LA NUEVA Cooperativa de Seguros Limitada

|

|

|

- Francisco José Pérez Mora

- hace 8 años

- Vistas:

Transcripción

1 LA NUEVA Cooperativa de Seguros Limitada Recopilación Normativa Vigente sobre Prevención en Lavado de Activos Octubre de 2005

2 NORMATIVA RELATIVA A PREVENCION DE OPERACIONES DE LAVADO DE DINERO Ley Nº LAVADO DE DINERO (B.O. 11/5/00) CAPITULO III Deber de informar. Sujetos obligados Artículo 20: Están obligados a informar a la Unidad de Información Financiera, en los términos del artículo 21 de la presente ley: 8. Las empresas aseguradoras; 15. Los organismos de la Administración Pública y entidades descentralizadas y/o autárquicas que ejercen funciones regulatorias, de control, supervisión y/o superintendencia sobre actividades económicas y/o negocios jurídicos y/o sobre sujetos de derecho, individuales o colectivos: el Banco Central de la República Argentina, la Administración Federal de Ingresos Públicos, la Superintendencia de Seguros de la Nación, la Comisión Nacional de Valores y la Inspección General de Justicia; 16. Los productores, asesores de seguros, agentes intermediarios, peritos y liquidadores se seguros cuyas actividades estén regidas por las leyes Nº y Nº , sus modificatorias, concordantes y complementarias; No serán aplicables ni podrán ser invocados por los sujetos obligados a informar por la presente ley las disposiciones legales referentes al secreto bancario, fiscal o profesional, ni los compromisos de confidencialidad establecidos por la ley o por contrato cuando el requerimiento de información sea formulado por el juez competente del lugar donde la información debe ser suministrada o del domicilio de la Unidad de Información Financiera a opción de ésta, o por cualquier tribunal competente con fundamento en esta ley. Artículo 21: Las personas señaladas en el artículo precedente quedarán sometidas a las siguientes obligaciones: a) Recabar de sus clientes, requirentes o aportantes, documentos que prueben fehacientemente su identidad, personería jurídica, domicilio y demás datos que en cada caso se estipule, para realizar cualquier tipo de actividad de las que tienen por objeto. Sin embargo, podrá obviarse esta obligación cuando los importes sean inferiores al mínimo que establezca la circular respectiva. Cuando los clientes, requirentes o aportantes actúen en representación de terceros, se deberán tomar los recaudos necesarios a efectos de que se identifique la identidad de la persona por quienes actúen. Toda información deberá archivarse por el término y según las formas que la Unidad de Información Financiera establezca. b) Informar cualquier hecho u operación sospechosa independiente del monto de la misma. A los efectos de la presente ley se consideran operaciones sospechosas aquellas transacciones que de acuerdo con los usos y costumbres de la actividad que se trate, como así también de la experiencia e idoneidad de las personas obligadas a informar, resulten inusuales, sin justificación económica o jurídica o de complejidad inusitada o injustificada, sean realizadas en forma aislada o reiterada. La Unidad e Información Financiera establecerá a través de pautas objetivas, las modalidades, oportunidades y límites del cumplimiento de esta obligación para cada categoría de obligado y tipo de actividad; 2

3 c) Abstenerse de revelar al cliente o a terceros las actuaciones que se estén realizando en cumplimiento de la presente ley. Artículo 22: Los funcionarios y empleados de la Unidad de Información Financiera están obligados a guardar secreto de las informaciones recibidas en razón de su cargo, al igual que de las tareas de inteligencia desarrolladas en su consecuencia. El mismo deber de guardar secreto rige para las personas y entidad obligadas por esta ley a suministrar datos a la Unidad de Información Financiera. El funcionario o empleado de la Unidad de Información Financiera, así como también las personas que por sí o por otro revelen las informaciones secretas fuera del ámbito de la Unidad de Información Financiera, serán reprimidos con prisión de seis meses a tres años. Decreto Reglamentario Nº 169/2001: Artículo 11º: Cuando alguno de los sujetos enumerados en el artículo 20 de la Ley, con excepción de los previstos en el inciso 6), invocara frente a los requerimientos de información formulados por la Unidad de Información Financiera, limitaciones derivadas de disposiciones legales al secreto bancario, fiscal o profesional, o de compromisos de confidencialidad establecidos por ley o por contrato, se requerirá la intervención del Juez competente en los términos y condiciones previstos en el último párrafo del referido artículo 20º. Artículo 12º: A los fines del inciso b) del artículo 21 de la Ley, serán consideradas, a mero título enunciativo, hechos u operaciones sospechosas, los siguientes: a) Los comprendidos en las reglamentaciones, que en sus respectivos ámbitos, dicten los organismos de control mencionados en el artículo 20, inciso 15: Banco Central de la República Argentina, Administración Federal de Ingresos Públicos, Superintendencia de Seguros de la Nación, Comisión Nacional de Valores e Inspección General de Justicia, en el marco de la Ley. b) Los servicios postales, por montos o condiciones que pudieran exceder manifiesta y significativamente la razonabilidad en orden a la naturaleza de la operación. c) El comercio de metales o piedras preciosas y el transporte de dinero en efectivo o su envío a través de mensajerías, fuera de la actividad habitual de comercio o dentro de ella, excediendo los márgenes de razonabilidad. d) La realización de operaciones secuenciales y transferencias electrónicas simultáneas entre distintas plazas, sin razón aparente. e) La constitución de sociedades sin giro comercial normal y habitual que realicen operaciones con bienes muebles o inmuebles, contratos de compra venta, facturas de importación o exportación, o préstamos, sin contar con una evolución patrimonial adecuada. f) Los registros de operaciones o transacciones entre personas o grupos societarios, asociaciones o fideicomisos que por su magnitud, habitualidad o periodicidad excedan las prácticas usuales del mercado. g) Las contrataciones de transporte de caudales que por su magnitud y habitualidad revelen la existencia de transacciones que excedan el giro normal de las empresas contratantes. h) Las operaciones conocidas o registradas por empresas aseguradoras, fundadas en hechos y circunstancias que les permitan identificar indicios de anormalidad con relación al mercado habitual del seguro. i) Las actividades realizadas por escribanos, martilleros, rematadores, consignatarios de hacienda, contadores, despachantes de aduana, agentes de transporte aduanero y 3

4 demás profesionales y auxiliares del comercio, en el ejercicio habitual de su profesión, que por su magnitud y características se aparten de las prácticas usuales del mercado. j) Los supuestos en los que las entidades comprendidas en el artículo 9º de la Ley Nº , detecten en sus operaciones el giro de transacciones marginales, incrementos patrimoniales, o fluctuaciones de activos que superen los promedios de coeficientes generales. k) Las situaciones de las que, mediante la combinación parcial de algunas pautas establecidas en los incisos precedentes u otros indicios, pudiera presumirse la configuración de conductas que excedan los parámetros normales y habituales de la actividad considerada. Resolución Nº del 7/3/02 de la Superintendencia de Seguros de la Nación Artículo 1º: A los efectos del cumplimiento del deber de informar previsto en la Ley Nº , se considerará lo establecido en el Anexo II de la Resolución UIF Nº 4/2002, ratificado por la Resolución UIF Nº 6/2005. (Texto según Artículo 1º de la Resolución Nº del 30/06/2005)- Artículo 2º: La obligación de informar de la Superintendencia de Seguros de la Nación, prevista en la ley Nº , es para todo funcionario y/o empleado de la Superintendencia de Seguros de la Nación que en el ejercicio de sus funciones hubiera detectado algún hecho u operación sospechosa, conforme el artículo 1º, pero deberá intermediarse la misma a través de la Unidad Antilavado de la Superintendencia de Seguros, creada por el artículo 5º de la presente resolución. Artículo 3º: Derogado por artículo 2º de la Resolución Nº del 30/06/2005) Artículo 4º: La obligación de informar prevista en la citada ley, es para todas las Empresas Aseguradoras, Reaseguradoras, Productores Asesores de Seguros, Sociedades de Productores Asesores de Seguros, Agentes, Intermediarios, Peritos (Actuarios y Auditores) y Liquidadores de Seguros cuyas actividades estén regidas por las Leyes Nº y Nº , sus modificatorias, concordantes y complementarias o sus funcionarios y empleados, que hubieran detectado algún Hecho u Operación Sospechosa, conforme el artículo 1º de la presente..-(texto según Artículo 3º de la Resolución Nº del 30/06/2005). Artículo 5º: Créase la Unidad Antilavado de la Superintendencia de Seguros de la Nación ( UASSN ), a los efectos de que intervenga en todo lo relativo a las leyes Nº , decretos reglamentarios y normas que se dicten al respecto. La UASSN: a) Deberá realizar, recabar, recibir, solicitar, analizar y elevar al Superintendente de Seguros, todo informe relativo a la aplicación de la ley Nº , y sus decretos reglamentarios Nº 169 y Nº 170/01, y toda otra norma relativa a Lavado de Dinero y todo lo a él relacionado que se dicte. b) Tendrá una base de datos, intercambiará información con otras unidades similares existentes en los Organismos de la Administración Pública y entidades descentralizadas y autárquicas que ejercen funciones regulatorias, de control, supervisión y/o superintendencia sobre actividades económicas y/o negocios jurídicos y/o sobre sujetos de derecho individuales y colectivos, y el Banco Central de la República Argentina, la Administración Federal de Ingresos Públicos, la Comisión Nacional de Valores y la Inspección General de Justicia y Superintendencias de Seguros del extranjero. c) Servirá de intermediaria con la Unidad de Información Financiera, creada por ley Nº , a los efectos del cumplimiento, por parte del Organismo, de la obligación de informar, prevista en los arts. 20 y 21 de la Ley Nº , cuando los hechos u operaciones sospechosas sean detectados por cualquier funcionario o empleado de la Superintendencia de Seguros de la Nación en el ejercicio de sus funciones. d) Estará integrada por dos abogados y seis contadores designados por las Gerencias Jurídica y de Control de la Superintendencia de Seguros de la Nación respectivamente, quienes, a los efectos del cumplimiento de sus funciones podrán recibir y requerir asesoramiento y tareas específicas por parte de cualquier funcionario y empleado de la 4

Las situaciones de las que, mediante la combinación parcial de algunas pautas establecidas en los incisos precedentes u otros indicios, pudiera presumirse la configuración de conductas que excedan")

5 Superintendencia de Seguros de la Nación. Las tareas de los funcionarios que integren la UASSN coexistirán con el resto de sus tareas en la Superintendencia de Seguros de la Nación. Artículo 6º: Se deja establecido que esta Resolución rige junto a la ley Nº y los decretos reglamentarios Nº 169 y Nº 170/01, y toda otra norma que se dicte en el futuro relativa al lavado de dinero, y todo lo a él relacionado. Resolución Nº 4/2002 del 25/10/02 de la Unidad de Información Financiera UNIDAD DE INFORMACION FINANCIERA ANEXO Nº I (Anexo sustituido por art. 1º de la Resolución Nº 6/2005 de la Unidad de Información Financiera. B.O. 31/5/2005. Vigencia: a partir de su publicación en el Boletín Oficial y se aplicará a las operaciones sospechosas reportadas a partir de dicha fecha) DIRECTIVA SOBRE REGLAMENTACION DEL ARTICULO 21, INCISOS A) Y B) DE LA LEY N OPERACIONES SOSPECHOSAS. MODALIDADES, OPORTUNIDADES Y LÍMITES DEL CUMPLIMIENTO DE LA OBLIG ACION DE REPORTARLAS SECTOR SEGUROS. I. DISPOSICIONES GENERALES: Con el objeto de prevenir e impedir el lavado de activos y conforme lo previsto en el artículo 21 incisos a) y b) de la Ley N , las personas físicas y/o jurídicas autorizadas a fun cionar como empresas aseguradoras, productores, asesores de seguros, agentes, intermediarios, peritos y liquidadores de seguros, en los términos del artículo 20, incisos 8) y 16) de la ley citada, deberán observar las disposiciones contenidas en la present e Directiva. II. PAUTAS GENERALES 1. Identificación de Clientes: 1.1. Concepto de Cliente: A estos efectos la Unidad de Información Financiera toma como definición de cliente la adoptada y sugerida por la Comisión Interamericana para el Control del Abuso de Drogas de la Organización de Estados Americanos (CICAD -OEA ). En consecuencia, se definen como clientes todas aquellas personas físicas o jurídicas con las que se establece, de manera ocasional o permanente, una relación contractual de carácter financi ero, económico, comercial. En ese sentido es cliente el que desarrolla una vez, ocasionalmente o de manera habitual, negocios con los sujetos obligados. A manera de ejemplo es cliente el cuentahabiente, el titular de una inversión, el que compra o vende mo neda extranjera, ya sea en forma de billetes o divisas, el que compra o vende valores negociables, el que constituye un negocio fiduciario, el que toma en alquiler financiero un bien (leasing), el que contrata seguros de todo tipo, etc. En virtud de lo señalado precedentemente, se establece que los sujetos obligados a informar operaciones sospechosas incluidos en los incisos 8) y 16) del artículo 20 de la Ley N en adelante "sujetos obligados" podrán entablar relaciones comerciales con por lo menos dos tipos de clientes: Clientes Habituales: los que entablan una relación comercial con carácter de permanencia Clientes Ocasionales: los que desarrollan una vez u ocasionalmente negocios con los sujetos obligados. 5

6 1.2 Presunta Actuación por Cuenta Ajena: Cuando existan dudas sobre si los clientes actúan por cuenta propia o cuando exista la certeza de que no actúan por cuenta propia, los sujetos obligados adoptarán medidas razonables a fin de obtener información sobre la verdadera identidad d e la persona por cuenta de la cual actúan los clientes (beneficiario/propietario final). El principio básico en que se sustenta la presente Directiva es la internacionalmente conocida política de "conozca a su cliente". 2. Información a Requerir Clientes Habituales y Ocasionales 2.1. Requisitos Generales (excepto para los seguros obligatorios): Contratación de la póliza: La información a requerir al cliente al momento de contratar la póliza deberá ser la siguiente: Personas físicas - Nombre y apellido. - Fecha de nacimiento. - Nacionalidad. - N y tipo de documento que deberá exhibir en original (se aceptará como documento válido para acreditar la identidad el D.N.I., L.C., L.E., cédula de identidad del MERCOSUR o pasaporte vigentes al momento de celebrar el contrato). - C.U.I.T. / C.U.I.L./C.D.I. - Domicilio real, laboral o comercial (calle, número, localidad, provincia y código postal). - N de teléfono particular, laboral o comercial. - Actividad/ocupación. - Estado civil. Si se tratare de un apoderado, tutor, curador o representante se deberá requerir análoga información a la solicitada al cliente. Personas jurídicas - Razón social. - C.U.I.T. (constancia de inscripción). - Dirección y teléfono de la sede social principal. - Actividad principal realizada. 6

: Contratación de la póliza: La información a requerir al cliente al momento de contratar la póliza deberá ser la siguiente: Personas")

7 Respecto del representante legal o del apoderado que realice la transacción en nombre de la entidad, deberán requerirse idénticos datos a los previstos para personas físicas. Los mismos recaudos antes indicados serán acreditados en los casos de fid eicomisos, asociaciones, fundaciones y otras organizaciones con o sin personería jurídica. b) Pago de siniestros y/o indemnizaciones: Al momento de abonar un siniestro o indemnización, cuando quien percibe el beneficio es una persona distinta del asegurado o tomador del seguro, deberá requerirse: - Nombre y Apellido o Razón Social. - DNI o CUIT / CUIL / CDI. - Domicilio real, laboral o comercial, o domicilio de la sede social principal. - N de teléfono. - Vínculo con el asegurado o tomador del seguro, si lo hubiere. - Calidad bajo la cual cobra la indemnización. A tales efectos deberá preverse la siguiente clasificación básica: a) Titular del interés asegurado. b) Tercero damnificado. c) Beneficiario designado o heredero legal. d) Cesionario de los derechos de la póliza (en tal caso, deberá cumplimentarse la información mínima prevista en el punto c) subsiguiente, si no hubiese sido completada con anterioridad). c) Cesión de derechos o cambio de beneficiarios designados: En el momento de notificarse una cesión de derechos derivados de la póliza o un cambio en los beneficiarios designados, deberá requerirse la siguiente información: - Identificación del cesionario o beneficiario. - Motivo que origina la cesión de derechos o cambio de beneficiarios. - Vínculo que une al asegurado o tomador del seguro con el cesionario o beneficiario Requisitos Particulares (excepto para los seguros obligatorios): Seguros de vida con valor de rescate y seguros de retiro: a) Contratación de la póliza: Si la prima única o las primas anuales pactadas resultan iguales o superiores a $ , deberá requerirse, además de los requisitos generales previstos en el apartado 2.1: 7

8 - En el caso de tratarse de personas físicas, lugar de nacimiento del cliente, nombre y a pellido y número y tipo de documento del cónyuge. - En el caso de tratarse de personas jurídicas, listado de miembros que integran el órgano de administración y de socios que ejercen el control de la sociedad. - En ambos casos personas físicas y personas jurídicas, declaración jurada sobre licitud y origen de los fondos, y la correspondiente documentación respaldatoria. Se entenderá que la documentación respaldatoria a requerir, podrá consistir en: certificación extendida por Contador Público matriculado que certifique el origen de los fondos y/o copia de balance certificado por Contador Público y legalizado por el Consejo Profesional en Ciencias Económicas y/o documentación bancaria de donde surja la existencia de fondos suficientes y/o cualquier otra doc umentación que respalde de acuerdo al origen declarado, la tenencia de fondos suficientes para realizar la operación. - Dos referencias personales, comerciales o laborales que permitan corroborar los datos aportados. b) Aportes extraordinarios: En el momento de efectuarse cualquier pago de primas que implique que en el año calendario se excederá el monto de $ en concepto de primas pagadas, se requerirá, si no se hubiera requerido en oportunidad de la contratación de la póliza, igual información a la indicada en el inciso a) precedente. c) Retiros parciales o Rescates totales: En el momento de solicitarse la liquidación de un rescate total por un monto igual o superior a $ o cuando los retiros parciales acumulados de una póliza alcancen o supe ren los $ , se requerirá, siempre que no se hubiere solicitado previamente, igual información a la indicada en el inciso a) precedente Seguros patrimoniales y seguros de personas sin valor de rescate: a) Contratación de la póliza: Si las primas anuales pactadas resultan iguales o superiores a $ , deberá requerirse, además de los requisitos generales previstos en el apartado 2.1: - En el caso de tratarse de personas físicas, lugar de nacimiento del cliente, nombre y apellido y número y tipo de documento del cónyuge. - En el caso de tratarse de personas jurídicas, listado de miembros que integran el órgano de administración y de socios que ejercen el control de la sociedad. - En ambos casos personas físicas y personas jurídicas, declaración jurada sobre licitud y origen de los fondos, y la correspondiente documentación respaldatoria. Se entenderá que la documentación respaldatoria a requerir, podrá consistir en: certificación extendida por Contador Público matriculado que certifique el origen de los fondos y/o copia de balance certificado por Contador Público y legalizado por el Consejo Profesional en Ciencias Económicas y/o documentación bancaria de donde surja la existencia de fondos suficientes y/o cualquier otra documentación que respalde de acuerdo al origen declarado, la tenencia de fondos suficientes para realizar la operación. - Dos referencias personales, comerciales o laborales que permitan corroborar los datos aportados. 8

9 b) Anulación de pólizas: En el momento de solicitarse la anulación de una póliza que obligue a la aseguradora a la restitución de primas por un monto igual o superior a $ , se requerirá, siempre que no se hubiere solicitado previamente, igual información a la indicada en el inciso a) precedente. c) Pago de siniestros y/o indemnizaciones: Al momento de abonar un siniestro o indemnización por un monto igual o superior a $ , cuando quien percibe el pago es el mismo asegurado, deberá cumplir con los requisitos del punto a), si los mismos no fueron requeridos al momento de la contratación Seguros obligatorios: a) Quedan comprendidos en este grupo los: - Seguros colectivos de vida obligatorios; - Seguro colectivo de invalidez y fallecimiento Ley N (vida previsional); - Seguros de rentas vitalicias previsionales de las Leyes N y N ; - Seguros de riesgos del trabajo; - Seguro de responsabilidad civil obligatoria de automóviles, cuando se trate de la única cobertura contratada, de acuerdo a lo establecido por la Resolución N de la Superintendencia de Seguros de la Nación. b) En los seguros detallados en el punto a) precedente los datos a solicitar serán los requeridos por las normativas legales y reglamentarias específicas que instrumentan y regulan cada uno de estos s eguros La aseguradora deberá hacer saber al cliente, de manera fehaciente, al momento de contratar la póliza, los requisitos de información que le serán requeridos al momento de cualquier pago que deba realizarse en virtud de la póliza y/o de cualqui er cesión de derechos o cambio de beneficiarios y/o anulación. La falta de presentación de la información solicitada en los puntos 2.1. b) y c), c), y b) y c) no obstará al pago correspondiente y/o validez de la notificación, si obrara en pod er de la aseguradora la documentación necesaria requerida por la póliza y la legislación aplicable en materia de seguros, sin perjuicio de la responsabilidad del sujeto obligado de evaluar adecuadamente esa falta de presentación de información, a la luz de la normativa aplicable en materia de prevención de lavado de dinero. Para el caso de personas jurídicas que deben presentar un formulario adicional respecto de los datos del representante legal o apoderados, según corresponda, los sujetos obligados podrán conceder 48 hs. de plazo para dicha presentación, mediante el compromiso escrito en carácter de declaración jurada Los requisitos de identificación previstos en este apartado resultarán asimismo de aplicación cuando, a juicio del sujeto obligado, se realicen operaciones vinculadas entre sí, que individualmente no hayan alcanzado el monto mínimo establecido, pero que en su conjunto, alcancen o excedan dichos importes. A estos efectos deberá tenerse en cuenta la totalidad de los seguros contratados por cualquiera de las secciones en las que opera la entidad aseguradora Identificación de las transacciones a distancia: Sin perjuicio de los requisitos generales mencionados en el presente punto, los sujetos obligados deberán adoptar medidas específica s y adecuadas para 9

, si los mismos no fueron requeridos al momento de la contratación. 2.3.")

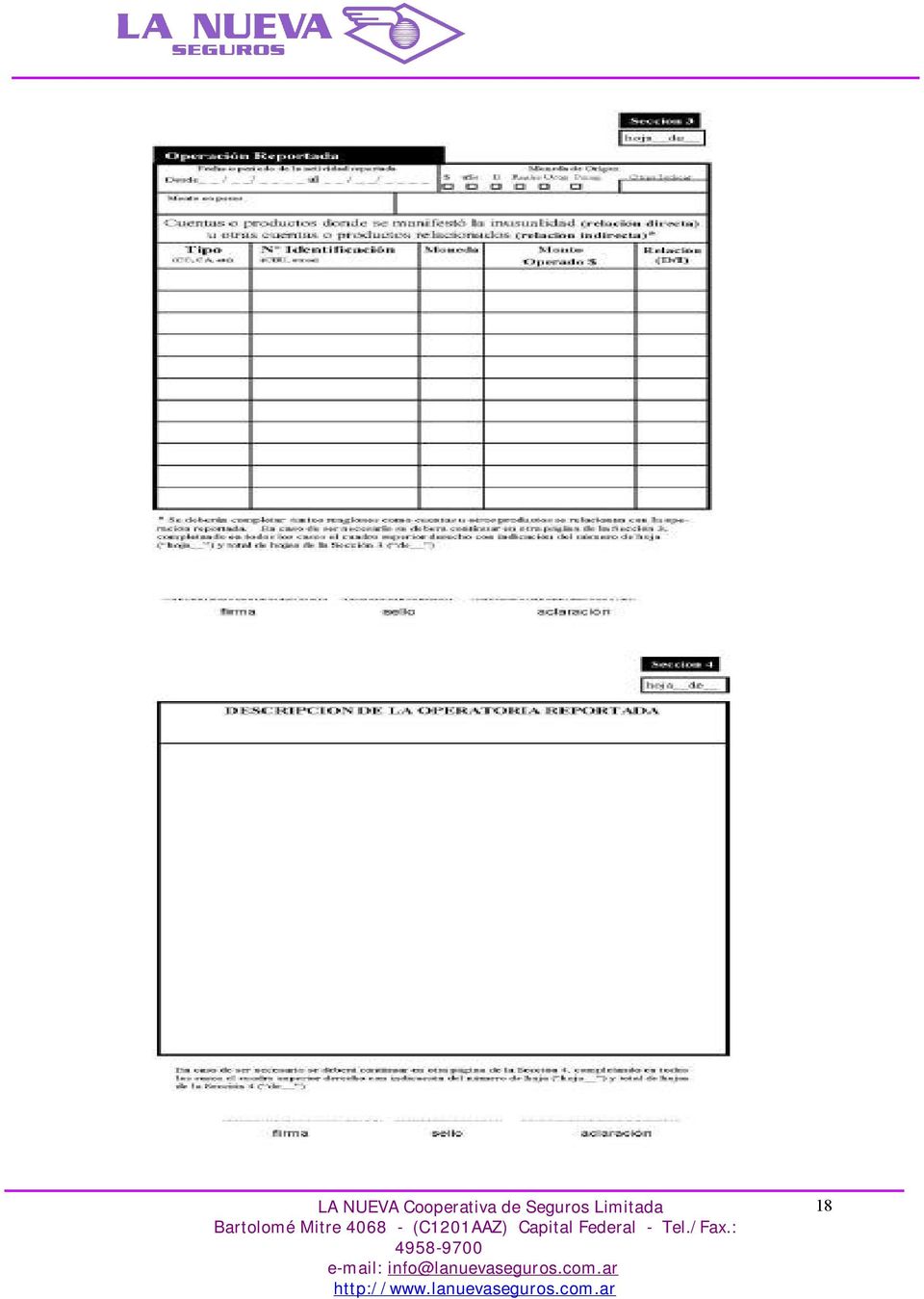

10 compensar el mayor riesgo del lavado de activos, cuando se establezcan relaciones de negocios o se realicen transacciones con clientes que no han estado físicamente presentes para su identificación. Como medidas para establecer la identi dad del cliente en las transacciones a distancia, se mencionan, a título meramente ejemplificativo, las siguientes: - Acreditación de documentos justificativos adicionales (por ejemplo: factura de servicios que acredite titularidad y domicilio, obtener re ferencias bancarias y profesionales, consultas a empresas de informes comerciales, etc.); - Comprobación y/o certificación de los documentos facilitados; - Exigencia de que la primera operación se efectúe a través de una cuenta abierta a nombre del clien te; 2.7. La solicitud por parte del sujeto obligado de la información indicada en este Capítulo, haciendo saber que se requiere a los fines de la presente Resolución, no se considera incumplimiento de lo establecido en el artículo 21 inciso c) de la Ley N III. REGISTRO GENERAL DE TRANSACCIONES U OPERACIONES (BASE DE DATOS): Los sujetos obligados deberán mantener, con relación a sus clientes definidos en el Capítulo II precedente, una base de datos que contenga toda transacción (primas anuales y/o aportes complementarios y/o rescates parciales o totales y/o pago de siniestros y/o indemnizaciones y/o anulaciones de póliza) cuyo importe sea igual o superior a la suma de pesos treinta mil ($ ). El registro de cada transacción, deberá incluir c omo mínimo los siguientes datos: a) Identificación del cliente (CUIT; CUIL; CDI; Tipo de documento y número). b) Nombre y apellido o razón social. c) Fecha de nacimiento. d) Domicilio real y/o legal (calle, número, localidad, provincia y código postal). e) Actividad. f) Tipo de contrato. g) Fecha de contratación. h) Plazo de cobertura. i) Número de póliza, endoso. j) Monto (en miles de pesos). k) Nombre y apellido, número y tipo de documento del beneficiario. l) Identificación de la Compañía de Seguros int erviniente (para el caso de que el informante no sea la aseguradora). m) Para el caso de operaciones que impliquen movimientos de fondos desde o hacia el exterior: 10

; - Comprobación y/o certificación de los documentos facilitados; - Exigencia de que la primera operación se efectúe a través de una cuenta abierta a nombre del clien te; 2.7.")

11 m.1) Ordenante; m.2) Banco originante; m.3) Beneficiario; m.4) Banco beneficiario; m.5) País del ordenante/beneficiario del exterior. En caso de ser requerida esta información, deberá ser suministrada a la UIF, dentro de las 48 hs. A estos fines los sujetos obligados podrán utilizar las bases de datos propias de su operación comercial, en tanto puedan individualizar la información requerida. IV. CONSERVACION DE LA DOCUMENTACION: Los sujetos obligados deberán conservar, para que sirva como elemento de prueba en toda investigación en materia de lavado de activos, la siguiente documentación: a) Respecto de la identificación del cliente, la documentación exigida durante un período mínimo de cinco (5) años, desde la finalización de las relaciones con el cliente; b) Respecto de las transacciones u operaciones, los documentos originales o copias c on fuerza probatoria de las transacciones u operaciones realizadas, durante un período mínimo de cinco (5) años, desde la ejecución de las transacciones u operaciones. V. RECAUDOS MINIMOS QUE DEBERAN TOMARSE AL REPORTAR OPERACIONES INUSUALES O SOSPECHOSAS: Los recaudos mínimos deberán fundamentarse especialmente en: a) Los usos y costumbres de la actividad aseguradora; b) La experiencia e idoneidad de las personas obligadas a informar; c) La efectiva implementación de la regla "conozca a su cliente". Asimismo, y a los efectos de un acabado cumplimiento de esta regla, el sujeto obligado deberá verificar con especial atención, que los clientes no se encuentren incluidos en los listados de terroristas y/u organizaciones terroristas que figuren en las Resolu ciones del Consejo de Seguridad de Naciones Unidas, o que la operación objeto del seguro no constituya una relación contractual o comercial con alguno de ellos, pudiendo consultar a tal fin la página web correspondiente de este Organismo ( El conocimiento de los clientes y del mercado le permitirá a los sujetos obligados protegerse adecuadamente del lavado de activos. Las premisas señaladas precedentemente, deberán ser consideradas como herramientas fundamentales para la detección de operaciones sospechosas en forma oportuna. 1. Procedimiento para Detectar Operaciones Inusuales o Sospechosas: 11

")

12 De acuerdo con las características particulares de los diferentes productos que ofrezcan, cada sujeto obligado deberá diseñar y poner en práctica mecan ismos de control que le permitan alcanzar un conocimiento adecuado de todos sus clientes, en función de las políticas de análisis de riesgo que el mismo haya implementado. El conocimiento del cliente deberá comenzar por el registro de entrada al sistema y el cumplimiento de los requisitos que determine el sujeto obligado para cada uno de los productos a través de los cuales se puede vincular. Es necesario que el sujeto obligado verifique, por los medios que considere más eficaces la veracidad de los datos personales y comerciales más relevantes Al iniciar la relación contractual o comercial se deberá definir el perfil de cliente (qué se espera de él y su relación con el sujeto obligado) tomando en cuenta como mínimo: a) Identificación del cliente, con forme al Capítulo II, punto 2; b) Tipo de actividad; c) Productos a utilizar y motivación en la elección del/los producto/s; d) Volúmenes estimados de operatoria; e) Predisposición a suministrar la información solicitada. Todos estos datos deberán veri ficarse, estar adecuadamente sistematizados y actualizarse periódicamente en la base de datos, en función de las variaciones informadas por los clientes y/o cuando se considere necesario efectuar dicha actualización de acuerdo a los parámetros de riesgo ad optados por el sujeto obligado. En todo caso, el plazo de actualización de los datos de los clientes no deberá exceder de dos (2) años. 1.2 Durante el curso de la relación comercial o contractual deberán llevarse a cabo las siguientes acciones: Monitoreo de las operaciones: a) Definir los parámetros para cada tipo de cliente basados en su perfil inicial; b) Sistematizar dentro de una matriz de riesgo cada transacción (perfil vs. operación). Esta acción importa el análisis de cada operación que rea liza el cliente a efectos de verificar si encuadra dentro de su perfil de cliente. En caso de detectarse desvíos, incongruencias, incoherencias o inconsistencias, se deberá profundizar el análisis de la/s operación/es con el fin de obtener información adic ional que corrobore o revierta la situación planteada La inusualidad o sospecha de la operación, podrá también estar fundada en elementos tales como volumen, valor, características, frecuencia y naturaleza de la operación, frente a las actividades habituales del cliente Con el fin de lograr un adecuado control de las operaciones que realizan los clientes, los sujetos obligados deberán adoptar parámetros de segmentación, o cualquier otro instrumento de similar eficacia, por niveles de riesgo, por clase de producto, o por cualquier otro criterio, que les permita identificar las operaciones inusuales Para facilitar la detección de las operaciones inusuales o sospechosas, los sujetos obligados deberán implementar niveles de desarrollo tec nológico que aseguren la mayor cobertura y alcance de sus mecanismos de control. 12

13 2. Oportunidad de Reportar Operaciones Sospechosas: 2.1. Al iniciar la relación comercial o contractual: Cuando como consecuencia de la evaluación de los recaudos establecidos en los apartados a), b), c), d) y e) del punto 1.1 del presente Capítulo, resulta que la operación no es viable, el cliente se niega a suministrar la información que solicita el sujeto obligado, intenta reducir el nivel de la información ofrecida al míni mo, u ofrece información engañosa o que es difícil verificar, así como también frente a todo otro hecho que resulte sin justificación económica o jurídica Durante el curso de la relación comercial o contractual: Cuando como consecuencia de la evaluac ión de los recaudos establecidos en el punto 1.2, apartado , resulten desvíos, incongruencias, incoherencias o inconsistencias, entre la transacción realizada y el perfil del cliente Se deberá emitir el reporte de operación/ es sospechosa/s, el cual junto con la documentación de respaldo suficiente y necesaria para su posterior análisis, deberá ser cursado a la Unidad de Información Financiera (UIF). Una vez detectados los hechos señalados en los puntos 2.1 y 2.2 precedentes, estas situaciones d eberán informarse, conforme al mecanismo previsto en el punto 2.3, en un término no mayor de 48 hs. 3. Pauta general para reportar operaciones sospechosas: Cuando la operación resulte sospechosa, cualquiera sea el monto de la misma, deberá ser reportada d e acuerdo a lo establecido por el artículo 21 inciso b) de la Ley , y conforme los recaudos establecidos en el presente Capítulo. VI. POLITICAS Y PROCEDIMIENTOS PARA PREVENIR E IMPEDIR EL LAVADO DE ACTIVOS: El órgano directivo de cada sujeto obligad o deberá proceder a adoptar formalmente una política por escrito, en acatamiento de las leyes, regulaciones y normas para prevenir e impedir el lavado de activos, así como efectuar su seguimiento expreso, para dar cumplimiento cabal a dicha política. Las medidas a adoptar deberán, como mínimo, incorporar lo siguiente: 1. Procedimiento de control interno: El establecimiento e implementación de controles internos (estructuras, procedimientos y medios electrónicos adecuados) diseñados para asegurar el cumplim iento de todas las leyes y regulaciones en contra del lavado de activos; 2. Oficial de Cumplimiento: El nombramiento de un funcionario de alto nivel, responsable de velar por la observancia e implementación de los procedimientos y los controles necesarios ; 3. Capacitación del Personal: La adopción de un programa formal de educación y entrenamiento para todos los empleados; 4. Auditorías: La implementación de auditorías periódicas e independientes del programa global antilavado, para asegurar el logro de los objetivos propuestos. Estas políticas y procedimientos deberán ser puestas en conocimiento de la Unidad de Información Financiera (UIF) y del área respectiva de la Superintendencia de Seguros de la Nación, dentro de los tres meses de la vigencia de esta Directiva y de aprobado cualquier cambio a las mismas con posterioridad a la presentación inicial. VII GUIA DE TRANSACCIONES U OPERACIONES INUSUALES O SOSPECHOSAS: 13

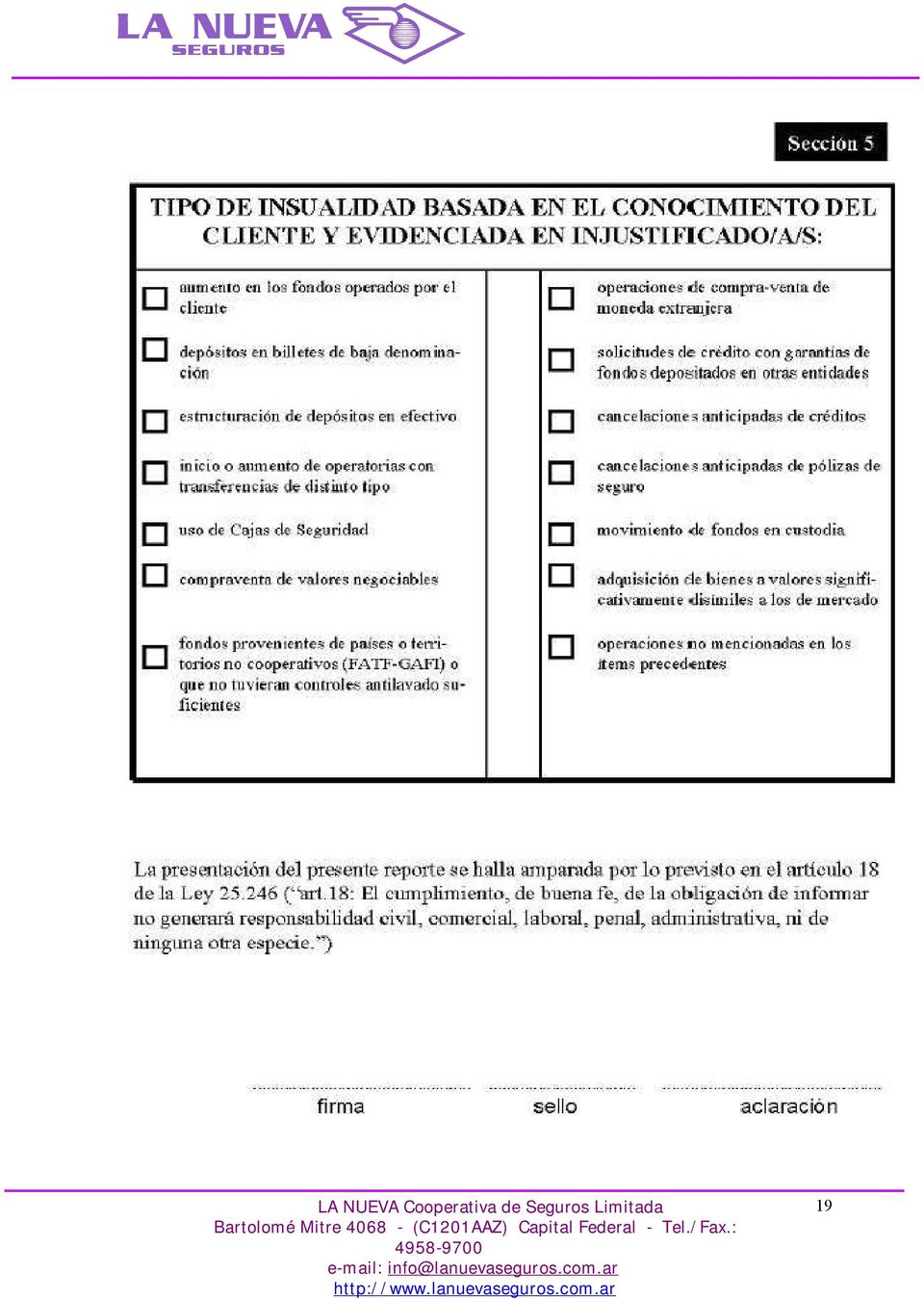

14 Ver Anexo II.- VIII REPORTE DE OPERACIONES INUSUALES O SOSPECHOSAS: Ver Anexo III.- ANEXO II GUIA DE TRANSACCIONES INUSUALES O SOSPECHOSAS EN LA ORBITA DEL SECTOR SEGUROS Esta guía no es taxativa, sino meramente enunciativa o ejemplificativa de posibles supuestos de operaciones inusuales o sospechosas. Ello en atención a las propias características del delito de lavado de activos y la dinámica de las tipologías, que requerirá una revisión periódica de las transacciones a ser incluídas en la presente. La experiencia internacional ha demostrado la imposibilidad de agotar en una guía de transacciones la totalidad de los supuestos a considerar, optándose en virtud de las razones allí apuntadas por el mecanismo indicado en el párrafo precedente. La presente guía deberá ser considerada como complemento de las normas generales emitidas por esta Unidad, para los sujetos obligados del sector. I.- Operaciones inusuales relativas a las entidades y/o funcionarios y empleados. 1. Pagos de indemnizaciones derivadas de siniestros por importes muy significativos, en forma extrajudicial sin mediar sentencia previa o acuerdo homologado judicialmente. 2. Aportes de capital efectuados a entidades aseguradoras o reaseguradoras, en efectivo o en valores no bancarios por importes muy significativos, sin investigar el origen de los mismos. 3. Devoluciones de aportes irrevocables de capital o reducción de capital en entidades aseguradoras o reaseguradoras por importes muy significativos sin una finalidad concreta, justificación económica o propósito legal evidente. 4. Incrementos importantes de producción respecto de pólizas cuyas primas estén exentas de impuestos. 5. Aportes de capital proveniente de sociedades constituidas y domiciliadas en jurisdicciones que impidan conocer las filiaciones de sus accionistas y/o miembros de sus órganos de administración y/o fiscalización. 6. Compras o ventas de inmuebles por parte de las compañías aseguradoras o reaseguradoras por valores muy disímiles a los de mercado. 7. Adquisición total o parcial del paquete accionario de una aseguradora por parte de personas físicas o jurídicas, como así también, las fusiones entre dos o más entidades aseguradoras, cuando sean realizadas sin justificación económica o jurídica, o en situaciones que no condicen con la actividad declarada y/o capacidad económica de los adquirentes. 8. Funcionarios o agentes de la compañía aseguradora que muestran un cambio repentino en su estilo de vida o se niegan a tomar vacaciones. 14

15 9. Funcionarios o agentes de la compañía aseguradora que usan su propia dirección para recibir la documentación de los clientes. 10. Funcionarios o agentes de la compañía aseguradora que presentan un nivel muy alto de contratos a prima única o un crecimiento inesperado en sus ventas. 11. Falsas coberturas vinculadas a bienes inexistentes o personas que se desconocen y son ajenas a la contratación del seguro. II.- Operaciones inusuales relativas a los clientes 1. El cliente es reticente a proporcionar la información solicitada o la misma es falsa, inconsistente o de difícil verificación por parte de la entidad. 2. Un mismo beneficiario de pólizas de seguro de vida o de retiro por importes muy significativos contratadas por distintas personas. 3. Aseguramiento en múltiples pólizas por parte de una misma persona por importes muy significativos, sea en una o en distintas aseguradoras. 4. Solicitud de una póliza por parte de un potencial cliente desde un lugar geográfico distante, cuando cerca de su domicilio podría conseguir un contrato de similares características. 5. El cliente solicita una póliza cuyo monto no se ajusta a su nivel de vida y/o a su patrón normal de negocios. 6. El cliente no parece estar preocupado por el precio de la póliza, o por la conveniencia del producto para sus necesidades. 7. El cliente busca la compra de una póliza de prima única, o prepagar las primas y así pedir prestado el máximo valor en efectivo, o usar dicha póliza como garantía de un préstamo. 8. El cliente busca la cancelación de una póliza de seguro de vida antes del vencimiento, sin preocuparse por los costos adicionales que ello trae aparejado. 9. Transferencia del beneficio de un producto a un tercero aparentemente no relacionado. 10. Cliente de un contrato de seguro que requiere efectuar un pago muy significativo a través de una transferencia electrónica, o utilizar efectivo en lugar de cheques o instrumentos empleados normalmente. 11. Pólizas suscriptas por personas jurídicas u organizaciones que tienen la misma dirección que otras compañías y organizaciones y para las cuales las mismas personas tienen firma autorizada, cuando no exista aparentemente ninguna razón económica o legal para dicho acuerdo (por ejemplo, personas que ocupan cargos de directores de varias compañías residentes en el mismo lugar). Se debe prestar especial atención cuando alguna/s de la/s compañía/s u organizaciones estén ubicadas en paraísos fiscales y su objeto sea la operatoria off shore. 12. Potencial cliente presentado por un agente o productor de jurisdicciones consideradas como paraísos fiscales o de países o territorios considerados como no cooperativos por el G.A.F.I. 15

16 13. El cliente no se muestra preocupado por el rendimiento de la póliza, pero sí revela interés respecto de las condiciones de cancelación anticipada. 14. El cliente contrata una póliza por un importe muy significativo y luego de un corto período de tiempo requiere el reembolso de los fondos, solicitando que se abonen a un tercero, sin importarle la quita por la cancelación anticipada. III.- Otros Supuestos 1. En el caso de tratarse de personas políticamente expuestas, se deberá prestar especial atención a las transacciones realizadas por las mismas, que no guarden relación con la actividad declarada y su perfil como cliente. 2. En caso que las entidades sospechen o tengan indicios razonables para sospechar la existencia de fondos vinculados o relacionados con el terrorismo, actos terroristas o con organizaciones terroristas, deberán poner en conocimiento de tal situación en forma inmediata a la Unidad de Información Financiera. A tales efectos se deberá tener en cuenta las Resoluciones del Consejo de Seguridad de Naciones Unidas relativas a la prevención y represión de la financiación del terrorismo. 16

17 < 17

18 18

19 19

MEMORANDO. Referencia: Resolución UIF N 202/2015 sobre seguros, derogatoria de la Resolución UIF N 230/2011.

MEMORANDO Destinatario: Exclusivo para clientes de Marteau. Abogados / Attorneys-at-Law. Responsable: MARTEAU. Abogados / Attorneys-at-Law. Lugar y fecha: Buenos Aires, 26 de junio de 2015. Referencia:

MEMORANDO Destinatario: Exclusivo para clientes de Marteau. Abogados / Attorneys-at-Law. Responsable: MARTEAU. Abogados / Attorneys-at-Law. Lugar y fecha: Buenos Aires, 26 de junio de 2015. Referencia:

Normas de prevención y control de lavado de dinero

Normas de prevención y control de lavado de dinero Pablo César Paladini Martin S. Ghirardotti Resolución 65/2011 Unidad de Información Financiera Antecedentes Normativos - Ley 25246 (to) - Encubrimiento

Normas de prevención y control de lavado de dinero Pablo César Paladini Martin S. Ghirardotti Resolución 65/2011 Unidad de Información Financiera Antecedentes Normativos - Ley 25246 (to) - Encubrimiento

Guía Prevención de Lavado de Dinero y Financiación del Terrorismo 1 Seguros de Vida

Guía Prevención de Lavado de Dinero y Financiación del Terrorismo 1 Seguros de Vida 1) Qué formularios, datos y/o documentación debo solicitar a una persona física cuya prima única, o primas anuales pactadas

Guía Prevención de Lavado de Dinero y Financiación del Terrorismo 1 Seguros de Vida 1) Qué formularios, datos y/o documentación debo solicitar a una persona física cuya prima única, o primas anuales pactadas

Ministerio de Desarrollo Social Instituto Nacional de Asociativismo y Economía Social

BUENOS AIRES, 06 SEPTIEMBRE 2012 VISTO, el Expediente Nº 5337/12 del registro del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL y, CONSIDERANDO: Que la Resolución N 11/2012 de la Unidad de Información

BUENOS AIRES, 06 SEPTIEMBRE 2012 VISTO, el Expediente Nº 5337/12 del registro del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL y, CONSIDERANDO: Que la Resolución N 11/2012 de la Unidad de Información

RESUMEN DEL MANUAL DE PROCEDIMIENTOS DE PREVENCIÓN DEL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO. Febrero, 2014

RESUMEN DEL MANUAL DE PROCEDIMIENTOS DE PREVENCIÓN DEL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO Febrero, 2014 ÍNDICE 1. ANTECEDENTES 2. NORMATIVA 3. ORGANIZACIÓN INTERNA 3.1. Comité de PBC&FT

RESUMEN DEL MANUAL DE PROCEDIMIENTOS DE PREVENCIÓN DEL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO Febrero, 2014 ÍNDICE 1. ANTECEDENTES 2. NORMATIVA 3. ORGANIZACIÓN INTERNA 3.1. Comité de PBC&FT

Capitulo 1-14. Prevención de Lavado de Activos y del Financiamiento del Terrorismo

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

PREVENCIÓN DEL LAVADO DE DINERO Y DE OTRAS ACTIVIDADES ILÍCITAS Sección 1. Prevención del lavado de dinero.

1.1. Aspectos generales. 1.1.1. Las entidades financieras y cambiarias deberán observar los recaudos contenidos en la presente norma, sin perjuicio de cumplimentar lo establecido en la Ley 25.246 y las

1.1. Aspectos generales. 1.1.1. Las entidades financieras y cambiarias deberán observar los recaudos contenidos en la presente norma, sin perjuicio de cumplimentar lo establecido en la Ley 25.246 y las

TABLA DE CONTENIDO LEGISLACION DE INTERÉS GENERAL APLICACION TRIBUTARIA / 1. UNIDAD DE INFORMACIÓN FINANCIERA Resolución Nº 6/2005...

TABLA DE CONTENIDO LEGISLACION DE INTERÉS GENERAL UNIDAD DE INFORMACIÓN FINANCIERA Resolución Nº 6/2005.................. 3 APLICACION TRIBUTARIA / 1 La Redacción de APLICACION TRIBUTARIA se comunica con

TABLA DE CONTENIDO LEGISLACION DE INTERÉS GENERAL UNIDAD DE INFORMACIÓN FINANCIERA Resolución Nº 6/2005.................. 3 APLICACION TRIBUTARIA / 1 La Redacción de APLICACION TRIBUTARIA se comunica con

Guía Prevención de Lavado de Dinero y Financiación del Terrorismo 1 Seguros Patrimoniales

Guía Prevención de Lavado de Dinero y Financiación del Terrorismo 1 Seguros Patrimoniales 1) Qué formularios datos, y/o documentación debo solicitar a una persona física cuya prima única, o primas anuales

Guía Prevención de Lavado de Dinero y Financiación del Terrorismo 1 Seguros Patrimoniales 1) Qué formularios datos, y/o documentación debo solicitar a una persona física cuya prima única, o primas anuales

Resoluciones por número y/o año UNIDAD DE INFORMACIÓN FINANCIERA

Resoluciones por número y/o año UNIDAD DE INFORMACIÓN FINANCIERA PREVENCIÓN DEL LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL TERRORISMO. INTERCAMBIO DE INFORMACIÓN ENTRE ORGANISMOS NACIONALES DE CONTRALOR

Resoluciones por número y/o año UNIDAD DE INFORMACIÓN FINANCIERA PREVENCIÓN DEL LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL TERRORISMO. INTERCAMBIO DE INFORMACIÓN ENTRE ORGANISMOS NACIONALES DE CONTRALOR

Curso para Operadores Normativa para operadores del MATba 2007

Curso para Operadores Normativa para operadores del MATba Requisitos para ser Operador Ser Accionista del MATba Solicitar la habilitación para registrar operaciones Estar constituido en sociedad (persona

Curso para Operadores Normativa para operadores del MATba Requisitos para ser Operador Ser Accionista del MATba Solicitar la habilitación para registrar operaciones Estar constituido en sociedad (persona

MANUAL DE PREVENCION Y CONTROL DE OPERACIONES CON RECURSOS ILICITOS DE LA BOLSA DE PRODUCTOS DE CHILE BOLSA DE PRODUCTOS AGROPECUARIOS S. A.

MANUAL DE PREVENCION Y CONTROL DE OPERACIONES CON RECURSOS ILICITOS DE LA BOLSA DE PRODUCTOS DE CHILE BOLSA DE PRODUCTOS AGROPECUARIOS S. A. INDICE I.- OBJETIVOS 1 II.- ALCANCE 2 III.- MARCO NORMATIVO

MANUAL DE PREVENCION Y CONTROL DE OPERACIONES CON RECURSOS ILICITOS DE LA BOLSA DE PRODUCTOS DE CHILE BOLSA DE PRODUCTOS AGROPECUARIOS S. A. INDICE I.- OBJETIVOS 1 II.- ALCANCE 2 III.- MARCO NORMATIVO

C I R C U L A R N 2063

Montevideo, 17 de agosto de 2010 C I R C U L A R N 2063 Ref: MERCADO DE VALORES - ASESORES DE INVERSIÓN - Prórroga de los plazos establecidos para la presentación y ejecución de los programas de capacitación

Montevideo, 17 de agosto de 2010 C I R C U L A R N 2063 Ref: MERCADO DE VALORES - ASESORES DE INVERSIÓN - Prórroga de los plazos establecidos para la presentación y ejecución de los programas de capacitación

Obligaciones Protección de Datos en Materia de prevención del blanqueo de capitales y de la financiación del terrorismo.

Obligaciones Protección de Datos en Materia de prevención del blanqueo de capitales y de la financiación del terrorismo. Legislación: Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales

Obligaciones Protección de Datos en Materia de prevención del blanqueo de capitales y de la financiación del terrorismo. Legislación: Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales

CATALOGO EJEMPLIFICATIVO DE OPERACIONES DE RIESGO DE BLANQUEO DE CAPITALES PARA ENTIDADES ASEGURADORAS

CATALOGO EJEMPLIFICATIVO DE OPERACIONES DE RIESGO DE BLANQUEO DE CAPITALES PARA ENTIDADES ASEGURADORAS La presente lista tiene como objetivo orientar a las entidades aseguradoras sobre algunos de los tipos

CATALOGO EJEMPLIFICATIVO DE OPERACIONES DE RIESGO DE BLANQUEO DE CAPITALES PARA ENTIDADES ASEGURADORAS La presente lista tiene como objetivo orientar a las entidades aseguradoras sobre algunos de los tipos

DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

Aviso Legal. Entorno Digital, S.A.

Aviso Legal En relación al cumplimiento de la Ley de Protección de Datos, le informamos que los datos personales facilitados por Ud. en cualquiera de los formularios incluidos en este sitio web son incluidos

Aviso Legal En relación al cumplimiento de la Ley de Protección de Datos, le informamos que los datos personales facilitados por Ud. en cualquiera de los formularios incluidos en este sitio web son incluidos

E. Síntesis comparativa de los reportes de operaciones sospechosas (con otros países)

") E. Síntesis comparativa de los reportes de operaciones sospechosas (con otros países) A modo de síntesis de lo expuesto precedentemente, resulta conveniente destacar los aspectos más sobresalientes de

E. Síntesis comparativa de los reportes de operaciones sospechosas (con otros países) A modo de síntesis de lo expuesto precedentemente, resulta conveniente destacar los aspectos más sobresalientes de

LEY Nº 29355. Artículo 2.- Definiciones A efectos de la presente ley, los siguientes términos tienen el significado que se indica:

Ley de creación del registro nacional de información de contratos de seguros de vida y de accidentes personales con cobertura de fallecimiento o de muerte accidental LEY Nº 29355 EL PRESIDENTE DEL CONGRESO

Ley de creación del registro nacional de información de contratos de seguros de vida y de accidentes personales con cobertura de fallecimiento o de muerte accidental LEY Nº 29355 EL PRESIDENTE DEL CONGRESO

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

LIBERTY SEGUROS S.A. Política De Tratamiento de Datos Personales. Introducción

LIBERTY SEGUROS S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus Decretos

LIBERTY SEGUROS S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus Decretos

LIBERTY SEGUROS DE VIDA S.A. Política De Tratamiento de Datos Personales. Introducción

LIBERTY SEGUROS DE VIDA S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus

LIBERTY SEGUROS DE VIDA S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus

Política Conflicto de Interés

Política Conflicto de Interés Seguros de Vida Sura S.A. SURA CHILE INDICE INTRODUCCIÓN... 3 I. DEFINICIONES... 4 PERSONA SUJETA... 4 PERSONAS RELACIONADAS... 4 II. ACTIVIDADES PROHIBIDAS... 6 III. OBLIGACIÓN

Política Conflicto de Interés Seguros de Vida Sura S.A. SURA CHILE INDICE INTRODUCCIÓN... 3 I. DEFINICIONES... 4 PERSONA SUJETA... 4 PERSONAS RELACIONADAS... 4 II. ACTIVIDADES PROHIBIDAS... 6 III. OBLIGACIÓN

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

CONSULTA SOBRE OBLIGATORIEDAD DE REGISTRACIÓN DE LOS PROFESIONALES DE CIENCIAS ECONÓMICAS ANTE LA UNIDAD DE INFORMACION FINANCIERA

MEMORANDO DE SECRETARÍA TÉCNICA N O-2 CONSULTA SOBRE OBLIGATORIEDAD DE REGISTRACIÓN DE LOS PROFESIONALES DE CIENCIAS ECONÓMICAS ANTE LA UNIDAD DE INFORMACION FINANCIERA Consulta 1. Vista la emisión por

MEMORANDO DE SECRETARÍA TÉCNICA N O-2 CONSULTA SOBRE OBLIGATORIEDAD DE REGISTRACIÓN DE LOS PROFESIONALES DE CIENCIAS ECONÓMICAS ANTE LA UNIDAD DE INFORMACION FINANCIERA Consulta 1. Vista la emisión por

DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

Unidad de Información Financiera PREVENCIÓN DEL LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL TERRORISMO. Resolución Nº 228/09 (1) N.V.

N.V.") Unidad de Información Financiera PREVENCIÓN DEL LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL TERRORISMO Resolución Nº 228/09 (1) N.V. - 382 Ref.: Directiva sobre reglamentación del artículo 21, incisos a)

Unidad de Información Financiera PREVENCIÓN DEL LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL TERRORISMO Resolución Nº 228/09 (1) N.V. - 382 Ref.: Directiva sobre reglamentación del artículo 21, incisos a)

VISTO lo dispuesto por la Ley N 25.246, modificada por el Decreto N 1500/01 y lo establecido en el Decreto N 169/01 y,

Resolución UIF 17/2003: ENCUBRIMIENTO Y LAVADO DE ACTIVOS DE ORIGEN DELICTIVO: Apruébanse, La Directiva sobre Reglamentación del Artículo 21, Incisos a) y b) de la Ley N 25.246. Operaciones Sospechosas,

Resolución UIF 17/2003: ENCUBRIMIENTO Y LAVADO DE ACTIVOS DE ORIGEN DELICTIVO: Apruébanse, La Directiva sobre Reglamentación del Artículo 21, Incisos a) y b) de la Ley N 25.246. Operaciones Sospechosas,

SECTOR DE ENTIDADES ASEGURADORAS Y CORREDORES DE SEGUROS

COMISIÓN DE PREVENCIÓN DEL BLANQUEO DE CAPITALES E INFRACCIONES MONETARIAS CATÁLOGOS EJEMPLIFICATIVOS DE OPERACIONES DE RIESGO DE BLANQUEO DE CAPITALES Y FINANCIACIÓN DEL TERRORISMO SECTOR DE ENTIDADES

COMISIÓN DE PREVENCIÓN DEL BLANQUEO DE CAPITALES E INFRACCIONES MONETARIAS CATÁLOGOS EJEMPLIFICATIVOS DE OPERACIONES DE RIESGO DE BLANQUEO DE CAPITALES Y FINANCIACIÓN DEL TERRORISMO SECTOR DE ENTIDADES

Seguro Colectivo de Vida Obligatorio

Vida Obligatorio: Decreto 1567/74; principales puntos sobre la operatoria Seguro Colectivo de Vida Obligatorio Como se sabe desde el 1 º de enero de 2011 el premio del Seguro Colectivo de Vida Obligatorio

Vida Obligatorio: Decreto 1567/74; principales puntos sobre la operatoria Seguro Colectivo de Vida Obligatorio Como se sabe desde el 1 º de enero de 2011 el premio del Seguro Colectivo de Vida Obligatorio

PREVENCIÓN LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO, CONCEPTO DE CLIENTE EN ASEGURADORAS Concepto 2008060521-002 del 16 de octubre de 2008.

PREVENCIÓN LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO, CONCEPTO DE CLIENTE EN ASEGURADORAS Concepto 2008060521-002 del 16 de octubre de 2008. Síntesis: En lo relativo al conocimiento del cliente se

PREVENCIÓN LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO, CONCEPTO DE CLIENTE EN ASEGURADORAS Concepto 2008060521-002 del 16 de octubre de 2008. Síntesis: En lo relativo al conocimiento del cliente se

ORDEN EHA/XX/2007 por la que se regulan determinados aspectos del régimen jurídico del depositario de instituciones de inversión colectiva.

Sleg3624 (Audiencia Pública) 10/12/07 ORDEN EHA/XX/2007 por la que se regulan determinados aspectos del régimen jurídico del depositario de instituciones de inversión colectiva. Artículo 1. Objeto. La

Sleg3624 (Audiencia Pública) 10/12/07 ORDEN EHA/XX/2007 por la que se regulan determinados aspectos del régimen jurídico del depositario de instituciones de inversión colectiva. Artículo 1. Objeto. La

Gabinete Jurídico. Informe 0298/2009

Informe 0298/2009 La consulta plantea diversas dudas respecto a la aplicación de la Ley 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal en materia de creación, condición de responsable

Informe 0298/2009 La consulta plantea diversas dudas respecto a la aplicación de la Ley 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal en materia de creación, condición de responsable

CÁMARA DE COMERCIO DE BUCARAMANGA DOCUMENTO DE SEGURIDAD

CÁMARA DE COMERCIO DE BUCARAMANGA DOCUMENTO DE SEGURIDAD BUCARAMANGA - COLOMBIA 2013 INTRODUCCIÓN El presente Documento, ha sido redactado en cumplimiento de lo dispuesto en la Ley 1581 de 2012 y el Decreto

CÁMARA DE COMERCIO DE BUCARAMANGA DOCUMENTO DE SEGURIDAD BUCARAMANGA - COLOMBIA 2013 INTRODUCCIÓN El presente Documento, ha sido redactado en cumplimiento de lo dispuesto en la Ley 1581 de 2012 y el Decreto

I. GENERALIDADES II. ENTIDADES AUTORIZADAS PARA EMITIR U OPERAR SISTEMAS DE TARJETAS DE CREDITO

COMPENDIO DE NORMAS FINACIERAS DEL BANCO CENTRAL CAPITULO III.J.1-1. NORMAS FINANCIERAS. ACUERDO Nº 363-04-940721 ( Circular Nº 3013-204) SOBRE EMISION U OPERACION DE TARJETAS DE CREDITO I. GENERALIDADES

COMPENDIO DE NORMAS FINACIERAS DEL BANCO CENTRAL CAPITULO III.J.1-1. NORMAS FINANCIERAS. ACUERDO Nº 363-04-940721 ( Circular Nº 3013-204) SOBRE EMISION U OPERACION DE TARJETAS DE CREDITO I. GENERALIDADES

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO Disposición adicional decimoctava. Obligación de información sobre bienes y derechos situados en el extranjero 1. Los obligados tributarios

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO Disposición adicional decimoctava. Obligación de información sobre bienes y derechos situados en el extranjero 1. Los obligados tributarios

1. Lavado de Activos provenientes de actos ilícitos perpetrados contra la Administración Pública. Señales exteriores de riqueza desproporcionada.

NOMBRE DE LA TIPOLOGÍA: 1. Lavado de Activos provenientes de actos ilícitos perpetrados contra la Administración Pública DESCRIPCIÓN GENÉRICA: Utilización de estructuras económicas y sociedades pantalla

NOMBRE DE LA TIPOLOGÍA: 1. Lavado de Activos provenientes de actos ilícitos perpetrados contra la Administración Pública DESCRIPCIÓN GENÉRICA: Utilización de estructuras económicas y sociedades pantalla

NUEVA OBLIGACION DE INFORMACIÓN SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO.

Circular nº 6/2012 1 NUEVA OBLIGACION DE INFORMACIÓN SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO. MG/Circulares/Circular 6 Circular nº 6/2012 2 NUEVA OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS

Circular nº 6/2012 1 NUEVA OBLIGACION DE INFORMACIÓN SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO. MG/Circulares/Circular 6 Circular nº 6/2012 2 NUEVA OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS

DISPOSICIONES GENERALES Artículo 1 - Definiciones... 2. OBJETO Y GARANTÍAS DEL SEGURO Artículo 2 - Objeto del seguro... 3

ÍNDICE Página DISPOSICIONES GENERALES Artículo 1 - Definiciones......................................... 2 OBJETO Y GARANTÍAS DEL SEGURO Artículo 2 - Objeto del seguro.....................................

ÍNDICE Página DISPOSICIONES GENERALES Artículo 1 - Definiciones......................................... 2 OBJETO Y GARANTÍAS DEL SEGURO Artículo 2 - Objeto del seguro.....................................

RP-CSG-027.00. Fecha de aprobación 2012-03-08

Reglamento Particular para la Auditoría Reglamentaria de Prevención de Riesgos Laborales según el Reglamento de los Servicios de Prevención (R.D. 39/1997) RP-CSG-027.00 Fecha de aprobación 2012-03-08 ÍNDICE

Reglamento Particular para la Auditoría Reglamentaria de Prevención de Riesgos Laborales según el Reglamento de los Servicios de Prevención (R.D. 39/1997) RP-CSG-027.00 Fecha de aprobación 2012-03-08 ÍNDICE

C I R C U L A R N 2.165

Montevideo, 20 de Enero de 2014 C I R C U L A R N 2.165 Ref: RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO - ARMONIZACIÓN LIBRO VI - Información y Documentación. Se pone en conocimiento

Montevideo, 20 de Enero de 2014 C I R C U L A R N 2.165 Ref: RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO - ARMONIZACIÓN LIBRO VI - Información y Documentación. Se pone en conocimiento

Por medio de la cual se crea la Unidad de Información y Análisis Financiero. EL CONGRESO DE LA REPUBLICA DE COLOMBIA DECRETA:

Por medio de la cual se crea la Unidad de Información y Análisis Financiero. EL CONGRESO DE LA REPUBLICA DE COLOMBIA DECRETA: ARTICULO 1º.- UNIDAD ADMINISTRATIVA ESPECIAL.- Créase la Unidad de Información

Por medio de la cual se crea la Unidad de Información y Análisis Financiero. EL CONGRESO DE LA REPUBLICA DE COLOMBIA DECRETA: ARTICULO 1º.- UNIDAD ADMINISTRATIVA ESPECIAL.- Créase la Unidad de Información

b) Reglas y límites sobre operaciones con vinculados en los sistemas de negociación de valores;

Reglas y límites sobre operaciones con vinculados en los sistemas de negociación de valores;") DERIVADOS, CONFLICTOS DE INTERÉS, REGISTRO Concepto 2010066160-005 del 19 de noviembre de 2010. Síntesis: Los deberes frente a los conflictos de interés a que hace referencia el numeral 2º del artículo

DERIVADOS, CONFLICTOS DE INTERÉS, REGISTRO Concepto 2010066160-005 del 19 de noviembre de 2010. Síntesis: Los deberes frente a los conflictos de interés a que hace referencia el numeral 2º del artículo

REF: Expte MJyDH Nº 155.107/06 DICTAMEN DNPDP N 160/06 BUENOS AIRES, 20 JUL 2006

REF: Expte MJyDH Nº 155.107/06 DICTAMEN DNPDP N 160/06 BUENOS AIRES, 20 JUL 2006 SRA. J. G.: Me dirijo a usted con relación a su solicitud de fecha 05/07/06, en la que adjunta al formulario Certificado

REF: Expte MJyDH Nº 155.107/06 DICTAMEN DNPDP N 160/06 BUENOS AIRES, 20 JUL 2006 SRA. J. G.: Me dirijo a usted con relación a su solicitud de fecha 05/07/06, en la que adjunta al formulario Certificado

Todos los derechos reservados. Ideas Publishing Solutions. Valores

Señales de alerta en el sector de los valores La industria de valores evoluciona rápidamente y es una industria de una naturaleza global, internacional, transfronteriza, a través de la cual se movilizan

Señales de alerta en el sector de los valores La industria de valores evoluciona rápidamente y es una industria de una naturaleza global, internacional, transfronteriza, a través de la cual se movilizan

Líneas de Créditos Personales. 1. Línea General de Créditos Personales.

Líneas de Créditos Personales. 1. Línea General de Créditos Personales. Monto: hasta $ 100.000.- Tasa Nominal Anual (TNA) Fija = 30,00%. Plazo máximo: hasta 24 cuotas mensuales. Seguro de vida: 0,15% mensual

Líneas de Créditos Personales. 1. Línea General de Créditos Personales. Monto: hasta $ 100.000.- Tasa Nominal Anual (TNA) Fija = 30,00%. Plazo máximo: hasta 24 cuotas mensuales. Seguro de vida: 0,15% mensual

Yolanda G. Real S. Directora Nacional de Registro de Valores. Panamá, 13 de abril de 2005

EL NEGOCIO DE COMPRA Y VENTA DE ACCIONES O CUOTAS DE PARTICIPACION DE FONDOS O SOCIEDADES DE INVERSIÓN CONSTITUIDOS Y ADMINISTRADOS EN EL EXTRANJERO Yolanda G. Real S. Directora Nacional de Registro de

EL NEGOCIO DE COMPRA Y VENTA DE ACCIONES O CUOTAS DE PARTICIPACION DE FONDOS O SOCIEDADES DE INVERSIÓN CONSTITUIDOS Y ADMINISTRADOS EN EL EXTRANJERO Yolanda G. Real S. Directora Nacional de Registro de

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo.

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo. Informe 364/2006 La consulta plantea, si le resulta de aplicación al tratamiento

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo. Informe 364/2006 La consulta plantea, si le resulta de aplicación al tratamiento

Registro de Contratos de seguro con cobertura de fallecimiento. Informe 125/2006

Registro de Contratos de seguro con cobertura de fallecimiento. Informe 125/2006 La consulta plantea tres cuestiones relacionadas con la aplicación de la Ley 20/2005, de 14 de noviembre, de creación del

Registro de Contratos de seguro con cobertura de fallecimiento. Informe 125/2006 La consulta plantea tres cuestiones relacionadas con la aplicación de la Ley 20/2005, de 14 de noviembre, de creación del

INSTRUCTIVO ESPECIFICO PARA ENTIDADES DE INTERMEDIACION FINANCIERA INDICE

INSTRUCTIVO ESPECIFICO PARA ENTIDADES DE INTERMEDIACION FINANCIERA INDICE OBJETO Artículo 1.- (Emitir normas específicas) ALCANCE Artículo 2.- (Entidades de intermediación financiera) OBLIGACION DE IDENTIFICAR

INSTRUCTIVO ESPECIFICO PARA ENTIDADES DE INTERMEDIACION FINANCIERA INDICE OBJETO Artículo 1.- (Emitir normas específicas) ALCANCE Artículo 2.- (Entidades de intermediación financiera) OBLIGACION DE IDENTIFICAR

REGLAMENTO PARA LA APERTURA DE CUENTAS DE AHORROS

BANCO DE AHORRO Y CRÉDITO ADOPEM S.A., INSTITUCIÓN BANCARIA DEBIDAMENTE AUTORIZADA A OPERAR COMO BANCO DE AHORRO Y CREDITO, DE ACUERDO CON LA LEY MONETARIA Y FINANCIERA 183-02 DEL AÑO 2002. REGLAMENTO

BANCO DE AHORRO Y CRÉDITO ADOPEM S.A., INSTITUCIÓN BANCARIA DEBIDAMENTE AUTORIZADA A OPERAR COMO BANCO DE AHORRO Y CREDITO, DE ACUERDO CON LA LEY MONETARIA Y FINANCIERA 183-02 DEL AÑO 2002. REGLAMENTO

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES. Noviembre 7 de 2007

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES Noviembre 7 de 2007 Proceso de Gestión de Riesgos Proceso de Gestión de Riesgos Eventos de Riesgo Señales de Alerta Controles Clasificación de los Eventos

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES Noviembre 7 de 2007 Proceso de Gestión de Riesgos Proceso de Gestión de Riesgos Eventos de Riesgo Señales de Alerta Controles Clasificación de los Eventos

ASAMBLEA LEGISLATIVA Ley N 42 (De 2 de octubre de 2000) Que Establece Medidas para la Prevención del Delito de Blanqueo de Capitales

Que Establece Medidas para la Prevención del Delito de Blanqueo de Capitales") G.O. 24,152-A - Ley N 42 de 2 de octubre de 2000 QUE ESTABLECE MEDIDAS PARA LA PREVENCION DEL DELITO DE BLANQUEO DE CAPITALES ASAMBLEA LEGISLATIVA Ley N 42 (De 2 de octubre de 2000) Que Establece Medidas

G.O. 24,152-A - Ley N 42 de 2 de octubre de 2000 QUE ESTABLECE MEDIDAS PARA LA PREVENCION DEL DELITO DE BLANQUEO DE CAPITALES ASAMBLEA LEGISLATIVA Ley N 42 (De 2 de octubre de 2000) Que Establece Medidas

DECLARACIONES DE INFORMACIÓN AL BANCO DE ESPAÑA. NUEVO MODELO DE DECLARACIÓN ENCUESTAS DE TRANSACCIONES EXTERIORES (ETE)

") CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

LISTA DE MÉXICO SECCIÓN A. Servicios Bancarios y demás Servicios Financieros (excluyendo seguros)

") LISTA DE MÉXICO SECCIÓN A 1. Sector: Servicios Financieros Obligaciones Afectadas: Servicios Bancarios y demás Servicios Financieros (excluyendo seguros) Artículo 11.3 (Trato Nacional) Medidas : Ley de

LISTA DE MÉXICO SECCIÓN A 1. Sector: Servicios Financieros Obligaciones Afectadas: Servicios Bancarios y demás Servicios Financieros (excluyendo seguros) Artículo 11.3 (Trato Nacional) Medidas : Ley de

Nuevo marco normativo de la actividad aseguradora y reaseguradora JORNADAS

Nuevo marco normativo de la actividad aseguradora y reaseguradora JORNADAS Carácterísticas de la normativa actual Data de más de 30 años No acompañó los cambios sociales, económicos, políticos, normativos

Nuevo marco normativo de la actividad aseguradora y reaseguradora JORNADAS Carácterísticas de la normativa actual Data de más de 30 años No acompañó los cambios sociales, económicos, políticos, normativos

I. Representante fiscal en España para entidades que pretendan operar en régimen de libre prestación de servicios.

SECRETARÍA DE ESTADO, ANEXO SOBRE NORMAS DE INTERÉS GENERAL APLICABLES A ENTIDADES QUE OPERAN EN ESPAÑA EN RÉGIMEN DE LIBRE PRESTACIÓN DE SERVICIOS Y DERECHO DE ESTABLECIMIENTO ( VIDA Y NO VIDA) La relación

SECRETARÍA DE ESTADO, ANEXO SOBRE NORMAS DE INTERÉS GENERAL APLICABLES A ENTIDADES QUE OPERAN EN ESPAÑA EN RÉGIMEN DE LIBRE PRESTACIÓN DE SERVICIOS Y DERECHO DE ESTABLECIMIENTO ( VIDA Y NO VIDA) La relación

Conservación de datos de carácter personal relativos a los números de tarjeta de crédito de clientes. Informe 127/2006

Conservación de datos de carácter personal relativos a los números de tarjeta de crédito de clientes. Informe 127/2006 La consulta se refiere al mantenimiento, conservación y cancelación del número de

Conservación de datos de carácter personal relativos a los números de tarjeta de crédito de clientes. Informe 127/2006 La consulta se refiere al mantenimiento, conservación y cancelación del número de

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Tal y como se anunciábamos en nuestra circular del mes de noviembre, el pasado 30 de octubre de 2012 se publicó la Ley

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Tal y como se anunciábamos en nuestra circular del mes de noviembre, el pasado 30 de octubre de 2012 se publicó la Ley

Guía de Calidad de Reportes de Operaciones Sospechosas (ROS)

") Ministerio de la Presidencia Unidad de Análisis Financiero para la Prevención del Blanqueo de Capitales y el Financiamiento del Terrorismo (UAF) Guía de Calidad de Reportes de Operaciones Sospechosas (ROS)

Ministerio de la Presidencia Unidad de Análisis Financiero para la Prevención del Blanqueo de Capitales y el Financiamiento del Terrorismo (UAF) Guía de Calidad de Reportes de Operaciones Sospechosas (ROS)

Bolsa POLÍTICA DE EJECUCIÓN DE ÓRDENES BANESTO BOLSA

BANESTO BOLSA INDICE 1. ALCANCE... 3 2. AMBITO DE APLICACIÓN... 4 3. CONSIDERACIÓN DE FACTORES... 6 a. Precio... 6 b. Costes... 6 c. Rapidez... 6 d. Probabilidad de la ejecución y la liquidación... 6 e.

BANESTO BOLSA INDICE 1. ALCANCE... 3 2. AMBITO DE APLICACIÓN... 4 3. CONSIDERACIÓN DE FACTORES... 6 a. Precio... 6 b. Costes... 6 c. Rapidez... 6 d. Probabilidad de la ejecución y la liquidación... 6 e.

2.11.1 CONTRATAS Y SUBCONTRATAS NOTAS

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

JLT VALENCIA & IRAGORRI CORREDORES DE SEGUROS, S.A. PROTOCOLO DE NEGOCIOS

JLT VALENCIA & IRAGORRI CORREDORES DE SEGUROS, S.A. PROTOCOLO DE NEGOCIOS El presente protocolo de negocios se ha establecido considerando la importancia de los intereses que nos han sido confiados y se

JLT VALENCIA & IRAGORRI CORREDORES DE SEGUROS, S.A. PROTOCOLO DE NEGOCIOS El presente protocolo de negocios se ha establecido considerando la importancia de los intereses que nos han sido confiados y se

Obligación de informar a Hacienda sobre los BIENES situados en el EXTRANJERO

Nº 38 Febrero 2015 www.ceconsulting.es Obligación de informar a Hacienda sobre los BIENES situados en el EXTRANJERO I.- Quiénes están obligados a presentar la declaración? II.- Qué bienes se deben declarar?

Nº 38 Febrero 2015 www.ceconsulting.es Obligación de informar a Hacienda sobre los BIENES situados en el EXTRANJERO I.- Quiénes están obligados a presentar la declaración? II.- Qué bienes se deben declarar?

Observaciones de la Asociación Española de Fundaciones. al borrador de

Observaciones de la Asociación Española de Fundaciones al borrador de MEJORES PRÁCTICAS EN LA LUCHA CONTRA EL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO: SECTOR ORGANIZACIONES SIN FINES DE

Observaciones de la Asociación Española de Fundaciones al borrador de MEJORES PRÁCTICAS EN LA LUCHA CONTRA EL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO: SECTOR ORGANIZACIONES SIN FINES DE

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION Entre [NOMBRE DEL CEDENTE], representado en este acto por..., con domicilio en, en adelante denominado EL CEDENTE, por una parte,

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION Entre [NOMBRE DEL CEDENTE], representado en este acto por..., con domicilio en, en adelante denominado EL CEDENTE, por una parte,

PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA.

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

DECRETO ACUERDO Nº 3049 -H- 13 SAN SALVADOR DE JUJUY, La Ley Nº 4958, el Decreto-Acuerdo Nº 79-H-99 y;

DECRETO ACUERDO Nº 3049 13 SAN SALVADOR DE JUJUY, VISTO: La Ley Nº 4958, el Decreto-Acuerdo Nº 7999 y; CONSIDERANDO: Que, la Ley Nº 4.958 establece y regula el Sistema de Administración Financiera provincial;

DECRETO ACUERDO Nº 3049 13 SAN SALVADOR DE JUJUY, VISTO: La Ley Nº 4958, el Decreto-Acuerdo Nº 7999 y; CONSIDERANDO: Que, la Ley Nº 4.958 establece y regula el Sistema de Administración Financiera provincial;

CÓDIGO DE ETICA Y CONDUCTA PARA LA PREVENCION DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO BOLSA DE VALORES DE LA REPÚBLICA DOMINICANA, S. A.

CÓDIGO DE ETICA Y CONDUCTA PARA LA PREVENCION DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO BOLSA DE VALORES DE LA REPÚBLICA DOMINICANA, S. A. Septiembre/2013 Introducción El Código de Ética y Conducta

CÓDIGO DE ETICA Y CONDUCTA PARA LA PREVENCION DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO BOLSA DE VALORES DE LA REPÚBLICA DOMINICANA, S. A. Septiembre/2013 Introducción El Código de Ética y Conducta

3. En el caso de préstamos en efectivo, cuándo se considera que se ha acreditado el ingreso de la moneda extranjera al país?

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

LIBRO XII EMPRESAS DE TRANSFERENCIA DE FONDOS

RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO LIBRO XII EMPRESAS DE TRANSFERENCIA DE FONDOS ARTÍCULO 502. (SISTEMA INTEGRAL DE PREVENCIÓN DEL LAVADO DE ACTIVOS Y DEL FINANCIAMIENTO

RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO LIBRO XII EMPRESAS DE TRANSFERENCIA DE FONDOS ARTÍCULO 502. (SISTEMA INTEGRAL DE PREVENCIÓN DEL LAVADO DE ACTIVOS Y DEL FINANCIAMIENTO

Información de interés para Corredores de Seguros que comercialicen. Planes de Pensiones.

Información de interés para Corredores de Seguros que comercialicen Planes de Pensiones. -Novedades introducidas por la recién aprobada Ley de Economía Sostenible- Desde FECOR se ha realizado el presente

Información de interés para Corredores de Seguros que comercialicen Planes de Pensiones. -Novedades introducidas por la recién aprobada Ley de Economía Sostenible- Desde FECOR se ha realizado el presente

CONDICIONES DEL CONTRATO DE FINANCIAMIENTO: MONTO A FINANCIAR:

CONDICIONES DEL CONTRATO DE FINANCIAMIENTO: MONTO A FINANCIAR: CLÁUSULA PRIMERA: EL PRESTATARIO que suscribe declara que ha recibido en este acto de MERCANTIL FINANCIADORA DE PRIMAS, C. A., en lo sucesivo

CONDICIONES DEL CONTRATO DE FINANCIAMIENTO: MONTO A FINANCIAR: CLÁUSULA PRIMERA: EL PRESTATARIO que suscribe declara que ha recibido en este acto de MERCANTIL FINANCIADORA DE PRIMAS, C. A., en lo sucesivo

ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS

Principios No. 4 ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS PRINCIPIOS SOBRE LA SUPERVISIÓN DE ACTIVIDADES DE SEGUROS EN INTERNET Octubre 2000 Seguros en Internet Contenido 1. Antecedentes...

Principios No. 4 ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS PRINCIPIOS SOBRE LA SUPERVISIÓN DE ACTIVIDADES DE SEGUROS EN INTERNET Octubre 2000 Seguros en Internet Contenido 1. Antecedentes...

Preguntas Frecuentes sobre Intermediarios

Preguntas Frecuentes sobre Intermediarios P.1 Qué es un intermediario en el área de banca privada? P.2 Qué referencias podemos encontrar sobre los intermediarios en los Principios Wolfsberg? P.3 Qué es