GABINETE DE AUDITORIA DE SISTEMAS

|

|

|

- María Concepción María Rosario Franco Cruz

- hace 5 años

- Vistas:

Transcripción

1 UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier La Paz, agosto de

2 MODULO IV 4.1. Conceptos básicos 2

3 INFORMÁTICA Es la ciencia que estudia el tratamiento automático y racional de la información. 3

4 es una herramienta que brinda rentabilidad y ventaja competitiva volver 4

5 La informática, es el campo que se encarga del estudio y aplicación práctica de la tecnología, modelos de proceso, métodos, técnicas y herramientas relacionadas con los ordenadores y el manejo de la información por medios electrónicos. Es garantía de confiabilidad, oportunidad, integridad y veracidad. 5

6 AUDITORIA Es la actividad consistente en la emisión de una opinión profesional sobre si el objeto que es sometido a análisis presenta adecuadamente la realidad que pretende reflejar y/o cumple con las condiciones que le han sido prescritas. objeto 6

7 Pasos de la Auditoria El auditor de sistemas informáticos debe considerar 3 pasos, antes de llevar adelante el trabajo de revisión: 1. Planificar y Ejecutar: un enfoque de auditoria que responda de manera adecuada a los riesgos presentes en los SI automatizados; 7

8 La planificación de la auditoria contempla 3 etapas: Planificación 8

9 ESTRATEGIA Identificar el negocio principal; Riesgos inherentes; Conocer ambiente SI de la entidad; Conocer estructura; Conocer el ambiente de control; Leer material de antecedentes (informes de análisis y anuales). Trabajar en módulos; Planificar por áreas funcionales y asignar responsabilidades a grupos de trabajo; Entrevistar a los gerentes claves para entender los problemas del negocio. 9

10 PLANIFICACION Realizar una planificación a corto y largo plazo de auditoria a un área funcional; Considerar factores de riesgo inherente y de control y agregar valor; Obtener información adicional de riesgos en Hw, Sw y Recursos Humanos; 10

11 Entender la misión, visión, objetivos, procesos de negocio; Identificar políticas, estándares, procedimientos y estructura de la organización; Llevar a cabo una revisión del control interno; Establecer el alcance y los objetivos de la auditoria; Asignar recursos de personal a la auditoria y considerar los compromisos logísticos. 11

12 PROGAMAS DE TRABAJO En función del análisis e información requerida se definen el conjunto de: Actividades; Acciones y Tareas. que serán aplicados y se elaboran los programas de trabajo. 12

13 2. Conocimiento de la TI 3. Identificar expectativas: del área funcional auditada. 13

14 14

15 15

16 16

17 AUDITORIA INFORMATICA Es el proceso de recoger, agrupar y evaluar evidencias para determinar si un sistema informatizado salvaguarda los activos, mantiene la integridad de los datos y utiliza los recursos en forma eficiente. Mario G. Piattini 17

18 FUNCIONES DEL AUDITOR INFORMATICO 18

19 19

20 JUSTIFICATIVOS PARA EFECTUAR A.S.I. Aumento considerable e injustificado del presupuesto del PAD; Falta total o parcial de seguridades físicas y lógicas; Descubrimiento de fraudes efectuados con el ordenador; Falta de un plan de contingencias; Falta de políticas, normas, procedimientos, metodología, asignación de tareas y adecuada administración del recurso humano. 20

21 El trabajo de auditores se enmarcan: Responsabilidad; Autoridad; Independencia; Relacion organizacional; Etica Profesional; Competencia; Planificacion; Preparacion de informe; Actividades para el seguimiento. 21

22 ÁREAS DE LA AUDITORIA INFORMÁTICA 22

23 MODULO IV 4.2 La Auditoria en Informática y su Entorno 23

24 La Auditoria en Informática es un proceso de evaluación y control en el uso de recursos tecnológicos para el logro de las estrategias. Por lo tanto, debe contemplar el entendimiento del entorno del negocio como parte de las actividades primarias. 24

25 Es el conjunto de características dominantes del mercado en cada una de las ramas o criterios relacionados con la tecnología informática, mismas que definen el rumbo de ésta en gran parte de los negocios. 25

26 especialidades proveedores métodos TECNOLOGIA INFORMATICA personal infraestructura proyectos redes La informática como herramienta del AF, fortalece el desarrollo personal en su actividad diaria. 26

27 El entorno de la Informática es una de las disciplinas con mayor ritmo de crecimiento: Hardware; Software; Telecomunicaciones; Métodos, metodologías centrados en el usuario; Herramientas CASE; Herramientas CAAT s. 27

28 OBJETIVOS DE LA A.I. La finalidad principal del auditor es evaluar y dar seguimiento oportuno al conjunto de proyectos de auditoria en informática que serán ejecutados en un plazo determinado con el fin de apoyar directa o indirectamente las estrategias de negocio, considerando factores internos y externos de la organización. 28

29 MODULO IV Organización 29

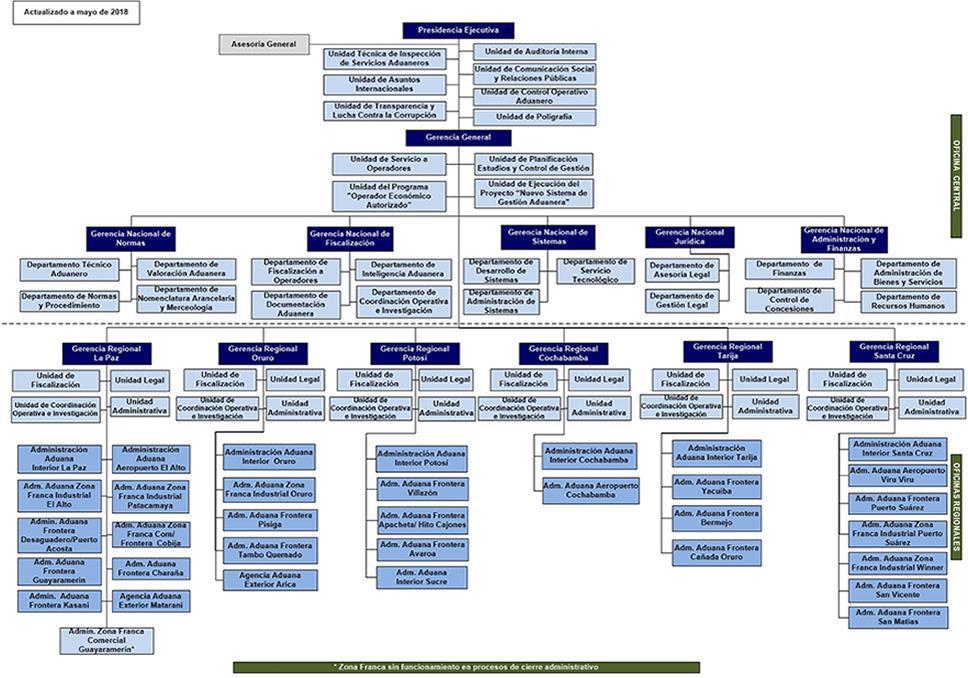

30 ESTRATEGIAS PARA IMPLANTAR A.I. I) Formalizar la AI a través de: a) Cursos de acción que justifiquen el desarrollo de la función de AI; b) Presentar a la alta gerencia el documento de justificación; c) Aprobación del proceso por la alta gerencia; d) Difusión de la AI en las áreas funcionales; e) Desarrollo del proceso de AI. 30

31 II) Proporcionar un proceso de AI permanente: a) Que la seguridad, políticas y procedimientos de los recursos de TI sean eficientes y confiables; b) Verificación del uso TI que requiere y justifica cada área funcional; c) Existencia de un proceso de V&V; d) Elaboración y desarrollo formal de un proceso de planeación; e) Uso formal de métodos, procesos y 31 herramientas por parte del personal.

32 CURSOS DE ACCION I) Lograr que la alta dirección, las áreas funcionales y el personal tomen conciencia de la necesidad de contar con una función de AI; II) Formalizar procedimientos que contemple la divulgación de la función de AI; III)Llevar a cabo reuniones de coordinación; IV)Ejecutar de manera formal y oportuna; V) Investigar, analizar, actualizar y formalizar la metodología de AI; VI)Capacitar al personal de AI. 32

33 ESTRUCTURA ORGANIZACIONAL La alta gerencia de cualquier organización tiene que estar consciente de que la función de auditoria se debe ejercer con independencia personal jerárquica. La función de AI debe ubicarse en un nivel organizacional que le asegure la independencia y soporte requerido 33

34 ESTRUCTURA ORGANIZACIONAL La Gerencia Tic s de Impuestos, tiene como objetivo: Dirigir, coordinar y supervisar las actividades de análisis, diseño, desarrollo, control de calidad, implantación y mantenimiento de sistemas informáticos, garantizar la disponibilidad y seguridad de las bases de datos, información, servicios informáticos, equipamiento computacional y de telecomunicaciones y procesar los datos e información generados por los distintos procesos tributarios. 34

35 Ver fuente:

36 36

37 La Gerencia Nacional de Sistemas de la Aduana, tiene como objetivo: Atender requerimientos de Tic s, para implementar sistemas e infraestructura tecnológica apropiada. La función principal es desarrollar y administrar los sistemas informáticos y la infraestructura tecnológica de la Aduana Nacional 37

38 38

39 ESTRUCTURA ORGÁNICA DE LA GERENCIA NACIONAL DE SISTEMAS 39

40 40

41 41

42 42

GABINETE DE AUDITORIA DE SISTEMAS

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre 2015 1 MODULO IV 4.1.

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre 2015 1 MODULO IV 4.1.

AUDITORIA DE SISTEMAS INFORMATICOS

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE AUDITORIA AUDITORIA DE SISTEMAS INFORMATICOS M. Sc. Miguel Cotaña Mier Lp, Noviembre 2012 1 MODULO III 3.1. Conceptos

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE AUDITORIA AUDITORIA DE SISTEMAS INFORMATICOS M. Sc. Miguel Cotaña Mier Lp, Noviembre 2012 1 MODULO III 3.1. Conceptos

AUDITORIA INFORMÁTICA

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS PURAS Y NATURALES CARRERA DE INFORMÁTICA AUDITORIA INFORMÁTICA M. Sc. Miguel Cotaña Mier Lp, marzo de 2015 1 MODULO II 2.1. Conceptos básicos 2 INFORMATICA

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS PURAS Y NATURALES CARRERA DE INFORMÁTICA AUDITORIA INFORMÁTICA M. Sc. Miguel Cotaña Mier Lp, marzo de 2015 1 MODULO II 2.1. Conceptos básicos 2 INFORMATICA

INFORMATICA concepto. AUDITORIA Concepto

INFORMATICA concepto Es la ciencia que estudia el tratamiento automático y racional de la información La tecnología informática, traducida en hardware, software, sistemas de información, redes, bases de

INFORMATICA concepto Es la ciencia que estudia el tratamiento automático y racional de la información La tecnología informática, traducida en hardware, software, sistemas de información, redes, bases de

Dirección de Tecnologías de la Información

Plantilla 1.1 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES Dirección de Tecnologías de la Información Guatemala, diciembre de 2017 Índice Introducción 2 Propósito del manual 2 Descripción

Plantilla 1.1 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES Dirección de Tecnologías de la Información Guatemala, diciembre de 2017 Índice Introducción 2 Propósito del manual 2 Descripción

Profesional Especializado (Sistemas)

") Profesional Especializado (Sistemas) I. IDENTIFICACIÓN DEL CARGO Nivel Jerárquico Profesional Denominación del empleo PROFESIONAL ESPECIALIZADO Código 222 Grado 05 Número de Cargos Dos (2) Dependencia

Profesional Especializado (Sistemas) I. IDENTIFICACIÓN DEL CARGO Nivel Jerárquico Profesional Denominación del empleo PROFESIONAL ESPECIALIZADO Código 222 Grado 05 Número de Cargos Dos (2) Dependencia

UNIVERSIDAD MAYOR DE SAN ANDRÉS FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS PLAN DE ASIGNATURA GABINETE DE AUDITORIA DE SISTEMAS

PLAN DE ASIGNATURA 1. DATOS INFORMATIVOS ASIGNATURA SIGLA ÁREA CURRICULAR AÑO DE ESTUDIO MENCIÓN DURACIÓN DEL CURSO PLAN DE ESTUDIO ANUAL GABINETE DE AUDITORIA DE SISTEMAS CPA-505 Servicios de Atestación

PLAN DE ASIGNATURA 1. DATOS INFORMATIVOS ASIGNATURA SIGLA ÁREA CURRICULAR AÑO DE ESTUDIO MENCIÓN DURACIÓN DEL CURSO PLAN DE ESTUDIO ANUAL GABINETE DE AUDITORIA DE SISTEMAS CPA-505 Servicios de Atestación

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Auditoria TI El ambiente informático en la empresa Auditoria TI Motivada por lo especializado de las actividades de cómputo, así como por el avance

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Auditoria TI El ambiente informático en la empresa Auditoria TI Motivada por lo especializado de las actividades de cómputo, así como por el avance

REPÚBLICA DE BOLIVIA MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA. Inmediato Superior: Unidad de Auditoria Interna. UAI/M/JU/JUAI.

Fotocopio Legalizada Titulo del Cargo: Jefe de Unidad. Puesto: Jefe de Unidad de Auditoria Interna. Ubicación Administrativa: Inmediato Superior: Unidad de Auditoria Interna. Ministro. Supervisa Directamente:

Fotocopio Legalizada Titulo del Cargo: Jefe de Unidad. Puesto: Jefe de Unidad de Auditoria Interna. Ubicación Administrativa: Inmediato Superior: Unidad de Auditoria Interna. Ministro. Supervisa Directamente:

MANUAL DE ORGANIZACION

NOMBRE DE LA UNIDAD: TECNOLOGÍA E INFORMACIÓN DEPENDENCIA JERARQUICA: COORDINADOR GENERAL ADMINISTRATIVO RESPONSABLE: COORDINADOR DE TECNOLOGÍA E INFORMACIÓN SUPERVISA A: SISTEMAS. OPERACIONES. SOPORTE.

NOMBRE DE LA UNIDAD: TECNOLOGÍA E INFORMACIÓN DEPENDENCIA JERARQUICA: COORDINADOR GENERAL ADMINISTRATIVO RESPONSABLE: COORDINADOR DE TECNOLOGÍA E INFORMACIÓN SUPERVISA A: SISTEMAS. OPERACIONES. SOPORTE.

AUDITORIA INFORMÁTICA

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS PURAS Y NATURALES CARRERA DE INFORMÁTICA AUDITORIA INFORMÁTICA MODULO III 3.1. Conceptos básicos M. Sc. Miguel Cotaña Mier Lp, mayo de 2015 1 AUDITORIA

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS PURAS Y NATURALES CARRERA DE INFORMÁTICA AUDITORIA INFORMÁTICA MODULO III 3.1. Conceptos básicos M. Sc. Miguel Cotaña Mier Lp, mayo de 2015 1 AUDITORIA

DESCRIPCIÓN Y PERFIL DE PUESTOS. Estadística, Economía, Sociología, Comercial, Demografía y ramas afines 2. MISIÓN 6. EXPERIENCIA LABORAL REQUERIDA

Denominación: Asistente de Proveedores de Información estadística, equipos de trabajo de Estadísticas Sociodemográficas, Responsable de Equipo de trabajo del proceso. Grupo Ocupacional: Servidor Público

Denominación: Asistente de Proveedores de Información estadística, equipos de trabajo de Estadísticas Sociodemográficas, Responsable de Equipo de trabajo del proceso. Grupo Ocupacional: Servidor Público

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Auditoria TI El ambiente informático en la empresa Auditoria TI Motivada por lo especializado de las actividades de cómputo, así como por el avance

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Auditoria TI El ambiente informático en la empresa Auditoria TI Motivada por lo especializado de las actividades de cómputo, así como por el avance

Módulo IV. Control de riesgos en la empresa (I) -Modelos GRC-

-Modelos GRC-") Módulo IV. Control de riesgos en la empresa (I) -Modelos GRC- PREVISIONES ESPECIALES Ponente: David García Vega Economista-Auditor de Cuentas. Miembro de Responsia Compliance, S.L. Docente Master de Post-Grado

Módulo IV. Control de riesgos en la empresa (I) -Modelos GRC- PREVISIONES ESPECIALES Ponente: David García Vega Economista-Auditor de Cuentas. Miembro de Responsia Compliance, S.L. Docente Master de Post-Grado

El paquete completo de COBIT consiste en:

Qué es COBIT? Es un conjunto de mejores prácticas (marco de referencia o framework) para la administración IT creado por ISACA (Information Systems Audit and Control Association), e ITGI (IT Governance

Qué es COBIT? Es un conjunto de mejores prácticas (marco de referencia o framework) para la administración IT creado por ISACA (Information Systems Audit and Control Association), e ITGI (IT Governance

POA (Programa Operativo Anual) 2015

2015") POA (Programa Operativo Anual) 2015 Dirección de Informática VIGENCIA DE POA: 01 DE ENERO AL 31 DE DICIEMBRE DE 2015 ENCARGADO: IC JUAN CARLOS BECERRA GIL PROFESIÓN: INGENIERO EN COMPUTACIÓN OFICINA: HACIENDA

POA (Programa Operativo Anual) 2015 Dirección de Informática VIGENCIA DE POA: 01 DE ENERO AL 31 DE DICIEMBRE DE 2015 ENCARGADO: IC JUAN CARLOS BECERRA GIL PROFESIÓN: INGENIERO EN COMPUTACIÓN OFICINA: HACIENDA

Cargo del Jefe Inmediato Gerente Clasificación del empl LIBRE NOMBRAMIENTO Y REMOCION

Subgerente (administrativo y financiero) I. IDENTIFICACIÓN DEL EMPLEO Nivel Jerárquico Denominación del empleo Directivo SUBGERENTE Código 090 Grado 01 Número de Cargos Tres (3) Dependencia Gerencia Cargo

Subgerente (administrativo y financiero) I. IDENTIFICACIÓN DEL EMPLEO Nivel Jerárquico Denominación del empleo Directivo SUBGERENTE Código 090 Grado 01 Número de Cargos Tres (3) Dependencia Gerencia Cargo

Comunicaciones, tiene por finalidad, determinar su estructura, cargos orgánicos y sus. Oficina de Proyectos de Comunicaciones. I.

I. INTRODUCCION Con el fin de optimizar la Gestión de la Institución se aprobó por Decreto Supremo N 041-2002-MTC, el 22 Agosto de 2002 el Reglamento de Organización y Funciones del Ministerio de Transportes

I. INTRODUCCION Con el fin de optimizar la Gestión de la Institución se aprobó por Decreto Supremo N 041-2002-MTC, el 22 Agosto de 2002 el Reglamento de Organización y Funciones del Ministerio de Transportes

Resolución de Contraloría Nº CG

Resolución de Contraloría Nº 217-2010-CG Contralor General aprueba modificar la Estructura Orgánica y el Texto Único Ordenado del Reglamento de Organización y Funciones de la Contraloría General de la

Resolución de Contraloría Nº 217-2010-CG Contralor General aprueba modificar la Estructura Orgánica y el Texto Único Ordenado del Reglamento de Organización y Funciones de la Contraloría General de la

Sistemas de Información para la Gestión

Sistemas de Información para la Gestión UNIDAD 5_Tema 1: Procesos de TI U.N.Sa. Facultad de Cs.Económicas SIG 2017 UNIDAD 5: SERVICIOS DE TECNOLOGÍA DE INFORMACIÓN 1. Procesos de TI: Planeamiento y Organización.

Sistemas de Información para la Gestión UNIDAD 5_Tema 1: Procesos de TI U.N.Sa. Facultad de Cs.Económicas SIG 2017 UNIDAD 5: SERVICIOS DE TECNOLOGÍA DE INFORMACIÓN 1. Procesos de TI: Planeamiento y Organización.

MVP technology. Plan de negocios P L A N D E N E G O C I O S

MVP technology Plan de negocios 2014 P L A N D E N E G O C I O S 0 Índice: Contenido Estructura ideológica... 2 Nombre de la empresa: MVP Technology... 2 Misión:... 2 Visión:... 2 Valores:... 2 Ventajas

MVP technology Plan de negocios 2014 P L A N D E N E G O C I O S 0 Índice: Contenido Estructura ideológica... 2 Nombre de la empresa: MVP Technology... 2 Misión:... 2 Visión:... 2 Valores:... 2 Ventajas

COBIT 4.1. Adquirir e Implementar AI2 Adquirir y Mantener Software Aplicativo By Juan Antonio Vásquez

COBIT 4.1 AI2 Adquirir y Mantener Software Aplicativo By Juan Antonio Vásquez AI2 Adquirir y Mantener Software Aplicativo Las aplicaciones deben estar disponibles de acuerdo con los requerimientos del

COBIT 4.1 AI2 Adquirir y Mantener Software Aplicativo By Juan Antonio Vásquez AI2 Adquirir y Mantener Software Aplicativo Las aplicaciones deben estar disponibles de acuerdo con los requerimientos del

Este dominio consta de 13 procesos que se describen a continuación.

Dominio: Entrega y Soporte Este dominio consta de 13 procesos que se describen a continuación. DS1 Definir y administrar los niveles de servicio En este proceso se revisa la importancia de contar con una

Dominio: Entrega y Soporte Este dominio consta de 13 procesos que se describen a continuación. DS1 Definir y administrar los niveles de servicio En este proceso se revisa la importancia de contar con una

Plan Informático II. APLICACIÓN

I N S T I T U T O N A C I O N A L D E E S T A D Í S T I C A Y C E N S O S D I R E C C I O N D E D E S A R R O L L O T E C N O L Ó G I C O E S T A D Í S T I C O Plan Informático I. PROPOSITO Presentar un

I N S T I T U T O N A C I O N A L D E E S T A D Í S T I C A Y C E N S O S D I R E C C I O N D E D E S A R R O L L O T E C N O L Ó G I C O E S T A D Í S T I C O Plan Informático I. PROPOSITO Presentar un

Proceso de Implementación de actividades de Control en las Unidades de Tecnología de la Información

Proceso de Implementación de actividades de Control en las Unidades de Tecnología de la Información Todas las Unidades de Tecnología de las Instituciones del Estado, adscritas al Poder Ejecutivo, dentro

Proceso de Implementación de actividades de Control en las Unidades de Tecnología de la Información Todas las Unidades de Tecnología de las Instituciones del Estado, adscritas al Poder Ejecutivo, dentro

El informe COSO Y el Control interno. CPC Juan Francisco Alvarez Illanes

El informe COSO Y el Control interno CPC Juan Francisco Alvarez Illanes Contenidos. 1 2 3 4 Qué es el COSO? Informe COSO Objetivos Informe COSO Componentes del Control Interno. Qué es C.O.S.O? Committee

El informe COSO Y el Control interno CPC Juan Francisco Alvarez Illanes Contenidos. 1 2 3 4 Qué es el COSO? Informe COSO Objetivos Informe COSO Componentes del Control Interno. Qué es C.O.S.O? Committee

El cumplimiento de estas políticas es obligatorio por parte de todo el personal del Unidad de Gestión Informática del SENARA.

Normas técnicas para la gestión y el control de las Tecnologías de Información y telecomunicaciones (TIC) del Servicio Nacional de Aguas Subterráneas, Riego y Avenamiento (SENARA) 1. PROPÓSITO Establecer

Normas técnicas para la gestión y el control de las Tecnologías de Información y telecomunicaciones (TIC) del Servicio Nacional de Aguas Subterráneas, Riego y Avenamiento (SENARA) 1. PROPÓSITO Establecer

NIA 300. Planificación de la auditoría de estados financieros. C.P. Ricardo Palacios Olmos

NIA 300. Planificación de la auditoría de estados financieros. C.P. Ricardo Palacios Olmos Objetivo Planificar la auditoría con el fin de que sea realizada de manera eficaz. Aspectos relevantes La planeación

NIA 300. Planificación de la auditoría de estados financieros. C.P. Ricardo Palacios Olmos Objetivo Planificar la auditoría con el fin de que sea realizada de manera eficaz. Aspectos relevantes La planeación

GABINETE DE AUDITORIA DE SISTEMAS

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS Carrera de Contaduría Pública GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre 2018 4.6. Normas de

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS Carrera de Contaduría Pública GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre 2018 4.6. Normas de

DISEÑO DE CONTROLES DE APLICACIÓN GENERALES EN LA IMPLEMENTACIÓN DE SISTEMAS DE INFORMACIÓN"

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL TESIS DE GRADO DISEÑO DE CONTROLES DE APLICACIÓN GENERALES EN LA IMPLEMENTACIÓN DE SISTEMAS DE INFORMACIÓN" Presentada por: Adriana E. Salvador Guncay LOS SISTEMAS

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL TESIS DE GRADO DISEÑO DE CONTROLES DE APLICACIÓN GENERALES EN LA IMPLEMENTACIÓN DE SISTEMAS DE INFORMACIÓN" Presentada por: Adriana E. Salvador Guncay LOS SISTEMAS

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS 233 I. FUNCIONES DE LA OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS NATURALEZA DE LAS FUNCIONES Funciones Operativas

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS 233 I. FUNCIONES DE LA OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS NATURALEZA DE LAS FUNCIONES Funciones Operativas

EMPRESA PÚBLICA QUIPUS RECLUTAMIENTO Y SELECCIÓN DE PERSONAL CONVOCATORIA PÚBLICA EXTERNA N 003/2019

RESPONSABLE DE INFRAESTRUCTURA TECNOLOGICA (1 ITEM) Administrar la infraestructura tecnológica de la Empresa, para el adecuado funcionamiento de los servicios informáticos, redes de telecomunicaciones,

RESPONSABLE DE INFRAESTRUCTURA TECNOLOGICA (1 ITEM) Administrar la infraestructura tecnológica de la Empresa, para el adecuado funcionamiento de los servicios informáticos, redes de telecomunicaciones,

AUDITORIA INFORMATICA. Carlos A Jara

AUDITORIA INFORMATICA Carlos A Jara IMPORTANCIA DE LA AUDITORIA INFORMATICA Mejora la Imagen del negocio. Genera confianza entre los clientes internos y externos sobre la seguridad y el control. Disminuye

AUDITORIA INFORMATICA Carlos A Jara IMPORTANCIA DE LA AUDITORIA INFORMATICA Mejora la Imagen del negocio. Genera confianza entre los clientes internos y externos sobre la seguridad y el control. Disminuye

CURSO DE ADMINISTRACION Y GERENCIA EN SALUD

CURSO DE ADMINISTRACION Y GERENCIA EN SALUD 1. INTRODUCCION La introducción de la Gerencia y Auditoria de la Calidad en Salud en el manejo y gobierno de los servicios de salud se ha hecho más necesaria

CURSO DE ADMINISTRACION Y GERENCIA EN SALUD 1. INTRODUCCION La introducción de la Gerencia y Auditoria de la Calidad en Salud en el manejo y gobierno de los servicios de salud se ha hecho más necesaria

M. Sc. Miguel Cotaña Mier

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS PURAS Y NATURALES CARRERA DE INFORMÁTICA AUDITORIA INFORMÁTICA M. Sc. Miguel Cotaña Mier MAYO 2015 LA PAZ - BOLIVIA 1 Estándar de Controles y Auditoría

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS PURAS Y NATURALES CARRERA DE INFORMÁTICA AUDITORIA INFORMÁTICA M. Sc. Miguel Cotaña Mier MAYO 2015 LA PAZ - BOLIVIA 1 Estándar de Controles y Auditoría

POLITICA INSTITUCIONAL DE TECNOLOGIAS DE LA INFORMACIÓN Periodo

POLITICA INSTITUCIONAL DE TECNOLOGIAS DE LA INFORMACIÓN Periodo 2018-2022 Por medio de esta política el Instituto de Desarrollo Rural define su estrategia en materia de Tecnologías de la Información (en

POLITICA INSTITUCIONAL DE TECNOLOGIAS DE LA INFORMACIÓN Periodo 2018-2022 Por medio de esta política el Instituto de Desarrollo Rural define su estrategia en materia de Tecnologías de la Información (en

DIRECCIÓN DE CONTROL DEL SECTOR DE LA ECONOMÍA MINISTERIO DEL PODER POPULAR PARA LA ENERGÍA Y PETRÓLEO (MPPEP)

") DIRECCIÓN DE CONTROL DEL SECTOR DE LA ECONOMÍA MINISTERIO DEL PODER POPULAR PARA LA ENERGÍA Y PETRÓLEO (MPPEP) USO DE RECURSOS TECNOLÓGICOS E IMPLANTACIÓN DE SOFTWARE LIBRE El Ministerio del Poder Popular

DIRECCIÓN DE CONTROL DEL SECTOR DE LA ECONOMÍA MINISTERIO DEL PODER POPULAR PARA LA ENERGÍA Y PETRÓLEO (MPPEP) USO DE RECURSOS TECNOLÓGICOS E IMPLANTACIÓN DE SOFTWARE LIBRE El Ministerio del Poder Popular

PERFIL DE EGRESO PARA CARRERAS CONTADOR PÚBLICO Y/O CONTADOR AUDITOR

PERFIL DE EGRESO PARA CARRERAS CONTADOR PÚBLICO Y/O CONTADOR AUDITOR 1. Definición del Contador Público y/o Contador Auditor El Contador Público y/o Contador Auditor es el profesional, experto en materias

PERFIL DE EGRESO PARA CARRERAS CONTADOR PÚBLICO Y/O CONTADOR AUDITOR 1. Definición del Contador Público y/o Contador Auditor El Contador Público y/o Contador Auditor es el profesional, experto en materias

COLEGIO DE CONTADORES PÚBLICOS DE LIMA

COLEGIO DE CONTADORES PÚBLICOS DE LIMA COMITÉ DE AUDITORIA NORMA INTERNACIONAL DE AUDITORIA 300 PLANIFICACIÓN DE LA AUDITORIA DE ESTADOS FINANCIEROS ALCANCE DE LA NORMA Trata de la responsabilidad que

COLEGIO DE CONTADORES PÚBLICOS DE LIMA COMITÉ DE AUDITORIA NORMA INTERNACIONAL DE AUDITORIA 300 PLANIFICACIÓN DE LA AUDITORIA DE ESTADOS FINANCIEROS ALCANCE DE LA NORMA Trata de la responsabilidad que

MANUAL DE ORGANIZACIÓN AUDITORIA INTERNA

AUDITOR IA INTERNA Revisión: 0 MANUAL DE ORGANIZACIÓN Fecha: SEPTIEMBRE 2011 MANUAL DE ORGANIZACIÓN AUDITORIA INTERNA EL SALVADOR, SEPTIEMBRE 2011 UNIDAD DE INFORMACIÓN Y TRANSPARENCIA Revisión: 0 MANUAL

AUDITOR IA INTERNA Revisión: 0 MANUAL DE ORGANIZACIÓN Fecha: SEPTIEMBRE 2011 MANUAL DE ORGANIZACIÓN AUDITORIA INTERNA EL SALVADOR, SEPTIEMBRE 2011 UNIDAD DE INFORMACIÓN Y TRANSPARENCIA Revisión: 0 MANUAL

SÍNTESIS Examen Especial a los aplicativos que soportan el Proceso de Devoluciones de IVA en la Dirección Regional Norte del SRI

INFORME EXAMEN ESPECIAL DIRECCIÓN REGIONAL NORTE A los aplicativos que soportan el Proceso de Devoluciones de IVA PERIODO: 01-06-2009 AL 31-07-2009 AISRI-001-2010 Oficio de Comunicación de Aprobación por

INFORME EXAMEN ESPECIAL DIRECCIÓN REGIONAL NORTE A los aplicativos que soportan el Proceso de Devoluciones de IVA PERIODO: 01-06-2009 AL 31-07-2009 AISRI-001-2010 Oficio de Comunicación de Aprobación por

Director de Tecnologías de la Información. Sustantiva Órgano Interno de Control. Dirección de Tecnologías de la Información

A. DATOS GENERALES Código del puesto Denominación de puesto Director de Tecnologías de la Información B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones X Administrativa

A. DATOS GENERALES Código del puesto Denominación de puesto Director de Tecnologías de la Información B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones X Administrativa

ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA. Mgs. Jorge Bladimir Rubio Peñaherrera E- mail: Telf:

ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA Mgs. Jorge Bladimir Rubio Peñaherrera E- mail: jorge.rubio@utc.edu.ec Telf: 0995220308 INTRODUCCIÓN A LA ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA Mgs. Jorge Bladimir

ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA Mgs. Jorge Bladimir Rubio Peñaherrera E- mail: jorge.rubio@utc.edu.ec Telf: 0995220308 INTRODUCCIÓN A LA ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA Mgs. Jorge Bladimir

MANUAL DE ORGANIZACIÓN. DIRECCIÓN GENERAL Fecha: JUN 15 DESCRIPCIÓN Y PERFIL DE PUESTOS

Hoja: 1 de 5 Nombre del puesto: Coordinador de Infraestructura de Voz y Cableado Estructurado Área: Departamento de Gestión de Arquitectura e Infraestructura de Tecnológica Nombre del puesto al que reporta

Hoja: 1 de 5 Nombre del puesto: Coordinador de Infraestructura de Voz y Cableado Estructurado Área: Departamento de Gestión de Arquitectura e Infraestructura de Tecnológica Nombre del puesto al que reporta

CAPÍTULO 9. SEGURIDAD DE LA INFORMACIÓN CÓDIGO SEP

CAPÍTULO 9. SEGURIDAD DE LA INFORMACIÓN CÓDIGO SEP 1. Introducción Cualquiera sea el soporte de la información, siempre debe protegerse adecuadamente y por medio de procesos que deben comprender una política,

CAPÍTULO 9. SEGURIDAD DE LA INFORMACIÓN CÓDIGO SEP 1. Introducción Cualquiera sea el soporte de la información, siempre debe protegerse adecuadamente y por medio de procesos que deben comprender una política,

Organización del Departamento de Auditoría Informática. - - Clases y Tipos - - Funciones - - Perfiles profesionales.

Organización del Departamento de Auditoría Informática - - Clases y Tipos - - Funciones - - Perfiles profesionales. Objetivos: Asegurar que la función de auditoría cubra y proteja los mayores riesgos y

Organización del Departamento de Auditoría Informática - - Clases y Tipos - - Funciones - - Perfiles profesionales. Objetivos: Asegurar que la función de auditoría cubra y proteja los mayores riesgos y

FEDERACIÓN NACIONAL DE CACAOTEROS FONDO NACIONAL DEL CACAO

FEDERACIÓN NACIONAL DE CACAOTEROS FONDO NACIONAL DEL CACAO PLAN ESTRATÉGICO TIC 2009-2013 SISTEMAS SISTEMAS DE INFORMACIÓN Diciembre, 2012 1 PLAN ESTRATÉGICO TIC 2009-2013 SISTEMAS NEMOTÉCNICO NOMBRE DEL

FEDERACIÓN NACIONAL DE CACAOTEROS FONDO NACIONAL DEL CACAO PLAN ESTRATÉGICO TIC 2009-2013 SISTEMAS SISTEMAS DE INFORMACIÓN Diciembre, 2012 1 PLAN ESTRATÉGICO TIC 2009-2013 SISTEMAS NEMOTÉCNICO NOMBRE DEL

Mg. Sc. Miguel Cotaña Mier

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE AUDITORIA AUDITORIA DE SISTEMAS INFORMATICOS Mg. Sc. Miguel Cotaña Mier NOVIEMBRE 2011 LA PAZ - BOLIVIA 1 Estándar

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE AUDITORIA AUDITORIA DE SISTEMAS INFORMATICOS Mg. Sc. Miguel Cotaña Mier NOVIEMBRE 2011 LA PAZ - BOLIVIA 1 Estándar

Reglamento de Gobierno Corporativo

JM-62-2016 Reglamento de Gobierno Corporativo JM-62-2016, JM-102-2011, COBIT 4.1 By JAV juan.antoio.vc@gmail.com - 08/2016 CAPÍTULO I: DISPOSICIONES GENERALES Artículo 2: Definiciones Sistema de control

JM-62-2016 Reglamento de Gobierno Corporativo JM-62-2016, JM-102-2011, COBIT 4.1 By JAV juan.antoio.vc@gmail.com - 08/2016 CAPÍTULO I: DISPOSICIONES GENERALES Artículo 2: Definiciones Sistema de control

Funciones de los Órganos de la Subdirección de Producción. Representar a la Subdirección de Producción a nivel Corporativo.

Funciones de los Órganos de la Subdirección de Producción Subdirección de Producción y staff de la subdirección Representar a la Subdirección de Producción a nivel Corporativo. Participar en los programas

Funciones de los Órganos de la Subdirección de Producción Subdirección de Producción y staff de la subdirección Representar a la Subdirección de Producción a nivel Corporativo. Participar en los programas

Consulte el listado maestro para verificar la versión actualizada del documento

Página 1 de 5 1. IDENTIFICACIÓN DEL CARGO NOMBRE DEL CARGO: TIPO DE PROCESO al cual se asocia este cargo PROCESO AL QUE PERTENECE: NIVEL: CARGO DEL JEFE INMEDIATO: CARGOS QUE COORDINA: NIVEL DEL RIESGO

Página 1 de 5 1. IDENTIFICACIÓN DEL CARGO NOMBRE DEL CARGO: TIPO DE PROCESO al cual se asocia este cargo PROCESO AL QUE PERTENECE: NIVEL: CARGO DEL JEFE INMEDIATO: CARGOS QUE COORDINA: NIVEL DEL RIESGO

Sesión 3 Procesos Productivos, de Apoyo y Evaluación Revisión de los Requisitos 7, 8 y 9 ISO 9001:2015

Sesión 3 Procesos Productivos, de Apoyo y Evaluación Revisión de los Requisitos 7, 8 y 9 ISO 9001:2015 Capitulo 7 y 8 Capitulo 7 Apoyo 7.1 Recursos 7.2 Competencia 7.3 Toma de conciencia 7.4 Comunicación

Sesión 3 Procesos Productivos, de Apoyo y Evaluación Revisión de los Requisitos 7, 8 y 9 ISO 9001:2015 Capitulo 7 y 8 Capitulo 7 Apoyo 7.1 Recursos 7.2 Competencia 7.3 Toma de conciencia 7.4 Comunicación

SISTEMA DE CONTROL INTERNO. Secretaría General

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

ANALISIS DE RIESGOS en Tecnología y Seguridad de la Información

ANALISIS DE RIESGOS en Tecnología y Seguridad de la Información Una Auditoría a diferentes áreas de TI de una empresa ha realizado las siguientes observaciones: - Existen 5 usuarios correspondientes a

ANALISIS DE RIESGOS en Tecnología y Seguridad de la Información Una Auditoría a diferentes áreas de TI de una empresa ha realizado las siguientes observaciones: - Existen 5 usuarios correspondientes a

UNIDAD DE SISTEMAS Y SERVICIOS DE CÓMPUTO

UNIDAD DE SISTEMAS Y SERVICIOS DE CÓMPUTO OBJETIVOS OBJETIVO GENERAL DE LA UNIDAD Optimizar el uso y el aprovechamiento de los sistemas de cómputo de la Facultad de Estudios Superiores Aragón, con base

UNIDAD DE SISTEMAS Y SERVICIOS DE CÓMPUTO OBJETIVOS OBJETIVO GENERAL DE LA UNIDAD Optimizar el uso y el aprovechamiento de los sistemas de cómputo de la Facultad de Estudios Superiores Aragón, con base

CÓDIGO MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE TECNOLOGIA DE LA INFORMACIÓN

SISTEMA NORMATIVO Gerencia de Planificación Área de Desarrollo Organizacional CÓDIGO 901 0705 MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE TECNOLOGIA DE LA INFORMACIÓN Autorizado: Presidente y Director

SISTEMA NORMATIVO Gerencia de Planificación Área de Desarrollo Organizacional CÓDIGO 901 0705 MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE TECNOLOGIA DE LA INFORMACIÓN Autorizado: Presidente y Director

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE FINANZAS. Dirección General MNO

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE FINANZAS Dirección General 20/12/2010 Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE FINANZAS Dirección General 20/12/2010 Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa

COBIT 4.1. Adquirir e Implementar AI1 Identificar Soluciones Automatizadas By Juan Antonio Vásquez

COBIT 4.1 AI1 Identificar Soluciones Automatizadas By Juan Antonio Vásquez La necesidad de una nueva aplicación o función requiere de análisis antes de comprarla o desarrollarla para garantizar que los

COBIT 4.1 AI1 Identificar Soluciones Automatizadas By Juan Antonio Vásquez La necesidad de una nueva aplicación o función requiere de análisis antes de comprarla o desarrollarla para garantizar que los

ORGANIZACIÓN DE LA SEGURIDAD DE LA

16-10-2014 ORGANIZACIÓN DE LA SEGURIDAD DE LA INFORMACIÓN Organización de la seguridad de la Rodrigo Ferrer Organización de la seguridad de la Objetivo del documento: 1. Este documento es un ejemplo de

16-10-2014 ORGANIZACIÓN DE LA SEGURIDAD DE LA INFORMACIÓN Organización de la seguridad de la Rodrigo Ferrer Organización de la seguridad de la Objetivo del documento: 1. Este documento es un ejemplo de

DESCRIPCIÓN DE LAS ÁREAS FUNCIONALES DE RADIO Y TELEVISIÓN NACIONAL DE COLOMBIA

DESCRIPCIÓN DE LAS ÁREAS FUNCIONALES DE RADIO Y TELEVISIÓN NACIONAL DE COLOMBIA De acuerdo a lo establecido, mediante Resolución No 492 de 30 de octubre de 2015, por medio de la cual se determina el Organigrama

DESCRIPCIÓN DE LAS ÁREAS FUNCIONALES DE RADIO Y TELEVISIÓN NACIONAL DE COLOMBIA De acuerdo a lo establecido, mediante Resolución No 492 de 30 de octubre de 2015, por medio de la cual se determina el Organigrama

Evaluación del Riesgo y Respuesta a los Riesgos Determinados. 27 de mayo de 2011

NIA s 300 499 Evaluación del Riesgo y Respuesta a los Riesgos Determinados 27 de mayo de 2011 Contenido NIA 300 Planificando la Auditoría de Estados Financieros NIA 315 Identificando y Determinando el

NIA s 300 499 Evaluación del Riesgo y Respuesta a los Riesgos Determinados 27 de mayo de 2011 Contenido NIA 300 Planificando la Auditoría de Estados Financieros NIA 315 Identificando y Determinando el

AUDITORIA INTERNAS DE CALIDAD SIDECOMEX

Curso de Entrenamiento Metodología de Auditores Internos de Calidad AUDITORIA INTERNAS DE CALIDAD SIDECOMEX OBJETIVOS Desarrollar habilidades de auditores para la desarrollo entrevistas y preparación de

Curso de Entrenamiento Metodología de Auditores Internos de Calidad AUDITORIA INTERNAS DE CALIDAD SIDECOMEX OBJETIVOS Desarrollar habilidades de auditores para la desarrollo entrevistas y preparación de

Universidad Salesiana de Bolivia Contaduría Pública y de Sistemas

Universidad Salesiana de Bolivia Contaduría Pública y de Sistemas PLAN DE DISCIPLINA GESTIÓN II - 2007 I DATOS DE IDENTIFICACIÓN I. INSTITUCIÓN UNIVERSITARIA: Universidad Salesiana de Bolivia RECTOR: Dr.

Universidad Salesiana de Bolivia Contaduría Pública y de Sistemas PLAN DE DISCIPLINA GESTIÓN II - 2007 I DATOS DE IDENTIFICACIÓN I. INSTITUCIÓN UNIVERSITARIA: Universidad Salesiana de Bolivia RECTOR: Dr.

Diplomado Análisis de negocio, preparación para Certificación

Diplomado Análisis de negocio, preparación para Certificación Duración 104 horas Objetivo general: Enseñar los principales elementos, métodos y técnicas del análisis de negocio de una forma práctica y

Diplomado Análisis de negocio, preparación para Certificación Duración 104 horas Objetivo general: Enseñar los principales elementos, métodos y técnicas del análisis de negocio de una forma práctica y

Universidad de El Salvador

3101 Universidad de El Salvador 1. Política Institucional Brindar enseñanza a estudiantes distribuidos en las diferentes facultades, contribuyendo de esa manera a la formación de profesionales con capacidad

3101 Universidad de El Salvador 1. Política Institucional Brindar enseñanza a estudiantes distribuidos en las diferentes facultades, contribuyendo de esa manera a la formación de profesionales con capacidad

Título: Gerente Administrativo Código: 113

El Salvador Página: 1 de 6 Título: Gerente Administrativo Código: 113 Institución: Ministerio de Obras Públicas Código: 43 Unidad Superior: Despacho Ministerial Código: 01.02 Unidad Inmediata: Gerencia

El Salvador Página: 1 de 6 Título: Gerente Administrativo Código: 113 Institución: Ministerio de Obras Públicas Código: 43 Unidad Superior: Despacho Ministerial Código: 01.02 Unidad Inmediata: Gerencia

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades

NIA 200 A 299 Principios Generales y Responsabilidades") Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades NIA 210: Acuerdo de términos del encargo de auditoría Esta norma establece lineamientos en cuanto a: Acuerdo

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades NIA 210: Acuerdo de términos del encargo de auditoría Esta norma establece lineamientos en cuanto a: Acuerdo

Aviso legal. La información publicada en el la página Web de Constructora Conconcreto S.A está sometida a cambios y/o actualizaciones permanentes.

Aviso legal Constructora Conconcreto S.A procura que la información publicada en su página Web mantenga altos estándares de calidad. Sin embargo, no asume responsabilidad alguna desde el punto de vista

Aviso legal Constructora Conconcreto S.A procura que la información publicada en su página Web mantenga altos estándares de calidad. Sin embargo, no asume responsabilidad alguna desde el punto de vista

1. Área de Competencia: Bienes inmuebles (Cartera inmobiliaria)

") Competencias. 1. Área de Competencia: Bienes inmuebles (Cartera inmobiliaria) A. Dirigir e implementar el plan director de la cartera inmobiliaria. 1. Dirigir el desarrollo y la implantación de un verdadero

Competencias. 1. Área de Competencia: Bienes inmuebles (Cartera inmobiliaria) A. Dirigir e implementar el plan director de la cartera inmobiliaria. 1. Dirigir el desarrollo y la implantación de un verdadero

MANUAL DE ORGANIZACIÓN (DII)

") (DII) 2 (DII) CONTENIDO Pág. I.- OBJETIVO Y ALCANCE 5 I.1. Objetivo 5 I.2. Alcance 5 II.- BASE LEGAL 5 III.- DESCRIPCIÓN DE LA (DII) III.1.-MISIÓN 6 III.2.-OBJETIVO 6 III.3.-ESTRUCTURA 6 III.4.-ORGANIGRAMA

(DII) 2 (DII) CONTENIDO Pág. I.- OBJETIVO Y ALCANCE 5 I.1. Objetivo 5 I.2. Alcance 5 II.- BASE LEGAL 5 III.- DESCRIPCIÓN DE LA (DII) III.1.-MISIÓN 6 III.2.-OBJETIVO 6 III.3.-ESTRUCTURA 6 III.4.-ORGANIGRAMA

EL DESAFÍO DE LA GESTIÓN HUMANA EN LOS PROYECTOS DE TI

PRESENTACIÓN IV JORNADA DE GERENCIA DE PROYECTOS TI Marzo 30 2.006 Que tienen que ver la personas en el desarrollo de un proyecto de TI? Hasta que punto las personas son un factor determinante de éxito

PRESENTACIÓN IV JORNADA DE GERENCIA DE PROYECTOS TI Marzo 30 2.006 Que tienen que ver la personas en el desarrollo de un proyecto de TI? Hasta que punto las personas son un factor determinante de éxito

EVALUACION Y VERIFICACION DEL SISTEMA DE CONTROL INTERNO (SCI) 1. OBJETIVO ALCANCE DEFINICIONES NORMAS LEGALES...

1. OBJETIVO ALCANCE DEFINICIONES NORMAS LEGALES...") Página 1 de 9 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 4. NORMAS LEGALES... 4 5. NORMAS INTERNAS... 4 6. ENTRADA DE DATOS... 5 7. DESCRIPCIÓN DE ACTIVIDADES... 5 8. CONTROL DE SALIDA DE DATOS....

Página 1 de 9 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 4. NORMAS LEGALES... 4 5. NORMAS INTERNAS... 4 6. ENTRADA DE DATOS... 5 7. DESCRIPCIÓN DE ACTIVIDADES... 5 8. CONTROL DE SALIDA DE DATOS....

SISTEMA INTEGRADO DE GESTION Y CONTROL DE CALIDAD (SIGCC) MACROPROCESO: GESTION DEL TALENTO HUMANO

MACROPROCESO: GESTION DEL TALENTO HUMANO") Página 1 de 413 MANUAL ESPECÍFICO DE FUNCIONES, REQUISITOS Y PÚBLICOS DE LA PLANTA DE PERSONAL CONTRALORÍA Página 2 de 413 TABLA DE CONTENIDO INTRODUCCION 3 Identificación de la entidad: Naturaleza y Objeto

Página 1 de 413 MANUAL ESPECÍFICO DE FUNCIONES, REQUISITOS Y PÚBLICOS DE LA PLANTA DE PERSONAL CONTRALORÍA Página 2 de 413 TABLA DE CONTENIDO INTRODUCCION 3 Identificación de la entidad: Naturaleza y Objeto

Manual de Organización y Funciones Gerencia de Auditoría Interna MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE AUDITORIA INTERNA

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE AUDITORIA INTERNA SAN SALVADOR, SEPTIEMBRE DEL 2010 I N D I C E VISIÓN, MISIÓN, OBJETIVO, ESTRUCTURA ORGANIZATIVA Y FUNCIONES I. VISION... 2 II. MISION...

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE AUDITORIA INTERNA SAN SALVADOR, SEPTIEMBRE DEL 2010 I N D I C E VISIÓN, MISIÓN, OBJETIVO, ESTRUCTURA ORGANIZATIVA Y FUNCIONES I. VISION... 2 II. MISION...

PLAN DE ASIGNATURA SISTEMAS DE INFORMACION SEMANA MES AÑO

PLAN DE ASIGNATURA 1. DATOS INFORMATIVOS ASIGNATURA SIGLA ÁREA CURRICULAR AÑO DE ESTUDIO MENCIÓN DURACIÓN DEL CURSO PLAN DE ESTUDIO ANUAL 2. PRE-REQUISITOS SISTEMAS DE INFORMACION CPA-305 Información Financiera

PLAN DE ASIGNATURA 1. DATOS INFORMATIVOS ASIGNATURA SIGLA ÁREA CURRICULAR AÑO DE ESTUDIO MENCIÓN DURACIÓN DEL CURSO PLAN DE ESTUDIO ANUAL 2. PRE-REQUISITOS SISTEMAS DE INFORMACION CPA-305 Información Financiera

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES DIAN Experiencia Profesional

Rol Gestor III de Ca ntid ad Nivel Académico 7 Título profesional en alguna disciplina perteneciente a las siguientes carreras: GESTOR III - Desarrollo Experiencia Experiencia de tres (3) años en el ejercicio

Rol Gestor III de Ca ntid ad Nivel Académico 7 Título profesional en alguna disciplina perteneciente a las siguientes carreras: GESTOR III - Desarrollo Experiencia Experiencia de tres (3) años en el ejercicio

ESTRUCTURA ORGANIZACIONAL

ESTRUCTURA ORGANIZACIONAL En el artículo 5 del Acuerdo Ministerial No. 236-2013, se indica la Unidad Ejecutora del Fondo de Desarrollo Social, contará con los recursos humanos y la estructura organizacional

ESTRUCTURA ORGANIZACIONAL En el artículo 5 del Acuerdo Ministerial No. 236-2013, se indica la Unidad Ejecutora del Fondo de Desarrollo Social, contará con los recursos humanos y la estructura organizacional

MANUAL DE ORGANIZACIÓN Y FUNCIONES DE LA OFICINA DE APOYO A LA DOCENCIA E INVESTIGACIÓN APROBADO POR: R.D.Nº SA-HNCH/DG

MINISTERIO DE SALUD HOSPITAL CAYETANO HEREDIA MANUAL DE ORGANIZACIÓN Y FUNCIONES DE LA OFICINA DE APOYO A LA DOCENCIA E INVESTIGACIÓN APROBADO POR: R.D.Nº 083-2009-SA-HNCH/DG FECHA DE APROBACIÓN: 17-02-2009

MINISTERIO DE SALUD HOSPITAL CAYETANO HEREDIA MANUAL DE ORGANIZACIÓN Y FUNCIONES DE LA OFICINA DE APOYO A LA DOCENCIA E INVESTIGACIÓN APROBADO POR: R.D.Nº 083-2009-SA-HNCH/DG FECHA DE APROBACIÓN: 17-02-2009

Instituto Nacional de Defensa Civil INDECI MANUAL DE ORGANIZACIÓN Y FUNCIONES DE LA OFICINA DE CONTROL INTERNO

Instituto Nacional de Defensa Civil INDECI MANUAL DE ORGANIZACIÓN Y FUNCIONES DE LA OFICINA DE CONTROL INTERNO 1 ESQUEMA DE CONTENIDO I. Función General 3 II. Funciones Específicas 3 III. Organigrama Estructural

Instituto Nacional de Defensa Civil INDECI MANUAL DE ORGANIZACIÓN Y FUNCIONES DE LA OFICINA DE CONTROL INTERNO 1 ESQUEMA DE CONTENIDO I. Función General 3 II. Funciones Específicas 3 III. Organigrama Estructural

Roles y Responsabilidades del SIG

DIRECTOR/A Ejercer el liderazgo efectivo y participativo para asegurar la implementación del Proponer y aplicar las directrices que permitan un mejor desarrollo en la implementación del Participar en forma

DIRECTOR/A Ejercer el liderazgo efectivo y participativo para asegurar la implementación del Proponer y aplicar las directrices que permitan un mejor desarrollo en la implementación del Participar en forma

CHOCOLA K DESCRIPCIÓN DE PUESTOS

A) IDENTIFICACION DEL PUESTO: 1. Nombre del puesto 2. Número de plazas existentes 3. Clave 4. Ubicación (física y administrativa) 5. Tipo de contratación 6. Ámbito de operación DESCRIPCIÓN DE PUESTOS B)

A) IDENTIFICACION DEL PUESTO: 1. Nombre del puesto 2. Número de plazas existentes 3. Clave 4. Ubicación (física y administrativa) 5. Tipo de contratación 6. Ámbito de operación DESCRIPCIÓN DE PUESTOS B)

ANEXO IV: REQUISITOS PARA LA OBTENCIÓN DE LA LICENCIA DE FUNCIONAMIENTO

TÍTULO I, CAPÍTULO III ANEXO IV: REQUISITOS PARA LA OBTENCIÓN DE LA LICENCIA DE FUNCIONAMIENTO 1. Requisitos Operativos: 1.1. Capital primario.- Contar con el cien por ciento (100%) del capital primario

TÍTULO I, CAPÍTULO III ANEXO IV: REQUISITOS PARA LA OBTENCIÓN DE LA LICENCIA DE FUNCIONAMIENTO 1. Requisitos Operativos: 1.1. Capital primario.- Contar con el cien por ciento (100%) del capital primario

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO XVI CONGRESO LATINOAMERICANO DE AUDITORÍA INTERNA Y EVALUACIÓN DE RIESGOS

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO XVI CONGRESO LATINOAMERICANO DE AUDITORÍA INTERNA Y EVALUACIÓN DE RIESGOS

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Estrategia para la Auditoría de Sistemas de Información Necesidad de definir una estrategia Las TIC han acompañado la automatización y el crecimiento

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Estrategia para la Auditoría de Sistemas de Información Necesidad de definir una estrategia Las TIC han acompañado la automatización y el crecimiento

MISIÓN, VISIÓN Y VALORES INSTITUCIONALES DEL CONSEJO DE LA JUDICATURA

MISIÓN, VISIÓN Y VALORES INSTITUCIONALES DEL CONSEJO DE LA JUDICATURA Misión: Proporcionar un servicio de administración de justicia eficaz, eficiente, efectivo, íntegro, oportuno, intercultural y accesible,

MISIÓN, VISIÓN Y VALORES INSTITUCIONALES DEL CONSEJO DE LA JUDICATURA Misión: Proporcionar un servicio de administración de justicia eficaz, eficiente, efectivo, íntegro, oportuno, intercultural y accesible,

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE INFORMÁTICA

Rev.1: 21 Marzo 2016 Rev.2: 24 Enero 2017 Rev.3: 11 Enero 2018 Rev.4: 26 noviembre 2018 00.00.065 MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE INFORMÁTICA Aprobado mediante Resolución de Gerencia General

Rev.1: 21 Marzo 2016 Rev.2: 24 Enero 2017 Rev.3: 11 Enero 2018 Rev.4: 26 noviembre 2018 00.00.065 MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE INFORMÁTICA Aprobado mediante Resolución de Gerencia General

Planificar Auditorías Internas

1. OBJETIVO Elaborar y documentar el Plan de trabajo para cada labor que la Unidad de Auditoría Interna realice, de acuerdo con las actividades planificadas y descritas en el Plan Anual de trabajo, considerando

1. OBJETIVO Elaborar y documentar el Plan de trabajo para cada labor que la Unidad de Auditoría Interna realice, de acuerdo con las actividades planificadas y descritas en el Plan Anual de trabajo, considerando

MINISTEIRO DE HACIENDA DECRETO Nº

MINISTEIRO DE HACIENDA DECRETO Nº 13.245 POR LA CUAL SE REGLAMENTA LA AUDITORIA GENERAL DEL PODER EJECUTIVO Y SE ESTABLECEN SUS COMPETENCIAS, RESPONSABILIDADES Y MARCO DE ACTUACIÓN, ASÍ CONO PARA LOAS

MINISTEIRO DE HACIENDA DECRETO Nº 13.245 POR LA CUAL SE REGLAMENTA LA AUDITORIA GENERAL DEL PODER EJECUTIVO Y SE ESTABLECEN SUS COMPETENCIAS, RESPONSABILIDADES Y MARCO DE ACTUACIÓN, ASÍ CONO PARA LOAS

CARGO RESPONSABILIDADES AUTORIDAD. Toda copia en PAPEL es un Documento No Controlado

Anexo 2 Responsabilidad y Autoridad del SGA Página 1 de 5 DIRECTOR(A) DEL INSTITUTO Ejercer el liderazgo efectivo y participativo en su ámbito de influencia y asegurar la implementación del SGC. Proponer

Anexo 2 Responsabilidad y Autoridad del SGA Página 1 de 5 DIRECTOR(A) DEL INSTITUTO Ejercer el liderazgo efectivo y participativo en su ámbito de influencia y asegurar la implementación del SGC. Proponer

Instituto de Garantía de Depósitos. Plan Operativo Institucional 2014

Instituto de Garantía de Depósitos Plan Operativo Institucional 2014 Presentación El presente documento contiene el Plan Operativo Institucional del año 2014. En el se muestran las acciones a realizar

Instituto de Garantía de Depósitos Plan Operativo Institucional 2014 Presentación El presente documento contiene el Plan Operativo Institucional del año 2014. En el se muestran las acciones a realizar

5. UNIDAD DE AUDITORÍA INTERNA

5. UNIDAD DE AUDITORÍA INTERNA La Unidad de Auditoria Interna está adscrita a la Dirección General del Instituto, con el carácter de Asesoramiento Técnico. Objetivo: Es la Unidad responsable de contribuir

5. UNIDAD DE AUDITORÍA INTERNA La Unidad de Auditoria Interna está adscrita a la Dirección General del Instituto, con el carácter de Asesoramiento Técnico. Objetivo: Es la Unidad responsable de contribuir

Subdirector de Soporte. Sustantiva Órgano Interno de Control. Director de Infraestructura. Dirección de Infraestructura

A. DATOS GENERALES Código del puesto Denominación de puesto Subdirector de Soporte B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones X Administrativa Sustantiva Órgano Interno

A. DATOS GENERALES Código del puesto Denominación de puesto Subdirector de Soporte B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones X Administrativa Sustantiva Órgano Interno

PLAN ANUAL DE AUDITORIA INTERNA AÑO 2017 E.S.E. HOSPITAL SAN JOSE ELIZABETH HERNANDEZ BURBANO ASESORA CONTROL INTERNO

PLAN ANUAL DE AUDITORIA INTERNA AÑO 2017 E.S.E. HOSPITAL SAN JOSE ELIZABETH HERNANDEZ BURBANO ASESORA CONTROL INTERNO PRESENTADO A: COMITÉ COORDINADOR DE CONTROL INTERNO ISNOS HUILA MARZO DE 2017 TABLA

PLAN ANUAL DE AUDITORIA INTERNA AÑO 2017 E.S.E. HOSPITAL SAN JOSE ELIZABETH HERNANDEZ BURBANO ASESORA CONTROL INTERNO PRESENTADO A: COMITÉ COORDINADOR DE CONTROL INTERNO ISNOS HUILA MARZO DE 2017 TABLA

31/10/2007 INTRODUCCIÓN. LA AUDITORÍA FÍSICA Ing. Laura Bazán Díaz LA SEGURIDAD FÍSICA ANTES

INTRODUCCIÓN 1 LA AUDITORÍA FÍSICA Ing. Laura Bazán Díaz Lo físico en informática, hasta ahora, ha tenido una importancia relativa; no el vano se ha visto siempre como algo que soporta lo que, en realidad,

INTRODUCCIÓN 1 LA AUDITORÍA FÍSICA Ing. Laura Bazán Díaz Lo físico en informática, hasta ahora, ha tenido una importancia relativa; no el vano se ha visto siempre como algo que soporta lo que, en realidad,

Anexo III COBIT. Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control

Anexo III COBIT Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control En COBIT se define control como: El conjunto de políticas, procedimientos, prácticas y estructuras organizativas

Anexo III COBIT Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control En COBIT se define control como: El conjunto de políticas, procedimientos, prácticas y estructuras organizativas

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA CENTRAL DE ADMINISTRACIÓN

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA CENTRAL DE ADMINISTRACIÓN Aprobando mediante Resolución de Gerencia General N 044-2015 de fecha 26 Junio 2015 ELABORADO POR: APROBADO POR: 1 de 8 ÍNDICE 1. INTRODUCCIÓN...

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA CENTRAL DE ADMINISTRACIÓN Aprobando mediante Resolución de Gerencia General N 044-2015 de fecha 26 Junio 2015 ELABORADO POR: APROBADO POR: 1 de 8 ÍNDICE 1. INTRODUCCIÓN...

PROFESIONAL EJECUTOR 3

NATURALEZA DE LA CLASE PROFESIONAL EJECUTOR 3 Ejecución de labores profesionales, de considerable dificultad o participación en la planeación, coordinación y ejecución de labores profesionales, de considerable

NATURALEZA DE LA CLASE PROFESIONAL EJECUTOR 3 Ejecución de labores profesionales, de considerable dificultad o participación en la planeación, coordinación y ejecución de labores profesionales, de considerable

GABINETE DE AUDITORIA DE SISTEMAS

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre 2015 1 INTRODUCCIÓN

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre 2015 1 INTRODUCCIÓN