INFORMATICA concepto. AUDITORIA Concepto

|

|

|

- Alfonso Casado Soriano

- hace 5 años

- Vistas:

Transcripción

1 INFORMATICA concepto Es la ciencia que estudia el tratamiento automático y racional de la información La tecnología informática, traducida en hardware, software, sistemas de información, redes, bases de datos, telecomunicaciones, es una herramienta estratégica que brinda rentabilidad y ventajas competitivas a los negocios. SEPTIEMBRE 2009 LA PAZ - BOLIVIA 1 2 La informática, es el campo que se encarga del estudio y aplicación práctica de la tecnología, métodos, técnicas y herramientas relacionadas con los ordenadores y el manejo de la información por medios electrónicos. Es garantía de confiabilidad, oportunidad, integridad y veracidad. 3 La informática es utilizada en todo proceso contable; Es un nuevo condicionante para el auditor: ha de trabajar ante y con elementos de TI; Los libros o soporte de los documentos financieros se encuentran materializados en los archivos electrónicos; El auditor financiero (AF) ve alterado el objeto de su actividad. Ahora esta en soporte magnético; La auditoria financiera sigue siendo auditoria y financiera, con la diferencia de que en su objeto, el mismo de siempre, es decir, en la información financiera, se ha introducido la TI; 4 AUDITORIA Concepto El AF, puede acceder directamente a los archivos electrónicos y proceder a su análisis de forma tambien electrónica; El AF, ha de aplicar procedimientos que utilizan técnicas asistidas por computador; El AF, utilizando medios electrónicos incrementa en velocidad, eficiencia y seguridad; El AF, en la ejecución de su trabajo destacan la inspección, observación, averiguación, confirmación, calculo y análisis. Por lo menos 4 se ejecutan de forma mas eficiente por medios Es la actividad consistente en la emisión de una opinión profesional sobre si el objeto que es sometido a análisis presenta adecuadamente la realidad que pretende reflejar y/o cumple con las condiciones que le han sido prescritas. informáticos

2 AUDITORIA INFORMATICA FUNCIONES DEL AUDITOR INFORMATICO Es el proceso de recoger, agrupar y evaluar evidencias para determinar si un sistema informatizado salvaguarda los activos, mantiene la integridad de los datos y utiliza los recursos en forma eficiente. Mario G. Piattini 7 Participar en las revisiones durante y despues del diseño, realización, implantación y explotación; Revisar y juzgar los controles implantados, para verificar cumplimiento de la alta gerencia; Revisar y emitir opinión sobre el nivel de eficacia, utilidad, fiabilidad y seguridad de los equipos e información. 8 AUDITORIA DE SISTEMAS OBJETIVOS DE LA A. S.I. Es el proceso de evaluar la eficiencia y eficacia del área de: Procesamiento Automático de Datos Utilización correcta de recursos Desarrollo de sistemas Instalaciones. 9 Buscar una mejor relación costo-beneficio de los sistemas computarizados diseñados e implementados por el PAD; Incrementar la satisfacción de los usuarios; Asegurar una mayor integridad, confiabilidad y confidencialidad de la información mediante la recomendación de seguridades y controles; Seguridad de personal, datos, hardware, software e instalaciones; 10 JUSTIFICATIVOS PARA EFECTUAR A.S.I. Minimizar existencias de riesgos en el uso de tecnologías de información; Orientar en decisiones de inversión y gastos innecesarios; Aplicación correcta de modelos de control; Capacitación y educación sobre controles en los sistemas de información. 11 Aumento considerable e injustificado del presupuesto del PAD; Falta total o parcial de seguridades físicas y lógicas que garanticen la integridad del personal, equipos e información; Descubrimiento de fraudes efectuados con el ordenador; Falta de una planificación informática; 12 2

3 Organización que no funciona correctamente, falta de políticas, objetivos, normas, metodología, asignación de tareas y adecuada administración del recurso humano. Descontento general de los usuarios por incumplimiento de plazos y mala calidad de los resultados. Falta de documentación o documentación incompleta de sistemas para El trabajo de auditores se enmarcan: Responsabilidad. Autoridad. Independencia. Relacion organizacional. Etica Profesional Competencia. Planificacion. Preparacion de informe Actividades para el seguimiento. mantenimiento CONTROLES INTERNOS CONTROLES EN LA AUDITORIA DE SISTEMAS DE INFORMACION 15 Han sido desarrollados para proveer una garantía razonable de que los objetivos del negocio serán alcanzados y que se previenen o detectarán y corregirán los casos de riesgo no deseados. Los controles internos tales como las políticas, procedimientos, prácticas y estructuras organizativas son desarrollados y/o diseñados. 16 OBJETIVOS DEL CONTROL INTERNO OBJETIVOS DE CONTROL EN TI Los objetivos del control interno son declaraciones del resultado deseado o del propósito a ser alcanzado implementando procedimientos de control en una actividad en particular. En otras palabras, control es el medio por el cual se alcanzan los objetivos de control. 17 Un objetivo de control de TI se define como una declaración del resultado o propósito que se desea alcanzar mediante la implementación de procedimientos de control en una actividad de TI en particular. 18 3

4 Los principales objetivos del proceso de control interno pueden ser categorizados: Salvaguarda de los activos (objetivos de seguridad); Integridad de los entornos operativos; Asegurar la eficiencia y la eficacia de las operaciones; Cumplimiento con los requerimientos de los usuarios y con las políticas y procedimientos; Planes de copias de seguridad; 19 Garantizar la integridad de los entornos sensitivos y críticos de aplicación del sistema, incluyendo información contable/financiera y administrativa a través: Autorización de información entrante (input); Exactitud e integridad del procesamiento de las transacciones; Fiabilidad de las actividades generales de procesamiento de información; Exactitud, integridad y seguridad de la información saliente (output); Integridad de la Base de Datos. 20 PROCEDIMIENTOS DE CONTROL EN SI CLASIFICACIONES DEL CONTROL Los controles generales de TI son controles que se aplican a todas las funciones dentro de una organización: Estrategia y dirección; Acceso a datos y programas; Desarrollo de sistemas y control de cambios; Operaciones de procesamiento de datos; Procedimientos de garantía de calidad; Controles físicos de acceso; Planeación de continuidad/recuperación de desastre del negocio. 21 CLASE FUNCION EJEMPLOS PREVENTIVOS Descartar problemas antes de que surjan; Monitorear operaciones. Tratar de predecir. Impedir que ocurra un error, omision o acto malicioso Emplear RRHH calificados; Segregacion de funciones; Controlar el acceso a las instalaciones fisicas; Usar documentos bien diseñados; Establecer procedimientos adecuados para autorizar transacciones; Uso de software para niveles de acceso. 22 CLASE FUNCION DETECTIVOS Controles que detectan que ha ocurrido un error, una omision o un acto malicioso y lo reportan. EJEMPLOS Hash Totals; Puntos de verificacion en los trabajos de produccion; Mensajes de error; Verificacion doble de los calculos; Reportes de cuentas vencidas; Controles de eco en comunicaciones; CLASE FUNCION EJEMPLOS CORRECTIVOS Minimizar el impacto de una amenaza; Remediar problemas descubiertos por los controles de deteccion; Identificar la causa. Corregir errores que surjan de un problema. Modificar el SI, para minimizar que el problema ocurra en el futuro. Planeacion de contingencias; Copias de seguridad; Procedimientos de nueva ejecucion de programa. Funciones de auditoria interna

5 MEDIOS DE CONTROL CONTROLES OPERATIVOS DEL DEPTO TI Para que los controles directos resulten efectivos, las actividades del depto. TI: Los empleados del departamento TI no realicen funciones imcompatibles; Exista supervision de las actividades del personal de sistemas; Se controle la utilización de Una efectiva segregacion de funciones, debe ir acompañada de controles de acceso, o de supervision de los accesos otorgados. Estos controles incluyen: Manuales de operacion y controles operativos diarios; Supervision de usuarios privilegiados; Control sobre software sensitivo; Controles sobre el desarrollo de sistemas. Software sensitivo ACCESO A DATOS Y PROGRAMAS MEDIOS DE CONTROL Este riesgo implica que personas no autorizadas (empleados o terceros) puedan tener acceso directo a los archivos de datos o programas de aplicación, con fines que puedan perjudicar a sujetos y en el peor de los casos a la organización. 27 Una forma de restringir el acceso en ambientes computacionales es a traves de identificadores de usuarios y contraseñas, utilizando software para: Interactuar con solicitudes de acceso de los usuarios a programas o datos; Rechazar o permitir el acceso. 28 SEGURIDAD LOGICA SEGURIDAD FISICA Se deben tomar en cuenta lo siguiente: Administracion de passwords; Proceso de Log-in; Uso de los sistemas; Control de acceso para uso de datos Separacion de usuarios; Cambio frecuente de password; No divulgar el password por fono. 29 Control fisico de acceso al área de sistemas. Guardia o recepcionista; Tarjeta de identificación visible. 30 5

6 CAMBIOS A PROGRAMAS Los programadores pueden realizar cambios incorrectos o no autorizados en el software de aplicación, lo cual podria reducir la confiabilidad de la informacion financiera procesada en el sistema. 31 El proceso de modificación en el software, considera lo siguiente: Las solicitudes de modificaciones deben ser documentadas y aprobadas por un nivel gerencial adecuado; Los cambios, en primera instancia, deben ser introducidos en las versiones de prueba del software y luego, ser introducidas en versiones de produccion; 32 CONTINUIDAD DE PROCESAMIENTO Los cambios solo deben ser realizados por el personal de sistemas o programadores; Los cambios deben ser respaldados por documentación; Las pruebas al software modificado deben ser realizadas por un equipo de prueba independiente; Llevar un registro de modificaciones; Los negocios de la empresa podrian verse afectados, como consecuencia de interrupciones en los servicios de procesamiento de datos, originadas por desastres u otras contingencias. Los medios de control para la continuidad de procesamiento de datos: Aprobacion por parte de la gerencia AMBIENTES TECNOLOGICOS Procedimientos adecuados que describan su aplicación en caso de contigencia. - Historial de problemas relevantes; - Manejo de interrupciones de proc.; - Modificaciones de emergencia. Mecanismos de seguimiento y control gerencial; Contar con plan de contingencias para Estructura de redes; Voz sobre IP (VoIp); Redes WLAN; Redes WMAN; Redes WWAN; Topologías de red; Cableado estructurado; Dispositivos de Networking; Telecomunicaciones. procesos críticos

Costo / actividad Costo de")

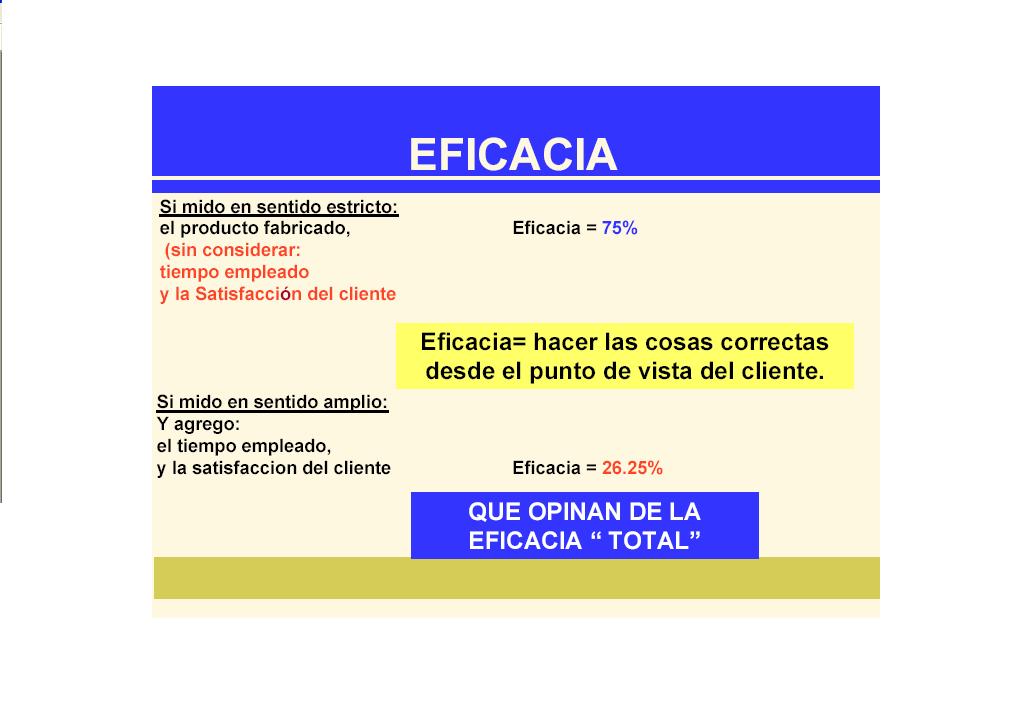

7 Permiten dar razón del grado de cumplimiento de los cambios generados a nivel de actividades y la utilización de recursos necesarios para conseguir los objetivos funcionales: Gestión Eficacia Eficiencia Efectividad Productividad Tiempo Tiempo de ciclo Tiempo x actividad Financieros VPN (trema) Costo / actividad Costo de oportunidad operativo Costo de oportunidad financiero Análisis de costos Calidad Cantidad de quejas Satisfacción del cliente Cantidad de soluciones planteadas Cantidad de productos defectuosos

8

2. Control interno y Auditoria Informática 1

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE AUDITORIA AUDITORIA DE SISTEMAS INFORMATICOS M. Sc. Miguel Cotaña Mier Lp, Noviembre 2011 2. Control interno y Auditoria

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE AUDITORIA AUDITORIA DE SISTEMAS INFORMATICOS M. Sc. Miguel Cotaña Mier Lp, Noviembre 2011 2. Control interno y Auditoria

GABINETE DE AUDITORIA DE SISTEMAS

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre 2015 1 MODULO IV 4.1.

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre 2015 1 MODULO IV 4.1.

AUDITORIA DE SISTEMAS INFORMATICOS

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE AUDITORIA AUDITORIA DE SISTEMAS INFORMATICOS M. Sc. Miguel Cotaña Mier Lp, Noviembre 2012 1 MODULO III 3.1. Conceptos

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE AUDITORIA AUDITORIA DE SISTEMAS INFORMATICOS M. Sc. Miguel Cotaña Mier Lp, Noviembre 2012 1 MODULO III 3.1. Conceptos

GABINETE DE AUDITORIA DE SISTEMAS

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier La Paz, agosto de 2018 1 MODULO IV

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier La Paz, agosto de 2018 1 MODULO IV

Anexo III COBIT. Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control

Anexo III COBIT Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control En COBIT se define control como: El conjunto de políticas, procedimientos, prácticas y estructuras organizativas

Anexo III COBIT Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control En COBIT se define control como: El conjunto de políticas, procedimientos, prácticas y estructuras organizativas

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Auditoria TI El ambiente informático en la empresa Auditoria TI Motivada por lo especializado de las actividades de cómputo, así como por el avance

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Auditoria TI El ambiente informático en la empresa Auditoria TI Motivada por lo especializado de las actividades de cómputo, así como por el avance

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Auditoria TI El ambiente informático en la empresa Auditoria TI Motivada por lo especializado de las actividades de cómputo, así como por el avance

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Auditoria TI El ambiente informático en la empresa Auditoria TI Motivada por lo especializado de las actividades de cómputo, así como por el avance

AUDITORIA INFORMÁTICA

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS PURAS Y NATURALES CARRERA DE INFORMÁTICA AUDITORIA INFORMÁTICA M. Sc. Miguel Cotaña Mier Lp, marzo de 2015 1 MODULO II 2.1. Conceptos básicos 2 INFORMATICA

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS PURAS Y NATURALES CARRERA DE INFORMÁTICA AUDITORIA INFORMÁTICA M. Sc. Miguel Cotaña Mier Lp, marzo de 2015 1 MODULO II 2.1. Conceptos básicos 2 INFORMATICA

AUDITORÍA DE SISTEMAS

Universidad Don Bosco Facultad de Ingeniería Escuela de Ingeniería en Computación (EIC) AUDITORÍA DE SISTEMAS UNIDAD II. CONTROL INFORMÁTICO Milton Narváez (milton.narvaez@udb.edu.sv) Universidad Don Bosco

Universidad Don Bosco Facultad de Ingeniería Escuela de Ingeniería en Computación (EIC) AUDITORÍA DE SISTEMAS UNIDAD II. CONTROL INFORMÁTICO Milton Narváez (milton.narvaez@udb.edu.sv) Universidad Don Bosco

AUDITORIA INFORMATICA. Carlos A Jara

AUDITORIA INFORMATICA Carlos A Jara IMPORTANCIA DE LA AUDITORIA INFORMATICA Mejora la Imagen del negocio. Genera confianza entre los clientes internos y externos sobre la seguridad y el control. Disminuye

AUDITORIA INFORMATICA Carlos A Jara IMPORTANCIA DE LA AUDITORIA INFORMATICA Mejora la Imagen del negocio. Genera confianza entre los clientes internos y externos sobre la seguridad y el control. Disminuye

Técnico en Sistema de Gestión de Seguridad de la Información ISO/IEC 27001:2014

Técnico en Sistema de Gestión de Seguridad de la Información ISO/IEC 27001:2014 Duración: 100 horas Modalidad: Online Coste Bonificable: 750 Objetivos del curso Este Curso de Técnico Profesional en Sistema

Técnico en Sistema de Gestión de Seguridad de la Información ISO/IEC 27001:2014 Duración: 100 horas Modalidad: Online Coste Bonificable: 750 Objetivos del curso Este Curso de Técnico Profesional en Sistema

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Estrategia para la Auditoría de Sistemas de Información Necesidad de definir una estrategia Las TIC han acompañado la automatización y el crecimiento

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Estrategia para la Auditoría de Sistemas de Información Necesidad de definir una estrategia Las TIC han acompañado la automatización y el crecimiento

DISEÑO DE CONTROLES DE APLICACIÓN GENERALES EN LA IMPLEMENTACIÓN DE SISTEMAS DE INFORMACIÓN"

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL TESIS DE GRADO DISEÑO DE CONTROLES DE APLICACIÓN GENERALES EN LA IMPLEMENTACIÓN DE SISTEMAS DE INFORMACIÓN" Presentada por: Adriana E. Salvador Guncay LOS SISTEMAS

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL TESIS DE GRADO DISEÑO DE CONTROLES DE APLICACIÓN GENERALES EN LA IMPLEMENTACIÓN DE SISTEMAS DE INFORMACIÓN" Presentada por: Adriana E. Salvador Guncay LOS SISTEMAS

Control: Políticas, procedimientos, prácticas, reglas para propiciar la seguridad. Control y auditoria están vinculados mediante el control interno.

UNIDAD 5 CONTROL INTERNO INFORMÁTICO. 5.1 Conceptos.- Control: Políticas, procedimientos, prácticas, reglas para propiciar la seguridad. Control y auditoria están vinculados mediante el control interno.

UNIDAD 5 CONTROL INTERNO INFORMÁTICO. 5.1 Conceptos.- Control: Políticas, procedimientos, prácticas, reglas para propiciar la seguridad. Control y auditoria están vinculados mediante el control interno.

ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA. Mgs. Jorge Bladimir Rubio Peñaherrera E- mail: Telf:

ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA Mgs. Jorge Bladimir Rubio Peñaherrera E- mail: jorge.rubio@utc.edu.ec Telf: 0995220308 INTRODUCCIÓN A LA ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA Mgs. Jorge Bladimir

ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA Mgs. Jorge Bladimir Rubio Peñaherrera E- mail: jorge.rubio@utc.edu.ec Telf: 0995220308 INTRODUCCIÓN A LA ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA Mgs. Jorge Bladimir

Técnico Profesional en Sistema de Gestión de Seguridad de la Información UNE-ISO/IEC 27001:2014 (130 horas)

") Fecha de exportación: Wed Oct 25 21:18:36 2017 / +0000 GMT Técnico Profesional en Sistema de Gestión de Seguridad de la Información UNE-ISO/IEC 27001:2014 (130 horas) Categoría: Prevención de Riesgos Laborales,

Fecha de exportación: Wed Oct 25 21:18:36 2017 / +0000 GMT Técnico Profesional en Sistema de Gestión de Seguridad de la Información UNE-ISO/IEC 27001:2014 (130 horas) Categoría: Prevención de Riesgos Laborales,

CONCEPTO DE AUDITORIA EN INFORMÁTICA

Objetivos CONCEPTO DE AUDITORIA EN Y DIVERSOS TIPOS DE AUDITORIA Analizará los conceptos de auditoria e informática. Describirá las habilidades fundamentales que debe tener todo auditor de informática

Objetivos CONCEPTO DE AUDITORIA EN Y DIVERSOS TIPOS DE AUDITORIA Analizará los conceptos de auditoria e informática. Describirá las habilidades fundamentales que debe tener todo auditor de informática

SISTEMA DE CONTROL INTERNO. Secretaría General

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

Este dominio consta de 13 procesos que se describen a continuación.

Dominio: Entrega y Soporte Este dominio consta de 13 procesos que se describen a continuación. DS1 Definir y administrar los niveles de servicio En este proceso se revisa la importancia de contar con una

Dominio: Entrega y Soporte Este dominio consta de 13 procesos que se describen a continuación. DS1 Definir y administrar los niveles de servicio En este proceso se revisa la importancia de contar con una

Perito Judicial en Análisis y Auditoría Pericial de los Sistemas de Seguridad de la Información ISO (330 horas)

") Fecha de exportación: Fri Nov 3 13:58:49 2017 / +0000 GMT Perito Judicial en Análisis y Auditoría Pericial de los Sistemas de Seguridad de la Información ISO 27001-27002 (330 horas) Categoría: Formación

Fecha de exportación: Fri Nov 3 13:58:49 2017 / +0000 GMT Perito Judicial en Análisis y Auditoría Pericial de los Sistemas de Seguridad de la Información ISO 27001-27002 (330 horas) Categoría: Formación

Perito Judicial en Análisis y Auditoría Pericial de los Sistemas de Seguridad de la Información ISO (330 horas)

") Perito Judicial en Análisis y Auditoría Pericial de los Sistemas de Seguridad de la Información ISO 27001-27002 (330 horas) Categoría: Formación Empresarial, Marketing y Recursos Humanos Página del curso:

Perito Judicial en Análisis y Auditoría Pericial de los Sistemas de Seguridad de la Información ISO 27001-27002 (330 horas) Categoría: Formación Empresarial, Marketing y Recursos Humanos Página del curso:

POLITICA DE SEGURIDAD DE LA INFORMACION

POLITICA DE SEGURIDAD DE LA INFORMACION 1. OBJETIVOS Proteger los recursos de la información de AFILCO SEGURIDAD LTDA, utilizada para su procesamiento, con el fin de asegurar el cumplimiento de la confidencialidad,

POLITICA DE SEGURIDAD DE LA INFORMACION 1. OBJETIVOS Proteger los recursos de la información de AFILCO SEGURIDAD LTDA, utilizada para su procesamiento, con el fin de asegurar el cumplimiento de la confidencialidad,

Dirección y Gerencia

Sistema de Gestión de Seguridad de la Información (SGSI) Principales Aspectos de las Políticas y la Normativa de Seguridad de la Información DIRIGIDA A : Dirección y Gerencia Segunda Sesión Proyecto de

Sistema de Gestión de Seguridad de la Información (SGSI) Principales Aspectos de las Políticas y la Normativa de Seguridad de la Información DIRIGIDA A : Dirección y Gerencia Segunda Sesión Proyecto de

ORGANIZACIÓN DEL DEPARTAMENTO DE AUDITORÍA INFORMÁTICA

ORGANIZACIÓN DEL DEPARTAMENTO DE AUDITORÍA INFORMÁTICA 1 Antecedentes Auditoría alrededor del ordenador Auditor verificaba los documentos de entrada al ordenador y los informes producidos, sin entender

ORGANIZACIÓN DEL DEPARTAMENTO DE AUDITORÍA INFORMÁTICA 1 Antecedentes Auditoría alrededor del ordenador Auditor verificaba los documentos de entrada al ordenador y los informes producidos, sin entender

Postgrado en Gestión y Auditoría de Sistemas de Seguridad de la Información ISO 27001:2014

Postgrado en Gestión y Auditoría de Sistemas de Seguridad de la Información ISO 27001:2014 Duración: 100 horas Modalidad: Online Coste Bonificable: 750 Objetivos del curso Este Curso Online de Postgrado

Postgrado en Gestión y Auditoría de Sistemas de Seguridad de la Información ISO 27001:2014 Duración: 100 horas Modalidad: Online Coste Bonificable: 750 Objetivos del curso Este Curso Online de Postgrado

ANEXO IV: REQUISITOS PARA LA OBTENCIÓN DE LA LICENCIA DE FUNCIONAMIENTO

TÍTULO I, CAPÍTULO III ANEXO IV: REQUISITOS PARA LA OBTENCIÓN DE LA LICENCIA DE FUNCIONAMIENTO 1. Requisitos Operativos: 1.1. Capital primario.- Contar con el cien por ciento (100%) del capital primario

TÍTULO I, CAPÍTULO III ANEXO IV: REQUISITOS PARA LA OBTENCIÓN DE LA LICENCIA DE FUNCIONAMIENTO 1. Requisitos Operativos: 1.1. Capital primario.- Contar con el cien por ciento (100%) del capital primario

COBIT 4.1. Los controles By Juan Antonio Vásquez

COBIT 4.1 Los controles By Juan Antonio Vásquez LOS PROCESOS REQUIEREN CONTROLES Control se define como las políticas, procedimientos, prácticas y estructuras organizacionales diseñadas para brindar una

COBIT 4.1 Los controles By Juan Antonio Vásquez LOS PROCESOS REQUIEREN CONTROLES Control se define como las políticas, procedimientos, prácticas y estructuras organizacionales diseñadas para brindar una

Todos los derechos reservados

REFLEXION! Cuando no hay suficiente claridad sobre los Riesgos QUEDAMOS EN MANOS DEL AZAR AVISO IMPORTANTE La presente información fue elaborada por Restrepo Oramas SAS con propósitos exclusivamente académicos,

REFLEXION! Cuando no hay suficiente claridad sobre los Riesgos QUEDAMOS EN MANOS DEL AZAR AVISO IMPORTANTE La presente información fue elaborada por Restrepo Oramas SAS con propósitos exclusivamente académicos,

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno Agosto 2016

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno Agosto 2016 NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno Agosto 2016 NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda

Reglamento de Gobierno Corporativo

JM-62-2016 Reglamento de Gobierno Corporativo JM-62-2016, JM-102-2011, COBIT 4.1 By JAV juan.antoio.vc@gmail.com - 08/2016 CAPÍTULO I: DISPOSICIONES GENERALES Artículo 2: Definiciones Sistema de control

JM-62-2016 Reglamento de Gobierno Corporativo JM-62-2016, JM-102-2011, COBIT 4.1 By JAV juan.antoio.vc@gmail.com - 08/2016 CAPÍTULO I: DISPOSICIONES GENERALES Artículo 2: Definiciones Sistema de control

MANUAL DE ORGANIZACION

NOMBRE DE LA UNIDAD: TECNOLOGÍA E INFORMACIÓN DEPENDENCIA JERARQUICA: COORDINADOR GENERAL ADMINISTRATIVO RESPONSABLE: COORDINADOR DE TECNOLOGÍA E INFORMACIÓN SUPERVISA A: SISTEMAS. OPERACIONES. SOPORTE.

NOMBRE DE LA UNIDAD: TECNOLOGÍA E INFORMACIÓN DEPENDENCIA JERARQUICA: COORDINADOR GENERAL ADMINISTRATIVO RESPONSABLE: COORDINADOR DE TECNOLOGÍA E INFORMACIÓN SUPERVISA A: SISTEMAS. OPERACIONES. SOPORTE.

La leadership que desarrollaron Robert R. Blake y Jane Srygley Mouton, se basa en el concepto de que existe un estilo óptimo de liderazgo.

LA GRID GERENCIAL La Leadership Grid La leadership que desarrollaron Robert R. Blake y Jane Srygley Mouton, se basa en el concepto de que existe un estilo óptimo de liderazgo. También es llamada Grid Administrativo,

LA GRID GERENCIAL La Leadership Grid La leadership que desarrollaron Robert R. Blake y Jane Srygley Mouton, se basa en el concepto de que existe un estilo óptimo de liderazgo. También es llamada Grid Administrativo,

LIBRO 1, TÍTULO I, CAPÍTULO III

LIBRO 1, TÍTULO I, CAPÍTULO III ANEXO 7: REQUISITOS PARA LA OBTENCIÓN DE LICENCIA DE FUNCIONAMIENTO a) Requisitos Operativos: 1) Capital Primario. Contar con el cien por ciento (100%) del capital primario

LIBRO 1, TÍTULO I, CAPÍTULO III ANEXO 7: REQUISITOS PARA LA OBTENCIÓN DE LICENCIA DE FUNCIONAMIENTO a) Requisitos Operativos: 1) Capital Primario. Contar con el cien por ciento (100%) del capital primario

Principales Aspectos de las Políticas y la Normativa de Seguridad de la Información

Sistema de Gestión de Seguridad de la Información Principales Aspectos de las Políticas y la Normativa de Seguridad de la Información Proyecto de Sensibilización y Capacitación Enero 2012 FUENTES Documentos:

Sistema de Gestión de Seguridad de la Información Principales Aspectos de las Políticas y la Normativa de Seguridad de la Información Proyecto de Sensibilización y Capacitación Enero 2012 FUENTES Documentos:

ISO GAP ANALYSIS

Fecha: 10/7/2007 CONFIDENCIAL Página 1 de 16 5.1 POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN 5.1.1 Se tiene documento de la política de seguridad de la Información 5.1.2 Se hace revisión y evaluación de este

Fecha: 10/7/2007 CONFIDENCIAL Página 1 de 16 5.1 POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN 5.1.1 Se tiene documento de la política de seguridad de la Información 5.1.2 Se hace revisión y evaluación de este

UNIVERSIDAD MAYOR DE SAN ANDRÉS FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS PLAN DE ASIGNATURA GABINETE DE AUDITORIA DE SISTEMAS

PLAN DE ASIGNATURA 1. DATOS INFORMATIVOS ASIGNATURA SIGLA ÁREA CURRICULAR AÑO DE ESTUDIO MENCIÓN DURACIÓN DEL CURSO PLAN DE ESTUDIO ANUAL GABINETE DE AUDITORIA DE SISTEMAS CPA-505 Servicios de Atestación

PLAN DE ASIGNATURA 1. DATOS INFORMATIVOS ASIGNATURA SIGLA ÁREA CURRICULAR AÑO DE ESTUDIO MENCIÓN DURACIÓN DEL CURSO PLAN DE ESTUDIO ANUAL GABINETE DE AUDITORIA DE SISTEMAS CPA-505 Servicios de Atestación

GUÍA 14 EVALUACIÓN DEL CONTROL INTERNO

EVALUACIÓN DEL CONTROL INTERNO Objetivos: Orientar al equipo de auditoría en la evaluación del control interno relacionado a generar estados financieros y presupuestarios confiables. Identificar las etapas

EVALUACIÓN DEL CONTROL INTERNO Objetivos: Orientar al equipo de auditoría en la evaluación del control interno relacionado a generar estados financieros y presupuestarios confiables. Identificar las etapas

EVALUACION DEL CONTROL INTERNO

EVALUACION DEL CONTROL INTERNO Presentado por: Marcelo Valenzuela Acevedo Valenzuela y Asociados Ltda Ph.D & MBA Objetivos 1.Explicar el significado y la importancia del control interno. 2.Analizar los

EVALUACION DEL CONTROL INTERNO Presentado por: Marcelo Valenzuela Acevedo Valenzuela y Asociados Ltda Ph.D & MBA Objetivos 1.Explicar el significado y la importancia del control interno. 2.Analizar los

SEGURIDAD EN SI EXACTITUD INTEGRIDAD PROTECCIÓN

SEGURIDAD EN SI EXACTITUD INTEGRIDAD PROTECCIÓN Los controles efectivos proporcionan: Seguridad Minimizan errores Garantizan calidad Tipos de controles de Sistemas de Información Controles de instalaciones

SEGURIDAD EN SI EXACTITUD INTEGRIDAD PROTECCIÓN Los controles efectivos proporcionan: Seguridad Minimizan errores Garantizan calidad Tipos de controles de Sistemas de Información Controles de instalaciones

COBIT 4.1. Entregar y Dar Soporte DS5 Garantizar la Seguridad de los Sistemas. By Juan Antonio Vásquez

COBIT 4.1 DS5 Garantizar la Seguridad de los Sistemas By Juan Antonio Vásquez La necesidad de mantener la integridad de la información y proteger los activos de TI, requiere de un proceso de administración

COBIT 4.1 DS5 Garantizar la Seguridad de los Sistemas By Juan Antonio Vásquez La necesidad de mantener la integridad de la información y proteger los activos de TI, requiere de un proceso de administración

Las Mermas y su Control Interno. Nelson Díaz Muñoz CP EAS CIA

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

NORMAS INTERNACIONALES DE AUDITORIA. Sección 1009

NORMAS INTERNACIONALES DE AUDITORIA Sección 1009 IFAC International Federation of Accountants La Federación Internacional de Contadores (IFAC), fue creada en 1977 y su misión consiste en desarrollar y

NORMAS INTERNACIONALES DE AUDITORIA Sección 1009 IFAC International Federation of Accountants La Federación Internacional de Contadores (IFAC), fue creada en 1977 y su misión consiste en desarrollar y

El software de seguridad permite restringir el acceso al microcomputador, de

El software de seguridad permite restringir el acceso al microcomputador, de tal modo que solo el personal autorizado pueda utilizarlo. Adicionalmente, este software permite reforzar la segregación de

El software de seguridad permite restringir el acceso al microcomputador, de tal modo que solo el personal autorizado pueda utilizarlo. Adicionalmente, este software permite reforzar la segregación de

Profesional Especializado (Sistemas)

") Profesional Especializado (Sistemas) I. IDENTIFICACIÓN DEL CARGO Nivel Jerárquico Profesional Denominación del empleo PROFESIONAL ESPECIALIZADO Código 222 Grado 05 Número de Cargos Dos (2) Dependencia

Profesional Especializado (Sistemas) I. IDENTIFICACIÓN DEL CARGO Nivel Jerárquico Profesional Denominación del empleo PROFESIONAL ESPECIALIZADO Código 222 Grado 05 Número de Cargos Dos (2) Dependencia

REQUISITOS OPERATIVOS Y DOCUMENTALES

TÍTULO I, CAPÍTULO III ANEXO I: REQUISITOS OPERATIVOS Y DOCUMENTALES A continuación se presentan los requisitos operativos y documentales en base a los cuales la firma de Auditoria Externa, realizará su

TÍTULO I, CAPÍTULO III ANEXO I: REQUISITOS OPERATIVOS Y DOCUMENTALES A continuación se presentan los requisitos operativos y documentales en base a los cuales la firma de Auditoria Externa, realizará su

PROYECTO ISO SISTESEG

PROYECTO 27001 SISTESEG Fecha: 10/7/2007 CONFIDENCIAL Página 1 de 17 5.1 5.1.1 Política de Seguridad de la Información Se tiene documento de la política de seguridad de la Información 5.1.2 Se hace revisión

PROYECTO 27001 SISTESEG Fecha: 10/7/2007 CONFIDENCIAL Página 1 de 17 5.1 5.1.1 Política de Seguridad de la Información Se tiene documento de la política de seguridad de la Información 5.1.2 Se hace revisión

Módulo IV. Control de riesgos en la empresa (I) -Modelos GRC-

-Modelos GRC-") Módulo IV. Control de riesgos en la empresa (I) -Modelos GRC- PREVISIONES ESPECIALES Ponente: David García Vega Economista-Auditor de Cuentas. Miembro de Responsia Compliance, S.L. Docente Master de Post-Grado

Módulo IV. Control de riesgos en la empresa (I) -Modelos GRC- PREVISIONES ESPECIALES Ponente: David García Vega Economista-Auditor de Cuentas. Miembro de Responsia Compliance, S.L. Docente Master de Post-Grado

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Procedimientos

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Procedimientos

Charla de Orienta ión so re Control Interno. Gerencia de Estudios y Gestión Pública Departamento de Control Interno

Charla de Orienta ión so re Control Interno Gerencia de Estudios y Gestión Pública Departamento de Control Interno Diciembre 2014 AGENDA 1. Definición de Gubernamental. Control y Control 2. Normativa de

Charla de Orienta ión so re Control Interno Gerencia de Estudios y Gestión Pública Departamento de Control Interno Diciembre 2014 AGENDA 1. Definición de Gubernamental. Control y Control 2. Normativa de

IAP EVALUACIÓN DEL RIESGO Y ASPECTOS DE CONTROL INTERNO EN UN ENTORNO INFORMATIZADO

IAP 1008 - EVALUACIÓN DEL RIESGO Y ASPECTOS DE CONTROL INTERNO EN UN ENTORNO INFORMATIZADO Introducción 1. La Norma Internacional de Auditoría núm. 401, "Auditoría en un contexto informatizado" (1), define

IAP 1008 - EVALUACIÓN DEL RIESGO Y ASPECTOS DE CONTROL INTERNO EN UN ENTORNO INFORMATIZADO Introducción 1. La Norma Internacional de Auditoría núm. 401, "Auditoría en un contexto informatizado" (1), define

La Evaluación del Control Interno Institucional

Noviembre de 2012 1 Control Interno Es un proceso diseñado e implementado para proporcionar una seguridad razonable, con respecto al logro eficiente y efectivo de los objetivos y metas institucionales,

Noviembre de 2012 1 Control Interno Es un proceso diseñado e implementado para proporcionar una seguridad razonable, con respecto al logro eficiente y efectivo de los objetivos y metas institucionales,

DIRECCIÓN DE CONTROL DEL SECTOR DE LA ECONOMÍA MINISTERIO DEL PODER POPULAR PARA LA ENERGÍA Y PETRÓLEO (MPPEP)

") DIRECCIÓN DE CONTROL DEL SECTOR DE LA ECONOMÍA MINISTERIO DEL PODER POPULAR PARA LA ENERGÍA Y PETRÓLEO (MPPEP) USO DE RECURSOS TECNOLÓGICOS E IMPLANTACIÓN DE SOFTWARE LIBRE El Ministerio del Poder Popular

DIRECCIÓN DE CONTROL DEL SECTOR DE LA ECONOMÍA MINISTERIO DEL PODER POPULAR PARA LA ENERGÍA Y PETRÓLEO (MPPEP) USO DE RECURSOS TECNOLÓGICOS E IMPLANTACIÓN DE SOFTWARE LIBRE El Ministerio del Poder Popular

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

ANEXO 4: CONTROLES DE LOS ESTÁNDARES ISO/IEC 17799, SECCIONES 5 A 15

ANEXO 4: CONTROLES DE LOS ESTÁNDARES ISO/IEC 17799, SECCIONES 5 A 15 - A4.1 - CONTROLES DEL ESTÁNDAR ISO/IEC 17799, SECCIONES 5 A 15 5. POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN 5.1 Política de Seguridad

ANEXO 4: CONTROLES DE LOS ESTÁNDARES ISO/IEC 17799, SECCIONES 5 A 15 - A4.1 - CONTROLES DEL ESTÁNDAR ISO/IEC 17799, SECCIONES 5 A 15 5. POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN 5.1 Política de Seguridad

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS 233 I. FUNCIONES DE LA OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS NATURALEZA DE LAS FUNCIONES Funciones Operativas

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS 233 I. FUNCIONES DE LA OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS NATURALEZA DE LAS FUNCIONES Funciones Operativas

Por consiguiente con la adecuada aplicación del Control Interno se cumplen los siguientes objetivos:

EL SISTEMA DE CONTROL INTERNO. SU IMPORTANCIA. El verdadero éxito de una organización empresarial pasa a ser responsabilidad de todos los integrantes de la misma y del establecimiento pleno de un adecuado

EL SISTEMA DE CONTROL INTERNO. SU IMPORTANCIA. El verdadero éxito de una organización empresarial pasa a ser responsabilidad de todos los integrantes de la misma y del establecimiento pleno de un adecuado

Qué es la seguridad informática?

Qué es la seguridad informática? Por Gustavo Sain @grsain La seguridad en las organizaciones tiene sus orígenes a principios de siglo XX y tenía como objetivo proteger las instalaciones físicas frente

Qué es la seguridad informática? Por Gustavo Sain @grsain La seguridad en las organizaciones tiene sus orígenes a principios de siglo XX y tenía como objetivo proteger las instalaciones físicas frente

AUDITORIA DE APLICACIONES GRUPO # 3

AUDITORIA DE APLICACIONES GRUPO # 3 EXPOSITOR 1 AUDITORIA DE APLICACIONES AUDITORIA APLICACIONES Las aplicaciones o sistemas de información son uno de los productos finales que genera la infraestructura

AUDITORIA DE APLICACIONES GRUPO # 3 EXPOSITOR 1 AUDITORIA DE APLICACIONES AUDITORIA APLICACIONES Las aplicaciones o sistemas de información son uno de los productos finales que genera la infraestructura

Análisis de riesgos y Evaluación del Control Interno

Análisis de riesgos y Evaluación del Control Interno C.P. Genaro Segura Silva, CIA, CCSA, CGAP TEMA I ANÁLISIS DE RIESGOS 2 Objetivo Con base en el estudio de la normativa internacional en materia de riesgos,

Análisis de riesgos y Evaluación del Control Interno C.P. Genaro Segura Silva, CIA, CCSA, CGAP TEMA I ANÁLISIS DE RIESGOS 2 Objetivo Con base en el estudio de la normativa internacional en materia de riesgos,

POLITICA DE SEGURIDAD DE LA INFORMACION INDEA INGENIERIA DE APLICACIONES S.L

POLITICA DE SEGURIDAD DE LA INFORMACION INDEA INGENIERIA DE APLICACIONES S.L POLITICA DE SEGURIDAD DE LA INFORMACIÓN INDEA En INDEA, consideramos que la información es un activo fundamental para la prestación

POLITICA DE SEGURIDAD DE LA INFORMACION INDEA INGENIERIA DE APLICACIONES S.L POLITICA DE SEGURIDAD DE LA INFORMACIÓN INDEA En INDEA, consideramos que la información es un activo fundamental para la prestación

Sesión 3 Procesos Productivos, de Apoyo y Evaluación Revisión de los Requisitos 7, 8 y 9 ISO 9001:2015

Sesión 3 Procesos Productivos, de Apoyo y Evaluación Revisión de los Requisitos 7, 8 y 9 ISO 9001:2015 Capitulo 7 y 8 Capitulo 7 Apoyo 7.1 Recursos 7.2 Competencia 7.3 Toma de conciencia 7.4 Comunicación

Sesión 3 Procesos Productivos, de Apoyo y Evaluación Revisión de los Requisitos 7, 8 y 9 ISO 9001:2015 Capitulo 7 y 8 Capitulo 7 Apoyo 7.1 Recursos 7.2 Competencia 7.3 Toma de conciencia 7.4 Comunicación

AUDITORIA INFORMÁTICA

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS PURAS Y NATURALES CARRERA DE INFORMÁTICA AUDITORIA INFORMÁTICA MODULO III 3.1. Conceptos básicos M. Sc. Miguel Cotaña Mier Lp, mayo de 2015 1 AUDITORIA

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS PURAS Y NATURALES CARRERA DE INFORMÁTICA AUDITORIA INFORMÁTICA MODULO III 3.1. Conceptos básicos M. Sc. Miguel Cotaña Mier Lp, mayo de 2015 1 AUDITORIA

PLAN DE ASIGNATURA SISTEMAS DE INFORMACION SEMANA MES AÑO

PLAN DE ASIGNATURA 1. DATOS INFORMATIVOS ASIGNATURA SIGLA ÁREA CURRICULAR AÑO DE ESTUDIO MENCIÓN DURACIÓN DEL CURSO PLAN DE ESTUDIO ANUAL 2. PRE-REQUISITOS SISTEMAS DE INFORMACION CPA-305 Información Financiera

PLAN DE ASIGNATURA 1. DATOS INFORMATIVOS ASIGNATURA SIGLA ÁREA CURRICULAR AÑO DE ESTUDIO MENCIÓN DURACIÓN DEL CURSO PLAN DE ESTUDIO ANUAL 2. PRE-REQUISITOS SISTEMAS DE INFORMACION CPA-305 Información Financiera

CONTROL INTERNO - EL INFORME COSO

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

RESUMEN EJECUTIVO AUDITORIA SAYCO SISTEMA DE PROGRAMACION DE OPERACIONES INFORME DEL AUDITOR INTERNO MTILCC/INF.UAI-N 05/2013

RESUMEN EJECUTIVO AUDITORIA SAYCO SISTEMA DE PROGRAMACION DE OPERACIONES INFORME DEL AUDITOR INTERNO MTILCC/INF.UAI-N 05/2013 INFORME: OBJETIVO: OBJETO: ALCANCE: Informe MTILCC/INF.UAI-N 05/2013; correspondiente

RESUMEN EJECUTIVO AUDITORIA SAYCO SISTEMA DE PROGRAMACION DE OPERACIONES INFORME DEL AUDITOR INTERNO MTILCC/INF.UAI-N 05/2013 INFORME: OBJETIVO: OBJETO: ALCANCE: Informe MTILCC/INF.UAI-N 05/2013; correspondiente

CAPÍTULO 9. SEGURIDAD DE LA INFORMACIÓN CÓDIGO SEP

CAPÍTULO 9. SEGURIDAD DE LA INFORMACIÓN CÓDIGO SEP 1. Introducción Cualquiera sea el soporte de la información, siempre debe protegerse adecuadamente y por medio de procesos que deben comprender una política,

CAPÍTULO 9. SEGURIDAD DE LA INFORMACIÓN CÓDIGO SEP 1. Introducción Cualquiera sea el soporte de la información, siempre debe protegerse adecuadamente y por medio de procesos que deben comprender una política,

PLAN ANUAL DE AUDITORIA INTERNA AÑO 2017 E.S.E. HOSPITAL SAN JOSE ELIZABETH HERNANDEZ BURBANO ASESORA CONTROL INTERNO

PLAN ANUAL DE AUDITORIA INTERNA AÑO 2017 E.S.E. HOSPITAL SAN JOSE ELIZABETH HERNANDEZ BURBANO ASESORA CONTROL INTERNO PRESENTADO A: COMITÉ COORDINADOR DE CONTROL INTERNO ISNOS HUILA MARZO DE 2017 TABLA

PLAN ANUAL DE AUDITORIA INTERNA AÑO 2017 E.S.E. HOSPITAL SAN JOSE ELIZABETH HERNANDEZ BURBANO ASESORA CONTROL INTERNO PRESENTADO A: COMITÉ COORDINADOR DE CONTROL INTERNO ISNOS HUILA MARZO DE 2017 TABLA

INDICE Parte I. Administración, Información y Sistemas 1. Introducción al Sistema de Información Administrativa

INDICE Prefacio XV Parte I. Administración, Información y Sistemas 1. Introducción al Sistema de Información Administrativa 1 La sociedad caracterizada por la información 3 La era de los sistemas 3 Información

INDICE Prefacio XV Parte I. Administración, Información y Sistemas 1. Introducción al Sistema de Información Administrativa 1 La sociedad caracterizada por la información 3 La era de los sistemas 3 Información

SEGURIDAD INFORMATICA. Vulnerabilidades

SEGURIDAD INFORMATICA Vulnerabilidades Amenazas Riesgos GESTION DEL RIESGO En los sistemas informáticos se presentan: Vulnerabilidades Amenazas Riesgos La INTEGRIDAD La CONFIDENCIALIDAD La DISPONIBILIDAD

SEGURIDAD INFORMATICA Vulnerabilidades Amenazas Riesgos GESTION DEL RIESGO En los sistemas informáticos se presentan: Vulnerabilidades Amenazas Riesgos La INTEGRIDAD La CONFIDENCIALIDAD La DISPONIBILIDAD

FORTALECIMIENTO DEL CONTROL INTERNO EN EL GOBIERNO REGIONAL DE PIURA RESULTADOS DEL PROYECTO EJECUTADO CON LA COOPERACIÓN ALEMANA IMPLEMENTADA POR GIZ

FORTALECIMIENTO DEL CONTROL INTERNO EN EL GOBIERNO REGIONAL DE PIURA RESULTADOS DEL PROYECTO EJECUTADO CON LA COOPERACIÓN ALEMANA IMPLEMENTADA POR GIZ 16.10.2014 CONTENIDO I. Asistencia Técnica GIZ al

FORTALECIMIENTO DEL CONTROL INTERNO EN EL GOBIERNO REGIONAL DE PIURA RESULTADOS DEL PROYECTO EJECUTADO CON LA COOPERACIÓN ALEMANA IMPLEMENTADA POR GIZ 16.10.2014 CONTENIDO I. Asistencia Técnica GIZ al

Seguridad y Competencias Profesionales Tema 2: Introducción a la Seguridad

Seguridad y Competencias Profesionales Tema 2: Introducción a la Seguridad Curso 2012 2013 Departamento de Ingeniería Universidad de Cádiz Cádiz, 8 de octubre de 2012 Índice 1 2 Concepto 3 4 5 6 Tema 2

Seguridad y Competencias Profesionales Tema 2: Introducción a la Seguridad Curso 2012 2013 Departamento de Ingeniería Universidad de Cádiz Cádiz, 8 de octubre de 2012 Índice 1 2 Concepto 3 4 5 6 Tema 2

Instituto de Auditoría Interna y Gobierno Corporativo de Chile A.G. CURSOS CERTIFICACIONES CIA PRIMER SEMESTRE 2011 capacitacion@iaigc.cl Instituto de Auditoría Interna y Gobierno Corporativo de Chile

Instituto de Auditoría Interna y Gobierno Corporativo de Chile A.G. CURSOS CERTIFICACIONES CIA PRIMER SEMESTRE 2011 capacitacion@iaigc.cl Instituto de Auditoría Interna y Gobierno Corporativo de Chile

Dirección de Tecnologías de la Información

Plantilla 1.1 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES Dirección de Tecnologías de la Información Guatemala, diciembre de 2017 Índice Introducción 2 Propósito del manual 2 Descripción

Plantilla 1.1 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES Dirección de Tecnologías de la Información Guatemala, diciembre de 2017 Índice Introducción 2 Propósito del manual 2 Descripción

REVISIÓN POR LA DIRECCION

Página 1 de 5 1 Propósito y Alcance El propósito del presente procedimiento es establecer los lineamientos para la realización de la Revisión por la del Sistema de. El alcance del mismo es extensivo a

Página 1 de 5 1 Propósito y Alcance El propósito del presente procedimiento es establecer los lineamientos para la realización de la Revisión por la del Sistema de. El alcance del mismo es extensivo a

PROCEDIMIENTO FORMULACIÓN DEACCIONES CORRECTIVAS, PREVENTIVAS Y DE MEJORA PROCESO GESTION MEJORAMIENTO CONTINUO

Página: 1 de 7 1. OBJETIVO: Establecer la metodología para formular, implementar, hacer seguimiento y evaluar las acciones correctivas, preventivas y de mejora orientadas a eliminar las causas de las No

Página: 1 de 7 1. OBJETIVO: Establecer la metodología para formular, implementar, hacer seguimiento y evaluar las acciones correctivas, preventivas y de mejora orientadas a eliminar las causas de las No

MAPA DE PUESTO DEPARTAMENTO DE TALENTO HUMANO

MAPA DE PUESTO DEPARTAMENTO DE TALENTO HUMANO ANTECEDENTES Gerencia: Departamento: Cargo: Reporta a: Personal a cargo: PERFIL DE COMPETENCIAS TRANSVERSALES Infraestructura Tecnológica y Producción Producción

MAPA DE PUESTO DEPARTAMENTO DE TALENTO HUMANO ANTECEDENTES Gerencia: Departamento: Cargo: Reporta a: Personal a cargo: PERFIL DE COMPETENCIAS TRANSVERSALES Infraestructura Tecnológica y Producción Producción

El informe COSO Y el Control interno. CPC Juan Francisco Alvarez Illanes

El informe COSO Y el Control interno CPC Juan Francisco Alvarez Illanes Contenidos. 1 2 3 4 Qué es el COSO? Informe COSO Objetivos Informe COSO Componentes del Control Interno. Qué es C.O.S.O? Committee

El informe COSO Y el Control interno CPC Juan Francisco Alvarez Illanes Contenidos. 1 2 3 4 Qué es el COSO? Informe COSO Objetivos Informe COSO Componentes del Control Interno. Qué es C.O.S.O? Committee

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA LAS NIAs AMBIENTE DE SISTEMAS DE INFORMACIÓN COMPUTARIZADA - SIC El auditor deberá considerar como afecta a la auditoría un ambiente de Sistemas de

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA LAS NIAs AMBIENTE DE SISTEMAS DE INFORMACIÓN COMPUTARIZADA - SIC El auditor deberá considerar como afecta a la auditoría un ambiente de Sistemas de

SECRETARÍA DE DESARROLLO SOCIAL ELEMENTOS DE CONTROL, DE ACUERDO A LAS NORMAS Y NIVELES ESTABLECIDOS EN EL SISTEMA DE CONTROL INTERNO INSTITUCIONAL

SECRETARÍA DE DESARROLLO SOCIAL ELEMENTOS DE CONTROL, DE ACUERDO A LAS NORMAS Y NIVELES ESTABLECIDOS EN EL SISTEMA DE CONTROL INTERNO INSTITUCIONAL NIVEL ESTRATÉGICO 1.1.a) 1.1.b) 1.1.c) 1.1.d) 1.1.e)

SECRETARÍA DE DESARROLLO SOCIAL ELEMENTOS DE CONTROL, DE ACUERDO A LAS NORMAS Y NIVELES ESTABLECIDOS EN EL SISTEMA DE CONTROL INTERNO INSTITUCIONAL NIVEL ESTRATÉGICO 1.1.a) 1.1.b) 1.1.c) 1.1.d) 1.1.e)

Funciones de los Órganos de la Subdirección de Producción. Representar a la Subdirección de Producción a nivel Corporativo.

Funciones de los Órganos de la Subdirección de Producción Subdirección de Producción y staff de la subdirección Representar a la Subdirección de Producción a nivel Corporativo. Participar en los programas

Funciones de los Órganos de la Subdirección de Producción Subdirección de Producción y staff de la subdirección Representar a la Subdirección de Producción a nivel Corporativo. Participar en los programas

REQUISITOS OPERATIVOS Y DOCUMENTALES

TÍTULO I, CAPÍTULO XVI ANEXO I: REQUISITOS OPERATIVOS Y DOCUMENTALES A continuación se presentan los requisitos operativos y documentales en base a los cuales la firma de Auditoria Externa, realizará su

TÍTULO I, CAPÍTULO XVI ANEXO I: REQUISITOS OPERATIVOS Y DOCUMENTALES A continuación se presentan los requisitos operativos y documentales en base a los cuales la firma de Auditoria Externa, realizará su

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE PLANEACIÓN, ANÁLISIS Y CONTRALORÍA. Dirección General MNO

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE PLANEACIÓN, ANÁLISIS Dirección General 20/12/2010 Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Planeación, Análisis y Contraloría

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE PLANEACIÓN, ANÁLISIS Dirección General 20/12/2010 Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Planeación, Análisis y Contraloría

Autoevaluación del Sistema de Control interno Institucional UCGP.CFCI.001

Autoevaluación del Sistema de Control interno Institucional Propósitos 1. Capacitar en las ac/vidades para realizar la Autoevaluación del Sistema de Control Interno Ins/tucional, con corte al 30 de abril.

Autoevaluación del Sistema de Control interno Institucional Propósitos 1. Capacitar en las ac/vidades para realizar la Autoevaluación del Sistema de Control Interno Ins/tucional, con corte al 30 de abril.

ELEMENTO DE CONTROL Leyes y Reglamentos Externos Manuales y Lineamientos Externos DESCRIPCIÓN Disposiciones normativas que definen en lo general las acciones en materia administrativa y operativa del quehacer

ELEMENTO DE CONTROL Leyes y Reglamentos Externos Manuales y Lineamientos Externos DESCRIPCIÓN Disposiciones normativas que definen en lo general las acciones en materia administrativa y operativa del quehacer

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI /05/2011 UCGP.CFCI.001 1

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI.001 04/05/2011 UCGP.CFCI.001 1 Propósitos 1. Capacitar en las actividades para realizar la Autoevaluación del Sistema de Control

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI.001 04/05/2011 UCGP.CFCI.001 1 Propósitos 1. Capacitar en las actividades para realizar la Autoevaluación del Sistema de Control

MATRIZ DE VINCULACIÓN DE LOS COMPONENTES DEL SCI CON LOS INSTRUMENTOS DE GESTIÓN O PRÁCTICAS DE GESTIÓN

MATRIZ DE VINCULACIÓN DE LOS COMPONENTES DEL SCI CON LOS INSTRUMENTOS DE GESTIÓN O PRÁCTICAS DE GESTIÓN Componente: Ambiente de Control Principios Documento de Gestión Evidencias de Cumplimiento Propuestas

MATRIZ DE VINCULACIÓN DE LOS COMPONENTES DEL SCI CON LOS INSTRUMENTOS DE GESTIÓN O PRÁCTICAS DE GESTIÓN Componente: Ambiente de Control Principios Documento de Gestión Evidencias de Cumplimiento Propuestas

Requisitos de las Buenas Prácticas de Mercadeo y Manufactura (BPMM ) Ing. Iván Angulo

Ing. Iván Angulo") Requisitos de las Buenas Prácticas de Mercadeo y Manufactura (BPMM ) MEJORA CONTINUA DE LAS BUENAS PRÁCTICAS DE MERCADEO Y MANUFACTURA MEJORA CONTINUA DE LAS BUENAS PRÁCTICAS DE MERCADEO Y MANUFACTURA

Requisitos de las Buenas Prácticas de Mercadeo y Manufactura (BPMM ) MEJORA CONTINUA DE LAS BUENAS PRÁCTICAS DE MERCADEO Y MANUFACTURA MEJORA CONTINUA DE LAS BUENAS PRÁCTICAS DE MERCADEO Y MANUFACTURA

AUDITORÍA TEMA 5 RIESGO DE INCORRECCIÓN MATERIAL

AUDITORÍA TEMA 5 RIESGO DE INCORRECCIÓN MATERIAL Licenciado Renny Espinoza Contenido 1 Riesgo de incorrección material 2 3 Riesgo de negocio Riesgo de fraude 4 Riesgo de control Riesgo de incorrección

AUDITORÍA TEMA 5 RIESGO DE INCORRECCIÓN MATERIAL Licenciado Renny Espinoza Contenido 1 Riesgo de incorrección material 2 3 Riesgo de negocio Riesgo de fraude 4 Riesgo de control Riesgo de incorrección

LEY DE CONTROL INTERNO DE LAS ENTIDADES DEL ESTADO LEY Nº MARZO 2006

LEY DE CONTROL INTERNO DE LAS ENTIDADES DEL ESTADO LEY Nº 28716 MARZO 2006 Proceso de implementación Aprueba Normas de Control Interno Ley de Control Interno de las Entidades del Estado Aprueba la Guía

LEY DE CONTROL INTERNO DE LAS ENTIDADES DEL ESTADO LEY Nº 28716 MARZO 2006 Proceso de implementación Aprueba Normas de Control Interno Ley de Control Interno de las Entidades del Estado Aprueba la Guía

NORMAS TÉCNICAS DE CONTROL INTERNO ESPECIFICAS (NTCIE) MINED CONCULTURA

MINED CONCULTURA") NORMAS TÉCNICAS DE CONTROL INTERNO ESPECIFICAS (NTCIE) MINED CONCULTURA Enfoque COSO Naturaleza, Ámbito y Propósito de las Normas. Art. 1.- Las NTCIE son obligatorias para la institución, servidores públicos

NORMAS TÉCNICAS DE CONTROL INTERNO ESPECIFICAS (NTCIE) MINED CONCULTURA Enfoque COSO Naturaleza, Ámbito y Propósito de las Normas. Art. 1.- Las NTCIE son obligatorias para la institución, servidores públicos

Las NIA-ES, de un vistazo Número 15 - Julio de 2014

Las NIA-ES, de un vistazo Número 15 - Julio de 2014 Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura y estudio. En esta publicación se

Las NIA-ES, de un vistazo Número 15 - Julio de 2014 Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura y estudio. En esta publicación se

Auditoría Interna. Consiste en examinar de manera objetiva y sistemática una materia de manera independiente, con

Auditoría Interna APLICACIONES PRÁCTICAS Auditoría Interna Consiste en examinar de manera objetiva y sistemática una materia de manera independiente, con el objeto de emitir una opinión. Consideraciones

Auditoría Interna APLICACIONES PRÁCTICAS Auditoría Interna Consiste en examinar de manera objetiva y sistemática una materia de manera independiente, con el objeto de emitir una opinión. Consideraciones

Cambian las NIA la manera de auditar?

23è Fòrum de l Auditor Professional Cambian las NIA la manera de auditar? Rosa Puigvert Javier Romero Ana Baro Departamento Técnico Col legi de Censors Jurats de Comptes de Catalunya 1 2 12 19 10 17 18

23è Fòrum de l Auditor Professional Cambian las NIA la manera de auditar? Rosa Puigvert Javier Romero Ana Baro Departamento Técnico Col legi de Censors Jurats de Comptes de Catalunya 1 2 12 19 10 17 18

POLITICA INSTITUCIONAL DE TECNOLOGIAS DE LA INFORMACIÓN Periodo

POLITICA INSTITUCIONAL DE TECNOLOGIAS DE LA INFORMACIÓN Periodo 2018-2022 Por medio de esta política el Instituto de Desarrollo Rural define su estrategia en materia de Tecnologías de la Información (en

POLITICA INSTITUCIONAL DE TECNOLOGIAS DE LA INFORMACIÓN Periodo 2018-2022 Por medio de esta política el Instituto de Desarrollo Rural define su estrategia en materia de Tecnologías de la Información (en

FORMATO PROCEDIMIENTOS Código REVISIÓN POR LA DIRECCIÓN

PRO-DIP-0-08 8/10/015 Procedimiento: REVISIÓN POR LA DIRECCIÓN Páginas 1 de 5 Acto Administrativo de FT-MIC-03-04 Solicitud de Creación, modificación o anulación de documentos aprobado el 8 de Octubre

PRO-DIP-0-08 8/10/015 Procedimiento: REVISIÓN POR LA DIRECCIÓN Páginas 1 de 5 Acto Administrativo de FT-MIC-03-04 Solicitud de Creación, modificación o anulación de documentos aprobado el 8 de Octubre

Conocimiento y evaluación del control interno

Conocimiento y evaluación del control interno Objetivos de la sesión Definir los objetivos de negocios, riesgos y controles. Tipos de actividades de control. Explicar por qué la segregación de funciones

Conocimiento y evaluación del control interno Objetivos de la sesión Definir los objetivos de negocios, riesgos y controles. Tipos de actividades de control. Explicar por qué la segregación de funciones

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS No. COMPONENTE AMBIENTE DE CONTROL EVALUACIÓN DE RIESGOS Valor Añadido 5 8 Norma Valor NORMA ASOCIADA No. Desagregado DOCUMENTO. Integridad y valores éticos.

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS No. COMPONENTE AMBIENTE DE CONTROL EVALUACIÓN DE RIESGOS Valor Añadido 5 8 Norma Valor NORMA ASOCIADA No. Desagregado DOCUMENTO. Integridad y valores éticos.

REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES DEL MERCADO DE VALORES

REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES DEL MERCADO DE VALORES María José Gómez Yubero DGEMV / Dirección de Supervisión - CNMV 29 de mayo de 2002 REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES

REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES DEL MERCADO DE VALORES María José Gómez Yubero DGEMV / Dirección de Supervisión - CNMV 29 de mayo de 2002 REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES