AUDITORIA INFORMÁTICA

|

|

|

- Trinidad Redondo Henríquez

- hace 5 años

- Vistas:

Transcripción

1 UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS PURAS Y NATURALES CARRERA DE INFORMÁTICA AUDITORIA INFORMÁTICA M. Sc. Miguel Cotaña Mier Lp, marzo de

2 MODULO II 2.1. Conceptos básicos 2

3 INFORMATICA Es la ciencia que estudia el tratamiento automático y racional de la información. 3

4 La tecnología informática, traducida en hardware, software, sistemas de información, redes, bases de datos, telecomunicaciones, es una herramienta estratégica que brinda rentabilidad y ventajas competitivas a los negocios. 4

5 La informática, es el campo que se encarga del estudio y aplicación práctica de la tecnología, modelos de proceso, métodos, técnicas y herramientas relacionadas con los ordenadores y el manejo de la información por medios electrónicos. Es garantía de confiabilidad, oportunidad, integridad y veracidad. 5

6 AUDITORIA El objetivo es, presentar al estudiante los conceptos básicos de la Auditoria, como punto de referencia para la posterior comprensión y análisis de los temas expuestos. La palabra auditoría viene del latín auditorius y de esta proviene auditor, que tiene la virtud de oír y revisar el objeto sometido a análisis, pero debe estar encaminado a un objetivo 6

7 La auditoría se origina como una necesidad social generada por el desarrollo económico, la complejidad industrial y la globalización de la economía, que han producido empresas sobredimensionadas en las que se separan los titulares del capital y los responsables de la gestión. Se trata de dotar de la máxima transparencia a la información económico-financiera que suministra la empresa a todos los 7 usuarios, tanto directos como indirectos.

8 AUDITORIA Definición. Es la actividad consistente en la emisión de una opinión profesional sobre si el objeto que es sometido a análisis presenta adecuadamente la realidad que pretende reflejar y/o cumple con las condiciones que le han sido prescritas. 8

9 Otra definición. Revisión independiente de alguna o algunas actividades, funciones específicas, resultados u operaciones de una entidad administrativa, realizada por un profesional de la Auditoría, con el propósito de evaluar su correcta realización y con base en este análisis poder emitir una opinión autorizada sobre la razonabilidad de sus resultados y el cumplimiento de 9 sus operaciones.

10 Razonabilidad en la información financiera Los estados financieros de las empresas deben prepararse y presentarse de acuerdo a las política contables establecidas, para que puedan tener razonabilidad en la presentación de la situación financiera, los resultados de las operaciones y los flujos de efectivo de la empresa. Razonabilidad, es sinónimo de justicia, conforme a las políticas contables y criterios profesionales. La razonabilidad se concreta con la 10 aplicación de los principios contables.

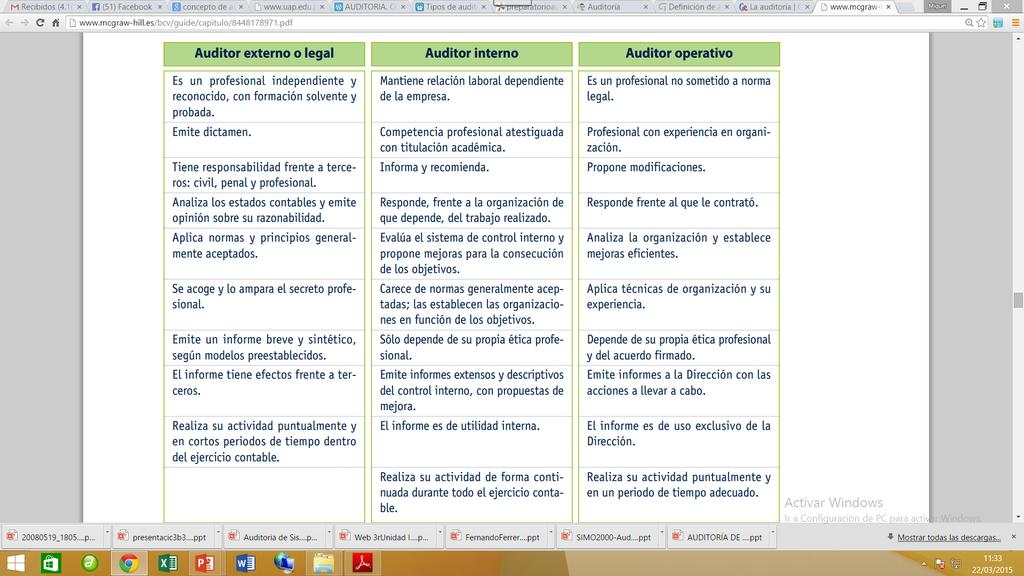

11 Otra definición. La recopilación y evaluación de datos sobre información de una entidad para determinar e informar sobre el grado de correspondencia entre la información y los criterios establecidos. La auditoría debe ser realizada por una persona competente e independiente. Gustavo Alonso Cepeda 11

12 Otra definición. Es el examen objetivo, sistemático y profesional de las operaciones ejecutadas con la finalidad de evaluarlas, verificarlas y emitir un informe que contenga comentarios, conclusiones y recomendaciones. Kell Zeigler 12

13 Otra definición. Auditoria, significa verificar la información financiera, operacional y administrativa que se presenta es confiable, veras y oportuna. Es revisar que los hechos, fenómenos y operaciones se den en la forma como fueron planeados. Es evaluar la forma como se administra y opera teniendo al máximo el aprovechamiento de los recursos. 13

14 En general La Auditoria debe ser entendida como el "examen hecho por una persona o firma de Auditores para proporcionar información sobre el desenvolvimiento y situación de la empresa a otra u otras personas o entidades oficiales. Su propósito final será el de detectar fallas y hacer las recomendaciones que se juzguen adecuadas a las circunstancias. 14

15 Tradicionalmente el examen se limitaba a la revisión de registros y estados financieros, pero hoy se aplica a casi todas las operaciones y actividades de la empresa tales como el sistema contable, el sistema presupuestal, a las relaciones costo / beneficio y a los complejos sistemas de procedimientos electrónicos de datos. 15

16 Consideraciones para el análisis crítico Estudiar hechos y no opiniones (no se toman en cuenta los rumores ni la información sin fundamento); Investigar las causas, no los efectos; Atender razones, no excusas; No confiar en la memoria, preguntar constantemente; Criticar objetivamente y a fondo todos los informes y los datos recabados. 16

17 MODULO II 2.2. Clases de auditoría 17

18 Por su lugar de origen: Auditoría Interna Es realizada por un auditor que trabaja en la empresa donde se realiza la misma. Ventaja Debido a que el auditor pertenece a la empresa, casi siempre conoce integralmente sus actividades, operaciones y áreas; por lo tanto su revisión puede ser más profunda y con mayor conocimiento de las actividades, funciones y problemas 18 de la institución.

19 Desventaja Su veracidad, alcance y confiabilidad pueden ser limitados, debido a que puede haber cierta injerencia por parte de las autoridades de la institución sobre la forma de evaluar y emitir el informe. 19

20 Por su lugar de origen: Auditoría Externa Es realizada por auditores totalmente ajenos a la empresa, esto permite que el auditor externo utilice su conocimiento especializado en la aplicación de los métodos, técnicas y herramientas con las cuales hará la evaluación de las actividades y operaciones de la empresa que audita. 20

21 Ventaja Al no tener ninguna dependencia de la empresa, el trabajo de los auditores es totalmente independiente y libre de cualquier injerencia por parte de las autoridades de la empresa auditada. Desventaja El auditor al conocer poco la empresa, su evaluación puede estar limitada a la información que pueda recopilar. 21

22 22

23 AUDITORIA por su alcance VERTICAL Controles mínimos: Es empírico con controles simples y sin procedimientos escritos ni formales; Procedimientos empíricos: Existen documentos internos y métodos empíricos para detectar fallas o errores; Procedimientos técnicos: Se basan en estándares generalmente aceptados; Procedimientos de fiabilidad: Probabilidad de que un sistema funcionará como se espera en un periodo, dadas ciertas 23 condiciones.

24 AUDITORIA por su alcance HORIZONTAL Seguridad física: Cuida y protege bienes de la organización; Seguridad de datos: Protege datos e información de la organización, garantiza su integridad y exactitud; Seguridad de procedimientos: garantiza que el personal se adhiere totalmente a las normas y procedimientos establecidos. 24

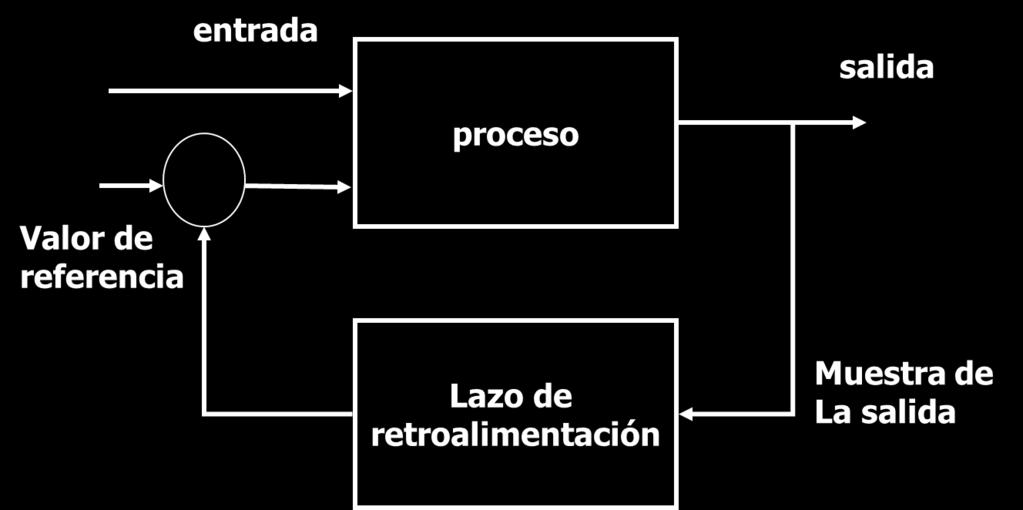

25 CONTROL: Base para el desarrollo de la Auditoria El control es una de las fases del proceso administrativo, le corresponde: Comparar los resultados obtenidos contra los resultados determinados en el proceso de planeación de la estrategia organizacional y de sus actividades tácticas y operativas con el fin de: Determinar el nivel de cumplimiento y; Ajustar los diferentes parámetros y características de los procesos mediante los cuales se busca el cumplimiento de los 25 objetivos organizacionales.

26 CONCEPTO DE CONTROL Cualquier forma de control está basada en el uso de un lazo de retroalimentación (feedback) mediante el cual se compara la salida (output) del proceso o sistema controlado contra valores de referencia, de modo que al presentarse desviaciones, por exceso o por defecto, se produce una señal de corrección que debe ser alimentada al proceso para corregir las desviaciones observadas en la salida. 26

27 27

28 CONTROL INTERNO Han sido desarrollados para proveer una garantía razonable de que los objetivos del negocio serán alcanzados y que se previenen o detectarán y corregirán los casos de riesgo no deseados. Los controles internos tales como las políticas, procedimientos, prácticas y estructuras organizativas son desarrollados y/o diseñados. 28

29 OBJETIVOS DEL CONTROL INTERNO Los objetivos del control interno son declaraciones del resultado deseado o del propósito a ser alcanzado implementando procedimientos de control en una actividad en particular. En otras palabras, control es el medio por el cual se alcanzan los objetivos de control. 29

30 ESQUEMAS METODOLÓGICOS TRADICIONALES Auditoria de cumplimiento un enfoque reactivo auditoria del Cumplimiento de un estándar Auditoría de Cumplimiento de una mejor práctica Auditoria del Cumplimiento de la opinión del auditor Auditoria del desarrollo de sistemas un enfoque proactivo Aseguramiento interno un enfoque coactivo 30

31 CLASIFICACIÓN DE LAS AUDITORIAS Auditoría financiera (contable).- La actividad del auditor consiste en revisar la correcta aplicación de los registros contables y operaciones financieras de las empresas; Auditoría administrativa.- Es la revisión sistemática y exhaustiva que se realiza a la actividad administrativa de una empresa, en cuanto a su organización, las relaciones entre sus integrantes y el cumplimiento de las funciones y actividades que regulan sus operaciones; 31

32 Auditoría operacional.- Es la revisión sistemática y exhaustiva, sistemática y especifica que se realiza a las actividades de una empresa, con el fin de evaluar su existencia, suficiencia, eficacia, eficiencia y el correcto desarrollo de sus operaciones; Auditoría integral.- Es la revisión exhaustiva, sistemática y global que realiza un equipo multidisciplinario de profesionales a todas las actividades y operaciones de una empresa, con el propósito de evaluarla de manera integral, todas sus áreas administrativas; 32

33 Auditoría gubernamental.- Es la revisión exhaustiva, sistemática y concreta que se realiza a todas las actividades y operaciones de una entidad gubernamental. Auditoría informática.- Es la revisión técnica, especializada y exhaustiva que se realiza a los sistemas computacionales, software e información utilizados en una empresa, sean individuales, compartidos o de redes, así como a sus instalaciones, telecomunicaciones, mobiliario, equipos periféricos, y demás componentes; 33

34 Auditoría fiscal.- Es realiza a los registros y operaciones contables de una empresa; Auditoría laboral.- Es realizada a las actividades, funciones y operaciones relacionadas con el factor humano de una empresa; Auditoría de proyecto de inversión.- Es la revisión y evaluación que se realizan a los planes, programas y ejecución de las inversiones de los recursos económicos de una institución pública o privada; 34

35 Auditoría a la caja chica o caja mayor (arqueos).- Es la revisión periódica del manejo del efectivo que se asigna a una persona o área de una empresa, de los comprobantes de ingresos y egresos generados por sus operaciones cotidianas; Auditoría al manejo de mercancías (inventarios).- Es la revisión física que se realiza a través del conteo de los bienes, productos y materias primas, intermedias o de consumo final de una empresa; 35

36 Auditoría ambiental.- Es la evaluación que se hace de la calidad del aire, la atmósfera, el ambiente, las aguas, ríos, lagos y océanos, así como la conservación de la flora y la fauna.; Auditoría de proyectos de inversión pública.- Auditoría de gestión.- Auditoría de la calidad.- Auditoría de TIC s.- 36

37 ESTRUCTURA ORGANIZACIONAL La Gerencia de Tecnologías de Información y Comunicación de Impuestos, es la encargada de dirigir, coordinar y supervisar las actividades de análisis, diseño, desarrollo, control de calidad, implantación y mantenimiento de sistemas informáticos y procesar datos e información generados por los distintos procesos tributarios, garantizando la disponibilidad y seguridad de las bases de datos. 37

38

39 39

40 40

GABINETE DE AUDITORIA DE SISTEMAS

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre 2015 1 MODULO IV 4.1.

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre 2015 1 MODULO IV 4.1.

GABINETE DE AUDITORIA DE SISTEMAS

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier La Paz, agosto de 2018 1 MODULO IV

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE CONTADURÍA PÚBLICA GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier La Paz, agosto de 2018 1 MODULO IV

AUDITORIA DE SISTEMAS INFORMATICOS

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE AUDITORIA AUDITORIA DE SISTEMAS INFORMATICOS M. Sc. Miguel Cotaña Mier Lp, Noviembre 2012 1 MODULO III 3.1. Conceptos

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE AUDITORIA AUDITORIA DE SISTEMAS INFORMATICOS M. Sc. Miguel Cotaña Mier Lp, Noviembre 2012 1 MODULO III 3.1. Conceptos

INFORMATICA concepto. AUDITORIA Concepto

INFORMATICA concepto Es la ciencia que estudia el tratamiento automático y racional de la información La tecnología informática, traducida en hardware, software, sistemas de información, redes, bases de

INFORMATICA concepto Es la ciencia que estudia el tratamiento automático y racional de la información La tecnología informática, traducida en hardware, software, sistemas de información, redes, bases de

ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA. Mgs. Jorge Bladimir Rubio Peñaherrera E- mail: Telf:

ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA Mgs. Jorge Bladimir Rubio Peñaherrera E- mail: jorge.rubio@utc.edu.ec Telf: 0995220308 INTRODUCCIÓN A LA ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA Mgs. Jorge Bladimir

ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA Mgs. Jorge Bladimir Rubio Peñaherrera E- mail: jorge.rubio@utc.edu.ec Telf: 0995220308 INTRODUCCIÓN A LA ADMINISTRACIÓN Y AUDITORIA INFORMÁTICA Mgs. Jorge Bladimir

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Auditoria TI El ambiente informático en la empresa Auditoria TI Motivada por lo especializado de las actividades de cómputo, así como por el avance

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Auditoria TI El ambiente informático en la empresa Auditoria TI Motivada por lo especializado de las actividades de cómputo, así como por el avance

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Auditoria TI El ambiente informático en la empresa Auditoria TI Motivada por lo especializado de las actividades de cómputo, así como por el avance

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Auditoria TI El ambiente informático en la empresa Auditoria TI Motivada por lo especializado de las actividades de cómputo, así como por el avance

AUDITORIA OPERATIVA DIPLOMADO EN GESTION EMPRESARIAL.

AUDITORIA OPERATIVA DIPLOMADO EN GESTION EMPRESARIAL. PRESENTACION. EXPECTATIVAS. ACUERDOS. QUE ES CONTABILIDAD? Es una ciencia social, que se encarga de estudiar y analizar el patrimonio de una individuo,

AUDITORIA OPERATIVA DIPLOMADO EN GESTION EMPRESARIAL. PRESENTACION. EXPECTATIVAS. ACUERDOS. QUE ES CONTABILIDAD? Es una ciencia social, que se encarga de estudiar y analizar el patrimonio de una individuo,

Dirección de Tecnologías de la Información

Plantilla 1.1 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES Dirección de Tecnologías de la Información Guatemala, diciembre de 2017 Índice Introducción 2 Propósito del manual 2 Descripción

Plantilla 1.1 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES Dirección de Tecnologías de la Información Guatemala, diciembre de 2017 Índice Introducción 2 Propósito del manual 2 Descripción

AUDITORÍA DE SISTEMAS

Universidad Don Bosco Facultad de Ingeniería Escuela de Ingeniería en Computación (EIC) AUDITORÍA DE SISTEMAS UNIDAD II. CONTROL INFORMÁTICO Milton Narváez (milton.narvaez@udb.edu.sv) Universidad Don Bosco

Universidad Don Bosco Facultad de Ingeniería Escuela de Ingeniería en Computación (EIC) AUDITORÍA DE SISTEMAS UNIDAD II. CONTROL INFORMÁTICO Milton Narváez (milton.narvaez@udb.edu.sv) Universidad Don Bosco

Contaduría Pública Administración Empresas

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

Anexo III COBIT. Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control

Anexo III COBIT Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control En COBIT se define control como: El conjunto de políticas, procedimientos, prácticas y estructuras organizativas

Anexo III COBIT Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control En COBIT se define control como: El conjunto de políticas, procedimientos, prácticas y estructuras organizativas

La Ley Nº 28716, Ley de Control Interno de la Entidades del Estado, define como::

La Ley Nº 28716, Ley de Control Interno de la Entidades del Estado, define como:: Conjunto de: Acciones Registros Organización, Actividades, Normas Procedimientos y Planes, Políticas Métodos Incluyendo

La Ley Nº 28716, Ley de Control Interno de la Entidades del Estado, define como:: Conjunto de: Acciones Registros Organización, Actividades, Normas Procedimientos y Planes, Políticas Métodos Incluyendo

Reglamento de Gobierno Corporativo

JM-62-2016 Reglamento de Gobierno Corporativo JM-62-2016, JM-102-2011, COBIT 4.1 By JAV juan.antoio.vc@gmail.com - 08/2016 CAPÍTULO I: DISPOSICIONES GENERALES Artículo 2: Definiciones Sistema de control

JM-62-2016 Reglamento de Gobierno Corporativo JM-62-2016, JM-102-2011, COBIT 4.1 By JAV juan.antoio.vc@gmail.com - 08/2016 CAPÍTULO I: DISPOSICIONES GENERALES Artículo 2: Definiciones Sistema de control

Auditoría y Mantenimiento de Sistemas I Unidad I - Auditoría: Conceptos básicos

Auditoría y Mantenimiento de Sistemas I Unidad I - Auditoría: Conceptos básicos Definición Es un examen crítico que se realiza con el objeto de evaluar la eficiencia y la eficacia de una sección o de un

Auditoría y Mantenimiento de Sistemas I Unidad I - Auditoría: Conceptos básicos Definición Es un examen crítico que se realiza con el objeto de evaluar la eficiencia y la eficacia de una sección o de un

SISTEMA DE CONTROL INTERNO. Secretaría General

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

La utilidad de la auditoría interna en las empresas

La utilidad de la auditoría interna en las empresas Karla Vanessa Cornejo Sevilla 1 RESUMEN Las unidades de auditoría interna juegan un papel importante dentro de las empresas donde realizan funciones

La utilidad de la auditoría interna en las empresas Karla Vanessa Cornejo Sevilla 1 RESUMEN Las unidades de auditoría interna juegan un papel importante dentro de las empresas donde realizan funciones

CONTROL. Prof. Miguel A. Mallar

CONTROL CONTROL Henry Fayol: consiste en comprobar si todo ocurre conforme al programa adoptado, a las órdenes dadas y a los principios admitidos; tiene por objeto señalar las faltas y los errores a fin

CONTROL CONTROL Henry Fayol: consiste en comprobar si todo ocurre conforme al programa adoptado, a las órdenes dadas y a los principios admitidos; tiene por objeto señalar las faltas y los errores a fin

MANUAL DE AUDITORÍA INTERNA

GLOSARIO GLOSARIO 1 Actividad Una o más operaciones afines y sucesivas que forman parte de un procedimiento ejecutado por una misma persona o una misma unidad administrativa. Archivo Conjunto de documentos

GLOSARIO GLOSARIO 1 Actividad Una o más operaciones afines y sucesivas que forman parte de un procedimiento ejecutado por una misma persona o una misma unidad administrativa. Archivo Conjunto de documentos

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Estrategia para la Auditoría de Sistemas de Información Necesidad de definir una estrategia Las TIC han acompañado la automatización y el crecimiento

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Estrategia para la Auditoría de Sistemas de Información Necesidad de definir una estrategia Las TIC han acompañado la automatización y el crecimiento

control Gubernamental

control Gubernamental QUÉ ES EL SISTEMA DE CONTROL GUBERNAMENTAL? La Ley Nº 1178 de Administración y Control Gubernamentales (promulgada el 20 de julio de 1990), regula los Sistemas de Administración y

control Gubernamental QUÉ ES EL SISTEMA DE CONTROL GUBERNAMENTAL? La Ley Nº 1178 de Administración y Control Gubernamentales (promulgada el 20 de julio de 1990), regula los Sistemas de Administración y

GABINETE DE AUDITORIA DE SISTEMAS

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS Carrera de Contaduría Pública GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre 2018 4.6. Normas de

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS Carrera de Contaduría Pública GABINETE DE AUDITORIA DE SISTEMAS M. Sc. Miguel Cotaña Mier Lp, Septiembre 2018 4.6. Normas de

CONTRALORIA INTERNA SISTEMA DE CONTROL INTERNO

CONTRALORIA INTERNA SISTEMA DE CONTROL INTERNO 1 Sistema de Control Interno: Es diseñado e implementado para proporcionar una seguridad razonable con respecto al logro eficiente y efectivo de los objetivos

CONTRALORIA INTERNA SISTEMA DE CONTROL INTERNO 1 Sistema de Control Interno: Es diseñado e implementado para proporcionar una seguridad razonable con respecto al logro eficiente y efectivo de los objetivos

FASE PLANEACION: Estructura general de los programas de trabajo: Nombre de la institución Nombre de la entidad auditada

PLANEACION: En esta fase se establecen las relaciones entre auditores y la entidad, para determinar alcance y objetivos. Se hace un bosquejo de la situación de la entidad, acerca de su organización, sistema

PLANEACION: En esta fase se establecen las relaciones entre auditores y la entidad, para determinar alcance y objetivos. Se hace un bosquejo de la situación de la entidad, acerca de su organización, sistema

AUDITORIA DE APLICACIONES GRUPO # 3

AUDITORIA DE APLICACIONES GRUPO # 3 EXPOSITOR 1 AUDITORIA DE APLICACIONES AUDITORIA APLICACIONES Las aplicaciones o sistemas de información son uno de los productos finales que genera la infraestructura

AUDITORIA DE APLICACIONES GRUPO # 3 EXPOSITOR 1 AUDITORIA DE APLICACIONES AUDITORIA APLICACIONES Las aplicaciones o sistemas de información son uno de los productos finales que genera la infraestructura

CONCEPTO DE AUDITORIA EN INFORMÁTICA

Objetivos CONCEPTO DE AUDITORIA EN Y DIVERSOS TIPOS DE AUDITORIA Analizará los conceptos de auditoria e informática. Describirá las habilidades fundamentales que debe tener todo auditor de informática

Objetivos CONCEPTO DE AUDITORIA EN Y DIVERSOS TIPOS DE AUDITORIA Analizará los conceptos de auditoria e informática. Describirá las habilidades fundamentales que debe tener todo auditor de informática

AUDITORÍA INTEGRAL. Nueva visión de su alcance

Nueva visión de su alcance CPC. ALAN ERROL ROZAS FLORES La auditoría es una labor profesional del contador público, que tradicionalmente ha consistido en el examen de los estados financieros de todo tipo

Nueva visión de su alcance CPC. ALAN ERROL ROZAS FLORES La auditoría es una labor profesional del contador público, que tradicionalmente ha consistido en el examen de los estados financieros de todo tipo

UNAM CONTROL. Propedéutico ADMINISTRACIÓN

UNAM Propedéutico ADMINISTRACIÓN PROCESO ADMINISTRATIVO Previsión y Planeación Organización Dirección Control Integración DEFINICIÓN 1.- La evaluación y medición de la ejecución de los planes, 2.- con

UNAM Propedéutico ADMINISTRACIÓN PROCESO ADMINISTRATIVO Previsión y Planeación Organización Dirección Control Integración DEFINICIÓN 1.- La evaluación y medición de la ejecución de los planes, 2.- con

PROGRAMA TECNOLOGO EN CONTABILIDAD Y FINANZAS CRONOGRAMA PARA EL TRIMESTRE COMPRENDIDO ENTRE 6 DE ABRIL Y 20 DE JUNIO DE 2015

TRIMESTRE UNO 11 ABRIL- 12 ABRIL GUIA No. 1 CONSTITUCION DE UNA EMPRESA 18 ABRIL- 26 ABRIL GUIA No. 2 CONTEXTUALIZACION DEL SISTEMA CONTABLE Y SU NORMATIVIDAD. 2 MAYO- 3 MAYO GUIA No. 3 DOCUMENTOS COMERCIALES

TRIMESTRE UNO 11 ABRIL- 12 ABRIL GUIA No. 1 CONSTITUCION DE UNA EMPRESA 18 ABRIL- 26 ABRIL GUIA No. 2 CONTEXTUALIZACION DEL SISTEMA CONTABLE Y SU NORMATIVIDAD. 2 MAYO- 3 MAYO GUIA No. 3 DOCUMENTOS COMERCIALES

Boletín de Consultoría Gerencial Importancia de la Auditoría Interna en las Organizaciones (1/3)

") Boletín de Consultoría Gerencial Importancia de la Auditoría Interna en las Organizaciones (1/3) Edición No. 5 Año 2015 1 Contenido Este es el primer boletín de una serie de tres, en los cuales, los temas

Boletín de Consultoría Gerencial Importancia de la Auditoría Interna en las Organizaciones (1/3) Edición No. 5 Año 2015 1 Contenido Este es el primer boletín de una serie de tres, en los cuales, los temas

QUIERES SER AUDITOR?

QUIERES SER AUDITOR? GESTIONAR CON ÉXITO LAS AUDITORÍAS INTERNAS DE CALIDAD 1. GENERALIDADES 1.GENERALIDADES 2. ISO 9001 Y AUDITORÍAS INTERNAS 3. FASES AUDITORIAS 3.1.PREPARACIÓN 3.2.REALIZACIÓN 3.3.INFORME

QUIERES SER AUDITOR? GESTIONAR CON ÉXITO LAS AUDITORÍAS INTERNAS DE CALIDAD 1. GENERALIDADES 1.GENERALIDADES 2. ISO 9001 Y AUDITORÍAS INTERNAS 3. FASES AUDITORIAS 3.1.PREPARACIÓN 3.2.REALIZACIÓN 3.3.INFORME

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL SAN PEDRO LA LAGUNA, SOLOLA PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE 2008

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL SAN PEDRO LA LAGUNA, SOLOLA PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE 2008

Perfil de puestos y funciones

Departamento de Recursos Financieros Perfil de puestos y funciones DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS Departamento de Recursos Financieros NOMBRE DEL PUESTO UNIDAD ADMINISTRATIVA LÍNEA DE MANDO SUPERIOR

Departamento de Recursos Financieros Perfil de puestos y funciones DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS Departamento de Recursos Financieros NOMBRE DEL PUESTO UNIDAD ADMINISTRATIVA LÍNEA DE MANDO SUPERIOR

Auditoría Informática

Tema 1 12/09/2013 Maestría en Tecnología de Cómputo CIDETEC 1. Auditoría 1.1. Conceptos básicos 1.1.1. Qué es una auditoría? El término de Auditoría se ha empleado incorrectamente con frecuencia ya que

Tema 1 12/09/2013 Maestría en Tecnología de Cómputo CIDETEC 1. Auditoría 1.1. Conceptos básicos 1.1.1. Qué es una auditoría? El término de Auditoría se ha empleado incorrectamente con frecuencia ya que

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno Agosto 2016

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno Agosto 2016 NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno Agosto 2016 NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

BOLETÍN INFORMATIVO. Sabía usted que: Control Interno. Una responsabilidad de todos los integrantes de la organización

Unidad Especializada de -OPI Boletín Nº 01 Febrero-Marzo, 2012 BOLETÍN INFORMATIVO Sabía usted que: Una responsabilidad de todos los integrantes de la organización El control interno ha sido diseñado,

Unidad Especializada de -OPI Boletín Nº 01 Febrero-Marzo, 2012 BOLETÍN INFORMATIVO Sabía usted que: Una responsabilidad de todos los integrantes de la organización El control interno ha sido diseñado,

COBIT 4.1. Los controles By Juan Antonio Vásquez

COBIT 4.1 Los controles By Juan Antonio Vásquez LOS PROCESOS REQUIEREN CONTROLES Control se define como las políticas, procedimientos, prácticas y estructuras organizacionales diseñadas para brindar una

COBIT 4.1 Los controles By Juan Antonio Vásquez LOS PROCESOS REQUIEREN CONTROLES Control se define como las políticas, procedimientos, prácticas y estructuras organizacionales diseñadas para brindar una

NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/ al 27 de julio de 2014 Punta Cana, R. D.

IX Congreso Internacional de Finanzas y Auditoría (CIFA 2014) NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/2012 Expositora: Ana M. Saladin 24 al 27 de julio de 2014 Punta Cana, R.

IX Congreso Internacional de Finanzas y Auditoría (CIFA 2014) NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/2012 Expositora: Ana M. Saladin 24 al 27 de julio de 2014 Punta Cana, R.

TECNICAS ESPECIALES DE AUDITORIA DE SISTEMAS COMPUTACIONALE S MAURICIO ESGUERRA NATALY CRUZ MOLINA

TECNICAS ESPECIALES DE AUDITORIA DE SISTEMAS COMPUTACIONALE S MAURICIO ESGUERRA NATALY CRUZ MOLINA ESTRUCTURA 11.1 Guías de evaluación. 11.2 Ponderación. 11.3 Modelos de simulación. 11.4 Evaluación. 11.5

TECNICAS ESPECIALES DE AUDITORIA DE SISTEMAS COMPUTACIONALE S MAURICIO ESGUERRA NATALY CRUZ MOLINA ESTRUCTURA 11.1 Guías de evaluación. 11.2 Ponderación. 11.3 Modelos de simulación. 11.4 Evaluación. 11.5

Cargo del Jefe Inmediato Gerente Clasificación del empl LIBRE NOMBRAMIENTO Y REMOCION

Subgerente (administrativo y financiero) I. IDENTIFICACIÓN DEL EMPLEO Nivel Jerárquico Denominación del empleo Directivo SUBGERENTE Código 090 Grado 01 Número de Cargos Tres (3) Dependencia Gerencia Cargo

Subgerente (administrativo y financiero) I. IDENTIFICACIÓN DEL EMPLEO Nivel Jerárquico Denominación del empleo Directivo SUBGERENTE Código 090 Grado 01 Número de Cargos Tres (3) Dependencia Gerencia Cargo

SEGURIDAD EN SI EXACTITUD INTEGRIDAD PROTECCIÓN

SEGURIDAD EN SI EXACTITUD INTEGRIDAD PROTECCIÓN Los controles efectivos proporcionan: Seguridad Minimizan errores Garantizan calidad Tipos de controles de Sistemas de Información Controles de instalaciones

SEGURIDAD EN SI EXACTITUD INTEGRIDAD PROTECCIÓN Los controles efectivos proporcionan: Seguridad Minimizan errores Garantizan calidad Tipos de controles de Sistemas de Información Controles de instalaciones

Técnicas y procedimientos de auditoría. C.P.C. Roberto Ruiz Velázquez

Técnicas y procedimientos de auditoría C.P.C. Roberto Ruiz Velázquez Procedimientos de auditoria de aplicación general (Guías de auditoría emitidas por IMCP) Procedimientos de auditoria: Son el conjunto

Técnicas y procedimientos de auditoría C.P.C. Roberto Ruiz Velázquez Procedimientos de auditoria de aplicación general (Guías de auditoría emitidas por IMCP) Procedimientos de auditoria: Son el conjunto

POLÍTICAS INSTITUCIONALES

POLÍTICAS INSTITUCIONALES 2018 Política de Control Interno Corporativa Introducción El sistema de control interno de Comfamiliar Risaralda busca proveer seguridad razonable en el logro de sus objetivos

POLÍTICAS INSTITUCIONALES 2018 Política de Control Interno Corporativa Introducción El sistema de control interno de Comfamiliar Risaralda busca proveer seguridad razonable en el logro de sus objetivos

Registro de Objetivos

Nombre: Lic. Carlos Omar Peralta Benites Fecha: Enero 2014 Puesto: Director General de Administración 1 Área de Efectividad Información Financiera 1.2 Objetivo: Lograr la presentación de los Estados Financieros

Nombre: Lic. Carlos Omar Peralta Benites Fecha: Enero 2014 Puesto: Director General de Administración 1 Área de Efectividad Información Financiera 1.2 Objetivo: Lograr la presentación de los Estados Financieros

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

PLAN INTEGRAL DE MANTENIMIENTO DE LA UNIVERSIDAD DEL ATLANTICO AÑO 2015

- 1 - PLAN INTEGRAL DE MANTENIMIENTO DE LA UNIVERSIDAD DEL ATLANTICO AÑO 2015 SECCION DE SERVICIOS GENERALES BARRANQUILLA 2015 - 2 - MISION El plan de Mantenimiento, permite a la institución, tener un

- 1 - PLAN INTEGRAL DE MANTENIMIENTO DE LA UNIVERSIDAD DEL ATLANTICO AÑO 2015 SECCION DE SERVICIOS GENERALES BARRANQUILLA 2015 - 2 - MISION El plan de Mantenimiento, permite a la institución, tener un

OTRAS AUDITORÍAS EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G.

OTRAS AUDITORÍAS EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. Eduardo.enriquez@deza.com.mx 1 1. Auditoría Interna LA AUDITORIA INTERNA ES UNA ACTIVIDAD INDEPENDIENTE Y OBJETIVA DE ASEGURAMIENTO Y CONSULTA, CONCEBIDA

OTRAS AUDITORÍAS EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. Eduardo.enriquez@deza.com.mx 1 1. Auditoría Interna LA AUDITORIA INTERNA ES UNA ACTIVIDAD INDEPENDIENTE Y OBJETIVA DE ASEGURAMIENTO Y CONSULTA, CONCEBIDA

PLAN DE ASIGNATURA SISTEMAS DE INFORMACION SEMANA MES AÑO

PLAN DE ASIGNATURA 1. DATOS INFORMATIVOS ASIGNATURA SIGLA ÁREA CURRICULAR AÑO DE ESTUDIO MENCIÓN DURACIÓN DEL CURSO PLAN DE ESTUDIO ANUAL 2. PRE-REQUISITOS SISTEMAS DE INFORMACION CPA-305 Información Financiera

PLAN DE ASIGNATURA 1. DATOS INFORMATIVOS ASIGNATURA SIGLA ÁREA CURRICULAR AÑO DE ESTUDIO MENCIÓN DURACIÓN DEL CURSO PLAN DE ESTUDIO ANUAL 2. PRE-REQUISITOS SISTEMAS DE INFORMACION CPA-305 Información Financiera

Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal.

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA. Fecha de Elaboración: 04/04/2011. Cargo: Auditor Interno

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

MANUAL DE ORGANIZACIÓN

NOMBRE DE LA UNIDAD: DEPENDENCIA JERÁRQUICA: RESPONSABLE: SUPERVISA A: AUDITORÍA INTERNA. PROCURADOR GENERAL DE LA REPÚBLICA. AUDITOR COLABORADOR ADMINISTRATIVO COLABORADOR DE AUDITORIA INTERNA DEL AREA

NOMBRE DE LA UNIDAD: DEPENDENCIA JERÁRQUICA: RESPONSABLE: SUPERVISA A: AUDITORÍA INTERNA. PROCURADOR GENERAL DE LA REPÚBLICA. AUDITOR COLABORADOR ADMINISTRATIVO COLABORADOR DE AUDITORIA INTERNA DEL AREA

Proyecto de decreto por medio del cual se reglamenta el sistema de compra y contratación pública. Paca Zuleta No se trata de gastar menos sino de aprender a gastar bien Las adquisiciones públicas materializan

Proyecto de decreto por medio del cual se reglamenta el sistema de compra y contratación pública. Paca Zuleta No se trata de gastar menos sino de aprender a gastar bien Las adquisiciones públicas materializan

GLOSARIO DE TÉRMINOS

Apéndice A, Apartado 3: Glosario de términos!401" APÉNDICE A, APARTADO 3 GLOSARIO DE S Administración de la calidad Conjunto de actividades de la función general de administración que determina la política

Apéndice A, Apartado 3: Glosario de términos!401" APÉNDICE A, APARTADO 3 GLOSARIO DE S Administración de la calidad Conjunto de actividades de la función general de administración que determina la política

Secretaría Ejecutiva de la Instancia Coordinadora de la Modernización del Sector Justicia MANUAL DE ORGANIZACIÓN

Secretaría Ejecutiva de la Instancia Coordinadora de la Guatemala, octubre de 2016 CONTENIDO Página PRESENTACIÓN... 4 NATURALEZA DE LA SEICMSJ... 4 MARCO LEGAL... 4 FUNCIONES... 4 MISIÓN... 5 VISIÓN...

Secretaría Ejecutiva de la Instancia Coordinadora de la Guatemala, octubre de 2016 CONTENIDO Página PRESENTACIÓN... 4 NATURALEZA DE LA SEICMSJ... 4 MARCO LEGAL... 4 FUNCIONES... 4 MISIÓN... 5 VISIÓN...

PROCEDIMIENTO PARA AUDITORIAS INTERNAS 1. OBJETIVO

1. OBJETIVO Establecer un procedimiento para realizar la planeación y ejecución de las auditorías internas, donde se determine la conformidad de los Sistemas de Gestión de la Cámara de Comercio del Cauca,

1. OBJETIVO Establecer un procedimiento para realizar la planeación y ejecución de las auditorías internas, donde se determine la conformidad de los Sistemas de Gestión de la Cámara de Comercio del Cauca,

Módulo IV. Control de riesgos en la empresa (I) -Modelos GRC-

-Modelos GRC-") Módulo IV. Control de riesgos en la empresa (I) -Modelos GRC- PREVISIONES ESPECIALES Ponente: David García Vega Economista-Auditor de Cuentas. Miembro de Responsia Compliance, S.L. Docente Master de Post-Grado

Módulo IV. Control de riesgos en la empresa (I) -Modelos GRC- PREVISIONES ESPECIALES Ponente: David García Vega Economista-Auditor de Cuentas. Miembro de Responsia Compliance, S.L. Docente Master de Post-Grado

Procedimientos de auditoría. C.P.C. Roberto Ruiz Velazquez Facultad de Ciencias Adminsitrativas, UABC

Procedimientos de auditoría C.P.C. Roberto Ruiz Velazquez Facultad de Ciencias Adminsitrativas, UABC robertoruizv@hotmail.com Cumplimiento de las normas de ejecución de trabajo El auditor está obligado

Procedimientos de auditoría C.P.C. Roberto Ruiz Velazquez Facultad de Ciencias Adminsitrativas, UABC robertoruizv@hotmail.com Cumplimiento de las normas de ejecución de trabajo El auditor está obligado

H. AYUNTAMIENTO DE MAGDALENA. Perfil del puesto

Perfil del puesto Título del puesto Título del nombramiento Unidad de Adscripción Reporta Puestos que le reportan Tesorero Municipal Tesorero Municipal Tesorería Municipal Presidente Municipal, Ayuntamiento

Perfil del puesto Título del puesto Título del nombramiento Unidad de Adscripción Reporta Puestos que le reportan Tesorero Municipal Tesorero Municipal Tesorería Municipal Presidente Municipal, Ayuntamiento

Universidad Autónoma de Chihuahua

AUDITORIA INTERNA ORGANIGRAMA GENERAL UACh PATRONATO CONSEJO UNIVERSITARIO CONSEJO DE DIRECTORES RECTORÍA SECRETARIA PARTICULAR SECRETARIA GENERAL ABOGADO GENERAL AUDITORIA INTERNA CENTRO DE INVESTIGACIÓN

AUDITORIA INTERNA ORGANIGRAMA GENERAL UACh PATRONATO CONSEJO UNIVERSITARIO CONSEJO DE DIRECTORES RECTORÍA SECRETARIA PARTICULAR SECRETARIA GENERAL ABOGADO GENERAL AUDITORIA INTERNA CENTRO DE INVESTIGACIÓN

AUDITORÍA ADMINISTRATIVA Curso Completo

AUDITORÍA ADMINISTRATIVA Curso Completo Unidad I Antecedentes de Auditoría Administrativa. MARCO CONCEPTUAL Definición Una auditoría administrativa es la revisión analítica total o parcial de una organización

AUDITORÍA ADMINISTRATIVA Curso Completo Unidad I Antecedentes de Auditoría Administrativa. MARCO CONCEPTUAL Definición Una auditoría administrativa es la revisión analítica total o parcial de una organización

Introducción. Obtención del conocimiento

Introducción 1. El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y suministrar criterios sobre lo que ha de entenderse por conocimiento de la actividad del cliente, las

Introducción 1. El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y suministrar criterios sobre lo que ha de entenderse por conocimiento de la actividad del cliente, las

J & N AUDITORES Y CONSULTORES S.A.S PORTAFOLIO DE SERVICIOS

Quiénes Somos? J & N AUDITORES Y CONSULTORES S.A.S PORTAFOLIO DE SERVICIOS J&N Auditores y Consultores S.A.S., es una firma de Auditoría y consultoría especializada en las actividades de la ciencia contable.

Quiénes Somos? J & N AUDITORES Y CONSULTORES S.A.S PORTAFOLIO DE SERVICIOS J&N Auditores y Consultores S.A.S., es una firma de Auditoría y consultoría especializada en las actividades de la ciencia contable.

2. Control interno y Auditoria Informática 1

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE AUDITORIA AUDITORIA DE SISTEMAS INFORMATICOS M. Sc. Miguel Cotaña Mier Lp, Noviembre 2011 2. Control interno y Auditoria

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE AUDITORIA AUDITORIA DE SISTEMAS INFORMATICOS M. Sc. Miguel Cotaña Mier Lp, Noviembre 2011 2. Control interno y Auditoria

PLAN ANUAL DE AUDITORIA INTERNA AÑO 2017 E.S.E. HOSPITAL SAN JOSE ELIZABETH HERNANDEZ BURBANO ASESORA CONTROL INTERNO

PLAN ANUAL DE AUDITORIA INTERNA AÑO 2017 E.S.E. HOSPITAL SAN JOSE ELIZABETH HERNANDEZ BURBANO ASESORA CONTROL INTERNO PRESENTADO A: COMITÉ COORDINADOR DE CONTROL INTERNO ISNOS HUILA MARZO DE 2017 TABLA

PLAN ANUAL DE AUDITORIA INTERNA AÑO 2017 E.S.E. HOSPITAL SAN JOSE ELIZABETH HERNANDEZ BURBANO ASESORA CONTROL INTERNO PRESENTADO A: COMITÉ COORDINADOR DE CONTROL INTERNO ISNOS HUILA MARZO DE 2017 TABLA

Revisión de calidad de la función de Auditoría Interna

Revisión de calidad de la función de Auditoría Interna Agenda I Introducción II Concepto de revisión de la calidad de una función de AI III Marco regulatorio (IIA) IV Elementos de una función de AI V Fases

Revisión de calidad de la función de Auditoría Interna Agenda I Introducción II Concepto de revisión de la calidad de una función de AI III Marco regulatorio (IIA) IV Elementos de una función de AI V Fases

UNIVERSIDAD MAYOR DE SAN ANDRÉS FACULTAD DE CIENCIAS ECONÓMICAS Y FINANCIERAS PLAN DE ASIGNATURA GABINETE DE AUDITORIA DE SISTEMAS

PLAN DE ASIGNATURA 1. DATOS INFORMATIVOS ASIGNATURA SIGLA ÁREA CURRICULAR AÑO DE ESTUDIO MENCIÓN DURACIÓN DEL CURSO PLAN DE ESTUDIO ANUAL GABINETE DE AUDITORIA DE SISTEMAS CPA-505 Servicios de Atestación

PLAN DE ASIGNATURA 1. DATOS INFORMATIVOS ASIGNATURA SIGLA ÁREA CURRICULAR AÑO DE ESTUDIO MENCIÓN DURACIÓN DEL CURSO PLAN DE ESTUDIO ANUAL GABINETE DE AUDITORIA DE SISTEMAS CPA-505 Servicios de Atestación

Profesional Especializado (Sistemas)

") Profesional Especializado (Sistemas) I. IDENTIFICACIÓN DEL CARGO Nivel Jerárquico Profesional Denominación del empleo PROFESIONAL ESPECIALIZADO Código 222 Grado 05 Número de Cargos Dos (2) Dependencia

Profesional Especializado (Sistemas) I. IDENTIFICACIÓN DEL CARGO Nivel Jerárquico Profesional Denominación del empleo PROFESIONAL ESPECIALIZADO Código 222 Grado 05 Número de Cargos Dos (2) Dependencia

AUDITORIA DE GESTION

CURSO DE AUDITORIA Tema: AUDITORIA DE GESTION Expositor: Dr. C.P.C. Silvio Wilder Acuña Jara SWAJ 1 AUDITORIA DE GESTION «Visión general «Fase de Planeamiento «Fase de Ejecución «Fase del Informe de Auditoria

CURSO DE AUDITORIA Tema: AUDITORIA DE GESTION Expositor: Dr. C.P.C. Silvio Wilder Acuña Jara SWAJ 1 AUDITORIA DE GESTION «Visión general «Fase de Planeamiento «Fase de Ejecución «Fase del Informe de Auditoria

Proceso de Operación.

Proceso de Operación. Aprendizaje sin fronteras Índice 1. Introducción. 3 2. Elementos del Proceso de Operación. 5 2 Aprendizaje sin fronteras 1. Introducción Bienvenido, a continuación conocerás el Proceso

Proceso de Operación. Aprendizaje sin fronteras Índice 1. Introducción. 3 2. Elementos del Proceso de Operación. 5 2 Aprendizaje sin fronteras 1. Introducción Bienvenido, a continuación conocerás el Proceso

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Procedimientos

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Procedimientos

AUDITORIA INFORMÁTICA

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS PURAS Y NATURALES CARRERA DE INFORMÁTICA AUDITORIA INFORMÁTICA 2.4 Planeación 2.5 Ejecución 2.6 Informe M. Sc. Miguel Cotaña Mier Lp, abril de 2015

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS PURAS Y NATURALES CARRERA DE INFORMÁTICA AUDITORIA INFORMÁTICA 2.4 Planeación 2.5 Ejecución 2.6 Informe M. Sc. Miguel Cotaña Mier Lp, abril de 2015

CARRERA: CONTADURIA PUBLICA Y FINANZAS. MSc. Jeyling Alfaro Manzanares

UNAN- MANAGUA FAREM- ESTELI DEPARTAMENTO DE CIENCIAS ECONOMICAS CÁTEDRA DE AUDITORIA INTEGRAL I CARRERA: CONTADURIA PUBLICA Y FINANZAS MARZO 2013 UNIDAD: GENERALIDADES DE LA AUDITORIA. 1. Naturaleza de

UNAN- MANAGUA FAREM- ESTELI DEPARTAMENTO DE CIENCIAS ECONOMICAS CÁTEDRA DE AUDITORIA INTEGRAL I CARRERA: CONTADURIA PUBLICA Y FINANZAS MARZO 2013 UNIDAD: GENERALIDADES DE LA AUDITORIA. 1. Naturaleza de

9.3 GLOSARIO DE TÉRMINOS

Página: 1 de 7 9.3 GLOSARIO DE TÉRMINOS Las siguientes definiciones están dirigidas a asegurar el entendimiento del estándar de calidad de la Benemérita y Centenaria Escuela Normal del Estado y su aplicación.

Página: 1 de 7 9.3 GLOSARIO DE TÉRMINOS Las siguientes definiciones están dirigidas a asegurar el entendimiento del estándar de calidad de la Benemérita y Centenaria Escuela Normal del Estado y su aplicación.

Normas Internacionales

Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna By Juan Antonio Vásquez 2000 Administración de la actividad de auditoría interna El director de auditoría interna debe gestionar

Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna By Juan Antonio Vásquez 2000 Administración de la actividad de auditoría interna El director de auditoría interna debe gestionar

REPÚBLICA DE BOLIVIA MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA. Inmediato Superior: Unidad de Auditoria Interna. UAI/M/JU/JUAI.

Fotocopio Legalizada Titulo del Cargo: Jefe de Unidad. Puesto: Jefe de Unidad de Auditoria Interna. Ubicación Administrativa: Inmediato Superior: Unidad de Auditoria Interna. Ministro. Supervisa Directamente:

Fotocopio Legalizada Titulo del Cargo: Jefe de Unidad. Puesto: Jefe de Unidad de Auditoria Interna. Ubicación Administrativa: Inmediato Superior: Unidad de Auditoria Interna. Ministro. Supervisa Directamente:

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

Dentro de las funciones que realiza un administrador están las de planificar y controlar. Y están íntimamente unidas.

TEMA 5: PLANIFICACIÓN Y CONTROL. 5.1 CONCEPTO DE PLANIFICACIÓN. Dentro de las funciones que realiza un administrador están las de planificar y controlar. Y están íntimamente unidas. La planificación es

TEMA 5: PLANIFICACIÓN Y CONTROL. 5.1 CONCEPTO DE PLANIFICACIÓN. Dentro de las funciones que realiza un administrador están las de planificar y controlar. Y están íntimamente unidas. La planificación es

1. OBJETIVO DE LA GUIA

GUÍA DEL TRABAJO PRÁCTICO DE GABINETE DE AUDITORIA I 1. OBJETIVO DE LA GUIA El objetivo esta guía es proporcionar al estudiante la asignatura (Gabinete Auditoría I) una orientación básica para la aplicación

GUÍA DEL TRABAJO PRÁCTICO DE GABINETE DE AUDITORIA I 1. OBJETIVO DE LA GUIA El objetivo esta guía es proporcionar al estudiante la asignatura (Gabinete Auditoría I) una orientación básica para la aplicación

MINISTEIRO DE HACIENDA DECRETO Nº

MINISTEIRO DE HACIENDA DECRETO Nº 13.245 POR LA CUAL SE REGLAMENTA LA AUDITORIA GENERAL DEL PODER EJECUTIVO Y SE ESTABLECEN SUS COMPETENCIAS, RESPONSABILIDADES Y MARCO DE ACTUACIÓN, ASÍ CONO PARA LOAS

MINISTEIRO DE HACIENDA DECRETO Nº 13.245 POR LA CUAL SE REGLAMENTA LA AUDITORIA GENERAL DEL PODER EJECUTIVO Y SE ESTABLECEN SUS COMPETENCIAS, RESPONSABILIDADES Y MARCO DE ACTUACIÓN, ASÍ CONO PARA LOAS

El Auditor deberá revelar en sus informes las normas seguidas al ejecutar la auditoría.

TÉRMINOS DE REFERENCIA PARA AUDITORÍA EXTERNA Auditoría Anual de los Estados Financieros de la Dirección Ejecutiva de la Comisión Trinacional para el Desarrollo de la Cuenca del Río Pilcomayo Gestión 2.011

TÉRMINOS DE REFERENCIA PARA AUDITORÍA EXTERNA Auditoría Anual de los Estados Financieros de la Dirección Ejecutiva de la Comisión Trinacional para el Desarrollo de la Cuenca del Río Pilcomayo Gestión 2.011

INFORME APLICABLE A DEPENDENCIAS EJECUTORAS DE PROYECTOS DEL BANCO MUNDIAL

FORMATO C INFORME APLICABLE A DEPENDENCIAS EJECUTORAS DE PROYECTOS DEL BANCO MUNDIAL (Titular del Ramo). (Cargo del destinatario). (Domicilio institucional del destinatario). P r e s e n t e. Oficio No.

FORMATO C INFORME APLICABLE A DEPENDENCIAS EJECUTORAS DE PROYECTOS DEL BANCO MUNDIAL (Titular del Ramo). (Cargo del destinatario). (Domicilio institucional del destinatario). P r e s e n t e. Oficio No.

DESCRIPTIVO DEL PUESTO. Administrador Ejecutivo

DESCRIPTIVO DEL PUESTO Administrador Ejecutivo I. IDENTIFICACIÓN 1. Datos Generales Nivel: A II. DESCRIPCIÓN Genérica Coordinar, planear, diseñar, organizar, desarrollar, ejecutar y supervisar los procesos,

DESCRIPTIVO DEL PUESTO Administrador Ejecutivo I. IDENTIFICACIÓN 1. Datos Generales Nivel: A II. DESCRIPCIÓN Genérica Coordinar, planear, diseñar, organizar, desarrollar, ejecutar y supervisar los procesos,

MANUAL DE ORGANIZACIÓN

B U R O C R Á T I C O D E L P O D E R J U D I C I A L TOMO ÚNICO TUXTLA GUTIÉRREZ, CHIAPAS. NOVIEMBRE/2008 Í N D I C E CONTENIDO PÁGINA AUTORIZACIÓN... II INTRODUCCIÓN... III MARCO JURÍDICO... IV OBJETIVO...

B U R O C R Á T I C O D E L P O D E R J U D I C I A L TOMO ÚNICO TUXTLA GUTIÉRREZ, CHIAPAS. NOVIEMBRE/2008 Í N D I C E CONTENIDO PÁGINA AUTORIZACIÓN... II INTRODUCCIÓN... III MARCO JURÍDICO... IV OBJETIVO...

JUNTA DE ADMINISTRACION PORTUARIA Y DE DESARROLLO ECONOMICO DE LA VERTIENTE ATLANTICA (JAPDEVA)

") JUNTA DE ADMINISTRACION PORTUARIA Y DE DESARROLLO ECONOMICO DE LA VERTIENTE ATLANTICA (JAPDEVA) Carta de Gerencia Informe para revisión Liquidación Presupuestaria período 2016 Limón, 15 de Abril del 2017

JUNTA DE ADMINISTRACION PORTUARIA Y DE DESARROLLO ECONOMICO DE LA VERTIENTE ATLANTICA (JAPDEVA) Carta de Gerencia Informe para revisión Liquidación Presupuestaria período 2016 Limón, 15 de Abril del 2017

COPIA IMPRESA NO CONTROLADA RESPONSABILIDAD DE LA DIRECCIÓN

RESPONSABILIDAD DE LA DIRECCIÓN 1 de 10 5. RESPONSABILIDAD DE LA DIRECCIÓN 5.1. Compromiso de la Dirección El Comité de Calidad (Director General, Directores de Área y Directores de Plantel) del CECyTE

RESPONSABILIDAD DE LA DIRECCIÓN 1 de 10 5. RESPONSABILIDAD DE LA DIRECCIÓN 5.1. Compromiso de la Dirección El Comité de Calidad (Director General, Directores de Área y Directores de Plantel) del CECyTE

Auditoría de Tecnologías de la Información

Marzo 2015 Artículo Técnico de la Comisión de Contabilidad y Auditoría Gubernamental Núm. 29 Auditoría de Tecnologías de la Información C.P. y P.C.C.A. Roberto Enrique Farías Subías I. Introducción El

Marzo 2015 Artículo Técnico de la Comisión de Contabilidad y Auditoría Gubernamental Núm. 29 Auditoría de Tecnologías de la Información C.P. y P.C.C.A. Roberto Enrique Farías Subías I. Introducción El

MANUAL DE AUDITORÍA O REVISIÓN A LAS DEPENDENCIAS DE LA UNIVERSIDAD AUTÓNOMA DE SAN LUIS POTOSÍ.

MANUAL DE AUDITORÍA O REVISIÓN A LAS DEPENDENCIAS DE LA UNIVERSIDAD AUTÓNOMA DE SAN LUIS POTOSÍ. I.- CONCEPTO E IMPORTANCIA El manual de auditoría y revisión a entidades universitarias constituye un esquema

MANUAL DE AUDITORÍA O REVISIÓN A LAS DEPENDENCIAS DE LA UNIVERSIDAD AUTÓNOMA DE SAN LUIS POTOSÍ. I.- CONCEPTO E IMPORTANCIA El manual de auditoría y revisión a entidades universitarias constituye un esquema

Secretaría Ejecutiva de la Instancia Coordinadora de la Modernización del Sector Justicia MANUAL DE ORGANIZACIÓN

Secretaría Ejecutiva de la Instancia Coordinadora de la Guatemala, febrero de 2018 CONTENIDO Página PRESENTACIÓN... 4 NATURALEZA DE LA SEICMSJ... 4 MARCO LEGAL... 4 FUNCIONES... 4 MISIÓN... 5 VISIÓN...

Secretaría Ejecutiva de la Instancia Coordinadora de la Guatemala, febrero de 2018 CONTENIDO Página PRESENTACIÓN... 4 NATURALEZA DE LA SEICMSJ... 4 MARCO LEGAL... 4 FUNCIONES... 4 MISIÓN... 5 VISIÓN...

POLÍTICAS INSTITUCIONALES

POLÍTICAS INSTITUCIONALES 2017 Auditoría Interna Política de Control Interno Corporativa Introducción El sistema de control interno de Comfamiliar Risaralda busca proveer seguridad razonable en el logro

POLÍTICAS INSTITUCIONALES 2017 Auditoría Interna Política de Control Interno Corporativa Introducción El sistema de control interno de Comfamiliar Risaralda busca proveer seguridad razonable en el logro

SEMANA 3: EL PROCESO ADMINISTRATIVO Y LA PLANEACIÓN 1

UNIVERSIDAD ALAS PERUANAS 2012 ESCUELA PROFESIONAL DE ADMINISTRACION Y NEGOCIOS INTERNACIONALES SEMANA 3: EL PROCESO ADMINISTRATIVO Y LA PLANEACIÓN 1 SOLUCIÓN DEL CASO PRÁCTICO 1 3.- EL PROCESO ADMINISTRATIVO

UNIVERSIDAD ALAS PERUANAS 2012 ESCUELA PROFESIONAL DE ADMINISTRACION Y NEGOCIOS INTERNACIONALES SEMANA 3: EL PROCESO ADMINISTRATIVO Y LA PLANEACIÓN 1 SOLUCIÓN DEL CASO PRÁCTICO 1 3.- EL PROCESO ADMINISTRATIVO

Política Integrada de Tecnología de la Información, Automatización y Telecomunicación

Política Integrada de Tecnología de la Información, Automatización y Telecomunicación marzo 2010 Política Integrada de Tecnología de la Información, Automatización y Telecomunicación Política Integrada

Política Integrada de Tecnología de la Información, Automatización y Telecomunicación marzo 2010 Política Integrada de Tecnología de la Información, Automatización y Telecomunicación Política Integrada

PROCEDIMIENTO DE AUDITORIAS FINANCIERAS, ADMINISTRATIVAS, CONTABLES Y JURÍDICAS

HOJA 1 DE 6 1. Objetivo Establecer los aspectos generales que orienten la ejecución de las auditorías internas por parte de la Contraloría Interna del Poder Legislativo del Estado de San Luis Potosí, desde

HOJA 1 DE 6 1. Objetivo Establecer los aspectos generales que orienten la ejecución de las auditorías internas por parte de la Contraloría Interna del Poder Legislativo del Estado de San Luis Potosí, desde

UNIVERSIDAD NACIONAL EXPERIMENTAL SIMÓN RODRÍGUEZ. Universidad Nororiental Privada GRAN MARISCAL de AYACUCHO

UNIVERSIDAD NACIONAL EXPERIMENTAL SIMÓN RODRÍGUEZ Universidad Nororiental Privada GRAN MARISCAL de AYACUCHO MSc. Sonia Ruiz Zuñiga Aspectos Legales Relevantes en el Control Interno de las Alcaldías Edo.

UNIVERSIDAD NACIONAL EXPERIMENTAL SIMÓN RODRÍGUEZ Universidad Nororiental Privada GRAN MARISCAL de AYACUCHO MSc. Sonia Ruiz Zuñiga Aspectos Legales Relevantes en el Control Interno de las Alcaldías Edo.