La fiscalidad de la eólica. Peticiones del sector.

|

|

|

- Juan Luis Saavedra Montes

- hace 5 años

- Vistas:

Transcripción

1 La fiscalidad de la eólica. Peticiones del sector. Heikki Willstedt Mesa 27 Noviembre 2014

2 En España la recaudación por impuestos medioambientales era inferior a la media UE 5,00 Recaudación de impuestos ambientales (en % de PIB) 4,50 4,00 3,87 3,50 3,00 2,50 2,00 1,50 1,57 1,00 0,50 0,00 Union Europea 28 Dinamarca Alemania España Francia Italia Holanda Polonia Finlandia Suecia Reino Unido Fuente: EUROSTAT 2

3 La reforma LAGARES. Una oportunidad para el sector? Ley 15/2012 = 7% 3

4 La fiscalidad medioambiental puede ser perjudicial si mal diseñada Fuente: NERA 4

5 Aumento progresivo de la presión fiscal efectiva que recae sobre el sector eólico Barrera administrativa según el PER Tratamiento fiscal discriminatorio ( ) En los últimos años se ha aumentado la presión fiscal efectiva a las instalaciones eólicas respecto a otro tipo de instalaciones renovables, por dos motivos fundamentales relacionados con la aplicación de supuestos especiales a los parques eólicos en materia de tributación municipal: Incremento de la Base Imponible en la aplicación del Impuesto sobre Construcciones, Instalaciones y Obras (ICIO). Modificación efectiva de la naturaleza jurídica de los parques eólicos a efectos del Impuesto de Bienes Inmuebles (IBI), que ha supuesto su consideración como Bienes Inmuebles de Características Especiales (BICEs), y un incremento en la tributación. Por otra parte, en algunas comunidades autónomas se ha incrementado la presión extrafiscal a los parques eólicos mediante la imposición de un canon eólico, que alcanza importes elevados para los parques eólicos nuevos y existentes, argumentado como compensatorio para las aéreas territoriales por las cargas inevitables de los parques eólicos para el entorno, el medio natural, el paisaje y el hábitat en el que se localizan. Este nuevo tributo, especifico para las instalaciones eólicas de territorios concretos, encarece significativamente los costes de explotación de los parques eólicos, que repercuten directamente sobre la retribución necesaria a percibir por la generación eólica. PER (pg. 250) La negrita es nuestra. 5

6 Fiscalidad eólica 1. Cánones eólicos en CCAA 2. Bienes Inmuebles de Características Especiales (BICEs) 3. Impuesto sobre Construcciones, Instalaciones y Obras (ICIO) 4. Actos Jurídicos Documentados (AJD) 5. Impuesto sobre el valor de la producción de la energía eléctrica (Ley 15/2012, 7%) 6

Fuente:")

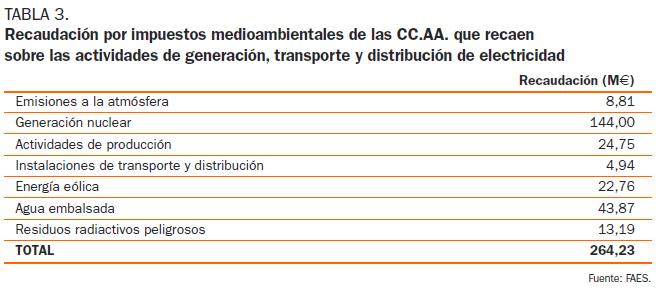

7 Fiscalidad del sector eléctrico (CCAA) Fuente: FAES 7

8 Recaudación impuestos medioambientales 8

9 Conclusiones de la comisión Lagares y posición de la AEE 1. El informe de la Comisión de Expertos recomienda eliminar el impuesto sobre el valor de producción de energía eléctrica (7%) ya que afecta a cualquier sistema de producción de electricidad independientemente de su daño ambiental, 2. También se propone que se sustituyan los impuestos autonómicos que el propio informe denomina Impuestos de carácter supuestamente ambiental entre los que destacan los tributos esencialmente recaudatorios y con efectos perturbadores para las fuentes de energías renovables. 3. La AEE considera que es prioritaria la eliminación de estos impuestos pseudoambientales, que por un lado reducen los incentivos en invertir en tecnologías limpias e incrementan el precio de la electricidad a los clientes eléctricos y que por otro, son contradictorios con las políticas medioambientales de largo plazo tanto europeas como españolas. 4. En todo caso, deberían ser sustituidos por medidas fiscales establecidas a nivel nacional para todas las energías y tecnologías con criterios homogéneos y preestablecidos, en función de sus emisiones de CO 2 y de otros daños medioambientales adicionales, determinando la carga impositiva en función de la contaminación que cada uno genera y enviando a los clientes señales claras de los efectos ambientales de cada energía y modos de producción 9

10 Conclusiones Sector eólico sometido a alta fiscalidad Proliferación de cánones e impuestos autonómicos y locales en aumento Incoherencia e inseguridad jurídica Distorsión de las condiciones de competencia en el mercado Pérdida de competitividad del sector eólico El informe de la Comisión Lagares, y es también la posición de la AEE, afirma que son necesarios importantes cambios en la normativa nacional, autonómica y local sobre fiscalidad medioambiental para que deje de ser un elemento distorsionador de las condiciones de competencia en el mercado, y que va en contra de la sostenibilidad medioambiental. 10

11 Gracias por su atención Heikki Willstedt 27 de noviembre 2014

12 2. Problemática generada por los cánones autonómicos a la energía eólica Distintas configuraciones (en general establecen cuota en función del numero de aerogeneradores o/y potencia) Supuesta justificación medioambiental o extra-fiscal que, sin embargo, se diluye a la luz de la configuración del hecho imponible y otros elementos consustanciales de estos gravámenes (no medición ni valoración real de los supuestos efectos medioambientales adversos) Contradicción inherente a predicar un impacto medioambiental adverso de un fuente de producción de energía sustancialmente respetuosa con el medio ambiente (criterios de la política medioambiental de la UE ) Sin atender al hecho de que los proyectos eólicos han superado un análisis de evaluación medioambiental previo a la obtención de la autorización administrativa Posible duplicidad de hechos imponibles en contradicción con los límites establecidos en la LOFCA Distorsión de las condiciones de competencia en el mercado y menoscabo del marco económico de apoyo establecido por el Estado 12

13 3. ICIO Interpretación jurisdiccional sobre su base imponible ha aumentado el impacto de su tributación en parques eólicos Hasta 4% del coste de la instalación, incluyendo en el caso de parques eólicos el coste de todos los elementos necesarios para la captación de energía que figuran en el proyecto para el que se solicita la licencia de obras y carezcan de singularidad o identidad propia respecto de la instalación (STS 14/05/2010 fija doctrina legal en interés de la ley) Procedimientos de liquidación definitiva que rectifican la liquidación provisional realizada del impuesto para integrar los nuevos conceptos Existen algunos pronunciamientos judiciales en el sentido de que no se puede por vía de la liquidación definitiva alterar las partidas que fueron objeto de liquidación provisional recogidas en el proyecto inicial (Sentencia TSJ de Castilla y león de 28/09/2012) 13

14 4. ITP y AJD Hecho imponible: constitución de derechos reales, préstamos, fianzas, arrendamientos, pensiones y concesiones administrativas (Real Decreto legislativo 1/1993 de 24 de septiembre) Se equiparan a las concesiones los actos y negocios administrativos cualquiera que sea su modalidad o denominación, por lo que, como consecuencia del otorgamiento de facultades de gestión de servicios públicos o de la atribución del uso privativo o del aprovechamiento especial de bienes de dominio o uso público, se origine un desplazamiento patrimonial a favor de particulares Interpretación reciente de CCAA de que el hecho imponible del ITP se produce en el momento del otorgamiento de la autorización administrativa a parques eólicos concepto de servicio público impropio Cuestión de la determinación de la base imponible (valor real del derecho que supuestamente se transmite) Impacto económico importante 14

Situación actual de la fiscalidad de la energía y los. residuos en España

Situación actual de la fiscalidad de la energía y los BELÉN GARCÍA CARRETERO Profesora Titular Acreditada de Derecho Financiero y Tributario UCM CONAMA 2014 residuos en España Panorámica General Notas

Situación actual de la fiscalidad de la energía y los BELÉN GARCÍA CARRETERO Profesora Titular Acreditada de Derecho Financiero y Tributario UCM CONAMA 2014 residuos en España Panorámica General Notas

Evaluación de la situación de la fiscalidad ambiental en españa

UNA FUTURA Evaluación de la situación de la fiscalidad ambiental en españa Pedro M. Herrera Catedrático de Derecho Financiero y Tributario UNED pedro.m.herrera@der.uned.es Esquema Planteamiento Fondo Monetario

UNA FUTURA Evaluación de la situación de la fiscalidad ambiental en españa Pedro M. Herrera Catedrático de Derecho Financiero y Tributario UNED pedro.m.herrera@der.uned.es Esquema Planteamiento Fondo Monetario

INFORME: Comisión de Expertos para la Reforma del Sistema Tributario Español

UNIVERSIDAD COMPLUTENSE DE MADRID Instituto Universitario de Ciencias Ambientales Máster en Medio Ambiente: Dimensiones Humanas y Socioeconómicas Fiscalidad Ambiental INFORME: Comisión de Expertos para

UNIVERSIDAD COMPLUTENSE DE MADRID Instituto Universitario de Ciencias Ambientales Máster en Medio Ambiente: Dimensiones Humanas y Socioeconómicas Fiscalidad Ambiental INFORME: Comisión de Expertos para

Jornada La fiscalidad energético-medioambiental y su aplicación en España

Jornada La fiscalidad energético-medioambiental y su aplicación en España El papel de las Comunidades Autónomas en la imposición energético-medioambiental J. Agustín Manzano Mozo Director General de Tributos,

Jornada La fiscalidad energético-medioambiental y su aplicación en España El papel de las Comunidades Autónomas en la imposición energético-medioambiental J. Agustín Manzano Mozo Director General de Tributos,

4. DELIMITACIÓN CON EL IVA Y EL IMPUESTO SOBRE SUCESIONES Y DONACIONES 6. ÁMBITO DE APLICACIÓN INTERNO: DETERMINACIÓN DE LA HACIENDA COMPETENTE

Presentación Abreviaturas Capítulo I Normativa aplicable, modalidades del impuesto. Integración en el sistema impositivo: la relación con el IVA. Ámbito de aplicación internacional e interno: determinación

Presentación Abreviaturas Capítulo I Normativa aplicable, modalidades del impuesto. Integración en el sistema impositivo: la relación con el IVA. Ámbito de aplicación internacional e interno: determinación

Los cánones autonómicos sobre la

Los cánones autonómicos sobre la energía eólica: Análisis económico Oscar Arnedillo Director Madrid 30 de Octubre de 2012 Los cánones eólicos Galicia: i La energía eólica supone cargas para el entorno,

Los cánones autonómicos sobre la energía eólica: Análisis económico Oscar Arnedillo Director Madrid 30 de Octubre de 2012 Los cánones eólicos Galicia: i La energía eólica supone cargas para el entorno,

Aspectos generales de la fiscalidad ambiental

Aspectos generales de la fiscalidad ambiental Pedro M. Herrera pedro.m.herrera@der.uned.es Catedrático de Derecho Financiero y Tributario (UNED) CONAMA, 29 Noviembre 2016 Sumario: Impuestos Estatales La

Aspectos generales de la fiscalidad ambiental Pedro M. Herrera pedro.m.herrera@der.uned.es Catedrático de Derecho Financiero y Tributario (UNED) CONAMA, 29 Noviembre 2016 Sumario: Impuestos Estatales La

Ana Teijeiro García. Máster: Medio ambiente: Dimensiones humanas y socioeconómicas. Fiscalidad ambiental. 2014/2015

Ana Teijeiro García. Máster: Medio ambiente: Dimensiones humanas y socioeconómicas. Fiscalidad ambiental. 2014/2015 Para la reforma del sistema tributario se nombró una comisión de Expertos por Acuerdo

Ana Teijeiro García. Máster: Medio ambiente: Dimensiones humanas y socioeconómicas. Fiscalidad ambiental. 2014/2015 Para la reforma del sistema tributario se nombró una comisión de Expertos por Acuerdo

Propuestas para una reforma de la fiscalidad de la energía en España. Dr. Ignasi Puig Ventosa Madrid, 12 de junio de 2014

Dr. Ignasi Puig Ventosa Madrid, 12 de junio de 2014 Contenidos Por qué la RFE debería formar parte de la reforma fiscal? Propuestas de reforma Por qué la RFE debería formar parte de la reforma fiscal?

Dr. Ignasi Puig Ventosa Madrid, 12 de junio de 2014 Contenidos Por qué la RFE debería formar parte de la reforma fiscal? Propuestas de reforma Por qué la RFE debería formar parte de la reforma fiscal?

Puesta en contexto: Los tributos autonómicos

Puesta en contexto: Los tributos autonómicos José Vicente Iglesias 30 Octubre 2012 Índice El Marco Constitucional La potestad tributaria La LOFCA y los límites a la potestad autonómica Los Tributos Autonómicos

Puesta en contexto: Los tributos autonómicos José Vicente Iglesias 30 Octubre 2012 Índice El Marco Constitucional La potestad tributaria La LOFCA y los límites a la potestad autonómica Los Tributos Autonómicos

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2015 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2015 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA Canon del agua Decreto Legislativo 3/2003, de 4 de noviembre, por

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2015 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA Canon del agua Decreto Legislativo 3/2003, de 4 de noviembre, por

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2012 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2012 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA Canon del agua Decreto Legislativo 3/2003, de 4 de noviembre, por

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2012 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA Canon del agua Decreto Legislativo 3/2003, de 4 de noviembre, por

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2016 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2016 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA Canon del agua Decreto Legislativo 3/2003, de 4 de noviembre, por

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2016 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA Canon del agua Decreto Legislativo 3/2003, de 4 de noviembre, por

Reflexiones acerca de una Fiscalidad Medioambiental no distorsionadora en los sectores energéticos Jorge Sanz

Reflexiones acerca de una Fiscalidad Medioambiental no distorsionadora en los sectores energéticos Jorge Sanz Madrid Mayo de 2017 Dificultades para alcanzar los objetivos en materia de renovables en 2030

Reflexiones acerca de una Fiscalidad Medioambiental no distorsionadora en los sectores energéticos Jorge Sanz Madrid Mayo de 2017 Dificultades para alcanzar los objetivos en materia de renovables en 2030

XI ENCUENTRO DEL SECTOR ENERGÉTICO LA FISCALIDAD EN EL SECTOR ELÉCTRICO. Eduardo Montes Presidente

XI ENCUENTRO DEL SECTOR ENERGÉTICO LA FISCALIDAD EN EL SECTOR ELÉCTRICO Eduardo Montes Presidente Madrid, 13 de febrero de 2014 La fiscalidad en el sector eléctrico La política fiscal se compone del conjunto

XI ENCUENTRO DEL SECTOR ENERGÉTICO LA FISCALIDAD EN EL SECTOR ELÉCTRICO Eduardo Montes Presidente Madrid, 13 de febrero de 2014 La fiscalidad en el sector eléctrico La política fiscal se compone del conjunto

III. EL CONTRIBUYENTE. ATRIBUCIÓN E INDIVIDUALIZACIÓN DE RENTAS IV. PERÍODO IMPOSITIVO. DEVENGO DEL IMPUESTO. IMPUTACIÓN TEMPORAL DE RENTAS

1.ª PARTE. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS I. NATURALEZA, OBJETO Y ÁMBITO DE APLICACIÓN II. EL HECHO IMPONIBLE. EXENCIONES III. EL CONTRIBUYENTE. ATRIBUCIÓN E INDIVIDUALIZACIÓN DE RENTAS

1.ª PARTE. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS I. NATURALEZA, OBJETO Y ÁMBITO DE APLICACIÓN II. EL HECHO IMPONIBLE. EXENCIONES III. EL CONTRIBUYENTE. ATRIBUCIÓN E INDIVIDUALIZACIÓN DE RENTAS

ALBERTO GAGO RODRÍGUEZ

ENERGÍA Y TRIBUTACIÓN AMBIENTAL Impuestos Energético-Ambientales y Reforma Fiscal Verde ALBERTO GAGO RODRÍGUEZ Bilbao, 25-09-2012 ÍNDICE : 1. Introducción : un papel relevante para la Imposición Energético-Ambiental

ENERGÍA Y TRIBUTACIÓN AMBIENTAL Impuestos Energético-Ambientales y Reforma Fiscal Verde ALBERTO GAGO RODRÍGUEZ Bilbao, 25-09-2012 ÍNDICE : 1. Introducción : un papel relevante para la Imposición Energético-Ambiental

FISCALIDAD MEDIOAMBIENTAL INTRODUCCION, TRIBUTOS ESTATALES, AUTONOMICOS, LOCALES, CONCLUSIONES

FISCALIDAD MEDIOAMBIENTAL INTRODUCCION, TRIBUTOS ESTATALES, AUTONOMICOS, LOCALES, CONCLUSIONES FISCALIDAD MEDIOAMBIENTAL (II) PRINCIPIOS DE DERECHO INTERNACIONAL SOBRE MEDIO AMBIENTE: Cooperación internacional

FISCALIDAD MEDIOAMBIENTAL INTRODUCCION, TRIBUTOS ESTATALES, AUTONOMICOS, LOCALES, CONCLUSIONES FISCALIDAD MEDIOAMBIENTAL (II) PRINCIPIOS DE DERECHO INTERNACIONAL SOBRE MEDIO AMBIENTE: Cooperación internacional

SECTOR ELECTRICO ESPAÑOL

FISCALIDAD Y PARAFISCALIDAD EN EL SECTOR ELECTRICO ESPAÑOL APLICACIÓN DE AMBAS FIGURAS AL SECTOR ELECTRICO ESPAÑOL Pascual Sala Atienza Secretario General Madrid, 7 de abril de 2016 La fiscalidad en el

FISCALIDAD Y PARAFISCALIDAD EN EL SECTOR ELECTRICO ESPAÑOL APLICACIÓN DE AMBAS FIGURAS AL SECTOR ELECTRICO ESPAÑOL Pascual Sala Atienza Secretario General Madrid, 7 de abril de 2016 La fiscalidad en el

Movilidad Alternativa Ecológica y Económica para la Empresa Visión Sectorial de la Movilidad Alternativa para el Transporte

Movilidad Alternativa Ecológica y Económica para la Empresa Fe Visión Sectorial de la Movilidad Alternativa para el Transporte Octubre 2018 1 1 EL GRAN RETO DE LA MOVILIDAD El desarrollo de esquemas de

Movilidad Alternativa Ecológica y Económica para la Empresa Fe Visión Sectorial de la Movilidad Alternativa para el Transporte Octubre 2018 1 1 EL GRAN RETO DE LA MOVILIDAD El desarrollo de esquemas de

Fiscalidad ambiental: tributación de fuentes de energía

Fiscalidad ambiental: tributación de fuentes de energía CONAMA 2016 Dr. David Robinson Madrid, 29 de noviembre, 2016 Índice Mensajes principales Distorsiones del sistema fiscal para energía Consecuencias

Fiscalidad ambiental: tributación de fuentes de energía CONAMA 2016 Dr. David Robinson Madrid, 29 de noviembre, 2016 Índice Mensajes principales Distorsiones del sistema fiscal para energía Consecuencias

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2014 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2014 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA Canon del agua Decreto Legislativo 3/2003, de 4 de noviembre, por

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2014 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA Canon del agua Decreto Legislativo 3/2003, de 4 de noviembre, por

Impuestos ambientales y reformas fiscales verdes en la lucha contra el cambio climático

Impuestos ambientales y reformas fiscales verdes en la lucha contra el cambio climático Xavier Labandeira Universidade de Vigo y Economics for Energy COMPARECENCIAANTE LA COMISIÓN PARA EL ESTUDIO DEL CAMBIO

Impuestos ambientales y reformas fiscales verdes en la lucha contra el cambio climático Xavier Labandeira Universidade de Vigo y Economics for Energy COMPARECENCIAANTE LA COMISIÓN PARA EL ESTUDIO DEL CAMBIO

CURSO/GUÍA PRÁCTICA OBRA NUEVA Y DIVISIÓN HORIZONTAL.

SISTEMA EDUCATIVO inmoley.com DE FORMACIÓN CONTINUA PARA PROFESIONALES INMOBILIARIOS. CURSO/GUÍA PRÁCTICA OBRA NUEVA Y DIVISIÓN HORIZONTAL. QUÉ APRENDERÁ? PARTE PRIMERA. Obra nueva. Capítulo 1. Declaración

SISTEMA EDUCATIVO inmoley.com DE FORMACIÓN CONTINUA PARA PROFESIONALES INMOBILIARIOS. CURSO/GUÍA PRÁCTICA OBRA NUEVA Y DIVISIÓN HORIZONTAL. QUÉ APRENDERÁ? PARTE PRIMERA. Obra nueva. Capítulo 1. Declaración

BALANCE ENERGÉTICO 2016 Y PERSPECTIVAS 2017

BALANCE ENERGÉTICO 2016 Y PERSPECTIVAS 2017 Eduardo Montes Presidente Asociación Española de la Industria Eléctrica Madrid, 17 de marzo de 2017 Hechos relevantes 2016 Ligero aumento del consumo de electricidad.

BALANCE ENERGÉTICO 2016 Y PERSPECTIVAS 2017 Eduardo Montes Presidente Asociación Española de la Industria Eléctrica Madrid, 17 de marzo de 2017 Hechos relevantes 2016 Ligero aumento del consumo de electricidad.

Derecho Financiero y Tributario II.1: Imposición directa

Derecho Financiero y Tributario II.1: Imposición directa 66023089 Programa de DERECHO FINANCIERO Y TRIBUTARIO II Facultad de Derecho Plan nuevo Curso 2008-2009 Curso 2018-2019 515045 UNIVERSIDAD NACIONAL

Derecho Financiero y Tributario II.1: Imposición directa 66023089 Programa de DERECHO FINANCIERO Y TRIBUTARIO II Facultad de Derecho Plan nuevo Curso 2008-2009 Curso 2018-2019 515045 UNIVERSIDAD NACIONAL

Tema 19 ITP-AJD, IAE, IVTM

Tema 19 ITP-AJD, IAE, IVTM Están exentos del Impuesto sobre Actividades Económicas, los sujetos pasivos del Impuesto sobre Sociedades, que tengan un importe neto de cifra de negocios inferior a 1.000.000

Tema 19 ITP-AJD, IAE, IVTM Están exentos del Impuesto sobre Actividades Económicas, los sujetos pasivos del Impuesto sobre Sociedades, que tengan un importe neto de cifra de negocios inferior a 1.000.000

Juan José Rubio Guerrero (UCLM) Desiderio Romero Jordán (URJC) EL IRPF EN ESPAÑA: BALANCE Y PERSPECTIVAS EN UN CONTEXTO DE CRISIS.

Desiderio Romero Jordán (URJC) EL IRPF EN ESPAÑA: BALANCE Y PERSPECTIVAS EN UN CONTEXTO DE CRISIS.") Juan José Rubio Guerrero (UCLM) Desiderio Romero Jordán (URJC) EL IRPF EN ESPAÑA: BALANCE Y PERSPECTIVAS EN UN CONTEXTO DE CRISIS. Esquema de la presentación. Fundamentos básicos de un IRPF óptimo. La

Juan José Rubio Guerrero (UCLM) Desiderio Romero Jordán (URJC) EL IRPF EN ESPAÑA: BALANCE Y PERSPECTIVAS EN UN CONTEXTO DE CRISIS. Esquema de la presentación. Fundamentos básicos de un IRPF óptimo. La

CONCEPTOS BÁSICOS DEL DERECHO TRIBUTARIO AMBIENTAL. Belén García Carretero Profesora Contratada Doctora de Derecho Financiero y Tributario UCM

CONCEPTOS BÁSICOS DEL DERECHO TRIBUTARIO AMBIENTAL Belén García Carretero Profesora Contratada Doctora de Derecho Financiero y Tributario UCM Consideraciones genéricas Existen distintos instrumentos para

CONCEPTOS BÁSICOS DEL DERECHO TRIBUTARIO AMBIENTAL Belén García Carretero Profesora Contratada Doctora de Derecho Financiero y Tributario UCM Consideraciones genéricas Existen distintos instrumentos para

Propuestas de Reforma Fiscal Informe Lagares

Circular 4-2014 19 de marzo Propuestas de Reforma Fiscal Informe Lagares El 14 de marzo de 2014 el Gobierno ha hecho público el informe sobre la reforma fiscal elaborado por la comisión de expertos que

Circular 4-2014 19 de marzo Propuestas de Reforma Fiscal Informe Lagares El 14 de marzo de 2014 el Gobierno ha hecho público el informe sobre la reforma fiscal elaborado por la comisión de expertos que

MÓDULO 1. CONTABILIDAD PARA JURISTAS Y ASESORES FISCALES

Programa INTRODUCCIÓN A LA CONTABILIDAD Introducción a la contabilidad para juristas. Necesidades de información financiera. El valor probatorio de la contabilidad y su importancia en la fiscalidad. Obligaciones

Programa INTRODUCCIÓN A LA CONTABILIDAD Introducción a la contabilidad para juristas. Necesidades de información financiera. El valor probatorio de la contabilidad y su importancia en la fiscalidad. Obligaciones

Grupo Alma CG Generación de ahorro en grandes corporaciones

Grupo Alma CG Generación de ahorro en grandes corporaciones Quiénes somos Quiénes somos: Un grupo sólido 3 ALMA CG analiza los estados financieros desde un punto de vista del coste, con una visión de 360º

Grupo Alma CG Generación de ahorro en grandes corporaciones Quiénes somos Quiénes somos: Un grupo sólido 3 ALMA CG analiza los estados financieros desde un punto de vista del coste, con una visión de 360º

La tarifa eléctrica española: perspectiva internacional e implicaciones para reforma fiscal

La tarifa eléctrica española: perspectiva internacional e implicaciones para reforma fiscal Presentación ante la Comisión de Energía de la Cámera de Comercio de España Dr. David Robinson Madrid, 29 de

La tarifa eléctrica española: perspectiva internacional e implicaciones para reforma fiscal Presentación ante la Comisión de Energía de la Cámera de Comercio de España Dr. David Robinson Madrid, 29 de

Una propuesta de Reforma Fiscal para la Crisis

fedea! Una propuesta de Reforma Fiscal para la Crisis José Ignacio Conde-Ruiz (Universidad Complutense y FEDEA) Manuel Diaz (FEDEA) Carmen Marín (FEDEA) Juan Francisco Rubio-Ramírez (Duke University, Federal

fedea! Una propuesta de Reforma Fiscal para la Crisis José Ignacio Conde-Ruiz (Universidad Complutense y FEDEA) Manuel Diaz (FEDEA) Carmen Marín (FEDEA) Juan Francisco Rubio-Ramírez (Duke University, Federal

REFORMA FISCAL E IMPOSICIÓN ENERGÉTICO-AMBIENTAL EN ESPAÑA Xavier Labandeira EfE y rede, Universidade de Vigo

REFORMA FISCAL E IMPOSICIÓN ENERGÉTICO-AMBIENTAL EN ESPAÑA Xavier Labandeira EfE y rede, Universidade de Vigo Instituto de Estudios Fiscales 27 de mayo de 2010 ÍNDICE Por qué impuestos ambientales? Cómo?

REFORMA FISCAL E IMPOSICIÓN ENERGÉTICO-AMBIENTAL EN ESPAÑA Xavier Labandeira EfE y rede, Universidade de Vigo Instituto de Estudios Fiscales 27 de mayo de 2010 ÍNDICE Por qué impuestos ambientales? Cómo?

BALANCE ENERGÉTICO 2016 Y PERSPECTIVAS 2017

BALANCE ENERGÉTICO 2016 Y PERSPECTIVAS 2017 Madrid, 23 de febrero de 2017 Hechos relevantes 2016 Datos: Ligero aumento de la demanda de electricidad (0,7%) Saldo importador de los intercambios internacionales

BALANCE ENERGÉTICO 2016 Y PERSPECTIVAS 2017 Madrid, 23 de febrero de 2017 Hechos relevantes 2016 Datos: Ligero aumento de la demanda de electricidad (0,7%) Saldo importador de los intercambios internacionales

Sesión Técnica 31: Fiscalidad Ambiental

Sesión Técnica 31: Fiscalidad Ambiental Miguel Buñuel Profesor de Economía Aplicada de la U.A.M. (miguel.bunuel@uam.es) Presidente de EnvEco Consulting (www.enveco.es) Índice Efectividad de los tributos

Sesión Técnica 31: Fiscalidad Ambiental Miguel Buñuel Profesor de Economía Aplicada de la U.A.M. (miguel.bunuel@uam.es) Presidente de EnvEco Consulting (www.enveco.es) Índice Efectividad de los tributos

Programa MÓDULO 1. CONTABILIDAD PARA JURISTAS Y ASESORES FISCALES

Programa MÓDULO 1. CONTABILIDAD PARA JURISTAS Y ASESORES FISCALES Introducción a la contabilidad para juristas. El valor probatorio de la contabilidad y su importancia en la fiscalidad. Normas internacionales

Programa MÓDULO 1. CONTABILIDAD PARA JURISTAS Y ASESORES FISCALES Introducción a la contabilidad para juristas. El valor probatorio de la contabilidad y su importancia en la fiscalidad. Normas internacionales

Programa Formativo. Código: Curso: Administración de Fincas y Gestión de Patrimonios Inmobiliarios Modalidad: ONLINE Duración: 150h.

Código: 04678 Curso: Administración de Fincas y Gestión de Patrimonios Inmobiliarios Modalidad: ONLINE Duración: 150h. Objetivos Este curso se ajusta a la legislación vigente en la administración de fincas

Código: 04678 Curso: Administración de Fincas y Gestión de Patrimonios Inmobiliarios Modalidad: ONLINE Duración: 150h. Objetivos Este curso se ajusta a la legislación vigente en la administración de fincas

Derecho Financiero y Tributario II

Derecho Financiero y Tributario II Programa de DERECHO FINANCIERO Y TRIBUTARIO II Facultad de Derecho Plan nuevo 515015 Licenciatura 66023072 Grado Curso 2008-2009 Curso 2015-2016 515045 UNIVERSIDAD NACIONAL

Derecho Financiero y Tributario II Programa de DERECHO FINANCIERO Y TRIBUTARIO II Facultad de Derecho Plan nuevo 515015 Licenciatura 66023072 Grado Curso 2008-2009 Curso 2015-2016 515045 UNIVERSIDAD NACIONAL

1. IMPUESTO SOBRE BIENES INMUEBLES (IBI)

") 1. IMPUESTO SOBRE BIENES INMUEBLES (IBI) El presente Impuesto ha sufrido las siguientes modificaciones a 1 de Octubre de 2012. Artículos del 1º al 9º BOCCE 31 de Marzo de 2003. Artículos 8º / 9º. Tipo

1. IMPUESTO SOBRE BIENES INMUEBLES (IBI) El presente Impuesto ha sufrido las siguientes modificaciones a 1 de Octubre de 2012. Artículos del 1º al 9º BOCCE 31 de Marzo de 2003. Artículos 8º / 9º. Tipo

BALANCE ENERGÉTICO 2015 Y PERSPECTIVAS 2016

BALANCE ENERGÉTICO 2015 Y PERSPECTIVAS 2016 Madrid, 16 de marzo de 2016 Hechos relevantes 2015 Cambio de tendencia en el consumo de electricidad Consolidación de la desaparición del déficit de tarifas

BALANCE ENERGÉTICO 2015 Y PERSPECTIVAS 2016 Madrid, 16 de marzo de 2016 Hechos relevantes 2015 Cambio de tendencia en el consumo de electricidad Consolidación de la desaparición del déficit de tarifas

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2010 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2010 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA Canon del agua Decreto Legislativo 3/2003, de 4 de noviembre, por

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2010 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA Canon del agua Decreto Legislativo 3/2003, de 4 de noviembre, por

El uso de las competencias normativas en materia de Tributos Cedidos en la Región n de Murcia. Ley 13/2009.

El uso de las competencias normativas en materia de Tributos Cedidos en la Región n de Murcia. Ley 13/2009. 6.000.000.000 5.000.000.000 4.000.000.000 3.000.000.000 PRESUPUESTO INGRESOS 2010 CARM 4978121304

El uso de las competencias normativas en materia de Tributos Cedidos en la Región n de Murcia. Ley 13/2009. 6.000.000.000 5.000.000.000 4.000.000.000 3.000.000.000 PRESUPUESTO INGRESOS 2010 CARM 4978121304

En qué consiste una reforma fiscal medioambiental?

JULIO 2015 En qué consiste una reforma fiscal medioambiental? La reforma fiscal medioambiental (RFM) es un cambio en el sistema de impuestos, tasas y subvenciones que busca ayudar a la economía a desarrollarse

JULIO 2015 En qué consiste una reforma fiscal medioambiental? La reforma fiscal medioambiental (RFM) es un cambio en el sistema de impuestos, tasas y subvenciones que busca ayudar a la economía a desarrollarse

DERECHO TRIBUTARIO AMBIENTAL. BELÉN GARCÍA CARRETERO Prof Derecho Financiero y Tributario UCM

DERECHO TRIBUTARIO AMBIENTAL BELÉN GARCÍA CARRETERO Prof Derecho Financiero y Tributario UCM DERECHO TRIBUTARIO AMBIENTAL Tributos Ambientales Elementos tributarios ambientales Tributos ambientales Cuándo

DERECHO TRIBUTARIO AMBIENTAL BELÉN GARCÍA CARRETERO Prof Derecho Financiero y Tributario UCM DERECHO TRIBUTARIO AMBIENTAL Tributos Ambientales Elementos tributarios ambientales Tributos ambientales Cuándo

BALANCE ENERGÉTICO 2015 Y PERSPECTIVAS Eduardo Montes

BALANCE ENERGÉTICO 2015 Y PERSPECTIVAS 2016 Eduardo Montes 25 de febrero de 2016 Hechos relevantes 2015 Cambio de tendencia en el consumo de electricidad Consolidación de la desaparición del déficit de

BALANCE ENERGÉTICO 2015 Y PERSPECTIVAS 2016 Eduardo Montes 25 de febrero de 2016 Hechos relevantes 2015 Cambio de tendencia en el consumo de electricidad Consolidación de la desaparición del déficit de

ENERGÍA Y FISCALIDAD ECOLÓGICA EN ESPAÑA DOMINGO CARBAJO VASCO INSPECTOR DE HACIENDA DEL ESTADO INSTITUTO DE ESTUDIOS FISCALES, MADRID, 13/12/2016

ENERGÍA Y FISCALIDAD ECOLÓGICA EN ESPAÑA DOMINGO CARBAJO VASCO INSPECTOR DE HACIENDA DEL ESTADO INSTITUTO DE ESTUDIOS FISCALES, MADRID, 13/12/2016 INTRODUCCIÓN-1- EL OBJETIVO 20/20/20 EN LA UNIÓN EUROPEA.

ENERGÍA Y FISCALIDAD ECOLÓGICA EN ESPAÑA DOMINGO CARBAJO VASCO INSPECTOR DE HACIENDA DEL ESTADO INSTITUTO DE ESTUDIOS FISCALES, MADRID, 13/12/2016 INTRODUCCIÓN-1- EL OBJETIVO 20/20/20 EN LA UNIÓN EUROPEA.

MANUAL PRACTICO DEL IRPF

Bonificable 100% en las cuotas de la Seguridad Social Modalidad: Distancia Duración: 100 Horas. Manual + CD de datos Objetivos: Conocer la actual configuración legal del Impuesto sobre la Renta de las

Bonificable 100% en las cuotas de la Seguridad Social Modalidad: Distancia Duración: 100 Horas. Manual + CD de datos Objetivos: Conocer la actual configuración legal del Impuesto sobre la Renta de las

Servicios municipales obligatorios

Servicios municipales obligatorios EN TODOS LOS MUNICIPIOS: Alumbrado público. Cementerio. Recogida de residuos Limpieza viaria. Abastecimiento domiciliario de agua potable. Alcantarillado. Acceso a los

Servicios municipales obligatorios EN TODOS LOS MUNICIPIOS: Alumbrado público. Cementerio. Recogida de residuos Limpieza viaria. Abastecimiento domiciliario de agua potable. Alcantarillado. Acceso a los

TITULO II. Cesión de tributos del Estado a las Comunidades Autónomas

Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo Sistema de Financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de

Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo Sistema de Financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de

TEMARIO DE DERECHO FINANCIERO Y TRIBUTARIO PARA LA PRUEBA DE CONJUNTO CURSO 2016/2017

TEMARIO DE DERECHO FINANCIERO Y TRIBUTARIO PARA LA PRUEBA DE CONJUNTO CURSO 2016/2017 Lección 1.- Los principios constitucionales de justicia en el ordenamiento financiero. 1. El principio de reserva de

TEMARIO DE DERECHO FINANCIERO Y TRIBUTARIO PARA LA PRUEBA DE CONJUNTO CURSO 2016/2017 Lección 1.- Los principios constitucionales de justicia en el ordenamiento financiero. 1. El principio de reserva de

Quién paga los impuestos de la energía en España (el contribuyente, el consumidor de energía, las empresas energéticas)? La situación en otros países

? La situación en otros países") Quién paga los impuestos de la energía en España (el contribuyente, el consumidor de energía, las empresas energéticas)? La situación en otros países Miguel Bastida Peydro Valladolid, 26 de octubre de

Quién paga los impuestos de la energía en España (el contribuyente, el consumidor de energía, las empresas energéticas)? La situación en otros países Miguel Bastida Peydro Valladolid, 26 de octubre de

NOVEDADES TRIBUTARIAS EN CATALUÑA 2017 Abril 2017

NOVEDADES TRIBUTARIAS EN CATALUÑA 2017 Abril 2017 Elena Morales Sánchez Abogado Javier Grávalos Olivella Abogado El pasado 30 de marzo de 2017 se publicó en el Diari Oficial de la Generalitat de Catalunya

NOVEDADES TRIBUTARIAS EN CATALUÑA 2017 Abril 2017 Elena Morales Sánchez Abogado Javier Grávalos Olivella Abogado El pasado 30 de marzo de 2017 se publicó en el Diari Oficial de la Generalitat de Catalunya

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2011 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2011 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA Canon del agua Decreto Legislativo 3/2003, de 4 de noviembre, por

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2011 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA Canon del agua Decreto Legislativo 3/2003, de 4 de noviembre, por

LEY 1/2012, de 28 de febrero, de Medidas Tributarias, Administrativas y Financieras (BOCyL núm. 42, de 29 de febrero de 2012).

.") LEY 1/2012, de 28 de febrero, de Medidas Tributarias, Administrativas y Financieras (BOCyL núm. 42, de 29 de febrero de 2012). Sea notorio a todos los ciudadanos que las Cortes de Castilla y León han aprobado

LEY 1/2012, de 28 de febrero, de Medidas Tributarias, Administrativas y Financieras (BOCyL núm. 42, de 29 de febrero de 2012). Sea notorio a todos los ciudadanos que las Cortes de Castilla y León han aprobado

í n d i c e Agradecimientos Introducción La política familiar en los países miembros de la UE-15 (I): el enfoque gasto

: el enfoque gasto") í n d i c e Agradecimientos................................................................................ 15 Introducción.......................................................................................

í n d i c e Agradecimientos................................................................................ 15 Introducción.......................................................................................

Curso: Fiscalidad y Tributación

Curso: Fiscalidad y Tributación Código: 541 Familia Profesional: Administración y Gestión. Acreditación: Formación reconocida a través de vías no formales Modalidad: Distancia Duración: 75 horas Objetivos:

Curso: Fiscalidad y Tributación Código: 541 Familia Profesional: Administración y Gestión. Acreditación: Formación reconocida a través de vías no formales Modalidad: Distancia Duración: 75 horas Objetivos:

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2009 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2009 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA Canon del agua Decreto Legislativo 3/2003, de 4 de noviembre, por

RELACIÓN DE IMPUESTOS PROPIOS Y RECARGOS VIGENTES EN 2009 EN LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN COMUNIDAD AUTÓNOMA DE CATALUÑA Canon del agua Decreto Legislativo 3/2003, de 4 de noviembre, por

IMPUESTOS AMBIENTALES SUBCENTRALES Xavier Labandeira EfE y Rede, Universidade de Vigo

IMPUESTOS AMBIENTALES SUBCENTRALES Xavier Labandeira EfE y Rede, Universidade de Vigo Fiscalidad Ambiental e Instrumentos de Financiación de la Economía Verde Barcelona, 28 noviembre 2013 Índice Impuestos

IMPUESTOS AMBIENTALES SUBCENTRALES Xavier Labandeira EfE y Rede, Universidade de Vigo Fiscalidad Ambiental e Instrumentos de Financiación de la Economía Verde Barcelona, 28 noviembre 2013 Índice Impuestos

Agencia Tributaria de Andalucía Consejería de Hacienda y Administración Pública

Estadística del Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados Metodología Agencia Tributaria de Andalucía Consejería de Hacienda y Administración Pública Introducción La Agencia

Estadística del Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados Metodología Agencia Tributaria de Andalucía Consejería de Hacienda y Administración Pública Introducción La Agencia

TEXTO REFUNDIDO DE LAS DISPOSICIONES LEGALES DE LA COMUNIDAD DE CASTILLA Y LEÓN EN MATERIA DE TRIBUTOS PROPIOS Y CEDIDOS

Decreto Legislativo 1/2013, de 12 de septiembre, por el que se aprueba el texto refundido de las disposiciones legales de la Comunidad de Castilla y León en materia de tributos propios y cedidos (BOCyL

Decreto Legislativo 1/2013, de 12 de septiembre, por el que se aprueba el texto refundido de las disposiciones legales de la Comunidad de Castilla y León en materia de tributos propios y cedidos (BOCyL

Información y matrícula: -

38 11.- CURSOS ÁREA TRIBUTARIA. 11.1.- IMPUESTO DE TRANSMISIONES PATRIMONIALES Y AJD PROGRAMA: Naturaleza y principios generales. Transmisiones patrimoniales onerosas. Operaciones societarias. Actos jurídicos

38 11.- CURSOS ÁREA TRIBUTARIA. 11.1.- IMPUESTO DE TRANSMISIONES PATRIMONIALES Y AJD PROGRAMA: Naturaleza y principios generales. Transmisiones patrimoniales onerosas. Operaciones societarias. Actos jurídicos

Cómo afecta la fiscalidad de la energía a la competitividad de las empresas?

D. Carlos Reinoso - Director general ASPAPEL Madrid, 16 de marzo de 2017 Cómo afecta la fiscalidad de la energía a la competitividad de las empresas? 2 Índice 1. La industria papelera: Un sector competitivo.

D. Carlos Reinoso - Director general ASPAPEL Madrid, 16 de marzo de 2017 Cómo afecta la fiscalidad de la energía a la competitividad de las empresas? 2 Índice 1. La industria papelera: Un sector competitivo.

GUÍA DOCENTE ASIGNATURA: Régimen Fiscal de las Actividades Económicas: La Imposición Indirecta y Local.

GUÍA DOCENTE ASIGNATURA: Régimen Fiscal de las Actividades Económicas: La Imposición Indirecta y Local. Carácter: OPTATIVA. Curso: TERCERO. PRIMER CUATRIMESTRE Créditos totales: 6 Créditos teóricos: 4

GUÍA DOCENTE ASIGNATURA: Régimen Fiscal de las Actividades Económicas: La Imposición Indirecta y Local. Carácter: OPTATIVA. Curso: TERCERO. PRIMER CUATRIMESTRE Créditos totales: 6 Créditos teóricos: 4

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES ARTÍCULO 1. Fundamento En uso de las facultades contenidas en los artículos 133.2 y 142 de la Constitución Española, de acuerdo con lo dispuesto

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES ARTÍCULO 1. Fundamento En uso de las facultades contenidas en los artículos 133.2 y 142 de la Constitución Española, de acuerdo con lo dispuesto

DERECHO FINANCIERO Y TRIBUTARIO II. Dr. JOSÉ MARÍA TOVILLAS CURSO LECCIÓN 1. SISTEMA TRIBUTARIO ESPAÑOL

DERECHO FINANCIERO Y TRIBUTARIO II Dr. JOSÉ MARÍA TOVILLAS CURSO 2010-2011 LECCIÓN 1. SISTEMA TRIBUTARIO ESPAÑOL OBJETIVOS DE LA LECCIÓN El objetivo general de esta lección es servir de presentación del

DERECHO FINANCIERO Y TRIBUTARIO II Dr. JOSÉ MARÍA TOVILLAS CURSO 2010-2011 LECCIÓN 1. SISTEMA TRIBUTARIO ESPAÑOL OBJETIVOS DE LA LECCIÓN El objetivo general de esta lección es servir de presentación del

Paquete regulatorio diciembre 2012 Principales aspectos que afectan al sector energético

Paquete regulatorio diciembre 2012 Principales aspectos que afectan al sector energético Febrero de 2013 Ley 15/2012 de medidas fiscales para la sostenibilidad energética publicada en el BOE nº 312 del

Paquete regulatorio diciembre 2012 Principales aspectos que afectan al sector energético Febrero de 2013 Ley 15/2012 de medidas fiscales para la sostenibilidad energética publicada en el BOE nº 312 del

índice MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. Introducción al IRPF TEMA 2. Tipos de Rendimientos TEMA 3. Bases

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas I Rentas Exentas II Unidad Familiar Tributación Individual y Conjunta

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas I Rentas Exentas II Unidad Familiar Tributación Individual y Conjunta

condiciones para el éxito en la creación n de un mercado. El punto de vista de un promotor

ENERGIA EÓLICA: E condiciones para el éxito en la creación n de un mercado. El punto de vista de un promotor Reunión n Ministerial Iberoamericana. Seguridad Energética en América Latina: Energía a Renovable

ENERGIA EÓLICA: E condiciones para el éxito en la creación n de un mercado. El punto de vista de un promotor Reunión n Ministerial Iberoamericana. Seguridad Energética en América Latina: Energía a Renovable

ENERGÍAS RENOVABLES, DESPERTANDO EL SUEÑO VERDE. Exposición realizada por: - Catalina Fiol Pons - Patricia Moreno Domínguez

ENERGÍAS RENOVABLES, DESPERTANDO EL SUEÑO VERDE Exposición realizada por: - Catalina Fiol Pons - Patricia Moreno Domínguez Qué son las energías renovables? Obtenidas de fuentes naturales inagotables Fuentes

ENERGÍAS RENOVABLES, DESPERTANDO EL SUEÑO VERDE Exposición realizada por: - Catalina Fiol Pons - Patricia Moreno Domínguez Qué son las energías renovables? Obtenidas de fuentes naturales inagotables Fuentes

La potencia eólica aumentó el año pasado en 38 MW, de los que el 84% son coletazos del antiguo Registro de Preasignación

NOTA DE PRENSA NOTA DE PRENSA La potencia eólica aumentó el año pasado en 38 MW, de los que el 84% son coletazos del antiguo Registro de Preasignación Se trata de 32 MW que tenían que estar ya instalados

NOTA DE PRENSA NOTA DE PRENSA La potencia eólica aumentó el año pasado en 38 MW, de los que el 84% son coletazos del antiguo Registro de Preasignación Se trata de 32 MW que tenían que estar ya instalados

INDICE I. Teoría de la Imposición Capitulo 1. Criterios de Valorización de los Sistemas Tributarios

INDICE Sumario VII Presentación IX I. Teoría de la Imposición Capitulo 1. Criterios de Valorización de los Sistemas Tributarios 3 1. Introducción 3 2. Los impuestos: definición y clasificación 4 Impuestos:

INDICE Sumario VII Presentación IX I. Teoría de la Imposición Capitulo 1. Criterios de Valorización de los Sistemas Tributarios 3 1. Introducción 3 2. Los impuestos: definición y clasificación 4 Impuestos:

2. La eventual supresión o modificación por el Estado de alguno de los tributos antes señalados implicará la extinción o modificación de la cesión.

LEY 22/2009, DE 18 DE DICIEMBRE, POR LA QUE SE REGULA EL SISTEMA DE FINANCIACIÓN DE LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN Y CIUDADES CON ESTATUTO DE AUTONOMÍA Y SE MODIFICAN DETERMINADAS NORMAS TRIBUTARIAS.

LEY 22/2009, DE 18 DE DICIEMBRE, POR LA QUE SE REGULA EL SISTEMA DE FINANCIACIÓN DE LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN Y CIUDADES CON ESTATUTO DE AUTONOMÍA Y SE MODIFICAN DETERMINADAS NORMAS TRIBUTARIAS.

Tributación Autonómica. Medidas Anexo 1 ANEXO 1 NORMATIVA TRIBUTARIA APROBADA POR LAS CC.AA. DE RÉGIMEN COMÚN, EJERCICIO 2006.

ANEXO 1 NORMATIVA TRIBUTARIA APROBADA POR LAS CC.AA. DE RÉGIMEN COMÚN, EJERCICIO 2006. 1 2 COMUNIDAD AUTÓNOMA DE CATALUÑA Decreto 4/2006, de 17 de enero, por el que se atribuyen a los registradores y a

ANEXO 1 NORMATIVA TRIBUTARIA APROBADA POR LAS CC.AA. DE RÉGIMEN COMÚN, EJERCICIO 2006. 1 2 COMUNIDAD AUTÓNOMA DE CATALUÑA Decreto 4/2006, de 17 de enero, por el que se atribuyen a los registradores y a

Núm de julio de 2018 PL/ Pág

Núm. 442 9 de julio de 2018 PL/000021-01. Pág. 59415 1. PROCEDIMIENTOS LEGISLATIVOS 110. Proyectos de Ley PL/000021-01 Proyecto de Ley por la que se modifica el impuesto sobre la afección medioambiental

Núm. 442 9 de julio de 2018 PL/000021-01. Pág. 59415 1. PROCEDIMIENTOS LEGISLATIVOS 110. Proyectos de Ley PL/000021-01 Proyecto de Ley por la que se modifica el impuesto sobre la afección medioambiental

Jornada: FINANCIACIÓN TERRITORIAL EN ESPAÑA Y OTROS PAÍSES

Jornada: FINANCIACIÓN TERRITORIAL EN ESPAÑA Y OTROS PAÍSES Principales propuestas de reforma de la Comisión de Expertos ANA MUÑOZ MERINO CATEDRÁTICO DE DERECHO FINANCIERO Y TRIBUTARIO PRESIDENTA COMISIÓN

Jornada: FINANCIACIÓN TERRITORIAL EN ESPAÑA Y OTROS PAÍSES Principales propuestas de reforma de la Comisión de Expertos ANA MUÑOZ MERINO CATEDRÁTICO DE DERECHO FINANCIERO Y TRIBUTARIO PRESIDENTA COMISIÓN

Fiscalidad en la adjudicación de la vivienda tras el divorcio

Fiscal Fiscalidad en la adjudicación de la vivienda tras el divorcio Cuando nos vemos envueltos en una crisis matrimonial, en lo primero que nos centramos es en adoptar las decisiones que menos afecten

Fiscal Fiscalidad en la adjudicación de la vivienda tras el divorcio Cuando nos vemos envueltos en una crisis matrimonial, en lo primero que nos centramos es en adoptar las decisiones que menos afecten

LA TRIBUTACIÓN DE LAS SUCESIONES TRANSFRONTERIZAS EN ESPAÑA

CONGRESO INTERNACIONAL SOBRE SUCESIÓN DE EXTRANJEROS Y ESPAÑOLES TRAS EL REGLAMENTO (UE) 650/2012: PROBLEMAS PROCESALES, NOTARIALES, REGISTRALES Y FISCALES LA TRIBUTACIÓN DE LAS SUCESIONES TRANSFRONTERIZAS

CONGRESO INTERNACIONAL SOBRE SUCESIÓN DE EXTRANJEROS Y ESPAÑOLES TRAS EL REGLAMENTO (UE) 650/2012: PROBLEMAS PROCESALES, NOTARIALES, REGISTRALES Y FISCALES LA TRIBUTACIÓN DE LAS SUCESIONES TRANSFRONTERIZAS

APROBACIÓN DE LA LEY CATALANA DEL IMPUESTO SOBRE LOS ACTIVOS NO PRODUCTIVOS DE LAS PERSONAS JURÍDICAS

Barcelona, 22 de mayo de 2017 Alerta Informativa Departamento Fiscal APROBACIÓN DE LA LEY CATALANA DEL IMPUESTO SOBRE LOS ACTIVOS NO PRODUCTIVOS DE LAS PERSONAS JURÍDICAS El pasado día 12 de mayo se publicó

Barcelona, 22 de mayo de 2017 Alerta Informativa Departamento Fiscal APROBACIÓN DE LA LEY CATALANA DEL IMPUESTO SOBRE LOS ACTIVOS NO PRODUCTIVOS DE LAS PERSONAS JURÍDICAS El pasado día 12 de mayo se publicó

ÍNDICE 1.ª PARTE IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

ÍNDICE Página 1.ª PARTE IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS I. NATURALEZA, OBJETO Y ÁMBITO DE APLICACIÓN............................... 34 II. EL HECHO IMPONIBLE. EXENCIONES..........................................

ÍNDICE Página 1.ª PARTE IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS I. NATURALEZA, OBJETO Y ÁMBITO DE APLICACIÓN............................... 34 II. EL HECHO IMPONIBLE. EXENCIONES..........................................

índice MÓDULO 1: Fiscalidad y Tributación 1ª Parte Fiscalidad y Tributación TEMA 1. Introducción al IRPF TEMA 2. Tipos de Rendimientos

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas

CAPÍTULO PRIMERO NATURALEZA Y CARACTERES DE LAS COMUNIDADES DE MONTES VECINALES EN MANO COMÚN

Índice Prólogo.... 15 Abreviaturas... 23 Introducción... 29 CAPÍTULO PRIMERO NATURALEZA Y CARACTERES DE LAS COMUNIDADES DE MONTES VECINALES EN MANO COMÚN I. Planteamiento... 37 II. Elementos definitorios

Índice Prólogo.... 15 Abreviaturas... 23 Introducción... 29 CAPÍTULO PRIMERO NATURALEZA Y CARACTERES DE LAS COMUNIDADES DE MONTES VECINALES EN MANO COMÚN I. Planteamiento... 37 II. Elementos definitorios

PRESENTACIÓN DE LA APLICACIÓN INFORMÁTICA PARA EL CÁLCULO DE LA CUOTA DEL ICIO

PRESENTACIÓN DE LA APLICACIÓN INFORMÁTICA PARA EL CÁLCULO DE LA CUOTA DEL ICIO 1. ICIO-Impuesto de Construcciones, Instalaciones y Obras REGULACIÓN Artículos 100 a 103 del TRLRHL Ordenanzas fiscales de

PRESENTACIÓN DE LA APLICACIÓN INFORMÁTICA PARA EL CÁLCULO DE LA CUOTA DEL ICIO 1. ICIO-Impuesto de Construcciones, Instalaciones y Obras REGULACIÓN Artículos 100 a 103 del TRLRHL Ordenanzas fiscales de

LA RESTAURACIÓN DE LA CANTERA

SD-SANDO. "La acción sostenible de SANDO: recuperación del Lince; reutilización del agua en una infraestructura y la restauración del paisaje". Organizada por Sando LA RESTAURACIÓN DE LA CANTERA Antonio

SD-SANDO. "La acción sostenible de SANDO: recuperación del Lince; reutilización del agua en una infraestructura y la restauración del paisaje". Organizada por Sando LA RESTAURACIÓN DE LA CANTERA Antonio

Temas de fiscalidad internacional: Criterios de sujeción y CDI. Prof. Lorna Medina Calvo

Temas de fiscalidad internacional: Criterios de sujeción y CDI Prof. Lorna Medina Calvo Criterios de sujeción Criterios de sujeción al poder tributario de los Estados: Residencia/ nacionalidad Territorio

Temas de fiscalidad internacional: Criterios de sujeción y CDI Prof. Lorna Medina Calvo Criterios de sujeción Criterios de sujeción al poder tributario de los Estados: Residencia/ nacionalidad Territorio

Sumario. Normativa reguladora. Características básicas 20/4/09

El Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados Ismael Jiménez Compaired Sumario 1. Introducción al impuesto 2. Transmisiones patrimoniales onerosas 3. Operaciones Societarias

El Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados Ismael Jiménez Compaired Sumario 1. Introducción al impuesto 2. Transmisiones patrimoniales onerosas 3. Operaciones Societarias

La nueva normativa anotada y comentada

Jordi Capelleras (COORDINADOR) LAREFORMA FISCAL La nueva normativa anotada y comentada por profesionales de la fiscalidad 2015 ÜK: BOSCH EDITOR SUMARIO Sumario 7 Presentaciön 13 Nomina de autores 17 PARTE

Jordi Capelleras (COORDINADOR) LAREFORMA FISCAL La nueva normativa anotada y comentada por profesionales de la fiscalidad 2015 ÜK: BOSCH EDITOR SUMARIO Sumario 7 Presentaciön 13 Nomina de autores 17 PARTE

IMPUESTOS SOBRE HIDROCARBUROS Y SOBRE EL VALOR DE LA PRODUCCIÓN DE ENERGÍA ELÉCTRICA

IMPUESTOS SOBRE HIDROCARBUROS Y SOBRE EL VALOR DE LA PRODUCCIÓN DE ENERGÍA ELÉCTRICA Consulta sobre la tributación de una planta de biogás. NUM-CONSULTA V2868-14 ORGANO SG DE IMPUESTOS ESPECIALES Y DE

IMPUESTOS SOBRE HIDROCARBUROS Y SOBRE EL VALOR DE LA PRODUCCIÓN DE ENERGÍA ELÉCTRICA Consulta sobre la tributación de una planta de biogás. NUM-CONSULTA V2868-14 ORGANO SG DE IMPUESTOS ESPECIALES Y DE

La problemática financiera municipal ante la coyuntura económica. Alfonso Utrilla de la Hoz Universidad Complutense

La problemática financiera municipal ante la coyuntura económica Alfonso Utrilla de la Hoz Universidad Complutense La problemática financiera municipal ante la coyuntura económica 1. LA PROBLEMÁTICA DE

La problemática financiera municipal ante la coyuntura económica Alfonso Utrilla de la Hoz Universidad Complutense La problemática financiera municipal ante la coyuntura económica 1. LA PROBLEMÁTICA DE

Tributos Estatales sobre la Energía

Tributos Estatales sobre la Energía Pedro M. Herrera Catedrá8co de Derecho Financiero y Tributario pedro.m.herrera@der.uned.es (c) Pedro M. Herrera 2013 1 Esquema: Magnitudes económicas Impuesto Especial

Tributos Estatales sobre la Energía Pedro M. Herrera Catedrá8co de Derecho Financiero y Tributario pedro.m.herrera@der.uned.es (c) Pedro M. Herrera 2013 1 Esquema: Magnitudes económicas Impuesto Especial

Principado de Asturias

7. CONSORCIOS 7.1. Introducción Principado de Asturias Tal y como establece la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, los consorcios son entidades de derecho público, con

7. CONSORCIOS 7.1. Introducción Principado de Asturias Tal y como establece la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, los consorcios son entidades de derecho público, con

SISTEMA IMPOSITIVO ESPAÑOL

LEOPOLDO GONZALO Y GONZÁLEZ Catedrático de Hacienda Pública y Sistema Fiscal (UNED) Profesor Ordinario de Derecho Financiero y Tributario (UPCO-ICADE) Con la colaboración de Cristi no Fayos Cobos SISTEMA

LEOPOLDO GONZALO Y GONZÁLEZ Catedrático de Hacienda Pública y Sistema Fiscal (UNED) Profesor Ordinario de Derecho Financiero y Tributario (UPCO-ICADE) Con la colaboración de Cristi no Fayos Cobos SISTEMA

Hacienda Pública. Tema 11: El Sector Público en la economía española

Hacienda Pública Tema 11: El Sector Público en la economía española Características del sector público en España. Tamaño inferior a la media de países del entorno. Rápido proceso de descentralización.

Hacienda Pública Tema 11: El Sector Público en la economía española Características del sector público en España. Tamaño inferior a la media de países del entorno. Rápido proceso de descentralización.

ANTECEDENTES. Características parque eólico español. Fecha APM Potencia Parques Potencia Unitaria Año repotenciación

REPOTENCIACIÓN DE PARQUES EÓLICOS EOI 24 Junio 2009 ANTECEDENTES Características parque eólico español Fecha APM Potencia Parques Potencia Unitaria Año repotenciación Antes de 1997 400 Mw.

REPOTENCIACIÓN DE PARQUES EÓLICOS EOI 24 Junio 2009 ANTECEDENTES Características parque eólico español Fecha APM Potencia Parques Potencia Unitaria Año repotenciación Antes de 1997 400 Mw.

OPORTUNIDADES DE DIVERSIFICACIÓN SOCIOECONÓMICA PARA LOS MUNICIPIOS EN ESPACIOS PROTEGIDOS

OPORTUNIDADES DE DIVERSIFICACIÓN SOCIOECONÓMICA PARA LOS MUNICIPIOS EN ESPACIOS PROTEGIDOS Marta Múgica de la Guerra Javier Puertas Blázquez Oficina Técnica EUROPARC-España oficina@redeuroparc.org LOS

OPORTUNIDADES DE DIVERSIFICACIÓN SOCIOECONÓMICA PARA LOS MUNICIPIOS EN ESPACIOS PROTEGIDOS Marta Múgica de la Guerra Javier Puertas Blázquez Oficina Técnica EUROPARC-España oficina@redeuroparc.org LOS