REGLAMENTO DE CUENTAS DE AHORRO, APORTACIONES Y DEPO SITO A PLAZO FIJO.

|

|

|

- María del Pilar Caballero Iglesias

- hace 8 años

- Vistas:

Transcripción

1 "El éxito resulta de la lucha contra los obstáculos. Sin obstáculos no hay verdadero éxito." Samuel Smiles. REGLAMENTO DE CUENTAS DE AHORRO, APORTACIONES Y DEPO SITO A PLAZO Asociación Cooperativa de Ahorro y Crédito Santa Victoria de Responsabilidad Limitada.

2 REGLAMENTO DE AHORROS CAPITULO I REQUISITOS Y FORMA DE APERTURA Art. 1º Todos los asociados una vez aceptados como tal, podrán abrir una o más cuentas de Ahorro en la Cooperativa. Las modalidades para su funcionamiento se regirán conforme al presente Reglamento, el Contrato de Ahorro y las Resoluciones del Consejo de Administración.- Art. 2º La cuenta quedará abierta mediante la efectivización del depósito inicial, la firma del Contrato de Ahorro entre las partes y la formalización del Registro de Firma.- Art. 3º Las cuentas de Ahorro podrán ser abiertas en las siguientes modalidades: a) Individual: A nombre y Orden del Titular de la cuenta. En este caso la extracción total o parcial será efectuada exclusivamente con la firma del Titular.- b) Conjunta: A la Orden conjunta del Titular y demás personas asociados de la Cooperativa. Para las operaciones (extracción parcial o total) se requerirán las firmas de todos los titulares de la cuenta.- c) Indistinta: A la orden indistinta de dos o más asociados de la Cooperativa, titulares de la Cuenta, en cuyo caso cualquiera de ellos estará habilitado para extraer total o parcialmente la suma depositada.- d) Conjunta-Indistinta: La cual se podrá habilitar a nombre de tres o más asociados y se requerirá para la extracción, la firma de por lo menos dos de ellos. Art. 4º La Cooperativa dará amplia publicidad al Servicio de Ahorros y el asociado no podrá aducir desconocimiento sobre el contenido del presente Reglamento.- CAPITULO II TIPOS DE AHORROS Art. 5º Las cuentas de ahorro podrán ser abiertas en la Cooperativa bajo una de las siguientes modalidades: A la Vista: Son aquellas en las que su titular o su representante legal (para el caso de personas jurídicas), a cuya orden figure la cuenta, pueden efectuar depósitos y extracciones tantas veces quiera. A Plazo Fijo: Son aquellas en las que su titular, a cuya orden figure la cuenta, realiza un depósito a un plazo determinado y se obliga a cumplir fielmente lo establecido en el contrato respectivo.- Programado: Son aquellas en las que su titular se compromete a realizar depósitos fijos y mensuales por un plazo determinado de acuerdo a las condiciones pactadas en el contrato.- PRODUCTOS Y SERVICIOS 1

Individual: A nombre y Orden del Titular de la cuenta.")

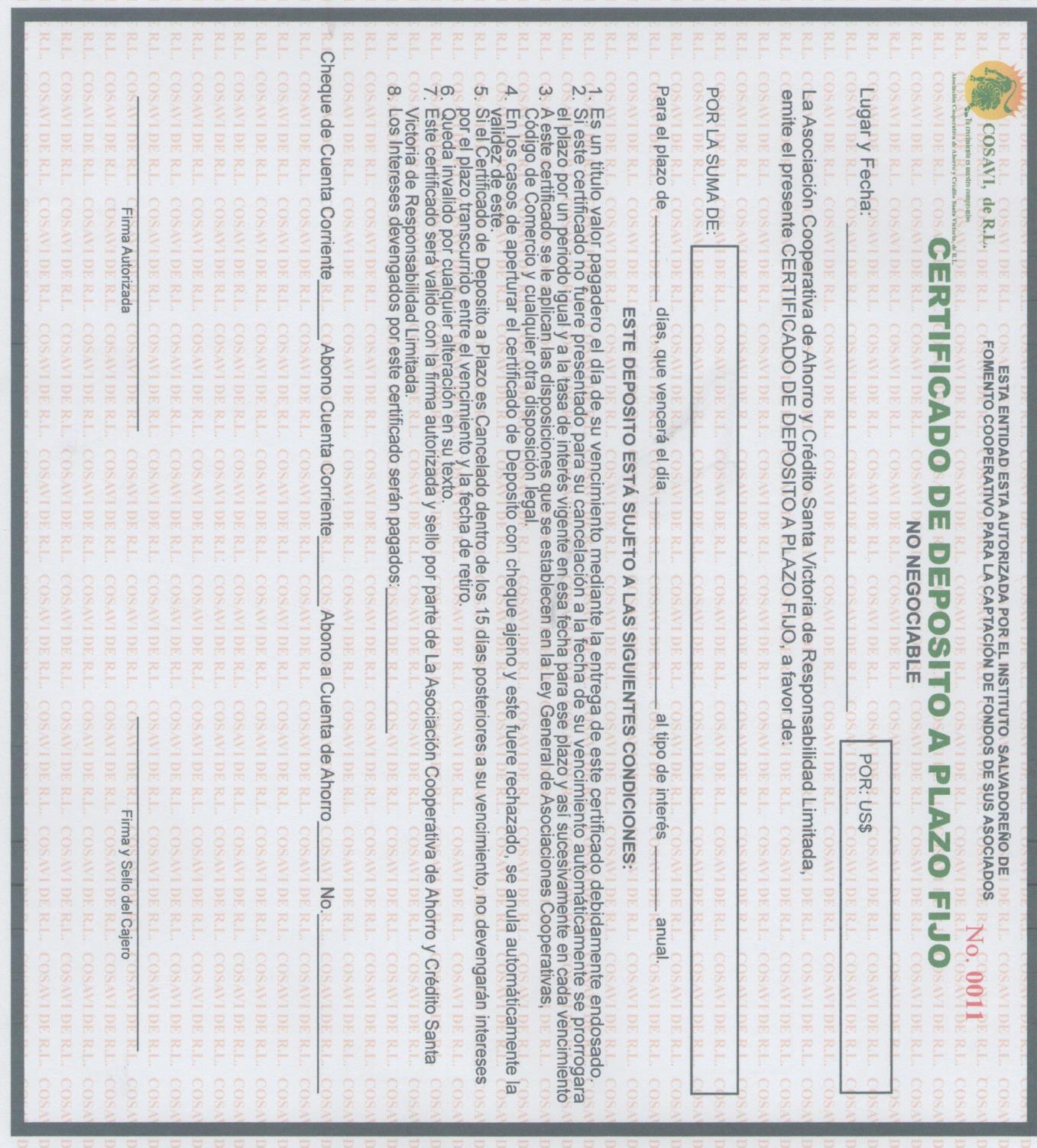

3 Infantil COSAVITO: Los hijos de los asociados menores de 16 años tienen la oportunidad de aperturar dicha cuenta en representación legalmente por sus padres, dicha cuenta se determinará un plazo restringido de 6 meses a partir del último movimiento de la misma.- COSAVI-NAVIDEÑO: son aquellas en las que su titular, a cuya orden figure la cuenta, realizó un depósito en cualquier mes del año, pudiéndolo retirar solamente en el mes de diciembre, siempre y cuando la cuenta tenga un año de haber sido aperturada.- EDUCOSAVI: son aquellas en las que su titular se compromete a realizar depósitos restringidos por un plazo determinado, pudiéndolo retirar solamente en los meses de octubre y noviembre, siempre y cuando la cuenta tenga un año de haber sido aperturada.- DINAMICO: Es una cuenta a la vista, ya que se podrá retirar y depositar, el día que el asociado desee. SIMULTANEO: Esta cuenta se adquirirá simultáneamente con el préstamo y podrá ser uso de los fondos el día que cancele su préstamo. Art. 6ºEl plazo, tasas y modalidad de capitalización serán establecidas por el Consejo de Administración en los Anexos que formará parte de este Reglamento.- CAPITULO III OPERACIONES Art. 7º Para habilitar una libreta de ahorros y/o de aportaciones el asociado deberá cumplir los siguientes requisitos: a) Ser asociado de la cooperativa cancelando la membresía de $ b) Presentar DUI, NIT. (copia de 150%). c) Si no fuere residente en el país, presentará pasaporte o tarjeta de residencia. d) Certificado del Seguro Social. e) Carné de pensionado. f) Beneficiarios de la cuenta. g) 2 referencias personales. h) Llenado de Formulario Conozca a su cliente. i) Recibo de agua o luz de residencia. b) Completar el Registro de Firmas. c) Firmar el formulario de declaración jurada acerca del origen de los ingresos depositados conforme lo dispongan las normas legales relativas al lavado de dinero. Art. 8º Todos los depósitos y extracciones se efectuarán presentando los comprobantes de Depósito y comprobantes de Extracciones proveídos por la Cooperativa, en las cajas habilitadas para el efecto. Art. 9º La presentación de la Libreta de Ahorros y/o de aportaciones es requisito obligatorio e indispensable para efectuar cualquier operación pasiva. Art. 10º La Cooperativa podrá recibir depósitos efectuados por terceras personas a la cuenta del asociado. Art. 11º El Asociado podrá autorizar por escrito a la Cooperativa a descontar de sus haberes el importe destinado a Ahorro a la Vista y/o Programado en el formulario correspondiente.- Art. 12º Las cuentas de ahorro programadas podrán constituirse como garantía de préstamos hasta un 80% del monto de la cuenta y deberá permanecer caucionada a favor de la Cooperativa, siempre y cuando dicha cuenta sea a través de planilla.- Art. 13º Extracciones superiores a $1,000.00, serán pagadas en cheque y deberán ser solicitadas con 24 horas de anticipación.- Art. 14º Los depósitos en cheque permanecerán bloqueados durante cinco días hábiles bancarios 2

4 contados del día siguiente del depósito. No se podrán efectuar extracciones sobre los mismos hasta que los cheques sean confirmados en su cobro. Art. 16º Todas las cuentas de ahorro tendrán un mínimo $5.00 para efecto de la inactividad. Art.17ºProducida la extracción total del saldo, la cuenta de Ahorro a la Vista queda automáticamente cancelada.- Depósito a Plazo fijo Art. 18º Al formalizarse el depósito a plazo fijo, la Cooperativa firmará con el asociado un Certificado en el cual se especificarán los plazos, intereses y condiciones bajo la cual regirá la operación en esta cuenta.- Art. 19º El presidente, tesorero o Jefe de deposito y ahorro firmará el Certificado de deposito, en representación de la Cooperativa, en caso de ausencia de los mismos el Consejo de Administración designará resolución mediante a los sustitutos. Art. 20º Los Depósitos a Plazo Fijo devengarán interés en forma mensual, semestral o anual según la modalidad pactada con el asociado. Los intereses podrán ser acreditados en Cuenta de Ahorro a la Vista o en cheque a la orden del Titular de la cuenta.- Art. 21º Las Cuentas de Ahorro a Plazo Fijo se renovarán automáticamente a su vencimiento a la tasa de interés vigente a la fecha de renovación.- Art. 22º En el caso que el Titular deseare retirar al vencimiento todo o parte del capital depositado deberá manifestarlo con anticipación a la fecha de vencimiento por escrito, en carta, para lo cual deberá presentar el Certificado y acreditar su identidad a satisfacción de la Cooperativa con treinta días de antelación.- Art. 23ºEl depositante NO podrá retirar los fondos depositados antes del vencimiento del plazo pactado, sin embargo si hubiese la necesidad del dinero; la cooperativa podrá otorgarle un crédito, pignorando su depósito con una tasa del cuatro por ciento sobre la tasa pagada- Art. 24º Todos nuestros depósitos cuentan con un seguro de invalidez y/o muerte.- Art. 25ºEn caso de fallecimiento del asociado titular de una cuenta de depósito a plazo, se aplicará el pago del seguro de vida con valor igual al depósito a la fecha.- Art. 26º El ahorro a plazo fijo, estará constituido por aquellos fondos recibidos en un solo depósito y que exige un plazo establecido, donde el asociado ahorrante se compromete a respetar el tiempo pactado; este periodo no podrá ser menor a 30 días ni mayor a un año. La apertura de estas cuentas se efectuará mediante contrato y se emitirá certificados de depósitos a plazo. Los certificados de depósitos a plazo, podrán aperturarse con un mínimo de $500.00, para montos mayores o iguales a $57, el asociado deberá completar el formulario donde se declare la procedencia de los ahorros a Plazo y las siguientes especificaciones: El retiro de este ahorro será el día del vencimiento o hasta cinco días hábiles después de finalizado el plazo, periodo en el cual no devengaran intereses. Los depósitos de ahorro a plazo fijo que no hayan sido retirado a su vencimiento dentro de los cinco días hábiles, serán prorrogados automáticamente por un periodo igual al anterior y con la tasa de interés vigente al momento de la prórroga. Art. 27º La reposición de el certificado de DPF, por extravío conlleva los siguientes tramites, acta autenticada ante un notario, donde hace constar la perdida del certificado, presentación de tres publicaciones con intervalos de un día, cada uno en un periódico de amplia circulación en el país, posteriormente trascurridos treinta días realizar tres publicaciones en el diario oficial, con un día, costos y tramite serán por cuenta del asociado de intervalo donde notifica el extravío. 3

5 Ahorro Programado Art. 28º Es un sistema especial de ahorro a través del cual el asociado se compromete al depósito mensual de una suma determinada a un plazo determinado a fin de fomentar la cultura del ahorro y la formación de un capital propio del asociado.- Art. 29º Al formalizarse el depósito inicial pactado, la Cooperativa firmará con el asociado un Contrato de Ahorro en el que se especificarán los plazos, intereses y condiciones bajo la cual regirá la operación en estas cuentas.- Art. 30º El presidente, tesorero o Jefe de deposito y ahorro firmará el Certificado de deposito, en representación de la Cooperativa, en caso de ausencia de los mismos el Consejo de Administración designará resolución mediante a los sustitutos. Art. 31º Las Cuentas de Ahorro Programado devengarán un interés en forma trimestral las que serán retiradas únicamente al vencimiento del contrato.- Art. 32º Los depósitos efectuados no podrán ser retirados total o parcialmente antes del vencimiento pactado, salvo caso de lo establecido en el Art. 31º.- Art. 33º En caso de que el asociado deje de abonar dos o más cuotas, sin causa debidamente justificada la que deberá ser comunicada por nota al Consejo de Administración, la Cooperativa queda facultada a rescindir el presente contrato, sin necesidad de notificación o interpelación alguna, pudiendo el asociado disponer de lo ahorrado previa deducción de una penalidad del 10% del total abonado que será abonado treinta días después de habérsele dado de baja en el sistema.- Art. 34º El asociado podrá transferir todos sus derechos a otro asociado, previa aprobación por parte del Consejo de Administración.- Art. 35º En caso de fallecimiento del asociado, se aplicará lo establecido en los Estatutos Sociales.- Art. 36º Los demás aspectos no contemplados en el presente reglamento, serán resueltos por el Consejo de Administración. Circulo de Ahorro Programado Art. 37º El Consejo de Administración creará los Círculos de Ahorro individualizando cada Serie, la que a su vez será identificada con un número único e irrepetible en cada serie.- Art. 38º El asociado prestará su conformidad para conformar el círculo de ahorristas identificando la serie y el Número, obligándose a suscribir una autorización de descuento salarial a Recursos Humanos donde labora a favor de la Cooperativa para descuento del importe mensual pactado, hasta el vencimiento del contrato.- Art. 39º El Presidente, Tesorero y/o Jefe de depósitos y ahorro firmarán el Contratos de Ahorro, en representación de la Cooperativa, en caso de ausencia de los mismos el Consejo de Administración designará resolución mediante a los sustitutos. Art. 40º Los depósitos efectuados no podrán ser retirados total o parcialmente, salvo casos especiales previstas en el presente reglamento.- Aportaciones Art.41aº Todo asociado tiene el derecho de retirar sus aportaciones siempre y cuando en la asamblea general de asociados lo decidan devolverlas en capitalización o en efectivo a solicitud por el consejo de administración, para ello el asociado tiene que solicitar a través de una carta explicando el motivo de su retiro en el mes de septiembre de cada año, para devolverlas en el mes que se celebre la asamblea ordinaria del siguiente año, lo demás respecto a este punto se encuentra en los estatutos de la cooperativa. CAPITULO IV 4

6 LIBRETA DE AHORROS Art. 41bº Una vez abierta la cuenta, la Cooperativa entregará al titular de la misma una libreta de ahorros, intransferible y no negociable.- Art. 42º La Cooperativa registrará en la Libreta de Ahorros: los depósitos, retiros de fondos, capitalización de intereses, saldos, fechas y las observaciones que se consideren pertinentes. No se admitirán enmiendas, tachaduras ni borrones en los registros efectuados en la Libreta de Ahorros.- Art. 43º La Libreta de Ahorros llevará el nombre de la Cooperativa, No. De cuenta, modalidad de ahorro, nombre del titular y nombre del asociado cuya orden figura la cuenta, Tasa de interés, plazo, forma de capitalización, con la firma del personal autorizado por la Cooperativa.- Art. 44º Las anotaciones realizadas en la Libreta de Ahorros indican las operaciones efectuadas hasta el momento de la presentación de ella y el saldo que figura en la misma con la firma del personal autorizado, será igual al que resulte de los libros de la Cooperativa.- Art. 45º Es obligatoria la presentación de la Libreta de Ahorros para realizar operaciones en la Cooperativa. Es facultad exclusiva de la Cooperativa admitir depósitos o extracción de fondos sin presentación de la Libreta de Ahorros, salvo instrucciones por escrito en contrario del titular o propietario de la cuenta.- Art.46º Ante el extravío de la Libreta de Ahorros, el interesado deberá comunicar inmediatamente a la Cooperativa por escrito, quedando a criterio de la Cooperativa la cancelación de la cuenta y la apertura de una nueva cuenta o simplemente la reposición de la Libreta de Ahorros.- Art. 47º El Titular es el único responsable por cualquier retiro de fondos y/o cualquier maniobra dolosa que tuviere lugar, entre la pérdida, destrucción y/o sustracción de la Libreta de Ahorros y la comunicación respectiva hecha a la Cooperativa.- ANEXO I 5

7 CONTRATO DE DEPOSITO EN CUENTA DE AHORRO DINAMICO No PERSONA NATURAL LA ASOCIACIÓN COOPERATIVA DE AHORRO Y CREDITO SANTA VICTORIA DE RESPONSABILIDAD LIMITADA, que se abrevia COSAVI de R.L., Institución cooperativa de nacionalidad salvadoreña, del domicilio de San Salvador, con Número de Identificación Tributaria cero seiscientos catorce-cero noventa mil trescientos doce-ciento cuatro-cero y, con número de Documento Único de Identidad quienes en este contrato se denominarán la Cooperativa y el Depositante respectivamente, celebran el presente Contrato de Depósito en Cuenta de Ahorro, sujeto a las siguientes condiciones: 1. La Cooperativa aceptará depósitos en la cuenta de Ahorros, en su oficina Central o en cualquiera de sus agencias, en moneda de curso legal y en cheques a cargo de éste o de otros Bancos establecidos en esta República. 2. La Cooperativa entregará al Depositante una libreta sellada y autorizada por un funcionario del mismo, en la que se registrará el movimiento de la Cuenta de Ahorro. Esta libreta será intransferible, estará numerada y expresará el tipo de interés a devengar a la fecha de la apertura. El Depositante firmará la libreta en el momento de su recibo. 3. La Cooperativa reconocerá intereses del ****% anual sobre saldos diarios y los capitalizará el 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre de cada año, así como en la fecha en que se clausure la Cuenta. La tasa de interés podrá cambiar de acuerdo a las condiciones del mercado y a lo prescrito en los artículos 57 literal c, de la Ley General de Asociaciones Cooperativas. 4. El Depositante deberá presentar a la Cooperativa su libreta cada vez que desee efectuar una operación de depósito o de retiro, lo mismo que las cuatro veces al año para que sean anotados los intereses capitalizados. Es obligación del depositante la custodia de la libreta. En caso de robo, hurto o extravío de la libreta de ahorro. El titular deberá avisar a la Cooperativa por escrito o por medio de teléfono, a más tardar una hora después de tener conocimiento de haber ocurrido el evento; pero la Cooperativa únicamente será responsable a partir de la hora del recibo del aviso escrito o por medio telefónico. 5. La Cooperativa no cobrará comisiones por el manejo de la cuenta que el saldo sea inferior al establecido para la apertura de la misma. El Depositante se obliga a dar movimiento a la presente Cuenta por lo menos dos veces al año, en caso contrario La Cooperativa queda facultado para cargar la cantidad que determine en su publicación cuando la cuenta supere los 365 días de inactividad. Asimismo, queda facultado para retener o cargar en la cuenta las cantidades que el Depositante le adeude en concepto de servicios o créditos que fueren exigibles, ya sea como deudor, codeudor, fiador, o avalista, y las comisiones, cargos, recargos y otros, publicados de conformidad con la ley. El depositante expresamente acepta las condiciones, cargos, recargos, y comisiones que La Cooperativa publique de conformidad a la Ley. 6. Las comisiones y recargos convenidos son los siguientes: CONCEPTO MONTO Y PERIODO Reposición de libreta de ahorro por extravío $5.00+ IVA 7. La Cooperativa podrá ejercer cuando lo crea conveniente el derecho de exigir en los términos y condiciones señalados en el Art del Código de Comercio 8. Esta Cooperativa está autorizado por Instituto Salvadoreño de Fomento Cooperativo para captar fondos de sus asociados. 9. Esta Cuenta de Ahorros queda sometida en lo que no esté establecido en este contrato a las disposiciones de la Ley General de Asociaciones Cooperativas, Código de Comercio y a las demás leyes financieras y 6

8 mercantiles de la República y a la Ley Contra el Lavado de Dinero y Activos y su Reglamento y del reglamento de la Cooperativa. 10. Los fondos depositados con cheques de bancos domiciliados en El Salvador, estarán disponibles después de transcurridas cuarenta y ocho horas del depósito y los provenientes de Bancos extranjeros, en el plazo que se tome la compensación internacional. 11. El depositante declara bajo juramento los datos proporcionados en el perfil de la cuenta son verdaderos y que no depositara valores provenientes de ninguna actividad ilícita, asimismo no admitirá que terceros efectúen depósitos o trasferencias en su cuenta con fondos provenientes de actividades ilícitas. 12. Para todos los efectos legales del presente contrato señalados como domicilio especial la ciudad de San Salvador, a cuyos tribunales competentes nos sometemos. El depositante hace constar que la Cooperativa le ha explicado el contenido del presente contrato, sus consecuencias legales, y que dicha información está sujeta al secreto bancario de conformidad a la Ley. 13. El depositante señala como lugar para recibir notificaciones, y se obliga a notificar por escrito a la Cooperativa cualquier cambio de dirección para recibir las mismas, y en todo caso aceptar como valida cualquier notificación que se haga en el último lugar señalado. 14. El Depositante podrá determinar libremente los beneficiarios de la cuenta: Nombre completo Parentesc o Domicilio Teléfono Porcentaje de part. Lugar y fecha SAN SALVADOR, Firma Autorizada y Sello Firma del Depositante 7

9 CONTRATO DE DEPOSITO EN CUENTA DE AHORRO PROGRAMADO EDUCOSAVI No.. PERSONA NATURAL LA ASOCIACIÓN COOPERATIVA DE AHORRO Y CREDITO SANTA VICTORIA DE RESPONSABILIDAD LIMITADA, que se abrevia COSAVI de R.L., Institución cooperativa de nacionalidad salvadoreña, del domicilio de San Salvador, con Número de Identificación Tributaria cero seiscientos catorce-cero noventa mil trescientos doce-ciento cuatro-cero y con numero de Documento Único de Identidad y Numero de Identificación Tributaria quienes en este contrato se denominarán la Cooperativa y el Depositante respectivamente, celebran el presente Contrato de Depósito en Cuenta de Ahorro Programado, sujeto a las siguientes condiciones: 15. La Cooperativa aceptará depósitos en la cuenta de Ahorros, en su oficina Central o en cualquiera de sus agencias, en moneda de curso legal y en cheques a cargo de éste o de otros Bancos establecidos en esta República. 16. La Cooperativa entregará al Depositante una libreta sellada y autorizada por un funcionario del mismo, en la que se registrará el movimiento de la Cuenta de Ahorro. Esta libreta será intransferible, estará numerada y expresará el tipo de interés a devengar a la fecha de la apertura. El Depositante firmará la libreta en el momento de su recibo. 17. La Cooperativa reconocerá intereses del ***% anual sobre saldos diarios y los capitalizará el 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre de cada año, así como en la fecha en que se clausure la Cuenta. La tasa de interés podrá cambiar de acuerdo a las condiciones del mercado y a lo prescrito en los artículos 57 literal c, de la Ley General de Asociaciones Cooperativas. 18. El Depositante deberá presentar a la Cooperativa su libreta cada vez que desee efectuar una operación de depósito, pero no podrán ser retirados parcialmente o totalmente antes del vencimiento, lo mismo que las cuatro veces al año para que sean anotados los intereses capitalizados. Es obligación del depositante la custodia de la libreta. En caso de robo, hurto o extravío de la libreta de ahorro. El titular deberá avisar a la Cooperativa por escrito o por medio de teléfono, a más tardar una hora después de tener conocimiento de haber ocurrido el evento; pero la Cooperativa únicamente será responsable a partir de la hora del recibo del aviso escrito o por medio telefónico. 19. En caso de que el asociado solicitaré retirar su depósito antes del vencimiento del plazo convenido, se le deducirá el 10%(diez por ciento) del total ahorrado y el saldo se capitalizará con el saldo interés de ahorro a la vista. En este caso COSAVI, de R.L. se reserva el derecho de exigir un preaviso de treinta días. 20. Es responsabilidad de el Depositante presentarse a la fecha de vencimiento de su cuenta ( ), caso contrario la Cooperativa renovará automáticamente la cuenta con las tasas previamente autorizadas y publicadas al asociado. A excepción de la cuenta de ahorro simultaneó, que el Depositante podrá hacer uso de los fondos el día de cancelación de su préstamo. 21. La Cooperativa no cobrará comisiones por el manejo de la cuenta que el saldo sea inferior al establecido para la apertura de la misma. El Depositante se obliga a dar movimiento a la presente Cuenta por lo menos dos veces al año, en caso contrario La Cooperativa queda facultado para cargar la cantidad que determine en su publicación cuando la cuenta supere los 365 días de inactividad. Asimismo, queda facultado para retener o cargar en la cuenta las cantidades que el Depositante le adeude en concepto de servicios o créditos que fueren exigibles, ya sea como deudor, codeudor, fiador, o avalista, y las comisiones, cargos, recargos y otros, publicados de conformidad con la ley. El depositante expresamente acepta las condiciones, cargos, recargos, y comisiones que La Cooperativa publique de conformidad a la Ley. 8

10 22. Las comisiones y recargos convenidos son los siguientes: CONCEPTO MONTO Y PERIODO Reposición de libreta de ahorro programada por extravío $5.00+ IVA 23. La Cooperativa podrá ejercer cuando lo crea conveniente el derecho de exigir en los términos y condiciones señalados en el Art del Código de Comercio. 24. Esta Cooperativa está autorizado por Instituto Salvadoreño de Fomento Cooperativo para captar fondos de sus asociados. 25. Esta Cuenta de Ahorros queda sometida en lo que no esté establecido en este contrato a las disposiciones de la Ley General de Asociaciones Cooperativas, Código de Comercio y a las demás leyes financieras y mercantiles de la República y a la Ley Contra el Lavado de Dinero y Activos y su Reglamento y del reglamento de la Cooperativa. 26. Los fondos depositados con cheques de bancos domiciliados en El Salvador, estarán disponibles después de transcurridas cuarenta y ocho horas del depósito y los provenientes de Bancos extranjeros, en el plazo que se tome la compensación internacional. 27. El depositante declara bajo juramento los datos proporcionados en el perfil de la cuenta son verdaderos y que no depositara valores provenientes de ninguna actividad ilícita, asimismo no admitirá que terceros efectúen depósitos o trasferencias en su cuenta con fondos provenientes de actividades ilícitas. 28. Para todos los efectos legales del presente contrato señalados como domicilio especial la ciudad de San Salvador, a cuyos tribunales competentes nos sometemos. El depositante hace constar que la Cooperativa le ha explicado el contenido del presente contrato, sus consecuencias legales, y que dicha información está sujeta al secreto bancario de conformidad a la Ley. 29. El depositante señala como lugar para recibir notificaciones, y se obliga a notificar por escrito a la Cooperativa cualquier cambio de dirección para recibir las mismas, y en todo caso aceptar como valida cualquier notificación que se haga en el último lugar señalado. 30. El Depositante podrá determinar libremente los beneficiarios de la cuenta: Nombre completo Parentesc o Domicilio Teléfono Porcentaje de part. Lugar y fecha Firma Autorizada y Sello Firma del Depositante 9

11 CONTRATO DE DEPOSITO EN CUENTA DE AHORRO PROGRAMADO SIMULTANEO No.. PERSONA NATURAL LA ASOCIACIÓN COOPERATIVA DE AHORRO Y CREDITO SANTA VICTORIA DE RESPONSABILIDAD LIMITADA, que se abrevia COSAVI de R.L., Institución cooperativa de nacionalidad salvadoreña, del domicilio de San Salvador, con Número de Identificación Tributaria cero seiscientos catorce-cero noventa mil trescientos doce-ciento cuatro-cero y con numero de Documento Único de Identidad y Numero de Identificación Tributaria quienes en este contrato se denominarán la Cooperativa y el Depositante respectivamente, celebran el presente Contrato de Depósito en Cuenta de Ahorro Programado, sujeto a las siguientes condiciones: 31. La Cooperativa aceptará depósitos en la cuenta de Ahorros, en su oficina Central o en cualquiera de sus agencias, en moneda de curso legal y en cheques a cargo de éste o de otros Bancos establecidos en esta República. 32. La Cooperativa entregará al Depositante una libreta sellada y autorizada por un funcionario del mismo, en la que se registrará el movimiento de la Cuenta de Ahorro. Esta libreta será intransferible, estará numerada y expresará el tipo de interés a devengar a la fecha de la apertura. El Depositante firmará la libreta en el momento de su recibo. 33. La Cooperativa reconocerá intereses del 3% anual sobre saldos diarios y los capitalizará el 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre de cada año, así como en la fecha en que se clausure la Cuenta. La tasa de interés podrá cambiar de acuerdo a las condiciones del mercado y a lo prescrito en los artículos 57 literal c, de la Ley General de Asociaciones Cooperativas. 34. El Depositante deberá presentar a la Cooperativa su libreta cada vez que desee efectuar una operación de depósito, pero no podrán ser retirados parcialmente o totalmente antes del vencimiento, lo mismo que las cuatro veces al año para que sean anotados los intereses capitalizados. Es obligación del depositante la custodia de la libreta. En caso de robo, hurto o extravío de la libreta de ahorro. El titular deberá avisar a la Cooperativa por escrito o por medio de teléfono, a más tardar una hora después de tener conocimiento de haber ocurrido el evento; pero la Cooperativa únicamente será responsable a partir de la hora del recibo del aviso escrito o por medio telefónico. 35. En caso de que el asociado solicitaré retirar su depósito antes del vencimiento del plazo convenido, se le deducirá el 10%(diez por ciento) del total ahorrado y el saldo se capitalizará con el saldo interés de ahorro a la vista. En este caso COSAVI, de R.L. se reserva el derecho de exigir un preaviso de treinta días. 36. Es responsabilidad de el Depositante presentarse a la fecha de vencimiento de su cuenta ( ), caso contrario la Cooperativa renovará automáticamente la cuenta con las tasas previamente autorizadas y publicadas al asociado. A excepción de la cuenta de ahorro simultaneó, que el Depositante podrá hacer uso de los fondos el día de cancelación de su préstamo. 37. La Cooperativa no cobrará comisiones por el manejo de la cuenta que el saldo sea inferior al establecido para la apertura de la misma. El Depositante se obliga a dar movimiento a la presente Cuenta por lo menos dos veces al año, en caso contrario La Cooperativa queda facultado para cargar la cantidad que determine en su publicación cuando la cuenta supere los 365 días de inactividad. Asimismo, queda facultado para retener o cargar en la cuenta las cantidades que el Depositante le adeude en concepto de servicios o créditos que fueren exigibles, ya sea como deudor, codeudor, fiador, o avalista, y las comisiones, cargos, recargos y otros, publicados de conformidad con la ley. El depositante expresamente acepta las condiciones, cargos, recargos, y comisiones que La Cooperativa publique de conformidad a la Ley. 10

12 38. Las comisiones y recargos convenidos son los siguientes: CONCEPTO MONTO Y PERIODO Reposición de libreta de ahorro programada por extravío $5.00+ IVA 39. La Cooperativa podrá ejercer cuando lo crea conveniente el derecho de exigir en los términos y condiciones señalados en el Art del Código de Comercio. 40. Esta Cooperativa está autorizado por Instituto Salvadoreño de Fomento Cooperativo para captar fondos de sus asociados. 41. Esta Cuenta de Ahorros queda sometida en lo que no esté establecido en este contrato a las disposiciones de la Ley General de Asociaciones Cooperativas, Código de Comercio y a las demás leyes financieras y mercantiles de la República y a la Ley Contra el Lavado de Dinero y Activos y su Reglamento y del reglamento de la Cooperativa. 42. Los fondos depositados con cheques de bancos domiciliados en El Salvador, estarán disponibles después de transcurridas cuarenta y ocho horas del depósito y los provenientes de Bancos extranjeros, en el plazo que se tome la compensación internacional. 43. El depositante declara bajo juramento los datos proporcionados en el perfil de la cuenta son verdaderos y que no depositara valores provenientes de ninguna actividad ilícita, asimismo no admitirá que terceros efectúen depósitos o trasferencias en su cuenta con fondos provenientes de actividades ilícitas. 44. Para todos los efectos legales del presente contrato señalados como domicilio especial la ciudad de San Salvador, a cuyos tribunales competentes nos sometemos. El depositante hace constar que la Cooperativa le ha explicado el contenido del presente contrato, sus consecuencias legales, y que dicha información está sujeta al secreto bancario de conformidad a la Ley. 45. El depositante señala como lugar para recibir notificaciones, y se obliga a notificar por escrito a la Cooperativa cualquier cambio de dirección para recibir las mismas, y en todo caso aceptar como valida cualquier notificación que se haga en el último lugar señalado. 46. El Depositante podrá determinar libremente los beneficiarios de la cuenta: Nombre completo Parentesc o Domicilio Teléfono Porcentaje de part. Lugar y fecha Firma Autorizada y Sello Firma del Depositante 11

13 12

14 13

REGLAMENTO DE AHORRO

REGLAMENTO DE AHORRO CAPÍTULO I 1. Todos los socios de la Cooperativa CACEC LTDA., podrán abrir una o varias Cuentas de Ahorro en la Institución: Las modalidades para su funcionamiento se regirán de acuerdo

REGLAMENTO DE AHORRO CAPÍTULO I 1. Todos los socios de la Cooperativa CACEC LTDA., podrán abrir una o varias Cuentas de Ahorro en la Institución: Las modalidades para su funcionamiento se regirán de acuerdo

a REGLAMENTO DE CAPTACIÓN DE CAJA DE AHORRO

a REGLAMENTO DE CAPTACIÓN DE CAJA DE AHORRO CAPITULO I: Requisitos y formalizaciones para la apertura de Cajas de Ahorro Art. 1º Todos los socios de la Cooperativa Pa i García Ltda. podrán solicitar la

a REGLAMENTO DE CAPTACIÓN DE CAJA DE AHORRO CAPITULO I: Requisitos y formalizaciones para la apertura de Cajas de Ahorro Art. 1º Todos los socios de la Cooperativa Pa i García Ltda. podrán solicitar la

REGLAMENTO DE AHORRO

REGLAMENTO DE AHORRO CAPITULO I DE LOS REQUISITOS Y FORMAS DE APERTURA Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Todos los/as socios/as una vez aceptados/as como tal, que estén al día con sus obligaciones económicas

REGLAMENTO DE AHORRO CAPITULO I DE LOS REQUISITOS Y FORMAS DE APERTURA Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Todos los/as socios/as una vez aceptados/as como tal, que estén al día con sus obligaciones económicas

ACUERDO NÚMERO SETENTA Y UNO LA JUNTA DIRECTIVA DEL BANCO DE LOS TRABAJADORES

BANCO DE LOS TRABAJADORES ACUERDO NÚMERO SETENTA Y UNO LA JUNTA DIRECTIVA DEL BANCO DE LOS TRABAJADORES GERENCIA CORPORATIVA DE OPERACIONES GUATEMALA, MARZO 2013 Grupo Financiero 2 Gerencia Corporativa

BANCO DE LOS TRABAJADORES ACUERDO NÚMERO SETENTA Y UNO LA JUNTA DIRECTIVA DEL BANCO DE LOS TRABAJADORES GERENCIA CORPORATIVA DE OPERACIONES GUATEMALA, MARZO 2013 Grupo Financiero 2 Gerencia Corporativa

REGLAMENTO DE DEPOSITOS A PLAZO FIJO DEL BANCO AGROMERCANTIL DE GUATEMALA, S.A.

Artículo 1º. Disposiciones Generales Toda persona individual o jurídica legalmente capaz, que para todos los efectos será denominada como el titular o cuentahabiente, podrá abrir cuentas de Depósitos a

Artículo 1º. Disposiciones Generales Toda persona individual o jurídica legalmente capaz, que para todos los efectos será denominada como el titular o cuentahabiente, podrá abrir cuentas de Depósitos a

REGLAMENTO DE CAJA DE AHORROS

REGLAMENTO DE CAJA DE AHORROS 1. APERTURA DE CUENTAS: REQUISITOS 1.1 Todos los socios de la Cooperativa Multiactiva de Ahorro, Crédito, Consumo, Trabajo y Servicios Fernando de la Mora Ltda., podrán habilitar

REGLAMENTO DE CAJA DE AHORROS 1. APERTURA DE CUENTAS: REQUISITOS 1.1 Todos los socios de la Cooperativa Multiactiva de Ahorro, Crédito, Consumo, Trabajo y Servicios Fernando de la Mora Ltda., podrán habilitar

FONDO DE EMPLEADOS DE LA UNIVERSIDAD DE SAN BUENAVENTURA, SECCIONAL DE MEDELLÍN FEDUSAB REGLAMENTO DE AHORROS. ACUERDO No.047

FONDO DE EMPLEADOS DE LA UNIVERSIDAD DE SAN BUENAVENTURA, SECCIONAL DE MEDELLÍN FEDUSAB REGLAMENTO DE AHORROS ACUERDO No.047 Por medio del cual se adopta el Reglamento de Ahorros del Fondo de Empleados

FONDO DE EMPLEADOS DE LA UNIVERSIDAD DE SAN BUENAVENTURA, SECCIONAL DE MEDELLÍN FEDUSAB REGLAMENTO DE AHORROS ACUERDO No.047 Por medio del cual se adopta el Reglamento de Ahorros del Fondo de Empleados

REGLAMENTO PARA LA APERTURA DE CUENTAS DE AHORROS

BANCO DE AHORRO Y CRÉDITO ADOPEM S.A., INSTITUCIÓN BANCARIA DEBIDAMENTE AUTORIZADA A OPERAR COMO BANCO DE AHORRO Y CREDITO, DE ACUERDO CON LA LEY MONETARIA Y FINANCIERA 183-02 DEL AÑO 2002. REGLAMENTO

BANCO DE AHORRO Y CRÉDITO ADOPEM S.A., INSTITUCIÓN BANCARIA DEBIDAMENTE AUTORIZADA A OPERAR COMO BANCO DE AHORRO Y CREDITO, DE ACUERDO CON LA LEY MONETARIA Y FINANCIERA 183-02 DEL AÑO 2002. REGLAMENTO

REGLAMENTO DE CERTIFICADOS A PLAZO DE BANCO FICOHSA GUATEMALA, S.A.

REGLAMENTO DE DEPÓSITOS A PLAZO FIJO INDICE ARTICULO 2: DEPOSITANTES... 2 ARTICULO 3: CLASES DE CUENTAS... 2 ARTICULO 4: EMISION... 3 ARTICULO 8: DENEGATORIA DE APERTURA Y CANCELACION DE CUENTAS... 5 ARTICULO

REGLAMENTO DE DEPÓSITOS A PLAZO FIJO INDICE ARTICULO 2: DEPOSITANTES... 2 ARTICULO 3: CLASES DE CUENTAS... 2 ARTICULO 4: EMISION... 3 ARTICULO 8: DENEGATORIA DE APERTURA Y CANCELACION DE CUENTAS... 5 ARTICULO

REGLAMENTO DEL SERVICIO DE AHORRO. l. DISPOSICIONES GENERALES

REGLAMENTO DEL SERVICIO DE AHORRO l. DISPOSICIONES GENERALES 1. El Superfondo Fondo de Empleados fomentará el hábito del ahorro entre sus asociados y con tal fin, recibirá y mantendrá ahorros en depósito

REGLAMENTO DEL SERVICIO DE AHORRO l. DISPOSICIONES GENERALES 1. El Superfondo Fondo de Empleados fomentará el hábito del ahorro entre sus asociados y con tal fin, recibirá y mantendrá ahorros en depósito

REGLAMENTO DE AHORRO REGLAMENTO DE AHORRO

REGLAMENTO DE AHORRO REGLAMENTO DE AHORRO FONDO DE EMPLEADOS CERVECERIA LEONA FECELSA La Junta Directiva del Fondo de Empleados de CERVECERIA LEONA S.A. FECELSA en uso de sus atribuciones legales conferidas

REGLAMENTO DE AHORRO REGLAMENTO DE AHORRO FONDO DE EMPLEADOS CERVECERIA LEONA FECELSA La Junta Directiva del Fondo de Empleados de CERVECERIA LEONA S.A. FECELSA en uso de sus atribuciones legales conferidas

/ vivibancogt VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS DE AHORRO

/ vivibancogt VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS DE AHORRO VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS DE AHORRO Artículo 1. Régimen legal. Las cuentas de depósitos de ahorro que

/ vivibancogt VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS DE AHORRO VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS DE AHORRO Artículo 1. Régimen legal. Las cuentas de depósitos de ahorro que

REGLAMENTO DE CREDITOS DE FOPICTA

REGLAMENTO DE CREDITOS DE FOPICTA REGLAMENTO DE CREDITO DEL FONDO DE PENSIONES PARA EL PERSONAL DEL INSTITUTO DE CIENCIA Y TECNOLOGÍA AGRICOLAS FOPICTA- CAPITULO I FUNDAMENTO LEGAL Artículo 1. Normativa:

REGLAMENTO DE CREDITOS DE FOPICTA REGLAMENTO DE CREDITO DEL FONDO DE PENSIONES PARA EL PERSONAL DEL INSTITUTO DE CIENCIA Y TECNOLOGÍA AGRICOLAS FOPICTA- CAPITULO I FUNDAMENTO LEGAL Artículo 1. Normativa:

CAPITULO I REQUISITOS PARA LA APERTURA DE CAJAS DE AHORROS:

CAPITULO I REQUISITOS PARA LA APERTURA DE CAJAS DE AHORROS: Art. 1º Todos los Socios de la Cooperativa COPACONS LTDA., tienen derecho a solicitar la apertura de una o varias Cajas de Ahorro en moneda nacional

CAPITULO I REQUISITOS PARA LA APERTURA DE CAJAS DE AHORROS: Art. 1º Todos los Socios de la Cooperativa COPACONS LTDA., tienen derecho a solicitar la apertura de una o varias Cajas de Ahorro en moneda nacional

Reglamento General de Ahorros de la Cooperativa. Alemán Concordia Ltda.

Reglamento General de Ahorros de la Cooperativa Alemán Concordia Ltda. Capitulo I Requisitos para la apertura de Cajas de Ahorro: Art. 1º La Cooperativa ofrece a todos sus asociados la posibilidad de abrir

Reglamento General de Ahorros de la Cooperativa Alemán Concordia Ltda. Capitulo I Requisitos para la apertura de Cajas de Ahorro: Art. 1º La Cooperativa ofrece a todos sus asociados la posibilidad de abrir

COOPERATIVA DE AHORRO Y CRÉDITO DE LOS EMPLEADOS DE LA ASAMBLEA LEGISLATIVA (COOPEASAMBLEA R. L.) REGLAMENTO DE AHORROS A LA VISTA

REGLAMENTO DE AHORROS A LA VISTA") COOPERATIVA DE AHORRO Y CRÉDITO DE LOS EMPLEADOS DE LA ASAMBLEA LEGISLATIVA (COOPEASAMBLEA R. L.) REGLAMENTO DE AHORROS A LA VISTA ARTÍCULO 1: CAPITULO I DISPOSICIONES GENERALES El presente Reglamento

COOPERATIVA DE AHORRO Y CRÉDITO DE LOS EMPLEADOS DE LA ASAMBLEA LEGISLATIVA (COOPEASAMBLEA R. L.) REGLAMENTO DE AHORROS A LA VISTA ARTÍCULO 1: CAPITULO I DISPOSICIONES GENERALES El presente Reglamento

CAPITULO III LOS DEPÓSITOS DE AHORROS

CAPITULO III LOS DEPÓSITOS DE AHORROS Considerados en la Legislación Bancaria como depósitos irregulares de dinero que permiten conservar parte de los ingresos de las personas en previsión de necesidades

CAPITULO III LOS DEPÓSITOS DE AHORROS Considerados en la Legislación Bancaria como depósitos irregulares de dinero que permiten conservar parte de los ingresos de las personas en previsión de necesidades

REGISTRO CUENTA DE AHORRO. Nombre Completo (Nombres, Apellido Paterno, Apellido Materno):

:") BANCOESTADO REGISTRO CUENTA DE AHORRO Antecedentes del Cliente: Fecha Solicitud: RUT: Fecha Nacimiento: Nombre Completo (Nombres, Apellido Paterno, Apellido Materno): Domicilio en el exterior (Calle N

BANCOESTADO REGISTRO CUENTA DE AHORRO Antecedentes del Cliente: Fecha Solicitud: RUT: Fecha Nacimiento: Nombre Completo (Nombres, Apellido Paterno, Apellido Materno): Domicilio en el exterior (Calle N

MANUAL ADMINISTRATIVO PARA USO DEL FONDO DE CAJA CHICA DE LA AMSCLAE.

MANUAL ADMINISTRATIVO PARA USO DEL FONDO DE CAJA CHICA DE LA AMSCLAE. -AMSCLAE- CAPÍTULO I DISPOSICIONES GENERALES Artículo 1. Objeto. El presente Manual Administrativo tiene como fin normar el uso de

MANUAL ADMINISTRATIVO PARA USO DEL FONDO DE CAJA CHICA DE LA AMSCLAE. -AMSCLAE- CAPÍTULO I DISPOSICIONES GENERALES Artículo 1. Objeto. El presente Manual Administrativo tiene como fin normar el uso de

BANCO INFORMACIÓN ADICIONAL ADJUNTA A LA CARTILLA DE INFORMACIÓN PRODUCTOS PASIVOS

BANCO INFORMACIÓN ADICIONAL ADJUNTA A LA CARTILLA DE INFORMACIÓN PRODUCTOS PASIVOS LA INFORMACIÓN SE PROPORCIONA CON ARREGLO A LA LEY 28587 Y AL REGLAMENTO DE TRANSPARENCIA DE INFORMACIÓN Y CONTRATACIÓN

BANCO INFORMACIÓN ADICIONAL ADJUNTA A LA CARTILLA DE INFORMACIÓN PRODUCTOS PASIVOS LA INFORMACIÓN SE PROPORCIONA CON ARREGLO A LA LEY 28587 Y AL REGLAMENTO DE TRANSPARENCIA DE INFORMACIÓN Y CONTRATACIÓN

Tarjeta de Credito. campaña de la cultura financiera. www.sbs.gob.pe

www.sbs.gob.pe campaña de la cultura financiera Tarjeta de Credito Información para que tomes buenas decisiones con tu dinero INFORMATE SOBRE TUS DERECHOS CONSULTAS Y ORIENTACIÓN Plataforma de Atención

www.sbs.gob.pe campaña de la cultura financiera Tarjeta de Credito Información para que tomes buenas decisiones con tu dinero INFORMATE SOBRE TUS DERECHOS CONSULTAS Y ORIENTACIÓN Plataforma de Atención

PRINCIPALES DERECHOS Y OBLIGACIONES DE LOS CLIENTES

de ahorros UOB corrientes UOB - Proveedores del Estado 1. DNI del titular de la cuenta El trámite se realiza en cualquier oficina. 2. Carta simple solicitando cierre de la cuenta Ventanilla de atención

de ahorros UOB corrientes UOB - Proveedores del Estado 1. DNI del titular de la cuenta El trámite se realiza en cualquier oficina. 2. Carta simple solicitando cierre de la cuenta Ventanilla de atención

ANEXO DE LA RESOLUCIÓN JM-78-95 DE LA JUNTA MONETARIA REGLAMENTO PARA DEPÓSITOS DE AHORRO DE BANCO PROMERICA, S.A.

Proyectos, organización y métodos Manual de procedimientos ANEXO DE LA RESOLUCIÓN JM-78-95 DE LA JUNTA MONETARIA REGLAMENTO PARA DEPÓSITOS DE AHORRO DE BANCO PROMERICA, S.A. 1 ANEXO DE LA RESOLUCIÓN JM-78-95

Proyectos, organización y métodos Manual de procedimientos ANEXO DE LA RESOLUCIÓN JM-78-95 DE LA JUNTA MONETARIA REGLAMENTO PARA DEPÓSITOS DE AHORRO DE BANCO PROMERICA, S.A. 1 ANEXO DE LA RESOLUCIÓN JM-78-95

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Cuál es el Objetivo del Programa? Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y riesgos de

Programa de Educación Financiera de El Salvador Cuál es el Objetivo del Programa? Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y riesgos de

CONTRATO DE CAPTACIÓN DE RECURSOS A PLAZO - CUENTA DE AHORRO PROGRAMADO

CUENTA AHORRO PROGRAMADO Nro. Contrato CONTRATO DE CAPTACIÓN DE RECURSOS A PLAZO - CUENTA DE AHORRO PROGRAMADO Comparecen, la COOPERATIVA DE AHORRO Y CRÉDITO COOPROGRESO LIMITADA, en adelante denominada

CUENTA AHORRO PROGRAMADO Nro. Contrato CONTRATO DE CAPTACIÓN DE RECURSOS A PLAZO - CUENTA DE AHORRO PROGRAMADO Comparecen, la COOPERATIVA DE AHORRO Y CRÉDITO COOPROGRESO LIMITADA, en adelante denominada

CONTRATO MARCO PARA EL OTORGAMIENTO DE CARTAS FIANZAS

CONTRATO MARCO PARA EL OTORGAMIENTO DE CARTAS FIANZAS Conste que el presente documento privado denominado Contrato Marco para el Otorgamiento de Cartas Fianzas (EL CONTRATO) que celebran, de una parte

CONTRATO MARCO PARA EL OTORGAMIENTO DE CARTAS FIANZAS Conste que el presente documento privado denominado Contrato Marco para el Otorgamiento de Cartas Fianzas (EL CONTRATO) que celebran, de una parte

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES VIGENCIA DEL PRESENTE INSTRUCTIVO: Este instructivo se refiere a las condiciones vigentes

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES VIGENCIA DEL PRESENTE INSTRUCTIVO: Este instructivo se refiere a las condiciones vigentes

Ciudad de Córdoba, [ ] de [ ] de 2009. Señores [ ]

![Ciudad de Córdoba, [ ] de [ ] de 2009. Señores [ ]](/thumbs/25/6410223.jpg "Ciudad de Córdoba, [ ] de [ ] de 2009. Señores [ ]") Ciudad de Córdoba, [ ] de [ ] de 2009 Señores [ ] Ref.: Otorgamiento de un préstamo con garantía de los Títulos de Deuda a ser emitidos por la Provincia de Córdoba por hasta V/N U$S 150.000.000 bajo el

Ciudad de Córdoba, [ ] de [ ] de 2009 Señores [ ] Ref.: Otorgamiento de un préstamo con garantía de los Títulos de Deuda a ser emitidos por la Provincia de Córdoba por hasta V/N U$S 150.000.000 bajo el

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

REGLAMENTO DEL PLAN DE PROTECCION CONTRA ROBO Y FRAUDE DE LAS TARJETAS DE DEBITO DE BANCO LAFISE BANCENTRO

REGLAMENTO DEL PLAN DE PROTECCION CONTRA ROBO Y FRAUDE DE LAS TARJETAS DE DEBITO DE BANCO LAFISE BANCENTRO El presente Reglamento contiene las regulaciones del Servicio de Plan de Protección contra Robo

REGLAMENTO DEL PLAN DE PROTECCION CONTRA ROBO Y FRAUDE DE LAS TARJETAS DE DEBITO DE BANCO LAFISE BANCENTRO El presente Reglamento contiene las regulaciones del Servicio de Plan de Protección contra Robo

CONDICIONES DEL CONTRATO DE FINANCIAMIENTO: MONTO A FINANCIAR:

CONDICIONES DEL CONTRATO DE FINANCIAMIENTO: MONTO A FINANCIAR: CLÁUSULA PRIMERA: EL PRESTATARIO que suscribe declara que ha recibido en este acto de MERCANTIL FINANCIADORA DE PRIMAS, C. A., en lo sucesivo

CONDICIONES DEL CONTRATO DE FINANCIAMIENTO: MONTO A FINANCIAR: CLÁUSULA PRIMERA: EL PRESTATARIO que suscribe declara que ha recibido en este acto de MERCANTIL FINANCIADORA DE PRIMAS, C. A., en lo sucesivo

Anexo L-1 Modelo de Fianza y Codeuda Solidaria

Anexo L-1 Modelo de Fianza y Codeuda Solidaria En [ ciudad], Chile, comparecen, a/ la sociedad [ nombre de la Persona que cumple con la Condición Crediticia Aceptable y que es fiadora y codeudora], representada

Anexo L-1 Modelo de Fianza y Codeuda Solidaria En [ ciudad], Chile, comparecen, a/ la sociedad [ nombre de la Persona que cumple con la Condición Crediticia Aceptable y que es fiadora y codeudora], representada

COOPERATIVA ALIANZA LTDA

PAGARE EN BLANCO Pagare No _ Valor _ Fecha de vencimiento _ Yo (Nosotros) _ nos obligamos a pagar solidariamente, incondicional e indivisible a la orden de COOPERATIVA ALIANZA LTDA o a quien sus derechos

PAGARE EN BLANCO Pagare No _ Valor _ Fecha de vencimiento _ Yo (Nosotros) _ nos obligamos a pagar solidariamente, incondicional e indivisible a la orden de COOPERATIVA ALIANZA LTDA o a quien sus derechos

REGLAMENTO DE DEPÓSITO A PLAZO FIJO

REGLAMENTO DE DEPÓSITO A PLAZO FIJO Artículo 1. El Plazo Fijo es un depósito que sólo puede retirarse una vez cumplido el plazo previamente establecido. Artículo 2. Este servicio tiene como objetivo general

REGLAMENTO DE DEPÓSITO A PLAZO FIJO Artículo 1. El Plazo Fijo es un depósito que sólo puede retirarse una vez cumplido el plazo previamente establecido. Artículo 2. Este servicio tiene como objetivo general

Para operar un negocio en Panamá, usted puede realizar sus actividades a través de:

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Reglamento Cuenta BAC Objetivos

Reglamento Cuenta BAC Objetivos Reglamento, Requisitos Y Condiciones De La Cuenta De Ahorro Bac Objetivos Del Bac San José Primero: Objeto. El presente reglamento contiene las regulaciones del servicio

Reglamento Cuenta BAC Objetivos Reglamento, Requisitos Y Condiciones De La Cuenta De Ahorro Bac Objetivos Del Bac San José Primero: Objeto. El presente reglamento contiene las regulaciones del servicio

CUENTA DE AHORRO VOLUNTARIO

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES VIGENCIA DEL PRESENTE INSTRUCTIVO: Este instructivo se refiere a las condiciones vigentes

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES VIGENCIA DEL PRESENTE INSTRUCTIVO: Este instructivo se refiere a las condiciones vigentes

CAJA DE AHORROS Y M.P. DE ONTINYENT EPÍGRAFE 14º - Página 1 En vigor desde el 14-08-2013

CAJA DE AHORROS Y M.P. DE ONTINYENT EPÍGRAFE 14º - Página 1 EPÍGRAFE 14º CRÉDITOS Y PRÉSTAMOS (Créditos, Préstamos, Efectos Financieros, Descubiertos en Cuenta Corriente, Libretas de Ahorro, Excedidos

CAJA DE AHORROS Y M.P. DE ONTINYENT EPÍGRAFE 14º - Página 1 EPÍGRAFE 14º CRÉDITOS Y PRÉSTAMOS (Créditos, Préstamos, Efectos Financieros, Descubiertos en Cuenta Corriente, Libretas de Ahorro, Excedidos

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

PUBLICACIONES EN EL BOLETIN DE INFORMACIONES COMERCIALES. I.- ENVIO DE INFORMACION AL BOLETIN DE INFORMA- CIONES COMERCIALES.

CAPITULO 20-6 (Bancos y Financieras) MATERIA: PUBLICACIONES EN EL BOLETIN DE INFORMACIONES COMERCIALES. I.- ENVIO DE INFORMACION AL BOLETIN DE INFORMA- CIONES COMERCIALES. 1.- Envío de nómina de cheques

CAPITULO 20-6 (Bancos y Financieras) MATERIA: PUBLICACIONES EN EL BOLETIN DE INFORMACIONES COMERCIALES. I.- ENVIO DE INFORMACION AL BOLETIN DE INFORMA- CIONES COMERCIALES. 1.- Envío de nómina de cheques

1.- PRÉSTAMOS PARA FINANCIACIÓN DE EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS. Clase de operación y concepto

Epígrafe 5, Página 1 5.- PRÉSTAMOS Y CRÉDITOS EN DIVISA 1.- PRÉSTAMOS PARA FINANCIACIÓN DE EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS Clase de operación y concepto % Mínimo 1. de apertura. Aplicable

Epígrafe 5, Página 1 5.- PRÉSTAMOS Y CRÉDITOS EN DIVISA 1.- PRÉSTAMOS PARA FINANCIACIÓN DE EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS Clase de operación y concepto % Mínimo 1. de apertura. Aplicable

PÓLIZA DE SEGURO INTEGRAL PARA CLIENTES DE INSTITUCIONES BANCARIAS. Inscrita en el Registro de Pólizas bajo el código POL 1 00 014.

PÓLIZA DE SEGURO INTEGRAL PARA CLIENTES DE INSTITUCIONES BANCARIAS Inscrita en el Registro de Pólizas bajo el código POL 1 00 014. I. DEFINICIONES Para los efectos de la presente póliza de seguros, las

PÓLIZA DE SEGURO INTEGRAL PARA CLIENTES DE INSTITUCIONES BANCARIAS Inscrita en el Registro de Pólizas bajo el código POL 1 00 014. I. DEFINICIONES Para los efectos de la presente póliza de seguros, las

CONTRATO DE OPERACIONES Y SERVICIOS BANCARIOS CUENTA CORRIENTE PERSONA JURÍDICA

Fecha de Afiliación NOMBRES/RAZÓN SOCIAL Número Cuenta Corriente Banco Oficina Cuenta D.C. DOC. IDENTIDAD/RUC: DOMICILIO: PERSONA: MONEDA: MODALIDAD DE FIRMAS: CONTRATO DE OPERACIONES Y SERVICIOS BANCARIOS

Fecha de Afiliación NOMBRES/RAZÓN SOCIAL Número Cuenta Corriente Banco Oficina Cuenta D.C. DOC. IDENTIDAD/RUC: DOMICILIO: PERSONA: MONEDA: MODALIDAD DE FIRMAS: CONTRATO DE OPERACIONES Y SERVICIOS BANCARIOS

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

8.- Tabla de desarrollo de los mutuos.

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN La Ley Nº 19.934, vigente a partir del 19 de agosto de 2004, creó un sistema de Consultas y Ofertas de Monto de Pensión, con el propósito que los afiliados

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN La Ley Nº 19.934, vigente a partir del 19 de agosto de 2004, creó un sistema de Consultas y Ofertas de Monto de Pensión, con el propósito que los afiliados

/ vivibancogt VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS MONETARIOS

/ vivibancogt VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS MONETARIOS VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS MONETARIOS Artículo 1. Régimen legal. Las cuentas de depósitos monetarios

/ vivibancogt VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS MONETARIOS VIVIBANCO, S.A. REGLAMENTO DE CUENTAS DE DEPÓSITOS MONETARIOS Artículo 1. Régimen legal. Las cuentas de depósitos monetarios

REGLAMENTO GENERAL DEL PROGRAMA CASH BACK

REGLAMENTO GENERAL DEL PROGRAMA CASH BACK El presente Reglamento rige la relación entre BANCO FICOHSA S.A (en adelante denominadas como LA EMPRESA ) y sus clientes respectivos en lo referente al Programa

REGLAMENTO GENERAL DEL PROGRAMA CASH BACK El presente Reglamento rige la relación entre BANCO FICOHSA S.A (en adelante denominadas como LA EMPRESA ) y sus clientes respectivos en lo referente al Programa

Incorporada al Depósito de Pólizas bajo el código CAD 2 10 145

CLAUSULA DE AHORRO, ADICIONAL A: POLIZA DE SEGURO DE VIDA DE PROTECCION MULTIPLE REAJUSTABLE, COD. POL 2 91 046, POLIZA DE SEGURO DE VIDA DE PROTECCION FAMILIAR TEMPORAL FLEXIBLE, COD. POL 2 03 037 Incorporada

CLAUSULA DE AHORRO, ADICIONAL A: POLIZA DE SEGURO DE VIDA DE PROTECCION MULTIPLE REAJUSTABLE, COD. POL 2 91 046, POLIZA DE SEGURO DE VIDA DE PROTECCION FAMILIAR TEMPORAL FLEXIBLE, COD. POL 2 03 037 Incorporada

Texto actualizado: Circular N 3.511 Bancos Hoja 1 TEXTO ACTUALIZADO. Disposición: CIRCULAR N 3.511 (de 04.11.2010) BANCOS. Para:

BANCOS. Para:") Hoja 1 TEXTO ACTUALIZADO Disposición: CIRCULAR N 3.511 (de 04.11.2010) Para: Materia: BANCOS Instrucciones relativas a las políticas y procedimientos para el pago anticipado de créditos o su refinanciamiento.

Hoja 1 TEXTO ACTUALIZADO Disposición: CIRCULAR N 3.511 (de 04.11.2010) Para: Materia: BANCOS Instrucciones relativas a las políticas y procedimientos para el pago anticipado de créditos o su refinanciamiento.

PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTES 1. Cuáles son los requisitos para la apertura de una cuenta de ahorros? 28587 y el Reglamento de Transparencia de Información y Contratación con Usuarios del 2. Qué tipos de cuentas

PREGUNTAS FRECUENTES 1. Cuáles son los requisitos para la apertura de una cuenta de ahorros? 28587 y el Reglamento de Transparencia de Información y Contratación con Usuarios del 2. Qué tipos de cuentas

REGLAMENTO DE CAJA DE AHORRO COOPERATIVA COOSOFAN LTDA. I. De los propósitos del ahorro y el reglamento

REGLAMENTO DE CAJA DE AHORRO COOPERATIVA COOSOFAN LTDA. I. De los propósitos del ahorro y el reglamento Artículo 1º. El Consejo de Administración de la Cooperativa Multiactiva COOSOFAN LTDA., habilita

REGLAMENTO DE CAJA DE AHORRO COOPERATIVA COOSOFAN LTDA. I. De los propósitos del ahorro y el reglamento Artículo 1º. El Consejo de Administración de la Cooperativa Multiactiva COOSOFAN LTDA., habilita

REGLAMENTO DE AHORROS

CAPITULO I REQUISITOS PARA APERTURA DE CAJAS DE AHORRO Artículo 1º. Todos los socios de la Cooperativa podrán solicitar la apertura de una o más cuentas de Ahorro debiendo completar y firmar una Solicitud

CAPITULO I REQUISITOS PARA APERTURA DE CAJAS DE AHORRO Artículo 1º. Todos los socios de la Cooperativa podrán solicitar la apertura de una o más cuentas de Ahorro debiendo completar y firmar una Solicitud

I. GENERALIDADES II. ENTIDADES AUTORIZADAS PARA EMITIR U OPERAR SISTEMAS DE TARJETAS DE CREDITO

COMPENDIO DE NORMAS FINACIERAS DEL BANCO CENTRAL CAPITULO III.J.1-1. NORMAS FINANCIERAS. ACUERDO Nº 363-04-940721 ( Circular Nº 3013-204) SOBRE EMISION U OPERACION DE TARJETAS DE CREDITO I. GENERALIDADES

COMPENDIO DE NORMAS FINACIERAS DEL BANCO CENTRAL CAPITULO III.J.1-1. NORMAS FINANCIERAS. ACUERDO Nº 363-04-940721 ( Circular Nº 3013-204) SOBRE EMISION U OPERACION DE TARJETAS DE CREDITO I. GENERALIDADES

REGLAMENTO DE DEPOSITOS DE AHORRO CORRIENTE DE MERCOM BANK LTD.

REGLAMENTO DE DEPOSITOS DE AHORRO CORRIENTE DE MERCOM BANK LTD. Artículo 1o. Toda persona individual o jurídica legalmente capaz, que para todos los efectos será denominada como el titular o cuentahabiente,

REGLAMENTO DE DEPOSITOS DE AHORRO CORRIENTE DE MERCOM BANK LTD. Artículo 1o. Toda persona individual o jurídica legalmente capaz, que para todos los efectos será denominada como el titular o cuentahabiente,

SOLICITUD/ CONTRATO DE TARJETA PREPAGO NORMAS Y CONDICIONES DE USO DE LA TARJETA PREPAGO

FECHA DE AFILIACION SOLICITUD/ CONTRATO DE TARJETA PREPAGO APELLIDOSYNOMBRESDELSOLICITANTE DNI/CE/DPI/CIM NUMERO DE TARJETA PREPAGO NORMAS Y CONDICIONES DE USO DE LA TARJETA PREPAGO En este documento están

FECHA DE AFILIACION SOLICITUD/ CONTRATO DE TARJETA PREPAGO APELLIDOSYNOMBRESDELSOLICITANTE DNI/CE/DPI/CIM NUMERO DE TARJETA PREPAGO NORMAS Y CONDICIONES DE USO DE LA TARJETA PREPAGO En este documento están

REGLAS A QUE DEBERÁN SUJETARSE LAS SOCIEDADES DE AHORRO Y PRÉSTAMO EN LA REALIZACIÓN DE SUS OPERACIONES

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

REGLAMENTO DE CUENTAS DE AHORRO FONDO DE EMPLEADOS DE PREVER FONEPRO CONSIDERANDO RESUELVE CAPITULO I DEPOSITANTES Y BENEFICIARIOS

REGLAMENTO DE CUENTAS DE AHORRO FONDO DE EMPLEADOS DE PREVER FONEPRO La Junta Directiva en uso de las atribuciones que le confieren sus estatutos y. CONSIDERANDO 1. Que uno de los objetivos principales

REGLAMENTO DE CUENTAS DE AHORRO FONDO DE EMPLEADOS DE PREVER FONEPRO La Junta Directiva en uso de las atribuciones que le confieren sus estatutos y. CONSIDERANDO 1. Que uno de los objetivos principales

Comparación de las Condiciones Generales previas y nuevas del Credit Suisse AG

Comparación de las Condiciones Generales previas y nuevas del Credit Suisse AG Condiciones Generales previas (12.2011) Condiciones Generales nuevas (12.2013) Condiciones Generales Las siguientes condiciones

Comparación de las Condiciones Generales previas y nuevas del Credit Suisse AG Condiciones Generales previas (12.2011) Condiciones Generales nuevas (12.2013) Condiciones Generales Las siguientes condiciones

REGLAMENTO DE RIPLEY PUNTOS

REGLAMENTO DE RIPLEY PUNTOS Ripley Puntos es un programa diseñado por Ripley Compañía de Financiamiento ( Ripley ) para fidelizar a sus clientes, otorgándoles incentivos por su preferencia y frecuencia

REGLAMENTO DE RIPLEY PUNTOS Ripley Puntos es un programa diseñado por Ripley Compañía de Financiamiento ( Ripley ) para fidelizar a sus clientes, otorgándoles incentivos por su preferencia y frecuencia

LEY N 20.572 (1) Reprogramación de Créditos Universitarios

Reprogramación de Créditos Universitarios") LEY N 20.572 (1) Reprogramación de Créditos Universitarios Artículo primero.- Apruébase la siguiente ley de reprogramación de créditos universitarios: (2) Artículo 1º.- Los deudores de los Fondos Solidarios

LEY N 20.572 (1) Reprogramación de Créditos Universitarios Artículo primero.- Apruébase la siguiente ley de reprogramación de créditos universitarios: (2) Artículo 1º.- Los deudores de los Fondos Solidarios

REGLAMENTO DE AHORRO PROGRAMDO RELACIÓN DE VERSIONES

Página 1 de 7 RELACIÓN DE VERSIONES VERSIÓN DESCRIPCIÓN FECHA Se elimina artículo donde 03 Fonrecar asumía la 25 de febrero 2014 retención en la fuente y parágrafo sobre la destinación del ahorro. La tasa

Página 1 de 7 RELACIÓN DE VERSIONES VERSIÓN DESCRIPCIÓN FECHA Se elimina artículo donde 03 Fonrecar asumía la 25 de febrero 2014 retención en la fuente y parágrafo sobre la destinación del ahorro. La tasa

TÉRMINOS Y CONDICIONES MÁS X MÁS

TÉRMINOS Y CONDICIONES MÁS X MÁS DENOMINACIÓN: MÁS POR MÁS de la CUENTA CORRIENTE REMUNERADA B.O.D. MERCADO OBJETIVO: Esta Campaña está dirigida a toda persona natural y jurídica que mantenga y/o abra

TÉRMINOS Y CONDICIONES MÁS X MÁS DENOMINACIÓN: MÁS POR MÁS de la CUENTA CORRIENTE REMUNERADA B.O.D. MERCADO OBJETIVO: Esta Campaña está dirigida a toda persona natural y jurídica que mantenga y/o abra

PREGUNTAS Y RESPUESTAS FRECUENTES PRODUCTOS DE DEPÓSITOS

PREGUNTAS Y RESPUESTAS FRECUENTES PRODUCTOS DE DEPÓSITOS CUENTA DE AHORROS Cuáles son los requisitos para abrir una cuenta en DAVIVIENDA? Para persona natural: DUI y NIT (Extranjeros carnet de residente

PREGUNTAS Y RESPUESTAS FRECUENTES PRODUCTOS DE DEPÓSITOS CUENTA DE AHORROS Cuáles son los requisitos para abrir una cuenta en DAVIVIENDA? Para persona natural: DUI y NIT (Extranjeros carnet de residente

PAGARE UNICO CON ESPACIOS EN BLANCO

PAGARE UNICO CON ESPACIOS EN BLANCO No 00 ENTIDAD PRESTARIA CAPITAL INTERES VENCIMIENTO FINAL Yo (Nosotros (as) y domiciliado (as) en la ciudad de mayor(es) de edad, identificados (as) como aparecen al

PAGARE UNICO CON ESPACIOS EN BLANCO No 00 ENTIDAD PRESTARIA CAPITAL INTERES VENCIMIENTO FINAL Yo (Nosotros (as) y domiciliado (as) en la ciudad de mayor(es) de edad, identificados (as) como aparecen al

CONTRATO DE DEPÓSITO A PLAZO FIJO

CONTRATO DE DEPÓSITO A PLAZO FIJO Conste por el presente documento el CONTRATO DE DEPÓSITO A PLAZO FIJO, que celebran de una parte La Financiera Efectiva S.A., con RUC N 20441805960, con domicilio legal

CONTRATO DE DEPÓSITO A PLAZO FIJO Conste por el presente documento el CONTRATO DE DEPÓSITO A PLAZO FIJO, que celebran de una parte La Financiera Efectiva S.A., con RUC N 20441805960, con domicilio legal

REGLAMENTO GENERAL PROGRAMA DE PUNTOS REALES

REGLAMENTO GENERAL PROGRAMA DE PUNTOS REALES El presente Reglamento rige la relación entre CITI, (en adelante denominadas como LAS EMPRESAS ) y sus clientes respectivos en lo referente a la tarjeta de

REGLAMENTO GENERAL PROGRAMA DE PUNTOS REALES El presente Reglamento rige la relación entre CITI, (en adelante denominadas como LAS EMPRESAS ) y sus clientes respectivos en lo referente a la tarjeta de

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION Entre [NOMBRE DEL CEDENTE], representado en este acto por..., con domicilio en, en adelante denominado EL CEDENTE, por una parte,

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION Entre [NOMBRE DEL CEDENTE], representado en este acto por..., con domicilio en, en adelante denominado EL CEDENTE, por una parte,

ESTE PLIEGO DEBE SER PRESENTADO DEBIDAMENTE FIRMADO EN TODAS SUS HOJAS, POR REPRESENTANTE LEGAL, AGREGANDO PODER DEL CARÁCTER INVOCADO.

C O N C U R S O D E P R E C I O S Nº 01/2015 Provisión de Licencia de Antivirus PLIEGO DE CONDICIONES PARTICULARES Consejo Profesional de Ciencias Económicas de Córdoba Córdoba, diciembre de 2014 Página

C O N C U R S O D E P R E C I O S Nº 01/2015 Provisión de Licencia de Antivirus PLIEGO DE CONDICIONES PARTICULARES Consejo Profesional de Ciencias Económicas de Córdoba Córdoba, diciembre de 2014 Página

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

No se podrán constituir cuentas conjuntas o colectivas entre personas naturales y jurídicas.

1. DEPOSITOS A LA VISTA Características Dependiendo del número de titulares y de las firmas requeridas para la constitución y entrega de los fondos, las cuentas se pueden clasificar en individuales, conjuntas

1. DEPOSITOS A LA VISTA Características Dependiendo del número de titulares y de las firmas requeridas para la constitución y entrega de los fondos, las cuentas se pueden clasificar en individuales, conjuntas

SEXTA. CONOCIMIENTO DEL CLIENTE. FORMATO

REGLAMENTO UNIVERSAL DE PRODUCTOS Y/O SERVICIOS FINANCIEROS TÍTULO SEGUNDO CLÁUSULAS ESPECIALES DE PRODUCTOS Y/O SERVICIOS FINANCIEROS CAPÍTULO PRIMERO CUENTA DE AHORROS Reglamento de Cuentas de Ahorros

REGLAMENTO UNIVERSAL DE PRODUCTOS Y/O SERVICIOS FINANCIEROS TÍTULO SEGUNDO CLÁUSULAS ESPECIALES DE PRODUCTOS Y/O SERVICIOS FINANCIEROS CAPÍTULO PRIMERO CUENTA DE AHORROS Reglamento de Cuentas de Ahorros

CONTRATO DE DEPÓSITO EN CUENTA DE AHORRO. (PERSONA JURÍDICA)

") CONTRATO DE DEPÓSITO EN CUENTA DE AHORRO. (PERSONA JURÍDICA) Nosotros,, mayor de edad, casado, profesión u oficio y de este domicilio, con tarjeta de identidad número actuando en mi calidad de de la sociedad

CONTRATO DE DEPÓSITO EN CUENTA DE AHORRO. (PERSONA JURÍDICA) Nosotros,, mayor de edad, casado, profesión u oficio y de este domicilio, con tarjeta de identidad número actuando en mi calidad de de la sociedad

CONTRATO DE OPERACIONES Y SERVICIOS BANCARIOS CUENTA CORRIENTE PERSONA NATURAL

Fecha de Afiliación NOMBRES/RAZÓN SOCIAL Número Cuenta Corriente Banco Oficina Cuenta D.C. DOC. IDENTIDAD/RUC: DOMICILIO: PERSONA: MONEDA: MODALIDAD DE FIRMAS: CONTRATO DE OPERACIONES Y SERVICIOS BANCARIOS

Fecha de Afiliación NOMBRES/RAZÓN SOCIAL Número Cuenta Corriente Banco Oficina Cuenta D.C. DOC. IDENTIDAD/RUC: DOMICILIO: PERSONA: MONEDA: MODALIDAD DE FIRMAS: CONTRATO DE OPERACIONES Y SERVICIOS BANCARIOS

BANCO CETELEM, S.A. En vigor desde el 05.03.07

En vigor desde el 05.03.07 TARIFAS DE COMISIONES, GASTOS REPERCUTIBLES Y NORMAS DE VALORACION (Folleto único de tarifas aplicadas por esta entidad. No hay gastos repercutibles a la clientela) INDICE EPIGRAFE

En vigor desde el 05.03.07 TARIFAS DE COMISIONES, GASTOS REPERCUTIBLES Y NORMAS DE VALORACION (Folleto único de tarifas aplicadas por esta entidad. No hay gastos repercutibles a la clientela) INDICE EPIGRAFE

COOPERATIVA DE AHORRO Y CREDITO PARA EL DESARROLLO. A quien en adelante denominaremos como CLIENTE y la

COOPERATIVA DE AHORRO Y CREDITO PARA EL DESARROLLO CONTRATO TARJETA DEBITO CREDECOOP R. L. COOPENAE R.L. TARJETA N. NOSOTROS: CON CEDULA: [numero_tarjeta] [nombre_deudor] [cedula_deudor] A quien en adelante

COOPERATIVA DE AHORRO Y CREDITO PARA EL DESARROLLO CONTRATO TARJETA DEBITO CREDECOOP R. L. COOPENAE R.L. TARJETA N. NOSOTROS: CON CEDULA: [numero_tarjeta] [nombre_deudor] [cedula_deudor] A quien en adelante

CONVENIO SOBRE OTORGAMIENTO DE GARANTIA BANCARIA

CONVENIO SOBRE OTORGAMIENTO DE GARANTIA BANCARIA Conste el presente documento, un Convenio para emisión de Garantía Bancaria, contenido al tenor de las siguientes cláusulas y estipulaciones: PRIMERA: COMPARECIENTES.-

CONVENIO SOBRE OTORGAMIENTO DE GARANTIA BANCARIA Conste el presente documento, un Convenio para emisión de Garantía Bancaria, contenido al tenor de las siguientes cláusulas y estipulaciones: PRIMERA: COMPARECIENTES.-

LEY Nº 29355. Artículo 2.- Definiciones A efectos de la presente ley, los siguientes términos tienen el significado que se indica:

Ley de creación del registro nacional de información de contratos de seguros de vida y de accidentes personales con cobertura de fallecimiento o de muerte accidental LEY Nº 29355 EL PRESIDENTE DEL CONGRESO

Ley de creación del registro nacional de información de contratos de seguros de vida y de accidentes personales con cobertura de fallecimiento o de muerte accidental LEY Nº 29355 EL PRESIDENTE DEL CONGRESO

Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario

Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario") Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario Artículo 1.- Los beneficiarios del crédito fiscal universitario establecido en el decreto con fuerza de ley

Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario Artículo 1.- Los beneficiarios del crédito fiscal universitario establecido en el decreto con fuerza de ley

CONTRATO DE CUENTA DE AHORRO BDF PREMIUM CÓRDOBA / DÓLARES PERSONA JURIDICA

CONTRATO DE CUENTA DE AHORRO BDF PREMIUM CÓRDOBA / DÓLARES PERSONA JURIDICA Nosotros,, mayor de edad, casada,, del domicilio de, con cédula de identidad número ; en nombre y representación de la Institución

CONTRATO DE CUENTA DE AHORRO BDF PREMIUM CÓRDOBA / DÓLARES PERSONA JURIDICA Nosotros,, mayor de edad, casada,, del domicilio de, con cédula de identidad número ; en nombre y representación de la Institución

Líneas de Créditos Personales. 1. Línea General de Créditos Personales.

Líneas de Créditos Personales. 1. Línea General de Créditos Personales. Monto: hasta $ 100.000.- Tasa Nominal Anual (TNA) Fija = 30,00%. Plazo máximo: hasta 24 cuotas mensuales. Seguro de vida: 0,15% mensual

Líneas de Créditos Personales. 1. Línea General de Créditos Personales. Monto: hasta $ 100.000.- Tasa Nominal Anual (TNA) Fija = 30,00%. Plazo máximo: hasta 24 cuotas mensuales. Seguro de vida: 0,15% mensual

COMUNICACIÓN A 4816 23/06/2008

2008 - Año de la Enseñanza de las Ciencias A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 4816 23/06/2008 Ref.: Circular LISOL 1-486 OPRAC 1-614 Ventanilla de liquidez para operaciones con garantía de Préstamos

2008 - Año de la Enseñanza de las Ciencias A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 4816 23/06/2008 Ref.: Circular LISOL 1-486 OPRAC 1-614 Ventanilla de liquidez para operaciones con garantía de Préstamos

Cómo se hace para? Deben efectuar este trámite los sujetos o responsables del pago de los impuestos contemplados en la Ley.

EFECTUAR DECLARACIÓN Y PAGO DE IMPUESTO DE TIMBRES Y ESTAMPILLAS (Formulario N 24) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes.

EFECTUAR DECLARACIÓN Y PAGO DE IMPUESTO DE TIMBRES Y ESTAMPILLAS (Formulario N 24) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes.

BASES Y CONDICIONES PROGRAMA TARJETA DE PUNTOS GRUPO TATA SUPERMERCADOS PROGRAMA DE FIDELIDAD

BASES Y CONDICIONES PROGRAMA TARJETA DE PUNTOS GRUPO TATA SUPERMERCADOS PROGRAMA DE FIDELIDAD 1. OBJETO DEL PROGRAMA 1.1 Con el propósito de beneficiar y premiar a nuestros clientes, TA-TA, MULTI AHORRO,

BASES Y CONDICIONES PROGRAMA TARJETA DE PUNTOS GRUPO TATA SUPERMERCADOS PROGRAMA DE FIDELIDAD 1. OBJETO DEL PROGRAMA 1.1 Con el propósito de beneficiar y premiar a nuestros clientes, TA-TA, MULTI AHORRO,

Texto Sistematizado del Decreto 754/2000

Texto Sistematizado del Decreto 754/2000 Con las modificaciones introducidas mediante los Decretos 3.605/2000, 183/2003, 1.707/2003, 1.438/2004 y 1.309/2011 La Plata, 22 de marzo de 2000 Visto el expediente

Texto Sistematizado del Decreto 754/2000 Con las modificaciones introducidas mediante los Decretos 3.605/2000, 183/2003, 1.707/2003, 1.438/2004 y 1.309/2011 La Plata, 22 de marzo de 2000 Visto el expediente

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

CONTRATO DE PRESTAMO PRENDARIO POR L. «Monto» VENCE: «Vencimiento»

CONTRATO DE PRESTAMO PRENDARIO POR L. «Monto» VENCE: «Vencimiento» Yo «Nombre de Solicitante», mayor de edad, «NacionalidadSol», «EstadoCivilSol», con domicilio en «Ciudad», «Departamento» y con CEDULA

CONTRATO DE PRESTAMO PRENDARIO POR L. «Monto» VENCE: «Vencimiento» Yo «Nombre de Solicitante», mayor de edad, «NacionalidadSol», «EstadoCivilSol», con domicilio en «Ciudad», «Departamento» y con CEDULA

Qué es el Fondo de Seguro de Depósito?

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

PROCEDIMIENTO PARA COBRO DE CHEQUES MEDIANTE REPRESENTANTES DE PERSONAS NATURALES Y JURÍDICAS. a) CHEQUES GIRADOS A FAVOR DE PERSONAS NATURALES

CHEQUES GIRADOS A FAVOR DE PERSONAS NATURALES") PROCEDIMIENTO PARA COBRO DE CHEQUES MEDIANTE REPRESENTANTES DE PERSONAS NATURALES Y JURÍDICAS a) CHEQUES GIRADOS A FAVOR DE PERSONAS NATURALES REQUISITOS PARA LOS REPRESENTANTES DE PERSONAS NATURALES:

PROCEDIMIENTO PARA COBRO DE CHEQUES MEDIANTE REPRESENTANTES DE PERSONAS NATURALES Y JURÍDICAS a) CHEQUES GIRADOS A FAVOR DE PERSONAS NATURALES REQUISITOS PARA LOS REPRESENTANTES DE PERSONAS NATURALES:

CONDICIONES GENERALES SEGURO DE DESGRAVAMEN. Inscrita en el Registro de Pólizas bajo el código POL 2 88 013.

1.- COBERTURA ARTICULO Nº 1: CONDICIONES GENERALES SEGURO DE DESGRAVAMEN Inscrita en el Registro de Pólizas bajo el código POL 2 88 013. En virtud de este plan de Seguro de Desgravamen, la compañía aseguradora

1.- COBERTURA ARTICULO Nº 1: CONDICIONES GENERALES SEGURO DE DESGRAVAMEN Inscrita en el Registro de Pólizas bajo el código POL 2 88 013. En virtud de este plan de Seguro de Desgravamen, la compañía aseguradora

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE BENEFICIO. Fecha Hora. Código Agente N Confirmatorio

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE BENEFICIO Fecha Hora Código Agente N Confirmatorio Nombre Agente Por este acto el Partícipe hace entrega de la suma de para ser invertida en cuotas del

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE BENEFICIO Fecha Hora Código Agente N Confirmatorio Nombre Agente Por este acto el Partícipe hace entrega de la suma de para ser invertida en cuotas del

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Tarjeta Maestro Tarjeta

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Tarjeta Maestro Tarjeta

LEY 12.150. Art. 1 : Sustitúyese el artículo 5º del Decreto-Ley 9650/80 (Texto Ordenado por Decreto 600/94) por el siguiente: