NUEVO REGIMEN DE EMISION DE COMPROBANTES Y REGISTRACION DE OPERACIONES E INFORMACION RG 3665 y RG 3666 Modificación RG 100

|

|

|

- Alejandra Alarcón Martín

- hace 8 años

- Vistas:

Transcripción

1 NUEVO REGIMEN DE EMISION DE COMPROBANTES Y REGISTRACION DE OPERACIONES E INFORMACION RG 3665 y RG 3666 Modificación RG 100 AHRCC Material preparado por Dr. Guillermo H. Fernández

2 MONOTRIBUTISTAS Que emiten Factura C: Deberán colocar el CAI en las facturas a partir del Las facturas actuales tienen vigencia hasta el Deberán habilitar sus puntos de venta a través del servicio Autorización de Impresión de Comprobantes opción ABM de Puntos de Venta Comenzar con la numeración de sus comprobantes desde el

3 CONTRIBUYENTES EXENTOS IVA - Que emiten factura C Deberán colocar el CAI en las facturas a partir del Las facturas actuales tienen vigencia hasta el Deberán habilitar sus puntos de venta a través del servicio Autorización de Impresión de Comprobantes opción ABM de Puntos de Venta Comenzar con la numeración de sus comprobantes desde el Pueden ser autoimpresores bajo ciertas condiciones

4 CONTRIBUYENTES INSCRIPTOS Desde el día 1 de noviembre de 2014 y hasta el día 31 de marzo de 2015, ambos inclusive: 1. Continuarán con el procedimiento anterior, tramitando sus solicitudes de autorización de impresión de comprobantes conforme al procedimiento previsto en la RG Utilizan los mismos puntos de venta que tenían habilitados (factuweb) 3. Deberán ingresar las novedades de altas, bajas y modificaciones de puntos de venta en el servicio con Clave Fiscal denominado Autorización de Impresión de Comprobantes opción ABM de Puntos de Venta.

5 CONTRIBUYENTES INSCRIPTOS Desde el día 1 de abril de 2015: Las solicitudes de autorización de impresión de comprobantes se tramitarán conforme al nuevo procedimiento, y podrán utilizar los puntos de venta que tenían habilitados siempre y cuando se hayan confirmado o ingresado al sistema, debiendo la numeración de los comprobantes ser consecutiva y correlativa a las autorizaciones anteriores. Asimismo, las novedades de altas, bajas y modificaciones de puntos de venta deberán ingresarse en el nuevo servicio

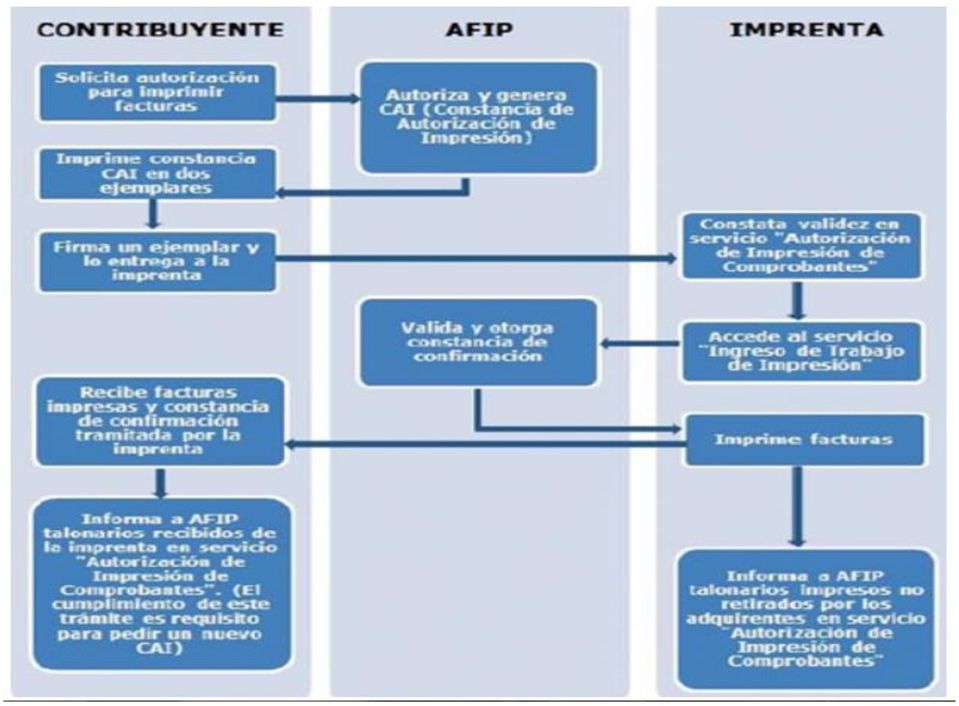

6 REQUISITOS PARA SOLICITAR AUTORIZACION IMPRESION COMPROBANTES El Contribuyente debe Poseer CUIT, clave fiscal Estar registrado como empleador en su caso. Tener actualizado el domicilio fiscal y no haber inconsistencias. Tener habilitado el o los puntos de venta. Debe estar declarada y actualizada la actividad económica según el "Clasificador de Actividades Económicas". Estar categorizado como responsable inscripto, exento o no alcanzado en el IVA o adherido al Monotributo, según corresponda, y Haber presentado la totalidad de las DDJJ IVA y del SIPAde los últimos 12 períodos fiscales, cuando corresponda. Haber presentado hasta el penúltimo mes anterior al de la solicitud, la última DDJJ de Ganancias. En la evaluación del comportamiento fiscal del contribuyente, no debe haber incumplimientos o irregularidades.

7

8 REMITOS LEYENDA El remito deberá contener la leyenda Documento no válido como factura LETRAS Responsables Inscriptos, Exentos o No Alcanzados en el IVA, o de Monotributistas: LETRA R. Remitos utilizados para el traslado dentro de un mismo predio, polo o parque industrial: LETRA X. Serán válidos los remitos identificados con la letra X que se emitan mediante el equipamiento Controlador Fiscal vieja tecnología, siempre que los aludidos comprobantes revistan el carácter de Documento No Fiscal Homologado.

9 REMITOS Los sujetos que efectúen la impresión de remitos clase X quedan obligados a exigir a los respectivos locatarios la presentación de una nota que contendrá los siguientes datos: a) Apellido y nombres, razón social o denominación y domicilio comercial. b) CUIT c) Carácter que reviste respecto del IVA o, en su caso, de sujeto adherido al Régimen Simplificado para Pequeños Contribuyentes (RS

CUIT c) Carácter que reviste respecto del IVA o, en su caso, de sujeto adherido al Régimen")

10 CONTROLADORES FISCALES Hasta que no se establezca la obligación de utilizar el equipamiento de nueva tecnología podrán emitirse los tique, tique factura, tique nota de débito y tique nota de crédito con equipos de vieja tecnología solo con la leyenda A consumidor final sin observar el tope de $ Serán considerados válidos los remitos X emitidos con equipos de vieja tecnología siempre que los documentos revistan el carácter de Documento no fiscal homologado.

11 PUNTOS DE VENTA Los puntos de venta o de emisión de los comprobantes deberán estar vinculados al sistema de facturación mediante el cual se emiten (vgr. controladores fiscales, factura electrónica, impresión mediante la RG 100, sus modificatorias y complementarias). La habilitación de los puntos de venta se realizará a través del sitio web, seleccionando la opción ABM de Puntos de Venta. También se utilizará esa aplicación para ingresar las novedades e informar las bajas de los puntos de venta. Se reemplaza el antiguo formulario F. 446/C.

12 REQUISITOS PARA AUTOIMPRESORES SUJETOS EXENTOS AUTOIMPRESORES En el caso de sujetos exentos en el impuesto al valor agregado que quieran inscribirse como autoimpresores se reduce el importe de ingresos correspondientes a los últimos doce meses anteriores a la solicitud de empadronamiento desde $ a $ Como segundo requisito a cumplir se mantiene la obligación de emitir más de facturas o documentos equivalentes, en el período mencionado anteriormente.

13 REQUISITOS PARA AUTOIMPRESORES PERMANENCIA EN EL REGISTRO DE AUTOIMPRESORES La permanencia en el Registro de autoimpresores estará sujeta al cumplimiento de los requisitos y condiciones establecidos en la Resolución General 100. La AFIPl podrá disponer la baja del Registro ante el incumplimiento de los aludidos requisitos o se detecten otras anomalías La exclusión, de corresponder, operará a partir del primer día hábil administrativo del segundo mes inmediato siguiente al de notificación del correspondiente acto administrativo que disponga la misma, la que será publicada en el sitio web.

14 REQUISITOS PARA AUTOIMPRESORES EXCEPCIÓN PARA SER AUTOIMPRESOR Se agrega la posibilidad de que soliciten su inscripción, por excepción, como autoimpresores a aquellos contribuyentes que se encuentren empadronados en Factura Electrónica. MODALIDAD DE INSCRIPCIÓN EN EL REGISTRO La solicitud de inscripción en el Registro, se efectuará vía Internet, mediante transferencia electrónica de datos a través del servicio Regímenes de Facturación y Registración (REAR/RECE/RFI).

15 REQUISITOS PARA AUTOIMPRESORES CONSULTA DE IMPRENTAS AUTORIZADAS Podrán consultarse en el sitio web de la AFIP las imprentas e importadores para terceros inscriptos en el Registro. Asimismo, en el Formulario Nº 960/NM - Data Fiscal se indicará si el contribuyente se encuentra inscripto en carácter de imprenta o importador para terceros en el Registro. Las imprentas e importadores autorizados deberán reimprimir el Formulario Nº 960/NM - Data Fiscal y exhibirlo a partir del día 1 de diciembre de 2014, inclusive

16 VALIDEZ DE LOS COMPROBANTES Tramitado como contribuyente e impresos a través de imprenta: UN (1) año. Tramitado como contribuyente e impresos a través de imprenta para utilizar como comprobante de respaldo ante contingencias con otro sistema de emisión: DOS (2) años. Tramitado en carácter de Autoimpresor: CIENTO OCHENTA (180) días corridos. Los plazos señalados se contarán a partir de la fecha consignada en la constancia de Código de Autorización de Impresión (C.A.I.) Los comprobantes que queden en existencia una vez vencido el plazo, deberán ser inutilizados mediante la leyenda ANULADO y conservarse en archivo

17 Gracias!!! Ahora ya son expertos!

EMISIÓN DE COMPROBANTES - NUEVAS DISPOSICIONES

EMISIÓN DE COMPROBANTES - NUEVAS DISPOSICIONES La RG AFIP 3666 efectúa modificaciones al régimen de emisión de comprobantes. 1. El remito que se emita para respaldar el traslado y entrega del producto

EMISIÓN DE COMPROBANTES - NUEVAS DISPOSICIONES La RG AFIP 3666 efectúa modificaciones al régimen de emisión de comprobantes. 1. El remito que se emita para respaldar el traslado y entrega del producto

FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666

3665 y 3666") Seminarios Errepar FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666 24/10/2014 Facturación: Últimas modificaciones

Seminarios Errepar FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666 24/10/2014 Facturación: Últimas modificaciones

Y REGISTRACIÓN. REGIMEN DE SOLICITUD DE FACTURAS

MR Consultores FACTURACIÓN Y REGISTRACIÓN. REGIMEN DE SOLICITUD DE FACTURAS Resolución General (AFIP) 3665 Expositor: Dr. Marcelo D. Rodríguez FACTURACIÓN Y REGISTRACIÓN PROCEDIMIENTO PARA SOLICITAR LA

MR Consultores FACTURACIÓN Y REGISTRACIÓN. REGIMEN DE SOLICITUD DE FACTURAS Resolución General (AFIP) 3665 Expositor: Dr. Marcelo D. Rodríguez FACTURACIÓN Y REGISTRACIÓN PROCEDIMIENTO PARA SOLICITAR LA

RESOLUCIÓN GENERAL 3665-3666 MODIFICACIÓN DE IMPRESIÓN DE FACTURAS Y REMITOS

NUEVAS DISPOSICIONES EN EL PROCEDIMIENTO DE SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN Y EMISIÓN DE COMPROBANTES QUE INVOLUCRAN A TODOS LOS CONTRIBUYENTES. RESOLUCIÓN GENERAL 3665-3666 MODIFICACIÓN DE IMPRESIÓN

NUEVAS DISPOSICIONES EN EL PROCEDIMIENTO DE SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN Y EMISIÓN DE COMPROBANTES QUE INVOLUCRAN A TODOS LOS CONTRIBUYENTES. RESOLUCIÓN GENERAL 3665-3666 MODIFICACIÓN DE IMPRESIÓN

Modificaciones para Socios que revisten el caracter de Monotributistas ante la Afip

Modificaciones para Socios que revisten el caracter de Monotributistas ante la Afip EMISIÓN DE FACTURAS. SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN. MODIFICACIONES PARA RESPONSABLES MONOTRIBUTISTAS A. FUENTE

Modificaciones para Socios que revisten el caracter de Monotributistas ante la Afip EMISIÓN DE FACTURAS. SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN. MODIFICACIONES PARA RESPONSABLES MONOTRIBUTISTAS A. FUENTE

NUEVAS MODIFICACIONES A LOS REGIMENES DE IMPRESION Y EMISION DE COMPROBANTES. Imprentas, Autoimpresores e Importadores

NUEVAS MODIFICACIONES A LOS REGIMENES DE IMPRESION Y EMISION DE COMPROBANTES Imprentas, Autoimpresores e Importadores Introducción La Administración Federal de Ingresos Públicos, mediante las Resoluciones

NUEVAS MODIFICACIONES A LOS REGIMENES DE IMPRESION Y EMISION DE COMPROBANTES Imprentas, Autoimpresores e Importadores Introducción La Administración Federal de Ingresos Públicos, mediante las Resoluciones

RESOLUCIÓN GENERAL (AFIP) 3666

3666") Page 1 of 6 RESOLUCIÓN GENERAL (AFIP) 3666 Emisión de comprobantes. Nuevas disposiciones aplicables SUMARIO: Se efectúan modificaciones al régimen de emisión de comprobantes, impulsadas con motivo de las

Page 1 of 6 RESOLUCIÓN GENERAL (AFIP) 3666 Emisión de comprobantes. Nuevas disposiciones aplicables SUMARIO: Se efectúan modificaciones al régimen de emisión de comprobantes, impulsadas con motivo de las

MEMORÁNDUM IMP - 10 / 2014

MEMORÁNDUM IMP - 10 / 2014 Buenos Aires, 13 de noviembre de 2014 Ref.: NOVEDADES TRIBUTARIAS 1. FACTURACIÓN. Operaciones realizadas por hoteles, restaurantes y otros, sujetas a limitación para el cómputo

MEMORÁNDUM IMP - 10 / 2014 Buenos Aires, 13 de noviembre de 2014 Ref.: NOVEDADES TRIBUTARIAS 1. FACTURACIÓN. Operaciones realizadas por hoteles, restaurantes y otros, sujetas a limitación para el cómputo

Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO Facturación y Registración de Operaciones

MONOTRIBUTO Facturación y Registración de Operaciones") Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO Facturación y Registración de Operaciones Información General acerca de Facturación y Registración de Operaciones para contribuyentes

Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO Facturación y Registración de Operaciones Información General acerca de Facturación y Registración de Operaciones para contribuyentes

RESOLUCIÓN GENERAL (AFIP) 3665-IVA.

3665-IVA.") Rosario, 08 de octubre de 2014. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 09/2014. (Resumen) RESOLUCIÓN GENERAL (AFIP) 3665-IVA. Facturación y Registración. Emisión de comprobantes.

Rosario, 08 de octubre de 2014. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 09/2014. (Resumen) RESOLUCIÓN GENERAL (AFIP) 3665-IVA. Facturación y Registración. Emisión de comprobantes.

Preguntas y Respuestas Frecuentes

Preguntas y Respuestas Frecuentes Responsables Inscriptos Vigencia 01/07/2015 Quiénes se encuentran obligados a emitir sus comprobantes originales en forma electrónica? Todos los sujetos que revistan el

Preguntas y Respuestas Frecuentes Responsables Inscriptos Vigencia 01/07/2015 Quiénes se encuentran obligados a emitir sus comprobantes originales en forma electrónica? Todos los sujetos que revistan el

Las cinco preguntas más frecuentes de contribuyentes al Call Center de la AFIP

Las cinco preguntas más frecuentes de contribuyentes al Call Center de la AFIP La AFIP publica las inquietudes más requeridas con sus respectivas respuestas: 1) Monotributo: recategorización y declaración

Las cinco preguntas más frecuentes de contribuyentes al Call Center de la AFIP La AFIP publica las inquietudes más requeridas con sus respectivas respuestas: 1) Monotributo: recategorización y declaración

Empresas que prestan servicios de telefonía móvil. Prestadores de servicios de transporte de caudales y/u otros objetos de valor (*).

.") Resumen alcance: La AFIP dispuso el carácter obligatorio de la emisión y almacenamiento electrónico de comprobantes originales para aquellos casos en los que se utilizan facturas o documentos equivalentes,

Resumen alcance: La AFIP dispuso el carácter obligatorio de la emisión y almacenamiento electrónico de comprobantes originales para aquellos casos en los que se utilizan facturas o documentos equivalentes,

Página 1 de 5 RESOLUCIÓN GENERAL (AFIP) 3668 Limitación al cómputo de crédito fiscal. Bares, restaurantes, hoteles, gimnasios y similares, playas de estacionamiento y otros. Se establece un régimen especial

Página 1 de 5 RESOLUCIÓN GENERAL (AFIP) 3668 Limitación al cómputo de crédito fiscal. Bares, restaurantes, hoteles, gimnasios y similares, playas de estacionamiento y otros. Se establece un régimen especial

Circular Quincenal N 016/14 Información del 18/11/2014 al 02/12/2014

Circular Quincenal N 016/14 Información del 18/11/2014 al 02/12/2014 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Circular Quincenal N 016/14 Información del 18/11/2014 al 02/12/2014

Circular Quincenal N 016/14 Información del 18/11/2014 al 02/12/2014 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Circular Quincenal N 016/14 Información del 18/11/2014 al 02/12/2014

Es un documento comercial / comprobante en formato digital que reemplaza al formato físico (papel).

.") Régimen General Qué es la Factura Electrónica? Es un documento comercial / comprobante en formato digital que reemplaza al formato físico (papel). Comprobantes Comprobantes Alcanzados Están alcanzados

Régimen General Qué es la Factura Electrónica? Es un documento comercial / comprobante en formato digital que reemplaza al formato físico (papel). Comprobantes Comprobantes Alcanzados Están alcanzados

Servicio de Información

BOLETIN OFICIAL Nº 32961 4 de septiembre de 2014 ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3665 Procedimiento. Régimen de emisión de comprobantes, registración de operaciones e información.

BOLETIN OFICIAL Nº 32961 4 de septiembre de 2014 ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3665 Procedimiento. Régimen de emisión de comprobantes, registración de operaciones e información.

TÍTULO TRABAJO: FACTURACIÓN. C.P. Andrés Esteban Bongiovanni Andres_bongiovanni@hotmail.com

TÍTULO TRABAJO: FACTURACIÓN C.P. Andrés Esteban Bongiovanni Andres_bongiovanni@hotmail.com 15/04/2015 TABLA DE CONTENIDOS 1. IDEA A INVESTIGAR... 3 1.1. Planteamiento Del Problema:... 3 1.2. Objetivos

TÍTULO TRABAJO: FACTURACIÓN C.P. Andrés Esteban Bongiovanni Andres_bongiovanni@hotmail.com 15/04/2015 TABLA DE CONTENIDOS 1. IDEA A INVESTIGAR... 3 1.1. Planteamiento Del Problema:... 3 1.2. Objetivos

RESOLUCIÓN GENERAL 140

RESOLUCIÓN GENERAL 140 JURISDICCIÓN: Nacional ORGANISMO: Adm. Fed. Ingresos Públicos FECHA: 14/05/1998 BOL. OFICIAL: 19/05/1998 VIGENCIA DESDE: 19/05/1998 RG (AFIP) 140 14/5/1998 Sistema de pago con tarjetas

RESOLUCIÓN GENERAL 140 JURISDICCIÓN: Nacional ORGANISMO: Adm. Fed. Ingresos Públicos FECHA: 14/05/1998 BOL. OFICIAL: 19/05/1998 VIGENCIA DESDE: 19/05/1998 RG (AFIP) 140 14/5/1998 Sistema de pago con tarjetas

Factura Electrónica. Nuevos Sujetos Obligados. RG 3749 AFIP

Factura Electrónica. Nuevos Sujetos Obligados. RG 3749 AFIP La Administración Federal de Ingresos Públicos, mediante la publicación de la Resolución 3749, amplió la obligación de emitir factura electrónica

Factura Electrónica. Nuevos Sujetos Obligados. RG 3749 AFIP La Administración Federal de Ingresos Públicos, mediante la publicación de la Resolución 3749, amplió la obligación de emitir factura electrónica

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES Por medio de la Resolución General N 2238 (Boletín Oficial 10/04/07) la AFIP ha dado a conocer un nuevo procedimiento para la obtención del Certificado

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES Por medio de la Resolución General N 2238 (Boletín Oficial 10/04/07) la AFIP ha dado a conocer un nuevo procedimiento para la obtención del Certificado

Factura electrónica. Nuevos sujetos y operaciones alcanzadas por el régimen

RESOLUCIÓN GENERAL (AFIP) 3571 Factura electrónica. Nuevos sujetos y operaciones alcanzadas por el régimen Se amplía la obligación de emitir factura electrónica a nuevas actividades, que se agrupan en

RESOLUCIÓN GENERAL (AFIP) 3571 Factura electrónica. Nuevos sujetos y operaciones alcanzadas por el régimen Se amplía la obligación de emitir factura electrónica a nuevas actividades, que se agrupan en

Impuestos Facturación & Registración

A NEXO DE A CTUALIZACIÓN - AGOSTO 2006 A CTUALIZACIONES A NTERIORES: M ARZO 2006 / ABRIL 2006 / JULIO 2006 Colección Práctica Impuestos Facturación & Registración M. Josefina Bavera Gustavo I. Frankel

A NEXO DE A CTUALIZACIÓN - AGOSTO 2006 A CTUALIZACIONES A NTERIORES: M ARZO 2006 / ABRIL 2006 / JULIO 2006 Colección Práctica Impuestos Facturación & Registración M. Josefina Bavera Gustavo I. Frankel

ALCANCE DEL RÉGIMEN. Se trata de un régimen especial para la emisión y almacenamiento electrónico de comprobantes originales,

RÉGIMEN DE FACTURA ELECTRÓNICA Adalberto Raúl Dalmasio FEGHRA Octubre 2008 ALCANCE DEL RÉGIMEN Se trata de un régimen especial para la emisión y almacenamiento electrónico de comprobantes originales, respaldatorios

RÉGIMEN DE FACTURA ELECTRÓNICA Adalberto Raúl Dalmasio FEGHRA Octubre 2008 ALCANCE DEL RÉGIMEN Se trata de un régimen especial para la emisión y almacenamiento electrónico de comprobantes originales, respaldatorios

Estos textos no deben ser entendidos como opiniones profesionales sino como un aporte al conocimiento general.

BTBSOFT - Buenos Aires Mayo 2015 SISTEMAS BTB - FACTURACION ELECTRONICA Estimado Cliente Esta circular le dará información sobre aspectos prácticos de Facturación Electrónica, que hemos detectado todavía

BTBSOFT - Buenos Aires Mayo 2015 SISTEMAS BTB - FACTURACION ELECTRONICA Estimado Cliente Esta circular le dará información sobre aspectos prácticos de Facturación Electrónica, que hemos detectado todavía

1. Vencimientos de Enero 0-1 21/01 18/01 07/01 18/01 14/01 21/01 2-3 21/01 21/01 08/01 21/01 15/01 22/01 4-5 21/01 22/01 09/01 22/01 16/01 23/01

NEWSLETTER IMPOSITIVO Índice: 1. Vencimientos de Enero 2. Consumos efectuados en moneda extranjera a través de tarjetas de crédito, débito y/o de compra. Devolución de los montos percibidos para contribuyentes

NEWSLETTER IMPOSITIVO Índice: 1. Vencimientos de Enero 2. Consumos efectuados en moneda extranjera a través de tarjetas de crédito, débito y/o de compra. Devolución de los montos percibidos para contribuyentes

1) Deberé empadronarme previamente para poder realizar facturas electrónicas clase E?

Deberé empadronarme previamente para poder realizar facturas electrónicas clase E?") IMPORTANTE: ver actualizaciones de este documento ingresando aquí Información difundida por la CERA Preguntas y respuestas 1) Deberé empadronarme previamente para poder realizar facturas electrónicas clase

IMPORTANTE: ver actualizaciones de este documento ingresando aquí Información difundida por la CERA Preguntas y respuestas 1) Deberé empadronarme previamente para poder realizar facturas electrónicas clase

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

Volante Electrónico de Pago- VEP

Volante Electrónico de Pago- VEP Página 1 Volante Electrónico de Pago Pago de Obligaciones El VEP es el VOLANTE ELECTRÓNICO DE PAGO, único elemento que permite indicar la imputación de la obligación que

Volante Electrónico de Pago- VEP Página 1 Volante Electrónico de Pago Pago de Obligaciones El VEP es el VOLANTE ELECTRÓNICO DE PAGO, único elemento que permite indicar la imputación de la obligación que

Régi g m i en n d e d V a V li l d i a d ció i n ó n de d S i S t i ua u ció i n ó n Fi F s i cal

A partir del 1 de Octubre de 2014, rige un nuevo régimen de Validación de Situación Fiscal de los Contribuyentes del Impuesto Sobre los Ingresos Brutos, conforme a RN N 116/2014. OBJETIVO Para qué se crea?

A partir del 1 de Octubre de 2014, rige un nuevo régimen de Validación de Situación Fiscal de los Contribuyentes del Impuesto Sobre los Ingresos Brutos, conforme a RN N 116/2014. OBJETIVO Para qué se crea?

Opinión Consultoria Tributaria

Pais ARGENTINA Norma Fiscal Procedencia: Nacional RG 2485/2008 RÉGIMEN GENERAL DE FACTURA ELECTRÓNICA Fecha de Publicación: 04/09/2008 Fecha de Entrada en Vigencia: 28/08/2008 Fecha de Comienzo Aplicación:

Pais ARGENTINA Norma Fiscal Procedencia: Nacional RG 2485/2008 RÉGIMEN GENERAL DE FACTURA ELECTRÓNICA Fecha de Publicación: 04/09/2008 Fecha de Entrada en Vigencia: 28/08/2008 Fecha de Comienzo Aplicación:

Circular de Impuestos Nro. 27/2009. RG 2681 Entidades Exentas en el Impuesto a las Ganancias

Circular de Impuestos Nro. 27/2009 RG 2681 Entidades Exentas en el Impuesto a las Ganancias La presente Circular tiene como objetivo informar sobre los requisitos, plazos, formalidades y demás condiciones

Circular de Impuestos Nro. 27/2009 RG 2681 Entidades Exentas en el Impuesto a las Ganancias La presente Circular tiene como objetivo informar sobre los requisitos, plazos, formalidades y demás condiciones

Resumen explicativo del Régimen

Resumen explicativo del Régimen La AFIP mediante la Resolución General N 3411/2012 (B.O. 19.12.2012) dispuso la creación con vigencia general a partir del 1 de enero de 20 13 y con las vigencias específicas

Resumen explicativo del Régimen La AFIP mediante la Resolución General N 3411/2012 (B.O. 19.12.2012) dispuso la creación con vigencia general a partir del 1 de enero de 20 13 y con las vigencias específicas

c) Los responsables inscriptos en el impuesto al valor agregado a partir del día 1 de enero de 2014, en adelante.

Los responsables inscriptos en el impuesto al valor agregado a partir del día 1 de enero de 2014, en adelante.") RESOLUCIÓN GENERAL (AFIP) 3685 Régimen especial de emisión y almacenamiento de duplicados electrónicos de comprobantes y de registración de operaciones. Sustitución del CITI Compras y del CITI Ventas.

RESOLUCIÓN GENERAL (AFIP) 3685 Régimen especial de emisión y almacenamiento de duplicados electrónicos de comprobantes y de registración de operaciones. Sustitución del CITI Compras y del CITI Ventas.

RESPUESTAS A PREGUNTAS PENDIENTES DE LAS CHARLAS ON LINE RELATIVAS A MODIFICACIONES DE LAS NORMAS DE FACTURACIÓN RG (AFIP) 3665 y 3666 1

3665 y 3666 1") RESPUESTAS A PREGUNTAS PENDIENTES DE LAS CHARLAS ON LINE RELATIVAS A MODIFICACIONES DE LAS NORMAS DE FACTURACIÓN RG (AFIP) 3665 y 3666 1 Aclaración previa: En el presente documento sólo se abordan los

RESPUESTAS A PREGUNTAS PENDIENTES DE LAS CHARLAS ON LINE RELATIVAS A MODIFICACIONES DE LAS NORMAS DE FACTURACIÓN RG (AFIP) 3665 y 3666 1 Aclaración previa: En el presente documento sólo se abordan los

ES OBLIGATORIO PARA LOS DESPACHANTES DE ADUANA REALIZAR FACTURA ELECTRONICA A PARTIR DEL 1 DE AGOSTO DEL 2014?

ES OBLIGATORIO PARA LOS DESPACHANTES DE ADUANA REALIZAR FACTURA ELECTRONICA A PARTIR DEL 1 DE AGOSTO DEL 2014? Inicialmente deseamos aclarar que el presente informe tiene simplemente el carácter de opinión,

ES OBLIGATORIO PARA LOS DESPACHANTES DE ADUANA REALIZAR FACTURA ELECTRONICA A PARTIR DEL 1 DE AGOSTO DEL 2014? Inicialmente deseamos aclarar que el presente informe tiene simplemente el carácter de opinión,

NORMAS DE EMISIÓN,REGISTRACIÓN E IMPRESIÓN DE COMPROBANTES TEMARIO

NORMAS DE EMISIÓN,REGISTRACIÓN E IMPRESIÓN DE COMPROBANTES TEMARIO RG 3665/14 Solicitud de Autorización de Impresión de Comprobantes RG 3704/15 Comprobantes C sin CAI en existencia RG 3668/14 Formulario

NORMAS DE EMISIÓN,REGISTRACIÓN E IMPRESIÓN DE COMPROBANTES TEMARIO RG 3665/14 Solicitud de Autorización de Impresión de Comprobantes RG 3704/15 Comprobantes C sin CAI en existencia RG 3668/14 Formulario

ARA Contadores Públicos www.aracontadores.com.ar

Administración Federal de Ingresos Públicos SISTEMA UNICO DE LA SEGURIDAD SOCIAL Resolución General 2191 Sistema Unico de la Seguridad Social (SUSS). Empleadores, trabajadores autónomos y monotributistas.

Administración Federal de Ingresos Públicos SISTEMA UNICO DE LA SEGURIDAD SOCIAL Resolución General 2191 Sistema Unico de la Seguridad Social (SUSS). Empleadores, trabajadores autónomos y monotributistas.

Novedades Tributarias

Novedades Tributarias Julio Octubre 2014 Estudio Diez Consultores Impositivos ÍNDICE TEMÁTICO IMPUESTO AL VALOR AGREGADO... 10 VENTAS DE DIARIOS Y REVISTAS NO ALCANZADAS POR LA EXENCIÓN DEL IMPUESTO. ALÍCUOTA...

Novedades Tributarias Julio Octubre 2014 Estudio Diez Consultores Impositivos ÍNDICE TEMÁTICO IMPUESTO AL VALOR AGREGADO... 10 VENTAS DE DIARIOS Y REVISTAS NO ALCANZADAS POR LA EXENCIÓN DEL IMPUESTO. ALÍCUOTA...

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2. 17º Simposio sobre Legislación Tributaria Argentina

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2 1 PUNTOS DE DEBATE PROPUESTOS NECESIDAD DE UNIFICACIÓN Y REORDENAMIENTO DE LOS RÉGIMENES DE EMISIÓN DE COMPROBANTES.

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2 1 PUNTOS DE DEBATE PROPUESTOS NECESIDAD DE UNIFICACIÓN Y REORDENAMIENTO DE LOS RÉGIMENES DE EMISIÓN DE COMPROBANTES.

Cdor. Hernán Manuel Villa

Cdor. Hernán Manuel Villa Definición Es un tipo de factura que se diferencia de la factura en papel por la forma de gestión informática y el envío mediante un sistema de comunicaciones que conjuntamente

Cdor. Hernán Manuel Villa Definición Es un tipo de factura que se diferencia de la factura en papel por la forma de gestión informática y el envío mediante un sistema de comunicaciones que conjuntamente

NOVEDADES FISCALES MAYO 2015

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3769 - BO: 05/05/2015 PROCEDIMIENTO FISCAL. SE ESTABLECEN PRECISIONES RESPECTO DEL RÉGIMEN DE FACILIDADES DE PAGO PARA OBLIGACIONES VENCIDAS AL 28/2/2015

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3769 - BO: 05/05/2015 PROCEDIMIENTO FISCAL. SE ESTABLECEN PRECISIONES RESPECTO DEL RÉGIMEN DE FACILIDADES DE PAGO PARA OBLIGACIONES VENCIDAS AL 28/2/2015

Resolución General 3668/2014. AFIP. Facturación y Registración. Gastronomía, Hotelería, Garajes y otros. Factura A. Clientes.

Resolución General 3668/2014. AFIP. Facturación y Registración. Gastronomía, Hotelería, Garajes y otros. Factura A. Clientes. Requisitos Se establece un régimen especial de emisión de comprobantes electrónicos

Resolución General 3668/2014. AFIP. Facturación y Registración. Gastronomía, Hotelería, Garajes y otros. Factura A. Clientes. Requisitos Se establece un régimen especial de emisión de comprobantes electrónicos

FACTURA ELECTRÓNICA Aspectos esenciales del régimen. C.P. Alberto P. Coto Agosto 2013

FACTURA ELECTRÓNICA Aspectos esenciales del régimen C.P. Alberto P. Coto Agosto 2013 Normas de facturación vigentes RG (AFIP) 1415 RG (AFIP) 100 RG (AFIP) 1575 RG (AFIP) 259 RG (AFIP) 1361 RG (AFIP) 2485

FACTURA ELECTRÓNICA Aspectos esenciales del régimen C.P. Alberto P. Coto Agosto 2013 Normas de facturación vigentes RG (AFIP) 1415 RG (AFIP) 100 RG (AFIP) 1575 RG (AFIP) 259 RG (AFIP) 1361 RG (AFIP) 2485

Monotributo: Cómo efectuar la emisión de factura electrónica?

Monotributo: Cómo efectuar la emisión de factura electrónica? Aquellos Monotributistas que encuadren en las categorías H, I, J, K y L y realicen operaciones de compraventa de cosas muebles, locaciones

Monotributo: Cómo efectuar la emisión de factura electrónica? Aquellos Monotributistas que encuadren en las categorías H, I, J, K y L y realicen operaciones de compraventa de cosas muebles, locaciones

Vigencia A partir del 01/01/2010. RG 2681 Reemplaza al Régimen de la RG 1815

Nuevo procedimiento para renovar y solicitar la exención en el Impuesto a las Ganancias Por Dr. Marcos Verdún Asesor Tributario CPCECABA La presente colaboración tiene por objetivo describir en forma esquemática,

Nuevo procedimiento para renovar y solicitar la exención en el Impuesto a las Ganancias Por Dr. Marcos Verdún Asesor Tributario CPCECABA La presente colaboración tiene por objetivo describir en forma esquemática,

PROFESIONALES EN CIENCIAS ECONOMICAS PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09

PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09 Mediante el dictado de la Resolución General Nº 2681, (BO 5/10/09) la Administración Federal de Ingresos Públicos

PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09 Mediante el dictado de la Resolución General Nº 2681, (BO 5/10/09) la Administración Federal de Ingresos Públicos

FACTURA ELECTRÓNICA COMPROBANTES EN LÍNEA

Jornada de Actualización ERREPAR FACTURA ELECTRÓNICA COMPROBANTES EN LÍNEA Resolución General (AFIP) 2485 (BO. 3/9/08) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Setiembre de 2008 RÉGIMEN DE EMISIÓN

Jornada de Actualización ERREPAR FACTURA ELECTRÓNICA COMPROBANTES EN LÍNEA Resolución General (AFIP) 2485 (BO. 3/9/08) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Setiembre de 2008 RÉGIMEN DE EMISIÓN

1. TRAMITES RELACIONADOS CON EL MONOTRIBUTO 2. PERSONAS DE EXISTENCIA IDEAL (JURIDICAS Y OTRAS) 3. 1. ALTAS EN EL MONOTRIBUTO

3. 1. ALTAS EN EL MONOTRIBUTO") Publicado: www.afip.gov.ar, Sector Guía de trámites. 1. TRAMITES RELACIONADOS CON EL MONOTRIBUTO 2. PERSONAS DE EXISTENCIA IDEAL (JURIDICAS Y OTRAS) 3. 1. ALTAS EN EL MONOTRIBUTO Qué tipo de sociedad puede

Publicado: www.afip.gov.ar, Sector Guía de trámites. 1. TRAMITES RELACIONADOS CON EL MONOTRIBUTO 2. PERSONAS DE EXISTENCIA IDEAL (JURIDICAS Y OTRAS) 3. 1. ALTAS EN EL MONOTRIBUTO Qué tipo de sociedad puede

Monotributistas y Sujetos Exentos. Cómo efectuar la solicitud del Código de Autorización de Impresión (C.A.I.)?

?") Monotributistas y Sujetos Exentos Cómo efectuar la solicitud del Código de Autorización de Impresión (C.A.I.)? Si usted es Monotributista o Sujeto Exento y desea solicitar la impresión de facturas, notas

Monotributistas y Sujetos Exentos Cómo efectuar la solicitud del Código de Autorización de Impresión (C.A.I.)? Si usted es Monotributista o Sujeto Exento y desea solicitar la impresión de facturas, notas

PROHIBICIÓN DE COMANDAS

PROHIBICIÓN DE COMANDAS RG 3330 (BO 11/5/12) Posibilidad de emitir documentos no fiscales para uso interno exclusivo, sujeto a previsiones legales. (RG 4104) Infracciones detectadas por utilización de

PROHIBICIÓN DE COMANDAS RG 3330 (BO 11/5/12) Posibilidad de emitir documentos no fiscales para uso interno exclusivo, sujeto a previsiones legales. (RG 4104) Infracciones detectadas por utilización de

I Destinatarios: Sr./es: Rector, Decanos, Secretarias de Rectorado, I Secretarios Administrativos de las Facultades, Dependencias de la

1 UNIVERSIDAD NACIONAL DE SAN LUIS SECRETARIA DE HACIENDA Y ADMINISTRACION Fecha: 16.06.15 CIRCULAR N 05/15 Objeto: Nuevos regímenes de. impresión y aprobación de comprobantes. Nuevas Modalidades de facturación.

1 UNIVERSIDAD NACIONAL DE SAN LUIS SECRETARIA DE HACIENDA Y ADMINISTRACION Fecha: 16.06.15 CIRCULAR N 05/15 Objeto: Nuevos regímenes de. impresión y aprobación de comprobantes. Nuevas Modalidades de facturación.

Monotributo Herramientas Prácticas

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 2 Parte INICIO QUÉ DEBO HACER PARA INGRESAR AL MONOTRIBUTO? Para ser contribuyente de Monotributo, deberá tener: 1. Número de

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 2 Parte INICIO QUÉ DEBO HACER PARA INGRESAR AL MONOTRIBUTO? Para ser contribuyente de Monotributo, deberá tener: 1. Número de

BUENOS AIRES, 2 de Septiembre de 2002. VISTO el Sistema Unico de la Seguridad Social (SUSS), y CONSIDERANDO:

, y CONSIDERANDO:") Asunto: REGIMENES NACIONALES DE LA SEGURIDAD SOCIAL Y DE OBRAS SOCIALES. Contribu-ciones patronales. Sujetos que presten servicios de limpieza de inmuebles. Régimen de re-tención. Su implementación. BUENOS

Asunto: REGIMENES NACIONALES DE LA SEGURIDAD SOCIAL Y DE OBRAS SOCIALES. Contribu-ciones patronales. Sujetos que presten servicios de limpieza de inmuebles. Régimen de re-tención. Su implementación. BUENOS

1361 (A.F.I.P.) SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A.

SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A.") FACTURA ELECTRÓNICA Resolución General Nº 2485 (A.F.I.P.) Resolución General Nº 1361 (A.F.I.P.) SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A. APLICACION TRIBUTARIA S.A. Viamonte 1546 Piso 2º Of. 200

FACTURA ELECTRÓNICA Resolución General Nº 2485 (A.F.I.P.) Resolución General Nº 1361 (A.F.I.P.) SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A. APLICACION TRIBUTARIA S.A. Viamonte 1546 Piso 2º Of. 200

BOLETIN MENSUAL. Novedades del Mes. Infracciones laborales Creación del REPSAL. Monotributo Incremento de aporte a obra social

BOLETIN INFORMATIVO MENSUAL Septiembre 2014 Año 8 - Nro. 78 Novedades del Mes Infracciones laborales Creación del REPSAL Monotributo Incremento de aporte a obra social Recordatorios de Interés Factura

BOLETIN INFORMATIVO MENSUAL Septiembre 2014 Año 8 - Nro. 78 Novedades del Mes Infracciones laborales Creación del REPSAL Monotributo Incremento de aporte a obra social Recordatorios de Interés Factura

Impresoras Fiscales HASAR. Preguntas Frecuentes: Usuarios Finales

Impresoras Fiscales HASAR Preguntas Frecuentes: Usuarios Finales DSB:20130702001 Impresoras Fiscales HASAR Preguntas Frecuentes: Usuarios Finales INDICE: NORMATIVA FISCAL VIGENTE.............................................................

Impresoras Fiscales HASAR Preguntas Frecuentes: Usuarios Finales DSB:20130702001 Impresoras Fiscales HASAR Preguntas Frecuentes: Usuarios Finales INDICE: NORMATIVA FISCAL VIGENTE.............................................................

P: Qué ventajas tiene para los contribuyentes optar por el Régimen de Factura Electrónica?

P REG U NTAS Y RESPUESTAS FRECUENTES F ACTU RA E LECTRÓNICA ID 602207 P: Qué es una factura Electrónica? 20/01/2006 12:00:00 a.m. R: Es la representación electrónica de un comprobante original, respaldatorio

P REG U NTAS Y RESPUESTAS FRECUENTES F ACTU RA E LECTRÓNICA ID 602207 P: Qué es una factura Electrónica? 20/01/2006 12:00:00 a.m. R: Es la representación electrónica de un comprobante original, respaldatorio

RÉGIMEN DE FACTURA CUAL ES LA DOCUMENTACIÓN N QUE SE PUEDE REALIZAR EN FORMA ELECTRÓNICA SIN NECESIDAD DE IMPRIMIRLA EN PAPEL?

Consejo Profesional de Ciencias Económicas de la Provincia del Neuquén RÉGIMEN DE FACTURA ELECTRÓNICA ABRIL 2008 CUAL ES LA DOCUMENTACIÓN N QUE SE PUEDE REALIZAR EN FORMA ELECTRÓNICA SIN NECESIDAD DE IMPRIMIRLA

Consejo Profesional de Ciencias Económicas de la Provincia del Neuquén RÉGIMEN DE FACTURA ELECTRÓNICA ABRIL 2008 CUAL ES LA DOCUMENTACIÓN N QUE SE PUEDE REALIZAR EN FORMA ELECTRÓNICA SIN NECESIDAD DE IMPRIMIRLA

SiRADIG Impuesto a las Ganancias. Cómo confeccionar el Formulario 572 web?

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

Representación electrónica de un comprobante original, respaldatorio de las operaciones de compraventa de cosas muebles, locaciones y prestaciones de

Representación electrónica de un comprobante original, respaldatorio de las operaciones de compraventa de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y obras y las señas

Representación electrónica de un comprobante original, respaldatorio de las operaciones de compraventa de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y obras y las señas

VISTO: Las Resoluciones Generales N 2.485 y N 2.904, sus respectivas modificatorias y complementarias, y la Resolución General N 3.

RESOLUCIÓN GENERAL (AFIP) 3779 Factura electrónica. Incorporación de nuevos sujetos. Derogación de regímenes de información y precisiones sobre la obligación de emitir factura electrónica por determinadas

RESOLUCIÓN GENERAL (AFIP) 3779 Factura electrónica. Incorporación de nuevos sujetos. Derogación de regímenes de información y precisiones sobre la obligación de emitir factura electrónica por determinadas

Guía paso a paso para realizar el empadronamiento en sistema RECE de AFIP

Guía paso a paso para realizar el empadronamiento en sistema RECE de AFIP Por qué debo realizar el trámite de empadronamiento? Para poder emitir facturas electrónicas válidas según establece AFIP mediante

Guía paso a paso para realizar el empadronamiento en sistema RECE de AFIP Por qué debo realizar el trámite de empadronamiento? Para poder emitir facturas electrónicas válidas según establece AFIP mediante

AHRCC Material preparado por Dr. Guillermo H. Fernández

RG 3668 REGIMEN FACTURACION PARA HOTELES Y RESTAURANTES AHRCC Material preparado por Dr. Guillermo H. Fernández LEY DE IVA ARTICULO 12: No se considerarán vinculadas con las operaciones gravadas. 1. Las

RG 3668 REGIMEN FACTURACION PARA HOTELES Y RESTAURANTES AHRCC Material preparado por Dr. Guillermo H. Fernández LEY DE IVA ARTICULO 12: No se considerarán vinculadas con las operaciones gravadas. 1. Las

SiRADIG Impuesto a las Ganancias. Cómo confeccionar el Formulario 572 web?

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

AFIP: Nuevos planes de facilidades de pagos

AFIP: Nuevos planes de facilidades de pagos Con fecha 23/05/2014 se han publicado las Resoluciones Generales (AFIP) Nº 3630 y Nº 3631, mediante las cuales se crea un plan especial para obligaciones vencidas

AFIP: Nuevos planes de facilidades de pagos Con fecha 23/05/2014 se han publicado las Resoluciones Generales (AFIP) Nº 3630 y Nº 3631, mediante las cuales se crea un plan especial para obligaciones vencidas

Resolución General AFIP 3450

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

SISTEMA REGISTRAL. Cómo se realiza la comunicación de altas y bajas de impuestos y/o regímenes por Internet?

SISTEMA REGISTRAL Cómo se realiza la comunicación de altas y bajas de impuestos y/o regímenes por Internet? El servicio Sistema Registral, es una herramienta disponible en Internet que requiere la utilización

SISTEMA REGISTRAL Cómo se realiza la comunicación de altas y bajas de impuestos y/o regímenes por Internet? El servicio Sistema Registral, es una herramienta disponible en Internet que requiere la utilización

Si desea visualizar los pasos para efectuar la declaración de actividades económicas, ingrese aquí. Cómo efectúo la Adhesión al Monotributo?

Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar con Clave Única de Identificación Tributaria (CUIT) y haber confirmado sus Datos Biométricos -de

Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar con Clave Única de Identificación Tributaria (CUIT) y haber confirmado sus Datos Biométricos -de

Guías paso a paso. Simplificación Registral. Inscripción y declaración de personal

1 Guías paso a paso Simplificación Registral Inscripción y declaración de personal 2 Todas las Altas y Bajas de personal, así como las modifica-ciones de los datos informados con error u omisión, los vínculos

1 Guías paso a paso Simplificación Registral Inscripción y declaración de personal 2 Todas las Altas y Bajas de personal, así como las modifica-ciones de los datos informados con error u omisión, los vínculos

RESOLUCION GENERAL (AFIP) 3749

3749") RESOLUCION GENERAL (AFIP) 3749 Sumario: Facturación y registración - Régimen especial de emisión y almacenamiento electrónico de comprobantes originales - Responsables inscriptos y sujetos exentos en el

RESOLUCION GENERAL (AFIP) 3749 Sumario: Facturación y registración - Régimen especial de emisión y almacenamiento electrónico de comprobantes originales - Responsables inscriptos y sujetos exentos en el

b) Operaciones relacionadas con la comercialización de tabaco por el "Comprobante de Compra Primaria para el Sector Tabacalero" -RG (AFIP) 3382-.

Operaciones relacionadas con la comercialización de tabaco por el Comprobante de Compra Primaria para el Sector Tabacalero -RG (AFIP) 3382-.") Se prorroga hasta el 31/3/2016 la obligación de emitir factura electrónica por parte de los responsables inscriptos que se encontraban obligados a partir del 1/7/2015 y de aquellos sujetos que independientemente

Se prorroga hasta el 31/3/2016 la obligación de emitir factura electrónica por parte de los responsables inscriptos que se encontraban obligados a partir del 1/7/2015 y de aquellos sujetos que independientemente

INSTRUCTIVO APLICACIÓN TRÁMITES WEB ALTAS, MODIFICACIÓN DE DATOS Y BAJAS IMPUESTO SOBRE LOS INGRESOS BRUTOS

INSTRUCTIVO APLICACIÓN TRÁMITES WEB ALTAS, MODIFICACIÓN DE DATOS Y BAJAS IMPUESTO SOBRE LOS INGRESOS BRUTOS INTRODUCCIÓN El presente documento está dirigido a los contribuyentes del Impuesto sobre los

INSTRUCTIVO APLICACIÓN TRÁMITES WEB ALTAS, MODIFICACIÓN DE DATOS Y BAJAS IMPUESTO SOBRE LOS INGRESOS BRUTOS INTRODUCCIÓN El presente documento está dirigido a los contribuyentes del Impuesto sobre los

Cómo efectúo la Registración de Contratos y de Formularios LPG por Internet?

Cómo efectúo la Registración de Contratos y de Formularios LPG por Internet? El sistema Registro Fiscal de Operadores de Granos Registración de operaciones, es una herramienta disponible en Internet que

Cómo efectúo la Registración de Contratos y de Formularios LPG por Internet? El sistema Registro Fiscal de Operadores de Granos Registración de operaciones, es una herramienta disponible en Internet que

En la RG (AFIP) 2485, las novedades principales, respecto del régimen de la RG (AFIP) 2177, habían sido las siguientes:

2485, las novedades principales, respecto del régimen de la RG (AFIP) 2177, habían sido las siguientes:") Rosario, 9 de diciembre de 2008. DE: ESTUDIO JORGE L. FITTIPALDI & ASOC. PARA: CLIENTES TEMA: REGIMEN DE FACTURA ELECTRONICA El 31 de octubre de 2008 se publicó en el Boletín Oficial la RG (AFIP) 2511,

Rosario, 9 de diciembre de 2008. DE: ESTUDIO JORGE L. FITTIPALDI & ASOC. PARA: CLIENTES TEMA: REGIMEN DE FACTURA ELECTRONICA El 31 de octubre de 2008 se publicó en el Boletín Oficial la RG (AFIP) 2511,

Servicio de Información

BOLETIN OFICIAL Nº 31481 3 de septiembre de 2008 ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 2485 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes

BOLETIN OFICIAL Nº 31481 3 de septiembre de 2008 ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 2485 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes

INSTRUCTIVO PARA LA APLICACIÓN DEL REGIMEN DE FACTURA ELECTRÓNICA - RESOLUCIÓN GENERAL Nº 3067 (AFIP)

") La Plata, 25 de Abril de 2011 INSTRUCTIVO PARA LA APLICACIÓN DEL REGIMEN DE FACTURA ELECTRÓNICA - RESOLUCIÓN GENERAL Nº 3067 (AFIP) 1.- SUJETOS COMPRENDIDOS. A partir del 1º de Mayo de 2011, los monotributistas

La Plata, 25 de Abril de 2011 INSTRUCTIVO PARA LA APLICACIÓN DEL REGIMEN DE FACTURA ELECTRÓNICA - RESOLUCIÓN GENERAL Nº 3067 (AFIP) 1.- SUJETOS COMPRENDIDOS. A partir del 1º de Mayo de 2011, los monotributistas

REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES

Administración Federal de Ingresos Públicos REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES Resolución General 1695 Régimen Simplificado para Pequeños Contribuyentes (Monotributo). Ley Nº 25.865. Capítulo

Administración Federal de Ingresos Públicos REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES Resolución General 1695 Régimen Simplificado para Pequeños Contribuyentes (Monotributo). Ley Nº 25.865. Capítulo

Guías paso a paso. Simplificación Registral. Inscripción y declaración de personal. www.afip.gob.ar. mayuda@afip.gob.ar 0810-999-AFIP (2347)

") 1 Guías a Simplificación Registral Inscripción y declaración de personal www.afip.gob.ar 0810-999-AFIP (2347) de lunes a viernes de 8 a 20 hs mayuda@afip.gob.ar 2 Todas las Altas y Bajas de personal, así

1 Guías a Simplificación Registral Inscripción y declaración de personal www.afip.gob.ar 0810-999-AFIP (2347) de lunes a viernes de 8 a 20 hs mayuda@afip.gob.ar 2 Todas las Altas y Bajas de personal, así

Impresoras Fiscales HASAR

Impresoras Fiscales HASAR Ya tengo mi impresora fiscal Y ahora qué? DSB:20130701003 IMPRESORAS FISCALES HASAR YA TENGO MI IMPRESORA FISCAL Y AHORA QUÉ? INDICE INTRODUCCIÓN......................................................................

Impresoras Fiscales HASAR Ya tengo mi impresora fiscal Y ahora qué? DSB:20130701003 IMPRESORAS FISCALES HASAR YA TENGO MI IMPRESORA FISCAL Y AHORA QUÉ? INDICE INTRODUCCIÓN......................................................................

ANEXO V FORMULARIOS DE ACREDITACION DE PAGOS DEL TESORO NACIONAL EN CUENTA BANCARIA Y BENEFICIARIOS DE PAGOS

ANEXO V FORMULARIOS DE ACREDITACION DE PAGOS DEL TESORO NACIONAL EN CUENTA BANCARIA Y BENEFICIARIOS DE PAGOS (PARA SER COMPLETADOS Y REMITIDOS AL PROPASA EN ORIGINAL CON CERTIFICACION BANCARIA) 1 BENEFICIARIOS

ANEXO V FORMULARIOS DE ACREDITACION DE PAGOS DEL TESORO NACIONAL EN CUENTA BANCARIA Y BENEFICIARIOS DE PAGOS (PARA SER COMPLETADOS Y REMITIDOS AL PROPASA EN ORIGINAL CON CERTIFICACION BANCARIA) 1 BENEFICIARIOS

Facturación electrónica

Facturación electrónica Soluciones Electrónicas SUNAT SEE-FE (SOL) SEE-SC (GEM) RS 374-2013/S Recibos por Honorarios CDP Factura Factura - Boleta de Venta Notas de Crédito y Débito Notas de Crédito y Débito

Facturación electrónica Soluciones Electrónicas SUNAT SEE-FE (SOL) SEE-SC (GEM) RS 374-2013/S Recibos por Honorarios CDP Factura Factura - Boleta de Venta Notas de Crédito y Débito Notas de Crédito y Débito

Ante cualquier duda consúltenos telefónicamente o vía mail datos al pie del presente.-

PROCEDIMIENTO PARA INSCRIPCION DE IMPORTADOR / EXPORTADOR 1 Ingresar al sitio www.afip.gov.ar 2 Seleccionar CLAVE FISCAL 3 Seleccionar Sistema Registral 4 Seguir la info. Contenida en los cuadros siguientes

PROCEDIMIENTO PARA INSCRIPCION DE IMPORTADOR / EXPORTADOR 1 Ingresar al sitio www.afip.gov.ar 2 Seleccionar CLAVE FISCAL 3 Seleccionar Sistema Registral 4 Seguir la info. Contenida en los cuadros siguientes

servicio de: Editorial Sistema de Informes Laborales, Impuestos y Sociedades www.sil.com.ar

FACTURA ELECTRONICA RESOLUCION GENERAL Nº 2.758/10 OPERACIONES DE EXPORTACION Autora: Dra. Valeria C. Quintana En los trabajos anteriores hemos visto el alcance general del régimen de Factura Electrónica

FACTURA ELECTRONICA RESOLUCION GENERAL Nº 2.758/10 OPERACIONES DE EXPORTACION Autora: Dra. Valeria C. Quintana En los trabajos anteriores hemos visto el alcance general del régimen de Factura Electrónica

Campaña N 1431 Bienvenida al Monotributo

Campaña N 1431 Bienvenida al Monotributo El objetivo de esta comunicación es darle la bienvenida dado que durante el mes de Enero usted eligió ser monotributista. Con esta decisión usted dio el primer

Campaña N 1431 Bienvenida al Monotributo El objetivo de esta comunicación es darle la bienvenida dado que durante el mes de Enero usted eligió ser monotributista. Con esta decisión usted dio el primer

INSCRIPCIONES REGISTRACIÓN DE DATOS BIOMÉTRICOS SOLICITUD DE CUIT, DATOS BIOMÉTRICOS E INSCRIPCIÓN

INSCRIPCIONES REGISTRACIÓN DE DATOS BIOMÉTRICOS SOLICITUD DE CUIT, DATOS BIOMÉTRICOS E INSCRIPCIÓN Solicitud de CUIT De tratarse de personas físicas, la solicitud se realiza mediante la presentación del

INSCRIPCIONES REGISTRACIÓN DE DATOS BIOMÉTRICOS SOLICITUD DE CUIT, DATOS BIOMÉTRICOS E INSCRIPCIÓN Solicitud de CUIT De tratarse de personas físicas, la solicitud se realiza mediante la presentación del

RETENCIONES A MONOTRIBUTISTAS (Resolución General Nº 2616/09 y Nº 2666/09)

") RETENCIONES A MONOTRIBUTISTAS (Resolución General Nº 2616/09 y Nº 2666/09) 1- INTRODUCCIÓN: Se establece un régimen de retención de los Impuestos a las Ganancias y al Valor Agregado, aplicable a los pagos

RETENCIONES A MONOTRIBUTISTAS (Resolución General Nº 2616/09 y Nº 2666/09) 1- INTRODUCCIÓN: Se establece un régimen de retención de los Impuestos a las Ganancias y al Valor Agregado, aplicable a los pagos

FACTURA ELECTRONICA DE EXPORTACION: IMPLEMENTACION

FACTURA ELECTRONICA DE EXPORTACION: IMPLEMENTACION La R.G. 2758/10 de la A.F.I.P. establece un régimen especial para la emisión y almacenamiento de comprobantes originales que respalden operaciones de

FACTURA ELECTRONICA DE EXPORTACION: IMPLEMENTACION La R.G. 2758/10 de la A.F.I.P. establece un régimen especial para la emisión y almacenamiento de comprobantes originales que respalden operaciones de

Reunión ASUG Mayo 2015

Reunión ASUG Mayo 2015 RG 3685/2014: Régimen especial de emisión y almacenamiento de duplicados electrónicos de comprobantes y de registración de operaciones y nuevo régimen informativo de compras y ventas.

Reunión ASUG Mayo 2015 RG 3685/2014: Régimen especial de emisión y almacenamiento de duplicados electrónicos de comprobantes y de registración de operaciones y nuevo régimen informativo de compras y ventas.

GUÍA PASO A PASO PARA PODER FACTURAR ELECTRÓNICAMENTE PASO 1 - EMPADRONAMIENTO

GUÍA PASO A PASO PARA PODER FACTURAR ELECTRÓNICAMENTE Siguiendo este paso a paso Ud. realizará los trámites necesarios en la página de AFIP Online para poder comenzar a facturar electrónicamente. En este

GUÍA PASO A PASO PARA PODER FACTURAR ELECTRÓNICAMENTE Siguiendo este paso a paso Ud. realizará los trámites necesarios en la página de AFIP Online para poder comenzar a facturar electrónicamente. En este

IMPUESTO A LAS GANANCIAS (R.G. 830/00)

") IMPUESTO A LAS GANANCIAS (R.G. 830/00) El Ministerio de Salud de la Provincia de Buenos Aires es una entidad de Derecho Público, por lo tanto es un sujeto obligado a practicar retenciones de Impuesto a

IMPUESTO A LAS GANANCIAS (R.G. 830/00) El Ministerio de Salud de la Provincia de Buenos Aires es una entidad de Derecho Público, por lo tanto es un sujeto obligado a practicar retenciones de Impuesto a

Impuestos Facturación & Registración

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2008 A CTUALIZACIONES A NTERIORES: M ARZO 2006 / ABRIL 2006 / JULIO 2006 / AGOSTO 2006 / NO VIEMBRE 2006 / E NERO 2007 / ABRIL 2007 / JUNIO 2007 / NO VIEMBRE 2007

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2008 A CTUALIZACIONES A NTERIORES: M ARZO 2006 / ABRIL 2006 / JULIO 2006 / AGOSTO 2006 / NO VIEMBRE 2006 / E NERO 2007 / ABRIL 2007 / JUNIO 2007 / NO VIEMBRE 2007

www.aracontadores.com.ar Factura electronica actualizada con RG 2511 Actualizada con RG 2511 ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 2485 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Resolución General Nº 2177, sus modificatorias

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 2485 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Resolución General Nº 2177, sus modificatorias

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN La Ley Nº 19.934, vigente a partir del 19 de agosto de 2004, creó un sistema de Consultas y Ofertas de Monto de Pensión, con el propósito que los afiliados

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN La Ley Nº 19.934, vigente a partir del 19 de agosto de 2004, creó un sistema de Consultas y Ofertas de Monto de Pensión, con el propósito que los afiliados

INFORMACION SOBRE SEGURO COLECTIVO DE VIDA OBLIGATORIO CAMBIO DE ESQUEMA DE RECAUDACION

INFORMACION SOBRE SEGURO COLECTIVO DE VIDA OBLIGATORIO CAMBIO DE ESQUEMA DE RECAUDACION 1. Qué es el Seguro Colectivo de Vida Obligatorio (SCVO)? Es un seguro que cubre el riesgo de muerte por cualquier

INFORMACION SOBRE SEGURO COLECTIVO DE VIDA OBLIGATORIO CAMBIO DE ESQUEMA DE RECAUDACION 1. Qué es el Seguro Colectivo de Vida Obligatorio (SCVO)? Es un seguro que cubre el riesgo de muerte por cualquier

FACTURA ELECTRONICA (RG 2485)

") FACTURA ELECTRONICA (RG 2485) PREGUNTAS MAS FRECUENTES o Las facturas de Exportación (Clase E ) por el Régimen de emisión de Comprobantes Electrónicos? El inciso a del Artículo 4 de la RG 2485 menciona

FACTURA ELECTRONICA (RG 2485) PREGUNTAS MAS FRECUENTES o Las facturas de Exportación (Clase E ) por el Régimen de emisión de Comprobantes Electrónicos? El inciso a del Artículo 4 de la RG 2485 menciona

Facturación Electrónica

Facturación Electrónica Qué es la Facturación Electrónica? Es un documento electrónico generado en formato XML de acuerdo a las características y condiciones establecidas por la SUNAT. Este documento permitirá

Facturación Electrónica Qué es la Facturación Electrónica? Es un documento electrónico generado en formato XML de acuerdo a las características y condiciones establecidas por la SUNAT. Este documento permitirá

VISTO la Actuación SIGEA Nº 10056-477-2010 del Registro de esta Administración Federal, y

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2955 Impuesto al Valor Agregado. Operaciones de venta de cosas muebles nuevas, locaciones y prestaciones de obras y/o servicios

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2955 Impuesto al Valor Agregado. Operaciones de venta de cosas muebles nuevas, locaciones y prestaciones de obras y/o servicios

Resolución General Nro. 3367

Resolución General Nro. 3367 Org. Emisor: A.F.I.P. del 13 de Agosto de 2012 BOLETIN OFICIAL, 16 de Agosto de 2012. Asunto : Procedimiento. Compañías de seguros. Régimen informativo de productores. Resolución

Resolución General Nro. 3367 Org. Emisor: A.F.I.P. del 13 de Agosto de 2012 BOLETIN OFICIAL, 16 de Agosto de 2012. Asunto : Procedimiento. Compañías de seguros. Régimen informativo de productores. Resolución

PLAN DE FACILIDADES DE PAGO [RG (AFIP) 3516]. MODIFICACIONES ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013. Mirta Noemí Userpater

![PLAN DE FACILIDADES DE PAGO [RG (AFIP) 3516]. MODIFICACIONES ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013. Mirta Noemí Userpater](/thumbs/36/17619728.jpg "PLAN DE FACILIDADES DE PAGO [RG (AFIP) 3516]. MODIFICACIONES ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013. Mirta Noemí Userpater") A N E X O D E A C T U A L I Z A C I Ó N - M AY O 2 0 1 4 ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013 Colección Práctica L a b o ral Guía de trámites de la seguridad social Mirta Noemí Userpater

A N E X O D E A C T U A L I Z A C I Ó N - M AY O 2 0 1 4 ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013 Colección Práctica L a b o ral Guía de trámites de la seguridad social Mirta Noemí Userpater