LICENCIATURA /EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

|

|

|

- María del Pilar Guzmán Roldán

- hace 8 años

- Vistas:

Transcripción

1 LICENCIATURA /EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CUADERNO DE EJERCICIOS DE LA ASIGNATURA OPERACIONES Y MERCADOS DE RENTA FIJA CURSO ASIGNATURA: CICLO: OPTATIVA SEGUNDO 1

2 TEMA 1.- LA NEGOCIACIÓN DE LAS OPERACIONES FINANCIERAS El Sr. Pérez entrega el 6/10/ euros al Sr. Martínez, con el compromiso por parte de éste de devolverlo en dos plazos; el primero el 6/05/03 por importe de 5000 euros y el segundo el 6/10/03. En estas condiciones se pide la cuantía de la segunda entrega y el tanto efectivo de la operación cuando: a) la operación se valora al 8% con capitalización simple. b) la operación se valora al 8% con capitalización compuesta Si en la operación anterior se sustituyen los dos pagos de la contraprestación por 4 plazos trimestrales de 2.642,19 euros cada uno; a) Cuál sería el parámetro que define la ley de capitalización compuesta en base a la que se ha planteado la operación? b) Cuál sería el importe de la reserva a 6/04/03 y a 6/08/03? Sea una operación de préstamo formada por los siguientes capitales: Cuantía de la prestación: C 0 = euros Cuantías de la contraprestación: a 1 = 7.500; a 2 = ; a 3 = ; a 4 = X. Sabiendo que los réditos periodales son: i 1 = 6%; i 2 =i 3 =5,5%, i 4 =5%, se pide: a) Importe del término a 4 de la contraprestación. b) Cuadro de amortización de la operación Sea una operación de préstamo que se amortiza mediante el método americano con las siguientes características: C 0 = euros n = 4 años. Rédito de valoración anual de un 6% para los dos primeros años y de un 7% para los restantes. Términos amortizativos semestrales. Comisión de apertura: 1% sobre el nominal del préstamo. Se pide: a) Cuantía de los términos amortizativos. b) Reserva matemática transcurrida un año y tres meses. c) Tanto efectivo de la operación pura. d) Tanto efectivo de coste, sabiendo que se abonaron unos gastos de formalización de contrato de 150 euros. e) T.A.E. de la operación. 2

la operación se valora al 8% con capitalización compuesta. 1.2.- Si en la operación anterior se sustituyen los dos pagos de la contraprestación por 4 plazos trimestrales de 2.")

3 1.5.- Se presta un capital de euros a devolver en 10 años mediante pagos anuales de igual cuantía. Sabiendo que el tipo de interés utilizado para valorar la operación es del 8%, obténgase: a) La cuantía de cada uno de los pagos. b) La deuda pendiente al finalizar el sexto año desde el inicio la operación. c) El capital amortizado a los ocho años y medio desde el inicio de la operación Se pacta una operación de préstamo a 12 años amortizable mediante el método francés con términos mensuales. Si el capital prestado es de euros y el tanto nominal del 7,5%, obténgase: a) La cuantía de cada uno de los términos. b) La reserva matemática una vez transcurridos los 6 primeros años de la operación. c) Tanto efectivo de la operación El sr. Pérez concierta con el Banco Y la siguiente operación de préstamo: C 0 = euros Tipo de interés fijo del 7% durante los dos primeros años e indiciado (EURIBOR a un año más dos puntos) en los restantes. Dos años de carencia de amortización e intereses, y a partir de ese momento términos anuales de cuantía constante de euros, con una duración máxima de 20 años. Transcurridos cuatro años y medio, el sr. Pérez decide cancelar la operación por el valor de la reserva. Si el tipo de referencia ha tomado los siguientes valores: ir 3 = 5,2% ir 4 = 5% ir 5 = 4,5% Se pide: a) Importe de la cancelación anticipada, teniendo en cuenta que se paga una comisión por cancelación del 1% sobre el capital vivo. b) Tanto de coste de la operación con cancelación anticipada. 3

4 1.8.- El 15/06/02 se pactó la siguiente operación de préstamo: C 0 = euros, n = 5 años, Términos amortizativos anuales constantes con i = 7,5% Compárese, a 15/06/05 el valor financiero de la operación y el valor de la reserva en los supuestos: a) i 1 = 8,5% b) i 2 = 6,5% Se adquieren 100 activos financieros por los que se recibirán dentro de 1 año, euros (1000 euros por cada uno de ellos). Si el tipo de interés, de capitalización simple con año comercial, pactado en la compra es del 11%, se pide: a) Precio de compra de dichos activos. b) Rentabilidad de la operación si a los 6 meses de la compra se venden dichos activos en el mercado secundario por euros El 19/03/02 se compró un activo de renta fija que proporciona un único flujo de caja de cuantía 1000 euros y cuya fecha de vencimiento era el 15/08/02. El tipo de interés en capitalización simple con año comercial pactado en la fecha de compra fue el 7%. A los dos meses se vendió al 7,5% (también en capitalización simple). Obténgase: a) Rentabilidad de la operación a vencimiento. b) Tantos efectivos obtenidos por el comprador y el vendedor (Examen julio 2004) El 15/02/04 se pacta un repo a fecha fija con las siguientes características: Título objeto del contrato y cantidad: 100 Letras del Tesoro a los que les restan 250 días para la fecha de vencimiento. Precio de la operación inicial para cada título: 969,69 euros Duración del repo: 30 días Tipo de interés pactado (en capitalización simple y año comercial): 4,25% Con estos datos, se pide: a) Precio correspondiente a la segunda compra-venta. b) Rentabilidad obtenida en la operación repo por el comprador de los títulos en la primera compra-venta. c) Tipo de interés en capitalización simple que debería estar vigente en el mercado en la fecha de finalización del repo para minimizar el riesgo de la contraparte. 4

Precio de compra de dichos activos.")

5 Se pacta una operación simultánea con activos de renta fija pertenecientes a la misma emisión. Estos activos son de amortización única por el nominal de los mismos (1000 euros) en la fecha de vencimiento. La primera operación para el inversor A consiste en la compra de un activo al cual le quedan 210 días para el vencimiento. Se negocia a un tipo de interés del 10,25% en capitalización simple. La segunda operación consiste en la venta de un activo de la misma emisión con una duración pendiente de 120 días para la amortización. El precio pactado para esta operación es de 96,85% sobre el nominal. Se pide: a) Duración de la operación simultánea. b) Precio pactado en la primera operación (E 1 ). c) Tipo de interés pactado en la segunda operación. d) Tanto efectivo de rentabilidad de la operación para este inversor. 5

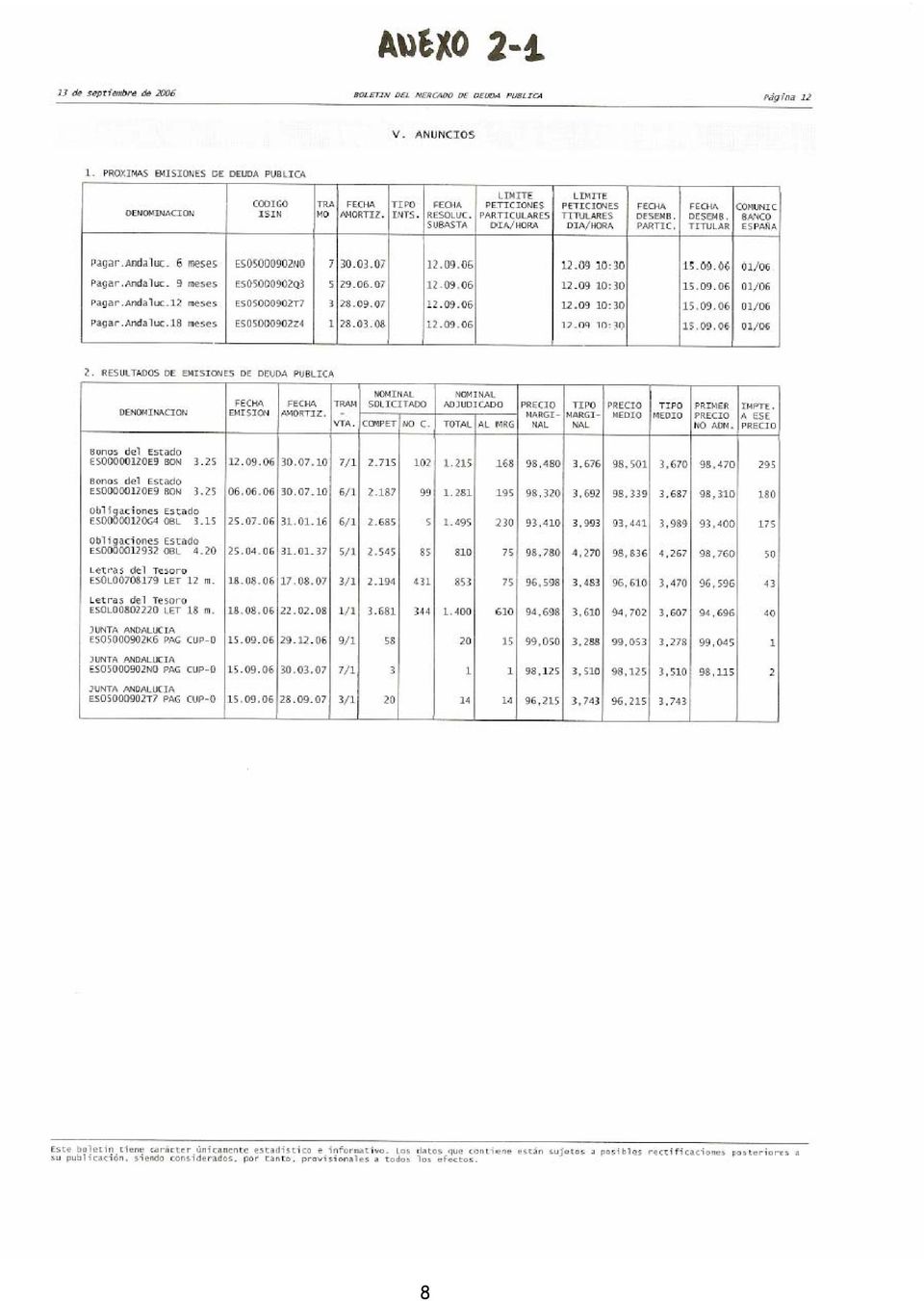

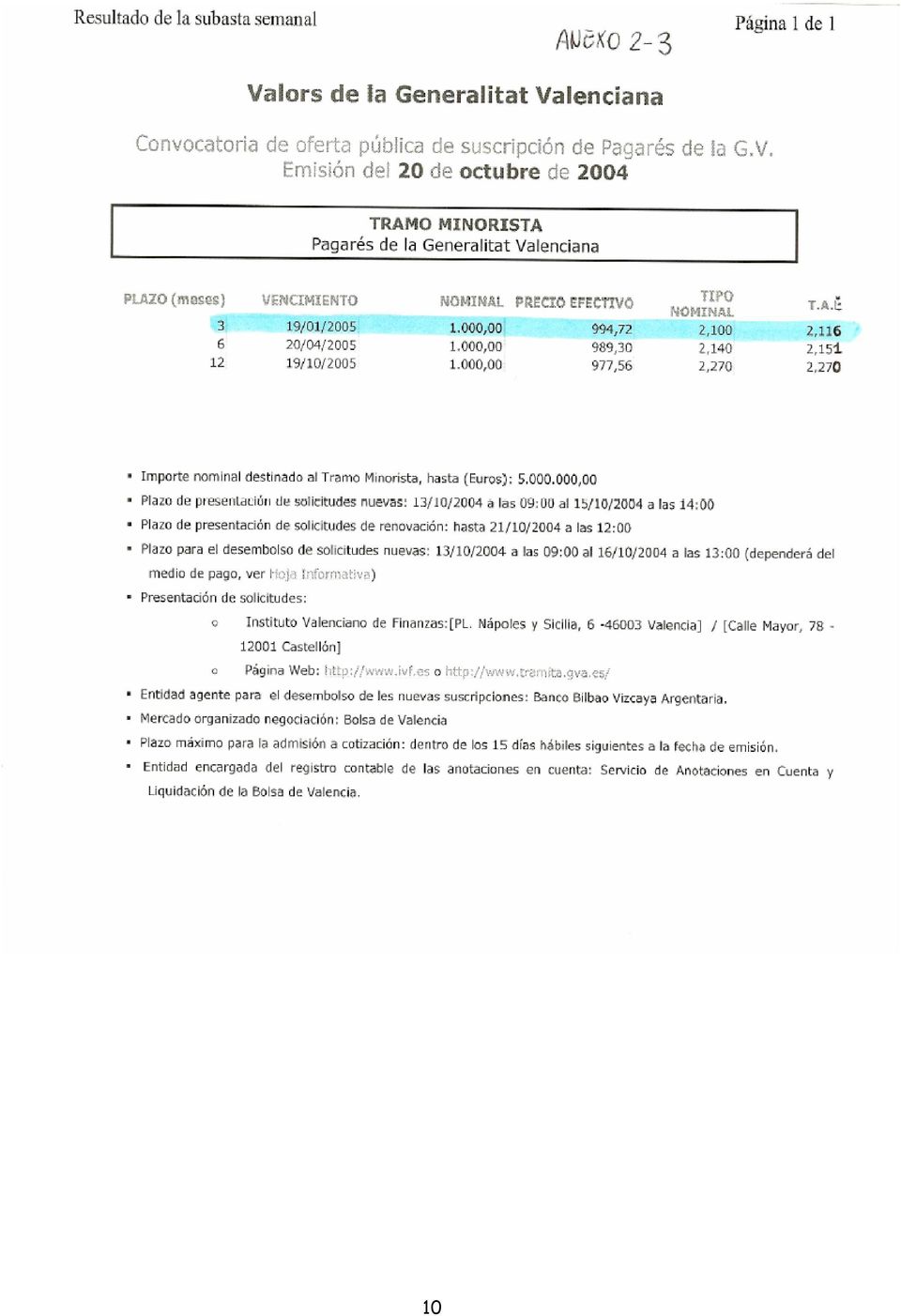

6 TEMA 2.- VALORES NEGOCIABLES DE RENTA FIJA A CORTO PLAZO Analícese los resultados de la subasta de Letras del Tesoro a 12 meses recogidos en el Anexo Analícese los resultados de la subasta de Letras del Tesoro a 12 meses recogidos en el Anexo 2-2 y compárense con los obtenidos en el Anexo Sea la siguiente subasta de Letras del Tesoro Nominal emitido: 125 millones de euros Peticiones no competitivas: 50 millones de euros Ordenación de las peticiones competitivas recibidas de mayor a menor precio ofertado: Precio ofertado (en %) Nominal solicitado 95, , , , , , ,50 90 Se pide: a) Calcúlese el precio medio ponderado de las ofertas competitivas aceptadas. b) Dígase cual ha sido el precio marginal. c) Obténgase el precio a pagar por las peticiones aceptadas Analícense los resultados de las subastas de pagarés de la Generalitat Valenciana recogidos en el anexo El día 14/05/01, la entidad financiera X se presentó a la subasta (tramo competitivo) de Letras del Tesoro con vencimiento el 13/05/02, siéndole adjudicadas las siguientes cantidades y precios: letras al precio medio (96.87%) letras al precio marginal (96.63%). Las letras adquiridas al precio medio las cede el 19/05/01 a su red de distribución con una rebaja de 0,25 puntos de interés. Las restantes las cede treinta días después en una operación con pacto de recompra a 60 días al 3,25%. Posteriormente renueva el pacto de recompra a la vista con fecha límite cinco días antes del vencimiento de las letras al 3%. Obténgase: 6

Dígase cual ha sido el precio marginal. c) Obténgase el precio a pagar por las peticiones aceptadas. 2.4.")

7 a) Precio de cesión a la red de distribución, analizando la ganancia de la entidad financiera X. b) Precio de retrocesión de las letras en los dos pactos de recompra, suponiendo que el pacto a la vista se mantiene hasta la fecha límite Cierto inversor adquiere doscientas Letras a 1 año (vencimiento dentro de 362 días) a un precio de euros. La entidad gestora de anotaciones en cuenta le cobra las siguientes comisiones: 3 por mil semestral por mantenimiento y 2 por mil por amortización. Obténgase el tanto efectivo del inversor en los siguientes casos: a) Mantiene todas las letras hasta el vencimiento. b) Vende cincuenta letras a los 200 días de su emisión a un tipo de interés del 5,5% Una entidad financiera contrata el 15/01/99 una operación simultánea consistente en: a) Compra a plazo de Letras del Tesoro con vencimiento el 20/10/99 y fecha de liquidación el 12/02/99, a un precio de 968,65 euros cada una. b) Venta a plazo de Letras de la misma referencia con fecha de liquidación 3/04/99, a un precio de 976 euros cada una. Se pide: a) Rentabilidad a vencimiento de la primera compra. b) Rentabilidad asociada a la operación simultánea realizada Se pacta una operación simultánea de Letras del Tesoro de la misma emisión. La primera operación consiste en la compra de una Letra del Tesoro a la cual le quedan 200 días para el vencimiento y se negocia a un tipo de interés del 4.25%. La segunda operación consiste en la venta de una Letra de la misma emisión con una duración pendiente de 120 días para la amortización. El precio pactado para esta segunda compraventa es de 98.28%. Se pide: a) Precio pactado en la primera operación. b) Tipo de interés pactado en la segunda operación. c) Tanto efectivo de rentabilidad de la operación simultánea sabiendo que se paga una comisión del uno por mil en cada operación de compraventa. 7

8 8

9 9

10 10

11 TEMA 3.- VALORES NEGOCIABLES DE RENTA FIJA A MEDIO Y LARGO PLAZO Sea un empréstito de obligaciones de las siguientes características: N 1 = títulos. C = euros. n = 3 años. i = 5% Obligaciones americanas con cupón anual. Obténgase: a) Cuantía de los términos amortizativos para el emisor y para una obligación. b) Capital vivo del total del empréstito a los dos años y a los dos años y tres meses Idem para obligaciones simples Idem para obligaciones que representan un préstamo francés con términos anuales Sea un empréstito de obligaciones americanas de títulos con un nominal de euros. Si la duración es de 5 años y la cuantía del cupón semestral de 20 euros, obténgase: a) La cuantía de los términos amortizativos del empréstito y de una obligación. b) El capital vivo del empréstito a los 3 años y tres meses de iniciada la operación La Empresa Nacional de Autopistas (ENA) emitió el 18/05/02 obligaciones americanas a 10 años por un valor de 405 millones de euros. Las obligaciones son títulos al portador de euros de valor nominal cada uno, con un interés nominal del 7 75% anual bruto durante toda la vida del empréstito. El pago de intereses se realizará el 18 de diciembre de cada año y en la fecha de la amortización, que tendrá lugar el 18 de mayo de Calcúlese el importe de los términos amortizativos para el emisor y para una obligación. 11

12 3.6.- Una persona suscribió el 30/01/ Obligaciones del Estado, con un interés nominal anual del 10 75% y pago de cupón semestral, cuya amortización se produjo el 30/01/99. Calcúlese el importe de los términos amortizativos que recibió durante los dos últimos años de vida del empréstito suponiendo que el nominal de las obligaciones es de u.m Sea un empréstito de obligaciones con las siguientes características: N 1 = títulos C = euros. n = 3 años Obligaciones americanas con cupón anual de 100 euros Prima de emisión 2% sobre el nominal (= Valor de emisión 98%). Gastos iniciales de diseño de la emisión, publicidad y colocación de euros. Gastos de administración del 0 5% sobre el importe de los cupones. Se pide plantear la ecuación que permita obtener el: a) Tanto efectivo del emisor. b) Tanto efectivo del conjunto de los obligacionistas. c) Tanto efectivo de una obligación El Banco BIBO efectuó una emisión de Bonos de Tesorería con las siguientes características: N 1 = títulos C = 250 euros Tipo de emisión : A la par, libre de gastos para el suscriptor. Tipo de interés : El rendimiento es de naturaleza implícita y viene determinado por la diferencia entre el valor de adquisición y el obtenido en la fecha de amortización. Amortización : A los 3 años. En ese momento, cada bono dará derecho al titular a recibir el nominal del mismo incrementado en un 14%. Calcúlese: a) Términos amortizativos pagados por el emisor. b) Términos amortizativos de una obligación. c) Tanto efectivo de la operación Un inversor adquiere al 98% 100 obligaciones de un empréstito con las siguientes características: N 1 = títulos C = 200 euros. n = 3 años 12

. Gastos iniciales de diseño de la emisión, publicidad y colocación de 60.")

13 i = 10% Emitido mediante subasta con términos amortizativos anuales constantes. Gastos iniciales a cargo del emisor: euros. Gastos de administración del 0 6% sobre la totalidad del término amortizativo. Se pide: a) Plantear la ecuación que permite obtener el tanto efectivo del emisor y del conjunto de los obligacionistas teniendo en cuenta que la mitad de las obligaciones se suscribieron al 98% y el resto al 97 50%. b) Plantear la ecuación que permite obtener el tanto de rendimiento del citado inversor en el caso de mantener los títulos hasta su vencimiento Sea un empréstito de obligaciones con las siguientes características: N 1 = obligaciones C = 100 euros n = 5 años. i = 4% La amortización de los títulos se realizará por mitades los años 3º y 5º Para los casos de obligaciones americanas y de obligaciones cupón cero, se pide obtener: a) Los términos amortizativos del emisor. b) El capital vivo del total del empréstito a los 3 años y a los 3 años y medio Sea un empréstito con las siguientes características: N 1 = obligaciones C = 100 euros i = 7% Obligaciones americanas, con amortización por mitades al 3º y al 5º año, con una prima de amortización de 5 euros para las que resultan amortizadas el 3º año y de 7 euros para las amortizadas el 5º año. a) Obténgase la estructura de los términos amortizativos del total del empréstito. b) Obtener los tantos efectivos que sean posibles El 15/12/96 se llevó a cabo la compra al contado de obligaciones del Estado a 10 años de la emisión O.1124, 12,25-90, de u.m. de nominal y que pagan cupón el 25 de marzo de cada año. Se pide: 13

Plantear la ecuación que permite obtener el tanto de rendimiento del citado inversor en el caso de mantener los títulos hasta su vencimiento. 3.10.")

14 a) Precio que se pagó por cada título si el tipo de interés vigente en el mercado era del 6,73%. b) Valor del usufructo y de la nuda propiedad. c) Si transcurridos dos años desde la compra este agente vendió las obligaciones por un valor unitario de u.m., cuál es el tipo de interés al que se estaba valorando la nueva venta? d) Y si lo hizo por u.m? e) Cuál es la rentabilidad obtenida en la operación conjunta? El 25/06/00 se compraron 1500 obligaciones del Estado de una emisión que paga cupones el 30 de junio de cada año al 10,50%, y cuya fecha de amortización es el 30 de junio del año A los tres años se vendieron dichas obligaciones por un precio de 1.167,2 euros cada una. Se pide: a) Precio de compra de las obligaciones si el tanto de mercado era del 6,25%. b) Plantear la ecuación que permite obtener el tanto efectivo al que se valora la venta. c) Plantear la ecuación que permite obtener la rentabilidad conseguida en la operación si las obligaciones se venden a los tres años. d) Plantear la ecuación que permite obtener la rentabilidad del agente que compra las obligaciones el 25/06/03, suponiendo que las mantiene hasta el vencimiento El 13 de Julio de se adquirieron en subasta bonos del Estado a 3 años que pagan cupón al 3% anual el 13 de julio de cada año. El precio de adquisición fue el 95,458% de su valor nominal. Posteriormente, con fecha 29 de Septiembre de se venden la mitad de los bonos en el mercado secundario al 4,3%. Se pide: a) Tipo al que se adquirieron los bonos del Estado en la fecha de la subasta. b) Precio de venta de los bonos. c) Plantear la ecuación que permite obtener la rentabilidad de la operación de compra-venta asociada a la venta de bonos. d) Plantear la ecuación que permite obtener la rentabilidad de la operación conjunta, suponiendo que el resto de bonos se mantienen hasta el vencimiento El 1/04/02 se pactó la siguiente operación Repo a fecha fija con las siguientes características: - Duración: 15 meses (del 1/04/02 al 1/07/03). 14

15 - Rentabilidad pactada: 11%. - Título objeto del contrato: 200 obligaciones de un empréstito con las siguientes características: N 1 = títulos C = 250 -euros - Obligaciones americanas con cupones trimestrales a un rédito trimestral del 3% y pagaderos en las fechas 1/03, 1/06, 1/09, 1/12 de cada año. - Amortización de los títulos: 1/03/04. Obténgase el precio inicial y el precio final de ambas compraventas Una persona que desea invertir durante un período de dos años realiza las siguientes operaciones: - Adquisición en el mercado de 125 obligaciones de una emisión que paga cupón anual de 10,25 euros y a la que le quedan 3 años para la amortización (nominal del título: 100 euros) - Repo sobre 75 obligaciones de la misma emisión a un tipo del 6,75%. Se pide: a) Precio de las 125 obligaciones si el tipo de mercado fue del 7%. b) Precio al que se vendieron las obligaciones en el mercado secundario si transcurridos los dos años el tanto de mercado era del 6,5%. c) Precio de compra y de venta de la operación de Repo. d) Plantear la ecuación que permite obtener la rentabilidad conseguida en la operación de compra y venta en el mercado secundario. e) Plantear la ecuación que permite obtener la rentabilidad de la operación conjunta El Sr. Martínez adquirió el 14/03/02, a un tipo del 12%, 100 obligaciones del Estado con vencimiento el 31/05/11 y cupón anual del 8%. Posteriormente, el 31/05/02 procedió a su venta por un precio unitario de 809,9 euros. Determínese la rentabilidad obtenida en la operación si la entidad gestora le cobra una comisión de compra del 1% y una de venta del 0,75%, ambas sobre el nominal El 12 de diciembre del la entidad gestora X se presentó a la subasta de deuda pública a 15 años, que tendría lugar el 14 de diciembre del 2.000, con las siguientes ofertas: 1ª por importe de euros al 91,95%. 2ª por importe de euros al 92,00%. 3ª por importe de euros al 92,15%. 4ª no competitiva por importe de euros. 15

16 Los títulos subastados corresponden al tramo decimonoveno de las obligaciones del Estado emitidas el 7 de diciembre de 1.998, cuya fecha de amortización es el 30 de julio del 2.014, y que pagan cupón al 4,75% el 30 de julio de cada año. Sabiendo que el precio medio ponderado y el precio marginal de la emisión son de 92,017% y de 92,000% y que la fecha de liquidación es el 14/12/00, obténgase la rentabilidad a vencimiento de la deuda adquirida por X Analícense las condiciones de las subastas de Bonos y Obligaciones del Estado de los últimos años, recogidas en el Anexo Obténgase el precio ex-cupón de los Bonos del Estado señalados como a, b y c en el Anexo El Banco Pérez acudió a una subasta de Bonos del Estado a 5 años al tercer tramo el 13/09/97 (cupón 5.25% y fecha de amortización 31/01/03) que se resolvió de la siguiente forma Precio Medio Ponderado =96.583% y Precio Marginal = Las ofertas presentadas por el Banco Pérez fueron las siguientes: al 96,50% al 96,60% al 96,40%. Posteriormente, el 15/10/97 suscribió 500 Bonos de la misma emisión en la subasta del quinto tramo a un precio de %. Se pide: a) Precio medio al que el Banco Pérez suscribió los Bonos en la primera subasta. b) Plantear la ecuación que permite obtener la rentabilidad a vencimiento de los títulos adquiridos en la primera subasta, si el desembolso se realiza el 15/09/97. c) Importe de la venta de la totalidad de los Bonos, suponiendo que el Banco Pérez procede a la misma el 31/07/2001 a un tipo de mercado del 4,1% d) Plantear la ecuación que permite obtener la rentabilidad de la operación de suscripción y venta de los Bonos. 16

17 17

18 18

19 TEMA 4.- OTROS VALORES NEGOCIABLES DE RENTA FIJA A MEDIO Y LARGO PLAZO Un inversor amante del riesgo suscribió el 20/06/ títulos de un empréstito de obligaciones de alto rendimiento con las siguientes características: N 1 = títulos. C = 500 euros. Títulos emitidos al 97,50%. Obligaciones con intereses acumulados al 25%. n = 4 años. Este inversor vendió 900 títulos el día 20/06/04 a un tipo de mercado del 6%. Los 100 títulos restantes se los quedó en cartera pero resultaron impagados en la fecha de vencimiento. Obténgase la rentabilidad obtenida por la compra-venta de las obligaciones, sabiendo que la entidad financiera con la que trabaja le cobró en su día una comisión de suscripción del 1% sobre el nominal de los títulos adquiridos, y el 20/06/04 le cobró una comisión por la venta del 0,75% sobre el efectivo de la misma Dada la siguiente emisión: Entidad emisora: Caja Murcia. Fecha de emisión: 1/10/1999. Fecha de vencimiento: 24/09/2003. Volumen emitido: millones de euros representado en bonos. Nominal de un bono: euros Valor de suscripción: Nominal. Rendimiento: Por la prima de amortización, tomando valores entre cero y el resultante de la expresión: Prima = Nominal x 1,00 ((IBEX f IBEX i )/IBEX i ) Valor de amortización: Nominal del bono + prima (suponiendo que ésta es positiva). Sabiendo que el valor del IBEX i (1/10/1999) fue de puntos, obténgase la rentabilidad obtenida por un bono, suponiendo que el 24/09/2.003 (fecha de referencia) IBEX f =

20 4.3. En un fondo de inversión se han realizado las siguientes operaciones: Fecha Compra (euros) Venta (euros) Valor Liquidativo 31/12/ ,5 31/12/ ,812 01/01/ ,578 01/01/ ,89 31/12/ ,021 31/12/ ,475 31/12/ ,928 31/12/2002 Reembolso Total 153,516 Supuesta una evolución en el valor de la participación como la mostrada en el cuadro anterior, calcule la rentabilidad de la operación, bajo el supuesto de que el fondo no cobra ninguna comisión ni por la suscripción ni por el reembolso Un inversor realizó en un Fondo de Inversión en Renta Variable las siguientes operaciones: Fecha Compra (euros) Venta (euros) Valor Liquidativo 13/12/ /06/ /12/ /02/ /12/02 Reembolso Total 196 Se pide: a) Obtener el importe del reembolso total b) La rentabilidad de la operación pura. c) La rentabilidad teniendo en cuenta unas comisiones de suscripción y reembolso del 1% sobre el valor de la participación. 20

Venta (euros) Valor Liquidativo 13/12/00 19000 157 30/06/01 12500 167 31/12/01 8900")

21 TEMA 6.- EL RIESGO DE INTERÉS Supongamos que tenemos los precios (en euros) de los siguientes bonos cupón cero con vencimientos a 1, 2, 3, 4 y 5 años respectivamente y nominal igual a 1000 euros: P 1 =934,6; P 2 =865,4; P 3 =797,6; P 4 =738,5 y P 5 =671,3 Se pide: a) Obtener los tipos de interés al contado para los diferentes plazos. b) Obtener (dibujar) la ETTI. c) Según la Teoría de las expectativas qué esperarían los inversores para dentro de un año? Sabiendo que en el mercado se negocian los siguientes activos financieros: Activo Plazo hasta el vencimiento Cupón anual Nominal Precio de mercado (u.m) A ,3846 B 2 10% ,86 C 3 5% ,2274 a) Calcular la rentabilidad a vencimiento de cada uno de los bonos. b) Obtener la ETTI A partir de los datos del Anexo 6-1, se pide: a) Obtener la ETTI. b) El valor de mercado de un bono corporativo emitido al 5% con nominal de 1000 euros que paga cupones el 31/01 de cada año y se amortiza el 31/01/07, sabiendo que la prima de riesgo del sector es del 1% anual Sea un bono con un nominal de 1000 euros al que le quedan 5 años hasta la amortización y que paga un cupón del 5%. Suponiendo una ETTI plana y que el tipo de interés de mercado es del 5%, se pide: a) Calcular la duration del bono. b) Calcular la variación porcentual en el precio del bono ante una subida de los tipos de interés de 100 puntos básicos y compárese con la variación real que se obtendría con el nuevo tipo de interés de mercado. c) Calcular la variación porcentual en el precio del bono ante una bajada de los tipos de interés de 200 puntos básicos y compárese con la variación real que se obtendría con el nuevo tipo de interés de mercado Teniendo en cuenta el enunciado del ejercicio anterior, se pide: a) Calcular la convexidad del bono del ejemplo anterior. 21

22 b) Calcular la variación porcentual en el precio del bono ante una subida de los tipos de interés de 100 puntos básicos y compárese con la variación real que se obtendría con el nuevo tipo de interés de mercado, teniendo en cuenta la convexidad del bono. c) Calcular la variación porcentual en el precio del bono ante una bajada de los tipos de interés de 200 puntos básicos y compárese con la variación real que se obtendría con el nuevo tipo de interés de mercado, teniendo en cuenta la convexidad del bono Calcúlese la duration en t 0, de una obligación americana de 3 años hasta el vencimiento, 2500 euros de nominal y que paga un cupón anual de 250 euros, si el rédito de mercado es i m = 8% Calcúlese en t 0 la duration de un bono cupón cero de tres años de duración, 2500 euros de nominal y tanto interno de rendimiento del 10%, si el tipo de interés de mercado es del 8% A partir de la expresión de la duration, determínese cuál será la variación del valor financiero de una obligación de las siguientes características: - C = 1000 euros. - Vencimiento: 30/08/02. - Cupón anual de 110 euros el 30 del 08 de cada año. - Fecha de análisis: 9/02/00. - i m = 7,54%. si se produce de manera inmediata: a) una bajada en el tipo de interés de medio punto. b) una subida en el tipo de interés de medio punto. c) una subida en el tipo de interés de tres puntos El Banco Azul vende al contado el día obligaciones de las siguientes características: - Emisión: 15/01/00. - Vencimiento: 15/01/06. - Cupón anual: euros pagaderas el 15 de enero de cada año. - Nominal 100 euros. - Precio de venta por título: 103,05 euros. El comprador mantiene los títulos en cartera hasta el 25/10/02, cediéndolos entonces en un REPO a 3 meses al 10.5%. Al recuperar los títulos, contrata su venta en una operación a plazo, con fecha de liquidación el 15/03/03, a un precio de 103,65 euros por título. 22

23 Se pide: a) Duration de las obligaciones a 4/05/02. b) Precio de la segunda compraventa en la operación de REPO si en la primera fue de 107,25 euros por título. c) Precio de referencia de la operación a plazo si en la fecha de liquidación el tipo de mercado es del 9,5%. d) Cómo se liquidaría la operación por diferencias?. e) Cómo se liquidaría la operación por entrega? Sea una cartera compuesta por los siguientes títulos: a) 150 bonos de 1000 euros de nominal, con cupón anual del 10% y un plazo hasta el vencimiento de 3 años. b) 10 obligaciones de euros de nominal, con cupón anual del 8% y 5 años hasta la amortización. c) 100 bonos cupón cero amortizables a los 7 años al 182,80% y de 1000 euros de nominal. d) 15 letras amortizables dentro de 1 año de 1000 euros de nominal. Obténgase la duration de la cartera si el tipo de interés de mercado es del 6,5% Cierta persona quiere invertir euros y garantizarse una rentabilidad del 10% (ofrecida por el mercado en esos momentos). Si su horizonte de planificación (H.P.I.) es de 3,25 años, determínese cómo podrá lograr su propósito si los títulos que ofrece el mercado son los siguientes: Obligaciones americanas a 3 años, cupón 10% con V A = 100 y D A = 2,7355 años Obligaciones americanas a 7 años, cupón 8% con V B = 9026,316 y D B = 5,5423 años Supóngase el mismo inversor que en el ejercicio anterior. En esta ocasión su H.P.I. es de 4 años y los títulos disponibles en el mercado son: Obligaciones cupón cero a 3 años con V 1 = 1000 euros y D 1 = 3 años Obligaciones americanas a 7 años, nominal euros, cupón 8% con V 2 = 9026,316 y D 2 = 5,5423 años. a) Hállese la composición de la cartera que le permita obtener la rentabilidad del 10%. b) Si inmediatamente después de formar la cartera (la cual se mantiene durante los 4 años que dura la inversión), se produce una subida de dos puntos en los tipos de interés, obténgase la rentabilidad obtenida en los siguientes casos: b.1) Cartera únicamente compuesta por las obligaciones cupón cero. 23

24 b.2) Cartera únicamente compuesta por las obligaciones americanas. b.3) Cartera compuesta por los dos títulos en la proporción obtenida. c) Idem para una bajada de tipos de 2 puntos El 23/03/02 se pacta la siguiente operación simultánea: 1º.- Compra al contado de 1000 Bonos del Estado con las siguientes características: Nominal: 1000 euros Cupón anual al 11,85% pagadero el de cada año. Próximo cupón: 30/08/02. Fecha de amortización: 30/08/04. Tipo de interés de negociación: 8,14%. 2º.- Venta a plazo de los mismos bonos a los 200 días a un precio de 1077,503 cada bono. Se pide: a) Precio de la compraventa al contado. b) Duration de los bonos a 23/03/02. c) Plantear la ecuación que permita obtener el tanto efectivo de rentabilidad obtenido por el comprador de la operación al contado, si la operación a plazo se liquida por entrega El Sr. Martínez se planteó la compra de un piso valorado en euros, para lo cual decidió realizar las siguientes operaciones financieras: 1.- Venta, el 13/10/02, una cartera de títulos de deuda pública compuesta por los siguientes valores: Tres Letras del Tesoro con vencimiento el 12/04/ Bonos del Estado, al 11,40%, con vencimiento el 15/07/ Bonos del Estado, al 10,55%, con vencimiento el 30/11/ Solicitud de un préstamo hipotecario para completar el importe necesario para la compra de la vivienda en las siguientes condiciones: t 0 = 13/10/02. n = 15 años. Términos amortizativos semestrales. Cuotas de amortización anuales constantes. Tipo de interés referenciado (EURIBOR a un año más 1,25 puntos), con períodos de interés anuales. Rédito anual de valoración del primer período: i 1 = 9%. 24

25 Se pide: a) Si el 13/10/02 el tipo de interés de mercado es del 9,5%: a.1) Cuantía obtenida en la venta de la misma. a.2) Duration de la cartera a 13/10/02. b) A partir de la duration de la cartera, obténgase el valor de la cartera si el 13/10/02 el tipo de interés de mercado fuera del 9%. c) Capital vivo de la operación de préstamo hipotecario a los tres años El Sr. Martínez adquirió el 4/8/ Bonos del Estado con cupón al 12% y vencimiento el 15/07/01 al 97,121%. Posteriormente, el 14/3/01 compró 200 Bonos más de la misma referencia al 99,892% y 200 Bonos de otra emisión con cupón al 13,45% y vencimiento el 15/04/03 al 105,898%. También adquirió en la misma fecha 50 Letras del Tesoro con vencimiento el 6/05/01 al 89,550%. En estas condiciones se pide: a) Valor de la cartera a 15/03/01 si el tipo de mercado es del 7,40%. b) Duration de la cartera a 15/03/01. c) A partir de la duration de la cartera, obténgase el valor aproximado de la cartera en la misma fecha si el tipo de interés de mercado pasa a ser del 8,40% El Sr. Pérez adquirió el 20/04/99, 100 títulos de un empréstito de obligaciones de las siguientes características: Amortización de los títulos el 15/08/03. Obligaciones americanas cupón semestral al 6,5% pagadero el 15/08 y el 15/02 de cada año. Nominal de los títulos: 1000 euros. Los rendimientos obtenidos en esta operación los ingresó en una cuenta financiera que los valoraba con capitalización compuesta al 10% nominal. En Enero de 2002 se planteó la adquisición de una vivienda valorada en euros para lo cual procedió a la cancelación de la cuenta financiera y a la venta de las obligaciones. Asimismo, solicitó un préstamo por el importe (redondeado a miles) necesario para completar los euros a una entidad financiera que se los concedió en las condiciones siguientes: - Términos amortizativos semestrales constantes. - Dos años de carencia (de intereses y de amortización) años de duración. - i = 15,5% 25

26 El 15/01/02 el Sr. Pérez estaba en posesión de los euros y se encontró con que el pago de la vivienda debía aplazarse hasta el 15/03, por lo que decidió realizar una operación simultánea consistente en una compra al contado de 275 Letras del Tesoro de 1000 euros de nominal y vencimiento el 27/12/02 y su venta a plazo dos meses después a un precio de 908 euros cada una. En estas condiciones se pide: a) Valor de venta de las 100 obligaciones el 15/01/02 si el tipo de interés de mercado era del 12,10%. b) Duration de los títulos del empréstito anterior a 15/02/02 para un tipo de mercado del 12,25%. c) Capital constituido en la cuenta financiera a 15/01/02. d) Términos amortizativos del préstamo. e) Llegado el momento de la liquidación de la operación a plazo aún no es posible efectuar el pago del piso, por lo que se decide mantener la inversión en Letras y proceder a la liquidación por diferencias. Si el precio de referencia asciende a 903,718 euros, determínese quién tendrá que abonar la diferencia. f) Al fin, el 15/06/02 procede a la venta de las Letras a un tipo de mercado del 11%. Obténgase la rentabilidad obtenida en la operación de compraventa de Letras si el precio de compra fue de 892,857 euros por cada una. 26

27 27

28 TEMA 7.- ACTIVOS DERIVADOS SOBRE TIPOS DE INTERÉS Sea una entidad financiera que tiene concedido un préstamo de 100 millones de euros al 12 % durante 182 días y que para su financiación tiene captados fondos por la misma cantidad a 30 días al 11,75%. Para cubrir el riesgo de interés contrata un FRA al 11,75 %. a) Determínese qué posición adoptará en la operación de FRA. b) Determínese cuál sería la liquidación de la operación si llegado el momento el tipo de referencia fuese el 12%. c) Determínese cuál sería la liquidación de la operación si llegado el momento el tipo de referencia fuese el 11.4% Sea una entidad financiera que tiene concedido un préstamo de 100 millones de euros al 6 % durante 182 días y que para su financiación tiene captados fondos por la misma cantidad a 30 días al 5,75%. Para cubrir el riesgo de interés contrata un FRA al 5,75 %. a) Determínese qué posición adoptará en la operación de FRA. b) Determínese cuál sería la liquidación de la operación si llegado el momento el tipo de referencia fuese el 6%. c) Razónese si estará cubierto frente al riesgo de interés. d) Cuál sería la situación de la entidad financiera si no hubiese contratado el FRA? e) Cuál sería la situación de la entidad financiera si se hubiese contratado el FRA de forma especulativa. f) Conteste los apartados b, c, d y e si llegado el momento, el tipo de referencia fuese el 5,40% Una entidad financiera tiene concertado un préstamo de 500 millones de euros a 60 días al 5,5 %. Por la misma cantidad es tomadora de fondos a 180 días al 4,5 %. A fin de cubrir el riesgo de interés concierta una operación de FRA al 5,5 %. a) Determínese qué posición adoptará al contratar el FRA. b) Obténgase la liquidación de la operación teniendo en cuenta que llegado el momento el tipo de referencia es: b.1) 5,5% b.2) 5% b.3) 6% c) Compárese esta situación con la que se produciría en el caso de que no se hubiese realizado la operación de cobertura Una institución financiera ha recibido de un cliente un depósito de 500 millones de euros a 9 meses remunerado al 5,70% y ha concedido a otro de sus clientes un préstamo por la misma cantidad a un año al 6%. Para cubrir el desfase entre el activo y el pasivo la empresa estudia la posibilidad de realizar una operación de cobertura a través de un FRA (9/12) cuyo precio de mercado es (6,40/6,56). Analícese la viabilidad de la operación. 28

29 7.5.- Las entidades financieras A y B han realizado un SWAP de intereses sobre un principal teórico de 1000 millones de euros con las siguientes condiciones: Fecha de contratación: 1/06/00 Fecha de entrada en vigor 15/06/00 Fechas de liquidación: 15.6 y Fecha de vencimiento: 15/06/02 Tipo fijo contractual: 6,50 % Entidad A: pagador fijo y Entidad B: pagador variable Realícese la liquidación de la operación en cada uno de los periodos de interés, teniendo en cuenta que los tipos de interés variables aplicables a los sucesivos periodos son los siguientes: 15/06/00-15/12/00: 6,025% 15/12/00-15/06/01: 6,620% 15/06/01-15/12/01: 6,415% 15/12/01-15/06/02: 6,240% Cierto banco concede a un cliente un préstamo a dos años por un nominal de 200 millones de euros a un tipo fijo del 6% anual pagadero semestralmente que financia con fondos del mercado interbancario captados cada seis meses. Para cubrir el riesgo de la operación decide contratar un SWAP de intereses cuya fecha de inicio se sitúa dentro de un semestre y cuyas fechas de liquidación se sitúan para dentro de dos, tres y cuatro semestres. Teniendo en cuenta que el tipo de interés fijo contractual es del 5,3% y que los tipos de interés han sufrido la evolución siguiente: Semestre EURIBOR (6 meses) 1 4,50 2 4,75 3 5,00 4 5,75 a) Determínese la posición a adoptar en el SWAP. b) Efectúese la liquidación correspondiente a cada uno de los semestres. c) Determínese la posición neta de la entidad La entidad financiera A tomó fondos el a un plazo de 2 años a un interés fijo del 6% anual pagadero trimestralmente por un importe de 100 millones de euros. Simultáneamente, los fondos se invierten en el mercado interbancario a tres meses a un tipo anual del 7,5% con el propósito de continuar en el futuro renovando esta colocación. 29

30 Para cubrirse frente a un posible descenso de los tipos de interés dos meses más tarde, suscribe un contrato SWAP como pagador variable con las siguientes características: Fecha de contratación: 1/08/00 Fecha de entrada en vigor 1/09/00 Fechas de liquidación: 1.09, 1.12, 1.03 y 1.06 Fecha de vencimiento: 1/06/02 Principal Teórico 100 millones Tipo fijo contractual: 8 % a) Obténgase las liquidaciones de los dos primeros trimestres sabiendo que los tipos aplicables han sido: 1/09/00-1/12/00: 7,00% 1/12/00-1/03/01: 7,85% b) Compárese esta situación con la que tendría la entidad en el caso de no haber contratado el SWAP. Supuesto: Las renovaciones en el mercado interbancario se hacen al 7% y al 7,85% en el primer y segundo trimestre, respectivamente Una empresa que tiene contratado un depósito semestral en una entidad financiera a tipo de interés variable realiza un FLOOR que le garantiza como mínimo un tipo de interés del 5,5 % anual. a) Cuál sería el desarrollo de la operación en el próximo semestre (182 días) si el contrato es sobre 100 millones de euros y el tipo de referencia es: a.1) 7 %; a.2) 5%; a.3) 5,5%? b) Cuál sería la liquidación si en lugar de contratar el FLOOR, realizase un COLLAR prestamista a tipos T f = 5,5% ; T c = 6 %? Una empresa que toma dinero a plazo de tres meses desea cubrirse frente a potenciales subidas de los tipos de interés. Para ello contrata un CAP a un tipo contractual del 5,5 % anual. a) Cuál sería el desenlace de la operación en el próximo trimestre (90 días) si el contrato es sobre 100 millones de euros y el tipo de referencia es: a.1) 7 %; a.2) 5%; a.3) 4%? b) Cuál sería la liquidación si en lugar de contratar el CAP, realizase un COLLAR prestatario a tipos T f = 5 % ; T c = 5,5 %? Una empresa que ha emitido bonos por 500 millones de euros a un tipo EURIBOR (3 meses) + 1 punto, ante el temor de una subida de los tipos de interés, 30

31 desea garantizarse un coste máximo para su endeudamiento trimestral del 6% anual. Con tal fin contrata un CAP con una comisión del 0,25 % anual pagadera trimestralmente. En función de que el EURIBOR tome valores de: a) 4%, b) 4,75% y c) 5,25% Cuál sería la situación en el próximo trimestre suponiendo que éste tiene 90 días? (Examen julio 2004). El 1 de enero de 2003 un agente necesita financiarse durante un año por un montante de de euros. Dicho agente contrata un préstamo a interés variable con cuotas de interés trimestrales pagaderas al final de cada trimestre (90 días) y amortización del capital con un solo pago al finalizar el año. Ante el riesgo de variación de los tipos de interés, decide acudir a una entidad de servicios financieros que le ofrece los siguientes instrumentos para gestionar su riesgo de interés derivado del préstamo antes mencionado: 1. Un contrato CAP de duración anual con pagos al final de cada trimestre a un interés de ejercicio del 4% anual y una prima inicial de 1000 euros. 2. Un contrato SWAP con pagos al final de cada trimestre a un interés efectivo contractual del 4.06% anual. Durante el año de vigor del préstamo, el interés variable de referencia aplicable directamente al cálculo de las cuotas de interés ha evolucionado de la siguiente forma: 1 er trimeste 2º trimestre 3 er trimeste 4º trimestre tipo de interés de referencia 3% 5% 7% 3% Se pide: a) Justificar razonadamente las posiciones que adoptaría en el CAP y en el SWAP. b) Obtener, en euros, la posición neta del préstamo, tras tener en cuenta la liquidación del CAP. c) Obtener, en euros, la posición neta del préstamo, tras tener en cuenta la liquidación del SWAP. 31

32 Completar los siguientes paneles: Panel A Cobertura con FRA Posición Riesgo Estrategia prestador LP y tomador CP Subida de tipos Tomador LP y prestador CP Bajada de tipos Liquidación comprador FRA con fines de cobertura Tipos Liquidación FRA Mercado Real Operación global T L >T F Cobra Cubierta T L <T F Toma a tipos más bajos Liquidación vendedor FRA con fines de cobertura Tipos Liquidación FRA Mercado Real Operación global T L >T F Paga T L <T F Cobra Cubierta Panel B Especulación con FRA Posición Estrategia Expectativa de subida Expectativa de bajada Liquidación FRA con fines de especulación Posición Liquidación FRA Operación global Comprador T L >T F T L <T F Vendedor T L >T F T L <T F 32

33 DEPARTAMENTO DE ECONOMÍA FINANCIERA Y ACTUARIAL OPERACIONES Y MERCADOS DE RENTA FIJA. JuLio 2008 Curso: Apellidos: Nombre: NORMAS A CONSIDERAR 1º) No podrá realizarse con lápiz o con bolígrafo de tinta roja. 2º) La respuesta a cada pregunta deberá situarse en el recuadro correspondiente. 3º) Sólo se recogerá el cuadernillo entregado. 1. Justificar razonadamente si las siguientes afirmaciones son verdaderas o falsas (1.5 puntos): a) Tanto el Tesoro Público como la Comisión Nacional del Mercado de Valores son los organismos rectores del Mercado de Deuda Pública en Anotaciones b) Dados dos bonos idénticos en todo excepto en su convexidad, el de mayor convexidad será el preferido por los inversores. c) En un empréstito con cancelación anticipada por el valor de la reserva, el obligacionista ejecutará la opción de cancelar siempre que el tipo de interés de mercado sea mayor que el tipo de interés interno del empréstito. 33

34 d) El SWAP, al igual que las opciones sobre tipos de interés permite la posibilidad de cubrir una determinada posición ante movimientos contrarios en los tipos de interés, permitiendo a la vez aprovechar movimientos favorables de los mismos. e) La Sociedad Gestora en un fondo de inversión es la entidad encargada de la custodia de los valores o activos adquiridos por el fondo de inversión. Pregunta 2. Obtenga razonadamente la expresión teórica de la duration cuando se supone una ETTI plana. (1 punto) 34

35 Pregunta 3. Defina los siguientes conceptos (1.5 puntos): a) REPO a fecha fija. b) Lote. 35

36 c) Opción tipo Floor. d) Bonos de alto rendimiento o High Yield Bonds. e) Fondos de Inversión Libre (FIL), fondos alternativos o de alto riesgo, o «Hedge Funds»,. 36

37 Pregunta 4 (2.5 puntos). Cierta persona quiere invertir euros y garantizarse una rentabilidad del 5% (que es la ofrecida por el mercado en esos momentos). Si su horizonte de planificación es de 4 años y los títulos que ofrece el mercado son: Obligaciones americanas a 3 años con cupón anual del 10%. Obligaciones americanas a 7 años con cupón anual del 8%. Sabiendo que en ambos casos el nominal es de 1000 euros y que el próximo cupón se va a cobrar transcurrido un año exacto. Se pide: a) Hállese la composición de la cartera indicando el número de títulos que se tendrían que comprar para obtener una rentabilidad del 5%. (1.5 puntos) 37

38 b) A partir de la duration de la cartera, obténgase el valor aproximado de la cartera en la misma fecha si el tipo de interés de mercado pasara a ser del 5,40%. (0.40 puntos) 38

39 c) Si inmediatamente después de formar la cartera (la cual se mantiene durante los 4 años que dura la inversión), se produce una subida de un punto en los tipos de interés, obténgase la rentabilidad que se obtendría en los siguientes casos: c.1) Cartera únicamente compuesta por las obligaciones americanas a 7 años. (0.30 puntos) c.2) Cartera compuesta por los dos títulos en la proporción obtenida en el apartado a. (0.30 puntos) 39

40 Pregunta 5. (2 puntos). A partir de los datos del Anexo I: a) Obténgase el precio medio ex-cupón de la obligación del Estado con cupón del 3.60% y con referencia ES (0.5 puntos) b) Valórese el 17/12/2007, un strip de Deuda Pública de nominal 1000 euros pagadero el 31/01/2010. (1.5 puntos) 40

41 41

42 Pregunta 6. (1.5 puntos) Cierto banco concede a un cliente un préstamo a dos años por un nominal de 200 millones de euros a un tipo fijo del 6% anual pagadero semestralmente que financia con fondos del mercado interbancario captados cada seis meses. Para cubrir el riesgo de la operación decide contratar un COLLAR T CAP = 5,50% / T FLOOR = 4,22% de prima cero cuya fecha de inicio se situa dentro de un semestre y cuyas fechas de liquidación se sitúan para dentro de dos, tres y cuatro semestres. El tipo variable de referencia: EURIBOR 6 meses. Sabiendo que la liquidación de intereses se realiza con capitalización simple y que la evolución del EURIBOR a 6 meses ha sido: EURIBOR a 6 meses 1er semestre (180 días) 4,15% 2o semestre (180 días) 4,55% 3er semestre (180 días) 5,50% 4o semestre (180 días) 5,70% Se pide: a) Determinar la clase de COLLAR que pactará y justificar la respuesta. (0.30 puntos) b) Calcular el importe de los pagos que generará el collar, indicando claramente el pagador y el beneficiario de los pagos. (0.40 puntos) 42

43 c) Calcular la posición neta de la entidad financiera. (0.60 puntos) 43

44 d) Comente los resultados obtenidos en el apartado anterior. (0.20 puntos) 44

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

EJERCICIOS DE PRÉSTAMOS (I)

") - 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 Un particular tiene concertado un préstamo de 50.000 euros de principal amortizable en l0 años, mediante mensualidades constantes a un tanto de interés nominal

- 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 Un particular tiene concertado un préstamo de 50.000 euros de principal amortizable en l0 años, mediante mensualidades constantes a un tanto de interés nominal

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

UNIVERSIDAD DE CASTILLA - LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES ALBACETE ÁREA DE ECONOMÍA FINANCIERA DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

UNIVERSIDAD DE CASTILLA - LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES ALBACETE ÁREA DE ECONOMÍA FINANCIERA DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital

Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital") 1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital inicial necesario para obtener un capital de 20.000

1) Calcular el montante o capital final obtenido al invertir un capital de 1.000 al 8% de interés anual simple durante 8 años. 2) Calcular el capital inicial necesario para obtener un capital de 20.000

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS

- 1 - EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS EJERCICIO 1 La sociedad anónima MARATON pasa en la actualidad por un problema de tesorería y la dirección económico-financiera plantea al gerente

- 1 - EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS EJERCICIO 1 La sociedad anónima MARATON pasa en la actualidad por un problema de tesorería y la dirección económico-financiera plantea al gerente

EJERCICIOS DE PRÉSTAMOS (I)

") - 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 El Sr. Martínez está, pagando al final de cada mes 775,5 euros para amortizar un préstamo por el sistema francés, contratado a un tipo nominal mensual del 4,75%

- 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 El Sr. Martínez está, pagando al final de cada mes 775,5 euros para amortizar un préstamo por el sistema francés, contratado a un tipo nominal mensual del 4,75%

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

EXAMEN MATEMATICAS FINANCIERAS ICADE SEPTIEMBRE 2010 PRIMERA PREGUNTA Cierto individuo va a solicitar un préstamo de 20.000 que desea devolver con dos pagos: el primero, de 6.000, que entregaría a los

EXAMEN MATEMATICAS FINANCIERAS ICADE SEPTIEMBRE 2010 PRIMERA PREGUNTA Cierto individuo va a solicitar un préstamo de 20.000 que desea devolver con dos pagos: el primero, de 6.000, que entregaría a los

Matemáticas Financieras Problemas resueltos Tema 3 GADE-FICO

(Francisco Begines Begines. Departamento de Economía plicada. Universidad de Sevilla) 1 Matemáticas Financieras Problemas resueltos Tema 3 GDE-FCO 1. Consideremos un préstamo de cuantía C 0, pactado a

(Francisco Begines Begines. Departamento de Economía plicada. Universidad de Sevilla) 1 Matemáticas Financieras Problemas resueltos Tema 3 GDE-FCO 1. Consideremos un préstamo de cuantía C 0, pactado a

Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento

Leyes de interés y descuento") MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2009 2010) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2009 2010) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

TEMA 10: Operaciones financieras. El interés

UNO: Básicos de interés simple. 1. Calcula el interés que en capitalización simple producen 10.000, al 5% anual durante 3 años. 2. Cuál será el montante obtenido de la operación anterior? 3. Un inversor

UNO: Básicos de interés simple. 1. Calcula el interés que en capitalización simple producen 10.000, al 5% anual durante 3 años. 2. Cuál será el montante obtenido de la operación anterior? 3. Un inversor

TEMA 5.2 : BONOS Y OBLIGACIONES DEL ESTADO

MATEMATICA EMPRESA 1 TEMA 5.2 : BONOS Y OBLIGACIONES DEL ESTADO 5.2.1.- DEFINICION : Son instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son

MATEMATICA EMPRESA 1 TEMA 5.2 : BONOS Y OBLIGACIONES DEL ESTADO 5.2.1.- DEFINICION : Son instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son

Curso de Dirección Financiera y Control de Gestión

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO 1.- Tenemos que pagar una deuda de 1.500 dentro de 3 años. Si se adelanta su pago al momento presente, qué cantidad tendremos que pagar sabiendo

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO 1.- Tenemos que pagar una deuda de 1.500 dentro de 3 años. Si se adelanta su pago al momento presente, qué cantidad tendremos que pagar sabiendo

Problemas resueltos de Capitalización simple

01 Problemas resueltos de Capitalización simple 1. 1. Tema 1: Interés simple... 2 1. 2. Tema 2: Descuento simple... 10 1. 3. Tema 3: Equivalencia de capitales... 14 1. 4. Soluciones a los ejercicios del

01 Problemas resueltos de Capitalización simple 1. 1. Tema 1: Interés simple... 2 1. 2. Tema 2: Descuento simple... 10 1. 3. Tema 3: Equivalencia de capitales... 14 1. 4. Soluciones a los ejercicios del

Tres hermanos, X, Y y Z deciden iniciar un negocio familiar, para lo cual deberán aportar hoy, cada uno de ellos, 24.000.

Regímenes financieros. Ejercicios propuestos 1 REGÍMENES FINANCIEROS. EJERCICIOS PROPUESTOS EJERCICIO 1 Tres hermanos, X, Y y Z deciden iniciar un negocio familiar, para lo cual deberán aportar hoy, cada

Regímenes financieros. Ejercicios propuestos 1 REGÍMENES FINANCIEROS. EJERCICIOS PROPUESTOS EJERCICIO 1 Tres hermanos, X, Y y Z deciden iniciar un negocio familiar, para lo cual deberán aportar hoy, cada

RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

UNIVERSIDAD DE CASTILLA - LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES ALBACETE ÁREA DE ECONOMÍA FINANCIERA DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

UNIVERSIDAD DE CASTILLA - LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES ALBACETE ÁREA DE ECONOMÍA FINANCIERA DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

EXAMEN MATEMATICAS FINANCIERAS ICADE E2 19 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (1 punto) Cierta empresa cobra a sus clientes con letras a 3 meses de seis mil euros, que inmediatamente descuenta

EXAMEN MATEMATICAS FINANCIERAS ICADE E2 19 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (1 punto) Cierta empresa cobra a sus clientes con letras a 3 meses de seis mil euros, que inmediatamente descuenta

MATEMÁTICA DE LAS OPERACIONES FINANCIERAS I

Facultad de Ciencias Económicas Convocatoria de Febrero Primera Semana Material Auxiliar: Calculadora financiera MATEMÁTICA DE LAS OPERACIONES FINANCIERAS I 3 de Febrero de 20-9 horas Duración: 2 horas

Facultad de Ciencias Económicas Convocatoria de Febrero Primera Semana Material Auxiliar: Calculadora financiera MATEMÁTICA DE LAS OPERACIONES FINANCIERAS I 3 de Febrero de 20-9 horas Duración: 2 horas

Crédito al mercado para operaciones bursátiles. Credi Bolsa

Crédito al mercado para operaciones bursátiles Credi Bolsa Ventajas 1. 2. 3. 4. 5. 6. 7. 8. Multiplique por cuatro su capacidad de inversión en bolsa. Tan sencillo y rápido como comprar o vender en el

Crédito al mercado para operaciones bursátiles Credi Bolsa Ventajas 1. 2. 3. 4. 5. 6. 7. 8. Multiplique por cuatro su capacidad de inversión en bolsa. Tan sencillo y rápido como comprar o vender en el

1. EL CONCEPTO DE INTERÉS

1. EL CONCEPTO DE INTERÉS 1.1 Introducción Tal y como se ha señalado en el prefacio, en estos primeros capítulos se va a suponer ambiente de certidumbre, es decir, que los agentes económicos conocen con

1. EL CONCEPTO DE INTERÉS 1.1 Introducción Tal y como se ha señalado en el prefacio, en estos primeros capítulos se va a suponer ambiente de certidumbre, es decir, que los agentes económicos conocen con

SUPUESTOS DE EXÁMEN OFICIALES (III). CAPITALIZACIÓN Y DESCUENTO, RENTAS Y PRÉSTAMOS Y EMPRÉSTITOS

. CAPITALIZACIÓN Y DESCUENTO, RENTAS Y PRÉSTAMOS Y EMPRÉSTITOS") MATEMÁTICA FINANCIERA. EXÁMENES OFICIALES: CAPITALIZACIÓN Y DESCUENTO, RENTAS Y PRÉSTAMOS (III) - 1 - SUPUESTOS DE EXÁMEN OFICIALES (III). CAPITALIZACIÓN Y DESCUENTO, RENTAS Y PRÉSTAMOS Y EMPRÉSTITOS EJERCICIO

MATEMÁTICA FINANCIERA. EXÁMENES OFICIALES: CAPITALIZACIÓN Y DESCUENTO, RENTAS Y PRÉSTAMOS (III) - 1 - SUPUESTOS DE EXÁMEN OFICIALES (III). CAPITALIZACIÓN Y DESCUENTO, RENTAS Y PRÉSTAMOS Y EMPRÉSTITOS EJERCICIO

El préstamo hipotecario

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

CONVOCATORIA 4 de JULIO de 2009 PRIMERA PREGUNTA Responder a las siguientes cuestiones: 1.1) Se puede calificar al juego de lotería como una operación financiera? Justificarlo razonadamente Se trata de

CONVOCATORIA 4 de JULIO de 2009 PRIMERA PREGUNTA Responder a las siguientes cuestiones: 1.1) Se puede calificar al juego de lotería como una operación financiera? Justificarlo razonadamente Se trata de

Matemáticas Financieras 13 de junio de 2006. 2º Curso. Universidad Rey Juan Carlos

Matemáticas Financieras 13 de junio de 2006. 2º Curso. Universidad Rey Juan Carlos Nombre: Grupo: 1) Durante 4 años y medio un inversor ingresa 451,31 al inicio de cada semestre en una cuenta remunerada

Matemáticas Financieras 13 de junio de 2006. 2º Curso. Universidad Rey Juan Carlos Nombre: Grupo: 1) Durante 4 años y medio un inversor ingresa 451,31 al inicio de cada semestre en una cuenta remunerada

GUÍA CONTROL1 IN56A. Suponga además que el día de hoy, 20 de agosto de 2007, los precios de los instrumentos 1, 2 y 3 son los siguientes:

GUÍA CONTROL1 IN56A Semestre : Primavera 2008 Profesores: José Miguel Cruz Andrés Ketlun Auxiliares : Andrés Barrera. León Valdés. Pregunta 1. Suponga que Ud dispone de los siguientes flujos de caja que

GUÍA CONTROL1 IN56A Semestre : Primavera 2008 Profesores: José Miguel Cruz Andrés Ketlun Auxiliares : Andrés Barrera. León Valdés. Pregunta 1. Suponga que Ud dispone de los siguientes flujos de caja que

UD10: LAS INVERSIONES DE LA EMPRESA

UD10: LAS INVERSIONES DE LA EMPRESA 1. El Sr. García ha comprado un apartamento por 100.000 y espera venderlo dentro de un año en 132.000. a) Cuál sería el TIR de esta inversión? (1 punto) b) Si esta rentabilidad

UD10: LAS INVERSIONES DE LA EMPRESA 1. El Sr. García ha comprado un apartamento por 100.000 y espera venderlo dentro de un año en 132.000. a) Cuál sería el TIR de esta inversión? (1 punto) b) Si esta rentabilidad

0,75 % trimestral sobre el saldo medio natural no dispuesto, con un mínimo de 45 euros.

Epígrafe 19º Página 1 Epígrafe 19º. CRÉDITOS Y PRESTAMOS. (Créditos y préstamos, efectos financieros, descubiertos en cuentas corrientes y anticipos sobre efectos y facturas.) 1. Comisión de apertura:

Epígrafe 19º Página 1 Epígrafe 19º. CRÉDITOS Y PRESTAMOS. (Créditos y préstamos, efectos financieros, descubiertos en cuentas corrientes y anticipos sobre efectos y facturas.) 1. Comisión de apertura:

DIRECCIÓN FINANCIERA (3º GADE) EJERCICIOS TEMA 4: FUENTES DE FINANCIACIÓN DE LA EMPRESA

EJERCICIOS TEMA 4: FUENTES DE FINANCIACIÓN DE LA EMPRESA") DIRECCIÓN FINANCIERA (3º GADE) EJERCICIOS TEMA 4: FUENTES DE FINANCIACIÓN DE LA EMPRESA 1. Un agricultor tiene un parque de maquinaria agrícola compuesto por 10 tractores cuyo valor de adquisición unitario

DIRECCIÓN FINANCIERA (3º GADE) EJERCICIOS TEMA 4: FUENTES DE FINANCIACIÓN DE LA EMPRESA 1. Un agricultor tiene un parque de maquinaria agrícola compuesto por 10 tractores cuyo valor de adquisición unitario

UD9: LA FINANCIACIÓN DE LA EMPRESA

UD9: LA FINANCIACIÓN DE LA EMPRESA 1. Concepto de financiación. Describa y comente sus distintos orígenes según su: a) duración, b) titularidad y c) procedencia. (2 puntos). (Modelo de prueba 2003-04)

UD9: LA FINANCIACIÓN DE LA EMPRESA 1. Concepto de financiación. Describa y comente sus distintos orígenes según su: a) duración, b) titularidad y c) procedencia. (2 puntos). (Modelo de prueba 2003-04)

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Contabilización de los préstamos y cuentas que cobrar. NIC-NIIF NIC 32 y 39 CASO PRÁCTICO 1 La empresa ABC recibe un préstamo bancario de 4.000

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Contabilización de los préstamos y cuentas que cobrar. NIC-NIIF NIC 32 y 39 CASO PRÁCTICO 1 La empresa ABC recibe un préstamo bancario de 4.000

Beneficios de este tipo de descuento

SESION 8 4.3. Descuento en cadena o en serie 4.4. Descuento por pronto pago 4.5. Comisiones Los descuentos por pronto pago, también conocidos como descuentos en efectivo, tienen como objetivo estimular

SESION 8 4.3. Descuento en cadena o en serie 4.4. Descuento por pronto pago 4.5. Comisiones Los descuentos por pronto pago, también conocidos como descuentos en efectivo, tienen como objetivo estimular

CAPÍTULO II INTRODUCCION A LA MATEMÁTICA FINANCIERA EN LA GESTIÓN

CAPÍTULO II INTRODUCCION A LA MATEMÁTICA FINANCIERA EN LA GESTIÓN Introducción. En la bibliografía dreferida a la matemática financiera el primer término que aparece es el de "Capital financiero". Se entiende

CAPÍTULO II INTRODUCCION A LA MATEMÁTICA FINANCIERA EN LA GESTIÓN Introducción. En la bibliografía dreferida a la matemática financiera el primer término que aparece es el de "Capital financiero". Se entiende

3.1. Concepto 69. 3.2. Clasificación 69. 3.3. Préstamos con devolución de principal e intereses en un solo pago 70

UNIDAD 3 PRÉSTAMOS 3.1. Concepto 69 3.2. Clasificación 69 3.3. Préstamos con devolución de principal e intereses en un solo pago 70 3.4. Préstamos con pago periódico de intereses y devolución del principal

UNIDAD 3 PRÉSTAMOS 3.1. Concepto 69 3.2. Clasificación 69 3.3. Préstamos con devolución de principal e intereses en un solo pago 70 3.4. Préstamos con pago periódico de intereses y devolución del principal

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

DE LAS OPERACIONES FINANCIERAS PRIMERA PREGUNTA 1.1 Qué es mejor invertir a 3 años al 4% e interés compuesto o al 3,90% de interés continuo? Cuantificar la diferencia para una inversión de 100.000. Puesto

DE LAS OPERACIONES FINANCIERAS PRIMERA PREGUNTA 1.1 Qué es mejor invertir a 3 años al 4% e interés compuesto o al 3,90% de interés continuo? Cuantificar la diferencia para una inversión de 100.000. Puesto

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

Fundamentos Teóricos para la Valuación de Bonos y Acciones

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos (Tasas, Spot, Forward, ETTI, Curvas Rendimiento, Duración y Duración Modificada) Licenciatura

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos (Tasas, Spot, Forward, ETTI, Curvas Rendimiento, Duración y Duración Modificada) Licenciatura

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

MATEMÁTICAS DE LAS OPERACIONES 5 de septiembre de 2005 PRIMERA PREGUNTA (2 puntos) La empresa Asa vende unos productos por valor de 10.000 euros a la empresa Isa. Ésta, en lugar de pagar en efectivo lo

MATEMÁTICAS DE LAS OPERACIONES 5 de septiembre de 2005 PRIMERA PREGUNTA (2 puntos) La empresa Asa vende unos productos por valor de 10.000 euros a la empresa Isa. Ésta, en lugar de pagar en efectivo lo

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

COLEGIO UNIVERSITARIO CARDENAL CISNEROS. Libro de Ejercicios de Matemáticas Financieras

COLEGIO UNIVERSITARIO CARDENAL CISNEROS Libro de Ejercicios de Matemáticas Financieras Manuel León Navarro 2 Capítulo 1 Ejercicios lección 2 1. Determinar el capital equivalente a (1000000,2020) en 2012

COLEGIO UNIVERSITARIO CARDENAL CISNEROS Libro de Ejercicios de Matemáticas Financieras Manuel León Navarro 2 Capítulo 1 Ejercicios lección 2 1. Determinar el capital equivalente a (1000000,2020) en 2012

CAJA ESPAÑA DE INVERSIONES, CAJA DE AHORROS Y MONTE DE PIEDAD

TRIPTICO-RESUMEN DEL FOLLETO INFORMATIVO COMPLETO CAJA ESPAÑA DE INVERSIONES, SOCIEDAD DE PARTICIPACIONES PREFERENTES, S.A., SOCIEDAD UNIPERSONAL EMISIÓN DE PARTICIPACIONES PREFERENTES SERIE C Por importe

TRIPTICO-RESUMEN DEL FOLLETO INFORMATIVO COMPLETO CAJA ESPAÑA DE INVERSIONES, SOCIEDAD DE PARTICIPACIONES PREFERENTES, S.A., SOCIEDAD UNIPERSONAL EMISIÓN DE PARTICIPACIONES PREFERENTES SERIE C Por importe

Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de inters y descuento

Leyes de inters y descuento") MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2007 2008) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de inters y descuento 1. Se considera la ley de

MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2007 2008) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de inters y descuento 1. Se considera la ley de

BONOS - DEPRECIACIÓN. Manuel Moncada Ramírez

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Unidad 2. Descuento simple

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

MATEMÁTICAS FINANCIERAS

1 MATEMÁTICAS FINANCIERAS LECCIÓN 3: Operaciones financieras a corto plazo 1.- Características comerciales en una operación financiera. Tantos efectivos reales (coste y rentabilidad en una operación financiera).

1 MATEMÁTICAS FINANCIERAS LECCIÓN 3: Operaciones financieras a corto plazo 1.- Características comerciales en una operación financiera. Tantos efectivos reales (coste y rentabilidad en una operación financiera).

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Activo financiero A coste Para negociar. (Valor Razonable + Coste transacción) las correcciones valorativas

las correcciones valorativas") SOLUCIÓN CASO 3.1 Activo financiero A coste Para negociar Valoración inicial Coste (Valor Razonable + Coste transacción) Coste (Valor Razonable sin costes de transacción) Valoración posterior Coste Importe

SOLUCIÓN CASO 3.1 Activo financiero A coste Para negociar Valoración inicial Coste (Valor Razonable + Coste transacción) Coste (Valor Razonable sin costes de transacción) Valoración posterior Coste Importe

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión

Informe Trimestral de Fondos de Inversión") Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

i) Vida residual de los préstamos.

Vida residual de los préstamos.") i) Vida residual de los préstamos. El siguiente cuadro muestra la distribución de los préstamos hipotecarios, en función de la vida residual de los mismos, en los siguientes intervalos expresados en meses.

i) Vida residual de los préstamos. El siguiente cuadro muestra la distribución de los préstamos hipotecarios, en función de la vida residual de los mismos, en los siguientes intervalos expresados en meses.

MATEMÁTICA FINANCIERA I. 1. a) Capital financiero. Concepto. Componentes. Representación gráfica. (1 punto).

Capital financiero. Concepto. Componentes. Representación gráfica. (1 punto).") Facultad de Ciencias Económicas Convocatoria de Febrero Primera Semana Material Auxiliar: Calculadora financiera MATEMÁTICA FINANCIERA I 29 de Enero de 2010-9 horas Duración: 2 horas 1. a) Capital financiero.

Facultad de Ciencias Económicas Convocatoria de Febrero Primera Semana Material Auxiliar: Calculadora financiera MATEMÁTICA FINANCIERA I 29 de Enero de 2010-9 horas Duración: 2 horas 1. a) Capital financiero.

Unidad 15. Obligaciones y Bonos

Unidad 15 Obligaciones y Bonos INTRODUCCIÓN Cuando una empresa privada o un gobierno necesitan dinero para financiar sus proyectos a largo plazo, y la cantidad requerida es bastante elevada, de tal manera

Unidad 15 Obligaciones y Bonos INTRODUCCIÓN Cuando una empresa privada o un gobierno necesitan dinero para financiar sus proyectos a largo plazo, y la cantidad requerida es bastante elevada, de tal manera

CURSO 2013-2014 Mercados y Productos Financieros 13 de Enero de 2014 26ª Ed. Máster en Gestión Bancaria

CURSO 2013-2014 Mercados y Productos Financieros 13 de Enero de 2014 26ª Ed. Máster en Gestión Bancaria APELLIDOS: NOMBRE: Conteste razonadamente a las siguientes cuestiones, exclusivamente, en el espacio

CURSO 2013-2014 Mercados y Productos Financieros 13 de Enero de 2014 26ª Ed. Máster en Gestión Bancaria APELLIDOS: NOMBRE: Conteste razonadamente a las siguientes cuestiones, exclusivamente, en el espacio

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Asesoramiento en materia de inversión. Operaciones de Deuda Pública Española.

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Gestión de carteras. Asesoramiento en materia de inversión. Operaciones de Deuda Pública Española.

EJERCICIOS PROPUESTOS CAPÍTULO 3

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

JORGE LUIS GONZÁLEZ ESCOBAR

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

FICHERO MUESTRA Pág. 1

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

La innovación en la industria financiera

CURSO LA ECONOMÍA ESPAÑOLA TRAS LA GRAN RECESIÓN Cursos de verano Intendente Olavide La Carolina, 16 de julio de 2014 La innovación en la industria financiera Prof. Fernando Gallardo (fernando.gallardo@uam.es)

CURSO LA ECONOMÍA ESPAÑOLA TRAS LA GRAN RECESIÓN Cursos de verano Intendente Olavide La Carolina, 16 de julio de 2014 La innovación en la industria financiera Prof. Fernando Gallardo (fernando.gallardo@uam.es)

OPCION A ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS - JUNIO DE 2006 1

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

Interés: Es el rendimiento del capital entregado en préstamo. Es la renta que gana un capital. Es la ganancia producida por un capital.

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS CURSO: MATEMATICAS III, AREA COMUN UNIDAD No. 1 INTERES SIMPLE SEGUNDO SEMESTRE 2009. GENERALIDADES DEL INTERES: Interés: Es el rendimiento

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS CURSO: MATEMATICAS III, AREA COMUN UNIDAD No. 1 INTERES SIMPLE SEGUNDO SEMESTRE 2009. GENERALIDADES DEL INTERES: Interés: Es el rendimiento

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de

Una inversión realizada hoy por $ 1.200.000 genera al final de") MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

SUPUESTO número uno. SUPUESTO número dos.

12 Supuestos sobre la problemática contable de inmovilizados materiales, activos no corrientes mantenidos para la venta e inversiones inmobiliarias. ). Arrendamientos SUPUESTO número uno. La sociedad anónima

12 Supuestos sobre la problemática contable de inmovilizados materiales, activos no corrientes mantenidos para la venta e inversiones inmobiliarias. ). Arrendamientos SUPUESTO número uno. La sociedad anónima

DERIVAFIN FORWARD RATE AGREEMENT (FRA) ÍNDICE