MUNICIPIO DE TOCANCIPÁ

|

|

|

- Emilio Lozano Sánchez

- hace 9 años

- Vistas:

Transcripción

1 MUNICIPIO DE TOCANCIPÁ 1 OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIAS VIGENCIA TOCANCIPÁ - COLOMBIA

2 2 CONTENIDO Introducción Principios Objetivos Alcance de la auditoria Responsable Glosario Procedimiento de auditoría Ejecución plan de auditoría Plan anual de auditorías de gestión Programa anual de auditorías internas de calidad Cronograma del plan de auditorías de Gestión Plan anual de auditorías internas de calidad Cronograma del plan de auditorías internas de Calidad.. 35

3 INTRODUCCION La Oficina de Control Interno de la Alcaldía Municipal de Tocancipá tiene para la vigencia 2.013, la realización de las auditorias de gestión, coordinación de las auditorías internas del sistema de gestión de la calidad, esto con la finalidad de evaluar el modelo estándar de control interno y SGC, en cuanto a la implementación, continuidad y sostenibilidad de los respectivos sistemas. La experiencia que se ha obtenido en la ejecución de las auditorias de gestión y las auditorías internas de calidad nos permite unificar en un solo programa y plan de auditorías la programación para unificar criterios y objetivos. De tal manera que los resultados que se obtengan sirvan para la mejora continua y la sostenibilidad e integralidad del MECI y el Sistema de Gestión de la Calidad. 3 La Oficina de control interno, tiene la responsabilidad de desarrollar auditorias que le permitan verificar y evaluar la conformidad del modelo estándar de control interno y del sistema de gestión de la calidad de la entidad basada en los procesos mediante la aplicación de criterios y principios de eficacia, eficiencia, economía, necesarios en lo relacionado con la aplicación de la normatividad legal, procedimientos existentes, requisitos, controles, riesgos, etc., identificando las deficiencias o no conformidades del sistema para lograr que se tomen las acciones oportunamente y se propenda por el mejoramiento continuo. La oficina de control interno elaboró el manual de control interno, siendo este un documento guía para implementar, verificar y mejorar parte del Sistema de Control Interno de la Alcaldía de Tocancipá suministrando la orientación sobre los principios, la planeación, preparación, ejecución y elaboración de informes de las auditorías internas. A su vez, se desarrollaron los procedimientos PROCEDIMIENTO EVALUACIÓN INDEPENDIENTE AL SISTEMA DE CONTROL INTERNO, PROCEDIMIENTO EVALUACIÓN INDEPENDIENTE AL SISTEMA DE CONTROL INTERNO CONTABLE, PROCEDIMIENTO AUDITORIAS DE GESTIÓN, PROCEDIMIENTO EVALUACIÓN ADMINISTRACIÓN DEL RIESGO, PROCEDIMIENTO FOMENTO DE LA CULTURA DE AUTOCONTROL, PROCEDIMIENTO EVALUACIÓN, REVISIÓN Y PREPARACIÓN PLANES DE MEJORAMIENTO PARA ENTES DE CONTROL. Lo anterior, hace corrección al hallazgo determinado en la auditoria integral realizada por la Contaduría General de Cundinamarca en la cuenta de la vigencia Para la preparación del plan anual de auditorías se tuvo en cuenta los resultados de la evaluación del plan anterior, los procesos que muestran mayor riesgo, las auditorias practicadas en la vigencia anterior, auditorías realizadas por la Contraloría General de Cundinamarca, auditoría realizada por la Contraloría General de la República, planes de mejoramiento, entre otros. Existe una observación importante que ha generado inconveniente en el cumplimiento del plan de auditorías de gestión de la vigencia como es la falta de compromiso de algunas Gerencias en el reporte de información para la ejecución del proceso auditor. A su vez, la no entrega de los planes de mejoramiento, avances en los tiempos establecidos según el procedimiento establecido por la Oficina de Control interno. El plan de auditorías para la vigencia considerará de primera parte aquellas auditorias que no fueron posible realizar en la vigencia 2012, siguiéndole los procesos con un mayor riesgo y de gran significancia para el logro de las metas y resultados plasmadas en el plan de desarrollo municipal Tocancipá incluyente y participativa. 1. Principios En aras de consolidar un proceso auditor confiable y oportuno que apoye las políticas y controles de la gestión, se han tenido en cuenta algunos principios que brinden a las auditorias suficiencia y pertinencia. A continuación se presentan los principios:

4 a) Conducta Ética: El fundamento de la profesionalidad. La confianza, integridad, confidencialidad y discreción son esenciales para auditar. b) Presentación Ecuánime: La obligación de informar con veracidad y exactitud. Los hallazgos, conclusiones e informes de la auditoría reflejan con veracidad y exactitud las actividades de la auditoría. Se informa de los obstáculos significativos encontrados durante la auditoría y de las opiniones divergentes sin resolver entre el equipo auditor y el auditado. c) Debido cuidado profesional. La aplicación de diligencia y juicio al auditar. El (los) auditor (es) proceden con el debido cuidado, de acuerdo con la importancia de la tarea que desempeñan y la confianza depositada en ellos por el auditado y por otras partes interesadas. Un factor importante es tener la competencia necesaria. 4 Los principios a continuación enunciados se refieren a la auditoría, la cual es por definición independiente y sistemática. a) Independencia: La base para la imparcialidad de la auditoría y la objetividad de las conclusiones de la auditoría. El (los) auditor (es) es independiente de la actividad que es auditada y están libres de sesgo y conflicto de intereses.. El (los) auditor (es) mantiene una actitud objetiva a lo largo del proceso de auditoría para asegurarse de que los hallazgos y conclusiones de la auditoría estarán basados sólo en la evidencia de la auditoría. b) Enfoque basado en la Evidencia: El método racional para alcanzar conclusiones de la auditoría fiables y reproducibles en un proceso de auditoría sistemático. La evidencia de la auditoría es verificable. Está basado en muestras de la información disponible, ya que una auditoría se lleva a cabo durante un período de tiempo determinado y con recursos finitos. El uso apropiado del muestreo está estrechamente relacionado con la confianza que puede depositarse en las conclusiones de la auditoría. 2. Objetivos 2.1. Objetivo General El propósito del plan es formular recomendaciones imparciales que propendan por el mejoramiento, a partir de evidencias, soportes y criterios válidos, sobre el grado de cumplimiento de los objetivos, los planes, programas, proyectos y procesos, así como sobre irregularidades y errores presentados en la operación de la entidad. De igual manera, apoyar a la dirección en la toma de decisiones necesarias para corregir las desviaciones, mediante las acciones de mejoramiento correspondientes Objetivos Específicos Brindar asesoramiento y realizar acompañamiento, seguimiento, evaluación y control a los procesos y al manejo de las dependencias de la Alcaldía Municipal. Obtener información y evidencias para emitir pronunciamientos acerca del funcionamiento de la Alcaldía Municipal para fundamentar el concepto sobre la gestión y el logro de resultados. Lograr resultados de auditoría oportunos que permita a la administración municipal y sus servidores la toma de decisiones oportunas. Identificar las auditorias, evaluaciones y verificaciones logrando minimizar los riesgos de los diferentes procesos. 3. Alcance De La Auditoría Inicia con la elaboración del plan anual de auditorías de gestión e internas de calidad para la vigencia y termina con la presentación de los resultados al responsable de cada proceso o área auditada y al Alcalde Municipal con el fin de que los hallazgos, observaciones y recomendaciones sean incluidos en el plan de mejoramiento del proceso o del área.

Debido cuidado profesional.")

5 El proceso auditor incluye los siguientes factores: 1. Factor de cumplimiento: Se verificará el acatamiento de la Alcaldía municipal de Tocancipá a las normas constitucionales, legales reglamentarias, jurisprudencia y de autorregulación que le son aplicables 2. Factor Estratégico: Será auditado el logro de los objetivos misionales, en lo relacionado al proceso mediante el cual se evalúa y monitorea el desempeño de los sistemas gerenciales de la Administración Municipal. 3. Gestión de resultados: Serán verificadas las actividades relativas al proceso de gestión de la Alcaldía municipal, con el fin de determinar el grado de economía, eficiencia y eficacia en el manejo de los recursos y los controles; de los métodos de medición e información sobre el impacto o efecto que producen los bienes y servicios entregados a la ciudadanía o partes interesadas. 5 Entre las técnicas de auditoría que se emplearán para ejecutar el Plan de Auditorias se encuentran, las verbales ya que se entablaran diálogos en los que se indagará a los diferentes funcionarios sobre el desarrollo de sus funciones, pues se trata de tener una imagen clara de la integralidad del proceso auditado. Del mismo modo se aplicarán encuestas y cuestionarios que almacenen en medio físico la información recolectada. Se recurrirá también a la observación de actividades a la revisión selectiva de documentos y a la comparación de lo expresado verbalmente con lo existente, para así determinar la veracidad, exactitud, existencia y legitimidad de los documentos. Pero la principal técnica de auditoría que se empleará será la inspección de los procesos y procedimientos que permitan establecer las falencias de la entidad y determinar los planes de mejoramiento que permitan minimizar las debilidades y amenazas. 4. Responsable Es responsabilidad de la aplicación de este plan, la Oficina de Control Interno en cuanto a las auditorias de gestión de control interno administrativo. En lo referente para las auditorías internas del sistema de gestión de la calidad se coordina con el funcionario (a) delegada como representante de la dirección para el SGC de la entidad. 5. Glosario AUDITORIA: Proceso sistemático, independiente y documentado para obtener evidencias de la auditoria y evaluarlas de manera objetiva con el fin de determinar la extensión en que se cumplen los criterios de auditoría. AUDITADO: Organización o proceso al que se le realiza una auditoria. AUDITOR: Persona con la competencia para llevar a cabo una auditoría, el cual debe ser diferente del personal que realiza el trabajo. CRITERIOS DE AUDITORIA: Conjunto de políticas, procedimientos o requisitos que se utilizan como una referencia frente a la cual se compara la evidencia de la auditoria. CONCLUSIONES DE AUDITORIA: Resultado de una auditoria, que proporciona el equipo auditor tras considerar los objetivos de la auditoria y todos los hallazgos de la auditoria. EVIDENCIA OBJETIVA: Datos que respaldan la existencia o veracidad de algo. Registros, declaraciones de hechos o cualquier otra información que son pertinentes para los criterios de auditoría y que son verificables. INSPECCIÓN: Evaluación de la conformidad por medio de observación y dictamen, acompañada cuando sea apropiado por medición, ensayo, prueba o comparación con patrones. PROGRAMA DE AUDITORIA: Conjunto de una o más auditorias planificadas para un periodo de tiempo determinado y dirigidas hacia un propósito especifico.

6 PLAN DE AUDITORIA: Descripción de las actividades y de los detalles acordados de una auditoria. HALLAZGOS DE AUDITORIA: Resultados de la evaluación de la evidencia de la auditoria recopilada frente a los criterios de auditoría. CONFORMIDAD: Cumplimiento de un requisito. NO CONFORMIDAD: Incumplimiento de un requisito. ACCIÓN PREVENTIVA: Acción tomada para eliminar la causa de una no conformidad potencial u otra situación potencialmente indeseable. ACCIÓN CORRECTIVA: Acción tomada para eliminar la causa de una no conformidad detectada u otra situación indeseable Procedimiento De Auditoría (gestión) Los pasos a seguir para desarrollar el presente plan de auditoría son los siguientes: Formular y aprobar el Plan de Auditorías Internas para los procesos y áreas de la organización. Preparar las actividades propias de la auditoria, elaborar el instrumento de verificación. Desarrollar las actividades descritas en el plan aprobado de auditorías de gestión e internas de calidad (en este caso serán responsables los auditores internos preparados por la entidad), acorde la naturaleza del área o proceso a auditar. Tener en cuenta la reunión de apertura, desarrollo de entrevista y recolección de hallazgos o no conformidades. Realizar reunión de cierre de auditoría y recoger firma del Auditado en el registro de los hallazgos o no conformidades para las auditorías internas de calidad. Elaborar el informe preliminar que consolida los hallazgos o no conformidades identificados en la auditoria del proceso. Presentar el informe preliminar de auditoría al responsable del proceso o el jefe del Área auditada, así como al Alcalde Municipal, a este último para el caso de las auditorias de gestión de control interno. La Oficina de Control Interno elaborará el informe final de auditoría e incluirá las recomendaciones ante el responsable del proceso o del área auditada, y al Alcalde Municipal. Consolidar el informe general de auditoría con los hallazgos, observaciones y recomendaciones y presentarlo al Alcalde Municipal. Organizar y archivar los papeles de trabajo que fundamentaron y respaldaron la labor de la auditoría efectuada. Solicitar los planes de mejoramiento con base en los hallazgos o no conformidades de la auditoria. Hacer seguimiento a los planes de mejoramiento presentados, a la implementación de recomendaciones y acciones correctivas resultado de la auditoria. Cuando se verifique la corrección de una no conformidad reportar el cierre de la misma a la Oficina de Control Interno. Archivar la documentación producto de la auditoria. Preparar el siguiente plan de auditoría e incluir el seguimiento a la implementación de las recomendaciones emitidas según el resultado de la auditoria anterior y los cierres reportados por los auditores. Comunicar al responsable del área/proceso la fecha programada para realizar la auditoria, en concordancia con el programa y plan aprobado. Revisión preliminar en la Oficina de Control Interno de la documentación que servirá de referente para conocer el área/proceso donde se va realizar la auditoria. Nota: Para la realización de las auditorías internas de calidad se seguirá el procedimiento GES-P Ejecución Plan Anual De Auditorias 7.1. Plan Anual De Auditorias De Gestión.

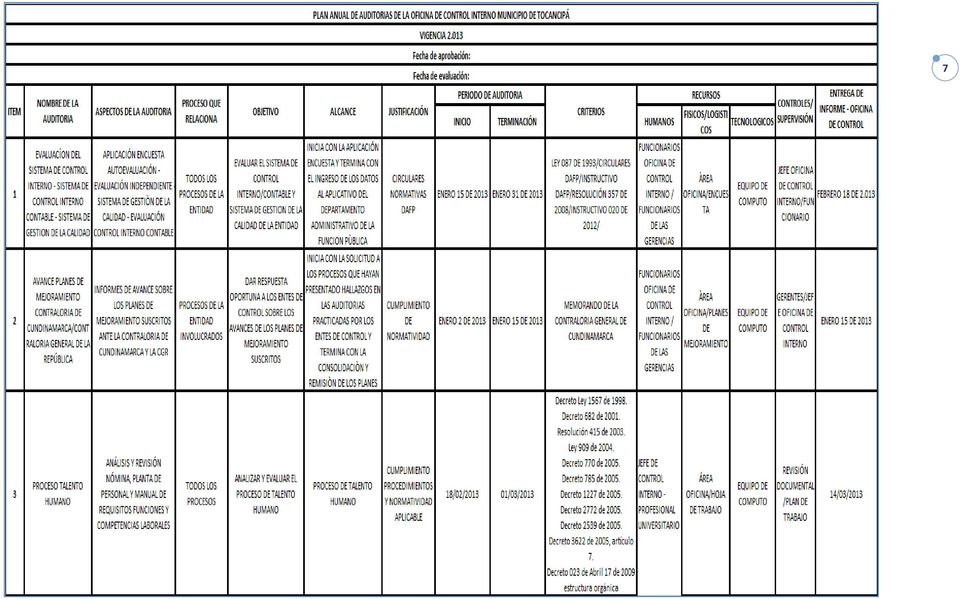

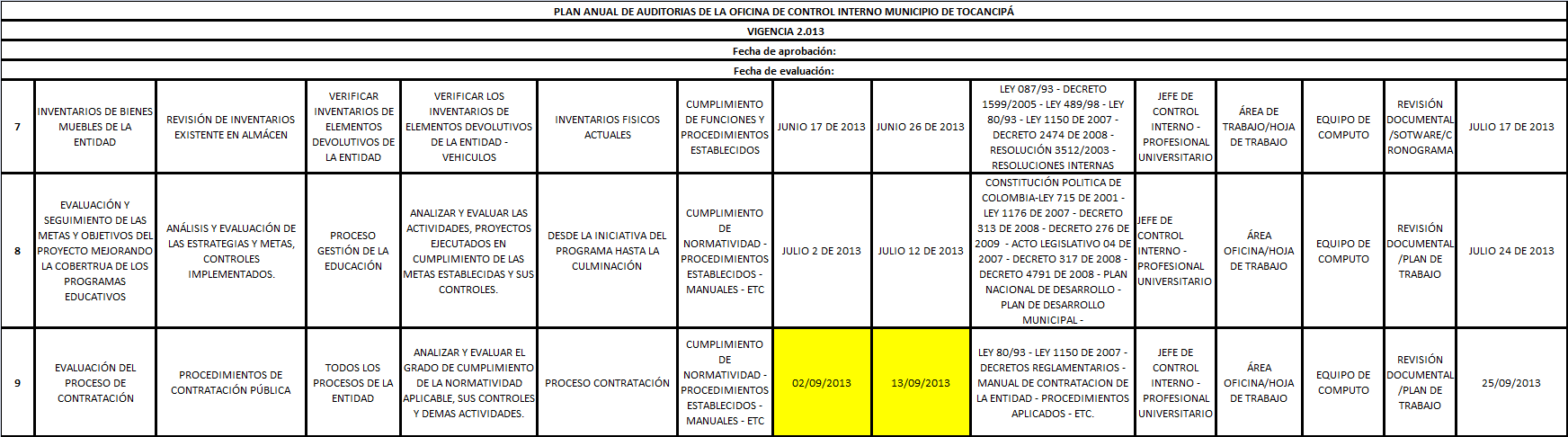

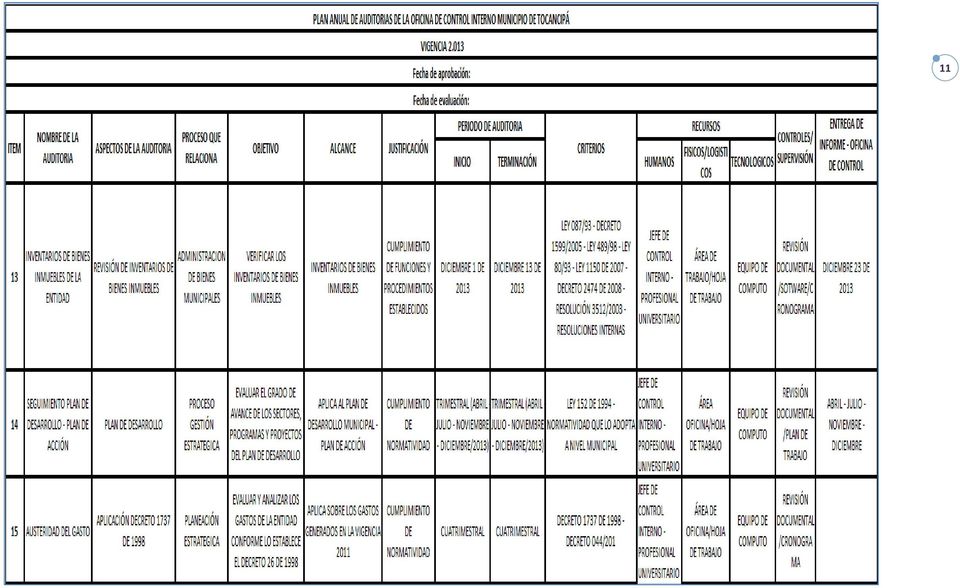

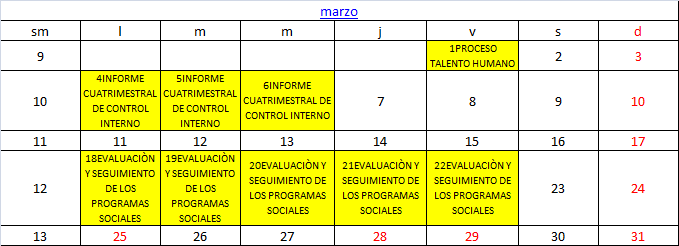

7 7

8 8

9 9

10 10

11 11

12 12

13 7.2 Programa anual de auditorías internas de calidad Acorde a lo establecido en el procedimiento de auditorías internas de calidad se plantea el plan anual de auditorías internas de calidad que se realiza una vez en el año: 13

14 14

15 15

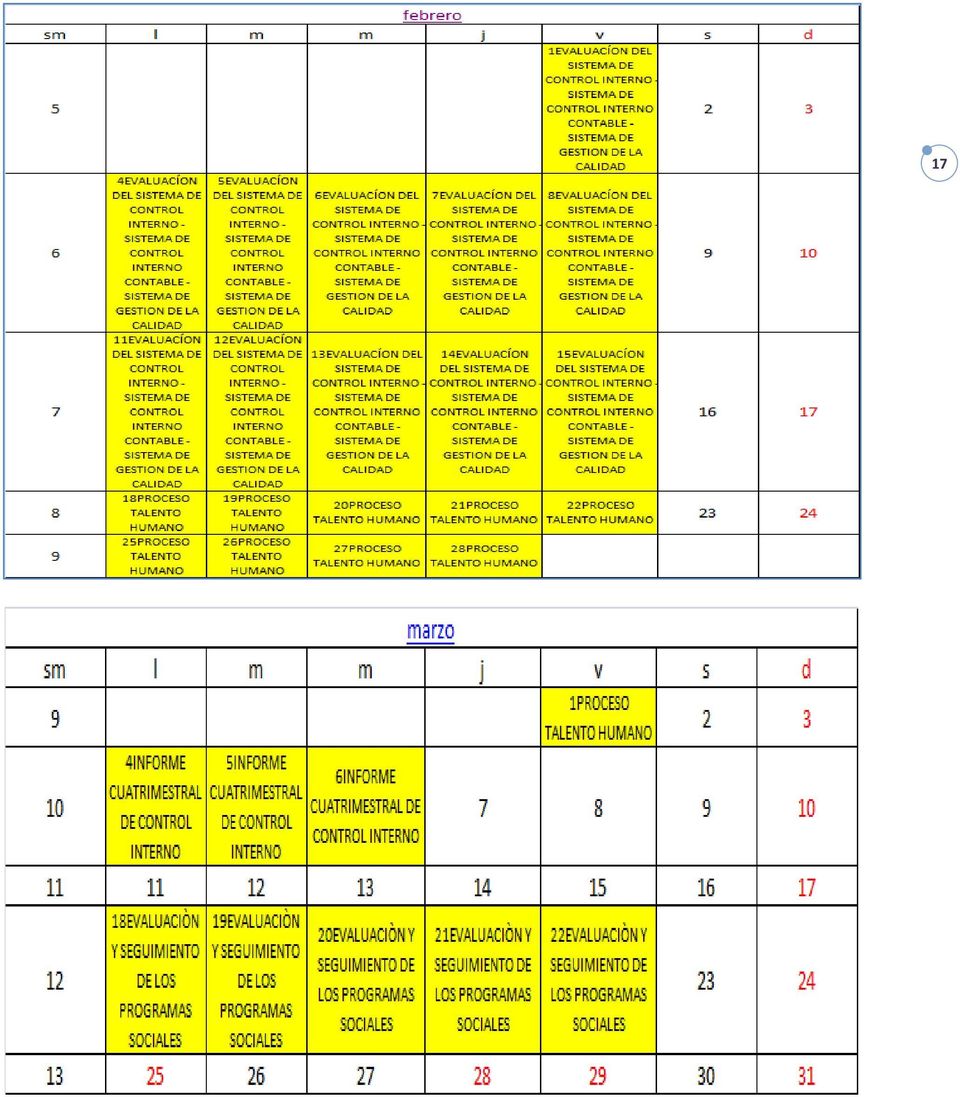

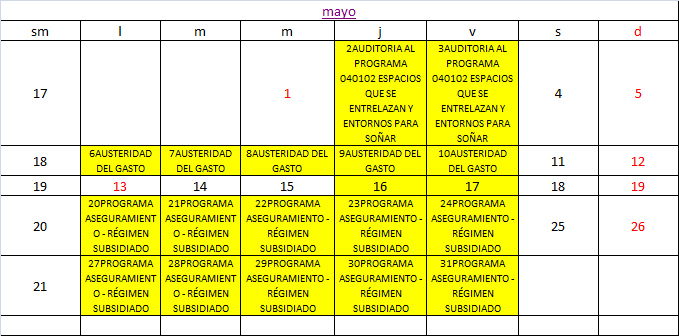

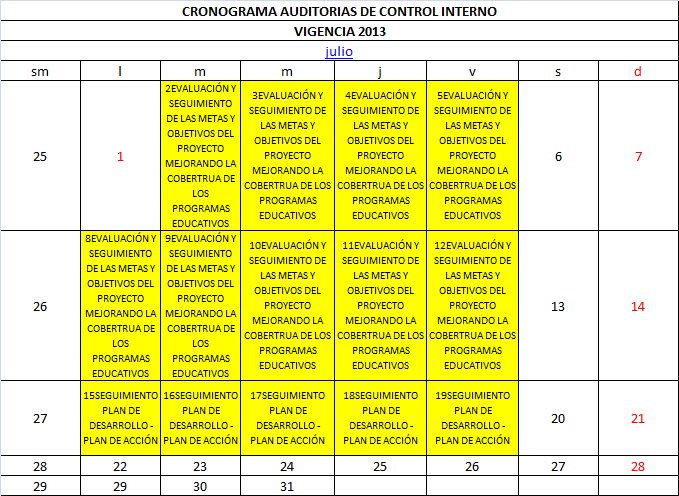

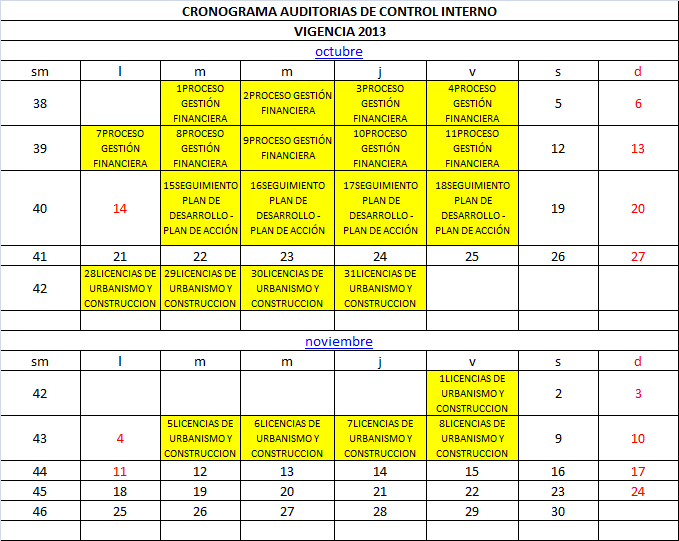

16 7.3 Cronograma Del Plan Anual De Auditorias De Gestión 16

17 17

18 18

19 19

20 20

21 7.4 Plan Anual de Auditorías Internas de Calidad 21

22 22

23 23

24 24

25 25

26 26

27 27

28 28

29 29

30 30

31 31

32 32

33 33

34 34

35 7.5 Cronograma Del Plan Anual De Auditorías Internas De Calidad 35

36 36

37 FIRMA JEFE OFICINA DE CONTROL INTERNO 37

FERTILIZANTES COLOMBIANOS S.A. EN REESTRUCTURACION OFICINA DE CONTROL INTERNO PROGRAMA ANUAL DE AUDITORÍAS. Abog. JORGE ENRIQUE RIBERO NAVAS

1 OFICINA DE CONTROL INTERNO PROGRAMA ANUAL DE AUDITORÍAS Abog. JORGE ENRIQUE RIBERO NAVAS Jefe oficina VIGENCIA 2014 Barrancabermeja 2014 ANTECEDENTES 2 Antes de adelantar el procedimiento de auditoria

1 OFICINA DE CONTROL INTERNO PROGRAMA ANUAL DE AUDITORÍAS Abog. JORGE ENRIQUE RIBERO NAVAS Jefe oficina VIGENCIA 2014 Barrancabermeja 2014 ANTECEDENTES 2 Antes de adelantar el procedimiento de auditoria

RESUMEN. Planificación de Auditorías de la Calidad. Seminario de Auditores de Sistema de Gestión de Seguridad Operacional ATM

RESUMEN - Conocer y aplicar la ISO 19011:2002- Auditoría de la Calidad; Seminario de Auditores de Sistema de Gestión de Seguridad Operacional ATM Planificación de Auditorías de la Calidad Esta Norma Técnica

RESUMEN - Conocer y aplicar la ISO 19011:2002- Auditoría de la Calidad; Seminario de Auditores de Sistema de Gestión de Seguridad Operacional ATM Planificación de Auditorías de la Calidad Esta Norma Técnica

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO. Hugo Fernando Arce Hernández Alcalde

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO Hugo Fernando Arce Hernández Alcalde Marisel Suarez Perdomo Jefe de Control Interno CHAPARRAL TOLIMA Enero

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO Hugo Fernando Arce Hernández Alcalde Marisel Suarez Perdomo Jefe de Control Interno CHAPARRAL TOLIMA Enero

SISTEMA INTEGRADO DE GESTION GESTION DE EVALUACIÓN Y CONTROL PROCEDIMIENTO AUDITORIA INTERNA

Página 1 de 7 1. OBJETIVO Establecer las directrices para programar y ejecutar las auditorías internas al Sistema Integrado de Gestión en la Corporación Autónoma Regional del Cesar CORPOCESAR, con el fin

Página 1 de 7 1. OBJETIVO Establecer las directrices para programar y ejecutar las auditorías internas al Sistema Integrado de Gestión en la Corporación Autónoma Regional del Cesar CORPOCESAR, con el fin

Versión 10 Fecha de Elaboración: 21/10/2015 Página 1 de 8

21/10/2015 Página 1 de 8 1. OBJETIVO Definir las responsabilidades y los requisitos para planificar y realizar las auditorías, establecer los registros e informar resultados, con el fin de determinar si

21/10/2015 Página 1 de 8 1. OBJETIVO Definir las responsabilidades y los requisitos para planificar y realizar las auditorías, establecer los registros e informar resultados, con el fin de determinar si

PLAN DE AUDITORIA. La auditoria no busca culpables, busca la mejora de los procesos y servicios de la Entidad.

INTRODUCCION PLAN DE AUDITORIA CONCEPTOS 1. PLAN ANUAL DE AUDITORIA Es el documento de trabajo detallado que se constituye en la guía para la ejecución de los programas de auditoria interna a desarrollar,

INTRODUCCION PLAN DE AUDITORIA CONCEPTOS 1. PLAN ANUAL DE AUDITORIA Es el documento de trabajo detallado que se constituye en la guía para la ejecución de los programas de auditoria interna a desarrollar,

Normas de Auditoria Generales aceptadas NAGA Norma Técnica Colombiana ISO 19011:2002 Norma Técnica de Calidad NTC GP 1000:2009 MECI 1000:2005:

S OBJETIVO Verificar que los planes, métodos, principios, procedimientos, actividades, operaciones, así como la administración de los recursos se ejecuten de acuerdo a las normas constitucionales legales

S OBJETIVO Verificar que los planes, métodos, principios, procedimientos, actividades, operaciones, así como la administración de los recursos se ejecuten de acuerdo a las normas constitucionales legales

PROCEDIMIENTO PARA LAS AUDITORIAS INTERNAS

Código: PR-01 Página 1 de 7 1. OBJETIVO: Determinar las pautas necesarias para describir la metodología de las auditorias Internas con el fin de asegurar la objetividad, imparcialidad, eficacia, eficiencia

Código: PR-01 Página 1 de 7 1. OBJETIVO: Determinar las pautas necesarias para describir la metodología de las auditorias Internas con el fin de asegurar la objetividad, imparcialidad, eficacia, eficiencia

Conceptos Básicos y Definiciones

Sistemas de Gestión de la Calidad Conceptos Básicos y Definiciones Conceptos Básicos y Definiciones CALIDAD ES EL CONJUNTO DE PROPIEDADES Y CARACTERISTICAS DE UN PRODUCTO O SERVICIO QUE LE CONFIEREN SU

Sistemas de Gestión de la Calidad Conceptos Básicos y Definiciones Conceptos Básicos y Definiciones CALIDAD ES EL CONJUNTO DE PROPIEDADES Y CARACTERISTICAS DE UN PRODUCTO O SERVICIO QUE LE CONFIEREN SU

MEJORA CONTINUA. 4.2. Política Ambiental. 4.6. Revisión de la Dirección

MEJORA CONTINUA 4.6. Revisión de la Dirección 4.5. Verificación Seguimiento y medición Evaluación del cumplimiento legal No Conformidad, acción correctiva y acción preventiva Control de los Registros Auditoria

MEJORA CONTINUA 4.6. Revisión de la Dirección 4.5. Verificación Seguimiento y medición Evaluación del cumplimiento legal No Conformidad, acción correctiva y acción preventiva Control de los Registros Auditoria

PROCEDIMIENTO AUDITORIAS DE CONTROL INTERNO. PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 5

PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 5 1. OBJETO Definir la metodología para la realización de las auditorias del sistema de de la gobernación de córdoba, con el fin de evaluar la conformidad con los

PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 5 1. OBJETO Definir la metodología para la realización de las auditorias del sistema de de la gobernación de córdoba, con el fin de evaluar la conformidad con los

SEGUIMIENTO. Auditorías Internas

Hoja 1 de 6 1. ALCANCE El proceso s s abarca las auditorías de Gestión del Sistema de Control Interno y las auditorías del Sistema de Gestión de Calidad. Las auditorías internas son una herramienta que

Hoja 1 de 6 1. ALCANCE El proceso s s abarca las auditorías de Gestión del Sistema de Control Interno y las auditorías del Sistema de Gestión de Calidad. Las auditorías internas son una herramienta que

PLAN DE AUDITORIA SCI-MN-PA-V1-08

SCI-MN-PA-V1-08 Nariño Responsabilidad de Todos 1 CONTENIDO 1. AUDITORIAS INTERNAS DE GESTION / PROCESOS / PROYECTOS / CUMPLIMIENTO / FINANCIERA 1.1 Objetivo 1.2 Alcance 1.3 Generalidades 1.4 Conceptos

SCI-MN-PA-V1-08 Nariño Responsabilidad de Todos 1 CONTENIDO 1. AUDITORIAS INTERNAS DE GESTION / PROCESOS / PROYECTOS / CUMPLIMIENTO / FINANCIERA 1.1 Objetivo 1.2 Alcance 1.3 Generalidades 1.4 Conceptos

AUDITORIAS INTERNAS PROCEDIMIENTO DE AUDITORIAS INTERNAS VERSIÓN: 04 PÁGINA 1 DE 10 JEFE OFICINA ASESORA DE CONTROL INERNO

PÁGINA 1 DE 10 AUDITORIAS REVISÓ JEFE OFICINA ASESORA DE CONTROL INERNO APROBÓ REPRESENTANTE DE LA DIRECCIÓN PÁGINA 2 DE 10 1. OBJETIVO Establecer la metodología para la planificación y realización de

PÁGINA 1 DE 10 AUDITORIAS REVISÓ JEFE OFICINA ASESORA DE CONTROL INERNO APROBÓ REPRESENTANTE DE LA DIRECCIÓN PÁGINA 2 DE 10 1. OBJETIVO Establecer la metodología para la planificación y realización de

PROCEDIMIENTO DE AUDITORIA INTERNA

PROCEDIMIENTO DE AUDITORIA INTERNA ELABORÓ REVISÓ APROBÓ JEFE CONTÍNUA JEFE CONTÍNUA SUBDIRECCION DE PLANEACION Fecha de Aprobación: DD: 10 MM: 03 AAAA: 2015 CONTINUA PÁGINA 2 DE 8 1. OBJETIVO Establecer

PROCEDIMIENTO DE AUDITORIA INTERNA ELABORÓ REVISÓ APROBÓ JEFE CONTÍNUA JEFE CONTÍNUA SUBDIRECCION DE PLANEACION Fecha de Aprobación: DD: 10 MM: 03 AAAA: 2015 CONTINUA PÁGINA 2 DE 8 1. OBJETIVO Establecer

La norma ISO 19011:2011

La norma ISO 19011:2011 ISO 19011:2002 ISO 17021:2006 ISO 17021: 2011 e ISO 19011:2011 Términos nuevos: Riesgo Auditoría a distancia Definición Auditoría Proceso sistemático, independiente y documentado

La norma ISO 19011:2011 ISO 19011:2002 ISO 17021:2006 ISO 17021: 2011 e ISO 19011:2011 Términos nuevos: Riesgo Auditoría a distancia Definición Auditoría Proceso sistemático, independiente y documentado

PROCEDIMIENTO DE AUDITORIA INTERNA

ELABORÓ: REVISÓ: APROBÓ: JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA SUBDIRECCION DE PLANEACION Fecha de Aprobación: DD: 06 MM: 11 AAAA: 2009 Página 2 de 9 1.

ELABORÓ: REVISÓ: APROBÓ: JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA SUBDIRECCION DE PLANEACION Fecha de Aprobación: DD: 06 MM: 11 AAAA: 2009 Página 2 de 9 1.

PROCEDIMIENTO DE AUDITORIAS INTERNAS. CALIDAD INSTITUCIONAL Versión: 02

1. OBJETIVO Realizar la planificación, estructuración y ejecución de las auditorías internas, con el objeto de garantizar el cumplimiento de los requisitos de la Norma ISO 9001:2008 y los fijados por la

1. OBJETIVO Realizar la planificación, estructuración y ejecución de las auditorías internas, con el objeto de garantizar el cumplimiento de los requisitos de la Norma ISO 9001:2008 y los fijados por la

PROCEDIMIENTO AUDITORIAS INTERNAS DE CALIDAD. PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 9

PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 9 1. OBJETO Definir la metodología para la realización de las auditorías internas del sistema de gestión de calidad con el fin de determinar la conformidad con

PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 9 1. OBJETO Definir la metodología para la realización de las auditorías internas del sistema de gestión de calidad con el fin de determinar la conformidad con

PROCEDIMIENTO DE AUDITORIA INTERNA

ELABORÓ: REVISÓ: APROBÓ: JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA SUBDIRECCION DE PLANEACION Fecha de Aprobación: DD: 27 MM: 12 AAAA: 2012 CONTINUA Página

ELABORÓ: REVISÓ: APROBÓ: JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA SUBDIRECCION DE PLANEACION Fecha de Aprobación: DD: 27 MM: 12 AAAA: 2012 CONTINUA Página

PROCEDIMIENTO DE AUDITORIA INTERNA

ELABORÓ: REVISÓ: APROBÓ: JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA SUBDIRECCION DE PLANEACION Fecha de Aprobación: DD: 06 MM: 11 AAAA: 2009 Página 2 de 9 1.

ELABORÓ: REVISÓ: APROBÓ: JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA SUBDIRECCION DE PLANEACION Fecha de Aprobación: DD: 06 MM: 11 AAAA: 2009 Página 2 de 9 1.

C O N T E N I D O. 1. Propósito. 2. Alcance. 3. Responsabilidad y autoridad. 4. Normatividad aplicable. 5. Políticas

Coordinación del C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario 8. Anexos 9. Revisión

Coordinación del C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario 8. Anexos 9. Revisión

PROCEDIMIENTO DE AUDITORIA INTERNA

La Paz Bolivia Versión: 001 Revisión: 000 Elaborado: Revisado: Aprobado: Unidad de Planificación, Normas y Gestión por Resultados Representante de la Dirección Aprobado RAI 172/2014 del 7-nov-14 una copia

La Paz Bolivia Versión: 001 Revisión: 000 Elaborado: Revisado: Aprobado: Unidad de Planificación, Normas y Gestión por Resultados Representante de la Dirección Aprobado RAI 172/2014 del 7-nov-14 una copia

Procedimiento para Auditorías Internas

Página 1 1. Objetivo Establecer la metodología adecuada para la planificación, estructuración y realización periódica de las auditorías internas, permitiendo detectar las fortalezas y debilidades en la

Página 1 1. Objetivo Establecer la metodología adecuada para la planificación, estructuración y realización periódica de las auditorías internas, permitiendo detectar las fortalezas y debilidades en la

Tipos de Auditorías y objetivos básicos. Beneficios de las auditorías.

16 Tipos de Auditorías y objetivos básicos. Beneficios de las auditorías. ÍNDICE: 16.1 Conceptos y definiciones 16.2 Tipos de auditorías 16.3 Certificación 16.4 Objetivos de las auditorías 16.5 Ventajas

16 Tipos de Auditorías y objetivos básicos. Beneficios de las auditorías. ÍNDICE: 16.1 Conceptos y definiciones 16.2 Tipos de auditorías 16.3 Certificación 16.4 Objetivos de las auditorías 16.5 Ventajas

I. Información General del Procedimiento

PR-DGSE-5 Octubre 211 I. Información General del Objetivo: Describir los pasos a seguir para la realización de las al Sistema de Gestión de Calidad de la, del MINERD. Alcance: Este procedimiento aplica

PR-DGSE-5 Octubre 211 I. Información General del Objetivo: Describir los pasos a seguir para la realización de las al Sistema de Gestión de Calidad de la, del MINERD. Alcance: Este procedimiento aplica

AUDITORÍA INTERNA REVISÓ. Faber Andrés Gallego F. Coordinador de Calidad Fecha 16-OCT-2015

ELABORÓ Douglas Lanny Alarcón S. Profesional de Apoyo SG Fecha 23-JUL-25 1. DEFINICIÓN AUDITORÍA INTERNA REVISÓ Faber Andrés Gallego F. Coordinador de Calidad Fecha 16-OCT-25 APROBÓ Faber Andrés Gallego

ELABORÓ Douglas Lanny Alarcón S. Profesional de Apoyo SG Fecha 23-JUL-25 1. DEFINICIÓN AUDITORÍA INTERNA REVISÓ Faber Andrés Gallego F. Coordinador de Calidad Fecha 16-OCT-25 APROBÓ Faber Andrés Gallego

8. MEDICIÓN, ANÁLISIS Y MEJORA

Página 1 de 12 8.1 Generalidades La Alta Gerencia de La ADMINISTRACIÓN DE LA ZONA LIBRE DE COLÓN planea e implementa los procesos de seguimiento, medición, análisis y mejoras necesarias para: Demostrar

Página 1 de 12 8.1 Generalidades La Alta Gerencia de La ADMINISTRACIÓN DE LA ZONA LIBRE DE COLÓN planea e implementa los procesos de seguimiento, medición, análisis y mejoras necesarias para: Demostrar

PROCEDIMIENTO PARA AUDITORIAS PC DF 09

Definiciones: Auditoria interna Se entiende por Auditoria interna al proceso sistemático, independiente y documentado para obtener evidencias de la aplicación de normas, políticas, procesos y requisitos,

Definiciones: Auditoria interna Se entiende por Auditoria interna al proceso sistemático, independiente y documentado para obtener evidencias de la aplicación de normas, políticas, procesos y requisitos,

CONTROL Y MEJORA AUDITORIAS INTERNAS

1. OBJETIVO GENERAL: Establecer un mecanismo de control para detectar las desviaciones en la operación del sistema integral de calidad en la Red de Salud del Suroriente ESE 1.1. OBJETIVOS ESPECIFICOS:

1. OBJETIVO GENERAL: Establecer un mecanismo de control para detectar las desviaciones en la operación del sistema integral de calidad en la Red de Salud del Suroriente ESE 1.1. OBJETIVOS ESPECIFICOS:

GESTION DE LA MEJORA CONTINUA AUDITORIA INTERNA

Página 1 de 11 1. OBJETIVO Definir los parámetros para: Realizar un programa de Auditorías Internas, tomando como consideración el estado y la importancia de los procesos a auditar. Realizar exámenes autónomos

Página 1 de 11 1. OBJETIVO Definir los parámetros para: Realizar un programa de Auditorías Internas, tomando como consideración el estado y la importancia de los procesos a auditar. Realizar exámenes autónomos

PROCEDIMIENTO DE AUDITORIAS INTERNAS

PROCEDIMIENTO REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 7 1. OBJETIVO Este procedimiento tiene como objetivo determinar la conformidad y eficacia

PROCEDIMIENTO REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 7 1. OBJETIVO Este procedimiento tiene como objetivo determinar la conformidad y eficacia

LINEAMIENTOS PARA AUDITORÍAS INTERNAS Y LAS AUDITORÍAS INTERNAS DE CALIDAD

Departamento Nacional de Planeación Bogotá, 2015 PAGINA: 2 de 15 TABLA DE CONTENIDO 1 INTRODUCCIÓN... 3 2 OBJETIVO... 3 3 ALCANCE... 3 4 REFERENCIAS NORMATIVAS... 3 5 DEFINICIONES... 4 6 DOCUMENTOS ASOCIADOS...

Departamento Nacional de Planeación Bogotá, 2015 PAGINA: 2 de 15 TABLA DE CONTENIDO 1 INTRODUCCIÓN... 3 2 OBJETIVO... 3 3 ALCANCE... 3 4 REFERENCIAS NORMATIVAS... 3 5 DEFINICIONES... 4 6 DOCUMENTOS ASOCIADOS...

PROCEDIMIENTO DE AUDITORIA INTERNA

Página 1 de 7 1. OBJETIVO Establecer la metodología para realizar las auditorías internas, hacer seguimiento a los hallazgos y oportunidades de mejora, con el fin de verificar el cumplimiento de los requisitos

Página 1 de 7 1. OBJETIVO Establecer la metodología para realizar las auditorías internas, hacer seguimiento a los hallazgos y oportunidades de mejora, con el fin de verificar el cumplimiento de los requisitos

PROCEDIMIENTO DE AUDITORIA INTERNAS DE CALIDAD

GG-PRD-007 Página 1 de 9 1. OBJETIVO: Establecer las responsabilidades y los requisitos necesarios para la planeación y ejecución de auditorías internas al sistema de gestión de (S.G.C.) de la Cámara de

GG-PRD-007 Página 1 de 9 1. OBJETIVO: Establecer las responsabilidades y los requisitos necesarios para la planeación y ejecución de auditorías internas al sistema de gestión de (S.G.C.) de la Cámara de

TEMA 6: AUDITORIA INTERNA

TEMA 6: AUDITORIA INTERNA Pág. 1. OBJETIVOS DE LA AUDITORIA INTERNA. 94 2. COMPETENCIAS, FUNCIONES Y RESPONSABILIDADES DE LOS INTERVINIENTES EN AUDITORIAS DE I+D+i 96 3. EVALUACIÓN DEL AUDITOR. 100 4.

TEMA 6: AUDITORIA INTERNA Pág. 1. OBJETIVOS DE LA AUDITORIA INTERNA. 94 2. COMPETENCIAS, FUNCIONES Y RESPONSABILIDADES DE LOS INTERVINIENTES EN AUDITORIAS DE I+D+i 96 3. EVALUACIÓN DEL AUDITOR. 100 4.

PROCEDIMIENTO AUDITORÍA INTERNA

PROCEDIMIENTO AUDITORÍA INTERNA CONTENIDO 1. OBJETO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 5. PROCEDIMIENTO... 4 5.1 Planificación de la Auditoría... 4 5.2 Calificación de Auditores... 4 5.3 Preparación

PROCEDIMIENTO AUDITORÍA INTERNA CONTENIDO 1. OBJETO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 5. PROCEDIMIENTO... 4 5.1 Planificación de la Auditoría... 4 5.2 Calificación de Auditores... 4 5.3 Preparación

MANUAL DE PROCESOS Y PROCEDIMIENTOS DE LA OFICINA DE CONTROL INTERNO ALCALDIA MUNICIPAL DE EL PIÑON MAGDALENA

MANUAL DE PROCESOS Y PROCEDIMIENTOS DE LA DE EL PIÑON MAGDALENA 2009 INTRODUCCIÓN La Oficina de Control, con el objeto de garantizar el control y la gestión de las diferentes unidades administrativas de

MANUAL DE PROCESOS Y PROCEDIMIENTOS DE LA DE EL PIÑON MAGDALENA 2009 INTRODUCCIÓN La Oficina de Control, con el objeto de garantizar el control y la gestión de las diferentes unidades administrativas de

TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO AUDITORIAS INTERNAS PÁGINA: 1 de 7

PROCESO CONTROL INTERNO CÓDIGO SUBPROCESO CONTROL INTERNO 1.1.2-CI-001 TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Proporcionar metodología para realizar las s internas

PROCESO CONTROL INTERNO CÓDIGO SUBPROCESO CONTROL INTERNO 1.1.2-CI-001 TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Proporcionar metodología para realizar las s internas

La Administración Municipal publicó en su página web, www.rionegro.gov.co, el Plan Anticorrupción y de Atención al ciudadano 2013.

Secretario de Control Interno INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 LUIS FERNANDO GONZÁLEZ GÓMEZ Período evaluado: Marzo - Junio 2013 Fecha de elaboración: Julio de 2013

Secretario de Control Interno INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 LUIS FERNANDO GONZÁLEZ GÓMEZ Período evaluado: Marzo - Junio 2013 Fecha de elaboración: Julio de 2013

PROCEDIMIENTO AUDITORIA INTERNA

Procedimiento AUDITORIA INTERNA Página 1 de 9 PROCEDIMIENTO AUDITORIA INTERNA Nota importante: El presente documento es de exclusiva propiedad de LUTROMO INDUSTRIAS LTDA. El contenido total o parcial no

Procedimiento AUDITORIA INTERNA Página 1 de 9 PROCEDIMIENTO AUDITORIA INTERNA Nota importante: El presente documento es de exclusiva propiedad de LUTROMO INDUSTRIAS LTDA. El contenido total o parcial no

AUDITORÍAS INTERNAS 1. PROPÓSITO.

1. PROPÓSITO. Establecer los lineamientos para planificar, ejecutar y reportar auditorías internas, con el fin de verificar el cumplimiento del Sistema DIF Sinaloa, con los requisitos especificados, así

1. PROPÓSITO. Establecer los lineamientos para planificar, ejecutar y reportar auditorías internas, con el fin de verificar el cumplimiento del Sistema DIF Sinaloa, con los requisitos especificados, así

PROCEDIMIENTO FORMULACIÓN Y SEGUIMIENTO A ACCIONES CORRECTIVAS, PREVENTIVAS Y DE MEJORA

1 de 5 1. Objetivo Establecer la metodología para formular, implementar, hacer seguimiento y evaluar las acciones correctivas, preventivas y de mejora orientadas a eliminar las causas de las No Conformidades

1 de 5 1. Objetivo Establecer la metodología para formular, implementar, hacer seguimiento y evaluar las acciones correctivas, preventivas y de mejora orientadas a eliminar las causas de las No Conformidades

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

Procedimiento General Auditorías Internas (PG 02)

") (PG 02) Elaborado por: Jaime Larraín Responsable de calidad Revisado por: Felipe Boetsch Gerente técnico Aprobado por: Gonzalo Lira Gerente general Firma: Firma: Firma: Página: 2 de 7 ÍNDICE 1. OBJETO...

(PG 02) Elaborado por: Jaime Larraín Responsable de calidad Revisado por: Felipe Boetsch Gerente técnico Aprobado por: Gonzalo Lira Gerente general Firma: Firma: Firma: Página: 2 de 7 ÍNDICE 1. OBJETO...

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

PROCEDIMIENTO CÓDIGO: MC-PR-003 VERSIÓN: 00

Página 1 de 6 1. OBJETIVO: Establecer la metodología necesaria, para llevar a cabo las auditorias internas de calidad y de esta manera, determinar si el Sistema de Gestión de Calidad se mantiene eficazmente

Página 1 de 6 1. OBJETIVO: Establecer la metodología necesaria, para llevar a cabo las auditorias internas de calidad y de esta manera, determinar si el Sistema de Gestión de Calidad se mantiene eficazmente

PROCEDIMIENTO AUDITORÍAS INTERNAS AL SISTEMA DE GESTIÓN DE CALIDAD

Versión: 17 Fecha: Código: SGC-PRO-007 Página: 1 de 13 PROCEDIMIENTO AUDITORÍAS INTERNAS AL SISTEMA DE GESTIÓN DE CALIDAD NTC ISO - 9001:2008 NTC GP - 1000:2009 NTC-ISO/IEC 17025:2005 NTC-ISO/IEC 17020:2002

Versión: 17 Fecha: Código: SGC-PRO-007 Página: 1 de 13 PROCEDIMIENTO AUDITORÍAS INTERNAS AL SISTEMA DE GESTIÓN DE CALIDAD NTC ISO - 9001:2008 NTC GP - 1000:2009 NTC-ISO/IEC 17025:2005 NTC-ISO/IEC 17020:2002

C O N T E N I D O. 1. Propósito. 2. Alcance. 3. Responsabilidad y autoridad. 4. Normatividad aplicable. 5. Políticas

Coordinación del C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario 8. Anexos 9. Revisión

Coordinación del C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario 8. Anexos 9. Revisión

Auditorías de calidad

Auditorías de calidad Qué es una auditoría de la calidad? Qué es una auditoría interna? Cuáles son sus objetivos? Qué beneficios obtenemos?... En este artículo, puede obtenerse una visión general y nociones

Auditorías de calidad Qué es una auditoría de la calidad? Qué es una auditoría interna? Cuáles son sus objetivos? Qué beneficios obtenemos?... En este artículo, puede obtenerse una visión general y nociones

REFORZAMIENTO DE AUDITORES INTERNOS. Instalaciones en Productividad, S.C.

REFORZAMIENTO DE AUDITORES INTERNOS Instalaciones en Productividad, S.C. Instalaciones en Productividad, S. C. CONTENIDO 1. Objetivo 2. Reforzamiento de conceptos de auditoría 3. Revisión de los requisitos

REFORZAMIENTO DE AUDITORES INTERNOS Instalaciones en Productividad, S.C. Instalaciones en Productividad, S. C. CONTENIDO 1. Objetivo 2. Reforzamiento de conceptos de auditoría 3. Revisión de los requisitos

CONTACTENO [email protected] WWW.BAACOL.COM

CONTACTENO [email protected] WWW.BAACOL.COM El Programa de Auditoría Integral es un esquema detallado del trabajo a realizar y los procedimientos a emplearse durante la fase de ejecución, en el cual se determina

CONTACTENO [email protected] WWW.BAACOL.COM El Programa de Auditoría Integral es un esquema detallado del trabajo a realizar y los procedimientos a emplearse durante la fase de ejecución, en el cual se determina

PROCESO: MEJORAMIENTO CONTINUO PROCEDIMIENTO: AUDITORIA INTERNA AL SIG

Página: 1 de 8 1. OBJETIVO: Establecer la metodología para planear, ejecutar y hacer seguimiento a las auditorías internas al Sistema Integrado de Gestión verificando que los procesos y procedimientos

Página: 1 de 8 1. OBJETIVO: Establecer la metodología para planear, ejecutar y hacer seguimiento a las auditorías internas al Sistema Integrado de Gestión verificando que los procesos y procedimientos

Universidad Tecnológica de Panamá Calidad Institucional. Procedimiento para Auditoría Interna de Calidad

1. Introducción: Este procedimiento es relativo a la realización de auditorías internas dentro del Sistema de Gestión de la Calidad\ 2. Objetivos del procedimiento: Determinar el procedimiento a seguir

1. Introducción: Este procedimiento es relativo a la realización de auditorías internas dentro del Sistema de Gestión de la Calidad\ 2. Objetivos del procedimiento: Determinar el procedimiento a seguir

MATERIAL DE APOYO PARA EL CURSO: FORMACIÓN DE AUDITORES DE SISTEMAS DE GESTIÓN DE LA CALIDAD INSTRUCTOR: ERICK SANDOVAL GUILLÉN

MATERIAL DE APOYO PARA EL CURSO: FORMACIÓN DE AUDITORES DE SISTEMAS DE GESTIÓN DE LA CALIDAD INSTRUCTOR: ERICK SANDOVAL GUILLÉN NOMBRE DEL PARTICIPANTE: SEPTIEMBRE 2011 XALAPA DE ENRÍQUEZ VERACRUZ Objetivo

MATERIAL DE APOYO PARA EL CURSO: FORMACIÓN DE AUDITORES DE SISTEMAS DE GESTIÓN DE LA CALIDAD INSTRUCTOR: ERICK SANDOVAL GUILLÉN NOMBRE DEL PARTICIPANTE: SEPTIEMBRE 2011 XALAPA DE ENRÍQUEZ VERACRUZ Objetivo

AUDITORÍA INTERNA. Resumen de ediciones Número Fecha Motivo de modificación 00 23/07/2015 Edición inicial. Aprobado por:

Índice 1. Objeto 2. Ámbito de aplicación 3. Definiciones 4. Responsabilidades 5. Desarrollo 6. Medición, análisis y mejora continua 7. Documentos internos 8. Registros 9. Rendición de cuentas 10. Diagrama

Índice 1. Objeto 2. Ámbito de aplicación 3. Definiciones 4. Responsabilidades 5. Desarrollo 6. Medición, análisis y mejora continua 7. Documentos internos 8. Registros 9. Rendición de cuentas 10. Diagrama

Guía de Auditoría para Entidades Públicas

Guía de Auditoría para Entidades Públicas Guía de Auditoría para Entidades Públicas 2013 Agenda 1 Objetivos de la Sesión 2 Marco Legal Sistema de Control Interno 3 Conceptualización 4 Metodología para

Guía de Auditoría para Entidades Públicas Guía de Auditoría para Entidades Públicas 2013 Agenda 1 Objetivos de la Sesión 2 Marco Legal Sistema de Control Interno 3 Conceptualización 4 Metodología para

En proceso. En proceso

SUBSISTEMA : CONTROL ESTRATÉGICO COMPONENTE AMBIENTE DE CONTROL Fecha Diligenciamiento :14/02/2012 12:00:07 p.m. El documento que contiene los principios éticos de la entidad fue construido participativamente

SUBSISTEMA : CONTROL ESTRATÉGICO COMPONENTE AMBIENTE DE CONTROL Fecha Diligenciamiento :14/02/2012 12:00:07 p.m. El documento que contiene los principios éticos de la entidad fue construido participativamente

Esta norma además presentan las siguientes notas:

1. OBJETIVO Establecer los criterios y actividades a seguir para seleccionar y evaluar los Auditores Internos de calidad que deben realizar las Auditorías Internas de Calidad AIC, con el fin de asegurar

1. OBJETIVO Establecer los criterios y actividades a seguir para seleccionar y evaluar los Auditores Internos de calidad que deben realizar las Auditorías Internas de Calidad AIC, con el fin de asegurar

EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 2015

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

REQUISITOS DE AUDITORÍAS AS INTERNAS BAJO EL ENFOQUE DE LA NORMAS ISO 9000. ndez

REQUISITOS DE AUDITORÍAS AS INTERNAS BAJO EL ENFOQUE DE LA NORMAS ISO 9000 CAPACITADOR: Ing. Oliva Hernández ndez Objetivos Dar las herramientas para gestionar Auditorías Internas de un Sistema de Calidad

REQUISITOS DE AUDITORÍAS AS INTERNAS BAJO EL ENFOQUE DE LA NORMAS ISO 9000 CAPACITADOR: Ing. Oliva Hernández ndez Objetivos Dar las herramientas para gestionar Auditorías Internas de un Sistema de Calidad

Curso Auditor Interno Calidad

Curso Auditor Interno Calidad 4. Fases de una auditoria OBJETIVOS Fases de una auditoria 1 / 10 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer las fases de una auditoria interna. Conocer

Curso Auditor Interno Calidad 4. Fases de una auditoria OBJETIVOS Fases de una auditoria 1 / 10 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer las fases de una auditoria interna. Conocer

INSTITUCIÓN EDUCATIVA LA ESPERANZA AUDITORIAS INTERNAS. CÓDIGO: A1-IN01 VERSIÓN: 1 PÁGINA 1 de 6

CÓDIGO: A1-IN01 VERSIÓN: 1 PÁGINA 1 de 6 1. ESPECIFICACIONES GENERALES NOMBRE: AUDITORÌAS INTERNAS OBJETIVO: Evaluar el nivel de implementación y eficacia del S.G.C RESPONSABLE: Líder de la Gestión de

CÓDIGO: A1-IN01 VERSIÓN: 1 PÁGINA 1 de 6 1. ESPECIFICACIONES GENERALES NOMBRE: AUDITORÌAS INTERNAS OBJETIVO: Evaluar el nivel de implementación y eficacia del S.G.C RESPONSABLE: Líder de la Gestión de

Programa de Formación de Auditores

Programa de Formación de Auditores Sistemas de Gestión de la Calidad Módulo 3 Formación de auditores Directrices para auditoría Objetivo del módulo Aprender y entender: El rol y responsabilidades del auditor

Programa de Formación de Auditores Sistemas de Gestión de la Calidad Módulo 3 Formación de auditores Directrices para auditoría Objetivo del módulo Aprender y entender: El rol y responsabilidades del auditor

GESTIÓN DE LA CALIDAD AUDITORIAS INTERNAS DE CALIDAD

CÓDIGO EV-CAL-PR-03 VERSIÓN: 5 VIGENCIA: 2013 Página 1 de 8 1. OBJETIVO Establecer las directrices para la planificación y ejecución de las auditorías internas del sistema de gestión de calidad de la Universidad,

CÓDIGO EV-CAL-PR-03 VERSIÓN: 5 VIGENCIA: 2013 Página 1 de 8 1. OBJETIVO Establecer las directrices para la planificación y ejecución de las auditorías internas del sistema de gestión de calidad de la Universidad,

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

Manual de Procedimientos e Instructivos Procedimiento general de auditoría interna

Manual de Procedimientos e Instructivos Procedimiento Control de cambios: No aplica. Tipo de cambio Punto Observaciones Incorporaciones Modificaciones Derogaciones Revisó: Liliana González Aprobó: Alberto

Manual de Procedimientos e Instructivos Procedimiento Control de cambios: No aplica. Tipo de cambio Punto Observaciones Incorporaciones Modificaciones Derogaciones Revisó: Liliana González Aprobó: Alberto

Referencia a la Norma ISO 9001:2000 Página 1 de 6

Referencia a la Norma ISO 9001:2000 Página 1 de 6 1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorias Internas que permitan verificar la implantación,

Referencia a la Norma ISO 9001:2000 Página 1 de 6 1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorias Internas que permitan verificar la implantación,

Nota de Información al cliente ISO/IEC 22301 Proceso de auditoría

Nota de Información al cliente ISO/IEC 22301 Proceso de auditoría La presente Nota de Información al Cliente explica las principales fases del proceso de certificación y auditoría de Sistemas de Gestión

Nota de Información al cliente ISO/IEC 22301 Proceso de auditoría La presente Nota de Información al Cliente explica las principales fases del proceso de certificación y auditoría de Sistemas de Gestión

TÉCNICAS DE AUDITORÍAS AS INTERNAS DE CALIDAD

TÉCNICAS DE AUDITORÍAS AS INTERNAS DE CALIDAD AUDITORÍAS AS INTERNAS DE CALIDAD (8.2.2) Para qué? La organización debe llevar a cabo a intervalos planificados auditorías internas para determinar si el

TÉCNICAS DE AUDITORÍAS AS INTERNAS DE CALIDAD AUDITORÍAS AS INTERNAS DE CALIDAD (8.2.2) Para qué? La organización debe llevar a cabo a intervalos planificados auditorías internas para determinar si el

FORMATO: PLAN GENERAL DE AUDITORIA DE GESTIÓN Y SEGUIMIENTOS CÓDIGO: Página : 1 VERSIÓN: 1 FECHA: Enero de 2014

CÓDIGO: Página : 1 FECHA: Enero de 2014 No. de la auditoría: 001 de 2014 Proceso, procedimiento o actividad a auditar: RESPECTO A LA AUDITORÍA Presentación del informe pormenorizado de control interno

CÓDIGO: Página : 1 FECHA: Enero de 2014 No. de la auditoría: 001 de 2014 Proceso, procedimiento o actividad a auditar: RESPECTO A LA AUDITORÍA Presentación del informe pormenorizado de control interno

PROCEDIMIENTO DE AUDITORÍA INTERNA DE CALIDAD

Página 1 de 9 1. OBJETIVO Establecer el proceso para realizar las auditorias internas de calidad a fin de que permitan verificar que el Sistema de Gestión de la Calidad cumple con lo establecido en la

Página 1 de 9 1. OBJETIVO Establecer el proceso para realizar las auditorias internas de calidad a fin de que permitan verificar que el Sistema de Gestión de la Calidad cumple con lo establecido en la

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1 Sección Punto de Control Cumplimiento 4. Requisitos del Sistema de gestión de la seguridad y salud ocupacional 4.1 Requisitos

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1 Sección Punto de Control Cumplimiento 4. Requisitos del Sistema de gestión de la seguridad y salud ocupacional 4.1 Requisitos

TIPO DE DOCUMENTO: PROCEDIMIENTO. CTO-016, Memorando. NTCGP1000. Remitir al Comité de especializado Coordinacion de Control Interno.

1 OBJETIVO(S) PROCESO: DIRECCIONÁMIENTO ESTRATEGICO Código: SGC-PCT- 06 TIPO DE PROCESO: ESTRATÉGICO TIPO DE DOCUMENTO: PROCEDIMIENTO Versión: 02 NOMBRE DEL DOCUMENTO: AUDITORÍA DE CALIDAD Página: 1 de

1 OBJETIVO(S) PROCESO: DIRECCIONÁMIENTO ESTRATEGICO Código: SGC-PCT- 06 TIPO DE PROCESO: ESTRATÉGICO TIPO DE DOCUMENTO: PROCEDIMIENTO Versión: 02 NOMBRE DEL DOCUMENTO: AUDITORÍA DE CALIDAD Página: 1 de

Normas de Auditoría de Proyectos de Inversión Pública

Normas de Auditoría de Proyectos de Inversión Pública Resolución CGE/094/2012 27 de agosto de 2012 NE/CE-016 N O R M A D E C O N T R O L E X T E R N O NORMAS DE AUDITORÍA DE PROYECTOS DE INVERSIÓN PÚBLICA

Normas de Auditoría de Proyectos de Inversión Pública Resolución CGE/094/2012 27 de agosto de 2012 NE/CE-016 N O R M A D E C O N T R O L E X T E R N O NORMAS DE AUDITORÍA DE PROYECTOS DE INVERSIÓN PÚBLICA

OFICINA DE CONTROL INTERNO INFORME DE GESTION 2014

Página 1 MUNICIPIO DE ZARZAL VALLE OFICINA DE CONTROL INTERNO 2014 Página 2 TABLA DE CONTENIDO PAG INTRODUCCION. 3 RENDICION DEL INFORME. 4 1. FORTALECIMIENTO, DESARROLLO Y EVALUACION DEL SISTEMA DEL CONTROL

Página 1 MUNICIPIO DE ZARZAL VALLE OFICINA DE CONTROL INTERNO 2014 Página 2 TABLA DE CONTENIDO PAG INTRODUCCION. 3 RENDICION DEL INFORME. 4 1. FORTALECIMIENTO, DESARROLLO Y EVALUACION DEL SISTEMA DEL CONTROL

OFICINA DE CONTROL INTERNO INSTITUCIÒN TECNOLOGICA COLEGIO MAYOR DE BOLIVAR

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: MARGARITA DEL CASTILLO YANCES Período evaluado: 12 Diciembre - 12 de Marzo 2014

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: MARGARITA DEL CASTILLO YANCES Período evaluado: 12 Diciembre - 12 de Marzo 2014

ALCALDIA DE MONTERIA SECRETARIA DE EDUCACION PROCEDIMIENTO AUDITORIAS INTERNAS DE CALIDAD CONTENIDO

PAGINA 1/14 CONTENIDO 1. INTRODUCCIÓN...2 2. OBJETIVO...3 3. ALCANCE...3 4. EXPLICACIÓN DETALLADA DEL SUBPROCESO N01.01 AUDITORÍAS INTERNAS...4 5. ÁREAS INVOLUCRADAS EN SU EJECUCIÓN Y ROLES DE CADA UNA...10

PAGINA 1/14 CONTENIDO 1. INTRODUCCIÓN...2 2. OBJETIVO...3 3. ALCANCE...3 4. EXPLICACIÓN DETALLADA DEL SUBPROCESO N01.01 AUDITORÍAS INTERNAS...4 5. ÁREAS INVOLUCRADAS EN SU EJECUCIÓN Y ROLES DE CADA UNA...10

DIAGNOSTICO SISTEMA DE GESTION DE CALIDAD (NTCGP) Y EL MODELO ESTANDAR DE CONTROL INTERNO (MECI)

Y EL MODELO ESTANDAR DE CONTROL INTERNO (MECI)") DIAGNOSTICO SISTEMA DE GESTION DE CALIDAD (NTCGP) Y EL MODELO ESTANDAR DE CONTROL INTERNO (MECI) NOMBRE DE LA ENTIDAD: Alcaldía Municipal de La Unión Nariño ELABORADO POR: Emilse Sepúlveda Sepúlveda FECHA:

DIAGNOSTICO SISTEMA DE GESTION DE CALIDAD (NTCGP) Y EL MODELO ESTANDAR DE CONTROL INTERNO (MECI) NOMBRE DE LA ENTIDAD: Alcaldía Municipal de La Unión Nariño ELABORADO POR: Emilse Sepúlveda Sepúlveda FECHA:

923272402 - MINISTERIO DE JUSTICIA Y DEL DERECHO GENERAL C.I.C. CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

GERENCIA DE INTEGRACIÓN

GERENCIA DE INTEGRACIÓN CONTENIDO Desarrollo del plan Ejecución del plan Control de cambios INTRODUCCIÓN La gerencia de integración del proyecto incluye los procesos requeridos para asegurar que los diversos

GERENCIA DE INTEGRACIÓN CONTENIDO Desarrollo del plan Ejecución del plan Control de cambios INTRODUCCIÓN La gerencia de integración del proyecto incluye los procesos requeridos para asegurar que los diversos

PROCEDIMIENTO AUDITORÍA INTERNA

Página 1 de 7 Rev. 10 1 OBJETIVO DEL PROCEDIMIENTO Establecer un procedimiento que permita evaluar si el Sistema de Gestión Integrado cumple con los requisitos establecidos por la empresa para la gestión

Página 1 de 7 Rev. 10 1 OBJETIVO DEL PROCEDIMIENTO Establecer un procedimiento que permita evaluar si el Sistema de Gestión Integrado cumple con los requisitos establecidos por la empresa para la gestión

Nombre del documento: Procedimiento del SGA para la Realización de Auditorías Internas Referencia a la Norma ISO 14001:2004 Requisito 4.5.

Código: Página 1 de 7 1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación, operación, mantenimiento y

Código: Página 1 de 7 1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación, operación, mantenimiento y

Procedimiento: SGI2822-01

Procedimiento: SGI2822-01 Auditorias Internas Objetivo Establecer los principios de auditoria, la gestión de programas de auditoria, la realización de auditorias al sistema de gestión de la calidad, así

Procedimiento: SGI2822-01 Auditorias Internas Objetivo Establecer los principios de auditoria, la gestión de programas de auditoria, la realización de auditorias al sistema de gestión de la calidad, así

PROCEDIMIENTOS DE AUDITORIAS INTERNAS

PÁGINA: 1 DE 8 Este procedimiento tiene por objeto establecer las políticas, condiciones, actividades, responsabilidades y controles para lograr la programación, preparación, desarrollo, reporte, seguimiento

PÁGINA: 1 DE 8 Este procedimiento tiene por objeto establecer las políticas, condiciones, actividades, responsabilidades y controles para lograr la programación, preparación, desarrollo, reporte, seguimiento

OFICINA ASESORA DE CONTROL INTERNO DE GESTION AUTOCONTROL

OFICINA ASESORA DE CONTROL INTERNO DE GESTION AUTOCONTROL 1. INTRODUCCION: Por disposición legal contenida en la Ley 87 de 1993 1, todas las instituciones públicas deberán contar con una Oficina de Control

OFICINA ASESORA DE CONTROL INTERNO DE GESTION AUTOCONTROL 1. INTRODUCCION: Por disposición legal contenida en la Ley 87 de 1993 1, todas las instituciones públicas deberán contar con una Oficina de Control

PROCEDIMIENTO PARA AUDITORÍAS INTERNAS PC-TESI-10

.2.2 1. Objetivo Determinar si el SGC es conforme con las disposiciones planificadas con los requisitos de la Norma con los requisitos del Sistema de Gestión de la Calidad establecidos por el TESI, así

.2.2 1. Objetivo Determinar si el SGC es conforme con las disposiciones planificadas con los requisitos de la Norma con los requisitos del Sistema de Gestión de la Calidad establecidos por el TESI, así

PROCEDIMIENTO PARA EVALUACIONES INDEPENDIENTES REALIZADAS POR LA OFICINA DE CONTROL INTERNO CÓDIGO DEL PROCEDIMIENTO: 9001. VERSIÓN No. 6.0.

REALIZADAS POR LA OFICINA DE CONTROL INTERNO CÓDIGO DEL PROCEDIMIENTO: 9001 VERSIÓN No. 6.0 Fecha: REVISADO POR: Jefe Oficina de Control Interno Jazmín del Socorro Eslait Massón CARGO NOMBRE FIRMA APROBADO

REALIZADAS POR LA OFICINA DE CONTROL INTERNO CÓDIGO DEL PROCEDIMIENTO: 9001 VERSIÓN No. 6.0 Fecha: REVISADO POR: Jefe Oficina de Control Interno Jazmín del Socorro Eslait Massón CARGO NOMBRE FIRMA APROBADO

PROCEDIMIENTO AUDITORIAS INTERNAS INTEGRALES DEL PROCESO SEGUIMIENTO, CONTROL Y EVALUACION DEL SIG.

Página:1 1. OBJETIVO Y CAMPO DE APLICACIÓN Aplicando las técnicas de auditoría universalmente aceptadas y con base en un plan de auditoría, se busca medir el grado de eficiencia y eficacia con que se manejan

Página:1 1. OBJETIVO Y CAMPO DE APLICACIÓN Aplicando las técnicas de auditoría universalmente aceptadas y con base en un plan de auditoría, se busca medir el grado de eficiencia y eficacia con que se manejan

SISTEMA DE GESTIÓN DE LA CALIDAD

SISTEMA DE GESTIÓN DE LA CALIDAD SUBDIRECCIÓN GENERAL DE ADMINISTRACIÓN PROCEDIMIENTO PARA AUDITORIA INTERNA DE CALIDAD PR-SGA-RS-05 Versión 02 HOJA DE AUTORIZACIÓN Elaboró Lic. Edith Ávila Romo Titular

SISTEMA DE GESTIÓN DE LA CALIDAD SUBDIRECCIÓN GENERAL DE ADMINISTRACIÓN PROCEDIMIENTO PARA AUDITORIA INTERNA DE CALIDAD PR-SGA-RS-05 Versión 02 HOJA DE AUTORIZACIÓN Elaboró Lic. Edith Ávila Romo Titular

SISTEMA INTEGRADO DE GESTIÓN GESTIÓN DE LABORATORIO AMBIENTAL PROCEDIMIENTO AUDITORIAS INTERNAS - SVCADC

Página 1 de 6 1 OBJETIVO Establecer las directrices para programar y ejecutar las auditorías internas al Sistema de Vigilancia de de Aire de Cesar SVCAD de la Corporación Autónoma Regional del Cesar CORPOCESAR,

Página 1 de 6 1 OBJETIVO Establecer las directrices para programar y ejecutar las auditorías internas al Sistema de Vigilancia de de Aire de Cesar SVCAD de la Corporación Autónoma Regional del Cesar CORPOCESAR,

NORMA DE AUDITORIA No 3. PLANIFICACIÓN DEL TRABAJO DE AUDITORIA RECOMENDACIÓN No. 12

NORMA DE AUDITORIA No 3 PLANIFICACIÓN DEL TRABAJO DE AUDITORIA RECOMENDACIÓN No. 12 VISTO: El trabajo de la Comisión de Normas de Auditoria de este Consejo, y CONSIDERANDO: Que las normas de Auditoria

NORMA DE AUDITORIA No 3 PLANIFICACIÓN DEL TRABAJO DE AUDITORIA RECOMENDACIÓN No. 12 VISTO: El trabajo de la Comisión de Normas de Auditoria de este Consejo, y CONSIDERANDO: Que las normas de Auditoria

CONTROL DE EMISIÓN ELABORÓ REVISÓ AUTORIZÓ. M.C Rocío E. Quiñónez Moreno. Subdirectora de Planeación y Vinculación

Página 1 de 7 1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación, operación, mantenimiento y conformidad

Página 1 de 7 1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación, operación, mantenimiento y conformidad

AUDITORIAS INTERNAS DE CALIDAD

Hoja de Control de Actualizaciones del Documento VERSION FECHA DESCRIPCION DE LA MODIFICACION 01 15/03/2011 Se modifica el numeral 4.2 Planeación de auditoria. ELABORO REVISO APROBO NOMBRE: Jorge Gómez

Hoja de Control de Actualizaciones del Documento VERSION FECHA DESCRIPCION DE LA MODIFICACION 01 15/03/2011 Se modifica el numeral 4.2 Planeación de auditoria. ELABORO REVISO APROBO NOMBRE: Jorge Gómez

96300000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-12 2012 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

CONTROL DE EMISIÓN ELABORÓ REVISÓ AUTORIZÓ

1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación, operación, mantenimiento y conformidad de los sistemas

1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación, operación, mantenimiento y conformidad de los sistemas

1.1 INSTRUCTIVO - GUÍA PARA LA ELABORACIÓN DEL PLAN DE VISITA DE AUDITORIA

PROCESO EVALUACION INSTITUCIONAL Fecha de Revisión 7 de junio de 2007 SUBPROCESO EVALUACION INDEPENDIENTE Fecha de Aprobación Res.159-25 junio 2007 INSTRUCTIVO - GUÍA PARA LA ELABORACIÓN DEL PLAN DE VISITA

PROCESO EVALUACION INSTITUCIONAL Fecha de Revisión 7 de junio de 2007 SUBPROCESO EVALUACION INDEPENDIENTE Fecha de Aprobación Res.159-25 junio 2007 INSTRUCTIVO - GUÍA PARA LA ELABORACIÓN DEL PLAN DE VISITA

PLAN DE AUDITORIAS ANUALES DE LA E.S.E HOSPITAL IVAN RESTREPO GÓMEZ. SISTEMA DE CONTROL INTERNO Febrero de 2015

PLAN DE AUDITORIAS ANUALES DE LA E.S.E HOSPITAL IVAN RESTREPO GÓMEZ GABRIEL JAIME BETANCUR DUQUE Gerente MARTHA IRENE ACEVEDO AGUDELO Subdirección de control interno SISTEMA DE CONTROL INTERNO Febrero

PLAN DE AUDITORIAS ANUALES DE LA E.S.E HOSPITAL IVAN RESTREPO GÓMEZ GABRIEL JAIME BETANCUR DUQUE Gerente MARTHA IRENE ACEVEDO AGUDELO Subdirección de control interno SISTEMA DE CONTROL INTERNO Febrero