PARTE QUINTA- EL CUADRO DE MANDO EN LA EMPRESA

|

|

|

- Sebastián Chávez Padilla

- hace 7 años

- Vistas:

Transcripción

1 PARTE QUINTA- EL CUADRO DE MANDO EN LA EMPRESA 1.- Introducción.- El cuadro de mando responde a la necesidad de la dirección de tener una información puntual de la marcha del negocio. La empresa debe seleccionar una serie de indicadores clave que, analizados con la periodicidad que se establezca, informen a la dirección de si se están cumpliendo los objetivos o no, y en qué medida. En un entorno empresarial como el actual, con altos índices de competencia entre las empresas, la adecuada información recibida puntualmente es la clave para una toma de decisiones correcta y la adecuación de la marcha del negocio a las necesidades que el entorno exige. A este necesidad responde precisamente el cuadro de mando. 2.- Contenido.- Esta información no se debe limitar al ámbito financiero a la manera tradicional, ya que se exige a las organizaciones nuevas capacidades para tener éxito. La habilidad de la empresa para gestionar sus activos intangibles o invisibles es tan importante o más como la capacidad para gestionar los activos tangibles. Sólo gestionando correctamente los primeros la empresa es capaz de desarrollar relaciones satisfactorias con los clientes, de manera que los fidelice, introducir nuevos productos o servicios que satisfagan mejor las necesidades de los clientes, potenciar las habilidades y la motivación de los empleados para la mejora continua de los procesos y aplicar adecuadamente las tecnologías de la información. Por ello es necesario extender los indicadores clave a las cuatro áreas en las que debe operar el control de gestión: área financiera, área de los clientes, área de los procesos internos y área de los clientes internos o personal para medir la capacidad de formación de los empleados y de crecimiento de la empresa. Es necesaria la información financiera, ya que mide la capacidad de la empresa de generar rendimientos y resumir las consecuencias económicas de su actuación. Los indicadores clave en esta área pueden indicar la rentabilidad, el crecimiento en ventas, el crecimiento en valor añadido, etc. Los ratios estudiados en el área económico financiera pueden ser perfectamente indicativos de la marcha de la empresa desde esta perspectiva. Es necesaria la perspectiva del cliente para identificar el mercado y los segmentos en los que se ha de competir y conocer las necesidades que nuestro producto debe satisfacer. Los indicadores más importantes pueden estar relacionados con los niveles de satisfacción de los clientes, índice de fidelización, la adquisición de nuevos clientes, la rentabilidad por cliente, y la cuota de mercado en los segmentos seleccionados. Es igualmente la perspectiva de los procesos internos para identificar áreas críticas y en definitiva mejorar el proceso productivo. Indicadores claves pueden ser los referidos a los ratios estudiados de eficacia operativa, ratios relacionados con la calidad de los procesos, CM - 1

2 Control de gestión y presupuestos en la industria hotelera índice de defectos, de devoluciones, ratios relacionados con la capacidad innovadora de la empresa, inversiones en investigación y desarrollo y sus resultados, etc. Y finalmente el área de personal y la correspondiente medida de su formación y capacidad de crecimiento de la empresa, que viene dada por tres fuentes principales: las personas, los sistemas y los procedimientos. Los indicadores sobre el personal pueden estar relacionados con el nivel de satisfacción de los empleados, nivel de retención de los mismos, niveles de absentismo, niveles de entrenamiento y habilidades (capital cultural). Los indicadores de los sistemas pueden estar relacionados con la capacidad de los mismos para generar información en tiempo real y fiable sobre aspectos financieros, de clientes y de procesos. Los indicadores relacionados con los procesos pueden examinar la coherencia entre incentivos de personal y resultados, tasas de mejora, etc. 3.- El cuadro de mando integral.- Se conoce con esta denominación al sistema de información que no solamente contempla los indicadores clave indicados anteriormente, sino que además los integra en la estrategia de la empresa, de manera que los indicadores anteriores proporcionan una visión estratégica de la misma. Los indicadores y medidas que se encuentran en un cuadro de mando integral deben formar una serie de objetivos y medidas vinculadas que son a la vez consistentes y se refuerzan entre sí (Kaplan y Norton. The balanced scorecard. Gestión 2.000). El cuadro 1 que se incorpora a continuación refleja de forma gráfica el contenido a que debe responder el cuadro de mando integral. Fuente: Robert S. Kaplan y David P. Norton. Using the balanced scorecard as a strategic management system. Harvard business review (enero-febrero 1.996) CM - 2

3 4.- La vinculación de los indicadores con la estrategia.- Siguiendo a Kaplan y Norton existen tres principios que permiten que los indicadores estén relacionados con la estrategia: - Las relaciones causa efecto. - Los inductores de la actuación. - La vinculación con las finanzas. En definitiva una estrategia es un conjunto de hipótesis sobre las relaciones causa efecto (si formamos a los empleados de ventas, venderán más y en consecuencia los resultados serán mejores). El cuadro 2 muestra cómo se pueden relacionar ciertos indicadores con su expresión causa efecto. Fuente: Robert S. Kaplan y David P. Norton. El cuadro de mando integral. Gestión CM - 3

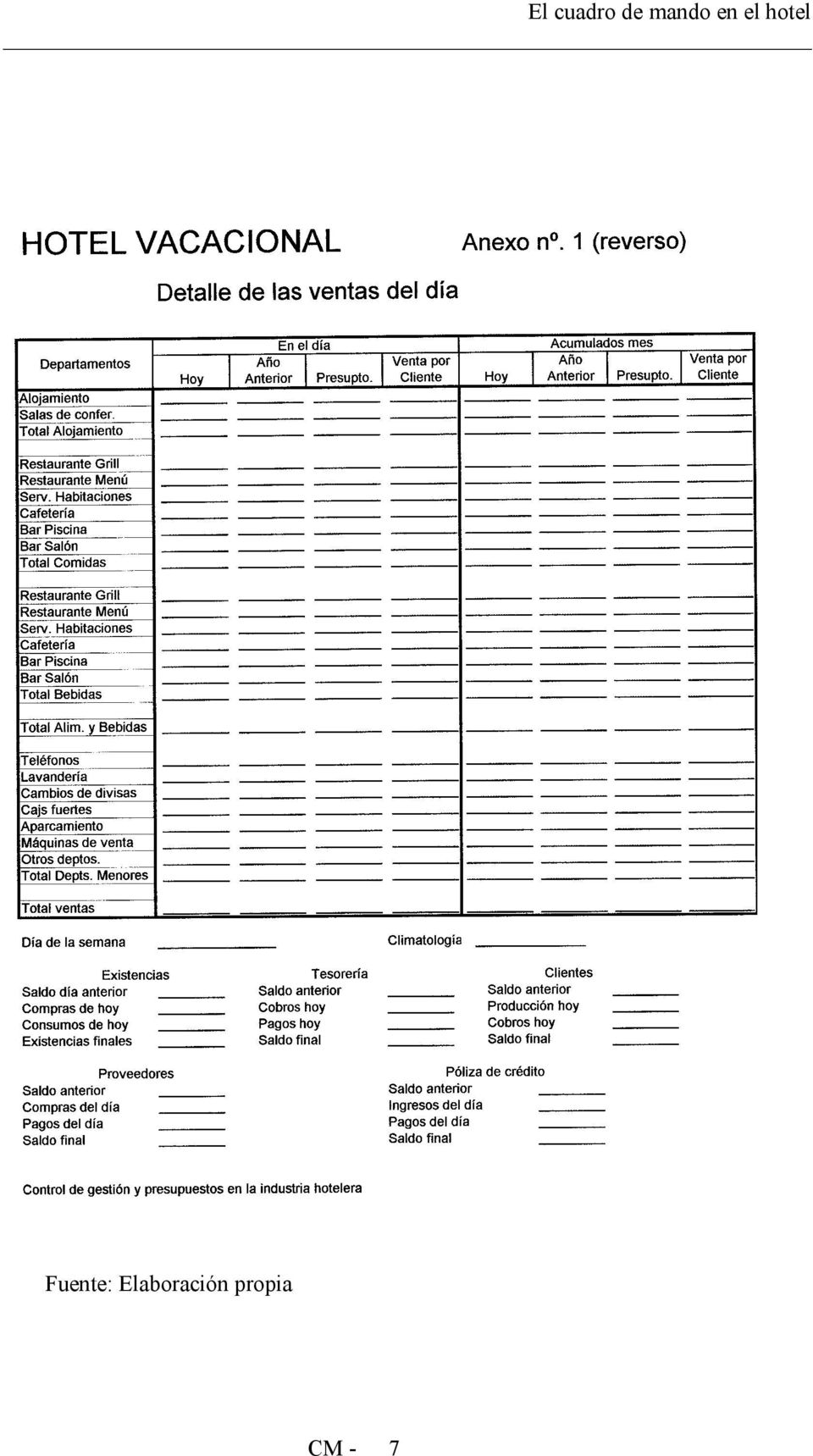

4 Control de gestión y presupuestos en la industria hotelera Los inductores de actuación reflejan indicadores que incitan a realizar acciones específicas. El cuadro 3 muestra un ejemplo de ello. Fuente: Robert S. Kaplan y David P. Norton. El cuadro de mando integral. Gestión Finalmente los resultados financieros terminan siendo el reflejo de toda actuación tendente a mejorar en la empresa, de ahí que sea imprescindible medir dichas mejoras en términos financieros. 5.- Una propuesta de cuadro de mando financiero para el hotel.- Al margen de los aspectos teóricos anteriormente tratados, se propone a continuación lo que podría ser un cuadro de mando económico de un hotel referido a la operación, excluyendo expresamente los aspectos relacionados con las finanzas estructurales, que son más responsabilidad del consejo de administración. En cierto modo la información obtenida según el modelo propuesto sería de gran utilidad para la dirección operativa (director del hotel y sus jefes de departamento). Combinada con el informe del yield proporciona una visión rápida y amplia de la operación. El objetivo de dicho cuadro de mando es informar diariamente a la dirección de los resultados de las operaciones del día anterior y de este modo tener el mejor control de la empresa. CM - 4

5 El modelo propuesto hace una gran incidencia en las ventas generadas, indicando al mismo tiempo niveles de actividad para los departamentos de alojamiento y alimentación y bebidas, que juntos generan más del 95% de la producción del hotel. La razón de ello es que la incidencia de las ventas en la cuenta de resultados es directa, (especialmente las ventas de alojamiento, que no generan costes de venta y los costes del departamento son casi fijos). La referencia a la climatología es debida a que determinados puntos de venta generan más o menos resultados en función del tiempo reinante (bar piscina y otros) y la referencia al día de la semana es igualmente útil debido a que principalmente los fines de semana se pueden generar más ventas en los bares o discoteca del establecimiento. Igualmente ocurriría para determinados días muy señalados (navidad u otros). Por ello dichas ventas se comparan además con las generadas el mismo día del año anterior y con las presupuestadas, y además se recogen los datos acumulados de las mismas, de modo que se puede apreciar de manera inmediata y diaria, no sólo si se ha cumplido el objetivo establecido en el día analizado, sino si se van cumpliendo los objetivos del ejercicio fiscal en que se está operando. Al margen de las ventas se hace referencia a los costes de venta o consumos. Ya se ha explicado en la parte tercera cómo calcular diariamente dichos consumos, bien relacionándolos con las ventas vía fichas de producción o bien mediante el llamado parte de consumos. La cuestión más complicada está en calcular costes de operación diarios, sin embargo ha de tenerse en cuenta que el coste más importante es el del personal, y éste sí puede ser calculado casi con exactitud, pues se conoce el número de personas trabajando y su categoría profesional y coste laboral. Otros costes importantes, como el de energía o agua, se calculan diariamente mediante lectura de contadores, que por otra parte es imprescindible para ejercer un control diario del gasto, tal como se indicó en el capítulo oportuno. Así su cálculo puede resultar prácticamente exacto. Para el resto de los costes su cálculo es aproximado, pero si el hotel tiene un sistema contable fiable y extenso, con suficientes estadísticas, y si por otra parte se llevan a menudo análisis exhaustivos de los resultados, no son difíciles de prever. En todo caso a final de mes será necesario modificar los resultados con las desviaciones producidas. Se puede llevar un documento similar con los acumulados del mes, por simple adición, corrigiendo el del último día con las desviaciones. Se incorporan datos del balance de situación relacionados con las finanzas operacionales, que son las que dependen de la dirección del hotel. Sólo los hoteles que dispongan de una buena organización administrativa y de control están capacitados para llevar a cabo este documento, pero sus resultados merecen la pena el esfuerzo. CM - 5

.")

6 Control de gestión y presupuestos en la industria hotelera Fuente: Elaboración propia. Fuente: Elaboración propia CM - 6

7 Fuente: Elaboración propia CM - 7

CUADRO DE MANDO INTEGRAL Balanced Scorecard

GRUPO MB.45 CUADRO DE MANDO INTEGRAL Balanced Scorecard www.mb.45. com 1. El Capital Intelectual 2. Cuadro de Mando 3.- El Balanced Scorecard 4. Mapa Estratégico 5. Indicadores CONTENIDO GRUPO MB.45 2,63

GRUPO MB.45 CUADRO DE MANDO INTEGRAL Balanced Scorecard www.mb.45. com 1. El Capital Intelectual 2. Cuadro de Mando 3.- El Balanced Scorecard 4. Mapa Estratégico 5. Indicadores CONTENIDO GRUPO MB.45 2,63

Formulación de la estrategia

Formulación de la estrategia Mapas estratégicos y Cuadro de Mando Integral Preguntas iniciales 5 preguntas esenciales para elaborar el CMI Accionistas Cómo deberíamos medir la contribución de los empleados

Formulación de la estrategia Mapas estratégicos y Cuadro de Mando Integral Preguntas iniciales 5 preguntas esenciales para elaborar el CMI Accionistas Cómo deberíamos medir la contribución de los empleados

Gestión de Outsourcing Logístico para almacén de productos farmacéuticos. Benites López, Erick Oscar.

CAPÍTULO 5. INDICADORES DE GESTIÓN DEL OUTSOURCING LOGÍSTICO 5.1 Aspectos del proceso de medición. Dentro del análisis de la cadena de abastecimiento se encuentran oportunidades de mejora, desde que se

CAPÍTULO 5. INDICADORES DE GESTIÓN DEL OUTSOURCING LOGÍSTICO 5.1 Aspectos del proceso de medición. Dentro del análisis de la cadena de abastecimiento se encuentran oportunidades de mejora, desde que se

SISTEMA DE INFORMACIÓN PARA LA DIRECCIÓN SOBRE EL ÁREA DE TRIBUTOS (HACIENDA TRIBUTARIA DE NAVARRA)

") SISTEMA DE INFORMACIÓN PARA LA DIRECCIÓN SOBRE EL ÁREA DE TRIBUTOS (HACIENDA TRIBUTARIA DE NAVARRA) GOBIERNO DE NAVARRA Servicio de Proyectos de Sistemas de Información Dirección General para la Sociedad

SISTEMA DE INFORMACIÓN PARA LA DIRECCIÓN SOBRE EL ÁREA DE TRIBUTOS (HACIENDA TRIBUTARIA DE NAVARRA) GOBIERNO DE NAVARRA Servicio de Proyectos de Sistemas de Información Dirección General para la Sociedad

nom Manual de Cierre de Ejercicio 2015 GUÍA PRÁCTICA: PAGAS EXTRAS

nom Manual de Cierre de Ejercicio 2015 GUÍA PRÁCTICA: PAGAS EXTRAS Sumario (para acceder, pulse sobre el documento que desee visualizar) Prólogo... 3 PARTE I: Proceso de Cierre del Ejercicio Esquema del

nom Manual de Cierre de Ejercicio 2015 GUÍA PRÁCTICA: PAGAS EXTRAS Sumario (para acceder, pulse sobre el documento que desee visualizar) Prólogo... 3 PARTE I: Proceso de Cierre del Ejercicio Esquema del

Cuadro de Mando Integral CMI

AEC COMITÉ EDUCACIÓN Y FORMACIÓN Cuadro de Mando Integral CMI Juan Carlos Ortiz Ginard Vicepresidente del Comité AEC Innovación y Vocal del Comité AEC Automoción ÍNDICE INTRODUCCIÓN: Conceptos Claves PROCESO

AEC COMITÉ EDUCACIÓN Y FORMACIÓN Cuadro de Mando Integral CMI Juan Carlos Ortiz Ginard Vicepresidente del Comité AEC Innovación y Vocal del Comité AEC Automoción ÍNDICE INTRODUCCIÓN: Conceptos Claves PROCESO

Ejemplos de. e Indicadores. Gemma Merino Técnica de ANEL, experta en estrategia empresarial

Ejemplos de Objetivos Estratégicos e Indicadores Gemma Merino Técnica de ANEL, experta en estrategia empresarial 1 INDICADORES -CONSIDERACIONES GENERALES- 2 LOS INDICADORES MIDEN EL GRADO DE AVANCE DE

Ejemplos de Objetivos Estratégicos e Indicadores Gemma Merino Técnica de ANEL, experta en estrategia empresarial 1 INDICADORES -CONSIDERACIONES GENERALES- 2 LOS INDICADORES MIDEN EL GRADO DE AVANCE DE

Evaluación Financiera. Análisis Vertical

Evaluación Financiera Análisis Vertical 1 Análisis Vertical El análisis financiero dispone de dos herramientas para interpretar y analizar los estados financieros denominados Análisis horizontal y vertical,

Evaluación Financiera Análisis Vertical 1 Análisis Vertical El análisis financiero dispone de dos herramientas para interpretar y analizar los estados financieros denominados Análisis horizontal y vertical,

Análisis y Diseño de Sistemas Departamento de Sistemas - Facultad de Ingeniería

Objetivos: DESARROLLO DE SOFTWARE - ESTUDIO DE FACTIBILIDAD 1. Determinar la factibilidad técnica, económica, operativa y jurídica (y de ser necesarias otras) del proyecto. 2. Lograr el conocimiento general

Objetivos: DESARROLLO DE SOFTWARE - ESTUDIO DE FACTIBILIDAD 1. Determinar la factibilidad técnica, económica, operativa y jurídica (y de ser necesarias otras) del proyecto. 2. Lograr el conocimiento general

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES En este último capítulo se presentan las conclusiones a las que se llegaron dentro de la investigación, también se presentarán las recomendaciones que de acuerdo

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES En este último capítulo se presentan las conclusiones a las que se llegaron dentro de la investigación, también se presentarán las recomendaciones que de acuerdo

Capítulo I. Introducción

Capítulo I. Introducción Mucho se ha hablado sobre liderazgo; tanto internet como librerías llenan sus estantes con cantidades de libros que abordan el tema desde todas las perspectivas posibles. Sin embargo,

Capítulo I. Introducción Mucho se ha hablado sobre liderazgo; tanto internet como librerías llenan sus estantes con cantidades de libros que abordan el tema desde todas las perspectivas posibles. Sin embargo,

PROGRAMA DE CREACIÓN Y CONSOLIDACIÓN DE EMPRESAS INDUSTRIAS CULTURALES

PROGRAMA DE CREACIÓN Y CONSOLIDACIÓN DE EMPRESAS INDUSTRIAS CULTURALES MAYO 2010 ÍNDICE - Introducción - Objetivos del Programa - Características del Programa - Contenido de los módulos 1.- INTRODUCCIÓN

PROGRAMA DE CREACIÓN Y CONSOLIDACIÓN DE EMPRESAS INDUSTRIAS CULTURALES MAYO 2010 ÍNDICE - Introducción - Objetivos del Programa - Características del Programa - Contenido de los módulos 1.- INTRODUCCIÓN

Clase Nº 7. La Perspectiva del Proceso Interno. Ejemplo LA CADENA DE VALOR DEL PROCESO INTERNO. Medición de la Estrategia

La Perspectiva del Proceso Interno Clase Nº 7 Medición de la Estrategia identificar los procesos más críticos a la hora de conseguir los objetivos de accionistas y clientes Centrar los indicadores de los

La Perspectiva del Proceso Interno Clase Nº 7 Medición de la Estrategia identificar los procesos más críticos a la hora de conseguir los objetivos de accionistas y clientes Centrar los indicadores de los

Diseño Organizacional

Diseño Organizacional DISEÑO ORGANIZACIONAL 1 Lectura No. 3 Nombre: Metas organizacionales y efectividad Introducción Las metas organizacionales responden a la razón de ser de la organización. El planteamiento

Diseño Organizacional DISEÑO ORGANIZACIONAL 1 Lectura No. 3 Nombre: Metas organizacionales y efectividad Introducción Las metas organizacionales responden a la razón de ser de la organización. El planteamiento

Gestión de los Recursos

6 ÍNDICE: 6.1 Provisión de RecursosT 6.2 Recursos Humanos 6.2.1 Generalidades 6.2.2 Competencia, toma de conciencia y formación 6.3 Infraestructura 6.4 Ambiente de trabajo Educaguia.com 1 / 10 6.1 Provisión

6 ÍNDICE: 6.1 Provisión de RecursosT 6.2 Recursos Humanos 6.2.1 Generalidades 6.2.2 Competencia, toma de conciencia y formación 6.3 Infraestructura 6.4 Ambiente de trabajo Educaguia.com 1 / 10 6.1 Provisión

UNIVERSIDAD NACIONAL DEL ALTIPLANO FACULTAD DE CIENCIAS CONTABLES Y ADMINISTRATIVAS ESCUELA PROFESIONAL DE CIENCIAS CONTABLES

UNIVERSIDAD NACIONAL DEL ALTIPLANO FACULTAD DE CIENCIAS CONTABLES Y ADMINISTRATIVAS ESCUELA PROFESIONAL DE CIENCIAS CONTABLES GESTIÓN DE COSTOS DE SERVICIO Y RENTABILIDAD DE HOTELERIA E INVERSIONES LATINO

UNIVERSIDAD NACIONAL DEL ALTIPLANO FACULTAD DE CIENCIAS CONTABLES Y ADMINISTRATIVAS ESCUELA PROFESIONAL DE CIENCIAS CONTABLES GESTIÓN DE COSTOS DE SERVICIO Y RENTABILIDAD DE HOTELERIA E INVERSIONES LATINO

LECCIÓN 4 BALANCED SCORECARD

LECCIÓN 4 BALANCED SCORECARD Creación de Elementos: Explicación de Causa-Efecto Todo Balanced Scorecard (BSC) debe alimentarse de datos para reflejar los Indicadores que el usuario necesita obtener para

LECCIÓN 4 BALANCED SCORECARD Creación de Elementos: Explicación de Causa-Efecto Todo Balanced Scorecard (BSC) debe alimentarse de datos para reflejar los Indicadores que el usuario necesita obtener para

Unidad V. planeación y el presupuesto maestro. La planeación. maestro

Unidad V La planeación planeación y el presupuesto maestro maestro T nicas de planeaci n y control Esquema conceptual: Unidad V Definición Duración Planeación y presupuesto Aspectos a considerar en la

Unidad V La planeación planeación y el presupuesto maestro maestro T nicas de planeaci n y control Esquema conceptual: Unidad V Definición Duración Planeación y presupuesto Aspectos a considerar en la

CAPITULO 5 - LA PERSPECTIVA DEL PROCESO INTERNO

CAPITULO 5 - LA PERSPECTIVA DEL PROCESO INTERNO Para la perspectiva del proceso interno, los directivos identifican los procesos más críticos a la hora de conseguir los objetivos de accionistas y clientes.

CAPITULO 5 - LA PERSPECTIVA DEL PROCESO INTERNO Para la perspectiva del proceso interno, los directivos identifican los procesos más críticos a la hora de conseguir los objetivos de accionistas y clientes.

CAPITULO V ANALISIS DE LA FUSION AOL TIME WARNER. 5.1 Introducción al análisis

CAPITULO V ANALISIS DE LA FUSION AOL TIME WARNER 5.1 Introducción al análisis Todas las personas que están circundadas por un entorno socio-económico cambiante, en el cual la incertidumbre de lo que pueda

CAPITULO V ANALISIS DE LA FUSION AOL TIME WARNER 5.1 Introducción al análisis Todas las personas que están circundadas por un entorno socio-económico cambiante, en el cual la incertidumbre de lo que pueda

SECRETARIADO Y RELACIONES PÚBLICAS

Educación Media Técnico-Profesional Sector Administración y Comercio 1 Especialidad: Secretariado Módulo SECRETARIADO Y RELACIONES PÚBLICAS Horas sugeridas para desarrollar las actividades orientadas a

Educación Media Técnico-Profesional Sector Administración y Comercio 1 Especialidad: Secretariado Módulo SECRETARIADO Y RELACIONES PÚBLICAS Horas sugeridas para desarrollar las actividades orientadas a

AYMING PRESENTA SU BARÓMETRO DE ABSENTISMO EN ESPAÑA 2016

AYMING PRESENTA SU BARÓMETRO DE ABSENTISMO EN ESPAÑA 2016 Ayming ha entrevistado a Directivos y Responsables de gestión del Departamento de Recursos Humanos de 205 empresas españolas, representando un

AYMING PRESENTA SU BARÓMETRO DE ABSENTISMO EN ESPAÑA 2016 Ayming ha entrevistado a Directivos y Responsables de gestión del Departamento de Recursos Humanos de 205 empresas españolas, representando un

PROGRAMA DE CREACIÓN Y CONSOLIDACIÓN DE INDUSTRIAS CULTURALES Y CREATIVAS

PROGRAMA DE CREACIÓN Y CONSOLIDACIÓN DE INDUSTRIAS CULTURALES Y CREATIVAS ÍNDICE 1. Introducción... 3 2. Objetivos... 4 3. Características... 5 4. Metodología... 6 5. Contenidos... 7 Página 2 de 11 1.

PROGRAMA DE CREACIÓN Y CONSOLIDACIÓN DE INDUSTRIAS CULTURALES Y CREATIVAS ÍNDICE 1. Introducción... 3 2. Objetivos... 4 3. Características... 5 4. Metodología... 6 5. Contenidos... 7 Página 2 de 11 1.

CAPÍTULO 2 IMPORTANCIA DEL TURISMO EN LA ECONOMÍA PROVINCIAL

CAPÍTULO 2 IMPORTANCIA DEL TURISMO EN LA ECONOMÍA PROVINCIAL El sector turístico en Almería. Evolución, tendencias y líneas para su desarrollo 9 2. IMPORTANCIA DEL TURISMO EN LA ECONOMÍA PROVINCIAL La

CAPÍTULO 2 IMPORTANCIA DEL TURISMO EN LA ECONOMÍA PROVINCIAL El sector turístico en Almería. Evolución, tendencias y líneas para su desarrollo 9 2. IMPORTANCIA DEL TURISMO EN LA ECONOMÍA PROVINCIAL La

CAPÍTULO 1. 1.1 Introducción

CAPÍTULO 1 1.1 Introducción El Simulador Internacional de Negocios de la Universidad Carnegie Mellon, es una herramienta que da a los estudiantes la oportunidad de pensar y actuar como administradores

CAPÍTULO 1 1.1 Introducción El Simulador Internacional de Negocios de la Universidad Carnegie Mellon, es una herramienta que da a los estudiantes la oportunidad de pensar y actuar como administradores

La ANDE y el Plan Estratégico. Memoria y Balance 2009 11

01 La ANDE y el Plan Estratégico Memoria y Balance 2009 11 01 La ANDE y el Plan Estratégico El Plan Estratégico es un instrumento mediante el cual los responsables de la organización institucional definen

01 La ANDE y el Plan Estratégico Memoria y Balance 2009 11 01 La ANDE y el Plan Estratégico El Plan Estratégico es un instrumento mediante el cual los responsables de la organización institucional definen

Qué es un presupuesto?

Qué es un presupuesto? Un presupuesto es una estimación de un gasto que se concreta para alcanzar los objetivos, metas y resultados, lo cual significa el cálculo proyectado respecto al recurso disponible.

Qué es un presupuesto? Un presupuesto es una estimación de un gasto que se concreta para alcanzar los objetivos, metas y resultados, lo cual significa el cálculo proyectado respecto al recurso disponible.

Análisis pruebas saber

Análisis pruebas saber Para responder sus inquietudes con respecto a Pruebas Saber y Saber 11, le proporcionamos el siguiente análisis que indica que vamos en la vía del mejoramiento y en un estado satisfactorio

Análisis pruebas saber Para responder sus inquietudes con respecto a Pruebas Saber y Saber 11, le proporcionamos el siguiente análisis que indica que vamos en la vía del mejoramiento y en un estado satisfactorio

La impresión a doble cara

BREVE DESCRIPCIÓN DE LA IDEA Todas las propuestas para la modernización de los servicios públicos en la actualidad están basadas en la idea de conseguir una oficina sin papel, esto es, una oficina que

BREVE DESCRIPCIÓN DE LA IDEA Todas las propuestas para la modernización de los servicios públicos en la actualidad están basadas en la idea de conseguir una oficina sin papel, esto es, una oficina que

VI JORNADA ACADÉMICO-EMPRESARIAL BALANCED SCORECAD ALINEANDO EL CONOCIMIENTO. Integración entre el Cuadro de Mando y el Enfoque por Procesos

VI JORNADA ACADÉMICO-EMPRESARIAL BALANCED SCORECAD ALINEANDO EL CONOCIMIENTO Integración entre el Cuadro Mando y el Enfoque por Procesos Miguel Ángel Heras miguelangel.heras@esa.edu Se prohíbe toda reproducción

VI JORNADA ACADÉMICO-EMPRESARIAL BALANCED SCORECAD ALINEANDO EL CONOCIMIENTO Integración entre el Cuadro Mando y el Enfoque por Procesos Miguel Ángel Heras miguelangel.heras@esa.edu Se prohíbe toda reproducción

RENDIMIENTO ACADÉMICO EN LA UNIVERSIDAD

RENDIMIENTO ACADÉMICO EN LA UNIVERSIDAD Autores: Pita, María; Corengia, Ángela RESUMEN Desde la Oficina de Evaluación Institucional de una universidad privada, se realizan estudios que apuntan a conocer

RENDIMIENTO ACADÉMICO EN LA UNIVERSIDAD Autores: Pita, María; Corengia, Ángela RESUMEN Desde la Oficina de Evaluación Institucional de una universidad privada, se realizan estudios que apuntan a conocer

Anexosla VI.A1 Instrumentos para la evaluación de la excelencia

En búsqueda de la excelencia empresarial Anexosla VI.A1 Instrumentos para la evaluación de la excelencia 1 Índice VI.A1.1 VI.A1.2 VI.A1.3 El modelo REDER La tarjeta Explorador de oportunidades La matriz

En búsqueda de la excelencia empresarial Anexosla VI.A1 Instrumentos para la evaluación de la excelencia 1 Índice VI.A1.1 VI.A1.2 VI.A1.3 El modelo REDER La tarjeta Explorador de oportunidades La matriz

Capítulo 1 INTRODUCCIÓN. MBA. Ramiro Mamani C.

Capítulo 1 INTRODUCCIÓN MBA. Ramiro Mamani C. 1 PERSPECTIVA DE LA MATERIA ADMINISTRACIÓN ESTRATÉGICA (Dirección Estratégica) La administración estratégica es un área de la administración gerencial que

Capítulo 1 INTRODUCCIÓN MBA. Ramiro Mamani C. 1 PERSPECTIVA DE LA MATERIA ADMINISTRACIÓN ESTRATÉGICA (Dirección Estratégica) La administración estratégica es un área de la administración gerencial que

LA IMPORTANCIA DEL FLUJO DE EFECTIVO, Y SU DIFERENCIA CON EL ESTADO DE RESULTADOS

LA IMPORTANCIA DEL FLUJO DE EFECTIVO, Y SU DIFERENCIA CON EL ESTADO DE RESULTADOS Los estados financieros son los documentos que debe preparar la empresa, con el fin de conocer la situación financiera

LA IMPORTANCIA DEL FLUJO DE EFECTIVO, Y SU DIFERENCIA CON EL ESTADO DE RESULTADOS Los estados financieros son los documentos que debe preparar la empresa, con el fin de conocer la situación financiera

Mantenimiento basado en fiabilidad

2002 Emerson Process Management. Todos los derechos reservados. Vea este y otros cursos en línea en www.plantwebuniversity.com. Mantenimiento 102 Mantenimiento basado en fiabilidad Generalidades Comprendiendo

2002 Emerson Process Management. Todos los derechos reservados. Vea este y otros cursos en línea en www.plantwebuniversity.com. Mantenimiento 102 Mantenimiento basado en fiabilidad Generalidades Comprendiendo

1. Introducción 1.1 Planteamiento del Problema

1. Introducción 1.1 Planteamiento del Problema Hoy en día las empresas se desarrollan en un ambiente de constantes cambios, es por eso la importancia de analizar los diferentes factores que se manifiestan

1. Introducción 1.1 Planteamiento del Problema Hoy en día las empresas se desarrollan en un ambiente de constantes cambios, es por eso la importancia de analizar los diferentes factores que se manifiestan

Anexo Estadístico Electrónico

Anexo Estadístico Electrónico Anexo Estadístico Electrónico, Informe de pobreza en 2 A continuación se describe el contenido del disco compacto que contiene el Anexo Estadístico Electrónico del Informe

Anexo Estadístico Electrónico Anexo Estadístico Electrónico, Informe de pobreza en 2 A continuación se describe el contenido del disco compacto que contiene el Anexo Estadístico Electrónico del Informe

DENOMINACIÓN DE LA ACCIÓN FORMATIVA: FACEBOOK EN LA EMPRESA MODALIDAD: MIXTA NÚMERO DE HORAS: 76 (18 PRESENCIALES+ 58 DISTANCIA)

") DENOMINACIÓN DE LA ACCIÓN FORMATIVA: FACEBOOK EN LA EMPRESA MODALIDAD: MIXTA NÚMERO DE HORAS: 76 (18 PRESENCIALES+ 58 DISTANCIA) OBJETIVOS DE LA ACCIÓN FORMATIVA OBJETIVOS GENERALES: - Utilizar la red

DENOMINACIÓN DE LA ACCIÓN FORMATIVA: FACEBOOK EN LA EMPRESA MODALIDAD: MIXTA NÚMERO DE HORAS: 76 (18 PRESENCIALES+ 58 DISTANCIA) OBJETIVOS DE LA ACCIÓN FORMATIVA OBJETIVOS GENERALES: - Utilizar la red

6. ANÁLISIS Y EVALUACIÓN DE LA SITUACIÓN ACTUAL

6. ANÁLISIS Y EVALUACIÓN DE LA SITUACIÓN ACTUAL 6.1 INTRODUCCIÓN Con carácter previo al establecimiento de una estrategia comercial, se suele aconsejar la realización de una reflexión sobre la posición

6. ANÁLISIS Y EVALUACIÓN DE LA SITUACIÓN ACTUAL 6.1 INTRODUCCIÓN Con carácter previo al establecimiento de una estrategia comercial, se suele aconsejar la realización de una reflexión sobre la posición

EL PRESUPUESTO MAESTRO COMO GUÍA Y HORIZONTE DE CRECIMIENTO DE UNA EMPRESA. M. A. Martha Haifa Tamer Salcido y Mtro. Antonio Guerra Jaime

Culcyt//Finanzas EL PRESUPUESTO MAESTRO COMO GUÍA Y HORIZONTE DE CRECIMIENTO DE UNA EMPRESA M. A. Martha Haifa Tamer Salcido y Mtro. Antonio Guerra Jaime Instituto de Ingeniería y Tecnología. Universidad

Culcyt//Finanzas EL PRESUPUESTO MAESTRO COMO GUÍA Y HORIZONTE DE CRECIMIENTO DE UNA EMPRESA M. A. Martha Haifa Tamer Salcido y Mtro. Antonio Guerra Jaime Instituto de Ingeniería y Tecnología. Universidad

PLANIFICACIÓN E INICIATIVA EMPRENDEDORA EN PEQUEÑOS NEGOCIOS O MICROEMPRESAS

CURSO GRATUITO PARA TRABAJADORES/AS OCUPADOS/AS: PLANIFICACIÓN E INICIATIVA EMPRENDEDORA EN PEQUEÑOS NEGOCIOS O MICROEMPRESAS OBJETIVOS: Curso Gratuito dirigido a Trabajadores/as Ocupados/as, con el que

CURSO GRATUITO PARA TRABAJADORES/AS OCUPADOS/AS: PLANIFICACIÓN E INICIATIVA EMPRENDEDORA EN PEQUEÑOS NEGOCIOS O MICROEMPRESAS OBJETIVOS: Curso Gratuito dirigido a Trabajadores/as Ocupados/as, con el que

3. Especialización y necesidad de coordinación.

2º BACHILLERATO Ester Ponsoda 3. Especialización y necesidad de coordinación. LA DIVISIÓN TÉCNICA DEL TRABAJO genera INTERDEPENDENCIA ECONÓMICA lo que plantea la necesidad de crear INSTRUMENTOS PARA COORDINAR

2º BACHILLERATO Ester Ponsoda 3. Especialización y necesidad de coordinación. LA DIVISIÓN TÉCNICA DEL TRABAJO genera INTERDEPENDENCIA ECONÓMICA lo que plantea la necesidad de crear INSTRUMENTOS PARA COORDINAR

4.1. Política de Calidad y los Objetivos de Calidad

Unidad IV Desarrollo de la Calidad en las Organizaciones 4.1. Política de Calidad y los Objetivos de Calidad La Política de Calidad es un medio para conducir a la organización hacia la mejora de su desempeño.

Unidad IV Desarrollo de la Calidad en las Organizaciones 4.1. Política de Calidad y los Objetivos de Calidad La Política de Calidad es un medio para conducir a la organización hacia la mejora de su desempeño.

Modelo de Gestión de Planes de Desarrollo Individual (GPDI) en el SSPA Conceptos claves

en el SSPA Conceptos claves") Modelo de Gestión de Planes de Desarrollo Individual (GPDI) en el SSPA Conceptos claves Contenido Introducción Conceptos clave Competencia Práctica concreta/buena Práctica Nivel de aplicación Objetivos

Modelo de Gestión de Planes de Desarrollo Individual (GPDI) en el SSPA Conceptos claves Contenido Introducción Conceptos clave Competencia Práctica concreta/buena Práctica Nivel de aplicación Objetivos

Contabilidad de Costos

Contabilidad de Costos CONTABILIDAD DE COSTOS 1 Sesión No. 5 Nombre: Costeo de Productos y Servicios Contextualización Qué métodos existen para los costos? El estudio de los sistemas de costeo es de gran

Contabilidad de Costos CONTABILIDAD DE COSTOS 1 Sesión No. 5 Nombre: Costeo de Productos y Servicios Contextualización Qué métodos existen para los costos? El estudio de los sistemas de costeo es de gran

ADENDA No. 02 A LOS TÉRMINOS DE REFERENCIA

ADENDA No. 02 A LOS TÉRMINOS DE REFERENCIA Objeto. Selección de las alianzas encargadas de la operación, administración y gestión de los centros de innovación educativa regional.. En Bogotá, D.C. a los

ADENDA No. 02 A LOS TÉRMINOS DE REFERENCIA Objeto. Selección de las alianzas encargadas de la operación, administración y gestión de los centros de innovación educativa regional.. En Bogotá, D.C. a los

Plan de Estudios de la Carrera de Licenciatura en Turismo. Nombre de la Asignatura: PRÁCTICA TURÍSTICA EN SERVICIOS DE ALIMENTACIÓN 0

Nombre de la Asignatura: PRÁCTICA TURÍSTICA EN SERVICIOS DE ALIMENTACIÓN 0 a) Generalidades Prerrequisito (s): 35 Materias aprobadas Código: PAL 0 Duración del Ciclo en Semanas: Ciclo Académico: Área curricular:

Nombre de la Asignatura: PRÁCTICA TURÍSTICA EN SERVICIOS DE ALIMENTACIÓN 0 a) Generalidades Prerrequisito (s): 35 Materias aprobadas Código: PAL 0 Duración del Ciclo en Semanas: Ciclo Académico: Área curricular:

Supuesto Tema 11 35.000 5.000 50.000 1.000

Supuesto Tema 11 El día 1 de septiembre de 200X, la empresa LENISA comenzó el proceso de elaboración del presupuesto maestro para 200X+1. Después de analizar todos los factores relevantes, los directivos

Supuesto Tema 11 El día 1 de septiembre de 200X, la empresa LENISA comenzó el proceso de elaboración del presupuesto maestro para 200X+1. Después de analizar todos los factores relevantes, los directivos

ANÁLISIS VERTICAL análisis vertical.

ANÁLISIS VERTICAL El análisis vertical consiste en determinar la participación de cada una de las cuentas del estado financiero, con referencia sobre el total de activos o total de pasivos y patrimonio

ANÁLISIS VERTICAL El análisis vertical consiste en determinar la participación de cada una de las cuentas del estado financiero, con referencia sobre el total de activos o total de pasivos y patrimonio

REGLAMENTO DE PRACTICAS INDUSTRIALES

UNIVERSIDAD CATOLICA DE VALPARAÍSO FACULTAD DE INGENIERIA ESCUELA DE INGENIERIA INDUSTRIAL REGLAMENTO DE PRACTICAS INDUSTRIALES Art. 1º Art. 2º Este Reglamento rige para todos los alumnos regulares de

UNIVERSIDAD CATOLICA DE VALPARAÍSO FACULTAD DE INGENIERIA ESCUELA DE INGENIERIA INDUSTRIAL REGLAMENTO DE PRACTICAS INDUSTRIALES Art. 1º Art. 2º Este Reglamento rige para todos los alumnos regulares de

Diseño de una empresa de outsourcing en el área de recursos humanos para las pequeñas y medianas empresas de San Salvador

Universidad Dr. José Matías Delgado Facultad de Economía, Empresa y Negocios Seminario de Trabajo de Investigación Tesina Diseño de una empresa de outsourcing en el área de recursos humanos para las pequeñas

Universidad Dr. José Matías Delgado Facultad de Economía, Empresa y Negocios Seminario de Trabajo de Investigación Tesina Diseño de una empresa de outsourcing en el área de recursos humanos para las pequeñas

Planeamiento y control presupuestario

Planeamiento y control presupuestario Control 2 cuatrimestre 2003 M.Ramos Mejía MATERIAL DIDÁCTICO Derechos reservados PROHIBIDA SU REPRODUCCIÓN 1 Que significa Control? Acepción latina Intervención de

Planeamiento y control presupuestario Control 2 cuatrimestre 2003 M.Ramos Mejía MATERIAL DIDÁCTICO Derechos reservados PROHIBIDA SU REPRODUCCIÓN 1 Que significa Control? Acepción latina Intervención de

Cálculo y verificación de la huella de carbono en productos agroalimentarios

28 de desembre de 2010 Cálculo y verificación de la huella de carbono en productos agroalimentarios Teresa Soley por Det Norske Veritas (DNV) Los consumidores finales son cada vez más conscientes del impacto

28 de desembre de 2010 Cálculo y verificación de la huella de carbono en productos agroalimentarios Teresa Soley por Det Norske Veritas (DNV) Los consumidores finales son cada vez más conscientes del impacto

INDICE Parte I. Acumulación del Costo del Producto 1. Aspectos Administrativos y de Organización de la Contabilidad de Costos.

INDICE Parte I. Acumulación del Costo del Producto 1. Aspectos Administrativos y de Organización de la Contabilidad de Costos. La naturaleza de la contabilidad de costos. Objetivos de la contabilidad de

INDICE Parte I. Acumulación del Costo del Producto 1. Aspectos Administrativos y de Organización de la Contabilidad de Costos. La naturaleza de la contabilidad de costos. Objetivos de la contabilidad de

La Cifra de Negocios Empresarial 1 registra una variación mensual del 0,1% en noviembre si se eliminan los efectos estacionales y de calendario

2013 2014 Enero 2015 Enero 26 de enero de 2016 Índices de Cifra de Negocios Empresarial (ICNE). Base 2010 2015. Datos provisionales La Cifra de Negocios Empresarial 1 registra una variación mensual del

2013 2014 Enero 2015 Enero 26 de enero de 2016 Índices de Cifra de Negocios Empresarial (ICNE). Base 2010 2015. Datos provisionales La Cifra de Negocios Empresarial 1 registra una variación mensual del

LINEAMIENTOS PARA LA EVALUACIÓN DEL DESEMPEÑO DEL INSTITUTO NACIONAL DE ESTADÍSTICA Y GEOGRAFÍA.

LINEAMIENTOS PARA LA EVALUACIÓN DEL DESEMPEÑO DEL INSTITUTO NACIONAL DE. DIRECCIÓN GENERAL DE ADMINISTRACIÓN.. OCTUBRE. Aguascalientes, Aguascalientes. 3 ÍNDICE: Pág. INTRODUCCIÓN; 4 I. Del objeto 5 II.

LINEAMIENTOS PARA LA EVALUACIÓN DEL DESEMPEÑO DEL INSTITUTO NACIONAL DE. DIRECCIÓN GENERAL DE ADMINISTRACIÓN.. OCTUBRE. Aguascalientes, Aguascalientes. 3 ÍNDICE: Pág. INTRODUCCIÓN; 4 I. Del objeto 5 II.

ANEXO Nº 3: MODELO DE ENTREVISTA TRADICIONAL DE ANÁLISIS DE PUESTOS

ANEXO Nº 3: MODELO DE ENTREVISTA TRADICIONAL DE ANÁLISIS DE PUESTOS 117 ENTREVISTA DE ANÁLISIS DE PUESTOS DATOS DE IDENTIFICACIÓN DEL PUESTO DE TRABAJO DEPARTAMENTO: NOMBRE DEL PUESTO: PERSONA ENTREVISTADA:

ANEXO Nº 3: MODELO DE ENTREVISTA TRADICIONAL DE ANÁLISIS DE PUESTOS 117 ENTREVISTA DE ANÁLISIS DE PUESTOS DATOS DE IDENTIFICACIÓN DEL PUESTO DE TRABAJO DEPARTAMENTO: NOMBRE DEL PUESTO: PERSONA ENTREVISTADA:

Boletín Asesoría Gerencial*

Boletín Asesoría Gerencial* Diciembre 2006 Apetito de Riesgo: Cuán grande es su apetito? *connectedthinking Qué es el? El es un término frecuentemente utilizado dentro del ámbito de la gestión de riesgos,

Boletín Asesoría Gerencial* Diciembre 2006 Apetito de Riesgo: Cuán grande es su apetito? *connectedthinking Qué es el? El es un término frecuentemente utilizado dentro del ámbito de la gestión de riesgos,

TRABAJO DE APLICACIÓN

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS DIRECCIÓN GENERAL DE CENTRO UNIVERSITARIOS SANTA CRUZ DEL QUICHE CURSO TEORIA ADMINISTRATIVA M. A. Licda. Claudia Isolina Ordoñez

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS DIRECCIÓN GENERAL DE CENTRO UNIVERSITARIOS SANTA CRUZ DEL QUICHE CURSO TEORIA ADMINISTRATIVA M. A. Licda. Claudia Isolina Ordoñez

Análisis de la Comunicación Gerencial en la empresa Alimentos Del Fuerte.

1 CAPITULO 1: PROYECTO DE INVESTIGACIÓN. 1.1.- Título. Análisis de la Comunicación Gerencial en la empresa Alimentos Del Fuerte. 1.2.- Objetivo General. Analizar el estado actual de la comunicación y habilidades

1 CAPITULO 1: PROYECTO DE INVESTIGACIÓN. 1.1.- Título. Análisis de la Comunicación Gerencial en la empresa Alimentos Del Fuerte. 1.2.- Objetivo General. Analizar el estado actual de la comunicación y habilidades

Índice. 1.- Consideraciones Generales. 2.- Por qué Franquician las Empresas? 3.- Cómo crear una Franquicia

Índice Para conocer la verdadera riqueza y diversidad del sistema de franquicia, así como las opciones que puede proporcionar a todo tipo de empresarios, es necesario afrontar un análisis muy completo

Índice Para conocer la verdadera riqueza y diversidad del sistema de franquicia, así como las opciones que puede proporcionar a todo tipo de empresarios, es necesario afrontar un análisis muy completo

Una de las mayores dificultades que enfrentan las empresas pyme, es la de entender la importancia de la administración.

Empresas Familiares: La administración Lo que no se puede medir, no se puede administrar Una de las mayores dificultades que enfrentan las empresas pyme, es la de entender la importancia de la administración.

Empresas Familiares: La administración Lo que no se puede medir, no se puede administrar Una de las mayores dificultades que enfrentan las empresas pyme, es la de entender la importancia de la administración.

CAPÍTULO 1. Introducción. la competitividad exige actualización y mejora continua por parte de todos y cada uno

CAPÍTULO 1 Introducción La ingeniería industrial ha estado en continuo desarrollo desde sus inicios y hoy en día la competitividad exige actualización y mejora continua por parte de todos y cada uno de

CAPÍTULO 1 Introducción La ingeniería industrial ha estado en continuo desarrollo desde sus inicios y hoy en día la competitividad exige actualización y mejora continua por parte de todos y cada uno de

NORMA INTERNACIONAL DE AUDITORÍA 610 UTILIZACIÓN DEL TRABAJO DE LOS AUDITORES INTERNOS

NORMA INTERNACIONAL DE AUDITORÍA 610 UTILIZACIÓN DEL TRABAJO DE LOS AUDITORES INTERNOS (NIA-ES 610) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría

NORMA INTERNACIONAL DE AUDITORÍA 610 UTILIZACIÓN DEL TRABAJO DE LOS AUDITORES INTERNOS (NIA-ES 610) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría

El organigrama puede describirse como un instrumento utilizado por las ciencias administrativas para análisis teóricos y la acción práctica.

Los Organigramas El organigrama puede describirse como un instrumento utilizado por las ciencias administrativas para análisis teóricos y la acción práctica. Concepto de organigrama Para Henri Fayol: Una

Los Organigramas El organigrama puede describirse como un instrumento utilizado por las ciencias administrativas para análisis teóricos y la acción práctica. Concepto de organigrama Para Henri Fayol: Una

LA AUTOEVALUACIÓN EFQM -

Autoevaluacion según el modelo EFQM Excelencia LA AUTOEVALUACIÓN EFQM - Es un examen global, sistemático y regular de las formas de hacer y de los resultados de una organización comparados con un modelo

Autoevaluacion según el modelo EFQM Excelencia LA AUTOEVALUACIÓN EFQM - Es un examen global, sistemático y regular de las formas de hacer y de los resultados de una organización comparados con un modelo

Instrumentos de Control de Gestión en el Presupuesto. Indicadores de Desempeño.

Instrumentos de Control de Gestión en el Presupuesto. Indicadores de Desempeño. Curso Internacional sobre Evaluación de la gestión y de programas públicos (Santiago de Chile; 1 al 12 de septiembre) Parte

Instrumentos de Control de Gestión en el Presupuesto. Indicadores de Desempeño. Curso Internacional sobre Evaluación de la gestión y de programas públicos (Santiago de Chile; 1 al 12 de septiembre) Parte

PARA EL SEGUIMIENTO Y CONTROL DEL PLAN

PROTOCOLO PARA EL SEGUIMIENTO Y CONTROL DEL PLAN 2010-2014 (Aprobado en Consejo de Gobierno de 17 de abril de 2012) Vicerrectorado de Planificación y Calidad Oficina Técnica del Plan Estratégico Universidad

PROTOCOLO PARA EL SEGUIMIENTO Y CONTROL DEL PLAN 2010-2014 (Aprobado en Consejo de Gobierno de 17 de abril de 2012) Vicerrectorado de Planificación y Calidad Oficina Técnica del Plan Estratégico Universidad

Coordinación de actividades empresariales

Coordinación de actividades empresariales QUÉ ES? La coordinación de actividades empresariales es aquella que se lleva a cabo cuando en un mismo centro de trabajo desarrollan actividades trabajadores de

Coordinación de actividades empresariales QUÉ ES? La coordinación de actividades empresariales es aquella que se lleva a cabo cuando en un mismo centro de trabajo desarrollan actividades trabajadores de

INSTRUCTIVO HOJA DE VIDA DEL INDICADOR

REPUBLICA DE COLOMBIA DEPARTAMENTO DE CORDOBA MUNICIPIO DE SAN JOSÉ DE URÉ INSTRUCTIVO HOJA DE VIDA DEL Página: 1 de 2 HOJA DE VIDA DEL Instructivo Fecha de Elaboración: Se registra el día, el mes y el

REPUBLICA DE COLOMBIA DEPARTAMENTO DE CORDOBA MUNICIPIO DE SAN JOSÉ DE URÉ INSTRUCTIVO HOJA DE VIDA DEL Página: 1 de 2 HOJA DE VIDA DEL Instructivo Fecha de Elaboración: Se registra el día, el mes y el

Gestión de la Innovación Aplicada a Proyectos Culturales en el MAAC Cine de Guayaquil. LSI. Freddy Veloz de la Torre

Gestión de la Innovación Aplicada a Proyectos Culturales en el MAAC Cine de Guayaquil Introducción (1 de 2) MAAC Cine es un proyecto de la Dirección Regional de Cultura del Banco Central del Ecuador que

Gestión de la Innovación Aplicada a Proyectos Culturales en el MAAC Cine de Guayaquil Introducción (1 de 2) MAAC Cine es un proyecto de la Dirección Regional de Cultura del Banco Central del Ecuador que

Semana 7. Utilidad. Semana Rentabilidad 8. Empecemos! Qué sabes de...? El reto es...

Semana Rentabilidad 8 Semana 7 Empecemos! Bienvenidos a una nueva semana! En ésta seguiremos avanzando en el tema de las actividades de las empresas con resultados económicos positivos, profundizando especialmente

Semana Rentabilidad 8 Semana 7 Empecemos! Bienvenidos a una nueva semana! En ésta seguiremos avanzando en el tema de las actividades de las empresas con resultados económicos positivos, profundizando especialmente

MMT. Maestría en Mercadotecnia MODALIDAD EN LÍNEA

MMT Maestría en Mercadotecnia MODALIDAD EN LÍNEA v IMPORTANCIA DE LA MERCADOTECNIA La correcta interpretación y acercamiento a las necesidades del cliente es una cuestión fundamental para competir con

MMT Maestría en Mercadotecnia MODALIDAD EN LÍNEA v IMPORTANCIA DE LA MERCADOTECNIA La correcta interpretación y acercamiento a las necesidades del cliente es una cuestión fundamental para competir con

Balanced Scorecard (BSC) aplicado y criterios para una asignación óptima de los recursos disponibles. Luis Kreither / Walter Stalder

aplicado y criterios para una asignación óptima de los recursos disponibles. Luis Kreither / Walter Stalder") Balanced Scorecard (BSC) aplicado y criterios para una asignación óptima de los recursos disponibles Luis Kreither / Walter Stalder Balanced Scorecard (BSC) aplicado.. Luis Kreither Ex académico universitario

Balanced Scorecard (BSC) aplicado y criterios para una asignación óptima de los recursos disponibles Luis Kreither / Walter Stalder Balanced Scorecard (BSC) aplicado.. Luis Kreither Ex académico universitario

D.2 ANÁLISIS ESTADÍSTICO DE LAS TEMPERATURAS DE VERANO

Anejo Análisis estadístico de temperaturas Análisis estadístico de temperaturas - 411 - D.1 INTRODUCCIÓN Y OBJETIVO El presente anejo tiene por objeto hacer un análisis estadístico de los registros térmicos

Anejo Análisis estadístico de temperaturas Análisis estadístico de temperaturas - 411 - D.1 INTRODUCCIÓN Y OBJETIVO El presente anejo tiene por objeto hacer un análisis estadístico de los registros térmicos

Gestor de Cocina. Versión 5.0. Pack de módulos de Empleados. Guía de contenidos

Gestor de Cocina de Paco Roncero Versión 5.0 Pack de módulos de Empleados Guía de contenidos INDICE 1 Introducción... 3 2 Descripción de módulos... 3 2.1 Empleados... 3 2.2 Módulos de consultas... 7 3

Gestor de Cocina de Paco Roncero Versión 5.0 Pack de módulos de Empleados Guía de contenidos INDICE 1 Introducción... 3 2 Descripción de módulos... 3 2.1 Empleados... 3 2.2 Módulos de consultas... 7 3

ANALISTA EN GESTIÓN INMOBILIARIA

Analista en Gestion Inmobiliaria Escuela de Negocios y Administración BIOS Página 1 ANALISTA EN GESTIÓN INMOBILIARIA INTRODUCCIÓN La carrera de Analista en Gestión Inmobiliaria que ofrece BIOS permite

Analista en Gestion Inmobiliaria Escuela de Negocios y Administración BIOS Página 1 ANALISTA EN GESTIÓN INMOBILIARIA INTRODUCCIÓN La carrera de Analista en Gestión Inmobiliaria que ofrece BIOS permite

Temario prueba acceso Master Secundaria. Especialidad Economía y Empresa TEMARIO ECONOMÍA.

TEMARIO ECONOMÍA. MASTER PROFESORES SECUNDARIA. ESPECIALIDAD ECONOMÍA Y EMPRESA 1. La actividad económica y los sistemas económicos. 1.1 La economía como ciencia social: microeconomía y macroeconomía.

TEMARIO ECONOMÍA. MASTER PROFESORES SECUNDARIA. ESPECIALIDAD ECONOMÍA Y EMPRESA 1. La actividad económica y los sistemas económicos. 1.1 La economía como ciencia social: microeconomía y macroeconomía.

Programa 21 Sistema de incentivos docentes UPM

Programa 2. Sistema de incentivos docentes UPM Programa 2 Sistema de incentivos docentes UPM El valor del incentivo y del reconocimiento académico a la excelencia docente debe ser un factor de calidad

Programa 2. Sistema de incentivos docentes UPM Programa 2 Sistema de incentivos docentes UPM El valor del incentivo y del reconocimiento académico a la excelencia docente debe ser un factor de calidad

TEMA 2: EL INTERÉS SIMPLE

TEMA 2: EL INTERÉS SIMPLE 1.- CAPITALIZACIÓN SIMPLE 1.1.- CÁLCULO DEL INTERÉS: Recibe el nombre de capitalización simple la ley financiera según la cual los intereses de cada periodo de capitalización

TEMA 2: EL INTERÉS SIMPLE 1.- CAPITALIZACIÓN SIMPLE 1.1.- CÁLCULO DEL INTERÉS: Recibe el nombre de capitalización simple la ley financiera según la cual los intereses de cada periodo de capitalización

UNIDAD I La empresa y su entorno:

. Definición de la actividad. Redes de apoyo a la micro y pequeña empresa. Localización, ubicación y dimensión legal de la empresa Definición de Empresa En un sentido general, la empresa es la más común

. Definición de la actividad. Redes de apoyo a la micro y pequeña empresa. Localización, ubicación y dimensión legal de la empresa Definición de Empresa En un sentido general, la empresa es la más común

MASTER UNIVERSITARIO EN DIRECCIÓN DE ORGANIZACIONES E INSTALACIONES DE LA ACTIVIDAD FÍSICA Y DEL DEPORTE

MASTER UNIVERSITARIO EN DIRECCIÓN DE ORGANIZACIONES E INSTALACIONES DE LA ACTIVIDAD FÍSICA Y DEL DEPORTE 6.1. Personal académico Los créditos a impartir en cada Materia por el profesorado de las tres universidades,

MASTER UNIVERSITARIO EN DIRECCIÓN DE ORGANIZACIONES E INSTALACIONES DE LA ACTIVIDAD FÍSICA Y DEL DEPORTE 6.1. Personal académico Los créditos a impartir en cada Materia por el profesorado de las tres universidades,

Lectura No. 6. Contextualización. Nombre: Métodos de Análisis ANÁLISIS FINANCIERO 1

Análisis financiero ANÁLISIS FINANCIERO 1 Lectura No. 6 Nombre: Métodos de Análisis Contextualización A lo largo de esta sesión estudiaremos a fondo las razones que más interesan a los accionistas, continuando

Análisis financiero ANÁLISIS FINANCIERO 1 Lectura No. 6 Nombre: Métodos de Análisis Contextualización A lo largo de esta sesión estudiaremos a fondo las razones que más interesan a los accionistas, continuando

Mayo 19 de 2010. C.P. Beiky Hasley Cardozo Vargas C.P. Yeison Eduardo Angulo Hernández

Incidencia del Ejercicio de la Revisoría Fiscal en información sobre segmentos de Operación (NIIF 8) Mayo 19 de 2010 C.P. Beiky Hasley Cardozo Vargas C.P. Yeison Eduardo Angulo Hernández Metodología 1.

Incidencia del Ejercicio de la Revisoría Fiscal en información sobre segmentos de Operación (NIIF 8) Mayo 19 de 2010 C.P. Beiky Hasley Cardozo Vargas C.P. Yeison Eduardo Angulo Hernández Metodología 1.

Fundamentos de negocio Contabilidad > Ganas o pierdes? Estado de Resultados

Presentación En los últimos años se han llevado a cabo cambios muy importantes en los medios de comunicación, que nos permiten conocer rápidamente las situaciones políticas, económicas y sociales del mundo.

Presentación En los últimos años se han llevado a cabo cambios muy importantes en los medios de comunicación, que nos permiten conocer rápidamente las situaciones políticas, económicas y sociales del mundo.

PLANTA DE GENERACIÓN DE ENERGÍA

PROYECTO FIN DE CARRERA PLANTA DE GENERACIÓN DE ENERGÍA ELÉCTRICA A PARTIR DE BIOMASA CON UNA POTENCIA DE 2MW Documento 1.5 Estudio de viabilidad Marzo 2011 Índice ÍNDICE... 1 1 INTRODUCCIÓN... 2 2 VIABILIDAD

PROYECTO FIN DE CARRERA PLANTA DE GENERACIÓN DE ENERGÍA ELÉCTRICA A PARTIR DE BIOMASA CON UNA POTENCIA DE 2MW Documento 1.5 Estudio de viabilidad Marzo 2011 Índice ÍNDICE... 1 1 INTRODUCCIÓN... 2 2 VIABILIDAD

PLANIFICACIÓN ESTRATÉGICA

PLANIFICACIÓN ESTRATÉGICA 2010 TABLA DE CONTENIDOS 1 MARCO FILOSÓFICO 3 1.1 Por qué la misión de CDE? 3 1.2 Misión 3 1.3 Por qué la visión de CDE? 4 1.4 Visión 5 2. DETERMINACIÓN DE OBJETIVOS ESTRATÉGICOS

PLANIFICACIÓN ESTRATÉGICA 2010 TABLA DE CONTENIDOS 1 MARCO FILOSÓFICO 3 1.1 Por qué la misión de CDE? 3 1.2 Misión 3 1.3 Por qué la visión de CDE? 4 1.4 Visión 5 2. DETERMINACIÓN DE OBJETIVOS ESTRATÉGICOS

PROYECTO 1. NOMBRE DEL PROYECTO

PROYECTO 1. NOMBRE DEL PROYECTO DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA DE CONTABILIDAD DE COSTOS PARA EL MANEJO FINANCIERO DEL RESTAURANTE CAMINOS DE HERRADURA, UBICADO EN LA CIUDAD DE OTAVALO. 2. ANTECEDENTES

PROYECTO 1. NOMBRE DEL PROYECTO DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA DE CONTABILIDAD DE COSTOS PARA EL MANEJO FINANCIERO DEL RESTAURANTE CAMINOS DE HERRADURA, UBICADO EN LA CIUDAD DE OTAVALO. 2. ANTECEDENTES

DISPOSICIONES GENERALES

33455 I DISPOSICIONES GENERALES CONSEJERÍA DE EDUCACIÓN Y EMPLEO CORRECCIÓN de errores del Decreto 118/2015, de 19 de mayo, por el que se establece el currículo del título de Técnico Superior en Realización

33455 I DISPOSICIONES GENERALES CONSEJERÍA DE EDUCACIÓN Y EMPLEO CORRECCIÓN de errores del Decreto 118/2015, de 19 de mayo, por el que se establece el currículo del título de Técnico Superior en Realización

ÍNDICE DE REVISIÓN DE PRECIOS PARA EL ACERO CORRUGADO. Metodología INTRODUCCIÓN... 2 ANTECEDENTES... 2 METODOLOGÍA... 3 CONCLUSIONES... 5.

ÍNDICE DE REVISIÓN DE PRECIOS PARA EL ACERO CORRUGADO Metodología Contenido INTRODUCCIÓN... 2 ANTECEDENTES... 2 METODOLOGÍA... 3 CONCLUSIONES... 5 1 INTRODUCCIÓN El Índice de Revisión de Precios para el

ÍNDICE DE REVISIÓN DE PRECIOS PARA EL ACERO CORRUGADO Metodología Contenido INTRODUCCIÓN... 2 ANTECEDENTES... 2 METODOLOGÍA... 3 CONCLUSIONES... 5 1 INTRODUCCIÓN El Índice de Revisión de Precios para el

GERENCIA PARA EL ALTO DESEMPEÑO EN LAS ORGANIZACIONES DIPLOMADO

GERENCIA PARA EL ALTO DESEMPEÑO EN LAS ORGANIZACIONES DIPLOMADO GERENCIA PARA EL ALTO DESEMPEÑO EN LAS ORGANIZACIONES Diplomado PRESENTACIÓN Las organizaciones tienen la necesidad permanente de preparar

GERENCIA PARA EL ALTO DESEMPEÑO EN LAS ORGANIZACIONES DIPLOMADO GERENCIA PARA EL ALTO DESEMPEÑO EN LAS ORGANIZACIONES Diplomado PRESENTACIÓN Las organizaciones tienen la necesidad permanente de preparar

Identificación del título, perfil profesional, entorno profesional y prospectiva del título en el sector.

. Identificación del título, perfil profesional, entorno profesional y prospectiva del título en el sector. El título de Técnico en Gestión Administrativa queda identificado por los siguientes elementos:

. Identificación del título, perfil profesional, entorno profesional y prospectiva del título en el sector. El título de Técnico en Gestión Administrativa queda identificado por los siguientes elementos:

PARTE I: Introducción al estudio del comportamiento del consumidor

PARTE I: Introducción al estudio del comportamiento del consumidor TEMA 1: El estudio del comportamiento del consumidor: concepto, enfoques y características. 1.-Importancia del estudio del Comportamiento

PARTE I: Introducción al estudio del comportamiento del consumidor TEMA 1: El estudio del comportamiento del consumidor: concepto, enfoques y características. 1.-Importancia del estudio del Comportamiento

CURSO BÁSICO EN FISCALIZACIÓN

CATÁLOGO DE CURSOS CURSO BÁSICO EN FISCALIZACIÓN Objetivo: Tiene como objetivo presentar, a los nuevos funcionarios de fiscalización, los fundamentos de la fiscalización tributaria de una empresa. El curso

CATÁLOGO DE CURSOS CURSO BÁSICO EN FISCALIZACIÓN Objetivo: Tiene como objetivo presentar, a los nuevos funcionarios de fiscalización, los fundamentos de la fiscalización tributaria de una empresa. El curso

Cómo Maximizar la Inversión en Tecnología de su empresa

Cómo Maximizar la Inversión en Tecnología de su empresa Por: María Victoria Gómez B. y Elkin Casas C, publicado en la revisita Colombia Textil de ACOLTEX. Resumen: Este articulo pretende resaltar la importancia

Cómo Maximizar la Inversión en Tecnología de su empresa Por: María Victoria Gómez B. y Elkin Casas C, publicado en la revisita Colombia Textil de ACOLTEX. Resumen: Este articulo pretende resaltar la importancia

Sistemas de Gestión de Tecnología de la Información ISO 20000

Sistemas de Gestión de Tecnología de la Información ISO 20000 ISO/IEC 20000:2005 Es la primera norma de calidad a nivel mundial dirigida específicamente a las organizaciones de TI (Tecnología de la Información).

Sistemas de Gestión de Tecnología de la Información ISO 20000 ISO/IEC 20000:2005 Es la primera norma de calidad a nivel mundial dirigida específicamente a las organizaciones de TI (Tecnología de la Información).

La calidad. como decisión estratégica ISO 9001:2015

18 ISO 9001:2015 El proceso de revisión de la ISO 9001 ha concluido en la fecha que el Comité ISO/TC 176 había previsto en su planificación. Ya está publicada la UNE-EN ISO 9001:2015, disponible como nuevo

18 ISO 9001:2015 El proceso de revisión de la ISO 9001 ha concluido en la fecha que el Comité ISO/TC 176 había previsto en su planificación. Ya está publicada la UNE-EN ISO 9001:2015, disponible como nuevo

De la segmentación a la propuesta de valor en gimnasios e instalaciones deportivas

2 GESTIÓN De la segmentación a la propuesta de valor en gimnasios e instalaciones deportivas Por: Aitor Reche, director de Unofit Deporte, Ocio y Gestión, licenciado en Ciencias de la Actividad Física

2 GESTIÓN De la segmentación a la propuesta de valor en gimnasios e instalaciones deportivas Por: Aitor Reche, director de Unofit Deporte, Ocio y Gestión, licenciado en Ciencias de la Actividad Física

Estudio de los factores psicosociales en el sector cementero. Propuestas para la mejora de las condiciones de trabajo

Código de acción: IS-0038/2013 // D.L. MU 201-2014 Estudio de los factores psicosociales en el sector cementero. Propuestas para la mejora de las condiciones de trabajo Acción promovida por Con la financiación

Código de acción: IS-0038/2013 // D.L. MU 201-2014 Estudio de los factores psicosociales en el sector cementero. Propuestas para la mejora de las condiciones de trabajo Acción promovida por Con la financiación

Máster Oficial Universitario en Relaciones Públicas Estratégicas e Institucionales

Máster Oficial Universitario en Relaciones Públicas Estratégicas e Institucionales Titulación La superación del Máster supondrá la obtención de: Título Oficial de Máster Universitario en Relaciones Públicas

Máster Oficial Universitario en Relaciones Públicas Estratégicas e Institucionales Titulación La superación del Máster supondrá la obtención de: Título Oficial de Máster Universitario en Relaciones Públicas