Valuaciones Actuariales, S. C.

|

|

|

- Vanesa Carrizo Cordero

- hace 7 años

- Vistas:

Transcripción

1 Valuaciones Actuariales, S. C. consultoría actuarial Saltillo, Coahuila a 11 de Marzo de 2008 Lic. José Luis Lozano Gárate. Director General. Fondo de Pensiones del Estado de Nayarit. Tepic, Nayarit. Estimado Lic. Lozano: Presentamos los resultados de la Valuación Actuarial del Esquema de Pensiones del personal afiliado al Fondo de Pensiones del Estado de Nayarit, con corte al 31 de diciembre de En la presente evaluación se utilizaron dos metodologías de financiamiento, la Prima Media General así como las Primas Óptimas de Liquidez. El contenido de este reporte es el siguiente: I. Resumen Ejecutivo de Resultados II. Antecedentes III. Características de las Prestaciones Evaluadas IV. Objetivos del Estudio V. Reservas VI. Descripción de los Métodos de Financiamiento Prima Media General Primas Óptimas de Liquidez VII. Hipótesis Actuariales VIII. Resultados de la Valuación Actuarial i. Datos y Promedios Generales ii. Gráficas de Distribución de Edades, Antigüedades y Sueldos Promedio iii. Jubilaciones Esperadas Aritméticas iv. Valor Presente de las Obligaciones (Prima Media General) y Balances Actuariales v. Primas Óptimas de Liquidez vi. Costos Fiscales IX. Comentarios Generales y Recomendaciones OFICINAS EN: MEXICO, D. F. SAN LUIS POTOSI, S. L. P. CD. JUAREZ, CHIH. COLIMA ORIENTE. No. 208 COL. REPUBLICA SALTILLO, COAHUILA. C. P TELS. (01844) valuaciones@actuariales.com.mx

2 Valuaciones Actuariales, S. C. consultoría actuarial 2

3 Valuaciones Actuariales, S. C. consultoría actuarial 3

4 Valuaciones Actuariales, S. C. consultoría actuarial 4

5 Valuaciones Actuariales, S. C. consultoría actuarial 5

6 Valuaciones Actuariales, S. C. consultoría actuarial II. ANTECEDENTES. Debido a que las prestaciones económicas que otorga la Ley de Pensiones para los Trabajadores al Servicio del Estado, dependen de alguna contingencia, es necesario utilizar técnicas actuariales que por medio de hipótesis de muerte, invalidez, y rotación, así como de rendimientos bancarios, incrementos salariales, etc., nos permitan encontrar los ingresos, egresos y saldos del fondo del Esquema de Previsión Social durante los próximos 100 años (170 años para pasivos contingentes), de la manera más aproximada posible. El cálculo actuarial es la única técnica que determina el costo actual y futuro de las obligaciones del área de prestaciones económicas, proporcionando una amplia información que deberá considerarse como fundamental para definir el rumbo del Esquema de Previsión Social de la manera más aproximada posible. La situación del área de prestaciones económicas, no se refleja en los estados financieros, pues actualmente estos no determinan el valor de los derechos adquiridos de sus afiliados ni en que momento serán exigibles III. CARACTERÍSTICAS DE LAS PRESTACIONES EVALUADAS. 1.- Cuotas y aportaciones (Artículo 11) Tabla 1 Año Cuota trabajador Personal Activo Aportación patrón Total Personal Pensionado % 10.96% 18.64% 7.68% % 11.36% 19.44% 8.08% % 11.76% 20.24% 8.48% % 12.16% 21.04% 8.88% % 12.56% 21.84% 9.28% % 12.96% 22.64% 9.68% % 13.36% 23.44% 10.08% % 13.76% 24.24% 10.48% % 14.16% 25.04% 10.88% % 14.56% 25.84% 11.28% % 14.96% 26.64% 11.68% 6

7 Valuaciones Actuariales, S. C. consultoría actuarial % 15.36% 27.44% 12.08% % 15.76% 28.24% 12.48% % 16.16% 29.04% 12.88% % 16.56% 29.84% 13.28% % 16.96% 30.64% 13.68% % 17.36% 31.44% 14.08% % 17.76% 32.24% 14.48% 2026 en adelante 14.88% 18.16% 33.04% 14.88% 2.- Pensiones por jubilación, retiro, edad y tiempo de servicio y pensión por vejez Personal activo Pensión por jubilación (artículo 19,20,21) Requisito: edad. edad. Hombres: Contar con 30 o más años de servicio y al menos con 55 años de Mujeres: Contar con 28 o más años de servicio y al menos con 53 años de Nota: Las edades mínimas señaladas se harán efectivas a partir del año 2003 (Art. Octavo transitorio). Monto: Plaza: Igual a la última percepción integra que recibían como trabajadores. Vitalicia. Pensión por Retiro por Edad y Tiempo de Servicio (artículos 19 y 21) Requisito: Monto: Hombres: Contar con un mínimo de 50 años de edad y al menos 15 de servicio. Mujeres: Contar con un mínimo de 48 años de edad y al menos 15 de servicio. Se aplica un porcentaje de la última percepción integra del trabajador de acuerdo con su antigüedad: 7

8 Valuaciones Actuariales, S. C. consultoría actuarial Antigüedad en el servicio Pensión por retiro por edad y tiempo de servicio % % % % % % % % % % % % % % % 30 en adelante % Plazo: Vitalicia. Nuevas generaciones: (Art. 19 y 21) El personal que haya ingresado a partir de 1997, además tendrá derecho a la: Pensión por vejez: Requisito: Monto: Contar con un mínimo de 65 años y al menos con 10 años de servicio. Se aplica un porcentaje de la última percepción integra del trabajador de acuerdo con su antigüedad. Antigüedad en el servicio Pensión por retiro por edad y tiempo de servicio Antigüedad en el servicio Pensión por retiro por edad y tiempo de servicio % % % % % % 8

9 Valuaciones Actuariales, S. C. consultoría actuarial % % % % % % % % % % % % % 30 en adelante % % Plazo: Vitalicia. 3.- Pensión por invalidez por causas ajenas al trabajo (Art. 19 y 21). Requisito: Quedar inhabilitado por causa ajena al trabajo y contar con un mínimo de 5 años de servicio. Monto: Se aplica un porcentaje de la última percepción integra del trabajador, de acuerdo con su antigüedad. Antigüedad en el servicio Pensión por retiro por edad y tiempo de servicio Antigüedad en el servicio Pensión por retiro por edad y tiempo de servicio % % % % % % % % % % % % % % % % % % % % % % % % % 30 en adelante % Plazo: Vitalicia. 9

10 Valuaciones Actuariales, S. C. consultoría actuarial 4.- Pensión de Incapacidad por causas de Trabajo (19 y 21). Requisito: Monto: Plazo. Quedar inhabilitado por causa de trabajo, independientemente de la edad o antigüedad. Igual a la última percepción integra que recibía como trabajador. Vitalicia. 5.- Incremento a pensiones. Todas las pensiones se incrementarán al mismo tiempo y en la misma proporción en que se incrementen los salarios del personal activo. IV. OBJETIVOS DEL ESTUDIO Los principales objetivos del estudio son los siguientes: Determinar los pasivos por servicios pasados y futuros generados por las prestaciones sujetas al suceso de alguna contingencia. Proyectar los egresos esperados por los beneficios señalados en el punto número 1, durante los próximos 100 años, calculados con respecto a la nómina de los trabajadores activos afiliados. Calcular las aportaciones, como porcentaje de la nómina integrada del personal activo, que requeriría el Fondo de Pensiones para hacer frente a sus obligaciones, bajo diferentes métodos actuariales. V. RESERVAS. Las reservas consideradas para el presente estudio son las siguientes: Grupo 31 de Diciembre de 2007 Personal Burócrata de Confianza 309,957, Personal Burócrata de Base 166,706, Magisterio 178,646, Total 655,310,

11 Valuaciones Actuariales, S. C. consultoría actuarial VI. DESCRIPCIÓN DE LOS MÉTODOS DE FINANCIAMIENTO. Prima Media General (PMG) Para determinar la aportación del año al fondo o costo normal, se utilizó un método de financiamiento colectivo a grupo cerrado y a grupo abierto con el siguiente procedimiento esquemático: 1. Con base en las Hipótesis Actuariales demográficas, se proyectó el número de personas que tendrá derecho a una pensión. 2. Con base en la Hipótesis Actuarial de mortalidad se proyectó el número de pensionados que año con año sobreviven. 3. Tomando en cuenta las características del plan se proyectó, con base en el resultado del punto anterior, el monto de los egresos anuales que deberán ser cubiertos por el fondo por concepto de Pensiones. 4. Considerando la Hipótesis Actuarial del rendimiento del fondo, se calculó el valor presente de los egresos mencionados en el punto anterior. A este concepto se le denomina valor presente de obligaciones. 5. Tomando en cuenta las Hipótesis Actuariales demográficas y de incremento salarial, se proyectó la nómina anual entre la fecha de evaluación y la fecha de jubilación del último empleado que la solicitó. 6. Considerando la Hipótesis Actuarial del rendimiento del fondo, se calculó el valor presente de los sueldos proyectados según el punto anterior. A este concepto se le denomina valor presente de sueldos futuros. 7. El resultado de dividir la diferencia entre el valor presente de obligaciones y la reserva existente a la fecha de evaluación, entre el valor presente de sueldos futuros, indica qué porcentaje de los sueldos representan las obligaciones. 8. Tomando en cuenta que se cumple el efecto conjunto de las Hipótesis Actuariales implicadas en el cálculo, el porcentaje mencionado en el punto anterior se mantendrá constante durante los años futuros y se aplicará a la nómina en curso para determinar el monto de las aportaciones anuales al fondo o costo normal. En el caso de grupo abierto, se consideró como fecha límite de ingreso al trabajo el año 100 y se supone que habrá egresos hasta por 170 años; período considerado para cálculo de valor presente actuarial. Las ganancias o pérdidas Actuariales provocadas por desviaciones en las Hipótesis empleadas en el cálculo, se distribuyen uniformemente en los años futuros. 11

12 Valuaciones Actuariales, S. C. consultoría actuarial Primas Óptimas de Liquidez. El Método de las Primas Optimas de Liquidez es un método que fue diseñado en nuestro despacho y consiste en determinar la menor o las menores primas expresadas en porcentaje de la nómina integrada del personal actualmente activo, que se estima garantice la liquidez perenne de las instituciones de seguridad social y que deberá ser igual para las actuales y futuras administraciones, evitando así caer en extremos, como la amortización anticipada de los pasivos contingentes o como el diferimiento de su pago. Como ya se mencionó para determinar la Primas Optimas de Liquidez, es necesario calcular para los próximos 100 años, las erogaciones anuales que efectuará el sistema de seguridad social evaluado por concepto de prestaciones y de gastos de administración. Este cálculo debe elaborarse bajo el sistema de grupo abierto, es decir, suponiendo que los trabajadores que por cualquier causa se separen de su trabajo, serán sustituidos por nuevos trabajadores. Así mismo podrá suponerse el ingreso de nuevos trabajadores como crecimiento demográfico de la institución. Obviamente, se calcularán las erogaciones que hará el sistema por concepto de prestaciones y gastos de administración para con los trabajadores sustitutos y para con los sustitutos de los sustitutos, las cuales serán agregadas a las erogaciones generadas por el personal actualmente activo y personal actualmente pensionado. Una vez encontrados los egresos futuros por cada una de las causas de pago, se inicia un proceso de aproximación, suponiendo un porcentaje de las nóminas de cada año como aportación al fondo, mostrando así, tanto los egresos como los ingresos y los saldos futuros de la institución en porcentaje de dichas nóminas. El proceso de aproximación concluirá cuando, en los años de madurez del sistema de seguridad social, se estabilicen los saldos del fondo como porcentaje de la nómina integrada del personal actualmente activo. Se puede dar el caso de que, en determinado año, los egresos disminuyan con respecto de la nómina de activos, requiriéndose una prima escalonada decreciente. Nota: El valor presente de los egresos esperados de un sistema de pensiones, si la Primas Óptimas de Liquidez se calculara a un plazo determinado, debe ser igual al valor presente de las obligaciones. 12

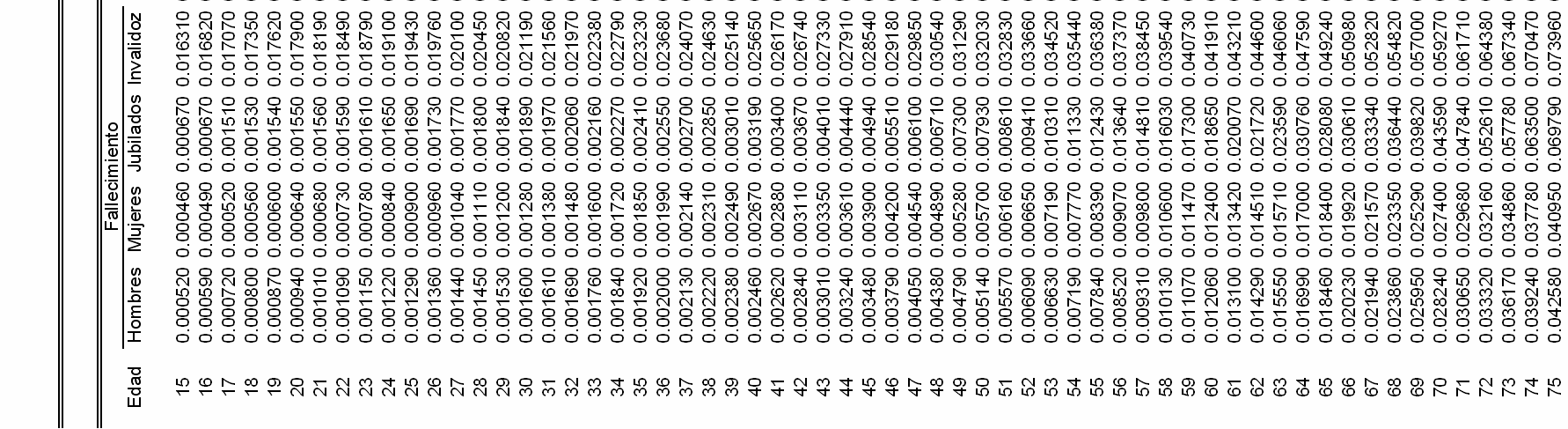

13 Valuaciones Actuariales, S. C. consultoría actuarial VII. HIPOTESIS ACTUARIALES. A continuación se muestran las hipótesis utilizadas en este estudio considerando dos escenarios financieros: 1) Tasa real de rendimiento: 3.5 % anual compuesto. 2) Tasa real de rendimiento: 5.0 % anual compuesto. Nota: Para las prestaciones estáticas se utilizó un 6.0 % como tasa de descuento. En el caso de rotación se utilizó la tabla del ISSSTE. 13

14 14

15 15

16 Valuaciones Actuariales, S. C. consultoría actuarial VIII. RESULTADOS DE LA VALUACION ACTUARIAL. Los resultados de la valuación actuarial fueron obtenidos proyectando los datos de cada uno de los trabajadores y pensionados, de acuerdo con las prestaciones evaluadas y utilizando las hipótesis ya mencionadas. En la primera parte de este apartado, se presentan las gráficas y las proyecciones demográficas y financieras. Esta primera parte será denominada FORMATOS. En este caso, los FORMATOS se entregan como anexo en medios magnéticos, pues en papel representarían aproximadamente 550 páginas. No obstante lo anterior, los datos estadísticos, las características del sistema de pensiones y los resultados más relevantes de los formatos como son: la prima media general, los balances actuariales, el período de suficiencia, entre otros, se incluyen en el capítulo denominado RESULTADOS DE LA VALUACION ACTUARIAL. Así mismo, en esta presentación se incluyen las gráficas y cuadros más relevantes de los FORMATOS. En la segunda parte, denominada PRIMAS OPTIMAS DE LIQUIDEZ, se presentan los resultados y las gráficas de egresos, ingresos y saldos futuros del sistema evaluado mediante este método actuarial de financiamiento. 16

17 Valuaciones Actuariales, S. C. consultoría actuarial i) DATOS Y PROMEDIOS GENERALES. Los siguientes cuadros muestran los promedios de edades de ingreso, edades actuales, antigüedades, y sueldos, así como las nóminas mensuales del personal actualmente activo. 17

18 18

19 19

20 20

21 21

22 Valuaciones Actuariales, S. C. consultoría actuarial ii) GRÁFICAS DE DISTRIBUCIÓN DE EDADES, ANTIGÜEDADES Y SUELDOS PROMEDIO. Las gráficas que a continuación se presentan muestran la distribución por edad, antigüedad y sueldos promedio del personal actualmente activo. 22

23 23

24 24

25 25

26 Valuaciones Actuariales, S. C. consultoría actuarial iii) JUBILACIONES ESPERADAS ARITMÉTICAS. La siguiente proyección muestra el número de personas que adquiere su derecho a pensionarse por antigüedad y por retiro por edad y tiempo de servicio en cada año. Cabe aclarar que las proyecciones que a continuación se presentan son resultado de cálculos aritméticos que no involucran probabilidades. Obviamente en los resultados de las proyecciones actuariales si se incluyen las probabilidades que se mencionan en las hipótesis del estudio. 26

27 27

28 28

29 29

30 30

31 Valuaciones Actuariales, S. C. consultoría actuarial iv) VALOR PRESENTE DE LAS OBLIGACIONES (PRIMA MEDIA GENERAL) Y BALANCES ACTUARIALES. Los siguientes cuadros muestran el monto de los pasivos contingentes generados por el grupo total de trabajadores afiliados al Sistema de Pensiones. Así mismo, se hace la distinción entre los siguientes grupos de personal: a. Activos actuales b. Pensionados actuales c. Nuevas generaciones. Además, se muestran los balances actuariales utilizando la prima actual y las primas resultantes de los métodos de Prima Media General y Primas Optimas de Liquidez. El comportamiento futuro de los ingresos, egresos y saldos futuros de los fondos suponiendo las aportaciones recomendadas bajo el método de Prima Media General se muestra en las gráficas indicadas. Personal Prima Media General Tasas de rendimiento Cuadros Gráficas Burócrata 48.00% 3.50% 1a, 1b 1a, 1b Burócrata 39.44% 5.00% 2a, 2b 2a, 2b Confianza 42.74% 3.50% 3a, 3b 3a, 3b Confianza 32.23% 5.00% 4a, 4b 4a, 4b Magisterio 54.28% 3.50% 5a, 5b 5a, 5b Magisterio 48.24% 5.00% 6a, 6b 6a, 6b Total 49.32% 3.50% 7a, 7b 7a, 7b Total 41.31% 5.00% 8a, 8b 8a, 8b En todos los casos, las aportaciones y los egresos se calculan sobre la nómina de cotización del personal activo. Cabe hacer notar que tanto los cuadros como las gráficas tienen un subíndice. En el caso de los cuadros el subíndice a representa el valor presente de las obligaciones y el subíndice b representa el balance actuarial, mientras que en las gráficas el subíndice a representa el comportamiento de los ingresos y egresos y el subíndice b representa el comportamiento de las reservas. 31

32 Valuaciones Actuariales, S. C. consultoría actuarial Nota: El método de primas medias generales no debe utilizarse para evaluar esquemas en donde se reforman las prestaciones de las nuevas generaciones, pues arroja reservas negativas. En todo caso debería establecerse una prima para la generación actual y otra para las nuevas generaciones. 32

33 33

34 34

35 35

36 36

37 37

38 38

39 39

40 40

41 41

42 42

43 43

44 44

45 45

46 46

47 47

48 48

49 49

50 50

51 51

52 52

53 53

54 54

55 55

56 56

57 57

58 58

59 59

60 60

61 61

62 62

63 63

64 64

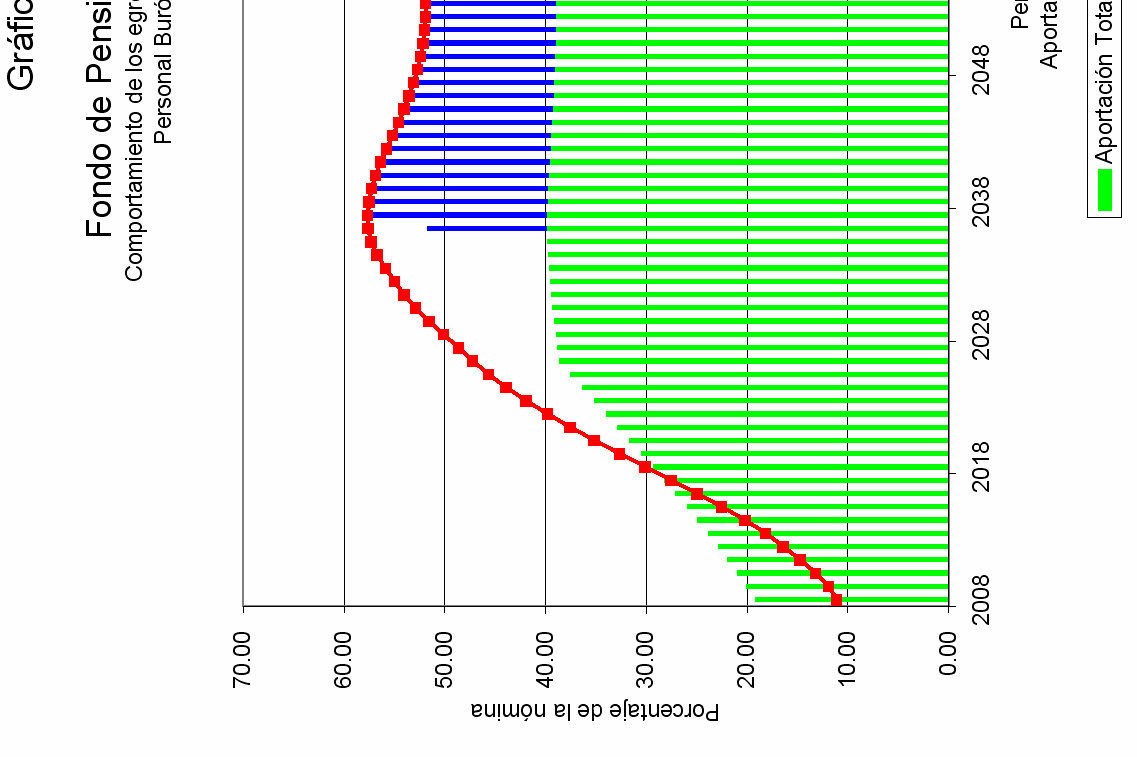

65 Valuaciones Actuariales, S. C. consultoría actuarial v) PRIMAS ÓPTIMAS DE LIQUIDEZ. El método de Primas Optimas de Liquidez, utiliza prácticamente toda la información contenida en los formatos. Sin embargo, solo se muestra un resumen de los resultados financiero - actuariales obtenidos mediante este método. Las siguientes gráficas muestran el comportamiento futuro de los ingresos y egresos del fondo del nuevo sistema de pensiones. Asimismo, muestran el comportamiento de las reservas técnicas futuras que se generarían con algunas de las aportaciones resultantes del método Primas Optimas de Liquidez: Personal Escenario Aportación Año Descapitalización Período Gráficas Burócrata 3.50% Tabla a, 9b Burócrata 3.50% 45.88% a, 10b Burócrata 3.50% 18.64% (1) 49.69% a, 11b Burócrata 5.00% Tabla a, 12b Burócrata 5.00% 38.87% a, 13b Burócrata 5.00% 18.64% (1) 43.76% a, 14b En todos los casos, las aportaciones y los egresos se calculan sobre la nómina de cotización del personal activo. Cabe señalar que las gráficas que tienen el subíndice a representan el comportamiento de los ingresos y egresos, mientras que el subíndice b representa el comportamiento de las reservas. (1) La aportación inicial se incrementara 1.5 puntos porcentuales por cada año durante el período señalado. Para poder interpretar las gráficas, es necesario definir lo siguiente: Egresos (línea roja), representan los costos estimados que el Sistema tendría por el pago de las pensiones y prestaciones contingentes derivados de sus contratos colectivos de trabajo. 65

66 Valuaciones Actuariales, S. C. consultoría actuarial Aportaciones (línea verde), representan las cuotas y aportaciones que ingresan al fondo de pensiones. Reserva, es el saldo estimado que tendría el fondo resultante de la diferencia entre los egresos y los ingresos al fondo de pensiones. Dado lo anterior para obtener el monto en pesos, es necesario multiplicar el porcentaje de los gastos, ingresos o saldo que se muestra en la gráfica por la nómina vigente en el momento deseado. 66

67 67

68 68

69 69

70 70

71 71

72 72

73 73

74 74

75 75

76 76

77 77

78 78

79 Valuaciones Actuariales, S. C. consultoría actuarial Personal Escenario Aportación Año Descapitalización Período Gráficas Confianza 3.50% Tabla a, 15b Confianza 3.50% 41.76% a, 16b Confianza 3.50% 18.64% (1) 46.09% a, 17b Confianza 5.00% Tabla a, 18b Confianza 5.00% 31.99% a, 19b Confianza 5.00% 18.64% (1) 35.20% a, 20b En todos los casos, las aportaciones y los egresos se calculan sobre la nómina de cotización del personal activo. Cabe señalar que las gráficas que tienen el subíndice a representan el comportamiento de los ingresos y egresos, mientras que el subíndice b representa el comportamiento de las reservas. (1) La aportación inicial se incrementara 1.0 punto porcentual por cada año durante el período señalado. Para poder interpretar las gráficas, es necesario definir lo siguiente: Egresos (línea roja), representan los costos estimados que el Sistema tendría por el pago de las pensiones y prestaciones contingentes derivados de sus contratos colectivos de trabajo. Aportaciones (línea verde), representan las cuotas y aportaciones que ingresan al fondo de pensiones. Reserva, es el saldo estimado que tendría el fondo resultante de la diferencia entre los egresos y los ingresos al fondo de pensiones. Dado lo anterior para obtener el monto en pesos, es necesario multiplicar el porcentaje de los gastos, ingresos o saldo que se muestra en la gráfica por la nómina vigente en el momento deseado. 79

80 80

81 81

82 82

83 83

84 84

85 85

86 86

87 87

88 88

89 89

90 90

91 91

92 Valuaciones Actuariales, S. C. consultoría actuarial Personal Escenario Aportación Año Descapitalización Período Gráficas Magisterio 3.50% Tabla a, 21b Magisterio 3.50% 50.93% a, 22b 18.64% 2008 Magisterio 3.50% (1) % a, 23b 52.09% Magisterio 5.00% Tabla a, 24b Magisterio 5.00% 47.30% a, 25b 18.64% 2008 Magisterio 5.00% (1) % a, 26b 46.43% En todos los casos, las aportaciones y los egresos se calculan sobre la nómina de cotización del personal activo. Cabe señalar que las gráficas que tienen el subíndice a representan el comportamiento de los ingresos y egresos, mientras que el subíndice b representa el comportamiento de las reservas. (1) La aportación inicial se incrementara 4.0 puntos porcentuales por cada año durante el período señalado. Para poder interpretar las gráficas, es necesario definir lo siguiente: Egresos (línea roja), representan los costos estimados que el Sistema tendría por el pago de las pensiones y prestaciones contingentes derivados de sus contratos colectivos de trabajo. Aportaciones (línea verde), representan las cuotas y aportaciones que ingresan al fondo de pensiones. Reserva, es el saldo estimado que tendría el fondo resultante de la diferencia entre los egresos y los ingresos al fondo de pensiones. Dado lo anterior para obtener el monto en pesos, es necesario multiplicar el porcentaje de los gastos, ingresos o saldo que se muestra en la gráfica por la nómina vigente en el momento deseado. 92

93 93

94 94

95 95

96 96

97 97

98 98

99 99

100 100

101 101

102 102

103 103

104 104

105 Valuaciones Actuariales, S. C. consultoría actuarial Personal Escenario Aportación Año Descapitalización Período Gráficas Total 3.50% Tabla a, 27b Total 3.50% 46.97% a, 28b Total 3.50% 18.64% (1) 49.97% a, 29b Total 5.00% Tabla a, 30b Total 5.00% 40.67% a, 31b Total 5.00% 18.64% (1) 44.87% a, 32b En todos los casos, las aportaciones y los egresos se calculan sobre la nómina de cotización del personal activo. Cabe señalar que las gráficas que tienen el subíndice a representan el comportamiento de los ingresos y egresos, mientras que el subíndice b representa el comportamiento de las reservas. (1) La aportación inicial se incrementara 2.0 puntos porcentuales por cada año durante el período señalado. Para poder interpretar las gráficas, es necesario definir lo siguiente: Egresos (línea roja), representan los costos estimados que el Sistema tendría por el pago de las pensiones y prestaciones contingentes derivados de sus contratos colectivos de trabajo. Aportaciones (línea verde), representan las cuotas y aportaciones que ingresan al fondo de pensiones. Reserva, es el saldo estimado que tendría el fondo resultante de la diferencia entre los egresos y los ingresos al fondo de pensiones. Dado lo anterior para obtener el monto en pesos, es necesario multiplicar el porcentaje de los gastos, ingresos o saldo que se muestra en la gráfica por la nómina vigente en el momento deseado. 105

106 106

107 107

108 108

109 109

110 110

111 111

112 112

113 113

114 114

115 115

116 116

117 117

118 Valuaciones Actuariales, S. C. consultoría actuarial vi) COSTOS FISCALES. A continuación se muestran las aportaciones extraordinarias esperadas en pesos constantes de 2007 (cuadros) y como porcentaje de la nómina base de cotización del personal activo (gráficas) que requeriría el Fondo de Pensiones para hacer frente a sus compromisos futuros. Personal Tasa de Rendimiento Valor Presente de Aportaciones Extraordinarias (Millones de Pesos) Cuadros Gráficas Burócrata 3.50 % $ 3, a 33a Burócrata 5.00 % $ 1, a 34a Confianza 3.50 % $ 2, a 35a Confianza 5.00 % $ a 36a Magisterio 3.50 % $ 6, a 37a Magisterio 5.00 % $ 3, a 38a Total 3.50 % $ 11, a 39a Total 5.00 % $ 4, a 40a 118

119 119

120 120

121 121

122 122

123 123

124 124

125 125

126 126

127 127

128 128

129 129

130 130

131 131

132 132

133 133

134 134

135 Valuaciones Actuariales, S. C. consultoría actuarial IX. COMENTARIOS GENERALES Y RECOMENDACIONES. No obstante que el Fondo de Pensiones de Nayarit es una de las instituciones estatales de seguridad social con mayor período de suficiencia en todo el país, el estudio actuarial indica que las prestaciones, tal como se encuentran diseñadas, serán insostenibles desde el punto de vista económico en el largo plazo. En el caso especifico del Fondo de Pensiones de Nayarit, esta cuenta con montos razonables de reservas, si se le compara con otras instituciones del país. Sin embargo, sus reservas son pequeñas con relación a sus compromisos, lo cual se debe principalmente a: a) Incremento en la esperanza de vida y decremento en la tasa de natalidad. Este fenómeno ha traído como consecuencia que el periodo de pago de pensiones sea más largo que en otras épocas, lo cual ha generado gastos no previstos en las proyecciones de egresos. b) Aportaciones insuficientes. El presente estudio refleja una situación financiera de la Institución estable en el mediano plazo, sin embargo los resultados de los estudios actuariales, indican que las aportaciones actuales no son suficientes para hacer frente a sus compromisos en el largo plazo. Desde nuestro punto de vista, las bajas aportaciones que recibe el Fondo de Pensiones de Nayarit, lo colocan en peligro de una descapitalización en el largo plazo, como se muestra en las gráficas 27a, 27b, 30a y 30b. En dichas gráficas se puede apreciar que, el problema se presentaría a partir del año 2027 ó 2029, según el escenario considerado, sin embargo es recomendable que desde ahora se tomen medidas para garantizar el pago de las prestaciones futuras a quienes verdaderamente requieran de ellas. El estudio actuarial indica que una de las opciones para solucionar el problema de falta de liquidez que se presentaría, sería la de aportar un mínimo del 46.97% ó del 40.67% de las nominas de cotización del personal activo, dependiendo del escenario que se considere, adicional a las cuotas de los pensionados establecidas en la Ley. Dado lo anterior, el no tomar medidas adicionales correctivas condena al Fondo de Pensiones y probablemente al Gobierno del Estado de Nayarit a sufrir una descapitalización, pues el monto de los egresos por concepto de pensiones seguirá 135

136 Valuaciones Actuariales, S. C. consultoría actuarial creciendo hasta alcanzar niveles económicamente inaceptables, poniendo en peligro la seguridad económica de los actuales y futuros pensionados. Otra forma de evitar una descapitalización del Fondo de Pensiones de Nayarit, mediante aportaciones más pequeñas que las mencionadas, es la de modificar el diseño de la Ley, para lo cual existen diferentes opciones: 1.- Continuar con un esquema de beneficio definido ó; 2.- Establecer un esquema de aportaciones definidas ó cuentas individuales, que pudiera estar combinando con uno de beneficio definido. Cabe aclarar que, para llevar acabo un cambio en los esquemas de pensiones, es necesario separar a tres grupos de trabajadores: a) Personal actualmente pensionado: En términos generales, a este tipo de personal no se le pueden hacer modificaciones significativas en sus pensiones, por lo que no representa un problema social o político. b) Nuevas generaciones: Al personal que ingrese a partir de esta fecha, se le puede afiliar al nuevo esquema pensionario sin que se generen mayores problemas sociales o políticos. c) Personal actualmente activo: Este tipo de personal es el que representa mayores problemas sociales y políticos pues cualquier cambio que afecte sus derechos adquiridos sin su consentimiento es ilegal. En caso de cambiar el sistema de pensiones, existen dos alternativas para el tratamiento del personal actualmente activo: c.1.) Al momento de su jubilación, darle la oportunidad de elegir entre el sistema actual y el que se propone. c.2.) Iniciar un periodo de transición en el que se modifiquen paulatinamente los montos y requisitos de las prestaciones. (Analizar su factibilidad jurídica). 136

137 Valuaciones Actuariales, S. C. consultoría actuarial Es necesario recordar que independientemente de la modificación de la ley, los pasivos generados, tanto por el personal actualmente pensionado, como por el personal actualmente activo, son ineludibles. Para tratar de disminuirlos se recomienda que el Gobierno del Estado analice la posibilidad de estimular, a través de una compensación monetaria, al personal actualmente activo que, habiendo cumplido con los requisitos para jubilarse, se mantenga en activo. Esta prestación no será retroactiva y que se deberá otorgar únicamente cuando se conjunten la voluntad del trabajador y la del patrón. Agradecemos la confianza depositada en nuestro despacho para el desarrollo de este trabajo. A t e n t a m e n t e Act. Fco. Miguel Aguirre Farías. Cédula Prof Actuario Certificado en Pasivos Contingentes No. 15. CNSAR/VJ/DGACLI/RA/041/2001/R

Valuaciones Actuariales, S. C.

Valuaciones Actuariales, S. C. consultoría actuarial Saltillo Coahuila a 11 de Agosto de 2010. Lic. Martín J. Gpe. Mendoza López Director General Instituto de Pensiones del Estado de Jalisco Guadalajara,

Valuaciones Actuariales, S. C. consultoría actuarial Saltillo Coahuila a 11 de Agosto de 2010. Lic. Martín J. Gpe. Mendoza López Director General Instituto de Pensiones del Estado de Jalisco Guadalajara,

Valuaciones Actuariales, S. C. consultoría actuarial

Valuaciones Actuariales, S. C. consultoría actuarial Saltillo Coahuila a 14 de Abril del 2008. M.C. Héctor Melesio Cuén Ojeda. Rector. Universidad Autónoma de Sinaloa. Culiacán Sinaloa. Estimado M.C. Cuén:

Valuaciones Actuariales, S. C. consultoría actuarial Saltillo Coahuila a 14 de Abril del 2008. M.C. Héctor Melesio Cuén Ojeda. Rector. Universidad Autónoma de Sinaloa. Culiacán Sinaloa. Estimado M.C. Cuén:

LAS PRIMAS OPTIMAS DE LIQUIDEZ (ó de Reservas Controladas)

") DISEÑO CONCEPTUAL DE LAS PRIMAS OPTIMAS DE LIQUIDEZ (ó de Reservas Controladas) VALUACIONES ACTUARIALES, S.C. Act. Francisco Miguel Aguirre Farías valactsc@mcsa.net.mx TEMARIO Antecedentes. Esquema Operativo

DISEÑO CONCEPTUAL DE LAS PRIMAS OPTIMAS DE LIQUIDEZ (ó de Reservas Controladas) VALUACIONES ACTUARIALES, S.C. Act. Francisco Miguel Aguirre Farías valactsc@mcsa.net.mx TEMARIO Antecedentes. Esquema Operativo

Valuaciones Actuariales del Norte, S.C. consultoría actuarial

Dir. Leonardo A. Guerrero: Presentamos los resultados de la evaluación actuarial de la Dirección de Pensiones de la Presidencia Municipal de Saltillo, Coah. (DDPMS) con corte al 31 de Diciembre del 2013.

Dir. Leonardo A. Guerrero: Presentamos los resultados de la evaluación actuarial de la Dirección de Pensiones de la Presidencia Municipal de Saltillo, Coah. (DDPMS) con corte al 31 de Diciembre del 2013.

Nombre y firma del funcionario autorizado o representante legal de la empresa, entidad o dependencia que solicita la inscripción:

ANEXO A Comisión Nacional del Sistema de Ahorro para el Retiro Solicitud de Inscripción de Planes de Pensiones Dictaminados por Actuarios Autorizados No. de Inscripción: Fecha de Inscripción: / / No. de

ANEXO A Comisión Nacional del Sistema de Ahorro para el Retiro Solicitud de Inscripción de Planes de Pensiones Dictaminados por Actuarios Autorizados No. de Inscripción: Fecha de Inscripción: / / No. de

El Sistema de Pensiones y Jubilaciones de la Universidad de Guadalajara

El Sistema de Pensiones y Jubilaciones de la Universidad de Guadalajara I. Antecedentes De acuerdo con la Declaración Universal de los Derechos Humanos de 1948, artículos 22, 23 y 25: Toda persona tiene

El Sistema de Pensiones y Jubilaciones de la Universidad de Guadalajara I. Antecedentes De acuerdo con la Declaración Universal de los Derechos Humanos de 1948, artículos 22, 23 y 25: Toda persona tiene

Valuaciones Actuariales del Norte, S.C. consultoría actuarial

Valuaciones Actuariales del Norte, S.C. consultoría actuarial Saltillo, Coahuila a 27 de Enero de 215 Lic. Blas José Flores Dávila. Rector. Universidad Autónoma de Coahuila. Ciudad. Estimado Lic. Flores:

Valuaciones Actuariales del Norte, S.C. consultoría actuarial Saltillo, Coahuila a 27 de Enero de 215 Lic. Blas José Flores Dávila. Rector. Universidad Autónoma de Coahuila. Ciudad. Estimado Lic. Flores:

Disposición Reaseguro y Reaseguro Financiero Disposición Pasivos Laborales Planes de Retiro

INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS EJERCICIO 2011 PRIMER APARTADO NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS Disposición 14.3.9. Inversiones Productos Derivados Disposición 14.3.10.

INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS EJERCICIO 2011 PRIMER APARTADO NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS Disposición 14.3.9. Inversiones Productos Derivados Disposición 14.3.10.

Instituto de Pensiones del Estado de Jalisco. Valuación Actuarial al 31 de diciembre de 2014

Instituto de Pensiones del Estado de Jalisco Valuación Actuarial al 31 de diciembre de 2014 Marzo, 2016 14 de marzo de 2016 Instituto de Pensiones del Estado de Jalisco Av. Magisterio No. 1155, Col. Observatorio

Instituto de Pensiones del Estado de Jalisco Valuación Actuarial al 31 de diciembre de 2014 Marzo, 2016 14 de marzo de 2016 Instituto de Pensiones del Estado de Jalisco Av. Magisterio No. 1155, Col. Observatorio

Trabajador ISSSTE. Bienvenido a Afore Banamex. Te presentamos todo lo que necesitas saber sobre tu AFORE.

Trabajador ISSSTE. Bienvenido a Afore Banamex. Te presentamos todo lo que necesitas saber sobre tu AFORE. Qué régimen te corresponde? Trabajadores Incorporados antes del 1º de abril 2007. Incorporados

Trabajador ISSSTE. Bienvenido a Afore Banamex. Te presentamos todo lo que necesitas saber sobre tu AFORE. Qué régimen te corresponde? Trabajadores Incorporados antes del 1º de abril 2007. Incorporados

Índice de Gráficas Capítulo I Capítulo II

Índice de Gráficas Capítulo I Gráfica I.1. Producto Interno Bruto real y trabajadores afiliados al IMSS, 2002-2012 8 Gráfica I.2. Número de trabajadores afiliados al IMSS, 2002-2012 8 Gráfica I.3. Trabajadores

Índice de Gráficas Capítulo I Gráfica I.1. Producto Interno Bruto real y trabajadores afiliados al IMSS, 2002-2012 8 Gráfica I.2. Número de trabajadores afiliados al IMSS, 2002-2012 8 Gráfica I.3. Trabajadores

MODIFICACIÓN AL RÉGIMEN DE PENSIONES DE LA LEY DEL SEGURO SOCIAL DE Mayo 2016

MODIFICACIÓN AL RÉGIMEN DE PENSIONES DE LA LEY DEL SEGURO SOCIAL DE 1973 Mayo 2016 1 ANTECEDENTES 2 Jurisprudencia 85/2010 Seguro Social. El salario promedio de las últimas 250 semanas de cotización, base

MODIFICACIÓN AL RÉGIMEN DE PENSIONES DE LA LEY DEL SEGURO SOCIAL DE 1973 Mayo 2016 1 ANTECEDENTES 2 Jurisprudencia 85/2010 Seguro Social. El salario promedio de las últimas 250 semanas de cotización, base

Seguro de Salud para la Familia

Seguro de Salud para la Familia Capítulo VII A partir de la entrada en vigor de la Ley del Seguro Social en 1997 se incorporó el Seguro de Salud para la Familia. Este seguro es una alternativa para que

Seguro de Salud para la Familia Capítulo VII A partir de la entrada en vigor de la Ley del Seguro Social en 1997 se incorporó el Seguro de Salud para la Familia. Este seguro es una alternativa para que

Pasivo Laboral y Otros Riesgos del Instituto

Pasivo Laboral y Otros Riesgos del Instituto Capítulo X Este capítulo presenta el análisis de la situación del pasivo laboral del IMSS, así como un análisis de los principales riesgos que enfrenta el IMSS

Pasivo Laboral y Otros Riesgos del Instituto Capítulo X Este capítulo presenta el análisis de la situación del pasivo laboral del IMSS, así como un análisis de los principales riesgos que enfrenta el IMSS

Encrucijada ante el pasivo de IFRS Actualidades de la conversión en México (NIFD3 - IAS19) LOCKTON MÉXICO

LOCKTON MÉXICO") Encrucijada ante el pasivo de IFRS Actualidades de la conversión en México (NIFD3 - IAS19) LOCKTON MÉXICO Antecedentes- Cambio de Boletín D3 a NIFD3 Modificaciones presentadas en las normas mexicanas desde

Encrucijada ante el pasivo de IFRS Actualidades de la conversión en México (NIFD3 - IAS19) LOCKTON MÉXICO Antecedentes- Cambio de Boletín D3 a NIFD3 Modificaciones presentadas en las normas mexicanas desde

ANEXO a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO ACTIVO

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

Plan de Estudio Curso Contabilidad General con Paquete Contable

Plan de Estudio Curso Contabilidad General con Paquete Contable Modulo contabilidad general Fundamento Teórico Estructura financiera de la entidad Introducción a los estados financieros y su interpretación

Plan de Estudio Curso Contabilidad General con Paquete Contable Modulo contabilidad general Fundamento Teórico Estructura financiera de la entidad Introducción a los estados financieros y su interpretación

I. Análisis comparativo de la Ley de Seguridad Social del Estado de Tabasco

I. Análisis comparativo de la Ley de Seguridad Social del Estado de Tabasco Para una mejor compresión de los planteamientos de este concepto de violación resulta necesario realizar un análisis comparativo

I. Análisis comparativo de la Ley de Seguridad Social del Estado de Tabasco Para una mejor compresión de los planteamientos de este concepto de violación resulta necesario realizar un análisis comparativo

ESTIMADOS ASOCIADOS. El día de ayer 7 de septiembre, fue notificada la Aplicación del Transitorio III de la convención colectiva.

ESTIMADOS ASOCIADOS El día de ayer 7 de septiembre, fue notificada la Aplicación del Transitorio III de la convención colectiva. Ante este hecho hemos recibido consultas diversas, las cuales, para un mejor

ESTIMADOS ASOCIADOS El día de ayer 7 de septiembre, fue notificada la Aplicación del Transitorio III de la convención colectiva. Ante este hecho hemos recibido consultas diversas, las cuales, para un mejor

RÉGIMEN DE LOS EMPLEADOS DE HOGAR SEGURIDAD SOCIAL

RÉGIMEN DE LOS EMPLEADOS DE HOGAR 2011 RÉGIMEN DE LOS EMPLEADOS DE HOGAR SEGURIDAD SOCIAL Regulación contenida en la Disposición adicional trigésima novena de la Ley 27/2011, de 1 de agosto, sobre actualización,

RÉGIMEN DE LOS EMPLEADOS DE HOGAR 2011 RÉGIMEN DE LOS EMPLEADOS DE HOGAR SEGURIDAD SOCIAL Regulación contenida en la Disposición adicional trigésima novena de la Ley 27/2011, de 1 de agosto, sobre actualización,

REFORMA A LA LEY DEL ISSSTE. RESUMEN DE ELEMENTOS PARA DISCUTIR

REFORMA A LA LEY DEL ISSSTE. RESUMEN DE ELEMENTOS PARA DISCUTIR 1. La reforma afecta la estructura de seguros y prestaciones de la Ley vigente para tratar de equipararlos a la Ley del Seguro Social. En

REFORMA A LA LEY DEL ISSSTE. RESUMEN DE ELEMENTOS PARA DISCUTIR 1. La reforma afecta la estructura de seguros y prestaciones de la Ley vigente para tratar de equipararlos a la Ley del Seguro Social. En

Propuesta para incrementar cobertura y mejorar equidad en pensiones

Propuesta para incrementar cobertura y mejorar equidad en pensiones Santiago Montenegro Presidente Asofondos Septiembre de 2012 Ideas Centrales Con el actual mercado laboral y la regulación existente muy

Propuesta para incrementar cobertura y mejorar equidad en pensiones Santiago Montenegro Presidente Asofondos Septiembre de 2012 Ideas Centrales Con el actual mercado laboral y la regulación existente muy

Desempeño Del Sistema Amafore - Dirección de Análisis y Estudios Económicos

Agosto, 2015 Vol. 2, Núm. 4 Desempeño Del Sistema Amafore - Dirección de Análisis y Estudios Económicos Al cierre de julio de 2015, el SAR administra un total de 2.52 billones de pesos, que representan

Agosto, 2015 Vol. 2, Núm. 4 Desempeño Del Sistema Amafore - Dirección de Análisis y Estudios Económicos Al cierre de julio de 2015, el SAR administra un total de 2.52 billones de pesos, que representan

Reforma de pensiones en México. José Antonio González Anaya

Reforma de pensiones en México José Antonio González Anaya 19 de septiembre del 2012 1 Índice Diagnóstico Propuesta de Reforma Crónica de una reforma anunciada Reforma al Régimen de Jubilaciones y Pensiones

Reforma de pensiones en México José Antonio González Anaya 19 de septiembre del 2012 1 Índice Diagnóstico Propuesta de Reforma Crónica de una reforma anunciada Reforma al Régimen de Jubilaciones y Pensiones

Contenidos Mínimos del Estudio de Factibilidad de un Proyecto de Inversión Pública en fase de preinversión

Contenidos Mínimos del Estudio de Factibilidad de un Proyecto de Inversión Pública en fase de preinversión 1 Para la elaboración de un estudio de factibilidad, se debe tomar como punto de partida el estudio

Contenidos Mínimos del Estudio de Factibilidad de un Proyecto de Inversión Pública en fase de preinversión 1 Para la elaboración de un estudio de factibilidad, se debe tomar como punto de partida el estudio

Diplomado Administración Óptima de Nóminas

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

El Problema y su Importancia

Martínez, Santos. Las pensiones pagadas en el programa de invalidez, vejez y muerte (IVM) en un modelo de regresión. En publicación: Cuadernos Nacionales, Número 5: Globalización, TLC, privatización. 2005.

Martínez, Santos. Las pensiones pagadas en el programa de invalidez, vejez y muerte (IVM) en un modelo de regresión. En publicación: Cuadernos Nacionales, Número 5: Globalización, TLC, privatización. 2005.

BANCO DE MEXICO En su carácter de Agente Financiero del I P A B

BANCO DE MEXICO En su carácter de Agente Financiero del I P A B DESCRIPCION TECNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO QUE EMITE EL INSTITUTO PARA LA PROTECCIÓN AL AHORRO BANCARIO 1. INTRODUCCION El

BANCO DE MEXICO En su carácter de Agente Financiero del I P A B DESCRIPCION TECNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO QUE EMITE EL INSTITUTO PARA LA PROTECCIÓN AL AHORRO BANCARIO 1. INTRODUCCION El

Análisis. Ley del ISSSTE. de la. DÉCIMO TRANSITORIO. Régimen de los Trabajadores que no opten por el Bono

www.medigraphic.org.mx ANÁLISIS INFORMACIÓN DE LA LEY DEL GENERAL ISSSTE Análisis de la Ley del ISSSTE Juan Felipe Hernández Reza C onsiderando la importancia de la Ley del Instituto de Seguridad y Servicios

www.medigraphic.org.mx ANÁLISIS INFORMACIÓN DE LA LEY DEL GENERAL ISSSTE Análisis de la Ley del ISSSTE Juan Felipe Hernández Reza C onsiderando la importancia de la Ley del Instituto de Seguridad y Servicios

Mi ahorro para el futuro. hoy o lo dejo para mañana?

Mi ahorro para el futuro hoy o lo dejo para mañana? Carlos Ramírez Fuentes Presidente CONSAR Abril 2015 Índice I. Quién es la CONSAR? II. Le debe importar a los jóvenes el tema del retiro? III. Cuánto

Mi ahorro para el futuro hoy o lo dejo para mañana? Carlos Ramírez Fuentes Presidente CONSAR Abril 2015 Índice I. Quién es la CONSAR? II. Le debe importar a los jóvenes el tema del retiro? III. Cuánto

Secretaría de Educación Pública Régimen de Pensiones y Jubilaciones Auditoría de Desempeño: DS 006. Criterios de Selección

Grupo Funcional Desarrollo Social Secretaría de Educación Pública Régimen de Pensiones y Jubilaciones Auditoría de Desempeño: 10 0 11100 07 0145 DS 006 Criterios de Selección Esta auditoría se seleccionó

Grupo Funcional Desarrollo Social Secretaría de Educación Pública Régimen de Pensiones y Jubilaciones Auditoría de Desempeño: 10 0 11100 07 0145 DS 006 Criterios de Selección Esta auditoría se seleccionó

REFORMAS A LA LEY DEL SISTEMA DE AHORRO PARA PENSIONES

REFORMAS A LA LEY DEL SISTEMA DE AHORRO PARA PENSIONES 15 de Febrero de 2016 1 Situación del Sistema Actual 2 SISTEMA DE PENSIONES Sistema Público de Pensiones (SPP) Beneficios Definidos Sistema Basado

REFORMAS A LA LEY DEL SISTEMA DE AHORRO PARA PENSIONES 15 de Febrero de 2016 1 Situación del Sistema Actual 2 SISTEMA DE PENSIONES Sistema Público de Pensiones (SPP) Beneficios Definidos Sistema Basado

Estados financieros por los años que terminaron el 31 de diciembre de 2015 y 2014 e Informe de los auditores independientes del 22 de febrero de 2016

Santander Servicios Especializados, S.A. de C.V. (Subsidiaria de Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander México) Estados financieros por los años que terminaron

Santander Servicios Especializados, S.A. de C.V. (Subsidiaria de Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander México) Estados financieros por los años que terminaron

Reformas a los Sistemas de Pensiones en México

Reformas a los Sistemas de Pensiones en México Seminario "Crisis y trascendencia de la Seguridad Social, Pensiones y Vivienda en el siglo XXI", organizado por la COPARMEX. México, Septiembre 2012 Comisión

Reformas a los Sistemas de Pensiones en México Seminario "Crisis y trascendencia de la Seguridad Social, Pensiones y Vivienda en el siglo XXI", organizado por la COPARMEX. México, Septiembre 2012 Comisión

a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI

1. Aspel-NOI 4.0 a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI El 1 de diciembre de este año, se publicó en el Diario Oficial de la Federación cambios a la LISR; algunos de éstos afectan

1. Aspel-NOI 4.0 a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI El 1 de diciembre de este año, se publicó en el Diario Oficial de la Federación cambios a la LISR; algunos de éstos afectan

Tabulador aprobado. Remuneración de Funcionarios (Rango de percepciones de los servidores públicos)

") Tabulador aprobado Remuneración de Funcionarios (Rango de percepciones de los servidores públicos) Las percepciones ordinarias netas mensuales, autorizados para los funcionarios de dependencias y entidades,

Tabulador aprobado Remuneración de Funcionarios (Rango de percepciones de los servidores públicos) Las percepciones ordinarias netas mensuales, autorizados para los funcionarios de dependencias y entidades,

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

Sistemas de Retiro y Formación de Patrimonio

Sistemas de Retiro y Formación de Patrimonio Hay interés, pero tenemos suficiente información sobre el tema? Si bien, hay cada vez mayor interés por el tema de la jubilación. Hoy en día hay una gran cantidad

Sistemas de Retiro y Formación de Patrimonio Hay interés, pero tenemos suficiente información sobre el tema? Si bien, hay cada vez mayor interés por el tema de la jubilación. Hoy en día hay una gran cantidad

ASESORIA PREVISIONAL DEPTO RRHH PARA CONSULTIVO APRAJUD 2013

ASESORIA PREVISIONAL DEPTO RRHH PARA CONSULTIVO APRAJUD 2013 Razones para ahorrar Aumento significativo en la esperanza de vida de la población. En Chile el aumento de las expectativas de vida en 20 años

ASESORIA PREVISIONAL DEPTO RRHH PARA CONSULTIVO APRAJUD 2013 Razones para ahorrar Aumento significativo en la esperanza de vida de la población. En Chile el aumento de las expectativas de vida en 20 años

CIRCULAR CONSAR 18-2 CONSIDERANDO

CIRCULAR CONSAR 18-2, REGLAS GENERALES QUE ESTABLECEN LOS REQUISITOS QUE DEBEN REUNIR LOS PLANES DE PENSIONES ESTABLECIDOS POR LOS PATRONES O DERIVADOS DE CONTRATACIÓN COLECTIVA EN TÉRMINOS Y PARA LOS

CIRCULAR CONSAR 18-2, REGLAS GENERALES QUE ESTABLECEN LOS REQUISITOS QUE DEBEN REUNIR LOS PLANES DE PENSIONES ESTABLECIDOS POR LOS PATRONES O DERIVADOS DE CONTRATACIÓN COLECTIVA EN TÉRMINOS Y PARA LOS

CASO PRÁCTICO C-15. Deterioro en el valor de los activos de larga duración. Caso 1. Deterioro en una unidad generadora de efectivo

CASO PRÁCTICO C-15. Deterioro en el valor de los activos de larga duración Caso 1. Deterioro en una unidad generadora de efectivo Este ejemplo ilustra de una perdida por deterioro en los activos individuales

CASO PRÁCTICO C-15. Deterioro en el valor de los activos de larga duración Caso 1. Deterioro en una unidad generadora de efectivo Este ejemplo ilustra de una perdida por deterioro en los activos individuales

SITUACIÓN ACTUAL DE LA JUBILACIÓN ANTICIPADA Y PARCIAL EN SUS DIFERENTES MODALIDADES A RAÍZ DE LA PUBLICACIÓN DEL RD-Ley 5/2013 de 15 de Marzo

SITUACIÓN ACTUAL DE LA JUBILACIÓN ANTICIPADA Y PARCIAL EN SUS DIFERENTES MODALIDADES A RAÍZ DE LA PUBLICACIÓN DEL RD-Ley 5/2013 de 15 de Marzo Resumen de las modalidades de jubilación anticipada y parcial

SITUACIÓN ACTUAL DE LA JUBILACIÓN ANTICIPADA Y PARCIAL EN SUS DIFERENTES MODALIDADES A RAÍZ DE LA PUBLICACIÓN DEL RD-Ley 5/2013 de 15 de Marzo Resumen de las modalidades de jubilación anticipada y parcial

UNIVERSIDAD DE LAS AMÉRICAS, A.C. Ciudad de México

UNIVERSIDAD DE LAS AMÉRICAS, A.C. Ciudad de México MANUAL DE PRÁCTICAS DE TALLER PI-372 Administración de Sueldos y Salarios PI 372 ADMINISTRACIÓN DE SUELDOS Y SALARIOS Lunes - Miércoles FECHA SESION TEMA

UNIVERSIDAD DE LAS AMÉRICAS, A.C. Ciudad de México MANUAL DE PRÁCTICAS DE TALLER PI-372 Administración de Sueldos y Salarios PI 372 ADMINISTRACIÓN DE SUELDOS Y SALARIOS Lunes - Miércoles FECHA SESION TEMA

COMO CALCULAR LAS PENSIONES QUE OTORGA EL IMSS (E PUB)

") COMO CALCULAR LAS PENSIONES QUE OTORGA EL IMSS (E PUB) Pérez Chávez Fol Olguín Según el artículo 4o. de la Ley del Seguro Social (LSS), el gobierno federal debe garantizar a los trabajadores y sus beneficiarios

COMO CALCULAR LAS PENSIONES QUE OTORGA EL IMSS (E PUB) Pérez Chávez Fol Olguín Según el artículo 4o. de la Ley del Seguro Social (LSS), el gobierno federal debe garantizar a los trabajadores y sus beneficiarios

Induxsoft Fabrica de Software. ISR en NomiCloud. [ E s c r i b a l a d i r e c c i ó n d e l a c o m p a ñ í a ]

![Induxsoft Fabrica de Software. ISR en NomiCloud. [ E s c r i b a l a d i r e c c i ó n d e l a c o m p a ñ í a ]](/thumbs/50/26755611.jpg "Induxsoft Fabrica de Software. ISR en NomiCloud. [ E s c r i b a l a d i r e c c i ó n d e l a c o m p a ñ í a ]") Induxsoft Fabrica de Software ISR en NomiCloud 2014 [ E s c r i b a l a d i r e c c i ó n d e l a c o m p a ñ í a ] Contenido Marco Legal... 2 ISR... 2 Tabla del ISR... 2 Subsidio para el empleo... 3 Tabla

Induxsoft Fabrica de Software ISR en NomiCloud 2014 [ E s c r i b a l a d i r e c c i ó n d e l a c o m p a ñ í a ] Contenido Marco Legal... 2 ISR... 2 Tabla del ISR... 2 Subsidio para el empleo... 3 Tabla

ANÁLISIS DEL EQUILIBRIO FINANCIERO INDIVIDUAL ASOCIADO AL RÉGIMEN DE REPARTO ADMINISTRADO POR EL BPS (II)

") ANÁLISIS DEL EQUILIBRIO FINANCIERO INDIVIDUAL ASOCIADO AL RÉGIMEN DE REPARTO ADMINISTRADO POR EL BPS (II) Evaluación de la consistencia de las Tasas de Reemplazo del Régimen vigente Cr. Luis Camacho ANALISIS

ANÁLISIS DEL EQUILIBRIO FINANCIERO INDIVIDUAL ASOCIADO AL RÉGIMEN DE REPARTO ADMINISTRADO POR EL BPS (II) Evaluación de la consistencia de las Tasas de Reemplazo del Régimen vigente Cr. Luis Camacho ANALISIS

La Junta Directiva del Banco Central de Costa Rica en el artículo 8, del acta de la sesión , celebrada el 30 de enero del 2015,

La Junta Directiva del Banco Central de Costa Rica en el artículo 8, del acta de la sesión 5677-2015, celebrada el 30 de enero del 2015, dispuso en firme remitir en consulta pública, con base en lo dispuesto

La Junta Directiva del Banco Central de Costa Rica en el artículo 8, del acta de la sesión 5677-2015, celebrada el 30 de enero del 2015, dispuso en firme remitir en consulta pública, con base en lo dispuesto

ENTERO DE IMPUESTOS Y PAGOS INSTITUCIONALES

ENTERO DE IMPUESTOS Y OBJETIVO Efectuar el Entero de los Impuestos y Pagos Institucionales derivados de las retenciones aplicadas a los Empleados de la Administración Pública Estatal y terceros, así como

ENTERO DE IMPUESTOS Y OBJETIVO Efectuar el Entero de los Impuestos y Pagos Institucionales derivados de las retenciones aplicadas a los Empleados de la Administración Pública Estatal y terceros, así como

Resumen Ejecutivo. Estudio sobre la Sustentabilidad del Fondo de Reserva de Pensiones. Informe Final

Resumen Ejecutivo Estudio sobre la Sustentabilidad del Fondo de Reserva de Pensiones Informe Final Febrero 26, 2010 Resumen Ejecutivo Estudio sobre la Sustentabilidad del Fondo de Reserva de Pensiones

Resumen Ejecutivo Estudio sobre la Sustentabilidad del Fondo de Reserva de Pensiones Informe Final Febrero 26, 2010 Resumen Ejecutivo Estudio sobre la Sustentabilidad del Fondo de Reserva de Pensiones

Ahorro en México. Datos generales

Abril del 2016 Ahorro en México Datos generales De acuerdo a cifras de la Comisión Nacional Bancaria y de Valores, el ahorro representa el 97.9% del PIB y ha venido creciendo a una tasa anual compuesta

Abril del 2016 Ahorro en México Datos generales De acuerdo a cifras de la Comisión Nacional Bancaria y de Valores, el ahorro representa el 97.9% del PIB y ha venido creciendo a una tasa anual compuesta

LA PREVISIÓN SOCIAL DE LOS PROFESIONALES EN LA PROVINCIA DE MISIONES. UN MODELO DE ASOCIACIÓN PARA EL FUTURO.

LA PREVISIÓN SOCIAL DE LOS PROFESIONALES EN LA PROVINCIA DE MISIONES. UN MODELO DE ASOCIACIÓN PARA EL FUTURO. Universidad Nacional de Misiones Facultad de Ciencias Económicas Doctorado en Administración

LA PREVISIÓN SOCIAL DE LOS PROFESIONALES EN LA PROVINCIA DE MISIONES. UN MODELO DE ASOCIACIÓN PARA EL FUTURO. Universidad Nacional de Misiones Facultad de Ciencias Económicas Doctorado en Administración

CALCULO DE LIQUIDACIÓN Y BASES DE COTIZACIÓN. Software Sicoss

CALCULO DE LIQUIDACIÓN Y BASES DE COTIZACIÓN 0 Características Los beneficios que le ofrece el software Sicoss para cumplir con la determinación de cuotas y reportarlas al Seguro Social, son los siguientes:.

CALCULO DE LIQUIDACIÓN Y BASES DE COTIZACIÓN 0 Características Los beneficios que le ofrece el software Sicoss para cumplir con la determinación de cuotas y reportarlas al Seguro Social, son los siguientes:.

Contrato Individual de Administración de un Fondo de Pensiones

Contrato Individual de Administración de un Fondo de Pensiones Disposiciones Generales Artículo 1 Definiciones: Para la interpretación del presente contrato se entenderán como tales los conceptos siguientes

Contrato Individual de Administración de un Fondo de Pensiones Disposiciones Generales Artículo 1 Definiciones: Para la interpretación del presente contrato se entenderán como tales los conceptos siguientes

Pensión de Vejez Normal y Anticipada

Pensión de Vejez Normal y Anticipada Es un beneficio al que tienen derecho los afiliados al cumplir 65 años si son hombres y 60 años si son mujeres, sin embargo no es obligatorio solicitar el beneficio

Pensión de Vejez Normal y Anticipada Es un beneficio al que tienen derecho los afiliados al cumplir 65 años si son hombres y 60 años si son mujeres, sin embargo no es obligatorio solicitar el beneficio

INCAPACIDAD LABORAL SUBSIDIO INTERESES DE MORA Concepto 2006026318-001 del 10 de julio de 2006.

INCAPACIDAD LABORAL SUBSIDIO INTERESES DE MORA Concepto 2006026318-001 del 10 de julio de 2006. Síntesis: Los afiliados al Sistema General de Seguridad Social Integral tienen derecho al pago de un auxilio

INCAPACIDAD LABORAL SUBSIDIO INTERESES DE MORA Concepto 2006026318-001 del 10 de julio de 2006. Síntesis: Los afiliados al Sistema General de Seguridad Social Integral tienen derecho al pago de un auxilio

La jubilación de los autónomos

La jubilación de los autónomos Incremento de la base de cotización de los autónomos entre 42 47 años, pasando de la mínima legal de 893.1 euros a la mínima recomendable, 1.678 euros, para asegurarse una

La jubilación de los autónomos Incremento de la base de cotización de los autónomos entre 42 47 años, pasando de la mínima legal de 893.1 euros a la mínima recomendable, 1.678 euros, para asegurarse una

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

Servicios de gestión y logística para el transporte de mercaderías

Servicios de gestión y logística para el transporte de mercaderías Incluye: Servicios de gestión y logística para el transporte de mercaderías (incluye las actividades de los agentes aduaneros, actividades

Servicios de gestión y logística para el transporte de mercaderías Incluye: Servicios de gestión y logística para el transporte de mercaderías (incluye las actividades de los agentes aduaneros, actividades

Boletín Semanal sobre el Estado de Cuenta del Banco de México

Comunicado de Prensa 8 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Comunicado de Prensa 8 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Metodologías Para La Estimación de Ingresos Corrientes del Sector Público. Lic. Edgar Morales

Metodologías Para La Estimación de Ingresos Corrientes del Sector Público Lic. Edgar Morales Ingresos Fiscales Los ingresos fiscales son los que percibe el sector público para hacer frente a los gastos

Metodologías Para La Estimación de Ingresos Corrientes del Sector Público Lic. Edgar Morales Ingresos Fiscales Los ingresos fiscales son los que percibe el sector público para hacer frente a los gastos

ZURICH COMPAÑÍA DE SEGUROS, S.A. INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS EJERCICIO

INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINCIEROS EJERCICIO 2010 PRIMER APARTADO NOTAS DE REVELACION A LOS ESTADOS FINCIEROS Disposición IX Inversiones Productos Derivados Disposición X Inversiones

INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINCIEROS EJERCICIO 2010 PRIMER APARTADO NOTAS DE REVELACION A LOS ESTADOS FINCIEROS Disposición IX Inversiones Productos Derivados Disposición X Inversiones

1. Consideraciones previas

1 MINUTA PROCEDIMIENTO PARA LA NORMALIZACIÓN DE LA DETERMINACION INICIAL DEL NÚMERO Y VALOR DE LAS CUOTAS DE PARTICIPACIÓN (Vigencia desde 13 de Enero de 2012) Para efecto de la normalización del valor

1 MINUTA PROCEDIMIENTO PARA LA NORMALIZACIÓN DE LA DETERMINACION INICIAL DEL NÚMERO Y VALOR DE LAS CUOTAS DE PARTICIPACIÓN (Vigencia desde 13 de Enero de 2012) Para efecto de la normalización del valor

Reglamento del Plan de Previsión Individual Winterthur Monetario Índice. Artículos. Disposición Final. Artículo 1º. Ámbito Personal y Modalidad

Reglamento del Plan de Previsión Individual Winterthur Monetario Índice Artículos Artículo 1º. Ámbito Personal y Modalidad Artículo 2º. Socios Artículo3º. Sistema Financiero Artículo 4º. Contribuciones

Reglamento del Plan de Previsión Individual Winterthur Monetario Índice Artículos Artículo 1º. Ámbito Personal y Modalidad Artículo 2º. Socios Artículo3º. Sistema Financiero Artículo 4º. Contribuciones

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

Secretaría de Hacienda y Crédito Público - Pemex

Secretaría de Hacienda y Crédito Público - Pemex Contratación de los servicios de un experto independiente, en materia de pensiones, para que revise el cálculo de la reducción a la Obligación, la metodología

Secretaría de Hacienda y Crédito Público - Pemex Contratación de los servicios de un experto independiente, en materia de pensiones, para que revise el cálculo de la reducción a la Obligación, la metodología

CAPITULO 3. PLAN PRIVADO DE PENSIONES PARA ATLIXCO. El ingreso al Plan Privado de Pensiones por parte del trabajador se da a partir de que éste

CAPITULO 3. PLAN PRIVADO DE PENSIONES PARA ATLIXCO 3.1 Diseño del Plan Privado de Pensiones 3.1.1 Requisito de elegibilidad El ingreso al Plan Privado de Pensiones por parte del trabajador se da a partir

CAPITULO 3. PLAN PRIVADO DE PENSIONES PARA ATLIXCO 3.1 Diseño del Plan Privado de Pensiones 3.1.1 Requisito de elegibilidad El ingreso al Plan Privado de Pensiones por parte del trabajador se da a partir

Boletín Semanal sobre el Estado de Cuenta del Banco de México

Comunicado de Prensa 7 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Comunicado de Prensa 7 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO. Para poder ingresar al plan privado de pensiones deben contar con una antigüedad

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO 6.1 Diseño del Plan Privado de Pensiones 6.1.1 Requisito de elegibilidad Para poder ingresar al plan privado de pensiones deben contar

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO 6.1 Diseño del Plan Privado de Pensiones 6.1.1 Requisito de elegibilidad Para poder ingresar al plan privado de pensiones deben contar

Afore SURA Retiros Totales

Afore SURA Retiros Totales Qué son las pensiones? Son prestaciones económicas que vas acumulando durante tu vida laboral, de las que podrás obtener una renta mensual al momento de la jubilación o bien,

Afore SURA Retiros Totales Qué son las pensiones? Son prestaciones económicas que vas acumulando durante tu vida laboral, de las que podrás obtener una renta mensual al momento de la jubilación o bien,

Crisis financiera internacional y su efecto en el Sistema Financiero Nacional. Superintendencia de Bancos y Seguros del Ecuador

Crisis financiera internacional y su efecto en el Sistema Financiero Nacional Superintendencia de Bancos y Seguros del Ecuador Crisis financiera internacional y su efecto en el Sistema Financiero Nacional

Crisis financiera internacional y su efecto en el Sistema Financiero Nacional Superintendencia de Bancos y Seguros del Ecuador Crisis financiera internacional y su efecto en el Sistema Financiero Nacional

FOLLETO EXPLICATIVO SIEFORE INVERCAP BÁSICA DE PENSIONES, S.A. de C.V. Sociedad de Inversión Básica de Pensiones

FOLLETO EXPLICATIVO INVERCAP BÁSICA DE PENSIONES, S.A. de C.V. Sociedad de Inversión Básica de Pensiones 1. DATOS GENERALES 1.1. Datos de la Sociedad de Inversión La INVERCAP BÁSICA DE PENSIONES, S.A.

FOLLETO EXPLICATIVO INVERCAP BÁSICA DE PENSIONES, S.A. de C.V. Sociedad de Inversión Básica de Pensiones 1. DATOS GENERALES 1.1. Datos de la Sociedad de Inversión La INVERCAP BÁSICA DE PENSIONES, S.A.

DETERMINACIÓN DEL ISR DEL EJERCICIO

DETERMINACIÓN DEL ISR DEL EJERCICIO El cálculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaración anual deben llevar a cabo al finalizar su ejercicio

DETERMINACIÓN DEL ISR DEL EJERCICIO El cálculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaración anual deben llevar a cabo al finalizar su ejercicio

Agenda pendiente sobre pensiones en México.

Semana de la Seguridad Social Reforma de pensiones en México: Balance a 17 años Agenda pendiente sobre pensiones en México. Por razones de tiempo solo se mencionan los temas. Act. Francisco Miguel Aguirre

Semana de la Seguridad Social Reforma de pensiones en México: Balance a 17 años Agenda pendiente sobre pensiones en México. Por razones de tiempo solo se mencionan los temas. Act. Francisco Miguel Aguirre

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA?

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

PENSIONES BANORTE GENERALI, S.A. DE C.V. GRUPO FINANCIERO BANORTE INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE

PENSIONES BANORTE GENERALI, S.A. DE C.V. GRUPO FINANCIERO BANORTE INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2007 (Cifras en Miles de Pesos con Poder adquisitivo al

PENSIONES BANORTE GENERALI, S.A. DE C.V. GRUPO FINANCIERO BANORTE INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2007 (Cifras en Miles de Pesos con Poder adquisitivo al

PROGRAMA DE ACTUALIZACION DE ISLAWIN NOMINAS SERVICIO DE MANTENIMIENTO ANUAL (SMA)

") Cambios incorporados en la versión 5.30 (septiembre de 2013) 1.- Real Decreto-ley 5/2013. Este Real Decreto-Ley regula la compatibilidad entre la percepción de una pensión de jubilación y el trabajo por

Cambios incorporados en la versión 5.30 (septiembre de 2013) 1.- Real Decreto-ley 5/2013. Este Real Decreto-Ley regula la compatibilidad entre la percepción de una pensión de jubilación y el trabajo por

Boletín Semanal sobre el Estado de Cuenta del Banco de México

15 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 11 de noviembre.

15 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 11 de noviembre.

SEMINARIO EN FINANZAS PARA NO FINANCIEROS

SEMINARIO EN FINANZAS PARA NO FINANCIEROS Objetivo general: Proporcionar al participante la capacidad y habilidad de actualizar el marco financiero de cualquier giro de negocio y saber analizar las alternativas

SEMINARIO EN FINANZAS PARA NO FINANCIEROS Objetivo general: Proporcionar al participante la capacidad y habilidad de actualizar el marco financiero de cualquier giro de negocio y saber analizar las alternativas

Enlace del Plan de Auditoría con los Riesgos y Exposiciones

Enlace del Plan de Auditoría con los Riesgos y Exposiciones Estándar principalmente relacionado: 2320 Análisis y Evaluación Los auditores internos deben basar sus conclusiones y los resultados del trabajo

Enlace del Plan de Auditoría con los Riesgos y Exposiciones Estándar principalmente relacionado: 2320 Análisis y Evaluación Los auditores internos deben basar sus conclusiones y los resultados del trabajo

Reaseguro Proporcional con Límites

Reaseguro Proporcional con Límites Por: Act. Pedro Aguilar Beltrán paguilar@cnsf.gob.mx Comisión Nacional de eguros y Fianzas México Fundamentos 1 Fundamentos Los contratos de reaseguro proporcional, en

Reaseguro Proporcional con Límites Por: Act. Pedro Aguilar Beltrán paguilar@cnsf.gob.mx Comisión Nacional de eguros y Fianzas México Fundamentos 1 Fundamentos Los contratos de reaseguro proporcional, en

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

Boletín Semanal sobre el Estado de Cuenta del Banco de México

8 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del Estado de Cuenta correspondientes al viernes 4 de mayo. En la semana

8 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del Estado de Cuenta correspondientes al viernes 4 de mayo. En la semana

Petróleos Mexicanos Régimen de Pensiones y Jubilaciones Auditoría de Desempeño: T4I DE-143

Grupo Funcional Desarrollo Económico Petróleos Mexicanos Régimen de Pensiones y Jubilaciones Auditoría de Desempeño: 10-1-18T4I-07-0104 DE-143 Criterios de Selección Esta auditoría se seleccionó con base

Grupo Funcional Desarrollo Económico Petróleos Mexicanos Régimen de Pensiones y Jubilaciones Auditoría de Desempeño: 10-1-18T4I-07-0104 DE-143 Criterios de Selección Esta auditoría se seleccionó con base

MEDICINA y SEGURIDAD del trabajo

en los presupuestos del sistema de Seguridad Social Dirección General de Ordenación del Ministerio de Empleo y Seguridad Social. Aportación y análisis de datos. Correspondencia marta.morano@seg-social.es

en los presupuestos del sistema de Seguridad Social Dirección General de Ordenación del Ministerio de Empleo y Seguridad Social. Aportación y análisis de datos. Correspondencia marta.morano@seg-social.es

Juan Antonio Flórez Uribe

Juan Antonio Flórez Uribe Administrador de empresas de la Universidad Externado de Colombia, con estudios sobre Promoción Industrial en ciudades intermedias de la Universidad de los Andes. Tiene más de

Juan Antonio Flórez Uribe Administrador de empresas de la Universidad Externado de Colombia, con estudios sobre Promoción Industrial en ciudades intermedias de la Universidad de los Andes. Tiene más de

Regulación del Régimen de Pensión Complementaria.

REGLAMENTO REGIMEN DE PENSION COMPLEMENTARIA MODIFICACIONES DE FEBRERO DEL 2011 PUBLICADO EN GACETA Nº 99 DEL 24 DE MAYO DEL 2011 CAPITULO I FUENTES NORMATIVAS Y PROPÓSITO ARTÍCULO 1. Regulación del Régimen

REGLAMENTO REGIMEN DE PENSION COMPLEMENTARIA MODIFICACIONES DE FEBRERO DEL 2011 PUBLICADO EN GACETA Nº 99 DEL 24 DE MAYO DEL 2011 CAPITULO I FUENTES NORMATIVAS Y PROPÓSITO ARTÍCULO 1. Regulación del Régimen

Seguridad Social en México Y con qué?

FORO INTERNACIONAL DE ANALISIS Y PROPUESTAS DE REFORMA A LA SEGURIDAD SOCIAL EN MEXICO Seguridad Social en México Y con qué? Seguridad social sin sustento económico es demagogia Nadie esta obligado a lo

FORO INTERNACIONAL DE ANALISIS Y PROPUESTAS DE REFORMA A LA SEGURIDAD SOCIAL EN MEXICO Seguridad Social en México Y con qué? Seguridad social sin sustento económico es demagogia Nadie esta obligado a lo

12 PD PP CAJA DE PREVISIÓN DE LA POLICÍA PREVENTIVA DEL D.F.

GOBIERNO DEL DISTRITO FEDERAL ADMINISTRATIVO PROGRAMÁTICO SECTOR PARAESTATAL 12 PD PP CAJA DE PREVISIÓN DE LA POLICÍA PREVENTIVA DEL D.F. OBJETIVOS, LÍNEAS DE ACCIÓN Y ESTRATEGIAS 21 ADMINISTRACIÓN PARAESTATAL

GOBIERNO DEL DISTRITO FEDERAL ADMINISTRATIVO PROGRAMÁTICO SECTOR PARAESTATAL 12 PD PP CAJA DE PREVISIÓN DE LA POLICÍA PREVENTIVA DEL D.F. OBJETIVOS, LÍNEAS DE ACCIÓN Y ESTRATEGIAS 21 ADMINISTRACIÓN PARAESTATAL

LAS FINANZAS. Luis Alberto Gómez, Msc

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007 Para dar cumplimiento al oficio circular S-18.2.2 29 de febrero de 2008 Apartado No.

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007 Para dar cumplimiento al oficio circular S-18.2.2 29 de febrero de 2008 Apartado No.

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Folleto Informativo al cierre de septiembre 2016

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Administradora RUN Patrimonio Serie Monto Mínimo Clasificación de Riesgo 9084 CLP $8.855.526.229 $5.000 Rentabilidad en Pesos desde 23/10/2014 a 7,2% 1 Mes 0,49%

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Administradora RUN Patrimonio Serie Monto Mínimo Clasificación de Riesgo 9084 CLP $8.855.526.229 $5.000 Rentabilidad en Pesos desde 23/10/2014 a 7,2% 1 Mes 0,49%

de Protección al Cesante (MPC)

") Foro y Seminario: Políticas para el empleo productivo y decente en Colombia Bogotá, 30 y 31 de agosto de 2016 Una propuesta de reforma al Mecanismo de Protección al Cesante (MPC) Mario D. Velásquez Pinto.

Foro y Seminario: Políticas para el empleo productivo y decente en Colombia Bogotá, 30 y 31 de agosto de 2016 Una propuesta de reforma al Mecanismo de Protección al Cesante (MPC) Mario D. Velásquez Pinto.

Sueldo: cuando se le paga la nómina al personal de confianza. Salario: cuando se elabora y paga la nómina de personal sindicalizado.

Sueldo: cuando se le paga la nómina al personal de confianza. Salario: cuando se elabora y paga la nómina de personal sindicalizado. POR EL MEDIO EMPLEADO PARA EL PAGO Salario en moneda Salario en especie

Sueldo: cuando se le paga la nómina al personal de confianza. Salario: cuando se elabora y paga la nómina de personal sindicalizado. POR EL MEDIO EMPLEADO PARA EL PAGO Salario en moneda Salario en especie

A) CONSTITUCIÓN Y OBJETO DE LA SOCIEDAD

CONSTITUCIÓN Y OBJETO DE LA SOCIEDAD") PODER LEGISLATIVO DEL ESTADO DE MORELOS NOTAS A LOS ESTADOS FINANCIEROS EJERCICIO TERMINADO AL 31 DE DICIEMBRE DE 2014 NOTA 1) DESCRIPCION DE LA ENTIDAD A) CONSTITUCIÓN Y OBJETO DE LA SOCIEDAD EL PODER

PODER LEGISLATIVO DEL ESTADO DE MORELOS NOTAS A LOS ESTADOS FINANCIEROS EJERCICIO TERMINADO AL 31 DE DICIEMBRE DE 2014 NOTA 1) DESCRIPCION DE LA ENTIDAD A) CONSTITUCIÓN Y OBJETO DE LA SOCIEDAD EL PODER

ESTRUCTURA DE LA NOMINA

ESTRUCTURA DE LA NOMINA Conocer la estructura de una nómina, es una consulta muy repetitiva por partes de estudiantes que apenas se inician en estos temas, así que trataremos de esbozar de una forma muy

ESTRUCTURA DE LA NOMINA Conocer la estructura de una nómina, es una consulta muy repetitiva por partes de estudiantes que apenas se inician en estos temas, así que trataremos de esbozar de una forma muy

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

Información Cualitativa Sistema Remuneraciones

Información Cualitativa Sistema Remuneraciones a) Para todos los puestos existe una remuneración fija que consiste de un sueldo base mensual y prestaciones garantizadas que pueden ser anuales ó mensuales,

Información Cualitativa Sistema Remuneraciones a) Para todos los puestos existe una remuneración fija que consiste de un sueldo base mensual y prestaciones garantizadas que pueden ser anuales ó mensuales,

D E C R E T O. La LXI Legislatura del Congreso del Estado de Campeche decreta: NÚMERO 32

D E C R E T O La LXI Legislatura del Congreso del Estado de Campeche decreta: NÚMERO 32 PRIMERO.- Se reforman los artículos 11, 28 último párrafo, 31 párrafo primero, 48 párrafo cuarto, 50, 51, 57 párrafo