Impuesto Nacional al Consumo INC- Modificaciones GMF

|

|

|

- Samuel Arroyo Romero

- hace 8 años

- Vistas:

Transcripción

1 Impuesto Nacional al Consumo INC- Modificaciones GMF Andrés Medina Salazar 23 de enero de

2 Impuesto Nacional al Consumo INC- 2

3 Nuevo impuesto Simplificación Impuesto Nacional al Consumo > DIAN > destinaciones específica en gasto inversión social departamentos y D.C. (art. 359 Const.) Se incluyeron los artículos al al ET Esta inclusión se realizó en medio de los artículos 512 (impuesto sobre las ventas aplicable a las cervezas de producción nacional) y 513 (aplicación de las normas de procedimiento al impuesto sobre las ventas) del ET. 3

y 513 (aplicación de las")

4 Precaria regulación Impuesto nacional monofásico: se causa en una sola de las fases o etapas del proceso de comercialización del bien o de prestación del servicio consumos específicos (telefonía móvil, bares y restaurantes, bienes) 4

5 Propósitos: (i)facilitar el cumplimiento de las obligaciones tributarias: impuesto mucho más simplificado y que no requiere llevar una contabilidad exhaustiva para poder cumplir la obligación. (i)disminuir el alto nivel de evasión = Bares y restaurantes (nuevo, no descontables, no devolución de 2 ptos IVA) (i) compensar la disminución de las tarifas de IVA de ciertos bienes 5

disminuir el alto nivel de evasión = Bares y restaurantes (nuevo, no descontables, no")

6 Hecho generador: EN EL TERRITORIO NACIONAL, salvo en Amazonas, y en el archipiélago de San Andrés, Providencia y Santa Catalina (Par naves y aeronaves) Art Num. 1: (1) La prestación del servicio de telefonía móvil. al disminuirse la tarifa del 20% al 16% con la derogatoria del artículo 470 del ET por el artículo 197 de la Ley

7 Sujetos Pasivos: Inciso 6to del art del ET. El prestador del servicio de telefonía móvil Causación: igual que en el IVA (Art. 432 del ET), se causa en el momento del pago correspondiente hecho por el usuario. Base gravable: artículo 512-2, la base del impuesto es solo lo facturado por servicio de voz. Se excluye el IVA. Tarifa: 4% 7

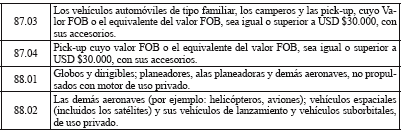

8 Hecho generador: Art Num. 2: (2) Las ventas de algunos bienes corporales muebles, de producción doméstica o importados Vehículos automóviles de tipo familiar y camperos, pick ups, motocicletas, yates, barcos, embarcaciones de recreo o deporte, barcas (botes) de remo y canoas, globos, dirigibles, planeadores y demás aeronaves no propulsadas con motor de uso privado, aeronaves, vehículos espaciales y sus vehículos de lanzamiento y vehículo suborbitales de uso privado. 8

9 Sujetos Pasivos: Inciso 6to del artículo del ET. 1.Importadores usuarios finales del bien, supuesto en el que se encontrarán los importadores temporales en todos los eventos. 2.Vendedores de bienes nacionales o importados. Intermediarios profesionales en el caso de automotores vehículos usados que constituyen activo fijo de terceros. 3. Vendedores de bienes usados propios que no sean activos fijos. 4. Vendedores de aerodinos usados y nuevos, así sean activos fijos. 9

10 Tarifa: 8% y 16% dependiendo de la naturaleza y el valor del bien. 8% (Art ) los vehículos automóviles de tipo familiar, camperos y pick ups (con definición especial el parágrafo 1), cuyo valor FOB o el equivalente a este valor sea inferior a USD$ incluyendo los accesorios. Además se gravan con esta tarifa las motocicletas con motor de émbolo (pistón) alternativo de cilindadra superior a 250 c.c., los yates, demás barcos, embarcaciones de recreo o deporte, barcas (botes) de remo y canoas. 10

alternativo de cilindadra superior a 250 c.c., los yates, demás barcos, embarcaciones de recreo o deporte, barcas (botes) de remo y canoas.")

11 11

12 16% (Art ) se gravan los vehículos automóviles de tipo familiar, camperos y pick ups (con definición especial el parágrafo 1), cuyo valor FOB o el equivalente a este valor sea superior a USD$ incluyendo los accesorios. Además se gravan con esta tarifa los globos, dirigibles, planeadores y demás aeronaves no propulsadas con motor de uso privado, aeronaves, vehículos espaciales y sus vehículos de lanzamiento y vehículo suborbitales de uso privado. 12

13 13

14 Base gravable: no se fijó la base gravable para la liquidación del impuesto para los siguientes bienes nuevos: yates, barcos, embarcaciones de recreo o deporte, barcas (botes) de remo y canoas, globos, dirigibles, planeadores y demás aeronaves no propulsadas con motor de uso privado, aeronaves, vehículos espaciales y sus vehículos de lanzamiento y vehículo suborbitales de uso privado. 14

15 Base gravable Parágrafo 2. Para efectos de la aplicación de las tarifas del impuesto nacional al consumo aquí referidas, el valor equivalente al valor FOB para los vehículos automóviles y camperos ensamblados o producidos en Colombia, será el valor FOB promedio consignado en las Declaraciones de Exportación de los vehículos de la misma marca, modelo y especificaciones, exportados durante el semestre calendario inmediatamente anterior al de la venta. 15

16 Parágrafo 3. La base del impuesto en la venta de vehículos automotores al consumidor final o a la importación por este, será el valor total del bien, incluidos todos los accesorios de fábrica que hagan parte del valor total pagado por el adquirente, sin incluir el impuesto a las ventas. Parágrafo 4. En el caso de la venta de vehículos y aerodinos usados adquiridos de propietarios para quienes los mismos constituían activos fijos, la base gravable estará conformada por la diferencia entre el valor total de la operación, determinado de acuerdo con lo previsto en el parágrafo 3 del presente artículo, y el precio de compra. 16

17 Base gravable: no se fijó la base gravable para la liquidación del impuesto para los siguientes bienes nuevos: yates, barcos, embarcaciones de recreo o deporte, barcas (botes) de remo y canoas, globos, dirigibles, planeadores y demás aeronaves no propulsadas con motor de uso privado, aeronaves, vehículos espaciales y sus vehículos de lanzamiento y vehículo suborbitales de uso privado. 17

18 Base gravable Impuesto sobre vehículos automotores: En el impuesto sobre vehículos automotores se encontrará un incremento en la base gravable para los automóviles nuevos, toda vez que ésta, en los términos del artículo 90 de la Ley 633 de 2000, está constituida por el valor total registrado en la factura de venta sin incluir el IVA, pero nada dice del INC, motivo por el que el INC hará parte de la base. 18

19 Artículo Vehículos que no causan el impuesto. Están excluidos del impuesto nacional al consumo los siguientes vehículos automóviles, con motor de cualquier clase: 1. Los taxis automóviles e igualmente los vehículos de servicio público clasificables por la partida arancelaria Los vehículos para el transporte de diez personas o más, incluido el conductor, de la partida arancelaria Los vehículos para el transporte de mercancía de la partida arancelaria Los coches ambulancias, celulares y mortuorios, clasificables en la partida arancelaria

20 5. Los motocarros de tres ruedas para el transporte de carga o personas o cuando sean destinados como taxis, con capacidad máxima de libras y que operen únicamente en los municipios que autorice el Minis terio de Transporte de acuerdo con el reglamento que expida para tal fin. 6. Los aerodinos de enseñanza hasta de dos plazas y los de servicio público. 7. Las motos y motocicletas con motor hasta de 250 c.c. 8. Vehículos eléctricos no blindados de las partidas 87.02, y Las barcas de remo y canoas para uso de la pesca artesanal clasificables en la partida

21 Vehículos que no causan el impuesto. Además: 1.La venta de activos fijos (salvo aerodinos y venta a través de intermediario) 1.La venta de vehículos usados que tengan más de 4 años contados desde la venta inicial al consumidor final o la importación por este. 21

22 Causación: El impuesto se causará al momento de la nacionalización del bien importado por el consumidor final, la entrega material del bien, de la prestación del servicio o de la expedición de la cuenta de cobro, tiquete de registradora, factura o documento equivalente por parte del responsable al consumidor final. Periodo de declaración Bimestral. 22

23 Hecho generador: Art Num. 3: (3) El servicio de expendio de comidas y bebidas preparadas en restaurantes, cafeterías, autoservicios, heladerías, fruterías, pastelerías y panaderías para consumo en el lugar, para ser llevadas por el comprador o entregadas a domicilio, los servicios de alimentación bajo contrato, y el servicio de expendio de comidas y bebidas alcohólicas para consumo dentro de bares, tabernas y discotecas 23

24 Excluidos: los servicios de restaurante y cafetería prestados por los establecimientos de educación, así como los servicios de alimentación institucional o alimentación a empresas, prestado bajo contrato (Catering), están excluidos del impuesto al consumo. 24

25 Excluidos: Si el servicio de restaurante se presta en establecimientos de comercio, locales o negocios en donde se desarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles, no se aplica el INC sino la tarifa general del impuesto sobre las ventas, de acuerdo con lo señalado en el artículo del ET. Esta previsión es exclusivamente para el servicio de restaurante y no para los bares y discotecas. 25

26 Sujetos Pasivos: El prestador del servicio de expendio de comidas y bebidas 26

27 Restaurante: Art del ET Definición de restaurantes. Se entiende por restaurantes, aquellos establecimientos cuyo objeto es el servicio de suministro de comidas y bebidas destinadas al consumo como desayuno, almuerzo o cena, y el de platos fríos y calientes para refrigerio rápido, sin tener en cuenta la hora en que se preste el servicio, independientemente de la denominación que se le dé al establecimiento. 27

28 Restaurante: Art del ET También se considera que presta el servicio de restaurante el establecimiento que en forma exclusiva se dedica al expendio de aquellas comidas propias de cafeterías, heladerías, fruterías, pastelerías y panaderías y los establecimientos, que adicionalmente a otras actividades comerciales presten el servicio de expendio de comidas según lo descrito en el presente inciso. 28

29 Base gravable: Art Está conformada por el precio total de consumo, incluidas las bebidas acompañantes de todo tipo y demás valores adicionales. Se excluye del INC las propinas y la venta que de alimentos excluidos del impuesto sobre las ventas que se haga sin transformaciones o preparaciones adicionales. 29

30 Tarifa: La tarifa aplicable al servicio es del ocho por ciento (8%). La cual debe calcularse previamente e incluirse en la lista de precios al público. 30

31 Bares, tabernas y discotecas Art del ET Se entiende por bares, tabernas y discotecas, aquellos establecimientos, con o sin pista de baile o presentación de espectáculos, en los cuales se expenden bebidas alcohólicas y accesoriamente comidas, para ser consumidas en los mismos, independientemente de la denominación que se le dé al establecimiento. 31

32 Base gravable: Art estará integrada por el valor total del consumo, incluidas comidas, precio de entrada, y demás valores adicionales al mismo. Excluyendo con la explicación a propósito las propinas de la base de liquidación. Tarifa: La tarifa aplicable al servicio es del ocho por ciento (8%). La cual debe calcularse previamente e incluirse en la lista de precios al público. 32

33 Servicio de restaurante, bares, tabernas y discotecas En el artículo se resolvió el problema consistente en qué ocurre cuando dentro de un mismo establecimiento se prestan independientemente y en recintos separados, el servicio de restaurante y el de bar, taberna o discoteca, o cuando en el mismo establecimiento se alterne la prestación de estos servicios en diferentes horarios; la solución resulta extraña por su lógica, se gravan los servicios como un servicio integral a la tarifa del ocho por ciento (8%). 33

34 Servicio en clubes sociales Par. Art El servicio de restaurante y bar prestado en clubes sociales estará gravado con el INC. Al respecto hay que poner de presente que en este caso los clubes sociales deben cobrar tanto el INC (8%) como el IVA (16%), como quiera que para el caso del IVA el impuesto se causa sobre todo pago que reciba el club de sus asociados o de terceros, por cualquier concepto que constituya ingreso en razón de su actividad. 34

35 Régimen Simplificado en el INC Artículo Régimen simplificado del impuesto nacional al consumo de restaurantes y bares. Al régimen simplificado del impuesto nacional al consumo de restaurantes y bares al que hace referencia el numeral tercero del artículo de este Estatuto, pertenecen las personas naturales y jurídicas que en el año anterior hubieren obtenido ingresos brutos totales provenientes de la actividad inferiores a cuatro mil (4.000) UVT. 35

36 Régimen sancionatorio aplicable al INC Inciso 9 del artículo del ET: El no cumplimiento de las obligaciones que consagra este artículo dará lugar a las sanciones aplicables al impuesto sobre las ventas (IVA). 36

37 GMF 37

38 Mod. GMF. Art. 132 Modif. Art 879 Traslados exentos Num 14: Se incluye la cuenta de ahorro programado y la cuenta de ahorro contractual. Incluyó entidades vigiladas por la Superintendencia de Economía Solidaria. Entre las cuentas de los fondos mutuos y las cuentas de los partícipes, siempre que todas las cuentas estén en el mismo establecimiento de crédito.

39 Num. 14. Pensionados, les permite un tope exento en su cuenta de ahorro pensional hasta de 350 UVTs. Num. 17. Los movimientos contables al pasivo efectuado entre entidades vigiladas por la Superintendencia Financiera de Colombia o por la Superintendencia de Economía Solidaria, entre estas e intermediarios de valores inscritos en el Registro Nacional de Valores e Intermediarios o entre dichas entidades vigiladas y la Tesorería General de la Nación y las tesorerías de las entidades públicas, siempre que correspondan a operaciones de compra y venta de títulos de deuda pública.

40 Num. 21. Factoring: Se amplió la exención a: Carteras Colectivas. Patrimonios autónomos, Sociedades de sector real cuyo objeto principal sea el factoring. (Vigiladas por supersociedades y supersolidaria). Num. 23. Los retiros de subsidios otorgados a los beneficiarios de la Red Unidos. Num. 24. Retiros de dineros provenientes de créditos desembolsados por el ICETEX. Num. 25. Los retiros o disposición de recursos de los depósitos electrónicos

41 Num. 25. Los retiros o disposición de recursos de depósitos electrónicos Retiros de cuenta de ahorro electrónicas. Retiros de cuentas de ahorro de trámite simplificado. Desembolsos de créditos: Num. 26. Se amplia a Sociedades mercantiles vigiladas por Superintendencia de Sociedades con objeto exclusivo la originación de créditos.

42 Gracias

IMPUESTO NACIONAL AL CONSUMO I.N.C.

IMPUESTO NACIONAL AL CONSUMO I.N.C. Andrés Medina Salazar Febrero de 2014 CARACTERÍSTICAS GENERALES Nuevo impuesto simplificación. Impuesto Nacional al Consumo > DIAN > destinaciones específica en gasto

IMPUESTO NACIONAL AL CONSUMO I.N.C. Andrés Medina Salazar Febrero de 2014 CARACTERÍSTICAS GENERALES Nuevo impuesto simplificación. Impuesto Nacional al Consumo > DIAN > destinaciones específica en gasto

IMPUESTO NACIONAL AL CONSUMO

IMPUESTO NACIONAL AL CONSUMO Objetivos: Facilitar el cumplimiento de las obligaciones tributarias. Disminuir la evasión Efectos y naturaleza del Impuesto Nacional al Consumo: Constituye para el comprador

IMPUESTO NACIONAL AL CONSUMO Objetivos: Facilitar el cumplimiento de las obligaciones tributarias. Disminuir la evasión Efectos y naturaleza del Impuesto Nacional al Consumo: Constituye para el comprador

AVANCES REFORMA TRIBUTARIA - LEY 1607 DE 2012 Enero 18 de 2013 IMPOVENTAS Y RETENCIÓN SOBRE IVA TARIFAS

AVANCES REFORMA TRIBUTARIA - LEY 1607 DE 2012 Enero 18 de 2013 IMPOVENTAS Y RETENCIÓN SOBRE IVA TARIFAS Se redujo a tres tarifas de IVA: 16%, 5% y 0% (exentos). Entre otras modificaciones encontramos:

AVANCES REFORMA TRIBUTARIA - LEY 1607 DE 2012 Enero 18 de 2013 IMPOVENTAS Y RETENCIÓN SOBRE IVA TARIFAS Se redujo a tres tarifas de IVA: 16%, 5% y 0% (exentos). Entre otras modificaciones encontramos:

SUBDIRECCIÓN DE GESTIÓN DE ASISTENCIA AL CLIENTE

SUBDIRECCIÓN DE GESTIÓN DE ASISTENCIA AL CLIENTE IMPUESTO AL CONSUMO: ARTS. 71 A 83 LEY 1607/12 ART. 6 RES.21/13 Y ART. 2 DEC.0187 (ADIC.ART.23-1 DECRETO 2634/12) EL IMPUESTO NACIONAL AL CONSUMO Es un

SUBDIRECCIÓN DE GESTIÓN DE ASISTENCIA AL CLIENTE IMPUESTO AL CONSUMO: ARTS. 71 A 83 LEY 1607/12 ART. 6 RES.21/13 Y ART. 2 DEC.0187 (ADIC.ART.23-1 DECRETO 2634/12) EL IMPUESTO NACIONAL AL CONSUMO Es un

CIRCULAR No. 1. Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros)

respecto del GMF (Gravamen a los movimientos financieros)") MPV 066-011 CIRCULAR No. 1 Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros) La ley 1430 de 2010 establece cambios importantes

MPV 066-011 CIRCULAR No. 1 Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros) La ley 1430 de 2010 establece cambios importantes

IMPUESTO AL CONSUMO E IVA

IMPUESTO AL CONSUMO E IVA IMPUESTO AL CONSUMO HECHO GENERADOR L Art. 71- ET ART. 512-1 A. Prestación de algunos servicios al B. Ventas de algunos bienes al C. Importaciones por parte del Consumidor final

IMPUESTO AL CONSUMO E IVA IMPUESTO AL CONSUMO HECHO GENERADOR L Art. 71- ET ART. 512-1 A. Prestación de algunos servicios al B. Ventas de algunos bienes al C. Importaciones por parte del Consumidor final

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES CONTRIBUYENTES DEL REGIMEN TRIBUTARIO ESPECIAL CONTRIBUYENTES CON TRATAMIENTO TRIBUTARIO ESPECIAL Las corporaciones,

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES CONTRIBUYENTES DEL REGIMEN TRIBUTARIO ESPECIAL CONTRIBUYENTES CON TRATAMIENTO TRIBUTARIO ESPECIAL Las corporaciones,

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR OBLIGACION DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, General Tributaria, en la Ley 37/1992,

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR OBLIGACION DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, General Tributaria, en la Ley 37/1992,

PRINCIPALES NOVEDADES NUEVO REGLAMENTO FACTURACION (REAL DECRETO 1619/2012, DE 30 DE NOVIEMBRE)

") PRINCIPALES NOVEDADES NUEVO REGLAMENTO FACTURACION (REAL DECRETO 1619/2012, DE 30 A partir del próximo 1 de enero de 2013 A)- No existirá obligación de emitir factura: 1. Cuando se trate de operaciones

PRINCIPALES NOVEDADES NUEVO REGLAMENTO FACTURACION (REAL DECRETO 1619/2012, DE 30 A partir del próximo 1 de enero de 2013 A)- No existirá obligación de emitir factura: 1. Cuando se trate de operaciones

ACUERDO 65 DE 2002. (Junio 27) Reglamentado por el Decreto Distrital 271 de 2002, Reglamentado por el Decreto Distrital 472 de 2002

Reglamentado por el Decreto Distrital 271 de 2002, Reglamentado por el Decreto Distrital 472 de 2002") 1 Régimen Legal de Bogotá D.C. Propiedad de la Secretaría General de la Alcaldía Mayor de Bogotá D.C. Acuerdo 65 de 2002 Concejo de Bogotá D.C. Fecha de Expedición: 21/06/2002 Fecha de Entrada en Vigencia:

1 Régimen Legal de Bogotá D.C. Propiedad de la Secretaría General de la Alcaldía Mayor de Bogotá D.C. Acuerdo 65 de 2002 Concejo de Bogotá D.C. Fecha de Expedición: 21/06/2002 Fecha de Entrada en Vigencia:

GMF - GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS

GMF - GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS El Gravamen a los Movimientos Financieros es un impuesto nacional instantáneo que se causa por la disposición de recursos. SUJETOS PASIVOS: Son sujetos pasivos

GMF - GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS El Gravamen a los Movimientos Financieros es un impuesto nacional instantáneo que se causa por la disposición de recursos. SUJETOS PASIVOS: Son sujetos pasivos

OBLIGACIÓN DE FACTURAR

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

REPÚBLICA DE COLOMBIA. MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO (1 A(;O 2014. Por el cual se modifica el Decreto 2876 de 2013

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

Responsables del Impuesto Sobre las Ventas en el Régimen Común Responsables del Impuesto Sobre las Ventas en el Régimen Simplificado.

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D. C., 20 de marzo de 2014 100202208-311 Área: Tributaria Señor GUILLERMO ALZATE DUQUE Carrera 20 B N 65-35 Manizales Referencia: Radicado 100011081

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D. C., 20 de marzo de 2014 100202208-311 Área: Tributaria Señor GUILLERMO ALZATE DUQUE Carrera 20 B N 65-35 Manizales Referencia: Radicado 100011081

REPUBUCA DE COLOMBIA III " / Por el cual se establece el procedimiento para el pago de las deudas del Régimen Subsidiado de Salud

REPUBUCA DE COLOMBIA l~". : I III,.'; " / "o Por el cual se establece el procedimiento para el pago de las deudas del Régimen Subsidiado de Salud EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio

REPUBUCA DE COLOMBIA l~". : I III,.'; " / "o Por el cual se establece el procedimiento para el pago de las deudas del Régimen Subsidiado de Salud EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio

IMPUESTO DE ICA PARA BOGOTA

IMPUESTO DE ICA PARA BOGOTA Por medio del presente Boletín deseamos informarle las modificaciones del impuesto de Industria y comercio para Bogotá, las cuales deberán tenerse en cuenta a partir del cuarto

IMPUESTO DE ICA PARA BOGOTA Por medio del presente Boletín deseamos informarle las modificaciones del impuesto de Industria y comercio para Bogotá, las cuales deberán tenerse en cuenta a partir del cuarto

REPÚBLICA DE COLOMBIA. liberlod yorden. MINISTERIO DE HACIENDA Y CRÉDITO PlISLlCO 22 JUN201S

REPÚBLICA DE COLOMBIA liberlod yorden MINISTERIO DE HACIENDA Y CRÉDITO PlISLlCO. ". ~- :,....... -..,.....: 22 JUN201S Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con el régimen de

REPÚBLICA DE COLOMBIA liberlod yorden MINISTERIO DE HACIENDA Y CRÉDITO PlISLlCO. ". ~- :,....... -..,.....: 22 JUN201S Por el cual se modifica el Decreto 2555 de 2010 en lo relacionado con el régimen de

MANUAL PARA APLICAR LA EXENCIÓN DEL IVA EN LA EXPORTACIÓN DE SERVICIOS. MODO 1 PROCOLOMBIA.CO

MANUAL PARA APLICAR LA EXENCIÓN DEL IVA EN LA EXPORTACIÓN DE SERVICIOS. MODO 1 PROCOLOMBIA.CO CONTENIDO IDENTIFIQUE EL MODO DE PRESTACIÓN DE SU SERVICIO QUÉ SERVICIOS SE CONSIDERAN EXENTOS DEL IMPUESTO

MANUAL PARA APLICAR LA EXENCIÓN DEL IVA EN LA EXPORTACIÓN DE SERVICIOS. MODO 1 PROCOLOMBIA.CO CONTENIDO IDENTIFIQUE EL MODO DE PRESTACIÓN DE SU SERVICIO QUÉ SERVICIOS SE CONSIDERAN EXENTOS DEL IMPUESTO

DIRECCIÓN NACIONAL DE PERSONAL ACADÉMICO Y ADMINISTRATIVO DIVISIÓN NACIONAL SALARIAL Y PRESTACIONAL

DIRECCIÓN NACIONAL DE PERSONAL ACADÉMICO Y ADMINISTRATIVO DIVISIÓN NACIONAL SALARIAL Y PRESTACIONAL CIRCULAR No. 001 PARA: DE: EMPLEADOS PÚBLICOS DOCENTES, ADMINISTRATIVOS, EDUCADORES DE ENSEÑANZA BÁSICA

DIRECCIÓN NACIONAL DE PERSONAL ACADÉMICO Y ADMINISTRATIVO DIVISIÓN NACIONAL SALARIAL Y PRESTACIONAL CIRCULAR No. 001 PARA: DE: EMPLEADOS PÚBLICOS DOCENTES, ADMINISTRATIVOS, EDUCADORES DE ENSEÑANZA BÁSICA

DECRETO 2577 DE 1999 (diciembre 23) Diario Oficial No 43.828, del 23 de diciembre de 1999

Diario Oficial No 43.828, del 23 de diciembre de 1999") DECRETO 2577 DE 1999 (diciembre 23) Diario Oficial No 43.828, del 23 de diciembre de 1999 MINISTERIO DE HACIENDA Y CREDITO PUBLICO Por el cual se modifica el Decreto 841 del 5 de mayo de 1998, se reglamenta

DECRETO 2577 DE 1999 (diciembre 23) Diario Oficial No 43.828, del 23 de diciembre de 1999 MINISTERIO DE HACIENDA Y CREDITO PUBLICO Por el cual se modifica el Decreto 841 del 5 de mayo de 1998, se reglamenta

Definición de Bienes Gravados Todos aquellos sobre los cuales pesa un derecho real (servidumbre, censo, usufructo, uso o habitación).

.") IVA PROPORCIONALIDAD Definición de IVA Impuesto al valor agregado; gravamen indirecto sobre la venta y la importación de bienes corporales muebles no excluidos; sobre la prestación de servicios expresamente

IVA PROPORCIONALIDAD Definición de IVA Impuesto al valor agregado; gravamen indirecto sobre la venta y la importación de bienes corporales muebles no excluidos; sobre la prestación de servicios expresamente

Concepto Jurídico 67323 del 2014 Diciembre 23 Dirección de Impuestos y Aduanas Nacionales Tema: Impuesto a las ventas. Descriptores Base gravable del

Concepto Jurídico 67323 del 2014 Diciembre 23 Dirección de Impuestos y Aduanas Nacionales Tema: Impuesto a las ventas. Descriptores Base gravable del IVA para cervezas importadas. Fuentes formales Estatuto

Concepto Jurídico 67323 del 2014 Diciembre 23 Dirección de Impuestos y Aduanas Nacionales Tema: Impuesto a las ventas. Descriptores Base gravable del IVA para cervezas importadas. Fuentes formales Estatuto

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA RESPONSABLES DEL IMPUESTO A LAS VENTAS: EL RÉGIMEN COMÚN Y EL RÉGIMEN SIMPLIFICADO. Régimen Común Venden productos

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA RESPONSABLES DEL IMPUESTO A LAS VENTAS: EL RÉGIMEN COMÚN Y EL RÉGIMEN SIMPLIFICADO. Régimen Común Venden productos

REFORMA TRIBUTARIA LEY 1607 DE 2012 IMPUESTO AL VALOR AGREGADO - IVA

REFORMA TRIBUTARIA LEY 1607 DE 2012 IMPUESTO AL VALOR AGREGADO - IVA MARIA EUGENIA PIRACHICAN A Contador Público Universidad Autónoma de Colombia Esp. Derecho Tributario Universidad Externado de Colombia

REFORMA TRIBUTARIA LEY 1607 DE 2012 IMPUESTO AL VALOR AGREGADO - IVA MARIA EUGENIA PIRACHICAN A Contador Público Universidad Autónoma de Colombia Esp. Derecho Tributario Universidad Externado de Colombia

MANUAL DE FIDUCIARIA Y VALORES CIRCULAR REGLAMENTARIA EXTERNA- DFV- 99

Destinatario: ASUNTO: MANUAL DE FIDUCIARIA Y VALORES p r Hoja 2-00 t ~.' ' Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter

Destinatario: ASUNTO: MANUAL DE FIDUCIARIA Y VALORES p r Hoja 2-00 t ~.' ' Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país.

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

GESTIÓN FINANCIERA Y CONTABLE REQUISITOS COSTOS Y DEDUCCIONES. 7. Personas naturales vinculadas por una relación laboral o legal y reglamentaria.

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

Modificaciones de la Reforma Tributaria (Ley 1607 de 2012) en materia de mercados financieros. Marzo de 2013

en materia de mercados financieros. Marzo de 2013") Modificaciones de la Reforma Tributaria (Ley 1607 de 2012) en materia de mercados financieros Marzo de 2013 Introducción 1. Cuál es la filosofía (si tenemos) de la legislación tributaria? 2. Se vieron

Modificaciones de la Reforma Tributaria (Ley 1607 de 2012) en materia de mercados financieros Marzo de 2013 Introducción 1. Cuál es la filosofía (si tenemos) de la legislación tributaria? 2. Se vieron

NUEVO REGLAMENTO DE LA FACTURACION (INFORMACION AMPLIADA)

") El Decreto Foral 4/2013 de 22 de Enero, establece que, los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en

El Decreto Foral 4/2013 de 22 de Enero, establece que, los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

( l ' "~}, :'...r:.{.. ~. ~.!..12~:011')

") MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMEtW n 660 DE, 2011 ( l ' "~}, :'....r:.{.. ~. ~.!..12~:011') uifáiii\.,. Por medio del cual se reglamentan parcialmente los artículos 871, 872 Y 879

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMEtW n 660 DE, 2011 ( l ' "~}, :'....r:.{.. ~. ~.!..12~:011') uifáiii\.,. Por medio del cual se reglamentan parcialmente los artículos 871, 872 Y 879

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008.

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008. Síntesis: Las cuentas corrientes o de ahorro en las que se consignan las mesadas

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008. Síntesis: Las cuentas corrientes o de ahorro en las que se consignan las mesadas

RESOLUCION NÚMERO ( )

") RESOLUCION NÚMERO ( ) Por medio de la cual se modifica parcialmente la Resolución No. 000273 del 10 de diciembre del 2013 y el numeral 2.1 del anexo de las especificaciones técnicas de la Resolución No.

RESOLUCION NÚMERO ( ) Por medio de la cual se modifica parcialmente la Resolución No. 000273 del 10 de diciembre del 2013 y el numeral 2.1 del anexo de las especificaciones técnicas de la Resolución No.

y OfIien uoortud Ministerio de Hacienda y Crédito DECRETO NÚMEROJ e' 48 o2 DE " 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010

República de Colombia uoortud y OfIien Ministerio de Hacienda y Crédito Público DECRETO NÚMEROJ e' 48 o2 DE " ( 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010 EL PRESIDENTE DE LA REPÚBLICA

República de Colombia uoortud y OfIien Ministerio de Hacienda y Crédito Público DECRETO NÚMEROJ e' 48 o2 DE " ( 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010 EL PRESIDENTE DE LA REPÚBLICA

SOCIEDADES DE COMERCIALIZACION INTERNACIONAL. Gladys Pinto

SOCIEDADES DE COMERCIALIZACION INTERNACIONAL Gladys Pinto TRAMITE ANTE LA SUBDIRECCION DE GESTION DE REGISTRO ADUANERO UBICADO: CARRERA 7 No. 6-54 piso 4 BOGOTA MARCO JURIDICO COMERCIALIZADORAS Ley 67

SOCIEDADES DE COMERCIALIZACION INTERNACIONAL Gladys Pinto TRAMITE ANTE LA SUBDIRECCION DE GESTION DE REGISTRO ADUANERO UBICADO: CARRERA 7 No. 6-54 piso 4 BOGOTA MARCO JURIDICO COMERCIALIZADORAS Ley 67

CONCEPTO 57324 DE 6 DE OCTUBRE DE 2014 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C. Ref.: Radicado 8527 del 17/02/2014

CONCEPTO 57324 DE 6 DE OCTUBRE DE 2014 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 8527 del 17/02/2014 Tema Gravamen a los movimientos financieros Descriptores Gravamen a los

CONCEPTO 57324 DE 6 DE OCTUBRE DE 2014 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 8527 del 17/02/2014 Tema Gravamen a los movimientos financieros Descriptores Gravamen a los

REFORMA DE LA LEY DEL IVA

REFORMA DE LA LEY DEL IVA (Gaceta oficial 6.152 del 18-11-) extraordinario Lcdo. Carlos Alvarado Nueva faculta al ejecutivo nacional para la fijación de la alícuota. Las sociedades cooperativas están sujetas.

REFORMA DE LA LEY DEL IVA (Gaceta oficial 6.152 del 18-11-) extraordinario Lcdo. Carlos Alvarado Nueva faculta al ejecutivo nacional para la fijación de la alícuota. Las sociedades cooperativas están sujetas.

Retención trabajador independiente. Ley 1527 de 2012, artículo 13

Retención trabajador independiente Ley 1527 de 2012, artículo 13 Definición de Trabajador Independiente El Código Sustantivo del Trabajo en su artículo 34 lo ha definido en los siguientes términos: «Son

Retención trabajador independiente Ley 1527 de 2012, artículo 13 Definición de Trabajador Independiente El Código Sustantivo del Trabajo en su artículo 34 lo ha definido en los siguientes términos: «Son

ARTICULO 1º. FUNDAMENTO LEGAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

DEVOLUCIONES Y/O COMPENSACIONES

DEVOLUCIONES Y/O COMPENSACIONES El mecanismo de las Devoluciones y Compensaciones cambió. Mediante el Decreto 2277 de noviembre 06 de 2012 y la Resolución número 000151 de noviembre 30 de 2012, las solicitudes

DEVOLUCIONES Y/O COMPENSACIONES El mecanismo de las Devoluciones y Compensaciones cambió. Mediante el Decreto 2277 de noviembre 06 de 2012 y la Resolución número 000151 de noviembre 30 de 2012, las solicitudes

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces. Diciembre 2013

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces Diciembre 2013 Enajenación de bienes raíces Régimen General Mayor valor obtenido en la enajenación de bienes raíces Régimen Tributario

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces Diciembre 2013 Enajenación de bienes raíces Régimen General Mayor valor obtenido en la enajenación de bienes raíces Régimen Tributario

Resolución Nº 0003739 28-11-2014 Ministerio de Transporte

Resolución Nº 0003739 28-11-2014 Ministerio de Transporte por la cual se establece la base gravable de los vehículos de carga y colectivo de pasajeros, para el año fiscal 2015. La Ministra de Transporte,

Resolución Nº 0003739 28-11-2014 Ministerio de Transporte por la cual se establece la base gravable de los vehículos de carga y colectivo de pasajeros, para el año fiscal 2015. La Ministra de Transporte,

Cómo Importar en Colombia

1. UBICACIÓN DE LA SUBPARTIDA ARANCELARIA: Para localizar la subpartida arancelaria de su producto, usted debe consultar el arancel de aduanas, Decreto 4927 de 2011. (Es importante aclarar que la DIAN

1. UBICACIÓN DE LA SUBPARTIDA ARANCELARIA: Para localizar la subpartida arancelaria de su producto, usted debe consultar el arancel de aduanas, Decreto 4927 de 2011. (Es importante aclarar que la DIAN

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA 1. INTRODUCCION La Corporación de Ferias y Exposiciones S.A. Usuario

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA 1. INTRODUCCION La Corporación de Ferias y Exposiciones S.A. Usuario

Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998

Diario Oficial No. 43.357, del 6 de agosto de 1998") DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998 MINISTERIO DE HACIENDA Y CREDITO PUBLICO por el cual se reglamenta parcialmente el Estatuto Tributario y se dictan otras

DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998 MINISTERIO DE HACIENDA Y CREDITO PUBLICO por el cual se reglamenta parcialmente el Estatuto Tributario y se dictan otras

Marco normativo a tener en cuenta para implementar NIIF

Marco normativo a tener en cuenta para implementar NIIF Con la emisión de la Ley 1314 de 2009, el Estado orientó y materializó las directrices generales para la contabilidad financiera y el aseguramiento

Marco normativo a tener en cuenta para implementar NIIF Con la emisión de la Ley 1314 de 2009, el Estado orientó y materializó las directrices generales para la contabilidad financiera y el aseguramiento

Señor: CRISTHIAN ALFONSO RAMIREZ LESMES Coordinador de Operaciones de Comercio Exterior Mindefensa SEDE ADMINISTRATIVA Cra 66A Nº Bogotá, D.

CONCEPTO 20260 DEL 31 DE JULIO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor: CRISTHIAN ALFONSO RAMIREZ LESMES Coordinador de Operaciones de Comercio Exterior Mindefensa SEDE ADMINISTRATIVA

CONCEPTO 20260 DEL 31 DE JULIO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor: CRISTHIAN ALFONSO RAMIREZ LESMES Coordinador de Operaciones de Comercio Exterior Mindefensa SEDE ADMINISTRATIVA

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( )

") MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en particular de las previstas

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en particular de las previstas

REGLAMENTO PARCIAL DE LA LEY ORGANICA DE TURISMO SOBRE INCENTIVOS APLICABLES A LAS EMPRESAS PRESTADORAS DE SERVICIOS TURISTICOS

Gaceta Oficial N 36.623 de fecha 18 de enero de 1999 RAFAEL CALDERA Presidente de la República En ejercicio de la atribución que le confiere el ordinal 10 del artículo 190 de la Constitución; en concordancia

Gaceta Oficial N 36.623 de fecha 18 de enero de 1999 RAFAEL CALDERA Presidente de la República En ejercicio de la atribución que le confiere el ordinal 10 del artículo 190 de la Constitución; en concordancia

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

RESOLUCIÓN NÚMERO 000111

RESOLUCIÓN NÚMERO 000111 (31 DE OCT. 2012) Por la cual se señala el contenido y las características técnicas de la información tributaria establecida en los artículos 623, 623-1 y 623-2(sic) del Estatuto

RESOLUCIÓN NÚMERO 000111 (31 DE OCT. 2012) Por la cual se señala el contenido y las características técnicas de la información tributaria establecida en los artículos 623, 623-1 y 623-2(sic) del Estatuto

DEVOLUCIONES Y COMPENSACIONES

DEVOLUCIONES Y COMPENSACIONES DEVOLUCIONES Y COMPENSACIONES Los Contribuyentes que liquiden saldos a favor pueden: Imputarlos al siguiente periodo gravable del mismo impuesto Solicitar su Compensación

DEVOLUCIONES Y COMPENSACIONES DEVOLUCIONES Y COMPENSACIONES Los Contribuyentes que liquiden saldos a favor pueden: Imputarlos al siguiente periodo gravable del mismo impuesto Solicitar su Compensación

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

Definición. Posibilidad de realizar actividades económicas

AUTONOMÍA SUR SCA La asociación como fórmula de economía social La fórmula asociativa como una organización autogestionada del trabajo, unidad económica para la subsistencia y el compromiso social Área

AUTONOMÍA SUR SCA La asociación como fórmula de economía social La fórmula asociativa como una organización autogestionada del trabajo, unidad económica para la subsistencia y el compromiso social Área

Pensiones de las Entidades Territoriales- FONPET

República de Colombia UbelrodyOrden Ministerio de Hacienda y Crédito Público Decreto Núrriéro 2948 de ( Por medio del cual se dictan normas en relación con el Fondo Nacional de Pensiones de las Entidades

República de Colombia UbelrodyOrden Ministerio de Hacienda y Crédito Público Decreto Núrriéro 2948 de ( Por medio del cual se dictan normas en relación con el Fondo Nacional de Pensiones de las Entidades

CUENTAS DE COMPENSACIÓN SUBDIRECCION DE GESTION DE CONTROL CAMBIARIO

CUENTAS DE COMPENSACIÓN SUBDIRECCION DE GESTION DE CONTROL CAMBIARIO Tema CUENTAS EN MONEDA EXTRANJERA RESOLUCION EXTERNA 8 DE 2000 DE LA JUNTA DIRECTIVA DEL BANCO DE LA REPUBLICA Art. 55º AUTORIZACIÓN.

CUENTAS DE COMPENSACIÓN SUBDIRECCION DE GESTION DE CONTROL CAMBIARIO Tema CUENTAS EN MONEDA EXTRANJERA RESOLUCION EXTERNA 8 DE 2000 DE LA JUNTA DIRECTIVA DEL BANCO DE LA REPUBLICA Art. 55º AUTORIZACIÓN.

CONCEPTO 28887 DE 21 DE OCTUBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 28887 DE 21 DE OCTUBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctora PATRICIA GONZÁLEZ VASCO Subdirectora de Gestión de Recursos Financieros DIAN Carrera 7 No. 6 C -

CONCEPTO 28887 DE 21 DE OCTUBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctora PATRICIA GONZÁLEZ VASCO Subdirectora de Gestión de Recursos Financieros DIAN Carrera 7 No. 6 C -

CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992)

IVA (Ley 37/1992)") CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992) NÚM. CONSULTA V 2161 FECHA SALIDA 29-09 -2010 Servicios de arrendamiento de stands en Feria alemana Organización de ferias y

CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992) NÚM. CONSULTA V 2161 FECHA SALIDA 29-09 -2010 Servicios de arrendamiento de stands en Feria alemana Organización de ferias y

C A M B I A R I O. INTELIGENCIA COMERCIAL [Dos1000Trece]

![C A M B I A R I O. INTELIGENCIA COMERCIAL [Dos1000Trece]](/thumbs/24/3951736.jpg "C A M B I A R I O. INTELIGENCIA COMERCIAL [Dos1000Trece]") C A M B I A R I O QUÉ ES EL RÉGIMEN CAMBIARIO? Es el conjunto de normas que regulan el ingreso y egreso de divisas al país y son expedidos por la Junta Directiva del BANCO DE LA REPÚBLICA. MARCO LEGAL

C A M B I A R I O QUÉ ES EL RÉGIMEN CAMBIARIO? Es el conjunto de normas que regulan el ingreso y egreso de divisas al país y son expedidos por la Junta Directiva del BANCO DE LA REPÚBLICA. MARCO LEGAL

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES LEY DE RÉGIMEN TRIBUTARIO INTERNO REGLAMENTO PARA LA APLICACIÓN DE LA LRTI

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996

Diario Oficial No. 42.824, del 15 de julio de 1996") DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996 Por el cual se reglamentan los artículos 437-2, 615, 616, 616-1, 616-2, 617, 618 y 618-2 del Estatuto Tributario. EL PRESIDENTE

DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996 Por el cual se reglamentan los artículos 437-2, 615, 616, 616-1, 616-2, 617, 618 y 618-2 del Estatuto Tributario. EL PRESIDENTE

ESTABLECE REGIMEN SIMPLIFICADO PARA LA DETERMINACION DEL IMPUESTO A LA RENTA DE LOS PEQUEÑOS CONTRIBUYENTES

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

UNIDAD ADMINISTRATIVA ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Único Número 307

Pre visualización de formato integrado Institución o dependencia Fecha última actualización Tipo formato integrado UNIDAD ADMINISTRATIVA ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 2015-01-29

Pre visualización de formato integrado Institución o dependencia Fecha última actualización Tipo formato integrado UNIDAD ADMINISTRATIVA ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 2015-01-29

2º) Que el empresario se registró en el censo del IGIC como comerciante minorista por la actividad de venta de refrescos y cervezas.

Que el empresario se registró en el censo del IGIC como comerciante minorista por la actividad de venta de refrescos y cervezas.") PERSONA O ENTIDAD CONSULTANTE DOMICILIO NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art. 6.2.4º Ley 20/1991 Art. 7.2.6º Ley 20/1991 Art. 27.1.4º Ley

PERSONA O ENTIDAD CONSULTANTE DOMICILIO NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art. 6.2.4º Ley 20/1991 Art. 7.2.6º Ley 20/1991 Art. 27.1.4º Ley

De acuerdo con la nueva redacción de este artículo, los contribuyentes personas naturales se clasifican en:

Fecha: Miércoles 2 de noviembre de 2013 Título: Retención en la Fuente Asalariados y Trabajadores Independientes - Ley 1607 de 2012 Asociado: EDUAR BENJUMEA BENJUMEA Básicamente las modificaciones introducidas

Fecha: Miércoles 2 de noviembre de 2013 Título: Retención en la Fuente Asalariados y Trabajadores Independientes - Ley 1607 de 2012 Asociado: EDUAR BENJUMEA BENJUMEA Básicamente las modificaciones introducidas

INSTRUCCIONES PARA EL REGISTRO Y DECLARACIÓN DE INDUSTRIA Y COMERCIO EN PÁGINA WEB

Barbosa Antioquia 1 INSTRUCCIONES PARA EL REGISTRO Y DECLARACIÓN DE INDUSTRIA Y COMERCIO EN PÁGINA WEB Para el pago virtual y realizar la Declaración del Impuesto de Industria y Comercio, la Administración

Barbosa Antioquia 1 INSTRUCCIONES PARA EL REGISTRO Y DECLARACIÓN DE INDUSTRIA Y COMERCIO EN PÁGINA WEB Para el pago virtual y realizar la Declaración del Impuesto de Industria y Comercio, la Administración

Ministerio de Hacienda y Crédito Público. 2 9L~r 2 Q 11

República de Colombia Ministerio de Hacienda y Crédito Público DECRETO NÚMeR

República de Colombia Ministerio de Hacienda y Crédito Público DECRETO NÚMeR

BOLETÍN LEGAL Nº 22. Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación

BOLETÍN LEGAL Nº 22 Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación En cumplimiento de su obligación legal de información y asistencia permanente a

BOLETÍN LEGAL Nº 22 Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación En cumplimiento de su obligación legal de información y asistencia permanente a

DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997

Diario Oficial No. 43.017, del 10 de abril de 1997") DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997 Por el cual se reglamentan los artículos 616-1, 616-2 del Estatuto Tributario y se dictan otras disposiciones. EL PRESIDENTE

DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997 Por el cual se reglamentan los artículos 616-1, 616-2 del Estatuto Tributario y se dictan otras disposiciones. EL PRESIDENTE

DIARIO OFICIAL 47019 ( Bogotá D.C., viernes 13 de junio de 2008 ) RESOLUCION NUMERO 00724 DE 2008 (junio 10)

RESOLUCION NUMERO 00724 DE 2008 (junio 10)") DIARIO OFICIAL 47019 ( Bogotá D.C., viernes 13 de junio de 2008 ) SUPERINTENDENCIA NACIONAL DE SALUD RESOLUCION NUMERO 00724 DE 2008 (junio 10) por la cual se emite el Plan Unico de Cuentas para las Entidades

DIARIO OFICIAL 47019 ( Bogotá D.C., viernes 13 de junio de 2008 ) SUPERINTENDENCIA NACIONAL DE SALUD RESOLUCION NUMERO 00724 DE 2008 (junio 10) por la cual se emite el Plan Unico de Cuentas para las Entidades

26, REGULADORA DE LA TASA POR OCUPACIÓN DEL SUELO, VUELO, Y SUBSUELO DE LA VÍA PÚBLICA A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTRO

Ordenanza nº 26 Fecha aprobación pleno: 12 de agosto de 2010 Fecha publicación BOCM: 04 de noviembre de 2010 Nº BOCM: 264 ORDENANZA FISCAL Nº 26, REGULADORA DE LA TASA POR OCUPACIÓN DEL SUELO, VUELO, Y

Ordenanza nº 26 Fecha aprobación pleno: 12 de agosto de 2010 Fecha publicación BOCM: 04 de noviembre de 2010 Nº BOCM: 264 ORDENANZA FISCAL Nº 26, REGULADORA DE LA TASA POR OCUPACIÓN DEL SUELO, VUELO, Y

podrá ampliarse previa justificación y atención a las características de la vía

ORDENANZA Nº 11 ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL SOBRE ENTRADAS DE VEHICULOS A TRAVES DE LAS ACERAS Y RESERVAS DE LA

ORDENANZA Nº 11 ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL SOBRE ENTRADAS DE VEHICULOS A TRAVES DE LAS ACERAS Y RESERVAS DE LA

REPÚBLICA DE COLOMBIA. libertad yorden MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

t REPÚBLICA DE COLOMBIA "f...",=",=~~~=~ ~~',I::o'll'llUI.!,~~2;r;ll, f. f,~};tc7'ñm~~; _,=~~_~ w=.,=-.,..."r.."",,..,, "',,, 1 ~1IlrI1ur.cmw;~~:P.r:t)f: libertad yorden MINISTERIO DE HACIENDA Y CRÉDITO

t REPÚBLICA DE COLOMBIA "f...",=",=~~~=~ ~~',I::o'll'llUI.!,~~2;r;ll, f. f,~};tc7'ñm~~; _,=~~_~ w=.,=-.,..."r.."",,..,, "',,, 1 ~1IlrI1ur.cmw;~~:P.r:t)f: libertad yorden MINISTERIO DE HACIENDA Y CRÉDITO

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

Ministerio de Hacienda y Crédito Público DECRETO ( )

") República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) Por el cual se modifica el Régimen General de Inversiones de Capital del Exterior en Colombia y de Capital Colombiano en el Exterior

República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) Por el cual se modifica el Régimen General de Inversiones de Capital del Exterior en Colombia y de Capital Colombiano en el Exterior

ORDENANZA NUMERO 16. Artículo 1.Al amparo del previsto en los Artículos 57 y 24.1 C del Real Decreto

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

AYUNTAMIENTO DE TAVERNES BLANQUES

ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL Artículo 1. Fundamento y naturaleza.

ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL Artículo 1. Fundamento y naturaleza.

A estos efectos, se incluirán entre las empresas explotadoras de dichos servicios las empresas distribuidoras y comercializadoras de los mismos.

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

Reglamento por el que se regulan las obligaciones de facturación

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

República de Colombia. libertod yorden. Ministerio de Hacienda y Crédito Público DECRETO 1159

, 4 República de Colombia libertod yorden Ministerio de Hacienda y Crédito Público DECRETO 1159 Por medio del cual se reglamenta el artículo 376-1 del Estatuto Tributario El PRESIDENTE DE LA REPÚBLICA

, 4 República de Colombia libertod yorden Ministerio de Hacienda y Crédito Público DECRETO 1159 Por medio del cual se reglamenta el artículo 376-1 del Estatuto Tributario El PRESIDENTE DE LA REPÚBLICA

EXTRACTO PROYECTO DE DECRETO POR EL QUE SE MODIFICA EL REGLAMENTO REGULADOR DE LAS MÁQUINAS DE JUEGO Y DE LOS SALONES

EXTRACTO PROYECTO DE DECRETO POR EL QUE SE MODIFICA EL REGLAMENTO REGULADOR DE LAS MÁQUINAS DE JUEGO Y DE LOS SALONES 2. Se modifica el apartado 2, del art. 5, que pasa a tener la siguiente redacción:

EXTRACTO PROYECTO DE DECRETO POR EL QUE SE MODIFICA EL REGLAMENTO REGULADOR DE LAS MÁQUINAS DE JUEGO Y DE LOS SALONES 2. Se modifica el apartado 2, del art. 5, que pasa a tener la siguiente redacción:

Banco Colpatria Multibanca. Calendario Tributario para el año gravable 2015

Calendario Tributario para el año gravable 2015 Calendario Tributario 2015 - Tabla de retención y bases de impuestos Nota 1 Cuentas de Ahorro identificadas como exentas del GMF V/R UVT 201 27.85 V/R UVT

Calendario Tributario para el año gravable 2015 Calendario Tributario 2015 - Tabla de retención y bases de impuestos Nota 1 Cuentas de Ahorro identificadas como exentas del GMF V/R UVT 201 27.85 V/R UVT

PROBLEMÁTICA EN EL IRPF Y EN EL IVA DE LOS VEHÍCULOS DE USO

PROBLEMÁTICA EN EL IRPF Y EN EL IVA DE LOS VEHÍCULOS DE USO EMPRESARIAL Los vehículos son elementos patrimoniales que se caracterizan por su elevado coste de adquisición, por su extendido uso entre la

PROBLEMÁTICA EN EL IRPF Y EN EL IVA DE LOS VEHÍCULOS DE USO EMPRESARIAL Los vehículos son elementos patrimoniales que se caracterizan por su elevado coste de adquisición, por su extendido uso entre la

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA:

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA: Las personas naturales para el impuesto de renta se clasifican en varios grupos:

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA: Las personas naturales para el impuesto de renta se clasifican en varios grupos:

BON Nº 91-15 de mayo de 2012

BON Nº 91-15 de mayo de 2012 ORDENANZA NÚMERO 3 ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE GASTOS SUNTUARIOS Fundamentación. Artículo 1. La presente Ordenanza se establece de conformidad con lo dispuesto

BON Nº 91-15 de mayo de 2012 ORDENANZA NÚMERO 3 ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE GASTOS SUNTUARIOS Fundamentación. Artículo 1. La presente Ordenanza se establece de conformidad con lo dispuesto

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Qué pueden aportar los socios para constituirla? Responden los socios personalmente de las deudas de la sociedad?

CÓMO CREAR UNA SOCIEDAD LIMITADA. 1).- Características básicas de la sociedad limitada. Cuál es el capital mínimo? El capital mínimo para constituir una sociedad limitada son 3.000 Euros, dividido en participaciones

CÓMO CREAR UNA SOCIEDAD LIMITADA. 1).- Características básicas de la sociedad limitada. Cuál es el capital mínimo? El capital mínimo para constituir una sociedad limitada son 3.000 Euros, dividido en participaciones

DIAN Resolución 000263 29-12-2014

DIAN Resolución 000263 29-12-2014 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2015. El Director General de Impuestos

DIAN Resolución 000263 29-12-2014 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2015. El Director General de Impuestos

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO Disposición adicional decimoctava. Obligación de información sobre bienes y derechos situados en el extranjero 1. Los obligados tributarios

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO Disposición adicional decimoctava. Obligación de información sobre bienes y derechos situados en el extranjero 1. Los obligados tributarios

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta. JUAN GUILLERMO RUIZ 22 de enero de 2013

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

ORGANIZACIONES SIN FINES DE LUCRO

ORGANIZACIONES SIN FINES DE LUCRO 1 CONTENIDO Reformas a la normativa tributaria. Exoneración tributaria. Deberes formales. Declaración de Impuesto a la Renta. Tarifa de IVA. Comprobantes de venta. Impuesto

ORGANIZACIONES SIN FINES DE LUCRO 1 CONTENIDO Reformas a la normativa tributaria. Exoneración tributaria. Deberes formales. Declaración de Impuesto a la Renta. Tarifa de IVA. Comprobantes de venta. Impuesto

NUEVO RÉGIMEN GENERAL DE INVERSIONES DE CAPITAL DEL EXTERIOR EN COLOMBIA Y DE CAPITAL COLOMBIANO EN EL EXTERIOR

NUEVO RÉGIMEN GENERAL DE INVERSIONES DE CAPITAL El 29 de diciembre de 2010, el Gobierno Nacional expidió el Decreto 4800, estableciendo un nuevo marco regulatorio para la inversión colombiana en el exterior,

NUEVO RÉGIMEN GENERAL DE INVERSIONES DE CAPITAL El 29 de diciembre de 2010, el Gobierno Nacional expidió el Decreto 4800, estableciendo un nuevo marco regulatorio para la inversión colombiana en el exterior,

DIARIO OFICIAL 49721. Bogotá miércoles 9 de diciembre de 2015. Ministerio de Transporte

DIARIO OFICIAL 49721 Bogotá miércoles 9 de diciembre de 2015 Ministerio de Transporte RESOLUCIÓN NÚMERO 0005358 DE 2015 (noviembre 30) por la cual se establece la Base Gravable de los Vehículos Automotores

DIARIO OFICIAL 49721 Bogotá miércoles 9 de diciembre de 2015 Ministerio de Transporte RESOLUCIÓN NÚMERO 0005358 DE 2015 (noviembre 30) por la cual se establece la Base Gravable de los Vehículos Automotores