Antecedentes para discusión Tasa Máxima Convencional

|

|

|

- Marcos Villalba Prado

- hace 7 años

- Vistas:

Transcripción

1 Antecedentes para discusión Tasa Máxima Convencional Septiembre 2011 Juan Cooper Banco de Chile

2 Agenda Mercado Créditos de Consumo en Chile Tasas de Interés y Costos Créditos de Consumo Impacto Potencial de un Cambio en la TMC Conclusiones y Recomendaciones

7% Compañías de Seguros 1% 6 Industrias")

Número Bancos 25")

Empresas relevantes con potencialidad de participar en el")

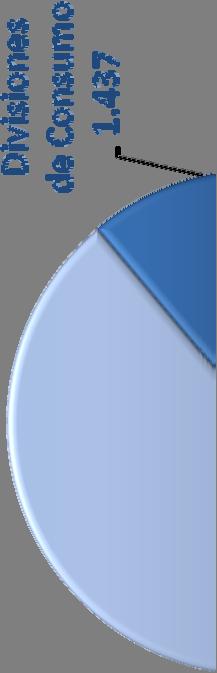

3 Existen más de 70 instituciones compitiendo en el Mercado Consumo 3 Colocaciones Consumo 2010 MMM$ Div. Consumo Bancos Retail 8% 4% Resto Bancos 43% Casas Comerciales 16% Cajas de Compensación 9% Automotriz 7% Cooperativas 5% Otros (*) 7% Compañías de Seguros 1% 6 Industrias compiten en Mercado Consumo en Chile. (*) Corresponde a Créditos Universitarios Ley Fuente: SBIF, SUSESO, SVS Principales Partícipes Instituciones (1) Número Bancos 25 Cías. de Seguros Vida 29 Casas Comerciales 10 Cooperativas 5 Cajas Compensación 5 Automotriz 3 Total 77 (1) Empresas relevantes con potencialidad de participar en el mercado Existen más de 70 instituciones compitiendo en el Mercado de Consumo en Chile.

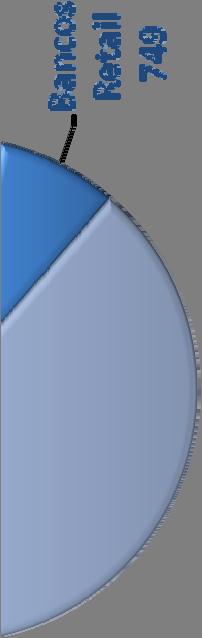

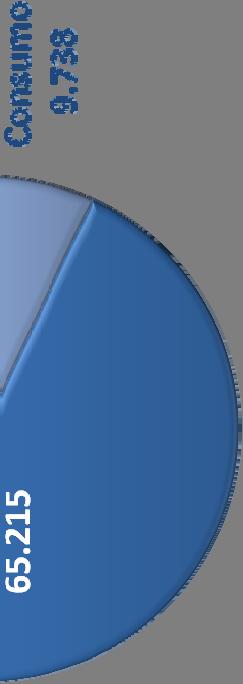

4 Créditos de Consumo representan el 13% de las Colocaciones totales de la Banca 4 Colocaciones Sistema 2010 MMM$ Colocaciones Consumo 2010 MMM$ ,738 13% 87% 77% 15% 8% Fuente: SBIF

5 La Banca ha sido un importante actor del proceso de bancarización de nuestro país. 5 Deudores Consumo Bancario N Deudores Consumo (Miles) 1,917 1,964 2,150 2,371 2,682 2,905 3,039 3,315 3,386 3,501 Dic 02 Dic 03 Dic 04 Dic 05 Dic 06 Dic 07 Dic 08 Dic 09 Dic 10 May 11 En 10 años se observa un aumento significativo en el número de deudores de consumo, hoy representan más de un 40% de la fuerza de trabajo. Fuente: Base de deudores consumo SBIF

6 Agenda Mercado Créditos de Consumo en Chile Tasas de Interés y Costos Créditos de Consumo Impacto Potencial de un Cambio en la TMC Conclusiones y Recomendaciones

7 Tasa Interés Promedio (%) 40% 35% 30% 25% 20% 15% 10% 5% 0% Características Créditos Consumo Bancario (Periodo comprendido entre el y el ) Relación Tasa de Interés Tamaño de Crédito 37.3% 29.4% 24.4% 20.3% 18.7% 21.0% 15.9% 18.9% 13.7% 16.3% 14.7% 12.1% 7 Tasa Interés Corriente 33.3% >1000 Tramos (UF) Existe una relación inversa entre tamaño de crédito y tasa de interés. Fuente: Muestra Principales Bancos en Consumo.

8 Costos Crédito de Consumo (1) Como % de saldos promedio 8 40% 36,1% 35% 30% 8,2% Gasto Otorgamiento Gastos de Apoyo (2) Riesgo (3) Costo de Crédito (%) 25% 20% 15% 10% 5% 0% 14,3% 19,5% 2,3% 5,5% 14,7% 1,4% 2,8% 7,7% 5,8% 4,6% Costo Fondo 9,2% 0,8% 2,1% 5,9% 5,9% 5,9% 5,9% >200 Monto Crédito (UF) 0,4% Gasto [$] Otorgam > Total Otorg Mant Anual (1) Considera antecedentes de riesgo de los principales Bancos. (2) Gastos de apoyo : Mantención, recaudación, cobranza en base a estimaciones Banco de Chile. (3) Gastos por Riesgo: Fluctúa hasta 14% en ciclos económicos contractivos. Fuente: Muestra Principales Bancos en Consumo.

9 Relación N Deudores Tamaño de Crédito (Periodo comprendido entre el y el ) 9 N Deudores * (Miles y %) N Deudores (Miles y %) 94% 98% 100% 87% % 73% 77% 63% % 46% 33% % % 100% 80% 60% 40% 20% 0% El 77% de los deudores del Sistema tienen deuda bajo UF 200 y corresponden a clientes de menores ingresos. (*) Estimado en base al flujo de deudores del periodo. Fuente: Muestra Principales Bancos Tramos (UF) >1000

10 Agenda Mercado Créditos de Consumo en Chile Tasas de Interés y Costos Créditos de Consumo Impacto Potencial de un Cambio en la TMC Conclusiones y Recomendaciones

11 Impacto Potencial de Cambio en TMC menor a UF IC=TMC 1.4 IC 1.3 IC Interés Corriente (IC) Deudores Consumo (*) 9,4% 4,4% 16,7% ~ ~ ~ ~ IC=TMC 1.4 IC 1.3 IC Volumen Consumo Cuotas (MMM$) Interés Corriente (IC) 2,7% 1,3% 10,7% ~69 ~33 ~275 ~2.199 MMM$ ,5% 85,4% # (*) Estimado en base a deudores Principales Bancos. MMM$2.576

12 Agenda Mercado Créditos de Consumo en Chile Tasas de Interés y Costos Créditos de Consumo Impacto Potencial de un Cambio en la TMC Conclusiones y Recomendaciones

13 Consideraciones finales 13 1 Los créditos de consumo representan un 13% de las colocaciones de la Banca La actual TMC ha permitido un avance significativo en la bancarización del país. Las tasas más elevadas corresponden a las operaciones de menor monto, las cuales poseen un mayor riesgo y costo de mantención. El 77% de los deudores del sistema bancario tiene deuda bajo UF 200. Reducir la TMC podría desbancarizar un número relevante de personas que deberán acudir al mercado de crédito informal a un mayor costo.

14 Recomendaciones 14 1 Mantener actual factor sobre IC para el cálculo de la TMC. 2 Incorporar información de todos los agentes del mercado de consumo en el cálculo de la TMC y en la información de riesgo. 3 Promover la transparencia y la educación financiera son los mejores mecanismos para proteger a los consumidores.

15 Anexos

16 Spread promedio de créditos de consumo bancarios. Año Tasa Colocación Promedio 17,7 5,9 5,2 Gastos Operacionales (*) Gasto por Riesgo Spread Neto 1,3% Spread Bruto 12,4% 5,3 Costo de Fondo Ingresos Gastos (*) Asume eficiencia de la industria de 47,8% Spread neto en créditos de consumo fue un 1, 3% el año Utilidad por consumo asciende solo al 6,8 % de utilidades de los Bancos

17 El endeudamiento y la carga financiera ha seguido una evolución consistente con la mayor bancarización. 17 Endeudamiento y carga financiera de largo plazo (% del Ingreso Disponible) Deuda de los Hogares: Comparación Internacional (%, dólares) Endeudamiento (RDI) Carga Financiera (RCI) Carga Financiera: Comparación Internacional (%, Dólares) Luego de la crisis los niveles de deuda han permanecido estables en valores cercanos al 70% del ingreso disponible y la carga financiera en torno a un 11%. El nivel de endeudamiento de los hogares está alineado con el ingreso per-cápita de nuestro país. Fuente: Banco Central de Chile a base de información de la SBIF, SuSeSo y SVS. Banco Central IEF (1 Semestre 2010). Elaborado con datos del año 2008.

18 Tasa Interés Promedio Créditos de Consumo Año ,0% Tasa Máxima Convencional 200 UF 50,78% 40,0% 30,0% 20,0% 10,0% TMC UF 9,5% 5,5% 5,8% 6,2% Tasa Máxima Convencional 200UF UF 23,7% 24,7% 21,6% 17,4% 17,8% 18,0% 18,6% 18,7% 19,3% 19,7% 20,1% 13,4% 13,4% 14,5% 24,08% 0,0% HSBC Internacional De la Nación Argentina Security Bice BBVA Estado BCI Banco Itau La tasa de interés promedio de los créditos de consumo de la Banca se ubicó muy por bajo la TMC. A su vez, la dispersión entre Bancos es acotada y coherente con los mercados objetivos. Sistema Financiero Banco de Chile Corpbanca Scotiabank Santander Falabella Paris Consorcio Ripley 18

Morosidad Cartera de Consumo e Hipotecaria

Morosidad Cartera de Consumo e Hipotecaria División de Estudios Septiembre 2012 Resumen: El informe analiza la evolución de la morosidad a más de 90 días de la cartera de consumo de los bancos y casas

Morosidad Cartera de Consumo e Hipotecaria División de Estudios Septiembre 2012 Resumen: El informe analiza la evolución de la morosidad a más de 90 días de la cartera de consumo de los bancos y casas

Reclamos en el mercado financiero. Comparación primer semestre 2013 v/s primer semestre 2012

Reclamos en el mercado financiero Comparación primer v/s primer Reclamos en el mercado financiero El presente informe da cuenta de los reclamos financieros registrados en Sernac, distinguiéndose principalmente

Reclamos en el mercado financiero Comparación primer v/s primer Reclamos en el mercado financiero El presente informe da cuenta de los reclamos financieros registrados en Sernac, distinguiéndose principalmente

Financiamiento de Estudios de Educación Superior

Financiamiento de Estudios de Educación Superior RESULTADOS ENCUESTA SBIF Departamento de Estudios Julio 2004 ANTECEDENTES DE LA ENCUESTA La encuesta tiene como objetivo obtener información de los productos

Financiamiento de Estudios de Educación Superior RESULTADOS ENCUESTA SBIF Departamento de Estudios Julio 2004 ANTECEDENTES DE LA ENCUESTA La encuesta tiene como objetivo obtener información de los productos

Evolución de los Créditos Hipotecarios

Evolución de los Créditos Hipotecarios División de Estudios 2012 Resumen: El informe analiza la evolución de los créditos hipotecarios (bancos y mutuarias) entre diciembre 2006 y noviembre 2012. Los resultados

Evolución de los Créditos Hipotecarios División de Estudios 2012 Resumen: El informe analiza la evolución de los créditos hipotecarios (bancos y mutuarias) entre diciembre 2006 y noviembre 2012. Los resultados

Industria Bancaria. Resumen Ejecutivo. Reporte de Monitoreo Mensual

Reporte de Monitoreo Mensual Industria Bancaria Matías Mackenney Analista Instituciones Financieras mmackenney@icrchile.cl Mariela Urbina Subgerente Instituciones Financieras murbina@icrchile.cl Resumen

Reporte de Monitoreo Mensual Industria Bancaria Matías Mackenney Analista Instituciones Financieras mmackenney@icrchile.cl Mariela Urbina Subgerente Instituciones Financieras murbina@icrchile.cl Resumen

Total de reclamos financieros

Ranking balance 2012 ALZA DE CASI 27% EN LOS RECLAMOS CONTRA EL MERCADO FINANCIERO Las quejas sumaron más de 74 mil durante el año pasado, siendo los bancos quienes concentraron la mitad de los casos presentados

Ranking balance 2012 ALZA DE CASI 27% EN LOS RECLAMOS CONTRA EL MERCADO FINANCIERO Las quejas sumaron más de 74 mil durante el año pasado, siendo los bancos quienes concentraron la mitad de los casos presentados

Este informe presenta antecedentes

Condiciones de crédito más restrictivas para hogares de menores ingresos El periodo de rebajas en la TMC estaría llegando a su fin, con reducciones de cerca de 30% en las operaciones de menores montos.

Condiciones de crédito más restrictivas para hogares de menores ingresos El periodo de rebajas en la TMC estaría llegando a su fin, con reducciones de cerca de 30% en las operaciones de menores montos.

COSTO DE PRIMA SEGURO DE DESGRAVAMEN

Versión :1.0 Estado: Vigente Página 1 de 13 COSTO DE PRIMA SEGURO DE DESGRAVAMEN ASOCIADO A CRÉDITO DE CONSUMO Bancos y Cajas de Compensación Febrero 2013 Versión :1.0 Estado: Vigente Página 2 de 13 Tabla

Versión :1.0 Estado: Vigente Página 1 de 13 COSTO DE PRIMA SEGURO DE DESGRAVAMEN ASOCIADO A CRÉDITO DE CONSUMO Bancos y Cajas de Compensación Febrero 2013 Versión :1.0 Estado: Vigente Página 2 de 13 Tabla

Financiamiento bancario de viviendas asociadas a programas de subsidio habitacional

Financiamiento bancario de viviendas asociadas a programas de subsidio habitacional Unidad de Desarrollo de Mercados Departamento de Productos Financieros e Industria Bancaria Dirección de Estudios Noviembre

Financiamiento bancario de viviendas asociadas a programas de subsidio habitacional Unidad de Desarrollo de Mercados Departamento de Productos Financieros e Industria Bancaria Dirección de Estudios Noviembre

Cuadro 1: Instituciones Investigadas

Seguro de desgravamen asociado a créditos de consumo ( B a n c o s, C a j a s d e C o m p e n s a c i ó n, C o m p a ñ í a s d e S e g u r o s d e V i d a y, C o o p e r a t i v a s d e A h o r r o y C

Seguro de desgravamen asociado a créditos de consumo ( B a n c o s, C a j a s d e C o m p e n s a c i ó n, C o m p a ñ í a s d e S e g u r o s d e V i d a y, C o o p e r a t i v a s d e A h o r r o y C

SVS ENTREGA RESULTADO CONSOLIDADO DEL TOTAL DE LICITACIONES DE SEGUROS ASOCIADOS A CRÉDITOS HIPOTECARIOS EFECTUADAS AL 15 DE MAYO 2013

SVS ENTREGA RESULTADO CONSOLIDADO DEL TOTAL DE LICITACIONES DE SEGUROS ASOCIADOS A CRÉDITOS HIPOTECARIOS EFECTUADAS AL 15 DE MAYO 2013 Las licitaciones han logrado una caída promedio en el precio de las

SVS ENTREGA RESULTADO CONSOLIDADO DEL TOTAL DE LICITACIONES DE SEGUROS ASOCIADOS A CRÉDITOS HIPOTECARIOS EFECTUADAS AL 15 DE MAYO 2013 Las licitaciones han logrado una caída promedio en el precio de las

Ranking de Reclamos del Mercado Financiero. Sub Mercado Instituciones Bancarias, 2do semestre 2013 vs 2do semestre 2014.

Ranking de Reclamos del Mercado Financiero. Sub Mercado Instituciones Bancarias, 2do semestre 2013 vs 2do semestre 2014 Abril 2015 1. Definición El ranking de reclamos del mercado financiero es una herramienta

Ranking de Reclamos del Mercado Financiero. Sub Mercado Instituciones Bancarias, 2do semestre 2013 vs 2do semestre 2014 Abril 2015 1. Definición El ranking de reclamos del mercado financiero es una herramienta

Presentación de Resultados Primer Semestre 2015

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

COSTO DE PRIMA SEGURO DE DESGRAVAMEN

COSTO DE PRIMA SEGURO DE DESGRAVAMEN ASOCIADO A CRÉDITO DE CONSUMO s y Cajas de Compensación Noviembre 2012 Índice I. Introducción... 3 II. Resumen Ejecutivo... 4 III. Metodología... 4 1. Fuente... 4 2.

COSTO DE PRIMA SEGURO DE DESGRAVAMEN ASOCIADO A CRÉDITO DE CONSUMO s y Cajas de Compensación Noviembre 2012 Índice I. Introducción... 3 II. Resumen Ejecutivo... 4 III. Metodología... 4 1. Fuente... 4 2.

LA BANCA RETAIL EN CHILE

LA BANCA RETAIL EN CHILE Contenido: Mercado Financiero Chileno 2 Bancos Retail 3 Calidad de Cartera 5 Financiamiento 7 Capital 8 Endeudamiento 8 Rentabilidad 9 Margen 10 Eficiencia 11 Anexos 12 Analistas

LA BANCA RETAIL EN CHILE Contenido: Mercado Financiero Chileno 2 Bancos Retail 3 Calidad de Cartera 5 Financiamiento 7 Capital 8 Endeudamiento 8 Rentabilidad 9 Margen 10 Eficiencia 11 Anexos 12 Analistas

Compendio Estadístico de la Industria del Crédito. Junio 2014

Compendio Estadístico de la Industria del Crédito Junio 2014 Ajustes Estadísticos Relevantes A partir de Marzo 2014 1. A contar de Marzo de 2014, los gráficos y tablas son construidos utilizando cifras

Compendio Estadístico de la Industria del Crédito Junio 2014 Ajustes Estadísticos Relevantes A partir de Marzo 2014 1. A contar de Marzo de 2014, los gráficos y tablas son construidos utilizando cifras

Financiamiento de los Hogares en Chile

Serie Técnica de Estudios - N 001 Financiamiento de los Hogares en Chile Gabriel Aparici Álvaro Yáñez Noviembre 2004 Superintendencia de Bancos e Instituciones Financieras SBIF Chile Los documentos de

Serie Técnica de Estudios - N 001 Financiamiento de los Hogares en Chile Gabriel Aparici Álvaro Yáñez Noviembre 2004 Superintendencia de Bancos e Instituciones Financieras SBIF Chile Los documentos de

Cuadro 1: Instituciones Investigadas

SS ee gg uu r oo dd ee dd ee ss gg r aa vv aa m ee nn aa ss oo cc i aa dd oo aa cc r éé dd i t oo ss dd ee cc oo nn ss uu m oo ( B a n c o s, C a j a s d e C o m p e n s a c ió n, C o m p a ñ í a s d e

SS ee gg uu r oo dd ee dd ee ss gg r aa vv aa m ee nn aa ss oo cc i aa dd oo aa cc r éé dd i t oo ss dd ee cc oo nn ss uu m oo ( B a n c o s, C a j a s d e C o m p e n s a c ió n, C o m p a ñ í a s d e

Agosto 2012. Intelligence. Tasas y costos de Créditos Hipotecarios. Descripción promocional

Agosto 20 Intelligence Tasas y costos de Créditos Hipotecarios Descripción promocional 1 Tiene alguna de estas interrogantes? Tasas de interés, CAE y costo de créditos hipotecarios Cuáles son las tasas

Agosto 20 Intelligence Tasas y costos de Créditos Hipotecarios Descripción promocional 1 Tiene alguna de estas interrogantes? Tasas de interés, CAE y costo de créditos hipotecarios Cuáles son las tasas

SVS entrega resultados finales de primera ronda de licitaciones de seguros asociados a créditos hipotecarios

SVS entrega resultados finales de primera ronda de licitaciones de seguros asociados a créditos hipotecarios Del total de las licitaciones efectuadas en una primera ronda, se logró una caída promedio en

SVS entrega resultados finales de primera ronda de licitaciones de seguros asociados a créditos hipotecarios Del total de las licitaciones efectuadas en una primera ronda, se logró una caída promedio en

RENTA FIJA, OPORTUNIDADES EN EL MERCADO LOCAL. Ladislao Larraín Gerente General LarrainVial Asset Management

RENTA FIJA, OPORTUNIDADES EN EL MERCADO LOCAL Ladislao Larraín Gerente General LarrainVial Asset Management Equipo Renta Fija José Manuel Silva Director de Inversiones, Socio Patricio Muñoz- Gerente Curvas

RENTA FIJA, OPORTUNIDADES EN EL MERCADO LOCAL Ladislao Larraín Gerente General LarrainVial Asset Management Equipo Renta Fija José Manuel Silva Director de Inversiones, Socio Patricio Muñoz- Gerente Curvas

Los resultados de la encuesta para años anteriores muestran además que el estrato I menores ingresos - ha sido el más vulnerable a los cambios en el

20 enero 2016 Estimaciones CCS: Por nueva norma sobre TMC, bancarización podría caer a menos de 55% Bancarización de Hogares de menores ingresos desciende a 58% en créditos de consumo Los resultados de

20 enero 2016 Estimaciones CCS: Por nueva norma sobre TMC, bancarización podría caer a menos de 55% Bancarización de Hogares de menores ingresos desciende a 58% en créditos de consumo Los resultados de

Gráfico 1: Evolución TMC últimos 5 años. 08 - 08 - 07 - 09 - 08 - 08 - 09 - 08 - 08 - jul. sep. ene. ene. mar. mar. nov. nov. may.

BB oo l ee t í nn AA vv aa nn cc ee ee nn EE f ee cc t i vv oo ( T a r j e t a s B a n c a r i a s, N o b a n c a r i a s y C r é d i t o s s o ci a l e s d e C a j as d e C o m p e n s a c i ó n ) M a

BB oo l ee t í nn AA vv aa nn cc ee ee nn EE f ee cc t i vv oo ( T a r j e t a s B a n c a r i a s, N o b a n c a r i a s y C r é d i t o s s o ci a l e s d e C a j as d e C o m p e n s a c i ó n ) M a

Las colocaciones de vivienda

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Boletín N 01 BOLETÍN CRÉDITOS HIPOTECARIOS

Contenido 1. Resumen ejecutivo... 3 2. Introducción.... 4 3. Reseña Metodológica.... 5 4. Resultados... 6 4.1. Carga Anual Equivalente y Costo Total del Crédito.... 6 4.2. Otras Variables Relevantes....

Contenido 1. Resumen ejecutivo... 3 2. Introducción.... 4 3. Reseña Metodológica.... 5 4. Resultados... 6 4.1. Carga Anual Equivalente y Costo Total del Crédito.... 6 4.2. Otras Variables Relevantes....

SVS INFORMA RESULTADO DE LA MAYOR LICITACIÓN DE SEGUROS ASOCIADOS A CRÉDITOS HIPOTECARIOS CORRESPONDIENTE A BANCOESTADO

SVS INFORMA RESULTADO DE LA MAYOR LICITACIÓN DE SEGUROS ASOCIADOS A CRÉDITOS HIPOTECARIOS CORRESPONDIENTE A BANCOESTADO Para la cobertura de incendio y sismo se logró una caída promedio en el precio de

SVS INFORMA RESULTADO DE LA MAYOR LICITACIÓN DE SEGUROS ASOCIADOS A CRÉDITOS HIPOTECARIOS CORRESPONDIENTE A BANCOESTADO Para la cobertura de incendio y sismo se logró una caída promedio en el precio de

Boletín N 1/2014 Créditos de Consumo

Boletín ( B a n c a y C a j a s d e C o m p e n s a c i ó n ) enero 2014 Índice I. Resumen ejecutivo.3 II. Introducción..5 III. Principales resultados....7 IV. Conclusiones 13 Anexo 1 15 I. Resumen ejecutivo

Boletín ( B a n c a y C a j a s d e C o m p e n s a c i ó n ) enero 2014 Índice I. Resumen ejecutivo.3 II. Introducción..5 III. Principales resultados....7 IV. Conclusiones 13 Anexo 1 15 I. Resumen ejecutivo

Ranking de Reclamos del Mercado Financiero. Sub Mercado Instituciones Bancarias, 1er semestre 2013 vs 1er semestre 2014.

Ranking de Reclamos del Mercado Financiero. Sub Mercado Instituciones Bancarias, 1er semestre 2013 vs 1er semestre 2014 Octubre 2014 1. Definición El ranking de reclamos del mercado financiero es una herramienta

Ranking de Reclamos del Mercado Financiero. Sub Mercado Instituciones Bancarias, 1er semestre 2013 vs 1er semestre 2014 Octubre 2014 1. Definición El ranking de reclamos del mercado financiero es una herramienta

Tasas de Interés de los Créditos de Consumo en Chile

Tasas de Interés de los Créditos de Consumo en Chile Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras Abril 2011 Contenido Diagnóstico Algunas Hipótesis La Supervisión Bancaria

Tasas de Interés de los Créditos de Consumo en Chile Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras Abril 2011 Contenido Diagnóstico Algunas Hipótesis La Supervisión Bancaria

Presentación ante la Comisión de Vivienda y Urbanismo Senado de la República

1 Presentación ante la Comisión de Vivienda y Urbanismo Senado de la República Financiamiento bancario de viviendas asociadas a programas de subsidio habitacional Carlos Budnevich Le-Fort Superintendente

1 Presentación ante la Comisión de Vivienda y Urbanismo Senado de la República Financiamiento bancario de viviendas asociadas a programas de subsidio habitacional Carlos Budnevich Le-Fort Superintendente

$2 y $4 MILLONES, EN 36 y 48 MESES PLAZO.

Estado: VigentePágina 1 de 18 BOLET ÍN N 2 SIMULADORES WEB : $2 y $4 MILLONES, EN 36 y 48 MESES M a r z o - 2 0 1 5 Estado: VigentePágina 2 de 18 ÍNDICE I. RESUMEN EJECUTIVO... 3 II. INTRODUCCIÓN... 5

Estado: VigentePágina 1 de 18 BOLET ÍN N 2 SIMULADORES WEB : $2 y $4 MILLONES, EN 36 y 48 MESES M a r z o - 2 0 1 5 Estado: VigentePágina 2 de 18 ÍNDICE I. RESUMEN EJECUTIVO... 3 II. INTRODUCCIÓN... 5

Página 1 de 22. Boletín N 02 BOLETÍN CRÉDITOS HIPOTECARIOS

Página 1 de 22 Página 2 de 22 Contenido 1. Resumen ejecutivo... 3 2. Introducción... 4 3. Reseña Metodológica... 5 4. Resultados... 6 4.1. Carga Anual Equivalente y Costo Total del Crédito... 6 4.2. Otras

Página 1 de 22 Página 2 de 22 Contenido 1. Resumen ejecutivo... 3 2. Introducción... 4 3. Reseña Metodológica... 5 4. Resultados... 6 4.1. Carga Anual Equivalente y Costo Total del Crédito... 6 4.2. Otras

Resultados Corporativos Cuarto Trimestre 2015

Resultados Corporativos Cuarto Trimestre 2015 Aspectos relevantes 2015 Resultados acumulados Diciembre 2015 Resultados acumulados a diciembre de 2015 Los ingresos operacionales del 2015 aumentan 10%

Resultados Corporativos Cuarto Trimestre 2015 Aspectos relevantes 2015 Resultados acumulados Diciembre 2015 Resultados acumulados a diciembre de 2015 Los ingresos operacionales del 2015 aumentan 10%

CONSUMER TRENDS. cifras a Junio 2012. Financiamiento al consumo masivo: evolución y perspectivas. Muestra de ALGUNAS láminas del informe

CONSUMER TRENDS cifras a Junio 2012 Financiamiento al consumo masivo: evolución y perspectivas Muestra de ALGUNAS láminas del informe Limitación de responsabilidad : Al utilizar la información que aparece

CONSUMER TRENDS cifras a Junio 2012 Financiamiento al consumo masivo: evolución y perspectivas Muestra de ALGUNAS láminas del informe Limitación de responsabilidad : Al utilizar la información que aparece

Experiencia. Algunas claves para su gestión

Experiencia Algunas claves para su gestión Índice Nacional de Satisfacción de Consumidores Segundo Semestre 2013 Agenda I. Experiencia y los sectores estudiados II. La experiencia y los canales donde se

Experiencia Algunas claves para su gestión Índice Nacional de Satisfacción de Consumidores Segundo Semestre 2013 Agenda I. Experiencia y los sectores estudiados II. La experiencia y los canales donde se

Para el Desarrollo Económico y Social

Ley de Servicios Financieros Para el Desarrollo Económico y Social Alfredo T. García Economista Jefe Banco Credicoop C.L. Por qué es necesario cambiar la actual ley Es una ley de la dictadura Total liberalidad

Ley de Servicios Financieros Para el Desarrollo Económico y Social Alfredo T. García Economista Jefe Banco Credicoop C.L. Por qué es necesario cambiar la actual ley Es una ley de la dictadura Total liberalidad

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

COSTO DE PRIMA SEGURO DE DESGRAVAMEN

COSTO DE PRIMA SEGURO DE DESGRAVAMEN ASOCIADO A CRÉDITO DE CONSUMO Bancos y Cajas de Compensación Junio 2013 I. Resumen Ejecutivo En la realización del estudio fueron consideradas las instituciones proveedoras

COSTO DE PRIMA SEGURO DE DESGRAVAMEN ASOCIADO A CRÉDITO DE CONSUMO Bancos y Cajas de Compensación Junio 2013 I. Resumen Ejecutivo En la realización del estudio fueron consideradas las instituciones proveedoras

BOLETIN N 10/2015 TARJETAS DE CRÉDITO B O L E T I N N 1 0 / A V A N C E S E N E F E C T I V O CON T A R J E T A S D E C R É D I T O

B O L E T I N N 1 0 / 2 0 1 5 A V A N C E S E N E F E C T I V O CON T A R J E T A S D E C R É D I T O d i c i e m b r e - 2 0 1 5 ÍNDICE I. RESUMEN EJECUTIVO... 3 II. INTRODUCCIÓN... 5 III. METODOLOGÍA...

B O L E T I N N 1 0 / 2 0 1 5 A V A N C E S E N E F E C T I V O CON T A R J E T A S D E C R É D I T O d i c i e m b r e - 2 0 1 5 ÍNDICE I. RESUMEN EJECUTIVO... 3 II. INTRODUCCIÓN... 5 III. METODOLOGÍA...

Versión :1.0 Estado: Vigente Página 1 de 15 BOLETÍN N 2/2016 COSTO DE CRÉDITO S DE CONSUMO PARA

Versión :1.0 Estado: Vigente Página 1 de 15 BOLETÍN N 2/2016 COSTO DE CRÉDITO S DE CONSUMO PARA $2 MILLONES EN 36 MESES PLAZO. M a r z o - 2 0 1 6 Versión :1.0 Estado: Vigente Página 2 de 15 ÍNDICE I.

Versión :1.0 Estado: Vigente Página 1 de 15 BOLETÍN N 2/2016 COSTO DE CRÉDITO S DE CONSUMO PARA $2 MILLONES EN 36 MESES PLAZO. M a r z o - 2 0 1 6 Versión :1.0 Estado: Vigente Página 2 de 15 ÍNDICE I.

REPORTE INDICADORES DE RESULTADOS CREDITOS PRE Y POSGRADO GERENCIA DE INVERSIÓN Y FINANCIAMIENTO

REPORTE INDICADORES DE RESULTADOS CREDITOS PRE Y POSGRADO GERENCIA DE INVERSIÓN Y FINANCIAMIENTO 16/08/2011 Unidad de Monitoreo y Evaluación Gerencia de Estrategia y Estudio CORFO El presente documento

REPORTE INDICADORES DE RESULTADOS CREDITOS PRE Y POSGRADO GERENCIA DE INVERSIÓN Y FINANCIAMIENTO 16/08/2011 Unidad de Monitoreo y Evaluación Gerencia de Estrategia y Estudio CORFO El presente documento

Banco Estado en la Agenda de Productividad, Innovación y Crecimiento. Consejo Nacional Consultivo la Empresa de Menor Tamaño 26 de mayo de 2014

Banco Estado en la Agenda de Productividad, Innovación y Crecimiento Consejo Nacional Consultivo la Empresa de Menor Tamaño 26 de mayo de 2014 Resumen La capitalización comprometida para BE permite que

Banco Estado en la Agenda de Productividad, Innovación y Crecimiento Consejo Nacional Consultivo la Empresa de Menor Tamaño 26 de mayo de 2014 Resumen La capitalización comprometida para BE permite que

SERNAC DIO A CONOCER CÓMO SE COMPORTÓ LA BANCA CON LOS CONSUMIDORES

Ranking Financiero: SERNAC DIO A CONOCER CÓMO SE COMPORTÓ LA BANCA CON LOS CONSUMIDORES Durante el primer semestre del año 2015, el sector bancario concentró un 43% del total de los reclamos de los consumidores

Ranking Financiero: SERNAC DIO A CONOCER CÓMO SE COMPORTÓ LA BANCA CON LOS CONSUMIDORES Durante el primer semestre del año 2015, el sector bancario concentró un 43% del total de los reclamos de los consumidores

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Boletín Créditos de Consumo ( B a n c a y C a j a s d e C o m p e n s a c i ó n )

") Boletín Créditos de Consumo ( B a n c a y C a j a s d e C o m p e n s a c i ó n ) Noviembre 2012 Índice I. Introducción... 3 II. Resumen ejecutivo... 5 III. Derechos del consumidor de créditos de consumo...

Boletín Créditos de Consumo ( B a n c a y C a j a s d e C o m p e n s a c i ó n ) Noviembre 2012 Índice I. Introducción... 3 II. Resumen ejecutivo... 5 III. Derechos del consumidor de créditos de consumo...

Reclamos en Cuentas Corrientes y línea de crédito. Comparación primer semestre 2012 con primer semestre 2013

Reclamos en Cuentas Corrientes y línea de Comparación primer semestre 2012 con primer semestre 2013 El presente informe da cuenta de los reclamos efectuados por los consumidores ante Sernac asociados al

Reclamos en Cuentas Corrientes y línea de Comparación primer semestre 2012 con primer semestre 2013 El presente informe da cuenta de los reclamos efectuados por los consumidores ante Sernac asociados al

Primer informe anual sobre los efectos de la aplicación de la Ley N (Artículo Octavo de las Disposiciones Transitorias)

") Primer informe anual sobre los efectos de la aplicación de la Ley N 20.715 (Artículo Octavo de las Disposiciones Transitorias) abril 2015 Contexto En diciembre de 2013 se promulgó la Ley N 20.715 sobre

Primer informe anual sobre los efectos de la aplicación de la Ley N 20.715 (Artículo Octavo de las Disposiciones Transitorias) abril 2015 Contexto En diciembre de 2013 se promulgó la Ley N 20.715 sobre

COMENTARIO A LOS RESULTADOS DEL SISTEMA 1

REPORTE DE MONITOREO CON INFORMACIÓN A NOVIEMBRE 2013 Contenido: Comentario Resultados del Sistema 2 Colocaciones 3 Riesgo de Crédito 6 Rentabilidad 7 Eficiencia 8 Margen Neto 9 Financiamiento 9 Endeudamiento

REPORTE DE MONITOREO CON INFORMACIÓN A NOVIEMBRE 2013 Contenido: Comentario Resultados del Sistema 2 Colocaciones 3 Riesgo de Crédito 6 Rentabilidad 7 Eficiencia 8 Margen Neto 9 Financiamiento 9 Endeudamiento

Licitación de Seguros Asociados a Créditos Hipotecarios

Licitación de Seguros Asociados a Créditos Hipotecarios XIV Conferencia sobre Regulación y Supervisión de Seguros en América Latina 25 de abril de 2013 Fernando Coloma C. Superintendente de Valores y Seguros

Licitación de Seguros Asociados a Créditos Hipotecarios XIV Conferencia sobre Regulación y Supervisión de Seguros en América Latina 25 de abril de 2013 Fernando Coloma C. Superintendente de Valores y Seguros

Reclamos en el sistema financiero Bancos y retailers

Reclamos en el sistema financiero Bancos y retailers Comparación enero-junio 2011 v/s enero-junio 2010 s e r v i c i o n a c i o n a l d e l c o n s u m i d o r El presente informe da cuenta de los reclamos

Reclamos en el sistema financiero Bancos y retailers Comparación enero-junio 2011 v/s enero-junio 2010 s e r v i c i o n a c i o n a l d e l c o n s u m i d o r El presente informe da cuenta de los reclamos

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016.

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

Compendio Estadístico de Corredores de Seguros Retail. Junio 2015

Compendio Estadístico de Corredores de Seguros Retail Junio 2015 Introducción El desarrollo del Compendio Estadístico de Corredores de Seguros de Retail es una iniciativa del Grupo Retail Seguros (ABCDin,

Compendio Estadístico de Corredores de Seguros Retail Junio 2015 Introducción El desarrollo del Compendio Estadístico de Corredores de Seguros de Retail es una iniciativa del Grupo Retail Seguros (ABCDin,

Proyecto de Ley TMC. Opinión Comité Retail Financiero. Diciembre 2012

Proyecto de Ley TMC Opinión Comité Retail Financiero Diciembre 2012 La economía chilena transita desde la era de la Masificación de los servicios, a la era de la Calidad La industria del Retail es parte

Proyecto de Ley TMC Opinión Comité Retail Financiero Diciembre 2012 La economía chilena transita desde la era de la Masificación de los servicios, a la era de la Calidad La industria del Retail es parte

Versión :2.0 Estado: Vigente Página 1 de 17. Boletín N 06 BOLETÍN CRÉDITOS HIPOTECARIOS

Versión :2.0 Estado: Vigente Página 1 de 17 1 Versión :2.0 Estado: Vigente Página 2 de 17 Contenido 1. Resumen ejecutivo... 3 2. Introducción... 6 3. Reseña Metodológica... 7 4. Resultados... 8 4.1. Carga

Versión :2.0 Estado: Vigente Página 1 de 17 1 Versión :2.0 Estado: Vigente Página 2 de 17 Contenido 1. Resumen ejecutivo... 3 2. Introducción... 6 3. Reseña Metodológica... 7 4. Resultados... 8 4.1. Carga

CORFO y la Nueva Política de Emprendimiento e Innovación. Instrumentos de Financiamiento para las Empresas de Menor Tamaño

CORFO y la Nueva Política de Emprendimiento e Innovación Instrumentos de Financiamiento para las Empresas de Menor Tamaño 30 de Junio de 2010 Temario I. Caracterización de las MIPYME II. III. IV. Cambio

CORFO y la Nueva Política de Emprendimiento e Innovación Instrumentos de Financiamiento para las Empresas de Menor Tamaño 30 de Junio de 2010 Temario I. Caracterización de las MIPYME II. III. IV. Cambio

Versión :1.0 Estado: Vigente Página 1 de 12. Boletín N 01/2014 Tarjetas de Crédito: Avance en efectivo y compra en cuot as con tarjeta de crédito

Versión :1.0 Estado: Vigente Página 1 de 12 efectivo y compra en cuot as con tarjeta de crédito M a r z o 2 0 1 4 Versión :1.0 Estado: Vigente Página 2 de 12 Índice I. Resumen Ejecutivo... 3 II. Introducción....

Versión :1.0 Estado: Vigente Página 1 de 12 efectivo y compra en cuot as con tarjeta de crédito M a r z o 2 0 1 4 Versión :1.0 Estado: Vigente Página 2 de 12 Índice I. Resumen Ejecutivo... 3 II. Introducción....

Deuda externa de Chile: Evolución 2012

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

en 6 y 12 cuot as y avances en 12 meses plazo

Página 1 de 18 en 6 y 12 cuot as y avances en 12 meses plazo j u n i o 2 0 1 4 Página 2 de 18 Índice I. Resumen Ejecutivo... 3 II. Introducción... 4 III. Metodología... 5 Entidades analizadas en este informe...

Página 1 de 18 en 6 y 12 cuot as y avances en 12 meses plazo j u n i o 2 0 1 4 Página 2 de 18 Índice I. Resumen Ejecutivo... 3 II. Introducción... 4 III. Metodología... 5 Entidades analizadas en este informe...

[BORRADOR EN PROCESO] PRESENTACION CORPORATIVA

![[BORRADOR EN PROCESO] PRESENTACION CORPORATIVA](/thumbs/39/19413430.jpg "[BORRADOR EN PROCESO] PRESENTACION CORPORATIVA") PRESENTACION CORPORATIVA Junio de 2016 Disclaimer [BORRADOR EN PROCESO] Esta presentación contiene proyecciones hacia el futuro relativas a expectativas de Banco Internacional, sus negocios, resultados

PRESENTACION CORPORATIVA Junio de 2016 Disclaimer [BORRADOR EN PROCESO] Esta presentación contiene proyecciones hacia el futuro relativas a expectativas de Banco Internacional, sus negocios, resultados

RESULTADOS DE LA INDUSTRIA BANCARIA

RESULTADOS DE LA INDUSTRIA BANCARIA Presentación ante la Comisión de Hacienda de la Cámara de Diputados Gustavo Arriagada M. Superintendente Superintendencia de Bancos e Instituciones Financieras - SBIF

RESULTADOS DE LA INDUSTRIA BANCARIA Presentación ante la Comisión de Hacienda de la Cámara de Diputados Gustavo Arriagada M. Superintendente Superintendencia de Bancos e Instituciones Financieras - SBIF

Cuadro 1: Instituciones indagadas Banefe Bice BBVA Condell Corpbanca Crédito e Inversiones De Chile Edwards (*) Del Desarrollo Estado

Del Desarrollo Estado") Bo lle tt íín Créd ii ttos H iipo ttecar iios ( B a n c a, C o o p e r a t i v a s d e A h o r r o y C r é d i t o, A g e n t e s A d m i n i s t r a d o r e s y C a j a s d e C o m p e n s a c i ó n )

Bo lle tt íín Créd ii ttos H iipo ttecar iios ( B a n c a, C o o p e r a t i v a s d e A h o r r o y C r é d i t o, A g e n t e s A d m i n i s t r a d o r e s y C a j a s d e C o m p e n s a c i ó n )

Informe de Garantías CORFO al 28 de Febrero de

Informe de Garantías CORFO al 8 de Febrero de 15 1 Desde el 1 de Enero hasta el 8 de Febrero de 15 se otorgaron 8.176 Garantías Corfo en operaciones crediticias por más de US$7 millones, registrando una

Informe de Garantías CORFO al 8 de Febrero de 15 1 Desde el 1 de Enero hasta el 8 de Febrero de 15 se otorgaron 8.176 Garantías Corfo en operaciones crediticias por más de US$7 millones, registrando una

BOLETÍN DE CUENTAS CORRIENTES.

BOLETÍN DE CUENTAS CORRIENTES. (Julio 2014) 1 ÍNDICE. ITEM Pág. RESUMEN EJECUTIVO :.. 3 INTRODUCCION :.. 4 OBJETIVO GENERAL :.. 5 INFORMACIÓN SOBRE CUENTA CORRIENTE :.. 6 METODOLOGÍA :.. 11 PRESENTACIÓN

BOLETÍN DE CUENTAS CORRIENTES. (Julio 2014) 1 ÍNDICE. ITEM Pág. RESUMEN EJECUTIVO :.. 3 INTRODUCCION :.. 4 OBJETIVO GENERAL :.. 5 INFORMACIÓN SOBRE CUENTA CORRIENTE :.. 6 METODOLOGÍA :.. 11 PRESENTACIÓN

Proyecto de Ley que moderniza y fomenta la competencia del Sistema Financiero (Boletín N 7440-05)

") Proyecto de Ley que moderniza y fomenta la competencia del Sistema Financiero (Boletín N 7440-05) Fernando Coloma C. Superintendente de Valores y Seguros Artículo 1 N 7 Proyecto de Ley Seguros Colectivos

Proyecto de Ley que moderniza y fomenta la competencia del Sistema Financiero (Boletín N 7440-05) Fernando Coloma C. Superintendente de Valores y Seguros Artículo 1 N 7 Proyecto de Ley Seguros Colectivos

FORUM SERVICIOS FINANCIEROS S.A.

FORUM SERVICIOS FINANCIEROS S.A. ANALISIS RAZONADO AL 31 DE DICIEMBREDE 2015 y 2014 Página 0 INDICE ANALISIS RAZONADO... 2 1. ANALISIS COMPARATIVO Y PRINCIPALES TENDENCIAS CON RESPECTO A LOS INFORMES ANTERIORES...

FORUM SERVICIOS FINANCIEROS S.A. ANALISIS RAZONADO AL 31 DE DICIEMBREDE 2015 y 2014 Página 0 INDICE ANALISIS RAZONADO... 2 1. ANALISIS COMPARATIVO Y PRINCIPALES TENDENCIAS CON RESPECTO A LOS INFORMES ANTERIORES...

Las colocaciones de vivienda

5 de abril de 1 Expansión del crédito hipotecario se mantiene elevada Colocaciones de vivienda continúan creciendo por sobre el 1% real. La demanda de créditos, acorde con el ciclo económico, se percibe

5 de abril de 1 Expansión del crédito hipotecario se mantiene elevada Colocaciones de vivienda continúan creciendo por sobre el 1% real. La demanda de créditos, acorde con el ciclo económico, se percibe

BOLETÍN DE CUENTAS CORRIENTES

Página 1 de 18 BOLETÍN DE CUENTAS CORRIENTES (MAYO 2013) Página 2 de 18 Tabla de Contenidos I. Resumen ejecutivo. 3 II. Introducción. 5 III. Objetivo General. 6 IV. Objetivos específicos. 6 V. Antecedentes

Página 1 de 18 BOLETÍN DE CUENTAS CORRIENTES (MAYO 2013) Página 2 de 18 Tabla de Contenidos I. Resumen ejecutivo. 3 II. Introducción. 5 III. Objetivo General. 6 IV. Objetivos específicos. 6 V. Antecedentes

para el Financiamiento de las

Apoyo Especial del Gobierno para el Financiamiento de las PYMES Gerencia de Intermediación Financiera Santiago, Abril de 2009 Temario 1. Antecedentes 2. Efectos de la Crisis 3. Instrumentos CORFO de Apoyo

Apoyo Especial del Gobierno para el Financiamiento de las PYMES Gerencia de Intermediación Financiera Santiago, Abril de 2009 Temario 1. Antecedentes 2. Efectos de la Crisis 3. Instrumentos CORFO de Apoyo

Presentación Santander Revista Capital Mayo 2008

Presentación Santander Revista Capital Mayo 2008 Presentación Ripley Corp 1. Ripley Hoy 2. Chile: Aumentando la Rentabilidad 3. Perú: Liderazgo en Mercado de Alto Crecimiento 4. México: La Implementación

Presentación Santander Revista Capital Mayo 2008 Presentación Ripley Corp 1. Ripley Hoy 2. Chile: Aumentando la Rentabilidad 3. Perú: Liderazgo en Mercado de Alto Crecimiento 4. México: La Implementación

CBS ASOCIACIÓN DE BANCA SEGUROS A.G. PRODUCCION DE SEGUROS Y ESTADOS FINANCIEROS BANCA SEGUROS A DICIEMBRE DE 2014 INDICE

CBS ASOCIACIÓN DE BANCA SEGUROS A.G. PRODUCCION DE SEGUROS Y ESTADOS FINANCIEROS BANCA SEGUROS A DICIEMBRE DE 2014 INDICE 1 INTERMEDIACIÓN POR COMPAÑÍA 2 INTERMEDIACIÓN POR RAMO 3 PARTICIPACIÓN DE MERCADO

CBS ASOCIACIÓN DE BANCA SEGUROS A.G. PRODUCCION DE SEGUROS Y ESTADOS FINANCIEROS BANCA SEGUROS A DICIEMBRE DE 2014 INDICE 1 INTERMEDIACIÓN POR COMPAÑÍA 2 INTERMEDIACIÓN POR RAMO 3 PARTICIPACIÓN DE MERCADO

EL APORTE Y LOS DESAFIOS DE LA INDUSTRIA DE SOCIEDADES DE GARANTÍAS RECIPROCAS EN CHILE

EL APORTE Y LOS DESAFIOS DE LA INDUSTRIA DE SOCIEDADES DE GARANTÍAS RECIPROCAS EN CHILE OCTUBRE 2016 www.asigar.cl Resumen de la Presentación HISTORIA DE LAS SGR EN CHILE Y MODELO VIGENTE CONTRIBUCIÓN

EL APORTE Y LOS DESAFIOS DE LA INDUSTRIA DE SOCIEDADES DE GARANTÍAS RECIPROCAS EN CHILE OCTUBRE 2016 www.asigar.cl Resumen de la Presentación HISTORIA DE LAS SGR EN CHILE Y MODELO VIGENTE CONTRIBUCIÓN

Boletín Créditos Hipotecarios

Boletín Créditos Hipotecarios ( B a n c a, C o o p e r a t i v a s d e A h o r r o y C r é d i t o, A g e n t e s A d m i n i s t r a d o r e s y C a j a s d e C o m p e n s a c i ó n ) Noviembre 2012

Boletín Créditos Hipotecarios ( B a n c a, C o o p e r a t i v a s d e A h o r r o y C r é d i t o, A g e n t e s A d m i n i s t r a d o r e s y C a j a s d e C o m p e n s a c i ó n ) Noviembre 2012

RESULTADOS ENCUESTA ANTECEDENTES DE GÉNERO EN EL SECTOR FINANCIERO

RESULTADOS ENCUESTA ANTECEDENTES DE GÉNERO EN EL SECTOR FINANCIERO Planta de Personal Posiciones jerárquicas y funciones segregadas por género en las instituciones financieras fiscalizadas por la SBIF

RESULTADOS ENCUESTA ANTECEDENTES DE GÉNERO EN EL SECTOR FINANCIERO Planta de Personal Posiciones jerárquicas y funciones segregadas por género en las instituciones financieras fiscalizadas por la SBIF

CBM CORREDORES BANCASEGUROS Y CANALES MASIVOS A.G. INFORME DE MERCADO 2009 INDICE

CBM CORREDORES BANCASEGUROS Y CANALES MASIVOS A.G. INFORME DE MERCADO 2009 INDICE 1 Producción del Mercado Asegurador 2001-2009 2 Participación del mercado asegurador 2001-2009 3 Graficos de Evolución

CBM CORREDORES BANCASEGUROS Y CANALES MASIVOS A.G. INFORME DE MERCADO 2009 INDICE 1 Producción del Mercado Asegurador 2001-2009 2 Participación del mercado asegurador 2001-2009 3 Graficos de Evolución

Página 1 de 25. Boletín N 01/2013 Tarjetas de Crédito: Avance en efectivo y compra en cuot as con tarjeta de crédito

Página 1 de 25 efectivo y compra en cuot as con tarjeta de crédito F e b r e r o 2 0 1 3 Página 2 de 25 Índice I. Resumen Ejecutivo... 3 II. Introducción.... 5 III. Definiciones... 6 IV. Metodología...

Página 1 de 25 efectivo y compra en cuot as con tarjeta de crédito F e b r e r o 2 0 1 3 Página 2 de 25 Índice I. Resumen Ejecutivo... 3 II. Introducción.... 5 III. Definiciones... 6 IV. Metodología...

Versión :1.0 Estado: Vigente Página 1 de 32. Boletín N 2 Créditos de Consumo

Versión :1.0 Estado: Vigente Página 1 de 32 Boletín Créditos de Consumo B a n c a y C a j a s d e C o m p e n s a c i ó n F e b r e r o 2 0 1 3 Versión :1.0 Estado: Vigente Página 2 de 32 Índice I. Resumen

Versión :1.0 Estado: Vigente Página 1 de 32 Boletín Créditos de Consumo B a n c a y C a j a s d e C o m p e n s a c i ó n F e b r e r o 2 0 1 3 Versión :1.0 Estado: Vigente Página 2 de 32 Índice I. Resumen

Tarifas de Productos y Servicios Banco Itaú CorpBanca 2016

Tarifas de Productos y Servicios Banco Itaú CorpBanca 2016 Actualizado al 15 de noviembre de 2016 Tasas de Interés y Comisiones Tarjetas de Crédito. Tasa de Interés de Créditos de Consumo. Tasa de Interés

Tarifas de Productos y Servicios Banco Itaú CorpBanca 2016 Actualizado al 15 de noviembre de 2016 Tasas de Interés y Comisiones Tarjetas de Crédito. Tasa de Interés de Créditos de Consumo. Tasa de Interés

Presentación Consejo de Financiamiento para PYMES Enero 2015

Presentación Consejo de Financiamiento para PYMES Enero 2015 1 Contenido Presentación Introducción y Funcionamiento. Gestión Evolución 2 INTRODUCCIÓN FOGAPE Objeto exclusivo Fondo Estatal, creado por ley

Presentación Consejo de Financiamiento para PYMES Enero 2015 1 Contenido Presentación Introducción y Funcionamiento. Gestión Evolución 2 INTRODUCCIÓN FOGAPE Objeto exclusivo Fondo Estatal, creado por ley

Boletín N 0 5/2014 Tarjetas de Crédito. $150.000 a 6 y 12 meses plazo

Versión :1.0 Estado: Vigente Página 1 de 20 Boletín N 0 5/2014 Tarjetas de Crédito Avances en efectivo $150.000 a 6 y 12 meses plazo d i c i e m b r e 2 0 1 4 Versión :1.0 Estado: Vigente Página 2 de 20

Versión :1.0 Estado: Vigente Página 1 de 20 Boletín N 0 5/2014 Tarjetas de Crédito Avances en efectivo $150.000 a 6 y 12 meses plazo d i c i e m b r e 2 0 1 4 Versión :1.0 Estado: Vigente Página 2 de 20

Desglose de costos de créditos hipotecarios. El mercado ofrece créditos hipotecarios con tasa de interés fija, variable o mixta.

Estudio SERNAC: CASI EL 40% DEL COSTO DEL CRÉDITO HIPOTECARIO ESTÁ FORMADO POR LOS INTERESES Las tasas de interés a tasa fija, presentan diferencias de hasta 44% y las tasas variables o mixtas, de hasta

Estudio SERNAC: CASI EL 40% DEL COSTO DEL CRÉDITO HIPOTECARIO ESTÁ FORMADO POR LOS INTERESES Las tasas de interés a tasa fija, presentan diferencias de hasta 44% y las tasas variables o mixtas, de hasta

A) Remuneración fija:

Remuneración fija:") FUNDAMENTOS DE LAS MATERIAS A SER SOMETIDAS A VOTACIÓN EN LAS JUNTAS ORDINARIA Y EXTRAORDINARIA DE ACCIONISTAS A CELEBRARSE EL 30 DE MARZO DEL AÑO 2012. I.- JUNTA ORDINARIA DE ACCIONISTAS.- REPARTO DE

FUNDAMENTOS DE LAS MATERIAS A SER SOMETIDAS A VOTACIÓN EN LAS JUNTAS ORDINARIA Y EXTRAORDINARIA DE ACCIONISTAS A CELEBRARSE EL 30 DE MARZO DEL AÑO 2012. I.- JUNTA ORDINARIA DE ACCIONISTAS.- REPARTO DE

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

Reclamos en el mercado financiero Perspectiva de Género. Comparación primer semestre 2013 v/s primer semestre 2012 Banca y Retail

Perspectiva de Género Comparación primer semestre 2013 v/s primer semestre 2012 Banca y Retail Distribución de reclamos por género en el mercado financiero Reclamos por género en el sector financiero,

Perspectiva de Género Comparación primer semestre 2013 v/s primer semestre 2012 Banca y Retail Distribución de reclamos por género en el mercado financiero Reclamos por género en el sector financiero,

Santiago, 21 de Marzo

Santiago, 21 de Marzo 2 Cuenta del Presidente del Directorio Sr. Pablo Granifo Lavín Banco de Chile: Resultados 2012 3 Utilidad Neta y Retorno sobre Capital (ROAC) (Miles de MM$, %) 379 429 +8,6% 466 $

Santiago, 21 de Marzo 2 Cuenta del Presidente del Directorio Sr. Pablo Granifo Lavín Banco de Chile: Resultados 2012 3 Utilidad Neta y Retorno sobre Capital (ROAC) (Miles de MM$, %) 379 429 +8,6% 466 $

Tendencias y desafíos de la Banca El camino hacia el 2020

www.pwc.com/ar Tendencias y desafíos de la Banca El camino hacia el 2020 Septiembre 2011 Santiago Mignone, Líder de Financial Services El cambio acelerado de las economías emergentes está transformando

www.pwc.com/ar Tendencias y desafíos de la Banca El camino hacia el 2020 Septiembre 2011 Santiago Mignone, Líder de Financial Services El cambio acelerado de las economías emergentes está transformando

Seguros Asociados a Créditos Hipotecarios. Presentación a la Comisión de Vivienda Cámara de Diputados

Seguros Asociados a Créditos Hipotecarios Presentación a la Comisión de Vivienda Cámara de Diputados 20 de abril de 2011 Introducción En las operaciones de crédito hipotecario, las entidades crediticias

Seguros Asociados a Créditos Hipotecarios Presentación a la Comisión de Vivienda Cámara de Diputados 20 de abril de 2011 Introducción En las operaciones de crédito hipotecario, las entidades crediticias

Resultados Marzo 2014 Grupo Security 11:30 AM

Resultados Marzo 2014 Grupo Security Conference Call20/05/2014 11:30 AM Pg.2 Hitos del Período» Aprobación de Fusión de Compañías de Seguros: En febrero de 2014, la SVS aprobó el aumento de capital acordado

Resultados Marzo 2014 Grupo Security Conference Call20/05/2014 11:30 AM Pg.2 Hitos del Período» Aprobación de Fusión de Compañías de Seguros: En febrero de 2014, la SVS aprobó el aumento de capital acordado

BOLETÍN DE CUENTAS CORRIENTES

BOLETÍN DE CUENTAS CORRIENTES (MAYO 2012) 1 I. Introducción El objetivo de este informe es explicar de manera resumida en qué consiste una cuenta corriente, sus productos asociados y entregar antecedentes

BOLETÍN DE CUENTAS CORRIENTES (MAYO 2012) 1 I. Introducción El objetivo de este informe es explicar de manera resumida en qué consiste una cuenta corriente, sus productos asociados y entregar antecedentes

Endeudar para Gobernar y Mercantilizar: El caso del Crédito con Aval del Estado (CAE)

") Endeudar para Gobernar y Mercantilizar: El caso del Crédito con Aval del Estado (CAE) Universidad de Chile Centro de Estudiantes Ingeniería Alexander Páez Fundación SOL 04 de Mayo 2016 www.fundacionsol.cl

Endeudar para Gobernar y Mercantilizar: El caso del Crédito con Aval del Estado (CAE) Universidad de Chile Centro de Estudiantes Ingeniería Alexander Páez Fundación SOL 04 de Mayo 2016 www.fundacionsol.cl

BCI FACTORING S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

Cuánto Influyen las Tarjetas de Crédito y los Créditos Hipotecarios en el Sobre- Endeudamiento de los Hogares en Chile?

Cuánto Influyen las Tarjetas de Crédito y los Créditos Hipotecarios en el Sobre- Endeudamiento de los Hogares en Chile? Roberto Álvarez ralvarez@bcentral.cl División de Política Financiera, Banco Central

Cuánto Influyen las Tarjetas de Crédito y los Créditos Hipotecarios en el Sobre- Endeudamiento de los Hogares en Chile? Roberto Álvarez ralvarez@bcentral.cl División de Política Financiera, Banco Central

$100.000 EN 6 y 12 MESES PLAZO

Versión :1.0 Estado: Vigente Página 1 de 17 BOLETÍN N 01/2015 TARJETAS D E CRÉDITO COMPRA DE VESTUARIO ESCOLAR POR $100.000 EN 6 y 12 MESES PLAZO E n e r o - 2 0 1 5 Versión :1.0 Estado: Vigente Página

Versión :1.0 Estado: Vigente Página 1 de 17 BOLETÍN N 01/2015 TARJETAS D E CRÉDITO COMPRA DE VESTUARIO ESCOLAR POR $100.000 EN 6 y 12 MESES PLAZO E n e r o - 2 0 1 5 Versión :1.0 Estado: Vigente Página

Versión :1.0 Estado: Vigente Página 1 de 17. Boletín N 08/2015 Tarjetas de Crédito: Avan c es en efectivo 6 y 12 meses pl azo.

Versión :1.0 Estado: Vigente Página 1 de 17 Boletín N 08/2015 Tarjetas de Crédito: Avan c es en efectivo 6 y 12 meses pl azo. S e p t i e m b r e 2 0 1 5 Versión :1.0 Estado: Vigente Página 2 de 17 Índice

Versión :1.0 Estado: Vigente Página 1 de 17 Boletín N 08/2015 Tarjetas de Crédito: Avan c es en efectivo 6 y 12 meses pl azo. S e p t i e m b r e 2 0 1 5 Versión :1.0 Estado: Vigente Página 2 de 17 Índice

Compendio Estadístico de Corredores de Seguros Retail. Diciembre 2012

Compendio Estadístico de Corredores de Seguros Retail Diciembre 2012 Elaborado Septiembre 2013 Introducción El desarrollo del Compendio Estadístico de Corredores de Seguros de Retail es una iniciativa

Compendio Estadístico de Corredores de Seguros Retail Diciembre 2012 Elaborado Septiembre 2013 Introducción El desarrollo del Compendio Estadístico de Corredores de Seguros de Retail es una iniciativa

Seminario. Exposición Alternativas de Financiamiento. Cristián Solis de Ovando Lavín Socio Arthur Andersen - Corporate Finance Octubre, 2001

Seminario Exposición Alternativas de Financiamiento Cristián Solis de Ovando Lavín Socio Arthur Andersen - Corporate Finance Octubre, 2001 Tabla de Contenidos Introducción Alternativas de Financiamiento

Seminario Exposición Alternativas de Financiamiento Cristián Solis de Ovando Lavín Socio Arthur Andersen - Corporate Finance Octubre, 2001 Tabla de Contenidos Introducción Alternativas de Financiamiento

Banco de Crédito e Inversiones

Banco de Crédito e Inversiones Presentación Corporativa Abril, 2013 1 Bci a grandes rasgos Bci es el 3 er Banco privado más grande del país y 4 to lugar en general, único con capital 100% local. Banco

Banco de Crédito e Inversiones Presentación Corporativa Abril, 2013 1 Bci a grandes rasgos Bci es el 3 er Banco privado más grande del país y 4 to lugar en general, único con capital 100% local. Banco

Créditos de Consumo Bancarios* Evolución reciente: 1997-2005

Serie Técnica de Estudios - N 003 Créditos de Consumo Bancarios* Evolución reciente: 1997-2005 Liliana Morales R. Álvaro Yáñez O. Enero 2006 Superintendencia de Bancos e Instituciones Financieras SBIF

Serie Técnica de Estudios - N 003 Créditos de Consumo Bancarios* Evolución reciente: 1997-2005 Liliana Morales R. Álvaro Yáñez O. Enero 2006 Superintendencia de Bancos e Instituciones Financieras SBIF

Panorama de la Industria Bancaria al primer trimestre del año 2014

Panorama Bancario Primer Trimestre Año 2014 Comentarios a febrero de 2010 Panorama de la Industria Bancaria al primer trimestre del año 2014 1. Resumen. Al 31 de marzo de 2014 las Colocaciones (incluidas

Panorama Bancario Primer Trimestre Año 2014 Comentarios a febrero de 2010 Panorama de la Industria Bancaria al primer trimestre del año 2014 1. Resumen. Al 31 de marzo de 2014 las Colocaciones (incluidas

CORFO Gerencia de Inversión y Financiamiento APOYO AL FINANCIAMIENTO DE EMPRESAS. Octubre 2016

CORFO Gerencia de Inversión y Financiamiento APOYO AL FINANCIAMIENTO DE EMPRESAS Octubre 2016 Inversión y Financiamiento Qué hacemos? Proveemos soluciones para mejorar el acceso al financiamiento de la

CORFO Gerencia de Inversión y Financiamiento APOYO AL FINANCIAMIENTO DE EMPRESAS Octubre 2016 Inversión y Financiamiento Qué hacemos? Proveemos soluciones para mejorar el acceso al financiamiento de la

Indicadores destacados

DIRECCIÓN DE ESTUDIOS FINANCIEROS DE Funcas 50 INDICADORES DEL SISTEMA FINANCIERO Funcas Fecha de actualización: 31 de enero de 2013 Indica0dor es destacados Último valor disponible Correspondiente a:

DIRECCIÓN DE ESTUDIOS FINANCIEROS DE Funcas 50 INDICADORES DEL SISTEMA FINANCIERO Funcas Fecha de actualización: 31 de enero de 2013 Indica0dor es destacados Último valor disponible Correspondiente a: