CONTABILIDAD PARA COMERCIO EXTERIOR DRAWBACK Y DEVOLUCION IGV

|

|

|

- Álvaro Rodríguez Figueroa

- hace 6 años

- Vistas:

Transcripción

1 CONTABILIDAD PARA COMERCIO EXTERIOR DRAWBACK Y DEVOLUCION IGV Restitución de Derechos Arancelarios Devolución del IGV Exportador EXPOSITORA : CPC VIRGINIA EYZAGUIRRE BELLMUNT ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

2 BENEFICIOS PARA EMPRESAS EXPORTADORAS RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK En qué consiste el Drawback? El Drawback consiste en la restitución de los derechos arancelarios que hayan gravado la importación de las mercancías contenidas en los bienes exportados o consumidos durante su producción.

3 BENEFICIOS PARA EMPRESAS EXPORTADORAS RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK En qué consiste el Drawback? Se refiere a mercancías incorporadas o consumidas en la producción del bien exportado, así como las mercancías elaboradas con insumos o materias primas importados adquiridos de proveedores locales..

4 BENEFICIOS PARA EMPRESAS EXPORTADORAS RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK En qué consiste el Drawback? La devolución es del 5% del valor FOB del producto exportado.

5 BENEFICIOS PARA EMPRESAS EXPORTADORAS RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK Qué requisitos deben cumplirse para poder solicitar el Drawback? Para poder acogerse al Drawback debe tenerse en cuenta lo siguiente: " Los bienes exportados no se encuentren comprendidos en la relación de partidas excluidas de acogerse al Drawback.

6 BENEFICIOS PARA EMPRESAS EXPORTADORAS RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK Qué requisitos deben cumplirse para poder solicitar el Drawback? " Los bienes exportados objeto de la restitución simplificada son aquellos en cuya elaboración se utilicen materias primas, insumos, productos intermedios, o partes o piezas importadas cuyo valor CIF o supere el 50% del valor FOB del producto exportado.

7 BENEFICIOS PARA EMPRESAS EXPORTADORAS RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK Qué requisitos deben cumplirse para poder solicitar el Drawback? Para este efecto, se entenderá como valor de los productos exportados el valor FOB del respectivo bien, excluidas las comisiones y cualquier otro gasto deducible en el resultado final de la operación de exportación, en dólares de los Estados Unidos de América.

8 BENEFICIOS PARA EMPRESAS EXPORTADORAS RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK Qué requisitos deben cumplirse para poder solicitar el Drawback? " Procederá siempre que los bienes hayan sido importados dentro de los treintiséis (36) meses anteriores a la fecha de exportación

9 BENEFICIOS PARA EMPRESAS EXPORTADORAS RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK Qué requisitos deben cumplirse para poder solicitar el Drawback? " Para gozar de la restitución de los derechos arancelarios los exportadores deberán indicar en la Declaración para Exportar la voluntad de acogerse a dicho tratamiento, consignando el código 13 en los casilleros de la DUA correspondientes.

10 BENEFICIOS PARA EMPRESAS EXPORTADORAS RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK Qué requisitos deben cumplirse para poder solicitar el Drawback? " Las solicitudes de devolución deberán presentarse en cada oportunidad, por montos no inferiores a US$10, de valor FOB a fin de recuperar el monto de $ En el caso de montos menores se acumularán hasta superar el mínimo antes mencionado

11 BENEFICIOS PARA EMPRESAS EXPORTADORAS RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK Cómo se solicita el Drawback? Luego de haber exportado, consignando el código 13 en Régimen de Aplicación, se presenta una solicitud de restitución de derechos arancelarios en la Aduana de exportación en un plazo máximo de 180 días desde la fecha de la exportación.

12 BENEFICIOS PARA EMPRESAS EXPORTADORAS RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK Cómo se solicita el Drawback? Adicionalmente, adjunto a dicha solicitud se presenta una copia de la Declaración Unica de exportación así como las declaraciones de importación a las que corresponde los bienes utilizados en la producción de lo exportado..

13 BENEFICIOS PARA EMPRESAS EXPORTADORAS RESTITUCION DE DERECHOS ARANCELARIOS DRAWBACK Cómo se solicita el Drawback? Si se hubiera adquirido a un importador se deberá contar con Declaración Jurada del Proveedor donde detalle el producto vendido, factura de adquisición, fecha y No de serie y Dua de importación del insumo utilizado que dará derecho al beneficio.

14 CUÁL ES EL PROCEDIMIENTO? SOLICITUD DE RESTITUCIÓN Se presentará en la Aduana de exportación o en las dependencias que ADUANAS determine, en un plazo máximo de 180 días desde la fecha de control de embarque de sus exportaciones. RESOLUCIÓN DE ADUANAS En un plazo máximo 10 días hábiles contados desde la fecha de presentación de la misma. Vencido este plazo la SUNAT deberá emitir el cheque o la Nota de Crédito, correspondiente. Si se desea mayor celeridad en la devolución podrán ofrecerse garantías. Cuando existan indicadores riesgo que hagan presumir el acogimiento indebido SUNAT podrá disponer la realización de una fiscalización especial, extendiéndose hasta 6 meses el plazo para resolver la solicitud. RESTITUCIÓN Por medio de Cheque o Nota de Crédito emitida en moneda nacional, considerándose para ello el tipo de cambio promedio ponderado compra correspondiente a la fecha de emisión de la Nota de Crédito. RÉGIMEN ADUANERO DE DRAWBACK

15 ADUANA AEREACALLAO CODIGO 235 DECLARACION UNICADE ADUANAS(A) 2 REGISTRO DE ADUANAS Nº DE ORDEN Destinación Modalidad Tipo Despacho: Nº Orden de Embarque Nº Declaración: IDENTIFICACIÓN 1.1 Importador/Exportador 1.2 Cod. y Doc. De Identificación 1.3 Dirección de Importador/Exportador 1.4 Cód. Ubi. Geo.: 3 TRANSPORTE ETIC Empresa de Transporte 3.4 Fecha término Descarg./ Embar 3.5 Empresa de Transporte 2/5/ /03/2006 CALLE UNO235 SAN BORJA VIASA Código Nº Manifiesto Fecha Numeración: 15/5/ Vía Transporte Código Código 3.6 Unidad transporte (Tránsito, Reembarque) 3.7 Aduana Destino/Salida Código 4.1 Terminal de Almacenamiento 4.2 Depósito Aduanero Autorizado Código 4.3 Plazo Solicitado 4 ALMACÉN Sujeto a: 15/03/ TRANSACCIÓN 5.1 Entidad Financiera Código 5.2 Modalidad Código 6 VALOR ADUANA 7 DECLARACIÓN DE MERCANCÍAS 6.1 FOB/Valor Cláusula Venta 7.1 Nº Serie/Total 6.2 Flete /Comisión Exterior 6.3 Seguro/Otros Gastos Deducibles 6.4 Total Ajustes 6.5 Valor Aduana/Valor neto entrega Número Declaración Precedente Serie 7.4 Número Certificado Reposición Item 7.5 Cod. Apl.Ultr. 7.6 Puerto de Embarque Código 7.7 Fecha Emb. 7.8 Doc. Transp. Detalle 7.9 Nº Certificado Origen Fecha 7.10 Cant. Unidad Comercial 7.11 Infor. Verificación/Cod. Exoneración 7.12 Cantidad Bultos 7.13 Clase 7.14 Peso Neto Kilos 7.15 Peso Bruto Kilos 7.16 Cantidad Unidad Física Unidad 7.17 Cant. Unidad Comercial Unidad 7.18 Item CIP Kg SubpartidaNacional DV SubPartidaNALADISA/NABANDINA DV 7.22 T M 7.23 TPI 7.24 TPI 7.25 TPI 7.26 TPI 7.27 País Adq./Dest Reg. Aplic FOB Moneda Transacción Código 7.30 FOB US $ 7.31 Flete US $ 7.32 Seguro US $ Tipo Seg Ajuste Valor US $ 7.34 Valor aduana US $ 24060,000 USD 24060, ,000 64, , Descripción Mercancía PAPEL AUTOADHESIVOHM 7.36 Factura comercial Fecha Nº Fecha Nº Fecha /03/ /05/2011

16 ADUANA AEREACALLAO CODIGO 235 DECLARACION UNICADE ADUANAS(A) Nº DE ORDEN Destinación Modalidad Tipo Despacho: Nº Orden de Embarque 2 REGISTRO DE ADUANAS Nº Declaración: IDENTIFICACIÓN 1.1 Importador/Exportador 1.2 Cod. y Doc. De Identificación 1.3 Dirección de Importador/Exportador 1.4 Cód. Ubi. Geo.: 3 TRANSPORTE 3.1 Empresa de Transporte 3.4 Fecha término Descarg./ Embar 3.5 Empresa de Transporte 01/06/2011 Código Nº Manifiesto Vía Transporte Código Código 3.6 Unidad transporte (Tránsito, Reembarque) 3.7 Aduana Destino/Salida Código 4.1 Terminal de Almacenamiento 4.2 Depósito Aduanero Autorizado Código 4.3 Plazo Solicitado 4 ALMACÉN 5.1 Entidad Financiera Código 5.2 Modalidad Código 5 TRANSACCIÓN 6 VALOR ADUANA 7 29/02/2007 DECLARACIÓN DE MERCANCÍAS 6.1 FOB/Valor Cláusula Venta 7.1 Nº Serie/Total IVELSA IBERICA SAC CALLE LA MARINA 550 SURCO VIASA 6.2 Flete /Comisión Exterior 6.3 Seguro/Otros Gastos Deducibles 6.4 Total Ajustes Fecha Numeración: Sujeto a: 10/03/ /06/ Valor Aduana/Valor neto entrega , , Número Declaración Precedente Serie 7.4 Número Certificado Reposición Item 7.5 Cod. Apl.Ultr. 7.6 Puerto de Embarque Código 7.7 Fecha Emb. 7.8 Doc. Transp. Detalle 7.9 Nº Certificado Origen Fecha 7.10 Cant. Unidad Comercial 7.11 Infor. Verificación/Cod. Exoneración 7.12 Cantidad Bultos 7.13 Clase 7.14 Peso Neto Kilos 7.15 Peso Bruto Kilos 7.16 Cantidad Unidad Física Unidad 7.17 Cant. Unidad Comercial Unidad 7.18 Item CIP , Kg SubpartidaNacional DV SubPartidaNALADISA/NABANDINA DV 7.22 T M 7.23 TPI 7.24 TPI 7.25 TPI 7.26 TPI 7.27 País Adq./Dest Reg. Aplic FOB Moneda Transacción Código 7.30 FOB US$ 7.31 Flete US$ 7.32 Seguro US$ Tipo Seg Ajuste Valor US$ 7.34 Valor aduana US$ 24060,000 USD , Descripción Mercancía CHOMPAS DE ALGODON POLOS DE ALGODON 6000 U Factura comercial Fecha Nº Fecha Nº Fecha /02/ /06/2011 RÉGIMEN ADUANERO DE DRAWBACK

17 SOLICITUD DE RESTITUCIÓN SECCION I Marcar con un aspa (X) si la producción se realizó directamente o a través de terceros. Señale la ubicación exacta del centro de producción propio o de terceros, de ser el caso. Precisando si es local alquilado. Indicar el valor FOB total sujeto a restitución por la Declaración de Exportación o las Declaraciones que se acompañen; debiendo elaborar una relación de insumos importados por cada una de ellas. Indicar la cifra en letras ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

18 SOLICITUD DE RESTITUCION SECCION II RELACION INSUMOS IMPORTADOS DUE No 1. SERIE 1.1 DESCRIPCION DE LA MERCADERIA EXPORTADA 1.2 FOB SUJETO A RESTITUCION US$ 2. DETALLE DE LA MERCANCIA IMPORTADA POR SERIE DE EXPO DE EXPORTACION 3. CANTIDA DE INSUMO 2.1 DECLARACION SERIE 2.2. FACTURA COMPRA LOCAL 2.3 DESCRIPCION DE LA MERCANCIA 2.4 UNIDAD 3.1 CONTEN3.2.EXCEDENTES 3.3. INSUMO AD-AÑO-CDO-NUMERO RUC NUMERO FECHA DE MEDIDA NETO CON/SIN VALOR UTILIZADO PROVEEDOR COMERCIAL C/V S/V RUC DUE No 1.1 DESCRIPCION DE LA MERCADERIA EXPORTADA 1.2 FOB SUJETO A RESTITUCION US$ 2. DETALLE DE LA MERCANCIA IMPORTADA POR SERIE DE EXPO DE EXPORTACION 3. CANTIDA DE INSUMO 2.1 DECLARACION SERIE 2.2. FACTURA COMPRA LOCAL 2.3 DESCRIPCION DE LA MERCANCIA 2.4 UNIDAD 3.1 CONTEN3.2.EXCEDENTES 3.3. INSUMO AD-AÑO-CDO-NUMERO RUC NUMERO FECHA DE MEDIDA NETO CON/SIN VALOR UTILIZADO PROVEEDOR COMERCIAL C/V S/V RUC 4 TOTAL FOB RESTITUCION POR DECLARACION EL PRESENTE DOCUMENTO TIENE CARÁCTER DE DECLARACION JURADA.. JANET ZEGARRA AREVALO REPRESENTANTE LEGAL

19 SOLICITUD DE RESTITUCION SECCION III CUADRO DE INSUMO PRODUCTO, DE INSUMOS IMPORTADOS ADQUIRIDOS DE TERCEROS QUE SE DEDUCEN AL AMPARO DEL ART. 3o DEL D.S. No EF DECLARACION UNICA O SIMPLIFICADA DE EXPORTACION No SERIE 1.1 DESCRIPCION DE LA MERCADERIA EXPORTADA 1.2 FOB SUJETIO A RESTITUCIÓN 1 ESPARRAGOS FRESCOS US$ DETALLE DEL INSUMO IMPORTADO DEDUCIDO POR SERIE DE EXPORTACION 2.1 FACTURA COMERCIAL 2.2. DESCRIPCION DEL INSUMO RUC NUMERO FECHA 2.3 UNIDAD DE 2.4 CANTIDAD DE 2.5 IMPORTE US$ PROVEEDOR MEDIDA INSUMO INSUMO /01/2010 ALMOHADILLAS UNIDAD DECLARACION UNICA O SIMPLIFICADA DE EXPORTACION No SERIE 1.1 DESCRIPCION DE LA MERCADERIA EXPORTADA 1.2 FOB SUJETIO A RESTITUCIÓN 2. DETALLE DEL INSUMO IMPORTADO DEDUCIDO POR SERIE DE EXPORTACION 2.1 FACTURA COMERCIAL 2.2. DESCRIPCION DEL INSUMO RUC NUMERO FECHA 2.3 UNIDAD DE 2.4 CANTIDAD DE 2.5 IMPORTE US$ PROVEEDOR MEDIDA INSUMO INSUMO 3.TOTAL US$ EL PRESENTE DOCUMENTO TIENE CARÁCTER DE DECLARACION JURADA RÉGIMEN ADUANERO DE DRAWBACK REPRESENTANTE LEGAL DE LA EMPRESA

20 CUÁL ES EL VERDADERO BENEFICIO? Valor FOB exportación $ 200,000 Drawback (5% de US$ 100,000) $ 10,000 Tope del 50% de su costo de producción RÉGIMEN ADUANERO DE DRAWBACK

21 QUIÉNES SON LOS BENEFICIARIOS? Empresas productoras - exportadoras, cuyo costo de producción haya sido incrementado por los derechos aduaneros en la importación de insumos. Empresa Productora Exportadora Elabora o produce la mercancía a exportar y que importa insumos y materias primas incorporadas o consumidas en la producción del bien materia de exportación Elabora mercancías a exportar con insumos y materias primas importados o adquiridos a proveedores locales. Encarga a terceros la producción o elaboración de los bienes que exporta, siendo requisito que la producción adquirida haya sido objeto de un acuerdo o encargo previo entre la empresa exportadora y la empresa productora. RÉGIMEN ADUANERO DE DRAWBACK

22 INSUMOS IMPORTADOS Materias primas: Sustancia, elemento o materia necesaria para obtener un producto (incluye etiquetas, envases, artículos para conservación y transporte). Productos intermedios: Elementos que requieren de procesos posteriores para adquirir la forma final en que serán incorporados en el producto exportado. Parte: Conjunto o combinación de piezas, unidas por cualquier procedimiento de sujeción, destinado o constituir una unidad. Pieza: Unidad previamente manufacturada, cuya ulterior división física produce su inutilización para la finalidad a que estaba destinada. RÉGIMEN ADUANERO DE DRAWBACK

23 TIPOS DE IMPORTACION Importados directamente por el beneficiario (importación directa) Basta que uno de los insumos haya sido importado con algún tipo de beneficios para que el drawback se perjudique. Adquiridos localmente a importadores ubicados en el país (importación directa). Al ser adquiridos de terceros, sean insumos que con ocasión de su importación si haya concurrido algún tipo de beneficio. Sin embargo, esta situación puede ser solucionada mediante la deducción del valor de los insumos de la base. Mercancías elaboradas con insumos importados por terceros (productos intermedios). Informe de ADUANAS. RÉGIMEN ADUANERO DE DRAWBACK

24 INSUMOS NO ADMITIDOS La restitución NO procederá si: El componente importado ha ingresado al país haciendo uso de Regímenes Temporales y/o de Perfeccionamiento Activo (salvo que hubieren sido nacionalizados) Hubieren sido Nacionalizados al amparo del régimen de Reposición de Mercancías en Franquicia. El insumo importado ha ingresado al país haciendo uso de franquicias aduaneras especiales y/o exoneraciones o rebajas arancelarias de cualquier tipo. RÉGIMEN ADUANERO DE DRAWBACK

25 INSUMOS NO ADMITIDOS La restitución NO procederá si:. Se tratara de combustibles importados o cualquier otra fuente energética cuando su función sea la de generar calor o energía para la obtención del producto exportado. Se tratara de repuestos y útiles de recambio que se consuman o empleen en la obtención de dicho bien. El beneficio lo solicitan las empresas comercializadoras, que sólo compran los productos y los exportan. RÉGIMEN ADUANERO DE DRAWBACK

26 Encargo a TERCEROS de producción o elaboración de bienes de exportación. Requisito esencial: la producción debe haber sido objeto de un acuerdo o encargo previo entre la empresa exportadora y la empresa productora. RÉGIMEN ADUANERO DE DRAWBACK

27 Encargo a TERCEROS de producción o elaboración de bienes de exportación. Formalidades adicionales recomendables: - Contrato de Encargo de Producción (terminología y contenido) - Entrega de insumos importados (Guía de Remisión) - Factura Comercial por servicio - Valor del Servicio. - Medios de Pago RÉGIMEN ADUANERO DE DRAWBACK

28 Encargo a TERCEROS de producción o elaboración de bienes de exportación. RTF 2626-A-2004: PRODUCCIÓN POR ENCARGO. CONTRATO VS. FACTURAS (OMISIÓN DE SERVICIO ) La R.M. N EF: la producción por encargo no se acredita con el contrato sino con la copia del comprobante del servicio prestado. En el caso, las facturas sólo acreditaban compras o adquisiciones de prendas de vestir más o la prestación de un servicio. El exportador ha sido un acopiador. RÉGIMEN ADUANERO DE DRAWBACK

29 CUÁNDO SE PUEDE SER FISCALIZADO POR LA ADUANA? Indicadores de Riesgo y Fiscalización Especial No haber enumerado declaraciones de exportación en un periodo mayor de 12 meses anteriores a la fecha de presentación de la solicitud. RÉGIMEN ADUANERO DE DRAWBACK

30 CUÁNDO SE PUEDE SER FISCALIZADO POR LA ADUANA? Indicadores de Riesgo y Fiscalización Contar con un capital social suscrito y pagado a la fecha de presentación de la solicitud del Drawback menor al 5% del volumen de exportaciones acumuladas en el año en que se presenta la solicitud. RÉGIMEN ADUANERO DE DRAWBACK

31 CUÁNDO SE PUEDE SER FISCALIZADO POR LA ADUANA? Indicadores de Riesgo y Fiscalización No haber proporcionado la documentación y/o información requerida por la autoridad para su fiscalización o de haberla presentado ésa sea inconsistente. RÉGIMEN ADUANERO DE DRAWBACK

32 CUÁNDO SE PUEDE SER FISCALIZADO POR LA ADUANA?. Indicadores de Riesgo y Fiscalización Especial No haber cumplido con obligaciones formales y/o sustanciales respecto de los pagos a cuenta o de la regularización del impuesto a la Renta y/o contribuciones a ESSALUD y ONP, correspondientes a los últimos doces meses, incluido el mes en que se realizó la exportación. RÉGIMEN ADUANERO DE DRAWBACK

33 CUÁNDO SE PUEDE SER FISCALIZADO POR LA ADUANA?. Indicadores de Riesgo y Fiscalización Especial Cuando el porcentaje de utilidad bruta entre el costo de producción del bien exportado (se entendería el ratio resultante) sea mayor el 350%. RÉGIMEN ADUANERO DE DRAWBACK

34 CUÁNDO SE PUEDE SER FISCALIZADO POR LA ADUANA?. Indicadores de Riesgo y Fiscalización Especial Cuando el porcentaje de utilidad bruta entre el costo de producción del bien exportado (se entendería el ratio resultante) sea mayor el 350%. RÉGIMEN ADUANERO DE DRAWBACK

35 . IGV SALDO A FAVOR DEL EXPORTADOR ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

Reglamento de Notas de")

Aplicación del saldo a")

PDB Exportadores ESTUDIO")

36 SALDO A FAVOR DEL EXPORTADOR. Base Legal Ley del IGV y su Reglamento DS No ( ) Reglamento de Notas de Credito Negociables Ley ( ) Aplicación del saldo a favor R.S. No SUNAT ( ) PDB Exportadores ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

de bienes, servicios y contratos")

37 . SALDO A FAVOR DEL EXPORTADOR Concepto del Saldo materiabeneficio a favor Es el impuesto General a las Ventas que grava las adquisiciones (internas e importadas) de bienes, servicios y contratos de construccion destinados a las exportaciones. Debiendo cumplirse con los requisitos sustanciales y formales del IGV según art. 18 y 19 del Reglamento del IGV. ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

38 I G V DEBEMOS VERIFICAR CUMPLIMIENTO DE REQUISITOS SUSTANCIALES Y FORMALES ART. 18 Y 19 LEY DEL IGV DETERMINAR EL DESTINO DE SUS ADQUISICIONES OPERACIONES GRAVADAS O DE EXPORTACIÓN : SALDO A FAVOR DEL EXPORTADOR - OPERACIONES NO GRAVADAS : COSTO O GASTO - OPERACIONES COMUNES O COMPARTIDAS : REGLA DE LA PRORRATA 38

39 SALDO A FAVOR DEL EXPORTADOR Aplicación del Saldo a favor. 1. Deducir el impuesto a cargo del exportador. 2. Compensar la deuda tributaria del Impuesto a la Renta, Pago a cuenta, Regularización, ITAN. 3.Solicitar la devolución mediante cheque Determinación del Saldo a favor ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

40 SALDO A FAVOR DEL EXPORTADOR OPERACIONES GRAVADAS OPERACIONES GRAVADAS Y NO GRAVADAS EXPORTACIONES IGV= CRÉDITO FISCAL IGV=/= CRÉDITO FISCAL IGV= CRÉDITO FISCAL SALDO A FAVOR MATERIA DE BENEFICIO = SALDO DEL EXPORTADOR-MENOS IMPUESTOS DE VENTAS GRAVADAS LÍMITE DE COMPENSACIÓN Ó DEVOLUCIÓN 18% DE LAS EXPORTACIONES EMBARCADAS COMPENSACIÓN AUTOMÁTICA INFORMADA CON DECLARACION DE IMPUESTOS MENSUALES PRESENTADAS A SUNAT DEVOLUCIÓN SOLICITUD FORMULARIO 4949 RESUMEN A EXPORTADORES FORMULARIO 0201 COPIA PDT IMPUESTOS DECLARADOS Y CARTA DE COMPENSACIÓN 40

41 SALDO A FAVOR DEL EXPORTADOR. Limite del 18% del valor FOB Exportaciones embarcadas Devolución del saldo a favor del Beneficio ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

42 SALDO A FAVOR DEL EXPORTADOR Compensación. Plazos para efectuar la devolución Documentos a presentar El PDB exportadores ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT

43 CALCULO DEL SALDO A FAVOR DEL EXPORTADOR PERIODO TRIBUTARIO : MAYO 2011 VENTAS GRAVADAS 0 IGV VENTAS 0 IGV COMPRAS SALDO A FAVOR DEL EXPORTADOR LIMITE DE EXPORTACIONES 18% EMBARCADAS CON DUA 720, MENOS COMPENSACIONES PAGO A CUENTA IMPUESTO A LA RENTA IMPUESTO EXTRAORDINARIO DE SOLIDARIDAD 0 TOTAL DE COMPENSACIONES SALDO A FAVOR DEL EXPORTADOR MENOS TOTAL DE COMPENSACIONES SALDO A FAVOR MATERIA DE BENEFICIO SE COMPARA CON EL LIMITE QUE ES IGUAL A S/ 129,600 MENOS COMPENSACION DE IMPUESTO A LA RENTA MONTO A SOLICITAR

44 44

45 /2006 EXPORTADORES S.A. 45

46 46

47 47

48 48

49")

49 0 (247,000) 49

50 PROGRAMA DE DECLARACION DE BENEFICIOS PDB ESTE PROGRAMA HA SIDO HABILITADO POR SUNAT PARA LA DECLARACIÓN DE LAS OPERACIONES DE LAS EMPRESAS EXPORTADORAS (COMPRAS Y EXPORTACIONES) QUE VAN A COMPENSAR O PEDIR EN DEVOLUCIÓN EL SALDO A FAVOR DEL IGV. SE DEBE PRESENTAR MES A MES. 50

51 INGRESO AL PROGRAMA PDB SE INGRESA LA CLAVE DE USUARIO, POR DEFECTO ES ADMINIST 51

52 PLAZOS DE ATRASOS DE LIBROS Y REGISTROS REG DE VENTAS REG COMPRAS REGISTRO REGIMEN DE RETENCIONES REGISTRO REGIMEN DE PERCEPCIONES REGISTRO DE CONSIGNACIONES LIBRO DE RETENCIONES INVENTARIO PERMANENTE EN UNIDADES INVENTARIO PERMANENTE VALORIZADO LIBRO DIARIO, LIBRO MAYOR, LIBRO DE INVENTARIOS Y BALANCES 10 DIAS HABILES 10 DIAS HABILES 10 DIAS HABILES 10 DIAS HABILES 10 DIAS HABILES 10 DIAS HABILES 3 MESES 3 MESES 52

53 INFRACCIONES RELACIONADAS CON LA OBLIGACION DE LLEVAR LIBROS Y REGISTROS CONTABLES ART. 175º CODIGO TRIBUTARIO Infracción Referencia Sanción Omitir llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT u otros medios de control exigidos por las leyes y reglamentos. Llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, el registro almacenable de información básica u otros medios de control exigidos por las leyes y reglamentos; sin observar la forma y condiciones establecidas en las normas correspondientes. Omitir registrar ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos por montos inferiores. Usar comprobantes o documentos falsos, simulados o adulterados, para respaldar las anotaciones en los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT. Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, que se vinculen con la tributación. No llevar en castellano o en moneda nacional los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, excepto para los contribuyentes autorizados a llevar contabilidad en moneda extranjera. No conservar los libros y registros, llevados en sistema manual, mecanizado o electrónico, documentación sustentatoria, informes, análisis y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias, o que estén relacionadas con éstas, durante el plazo de prescripción de los tributos. No conservar los sistemas o programas electrónicos de contabilidad, los soportes magnéticos, los microarchivos u otros medios de almacenamiento de información utilizados en sus aplicaciones que incluyan datos vinculados con la materia imponible en el plazo de prescripción de los tributos. No comunicar el lugar donde se lleven los libros, registros, sistemas, programas, soportes portadores de microformas gravadas, soportes magnéticos u otros medios de almacenamiento de información y demás antecedentes electrónicos que sustenten la contabilidad. Numeral 1 Numeral 2 Numeral 3 Numeral 4 Numeral 5 Numeral 6 Numeral 7 Numeral 8 Numeral 9 0.6% de los Ingresos Netos 0.3% de los Ingresos Netos 0.6% de los Ingresos Netos 0.6% de los Ingresos Netos 0.3% de los Ingresos Netos 0.2% de los Ingresos Netos 0.3% de los Ingresos Netos 0.3% de los Ingresos Netos 30% de la UIT 53

54 EXPORTACION DE SERVICIOS INTRODUCCIÓN Según el acuerdo general del comercio de servicios omc, es el suministro de un servicio de un residente hacia otro no residente. los servicios apoyan el comercio de bienes y otros servicios, los cuales no podrían llegar a su destino si no existiera la distribución y comercialización que proveen las industrias de servicios. 54

55 EXPORTACION DE SERVICIOS INTRODUCCIÓN Los servicios de distribución son un vínculo entre productor y consumidor. 55

56 EXPORTACION DE SERVICIOS INTRODUCCION Los servicios corresponden a aquellas actividades económicas que no involucran una transacción sobre bienes tangibles. en este ámbito se incluye el transporte, las telecomunicaciones, los servicios financieros, la publicidad, consultorías,energía,entretenimiento, turismo y otros. 56

57 EXPORTACION DE SERVICIOS INTRODUCCION Los servicios no están afectos a aranceles o al pago de impuestos de aduanas. la negociaciónse hace en base a eliminar las medidas domésticas ( leyes, normas, reglamentos) que discriminan contra los servicios o proveedoresde servicios extranjeros. 57

58 EXPORTACION DE SERVICIOS INTRODUCCION Esto se advierte, por ejemplo, cuando se cobra algún tipo de impuesto especial o cuando se prohíbe a los extranjeros ejercer libremente su profesión u ofrecer un servicio determinado. el comercio internacional de servicios es el suministro de un servicio brindado por un residente hacia otro no residente. 58

59 EXPORTACION DE SERVICIOS DEFINICIÓN Definición de la exportación de servicios Es aquella actividad económica, intangible, invisible y perecedera que exige una interacción directa entre consumidor y proveedor 59

60 1. COMERCIO TRANSFRONTERIZO: Servicio que se suministra desde el territorio nacional hacia el territorio de otro país. ejm. Suministro de un servicio a través de un medio físico, tales como software, disquetes de ordenadores o diseños. 60

61 2. CONSUMO EXTRANJERO: Cuando el consumidor del servicio se desplaza y lo adquiere en el territorio nacional. EJM. Servicio de salud 61

62 3. PRESENCIA COMERCIAL: Cuando el proveedor domiciliado en el territorio nacional establece una sucursal o establecimiento permanente en el territorio de otro país para suministrar un servicio. EJM. Inversión en un país extranjero una oficina, sucursal o filial- 62

63 4. PRESENCIA DE PERSONAS FÍSICAS: Desplazamiento de personas físicas domiciliadas en el territorio nacional a otro país para suministrar un servicio, incluso cuando dichas personas físicas llevan a cabo el servicio por encargo de otra persona natural o jurídica. 63

64 EJM. Servicios profesionales de contadores, médicos, profesores, consultores, entre otros. 64

transportistas de carga internacional domiciliados en el")

65 APENDICE II NUMERAL 3 Servicios de transporte de carga (zona primaria) transportistas de carga internacional domiciliados en el pais. 65

66 APENDICE II Numeral 3 Servicios complementarios. 66

67 ART. 33º-A EXPORTACIÓN DE BIENES Y SERVICIOS Los servicios incluidos en el apéndice v se consideran exportados cuando: A. Se prestan a título oneroso, debe demostrarse con comprobante de pago que corresponda, de acuerdo a reglamento de comprobantes de pago y anotado en el registro de ventas e ingresos, 67

68 ART. 33º-A EXPORTACIÓN DE BIENES Y SERVICIOS - Se prestan a título oneroso, debe demostrarse con comprobante de pago que corresponda, de acuerdo a reglamento de comprobantes de pago y anotado en el egistro de ventas e ingresos, El exportador debe ser una persona domiciliada en el pais El usuario sea una persona no domiciliada en el pais.. 68

69 ART. 33º-A EXPORTACIÓN DE BIENES Y SERVICIOS. B. - Se prestan a título oneroso, debe demostrarse con comprobante de pago que corresponda, de acuerdo a reglamento de comprobantes de pago y anotado en el registro de ventas e ingresos, El exportador debe ser una persona domiciliada en el pais El usuario sea una persona no domiciliada en el pais.. 69

70 ART. 33º-A EXPORTACIÓN DE BIENES Y SERVICIOS Los servicios incluidos en el apéndice v se consideran exportados cuando: c.los servicios prestados y consumidos en el territorio del pais a favor de una persona natural no domiciliadas consignados en el literal c del apendice v de la ley se consideran exportadas y otorgan derecho a devolucion de impuestos art. 76º de la ley 70

71 ART. 33º-A EXPORTACIÓN DE BIENES Y SERVICIOS Se prestan a título oneroso, debe demostrarse con comprobante de pago que corresponda, de acuerdo a reglamento de comprobantes de pago y anotado en el registro de ventas e ingresos, El prestador del servicio sea una persona domiciliada en el pais. El usuario o beneficiario sea una persona natural no domiciliada en el pais que se encuentra en el pais al momento de la prestacion o consumo del servicio. 71

72 ADQUISICIONES QUE OTORGAN CREDITO FISCAL ART. 22o-A A ) Los insumos, materias primas, bienes intermedios y servicios afectos utilizados en la elaboración de los bienes que se producen o en los servicios que se presten. b) Los bienes de activo fijo tales como inmuebles, maquinarias y accesorios, piezas, repuestos y equipos, así como sus partes y accesorios. c) Otros bienes, servicios y contratos de construcción cuyo uso o consumo sea necesario para la realización de las operaciones gravadas y que su importe sea permitido deducir como gasto o costo de la empresa. 72

73 APENDICE V 73

74 MUCHAS GRACIAS POR SU ATENCION EB ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT Telefax celulares Calle Modigliani 298 OF. 202 Urb. La Calera de la Merced Lima 34 (alt. Espalda Hosp. Neoplásicas) 74

Régimen simplificado de restitución de derechos arancelarios DRAWBACK

Régimen simplificado de restitución de derechos arancelarios DRAWBACK Noviembre de 2011 Base Legal - Decreto Supremo 104-95-EF y sus normas modificatorias. - R.M. 138-95-EF/15 publicada el 03.09.95. Requisitos

Régimen simplificado de restitución de derechos arancelarios DRAWBACK Noviembre de 2011 Base Legal - Decreto Supremo 104-95-EF y sus normas modificatorias. - R.M. 138-95-EF/15 publicada el 03.09.95. Requisitos

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

del Art. 175º del Código Tributario y luego continuamos con el desarrollo práctico de los numerales 3,4 y 6, respectivamente.

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

LA GESTION CONTABLE COMO SUSTENTO DE LOS BENEFICIOS TRIBUTARIOS

LA GESTION CONTABLE COMO SUSTENTO DE LOS BENEFICIOS TRIBUTARIOS Drawback: Restitución de Derechos Arancelarios Devolución del IGV Exportador ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT LA DEVOLUCION DEL IGV-SUNAT

LA GESTION CONTABLE COMO SUSTENTO DE LOS BENEFICIOS TRIBUTARIOS Drawback: Restitución de Derechos Arancelarios Devolución del IGV Exportador ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT LA DEVOLUCION DEL IGV-SUNAT

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

LA GESTION CONTABLE COMO HERRAMIENTA EN LA EMPRESA EXPORTADORA

LA GESTION CONTABLE COMO HERRAMIENTA EN LA EMPRESA EXPORTADORA EXPOSITORA: C.P.C. VIRGINIA EYZAGUIRRE BELLMUNT ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT 1 LA CONTABILIDAD Y SUS OBJETIVOS 2 LA CONTABILIDAD Y

LA GESTION CONTABLE COMO HERRAMIENTA EN LA EMPRESA EXPORTADORA EXPOSITORA: C.P.C. VIRGINIA EYZAGUIRRE BELLMUNT ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT 1 LA CONTABILIDAD Y SUS OBJETIVOS 2 LA CONTABILIDAD Y

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

F. 8.1 REGISTRO DE COMPRAS

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

Expositora: Virginia Eyzaguirre Bellmunt

Expositora: Virginia Eyzaguirre Bellmunt SALDO A FAVOR DEL EXPORTADOR. Base Legal Ley del IGV y su Reglamento DS No. 126-94 (29.09.1994) Reglamento de Notas de Crédito Negociables Ley 27064 (10.02.1999)

Expositora: Virginia Eyzaguirre Bellmunt SALDO A FAVOR DEL EXPORTADOR. Base Legal Ley del IGV y su Reglamento DS No. 126-94 (29.09.1994) Reglamento de Notas de Crédito Negociables Ley 27064 (10.02.1999)

EXPORTACION SIMPLIFICADA, ENVÍOS DE MUESTRAS VIA AÉREA

EXPORTACION SIMPLIFICADA, ENVÍOS DE MUESTRAS VIA AÉREA Intendencia de Gestión y Control Aduanero División de Atención al Usuario Aduanero y Liberaciones despachoasistido@sunat.gob.pe 22 de julio de 2015

EXPORTACION SIMPLIFICADA, ENVÍOS DE MUESTRAS VIA AÉREA Intendencia de Gestión y Control Aduanero División de Atención al Usuario Aduanero y Liberaciones despachoasistido@sunat.gob.pe 22 de julio de 2015

REGIMEN DE RESTITUCION DE DERECHOS ARANCELARIOS (Drawback)

") REGIMEN DE RESTITUCION DE DERECHOS ARANCELARIOS (Drawback) EXPOSITORA: VIRGINIA EYZAGUIRRE BELLMUNT RÉGIMEN ADUANERO DE DRAWBACK ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT SOLICITUD DE RESTITUCION DE DERECHOS

REGIMEN DE RESTITUCION DE DERECHOS ARANCELARIOS (Drawback) EXPOSITORA: VIRGINIA EYZAGUIRRE BELLMUNT RÉGIMEN ADUANERO DE DRAWBACK ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT SOLICITUD DE RESTITUCION DE DERECHOS

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

ADMISIÓN TEMPORAL PARA REEXPORTACIÓN EN EL MISMO ESTADO

ADMISIÓN TEMPORAL PARA REEXPORTACIÓN EN EL MISMO ESTADO Proceso de despacho de los regímenes de Admisión temporal para reexportación en el mismo estado en las intendencias de aduana de Arequipa, Chiclayo,

ADMISIÓN TEMPORAL PARA REEXPORTACIÓN EN EL MISMO ESTADO Proceso de despacho de los regímenes de Admisión temporal para reexportación en el mismo estado en las intendencias de aduana de Arequipa, Chiclayo,

DRAWBACK COMO BENEFICIO ADUANERO AL EXPORTADOR

DRAWBACK COMO BENEFICIO ADUANERO AL EXPORTADOR Cruz http://magoyarse.blogspot.com/ PROCEDIMIENTO DE RESTITUCIÓN SIMPLIFICADO DE DERECHOS ARANCELARIOS 1- BASE LEGAL : 2 D.S. 104-95-EF publicado el 23.06.95.

DRAWBACK COMO BENEFICIO ADUANERO AL EXPORTADOR Cruz http://magoyarse.blogspot.com/ PROCEDIMIENTO DE RESTITUCIÓN SIMPLIFICADO DE DERECHOS ARANCELARIOS 1- BASE LEGAL : 2 D.S. 104-95-EF publicado el 23.06.95.

- Ley N , Ley del Régimen de Percepciones de l Impuesto General a las Ventas, publicado el , y normas modificatorias.

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

PARA EMPRESAS EXPORTADORAS

LA DEVOLUCIÓN N DEL IGV PARA EMPRESAS EXPORTADORAS CPC VIRGINIA EXPOSITORA: EYZAGUIRRE BELLMUNT ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT 1 IMPUESTO GENERAL A LAS VENTAS IMPUESTO QUE GRAVA EL CONSUMO DE BIENES

LA DEVOLUCIÓN N DEL IGV PARA EMPRESAS EXPORTADORAS CPC VIRGINIA EXPOSITORA: EYZAGUIRRE BELLMUNT ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT 1 IMPUESTO GENERAL A LAS VENTAS IMPUESTO QUE GRAVA EL CONSUMO DE BIENES

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos que actúen bajo la forma de contratos de colaboración empresarial

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos que actúen bajo la forma de contratos de colaboración empresarial

Ley General de Aduanas

Ley General de Aduanas Decreto Legislativo No. 1053 Publicada el 27 de junio de 2008 Patricia Valdez Ladrón de Guevara Consideraciones Previas Tratado de Libre Comercio Perú USA Despacho en 48 horas. Envios

Ley General de Aduanas Decreto Legislativo No. 1053 Publicada el 27 de junio de 2008 Patricia Valdez Ladrón de Guevara Consideraciones Previas Tratado de Libre Comercio Perú USA Despacho en 48 horas. Envios

IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV

CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV") IGV e ISC Análisis y Aplicación Práctica IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV 1. Qué operaciones grava el Impuesto General a las Ventas? 9 2. Qué se entiende por

IGV e ISC Análisis y Aplicación Práctica IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV 1. Qué operaciones grava el Impuesto General a las Ventas? 9 2. Qué se entiende por

Modificaciones en el IGV y Régimen de Selva

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

de Drawback Dr. Cristian L. Calderon Rodriguez Calderón n & Asociados Abogados

EL Régimen R de Drawback Dr. Cristian L. Calderon Rodriguez Calderón n & Asociados Abogados 1 Drawback Es un régimen aduanero de perfeccionamiento activo que consiste en la devolución n de aranceles de

EL Régimen R de Drawback Dr. Cristian L. Calderon Rodriguez Calderón n & Asociados Abogados 1 Drawback Es un régimen aduanero de perfeccionamiento activo que consiste en la devolución n de aranceles de

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

DESPACHO SIMPLIFICADO DE EXPORTACIÓN

DESPACHO SIMPLIFICADO DE EXPORTACIÓN FINALIDAD Facilitar el despacho para la exportación definitiva de mercancías con o sin la intervención de un despachador de aduana que, por su cantidad, calidad, especie,

DESPACHO SIMPLIFICADO DE EXPORTACIÓN FINALIDAD Facilitar el despacho para la exportación definitiva de mercancías con o sin la intervención de un despachador de aduana que, por su cantidad, calidad, especie,

DESPACHO DE EXPORTACIÓN DE MUESTRAS

DESPACHO DE EXPORTACIÓN DE MUESTRAS Intendencia Nacional de Técnica Aduanera Oficina de Atención al Usuario del Servicio Aduanero MAYO2012 Expositor : Lic. Juan Caviedes Mejia Muestra sin Valor Comercial

DESPACHO DE EXPORTACIÓN DE MUESTRAS Intendencia Nacional de Técnica Aduanera Oficina de Atención al Usuario del Servicio Aduanero MAYO2012 Expositor : Lic. Juan Caviedes Mejia Muestra sin Valor Comercial

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS Objetivo: Esta opción permite generar el Registro de Compras Electrónico Sujetos no Domiciliados en formato TXT para enviarlos

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS Objetivo: Esta opción permite generar el Registro de Compras Electrónico Sujetos no Domiciliados en formato TXT para enviarlos

Certificado de Capacidad Económica

Certificado de Capacidad Económica Requisitos Presentar en la dependencia dentro del plazo de 12 días corridos contados a partir del día inmediato siguiente, inclusive, al de inicio del trámite, la siguiente

Certificado de Capacidad Económica Requisitos Presentar en la dependencia dentro del plazo de 12 días corridos contados a partir del día inmediato siguiente, inclusive, al de inicio del trámite, la siguiente

Guía Práctica Sistemas Especiales De Importación Exportación Plan Vallejo

Guía Práctica Sistemas Especiales De Importación Exportación Plan Vallejo La Dirección Internacional De Negocios de la Cámara de Comercio de Bogotá tiene el gusto de presentar a los empresarios de Bogotá

Guía Práctica Sistemas Especiales De Importación Exportación Plan Vallejo La Dirección Internacional De Negocios de la Cámara de Comercio de Bogotá tiene el gusto de presentar a los empresarios de Bogotá

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna)

") CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

Proyecto Libros y Comprobantes de Pago Electrónicos

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

(a) estar en formato impreso o electrónico; y

estar en formato impreso o electrónico; y") CAPITULO CUATRO PROCEDIMIENTOS DE ORIGEN ARTÍCULO 4.1: CERTIFICADO DE ORIGEN 1. Cada Parte deberá otorgar trato arancelario preferencial, de conformidad con este Acuerdo, a las mercancías originarias importadas

CAPITULO CUATRO PROCEDIMIENTOS DE ORIGEN ARTÍCULO 4.1: CERTIFICADO DE ORIGEN 1. Cada Parte deberá otorgar trato arancelario preferencial, de conformidad con este Acuerdo, a las mercancías originarias importadas

Ge G r e en e c n i c a i d e d e E x E t x er e ior o Oct c ub u r b e e

Gerencia de Exterior Octubre 2011 Exportaciones Para tener en cuenta! Pida instrucciones a su entidad bancaria para instruir a su cliente como rutear el pago de forma correcta. Este interiorizado de las

Gerencia de Exterior Octubre 2011 Exportaciones Para tener en cuenta! Pida instrucciones a su entidad bancaria para instruir a su cliente como rutear el pago de forma correcta. Este interiorizado de las

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA. Promoción de Exportaciones

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA QUÉ ES EXPORTACIÓN DEFINITIVA? Es el RÉGIMEN ADUANERO aplicable a mercaderías de libre circulación que salen del territorio aduanero para su uso o consumo

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA QUÉ ES EXPORTACIÓN DEFINITIVA? Es el RÉGIMEN ADUANERO aplicable a mercaderías de libre circulación que salen del territorio aduanero para su uso o consumo

Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007

Novedades Web Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007 I. Introducción En atención a lo dispuesto en el artículo

Novedades Web Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007 I. Introducción En atención a lo dispuesto en el artículo

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

22/01/2009. Precios Estimados

Precios Estimados 1 GENERALIDADES ART. 36 fracción I de la ley aduanera en vigor, apartado que menciona los documentos requeridos para la importación y exportación. Factura comercial Documento de transporte

Precios Estimados 1 GENERALIDADES ART. 36 fracción I de la ley aduanera en vigor, apartado que menciona los documentos requeridos para la importación y exportación. Factura comercial Documento de transporte

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

Promoción al Exportador Drawback Saldo a Favor del IGV

Promoción al Exportador Drawback Saldo a Favor del IGV I. INTRODUCCIÓN: La Administración tributaria ha visto necesario la consideración de un Sistema de Promoción al Exportador, con la finalidad que el

Promoción al Exportador Drawback Saldo a Favor del IGV I. INTRODUCCIÓN: La Administración tributaria ha visto necesario la consideración de un Sistema de Promoción al Exportador, con la finalidad que el

Sistema de Libros y Registros Electrónicos (SLRE)

") El equilibrio de la información gerencial Sistema de Libros y Registros Electrónicos (SLRE) Resoluciones de Superintendencia N 286-2009/SUNAT (R.286) N 196-2010/SUNAT (R.196) RUBEN DEL ROSARIO OCTUBRE

El equilibrio de la información gerencial Sistema de Libros y Registros Electrónicos (SLRE) Resoluciones de Superintendencia N 286-2009/SUNAT (R.286) N 196-2010/SUNAT (R.196) RUBEN DEL ROSARIO OCTUBRE

ANEXO 2. INSTRUCTIVO PARA LA FIJACIÓN Y REVISIÓN DE PRECIOS DE MEDICAMENTOS DE USO HUMANO

ANEXO 2. INSTRUCTIVO PARA LA FIJACIÓN Y REVISIÓN DE PRECIOS DE MEDICAMENTOS DE USO HUMANO De conformidad con la Ley No. 2000-12 de Producción, Importación, Comercialización y Expendio de Medicamentos Genéricos

ANEXO 2. INSTRUCTIVO PARA LA FIJACIÓN Y REVISIÓN DE PRECIOS DE MEDICAMENTOS DE USO HUMANO De conformidad con la Ley No. 2000-12 de Producción, Importación, Comercialización y Expendio de Medicamentos Genéricos

FISCALIZACIÓN PUNTUAL DE I.S.L.R. (PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS CAMBIARIAS)

") (PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS L I C. E D G A R R O M E R O C A R A C A S, 1 4 D E M A R Z O D E 2 0 1 3 Objetivo Indicar las actividades que se deben realizar para la fiscalización puntual

(PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS L I C. E D G A R R O M E R O C A R A C A S, 1 4 D E M A R Z O D E 2 0 1 3 Objetivo Indicar las actividades que se deben realizar para la fiscalización puntual

En el marco de la Ley N , Ley de la Zona Franca y Zona Comercial de Tacna, se formulan las siguientes consultas:

INFORME N. 136-2016-SUNAT/5D0000 MATERIA: En el marco de la Ley N. 27688, Ley de la Zona Franca y Zona Comercial de Tacna, se formulan las siguientes consultas: 1. Se encuentran gravadas con el Impuesto

INFORME N. 136-2016-SUNAT/5D0000 MATERIA: En el marco de la Ley N. 27688, Ley de la Zona Franca y Zona Comercial de Tacna, se formulan las siguientes consultas: 1. Se encuentran gravadas con el Impuesto

SISTEMAS ESPECIALES DE IMPORTACION EXPORTACION - PLAN VALLEJO. Importación Temporal para Perfeccionamiento Activo

SISTEMAS ESPECIALES DE IMPORTACION EXPORTACION - PLAN VALLEJO Importación Temporal para Perfeccionamiento Activo CONTENIDO I. INTRODUCCIÓN II. NORMATIVIDAD III. TIPOS DE PROGRAMAS IV. TIPOS DE BENEFICIARIOS

SISTEMAS ESPECIALES DE IMPORTACION EXPORTACION - PLAN VALLEJO Importación Temporal para Perfeccionamiento Activo CONTENIDO I. INTRODUCCIÓN II. NORMATIVIDAD III. TIPOS DE PROGRAMAS IV. TIPOS DE BENEFICIARIOS

TRIBUTARIA MANUAL DEL IMPUESTO A LA RENTA

MANUAL DEL IMPUETO A LA RENTA TRIBUTARIA Excepción de la obligación de efectuar pagos a cuenta y suspensión de las retenciones y pagos a cuenta del IR por las rentas de 4ta. categoría 12/4 y 12/5.3 Como

MANUAL DEL IMPUETO A LA RENTA TRIBUTARIA Excepción de la obligación de efectuar pagos a cuenta y suspensión de las retenciones y pagos a cuenta del IR por las rentas de 4ta. categoría 12/4 y 12/5.3 Como

BOLETIN INFORMATIVO. 3. Se cambia el orden de los campos fracción y secuencia en los registro a nivel partida

ADMINISTRACION GENERAL DE ADUANAS ADMINISTRACION CENTRAL DE INFORMATICA BOLETIN INFORMATIVO Núm P009 Febrero 1º del 2001 En alcance al boletín Nº 004 de fecha enero 18 del 2001, se les envía en un archivo

ADMINISTRACION GENERAL DE ADUANAS ADMINISTRACION CENTRAL DE INFORMATICA BOLETIN INFORMATIVO Núm P009 Febrero 1º del 2001 En alcance al boletín Nº 004 de fecha enero 18 del 2001, se les envía en un archivo

EXPORTACIÓN DEFINITIVA

EXPORTACIÓN DEFINITIVA Expositor: Ing. Juan Vivanco Siguas 1 Exportación Definición: La exportación definitiva en adelante exportación, es el régimen aduanero que permite la salida del territorio aduanero

EXPORTACIÓN DEFINITIVA Expositor: Ing. Juan Vivanco Siguas 1 Exportación Definición: La exportación definitiva en adelante exportación, es el régimen aduanero que permite la salida del territorio aduanero

IT INSTRUCTIVO PARA EL LLENADO DEL FORMATO DE DECLARACIÓN JURADA MENSUAL

OBJETIVO Proporcionar al exportador, los pasos a seguir para el llenado correcto del Formato de Declaraciones Juradas mensuales. Así el exportador puede proporcionar la información requerida por la Oficina

OBJETIVO Proporcionar al exportador, los pasos a seguir para el llenado correcto del Formato de Declaraciones Juradas mensuales. Así el exportador puede proporcionar la información requerida por la Oficina

SALDO A FAVOR DEL EXPORTADOR

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

CLASES DE DECLARACIÓN DUA-GT CLASES DE DECLARACIÓN DUA-GT INTENDENCIA DE ADUANAS NOVIEMBRE Página 1 de 9

CLASES DE DECLARACIÓN DUA-GT INTENDENCIA DE ADUANAS NOVIEMBRE 2015 Página 1 de 9 Consideraciones Generales La declaración de mercancías que para el caso de Guatemala se denominará declaración única aduanera

CLASES DE DECLARACIÓN DUA-GT INTENDENCIA DE ADUANAS NOVIEMBRE 2015 Página 1 de 9 Consideraciones Generales La declaración de mercancías que para el caso de Guatemala se denominará declaración única aduanera

Ejemplos de Registro de la Información de Compras

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

ASPECTOS CONTABLES Y TRIBUTARIOS DE LAS USUARIAS DE ZONAS FRANCAS. Lic. Carlos Zapata

ASPECTOS CONTABLES Y TRIBUTARIOS DE LAS USUARIAS DE ZONAS FRANCAS. Lic. Carlos Zapata Legislación Ley 523/95 Decreto 15554/96 Decreto 19461/02 Decreto 21309/03 Resolución DGA 102/04 Zonas Francas habilitadas

ASPECTOS CONTABLES Y TRIBUTARIOS DE LAS USUARIAS DE ZONAS FRANCAS. Lic. Carlos Zapata Legislación Ley 523/95 Decreto 15554/96 Decreto 19461/02 Decreto 21309/03 Resolución DGA 102/04 Zonas Francas habilitadas

MR Consultores. Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

Mag. CPC. Jorge De Velazco B.

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Primera Parte Aspectos normativos Modelo de Libros Electrónicos Incorporación al Sistema de Libros Electrónicos Afiliaciónió

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Primera Parte Aspectos normativos Modelo de Libros Electrónicos Incorporación al Sistema de Libros Electrónicos Afiliaciónió

Servicios de Informática

Servicios de Informática Incluye: Servicios de consultores en equipo de informática. Servicios de consultores en informática y suministros de programas de informática. Procesamiento de datos. Servicios

Servicios de Informática Incluye: Servicios de consultores en equipo de informática. Servicios de consultores en informática y suministros de programas de informática. Procesamiento de datos. Servicios

BOLETIN INFORMATIVO. Núm. P004 Enero 18 del 2001

ADMINISTRACION GENERAL DE ADUANAS ADMINISTRACION CENTRAL DE INFORMATICA BOLETIN INFORMATIVO Núm. P004 Enero 18 del 2001 Por medio del presente y en relación al Artículo 303 del TLCAN, anexo se les envía

ADMINISTRACION GENERAL DE ADUANAS ADMINISTRACION CENTRAL DE INFORMATICA BOLETIN INFORMATIVO Núm. P004 Enero 18 del 2001 Por medio del presente y en relación al Artículo 303 del TLCAN, anexo se les envía

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

(*) Avance de obra, planilla única, otros (especificar).

Avance de obra, planilla única, otros (especificar).") Devolución del IVA a sujetos pasivos que tengan crédito tributario originado por ventas a instituciones del sector público y empresas del sector público que perciben ingresos exentas del impuesto a la

Devolución del IVA a sujetos pasivos que tengan crédito tributario originado por ventas a instituciones del sector público y empresas del sector público que perciben ingresos exentas del impuesto a la

Procedimiento: IMPORTACIÓN DE MUESTRAS SIN VALOR COMERCIAL OBJETIVO

PROCEDIMIENTO DE IMPORTACION DE MUESTRAS SIN VALOR COMERCIAL Procedimiento: IMPORTACIÓN DE MUESTRAS SIN VALOR COMERCIAL OBJETIVO 1- Establecer los pasos a seguir en el subproceso de verificación inmediata

PROCEDIMIENTO DE IMPORTACION DE MUESTRAS SIN VALOR COMERCIAL Procedimiento: IMPORTACIÓN DE MUESTRAS SIN VALOR COMERCIAL OBJETIVO 1- Establecer los pasos a seguir en el subproceso de verificación inmediata

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

Instructivo de Donaciones

Instructivo de Donaciones Contenido 1. Definiciones... 3 2. Cuadro Resumen... 4 3. Artículo 46, Ley 3.063 Rentas Municipales... 6 Donantes... 6 Forma de Donación... 6 Fin de la Donación... 6 Acreditación...

Instructivo de Donaciones Contenido 1. Definiciones... 3 2. Cuadro Resumen... 4 3. Artículo 46, Ley 3.063 Rentas Municipales... 6 Donantes... 6 Forma de Donación... 6 Fin de la Donación... 6 Acreditación...

2. Si no se cumple con lo solicitado en la carta inductiva, se estaría cometiendo alguna infracción?

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS. Cdor: Dr.

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS Cdor: Dr. Erardo Gallo Normativa y Sujetos DECRETO Nº 443 y sus modificatorios AÑO 2004

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS Cdor: Dr. Erardo Gallo Normativa y Sujetos DECRETO Nº 443 y sus modificatorios AÑO 2004

El Mecanismo de Reembolso estará sujeto a las siguientes disposiciones:

ANEXO DE LA RESOLUCIÓN COMIECO-COSEFIN No. 01-2015 MECANISMO PARA EL REEMBOLSO DE LOS DERECHOS ARANCELARIOS A LA IMPORTACIÓN PAGADOS SOBRE MERCANCÍAS ORIGINARIAS DE LA UNIÓN EUROPEA AL AMPARO DEL ACUERDO

ANEXO DE LA RESOLUCIÓN COMIECO-COSEFIN No. 01-2015 MECANISMO PARA EL REEMBOLSO DE LOS DERECHOS ARANCELARIOS A LA IMPORTACIÓN PAGADOS SOBRE MERCANCÍAS ORIGINARIAS DE LA UNIÓN EUROPEA AL AMPARO DEL ACUERDO

RISE. Qué es el RISE? Es un nuevo régimen de incorporación voluntaria.

RISE 8 1 RISE Qué es el RISE? Es un nuevo régimen de incorporación voluntaria. 3 Actividades que pueden inscribirse: Agricultores Pescadores Ganaderos Avicultores Restaurantes y Hoteles Servicios de construcción

RISE 8 1 RISE Qué es el RISE? Es un nuevo régimen de incorporación voluntaria. 3 Actividades que pueden inscribirse: Agricultores Pescadores Ganaderos Avicultores Restaurantes y Hoteles Servicios de construcción

INSTRUCTIVO PARA EL DILIGENCIAMIENTO DE LA DECLARACION JURADA DEL PRODUCTOR O DECLARACION DE ORIGEN DE LAS MERCANCIAS

INSTRUCTIVO PARA EL DILIGENCIAMIENTO DE LA DECLARACION JURADA DEL PRODUCTOR O DECLARACION DE ORIGEN DE LAS MERCANCIAS INDICACIONES GENERALES: Para el diligenciamiento o llenado de la Declaración Jurada

INSTRUCTIVO PARA EL DILIGENCIAMIENTO DE LA DECLARACION JURADA DEL PRODUCTOR O DECLARACION DE ORIGEN DE LAS MERCANCIAS INDICACIONES GENERALES: Para el diligenciamiento o llenado de la Declaración Jurada

SUNAT. PROCESO DE DESPACHO ANTICIPADO DE IMPORTACIÓN PARA EL CONSUMO Intendencia Nacional de Técnica Aduanera

SUNAT PROCESO DE DESPACHO ANTICIPADO DE IMPORTACIÓN PARA EL CONSUMO Intendencia Nacional de Técnica Aduanera BASE LEGAL Ley General de Aduanas D. Leg. N 1053, publicado el 27.06.2008. Reglamento de la

SUNAT PROCESO DE DESPACHO ANTICIPADO DE IMPORTACIÓN PARA EL CONSUMO Intendencia Nacional de Técnica Aduanera BASE LEGAL Ley General de Aduanas D. Leg. N 1053, publicado el 27.06.2008. Reglamento de la

Circular de Impuestos Nro. 8/2008. Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado

Circular de Impuestos Nro. 8/2008 Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre un nuevo régimen de percepción

Circular de Impuestos Nro. 8/2008 Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre un nuevo régimen de percepción

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

Análisis del cumplimiento tributario de una Empresa de Servicios de Transporte Marítimo Internacional NAVIERA S.A. ubicada en la Ciudad de Guayaquil,

Análisis del cumplimiento tributario de una Empresa de Servicios de Transporte Marítimo Internacional NAVIERA S.A. ubicada en la Ciudad de Guayaquil, durante el ejercicio fiscal correspondiente al año

Análisis del cumplimiento tributario de una Empresa de Servicios de Transporte Marítimo Internacional NAVIERA S.A. ubicada en la Ciudad de Guayaquil, durante el ejercicio fiscal correspondiente al año

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

Contadores Públicos. Consultores Asociados

30 de julio de 2014 INCLUSIÓN FINANCIERA BENEFICIOS TRIBUTARIOS INTRODUCCIÓN El pasado 9 de mayo se publicó en el Diario Oficial la Ley de Inclusión Financiera Nº 19.210, cuyo principal objetivo es la

30 de julio de 2014 INCLUSIÓN FINANCIERA BENEFICIOS TRIBUTARIOS INTRODUCCIÓN El pasado 9 de mayo se publicó en el Diario Oficial la Ley de Inclusión Financiera Nº 19.210, cuyo principal objetivo es la

PAGOS A CUENTA DE TERCERA CATEGORIA 2013

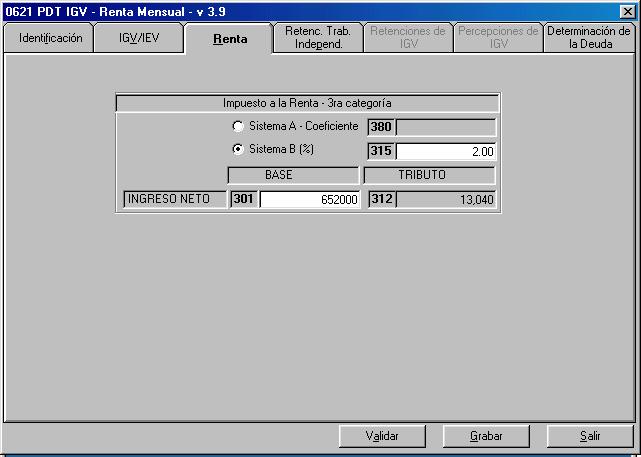

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

1 2 3 4 5 6 o o 7 8 9 10 11 12 13 14 15 SOLICITUD DE RESTITUCION DE DERECHOS ARANCELARIOS Lima, de de 2012 A LA INTENDENCIA DE ADUANA MARÍTIMA DEL CALLAO:, registrada con RUC Nº, con domicilio fiscal en,

1 2 3 4 5 6 o o 7 8 9 10 11 12 13 14 15 SOLICITUD DE RESTITUCION DE DERECHOS ARANCELARIOS Lima, de de 2012 A LA INTENDENCIA DE ADUANA MARÍTIMA DEL CALLAO:, registrada con RUC Nº, con domicilio fiscal en,

PROCEDIMIENTOS SIMPLIFICADOS UTILIZADOS PARA LOS ENVIOS POSTALES PASO ACTIVIDAD RESPONSABLE

PROCEDIMIENTOS SIMPLIFICADOS UTILIZADOS PARA LOS ENVIOS POSTALES 1 a. Digita o transmite electrónicamente; la información del Manifiesto General de Carga en el Sistema Aduanero Automatizado dentro de las

PROCEDIMIENTOS SIMPLIFICADOS UTILIZADOS PARA LOS ENVIOS POSTALES 1 a. Digita o transmite electrónicamente; la información del Manifiesto General de Carga en el Sistema Aduanero Automatizado dentro de las

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

PREGUNTAS FRECUENTES ACERCA DEL REGIMEN AGROPECUARIO UNIFICADO - RAU

PREGUNTAS FRECUENTES ACERCA DEL REGIMEN AGROPECUARIO UNIFICADO - RAU 1. QUE ES EL REGIMEN AGROPECUARIO UNIFICADO (RAU)? Es un régimen especial de obligaciones tributarias, por medio del cual se liquidan

PREGUNTAS FRECUENTES ACERCA DEL REGIMEN AGROPECUARIO UNIFICADO - RAU 1. QUE ES EL REGIMEN AGROPECUARIO UNIFICADO (RAU)? Es un régimen especial de obligaciones tributarias, por medio del cual se liquidan

Venta al por mayor. Incluye: Venta al por mayor en comisión o consignación.

Venta al por mayor Incluye: Venta al por mayor en comisión o consignación. Venta al por mayor de materias primas agropecuarias, de animales vivos, alimentos, bebidas y tabaco, excepto en comisión o consignación.

Venta al por mayor Incluye: Venta al por mayor en comisión o consignación. Venta al por mayor de materias primas agropecuarias, de animales vivos, alimentos, bebidas y tabaco, excepto en comisión o consignación.

Gobierno de Nicaragua Dirección General de Servicios Aduaneros

REF : CT/086/2006 TEMA : CRITERIO TÉCNICO PARA LA DETERMINACIÓN DEL VALOR EN ADUANA DE LAS MERCANCÍAS OBJETO DE VENTAS SUCESIVAS FECHA : JULIO 28 DEL AÑO 2006 SEÑORES ADMINISTRADORES DE ADUANA Y AUXILIARES

REF : CT/086/2006 TEMA : CRITERIO TÉCNICO PARA LA DETERMINACIÓN DEL VALOR EN ADUANA DE LAS MERCANCÍAS OBJETO DE VENTAS SUCESIVAS FECHA : JULIO 28 DEL AÑO 2006 SEÑORES ADMINISTRADORES DE ADUANA Y AUXILIARES

DECRETO SUPREMO Nº AG APRUEBAN REGLAMENTO DE LA LEY Nº LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002)

") DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630

3630") RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos