Agenda. 1.IFRS16. Implicaciones. 2.IFRS16. Soluciones SAP

|

|

|

- Claudia Alvarado Ortiz de Zárate

- hace 6 años

- Vistas:

Transcripción

1

2 Agenda 1.IFRS16. Implicaciones 2.IFRS16. Soluciones SAP

3 Agenda 1.IFRS16. Implicaciones 2.IFRS16. Soluciones SAP

")

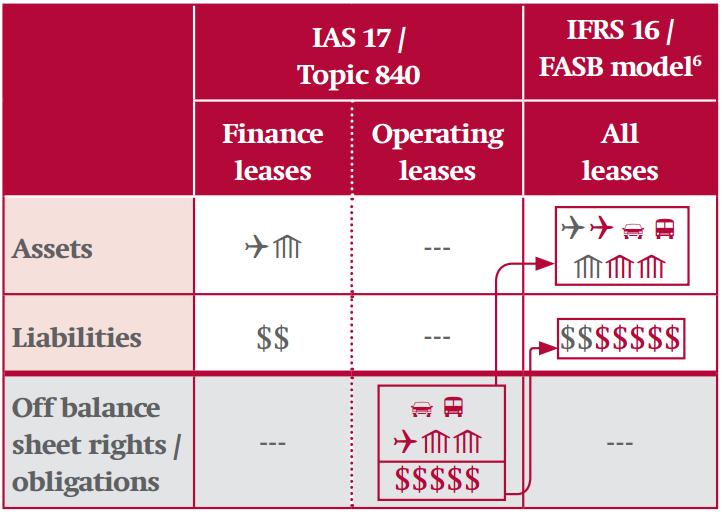

4 IFRS16 Financiaciones fuera de balance (off-balance sheet finance) Comparabilidad de estados financieros entre empresas Información sobre los compromisos futuros de las empresas Incluir en balance Acuerdo de arrendamiento Activo? Obligación?

")

5 IFRS16 13 de Enero Febrero Enero 2019 Siguiente año fiscal tras el 15 Dic IASB publica el nuevo estándar de contabilización para los arrendamientos IFRS 16 FASB publica el Nuevo estándar de contabilización de arrendamientos (ASC-842) IFRS 16 Fecha efectiva- se permite adopción temprana FASB (Topic 842) (US GAAP)

6 Partes interesadas Arrendamiento Arrendador Arrendatario La metodología contable apenas cambia. Reconocer la mayoría de los arrendamientos en el balance Modelo contable único para todos los arrendamientos, con algunas excepciones.

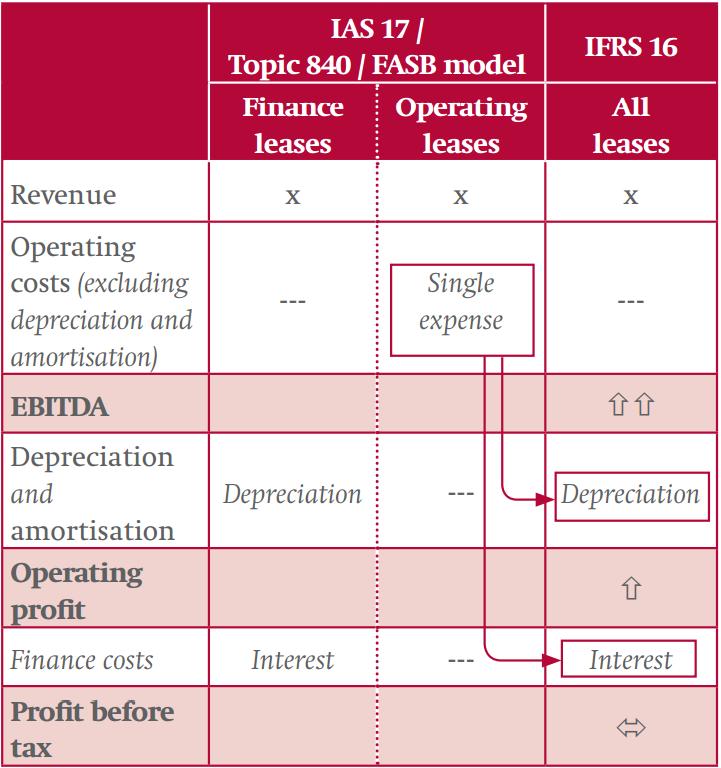

7 Planificación de los cambios regulatorios Antes Diferenciar entre: 1. Arrendamientos financieros: El bien arrendado se reconocía en el activo, y en el pasivo se reconocía un préstamo por los pagos de arrendamiento a realizar en el futuro. Se consideran en sustancia económica como una compra financiada. IFRS16 Después Ya no hay distinción entre arrendamientos financieros y operativos. Las empresas deberán reconocer en su activo el derecho de uso del activo y en su pasivo la obligación de pago de las cuotas futuras comprometidas a valor presente 2. Arrendamientos operativos: El arrendatario simplemente se reconocía el gasto por arrendamiento y no afloraba ningún activo o pasivo. Han de informarse en la memoria de balance Activo: derecho de uso Pasivo: Obligación de pago

8 Reconocimiento inicial Valoración inicial del pasivo por arrendamiento Cualquier pago por arrendamiento abonado al arrendador con anterioridad o en fecha de comienzo Cualquier coste inicial incurrido por el arrendatario (por ejemplo la puesta a puto de dicho activo) Estimación de los costes en los que incurrirá el arrendatario para el desmantelamiento y retiro del activo subyacente, o por restauración del mismo. Valoración inicial del pasivo (Obligación de pago) Valor actual de los pagos futuros por arrendamiento Tipo de interés: es tipo de interés implícito en el arrendamiento o, en caso de no poder obtenerse, el TIR asignable al arrendatario.

9 Planificación de los cambios regulatorios

Arrendamientos de menos de un año No")

10 Decisiones importantes a tomar Arrendamiento o servicio Separación componentes Plazo arrendamiento Excepciones Pagos del arrendamiento Tipo de interés del descuento Primera aplicación Los servicios no entrarían dentro de la IFRS16 Los componentes que no son arrendamiento han de registrarse de forma independiente No incluye sólo el obligado cumplimiento. También hay que considerar opciones de ampliación y cancelación a favor del arrendatario que sean razonablemente ciertas que se van a ejercer La norma permite excluir del modelo de capitalización: Bienes de bajo importe (valor menor de 5000 USD) Arrendamientos de menos de un año No se consideran pagos variables referenciados a índices que no sean: IPC Tipo de interés de referencia Precios de mercado del arrendamiento Dos posibilidades: Tipo de interés implícito del arrendamiento Tipo de financiación del arrendatario Dos posibilidades: Aplicación retrospectiva total. Aplicación retrospectiva modificada. Se rehacen los estados financieros comparativos La norma permite en la práctica no separarlos y considerar todo como arrendamiento Ejemplo: pagos relacionados con las ventas de un local

11 Agenda 1.IFRS16. Implicaciones 2.IFRS16. Soluciones SAP

12 Posicionamiento de soluciones SAP Arrendamiento Propiedad Inmueble Otras propiedades (equipos, mobilizado..) Impacto de IFRS 16 Arrendador Arrendatario 1 SAP Real Estate 2 3 Management (mejorado para IFRS 16 y US GAAP ASC 842) 4 SAP Leasing Lease Administration by Nakisa*

Arrendador Arrendatario SAP Real Estate Management (mejorado para IFRS 16 y US GAAP ASC 842) SAP Leasing Lease")

13 Posicionamiento de soluciones SAP Arrendamiento Propiedad Inmueble Otras propiedades (equipos, mobilizado..) Arrendador Arrendatario SAP Real Estate Management (mejorado para IFRS 16 y US GAAP ASC 842) SAP Leasing Lease Administration by Nakisa*

14 SAP Real Estate. Proceso integrado End-to-End IFRS16 Inversiones y construcción Gestión de inmuebles Gestión de Espacios Mantenimiento y reparaciones Energía y seguridad Planificar inversiones y monitorizar los proyectos de construcción o renovación. Integrar los planes de proyecto y gestionar las ordenes de cambio de manera eficiente. Entender los atributos fundamentales de nuestro portfolio, incluyendo los principales indicadores de rendimiento de cada ubicación. Gestión total de alquileres, incluyendo contabilizaciones, incrementos del alquiler, alquileres basados en ventas y plazos. Uso mas eficiente del espacio mediante el uso de aplicaciones gráficas para la planificación y asignaciones de espacios. Reserva de salas de conferencias y gestión de servicios. Tratamiento de órdenes de trabajo y notificaciones de mantenimiento a la fuerza de trabajo. Ejecución proactiva de planes de mantenimiento, de cara a mejorar la disponibilidad del equipamiento. Mantenimiento correctivo y preventivo Seguimiento del consume de recursos para cada localización. Integración con sistemas de información de edificios para mejorar la operativa diaria.

15 IFRS16 SAP Real Estate Management IFRS & US GAAP Leasing Portfolio de contratos Gestión de contratos en RE-FX GENERAL LEDGER (MULTI-GAAP ACCOUNTING) Administración de contratos Reporting Generación de pagos Cuentas a pagar / cuentas a cobrar Revisión de arrendamientos Clasificación de activos Contabilidad de activos Reporting Valoración de activos Controlling y contabilidad por centros de beneficio REPORTING La coordinación entre el Administrador de Contratos y el gestor de activos es crítica para una clasificación y valoración adecuada. Compartiendo una plataforma común, se evita que estas partes interesadas que necesariamente tienen que trabajar conjuntamente estén aisladas las unas de las otras.

16 El camino Estar preparados para la nueva regulación PLAN TRANSICIÓN Y CONTRUCCIÓN Valoración y clasificación PRODUCCIÓN Multi-GAAP Contabilización Gestión de contratos Fase de análisis Implementación Gestión del cambio Abstracción de datos Valor inicial de los contratos Comienzo de la gestión de contratos

17 Solución SAP Real Estate. Capacidades Contabilizaciones Multi-GAAP Gestión de contratos Diferentes tipos de arrendamientos lease in y lease out. Gestión de Business Partners Identificación del objeto del acuerdo como un centro de coste, una propiedad, elemento PEP, equipamiento, órdenes internas, etc Términos y condiciones para notificaciones y opciones de renovación Flujos de pago de arrendamientos totalmente integrados Fechas críticas y recordatorios Gestión de documentos Contabilización Multi-GAAP (IFRS, US GAAP, HGB, local GAAP) Gestión de los activos por derecho de uso y los pasivos Contabilidad cliente / vendedor Amortización y pagos periódicos Pagos de arrendamientos Contabilidad de CECOs y CEBEs Valoración y clasificación Reglas de valoración y clasificación Calculo y reporting de NPV, amortización, pagos y tipos de interés Gestión de cambios / revalorización Soporte a escenarios de transición Creación / vinculación con activos fijos

18 Entrega de la solución La solución para los nuevos estandar de gestión de arrendamientos es una mejora de SAP Real Estate Management: Soporta la integración con: Classic y new General Ledger S/4HANA Finance Contabilización y gestión de activos fijos Entrega: Entrega a través de un paquete de mejora El release es EHP 6 o superior o S/4HANA on premise Nota : IFRS compliant lease accounting Nota : Evaluation of leasing contracts Nota : IFRS16 mejoras y correcciones

Arrendador Arrendatario SAP Real Estate Management (mejorado para IFRS 16 y US GAAP ASC 842) SAP Leasing Lease")

19 Posicionamiento de soluciones SAP Arrendamiento Propiedad Inmueble Otras propiedades (equipos, mobilizado..) Arrendador Arrendatario SAP Real Estate Management (mejorado para IFRS 16 y US GAAP ASC 842) SAP Leasing Lease Administration by Nakisa*

20 SAP Lease Administration by Nakisa RECOPILACIÓN Y UNIFICACIÓN Diseñado para proporcionar visibilidad del portfolio de contratos Recopilación automática y efectiva de los datos Unificación de los contratos en un único repositorio COLABORACIÓN Entorno abierto de colaboración para la toma de decisiones Capacidades de simulación para analizar la major respuesta a los cambios del negocio Evaluar efectivamente escenarios de arrendamiento vs adquisición Validación y trazabilidad Incremento de la visibilidad Colaboración VALIDACIÓN Y TRAZABILIDAD Validación de los datos verdaderos y útiles Trazabilidad eficiente para el cumplimiento Disponible para los requerimientos de reporting Recopilación y unificación

21 Ciclo de vida del arrendamiento Arrendatario Firma del contrato Abstracción Definir los activos arrendados Establecer las condiciones de pago Clasificar y aprobar los arendamientos Incorporación del equipo Creación o incorporación de activos Capitalizar ROU Activar el arrendamiento Arrendamiento operativo Creación de alertas Contabilizar vencimientos y pagos Gestión de eventos: ajustes de renta, índices, etc Generar reporting Finanlización o renovación del arrendamiento Liquidar pasivos y reconciliar facturas Baja o recompra de activos Renovar o archivar el arrendamiento

22 Resumen de funcionalidades 1. Planificar y presuppuestar 2.Creación del contrato y clasificación 3. Seguimiento de los equipos 4. Pagos y reconciliación Gestión de eventos Caso de negocio y financiación Planificación de flotas Arrendamiento vs adquisición Analísis Reporting Captura de datos Estructura del arrendamiento Cálculo de las contabilizaciones Clasificación y aprobación Incorporación de equipos Medidas Captura de datos del equipo Gestión de impactos contables Leer / crear documentos contables Eventos de los activos Eventos de pago Eventos de contrato SAP Lease Administration by Nakisa PUSH Web Services/Odata Excel RFC.CSV INTEGRACIÓN PULL

23 Integración con SAP SAP Lease Administration by Nakisa Contabilidad en cuentas de mayor Contabilidad de Activos Cuentas a pagar Gestión de aprovisionamiento Gestión de equipos Completo registro de todas las transacciones contables Reporting interno / externo Seguimiento, capitalización y gestión de ROU / contabilidad de activos Ejecutar pagos Reporting interno de cuentas a pagar Leer/ crear PO Aprobar y liberar PO Enlace del contrato al PO Seguimiento de los números de serie, utilización, mantenimiento, etc. Enlace de equipos a activos

24

Qué significa NIIF? Que es la IASB?

Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB),

Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB),

1. Operaciones de Leasing

1. Operaciones de Leasing Es un contrato de arrendamiento (alquiler) de un bien "mueble o inmueble" con la particularidad de que se puede optar por su compra. Su principal uso es la obtención de financiación

1. Operaciones de Leasing Es un contrato de arrendamiento (alquiler) de un bien "mueble o inmueble" con la particularidad de que se puede optar por su compra. Su principal uso es la obtención de financiación

Sección 20 ARRENDAMIENTOS

Sección 20 ARRENDAMIENTOS 1 OBJETIVO Establecer, para arrendatarios y arrendadores, los principios contables apropiados y la información que debe revelarse en relación con los arrendamientos operativos

Sección 20 ARRENDAMIENTOS 1 OBJETIVO Establecer, para arrendatarios y arrendadores, los principios contables apropiados y la información que debe revelarse en relación con los arrendamientos operativos

Arrendamiento. Exposure Draft

Arrendamiento Exposure Draft Agenda Modelo actual Timeline Exposure Draft emitido en Agosto 2010 Exposure Draft por emitir en 2012 Posibles implicaciones 2 Modelo actual 3 Modelo actual NIF D-5 Arrendamientos

Arrendamiento Exposure Draft Agenda Modelo actual Timeline Exposure Draft emitido en Agosto 2010 Exposure Draft por emitir en 2012 Posibles implicaciones 2 Modelo actual 3 Modelo actual NIF D-5 Arrendamientos

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO. Código RICOFI16. Contabilidad, Análisis Financiero, Reporting y Fiscalidad

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO Código RICOFI16 Contabilidad, Análisis Financiero, Reporting y Fiscalidad CONVOCATORIA OFERTA DE EMPLEO PÚBLICO 2016 Página 1 de 7 1. NORMATIVA CIRBE BANCO

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO Código RICOFI16 Contabilidad, Análisis Financiero, Reporting y Fiscalidad CONVOCATORIA OFERTA DE EMPLEO PÚBLICO 2016 Página 1 de 7 1. NORMATIVA CIRBE BANCO

Simulación y Valuación MtM Control de riesgos Automatización y Seguridad NIIF - IFRS. Solución de Tesorería. y Riesgos extendida

+56 22 405 48 12 info@3vfinance.com www.3vfinance.com Simulación y Valuación MtM Control de riesgos Automatización y Seguridad NIIF - IFRS Solución de Tesorería y Riesgos extendida La plataforma TITAN

+56 22 405 48 12 info@3vfinance.com www.3vfinance.com Simulación y Valuación MtM Control de riesgos Automatización y Seguridad NIIF - IFRS Solución de Tesorería y Riesgos extendida La plataforma TITAN

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Los impactos de la convergencia contable con las NIIF/IRFS en el sector eléctrico brasileño

XV XVEncuentro Anual CEMIG-APIMEC Los impactos de la convergencia contable con las NIIF/IRFS en el sector eléctrico brasileño por Leonardo George de Magalhães Jefe de Contraloría El texto original en el

XV XVEncuentro Anual CEMIG-APIMEC Los impactos de la convergencia contable con las NIIF/IRFS en el sector eléctrico brasileño por Leonardo George de Magalhães Jefe de Contraloría El texto original en el

Sección 20 ARRENDAMIENTOS

Normas Internacionales de Información Financiera (NIIF para PYMES) Sección 20 ARRENDAMIENTOS Mario Alejandro González Agenda 1. Definiciones. 2. Mapa Conceptual. 3. Alcance. 4. Clasificación de los arrendamientos.

Normas Internacionales de Información Financiera (NIIF para PYMES) Sección 20 ARRENDAMIENTOS Mario Alejandro González Agenda 1. Definiciones. 2. Mapa Conceptual. 3. Alcance. 4. Clasificación de los arrendamientos.

CONTRALORÍA GENERAL DE LA REPÚBLICA PROYECTO DE NORMA ARRENDAMIENTOS

PROYECTO DE NORMA ARRENDAMIENTOS Contenido Concepto... 2 Clasificación de los Arrendamientos... 2 Arrendatarios... 3 Arrendamientos Financieros... 3 Arrendamientos Operativos... 4 Arrendadores... 4 Arrendamientos

PROYECTO DE NORMA ARRENDAMIENTOS Contenido Concepto... 2 Clasificación de los Arrendamientos... 2 Arrendatarios... 3 Arrendamientos Financieros... 3 Arrendamientos Operativos... 4 Arrendadores... 4 Arrendamientos

ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

93.-Caso de arrendamiento. Contabilización de los arrendadores en el Borrador de Norma Internacional de Contabilidad nº 17

93.-Caso de arrendamiento. Contabilización de los arrendadores en el Borrador de Norma Internacional de Contabilidad nº 17 Autores: Inmaculada Lucuix (Universidad de Sevilla) y Horacio Molina (Universidad

93.-Caso de arrendamiento. Contabilización de los arrendadores en el Borrador de Norma Internacional de Contabilidad nº 17 Autores: Inmaculada Lucuix (Universidad de Sevilla) y Horacio Molina (Universidad

C o n t a b i l i z a c i ó n d e L e a s i n g

C o n t a b i l i z a c i ó n d e L e a s i n g Las normas contables de la operación Leasing están reguladas a partir del 1 de enero de 1984 y actualmente se encuentran vigentes lo dispuesto por los Boletines

C o n t a b i l i z a c i ó n d e L e a s i n g Las normas contables de la operación Leasing están reguladas a partir del 1 de enero de 1984 y actualmente se encuentran vigentes lo dispuesto por los Boletines

7 60, , , , , , , , ,000.00

CALCULO DATOS TEMARIO CASO LEASING TRACTOR a) Valor actual de los pagos futuros a la tasa implicita de leasing tasa 6.50% Flujo Valor Actual 1 55,000 51,643 formula: 2 55,000 48,491 3 55,000 45,532 Cuota

CALCULO DATOS TEMARIO CASO LEASING TRACTOR a) Valor actual de los pagos futuros a la tasa implicita de leasing tasa 6.50% Flujo Valor Actual 1 55,000 51,643 formula: 2 55,000 48,491 3 55,000 45,532 Cuota

Teaching plans template model Contabilidad Financiera Internacional (21143)

") Teaching plans template model Contabilidad Financiera Internacional (21143) Titulación/Estudio: International Business Economics Curso: tercero-cuarto Trimestre: tercero Número de créditos ECTS: 5 créditos

Teaching plans template model Contabilidad Financiera Internacional (21143) Titulación/Estudio: International Business Economics Curso: tercero-cuarto Trimestre: tercero Número de créditos ECTS: 5 créditos

Norma Internacional de Información Financiera 16. Arrendamientos

International Financial Reporting Standard Norma Internacional de Información Financiera 16 Arrendamientos IFRS Foundation 1 NIIF 16 ARRENDAMIENTOS ENERO DE 2016 Norma Internacional de Información Financiera

International Financial Reporting Standard Norma Internacional de Información Financiera 16 Arrendamientos IFRS Foundation 1 NIIF 16 ARRENDAMIENTOS ENERO DE 2016 Norma Internacional de Información Financiera

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas 1 Qué es el flujo de dinero? El flujo de dinero es el movimiento continuo de entradas

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas 1 Qué es el flujo de dinero? El flujo de dinero es el movimiento continuo de entradas

Se le pregunta al ICAC sobre el tratamiento contable de la prima cobrada por la arrendadora y de los intereses que genera su inversión en el depósito.

Caso práctico sobre el tratamiento contable de una prima percibida por una sociedad arrendadora en concepto de opción de compra. Dr. Gregorio Labatut Serer. Departamento de Contabilidad. Facultad de Economía.

Caso práctico sobre el tratamiento contable de una prima percibida por una sociedad arrendadora en concepto de opción de compra. Dr. Gregorio Labatut Serer. Departamento de Contabilidad. Facultad de Economía.

CENCOSUD ARGENTINA SPA. Estados financieros. 31 de diciembre de 2015 CONTENIDO

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

FINANCIACION= Obtención fondos para proyecto empresarial. FINANCIACION INTERNA: La empresa la genera por si misma

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

Implicaciones en la información financiera por la aplicación de la LISF. CPC. Tarsicio Guevara Act. Patricio Belaunzarán

Implicaciones en la información financiera por la aplicación de la LISF CPC. Tarsicio Guevara Act. Patricio Belaunzarán Agenda Antecedentes El marco contable propuesto Principales impactos Valuación Medición

Implicaciones en la información financiera por la aplicación de la LISF CPC. Tarsicio Guevara Act. Patricio Belaunzarán Agenda Antecedentes El marco contable propuesto Principales impactos Valuación Medición

Preparándonos para la Nueva Normatividad de Ingreso NIIF 15 - Ejemplos

Preparándonos para la Nueva Normatividad de Ingreso NIIF 15 - Ejemplos Es necesario que el profesional contable este asesorando a los clientes para comenzar a prepararse para las normas de reconocimiento

Preparándonos para la Nueva Normatividad de Ingreso NIIF 15 - Ejemplos Es necesario que el profesional contable este asesorando a los clientes para comenzar a prepararse para las normas de reconocimiento

Análisis del flujo de caja

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

Colegio de Contadores Públicos de Nicaragua NIIF 15 - Ingresos procedentes de contratos con clientes. Alvaro A. Artiles Septiembre 24, 2015

www.pwc.com Colegio de Contadores Públicos de Nicaragua NIIF 15 - Ingresos procedentes de contratos con clientes Alvaro A. Artiles Septiembre 24, 2015 Agenda Porqué una nueva norma de ingresos? Reestructuración

www.pwc.com Colegio de Contadores Públicos de Nicaragua NIIF 15 - Ingresos procedentes de contratos con clientes Alvaro A. Artiles Septiembre 24, 2015 Agenda Porqué una nueva norma de ingresos? Reestructuración

Gestionando proyectos rentables en la industria Minera y de Construcción, Caso de éxito Súmate - Unifica

Gestionando proyectos rentables en la industria Minera y de Construcción, Caso de éxito Súmate - Unifica MDP, PMP Ing. Guillermo Unda Díaz CONGRESO INTERNACIONAL DE DIRECCION DE PROYECTOS Expositor Guillermo

Gestionando proyectos rentables en la industria Minera y de Construcción, Caso de éxito Súmate - Unifica MDP, PMP Ing. Guillermo Unda Díaz CONGRESO INTERNACIONAL DE DIRECCION DE PROYECTOS Expositor Guillermo

Sumario... 5 Presentación... 7 Normativa utilizada Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11

ÍNDICe sistemático PÁGINA Sumario... 5 Presentación... 7 Normativa utilizada... 9 Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11 1. Introducción... 11 2. El resultado contable o beneficio

ÍNDICe sistemático PÁGINA Sumario... 5 Presentación... 7 Normativa utilizada... 9 Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11 1. Introducción... 11 2. El resultado contable o beneficio

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Plan de Estudio Curso Contabilidad General con Paquete Contable

Plan de Estudio Curso Contabilidad General con Paquete Contable Modulo contabilidad general Fundamento Teórico Estructura financiera de la entidad Introducción a los estados financieros y su interpretación

Plan de Estudio Curso Contabilidad General con Paquete Contable Modulo contabilidad general Fundamento Teórico Estructura financiera de la entidad Introducción a los estados financieros y su interpretación

CENCOSUD (SHANGHAI) TRADING CO., LTD. Estados financieros. 31 de diciembre de 2015 CONTENIDO

TRADING CO., LTD. Estados financieros. 31 de diciembre de 2015 CONTENIDO") CENCOSUD (SHANGHAI) TRADING CO., LTD Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales

CENCOSUD (SHANGHAI) TRADING CO., LTD Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales

ORGANISMO COORDINADOR DEL SISTEMA ELÉCTRICO NACIONAL INTERCONECTADO DE LA REPÚBLICA DOMINICANA

ORGANISMO COORDINADOR DEL SISTEMA ELÉCTRICO NACIONAL INTERCONECTADO DE LA REPÚBLICA DOMINICANA OC-GC-14-REQPATE-2016-V0 PARA: ORGANISMO COORDINADOR PREPARADO POR: GERENCIA COMERCIAL V0 PREPARADO POR REVISADO

ORGANISMO COORDINADOR DEL SISTEMA ELÉCTRICO NACIONAL INTERCONECTADO DE LA REPÚBLICA DOMINICANA OC-GC-14-REQPATE-2016-V0 PARA: ORGANISMO COORDINADOR PREPARADO POR: GERENCIA COMERCIAL V0 PREPARADO POR REVISADO

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

Auditorias de Contratos VIII versión DAC

Universidad Católica del Norte Escuela de Negocios Mineros Diplomado en Administración de Contratos Auditorias de Contratos VIII versión DAC Antofagasta, Abril de 2014 Sergio Hernández Magister en Dirección

Universidad Católica del Norte Escuela de Negocios Mineros Diplomado en Administración de Contratos Auditorias de Contratos VIII versión DAC Antofagasta, Abril de 2014 Sergio Hernández Magister en Dirección

Para efectos legales en Colombia, los estados financieros individuales son los principales estados financieros.

1. Entidad que informa Cuantum Soluciones Financieras S.A. es una sociedad Anónima, constituida el 4 de septiembre de 2008 mediante escritura pública 2388 otorgada por la notaria séptima Medellín, e inscrita

1. Entidad que informa Cuantum Soluciones Financieras S.A. es una sociedad Anónima, constituida el 4 de septiembre de 2008 mediante escritura pública 2388 otorgada por la notaria séptima Medellín, e inscrita

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

NUEVO PGC 2007 MARCO CONCEPTUAL

NUEVO PGC 2007 MARCO CONCEPTUAL PARTES DEL PGC PARTES PGC 1990 NUEVO PGC 2007 Primera Principios contables Marco conceptual Segunda Cuadro de cuentas Normas de registro y valoración Tercera Definiciones

NUEVO PGC 2007 MARCO CONCEPTUAL PARTES DEL PGC PARTES PGC 1990 NUEVO PGC 2007 Primera Principios contables Marco conceptual Segunda Cuadro de cuentas Normas de registro y valoración Tercera Definiciones

La contabilidad son las anotaciones, cálculos

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

AUTOR: TOMAS MATÍAS VERDÚ CONTRERAS.

EL PLAN GENERAL DE CONTABILIDAD: NORMAS DE REGISTRO Y VALORACIÓN 3ª: INMOVILIZADO MATERIAL: NORMAS PARTICULARES: NORMAS DE REGISTRO Y VALORACIÓN 4ª: INVERSIONES INMOBILIARIAS: NORMAS DE REGISTRO Y VALORACIÓN

EL PLAN GENERAL DE CONTABILIDAD: NORMAS DE REGISTRO Y VALORACIÓN 3ª: INMOVILIZADO MATERIAL: NORMAS PARTICULARES: NORMAS DE REGISTRO Y VALORACIÓN 4ª: INVERSIONES INMOBILIARIAS: NORMAS DE REGISTRO Y VALORACIÓN

Saqqara Informática

Ciclo Comercial Área de Ventas y Distribución Sage Murano realiza el tratamiento completo del ciclo de la venta. Desde la generación de ofertas / presupuesto a la aceptación del pedido, el módulo gestiona

Ciclo Comercial Área de Ventas y Distribución Sage Murano realiza el tratamiento completo del ciclo de la venta. Desde la generación de ofertas / presupuesto a la aceptación del pedido, el módulo gestiona

COMPATIBILIDAD DE ESTADOS FINANCIEROS Y RESULTADOS BAJO IFRS Y LA NORMATIVA TRIBUTARIA VIGENTE AGENDA

COMPATIBILIDAD DE ESTADOS FINANCIEROS Y RESULTADOS BAJO IFRS Y LA NORMATIVA TRIBUTARIA VIGENTE Jorge Melillán M., Socio Director IFRS Jeria & Asociados Noviembre 6, 2007 AGENDA Introducción Ejecutiva a

COMPATIBILIDAD DE ESTADOS FINANCIEROS Y RESULTADOS BAJO IFRS Y LA NORMATIVA TRIBUTARIA VIGENTE Jorge Melillán M., Socio Director IFRS Jeria & Asociados Noviembre 6, 2007 AGENDA Introducción Ejecutiva a

III Congreso de NIIF El arte de transformar la realidad contable. Últimos cambios en las IFRS 18 de noviembre de 2013

www.pwc.com III Congreso de NIIF El arte de transformar la realidad contable Últimos cambios en las IFRS Celebramos 100 años en Argentina Auditoría. Asesoramiento Impositivo y Legal. Consultoría. Contenido

www.pwc.com III Congreso de NIIF El arte de transformar la realidad contable Últimos cambios en las IFRS Celebramos 100 años en Argentina Auditoría. Asesoramiento Impositivo y Legal. Consultoría. Contenido

CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS

SEMINARIO SOBRE CONTABILIDAD PÚBLICA ADOPCIÓN DE LAS NICSP CIUDAD DE PANAMÁ 1 a 3 de abril de 2014 CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS Arantxa López Cascante Abril, 2014 DEFINICIÓN

SEMINARIO SOBRE CONTABILIDAD PÚBLICA ADOPCIÓN DE LAS NICSP CIUDAD DE PANAMÁ 1 a 3 de abril de 2014 CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS Arantxa López Cascante Abril, 2014 DEFINICIÓN

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) BÁSICAS EN EXCEL

BÁSICAS EN EXCEL") Centro Integral de Educación Continua (CIEC) Curso de Educación Continua (CEC) NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) BÁSICAS EN EXCEL Del 22 de octubre al 19 de noviembre de 2015 Martes

Centro Integral de Educación Continua (CIEC) Curso de Educación Continua (CEC) NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) BÁSICAS EN EXCEL Del 22 de octubre al 19 de noviembre de 2015 Martes

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO)

") TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

BS RENTING UN SERVICIO PARA SER EFICIENTES

BS RENTING UN SERVICIO PARA SER EFICIENTES Índice 1. Banco Sabadell un banco centenario 2. Algo más que una Financiación 3. BS Renting, un facilitador Qué es? 4. BS Renting, Ventajas para CECOMA 5. BS

BS RENTING UN SERVICIO PARA SER EFICIENTES Índice 1. Banco Sabadell un banco centenario 2. Algo más que una Financiación 3. BS Renting, un facilitador Qué es? 4. BS Renting, Ventajas para CECOMA 5. BS

RECONOCIMIENTO DE INGRESOS

RECONOCIMIENTO DE INGRESOS Qué es el reconocimiento de ingresos? Las NIIF establecen la medición de los ingresos generados de actividades ordinarias al valor razonable de la contraprestación recibida o

RECONOCIMIENTO DE INGRESOS Qué es el reconocimiento de ingresos? Las NIIF establecen la medición de los ingresos generados de actividades ordinarias al valor razonable de la contraprestación recibida o

4. El valor total de las cuotas más el monto de la opción de compra es denominado Valor Nominal del contrato.

Boletín Técnico No 22 del Colegio de Contadores CONTABILIZACION DE OPERACIONES DE LEASING VER INTERPRETACIÓN EN B.T. 24 VER COMPLEMENTO EN B.T. 37 INTRODUCCIÓN 1. En los últimos años en nuestro país se

Boletín Técnico No 22 del Colegio de Contadores CONTABILIZACION DE OPERACIONES DE LEASING VER INTERPRETACIÓN EN B.T. 24 VER COMPLEMENTO EN B.T. 37 INTRODUCCIÓN 1. En los últimos años en nuestro país se

Figure 14-1: Phase F: Migration Planning

FASE F PLAN DE MIGRACION Figure 14-1: Phase F: Migration Planning En este capítulo se aborda la planificación de la migración, es decir, cómo pasar de la línea de base a la Arquitectura Objetivo. Arquitecturas

FASE F PLAN DE MIGRACION Figure 14-1: Phase F: Migration Planning En este capítulo se aborda la planificación de la migración, es decir, cómo pasar de la línea de base a la Arquitectura Objetivo. Arquitecturas

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F.

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

PRODUCTOS DE FINANCIACION PARA LA EMPRESA

PRODUCTOS DE FINANCIACION PARA LA EMPRESA PRODUCTOS DE FINANCIACION DE CIRCULANTE CUENTA DE CREDITO Producto por el cual se concede a la sociedad un límite de disponibilidad de crédito. Permite al cliente

PRODUCTOS DE FINANCIACION PARA LA EMPRESA PRODUCTOS DE FINANCIACION DE CIRCULANTE CUENTA DE CREDITO Producto por el cual se concede a la sociedad un límite de disponibilidad de crédito. Permite al cliente

Principios rectores de un Sistema de Estadísticas Vitales

Principios rectores de un Sistema de Estadísticas Vitales Definición de las estadísticas vitales Las estadísticas vitales son una recopilación de estadísticas sobre los eventos vitales aparecidos durante

Principios rectores de un Sistema de Estadísticas Vitales Definición de las estadísticas vitales Las estadísticas vitales son una recopilación de estadísticas sobre los eventos vitales aparecidos durante

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Tercer año año de secundaria aprobado

INTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y ervicios ubsector Contabilidad y Finanzas ELEMENTO DEL MODULO Nombre del Módulo: Contabilidad l II Duración: 110 horas Objetivo General: Valuar las principales

INTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y ervicios ubsector Contabilidad y Finanzas ELEMENTO DEL MODULO Nombre del Módulo: Contabilidad l II Duración: 110 horas Objetivo General: Valuar las principales

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades

< NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades Micro Entidades Alcance Secciones no contempladas Secciones parcialmente contempladas Secciones contempladas Valor razonable

< NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades Micro Entidades Alcance Secciones no contempladas Secciones parcialmente contempladas Secciones contempladas Valor razonable

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

Método de costo amortizado y el método de interés efectivo

PRÉSTAMOS MUTUOS DENTRO DE UN GRUPO ECONOMICO Antecedentes Un préstamo intragrupo es un instrumento financiero y los instrumentos financieros se tratan en dos secciones; Sección 11 Instrumentos Financieros

PRÉSTAMOS MUTUOS DENTRO DE UN GRUPO ECONOMICO Antecedentes Un préstamo intragrupo es un instrumento financiero y los instrumentos financieros se tratan en dos secciones; Sección 11 Instrumentos Financieros

Gestión Financiera I en Microsoft Dynamics AX 4.0

8800A Gestión Financiera I en Microsoft Dynamics AX 4.0 Fabricante: Microsoft Grupo: Dynamics Subgrupo: Microsoft Dynamics AX 4.0 Formación: Presencial Horas: 15 Introducción Dirigido a Al terminar el

8800A Gestión Financiera I en Microsoft Dynamics AX 4.0 Fabricante: Microsoft Grupo: Dynamics Subgrupo: Microsoft Dynamics AX 4.0 Formación: Presencial Horas: 15 Introducción Dirigido a Al terminar el

CON NUESTRO RENTING. Nunca conducirá solo TODO LO QUE NECESITA SABER DEL RENTING DE VEHÍCULOS

CON NUESTRO RENTING Nunca conducirá solo TODO LO QUE NECESITA SABER DEL RENTING DE VEHÍCULOS + I N F O R M A C I Ó N 902 511 128 santanderconsumer.es TODO LO QUE NECESITA SABER DEL RENTING DE VEHÍCULOS

CON NUESTRO RENTING Nunca conducirá solo TODO LO QUE NECESITA SABER DEL RENTING DE VEHÍCULOS + I N F O R M A C I Ó N 902 511 128 santanderconsumer.es TODO LO QUE NECESITA SABER DEL RENTING DE VEHÍCULOS

Módulo Finanzas. Funcionalidades. elastic BUSINESS V.15.0

Módulo Finanzas Funcionalidades elastic BUSINESS V.15.0 Funcionalidades para la pequeña y mediana empresa El Módulo de Finanzas de elastic BUSINESS comprende las operaciones relacionadas con los flujos

Módulo Finanzas Funcionalidades elastic BUSINESS V.15.0 Funcionalidades para la pequeña y mediana empresa El Módulo de Finanzas de elastic BUSINESS comprende las operaciones relacionadas con los flujos

Módulo 20: Arrendamientos

Módulo 20: Todos los derechos, incluido el de propiedad intelectual, en el contenido de este módulo de material de formación son propiedad o están bajo control de la Fundación IFRS 1 Alcance de esta sección

Módulo 20: Todos los derechos, incluido el de propiedad intelectual, en el contenido de este módulo de material de formación son propiedad o están bajo control de la Fundación IFRS 1 Alcance de esta sección

ASPECTOS CONTABLES DE LAS PROMOTORAS INMOBILIARIAS. Adaptación del PGC a las empresas inmobiliarias. Prof. MARTÍ GARCIA PONS

ASPECTOS CONTABLES DE LAS PROMOTORAS INMOBILIARIAS Adaptación del PGC a las empresas inmobiliarias Prof. MARTÍ GARCIA PONS NORMATIVA Orden Ministerial 28-12-1994 (BOE 4-1-1995) (BOICAC nº 20) Orden Ministerial

ASPECTOS CONTABLES DE LAS PROMOTORAS INMOBILIARIAS Adaptación del PGC a las empresas inmobiliarias Prof. MARTÍ GARCIA PONS NORMATIVA Orden Ministerial 28-12-1994 (BOE 4-1-1995) (BOICAC nº 20) Orden Ministerial

GRUPO TELECINCO. Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio

Anexo I 29/04/2005 Ejercicio") GRUPO TELECINCO Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio 2004 Índice Pág. Nota y Consideraciones 3-4 Adaptación a NIIFs 5 Efectos contables

GRUPO TELECINCO Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio 2004 Índice Pág. Nota y Consideraciones 3-4 Adaptación a NIIFs 5 Efectos contables

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA QUÉ ES LA CONTABILIDAD PARA QUÉ SIRVE SISTEMA DE PARTIDA DOBLE EL PLAN GENERAL DE CONTABILIDAD DEFINICIÓN DE CONTABILIDAD

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA QUÉ ES LA CONTABILIDAD PARA QUÉ SIRVE SISTEMA DE PARTIDA DOBLE EL PLAN GENERAL DE CONTABILIDAD DEFINICIÓN DE CONTABILIDAD

LAS NIIF Y LOS IMPUESTOS. Tulio Restrepo Rivera

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos 2 Bases Contables NIIF vs Bases Fiscales Dado que las bases contables serán modificadas

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos 2 Bases Contables NIIF vs Bases Fiscales Dado que las bases contables serán modificadas

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

PROYECTO IFRS JUAN CARLOS ARAYA O. CONTRALOR CORPORATIVO

PROYECTO IFRS JUAN CARLOS ARAYA O. CONTRALOR CORPORATIVO 0 Qué es Masisa (3) (1) No incluye la anunciada planta de 750.000 m3 de MDP en Montenegro (Brasil). Comienza operaciones a mediados de 2009. (2)

PROYECTO IFRS JUAN CARLOS ARAYA O. CONTRALOR CORPORATIVO 0 Qué es Masisa (3) (1) No incluye la anunciada planta de 750.000 m3 de MDP en Montenegro (Brasil). Comienza operaciones a mediados de 2009. (2)

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

INDICE. Semblanza del autor Presentación

INDICE Semblanza del autor XXI Presentación XXIII Prólogo XXV Capitulo I. Ser que hacer de la Contabilidad: En Busca del Sentido 1 de la Información Financiera Objetivo general 2 Objetivos específicos

INDICE Semblanza del autor XXI Presentación XXIII Prólogo XXV Capitulo I. Ser que hacer de la Contabilidad: En Busca del Sentido 1 de la Información Financiera Objetivo general 2 Objetivos específicos

BREVES COMENTARIOS SOBRE CAMBIOS DE IMPORTANCIA EN EL NUEVO PLAN GENERAL CONTABLE

BREVES COMENTARIOS SOBRE CAMBIOS DE IMPORTANCIA EN EL NUEVO PLAN GENERAL CONTABLE Página - 1 - ESTRUCTURA DEL BALANCE: ACTIVO ( Activo no Corriente y Activo Corriente) PATRIMONIO NETO Y PASIVO ( Patrimonio

BREVES COMENTARIOS SOBRE CAMBIOS DE IMPORTANCIA EN EL NUEVO PLAN GENERAL CONTABLE Página - 1 - ESTRUCTURA DEL BALANCE: ACTIVO ( Activo no Corriente y Activo Corriente) PATRIMONIO NETO Y PASIVO ( Patrimonio

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

DESCRIPCIÓN Y BENEFICIOS DE

DESCRIPCIÓN Y BENEFICIOS DE Nuestra experiencia en el sector y la robustez de Seidor Agroalimen-TI carnes, nos permite realizar la implementación en un corto periodo de tiempo. PROBLEMÁTICA DEL SECTOR

DESCRIPCIÓN Y BENEFICIOS DE Nuestra experiencia en el sector y la robustez de Seidor Agroalimen-TI carnes, nos permite realizar la implementación en un corto periodo de tiempo. PROBLEMÁTICA DEL SECTOR

PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS.

Módulo: PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS. CAPACIDADES TERMINALES: CRITERIOS DE EVALUACIÓN: 7.1. Analizar la organización del sector financiero y de seguros, sus relaciones internas y su función

Módulo: PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS. CAPACIDADES TERMINALES: CRITERIOS DE EVALUACIÓN: 7.1. Analizar la organización del sector financiero y de seguros, sus relaciones internas y su función

Normativa que revisaremos: NIC 2 EXISTENCIAS NIC 18 INGRESOS ORDINARIOS NIC 41 AGRICULTURA CINIIF 13 PROGRAMAS DE FIDELIZACION DE CLIENTE

Gerencia Negocios Hugo Moraga Flores Contador Auditor MBA en Negocios Internacionales Estudiante de Doctorado UEM (España) Profesor Universitario Director Diplomado IFRS UNAB (Chile) hugo.moraga@portalifrs.com

Gerencia Negocios Hugo Moraga Flores Contador Auditor MBA en Negocios Internacionales Estudiante de Doctorado UEM (España) Profesor Universitario Director Diplomado IFRS UNAB (Chile) hugo.moraga@portalifrs.com

SEGUNDO PROGRAMA DE FORMACIÓN: ADMINISTRADORES DEL SISTEMA DE GESTIÓN DE LA CALIDAD BAJO NORMA ISO / IEC 17025:2005

SEGUNDO PROGRAMA DE FORMACIÓN: ADMINISTRADORES DEL SISTEMA DE GESTIÓN DE LA CALIDAD BAJO NORMA ISO / IEC 17025:2005 2013 Página 1 de 6 MAPA DEL PROGRAMA SEGUNDO PROGRAMA DE FORMACIÓN: ADMINISTRADORES DEL

SEGUNDO PROGRAMA DE FORMACIÓN: ADMINISTRADORES DEL SISTEMA DE GESTIÓN DE LA CALIDAD BAJO NORMA ISO / IEC 17025:2005 2013 Página 1 de 6 MAPA DEL PROGRAMA SEGUNDO PROGRAMA DE FORMACIÓN: ADMINISTRADORES DEL

PLANIFICACIÓN, PROGRAMACIÓN Y COSTOS DE MANTENIMIENTO

NOMBRE DEL CURSO: PLANIFICACIÓN, PROGRAMACIÓN Y COSTOS DE MANTENIMIENTO FACILITADOR: José Contreras (Venezuela) DURACIÓN: 16 horas ENFOQUE TÉCNICO: La planificación y la programación constituyen las herramientas

NOMBRE DEL CURSO: PLANIFICACIÓN, PROGRAMACIÓN Y COSTOS DE MANTENIMIENTO FACILITADOR: José Contreras (Venezuela) DURACIÓN: 16 horas ENFOQUE TÉCNICO: La planificación y la programación constituyen las herramientas

Principales Políticas Contables IFRS y Moneda Funcional

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

Seminario Actualización en NIIF y Proyectos IASB 2016

http://www.forosyconferencias.com.ar/img/programas/273word-ifrs.jpg Seminario Actualización en NIIF y Proyectos IASB 2016 Objetivos Este seminario ha sido desarrollado para mantener actualizados a los

http://www.forosyconferencias.com.ar/img/programas/273word-ifrs.jpg Seminario Actualización en NIIF y Proyectos IASB 2016 Objetivos Este seminario ha sido desarrollado para mantener actualizados a los

Contabilidad internacional

Duoc UC Educación Continua 2014 Contabilidad internacional Escuela de Administración y Negocios Duoc UC Educación continua w w w. d u o c. c l / e d u c a c i o n c o n t i n u a Diplomado Contabilidad

Duoc UC Educación Continua 2014 Contabilidad internacional Escuela de Administración y Negocios Duoc UC Educación continua w w w. d u o c. c l / e d u c a c i o n c o n t i n u a Diplomado Contabilidad

Introducción a las Normas Internacionales de Contabilidad

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 29 Y 30 DE OCTUBRE 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 29 Y 30 DE OCTUBRE 2010

BOLETÍN INFORMATIVO. No. 130 Bogotá D.C. 03 de julio de NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO

BOLETÍN INFORMATIVO No. 130 Bogotá D.C. 03 de julio de 2012 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que la Superintendencia Financiera

BOLETÍN INFORMATIVO No. 130 Bogotá D.C. 03 de julio de 2012 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que la Superintendencia Financiera

CONTABILIDAD ICS2613. Introducción y Conceptos Básicos. Ecuación contable, PCGA, Transacción contable

CONTABILIDAD ICS2613 Introducción y Conceptos Básicos Ecuación contable, PCGA, Transacción contable 1 Introducción y conceptos básicos I. Introducción II. Ecuación contable: Activos, Pasivos y Patrimonio

CONTABILIDAD ICS2613 Introducción y Conceptos Básicos Ecuación contable, PCGA, Transacción contable 1 Introducción y conceptos básicos I. Introducción II. Ecuación contable: Activos, Pasivos y Patrimonio

DIPLOMADO SISTEMAS INTEGRADOS DE GESTIÓN HSEQ ISO 9001: ISO 14001: OHSAS 18001:2007

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

INDICE. Semblanza del Autor Presentación

INDICE Semblanza del Autor XV Presentación XVII Prólogo XIX Agradecimientos XXV Capitulo 1: La Importancia de la Información Financiera 1 Introducción 2 Evolución de la contabilidad 2 Las organizaciones

INDICE Semblanza del Autor XV Presentación XVII Prólogo XIX Agradecimientos XXV Capitulo 1: La Importancia de la Información Financiera 1 Introducción 2 Evolución de la contabilidad 2 Las organizaciones

Universidad Católica de. Santiago de Guayaquil. Estados Financieros. Por el año terminado el 31-Dic-2013 Comparativo con el año anterior

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

DIPLOMADO EN FINANZAS

DIPLOMADO EN FINANZAS Nombre del Expositor: Varios expositores Inicio: 10 y 11 de Agosto de 2011 Horario: 8:00 a12:00 y de 13:00 a 17:00 hrs. Ubicación: Por confirmar Inversión del Diplomado de contado:

DIPLOMADO EN FINANZAS Nombre del Expositor: Varios expositores Inicio: 10 y 11 de Agosto de 2011 Horario: 8:00 a12:00 y de 13:00 a 17:00 hrs. Ubicación: Por confirmar Inversión del Diplomado de contado:

CIERRE CONTABLE Y TRIBUTARIO 2013 (IMPACTO FISCAL DE LAS IFRS) DICIEMBRE 5, 2013

DICIEMBRE 5, 2013") CIERRE CONTABLE Y TRIBUTARIO 2013 (IMPACTO FISCAL DE LAS IFRS) EXPOSITOR: CESAR J. RODRÍGUEZ DICIEMBRE 5, 2013 AGENDA (1) A. PRINCIPIOS DE RESERVA DE LEY Y DE LEGALIDAD Y LA UTILIZACION DE LAS NORMAS CONTABLES

CIERRE CONTABLE Y TRIBUTARIO 2013 (IMPACTO FISCAL DE LAS IFRS) EXPOSITOR: CESAR J. RODRÍGUEZ DICIEMBRE 5, 2013 AGENDA (1) A. PRINCIPIOS DE RESERVA DE LEY Y DE LEGALIDAD Y LA UTILIZACION DE LAS NORMAS CONTABLES

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Duración: 300 horas Metodología: Curso Práctico a Distancia Objetivos: Ofrecer nociones fundamentales de Derecho Inmobiliario con el fin de

Técnico Superior en Dirección y Gestión Inmobiliaria Duración: 300 horas Metodología: Curso Práctico a Distancia Objetivos: Ofrecer nociones fundamentales de Derecho Inmobiliario con el fin de desarrollar

Técnico Superior en Dirección y Gestión Inmobiliaria Duración: 300 horas Metodología: Curso Práctico a Distancia Objetivos: Ofrecer nociones fundamentales de Derecho Inmobiliario con el fin de desarrollar

"La Informática en Apoyo de la Armonización Contable"

"La Informática en Apoyo de la Armonización Contable" Finalidad de la Armonización contable La Armonización Contable Nacional que persigue la Ley General de Contabilidad Gubernamental (LGCG), promulgada

"La Informática en Apoyo de la Armonización Contable" Finalidad de la Armonización contable La Armonización Contable Nacional que persigue la Ley General de Contabilidad Gubernamental (LGCG), promulgada

Administering System Center Configuration Manager

Administering System Center Configuration Manager Course 10747D Días de clase presencial: 7, 8, 14, 15, 21, 22, 27 y 28 de julio de 2016. Horario: de 16:00 a 21:00 h. (jueves y viernes). Duración: 40 horas

Administering System Center Configuration Manager Course 10747D Días de clase presencial: 7, 8, 14, 15, 21, 22, 27 y 28 de julio de 2016. Horario: de 16:00 a 21:00 h. (jueves y viernes). Duración: 40 horas

Contabilidad y Fiscalidad

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Métodos de valoración de las empresas

Métodos de valoración de las empresas 24ème CONGRÈS DE L AMA 23 OCTUBRE 2015 Índice 1.- Presentación 2.- Introducción 2.1 Consideraciones previas 2.2 Normativa ICAC 2.3 Doctrina científica 3.- Valoración

Métodos de valoración de las empresas 24ème CONGRÈS DE L AMA 23 OCTUBRE 2015 Índice 1.- Presentación 2.- Introducción 2.1 Consideraciones previas 2.2 Normativa ICAC 2.3 Doctrina científica 3.- Valoración

B2B LA CAJA ES EL REY

B2B LA CAJA ES EL REY Javier Salguero Olaya Helm Bank Vicepresidente de Crédito Javier.salguero@grupohelm.com Espacio opcional para insertar logo del conferencista B2B La caja es el rey El Objetivo de

B2B LA CAJA ES EL REY Javier Salguero Olaya Helm Bank Vicepresidente de Crédito Javier.salguero@grupohelm.com Espacio opcional para insertar logo del conferencista B2B La caja es el rey El Objetivo de

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO CONSIDERANDO El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO CONSIDERANDO El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

Perito Judicial Inmobiliario. Formación Empresarial, Marketing y Recursos Humanos

Perito Judicial Inmobiliario Formación Empresarial, Marketing y Recursos Humanos Ficha Técnica Categoría Peritaciones Judiciales Referencia Precio Horas 8642-1301 86.00 Euros 360 Contenido del Pack - 4

Perito Judicial Inmobiliario Formación Empresarial, Marketing y Recursos Humanos Ficha Técnica Categoría Peritaciones Judiciales Referencia Precio Horas 8642-1301 86.00 Euros 360 Contenido del Pack - 4

Boletín: 07 Setiembre 2014

Boletín: 07 Setiembre 2014 I. Modifican Anexos de la Resolución que dictó disposiciones relativas a la comunicación de las emisiones, transferencias y cancelación de acciones y participaciones Mediante

Boletín: 07 Setiembre 2014 I. Modifican Anexos de la Resolución que dictó disposiciones relativas a la comunicación de las emisiones, transferencias y cancelación de acciones y participaciones Mediante

Contabilidad. El Módulo Contable recepta información del resto de módulos del sistema al

SISTEMA PARA INDUSTRIAS VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server 2005. Incluye 3 licencias de uso, y está compuesto

SISTEMA PARA INDUSTRIAS VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server 2005. Incluye 3 licencias de uso, y está compuesto

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

LAS SOLUCIONES DE TESORERÍA SUMA DE LAS FORTALEZAS DE DOS ESPECIALISTAS ESPAÑOLES

LAS SOLUCIONES DE TESORERÍA SUMA DE LAS FORTALEZAS DE DOS ESPECIALISTAS ESPAÑOLES La Solidez del Gestor de la Bolsa a su alcance ESPECIALISTAS EN SEGURIDAD Y CONFIDENCIALIDAD ESPECIALISTAS EN sistemas

LAS SOLUCIONES DE TESORERÍA SUMA DE LAS FORTALEZAS DE DOS ESPECIALISTAS ESPAÑOLES La Solidez del Gestor de la Bolsa a su alcance ESPECIALISTAS EN SEGURIDAD Y CONFIDENCIALIDAD ESPECIALISTAS EN sistemas

Soluciones de financiamiento a su medida. Se liberan recursos para enfocarlos en continuar el crecimiento de su empresa

Equipo y Maquinaria Experiencia y Financiamiento Flexible Amplia gama de soluciones que ayudan a incrementar su flujo de efectivo y liquidez Términos y plazos flexibles para equipo nuevo o usado Somos

Equipo y Maquinaria Experiencia y Financiamiento Flexible Amplia gama de soluciones que ayudan a incrementar su flujo de efectivo y liquidez Términos y plazos flexibles para equipo nuevo o usado Somos