EL CONTROL INTERNO Y LA GUIA PARA LA IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO. CPCC. Andrés Moreno Aguilar

|

|

|

- Trinidad Eva Rojas Agüero

- hace 6 años

- Vistas:

Transcripción

1 EL CONTROL INTERNO Y LA GUIA PARA LA IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO CPCC. Andrés Moreno Aguilar Setiembre

2 COSAS QUE SE DICEN DEL CONTROL INTERNO La responsabilidad del control interno es del Auditor y no de los funcionarios Implementar el Sistema de Control Interno en la Entidad es muy costosa, no tenemos presupuesto para implementarlo. Requiere la contratación de consultores o una empresa de Consultoría Tenemos muchas cosas que hacer. 2

3 3

4 CONTROL INTERNO 4

5 El Diccionario de la Real Academia define el control como la acción y efecto de comprobar, inspeccionar, fiscalizar o intervenir. Por su parte, WordReference, establece que el control implica comprobar e inspeccionar una cosa (ejem. control de calidad, sanidad, etc.), tener dominio o autoridad sobre alguna cosa (ejem. perder el control del coche) o limitar o verificar una cosa (ejem. control de gastos, control de velocidad, etc.). A nivel académico, respecto de los estudios del ciclo gerencial y sus funciones, el control se define como la medición y corrección del desempeño a fin de garantizar que se han cumplido los objetivos de la entidad y los planes ideados para alcanzarlos. En la misma línea, el control como actividad de la administración es el proceso que consiste en supervisar las actividades para garantizar que se realicen según lo planeado y corregir cualquier desviación significativa 5

6 6

7 7

8 8

9 a. La cultura de control favorece el desarrollo de las actividades institucionales y mejora el rendimiento. b. El Control Interno bien aplicado contribuye fuertemente a obtener una gestión óptima, toda vez que genera beneficios a la administración de la entidad, en todos los niveles, así como en todos los procesos, sub procesos y actividades en donde se implemente. c. El Control Interno es una herramienta que contribuye a combatir la corrupción. 9

10 d. El Control Interno fortalece a una entidad para conseguir sus metas de desempeño y rentabilidad y prevenir la pérdida de recursos. e. El Control Interno facilita el aseguramiento de información financiera confiable y asegura que la entidad cumpla con las leyes y regulaciones, evitando pérdidas de reputación y otras consecuencias. En suma, ayuda a una entidad a cumplir sus metas, evitando peligros no reconocidos y sorpresas a lo largo del camino. 10

11 La implementación y fortalecimiento de un adecuado Control Interno promueve entonces: a. La adopción de decisiones frente a desviaciones de indicadores. b. La mejora de la Ética Institucional, al disuadir de comportamientos ilegales e incompatibles. c. El establecimiento de una cultura de resultados y la implementación de indicadores que la promuevan. d. La aplicación, eficiente, de los planes estratégicos, directivas y planes operativos de la entidad, así como la documentación de sus procesos y procedimientos. e. La adquisición de la cultura de medición de resultados por parte de las unidades y direcciones. 11

12 La implementación y fortalecimiento de un adecuado Control Interno promueve entonces: f. La reducción de pérdidas por el mal uso de bienes y activos del Estado. g. La efectividad de las operaciones y actividades. h. El cumplimiento de la normativa. i. La salvaguarda de activos de la entidad. 12

13 Un sistema de Control Interno, aun cuando haya sido bien diseñado, puede proveer solamente seguridad razonable -no absoluta- del logro de los objetivos por parte de la administración. La probabilidad de conseguirlos está afectada por limitaciones inherentes al entorno del sistema de Control Interno. Como se ha visto en el acápite anterior, el Control Interno puede proporcionar información administrativa sobre las operaciones de la entidad y apoyar a la toma de decisiones de una manera informada, ayudando con el logro de sus objetivos. Sin embargo, frecuentemente, se tiene expectativas mayores de lo que puede brindar. 13

14 a. Los juicios en la toma de decisiones pueden ser defectuosos. b. Pueden ocurrir fallas por simples errores o equivocaciones. c. Los controles pueden estar circunscritos a dos o más personas y la administración podría sobrepasar el sistema de control interno. d. El diseño de un sistema de Control Interno puede hacerse sin considerar el adecuado costo-beneficio, generando ineficiencias desde el diseño. 14

15 Si bien a partir de la definición general, y para fines prácticos de supervisión y evaluación el significado de Control Interno se ha descompuesto en acciones, actividades, planes, etc. por cada tipo de objetivo, es necesario recordar que el Control Interno no debe ser un hecho o circunstancia aislada, sino una serie de acciones que están relacionadas intrínsecamente con las actividades de la entidad. Estas acciones se dan en todas las operaciones de la entidad continuamente y son inherentes a la manera en la que la gerencia administra la entidad. El Control Interno, por lo tanto, no debe ser visto como un hecho adicionado a las actividades de la entidad o como una obligación. El Control Interno debe ser incorporado a las actividades de la entidad y es más efectivo cuando se construye dentro de la estructura organizativa de la entidad y es parte integral de la esencia de la organización. El Control Interno debe ser diseñado desde la propia gestión, no por encima de las actividades, sino como parte del ciclo de gestión. Al diseñar el Control Interno desde adentro, éste se vuelve parte integrada de los procesos de planificación, ejecución y seguimiento de la entidad. 15

16 16

17 17

18 18

19 Este objetivo está relacionado con los controles internos que adopta la entidad pública para asegurar que se ejecuten las operaciones, de acuerdo a criterios de efectividad, eficiencia y economía. La efectividad tiene relación directa con el logro de los objetivos y metas programadas. La eficiencia se refiere a la relación existente entre los bienes o servicios producidos y los recursos utilizados para producirlos 19

20 La economía se refiere a los términos y condiciones bajo los cuales se adquieren recursos físicos, financieros y humanos, en cantidad y calidad apropiada y al menor costo posible. Estos controles comprenden los procesos de planeación, organización, dirección y control de las operaciones de la entidad, así como los sistemas de medición de rendimiento y monitoreo de las actividades ejecutadas. Este control interno en el sector público debe permitir promover mejoras en las actividades que desarrollan las entidades públicas y proporcionar mayor satisfacción en el público, menos defectos y desperdicios, mayor productividad y menores costos en los servicios. 20

21 Este objetivo está relacionado con las medidas adoptadas por la entidad pública para prevenir o detectar operaciones no autorizadas, acceso no autorizado a recursos o apropiaciones indebidas, que podrían resultar en pérdidas significativas para la entidad, incluyendo los casos de dispendio, irregularidad o uso ilegal de recursos. 21

22 Este objetivo está relacionado con el hecho que la entidad pública, mediante el dictado de políticas y procedimientos específicos, asegura que el uso de los recursos públicos sea consistente con las disposiciones establecidas en las leyes y reglamentos y 21 concordante con las normas relacionadas con la gestión gubernamental; así como con el cumplimiento de sus competencias y funciones 22

23 Este objetivo está relacionado con las políticas, métodos y procedimientos dispuestos por la entidad pública para asegurar que su información elaborada sea válida y confiable y revelada razonablemente en los informes. Una información es válida y confiable porque se refiere a operaciones o actividades que ocurrieron realmente y porque cumple con las condiciones necesarias para ser considerada como tal. Una información confiable es aquella que brinda confianza a quien la utiliza. 23

24 CONTROL GUBERNAMENTAL Ley N Artículo 6º.- Concepto El control gubernamental consiste en la supervisión, vigilancia y verificación de los actos y resultados de la gestión pública, en atención al grado de eficiencia, eficacia, transparencia y economía en el uso y destino de los recursos y bienes del Estado, así como del cumplimiento de las normas legales y de los lineamientos de política y planes de acción, evaluando los sistemas de administración, gerencia y control, con fines de su mejoramiento a través de la adopción de acciones preventivas y correctivas pertinentes. CONTROL INTERNO CONTROL EXTERNO Es Integral y Permanente 24

25 Control Interno Gubernamental Comprende las acciones de cautela previa, simultánea y de verificación posterior que realiza la entidad sujeta a control, con la finalidad que la gestión de sus recursos, bienes y operaciones se efectúe correcta y eficientemente. CONTROL INTERNO PREVIO SIMULTANEO POSTERIOR Preventivo Compete exclusivamente a las autoridades, funcionarios y servidores públicos de las entidades según sus responsabilidades y funciones Ejercido por los responsables superiores del servidor o funcionario ejecutor y por el Órgano de Control Institucional 25

26 Control Externo Gubernamental CONTROL EXTERNO Conjunto de políticas, normas, métodos y procedimientos técnicos, que compete aplicar a la Contraloría General u otro órgano del Sistema por encargo o designación de ésta, con el objeto de supervisar, vigilar y verificar la gestión, la captación y el uso de los recursos y bienes del Estado. Se realiza mediante acciones de control PREVIO - Cuando se determine taxativamente por la presente Ley. POSTERIOR Podrá ser SIMULTANEO - Por normativa expresa. - Ello en ningún caso conlleve injerencia en los procesos de dirección y gerencia a cargo de la administración de la entidad, o interferencia en el control posterior que corresponda. 26

27 CONTROL PREVIO DE LA CGR Adquisiciones y contrataciones con caráter secreto, secreto militar o de orden interno Ejecución y pago de presupuestos adicionales de obra pública y mayores prestaciones de supervisión. Endeudamiento y garantías 27

28 NORMATIVA VIGENTE Ley Ley Orgánica del Sistema Nacional de Control y de la Contraloría General Define el Control Gubernamental, lo clasifica en interno y externo, en previo, simultáneo y posterior Ley de Control Interno de las Entidades del Estado Definición, objetivos, componentes R.C. N CG, Aprueba las Normas de Control Interno R.C. N CG, aprueba la Guía para la implementación del Sistema de Control Interno de las entidades del Estado Establece disposiciones del Art. 10 de la Ley que posterga la implementación del SCI 28

29 Control Interno Es un proceso integral, efectuado por el titular, funcionarios y servidores Diseñado para enfrentar a los riesgos 29

30 Control Interno Proporciona seguridad razonable Logro de la misión y los objetivos 30

31 Limitaciones a la eficacia del Control Interno - No garantiza por sí misma una gestión eficaz y eficiente, con registros e información financiera íntegra, precisa y confiable No está libre de errores, irregularidades o fraudes. La eficacia del control interno puede verse afectada por limitaciones en los recursos humanos y materiales, tanto como a cambios en el ambiente externo e interno 31

32 Ley N Ley de Control Interno de las Entidades del Estado Principales disposiciones: Art. 3.- Sistema de Control Interno Define 7 componentes Art. 4.- Implantación del Control Interno Art. 5.- Funciones del Control Interno Art. 6.- Obligaciones del Titular y Funcionarios Art. 7.- Responsabilidad del SNC Art. 8.- Responsabilidad Art Competencia normativa de la CGR 32

33 NORMAS DE CONTROL INTERNO RC N CG Las Normas de Control Interno constituyen lineamientos, criterios, métodos y disposiciones para la aplicación y regulación del control interno en las principales áreas de la actividad administrativa u operativa de las Entidades, incluidas las relativas a la gestión financiera, logística, de personal, de obras, de sistemas de información y de valores éticos, entre otras. Se dictan con el propósito de promover una administración adecuada de los recursos públicos en las Entidades del Estado. Aplicación 33

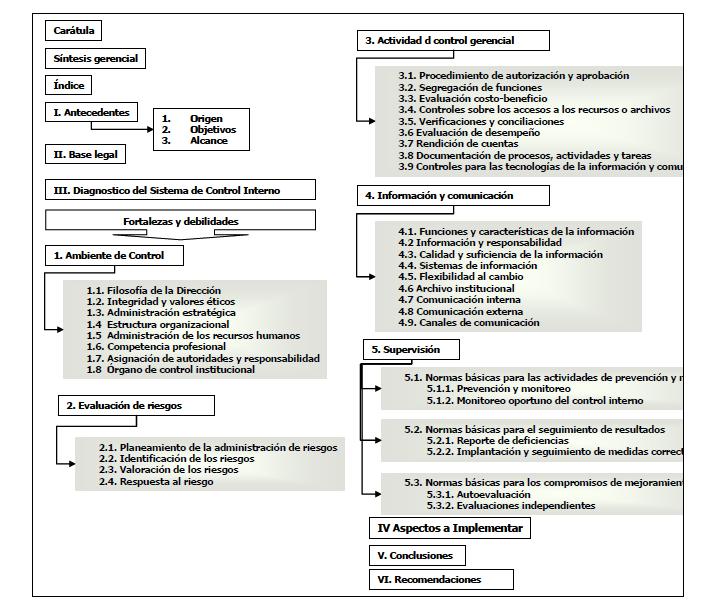

34 NORMAS DE CONTROL INTERNO Las Normas de Control interno se encuentran agrupadas en cinco (5) componentes y suman un total de 37: COMPONENTES Cantidad 1.- Ambiente de Control Evaluación de Riesgos Actividades de Control Gerencial Información y Comunicación Supervisión 6 TOTAL 37 34

35 NORMAS DE CONTROL INTERNO 35

36 1. NORMA GENERAL PARA EL AMBIENTE DE CONTROL 1.1 Filosofía de la Dirección 1.2 Integridad y Valores Éticos 1.3 Administración Estratégica 1.4 Estructura Organizativa 1.5 Administración de los RRHH 1.6 Competencia profesional 1.7 Asignación de Autoridad y responsabilidad 1.8 Órgano de Control Institucional 36

37 2. NORMA GENERAL PARA LA EVALUACION DE RIESGOS 2.1 Planeamiento de la Administración de Riesgos 2.2 Identificación de Riesgos 2.3 Valoración de los Riesgos 2.4 Respuesta al Riesgo 37

38 3. NORMA GENERAL PARA ACTIVIDADES DE CONTROL 3.1 Procedimientos de autorización y aprobación 3.2 Segregación de Funciones 3.3 Evaluación Costo - Beneficio 3.4 Controles sobre acceso a los recursos y archivos 3.5 Verificaciones y conciliaciones 3.6 Evaluación del desempeño 3.7 Rendición de cuentas 3.8 Documentación de procesos, actividades y tareas 3.9 Revisión de procesos, actividades y tareas 3.10 Controles para las T.I. y comunicaciones 38

39 4. NORMA GENERAL PARA INFORMACION Y COMUNICACIÓN 4.1 Funciones y características de la Información 4.2 Información y responsabilidad 4.3 Calidad y suficiencia de la información 4.4 Los sistemas de información 4.5 Flexibilidad al cambio 4.6 Archivo institucional 4.7 Comunicación Interna 4.8 Comunicación Externa 4.9 Canales de Comunicación. 39

40 5. NORMA GENERAL PARA LA SUPERVISIÓN 5.1 Normas Básicas para actividades de prevención y seguimiento. - Prevención y Monitoreo - Monitoreo oportuno del Control Interno 5.2 Normas básicas para el seguimiento de resultados - Reporte de Deficiencias - Seguimiento e implantación Medidas 5.3 Normas básicas para compromisos de mejoramiento - Autoevaluación - Evaluaciones Independientes 40

41 GUÍA DE IMPLEMENTACION Sistema de Control Interno 41

42 Metodología de Implementación Ley N Aprueba la Normas de Control Interno R.C. N CG R.C. N CG Implementación del SCI Aprueba la Guía para la implementa ción del SCI 42

Plazo Máx.")

43 Plazos y Entregables antes del DU Primeros Meses (30.Oct.2009) Informe de Avance de la Implementación OCI 12 Meses Siguientes (30.Oct.2010) Plazo Máx. para implementación del SCI Informe Final de implementación Informe de Autoevaluación CGR 43

44 OBJETIVOS Principal: Proveer una metodología para la implementación de los componentes que conforman el SCI. Además: Servir de referencia para la implementación de las NCI Promover la aplicación de una estructura de CI uniforme que se adapte a cada entidad Exponer con mayor amplitud los criterios utilizados en las NCI 44

45 FASES Planificación Ejecución Evaluación 45

46 PLANIFICACION - Acta Compromiso - Constitución del Comité Control Interno - Diagnóstico - Plan de Trabajo EJECUCION -Implementación en el nivel de Entidad - Implementación a nivel de Procesos EVALUACION -Evaluación a nivel de Entidad. -Evaluación a nivel de Procesos 46

47 PLANIFICACION - ACTA DE COMPROMISO - CONSTITUCION DEL COMITÉ DE CONTROL INTERNO - DIAGNOSTICO - PLAN DE TRABAJO 47

- Análisis Normativo (con relación NCI) - Identificación")

48 PLANIFICACION COMPROMISO - Acta Compromiso - Constitución del Comité Control Interno DIAGNOSTICO PLAN DE TRABAJO - Programa de Trabajo - Recopilación de Información - Análisis de Información (identificar debilidades) - Análisis Normativo (con relación NCI) - Identificación Debilidades (causas) - Fortalezas - Informe de Diagnóstico Descripción de Actividades * Personas Responsables * Tiempos y Plazos * Cronograma de Ejecución - Desarrollo del Plan de Trabajo * Estructura Organizativa: D / OyF / E * Cronograma General: Resumen P.T. * Elaboración Detallada del P.T. 48

49 COMPROMISO DE LA ALTA DIRECCION 49

50 COMPROMISO DE LA ALTA DIRECCION Suscribir y difundir el Acta de Compromiso Invocar a servidores y funcionarios para que participen activamente en la implementación del Acta de SCI Conformación de comité encargado de dirigir la implementación del SCI Dependencia directa del Titular Miembros titulares y suplentes Propondrá capacitación al personal de la entidad Diagnóstico sobre el SCI de la entidad Coordinador de acciones para la implementación e informe de seguimiento. OCI en calidad de veedor 50

51 COMPROMISO DE LA ALTA DIRECCION 51

52 2. DESIGNACION DEL COMITE 52

53 3.- DIAGNOSTICO 1.- PROGRAMA DE TRABAJO 6.- INFORME DEL DIAGNOSTICO 2.- RECOPILACION DE LA INFORMACION 5.- IDENTIFICACION DE LAS DEBILIDADES Y FORTALEZAS 3.- ANALISIS DE LA INFORMACION 4.- ANALISIS NORMATIVO 53

54 1.- PROGRAMA DE TRABAJO Objetivos del diagnóstico Alcance del diagnóstico: Controles a nivel entidad o general bajo el marco de las NCI Descripción de las actividades a desarrollar Cronograma de trabajo (con fechas programadas de inicio y término) Responsable de cada actividad. 54

55 2.- RECOPILACION DE LA INFORMACION Se deberá identificar, clasificar y seleccionar la información interna de tipo documental que regule o contenga información relacionada con los controles establecidos en la entidad, así como sobre sus procesos. Documentos a consultar: -Organigrama - Manuales -Políticas institucionales -Acuerdos, Oficios -Directivas internas, procedimientos establecidos -Evaluaciones, informes institucionales, etc. 55

56 2.- RECOPILACION DE LA INFORMACION - TECNICAS VERBALES OCULARES Obtención Información Oral. Indagaciones Encuestas. Observación. Comparación o confrontación Revisión Selectiva DOCUMENTALES ESCRITAS Comprobación Revisión Analítica Análisis Confirmación Tabulación 56

57 3.- ANALISIS DE LA INFORMACION PRUEBAS SELECTIVAS Selección de muestras Aplicación de Técnicas de muestreo ENTREVISTAS A nivel personal o grupal ENCUESTAS Obtener información estadística sobre una muestra representativa CUESTIONARIOS Y LISTAS DE VERIFICACION Será con base en criterios, normas de control, buenas prácticas y otros que el evaluador considere 57

58 LISTA DE VERIFICACION 58

59 LISTA DE VERIFICACION 59

60 LISTA DE VERIFICACION 60

61 4.- ANALISIS NORMATIVO Análisis de la Normativa Interna con respecto a las Normas de Control Interno. Normativa interna: Resoluciones, directivas, reglamentos, etc. Se debe considerar los objetivos de cada componente 61

62 ANALISIS NORMATIVO 62

63 5.- IDENTIFICACION DE LAS DEBILIDADES Y FORTALEZAS Se mostrará los resultados de forma agrupada, por cada componente, identificando las debilidades (con sus causas) y las fortalezas del Sistema de Control Interno 63

64 64

65 6.- INFORME DEL DIAGNOSTICO El nivel de desarrollo, organización y vigencia del SCI actual Los elementos de control que conforman el SCI Las deficiencias, vacios y oportunidades de mejora Ajustes o modificaciones que deben efectuarse Identificación de los principales procesos y áreas críticas Normas pendientes de implementar Estimación de recursos económicos, materiales y personal requerido para la implementación. Lineamientos para el Plan de Trabajo. 65

66 66

67 PLAN DE TRABAJO Documento por el cual se definirá el curso de acción a seguir para la implementación del SCI Insumo Principal: Resultados del Informe de Diagnóstico Las acciones del Plan de Trabajo deben guardar correlación con los planes operativos de la Entidad. Consta de dos fases: 67

68 4.- PLAN DE TRABAJO - Personas Responsables - Tiempos y Plazos - Cronograma de Ejecución - Estructura Organizativa - Cronograma General: Resumen P.T. - Elaboración Detallada del P.T. 68

69 ESTRUCTURA ORGANIZATIVA 69

70 ELABORACIÓN DETALLADA DEL PLAN DE TRABAJO REGLAMENTO DE FUNCIONES Se establece los objetivos y las funciones de sus integrantes, definiendo la metodología y documentación a emplear, así como el lugar, periodicidad y horario de sus reuniones de trabajo. PROVISIÓN DE RECURSOS El Equipo de trabajo determinará objetivamente los recursos que requerirá para cada actividad 70 CAPACITACIÓN SENSIBILIZACIÓN Y SOCIALIZACION DEL CONTROL INTERNO El Equipo definirá las necesidades de capacitación para dar cumplimiento a los objetivos y actividades del Plan. El equipo de trabajo con apoyo de la Alta Dirección lleve a cabo un proceso de sensibilización y socialización con el objeto de persuadir e involucrar a todo el personal en la implementación del control interno.

EL CONTROL INTERNO EN LA MUNICIPALIDAD PROVINCIAL DEL CALLAO Qué es el Control? El control se define como la medición y corrección del desempeño a fin de garantizar que se han cumplido los objetivos de

EL CONTROL INTERNO EN LA MUNICIPALIDAD PROVINCIAL DEL CALLAO Qué es el Control? El control se define como la medición y corrección del desempeño a fin de garantizar que se han cumplido los objetivos de

Por qué conformarse con ser bueno si se puede ser mejor

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional. Oficina de Control Interno Bogotá D.C., Noviembre de 2014

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

El Control Interno y su Implementación en la Municipalidad Distrital de Puente Piedra

El Control Interno y su Implementación en la Municipalidad Distrital de Puente Piedra 1 Qué es el Control? Según el diccionario de la Real Academia Española, Control es: Comprobación, Contrastación Fiscalización,

El Control Interno y su Implementación en la Municipalidad Distrital de Puente Piedra 1 Qué es el Control? Según el diccionario de la Real Academia Española, Control es: Comprobación, Contrastación Fiscalización,

Avances en su Implementación

Avances en su Implementación I PARTE Marco Legal Marco Teórico Tiempo: 10minutos Aprueba Normas de Control Interno Ley de Control Interno de las Entidades del Estado Aprueba la Guía para la Implementación

Avances en su Implementación I PARTE Marco Legal Marco Teórico Tiempo: 10minutos Aprueba Normas de Control Interno Ley de Control Interno de las Entidades del Estado Aprueba la Guía para la Implementación

SOCIEDAD DE INGENIEROS DEL PERU

DEL PERU CONFERENCIA SISTEMA DE CONTROL INTERNO HERRAMIENTA DE ANTICORRUPCIÓN EXPOSITOR Ing. Guillermo R. Olivares Maldonado 30 De Marzo del 2010 IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO Qué es el

DEL PERU CONFERENCIA SISTEMA DE CONTROL INTERNO HERRAMIENTA DE ANTICORRUPCIÓN EXPOSITOR Ing. Guillermo R. Olivares Maldonado 30 De Marzo del 2010 IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO Qué es el

Modelo Estándar Control Interno Paraguay

Modelo Estándar Control Interno Paraguay EJE LUCHA CONTRA LA CORRUPCION Y LA IMPUNIDAD COMPONENTE 3 FORTALECER LOS SISTEMAS DE CONTROL Y LA PARTICIPACIÓN DE LA SOCIEDAD CIVIL EN LAS ACTIVIDADES DE VIGILANCIA

Modelo Estándar Control Interno Paraguay EJE LUCHA CONTRA LA CORRUPCION Y LA IMPUNIDAD COMPONENTE 3 FORTALECER LOS SISTEMAS DE CONTROL Y LA PARTICIPACIÓN DE LA SOCIEDAD CIVIL EN LAS ACTIVIDADES DE VIGILANCIA

Dependencia/ secretaría. Secretaria General y Administrativa INTRODUCCIÓN

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

UNIVERSIDAD AUTONOMA DE ZACATECAS

Coordinador De Auditoria Objetivo del Puesto: Verificar que las funciones sustantivas y administrativas de la Universidad, se realicen con apego a la normatividad, mediante la aplicación de normas y lineamientos

Coordinador De Auditoria Objetivo del Puesto: Verificar que las funciones sustantivas y administrativas de la Universidad, se realicen con apego a la normatividad, mediante la aplicación de normas y lineamientos

Oficina Control Interno

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Manual de Procedimientos y Operaciones TABLA DE CONTENIDO

Código MAC-02 v.02 Página 1 de 9 TABLA DE CONTENIDO 1. INTRODUCCIÓN 2. OBJETO Y CAMPO DE APLICACIÓN 2.1 Objeto 2.2 Campo de Aplicación 3. ACTO ADMINISTRATIVO DE ADOPCIÓN O MODIFICACIÓN DEL SISTEMA DE CONTROL

Código MAC-02 v.02 Página 1 de 9 TABLA DE CONTENIDO 1. INTRODUCCIÓN 2. OBJETO Y CAMPO DE APLICACIÓN 2.1 Objeto 2.2 Campo de Aplicación 3. ACTO ADMINISTRATIVO DE ADOPCIÓN O MODIFICACIÓN DEL SISTEMA DE CONTROL

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

PODER JUDICIAL DEL PERÚ PROGRAMA DE TRABAJO ELABORACIÓN DEL DIAGNÓSTICO DEL SISTEMA DE CONTROL INTERNO

PODER JUDICIAL DEL PERÚ PROGRAMA DE TRABAJO ELABORACIÓN DEL DIAGNÓSTICO DEL SISTEMA DE CONTROL INTERNO Secretaría Técnica del Comité de Control Interno Lima Diciembre 2014 CONTENIDO INTRODUCCIÓN 1. OBJETO

PODER JUDICIAL DEL PERÚ PROGRAMA DE TRABAJO ELABORACIÓN DEL DIAGNÓSTICO DEL SISTEMA DE CONTROL INTERNO Secretaría Técnica del Comité de Control Interno Lima Diciembre 2014 CONTENIDO INTRODUCCIÓN 1. OBJETO

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

Sistema de Gestión de la Calidad SGC

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

NOVIEMBRE 12 DE 2015 (LEY 1474 DE 2011)

") INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA - RISARALDA Jefe de Control Interno, o quien haga sus veces: NOVIEMBRE 12 DE 2015 (LEY 1474 DE 2011) LUZ FARIDE

INFORME CUATRIMESTRAL ESTADO DEL SISTEMA DE CONTROL INTERNO EMPRESAS PÚBLICAS DE MARSELLA - RISARALDA Jefe de Control Interno, o quien haga sus veces: NOVIEMBRE 12 DE 2015 (LEY 1474 DE 2011) LUZ FARIDE

subcontraloría de auditoría financiera y contable

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Universidad Nacional de Asunción FACULTAD DE CIENCIAS ECONOMICAS

1. Misión del Área Administrar la tarea educativa, a través de la conducción de los procesos de enseñanza-aprendizaje y de evaluación, así como los relativos al registro y control académico y escolar,

1. Misión del Área Administrar la tarea educativa, a través de la conducción de los procesos de enseñanza-aprendizaje y de evaluación, así como los relativos al registro y control académico y escolar,

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

ENFOQUE BASADO EN PROCESOS. Ingeniero Daladier Medina Niño Jefe Oficina Asesora de Planeación

ENFOQUE BASADO EN PROCESOS Ingeniero Daladier Medina Niño Jefe Oficina Asesora de Planeación SISTEMA DE GESTIÓN INTEGRADO (SGI) Es una plataforma común para unificar los sistemas de gestión de la organización

ENFOQUE BASADO EN PROCESOS Ingeniero Daladier Medina Niño Jefe Oficina Asesora de Planeación SISTEMA DE GESTIÓN INTEGRADO (SGI) Es una plataforma común para unificar los sistemas de gestión de la organización

FUNCIONES ESPECÍFICAS (RESPONSABILIDAD)

") IDENTIFICACIÓN Nombre del cargo Técnico Operativo Nivel: Técnico Código y Grado 314-02 Naturaleza del Cargo: Carrera Administrativa Clase: Tiempo Completo MISIÓN O PROPÓSITO DEL CARGO Realizar labores

IDENTIFICACIÓN Nombre del cargo Técnico Operativo Nivel: Técnico Código y Grado 314-02 Naturaleza del Cargo: Carrera Administrativa Clase: Tiempo Completo MISIÓN O PROPÓSITO DEL CARGO Realizar labores

MANUAL FUNCIONAMIENTO COMITÉ BIPARTITO DE CAPACITACIÓN PERSONAL LEY HOSPITAL DE ANGOL

Servicio Salud Araucanía Norte Hospital de Angol Comité Capacitación Ley 18.834 MANUAL FUNCIONAMIENTO COMITÉ BIPARTITO DE CAPACITACIÓN PERSONAL LEY 188.34 HOSPITAL DE ANGOL Angol 2007 ANTECEDENTES GENERALES

Servicio Salud Araucanía Norte Hospital de Angol Comité Capacitación Ley 18.834 MANUAL FUNCIONAMIENTO COMITÉ BIPARTITO DE CAPACITACIÓN PERSONAL LEY 188.34 HOSPITAL DE ANGOL Angol 2007 ANTECEDENTES GENERALES

PROCEDIMIENTO PARA LA INSTAURACION DEL PROCESO DE MEJORA CONTINUA

S I S T E M A D E G E S T I Ó N D E C A L I D A D CODIGO EDICION NIVEL DE REVISION FECHA DE EMISION 0 FEBRERO 010 NIVEL DE REVISION CONTROL DE MODIFICACIONES ACTUALIZACIONES Y MEJORAS CAUSA DE LA DESCRIPCION

S I S T E M A D E G E S T I Ó N D E C A L I D A D CODIGO EDICION NIVEL DE REVISION FECHA DE EMISION 0 FEBRERO 010 NIVEL DE REVISION CONTROL DE MODIFICACIONES ACTUALIZACIONES Y MEJORAS CAUSA DE LA DESCRIPCION

DIPLOMADO SISTEMAS INTEGRADOS DE GESTIÓN HSEQ ISO 9001: ISO 14001: OHSAS 18001:2007

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

REGLAMENTO INTERNO DEL COMITÉ DE AUDITORÍA DEL BANCO DE BOGOTÁ

REGLAMENTO INTERNO DEL COMITÉ DE AUDITORÍA DEL BANCO DE BOGOTÁ REGLAMENTO INTERNO DEL COMITÉ DE AUDITORÍA DEL BANCO DE BOGOTA S.A. La Junta Directiva es el máximo órgano administrativo de la sociedad,

REGLAMENTO INTERNO DEL COMITÉ DE AUDITORÍA DEL BANCO DE BOGOTÁ REGLAMENTO INTERNO DEL COMITÉ DE AUDITORÍA DEL BANCO DE BOGOTA S.A. La Junta Directiva es el máximo órgano administrativo de la sociedad,

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO 16 de diciembre de 2011 QUE ES CONTROL INTERNO? CONCEPTO LEGAL: Se entiende como el sistema integrado por el esquema de organización y el conjunto

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO 16 de diciembre de 2011 QUE ES CONTROL INTERNO? CONCEPTO LEGAL: Se entiende como el sistema integrado por el esquema de organización y el conjunto

UNA HERRAMIENTA PARA LA GESTION DE COSTOS. Luis Vaca Guevara

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

Indicador 1 Proporción de Planes de mejoramiento aprobados por autocontrol Meta porciento

PLAN DE ACCIÓN Dependencia Política de OFICINA DE CONTROL INTERNO Fortalecer la gestión de los procesos del SIGEPRE contribuyendo a la eficiencia administrativa del Responsable : Presupuesto Funcionamiento:

PLAN DE ACCIÓN Dependencia Política de OFICINA DE CONTROL INTERNO Fortalecer la gestión de los procesos del SIGEPRE contribuyendo a la eficiencia administrativa del Responsable : Presupuesto Funcionamiento:

UNIVERSIDAD MILITAR NUEVA GRANADA FACULTAD DE ESTUDIOS A DISTANCIA (FAEDIS) PROGRAMA DE ADMINISTRACION DE EMPRESAS

PROGRAMA DE ADMINISTRACION DE EMPRESAS") EL CONTROL COMO FASE DEL PROCESO ADMINISTRATIVO EN LAS ENTIDADES PÙBLICAS: ESTRATEGIA ANTICORRUPCION PRESENTADO POR: SANDRA JASBLEIDY TORRES HERRERA D0103431 UNIVERSIDAD MILITAR NUEVA GRANADA FACULTAD

EL CONTROL COMO FASE DEL PROCESO ADMINISTRATIVO EN LAS ENTIDADES PÙBLICAS: ESTRATEGIA ANTICORRUPCION PRESENTADO POR: SANDRA JASBLEIDY TORRES HERRERA D0103431 UNIVERSIDAD MILITAR NUEVA GRANADA FACULTAD

PROCEDIMIENTO DE ACCIONES CORRECTIVAS Y PREVENTIVAS

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

SECRETARIA DE EDUCACIÓN SUBSECRETARÍA DE PRESTACIÓN DEL SERVICIO EDUCATIVO

SECRETARIA DE EDUCACIÓN SUBSECRETARÍA DE PRESTACIÓN DEL SERVICIO EDUCATIVO EQUIPOS DE: ASESORIA, ASISTENCIA TECNICA, INSPECCION Y VIGILANCIA JORNADA COMPLEMENTARIA ESCUELA PARA LA VIDA HERRAMIENTA INTEGRADA

SECRETARIA DE EDUCACIÓN SUBSECRETARÍA DE PRESTACIÓN DEL SERVICIO EDUCATIVO EQUIPOS DE: ASESORIA, ASISTENCIA TECNICA, INSPECCION Y VIGILANCIA JORNADA COMPLEMENTARIA ESCUELA PARA LA VIDA HERRAMIENTA INTEGRADA

RESOLUCIÓN No. CONSIDERANDO:

Por medio la cual se adopta el Manual de Operación del Sistema Integrado de Gestión de la Corporación para el Desarrollo Sostenible del Sur de la El Director General de la Corporación para el Desarrollo

Por medio la cual se adopta el Manual de Operación del Sistema Integrado de Gestión de la Corporación para el Desarrollo Sostenible del Sur de la El Director General de la Corporación para el Desarrollo

CONTRALORIA MUNICIPAL I.-OBJETIVOS

I.-OBJETIVOS Planear, evaluar, coordinar e implementar sistemas operativos, administrativos y legales, que permitan el control y vigilancia de los procesos; para garantizar el ejercicio correcto de los

I.-OBJETIVOS Planear, evaluar, coordinar e implementar sistemas operativos, administrativos y legales, que permitan el control y vigilancia de los procesos; para garantizar el ejercicio correcto de los

PROGRAMA OPERATIVO ANUAL 2015 DE LA TESORERIA MUNICIPAL

PROGRAMA OPERATIVO ANUAL 2015 DE LA TESORERIA MUNICIPAL MISIÓN La misión a través de la Tesorería Municipal, es la de administrar los recursos financieros de la hacienda pública municipal, hacia el logro

PROGRAMA OPERATIVO ANUAL 2015 DE LA TESORERIA MUNICIPAL MISIÓN La misión a través de la Tesorería Municipal, es la de administrar los recursos financieros de la hacienda pública municipal, hacia el logro

CORPORACIÓN DEL ACUEDUCTO Y ALCANTARILLADO DE SANTIAGO (CORAASAN) TÉRMINOS DE REFERENCIA

TÉRMINOS DE REFERENCIA") CORPORACIÓN DEL ACUEDUCTO Y ALCANTARILLADO DE SANTIAGO (CORAASAN) TÉRMINOS DE REFERENCIA Consultoría Nacional de Apoyo al Fortalecimiento del Departamento de Políticas y Procedimientos Preparado por: Departamento

CORPORACIÓN DEL ACUEDUCTO Y ALCANTARILLADO DE SANTIAGO (CORAASAN) TÉRMINOS DE REFERENCIA Consultoría Nacional de Apoyo al Fortalecimiento del Departamento de Políticas y Procedimientos Preparado por: Departamento

FOMENTO DE LA CULTURA DE CONTROL INTERNO

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal.

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

PROCEDIMIENTO VERSION: 03 AUDITORIAS DE CONTROL INTERNO FECHA: EVALUACIÓN Y CONTROL PAGINA: 1 de 7

EVALUACIÓN Y CONTROL PAGINA: 1 de 7 1 OBJETIVO Definir la metodología para la realización de las auditorias del sistema de de la Gobernación de Córdoba, con el fin de evaluar la conformidad con los requisitos

EVALUACIÓN Y CONTROL PAGINA: 1 de 7 1 OBJETIVO Definir la metodología para la realización de las auditorias del sistema de de la Gobernación de Córdoba, con el fin de evaluar la conformidad con los requisitos

MANUAL M-SGC SISTEMA DE GESTIÓN DE CALIDAD CONTROL DE CAMBIOS Y MEJORAS DESCRIPCIÓN DE LA MODIFICACIÓN Y MEJORA

Hoja: 1 de 10 CONTROL DE CAMBIOS Y MEJORAS NIVEL DE REVISIÓN SECCIÓN Y PÁGINA DESCRIPCIÓN DE LA MODIFICACIÓN Y MEJORA FECHA DE MODIFICACIÓN A Todo el documento Revisión y actualización del manual 01/12/15

Hoja: 1 de 10 CONTROL DE CAMBIOS Y MEJORAS NIVEL DE REVISIÓN SECCIÓN Y PÁGINA DESCRIPCIÓN DE LA MODIFICACIÓN Y MEJORA FECHA DE MODIFICACIÓN A Todo el documento Revisión y actualización del manual 01/12/15

DIPLOMADO EN SISTEMAS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001

SIS DE GESTIÓN EN SEGURIDAD Y S.O. DIPLOMADO EN SIS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001 1- PRESENTACIÓN Las empresas hoy, deben responder al mercado internacional con estrategias de

SIS DE GESTIÓN EN SEGURIDAD Y S.O. DIPLOMADO EN SIS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001 1- PRESENTACIÓN Las empresas hoy, deben responder al mercado internacional con estrategias de

INFORME ANUAL SOBRE LA EVALUACION DEL SISTEMA DE CONTROL INTERNO

INFORME ANUAL SOBRE LA EVALUACION DEL SISTEMA DE CONTROL INTERNO 1. INTRODUCCION. La Constitución Política Colombia de 1991 incorporó el concepto del Control Interno como un instrumento orientado a garantizar

INFORME ANUAL SOBRE LA EVALUACION DEL SISTEMA DE CONTROL INTERNO 1. INTRODUCCION. La Constitución Política Colombia de 1991 incorporó el concepto del Control Interno como un instrumento orientado a garantizar

MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA RESUMEN EJECUTIVO

MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA RESUMEN EJECUTIVO PLANIFICACION ESTRATEGICA (2011-2012-2013) Y PROGRAMA OPERATIVO ANUAL GESTION 2013 Informe de Auditoria Interna UAI Nº 015/2012, correspondiente

MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA RESUMEN EJECUTIVO PLANIFICACION ESTRATEGICA (2011-2012-2013) Y PROGRAMA OPERATIVO ANUAL GESTION 2013 Informe de Auditoria Interna UAI Nº 015/2012, correspondiente

MANUAL DE ORGANIZACIÓN Y FUNCIONES

UNIVERSIDAD NACIONAL DE UCAYALI MANUAL DE ORGANIZACIÓN Y FUNCIONES RECTORADO OFICINA GENERAL DE CALIDAD ACADÉMICA Y ACREDITACIÓN UNIVERSITARIA ÓRGANO DE ASESORAMIENTO I. Objetivo Determinar las funciones

UNIVERSIDAD NACIONAL DE UCAYALI MANUAL DE ORGANIZACIÓN Y FUNCIONES RECTORADO OFICINA GENERAL DE CALIDAD ACADÉMICA Y ACREDITACIÓN UNIVERSITARIA ÓRGANO DE ASESORAMIENTO I. Objetivo Determinar las funciones

Procedimiento para la Gestión del Clima Laboral

Procedimiento para la Gestión del Clima Laboral Objetivo: Establecer los lineamientos para identificar los factores de observación, la definición de encuestas, recopilación, procesamiento, análisis y planes

Procedimiento para la Gestión del Clima Laboral Objetivo: Establecer los lineamientos para identificar los factores de observación, la definición de encuestas, recopilación, procesamiento, análisis y planes

El Instituto Nacional de la Leche (INALE) es una persona jurídica de derecho público no estatal, creada por el artículo 6 de la ley 18.

es una persona jurídica de derecho público no estatal, creada por el artículo 6 de la ley 18.") I.ANTECEDENTES El Instituto Nacional de la Leche (INALE) es una persona jurídica de derecho público no estatal, creada por el artículo 6 de la ley 18.242 En el art 7 de la norma citada se establece que

I.ANTECEDENTES El Instituto Nacional de la Leche (INALE) es una persona jurídica de derecho público no estatal, creada por el artículo 6 de la ley 18.242 En el art 7 de la norma citada se establece que

Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA. Fecha de Elaboración: 04/04/2011. Cargo: Auditor Interno

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

CONTROL INTERNO - EL INFORME COSO

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

Oficina de Control Interno

Oficina de Control Interno INFORME 2.4-52.18/02 de 2012. DE SEGUIMIENTO AL AVANCE DEL PLAN DE MEJORAMIENTO INSTITUCIONAL 2011-2012 Fecha: Febrero de 2012 1. Objetivos. Verificar el avance reportado sobre

Oficina de Control Interno INFORME 2.4-52.18/02 de 2012. DE SEGUIMIENTO AL AVANCE DEL PLAN DE MEJORAMIENTO INSTITUCIONAL 2011-2012 Fecha: Febrero de 2012 1. Objetivos. Verificar el avance reportado sobre

Funciones del Consejo Directivo

Funciones del Consejo Directivo a. Cumplir y hacer cumplir esta Ley y sus reglamentos; b. Aprobar los reglamentos que fueren necesarios; c. Definir de acuerdo con el consejo superior de planificación económica,

Funciones del Consejo Directivo a. Cumplir y hacer cumplir esta Ley y sus reglamentos; b. Aprobar los reglamentos que fueren necesarios; c. Definir de acuerdo con el consejo superior de planificación económica,

Subgerente de Finanzas y Administración. Nombre del puesto: Subgerente de Finanzas y Administración. Objetivo del puesto

Gerente de Finanzas y Administración Gerente de Finanzas y Administración Dirigir estratégicamente las funciones realizadas por los departamentos de Presupuesto, Contabilidad, Compras, Proveeduría, Servicios

Gerente de Finanzas y Administración Gerente de Finanzas y Administración Dirigir estratégicamente las funciones realizadas por los departamentos de Presupuesto, Contabilidad, Compras, Proveeduría, Servicios

CÓDIGO DE BUENAS PRÁCTICAS EN LAS RELACIONES DE LAS EMPRESAS FINANCIERAS CON EL USUARIO

CÓDIGO DE BUENAS PRÁCTICAS EN LAS RELACIONES DE LAS EMPRESAS FINANCIERAS CON EL USUARIO 1. ÁMBITO DE APLICACIÓN El presente Código (Código) es aplicable a las empresas financieras agremiadas a la Asociación

CÓDIGO DE BUENAS PRÁCTICAS EN LAS RELACIONES DE LAS EMPRESAS FINANCIERAS CON EL USUARIO 1. ÁMBITO DE APLICACIÓN El presente Código (Código) es aplicable a las empresas financieras agremiadas a la Asociación

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

Dirección General de Desarrollo de la Gestión Pública. PRIMERA REUNIÓN DE SEGUIMIENTO CON ENLACES ESTATALES de abril 2016

Dirección General de Desarrollo de la Gestión Pública PRIMERA REUNIÓN DE SEGUIMIENTO CON ENLACES ESTATALES 2016 06 de abril 2016 Objetivo de la reunión: Dar conocer las estrategias y acciones que se llevarán

Dirección General de Desarrollo de la Gestión Pública PRIMERA REUNIÓN DE SEGUIMIENTO CON ENLACES ESTATALES 2016 06 de abril 2016 Objetivo de la reunión: Dar conocer las estrategias y acciones que se llevarán

MANUAL DE PROCEDIMIENTOS TESORERIA

MANUAL DE PROCEDIMIENTOS TESORERIA PROCEDIMIENTO DE TRANSFERENCIAS Y PAGOS A TERCEROS 1. OBJETIVO Y CAMPO DE APLICACION Definir las actividades del procedimiento de Transferencias y pagos a terceros por

MANUAL DE PROCEDIMIENTOS TESORERIA PROCEDIMIENTO DE TRANSFERENCIAS Y PAGOS A TERCEROS 1. OBJETIVO Y CAMPO DE APLICACION Definir las actividades del procedimiento de Transferencias y pagos a terceros por

El responsable de la Unidad de Auditoría Interna participa en la selección del personal de la Unidad.

1. ANÁLISIS ESTRATÉGICO 1.1 Análisis externo 1.1.1 Aspectos administrativos Unidad de Auditoría Interna PLANIFICACIÓN ESTRATÉGICA GESTIONES 2010, 2011 Y 2012 La unidad de Auditoria se encuentra ubicada

1. ANÁLISIS ESTRATÉGICO 1.1 Análisis externo 1.1.1 Aspectos administrativos Unidad de Auditoría Interna PLANIFICACIÓN ESTRATÉGICA GESTIONES 2010, 2011 Y 2012 La unidad de Auditoria se encuentra ubicada

Ley o normas que regulan las competencias y recursos asignados a la institución.

GUÍA 15 Definición de Macroprocesos/ Procesos/Subprocesos Descripción El diseño del MODELO DE GESTIÓN POR PROCESOS se inicia con la identificación de los Macroprocesos, que constituyen un primer nivel

GUÍA 15 Definición de Macroprocesos/ Procesos/Subprocesos Descripción El diseño del MODELO DE GESTIÓN POR PROCESOS se inicia con la identificación de los Macroprocesos, que constituyen un primer nivel

MINISTERIO DE MINAS Y ENERGÍA GRUPO DE PLANEACIÓN Y COOPERACIÓN TÉCNICA INTERNACIONAL

MINISTERIO DE MINAS Y ENERGÍA GRUPO DE PLANEACIÓN Y COOPERACIÓN TÉCNICA INTERNACIONAL PLAN DE DESARROLLO ADMINISTRATIVO MINISTERIO DE MINAS Y ENERGÍA INFORME DE EJECUCIÓN CUARTO TRIMESTRE DE 2011 ENERO

MINISTERIO DE MINAS Y ENERGÍA GRUPO DE PLANEACIÓN Y COOPERACIÓN TÉCNICA INTERNACIONAL PLAN DE DESARROLLO ADMINISTRATIVO MINISTERIO DE MINAS Y ENERGÍA INFORME DE EJECUCIÓN CUARTO TRIMESTRE DE 2011 ENERO

REPÚBLICA DE COLOMBIA

PÁGINA: 1 de 5 INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 Jefe de Control Interno: Andrea Palacios Periodo Evaluado: 03/2013 a 30/06/2013 Fecha de elaboración: 02/07/2013 SUBSISTEMA

PÁGINA: 1 de 5 INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 Jefe de Control Interno: Andrea Palacios Periodo Evaluado: 03/2013 a 30/06/2013 Fecha de elaboración: 02/07/2013 SUBSISTEMA

CURSO TALLER: IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO

DEL INSTITUTO NACIONAL DE INVESTIGACIÓN Y CURSO TALLER: IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO 1. Descripción del curso El curso pretende lograr que los participantes adquieran el marco teórico

DEL INSTITUTO NACIONAL DE INVESTIGACIÓN Y CURSO TALLER: IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO 1. Descripción del curso El curso pretende lograr que los participantes adquieran el marco teórico

Diplomado Administración de la Construcción

Diplomado Administración de la Construcción Duración 132 horas Objetivo general: Formar profesionistas capaces de evaluar, desarrollar y dirigir proyectos de construcción, utilizando eficazmente las herramientas

Diplomado Administración de la Construcción Duración 132 horas Objetivo general: Formar profesionistas capaces de evaluar, desarrollar y dirigir proyectos de construcción, utilizando eficazmente las herramientas

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA Panamá, Junio de 2012 Elaborado por: Ing. Carlos Torres 2 Tabla de contenido 1. Introducción... 4 2. Definiciones y Disposiciones

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA Panamá, Junio de 2012 Elaborado por: Ing. Carlos Torres 2 Tabla de contenido 1. Introducción... 4 2. Definiciones y Disposiciones

PERFIL DE LOS(AS) INTEGRANTES EL COMITÉ DE EQUIDAD DE GÉNERO

INTEGRANTES EL COMITÉ DE EQUIDAD DE GÉNERO") Página 1 de 6 ORGANIGRAMA DEL COMITÉ DE EQUIDAD DE GÉNERO Coordinación de Equidad de Género Subcomité de quejas y peticiones Subcomité de comunicación, vida laboral y familiar Subcomité de planeación,

Página 1 de 6 ORGANIGRAMA DEL COMITÉ DE EQUIDAD DE GÉNERO Coordinación de Equidad de Género Subcomité de quejas y peticiones Subcomité de comunicación, vida laboral y familiar Subcomité de planeación,

Contaduría Pública Administración Empresas

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

La autoevaluación ARCU-SUR Explicación preliminar

La autoevaluación Explicación preliminar El proceso de autoevaluación exige que la carrera que es aceptada para la acreditación formule juicios, análisis y argumentos para dar cuenta del grado en que se

La autoevaluación Explicación preliminar El proceso de autoevaluación exige que la carrera que es aceptada para la acreditación formule juicios, análisis y argumentos para dar cuenta del grado en que se

UNIVERSIDAD FRANCISCO DE PAULA SANTANDER OFICINA DE CONTROL INTERNO DE GESTIÓN

INFORME DE SISTEMA DE CONTROL INTERNO CONTABLE OFICINA DE CONTROL INTERNO DE GESTION ENRIQUE MOYANO LUNA Auditor Interno CAROLINA MANTILLA MENDOZA Profesional Universitario ORLANDO GARCIA MENDOZA Profesional

INFORME DE SISTEMA DE CONTROL INTERNO CONTABLE OFICINA DE CONTROL INTERNO DE GESTION ENRIQUE MOYANO LUNA Auditor Interno CAROLINA MANTILLA MENDOZA Profesional Universitario ORLANDO GARCIA MENDOZA Profesional

SISTEMA INTEGRADO DE GESTION Y CONTROL DE CALIDAD (SIGCC) MACROPROCESO: GESTION DEL TALENTO HUMANO

MACROPROCESO: GESTION DEL TALENTO HUMANO") Página 1 de 413 MANUAL ESPECÍFICO DE FUNCIONES, REQUISITOS Y PÚBLICOS DE LA PLANTA DE PERSONAL CONTRALORÍA Página 2 de 413 TABLA DE CONTENIDO INTRODUCCION 3 Identificación de la entidad: Naturaleza y Objeto

Página 1 de 413 MANUAL ESPECÍFICO DE FUNCIONES, REQUISITOS Y PÚBLICOS DE LA PLANTA DE PERSONAL CONTRALORÍA Página 2 de 413 TABLA DE CONTENIDO INTRODUCCION 3 Identificación de la entidad: Naturaleza y Objeto

PROCEDIMIENTO GESTIÓN FOMENTO DE LA CULTURA DEL AUTOCONTROL DEL PROCESO SEGUIMIENTO, CONTROL Y EVALUACIÒN DEL SIG.

Página:1 1. OBJETIVO Y CAMPO DE APLICACIÓN El Procedimiento fomento a la cultura del autocontrol se enmarca básicamente en verificar que los controles asociados con todas y cada una de las actividades

Página:1 1. OBJETIVO Y CAMPO DE APLICACIÓN El Procedimiento fomento a la cultura del autocontrol se enmarca básicamente en verificar que los controles asociados con todas y cada una de las actividades

Plan de la calidad para la ejecución de obra

Dirección General de Desarrollo Urbano Clave: PC-05-02-01 Fecha de emisión: 23/06/2014 Versión N. 0 Página: 1 de 6 Plan de la calidad para la ejecución de Elaboró Revisó Revisó Ing. Manuel González Castellanos

Dirección General de Desarrollo Urbano Clave: PC-05-02-01 Fecha de emisión: 23/06/2014 Versión N. 0 Página: 1 de 6 Plan de la calidad para la ejecución de Elaboró Revisó Revisó Ing. Manuel González Castellanos

Municipio de Magdalena, Sonora. Dirección de Infraestructura, Desarrollo Urbano, Obras Públicas y Ecología MANUAL DE PROCEDIMIENTOS

Municipio de Magdalena, Sonora. Dirección de Infraestructura, Desarrollo Urbano, Obras Públicas y Ecología MANUAL DE PROCEDIMIENTOS INDICE PAGINA INTRODUCCIÓN 3 OBJETIVO 4 RED DE PROCESOS 5 PROCEDIMIENTOS

Municipio de Magdalena, Sonora. Dirección de Infraestructura, Desarrollo Urbano, Obras Públicas y Ecología MANUAL DE PROCEDIMIENTOS INDICE PAGINA INTRODUCCIÓN 3 OBJETIVO 4 RED DE PROCESOS 5 PROCEDIMIENTOS

Unidad Sistema de Aseguramiento de la Gestión de la Calidad

PAGINA: 1 de 5 1. OBJETIVO: Definir los pasos a seguir en la planeación, ejecución, reporte, registro y seguimiento de las Auditorias Internas para. 2. DEFINICIONES Y ABREVIATURAS: Auditoria La norma ISO

PAGINA: 1 de 5 1. OBJETIVO: Definir los pasos a seguir en la planeación, ejecución, reporte, registro y seguimiento de las Auditorias Internas para. 2. DEFINICIONES Y ABREVIATURAS: Auditoria La norma ISO

Matriz Plan de. Comunicaciones del Sistema. Integrado de Gestión Página 1 de 6

Integrado de Gestión Página 1 de 6 4.1 Requisitos generales 4.1 Requisitos generales 4.2 Gestión documental 4.2 Gestión de 4.2 Gestión documental 4.2.3 Control de. 4.2.4 Control de registros. Una vez Informe

Integrado de Gestión Página 1 de 6 4.1 Requisitos generales 4.1 Requisitos generales 4.2 Gestión documental 4.2 Gestión de 4.2 Gestión documental 4.2.3 Control de. 4.2.4 Control de registros. Una vez Informe

PROCEDIMIENTO PARA ELABORACIÓN Y CONTROL DEL PROYECTO EDUCATIVO INSTITUCIONAL PEI

PROCEDIMIENTO PARA ELABORACIÓN Y CONTROL DEL PROYECTO EDUCATIVO REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 8 1. OBJETIVO Establecer los elementos

PROCEDIMIENTO PARA ELABORACIÓN Y CONTROL DEL PROYECTO EDUCATIVO REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 8 1. OBJETIVO Establecer los elementos

GUÍA PARA EL MANTENIMIENTO DE EQUIPOS TIC

República de Colombia GUÍA PARA EL MANTENIMIENTO DE PÁGINA 2 de 11 TABLA DE CONTENIDO INTRODUCCIÓN... 3 1. GENERALIDADES... 4 1.1. ALCANCE... 4 1.2. OBJETIVO... 4 2. DESARROLLO... 4 2.1. ACTIVIDADES A

República de Colombia GUÍA PARA EL MANTENIMIENTO DE PÁGINA 2 de 11 TABLA DE CONTENIDO INTRODUCCIÓN... 3 1. GENERALIDADES... 4 1.1. ALCANCE... 4 1.2. OBJETIVO... 4 2. DESARROLLO... 4 2.1. ACTIVIDADES A

Para líderes y organizaciones de alto potencial.

Para líderes y organizaciones de alto potencial. Desarrollamos el talento para potenciar el Liderazgo personal y organizacional mediante la medición, expansión y gestión de. La gestión por permite: 1.

Para líderes y organizaciones de alto potencial. Desarrollamos el talento para potenciar el Liderazgo personal y organizacional mediante la medición, expansión y gestión de. La gestión por permite: 1.

FORMATO SEGUIMIENTO AL PLAN ANTICORRUPCIÓN Y DE ATENCIÓN AL CIUDADANO

FORMATO SEGUIMIENTO AL PLAN ANTICORRUPCIÓN Y DE ATENCIÓN AL CIUDADANO Entidad Vigencia Leasing Bancoldex Compañía de Financiamiento S.A. Fecha de publicación 16 de mayo de Fecha del Seguimiento 30 de Abril

FORMATO SEGUIMIENTO AL PLAN ANTICORRUPCIÓN Y DE ATENCIÓN AL CIUDADANO Entidad Vigencia Leasing Bancoldex Compañía de Financiamiento S.A. Fecha de publicación 16 de mayo de Fecha del Seguimiento 30 de Abril

JULIO ALBERTO PARRA ACOTA SUBDIRECTOR DEL SISTEMA DISTRITAL DE ARCHIVOS DIRECCION ARCHIVO DE BOGOTÁ QUITO ECUADOR NOVIEMBRE DE 2012

LA GESTIÓN DE DOCUMENTOS Y ARCHIVOS COMO BASE PARA LA PRESTACIÓN EFICAZ DE SERVICIOS DE ACCESO A LA INFORMACIÓN EN INSTITUCIONES PÚBLICAS JULIO ALBERTO PARRA ACOTA SUBDIRECTOR DEL SISTEMA DISTRITAL DE

LA GESTIÓN DE DOCUMENTOS Y ARCHIVOS COMO BASE PARA LA PRESTACIÓN EFICAZ DE SERVICIOS DE ACCESO A LA INFORMACIÓN EN INSTITUCIONES PÚBLICAS JULIO ALBERTO PARRA ACOTA SUBDIRECTOR DEL SISTEMA DISTRITAL DE

Hábitos saludables y seguridad en el trabajo

Hábitos saludables y seguridad en el trabajo a. Hábitos de vida saludable Los hábitos de vida saludable son actividades que hacen las personas para cuidar su salud, por lo general con un énfasis natural

Hábitos saludables y seguridad en el trabajo a. Hábitos de vida saludable Los hábitos de vida saludable son actividades que hacen las personas para cuidar su salud, por lo general con un énfasis natural

Procedimiento de Revisión por la Dirección del Sistema de Gestión Integral

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 15-Agosto-2009 1 Todas Mejora del documento

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 15-Agosto-2009 1 Todas Mejora del documento

Proyecto Institucional de Calidad del Servicio. Responsable Dr. Rey David S. Navarro Martino

Proyecto Institucional de Calidad del Servicio Responsable Dr. Rey David S. Navarro Martino 1 Índice Proceso de mejora continua Qué mejorar? Hacia donde mejorar? Cómo inducir la mejora? Lo realizado Acciones

Proyecto Institucional de Calidad del Servicio Responsable Dr. Rey David S. Navarro Martino 1 Índice Proceso de mejora continua Qué mejorar? Hacia donde mejorar? Cómo inducir la mejora? Lo realizado Acciones

Conocimiento y evaluación del control interno

Conocimiento y evaluación del control interno Objetivos de la sesión Definir los objetivos de negocios, riesgos y controles. Tipos de actividades de control. Explicar por qué la segregación de funciones

Conocimiento y evaluación del control interno Objetivos de la sesión Definir los objetivos de negocios, riesgos y controles. Tipos de actividades de control. Explicar por qué la segregación de funciones

Enlace del Plan de Auditoría con los Riesgos y Exposiciones

Enlace del Plan de Auditoría con los Riesgos y Exposiciones Estándar principalmente relacionado: 2320 Análisis y Evaluación Los auditores internos deben basar sus conclusiones y los resultados del trabajo

Enlace del Plan de Auditoría con los Riesgos y Exposiciones Estándar principalmente relacionado: 2320 Análisis y Evaluación Los auditores internos deben basar sus conclusiones y los resultados del trabajo

TITLE SISTEMA DE MONITOREO DE INDICADORES DE DESEMPEÑO

TITLE SISTEMA DE MONITOREO DE INDICADORES DE DESEMPEÑO Contenido Objetivo Monitoreo y Seguimiento M&S Marco Normativo El M&S en el Proceso Presupuestario SiMIDE Calendario de M&S de Resultados, 2015 Sesión

TITLE SISTEMA DE MONITOREO DE INDICADORES DE DESEMPEÑO Contenido Objetivo Monitoreo y Seguimiento M&S Marco Normativo El M&S en el Proceso Presupuestario SiMIDE Calendario de M&S de Resultados, 2015 Sesión

INSTITUTO DE PREVISIÓN SOCIAL GABINETE DE PRESIDENCIA UNIDAD DE TRANSPARENCIA INSTITUCIONAL MANUAL DE ORGANIZACIÓN Y FUNCIONES

INSTITUTO DE PREVISIÓN SOCIAL MANUAL DE ORGANIZACIÓN Y FUNCIONES Diciembre 2010 Oficina de Desarrollo Organizacional Gabinete 136-029/10 21/12/2010 Página 1 de 11 ÍNDICE Página Misión, Visión, Valores

INSTITUTO DE PREVISIÓN SOCIAL MANUAL DE ORGANIZACIÓN Y FUNCIONES Diciembre 2010 Oficina de Desarrollo Organizacional Gabinete 136-029/10 21/12/2010 Página 1 de 11 ÍNDICE Página Misión, Visión, Valores

SALUD OCUPACIONAL DESDE EL CICLO PHVA

PLANEACIÓN N ESTRATÉGICA EN SALUD OCUPACIONAL DESDE EL CICLO PHVA El ciclo de mejora continua PHVA fué desarrollado inicialmente en la década de 1920 por Walter Shewhart, y fue popularizado por W, Edwars

PLANEACIÓN N ESTRATÉGICA EN SALUD OCUPACIONAL DESDE EL CICLO PHVA El ciclo de mejora continua PHVA fué desarrollado inicialmente en la década de 1920 por Walter Shewhart, y fue popularizado por W, Edwars

GOBIERNO REGIONAL DE MOQUEGUA GERENCIA REGIONAL DE PLANEAMIENTO, PRESUPUESTO Y ACONDICIONAMIENTO TERRITORIAL MANUAL DE ORGANIZACIÓN Y FUNCIONES (MOF)

") GOBIERNO REGIONAL DE MOQUEGUA GERENCIA REGIONAL DE PLANEAMIENTO, PRESUPUESTO Y ACONDICIONAMIENTO TERRITORIAL MANUAL DE ORGANIZACIÓN Y FUNCIONES (MOF) DIRECCIÓN DE SUPERVISION OFICINA DE DESARROLLO INSTITUCIONAL

GOBIERNO REGIONAL DE MOQUEGUA GERENCIA REGIONAL DE PLANEAMIENTO, PRESUPUESTO Y ACONDICIONAMIENTO TERRITORIAL MANUAL DE ORGANIZACIÓN Y FUNCIONES (MOF) DIRECCIÓN DE SUPERVISION OFICINA DE DESARROLLO INSTITUCIONAL

Calidad: Grado en que un conjunto de características inherentes cumple con los requisitos

CALIDAD en la GERENCIA DE PROYECTOS Calidad: Grado en que un conjunto de características inherentes cumple con los requisitos Planeación de la Calidad Aseguramiento de la Calidad Control de Calidad Procesos

CALIDAD en la GERENCIA DE PROYECTOS Calidad: Grado en que un conjunto de características inherentes cumple con los requisitos Planeación de la Calidad Aseguramiento de la Calidad Control de Calidad Procesos

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado

Reporte Consolidado") Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

N. A N. A 01 GESTION TALENTO HUMANO N. A N. A N. A N. A 02 ACTAS SECRETARIA GENERAL N. A N. A 02 ACTAS 15 Acta de Reunión de Grupo X

JURIDCA 170600 SECRETARIA 170604 N. A N. A 01 01 ACCIONES CONSTITUCIONALES ACCIONES CONSTITUCIONALES N. A N. A N. A N. A 02 ACTAS 01 Acciones de Grupo 02 Acciones de Tutela 03 Acciones Populares 44 Derecho

JURIDCA 170600 SECRETARIA 170604 N. A N. A 01 01 ACCIONES CONSTITUCIONALES ACCIONES CONSTITUCIONALES N. A N. A N. A N. A 02 ACTAS 01 Acciones de Grupo 02 Acciones de Tutela 03 Acciones Populares 44 Derecho

TEMA l. Cambio Institucional TEMA II. La Resistencia TEMA III. El cambio TEMA IV. Reingeniería para Afrontar el Cambio

ASPECTOS ETICOS DE LA LEY ANTICORRUPCIÓN DESARROLLO DE HABILIDADES DE SUPERVISIÓN RESISTENCIA AL CAMBIO METODOS Y TÉCNICAS PRESUPUESTO BASE CERO Proporcionar al participante una visión integral de las

ASPECTOS ETICOS DE LA LEY ANTICORRUPCIÓN DESARROLLO DE HABILIDADES DE SUPERVISIÓN RESISTENCIA AL CAMBIO METODOS Y TÉCNICAS PRESUPUESTO BASE CERO Proporcionar al participante una visión integral de las

QUÉ ES EL CONTROL INTERNO?

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

INTRODUCCION VALORES

INTRODUCCION El presente Documento que contiene los Compromisos Éticos, así como los Principios de la Administración Municipal de Guadalupe, se encuentra en concordancia al objetivo fundamental de Implementar

INTRODUCCION El presente Documento que contiene los Compromisos Éticos, así como los Principios de la Administración Municipal de Guadalupe, se encuentra en concordancia al objetivo fundamental de Implementar

SÉPTIMA REUNIÓN ORDINARIA DEL COMITÉ INTERINSTITUCIONAL ESTATAL DE ÉTICA Dirección de Gestión Ética

SÉPTIMA REUNIÓN ORDINARIA DEL COMITÉ INTERINSTITUCIONAL ESTATAL DE ÉTICA 2014 Dirección de Gestión Ética BIENVENIDOS Orden del día Actividad Hora 1. Registro 9:30-9:55 hrs. 2. Bienvenida 10:00-10:10 hrs.

SÉPTIMA REUNIÓN ORDINARIA DEL COMITÉ INTERINSTITUCIONAL ESTATAL DE ÉTICA 2014 Dirección de Gestión Ética BIENVENIDOS Orden del día Actividad Hora 1. Registro 9:30-9:55 hrs. 2. Bienvenida 10:00-10:10 hrs.

INSTITUTO UNIVERSITARIO DEL NORTE LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS

INSTITUTO UNIVERSITARIO DEL NORTE LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS MODALIDAD ESCOLARIZADA DURACIÓN DEL CICLO 13 SEMANAS CLAVE DEL PLAN DE ESTUDIOS 2007 OBJETIVOS GENERALES DEL PLAN DE ESTUDIOS

INSTITUTO UNIVERSITARIO DEL NORTE LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS MODALIDAD ESCOLARIZADA DURACIÓN DEL CICLO 13 SEMANAS CLAVE DEL PLAN DE ESTUDIOS 2007 OBJETIVOS GENERALES DEL PLAN DE ESTUDIOS

Estrategia de comunicación del Sistema de Gestión de la Calidad

Estrategia de comunicación Página 1 de 6 1. Objetivo y Alcance Mantener un sistema de comunicación que propicie la participación de todo el personal y de los clientes para lograr la eficacia en la ejecución

Estrategia de comunicación Página 1 de 6 1. Objetivo y Alcance Mantener un sistema de comunicación que propicie la participación de todo el personal y de los clientes para lograr la eficacia en la ejecución

INSTRUCTIVO EVALUACIÓN Y RE-EVALUACIÓN DE PROVEEDORES DIRECCIÓN DE GESTIÓN CONTRACTUAL

INSTRUCTIVO DIRECCIÓN DE GESTIÓN CONTRACTUAL Tabla de contenido INTRUDUCCIÓN... 3 1. OBJETIVO... 3 2. ALCANCE... 3 3. MARCO LEGAL... 3 4. TÉRMINOS Y DEFINICIONES... 4 5. SELECCIÓN DE PROVEEDORES 6. RESPONSABILIDAD

INSTRUCTIVO DIRECCIÓN DE GESTIÓN CONTRACTUAL Tabla de contenido INTRUDUCCIÓN... 3 1. OBJETIVO... 3 2. ALCANCE... 3 3. MARCO LEGAL... 3 4. TÉRMINOS Y DEFINICIONES... 4 5. SELECCIÓN DE PROVEEDORES 6. RESPONSABILIDAD

SISTEMAS INTEGRADO DE GESTIÓN E INDICADORES DE GESTIÓN

SISTEMAS INTEGRADO DE GESTIÓN E INDICADORES DE GESTIÓN ISO 9001:2008 ISO 14001:2004 OHSAS 18001:2007 ALEX CARDENAS alex.cardenas@sgs.com Tutor y Auditor Líder en Sistemas de Gestión EL RETO DE HOY EN LAS

SISTEMAS INTEGRADO DE GESTIÓN E INDICADORES DE GESTIÓN ISO 9001:2008 ISO 14001:2004 OHSAS 18001:2007 ALEX CARDENAS alex.cardenas@sgs.com Tutor y Auditor Líder en Sistemas de Gestión EL RETO DE HOY EN LAS

NORMA TÉCNICA DE CALIDAD PARA LA GESTIÓN PÚBLICA - NTCGP 1000:2009

NORMA TÉCNICA DE CALIDAD PARA LA GESTIÓN PÚBLICA - NTCGP 1000:2009 1. Normatividad 2. NTCGP-1000:2009 3. Contenido NTCGP-1000:2009 4. Modelo Estándar de Control Interno 5. Estructura MECI 6. Principios

NORMA TÉCNICA DE CALIDAD PARA LA GESTIÓN PÚBLICA - NTCGP 1000:2009 1. Normatividad 2. NTCGP-1000:2009 3. Contenido NTCGP-1000:2009 4. Modelo Estándar de Control Interno 5. Estructura MECI 6. Principios

32. PROCEDIMIENTO PARA EL SEGUIMIENTO Y SUPERVISION DE PROGRAMAS

Hoja: 1 de14 32. PROCEDIMIENTO PARA EL SEGUIMIENTO Y SUPERVISION DE PROGRAMAS Hoja: 2 de14 1.0 Propósito 1.1 Establecer los lineamientos para el seguimiento del Programa de Atención a la Salud de la Infancia

Hoja: 1 de14 32. PROCEDIMIENTO PARA EL SEGUIMIENTO Y SUPERVISION DE PROGRAMAS Hoja: 2 de14 1.0 Propósito 1.1 Establecer los lineamientos para el seguimiento del Programa de Atención a la Salud de la Infancia

Sistema Nacional de Información de Salvaguardas. México

Sistema Nacional de Información de Salvaguardas para REDD+ México Octubre 2013 Contenido 1) Contexto 2) Requerimientos de Salvaguardas bajo la CMNUCC 3) Respuesta de México 4) Opciones para el desarrollo

Sistema Nacional de Información de Salvaguardas para REDD+ México Octubre 2013 Contenido 1) Contexto 2) Requerimientos de Salvaguardas bajo la CMNUCC 3) Respuesta de México 4) Opciones para el desarrollo