Conozcamos el nuevo esquema de Multifondos

|

|

|

- Gerardo Flores Núñez

- hace 8 años

- Vistas:

Transcripción

1

2 Conozcamos el nuevo esquema de Multifondos La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente, no reflejan situaciones actuales o potenciales.

3 Programa EDUCACIÓN FINANCIERA PARA TODOS El primer programa de educación financiera independiente, impulsado con el apoyo de más de 70 entidades de la industria financiera. Queremos contribuir a que los Consumidores Financieros tomen buenas decisiones financieras, conozcan y exijan sus derechos. No te ofreceremos ningún producto, lo que hacemos es gratuito! El negocio es darte información, herramientas y contenidos. Descarga esta presentación, conoce nuestro cronograma de charlas educativas y encuentra más contenidos en: enlace Educación Financiera Programa Educación Financiera para

4

5 Contenido 1. Qué son los fondos de Pensión?. 2. A quién están dirigidos? 3. Contexto Reforma Financiero Generalidades Objetivo Decreto 2373 de 2010

6 Qué son los Fondos de Pensión? Fondos Obligatorios de Pensión Qué son? A través de los FPOB (Fondo Obligatorio de Pensión) las personas ahorran, con el fin de crear un capital que les permita mantener la calidad de vida durante la etapa de retiro. Representa una garantía económica para quienes cumplan los requisitos de ley. Este ahorro cubre al afiliado para su vejez y a sus familias frente a contingencias de invalidez y muerte.

7 A quién están dirigidos? Fondos Obligatorios de Pensión A quién estan dirigidos? Personas activas laboralmente, vinculadas con contrato de trabajo o independientes. Toda persona con actividad laboral está obligada afiliarse y cotizar al sistema de seguridad social del País.

8 Contexto Reforma Financiera Fondos Obligatorios de Pensión Reforma Financiera de 2009 Ley 1328 Reforma Financiera Régimen Financiero de los Fondos de Pensión obligatoria Protección al consumidor Financiero. Régimen Financiero de los Fondos de Cesantías Decreto 2373 de Julio de ,de 2010 Esquema de Multifondos Decreto 2241 de Junio de 2010 Decreto 4600 de 2009.

9 El Porqué de los Multifondos 1. El mercado laboral (edad, densidad de cotizaciones, valor de aportes) y Rendimientos. 2. Aumenta probabilidad de obtener tasa de reemplazo objetivo. 3. Libertad : Puede elegir las estrategias de inversión en forma personalizada. 4. El esquema de multifondos mejora la eficiencia. 5. Menor Riesgo : Diversificación local y Global para la inversión lo que permite obtener una mejor relación riesgo/retorno.

10 Generalidades Generalidades La ley 1328 de 2009, introdujo un esquema de Multifondos. Los Multifondos consideran las edades y perfiles de riesgo de los afilados. El afiliado puede elegir el Fondo en el cual desea invertir su ahorro pensional. Si el afiliado no elige, se hará una asignación por defecto por parte de la administradora. Regla de convergencia, con la cual los recursos de los afiliados deber ser trasladados progresivamente al Fondo Conservador.

11 Objetivo De interés: El nuevo esquema busca una gestión eficiente de los recursos. Considera: 1. Las edades 2. Los perfiles de riesgo de los afiliados. Para qué? Propendiendo por un mejor cubrimiento de las contingencias derivadas de la vejez, la invalidez y la muerte que protege el Sistema General de Pensiones.

12 Esquema de Multifondos Decreto 2373 de Julio de 2010 Etapa de acumulación Etapa de Retiro Fondo Conservador Fondo especial de Retiro programado. Fondo Moderado Fondo de Mayor Riesgo.

13 Elección de Fondo

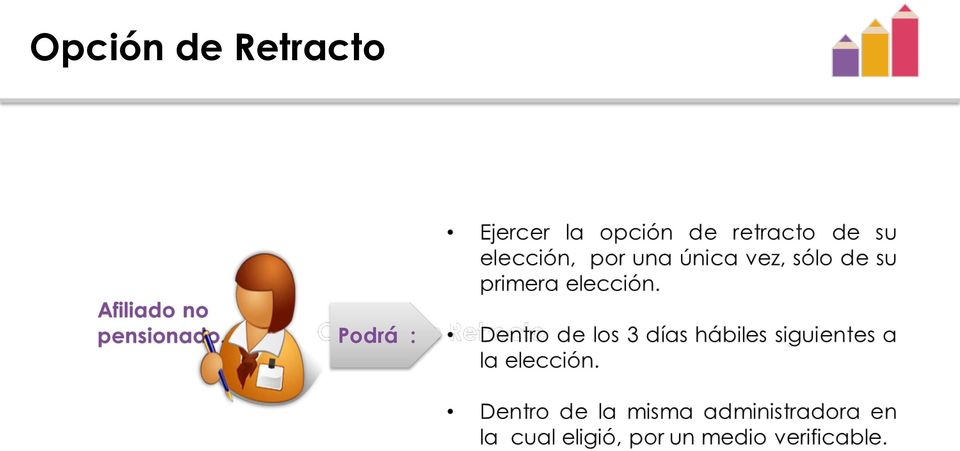

14 Opción de Retracto Podrá :

15 Reglas de Convergencia Teniendo en cuenta la edad y el género de los afiliados, el saldo en la cuenta individual, deberá converger hacia el fondo conservador teniendo en cuenta la siguiente tabla. Mujeres Hombres o más 59 ó más A partir del año 2014 las edades señaladas se aumentarán en dos (2) años

16 Traslados entre administradoras de Fondos de Pensiones Solictud de Traslado de AFP AFP 1 AFP 2 Los saldos existentes las subcuentas individuales se acreditarán en la nueva entidad de según la última elección de tipo de fondo. Sera informada por la administradora que realiza el traslado, sin perjuicio de la aplicación de las reglas de convergencia. Desde el día en que se presente una solicitud de traslado y hasta la fecha de efectividad o su rechazo, el afiliado no podrá realizar solicitudes de cambio de tipo de fondo.

17 Recaudo y acreditación de aportes El 100% del recaudo de los aportes pensionales, se hará a través del Fondo Moderado. A los 10 días siguientes a la fecha de recaudo, la AFP debe transferir los aportes que se deban acreditar en subcuentas diferentes al Fondo Moderado. Los aportes no identificados se asignarán al Fondo Moderado. Los aportes voluntarios efectuadas por afiliados o empleadores, se aplican con las misma reglas de los aportes obligatorios.

18 Fondo Especial de Retiro Programado Los recursos de los afiliados pensionados y de los beneficiarios de pensiones de sobrevivencia, serán administrados en el Fondo de Retiro Programado.

19 Régimen de Inversiones Los tipos de fondos de pensiones obligatorias tendrán las siguientes características: Buscar que a través de la gestión eficiente de sus recursos por parte de la AFP procure el mejor retorno posible al final del periodo de acumulación de aportes Fondo conservador: con baja exposición al riesgo Fondo Moderado: con moderada exposición al riesgo. Fondo Mayor Riesgo: Con mayor exposición al riesgo. Fondo Especial de Retiro Programado: Tipo de fondo con el cual se busca una administración orientada al pago de pensiones.

20 Rentabilidad Mínima Decreto 2949 del 6 de agosto de Cada Fondo de pensiones debe tener una rentabilidad mínima obligatoria, la Superintendencia Financiera de Colombia es la encargada de calcular, verificar y divulgar la rentabilidad mínima de los tipos de fondos. El Decreto 2949 de Establece la metodología para el cálculo de la misma. Tipo de Fondo Fondo Conservador Fondo Moderado Fondo Mayor Riesgo Período de cálculo 36 meses 48 meses 60 meses

21 Cómo se dan los cambios? Decreto 2373 de Julio de 2010 A partir del 15 de Septiembre de 2010 el Fondo de Pensiones obligatorias existente se constituyó en el Fondo Moderado. A partir del 1 Enero del 2011, Se crearon los Fondos Conservador, Mayor Riesgo y Retiro Programado y cada uno cuenta con: Número de identificación tributaria propia, separación patrimonial, contabilidad independiente, cuentas corrientes o de ahorro para el manejo de los recursos de cada tipo de Fondo. A partir del 1 de Enero de 2011, los afiliados no pensionados podían elegir uno de los tres(3) tipos de fondos de la etapa de acumulación. El sistema arrancó el día 22 de Marzo de Afiliados no pensionados que no eligieron tipo de fondo antes del 1 de marzo de 2011 las administradoras aplicaron asignación por defecto. En cualquier momento puede elegir A partir del 28 de Febrero de 2011 entraron en funcionamiento el Fondo Conservador, El Fondo de Mayor Riesgo y el Fondo de Especial de R.P.

22 Cómo se dan los cambios? Régimen de Prima Media con Prestación Definida - RPM Régimen de Ahorro Individual con Solidaridad - RAI Mayor Riesgo Moderado Conservad or Los aportes se depositan en un fondo común, el cual es propiedad de todos los afiliados. Los aportes mensuales y sus respectivos rendimientos se destinan a incrementar el monto de la cuenta individual de ahorro pensional. Esta cuenta es de propiedad exclusiva del afiliado. Los afiliados en etapa de acumulación pueden elegir entre 3 Fondos, diseñados teniendo en cuenta edad y perfil de riesgo del afiliado. Sistema Mixto con Cobertura Nacional (subsisten los dos regímenes)

23 Régimen de Prima Media con prestación definida - RPM Régimen de Ahorro Individual con Solidaridad RAI Para pensionarse por vejez se debe contar con una edad y un número mínimo de semanas cotizadas que van aumentado cada año. Así mismo, la edad de pensión también aumentará en el No hay opción de aportes voluntarios. Hay la posibilidad de efectuar aportes voluntarios dentro del Fondo de Pensiones Obligatorias, el cual debe ser elegido por el afiliado. No existe la figura Existen los excedentes de libre disponibilidad. En caso de muerte de un afiliado o pensionado y no hay beneficiario no hay juicio de sucesión. En caso de fallecimiento del afiliado o pensionado y no hay beneficiario de pensión se entregará los aportes mas rendimientos y bono pensional que se encuentra en la cuenta pensional a titulo de herencia.

24 Esquema de Multifondos Régimen de Prima Media con prestación definida - RPM Solamente existe el pago de la pensión a cargo de la entidad que reconoce la misma. Régimen de Ahorro Individual con Solidaridad RAI Los afiliados se pensionan máximo con un Ingreso base de liquidación del 80% de los salarios devengados en los últimos 10 años cotizados. No existe la figura. Los afiliados se pensionan con la totalidad del dinero de la cuenta de ahorro individual rendimientos y bono pensional. Los afiliados pueden pensionarse anticipadamente negociando el valor del bono pensional.

25 Información de contacto TEMA TELÉFONO CORREO ELECTRÓNICO Quejas ext Denuncias ext Educación al Inversionista Certificación ext ext a.org.co g.co

26 ASEGURADORAS Compañía de Seguros Bolívar Riesgos Profesionales Colmena Seguros Colpatria Seguros Comerciales Bolívar Seguros de Vida Colpatria Skandia Seguros de Vida ASOCIACIONES GREMIALES Asobancaria Asobolsa Asofiduciarias Asofondos Fedeleasing BANCOS Banco Agrario Banco Colpatria Banco Davivienda Banco de Occidente Banco GNB Sudameris Banco Corpbanca Colombia Bancolombia BCSC Citibank Helm Bank CAPITALIZADORAS Capitalizadora Bolívar Capitalizadora Colmena Capitalizadora Colpatria COMPAÑÍA DE FINANCIAMIENTO Finamerica CORPORACIONES FINANCIERAS Corficolombiana Jp Morgan SOCIEDADES FIDUCIARIAS Acción Fiduciaria BBVA Fiduciaria Cititrust Fiducafé Fiduciaria Occidente Fiduciaria Agraria Fiduciaria Central Fiduciaria Colmena Fiduciaria Corficolombiana Fiduciaria Davivienda Fiduciaria Bogotá Fiduciaria Fiducor Fiduciaria Skandia Fiduciaria Popular Fiducoldex FiduPais Fiduprevisora Helm Fiduciaria Corpbanca Investment Trust FONDOS DE PENSIONES Colfondos ING Protección Skandia BBVA Horizonte SOCIEDADES ADMINISTRADORAS DE INVERSIÓN Seguridad S.A.I. SOCIEDADES COMISIONISTAS DE BOLSA Acciones de Colombia Acciones y Valores Alianza Valores Asesores en Valores Asesorías e Inversiones BBVA Valores Bolsa y Renta Casa de Bolsa Citivalores Compañía Profesionales de Bolsa Corredores Asociados Correval Davivalores Global Securities Helm SCB Corpbanca Investment Valores Serfinco Servivalores Skandia Valores Ultrabursátiles Valores Bancolombia TITULARIZADORA Titularizadora Colombiana

27 Gracias La opinión expuesta en esta presentación no compromete al Autorregulador del Mercado de Valores ni a las entidades participantes de Educación Financiera para Todos. Para uso restringido de Educación Financiera para Todos. Todos los derechos reservados. Esta presentación no puede ser reproducida de manera parcial o total, o utilizada en ninguna forma o por ningún medio sin permiso explícito del Autorregulador del Mercado de Valores, coordinador de Educación Financiera para Todos.

Mis posibilidades de inversión en RENTA FIJA

Mis posibilidades de inversión en RENTA FIJA Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Mis posibilidades de inversión en RENTA FIJA Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Entendiendo las TASAS DE INTERÉS que me ofrecen

Entendiendo las TASAS DE INTERÉS que me ofrecen Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Entendiendo las TASAS DE INTERÉS que me ofrecen Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

CONOZCA Y APRENDA A INVERTIR A TRAVÉS DE E-TRADING

CONOZCA Y APRENDA A INVERTIR A TRAVÉS DE E-TRADING La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente, no reflejan

CONOZCA Y APRENDA A INVERTIR A TRAVÉS DE E-TRADING La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente, no reflejan

FINANZAS PERSONALES. Fecha última actualización: enero 2013

FINANZAS PERSONALES Fecha última actualización: enero 2013 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente,

FINANZAS PERSONALES Fecha última actualización: enero 2013 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente,

MANUALES/GUÍAS GUÍA PARA LA ADMINISTRACIÓN DE REDES SOCIALES PROGRAMA EDUCACIÓN FINANCIERA PARA TODOS RESUMEN EJECUTIVO

Documento MANUALES/GUÍAS Preliminar MG-XXX Entidades Interesadas Participantes del Programa Educación Financiera para Todos GUÍA PARA LA ADMINISTRACIÓN DE REDES SOCIALES PROGRAMA EDUCACIÓN FINANCIERA PARA

Documento MANUALES/GUÍAS Preliminar MG-XXX Entidades Interesadas Participantes del Programa Educación Financiera para Todos GUÍA PARA LA ADMINISTRACIÓN DE REDES SOCIALES PROGRAMA EDUCACIÓN FINANCIERA PARA

Todo lo que debe saber sobre BONOS

Todo lo que debe saber sobre BONOS Última actualización: enero de 2013 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente,

Todo lo que debe saber sobre BONOS Última actualización: enero de 2013 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente,

TODO LO QUE DEBE SABER SOBRE FONDOS DE INVERSIÓN COLECTIVA

TODO LO QUE DEBE SABER SOBRE FONDOS DE INVERSIÓN COLECTIVA La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente,

TODO LO QUE DEBE SABER SOBRE FONDOS DE INVERSIÓN COLECTIVA La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente,

FINANZAS PERSONALES. Última actualización: marzo de 2014

FINANZAS PERSONALES Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente, no

FINANZAS PERSONALES Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente, no

Entendiendo las TASAS DE INTERÉS que me ofrecen

Entendiendo las TASAS DE INTERÉS que me ofrecen Última actualización: enero de 2013 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Entendiendo las TASAS DE INTERÉS que me ofrecen Última actualización: enero de 2013 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Cómo invertir en acciones?: ANÁLISIS DE FUNDAMENTALES

Cómo invertir en acciones?: ANÁLISIS DE FUNDAMENTALES Programa EDUCACIÓN FINANCIERA PARA TODOS El primer programa de educación financiera independiente, impulsado con el apoyo de más de 70 entidades de

Cómo invertir en acciones?: ANÁLISIS DE FUNDAMENTALES Programa EDUCACIÓN FINANCIERA PARA TODOS El primer programa de educación financiera independiente, impulsado con el apoyo de más de 70 entidades de

Ministerio de Hacienda y Crédito Público. Decreto Númeró] 2373 de

![Ministerio de Hacienda y Crédito Público. Decreto Númeró] 2373 de](/thumbs/32/15427322.jpg "Ministerio de Hacienda y Crédito Público. Decreto Númeró] 2373 de") República de Colombia.Ubertod V Orden. 1tt~'iUA~IA juf1 ~C.J~~ - :--.. 1 ~."'113: _,,..,,... 1.1!m~-~~! ~~~~:l:.:t! ~.,;,:i, :i Ministerio de Hacienda y Crédito Público Decreto Númeró] 2373 de Por el cual

República de Colombia.Ubertod V Orden. 1tt~'iUA~IA juf1 ~C.J~~ - :--.. 1 ~."'113: _,,..,,... 1.1!m~-~~! ~~~~:l:.:t! ~.,;,:i, :i Ministerio de Hacienda y Crédito Público Decreto Númeró] 2373 de Por el cual

Conozca y aprenda sobre Derivados

Conozca y aprenda sobre Derivados Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente,

Conozca y aprenda sobre Derivados Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente,

Mis posibilidades de inversión en RENTA FIJA

Mis posibilidades de inversión en RENTA FIJA Última actualización: enero de 2013 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Mis posibilidades de inversión en RENTA FIJA Última actualización: enero de 2013 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

PLANEACIÓN TRIBUTARIA. (LEY 1607 de 2012)

") PLANEACIÓN TRIBUTARIA (LEY 1607 de 2012) Programa EDUCACIÓN FINANCIERA PARA PARA TODOS TODOS El primer programa de educación financiera independiente, impulsado con el apoyo de más de 70 entidades de la

PLANEACIÓN TRIBUTARIA (LEY 1607 de 2012) Programa EDUCACIÓN FINANCIERA PARA PARA TODOS TODOS El primer programa de educación financiera independiente, impulsado con el apoyo de más de 70 entidades de la

Todo lo que debe saber sobre Fondos de Capital Privado

Todo lo que debe saber sobre Fondos de Capital Privado Programa EDUCACIÓN FINANCIERA PARA TODOS El primer programa de educación financiera independiente, impulsado con el apoyo de más de 70 entidades de

Todo lo que debe saber sobre Fondos de Capital Privado Programa EDUCACIÓN FINANCIERA PARA TODOS El primer programa de educación financiera independiente, impulsado con el apoyo de más de 70 entidades de

Todo lo que debe saber sobre el Negocio Fiduciario. Fecha de la última Actualización: Noviembre de 2012

Todo lo que debe saber sobre el Negocio Fiduciario Fecha de la última Actualización: Noviembre de 2012 Programa EDUCACIÓN FINANCIERA PARA TODOS El primer programa de educación financiera independiente,

Todo lo que debe saber sobre el Negocio Fiduciario Fecha de la última Actualización: Noviembre de 2012 Programa EDUCACIÓN FINANCIERA PARA TODOS El primer programa de educación financiera independiente,

Programa EDUCACIÓN FINANCIERA PARA TODOS

Análisis Técnico La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente, no reflejan situaciones actuales o potenciales.

Análisis Técnico La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente, no reflejan situaciones actuales o potenciales.

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

Conceptos Básicos de los Negocios Fiduciarios en Colombia

Conceptos Básicos de los Negocios Fiduciarios en Colombia Última Actualización: Noviembre 2012 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son

Conceptos Básicos de los Negocios Fiduciarios en Colombia Última Actualización: Noviembre 2012 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son

GLOSARIO SIMULADOR DE PENSIÓN

GLOSARIO SIMULADOR DE PENSIÓN Versión Actualizada Enero 2015 www.spensiones.cl 1) Ahorro provisional voluntario (APV): Alternativa de ahorro adicional al ahorro obligatorio que tiene como principal objetivo

GLOSARIO SIMULADOR DE PENSIÓN Versión Actualizada Enero 2015 www.spensiones.cl 1) Ahorro provisional voluntario (APV): Alternativa de ahorro adicional al ahorro obligatorio que tiene como principal objetivo

Ministerio de Hacienda y Crédito Público. Decreto Número 4600 de 2009

República.de Colombia ~--e---+'!jijb:=---------' UbertodyOn!en Ministerio de Hacienda y Crédito Público IC_dI 11I _ ea.llla ID". ---. ~ ----------t- Decreto Número 4600 de 2009 Por el cual se modifica

República.de Colombia ~--e---+'!jijb:=---------' UbertodyOn!en Ministerio de Hacienda y Crédito Público IC_dI 11I _ ea.llla ID". ---. ~ ----------t- Decreto Número 4600 de 2009 Por el cual se modifica

MANUAL DE PREGUNTAS Y RESPUESTAS SOBRE LA MULTIVINCULACIÓN

MANUAL DE PREGUNTAS Y RESPUESTAS SOBRE LA MULTIVINCULACIÓN Qué significa que una persona esté multivinculada? Una persona multivinculada es aquella que aparece afiliada simultáneamente al Instituto de

MANUAL DE PREGUNTAS Y RESPUESTAS SOBRE LA MULTIVINCULACIÓN Qué significa que una persona esté multivinculada? Una persona multivinculada es aquella que aparece afiliada simultáneamente al Instituto de

Cómo invertir en acciones?: ANÁLISIS DE FUNDAMENTALES. Última actualización: marzo de 2014

Cómo invertir en acciones?: ANÁLISIS DE FUNDAMENTALES Última actualización: marzo de 2014 Programa EDUCACIÓN FINANCIERA PARA PARA TODOS TODOS El primer programa de educación financiera independiente, impulsado

Cómo invertir en acciones?: ANÁLISIS DE FUNDAMENTALES Última actualización: marzo de 2014 Programa EDUCACIÓN FINANCIERA PARA PARA TODOS TODOS El primer programa de educación financiera independiente, impulsado

PENSIÓN, APORTES VOLUNTARIOS, RETIROS POR TRASLADO DE RÉGIMEN Concepto 2006057510-001 del 24 de enero de 2007.

PENSIÓN, APORTES VOLUNTARIOS, RETIROS POR TRASLADO DE RÉGIMEN Concepto 2006057510-001 del 24 de enero de 2007. Síntesis: Cuando el afiliado decida trasladarse de régimen pensional el legislador señala

PENSIÓN, APORTES VOLUNTARIOS, RETIROS POR TRASLADO DE RÉGIMEN Concepto 2006057510-001 del 24 de enero de 2007. Síntesis: Cuando el afiliado decida trasladarse de régimen pensional el legislador señala

ACUERDO DE NEGOCIOS PARA EL PROGRAMA DE GROUPM TRADING COLOMBIA S.A.S. NIT. : 900.426.105-9

ACUERDO DE NEGOCIOS PARA EL PROGRAMA DE GROUPM TRADING COLOMBIA S.A.S. NIT. : 900.426.105-9 - 1 - 1. INTRODUCCIÓN 1.1. Objetivo El presente documento se establece con el fin de presentar los compromisos

ACUERDO DE NEGOCIOS PARA EL PROGRAMA DE GROUPM TRADING COLOMBIA S.A.S. NIT. : 900.426.105-9 - 1 - 1. INTRODUCCIÓN 1.1. Objetivo El presente documento se establece con el fin de presentar los compromisos

Conozca los RIESGOS del mercado de valores

Conozca los RIESGOS del mercado de valores Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Conozca los RIESGOS del mercado de valores Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social. Agosto de 2009

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social Agosto de 2009 1 Objetivos de la Presentación Analizar la necesidad de contar con un marco normativo que facilite y fomente

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social Agosto de 2009 1 Objetivos de la Presentación Analizar la necesidad de contar con un marco normativo que facilite y fomente

Reforma Financiera Multifondos

Reforma Financiera Multifondos Última Actualización: 01/10/2011 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente,

Reforma Financiera Multifondos Última Actualización: 01/10/2011 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente,

Respuesta a preguntas frecuentes c. de los inversionistas

Respuesta a preguntas frecuentes c de los inversionistas 1 I. PROGRAMA EDUCACIÓN FINANCIERA PARA TODOS Qué es el Programa Educación Financiera para Todos de AMV? Educación Financiera para Todos, es un

Respuesta a preguntas frecuentes c de los inversionistas 1 I. PROGRAMA EDUCACIÓN FINANCIERA PARA TODOS Qué es el Programa Educación Financiera para Todos de AMV? Educación Financiera para Todos, es un

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

FIDUCIARIA COLSEGUROS PRESENTACIÓN COMERCIAL

FIDUCIARIA COLSEGUROS PRESENTACIÓN COMERCIAL WILLIAM HERNANDEZ CUBILLOS Direcctor de Carteras Colectivas Tel 3264640 ext 186 cel 3102130656 Bogotá D.C. / Septiembre de 2013 1 Como Allianz estamos prestando

FIDUCIARIA COLSEGUROS PRESENTACIÓN COMERCIAL WILLIAM HERNANDEZ CUBILLOS Direcctor de Carteras Colectivas Tel 3264640 ext 186 cel 3102130656 Bogotá D.C. / Septiembre de 2013 1 Como Allianz estamos prestando

pensiones bono pensional

pensiones bono pensional Qué es el bono pensional? Para qué sirve el bono pensional? Quiénes tienen derecho a bono pensional? Qué características tiene el bono pensional? Qué rendimientos genera el bono

pensiones bono pensional Qué es el bono pensional? Para qué sirve el bono pensional? Quiénes tienen derecho a bono pensional? Qué características tiene el bono pensional? Qué rendimientos genera el bono

Pensión Voluntaria Class Inversión

CONÓZCA NUESTRO NUEVO PORTAFOLIO DE INVERSIÓN CLASS CERRADO FONDO DE CAPITAL PRIVADO ACCESS SEAF Este portafolio es una atractiva y exclusiva alternativa que le permitirá invertir en empresas privadas

CONÓZCA NUESTRO NUEVO PORTAFOLIO DE INVERSIÓN CLASS CERRADO FONDO DE CAPITAL PRIVADO ACCESS SEAF Este portafolio es una atractiva y exclusiva alternativa que le permitirá invertir en empresas privadas

AFP - Entidades creadas por la Ley 100/93, encargadas de administrar los fondos de pensiones del Régimen de Ahorro Individual con Solidaridad.

pensiones losario AFP Anulación ASOFONDOS de Colombia Archivo Laboral Masivo Bono Pensional CENISS Compuredes Contribuyente Cuota Parte Cupón Principal DECEVAL Fecha de Traslado al Régimen Fecha Efectiva

pensiones losario AFP Anulación ASOFONDOS de Colombia Archivo Laboral Masivo Bono Pensional CENISS Compuredes Contribuyente Cuota Parte Cupón Principal DECEVAL Fecha de Traslado al Régimen Fecha Efectiva

Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.

Lima, 22 de febrero de 2013. Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.- Nos dirigimos a usted,

Lima, 22 de febrero de 2013. Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.- Nos dirigimos a usted,

Uber1odyOrden. Ministerio de Hacienda y Crédito Público. DECREfu 2949

República de Colombia Uber1odyOrden Ministerio de Hacienda y Crédito Público DECREfu 2949 Por el cual se modifica el Decreto 2555 de 2010 y se establece la metodologia para el cálculo de la rentabilidad

República de Colombia Uber1odyOrden Ministerio de Hacienda y Crédito Público DECREfu 2949 Por el cual se modifica el Decreto 2555 de 2010 y se establece la metodologia para el cálculo de la rentabilidad

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Pensión de Sobrevivencia

Pensión de Sobrevivencia Es un beneficio previsional al que tienen derecho los integrantes del grupo familiar del afiliado fallecido, siempre que su fallecimiento no sea a causa o con ocasión de su trabajo

Pensión de Sobrevivencia Es un beneficio previsional al que tienen derecho los integrantes del grupo familiar del afiliado fallecido, siempre que su fallecimiento no sea a causa o con ocasión de su trabajo

FINANZAS PERSONALES: Manejo del Dinero

FINANZAS PERSONALES: Manejo del Dinero Andrés Felipe Londoño Autorregulador del Mercado de Valores Programa Educación Financiera para todos El primer programa de educación financiera independiente, impulsado

FINANZAS PERSONALES: Manejo del Dinero Andrés Felipe Londoño Autorregulador del Mercado de Valores Programa Educación Financiera para todos El primer programa de educación financiera independiente, impulsado

Informativo Legal. Pensión de Sobrevivencia. Quiénes tienen derecho a percibirla?

3 Pensión de Sobrevivencia La Pensión de Sobrevivencia es un beneficio previsional establecido en el Decreto Ley N 3.500 de 1980, a la cual tienen derecho los componentes del grupo familiar del afiliado

3 Pensión de Sobrevivencia La Pensión de Sobrevivencia es un beneficio previsional establecido en el Decreto Ley N 3.500 de 1980, a la cual tienen derecho los componentes del grupo familiar del afiliado

LA JUBILACIÓN FICHA TÉCNICA

LA JUBILACIÓN FICHA TÉCNICA Nivel o curso al que está dirigida la actividad Asignatura Documento curricular de referencia Objetivos Fundamentales Transversales Objetivos Fundamentales aprendizaje de Propósito

LA JUBILACIÓN FICHA TÉCNICA Nivel o curso al que está dirigida la actividad Asignatura Documento curricular de referencia Objetivos Fundamentales Transversales Objetivos Fundamentales aprendizaje de Propósito

de Pensiones Obligatorias de Porvenir

de Pensiones Obligatorias de Porvenir 1. Denominación de los tipos de fondos de Pensiones Obligatorias: 2. La Sociedad Administradora administra un esquema de Multifondos que considera las edades y perfiles

de Pensiones Obligatorias de Porvenir 1. Denominación de los tipos de fondos de Pensiones Obligatorias: 2. La Sociedad Administradora administra un esquema de Multifondos que considera las edades y perfiles

Informe de Pensiones* Junio de 2015

Informe de Pensiones* A pesar de la leve recuperación observada a finales de 014, el crecimiento real anual del valor de los fondos de pensiones se desaceleró en el primer trimestre de 015: entre enero

Informe de Pensiones* A pesar de la leve recuperación observada a finales de 014, el crecimiento real anual del valor de los fondos de pensiones se desaceleró en el primer trimestre de 015: entre enero

01. SISTEMA PREVISIONAL

Capacitación 01. SISTEMA PREVISIONAL 01.Sistema Previsional Quiero vivir? En qué condiciones? 01.Sistema Previsional Vida laboral Optar entre las condiciones que se nos presentan Construir nuevas condiciones

Capacitación 01. SISTEMA PREVISIONAL 01.Sistema Previsional Quiero vivir? En qué condiciones? 01.Sistema Previsional Vida laboral Optar entre las condiciones que se nos presentan Construir nuevas condiciones

República de Colombia. líbertod yorden 'MINISTERIO DEL TRABAJO <31 E E2014 )

") ", " República de Colombia líbertod yorden 'MINISTERIO DEL TRABAJO DECRETO NÚMERO 1.35 DE 2014

", " República de Colombia líbertod yorden 'MINISTERIO DEL TRABAJO DECRETO NÚMERO 1.35 DE 2014

DECRETO 1861 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA CONSIDERANDO

República de Colombia libertad VOrden DECRETO 1861 Por el cual se reglamenta parcialmente el artículo 25 de la Ley 1450 de 2011, en relación con el régimen de inversiones aplicable a los patrimonios autónomos

República de Colombia libertad VOrden DECRETO 1861 Por el cual se reglamenta parcialmente el artículo 25 de la Ley 1450 de 2011, en relación con el régimen de inversiones aplicable a los patrimonios autónomos

REGLAMENTO DE LOS FONDOS DE PENSIONES OBLIGATORIAS DE COLFONDOS S.A. PENSIONES Y CESANTIAS

REGLAMENTO DE LOS FONDOS DE PENSIONES OBLIGATORIAS DE COLFONDOS S.A. PENSIONES Y CESANTIAS Artículo Primero. Denominación de la Sociedad Administradora y de los Fondos Colfondos S.A. Pensiones y Cesantías

REGLAMENTO DE LOS FONDOS DE PENSIONES OBLIGATORIAS DE COLFONDOS S.A. PENSIONES Y CESANTIAS Artículo Primero. Denominación de la Sociedad Administradora y de los Fondos Colfondos S.A. Pensiones y Cesantías

MODALIDADES DE PENSIÓN

MODALIDADES DE PENSIÓN MODALIDADES DE PENSIÓN AL ESTAR AFILIADO EN LOS FONDOS DE PENSIONES PRIVADOS, EN EL RÉGIMEN DE AHORRO INDIVIDUAL CON SOLIDARIDAD, LAS PERSONAS PUEDEN ELEGIR ENTRE VARIAS POSIBILIDADES

MODALIDADES DE PENSIÓN MODALIDADES DE PENSIÓN AL ESTAR AFILIADO EN LOS FONDOS DE PENSIONES PRIVADOS, EN EL RÉGIMEN DE AHORRO INDIVIDUAL CON SOLIDARIDAD, LAS PERSONAS PUEDEN ELEGIR ENTRE VARIAS POSIBILIDADES

ABC DEL INVERSIONISTA

ABC DEL INVERSIONISTA El presente documento busca proveer herramientas e información para una mejor comprensión del funcionamiento del mercado de valores en Colombia. Igualmente, contiene recomendaciones

ABC DEL INVERSIONISTA El presente documento busca proveer herramientas e información para una mejor comprensión del funcionamiento del mercado de valores en Colombia. Igualmente, contiene recomendaciones

DOCUMENTO INFORMATIVO Modalidades de Pensión y Productos Previsionales

DOCUMENTO INFORMATIVO Modalidades de Pensión y Productos Previsionales Este documento contiene información importante sobre las modalidades de Pensión y Productos Previsionales en el Sistema Privado de

DOCUMENTO INFORMATIVO Modalidades de Pensión y Productos Previsionales Este documento contiene información importante sobre las modalidades de Pensión y Productos Previsionales en el Sistema Privado de

La Reforma Previsional: Beneficios para los afiliados al sistema de AFP

La Reforma Previsional: Beneficios para los afiliados al sistema de AFP Solange Berstein J. Superintendenta de AFP Diciembre, 2006 Una reforma integral al sistema de pensiones Evitar la pobreza en la vejez

La Reforma Previsional: Beneficios para los afiliados al sistema de AFP Solange Berstein J. Superintendenta de AFP Diciembre, 2006 Una reforma integral al sistema de pensiones Evitar la pobreza en la vejez

Reforma a las Cesantías a partir del 1 de enero de 2010

Reforma a las Cesantías a partir del 1 de enero de 2010 1. Qué son las cesantías? Fuente. Superfinanciera.gov.co 16/12/2009 Las cesantías son una prestación a la que tiene derecho todo trabajador y consiste

Reforma a las Cesantías a partir del 1 de enero de 2010 1. Qué son las cesantías? Fuente. Superfinanciera.gov.co 16/12/2009 Las cesantías son una prestación a la que tiene derecho todo trabajador y consiste

Actualizado al 09 de diciembre de 2013. Reglamento Fondo de Pensiones Obligatorias Protección

Actualizado al 09 de diciembre de 2013 Reglamento Fondo de Pensiones Obligatorias Protección Artículo 1o. Administración y Objeto Artículo 12o. Comisiones de Administración Artículo 2o. Naturaleza Jurídica

Actualizado al 09 de diciembre de 2013 Reglamento Fondo de Pensiones Obligatorias Protección Artículo 1o. Administración y Objeto Artículo 12o. Comisiones de Administración Artículo 2o. Naturaleza Jurídica

Cotización Previsional Obligatoria para Trabajadores Independientes

Seminario Cotización Previsional Obligatoria para Trabajadores Independientes El Expositor Andrés E. Guerra Panay-B. Ingeniero Comercial (UC del Norte) Asesor Previsional (Superintendencia de Pensiones)

Seminario Cotización Previsional Obligatoria para Trabajadores Independientes El Expositor Andrés E. Guerra Panay-B. Ingeniero Comercial (UC del Norte) Asesor Previsional (Superintendencia de Pensiones)

LA REFORMA PREVISIONAL. Ivonne Mangelsdorff Galeb Encargada de Género Ministerio del Trabajo y Previsión Social

LA REFORMA PREVISIONAL Ivonne Mangelsdorff Galeb Encargada de Género Ministerio del Trabajo y Previsión Social Noviembre 2012 INTRODUCCIÓN La Ley 20.255, de 2008, introdujo perfeccionamientos a los tres

LA REFORMA PREVISIONAL Ivonne Mangelsdorff Galeb Encargada de Género Ministerio del Trabajo y Previsión Social Noviembre 2012 INTRODUCCIÓN La Ley 20.255, de 2008, introdujo perfeccionamientos a los tres

Asociación Chilena de Municipalidades Octubre 2010

Asociación Chilena de Municipalidades Octubre 2010 REFORMA PREVISIONAL Ley 20.255 Antecedentes En los 80, el sistema de pensiones chileno sufrió su primera gran transformación, pasando de: Un sistema de

Asociación Chilena de Municipalidades Octubre 2010 REFORMA PREVISIONAL Ley 20.255 Antecedentes En los 80, el sistema de pensiones chileno sufrió su primera gran transformación, pasando de: Un sistema de

Sistema de Protección para la Vejez: Beneficios Económicos Periódicos (BEP)

") Sistema de Protección para la Vejez: Beneficios Económicos Periódicos (BEP) Ministerio del Trabajo DNP Ministerio de Hacienda Ministerio de Salud República de Colombia 05/09/2012 Datos al II Trimestre

Sistema de Protección para la Vejez: Beneficios Económicos Periódicos (BEP) Ministerio del Trabajo DNP Ministerio de Hacienda Ministerio de Salud República de Colombia 05/09/2012 Datos al II Trimestre

Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones (SNP)

y del sistema nacional de pensiones (SNP)") Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones () Base legal: R.M. 044-2013-TR Publicado : 02/03/2013 Vigencia : 03/03/2013

Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones () Base legal: R.M. 044-2013-TR Publicado : 02/03/2013 Vigencia : 03/03/2013

Deben cotizar respecto al 40% de su renta imponible anual, salvo que en forma expresa manifiesten lo contrario

En atención a la información solicitada, en relación a los cambios que se introducen en la Ley 20.255 (Reforma Previsional) del año 2008, donde se estableció que los trabajadores independientes que emiten

En atención a la información solicitada, en relación a los cambios que se introducen en la Ley 20.255 (Reforma Previsional) del año 2008, donde se estableció que los trabajadores independientes que emiten

REGLAMENTO DEL SERVICIO DE AHORRO. l. DISPOSICIONES GENERALES

REGLAMENTO DEL SERVICIO DE AHORRO l. DISPOSICIONES GENERALES 1. El Superfondo Fondo de Empleados fomentará el hábito del ahorro entre sus asociados y con tal fin, recibirá y mantendrá ahorros en depósito

REGLAMENTO DEL SERVICIO DE AHORRO l. DISPOSICIONES GENERALES 1. El Superfondo Fondo de Empleados fomentará el hábito del ahorro entre sus asociados y con tal fin, recibirá y mantendrá ahorros en depósito

Conozca y aprenda sobre Derivados

Conozca y aprenda sobre Derivados La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente, no reflejan situaciones actuales

Conozca y aprenda sobre Derivados La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico exclusivamente, no reflejan situaciones actuales

Sistema de consultas y ofertas de montos de pensión (SCOMP)

") Sistema de consultas y ofertas de montos de pensión (SCOMP) Qué es el SCOMP? Es un Sistema de Consultas y Ofertas de Montos de Pensión al cual deben acceder obligatoriamente quienes deseen pensionarse

Sistema de consultas y ofertas de montos de pensión (SCOMP) Qué es el SCOMP? Es un Sistema de Consultas y Ofertas de Montos de Pensión al cual deben acceder obligatoriamente quienes deseen pensionarse

Modalidades de Pensión

Los colombianos af iliados a los fondos de pensiones privados tienen la posibilidad de escoger tres nuevas modalidades pensionales adicionales a las ya existentes, es decir, los pensionados en el Régimen

Los colombianos af iliados a los fondos de pensiones privados tienen la posibilidad de escoger tres nuevas modalidades pensionales adicionales a las ya existentes, es decir, los pensionados en el Régimen

BENEFICIOS. CARMEN GLORIA MÁRQUEZ R. Analista División Prestaciones y Seguros

BENEFICIOS CARMEN GLORIA MÁRQUEZ R. Analista División Prestaciones y Seguros BENEFICIOS REQUISITOS VEJEZ EDAD VEJEZ ANTICIPADA HOMBRES: 65 AÑOS DE EDAD MUJERES : 60 AÑOS DE EDAD OBTENER UNA PENSIÓN MAYOR

BENEFICIOS CARMEN GLORIA MÁRQUEZ R. Analista División Prestaciones y Seguros BENEFICIOS REQUISITOS VEJEZ EDAD VEJEZ ANTICIPADA HOMBRES: 65 AÑOS DE EDAD MUJERES : 60 AÑOS DE EDAD OBTENER UNA PENSIÓN MAYOR

LEY N 19.934. - Establece un monto máximo para las comisiones a pagar por intermediación de Rentas Vitalicias que asciende a 2,5% del fondo.

10 PREGUNTAS SOBRE LA NUEVA LEY DE RENTAS VITALICIAS LEY N 19.934 1. Por qué se cambió la Ley? Se necesitaba mejorar el sistema de pensiones y hacerlo más transparente y fácil para los usuarios. Con la

10 PREGUNTAS SOBRE LA NUEVA LEY DE RENTAS VITALICIAS LEY N 19.934 1. Por qué se cambió la Ley? Se necesitaba mejorar el sistema de pensiones y hacerlo más transparente y fácil para los usuarios. Con la

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET. Subdirección Especializada de Atención al Público MORELOS

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET Subdirección Especializada de Atención al Público MORELOS Qué es el PENSIONISSSTE? Es el Fondo Nacional de Pensiones de los Trabajadores

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET Subdirección Especializada de Atención al Público MORELOS Qué es el PENSIONISSSTE? Es el Fondo Nacional de Pensiones de los Trabajadores

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008.

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008. Síntesis: En el régimen de ahorro individual se permite

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008. Síntesis: En el régimen de ahorro individual se permite

DRUMMOND LTD. COLOMBIA

CONOZCAMOS EL PLAN INSTITUCIONAL Y LAS CONDICIONES ESPECIALES DE DRUMMOND LTD. COLOMBIA Dafuturo es un fondo voluntario de pensiones, diferente a los fondos obligatorios establecidos por la Ley 100 de

CONOZCAMOS EL PLAN INSTITUCIONAL Y LAS CONDICIONES ESPECIALES DE DRUMMOND LTD. COLOMBIA Dafuturo es un fondo voluntario de pensiones, diferente a los fondos obligatorios establecidos por la Ley 100 de

Contenido. Introducción... 1

Contenido Introducción... 1 1 La reforma de pensiones y el desempeño del sistema en los últimos 15 años... 7 Antecedentes... 9 La reforma pensional de 1993 y posteriores ajustes... 14 Estructura del sistema

Contenido Introducción... 1 1 La reforma de pensiones y el desempeño del sistema en los últimos 15 años... 7 Antecedentes... 9 La reforma pensional de 1993 y posteriores ajustes... 14 Estructura del sistema

pensiones beneficios y prestaciones adicionales Información eneral Qué pasa cuando se agota el saldo para pago de la pensión por retiro programado?

beneficios y prestaciones Información eneral Qué tipos de prestaciones o beneficios existen? Quienes tienen derecho a pensión por sobrevivencia? Qué es el auxilio funerario? Qué modalidades existen para

beneficios y prestaciones Información eneral Qué tipos de prestaciones o beneficios existen? Quienes tienen derecho a pensión por sobrevivencia? Qué es el auxilio funerario? Qué modalidades existen para

Principios y Pautas para una Buena Regulación de los Fondos de Pensiones Seminario AIOS 11 12 Noviembre 2003

Principios y Pautas para una Buena Regulación de los Fondos de Pensiones Seminario AIOS 11 12 Noviembre 2003 Guillermo Arthur Errázuriz Presidente Federación Internacional de Administradoras de Fondos

Principios y Pautas para una Buena Regulación de los Fondos de Pensiones Seminario AIOS 11 12 Noviembre 2003 Guillermo Arthur Errázuriz Presidente Federación Internacional de Administradoras de Fondos

Fondo de Pensiones Obligatorias

BENEFICIOS Y PRESTACIONES ADICIONALES Información general Cuál es el trámite para solicitar prestaciones? Después de aprobada la solicitud, cuál es el trámite para recibir el pago? Qué tipos de prestaciones

BENEFICIOS Y PRESTACIONES ADICIONALES Información general Cuál es el trámite para solicitar prestaciones? Después de aprobada la solicitud, cuál es el trámite para recibir el pago? Qué tipos de prestaciones

DECRETO 3615 DE 2005. (octubre 10)

") DECRETO 3615 DE 2005 (octubre 10) por el cual se reglamenta la afiliación de los trabajadores independientes de manera colectiva al Sistema de Seguridad Social Integral. EL PRESIDENTE DE LA REPÚBLICA DE

DECRETO 3615 DE 2005 (octubre 10) por el cual se reglamenta la afiliación de los trabajadores independientes de manera colectiva al Sistema de Seguridad Social Integral. EL PRESIDENTE DE LA REPÚBLICA DE

CUALQUIER INQUIETUD COMUNICARSE AL: CEL: 3213357014. FIJO: 3613355 EXT.118.

Realice sus pagos de forma fácil y sencilla. Está nueva plataforma ha sido creada para que el arrendatario desde la comodidad de su hogar pueda realizar los pagos de sus cánones de arrendamientos con la

Realice sus pagos de forma fácil y sencilla. Está nueva plataforma ha sido creada para que el arrendatario desde la comodidad de su hogar pueda realizar los pagos de sus cánones de arrendamientos con la

EFICIENCIA DEL SISTEMA DE CAPITALIZACIÓN INDIVIDUAL EN COLOMBIA

EFICIENCIA DEL SISTEMA DE CAPITALIZACIÓN INDIVIDUAL EN COLOMBIA Superintendencia Bancaria DELEGATURA PARA LA SEGURIDAD SOCIAL Y OTROS SERVICIOS FINANCIEROS LIGIA HELENA BORRERO RESTREPO REPÚBLICA DOMINICANA

EFICIENCIA DEL SISTEMA DE CAPITALIZACIÓN INDIVIDUAL EN COLOMBIA Superintendencia Bancaria DELEGATURA PARA LA SEGURIDAD SOCIAL Y OTROS SERVICIOS FINANCIEROS LIGIA HELENA BORRERO RESTREPO REPÚBLICA DOMINICANA

Sector público Consideraciones para retiros para compra de vivienda

Sector público Consideraciones para retiros para compra de vivienda RETIROS PARA COMPRA DE VIVIENDA Señor(a) afiliado(a): Si usted requiere realizar retiros de pensión voluntaria para la compra de vivienda,

Sector público Consideraciones para retiros para compra de vivienda RETIROS PARA COMPRA DE VIVIENDA Señor(a) afiliado(a): Si usted requiere realizar retiros de pensión voluntaria para la compra de vivienda,

Informativo Legal. Pensión de Invalidez. Qué es la Pensión de Invalidez? INVALIDEZ TRANSITORIA PARCIAL

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Guía para el trámite de tu pensión en Cuenta Individual

A mayor ahorro voluntario, mayor pensión! El realizar aportaciones voluntarias a tu Cuenta Individual: Te ofrece altos rendimientos Contribuye a que tu pensión pueda ser mayor al momento de tu retiro Te

A mayor ahorro voluntario, mayor pensión! El realizar aportaciones voluntarias a tu Cuenta Individual: Te ofrece altos rendimientos Contribuye a que tu pensión pueda ser mayor al momento de tu retiro Te

Sistema de Pensiones, Seguro de Cesantía y Subsidio al empleo joven, 10 de octubre de 2014

Sistema de Pensiones, Seguro de Cesantía y Subsidio al empleo joven, 10 de octubre de 2014 Sistema de Pensiones en Chile Pilar obligatorio El Sistema de Pensiones en Chile está constituido por tres pilares

Sistema de Pensiones, Seguro de Cesantía y Subsidio al empleo joven, 10 de octubre de 2014 Sistema de Pensiones en Chile Pilar obligatorio El Sistema de Pensiones en Chile está constituido por tres pilares

Artículo 176. Fracción V

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

PENSIÓN, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008002623-001 del 13 de febrero de 2008.

PENSIÓN, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008002623-001 del 13 de febrero de 2008. Síntesis: Si el afiliado tiene los recursos suficientes en su cuenta de ahorro individual

PENSIÓN, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008002623-001 del 13 de febrero de 2008. Síntesis: Si el afiliado tiene los recursos suficientes en su cuenta de ahorro individual

Titulo documento Cómo realizar pagos de seguridad social y de obligaciones parafiscales Nombre documento Documento descargar

Titulo documento Cómo realizar pagos de seguridad social y de obligaciones parafiscales Nombre documento Documento descargar Bogotá Emprende. Documento descargar. Cómo realizar pagos de seguridad social

Titulo documento Cómo realizar pagos de seguridad social y de obligaciones parafiscales Nombre documento Documento descargar Bogotá Emprende. Documento descargar. Cómo realizar pagos de seguridad social

Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos

JULIO 2015 Nº 97 Ahorro Voluntario para Elevar Pensiones: Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos De 400 mil cuentas abiertas en diciembre de 2008, se pasó a 893 mil en

JULIO 2015 Nº 97 Ahorro Voluntario para Elevar Pensiones: Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos De 400 mil cuentas abiertas en diciembre de 2008, se pasó a 893 mil en

Rentas Vitalicias Ficha de Producto

Ficha de Producto ÍNDICE Que es una Renta Vitalicia pág. 3 Características pág. 3 Tipos de pensión pág. 3 Requisitos establecidos por la ley pág. 4 Beneficios pág. 4 Que es el SCOMP pág. 5 Cómo pensionarse?

Ficha de Producto ÍNDICE Que es una Renta Vitalicia pág. 3 Características pág. 3 Tipos de pensión pág. 3 Requisitos establecidos por la ley pág. 4 Beneficios pág. 4 Que es el SCOMP pág. 5 Cómo pensionarse?

Cierres. Operativos. Cierres operativos y de servicios para este fin de año.

Cierres Operativos Cierres para este fin de año. Apreciado Afiliado: Como es de público conocimiento, Las Sociedades Administradoras de Fondos de Pensiones y Cesantías Porvenir S.A. y Horizonte S.A. se

Cierres Operativos Cierres para este fin de año. Apreciado Afiliado: Como es de público conocimiento, Las Sociedades Administradoras de Fondos de Pensiones y Cesantías Porvenir S.A. y Horizonte S.A. se

SUPERINTENDENCIA FINANCIERA DE COLOMBIA. CIRCULAR EXTERNA 026 DE 2014 ( Septiembre 15 )

") Las sociedades administradoras deben remitir en físico un plan de ajuste que comprenda la totalidad de los FICs en transición administrados, dirigido a la Delegatura para SUPERINTENDENCIA FINANCIERA DE

Las sociedades administradoras deben remitir en físico un plan de ajuste que comprenda la totalidad de los FICs en transición administrados, dirigido a la Delegatura para SUPERINTENDENCIA FINANCIERA DE

EVOLUCIÓN, DESAFÍOS DE LA REFORMA PREVISIONAL CHILENA Y SU IMPACTO EN EL MERCADO DE SEGUROS SEMINARIO DE CAPACITACIÓN REGIONAL IAIS - ASSAL

EVOLUCIÓN, DESAFÍOS DE LA REFORMA PREVISIONAL CHILENA Y SU IMPACTO EN EL MERCADO DE SEGUROS SEMINARIO DE CAPACITACIÓN REGIONAL IAIS - ASSAL OSVALDO MACÍAS M. INTENDENTE DE SEGUROS Noviembre 2003 ÍNDICE

EVOLUCIÓN, DESAFÍOS DE LA REFORMA PREVISIONAL CHILENA Y SU IMPACTO EN EL MERCADO DE SEGUROS SEMINARIO DE CAPACITACIÓN REGIONAL IAIS - ASSAL OSVALDO MACÍAS M. INTENDENTE DE SEGUROS Noviembre 2003 ÍNDICE

PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS O SUBORDINADOS Emisión de Bonos Subordinados

PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS O SUBORDINADOS Emisión de Bonos Subordinados ENERO DE 2013 NOTA LEGAL A. Los datos acá presentados están contenidos en el Prospecto de Información aprobado por la

PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS O SUBORDINADOS Emisión de Bonos Subordinados ENERO DE 2013 NOTA LEGAL A. Los datos acá presentados están contenidos en el Prospecto de Información aprobado por la

Cupón mínimo : Corresponde al 4% nominal del valor del aporte inicial.

Descripción de la Alternativa Cerrada Es una Alternativa Cerrada que les ofrece a los clientes de Protección SA. una nueva oportunidad para diversificar su portafolio de inversión, preservar capital en

Descripción de la Alternativa Cerrada Es una Alternativa Cerrada que les ofrece a los clientes de Protección SA. una nueva oportunidad para diversificar su portafolio de inversión, preservar capital en

APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES.

1 Aportaciones a Planes de Pensiones APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES. Está a punto de finalizar el año y muchos inversores se plantean la posibilidad de aportar a Planes de

1 Aportaciones a Planes de Pensiones APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES. Está a punto de finalizar el año y muchos inversores se plantean la posibilidad de aportar a Planes de

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN En Suiza existen dos seguros que pueden ofrecer prestaciones de jubilación: el Seguro de Vejez y Supervivencia y el Sistema de Fondos de Pensiones o Previsión

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN En Suiza existen dos seguros que pueden ofrecer prestaciones de jubilación: el Seguro de Vejez y Supervivencia y el Sistema de Fondos de Pensiones o Previsión

Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones (SNP)

y del Sistema Nacional de Pensiones (SNP)") Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones () 1.- Por qué es importante informarse adecuadamente respecto de los sistemas

Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones () 1.- Por qué es importante informarse adecuadamente respecto de los sistemas

FONDO DE PENSIONES T-1 SCOTIA CRECER AFP, S. A. Estados Financieros - Base Regulada. 31 de diciembre de 2011

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre

Comisión Económica para América Latina y el Caribe, CEPAL. Banco Central del Uruguay

Comisión Económica para América Latina y el Caribe, CEPAL Banco Central del Uruguay Seminario Latinoamericano de Cuentas Nacionales 2003 Uruguay, Montevideo, 28 al 31 de octubre de 2003!!!! Clases de planes,

Comisión Económica para América Latina y el Caribe, CEPAL Banco Central del Uruguay Seminario Latinoamericano de Cuentas Nacionales 2003 Uruguay, Montevideo, 28 al 31 de octubre de 2003!!!! Clases de planes,

FONDO DE PENSIONES VOLUNTARIAS PORVENIR ALTERNATIVA ESPECIAL ACCIONES CEMENTOS ARGOS

La Sociedad Administradora de Fondos de Pensiones y Cesantías Porvenir S.A., en adelante PORVENIR, pone a disposición de sus afiliados al Fondo de Pensiones Voluntarias Porvenir, En adelante el FONDO,

La Sociedad Administradora de Fondos de Pensiones y Cesantías Porvenir S.A., en adelante PORVENIR, pone a disposición de sus afiliados al Fondo de Pensiones Voluntarias Porvenir, En adelante el FONDO,

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

RÉGIMEN DE CESANTÍAS AS EN COLOMBIA

RÉGIMEN DE CESANTÍAS AS EN COLOMBIA DELEGATURA PARA LA SEGURIDAD SOCIAL Y OTROS SERVICIOS FINANCIEROS LIGIA HELENA BORRERO RESTREPO Santiago de Chile, Noviembre de 2003 Régimen de Cesantías en Colombia

RÉGIMEN DE CESANTÍAS AS EN COLOMBIA DELEGATURA PARA LA SEGURIDAD SOCIAL Y OTROS SERVICIOS FINANCIEROS LIGIA HELENA BORRERO RESTREPO Santiago de Chile, Noviembre de 2003 Régimen de Cesantías en Colombia

CAPITULO I GENERALIDADES

CAPITULO I GENERALIDADES Introducción Con el fin de desarrollar el Sistema de Atención al Consumidor Financiero SAC, es necesario organizar y desarrollar los procesos de capacitación a funcionarios y de

CAPITULO I GENERALIDADES Introducción Con el fin de desarrollar el Sistema de Atención al Consumidor Financiero SAC, es necesario organizar y desarrollar los procesos de capacitación a funcionarios y de

1. Definiciones y Conceptos del Seguro de Vida

1. Definiciones y Conceptos del Seguro de Vida En este capítulo se definen algunos términos y conceptos generales del Seguro de Vida (Líneas Personales), atendiendo a lo dispuesto en la Ley sobre el Contrato

1. Definiciones y Conceptos del Seguro de Vida En este capítulo se definen algunos términos y conceptos generales del Seguro de Vida (Líneas Personales), atendiendo a lo dispuesto en la Ley sobre el Contrato

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES DEPENDIENTES

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES DEPENDIENTES Seguridad Social. Campo del bienestar social relacionado con la protección social

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES DEPENDIENTES Seguridad Social. Campo del bienestar social relacionado con la protección social