Elementos para la Construcción de una Matriz de Riesgo. Sofía A. Mera El Salvador -2011

|

|

|

- Jesús Godoy Pérez

- hace 6 años

- Vistas:

Transcripción

1 Elementos para la Construcción de una Matriz de Riesgo Sofía A. Mera El Salvador -2011

2

3 Es una herramienta dinámica que permite documentar, analizar y hacer seguimiento al esquema de riesgos planteado, para su administración Existen tantas versiones de matrices, como usos y necesidades por entidad

4 Metodología Fuente Observación Interpretación Método de Estándar Australiano Metodología COSO-ERM NTC 5254 Comité de Estándares de Australia. AS/NZS 4360: 1999 Comittee de Sponsoring Organizations of The treadway Commission Internal Control Adaptación del método australiano en Colombia Metodología de alto reconocimiento con enfoque a la administración de riesgo. Tiene un amplio alcance de aplicación. Es un modelo de auditoría con enfoque de Riesgo, creado como iniciativa del sector privado de EEUU en Su objetivo mayor es identificar los factores que causan la divulgación financiera fraudulenta y reducir su incidencia. Recoge la metodología del Estándar Australiano y la oficializa el ICONTEC para Colombia Check List GAFI Es un sistema de revisión con base en una secuencia de cumplimiento con relación a las recomendaciones del GAFI Mapeo de Riesgo Metodología suministrada por los consultores Erns & Young Es una metodología que recoge el Método australiano y orienta la presentación del riesgo en un mapa. Esta metodología es la adoptada por SARO y da uniformidad de criterio al interior de la entidad

5 Fuente: Banrep Este método fue creado por el Comité OB/7 de la junta de estándares de Australia y Nueva Zelanda en el año 1999, sobre administración de riesgos como una revisión de AS/NZ 4360:1995 Administración de Riesgos. De acuerdo con el estándar anterior, es decir AS/NZ 4360:1995, los objetivos son los siguientes: Proveer un marco conceptual genérico para el establecimiento del contexto. Identificación del Riesgo Análisis del Riesgo Evaluación del Riesgo Tratamiento del Riesgo Monitoreo y Comunicación del Riesgo

6 El Negocio Financiero es el negocio del Riesgo Procesos Estocásticos Matrices de Transición RIESGOS PUROS RIESGOS NEGOCIO Análisis de distribución estadísticas Matrices de Riesgo Valores esperados Matrices de Riesgo

7 El riesgo de LAFT se materializa a través de los riesgos asociados:

8 Bases Complemento

9 Cultura Infraestructura Mercado Objetivos

10 Legislación Nacional Leyes Decretos Reglamentos Responsabilidad Administrativa y Penal CONVENCIÓN N VIENA Tipificación Extinción Extradición Comiso Congelación Retención GAFI Países No Cooperantes BASILEA Acciones Sobre Reguladores PALERMO Tipificación Pruebas Proceso Legislación Internacional Legislación Nal con Alcance Extraterritorial REGIMEN LEGAL Ley de Secreto Bancario 1970 Ley Contra LA 1986 Patriot Act EEUU 2001 SISTEMA JUDICIAL Conocimiento Institucional PROGRAMAS DEL GOBIERNO Programa OFAC

11 Se consultaron entidades expertas en LAFT para conocer información adicional que permita establecer nuevos escenarios que afecten a la etidad con LAFT.

12 FACTORES DE RIESGO AML/CFT

13 Es una guía y resumen de la contextualización Necesita un apoyo tecnológico Contiene variables de riesgo de LAFT Fortalece el conocimiento del cliente Define perfiles de comportamiento de los segmentos Genera alertas de inusualidad Es el soporte para la identificación del riesgo Facilita la evaluación de riesgo

14 Técnicas de Minería de Datos

15 IBM PASW Modeler Software de minería de datos que permite desarrollar modelos de minería de datos y utilizarlos en operaciones empresariales para mejorar la toma de decisiones.

16 El Riesgo se identifica considerando: El entorno La Naturaleza de la Entidad El Riesgo se identifica con base en: Segmentación Tipologías Tipos de Consecuencia Legal Operativa Reputacional Contagio

17

18

19 Supuesto: Banco multinacional centroamericano, con cuentas de corresponsalía en EEUU. Con un millón de clientes distribuidos en 80% PJ y 20% en PN. Su mercado principal son las multinacionales. Factor Segmento Proceso Categoría Naturaleza Riesgo Causas CLIENTE Personas Jurídicas Moneda extranjera Listas Lavado de Dinero Realizar una operación de moneda extranjera, cuyo destinatario se encuentra relacionado en lista OFAC Falla en la capacitación Falla en la tecnología Falla en el proceso CLIENTE Personas Naturales Vinculación Infidelidad Lavado de Dinero Asignar una tarjeta de crédito local a una persona vinculada en lista OFAC, la cual persuadió a un funcionario de la entidad a incumplir un procedimiento para hacerlo Falla en la tecnología Infidelidad de funcionario

20 Supuesto: Banco multinacional centroamericano, con cuentas de corresponsalía en EEUU. Con un millón de clientes distribuidos en 80% PJ y 20% en PN. Su mercado principal son las multinacionales.

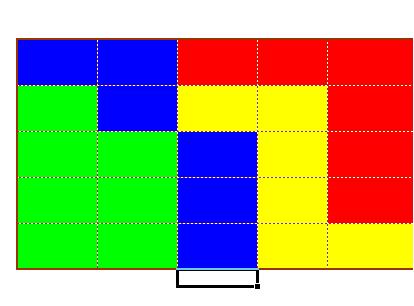

21 Posibilidad de Pérdida PROBABILIDAD IMPACTO

22

23 La contextualización Congelación de Activos Embargo de Cuentas Bloqueo internacional Vinculación a investigaciones por LAFT Embargos por temas de LAFT Publicaciones relacionadas con LAFT internacionalmente Inclusión en lista OFAC Pérdida de la personería jurídica Cancelación de cuentas de clientes por LAFT Publicaciones relacionadas con LAFT a nivel nacional Pérdida de Clientes por desconfianza Cierre de relaciones Comerciales Cierre de locales No hay pérdida económica significativa Rumores en el sector relacionados con LAFT Pérdida de cartera por LAFT Prisión para funcionario Multa para la Entidad Pérdida de valor de la acción La Entidad no se ve relacionada con LAFT Multa para el funcionario Tercero Civilmente Responsable por LAFT

24 CAUSA Fallas Tecnológicas Falta de Capacitación Infidelidad del Funcionario RESPONSABILIDAD Entidad Programa de Capacitación Funcionario La CAUSA determina el nivel de responsabilidad de la Entidad en el Riesgo

25 CONOCIMIENTO INFORMACIÓN DATA Grupo de Expertos Permite realizar una calificación de riesgo con base en la experiencia Está limitado a la experiencia y conocimiento de los expertos Es un trabajo dispendioso y requiere activa participación de los miembros Estadística de Eventos Es rápida Tiene soporte histórico Recursos tecnológicos

26 Operativo Variable Promedio Transaccional Mes Jerarquía Promedio Transaccional Mes Legal Sanción Administrativa Sanción Penal Niveles en la organización Contagio Relación con personas vinculadas en LAFT Accionistas, Directivos, Empleados, Proveedores, Filiales, Usuarios Reputación Difusión de información que afecte la confianza Alcance Geográfico

27 La calificación de probabilidad se puede realizar considerando tres medidas para evaluar de acuerdo a la naturaleza del evento. Frecuencia Transacción Frecuencia Evento Número de Clientes Relación promedio Transaccional Mes Relación a longitud de tiempo Relación a escalas de número de clientes

28

29 Supuesto: Banco multinacional centroamericano, con cuentas de corresponsalía en EEUU. Con un millón de clientes distribuidos en 80% PJ y 20% en PN. Su mercado principal son las multinacionales. RIESGO INHERENTE: I: 5 P: 5

30 Supuesto: Banco multinacional centroamericano, con cuentas de corresponsalía en EEUU. Con un millón de clientes distribuidos en 80% PJ y 20% en PN. Su mercado principal son las multinacionales.

31 IMPACTO 31 POSIBILIDAD

32 Debe considerarse al control como mitigador del riesgo inherente para obtener el Riesgo Residual Los controles son la respuesta al Alto Riesgo Debida Diligencia Reforzada 4 dinamismo del GRILAFT Los controles deben clasificarse como Preventivos, Detectivos y Medio Riesgo Debida Diligencia Mejorada 3 Correctivos Los controles deben tener una Bajo Riesgo Debida Diligencia Ampliada 2 metodología de medición, en términos cuantitativos Normal Riesgo Debida Diligencia 1 Los controles pueden mitigar impacto, probabilidad o ambos 32

33 Cultura Políticas Procedimientos Tecnología Capacitación Gestión: Prevención, Detección o Corrección

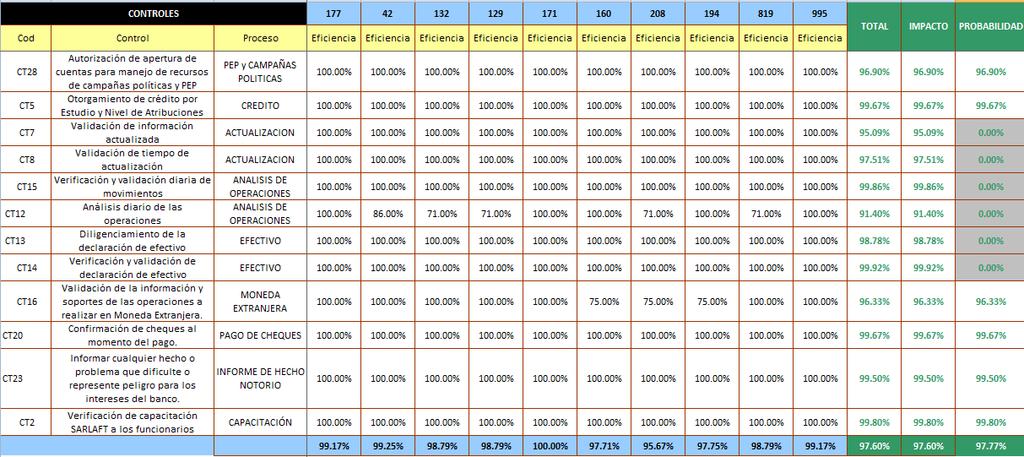

34 METODOLOGÍA 1 Responsable del control: Asignado o No Asignado Tipo de control: Preventivo, Correctivo o Detectivo Naturaleza del control: Automático, Manual o Dependiente de Tecnología Informática Frecuencia del control Documentación del control Actividades que componen el diseño del control FORTALEZA Muy adecuado Adecuado Inadecuado EJECUCIÓN Débil Moderado Fuerte SOLIDEZ Débil Moderado Fuerte

35 METODOLOGÍ A CON BASE EN PRUEBAS

36 Supuesto: Banco multinacional centroamericano, con cuentas de corresponsalía en EEUU. Con un millón de clientes distribuidos en 80% PJ y 20% en PN. Su mercado principal son las multinacionales. RIESGO RESIDUAL

37 Supuesto: Banco multinacional centroamericano, con cuentas de corresponsalía en EEUU. Con un millón de clientes distribuidos en 80% PJ y 20% en PN. Su mercado principal son las multinacionales.

Rr=(1,")

38 38 Ri = (5,5) Rr= (5 C, 5-C) Rr=(1, 1)

39 El desarrollo de las matrices de riesgo es propio de cada Entidad, guardando un marco común de referencia general y guía de seguimiento El punto relevante de la Matriz de riesgo es la contextualización, la cual define el horizonte y lineamientos del modelo de riesgo de la Entidad En todo sistema de riesgo existe un riesgo de modelo Se requiere contar con talento humano multidisciplinario y apoyo tecnológico con alta capacidad para manejo de registros, para una gestión eficiente

40 Gracias Sofía Mera

- Conocer herramientas de gestión del riesgo operativo. - Mejorar los procesos de gestión de riesgos de su empresa.

Objetivos - Obtener conocimientos esenciales para tener una adecuada noción del riesgo - Conocer herramientas de gestión del riesgo operativo. - Mejorar los procesos de gestión de riesgos de su empresa.

Objetivos - Obtener conocimientos esenciales para tener una adecuada noción del riesgo - Conocer herramientas de gestión del riesgo operativo. - Mejorar los procesos de gestión de riesgos de su empresa.

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES Expositor: Cargo: Email: Carlos Adolfo Guzmán Toro Gerente Técnico del Autorregulador del Mercado de Valores cguzman@amvcolombia.org.co 08 de

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES Expositor: Cargo: Email: Carlos Adolfo Guzmán Toro Gerente Técnico del Autorregulador del Mercado de Valores cguzman@amvcolombia.org.co 08 de

Jornada PLD/FT 2015 Auditoría y Supervisión

Jornada PLD/FT 2015 Auditoría y Supervisión 1 COMISIÓN NACIONAL BANCARIA Y DE VALORES Ley de la CNBV Capítulo II De las Facultades Artículo 4. Facultades X. Certificar a AEI, OC y OP en la materia X. Bis

Jornada PLD/FT 2015 Auditoría y Supervisión 1 COMISIÓN NACIONAL BANCARIA Y DE VALORES Ley de la CNBV Capítulo II De las Facultades Artículo 4. Facultades X. Certificar a AEI, OC y OP en la materia X. Bis

GUÍA SOBRE EL ENFOQUE BASADO EN LOS RIESGOS LD/FT DEL GAFI -SU APLICACIÓN EN GUATEMALA-

GUÍA SOBRE EL ENFOQUE BASADO EN LOS RIESGOS LD/FT DEL GAFI -SU APLICACIÓN EN GUATEMALA- CONTENIDO I. ANTECEDENTES, PROPÓSITO Y CONTENIDO DE LA GUÍA DEL GAFI II. PRINCIPIOS DE ALTO NIVEL PARA IMPLEMENTAR

GUÍA SOBRE EL ENFOQUE BASADO EN LOS RIESGOS LD/FT DEL GAFI -SU APLICACIÓN EN GUATEMALA- CONTENIDO I. ANTECEDENTES, PROPÓSITO Y CONTENIDO DE LA GUÍA DEL GAFI II. PRINCIPIOS DE ALTO NIVEL PARA IMPLEMENTAR

Educación superior desde Curso de Prevención de Fraudes. Auditoría. Duración 6 horas. Conocimiento en acción

Curso de Prevención de Fraudes Auditoría Duración 6 horas Conocimiento en acción C Prevención de Fraudes. Auditoría Presentación La Escuela Bancaria Comercial y Kreston CSM forman una exitosa colaboración

Curso de Prevención de Fraudes Auditoría Duración 6 horas Conocimiento en acción C Prevención de Fraudes. Auditoría Presentación La Escuela Bancaria Comercial y Kreston CSM forman una exitosa colaboración

GESTION DEL RIESGO Matriz de Riesgos SARLAFT

GESTION DEL RIESGO Matriz de Riesgos SARLAFT Frey Miguel León Lozano* Bogotá, D.C., 13 de Mayo de 2015 * Las posiciones manifestadas en este documento son opiniones propias del autor y por lo tanto no

GESTION DEL RIESGO Matriz de Riesgos SARLAFT Frey Miguel León Lozano* Bogotá, D.C., 13 de Mayo de 2015 * Las posiciones manifestadas en este documento son opiniones propias del autor y por lo tanto no

La estructura para la administración del riesgo operativo de Citivalores-Colombia S.A. es la siguiente:

RIESGO OPERATIVO El Capítulo XXIII de la Circular Básica Contable y Financiera expedida por la hoy Superintendencia Financiera de Colombia define Riesgo Operativo como la posibilidad de incurrir en pérdidas

RIESGO OPERATIVO El Capítulo XXIII de la Circular Básica Contable y Financiera expedida por la hoy Superintendencia Financiera de Colombia define Riesgo Operativo como la posibilidad de incurrir en pérdidas

SISTEMA DE ADMINISTRACION DE RIESGO OPERATIVO

1. INTRODUCCIÓN Las organizaciones no pueden eliminar completamente los riesgos de negocios; esto es un hecho inherente a la realidad de las empresas. La Alta Dirección de la organización decide qué nivel

1. INTRODUCCIÓN Las organizaciones no pueden eliminar completamente los riesgos de negocios; esto es un hecho inherente a la realidad de las empresas. La Alta Dirección de la organización decide qué nivel

Encuentro Latinoamericano Sobre Responsabilidad del Sector Privado en la Lucha Contra la Corrupción

Encuentro Latinoamericano Sobre Responsabilidad del Sector Privado en la Lucha Contra la Corrupción RESPONSABILIDAD PENAL DE LAS PERSONAS JURÍDICAS Ley Nº 20.393 Jorge Vio Niemeyer ECCE CFE Auditor General

Encuentro Latinoamericano Sobre Responsabilidad del Sector Privado en la Lucha Contra la Corrupción RESPONSABILIDAD PENAL DE LAS PERSONAS JURÍDICAS Ley Nº 20.393 Jorge Vio Niemeyer ECCE CFE Auditor General

Aplicación del Marco Integrado de Control Interno, COSO, en el Sector

Aplicación del Marco Integrado de Control Interno, COSO, en el Sector Público español Margarita García Muñoz Secretaria General del Instituto de Auditores Internos de España Directora de Control Interno

Aplicación del Marco Integrado de Control Interno, COSO, en el Sector Público español Margarita García Muñoz Secretaria General del Instituto de Auditores Internos de España Directora de Control Interno

Las Mermas y su Control Interno. Nelson Díaz Muñoz CP EAS CIA

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

COSO I Y COSO II. LOGO

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid, 23/02/2016

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid 23/02/2016 1. Objeto. Esta política establece los principios básicos de actuación para el control y la gestión de riesgos

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid 23/02/2016 1. Objeto. Esta política establece los principios básicos de actuación para el control y la gestión de riesgos

Administración Integral de Riesgos

Administración Integral de Riesgos Schroder Investment Management, S.A. de C.V. Sociedad Operadora de Sociedades de Inversión no realiza ninguna actividad o toma de decisión respecto al proceso de inversión

Administración Integral de Riesgos Schroder Investment Management, S.A. de C.V. Sociedad Operadora de Sociedades de Inversión no realiza ninguna actividad o toma de decisión respecto al proceso de inversión

ENTIDADES Panamá: Bancolombia Valores

SOÑANDO CON UN EXITOSO SISTEMA ANTILAVADO DE DINERO EXPERIENCIA DE UNO DE LOS PRINCIPALES GRUPOS FINANCIEROS EN COLOMBIA, CON PRESENCIA EN OTROS PAÍSES DE AMÉRICA 1 Colombia: Bancolombia Valores Fiduciaria

SOÑANDO CON UN EXITOSO SISTEMA ANTILAVADO DE DINERO EXPERIENCIA DE UNO DE LOS PRINCIPALES GRUPOS FINANCIEROS EN COLOMBIA, CON PRESENCIA EN OTROS PAÍSES DE AMÉRICA 1 Colombia: Bancolombia Valores Fiduciaria

J.P. Morgan Grupo Financiero, S.A. de C.V. Principales Funciones de los Comités Auxiliares al Consejo de Administración. Banco J.P. Morgan, S.A.

J.P. Morgan Grupo Financiero, S.A. de C.V. Principales de los Comités Auxiliares al Consejo de Administración Comité de Remuneración Proponer para aprobación del Consejo de Administración las políticas

J.P. Morgan Grupo Financiero, S.A. de C.V. Principales de los Comités Auxiliares al Consejo de Administración Comité de Remuneración Proponer para aprobación del Consejo de Administración las políticas

INFORME DE ACCIONES REALIZADAS PARA EL CONTROL Y EVALUACIÓN DEL RIESGO OPERACIONAL

INFORME DE ACCIONES REALIZADAS PARA EL CONTROL Y EVALUACIÓN DEL RIESGO OPERACIONAL Informe anual requerido por la Norma NPB4-50 Normas para la gestión del riesgo operacional de las entidades financieras,

INFORME DE ACCIONES REALIZADAS PARA EL CONTROL Y EVALUACIÓN DEL RIESGO OPERACIONAL Informe anual requerido por la Norma NPB4-50 Normas para la gestión del riesgo operacional de las entidades financieras,

Supervisión basada en riesgos: Nuevo sistema de calificación de bancos GREN. Alberto Diamond R. Superintendente 7 de marzo de 2012

Supervisión basada en riesgos: Nuevo sistema de calificación de bancos GREN Alberto Diamond R. Superintendente 7 de marzo de 2012 INTRODUCCIÓN Superintendencia de Bancos de Panamá, con la asistencia técnica

Supervisión basada en riesgos: Nuevo sistema de calificación de bancos GREN Alberto Diamond R. Superintendente 7 de marzo de 2012 INTRODUCCIÓN Superintendencia de Bancos de Panamá, con la asistencia técnica

Seguridad de la Información en Instituciones Financieras: una perspectiva de riesgo Congreso Internacional de Finanzas y Auditoría

Seguridad de la Información en Instituciones Financieras: una perspectiva de riesgo Congreso Internacional de Finanzas y Auditoría Ing. José Luis Antigua D. (jose.antigua@bdo.com.do) Director Riesgos y

Seguridad de la Información en Instituciones Financieras: una perspectiva de riesgo Congreso Internacional de Finanzas y Auditoría Ing. José Luis Antigua D. (jose.antigua@bdo.com.do) Director Riesgos y

POLÍTICA DE GESTIÓN DE RIESGOS

INTRODUCCIÓN El Grupo Empresarial Argos está comprometido con la generación de valor y la sostenibilidad de los negocios en los que participa. Para lograr este fin, la gestión integral de riesgos es un

INTRODUCCIÓN El Grupo Empresarial Argos está comprometido con la generación de valor y la sostenibilidad de los negocios en los que participa. Para lograr este fin, la gestión integral de riesgos es un

Presentación Corporativa de Cumplimiento. Febrero 2013

Presentación Corporativa de Cumplimiento Febrero 2013 Agenda Aspectos Generales BancoEstado Marco Regulatorio Chileno en materia de AMLen materia de AML Análisis Recomendaciones GAFI: Recomendación # 1

Presentación Corporativa de Cumplimiento Febrero 2013 Agenda Aspectos Generales BancoEstado Marco Regulatorio Chileno en materia de AMLen materia de AML Análisis Recomendaciones GAFI: Recomendación # 1

En búsqueda de la eficiencia del sistema de prevención de lavado de activos. Antonio de la Haza B.

En búsqueda de la eficiencia del sistema de prevención de lavado de activos Antonio de la Haza B. Formulación del problema Eficiencias en la Prevención de Lavado de Activos Logros y retos de la PLA Herramientas

En búsqueda de la eficiencia del sistema de prevención de lavado de activos Antonio de la Haza B. Formulación del problema Eficiencias en la Prevención de Lavado de Activos Logros y retos de la PLA Herramientas

DIPLOMADO: LOS SISTEMAS DE ADMINISTRACIÓN DE RIESGOS Y EL SARLAFT

DIPLOMADO: LOS SISTEMAS DE ADMINISTRACIÓN DE RIESGOS Y EL SARLAFT Fechas: Agosto: 3, 5, 11, 12, 18, 19, 25, 26. Septiembre: 1,2, 8, 9, 15, 16, 22, 23, 29, 30. Octubre: 6, 7, 13, 14. Lugar: Centro Empresarial

DIPLOMADO: LOS SISTEMAS DE ADMINISTRACIÓN DE RIESGOS Y EL SARLAFT Fechas: Agosto: 3, 5, 11, 12, 18, 19, 25, 26. Septiembre: 1,2, 8, 9, 15, 16, 22, 23, 29, 30. Octubre: 6, 7, 13, 14. Lugar: Centro Empresarial

Herramientas para la gestión de riesgos financieros. Econ. Bruno Báez

Herramientas para la gestión de riesgos financieros Econ. Bruno Báez Santiago / Chile Agosto 2009 1. Introducción a la Gestión de Riegos Corporativos 2. Supervisión basa en riesgos 3. Matriz de Riesgos

Herramientas para la gestión de riesgos financieros Econ. Bruno Báez Santiago / Chile Agosto 2009 1. Introducción a la Gestión de Riegos Corporativos 2. Supervisión basa en riesgos 3. Matriz de Riesgos

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

Normas Riesgo Operativo - Colombia

1 Capítulo XXIII, Circular Básica Financiera y Contable 100 de 1995, Anexos 1 y 2. 2 Riesgo Operativo - Definición Posibilidad de incurrir en pérdidas por deficiencias en: - recurso humano, - procesos,

1 Capítulo XXIII, Circular Básica Financiera y Contable 100 de 1995, Anexos 1 y 2. 2 Riesgo Operativo - Definición Posibilidad de incurrir en pérdidas por deficiencias en: - recurso humano, - procesos,

Principales Obligaciones Normativas de acuerdo a los 6 Pilares de la Normativa de Prevención de LD/FT/FP.

REPÚBLICA DE NICARAGUA UNIDAD DE ANÁLISIS FINANCIERO Por una Economía Sana y Segura Principales Obligaciones Normativas de acuerdo a los 6 Pilares de la Normativa de Prevención de LD/FT/FP. Presentación

REPÚBLICA DE NICARAGUA UNIDAD DE ANÁLISIS FINANCIERO Por una Economía Sana y Segura Principales Obligaciones Normativas de acuerdo a los 6 Pilares de la Normativa de Prevención de LD/FT/FP. Presentación

Interpretación Resultados Evaluación MECI Vigencia 2014

Interpretación Resultados Evaluación MECI Vigencia 2014 Unidad de Auditoría Institucional "Para contribuir con el mejoramiento de los procesos, el fortalecimiento del sistema de control interno y el logro

Interpretación Resultados Evaluación MECI Vigencia 2014 Unidad de Auditoría Institucional "Para contribuir con el mejoramiento de los procesos, el fortalecimiento del sistema de control interno y el logro

Diplomado Perfeccionamiento Ejecutivo en Gestión Fiduciaria- PEGFI

Diplomado Perfeccionamiento Ejecutivo en Gestión Fiduciaria- PEGFI Duración 160 horas Objetivo general: Al término del programa, el participante aplicará los conocimientos y habilidades adquiridos para

Diplomado Perfeccionamiento Ejecutivo en Gestión Fiduciaria- PEGFI Duración 160 horas Objetivo general: Al término del programa, el participante aplicará los conocimientos y habilidades adquiridos para

COSO Marco de referencia para un adecuado Sistema de Control Interno

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

Prevención LC/FT, Enfoque Supervisión Basado en Riesgos e Inclusión Financiera

Prevención LC/FT, Enfoque Supervisión Basado en Riesgos e Inclusión Financiera Qué estamos haciendo? Subsanar deficiencias IEM GAFILAT 2015 Consistencia con estrategia país Enfoque basado en riesgos Reforma

Prevención LC/FT, Enfoque Supervisión Basado en Riesgos e Inclusión Financiera Qué estamos haciendo? Subsanar deficiencias IEM GAFILAT 2015 Consistencia con estrategia país Enfoque basado en riesgos Reforma

S A R L AFT Un cambio de cultura y gestión en la prevención del Riesgo de Lavado de Dinero en Paraguay

S A R L AFT Un cambio de cultura y gestión en la prevención del Riesgo de Lavado de Dinero en Paraguay INSTRUCCIONES RELATIVAS A LA ADMINISTRACIÓN DEL RIESGO DE LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL

S A R L AFT Un cambio de cultura y gestión en la prevención del Riesgo de Lavado de Dinero en Paraguay INSTRUCCIONES RELATIVAS A LA ADMINISTRACIÓN DEL RIESGO DE LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014 Ibagué, julio de 2014 FOR-GE-003 1. Justificación 2. Metodología para la actualización 3. Principales cambios 4. Fases para la implementación

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014 Ibagué, julio de 2014 FOR-GE-003 1. Justificación 2. Metodología para la actualización 3. Principales cambios 4. Fases para la implementación

Dirección de Prevención y Control de Operaciones Ilícitas

Dirección de Prevención y Control de Operaciones Ilícitas Blanqueo de Capitales Riesgo y Delito Financiero Las actividades delictivas precedentes del Blanqueo de Capitales en nuestro país, son aquellas

Dirección de Prevención y Control de Operaciones Ilícitas Blanqueo de Capitales Riesgo y Delito Financiero Las actividades delictivas precedentes del Blanqueo de Capitales en nuestro país, son aquellas

CONTROL INTERNO - EL INFORME COSO

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

V.I.G.I.A EN LA GESTION DE RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO CASO DE ÉXITO CONFIAR COLOMBIA. 7 De junio de 2010

V.I.G.I.A EN LA GESTION DE RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO CASO DE ÉXITO CONFIAR COLOMBIA. 7 De junio de 2010 AGENDA Evolución del tratamiento de lavado de activos y financiación

V.I.G.I.A EN LA GESTION DE RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO CASO DE ÉXITO CONFIAR COLOMBIA. 7 De junio de 2010 AGENDA Evolución del tratamiento de lavado de activos y financiación

CURSO SOBRE GESTIÓN DE RIESGO LEGAL

CURSO SOBRE GESTIÓN DE RIESGO LEGAL ESTRUCTURA DEL CURSO FECHA Y HORARIO: Jueves 19 y 20 de marzo de 8:30 a 5:30 LUGAR: Academia Bancaria Centroamericana, San José, Costa Rica. OBJETIVO: Brindar conocimientos

CURSO SOBRE GESTIÓN DE RIESGO LEGAL ESTRUCTURA DEL CURSO FECHA Y HORARIO: Jueves 19 y 20 de marzo de 8:30 a 5:30 LUGAR: Academia Bancaria Centroamericana, San José, Costa Rica. OBJETIVO: Brindar conocimientos

COMISION NACIONAL DE BANCOS Y SEGUROS HONDURAS

COMISION NACIONAL DE BANCOS Y SEGUROS HONDURAS Nivel de Integración Cumplimiento Interinstitucional Evaluación GAFI GAFI-GAFIC GAFI-GAFILAT 100 75 % 100 50 37 % 50 0 0 Evaluación Mutua 2009 Evaluación

COMISION NACIONAL DE BANCOS Y SEGUROS HONDURAS Nivel de Integración Cumplimiento Interinstitucional Evaluación GAFI GAFI-GAFIC GAFI-GAFILAT 100 75 % 100 50 37 % 50 0 0 Evaluación Mutua 2009 Evaluación

Superintendencia de Bancos

Superintendencia de Bancos Superintendencia de Bancos Nueva Metodología de Supervisión con Enfoque Basado en Riesgos de Lavado de Activos y Financiamiento del Terrorismo (LA/FT) 1 y 2 Contenido de la Presentación

Superintendencia de Bancos Superintendencia de Bancos Nueva Metodología de Supervisión con Enfoque Basado en Riesgos de Lavado de Activos y Financiamiento del Terrorismo (LA/FT) 1 y 2 Contenido de la Presentación

MÁSTER UNIVERSITARIO EN PROTECCIÓN DE DATOS

MÁSTER UNIVERSITARIO EN PROTECCIÓN DE DATOS Créditos ECTS: 32 ELEMENTOS BÁSICOS DE LA PROTECCIÓN DE DATOS Carácter Unidad temporal: Obligatorio 6 cuatrimestrales en el primero cuatrimestre. Requisitos

MÁSTER UNIVERSITARIO EN PROTECCIÓN DE DATOS Créditos ECTS: 32 ELEMENTOS BÁSICOS DE LA PROTECCIÓN DE DATOS Carácter Unidad temporal: Obligatorio 6 cuatrimestrales en el primero cuatrimestre. Requisitos

B A N C O A Z T E C A

Aplicando un Enfoque de Riesgos Acorde al Modelo de Negocio de las Instituciones Financieras Mtro. José Alberto Balbuena Balbuena Director General de Prevención de Finanzas Ilícitas B A N C O A Z T E C

Aplicando un Enfoque de Riesgos Acorde al Modelo de Negocio de las Instituciones Financieras Mtro. José Alberto Balbuena Balbuena Director General de Prevención de Finanzas Ilícitas B A N C O A Z T E C

Del Riesgo de Lavado de Activos y de la Financiación del Terrorismo SIPLAFT

Presentación FONDO del DE Sistema EMPLEADOS de Gestión, DE CONCONCRETO Prevención y Control Del Riesgo de Lavado de Activos y de la Financiación del Terrorismo SIPLAFT DOCUMENTO INTEGRANTE DEL ACTA DE

Presentación FONDO del DE Sistema EMPLEADOS de Gestión, DE CONCONCRETO Prevención y Control Del Riesgo de Lavado de Activos y de la Financiación del Terrorismo SIPLAFT DOCUMENTO INTEGRANTE DEL ACTA DE

2012 ARASCO QUITO AUTORIZACION DE LA UAF # 208 GUAYAQUIL AUTORIZACION DE LA UAF # HORAS ECUADOR

2012 ARASCO PRESENTA EL CURSO Experto en Prevención de LAVADO DE ACTIVOS y FINANCIAMIENTO AL TERRORISMO QUITO AUTORIZACION DE LA UAF # 208 GUAYAQUIL AUTORIZACION DE LA UAF # 207 96 HORAS ECUADOR El dinero

2012 ARASCO PRESENTA EL CURSO Experto en Prevención de LAVADO DE ACTIVOS y FINANCIAMIENTO AL TERRORISMO QUITO AUTORIZACION DE LA UAF # 208 GUAYAQUIL AUTORIZACION DE LA UAF # 207 96 HORAS ECUADOR El dinero

Socio Estratégico: EXPERTOS EN RIESGOS FINANCIEROS

Socio Estratégico: EXPERTOS EN RIESGOS FINANCIEROS CRS CONSULTING LTDA Es una firma experta en la prestación de servicios profesionales de auditoria y en el diseño e implementación de estrategias para

Socio Estratégico: EXPERTOS EN RIESGOS FINANCIEROS CRS CONSULTING LTDA Es una firma experta en la prestación de servicios profesionales de auditoria y en el diseño e implementación de estrategias para

LEY No SOBRE COMERCIO ELECTRONICO, DOCUMENTOS Y FIRMAS DIGITALES AGENDA REGULATORIA DEL INDOTEL

LEY No.126-02 SOBRE COMERCIO ELECTRONICO, DOCUMENTOS Y FIRMAS DIGITALES AGENDA REGULATORIA DEL INDOTEL Para lograr la correcta implementación de la Infraestructura de Clave Pública de la República Dominicana

LEY No.126-02 SOBRE COMERCIO ELECTRONICO, DOCUMENTOS Y FIRMAS DIGITALES AGENDA REGULATORIA DEL INDOTEL Para lograr la correcta implementación de la Infraestructura de Clave Pública de la República Dominicana

EXPERIENCIA EN LA PROMULGACIÓN DE LAS NORMAS SOBRE LA GESTIÓN INTEGRAL DE RIESGO

EXPERIENCIA EN LA PROMULGACIÓN DE LAS NORMAS SOBRE LA GESTIÓN INTEGRAL DE RIESGO Mayo 2014 FACULTAD DE REGULACIÓN EN BANCO CENTRAL DE RESERVA DE EL SALVADOR Mayo 2014 Sistema de Supervisión y Regulación

EXPERIENCIA EN LA PROMULGACIÓN DE LAS NORMAS SOBRE LA GESTIÓN INTEGRAL DE RIESGO Mayo 2014 FACULTAD DE REGULACIÓN EN BANCO CENTRAL DE RESERVA DE EL SALVADOR Mayo 2014 Sistema de Supervisión y Regulación

Anexo 12 PROCESO GESTIÓN FINANCIERA Caracterización

Objetivo: Gestionar y administrar eficientemente los recursos de la Universidad del Magdalena, de tal forma que le permita a la Dirección Universitaria ejecutar sus acciones con transparencia, seguridad

Objetivo: Gestionar y administrar eficientemente los recursos de la Universidad del Magdalena, de tal forma que le permita a la Dirección Universitaria ejecutar sus acciones con transparencia, seguridad

RIESGO OPERACIONAL La crisis económica aumenta el riesgo de fraude. Lic. Yanio Concepción

RIESGO OPERACIONAL La crisis económica aumenta el riesgo de fraude Lic. Yanio Concepción RIESGO OPERACIONAL La crisis económica y el aumento del riesgo de fraude Quién es el responsable de la gestión de

RIESGO OPERACIONAL La crisis económica aumenta el riesgo de fraude Lic. Yanio Concepción RIESGO OPERACIONAL La crisis económica y el aumento del riesgo de fraude Quién es el responsable de la gestión de

GESTIÓN DEL RIESGO: PAUTAS GENERALES OFRECIDAS POR LA NORMA TÉCNICA COLOMBIANA (NTC 5254)

") Artículos 95 GESTIÓN DEL RIESG: PAUTAS GENERALES FRECIDAS PR LA NRMA TÉCNICA CLMBIANA (NTC 5254) Jenith E. Linares Galván* RESUMEN La ntc 5254, Gestión de Riesgo, emitida por Icontec en 2004, proporciona

Artículos 95 GESTIÓN DEL RIESG: PAUTAS GENERALES FRECIDAS PR LA NRMA TÉCNICA CLMBIANA (NTC 5254) Jenith E. Linares Galván* RESUMEN La ntc 5254, Gestión de Riesgo, emitida por Icontec en 2004, proporciona

Diplomado en Gestión Empresarial Inscríbete! Promueve el cambio en tu Organización

Diplomado en Gestión Empresarial Inscríbete! Promueve el cambio en tu Organización Objetivo: Proporcionar metodologías e información relevante que permita la aplicación práctica en el ámbito de gestión

Diplomado en Gestión Empresarial Inscríbete! Promueve el cambio en tu Organización Objetivo: Proporcionar metodologías e información relevante que permita la aplicación práctica en el ámbito de gestión

Guía para identificar riesgos en un Proceso de Ventas que administra riesgos de negocio

2010 Guía de Auditoría Guía para identificar riesgos en un Proceso de Ventas que administra riesgos de negocio www.auditool.org Red de Conocimientos en Auditoría y Control Interno 31/10/2010 Guía para

2010 Guía de Auditoría Guía para identificar riesgos en un Proceso de Ventas que administra riesgos de negocio www.auditool.org Red de Conocimientos en Auditoría y Control Interno 31/10/2010 Guía para

El Control Interno en las Entidades de Economía Popular y Solidaria

El Control Interno en las Entidades de Economía Popular y Solidaria Luis Coronel Andrade Septiembre 2015 Código Orgánico Monetario y Financiero Art. 228.- Las entidades del sistema financiero nacional

El Control Interno en las Entidades de Economía Popular y Solidaria Luis Coronel Andrade Septiembre 2015 Código Orgánico Monetario y Financiero Art. 228.- Las entidades del sistema financiero nacional

POLÍTICAS GENERALES. 4.- Política General de. Control y Gestión de. Riesgos de Acerinox, S.A. y de su Grupo de Empresas

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

APLICACIÓN DE ESTÁNDARES MODERNOS DE SUPERVISIÓN

APLICACIÓN DE ESTÁNDARES MODERNOS DE SUPERVISIÓN SUPERVISIÓN GREC INTENDENCIA NACIONAL DE INSTITUCIONES FINANCIERAS Marzo de 0 Procesos de Supervisión Bancaria en la Red de Seguridad La Supervisión Bancaria

APLICACIÓN DE ESTÁNDARES MODERNOS DE SUPERVISIÓN SUPERVISIÓN GREC INTENDENCIA NACIONAL DE INSTITUCIONES FINANCIERAS Marzo de 0 Procesos de Supervisión Bancaria en la Red de Seguridad La Supervisión Bancaria

POLÍTICA PARA EL AUTOCONTROL Y LA GESTIÓN DEL RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO

1. PRESENTACIÓN De acuerdo con el compromiso de Grupo Argos de contar con los más altos estándares éticos y normativos, se ha diseñado un Sistema de Autocontrol y Gestión del Riesgo de Lavado de Activos

1. PRESENTACIÓN De acuerdo con el compromiso de Grupo Argos de contar con los más altos estándares éticos y normativos, se ha diseñado un Sistema de Autocontrol y Gestión del Riesgo de Lavado de Activos

SEMINARIO: SISTEMA DE ADMINISTRACIÓN DE RIESGOS DE LAVADO DE ACTIVOS Y LA FINANCIACIÓN AL TERRORISMO

SARLAFT PARA EL SECTOR SALUD SEMINARIO: SISTEMA DE ADMINISTRACIÓN DE RIESGOS DE LAVADO DE ACTIVOS Y LA FINANCIACIÓN AL TERRORISMO El Gobierno Nacional busca que los diferentes sectores de la economía,

SARLAFT PARA EL SECTOR SALUD SEMINARIO: SISTEMA DE ADMINISTRACIÓN DE RIESGOS DE LAVADO DE ACTIVOS Y LA FINANCIACIÓN AL TERRORISMO El Gobierno Nacional busca que los diferentes sectores de la economía,

Caracterización Proceso de Direccionamiento Estratégico - Planeación

Página 1 de 12 OBJETIVO DEL PROCESO El proceso de planeación orientara la gestión institucional, con sentidos de orden y de prospectiva, coadyuvando a la alta dirección en la formulación de políticas,

Página 1 de 12 OBJETIVO DEL PROCESO El proceso de planeación orientara la gestión institucional, con sentidos de orden y de prospectiva, coadyuvando a la alta dirección en la formulación de políticas,

ANEXO 3. IMPLEMENTACIÓN DEL SISTEMA DE ADMINISTRACIÓN

I. POLÍTICA La propuesta contiene lo siguiente? 1. Política autorizada por la Alta Dirección. II. IDENTIFICACIÓN DE PELIGROS Y ANÁLISIS DE RIESGOS. La propuesta contiene lo siguiente? 2.1. Dictamen técnico

I. POLÍTICA La propuesta contiene lo siguiente? 1. Política autorizada por la Alta Dirección. II. IDENTIFICACIÓN DE PELIGROS Y ANÁLISIS DE RIESGOS. La propuesta contiene lo siguiente? 2.1. Dictamen técnico

Prevención de Lavado de Dinero y Financiamiento al Terrorismo

Prevención de Lavado de Dinero y Financiamiento al Terrorismo Coordinador académico: Mtro. Miguel Ángel Ruiz Mata Que el participante obtenga un enfoque global del fenómeno del lavado de dinero y el financiamiento

Prevención de Lavado de Dinero y Financiamiento al Terrorismo Coordinador académico: Mtro. Miguel Ángel Ruiz Mata Que el participante obtenga un enfoque global del fenómeno del lavado de dinero y el financiamiento

Sistema Integral de Administración de Riesgo (SIAR)

") Sistema Integral de Administración de Riesgo (SIAR) Cumplimiento legal y consejos prácticos para su implementación en la Economía Solidaria de Colombia, Circular 015 de Dic. 30 2016. PRESENTADO POR: HENRY

Sistema Integral de Administración de Riesgo (SIAR) Cumplimiento legal y consejos prácticos para su implementación en la Economía Solidaria de Colombia, Circular 015 de Dic. 30 2016. PRESENTADO POR: HENRY

PROCEDIMIENTO PARA LA GESTIÓN DE LOS RIESGOS

1. OBJETIVO: Establecer las Directrices para la identificación, Valoración, evaluación, análisis y tratamiento de los riesgos de la Administración Municipal de La. 2. RESPONSABLE: y encargado del Control

1. OBJETIVO: Establecer las Directrices para la identificación, Valoración, evaluación, análisis y tratamiento de los riesgos de la Administración Municipal de La. 2. RESPONSABLE: y encargado del Control

Gestión de Riesgo en las COOPERATIVAS

Gestión de Riesgo en las COOPERATIVAS PARA COOPERATIVAS FINANCIERAS Y NO FINANCIERAS Fecha: 16 y 17 de junio, 2016 Lugar: Hotel Rincón del Valle San José, Costa Rica Cooperativas de las Américas Región

Gestión de Riesgo en las COOPERATIVAS PARA COOPERATIVAS FINANCIERAS Y NO FINANCIERAS Fecha: 16 y 17 de junio, 2016 Lugar: Hotel Rincón del Valle San José, Costa Rica Cooperativas de las Américas Región

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

ADMINISTRACIÓN INTEGRAL DE RIESGOS

OPERADORA ACTINVER S.A. DE C.V., SOCIEDAD OPERADORA DE FONDOS DE INVERSIÓN GRUPO FINANCIERO ACTINVER Datos a Diciembre 2016 I. INFORMACIÓN CUALITATIVA El objetivo de la administración integral de riesgos

OPERADORA ACTINVER S.A. DE C.V., SOCIEDAD OPERADORA DE FONDOS DE INVERSIÓN GRUPO FINANCIERO ACTINVER Datos a Diciembre 2016 I. INFORMACIÓN CUALITATIVA El objetivo de la administración integral de riesgos

ADMINISTRACIÓN INTEGRAL DE RIESGOS

OPERADORA ACTINVER S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN GRUPO FINANCIERO ACTINVER Datos a Marzo 2015 I. INFORMACIÓN CUALITATIVA El objetivo de la administración integral de riesgos

OPERADORA ACTINVER S.A. DE C.V., SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN GRUPO FINANCIERO ACTINVER Datos a Marzo 2015 I. INFORMACIÓN CUALITATIVA El objetivo de la administración integral de riesgos

SISTEMA INTEGRAL DE RIESGOS

S Julio 10, de 2012 INDICE I. Estructura Organizacional... 1 II. Funciones de Junta Directiva en materia de gestión de riesgos... 2 III. Funciones de la Administración en materia de gestión de riesgos....

S Julio 10, de 2012 INDICE I. Estructura Organizacional... 1 II. Funciones de Junta Directiva en materia de gestión de riesgos... 2 III. Funciones de la Administración en materia de gestión de riesgos....

CAPACITACIÓN VIRTUAL FATCA

CAPACITACIÓN VIRTUAL FATCA Población Objetivo 100% de los funcionarios del Banco, en cumplimiento de la Carta Circular 62 de 2013 emitida por la Superintendencia Financiera de Colombia. CONTENIDO 1. Qué

CAPACITACIÓN VIRTUAL FATCA Población Objetivo 100% de los funcionarios del Banco, en cumplimiento de la Carta Circular 62 de 2013 emitida por la Superintendencia Financiera de Colombia. CONTENIDO 1. Qué

SBR: Desafíos de la Implementación

SBR: Desafíos de la Implementación M. Fernanda Plaza Sánchez División Control Financiero SVS Diciembre 2006 El nuevo modelo de SBR Nuevo modelo de SBR para la industria aseguradora NIVEL 2 NIVEL 1 NIVEL

SBR: Desafíos de la Implementación M. Fernanda Plaza Sánchez División Control Financiero SVS Diciembre 2006 El nuevo modelo de SBR Nuevo modelo de SBR para la industria aseguradora NIVEL 2 NIVEL 1 NIVEL

Ley N Cumplimiento a Oficio Circular N 20

Ley N 19.913 Cumplimiento a Oficio Circular N 20 Antecedentes Ley N 19.913 Oficio Circular N 20 de Ministerio de Hacienda Modelo de Prevención de Delitos Etapas de Planificación Documentación Vigente del

Ley N 19.913 Cumplimiento a Oficio Circular N 20 Antecedentes Ley N 19.913 Oficio Circular N 20 de Ministerio de Hacienda Modelo de Prevención de Delitos Etapas de Planificación Documentación Vigente del

ADMINISTRACIÓN INTEGRAL DE RIESGOS

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en BANREGIO Soluciones Financieras comprende

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en BANREGIO Soluciones Financieras comprende

Scoring aplicado a cobranzas: aprendizajes y experiencias

Scoring aplicado a cobranzas: aprendizajes y experiencias Objetivo de la presentación Mediante el estudio de casos reales, presentar recomendaciones para el uso de scoring en el proceso de cobranza. Agenda

Scoring aplicado a cobranzas: aprendizajes y experiencias Objetivo de la presentación Mediante el estudio de casos reales, presentar recomendaciones para el uso de scoring en el proceso de cobranza. Agenda

UNIVERSIDAD FRANCISCO DE PAULA SANTANDER OFICINA DE CONTROL INTERNO DE GESTIÓN

INFORME DE SISTEMA DE CONTROL INTERNO CONTABLE OFICINA DE CONTROL INTERNO DE GESTION ENRIQUE MOYANO LUNA Auditor Interno CAROLINA MANTILLA MENDOZA Profesional Universitario ORLANDO GARCIA MENDOZA Profesional

INFORME DE SISTEMA DE CONTROL INTERNO CONTABLE OFICINA DE CONTROL INTERNO DE GESTION ENRIQUE MOYANO LUNA Auditor Interno CAROLINA MANTILLA MENDOZA Profesional Universitario ORLANDO GARCIA MENDOZA Profesional

Auditoría en Previsión de Lavado de Dinero en México

Auditoría en Previsión de Lavado de Dinero en México PRESENTADO POR: L.C. David de Jesús Ávila Cob L.C. Eliel García Peña Xalapa Veracruz a 25 de Septiembre de 2015. Lavado de Dinero El inicio del fenómeno

Auditoría en Previsión de Lavado de Dinero en México PRESENTADO POR: L.C. David de Jesús Ávila Cob L.C. Eliel García Peña Xalapa Veracruz a 25 de Septiembre de 2015. Lavado de Dinero El inicio del fenómeno

Fundación para el Desarrollo Tecnológico Agropecuario y Forestal de Nicaragua (FUNICA) Términos de Referencia (TDR) Consultoría AUDITORIA AMBIENTAL

Términos de Referencia (TDR) Consultoría AUDITORIA AMBIENTAL") Fundación para el Desarrollo Tecnológico Agropecuario y Forestal de Nicaragua (FUNICA) Términos de Referencia (TDR) Consultoría AUDITORIA AMBIENTAL Términos de Referencia (TDR) Consultoría AUDITORIA AMBIENTAL

Fundación para el Desarrollo Tecnológico Agropecuario y Forestal de Nicaragua (FUNICA) Términos de Referencia (TDR) Consultoría AUDITORIA AMBIENTAL Términos de Referencia (TDR) Consultoría AUDITORIA AMBIENTAL

Alcances y Beneficios de la Normalización y las Certificaciones Internacionales. Mayo, 2013

Alcances y Beneficios de la Normalización y las Certificaciones Internacionales Mayo, 2013 Objetivos Presentar diferentes normativas internacionales Mostrar las implicaciones de cada una de las normas

Alcances y Beneficios de la Normalización y las Certificaciones Internacionales Mayo, 2013 Objetivos Presentar diferentes normativas internacionales Mostrar las implicaciones de cada una de las normas

FORMATO INFORME DE AUDITORÍA INTERNA ASPECTOS GENERALES DEL PROCESO DE AUDITORÍA

Código: F-SE-01-02......_... MINJUSTICIA Fechas de ejecución de la auditoría: Del 25/01/2016 al 24/02/2016 Auditoría a: Evaluación de la implementación y efectividad del procedimiento de Control Interno

Código: F-SE-01-02......_... MINJUSTICIA Fechas de ejecución de la auditoría: Del 25/01/2016 al 24/02/2016 Auditoría a: Evaluación de la implementación y efectividad del procedimiento de Control Interno

MODELO DE IMPLEMENTACIÒN DE SISTEMA DE ADMINISTRACIÒN DE RIESGO EPS SOS S.A.

MODELO DE IMPLEMENTACIÒN DE SISTEMA DE ADMINISTRACIÒN DE RIESGO EPS SOS S.A. La metodología para la implementación será la establecida según el modelo de la Norma Técnica Colombiana (NTC5254), la cual

MODELO DE IMPLEMENTACIÒN DE SISTEMA DE ADMINISTRACIÒN DE RIESGO EPS SOS S.A. La metodología para la implementación será la establecida según el modelo de la Norma Técnica Colombiana (NTC5254), la cual

MANUAL INTEGRADO DE RIESGO

3. POLÍTICA DE RIESGOS A través de esta Política, DECEVAL S.A. define y detalla su política general para la administración del riesgo adoptando mecanismos con el fin de identificar, medir, controlar, revelar,

3. POLÍTICA DE RIESGOS A través de esta Política, DECEVAL S.A. define y detalla su política general para la administración del riesgo adoptando mecanismos con el fin de identificar, medir, controlar, revelar,

Universidad Central. Línea de Profundización en Control

Universidad Central Línea de Profundización en Campo de estudio Hecho Económico Transacciones Eventos Dispositivo Medio Finalidad Público Aquello que es del interés de todos FUNCIONES OPERACIONES INSTITUCIONES

Universidad Central Línea de Profundización en Campo de estudio Hecho Económico Transacciones Eventos Dispositivo Medio Finalidad Público Aquello que es del interés de todos FUNCIONES OPERACIONES INSTITUCIONES

CONDENAS POR LAVADO DE ACTIVOS

CONDENAS 2007-2010 POR LAVADO DE ACTIVOS 10 7 3 2 2007 2008 2009 2010 $1.703 Millones DE ACTIVOS DE ORIGEN ILÍCITO DECOMISADOS 33 PERSONAS CONDENADAS Fuente: Fuente: Unidad Especializada en Lavado de Dinero,

CONDENAS 2007-2010 POR LAVADO DE ACTIVOS 10 7 3 2 2007 2008 2009 2010 $1.703 Millones DE ACTIVOS DE ORIGEN ILÍCITO DECOMISADOS 33 PERSONAS CONDENADAS Fuente: Fuente: Unidad Especializada en Lavado de Dinero,

ETAPAS Y ACTIVIDADES MÍNIMAS A REALIZAR POR EL CONSULTOR

ANEXO N 1 PROPONENTE : ETAPAS Y ACTIVIDADES MÍNIMAS A REALIZAR POR EL CONSULTOR 0. ETAPA 0 0.1. Hito 0 0.1.1. Elaborar un diagnóstico determinando brecha existente. 1. ETAPA 1 1.1. Hito 1 1.1.2. Elaboración

ANEXO N 1 PROPONENTE : ETAPAS Y ACTIVIDADES MÍNIMAS A REALIZAR POR EL CONSULTOR 0. ETAPA 0 0.1. Hito 0 0.1.1. Elaborar un diagnóstico determinando brecha existente. 1. ETAPA 1 1.1. Hito 1 1.1.2. Elaboración

Prevención de Lavado de Dinero y Financiamiento del Terrorismo. Políticas del Banco

Prevención de Lavado de Dinero y Financiamiento del Terrorismo Políticas del Banco Vigencia: 17/04/2015 Índice 1. Objetivos 2. Finalidad 3. Organización Interna del Banco Macro S.A. 4. Política de "Conozca

Prevención de Lavado de Dinero y Financiamiento del Terrorismo Políticas del Banco Vigencia: 17/04/2015 Índice 1. Objetivos 2. Finalidad 3. Organización Interna del Banco Macro S.A. 4. Política de "Conozca

Anexo O. Cálculo de la Inversión del Proyecto

. Participantes del Proyecto Anexo O. Cálculo de la Inversión del Proyecto Participante Descripción Cargo Representante Patrocinador del Comité de Seguridad Responsable Del Consultor Experto en seguridad

. Participantes del Proyecto Anexo O. Cálculo de la Inversión del Proyecto Participante Descripción Cargo Representante Patrocinador del Comité de Seguridad Responsable Del Consultor Experto en seguridad

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: CONTROL Y LEGAL NOMBRE DE LA MATERIA: AUDITORÍA DE PROCESOS TECNOLÓGICOS SEMESTRE: NOVENO CÓDIGO DE LA

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: CONTROL Y LEGAL NOMBRE DE LA MATERIA: AUDITORÍA DE PROCESOS TECNOLÓGICOS SEMESTRE: NOVENO CÓDIGO DE LA

ESTRATÉGICO MISIONAL DE APOYO CARGOS QUE COORDINA NIVEL DEL RIESGO ARL

Página 1 de 5 1. IDENTIFICACIÓN DEL CARGO NOMBRE DEL CARGO: TIPO DE PROCESO al cual se asocia este cargo PROCESO AL QUE PERTENECE: NIVEL: CARGO DEL JEFE INMEDIATO: CARGOS QUE COORDINA NIVEL DEL RIESGO

Página 1 de 5 1. IDENTIFICACIÓN DEL CARGO NOMBRE DEL CARGO: TIPO DE PROCESO al cual se asocia este cargo PROCESO AL QUE PERTENECE: NIVEL: CARGO DEL JEFE INMEDIATO: CARGOS QUE COORDINA NIVEL DEL RIESGO

Durante años, la prevención del lavado de activos ha sido encargada a la Unidad de Cumplimiento de las Instituciones Financieras.

Durante años, la prevención del lavado de activos ha sido encargada a la Unidad de Cumplimiento de las Instituciones Financieras. Sin embargo, el desconocimiento y poco apoyo de las Autoridades Jerárquicas

Durante años, la prevención del lavado de activos ha sido encargada a la Unidad de Cumplimiento de las Instituciones Financieras. Sin embargo, el desconocimiento y poco apoyo de las Autoridades Jerárquicas

La posibilidad que algo suceda y que tenga impacto en el logro de los objetivos (Australian/New Zealand Standard )

") Enfoque de Riesgos en el Control Interno. COSO Luis Castellani Information Risk Based Services IRBS KPMG Chile 17 Noviembre 2005 The KPMG logo and name are trademarks of KPMG International. 1 Definición

Enfoque de Riesgos en el Control Interno. COSO Luis Castellani Information Risk Based Services IRBS KPMG Chile 17 Noviembre 2005 The KPMG logo and name are trademarks of KPMG International. 1 Definición

Estructura y contenido del informe Calidad Cobertura

Estructura y contenido Calidad Cobertura INFORME DE RESPONSABILIDAD EMPRESARIAL 2010 / ISAGEN S.A. E.S.P 012 Con el ánimo de rendir cuentas sobre su gestión, ISAGEN presenta a los grupos el sexto informe

Estructura y contenido Calidad Cobertura INFORME DE RESPONSABILIDAD EMPRESARIAL 2010 / ISAGEN S.A. E.S.P 012 Con el ánimo de rendir cuentas sobre su gestión, ISAGEN presenta a los grupos el sexto informe

Encuentro Proveedores 2012 Presentación Código de Ética de XM Octubre, 2012 Todos los derechos reservados para XM S.A. E.S.P.

Encuentro Proveedores 2012 Presentación Código de Ética de XM Octubre, 2012 Todos los derechos reservados para XM S.A. E.S.P. 2 Objetivo Presentar los instrumentos implementados en XM, con respecto al

Encuentro Proveedores 2012 Presentación Código de Ética de XM Octubre, 2012 Todos los derechos reservados para XM S.A. E.S.P. 2 Objetivo Presentar los instrumentos implementados en XM, con respecto al

Presentada por D. Alberto Ferreras Salagre Lima

Evaluación y Cuantificación del Riesgo Operacional Presentada por D. Alberto.Ferreras.Salagre@gmail.com Lima 18-08-2016 1 Descargo de responsabilidad. Las opiniones presentadas en esta presentación representan

Evaluación y Cuantificación del Riesgo Operacional Presentada por D. Alberto.Ferreras.Salagre@gmail.com Lima 18-08-2016 1 Descargo de responsabilidad. Las opiniones presentadas en esta presentación representan

La Supervisión de los Sistemas de Pagos en el Perú. Departamento de Análisis del Sistema de Pagos Banco Central de Reserva del Perú

La Supervisión de los Sistemas de Pagos en el Perú Departamento de Análisis del Sistema de Pagos Banco Central de Reserva del Perú 1 La Supervisión de los Sistemas de Pagos en el Perú Marco Legal Agenda

La Supervisión de los Sistemas de Pagos en el Perú Departamento de Análisis del Sistema de Pagos Banco Central de Reserva del Perú 1 La Supervisión de los Sistemas de Pagos en el Perú Marco Legal Agenda

Sistema de Administración de Riesgos 1. Sistema de Administración de Riesgos

Sistema de Administración de Riesgos 1 Sistema de Administración de Riesgos Sistema de Administración de Riesgos 2 El Sistema de Administración de Riesgos, que se fundamenta en tres pilares, tiene un alcance

Sistema de Administración de Riesgos 1 Sistema de Administración de Riesgos Sistema de Administración de Riesgos 2 El Sistema de Administración de Riesgos, que se fundamenta en tres pilares, tiene un alcance

PROCEDIMIENTO DE IDENTIFICACIÓN DE ASPECTOS Y VALORACIÓN DE IMPACTOS AMBIENTALES 1. OBJETIVO 2. ALCANCE 3. RESPONSABLES

1. OBJETIVO Este procedimiento tiene por objeto establecer condiciones, actividades, responsabilidades y controles para lograr una adecuada identificación, evaluación y actualización de los aspectos ambientales

1. OBJETIVO Este procedimiento tiene por objeto establecer condiciones, actividades, responsabilidades y controles para lograr una adecuada identificación, evaluación y actualización de los aspectos ambientales

"Elaborando Matrices de Riesgo en un Ambiente de Autoevaluación. Control" (Control Self Assesment)

") "Elaborando Matrices de Riesgo en un Ambiente de Autoevaluación de Control" (Control Self Assesment) Guillermo H. Casal CPA, MBA,CIA, CCSA,CFSA,CISA, CFE Los desafíos Por qué gestionar riesgos - Cuáles

"Elaborando Matrices de Riesgo en un Ambiente de Autoevaluación de Control" (Control Self Assesment) Guillermo H. Casal CPA, MBA,CIA, CCSA,CFSA,CISA, CFE Los desafíos Por qué gestionar riesgos - Cuáles

Normas emitidas en 2015 y Plan de regulaciones 2016

Normas emitidas en 2015 y Plan de regulaciones 2016 Bancos e instituciones financieras no bancarias Departamento de Normas Intendencia de Regulación Financiera SUPERINTENDENCIA DE SERVICIOS FINANCIEROS

Normas emitidas en 2015 y Plan de regulaciones 2016 Bancos e instituciones financieras no bancarias Departamento de Normas Intendencia de Regulación Financiera SUPERINTENDENCIA DE SERVICIOS FINANCIEROS

Protección de datos personales y actividad financiera. Maximiliano D Auro ESTUDIO BECCAR VARELA

Protección de datos personales y actividad financiera Maximiliano D Auro mdauro@ebv.com.ar ESTUDIO BECCAR VARELA Qué bases de datos tienen los BANCOS? Proveedores Empleados hasta aquí, no se diferencian

Protección de datos personales y actividad financiera Maximiliano D Auro mdauro@ebv.com.ar ESTUDIO BECCAR VARELA Qué bases de datos tienen los BANCOS? Proveedores Empleados hasta aquí, no se diferencian

ADMINISTRACIÓN INTEGRAL DE RIESGOS

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en el Banco comprende el establecimiento

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en el Banco comprende el establecimiento

PROCEDIMIENTO PARA ACCIONES CORRECTIVAS

Código: ES- MC-PR03 Página: 1 de 5 1. OBJETIVO Establecer la metodología para identificar, analizar y eliminar las causas de los problemas o no conformidades que se presenten en el Sistema integrado de

Código: ES- MC-PR03 Página: 1 de 5 1. OBJETIVO Establecer la metodología para identificar, analizar y eliminar las causas de los problemas o no conformidades que se presenten en el Sistema integrado de

RETOS EN MATERIA DE SUPEVISIÓN DE LOS NUEVOS SUJETOS OBLIGADOS AL RÉGIMEN DE PLD/FT. Vicepresidencia de Supervisión de Procesos Preventivos

RETOS EN MATERIA DE SUPEVISIÓN DE LOS NUEVOS SUJETOS OBLIGADOS AL RÉGIMEN DE PLD/FT Vicepresidencia de Supervisión de Procesos Preventivos Octubre 2012 1 FACULTADES DE LA COMISIÓN NACIONAL BANCARIA Y DE

RETOS EN MATERIA DE SUPEVISIÓN DE LOS NUEVOS SUJETOS OBLIGADOS AL RÉGIMEN DE PLD/FT Vicepresidencia de Supervisión de Procesos Preventivos Octubre 2012 1 FACULTADES DE LA COMISIÓN NACIONAL BANCARIA Y DE