Bienvenidos. ...lo que aspiramos

|

|

|

- Lorena Romero Moreno

- hace 8 años

- Vistas:

Transcripción

1 Bienvenidos...lo que aspiramos Ser una institución que goza de confianza y reconocimiento social por hacerle bien al país. Hacer bien al país por nuestra transparencia, modernidad, cercanía y respeto a los derechos de los ciudadanos y contribuyentes Hacer bien al país porque contamos con funcionarios competentes, honestos, comprometidos y motivados.. Hacer bien al país por cumplir a cabalidad la gestión tributaria, disminuyendo significativamente la evasión, elusión y fraude fiscal

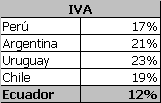

2 SABIA USTED QUE EL ECUADOR ES UNO DE LOS PAISES CON LA MENOR TASA IMPOSITIVA DE SUR AMERICA?

3

4 SABE USTED CUANTO REPRESENTA EN EL PRESUPUESTO DEL ESTADO ECUATORIANO LOS IMPUESTOS ADMINISTRADOS POR EL SRI?

5 PRESUPUESTO GENERAL DEL ESTADO INGRESOS NO TRIBUTARIOS 49 % IMPUESTOS 51%

6 SABE USTED QUE PASARIA SI DEJARAMOS DE PAGAR IMPUESTOS?

7 PODEMOS CONCLUIR QUE SIN IMPUESTOS NO HAY PAIS

8 IMPUESTO A LA RENTA PERSONAS NATURALES: GASTOS PERSONALES

9 EJERCICIO FISCAL Art. 7 Codificación de la Ley de Régimen tributario Interno El ejercicio impositivo es anual y comprende el lapso que va del 1o. de enero al 31 de diciembre. Cuando la actividad generadora de la renta se inicie en fecha posterior al 1o. de enero, el ejercicio impositivo se cerrará obligatoriamente el 31 de diciembre de cada año.

10 RENTAS DEL TRABAJO EN RELACIÓN DE DEPENDENCIA B.I. = Renta Gravable - Aporte personal IESS Gastos Personales Ingresos Gravables Sueldos Comisiones Horas Extras Subsidios Gastos de representación Vacaciones Utilidades Ingresos Exentos Viáticos y asignaciones Gastos de viaje, hospedaje y alimentación Fondos de Reserva Décimo Tercer y Cuarto sueldo. Bonificación por desahucio e indemnización por despido intempestivo según lo determinado por el Código de Trabajo

11 GASTOS PERSONALES: Gastos Personales Vivienda Educación Alimentación Vestimenta Salud

12 GASTOS PERSONALES: CONTRIBUYENTE CONYUGE HIJOS MENORES DE EDAD HIJOS DISCAPACITADOS

13 GASTOS PERSONALES: CONTRIBUYENTE Hasta el 50% del Ingreso Gravable 1.3 Veces fracción gravada con tarifa 0

14 DEDUCCIONES: Soportados en Comprobantes de Venta, sin IVA y sin ICE, a nombre del contribuyente, su cónyuge o hijos menores de edad, que dependan económicamente del contribuyente. Ejemplo: Compramos una camisa por $ 25, con un IVA de $3, nos emiten una nota de venta autorizada por el SRI, por un total de $28, el valor que debemos utilizar para deducirnos es $25.

15 GASTOS PERSONALES: Gastos de Vivienda

16 Impuesto a la Renta Personas Naturales Disposición legal: Art. 10, Num Las personas naturales podrán deducirse, hasta en el 50% del total de sus ingresos gravados sin que supere un valor equivalente a 1.3 veces la fracción básica desgravada de impuesto a la renta de personas naturales... Artículo 31 Los gastos personales que se pueden deducir, corresponden a los realizados por concepto de: a) Gastos de vivienda exclusivamente los pagados por: Arriendo de un único inmueble usado para vivienda; Los intereses de préstamos hipotecarios otorgados por instituciones autorizadas, destinados a la ampliación, remodelación, restauración, adquisición o construcción, de una única vivienda; Impuestos prediales de un único bien inmueble en el cual habita y que sea de su propiedad.

Gastos de vivienda exclusivamente los pagados por: Arriendo de un único inmueble")

17 GASTOS PERSONALES: Gastos de Educación

18 Impuesto a la Renta Personas Naturales Disposición legal: b) Se considerarán gastos de educación exclusivamente los pagados por: Matrícula y pensión en todos los niveles del sistema educativo, los cursos de actualización, seminarios de formación profesional debidamente aprobados por el Ministerio de Educación o del Trabajo cuando corresponda o por el Consejo Nacional de Educación Superior según el caso, realizados en el territorio ecuatoriano; Útiles y textos escolares, y materiales didácticos utilizados en la educación; Servicios de educación especial para personas discapacitadas; Servicios prestados por centros de cuidado infantil; y, Uniformes.

19 GASTOS PERSONALES: Gastos de Salud

20 Impuesto a la Renta Personas Naturales Disposición legal: c) Se considerarán gastos de salud exclusivamente los pagados por: Honorarios de médicos y profesionales de la salud con título profesional avalado por el CONESUP Servicio de salud prestados por clínicas, hospitales, laboratorios clínicos y farmacias autorizados por el Ministerio de Salud Pública Medicamentos, insumos médicos, lentes y prótesis Medicina prepagada y primas de seguros médicos. El deducible no reembolsado de la liquidación del seguro privado.

21 GASTOS PERSONALES: Gastos de Alimentación

22 Impuesto a la Renta Personas Naturales Disposición legal: d) Se considerarán gastos de alimentación exclusivamente: Compras de alimentos para consumo humano; Pensiones alimenticias, debidamente sustentadas en resolución judicial o actuación de la autoridad correspondiente; Compra de alimentos en Centros de expendio de alimentos preparados

23 GASTOS PERSONALES: Gastos de Vestimenta

24 Impuesto a la Renta Personas Naturales Disposición legal: e) Gastos de Vestimenta No se considera vestimenta los accesorios, como joyas, relojes, gafas.

25 Impuesto a la Renta Personas Naturales Disposición legal: Para el caso de personas naturales obligadas a llevar contabilidad, estos gastos personales se registrarán como tales, en la conciliación tributaria. Para la deducibilidad de los gastos personales, los comprobantes de venta podrán estar a nombre del contribuyente, su cónyuge o conviviente, o de sus hijos menores de edad o con discapacidad que no perciban ingresos gravados y que dependan del contribuyente.

26 Impuesto a la Renta Personas Naturales Disposición legal: Gastos Personales Relación de dependencia Los empleadores efectuarán la retención en la fuente por el Impuesto a la Renta de sus trabajadores en forma mensual. Para el efecto, deberá sumar todas las remuneraciones que corresponden al trabajador, excepto décimo tercera y cuarta remuneraciones, proyectadas para todo el ejercicio económico y deducirá los valores a pagar por concepto del aporte individual al Seguro Social, así como también un monto por conceptos de gastos personales en base a una proyección efectuada por el empleado:

101 CEDULA O PASAPORTE 102 APELLIDOS Y NOMBRES COMPLETOS INGRESOS PROYECTADOS TOTAL INGRESOS CON")

27 DECLARACIÓN DE GASTOS PERSONALES A SER UTILIZADOS POR EL EMPLEADOR EN EL CASO DE INGRESOS EN RELACION DE DEPENDENCIA FORMULARIO SRI-GP EJERCICIO FISCAL CIUDAD Y FECHA DE ENTREGA/RECEPCION CIUDAD AÑO MES DIA 100 Información / Identificación del empleado contribuyente (a ser llenado por el empleado) 101 CEDULA O PASAPORTE 102 APELLIDOS Y NOMBRES COMPLETOS INGRESOS PROYECTADOS TOTAL INGRESOS CON ESTE EMPLEADOR TOTAL INGRESOS CON OTROS EMPLEADORES TOTAL INGRESOS PROYECTADOS GASTOS PROYECTADOS GASTOS DE VIVIENDA GASTOS DE EDUCACION GASTOS DE SALUD GASTOS DE VESTIMENTA GASTOS DE ALIMENTACION TOTAL GASTOS PROYECTADOS NOTAS: - La deducción total por gastos personales no podrá superar el 50% del total de sus ingresos gravados ni tampoco un valor equivalente a 1.3 veces la fracción básica desgravada de impuesto a la renta de personas naturales. - Cuando un contribuyente 100 Identificación del Agente de Retención (a ser llenado por el empleador) RUC RAZON SOCIAL, DENOMINACION O APELLIDOS Y NOMBRES COMPLETOS Firmas EMPLEADOR / AGENTE DE RETENCION EMPLEADO CONTRIBUYENTE

28 RENTAS DEL TRABAJO LIBRE EJERCICIO PROFESIONAL B.I. = Renta Gravable - Gastos Deducibles Gastos Personales Renta Gravable Honorarios Comisiones Gastos Deducibles Remuneraciones pagadas Beneficios Sociales, Indemnizaciones Servicios. Suministros y materiales Reparaciones y mantenimiento. Depreciaciones Remuneraciones y beneficios sociales por nuevos empleados afiliados IESS 100% adicional; por el primer año y siempre que se hayan mantenido por 6 meses consecutivos Remuneraciones y beneficios sociales por empleados con discapacidad (40%) afiliados IESS 150% adicional; o de trabajadores que tengan cónyuges o hijos con discapacidad dependientes suyos.

29 RENTAS DE LA PROPIEDAD Renta Arrendamiento Art. 30 Codificación LRTI B.I. = I. Gravables - Gastos deducibles Gastos Personales Ingresos Gravables: Canon de arrendamiento Gastos Deducibles: Intereses de deudas. Primas de seguros. Depreciación. 1 % avalúo para gastos de mantenimiento. Los impuestos y tasas por servicios públicos.

30 RENTAS DE CAPITAL Y TRABAJO Negocios con contabilidad simplificada B.I. = I. Gravables - Costos y Gastos deducibles, devoluciones y descuentos. Renta Gravable Servicios Ventas Comisiones Intereses Ganados Gastos Deducibles Remuneraciones pagadas Servicios. Suministros y materiales Reparaciones y mantenimiento Depreciaciones Arriendos Remuneraciones y beneficios sociales por nuevos empleados afiliados IESS 100% adicional; por el primer año y siempre que se hayan mantenido por 6 meses consecutivos Remuneraciones y beneficios sociales por empleados con discapacidad (40%) afiliados IESS 150% adicional; o de trabajadores que tengan cónyuges o hijos con discapacidad dependientes suyos.

31 A efecto de llevar a cabo la deducción el contribuyente deberá presentar obligatoriamente la declaración del Impuesto a la Renta anual y el anexo de los gastos que deduzca, en la forma que establezca el Servicio de Rentas Internas. Los originales de los comprobantes podrán ser revisados por la Administración Tributaria, debiendo mantenerlos el contribuyente por el lapso de siete años contados desde la fecha en la que presentó su declaración de impuesto a la renta. No serán aplicables estas deducciones en el caso de que los gastos hayan sido realizados por terceros o reembolsados de cualquier forma.

32 Contribuyentes no obligados a presentar declaración de Impuesto a la Renta 1) Los contribuyentes domiciliados en el exterior, que no tengan representante en el país y que exclusivamente tengan ingresos sujetos a retención en la fuente; y, 2) Las personas naturales cuyos ingresos brutos durante el ejercicio fiscal no excedieren de la fracción básica no gravada, según el artículo 36 de esta Ley. Todas las demás personas están obligadas a presentar declaración aún cuando la totalidad de sus rentas estén constituidas por ingresos exentos. Art. 42 Codificación LRTI

33 TARIFAS PERSONAS NATURALES 2008 Art. 36 LRTI Impuesto a la Renta 2008 Fracción Básica Exceso hasta Impuesto Fracción Básica % Imp. Fracción Exenta - 7,850-0% 7,850 10,000-5% 10,000 12, % 12,500 15, % 15,000 30, % 30,000 45,000 2,908 20% 45,000 60,000 5,908 25% 60,000 80,000 9,658 30% 80,000 En adelante 15,658 35%

(94% de la PEA) (4% de la PEA) (1.6% de la PEA) (0.4% de la PEA) (0.")

34 Un impuesto a la Renta Personas Naturales más justo 1 Estructura de Declarantes Alrededor de 4 millones de EXENTOS declarantes declarantes declarantes declarantes declarantes (0.1% de la PEA) (94% de la PEA) (4% de la PEA) (1.6% de la PEA) (0.4% de la PEA) (0.1% de la PEA) 3 Este segmento pagaría US $ 40 mm menos 4 5 Este segmento pagaría US $ 60 mm más Punto de Inflexión Renta anual de US$ Base Imponible Tabla Actual Sin Redistribución Con Redistribución 2 La recaudación total... Al pasar a la nueva tabla (+) US$ 160 mm Al incluir gastos personales (-) US$ 140 mm JAM, JBG, YLH

35

Impuesto a la Renta Personas en Relación de Dependencia. Determinación y Liquidación de la Obligación Tributaria por parte del Empleador

Impuesto a la Renta Personas en Relación de Dependencia Determinación y Liquidación de la Obligación Tributaria por parte del Empleador Objeto y Alcance del Impuesto El impuesto a la Renta grava la renta

Impuesto a la Renta Personas en Relación de Dependencia Determinación y Liquidación de la Obligación Tributaria por parte del Empleador Objeto y Alcance del Impuesto El impuesto a la Renta grava la renta

Guía Práctica. Declaración del Impuesto a la Renta. para personas naturales no obligadas a llevar contabilidad y aplicación de los gastos personales

Suplemento Institucional 27 de julio del 2008 Guía Práctica Declaración del Impuesto a la Renta para personas naturales no obligadas a llevar contabilidad y aplicación de los gastos personales Ejercicio

Suplemento Institucional 27 de julio del 2008 Guía Práctica Declaración del Impuesto a la Renta para personas naturales no obligadas a llevar contabilidad y aplicación de los gastos personales Ejercicio

DEDUCCION DE GASTOS PASOS PARA REGISTRAR GASTOS PERSONALES A TRAVEZ DE LA WEB DEL EJÉRCITO

DEDUCCION DE GASTOS 2013 Art. 8º. INFORMATIVO: Con el fin de dar a conocer los procedimientos y normativas legales para la DEDUCCIÓN DE GASTOS PERSONALES para el cálculo del Impuesto a la Renta, la Dirección

DEDUCCION DE GASTOS 2013 Art. 8º. INFORMATIVO: Con el fin de dar a conocer los procedimientos y normativas legales para la DEDUCCIÓN DE GASTOS PERSONALES para el cálculo del Impuesto a la Renta, la Dirección

29/02/2012. Aspectos a considerar en las declaraciones del Impuesto a la Renta de Personas Naturales. Objeto y Alcance del Impuesto

Aspectos a considerar en las declaraciones del Impuesto a la Renta de Personas Naturales Objeto y Alcance del Impuesto El impuesto a la Renta grava la renta global que obtengan las personas naturales,

Aspectos a considerar en las declaraciones del Impuesto a la Renta de Personas Naturales Objeto y Alcance del Impuesto El impuesto a la Renta grava la renta global que obtengan las personas naturales,

TRATAMIENTO DE LOS GASTOS PERSONALES PERSONA NATURAL Nº 53 S E G M E N T O T R I B U TA R I O. mensual enero 2014 CONTENIDO: DIRECTORES: DIRECCIONES:

b o l e t í n b o l e t í n CONTABLE TRIBUTARIO mensual enero 2014 Nº 53 S E G M E N T O T R I B U TA R I O CONTENIDO: TRATAMIENTO DE LOS GASTOS PERSO- NALES DEL CONTRIBUYENTE PERSONAL NATURAL... 1 AUMENTO

b o l e t í n b o l e t í n CONTABLE TRIBUTARIO mensual enero 2014 Nº 53 S E G M E N T O T R I B U TA R I O CONTENIDO: TRATAMIENTO DE LOS GASTOS PERSO- NALES DEL CONTRIBUYENTE PERSONAL NATURAL... 1 AUMENTO

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES LEY DE RÉGIMEN TRIBUTARIO INTERNO REGLAMENTO PARA LA APLICACIÓN DE LA LRTI

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

El pago del Impuesto sobre la Renta de los asalariados

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

Guía Práctica para la Declaración del Impuesto a la Renta para Personas Naturales No Obligadas a Llevar Contabilidad y Aplicación de los Gastos

Guía Práctica para la Declaración del Impuesto a la Renta para Personas Naturales No Obligadas a Llevar Contabilidad y Aplicación de los Gastos Personales Contribuyentes no obligados a llevar contabilidad

Guía Práctica para la Declaración del Impuesto a la Renta para Personas Naturales No Obligadas a Llevar Contabilidad y Aplicación de los Gastos Personales Contribuyentes no obligados a llevar contabilidad

Ejercicio Fiscal 2013 declarado en el 2014

Guía Práctica para la Declaración del Impuesto a la Renta para Personas Naturales No Obligadas a Llevar Contabilidad y Aplicación de los Gastos Personales Ejercicio Fiscal 2013 declarado en el 2014 Contribuyentes

Guía Práctica para la Declaración del Impuesto a la Renta para Personas Naturales No Obligadas a Llevar Contabilidad y Aplicación de los Gastos Personales Ejercicio Fiscal 2013 declarado en el 2014 Contribuyentes

Invertir Innovar. Pensar en grande, empezar en pequeño, crecer rápido

Invertir Innovar Pensar en grande, empezar en pequeño, crecer rápido 1 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS SUBSECRETARIA DE INNOVACION DE LAS FINANZAS PÚBLICAS DIRECCION NACIONAL DE INNOVACION

Invertir Innovar Pensar en grande, empezar en pequeño, crecer rápido 1 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS SUBSECRETARIA DE INNOVACION DE LAS FINANZAS PÚBLICAS DIRECCION NACIONAL DE INNOVACION

EJEMPLO DE LA DECLARACIÓN DE IMPUESTO A LA RENTA DE INSTITUCIONES DE CARÁCTER PRIVADO SIN FINES DE LUCRO

EJEMPLO DE LA DECLARACIÓN DE IMPUESTO A LA RENTA DE INSTITUCIONES DE CARÁCTER PRIVADO SIN FINES DE LUCRO A efectos de dar cumplimiento a las disposiciones del Reglamento para la Aplicación de la Ley de

EJEMPLO DE LA DECLARACIÓN DE IMPUESTO A LA RENTA DE INSTITUCIONES DE CARÁCTER PRIVADO SIN FINES DE LUCRO A efectos de dar cumplimiento a las disposiciones del Reglamento para la Aplicación de la Ley de

http://elasesor-honduras.org

http://elasesor-honduras.org TEMAS SELECCIONADOS 6. Retención en la fuente del Impuesto Sobre la Renta de los empleados Las empresas están obligadas a calcular, retener y enterar al fisco los impuestos

http://elasesor-honduras.org TEMAS SELECCIONADOS 6. Retención en la fuente del Impuesto Sobre la Renta de los empleados Las empresas están obligadas a calcular, retener y enterar al fisco los impuestos

Impuesto a la Renta Sociedades. Conciliación Tributaria Formulario 101-2010

Impuesto a la Renta Sociedades Conciliación Tributaria Formulario 101-2010 Punto de partida Utilidad o pérdida líquida del ejercicio = Utilidad contable = Ingresos Totales (-) Costos y Gastos Totales Ingresos

Impuesto a la Renta Sociedades Conciliación Tributaria Formulario 101-2010 Punto de partida Utilidad o pérdida líquida del ejercicio = Utilidad contable = Ingresos Totales (-) Costos y Gastos Totales Ingresos

LA TRIBUTACIÓN DE LA NÓMINA y LA FUNCIÓN DEL REVISOR FISCAL

LA TRIBUTACIÓN DE LA NÓMINA y LA FUNCIÓN DEL REVISOR FISCAL Por: JUAN JOSÉ JADETH CUBIDES INTRODUCCIÓN: Del pago de salarios surgen obligaciones para el empleador en materia de aportes a la seguridad social

LA TRIBUTACIÓN DE LA NÓMINA y LA FUNCIÓN DEL REVISOR FISCAL Por: JUAN JOSÉ JADETH CUBIDES INTRODUCCIÓN: Del pago de salarios surgen obligaciones para el empleador en materia de aportes a la seguridad social

MEMORIAS CONFERENCIA Las verdades de la Retención en la Fuente sobre Ingresos Laborales. Facilitador: Jhon Dairon Bohórquez Giraldo.

MEMORIAS CONFERENCIA Las verdades de la Retención en la Fuente sobre Ingresos Laborales Facilitador: Jhon Dairon Bohórquez Giraldo. Art. 127. SALARIO: Constituye salario no sólo la remuneración ordinaria,

MEMORIAS CONFERENCIA Las verdades de la Retención en la Fuente sobre Ingresos Laborales Facilitador: Jhon Dairon Bohórquez Giraldo. Art. 127. SALARIO: Constituye salario no sólo la remuneración ordinaria,

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

ORGANIZACIONES SIN FINES DE LUCRO

ORGANIZACIONES SIN FINES DE LUCRO 1 CONTENIDO Reformas a la normativa tributaria. Exoneración tributaria. Deberes formales. Declaración de Impuesto a la Renta. Tarifa de IVA. Comprobantes de venta. Impuesto

ORGANIZACIONES SIN FINES DE LUCRO 1 CONTENIDO Reformas a la normativa tributaria. Exoneración tributaria. Deberes formales. Declaración de Impuesto a la Renta. Tarifa de IVA. Comprobantes de venta. Impuesto

PONTIFICIA UNIVERSIDA CATOLICA DEL ECUADOR DIRECCIÓN GENERAL FINANCIERA INSTRUCTIVO TRIBUTARIO INDICE 1.1 DATOS PARA EL LLENADO DE FACTURAS

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

Artículo 176. Fracción V

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Gastos personales que puede deducir en su Declaración Anual 2011

Gastos personales que puede deducir en su Declaración Anual 2011 Cumplir nos beneficia a todos sat.gob.mx Declaración Anual 2011 PERSONAS FÍSICAS Presentará su Declaración Anual?... Cumplir nos beneficia

Gastos personales que puede deducir en su Declaración Anual 2011 Cumplir nos beneficia a todos sat.gob.mx Declaración Anual 2011 PERSONAS FÍSICAS Presentará su Declaración Anual?... Cumplir nos beneficia

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS IDENTIFICACIÓN DEL FORMULARIO 101 Mes.- Seleccione el mes al que corresponde la declaración y el

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS IDENTIFICACIÓN DEL FORMULARIO 101 Mes.- Seleccione el mes al que corresponde la declaración y el

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

Gastos Fiscales en la Declaración Anual de Personas Físicas 2012

NOTA INFORMATIVA notacefp / 33 / 213 25 de abril de 213 Gastos Fiscales en la Declaración Anual de Personas Físicas 212 Resumen La presente nota informativa describe las diferentes deducciones que las

NOTA INFORMATIVA notacefp / 33 / 213 25 de abril de 213 Gastos Fiscales en la Declaración Anual de Personas Físicas 212 Resumen La presente nota informativa describe las diferentes deducciones que las

DIRECCIÓN NACIONAL DE PERSONAL ACADÉMICO Y ADMINISTRATIVO DIVISIÓN NACIONAL SALARIAL Y PRESTACIONAL

DIRECCIÓN NACIONAL DE PERSONAL ACADÉMICO Y ADMINISTRATIVO DIVISIÓN NACIONAL SALARIAL Y PRESTACIONAL CIRCULAR No. 001 PARA: DE: EMPLEADOS PÚBLICOS DOCENTES, ADMINISTRATIVOS, EDUCADORES DE ENSEÑANZA BÁSICA

DIRECCIÓN NACIONAL DE PERSONAL ACADÉMICO Y ADMINISTRATIVO DIVISIÓN NACIONAL SALARIAL Y PRESTACIONAL CIRCULAR No. 001 PARA: DE: EMPLEADOS PÚBLICOS DOCENTES, ADMINISTRATIVOS, EDUCADORES DE ENSEÑANZA BÁSICA

LEY 20.628. Contaduría General de la Provincia

LEY 20.628 Contaduría General de la Provincia Características Generales del Impuesto Es un impuesto Nacional. Es un impuesto progresivo y directo. Es un impuesto personal. Es un impuesto anual. CONCEPTO

LEY 20.628 Contaduría General de la Provincia Características Generales del Impuesto Es un impuesto Nacional. Es un impuesto progresivo y directo. Es un impuesto personal. Es un impuesto anual. CONCEPTO

RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.)

") CAPÍTULO IV RENTAS DEL ART. 42 Nº 1. LÍNEA 9 RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) 9 (A) Contribuyentes que deben utilizar esta línea (1) Esta línea debe ser utilizada por los trabajadores

CAPÍTULO IV RENTAS DEL ART. 42 Nº 1. LÍNEA 9 RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) 9 (A) Contribuyentes que deben utilizar esta línea (1) Esta línea debe ser utilizada por los trabajadores

LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO INTERNO

Extracto del numeral 16 del Art. 10 Ley Orgánica de Régimen Tributario Interno y Art. 34 Reglamento para la aplicación Ley de Régimen Tributario Interno Impuesto a la Renta LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO

Extracto del numeral 16 del Art. 10 Ley Orgánica de Régimen Tributario Interno y Art. 34 Reglamento para la aplicación Ley de Régimen Tributario Interno Impuesto a la Renta LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

1. ASPECTOS GENERALES

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

GUIA PARA LA ELABORACIÓN DE LA DECLARACIÓN ANUAL DE 2009, DE PERSONAS FISICAS QUE CUENTAN CON PRODUCTOS DE SEGUROS Y AFORE

GUIA PARA LA ELABORACIÓN DE LA DECLARACIÓN ANUAL DE 2009, DE PERSONAS FISICAS QUE CUENTAN CON PRODUCTOS DE SEGUROS Y AFORE DECLARACIÓN ANUAL Estimado cliente, la fecha de presentación de la declaración

GUIA PARA LA ELABORACIÓN DE LA DECLARACIÓN ANUAL DE 2009, DE PERSONAS FISICAS QUE CUENTAN CON PRODUCTOS DE SEGUROS Y AFORE DECLARACIÓN ANUAL Estimado cliente, la fecha de presentación de la declaración

CUENTA DE AHORRO VOLUNTARIO

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

CUENTA DE AHORRO VOLUNTARIO Qué es una Cuenta de Ahorro Voluntario (CAV)? Es una cuenta independiente y distinta de las Cuentas de Capitalización Individual, que el afiliado puede abrir en forma voluntaria

ACUERDO N o 117 (de 27 de julio del 2006) Por el cual se modifica el Reglamento de Administración de Personal de la Autoridad del Canal de Panamá

Por el cual se modifica el Reglamento de Administración de Personal de la Autoridad del Canal de Panamá") ACUERDO N o 117 (de 27 de julio del 2006) Por el cual se modifica el Reglamento de Administración de Personal de la Autoridad del Canal de Panamá LA JUNTA DIRECTIVA DE LA AUTORIDAD DEL CANAL DE PANAMÁ

ACUERDO N o 117 (de 27 de julio del 2006) Por el cual se modifica el Reglamento de Administración de Personal de la Autoridad del Canal de Panamá LA JUNTA DIRECTIVA DE LA AUTORIDAD DEL CANAL DE PANAMÁ

IMPUESTO A LAS GANANCIAS

Cra. Erica Tomassoni - Mail ericatomassoni@gmail.com IMPUESTO A LAS GANANCIAS SUELDOS BAJO RELACION DE DEPENDENCIA NORMATIVA LEGAL Ley 20628 Impuesto a las Ganancias Resolución General AFIP 2437 BO 22/04/2008

Cra. Erica Tomassoni - Mail ericatomassoni@gmail.com IMPUESTO A LAS GANANCIAS SUELDOS BAJO RELACION DE DEPENDENCIA NORMATIVA LEGAL Ley 20628 Impuesto a las Ganancias Resolución General AFIP 2437 BO 22/04/2008

Retención en la Fuente para asalariados y empleados

Retención en la Fuente para asalariados y empleados Javier Martinez Fuentes Gerente Impuestos Barranquilla, Mayo 22 de 2013 Ley 1607 de 2012 Reglamentación retención en la fuente Nueva clasificación de

Retención en la Fuente para asalariados y empleados Javier Martinez Fuentes Gerente Impuestos Barranquilla, Mayo 22 de 2013 Ley 1607 de 2012 Reglamentación retención en la fuente Nueva clasificación de

Impuesto a la Renta. Módulo III Deducciones generales / Gasto financiero

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

FORMULARIO 572 AFIP INSTRUCTIVO

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

ASPECTOS LABORALES DE LA REFORMA TRIBUTARIA. Alexandra Gnecco Mendoza

ASPECTOS LABORALES DE LA REFORMA TRIBUTARIA Alexandra Gnecco Mendoza 1 Objetivos de de la la Reforma *Equidad Mejorar la distribución de la carga tributaria - Personas con *Equidad un poco - más Personas

ASPECTOS LABORALES DE LA REFORMA TRIBUTARIA Alexandra Gnecco Mendoza 1 Objetivos de de la la Reforma *Equidad Mejorar la distribución de la carga tributaria - Personas con *Equidad un poco - más Personas

Régimen fiscal de los donativos donaciones y aportaciones realizadas

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Obtención de ingresos en relación de dependencia. Personas naturales en relación de dependencia del sector público y privado.

Novedad Legal N 50 Ley orgánica de solidaridad y de corresponsabilidad ciudadana para la reconstrucción y reactivación de las zonas afectadas por el terremoto del 16 de abril de 2016 Mediante Suplemento

Novedad Legal N 50 Ley orgánica de solidaridad y de corresponsabilidad ciudadana para la reconstrucción y reactivación de las zonas afectadas por el terremoto del 16 de abril de 2016 Mediante Suplemento

AVISO SOBRE IMPUESTOS ESPECIALES FONDO DE PENSIONES PARA LOS TRABAJADORES DE LA CONSTRUCCIÓN DEL CONSEJO DE DISTRITO DE TRABAJADORES

AVISO SOBRE IMPUESTOS ESPECIALES FONDO DE PENSIONES PARA LOS TRABAJADORES DE LA CONSTRUCCIÓN DEL CONSEJO DE DISTRITO DE TRABAJADORES SUS OPCIONES DE REFINANCIACIÓN Ha recibido este aviso porque la totalidad

AVISO SOBRE IMPUESTOS ESPECIALES FONDO DE PENSIONES PARA LOS TRABAJADORES DE LA CONSTRUCCIÓN DEL CONSEJO DE DISTRITO DE TRABAJADORES SUS OPCIONES DE REFINANCIACIÓN Ha recibido este aviso porque la totalidad

ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

Declaración Anual 2006

Declaración Anual 2006 De los ingresos por Salarios y en general por la Prestación de un Servicio Personal Subordinado Expositores CPC Arturo Zepeda Pineda C.P. José Luis Vázquez García 1 Ley del Impuesto

Declaración Anual 2006 De los ingresos por Salarios y en general por la Prestación de un Servicio Personal Subordinado Expositores CPC Arturo Zepeda Pineda C.P. José Luis Vázquez García 1 Ley del Impuesto

Declara. Tu declaración... paso a paso. sat.gob.mx bicentenario.gob.mx

2009 Declara Tu declaración... paso a paso Elabore fácil y rápido su Declaración Anual con el programa DeclaraSAT (disponible en internet) Personas físicas / versión 2010 sat.gob.mx bicentenario.gob.mx

2009 Declara Tu declaración... paso a paso Elabore fácil y rápido su Declaración Anual con el programa DeclaraSAT (disponible en internet) Personas físicas / versión 2010 sat.gob.mx bicentenario.gob.mx

APORTES AL FONASA POR SERVICIOS PROFESIONALES

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

Cotización Previsional Obligatoria para Trabajadores Independientes

Seminario Cotización Previsional Obligatoria para Trabajadores Independientes El Expositor Andrés E. Guerra Panay-B. Ingeniero Comercial (UC del Norte) Asesor Previsional (Superintendencia de Pensiones)

Seminario Cotización Previsional Obligatoria para Trabajadores Independientes El Expositor Andrés E. Guerra Panay-B. Ingeniero Comercial (UC del Norte) Asesor Previsional (Superintendencia de Pensiones)

COMPAÑÍA MEDIK S.A. ANEXO 8 CONCILIACIÓN TRIBUTARIA DEL IMPUESTO A LA RENTA Año fiscal 2007 (Página 4 de 8) (En US Dólares)

(En US Dólares)") Año fiscal 2007 (Página 4 de 8) CUADRO No. 10 DETALLE DE GASTOS NO DEDUCIBLES (a) NO HAY Descripción Relacionado Cuentas Contables de la Compañía Nombre Cuenta Contable Valor Según Cía. (a) Los intereses

Año fiscal 2007 (Página 4 de 8) CUADRO No. 10 DETALLE DE GASTOS NO DEDUCIBLES (a) NO HAY Descripción Relacionado Cuentas Contables de la Compañía Nombre Cuenta Contable Valor Según Cía. (a) Los intereses

Impuesto a las Ganancias 4ta Categoría. Versión 7.0 junio-15

Impuesto a las Ganancias 4ta Categoría Versión 7.0 junio-15 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

Impuesto a las Ganancias 4ta Categoría Versión 7.0 junio-15 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

MÍNIMO EXENTO DE COTIZACIÓN. Preguntas frecuentes

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Quiénes están obligados a presentar declaraciones juradas anuales del Impuesto a las Ganancias y/o del Impuesto sobre los Bienes Personales?

Quiénes están obligados a presentar declaraciones juradas anuales del Impuesto a las Ganancias y/o del Impuesto sobre los Bienes Personales? Los empleados Los actores que perciban sus ingresos a través

Quiénes están obligados a presentar declaraciones juradas anuales del Impuesto a las Ganancias y/o del Impuesto sobre los Bienes Personales? Los empleados Los actores que perciban sus ingresos a través

BOLETÍN LEGAL Nº 22. Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación

BOLETÍN LEGAL Nº 22 Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación En cumplimiento de su obligación legal de información y asistencia permanente a

BOLETÍN LEGAL Nº 22 Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación En cumplimiento de su obligación legal de información y asistencia permanente a

Sitio Mis cuentas del SAT

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

Donaciones a entidades sin ánimo de lucro

Donaciones a entidades sin ánimo de lucro Manejo Tributario, Contable y Administrativo Concepto General Debe entenderse que una donación como tal no es un gasto para la empresa o entidad, por no tener

Donaciones a entidades sin ánimo de lucro Manejo Tributario, Contable y Administrativo Concepto General Debe entenderse que una donación como tal no es un gasto para la empresa o entidad, por no tener

Beneficio Tributario del APV y APVC

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

Invertir Innovar. Pensar en grande, empezar en pequeño, crecer rápido

Invertir Innovar Pensar en grande, empezar en pequeño, crecer rápido 1 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS SUBSECRETARIA DE INNOVACION DE LAS FINANZAS PÚBLICAS DIRECCION NACIONAL DE INNOVACION

Invertir Innovar Pensar en grande, empezar en pequeño, crecer rápido 1 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS SUBSECRETARIA DE INNOVACION DE LAS FINANZAS PÚBLICAS DIRECCION NACIONAL DE INNOVACION

Guía básica para el Maestro LAS OBLIGACIONES TRIBUTARIAS 2.010

Dirección Provincial de Educación de El Oro FINANCIERO - CONTABILIDAD LAS OBLIGACIONES TRIBUTARIAS 2.010 Dirección Provincial de Educación de El Oro FINANCIERO - CONTABILIDAD Estimado Maestro: Con la finalidad

Dirección Provincial de Educación de El Oro FINANCIERO - CONTABILIDAD LAS OBLIGACIONES TRIBUTARIAS 2.010 Dirección Provincial de Educación de El Oro FINANCIERO - CONTABILIDAD Estimado Maestro: Con la finalidad

BANCO DE PREGUNTAS FRECUENTES BENEFICIOS SOCIALES

BANCO DE PREGUNTAS FRECUENTES BENEFICIOS SOCIALES Cuáles son los beneficios sociales que tienen los trabajadores? Los beneficios sociales corresponden exactamente a aquellos derechos reconocidos a los

BANCO DE PREGUNTAS FRECUENTES BENEFICIOS SOCIALES Cuáles son los beneficios sociales que tienen los trabajadores? Los beneficios sociales corresponden exactamente a aquellos derechos reconocidos a los

REGLAMENTO SOBRE SALAS CUNAS Y PERMISOS DE ALIMENTACIÓN 1

REGLAMENTO SOBRE SALAS CUNAS Y PERMISOS DE ALIMENTACIÓN 1 TÍTULO I DEL OBJETO Artículo 1º.- El presente Reglamento tiene por objeto regular el beneficio de sala cuna y los permisos de alimentación que

REGLAMENTO SOBRE SALAS CUNAS Y PERMISOS DE ALIMENTACIÓN 1 TÍTULO I DEL OBJETO Artículo 1º.- El presente Reglamento tiene por objeto regular el beneficio de sala cuna y los permisos de alimentación que

Tratamiento de los gastos laborales y stock options. 23.6.2011 Ramón Gálvez Márquez Socio

Tratamiento de los gastos laborales y stock options 23.6.2011 Ramón Gálvez Márquez Socio Asunción de gastos a favor del trabajador Asunción de gastos del trabajador Algunos ejemplos de gastos del trabajador

Tratamiento de los gastos laborales y stock options 23.6.2011 Ramón Gálvez Márquez Socio Asunción de gastos a favor del trabajador Asunción de gastos del trabajador Algunos ejemplos de gastos del trabajador

Tarifa Plana de 100 euros a la contratación de trabajadores

Tarifa Plana de 100 euros a la contratación de trabajadores En ésta circular conocerá los detalles sobre la Tarifa Plana de 100 euros a la contratación de trabajadores indefinidos, una de las medidas estrella

Tarifa Plana de 100 euros a la contratación de trabajadores En ésta circular conocerá los detalles sobre la Tarifa Plana de 100 euros a la contratación de trabajadores indefinidos, una de las medidas estrella

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300 Tel. INFOSAT: 01 800 46

1 Índice Caso práctico Nombre del caso práctico Página No. Notas. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 8 3 Ingresos por salarios con indemnización.

1 Índice Caso práctico Nombre del caso práctico Página No. Notas. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 8 3 Ingresos por salarios con indemnización.

Gerencia de Orientación Legal y Derechos del Contribuyente

Gerencia de Orientación Legal y Derechos del Contribuyente La deducibilidad en el Impuesto Sobre la Renta de los Gastos Médicos para los contribuyentes que laboran en relación de dependencia. Para la Superintendencia

Gerencia de Orientación Legal y Derechos del Contribuyente La deducibilidad en el Impuesto Sobre la Renta de los Gastos Médicos para los contribuyentes que laboran en relación de dependencia. Para la Superintendencia

Guía para la obtención, instalación y envío del Anexo de Gastos Personales - GPR. Obtención del programa

Guía para la obtención, instalación y envío del Anexo de Gastos Personales - GPR El SRI dentro de la opción Servicios en Línea pone a su disposición un programa sencillo y fácil de utilizar denominado

Guía para la obtención, instalación y envío del Anexo de Gastos Personales - GPR El SRI dentro de la opción Servicios en Línea pone a su disposición un programa sencillo y fácil de utilizar denominado

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:» 1- Están las jubilaciones y pensiones gravadas por el impuesto a las ganancias? Según el artículo 79 inc. c, Capítulo IV de la Ley N 20.628: "Constituyen

IMPUESTO A LAS GANANCIAS - PREGUNTAS FRECUENTES:» 1- Están las jubilaciones y pensiones gravadas por el impuesto a las ganancias? Según el artículo 79 inc. c, Capítulo IV de la Ley N 20.628: "Constituyen

OBLIGADOS A PRACTICAR RETENCIÓN EN LA FUENTE POR RENTA e IVA - Actualizado para aplicación en 2012 -

OBLIGADOS A PRACTICAR RETENCIÓN EN LA FUENTE POR RENTA e IVA - Actualizado para aplicación en 2012-1. Todas las personas jurídicas 2. Las personas naturales que tengan la calidad de comerciantes y que

OBLIGADOS A PRACTICAR RETENCIÓN EN LA FUENTE POR RENTA e IVA - Actualizado para aplicación en 2012-1. Todas las personas jurídicas 2. Las personas naturales que tengan la calidad de comerciantes y que

Líneas de Créditos Personales. 1. Línea General de Créditos Personales.

Líneas de Créditos Personales. 1. Línea General de Créditos Personales. Monto: hasta $ 100.000.- Tasa Nominal Anual (TNA) Fija = 30,00%. Plazo máximo: hasta 24 cuotas mensuales. Seguro de vida: 0,15% mensual

Líneas de Créditos Personales. 1. Línea General de Créditos Personales. Monto: hasta $ 100.000.- Tasa Nominal Anual (TNA) Fija = 30,00%. Plazo máximo: hasta 24 cuotas mensuales. Seguro de vida: 0,15% mensual

Declaración de la Renta 2014: Todo lo que necesitas saber

Declaración de la Renta 2014: Todo lo que necesitas saber La Campaña de la Renta 2014 comenzará el próximo 7 de Abril, fecha a partir de la cual los contribuyentes que estén obligados a tributar por el

Declaración de la Renta 2014: Todo lo que necesitas saber La Campaña de la Renta 2014 comenzará el próximo 7 de Abril, fecha a partir de la cual los contribuyentes que estén obligados a tributar por el

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY El 6 de agosto de 2014 se publicó el Proyecto de ley por el que se modifica la Ley del Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre la Renta

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY El 6 de agosto de 2014 se publicó el Proyecto de ley por el que se modifica la Ley del Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre la Renta

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL FACULTAD DE ECONOMÍA Y NEGOCIOS (FEN)

") ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL FACULTAD DE ECONOMÍA Y NEGOCIOS (FEN) Estructura de los Gastos Personales Deducibles de Impuesto a la Renta en el Ecuador en relación a la Encuesta Nacional de

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL FACULTAD DE ECONOMÍA Y NEGOCIOS (FEN) Estructura de los Gastos Personales Deducibles de Impuesto a la Renta en el Ecuador en relación a la Encuesta Nacional de

Retenciones del Impuesto sobre la Renta (ISR) Departamento de Educación Tributaria Enero 2015

Departamento de Educación Tributaria Enero 2015") Retenciones del Impuesto sobre la Renta (ISR) Departamento de Educación Tributaria Enero 2015 Retenciones del ISR Impuesto sobre la Renta (ISR): Es un impuesto anual que se aplica a toda renta, ingreso,

Retenciones del Impuesto sobre la Renta (ISR) Departamento de Educación Tributaria Enero 2015 Retenciones del ISR Impuesto sobre la Renta (ISR): Es un impuesto anual que se aplica a toda renta, ingreso,

Conversatorio sobre la aplicación de la. (Ley 179-09) Agosto 2009

Agosto 2009") Conversatorio sobre la aplicación de la Ley de Gastos Educativos (Ley 179-09) Agosto 2009 Normativa La Ley No. 179-09 sobre Deducción de Gastos de Educación para el ISR de Personas Físicas, establece que

Conversatorio sobre la aplicación de la Ley de Gastos Educativos (Ley 179-09) Agosto 2009 Normativa La Ley No. 179-09 sobre Deducción de Gastos de Educación para el ISR de Personas Físicas, establece que

Cómo presentar su Declaración Anual por internet

Cómo presentar su Declaración Anual por internet Declaración Anual 2009 Personas físicas en abril sat.gob.mx gobiernofederal.gob.mx Declarar por internet es fácil, rápido y seguro. Sólo realice los siguientes

Cómo presentar su Declaración Anual por internet Declaración Anual 2009 Personas físicas en abril sat.gob.mx gobiernofederal.gob.mx Declarar por internet es fácil, rápido y seguro. Sólo realice los siguientes

Impuesto sobre la renta del trabajo personal para usted, que trabaja en Suecia y vive en el extranjero

(sid 2) Impuesto sobre la renta del trabajo personal para usted, que trabaja en Suecia y vive en el extranjero De acuerdo con la ley de impuesto especial sobre la renta para residentes en el extranjero,

(sid 2) Impuesto sobre la renta del trabajo personal para usted, que trabaja en Suecia y vive en el extranjero De acuerdo con la ley de impuesto especial sobre la renta para residentes en el extranjero,

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

IMPUESTO A LA SALIDA DE DIVISAS (ISD)

") IMPUESTO A LA SALIDA DE DIVISAS (ISD) Ley 1 Reformatoria para la Equidad Tributaria en el Ecuador R.O 242 del 29 de Diciembre del 2007 SUJETOS DEL IMPUESTO El Impuesto a la Salida de Dividas fue creado

IMPUESTO A LA SALIDA DE DIVISAS (ISD) Ley 1 Reformatoria para la Equidad Tributaria en el Ecuador R.O 242 del 29 de Diciembre del 2007 SUJETOS DEL IMPUESTO El Impuesto a la Salida de Dividas fue creado

REMUNERACIONES Y COMPENSACIONES SEMANA 3 ESTE DOCUMENTO CONTIENE LA SEMANA 3

REMUNERACIONES Y COMPENSACIONES SEMANA 3 1 ÍNDICE UNIDAD 3... 3 PROCESO DE CÁLCULO Y LIQUIDACIÓN DE REMUNERACIONES... 4 Etapas del Proceso... 4 Datos Permanentes... 4 Novedades del Personal... 4 Cálculos...

REMUNERACIONES Y COMPENSACIONES SEMANA 3 1 ÍNDICE UNIDAD 3... 3 PROCESO DE CÁLCULO Y LIQUIDACIÓN DE REMUNERACIONES... 4 Etapas del Proceso... 4 Datos Permanentes... 4 Novedades del Personal... 4 Cálculos...

RENTA 2014 BENEFICIOS FISCALES AUTONÓMICOS DEDUCCIONES PARA LA FAMILIA...2 DEDUCCIONES PARA EL APOYO A PERSONAS CON DISCAPACIDAD...

RENTA 2014 BENEFICIOS FISCALES AUTONÓMICOS DEDUCCIONES PARA LA FAMILIA...2 Para beneficiarios de ayudas familiares en aplicación de la normativa de la Comunidad Autónoma Andaluza. 2 Por adopción de hijos

RENTA 2014 BENEFICIOS FISCALES AUTONÓMICOS DEDUCCIONES PARA LA FAMILIA...2 Para beneficiarios de ayudas familiares en aplicación de la normativa de la Comunidad Autónoma Andaluza. 2 Por adopción de hijos

University Healthcare Alliance PO BOX 3062 Hayward, CA 94540-9700

UNIVERSITY HEALTHCARE ALLIANCE SOLICITUD DE AYUDA FINANCIERA University HealthCare Alliance ( UHA ) ofrece una variedad de opciones para las personas sin seguro médico o con un seguro insuficiente. Estos

UNIVERSITY HEALTHCARE ALLIANCE SOLICITUD DE AYUDA FINANCIERA University HealthCare Alliance ( UHA ) ofrece una variedad de opciones para las personas sin seguro médico o con un seguro insuficiente. Estos

Definición. Posibilidad de realizar actividades económicas

AUTONOMÍA SUR SCA La asociación como fórmula de economía social La fórmula asociativa como una organización autogestionada del trabajo, unidad económica para la subsistencia y el compromiso social Área

AUTONOMÍA SUR SCA La asociación como fórmula de economía social La fórmula asociativa como una organización autogestionada del trabajo, unidad económica para la subsistencia y el compromiso social Área

Colegiaturas deducibles en el Impuesto sobre la Renta

Colegiaturas deducibles en el Impuesto sobre la Renta Septiembre 2011 C O L E G I A T U R A S D E D U C I B L E S E N I S R Decreto por el que se otorga un estímulo fiscal a las personas físicas en relación

Colegiaturas deducibles en el Impuesto sobre la Renta Septiembre 2011 C O L E G I A T U R A S D E D U C I B L E S E N I S R Decreto por el que se otorga un estímulo fiscal a las personas físicas en relación

Conozca las principales modif icaciones de la Reforma Tributaria

Conozca las principales modif icaciones de la Reforma Tributaria El pasado 26 de diciembre, se promulgó la Reforma Tributaria, Ley 1607 de 2012: por la cual se expiden normas en materia tributaria y se

Conozca las principales modif icaciones de la Reforma Tributaria El pasado 26 de diciembre, se promulgó la Reforma Tributaria, Ley 1607 de 2012: por la cual se expiden normas en materia tributaria y se

SOLICITUD BECA REBAJA ARANCEL AÑO ESCOLAR 2016

SOLICITUD BECA REBAJA ARANCEL AÑO ESCOLAR 2016 1. DATOS DEL PADRE: Apellido Paterno Apellido Materno Nombres Domicilio:.. Calle Nº Población o Sector Ciudad:. Teléfono: RUT:.. Cargo o actividad que desempeña:.

SOLICITUD BECA REBAJA ARANCEL AÑO ESCOLAR 2016 1. DATOS DEL PADRE: Apellido Paterno Apellido Materno Nombres Domicilio:.. Calle Nº Población o Sector Ciudad:. Teléfono: RUT:.. Cargo o actividad que desempeña:.

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO Lic. Victor Emilio Sarat Garcia RENTAS DEL TRABAJO TÍTULO III RENTA DEL TRABAJO EN RELACIÓN DE DEPENDENCIA ARTICULOS DEL 68 AL 82 68 y 69. Hecho generador

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO Lic. Victor Emilio Sarat Garcia RENTAS DEL TRABAJO TÍTULO III RENTA DEL TRABAJO EN RELACIÓN DE DEPENDENCIA ARTICULOS DEL 68 AL 82 68 y 69. Hecho generador

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

INSTRUCTIVO Para la Aplicación de Sanciones Pecuniarias

INSTRUCTIVO Para la Aplicación de Sanciones Pecuniarias Enero del 2013 1 ÍNDICE Y CONTENIDO 1 IDENTIFICACIÓN DEL INSTRUCTIVO... 3 2 OBJETIVO... 3 3 ALCANCE... 3 4 NORMATIVA... 3 4.1 BASE LEGAL... 3 4.2

INSTRUCTIVO Para la Aplicación de Sanciones Pecuniarias Enero del 2013 1 ÍNDICE Y CONTENIDO 1 IDENTIFICACIÓN DEL INSTRUCTIVO... 3 2 OBJETIVO... 3 3 ALCANCE... 3 4 NORMATIVA... 3 4.1 BASE LEGAL... 3 4.2

El matrimonio forma una unidad familiar según el art. 82.1 LIR, por lo que podría optarse por la tributación conjunta.

Un matrimonio presenta, entre otros, los siguientes datos referidos a 2009: a) El cónyuge A es empleado de una compañía eléctrica y recibe un sueldo de 15.000 00. Además, tiene contratado el servicio de

Un matrimonio presenta, entre otros, los siguientes datos referidos a 2009: a) El cónyuge A es empleado de una compañía eléctrica y recibe un sueldo de 15.000 00. Además, tiene contratado el servicio de

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

INSTRUCTIVO IMPUTACIÓN AL PAGO

INSTRUCTIVO IMPUTACIÓN AL PAGO El presente instructivo tiene como finalidad el adiestrar a todos los contribuyentes en el correcto llenado de los formularios de impuestos en caso de presentación de declaraciones

INSTRUCTIVO IMPUTACIÓN AL PAGO El presente instructivo tiene como finalidad el adiestrar a todos los contribuyentes en el correcto llenado de los formularios de impuestos en caso de presentación de declaraciones

REQUISITOS CATEGORIA 9-VI (AMPARO)

") CATEGORIA 9-VI (AMPARO) 1. Petición de visa dirigida al señor Director General de Extranjería con fundamentos de hecho y derecho, firmada por el amparante y un Abogado, se adjuntará copia de matrícula

CATEGORIA 9-VI (AMPARO) 1. Petición de visa dirigida al señor Director General de Extranjería con fundamentos de hecho y derecho, firmada por el amparante y un Abogado, se adjuntará copia de matrícula

LA TRIBUTACIÓN DE LA NÓMINA Y LA FUNCIÓN DEL REVISOR FISCAL. Por: Juan José Jadeth Cubides

LA TRIBUTACIÓN DE LA NÓMINA Y LA FUNCIÓN DEL REVISOR FISCAL Por: Juan José Jadeth Cubides 1 Introducción: MARCO CONCEPTUAL 2 Introducción: El pago de salarios genera obligaciones para el empleador, y en

LA TRIBUTACIÓN DE LA NÓMINA Y LA FUNCIÓN DEL REVISOR FISCAL Por: Juan José Jadeth Cubides 1 Introducción: MARCO CONCEPTUAL 2 Introducción: El pago de salarios genera obligaciones para el empleador, y en

S e r v i c i o d e R e n t a s I n t e r n a s

GUÍA REFERENCIAL PARA LA CONCILIACIÓN ENTRE FORMULARIO 101(DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES) Y EL FORMULARIO PARA

GUÍA REFERENCIAL PARA LA CONCILIACIÓN ENTRE FORMULARIO 101(DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES) Y EL FORMULARIO PARA

Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014)

") Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014) Personas Morales Art. 25 X: Se reduce la deducción de las aportaciones a fondos de pensiones y primas de antigüedad al 53% de lo aportado

Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014) Personas Morales Art. 25 X: Se reduce la deducción de las aportaciones a fondos de pensiones y primas de antigüedad al 53% de lo aportado

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora),

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora),

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

DESGRAVACIONES FISCALES 2015

DESGRAVACIONES FISCALES 2015 En el articulo 7, Ley IRPF y otras disposiciones( rentas exentas y no sujetas), el apartado h. La cuantía exenta tiene como límite en el importe de la prestación máxima que

DESGRAVACIONES FISCALES 2015 En el articulo 7, Ley IRPF y otras disposiciones( rentas exentas y no sujetas), el apartado h. La cuantía exenta tiene como límite en el importe de la prestación máxima que

Para operar un negocio en Panamá, usted puede realizar sus actividades a través de:

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

correspondiente a este año a través del formulario online F. 572

El organismo de recaudación ya habilitó el ingreso de datos para el formulario online F. 572 correspondiente al ejercicio fiscal 2014. Cuáles son los conceptos que pueden informarse a través de la web,

El organismo de recaudación ya habilitó el ingreso de datos para el formulario online F. 572 correspondiente al ejercicio fiscal 2014. Cuáles son los conceptos que pueden informarse a través de la web,

RAZÓN SOCIAL: Dirección Comercial: No. Expediente RUC: P POSITIVO Correo electrónico: N NEGATIVO Teléfono: D POSITIVO/NEGATIVO(DUAL) AÑO: FECHA DE LA JUNTA QUE APROBÓ ESTADOS FINANCIEROS (DD/MM/AAAA):

RAZÓN SOCIAL: Dirección Comercial: No. Expediente RUC: P POSITIVO Correo electrónico: N NEGATIVO Teléfono: D POSITIVO/NEGATIVO(DUAL) AÑO: FECHA DE LA JUNTA QUE APROBÓ ESTADOS FINANCIEROS (DD/MM/AAAA):

Matriculación en tutela académica de estudios de doctorado

Información sobre procedimientos administrativos Matriculación en tutela académica de estudios de doctorado (curso académico 2014/2015) Los estudiantes que se encuentran realizando en la Universidad de

Información sobre procedimientos administrativos Matriculación en tutela académica de estudios de doctorado (curso académico 2014/2015) Los estudiantes que se encuentran realizando en la Universidad de