TALLER DE PREVENCIÓN DE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO

|

|

|

- Nicolás Mendoza Bustamante

- hace 6 años

- Vistas:

Transcripción

1

2 TALLER DE PREVENCIÓN DE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO 2017

3 CAPITULO 1 INTRODUCCIÓN: LAVADO DE DINERO, FINANCIAMIENTO AL TERRORISMO, ENFOQUE BASADO EN RIESGOS.

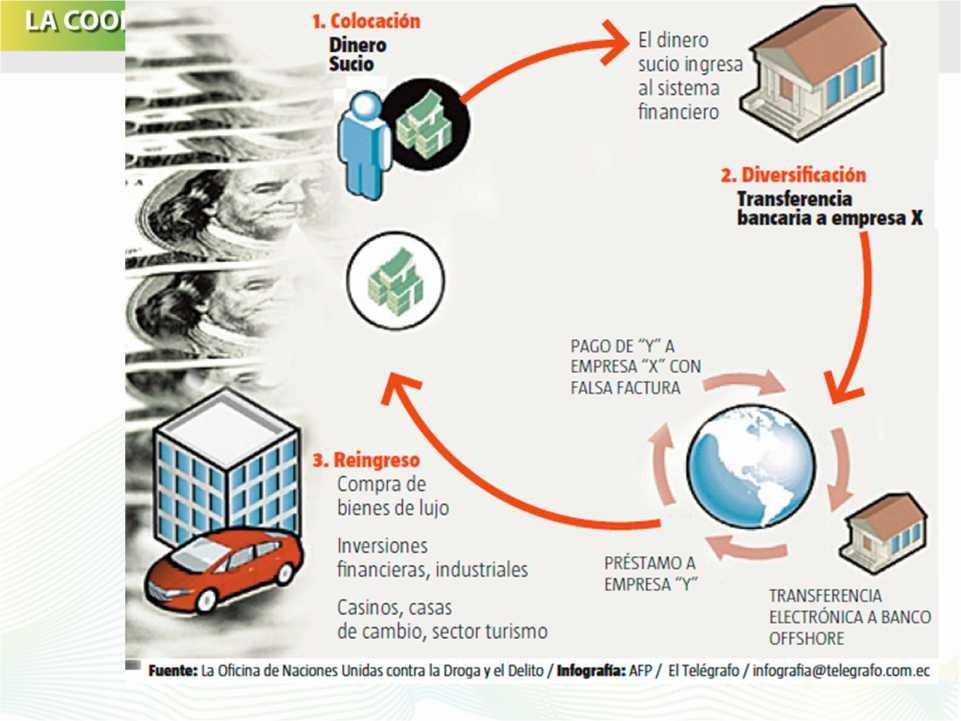

4 QUE ES LAVADO DE DINERO? El lavado de dinero, en general, es el proceso de esconder o disfrazar la existencia, fuente ilegal, movimiento, destino o uso ilegal de bienes o fondos producto de actividades ilegales para hacerlos aparentar legítimos. En general involucra la ubicación de fondos en el sistema financiero, la estructuración de transacciones para disfrazar el origen, propiedad y ubicación de los fondos, y la integración de los fondos en la sociedad en la forma de bienes que tengan la apariencia de legitimidad. El ocultamiento o enmascaramiento de la verdadera naturaleza, fuente, ubicación, disposición, movimiento, derechos con respecto a, o de la titularidad de la propiedad sabiendo que es derivada de un delito.

5 QUE ES LAVADO DE DINERO?

6 PREVENCIÓN DE LAVADO DE DINERO De donde proviene Rastro del dinero

7 COMO SE LAVA EL DINERO? El proceso de lavado de dinero se integra por 3 pasos a saber COLOCACION ESTRATIFICACION INTEGRACION Las personas buscan colocar el dinero producto de alguna actividad ilícita en un negocio licito o en el sistema financiero formal La estratificación se basa en la pulverización de recursos y es la base para perder la forma de rastrear el origen de los recursos, normalmente asociada a operaciones entre cuentas La integración es volver a tener el dinero pero esta vez proveniente de un negocio licito y por lo tanto libre de sospechas

8 QUE ES EL FINANCIAMIENTO AL TERRORISMO? Es cualquier forma de acción económica, ayuda o mediación que proporcione apoyo financiero a las actividades de elementos o grupos terroristas. Los delitos de financiamiento del terrorismo deben extenderse a toda persona que, deliberadamente, suministra o recolecta fondos por cualquier medio, directa o indirectamente, con la intención ilícita de que éstos sean utilizados, o sabiendo que éstos van a ser utilizados, en su totalidad o en parte: (a) para realizar un acto(s) terrorista(s); (b) por una organización terrorista; o (c) por un terrorista individual. Terrorismo: Es una forma de violencia utilizada por ciertas organizaciones extremistas para infundir terror en la población, generalmente con fines políticos, ideológicos o religiosos

9 QUE ES EL FINANCIAMIENTO AL TERRORISMO?

10 FINANCIAMIENTO AL TERRORISMO HACIA DONDE VA Rastro del dinero

11 QUE ES ENFOQUE BASADO EN RIESGO? Riesgo, a la probabilidad de que las Instituciones Financieras puedan ser utilizadas por sus Clientes para realizar actos u Operaciones a través de los cuales se pudiesen actualizar los supuestos previstos en los artículos 139 Quáter ó 400 Bis del Código Penal Federal Administración de riesgos: la cultura, procesos y estructuras que están dirigidas hacia la administración efectiva de oportunidades potenciales y efectos adversos. El enfoque basado en riesgo (EBR) es una forma eficaz de combatir el lavado de activos y el financiamiento del terrorismo- Al implementar un EBR, las instituciones financieras y las APNFD deben tener establecidos procesos para identificar, evaluar, monitorear, administrar y mitigar los riesgos de lavado de activos y financiamiento del terrorismo. El principio general de un EBR es que, cuando existan riesgos mayores, exigir se ejecuten medidas intensificadas para administrar y mitigar esos riesgos; y que, por su parte, cuando los riesgos sean menores, puede permitirse la aplicación de medidas simplificadas

12 ENFOQUE BASADO EN RIESGOS

13 EJERCICIO Riesgo Inherente Mitigadores Riesgo Residual Actividades de Control

14 CAPÍTULO II BIS ENFOQUE BASADO EN RIESGO

15 ENFOQUE BASADO EN RIESGOS Que conforme a la Recomendación 1 del GAFI, las instituciones financieras deben identificar, evaluar y tomar acciones para mitigar los riesgos en materia de operaciones con recursos de procedencia ilícita y financiamiento al terrorismo a través de mecanismos de conocimiento de los clientes y usuarios que sean acordes al riesgo que estos representan, lo cual implica que las instituciones lleven a cabo la aplicación de un Enfoque Basado en Riesgo, por lo que se adiciona un Capítulo en el cual se establece el uso de una metodología para que las instituciones de crédito puedan evaluar los riesgos en la materia y aplicar los mitigantes a los mismos conforme un Enfoque Basado en Riesgo, a fin de evitar ser utilizados para la realización de operaciones con recursos de procedencia ilícita y financiamiento al terrorismo;

16 ENFOQUE BASADO EN RIESGO 22ª-1 (Cooperativas).- una metodología, diseñada e implementada, para llevar a cabo una evaluación de Riesgos. deberán tomar en cuenta: Los factores de Riesgo que para tal efecto hayan identificado, La evaluación nacional de riesgos y sus actualizaciones, que la Secretaría les dé a conocer por conducto de la Comisión.

17 22ª-2.- La metodología I. Identificación a los indicadores de. Clientes, Socios, Usuarios, países y áreas geográficas, productos, servicios, transacciones y canales de envío la evaluación nacional de riesgos y sus actualizaciones II. Utilizar un método para la medición de los Riesgos III. Establecer los Mitigantes

18 ENFOQUE BASADO EN RIESGO 22ª-3.- Cuando, se detecte la existencia de mayores o nuevos Riesgos para las propias Entidades, estas deberán modificar las políticas y medidas que correspondan para mitigarlos, así como su metodología de evaluación de Riesgos. Deberán ser revisados y actualizados por las Entidades cada doce meses, constar por escrito Asimismo, las entidades deberán clasificar a sus clientes por su Grado de Riesgo y establecer, como mínimo: (i) Dos clasificaciones respecto a sus Clientes personas físicas: Grado de Riesgo Alto y Bajo y, (ii) Tres clasificaciones respecto de sus clientes personas morales y Fideicomisos: Grados de Riesgo alto, medio y bajo. Las Entidades podrán establecer Grados de Riesgos intermedios adicionales a las clasificaciones antes señaladas.

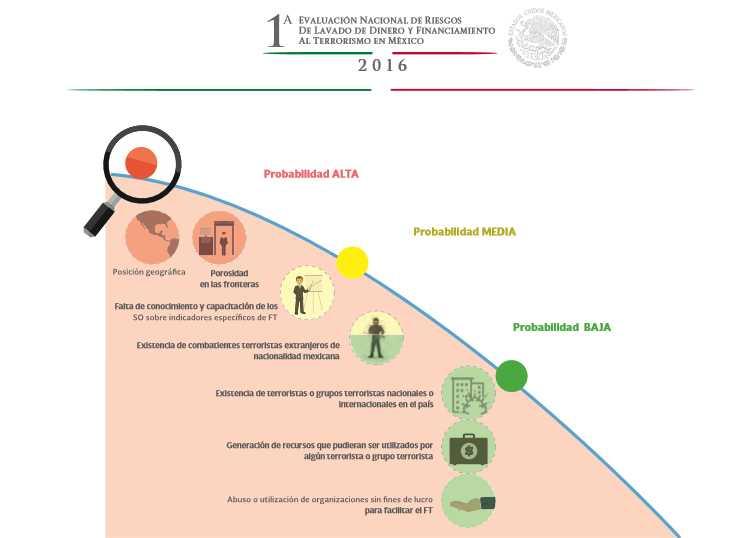

19 EVALUACIÓN NACIONAL DE RIESGO DE LD/FT EN MÉXICO

20

21

22 EVALUACIÓN NACIONAL DE RIESGO DE LD/FT EN MÉXICO

23 EVALUACIÓN NACIONAL DE RIESGO DE LD/FT EN MÉXICO

24 IDENTIFICACIÓN Y EVALUACIÓN EL RIESGO DE LD/FT

25 MITIGACIÓN DEL RIESGO DE LD/FT Rec. GAFI Decidir sobre la forma más adecuada y efectiva para mitigar los riegos de LD/FT que han identificado. Los países que buscan eximir a determinadas instituciones de algunos de sus obligaciones ALD/CFT deberá evaluar el riesgo LD/FT asociado con las mismas y ser capaz de demostrar que el riesgo es bajo.

26 TRATAMIENTO Decidir sobre las medidas que se requieren poner en práctica para mitigar los riesgos de LA/FT identificados y sobre el grado de riesgo residual que la entidad está dispuesto a aceptar Procesos Riesgo inherente Entrenamiento T.I. Auditoria, Supervisión Riesgo Residual

27 CAPITULO 2 RÉGIMEN DE PREVENCIÓN DENTRO DE LA ORGANIZACIÓN

28

29 CONOCE A TU CLIENTE/SOCIO/USUARIO INFORMACIÓN QUE PROPORCIONA EL CLIENTE MONTO, TIPO, FRECUENCIA, NATURALEZA, NÚMERO ORIGEN, DESTINO, OTRA INFORMACIÓN QUE TENGA LA ENTIDAD PERFIL TRANSACCIONAL

30 CLASIFICACIÓN DE CLIENTES EN FUNCIÓN DE RIESGO DEBIDA DILIGENCIA SIMPLIFICADA

31 DEBIDA DILIGENCIA DEBIDA DILIGENCIA SIMPLIFICADA DEBIDA DILIGENCIA MEJORADA

32 DEBIDA DILIGENCIA REFORZADA Los sujetos obligados deberán establecer mecanismos de seguimiento y de agrupación de operaciones más estrictos respecto de aquellos clientes o usuarios que realicen operaciones durante un mes calendario, en efectivo, por un monto acumulado igual o superior a un millón de pesos* o bien, a cien mil dólares de los Estados Unidos de América. Además, cada sujeto obligado deberá llevar un registro de sus clientes y usuarios a que se refiere la presente Disposición, el cual contendrá lo siguiente: I. Los datos, según lo establecido en las disposiciones de carácter general aplicables en materia de PLD/FT, así como la ocupación o profesión, actividad, objeto social, giro del negocio o finalidad del Fideicomiso; II. Fecha y monto de cada una de las operaciones contempladas que haya realizado. III. Sucursal del sujeto obligado en la que se haya llevado a cabo cada operación.

33 PERSONA POLÍTICAMENTE EXPUESTA (PEP) Un PEP es aquel individuo que desempeña o ha desempeñado funciones públicas destacadas en un país extranjero o en territorio nacional, entre otros: jefes de estado o de gobierno, líderes políticos, funcionarios gubernamentales, judiciales o militares de alta jerarquía. Se asimilan: el cónyuge, concubina, concubinario y personas con parentesco por consanguinidad o afinidad hasta el segundo grado, así como las personas morales con las que mantenga vínculos patrimoniales. Seguirán considerándose como PEP un año después de haber dejado su encargo. Si la persona que pretenda ser cliente o usuario es PEP de alto Riesgo, deberá obtener aprobación de un funcionario a efecto de iniciar o continuar la relación. Los PEPs extranjeros se considerarán de Alto Riesgo, y los sujetos obligados deberán recabar la información para conocer la razón de celebrar un contrato o realizar una operación en territorio nacional.

34 PROPIETARIOS REALES Personas físicas y Personas Morales, Fideicomisos

35 OTROS SUJETOS Proveedor de Recursos, a aquella persona que, sin ser el titular de un contrato celebrado con una institución Financiera, aporta recursos de manera regular para el cumplimiento de las obligaciones derivadas de dicho contrato sin obtener los beneficios económicos derivados de este. Beneficiario, a la persona designada por el titular de un contrato celebrado con la Unión, para que, en caso de fallecimiento de dicho titular, tal persona ejerza ante la unión de crédito los derechos derivados del contrato respectivo, de acuerdo con lo dispuesto al efecto por la Ley; Fideicomiso, se entenderá como tal tanto a los Fideicomisos celebrados o constituidos conforme a la legislación nacional dentro del territorio de los Estados Unidos Mexicanos, así como cualquier instrumento jurídico o entidad análoga a este, celebrado o constituido conforme a las leyes extranjeras y fuera del territorio nacional;

36 ACTIVIDADES VULNERABLES

37 OTRAS ACTIVIDADES

38

39 REPORTES DE OPERACIONES TIPO DE REPORTE Operaciones Relevantes Operaciones Inusuales Operaciones Internas Preocupantes 24 horas Operaciones en efectivo con dólares de los EUA Sobre la lista de personas bloqueadas Reportes de transferencias internacionales de fondos ASPECTOS GENERALES El plazo para la presentación de los reportes dependerá de lo establecido en las disposiciones de carácter general en materia de PLD/FT aplicables a cada sector.

40 CAPACITACIÓN Y DIFUSIÓN Los sujetos obligados desarrollarán programas de capacitación y difusión que contemplen al menos: Impartición de cursos, al menos una vez al año, dirigido a miembros del Comité, oficial de cumplimiento, directivos, así como funcionarios que laboren en áreas de atención al público o de administración de recursos, y que contemplen lo relativo al contenido de su documento de políticas en materia de PLD/FT. La difusión de las Disposiciones en materia de PLD/FT y de sus modificaciones, así como la información sobre técnicas, métodos, tendencias para prevenir, detectar y reportar operaciones que pudiesen ubicarse en los supuestos de LD/FT. Los sujetos obligados deberán presentar a la Comisión, dentro de los primeros quince días hábiles de enero de cada año, el programa anual de cursos de capacitación para ese año, los cursos impartidos en el año inmediato anterior, así como la demás información que se prevea. Además deberán expedir constancias que acrediten la participación en los cursos de capacitación y aplicar examen para evaluar los conocimientos adquiridos

41 RESERVA Y CONFIDENCIALIDAD DE LA INFORMACIÓN

42 PROCEDIMIENTO DE SELECCIÓN DE PERSONAL Los sujetos obligados deberán adoptar procedimientos de selección para procurar que su personal cuente con : Calidad técnica y experiencia necesarias. Honorabilidad para llevar a cabo las actividades que le corresponden. Asimismo, deberán incluir la obligación de obtener: Declaración firmada en la que asentará: Información relativa de cualquier otra entidad financiera o sociedad en la que haya laborado previamente. El hecho de no haber sido sentenciado por delitos patrimoniales o inhabilitado para ejercer el comercio a consecuencia del incumplimiento de la legislación o para desempeñar un empleo, cargo o comisión en el servicio público, o en el sistema financiero mexicano. Cómo tienes integrado tu expediente de empleado?

43 LISTA DE PERSONAS BLOQUEADAS

44 CAPITULO 3 REVISIÓN DE LA SITUACIÓN NACIONAL EN MATERIA DE PREVENCIÓN DE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO

45 Concepto Operaciones con Recursos de Procedencia Ilícita -Lavado de dinero- Terrorismo Financiamiento al terrorismo Terrorismo Internacional Artículos del Código Penal Federal Ver Artículos 400 Bis y 400 Bis 1 Ver Artículos 139, 139 Bis y 139 Ter Ver Artículos 139 Quater y 139 Quinqui Ver Artículos 148 Bis, 148 Ter y 148 Quater

46 OBLIGACIONES MÍNIMAS EN MATERIA DE PLD/FT Los sujetos obligados, de conformidad con las Disposiciones de carácter general aplicables, tienen las siguientes obligaciones en materia de PLD/FT: Políticas de identificación, Integración, conservación y actualización de expedientes Políticas de conocimiento del cliente o usuario Reportes de operaciones Estructuras internas: Oficial de Cumplimiento Comité de Comunicación y Control. Programa anual de Capacitación y difusión Sistemas automatizados Manual PLD/FT Informe de auditoría Lista de personas bloqueadas

47 SANCIONES GRAVES EN MATERIA DE PLD/FT Los sujetos obligados, de conformidad con las Disposiciones de carácter general aplicables, tendrán las siguientes sanciones graves por infracciones a las obligaciones en materia de PLD/FT: Falta de presentación a la Comisión del documento de políticas de identificación y conocimiento del usuario No presentar a la SHCP, por conducto de la CNBV, los reportes sobre los actos, operaciones y servicios que realicen con sus clientes y usuarios relativos a PLD/FT. No usar un sistema automatizado que coadyuve al cumplimiento de las medidas y procedimientos que se establezcan en las disposiciones de carácter general en materia de PLD/FT. No establecer aquellas estructuras internas que deban funcionar como áreas de cumplimiento en la materia, al interior de cada sujeto obligado.

48 CRITERIOS PARA LA IMPOSICIÓN DE SANCIONES

49 CAPITULO 4 SEÑALES DE ALERTA EN MATERIA DE PREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA Y FINANCIAMIENTO AL TERRORISMO

50 SEÑALES DE ALERTA RELACIONADAS CON EL COMPORTAMIENTO DEL CLIENTE (CONOZCA SU CLIENTE) Las siguientes señales de alerta son de interés general y deben ser observadas por todos los sujetos obligados ya que tienen relación con la forma de actuar y las operaciones que puede realizar o intentar realizar un cliente. Cliente que se rehúsa o evita entregar información, actual o histórica, relacionada con su actividad, acreencias o capacidad financiera, al momento de realizar una operación o transacción. Cliente que al efectuar una operación elude o definitivamente se rehúsa a entregar información respecto del propósito o del origen y/o destino de los fondos. Cambios de propiedad de instrumentos financieros sin que exista coherencia entre el tipo de negocio y el historial de él o los nuevos propietarios y/o estos últimos eludan la entrega de sus antecedentes financieros. Cliente que realiza transacciones de elevado monto y no declara un empleo remunerado o actividad acorde que justifique los montos involucrados. Cliente que realiza un alto número de depósitos, en el mismo día, en distintas cajas y/o sucursales de una misma entidad financiera.

51 SEÑALES DE ALERTA RELACIONADAS CON TRANSACCIONES EN EFECTIVO EN CUENTAS A LA VISTA (INCLUYENDO CUENTAS CORRIENTES), DE AHORRO U OTRAS Y EN TRANSFERENCIAS ELECTRÓNICAS Y GIROS DE DINERO. Atendiendo las características de los delitos que dan origen a los fondos objeto del blanqueo, el manejo y movimiento de efectivo y de distintos tipos de monedas cobra especial preponderancia. Los mecanismos utilizados para incorporar dinero en efectivo proveniente de actividades ilícitas al mercado formal implican variadas operaciones, generalmente estructuradas, e incluyen combinaciones de las señales de alerta que se señalan a continuación. Depósitos sustanciales e inusuales en efectivo realizados por un cliente (persona natural o jurídica) que por su actividad regularmente no debería trabajar con efectivo sino que, mayoritariamente, con cheques u otros instrumentos financieros. Depósito de montos pequeños de dinero en efectivo en muchas cuentas, los que sumados se transforman en sumas considerables (Pitufeo). Depósitos y retiros de efectivo desde la cuenta de una empresa que normalmente no realiza pagos en efectivo.

52 SEÑALES DE ALERTA RELACIONADAS CON OTROS SERVICIOS FINANCIEROS Destacamos dentro de este grupo de señales, aquellas que guardan relación con inversiones, créditos y otras transacciones financieras. Adquisición, venta o liquidación de instrumentos financieros, sin la utilización de cuentas corrientes bancarias. Liquidación total o parcial de las inversiones, con traslado de los flujos a lugares o cuentas de terceras personas que generan sospechas. Compra y venta de valores sin un propósito claro que no guarda relación, ni con el tipo de inversiones, ni como medida de diversificación del riesgo de estas. Transacciones que no se comportan de acuerdo a las prácticas del mercado. Transacciones con instrumentos financieros poco utilizados, que se repiten en cortos intervalos de tiempo y que involucran efectivo, especialmente si las contrapartes se encuentran en áreas geográficas vulnerables.

53 SEÑALES DE ALERTA RELACIONADAS CON EL COMPORTAMIENTO DE LOS EMPLEADOS Empleados con un estilo de vida que no corresponde con el monto de su salario. Empleados renuentes a disfrutar vacaciones. Empleados renuentes a aceptar cambios de su actividad o promociones que impliquen no continuar ejecutando las mismas actividades. Empleados que con frecuencia permanecen en la oficina más allá de la hora de cierre o concurren a ella por fuera del horario habitual. Empleados que frecuente e injustificadamente se ausentan del lugar de trabajo. Empleados que a menudo se descuadran en caja con explicación insuficiente o inadecuada. Empleados que impiden que otros compañeros de trabajo atiendan a determinados clientes.

54 TIPOLOGÍAS DEL FINANCIAMIENTO AL TERRORISMO PRINCIPALES ACTIVIDADES Y PROFESIONES 1. Organizaciones sin fines de lucro 2. Agencias de turismo 3. Sociedades de importación y exportación 4. Negociantes de obras de arte y antigüedades 5. Joyerías 6. Casinos y casas de juego 7. Casas de cambio 8. Servicios profesionales 9. Sucursales offshore 10. Actividades comerciales con movimientos de efectivo (supermercados) 11. Trueque

55 TARJETAS DE PREPAGO, TELEFONIA MOVIL, MONEDAS VIRTUALES, FINTECH Acceso inmediato a moneda de cualquier localidad Cajeros automáticos 24/7 Alta confidencialidad Alta liquidez

56 ORGANIZACIONES SIN FINES DE LUCRO Confianza del público en organismos caritativos Fuerza financiera y política en el tejido social nacional e internacional Acceso a fuentes considerables de recursos Manejo de gran cantidad de efectivo Alcance internacional Algunas cerca de zonas de actividades de organizaciones criminales/terroristas Ausencia de reglamentación rígida Creación relativamente fácil

57 SEÑALES DE ALERTA Incremento repentino en frecuencia y montos de operaciones financieras Operaciones en efectivo realizadas por montos elevados sin explicación Falta de contribuciones de donantes ubicados en el país de origen del OSFL Administradores extranjeros Existencia de numerosas OSFL con relaciones inexplicables Relaciones con áreas geográficas de riesgo Ingresos incompatibles con sus fines declarados; poco personal, sin oficina Actividades dentro de países de alto riesgo, o transacciones con estos países Giros y transferencias sospechosas Cuentas bancarias inactivas y movimientos inesperados Ciclo repetitivo: cuentas de escaso movimiento que incrementan y decaen

58 CAPITULO 5 RECOMENDACIONES AL PROGRAMA DE PREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA Y FINANCIAMIENTO AL TERRORISMO

59 RECORDANDO PROGRAMA ANTILAVADO DE DINERO

60 PROBLEMAS COMUNES Ceguera intencional Personal no capacitado para desarrollar su trabajo de manera adecuada Insuficiencia de personal Prioridad al tema comercial por encima del cumplimiento Sistemas informáticos no calibrados Capacitación deficiente del personal

61 COSAS QUE DEBES CUIDAR CONOCES A TU CLIENTE? Es un pato? Es una empresa fachada? Es un fideicomiso, forma parte de el? Es una actividad vulnerable? Que obligaciones tiene? Cual es su perfil transaccional? Cual es el promedio declarado por mis otros clientes que tienen una actividad similar?

62 COSAS QUE DEBES CUIDAR CONOCES A TU CLIENTE? Quien es el beneficiario? Quien es el propietario real? Quien ejerce el control de la sociedad, grupo empresarial, o consorcio. Quien es el Proveedor de recursos? Como los identifico?

63 Gracias Mtra Mireya Lozano siguenos: Linkedin: Mireya lozano

TALLER DE ENFOQUE BASADO EN RIESGOS DE PLD/FT

TALLER DE ENFOQUE BASADO EN RIESGOS DE PLD/FT 2017 CAPITULO 1 INTRODUCCIÓN: LAVADO DE DINERO, FINANCIAMIENTO AL TERRORISMO, ENFOQUE BASADO EN RIESGOS. QUE ES LAVADO DE DINERO? El lavado de dinero, en general,

TALLER DE ENFOQUE BASADO EN RIESGOS DE PLD/FT 2017 CAPITULO 1 INTRODUCCIÓN: LAVADO DE DINERO, FINANCIAMIENTO AL TERRORISMO, ENFOQUE BASADO EN RIESGOS. QUE ES LAVADO DE DINERO? El lavado de dinero, en general,

Entorno informal en las economías latinoamericanas y su relación con Cooperativas y Bancos Mtra. Mireya Lozano Loza México

Entorno informal en las economías latinoamericanas y su relación con Cooperativas y Bancos Mtra. Mireya Lozano Loza México COOPERATIVAS COMO SECTOR DE RIESGO Las Cooperativas son muchas veces consideradas

Entorno informal en las economías latinoamericanas y su relación con Cooperativas y Bancos Mtra. Mireya Lozano Loza México COOPERATIVAS COMO SECTOR DE RIESGO Las Cooperativas son muchas veces consideradas

Obligaciones en materia de PLD/FT. Vicepresidencia de Supervisión de Procesos Preventivos

Obligaciones en materia de PLD/FT Vicepresidencia de Supervisión de Procesos Preventivos Monterrey, N.L. a, 27 de abril de 2017 I. Supervisión de la CNBV Supervisión en materia de prevención de lavado

Obligaciones en materia de PLD/FT Vicepresidencia de Supervisión de Procesos Preventivos Monterrey, N.L. a, 27 de abril de 2017 I. Supervisión de la CNBV Supervisión en materia de prevención de lavado

Guía para la Elaboración de la Metodología de Evaluación de Riesgos

Guía para la Elaboración de la Metodología de Evaluación de Riesgos Ciudad de México, junio de 2017 ANTECEDENTES A partir de junio de 2000, México es miembro del GAFI, en consecuencia, el Estado mexicano

Guía para la Elaboración de la Metodología de Evaluación de Riesgos Ciudad de México, junio de 2017 ANTECEDENTES A partir de junio de 2000, México es miembro del GAFI, en consecuencia, el Estado mexicano

Dirección de Prevención y Control de Operaciones Ilícitas

Dirección de Prevención y Control de Operaciones Ilícitas Blanqueo de Capitales Riesgo y Delito Financiero Las actividades delictivas precedentes del Blanqueo de Capitales en nuestro país, son aquellas

Dirección de Prevención y Control de Operaciones Ilícitas Blanqueo de Capitales Riesgo y Delito Financiero Las actividades delictivas precedentes del Blanqueo de Capitales en nuestro país, son aquellas

El Oficial de Cumplimiento y la Matriz de Riesgo

El Oficial de Cumplimiento y la Matriz de Riesgo Presentado por: C.P. Raymundo García Pelayo Guerrero Socios de Business Advisory Services PLD/FT Tópicos Cómo ponderar una Matriz de Riesgo? Conocer y diseñar

El Oficial de Cumplimiento y la Matriz de Riesgo Presentado por: C.P. Raymundo García Pelayo Guerrero Socios de Business Advisory Services PLD/FT Tópicos Cómo ponderar una Matriz de Riesgo? Conocer y diseñar

Criterios de Selección

Comisión Nacional del Sistema de Ahorro para el Retiro Regulación y Supervisión en Materia de Prevención de Lavado de Dinero y del Financiamiento del Terrorismo en el Sistema Financiero Auditoría de Desempeño:

Comisión Nacional del Sistema de Ahorro para el Retiro Regulación y Supervisión en Materia de Prevención de Lavado de Dinero y del Financiamiento del Terrorismo en el Sistema Financiero Auditoría de Desempeño:

Proceso obligatorio de auditoria de Prevención de Lavado de Dinero periodo 2016

Proceso obligatorio de auditoria de Prevención de Lavado de Dinero periodo 2016 La Federación Central en su proceso de lograr una especialización y apoyar a las afiliadas cuenta con un área especializada

Proceso obligatorio de auditoria de Prevención de Lavado de Dinero periodo 2016 La Federación Central en su proceso de lograr una especialización y apoyar a las afiliadas cuenta con un área especializada

Presentación Inducción al SARLAFT. Julio 21 de 2017

Presentación Inducción al SARLAFT Julio 21 de 2017 Introducción En el año 2017, el Fondo de Empleados inicia el diseño y elaboración del SARLAFT con el propósito de dar cumplimiento a lo establecido en

Presentación Inducción al SARLAFT Julio 21 de 2017 Introducción En el año 2017, el Fondo de Empleados inicia el diseño y elaboración del SARLAFT con el propósito de dar cumplimiento a lo establecido en

Código de Conducta de Prevención de Lavado de Activos y Financiamiento del Terrorismo

Código de Conducta de Prevención de Lavado de Activos y Financiamiento del Terrorismo Página 1 6 Código de Conducta del Banco de la Provincia de Buenos Aires en materia de Prevención del Lavado de Activos

Código de Conducta de Prevención de Lavado de Activos y Financiamiento del Terrorismo Página 1 6 Código de Conducta del Banco de la Provincia de Buenos Aires en materia de Prevención del Lavado de Activos

INFORMACION DE INTERES

INFORMACION DE INTERES 1.- QUE ES LA LEGITIMACIÓN DE CAPITALES? Es un proceso delictivo que busca dar apariencia de legalidad al dinero o bienes provenientes de actividades ilícitas para tratar de incorporarlos

INFORMACION DE INTERES 1.- QUE ES LA LEGITIMACIÓN DE CAPITALES? Es un proceso delictivo que busca dar apariencia de legalidad al dinero o bienes provenientes de actividades ilícitas para tratar de incorporarlos

OBLIGACIONES DE LAS ENTIDADES FINANCIERAS Y DEMÁS PERSONAS SUJETAS A LA SUPERVISIÓN DE LA CNBV EN MATERIA DE PLD/FT

OBLIGACIONES DE LAS ENTIDADES FINANCIERAS Y DEMÁS PERSONAS SUJETAS A LA SUPERVISIÓN DE LA CNBV EN MATERIA DE PLD/FT 1 ENTIDADES FINANCIERAS Y PERSONAS SUJETAS AL RÉGIMEN DE PLD/FT* Las entidades financieras

OBLIGACIONES DE LAS ENTIDADES FINANCIERAS Y DEMÁS PERSONAS SUJETAS A LA SUPERVISIÓN DE LA CNBV EN MATERIA DE PLD/FT 1 ENTIDADES FINANCIERAS Y PERSONAS SUJETAS AL RÉGIMEN DE PLD/FT* Las entidades financieras

PREVENCIÓN BLANQUEO DE CAPITALES

ÍNDICE PREVENCIÓN BLANQUEO DE CAPITALES TEMA 1 ANTECEDENTES HISTÓRICOS Introducción. Declaración de Basilea de 1988. - Los principios básicos. - Documento sobre la «debida diligencia de los bancos con

ÍNDICE PREVENCIÓN BLANQUEO DE CAPITALES TEMA 1 ANTECEDENTES HISTÓRICOS Introducción. Declaración de Basilea de 1988. - Los principios básicos. - Documento sobre la «debida diligencia de los bancos con

Publicados en el Diario Oficial de la Federación el 7 de noviembre de 2013.

LINEAMIENTOS PARA LA ELABORACIÓN DEL INFORME DE AUDITORÍA PARA EVALUAR EL CUMPLIMIENTO DE LAS DISPOSICIONES DE CARÁCTER GENERAL EN MATERIA DE PREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA

LINEAMIENTOS PARA LA ELABORACIÓN DEL INFORME DE AUDITORÍA PARA EVALUAR EL CUMPLIMIENTO DE LAS DISPOSICIONES DE CARÁCTER GENERAL EN MATERIA DE PREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA

CONOZCA A SUS CLIENTES (KYC).

.") CONOZCA A SUS CLIENTES (KYC). CURSO PARA LAS GERENCIAS Y DIRECCIONES DE LA EMPRESA. Dirección de Normatividad y Cumplimiento 1 El contexto Global En Julio de 1989, durante la reunión de los siete países

CONOZCA A SUS CLIENTES (KYC). CURSO PARA LAS GERENCIAS Y DIRECCIONES DE LA EMPRESA. Dirección de Normatividad y Cumplimiento 1 El contexto Global En Julio de 1989, durante la reunión de los siete países

COMISION NACIONAL DE VALORES

COMISION NACIONAL DE VALORES Dr. Mariano Rentería Anchorena Oficial de Cumplimiento y Enlace ante la UIF A/C Gerencia de Prevención del Lavado de Dinero IV Jornada de Prevención de Lavado de Activos Consejo

COMISION NACIONAL DE VALORES Dr. Mariano Rentería Anchorena Oficial de Cumplimiento y Enlace ante la UIF A/C Gerencia de Prevención del Lavado de Dinero IV Jornada de Prevención de Lavado de Activos Consejo

INFORMACIÓN RELEVANTE PARA LA DEBIDA DILIGENCIA DE CLIENTES

GUÍA Nº 5 INFORMACIÓN RELEVANTE PARA LA DEBIDA DILIGENCIA DE CLIENTES En el caso de que el profesional actuante, a efectos de dar cumplimiento a lo establecido en el Pronunciamiento Nº 19 y siguiendo su

GUÍA Nº 5 INFORMACIÓN RELEVANTE PARA LA DEBIDA DILIGENCIA DE CLIENTES En el caso de que el profesional actuante, a efectos de dar cumplimiento a lo establecido en el Pronunciamiento Nº 19 y siguiendo su

Estadísticas de Recepción y Denuncias

Estadísticas de Recepción y Denuncias Reportes de Operaciones Inusuales: De acuerdo con las disposiciones emitidas por la SHCP en la materia, esta categoría comprende, en general, a aquellas operaciones,

Estadísticas de Recepción y Denuncias Reportes de Operaciones Inusuales: De acuerdo con las disposiciones emitidas por la SHCP en la materia, esta categoría comprende, en general, a aquellas operaciones,

Empresa asociada y colaboradora de

Empresa asociada y colaboradora de 1 POLITICA CONOCE A TU CLIENTE COCAR ROMANO Y COMPAÑÍA 2 BASE LEGAL LEY CONTRA EL LAVADO DE DINERO Y ACTIVOS ARTICULOS 9-B Y 10 3 4 SUJETOS OBLIGADOS Deben instituir,

Empresa asociada y colaboradora de 1 POLITICA CONOCE A TU CLIENTE COCAR ROMANO Y COMPAÑÍA 2 BASE LEGAL LEY CONTRA EL LAVADO DE DINERO Y ACTIVOS ARTICULOS 9-B Y 10 3 4 SUJETOS OBLIGADOS Deben instituir,

Aproximación al Enfoque Basado en Riesgos desde la perspectiva de GAFI

Aproximación al Enfoque Basado en Riesgos desde la perspectiva de GAFI Taller de Intercambio de Entrenamiento Sector Público Sector Privado en Materia de Prevención de los Delitos de Lavado de Activos

Aproximación al Enfoque Basado en Riesgos desde la perspectiva de GAFI Taller de Intercambio de Entrenamiento Sector Público Sector Privado en Materia de Prevención de los Delitos de Lavado de Activos

Guía de estudio Prevención Lavado de Dinero

Con el objetivo de reforzar la capacitación en materia, le proporcionamos el siguiente material que le ayudará en el estudio y certificación del examen PLD. La siguiente guía le permitirá fortalecer los

Con el objetivo de reforzar la capacitación en materia, le proporcionamos el siguiente material que le ayudará en el estudio y certificación del examen PLD. La siguiente guía le permitirá fortalecer los

EVALUACIÓN DEL RIESGO Y LA DEBIDA DILIGENCIA DE OPERACIONES INUSUALES. Fernando Castrejón Hernández

EVALUACIÓN DEL RIESGO Y LA DEBIDA DILIGENCIA DE OPERACIONES INUSUALES Fernando Castrejón Hernández Riesgo / Definición Organización Internacional para la Estandarización ISO31000 / 2009 "El riesgo es el

EVALUACIÓN DEL RIESGO Y LA DEBIDA DILIGENCIA DE OPERACIONES INUSUALES Fernando Castrejón Hernández Riesgo / Definición Organización Internacional para la Estandarización ISO31000 / 2009 "El riesgo es el

Prevención de Lavado de Dinero y Financiamiento del Terrorismo. Políticas del Banco

Prevención de Lavado de Dinero y Financiamiento del Terrorismo Políticas del Banco Vigencia: 17/04/2015 Índice 1. Objetivos 2. Finalidad 3. Organización Interna del Banco Macro S.A. 4. Política de "Conozca

Prevención de Lavado de Dinero y Financiamiento del Terrorismo Políticas del Banco Vigencia: 17/04/2015 Índice 1. Objetivos 2. Finalidad 3. Organización Interna del Banco Macro S.A. 4. Política de "Conozca

COMISION NACIONAL DE VALORES. Gerencia de Prevención del Lavado de Dinero

COMISION NACIONAL DE VALORES Gerencia de Prevención del Lavado de Dinero INDICE 1. Grupo de Acción Financiera Internacional (GAFI) 2. Grupo EGMONT 3. NORMATIVA ARGENTINA APLICABLE 4. DOBLE ROL DE LA CNV

COMISION NACIONAL DE VALORES Gerencia de Prevención del Lavado de Dinero INDICE 1. Grupo de Acción Financiera Internacional (GAFI) 2. Grupo EGMONT 3. NORMATIVA ARGENTINA APLICABLE 4. DOBLE ROL DE LA CNV

PREPARACIÓN PARA LA CERTIFICACIÓN REGULATORIA EN MATERIA DE PLD FT

PREPARACIÓN PARA LA CERTIFICACIÓN REGULATORIA EN MATERIA DE PLD FT Introducción 1. Concepto de LD/FT de acuerdo a organismos y comunidad internacional. 2. Etapas con tipologías conceptuales. 3. Implicaciones

PREPARACIÓN PARA LA CERTIFICACIÓN REGULATORIA EN MATERIA DE PLD FT Introducción 1. Concepto de LD/FT de acuerdo a organismos y comunidad internacional. 2. Etapas con tipologías conceptuales. 3. Implicaciones

Reforma a las Disposiciones de carácter general en materia de PLD/FT. Vicepresidencia de Supervisión de Procesos Preventivos

Reforma a las Disposiciones de carácter general en materia de PLD/FT Vicepresidencia de Supervisión de Procesos Preventivos Monterrey, N.L. a, 27 de abril de 2017 I. Identificación Antes de la reforma

Reforma a las Disposiciones de carácter general en materia de PLD/FT Vicepresidencia de Supervisión de Procesos Preventivos Monterrey, N.L. a, 27 de abril de 2017 I. Identificación Antes de la reforma

Requisitos del Centro Cambiario y de los Sistemas Automatizados respecto de las Personas Políticamente Expuestas

Requisitos del Centro Cambiario y de los Sistemas Automatizados respecto de las Personas Políticamente Expuestas La obligación de detectar cuando una Persona Políticamente Expuesta (PEPs) realiza una operación

Requisitos del Centro Cambiario y de los Sistemas Automatizados respecto de las Personas Políticamente Expuestas La obligación de detectar cuando una Persona Políticamente Expuesta (PEPs) realiza una operación

[Entender y aplicar un adecuado enfoque basado en el riesgo para Actividades y Profesiones No Financieras Designadas (APNFD)

") [Entender y aplicar un adecuado enfoque basado en el riesgo para Actividades y Profesiones No Financieras Designadas (APNFD) Gabriel Horacio Cuomo Ex Vicepresidente de la Unidad de Información Financiera

[Entender y aplicar un adecuado enfoque basado en el riesgo para Actividades y Profesiones No Financieras Designadas (APNFD) Gabriel Horacio Cuomo Ex Vicepresidente de la Unidad de Información Financiera

PARTE I. CUADROS-RESÚMEN DE LA PREVENCIÓN DEL BLANQUEO DE CAPITALES. CAPÍTULO 1. CUADROS-RESUMEN DE SUJETOS OBLIGADOS A LA PREVENCIÓN DEL BLANQUEO.

PARTE I. CUADROS-RESÚMEN DE LA PREVENCIÓN DEL BLANQUEO DE CAPITALES. CAPÍTULO 1. CUADROS-RESUMEN DE SUJETOS OBLIGADOS A LA PREVENCIÓN DEL BLANQUEO. 1. Relación de obligados en la Ley 10/2010 de prevención.

PARTE I. CUADROS-RESÚMEN DE LA PREVENCIÓN DEL BLANQUEO DE CAPITALES. CAPÍTULO 1. CUADROS-RESUMEN DE SUJETOS OBLIGADOS A LA PREVENCIÓN DEL BLANQUEO. 1. Relación de obligados en la Ley 10/2010 de prevención.

Ley N Cumplimiento a Oficio Circular N 20

Ley N 19.913 Cumplimiento a Oficio Circular N 20 Antecedentes Ley N 19.913 Oficio Circular N 20 de Ministerio de Hacienda Modelo de Prevención de Delitos Etapas de Planificación Documentación Vigente del

Ley N 19.913 Cumplimiento a Oficio Circular N 20 Antecedentes Ley N 19.913 Oficio Circular N 20 de Ministerio de Hacienda Modelo de Prevención de Delitos Etapas de Planificación Documentación Vigente del

Anti-Lavado de Dinero

Anti-Lavado de Dinero 1000 Extra Ltd SIP Building, Po Box 3010, Rue Pasteur, Port Vila, Vanuatu 1000 Extra Ltd Esta política representa los estándares básicos de Prevención de Lavado de Dinero y Contra

Anti-Lavado de Dinero 1000 Extra Ltd SIP Building, Po Box 3010, Rue Pasteur, Port Vila, Vanuatu 1000 Extra Ltd Esta política representa los estándares básicos de Prevención de Lavado de Dinero y Contra

Sistema de Administración de Riesgos de Lavado de Activos y Financiación del Terrorismo SARLAFT

Sistema de Administración de Riesgos de Lavado de Activos y Financiación del Terrorismo SARLAFT Qué es el SARLAFT? Qué es lavado de activos (LA)? Qué es financiación del terrorismo (FT)? Qué es riesgo?

Sistema de Administración de Riesgos de Lavado de Activos y Financiación del Terrorismo SARLAFT Qué es el SARLAFT? Qué es lavado de activos (LA)? Qué es financiación del terrorismo (FT)? Qué es riesgo?

Por: Dr. Jaime Pastor

Por: Dr. Jaime Pastor 1 De conformidad con el Numeral 1.1 del Artículo 1 de la Ley N 29038, publicada el 12 junio 2007, se incorpora la Unidad de Inteligencia Financiera del Perú (UIF-Perú) a la Superintendencia

Por: Dr. Jaime Pastor 1 De conformidad con el Numeral 1.1 del Artículo 1 de la Ley N 29038, publicada el 12 junio 2007, se incorpora la Unidad de Inteligencia Financiera del Perú (UIF-Perú) a la Superintendencia

B A N C O A Z T E C A

Aplicando un Enfoque de Riesgos Acorde al Modelo de Negocio de las Instituciones Financieras Mtro. José Alberto Balbuena Balbuena Director General de Prevención de Finanzas Ilícitas B A N C O A Z T E C

Aplicando un Enfoque de Riesgos Acorde al Modelo de Negocio de las Instituciones Financieras Mtro. José Alberto Balbuena Balbuena Director General de Prevención de Finanzas Ilícitas B A N C O A Z T E C

Publicado en el Diario Oficial de la Federación el 7 de enero de 2016

ACUERDO POR EL QUE SE EXPIDE EL FORMATO OFICIAL PARA EL INFORME DE CURSOS DE CAPACITACIÓN EN MATERIA DE PREVENCIÓN Y DETECCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA Y FINANCIAMIENTO AL TERRORISMO

ACUERDO POR EL QUE SE EXPIDE EL FORMATO OFICIAL PARA EL INFORME DE CURSOS DE CAPACITACIÓN EN MATERIA DE PREVENCIÓN Y DETECCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA Y FINANCIAMIENTO AL TERRORISMO

Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita Objeto de la Ley La Ley tiene como objeto el establecer medidas y procedimientos para prevenir y detectar

Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita Objeto de la Ley La Ley tiene como objeto el establecer medidas y procedimientos para prevenir y detectar

FUNDAMENTO TRANSMISIÓN DE ACCIONES POR MÁS DEL DOS POR CIENTO DEL CAPITAL SOCIAL PAGADO

FUNDAMENTO TRANSMISIÓN DE ACCIONES POR MÁS DEL DOS POR CIENTO DEL CAPITAL SOCIAL PAGADO v 3.0 julio de 2017. Índice Pág. Índice... 2 1. Introducción... 3 1.1 Objetivo... 3 1.2 A quién está dirigido...

FUNDAMENTO TRANSMISIÓN DE ACCIONES POR MÁS DEL DOS POR CIENTO DEL CAPITAL SOCIAL PAGADO v 3.0 julio de 2017. Índice Pág. Índice... 2 1. Introducción... 3 1.1 Objetivo... 3 1.2 A quién está dirigido...

Comisión Nacional de Bancos y Seguros Tegucigalpa, M.D.C., Honduras, C.A.

Tegucigalpa, M.D.C., Honduras, C.A. 10 de mayo de 2010 INSTITUCIONES SUPERVISADAS, OTROS OBLIGADOS NO SUPERVISADOS Toda la República Señores: Edificio Santa Fe, Colonia Castaño Sur, Paseo Virgilio Zelaya

Tegucigalpa, M.D.C., Honduras, C.A. 10 de mayo de 2010 INSTITUCIONES SUPERVISADAS, OTROS OBLIGADOS NO SUPERVISADOS Toda la República Señores: Edificio Santa Fe, Colonia Castaño Sur, Paseo Virgilio Zelaya

FUNDAMENTO IDENTIDAD DE LA PERSONA O GRUPO DE PERSONAS QUE EJERZAN EL CONTROL

FUNDAMENTO IDENTIDAD DE LA PERSONA O GRUPO DE PERSONAS QUE EJERZAN EL CONTROL v 2.0 septiembre de 2016 Índice Pág. Índice... 2 1. Introducción... 3 1.1 Objetivo... 3 1.2 A quién está dirigido... 3 1.3

FUNDAMENTO IDENTIDAD DE LA PERSONA O GRUPO DE PERSONAS QUE EJERZAN EL CONTROL v 2.0 septiembre de 2016 Índice Pág. Índice... 2 1. Introducción... 3 1.1 Objetivo... 3 1.2 A quién está dirigido... 3 1.3

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE SEGUROS Y REASEGUROS DE PANAMÁ JUNTA DIRECTIVA

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE SEGUROS Y REASEGUROS DE PANAMÁ JUNTA DIRECTIVA ACUERDO No. (DE DE DE 2016) POR EL CUAL SE FIJAN MEDIDAS DE PREVENCIÓN Y CONTROL DEL RIESGO DE BC/FT/FPADM, APLICABLES

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE SEGUROS Y REASEGUROS DE PANAMÁ JUNTA DIRECTIVA ACUERDO No. (DE DE DE 2016) POR EL CUAL SE FIJAN MEDIDAS DE PREVENCIÓN Y CONTROL DEL RIESGO DE BC/FT/FPADM, APLICABLES

SISTEMA DE CAJAS MUNICIPALES DEL PERU CONTROLES Y METODOLOGÍA DEL SISTEMA DE PLA/FT

SISTEMA DE CAJAS MUNICIPALES DEL PERU CONTROLES Y METODOLOGÍA DEL SISTEMA DE PLA/FT MG. CPC MANUEL TIMANA MORALES - OC 1 TEMARIO 1. Marco regulatorio. 2.Productos y servicios y tipo de operaciones 3.Registro

SISTEMA DE CAJAS MUNICIPALES DEL PERU CONTROLES Y METODOLOGÍA DEL SISTEMA DE PLA/FT MG. CPC MANUEL TIMANA MORALES - OC 1 TEMARIO 1. Marco regulatorio. 2.Productos y servicios y tipo de operaciones 3.Registro

Responsabilidad Penal de las Personas Jurídicas en los Delitos de Lavado de Activos,

Ley 20.393 Responsabilidad Penal de las Personas Jurídicas en los Delitos de Lavado de Activos, Financiamiento del Terrorismo y Delitos de Cohecho a Funcionario Público Nacional y Extranjero. Qué establece

Ley 20.393 Responsabilidad Penal de las Personas Jurídicas en los Delitos de Lavado de Activos, Financiamiento del Terrorismo y Delitos de Cohecho a Funcionario Público Nacional y Extranjero. Qué establece

Publicado en el Diario Oficial de la Federación el 22 de octubre de 2012

AVISO POR EL QUE SE DAN A CONOCER LOS LINEAMIENTOS PARA LA ELABORACION DEL MANUAL DE PREVENCION DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILICITA Y FINANCIAMIENTO AL TERRORISMO Publicado en el Diario

AVISO POR EL QUE SE DAN A CONOCER LOS LINEAMIENTOS PARA LA ELABORACION DEL MANUAL DE PREVENCION DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILICITA Y FINANCIAMIENTO AL TERRORISMO Publicado en el Diario

GESTIÓN DE PREVENCIÓN Y CONTROL DE LEGITIMACIÓN DE CAPITALES Y EL FINANCIAMIENTO AL TERRORISMO

GESTIÓN DE PREVENCIÓN Y CONTROL DE LEGITIMACIÓN DE CAPITALES Y EL FINANCIAMIENTO AL TERRORISMO En Escalante Sociedad de Corretaje de Seguros, CA, la Prevención y Control de Legitimación de Capitales y

GESTIÓN DE PREVENCIÓN Y CONTROL DE LEGITIMACIÓN DE CAPITALES Y EL FINANCIAMIENTO AL TERRORISMO En Escalante Sociedad de Corretaje de Seguros, CA, la Prevención y Control de Legitimación de Capitales y

RESOLUCION No. UAF-N NORMATIVA PARA OFICIALES DE CUMPLIMIENTO EN PLD/FT/FP DE LOS SUJETOS OBLIGADOS REGULADOS POR LA UAF.

REPÚBLICA DE NICARAGUA UNIDAD DE ANÁLISIS FINANCIERO RESOLUCION No. UAF-N-002-2013 NORMATIVA PARA OFICIALES DE CUMPLIMIENTO EN PLD/FT/FP DE LOS SUJETOS OBLIGADOS REGULADOS POR LA UAF. Dirección Rotonda

REPÚBLICA DE NICARAGUA UNIDAD DE ANÁLISIS FINANCIERO RESOLUCION No. UAF-N-002-2013 NORMATIVA PARA OFICIALES DE CUMPLIMIENTO EN PLD/FT/FP DE LOS SUJETOS OBLIGADOS REGULADOS POR LA UAF. Dirección Rotonda

CONSEJO PROFESIONAL PARA LA REDACCIÓN DEL INFORME DE AUDITORÍA EXTERNA RESULTANTE DE LA EVALUACIÓN DEL CUMPLIMIENTO DE LOS PROGRAMAS

1 CONSEJO PROFESIONAL PARA LA REDACCIÓN DEL INFORME DE AUDITORÍA EXTERNA RESULTANTE DE LA EVALUACIÓN DEL CUMPLIMIENTO DE LOS PROGRAMAS DE PREVENCIÓN DE LAVADO DE DINERO. Resumen: El presente artículo tiene

1 CONSEJO PROFESIONAL PARA LA REDACCIÓN DEL INFORME DE AUDITORÍA EXTERNA RESULTANTE DE LA EVALUACIÓN DEL CUMPLIMIENTO DE LOS PROGRAMAS DE PREVENCIÓN DE LAVADO DE DINERO. Resumen: El presente artículo tiene

Prevención LC/FT, Enfoque Supervisión Basado en Riesgos e Inclusión Financiera

Prevención LC/FT, Enfoque Supervisión Basado en Riesgos e Inclusión Financiera Qué estamos haciendo? Subsanar deficiencias IEM GAFILAT 2015 Consistencia con estrategia país Enfoque basado en riesgos Reforma

Prevención LC/FT, Enfoque Supervisión Basado en Riesgos e Inclusión Financiera Qué estamos haciendo? Subsanar deficiencias IEM GAFILAT 2015 Consistencia con estrategia país Enfoque basado en riesgos Reforma

Publicadas en el Diario Oficial de la Federación el 1 de diciembre de 2014

DISPOSICIONES DE CARÁCTER GENERAL QUE ESTABLECEN LOS REQUISITOS QUE DEBERÁN CUMPLIR LOS AUDITORES Y OTROS PROFESIONALES QUE AUXILIEN A LA COMISIÓN NACIONAL BANCARIA Y DE VALORES EN SUS FUNCIONES DE INSPECCIÓN

DISPOSICIONES DE CARÁCTER GENERAL QUE ESTABLECEN LOS REQUISITOS QUE DEBERÁN CUMPLIR LOS AUDITORES Y OTROS PROFESIONALES QUE AUXILIEN A LA COMISIÓN NACIONAL BANCARIA Y DE VALORES EN SUS FUNCIONES DE INSPECCIÓN

NORMAS PARA LA PRESTACIÓN DEL SERVICIO DE BANCA CORRESPONSAL CAPÍTULO II

TELEFONO (503) 2281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NPB4-51 El Consejo Directivo de la Superintendencia del Sistema Financiero, en uso de la potestad que le confiere el literal

TELEFONO (503) 2281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NPB4-51 El Consejo Directivo de la Superintendencia del Sistema Financiero, en uso de la potestad que le confiere el literal

Que la Resolución General IGJ N 26/04 y sus modificatorias establece las normas sobre sistemas de capitalización y ahorro para fines determinados.

INSPECCION GENERAL DE JUSTICIA Resolución General 1/2012 Establécese que las sociedades que realizan captación de ahorro del público con promesa de contraprestaciones futuras deberán presentar anualmente

INSPECCION GENERAL DE JUSTICIA Resolución General 1/2012 Establécese que las sociedades que realizan captación de ahorro del público con promesa de contraprestaciones futuras deberán presentar anualmente

FUNDAMENTO IDENTIDAD DE LA PERSONA O GRUPO DE PERSONAS QUE EJERZAN EL CONTROL

FUNDAMENTO IDENTIDAD DE LA PERSONA O GRUPO DE PERSONAS QUE EJERZAN EL CONTROL v 3.0 julio de 2017. Índice Pág. Índice... 2 1. Introducción... 3 1.1 Objetivo... 3 1.2 A quién está dirigido... 3 1.3 Obligación...

FUNDAMENTO IDENTIDAD DE LA PERSONA O GRUPO DE PERSONAS QUE EJERZAN EL CONTROL v 3.0 julio de 2017. Índice Pág. Índice... 2 1. Introducción... 3 1.1 Objetivo... 3 1.2 A quién está dirigido... 3 1.3 Obligación...

Objetivos de aprendizaje

Objetivos de aprendizaje Conocer las últimas novedades en los estándares internacionales (y algunas legislaciones nacionales) relacionadas con la figura del beneficiario final. Analizar el proceso que

Objetivos de aprendizaje Conocer las últimas novedades en los estándares internacionales (y algunas legislaciones nacionales) relacionadas con la figura del beneficiario final. Analizar el proceso que

J.P. Morgan Grupo Financiero, S.A. de C.V. Principales Funciones de los Comités Auxiliares al Consejo de Administración. Banco J.P. Morgan, S.A.

J.P. Morgan Grupo Financiero, S.A. de C.V. Principales de los Comités Auxiliares al Consejo de Administración Comité de Remuneración Proponer para aprobación del Consejo de Administración las políticas

J.P. Morgan Grupo Financiero, S.A. de C.V. Principales de los Comités Auxiliares al Consejo de Administración Comité de Remuneración Proponer para aprobación del Consejo de Administración las políticas

FUNDAMENTO COMITÉ DE COMUNICACIÓN Y CONTROL

FUNDAMENTO COMITÉ DE COMUNICACIÓN Y CONTROL Sujetos Obligados v 1.0 febrero de 2013 Índice Pág Índice... 2 1. Introducción... 3 1.1 Objetivo... 3 1.2 A quien está dirigido... 3 1.3 Obligación... 3 1.4

FUNDAMENTO COMITÉ DE COMUNICACIÓN Y CONTROL Sujetos Obligados v 1.0 febrero de 2013 Índice Pág Índice... 2 1. Introducción... 3 1.1 Objetivo... 3 1.2 A quien está dirigido... 3 1.3 Obligación... 3 1.4

Políticas para Clientes Personas Expuestas Políticamente

Políticas para Clientes Personas Expuestas Políticamente Con este documento, usted podrá instruirse en aspectos relativos al conocimiento del Cliente, monitoreo y aprobación de sus operaciones. 2015 Banco

Políticas para Clientes Personas Expuestas Políticamente Con este documento, usted podrá instruirse en aspectos relativos al conocimiento del Cliente, monitoreo y aprobación de sus operaciones. 2015 Banco

Mandato del Comité de Comunicación y Control del Consejo de Administración (Prevención de Lavado de Dinero)

") Mandato del Comité de Comunicación y Control del Consejo de Administración (Prevención de Lavado de Dinero) Fecha de publicación Fecha de actualización Febrero 2018 1 CONTENIDO 1. Objetivo del documento...

Mandato del Comité de Comunicación y Control del Consejo de Administración (Prevención de Lavado de Dinero) Fecha de publicación Fecha de actualización Febrero 2018 1 CONTENIDO 1. Objetivo del documento...

Publicados en el Diario Oficial de la Federación el 19 de enero de 2017

LINEAMIENTOS PARA LA ELABORACIÓN DEL INFORME DE AUDITORÍA PARA EVALUAR EL CUMPLIMIENTO DE LAS DISPOSICIONES DE CARÁCTER GENERAL EN MATERIA DE PREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA

LINEAMIENTOS PARA LA ELABORACIÓN DEL INFORME DE AUDITORÍA PARA EVALUAR EL CUMPLIMIENTO DE LAS DISPOSICIONES DE CARÁCTER GENERAL EN MATERIA DE PREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA

Prevención de Lavado de Activos

Prevención de Lavado de Activos >Inicio Mayo >Finalización Junio >Días y horarios Lunes, de 19 a 22 hs. Prevención de lavado de activos >Introducción En la actualidad hay Sujetos que están Obligados (conjuntamente

Prevención de Lavado de Activos >Inicio Mayo >Finalización Junio >Días y horarios Lunes, de 19 a 22 hs. Prevención de lavado de activos >Introducción En la actualidad hay Sujetos que están Obligados (conjuntamente

Sistema de Prevención de Lavado de Activos Visión de la UIF-Perú

Sistema de Prevención de Lavado de Activos Visión de la UIF-Perú Alfredo Trillo Delfín Octubre, 2016 ALGUNAS ESTADISTICAS Número de Reportes de Operaciones Sospechosas recibidos anualmente 8 000 7 500

Sistema de Prevención de Lavado de Activos Visión de la UIF-Perú Alfredo Trillo Delfín Octubre, 2016 ALGUNAS ESTADISTICAS Número de Reportes de Operaciones Sospechosas recibidos anualmente 8 000 7 500

LA CERTIFICACIÓN EN PREVENCIÓN DE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO Recibe la mejor preparación para tu Certificación

INFORMES. (33) 3629-7445 / 3629-7452 DIPLOMADO PARA LA CERTIFICACIÓN EN PREVENCIÓN DE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO 2017 Recibe la mejor preparación para tu Certificación AL CONCLUIR

INFORMES. (33) 3629-7445 / 3629-7452 DIPLOMADO PARA LA CERTIFICACIÓN EN PREVENCIÓN DE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO 2017 Recibe la mejor preparación para tu Certificación AL CONCLUIR

Matriz Nacional de Riesgo basada en los Criterios de Evaluación del GAFI y la Situación Actual de País

Matriz Nacional de Riesgo basada en los Criterios de Evaluación del GAFI y la Situación Actual de País Lic. Eduardo Antonio Soto Álvarez Director del Departamento de Prevención y Cumplimiento Intendencia

Matriz Nacional de Riesgo basada en los Criterios de Evaluación del GAFI y la Situación Actual de País Lic. Eduardo Antonio Soto Álvarez Director del Departamento de Prevención y Cumplimiento Intendencia

Texto actualizado: Circular N 123 Cooperativas Hoja 1 TEXTO ACTUALIZADO. Disposición: CIRCULAR N 123 (de ) COOPERATIVAS.

COOPERATIVAS.") Hoja 1 TEXTO ACTUALIZADO Disposición: CIRCULAR N 123 (de 06.07.2006) Para: Materia: COOPERATIVAS Prevención del lavado de activos y del financiamiento del terrorismo. ACTUALIZACIONES: Incluye las modificaciones

Hoja 1 TEXTO ACTUALIZADO Disposición: CIRCULAR N 123 (de 06.07.2006) Para: Materia: COOPERATIVAS Prevención del lavado de activos y del financiamiento del terrorismo. ACTUALIZACIONES: Incluye las modificaciones

Superintendencia de Bancos

Superintendencia de Bancos Superintendencia de Bancos Nueva Metodología de Supervisión con Enfoque Basado en Riesgos de Lavado de Activos y Financiamiento del Terrorismo (LA/FT) 1 y 2 Contenido de la Presentación

Superintendencia de Bancos Superintendencia de Bancos Nueva Metodología de Supervisión con Enfoque Basado en Riesgos de Lavado de Activos y Financiamiento del Terrorismo (LA/FT) 1 y 2 Contenido de la Presentación

MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS UNIDAD DE INFORMACIÓN FINANCIERA

MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS UNIDAD DE INFORMACIÓN FINANCIERA Resolución 141/2016 Buenos Aires, 02/11/2016 VISTO el Expediente N 550/2016 del Registro de esta UNIDAD DE INFORMACIÓN FINANCIERA,

MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS UNIDAD DE INFORMACIÓN FINANCIERA Resolución 141/2016 Buenos Aires, 02/11/2016 VISTO el Expediente N 550/2016 del Registro de esta UNIDAD DE INFORMACIÓN FINANCIERA,

POLÍTICA PARA EL AUTOCONTROL Y LA GESTIÓN DEL RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO

1. PRESENTACIÓN De acuerdo con el compromiso de Grupo Argos de contar con los más altos estándares éticos y normativos, se ha diseñado un Sistema de Autocontrol y Gestión del Riesgo de Lavado de Activos

1. PRESENTACIÓN De acuerdo con el compromiso de Grupo Argos de contar con los más altos estándares éticos y normativos, se ha diseñado un Sistema de Autocontrol y Gestión del Riesgo de Lavado de Activos

SPID Descripción. Este sistema habilitaría a los bancos mexicanos a:

Sistema de Pagos Interbancarios en Dólares (SPID) Marzo de 2016 SPID Introducción La inclusión de México en la economía global ha generado nuevas necesidades entre las instituciones mexicanas de cumplir

Sistema de Pagos Interbancarios en Dólares (SPID) Marzo de 2016 SPID Introducción La inclusión de México en la economía global ha generado nuevas necesidades entre las instituciones mexicanas de cumplir

MANUAL DE PREVENCION DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO.

Pág. 1 de 11 MANUAL DE PREVENCION DE LAVADO 1 Pág. 2 de 11 1. OBJETIVO La política para la prevención del lavado de activos y financiamiento del terrorismo aplicable a GFI BROKERS (CHILE) AGENTES DE VALORES

Pág. 1 de 11 MANUAL DE PREVENCION DE LAVADO 1 Pág. 2 de 11 1. OBJETIVO La política para la prevención del lavado de activos y financiamiento del terrorismo aplicable a GFI BROKERS (CHILE) AGENTES DE VALORES

Unidad de Información y Análisis Financiero

Superintendencia de Servicios Financieros Unidad de Información y Análisis Financiero MEJORES PRÁCTICAS PARA EL REPORTE DE OPERACIONES SOSPECHOSAS OCTUBRE DE 2016 Contenido Introducción...3 Marco normativo...3

Superintendencia de Servicios Financieros Unidad de Información y Análisis Financiero MEJORES PRÁCTICAS PARA EL REPORTE DE OPERACIONES SOSPECHOSAS OCTUBRE DE 2016 Contenido Introducción...3 Marco normativo...3

Presentado por Ramón García Gibson Director General de García Gibson Consultores S.C.

CEDIP Centro de Estudios de Derecho e Investigaciones Parlamentarias de la Cámara de Diputados. Presentado por Ramón García Gibson Director General de García Gibson Consultores S.C. Febrero 2011 www.garciagibson-consultores.com

CEDIP Centro de Estudios de Derecho e Investigaciones Parlamentarias de la Cámara de Diputados. Presentado por Ramón García Gibson Director General de García Gibson Consultores S.C. Febrero 2011 www.garciagibson-consultores.com

PAPEL DE LAS AUTORIDADES EN MATERIA DE PLD/FT

FACULTADES DE LA COMISIÓN NACIONAL BANCARIA Y DE VALORES EN MATERIA DE PREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA Y FINANCIAMIENTO AL TERRORISMO. GABRIEL ROMO NAVARRETE DIRECTOR GENERAL

FACULTADES DE LA COMISIÓN NACIONAL BANCARIA Y DE VALORES EN MATERIA DE PREVENCIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA Y FINANCIAMIENTO AL TERRORISMO. GABRIEL ROMO NAVARRETE DIRECTOR GENERAL

En búsqueda de la eficiencia del sistema de prevención de lavado de activos. Antonio de la Haza B.

En búsqueda de la eficiencia del sistema de prevención de lavado de activos Antonio de la Haza B. Formulación del problema Eficiencias en la Prevención de Lavado de Activos Logros y retos de la PLA Herramientas

En búsqueda de la eficiencia del sistema de prevención de lavado de activos Antonio de la Haza B. Formulación del problema Eficiencias en la Prevención de Lavado de Activos Logros y retos de la PLA Herramientas

Taller de Intercambio de Entrenamiento ALD/CFT entre Entidades Públicas y Privadas. Mayo, 2013

Taller de Intercambio de Entrenamiento ALD/CFT entre Entidades Públicas y Privadas Mayo, 2013 PREVENCIÓN DEL LAVADO DE ACTIVOS Y DEL FINANCIAMIENTO DEL TERRORISMO SECTOR MICROFINACIERO Pilar Salcedo Machado

Taller de Intercambio de Entrenamiento ALD/CFT entre Entidades Públicas y Privadas Mayo, 2013 PREVENCIÓN DEL LAVADO DE ACTIVOS Y DEL FINANCIAMIENTO DEL TERRORISMO SECTOR MICROFINACIERO Pilar Salcedo Machado

Auditoría en Previsión de Lavado de Dinero en México

Auditoría en Previsión de Lavado de Dinero en México PRESENTADO POR: L.C. David de Jesús Ávila Cob L.C. Eliel García Peña Xalapa Veracruz a 25 de Septiembre de 2015. Lavado de Dinero El inicio del fenómeno

Auditoría en Previsión de Lavado de Dinero en México PRESENTADO POR: L.C. David de Jesús Ávila Cob L.C. Eliel García Peña Xalapa Veracruz a 25 de Septiembre de 2015. Lavado de Dinero El inicio del fenómeno

Informe de recepción

Informe de recepción 2015 Unidad de Inteligencia Financiera Resumen En 2015, la Unidad de Inteligencia Financiera (UIF) recibió un total de 167 mil 295 reportes de operaciones inusuales, lo cual representa

Informe de recepción 2015 Unidad de Inteligencia Financiera Resumen En 2015, la Unidad de Inteligencia Financiera (UIF) recibió un total de 167 mil 295 reportes de operaciones inusuales, lo cual representa

Financiamiento al Terrorismo, al delito tipificado en el artículo 139 Quáter del Código Penal Federal.

La Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los artículos 4, fracciones XXXVI y XXXVIII de la Ley de la Comisión Nacional Bancaria y de Valores; 43, fracción VI del Reglamento

La Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los artículos 4, fracciones XXXVI y XXXVIII de la Ley de la Comisión Nacional Bancaria y de Valores; 43, fracción VI del Reglamento

PROGRAMA DE CUMPLIMIENTO

PROGRAMA DE CUMPLIMIENTO ESTRUCTURACIÓN Artículo 5 del Reglamento Todas las instituciones supervisadas deberán contar con un programa de cumplimiento adecuado a la organización, estructura, recursos y

PROGRAMA DE CUMPLIMIENTO ESTRUCTURACIÓN Artículo 5 del Reglamento Todas las instituciones supervisadas deberán contar con un programa de cumplimiento adecuado a la organización, estructura, recursos y

Guía para prevenir el lavado de dinero y el financiamiento al terrorismo

Guía para prevenir el lavado de dinero y el financiamiento al terrorismo Propósito Mexicanos Contra la Corrupción y la Impunidad (MCCI) pone a disposición esta guía con la intención de unirse los esfuerzos

Guía para prevenir el lavado de dinero y el financiamiento al terrorismo Propósito Mexicanos Contra la Corrupción y la Impunidad (MCCI) pone a disposición esta guía con la intención de unirse los esfuerzos

Auditoría Anual de PLD/FT y Certificación del Oficial de Cumplimiento

Auditoría Anual de PLD/FT y Certificación del Oficial de Cumplimiento Fecha: Mayo 19, 2016. Lugar: Chihuahua, Chihuahua, MX. Firma: AML Advisory and Consulting Services, S.C. Ponente: Lic. Eduardo Munguía

Auditoría Anual de PLD/FT y Certificación del Oficial de Cumplimiento Fecha: Mayo 19, 2016. Lugar: Chihuahua, Chihuahua, MX. Firma: AML Advisory and Consulting Services, S.C. Ponente: Lic. Eduardo Munguía

Programa de debida diligencia de la banca privada (personas no estadounidenses):esquema general

:esquema general") Programa de debida diligencia de la banca privada (personas no estadounidenses):esquema general Tomado del Manual de Inspección Antilavado de Dinero (AML)/Ley de Secreto Bancario (BSA) del Consejo Federal

Programa de debida diligencia de la banca privada (personas no estadounidenses):esquema general Tomado del Manual de Inspección Antilavado de Dinero (AML)/Ley de Secreto Bancario (BSA) del Consejo Federal

Modelo de Gestión del Riesgo de LA/FT para el Sector Real

Modelo de Gestión del Riesgo de LA/FT para el Sector Real Modelo NRS Agenda 1. Presupuestos del Modelo NRS 2. Soporte del Modelo NRS 3. Modelo NRS (Etapas) 4. Anexos Modelo NRS 5. Qué se puede esperar

Modelo de Gestión del Riesgo de LA/FT para el Sector Real Modelo NRS Agenda 1. Presupuestos del Modelo NRS 2. Soporte del Modelo NRS 3. Modelo NRS (Etapas) 4. Anexos Modelo NRS 5. Qué se puede esperar

CAPÍTULO I EL LAVADO DE DINERO Y EL FINANCIAMIENTO AL TERRORISMO

CAPÍTULO I EL LAVADO DE DINERO Y EL FINANCIAMIENTO AL TERRORISMO 1 OBJETIVO DEL CAPÍTULO Conocer un universo básico de definiciones de lavado de dinero y financiamiento al terrorismo reconocidas por la

CAPÍTULO I EL LAVADO DE DINERO Y EL FINANCIAMIENTO AL TERRORISMO 1 OBJETIVO DEL CAPÍTULO Conocer un universo básico de definiciones de lavado de dinero y financiamiento al terrorismo reconocidas por la

- Conocer herramientas de gestión del riesgo operativo. - Mejorar los procesos de gestión de riesgos de su empresa.

Objetivos - Obtener conocimientos esenciales para tener una adecuada noción del riesgo - Conocer herramientas de gestión del riesgo operativo. - Mejorar los procesos de gestión de riesgos de su empresa.

Objetivos - Obtener conocimientos esenciales para tener una adecuada noción del riesgo - Conocer herramientas de gestión del riesgo operativo. - Mejorar los procesos de gestión de riesgos de su empresa.

El contador público ante la certificación en materia de prevención de lavado de dinero y financiamiento al terrorismo

ANÁLISIS Y OPINIÓN 130 El contador público ante la certificación en materia de prevención de lavado de dinero y financiamiento al terrorismo C.P.C. Rafael Mendoza Aguilar, Integrante de la Comisión de

ANÁLISIS Y OPINIÓN 130 El contador público ante la certificación en materia de prevención de lavado de dinero y financiamiento al terrorismo C.P.C. Rafael Mendoza Aguilar, Integrante de la Comisión de

Geneva, March 2009 COUNTRY REPORT: PARAGUAY

CONFÉRENCE DES NATIONS UNIES SUR LE COMMERCE ET LE DÉVELOPPEMENT UNITED NATIONS CONFERENCE ON TRADE AND DEVELOPMENT Multi-Year Expert Meeting on Services, Development and Trade: The Regulatory and Institutional

CONFÉRENCE DES NATIONS UNIES SUR LE COMMERCE ET LE DÉVELOPPEMENT UNITED NATIONS CONFERENCE ON TRADE AND DEVELOPMENT Multi-Year Expert Meeting on Services, Development and Trade: The Regulatory and Institutional

República de Panamá Superintendencia de Bancos

República de Panamá Superintendencia de Bancos ACUERDO No. 002-2017 (de 18 de abril de 2017) Por medio del cual se actualizan las disposiciones sobre Transferencias de Fondos LA JUNTA DIRECTIVA en uso

República de Panamá Superintendencia de Bancos ACUERDO No. 002-2017 (de 18 de abril de 2017) Por medio del cual se actualizan las disposiciones sobre Transferencias de Fondos LA JUNTA DIRECTIVA en uso

Iniciativas y Retos en México

Iniciativas y Retos en México Luz María Villafuerte García Directora General Adjunta de Prevención de Operaciones Comisión Nacional Bancaria y de Valores (CNBV) México PROCESO DE CERTIFICACIÓN I. INTRODUCCIÓN

Iniciativas y Retos en México Luz María Villafuerte García Directora General Adjunta de Prevención de Operaciones Comisión Nacional Bancaria y de Valores (CNBV) México PROCESO DE CERTIFICACIÓN I. INTRODUCCIÓN

Asociación de Instituciones de Microfinanzas del Perú

Asociación de Instituciones de Microfinanzas del Perú AGOSTO 2011 Introducción En el marco del desarrollo de nuevas estrategias de capacitación, la Asociación de Instituciones de Microfinanzas del Perú

Asociación de Instituciones de Microfinanzas del Perú AGOSTO 2011 Introducción En el marco del desarrollo de nuevas estrategias de capacitación, la Asociación de Instituciones de Microfinanzas del Perú

Hoteles City Express, S.A.B. de C.V. Política de Operaciones con Partes Relacionadas (la Política )

") Hoteles City Express, S.A.B. de C.V. Política de Operaciones con Partes Relacionadas (la Política ) Objetivo: Términos Definidos: Alcance: Partes Relacionadas: Establecer los lineamientos, términos y condiciones

Hoteles City Express, S.A.B. de C.V. Política de Operaciones con Partes Relacionadas (la Política ) Objetivo: Términos Definidos: Alcance: Partes Relacionadas: Establecer los lineamientos, términos y condiciones

Maribel Concepción H., AMLCA 1 y 2 de agosto de 2017

Evaluación Nacional de Riesgos de Lavado de Activos y Financiamiento del Terrorismo de la República Dominicana y Estrategia Nacional de PLA/FT (2017-2020) Maribel Concepción H., AMLCA 1 y 2 de agosto de

Evaluación Nacional de Riesgos de Lavado de Activos y Financiamiento del Terrorismo de la República Dominicana y Estrategia Nacional de PLA/FT (2017-2020) Maribel Concepción H., AMLCA 1 y 2 de agosto de

Disposiciones de Riesgo

Disposiciones de Riesgo J.P. Morgan Casa de Bolsa, J.P. Morgan Grupo Financiero P. Morgan Casa de Bolsa, J.P Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración

Disposiciones de Riesgo J.P. Morgan Casa de Bolsa, J.P. Morgan Grupo Financiero P. Morgan Casa de Bolsa, J.P Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración

El Consejo de Administración de la Cooperativa del Sistema Nacional de Justicia, en uso de sus facultades legales y estatutarias, y CONSIDERANDO

COOPERATIVA DEL SISTEMA NACIONAL DE JUSTICIA JURISCOOP ACUERDO 10-00177 (Diciembre 20 de 2010) REGLAMENTO DE RIESGOS GLOBALES Y DE CONGLOMERADO COOPERATIVA DEL SISTEMA NACIONAL DE JUSTICIA - JURISCOOP

COOPERATIVA DEL SISTEMA NACIONAL DE JUSTICIA JURISCOOP ACUERDO 10-00177 (Diciembre 20 de 2010) REGLAMENTO DE RIESGOS GLOBALES Y DE CONGLOMERADO COOPERATIVA DEL SISTEMA NACIONAL DE JUSTICIA - JURISCOOP

EL LAVADO DE DINERO Y EL FINANCIAMIENTO AL TERRORISMO

EL LAVADO DE DINERO Y EL FINANCIAMIENTO AL TERRORISMO 1 CONCEPTO DE LAVADO DE DINERO Es un proceso mediante el cual la fuente ilícita de activos obtenidos o generados a través de actividades delictivas

EL LAVADO DE DINERO Y EL FINANCIAMIENTO AL TERRORISMO 1 CONCEPTO DE LAVADO DE DINERO Es un proceso mediante el cual la fuente ilícita de activos obtenidos o generados a través de actividades delictivas

Prevención del lavado de activos y Financiamiento del terrorismo

Prevención del lavado de activos y Financiamiento del terrorismo Adquiera las habilidades y conocimientos iniciales para capturar el potencial del mercado CURSO ARANCELADO Prevención del lavado de activos

Prevención del lavado de activos y Financiamiento del terrorismo Adquiera las habilidades y conocimientos iniciales para capturar el potencial del mercado CURSO ARANCELADO Prevención del lavado de activos

PERSONAS PROPUESTAS COMO CONSEJEROS DE INSTITUCIONES DE BANCA MÚLTIPLE COMISIÓN NACIONAL BANCARIA Y DE VALORES

(234) ANEXO 56 FORMATOS DE CARTA PROTESTA PARA PERSONAS PROPUESTAS PARA OCUPAR LOS CARGOS DE CONSEJERO, DIRECTOR GENERAL O FUNCIONARIO DENTRO DE LAS DOS JERARQUÍAS INMEDIATAS INFERIORES A LA DEL DIRECTOR

(234) ANEXO 56 FORMATOS DE CARTA PROTESTA PARA PERSONAS PROPUESTAS PARA OCUPAR LOS CARGOS DE CONSEJERO, DIRECTOR GENERAL O FUNCIONARIO DENTRO DE LAS DOS JERARQUÍAS INMEDIATAS INFERIORES A LA DEL DIRECTOR

COMISION INTERAMERICANA PARA EL CONTROL DEL ABUSO DE DROGAS C I C A D

COMISION INTERAMERICANA PARA EL CONTROL DEL ABUSO DE DROGAS C I C A D Secretaría de Seguridad Multidimensional QUINCUAGÉSIMO OCTAVO PERÍODO ORDINARIO DE SESIONES Del 11 al 13 de noviembre de 2015 Trujillo,

COMISION INTERAMERICANA PARA EL CONTROL DEL ABUSO DE DROGAS C I C A D Secretaría de Seguridad Multidimensional QUINCUAGÉSIMO OCTAVO PERÍODO ORDINARIO DE SESIONES Del 11 al 13 de noviembre de 2015 Trujillo,

LEY REGULADORA DE JUEGOS DE AZAR Y ESPECTÁCULOS PÚBLICOS. Bancada Encuentro por Guatemala

1 LEY REGULADORA DE JUEGOS DE AZAR Y ESPECTÁCULOS PÚBLICOS Mayo 2013 Bancada Encuentro por Guatemala Finalidad de la iniciativa 2 Tiene como finalidad regular mediante normativa específica la actividad

1 LEY REGULADORA DE JUEGOS DE AZAR Y ESPECTÁCULOS PÚBLICOS Mayo 2013 Bancada Encuentro por Guatemala Finalidad de la iniciativa 2 Tiene como finalidad regular mediante normativa específica la actividad

LIDIANDO CON TERCEROS: MEJORES PRÁCTICAS PARA ADMINISTRAR EL CONTAGIO DE LOS RIESGOS DE PROVEEDORES Y OTROS

LIDIANDO CON TERCEROS: MEJORES PRÁCTICAS PARA ADMINISTRAR EL CONTAGIO DE LOS RIESGOS DE PROVEEDORES Y OTROS Javier Frutos CEO GRC Compliance & Technology España Introducción CONCEPCIÓN AMPLIA DEL RIESGO

LIDIANDO CON TERCEROS: MEJORES PRÁCTICAS PARA ADMINISTRAR EL CONTAGIO DE LOS RIESGOS DE PROVEEDORES Y OTROS Javier Frutos CEO GRC Compliance & Technology España Introducción CONCEPCIÓN AMPLIA DEL RIESGO

CUESTIONARIO DE DEBIDA DILIGENCIA PARA INSTITUCIONES FINANCIERAS

I. Información General y Comercial: CUESTIONARIO DE DEBIDA DILIGENCIA PARA INSTITUCIONES FINANCIERAS mbre completo del Banco o de la Institución Financiera (IF): BANCO GENERAL, S. A. Dirección, lugar principal

I. Información General y Comercial: CUESTIONARIO DE DEBIDA DILIGENCIA PARA INSTITUCIONES FINANCIERAS mbre completo del Banco o de la Institución Financiera (IF): BANCO GENERAL, S. A. Dirección, lugar principal

OBLIGACIONES PARA LAS INSTITUCIONES

OBLIGACIONES PARA LAS INSTITUCIONES Unidad de Información Financiera QUIENES ESTÁN OBLIGADOS A REPORTAR Otros Obligados No Supervisados Las personas naturales o jurídicas, regulares o irregulares no supervisadas

OBLIGACIONES PARA LAS INSTITUCIONES Unidad de Información Financiera QUIENES ESTÁN OBLIGADOS A REPORTAR Otros Obligados No Supervisados Las personas naturales o jurídicas, regulares o irregulares no supervisadas