Novedad sobre cotización al Régimen General de la Seguridad Social

|

|

|

- José Miguel Espinoza García

- hace 8 años

- Vistas:

Transcripción

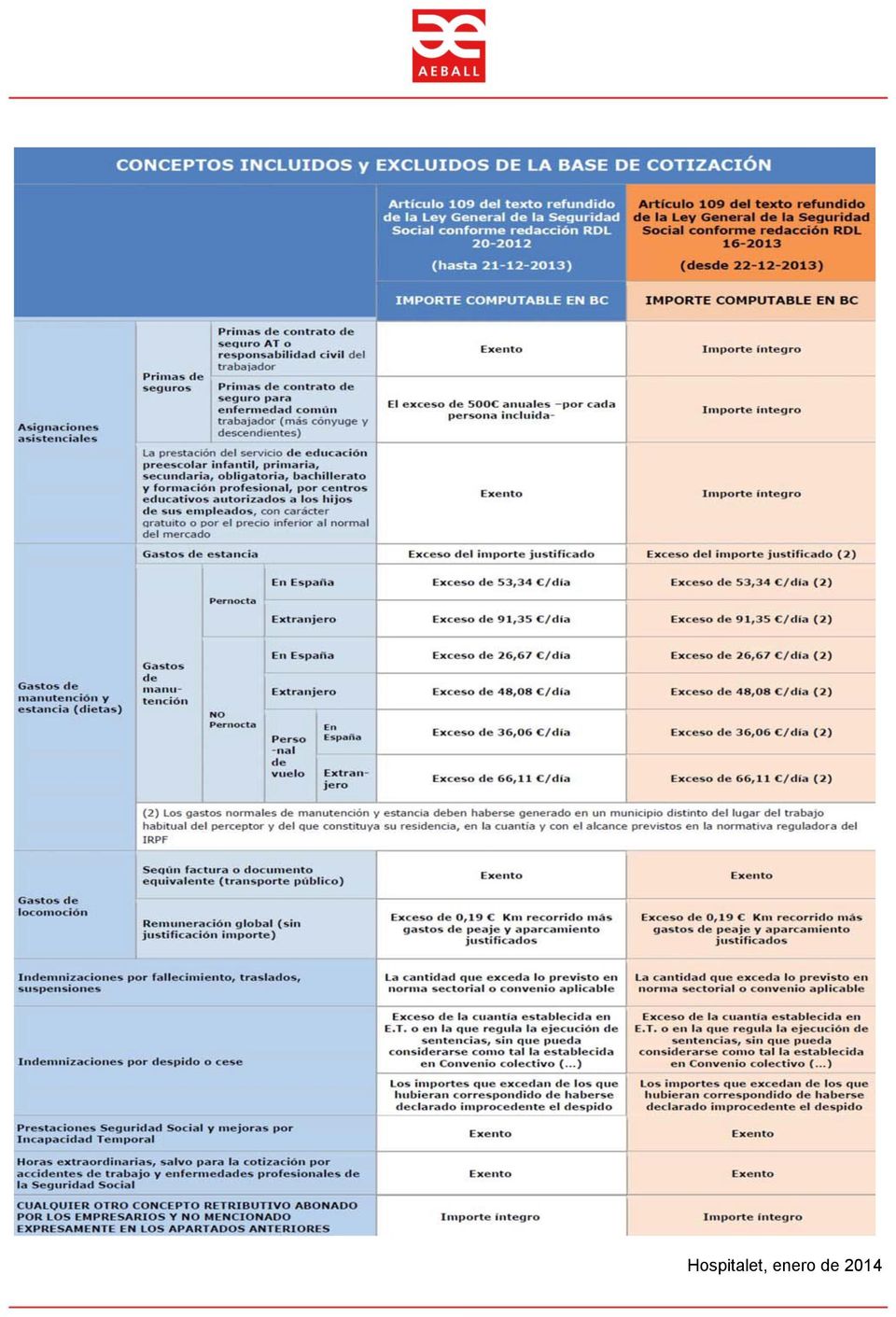

1 LS Novedad sobre cotización al Régimen General de la Seguridad Social La publicación del Real Decreto Ley 16/2013, de 20 de diciembre, de medidas para favorecer la contratación estable y mejorar la empleabilidad de los trabajadores, en vigor desde el día siguiente a su publicación, ha conllevado una nueva modificación de la cotización al Régimen General de la Seguridad Social, de los conceptos que tradicionalmente habían quedado excluidos por considerarse beneficios sociales otorgados por las empresas a sus trabajadores y que, en consecuencia, supondrá un incremento de los costes para muchas empresas.(ver circular LS-03-14) La nueva redacción del artículo 109 del Texto Refundido de la Ley General de la Seguridad Social, a partir de la modificación del Real Decreto Ley mencionado, es la siguiente: 1. La base de cotización para todas las contingencias y situaciones amparadas por la acción protectora del Régimen General, incluidas las de accidente de trabajo y enfermedad profesional, estará constituida por la remuneración total, cualquiera que sea su forma o denominación, tanto en metálico como en especie, que con carácter mensual tenga derecho a percibir el trabajador o asimilado, o la que efectivamente perciba de ser ésta superior, por razón del trabajo que realice por cuenta ajena. Las percepciones de vencimiento superior al mensual se prorratearán a lo largo de los doce meses del año. Las percepciones correspondientes a vacaciones anuales devengadas y no disfrutadas y que sean retribuidas a la finalización de la relación laboral serán objeto de liquidación y cotización complementaria a la del mes de la extinción del contrato. La liquidación y cotización complementaria comprenderán los días de duración de las vacaciones, aun cuando alcancen también el siguiente mes natural o se inicie una nueva relación laboral durante los mismos, sin prorrateo alguno y con aplicación, en su caso, del tope máximo de cotización correspondiente al mes o meses que resulten afectados. No obstante lo establecido en el párrafo anterior, serán aplicables las normas generales de cotización en los términos que reglamentariamente se determinen cuando, mediante ley o en ejecución de la misma, se establezca que la remuneración del trabajador debe incluir, conjuntamente con el salario, la parte proporcional correspondiente a las vacaciones devengadas. 2. Únicamente no se computarán en la base de cotización los siguientes conceptos: a) Las asignaciones para gastos de locomoción del trabajador que se desplace fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, cuando utilice medios de transporte público, siempre que el importe de dichos gastos se justifique mediante factura o documento equivalente. b) Las asignaciones para gastos de locomoción del trabajador que se desplace fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, no comprendidos en el apartado anterior, así como para gastos normales de manutención y estancia generados en municipio distinto del lugar del trabajo habitual del perceptor y del que constituya su residencia, en la cuantía y con el alcance previstos en la normativa estatal reguladora del Impuesto sobre la Renta de la Personas Físicas. c) Las indemnizaciones por fallecimiento y las correspondientes a traslados, suspensiones y despidos. Las indemnizaciones por fallecimiento y las correspondientes a traslados y suspensiones estarán exentas de cotización hasta la cuantía máxima prevista en norma sectorial o convenio colectivo aplicable. Las indemnizaciones por despido o cese del trabajador estarán exentas en la cuantía establecida con carácter obligatorio en la Ley del Estatuto de los Trabajadores, en su normativa de desarrollo o, en su

2 caso, en la normativa reguladora de la ejecución de sentencias, sin que pueda considerarse como tal la establecida en virtud de convenio, pacto o contrato. Cuando se extinga el contrato de trabajo con anterioridad al acto de conciliación, estarán exentas las indemnizaciones por despido que no excedan de la que hubiera correspondido en el caso de que éste hubiera sido declarado improcedente, y no se trate de extinciones de mutuo acuerdo en el marco de planes o sistemas colectivos de bajas incentivadas. Sin perjuicio de lo dispuesto en los párrafos anteriores, en los supuestos de despido o cese como consecuencia de despidos colectivos, tramitados de conformidad con lo dispuesto en el artículo 51 de la Ley del Estatuto de los Trabajadores, o producidos por las causas previstas en la letra c) del artículo 52 de la citada Ley, siempre que en ambos casos se deban a causas económicas, técnicas, organizativas, de producción o por fuerza mayor, quedará exenta la parte de indemnización percibida que no supere los límites establecidos con carácter obligatorio en el mencionado Estatuto para el despido improcedente. d) Las prestaciones de la Seguridad Social, las mejoras de las prestaciones por incapacidad temporal concedidas por las empresas y las asignaciones destinadas por éstas para satisfacer gastos de estudios dirigidos a la actualización, capacitación o reciclaje del personal a su servicio, cuando tales estudios vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo. e) Las horas extraordinarias, salvo para la cotización por accidentes de trabajo y enfermedades profesionales de la Seguridad Social. 3. Los empresarios deberán comunicar a la Tesorería General de la Seguridad Social en cada período de liquidación el importe de todos los conceptos retributivos abonados a sus trabajadores, con independencia de su inclusión o no en la base de cotización a la Seguridad Social y aunque resulten de aplicación bases únicas. 4. No obstante lo dispuesto en el apartado 2.e), el Ministerio de Empleo y Seguridad Social podrá establecer el cómputo de las horas extraordinarias, ya sea con carácter general, ya sea por sectores laborales en los que la prolongación de la jornada sea característica de su actividad. Así, después de ésta modificación sustancial sobre cotización a la Seguridad Social, a partir del 22 de diciembre de 2013, los únicos conceptos excluidos de cotización serán los siguientes: a) Las asignaciones para gastos de locomoción del trabajador que se desplace fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, cuando utilice medios de transporte público, siempre que el importe de dichos gastos se justifique mediante factura o documento equivalente. Por ello, se excluyen los pluses de transporte urbano y de distancia por desplazamiento del trabajador en medio distinto al transporte público, así como aquellos que se abonen por el desplazamiento del trabajador desde su domicilio hasta el centro de trabajo. b) Las asignaciones para gastos de locomoción del trabajador que se desplace fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, no comprendidos en el apartado anterior, así como para gastos normales de manutención y estancia generados en municipio distinto del lugar del trabajo habitual del preceptor y del que constituya su residencia, en la cuantía y con el alcance previstos en la normativa estatal reguladora del Impuesto sobre la Renta de las Personas Físicas. Se excluyen, en este apartado por tanto, las dietas y desplazamientos (en transporte no público) para realizar el trabajo en municipio que no sea distinto al del centro de trabajo o del domicilio del trabajador. c) Las indemnizaciones por fallecimiento y las correspondientes a traslados, suspensiones y despidos.

3 d) Las prestaciones de la Seguridad Social, las mejoras de las prestaciones por incapacidad temporal concedidas por las empresas y las asignaciones destinadas por éstas para satisfacer gastos de estudios dirigidos a la actualización, capacitación o reciclaje del personal a su servicio, cuando tales estudios vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo. En consecuencia, se excluyen los gastos asistenciales no incluidos en la lista anterior, al desaparecer la mención expresa, por lo que asignaciones como por ejemplo, ticket restaurante, estudios, formación de hijos, etc., pasan a ser cotizables, pasando a estar exentas, exclusivamente, los complementos por incapacidad temporal y las asignaciones de estudios de actualización o reciclaje profesional del trabajador exigidos por su actividad. Quedan también fuera de exención las primas de seguros de accidentes, de responsabilidad civil, mutuas médicas, etc. e) Las horas extraordinarias, salvo para la cotización por accidentes de trabajo y enfermedades profesionales de la Seguridad Social. Así pues, a grandes rasgos, la modificación afecta a la inclusión de los conceptos en especie como cotizables a todos los efectos, pero además, añade la supresión genérica de los complementos asistenciales que otorguen las empresas, como por ejemplo los tickets restaurante o, incluyendo en la base de cotización, antes excluidos, los pluses de transporte o distancia abonados por las empresas aún cuando figuraran como obligatorios en Convenio Colectivo. Debe tenerse en cuenta que, la modificación afecta únicamente a la cotización a la Seguridad Social de dichos conceptos y no así a su tributación fiscal, ya que se mantienen en los mismos términos y que, su entrada en vigor es desde el 22 de diciembre de 2013 y en consecuencia, por lo tanto, los complementos abonados en el mes de diciembre deberán incluirse también y, por ello, se ofrece un periodo transitorio hasta el 31 de marzo de 2014 para regularizar aquellos conceptos que debiendo cotizarse se hubieran excluido en la base de cotización erróneamente, teniendo que confeccionar una liquidación complementaria L03, sin recargo de las cuotas derivadas, especificando como fecha de control la fecha de publicación en el BOE del Real Decreto Ley. Finalmente, cabe señalar que, además de lo expuesto anteriormente, se ha añadido en el Real Decreto Ley una obligación especial en materia de cotización, en el sentido de que aquellos conceptos no cotizables y que sean abonados por las empresas, deberán de comunicarse debidamente a la Tesorería General de la Seguridad Social para su información junto con las cotizaciones realizadas. A modo de resumen, detallamos a continuación unos cuadros explicativos de los conceptos incluidos y excluidos: Las circulares de Bufete Escura tienen carácter meramente informativo, resumen disposiciones que por carácter limitativo propio de todo resumen pueden requerir de una mayor información. La presente circular no constituye asesoramiento legal. Esta información ha sido proporcionada por Bufete Escura, el cual tiene un convenio con AEBALL. Los profesionales de Bufete Escura están a su disposición para cualquier consulta o aclaración en el teléfono (Aurora Cantero).

4

5

6 Hospitalet, enero de 2014

IMPACTO ECONOMICO EMPRESARIAL ÚLTIMAS MEDIDAS APROBADAS POR EL GOBIERNO RESPECTO A LA COTIZACION A LA SEGURIDAD SOCIAL.

IMPACTO ECONOMICO EMPRESARIAL ÚLTIMAS MEDIDAS APROBADAS POR EL GOBIERNO RESPECTO A LA COTIZACION A LA SEGURIDAD SOCIAL. Los costes empresariales por cotizaciones a la Seguridad Social en 2014 sufren un

IMPACTO ECONOMICO EMPRESARIAL ÚLTIMAS MEDIDAS APROBADAS POR EL GOBIERNO RESPECTO A LA COTIZACION A LA SEGURIDAD SOCIAL. Los costes empresariales por cotizaciones a la Seguridad Social en 2014 sufren un

NOVEDAD SOBRE COTIZACION AL REGIMEN GENERAL DE LA SEGURIDAD SOCIAL

En colaboración con: Enero 2014/3 www.laborsalus.com Pagina 1/3 NOVEDAD SOBRE COTIZACION AL REGIMEN GENERAL DE LA SEGURIDAD SOCIAL La publicación del Real Decreto Ley 16/2013, de 20 de diciembre, de medidas

En colaboración con: Enero 2014/3 www.laborsalus.com Pagina 1/3 NOVEDAD SOBRE COTIZACION AL REGIMEN GENERAL DE LA SEGURIDAD SOCIAL La publicación del Real Decreto Ley 16/2013, de 20 de diciembre, de medidas

NOVEDADES LABORALES Y DE SEGURIDAD SOCIAL 2014.

NOVEDADES LABORALES Y DE SEGURIDAD SOCIAL 2014. Para este año, las principales novedades laborales y de Seguridad Social, son las siguientes: - Salario Mínimo Interprofesional: Se fija en 21,51 euros/día,

NOVEDADES LABORALES Y DE SEGURIDAD SOCIAL 2014. Para este año, las principales novedades laborales y de Seguridad Social, son las siguientes: - Salario Mínimo Interprofesional: Se fija en 21,51 euros/día,

LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS RETRIBUTIVOS.

LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS RETRIBUTIVOS. 14/04/2014 LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS

LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS RETRIBUTIVOS. 14/04/2014 LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS

Regularización de cotización por retribuciones en especie

Regularización de cotización por retribuciones en especie Contenido Ampliación del plazo de regularización para la cotización por retribuciones en especie 3 Modificación del art. 109 LGSS (RDL 16/2014)

Regularización de cotización por retribuciones en especie Contenido Ampliación del plazo de regularización para la cotización por retribuciones en especie 3 Modificación del art. 109 LGSS (RDL 16/2014)

RESUMEN ANÁLISIS EXHAUSTIVO DEL REAL DECRETO- LEY 16/2013: MODIFICACIONES EN LA COTIZACIÓN: IMPACTO EN LA EMPRESA

RESUMEN ANÁLISIS EXHAUSTIVO DEL REAL DECRETO- LEY 16/2013: MODIFICACIONES EN LA COTIZACIÓN: IMPACTO EN LA EMPRESA ÍNDICE 1. PUNTO DE PARTIDA: CONCEPTO DE SALARIO (LABORAL, A EFECTOS DE COTIZACIÓN, Y A

RESUMEN ANÁLISIS EXHAUSTIVO DEL REAL DECRETO- LEY 16/2013: MODIFICACIONES EN LA COTIZACIÓN: IMPACTO EN LA EMPRESA ÍNDICE 1. PUNTO DE PARTIDA: CONCEPTO DE SALARIO (LABORAL, A EFECTOS DE COTIZACIÓN, Y A

ACTUALIDAD INFORMATIVA

MODIFICACIONES EN MATERIA DE SEGURIDAD SOCIAL Y DE PROTECCIÓN POR DESEMPLEO, DEL REAL DECRETO LEY 20/2012 DE 13 DE JULIO, DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD

MODIFICACIONES EN MATERIA DE SEGURIDAD SOCIAL Y DE PROTECCIÓN POR DESEMPLEO, DEL REAL DECRETO LEY 20/2012 DE 13 DE JULIO, DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD

Cuadro-Resumen Conceptos Incluidos y Excluidos en la Cotización 2014

Cuadro-Resumen Conceptos Incluidos y Excluidos en la Cotización 2014 DISPOSICIÓN FINAL TERCERA RDL 16/2013, de 20 de diciembre, de Medidas para Favorecer la Contratación Estable y Mejorar la Empleabilidad

Cuadro-Resumen Conceptos Incluidos y Excluidos en la Cotización 2014 DISPOSICIÓN FINAL TERCERA RDL 16/2013, de 20 de diciembre, de Medidas para Favorecer la Contratación Estable y Mejorar la Empleabilidad

Bases de cotización: Modificación del Artículo 23 del Reglamento General sobre cotización y liquidación

Núm. 30/2014 Bases de cotización: Modificación del Artículo 23 del Barcelona, miércoles 30 de julio de 2014 Se ha publicado en el Boletín Oficial del Estado, núm. 181, de fecha 26 de julio de 2014, el

Núm. 30/2014 Bases de cotización: Modificación del Artículo 23 del Barcelona, miércoles 30 de julio de 2014 Se ha publicado en el Boletín Oficial del Estado, núm. 181, de fecha 26 de julio de 2014, el

NEWSLETTER ENERO 2014

ÍNDICE Novedades acerca de los conceptos incluidos y excluidos en las bases de cotización. I. Retribuciones en especie Por norma, convenio colectivo o contrato de trabajo y/o concedidas voluntariamente

ÍNDICE Novedades acerca de los conceptos incluidos y excluidos en las bases de cotización. I. Retribuciones en especie Por norma, convenio colectivo o contrato de trabajo y/o concedidas voluntariamente

BOLETÍN OFICIAL DEL ESTADO

Núm. 181 Sábado 26 de julio de 2014 Sec. I. Pág. 59692 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 7969 Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo

Núm. 181 Sábado 26 de julio de 2014 Sec. I. Pág. 59692 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 7969 Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo

IRPF- rentas exentas: indemnizaciones despido (Ley 35/2006):

:") MEDIDAS FISCALES INCLUIDAS EN LA LEY 3/2012 DE MEDIDAS URGENTES DE REFORMA LABORAL LEY 3/2012 BOE 07-07-2012 LA LEY 3/2012 ENTRA EN VIGOR: 08-07-2012 IRPF- rentas exentas: indemnizaciones despido (Ley

MEDIDAS FISCALES INCLUIDAS EN LA LEY 3/2012 DE MEDIDAS URGENTES DE REFORMA LABORAL LEY 3/2012 BOE 07-07-2012 LA LEY 3/2012 ENTRA EN VIGOR: 08-07-2012 IRPF- rentas exentas: indemnizaciones despido (Ley

Circular fiscal agosto 2012 Reforma Laboral 2012. Rentas exentas en el IRPF. Indemnizaciones por despido o cese del trabajador

Reforma Laboral 2012. Rentas exentas en el IRPF. Indemnizaciones por despido o cese del trabajador La reforma laboral ha introducido una importante modificación tanto en la cuantía de las indemnizaciones

Reforma Laboral 2012. Rentas exentas en el IRPF. Indemnizaciones por despido o cese del trabajador La reforma laboral ha introducido una importante modificación tanto en la cuantía de las indemnizaciones

Informe Modificaciones en la cotización introducidas por el RD Ley 16 /2013

Informe Modificaciones en la cotización introducidas por el RD Ley 16 /2013 1 ÍNDICE 1. Introducción 2. Cuadro resumen 3. Vivienda 4. Vehículo 5. Primas de seguros y seguros médicos 6. Seguro de vida 7.

Informe Modificaciones en la cotización introducidas por el RD Ley 16 /2013 1 ÍNDICE 1. Introducción 2. Cuadro resumen 3. Vivienda 4. Vehículo 5. Primas de seguros y seguros médicos 6. Seguro de vida 7.

En el presente artículo realizamos un resumen de dichas modificaciones a fin de facilitar su mejor comprensión:

Cambios en materia laboral años 2013 y 2014 A lo largo del año 2013 se han ido produciendo diversos cambios en la normativa laboral de gran transcendencia para la empresa, los más importantes han sido

Cambios en materia laboral años 2013 y 2014 A lo largo del año 2013 se han ido produciendo diversos cambios en la normativa laboral de gran transcendencia para la empresa, los más importantes han sido

COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2014 2. RÉGIMEN ESPECIAL DE LOS TRABAJADORES POR CUENTA PROPIA O AUTÓNOMOS (R.E.T.A.

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 3/14 - Enero 2014 Pagina 1/7 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2014 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 3/14 - Enero 2014 Pagina 1/7 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2014 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima

RESUMEN ANÁLISIS EXHAUSTIVO DEL REAL DECRETO- LEY 16/2013: MODIFICACIONES EN LA COTIZACIÓN: IMPACTO EN LA EMPRESA

RESUMEN ANÁLISIS EXHAUSTIVO DEL REAL DECRETO- LEY 16/2013: MODIFICACIONES EN LA COTIZACIÓN: IMPACTO EN LA EMPRESA ÍNDICE 1. PUNTO DE PARTIDA: CONCEPTO DE SALARIO (LABORAL, A EFECTOS DE COTIZACIÓN, Y A

RESUMEN ANÁLISIS EXHAUSTIVO DEL REAL DECRETO- LEY 16/2013: MODIFICACIONES EN LA COTIZACIÓN: IMPACTO EN LA EMPRESA ÍNDICE 1. PUNTO DE PARTIDA: CONCEPTO DE SALARIO (LABORAL, A EFECTOS DE COTIZACIÓN, Y A

ÍNDICE INFORME SOBRE EL REAL DECRETO 637/2014, DE 25 DE JULIO 1. COMPARATIVA DEL ART. 23 DEL REGLAMENTO DE COTIZACIÓN:...3. 1.1. Conclusiones...

RESUMEN Informe sobre el Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo 23 del Reglamento general sobre cotización y liquidación de otros derechos de la Seguridad Social, aprobado

RESUMEN Informe sobre el Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo 23 del Reglamento general sobre cotización y liquidación de otros derechos de la Seguridad Social, aprobado

EL NUEVO ARTÍCULO 23 DEL REGLAMENTO DE COTIZACIÓN DE LA SEGURIDAD SOCIAL

EL NUEVO ARTÍCULO 23 DEL REGLAMENTO DE COTIZACIÓN DE LA SEGURIDAD SOCIAL Joaquín Mur Torres 28-7-2014 1. CUATRO NOTAS INTRODUCTORIAS Nota primera: El artículo 109 de la Ley General de la Seguridad Social

EL NUEVO ARTÍCULO 23 DEL REGLAMENTO DE COTIZACIÓN DE LA SEGURIDAD SOCIAL Joaquín Mur Torres 28-7-2014 1. CUATRO NOTAS INTRODUCTORIAS Nota primera: El artículo 109 de la Ley General de la Seguridad Social

Nómina (FICHERO CRA). DECLARACIÓN DE SALARIOS. CONCEPTOS RETRIBUTIVOS ABONADOS

. DECLARACIÓN DE SALARIOS. CONCEPTOS RETRIBUTIVOS ABONADOS") Nómina CONCEPTOS RETRIBUTIVOS ABONADOS (FICHERO CRA). DECLARACIÓN DE SALARIOS. Página 1 de 14 1.- FICHERO CRA (). DECLARACIÓN DE SALARIOS. La Disposición Final Tercera del Real Decreto-Ley 16/2013 de 20

Nómina CONCEPTOS RETRIBUTIVOS ABONADOS (FICHERO CRA). DECLARACIÓN DE SALARIOS. Página 1 de 14 1.- FICHERO CRA (). DECLARACIÓN DE SALARIOS. La Disposición Final Tercera del Real Decreto-Ley 16/2013 de 20

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR (Normativa básica: Ley 27/2011 Modernización Seguridad Social, Real Decreto 1620/2011 Regulador del Servicio

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR (Normativa básica: Ley 27/2011 Modernización Seguridad Social, Real Decreto 1620/2011 Regulador del Servicio

Real Decreto-ley 16/2013, de 20 de diciembre

Resumen de las modificaciones laborales introducidas por el, de medidas para favorecer la contratación estable y mejorar la empleabilidad de los trabajadores. BOE 21/12/2013 1º. Se permite celebrar el

Resumen de las modificaciones laborales introducidas por el, de medidas para favorecer la contratación estable y mejorar la empleabilidad de los trabajadores. BOE 21/12/2013 1º. Se permite celebrar el

U N I Ó PATRONAL METAL.LÚRGICA

U N I Ó PATRONAL METAL.LÚRGICA 20.01.2010 Ref: LAB10006 Dept: Juridic-Laboral UPM C I R C U L A R L A B O R A L MEDIDAS PARA EL MANTENIMIENTO Y FOMENTO DEL EMPLEO Mediante la Ley 27/2009, de 30 de diciembre,

U N I Ó PATRONAL METAL.LÚRGICA 20.01.2010 Ref: LAB10006 Dept: Juridic-Laboral UPM C I R C U L A R L A B O R A L MEDIDAS PARA EL MANTENIMIENTO Y FOMENTO DEL EMPLEO Mediante la Ley 27/2009, de 30 de diciembre,

LAS PRINCIPALES CONSECUENCIAS DE LA REFORMA FISCAL EN EL ÁMBITO LABORAL

LAS PRINCIPALES CONSECUENCIAS DE LA REFORMA FISCAL EN EL ÁMBITO LABORAL JAVIER RAGUÉ SANTOS DE LAMADRID 8 DE MAYO DE 2015 ASPECTOS FISCALES DE LA EXTINCIÓN DE LOS CONTRATOS DE TRABAJO IRPF Exención de

LAS PRINCIPALES CONSECUENCIAS DE LA REFORMA FISCAL EN EL ÁMBITO LABORAL JAVIER RAGUÉ SANTOS DE LAMADRID 8 DE MAYO DE 2015 ASPECTOS FISCALES DE LA EXTINCIÓN DE LOS CONTRATOS DE TRABAJO IRPF Exención de

- 3 por ciento de la deuda, si se abonasen las cuotas debidas dentro del primer mes siguiente al vencimiento del plazo reglamentario.

CIRCULAR 4B/2012: Modificaciones introducidas en Real Decreto-ley 20/2012, de 14 de Julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad (BOE de 14 de Julio

CIRCULAR 4B/2012: Modificaciones introducidas en Real Decreto-ley 20/2012, de 14 de Julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad (BOE de 14 de Julio

Modificaciones Ley 3/2012 y RDL 20/2012 sobre la obligación de cotización y tributación de las indemnizaciones por despido

Modificaciones Ley 3/2012 y RDL 20/2012 sobre la obligación de cotización y tributación de las indemnizaciones por despido Jordi Muria López Graduado Social Profesor Asociado Universidad Rovira i Virgili

Modificaciones Ley 3/2012 y RDL 20/2012 sobre la obligación de cotización y tributación de las indemnizaciones por despido Jordi Muria López Graduado Social Profesor Asociado Universidad Rovira i Virgili

Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de. Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN

1/6 Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de LA LEY 2339/2014 Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN La entidad consultante, extinguió su

1/6 Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de LA LEY 2339/2014 Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN La entidad consultante, extinguió su

Laboral Social. Gloria Redondo Rincón. Julio 2014. Extracto. www.laboral-social.com Másteres Cursos Oposiciones Editorial Barcelona Madrid Valencia

AUMENTAR LOS INGRESOS DE LA SEGURIDAD SOCIAL: EL OBJETIVO «DISCRETO» DEL REAL DECRETO 637/2014, DE 25 DE JULIO, POR EL QUE SE MODIFICA EL REGLAMENTO DE COTIZACIÓN Gloria Redondo Rincón Interventora de

AUMENTAR LOS INGRESOS DE LA SEGURIDAD SOCIAL: EL OBJETIVO «DISCRETO» DEL REAL DECRETO 637/2014, DE 25 DE JULIO, POR EL QUE SE MODIFICA EL REGLAMENTO DE COTIZACIÓN Gloria Redondo Rincón Interventora de

Integración del Régimen Especial Agrario dentro del Régimen General de la Seguridad Social. Ley 28/2011 de 22 de septiembre 20 de diciembre de 2011.

Integración del Régimen Especial Agrario dentro del Régimen General de la Seguridad Social. Ley 28/2011 de 22 de septiembre 20 de diciembre de 2011. La Ley 28/2011 de 22 de septiembre (BOE del 23) procede

Integración del Régimen Especial Agrario dentro del Régimen General de la Seguridad Social. Ley 28/2011 de 22 de septiembre 20 de diciembre de 2011. La Ley 28/2011 de 22 de septiembre (BOE del 23) procede

Número: 7/14 Fecha: 14 de enero de 2014

Número: 7/14 Fecha: 14 de enero de 2014 Tema: Laboral y Seguridad Social Subtema: Seguridad Social Asunto: MODIFICACIONES SEGURIDAD SOCIAL SEGURIDAD SOCIAL La Ley 22/2013 de 26 de diciembre de Presupuestos

Número: 7/14 Fecha: 14 de enero de 2014 Tema: Laboral y Seguridad Social Subtema: Seguridad Social Asunto: MODIFICACIONES SEGURIDAD SOCIAL SEGURIDAD SOCIAL La Ley 22/2013 de 26 de diciembre de Presupuestos

COTIZACIONES SOCIALES 2

LS-09-07 COTIZACIONES SOCIALES 2 NOTA: Esta CIRCULAR complementa la información laboral remitida, sobre cotización a la Seguridad Social en enero de 2.007 (LS-04-07). 1. SEGURIDAD SOCIAL La ORDEN TAS/31/2007,

LS-09-07 COTIZACIONES SOCIALES 2 NOTA: Esta CIRCULAR complementa la información laboral remitida, sobre cotización a la Seguridad Social en enero de 2.007 (LS-04-07). 1. SEGURIDAD SOCIAL La ORDEN TAS/31/2007,

6.3 RECIBO DE SALARIOS: NÓMINA

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 2. RÉGIMEN ESPECIAL DE LOS TRABAJADORES POR CUENTA PROPIA O AUTÓNOMOS (R.E.T.A.

www.lmrvabogados.com www.escura.com COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima b) Tope mínimo y máximo de la bases de cotización a la Seguridad

www.lmrvabogados.com www.escura.com COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima b) Tope mínimo y máximo de la bases de cotización a la Seguridad

MÍNIMO EXENTO DE COTIZACIÓN. Preguntas frecuentes

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

NUEVA REGULACION PARA LAS EMPLEADAS Y EMPLEADOS DEL HOGAR FAMILIAR

NUEVA REGULACION PARA LAS EMPLEADAS Y EMPLEADOS DEL HOGAR FAMILIAR El 17 de noviembre ha sido publicado el Real Decreto 1620/2011, de 14 de noviembre, que regula la relación laboral de carácter especial

NUEVA REGULACION PARA LAS EMPLEADAS Y EMPLEADOS DEL HOGAR FAMILIAR El 17 de noviembre ha sido publicado el Real Decreto 1620/2011, de 14 de noviembre, que regula la relación laboral de carácter especial

servicio del hogar familiar

nueva regulación servicio del hogar familiar a partir de 1 de enero de 2012 Información básica NIPO: 790-11-195-0 RÉGIMEN LABORAL Se considera relación laboral especial del servicio del hogar familiar

nueva regulación servicio del hogar familiar a partir de 1 de enero de 2012 Información básica NIPO: 790-11-195-0 RÉGIMEN LABORAL Se considera relación laboral especial del servicio del hogar familiar

III. ABONO DE INDEMNIZACIONES POR RAZÓN DE SERVICIO Y RETENCIÓN DE IRPF.

INSTRUCCIÓN DE 28 DE JULIO DE 2015, CONJUNTA DE LA DIRECCIÓN DE ADMINISTRACIÓN TRIBUTARIA, LA DIRECCIÓN DE FUNCIÓN PÚBLICA Y LA OFICINA DE CONTROL ECONÓMICO SOBRE CUMPLIMIENTO DE LAS OBLIGACIONES EN MATERIA

INSTRUCCIÓN DE 28 DE JULIO DE 2015, CONJUNTA DE LA DIRECCIÓN DE ADMINISTRACIÓN TRIBUTARIA, LA DIRECCIÓN DE FUNCIÓN PÚBLICA Y LA OFICINA DE CONTROL ECONÓMICO SOBRE CUMPLIMIENTO DE LAS OBLIGACIONES EN MATERIA

ZUGASTI ABOGADOS www.zugasti-abogados.com

APROBADA LA NUEVA TARIFA PLANA EN LA COTIZACIÓN A LA SEGURIDAD SOCIAL PARA FOMENTAR LA CONTRATACIÓN DE TRABAJADORES INDEFINIDOS Con efectos desde el pasado 25 de febrero de 2014, las empresas y autónomos

APROBADA LA NUEVA TARIFA PLANA EN LA COTIZACIÓN A LA SEGURIDAD SOCIAL PARA FOMENTAR LA CONTRATACIÓN DE TRABAJADORES INDEFINIDOS Con efectos desde el pasado 25 de febrero de 2014, las empresas y autónomos

Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de la Seguridad Social Deducción

CONCEPTOS BÁSICOS PARA ENTENDER UNA NOMINA El recibo salarial o nomina se puede dividir en cuatro partes: Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de

CONCEPTOS BÁSICOS PARA ENTENDER UNA NOMINA El recibo salarial o nomina se puede dividir en cuatro partes: Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de

Estoy embarazada, cuándo tengo que comunicar a la empresa el embarazo?

Consultas frecuentes sobre el permiso de maternidad Estoy embarazada, cuándo tengo que comunicar a la empresa el embarazo? La Ley no establece la obligación de comunicar el embarazo en una fecha concreta.

Consultas frecuentes sobre el permiso de maternidad Estoy embarazada, cuándo tengo que comunicar a la empresa el embarazo? La Ley no establece la obligación de comunicar el embarazo en una fecha concreta.

SUMARIO. fiscal. I. Reforma Laboral 2012. Nota explicativa de la AEAT sobre la deducción por creación de empleo de la Ley 3/2012.

SUMARIO fiscal I. Reforma Laboral 2012 II. Nota explicativa de la AEAT sobre la deducción por creación de empleo de la Ley 3/2012 miscelánea III. Calendario fiscal www.seneor.com Esta Circular Informativa

SUMARIO fiscal I. Reforma Laboral 2012 II. Nota explicativa de la AEAT sobre la deducción por creación de empleo de la Ley 3/2012 miscelánea III. Calendario fiscal www.seneor.com Esta Circular Informativa

Nueva regulación para las trabajadoras del hogar

Nueva regulación para las trabajadoras del hogar A partir del día 1 de enero de 2012, el hasta ahora Régimen Especial de Trabajadoras de Hogar, pasa a integrarse en el Régimen General de la Seguridad Social,

Nueva regulación para las trabajadoras del hogar A partir del día 1 de enero de 2012, el hasta ahora Régimen Especial de Trabajadoras de Hogar, pasa a integrarse en el Régimen General de la Seguridad Social,

COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 2. RÉGIMEN ESPECIAL DE LOS TRABAJADORES POR CUENTA PROPIA O AUTÓNOMOS (R.E.T.A.

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 7/13 - Enero 2013 Pagina 1/6 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 7/13 - Enero 2013 Pagina 1/6 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima

Trabajadores Régimen Especial Empleados del Hogar

CIRCULARES INFORMACION EMPLEADOS DEL HOGAR Primera.- Información sobre altas iniciales. Trabajadores Régimen Especial Empleados del Hogar C o nt e n i d o Información General Quiénes deben cotizar? Nacimiento

CIRCULARES INFORMACION EMPLEADOS DEL HOGAR Primera.- Información sobre altas iniciales. Trabajadores Régimen Especial Empleados del Hogar C o nt e n i d o Información General Quiénes deben cotizar? Nacimiento

MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm. 140 [pág. 25368](castellano)

![MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm. 140 [pág. 25368](castellano)](/thumbs/26/7652852.jpg "MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm. 140 [pág. 25368](castellano)") RCL 2007\951 Legislación (Disposición Vigente a 2/10/2008) Real Decreto 615/2007, de 11 mayo MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm.

RCL 2007\951 Legislación (Disposición Vigente a 2/10/2008) Real Decreto 615/2007, de 11 mayo MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm.

DECLARACIÓN DE LA RENTA: NOVEDADES QUE AFECTAN A LA MAYORÍA DE LOS CIUDADANOS

DECLARACIÓN DE LA RENTA: NOVEDADES QUE AFECTAN A LA MAYORÍA DE LOS CIUDADANOS Viernes, 26 de Abril de 2013 Dolores Salas Vázquez Abogado del Área de Fiscal Número de colegiada 55.573 En los últimos meses

DECLARACIÓN DE LA RENTA: NOVEDADES QUE AFECTAN A LA MAYORÍA DE LOS CIUDADANOS Viernes, 26 de Abril de 2013 Dolores Salas Vázquez Abogado del Área de Fiscal Número de colegiada 55.573 En los últimos meses

PRINCIPALES NOVEDADES INTRODUCIDAS POR EL REAL DECRETO LEY 5/2013 DE 15 DE MARZO

PRINCIPALES NOVEDADES INTRODUCIDAS POR EL REAL DECRETO LEY 5/2013 DE 15 DE MARZO Madrid, 19 de Marzo de 2013 SUMARIO: 1. COMPATIBILIDAD EN LA PERCEPCION DE LA PENSION DE JUBILACION Y EL TRABAJO POR CUENTA

PRINCIPALES NOVEDADES INTRODUCIDAS POR EL REAL DECRETO LEY 5/2013 DE 15 DE MARZO Madrid, 19 de Marzo de 2013 SUMARIO: 1. COMPATIBILIDAD EN LA PERCEPCION DE LA PENSION DE JUBILACION Y EL TRABAJO POR CUENTA

EJERCICIOS PRÁCTICOS CALCULA EL SUBSIDIO POR IT

EJERCICIOS PRÁCTICOS CALCULA EL SUBSIDIO POR IT Vamos a calcular el Subsidio por Incapacidad Temporal con arreglo a los siguientes datos: Datos del trabajador Edad 30 años Trabajando en la empresa en cuestión

EJERCICIOS PRÁCTICOS CALCULA EL SUBSIDIO POR IT Vamos a calcular el Subsidio por Incapacidad Temporal con arreglo a los siguientes datos: Datos del trabajador Edad 30 años Trabajando en la empresa en cuestión

NOTA TECNICA Supuestos de retribuciones excluidos del IRPF del trabajador

OSCAR GUTIERREZ & ASOCIADOS, S.L. Domingo Doreste, 17-2º 35001 Las Palmas de G.C. Tfno. :928.321.466 / Fax: 928.322.349 recepcion@oscargutierrezasociados.com http://www.oscargutierrezasociados.com NOTA

OSCAR GUTIERREZ & ASOCIADOS, S.L. Domingo Doreste, 17-2º 35001 Las Palmas de G.C. Tfno. :928.321.466 / Fax: 928.322.349 recepcion@oscargutierrezasociados.com http://www.oscargutierrezasociados.com NOTA

DEPARTAMENTO LABORAL JULIO 2012 EMPLEADOS DE HOGAR

ACTUALIDAD INFORMATIVA DEPARTAMENTO LABORAL JULIO 2012 EMPLEADOS DE HOGAR Ley 27 de 2011, de 1 de Agosto sobre actualización, adecuación y modernización del sistema de Seguridad Social (disposición adicional

ACTUALIDAD INFORMATIVA DEPARTAMENTO LABORAL JULIO 2012 EMPLEADOS DE HOGAR Ley 27 de 2011, de 1 de Agosto sobre actualización, adecuación y modernización del sistema de Seguridad Social (disposición adicional

II. COTIZACIÓN A LA SEGURIDAD SOCIAL

II. COTIZACIÓN A LA SEGURIDAD SOCIAL Régimen General y Regímenes Especiales de la S. Social 18.- En mi empresa vamos a contratar a un trabajador de 16 años. Existe alguna peculiaridad respecto a la cotización

II. COTIZACIÓN A LA SEGURIDAD SOCIAL Régimen General y Regímenes Especiales de la S. Social 18.- En mi empresa vamos a contratar a un trabajador de 16 años. Existe alguna peculiaridad respecto a la cotización

NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral)

") NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral) Le informamos de las novedades más importantes en materia laboral

NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral) Le informamos de las novedades más importantes en materia laboral

LEGISLACION PRÁCTICA PARA EMPRESARIOS NUEVA REGULACION DE EMPLEADOS DE HOGAR AL SERVICIO DEL HOGAR FAMILIAR

Sergio León Navarro ABOGADO C/Francisco Silvela nº 27 1ºA 28028 MADRID EMPLEADOS DE HOGAR NUEVA REGULACION PARA EL 2012 Ha entrado en vigor una nueva regulación laboral y de seguridad social de las personas

Sergio León Navarro ABOGADO C/Francisco Silvela nº 27 1ºA 28028 MADRID EMPLEADOS DE HOGAR NUEVA REGULACION PARA EL 2012 Ha entrado en vigor una nueva regulación laboral y de seguridad social de las personas

GUIA LABORAL Y FISCAL 2012: TRABAJAR COMO INGENIERO

PRIMERA PARTE CAPÍTULO IV TRABAJAR CUMPLIDOS LOS 65 AÑOS Cumplir 65 años implica alcanzar la edad de jubilación. Llegado este momento, el ingeniero analizará la posibilidad de continuar realizando su actividad

PRIMERA PARTE CAPÍTULO IV TRABAJAR CUMPLIDOS LOS 65 AÑOS Cumplir 65 años implica alcanzar la edad de jubilación. Llegado este momento, el ingeniero analizará la posibilidad de continuar realizando su actividad

BUFETE ESCURA 1905. La Reforma Laboral: modificaciones destacables

BUFETE ESCURA 1905 Circular nº 30/10 - Julio 2010 www.escura.com Pagina 1/5 La Reforma Laboral: modificaciones destacables La publicación en el BOE del Real Decreto-ley 10/2010, de 16 de junio, de medidas

BUFETE ESCURA 1905 Circular nº 30/10 - Julio 2010 www.escura.com Pagina 1/5 La Reforma Laboral: modificaciones destacables La publicación en el BOE del Real Decreto-ley 10/2010, de 16 de junio, de medidas

PROTECCIÓN DE LOS TRABAJADORES A TIEMPO PARCIAL

PROTECCIÓN DE LOS TRABAJADORES A TIEMPO PARCIAL OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREA PROCESAL LABORAL Ley 1/2014, de 28 de febrero, para la protección de los trabajadores a tiempo parcial

PROTECCIÓN DE LOS TRABAJADORES A TIEMPO PARCIAL OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREA PROCESAL LABORAL Ley 1/2014, de 28 de febrero, para la protección de los trabajadores a tiempo parcial

1. ORDEN ESS/106/2014, DE 31 DE ENERO, POR LA QUE SE DESARROLLAN LAS NORMAS LEGALES DE COTIZACIÓN A LA SEGURIDAD SOCIAL PARA EL AÑO 2014

3-2014 Enero, 2014 ORDEN DE COTIZACIÓN PARA 2014 Y NORMAS ESPECIALES PARA LA CONCESIÓN DE AYUDAS PREVIAS A LA JUBILACIÓN ORDINARIA A TRABAJADORES AFECTADOS POR PROCESOS DE REESTRUCTURACIÓN En el presente

3-2014 Enero, 2014 ORDEN DE COTIZACIÓN PARA 2014 Y NORMAS ESPECIALES PARA LA CONCESIÓN DE AYUDAS PREVIAS A LA JUBILACIÓN ORDINARIA A TRABAJADORES AFECTADOS POR PROCESOS DE REESTRUCTURACIÓN En el presente

(B.O.E. de 27 de octubre de 2011) Última actualización: 17 de marzo de 2013

Última actualización: 17 de marzo de 2013") Real Decreto 1493/2011, de 24 de octubre, por el que se regulan los términos y las condiciones de inclusión en el Régimen General de la Seguridad Social de las personas que participen en programas de formación,

Real Decreto 1493/2011, de 24 de octubre, por el que se regulan los términos y las condiciones de inclusión en el Régimen General de la Seguridad Social de las personas que participen en programas de formación,

PORCENTAJE ADICIONAL POR RETRASO DE LA EDAD JUBILACIÓN DE ALGUNOS FUNCIONARIOS DEL RÉGIMEN DE CLASES PASIVAS

PORCENTAJE ADICIONAL POR RETRASO DE LA EDAD JUBILACIÓN DE ALGUNOS FUNCIONARIOS DEL RÉGIMEN DE CLASES PASIVAS AUTORES: GRUPO DE INVESTIGACIÓN EN PENSIONES Y PROTECCIÓN SOCIAL: E. DEVESA, M. DEVESA, I. DOMÍNGUEZ,

PORCENTAJE ADICIONAL POR RETRASO DE LA EDAD JUBILACIÓN DE ALGUNOS FUNCIONARIOS DEL RÉGIMEN DE CLASES PASIVAS AUTORES: GRUPO DE INVESTIGACIÓN EN PENSIONES Y PROTECCIÓN SOCIAL: E. DEVESA, M. DEVESA, I. DOMÍNGUEZ,

PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

NOTA MONOGRÁFICA I ÁREA LABORAL

NOTA MONOGRÁFICA I ÁREA LABORAL Marzo de 2013 MODIFICACIONES LEGISLATIVAS INTRODUCIDAS POR EL REAL DECRETO-LEY 5/2013, DE 15 DE MARZO, DE MEDIDAS PARA FAVORECER LA CONTINUIDAD DE LA VIDA LABORAL DE LOS

NOTA MONOGRÁFICA I ÁREA LABORAL Marzo de 2013 MODIFICACIONES LEGISLATIVAS INTRODUCIDAS POR EL REAL DECRETO-LEY 5/2013, DE 15 DE MARZO, DE MEDIDAS PARA FAVORECER LA CONTINUIDAD DE LA VIDA LABORAL DE LOS

1. OBJETO Y RÉGIMEN DE CONCESIÓN DE LAS AYUDAS 2. BENEFICIARIOS Y REQUISITOS

12-2013 Noviembre, 2013 REAL DECRETO 908/2013, DE 22 DE NOVIEMBRE, POR EL QUE SE ESTABLECEN LAS NORMAS ESPECIALES PARA LA CONCESIÓN DE AYUDAS EXTRAORDINARIAS A TRABAJADORES AFECTADOS POR PROCESOS DE REESTRUCTURACIÓN

12-2013 Noviembre, 2013 REAL DECRETO 908/2013, DE 22 DE NOVIEMBRE, POR EL QUE SE ESTABLECEN LAS NORMAS ESPECIALES PARA LA CONCESIÓN DE AYUDAS EXTRAORDINARIAS A TRABAJADORES AFECTADOS POR PROCESOS DE REESTRUCTURACIÓN

Percepciones de carácter salarial y extrasalarial (art. 109 LGSS)

") Nóminas Seguros Sociales y Percepciones de carácter salarial y extrasalarial (art. 109 LGSS) 1) Percepciones salariales Se considera salario la totalidad de las percepciones económicas de los trabajadores,

Nóminas Seguros Sociales y Percepciones de carácter salarial y extrasalarial (art. 109 LGSS) 1) Percepciones salariales Se considera salario la totalidad de las percepciones económicas de los trabajadores,

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

LEGAL FLASH I ÁREA LABORAL

LEGAL FLASH I ÁREA LABORAL Marzo de 2014 REAL DECRETO-LEY 3/2014, DE 28 DE FEBRERO, DE MEDIDAS URGENTES PARA EL FOMENTO DEL EMPLEO Y LA CONTRATACIÓN INDEFINIDA (BOE 1 DE MARZO DE 2014) ÍNDICE INTRODUCCIÓN

LEGAL FLASH I ÁREA LABORAL Marzo de 2014 REAL DECRETO-LEY 3/2014, DE 28 DE FEBRERO, DE MEDIDAS URGENTES PARA EL FOMENTO DEL EMPLEO Y LA CONTRATACIÓN INDEFINIDA (BOE 1 DE MARZO DE 2014) ÍNDICE INTRODUCCIÓN

El importe de la indemnización exenta a que se refiere esta letra tendrá como límite la cantidad de 180.000 euros..

Necesidad para declarar la exención de las indemnizaciones por despido, que se produzca conciliación o resolución judicial, de no producirse, las posibles cantidades percibidas estarán sujetas y, en todo

Necesidad para declarar la exención de las indemnizaciones por despido, que se produzca conciliación o resolución judicial, de no producirse, las posibles cantidades percibidas estarán sujetas y, en todo

CASOS PRÁCTICOS CASOS PRÁCTICOS

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, director económico ( grupo de cotización 1), durante el mes de enero 2004 percibe las remuneraciones siguientes: Salario Antigüedad

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, director económico ( grupo de cotización 1), durante el mes de enero 2004 percibe las remuneraciones siguientes: Salario Antigüedad

Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social 1

Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social 1 El sábado 28 de febrero de 2015, se ha publicado en el BOE

Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social 1 El sábado 28 de febrero de 2015, se ha publicado en el BOE

1.-ASPECTOS A DESTACAR DE LOS PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2013

1.-ASPECTOS A DESTACAR DE LOS PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2013 1.1 OFERTA DE EMPLEO PÚBLICO Se fija una tasa de reposición de efectivos como límite del 10% en las Administraciones públicas

1.-ASPECTOS A DESTACAR DE LOS PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2013 1.1 OFERTA DE EMPLEO PÚBLICO Se fija una tasa de reposición de efectivos como límite del 10% en las Administraciones públicas

Información básica NIPO 270-13-045-5

servicio del hogar familiar 2013 Información básica NIPO 270-13-045-5 Régimen Laboral laboral Se considera relación laboral especial del servicio del hogar familiar la que conciertan el titular del mismo,

servicio del hogar familiar 2013 Información básica NIPO 270-13-045-5 Régimen Laboral laboral Se considera relación laboral especial del servicio del hogar familiar la que conciertan el titular del mismo,

B) Disposiciones y Actos

Disposiciones y Actos") B) Disposiciones y Actos Junta de Gobierno de la Ciudad de Madrid 1910 Acuerdo de 11 de octubre de 2012 de la Junta de Gobierno de la Ciudad de Madrid por el que se adapta la regulación sobre la prestación

B) Disposiciones y Actos Junta de Gobierno de la Ciudad de Madrid 1910 Acuerdo de 11 de octubre de 2012 de la Junta de Gobierno de la Ciudad de Madrid por el que se adapta la regulación sobre la prestación

RESUMEN DE LA PROPOSICIÓN ILP PARA UNA PRESTACION DE INGRESOS MINIMOS

2015 RESUMEN DE LA PROPOSICIÓN ILP PARA UNA PRESTACION DE INGRESOS MINIMOS (10 de abril de 2015) SECRETARÍA DE IGUALDAD 1 OBJETO Prestación de modalidad no contributiva del Sistema de Seguridad Social

2015 RESUMEN DE LA PROPOSICIÓN ILP PARA UNA PRESTACION DE INGRESOS MINIMOS (10 de abril de 2015) SECRETARÍA DE IGUALDAD 1 OBJETO Prestación de modalidad no contributiva del Sistema de Seguridad Social

info LABORAL NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL

info LABORAL Publicación de actualidad normativa Nº 26 Enero 2014 NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL REAL DECRETO-LEY 16/2013, DE 20 DE DICIEMBRE, DE MEDIDAS PARA FAVORECER

info LABORAL Publicación de actualidad normativa Nº 26 Enero 2014 NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL REAL DECRETO-LEY 16/2013, DE 20 DE DICIEMBRE, DE MEDIDAS PARA FAVORECER

Puede enlazar a la sección Trámites y Gestiones para ver una versión simplificada.

Pensiones del Seguro Obligatorio de Vejez e Invalidez (SOVI) Puede enlazar a la sección Trámites y Gestiones para ver una versión simplificada. El SOVI es un régimen residual que se aplica a aquellos trabajadores

Pensiones del Seguro Obligatorio de Vejez e Invalidez (SOVI) Puede enlazar a la sección Trámites y Gestiones para ver una versión simplificada. El SOVI es un régimen residual que se aplica a aquellos trabajadores

LA NÓMINA DEL TRABAJADOR

LA NÓMINA DEL TRABAJADOR 1.- LA NÓMINA DEL TRABAJADOR.- Documento, que se entrega a los trabajadores, una vez al mes, con la liquidación de sus haberes. Consta de: Encabezamiento, Cuerpo y Pie. ENCABEZAMIENTO:

LA NÓMINA DEL TRABAJADOR 1.- LA NÓMINA DEL TRABAJADOR.- Documento, que se entrega a los trabajadores, una vez al mes, con la liquidación de sus haberes. Consta de: Encabezamiento, Cuerpo y Pie. ENCABEZAMIENTO:

CIRCULAR REFORMA LABORAL JULIO 2012

www.escura.com Pagina 1/5 CIRCULAR REFORMA LABORAL JULIO 2012 Con motivo de la publicación, el pasado 7 de julio de 2012 de la LEY 3/2012 DE MEDIDAS URGENTES PARA LA REFORMA DEL MERCADO LABORAL (que entró

www.escura.com Pagina 1/5 CIRCULAR REFORMA LABORAL JULIO 2012 Con motivo de la publicación, el pasado 7 de julio de 2012 de la LEY 3/2012 DE MEDIDAS URGENTES PARA LA REFORMA DEL MERCADO LABORAL (que entró

www.escuraconsulting.com Pagina 1/5 NOVEDADES NORMATIVAS EN MATERIA LABORAL

Londres, 43 08028 Barcelona Telf. 902 702 037 info@escuraconsu ng.com Circular nº 14/14 - Febrero 2014 www.escuraconsulting.com Pagina 1/5 NOVEDADES NORMATIVAS EN MATERIA LABORAL 1) Orden ESS/2518/2013,

Londres, 43 08028 Barcelona Telf. 902 702 037 info@escuraconsu ng.com Circular nº 14/14 - Febrero 2014 www.escuraconsulting.com Pagina 1/5 NOVEDADES NORMATIVAS EN MATERIA LABORAL 1) Orden ESS/2518/2013,

OBJETO REQUISITOS BENEFICIARIOS

OBJETO Prestación de modalidad no contributiva del Sistema de Seguridad Social destinada a: GARANTIZAR UNOS INGRESOS ADECUADOS A PERSONAS CON DISPONIBILIDAD PARA TRABAJAR que carecen de: Empleo. Recursos

OBJETO Prestación de modalidad no contributiva del Sistema de Seguridad Social destinada a: GARANTIZAR UNOS INGRESOS ADECUADOS A PERSONAS CON DISPONIBILIDAD PARA TRABAJAR que carecen de: Empleo. Recursos

Ley de Presupuestos Generales del Estado para el año 2015

Ley de Presupuestos Generales del Estado para el año 2015 Se acaba de publicar el día 30 de diciembre de 2014, la Ley 36/2014, de 26 de diciembre, de Presupuestos Generales del Estado para el año 2015

Ley de Presupuestos Generales del Estado para el año 2015 Se acaba de publicar el día 30 de diciembre de 2014, la Ley 36/2014, de 26 de diciembre, de Presupuestos Generales del Estado para el año 2015

LEY 13/1996, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL ARTÍCULO 12: IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

Ley 13/1996, de 30 de julio, de medidas fiscales y otras. Artículo 12: Impuesto sobre las Primas de Seguros - 1 - LEY 13/1996, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL

Ley 13/1996, de 30 de julio, de medidas fiscales y otras. Artículo 12: Impuesto sobre las Primas de Seguros - 1 - LEY 13/1996, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL

Qué se entiende por Incapacidad Permanente?

Qué se entiende por Incapacidad Permanente? La incapacidad supone una alteración continuada de la salud que imposibilita o limita a quien la padece para la realización de una actividad profesional. Se

Qué se entiende por Incapacidad Permanente? La incapacidad supone una alteración continuada de la salud que imposibilita o limita a quien la padece para la realización de una actividad profesional. Se

(B.O.E. de 2 de agosto de 2011) Disposición adicional decimoséptima. Prestación de servicios domésticos a través de empresas.

Disposición adicional decimoséptima. Prestación de servicios domésticos a través de empresas.") Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social (Integración del Régimen Especial de Empleados de Hogar en el Régimen General) (B.O.E. de 2

Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social (Integración del Régimen Especial de Empleados de Hogar en el Régimen General) (B.O.E. de 2

EJEMPLOS DE MANUALES CURSO NÓMINAS, SEGURIDAD SOCIAL Y CONTRATACIÓN LABORAL

EJEMPLOS DE MANUALES CURSO NÓMINAS, SEGURIDAD SOCIAL Y CONTRATACIÓN LABORAL C/Marques de Estella, 15 29670 San Pedro Alcántara Málaga 952782877 www.academia-tron.com info@informaticatron.es Desde 1987

EJEMPLOS DE MANUALES CURSO NÓMINAS, SEGURIDAD SOCIAL Y CONTRATACIÓN LABORAL C/Marques de Estella, 15 29670 San Pedro Alcántara Málaga 952782877 www.academia-tron.com info@informaticatron.es Desde 1987

En esta Unidad estudia la nómina o recibo de salarios, documento en el que se refleja la retribución de los trabajadores.

LA NÓMINA I- LA NÓMINA En esta Unidad estudia la nómina o recibo de salarios, documento en el que se refleja la retribución de los trabajadores. Aprenderás a: - Interpretarla estructura de la nómina y

LA NÓMINA I- LA NÓMINA En esta Unidad estudia la nómina o recibo de salarios, documento en el que se refleja la retribución de los trabajadores. Aprenderás a: - Interpretarla estructura de la nómina y

del hogar familiar servicio Información básica NIPO 270-14-007-3 SUBSECRETAR SEGURIDAD S

servicio servicio del hogar familiar Información básica 2014 NIPO 270-14-007-3 0 SUBSECRETAR DIRECCIÓN G INSPECCIÓN SEGURIDAD S Régimen Régimen laboral Se considera relación laboral especial del servicio

servicio servicio del hogar familiar Información básica 2014 NIPO 270-14-007-3 0 SUBSECRETAR DIRECCIÓN G INSPECCIÓN SEGURIDAD S Régimen Régimen laboral Se considera relación laboral especial del servicio

I. MEDIDAS EN EL ÁMBITO DEL EMPLEO Y DE LA SEGURIDAD SOCIAL. Fomento del empleo: la Tarifa reducida

I. MEDIDAS EN EL ÁMBITO DEL EMPLEO Y DE LA SEGURIDAD SOCIAL Fomento del empleo: la Tarifa reducida CARACTERÍSTICAS Mínimo exento de 500 euros mensuales en la cotización a la Seguridad Social para favorecer

I. MEDIDAS EN EL ÁMBITO DEL EMPLEO Y DE LA SEGURIDAD SOCIAL Fomento del empleo: la Tarifa reducida CARACTERÍSTICAS Mínimo exento de 500 euros mensuales en la cotización a la Seguridad Social para favorecer

NOVEDADES LEGISLATIVAS

Bases y tipos de a la Seguridad Social para 04. Orden ESS/06/04, de 3 de enero. Nº 5/04 BASES Y TIPOS DE COTIZACIÓN A LA SEGURIDAD SOCIAL PARA 04. ORDEN ESS/06/04, DE 3 DE ENERO. RÉGIMEN GENERAL Topes

Bases y tipos de a la Seguridad Social para 04. Orden ESS/06/04, de 3 de enero. Nº 5/04 BASES Y TIPOS DE COTIZACIÓN A LA SEGURIDAD SOCIAL PARA 04. ORDEN ESS/06/04, DE 3 DE ENERO. RÉGIMEN GENERAL Topes

NUM-CONSULTA V1424-14 ORGANO

NUM-CONSULTA V1424-14 ORGANO SG de Impuestos sobre la Renta de las Personas Físicas FECHA-SALIDA 29/05/2014 NORMATIVA LIRPF, 35/2006, Arts. 7.e) y 18. RIRPF, RD/2007, Art. 11. DESCRIPCION-HECHOS El 31

NUM-CONSULTA V1424-14 ORGANO SG de Impuestos sobre la Renta de las Personas Físicas FECHA-SALIDA 29/05/2014 NORMATIVA LIRPF, 35/2006, Arts. 7.e) y 18. RIRPF, RD/2007, Art. 11. DESCRIPCION-HECHOS El 31

INFORESTUDIO ASESORIA JURIDICO LABORAL, S.L.

CIRCULAR: REAL DECRETO LEY 3/2012 MEDIDAS URGENTES PARA LA REFORMA DEL MERCADO LABORAL MEDIDAS PARA FAVORECER LA EMPLEABILIDAD DE LOS TRABAJADORES: Contrato de trabajo para la formación y el aprendizaje

CIRCULAR: REAL DECRETO LEY 3/2012 MEDIDAS URGENTES PARA LA REFORMA DEL MERCADO LABORAL MEDIDAS PARA FAVORECER LA EMPLEABILIDAD DE LOS TRABAJADORES: Contrato de trabajo para la formación y el aprendizaje

TEMA 5 (ficha 5): LA NÓMINA

: LA NÓMINA") 1 BLOQUE 3: RELACIONES LABORALES TEMA 5 (ficha 5): LA NÓMINA 1. EL RECIBO DE SALARIOS: LA NÓMINA. Con el pago del salario el empresario está obligado a entregar al trabajador un documento denominado recibo

1 BLOQUE 3: RELACIONES LABORALES TEMA 5 (ficha 5): LA NÓMINA 1. EL RECIBO DE SALARIOS: LA NÓMINA. Con el pago del salario el empresario está obligado a entregar al trabajador un documento denominado recibo

TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL CASOS PRÁCTICOS CASOS PRÁCTICOS

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, perteneciente al grupo de cotización 1, durante el mes de enero 2002 percibe las remuneraciones siguientes: Salario Antigüedad

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, perteneciente al grupo de cotización 1, durante el mes de enero 2002 percibe las remuneraciones siguientes: Salario Antigüedad

MANUAL DE JORNADA. Ley 55/2003, de 16 de diciembre del Estatuto Marco del personal estatutario de los servicios de salud (Capítulo X).

.") MANUAL DE JORNADA Marco normativo: Ley 55/2003, de 16 de diciembre del Estatuto Marco del personal estatutario de los servicios de salud (Capítulo X). Decreto 175/1992, DE 29 DE Septiembre, Sobre Condiciones

MANUAL DE JORNADA Marco normativo: Ley 55/2003, de 16 de diciembre del Estatuto Marco del personal estatutario de los servicios de salud (Capítulo X). Decreto 175/1992, DE 29 DE Septiembre, Sobre Condiciones

BÉLGICA EL TRATAMIENTO FISCAL Y DE SEGURIDAD SOCIAL DE LAS INDEMNIZACIONES DERIVADAS DE LA EXTINCIÓN DEL CONTRATO DE TRABAJO 17

60 BÉLGICA EL TRATAMIENTO FISCAL Y DE SEGURIDAD SOCIAL DE LAS INDEMNIZACIONES DERIVADAS DE LA EXTINCIÓN DEL CONTRATO DE TRABAJO 17 Las indemnizaciones ordinarias de ruptura del contrato de trabajo La normativa

60 BÉLGICA EL TRATAMIENTO FISCAL Y DE SEGURIDAD SOCIAL DE LAS INDEMNIZACIONES DERIVADAS DE LA EXTINCIÓN DEL CONTRATO DE TRABAJO 17 Las indemnizaciones ordinarias de ruptura del contrato de trabajo La normativa

PROCEDIMIENTO DE DESPIDO COLECTIVO

PROCEDIMIENTO DE DESPIDO COLECTIVO (Artículos 1 a 15 del R.D. 1483/2012, según redacción dada por el Real Decreto-ley 11/2013, de 2 de agosto, para la protección de los trabajadores a tiempo parcial y

PROCEDIMIENTO DE DESPIDO COLECTIVO (Artículos 1 a 15 del R.D. 1483/2012, según redacción dada por el Real Decreto-ley 11/2013, de 2 de agosto, para la protección de los trabajadores a tiempo parcial y

Las medidas adoptadas con alcance en el sistema normativo laboral se pueden dividir en dos grupos, como el propio título del Real Decreto indica:

LS-13-13 NOVEDADES LABORALES El pasado 23 de febrero del año en curso, en el BOE nº 47 y vigencia desde el 24 de febrero, se ha publicado el Real Decreto-ley 4/2013, de 22 de febrero, de medidas de apoyo

LS-13-13 NOVEDADES LABORALES El pasado 23 de febrero del año en curso, en el BOE nº 47 y vigencia desde el 24 de febrero, se ha publicado el Real Decreto-ley 4/2013, de 22 de febrero, de medidas de apoyo

NORMATIVA > PRESTACIONES. PROCEDIMIENTO.

NORMATIVA > PRESTACIONES. PROCEDIMIENTO. El Fondo de Garantía Salarial, organismo autónomo del Ministerio de Trabajo e Inmigración abonará las siguientes prestaciones salariales e indemnizatorias conforme

NORMATIVA > PRESTACIONES. PROCEDIMIENTO. El Fondo de Garantía Salarial, organismo autónomo del Ministerio de Trabajo e Inmigración abonará las siguientes prestaciones salariales e indemnizatorias conforme

CIRCULAR LABORAL 2-2015

CIRCULAR LABORAL 2/2015 MECANISMO DE SEGUNDA OPORTUNIDAD, REDUCCIÓN DE CARGA FINANCIERA Y OTRAS MEDIDAS DE ORDEN SOCIAL BOE 28/02/2015 PDF de la disposición Decreto-ley 1/2015, de 27 de febrero, de mecanismo

CIRCULAR LABORAL 2/2015 MECANISMO DE SEGUNDA OPORTUNIDAD, REDUCCIÓN DE CARGA FINANCIERA Y OTRAS MEDIDAS DE ORDEN SOCIAL BOE 28/02/2015 PDF de la disposición Decreto-ley 1/2015, de 27 de febrero, de mecanismo

INFORME REALIZADO POR LA ASESORIA FISCAL SOBRE EL REAL DECRETO LEY 4/2013

INFORME REALIZADO POR LA ASESORIA FISCAL SOBRE EL REAL DECRETO LEY 4/2013 Les informamos de las principales novedades incluidas en el Real Decreto-Lev 4/2013, que entró en vigor el 24-02-2013 en relación

INFORME REALIZADO POR LA ASESORIA FISCAL SOBRE EL REAL DECRETO LEY 4/2013 Les informamos de las principales novedades incluidas en el Real Decreto-Lev 4/2013, que entró en vigor el 24-02-2013 en relación

CONTRATO INDEFINIDO PARA PERSONAS CON DISCAPACIDAD

CONTRATO INDEFINIDO PARA PERSONAS CON REQUISITOS DE LOS TRABAJADORES Ser trabajador con discapacidad con un grado igual o superior al 33% reconocido como tal por el Organismo competente, o pensionistas

CONTRATO INDEFINIDO PARA PERSONAS CON REQUISITOS DE LOS TRABAJADORES Ser trabajador con discapacidad con un grado igual o superior al 33% reconocido como tal por el Organismo competente, o pensionistas

NOVEDADES LEGISLATIVAS

Principales medidas de orden social introducidas por el Real Decreto-ley 1/2015, de 27 de febrero. Nº 6/2015 PRINCIPALES MEDIDAS DE ORDEN SOCIAL INTRODUCIDAS POR EL REAL DECRETO-LEY 1/2015, DE 27 DE FEBRERO

Principales medidas de orden social introducidas por el Real Decreto-ley 1/2015, de 27 de febrero. Nº 6/2015 PRINCIPALES MEDIDAS DE ORDEN SOCIAL INTRODUCIDAS POR EL REAL DECRETO-LEY 1/2015, DE 27 DE FEBRERO