Informe ESFA Empresas del Grupo 1 en el sector real. Superintendencia de Sociedades

|

|

|

- Francisco Javier Correa Lara

- hace 8 años

- Vistas:

Transcripción

1 Informe ESFA Empresas del Grupo 1 en el sector real. Superintendencia de Sociedades

2 Base de trabajo para el análisis Información con corte a 30 de junio de Luego de un proceso de mails de recordación del requerimiento, se logra un 83% de cumplimiento con 2,210 empresas que enviaron el ESFA Las expectativas del primer ejercicio: Un aprendizaje conjunto con las empresas.

3 Base de trabajo para el análisis Qué estábamos esperando? 1. Una primera base de información para diseñar nuestro plan de trabajo de acompañamiento. 2. Problemas de medición, reclasificación e interpretación y revelaciones 3. No es la versión definitiva de este estado financiero. 4. Debemos analizar casos particulares por sectores y empresas.

4 DATOS ESFA EMPRESAS SOLICITADAS Y AUTORIZADAS TOTAL Solicitadas inicialmente 2,466 Autorizaciones posteriores 195 No autorizadas 7 TOTAL 2,654 2,210 DETALLE TIPO DE INFORME TOTAL Presentaron informe individual 1,914 Presentaron informe separado 246 Presentaron informe consolidado 259 Presentaron únicamente consolidado 5 Presentaron consolidado y separado 204 Presentaron consolidado e individual 50

5 TAMAÑO EMPRESAS ESFA TAMAÑO N EMPRESAS Grande Mediana 359 Pequeña 130 Microempresa 27 TOTAL 2.210

6 44,29% de empresas son sociedades anónimas, 36,84% sociedades por acciones simplificada SAS 9,71% limitada 7,58% Sucursales extranjeras Los restantes tipos societarios no alcanzan a representar el 2% del total. PARTICIPACIÓN SEGÚN TIPO SOCIETARIO

, Comercio (25,69%), Intermediación Financiera (7,72%) y Agropecuario (7,31%).")

7 EMPRESAS POR SECTOR ECONÓMICO Las participaciones más altas fueron registradas en los sectores de Industrias Manufactureras (26,68%), Comercio (25,69%), Intermediación Financiera (7,72%) y Agropecuario (7,31%). Matrices de conglomerados

y Agropecuario (7,31%).")

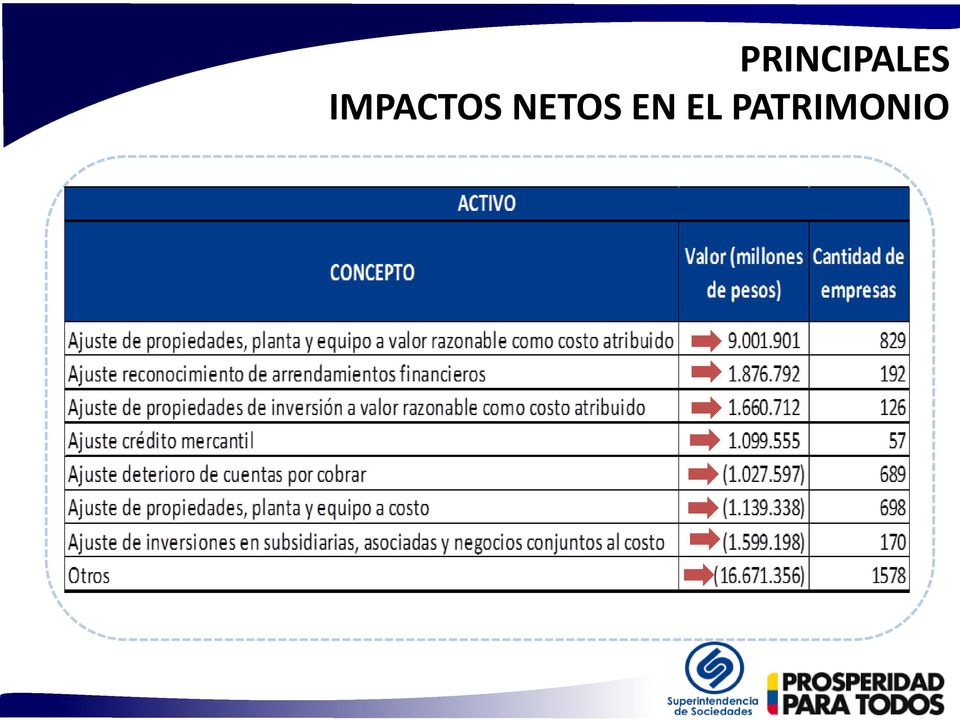

8 PRINCIPALES IMPACTOS EN EL PATRIMONIO

9 IMPACTOS NETOS EN EL PATRIMONIO No de Entidades % Patrimonio PCGA Colombianos % Ajuste NIIF % Impacto Patrimonio NIIF Empresas sin impacto en el patrimonio 101 4,6% ,6% Empresas con reducción en el patrimonio ,8% ,3% ( ) -18,4% Empresas con incremento en el patrimonio ,7% ,1% ,9% TOTAL % % ( ) -13,5% * En millones de pesos Las 2,210 empresas reportantes presentaron una reducción neta en su patrimonio del 13,5% representado en $25,9 billones de pesos.

-13,5% 433.076.")

10 PRINCIPALES IMPACTOS NETOS EN EL PATRIMONIO

11 PRINCIPALES IMPACTOS NETOS EN EL PATRIMONIO PASIVO CONCEPTO Valor (millones de pesos) Cantidad de empresas Ajuste por reconocimiento de contratos onerosos ( ) 14 Ajuste reconocimiento de pasivos por impuestos diferidos ( ) 984

14 Ajuste reconocimiento de pasivos por impuestos")

12 AJUSTES POR ERROR EN PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS - COLGAAP

13 AJUSTES POR ERROR EN PCGA El principal ajuste por error en el balance general a 31 de diciembre de 2013, se registró en la cuenta de inversiones de largo plazo por reclasificaciones de inversiones de Corto a Largo Plazo CUENTAS AJUSTES POR ERROR EN PCGA AJUSTES POR ERRORES (Millones de $) NÚMERO DE EMPRESAS DÉBITOS CRÉDITOS DÉBITOS CRÉDITOS DÉBITOS CRÉDITOS Total Activo 14,757 15, Inversiones Largo Plazo 14,085 14, % 92% Total Pasivo Total Patrimonio PARTICIPACIÓN

14 ANÁLISIS SECTORIAL

15 SECTORES Sectores No Total Empresas PATRIMONIO Saldo PCGA Saldo Apertura Colombianos NIIF (01 Ene (31 Dic 2013) 2014) Variación Agropecuario ,5% Industrias Manufactureras ,3% Comercio ,9% Intermediación financiera ,4% Hidrocarburos ,9% Construcción ,4% Los sectores con mayor efecto de variación patrimonial son el de Manufactura con cerca de 7 billones de disminución y el de Matrices o Intermediación Financiera con cerca de 3,5 billones.

16 SECTOR INDUSTRIAS MANUFACTURERAS

17 SECTOR AGROPECUARIO PASIVO SECTOR AGROPECUARIO Valor ($ millones Número de de pesos) empresas Ajuste a Valor razonable de cuentas por pagar Ajuste a costo amortizado de otros pasivos financieros Ajuste de reconocimiento de calculos actuariales pasivos pensionales y otros pasivos a largo plazo Ajuste reconocimiento de pasivos por impuestos diferidos

18 SECTOR COMERCIO

19 SECTOR INTERMEDIACIÓN FINANCIERA

20 SECTOR HIDROCARBUROS

21 SECTOR CONSTRUCCIÓN

22 CONCLUSIONES El efecto neto de la adopción por primera vez de las NIIF representó, en términos generales, una reducción en el patrimonio debido principalmente al ajuste de propiedad, planta y equipo al costo y los ajustes por impuestos diferidos El proceso de convergencia permitió dar cuenta del esfuerzo de las compañías por ajustar la contabilidad a su realidad económica, con excepción de algunas que no reportaron cambio patrimonial. El balance de apertura permitirá ajustar la política de supervisión de la Superintendencia de Sociedades que llevará a un nuevo modelo de seguimiento a las empresas. Este ejercicio del ESFA no es un ejercicio definitivo sino el inicio del análisis de efectos de impacto por parte de las empresas y. ENTRE MAS PRONTO, MEJOR.

23 GRACIAS BOGOTA D. C.: AVENIDA EL DORADO No , PBX: , LINEA GRATUITA , Centro de Fax OPCIÓN 2/ BARRANQUILLA: CRA 57 # TEL: , MEDELLIN: CRA 49 # PISO 3 EDF. BANCOQUIA TEL: / , MANIZALES: CLL 21 # PISO 4 EDF. BANCO SUDAMERIS TEL: /847393, CALI: CLL 10 # 4-40 OF 201 EDF. BOLSA DE OCCIDENTE PISO 2 TEL: / , CARTAGENA:, TORRE RELOJ CR. 7 # PISO 2 TEL: CUCUTA: AV 0 (CERO) A # BARRIO BLANCO TEL: /717985, BUCARAMANGA: CALLE 41 No TEL: /44, SAN ANDRES ISLAS: AV COLON EDF BREAD FRUIT PISO 2 Oficina 203 TEL /

INFORMACION DE ESTADOS FINANCIEROS a corte Dic 31 del 2013. Análisis de las 1,000 empresas más grandes del sector real

INFORMACION DE ESTADOS FINANCIEROS a corte Dic 31 del 2013 Análisis de las 1,000 empresas más grandes del sector real FICHA TECNICA Este estudio se realiza haciendo un comparativo de los estados financieros

INFORMACION DE ESTADOS FINANCIEROS a corte Dic 31 del 2013 Análisis de las 1,000 empresas más grandes del sector real FICHA TECNICA Este estudio se realiza haciendo un comparativo de los estados financieros

INFORME DESEMPEÑO EQUIPOS DE FÚTBOL. Información contable y financiera a 31 de diciembre de 2012

INFORME DESEMPEÑO EQUIPOS DE FÚTBOL Información contable y financiera a 31 de diciembre de 2012 BALANCE DEL FUTBOL COLOMBIANO TOTAL AÑO 2012 PARTICIPACION TOTAL ACTIVO CORRIENTE 72,600,423 19% TOTAL ACTIVO

INFORME DESEMPEÑO EQUIPOS DE FÚTBOL Información contable y financiera a 31 de diciembre de 2012 BALANCE DEL FUTBOL COLOMBIANO TOTAL AÑO 2012 PARTICIPACION TOTAL ACTIVO CORRIENTE 72,600,423 19% TOTAL ACTIVO

DECISIONES CON INFORMES EMPRESARIALES DE ALTA CALIDAD

DECISIONES CON INFORMES EMPRESARIALES DE ALTA CALIDAD ANALISIS Y CONCLUSIONES Septiembre 18 de 2015 Moderador: Dr. Ricardo Vasquez Socio de Consultoría Baker Tilly Relator: Derly Sánchez Suarez Gerente

DECISIONES CON INFORMES EMPRESARIALES DE ALTA CALIDAD ANALISIS Y CONCLUSIONES Septiembre 18 de 2015 Moderador: Dr. Ricardo Vasquez Socio de Consultoría Baker Tilly Relator: Derly Sánchez Suarez Gerente

ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Grupo 2 y Voluntarios Grupo 1

ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Grupo 2 y Voluntarios Grupo 1 CIRCULAR EXTERNA 200-000010 DE 28 DE NOVIEMBRE DE 2014 Solicitud del Estado de Situación Financiera de Apertura ESFA a 1 de Enero

ESTADO DE SITUACIÓN FINANCIERA DE APERTURA Grupo 2 y Voluntarios Grupo 1 CIRCULAR EXTERNA 200-000010 DE 28 DE NOVIEMBRE DE 2014 Solicitud del Estado de Situación Financiera de Apertura ESFA a 1 de Enero

Análisis de Impacto. Empresas Grupo 1 a 31 de diciembre de 2014

Análisis de Impacto Empresas Grupo 1 a 31 de diciembre de 2014 CONTENIDO 1. Ficha Técnica 2. Descripción de la muestra 3. Principales Impactos 4. Análisis sectorial 5. Conclusiones FICHA TÉCNICA REPORTE

Análisis de Impacto Empresas Grupo 1 a 31 de diciembre de 2014 CONTENIDO 1. Ficha Técnica 2. Descripción de la muestra 3. Principales Impactos 4. Análisis sectorial 5. Conclusiones FICHA TÉCNICA REPORTE

LEY DE CONVERGENCIA LEY 1314 DE Cámara de Comercio de Medellín 14 de mayo de 2013

LEY DE CONVERGENCIA LEY 1314 DE 2009 Cámara de Comercio de Medellín 14 de mayo de 2013 Norma Local (D-2649/1993) (D-2650/1993 PUC) (L-43/1990) Normas Internacionales de Información Financiera NIIF (IASB)

LEY DE CONVERGENCIA LEY 1314 DE 2009 Cámara de Comercio de Medellín 14 de mayo de 2013 Norma Local (D-2649/1993) (D-2650/1993 PUC) (L-43/1990) Normas Internacionales de Información Financiera NIIF (IASB)

TRANSFORMACIÓN EMPRESARIAL. Conclusiones

TRANSFORMACIÓN EMPRESARIAL Conclusiones 1. PROCESOS DE TRANSFORMACIÓN ORGANIZACIONAL Con el objetivo de hacer menos oneroso el proceso de implementación de NIIF PyMES, se proponen las siguientes medidas:

TRANSFORMACIÓN EMPRESARIAL Conclusiones 1. PROCESOS DE TRANSFORMACIÓN ORGANIZACIONAL Con el objetivo de hacer menos oneroso el proceso de implementación de NIIF PyMES, se proponen las siguientes medidas:

(noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD

Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD") CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

Carrera 11 No. 1-65 Interior 4 Apto. 301 Zipaquirá - Cundinamarca Jg_capacitaciones_sas@yahoo.es Teléfono 851 3583 Móvil 313 421 2998

TALLER ESTADO DE SITUACION FINANCIERA DE APERTURA E INFORME A SUPERINTENDENCIA FECHA: VIERNES 19 Y SABADO 20 DE JUNIO DE 2015 DE 8:00 A.M. A 5:00 P.M LUGAR: CALLE 45 No. 13-41 Auditorio Piso 1 Chapinero

TALLER ESTADO DE SITUACION FINANCIERA DE APERTURA E INFORME A SUPERINTENDENCIA FECHA: VIERNES 19 Y SABADO 20 DE JUNIO DE 2015 DE 8:00 A.M. A 5:00 P.M LUGAR: CALLE 45 No. 13-41 Auditorio Piso 1 Chapinero

INSTRUCTIVO FORMATOS ESFA ESTADO DE SITUACION FINANCIERA DE APERTURA ORGANIZACIONES SOLIDARIAS GRUPO 2 Y GRUPO 1 VOLUNTARIAS

INSTRUCTIVO FORMATOS ESFA ESTADO DE SITUACION FINANCIERA DE APERTURA ORGANIZACIONES SOLIDARIAS GRUPO 2 Y GRUPO 1 VOLUNTARIAS CONTENIDO 1. Aspectos generales para tener en cuenta 2. Estructura Formatos

INSTRUCTIVO FORMATOS ESFA ESTADO DE SITUACION FINANCIERA DE APERTURA ORGANIZACIONES SOLIDARIAS GRUPO 2 Y GRUPO 1 VOLUNTARIAS CONTENIDO 1. Aspectos generales para tener en cuenta 2. Estructura Formatos

Insolvencia y Garantías Mobiliarias Colombia

Insolvencia y Garantías Mobiliarias Colombia Ley 1676 de 2013 Diana Lucia Talero Castro 26-03-2014 MARCO LEGAL PROPICIO REGISTRO CONFIABLE Y DE BAJO COSTO EJECUCIÓN EFECTIVA ACCESO AL CRÉDITO Régimen de

Insolvencia y Garantías Mobiliarias Colombia Ley 1676 de 2013 Diana Lucia Talero Castro 26-03-2014 MARCO LEGAL PROPICIO REGISTRO CONFIABLE Y DE BAJO COSTO EJECUCIÓN EFECTIVA ACCESO AL CRÉDITO Régimen de

COMPORTAMIENTO DEL DEPARTAMENTO DE ANTIOQUIA INFORME

2012 COMPORTAMIENTO DEL DEPARTAMENTO DE ANTIOQUIA INFORME SUPERINTENDENCIA DE SOCIEDADES Grupo de Estudios Económicos y Financieros Bogotá Mayo de 2012 TABLA DE CONTENIDO 1. RESULTADOS DEL AÑO 2011...

2012 COMPORTAMIENTO DEL DEPARTAMENTO DE ANTIOQUIA INFORME SUPERINTENDENCIA DE SOCIEDADES Grupo de Estudios Económicos y Financieros Bogotá Mayo de 2012 TABLA DE CONTENIDO 1. RESULTADOS DEL AÑO 2011...

NIIF Bavaria. Diciembre 04 de 2012

NIIF Bavaria Diciembre 04 de 2012 Las NIIF se volvieron parte de nuestra cultura contable desde el 2005 Contexto Bavaria S.A. se fusionó con SABMiller PLC en Octubre de 2005 SABMiller PLC cotiza en la

NIIF Bavaria Diciembre 04 de 2012 Las NIIF se volvieron parte de nuestra cultura contable desde el 2005 Contexto Bavaria S.A. se fusionó con SABMiller PLC en Octubre de 2005 SABMiller PLC cotiza en la

ESTADOS FINANCIEROS A 31 DE DICIEMBRE DE 2014 Grupo 1

ESTADOS FINANCIEROS A 31 DE DICIEMBRE DE 2014 Grupo 1 CIRCULAR EXTERNA 200-000010 DE 28 DE NOVIEMBRE DE 2014 Solicitud de Estados Financieros bajo NIIF a Diciembre 31 de 2014 El numeral 4 del Artículo

ESTADOS FINANCIEROS A 31 DE DICIEMBRE DE 2014 Grupo 1 CIRCULAR EXTERNA 200-000010 DE 28 DE NOVIEMBRE DE 2014 Solicitud de Estados Financieros bajo NIIF a Diciembre 31 de 2014 El numeral 4 del Artículo

Implicaciones de la aplicación de normas NIIF. Información financiera a 31 de diciembre de 2014 Medellín. Abril 28, 2015

Implicaciones de la aplicación de normas NIIF Información financiera a 31 de diciembre de 2014 Medellín. Abril 28, 2015 AGENDA 2 Antecedentes En enero de 2015 comienza oficialmente en Colombia la aplicación

Implicaciones de la aplicación de normas NIIF Información financiera a 31 de diciembre de 2014 Medellín. Abril 28, 2015 AGENDA 2 Antecedentes En enero de 2015 comienza oficialmente en Colombia la aplicación

LEY DE CONVERGENCIA LEY 1314 DE 2009

LEY DE CONVERGENCIA LEY 1314 DE 2009 Norma Local: (D-2649/1993) (D-2650/1993 PUC) -------- (L-43/1990) Normas Internacionales de Información Financiera NIIF (IASB) Normas Internacionales de Aseguramiento

LEY DE CONVERGENCIA LEY 1314 DE 2009 Norma Local: (D-2649/1993) (D-2650/1993 PUC) -------- (L-43/1990) Normas Internacionales de Información Financiera NIIF (IASB) Normas Internacionales de Aseguramiento

V CURSO DE DERECHO TRIBUTARIO INTERNACIONAL. Panel: Los Instrumentos Financieros y su Tratamiento Contable según NIIF

V CURSO DE DERECHO TRIBUTARIO INTERNACIONAL Panel: Los Instrumentos Financieros y su Tratamiento Contable según NIIF Modelo que Presenta Diferencias entre la Utilidad Contable y la Renta Gravable Las bondades

V CURSO DE DERECHO TRIBUTARIO INTERNACIONAL Panel: Los Instrumentos Financieros y su Tratamiento Contable según NIIF Modelo que Presenta Diferencias entre la Utilidad Contable y la Renta Gravable Las bondades

Tratamiento contable de propiedades, planta y equipo en la transición a las NIIF. Jaime Marín César A. Salazar

Tratamiento contable de propiedades, planta y equipo en la transición a las NIIF Jaime Marín César A. Salazar Transición a la NIIF para las PYMES (Sección 35) Asegurar para los primeros estados financieros

Tratamiento contable de propiedades, planta y equipo en la transición a las NIIF Jaime Marín César A. Salazar Transición a la NIIF para las PYMES (Sección 35) Asegurar para los primeros estados financieros

DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS)

") DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS) Módulo I: Marco conceptual y estados finales de contabilidad (64 hrs. cronológicas) Unidad 1.0 Normativa contable internacional

DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS) Módulo I: Marco conceptual y estados finales de contabilidad (64 hrs. cronológicas) Unidad 1.0 Normativa contable internacional

ROUAR S.A. ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012. Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

MANUAL PARA PROCESO DE IMPLEMENTACION DE NORMAS INTERNACIONALES DE INFORMACION FINANCIERA EN DATAX

MANUAL PARA PROCESO DE IMPLEMENTACION DE NORMAS INTERNACIONALES DE INFORMACION FINANCIERA EN DATAX Introducción En Colombia las Normas Internacionales de Información Financiera (en adelante NIIF) se reglamentaron

MANUAL PARA PROCESO DE IMPLEMENTACION DE NORMAS INTERNACIONALES DE INFORMACION FINANCIERA EN DATAX Introducción En Colombia las Normas Internacionales de Información Financiera (en adelante NIIF) se reglamentaron

Información con valor global

Software Consultoría Servicios Capacitación Tecnología Proceso de implementación para PYMES Preguntas para la Gerencia Su compañía presenta en la contabilidad, realmente el valor por el cual usted puede

Software Consultoría Servicios Capacitación Tecnología Proceso de implementación para PYMES Preguntas para la Gerencia Su compañía presenta en la contabilidad, realmente el valor por el cual usted puede

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Entorno CTCP está trabajando arduamente Plan de trabajo junio 30 de 2012 Los efectos más que de pruebas voluntarias dependerán de la aplicación obligatoria

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Entorno CTCP está trabajando arduamente Plan de trabajo junio 30 de 2012 Los efectos más que de pruebas voluntarias dependerán de la aplicación obligatoria

Nuestro Servicio en Adopción de VEN-NIF PYME

Revilla, León & Asociados RIF J-30539764-3 Nuestro Servicio en Adopción de VEN-NIF PYME Marco de adopción de la NIIF para PYMES Definición de Pequeñas y Medianas Entidades Secciones de la NIIF para PYMES.

Revilla, León & Asociados RIF J-30539764-3 Nuestro Servicio en Adopción de VEN-NIF PYME Marco de adopción de la NIIF para PYMES Definición de Pequeñas y Medianas Entidades Secciones de la NIIF para PYMES.

Bibiana Rendón Álvarez Edilberto Montaño Orozco Gabriel Gaitán León. Cali, Noviembre 1 de 2012

EVALUACIÓN IMPACTO DE LA APLICACIÓN DE LAS NIIF EN LAS COOPERATIVAS EN COLOMBIA A DICIEMBRE 31 DE 2011. CASO: INSTRUMENTOS FINANCIEROS- APORTES ASOCIADOS Bibiana Rendón Álvarez Edilberto Montaño Orozco

EVALUACIÓN IMPACTO DE LA APLICACIÓN DE LAS NIIF EN LAS COOPERATIVAS EN COLOMBIA A DICIEMBRE 31 DE 2011. CASO: INSTRUMENTOS FINANCIEROS- APORTES ASOCIADOS Bibiana Rendón Álvarez Edilberto Montaño Orozco

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28

Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28") Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Adopcion de las NIIF por primera vez

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

REFERENCIA: Adopción Normas Internacionales de Información Financiera NIIF (IFRS) en Soluciones ERP de Siesa.

en Soluciones ERP de Siesa.") Santiago de Cali, 14 de Enero de 2015 Estimado Cliente: REFERENCIA: Adopción Normas Internacionales de Información Financiera NIIF (IFRS) en Soluciones ERP de Siesa. Cordial Saludo. En los últimos 34 años,

Santiago de Cali, 14 de Enero de 2015 Estimado Cliente: REFERENCIA: Adopción Normas Internacionales de Información Financiera NIIF (IFRS) en Soluciones ERP de Siesa. Cordial Saludo. En los últimos 34 años,

Estados financieros consolidados

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

NORMA INTERNACIONAL DE CONTABILIDAD No 28 INVERSIONES EN ASOCIADAS (IAS 28)

") NORMA INTERNACIONAL DE CONTABILIDAD No 28 INVERSIONES EN ASOCIADAS (IAS 28) PROBLEMA CONSIDEARADO : Identificar el monto de la influencia requerida por una entidad para ser clasificada como asociada. Cual

NORMA INTERNACIONAL DE CONTABILIDAD No 28 INVERSIONES EN ASOCIADAS (IAS 28) PROBLEMA CONSIDEARADO : Identificar el monto de la influencia requerida por una entidad para ser clasificada como asociada. Cual

RESOLUCIÓN DE MESA DIRECTIVA N 1627

RESOLUCIÓN DE MESA DIRECTIVA N 1627 VISTO: La Resolución Técnica N 26 Normas Contables Profesionales: Adopción de las Normas Internacionales de Información Financiera (NIIF) del Consejo de Normas Internacionales

RESOLUCIÓN DE MESA DIRECTIVA N 1627 VISTO: La Resolución Técnica N 26 Normas Contables Profesionales: Adopción de las Normas Internacionales de Información Financiera (NIIF) del Consejo de Normas Internacionales

N.I.T. / C.C. : 800103498 Expediente : 61002. Al contestar Cite el No. de radicación de este Documento AUTO RESUELVE SOLICITUD DE VENTA DE ACTIVO

SUPERSOCIEDADES - BOGOTA Radicación No.:2012-01-404671 N.I.T. / C.C. : 800103498 Expediente : 61002 Nombre : INTERBOLSA S.A Dependencia : GRUPO DE REORGANIZACION Trámite : 16018 - RIZACIONES Folios : 7

SUPERSOCIEDADES - BOGOTA Radicación No.:2012-01-404671 N.I.T. / C.C. : 800103498 Expediente : 61002 Nombre : INTERBOLSA S.A Dependencia : GRUPO DE REORGANIZACION Trámite : 16018 - RIZACIONES Folios : 7

DISEÑO DE POLÍTICAS CONTABLES BAJO NIIF PARA PYMES.

SEMINARIO TALLER DISEÑO DE POLÍTICAS CONTABLES BAJO NIIF PARA PYMES. aldiaempresarios.com portal virtual de información empresarial de la sociedad Empresarios al día SAS, en alianza con empresas del sector

SEMINARIO TALLER DISEÑO DE POLÍTICAS CONTABLES BAJO NIIF PARA PYMES. aldiaempresarios.com portal virtual de información empresarial de la sociedad Empresarios al día SAS, en alianza con empresas del sector

POLÍTICA DE SOLVENCIA AFP PROVIDA S.A. Versión 001-31.07.2014 Página 1 de 8

POLÍTICA DE SOLVENCIA AFP PROVIDA S.A. Versión 001-31.07.2014 Página 1 de 8 Título Política de Solvencia ProVida AFP Unidad de Origen Gerencia Financiero Control Interno Financiero Versión 001 Fecha Emisión

POLÍTICA DE SOLVENCIA AFP PROVIDA S.A. Versión 001-31.07.2014 Página 1 de 8 Título Política de Solvencia ProVida AFP Unidad de Origen Gerencia Financiero Control Interno Financiero Versión 001 Fecha Emisión

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Aplicación de Normas Contables y Disposiciones Legales -Caso Banco Central de Bolivia-

Aplicación de Normas Contables y Disposiciones Legales -Caso Banco Central de Bolivia- 1 BASES PARA LA ELABORACIÓN DE EEFF DEL BCB BCB Ley 1670 Manual Específico de Contabilidad PCGA-Locales Prevalece

Aplicación de Normas Contables y Disposiciones Legales -Caso Banco Central de Bolivia- 1 BASES PARA LA ELABORACIÓN DE EEFF DEL BCB BCB Ley 1670 Manual Específico de Contabilidad PCGA-Locales Prevalece

COMBINACIONES DE NEGOCIOS Y CONSOLIDACIÓN CONTABLE

COMBINACIONES DE NEGOCIOS Y CONSOLIDACIÓN CONTABLE Virginia Bejarano Vázquez Universidad Nacional de Educación a Distancia Cartagena de Indias (COLOMBIA). Junio de 2008 Material preparado por: Virginia

COMBINACIONES DE NEGOCIOS Y CONSOLIDACIÓN CONTABLE Virginia Bejarano Vázquez Universidad Nacional de Educación a Distancia Cartagena de Indias (COLOMBIA). Junio de 2008 Material preparado por: Virginia

SUPERINTENDENCIA FINANCIERA DE COLOMBIA ANALISIS Y ESTRATEGIA. Sabemos Cómo. 25 Años

SUPERINTENDENCIA FINANCIERA DE COLOMBIA Sabemos Cómo Comité Comercial Fondos de Capital viernes, 27 de junio de 2014 GERENCIA DE Luisa Fernanda Córdoba Gerente de Análisis y Estrategia luisacordoba@profesionalesdebolsa.com

SUPERINTENDENCIA FINANCIERA DE COLOMBIA Sabemos Cómo Comité Comercial Fondos de Capital viernes, 27 de junio de 2014 GERENCIA DE Luisa Fernanda Córdoba Gerente de Análisis y Estrategia luisacordoba@profesionalesdebolsa.com

PANORAMA DE LAS NUEVAS NORMAS CONTABLES

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

Martha Liliana Arias Bello

REFLEXIONES SOBRE EL IMPACTO DE LA IMPLEMENTACIÓN DEL NUEVO MARCO NORMATIVO DE LAS EMPRESAS, EN LAS OPERACIONES CON DERIVADOS Martha Liliana Arias Bello S AGENDA S S CONTEXTO IMPACTOS DE LA IMPLEMENTACIÓN

REFLEXIONES SOBRE EL IMPACTO DE LA IMPLEMENTACIÓN DEL NUEVO MARCO NORMATIVO DE LAS EMPRESAS, EN LAS OPERACIONES CON DERIVADOS Martha Liliana Arias Bello S AGENDA S S CONTEXTO IMPACTOS DE LA IMPLEMENTACIÓN

Lecciones aprendidas en la implementación de las IFRS en Colombia.

www.iasplus.com Lecciones aprendidas en la implementación de las IFRS en Colombia. Jorge Enrique Múnera Abril 24 de 2008 Agenda Porqué las empresas implementaron IFRS Comentarios generales luego de una

www.iasplus.com Lecciones aprendidas en la implementación de las IFRS en Colombia. Jorge Enrique Múnera Abril 24 de 2008 Agenda Porqué las empresas implementaron IFRS Comentarios generales luego de una

IMPLEMENTACIÓN NORMAS INTERNACIONALES.

IMPLEMENTACIÓN NORMAS INTERNACIONALES. QUE SON LAS NIIF? Las NIIF, son un conjunto de directrices y normas emitidas por el IASB* (International Accountin Standard Board- IASB). Están focalizados en objetivos

IMPLEMENTACIÓN NORMAS INTERNACIONALES. QUE SON LAS NIIF? Las NIIF, son un conjunto de directrices y normas emitidas por el IASB* (International Accountin Standard Board- IASB). Están focalizados en objetivos

NIIF PROCESO GENERAL. Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal. www.aliados-sii.

NIIF PROCESO GENERAL Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal www.aliados-sii.com MARCO REGULATORIO EN COLOMBIA Reseña histórica: Las Naciones

NIIF PROCESO GENERAL Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal www.aliados-sii.com MARCO REGULATORIO EN COLOMBIA Reseña histórica: Las Naciones

IMPACTOS CONTABLES Y DE NEGOCIO. 1. Cálculo de estimaciones. México, D.F., a 30 de junio de 2011

México, D.F., a 30 de junio de 2011 Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur, Colonia Guadalupe Inn C.P. 01020, México, D.F. At n.: C.P. Ricardo Piña Gutiérrez

México, D.F., a 30 de junio de 2011 Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur, Colonia Guadalupe Inn C.P. 01020, México, D.F. At n.: C.P. Ricardo Piña Gutiérrez

EDUARDO GODOY RAMÍREZ. ADOPCIÓN POR PRIMERA VEZ a las NIIF-ESFA. PLENAS, PyMES y MICROEMPRESAS (COLGAAP)

") EDUARDO GODOY RAMÍREZ ADOPCIÓN POR PRIMERA VEZ a las NIIF-ESFA PLENAS, PyMES y MICROEMPRESAS (COLGAAP) Presentación de Estados Financieros Paso a paso para la elaboración del ESFA Modelo de Políticas Contables

EDUARDO GODOY RAMÍREZ ADOPCIÓN POR PRIMERA VEZ a las NIIF-ESFA PLENAS, PyMES y MICROEMPRESAS (COLGAAP) Presentación de Estados Financieros Paso a paso para la elaboración del ESFA Modelo de Políticas Contables

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF Agenda 1. Introducción 2. Antecedentes 3. Beneficios de

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF Agenda 1. Introducción 2. Antecedentes 3. Beneficios de

Interpretaciones Norma Tema. Agosto de 2005. Diciembre de 2003

Normas -IAS/NIIF-IFRS NORMAS INTERNACIONALES DE CONTABILIDAD. -IAS Fecha Interpretaciones Norma Tema última revisión relacionadas SIC 29 Información a revelar -acuerdos de concesión de servicios. 1 Presentación

Normas -IAS/NIIF-IFRS NORMAS INTERNACIONALES DE CONTABILIDAD. -IAS Fecha Interpretaciones Norma Tema última revisión relacionadas SIC 29 Información a revelar -acuerdos de concesión de servicios. 1 Presentación

SUPERINTENDENCIA FINANCIERA DE COLOMBIA CARTA CIRCULAR 44 DE 2012. (Junio 29)

") CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

Introducción a las Normas Internacionales de Contabilidad. Edith Gómez P. Contador Público. Bucaramanga, Octubre 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 22 Y 23 DE OCTUBRE 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 22 Y 23 DE OCTUBRE 2010

Informe de Inflación. Enero de 2015

12 de febrero de 2015 Informe de Inflación. Enero de 2015 El Índice de Precios al Consumidor (IPC) registró una variación de 0.64% en enero, por encima de las expectativas del mercado. Pese a las presiones

12 de febrero de 2015 Informe de Inflación. Enero de 2015 El Índice de Precios al Consumidor (IPC) registró una variación de 0.64% en enero, por encima de las expectativas del mercado. Pese a las presiones

HMV Ingenieros está clasificada en el grupo 1 para reportar información bajo el nuevo marco normativo, solicita

CONCEPTO 351 DE 18 DE MAYO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C. Señora CARMEN LUCIA CUARTAS ccuartas@h-mv.com Asunto: Consulta 1-2016-07149 Destino: Externo Origen: 10 REFERENCIA

CONCEPTO 351 DE 18 DE MAYO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C. Señora CARMEN LUCIA CUARTAS ccuartas@h-mv.com Asunto: Consulta 1-2016-07149 Destino: Externo Origen: 10 REFERENCIA

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES EXPERIENCIA DE LA NIIF PARA LAS PYMES EN COLOMBIA PRIMERAS CONCLUSIONES CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA CTCP WILMAR FRANCO FRANCO Presidente CTCP www.ctcp.gov.co

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES EXPERIENCIA DE LA NIIF PARA LAS PYMES EN COLOMBIA PRIMERAS CONCLUSIONES CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA CTCP WILMAR FRANCO FRANCO Presidente CTCP www.ctcp.gov.co

ADAPTACION A LAS NIIF s 22 DE ABRIL DE 2005. Adopción de las Normas Internacionales. de Información Financiera (NIC/ NIIF)

") Adopción de las Normas Internacionales de Información Financiera (NIC/ NIIF) CONTENIDO I. Introducción II. Alternativas Contables Adoptadas III. Primera Aplicación de las NIC / NIIF A. Impacto en Patrimonio

Adopción de las Normas Internacionales de Información Financiera (NIC/ NIIF) CONTENIDO I. Introducción II. Alternativas Contables Adoptadas III. Primera Aplicación de las NIC / NIIF A. Impacto en Patrimonio

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

Chubb de Chile. Compañía de Seguros Generales S.A.

Chubb de Chile Compañía de Seguros Generales S.A. Memorándum de Conversión a NIIF NIC 39, NIC 32, NIIF 7, NIIF 9, NCG 311, Circ. 2022 SVS Política Chubb de Chile Referencia Memo N 2.02.03 Versión Final

Chubb de Chile Compañía de Seguros Generales S.A. Memorándum de Conversión a NIIF NIC 39, NIC 32, NIIF 7, NIIF 9, NCG 311, Circ. 2022 SVS Política Chubb de Chile Referencia Memo N 2.02.03 Versión Final

PROLOGO. Gerardo Silva Castro Vicepresidente Banca Empresarial, Oficial e Intermedia Banco de Occidente

PROLOGO Es un hecho que Colombia está realizando un cambio hacia la evolución natural de la economía del mundo hacia la globalización, la internacionalización y el libre comercio. Es por ello que las compañías,

PROLOGO Es un hecho que Colombia está realizando un cambio hacia la evolución natural de la economía del mundo hacia la globalización, la internacionalización y el libre comercio. Es por ello que las compañías,

Lista de chequeo para revisar los estados financieros a 31 de diciembre

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

PLAN DE CONVERGENCIA PROYECTO Nº 36-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO

INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO") PLAN DE CONVERGENCIA PROYECTO Nº 36-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO (Comité de Interpretaciones de las Normas Internacionales de

PLAN DE CONVERGENCIA PROYECTO Nº 36-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO (Comité de Interpretaciones de las Normas Internacionales de

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

INFORMACION FINANCIERA, ECONÓMICA DE LA UNIDAD DE SALUD DE LA UNIVERSIDAD DEL CAUCA 2014

INFORMACION FINANCIERA, ECONÓMICA DE LA UNIDAD DE SALUD DE LA UNIVERSIDAD DEL CAUCA 2014 PRESENTACION INFORMACION FINANCIERA AÑO 2014 1. MARCO NORMATIVO 2. BALANCE GENERAL 3. ESTADO DE ACTIVIDAD FINANCIERA,

INFORMACION FINANCIERA, ECONÓMICA DE LA UNIDAD DE SALUD DE LA UNIVERSIDAD DEL CAUCA 2014 PRESENTACION INFORMACION FINANCIERA AÑO 2014 1. MARCO NORMATIVO 2. BALANCE GENERAL 3. ESTADO DE ACTIVIDAD FINANCIERA,

CONOCIMIENTO INVESTIGACIÓN RESPONSABILIDAD SOCIAL

Z DIPLOMADOS USACH EXCELENCIA ACADÉMICA Diplomado en NIIF / IFRS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA INTERNATIONAL FINANCIAL REPORTING STANDARD Descripción del programa: El Departamento de

Z DIPLOMADOS USACH EXCELENCIA ACADÉMICA Diplomado en NIIF / IFRS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA INTERNATIONAL FINANCIAL REPORTING STANDARD Descripción del programa: El Departamento de

GRUPO BARON DE LEY ADAPTACION A LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIC/NIIF) JULIO DE 2005

JULIO DE 2005") GRUPO BARON DE LEY ADAPTACION A LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIC/NIIF) JULIO DE 2005 I. INTRODUCCION II. ALTERNATIVAS CONTABLES ADOPTADAS III. ESTADOS FINANCIEROS A 31 DE DICIEMBRE

GRUPO BARON DE LEY ADAPTACION A LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIC/NIIF) JULIO DE 2005 I. INTRODUCCION II. ALTERNATIVAS CONTABLES ADOPTADAS III. ESTADOS FINANCIEROS A 31 DE DICIEMBRE

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

NIC 12. Impuesto a las ganancias

NIC 12 Impuesto a las ganancias Objetivo Establece: El tratamiento contable del impuesto a las ganancias (de renta) El tratamiento de los efectos fiscales actuales y futuros de recuperación y/o liquidación

NIC 12 Impuesto a las ganancias Objetivo Establece: El tratamiento contable del impuesto a las ganancias (de renta) El tratamiento de los efectos fiscales actuales y futuros de recuperación y/o liquidación

Dictamen de Estados Financieros al 31 de diciembre de 2011 y 2010

FIDEICOMISO IRREVOCABLE DE EMISIÓN DE CERTIFICADOS BURSÁTILES FIDUCIARIOS NÚMERO 232246 CONSTITUIDO EN HSBC MÉXICO, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, GRUPO FINANCIERO HSBC - DIVISIÓN FIDUCIARIA Dictamen

FIDEICOMISO IRREVOCABLE DE EMISIÓN DE CERTIFICADOS BURSÁTILES FIDUCIARIOS NÚMERO 232246 CONSTITUIDO EN HSBC MÉXICO, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, GRUPO FINANCIERO HSBC - DIVISIÓN FIDUCIARIA Dictamen

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

Transformación 2012-2016

Caso de éxito ETB. Transformación 20122016 Saúl Kattan Cohen Presidente Empresa de Telecomunicaciones de Bogotá 1 Mercado de Telecomunicaciones Colombia Evolución del Sector de Telecomunicaciones Internet

Caso de éxito ETB. Transformación 20122016 Saúl Kattan Cohen Presidente Empresa de Telecomunicaciones de Bogotá 1 Mercado de Telecomunicaciones Colombia Evolución del Sector de Telecomunicaciones Internet

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs)

") www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs) Contenido 1. Adopción de las NIIF 2. Qué es diferente? 3. Qué implica la conversión?

www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs) Contenido 1. Adopción de las NIIF 2. Qué es diferente? 3. Qué implica la conversión?

ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO

FEDERACION COLOMBIANA DE COOPERATIVAS DE AHORRO Y CRÉDITO Y FINANCIERAS ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO INVESTIGACION No 6 BOGOTÁ MAYO 15 DE 2014 SITUACION

FEDERACION COLOMBIANA DE COOPERATIVAS DE AHORRO Y CRÉDITO Y FINANCIERAS ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO INVESTIGACION No 6 BOGOTÁ MAYO 15 DE 2014 SITUACION

ANTECEDENTES EL PAPEL DE LAS CUENTAS DE ORDEN EN LA CONTABILIDAD

CONTENIDO Antecedentes - El papel de las cuentas de orden en la contabilidad La Ley 1314 de 2009 y Ley 1607 de 2012 El Ciclo de Adaptación La Conciliación - De La Contabilidad A Las Bases Fiscales NIC

CONTENIDO Antecedentes - El papel de las cuentas de orden en la contabilidad La Ley 1314 de 2009 y Ley 1607 de 2012 El Ciclo de Adaptación La Conciliación - De La Contabilidad A Las Bases Fiscales NIC

SUPERINTENDENCIA DE SOCIEDADES GRUPO DE APOYO JUDICIAL INTENDENCIA REGIONAL MEDELLÍN (Procesos Concursales y/o jurisdiccionales

AUTO No. 001510 001511 001512 001513 001514 001515 FECHA AUTO GRUPO DE APOYO JUDICIAL INTENDENCIA REGIONAL MEDELLÍN (Procesos Concursales y/o jurisdiccionales SOCIEDAD PARTES INTERESADAS TRÁMITE LABOMED

AUTO No. 001510 001511 001512 001513 001514 001515 FECHA AUTO GRUPO DE APOYO JUDICIAL INTENDENCIA REGIONAL MEDELLÍN (Procesos Concursales y/o jurisdiccionales SOCIEDAD PARTES INTERESADAS TRÁMITE LABOMED

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PRINCIPALES DIFERENCIAS CON LAS NORMAS CONTABLES COLOMBIANAS

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PRINCIPALES DIFERENCIAS CON LAS NORMAS CONTABLES COLOMBIANAS IMPACTOS EN ESTADOS FINANCIEROS PRINCIPALES IMPACTOS EN LA INFORMACIÓN FINANCIERA ALTA

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PRINCIPALES DIFERENCIAS CON LAS NORMAS CONTABLES COLOMBIANAS IMPACTOS EN ESTADOS FINANCIEROS PRINCIPALES IMPACTOS EN LA INFORMACIÓN FINANCIERA ALTA

CAPÍTULO 1. INTRODUCCIÓN AL PLAN GENERAL DE CONTABILIDAD... 1. 1.1. Introducción a la ciencia contable y normativa general aplicable...

CAPÍTULO 1. INTRODUCCIÓN AL PLAN GENERAL DE CONTABILIDAD... 1 1.1. Introducción a la ciencia contable y normativa general aplicable... 2 1.1.1. Introducción a la Contabilidad... 2 1.1.2. Normativa reguladora

CAPÍTULO 1. INTRODUCCIÓN AL PLAN GENERAL DE CONTABILIDAD... 1 1.1. Introducción a la ciencia contable y normativa general aplicable... 2 1.1.1. Introducción a la Contabilidad... 2 1.1.2. Normativa reguladora

Tasa de desempleo más baja en este siglo en Bogotá

Tasa de desempleo más baja en este siglo en La Secretaría Distrital de Hacienda (SDH) anunció que el número de desempleados en continúa disminuyendo con cifras récord. En el último trimestre de 2013, la

Tasa de desempleo más baja en este siglo en La Secretaría Distrital de Hacienda (SDH) anunció que el número de desempleados en continúa disminuyendo con cifras récord. En el último trimestre de 2013, la

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL CONTABILIDAD Y FISCALIDAD Numeral 7, del Art. 3 (Dcto. 2649/93) Los

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL CONTABILIDAD Y FISCALIDAD Numeral 7, del Art. 3 (Dcto. 2649/93) Los

Las Normas Internacionales de Información Financiera y su implementación en Argentina

Las Normas Internacionales de Información Financiera y su implementación en Argentina Una evaluación del primer impacto sobre la información financiera V Seminario Internacional sobre NIIF y NIIF para

Las Normas Internacionales de Información Financiera y su implementación en Argentina Una evaluación del primer impacto sobre la información financiera V Seminario Internacional sobre NIIF y NIIF para

RESULTADOS DEL PRIMER TRIMESTRE DE 2014 (Cifras en millones de pesos)

") RESULTADOS DEL PRIMER TRIMESTRE DE 2014 (Cifras en millones de pesos) (Tlalnepantla, Estado de México a 30 de Abril de 2014) GRUPO MINSA S.A.B. de C.V. (Minsa) anuncia hoy sus resultados del primer trimestre

RESULTADOS DEL PRIMER TRIMESTRE DE 2014 (Cifras en millones de pesos) (Tlalnepantla, Estado de México a 30 de Abril de 2014) GRUPO MINSA S.A.B. de C.V. (Minsa) anuncia hoy sus resultados del primer trimestre

Normativa aplicable. Normativa. Sección 35 - Aplicación por primera vez de las NIIF

Normativa aplicable Normativa Sección 35 - Aplicación por primera vez de las NIIF Alcance La Sección 35 se aplica cuando una entidad adopta las NIIF por primera vez. Los primeros estados financieros preparados

Normativa aplicable Normativa Sección 35 - Aplicación por primera vez de las NIIF Alcance La Sección 35 se aplica cuando una entidad adopta las NIIF por primera vez. Los primeros estados financieros preparados

Principales cambios recientes en las NIIF

Principales cambios recientes en las NIIF Daniel Sarmiento (Colombia) Winston Fernández (Uruguay) Domingo Marchese (Argentina) 1 Modificaciones a las NIIF 2011 NIIF 10 Estados Financieros Consolidados

Principales cambios recientes en las NIIF Daniel Sarmiento (Colombia) Winston Fernández (Uruguay) Domingo Marchese (Argentina) 1 Modificaciones a las NIIF 2011 NIIF 10 Estados Financieros Consolidados

BCI CORREDOR DE BOLSA S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros $ - Pesos

Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros $ - Pesos

DERIVEX S.A. Ejercicio práctico contabilización Derivados Energéticos COLGAAP- IFRS. Abril 09 de 2012

DERIVEX S.A. Ejercicio práctico contabilización Derivados Energéticos COLGAAP- IFRS Abril 09 de 2012 1 Ejercicio practico NIIF N 1- Futuros sobre energía eléctrica El 8/abr/2011 la compañía de Energía

DERIVEX S.A. Ejercicio práctico contabilización Derivados Energéticos COLGAAP- IFRS Abril 09 de 2012 1 Ejercicio practico NIIF N 1- Futuros sobre energía eléctrica El 8/abr/2011 la compañía de Energía

Primer Trimestre 2014 BMV: GFAMSA

Primer Trimestre 2014 BMV: GFAMSA Monterrey, México a 24 de abril de 2014. Grupo Famsa, S.A.B. de C.V. (BMV: GFAMSA) Reporte del Director General de Grupo Famsa, S.A.B. de C.V. sobre los resultados de

Primer Trimestre 2014 BMV: GFAMSA Monterrey, México a 24 de abril de 2014. Grupo Famsa, S.A.B. de C.V. (BMV: GFAMSA) Reporte del Director General de Grupo Famsa, S.A.B. de C.V. sobre los resultados de

CENTRO DE APOYO Y FORMACIÓN EMPRESARIAL. Curso Práctico. Contabilidad del Día a Día con Normas Internacionales de Información Financiera - NIIF

CENTRO DE APOYO Y FORMACIÓN EMPRESARIAL Curso Práctico Contabilidad del Día a Día con Normas Internacionales de Información Financiera - NIIF Justificación Desde el año 2014 las empresas pertenecientes

CENTRO DE APOYO Y FORMACIÓN EMPRESARIAL Curso Práctico Contabilidad del Día a Día con Normas Internacionales de Información Financiera - NIIF Justificación Desde el año 2014 las empresas pertenecientes

TOTAL ACTIVO 6,167,133 6,839,610 672,477

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

AVISO LEGAL. La información publicada en el la página Web de Constructora Conconcreto S.A está sometida a cambios y/o actualizaciones permanentes.

AVISO LEGAL Constructora Conconcreto S.A procura que la información publicada en su página Web mantenga altos estándares de calidad. Sin embargo, no asume responsabilidad alguna desde el punto de vista

AVISO LEGAL Constructora Conconcreto S.A procura que la información publicada en su página Web mantenga altos estándares de calidad. Sin embargo, no asume responsabilidad alguna desde el punto de vista

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

CONTENIDO TEMATICO Y DOCENTES

Diplomado en Normas Internacionales de Contabilidad e Información Financiera NIIF IFRS (Grupo 2) CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio

Diplomado en Normas Internacionales de Contabilidad e Información Financiera NIIF IFRS (Grupo 2) CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio

FONDO DE DESARROLLO ECONÓMICO (Patrimonio Especial con Finalidades Específicas) (San Salvador, República de El Salvador)

(San Salvador, República de El Salvador)") Estados Financieros Intermedios (No auditados) Al 30 de junio de 2014 y 2013 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Balances Generales Intermedios Estados

Estados Financieros Intermedios (No auditados) Al 30 de junio de 2014 y 2013 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Balances Generales Intermedios Estados

INFORME DE LOS AUDITORES INDEPENDIENTES. A los Señores Directores de Fundación de Beneficencia Hogar de Cristo

INFORME DE LOS AUDITORES INDEPENDIENTES Deloitte Auditores y Consultores Limitada RUT: 80.276.200-3 Rosario Norte 407 Las Condes, Santiago Chile Fono: (56-2) 2729 7000 Fax: (56-2) 2374 9177 e-mail: deloittechile@deloitte.com

INFORME DE LOS AUDITORES INDEPENDIENTES Deloitte Auditores y Consultores Limitada RUT: 80.276.200-3 Rosario Norte 407 Las Condes, Santiago Chile Fono: (56-2) 2729 7000 Fax: (56-2) 2374 9177 e-mail: deloittechile@deloitte.com

Informe de Gestión y Rendición de Cuentas BTG Pactual Fondo Rentas Inmobiliarias

1. Highlights del Semestre El Fondo inmobiliario tuvo dos adquisiciones muy importantes en el primer semestre del 2015: 1. En el mes de febrero se realizó la primera inversión en el Parque Logístico Logika

1. Highlights del Semestre El Fondo inmobiliario tuvo dos adquisiciones muy importantes en el primer semestre del 2015: 1. En el mes de febrero se realizó la primera inversión en el Parque Logístico Logika

DESEMPEÑO DEL SECTOR DE CONSTRUCCIÓN EDIFICACIONES 2012 2014 INFORME

Fuente: ww.arqhys.com Fuente: ww.arqhys.com Fuente: CONSTRUDATA 2015 DESEMPEÑO DEL SECTOR DE CONSTRUCCIÓN EDIFICACIONES 2012 2014 INFORME SUPERINTENDENCIA DE SOCIEDADES Delegatura de Asuntos Económicos

Fuente: ww.arqhys.com Fuente: ww.arqhys.com Fuente: CONSTRUDATA 2015 DESEMPEÑO DEL SECTOR DE CONSTRUCCIÓN EDIFICACIONES 2012 2014 INFORME SUPERINTENDENCIA DE SOCIEDADES Delegatura de Asuntos Económicos

Financieros. Capítulo 3. Resultados. Nuestros. 145 años creciendo

Crezcamos Capítulo 3 Nuestros Resultados Financieros 145 años creciendo Crecemos de manera sostenible, generando valor económico y social a nuestros grupos de interés. 36 Informe de Gestión Segundo Semestre

Crezcamos Capítulo 3 Nuestros Resultados Financieros 145 años creciendo Crecemos de manera sostenible, generando valor económico y social a nuestros grupos de interés. 36 Informe de Gestión Segundo Semestre

Comportamiento de las Principales Variables de los Establecimientos de Crédito Septiembre de 2005 1

Activos Pasivos Patrimonio Resultados del Ejercicio Solvencia Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., 26 de octubre de 2005 LO MÁS DESTACADO Al cierre de septiembre

Activos Pasivos Patrimonio Resultados del Ejercicio Solvencia Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., 26 de octubre de 2005 LO MÁS DESTACADO Al cierre de septiembre

Financieros. Capítulo 3. Resultados. Nuestros. 145 años creciendo

Crezcamos Capítulo 3 Nuestros Resultados Financieros 145 años creciendo Crecemos de manera sostenible y transparente, generando valor económico y social a nuestros grupos de interés. 36 Informe de Gestión

Crezcamos Capítulo 3 Nuestros Resultados Financieros 145 años creciendo Crecemos de manera sostenible y transparente, generando valor económico y social a nuestros grupos de interés. 36 Informe de Gestión

Plan General Contable

Plan General Contable Legislación aplicable Plan General Contable aprobado por el RD 1514/2007, de 16 de noviembre. RD 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad

Plan General Contable Legislación aplicable Plan General Contable aprobado por el RD 1514/2007, de 16 de noviembre. RD 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad