Organización Cultura Liberal, A.C.

|

|

|

- Francisco Carmona Pereyra

- hace 8 años

- Vistas:

Transcripción

1 2 Organización Cultura Liberal, A.C.

2 4.2 Organización Cultura Liberal, A.C. El 28 de julio de 2009, la Organización Cultura Liberal, A.C. entregó en tiempo y forma el Informe sobre el origen, monto y aplicación del financiamiento que recibió durante el Proceso Electoral Federal en la Unidad de Fiscalización de los Recursos de los Partidos Políticos, de conformidad con lo establecido en el artículo 5, párrafo 5, del Código Federal de Instituciones y Procedimientos Electorales, así como 3.1 del Reglamento para la Fiscalización de los Recursos de las Organizaciones de Observadores Electorales, que precisan que todos los ingresos y egresos que se reporten en el Informe Anual deberán estar debidamente registrados en la contabilidad de la Organización y soportados con la documentación contable comprobatoria que el propio Reglamento de la materia establece Inicio de los Trabajos de Revisión El 29 de julio de 2009 se dio inicio a los trabajos de revisión de las cifras consignadas en el Informe sobre el origen, monto y Aplicación del financiamiento. Mediante oficio UF/DAPPAPO/2814/2009 del 3 de julio de 2009, la Unidad de Fiscalización de los Recursos de los Partidos Políticos le solicitó que remitiera los registros contables correspondientes al informe de origen, monto y aplicación del financiamiento que obtuvieron para el desarrollo de sus actividades relacionadas con la observación electoral, así como la documentación comprobatoria soporte de dichos registros, a fin de verificar las cifras consignadas en su Informe sobre el origen, monto y aplicación del financiamiento, tal como lo establecen los artículos 5, párrafo 5; 79, párrafo 1, 81, párrafo 1, inciso I) del Código Federal de Instituciones y Procedimientos Electorales, así como 3.2 y 3.3 del Reglamento para la Fiscalización de los Recursos de las Organizaciones de Observadores Electorales. Con escrito CGOE/ del 28 de julio de 2009, la Organización presentó la siguiente documentación: ( ) 1

3 1) Informes desglosados de los ingresos y egresos, con sus respectivos comprobantes Ingresos La Organización reportó inicialmente en su Informe sobre el origen, monto y aplicación del financiamiento (Anexo 1), Ingresos por $13,355.61, integrados de la siguiente forma: CONCEPTO Monto total de ingresos en efectivo obtenidos para el desarrollo de sus actividades directamente relacionadas con la observación electoral IMPORTE $13, Mediante oficio UF-DA-4262/09 del 31 de agosto de 2009 (Anexo 2), recibido por la Organización el 1 de septiembre del mismo año, se le solicitó una serie de aclaraciones, correcciones y documentación referentes al rubro de Ingresos. En consecuencia, con escrito PE-/030/09 del 10 de septiembre de 2009 (Anexo 3), la organización presentó las aclaraciones y documentación solicitadas. Verificación Documental La Unidad de Fiscalización de los Recursos de los Partidos Políticos llevó a cabo la verificación del 100% de los Ingresos reportados, determinando que la documentación que los ampara corresponde a Recibos de Aportaciones de Integrantes o Asociados en Efectivo RAIS, la cual cumple con la normatividad aplicable, con excepción de lo que se detalla a continuación: Ingresos De la revisión a los Recibos RAIS de Aportaciones de Integrantes o Asociados en Efectivo presentados por la Organización, se observó que omitió presentar las fichas de depósito o, en su caso, 2

4 las transferencias bancarias de dichas aportaciones. A continuación se indican los casos en comento: FOLIO FECHA NOMBRE IMPORTE Gerardo Laureano Fuentes Velasco $2, Roberto Genaro Amezcua Mendiola 7, José Antonio Almoran García 2, TOTAL $13, En consecuencia, se solicitó a la Organización que presentara lo siguiente: Las fichas de depósito y/o transferencias bancarias correspondientes a las aportaciones en efectivo realizadas. Las aclaraciones que a su derecho convinieran. Lo anterior de conformidad con lo dispuesto en los artículos 5, párrafo 5 y 81, incisos d), e), f) y l) del Código Federal de Instituciones y Procedimientos Electorales, así como los artículos 1.3, 1.4, 1.5 y 4.2 del Reglamento para la Fiscalización de los Recursos de las Organizaciones de Observadores Electorales. La solicitud antes citada fue notificada mediante oficio UF-DA-4262/09 del 31 de agosto de 2009 (Anexo 2), recibido por la Organización el 1 de septiembre del mismo año. En consecuencia, con escrito PE-/030/09 del 10 de septiembre de 2009 (Anexo 3), la Organización manifestó lo que a la letra se transcribe: Dado que la organización cuenta con pocos aportantes y los ingresos para las actividades del presente año no fueron aprobados por las instituciones publicas y privadas a las que se les solicitó apoyo económico, los ingresos fueron aportados por los miembros de la organización, pagando de su propio dinero el gasto que se requería realizar para las actividades de observación electoral y facturados a nombre de la organización, ya que implicaban labores relacionadas a la actividad de observación electoral del proceso 2009; 3

5 Por lo anterior no existen depósitos realizados, transferencias y estados bancarios que avalen dichas actividades, según nos los solicitan. Sin embargo me permito indicarle el proceso de valuación de nuestros gastos e ingresos, el cual fue cuantificar el monto de los gastos realizados por los terceros, respaldados con la documentación respectiva (facturas, boletos de avión, autobús, etc.) a nombre de la organización por las actividades realizadas relacionadas a los trabajos de observación electoral y se procedió a expedirles el recibo correspondiente amparando dichos montos. Es importante mencionar que si contamos con una cuenta bancaria con los siguientes datos. Organización Cultura Liberal, Asociación Civil Banco Santander Mexicano, S.A. de C.V. Cuenta Clabe Sucursal 0054 Miramontes Plaza Miramontes Pero la cual se encuentra sin movimiento alguno desde el mes de Mayo del 2008, y por políticas de la Institución Financiera, esta solo envía los estados de cuenta en las cuentas que tiene algún movimiento y en la cual incluso se tiene un adeudo de intereses y comisiones que no se han podido pagar. Por esa razón es que no les enviamos estado bancario con respecto a estas actividades (por no contar con los estados de cuenta bancario en el periodo en que se desarrollo el trabajo de observación electoral), lo anterior puede ser cotejado vía compulsa con la institución financiera mencionada, pero de ser necesario para cumplir con su normatividad solicitaríamos una carta de la institución financiera correspondiente, si así lo consideran conveniente, que respalde tanto el nulo movimiento de dicha cuenta como su política de estados de cuenta (a reserva de que nos la otorgue) a fin de que sirva de comprobación a lo que hemos mencionado. La respuesta de la Organización se consideró insatisfactoria, toda vez que señala que los gastos fueron pagados por cada uno de los miembros de la organización, y no con recursos provenientes de la cuenta bancaria a nombre de la Organización, al respecto, la Organización debió ingresar primeramente los aportaciones a dicha 4

a nombre de la organización por las actividades realizadas relacionadas a los trabajos de observación electoral y se procedió a expedirles el recibo correspondiente amparando dichos montos.")

6 cuenta bancaria, tal como lo establece la normatividad; por tal razón, la observación quedó no subsanada por un importe de $13, En consecuencia, al no haber depositado los ingresos a una cuenta bancaria a nombre de la Organización, incumplió con lo dispuesto en los artículos 1.3, 1.4, 1.5 del Reglamento para la Fiscalización de los Recursos de las Organizaciones de Observadores Electorales. Bancos De la revisión a la documentación presentada a la autoridad electoral, se observó que no proporcionó los estados de cuenta bancarios a nombre de la Organización de observadores, en los que se reflejaran los depósitos de los ingresos obtenidos para el desarrollo de las actividades relacionadas directamente con la observación electoral. En consecuencia, se solicitó a la Organización que presentara lo siguiente: Los estados de cuenta bancarios a nombre de la Organización de observadores, donde se pudieran verificar los depósitos de los ingresos que recibió para el desarrollo de las actividades relacionadas directamente con la observación electoral. Las aclaraciones que a su derecho convinieran. Lo anterior de conformidad con lo dispuesto en los artículos 5, párrafo 5 y 81, incisos d), e), f) y l) del Código Federal de Instituciones y Procedimientos Electorales, así como los artículos 1.4, 1.5, 3.3, inciso b) y 4.2 del Reglamento para la Fiscalización de los Recursos de las Organizaciones de Observadores Electorales. La solicitud antes citada fue notificada mediante oficio UF-DA-4262/09 del 31 de agosto de 2009 (Anexo 2), recibido por la Organización el 1 de septiembre del mismo año. 5

7 En consecuencia, con escrito PE-/030/09 del 10 de septiembre de 2009 (Anexo 3), la Organización manifestó lo que a la letra se transcribe: Dado que la organización cuenta con pocos aportantes y los ingresos para las actividades del presente año no fueron aprobados por las instituciones públicas y privadas a las que se les solicitó apoyo económico, los ingresos fueron aportados por los miembros de la organización, pagando de su propio dinero el gasto que se requería realizar para las actividades de observación electoral y facturados a nombre de la organización, ya que implicaban labores relacionadas a la actividad de observación electoral del proceso 2009; Por lo anterior no existen depósitos realizados, transferencias y estados bancarios que avalen dichas actividades, según nos los solicitan. Sin embargo me permito indicarle el proceso de valuación de nuestros gastos e ingresos, el cual fue cuantificar el monto de los gastos realizados por los terceros, respaldados con la documentación respectiva (facturas, boletos de avión, autobús, etc.) a nombre de la organización por las actividades realizadas relacionadas a los trabajos de observación electoral y se procedió a expedirles el recibo correspondiente amparando dichos montos. Es importante mencionar que si contamos con una cuenta bancaria con los siguientes datos. Organización Cultura Liberal, Asociación Civil Banco Santander Mexicano, S.A. de C.V. Cuenta Clabe Sucursal 0054 Miramontes Plaza Miramontes Pero la cual se encuentra sin movimiento alguno desde el mes de Mayo del 2008, y por políticas de la Institución Financiera, esta solo envía los estados de cuenta en las cuentas que tiene algún movimiento y en la cual incluso se tiene un adeudo de intereses y comisiones que no se han podido pagar. Por esa razón es que no les enviamos estado bancario con respecto a estas actividades (por no contar con los estados de cuenta bancario en el periodo en que se desarrollo el trabajo de observación electoral), lo anterior puede ser 6

8 cotejado vía compulsa con la institución financiera mencionada, pero de ser necesario para cumplir con su normatividad solicitaríamos una carta de la institución financiera correspondiente, si así lo consideran conveniente, que respalde tanto el nulo movimiento de dicha cuenta como su política de estados de cuenta (a reserva de que nos la otorgue) a fin de que sirva de comprobación a lo que hemos mencionado. La respuesta de la Organización se consideró insatisfactoria, toda vez que aun cuando indica en su escrito que su cuenta bancaria se encuentra sin movimiento alguno desde el mes de mayo del 2008, y por políticas de la Institución Financiera, esta sólo envía los estados de cuenta en las cuentas que tiene algún movimiento, la normatividad es clara al establecer que los estados de cuenta deben ser presentados a la Unidad de Fiscalización junto con su informe sobre el origen y aplicación del financiamiento; por tal razón, la observación no quedó subsanada. En consecuencia, al no presentar 5 estados de cuenta bancarios, la Organización incumplió con lo dispuesto en el artículo 1.4 del Reglamento para la Fiscalización de los Recursos de las Organizaciones de Observadores Electorales Egresos La Organización reportó en su Informe sobre el origen, monto y aplicación del financiamiento (Anexo 1), Egresos por un monto de $13,355.61, integrados de la siguiente manera: CONCEPTO Monto total erogado para el desarrollo de sus actividades directamente relacionadas con la observación electoral IMPORTE $13, Mediante oficio UF-DA-4262/09 del 31 de agosto de 2009 (Anexo 2), recibido por la Organización el 1 de septiembre del mismo año, se le solicitó una serie de aclaraciones, correcciones y documentación referentes al rubro de Egresos. 7

9 En consecuencia, con escrito PE-/030/09 del 10 de septiembre de 2009 (Anexo 3), la organización presentó las aclaraciones y documentación solicitadas. Verificación Documental Con base en los criterios de revisión establecidos por la Unidad de Fiscalización, se revisó la cantidad de $13, que representa el 100% de los Egresos reportados en este rubro por la Organización, determinando que la documentación que los ampara, consistente en recibos de pago, facturas y boletos de autobús, cumple con la normatividad, con excepción de lo que se detalla a continuación: De la verificación a la documentación presentada por la Organización, se observó, que omitió presentar la relación detallada de los gastos operativos realizados, la cual debía especificar; lugar donde se realizó la erogación, el concepto, importe, fecha y la cuenta bancaria o transferencia electrónica donde se reflejara el pago realizado. En consecuencia, se solicitó a la Organización que presentara lo siguiente: Las relaciones de los gastos operativos realizados y programados por la Organización, con las especificaciones que señala el Reglamento de la materia. Las aclaraciones que a su derecho convinieran. Lo anterior de conformidad con lo dispuesto en los artículos 5, párrafo 5 y 81, incisos d), e), f) y l) del Código Federal de Instituciones y Procedimientos Electorales, así como los artículos 2.3 y 4.2 del Reglamento para la Fiscalización de los Recursos de las Organizaciones de Observadores Electorales. La solicitud antes citada fue notificada mediante oficio UF-DA-4262/09 del 31 de agosto de 2009 (Anexo 2), recibido por la Organización el 1 de septiembre del mismo año. 8

10 En consecuencia, con escrito PE-/030/09 del 10 de septiembre de 2009 (Anexo 3), la Organización manifestó lo que a la letra se transcribe: Con respecto a la relación de gastos que se nos solicita, le comento que este se vio (sic) alterado dado que no se recibió el apoyo económico solicitado y el proyecto original estaba planeado para ser desarrollado en el estado de Zacatecas y se inició en el mes de agosto, como etapa pre-operativa, aun cuando el proceso electoral se inicio en el mes de octubre de acuerdo al Código Federal de Instituciones y Procesos Electorales, por lo que algunos gastos se realizaron en Zacatecas y otros fueron recortados o simplemente eliminados por la falta de apoyo económico. De hecho se realizaron actividades desde el mes de agosto con la finalidad de ir invitando a los ciudadanos del estado sobre el trabajo en los meses subsecuentes, como se hizo en el mes de noviembre (una vez iniciado oficialmente el proceso electoral) y de las (sic) se tienen las constancias ya que se presentaron diversas cartas ante las juntas locales del estado de Zacatecas y su distrito 03 en el mes de noviembre del Para sustentar lo anteriormente dicho le detallo el cronograma de actividades original del proyecto, el cual se anexa al final del presente documento. ( ). La respuesta de la Organización se consideró insatisfactoria, toda vez que aun cuando presentó el cronograma de actividades de observación electoral 2009, presupuesto de gasto original ejercido y no ejercido, así como programa original de adquisiciones no ejercido 1 y 2, la normatividad es clara al establecer que debe presentar las relaciones de los gastos operativos realizados y programados por la Organización, con las especificaciones que señala el Reglamento de la materia; por tal razón, la observación no quedó subsanada. En consecuencia, al no presentar las relaciones de los gastos operativos realizados y programados con las especificaciones que señala el Reglamento, la Organización incumplió con lo dispuesto en el artículo 2.3 del Reglamento para la Fiscalización de los Recursos de las Organizaciones de Observadores Electorales. 9

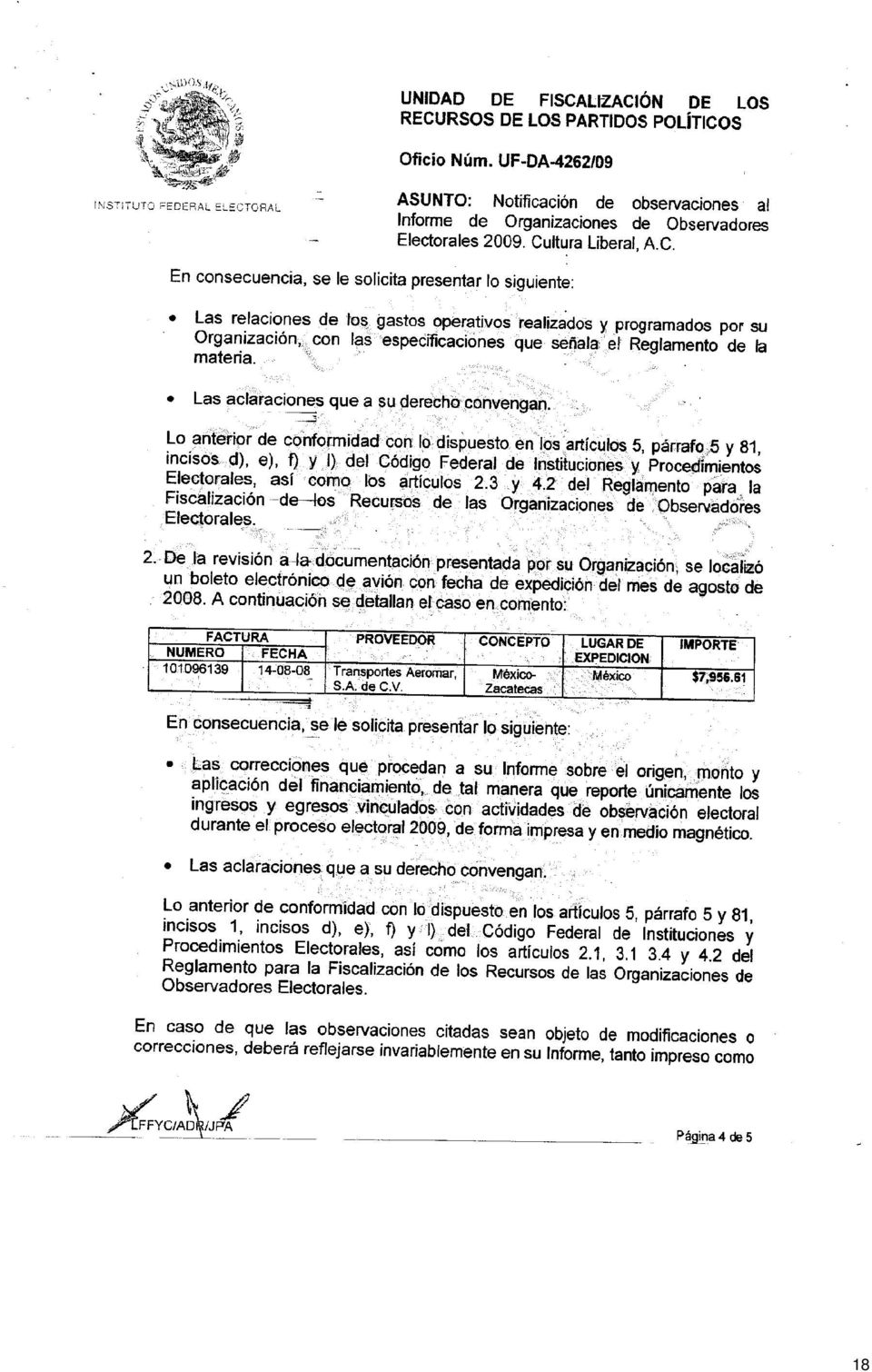

11 De la revisión a la documentación presentada por la Organización, se localizó un boleto electrónico de avión con fecha de expedición del mes de agosto de A continuación se detalla el caso en comento: FACTURA PROVEEDOR CONCEPTO LUGAR DE IMPORTE NUMERO FECHA EXPEDICIÓN Transportes Aeromar, S.A. de C.V. México- Zacatecas México $7, En consecuencia, se solicitó a la Organización que presentara lo siguiente: Las correcciones que procedieran al Informe sobre el origen, monto y aplicación del financiamiento, de tal manera que reportara únicamente los ingresos y egresos vinculados con actividades de observación electoral durante el proceso electoral 2009, de forma impresa y en medio magnético. Las aclaraciones que a su derecho convinieran. Lo anterior de conformidad con lo dispuesto en los artículos 5, párrafo 5 y 81, incisos 1, incisos d), e), f) y l) del Código Federal de Instituciones y Procedimientos Electorales, así como los artículos 2.1, 3.1, 3.4 y 4.2 del Reglamento para la Fiscalización de los Recursos de las Organizaciones de Observadores Electorales. La solicitud antes citada fue notificada mediante oficio UF-DA-4262/09 del 31 de agosto de 2009 (Anexo 2), recibido por la Organización el 1 de septiembre del mismo año. En consecuencia, con escrito PE-/030/09 del 10 de septiembre de 2009 (Anexo 3), la Organización manifestó lo que a la letra se transcribe: Con respecto a la relación de gastos que se nos solicita, le comento que este se vio alterado dado que no se recibió el apoyo económico solicitado y el proyecto original estaba planeado para ser desarrollado en el estado de Zacatecas y se inició en el mes de agosto, como etapa pre-operativa, aun cuando el proceso electoral se inicio en el mes de octubre de acuerdo al Código Federal de Instituciones y Procesos 10

12 Electorales, por lo que algunos gastos se realizaron en Zacatecas y otros fueron recortados o simplemente eliminados por la falta de apoyo económico. De hecho se realizaron actividades desde el mes de agosto con la finalidad de ir invitando a los ciudadanos del estado sobre el trabajo en los meses subsecuentes, como se hizo en el mes de noviembre (una vez iniciado oficialmente el proceso electoral) y de las (sic) se tienen las constancias ya que se presentaron diversas cartas ante las juntas locales del estado de Zacatecas y su distrito 03 en el mes de noviembre del Para sustentar lo anteriormente dicho le detallo el cronograma de actividades original del proyecto, el cual se anexa al final del presente documento. Por lo anterior le solicito me indique el razonamiento, criterio y/o la regulación aplicable que impida tomar el gasto de avión mencionado como un gasto relacionado, ya que a pesar de que el gasto se realizó en agosto, el boleto se hizo efectivo en los primeros días de septiembre y fue con relación a actividades relacionadas con el trabajo de observación electoral en el estado de Zacatecas, aun cuando por las limitaciones posteriores se tuvo que modificar nuestro plan de trabajo de observación en el proceso electoral La respuesta de la Organización se consideró insatisfactoria, toda vez que aun cuando indica en su escrito que el proyecto original estaba planeado para ser desarrollado en el estado de Zacatecas, mismo que se inició en el mes de agosto 2008 como etapa pre-operativa, realizando actividades desde esa fecha con la finalidad de invitar a los ciudadanos del estado a colaborar en los meses subsecuentes, la normatividad es clara al establecer que los egresos que realicen las organizaciones de observadores deberán estar vinculadas únicamente con actividades relacionadas directamente con el proceso electoral 2009; por tal razón, la observación no quedó subsanada. En consecuencia, al presentar un boleto electrónico de avión con fecha de expedición del mes de agosto de 2008, la Organización incumplió con lo dispuesto en el artículo 2.1 del Reglamento para la Fiscalización de los Recursos de las Organizaciones de Observadores Electorales. 11

13 Conclusiones Finales de la Revisión del Informe 1. La Organización Cultura Liberal, A.C. presentó en tiempo y forma su Informe sobre el origen, monto y aplicación del financiamiento, que fue revisado en una primera instancia para detectar errores y omisiones generales. 2. Del total de los Ingresos reportados por la Organización en su Informe sobre el origen, monto y aplicación del financiamiento, se revisó un importe de $13, que equivale al 100%, determinando que la documentación que los ampara, (Recibos de Aportaciones de Integrantes o Asociados en Efectivo RAIS ) está apegada a la normatividad aplicable, con excepción de lo que se detalla a continuación: 3. La Organización no depositó aportaciones realizadas en efectivo con los cuales se cubrieron gastos de actividades de observación electoral a una cuenta bancaria a nombre de la Organización, por un importe de $13, Tal situación constituye, a juicio de esta Unidad de Fiscalización de los Recursos de los Partidos Políticos, un incumplimiento a lo dispuesto en los artículos 1.3, 1.4 y 1.5 del Reglamento para la Fiscalización de los Recursos de las Organizaciones de Observadores Electorales, por lo que se hace del conocimiento al Consejo General del Instituto Federal Electoral para efectos de lo establecido en el artículo 346, párrafo 1, inciso b) del Código Federal de Instituciones y Procedimientos Electorales. 4. La Organización omitió presentar 5 estados de cuenta bancarios. Tal situación constituye, a juicio de esta Unidad de Fiscalización de los Recursos de los Partidos Políticos, un incumplimiento a lo dispuesto en el artículo 1.4 del Reglamento para la Fiscalización de los Recursos de las Organizaciones de Observadores Electorales, por lo que se hace del conocimiento al Consejo General del Instituto Federal Electoral para efectos de lo establecido en el artículo 346, párrafo 1, inciso b) del Código Federal de Instituciones y Procedimientos Electorales. 12

14 5. Del total de los Egresos reportados por la Organización, se revisó un importe de $13, que equivale al 100%, determinando que la documentación que los ampara (recibos de pago, facturas y boletos de autobús) está apegada a la normatividad aplicable, con excepción de lo que se detalla a continuación: 6. La Organización omitió presentar las relaciones de los gastos operativos realizados y programados; las cuales debían contener las especificaciones que señala el Reglamento. Tal situación constituye, a juicio de esta Unidad de Fiscalización de los Recursos de los Partidos Políticos, un incumplimiento a lo dispuesto en el artículo 2.3 del Reglamento para la Fiscalización de los Recursos de las Organizaciones de Observadores Electorales, por lo que se hace del conocimiento al Consejo General del Instituto Federal Electoral para efectos de lo establecido en el artículo 346, párrafo 1, inciso b) del Código Federal de Instituciones y Procedimientos Electorales. 7. La Organización, presentó un boleto electrónico de avión con fecha de expedición del mes de agosto de 2008, por $7, Tal situación constituye, a juicio de esta Unidad de Fiscalización de los Recursos de los Partidos Políticos, un incumplimiento a lo dispuesto en el artículo 2.1 del Reglamento para la Fiscalización de los Recursos de las Organizaciones de Observadores Electorales, por lo que se hace del conocimiento al Consejo General del Instituto Federal Electoral para efectos de lo establecido en el artículo 346, párrafo 1, inciso b) del Código Federal de Instituciones y Procedimientos Electorales. 8. Al reportar la Organización Ingresos por $13, y Egresos por $13,355.61, su Saldo Final es de $

15 ANEXO 1 14

16 ANEXO 2 15

17 16

18 17

19 18

20 19

21 ANEXO 3 20

22 21

23 22

24 23

25 24

26 25

27 26

Abogados del Estado de Coahuila, A.C.

54 Abogados del Estado de Coahuila, A.C. 54 Organización de Observadores Electorales Abogados del Estado de Coahuila, A.C. El 4 de agosto de 2009, la Organización de Observadores Electorales Abogados del

54 Abogados del Estado de Coahuila, A.C. 54 Organización de Observadores Electorales Abogados del Estado de Coahuila, A.C. El 4 de agosto de 2009, la Organización de Observadores Electorales Abogados del

Instituto de Cooperación y Desarrollo Comunitario, A.C.

138 Instituto de Cooperación y Desarrollo Comunitario, A.C. 1 4.138 Instituto de Cooperación y Desarrollo Comunitario, A.C. El 24 de septiembre de 2009, la Organización de Observadores Electorales Instituto

138 Instituto de Cooperación y Desarrollo Comunitario, A.C. 1 4.138 Instituto de Cooperación y Desarrollo Comunitario, A.C. El 24 de septiembre de 2009, la Organización de Observadores Electorales Instituto

Agrupación Política Nacional Estructura Ciudadana

38 Agrupación Política Nacional Estructura Ciudadana 4.38 Agrupación Política Nacional Estructura Ciudadana El 17 de mayo de 2011 la Agrupación Política Nacional Estructura Ciudadana entregó en tiempo

38 Agrupación Política Nacional Estructura Ciudadana 4.38 Agrupación Política Nacional Estructura Ciudadana El 17 de mayo de 2011 la Agrupación Política Nacional Estructura Ciudadana entregó en tiempo

El partido reportó inicialmente en su Informe Anual un total de Ingresos por $429, 919,771.43, que fueron clasificados de la siguiente forma:

4.6 Nueva Alianza El partido Nueva Alianza, mediante escrito NA/CDN/CEF/13/99 de fecha 04 de abril de 2013, hizo entrega a esta Unidad de Fiscalización de los Recursos de los Partidos Políticos (en adelante

4.6 Nueva Alianza El partido Nueva Alianza, mediante escrito NA/CDN/CEF/13/99 de fecha 04 de abril de 2013, hizo entrega a esta Unidad de Fiscalización de los Recursos de los Partidos Políticos (en adelante

Agrupación Política Nacional Arquitectos Unidos por México, A.C.

11 Agrupación Política Nacional Arquitectos Unidos por México, A.C. 0 4.11. Agrupación Política Nacional Arquitectos Unidos por México, A.C. El 16 de mayo de 2013 la Agrupación Política Nacional Arquitectos

11 Agrupación Política Nacional Arquitectos Unidos por México, A.C. 0 4.11. Agrupación Política Nacional Arquitectos Unidos por México, A.C. El 16 de mayo de 2013 la Agrupación Política Nacional Arquitectos

5.31 Agrupación Política Nacional Educación y Cultura para la Democracia, A.C.

5.31 Agrupación Política Nacional Educación y Cultura para la Democracia, A.C. En el capítulo de Conclusiones Finales de la Revisión del Informe, visibles en el cuerpo del Dictamen Consolidado correspondiente,

5.31 Agrupación Política Nacional Educación y Cultura para la Democracia, A.C. En el capítulo de Conclusiones Finales de la Revisión del Informe, visibles en el cuerpo del Dictamen Consolidado correspondiente,

El contenido del presente informe no tiene el carácter de definitivo hasta en tanto sea dictaminado por el H. Congreso del Estado

DIP. MARÍA ELVIRA GONZÁLEZ ANCHONDO PRESIDENTA DE LA COMISIÓN DE FISCALIZACIÓN DEL H. CONGRESO DEL ESTADO P R E S E N T E.- Chihuahua, Chih., a 30 de septiembre de 2014 Oficio Núm. DAS/300/2014 Asunto:

DIP. MARÍA ELVIRA GONZÁLEZ ANCHONDO PRESIDENTA DE LA COMISIÓN DE FISCALIZACIÓN DEL H. CONGRESO DEL ESTADO P R E S E N T E.- Chihuahua, Chih., a 30 de septiembre de 2014 Oficio Núm. DAS/300/2014 Asunto:

39. AGRUPACIÓN POLÍTICA NACIONAL FUNDACIÓN ALTERNATIVA, A.C.

39. AGRUPACIÓN POLÍTICA NACIONAL FUNDACIÓN ALTERNATIVA, A.C. AL SER VERIFICADA LA DOCUMENTACIÓN PRESENTADA POR LA AGRUPACIÓN, SE OBSERVÓ QUE LAS CIFRAS RELACIONADAS EN LOS FORMATOS FUC COINCIDIAN CON EL

39. AGRUPACIÓN POLÍTICA NACIONAL FUNDACIÓN ALTERNATIVA, A.C. AL SER VERIFICADA LA DOCUMENTACIÓN PRESENTADA POR LA AGRUPACIÓN, SE OBSERVÓ QUE LAS CIFRAS RELACIONADAS EN LOS FORMATOS FUC COINCIDIAN CON EL

Sociedad Solidaridad Social Cualtletepetl

64 Sociedad Solidaridad Social Cualtletepetl 4.64 Sociedad Solidaridad Social Cualtletepetl La Organización Sociedad Solidaridad Social Cualtletepetl, omitió presentar a la Unidad de Fiscalización de los

64 Sociedad Solidaridad Social Cualtletepetl 4.64 Sociedad Solidaridad Social Cualtletepetl La Organización Sociedad Solidaridad Social Cualtletepetl, omitió presentar a la Unidad de Fiscalización de los

5.7 Partido de la Sociedad Nacionalista

5.7 Partido de la Sociedad Nacionalista a) En el capítulo de Conclusiones Finales de la Revisión del Informe, visibles en el cuerpo del Dictamen de cuenta, se señala en el numeral 4 lo siguiente: 4. El

5.7 Partido de la Sociedad Nacionalista a) En el capítulo de Conclusiones Finales de la Revisión del Informe, visibles en el cuerpo del Dictamen de cuenta, se señala en el numeral 4 lo siguiente: 4. El

Otrora Agrupación Política Nacional Asociación Ciudadana del Magisterio

17 Otrora Agrupación Política Nacional Asociación Ciudadana del Magisterio 4.17 Otrora Agrupación Política Nacional Asociación Ciudadana del Magisterio La otrora Agrupación Política Nacional Asociación

17 Otrora Agrupación Política Nacional Asociación Ciudadana del Magisterio 4.17 Otrora Agrupación Política Nacional Asociación Ciudadana del Magisterio La otrora Agrupación Política Nacional Asociación

R E S U L T A N D O :

Página 1 de 238 México, Distrito Federal, veintiocho de junio de dos mil cuatro. VISTOS para resolver los autos del recurso de apelación SUP-RAP-32/2004, integrado con motivo de la demanda interpuesta

Página 1 de 238 México, Distrito Federal, veintiocho de junio de dos mil cuatro. VISTOS para resolver los autos del recurso de apelación SUP-RAP-32/2004, integrado con motivo de la demanda interpuesta

Fiscalizar que en el proceso de regulación de casas de cambio, la autoridad competente cumplió con sus objetivos y metas.

Banco de México Regulación y Supervisión de Casas de Cambio Auditoría de Desempeño: 11-0-98001-07-0145 GB-131 Criterios de Selección Esta auditoría se seleccionó con base en los criterios cuantitativos

Banco de México Regulación y Supervisión de Casas de Cambio Auditoría de Desempeño: 11-0-98001-07-0145 GB-131 Criterios de Selección Esta auditoría se seleccionó con base en los criterios cuantitativos

Proyecto: RMF para 2013

Proyecto: RMF para 2013 Publicada en el portal del SAT el 28 de Diciembre de 2012. Documento original disponible en el vínculo: http://www.sat.gob.mx/sitio_internet/informacion_fiscal/legislacion/52_24201.htm

Proyecto: RMF para 2013 Publicada en el portal del SAT el 28 de Diciembre de 2012. Documento original disponible en el vínculo: http://www.sat.gob.mx/sitio_internet/informacion_fiscal/legislacion/52_24201.htm

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN

INSTRUMENTO IMPULSOR DEL DESARROLLO DE LA GOBIERNO DEL ESTADO, FONDO DEL FUTURO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 10 2. MOTIVACIÓN...

INSTRUMENTO IMPULSOR DEL DESARROLLO DE LA GOBIERNO DEL ESTADO, FONDO DEL FUTURO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 10 2. MOTIVACIÓN...

DIRECCIÓN GENERAL DEL REGISTRO ELECTORAL Y FINANCIAMIENTO DE PARTIDOS POLÍTICOS DEPARTAMENTO DE FINANCIAMIENTO DE PARTIDOS POLÍTICOS

Informe N. DFPP-IA-PAN-01-2014 14 de enero, 2014 DIRECCIÓN GENERAL DEL REGISTRO ELECTORAL Y FINANCIAMIENTO DE PARTIDOS POLÍTICOS DEPARTAMENTO DE FINANCIAMIENTO DE PARTIDOS POLÍTICOS ESTUDIO DE ACOMPAÑAMIENTO

Informe N. DFPP-IA-PAN-01-2014 14 de enero, 2014 DIRECCIÓN GENERAL DEL REGISTRO ELECTORAL Y FINANCIAMIENTO DE PARTIDOS POLÍTICOS DEPARTAMENTO DE FINANCIAMIENTO DE PARTIDOS POLÍTICOS ESTUDIO DE ACOMPAÑAMIENTO

Comisión de Fiscalización

H. CONGRESO DEL ESTADO DE CHIHUAHUA PRESENTE. A los Diputados integrantes de la Comisión de Fiscalización, nos fue turnado para su estudio, revisión y dictamen, Informe de acciones de fiscalización de

H. CONGRESO DEL ESTADO DE CHIHUAHUA PRESENTE. A los Diputados integrantes de la Comisión de Fiscalización, nos fue turnado para su estudio, revisión y dictamen, Informe de acciones de fiscalización de

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO Artículo 40. El asiento inicial, deberá registrarse el primero de enero del ejercicio fiscal que

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO Artículo 40. El asiento inicial, deberá registrarse el primero de enero del ejercicio fiscal que

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

4.8 Agrupación Política Nacional Organización Auténtica de la Revolución Mexicana.

4.8 Agrupación Política Nacional Organización Auténtica de la Revolución Mexicana. El 31 de marzo de 1998, la Agrupación Política Nacional Organización Auténtica de la Revolución Mexicana entregó, en la

4.8 Agrupación Política Nacional Organización Auténtica de la Revolución Mexicana. El 31 de marzo de 1998, la Agrupación Política Nacional Organización Auténtica de la Revolución Mexicana entregó, en la

Agrupación Política Nacional México Nuestra Causa

60 Agrupación Política Nacional México Nuestra Causa 4.60 Agrupación Política Nacional México Nuestra Causa El 18 de mayo de 2011 la Agrupación Política Nacional México Nuestra Causa entregó en forma extemporánea

60 Agrupación Política Nacional México Nuestra Causa 4.60 Agrupación Política Nacional México Nuestra Causa El 18 de mayo de 2011 la Agrupación Política Nacional México Nuestra Causa entregó en forma extemporánea

MANUAL DE PROCEDIMIENTO

1 DEL DISTRITO FEDERAL De:. OBJETIVO GENERAL: Conciliar la cantidad de cheques emitidos y los montos totales generados para mantener un óptimo control de todos los cheques que emite la CAPREPA con la finalidad

1 DEL DISTRITO FEDERAL De:. OBJETIVO GENERAL: Conciliar la cantidad de cheques emitidos y los montos totales generados para mantener un óptimo control de todos los cheques que emite la CAPREPA con la finalidad

ANEXO 2. Capítulo Primero. Del nombre; objeto; domicilio; nacionalidad y duración.

ANEXO 2 MODELO ÚNICO DE ESTATUTOS DE LA ASOCIACIÓN CIVIL QUE DEBERÁN CONSTITUIR LAS Y LOS CIUDADANOS INTERESADOS (AS) EN POSTULARSE COMO CANDIDATAS O CANDIDATOS INDEPENDIENTES. Capítulo Primero. Del nombre;

ANEXO 2 MODELO ÚNICO DE ESTATUTOS DE LA ASOCIACIÓN CIVIL QUE DEBERÁN CONSTITUIR LAS Y LOS CIUDADANOS INTERESADOS (AS) EN POSTULARSE COMO CANDIDATAS O CANDIDATOS INDEPENDIENTES. Capítulo Primero. Del nombre;

C O N S I D E R A N D O

DISPOSICIONES DE CARÁCTER GENERAL EN MATERIA DE CONTABILIDAD, APLICABLES A LOS FIDEICOMISOS PÚBLICOS A QUE SE REFIERE LA FRACCIÓN IV DEL ARTÍCULO 3 DE LA LEY DE LA COMISIÓN NACIONAL BANCARIA Y DE VALORES.

DISPOSICIONES DE CARÁCTER GENERAL EN MATERIA DE CONTABILIDAD, APLICABLES A LOS FIDEICOMISOS PÚBLICOS A QUE SE REFIERE LA FRACCIÓN IV DEL ARTÍCULO 3 DE LA LEY DE LA COMISIÓN NACIONAL BANCARIA Y DE VALORES.

ANEXO 1 DECLARATORIA DE CONTADOR PÚBLICO REGISTRADO, RESPECTO DEL SALDO A FAVOR EN EL IMPUESTO AL VALOR AGREGADO.

ANEXO 1 DECLARATORIA DE CONTADOR PÚBLICO REGISTRADO, RESPECTO DEL SALDO A FAVOR EN EL IMPUESTO AL VALOR AGREGADO. Servicio de Administración Tributaria. Administración Local de Auditoría Fiscal de (1)

ANEXO 1 DECLARATORIA DE CONTADOR PÚBLICO REGISTRADO, RESPECTO DEL SALDO A FAVOR EN EL IMPUESTO AL VALOR AGREGADO. Servicio de Administración Tributaria. Administración Local de Auditoría Fiscal de (1)

INSTRUCTIVO BASICO RENDICION DE CUENTAS ELECTORALES

INSTRUCTIVO BASICO RENDICION DE CUENTAS ELECTORALES Marco Legal Informe de ingresos y gastos Formato 5B y anexos Soportes legales Aspectos a tener en cuenta MARCO LEGAL La normatividad que debe ser conocida

INSTRUCTIVO BASICO RENDICION DE CUENTAS ELECTORALES Marco Legal Informe de ingresos y gastos Formato 5B y anexos Soportes legales Aspectos a tener en cuenta MARCO LEGAL La normatividad que debe ser conocida

5.71 Agrupación Política Nacional Unidos por México

5.71 Agrupación Política Nacional Unidos por México a) En el capítulo de Conclusiones Finales de la Revisión del Informe, visibles en el cuerpo del Dictamen correspondiente, se señala en el numeral 6,

5.71 Agrupación Política Nacional Unidos por México a) En el capítulo de Conclusiones Finales de la Revisión del Informe, visibles en el cuerpo del Dictamen correspondiente, se señala en el numeral 6,

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...2 2. MOTIVACIÓN...2 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...3 3.1. EVALUACIÓN DE

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...2 2. MOTIVACIÓN...2 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...3 3.1. EVALUACIÓN DE

REGLAMENTO DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA. CAPÍTULO XIII De los Donativos

REGLAMENTO DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA CAPÍTULO XIII De los Donativos Artículo 182. Las dependencias y entidades que reciban donativos deberán destinarlos a los fines

REGLAMENTO DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA CAPÍTULO XIII De los Donativos Artículo 182. Las dependencias y entidades que reciban donativos deberán destinarlos a los fines

Revisión de las Declaraciones Patrimoniales Juradas

Revisión de las Declaraciones Patrimoniales Juradas El presente informe tiene por objeto poner en conocimiento de la administración los resultados de la revisión efectuada a las declaraciones patrimoniales

Revisión de las Declaraciones Patrimoniales Juradas El presente informe tiene por objeto poner en conocimiento de la administración los resultados de la revisión efectuada a las declaraciones patrimoniales

Capítulo Primero. Del nombre; objeto; domicilio; nacionalidad y duración.

MODELO ÚNICO DE ESTATUTOS DE LA ASOCIACIÓN CIVIL QUE DEBERÁN CONSTITUIR LAS Y LOS CIUDADANOS INTERESADOS EN POSTULARSE COMO CANDIDATAS O CANDIDATOS INDEPENDIENTES. Capítulo Primero. Del nombre; objeto;

MODELO ÚNICO DE ESTATUTOS DE LA ASOCIACIÓN CIVIL QUE DEBERÁN CONSTITUIR LAS Y LOS CIUDADANOS INTERESADOS EN POSTULARSE COMO CANDIDATAS O CANDIDATOS INDEPENDIENTES. Capítulo Primero. Del nombre; objeto;

ACADEMIA VERACRUZANA DE LAS LENGUAS INDÍGENAS FISCALIZACIÓN DE LA CUENTA PÚBLICA 2008 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS.

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2008 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 128 2. MOTIVACIÓN... 128 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 129 3.1. Evaluación de la Gestión Financiera... 129

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2008 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 128 2. MOTIVACIÓN... 128 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 129 3.1. Evaluación de la Gestión Financiera... 129

Respuestas a las preguntas del Foro Actualización Fiscal

Durante el Quinto Foro del Cemefi sobre Actualización Fiscal, que se llevó a cabo el 24 de mayo de 2012, fueron formuladas las siguientes preguntas. Por considerar que pueden ser de interés general, a

Durante el Quinto Foro del Cemefi sobre Actualización Fiscal, que se llevó a cabo el 24 de mayo de 2012, fueron formuladas las siguientes preguntas. Por considerar que pueden ser de interés general, a

HONORABLE PLENO LEGISLATIVO

DICTAMEN DE LA CUENTA PÚBLICA DE LOS SERVICIOS ESTATALES DE SALUD, EJERCICIO FISCAL 2012. HONORABLE PLENO LEGISLATIVO Esta Comisión de Hacienda, Presupuesto y Cuenta, habiendo recibido el Informe de Resultados

DICTAMEN DE LA CUENTA PÚBLICA DE LOS SERVICIOS ESTATALES DE SALUD, EJERCICIO FISCAL 2012. HONORABLE PLENO LEGISLATIVO Esta Comisión de Hacienda, Presupuesto y Cuenta, habiendo recibido el Informe de Resultados

agosto del año en curso, emitida por el Consejo General del Instituto Federal Electoral, respecto de las irregularidades R E S U L T A N D O :

RECURSO DE APELACION EXPEDIENTE: SUP-RAP-059/2001 ACTOR: PARTIDO DE LA REVOLUCIÓN DEMOCRÁTICA AUTORIDAD RESPONSABLE: CONSEJO GENERAL DEL INSTITUTO FEDERAL ELECTORAL MAGISTRADO PONENTE: ELOY FUENTES CERDA

RECURSO DE APELACION EXPEDIENTE: SUP-RAP-059/2001 ACTOR: PARTIDO DE LA REVOLUCIÓN DEMOCRÁTICA AUTORIDAD RESPONSABLE: CONSEJO GENERAL DEL INSTITUTO FEDERAL ELECTORAL MAGISTRADO PONENTE: ELOY FUENTES CERDA

En el proceso de obtención de apoyo ciudadano para el registro como candidato (a) independiente al cargo de [formula de diputado (a) o planilla de

independiente al cargo de [formula de diputado (a) o planilla de") MODELO ÚNICO DE ESTATUTOS DE LA ASOCIACIÓN CIVIL QUE DEBERÁN CONSTITUIR LAS Y LOS CIUDADANOS INTERESADOS EN POSTULARSE COMO CANDIDATOS INDEPENDIENTES A LOS CARGOS DE DIPUTADOS POR EL PRINCIPIO DE MAYORÍA

MODELO ÚNICO DE ESTATUTOS DE LA ASOCIACIÓN CIVIL QUE DEBERÁN CONSTITUIR LAS Y LOS CIUDADANOS INTERESADOS EN POSTULARSE COMO CANDIDATOS INDEPENDIENTES A LOS CARGOS DE DIPUTADOS POR EL PRINCIPIO DE MAYORÍA

3. Objetivo del Programa de Incorporación de talentos con grado de maestría y doctorado

Este documento complementa la información descrita en la Convocatoria del Programa de incorporación de talentos con grado de maestría y doctorado (PROTALENTO) Jalisco 2015 publicada el 12 de agosto de

Este documento complementa la información descrita en la Convocatoria del Programa de incorporación de talentos con grado de maestría y doctorado (PROTALENTO) Jalisco 2015 publicada el 12 de agosto de

LUIS VIDEGARAY CASO, MARÍA DE LAS MERCEDES MARTHA JUAN LÓPEZ

LUIS VIDEGARAY CASO, Secretario de Hacienda y Crédito Público, y MARÍA DE LAS MERCEDES MARTHA JUAN LÓPEZ, Secretaria de Salud, con fundamento en los artículos 31, fracción XXXIV y 39, fracción XXIV, de

LUIS VIDEGARAY CASO, Secretario de Hacienda y Crédito Público, y MARÍA DE LAS MERCEDES MARTHA JUAN LÓPEZ, Secretaria de Salud, con fundamento en los artículos 31, fracción XXXIV y 39, fracción XXIV, de

ANTEPROYECTO DE ANEXO TÉCNICO

ANTEPROYECTO DE ANEXO TÉCNICO Procedimiento a desarrollar por el despacho contable coadyuvante con la Comisión Temporal de Fiscalización en la revisión y dictaminación de los informes financieros que presenten

ANTEPROYECTO DE ANEXO TÉCNICO Procedimiento a desarrollar por el despacho contable coadyuvante con la Comisión Temporal de Fiscalización en la revisión y dictaminación de los informes financieros que presenten

CIRCULAR 20/2011 ASUNTO: MODIFICACIONES A LAS REGLAS DE DOMICILIACIÓN EN CUENTAS DE DEPÓSITO BANCARIO DE DINERO

CIRCULAR 23/2009 CIRCULAR 20/2011 ASUNTO: MODIFICACIONES A LAS REGLAS DE DOMICILIACIÓN EN CUENTAS DE DEPÓSITO BANCARIO DE DINERO MOTIVO: El Banco de México, con el objeto de seguir promoviendo el sano

CIRCULAR 23/2009 CIRCULAR 20/2011 ASUNTO: MODIFICACIONES A LAS REGLAS DE DOMICILIACIÓN EN CUENTAS DE DEPÓSITO BANCARIO DE DINERO MOTIVO: El Banco de México, con el objeto de seguir promoviendo el sano

POLITICAS GENERALES ALTA DE CLIENTES

POLITICAS GENERALES Grupo Loma del Norte S.A de C.V. se reserva el derecho de modificar en cualquier momento: términos, precios, condiciones y descuentos en cualquier producto, así como en promociones,

POLITICAS GENERALES Grupo Loma del Norte S.A de C.V. se reserva el derecho de modificar en cualquier momento: términos, precios, condiciones y descuentos en cualquier producto, así como en promociones,

Procedimientos de Reincorporación al Padrón Electoral de Ciudadanos Rehabilitados en sus Derechos Políticos

Coordinación de Operación en Campo Dirección de Depuración y Verificación en Campo Procedimientos de Reincorporación al Padrón Electoral de Ciudadanos Rehabilitados en sus Derechos Políticos Reporte CIPEF-PIPEF

Coordinación de Operación en Campo Dirección de Depuración y Verificación en Campo Procedimientos de Reincorporación al Padrón Electoral de Ciudadanos Rehabilitados en sus Derechos Políticos Reporte CIPEF-PIPEF

11. AGRUPACIÓN POLÍTICA NACIONAL ASOCIACIÓN DE PROFESIONALES POR LA DEMOCRACIA Y EL DESARROLLO

11. AGRUPACIÓN POLÍTICA NACIONAL ASOCIACIÓN DE PROFESIONALES POR LA DEMOCRACIA Y EL DESARROLLO AL SER VERIFICADA LA DOCUMENTACIÓN PRESENTADA POR LA AGRUPACIÓN, SE DETERMINÓ QUE LAS CIFRAS RELACIONADAS

11. AGRUPACIÓN POLÍTICA NACIONAL ASOCIACIÓN DE PROFESIONALES POR LA DEMOCRACIA Y EL DESARROLLO AL SER VERIFICADA LA DOCUMENTACIÓN PRESENTADA POR LA AGRUPACIÓN, SE DETERMINÓ QUE LAS CIFRAS RELACIONADAS

Qué es la contabilidad?

Qué es la contabilidad? Es principalmente un medio de información. Nos permite conocer la situación económica financiera de la empresa y de los principales hechos que se producen en ella. btrujillo@omp.upv.es

Qué es la contabilidad? Es principalmente un medio de información. Nos permite conocer la situación económica financiera de la empresa y de los principales hechos que se producen en ella. btrujillo@omp.upv.es

DENUNCIA DE HECHOS POSIBLEMENTE CONSTITUTIVOS DE DELITO. PROCURADURIA GENERAL DE LA REPUBLICA, C. AGENTE DEL MINISTERIO PUBLICO FEDERAL,

DENUNCIA DE HECHOS POSIBLEMENTE CONSTITUTIVOS DE DELITO. PROCURADURIA GENERAL DE LA REPUBLICA, C. AGENTE DEL MINISTERIO PUBLICO FEDERAL, P R E S E N T E.- (SU NOMBRE), mexicano, mayor de edad, por mi propio

DENUNCIA DE HECHOS POSIBLEMENTE CONSTITUTIVOS DE DELITO. PROCURADURIA GENERAL DE LA REPUBLICA, C. AGENTE DEL MINISTERIO PUBLICO FEDERAL, P R E S E N T E.- (SU NOMBRE), mexicano, mayor de edad, por mi propio

MINISTERIO DE HACIENDA VICEMINISTERIO DE PRESUPUESTO Y CONTADURÍA

MINISTERIO DE HACIENDA VICEMINISTERIO DE PRESUPUESTO Y CONTADURÍA UNIDAD EJECUTORA PROGRAMA MAFP PROGRAMA DE MODERNIZACION DE LA ADMINISTRACION FINANCIERA PÚBLICA SISTEMA INTEGRADO DE GESTION Y MODERNIZACION

MINISTERIO DE HACIENDA VICEMINISTERIO DE PRESUPUESTO Y CONTADURÍA UNIDAD EJECUTORA PROGRAMA MAFP PROGRAMA DE MODERNIZACION DE LA ADMINISTRACION FINANCIERA PÚBLICA SISTEMA INTEGRADO DE GESTION Y MODERNIZACION

ESTE DOCUMENTO ES FIEL COPIA DEL ORIGINAL QUE REPOSA EN EL GRUPO DE PLANEACIÓN DEL DNP LINEAMIENTO PARA EL ANÁLISIS DE MANEJO DE CUENTA UNICA

Departamento Nacional de Planeación Bogotá, 2012 PAGINA: 2 de 7 VERSIÓN: 0 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. REFERENCIAS NORMATIVAS... 3 4. DOCUMENTOS ASOCIADOS... 3 5. DEFINICIONES...

Departamento Nacional de Planeación Bogotá, 2012 PAGINA: 2 de 7 VERSIÓN: 0 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. REFERENCIAS NORMATIVAS... 3 4. DOCUMENTOS ASOCIADOS... 3 5. DEFINICIONES...

SECCIÓN DE COMPROBACIÓN DE GASTOS

SECCIÓN DE COMPROBACIÓN DE GASTOS En el siguiente apartado se describen los requisitos del formato de entrega para la comprobación de gastos. Índice 1. Informe Financiero. 2. Reporte de Viáticos y Pasajes

SECCIÓN DE COMPROBACIÓN DE GASTOS En el siguiente apartado se describen los requisitos del formato de entrega para la comprobación de gastos. Índice 1. Informe Financiero. 2. Reporte de Viáticos y Pasajes

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

FALLO CORRESPONDIENTE AL PROCEDIMIENTO DE LA LICITACIÓN PÚBLICA NACIONAL ALDFIIIL/LPN/013/2005

OFICIALÍA MAYOR DIRECCIÓN GENERAL DE ADMINISTRACIÓN DIRECCIÓN DE ADQUISICIONES FALLO CORRESPONDIENTE AL PROCEDIMIENTO DE LA LICITACIÓN PÚBLICA NACIONAL ALDFIIIL/LPN/013/2005 LICITACION PUBLICA NACIONAL

OFICIALÍA MAYOR DIRECCIÓN GENERAL DE ADMINISTRACIÓN DIRECCIÓN DE ADQUISICIONES FALLO CORRESPONDIENTE AL PROCEDIMIENTO DE LA LICITACIÓN PÚBLICA NACIONAL ALDFIIIL/LPN/013/2005 LICITACION PUBLICA NACIONAL

Normas y procedimientos de auditoria y Normas para atestiguar Boletín 4020. Boletín 4020

Boletín 4020 DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON BASES ESPECIFICAS DIFERENTES A LOS PRINCIPIOS DE CONTABIUDAD GENERALMENTE ACEPTADOS Generalidades En el Boletín 4010 "Dictamen

Boletín 4020 DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON BASES ESPECIFICAS DIFERENTES A LOS PRINCIPIOS DE CONTABIUDAD GENERALMENTE ACEPTADOS Generalidades En el Boletín 4010 "Dictamen

Usos de la Firma Electrónica en México

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

INSTITUTO NACIONAL DEL EMPRENDEDOR. Guía de Ministración de Recursos del Fondo Nacional Emprendedor 2015

INSTITUTO NACIONAL DEL EMPRENDEDOR Guía de Ministración de Recursos del Fondo Nacional Emprendedor 2015 1 BIENVENIDA 2 PRESENTACIÓN La Dirección de Finanzas del INADEM le da la más cordial bienvenida a

INSTITUTO NACIONAL DEL EMPRENDEDOR Guía de Ministración de Recursos del Fondo Nacional Emprendedor 2015 1 BIENVENIDA 2 PRESENTACIÓN La Dirección de Finanzas del INADEM le da la más cordial bienvenida a

NORMATIVIDAD PARA GASTOS DE VIAJE, VIATICOS Y DE REPRESENTACION DE LOS SERVIDORES PUBLICOS.

NORMATIVIDAD PARA GASTOS DE VIAJE, VIATICOS Y DE REPRESENTACION DE LOS SERVIDORES PUBLICOS. TESORERIA MUNICIPAL DIRECCION DE EGRESOS MUNICIPIO DE TEPIC, NAYARIT 1 DISPOSICIONES GENERALES El presente Lineamiento,

NORMATIVIDAD PARA GASTOS DE VIAJE, VIATICOS Y DE REPRESENTACION DE LOS SERVIDORES PUBLICOS. TESORERIA MUNICIPAL DIRECCION DE EGRESOS MUNICIPIO DE TEPIC, NAYARIT 1 DISPOSICIONES GENERALES El presente Lineamiento,

Normatividad Contable TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 50.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 50.- El asiento inicial, deberá registrarse en el primer mes del

Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

Procedimiento de Venta de Bases para Concursos de Obras Públicas y Servicios Relacionadas con las Mismas

Unidad de Modernización Administrativa e Informática Procedimiento de Venta de Bases para Concursos de Obras Públicas y Servicios Relacionadas con las Departamento de Normatividad PAGINA 1 Contenido I.

Unidad de Modernización Administrativa e Informática Procedimiento de Venta de Bases para Concursos de Obras Públicas y Servicios Relacionadas con las Departamento de Normatividad PAGINA 1 Contenido I.

PROSOFT 2014 Guía de Comprobación de Gastos PS14

En el siguiente apartado se describen los requisitos del formato de entrega para la comprobación de gastos. Para la comprobación de gastos necesitará ingresar al portal de PROSOFT, mediante la siguiente

En el siguiente apartado se describen los requisitos del formato de entrega para la comprobación de gastos. Para la comprobación de gastos necesitará ingresar al portal de PROSOFT, mediante la siguiente

Ministerio de Desarrollo Social Instituto Nacional de Asociativismo y Economía Social

BUENOS AIRES, 06 SEPTIEMBRE 2012 VISTO, el Expediente Nº 5337/12 del registro del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL y, CONSIDERANDO: Que la Resolución N 11/2012 de la Unidad de Información

BUENOS AIRES, 06 SEPTIEMBRE 2012 VISTO, el Expediente Nº 5337/12 del registro del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL y, CONSIDERANDO: Que la Resolución N 11/2012 de la Unidad de Información

2. Solicitud, Pago y Comprobación de Viáticos

OBJETIVO Regular la solicitud, autorización, pago y comprobación de viáticos, pasajes, peaje y combustible requeridos por los Servidores Electorales para el desempeño de las comisiones necesarias para

OBJETIVO Regular la solicitud, autorización, pago y comprobación de viáticos, pasajes, peaje y combustible requeridos por los Servidores Electorales para el desempeño de las comisiones necesarias para

COLEGIO DE CONTADORES PUBLICOS DE COLIMA

COLEGIO DE CONTADORES PUBLICOS DE COLIMA Documento que acredite los ingresos por las diferentes actividades realizadas y en su caso la cancelación de alguna de las operaciones realizadas. Factura Nota

COLEGIO DE CONTADORES PUBLICOS DE COLIMA Documento que acredite los ingresos por las diferentes actividades realizadas y en su caso la cancelación de alguna de las operaciones realizadas. Factura Nota

3. En el caso de préstamos en efectivo, cuándo se considera que se ha acreditado el ingreso de la moneda extranjera al país?

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

Política de Emisión de Cheques Cod. PP-05

Política de Emisión de Cheques Cod. PP-05 1 Objetivos Contar con un mecanismo que establezca el control en la elaboración de los cheques de la compañía. Mantener un control de saldos reales en los bancos,

Política de Emisión de Cheques Cod. PP-05 1 Objetivos Contar con un mecanismo que establezca el control en la elaboración de los cheques de la compañía. Mantener un control de saldos reales en los bancos,

Uso de Certificados y Logotipos

1. Objetivo El objetivo principal del presente procedimiento es el establecer una serie de lineamientos para que aquellas organizaciones que han obtenido un certificado otorgado por QS Schaffhausen o por

1. Objetivo El objetivo principal del presente procedimiento es el establecer una serie de lineamientos para que aquellas organizaciones que han obtenido un certificado otorgado por QS Schaffhausen o por

INFORME DE RESULTADO:

Dependencia: ÓRGANO DE FISCALIZACIÓN SUPERIOR ASUNTO: Informe de Resultados de la Revisión de la Cuenta Pública Anual del Instituto del Deporte y la Cultura Física de Baja California, por el ejercicio

Dependencia: ÓRGANO DE FISCALIZACIÓN SUPERIOR ASUNTO: Informe de Resultados de la Revisión de la Cuenta Pública Anual del Instituto del Deporte y la Cultura Física de Baja California, por el ejercicio

OTRORA COALICIÓN MOVIMIENTO PROGRESISTA, IDENTIFICADO COMO P-UFRPP

CG270/2013 RESOLUCIÓN DEL DEL INSTITUTO FEDERAL ELECTORAL RESPECTO DEL PROCEDIMIENTO OFICIOSO EN MATERIA DE FISCALIZACIÓN DE LOS RECURSOS DE LOS PARTIDOS POLÍTICOS NACIONALES, INSTAURADO EN CONTRA DE LOS

CG270/2013 RESOLUCIÓN DEL DEL INSTITUTO FEDERAL ELECTORAL RESPECTO DEL PROCEDIMIENTO OFICIOSO EN MATERIA DE FISCALIZACIÓN DE LOS RECURSOS DE LOS PARTIDOS POLÍTICOS NACIONALES, INSTAURADO EN CONTRA DE LOS

entidad mexicana de acreditación, a. c.

ESQUEMA DE PAGOS DIFERIDOS ASUNTO: Establecer los lineamientos para aprobar el esquema de pagos diferidos por los servicios de acreditación y participación en ensayos de aptitud. INSTRUCCIÓN DE OPERACIÓN

ESQUEMA DE PAGOS DIFERIDOS ASUNTO: Establecer los lineamientos para aprobar el esquema de pagos diferidos por los servicios de acreditación y participación en ensayos de aptitud. INSTRUCCIÓN DE OPERACIÓN

Secretaría Parlamentaria y Vinculación Ciudadana, Secretaría Jurídica y Legislativa y las Fracciones del H. Congreso del Estado de Chihuahua.

Página 1 de 10 I. OBJETIVO Regular oportunamente la asignación de viáticos locales, nacionales e internacionales al personal del H. Congreso del Estado acorde a las políticas establecidas, manteniendo

Página 1 de 10 I. OBJETIVO Regular oportunamente la asignación de viáticos locales, nacionales e internacionales al personal del H. Congreso del Estado acorde a las políticas establecidas, manteniendo

MEXICALI, B.C. A 14 DE NOVIEMBRE DEL 2005 SD-0670-05

ANSELMO RUIZ RODRÍGUEZ SUBDIRECTOR DE OBRAS ARTURO VENEGAS JACOBO SUBDIRECTOR DE AGUA Y SANEAMIENTO HERON VERA VILLALOBOS SUBDIRECTOR COMERCIAL JULIO C. MEZA AGRAMONT JEFE DE LA UNIDAD DE PLANEACION VICTOR

ANSELMO RUIZ RODRÍGUEZ SUBDIRECTOR DE OBRAS ARTURO VENEGAS JACOBO SUBDIRECTOR DE AGUA Y SANEAMIENTO HERON VERA VILLALOBOS SUBDIRECTOR COMERCIAL JULIO C. MEZA AGRAMONT JEFE DE LA UNIDAD DE PLANEACION VICTOR

QUE REFORMA LOS ARTÍCULOS 56 Y 61 DE LA LEY DE INSTITUCIONES DE CRÉDITO, A CARGO DEL DIPUTADO ADOLFO BONILLA GÓMEZ, DEL GRUPO PARLAMENTARIO DEL PRI

QUE REFORMA LOS ARTÍCULOS 56 Y 61 DE LA LEY DE INSTITUCIONES DE CRÉDITO, A CARGO DEL DIPUTADO ADOLFO BONILLA GÓMEZ, DEL GRUPO PARLAMENTARIO DEL PRI El suscrito, diputado Adolfo Bonilla Gómez, integrante

QUE REFORMA LOS ARTÍCULOS 56 Y 61 DE LA LEY DE INSTITUCIONES DE CRÉDITO, A CARGO DEL DIPUTADO ADOLFO BONILLA GÓMEZ, DEL GRUPO PARLAMENTARIO DEL PRI El suscrito, diputado Adolfo Bonilla Gómez, integrante

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano México D.F. 13 de junio de 2013 PREGUNTAS Y RESPUESTAS RELEVANTES DEL PROGRAMA DE REGULARIZACIÓN CUMPLAMOS JUNTOS DEL INSTITUTO

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano México D.F. 13 de junio de 2013 PREGUNTAS Y RESPUESTAS RELEVANTES DEL PROGRAMA DE REGULARIZACIÓN CUMPLAMOS JUNTOS DEL INSTITUTO

(Primera Sección) DIARIO OFICIAL Lunes 18 de enero de 2010 BANCO DE MEXICO

DIARIO OFICIAL Lunes 18 de enero de 2010 BANCO DE MEXICO") (Primera Sección) DIARIO OFICIAL Lunes 18 de enero de 2010 BANCO DE MEXICO TIPO de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en la República Mexicana. TIPO DE CAMBIO

(Primera Sección) DIARIO OFICIAL Lunes 18 de enero de 2010 BANCO DE MEXICO TIPO de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en la República Mexicana. TIPO DE CAMBIO

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

CAPÍTULO PRIMERO DEL NOMBRE; OBJETO SOCIAL; DOMICILIO; NACIONALIDAD Y DURACIÓN

MODELO ÚNICO DE ESTATUTOS DE LA ASOCIACIÓN CIVIL QUE DEBERÁN CONSTITUIR LAS Y LOS CIUDADANOS INTERESADOS (AS) EN POSTULARSE COMO CANDIDATAS O CANDIDATOS INDEPENDIENTES. CAPÍTULO PRIMERO DEL NOMBRE; OBJETO

MODELO ÚNICO DE ESTATUTOS DE LA ASOCIACIÓN CIVIL QUE DEBERÁN CONSTITUIR LAS Y LOS CIUDADANOS INTERESADOS (AS) EN POSTULARSE COMO CANDIDATAS O CANDIDATOS INDEPENDIENTES. CAPÍTULO PRIMERO DEL NOMBRE; OBJETO

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN UNIVERSIDAD ICEL I. PROPÓSITO... 2 II. ALCANCE... 2

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN Página 1 de 16 ÍNDICE PÁGINA I. PROPÓSITO........................................................... 2 II. ALCANCE.............................................................

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN Página 1 de 16 ÍNDICE PÁGINA I. PROPÓSITO........................................................... 2 II. ALCANCE.............................................................

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

Bolsa de Valores de Montevideo

Bolsa de Valores de Montevideo REGLAMENTO OPERATIVO DE FUNCIONAMIENTO DE COMPENSACIÓN, LIQUIDACIÓN Y CUSTODIA DE VALORES A TRAVES DE LA BOLSA DE VALORES DE MONTEVIDEO Última revisión 06/11/2006 pagina

Bolsa de Valores de Montevideo REGLAMENTO OPERATIVO DE FUNCIONAMIENTO DE COMPENSACIÓN, LIQUIDACIÓN Y CUSTODIA DE VALORES A TRAVES DE LA BOLSA DE VALORES DE MONTEVIDEO Última revisión 06/11/2006 pagina

5.41 Agrupación Política Nacional Humanista Demócrata José María Luis Mora.

5.41 Agrupación Política Nacional Humanista Demócrata José María Luis Mora. a) En el capítulo de Conclusiones del Dictamen correspondiente a la Agrupación Política Nacional Humanista Demócrata José María

5.41 Agrupación Política Nacional Humanista Demócrata José María Luis Mora. a) En el capítulo de Conclusiones del Dictamen correspondiente a la Agrupación Política Nacional Humanista Demócrata José María

COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR

México, D. F. a 17 de febrero de 2014 COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR Una de las modificaciones al Código Fiscal de la Federación para 2014

México, D. F. a 17 de febrero de 2014 COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR Una de las modificaciones al Código Fiscal de la Federación para 2014

GUÍA COMPROBACIÓN DE RECURSOS. Información Confidencial y Propietaria, para uso exclusivo de Nacional Monte de Piedad, I.A.P.

GUÍA COMPROBACIÓN DE RECURSOS Introducción La presente guía tiene como objetivo apoyar a las Instituciones de Asistencia Privada en la comprobación de los recursos otorgados por Nacional Monte de Piedad

GUÍA COMPROBACIÓN DE RECURSOS Introducción La presente guía tiene como objetivo apoyar a las Instituciones de Asistencia Privada en la comprobación de los recursos otorgados por Nacional Monte de Piedad

H. CONGRESO DEL ESTADO DE SONORA COMISIÓN DE ADMINISTRACIÓN

H. CONGRESO DEL ESTADO DE SONORA COMISIÓN DE ADMINISTRACIÓN En la ciudad de Hermosillo, Sonora, el día 30 de Mayo del 2007, se reunieron los CC. Diputados Próspero Manuel Ibarra Otero, Carlos Amaya Rivera,

H. CONGRESO DEL ESTADO DE SONORA COMISIÓN DE ADMINISTRACIÓN En la ciudad de Hermosillo, Sonora, el día 30 de Mayo del 2007, se reunieron los CC. Diputados Próspero Manuel Ibarra Otero, Carlos Amaya Rivera,

FLASH INFORMATIVO CONSULTORIA FISCAL 2010-9. Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010

FLASH INFORMATIVO CONSULTORIA FISCAL 2010-9 Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010 El 3 de septiembre de 2010 se publicó en la página de Internet

FLASH INFORMATIVO CONSULTORIA FISCAL 2010-9 Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010 El 3 de septiembre de 2010 se publicó en la página de Internet

I. OBJETIVO II. ALCANCE

SUBDIRECCIÓN GENERAL DE 2 6 I. OBJETIVO Establecer el mecanismo para el otorgamiento de recursos a los servidores públicos de niveles de mandos medios o superiores, para cubrir pagos que se presenten de

SUBDIRECCIÓN GENERAL DE 2 6 I. OBJETIVO Establecer el mecanismo para el otorgamiento de recursos a los servidores públicos de niveles de mandos medios o superiores, para cubrir pagos que se presenten de

GUÍA DE OPERACIÓN PARAMETRIZACIÓN GESTIÓN ENTIDAD 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA

Página: 1 de 17 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA Se entiende por Unidad Ejecutora el ente público que realiza una actividad específica dentro de los organismos que ejecutan el presupuesto general

Página: 1 de 17 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA Se entiende por Unidad Ejecutora el ente público que realiza una actividad específica dentro de los organismos que ejecutan el presupuesto general

NUEVAS OBLIGACIONES PARA AEROLÍNEAS Y NUEVAS OBLIGACIONES EN DEDUCCIÓN PARA BOLETOS DE AVIÓN

CGCTAX INFOFISCAL Enero 2012 1/2012 NUEVAS OBLIGACIONES PARA AEROLÍNEAS Y NUEVAS OBLIGACIONES EN DEDUCCIÓN PARA BOLETOS DE AVIÓN Estimados clientes y amigos; Muchos han sido los cambios en las disposiciones

CGCTAX INFOFISCAL Enero 2012 1/2012 NUEVAS OBLIGACIONES PARA AEROLÍNEAS Y NUEVAS OBLIGACIONES EN DEDUCCIÓN PARA BOLETOS DE AVIÓN Estimados clientes y amigos; Muchos han sido los cambios en las disposiciones

Sistema Integral de Tesorería Módulo de Contabilidad Manual de Operación

Aplicaciones y Servicios de Información EMPRESS S.C. Página 1 de 28 CONTENIDO Breve descripción del... 3 Menú Archivos... 4 Tipos de Cuentas.-...4 Cuentas Contables.-...4 Circunscripción.-...7 Menú Pólizas...

Aplicaciones y Servicios de Información EMPRESS S.C. Página 1 de 28 CONTENIDO Breve descripción del... 3 Menú Archivos... 4 Tipos de Cuentas.-...4 Cuentas Contables.-...4 Circunscripción.-...7 Menú Pólizas...

1. Evaluación del Diseño del Sistema de Control Interno

II.6.3.1.1. Banco del Ahorro Nacional y Servicios Financieros, S.N.C. Préstamo para Políticas de Desarrollo Económico en Respuesta a la Crisis Mundial Auditoría Especial: 09-2-06HJO-06-0292 Criterios de

II.6.3.1.1. Banco del Ahorro Nacional y Servicios Financieros, S.N.C. Préstamo para Políticas de Desarrollo Económico en Respuesta a la Crisis Mundial Auditoría Especial: 09-2-06HJO-06-0292 Criterios de

FIDEICOMISO PÚBLICO DE ADMINISTRACIÓN DEL IMPUESTO SOBRE NÓMINA

FIDEICOMISO PÚBLICO DE ADMINISTRACIÓN DEL IMPUESTO SOBRE NÓMINA Con oficio DICA/213 del 5 de enero pasado, dirigido al C. Dr. Juan Amieva Huerta, Secretario de Finanzas y Planeación, en su carácter de

FIDEICOMISO PÚBLICO DE ADMINISTRACIÓN DEL IMPUESTO SOBRE NÓMINA Con oficio DICA/213 del 5 de enero pasado, dirigido al C. Dr. Juan Amieva Huerta, Secretario de Finanzas y Planeación, en su carácter de

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

Certificación de Productos Condiciones de certificación de calidad de playas

Certificación de Productos Condiciones de Certificación de Calidad de Playas Clave EPPr13 1. OBJETIVO Página 1 de 5 Establecer las condiciones bajo las cuales el IMNC otorga, mantiene, amplia, reduce,

Certificación de Productos Condiciones de Certificación de Calidad de Playas Clave EPPr13 1. OBJETIVO Página 1 de 5 Establecer las condiciones bajo las cuales el IMNC otorga, mantiene, amplia, reduce,

DISTRITO CAPITAL MUNICIPIO LIBERTADOR CONSEJO COMUNAL BLOQUE 37 "F" EJECUCIÓN DEL PROYECTO IMPERMEABILIZACIÓN DE LAS AZOTEAS Y REVESTIMIENTO DE LOS

DISTRITO CAPITAL MUNICIPIO LIBERTADOR CONSEJO COMUNAL BLOQUE 37 "F" EJECUCIÓN DEL PROYECTO IMPERMEABILIZACIÓN DE LAS AZOTEAS Y REVESTIMIENTO DE LOS TANQUES DE LOS BLOQUES DE LA ZONA "F" DEL 23 DE ENERO

DISTRITO CAPITAL MUNICIPIO LIBERTADOR CONSEJO COMUNAL BLOQUE 37 "F" EJECUCIÓN DEL PROYECTO IMPERMEABILIZACIÓN DE LAS AZOTEAS Y REVESTIMIENTO DE LOS TANQUES DE LOS BLOQUES DE LA ZONA "F" DEL 23 DE ENERO

COLEGIO DE CONTADORES PUBLICOS DEL DISTRITO CAPITAL DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA. No. 2

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 2 SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE GENERADORES DE CONFIANZA!!! 1 SOLICITUD DE INFORMACION AL ABOGADO DEL CLIENTE INTRODUCCION 1.

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 2 SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE GENERADORES DE CONFIANZA!!! 1 SOLICITUD DE INFORMACION AL ABOGADO DEL CLIENTE INTRODUCCION 1.

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE INTRODUCCION 1. Esta declaración proporciona una guía de los procedimientos que un contador

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE INTRODUCCION 1. Esta declaración proporciona una guía de los procedimientos que un contador

Antes de imprimir este documento piense en el medio ambiente!

Versión 2.0 Página 1 de 6 1. OBJETIVO Impartir la instrucción para la elaboración de las conciliaciones bancarias, tenencia, conservación y custodia en medio física y magnética de las mismas y sus soportes.

Versión 2.0 Página 1 de 6 1. OBJETIVO Impartir la instrucción para la elaboración de las conciliaciones bancarias, tenencia, conservación y custodia en medio física y magnética de las mismas y sus soportes.

REGULACIÓN No. CONELEC 005/09 EL DIRECTORIO DEL CONSEJO NACIONAL DE ELECTRICIDAD CONELEC. Considerando:

REGULACIÓN No. CONELEC 005/09 EL DIRECTORIO DEL CONSEJO NACIONAL DE ELECTRICIDAD CONELEC Considerando: Que, en el Registro Oficial No. 449 de 20 de octubre de 2008 se publicó el texto de la nueva Constitución

REGULACIÓN No. CONELEC 005/09 EL DIRECTORIO DEL CONSEJO NACIONAL DE ELECTRICIDAD CONELEC Considerando: Que, en el Registro Oficial No. 449 de 20 de octubre de 2008 se publicó el texto de la nueva Constitución

HONORABLE PLENO LEGISLATIVO

DICTAMEN DE LA CUENTA PÚBLICA DEL INSTITUTO PARA EL DESARROLLO Y FINANCIAMIENTO DEL ESTADO DE QUINTANA ROO, EJERCICIO FISCAL 2012. HONORABLE PLENO LEGISLATIVO Esta Comisión de Hacienda, Presupuesto y Cuenta,

DICTAMEN DE LA CUENTA PÚBLICA DEL INSTITUTO PARA EL DESARROLLO Y FINANCIAMIENTO DEL ESTADO DE QUINTANA ROO, EJERCICIO FISCAL 2012. HONORABLE PLENO LEGISLATIVO Esta Comisión de Hacienda, Presupuesto y Cuenta,

Días inhábiles (Regla I.2.1.4.) Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.

Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.") El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

PROYECTOS ADMINISTRADOS POR LA FUNDACIÓN DR EDUARDO ACEVEDO INSTRUCTIVO PARA LA UTILIZACIÓN DE FONDOS

PROYECTOS ADMINISTRADOS POR LA FUNDACIÓN DR EDUARDO ACEVEDO INSTRUCTIVO PARA LA UTILIZACIÓN DE FONDOS Antecedentes La Fundación Eduardo Acevedo es una asociación civil sin fines de lucro creada por la

PROYECTOS ADMINISTRADOS POR LA FUNDACIÓN DR EDUARDO ACEVEDO INSTRUCTIVO PARA LA UTILIZACIÓN DE FONDOS Antecedentes La Fundación Eduardo Acevedo es una asociación civil sin fines de lucro creada por la

ETAPA 7 OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME

ETAPA 7 OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME Página 1 de 5 ETAPA 7: OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME. Objetivo. Otorgar a los Organismos Intermedios los recursos económicos de los proyectos

ETAPA 7 OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME Página 1 de 5 ETAPA 7: OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME. Objetivo. Otorgar a los Organismos Intermedios los recursos económicos de los proyectos