PLÁTICA MAGISTRAL. Expositor: Lorena De la Barrera Coordinator for Global Integrity Project in Mexico United Nations Office on Drugs and Crime, UNODC

|

|

|

- Enrique Botella Castilla

- hace 8 años

- Vistas:

Transcripción

1

2 PLÁTICA MAGISTRAL Expositor: Lorena De la Barrera Coordinator for Global Integrity Project in Mexico United Nations Office on Drugs and Crime, UNODC

3 Liga para ver video 1.h0p://

4

5

6 Principales Aspectos LFPIORPI Antecedentes de EnPdades Financieras La LFPIORPI y su Reglamentación AcPvidades Vulnerables Expedientes de IdenPficación de los Clientes Avisos e Informes Restricción de EfecPvo Representante de Cumplimiento Manual de PolíPcas y Procedimientos Expositor: Lic. Fernando Herrera Pliego, CAMS Socio Director de AML Advisory and Consulting Services, S.C.

7 Regulación de PLD/FT para EnPdades Financieras Fuente: SHCP/UIF

8 Obligaciones de PLD/FT para EnPdades Financieras Manual + Sistema + Capacitación (CCC / Oficial de Cumplimiento) Atención a Inspecciones y Requerimientos CNBV / CNSF / CONSAR Conocimiento del Cliente (Know Your Client (KYC)) Perfil Transaccional Listas PPE /GAFI /CNSU/ Personas Bloqueadas Reporte de Operaciones Relevantes Alto Riesgo? + Auditoría Anual PLD Monitoreo Transaccional y Reportes Internos Alertas Transaccionales Dictaminación Se reporta? Conservación de la Información (10 Años) Procedimientos para Clientes de Alto Riesgo Reporte de Operaciones Inusuales / Preocupantes

9 EstadísPcas de Reportes de EnPdades Financieras

10 EstadísPcas de Reportes de EnPdades Financieras

11 EstadísPcas de Reportes de EnPdades Financieras

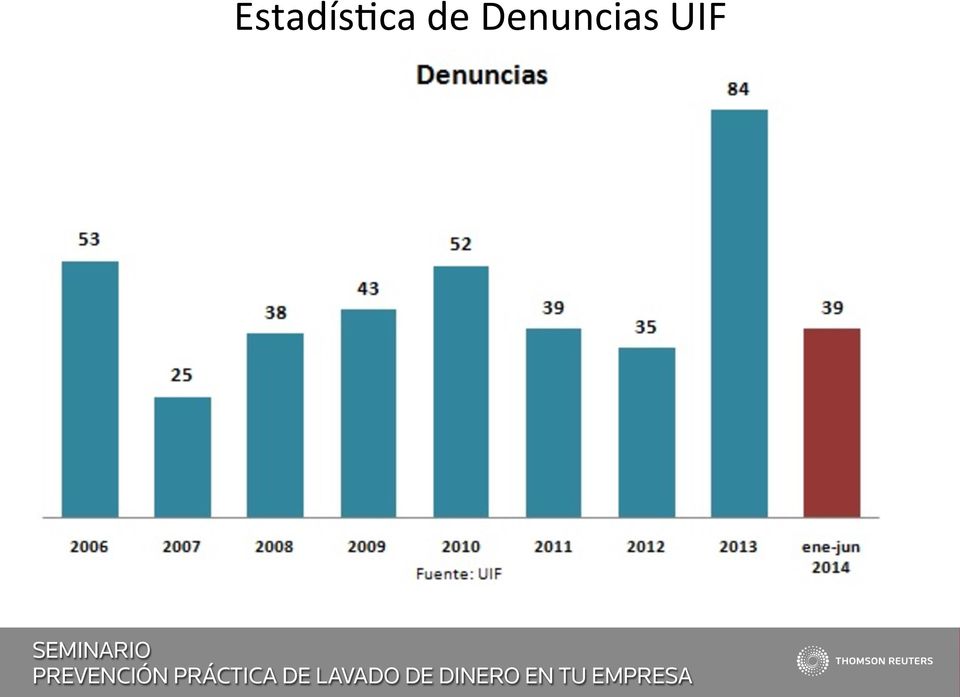

12 EstadísPca de Denuncias UIF

13 La LFPIORPI (Ley AnP- Lavado) La Ley Federal para la Prevención e IdenPficación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) fue publicada el 17 de octubre de 2012 en el DOF y entró en vigor el 17 de julio de El Reglamento y las Reglas de Carácter General de dicha Ley fueron publicados el 16 y 23 de agosto de 2013 y entraron el vigor el 1 de seppembre de Las Reglas fueron reformadas el 24 y 31 de julio de La Ley regula en materia de Prevención de Lavado de Dinero a diversas acpvidades y profesiones no financieras, las cuales el Gobierno Mexicano considera vulnerables respecto a ser uplizadas como vehículo para la configuración de dicho delito.

14 Obligaciones de PLD/FT para AcPvidades Vulnerables Alta y Registro en el Portal de PLD del SAT. Nombramiento y Confirmación del Representante de Cumplimiento. Integración de Expedientes de IdenPficación de los Clientes, a parpr de determinados montos. Envío de Avisos al SAT, a parpr de determinados montos. En caso de no exispr actos u operaciones susceppbles de aviso, se debe enviar Informe en Ceros. Restricción de Operaciones en EfecPvo, a parpr de ciertos montos y únicamente para determinados actos u operaciones. Verificación de Listas de Personas Bloqueadas y aplicación de mecanismos prevenpvos en casos posipvos.

15 Obligaciones de PLD/FT para AcPvidades Vulnerables Manual + Sistema de Control + Representante de Cumplimiento Atención a Visitas de Verificación y Requerimientos de las Autoridades Expediente de ID / Conocimiento del Cliente Excede Efectivo? Lista de Personas Bloqueadas Rechazar Operación Monitoreo La restricción de efectivo solamente aplica a ciertos actos u operaciones. Alertas para Avisos (Incluye acumulado 6m) Excede Límite? Aviso (Reporte) SAT / UIF Conservación de la Información (5 Años)

Excede Límite?")

16 ComparaPvo de Obligaciones de PLD/FT Entidades Financieras Concepto Actividades Vulnerables Sí Entidad Financiera No Leyes Diversas Normatividad Aplicable LFPIORPI CNBV / CNSF / CONSAR Supervisor PLD / FT SAT Sí Cuota Anual de Supervisión No Sí (Algunas Entidades) Dictamen Técnico Trianual No Sí Manual de PLD / FT Sí Sí Perfil Transaccional No Sí Clasificación por Grado de Riesgo Sí SÍ Verificación Listas PPE No Sí Verificación Lista de Personas Bloqueadas Sí Sí Reportes Sí (Avisos) Sí Comité de Comunicación y Control No Sí Oficial de Cumplimiento Sí (Representante de Cumplimiento) Sí Capacitación Anual de PLD / FT No Sí Sistemas Automatizados de PLD / FT No Sí Auditoría Anual de PLD / FT No

Sí Capacitación Anual de PLD / FT No Sí Sistemas Automatizados de PLD / FT No Sí Auditoría Anual de")

17 Cuáles son las AcPvidades Vulnerables? Actividades Vulnerables Identificación (Art. 17) Aviso SHCP (Art. 17) Las vinculadas a la práctica de juegos con apuesta, concursos o sorteos. La emisión o comercialización, habitual o profesional, de tarjetas de servicios o de crédito, que no sean emitidas o comercializadas por Entidades Financieras. La emisión o comercialización, habitual o profesional, de tarjetas prepagadas y de todas aquellas que constituyan instrumentos de almacenamiento de valor monetario, que no sean emitidas o comercializadas por Entidades Financieras. La emisión y comercialización habitual o profesional de cheques de viajero, distinta a la realizada por las Entidades Financieras. 325 SMGV $21,869 m.n. 805 SMGV / Mes $54,168 m.n. 645 SMGV $43,402 m.n. Todas 645 SMGV $43,402 m.n. 1,285 SMGV / Mes $86,468 m.n. 645 SMGV $43,402 m.n. 645 SMGV $43,402 m.n.

18 Actividades Vulnerables Las vinculadas a la práctica de juegos con apuesta, concursos o sorteos. La emisión o comercialización, habitual o profesional, de tarjetas de servicios o de crédito, que no sean emitidas o comercializadas por Entidades Financieras. La emisión o comercialización, habitual o profesional, de tarjetas prepagadas y de todas aquellas que constituyan instrumentos de almacenamiento de valor monetario, que no sean emitidas o comercializadas por Entidades Financieras. La emisión y comercialización habitual o profesional de cheques de viajero, distinta a la realizada por las Entidades Financieras. Identificación (Art. 17) 325 SMGV $21,869 m.n. 805 SMGV / Mes $54,168 m.n. 645 SMGV $43,402 m.n. Todas Aviso SHCP (Art. 17) 645 SMGV $43,402 m.n. 1,285 SMGV / Mes $86,468 m.n. 645 SMGV $43,402 m.n. 645 SMGV $43,402 m.n.

19 Actividades Vulnerables El ofrecimiento habitual o profesional de operaciones de mutuo o de garantía o de otorgamiento de préstamos o créditos, con o sin garantía, por parte de sujetos distintos a las Entidades Financieras. La prestación habitual o profesional de servicios de construcción o desarrollo de bienes inmuebles o de intermediación en la transmisión de la propiedad o constitución de derechos sobre dichos bienes, en los que se involucren operaciones de compra o venta de los propios bienes por cuenta o a favor de clientes de quienes presten dichos servicios. La comercialización o intermediación habitual o profesional de Metales Preciosos, Piedras Preciosas, joyas o relojes, en las que se involucren operaciones de compra o venta de dichos bienes (excepcíón Banxico). Identificación (Art. 17) Todas Todas 805 SMGV $54,168 m.n. Aviso SHCP (Art. 17) 1,605 SMGV $108,000 m.n. 8,025 SMGV $540,002 m.n. 1,605 SMGV $108,000 m.n. (Solo efectivo)

20 Actividades Vulnerables La subasta o comercialización habitual o profesional de obras de arte, en las que se involucren operaciones de compra o venta de dichos bienes realizadas. La comercialización o distribución habitual profesional de vehículos, nuevos o usados, ya sean aéreos, marítimos o terrestres. La prestación habitual o profesional de servicios de blindaje de vehículos terrestres, nuevos o usados, y de bienes inmuebles. La prestación habitual o profesional de servicios de traslado o custodia de dinero o valores (excepción Banxico y determinadas instituciones). La recepción de donativos, por parte de las asociaciones y sociedades sin fines de lucro. La constitución de derechos personales de uso o goce de bienes inmuebles. Identificación (Art. 17) 2,410 SMGV $162,169 m.n. 3,210 SMGV $216,001 m.n. 2,410 SMGV $162,169 m.n. Todas 1,605 SMGV $108,000 m.n. 1,605 SMGV / Mes $108,000 m.n. Aviso SHCP (Art. 17) 4,815 SMGV $324,001 m.n. 6,420 SMGV $432,002 m.n. 4,815 SMGV $324,001 m.n. 3,210 SMGV $216,001 m.n 3,210 SMGV $216,001 m.n. 3,210 SMGV / Mes $216,001 m.n.

.")

21 Actividades Vulnerables Será objeto de identificación la prestación de servicios profesionales, de manera independiente, sin que medie relación laboral con el cliente respectivo, en aquellos casos en los que se prepare para un cliente o se lleven a cabo en nombre y representación del cliente cualquiera de las siguientes operaciones: a) La compraventa de bienes inmuebles o la cesión de derechos sobre estos. b) La administración y manejo de recursos, valores o cualquier otro activo de sus clientes. c) El manejo de cuentas bancarias, de ahorro o de valores. d) La organización de aportaciones de capital o cualquier otro tipo de recursos para la constitución, operación y administración de sociedades mercantiles. e) La constitución, escisión, fusión, operación y administración de personas morales o vehículos corporativos, incluido el fideicomiso y la compra o venta de entidades mercantiles.

22 Actividades Vulnerables Identificación (Art. 17) Aviso SHCP (Art. 17) La prestación de servicios de comercio exterior como agente o apoderado aduanal, mediante autorización otorgada por la SHCP, para promover por cuenta ajena, el despacho de mercancías, en los diferentes regímenes aduaneros previstos en la Ley Aduanera, de las siguientes mercancías: Vehículos terrestres, aéreos y marítimos, nuevos y usados. Todas Todas Máquinas para juegos de apuesta y sorteos, nuevas y usadas. Equipos y materiales para la elaboración de tarjetas de pago. Joyas, relojes, piedras preciosas y metales preciosos. Obras de arte. Materiales de resistencia balística para la prestación de servicios de blindaje de vehículos. Todas Todas 485 SMGV $32,636 m.n. 4,815 SMGV $324,001 m.n. (Valor Individual) Todas Todas Todas 485 SMGV $32,636 m.n. 4,815 SMGV $324,001 m.n. (Valor Individual) Todas

23 Actividades Vulnerables Identificación (Art. 17) Aviso SHCP (Art. 17) La prestación de servicios de fe pública, tratándose de los Notarios Públicos: La transmisión o constitución de derechos reales sobre inmuebles, salvo garantías que se constituyan en favor de entidades del sistema financiero u organismos públicos de vivienda. El otorgamiento de poderes para actos de administración o dominio otorgados con carácter irrevocable. La constitución de personas morales, su modificación patrimonial derivada de aumento o disminución de capital social, fusión o escisión, así como la compraventa de acciones y partes sociales de tales personas. Todas Todas Todas 16,000 SMGV $1,076,640 m.n. Todas 8,025 SMGV $540,002 m.n. ConPnúa

24 conpnuación Actividades Vulnerables Identificación (Art. 17) Aviso SHCP (Art. 17) La prestación de servicios de fe pública, tratándose de los Notarios Públicos: La constitución o modificación de fideicomisos traslativos de dominio o de garantía sobre inmuebles, salvo los que se constituyan para garantizar algún crédito a favor de entidades del sistema financiero u organismos públicos de vivienda. El otorgamiento de contratos de mutuo o crédito, con o sin garantía, en los que el acreedor no forme parte del sistema financiero o no sea un organismo público de vivienda. Todas Todas 8,025 SMGV $540,002 m.n. Todas

25 Actividades Vulnerables Identificación (Art. 17) Aviso SHCP (Art. 17) La prestación de servicios de fe pública, tratándose de los Corredores Públicos: La realización de avalúos sobre bienes. La constitución de personas morales mercantiles, su modificación patrimonial derivada de aumento o disminución de capital social, fusión o escisión, así como la compraventa de acciones y partes sociales de personas morales mercantiles. La constitución, modificación o cesión de derechos de fideicomiso, en los que de acuerdo con la legislación aplicable puedan actuar. El otorgamiento de contratos de mutuo mercantil o créditos mercantiles en los que de acuerdo con la legislación aplicable puedan actuar y en los que el acreedor no forme parte del sistema financiero. 8,025 SMGV $540,002 m.n. Todas Todas Todas 8,025 SMGV $540,002 m.n. Todas Todas Todas

26 Expedientes de IdenPficación de los Clientes El Conocimiento del Cliente es el pilar fundamental de cualquier programa de cumplimiento en materia de PLD/FT. Dentro del Manual de PolíPcas y Procedimientos, se deberá elaborar y observar una polípca de idenpficación de los clientes y usuarios, la cual comprenderá, cuando menos, los lineamientos establecidos en las Reglas, los criterios, medidas y procedimientos internos que se requieran para su debido cumplimiento y los relapvos a la verificación y actualización de los datos proporcionados por los clientes y usuarios. Se deberá integrar y conservar un expediente único de idenpficación de cada uno se los clientes o usuarios, cuando se iguale o exceda el umbral de idenpficación previsto en la LFPIORPI. Se pueden integrar expedientes simplificados a clientes o usuarios de Bajo Riesgo.

27 Expedientes de IdenPficación de los Clientes El expediente podrá ser uplizado en todos los actos u operaciones que lleven a cabo con el mismo cliente o usuario. Los datos y documentos del expediente pueden conservarse ksicamente, sin necesidad de conservarlos de manera electrónica, siempre y cuando sean concentrados dentro de un mismo archivo ksico único. El expediente se integrará de manera previa o durante la realización de un acto u operación o, en su caso, con anterioridad o al momento del establecimiento de una Relación de Negocios. En este úlpmo caso, adicionalmente, dicho expediente deberá actualizarse, al menos, con recurrencia anual. Fecha de Cumplimiento: A parpr del 1 de seppembre de 2013.

28 Ejemplo PrácPco: Personas Físicas Mexicanas Obligatorios: Datos Nombre completo sin abreviaturas. Fecha de nacimiento. País de nacimiento. País de nacionalidad. AcPvidad / Ocupación / Giro del Negocio. Domicilio en su Lugar de Residencia. Teléfono(s), incluyendo clave lada. Tipo de ID. Número de ID Emisor de ID. Opcionales: E- mail, RFC y CURP. Obligatorios: Documentos ID oficial vigente o con vencimiento previo no mayor a 2 años, con firma y fotograka. Declaración firmada por el cliente, en la cual conste si Pene conocimiento de la existencia de un Dueño Beneficiario. Opcionales: Comprobante de domicilio con anpgüedad no mayor a 3 meses, cuando la ID no lo contenga o difiera del manifestado. Cédula de IdenPficación Fiscal y CURP.

29 IdenPficaciones y Comprobantes Válidos IdenPficaciones Oficiales Credencial para votar. Cualquier idenpficación emipda por autoridades mexicanas federales, estatales o municipales (tomar como referencia las aceptadas por EnPdades Financieras). Otras idenpficaciones que, en su caso, apruebe la UIF. Comprobantes de Domicilio Energía eléctrica. Telefonía. Gas natural. Agua. Impuesto Predial. Estados de cuenta bancarios. Contrato de arrendamiento registrado ante autoridad fiscal. Comprobante de inscripción en el RFC. Otros comprobantes que, en su caso, apruebe la UIF.

30 Dueño Beneficiario / Beneficiario Controlador A la persona o grupo de personas que: Por medio de otra o de cualquier acto, obpene el beneficio derivado de éstos y es quien, en úlpma instancia, ejerce los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio, o Ejerce el control de aquella persona moral que, en su carácter de cliente o usuario, lleve a cabo actos u operaciones con quien realice una acpvidad vulnerable, así como las personas por cuenta de quienes celebra alguno de ellos. Este Ppo de figuras, en caso de detectar su existencia, se idenpficarán de manera idénpca que al cliente Ptular, con los mismos datos y documentos según su personalidad jurídica.

31 Dueño Beneficiario / Beneficiario Controlador Se enpende que una persona o grupo de personas controla a una persona moral cuando, a través de la Ptularidad de valores, por contrato o cualquier otro acto, puede: Imponer, directa o indirectamente, decisiones en las asambleas generales de accionistas, socios u órganos equivalentes, o nombrar o desptuir a la mayoría de los consejeros, administradores o sus equivalentes. Mantener la Ptularidad de los derechos que permitan, directa o indirectamente, ejercer el voto respecto de más del cincuenta por ciento del capital social. Dirigir, directa o indirectamente, la administración, la estrategia o las principales polípcas de la misma.

32 Formato Know Your Client (KYC) / Personas Físicas

33 Formato Know Your Client (KYC) / Personas Físicas

34 Expedientes por Personalidad Jurídica Personas Físicas Mexicanas o Extranjeras Residentes Temporales o Permanentes. Personas Físicas Extranjeras Visitantes. Personas Morales Mexicanas. Personas Morales de Derecho Público. Determinadas Sociedades, Dependencias y EnPdades. Personas Morales Extranjeras. Embajadas, Consulados u Organismos Internacionales con Sede o Residencia en México. Fideicomisos

35 Presentación de Avisos e Informes Los Avisos, ya sea por actos u operaciones en una sola exhibición o por acumulación de 6 meses por 7po de acto u operación, se presentarán a través del portal h0ps://sppld.sat.gob.mx/sppld y con base en el Layout publicado por la UIF, a más tardar el día 17 del mes inmediato siguiente a aquel en que se lleve a cabo al acto u operación o se alcance el monto acumulado. El aviso podrá enviarse en días posteriores al 17 del mes que corresponda, conforme a la calendarización publicada en el Portal. Si no hay operaciones u actos que reportar en un mes determinado, se deberá enviar un Informe en Ceros por el medio y dentro del plazo arriba previstos. No perder de vista los Avisos de 24 Horas.

36 Presentación de Avisos e Informes Los Avisos aplican para actos u operaciones realizados del 1 de sep7embre de 2013 en adelante. Los Informes en Ceros, en su caso, aplican a parpr de la misma fecha arriba prevista. Los Avisos e Informes pueden ser generados de 4 maneras: PlanPlla Excel. PlanPlla Java. Directamente en el Portal. Generación de archivo xml desde un sistema propio. El 1 de seppembre de 2014 entraron en vigor nuevas planpllas. Fecha de Cumplimiento: A par7r del 31 de octubre de 2013.

37 Restricción de EfecPvo Queda prohibido dar cumplimiento a obligaciones y, en general, liquidar o pagar, así como aceptar la liquidación o el pago, de actos u operaciones mediante el uso de monedas y billetes, en moneda nacional o divisas y Metales Preciosos (Oro, Plata y PlaPno), en los supuestos siguientes: Actividades Vulnerables Constitución o transmisión de derechos reales sobre bienes inmuebles. Transmisiones de propiedad o constitución de derechos reales sobre vehículos, nuevos o usados, ya sean aéreos, marítimos o terrestres. Transmisiones de propiedad de relojes, joyería, Metales Preciosos y Piedras Preciosas, ya sea por pieza o por lote, y de obras de arte. Restricción (Art. 32) 8,025 SMGV $540,002 m.n. 3,210 SMGV $ 216,001 m.n. 3,210 SMGV $ 216,001 m.n. ConPnúa

38 conpnuación Restricción de EfecPvo Actividades Vulnerables Adquisición de boletos que permita participar en juegos con apuesta, concursos o sorteos, así como la entrega o pago de premios por haber participado en dichos juegos con apuesta, concursos o sorteos. Prestación de servicios de blindaje para vehículos o bien, para bienes inmuebles. Transmisión de dominio o constitución de derechos de cualquier naturaleza sobre los títulos representativos de partes sociales o acciones de personas morales. Constitución de derechos personales de uso o goce de bienes inmuebles y vehículos. Restricción (Art. 32) 3,210 SMGV $ 216,001 m.n. 3,210 SMGV $ 216,001 m.n. 3,210 SMGV $ 216,001 m.n. 3,210 SMGV / Mes $ 216,001 m.n. Fecha de Cumplimiento: A par7r del 31 de octubre de 2013.

39 Representante de Cumplimiento Las personas morales deberán nombrar a un Representante encargado del cumplimiento de las obligaciones aplicables (similar pero no idénpco al Oficial de Cumplimento de las EnPdades Financieras). En tanto no haya un representante o la designación no esté actualizada, el cumplimiento de las obligaciones corresponderá a los integrantes del órgano de administración o al administrador único. Las personas ksicas tendrán que cumplir, en todos los casos, personal y directamente con las obligaciones que establecen la Ley y su Reglamentación La designación formal ante el SAT deberá realizarse, vía electrónica, a través del portal h0ps://sppld.sat.gob.mx/sppld.

40 Representante de Cumplimiento Posteriormente, la designación se completará mediante el ingreso del Representante de Cumplimiento al Portal ya mencionado, uplizando su propia clave del RFC y cerpficado vigente de la FIEL, a fin de aceptar o rechazar el nombramiento correspondiente. En el supuesto de que el Representante de Cumplimiento no se encuentre inscrito en el RFC, podrá realizar su inscripción sin obligaciones fiscales para estar en posibilidad de tramitar su FIEL. La aceptación o rechazo de la designación, será informada por el SAT a la persona moral que realizó el nombramiento. El rechazo de la designación no libera a la persona moral del cumplimiento de las obligaciones aplicables.. Fecha de Cumplimiento: A par7r del 1 de octubre de 2013.

41 Obligaciones del Representante de Cumplimiento En la normapvidad aplicable a EnPdades Financieras, se establecen funciones específicas y detalladas para el Oficial de Cumplimiento, e incluso restricciones para determinados funcionarios. Aunque la LFPIORPI y su Reglamentación no contemplan de manera precisa las funciones del Representante de Cumplimiento, podemos inferir que sus obligaciones son las siguientes: Capacitarse con recurrencia anual y mantenerse actualizado. En este senpdo, es muy importante ingresar conpnuamente al Portal de PLD del SAT y estar al pendiente de cualquier novedad, parpcularmente en lo referente a Reformas, PlanPllas y Criterios. Asimismo, mantener capacitado al personal de la empresa y dejar constancia de ello. Asegurarse que los expedientes de idenpficación se encuentren debidamente integrados y actualizados.

42 Obligaciones del Representante de Cumplimiento Asegurarse que la Lista de Personas Bloqueadas y otras proporcionadas por la autoridad, son verificadas. En caso de localizar casos posipvos, actuar acordemente. Asegurarse que los Avisos o Informes en Ceros, según sea el caso, sean presentados en Pempo y forma, incluyendo los que puedan resultar de 24 Horas. En caso de aplicar la restricción de efecpvo, monitorear su estricta observancia. Desarrollar y mantener actualizado el Manual de PolíPcas y Procedimientos. Atender los avisos, nopficaciones, requerimientos y visitas de verificación del SAT. Ahora bien, cuál es el perfil ideal? en qué se parece y difiere de un Oficial de Cumplimiento? cúáles son los riesgos?

43 Documento (Manual) de PolíPcas y Procedimientos Debe incluir los lineamientos para idenpficar a los clientes y usuarios, incluyendo los criterios y parámetros para clasificarlos por grado de riesgo. Más allá de las polípcas generales, el documento debe contener los procedimientos para dar cumplimiento a dichas polípcas. Se debió elaborar dentro de los 90 días naturales siguientes al alta en el Portal del SAT. OJO: Con la Reforma del 24 de julio de 2014, el SAT solicitó la actualización del Manual de PLD, dentro de los 90 días naturales siguientes al 25 de julio del mismo año. Límite: 23 de octubre de 2014.

44 Qué debe incluir mi Manual? PolíPcas, lineamientos, criterios y procedimientos para integrar los expedientes de idenpficación de los clientes y usuarios. Criterios para clasificar clientes o usuarios de Bajo Riesgo. Cuando los actos u operaciones se desarrollen a través de medios electrónicos, óppcos o de cualquier otra tecnología, documentar mecanismos y procedimientos para prevenir su uso indebido. Cuando se forme parte de un Grupo Empresarial y se pretenda intercambiar información, documentar mecanismos que garanpcen la seguridad y confidencialidad de la información. Mecanismos para la acumulación semestral de actos u operaciones previamente idenpficadas y susceppbles de Aviso. Todas aquellas excepciones y criterios propios que resulten aplicables. Siempre redacta en un lenguaje claro, conciso y directo; recuerda que la audiencia principal de tu Manual es el personal de tu propia empresa.

45

46

47 Antecedentes del combate al lavado de dinero y financiamiento al terrorismo y Tipologías del Lavado. LUIS F. ORTIZ OCA LAW FIRM

48 Lavado v. Corrupción Suiza / USA / Inglaterra / Italia / Canadá / Tailandia / Holanda / Indonesia / México / China *FIM2009 Suiza (7) / USA (19) / Inglaterra (14) / Italia(69) / Canadá (9) / Tailandia(102) / Holanda(8) / Indonesia(114) / México(106) / China(80) *FIM2009

49 Ley del Secreto Bancario 1970 Ley para Control de Lavado de Dinero (Federal 1986): Es delito - transacciones superiores a 10milUSD. TAMBIÉN: insptuciones financieras que no reporten 10milUSD + Mantener registros y documentación. Ley contra Abuso de Drogas (1988). Ley Prevención del Crimen Ley Patriota Antecedentes en USA.

50 USA..cont. Red para la Persecución de Delitos Financieros (FinCEN como parte del TRACfin.) Traitement du renseignement et ac/on contre les circuits financiers clandes/ns. Acuerdo Cooperación Mutua entre MEX y USA Intercambio Info respecto de Transacciones en Moneda realizada a través de InsPtuciones Financierras para CombaPr AcPvidades Ilícitas. DOF 10Ene

51

52 2.- Europa. España Italia 1978 y 1990 Francia 1996 UK 1986 Drug Traffiking Offences Act. Bélgica 1993 Luxemburgo 1989 (facilitado o intenado facilitar). Suiza Comisión Bancaria como encargado. 10Jun90.- Consejo de Europa Adopta GAFI.

53

54

55 ONU - Undoc The Law Enforcement, Organized Crime y el AnP- Money- Laundering Unit de UNODC son responsables del Global Programme against Money- Laundering, Proceeds of Crime and the Financing of Terrorism, se establecido en 1997 en en respuesta al mandato para la UNODC a través de la Convención An7droga, Psicotrópicos y Sustancias Ilícitas en

56 ONU - GAFI ResoluPon 1617 (2005) of the UN Security Council: Strongly urges all Member States to implement the comprehensive, internaponal standards embodied in the Financial AcPon Task Force s (FATF) Forty RecommendaPons on Money Laundering and the FATF Nine Special RecommendaPons on Terrorist Financing;

57 4.- GAFI GRUPO ACCIÓN FINANCIERA 1989 (FATF) GAFI Recomendaciones. GAFI II Francia Consolidación Intercambio de Info. GAFI III 1ª ronda evaluación mutua (FRA, SUE, UK, AUS). GAFI IV 1993 Australia

58 Ampliación de Recomendaciones Casinos Agentes inmobiliarios Notarios Abogados Contadores públicos Art. 17 LFPIORPI Comerciantes de piedras preciosas y metales preciosos Proveedores de servicios societarios y fideicomisos

59 CAJAS Señales Alerta Indicios / ocultar qué? FUENTES: CUENTAS Centros de Pago Cambiarios Irregularidad NEXOS FLUJOS INUSUALES Estándar Económico del Agente Paraisos PERSONAS ACTIVIDAD VULNERABL E

60 GAFISUD GAFISUD es una organización intergubernamental de base regional que agrupa a 12 países de América del Sur, Centroamérica y América de Norte para combapr el lavado de dinero y la financiación del terrorismo.

61 Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Paraguay, Perú y Uruguay. México (2006), Costa Rica y Panamá (2010). GAFISUD Personalidad Jca. Estatus Diplomático Sus órganos de funcionamiento: Pleno de Representantes, Consejo de Autoridades, Secretaría Ejecutiva y Grupos de Trabajo. Uruguay puso a disposición su centro de Capacitación en materia de lavado de dinero de Montevideo.

62 TIPOLOGIAS

63 Tipologías Gafisud. Lavado a través de Casinos Perú. Lavado a través de AcPvidades Agrícolas y compra de terrenos Brasil. Lavado de fondos provenientes de narcotráfico a través de arrendamientos México Oro Arte Servicios Legales (Bra, Peru, Colombia).

64

65 USO FIRMAS DE ABOGADOS Y CONTADORES

66

67 México a) Delito de lavado como delito fiscal 13 mayo 96. b) Incorporación del Delito de Lavado de Dinero al Código Penal 400- Bis. c) La nueva Ley AnPlavado : moda o un inicio?

68 Delito Fiscal 115 Bis CFF (1º enero 1990) (AD3 dic 1993) 3-9 años prisión 400- Bis CPF. 5 a 15 años.

69 ETAPAS LAVADO Dinero en el sistema legalmente. Es complejo dispnguir pues podría ser la venta de un auto, reloj, joyas INTEGRACIÓN 3.- REINGRESO DINERO SUCIO 1.- INGRESA AL SISTEMA FINANCIERO Introducción al sistema mediante casinos, bancos, préstamos casas cambio, facturas. COLOCACIÓN 2.- SUFRE O INTERCALACIÓN / ESTRATIFICACIÓN Secuencia de operaciones complejas y dikciles de rastrear. Simulaciones con flujos..

70 1.- Co. $ Factura 29 CFF Prestador Servicios ( asesor Fiscal ) Ejemplo: / 70

71 1.- Co. $ Factura 29 CFF Prestador Servicios ( asesor Fiscal ) Ejemplo: 2.- Co. Prestador Servicios ( asesor Fiscal ) EfecPvo o un 3º. Menos su Comisión / 71

72 1.- Co. $ Factura 29 CFF Prestador Servicios ( asesor Fiscal ) Ejemplo: 2.- Co. Prestador Servicios ( asesor Fiscal ) EfecPvo o un 3º. Menos su Comisión / 72

73 A FAVOR Moda o inicio? EN CONTRA Es urgente hacer frente al lavado por: Excedente de efecpvo. Distorsiona realidad económica del país. Regresa el senpdo de equidad. Genera Inteligencia. Cooperación Internacional. Fortalece Tributación. Alto costo administrapvo. Texto complejo. Derecho Dinámico. Unidad requiere manos. Da la idea de falta de planeación. Conclusión: ES UN INICIO no tan básico. El esfuerzo de todos podría valer la pena.

74 Eslabones débiles dentro de la cadena de la lucha contra el lavado = Paraísos Fiscales o Bancarios - Nando Lefort

75 Nando Lefort: proviene a) del narcotráfico, b) traslado de dinero por maniobras de defraudación fiscal, y c) corrupción de funcionarios públicos

76

77

78 El delito de Lavado de Dinero, -Operaciones con Recursos De Procedencia Ilícita-. Delitos Conexos y Precedentes LIC. JORGE A. LARA RIVERA

79 Tipo penal recientemente reformado TIPO PENAL ANTERIOR Artículo 400 Bis. Se impondrá de cinco a quince años de prisión y de mil a cinco mil días multa al que por sí o por interpósita persona realice cualquiera de las siguientes conductas: adquiera, enajene, administre, custodie, cambie, deposite, dé en garantía, invierta, transporte o transfiera, dentro del territorio nacional, de éste hacia el extranjero o a la inversa, recursos, derechos o bienes de cualquier naturaleza, con conocimiento de que proceden o representan el producto de una actividad ilícita, con alguno de los siguientes propósitos: ocultar o pretender ocultar, encubrir o impedir conocer el origen, localización, destino o propiedad de dichos recursos, derechos o bienes, o alentar alguna actividad ilícita. NUEVO TIPO PENAL Artículo 400 Bis. Se impondrá de cinco a quince años de prisión y de mil a cinco mil días multa al que, por sí o por interpósita persona realice cualquiera de las siguientes conductas: I. Adquiera, enajene, administre, custodie, posea, cambie, convierta, deposite, retire, dé o reciba por cualquier motivo, invierta, traspase, transporte o transfiera, dentro del territorio nacional, de éste hacia el extranjero o a la inversa, recursos, derechos o bienes de cualquier naturaleza, cuando tenga conocimiento de que proceden o representan el producto de una actividad ilícita, o II. Oculte, encubra o pretenda ocultar o encubrir la naturaleza, origen, ubicación, destino, movimiento, propiedad o titularidad de recursos, derechos o bienes, cuando tenga conocimiento de que proceden o representan el producto de una actividad ilícita.

80 Consideraciones Fuero federal o fuero común? Delito tanto del fuero federal como del fuero común. A nivel federal se predica con el delito de Delincuencia Organizada. Puede llegar a tener repercuciones de Ppo fiscal (defraudación fiscal). Conlleva riesgos de orden procesal penal Al ser delito grave en el actual sistema penal no admite fianza y el amparo no admite suspensión provisional. En el nuevo sistema de juspcia penal al predicarse con Delincuencia Organizada implica prisión prevenpva oficiosa.

81 Actos de invespgación en materia de prevención y combate a delitos patrimoniales y financieros - Inves7gación para la prevención a cargo de PF Intervención de comunicaciones - Inves7gación de delitos (UIF- PGR- PF) - Medidas de seguridad - Intervención de comunicaciones (Incluye disposipvos) - Operaciones encubiertas - TesPgos protegidos y otras figuras - Cateos - Aseguramientos - Providencias precautorias (inmovilización de cuentas) - Solicitud de decomiso

82 Consecuencias no penales - Ex7nción de dominio Decomiso sin condena, tanto del orden federal como del fuero común - Listas negras - Listas de personas bloqueadas - Reportes de 24 horas previstos en LFPIORPI. - Riesgos reputacionales - Riesgos legales Nulidad de contratos Responsabilidad civil objepva

83 Ante un entorno de riesgo detectado, incluso con estándar de ley, de lavado de dinero, es importante medir el riesgo legal a efecto de controlarlo, mipgarlo e incluso conjurar las consecuencias de indagatorias o actos de autoridad. En ese senpdo, el cumplimiento de la normapvidad de prevención de lavado es una medida altamente recomendable a efecto de controlar y mipgar dichos riesgos.

84 Los casos de lavado EN TODOS LOS SECTORES SE HAN MULTIPLICADO Y LAS INVESTIGACIONES SE INTENSIFICARÁN.

85 FUENTE: GAFI

86 FUENTE: GAFI

87 De acuerdo al segundo informe de Gobierno: FUENTE: GAFI La UIF/SHCP ha invespgado 14 de millones de operaciones financiera con los siguientes resultados: Dinero asegurado mdp/ 8.1mdd/ 3,464 euros La PGR ha realizado 289 averiguaciones entre seppembre de 2013 y julio 2014 Dinero asegurado 1.9 mdp/ 5.8 mdd/ 50 mil pesos colombianos La Policía Federal ha capturado 38 personas que operaban estructuras financieras 1.5 mdp/ 5 mdd

88 FUENTE: GAFI

89 RECOMENDACIONES El enfoque basado en riesgo y las acciones de conocimiento e idenpficación del cliente previstas en la Ley AnPlavado como mecanismos generadores de valor agregado y seguridad. Herramientas para la debida diligencia World- Check

90

A continuación se presenta la lista de actividades vulnerables:

El 17 de octubre de este año se publicó la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, denominada también de Lavado de Dinero. La nueva Ley entrará

El 17 de octubre de este año se publicó la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, denominada también de Lavado de Dinero. La nueva Ley entrará

Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. Publicada en el DOF del 17 de Octubre de 2012

LAVADO DE DINERO Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. Publicada en el DOF del 17 de Octubre de 2012 Objetivo General. Al concluir el evento

LAVADO DE DINERO Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. Publicada en el DOF del 17 de Octubre de 2012 Objetivo General. Al concluir el evento

Cuáles son las actividades vulnerables

Objetivo Objetivo de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita ( LFPIORPI ) principalmente es proteger el sistema financiero y la economía nacional,

Objetivo Objetivo de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita ( LFPIORPI ) principalmente es proteger el sistema financiero y la economía nacional,

LEY PARA LA PREVENCIÓN DE

LEY PARA LA PREVENCIÓN DE LAVADO DE DINERO Para no contadores DE QUÉ ME SIRVE SABER ESTA INFORMACIÓN? Si realizo actividades consideradas como vulnerables es indispensable conocer esta información y profundizar

LEY PARA LA PREVENCIÓN DE LAVADO DE DINERO Para no contadores DE QUÉ ME SIRVE SABER ESTA INFORMACIÓN? Si realizo actividades consideradas como vulnerables es indispensable conocer esta información y profundizar

Esquema para el mejor manejo de flujos de efectivo.

DESPACHO ALVA & CIA, S.C. CONTADORES PUBLICOS, ABOGADOS Y CONSULTORES DE NEGOCIOS México, D.F., a 9 de septiembre de 2013 Esquema para el mejor manejo de flujos de efectivo. Derivado de la entrada en vigor

DESPACHO ALVA & CIA, S.C. CONTADORES PUBLICOS, ABOGADOS Y CONSULTORES DE NEGOCIOS México, D.F., a 9 de septiembre de 2013 Esquema para el mejor manejo de flujos de efectivo. Derivado de la entrada en vigor

Foro de Análisis sobre la Implementación de la Ley Contra el Lavado de Dinero. Noviembre 2014

Foro de Análisis sobre la Implementación de la Ley Contra el Lavado de Dinero Noviembre 2014 Ley Federal para la Prevención e identificación de Operaciones con Recursos de Procedencia Ilícita Ley Federal

Foro de Análisis sobre la Implementación de la Ley Contra el Lavado de Dinero Noviembre 2014 Ley Federal para la Prevención e identificación de Operaciones con Recursos de Procedencia Ilícita Ley Federal

LEY DEL LAVADO DE DINERO

LEY DEL LAVADO DE DINERO MATERIAL PREPARADO POR EL CPC. PC.E.F. LIC. ALVARO E. CORDON ALVAREZ MIEMBRO DE LA COMISION REPRESENTATIVA ANTE AGFF DEL IMCP LEY CONTRA EL LAVADO DE DINERO LEY FEDERAL PARA LA

LEY DEL LAVADO DE DINERO MATERIAL PREPARADO POR EL CPC. PC.E.F. LIC. ALVARO E. CORDON ALVAREZ MIEMBRO DE LA COMISION REPRESENTATIVA ANTE AGFF DEL IMCP LEY CONTRA EL LAVADO DE DINERO LEY FEDERAL PARA LA

Comentarios sobre la Legislación en materia de Lavado de Dinero

Comentarios sobre la Legislación en materia de Lavado de Dinero Escrito por Salvador Ortiz Rodríguez, socio del despacho Kuri Breña, Sánchez Ugarte y Aznar. Publicado el 07 de agosto de 2013 en El Financiero

Comentarios sobre la Legislación en materia de Lavado de Dinero Escrito por Salvador Ortiz Rodríguez, socio del despacho Kuri Breña, Sánchez Ugarte y Aznar. Publicado el 07 de agosto de 2013 en El Financiero

Particularidades. 17 de octubre de 2012 17 de julio de 2013 16 de agosto de 2013 23 de agosto de 2013. 1 de septiembre de 2013. 1 de octubre de 2013

Análisis del Reglamento y Reglas de Carácter General a que se refiere la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita Asesoría Financiera 2 Particularidades

Análisis del Reglamento y Reglas de Carácter General a que se refiere la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita Asesoría Financiera 2 Particularidades

COMENTARIOS A LA LEY CONTRA EL LAVADO DE DINERO

Septiembre de 2013 COMENTARIOS A LA LEY CONTRA EL LAVADO DE DINERO BOLETÍN En el Diario Oficial de la Federación de fecha 17 de octubre de 2012 se publicó un Decreto por el que se expidió la Ley Federal

Septiembre de 2013 COMENTARIOS A LA LEY CONTRA EL LAVADO DE DINERO BOLETÍN En el Diario Oficial de la Federación de fecha 17 de octubre de 2012 se publicó un Decreto por el que se expidió la Ley Federal

ASPECTOS GENERALES DE LA LEY FEDERAL PARA LA PREVENCIÓN E IDENTIFICACIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA

ASPECTOS GENERALES DE LA LEY FEDERAL PARA LA PREVENCIÓN E IDENTIFICACIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA Herbert Bettinger Barrios Noviembre 2014 ÍNDICE Aspectos generales de la Ley

ASPECTOS GENERALES DE LA LEY FEDERAL PARA LA PREVENCIÓN E IDENTIFICACIÓN DE OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA Herbert Bettinger Barrios Noviembre 2014 ÍNDICE Aspectos generales de la Ley

Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

www.pwc.com/mx Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita Introducción Cuál es el objetivo de la nueva ley? Derivado del compromiso adoptado por México

www.pwc.com/mx Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita Introducción Cuál es el objetivo de la nueva ley? Derivado del compromiso adoptado por México

NUEVAS PERSONAS OBLIGADAS Normativa, Obligaciones y Supervisión. Lic. Eduardo Antonio Soto Alvarez Superintendencia de Bancos Guatemala

NUEVAS PERSONAS OBLIGADAS Normativa, Obligaciones y Supervisión Lic. Eduardo Antonio Soto Alvarez Superintendencia de Bancos Guatemala CONTENIDO 1 2 3 4 ANTECEDENTES NORMATIVA LD/FT OBLIGACIONES SUPERVISIÓN

NUEVAS PERSONAS OBLIGADAS Normativa, Obligaciones y Supervisión Lic. Eduardo Antonio Soto Alvarez Superintendencia de Bancos Guatemala CONTENIDO 1 2 3 4 ANTECEDENTES NORMATIVA LD/FT OBLIGACIONES SUPERVISIÓN

Obligaciones de quienes realizan actividades vulnerables

Obligaciones de quienes realizan actividades vulnerables Establecidas en la ley antilavado, su reglamento y las Reglas de Carácter General L.C. Ramsés Inzunza Espinosa, Asociado Asociado del área de Risk

Obligaciones de quienes realizan actividades vulnerables Establecidas en la ley antilavado, su reglamento y las Reglas de Carácter General L.C. Ramsés Inzunza Espinosa, Asociado Asociado del área de Risk

Preguntas Frecuentes. Indicadores. Tipo de Cambio y Udis. 1.- Cuál es el objeto de la LFPIORPI?

TecniCAFiscal Julio 2013 Bolen Informavo Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) Contenido Preguntas frecuentes sobre la nueva Ley

TecniCAFiscal Julio 2013 Bolen Informavo Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) Contenido Preguntas frecuentes sobre la nueva Ley

CURSO PREVENCIÓN DE LAVADO DE DINERO

CURSO PREVENCIÓN DE LAVADO DE DINERO I.- Qué es el Lavado de Dinero? El lavado de dinero consiste en ocultar el origen de recursos económicos provenientes de actividades ilícitas, para que parezcan fruto

CURSO PREVENCIÓN DE LAVADO DE DINERO I.- Qué es el Lavado de Dinero? El lavado de dinero consiste en ocultar el origen de recursos económicos provenientes de actividades ilícitas, para que parezcan fruto

PROCEDIMIENTO CON DMS. Básicamente en la operación del concesionario debe de contemplarse las siguientes acciones:

PROCEDIMIENTO CON DMS Por este medio les enviamos un extracto de las adecuaciones que deberán realizarse para el cumplimiento de esta ley en los Concesionarios del Grupo VW, estas han sido revisadas por

PROCEDIMIENTO CON DMS Por este medio les enviamos un extracto de las adecuaciones que deberán realizarse para el cumplimiento de esta ley en los Concesionarios del Grupo VW, estas han sido revisadas por

Proteger el sistema financiero y la economía nacional. Establecer medidas y procedimientos para prevenir y detectar actos

1 Proteger el sistema financiero y la economía nacional. Establecer medidas y procedimientos para prevenir y detectar actos u operaciones con recursos de procedencia ilícita. Establecer mecanismos de coordinación

1 Proteger el sistema financiero y la economía nacional. Establecer medidas y procedimientos para prevenir y detectar actos u operaciones con recursos de procedencia ilícita. Establecer mecanismos de coordinación

Ley Antilavado y el control interno para evitar su impacto MATERIAL ELABORADO POR EL C.P.C. JOSÉ FRANK GONZÁLEZ PARA GODOY NOVOA Y ASOCIADOS, S.C.

Ley Antilavado y el control interno para evitar su impacto MATERIAL ELABORADO POR EL C.P.C. JOSÉ FRANK GONZÁLEZ PARA GODOY NOVOA Y ASOCIADOS, S.C. Qué tienen en común? INDICE ASPECTOS GENERALES DEFINICIÓN

Ley Antilavado y el control interno para evitar su impacto MATERIAL ELABORADO POR EL C.P.C. JOSÉ FRANK GONZÁLEZ PARA GODOY NOVOA Y ASOCIADOS, S.C. Qué tienen en común? INDICE ASPECTOS GENERALES DEFINICIÓN

El lavado de activos y el sector no financiero

El lavado de activos y el sector no financiero de XI Jornadas Rioplantenses de Auditoria Interna Montevideo, 17 de agosto de 2015 1.- Algunos conceptos generales QUÉ ES EL LAVADO Es el proceso por el cual

El lavado de activos y el sector no financiero de XI Jornadas Rioplantenses de Auditoria Interna Montevideo, 17 de agosto de 2015 1.- Algunos conceptos generales QUÉ ES EL LAVADO Es el proceso por el cual

Asociación Mexicana de Profesionales Inmobiliarios A.C. Cómo afecta al sector inmobiliario la Ley Anti Lavado de Dinero

Asociación Mexicana de Profesionales Inmobiliarios A.C. Cómo afecta al sector inmobiliario la Ley Anti Lavado de Dinero Ley Federal En julio de 2013 entró en vigor la Ley Federal para la Prevención e Identificación

Asociación Mexicana de Profesionales Inmobiliarios A.C. Cómo afecta al sector inmobiliario la Ley Anti Lavado de Dinero Ley Federal En julio de 2013 entró en vigor la Ley Federal para la Prevención e Identificación

Obligaciones Protección de Datos en Materia de prevención del blanqueo de capitales y de la financiación del terrorismo.

Obligaciones Protección de Datos en Materia de prevención del blanqueo de capitales y de la financiación del terrorismo. Legislación: Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales

Obligaciones Protección de Datos en Materia de prevención del blanqueo de capitales y de la financiación del terrorismo. Legislación: Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales

E. Síntesis comparativa de los reportes de operaciones sospechosas (con otros países)

") E. Síntesis comparativa de los reportes de operaciones sospechosas (con otros países) A modo de síntesis de lo expuesto precedentemente, resulta conveniente destacar los aspectos más sobresalientes de

E. Síntesis comparativa de los reportes de operaciones sospechosas (con otros países) A modo de síntesis de lo expuesto precedentemente, resulta conveniente destacar los aspectos más sobresalientes de

Experto En Prevención De Blanqueo De Capitales Y Financiación Del Terrorismo

OBJETIVOS Conocer con detalle la nueva normativa legal del blanqueo de capitales y de la financiación del terrorismo, establecida por la Ley 10/2010, de 28 de abril, la cual establece las medidas de obligado

OBJETIVOS Conocer con detalle la nueva normativa legal del blanqueo de capitales y de la financiación del terrorismo, establecida por la Ley 10/2010, de 28 de abril, la cual establece las medidas de obligado

INTERNATIONAL SCIENTIFIC CRIME ANALYSIS SUMMIT

INTERNATIONAL SCIENTIFIC CRIME ANALYSIS SUMMIT Análisis de tipologías y señales de alerta del delito TAMARA AGNIC Santiago, 25 de abril de 2014 Presidenta Ejecutiva Un vistazo al PANORAMA global Cuánto

INTERNATIONAL SCIENTIFIC CRIME ANALYSIS SUMMIT Análisis de tipologías y señales de alerta del delito TAMARA AGNIC Santiago, 25 de abril de 2014 Presidenta Ejecutiva Un vistazo al PANORAMA global Cuánto

Prevención de Lavado de Dinero

Prevención de Lavado de Dinero Choice Trade International Esta política representa los estándares básicos de Prevención de Lavado de Dinero y Lucha contra el Terrorismo Financiamiento (en adelante colectivamente

Prevención de Lavado de Dinero Choice Trade International Esta política representa los estándares básicos de Prevención de Lavado de Dinero y Lucha contra el Terrorismo Financiamiento (en adelante colectivamente

Esp. Raúl Torres Jiménez

Esp. Raúl Torres Jiménez 30 de julio de 2013 Esp. Raúl Torres Jiménez Licenciado en Derecho, Especialista en Derecho Empresarial y Derecho Administrativo, Maestro en Derecho, todas por la UNAM. Director

Esp. Raúl Torres Jiménez 30 de julio de 2013 Esp. Raúl Torres Jiménez Licenciado en Derecho, Especialista en Derecho Empresarial y Derecho Administrativo, Maestro en Derecho, todas por la UNAM. Director

Financial Markets FX OÜ, (Trading name FinmarkFX) registered by the Ministry of Economic Affairs in Estonia (Reg. No VVT000344) www.finmarkfx.

registered by the Ministry of Economic Affairs in Estonia (Reg. No VVT000344) www.finmarkfx.") Mercados Financieros FX OÜ Esta política representa los estándares básicos de Prevención de Lavado de Dinero y Contra el Terrorismo Financiamiento (en adelante colectivamente como LMA) procedimientos de

Mercados Financieros FX OÜ Esta política representa los estándares básicos de Prevención de Lavado de Dinero y Contra el Terrorismo Financiamiento (en adelante colectivamente como LMA) procedimientos de

Lo que no Hicimos Ayer! Es nuestro Riesgo Real de Hoy!

XIII Conferencia Anual de FIBA Prevención de Lavado de Dinero PANEL Las Nuevas 40 Recomendaciones GAFI/FATF Su Importancia en la Banca de América Latina Marisol Sierra Febrero 2013 1 Lo que no Hicimos

XIII Conferencia Anual de FIBA Prevención de Lavado de Dinero PANEL Las Nuevas 40 Recomendaciones GAFI/FATF Su Importancia en la Banca de América Latina Marisol Sierra Febrero 2013 1 Lo que no Hicimos

Lic. Fernando Herrera, CAMS

Régimen de Prevención de Lavado de Dinero Entidades Financieras y Actividades Vulnerables Nuevas Obligaciones Lic. Fernando Herrera, CAMS Temario General 1.- Definición y Etapas 2.- Régimen de PLD para

Régimen de Prevención de Lavado de Dinero Entidades Financieras y Actividades Vulnerables Nuevas Obligaciones Lic. Fernando Herrera, CAMS Temario General 1.- Definición y Etapas 2.- Régimen de PLD para

COOPERACIÓN ENTRE ORGANISMOS SUPERVISORES DEL SISTEMA FINANCIERO Y LA COOPERACIÓN INTERNACIONAL EN LA PREVENCIÓN DEL BLANQUEO DE CAPITALES

COOPERACIÓN ENTRE ORGANISMOS SUPERVISORES DEL SISTEMA FINANCIERO Y LA COOPERACIÓN INTERNACIONAL EN LA PREVENCIÓN DEL BLANQUEO DE CAPITALES FRANCISCO ARELLANO RAFFO Superintendente de Compañías Presidente

COOPERACIÓN ENTRE ORGANISMOS SUPERVISORES DEL SISTEMA FINANCIERO Y LA COOPERACIÓN INTERNACIONAL EN LA PREVENCIÓN DEL BLANQUEO DE CAPITALES FRANCISCO ARELLANO RAFFO Superintendente de Compañías Presidente

PROCEDIMIENTO PARA GENERAR CUENTA ÚNICA SITI PLD/FT PARA CENTROS CAMBIARIOS Y TRANSMISORES DE DINERO

Página1 PROCEDIMIENTO PARA GENERAR CUENTA ÚNICA SITI PLD/FT PARA CENTROS CAMBIARIOS Y TRANSMISORES DE DINERO Los Centros Cambiarios y Transmisores de Dinero deberán gestionar ante la Comisión Nacional

Página1 PROCEDIMIENTO PARA GENERAR CUENTA ÚNICA SITI PLD/FT PARA CENTROS CAMBIARIOS Y TRANSMISORES DE DINERO Los Centros Cambiarios y Transmisores de Dinero deberán gestionar ante la Comisión Nacional

Conozca a su cliente en Costa Rica

Jornadas sobre sobre comercialización de productos complejos: avances en su regulación y supervisión Conozca a su cliente en Costa Rica 22 al 26 de junio del 2015 Agenda Antecedentes Marco regulatorio

Jornadas sobre sobre comercialización de productos complejos: avances en su regulación y supervisión Conozca a su cliente en Costa Rica 22 al 26 de junio del 2015 Agenda Antecedentes Marco regulatorio

CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Viernes 30 de agosto de 2013 DIARIO OFICIAL (Cuarta Sección) 1 CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN por la que se expide el formato oficial para el alta y registro de quienes

Viernes 30 de agosto de 2013 DIARIO OFICIAL (Cuarta Sección) 1 CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN por la que se expide el formato oficial para el alta y registro de quienes

Mecanismos de Control Frente al Lavado de Activos y Financiamiento al Terrorismo. Entidades de Ahorro y Crédito Popular

Mecanismos de Control Frente al Lavado de Activos y Financiamiento al Terrorismo. Entidades de Ahorro y Crédito Popular 1eras Jornadas de Supervisión en la Economía Popular. Quito, Ecuador 22 de noviembre

Mecanismos de Control Frente al Lavado de Activos y Financiamiento al Terrorismo. Entidades de Ahorro y Crédito Popular 1eras Jornadas de Supervisión en la Economía Popular. Quito, Ecuador 22 de noviembre

LISTA DE MÉXICO SECCIÓN A. Servicios Bancarios y demás Servicios Financieros (excluyendo seguros)

") LISTA DE MÉXICO SECCIÓN A 1. Sector: Servicios Financieros Obligaciones Afectadas: Servicios Bancarios y demás Servicios Financieros (excluyendo seguros) Artículo 11.3 (Trato Nacional) Medidas : Ley de

LISTA DE MÉXICO SECCIÓN A 1. Sector: Servicios Financieros Obligaciones Afectadas: Servicios Bancarios y demás Servicios Financieros (excluyendo seguros) Artículo 11.3 (Trato Nacional) Medidas : Ley de

LINEAMIENTOS GENERALES Y RECOMENDACIONES PARA LA CUSTODIA Y PROTECCIÓN DE DATOS PERSONALES, INFORMACIÓN

LINEAMIENTOS GENERALES Y RECOMENDACIONES PARA LA CUSTODIA Y PROTECCIÓN DE DATOS PERSONALES, INFORMACIÓN RESERVADA Y CONFIDENCIAL EN POSESIÓN DE SUJETOS OBLIGADOS DEL ESTADO DE CHIAPAS. CONSIDERANDO 1.

LINEAMIENTOS GENERALES Y RECOMENDACIONES PARA LA CUSTODIA Y PROTECCIÓN DE DATOS PERSONALES, INFORMACIÓN RESERVADA Y CONFIDENCIAL EN POSESIÓN DE SUJETOS OBLIGADOS DEL ESTADO DE CHIAPAS. CONSIDERANDO 1.

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

I. ANTECEDENTES. CONSTITUCIÓN Y OBJETO SOCIAL.

Inversión Extranjera en el Negocio del Crédito en México: Reformas que permiten la creación de la Sociedad Financiera de Objeto Múltiple (SOFOM) Eduardo Ancira Lartigue y Debra F. Guajardo I. ANTECEDENTES.

Inversión Extranjera en el Negocio del Crédito en México: Reformas que permiten la creación de la Sociedad Financiera de Objeto Múltiple (SOFOM) Eduardo Ancira Lartigue y Debra F. Guajardo I. ANTECEDENTES.

CÓDIGO DE ETICA Y CONDUCTA PARA LA PREVENCION DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO BOLSA DE VALORES DE LA REPÚBLICA DOMINICANA, S. A.

CÓDIGO DE ETICA Y CONDUCTA PARA LA PREVENCION DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO BOLSA DE VALORES DE LA REPÚBLICA DOMINICANA, S. A. Septiembre/2013 Introducción El Código de Ética y Conducta

CÓDIGO DE ETICA Y CONDUCTA PARA LA PREVENCION DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO BOLSA DE VALORES DE LA REPÚBLICA DOMINICANA, S. A. Septiembre/2013 Introducción El Código de Ética y Conducta

GUÍA PARA LA ELABORACIÓN DE REPORTES DE OPERACIONES INUSUALES Y OPERACIONES INTERNAS PREOCUPANTES CENTROS CAMBIARIOS Y TRANSMISORES DE DINERO

GUÍA PARA LA ELABORACIÓN DE REPORTES DE OPERACIONES INUSUALES Y OPERACIONES INTERNAS PREOCUPANTES CENTROS CAMBIARIOS Y TRANSMISORES DE DINERO ÍNDICE INTRODUCCIÓN... 3 DEFINICIÓN DE OPERACIÓN INUSUAL...

GUÍA PARA LA ELABORACIÓN DE REPORTES DE OPERACIONES INUSUALES Y OPERACIONES INTERNAS PREOCUPANTES CENTROS CAMBIARIOS Y TRANSMISORES DE DINERO ÍNDICE INTRODUCCIÓN... 3 DEFINICIÓN DE OPERACIÓN INUSUAL...

PREVENCIÓN DE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO

PREVENCIÓN DE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO QUÉ ES LA PREVENCIÓN DE LAVADO DE DINERO? Son las acciones que se necesitamos realizar para evitar que: Administremos o realicemos cualquier

PREVENCIÓN DE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO QUÉ ES LA PREVENCIÓN DE LAVADO DE DINERO? Son las acciones que se necesitamos realizar para evitar que: Administremos o realicemos cualquier

Estrategias para la emisión de Factura Electrónica en sectores específicos. agosto 2015

Estrategias para la emisión de Factura Electrónica en sectores específicos agosto 2015 Agenda I. Servicios Electrónicos en las disposiciones fiscales. II. Obligación de emitir Factura Electrónica. III.

Estrategias para la emisión de Factura Electrónica en sectores específicos agosto 2015 Agenda I. Servicios Electrónicos en las disposiciones fiscales. II. Obligación de emitir Factura Electrónica. III.

KY3, Know Your Third Party : Cómo mitigar los riesgos de proveedores, agentes y otras terceras partes

Webinario de ACFCS 13 de Marzo, 2015 KY3, Know Your Third Party : Cómo mitigar los riesgos de proveedores, agentes y otras terceras partes Presentado Por: Javier Frutos, CFCS GRC Compliance & Technology

Webinario de ACFCS 13 de Marzo, 2015 KY3, Know Your Third Party : Cómo mitigar los riesgos de proveedores, agentes y otras terceras partes Presentado Por: Javier Frutos, CFCS GRC Compliance & Technology

INFORME UCSP Nº: 2011/0070

MINISTERIO DE LA POLICÍA CUERPO NACIONAL DE POLICÍA COMISARÍA GENERAL DE SEGURIDAD CIUDADANA INFORME UCSP Nº: 2011/0070 FECHA 07/07/2011 ASUNTO Centro de control y video vigilancia integrado en central

MINISTERIO DE LA POLICÍA CUERPO NACIONAL DE POLICÍA COMISARÍA GENERAL DE SEGURIDAD CIUDADANA INFORME UCSP Nº: 2011/0070 FECHA 07/07/2011 ASUNTO Centro de control y video vigilancia integrado en central

Qué es el Lavado de Dinero?

Qué es el Lavado de Dinero? El lavado de dinero es una operación que consiste en hacer que el dinero obtenido a través de actividades ilícitas (narcotráfico, corrupción, contrabando, falsificación de billetes,

Qué es el Lavado de Dinero? El lavado de dinero es una operación que consiste en hacer que el dinero obtenido a través de actividades ilícitas (narcotráfico, corrupción, contrabando, falsificación de billetes,

FICHAS DE LEGISLACIÓN

FICHAS DE LEGISLACIÓN OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS Real Decreto 304/2014, de 5 de mayo, por el que se aprueba el Reglamento de la Ley 10/2010, de 28 de abril, de prevención del blanqueo

FICHAS DE LEGISLACIÓN OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS Real Decreto 304/2014, de 5 de mayo, por el que se aprueba el Reglamento de la Ley 10/2010, de 28 de abril, de prevención del blanqueo

Aspectos Generales del Lavado de Dinero u Otros Activos. Normativa Contra el Lavado de Dinero y para Prevenir el Financiamiento del Terrorismo ALD/CFT

AGENDA 1 Aspectos Generales del Lavado de Dinero u Otros Activos Normativa Contra el Lavado de Dinero y para Prevenir el Financiamiento del Terrorismo ALD/CFT 3 Debida de Diligencia del Cliente -DDC- Zonas

AGENDA 1 Aspectos Generales del Lavado de Dinero u Otros Activos Normativa Contra el Lavado de Dinero y para Prevenir el Financiamiento del Terrorismo ALD/CFT 3 Debida de Diligencia del Cliente -DDC- Zonas

Taller Ley Anti Lavado de Dinero y Manejo de Efectivo

Taller Ley Anti Lavado de Dinero y Manejo de Efectivo Duración 40 horas Objetivo general: - Conocer las nuevas obligaciones de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos

Taller Ley Anti Lavado de Dinero y Manejo de Efectivo Duración 40 horas Objetivo general: - Conocer las nuevas obligaciones de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos

TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas.

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

Capitulo 1-14. Prevención de Lavado de Activos y del Financiamiento del Terrorismo

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

Santiago, Noviembre de 2014. Señores. Presente. De nuestra consideración:

Santiago, Noviembre de 2014 Señores Presente De nuestra consideración: Desde Julio de 2014, Servicios Equifax Chile Limitada ha implementado un Modelo de Prevención de Delitos ( MPD ), el cual tiene por

Santiago, Noviembre de 2014 Señores Presente De nuestra consideración: Desde Julio de 2014, Servicios Equifax Chile Limitada ha implementado un Modelo de Prevención de Delitos ( MPD ), el cual tiene por

Seminario PricewaterhouseCoopers, noviembre 2010 Santiago

Seminario PricewaterhouseCoopers, noviembre 2010 Santiago Ocultar o disimular la naturaleza, origen, ubicación, propiedad o control de dinero o bienes obtenidos ilegalmente. Introducir en la economía

Seminario PricewaterhouseCoopers, noviembre 2010 Santiago Ocultar o disimular la naturaleza, origen, ubicación, propiedad o control de dinero o bienes obtenidos ilegalmente. Introducir en la economía

UN SERVICIO INTEGRAL PARA CUMPLIR CON TODAS LAS OBLIGACIONES LEGALES VIGENTES EN RELACION A LA PREVENCION DE BLANQUEO DE CAPITALES.

UN SERVICIO INTEGRAL PARA CUMPLIR CON TODAS LAS OBLIGACIONES LEGALES VIGENTES EN RELACION A LA PREVENCION DE BLANQUEO DE CAPITALES. TRANSMITE UNA IMAGEN DE TRANSPARENCIA Y PROFESIONALIDAD Y EVITA SANCIONES

UN SERVICIO INTEGRAL PARA CUMPLIR CON TODAS LAS OBLIGACIONES LEGALES VIGENTES EN RELACION A LA PREVENCION DE BLANQUEO DE CAPITALES. TRANSMITE UNA IMAGEN DE TRANSPARENCIA Y PROFESIONALIDAD Y EVITA SANCIONES

Guía paso a paso para emprender en México!

Guía paso a paso para emprender en México Emprender en México puede no ser una tarea sencilla si no se conocen todas la opciones y obligaciones que se tienen, por ese motivo esta guía pretende dar una

Guía paso a paso para emprender en México Emprender en México puede no ser una tarea sencilla si no se conocen todas la opciones y obligaciones que se tienen, por ese motivo esta guía pretende dar una

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

Declaración del Comité Latinoamericano para la Prevención y control del Lavado de Activos. Panamá, agosto 30 de 1996

Declaración del Comité Latinoamericano para la Prevención y control del Lavado de Activos Panamá, agosto 30 de 1996 1. Introducción Los sistemas financieros de los países de todo el mundo pueden ser utilizados

Declaración del Comité Latinoamericano para la Prevención y control del Lavado de Activos Panamá, agosto 30 de 1996 1. Introducción Los sistemas financieros de los países de todo el mundo pueden ser utilizados

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

PREVENCIÓN BLANQUEO DE CAPITALES CAJA RURAL DE CASTILLA- LA MANCHA 4.-BILLETES DE CIRCULACIÓN LEGAL

PREVENCIÓN BLANQUEO DE CAPITALES CAJA RURAL DE CASTILLA- LA MANCHA 1.- PRESENTACIÓN 2. NORMATIVA LEGAL 3.- ORGANIZACIÓN INTERNA 4.-BILLETES DE CIRCULACIÓN LEGAL 5.- INFORME ANUAL 2010 1.- PRESENTACIÓN:

PREVENCIÓN BLANQUEO DE CAPITALES CAJA RURAL DE CASTILLA- LA MANCHA 1.- PRESENTACIÓN 2. NORMATIVA LEGAL 3.- ORGANIZACIÓN INTERNA 4.-BILLETES DE CIRCULACIÓN LEGAL 5.- INFORME ANUAL 2010 1.- PRESENTACIÓN:

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES. Noviembre 7 de 2007

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES Noviembre 7 de 2007 Proceso de Gestión de Riesgos Proceso de Gestión de Riesgos Eventos de Riesgo Señales de Alerta Controles Clasificación de los Eventos

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES Noviembre 7 de 2007 Proceso de Gestión de Riesgos Proceso de Gestión de Riesgos Eventos de Riesgo Señales de Alerta Controles Clasificación de los Eventos

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Martes 29 de diciembre de 2015 DIARIO OFICIAL (Primera Sección) 5 SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN que reforma las Disposiciones de carácter general a que se refiere el artículo 226

Martes 29 de diciembre de 2015 DIARIO OFICIAL (Primera Sección) 5 SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN que reforma las Disposiciones de carácter general a que se refiere el artículo 226

34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES

Hoja: 1 de 19 34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 19 1.0 Propósito. 1.1 Incorporar al registro contable del Patrimonio de la Beneficencia

Hoja: 1 de 19 34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 19 1.0 Propósito. 1.1 Incorporar al registro contable del Patrimonio de la Beneficencia

Política sobre relación con clientes

1. PROPÓSITO Y ALCANCE. La presente política se dispone con el fin de asegurar un trato equitativo y un acceso transparente a la información sobre la entidad, tanto para vinculados como para no vinculados

1. PROPÓSITO Y ALCANCE. La presente política se dispone con el fin de asegurar un trato equitativo y un acceso transparente a la información sobre la entidad, tanto para vinculados como para no vinculados

Funciones del Oficial de Cumplimiento

Funciones del Oficial de Cumplimiento Por: Raymundo Pelayo- Socio de Business Advisory Services (PLD/FT) Oficial de Cumplimiento Quien es el Oficial de Cumplimiento? Importancia del Oficial de Cumplimiento

Funciones del Oficial de Cumplimiento Por: Raymundo Pelayo- Socio de Business Advisory Services (PLD/FT) Oficial de Cumplimiento Quien es el Oficial de Cumplimiento? Importancia del Oficial de Cumplimiento

Nuevo Reglamento de prevención del blanqueo de capitales y de la financiación del terrorismo

Nuevo Reglamento de prevención del blanqueo de capitales y de la financiación del terrorismo El pasado día 6 de Mayo, se publicó en el BOE, el Real Decreto 304/2014, por el que se aprueba el Reglamento

Nuevo Reglamento de prevención del blanqueo de capitales y de la financiación del terrorismo El pasado día 6 de Mayo, se publicó en el BOE, el Real Decreto 304/2014, por el que se aprueba el Reglamento

Cuestionario Anti-Lavado de Dinero

Cuestionario Anti-Lavado de Dinero mbre de la Institución Financiera: ATLANTIC SECURITY BANK Ubicación: Calle 50 y Aquilino De La Guardia, Plaza Banco General, piso 28 & 29. Ciudad de Panamá, República

Cuestionario Anti-Lavado de Dinero mbre de la Institución Financiera: ATLANTIC SECURITY BANK Ubicación: Calle 50 y Aquilino De La Guardia, Plaza Banco General, piso 28 & 29. Ciudad de Panamá, República

MANUAL DE PREVENCION Y CONTROL DE OPERACIONES CON RECURSOS ILICITOS DE LA BOLSA DE PRODUCTOS DE CHILE BOLSA DE PRODUCTOS AGROPECUARIOS S. A.

MANUAL DE PREVENCION Y CONTROL DE OPERACIONES CON RECURSOS ILICITOS DE LA BOLSA DE PRODUCTOS DE CHILE BOLSA DE PRODUCTOS AGROPECUARIOS S. A. INDICE I.- OBJETIVOS 1 II.- ALCANCE 2 III.- MARCO NORMATIVO

MANUAL DE PREVENCION Y CONTROL DE OPERACIONES CON RECURSOS ILICITOS DE LA BOLSA DE PRODUCTOS DE CHILE BOLSA DE PRODUCTOS AGROPECUARIOS S. A. INDICE I.- OBJETIVOS 1 II.- ALCANCE 2 III.- MARCO NORMATIVO

Antecedentes y fundamentos de la obligación de enviar los Papeles de trabajo derivados del dictamen de estados financiero para efectos fiscales

Antecedentes y fundamentos de la obligación de enviar los Papeles de trabajo derivados del dictamen de estados financiero para efectos fiscales Con motivo de los cambios que se realizaron al Código Fiscal

Antecedentes y fundamentos de la obligación de enviar los Papeles de trabajo derivados del dictamen de estados financiero para efectos fiscales Con motivo de los cambios que se realizaron al Código Fiscal

PROCEDIMIENTO PARA GENERAR CUENTA ÚNICA SITI PARA SOFOMES ENR

Página1 PROCEDIMIENTO PARA GENERAR CUENTA ÚNICA SITI PARA SOFOMES ENR Las Sociedades Financieras de Objeto Múltiple Entidades no Reguladas (SOFOMES ENR) deberán gestionar ante la Comisión Nacional Bancaria

Página1 PROCEDIMIENTO PARA GENERAR CUENTA ÚNICA SITI PARA SOFOMES ENR Las Sociedades Financieras de Objeto Múltiple Entidades no Reguladas (SOFOMES ENR) deberán gestionar ante la Comisión Nacional Bancaria

POLITICA DE NEGOCIACION DE VALORES

POLITICA DE NEGOCIACION DE VALORES (Adoptada por el Consejo de Administración de First Majestic Silver Corp. (la Compañía ) con efecto inmediato el 6 de marzo de 2015) DECLARACIÓN DE LA POLÍTICA Los directores,

POLITICA DE NEGOCIACION DE VALORES (Adoptada por el Consejo de Administración de First Majestic Silver Corp. (la Compañía ) con efecto inmediato el 6 de marzo de 2015) DECLARACIÓN DE LA POLÍTICA Los directores,

C.P.C. M.I. ESPERIA CASTILLO PANTOJA Mail. ecastillop@hotmail.com. Servicios Financieros Ojeda Llanes y Asociados, S.C.P.

C.P.C. M.I. ESPERIA CASTILLO PANTOJA Mail. ecastillop@hotmail.com Servicios Financieros Ojeda Llanes y Asociados, S.C.P. LEYDELAVADODEDINERO Que es el lavado de dinero Significa transformar a la legalidad

C.P.C. M.I. ESPERIA CASTILLO PANTOJA Mail. ecastillop@hotmail.com Servicios Financieros Ojeda Llanes y Asociados, S.C.P. LEYDELAVADODEDINERO Que es el lavado de dinero Significa transformar a la legalidad

Por medio de la cual se crea la Unidad de Información y Análisis Financiero. EL CONGRESO DE LA REPUBLICA DE COLOMBIA DECRETA:

Por medio de la cual se crea la Unidad de Información y Análisis Financiero. EL CONGRESO DE LA REPUBLICA DE COLOMBIA DECRETA: ARTICULO 1º.- UNIDAD ADMINISTRATIVA ESPECIAL.- Créase la Unidad de Información

Por medio de la cual se crea la Unidad de Información y Análisis Financiero. EL CONGRESO DE LA REPUBLICA DE COLOMBIA DECRETA: ARTICULO 1º.- UNIDAD ADMINISTRATIVA ESPECIAL.- Créase la Unidad de Información

TABLA DE CONTENIDOS. APRUEBA E IMPLEMENTA Gerente de Adm. y Finanzas

PAGI 1 de 10 MANEJO DE INFORMACION FECHA APROBACION 13 TABLA DE CONTENIDOS.1. Objetivo.2. Alcance.3. Responsables.4. Referencias.5. Definiciones.6. Modo de Operación 7. Registros 8. Modificaciones 9. Anexos

PAGI 1 de 10 MANEJO DE INFORMACION FECHA APROBACION 13 TABLA DE CONTENIDOS.1. Objetivo.2. Alcance.3. Responsables.4. Referencias.5. Definiciones.6. Modo de Operación 7. Registros 8. Modificaciones 9. Anexos

III. Relaciones bancarias

III. Relaciones bancarias A. Introducción al Sistema Financiero Colombiano El Sistema Financiero Colombiano está regulado y se basa en un modelo de banca especializada. En relación con las transacciones

III. Relaciones bancarias A. Introducción al Sistema Financiero Colombiano El Sistema Financiero Colombiano está regulado y se basa en un modelo de banca especializada. En relación con las transacciones

JUNTA MONETARIA RESOLUCIÓN JM-120-2011

JUNTA MONETARIA RESOLUCIÓN Inserta en el Punto Cuarto del Acta 39-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de octubre de 2011. PUNTO CUARTO: Superintendencia de Bancos eleva

JUNTA MONETARIA RESOLUCIÓN Inserta en el Punto Cuarto del Acta 39-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de octubre de 2011. PUNTO CUARTO: Superintendencia de Bancos eleva

Fiscalizar que en el proceso de regulación de casas de cambio, la autoridad competente cumplió con sus objetivos y metas.

Banco de México Regulación y Supervisión de Casas de Cambio Auditoría de Desempeño: 11-0-98001-07-0145 GB-131 Criterios de Selección Esta auditoría se seleccionó con base en los criterios cuantitativos

Banco de México Regulación y Supervisión de Casas de Cambio Auditoría de Desempeño: 11-0-98001-07-0145 GB-131 Criterios de Selección Esta auditoría se seleccionó con base en los criterios cuantitativos

SARLAFT - 2º PARTE. Dr. Juan Ramón Báez Ibarra. www.bestpractices.com.py

SARLAFT - 2º PARTE Dr. Juan Ramón Báez Ibarra www.bestpractices.com.py SARLAFT 2º PARTE SARLAFT es una forma novedosa de gestionar el riesgo de Lavado de dinero. Es un sistema compuesto de etapas y elementos

SARLAFT - 2º PARTE Dr. Juan Ramón Báez Ibarra www.bestpractices.com.py SARLAFT 2º PARTE SARLAFT es una forma novedosa de gestionar el riesgo de Lavado de dinero. Es un sistema compuesto de etapas y elementos

RESUMEN DEL MANUAL DE PROCEDIMIENTOS DE PREVENCIÓN DEL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO. Febrero, 2014

RESUMEN DEL MANUAL DE PROCEDIMIENTOS DE PREVENCIÓN DEL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO Febrero, 2014 ÍNDICE 1. ANTECEDENTES 2. NORMATIVA 3. ORGANIZACIÓN INTERNA 3.1. Comité de PBC&FT

RESUMEN DEL MANUAL DE PROCEDIMIENTOS DE PREVENCIÓN DEL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO Febrero, 2014 ÍNDICE 1. ANTECEDENTES 2. NORMATIVA 3. ORGANIZACIÓN INTERNA 3.1. Comité de PBC&FT

POLITICAS GENERALES ALTA DE CLIENTES

POLITICAS GENERALES Grupo Loma del Norte S.A de C.V. se reserva el derecho de modificar en cualquier momento: términos, precios, condiciones y descuentos en cualquier producto, así como en promociones,

POLITICAS GENERALES Grupo Loma del Norte S.A de C.V. se reserva el derecho de modificar en cualquier momento: términos, precios, condiciones y descuentos en cualquier producto, así como en promociones,

RP-CSG-027.00. Fecha de aprobación 2012-03-08

Reglamento Particular para la Auditoría Reglamentaria de Prevención de Riesgos Laborales según el Reglamento de los Servicios de Prevención (R.D. 39/1997) RP-CSG-027.00 Fecha de aprobación 2012-03-08 ÍNDICE

Reglamento Particular para la Auditoría Reglamentaria de Prevención de Riesgos Laborales según el Reglamento de los Servicios de Prevención (R.D. 39/1997) RP-CSG-027.00 Fecha de aprobación 2012-03-08 ÍNDICE

Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

AMDA Solicitud Reglas Fiscales CFD Compra - venta de Automotores nuevos y usados 2011

AMDA Solicitud Reglas Fiscales CFD Compra - venta de Automotores nuevos y usados 2011 Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Noviembre, 2010 1 1. Aspectos relevantes Compraventa autos nuevos

AMDA Solicitud Reglas Fiscales CFD Compra - venta de Automotores nuevos y usados 2011 Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Noviembre, 2010 1 1. Aspectos relevantes Compraventa autos nuevos

REQUISITOS PARA INVERTIR EN EL BANCO CENTRAL DE LA REPÚBLICA DOMINICANA

Santo Domingo de Guzmán, D. N. Junio, 2015 I. PERSONAS JURÍDICAS DOMINICANAS Documentos y Datos Requeridos (Obligatorio): a) Documentos Constitutivos (Estatutos Sociales, Actas de Asamblea, Lista de Principales

Santo Domingo de Guzmán, D. N. Junio, 2015 I. PERSONAS JURÍDICAS DOMINICANAS Documentos y Datos Requeridos (Obligatorio): a) Documentos Constitutivos (Estatutos Sociales, Actas de Asamblea, Lista de Principales

A B C DEL LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL TERRORISMO

A B C DEL LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL TERRORISMO El lavado de activos y la financiación del terrorismo son riesgos que están muy cerca... El Tiempo Febrero de 2005 El Tiempo Marzo de 2006

A B C DEL LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL TERRORISMO El lavado de activos y la financiación del terrorismo son riesgos que están muy cerca... El Tiempo Febrero de 2005 El Tiempo Marzo de 2006

CÁMARA DE COMERCIO DE BUCARAMANGA DOCUMENTO DE SEGURIDAD

CÁMARA DE COMERCIO DE BUCARAMANGA DOCUMENTO DE SEGURIDAD BUCARAMANGA - COLOMBIA 2013 INTRODUCCIÓN El presente Documento, ha sido redactado en cumplimiento de lo dispuesto en la Ley 1581 de 2012 y el Decreto

CÁMARA DE COMERCIO DE BUCARAMANGA DOCUMENTO DE SEGURIDAD BUCARAMANGA - COLOMBIA 2013 INTRODUCCIÓN El presente Documento, ha sido redactado en cumplimiento de lo dispuesto en la Ley 1581 de 2012 y el Decreto

OFICINA DEL ABOGADO GENERAL

Lineamientos para la Asignación, Uso, Mantenimiento y Resguardo de los Vehículos Asignados a Funcionarios y Servicios de la Universidad Autónoma del Estado de México. Lineamientos para la Asignación, Uso,

Lineamientos para la Asignación, Uso, Mantenimiento y Resguardo de los Vehículos Asignados a Funcionarios y Servicios de la Universidad Autónoma del Estado de México. Lineamientos para la Asignación, Uso,

Anexo VI. Lista de México. Sección A

Anexo VI Lista de México Sección A 1. Almacenes generales de depósito Casas de cambio Instituciones de fianzas Instituciones de seguros Sociedades de información crediticia Administradoras de Fondos para

Anexo VI Lista de México Sección A 1. Almacenes generales de depósito Casas de cambio Instituciones de fianzas Instituciones de seguros Sociedades de información crediticia Administradoras de Fondos para

CAPÍTULO III OPERACIONES CON RECURSOS FINANCIEROS DE PRESUNTA PROCEDENCIA ILICITA QUE SE REALIZAN A TRAVES DE UNA CASA DE CAMBIO

CAPÍTULO III OPERACIONES CON RECURSOS FINANCIEROS DE PRESUNTA PROCEDENCIA ILICITA QUE SE REALIZAN A TRAVES DE UNA CASA DE CAMBIO De acuerdo al artículo 95 de la Ley General de Organizaciones y Actividades

CAPÍTULO III OPERACIONES CON RECURSOS FINANCIEROS DE PRESUNTA PROCEDENCIA ILICITA QUE SE REALIZAN A TRAVES DE UNA CASA DE CAMBIO De acuerdo al artículo 95 de la Ley General de Organizaciones y Actividades

GUÍA PARA INVERTIR EN BOGOTÁ

GUÍA PARA INVERTIR EN BOGOTÁ III. RELACIONES BANCARIAS 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

GUÍA PARA INVERTIR EN BOGOTÁ III. RELACIONES BANCARIAS 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación