Seminario: Fundaciones y Asociaciones de Utilidad Publica

|

|

|

- Soledad Soriano Fuentes

- hace 8 años

- Vistas:

Transcripción

1 Seminario: Fundaciones y Asociaciones de Utilidad Publica Rendición anual de cuentas: Fundaciones y Asociaciones de Utilidad publica 24 Mayo 2010 Protectorado Fundaciones Aragon 1

2 Fundaciones 2

3 NORMATIVA CONTABLE A APLICAR PARA FUNDACIONES Para las obligaciones contables: 1- Ley 50/2002, de 26 diciembre, de fundaciones y, 2- Reglamento de Fundaciones de Competencia Estatal, aprobado por RD 1337/2005, de 11 noviembre. 3

4 NORMATIVA CONTABLE A APLICAR PARA FUNDACIONES Para la elaboración de estados financieros 1- RD 1514/2007 de 16 de noviembre por el que se aprueba el Plan General de Contabilidad 2007 (modelo normal o abreviado). 2- RD 1515/2007 de 16 de noviembre por el que se aprueba el Plan General de Contabilidad de PYMES y los criterios contables específicos para microempresas. 3- RD 776/1998, de 30 abril, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos y las normas de información presupuestaria de estas entidades (en aquellos aspectos no modificados por PGC 2007). 4

5 Desarrollos normativos en materia contable Disposición transitoria quinta RD 1514/2007 Con carácter general, las adaptaciones sectoriales y otras disposiciones en materia contable seguirán aplicándose en todo aquello que no se oponga a lo dispuesto en la nueva normativa. En particular, las entidades que realicen actividades no mercantiles que vengan obligadas por sus disposiciones especificas a aplicar alguna adaptación del PGC seguirán aplicando sus respectivas normas de adaptación, debiendo aplicar el nuevo PGC, o en su caso el PGC de PYMES en todos aquellos aspectos que han sido modificados. Se deberá respetar en todo caso las particularidades que en relación con la contabilidad de dichas entidades establezcan, en su caso, sus disposiciones especificas. 5

6 Desarrollos normativos en materia contable Disposición transitoria quinta RD 1514/2007 Consulta nº 1 BOICAC 73/marzo 2008 en relación con la disposición transitoria 5ª. Las fundaciones seguirán aplicando las normas de valoración incluidas en la quinta parte del RD 776/1998 de 30 de abril, en la medida que el nuevo PGC 2007 no establezca un criterio distinto. Las cuentas anuales de las fundaciones estarán integradas por los documentos exigidos en sus disposiciones especificas, concretamente, estas disposiciones obligan a elaborar exclusivamente balance, cuenta de resultados y memoria; por tanto, estas entidades no estarán obligadas a elaborar los nuevos documentos incluidos en el PGC 2007(estado de cambios en el patrimonio neto y estado de flujos de efectivo.) Las fundaciones deberán ajustar el balance y la cuenta de resultados al nuevo formato incluido en la tercera parte del PGC 2007, informando en cualquier caso de las partidas especificas que las normas de adaptación introdujeron en el año 1998 al PGC

7 Continuación cambios mas importantes del NPGC que afectan a Fundaciones Cambian las condiciones para presentar los modelos de las Cuentas Anuales en modelo Normal y/o Abreviado Aparecen nuevos regimenes contables (PYMES y Microempresas). Aparecen nuevos criterios de valoración (valor razonable, valor actual, etc). Cambia la contabilización de determinadas operaciones La memoria debe elaborarse con el detalle exigido en la nueva normativa, manteniendo las notas especificas de las entidades no lucrativas ( Inventario, actividades fundacionales, seguimiento del destino de rentas e ingresos, grado de cumplimiento del plan de actuación, etc). 7

8 OBLIGACIONES CONTABLES (1) Legalización de libros (2) Presentación de cuentas e Inventario, incluyendo en la memoria, información sobre las actividades realizadas en el ejercicio y cuadros de destino de rentas e ingresos e informe de auditoria, si procede. (3) Código de conducta para la realización de Inversiones financieras temporales (4) Plan de actuación 8

Código de conducta para la realización de Inversiones financieras temporales (4) Plan")

9 LEGALIZACIÓN DE LIBROS (1) Art de Ley 50/2002, de 26 de diciembre, de Fundaciones y art 27 del Reglamento de Fundaciones de Competencia Estatal, aprobado por RD 1337/2005, de 11 noviembre (desarrollado art 42 del RD 1611/2007 de 7 de diciembre por el que se aprueba el Reglamento del Registro de fundaciones de competencia estatal). Las fundaciones deben llevar una contabilidad ordenada y adecuada a su actividad que permita un seguimiento cronológico de las operaciones realizadas. LIBRO DIARIO LIBRO DE INVENTARIOS Y DE CUENTAS ANUALES LIBRO DE ACTAS 9

.")

10 LEGALIZACIÓN DE LIBROS Plazo: antes de que transcurran 4 meses siguientes a la fecha de cierre de ejercicio. Los libros se formaran con un primer folio en blanco y el resto numerado correlativamente hasta el final. No se habilitaran nuevos libros con hojas en blanco, si previamente no se acredita la integra utilización del anterior, que debe presentarse también, para extender en él la diligencia de cierre (excepto si se hubiera denunciado la sustracción del mismo). 10

11 LEGALIZACIÓN DE LIBROS Se legalizan en el Registro de Fundaciones de la Comunidad Autónoma los siguientes libros: Libro de Actas Libro diario Libro de Inventarios y Cuentas anuales: Inventario a cierre del ejercicio Balance Cuenta de Resultados Memoria 11

12 PRESENTACION CUENTAS ANUALES (2) Art de Ley 50/2002, de 26 de diciembre, de Fundaciones. Art 28 del Reglamento de Fundaciones de Competencia Estatal, aprobado por RD 1337/2005, de 11 noviembre. Las cuentas anuales que deben presentarse son: - balance de situación - cuenta de resultados y - memoria (que incluye también, memoria de actividades con grado de cumplimiento del plan de actuación, cuadros de destino de rentas e ingresos e inventario). Y si procede: - informe de auditoria 12

13 CUENTAS ANUALES - IMAGEN FIEL- Las Cuentas Anuales deben redactarse con claridad La información debe ser comprensible y útil para los usuarios al tomar sus decisiones económicas Debe reflejar la imagen fiel: - del patrimonio - de la situación financiera - y de los resultados 13

14 Requisitos de la información en las cuentas anuales La información debe ser relevante y fiable Relevante- cuando es útil para tomar decisiones Fiable- si esta libre de errores materiales y de sesgos Integra- derivada de la fiabilidad, si contiene información completa sin omisiones significativas Adicionalmente la información debe ser comparable y clara Clara- se puede formar un juicio exacto en su análisis Comparable- permite contrastar la situación y exige uniformidad 14

15 Principios contables obligatorios La contabilidad de la entidad se desarrollará aplicando obligatoriamente los siguientes principios: Entidad en funcionamiento Devengo (independiente de la fecha de su pago o de su cobro) Uniformidad: una vez adoptado un criterio, se deberá mantener en el tiempo. Prudencia (en las estimaciones) No compensación (las partidas del activo y del pasivo o las de gastos e ingresos; se valorarán separadamente los elementos integrantes de las cuentas anuales) Importancia relativa (no aplicación estricta de algunos principios y/o criterios contables) 15

No compensación (las partidas del activo y del pasivo o las de gastos e ingresos; se valorarán separadamente los")

16 CUENTAS ANUALES El ejercicio económico deberá coincidir con el año natural, salvo que en los estatutos se establezca un periodo anual diferente. Las Cuentas Anuales deberán estar perfectamente identificadas, indicándose de forma clara y en cada uno de dichos documentos, su denominación, la entidad a que corresponden y el ejercicio al que se refieren (norma 2ª, Cuarta Parte del RD 776/1998). Forman una unidad, deben ser redactadas con claridad y mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la fundación. La información debe ser relevante y fiable. 16

17 CUENTAS ANUALES Se formularan las Cuentas anuales, por el Presidente o persona que se designe en los estatutos o designada por acuerdo del órgano de gobierno. Si las cuentas van a someterse a auditoria externa, deberán formularse dentro de los 3 meses siguientes al cierre del ejercicio. Aprobación: plazo máximo de 6 meses desde el cierre del ejercicio Presentación al Protectorado: 10 días hábiles siguientes a su aprobación. Se comprueba la adecuación formal a la normativa vigente y si está bien, se depositan en el Registro de fundaciones, a efectos de publicidad. 17

18 CUENTAS ANUALES Requisitos formales - artículo 28 RFCE 1337/2005: Las cuentas aprobadas serán firmadas en todas sus hojas por el secretario del patronato, con el VºBº del presidente. Se presentaran acompañadas del certificado aprobatorio del patronato, en el que deberá figurar la aplicación del resultado, emitido por el secretario con el VºBº del presidente, que acreditaran su identidad, por cualquiera de los medios admitidos en derecho y se acompañara de la relación de patronos asistentes a la reunión en la que fueron aprobadas, firmada por todos ellos. Un vez comprobada la adecuación formal a la normativa vigente de los documentos examinados, el protectorado procederá a depositarlos en el Registro de Fundaciones, sin perjuicio de las comprobaciones materiales que, dentro del plazo de cuatro años desde la presentación de cuentas, pueda realizar en el ejercicio de sus funciones. 18

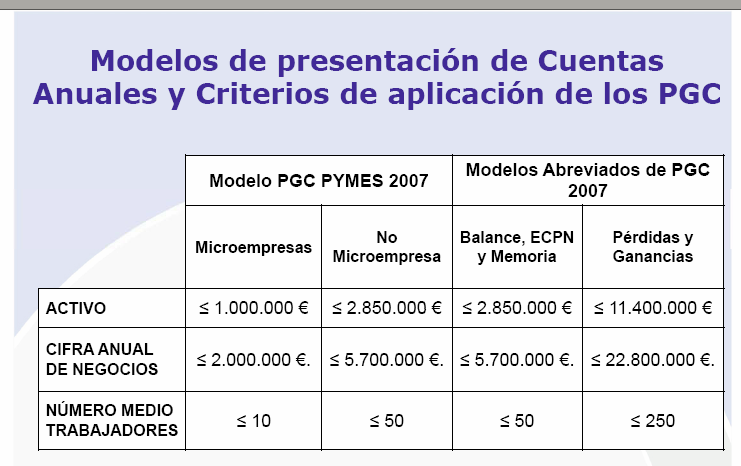

19 CRITERIOS DE APLICACIÓN DEL PGC PYMES 2007 Nota- Cuando una entidad, en la fecha de cierre del ejercicio, pase a cumplir dos de las circunstancias s indicadas o bien, cese de cumplirlas, tal situación solo producirá efectos si se repite durante 2 ejercicios consecutivos. Activo < ó = Cifra anual de negocios < ó = Nº medio trabajadores empleados < ó = 50 19

20 CRITERIOS DE APLICACIÓN DEL PGC PYMES MICROEMPRESAS 2007 Nota- Cuando una entidad, en la fecha de cierre del ejercicio, pase a cumplir dos de las circunstancias s indicadas o bien, cese de cumplirlas, tal situación solo producirá efectos si se repite durante 2 ejercicios consecutivos. Activo < ó = Cifra anual de negocios < ó = Nº medio trabajadores empleados < ó = 10 20

21 CRITERIOS DE APLICACIÓN DEL PGC 2007 CON MODELOS ABREVIADOS Nota- Cuando una entidad, en la fecha de cierre del ejercicio, pase a cumplir dos de las circunstancias s indicadas o bien, cese de cumplirlas, tal situación solo producirá efectos si se repite durante 2 ejercicios consecutivos. BALANCE ABREVIADO y MEMORIA, si a la fecha de cierre del ejercicio concurren, al enos, dos de las circunstancias siguientes: Limites: Total activo no supere euros Cifra anual de negocios no supere euros Numero medio de trabajadores no superior a 50 CUENTA DE RESULTADOS si a la fecha de cierre del ejercicio concurren, al menos, dos de las circunstancias siguientes: Limites: Total activo no supere euros Cifra anual de negocios no supere euros Numero medio de trabajadores no superior a

22 22

23 AUDITORIA EXTERNA El art 25-5 de la Ley 50/2002, establece la obligación de auditoria externa, en las cuentas anuales de todas las fundaciones en las que, a fecha de cierre del ejercicio, concurran al menos dos de las circunstancias siguientes: Total partidas Activo > euros Importe neto volumen anual de ingresos > euros Numero medio de trabajadores > 50 Cuando una fundación, en la fecha de cierre del ejercicio, pase a cumplir dos de las citadas circunstancias, solo producirá efectos, si se repite durante dos años consecutivos. 23

24 LAS CUENTAS ANUALES Definición y composición Balance de situación Situación patrimonial (ACTIVOS) y financiera (PASIVOS) Cuenta de resultados Refleja el excedente del ejercicio (INGRESOS- GASTOS) Memoria Explica, amplia y completa la información contenida en el Balance y en la Cuenta de resultados, incluyendo la Memoria de Actividades, que se desarrollará, de conformidad con el artículo 30 del RFCE y se acompañará de un Inventario, que, a falta de desarrollo reglamentario, se elaborara según la Disposición adicional segunda del RD 776/1998. Los modelos se pueden encontrar en la siguiente ruta de acceso: www@aragon.es/departamentos y Organismos Públicos/Política Territorial, Justicia e Interior/Asociaciones, Fundaciones y Colegios Profesionales/Fundaciones. 24

25 BALANCE DE SITUACION El Balance de situación es un estado contable que proporciona información sobre la situación económica y financiera en un momento dado del tiempo. 25

26 BALANCE DE SITUACIÓN ACTIVOS: bienes, derechos y cualesquiera otros recursos controlados económicamente por la entidad, resultantes de sucesos pasados, de los que se espera que la entidad obtenga beneficios o rendimientos económicos en el futuro.. PATRIMONIO NETO: constituye la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos (activos-pasivos). PASIVOS: obligaciones actuales surgidas como consecuencia de sucesos pasados (nunca de hechos futuros). 26

27 FONDOS PROPIOS Dotación fundacional Reservas Excedentes de ejercicios anteriores Excedente del ejercicio (positivo o negativo) El artículo 22 RFCE, dispone que cuando durante dos ejercicios consecutivos se aprecian en las cuentas anuales de una fundación, una reducción grave de sus fondos propios que ponga en riesgo la consecución de sus fines, se requerirá al patronato para que adopte las medidas oportunas para corregir tal situación. 27

28 DOTACION FUNDACIONAL La dotación fundacional es el importe de las aportaciones fundacionales y de los excedentes destinados a aumentar la dotación fundacional. La dotación fundacional inicial es el conjunto de bienes y derechos aportados para su constitución y ha de ser adecuada y suficiente para el cumplimiento de sus fines fundacionales; se presume suficiente si el valor económico asciende a euros. Si la dotación es de valor inferior, el fundador deberá justificar su adecuación y suficiencia a los fines fundacionales mediante la presentación del primer programa de actuación, junto con un estudio económico que acredite su viabilidad, utilizando exclusivamente dichos recursos. Si la aportación es dineraria, podrá efectuarse de forma sucesiva; en tal caso, el desembolso inicial será, al menos del 25%, y, el resto, se deberá hacer efectivo en un plazo no superior a 5 años. Si la aportación es no dineraria, se deberá incorporar a la escritura, tasación de experto independiente. 28

29 Aumentos en la dotación fundacional El art 25-4 del Reglamento del Registro de fundaciones de competencia estatal, aprobado por RD 1611/2007 de 7 de diciembre, establece que: a) el aumento de la dotación mediante aportación del fundador, de un patrono o de un tercero, deberá constar necesariamente en escritura publica, acreditándose además, ante el Notario autorizante, la realidad de la aportación, así como la manifestación del aportante de que aquella se integre en la dotación. b) si el aumento de la dotación responde a la asignación contable de efectivo, mediante un traspaso de cuentas, la formalización de la operación se podrá realizar mediante certificación del acuerdo del Patronato con las firmas legitimadas notarialmente, acompañada del balance que haya servido de base al acuerdo adoptado. 29

30 CUENTA DE RESULTADOS La Cuenta de resultados, se presenta en forma de lista y comprende con la debida separación los ingresos y los gastos del ejercicio y, por diferencia, el resultado del mismo. Lo cual supone cuantificar el ahorro o desahorro de la entidad en el ejercicio analizado y describir su formación. RESULTADOS

31 CUENTA DE RESULTADOS Una de las características significativas a resaltar en la información económica de las entidades sin fines lucrativos es el distinto significado del resultado de un ejercicio en una entidad sin fines lucrativos en relación con el obtenido por una empresa. El término Excedente representa, al no ser objeto de distribución, el ahorro o desahorro generado por una entidad en un ejercicio económico. Si el excedente es positivo se pone de manifiesto la mayor capacidad de la entidad para cumplir fines en el futuro; Si el excedente es negativo indica, en general, que se están cumpliendo fines con el ahorro procedente de ejercicios anteriores. 31

32 MEMORIA ECONÓMICA La memoria completa, amplia y comenta la información contenida en el Balance y en la Cuenta de Resultados Se debe elaborar con el detalle exigido en la nueva normativa y se mantendrán las notas especificas de las entidades no lucrativas ( inventario, grado de cumplimento del plan de actuación, seguimiento del destino de rentas e ingresos...) El modelo de la memoria recoge la información mínima a cumplimentar (si la información no es significativa no se cumplimentaran los apartados correspondientes) Se deberá indicar cualquier otra información no incluida en el modelo de la memoria que sea necesaria para permitir el conocimiento de la situación y actividad de la entidad en el ejercicio, con el fin de que reflejen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la entidad.) Se deberá presentar firmadas en todas sus hojas por el Secretario con el VºBº del Presidente. 32

33 MEMORIA DE ACTIVIDADES -- punto 1 de la memoria económica -- Descripción de las actividades fundacionales realizadas durante el ejercicio, distinguiendo entre propias y mercantiles.- La Memoria de actividades deberá presentarse y desarrollarse según lo establecido en el art 30 del RFCE, aprobado mediante RD 1337/2005, de 11 de Noviembre: a) identificación de las actividades, con su denominación y ubicación física. Para cada una de las actividades identificadas, se especificaran: recursos económicos empleados para su realización, recursos humanos, nº de beneficiarios o usuarios de sus actividades propias. ingresos ordinarios obtenidos en el ejercicio, respecto a las actividades mercantiles. b) identificación de los convenios de colaboración suscritos, valorándolos económicamente. c) recursos totales obtenidos en el ejercicio, así como su procedencia. d) deudas contraídas y cualquier otra obligación financiera asumida por la fundación. e) recursos totales empleados en el ejercicio, distinguiendo entre gastos destinados a actividades propias, mercantiles y otros gastos f) y grado de cumplimiento del plan de actuación. 33

34 ACTIVIDADES FUNDACIONALES Las fundaciones pueden desarrollar actividades propias y mercantiles (art 23 RFCE). Actividad propia es la realizada por la fundación para el cumplimiento de sus fines, con independencia de que la prestación del servicio se haga de forma gratuita o mediante contraprestación. En relación con las actividades mercantiles: - directamente, siempre que su objeto este relacionado con los fines fundacionales o sean complementarias o accesorias - participando en sociedades, en las que no se responda personalmente de las deudas sociales y con la obligación de comunicarlo al protectorado si esta participación es mayoritaria, en el plazo máximo de 30 días. 34

35 INVENTARIO La Disposición adicional segunda del RD 776/1998, de 30 de abril, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos y las normas de información presupuestaria de estas entidades (en adelante RD 776/1998) determina que el Inventario comprenderá los elementos patrimoniales integrantes de la entidad, distinguiendo los distintos bienes, derechos, obligaciones y otras partidas que lo componen, Debiendo contener, al menos: Descripción del elemento. fecha de adquisición valor de adquisición, variaciones producidas en su valoración valor contable cualquier otra circunstancia de carácter significativo que afecte al elemento patrimonial, tal como gravámenes, afectación a fines propios o si forma parte de la dotación fundacional. deudores y acreedores, y en especial, la deuda a largo plazo 35

36 CODIGO DE CONDUCTA (3) Art 25 del RD del Reglamento de Fundaciones de Competencia Estatal, aprobado por RD 1337/2005, de 11 noviembre. Anualmente el patronato emitirá un informe acerca del grado de cumplimiento por parte de la fundación del código de conducta para la realización de inversiones financieras temporales. Se remitirá junto a las cuentas anuales. En el informe deberán especificarse las operaciones que se hayan desviado de los criterios contenidos en el citado código y las razones que lo justifican. 36

37 CODIGO DE CONDUCTA Por acuerdo del Consejo de la Comisión Nacional del Mercado de Valores de fecha 20 de noviembre de 2003 se aprobó el Código de Conducta de las entidades sin ánimo de lucro para la realización de inversiones financieras temporales, y en base a la Resolución de 19 de diciembre de 2003 se hizo público dicho acuerdo. Se consideran Inversiones temporales, aquellas inversiones en activos con vencimiento no superior a un año o activos a mayor plazo que se adquieran o mantengan con la finalidad de beneficiarse a corto plazo de las variaciones en sus precios. 37

38 CODIGO DE CONDUCTA Principios y recomendaciones (quienes decidan las IT, deben poseer los suficientes conocimientos técnicos) Selección de inversiones, valorando: seguridad, liquidez y rentabilidad Diversificacion riesgos Deberán evitar la realización de operaciones especulativas. 38

39 PLAN DE ACTUACION (4) Art 25-8 Ley 50/2002: El Patronato elaborara y remitirá al Protectorado en los últimos 3 meses de de cada ejercicio, un plan de actuación, en el que queden reflejados los objetivos y las actividades que se prevea desarrollar durante el ejercicio siguiente. Art 26 RFCE 1337/2005 No se puede delegar su elaboración Deberá contener información identificativa de cada una de las actividades propias y de las actividades mercantiles, de los gastos estimados para cada una de ellas y de los ingresos y otros recursos previstos, así como cualquier otro indicador que permita comprobar en la memoria el grado de realización de cada actividad. Se acompañara de la certificación del acuerdo aprobatorio del patronato y de la relación de patronos asistentes a la reunión, expedida por el secretario con el VºB del Presidente, que acreditaran su identidad por cualquiera de los medios admitidos en derecho para presentar documentos. Una vez se comprueba la adecuación formal a la normativa vigente, el protectorado, procede a depositarlo en el Registro de fundaciones (publico). 39

40 Asociaciones de Utilidad Publica 40

41 NORMATIVA CONTABLE A APLICAR PARA ASOCIACIONES DE UTILIDAD PUBLICA Para las obligaciones contables: 1- Ley Orgánica 1/2002 de 22 de marzo, reguladora del Derecho de Asociación. 2- RD 1740/2003 de 19 de diciembre sobre procedimientos relativos a asociaciones de utilidad pública. 41

42 NORMATIVA CONTABLE A APLICAR PARA ASOCIACIONES DE UTILIDAD PUBLICA Para la elaboración de estados financieros 1- RD 1514/2007 de 16 de noviembre por el que se aprueba el Plan General de Contabilidad 2007 (modelo normal o abreviado). 2- RD 1515/2007 de 16 de noviembre por el que se aprueba el Plan General de Contabilidad de PYMES y los criterios contables específicos para microempresas. 3- RD 776/1998, de 30 abril, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos y las normas de información presupuestaria de estas entidades (en aquellos aspectos no modificados por PGC 2007). 42

43 Desarrollos normativos en materia contable Disposición transitoria quinta RD 1514/2007 Con carácter general, las adaptaciones sectoriales y otras disposiciones en materia contable seguirán aplicándose en todo aquello que no se oponga a lo dispuesto en la nueva normativa. En particular, las entidades que realicen actividades no mercantiles que vengan obligadas por sus disposiciones especificas a aplicar alguna adaptación del PGC seguirán aplicando sus respectivas normas de adaptación, debiendo aplicar el nuevo PGC, o en su caso el PGC de PYMES en todos aquellos aspectos que han sido modificados. Se deberá respetar en todo caso las particularidades que en relación con la contabilidad de dichas entidades establezcan, en su caso, sus disposiciones especificas. 43

44 Desarrollos normativos en materia contable Disposición transitoria quinta RD 1514/2007 Consulta nº 1 BOICAC 73/marzo 2008 en relación con la disposición transitoria 5ª. Las entidades no lucrativas seguirán aplicando las normas de valoración incluidas en la quinta parte del RD 776/1998 de 30 de abril, en la medida que el nuevo PGC 2007 no establezca un criterio distinto. Las cuentas anuales de estas entidades estarán integradas por los documentos exigidos en sus disposiciones especificas, concretamente, estas disposiciones obligan a elaborar exclusivamente balance, cuenta de resultados y memoria y una memoria descriptiva de las actividades realizadas durante el ejercicio; por tanto, estas entidades no estarán obligadas a elaborar los nuevos documentos incluidos en el PGC 2007(estado de cambios en el patrimonio neto y estado de flujos de efectivo.) Las Asociaciones de utilidad publica deberán ajustar el balance y la cuenta de resultados al nuevo formato incluido en la tercera parte del PGC 2007, informando en cualquier caso de las partidas especificas que las normas 44 de adaptación introdujeron en el año 1998 al PGC 1990.

45 Continuación cambios mas importantes del NPGC que afectan a Fundaciones y Asociaciones de Utilidad Publica Cambian las condiciones para presentar los modelos de las Cuentas Anuales en modelo Normal y/o Abreviado Aparecen nuevos regimenes contables (PYMES y Microempresas). Aparecen nuevos criterios de valoración (valor razonable, valor actual, etc). Cambia la contabilización de determinadas operaciones 45

46 PRESENTACION CUENTAS ANUALES Y MEMORIA DE ACTIVIDADES Art. 34 de la Ley 1/2002, de 22 de marzo, reguladora del derecho de Asociación Art 5 del RD 1740/2003 de 19 de diciembre sobre procedimientos relativos a asociaciones de utilidad Las cuentas anuales que deben presentarse son: - balance de situación - cuenta de resultados y - memoria Se acompañarán de una Memoria de actividades (que no se modifica el modelo) Y si procede: - informe de auditoria Se pueden encontrar los modelos para elaborar estos documentos en: 46

47 Cuestiones a considerar La obligación de rendir cuentas se aplicara a los ejercicios económicos que se inicien con posterioridad a la fecha de declaración de utilidad publica. Plazo: 6 meses siguientes a la finalización del ejercicio. Modelos cuentas: abreviado, normal, PYMES o microempresas No están obligadas a presentar ni plan de actuacion ni su liquidación Se acompañaran del certificado del acuerdo de la Asamblea general de socios que contenga la aprobación de las cuentas anuales. Se presentaran, tanto las cuentas anuales como la memoria de actividades, cada documento individualizado, firmado por todos los miembros de la junta directiva. Cuando sea obligatorio informe de auditoria, éste se adjuntara con las cuentas, firmado por los auditores. 47

48 Ruta acceso fundaciones y Organismos Públicos/Política Territorial, Justicia e Interior/ Asociaciones, Fundaciones y Colegios Profesionales/Fundaciones. + Ruta acceso asociaciones de utilidad publica utilidad-publica/ 48

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

TEMA 3. DEBERES CONTABLES DEL EMPRESARIO

TEMA 3. DEBERES CONTABLES DEL EMPRESARIO I. PRINCIPALES NORMAS JURÍDICAS EN MATERIA DE CONTABILIDAD Arts. 25 a 49 del Código de Comercio (C.Com.) Arts. 253 a 284 y 536 a 538 del Real Decreto Legislativo

TEMA 3. DEBERES CONTABLES DEL EMPRESARIO I. PRINCIPALES NORMAS JURÍDICAS EN MATERIA DE CONTABILIDAD Arts. 25 a 49 del Código de Comercio (C.Com.) Arts. 253 a 284 y 536 a 538 del Real Decreto Legislativo

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

GUIA DE OBLIGACIONES CONTABLES DE LAS FUNDACIONES Y REQUISITOS DE PRESENTACIÓN DE LAS CUENTAS ANUALES

GUIA DE OBLIGACIONES CONTABLES DE LAS FUNDACIONES Y REQUISITOS DE PRESENTACIÓN DE LAS CUENTAS ANUALES 1. NORMATIVA APLICABLE 2. OBLIGACIONES CONTABLES 3. CUENTAS ANUALES 3.1. Formulación de cuentas anuales

GUIA DE OBLIGACIONES CONTABLES DE LAS FUNDACIONES Y REQUISITOS DE PRESENTACIÓN DE LAS CUENTAS ANUALES 1. NORMATIVA APLICABLE 2. OBLIGACIONES CONTABLES 3. CUENTAS ANUALES 3.1. Formulación de cuentas anuales

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES Se han publicado en el BOE dos Resoluciones del ICAC, por las que se aprueban el Plan de Contabilidad de Entidades sin Fines Lucrativos

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES Se han publicado en el BOE dos Resoluciones del ICAC, por las que se aprueban el Plan de Contabilidad de Entidades sin Fines Lucrativos

tu contabilidad al Nuevo Plan General Contable?

1 Has adaptado tu contabilidad al Nuevo Plan General Contable? COLABORA: FINANCIA: UNION EUROPEA Fondo Social Europeo Has adaptado tu contabilidad al Nuevo Plan General Contable? esde el 1 de enero de

1 Has adaptado tu contabilidad al Nuevo Plan General Contable? COLABORA: FINANCIA: UNION EUROPEA Fondo Social Europeo Has adaptado tu contabilidad al Nuevo Plan General Contable? esde el 1 de enero de

"Última modificación normativa: 01/01/2010"

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

Departamento de Formación formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA

formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN 200929501 ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA Elaboración, ejecución y seguimiento del presupuesto *** ANTONIO CASTILLO

formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN 200929501 ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA Elaboración, ejecución y seguimiento del presupuesto *** ANTONIO CASTILLO

EL NUEVO MARCO DE LA INFORMACION CONTABLE (PGC 2007)

") EL NUEVO MARCO DE LA INFORMACION CONTABLE (PGC 2007) 1 DERECHO CONTABLE Europeo: Español: Cuarta Directiva del Consejo (cuentas anuales individuales de determinadas formas de sociedad). Séptima Directiva

EL NUEVO MARCO DE LA INFORMACION CONTABLE (PGC 2007) 1 DERECHO CONTABLE Europeo: Español: Cuarta Directiva del Consejo (cuentas anuales individuales de determinadas formas de sociedad). Séptima Directiva

CONSTITUCIÓN DE UNA FUNDACIÓN

CONSTITUCIÓN DE UNA FUNDACIÓN El Protectorado de Fundaciones de la Consejería de Asuntos Sociales de la Comunidad de Madrid ofrece asesoramiento a quienes tengan interés en la constitución de una fundación,

CONSTITUCIÓN DE UNA FUNDACIÓN El Protectorado de Fundaciones de la Consejería de Asuntos Sociales de la Comunidad de Madrid ofrece asesoramiento a quienes tengan interés en la constitución de una fundación,

NORMA TÉCNICA SOBRE LOS INFORMES DE AUDITORÍA DE LAS CUENTAS ANUALES EMITIDOS POR LA

MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO NORMA TÉCNICA SOBRE LOS INFORMES DE AUDITORÍA DE LAS CUENTAS ANUALES

MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO NORMA TÉCNICA SOBRE LOS INFORMES DE AUDITORÍA DE LAS CUENTAS ANUALES

1.- Marco legal actual de la contabilidad en España

1.- Marco legal actual de la contabilidad en España Ley 16/2007,de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la

1.- Marco legal actual de la contabilidad en España Ley 16/2007,de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la

I N F O R M E DE INTERVENCIÓN SOBRE LA CUENTA GENERAL DE 2012 SEGUNDO. REGIMEN JURÍDICO DE LA RENDICIÓN DE CUENTAS

I N F O R M E DE INTERVENCIÓN SOBRE LA CUENTA GENERAL DE 2012 PRIMERO. LEGISLACIÓN APLICABLE. - El artículo 116 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local (LBRL). - Los

I N F O R M E DE INTERVENCIÓN SOBRE LA CUENTA GENERAL DE 2012 PRIMERO. LEGISLACIÓN APLICABLE. - El artículo 116 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local (LBRL). - Los

LEY 26/2013, DE 27 DE DICIEMBRE, DE CAJAS DE AHORROS Y FUNDACIONES BANCARIAS Boletín Oficial del Estado, de 28 de diciembre de 2013

LEY 26/2013, DE 27 DE DICIEMBRE, DE CAJAS DE AHORROS Y FUNDACIONES BANCARIAS Boletín Oficial del Estado, de 28 de diciembre de 2013 Nuevo régimen de las cajas y las fundaciones bancarias (II) María Jesús

LEY 26/2013, DE 27 DE DICIEMBRE, DE CAJAS DE AHORROS Y FUNDACIONES BANCARIAS Boletín Oficial del Estado, de 28 de diciembre de 2013 Nuevo régimen de las cajas y las fundaciones bancarias (II) María Jesús

CAMPOFRÍO FOOD GROUP, SOCIEDAD ANÓNIMA JUNTA GENERAL ORDINARIA DE ACCIONISTAS

CAMPOFRÍO FOOD GROUP, SOCIEDAD ANÓNIMA JUNTA GENERAL ORDINARIA DE ACCIONISTAS El Consejo de Administración de CAMPOFRÍO FOOD GROUP, SOCIEDAD ANÓNIMA, en cumplimiento de lo establecido en el artículo 13

CAMPOFRÍO FOOD GROUP, SOCIEDAD ANÓNIMA JUNTA GENERAL ORDINARIA DE ACCIONISTAS El Consejo de Administración de CAMPOFRÍO FOOD GROUP, SOCIEDAD ANÓNIMA, en cumplimiento de lo establecido en el artículo 13

Transformando la vida de las personas a través de la educación

Transformando la vida de las personas a través de la educación Política de inversión financiera Son cosas chiquitas. No acaban con la pobreza, no nos sacan del subdesarrollo, no socializan los medios de

Transformando la vida de las personas a través de la educación Política de inversión financiera Son cosas chiquitas. No acaban con la pobreza, no nos sacan del subdesarrollo, no socializan los medios de

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Plan General Contable

Plan General Contable Legislación aplicable Plan General Contable aprobado por el RD 1514/2007, de 16 de noviembre. RD 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad

Plan General Contable Legislación aplicable Plan General Contable aprobado por el RD 1514/2007, de 16 de noviembre. RD 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad

CODIGO DE CONDUCTA PARA LA REALIZACIÓN DE INVERSIONES TEMPORALES

CODIGO DE CONDUCTA PARA LA REALIZACIÓN DE INVERSIONES TEMPORALES Palencia, 19 de Junio de 2010 Avenida Castilla, 59 1º izquierda 34005 Palencia Teléfono y Fax: +34 979 744 257 www.hombresnuevos.org El

CODIGO DE CONDUCTA PARA LA REALIZACIÓN DE INVERSIONES TEMPORALES Palencia, 19 de Junio de 2010 Avenida Castilla, 59 1º izquierda 34005 Palencia Teléfono y Fax: +34 979 744 257 www.hombresnuevos.org El

(BOE, de 15 de febrero de 2008)

") Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 12 de diciembre de 2009

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Informe de la Comisión de Auditoría y Cumplimiento sobre la independencia del Auditor Externo

Informe de la Comisión de Auditoría y Cumplimiento sobre la independencia del Auditor Externo Madrid, 15 de febrero de 2016 INFORME DE LA COMISIÓN DE AUDITORÍA Y CUMPLIMIENTO SOBRE LA IDEPENDENCIA DEL

Informe de la Comisión de Auditoría y Cumplimiento sobre la independencia del Auditor Externo Madrid, 15 de febrero de 2016 INFORME DE LA COMISIÓN DE AUDITORÍA Y CUMPLIMIENTO SOBRE LA IDEPENDENCIA DEL

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS)

(OPERACIONES VINCULADAS)") IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

Cuentas Anuales de la Asociación Otro Tiempo. Ejercicio 2013. Balance Cuenta de Resultados Memoria Simplificada

Cuentas Anuales de la Asociación Otro Tiempo. Ejercicio 2013. Balance Cuenta de Resultados Memoria Simplificada 1 BALANCE DE SITUACIÓN DE 2013 ACTIVO Ejercicio 2013 Ejercicio 2012 A) ACTIVO NO CORRIENTE

Cuentas Anuales de la Asociación Otro Tiempo. Ejercicio 2013. Balance Cuenta de Resultados Memoria Simplificada 1 BALANCE DE SITUACIÓN DE 2013 ACTIVO Ejercicio 2013 Ejercicio 2012 A) ACTIVO NO CORRIENTE

LEY 26/2006, DE 17 DE JULIO, DE MEDIACIÓN DE SEGUROS Y REASEGUROS PRIVADOS.

Dirección de Documentación, Biblioteca y Archivo Departamento de Documentación Abril, 2015 Fuentes: BOE y BOCG LEY 26/2006, DE 17 DE JULIO, DE MEDIACIÓN DE SEGUROS Y REASEGUROS PRIVADOS. Texto vigente

Dirección de Documentación, Biblioteca y Archivo Departamento de Documentación Abril, 2015 Fuentes: BOE y BOCG LEY 26/2006, DE 17 DE JULIO, DE MEDIACIÓN DE SEGUROS Y REASEGUROS PRIVADOS. Texto vigente

REGLAMENTO DEL REGISTRO MERCANTIL (Artículos 133, 134 y 135)

") APORTACIONES NO DINERARIAS REGLAMENTO DEL REGISTRO MERCANTIL (Artículos 133, 134 y 135) Aportaciones no dinerarias: Cuando la aportación fuese no dineraria, se describirán en la escritura los bienes o

APORTACIONES NO DINERARIAS REGLAMENTO DEL REGISTRO MERCANTIL (Artículos 133, 134 y 135) Aportaciones no dinerarias: Cuando la aportación fuese no dineraria, se describirán en la escritura los bienes o

NOTA SOBRE LA ELEVACIÓN A PÚBLICO DE ACUERDOS SOCIALES DE UNA SOCIEDAD CUANDO SE HA LEVANTADO ACTA NOTARIAL DE LA JUNTA.

1 NOTA SOBRE LA ELEVACIÓN A PÚBLICO DE ACUERDOS SOCIALES DE UNA SOCIEDAD CUANDO SE HA LEVANTADO ACTA NOTARIAL DE LA JUNTA. Madrid a 21 mayo 2009 1.-El Acta Notarial de la junta es un acta y no una escritura.

1 NOTA SOBRE LA ELEVACIÓN A PÚBLICO DE ACUERDOS SOCIALES DE UNA SOCIEDAD CUANDO SE HA LEVANTADO ACTA NOTARIAL DE LA JUNTA. Madrid a 21 mayo 2009 1.-El Acta Notarial de la junta es un acta y no una escritura.

Modelo. Instrucciones para cumplimentar la autoliquidación

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN.

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

BOLETÍN OFICIAL DEL ESTADO JEFATURA DEL ESTADO

Núm. 233 Sábado 28 de septiembre de 2013 Sec. I. Pág. 78787 I. DISPOSICIONES GENERALES JEFATURA DEL ESTADO 10074 Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización.

Núm. 233 Sábado 28 de septiembre de 2013 Sec. I. Pág. 78787 I. DISPOSICIONES GENERALES JEFATURA DEL ESTADO 10074 Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización.

Información a remitir por las sociedades mercantiles con participación mayoritaria del Principado de Asturias en su capital social.

RESUMEN DE LA DOCUMENTACIÓN A APORTAR EN APLICACIÓN DEL DECRETO 13/2007, MODIFICADO POR EL DECRETO 22/2008, POR EL QUE SE ESTABLECE LA DOCUMENTACIÓN QUE DETERMINADAS SOCIEDADES MERCANTILES, ENTIDADES Y

RESUMEN DE LA DOCUMENTACIÓN A APORTAR EN APLICACIÓN DEL DECRETO 13/2007, MODIFICADO POR EL DECRETO 22/2008, POR EL QUE SE ESTABLECE LA DOCUMENTACIÓN QUE DETERMINADAS SOCIEDADES MERCANTILES, ENTIDADES Y

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

LAS CUENTAS ANUALES. Las Cuentas Anuales comprenden cinco Estados Financieros, que son:

LAS CUENTAS ANUALES Las Cuentas Anuales comprenden cinco Estados Financieros, que son: El Balance de Situación. La Cuenta de Pérdidas y Ganancias. El Estado de Cambios en el Patrimonio Neto. El Estado

LAS CUENTAS ANUALES Las Cuentas Anuales comprenden cinco Estados Financieros, que son: El Balance de Situación. La Cuenta de Pérdidas y Ganancias. El Estado de Cambios en el Patrimonio Neto. El Estado

BOLETÍN OFICIAL DEL ESTADO

Núm. 30 Jueves 4 de febrero de 2016 Sec. III. Pág. 9356 III. OTRAS DISPOSICIONES MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD 1112 Resolución de 29 de enero de 2016, del Instituto de Contabilidad y Auditoría

Núm. 30 Jueves 4 de febrero de 2016 Sec. III. Pág. 9356 III. OTRAS DISPOSICIONES MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD 1112 Resolución de 29 de enero de 2016, del Instituto de Contabilidad y Auditoría

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A.

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A. Í N D I C E Capítulo I. Artículo 1. Artículo 2. Artículo 3. Preliminar Objeto Interpretación Modificación Capítulo II. Artículo

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A. Í N D I C E Capítulo I. Artículo 1. Artículo 2. Artículo 3. Preliminar Objeto Interpretación Modificación Capítulo II. Artículo

- Casa de la Provincia - Organismo Provincial de Asistencia Económica y Fiscal (OPAEF)

") INFORME DE INTERVENCION CUENTA GENERAL DE LA DIPUTACIÓru pnovlnclal DE SEVILLA 2013 1. De conformidad con lo dispuesto en los artículos 208 a 212 del Real Decreto Legislativo 2l2OO4, de 5 de Marzo, por

INFORME DE INTERVENCION CUENTA GENERAL DE LA DIPUTACIÓru pnovlnclal DE SEVILLA 2013 1. De conformidad con lo dispuesto en los artículos 208 a 212 del Real Decreto Legislativo 2l2OO4, de 5 de Marzo, por

BOLETÍN OFICIAL DEL ESTADO

Núm. 12 Miércoles 14 de enero de 2009 Sec. I. Pág. 4411 I. DISPOSICIONES GENERALES COMISIÓN NACIONAL DEL MERCADO DE VALORES 655 Circular 10/2008, de 30 de diciembre, de la Comisión Nacional del Mercado

Núm. 12 Miércoles 14 de enero de 2009 Sec. I. Pág. 4411 I. DISPOSICIONES GENERALES COMISIÓN NACIONAL DEL MERCADO DE VALORES 655 Circular 10/2008, de 30 de diciembre, de la Comisión Nacional del Mercado

federación de sanidad y sectores sociosanitarios

RCL 1994\1039 Legislación (Norma Vigente) Real Decreto 446/1994, de 11 marzo MINISTERIO ADMINISTRACIONES PÚBLICAS. BOE 9 abril 1994, núm. 85/1994 [pág. 10884] CANARIAS. Traspaso de funciones y servicios

RCL 1994\1039 Legislación (Norma Vigente) Real Decreto 446/1994, de 11 marzo MINISTERIO ADMINISTRACIONES PÚBLICAS. BOE 9 abril 1994, núm. 85/1994 [pág. 10884] CANARIAS. Traspaso de funciones y servicios

NORMATIVA APLICABLE A DETERMINADAS SOCIEDADES MERCANTILES, ENTIDADES Y ENTES PÚBLICOS, FUNDACIONES Y CONSORCIOS

NORMATIVA APLICABLE A DETERMINADAS SOCIEDADES MERCANTILES, ENTIDADES Y ENTES PÚBLICOS, FUNDACIONES Y CONSORCIOS Decreto 13/2007, de 14 de febrero, por el que se establece la documentación que determinadas

NORMATIVA APLICABLE A DETERMINADAS SOCIEDADES MERCANTILES, ENTIDADES Y ENTES PÚBLICOS, FUNDACIONES Y CONSORCIOS Decreto 13/2007, de 14 de febrero, por el que se establece la documentación que determinadas

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA. Enunciados sin Soluciones

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

DECRETO 59/1999 Gestión de neumáticos usados

Fecha de Boletín: Miércoles, 7 de abril de 1999 Nº de Boletín: 64 DECRETO 59/1999, de 31 de marzo, por el que se regula la gestión de los. La Ley 10/1998, de 21 de abril, de Residuos, de acuerdo con la

Fecha de Boletín: Miércoles, 7 de abril de 1999 Nº de Boletín: 64 DECRETO 59/1999, de 31 de marzo, por el que se regula la gestión de los. La Ley 10/1998, de 21 de abril, de Residuos, de acuerdo con la

GUIA DE OBLIGACIONES CONTABLES DE LAS FUNDACIONES Y REQUISITOS DE PRESENTACIÓN DE LAS CUENTAS ANUALES

GUIA DE OBLIGACIONES CONTABLES DE LAS FUNDACIONES Y REQUISITOS DE PRESENTACIÓN DE LAS CUENTAS ANUALES 1. NORMATIVA APLICABLE 2. OBLIGACIONES CONTABLES 3. CUENTAS ANUALES 3.1. Formulación de cuentas anuales

GUIA DE OBLIGACIONES CONTABLES DE LAS FUNDACIONES Y REQUISITOS DE PRESENTACIÓN DE LAS CUENTAS ANUALES 1. NORMATIVA APLICABLE 2. OBLIGACIONES CONTABLES 3. CUENTAS ANUALES 3.1. Formulación de cuentas anuales

I.- CONTENIDO FORMAL, COMPETENCIA Y PROCEDIMIENTO.

Informe de Intervención nº 81.2014. Cuenta General del ejercicio 2013. SALVADOR ALMUDEVER MAGRANER, Interventor del Ayuntamiento de Rojales, de conformidad con lo previsto en el artículo 4 del Real Decreto

Informe de Intervención nº 81.2014. Cuenta General del ejercicio 2013. SALVADOR ALMUDEVER MAGRANER, Interventor del Ayuntamiento de Rojales, de conformidad con lo previsto en el artículo 4 del Real Decreto

NORMA INTERNACIONAL DE AUDITORÍA 805

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

PLAN GENERAL CONTABLE 2008

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

ÍNDICE. Introducción. Alcance de esta NIA Fecha de vigencia

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

La Consolidación de los Estados Financieros en el Ámbito Local. Supuesto práctico dirigido a los ayuntamientos de menos de 5.

AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS Josep M. Seró Domènech Jefe de la Unidad de los Servicios Económicos Municipales Servicio Asistencia Municipal / Diputación de Tarragona Mari Pau Bachiller Rivera

AUDITORÍA Y GESTIÓN DE LOS FONDOS PÚBLICOS Josep M. Seró Domènech Jefe de la Unidad de los Servicios Económicos Municipales Servicio Asistencia Municipal / Diputación de Tarragona Mari Pau Bachiller Rivera

3. PRINCIPALES CARACTERÍSTICAS Y NATURALEZA DE LAS APORTACIONES

1. INTRODUCCIÓN El presente documento tiene por objeto informar detalladamente sobre la naturaleza y características de las aportaciones al capital social de, SOCIEDAD COOPERATIVA DE CRÉDITO (en adelante,

1. INTRODUCCIÓN El presente documento tiene por objeto informar detalladamente sobre la naturaleza y características de las aportaciones al capital social de, SOCIEDAD COOPERATIVA DE CRÉDITO (en adelante,

ESTATUTOS FONDO PARA ATENCIONES SOCIALES FUNDACIÓN CAPITULO I INSTITUCION

ESTATUTOS FONDO PARA ATENCIONES SOCIALES FUNDACIÓN Artículo 1º.- CAPITULO I INSTITUCION Fondo para Atenciones Sociales Fundación es una institución cultural, privada, de interés general y sin ánimo de

ESTATUTOS FONDO PARA ATENCIONES SOCIALES FUNDACIÓN Artículo 1º.- CAPITULO I INSTITUCION Fondo para Atenciones Sociales Fundación es una institución cultural, privada, de interés general y sin ánimo de

FUNDACION ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT)

") MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACION ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT) Informe de auditoría de las cuentas anuales

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACION ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT) Informe de auditoría de las cuentas anuales

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

CONTABILDAD DE LAS ENTIDADES SIN FINALIDAD LUCRATIVA. arnau@cofin.uji.es

CONTABILDAD DE LAS ENTIDADES SIN FINALIDAD LUCRATIVA 22- Marzo - 2012 Andreu Arnau Paradís arnau@cofin.uji.es TEMARIO: CONTABILIDAD DE LAS ENTIDADES SIN FINALIDAD LUCRATIVA 2 - Las entidades sin finalidad

CONTABILDAD DE LAS ENTIDADES SIN FINALIDAD LUCRATIVA 22- Marzo - 2012 Andreu Arnau Paradís arnau@cofin.uji.es TEMARIO: CONTABILIDAD DE LAS ENTIDADES SIN FINALIDAD LUCRATIVA 2 - Las entidades sin finalidad

Gabinete Jurídico. Informe 0630/2009

Informe 0630/2009 En primer lugar se comunica que la Agencia Española de Protección de Datos carece de competencias para la autorización de sistemas de vidoevigilancia, siendo su competencia la de velar

Informe 0630/2009 En primer lugar se comunica que la Agencia Española de Protección de Datos carece de competencias para la autorización de sistemas de vidoevigilancia, siendo su competencia la de velar

MODALIDAD B: Subvención de proyectos específicos de actividades desarrollados principalmente en el Término Municipal de Argamasilla de Alba.

CONVOCATORIA DE SUBVENCIONES A ASOCIACIONES Y ENTIDADES SIN ÁNIMO DE LUCRO DE ARGAMASILLA DE ALBA (CULTURALES, SOCIALES, EDUCATIVAS, BENÉFICAS, RELIGIOSAS, ETC.), PARA EL EJERCICIO 2015 1. Objeto.- En

CONVOCATORIA DE SUBVENCIONES A ASOCIACIONES Y ENTIDADES SIN ÁNIMO DE LUCRO DE ARGAMASILLA DE ALBA (CULTURALES, SOCIALES, EDUCATIVAS, BENÉFICAS, RELIGIOSAS, ETC.), PARA EL EJERCICIO 2015 1. Objeto.- En

Junta General de Accionistas 2015

TARJETA DE ASISTENCIA Datos de identificación del Accionista Nombre y apellidos o Razón Social Domicilio Personas físicas: Documento Nacional de Identidad (España), pasaporte o cualquier otro documento

TARJETA DE ASISTENCIA Datos de identificación del Accionista Nombre y apellidos o Razón Social Domicilio Personas físicas: Documento Nacional de Identidad (España), pasaporte o cualquier otro documento

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Informe Anual de Actividades 2010. Comité de Auditoría y Cumplimiento de Vocento, S.A.

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

c) Formalizados por la persona física beneficiaria de los dividendos los datos que figuran en el formulario, aquélla procederá de la siguiente

Formalizados por la persona física beneficiaria de los dividendos los datos que figuran en el formulario, aquélla procederá de la siguiente") ORDEN de 28 de abril de 1978 sobre aplicación de determinados artículos del Convenio entre España y Francia para evitar la doble imposición en materia de Impuestos sobre la Renta y sobre el Patrimonio

ORDEN de 28 de abril de 1978 sobre aplicación de determinados artículos del Convenio entre España y Francia para evitar la doble imposición en materia de Impuestos sobre la Renta y sobre el Patrimonio

FICHAS DE LEGISLACIÓN

OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREA NORMATIVA FICHAS DE LEGISLACIÓN ÍNDICE I. FICHA NORMATIVA...3 II. ASPECTOS MÁS RELEVANTES...4 a.- Contenido:...4 Ilustre Colegio de Abogados de Madrid

OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREA NORMATIVA FICHAS DE LEGISLACIÓN ÍNDICE I. FICHA NORMATIVA...3 II. ASPECTOS MÁS RELEVANTES...4 a.- Contenido:...4 Ilustre Colegio de Abogados de Madrid

ESTATUTOS DE LA FUNDACIÓN...

ESTATUTOS DE LA FUNDACIÓN... TÍTULO PRIMERO DISPOSICIONES GENERALES Artículo 1.- Denominación y naturaleza. Con la denominación de Fundación..., se constituye una organización privada de naturaleza fundacional,

ESTATUTOS DE LA FUNDACIÓN... TÍTULO PRIMERO DISPOSICIONES GENERALES Artículo 1.- Denominación y naturaleza. Con la denominación de Fundación..., se constituye una organización privada de naturaleza fundacional,

Normas y procedimientos de auditoria y Normas para atestiguar Boletín 4020. Boletín 4020

Boletín 4020 DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON BASES ESPECIFICAS DIFERENTES A LOS PRINCIPIOS DE CONTABIUDAD GENERALMENTE ACEPTADOS Generalidades En el Boletín 4010 "Dictamen

Boletín 4020 DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON BASES ESPECIFICAS DIFERENTES A LOS PRINCIPIOS DE CONTABIUDAD GENERALMENTE ACEPTADOS Generalidades En el Boletín 4010 "Dictamen

NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III Informe de auditoría de las cuentas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III Informe de auditoría de las cuentas

PLAN DE PREVISION GEROKOA GARANTIZADO 10 GEROKOA, E.P.S.V. REGLAMENTO

PLAN DE PREVISION GEROKOA GARANTIZADO 10 GEROKOA, E.P.S.V. REGLAMENTO Julio 2014 DISPOSICIONES PREVIAS Artículo 1. Los Planes de Previsión de Gerokoa E.P.S.V. Al objeto de alcanzar los fines descritos

PLAN DE PREVISION GEROKOA GARANTIZADO 10 GEROKOA, E.P.S.V. REGLAMENTO Julio 2014 DISPOSICIONES PREVIAS Artículo 1. Los Planes de Previsión de Gerokoa E.P.S.V. Al objeto de alcanzar los fines descritos

ITA (INDICE DE TRANSPARENCIA DE LOS AYUNTAMIENTOS) 2014

2014") ITA (INDICE DE TRANSPARENCIA DE LOS AYUNTAMIENTOS) 2014 ACUERDOS COMPLETOS DE LA JUNTA DE GOBIERNO LOCAL DEL EXCMO. E ILTMO AYUNTAMIENTO DE MÓSTOLES Advertencia previa: SESIÓN 03 DE DICIEMBRE DE 2015 (Minuta

ITA (INDICE DE TRANSPARENCIA DE LOS AYUNTAMIENTOS) 2014 ACUERDOS COMPLETOS DE LA JUNTA DE GOBIERNO LOCAL DEL EXCMO. E ILTMO AYUNTAMIENTO DE MÓSTOLES Advertencia previa: SESIÓN 03 DE DICIEMBRE DE 2015 (Minuta

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

1 C/ HUERTAS, 26 28014 MADRID TEL.: 91 389 56 00 FAX: 91 429 94 86

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con el periodo medio de pago a proveedores

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con el periodo medio de pago a proveedores

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

Sociedad de Responsabilidad Limitada

Sociedad de Responsabilidad Limitada Legislación El Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, deroga la anterior Ley de

Sociedad de Responsabilidad Limitada Legislación El Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, deroga la anterior Ley de

INDICACIONES PARA LA CONFECCIÓN DEL ESTADO A.3. COMPROMISOS Y RIESGOS POR PENSIONES

INDICACIONES PARA LA CONFECCIÓN DEL ESTADO A.3. COMPROMISOS Y RIESGOS POR PENSIONES A.3 1/7 A. INDICACIONES GENERALES 1. Este estado se refiere a los negocios totales de la entidad y lo rendirán todas

INDICACIONES PARA LA CONFECCIÓN DEL ESTADO A.3. COMPROMISOS Y RIESGOS POR PENSIONES A.3 1/7 A. INDICACIONES GENERALES 1. Este estado se refiere a los negocios totales de la entidad y lo rendirán todas

Zply9E0ASt8ygqsfaseOzg==

INFORME DEL INTERVENTOR RELATIVO AL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, REGLA DE GASTO Y LÍMITE DE DEUDA CON MOTIVO DE LA LIQUIDACIÓN PRESUPUESTO 2012 Se emite el presente informe

INFORME DEL INTERVENTOR RELATIVO AL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, REGLA DE GASTO Y LÍMITE DE DEUDA CON MOTIVO DE LA LIQUIDACIÓN PRESUPUESTO 2012 Se emite el presente informe

DECLARACIÓN DE BIENES Y DERECHOS EN EL EXTRANJERO. OBLIGADOS A DECLARAR, BIENES A INFORMAR Y PLAZOS

DECLARACIÓN DE BIENES Y DERECHOS EN EL EXTRANJERO. OBLIGADOS A DECLARAR, BIENES A INFORMAR Y PLAZOS OBLIGADOS A COMUNICAR La obligación de comunicar se limita a los residentes fiscales según la normativa

DECLARACIÓN DE BIENES Y DERECHOS EN EL EXTRANJERO. OBLIGADOS A DECLARAR, BIENES A INFORMAR Y PLAZOS OBLIGADOS A COMUNICAR La obligación de comunicar se limita a los residentes fiscales según la normativa

INFORME DE LA COMISIÓN DE AUDITORÍA DE PHARMA MAR, S.A. SOBRE LA INDEPENDENCIA DE LOS AUDITORES DE CUENTAS

INFORME DE LA COMISIÓN DE AUDITORÍA DE PHARMA MAR, S.A. SOBRE LA INDEPENDENCIA DE LOS AUDITORES DE CUENTAS 1. JUSTIFICACIÓN DEL PRESENTE INFORME El presente informe se emite en cumplimiento de lo dispuesto

INFORME DE LA COMISIÓN DE AUDITORÍA DE PHARMA MAR, S.A. SOBRE LA INDEPENDENCIA DE LOS AUDITORES DE CUENTAS 1. JUSTIFICACIÓN DEL PRESENTE INFORME El presente informe se emite en cumplimiento de lo dispuesto

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. MATERIAL NECESARIO

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. Plan General de Contabilidad. MATERIAL NECESARIO Real Decreto Legislativo 1/2010 por

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. Plan General de Contabilidad. MATERIAL NECESARIO Real Decreto Legislativo 1/2010 por

RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS.

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

Cuadro G3: INFORMACIÓN ADICIONAL RELATIVA A LA CUENTA DE RESULTADOS

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DE LOS MODELOS DE CUESTIONARIO DE UNIDADES QUE APLICAN LA ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD A LAS ENTIDADES SIN FINES DE LUCRO CUADROS G Estos modelos deberán

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DE LOS MODELOS DE CUESTIONARIO DE UNIDADES QUE APLICAN LA ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD A LAS ENTIDADES SIN FINES DE LUCRO CUADROS G Estos modelos deberán

WORLD DUTY FREE GROUP, S.A. JUNTA GENERAL ORDINARIA Y EXTRAORDINARIA DE ACCIONISTAS

WORLD DUTY FREE GROUP, S.A. JUNTA GENERAL ORDINARIA Y EXTRAORDINARIA DE ACCIONISTAS En virtud de decisión adoptada por el Consejo de Administración de WORLD DUTY FREE GROUP, S.A., se convoca Junta General

WORLD DUTY FREE GROUP, S.A. JUNTA GENERAL ORDINARIA Y EXTRAORDINARIA DE ACCIONISTAS En virtud de decisión adoptada por el Consejo de Administración de WORLD DUTY FREE GROUP, S.A., se convoca Junta General

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

La sociedad puede fundarse en un solo acto por convenio entre los fundadores, o en forma sucesiva por

La Sociedad Anónima: constitución y aportaciones 4. Fundación de una sociedad anónima La sociedad puede fundarse en un solo acto por convenio entre los fundadores, o en forma sucesiva por suscripción pública

La Sociedad Anónima: constitución y aportaciones 4. Fundación de una sociedad anónima La sociedad puede fundarse en un solo acto por convenio entre los fundadores, o en forma sucesiva por suscripción pública

TR HOTEL AJRDÍN DEL MAR, S.A.

CERTIFICADO SOBRE EL CUMPLIMIENTO DE LAS OBLIGACIONES QUE SE DERIVAN DE DETERMINADAS DISPOSICIONES DE LA LEY DE SOCIEDADES DE CAPITAL QUE FORMAN PARTE DE LAS NORMAS DE ORDENACIÓN Y DISCIPLINA DEL MERCADO

CERTIFICADO SOBRE EL CUMPLIMIENTO DE LAS OBLIGACIONES QUE SE DERIVAN DE DETERMINADAS DISPOSICIONES DE LA LEY DE SOCIEDADES DE CAPITAL QUE FORMAN PARTE DE LAS NORMAS DE ORDENACIÓN Y DISCIPLINA DEL MERCADO

PLAN DE PREVISION GEROKOA MONETARIO REGLAMENTO

PLAN DE PREVISION GEROKOA MONETARIO REGLAMENTO Marzo 2011 DISPOSICIONES PREVIAS Artículo 1. Los Planes de Previsión de Gerokoa E.P.S.V. Al objeto de alcanzar los fines descritos en el artículo 4 de los

PLAN DE PREVISION GEROKOA MONETARIO REGLAMENTO Marzo 2011 DISPOSICIONES PREVIAS Artículo 1. Los Planes de Previsión de Gerokoa E.P.S.V. Al objeto de alcanzar los fines descritos en el artículo 4 de los

REGLAMENTO DE LA JUNTA GENERAL DE MERCADAL DE VALORES, SICAV, SA

REGLAMENTO DE LA JUNTA GENERAL DE MERCADAL DE VALORES, SICAV, SA CAPÍTULO I LA JUNTA GENERAL Artículo 1. Clases de Juntas 1. La Junta General de Accionistas podrá ser Ordinaria o Extraordinaria, rigiéndose

REGLAMENTO DE LA JUNTA GENERAL DE MERCADAL DE VALORES, SICAV, SA CAPÍTULO I LA JUNTA GENERAL Artículo 1. Clases de Juntas 1. La Junta General de Accionistas podrá ser Ordinaria o Extraordinaria, rigiéndose

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

- el Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad, y

Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social. * * * MEDIDAS TRIBUTARIAS (BOE 28-02-15) PDF (BOE-A-2015-2109

Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social. * * * MEDIDAS TRIBUTARIAS (BOE 28-02-15) PDF (BOE-A-2015-2109

QUE ES LA SOCIEDAD LIMITADA NUEVA EMPRESA (SLNE)

") La Dirección General de Política de la Pequeña y Mediana Empresa viene desarrollando desde el año 2002 el Proyecto Nueva Empresa. Dicho proyecto es una iniciativa que tiene como objeto facilitar la creación

La Dirección General de Política de la Pequeña y Mediana Empresa viene desarrollando desde el año 2002 el Proyecto Nueva Empresa. Dicho proyecto es una iniciativa que tiene como objeto facilitar la creación

Informe sobre la Cuenta General de la Comunidad correspondiente al ejercicio 2012

PLAN ANUAL DE FISCALIZACIONES 2013 NOTA RESUMEN 28 de noviembre de 2014 Informe sobre la Cuenta General de la Comunidad correspondiente al ejercicio 2012 El Consejo considera que la Cuenta de la Comunidad

PLAN ANUAL DE FISCALIZACIONES 2013 NOTA RESUMEN 28 de noviembre de 2014 Informe sobre la Cuenta General de la Comunidad correspondiente al ejercicio 2012 El Consejo considera que la Cuenta de la Comunidad

?Posibilidad de canjear los tiques previamente expedidos por facturas.

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social)

") INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social) INFORME DEFINITIVO 20 13 SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE DE EMPLEO

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social) INFORME DEFINITIVO 20 13 SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE DE EMPLEO

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

Real Decreto 1784/1996, de 19 de julio, por el que se aprueba el Reglamento del Registro Mercantil.

XXXXX MODELO DE JUNTA GENERAL ORDINARIA UNIVERSAL DE SOCIEDADES LIMITADAS (para transcribir en el Libro de Actas de la Sociedad) Real Decreto 1784/1996, de 19 de julio, por el que se aprueba el Reglamento

XXXXX MODELO DE JUNTA GENERAL ORDINARIA UNIVERSAL DE SOCIEDADES LIMITADAS (para transcribir en el Libro de Actas de la Sociedad) Real Decreto 1784/1996, de 19 de julio, por el que se aprueba el Reglamento

ORDENACIÓN DE LAS ACTUACIONES PERÍODICAS DEL CONSEJO SOCIAL EN MATERIA ECONÓMICA

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de