Análisis sistemático de costos en el sistema de salud privado Informe Resultados Primer Trimestre Facultad de Economía y Negocios

|

|

|

- Felisa Peralta Olivares

- hace 8 años

- Vistas:

Transcripción

1 Análisis sistemático de costos en el sistema de salud privado Informe Resultados Primer Trimestre Facultad de Economía y Negocios

2 INDICE Antecedentes Determinantes Prima del Seguro Resultados Conclusiones Anexos Fuentes de Información Construcción Canasta de Prestaciones Metodología

3 Todos los años se reflota en la agenda pública el debate relacionado al costo de la salud para los chilenos. Universidad del Desarrollo y la Asociación de Isapres de Chile han realizado un esfuerzo por comprender el comportamiento del gasto en la salud privada, de modo de aportar datos concretos a esta discusión, elaborando el estudio Análisis sistemático de costos en el sistema de salud privado. La experiencia que enfrenta el sistema de salud privado demuestra que existe un gran desconocimiento sobre las causas del aumento en los gastos producidos por los beneficios de salud cubiertos. Lo anterior impide un análisis adecuado respecto de las reales causas del aumento del gasto en salud, lo que a su vez puede resultar en erróneos diagnósticos impidiendo que se efectúen los cambios necesarios para un mejor sistema de salud del país. En especial, esto crea una situación adversa para el sector privado de salud, en sus relaciones con diferentes organismos públicos y privados, y en general con la apreciación de la población general de este sistema.

4 Determinantes de la Prima del Seguro Los índices de precio, bonificación y cantidad permiten seguir la evolución de los principales determinantes del costo en los seguros de salud. La estimación de sus valores resulta relevante para apreciar si el aumento en las primas refleja ajustes ante: Aumentos en el gasto esperado asociado a cada plan de salud o Aumentos en los precios de los seguros de salud (diferencia entre prima del seguro y el gasto esperado asociado)

5 Determinantes de la Prima del Seguro Gasto esperado de una Isapre depende de: Gasto en prestaciones, que depende de: Número de atenciones consumidas por los beneficiarios Precio de las prestaciones Porcentaje de cobertura de las prestaciones en el plan Monto bonificado por cada prestación Gasto en Subsidios de Incapacidad Laboral (SIL) que depende de: Costo día: monto pagado /días pagados Ausentismo: días pagados/cartera relevante

que depende de: Costo día: monto pagado /días pagados Ausentismo: días")

6 Resultados: Índices Precios 8,0 % Bonificaciones 5,7% Ambulatorio Cantidad 7,4% Gasto Total 16,0% Gasto Isapre 13,5% Al conjugar los resultados de la evolución de las prestaciones ambulatorias y hospitalarias en un único índice, la cantidad de prestaciones por beneficiario aumentó un 3,8% y el precio de las prestaciones aumentó un 7,6% nominal. Precios 7,3% Bonificaciones 6,4% Hospitalario Cantidad 7,4% Gasto Total 15,2% Gasto Isapre 14,2% Precios 7,6% Bonificaciones 6,1% Total Cantidad 7,4% Gasto Total 15,6% Gasto Isapre 13,9% El índice del monto bonificado aumentó un 6,1%, el gasto total en prestaciones aumentó un 15,6% y el gasto de la Isapre en prestaciones aumentó un 13,9% nominal.

7 Resultados Generales El gasto facturado total en prestaciones ha aumentado un 15,6%. Las causas de este aumento se fundamentan en: aumento en los precios de 7,6% aumento en la cantidad de 7,4%. Desde el punto de vista del tipo de prestación, la principal variable causante del aumento en los gastos en prestaciones es el gasto en prestaciones ambulatorias con un 16,0% mientras que el gasto en prestaciones hospitalarias aumenta en un 15,2%.

8 Resultados Generales En el ámbito de las prestaciones ambulatorias, entre el primer trimestre 2008 y 2009, el índice de cantidad de prestaciones por beneficiario aumentó un 3,9%, el índice de precio de las prestaciones aumentó un 8,0% nominal, el índice de monto bonificado aumentó un 5,7%, el gasto total en prestaciones aumentó un 16,0% y el gasto isapre en prestaciones aumentó un 13,5% nominal. Desde el punto de vista de las prestaciones hospitalarias, entre 2008 y 2009, el índice de cantidad de prestaciones por beneficiario aumentó un 3,8%, el índice de precio de las prestaciones aumentó un 7,3% nominal, el índice de monto bonificado aumentó un 6,4%, el gasto total en prestaciones aumentó un 15,2% y el gasto isapre en prestaciones aumentó un 14,2% nominal.

9 Resultados Generales El aumento en el gasto isapre presentado en este reporte, 13,9% nominal, es mayor a la evolución del gasto en prestaciones estimado a partir de los estados financieros, 8,7% nominal. La variación del índice de precios presentado en este reporte, 7,6% nominal es mayor que la variación en el componente de salud del IPC, 2,7% nominal. No obstante esta diferencia radica en que el componente de salud del IPC tienen características distintas a la evolución de precios y bonificaciones en el sistema isapre.

10 Resultados: Índice Prestaciones Si se agrupan las prestaciones en el ámbito ambulatorio, se tiene que la principal variación de precios en este periodo fueron los exámenes de diagnóstico y otras prestaciones con un 9,8% y 9,2% respectivamente. Si se agrupan las prestaciones en el ámbito hospitalario, se tiene que la principal variación de precios en este periodo fueron atención médica y otras prestaciones SDS con un 12,0% y 11,0% respectivamente.

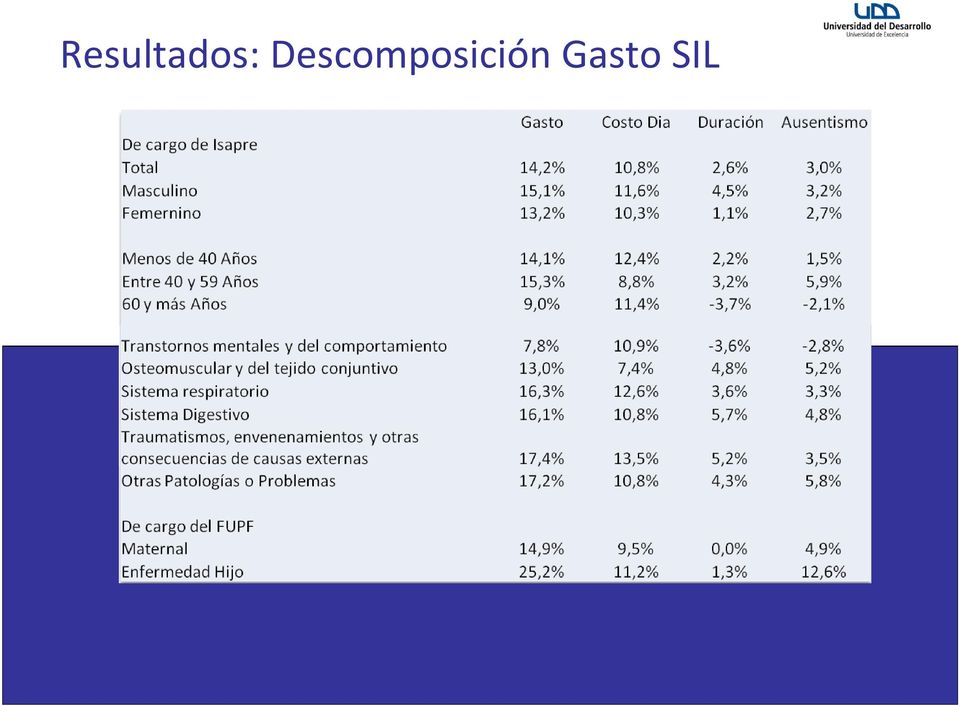

11 Resultados: Descomposición Gasto SIL

12 Resultados: Descomposición Gasto SIL En la evolución del gasto en SIL es importante destacar los siguientes resultados en enfermedad común (de cargo de cada Isapre): A nivel general aumentó en 14,2%, en donde el costo día aumenta en 10,8% mientras que el ausentismo lo hace en un 3,0% En el grupo de 40 y 59 años aumentó en 15,3%, con un aumento en el costo día y ausentismo de 8,8% y 5,9% respectivamente. Para el diagnóstico osteomuscular, aumentó en 13,0%, con un aumento en el costo día y ausentismo de 7,4% y 5,2% respectivamente.

13 Conclusiones El gasto en atenciones en el sector privado en Chile aumentó un 15,6% entre el 2008 y Las Isapres gastan un 13,9% entre los periodos analizados, lo que no necesariamente es traspasado a los afiliados vía aumento de precio de sus planes. El valor de las prestaciones ambulatorias aumentó un 8%, es decir, si una consulta médica costaba $ en el 2008, en el 2009 la misma consulta costó $ Por su parte, el costo de las prestaciones hospitalarias mostraron un aumento del 7,9%, es decir si un día cama en una clínica privada le costaba $ el 2009 le salió $

14 Conclusiones Pero, quién está pagando este aumento en los costos de las prestaciones?, las Isapres están gastando un 13,9% más en concepto de bonificaciones tanto ambulatorias como hospitalarias. Siguiendo el caso de la consulta médica y para visualizar el efecto de cada cambio se presenta el siguiente ejemplo: Cambio de Precio Prestación $ $ ,6% Nº de Consultas por persona al año 4,0 4,3 7,4% Costo Total en Consultas por persona al año $ $ ,6% Bonificación Isapre $ $ ,9%

15 Conclusiones El gasto total en Licencias aumentó en 14,2%, en donde el costo día aumenta en 10,8% mientras que el ausentismo lo hace en un 3,0%. Esto quiere decir que la gente está necesitando más días de reposo por año.

16 ANEXOS Y METODOLOGIA

17 Fuentes de Información Este estudio utiliza información de las siguientes isapres: Banmédica Vida Tres Consalud Colmena Golden Cross Mas Vida Cruz Blanca Información referida al precio, bonificación y cantidad de prestaciones proviene del Archivo Maestro de Prestaciones, que contiene información referida a todas las Isapres del primer trimestre del año 2008 y 2009 respectivamente. Información referida a las licencias médicas proviene del Archivo Maestro de Licencias, que contiene información referida a todas las Isapres del primer trimestre del año 2008 y 2009 respectivamente. La información utilizada representa un 95,2% de la cartera de beneficiarios del sistema.

18 Construcción Canasta de Prestaciones Para el cálculo de los diferentes índices, se utilizan aquellas prestaciones nominadas con los códigos del Fonasa y las definidas por la Superintendencia, y se descartan todas las prestaciones con códigos propios, ya que es muy difícil homologar los de una Isapre con los de otra Para la determinación de la canasta de prestaciones, se seleccionaron las prestaciones de mayor gasto facturado, que agrupan al 85% del gasto en prestaciones ambulatorias (134) y hospitalarias (156) del primer trimestre del año 2008, es decir el corte corresponde a aquellas prestaciones que presentan un gasto superior a $89 y $87 millones en prestaciones ambulatorias y hospitalarias respectivamente. Esta selección permite eliminar posibles errores en las bases de datos ya que aquellas prestaciones con muy baja frecuencia se ven inmediatamente eliminadas, donde esta baja frecuencia podría ser el resultado de errores de digitación. Adicionalmente, con el fin de definir un límite de aceptabilidad se aplica un test de medias al 95% de significancia a los cambios de precios entre ambos periodos, eliminando aquellas prestaciones que no cumplen con este criterio (outliers)

19 Metodología de Eliminación de Outliers Está metodología fue aplicada de forma independiente al grupo de prestaciones hospitalarias y ambulatorias que componen a la canasta de prestaciones construida. 1. En primer lugar se calcula la variación porcentual del índice de precios por prestación i del grupo j (donde j corresponde al subíndice que diferencia entre prestaciones hospitalarias y ambulatorias), tal como se muestra en la siguiente ecuación: 2. Se calcula el promedio y la desviación estándar de la variación porcentual del índice por grupo de prestación j. 3. Asumiendo que las variaciones en los índices de prestaciones provienen de una distribución normal, se realiza una estandarización o normalización de las variaciones del índice de cada prestación i, tal como se muestra a continuación: 4. Se identificaran como outliers todas las que tengan un asociado mayor a. 3. Los índices de precios y cantidad se calculan sin tomar en cuenta las prestaciones que hayan sido identificadas como outliers, según el procedimiento descrito en los pasos 1 3.

20 Metodología Indice de Precio de Prestaciones: El cambio en el índice de precios de prestaciones mide la variación en el monto facturado total, que se obtiene de los cambios en los precios individuales de cada una de las prestaciones pertenecientes a la canasta. Esto equivale a comparar el monto facturado total de adquirir la canasta de prestaciones a los precios iniciales (primer trimestre 2008) versus la compra de esta misma canasta a los precios finales (primer trimestre 2009) Luego, el cambio en el índice de precios de prestaciones mide la variación de la suma de los precios de una canasta de prestaciones entre dos periodos. El índice de precio de prestaciones (Indice de Precios de Laspeyres) es: P = donde: PP i,1 = precio de la prestación i en periodo final FP i,o = frecuencia de uso de la prestación i en el periodo inicial PP PP i,1 i,0 FP FP i,0 i,0

Luego, el cambio en el índice de precios de prestaciones mide la variación de la suma de los precios de una canasta de prestaciones entre dos periodos.")

21 Metodología Índice de Bonificación de Prestaciones: El cambio en el índice de bonificación de prestaciones mide aquella parte de la variación del costo bonificado total, que se obtiene de cambios en los montos bonificados individualmente por cada una de las prestaciones pertenecientes a la canasta. Este valor es el resultado conjunto de los efectos de la variación de los precios de las prestaciones y la variación en los niveles de cobertura, por lo tanto, está aislada de los efectos del cambio en el nivel de uso y tipo de prestaciones utilizadas entre ambos periodos Esto corresponde a comparar el costo total de bonificar una canasta de prestaciones fija, evaluada a las bonificaciones por prestación iniciales versus esta misma evaluada a las bonificaciones finales. El índice de bonificación de prestaciones (Índice de Laspeyres) es: B = BP BP i,1 i,0 FP FP i,0 i,0 BP i,1 = valor bonificado de la prestación i en periodo final

22 Metodología Índice de Cantidad de Prestaciones: El cambio en el índice de cantidad de prestaciones mide la variación en el monto facturado total, derivado del cambio en las cantidades de prestaciones utilizadas en cada periodo. Este corresponde a comparar el gasto facturado total del consumo de las prestaciones utilizadas en el periodo inicial versus las del periodo final, evaluadas a un precio fijo El índice de cantidad de prestaciones por beneficiario (Índice de Paasche) es: Q = donde: FPb i,0 = frecuencia de uso de la prestación i por beneficiario en el período inicial PP PP i,1 i,1 FPb FPb i,1 i,0

23 Metodología Cambio en gasto total: representa la variación en el monto de facturación total por prestaciones, es decir: ( 1 + Δ% P )( 1 + Δ% Q ) 1 Δ% G = Cambio en gasto Isapre: representa la variación en el monto bonificado por las Isapres por prestaciones, es decir: ( 1 + Δ% B)( 1 + Δ% Q ) 1 Δ% GI =

24 Metodología Descomposición Gasto en Subsidios de Incapacidad Laboral: representa la variación en el monto de bonificación por cotizante, es decir: ( 1 + Δ% c )( 1 + Δ% a) 1 Δ% SIL = donde: c y a representan el costo por día y el ausentismo (días pagados por cotizante)

25 Análisis sistemático de costos en el sistema de salud privado Informe Resultados Primer Trimestre Facultad de Economía y Negocios

Indice de Gasto en Salud 2do Semestre do Semestre2011. Facultad de Economía y Negocios

Indice de Gasto en Salud 2do Semestre 2010-2do Semestre2011 Facultad de Economía y Negocios INDICE Antecedentes Determinantes del Gasto en Salud Resultados Conclusiones Anexos Fuentes de Información Construcción

Indice de Gasto en Salud 2do Semestre 2010-2do Semestre2011 Facultad de Economía y Negocios INDICE Antecedentes Determinantes del Gasto en Salud Resultados Conclusiones Anexos Fuentes de Información Construcción

Indice de Gasto en Salud Resultados Facultad de Economía y Negocios

Indice de Gasto en Salud Resultados 2011-2012 Facultad de Economía y Negocios INDICE Antecedentes Determinantes del Gasto en Salud Resultados Conclusiones Anexos Fuentes de Información Construcción Canasta

Indice de Gasto en Salud Resultados 2011-2012 Facultad de Economía y Negocios INDICE Antecedentes Determinantes del Gasto en Salud Resultados Conclusiones Anexos Fuentes de Información Construcción Canasta

Indice de Gasto en Salud Resultados Facultad de Economía y Negocios

Indice de Gasto en Salud Resultados 2010-2011 Facultad de Economía y Negocios INDICE Antecedentes Determinantes del Gasto en Salud Resultados Conclusiones Anexos Fuentes de Información Construcción Canasta

Indice de Gasto en Salud Resultados 2010-2011 Facultad de Economía y Negocios INDICE Antecedentes Determinantes del Gasto en Salud Resultados Conclusiones Anexos Fuentes de Información Construcción Canasta

INDICADOR REFERENCIAL AL COSTO ISAPRE PARA EL PLAN COMPLEMENTARIO (IRCI_PC) Julio 2015

Julio 2015") INDICADOR REFERENCIAL AL COSTO ISAPRE PARA EL PLAN COMPLEMENTARIO (IRCI_PC) Julio 2015 INTRODUCCIÓN: En la última reforma del sector salud, hace ya diez años, la autoridad consideró excesivas las atribuciones

INDICADOR REFERENCIAL AL COSTO ISAPRE PARA EL PLAN COMPLEMENTARIO (IRCI_PC) Julio 2015 INTRODUCCIÓN: En la última reforma del sector salud, hace ya diez años, la autoridad consideró excesivas las atribuciones

Intendencia de Fondos y Seguros Previsionales de Salud. Resultados de la Mesa Técnica de Trabajo sobre Transparencia en los Sistemas de Salud,

Intendencia de Fondos y Seguros Previsionales de Salud Resultados de la Mesa Técnica de Trabajo sobre Transparencia en los Sistemas de Salud, Dra. Liliana Escobar Alegría Intendenta Fondos y Seguros Previsionales

Intendencia de Fondos y Seguros Previsionales de Salud Resultados de la Mesa Técnica de Trabajo sobre Transparencia en los Sistemas de Salud, Dra. Liliana Escobar Alegría Intendenta Fondos y Seguros Previsionales

SERNAC RECIBIÓ MÁS DE 2300 RECLAMOS CONTRA ISAPRES, CENTROS MÉDICOS, HOSPITALES Y CLÍNICAS

Desde enero a septiembre de 2014: SERNAC RECIBIÓ MÁS DE 2300 RECLAMOS CONTRA ISAPRES, CENTROS MÉDICOS, HOSPITALES Y CLÍNICAS El 42,4% del total de reclamos se concentran en las Isapres, mientras que el

Desde enero a septiembre de 2014: SERNAC RECIBIÓ MÁS DE 2300 RECLAMOS CONTRA ISAPRES, CENTROS MÉDICOS, HOSPITALES Y CLÍNICAS El 42,4% del total de reclamos se concentran en las Isapres, mientras que el

Temas Públicos. ISAPRE y Seguros de Salud. La Competitividad y Las Pymes: Qué Hay y Qué Falta? Nº 965 14 de mayo de 2010 www.lyd.

ISSN 0717-1528 ISAPRE y Seguros de Salud El Tribunal Constitucional está analizando la solicitud de inconstitucionalidad de la norma de la Ley de ISAPRE que permite aplicar a los precios base de los planes

ISSN 0717-1528 ISAPRE y Seguros de Salud El Tribunal Constitucional está analizando la solicitud de inconstitucionalidad de la norma de la Ley de ISAPRE que permite aplicar a los precios base de los planes

Número 49 ABRIL 2012 ES CHILE EL SEGUNDO PAÍS MÁS CARO DEL MUNDO EN PRESTACIONES DE SALUD?

ES CHILE EL SEGUNDO PAÍS MÁS CARO DEL MUNDO EN PRESTACIONES DE SALUD? El jueves 8 de marzo apareció en el diario La Tercera una noticia que informaba que, de acuerdo a un estudio de la Federación Internacional

ES CHILE EL SEGUNDO PAÍS MÁS CARO DEL MUNDO EN PRESTACIONES DE SALUD? El jueves 8 de marzo apareció en el diario La Tercera una noticia que informaba que, de acuerdo a un estudio de la Federación Internacional

Coberturas Financieras de los Planes de Salud de Isapres

Coberturas Financieras de los Planes de Salud de Isapres Planes Individuales Isapres Abiertas Base 2012 Departamento de Estudios y Desarrollo Junio de 2013 Tabla de Contenidos 1. Antecedentes... 3 2. Estudio

Coberturas Financieras de los Planes de Salud de Isapres Planes Individuales Isapres Abiertas Base 2012 Departamento de Estudios y Desarrollo Junio de 2013 Tabla de Contenidos 1. Antecedentes... 3 2. Estudio

Índices Referenciales Operacionales del Sistema Privado de Salud (SdS - INE)

") Índices Referenciales Operacionales del Sistema Privado de Salud (SdS - INE) Principales Resultados 2013-2014 Sebastián Pavlovic J. Superintendente de Salud (TP) 20 de Marzo de 2015 1 de 17 CONTENIDO 1.

Índices Referenciales Operacionales del Sistema Privado de Salud (SdS - INE) Principales Resultados 2013-2014 Sebastián Pavlovic J. Superintendente de Salud (TP) 20 de Marzo de 2015 1 de 17 CONTENIDO 1.

Indice de Gasto en Salud (IGS)

") Indice de Gasto en Salud (IGS) Resultados 2012-2013 Rodrigo Castro 1 Motivación Contexto Social y Político Contexto internacional 2 IGSIL 2012-13 Conclusiones 3 Marco Metodológico Fuentes de Información

Indice de Gasto en Salud (IGS) Resultados 2012-2013 Rodrigo Castro 1 Motivación Contexto Social y Político Contexto internacional 2 IGSIL 2012-13 Conclusiones 3 Marco Metodológico Fuentes de Información

Indice de Gasto en Salud

Indice de Gasto en Salud 2011-2012 Rodrigo Castro Facultad de Economía y Negocios Universidad del Desarrollo Panel Cómo se enfrentan los aumentos de costos de la Salud en Chile? 1 Motivación Factores determinantes

Indice de Gasto en Salud 2011-2012 Rodrigo Castro Facultad de Economía y Negocios Universidad del Desarrollo Panel Cómo se enfrentan los aumentos de costos de la Salud en Chile? 1 Motivación Factores determinantes

Ranking de Reclamos en Salud

Ranking de Reclamos en Salud Isapres, Centros Médicos, Clínicas y Hospitales Enero-Septiembre 2013 v/s Enero-Septiembre 2014 Reclamos en Salud Diciembre 2014 El presente reporte da cuenta de los reclamos

Ranking de Reclamos en Salud Isapres, Centros Médicos, Clínicas y Hospitales Enero-Septiembre 2013 v/s Enero-Septiembre 2014 Reclamos en Salud Diciembre 2014 El presente reporte da cuenta de los reclamos

Indicador que se actualiza trimestralmente, con información de 12 meses móviles a la fecha publicada, según la siguiente fórmula:

Minuta Breve descripción de cómo se calculan los indicadores contenidos en el Ranking de Isapres Departamento de Estudios y Desarrollo Marzo de 2012 Presenta una breve descripción de cómo se calculan los

Minuta Breve descripción de cómo se calculan los indicadores contenidos en el Ranking de Isapres Departamento de Estudios y Desarrollo Marzo de 2012 Presenta una breve descripción de cómo se calculan los

Tema 4. Números índice

Tema 4. Números índice Durante la explicación del tema anterior, el de las variaciones estacionales surgió la frase: calcular el índice estacional, este número indicó qué tan arriba o qué tan abajo estarían

Tema 4. Números índice Durante la explicación del tema anterior, el de las variaciones estacionales surgió la frase: calcular el índice estacional, este número indicó qué tan arriba o qué tan abajo estarían

Devolución de Excesos y mantención de cuentas de Excedentes de Cotizaciones. Luis Romero Strooy Superintendente de Salud

Devolución de Excesos y mantención de cuentas de Excedentes de Cotizaciones Luis Romero Strooy Superintendente de Salud 30 de julio de 2012 Proceso de devolución de Excesos de Cotización Excesos Excesos

Devolución de Excesos y mantención de cuentas de Excedentes de Cotizaciones Luis Romero Strooy Superintendente de Salud 30 de julio de 2012 Proceso de devolución de Excesos de Cotización Excesos Excesos

FONDO SOLIDARIO DE JUBILADOS DE LA UNSJ

FONDO SOLIDARIO DE JUBILADOS DE LA UNSJ Capítulo I DESCRIPCIÓN DEL GRUPO DE AFILIADOS JUBILADOS ADHERENTES A los efectos de tener una idea del comportamiento del universo estadístico de los futuros jubilados

FONDO SOLIDARIO DE JUBILADOS DE LA UNSJ Capítulo I DESCRIPCIÓN DEL GRUPO DE AFILIADOS JUBILADOS ADHERENTES A los efectos de tener una idea del comportamiento del universo estadístico de los futuros jubilados

INDICES DE PRECIO CANTIDAD Y BONIFICACIÓN DE PRESTACIONES EN EL SISTEMA ISAPRE 2002 / 2003

INDICES DE PRECIO CANTIDAD Y BONIFICACIÓN DE PRESTACIONES EN EL SISTEMA ISAPRE 2002 / 2003 Departamento de Estudios Abril de 2004 En este documento se presentan estimaciones de las variaciones en los índices

INDICES DE PRECIO CANTIDAD Y BONIFICACIÓN DE PRESTACIONES EN EL SISTEMA ISAPRE 2002 / 2003 Departamento de Estudios Abril de 2004 En este documento se presentan estimaciones de las variaciones en los índices

ESTUDIO EXPLORATORIO CON PERSPECTIVA DE GÉNERO EN RELACIÓN A LOS DERECHOS DE AUTOR DE LOS CREADORES Y CREADORAS EN CHILE

ESTUDIO EXPLORATORIO CON PERSPECTIVA DE GÉNERO EN RELACIÓN A LOS DERECHOS DE AUTOR DE LOS CREADORES Y CREADORAS EN CHILE El presente estudio fue elaborado con la colaboración y gracias a los aportes de

ESTUDIO EXPLORATORIO CON PERSPECTIVA DE GÉNERO EN RELACIÓN A LOS DERECHOS DE AUTOR DE LOS CREADORES Y CREADORAS EN CHILE El presente estudio fue elaborado con la colaboración y gracias a los aportes de

Cambios en la estructura de la fuerza de trabajo (oferta)

") 14 Octubre 2015 Reducción de horas trabajadas equivaldría a un desempleo del 9,5% Persistente disminución de horas trabajadas revela debilitamiento del mercado laboral Si bien la tasa de desempleo se muestra

14 Octubre 2015 Reducción de horas trabajadas equivaldría a un desempleo del 9,5% Persistente disminución de horas trabajadas revela debilitamiento del mercado laboral Si bien la tasa de desempleo se muestra

Este documento enumera los diferentes tipos de Diagramas Matriciales y su proceso de construcción. www.fundibeq.org

DIAGRAMA MATRICIAL 1.- INTRODUCCIÓN Este documento enumera los diferentes tipos de Diagramas Matriciales y su proceso de construcción. Muestra su potencial, como herramienta indispensable para la planificación

DIAGRAMA MATRICIAL 1.- INTRODUCCIÓN Este documento enumera los diferentes tipos de Diagramas Matriciales y su proceso de construcción. Muestra su potencial, como herramienta indispensable para la planificación

Análisis de los Planes de Salud del Sistema Isapre

Análisis de los Planes de Salud del Sistema Isapre Enero de 2011 Departamento de Estudios y Desarrollo 14 de Junio de 2011 Tabla de Contenidos 1. Antecedentes... 3 2. Evolución de los Planes de Salud Complementarios...

Análisis de los Planes de Salud del Sistema Isapre Enero de 2011 Departamento de Estudios y Desarrollo 14 de Junio de 2011 Tabla de Contenidos 1. Antecedentes... 3 2. Evolución de los Planes de Salud Complementarios...

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO MARZO 2013

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO MARZO 2013 Abril 25, 2013 ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA Este informe presenta

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO MARZO 2013 Abril 25, 2013 ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA Este informe presenta

2.1 INFORMACION BASICA Y PRINCIPALES DEFINICIONES.

2 - PROPIEDAD COMÚN. 2.1 INFORMACION BASICA Y PRINCIPALES DEFINICIONES. En esta oportunidad se adelanta información correspondiente a una nueva serie con las variables de interés en las Compraventas de

2 - PROPIEDAD COMÚN. 2.1 INFORMACION BASICA Y PRINCIPALES DEFINICIONES. En esta oportunidad se adelanta información correspondiente a una nueva serie con las variables de interés en las Compraventas de

DETERMINANTES MACROECONÓMICOS DE LOS SEGUROS DE VIDA Y PERSONAS

DETERMINANTES MACROECONÓMICOS DE LOS SEGUROS DE VIDA Y PERSONAS Wilson Mayorga M. Director de Cámara de Vida y Personas y Actuaría Mediante la estimación de modelos de regresión lineal se cuantificó el

DETERMINANTES MACROECONÓMICOS DE LOS SEGUROS DE VIDA Y PERSONAS Wilson Mayorga M. Director de Cámara de Vida y Personas y Actuaría Mediante la estimación de modelos de regresión lineal se cuantificó el

CONVIVENCIA CIVICA CATALANA

Nota de Prensa sobre las pensiones catalanas CONVIVENCIA CIVICA CATALANA www.convivenciacivica.org http://facebook.com/convivenciacivicacatalana http://twitter.com/ccivicacatalana Apartado de Correos 6142

Nota de Prensa sobre las pensiones catalanas CONVIVENCIA CIVICA CATALANA www.convivenciacivica.org http://facebook.com/convivenciacivicacatalana http://twitter.com/ccivicacatalana Apartado de Correos 6142

Análisis de Resultados

Análisis de Resultados Encuesta Web OnLine Buses: www.encuesta-webonlinebuses.tk Grupo10 1 Datos Generales Técnica: Encuesta Web Medio: Google Forms Unidad de muestreo: Usuarios y potenciales usuarios

Análisis de Resultados Encuesta Web OnLine Buses: www.encuesta-webonlinebuses.tk Grupo10 1 Datos Generales Técnica: Encuesta Web Medio: Google Forms Unidad de muestreo: Usuarios y potenciales usuarios

Evolución del Crédito y el Consumo en Uruguay

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

Agustinas N 1022, Santiago Centro San Martín N 30, Santiago Centro. Moneda N 1137, Santiago Centro. Morandé N 350, Santiago Centro

C I C L O D E F I S C A L I Z A C I Ó N E V E N T U A L B L O Q U E O D E B E N E F I C I O S A N T E D E U D A S D E C O T I Z A C I O N E S I.- ANTECEDENTES GENERALES: Durante el mes de marzo de 2011,

C I C L O D E F I S C A L I Z A C I Ó N E V E N T U A L B L O Q U E O D E B E N E F I C I O S A N T E D E U D A S D E C O T I Z A C I O N E S I.- ANTECEDENTES GENERALES: Durante el mes de marzo de 2011,

Nelsida Marmolejos Directora DIDA

Las Pensiones de Discapacidad y Sobrevivencia Nelsida Marmolejos Directora DIDA DIRECCION DE INFORMACION Y DEFENSA 1er Taller COPARDOM Sobre el Seguro de Vejez, Discapacidad y Sobrevivencia del Régimen

Las Pensiones de Discapacidad y Sobrevivencia Nelsida Marmolejos Directora DIDA DIRECCION DE INFORMACION Y DEFENSA 1er Taller COPARDOM Sobre el Seguro de Vejez, Discapacidad y Sobrevivencia del Régimen

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

Tema 7 COSTO ESTÁNDAR

Tema 7 COSTO ESTÁNDAR Campus Santa Fé Miguel Ángel Gutiérrez Banegas 1 Introducción En el proceso de generación de información en los negocios, la predeterminación de costos soluciona la dificultad que

Tema 7 COSTO ESTÁNDAR Campus Santa Fé Miguel Ángel Gutiérrez Banegas 1 Introducción En el proceso de generación de información en los negocios, la predeterminación de costos soluciona la dificultad que

APRENDEMOS EL SISTEMA DE SEGURIDAD SOCIAL EN ESPAÑA

APRENDEMOS EL SISTEMA DE SEGURIDAD SOCIAL EN ESPAÑA AUTORÍA MARIA JOSE CABA ARCO TEMÁTICA FORMACIÓN Y ORIENTACIÓN LABORAL ETAPA FP Resumen En este artículo se trata de mostrar al alumno el significado

APRENDEMOS EL SISTEMA DE SEGURIDAD SOCIAL EN ESPAÑA AUTORÍA MARIA JOSE CABA ARCO TEMÁTICA FORMACIÓN Y ORIENTACIÓN LABORAL ETAPA FP Resumen En este artículo se trata de mostrar al alumno el significado

Precios GES/AUGE 80 en Isapres. Dra. Liliana Escobar Alegría Superintendenta (s) de Salud

de Salud") Precios GES/AUGE 80 en Isapres Dra. Liliana Escobar Alegría Superintendenta (s) de Salud 28 de mayo de 2013 Plan Garantizado de Salud GES/AUGE Sistema de Priorización Problemas Priorizados Intervenciones

Precios GES/AUGE 80 en Isapres Dra. Liliana Escobar Alegría Superintendenta (s) de Salud 28 de mayo de 2013 Plan Garantizado de Salud GES/AUGE Sistema de Priorización Problemas Priorizados Intervenciones

COMO MEDIR LA EFECTIVIDAD DE LA CONCIENTIZACIÓN

COMO MEDIR LA EFECTIVIDAD DE LA CONCIENTIZACIÓN Ing. Carlos Ormella Meyer Los planes de concientización especialmente en seguridad de la información han sido muchas veces terreno fértil de opiniones discordantes,

COMO MEDIR LA EFECTIVIDAD DE LA CONCIENTIZACIÓN Ing. Carlos Ormella Meyer Los planes de concientización especialmente en seguridad de la información han sido muchas veces terreno fértil de opiniones discordantes,

Fonasa. Isapres. FONASA o ISAPRE? Tipo de institución... Se consideran beneficiarios del seguro de salud... Afiliación... Tu contrato...

Antes de tomar una decisión infórmese FONASA o ISAPRE? Todos los trabajadores dependientes tienen la obligación de destinar el 7% de su sueldo bruto a una aseguradora de salud. En el siguiente cuadro te

Antes de tomar una decisión infórmese FONASA o ISAPRE? Todos los trabajadores dependientes tienen la obligación de destinar el 7% de su sueldo bruto a una aseguradora de salud. En el siguiente cuadro te

Boletín Técnico Bogotá, 15 de septiembre de 2014

Boletín Técnico Bogotá, 15 de septiembre de 2014 Pobreza Monetaria Año Móvil Julio 2013-Junio 2014 Insertar fotografía tamaño 7 cm por 19,5 cm. Nacional El porcentaje de personas en pobreza fue 29,3%,

Boletín Técnico Bogotá, 15 de septiembre de 2014 Pobreza Monetaria Año Móvil Julio 2013-Junio 2014 Insertar fotografía tamaño 7 cm por 19,5 cm. Nacional El porcentaje de personas en pobreza fue 29,3%,

NUEVO PROCEDIMIENTO EN LA GESTIÓN DE LAS BAJAS DE ENFERMEDAD PARA EL PERSONAL FUNCIONARIO AFILIADO A MUFACE

NUEVO PROCEDIMIENTO EN LA GESTIÓN DE LAS BAJAS DE ENFERMEDAD PARA EL PERSONAL FUNCIONARIO AFILIADO A MUFACE 1 En el caso de enfermedad, accidente o riesgo durante el embarazo, el funcionario/a se quedará

NUEVO PROCEDIMIENTO EN LA GESTIÓN DE LAS BAJAS DE ENFERMEDAD PARA EL PERSONAL FUNCIONARIO AFILIADO A MUFACE 1 En el caso de enfermedad, accidente o riesgo durante el embarazo, el funcionario/a se quedará

PLANES Y FONDOS DE PENSIONES

INFORME DEL CUARTO TRIMESTRE DE PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL... 4

INFORME DEL CUARTO TRIMESTRE DE PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL... 4

LEGISLACION PRÁCTICA PARA EMPRESARIOS SEGURIDAD SOCIAL DE LOS EMPLEADOS DE HOGAR SEGURIDAD SOCIAL DE LOS EMPLEADOS DE HOGAR

Sergio León Navarro ABOGADO C/Francisco Silvela nº 27 1ºA 28028 MADRID SEGURIDAD SOCIAL DE LOS EMPLEADOS DE HOGAR Ha entrado en vigor una nueva regulación de seguridad social de las personas que trabajan

Sergio León Navarro ABOGADO C/Francisco Silvela nº 27 1ºA 28028 MADRID SEGURIDAD SOCIAL DE LOS EMPLEADOS DE HOGAR Ha entrado en vigor una nueva regulación de seguridad social de las personas que trabajan

CAPÍTULO VI PREPARACIÓN DEL MODELO EN ALGOR. En este capítulo, se hablará acerca de los pasos a seguir para poder realizar el análisis de

CAPÍTULO VI PREPARACIÓN DEL MODELO EN ALGOR. En este capítulo, se hablará acerca de los pasos a seguir para poder realizar el análisis de cualquier modelo en el software Algor. La preparación de un modelo,

CAPÍTULO VI PREPARACIÓN DEL MODELO EN ALGOR. En este capítulo, se hablará acerca de los pasos a seguir para poder realizar el análisis de cualquier modelo en el software Algor. La preparación de un modelo,

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES POR CUENTA PROPIA

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES POR CUENTA PROPIA Seguridad Social. La seguridad social es la protección que una sociedad proporciona

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES POR CUENTA PROPIA Seguridad Social. La seguridad social es la protección que una sociedad proporciona

En este documento se hacen cuatro series de propuestas para mejorar el servicio que presta el Seguro Escolar en estos momentos.

El Seguro Escolar - Conclusiones - Mesa 2 - X Encuentro CONCLUSIONES MESA-TALLER 2. El Seguro Escolar. María José Carmena, José Antonio Gonzalo y Joan Miró Los participantes en la Mesa 2 han analizado

El Seguro Escolar - Conclusiones - Mesa 2 - X Encuentro CONCLUSIONES MESA-TALLER 2. El Seguro Escolar. María José Carmena, José Antonio Gonzalo y Joan Miró Los participantes en la Mesa 2 han analizado

Fortalezas del sistema financiero de Panamá

> CENTRO BANCARIO INTERNACIONAL Fortalezas del sistema financiero de Panamá Un país puede tener dos clases de ventajas frente a otro. Unas son las llamadas ventajas comparativas que consisten en dotaciones

> CENTRO BANCARIO INTERNACIONAL Fortalezas del sistema financiero de Panamá Un país puede tener dos clases de ventajas frente a otro. Unas son las llamadas ventajas comparativas que consisten en dotaciones

Variaciones de los Precios Base Planes de Salud de Isapres. Proceso de Adecuación de Contratos Julio 2013 Junio 2014

Variaciones de los Precios Base de Salud de Isapres Proceso de Adecuación de Contratos Julio 2013 Junio 2014 01 de abril de 2013 Precio del Plan Complementario Marco Legal Los artículos 197 y 198 del DFL

Variaciones de los Precios Base de Salud de Isapres Proceso de Adecuación de Contratos Julio 2013 Junio 2014 01 de abril de 2013 Precio del Plan Complementario Marco Legal Los artículos 197 y 198 del DFL

INFORME DE RESULTADOS: CLIMA LABORAL. UNIDAD PARA LA DOCENCIA VIRTUAL (Diciembre de 2013)

") INFORME DE RESULTADOS: CLIMA LABORAL. UNIDAD PARA LA DOCENCIA VIRTUAL (Diciembre de 2013) En el curso 2008/09, la Universidad de La Laguna, en línea con sus prioridades estratégicas, emprendió el proceso

INFORME DE RESULTADOS: CLIMA LABORAL. UNIDAD PARA LA DOCENCIA VIRTUAL (Diciembre de 2013) En el curso 2008/09, la Universidad de La Laguna, en línea con sus prioridades estratégicas, emprendió el proceso

ESTADÍSTICA APLICADA A LA INVESTIGACIÓN EN SALUD Medidas de Tendencia Central y Dispersión

Descargado desde www.medwave.cl el 13 Junio 2011 por iriabeth villanueva Medwave. Año XI, No. 3, Marzo 2011. ESTADÍSTICA APLICADA A LA INVESTIGACIÓN EN SALUD Medidas de Tendencia Central y Dispersión Autor:

Descargado desde www.medwave.cl el 13 Junio 2011 por iriabeth villanueva Medwave. Año XI, No. 3, Marzo 2011. ESTADÍSTICA APLICADA A LA INVESTIGACIÓN EN SALUD Medidas de Tendencia Central y Dispersión Autor:

Su éxito se mide por la pertinencia y la oportunidad de la solución, su eficacia y eficiencia.

APUNTES PARA EL CURSO PROCESOS COGNITIVOS: RESOLUCIÓN DE PROBLEMAS Y TOMA DE DECISIONES Elaborado por Vicente Sisto Campos. Se trata de la confluencia de la capacidad analítica del equipo de identificar

APUNTES PARA EL CURSO PROCESOS COGNITIVOS: RESOLUCIÓN DE PROBLEMAS Y TOMA DE DECISIONES Elaborado por Vicente Sisto Campos. Se trata de la confluencia de la capacidad analítica del equipo de identificar

Análisis y cuantificación del Riesgo

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

MEDIDAS DE DISPERSIÓN EMPLEANDO EXCEL

MEDIDAS DE DISPERSIÓN EMPLEANDO EXCEL Las medias de tendencia central o posición nos indican donde se sitúa un dato dentro de una distribución de datos. Las medidas de dispersión, variabilidad o variación

MEDIDAS DE DISPERSIÓN EMPLEANDO EXCEL Las medias de tendencia central o posición nos indican donde se sitúa un dato dentro de una distribución de datos. Las medidas de dispersión, variabilidad o variación

3. Métodos para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

enseñanza Pensiones de jubilación del profesorado de la enseñanza pública de España en abril de 2012

Pensiones de jubilación del profesorado de la enseñanza de España en abril de 2012 Los trabajadores y trabajadoras españolas tienen cubiertas sus necesidades en materia de Pensiones por medio del llamado

Pensiones de jubilación del profesorado de la enseñanza de España en abril de 2012 Los trabajadores y trabajadoras españolas tienen cubiertas sus necesidades en materia de Pensiones por medio del llamado

Ciclo de vida y Metodologías para el desarrollo de SW Definición de la metodología

Ciclo de vida y Metodologías para el desarrollo de SW Definición de la metodología La metodología para el desarrollo de software es un modo sistemático de realizar, gestionar y administrar un proyecto

Ciclo de vida y Metodologías para el desarrollo de SW Definición de la metodología La metodología para el desarrollo de software es un modo sistemático de realizar, gestionar y administrar un proyecto

Decisión: Indican puntos en que se toman decisiones: sí o no, o se verifica una actividad del flujo grama.

Diagrama de Flujo La presentación gráfica de un sistema es una forma ampliamente utilizada como herramienta de análisis, ya que permite identificar aspectos relevantes de una manera rápida y simple. El

Diagrama de Flujo La presentación gráfica de un sistema es una forma ampliamente utilizada como herramienta de análisis, ya que permite identificar aspectos relevantes de una manera rápida y simple. El

ESTADÍSTICA APLICADA A LA INVESTIGACIÓN EN SALUD Construcción de una Base de Datos

Descargado desde www.medwave.cl el 13 Junio 2011 por iriabeth villanueva Medwave. Año XI, No. 2, Febrero 2011. ESTADÍSTICA APLICADA A LA INVESTIGACIÓN EN SALUD Construcción de una Base de Datos Autor:

Descargado desde www.medwave.cl el 13 Junio 2011 por iriabeth villanueva Medwave. Año XI, No. 2, Febrero 2011. ESTADÍSTICA APLICADA A LA INVESTIGACIÓN EN SALUD Construcción de una Base de Datos Autor:

Lo que usted debe saber de su Seguro Colectivo

Lo que usted debe saber de su Seguro Colectivo Seguros Colectivos (Vida - Salud) SEGURO COLECTIVO DE VIDA Definición del Producto Requisitos de Incorporación Procedimientos de Incorporación Plazos de Cobertura

Lo que usted debe saber de su Seguro Colectivo Seguros Colectivos (Vida - Salud) SEGURO COLECTIVO DE VIDA Definición del Producto Requisitos de Incorporación Procedimientos de Incorporación Plazos de Cobertura

NÓMINAS 2012: NOMINAPLUS PROFESIONAL

PRESENTACIÓN Se describen los conceptos necesarios para la gestión de las nóminas de los trabajadores de una empresa, viendo varios ejemplos prácticos del cálculo manual de las nóminas. A continuación

PRESENTACIÓN Se describen los conceptos necesarios para la gestión de las nóminas de los trabajadores de una empresa, viendo varios ejemplos prácticos del cálculo manual de las nóminas. A continuación

Informe Anual del Sector TI

CÁMARA URUGUAYA DE TECNOLOGÍAS DE LA INFORMACIÓN Informe Anual del Sector TI Resultados obtenidos en base al procesamiento de la Encuesta Anual de Cuti, datos 2013. Noviembre, 2014. TABLA DE CONTENIDO

CÁMARA URUGUAYA DE TECNOLOGÍAS DE LA INFORMACIÓN Informe Anual del Sector TI Resultados obtenidos en base al procesamiento de la Encuesta Anual de Cuti, datos 2013. Noviembre, 2014. TABLA DE CONTENIDO

TransUnion República Dominicana. Preguntas frecuentes sobre los modelos de score de TransUnion

TransUnion República Dominicana Preguntas frecuentes sobre los modelos de score de TransUnion Los modelos de score de TransUnion El siguiente es un resumen para ayudarle a entender mejor cómo se puede

TransUnion República Dominicana Preguntas frecuentes sobre los modelos de score de TransUnion Los modelos de score de TransUnion El siguiente es un resumen para ayudarle a entender mejor cómo se puede

Seguro de Salud para la Familia

Seguro de Salud para la Familia Capítulo VII El Artículo 240 de la Ley del Seguro Social señala que todas las familias de México tienen derecho a un seguro de salud para sus miembros y, para ese efecto,

Seguro de Salud para la Familia Capítulo VII El Artículo 240 de la Ley del Seguro Social señala que todas las familias de México tienen derecho a un seguro de salud para sus miembros y, para ese efecto,

AUGE y la Salud Mental

AUGE y la Salud Mental Junio 2009 Dr. Manuel Inostroza Palma Superintendente de Salud Estructura de la Presentación I. Problemas de Salud Mental en el AUGE II. Licencias Médicas por Patologías Mentales

AUGE y la Salud Mental Junio 2009 Dr. Manuel Inostroza Palma Superintendente de Salud Estructura de la Presentación I. Problemas de Salud Mental en el AUGE II. Licencias Médicas por Patologías Mentales

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.4 Comprar un seguro

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

Pobreza Monetaria Año Móvil Julio 2012-Junio 2013

Pobreza Monetaria Año Móvil Julio 2012-Junio 2013 Contenido Resultados Generales Introducción 1. 1. Ingreso per cápita de la unidad de gasto por dominio. 2. 2. Línea de Pobreza 3. 3. Línea de Pobreza Extrema

Pobreza Monetaria Año Móvil Julio 2012-Junio 2013 Contenido Resultados Generales Introducción 1. 1. Ingreso per cápita de la unidad de gasto por dominio. 2. 2. Línea de Pobreza 3. 3. Línea de Pobreza Extrema

La cuenta corriente es la parte de la. México, evolución reciente de la cuenta corriente. Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

SISTEMA DE INDICADORES CÍCLICOS Cifras al mes de junio de 2015

BOLETÍN DE PRENSA NÚM. 372/15 2 DE SEPTIEMBRE DE 2015 AGUASCALIENTES, AGS. PÁGINA 1/5 SISTEMA DE INDICADORES CÍCLICOS Cifras al mes de junio de 2015 El INEGI presenta los resultados del Sistema de Indicadores

BOLETÍN DE PRENSA NÚM. 372/15 2 DE SEPTIEMBRE DE 2015 AGUASCALIENTES, AGS. PÁGINA 1/5 SISTEMA DE INDICADORES CÍCLICOS Cifras al mes de junio de 2015 El INEGI presenta los resultados del Sistema de Indicadores

Ranking de Reclamos a Instituciones de Educación Superior. Comparación Enero-Noviembre 2012 v/s Enero-Noviembre 2013

Ranking de Reclamos a Instituciones de Educación Superior Comparación Enero-Noviembre 2012 v/s Enero-Noviembre 2013 Diciembre 2013 El presente informe da cuenta de los reclamos realizados por los consumidores

Ranking de Reclamos a Instituciones de Educación Superior Comparación Enero-Noviembre 2012 v/s Enero-Noviembre 2013 Diciembre 2013 El presente informe da cuenta de los reclamos realizados por los consumidores

Manual de Usuario Comprador Presupuesto

Manual de Usuario Comprador Presupuesto Servicio de Atención Telefónica: 5300569/ 5300570 Descripción General El módulo Presupuesto tiene la finalidad de ayudar a las empresas a tener un control de gestión

Manual de Usuario Comprador Presupuesto Servicio de Atención Telefónica: 5300569/ 5300570 Descripción General El módulo Presupuesto tiene la finalidad de ayudar a las empresas a tener un control de gestión

Bienvenido a la prelicencia!

Bienvenido a la prelicencia! Su experiencia de prelicencia de Primerica está a punto de empezar y lo alentamos a que conserve esta guía a la mano mientras pasa por este proceso. Miles de personas como

Bienvenido a la prelicencia! Su experiencia de prelicencia de Primerica está a punto de empezar y lo alentamos a que conserve esta guía a la mano mientras pasa por este proceso. Miles de personas como

Técnicas de valor presente para calcular el valor en uso

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Para poder controlar se tiene que medir! Por qué desarrollar una cultura de la medición en la empresa?

EL CONTROL DE LA GESTION EMPRESARIAL BASADA EN INDICADORES manuelponce@partnerconsulting.com.pe El control de la gestión empresarial es cada vez una preocupación latente en las organizaciones. Preguntados

EL CONTROL DE LA GESTION EMPRESARIAL BASADA EN INDICADORES manuelponce@partnerconsulting.com.pe El control de la gestión empresarial es cada vez una preocupación latente en las organizaciones. Preguntados

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

GUÍA DE EJERCICIOS UNIDAD 1 MACROECONOMÍA

GUÍA DE EJERCICIOS UNIDAD 1 MACROECONOMÍA 1. Suponga una economía con tres empresas. Una empresa cosecha trigo, otra hace harina, y la otra hace pan. Aquí están los detalles de cada empresa: EMPRESA COSECHADORA

GUÍA DE EJERCICIOS UNIDAD 1 MACROECONOMÍA 1. Suponga una economía con tres empresas. Una empresa cosecha trigo, otra hace harina, y la otra hace pan. Aquí están los detalles de cada empresa: EMPRESA COSECHADORA

Instructivo para afiliados TODO ALEMANA:

Instructivo para afiliados TODO ALEMANA: Hospitalización por una enfermedad No oncológica El presente manual tiene por objeto otorgarle una guía que lo oriente respecto de cómo hacer uso de su Convenio

Instructivo para afiliados TODO ALEMANA: Hospitalización por una enfermedad No oncológica El presente manual tiene por objeto otorgarle una guía que lo oriente respecto de cómo hacer uso de su Convenio

Capítulo 8. Tipos de interés reales. 8.1. Introducción

Capítulo 8 Tipos de interés reales 8.1. Introducción A lo largo de los capítulos 5 y 7 se ha analizado el tipo de interés en términos nominales para distintos vencimientos, aunque se ha desarrollado más

Capítulo 8 Tipos de interés reales 8.1. Introducción A lo largo de los capítulos 5 y 7 se ha analizado el tipo de interés en términos nominales para distintos vencimientos, aunque se ha desarrollado más

Indicadores básicos de crédito automotriz

Indicadores básicos de crédito automotriz Datos a octubre de Este reporte se publica en cumplimiento del artículo Bis de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros. ADVERTENCIA

Indicadores básicos de crédito automotriz Datos a octubre de Este reporte se publica en cumplimiento del artículo Bis de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros. ADVERTENCIA

SÍNTESIS Y PERSPECTIVAS

SÍNTESIS Y PERSPECTIVAS Los invitamos a observar, a identificar problemas, pero al mismo tiempo a buscar oportunidades de mejoras en sus empresas. REVISIÓN DE CONCEPTOS. Esta es la última clase del curso.

SÍNTESIS Y PERSPECTIVAS Los invitamos a observar, a identificar problemas, pero al mismo tiempo a buscar oportunidades de mejoras en sus empresas. REVISIÓN DE CONCEPTOS. Esta es la última clase del curso.

Puntos de Referencia. Recientemente se dieron a conocer los resultados de TERCE, una prueba realizada por la UNESCO que

Puntos de Referencia Edición online N 396, marzo 2015 Chile lidera ranking educacional en América Latina Avances y desafíos para Chile de acuerdo a TERCE Resumen Susana Claro Recientemente se dieron a

Puntos de Referencia Edición online N 396, marzo 2015 Chile lidera ranking educacional en América Latina Avances y desafíos para Chile de acuerdo a TERCE Resumen Susana Claro Recientemente se dieron a

CONSEJO PARA EL DESARROLLO ECONOMICO DE SINALOA (CODESIN). COMITÉ CIUDADANO DE EVALUACION ESTADISTICA DEL ESTADO DE SINALOA (CCEEES).

. COMITÉ CIUDADANO DE EVALUACION ESTADISTICA DEL ESTADO DE SINALOA (CCEEES).") CONSEJO PARA EL DESARROLLO ECONOMICO DE SINALOA (CODESIN). COMITÉ CIUDADANO DE EVALUACION ESTADISTICA DEL ESTADO DE SINALOA (CCEEES). Boletín N0. 79/2013. Culiacán, Sin. 11 de diciembre de 2013. REPORTE

CONSEJO PARA EL DESARROLLO ECONOMICO DE SINALOA (CODESIN). COMITÉ CIUDADANO DE EVALUACION ESTADISTICA DEL ESTADO DE SINALOA (CCEEES). Boletín N0. 79/2013. Culiacán, Sin. 11 de diciembre de 2013. REPORTE

FONDO MUTUO SURA RENTA DEPOSITO CHILE SERIE A Folleto Informativo al cierre de noviembre 2015

FONDO MUTUO SURA RENTA DEPOSITO CHILE SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8678 CLP $18.936.876.967 $5.000 Rentabilidad en Pesos desde 01/12/2010 a 24% Rentabilidades Nominales

FONDO MUTUO SURA RENTA DEPOSITO CHILE SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8678 CLP $18.936.876.967 $5.000 Rentabilidad en Pesos desde 01/12/2010 a 24% Rentabilidades Nominales

PRODUCTIVIDAD DE PROYECTOS DE DESARROLLO DE SOFTWARE: FACTORES DETERMINANTES E INDICADORES

PRODUCTIVIDAD DE PROYECTOS DE DESARROLLO DE SOFTWARE: FACTORES DETERMINANTES E INDICADORES Raúl Palma G. y Guillermo Bustos R. Escuela de Ingeniería Industrial Universidad Católica de Valparaíso Casilla

PRODUCTIVIDAD DE PROYECTOS DE DESARROLLO DE SOFTWARE: FACTORES DETERMINANTES E INDICADORES Raúl Palma G. y Guillermo Bustos R. Escuela de Ingeniería Industrial Universidad Católica de Valparaíso Casilla

Asesorías Técnicas Aérea Contable y Administrativa Lcda. Romelia Rodríguez V

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

FONDO MUTUO SURA SELECCION ACCIONES CHILE SERIE A Folleto Informativo al cierre de septiembre 2015

FONDO MUTUO SURA SELECCION ACCIONES CHILE SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8685 CLP $504.867.977 $5.000 Plazo : 10 días Rentabilidad en Pesos desde 01/10/2010 a 3% 1 Mes -3,55%

FONDO MUTUO SURA SELECCION ACCIONES CHILE SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8685 CLP $504.867.977 $5.000 Plazo : 10 días Rentabilidad en Pesos desde 01/10/2010 a 3% 1 Mes -3,55%

INDICADOR DE VENTA DEL COMERCIO CANAL INTERNET A TRAVÉS DE TARJETAS, CRÉDITO Y DÉBITO EN CHILE II TRIMESTRE 2015

INDICADOR DE VENTA DEL COMERCIO CANAL INTERNET A TRAVÉS DE TARJETAS, CRÉDITO Y DÉBITO EN CHILE II TRIMESTRE 2015 En un mundo donde el tiempo es un recurso cada vez más escaso, Internet ha comenzado a ser

INDICADOR DE VENTA DEL COMERCIO CANAL INTERNET A TRAVÉS DE TARJETAS, CRÉDITO Y DÉBITO EN CHILE II TRIMESTRE 2015 En un mundo donde el tiempo es un recurso cada vez más escaso, Internet ha comenzado a ser

Informe (Propuestas) Camilo Cid Pedraza, MA, PhD. Secretario Ejecutivo de la Comisión Académico PUC

Camilo Cid Pedraza, MA, PhD. Secretario Ejecutivo de la Comisión Académico PUC") Informe (Propuestas) Camilo Cid Pedraza, MA, PhD Secretario Ejecutivo de la Comisión Académico PUC Santiago, Abril de 2015 Visión de futuro Horizonte de mediano-largo plazo como cambio estructural deseado

Informe (Propuestas) Camilo Cid Pedraza, MA, PhD Secretario Ejecutivo de la Comisión Académico PUC Santiago, Abril de 2015 Visión de futuro Horizonte de mediano-largo plazo como cambio estructural deseado

II. Estudio de satisfacción de los titulados y empleadores respecto al desempeño laboral de los profesionales de la UBB Introducción

II. Estudio de satisfacción de los titulados y empleadores respecto al desempeño laboral de los profesionales de la UBB Introducción Una de las finalidades del Convenio de Desempeño hace referencia a mejorar

II. Estudio de satisfacción de los titulados y empleadores respecto al desempeño laboral de los profesionales de la UBB Introducción Una de las finalidades del Convenio de Desempeño hace referencia a mejorar

NIC 36. Deterioro en el valor de los activos

NIC 36 Deterioro en el valor de los activos NIC 36 Objetivo El objetivo de la NIC es asegurar que una empresa tenga valuados sus activos por un importe no mayor a su valor recuperable. Alcance Se aplica

NIC 36 Deterioro en el valor de los activos NIC 36 Objetivo El objetivo de la NIC es asegurar que una empresa tenga valuados sus activos por un importe no mayor a su valor recuperable. Alcance Se aplica

Como se mencionó en la parte de la teoría, no existe consenso en cuanto a la

4. Metodología Definición de empleo informal Como se mencionó en la parte de la teoría, no existe consenso en cuanto a la definición de empleo informal y diferentes estudios han utilizado matices distintas

4. Metodología Definición de empleo informal Como se mencionó en la parte de la teoría, no existe consenso en cuanto a la definición de empleo informal y diferentes estudios han utilizado matices distintas

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

Elementos requeridos para crearlos (ejemplo: el compilador)

") Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

Procedimiento para el alta de un empleado. Meta4. Valparaíso, Chile. PONTIFICIA UNIVERSIDAD CATÓLICA DE VALPARAÍSO Dirección de Recursos Humanos

PONTIFICIA UNIVERSIDAD CATÓLICA DE VALPARAÍSO Dirección de Recursos Humanos Procedimiento para el alta de un empleado Meta4 Autor: Christian Vásquez Revisor: Fecha creación: 09-01-2013 Fecha revisión:

PONTIFICIA UNIVERSIDAD CATÓLICA DE VALPARAÍSO Dirección de Recursos Humanos Procedimiento para el alta de un empleado Meta4 Autor: Christian Vásquez Revisor: Fecha creación: 09-01-2013 Fecha revisión:

Monitoreo y Seguimiento de la Reforma: Determinación de Línea Basal de Equidad en el Financiamiento y Protección Financiera

Monitoreo y Seguimiento de la Reforma: Determinación de Línea Basal de Equidad en el Financiamiento y Protección Financiera Febrero de 2005 En el marco de la Reforma de Salud en Chile, y en cumplimiento

Monitoreo y Seguimiento de la Reforma: Determinación de Línea Basal de Equidad en el Financiamiento y Protección Financiera Febrero de 2005 En el marco de la Reforma de Salud en Chile, y en cumplimiento

Test de Idioma Francés. Manual del evaluador

Test de Idioma Francés Manual del evaluador 1 CONTENIDO Introducción Qué mide el Test de idioma francés? Qué obtienen el examinado y el examinador? Descripción de los factores Propiedades psicométricas

Test de Idioma Francés Manual del evaluador 1 CONTENIDO Introducción Qué mide el Test de idioma francés? Qué obtienen el examinado y el examinador? Descripción de los factores Propiedades psicométricas

PROYECCIÓN DE PENSIONES EN EL SISTEMA AFP. EJERCICIO DE SIMULACIÓN

BIBLIOTECA DEL CONGRESO NACIONAL DE CHILE DEPARTAMENTO DE ESTUDIOS, EXTENSIÓN Y PUBLICACIONES PROYECCIÓN DE PENSIONES EN EL SISTEMA AFP. EJERCICIO DE SIMULACIÓN DEPESEX/BCN/SERIE INFORMES AÑO XV, Nº 143

BIBLIOTECA DEL CONGRESO NACIONAL DE CHILE DEPARTAMENTO DE ESTUDIOS, EXTENSIÓN Y PUBLICACIONES PROYECCIÓN DE PENSIONES EN EL SISTEMA AFP. EJERCICIO DE SIMULACIÓN DEPESEX/BCN/SERIE INFORMES AÑO XV, Nº 143

Guías _SGO. Gestione administradores, usuarios y grupos de su empresa. Sistema de Gestión Online

Guías _SGO Gestione administradores, usuarios y grupos de su empresa Sistema de Gestión Online Índice General 1. Parámetros Generales... 4 1.1 Qué es?... 4 1.2 Consumo por Cuentas... 6 1.3 Días Feriados...

Guías _SGO Gestione administradores, usuarios y grupos de su empresa Sistema de Gestión Online Índice General 1. Parámetros Generales... 4 1.1 Qué es?... 4 1.2 Consumo por Cuentas... 6 1.3 Días Feriados...

Indicadores Básicos de Crédito Automotriz. Datos a agosto de 2012

Indicadores Básicos de Crédito Automotriz Datos a agosto de Este reporte se publica en cumplimiento del artículo Bis de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros. ADVERTENCIA

Indicadores Básicos de Crédito Automotriz Datos a agosto de Este reporte se publica en cumplimiento del artículo Bis de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros. ADVERTENCIA

Manual de Usuario Comprador Módulo de Compras

Manual de Usuario Comprador Módulo de Compras Descripción General El módulo de Compras es un medio confiable, cómodo y de fácil manejo para gestionar sus adquisiciones. Este servicio permite desarrollar

Manual de Usuario Comprador Módulo de Compras Descripción General El módulo de Compras es un medio confiable, cómodo y de fácil manejo para gestionar sus adquisiciones. Este servicio permite desarrollar

FUTUROS SOBRE ACCIONES

FUTUROS SOBRE ACCIONES Operaciones sencillas ENERO 2 0 0 1 www.meff.com Los Futuros sobre Acciones son instrumentos financieros mediante los cuales se puede posicionar al alza o a la baja en acciones individuales

FUTUROS SOBRE ACCIONES Operaciones sencillas ENERO 2 0 0 1 www.meff.com Los Futuros sobre Acciones son instrumentos financieros mediante los cuales se puede posicionar al alza o a la baja en acciones individuales

A continuación se especifica que significa y que implica cada uno de los ítems que componen esta gráfica.

Reportes Dentalink. Resultados Este reporte muestra el margen bruto de la clínica, que corresponde a una representación porcentual de la diferencia entre ingresos y costos, comparada con los ingresos.

Reportes Dentalink. Resultados Este reporte muestra el margen bruto de la clínica, que corresponde a una representación porcentual de la diferencia entre ingresos y costos, comparada con los ingresos.

TEORÍA CLÁSICA DE MEDICIÓN TC Y TEORÍA DE RESPUESTA AL ITEM TRI

TEORÍA CLÁSICA DE MEDICIÓN TC Y TEORÍA DE RESPUESTA AL ITEM TRI UNIVERSIDAD DE CHILE VICERRECTORÍA DE ASUNTOS ACADÉMICOS Departamento de Evaluación, Medición y Registro Educacional DEMRE ABRIL DE 2005

TEORÍA CLÁSICA DE MEDICIÓN TC Y TEORÍA DE RESPUESTA AL ITEM TRI UNIVERSIDAD DE CHILE VICERRECTORÍA DE ASUNTOS ACADÉMICOS Departamento de Evaluación, Medición y Registro Educacional DEMRE ABRIL DE 2005

Resumen ejecutivo. 1 En el contexto de cambio del marco maestro de muestreo de las encuestas de hogares, desde septiembre 2013 se incluye

1 Resumen ejecutivo En el presente documento se exhiben los resultados de los principales indicadores laborales a partir de la Encuesta Nacional de Empleo, Desempleo y Subempleo (ENEMDU) 1 del mes de marzo

1 Resumen ejecutivo En el presente documento se exhiben los resultados de los principales indicadores laborales a partir de la Encuesta Nacional de Empleo, Desempleo y Subempleo (ENEMDU) 1 del mes de marzo