Régimen Impositivo Simplificado. Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno.

|

|

|

- Aarón Giménez Alarcón

- hace 7 años

- Vistas:

Transcripción

1 Régimen Impositivo Simplificado Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno.

2

3

4

5

6

7

8

9 Tampoco pueden acogerse al Régimen Simplificado: Las personas jurídicas Las personas naturales que hayan sido agentes de retención de impuestos en los últimos tres años; a excepción de quienes fueron agentes de retención, exclusivamente, por pagos al exterior.

10

Los límites máximos establecidos para cada actividad y categoría de ingresos; d) Para las personas naturales que")

11 Los contribuyentes del Régimen Impositivo Simplificado, al momento de su inscripción, solicitarán su ubicación en la categoría que le corresponda, según: a) Su actividad económica; b) Los ingresos brutos obtenidos en los últimos doce meses anteriores a la fecha de la inscripción; c) Los límites máximos establecidos para cada actividad y categoría de ingresos; d) Para las personas naturales que trabajan en relación de dependencia y que, además, realizan otra actividad económica, sus ingresos brutos comprenderán la suma de los valores obtenidos en estas dos fuentes de ingresos; y, e) Las personas naturales que inicien actividades económicas, se ubicarán en la categoría que les corresponda, según la actividad económica, los límites máximos establecidos para cada actividad y categoría de ingresos, y los ingresos brutos que presuman obtener en los próximos doce meses.

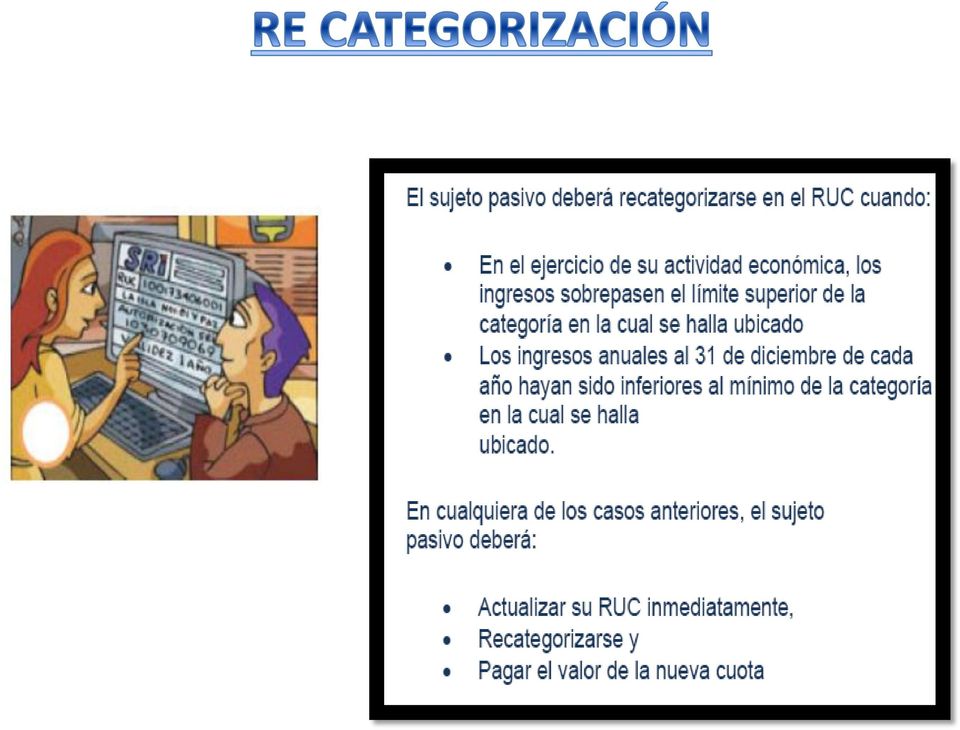

12 Si al final del ejercicio impositivo, el contribuyente registra variaciones sensibles frente a los límites establecidos para la categoría en la que se hubiere registrado, previa solicitud del contribuyente y Resolución del Servicio de Rentas Internas, se reubicará al contribuyente en la categoría correspondiente. La Administración Tributaria Previa Resolución, excluirá del Régimen Impositivo Simplificado A aquellos contribuyentes cuyos montos superen ( USD) anuales Sin perjuicio de que el contribuyente, una vez superados dichos montos comunique su renuncia expresa al Régimen Impositivo Simplificado.

13

14 OBLIGACIONES EN EL RÉGIMEN SIMPLIFICADO Art Comprobantes de Venta y Documentos Complementarios Estarán obligados a emitir notas de venta impresos en establecimientos gráficos autorizados por el SRI Los contribuyentes O tíquetes de máquinas registradoras autorizadas por el SRI. También podrán solicitar autorización para emitir guías de remisión, notas de crédito y notas de débito.

15 Las notas de venta y documentos complementarios deberán incluir como requisitos de llenado, la siguiente información: a) Fecha de la transacción b) Valor de la transacción c) En el caso de los servicios prestados por hoteles, bares y restaurantes, debidamente calificados, deberán incluir la propina establecida por el Decreto Supremo No 1269, publicado en el Registro Oficial No 295 del 25 de agosto de 1971

16 OBLIGACIONES EN EL RÉGIMEN SIMPLIFICADO Las notas de venta y documentos complementarios no generarán crédito tributario de IVA a sus adquirientes pero si sustentarán costos y gastos del Impuesto a la Renta Deberán emitir y entregar comprobantes de venta únicamente por transacciones superiores a US $ 4,00 No obstante, a petición del comprador del bien o servicio, estarán obligados a emitir y entregar comprobantes de venta por cualquier valor. Al final del día, dichos sujetos pasivos deberán emitir una nota de venta resumen por las transacciones realizadas, por las que no se emitieron comprobantes de venta.

17

18 OBLIGACIONES EN EL RÉGIMEN SIMPLIFICADO Art Archivo de Comprobantes de Venta y Documentos complementarios Los contribuyentes Deberán conservar los documentos que sustenten sus transacciones Período no inferior a siete años.

19 OBLIGACIONES EN EL RÉGIMEN SIMPLIFICADO Art Sustento en el traslado de mercadería Los contribuyentes Incorporados al Régimen Simplificado Deberán sustentar el traslado de su mercadería Por su proveedor o transportista según corresponda A través de guías de remisión emitidas por el mismo contribuyente

20 Cuáles son las obligaciones de un contribuyente inscrito en el RISE? 1.- Pagar su cuota puntualmente o pre pagar el año. 2.- Emitir los comprobantes de venta autorizados.

21 Crédito tributario En el caso de que un contribuyente posea un saldo de crédito tributario de IVA o por Retenciones o Anticipos del Impuesto a la Renta y solicite la incorporación al Régimen Simplificado, no podrá volver a utilizar dicho saldo. El IVA pagado en las adquisiciones de los contribuyentes incorporados en el Régimen Simplificado, no le servirán como crédito tributario, ni en el Régimen Simplificado, ni al pasar al Régimen General.

22 DE LAS SANCIONES Las sanciones que se generen como consecuencia del incumplimiento de las normas en el Régimen Simplificado, se aplicarán conforme lo establecido en el Código Tributario, la Ley de Régimen Tributario Interno y la Disposición General Séptima de la Ley No para la Reforma de las Finanzas Públicas, publicada en el Suplemento del Registro Oficial No. 181 del 30 de abril de 1999; y, demás sanciones aplicables.

23 * * * * Cuáles son las sanciones por no pago de cuotas? No paga 3 cuotas es clausurado No paga 6 cuotas es excluido, debe ponerse al día y no puede re ingresar al régimen simplificado hasta después de un 24 meses. Además al no pagar se expone a perder todos los beneficios que tiene un contribuyente RISE es decir: Deberá presentar formularios de declaración de IVA y Renta No estará exento de retenciones en la fuente de impuestos Deberá llevar contabilidad en caso necesario Deberán emitir facturas con datos informati vos sobres clientes completos además de notas de venta

REGLAMENTO REGIMEN IMPOSITIVO SIMPLIFICADO TÍTULO I DE LA INSCRIPCIÓN, INCORPORACIÓN Y CATEGORIZACIÓN. Capítulo I De la Inscripción e Incorporación

REGLAMENTO REGIMEN IMPOSITIVO SIMPLIFICADO TÍTULO I DE LA INSCRIPCIÓN, INCORPORACIÓN Y CATEGORIZACIÓN Capítulo I De la Inscripción e Incorporación Art. 1.- Inscripción en el Régimen Simplificado.- Las

REGLAMENTO REGIMEN IMPOSITIVO SIMPLIFICADO TÍTULO I DE LA INSCRIPCIÓN, INCORPORACIÓN Y CATEGORIZACIÓN Capítulo I De la Inscripción e Incorporación Art. 1.- Inscripción en el Régimen Simplificado.- Las

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES Intendencia Regional de Ayacucho 2014 Tipos de Contribuyentes y Categorías 1 a Categoría 2 a Categoría Persona Natural

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES Intendencia Regional de Ayacucho 2014 Tipos de Contribuyentes y Categorías 1 a Categoría 2 a Categoría Persona Natural

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2015

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2015 Resumen de obligaciones tributarias del 2º trimestre de 2015 y otras declaraciones. Gros & Monserrat Área Fiscal Julio 2015 Gros Monserrat, S.L. Contenido 1...

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2015 Resumen de obligaciones tributarias del 2º trimestre de 2015 y otras declaraciones. Gros & Monserrat Área Fiscal Julio 2015 Gros Monserrat, S.L. Contenido 1...

IMPUESTO GANANCIAS DE CAPITAL HONDURAS CENTRO AMERICA

IMPUESTO GANANCIAS DE CAPITAL HONDURAS CENTRO AMERICA CONTENIDO Impuesto Sobre Ganancias de Capital Decreto 54-96, reforma Art, 10 Ley Imp, Sobre Renta Responsables de presentar y pagar Tarifas del Impuesto

IMPUESTO GANANCIAS DE CAPITAL HONDURAS CENTRO AMERICA CONTENIDO Impuesto Sobre Ganancias de Capital Decreto 54-96, reforma Art, 10 Ley Imp, Sobre Renta Responsables de presentar y pagar Tarifas del Impuesto

LEY DE EQUIDAD TRIBUTARIA REGIMEN IMPOSITIVO SIMPLIFICADO

LEY DE EQUIDAD TRIBUTARIA REGIMEN IMPOSITIVO SIMPLIFICADO Art. 97.1- Establécese el Régimen Simplificado (RS) que comprende las declaraciones de los Impuestos a la Renta y al Valor Agregado, para los contribuyentes

LEY DE EQUIDAD TRIBUTARIA REGIMEN IMPOSITIVO SIMPLIFICADO Art. 97.1- Establécese el Régimen Simplificado (RS) que comprende las declaraciones de los Impuestos a la Renta y al Valor Agregado, para los contribuyentes

Reforma Tributaria: Los desafíos que vienen para la Agroindustria

Reforma Tributaria: Los desafíos que vienen para la Agroindustria Victoria Anacona Ortiz. Abogada ARAYA & CÍA. vanacona@araya.cl www.araya.cl. Renta Efectiva. Rentas efectivas sobre contabilidad completa

Reforma Tributaria: Los desafíos que vienen para la Agroindustria Victoria Anacona Ortiz. Abogada ARAYA & CÍA. vanacona@araya.cl www.araya.cl. Renta Efectiva. Rentas efectivas sobre contabilidad completa

RETENCIÓN Y JUSTIFICACIÓN DEL IRPF

RETENCIÓN Y JUSTIFICACIÓN DEL IRPF El IRPF es un gasto subvencionable por lo que, al igual que el resto de gastos imputados, debe justificarse con la documentación justificativa correspondiente. Asimismo,

RETENCIÓN Y JUSTIFICACIÓN DEL IRPF El IRPF es un gasto subvencionable por lo que, al igual que el resto de gastos imputados, debe justificarse con la documentación justificativa correspondiente. Asimismo,

RISE. Qué es el RISE? Es un nuevo régimen de incorporación voluntaria.

RISE 8 1 RISE Qué es el RISE? Es un nuevo régimen de incorporación voluntaria. 3 Actividades que pueden inscribirse: Agricultores Pescadores Ganaderos Avicultores Restaurantes y Hoteles Servicios de construcción

RISE 8 1 RISE Qué es el RISE? Es un nuevo régimen de incorporación voluntaria. 3 Actividades que pueden inscribirse: Agricultores Pescadores Ganaderos Avicultores Restaurantes y Hoteles Servicios de construcción

INFORME N. 021-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas:

INFORME N. 021-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. Las entidades que pagan honorarios a las personas que prestan servicios bajo la modalidad del Régimen Especial de Contratación

INFORME N. 021-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. Las entidades que pagan honorarios a las personas que prestan servicios bajo la modalidad del Régimen Especial de Contratación

CALENDARIO TRIBUTARIO

MES DÍGITO ES CALENDARIO TRIBUTARIO RETENCIÓN EN LA FUENTE ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC 1 11 11 08 09 10 08 12 08 08 11 10 14 2 12 12 09 12

MES DÍGITO ES CALENDARIO TRIBUTARIO RETENCIÓN EN LA FUENTE ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC 1 11 11 08 09 10 08 12 08 08 11 10 14 2 12 12 09 12

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos PROCEDIMIENTO DE AUTORIZACIÓN, OPERACIÓN Y USO DEL LIBRO DE COMPRAS Y VENTAS

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos PROCEDIMIENTO DE AUTORIZACIÓN, OPERACIÓN Y USO DEL LIBRO DE COMPRAS Y VENTAS

Calendario 2016 de las principales obligaciones de las fundaciones ante Hacienda y ante el Protectorado

Calendario 2016 de las principales obligaciones de las fundaciones ante Hacienda y ante el Protectorado Página1 OBLIGACIONES ANTE HACIENDA OBLIGACIONES ANTE EL PROTECTORADO ENERO 1 2 3 4 5 6 7 8 9 10 11

Calendario 2016 de las principales obligaciones de las fundaciones ante Hacienda y ante el Protectorado Página1 OBLIGACIONES ANTE HACIENDA OBLIGACIONES ANTE EL PROTECTORADO ENERO 1 2 3 4 5 6 7 8 9 10 11

COMPROBANTES DE VENTA Y RETENCIÓN

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

PROVIDENCIA ADMINISTRATIVA SOBRE LAS OBLIGACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES FORMALES DEL IMPUESTO AL VALOR AGREGADO

PROVIDENCIA ADMINISTRATIVA SOBRE LAS OBLIGACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES FORMALES DEL IMPUESTO AL VALOR AGREGADO (GACETA OFICIAL Nº 37.677 DEL 25 DE ABRIL DE 2003) REPÚBLICA BOLIVARIANA DE

PROVIDENCIA ADMINISTRATIVA SOBRE LAS OBLIGACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES FORMALES DEL IMPUESTO AL VALOR AGREGADO (GACETA OFICIAL Nº 37.677 DEL 25 DE ABRIL DE 2003) REPÚBLICA BOLIVARIANA DE

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012 Ud. ha accedido al Formulario Virtual N 0681 - Simplificado Renta Anual Persona Natural 2012. - Este Formulario Virtual

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012 Ud. ha accedido al Formulario Virtual N 0681 - Simplificado Renta Anual Persona Natural 2012. - Este Formulario Virtual

Marzo 2016 Novedades impositivas del 10 03 al 16 03

Marzo 2016 Novedades impositivas del 10 03 al 16 03 Novedades Nacionales BIENES PERSONALES. AUTOMOTORES Y OTROS BIENES. SE FIJAN LAS VALUACIONES DE BIENES E INFORMACIÓN COMPLEMENTARIA PARA EL PERÍODO FISCAL

Marzo 2016 Novedades impositivas del 10 03 al 16 03 Novedades Nacionales BIENES PERSONALES. AUTOMOTORES Y OTROS BIENES. SE FIJAN LAS VALUACIONES DE BIENES E INFORMACIÓN COMPLEMENTARIA PARA EL PERÍODO FISCAL

Instructor:

Instructor: Msc. Dr. Wilmer Cóndor - Doctor en Contabilidad y Auditoría - Magister en Derecho Tributario - Facilitador Empresarial - Concurso de Méritos para Contralor General del Estado Ecuatoriano -

Instructor: Msc. Dr. Wilmer Cóndor - Doctor en Contabilidad y Auditoría - Magister en Derecho Tributario - Facilitador Empresarial - Concurso de Méritos para Contralor General del Estado Ecuatoriano -

Lo nuevo. Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016

Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016 Lo nuevo Rotación de Números de Identificación Tributaria NIT Según Decreto 2243 del 24 de noviembre de 2015,

Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016 Lo nuevo Rotación de Números de Identificación Tributaria NIT Según Decreto 2243 del 24 de noviembre de 2015,

GUÍA FÁCIL CUMPLIMIENTO DE LOS DEBERES DE INFORMACIÓN Y ENTERAMIENTO DE RETENCIONES DEL IMPUESTO SOBRE LA RENTA

GUÍA FÁCIL CUMPLIMIENTO DE LOS DEBERES DE INFORMACIÓN Y ENTERAMIENTO DE RETENCIONES DEL IMPUESTO SOBRE LA RENTA Diciembre 2008 OBJETIVO El presente documento tiene como objetivo principal indicar los pasos

GUÍA FÁCIL CUMPLIMIENTO DE LOS DEBERES DE INFORMACIÓN Y ENTERAMIENTO DE RETENCIONES DEL IMPUESTO SOBRE LA RENTA Diciembre 2008 OBJETIVO El presente documento tiene como objetivo principal indicar los pasos

Lic. Jorge Morales Serrano. www.teraconsultingcr.com. www.teraconsultingcr.com

Lic. Jorge Morales Serrano Sea más exitoso, conozca todos los aspectos de su empresa Lidérela! Conozca los elementos básicos de los regímenes tributarios Conozca las implicaciones económicas y requisitos

Lic. Jorge Morales Serrano Sea más exitoso, conozca todos los aspectos de su empresa Lidérela! Conozca los elementos básicos de los regímenes tributarios Conozca las implicaciones económicas y requisitos

RESOLUCION NORMATIVA DE DIRECTORIO Nº 10-0017-15 RESPALDO DE TRANSACCIONES CON DOCUMENTOS DE PAGO. La Paz, 26 de junio de 2015

RESOLUCION NORMATIVA DE DIRECTORIO Nº 10-0017-15 RESPALDO DE TRANSACCIONES CON DOCUMENTOS DE PAGO La Paz, 26 de junio de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley N 2492 de 2 de agosto de

RESOLUCION NORMATIVA DE DIRECTORIO Nº 10-0017-15 RESPALDO DE TRANSACCIONES CON DOCUMENTOS DE PAGO La Paz, 26 de junio de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley N 2492 de 2 de agosto de

Cuadro de vencimientos 2015 actualizado

Cuadro de vencimientos 2015 actualizado CEDE Y GRANDES CONTRIBUYENTES que efectúen el pago mediante débito bancario Dígitos E F M A M J J A S O N D 0-1-2-3-4 26 23 23 24 25 24 27 24 24 26 24 22 5-6-7-8-9

Cuadro de vencimientos 2015 actualizado CEDE Y GRANDES CONTRIBUYENTES que efectúen el pago mediante débito bancario Dígitos E F M A M J J A S O N D 0-1-2-3-4 26 23 23 24 25 24 27 24 24 26 24 22 5-6-7-8-9

307 Servicios en los que predomina 307 la mano de obra 2

Tabla de retenciones en la fuente 2016 Ecuador Codigo Concepto y ejemplos ATS Porcenta 302 Relación de dependencia: Se aplica en función tabla de la de impuesto a la renta, debe tomarse en cuenta gastos

Tabla de retenciones en la fuente 2016 Ecuador Codigo Concepto y ejemplos ATS Porcenta 302 Relación de dependencia: Se aplica en función tabla de la de impuesto a la renta, debe tomarse en cuenta gastos

RÉGIMEN ACTUAL DEL PEQUEÑO CONTRIBUYENTE 1

Guatemala, junio 2012 No. 6 RÉGIMEN ACTUAL DEL PEQUEÑO CONTRIBUYENTE 1 Qué es el Régimen de Pequeño Contribuyente en Guatemala? Es una forma simplifica de pagar impuestos destinados a las personas Individuales

Guatemala, junio 2012 No. 6 RÉGIMEN ACTUAL DEL PEQUEÑO CONTRIBUYENTE 1 Qué es el Régimen de Pequeño Contribuyente en Guatemala? Es una forma simplifica de pagar impuestos destinados a las personas Individuales

Ley para la Reforma de las Finanzas Públicas publicada en el R.O. No. 181 de 30 de Abril de 1999 - Ley 99-24.

Constitución de la República del Ecuador. Código Tributario. Ley para la Reforma de las Finanzas Públicas publicada en el R.O. No. 181 de 30 de Abril de 1999 - Ley 99-24. Ley de Régimen Tributario Interno.

Constitución de la República del Ecuador. Código Tributario. Ley para la Reforma de las Finanzas Públicas publicada en el R.O. No. 181 de 30 de Abril de 1999 - Ley 99-24. Ley de Régimen Tributario Interno.

GUÍA. tributaria PARA PROFESIONALES. Segunda edición

GUÍA tributaria PARA PROFESIONALES Segunda edición Cultura Tributaria 4a. calle 7-53, zona 9. Edificio Torre Azul, nivel 11 Tel. 2329-7070 Ext. 3108-3110 Sitio web: www.culturatributaria.sat.gob.gt Correo

GUÍA tributaria PARA PROFESIONALES Segunda edición Cultura Tributaria 4a. calle 7-53, zona 9. Edificio Torre Azul, nivel 11 Tel. 2329-7070 Ext. 3108-3110 Sitio web: www.culturatributaria.sat.gob.gt Correo

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000 APLICA LA FACULTAD DISCRECIONAL EN LA ADMINISTRACiÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000 APLICA LA FACULTAD DISCRECIONAL EN LA ADMINISTRACiÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

ORDENANZA SOBRE REGISTRO DE PERSONAS JURÍDICAS RECEPTORAS DE FONDOS PUBLICOS

ILUSTRE MUNICIPALIDAD DE CABILDO ORDENANZA SOBRE REGISTRO DE PERSONAS JURÍDICAS RECEPTORAS DE FONDOS PUBLICOS ARTICULO 1 : Crease en la Municipalidad de Cabildo, un Registro Público de Personas Jurídicas

ILUSTRE MUNICIPALIDAD DE CABILDO ORDENANZA SOBRE REGISTRO DE PERSONAS JURÍDICAS RECEPTORAS DE FONDOS PUBLICOS ARTICULO 1 : Crease en la Municipalidad de Cabildo, un Registro Público de Personas Jurídicas

Para reclamos por Pagos Indebidos y en Exceso de Impuesto a la Renta Personas Naturales NO Obligadas a llevar contabilidad

Para reclamos por Pagos Indebidos y en Exceso de Impuesto a la Renta Personas Naturales NO Obligadas a llevar contabilidad Pago en exceso PAGO EN EXCESO Impuesto a la Renta Causado 1.000 Anticipo Pagado

Para reclamos por Pagos Indebidos y en Exceso de Impuesto a la Renta Personas Naturales NO Obligadas a llevar contabilidad Pago en exceso PAGO EN EXCESO Impuesto a la Renta Causado 1.000 Anticipo Pagado

Generalidades del Impuesto Sobre la Renta -ISR. Libro I del Decreto No. 10-2012 del Congreso de la República y sus reformas Junio, 2016

Generalidades del Impuesto Sobre la Renta -ISR Libro I del Decreto No. 10-2012 del Congreso de la República y sus reformas Junio, 2016 Objetivo Proporcionar a estudiantes de la Universidad Panamericana

Generalidades del Impuesto Sobre la Renta -ISR Libro I del Decreto No. 10-2012 del Congreso de la República y sus reformas Junio, 2016 Objetivo Proporcionar a estudiantes de la Universidad Panamericana

CALENDARIO TRIBUTARIO PARA 2012

CALENDARIO TRIBUTARIO PARA 2012 Definidos vencimientos para los impuestos de Renta, IVA, Patrimonio, Gravamen a los movimientos financieros, y Retenciones en la Fuente. En 2012 se pagan la tercera y cuarta

CALENDARIO TRIBUTARIO PARA 2012 Definidos vencimientos para los impuestos de Renta, IVA, Patrimonio, Gravamen a los movimientos financieros, y Retenciones en la Fuente. En 2012 se pagan la tercera y cuarta

S I N T E S I S T R I B U T A R I A (Julio, 2010) No.59

No.59") S I N T E S I S T R I B U T A R I A (Julio, 2010) No.59 Las grandes obras son hechas no con la fuerza, sino con la perseverancia. Samuel Johnson TRATAMIENTO FISCAL DE LAS FACTURAS EMITIDAS POR LOS SERVICIOS

S I N T E S I S T R I B U T A R I A (Julio, 2010) No.59 Las grandes obras son hechas no con la fuerza, sino con la perseverancia. Samuel Johnson TRATAMIENTO FISCAL DE LAS FACTURAS EMITIDAS POR LOS SERVICIOS

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS

Nota relativa a la aplicación de la disposición transitoria décima de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (LRSAL) La disposición transitoria

Nota relativa a la aplicación de la disposición transitoria décima de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (LRSAL) La disposición transitoria

APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 2 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 2 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( ) Por el cual se modifica el Decreto 2623 del 17 de diciembre de 2014. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( ) Por el cual se modifica el Decreto 2623 del 17 de diciembre de 2014. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

RESOLUCIÓN Nº 4979/2015

RESOLUCIÓN Nº 4979/2015 Montevideo, 16 de diciembre de 2015 VISTO: el artículo 70º del Decreto Nº 597/988 de 21 de setiembre de 1988 y las Resoluciones de la Dirección General Impositiva Nº 1478/2007 de

RESOLUCIÓN Nº 4979/2015 Montevideo, 16 de diciembre de 2015 VISTO: el artículo 70º del Decreto Nº 597/988 de 21 de setiembre de 1988 y las Resoluciones de la Dirección General Impositiva Nº 1478/2007 de

UNIDOS AMPLIAREMOS EL CAMINO Calle 4 No. 4-65 - Tópaga Boyacá Código Postal 152040 - Email: tesoreria@topaga-boyaca.gov.co

RESOLUCION N 01 DE (Enero 03) POR MEDIO DEL CUAL SE FIJAN LOS LUGARES Y PLAZOS PARA LA PRESENTACIÓN DE LAS DECLARACIONES TRIBUTARIAS Y PARA EL PAGO DE LOS IMPUESTOS MUNICIPALES, ANTICIPOS Y RETENCIONES

RESOLUCION N 01 DE (Enero 03) POR MEDIO DEL CUAL SE FIJAN LOS LUGARES Y PLAZOS PARA LA PRESENTACIÓN DE LAS DECLARACIONES TRIBUTARIAS Y PARA EL PAGO DE LOS IMPUESTOS MUNICIPALES, ANTICIPOS Y RETENCIONES

Impuesto sobre la Renta (ISR)

") Impuesto sobre la Renta (ISR) Impuesto sobre la Renta (ISR) Qué se considera Renta? Todo ingreso que constituya beneficio o que rinda un bien o una actividad y todos los beneficios o utilidades que se

Impuesto sobre la Renta (ISR) Impuesto sobre la Renta (ISR) Qué se considera Renta? Todo ingreso que constituya beneficio o que rinda un bien o una actividad y todos los beneficios o utilidades que se

A continuación se detallan nuestras inscripciones y condiciones impositivas:

Sinax S.A. Buenos Aires, Enero del 2016. Señores: Clientes y Proveedores De mi consideración: Nos dirigimos a Uds. a efectos de informar en carácter de Declaración Jurada los datos de nuestra empresa,

Sinax S.A. Buenos Aires, Enero del 2016. Señores: Clientes y Proveedores De mi consideración: Nos dirigimos a Uds. a efectos de informar en carácter de Declaración Jurada los datos de nuestra empresa,

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011

JULIO 2011") PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011 1. PLANILLA MENSUAL DE PAGOS PLAME D.S. N. 018-2007-TR, N. 015-2010-TR, N. 008-2011-TR y R.S.N 183-2011/SUNAT Planilla Mensual de Pagos

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011 1. PLANILLA MENSUAL DE PAGOS PLAME D.S. N. 018-2007-TR, N. 015-2010-TR, N. 008-2011-TR y R.S.N 183-2011/SUNAT Planilla Mensual de Pagos

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS Resolución 16, de 3 de marzo de 2015, Servicio de Impuestos Internos. VISTOS: Las necesidades del Servicio y las facultades contempladas en los

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS Resolución 16, de 3 de marzo de 2015, Servicio de Impuestos Internos. VISTOS: Las necesidades del Servicio y las facultades contempladas en los

A las personas físicas y entidades en régimen de atribución de rentas que cumplan los siguientes requisitos:

Régimen simplificado Una actividad sólo puede tributar en el régimen simplificado del IVA si, asimismo, tributa en estimación objetiva del IRPF. La coordinación entre estos regímenes es total. La renuncia

Régimen simplificado Una actividad sólo puede tributar en el régimen simplificado del IVA si, asimismo, tributa en estimación objetiva del IRPF. La coordinación entre estos regímenes es total. La renuncia

Servicio de Impuestos internos, Chile. Actualizado a marzo de 2016

1 Servicio de Impuestos internos, Chile Actualizado a marzo de 2016 Introducción Reforma Tributaria o Comparativo de Regímenes Tributarios o Postergación del Pago del IVA o Canje de Multas o Notificación

1 Servicio de Impuestos internos, Chile Actualizado a marzo de 2016 Introducción Reforma Tributaria o Comparativo de Regímenes Tributarios o Postergación del Pago del IVA o Canje de Multas o Notificación

TERMINOS DE REFERENCIA

TERMINOS DE REFERENCIA Posición: Servicio: Cantidad Requerida: Consultor Internacional Servicio de consultoría internacional para el asesoramiento en la implantación de la fiscalización del Sector Turismo

TERMINOS DE REFERENCIA Posición: Servicio: Cantidad Requerida: Consultor Internacional Servicio de consultoría internacional para el asesoramiento en la implantación de la fiscalización del Sector Turismo

BOLETÍN JURÍDICO CCI NOVIEMBRE 30 DE 2015

BOLETÍN JURÍDICO CCI NOVIEMBRE 30 DE 2015 CONTENIDO 1. NOVEDADES NORMATIVAS 1.1. Proyecto de reglamentación para la clasificación de micros, pequeñas y medianas empresas. 1.2. Expedido el calendario tributario

BOLETÍN JURÍDICO CCI NOVIEMBRE 30 DE 2015 CONTENIDO 1. NOVEDADES NORMATIVAS 1.1. Proyecto de reglamentación para la clasificación de micros, pequeñas y medianas empresas. 1.2. Expedido el calendario tributario

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno Impuesto a la Renta LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno Impuesto a la Renta LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO

Debe expedir comprobantes fiscales simplificados (notas de venta). Fecha límite de pago

. Fecha límite de pago") RÉGIMEN DE PEQUEÑOS CONTRIBUYENTES. Obligaciones: Debe expedir comprobantes fiscales simplificados (notas de venta). El pago de impuestos deberá efectuarse a más tardar el día 17 del mes siguiente al bimestre

RÉGIMEN DE PEQUEÑOS CONTRIBUYENTES. Obligaciones: Debe expedir comprobantes fiscales simplificados (notas de venta). El pago de impuestos deberá efectuarse a más tardar el día 17 del mes siguiente al bimestre

RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO

RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO QUÉ ES EL RISE? Es Es un un nuevo régimen, de de incorpración voluntaria, Reeplaza la la declaración y pago pago del del IVA IVA y del del Impuesto a la la Renta

RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO QUÉ ES EL RISE? Es Es un un nuevo régimen, de de incorpración voluntaria, Reeplaza la la declaración y pago pago del del IVA IVA y del del Impuesto a la la Renta

DECRETA: TARIFA DE IMPUESTOS MUNICIPALES DEL CANTON DE ACOSTA

7278 DECRETA: TARIFA DE IMPUESTOS MUNICIPALES DEL CANTON DE ACOSTA #slv00010# ARTICULO 1.- Todas las personas físicas o jurídicas, que se dediquen al ejercicio de cualquier tipo de actividades lucrativas

7278 DECRETA: TARIFA DE IMPUESTOS MUNICIPALES DEL CANTON DE ACOSTA #slv00010# ARTICULO 1.- Todas las personas físicas o jurídicas, que se dediquen al ejercicio de cualquier tipo de actividades lucrativas

OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

EL PEQUEÑO CONTRIBUYENTE DEL IMPUESTO AL VALOR AGREGADO IVA

EL PEQUEÑO CONTRIBUYENTE DEL IMPUESTO AL VALOR AGREGADO IVA Por: CPA Francisco Nectalí Rodas Lemus CONTABILIDAD PUNTUAL INDICE TEMA PÁGINA Introducción 02 Agradecimientos 03 CAPITULO I Antecedentes del

EL PEQUEÑO CONTRIBUYENTE DEL IMPUESTO AL VALOR AGREGADO IVA Por: CPA Francisco Nectalí Rodas Lemus CONTABILIDAD PUNTUAL INDICE TEMA PÁGINA Introducción 02 Agradecimientos 03 CAPITULO I Antecedentes del

GANANCIAS Y BIENES PERSONALES 2010

GANANCIAS Y BIENES PERSONALES 2010 Claudia M. Cerchiara ANEXO DE ACTUALIZACIÓN MARZO 2011 GANANCIAS PERSONAS FÍSICAS. DECLARACIÓN JURADA 2010. IMPORTE DE LAS DEDUCCIONES PERSONALES A COMPUTAR. NUEVA RELEASE

GANANCIAS Y BIENES PERSONALES 2010 Claudia M. Cerchiara ANEXO DE ACTUALIZACIÓN MARZO 2011 GANANCIAS PERSONAS FÍSICAS. DECLARACIÓN JURADA 2010. IMPORTE DE LAS DEDUCCIONES PERSONALES A COMPUTAR. NUEVA RELEASE

INSTRUCTIVO DEL SRI PARA LA APLICACION DE SANCIONES PECUNIARIAS

INSTRUCTIVO DEL SRI PARA LA APLICACION DE SANCIONES PECUNIARIAS Resolución del SRI 0 Registro Oficial Suplemento 553 de 11-oct.-2011 Ultima modificación: 29-ago.-2014 SERVICIO DE RENTAS INTERNAS DEPARTAMENTO

INSTRUCTIVO DEL SRI PARA LA APLICACION DE SANCIONES PECUNIARIAS Resolución del SRI 0 Registro Oficial Suplemento 553 de 11-oct.-2011 Ultima modificación: 29-ago.-2014 SERVICIO DE RENTAS INTERNAS DEPARTAMENTO

CONSULTAS SOBRE CONTRIBUYENTES DE CUOTA FIJA

Régimen Simplificado CONSULTAS SOBRE CONTRIBUYENTES DE CUOTA FIJA En qué consiste? Quiénes están sujetos? Quiénes están excluidos? Crease el Impuesto de Cuota Fija, como impuesto conglobado del IR de actividades

Régimen Simplificado CONSULTAS SOBRE CONTRIBUYENTES DE CUOTA FIJA En qué consiste? Quiénes están sujetos? Quiénes están excluidos? Crease el Impuesto de Cuota Fija, como impuesto conglobado del IR de actividades

REEMPLAZA DECLARACIÓN JURADA 1850 POR DECLARACIÓN JURADA 1912

REEMPLAZA DECLARACIÓN JURADA 1850 POR DECLARACIÓN JURADA 1912 Resolución 25, de 13 d marzo de 2015, Servicio de Impuestos Internos. VISTOS: Lo dispuesto en el artículo 6, letra A), N 1 del Código Tributario,

REEMPLAZA DECLARACIÓN JURADA 1850 POR DECLARACIÓN JURADA 1912 Resolución 25, de 13 d marzo de 2015, Servicio de Impuestos Internos. VISTOS: Lo dispuesto en el artículo 6, letra A), N 1 del Código Tributario,

Que la finalidad de dichos aportes guarda identidad con la de aquellos que se destinan a las cajas nacionales, provinciales o municipales, por lo que

RESOLUCIÓN GENERAL (AFIP) 3839 Régimen de retención sobre rentas de trabajadores en relación de dependencia y otros. Se incrementan con efecto desde el período fiscal 2015 los importes de ganancias brutas

RESOLUCIÓN GENERAL (AFIP) 3839 Régimen de retención sobre rentas de trabajadores en relación de dependencia y otros. Se incrementan con efecto desde el período fiscal 2015 los importes de ganancias brutas

NOVEDADES WEB. 1. Norma. 2. Contenido

NOVEDADES WEB Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos

NOVEDADES WEB Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos

TEMA: API Santa Fe Retenciones de Ingresos Brutos.

Rosario, 05 de febrero de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: API Santa Fe Retenciones de Ingresos Brutos. La empresa se encuentra comprendida dentro las previsiones de la Resolución

Rosario, 05 de febrero de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: API Santa Fe Retenciones de Ingresos Brutos. La empresa se encuentra comprendida dentro las previsiones de la Resolución

FORMALIZACIÓN DE EMPRESAS

FORMALIZACIÓN DE EMPRESAS MARZIA GALLO ABOGADA DERECHO EMPRESARIAL www.marziagallo.com marziakaterine@gmail.com FORMALIZACIÓN DE EMPRESAS Fuente: Produce Qué es una mype? Es la unidad económica constituida

FORMALIZACIÓN DE EMPRESAS MARZIA GALLO ABOGADA DERECHO EMPRESARIAL www.marziagallo.com marziakaterine@gmail.com FORMALIZACIÓN DE EMPRESAS Fuente: Produce Qué es una mype? Es la unidad económica constituida

IVA: Devolución exprés para ciertos contribuyentes.

IVA: Devolución exprés para ciertos contribuyentes. La Ley de Ingresos de la Federación para 2015, indica en su artículo 22, Fracción III, que el SAT debe establecer un esquema ágil para que las devoluciones

IVA: Devolución exprés para ciertos contribuyentes. La Ley de Ingresos de la Federación para 2015, indica en su artículo 22, Fracción III, que el SAT debe establecer un esquema ágil para que las devoluciones

MANUAL DE USUARIO FENIX MÓDULO INGRESOS BRUTOS

MANUAL DE USUARIO FENIX MÓDULO INGRESOS BRUTOS INDICE SISTEMA FENIX MÓDULO INGRESOS BRUTOS... 2 DECLARACION JURADA... 3 MI CUENTA... 11 PAGOS A CUENTA... 14 PAGOS UNICOS Y DEFINITIVOS... 15 QUE ME HA RETENIDO

MANUAL DE USUARIO FENIX MÓDULO INGRESOS BRUTOS INDICE SISTEMA FENIX MÓDULO INGRESOS BRUTOS... 2 DECLARACION JURADA... 3 MI CUENTA... 11 PAGOS A CUENTA... 14 PAGOS UNICOS Y DEFINITIVOS... 15 QUE ME HA RETENIDO

Comuníquese y publíquese, Dado en Quito, Distrito Metropolitano, a 3 de octubre del 2011.

SERVICIO DE RENTAS INTERNAS DEPARTAMENTO DE PREVENCIÓN DE INFRACCIONES DIRECCIÓN NACIONAL DE GESTIÓN TRIBUTARIA Septiembre del 2011 INSTRUCTIVO: PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS CONTROL DEL

SERVICIO DE RENTAS INTERNAS DEPARTAMENTO DE PREVENCIÓN DE INFRACCIONES DIRECCIÓN NACIONAL DE GESTIÓN TRIBUTARIA Septiembre del 2011 INSTRUCTIVO: PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS CONTROL DEL

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS I. TIPOS DE COMPROBANTES FISCALES 2013 1. Factura Impresa con Código de Barras Bidimensional (CBB).- Establecimientos con ingresos acumulables iguales o inferiores a $4

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS I. TIPOS DE COMPROBANTES FISCALES 2013 1. Factura Impresa con Código de Barras Bidimensional (CBB).- Establecimientos con ingresos acumulables iguales o inferiores a $4

INTENDENCIA DE ASUNTOS JURÍDICOS DEPARTAMENTO DE CONSULTAS TRIBUTARIAS CONSULTAS VINCULANTES

INTENDENCIA DE ASUNTOS JURÍDICOS DEPARTAMENTO DE CONSULTAS TRIBUTARIAS CONSULTAS VINCULANTES Base Legal El presente documento tiene como fin principal orientar al contribuyente y facilitarle el planteamiento

INTENDENCIA DE ASUNTOS JURÍDICOS DEPARTAMENTO DE CONSULTAS TRIBUTARIAS CONSULTAS VINCULANTES Base Legal El presente documento tiene como fin principal orientar al contribuyente y facilitarle el planteamiento

VISTO la Actuación SIGEA Nº 10462-33-2005 del Registro de esta Administración Federal, y

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2549 Impuesto a las Ganancias. Ley según texto ordenado en 1997 y sus modificaciones. Impuesto al Valor Agregado. Ley según texto

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2549 Impuesto a las Ganancias. Ley según texto ordenado en 1997 y sus modificaciones. Impuesto al Valor Agregado. Ley según texto

CIRCULAR C-SIV-2014-10-MV

CIRCULAR C-SIV-2014-10-MV REFERECIA Circular que establece los períodos de implementación e informa a los participantes del mercado de valores y a los emisores de valores sobre las Normas La Ley de Mercado

CIRCULAR C-SIV-2014-10-MV REFERECIA Circular que establece los períodos de implementación e informa a los participantes del mercado de valores y a los emisores de valores sobre las Normas La Ley de Mercado

RG 3770 -AFIP- Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados.

RG 3770 -AFIP- Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3770 Reducción del Impuesto a las

RG 3770 -AFIP- Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3770 Reducción del Impuesto a las

INFORMACION DE INTERES

INFORMACION DE INTERES Por qué debo utilizar los servicios de un CONTADOR y qué labor debe realizar? La contabilidad requiere de determinados conocimientos por lo que la ley exige que se utilicen los servicios

INFORMACION DE INTERES Por qué debo utilizar los servicios de un CONTADOR y qué labor debe realizar? La contabilidad requiere de determinados conocimientos por lo que la ley exige que se utilicen los servicios

En ejercicio de la atribución que le confiere el número 13 del artículo 147 de la Constitución de la República,

ANEXO 1 Registro Oficial Nº 247 Año I Quito, Viernes 30 de Julio del 2010 Nº 430 Rafael Correa Delgado PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA Considerando: Que mediante Decreto Ejecutivo Nº 3055, publicado

ANEXO 1 Registro Oficial Nº 247 Año I Quito, Viernes 30 de Julio del 2010 Nº 430 Rafael Correa Delgado PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA Considerando: Que mediante Decreto Ejecutivo Nº 3055, publicado

Preguntas frecuentes

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT FACILITAN EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS SUJETOS QUE DEBEN EMPLEAR, PARA DICHO EFECTO, SU DOCUMENTO DE IDENTIDAD Lima, 12 de noviembre de

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT FACILITAN EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS SUJETOS QUE DEBEN EMPLEAR, PARA DICHO EFECTO, SU DOCUMENTO DE IDENTIDAD Lima, 12 de noviembre de

Creación de conceptos y asociación de cuentas

Creación de conceptos y asociación de cuentas Al momento de seleccionar cualquiera de las dos opciones El sistema habilita la siguiente ventana: 1. Creación de conceptos: El primer paso para la generación

Creación de conceptos y asociación de cuentas Al momento de seleccionar cualquiera de las dos opciones El sistema habilita la siguiente ventana: 1. Creación de conceptos: El primer paso para la generación

INFRACCIONES RELACIONADAS INSCRIBIRSE, ACTUALIZAR O ACREDITAR LA INSCRIPCIÓN ADMINISTRACIÓN TRIBUTARIA INFRACCIONES FRECUENTES CON LA OBLIGACIÓN DE

Artículo 173º Numeral 1) INFRACCIONES RELACIONADAS CON LA OBLIGACIÓN DE INSCRIBIRSE, ACTUALIZAR O ACREDITAR LA INSCRIPCIÓN EN LOS REGISTROS DE LA ADMINISTRACIÓN TRIBUTARIA INFRACCIONES FRECUENTES STAFF

Artículo 173º Numeral 1) INFRACCIONES RELACIONADAS CON LA OBLIGACIÓN DE INSCRIBIRSE, ACTUALIZAR O ACREDITAR LA INSCRIPCIÓN EN LOS REGISTROS DE LA ADMINISTRACIÓN TRIBUTARIA INFRACCIONES FRECUENTES STAFF

SIIGO WINDOWS. Facturación Electrónica Generación de Archivo Plano. Cartilla II

SIIGO WINDOWS Facturación Electrónica Generación de Archivo Plano Cartilla II Tabla de Contenido 1. Presentación 2. Qué son Archivos Planos? 3. Cuál es la Ruta para Generar la Información de Facturación

SIIGO WINDOWS Facturación Electrónica Generación de Archivo Plano Cartilla II Tabla de Contenido 1. Presentación 2. Qué son Archivos Planos? 3. Cuál es la Ruta para Generar la Información de Facturación

RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO

RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO QUÉ ES EL RISE? Es Esun unnuevo nuevo régimen, régimen,de de incorpración incorpración voluntaria, voluntaria, Reeplaza Reeplazalala declaración declaraciónyypago

RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO QUÉ ES EL RISE? Es Esun unnuevo nuevo régimen, régimen,de de incorpración incorpración voluntaria, voluntaria, Reeplaza Reeplazalala declaración declaraciónyypago

Servicio de Información

BOLETIN OFICIAL Nº 33343 23 de marzo de 2016 Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3839 Impuesto a las Ganancias. Rentas del Trabajo Personal en Relación de Dependencia,

BOLETIN OFICIAL Nº 33343 23 de marzo de 2016 Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3839 Impuesto a las Ganancias. Rentas del Trabajo Personal en Relación de Dependencia,

Refórmese el Reglamento para la aplicación de la Ley de Régimen Tributario Interno

FUNCIÓN EJECUTIVA DECRETO 866 Refórmese el Reglamento para la aplicación de la Ley de Régimen Tributario Interno No. 866 Rafael Correa Delgado PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA Considerando: Que

FUNCIÓN EJECUTIVA DECRETO 866 Refórmese el Reglamento para la aplicación de la Ley de Régimen Tributario Interno No. 866 Rafael Correa Delgado PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA Considerando: Que

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias Marzo 2016 Departamento de Política Tributaria Índice 1. Nuevo régimen de facilidades de pago permanente (Resolución General

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias Marzo 2016 Departamento de Política Tributaria Índice 1. Nuevo régimen de facilidades de pago permanente (Resolución General

GANANCIAS Y BIENES PERSONALES 2010

GANANCIAS Y BIENES PERSONALES 2010 Claudia M. Cerchiara ANEXO DE ACTUALIZACIÓN MARZO/ABRIL/MAYO 2011 GANANCIAS PERSONAS FÍSICAS. DECLARACIÓN JURADA 2010. IMPORTE DE LAS DEDUCCIONES PERSONALES A COMPUTAR.

GANANCIAS Y BIENES PERSONALES 2010 Claudia M. Cerchiara ANEXO DE ACTUALIZACIÓN MARZO/ABRIL/MAYO 2011 GANANCIAS PERSONAS FÍSICAS. DECLARACIÓN JURADA 2010. IMPORTE DE LAS DEDUCCIONES PERSONALES A COMPUTAR.

OBLIGACIONES A CUMPLIR DESPUES DEL DICTAMEN FISCAL 2012

OBLIGACIÓN FUNDAMENTACION Y PLAZOS PARA LA FORMA Y LUGAR DE OBLIGACIONES ANTE EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Pago de diferencia en impuestos Con fundamento en el penúltimo párrafo del artículo

OBLIGACIÓN FUNDAMENTACION Y PLAZOS PARA LA FORMA Y LUGAR DE OBLIGACIONES ANTE EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Pago de diferencia en impuestos Con fundamento en el penúltimo párrafo del artículo

NUEVO RÉGIMEN DE FACTURACIÓN

NUEVO RÉGIMEN DE FACTURACIÓN Facturación Electrónica INTRODUCCIÓN Por medio del presente, se pasan a detallar y analizar los cambios que se realizarán en la facturación del Mercado a Término de Buenos

NUEVO RÉGIMEN DE FACTURACIÓN Facturación Electrónica INTRODUCCIÓN Por medio del presente, se pasan a detallar y analizar los cambios que se realizarán en la facturación del Mercado a Término de Buenos

4. Modos de extinción de la obligación tributaria. La obligación tributaria puede extinguirse por:

Gestión Tributaria División Atención y Asistencia. RUT 1. Definición de impuesto. De acuerdo con la definición realizada por el artículo 11 del Código Tributario, impuesto es el tributo cuyo presupuesto

Gestión Tributaria División Atención y Asistencia. RUT 1. Definición de impuesto. De acuerdo con la definición realizada por el artículo 11 del Código Tributario, impuesto es el tributo cuyo presupuesto

CAMPAÑA IRPF IASS 2013

CAMPAÑA IRPF IASS 2013 IRPF - IASS CAMPAÑA INFORMATIVA Y DECLARACIONES JURADAS 2 PRINCIPALES NOVEDADES CAMPAÑA 2013 Nueva versión de los Formularios: 1102 (IRPF persona física) 1103 (IRPF núcleo familiar)

CAMPAÑA IRPF IASS 2013 IRPF - IASS CAMPAÑA INFORMATIVA Y DECLARACIONES JURADAS 2 PRINCIPALES NOVEDADES CAMPAÑA 2013 Nueva versión de los Formularios: 1102 (IRPF persona física) 1103 (IRPF núcleo familiar)

- 2592 - VISTO la Actuación SIGEA N 10462-44-2009 del Registro de. Que mediante la Resolución General N 2.530 se establecieron

- 2592 - Asunto: IMPUESTOS A LAS GANAN- CIAS Y SOBRE LOS BIENES PERSONALES. Período fiscal 2008. Personas físicas y sucesiones indivisas. Presentación de declaraciones juradas. Plazo especial. BUENOS AIRES,

- 2592 - Asunto: IMPUESTOS A LAS GANAN- CIAS Y SOBRE LOS BIENES PERSONALES. Período fiscal 2008. Personas físicas y sucesiones indivisas. Presentación de declaraciones juradas. Plazo especial. BUENOS AIRES,

REQUERIMIENTOS DEL SISTEMA CONTABLE (REGLA I.2.8.6 RMF 2014)

") A través del portal del SAT el día de ayer se dieron a conocer las reglas para presentar la contabilidad electrónica, lo anterior mediante la reforma y adición de las disposiciones contenidas en las reglas

A través del portal del SAT el día de ayer se dieron a conocer las reglas para presentar la contabilidad electrónica, lo anterior mediante la reforma y adición de las disposiciones contenidas en las reglas

PROCEDIMIENTO SIMPLIFICADO DE TRIBUTACION (PST)

") PROCEDIMIENTO SIMPLIFICADO DE TRIBUTACION (PST) REGLAMENTO 758-08 Imprenta DGII Versión 06 Enero 2016 PROCEDIMIENTO SIMPLIFICADO DE TRIBUTACION (PST) REGLAMENTO 758-08 Esta es una publicación del Departamento

PROCEDIMIENTO SIMPLIFICADO DE TRIBUTACION (PST) REGLAMENTO 758-08 Imprenta DGII Versión 06 Enero 2016 PROCEDIMIENTO SIMPLIFICADO DE TRIBUTACION (PST) REGLAMENTO 758-08 Esta es una publicación del Departamento

MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL

Inscripción: MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL Requisitos para Registro al Padrón de Contratistas de Obra Pública del Municipio de El Marqués (Inscripción, renovación, actualización de

Inscripción: MUNICIPIO DE EL MARQUÉS, QRO. CONTRALORÍA MUNICIPAL Requisitos para Registro al Padrón de Contratistas de Obra Pública del Municipio de El Marqués (Inscripción, renovación, actualización de

Boletín Informativo No. 16 Junio 2017

No. NAC-DGERCGC17-00000295 Resuelve: Establecer regulaciones para el cumplimiento de los deberes formales de los contribuyentes que ejerzan la actividad de transporte terrestre Capítulo I Disposiciones

No. NAC-DGERCGC17-00000295 Resuelve: Establecer regulaciones para el cumplimiento de los deberes formales de los contribuyentes que ejerzan la actividad de transporte terrestre Capítulo I Disposiciones

Obligaciones Tributarias de los Centros Educativos

Obligaciones Tributarias de los Centros Educativos Presentación realizada con fines ilustrativos que no sustituye la consulta de las leyes y reglamentos correspondientes. FEBRERO, 2016 Objetivo Orientar

Obligaciones Tributarias de los Centros Educativos Presentación realizada con fines ilustrativos que no sustituye la consulta de las leyes y reglamentos correspondientes. FEBRERO, 2016 Objetivo Orientar

S I N T E S I S T R I B U T A R I A (Febrero 05) No. 23

No. 23") S I N T E S I S T R I B U T A R I A (Febrero 05) No. 23 Tenga en mente la perspectiva mas amplia. Bruce Hyland LAS FACTURAS Y LOS REGISTROS DE ENTRADAS Y SALIDAS DE MERCANCÍAS: DOS DEBERES FORMALES REQUERIDOS

S I N T E S I S T R I B U T A R I A (Febrero 05) No. 23 Tenga en mente la perspectiva mas amplia. Bruce Hyland LAS FACTURAS Y LOS REGISTROS DE ENTRADAS Y SALIDAS DE MERCANCÍAS: DOS DEBERES FORMALES REQUERIDOS

NOTA SOBRE RESOLUCIÓN DEL ICAC DE 29 DE ENERO DE 2016 INFORMACIÓN A INCLUIR EN LA MEMORIA EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES

NOTA SOBRE RESOLUCIÓN DEL ICAC DE 29 DE ENERO DE 2016 INFORMACIÓN A INCLUIR EN LA MEMORIA EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES INTRODUCCIÓN En el BOE del 4 de febrero de 2016 ha salido

NOTA SOBRE RESOLUCIÓN DEL ICAC DE 29 DE ENERO DE 2016 INFORMACIÓN A INCLUIR EN LA MEMORIA EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES INTRODUCCIÓN En el BOE del 4 de febrero de 2016 ha salido

Requisitos de las facturas o comprobantes de ingresos y gastos

Requisitos de las facturas o comprobantes de ingresos y gastos Dirección General de Tributación Enero 2012 Requisitos de las facturas o comprobantes de ingresos y gastos Si usted es contribuyente o declarante

Requisitos de las facturas o comprobantes de ingresos y gastos Dirección General de Tributación Enero 2012 Requisitos de las facturas o comprobantes de ingresos y gastos Si usted es contribuyente o declarante

Art. 1.- Ámbito de aplicación.- La Resolución regula los porcentajes de retención de IVA.

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

2008 Molas y Asociados Todos los derechos reservados

> Presentación Ud. tuvo oportunidad de participar de la reunión que mantuvieron Liliana y Claudia a través del video que hemos puesto a su disposición. A lo largo de esa reunión, Liliana fue explicando

> Presentación Ud. tuvo oportunidad de participar de la reunión que mantuvieron Liliana y Claudia a través del video que hemos puesto a su disposición. A lo largo de esa reunión, Liliana fue explicando

TRATAMIENTO FISCAL DE LOS INGRESOS DE LOS RESIDENTES EN EL EXTRANJERO DE FUENTE DE RIQUEZA EN TERRITORIO NACIONAL

TRATAMIENTO FISCAL DE LOS INGRESOS DE LOS RESIDENTES EN EL EXTRANJERO DE FUENTE DE RIQUEZA EN TERRITORIO NACIONAL El tratamiento de los ingresos obtenidos por los residentes en el extranjero de fuente

TRATAMIENTO FISCAL DE LOS INGRESOS DE LOS RESIDENTES EN EL EXTRANJERO DE FUENTE DE RIQUEZA EN TERRITORIO NACIONAL El tratamiento de los ingresos obtenidos por los residentes en el extranjero de fuente

INSTRUCTIVO SIPOT V 3.2

1 INSTRUCTIVO SIPOT V 3.2 DECLARACIÓN JURADA DE ACTIVIDADES ECONOMICAS CONTRIBUYENTE COMÚN - MONOTRIBUTISTA CON ANEXO DE RETENCION RG 19/2014 Línea Gratuita 0800-888-2244 consultasdgr@salta.gov.ar 2 Introducción

1 INSTRUCTIVO SIPOT V 3.2 DECLARACIÓN JURADA DE ACTIVIDADES ECONOMICAS CONTRIBUYENTE COMÚN - MONOTRIBUTISTA CON ANEXO DE RETENCION RG 19/2014 Línea Gratuita 0800-888-2244 consultasdgr@salta.gov.ar 2 Introducción

MANUAL DE CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS, PARA CONTRIBUIR AL AUTOCONTROL FISCAL DE LAS MICROEMPRESAS DEDICADAS AL COMERCIO POR MAYOR,

MANUAL DE CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS, PARA CONTRIBUIR AL AUTOCONTROL FISCAL DE LAS MICROEMPRESAS DEDICADAS AL COMERCIO POR MAYOR, EN LA CIUDAD DE COJUTEPEQUE, DEPARTAMENTO DE CUSCATLAN

MANUAL DE CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS, PARA CONTRIBUIR AL AUTOCONTROL FISCAL DE LAS MICROEMPRESAS DEDICADAS AL COMERCIO POR MAYOR, EN LA CIUDAD DE COJUTEPEQUE, DEPARTAMENTO DE CUSCATLAN

PROYECTO DE LEY PARA MEJORAR LA LUCHA CONTRA EL FRAUDE FISCAL

PROYECTO DE LEY PARA MEJORAR LA LUCHA CONTRA EL FRAUDE FISCAL Ana Elena Carazo La Administración Solís Rivera presentó el Proyecto de Ley denominado LEY PARA MEJORAR LA LUCHA CONTRA EL FRAUDE FISCAL, el

PROYECTO DE LEY PARA MEJORAR LA LUCHA CONTRA EL FRAUDE FISCAL Ana Elena Carazo La Administración Solís Rivera presentó el Proyecto de Ley denominado LEY PARA MEJORAR LA LUCHA CONTRA EL FRAUDE FISCAL, el