SUCESIONES Y DONACIONES

|

|

|

- Lucas Ruiz Benítez

- hace 8 años

- Vistas:

Transcripción

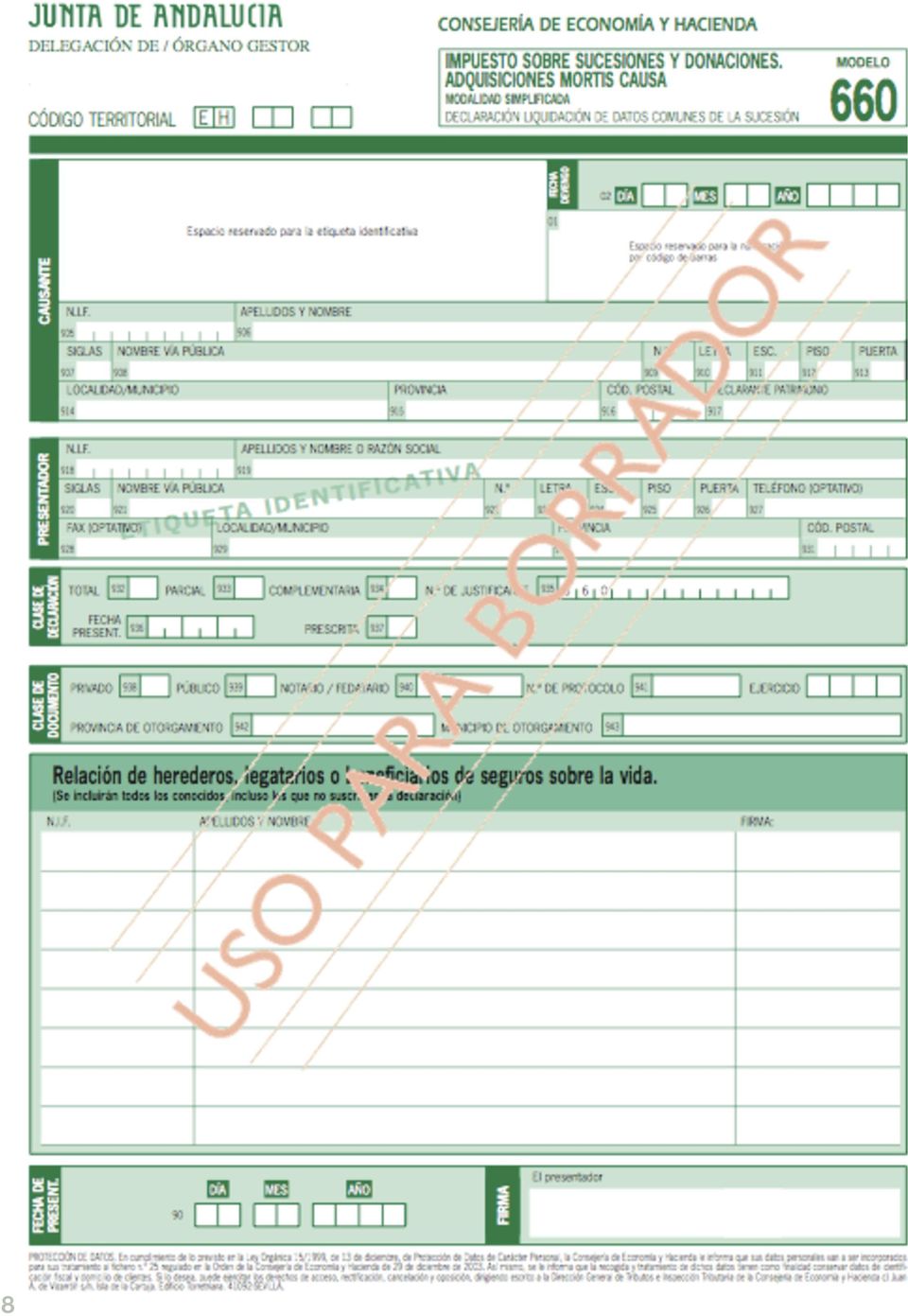

1 IMPUESTO SOBRE SUCESIONES Y DONACIONES CAPÍTULO SEGUNDO: EL MODELO EL MODELO 660: PLANTEAMIENTO GENERAL Podemos encontrar un ejemplar de este modelo en el anexo 1 que se ubica al final del capítulo. hipoteca, aunque recae sobre un bien, no se considera una carga o gravamen a estos efectos. 4. Cuando existan bienes adicionables en los término previstos en el artículo 11 de la ley. Más adelante nos centraremos en esta cuestión. Existen dos modalidades de 660, el ordinario y el simplificado. Digamos que el simplificado es para herencias normales, sin grandes complejidades, y el ordinario el que sirve para cualquier situación. Casi siempre emplearemos el simplificado, salvo que concurra alguna de las circunstancias que obligan a emplear el ordinario. Estas circunstancias son: 1. Cuando en el caudal hereditario existan bienes afectos a una actividad económica. En consecuencia, si hay una actividad económica por medio, debemos emplear el ordinario. 2. Cuando existan inmuebles rústicos 3. Cuando existan cargas y gravámenes directamente relacionados con los bienes que reduzcan directamente su valor. Por ejemplo, un censo o una servidumbre. El derecho real de En consecuencia, cuando se de alguna de estas situaciones, usaremos el modelo ordinario. En caso contrario, podremos decantarnos por el simplificado. La cuestión no plantea especial dificultad. Nosotros nos vamos a centrar en el modelo ordinario, ya que conociendo el contenido de éste no tendremos problemas para manejar el impreso simplificado. Quien puede lo más puede lo menos. Lo primero que debemos considerar es que este modelo se presenta sólo cuando se trate de una adquisición mortis causa, o sea, por vía sucesoria. Si estuviésemos ante una donación o adquisición gratuita inter vivos, no habría que presentar el modelo 660, sólo el

2 2 El modelo 660 sirve para comunicar a la Administración tributaria dos informaciones esenciales: a) A cuánto asciende el valor global del caudal hereditario, o sea, de la masa de bienes y derechos que ha dejado el causante al fallecer. Se procede a valorar, en consecuencia, el importe total de la masa de bienes que son objeto de transmisión sucesoria. No nos importa ahora lo que vaya a recibir cada heredero, sino el total que ha sido o va a ser objeto de reparto entre ellos. Nos centramos, por consiguiente en la herencia global del fallecido. b) Quienes son los herederos que concurren a esta sucesión. Estos dos asuntos van a constituir el contenido esencial de este modelo. Pasemos a analizar inmediatamente cómo se rellena. Para ello es imprescindible tener a mano un ejemplar. Existe también un programa de ayuda en la web de la Consejería de Economía y Hacienda a disposición de quien desee usarlo. 2. LAS PRIMERAS PÁGINAS DEL MODELO 660 Veamos los diferentes apartados y casillas que encontramos en este modelo o en el programa. FECHA DE DEVENGO: El impuesto se devenga en la fecha que tuvo lugar el fallecimiento del causante. El causante es la persona fallecida de quien proceda los bienes y derechos que son objeto de transmisión. DATOS PERSONALES DEL CAUSANTE: Comprenden las casillas 905 a 917. Plasmaremos los datos personales del fallecido. La casilla 917 solicita información sobre si en alguno de los cuatro últimos años el causante se ha visto obligado a presentar declaración de Impuesto sobre el Patrimonio. En caso afirmativo pondremos SÍ, y en caso negativo, NO. Tienen que procurar memorizarlo. Lo repetiré para facilitaros el trabajo. En caso afirmativo, SÍ. En caso negativo, NO. DATOS PERSONALES DEL PRESENTADOR: Casillas 918 a 931. Se rellenarán siempre, aunque quien presente la declaración sea un declarante o heredero. Una cuestión de suma importancia es la siguiente: todas las notificaciones y comunicaciones que la Administración realice al presentador, se entenderán válidamente realizadas a partir de la presentación del modelo 660 a todos los adquirentes. CLASE DE DECLARACIÓN: Casillas 932 a 917. Puede ser total o parcial. Será total cuando recoja a todos los adquirentes a título individual y la totalidad de los bienes que integran el caudal hereditario. Será parcial cuando sólo se recoja una parte de ellos y se complete más adelante como consecuencia de solicitar, por ejemplo, una prórroga. Puede tratarse también de una declaración complementaria de otra ya presentada con anterioridad. Esta circunstancia se plasmaría en las casillas 934 y 935. Si se tratara de una declaración ya prescrita se haría constar en la casilla 937. Para ello sería necesario que hubiesen transcurrido 4 años y 6 meses desde la muerte del causante, y que no se hubiese producido ninguna de las causas de interrupción de la prescripción previstas en el ordenamiento. CLASE DE DOCUMENTO: Se trata de manifestar si el testamento se encuentra elevado o no a escritura pública. En caso afirmativo, hay que decir en qué notaría se hizo y el número de protocolo. RELACIÓN DE HEREDEROS, LEGATARIOS Y BENEFICIARIOS DE SEGUROS DE VIDA: Hay que recogerlos a todos, también a quienes no suscriban o firmen esta declaración o no vayan a aceptar la herencia. Hay que recoger a todas aquellas personas que por voluntad expresa del difunto o por imposición legal, vayan a tener o pudieran llegar a tener participación en la herencia. DOCUMENTOS QUE SE ADJUNTAN: Se trata de marcar la casilla correspondiente a los documentos que se adjunten o anexionen a esta declaración. La documentación que no puede faltar, o sea, la que resulta absolutamente imprescindible es: 1. Declaración de los herederos en documento privado o público sobre las siguientes cuestiones: Circunstancias relativas al fallecimiento Último domicilio del fallecido Datos personales del cónyuge y de los hijos Si hubiese legados, datos personales de los legatarios Si algún heredero es minusválido hay que expresarlo Régimen económico matrimonial Cuál era la vivienda habitual del matrimonio y si el adjudicatario no tiene la intención de venderla en 10 años. 2. Certificado de defunción 3. Certificado del Registro General de Últimas Voluntades 4. Copia autorizada del testamento 5. Si no existe testamento, cualquiera de estos tres documentos: Acta de notoriedad, Testimonio de declaración de herederos o Relación de presuntos herederos 6. Fotocopias DNI de causante y causahabientes, o sea, difunto y herederos. Si hay algún menor que

Quienes son los herederos que concurren a esta sucesión. Estos dos asuntos van a constituir el contenido esencial de este modelo. Pasemos a analizar inmediatamente cómo se rellena.")

3 carezca de DNI, fotocopia de la partida de nacimiento. 7. Si hay algún seguro de vida, ejemplar del contrato 8. Certificaciones bancarias sobre todo tipo de depósitos. Hay que plasmar el saldo del día del fallecimiento y el saldo de los dos meses anteriores y del año anterior. Lo expuesto se extiende también a los fondos de inversión. 9. Fotocopias de las escrituras de los inmuebles 10.Copia de los recibos de IBI correspondientes a esos bienes 11.Copia de la última declaración de IRPF y de Patrimonio si la hubiera 12.Justificación documental de los gastos que, como veremos más adelante, se pueden deducir en la liquidación de este impuesto. 3. RELACIÓN DE BIENES QUE INTEGRAN EL CAUDAL HEREDITARIO Y SU VALORACIÓN Bienes Inmuebles de naturaleza urbana (Casilla 801): No reviste dificultad alguna. Se trata de describir todos los bienes que respondan a esta naturaleza. Aspectos a tener en cuenta. Si el difunto se encontraba casado y en régimen de gananciales, a la hora de hacer alusión al porcentaje transmitido (casilla 213), habrá que poner 50%. Al plasmar el valor catastral y el declarado habrá que recoger sólo la mitad. En la casilla 212, clave título, Se anotará la clave del título de adquisición P: Si la transmisión del inmueble es de pleno dominio; N: Si sólo se transmite la nuda propiedad correspondiéndole el usufructo a otra persona.; T: Derecho de aprovechamiento por turno multipropiedad, propiedad a tiempo parcial o fórmulas similares con propiedad parcial del bien. En la casilla 214 -la más importante-, asignaremos un valor al bien. Cómo se valora un bien inmueble a efectos de este impuesto? Existe una aplicación en economiayhacienda/ apl/ surweb/ consultas/ bienesurbanos/valurbana.jsp que permite determinar el valor real mínimo de cada inmueble partiendo del valor catastral. Se trata de seleccionar el año del devengo (fallecimiento del causante), indicar el lugar en que se encuentra ubicado el inmueble, poner su valor catastral, y la aplicación multiplica el valor catastral por un coeficiente. Este método tiene la ventaja de que así tenemos seguridad de que no va haber conflictos con la Administración sobre el valor de los inmuebles. Muy importante: Si lo que se transmite es sólo la nuda propiedad su valor, lógicamente, será menor. El valor de una nuda propiedad se determina así: Valor total del inmueble - valor del usufructo El valor del usufructo se determina de la siguiente forma. Lo primero que debemos hacer es distinguir si se trata de un usufructo temporal o vitalicio. Usufructos temporales: Su valor será el 2% del valor total del bien sobre el que recae el usufructo por cada año, sin que en ningún caso supere el 70% del valor total del bien. Usufructos vitalicios: El valor de este derecho va en función de la edad del usufructuario en el momento de la adquisición vía sucesoria. Así, si el adquirente tiene menos de 20 años, se tasa el usufructo en el 70% del valor total del bien. Si tiene 20 años, 69%. Si tiene 21 años, 68%, y así sucesivamente iremos quitando un punto porcentual por cada año sin que en ningún caso el valor del usufructo llegue a ser inferior al 10% del valor del bien. Pues bien, al valor total del inmueble le restamos el valor del usufructo y ya tenemos el valor de la nuda propiedad. Bienes inmuebles de carácter rústico (Casillas 801): Reiteramos todo lo expuesto con relación a los inmuebles urbanos. Lógicamente se emplean elementos descriptores propios de las fincas como el número de hectáreas, etcétera. Los valores unitarios de bienes de naturaleza rústica no están publicados, ni son accesibles mediante consulta libre, es decir, no existe para estos inmuebles una aplicación como la que acabamos de exponer para los de naturaleza urbana. Individualmente es posible solicitar un Informe Previo sobre el valor de los bienes inmuebles que con ocasión de su adquisición o transmisión queden sujetos a alguno de los impuestos cuya gestión corresponde a la Comunidad Autónoma de Andalucía. De esta forma la propia Consejería nos da el valor que nos garantiza no tener problemas en el futuro. Esta solicitud debes dirigirla a la Delegación Provincial de la Consejería de Economía y Hacienda, o a la Oficina Liquidadora de distrito hipotecario correspondiente al lugar donde radique el inmueble. A la solicitud escrita deberás acompañar fotocopia del último recibo del IBI y demás datos y características del inmueble, tipo de bien, situación, 3

4 4 uso agrícola, superficie, anexos, antigüedad, si es secano o regadío, tipo de cultivo..., etcétera. Bienes inmuebles de naturaleza urbana o rústica, afectos a actividades empresariales o profesionales (casilla 802): Se aplican los mismo criterios de valoración señalados en los puntos anteriores. Bienes y derechos afectos a actividades empresariales o profesional (Casillas 802): Su valor lo extraemos de los libros contables de la empresa. Usamos el balance, partimos del valor que tenga atribuido en el activo, y le restamos el pasivo exigible relacionado con ese bien o derecho. Depósitos en cuenta corriente o ahorro, a la vista o a plazo, cuentas financieras y otros tipos de imposiciones en cuenta (Casilla 803). Se trata de reflejar el dinero que el causante tenía en entidades de crédito. Como es fácil comprender, la valoración no suele revestir especial dificultad y atenderemos al dinero que haya en la fecha del devengo que es el día del fallecimiento. No obstante, si el saldo medio del último trimestre fuese superior (últimos 92 días), prevalecerá este valor sobre el anterior. Valores representativos de la cesión a terceros de capitales propios (Casilla 804). Se refiere este apartado a lo que el causante tuviese invertido en letras del tesoro, bonos, obligaciones, etcétera. Se valoran por el valor de adquisición. Si la cotización media del último trimestre fuese superior, usaríamos este valor. Valores representativos de la participación en fondos de entidades (Casilla 805). Se refiere a acciones y participaciones en el capital de entidades, normalmente sociedades mercantiles. Cómo se valoran estas acciones o participaciones? Hay que distinguir entre dos posibles situaciones: Si cotizan en mercados oficiales atenderemos a la cotización en la fecha del devengo o la media de los últimos 92 días si fuese superior. Si no cotizaran en bolsa habría a su vez que diferenciar entre estas dos opciones: Que la contabilidad se encuentre auditada. En ese caso el valor de la acción lo extraeríamos del último balance aprobado Que la contabilidad no se encuentre auditada. En esta hipótesis el valor de la acción o participación sería la mayor de estas 3 cantidades: a) El valor teórico según el último balance aprobado b) El valor nominal c) El resultado de multiplicar por 8 el beneficio medio de la sociedad durante los 3 últimos años, y dividir ese resultado entre el número total de acciones en que se encuentre repartido el capital social. Ese sería el valor de cada participación. Joyas, pieles de carácter suntuario, vehículos, embarcaciones, aeronaves, objetos de arte, antigüedades (Casilla 806). Comenzaremos viendo cómo se valoran los vehículos, las embarcaciones. Existe a tal efecto una aplicación en economiayhacienda/ov/tributos/valoracion/ transp_usados.htm mediante la cual podemos determinar el valor real de coches, motos y embarcaciones. En los demás casos tendremos que atender a su valor real de mercado. No es necesario decir que las posibilidades de control de la Administración sobre un abrigo de piel, una antigüedad no registrada públicamente, una joya, o un reloj de alto valor, por poner algunos ejemplos elegidos al azar, son mínimas, de ahí que en muchos casos los contribuyentes decidan no declarar la existencia de estos bienes. Pues bien, ya tenemos señalados y valorados el total de bienes y derechos que integran el caudal hereditario. Éste será la suma de las casillas y 807. Esta última se reserva para recoger el valor de otros bienes o derechos que no encajaran en alguno de los supuestos mencionados en las casillas anteriores. El resultado total se reflejará en la casilla 808. Qué hacemos ahora? A continuación procedemos a restar el importe de las cargas y gravámenes que recayeran sobre el patrimonio del causante fallecido. 4. LAS CARGAS Y GRAVÁMENES DEL CAUSANTE. EL CAUDAL RELICTO (CASILLA 809) Una vez que tenemos determinado y valorado el caudal hereditario del causante, le restamos a su valor conjunto el importe de las cargas y gravámenes. Qué cargas y gravámenes se pueden deducir? Importante cuestión. No haceros ilusiones porque no es frecuente que se pueda deducir algo por este concepto. Pero vayamos al grano. En este orden de cosas, sólo podremos deducir las cargas o gravámenes que aparezcan establecidos sobre los bienes y disminuyan realmente su valor. Sería el caso, por ejemplo, de un censo, una pensión o una servidumbre que afectara a alguno de los bienes y derechos recogidos en el caudal hereditario. Este tipo de

5 5 cargas se encuentran en la actualidad en claro desuso, de ahí que no sea habitual aplicar este tipo de minoración. Muy importante: no resultan deducibles los derechos reales de garantía como las prendas o hipotecas. En particular se suelen cometer errores con relación a las hipotecas. Aunque un bien se encuentre hipotecado como forma de garantizar el cumplimiento de una obligación, el valor de dicho bien no podrá minorarse. Más adelante volveremos a este tema cuando abordemos el tratamiento de las deudas del causante. Pues bien, ya tenemos un nuevo concepto, el caudal relicto. Éste es el resultado de minorar el caudal hereditario en la cuantía de las cargas y gravámenes deducibles. Se recoge en la casilla 810 y será el resultado de restarle a la casilla 808 el importe marcado en la 809. No es necesario insistir en que lo más frecuente hoy por hoy es que el caudal hereditario y relicto coincidan. Ya tenemos el caudal relicto en la casilla 810. Qué hacemos a continuación?. Vamos a incorporar el valor del ajuar doméstico. 5. EL AJUAR DOMÉSTICO DEL CAUSANTE FALLECIDO (CASILLA 811) Su importe se cifra en el 3 por ciento del caudal relicto del causante. Es obligatorio incluirlo. 6. DEUDAS DEDUCIBLES. LAS DEUDAS GARANTIZADAS CON UN DERECHO REAL DE HIPOTECA (CASILLA 812) Las deudas del causante se podrán deducir siempre que se pueda demostrar su existencia mediante documento público o por cualquier otro medio que se considere suficiente. En ocasiones, cuando la deuda sólo se recoge en documento privado, la Administración tributaria solicita que se ratifique dicha deuda mediante documento público, es decir, escritura firmada ante notario, con la comparecencia, claro está, del acreedor. Hay algunas deudas que no se pueden deducir en ningún caso. La razón es la desconfianza que despierta la estrechez del vínculo existente entre deudor y acreedor: a) Deudas a favor de uno de los herederos o legatarios b) Deudas a favor del cónyuge, ascendiente, descendiente o hermano del causante. El hecho de que estas personas hubiesen renunciado a la aceptación de la herencia no alteraría en absoluto el alcance de este precepto que seguiría, en consecuencia, aplicándose en los mismo términos. Lo que acabamos de exponer, unido a lo tratado en el apartado anterior al hablar de las cargas y gravámenes, nos lleva a concluir lo siguiente: aunque las cargas consistentes en derechos reales de garantía, en particular, las hipotecas, no son deducibles en cuanto tales, sí es posible minorar la cuantía del caudal hereditario neto con las deudas garantizadas por esos derechos, ya que normalmente cumplen los requisitos exigidos a tal efecto. 7. GASTOS DEDUCIBLES. (CASILLA 813) En las adquisiciones por causa de muerte son deducibles las siguientes partidas de gastos: a) Gastos de última enfermedad, entierro y funeral. Deben ser justificados con las facturas correspondientes. Los de entierro y funeral deben guardar además una razonable proporción con el caudal hereditario del causante y los usos y costumbres del lugar. b) Los gastos jurídicos que la testamentaría o abintestato desencadene en litigios desarrollados en interés común de todos los herederos. ATENCIÓN: No son deducibles los de administración del caudal relicto. La cuantía global de todos estos gastos se reflejará en la casilla BIENES ADICIONABLES AL CAUDAL HEREDITARIO (CASILLA 814) A efectos de determinar el valor final del caudal hereditario neto, en las adquisiciones mortis causa se adicionarán al caudal hereditario los siguientes bienes y derechos: 1. Los que pertenecieran al causante durante el año inmediatamente anterior y en el momento del fallecimiento no se encontrara en el patrimonio. Esta presunción puede quedar desarticulada si se prueba suficientemente el destino que recibieron estos bienes o derechos. Imaginemos el siguiente supuesto. Una persona, hasta seis meses antes de su muerte, tiene en una cuenta corriente euros. Existe constancia de que el causante sacó esa cantidad con este tiempo de antelación respecto a su muerte y no hay más datos sobre el destino que recibieron esos fondos. Pues bien, si los causahabientes no son capaces de explicar qué pasó con ese dinero pasará a formar parte del caudal

6 hereditario para determinar la adquisición individual de cada uno de ellos. 2. También se incorporarán los bienes y derechos que durante los 3 años anteriores al fallecimiento hubiesen sido adquiridos a título oneroso en usufructo por el causante y en nuda propiedad por un heredero, legatario pariente dentro del tercer grado o cónyuge de cualquiera de ellos o del causante. Imaginemos que un año antes de morir una persona adquiere un inmueble. El lo hace en calidad de usufructuario y sus dos hijos en calidad de nudo propietarios. Pues bien, aunque en principio los hijos no heredan esa nuda propiedad porque ya la tenían, el valor de la misma debe ser adicionado al caudal hereditario. 3. Los bienes y derechos que hubieren sido transmitidos por el causante durante los cuatro años previos al fallecimiento, reservándose el usufructo de los mismos o de cualquier otro bien del adquirente, o cualquier otro derecho vitalicio. Se excluyen, claro está, la constitución de rentas vitalicias como consecuencia de la transmisión de bienes o derechos a entidades que se dediquen profesionalmente a este género de operaciones. Si el adquirente en esta operación no fuese heredero, tendrá que ser considerado legatario. Si lo que resulte a pagar como consecuencia de esta adición es superior a lo que se pagó en su día por el impuesto sobre transmisiones patrimoniales, sólo se pagará el exceso. Si fuese menos de lo que ya se pagó en su día no habrá que abonar cantidad alguna. 4. Los efectos y valores depositados y cuyos resguardos se hubieren endosado, si con anterioridad al fallecimiento del endosante no se hubieren retirado aquéllos o tomado razón del endoso en los libros del depositario, y los valores nominativos que hubieren sido objeto igualmente de endoso si la transferencia no se hubiere hecho constar en los libros de la entidad emisora con anterioridad también al fallecimiento del causante. Si el adquirente en esta operación no fuese heredero, tendrá que ser considerado legatario. Se trata de la casilla 816, que será el resultado de operar del siguiente modo: a: Casilla Casilla Casilla Casilla Casilla Casilla 815 Dicho de otro modo, el caudal hereditario neto es igual EL CAUDAL RELICTO DEL CAUSANTE + EL VALOR ASIGNADO AL AJUAR DOMÉSTICO -LAS DEUDAS DEL CAUSANTE DEDUCIBLES -LOS GASTOS DEDUCIBLES + EL VALOR DE LOS BIENES ADICIONABLES -LAS EXENCIONES GENERALES 11. RELACIÓN DE BIENES Y DERECHOS LEGADOS O ATRIBUIDOS SINGULARMENTE POR EL CAUSANTE A DETERMINADOS CAUSAHABIENTES (CASILLA 817) En esta casilla 817 se incluirán dos tipos de bienes o derechos: a) De una parte los que hayan sido objeto de legado por parte del causante fallecido b) De otra, los que hayan sido objeto de asignación específica a uno de los herederos. De hecho, si todos los bienes y derechos de la herencia se encontraran 9. EXENCIONES COMUNES A TODOS LOS HEREDEROS (CASILLA 815) Ya hemos tenido ocasión de aclarar que esta casilla normalmente no se usará por responder a un régimen ya derogado del que sólo queda su régimen transitorio. Se refiere a los bonos de caja de los bancos industriales y de negocio previstos en la disposición transitoria tercera de la ley, que no hayan sido atribuidos por el testador a persona determinada. En este caso habrá de consignarse la fecha de adquisición de los bonos, que ha de ser anterior al 19 de enero de Al constituir un supuesto tan residual, no considero necesario prestarle especial atención. 10. CAUDAL HEREDITARIO NETO (CASILLA 816) El resultado de restar el valor de los bienes específicamente atribuidos al caudal hereditario neto arroja como resultado el caudal hereditario neto que debe reflejarse en la casilla PERCEPCIONES DERIVADAS DE CONTRATOS DE SEGUROS DE VIDA Ya comentamos con anterioridad que las percepciones derivadas de los seguros de vida deben incluirse en el impuesto sobre sucesiones y donaciones siempre que hayan sido contratados por el causante fallecido y de él se vayan a beneficiar sus herederos. El importe de estas prestaciones debe ser reflejado en la casilla 819. En concreto deberán mencionarse los siguientes aspectos 6

7 - Entidad aseguradora - La fecha del contrato - El número de póliza - El número de beneficiarios - Y el importe de la prestación. Si ésta en lugar de ser una indemnización en pago único fuese una renta temporal o vitalicia, tendríamos que incluir su valor actual financiero actuarial, que es como se le denomina al valor atribuible en un momento concreto a una de estas rentas cuyo montante real final es imposible de determinar a priori, especialmente si se trata de una renta vitalicia. Imaginemos que una persona va a cobrar hasta que se muera 600 euros al mes. Cuánto va a cobrar? Como incierto es el momento de su muerte, incierto es el montante de la prestación, pero existen unas técnicas para asignarle un valor medio a estas rentas, y el resultado se denomina valor actual de la renta. Una cosa importante es que caigáis en la cuenta de que las prestaciones procedentes de seguros de vida se integran directamente en la base imponible es decir, quedan al margen de exenciones, gastos deducibles, deudas a tener en cuenta, etcétera, que hemos analizado en los puntos anteriores. Cada uno meterá en su declaración individual (modelo 650) lo que reciba, y punto, y en el modelo 660 se da información del montante global que se va a percibir por tal concepto y el número de beneficiarios. 13. DESPEDIDA Y CIERRE Pues bien, ya tenemos relleno el modelo 660. A continuación, en el siguiente capítulo, daremos cuenta del modelo 650 que ya a título individual presentará cada adquirente. 7

8 8

9

10

11

1. COMUNIDAD FORAL DE NAVARRA

Página 10768 - Número 187 Viernes, 21 de septiembre de 2012 1. COMUNIDAD FORAL DE NAVARRA 1.1. DISPOSICIONES GENERALES 1.1.3. Órdenes Forales ORDEN FORAL 345/2012, de 27 de agosto, de la Consejera de Economía,

Página 10768 - Número 187 Viernes, 21 de septiembre de 2012 1. COMUNIDAD FORAL DE NAVARRA 1.1. DISPOSICIONES GENERALES 1.1.3. Órdenes Forales ORDEN FORAL 345/2012, de 27 de agosto, de la Consejera de Economía,

Modelo 651. Impuesto sobre Sucesiones y Donaciones. Instrucciones

Modelo 651 Impuesto sobre Sucesiones y Donaciones Instrucciones Impuesto sobre Sucesiones y Donaciones Modelo 651 Quien debe presentar la autoliquidación Estarán obligados a presentar autoliquidación,

Modelo 651 Impuesto sobre Sucesiones y Donaciones Instrucciones Impuesto sobre Sucesiones y Donaciones Modelo 651 Quien debe presentar la autoliquidación Estarán obligados a presentar autoliquidación,

SUJECCIÓN AL IMPUESTO SOBRE SUCESIONES Y DONACIONES. a) La adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio.

La adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio.") SUJECCIÓN AL IMPUESTO SOBRE SUCESIONES Y DONACIONES Artículo 3 Ley 29/1987. Hecho imponible. 1. Constituye el hecho imponible: a) La adquisición de bienes y derechos por herencia, legado o cualquier otro

SUJECCIÓN AL IMPUESTO SOBRE SUCESIONES Y DONACIONES Artículo 3 Ley 29/1987. Hecho imponible. 1. Constituye el hecho imponible: a) La adquisición de bienes y derechos por herencia, legado o cualquier otro

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

TRÁMITES CIVILES A REALIZAR EN CASO DE FALLECIMIENTO

TRÁMITES CIVILES A REALIZAR EN CASO DE FALLECIMIENTO Trámites civiles a realizar en caso de Fallecimiento Página 1 INDICE: 1º).- El certificado de últimas voluntades. 2º).- El título hereditario. 3º).-

TRÁMITES CIVILES A REALIZAR EN CASO DE FALLECIMIENTO Trámites civiles a realizar en caso de Fallecimiento Página 1 INDICE: 1º).- El certificado de últimas voluntades. 2º).- El título hereditario. 3º).-

Ejercicio de poder testatorio y donación. Tratamiento fiscal (28.07.2005)

") Ejercicio de poder testatorio y donación. Tratamiento fiscal (28.07.2005) Cuestión La consultante es comisaria foral de la herencia de su difunto esposo. Entre los bienes de la comunidad de bienes constituida

Ejercicio de poder testatorio y donación. Tratamiento fiscal (28.07.2005) Cuestión La consultante es comisaria foral de la herencia de su difunto esposo. Entre los bienes de la comunidad de bienes constituida

HERENTZIA / TESTAMENTUA GIPUZKOA - HERENCIA /TESTAMENTOS GIPUZKOA

HERENTZIA / TESTAMENTUA GIPUZKOA - HERENCIA /TESTAMENTOS GIPUZKOA 2014/09/22 HERENCIA: Llamaremos herencia al conjunto de bienes que una persona deja al morir y los trámites que hay que llevar a cabo para

HERENTZIA / TESTAMENTUA GIPUZKOA - HERENCIA /TESTAMENTOS GIPUZKOA 2014/09/22 HERENCIA: Llamaremos herencia al conjunto de bienes que una persona deja al morir y los trámites que hay que llevar a cabo para

AGENCIA TRIBUTARIA. Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero

AGENCIA TRIBUTARIA Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero (Hemos recopilado en este documento word la información

AGENCIA TRIBUTARIA Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero (Hemos recopilado en este documento word la información

DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

B & V A B O G A D O S B & V ASESORES LEGALES Y TRIBUTARIOS, S.L.

Circular 08/11 MEDIDAS FISCALES Y ADMINISTRATIVAS DE LA COMUNIDAD DE MADRID La Ley 7/2007, de 21 de diciembre, de Medidas Fiscales y Administrativas para la Comunidad de Madrid, publicada en el Boletín

Circular 08/11 MEDIDAS FISCALES Y ADMINISTRATIVAS DE LA COMUNIDAD DE MADRID La Ley 7/2007, de 21 de diciembre, de Medidas Fiscales y Administrativas para la Comunidad de Madrid, publicada en el Boletín

Sección I - Comunidad Autónoma Illes Balears

BOIB Num. 75 EXT. 30-05-2008 75 Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num. 8842 Orden del Consejero de Economía, Hacienda e

BOIB Num. 75 EXT. 30-05-2008 75 Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num. 8842 Orden del Consejero de Economía, Hacienda e

GUÍA SEGUROS SOBRE LA VIDA

GUÍA SEGUROS SOBRE LA VIDA Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...3 II. HECHO IMPONIBLE Y SUJETO PASIVO...3 III. BASE IMPONIBLE...3 IV. REDUCCIONES...3

GUÍA SEGUROS SOBRE LA VIDA Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...3 II. HECHO IMPONIBLE Y SUJETO PASIVO...3 III. BASE IMPONIBLE...3 IV. REDUCCIONES...3

CITA PREVIA SUCESIONES Y DONACIONES ES IMPRESCINDIBLE APORTAR TODOS Y CADA UNO DE LOS DOCUMENTOS REQUERIDOS Y RELLENAR LOS IMPRESOS

CITA PREVIA SUCESIONES Y DONACIONES ES IMPRESCINDIBLE APORTAR TODOS Y CADA UNO DE LOS DOCUMENTOS REQUERIDOS Y RELLENAR LOS IMPRESOS NECESARIOS. LA FALTA DE UNO CUALQUIERA DE ELLOS OBLIGARÁ A RECHAZAR SU

CITA PREVIA SUCESIONES Y DONACIONES ES IMPRESCINDIBLE APORTAR TODOS Y CADA UNO DE LOS DOCUMENTOS REQUERIDOS Y RELLENAR LOS IMPRESOS NECESARIOS. LA FALTA DE UNO CUALQUIERA DE ELLOS OBLIGARÁ A RECHAZAR SU

ÍNDICE: GUÍA BÁSICA DEL IMPUESTO SOBRE EL PATRIMONIO

ÍNDICE: GUÍA BÁSICA DEL IMPUESTO SOBRE EL PATRIMONIO 1. ASPECTOS GENERALES... 2 1.1. Definición del Impuesto sobre el Patrimonio... 2 1.2. Contribuyentes del Impuesto sobre el Patrimonio... 2 1.3. Devengo...

ÍNDICE: GUÍA BÁSICA DEL IMPUESTO SOBRE EL PATRIMONIO 1. ASPECTOS GENERALES... 2 1.1. Definición del Impuesto sobre el Patrimonio... 2 1.2. Contribuyentes del Impuesto sobre el Patrimonio... 2 1.3. Devengo...

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

VALENCIA CAPÍTULO II. Impuesto sobre Sucesiones y Donaciones

Ley 13/1997, de 23 de diciembre, de la Generalitat Valenciana, por la que se regula el tramo autonómico del impuesto sobre la renta de las personas físicas y restantes tributos cedidos.. CAPÍTULO II Impuesto

Ley 13/1997, de 23 de diciembre, de la Generalitat Valenciana, por la que se regula el tramo autonómico del impuesto sobre la renta de las personas físicas y restantes tributos cedidos.. CAPÍTULO II Impuesto

BOLETÍN OFICIAL DE LAS CORTES GENERALES SENADO X LEGISLATURA. Núm. 8 28 de diciembre de 2011 Pág. 571 OTRAS ACTIVIDADES PARLAMENTARIAS

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 571 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don ANTONIO GALVÁN PORRAS. (502/000206) DECLARACIÓN AL ADQUIRIR LA CONDICIÓN

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 571 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don ANTONIO GALVÁN PORRAS. (502/000206) DECLARACIÓN AL ADQUIRIR LA CONDICIÓN

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1 Número de registro: Fecha de registro: Apellidos: Aguirre Inchaurbe Nombre: Pedro Estado civil: Soltero Régimen: DNI: 13920741 - Z Fecha de presentación: 1 de

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1 Número de registro: Fecha de registro: Apellidos: Aguirre Inchaurbe Nombre: Pedro Estado civil: Soltero Régimen: DNI: 13920741 - Z Fecha de presentación: 1 de

Modelo 650. Impuesto sobre Sucesiones y Donaciones. Instrucciones

Modelo 650 Impuesto sobre Sucesiones y Donaciones Instrucciones Impuesto sobre Sucesiones y Donaciones Instrucciones modelo 650 Quién debe presentar la Declaración Están obligados a presentar la declaración,

Modelo 650 Impuesto sobre Sucesiones y Donaciones Instrucciones Impuesto sobre Sucesiones y Donaciones Instrucciones modelo 650 Quién debe presentar la Declaración Están obligados a presentar la declaración,

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1 Número de registro: Fecha de registro: Apellidos: Estado civil: DNI: Órgano Federal: GABILONDO PUJOL SEPARADO/DIVORCIADO Nombre: Régimen: ANGEL Fecha de presentación:

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1 Número de registro: Fecha de registro: Apellidos: Estado civil: DNI: Órgano Federal: GABILONDO PUJOL SEPARADO/DIVORCIADO Nombre: Régimen: ANGEL Fecha de presentación:

MODELO 655. Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

BOLETÍN OFICIAL DE LAS CORTES GENERALES SENADO X LEGISLATURA. Núm. 8 28 de diciembre de 2011 Pág. 619 OTRAS ACTIVIDADES PARLAMENTARIAS

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 619 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don ANDRÉS GIL GARCÍA. (502/000096) DECLARACIÓN AL ADQUIRIR LA CONDICIÓN DE

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 619 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don ANDRÉS GIL GARCÍA. (502/000096) DECLARACIÓN AL ADQUIRIR LA CONDICIÓN DE

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

BOLETÍN OFICIAL DE LAS CORTES GENERALES SENADO X LEGISLATURA IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS

BOLETÍN OFICIAL DE LAS CORTES GENERALES X LEGISLATURA Núm. 381 10 de julio de 2014 Pág. 26 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don AVELINO DE BARRIONUEVO GENER. (502/000312)

BOLETÍN OFICIAL DE LAS CORTES GENERALES X LEGISLATURA Núm. 381 10 de julio de 2014 Pág. 26 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don AVELINO DE BARRIONUEVO GENER. (502/000312)

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1 Número de registro: Fecha de registro: Apellidos: Estado civil: DNI: Órgano Federal: Nombre: Régimen: Fecha de presentación: Fecha de elección: MOTIVO DE LA

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1 Número de registro: Fecha de registro: Apellidos: Estado civil: DNI: Órgano Federal: Nombre: Régimen: Fecha de presentación: Fecha de elección: MOTIVO DE LA

MADRID CAPÍTULO III. IMPUESTO SOBRE SUCESIONES Y DONACIONES. SECCIÓN I. REDUCCIONES DE LA BASE IMPONIBLE.

Decreto Legislativo 1/2010, de 21 de octubre, del Consejo de Gobierno, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por

Decreto Legislativo 1/2010, de 21 de octubre, del Consejo de Gobierno, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por

Parlamento de Canarias RENTAS PERCIBIDAS POR EL PARLAMENTARIO 3 CANTIDAD PAGADA POR IRPF

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 148 01/12/2011 13:21 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 SOLTERA 19 de julio de 2011 CORTES GENERALES

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 148 01/12/2011 13:21 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 SOLTERA 19 de julio de 2011 CORTES GENERALES

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat (BOE 23, 27/01/2011, DOCV 6429/31/12/2010) TITULO II. Otros tributos cedidos

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat (BOE 23, 27/01/2011, DOCV 6429/31/12/2010) TITULO II. Otros tributos cedidos

BOLETÍN OFICIAL DE LAS CORTES GENERALES SENADO X LEGISLATURA. Núm. 8 28 de diciembre de 2011 Pág. 37 OTRAS ACTIVIDADES PARLAMENTARIAS

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 37 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De doña MARÍA DEL MAR AGÜERO RUANO. (502/000059) DECLARACIÓN AL ADQUIRIR LA CONDICIÓN

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 37 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De doña MARÍA DEL MAR AGÜERO RUANO. (502/000059) DECLARACIÓN AL ADQUIRIR LA CONDICIÓN

RENTAS PERCIBIDAS POR EL PARLAMENTARIO 3. Comunidad Autónoma de La Rioja. Rendimiento Actividad de Farmacia. Dividendos de acciones cotizadas en bolsa

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 139 01/12/2011 13:10 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 CASADO 20 de noviembre de 2011 CORTES GENERALES

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 139 01/12/2011 13:10 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 CASADO 20 de noviembre de 2011 CORTES GENERALES

BOLETÍN OFICIAL DE LAS CORTES GENERALES SENADO X LEGISLATURA. Núm. 8 28 de diciembre de 2011 Pág. 1285 OTRAS ACTIVIDADES PARLAMENTARIAS

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 1285 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don SEBASTIÁN RUIZ REYES. (502/000049) DECLARACIÓN AL ADQUIRIR LA CONDICIÓN

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 1285 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don SEBASTIÁN RUIZ REYES. (502/000049) DECLARACIÓN AL ADQUIRIR LA CONDICIÓN

BOLETÍN OFICIAL DE LAS CORTES GENERALES SENADO X LEGISLATURA. Núm. 8 28 de diciembre de 2011 Pág. 169 OTRAS ACTIVIDADES PARLAMENTARIAS

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 169 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don FRANCISCO JAVIER ARENAS BOCANEGRA. (502/000134) DECLARACIÓN AL ADQUIRIR

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 169 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don FRANCISCO JAVIER ARENAS BOCANEGRA. (502/000134) DECLARACIÓN AL ADQUIRIR

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1 Número de registro: Fecha de registro: Apellidos: MONTERO VICENTI Nombre: TERESA Estado civil: CASADA Régimen: GANANCIALES DNI: 05349404H Fecha de presentación:

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1 Número de registro: Fecha de registro: Apellidos: MONTERO VICENTI Nombre: TERESA Estado civil: CASADA Régimen: GANANCIALES DNI: 05349404H Fecha de presentación:

APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES.

1 Aportaciones a Planes de Pensiones APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES. Está a punto de finalizar el año y muchos inversores se plantean la posibilidad de aportar a Planes de

1 Aportaciones a Planes de Pensiones APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES. Está a punto de finalizar el año y muchos inversores se plantean la posibilidad de aportar a Planes de

Temporal Anual Renovable y Nivelado

LOS SEGUROS DE VIDA a&p Ahorro & protección Temporal Anual Renovable y Nivelado Pago de Indemnizaciones Primero vamos a repasar algunos aspectos de las coberturas del seguro de Vida para que podamos explicarlas

LOS SEGUROS DE VIDA a&p Ahorro & protección Temporal Anual Renovable y Nivelado Pago de Indemnizaciones Primero vamos a repasar algunos aspectos de las coberturas del seguro de Vida para que podamos explicarlas

ÍNDICE: GUÍA BÁSICA DEL IMPUESTO SOBRE EL PATRIMONIO

ÍNDICE: GUÍA BÁSICA DEL IMPUESTO SOBRE EL PATRIMONIO 1. ASPECTOS GENERALES... 2 1.1. Definición del Impuesto sobre el Patrimonio... 2 1.2. Contribuyentes del Impuesto... 2 1.3. Devengo... 2 1.4. Obligados

ÍNDICE: GUÍA BÁSICA DEL IMPUESTO SOBRE EL PATRIMONIO 1. ASPECTOS GENERALES... 2 1.1. Definición del Impuesto sobre el Patrimonio... 2 1.2. Contribuyentes del Impuesto... 2 1.3. Devengo... 2 1.4. Obligados

BOLETÍN OFICIAL DE LAS CORTES GENERALES SENADO X LEGISLATURA. Núm. 8 28 de diciembre de 2011 Pág. 127 OTRAS ACTIVIDADES PARLAMENTARIAS

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 127 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De doña RAQUEL MIRIAM ANDRÉS PRIETO. (502/000115) DECLARACIÓN AL ADQUIRIR LA

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 127 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De doña RAQUEL MIRIAM ANDRÉS PRIETO. (502/000115) DECLARACIÓN AL ADQUIRIR LA

Obligación de informar a Hacienda sobre los BIENES situados en el EXTRANJERO

Nº 38 Febrero 2015 www.ceconsulting.es Obligación de informar a Hacienda sobre los BIENES situados en el EXTRANJERO I.- Quiénes están obligados a presentar la declaración? II.- Qué bienes se deben declarar?

Nº 38 Febrero 2015 www.ceconsulting.es Obligación de informar a Hacienda sobre los BIENES situados en el EXTRANJERO I.- Quiénes están obligados a presentar la declaración? II.- Qué bienes se deben declarar?

E st u d i o s y. Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza. capítulo VIII

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

ARAGÓN. CAPÍTULO III Impuesto sobre Sucesiones y Donaciones Sección 1 Concepto «Sucesiones»

Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón, por el que se aprueba el texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos

Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón, por el que se aprueba el texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos

1.242 07/12/2011 13:26

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 237 07/12/2011 13:26 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 CASADO 20 de noviembre de 2011 CORTES GENERALES

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 237 07/12/2011 13:26 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 CASADO 20 de noviembre de 2011 CORTES GENERALES

NUEVA OBLIGACION DE INFORMACIÓN SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO.

Circular nº 6/2012 1 NUEVA OBLIGACION DE INFORMACIÓN SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO. MG/Circulares/Circular 6 Circular nº 6/2012 2 NUEVA OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS

Circular nº 6/2012 1 NUEVA OBLIGACION DE INFORMACIÓN SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO. MG/Circulares/Circular 6 Circular nº 6/2012 2 NUEVA OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1 Número de registro: Fecha de registro: Apellidos: Estado civil: DNI: Cargo: Nombre: Régimen: Fecha de presentación: Fecha de elección: MOTIVO DE LA DECLARACIÓN.

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1 Número de registro: Fecha de registro: Apellidos: Estado civil: DNI: Cargo: Nombre: Régimen: Fecha de presentación: Fecha de elección: MOTIVO DE LA DECLARACIÓN.

IMPUESTO SOBRE SUCESIONES Y DONACIONES.

IMPUESTO SOBRE SUCESIONES Y DONACIONES. D. Pedro es vecino de la localidad de Granada. No obstante, dada su avanzada edad y la circunstancia de que dos de sus hijos residen en Madrid, el 1 de enero de

IMPUESTO SOBRE SUCESIONES Y DONACIONES. D. Pedro es vecino de la localidad de Granada. No obstante, dada su avanzada edad y la circunstancia de que dos de sus hijos residen en Madrid, el 1 de enero de

LEY 41/2003, DE PATRIMONIO PROTEGIDO PARA PERSONAS CON DISCAPACIDAD INTELECTUAL

LEY 41/2003, DE PATRIMONIO PROTEGIDO PARA PERSONAS CON DISCAPACIDAD INTELECTUAL Qué se entiende por patrimonio protegido? Es un instrumento jurídico de gran interés para personas con una grave discapacidad

LEY 41/2003, DE PATRIMONIO PROTEGIDO PARA PERSONAS CON DISCAPACIDAD INTELECTUAL Qué se entiende por patrimonio protegido? Es un instrumento jurídico de gran interés para personas con una grave discapacidad

1.239 07/12/2011 12:44

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 236 07/12/2011 12:44 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 CASADA 1 de diciembre de 2011 CORTES GENERALES

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 236 07/12/2011 12:44 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 CASADA 1 de diciembre de 2011 CORTES GENERALES

Guía para cumplimentar el Modelo 660: "Impuesto sobre Sucesiones y Donaciones. Sucesiones. Declaración"

Guía para cumplimentar el Modelo 660: "Impuesto sobre Sucesiones y El impreso 660 "Impuesto sobre Sucesiones y, es de presentación obligatoria (tanto si se opta por el régimen de Autoliquidación, como

Guía para cumplimentar el Modelo 660: "Impuesto sobre Sucesiones y El impreso 660 "Impuesto sobre Sucesiones y, es de presentación obligatoria (tanto si se opta por el régimen de Autoliquidación, como

DECLARACIÓN DE RENTAS, BIENES E INTERESES

DECLARACIÓN DE RENTAS, BIENES E INTERESES Número de Registro: DEC2015-002705 Fecha de Registro: 04/11/2015 Apellidos: Martín Rodríguez Nombre: Jesús Estado civil: Casado/a Régimen: Separación de bienes

DECLARACIÓN DE RENTAS, BIENES E INTERESES Número de Registro: DEC2015-002705 Fecha de Registro: 04/11/2015 Apellidos: Martín Rodríguez Nombre: Jesús Estado civil: Casado/a Régimen: Separación de bienes

PRUEBA NRO. 5 Respuesta pregunta nro. 1. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y

Respuesta pregunta nro. 1 La respuesta correcta es la A. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y Donaciones se debe calcular el valor de la masa hereditaria o caudal

Respuesta pregunta nro. 1 La respuesta correcta es la A. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y Donaciones se debe calcular el valor de la masa hereditaria o caudal

RENTAS PERCIBIDAS POR EL PARLAMENTARIO 3

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 26 28/11/2011 12:06 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 CASADO 30 de junio de 2011 CORTES GENERALES

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 26 28/11/2011 12:06 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 CASADO 30 de junio de 2011 CORTES GENERALES

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

«LA DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DEL EJERCICIO 2014: MODELO 720/2014»

«LA DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DEL EJERCICIO 2014: MODELO 720/2014» Desde el ejercicio 2012, existe la obligación 1 de suministro de información a la Administración Tributaria

«LA DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DEL EJERCICIO 2014: MODELO 720/2014» Desde el ejercicio 2012, existe la obligación 1 de suministro de información a la Administración Tributaria

BOLETÍN OFICIAL DE LAS CORTES GENERALES SENADO X LEGISLATURA. Núm. 8 28 de diciembre de 2011 Pág. 1129 OTRAS ACTIVIDADES PARLAMENTARIAS

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 1129 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De doña IOLANDA PINEDA BALLÓ. (502/000235) DECLARACIÓN AL ADQUIRIR LA CONDICIÓN

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 1129 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De doña IOLANDA PINEDA BALLÓ. (502/000235) DECLARACIÓN AL ADQUIRIR LA CONDICIÓN

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES HECHOS IMPONIBLES DEVENGADOS A PARTIR DEL 1 DE FEBRERO DE 2014 1. ADQUISICIONES POR CAUSA DE MUERTE En las adquisiciones por causa de muerte

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES HECHOS IMPONIBLES DEVENGADOS A PARTIR DEL 1 DE FEBRERO DE 2014 1. ADQUISICIONES POR CAUSA DE MUERTE En las adquisiciones por causa de muerte

EXCESOS DE ADJUDICACIÓN

EXCESOS DE ADJUDICACIÓN Hay excesos de adjudicación cuando al dividir o repartir algo que hasta ese momento permanecía sin dividir o repartir, alguien recibe más de lo que le corresponde de conformidad

EXCESOS DE ADJUDICACIÓN Hay excesos de adjudicación cuando al dividir o repartir algo que hasta ese momento permanecía sin dividir o repartir, alguien recibe más de lo que le corresponde de conformidad

BOLETÍN OFICIAL DE LAS CORTES GENERALES SENADO X LEGISLATURA. Núm. 15 20 de enero de 2012 Pág. 38 OTRAS ACTIVIDADES PARLAMENTARIAS

X LEGISLATURA Núm. 15 20 de enero de 2012 Pág. 38 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don LUIS MANUEL GARCÍA GARRIDO. (502/000265) DECLARACIÓN AL ADQUIRIR LA CONDICIÓN

X LEGISLATURA Núm. 15 20 de enero de 2012 Pág. 38 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don LUIS MANUEL GARCÍA GARRIDO. (502/000265) DECLARACIÓN AL ADQUIRIR LA CONDICIÓN

IMPUESTO SOBRE SUCESIONES Y DONACIONES

IMPUESTO SOBRE SUCESIONES Y DONACIONES GUÍA DE LA DECLARACIÓN DE SUCESIONES (MODELO SIMPLIFICADO) Modelo 661 (Edición año 2014) MODELO 661 Impuesto sobre Sucesiones y Donaciones GUÍA DE LA DECLARACIÓN

IMPUESTO SOBRE SUCESIONES Y DONACIONES GUÍA DE LA DECLARACIÓN DE SUCESIONES (MODELO SIMPLIFICADO) Modelo 661 (Edición año 2014) MODELO 661 Impuesto sobre Sucesiones y Donaciones GUÍA DE LA DECLARACIÓN

DECLARACIÓN VOLUNTARIA DE ACTIVIDADES, BIENES, DERECHOS, INTERESES Y RENTAS, REALIZADAS POR OTROS COLECTIVOS

REGISTRO DE CONFLICTOS DE INTERESES (Registro de Entrada) Consejería de Hacienda y Administración Pública ANEXO IV DECLARACIÓN VOLUNTARIA DE ACTIVIDADES, BIENES, DERECHOS, INTERESES Y RENTAS, REALIZADAS

REGISTRO DE CONFLICTOS DE INTERESES (Registro de Entrada) Consejería de Hacienda y Administración Pública ANEXO IV DECLARACIÓN VOLUNTARIA DE ACTIVIDADES, BIENES, DERECHOS, INTERESES Y RENTAS, REALIZADAS

RENTAS PERCIBIDAS POR EL PARLAMENTARIO 3. Intereses por rendimientos de dos cuentas a plazo fijo y cuatro cuentas corrientes 205,00

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 107 30/11/2011 12:40 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 20 de noviembre de 2011 CORTES GENERALES X

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 107 30/11/2011 12:40 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 20 de noviembre de 2011 CORTES GENERALES X

Documento para el empleado

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

BOLETÍN OFICIAL DE LAS CORTES GENERALES SENADO X LEGISLATURA. Núm. 8 28 de diciembre de 2011 Pág. 1087 OTRAS ACTIVIDADES PARLAMENTARIAS

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 1087 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don JOSÉ JOAQUÍN PEÑARRUBIA AGIUS. (502/000247) DECLARACIÓN AL ADQUIRIR LA

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 1087 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don JOSÉ JOAQUÍN PEÑARRUBIA AGIUS. (502/000247) DECLARACIÓN AL ADQUIRIR LA

Los depósitos bancarios

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1 Número de registro: Fecha de registro: Apellidos: Estado civil: DNI: Nombre: CONESA ALCARAZ DIEGO A. CASADO Régimen: GANANCIALES Fecha de presentación: 77520550-Q

DECLARACIÓN DE RENTAS, BIENES E INTERESES 1 Número de registro: Fecha de registro: Apellidos: Estado civil: DNI: Nombre: CONESA ALCARAZ DIEGO A. CASADO Régimen: GANANCIALES Fecha de presentación: 77520550-Q

CONTENIDO DE LA ESCRITURA PÚBLICA DE UN PRÉSTAMO HIPOTECARIO. Las entidades de crédito disponen de modelos proforma de

CONTENIDO DE LA ESCRITURA PÚBLICA DE UN PRÉSTAMO HIPOTECARIO Las entidades de crédito disponen de modelos proforma de escrituras de préstamos hipotecarios. Orden Ministerial de 5 de mayo de 1994: El SOLICITANTE

CONTENIDO DE LA ESCRITURA PÚBLICA DE UN PRÉSTAMO HIPOTECARIO Las entidades de crédito disponen de modelos proforma de escrituras de préstamos hipotecarios. Orden Ministerial de 5 de mayo de 1994: El SOLICITANTE

Comunidad Autónoma de la Región de Murcia

Comunidad Autónoma de la Región de Murcia (Texto Refundido de las Disposiciones Legales vigentes en la Región de Murcia en materia de Tributos Cedidos, aprobado por Decreto Legislativo 1/2010, de 5 de

Comunidad Autónoma de la Región de Murcia (Texto Refundido de las Disposiciones Legales vigentes en la Región de Murcia en materia de Tributos Cedidos, aprobado por Decreto Legislativo 1/2010, de 5 de

Cálculo de la rentabilidad de un plan de pensiones

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

IRégimen económico matrimonial:

AYUNTAMIENTO DE ZARAGOZA DECLARACiÓN DE 'BIENES Y RENTAS Nombre y apellidos: JOSÉ IGNACIO SENAO GÓMEZ Estado civil: CASADO IRégimen económico matrimonial: GANANCIALES Fecha de elección como concejal/a:

AYUNTAMIENTO DE ZARAGOZA DECLARACiÓN DE 'BIENES Y RENTAS Nombre y apellidos: JOSÉ IGNACIO SENAO GÓMEZ Estado civil: CASADO IRégimen económico matrimonial: GANANCIALES Fecha de elección como concejal/a:

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

Impuesto sobre Sucesiones y Donaciones

CUESTIONES GENERALES La normativa reguladora del Impuesto sobre Sucesiones y Donaciones está contenida en la Ley 29/1987, de 18 de diciembre (B.O.E. de 19 de diciembre), y en el Reglamento aprobado por

CUESTIONES GENERALES La normativa reguladora del Impuesto sobre Sucesiones y Donaciones está contenida en la Ley 29/1987, de 18 de diciembre (B.O.E. de 19 de diciembre), y en el Reglamento aprobado por

i) Vida residual de los préstamos.

Vida residual de los préstamos.") i) Vida residual de los préstamos. El siguiente cuadro muestra la distribución de los préstamos hipotecarios, en función de la vida residual de los mismos, en los siguientes intervalos expresados en meses.

i) Vida residual de los préstamos. El siguiente cuadro muestra la distribución de los préstamos hipotecarios, en función de la vida residual de los mismos, en los siguientes intervalos expresados en meses.

1.- PRÉSTAMOS PARA FINANCIACIÓN DE EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS. Clase de operación y concepto

Epígrafe 5, Página 1 5.- PRÉSTAMOS Y CRÉDITOS EN DIVISA 1.- PRÉSTAMOS PARA FINANCIACIÓN DE EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS Clase de operación y concepto % Mínimo 1. de apertura. Aplicable

Epígrafe 5, Página 1 5.- PRÉSTAMOS Y CRÉDITOS EN DIVISA 1.- PRÉSTAMOS PARA FINANCIACIÓN DE EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS Clase de operación y concepto % Mínimo 1. de apertura. Aplicable

GUIA PARA LA DeclaraciOn sobre Bienes y Derechos situados en el Extranjero (Modelo 720)

") GUIA PARA LA DeclaraciOn sobre Bienes y Derechos situados en el Extranjero (Modelo 720) GUIA PARA LA DeclaraciOn sobre Bienes y Derechos situados en el Extranjero (Modelo 720) Obligados a declarar 1. Titular

GUIA PARA LA DeclaraciOn sobre Bienes y Derechos situados en el Extranjero (Modelo 720) GUIA PARA LA DeclaraciOn sobre Bienes y Derechos situados en el Extranjero (Modelo 720) Obligados a declarar 1. Titular

Resolución de 16 de julio de 2012, de la Dirección. General de Tributos, en relación con la limitación. en la deducibilidad de gastos financieros

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

QUIERO CREAR UNA SOCIEDAD LIMITADA LABORAL

QUIERO CREAR UNA SOCIEDAD LIMITADA LABORAL CARACTERÍSTICAS PRINCIPALES Nº SOCIOS Mínimo 3. La mayoría tiene que ser sociotrabajador RESPONSABILIDAD Limitada PERSONALIDAD Jurídica CAPITAL Mínimo 3006. Como

QUIERO CREAR UNA SOCIEDAD LIMITADA LABORAL CARACTERÍSTICAS PRINCIPALES Nº SOCIOS Mínimo 3. La mayoría tiene que ser sociotrabajador RESPONSABILIDAD Limitada PERSONALIDAD Jurídica CAPITAL Mínimo 3006. Como

Pensión de Sobrevivencia

Pensión de Sobrevivencia Es un beneficio previsional al que tienen derecho los integrantes del grupo familiar del afiliado fallecido, siempre que su fallecimiento no sea a causa o con ocasión de su trabajo

Pensión de Sobrevivencia Es un beneficio previsional al que tienen derecho los integrantes del grupo familiar del afiliado fallecido, siempre que su fallecimiento no sea a causa o con ocasión de su trabajo

Asesor Fiscal. IRPF e Impuesto sobre Sucesiones y Donaciones

Prueba de evaluación Asesor Fiscal. IRPF e Impuesto sobre Sucesiones y Donaciones Datos del alumno: Firma del alumno: Fecha de envío: Recuerde: Cumplimente la prueba de evaluación (sin olvidar firma y

Prueba de evaluación Asesor Fiscal. IRPF e Impuesto sobre Sucesiones y Donaciones Datos del alumno: Firma del alumno: Fecha de envío: Recuerde: Cumplimente la prueba de evaluación (sin olvidar firma y

DECLARACIÓN DE RENTAS, BIENES E INTERESES

DECLARACIÓN DE RENTAS, BIENES E INTERESES Número de Registro: DEC2015-003630 Fecha de Registro: 17/11/2015 Apellidos: RODRIGUEZ FERNANDEZ Nombre: MARIA LUZ Estado civil: Divorciado/a Régimen: Cargo: Candidato

DECLARACIÓN DE RENTAS, BIENES E INTERESES Número de Registro: DEC2015-003630 Fecha de Registro: 17/11/2015 Apellidos: RODRIGUEZ FERNANDEZ Nombre: MARIA LUZ Estado civil: Divorciado/a Régimen: Cargo: Candidato

Para evitar situaciones desagradables, lo mejor es testar

50 Derecho sucesorio Para evitar situaciones desagradables, lo mejor es testar LA ELABORACIÓN DE UN TESTAMENTO PRECISA DE UNA TRAMITACIÓN SENCILLA, QUE CUESTA ENTRE 36 Y 60 EUROS, Y PERMITE ELUDIR PROBLEMAS

50 Derecho sucesorio Para evitar situaciones desagradables, lo mejor es testar LA ELABORACIÓN DE UN TESTAMENTO PRECISA DE UNA TRAMITACIÓN SENCILLA, QUE CUESTA ENTRE 36 Y 60 EUROS, Y PERMITE ELUDIR PROBLEMAS

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

QUÉ CONVIENE SABER SOBRE LA HERENCIA?

QUÉ CONVIENE SABER SOBRE LA HERENCIA? María Olvido Carretero Abogada de la áreas de Civil e Inmobiliario Licenciada en Derecho por la Universidad San Pablo Ceu Número de colegiada: 42.519 TRÁMITES TRAS

QUÉ CONVIENE SABER SOBRE LA HERENCIA? María Olvido Carretero Abogada de la áreas de Civil e Inmobiliario Licenciada en Derecho por la Universidad San Pablo Ceu Número de colegiada: 42.519 TRÁMITES TRAS

DISPOSICIONES GENERALES Artículo 1 - Definiciones... 2. OBJETO Y GARANTÍAS DEL SEGURO Artículo 2 - Objeto del seguro... 3

ÍNDICE Página DISPOSICIONES GENERALES Artículo 1 - Definiciones......................................... 2 OBJETO Y GARANTÍAS DEL SEGURO Artículo 2 - Objeto del seguro.....................................

ÍNDICE Página DISPOSICIONES GENERALES Artículo 1 - Definiciones......................................... 2 OBJETO Y GARANTÍAS DEL SEGURO Artículo 2 - Objeto del seguro.....................................

BENEFICIOS FISCALES DE LA RIOJA POR COLECTIVOS

BENEFICIOS FISCALES DE LA RIOJA POR COLECTIVOS MEDIDAS DIRIGIDAS A LAS FAMILIAS: IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Rebaja de un uno por ciento en la escala autonómica para los contribuyentes

BENEFICIOS FISCALES DE LA RIOJA POR COLECTIVOS MEDIDAS DIRIGIDAS A LAS FAMILIAS: IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Rebaja de un uno por ciento en la escala autonómica para los contribuyentes

CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992)

IVA (Ley 37/1992)") CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992) NÚM. CONSULTA V 2161 FECHA SALIDA 29-09 -2010 Servicios de arrendamiento de stands en Feria alemana Organización de ferias y

CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992) NÚM. CONSULTA V 2161 FECHA SALIDA 29-09 -2010 Servicios de arrendamiento de stands en Feria alemana Organización de ferias y

DECLARACIÓN DE RENTAS, BIENES E INTERESES

DECLARACIÓN DE RENTAS, BIENES E INTERESES Número de Registro: DEC2015-003534 Fecha de Registro: 17/11/2015 Apellidos: SUMELZO JORDAN Nombre: MARIA SUSANA Estado civil: Divorciado/a Régimen: Cargo: Candidato

DECLARACIÓN DE RENTAS, BIENES E INTERESES Número de Registro: DEC2015-003534 Fecha de Registro: 17/11/2015 Apellidos: SUMELZO JORDAN Nombre: MARIA SUSANA Estado civil: Divorciado/a Régimen: Cargo: Candidato

Parlamento de Andalucía RENTAS PERCIBIDAS POR EL PARLAMENTARIO 3. Ganancia patrimonial derivada de la transmisión de inmuebles

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 40 29/11/2011 10:29 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 CASADO 29 de abril de 2008 CORTES GENERALES

SENADO - X LEGISLATURA - REGISTRO DE INTERESES (SECCIÓN DE BIENES) ENTRADA Nº 40 29/11/2011 10:29 DECLARACIÓN 1 DE BIENES Y RENTAS DE DIPUTADOS Y SENADORES 2 CASADO 29 de abril de 2008 CORTES GENERALES

ORDENANZA FISCAL REGULADORA DE LA TASA POR ESTANCIAS EN LA RESIDENCIA MUNICIPAL DE ANCIANOS "JUAN ELLACURÍA LARRAURI"

ORDENANZA FISCAL REGULADORA DE LA TASA POR ESTANCIAS EN LA RESIDENCIA MUNICIPAL DE ANCIANOS "JUAN ELLACURÍA LARRAURI" I.- CONCEPTO. ARTICULO 1. Al amparo de lo previsto en el artículo 21.4.ñ) de la Norma

ORDENANZA FISCAL REGULADORA DE LA TASA POR ESTANCIAS EN LA RESIDENCIA MUNICIPAL DE ANCIANOS "JUAN ELLACURÍA LARRAURI" I.- CONCEPTO. ARTICULO 1. Al amparo de lo previsto en el artículo 21.4.ñ) de la Norma

DESGRAVACIONES FISCALES 2015

DESGRAVACIONES FISCALES 2015 En el articulo 7, Ley IRPF y otras disposiciones( rentas exentas y no sujetas), el apartado h. La cuantía exenta tiene como límite en el importe de la prestación máxima que

DESGRAVACIONES FISCALES 2015 En el articulo 7, Ley IRPF y otras disposiciones( rentas exentas y no sujetas), el apartado h. La cuantía exenta tiene como límite en el importe de la prestación máxima que

DECLARACIÓN DE RENTAS, BIENES E INTERESES

DECLARACIÓN DE RENTAS, BIENES E INTERESES Número de Registro: DEC2015-000895 Fecha de Registro: 04/11/2015 Apellidos: MARMOL SERVIAN Nombre: JOSE MANUEL Estado civil: Soltero/a Régimen: Cargo: Candidato

DECLARACIÓN DE RENTAS, BIENES E INTERESES Número de Registro: DEC2015-000895 Fecha de Registro: 04/11/2015 Apellidos: MARMOL SERVIAN Nombre: JOSE MANUEL Estado civil: Soltero/a Régimen: Cargo: Candidato

a) Que el donante tuviese sesenta y cinco o más años o se encontrase en situación de incapacidad permanente, en grado de absoluta o gran invalidez.

Que el donante tuviese sesenta y cinco o más años o se encontrase en situación de incapacidad permanente, en grado de absoluta o gran invalidez.") RESOLUCIÓN 2/1999, de 23 de marzo, de la Dirección General de Tributos, relativa a la aplicación de las reducciones en la base imponible del Impuesto sobre Sucesiones y Donaciones, en materia de vivienda

RESOLUCIÓN 2/1999, de 23 de marzo, de la Dirección General de Tributos, relativa a la aplicación de las reducciones en la base imponible del Impuesto sobre Sucesiones y Donaciones, en materia de vivienda

BOLETÍN OFICIAL DE LAS CORTES GENERALES SENADO X LEGISLATURA. Núm. 8 28 de diciembre de 2011 Pág. 193 OTRAS ACTIVIDADES PARLAMENTARIAS

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 193 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don ANTONIO ERNESTO ARRUFAT GASCÓN. (502/000121) DECLARACIÓN AL ADQUIRIR LA

X LEGISLATURA Núm. 8 28 de diciembre de 2011 Pág. 193 IV. OTRAS ACTIVIDADES PARLAMENTARIAS DECLARACIONES DE BIENES Y RENTAS De don ANTONIO ERNESTO ARRUFAT GASCÓN. (502/000121) DECLARACIÓN AL ADQUIRIR LA

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

MÍNIMO EXENTO DE COTIZACIÓN. Preguntas frecuentes

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

DECLARACIÓN DE RENTAS, BIENES E INTERESES

DECLARACIÓN DE RENTAS, BIENES E INTERESES Número de Registro: DEC2015-003127 Fecha de Registro: 09/11/2015 Apellidos: Madina Muñoz Nombre: Eduardo Estado civil: Casado/a Régimen: Gananciales Cargo: Candidato

DECLARACIÓN DE RENTAS, BIENES E INTERESES Número de Registro: DEC2015-003127 Fecha de Registro: 09/11/2015 Apellidos: Madina Muñoz Nombre: Eduardo Estado civil: Casado/a Régimen: Gananciales Cargo: Candidato

San Antonio, 2 01005 VITORIA-GASTEIZ Tel.: 945 00 05 00 www.itzarri.com

San Antonio, 2 01005 VITORIA-GASTEIZ Tel.: 945 00 05 00 www.itzarri.com Estimado/a socio/a, Le informamos que para cobrar la prestación necesitamos que nos rellene y firme la solicitud que se le adjunta,

San Antonio, 2 01005 VITORIA-GASTEIZ Tel.: 945 00 05 00 www.itzarri.com Estimado/a socio/a, Le informamos que para cobrar la prestación necesitamos que nos rellene y firme la solicitud que se le adjunta,

Claves del Impuesto sobre el Patrimonio

Claves del Impuesto sobre el Patrimonio Introducción El Real Decreto Ley 13/2011, de 16 de septiembre, aprueba la recuperación del Impuesto sobre el Patrimonio, con carácter temporal, para los períodos

Claves del Impuesto sobre el Patrimonio Introducción El Real Decreto Ley 13/2011, de 16 de septiembre, aprueba la recuperación del Impuesto sobre el Patrimonio, con carácter temporal, para los períodos

NOVEDADES FISCALES PARA EL 2013

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS. NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015)

") NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

Modelo 650. Impuesto sobre Sucesiones y Donaciones INSTRUCCIONES

Modelo 650 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE LA ADQUISICIÓN DE BIENES POR SUCESIÓN INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre, del Impuesto

Modelo 650 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE LA ADQUISICIÓN DE BIENES POR SUCESIÓN INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre, del Impuesto