II SEMINARIO LATINOAMERICANO SOBRE GESTIÓN DE TESORERÍA Marzo 2011

|

|

|

- Benito Núñez Villalba

- hace 7 años

- Vistas:

Transcripción

1 II SEMINARIO LATINOAMERICANO SOBRE GESTIÓN DE TESORERÍA Marzo 2011

2 Presentación Procesamiento de pagos Procesamiento de pagos. Ejemplos Interoperabilidad Indicadores propuestos

3 Centro Interamericano de Administraciones Tributarias. CIAT Raul Zambrano. Gerente de Asistencia Técnica

Europa (República Checa, España, Francia, Italia, Países Bajos y Portugal) Africa (Kenya y África del Sur) Asia")

4 CIAT Centro Interamericano de Administraciones Tributarias Organismo Internacional 38 Miembros Las Américas Caribe (Antillas Holandesas, Aruba, Barbados, Cuba, República Dominicana, Jamaica, Trinidad and Tobago) Europa (República Checa, España, Francia, Italia, Países Bajos y Portugal) Africa (Kenya y África del Sur) Asia (India)

5 Misión Promover la cooperación internacional e intercambiar experiencias e información y prestar servicios de asistencia técnica, estudios y capacitación, contribuyendo así al fortalecimiento de las administraciones tributarias de sus países miembros y miembros asociados

6 En este mapa están coloreados cuatro países miembros Facebook: ciatorg Twitter: ciatorg Wikipedia: CIAT LinkedIn:

7 Una visión desde las Administraciones Tributarias

8 tecnología Una muy breve historia RegistroDeclaraciones y Declaraciones Cuenta Corriente Servicios en Web y Centro de Flujos de llamadas trabajo tiempo

9 tecnología Una muy breve historia Papel Papel Transcripción Transcripción en casa en Banco Medios electrónicos desconectados Declaración electrónica tiempo

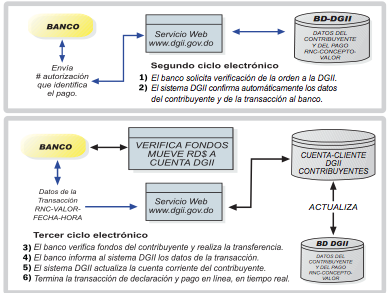

10 tecnología Una muy breve historia Colecturía Convenios Bancarios Pagos electrónicos Transferencia de sobre la fondos Internet tiempo

11 tecnología Una muy breve historia Cheques generados por la AT Pagos electrónicos Transferencia de fondos tiempo

12 Identificación del pago Imputación del pago Formas de pago Gestión de los pagos Conciliación del pago

13 Elementos Contribuyente Sucursal Impuesto Período Asociado a la declaración o titulo ejecutivo Pago total o parcial Implicaciones sobre deudas tributarias Forma estándar de pago

14 Intereses Sanciones Impuesto

15 Efectivo Cheques Cheques comunes Reversos Cheques certificados Transferencias en cuentas Certificados de devolución de impuestos Otras formas Embargos Subastas Concursos Pagos en tribunales

16 Colecturía Bancos y entidades financieras en convenio Lugar y forma Ventanillas dentro de la Administración En sus propias ventanillas Mediante sistemas propios Débito en cuenta Crédito Remuneración Manejo del dinero por tiempo Comisión Por transacción Porcentaje Mixto Momento y mecanismo del pago ex-ante ex-post Otros

17 Colecturía Cierres de caja y depósitos en el tesoro Bancos y entidades financieras Reporte a la Administración Tributaria Depósito y reporte al Tesoro Conciliación Cruces de información Reversos Sanciones

del tesoro Cuenta del tesoro Cuenta del contribuyente Administración Tributaria Punto recaudador")

18 Transferencia de dinero del contribuyente al tesoro Contribuyente retira de su cuenta Depósito del dinero en el punto recaudador Colecturía Entidad financiera Depósito en la cuenta (apropiada) del tesoro Cuenta del tesoro Cuenta del contribuyente Administración Tributaria Punto recaudador Contribuyente

19 Transferencia de dinero del contribuyente al tesoro Contribuyente debita de su cuenta a través de un medio (cheque) Crédito en el punto recaudador (ACH) Colecturía Entidad financiera Depósito en la cuenta (apropiada) del tesoro Información A la Administración Tributaria Conciliación Cuenta del tesoro Cuenta del contribuyente Administración Tributaria Punto recaudador Contribuyente

20 Intercambio de dinero por medios electrónicos o digitales entre dos partes en relación como compensación por algo. No hay medios físicos (efectivo o cheques) sino mensajes Tipos Tarjetas de débito Tarjetas de crédito Órdenes de giro o transferencia electrónica de fondos Cheques electrónicos Dinero electrónico Consumidor a Proveedor Pago de impuesto Proveedor a consumidor Devoluciones de impuesto y asistencia social Consumidor a consumidor Sistemas Pagar ahora Pagar después Pre-pagar

21 Generación e impresión de recibo de pago Identificación del pago Contribuyente Impuesto Período Validación del monto de deuda

22 Colecturía Puntos de venta Débito en cuenta Internet En entidades financieras Transferencia de fondos Débito en cuenta Sistemas de banca en línea Tarjetas de débito Tarjetas de crédito Cuenta del tesoro Cuenta del contribuyente Administración Tributaria ACH / BC Punto recaudador Contribuyente

23 Pagos electrónicos iniciados en línea Sitio de la Administración Contribuyente suministra datos financieros Tarjeta de débito o crédito Orden de débito a cuenta bancaria Sitio de la Entidad Financiera Contribuyente suministra datos del pago Contribuyente, impuesto, período, forma de imputación Entidad financiera puede o no validar el pago Sitio de un Tercero Contribuyente suministra datos financieros Contribuyente suministra datos tributarios

24 Todo el sistema se favorece de un sistema de cuenta única Ventajas para los bancos Datos de identificación de pagos permitirán contabilización Ventajas para la conciliación

25 Un enfoque práctico

26

27 País Pagos en línea Tarjeta de crédito Pago al banco Traslado de fondos Devolución Argentina Bancos y terceros No Colombia Bancos Sí Float 9 d. Electrónica Ecuador Varios Sí Mixto 6 d. Electrónica en casos Guatemala Perú AT y Bancos Ambos( *) Venezuela Bancos Primer año Si Comisión 5 d. Electrónica. Tesorería Sí (**) Comisión 2 a 3 d. Convencional Float 2 d. Certificados

28 Conciliación Está disponible al menos intercambios de información por medios electrónicos La conciliación puede todavía ser manual Es más frecuente que las sanciones las gestione la Administración La contabilización y participación de los tributos puede ser determinada por la información del pago Será siempre más coherente bajo un sistema de cuenta única Puntos de entrada generalmente a través de sistema en-línea Pueden ser un conjunto de entidades distinto a los que reciben pagos en ventanillas Puede ser de la Administración Cada sistema maneja su información con protocolos entre partes Datos del pago pueden hacer parte del mensaje Por ejemplo en declaración de Aduanas. SUNAT Pago de impuesto por Electronic Funds Withdrawal. IRS La fecha de pago puede ser distinta a la de la transmisión Se gestiona a través de la aplicación que prepara la declaración a transmitir Uso de tarjetas de crédito Es más común que el tema de comisiones se gestione entre el operador y el tarjetahabiente. En algún caso la comisión es asumida

29

30 Aplicación / Especificación de mensaje Contribuyente AT Declaración Pago Firmas y certificados Pago Firmas y certificados Banco del contribuyente Compensación Cuenta de Tesorería

31 Ventajas de un mensaje de pago estándar Emisor Estándar Declaración Pago Firmas y certificados Beneficiario Pago Firmas y certificados Emisor Comprador Empleador Contribuyente AT Beneficiario Vendedor Empleado AT Contribuyente Banco del contribuyente Compensación Cuenta de Tesorería

32 Dos ejemplos Pagos de impuesto El sistema del contribuyente prepara declaración con datos de pago La Administración recibe y procesa la declaración El sistema de la Administración envía mensaje del pago al sistema financiero La Tesorería recibe el depósito Devoluciones de impuesto El sistema del contribuyente prepara declaración con detalles de cuenta para la devolución La Administración Tributaria recibe y procesa la declaración Aprobada la determinación la Administración envía un mensaje electrónico a la tesorería (Emisor) La tesorería procesa el pago enviando mensaje al sistema financiero El contribuyente recibe la devolución Compras del estado El vendedor prepara la factura electrónica La entidad recibe y procesa la factura Aprobado el pago envia un mensaje electrónico a la tesorería La tesorería procesa el pago enviando mensaje al sistema financiero El vendedor recibe el pago

33 Para recaudación y pagos electrónicos

34 Evolución de la recaudación Objetivo del indicador: Medir la realización del objetivo programado. Por supuesto, este indicador es pertinente sólo si las hipótesis económicas que fueron utilizadas para la determinación del objetivo no variaran considerablemente en el curso del año. Fórmula de cálculo: Recaudación realizada/ Recaudación programada x 100.

35 Plazo de tramitación de las devoluciones de impuestos Objetivo del indicador: Asegurarse que las devoluciones son efectuadas dentro del plazo estipulado por el respectivo país. Fórmula de cálculo: Número de devoluciones efectuadas dentro del plazo previsto por la norma del país / Número total de devoluciones efectuadas.

36 Plazo de transferencia de los ingresos al Tesoro Objetivo del indicador: Conocer el plazo que deben respetar los servicios de la administración correspondiente para transferir al Tesoro los pagos recibidos. Por supuesto, este indicador concierne solamente a los países que han impuesto un plazo a sus servicios para la transferencia al Tesoro de los ingresos percibidos a su cuenta. Fórmula de cálculo. Número de días transcurridos entre el recibo de los ingresos y la transferencia al Tesoro.

37 Proporción del monto transferido dentro del plazo Objetivo del indicador: Asegurarse que los ingresos recibidos por el Tesoro le son transferidos durante el período previsto por la norma del país. Para el resto, el mismo que marcamos arriba. Fórmula de cálculo: Monto total transferido dentro del plazo establecido / Monto total de recursos a transferir x 100

38 Pagos electrónicos Disponibilidad Inicio en línea desde? Pagos totales o por cualquier valor Obligatoriedad de los pagos electrónicos Disponibilidad para algunos o todos Obligatoriedad para algunos o todos Métodos Transferencia electrónica Tarjetas de débito Tarjetas de crédito Cheques electrónicos y giros Compensación

39

40

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 8 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción de los Documentos necesarios para la generación de un pago a terceros o transferencia a las distintas Unidades de

1 de 8 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción de los Documentos necesarios para la generación de un pago a terceros o transferencia a las distintas Unidades de

Sistemas de Pagos: Una Visión Integral

Centro de Estudios Monetarios Latinoamericanos - CEMLA - Sistemas de Pagos: Una Visión Integral «Pagos al Gobierno y del Gobierno» «Servicios del Sistema de Pagos para las Entidades Públicas» Mayo, 2011

Centro de Estudios Monetarios Latinoamericanos - CEMLA - Sistemas de Pagos: Una Visión Integral «Pagos al Gobierno y del Gobierno» «Servicios del Sistema de Pagos para las Entidades Públicas» Mayo, 2011

Ministerio de Economía y Finanzas Vice Ministro de Hacienda Dirección Nacional del Tesoro Público GESTIÓN DE TESORERÍA EN EL PERÚ

GESTIÓN DE TESORERÍA EN EL PERÚ SISTEMA NACIONAL DE TESORERIA: Definición Constituye uno de los sistemas integrantes de la Administración Financiera del Sector Público que regula la administración de los

GESTIÓN DE TESORERÍA EN EL PERÚ SISTEMA NACIONAL DE TESORERIA: Definición Constituye uno de los sistemas integrantes de la Administración Financiera del Sector Público que regula la administración de los

Ley de Impuesto a Operaciones Financieras

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Seminario de Auditoría y Gobierno Electrónico Junio de 2006 Pamela Cuzmar Poblete División Gestión Corporativa y Tesorerías

El Portal de Pagos del Estado: Modelo Operativo, Control y Auditoría Seminario de Auditoría y Gobierno Electrónico Junio de 2006 Pamela Cuzmar Poblete División Gestión Corporativa y Tesorerías Contenidos

El Portal de Pagos del Estado: Modelo Operativo, Control y Auditoría Seminario de Auditoría y Gobierno Electrónico Junio de 2006 Pamela Cuzmar Poblete División Gestión Corporativa y Tesorerías Contenidos

SOROLLA 2 Sistema de gestión económico presupuestario

SOROLLA 2 Sistema de gestión económico presupuestario Qué es Gestión de Caja? Gestión a realizar por las unidades tramitadoras existentes en la A.G.E., Organismos Autónomos y otros entes (Unidades Centrales

SOROLLA 2 Sistema de gestión económico presupuestario Qué es Gestión de Caja? Gestión a realizar por las unidades tramitadoras existentes en la A.G.E., Organismos Autónomos y otros entes (Unidades Centrales

Encuesta Global sobre Facilitación del Comercio e Implementación del Comercio sin Papeles

Encuesta Global sobre Facilitación del Comercio e Implementación del Comercio sin Papeles Principales resultados para América Latina y el Caribe Tania García Millán Oficial de Asuntos Económicos División

Encuesta Global sobre Facilitación del Comercio e Implementación del Comercio sin Papeles Principales resultados para América Latina y el Caribe Tania García Millán Oficial de Asuntos Económicos División

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

DIPLOMADO EN FIDEICOMISO

DIPLOMADO EN FIDEICOMISO Programa de Contenido Coordinador: Rafael Rodríguez Jerez ÍNDICE DESCRIPCIÓN 3 OBJETIVOS 3 A QUIEN VA DIRIGIDO 3 METODOLOGÍA 4 PLAN DE ESTUDIOS 5 PROFESORADO 7 CERTIFICADO 7 INVERSIÓN

DIPLOMADO EN FIDEICOMISO Programa de Contenido Coordinador: Rafael Rodríguez Jerez ÍNDICE DESCRIPCIÓN 3 OBJETIVOS 3 A QUIEN VA DIRIGIDO 3 METODOLOGÍA 4 PLAN DE ESTUDIOS 5 PROFESORADO 7 CERTIFICADO 7 INVERSIÓN

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

SENIAT. LOGROS A NIVEL TRANSACCIONAL. RETOS Y PERSPECTIVAS.

SENIAT. LOGROS A NIVEL TRANSACCIONAL. RETOS Y PERSPECTIVAS. AGENDA El Servicio Nacional Integrado de Administración Aduanera y Tributaria SENIAT Información del Organismo. Misión y Visión Visión Estratégica:

SENIAT. LOGROS A NIVEL TRANSACCIONAL. RETOS Y PERSPECTIVAS. AGENDA El Servicio Nacional Integrado de Administración Aduanera y Tributaria SENIAT Información del Organismo. Misión y Visión Visión Estratégica:

Centro de Estudios Fiscales IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

IMPUESTO A LAS GRANDES TRANSACCIONES Gaceta Oficial de la República Bolivariana de Venezuela N 6.210 de fecha 30/12/2015 Decreto N 2.169, mediante el cual se dicta el Decreto con Rango, Valor y Fuerza

IMPUESTO A LAS GRANDES TRANSACCIONES Gaceta Oficial de la República Bolivariana de Venezuela N 6.210 de fecha 30/12/2015 Decreto N 2.169, mediante el cual se dicta el Decreto con Rango, Valor y Fuerza

Centro Subregional Sudamericano de Capacitación n y Transferencia de Tecnología, en el marco del Convenio de Basilea.

Centro Subregional Sudamericano de Capacitación n y Transferencia de Tecnología, en el marco del Convenio de Basilea. Argentina, Brasil, Uruguay, Paraguay, Venezuela, Perú, Ecuador, Chile, Bolivia, Colombia,

Centro Subregional Sudamericano de Capacitación n y Transferencia de Tecnología, en el marco del Convenio de Basilea. Argentina, Brasil, Uruguay, Paraguay, Venezuela, Perú, Ecuador, Chile, Bolivia, Colombia,

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Organismo para la Proscripció n de las Armas Nucleares en la Amé rica Latina y el Caribe

Organismo para la Proscripció n de las Armas Nucleares en la Amé rica Latina y el Caribe Distr. GENERAL 18 marzo 1991 CONFERENCIA GENERAL Decimosegundo Período Ordinario de Sesiones (Tema 11 de la Agenda)

Organismo para la Proscripció n de las Armas Nucleares en la Amé rica Latina y el Caribe Distr. GENERAL 18 marzo 1991 CONFERENCIA GENERAL Decimosegundo Período Ordinario de Sesiones (Tema 11 de la Agenda)

CURSO: SISTEMAS DE RECAUDACIÓN

CURSO: SISTEMAS DE RECAUDACIÓN Duración: 6 semanas l Horas cátedras: 45 hs. DOCENTE: ANGELES DEL BARCO OBJETIVO PRINCIPAL Comprender la función, elementos y herramientas con que cuenta el Sistema de Recaudación

CURSO: SISTEMAS DE RECAUDACIÓN Duración: 6 semanas l Horas cátedras: 45 hs. DOCENTE: ANGELES DEL BARCO OBJETIVO PRINCIPAL Comprender la función, elementos y herramientas con que cuenta el Sistema de Recaudación

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN SUBDIRECCION DE ESTADISTICAS

DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN SUBDIRECCION DE ESTADISTICAS MANUAL NOTIFICACION DE TRANSACCIONES REMITIDAS A LA UNIDAD DE ANALISIS FINANCIERO (UAF) VERSIÓN ACTUALIZADO AL: Página 2 de 13

DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN SUBDIRECCION DE ESTADISTICAS MANUAL NOTIFICACION DE TRANSACCIONES REMITIDAS A LA UNIDAD DE ANALISIS FINANCIERO (UAF) VERSIÓN ACTUALIZADO AL: Página 2 de 13

CIERRE DIARIO DE CAJA

I n s t r u c t I v o CIERRE DIARIO DE CAJA 1-. Modulo de Tesorería Consultas Recaudaciones Recaudaciones con Tarjetas de Crédito.- En esta pantalla de recaudaciones con tarjetas de crédito se ingresa

I n s t r u c t I v o CIERRE DIARIO DE CAJA 1-. Modulo de Tesorería Consultas Recaudaciones Recaudaciones con Tarjetas de Crédito.- En esta pantalla de recaudaciones con tarjetas de crédito se ingresa

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL SECTOR PÚBLICO NO FINANCIERO ESTADO DE SITUACION FINANCIERA Al 31 de Diciembre del 2012 En US Dólares

ACTIVOS 44,943,781,672.52 CORRIENTE 10,284,571,514.68 111 Disponibilidades 2,576,416,904.93 11101 Cajas Recaudadoras 3,372,970.04 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 1,249,178,632.13

ACTIVOS 44,943,781,672.52 CORRIENTE 10,284,571,514.68 111 Disponibilidades 2,576,416,904.93 11101 Cajas Recaudadoras 3,372,970.04 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 1,249,178,632.13

Contabilidad. El Módulo Contable recepta información del resto de módulos del sistema al

SISTEMA COMERCIAL PREMIUM VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server. Incluye 3 licencias de uso, y está compuesto

SISTEMA COMERCIAL PREMIUM VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server. Incluye 3 licencias de uso, y está compuesto

MANUAL DE PROCEDIMIENTOS TESORERIA

MANUAL DE PROCEDIMIENTOS TESORERIA PROCEDIMIENTO DE TRANSFERENCIAS Y PAGOS A TERCEROS 1. OBJETIVO Y CAMPO DE APLICACION Definir las actividades del procedimiento de Transferencias y pagos a terceros por

MANUAL DE PROCEDIMIENTOS TESORERIA PROCEDIMIENTO DE TRANSFERENCIAS Y PAGOS A TERCEROS 1. OBJETIVO Y CAMPO DE APLICACION Definir las actividades del procedimiento de Transferencias y pagos a terceros por

Seminario CEPAL. Aspectos claves para la implementación de una fusión de competencias en las AATT. Santiago de Chile - 18 al 21 de enero, 2011

Seminario CEPAL Aspectos claves para la implementación de una fusión de competencias en las AATT Santiago de Chile - 18 al 21 de enero, 2011 Marcio F. Verdi Secretario Ejecutivo del CIAT Aspectos de Integración

Seminario CEPAL Aspectos claves para la implementación de una fusión de competencias en las AATT Santiago de Chile - 18 al 21 de enero, 2011 Marcio F. Verdi Secretario Ejecutivo del CIAT Aspectos de Integración

Este documento resume los datos sobre llegadas de turistas internacionales, durante el segundo semestre 2014.

INSTITUTO COSTARRICENSE DE TURISMO INFORME ESTADÍSTICO SEMESTRAL SEGUNDO SEMESTRE 2014 (IIS-2014) El Instituto Costarricense de Turismo, se complace en presentar el Informe Estadístico Semestral de Turismo

INSTITUTO COSTARRICENSE DE TURISMO INFORME ESTADÍSTICO SEMESTRAL SEGUNDO SEMESTRE 2014 (IIS-2014) El Instituto Costarricense de Turismo, se complace en presentar el Informe Estadístico Semestral de Turismo

SISTEMA DE CONTABILIDAD GENERAL DE LA NACION BALANCE DE COMPROBACION Y SALDOS PERIODO : 1 JULIO AL 31 JULIO DE 2015

Codigo Denominación Debitos Creditos Activo 11101 11103 11108 11403 11404 11405 11406 11409 11503 11505 11506 11507 11508 11512 11601 11602 1210601 1220101 12202 12302 12401 14101 14102 14103 14104 14105

Codigo Denominación Debitos Creditos Activo 11101 11103 11108 11403 11404 11405 11406 11409 11503 11505 11506 11507 11508 11512 11601 11602 1210601 1220101 12202 12302 12401 14101 14102 14103 14104 14105

TESORERIA. Objetivos y Funciones Generales

TESORERIA Presidencia Ejecutiva Vice Presidencia Ejecutiva Dirección Central de Administración y Finanzas Sub Dirección de Finanzas Objetivos y Funciones Generales El Area de es el órgano de línea encargado

TESORERIA Presidencia Ejecutiva Vice Presidencia Ejecutiva Dirección Central de Administración y Finanzas Sub Dirección de Finanzas Objetivos y Funciones Generales El Area de es el órgano de línea encargado

Intercambio de información: n: Experiencias recientes y América Latina

Intercambio de información: n: Experiencias recientes y desafíos de los países de América Latina MEPecho Dirección de Estudios e Investigaciones Tributarias Secretaría Ejecutiva del CIAT Octubre, 2014

Intercambio de información: n: Experiencias recientes y desafíos de los países de América Latina MEPecho Dirección de Estudios e Investigaciones Tributarias Secretaría Ejecutiva del CIAT Octubre, 2014

, (en dólares del 2003)

") 23 $16,000 $14,000 $12,000 $10,000 $8,000 $6,000 $4,000 $2,000 $- Gráfico A. Valor promedio de préstamos aprobados, 1948-2003, (en dólares del 2003) 1948-49 1949-50 1950-51 1951-52 1952-53 1953-54 1954-55

23 $16,000 $14,000 $12,000 $10,000 $8,000 $6,000 $4,000 $2,000 $- Gráfico A. Valor promedio de préstamos aprobados, 1948-2003, (en dólares del 2003) 1948-49 1949-50 1950-51 1951-52 1952-53 1953-54 1954-55

la Caixa Presentación Productos y servicios para Residentes Extranjeros

la Caixa Presentación www.lacaixa.es Productos y servicios para Residentes Extranjeros la Caixa : características relevantes En 1990 nace de la fusión de la primera y tercera cajas de ahorros de España,

la Caixa Presentación www.lacaixa.es Productos y servicios para Residentes Extranjeros la Caixa : características relevantes En 1990 nace de la fusión de la primera y tercera cajas de ahorros de España,

Conferencia Estadística de las Américas. XV Reunión del Comité Ejecutivo. Grupo de Trabajo sobre Estadísticas Ambientales

Conferencia Estadística de las Américas XV Reunión del Comité Ejecutivo Grupo de Trabajo sobre Estadísticas Ambientales Programa de trabajo 2016-2017 1. Contribuir al fortalecimiento de la institucionalidad

Conferencia Estadística de las Américas XV Reunión del Comité Ejecutivo Grupo de Trabajo sobre Estadísticas Ambientales Programa de trabajo 2016-2017 1. Contribuir al fortalecimiento de la institucionalidad

Contabilidad y Fiscalidad

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

CUENTA PREMIUM AAA (1) DE A ,50% DE 2501 A ,35% DE A ,75% DE 5001 A ,45%

DE A ,50% DE 2501 A ,35% DE A ,75% DE 5001 A ,45%") FECHA DE ACTUALIZACIÓN 05/01/2017 RIO HOJA DE INFORMACIÓN TASAS Y S SERVICIOS DE CUENTAS 3. TASAS DE INTERÉS PASIVAS Y S POR SERVICIOS FINANCIEROS BGR AHORROS CORPORAT. BGR CUENTAS BGR CORRIENTE (1) BGR

FECHA DE ACTUALIZACIÓN 05/01/2017 RIO HOJA DE INFORMACIÓN TASAS Y S SERVICIOS DE CUENTAS 3. TASAS DE INTERÉS PASIVAS Y S POR SERVICIOS FINANCIEROS BGR AHORROS CORPORAT. BGR CUENTAS BGR CORRIENTE (1) BGR

Proyecto del Grupo de Tareas sobre la Medición de la Discapacidad

Proyecto del Grupo de Tareas sobre la Medición de la Discapacidad 2016-2017 XV Reunión del Comité Ejecutivo de la CEA-CEPAL Santiago de Chile, 14 al 16 junio de 2016 Justificación La OMS reconoce que la

Proyecto del Grupo de Tareas sobre la Medición de la Discapacidad 2016-2017 XV Reunión del Comité Ejecutivo de la CEA-CEPAL Santiago de Chile, 14 al 16 junio de 2016 Justificación La OMS reconoce que la

FICHA TÉCNICA. NOMBRE: Curso: Actualización de las Normas de Información Financiera 2016

FICHA TÉCNICA FECHA: FEBRERO 2016 NOMBRE: Curso: Actualización de las Normas de Información Financiera 2016 OBJETIVO: Actualizar al participante sobre los avances del proceso de convergencia de la normatividad

FICHA TÉCNICA FECHA: FEBRERO 2016 NOMBRE: Curso: Actualización de las Normas de Información Financiera 2016 OBJETIVO: Actualizar al participante sobre los avances del proceso de convergencia de la normatividad

Tarifas, comisiones y transacciones gratuitas

Condiciones Básicas Básica de de Crédito Tarifa mensual de administración $40.00 $0.00 $70.00 $60.00 $0.00 $6.00dls $0.00 $0.00 $0.00 Periodicidad MENSUAL MENSUAL MENSUAL MENSUAL Cuota anual de administración

Condiciones Básicas Básica de de Crédito Tarifa mensual de administración $40.00 $0.00 $70.00 $60.00 $0.00 $6.00dls $0.00 $0.00 $0.00 Periodicidad MENSUAL MENSUAL MENSUAL MENSUAL Cuota anual de administración

BANCO CENTRAL DEL ECUADOR MANUAL GENERAL DE CONTABILIDAD DESCRIPCION

ELEMENTO 1 ACTIVO GRUPO 19 OTROS ACTIVOS CUENTA 198 OTRAS CUENTAS DEL ACTIVO Agrupa los bonos entregados por el Gobierno Nacional para la capitalización del Banco Central del Ecuador, el Bono de Garantía

ELEMENTO 1 ACTIVO GRUPO 19 OTROS ACTIVOS CUENTA 198 OTRAS CUENTAS DEL ACTIVO Agrupa los bonos entregados por el Gobierno Nacional para la capitalización del Banco Central del Ecuador, el Bono de Garantía

TESORERÍA PAGO A PROVEEDORES POR DISPERSIÓN DE FONDOS TES-PR-004-UDES. Sistema de Gestión de la Calidad VAF Vicerrectoría Administrativa y Financiera

Versión: 02 Página 1 de 7 PROCESO y/o SUBPROCESO: PROCEDIMIENTO: TESORERÍA Se deben cumplir los lineamientos institucionales, leyes, normas, políticas, procedimientos, planes, programas, proyectos, y metas

Versión: 02 Página 1 de 7 PROCESO y/o SUBPROCESO: PROCEDIMIENTO: TESORERÍA Se deben cumplir los lineamientos institucionales, leyes, normas, políticas, procedimientos, planes, programas, proyectos, y metas

A continuación se describen brevemente los pasos que se deben seguir para el pago de una autoliquidación modelo 046:

GUÍA PARA EL PAGO ELECTRÓNICO DE AUTOLIQUIDACIONES DE TASAS Consejería de Hacienda y Administraciones Públicas MODELO 046 Cuáles son los requisitos previos para poder pagar un modelo 046? Si desea pagar

GUÍA PARA EL PAGO ELECTRÓNICO DE AUTOLIQUIDACIONES DE TASAS Consejería de Hacienda y Administraciones Públicas MODELO 046 Cuáles son los requisitos previos para poder pagar un modelo 046? Si desea pagar

Div. de Operaciones Sección Recaudación. Recaudación Div. Jurídica Sección Transparencia y Normativa

CIRCULAR N Fecha Emisión Versión Fecha Versión 3 12-02-2014 1.0 12-02-2014 RECAUDACION DE LOS DERECHOS, TASAS Y MULTAS GIRADAS POR LA DIRECCION GENERAL DE AERONAUTICA CIVIL A TRAVES DE LA MODALIDAD DE

CIRCULAR N Fecha Emisión Versión Fecha Versión 3 12-02-2014 1.0 12-02-2014 RECAUDACION DE LOS DERECHOS, TASAS Y MULTAS GIRADAS POR LA DIRECCION GENERAL DE AERONAUTICA CIVIL A TRAVES DE LA MODALIDAD DE

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Ayuntamiento de Alicante

Indice Organización de la Introducción Presentación Misión Organigrama Localización, Telefonos, web, etc Relación con resto Ayuntamiento Procedimiento de participación de los ciudadanos Descripción de

Indice Organización de la Introducción Presentación Misión Organigrama Localización, Telefonos, web, etc Relación con resto Ayuntamiento Procedimiento de participación de los ciudadanos Descripción de

DIAGRAMA DE PROCESO FINANCIERO Javier Cifuentes Wilches / Diego Guerrero

DIAGRAMA DE PROCESO Javier Cifuentes Wilches / Diego Guerrero TABLA DE CONTENIDO 1-Definicion del proceso de Financiero 2-Sub procesos de Financiero 2.1-Compra de Servicios 2.1.1-Compra de Servicios 2.1.2-Notas

DIAGRAMA DE PROCESO Javier Cifuentes Wilches / Diego Guerrero TABLA DE CONTENIDO 1-Definicion del proceso de Financiero 2-Sub procesos de Financiero 2.1-Compra de Servicios 2.1.1-Compra de Servicios 2.1.2-Notas

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

La agricultura orgánica en el contexto mundial y de América Latina. Contenido

La agricultura orgánica en el contexto mundial y de América Latina Pedro Cussianovich Coordinador Proyecto Hemisférico de Agricultura Orgánica Asunción, Paraguay 16 Noviembre 2010 Contenido I. La Agricultura

La agricultura orgánica en el contexto mundial y de América Latina Pedro Cussianovich Coordinador Proyecto Hemisférico de Agricultura Orgánica Asunción, Paraguay 16 Noviembre 2010 Contenido I. La Agricultura

INSTRUCTIVO DE COBRANZA. Cargo Firma Fecha

N Paginas: 1 de 5 Cargo Firma Fecha Elaborado por: Adm. Documentos Revisado por: Jefe Adm. & Contabilidad Aprobado por. Gerente Adm. & Finanzas CONTENIDO Página Portada 1 1.-Objetivo 2 2.-Responsabilidad

N Paginas: 1 de 5 Cargo Firma Fecha Elaborado por: Adm. Documentos Revisado por: Jefe Adm. & Contabilidad Aprobado por. Gerente Adm. & Finanzas CONTENIDO Página Portada 1 1.-Objetivo 2 2.-Responsabilidad

TABLA VIII Viajes al Extranjero de Profesores del Recinto Año Académico 2007-2008 Incluye Procedencia de Fondos Propósito del viaje

Facultad Departamento Núm. De Prof. Cantidad de Viajes TABLA VIII Viajes al Extranjero de Profesores del Recinto Año Académico 007-008 Incluye Procedencia de Fondos para los viajes A B C D E F G H I J

Facultad Departamento Núm. De Prof. Cantidad de Viajes TABLA VIII Viajes al Extranjero de Profesores del Recinto Año Académico 007-008 Incluye Procedencia de Fondos para los viajes A B C D E F G H I J

En los registros contables de la empresa El Martillo C.A. al 31. de Marzo de 2007 en el Banco El lago figuraban las siguientes partidas:

EJERCICIO CONCILIACIÓN BANCARIA Prof. Wilmer Adan En los registros contables de la empresa El Martillo C.A. al 31. de Marzo de 2007 en el Banco El lago figuraban las siguientes partidas: Cheques Pendientes

EJERCICIO CONCILIACIÓN BANCARIA Prof. Wilmer Adan En los registros contables de la empresa El Martillo C.A. al 31. de Marzo de 2007 en el Banco El lago figuraban las siguientes partidas: Cheques Pendientes

Recaudo: Toda operación de ingreso que registra un ente económico.

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Contabilidad. El Módulo Contable recepta información del resto de módulos del sistema al

SISTEMA PARA INDUSTRIAS VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server 2005. Incluye 3 licencias de uso, y está compuesto

SISTEMA PARA INDUSTRIAS VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server 2005. Incluye 3 licencias de uso, y está compuesto

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

Tesorería General de la República

Tesorería General de la República FUNCIONES DEPARTAMENTO DE ADMINISTRACION DEPARTAMENTO DE EMBARGOS DEPARTAMENTO DE RECUPERACION DE VALORES DEPARTAMENTO DE CONCILIACION BANCARIA DEPARTAMENTO DE CONTABILIDAD

Tesorería General de la República FUNCIONES DEPARTAMENTO DE ADMINISTRACION DEPARTAMENTO DE EMBARGOS DEPARTAMENTO DE RECUPERACION DE VALORES DEPARTAMENTO DE CONCILIACION BANCARIA DEPARTAMENTO DE CONTABILIDAD

2. (*) Con qué frecuencia participa en las capacitaciones impartidas por el SRI? Mensual Trimestral Semestral Anual Nunca

Con qué frecuencia participa en las capacitaciones impartidas por el SRI? Mensual Trimestral Semestral Anual Nunca") INFORMACIÓN GENERAL 1. (*) Para cuántos contribuyentes trabaja? Ejemplo: 10 2. (*) Con qué frecuencia participa en las capacitaciones impartidas por el SRI? Mensual Trimestral Semestral Anual Nunca 3.

INFORMACIÓN GENERAL 1. (*) Para cuántos contribuyentes trabaja? Ejemplo: 10 2. (*) Con qué frecuencia participa en las capacitaciones impartidas por el SRI? Mensual Trimestral Semestral Anual Nunca 3.

INDICADORES DE COSTOS Y TIEMPOS PARA EL CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS Y ADUANERAS

INDICADORES DE COSTOS Y TIEMPOS PARA EL CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS Y ADUANERAS PRESENTACIÓ N El acercamiento de la Administración al ciudadano, en el caso de la Administración tributaria

INDICADORES DE COSTOS Y TIEMPOS PARA EL CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS Y ADUANERAS PRESENTACIÓ N El acercamiento de la Administración al ciudadano, en el caso de la Administración tributaria

Abre tu Cuenta Banorte Fácil hoy mismo en cualquiera de las más de 1,100 sucursales Banorte.

DESCRIPCIÓN DEL PRODUCTO BANORTE FÁCIL Siempre con la misión de apoyar el desarrollo de los mexicanos, Banorte ofrece una atractiva opción para facilitar a cualquier persona el acceso al mundo bancario

DESCRIPCIÓN DEL PRODUCTO BANORTE FÁCIL Siempre con la misión de apoyar el desarrollo de los mexicanos, Banorte ofrece una atractiva opción para facilitar a cualquier persona el acceso al mundo bancario

LEY No SOBRE COMERCIO ELECTRONICO, DOCUMENTOS Y FIRMAS DIGITALES AGENDA REGULATORIA DEL INDOTEL

LEY No.126-02 SOBRE COMERCIO ELECTRONICO, DOCUMENTOS Y FIRMAS DIGITALES AGENDA REGULATORIA DEL INDOTEL Para lograr la correcta implementación de la Infraestructura de Clave Pública de la República Dominicana

LEY No.126-02 SOBRE COMERCIO ELECTRONICO, DOCUMENTOS Y FIRMAS DIGITALES AGENDA REGULATORIA DEL INDOTEL Para lograr la correcta implementación de la Infraestructura de Clave Pública de la República Dominicana

TARIFARIO DE SERVICIOS

INFORME DE GESTION DE NEGOCIOS Abril - Junio 2012 TARIFARIO DE SERVICIOS Ultima revisión Septiembre 2016 CUENTAS DE AHORRO PERSONALES EN PESOS MONTO DE APERTURA BALANCE MINIMO CARGO POR DEBAJO DEL BALANCE

INFORME DE GESTION DE NEGOCIOS Abril - Junio 2012 TARIFARIO DE SERVICIOS Ultima revisión Septiembre 2016 CUENTAS DE AHORRO PERSONALES EN PESOS MONTO DE APERTURA BALANCE MINIMO CARGO POR DEBAJO DEL BALANCE

Lista de publicaciones del IIDH para donación, con motivo del Día Mundial del Libro (23 de abril de 2013)

") Lista de publicaciones del IIDH para donación, con motivo del Día Mundial del Libro (23 de abril de 2013) Acceso a la justicia Acceso a la justicia de las mujeres indígenas en Centroamérica Acceso a la

Lista de publicaciones del IIDH para donación, con motivo del Día Mundial del Libro (23 de abril de 2013) Acceso a la justicia Acceso a la justicia de las mujeres indígenas en Centroamérica Acceso a la

TABLA DE RETENCIÓN DOCUMENTAL

ENTIDAD PRODUCTORA: CONTRALORÍA MUNICIPAL DE TULUÁ Hoja 1 de 5 de 111-08 CONCILIACIONES BANCARIAS 2 8 x Formato de Conciliación Extractos Bancarios Auxiliar de Cuenta Contable 111-11 DECLARACIONES TRIBUTARIAS

ENTIDAD PRODUCTORA: CONTRALORÍA MUNICIPAL DE TULUÁ Hoja 1 de 5 de 111-08 CONCILIACIONES BANCARIAS 2 8 x Formato de Conciliación Extractos Bancarios Auxiliar de Cuenta Contable 111-11 DECLARACIONES TRIBUTARIAS

Información de Gestión por Procesos del Ministerio de Finanzas. Quito, 4 de abril de 2014.

. Información de Gestión por Procesos del Ministerio de Finanzas Quito, 4 de abril de 2014. ANTECEDENTES: El objetivo principal que persigue el Estado ecuatoriano sobre la gestión pública es la creación

. Información de Gestión por Procesos del Ministerio de Finanzas Quito, 4 de abril de 2014. ANTECEDENTES: El objetivo principal que persigue el Estado ecuatoriano sobre la gestión pública es la creación

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL PRESUPUESTO GENERAL DEL ESTADO ESTADO DE SITUACIÓN FINANCIERA Al 30 de Septiembre de 2015 En US Dólares

ACTIVOS 53.801.647.772,24 CORRIENTE 8.432.205.145,96 111 Disponibilidades 1.876.149.650,76 11101 Cajas Recaudadoras 1.107.420,18 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 991.039.485,89

ACTIVOS 53.801.647.772,24 CORRIENTE 8.432.205.145,96 111 Disponibilidades 1.876.149.650,76 11101 Cajas Recaudadoras 1.107.420,18 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 991.039.485,89

QUÉ HACEN LOS COMPRADORES HOY?

QUÉ HACEN LOS COMPRADORES HOY? El comprador de cuenta clave, quiere vendedores que se interesen en sus empresas, entiendan su misión, políticas, problemas y necesidades. Los compradores claves desean Comprarle

QUÉ HACEN LOS COMPRADORES HOY? El comprador de cuenta clave, quiere vendedores que se interesen en sus empresas, entiendan su misión, políticas, problemas y necesidades. Los compradores claves desean Comprarle

DESAFIOS DE LA NUEVA AGENDA DE TRABAJO DE LA ALADI

DESAFIOS DE LA NUEVA AGENDA DE TRABAJO DE LA ALADI Taller de trabajo Espacios de Convergencia y de Cooperación Regional en América Latina Julio, 2010 Santiago de Chile - Chile Temas a tratar 50 años al

DESAFIOS DE LA NUEVA AGENDA DE TRABAJO DE LA ALADI Taller de trabajo Espacios de Convergencia y de Cooperación Regional en América Latina Julio, 2010 Santiago de Chile - Chile Temas a tratar 50 años al

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros Balance General Estado de Ingresos y gastos Estado de

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros Balance General Estado de Ingresos y gastos Estado de

SICRES 3.0 Presentación Ejecutiva

Presentación Ejecutiva 1 Antecedentes: El estándar SICRES 2.0 es una norma para el intercambio de asientos registrales aprobada en 1999 por el entonces Consejo Superior de Informática (actualmente Consejo

Presentación Ejecutiva 1 Antecedentes: El estándar SICRES 2.0 es una norma para el intercambio de asientos registrales aprobada en 1999 por el entonces Consejo Superior de Informática (actualmente Consejo

Contribuciones a los Fondos de la OEA

Contribuciones a los Fondos de la OEA En cumplimiento con lo establecido en la Resolución AG/RES. 2353 (XXXVII-O-07), que encomienda a la Secretaría General que presente un informe detallado de las sumas

Contribuciones a los Fondos de la OEA En cumplimiento con lo establecido en la Resolución AG/RES. 2353 (XXXVII-O-07), que encomienda a la Secretaría General que presente un informe detallado de las sumas

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

Distribución de Remesas en Tarjetas

Distribución de Remesas en Tarjetas Guadalajara, México Personal Payments - LAC Septiembre, 2013 Canales alternativos para recibir remesas En los últimos años se han introducido medios alternativos para

Distribución de Remesas en Tarjetas Guadalajara, México Personal Payments - LAC Septiembre, 2013 Canales alternativos para recibir remesas En los últimos años se han introducido medios alternativos para

Contabilidad para No Contadores

Seminario Taller Contabilidad para No Contadores Por Sergio González www.costaricacontable.com www.aportasolutions.com Seminario Taller : Contabilidad para No Contadores Objetivo: El participante podrá

Seminario Taller Contabilidad para No Contadores Por Sergio González www.costaricacontable.com www.aportasolutions.com Seminario Taller : Contabilidad para No Contadores Objetivo: El participante podrá

CUENTA ENLACE PERSONAL

CUENTA ENLACE PERSONAL DESCRIPCIÓN DEL PRODUCTO Es una cuenta de depósito a la vista en moneda nacional que ofrece un paquete integral de productos y servicios el cual te abrirán las puertas a la Banca

CUENTA ENLACE PERSONAL DESCRIPCIÓN DEL PRODUCTO Es una cuenta de depósito a la vista en moneda nacional que ofrece un paquete integral de productos y servicios el cual te abrirán las puertas a la Banca

PLAN DE PRÁCTICA PROFESIONAL CONTABILIDAD

CORPORACIÓN DE DESARROLLO SOCIAL DE BUIN LICEO TÉCNICO PROFESIONAL DE BUIN IDENTIFICACIÓN PLAN DE PRÁCTICA PROFESIONAL CONTABILIDAD WWWLTPBUINCL EMAIL: liceo@ltpbuincl BAJOS DE MATTE Nº 0695 FONO FAX:

CORPORACIÓN DE DESARROLLO SOCIAL DE BUIN LICEO TÉCNICO PROFESIONAL DE BUIN IDENTIFICACIÓN PLAN DE PRÁCTICA PROFESIONAL CONTABILIDAD WWWLTPBUINCL EMAIL: liceo@ltpbuincl BAJOS DE MATTE Nº 0695 FONO FAX:

Nº DENOMINACIÓN SERVICIOS INCLUÍDOS OPORTUNIDAD DE COBRO MÍNIMO MÁXIMO MÍNIMO MÁXIMO COMISIONES S/ S/

1 de 10 1 Carta Fianza 2 Carta Fianza Comisión por Requerimiento y elaboración de la Carta Fianza Comisión por Otorgamiento de Carta Fianza Se considera dicha comisión por cada emisión y por cada renovación.

1 de 10 1 Carta Fianza 2 Carta Fianza Comisión por Requerimiento y elaboración de la Carta Fianza Comisión por Otorgamiento de Carta Fianza Se considera dicha comisión por cada emisión y por cada renovación.

MANUAL DE USUARIO CAJERO. Cajero Página 1 de 11

MANUAL DE USUARIO CAJERO Cajero Página 1 de 11 ÍNDICE 1. Introducción. 1.1. Generalidades 1.2 Flujo de movimientos. 2. Tesorería 2.1. Apertura caja. 2.2. Corte Parcial Caja 2.3. Corte Caja. 3. Cuentas

MANUAL DE USUARIO CAJERO Cajero Página 1 de 11 ÍNDICE 1. Introducción. 1.1. Generalidades 1.2 Flujo de movimientos. 2. Tesorería 2.1. Apertura caja. 2.2. Corte Parcial Caja 2.3. Corte Caja. 3. Cuentas

Multibanca Colpatria Tarifas productos y servicios nacionales / Empresas & PYMES Vigentes desde el 1 de octubre de 2015.

Multibanca Colpatria Tarifas productos y servicios nacionales / Empresas & PYMES Vigentes desde el 1 de octubre de 2015. Cifras en pesos Producto Tarifa ($) IVA 16% Valor final ($) Transacciones gratis

Multibanca Colpatria Tarifas productos y servicios nacionales / Empresas & PYMES Vigentes desde el 1 de octubre de 2015. Cifras en pesos Producto Tarifa ($) IVA 16% Valor final ($) Transacciones gratis

ear ORGANIZACIÓN Y MÉTODOS Revisión: GUÍA PARA REGISTRO DE GASTOS RECURRENTES VARIABLES INTRODUCCIÓN

INTRODUCCIÓN La presente Guía de Usuario cumple la función de presentar el flujo que sigue el registro de Gastos Recurrentes Variables en la herramienta informática SAMI Un gasto recurrente variable son

INTRODUCCIÓN La presente Guía de Usuario cumple la función de presentar el flujo que sigue el registro de Gastos Recurrentes Variables en la herramienta informática SAMI Un gasto recurrente variable son

ANEXO VI MODELO DE CERTIFICACIÓN CONTABLE PARA LA SOLICITUD DE DESEMBOLSO DE APORTES NO REEMBOLSABLES / RENDICIÓN DE CUENTAS

ANEXO VI MODELO DE CERTIFICACIÓN CONTABLE PARA LA SOLICITUD DE DESEMBOLSO DE APORTES NO REEMBOLSABLES / RENDICIÓN DE CUENTAS CERTIFICACIÓN CONTABLE SOBRE SOLICITUD DE DESEMBOLSOS DEL PROGRAMA DE APOYO

ANEXO VI MODELO DE CERTIFICACIÓN CONTABLE PARA LA SOLICITUD DE DESEMBOLSO DE APORTES NO REEMBOLSABLES / RENDICIÓN DE CUENTAS CERTIFICACIÓN CONTABLE SOBRE SOLICITUD DE DESEMBOLSOS DEL PROGRAMA DE APOYO

MANUAL DE CAPACITACIÓN DE PROVEEDORES Proveedores (AP)

") MANUAL DE CAPACITACIÓN DE PROVEEDORES Proveedores (AP) Autor: ERP Soluciones Fecha de Creación: Sep, 2006 Versión: 1 1 Presentación Al terminar el curso, el usuario será capaz de: Entender el concepto

MANUAL DE CAPACITACIÓN DE PROVEEDORES Proveedores (AP) Autor: ERP Soluciones Fecha de Creación: Sep, 2006 Versión: 1 1 Presentación Al terminar el curso, el usuario será capaz de: Entender el concepto

LATINOAMÉRICA EN CIFRAS

Esp-Latam Brasil Mexico Argentina Chile Venezuela Cuba Colombia Ecuador Perú Panamá x 10000 LATINOAMÉRICA EN CIFRAS DATOS GENERALES PIB Datos: CIA. Billón dólares. est. Población Datos: CIA. Estimados

Esp-Latam Brasil Mexico Argentina Chile Venezuela Cuba Colombia Ecuador Perú Panamá x 10000 LATINOAMÉRICA EN CIFRAS DATOS GENERALES PIB Datos: CIA. Billón dólares. est. Población Datos: CIA. Estimados

Ayuda Portal TGR. Índice Tesorería Virtual - Cuenta Fiscal Tributaria

Ayuda Portal TGR Tesorería Virtual Antes de entrar a la mayoría de los trámites ofrecidos por Tesorería, es necesario que usted se autentique exitosamente, para esto revise en la ayuda la opción Acceso

Ayuda Portal TGR Tesorería Virtual Antes de entrar a la mayoría de los trámites ofrecidos por Tesorería, es necesario que usted se autentique exitosamente, para esto revise en la ayuda la opción Acceso

SUBDIRECCIÓN GENERAL DE RECAUDACIÓN SISTEMA DE RECAUDACIÓN OSIRIS PARA PROVINCIAS, MUNICIPIOS Y TERCEROS ORGANISMOS

1 SUBDIRECCIÓN GENERAL DE RECAUDACIÓN SISTEMA DE RECAUDACIÓN OSIRIS PARA PROVINCIAS, MUNICIPIOS Y TERCEROS ORGANISMOS SISTEMAS INFORMÁTICOS DE COBRANZAS SOLUCIONES DISPONIBLES 2 2 SISTEMA OSIRIS - CARACTERÍSTICAS

1 SUBDIRECCIÓN GENERAL DE RECAUDACIÓN SISTEMA DE RECAUDACIÓN OSIRIS PARA PROVINCIAS, MUNICIPIOS Y TERCEROS ORGANISMOS SISTEMAS INFORMÁTICOS DE COBRANZAS SOLUCIONES DISPONIBLES 2 2 SISTEMA OSIRIS - CARACTERÍSTICAS

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

CUADRO DE CLASIFICACION GENERAL DE SERIES Y SUBSERIES

CUADRO DE CLASIFICACION GENERAL DE SERIES Y SUBSERIES CODIGO SERIE CODIGO SUBSERIE 01 ACTAS 01 02 03 04 ACTAS DE ASAMBLEA ACTAS DE COMITES ACTAS DE CONSEJO ACTAS DE JUNTA 02 CIRCULARES 01 CIRCULARES 03

CUADRO DE CLASIFICACION GENERAL DE SERIES Y SUBSERIES CODIGO SERIE CODIGO SUBSERIE 01 ACTAS 01 02 03 04 ACTAS DE ASAMBLEA ACTAS DE COMITES ACTAS DE CONSEJO ACTAS DE JUNTA 02 CIRCULARES 01 CIRCULARES 03

Productos y Servicios Banca Corporativa

Productos y Servicios Banca Corporativa Productos y Servicios Contamos con una gama de productos y servicios, entre los que se pueden mencionar: Cuenta Corriente Bi: Cuenta que permite la recolección de

Productos y Servicios Banca Corporativa Productos y Servicios Contamos con una gama de productos y servicios, entre los que se pueden mencionar: Cuenta Corriente Bi: Cuenta que permite la recolección de

Los Sistemas de Pagos y la Inclusión Financiera en el Perú

Los Sistemas de Pagos y la Inclusión Financiera en el Perú Milton Vega Bernal Seminario-Taller: El Papel de los Sistemas de Pagos en la Inclusión Financiera Lima, Perú Agosto, 2014 1 Estabilidad y Crecimiento

Los Sistemas de Pagos y la Inclusión Financiera en el Perú Milton Vega Bernal Seminario-Taller: El Papel de los Sistemas de Pagos en la Inclusión Financiera Lima, Perú Agosto, 2014 1 Estabilidad y Crecimiento

CURSO SUPERIOR AUXILIAR ADMINISTRATIVO

CURSO SUPERIOR AUXILIAR ADMINISTRATIVO TOTAL HORAS FORMATIVAS: 200 HORAS MÓDULO I: ADMINISTRACIÓN Y GESTIÓN DE LAS COMUNICACIONES DE LA DIRECCIÓN 1 La asistencia a la dirección 1.1 La empresa y su organización

CURSO SUPERIOR AUXILIAR ADMINISTRATIVO TOTAL HORAS FORMATIVAS: 200 HORAS MÓDULO I: ADMINISTRACIÓN Y GESTIÓN DE LAS COMUNICACIONES DE LA DIRECCIÓN 1 La asistencia a la dirección 1.1 La empresa y su organización

COMITÉ AD-HOC SOBRE ASUNTOS DE INCLUSIÓN FINANCIERA Y SISTEMAS DE PAGO

COMITÉ AD-HOC SOBRE ASUNTOS DE INCLUSIÓN FINANCIERA Y SISTEMAS DE PAGO El Comité responde al mandato, emitido por el Grupo de Trabajo sobre Asuntos de Sistemas de Pago de América Latina y el Caribe en

COMITÉ AD-HOC SOBRE ASUNTOS DE INCLUSIÓN FINANCIERA Y SISTEMAS DE PAGO El Comité responde al mandato, emitido por el Grupo de Trabajo sobre Asuntos de Sistemas de Pago de América Latina y el Caribe en

Multiplicá tus canales de venta online con MercadoPago. SALA 3 // 12:00 hs.

Multiplicá tus canales de venta online con MercadoPago SALA 3 // 12:00 hs. Agenda Estrategia Multicanal Cómo cobro mis ventas? Vendé donde esta el tráfico @ MercadoLibre Permití que tus clientes paguen

Multiplicá tus canales de venta online con MercadoPago SALA 3 // 12:00 hs. Agenda Estrategia Multicanal Cómo cobro mis ventas? Vendé donde esta el tráfico @ MercadoLibre Permití que tus clientes paguen

RESOLUCION NUMERO 3104 DE 2005

Hoja 1 de 6 MINISTERIO DE LA PROTECCION SOCIAL (Septiembre 13) Por la cual se precisan algunos aspectos del procedimiento de pago integrado realizado a través de la Planilla EL MINISTRO DE LA PROTECCIÓN

Hoja 1 de 6 MINISTERIO DE LA PROTECCION SOCIAL (Septiembre 13) Por la cual se precisan algunos aspectos del procedimiento de pago integrado realizado a través de la Planilla EL MINISTRO DE LA PROTECCIÓN

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

HERRAMIENTAS FINANCIERAS PARA EL COMERCIO EXTERIOR

HERRAMIENTAS FINANCIERAS PARA EL COMERCIO EXTERIOR Lima, Marzo de 2012 Ing. Antonio Esquivel 1 Comercio Exterior: Necesidades de Empresas EXPORTADOR - VENDER - COBRAR MENOR PLAZO CONFIANZA?? - RECIBIR

HERRAMIENTAS FINANCIERAS PARA EL COMERCIO EXTERIOR Lima, Marzo de 2012 Ing. Antonio Esquivel 1 Comercio Exterior: Necesidades de Empresas EXPORTADOR - VENDER - COBRAR MENOR PLAZO CONFIANZA?? - RECIBIR

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

Plataforma de Rendición de Cuentas. Juego de reglas de validación de cuentas (2015)

") Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

SISTEMA DE CONTABILIDAD GENERAL DE LA NACION BALANCE DE COMPROBACION Y SALDOS PERIODO : 1 DICIEMBRE AL 31 DICIEMBRE DE 2013

Activo 11101 11103 11108 11403 11405 11406 11408 11409 11503 11505 11506 11507 11508 11512 11513 11601 12106 12192 12302 12306 13105 14101 14102 14104 14105 14106 14107 14108 Caja Banco del Sistema Financiero

Activo 11101 11103 11108 11403 11405 11406 11408 11409 11503 11505 11506 11507 11508 11512 11513 11601 12106 12192 12302 12306 13105 14101 14102 14104 14105 14106 14107 14108 Caja Banco del Sistema Financiero

Vinculación de las políticas macro fiscales con la gestión de las Tesorerías

Seminario sobre Gestión de Tesorerías Republica Dominicana Agosto 2015 República Dominicana Vinculación de las políticas macro fiscales con la gestión de las Tesorerías Lic. Jorge H. Domper Tesorero General

Seminario sobre Gestión de Tesorerías Republica Dominicana Agosto 2015 República Dominicana Vinculación de las políticas macro fiscales con la gestión de las Tesorerías Lic. Jorge H. Domper Tesorero General

SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA SIIF NACIÓN

SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA SIIF NACIÓN MODELO CONCEPTUAL DE LA CUENTA ÚNICA NACIONAL Contenido Qué es la CUN Ventajas de la CUN Marco normativo Modelo general Recaudos y clasificación

SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA SIIF NACIÓN MODELO CONCEPTUAL DE LA CUENTA ÚNICA NACIONAL Contenido Qué es la CUN Ventajas de la CUN Marco normativo Modelo general Recaudos y clasificación

APRENDIENDO EL MANEJO DE CAJA

APRENDIENDO EL MANEJO DE CAJA Expositora: Elva Cancino Rodríguez Correo electrónico: elvacancino@gmail.com Agosto 2015 Contenido Definiciones Concepto básico de Caja Concepto contable de Caja Libro Caja

APRENDIENDO EL MANEJO DE CAJA Expositora: Elva Cancino Rodríguez Correo electrónico: elvacancino@gmail.com Agosto 2015 Contenido Definiciones Concepto básico de Caja Concepto contable de Caja Libro Caja

CONVENIOS SUSCRITOS POR COLOMBIA CON PAISES FRONTERIZOS

CONVENIOS SUSCRITOS POR COLOMBIA CON PAISES FRONTERIZOS BRASIL TRATADO DE EXTRADICIÓN ENTRE LA REPÚBLICA DE COLOMBIA Y LOS ESTADOS UNIDOS DEL BRASIL, firmado en Río de Janeiro el 28 de diciembre 1938.

CONVENIOS SUSCRITOS POR COLOMBIA CON PAISES FRONTERIZOS BRASIL TRATADO DE EXTRADICIÓN ENTRE LA REPÚBLICA DE COLOMBIA Y LOS ESTADOS UNIDOS DEL BRASIL, firmado en Río de Janeiro el 28 de diciembre 1938.

Interoperabilidad: Intercambio Electrónico de Datos con Operadores de servicios de salud

Interoperabilidad: Intercambio Electrónico de Datos con Operadores de servicios de salud EsSalud Aseguramiento Lima, 12 de abril del 2011 Ing. Gustavo Ruiz 1 SOBRE INTEROPERABILIDAD La interoperabilidad

Interoperabilidad: Intercambio Electrónico de Datos con Operadores de servicios de salud EsSalud Aseguramiento Lima, 12 de abril del 2011 Ing. Gustavo Ruiz 1 SOBRE INTEROPERABILIDAD La interoperabilidad

Requisitos para realizar una Transferencia Consumidor Final

Requisitos para realizar una Transferencia Consumidor Final Documentación Formal Documentación Formal Responsable Inscripto o Monotributista Constancia de inscripción de Ingresos Brutos (IIBB) Constancia

Requisitos para realizar una Transferencia Consumidor Final Documentación Formal Documentación Formal Responsable Inscripto o Monotributista Constancia de inscripción de Ingresos Brutos (IIBB) Constancia

MSc. Lic. Walfred Alexander Corado Contreras

MSc. Lic. Walfred Alexander Corado Contreras Director División Impuestos y Precios de Transferencia Consultoría Técnica Profesional -CTP- PERFIL PROFESIONAL Licenciado en Contaduría Pública y Auditoría

MSc. Lic. Walfred Alexander Corado Contreras Director División Impuestos y Precios de Transferencia Consultoría Técnica Profesional -CTP- PERFIL PROFESIONAL Licenciado en Contaduría Pública y Auditoría