1 Panorama de las NIF

|

|

|

- Rodrigo Montero Piñeiro

- hace 7 años

- Vistas:

Transcripción

1 1 Panorama de las NIF

2 APLICACIÓN DE LAS NORMAS CONTABLES PARA LA PREPARACION Y ENVIO DE LA CONTABILIDAD ELECTRONICA

3 CONTABILIDAD FINANCIERA O FISCAL? 18/03/2016 C.P. y M.D.F. José Luis Arroyo Amador 3

4 IMPUESTO SOBRE LA RENTA 4 PRESENTA: C.P. y M. D. F. JOSE LUIS ARROYO AMADOR

5 TIPOS DE INGRESOS Art. 16 LISR Efectivo Bienes Ingresos Personas Morales Residentes en México Crédito Servicios Cualquier otro tipo Qué obtengan en el ejercicio, inclusive los provenientes de sus establecimientos en el extranjero Ajuste Anual por inflación acumulable

6 RESOLUCIONES SCJN RENTA. EL ARTICULO 17 DE LA LEY DEL IMPUESTO RELATIVO, AL INCLUIR LA EXPRESION O DE CUALQUIER OTRO TIPO NO VIOLA LA GARANTIA DE LEGALIDAD TRIBUTARIA. no viola la garantía de legalidad tributaria contenida en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos. Ello es así, pues no hace genérico el objeto del impuesto ni constituye una cláusula abierta para que la autoridad determine arbitrariamente esos ingresos, sino que dicho término se refiere a los demás ingresos que modifican positivamente el patrimonio de los contribuyentes, en los términos que prevé la Ley citada, sin que deba existir una disposición que expresamente contenga la lista exhaustiva de todos los conceptos que han de considerarse como ingreso gravable. La interpretación del concepto ingreso en el referido ordenamiento legal, exige una regla amplia para los residentes en territorio nacional, incluyente de la totalidad de los ingresos, excepto los específicamente excluidos por el legislador. Tesis de jurisprudencia 8/2010. Aprobada por la Primera Sala de este Alto Tribunal, en sesión de trece de enero de dos mil diez. Semanario Judicial de la Federación y su Gaceta, novena época, tomo XXXI, febrero de 2010, tesis 1a./J. 8/2010, página 51.

7 . ACTA CONSTITUTIVA ACTIVIDAD PREPONDERANTE Actividad Análisis del contribuyente de actividades. ESTADO DE RESULTADO INTEGRAL

8 CLASIFICACION DE INGRESOS INGRESOS OBJETO. Aquellos que modifican de manera positiva el haber patrimonial. INGRESOS OBJETO ACUMULABLES. Aquellos ingresos gravados que se suman (sean mercantiles, civiles o de cualquier clase) para la determinación del impuesto. INGRESOS NO OBJETO (Artículo 16 segundo párrafo) 1. Ingresos por aumentos de capital 2. Ingresos por pago de la pérdida por parte de los accionistas 3. Ingresos por primas obtenidas por la colocación de acciones 4. Ingresos por utilizar el método de participación 5. Ingresos por la revaluación de activos y de capital INGRESOS OBJETO NO ACUMULABLES (Artículo 16 último párrafo) Los ingresos por dividendos o utilidades que perciban de otras personas morales residentes en México.

9 PERSONAS MORALES Ingresos OBJETO Y Momento de acumulación o causación ISR e IVA INGRESOS O ACTOS GRAVABLES Y MOMENTO DE ACUMULACIÓN O CAUSACIÓN ISR (IMPUESTO DIRECTO) IVA (IMPUESTO INDIRECTO) Grava ingresos por: Incremento positivo del patrimonio Patrimonio = bienes y derechos ( - ) deudas y obligaciones En efectivo, bienes, servicios y crédito. Grava actos o actividades: Enajenación de bienes Prestación de servicios Otorgamiento del uso o goce temporal de bienes Importación de bienes y servicios MOMENTO DE ACUMULACION Entrega material del bien, prestación del servicio o exigibilidad de la contraprestación. Expedición del comprobante Cobro total o parcial. MOMENTO DE CAUSACION IVA trasladado Efectivamente cobrado 9 PRESENTA: C.P. y M. D. F. JOSE LUIS ARROYO AMADOR

10 Ingresos ISR TIPO DE INGRESOS Acumulables No acumulables Provenientes del extranjero No objeto CLASES DE INGRESOS En efectivo, En bienes, En crédito y Cualquier otro tipo Dividendos o utilidades de otras PM (incrementan la base para cálculo de la PTU) Cuando se atribuyan a EP en México (no incluyen las remesas) Aumento de capital Pago de pérdidas por accionistas Primas en colocación de acciones Valuación de acciones por el método de participación Los obtenidos por motivo de revaluación de activos y capital Impuestos trasladados 10 PRESENTA: C.P. y M. D. F. JOSE LUIS ARROYO AMADOR

11 Ingresos FUNDAMENTO LEGAL Art Ingresos acumulables Art Fechas de obtención de los ingresos Art Ingresos por contratos de obra Art Otros ingresos acumulables Art Ganancia por enajenación de terrenos, algunos títulos valor, etc. Art Ganancia o pérdida en operaciones financieras derivadas Art Ingresos por operaciones referidas a un subyacente que no cotice en un mercado reconocido Art Ganancia por enajenación de acciones con periodo de tenencia mayor a 12 meses Art Costo comprobado de adquisición de acciones por las que ya se calculó el costo promedio Art Enajenación de acciones a costo fiscal Reestructuraciones Art Ganancia por enajenación de inversiones parcial o totalmente no deducibles Art No acumulación de impuestos trasladados 11 PRESENTA: C.P. y M. D. F. JOSE LUIS ARROYO AMADOR

12 Activos Fijos para efectos fiscales LISR

13

14

15 DEFINICION DE INVERSIONES Artículo 32. Para los efectos de esta Ley, se consideran inversiones los activos fijos, los gastos y cargos diferidos y las erogaciones realizadas en periodos preoperativos, de conformidad con los siguientes conceptos: Activo fijo es el conjunto de bienes tangibles que utilicen los contribuyentes para la realización de sus actividades y que se demeriten por el uso en el servicio del contribuyente y por el transcurso del tiempo. La adquisición o fabricación de estos bienes tendrá siempre como finalidad la utilización de los mismos para el desarrollo de las actividades del contribuyente, y no la de ser enajenados dentro del curso normal de sus operaciones.

16 Artículo 32. DEFINICION DE INVERSIONES Gastos diferidos son los activos intangibles representados por bienes o derechos que permitan reducir costos de operación, mejorar la calidad o aceptación de un producto, usar, disfrutar o explotar un bien, por un periodo limitado, inferior a la duración de la actividad de la persona moral. También se consideran gastos diferidos los activos intangibles que permitan la explotación de bienes del dominio público o la prestación de un servicio público concesionado. Cargos diferidos son aquéllos que reúnan los requisitos señalados en el párrafo anterior, excepto los relativos a la explotación de bienes del dominio público o a la prestación de un servicio público concesionado, pero cuyo beneficio sea por un periodo ilimitado que dependerá de la duración de la actividad de la persona moral.

17 Artículo 32. DEFINICION DE INVERSIONES Erogaciones realizadas en periodos preoperativos, son aquéllas que tienen por objeto la investigación y el desarrollo, relacionados con el diseño, elaboración, mejoramiento, empaque o distribución de un producto, así como con la prestación de un servicio; siempre que las erogaciones se efectúen antes de que el contribuyente enajene sus productos o preste sus servicios, en forma constante. Tratándose de industrias extractivas, estas erogaciones son las relacionadas con la exploración para la localización y cuantificación de nuevos yacimientos susceptibles de explotarse.

18 Artículo 32. DEFINICION DE INVERSIONES Erogaciones realizadas en periodos preoperativos, son aquéllas que tienen por objeto la investigación y el desarrollo, relacionados con el diseño, elaboración, mejoramiento, empaque o distribución de un producto, así como con la prestación de un servicio; siempre que las erogaciones se efectúen antes de que el contribuyente enajene sus productos o preste sus servicios, en forma constante. Tratándose de industrias extractivas, estas erogaciones son las relacionadas con la exploración para la localización y cuantificación de nuevos yacimientos susceptibles de explotarse.

19 Qué se debe considerar como Propiedades, planta y equipo?

20 NIF C-6 Activos tangibles no para venderlos Para uso en producción Para suministro de servicios Para propósitos de administración Para arrendamiento a terceros Su costo se recuperará generando ingresos a futuro por la venta de bienes o servicios que produce, o por su arrendamiento

21 Para uso en producción

22 Para suministro de servicios

23 Para propósitos de administración

24 Para arrendamiento a terceros

25

26 La Entidad adquirió una impresora en $25,000, que por su uso (industrial) se requiere para el proceso productivo, se espera que pueda ser utilizada por un periodo máximo de 12 meses. Puede ser registrada como activo fijo? Propiedades, planta y equipo son los activos tangibles (bienes físicos) que se espera usar generalmente durante más de un año o de un ciclo normal de operaciones; No se registra como activo (PPE)

27 Qué se debe considerar como componente?

28 Componentes Es una porción representativa de una partida de propiedades, planta y equipo que usualmente tiene una vida útil claramente distinta del resto de dicha partida (por ejemplo, una porción representativa podría ser la estructura y los motores de un avión), En adelante se utilizará el término componente para designar tanto a una partida como a un componente de una partida de propiedades, planta y equipo; una partida puede estar integrada por uno o varios componentes.

29 Componentes Del siguiente activo Cuáles serian sus componentes representativos?

30 Valor fiscal de los activos (Monto Original de la Inversión)

31 MONTO ORIGINAL DE LA INVERSION (MOI) Artículo 31. (LISR) El monto original de la inversión comprende, además del precio del bien, los impuestos efectivamente pagados con motivo de la adquisición o importación del mismo a excepción del impuesto al valor agregado, así como las erogaciones por concepto de derechos, cuotas compensatorias, fletes, transportes, acarreos, seguros contra riesgos en la transportación, manejo, comisiones sobre compras y honorarios a agentes aduanales.

32 Artículo 31. (LISR) Tratándose de las inversiones en automóviles el monto original de la inversión también incluye el monto de las inversiones en equipo de blindaje. TRATAMIENTO DE DEDUCCIÓN DE INVERSIONES

33 1/12 x 100 = 8.333% MONTO ORIGINAL DEL LA INVERSION 2/12 x 100 = % Por: 3/12 x 100 = % TASA MÁXIMA AUTORIZADA (Arts. 38, 39 y 40) 4/12 x 100 = % DEDUCCION ANUAL 5/12 x 100 = % POR CIENTO DE MESES COMPLETOS DE USO 6/12 x 100 = % DEDUCCION EN EL EJERCICIO 7/12 x 100 = % Por: 8/12 x 100 = % FACTOR DE ACTUALIZACIÓN 9/12 x 100 = % DEDUCCION DE LA INVERSION 10/12 x 100 = % 11/12 x 100 = % 12/12 x 100 = % INPC del último mes de la primera mitad del FACTOR DE = período de utilización en el ejercicio ACTUALIZACIÓN INPC del mes de adquisición

34 Precio del bien (más) Impuestos de importación (excepto el IVA) (más) Derechos y cuotas compensatorias (más) Fletes, transporte y acarreos (más) Seguros contra riesgos en transportación (más) Manejo, comisiones y honorarios aduanales (más) Equipo de blindaje, en automóviles (igual a)monto ORIGINAL DE LA INVERSIÓN

35 Determinación del valor contable de PPE

36 Costo de adquisición (CA) NIF C-6 P El costo de adquisición de un componente debe comprender: a) su precio de adquisición, incluidos los derechos, impuestos y gastos de importación e impuestos indirectos no recuperables; así como honorarios profesionales, seguros, almacenaje y demás costos y gastos que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio; b) todos los costos directamente atribuibles necesarios para la ubicación del componente en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la administración; y c) la estimación inicial de los costos relacionados con una obligación asociada con el retiro del componente, cuando exista una obligación por parte de la entidad al adquirir el componente o como consecuencia de haber utilizado dicho componente durante un determinado periodo.

37 Costo de adquisición La entidad adquirió una maquinaria para la planta productiva con los siguientes datos: Sus ingresos son exentos para efectos de la LIVA Costo de compra CFDI: $750,000 Costo de instalación de la maquinaria: $100,000 Honorarios del técnico que instaló la maquinaria: $ 15,000 Gastos de hospedaje, alimentación y traslado del técnico que instaló la maquinaria: $ 1,500 IVA de la adquisición: $120,000 $986,500

38 Determinación del valor a deducir del activo fijo

39 Artículo 31. (LISR) Las inversiones únicamente se podrán deducir mediante la aplicación, en cada ejercicio, de los por cientos máximos autorizados por esta Ley, sobre el monto original de la inversión, con las limitaciones en deducciones que, en su caso, establezca esta Ley TRATAMIENTO DE DEDUCCIÓN DE INVERSIONES

40 Artículo 31. (LISR). TRATAMIENTO DE DEDUCCIÓN DE INVERSIONES Tratándose de ejercicios irregulares, la deducción correspondiente se efectuará en el por ciento que represente el número de meses completos del ejercicio en los que el bien haya sido utilizado por el contribuyente, respecto de doce meses. Cuando el bien se comience a utilizar después de iniciado el ejercicio y en el que se termine su deducción, ésta se efectuará con las mismas reglas que se aplican para los ejercicios irregulares.

41 Artículo 31. (LISR). TRATAMIENTO DE DEDUCCIÓN DE INVERSIONES Cuando los bienes se adquieran con motivo de fusión o escisión de sociedades, se considerará como fecha de adquisición la que le correspondió a la sociedad fusionada o a la escindente. El contribuyente podrá aplicar por cientos menores a los autorizados por esta Ley. En este caso, el por ciento elegido será obligatorio y podrá cambiarse, sin exceder del máximo autorizado. Tratándose del segundo y posteriores cambios deberán transcurrir cuando menos cinco años desde el último cambio; cuando el cambio se quiera realizar antes de que transcurra dicho plazo, se deberá cumplir con los requisitos que establezca el Reglamento de esta Ley.

42 Artículo 31. (LISR). TRATAMIENTO DE DEDUCCIÓN DE INVERSIONES Las inversiones empezarán a deducirse, a elección del contribuyente, a partir del ejercicio en que se inicie la utilización de los bienes o desde el ejercicio siguiente. El contribuyente podrá no iniciar la deducción de las inversiones para efectos fiscales, a partir de que se inicien los plazos a que se refiere este párrafo. En este último caso, podrá hacerlo con posterioridad, perdiendo el derecho a deducir las cantidades correspondientes a los ejercicios transcurridos desde que pudo efectuar la deducción conforme a este artículo y hasta que inicie la misma, calculadas aplicando los por cientos máximos autorizados por la presente Ley.

43 Artículo 31. (LISR). TRATAMIENTO DE DEDUCCIÓN DE INVERSIONES Cuando el contribuyente enajene los bienes o cuando éstos dejen de ser útiles para obtener los ingresos, deducirá, en el ejercicio en que esto ocurra, la parte aún no deducida. En el caso en que los bienes dejen de ser útiles para obtener los ingresos, el contribuyente deberá mantener sin deducción un peso en sus registros. Lo dispuesto en este párrafo no es aplicable a los casos señalados en los párrafos penúltimo y último de este artículo. Los contribuyentes ajustarán la deducción determinada en los términos de los párrafos primero y sexto de este artículo, multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se adquirió el bien y hasta el último mes de la primera mitad del periodo en el que el bien haya sido utilizado durante el ejercicio por el que se efectúe la deducción.

44 Artículo 31. (LISR). TRATAMIENTO DE DEDUCCIÓN DE INVERSIONES Cuando sea impar el número de meses comprendidos en el periodo en el que el bien haya sido utilizado en el ejercicio, se considerará como último mes de la primera mitad de dicho periodo el mes inmediato anterior al que corresponda la mitad del periodo. Para determinar la ganancia por la enajenación de bienes cuya inversión es parcialmente deducible en los términos de las fracciones II y III del artículo 36 de esta Ley, se considerará la diferencia entre el monto original de la inversión deducible disminuido por las deducciones efectuadas sobre dicho monto y el precio en que se enajenen los bienes. Tratándose de bienes cuya inversión no es deducible en los términos de las fracciones II, III y IV del artículo 36 de esta Ley, se considerará como ganancia el precio obtenido por su enajenación.

45 TRATAMIENTO DE DEDUCCIÓN DE INVERSIONES QUE SE ENTIENDE POR AUTOMOVIL PARA EFECTOS FISCALES. Artículo 3 (RLISR). Para los efectos de la Ley y de este Reglamento, se entenderá por automóvil aquel vehículo terrestre para el transporte de hasta diez pasajeros, incluido el conductor. No se considerarán comprendidas en la definición anterior las motocicletas, ya sea de dos a cuatro ruedas

46 Época: Décima Época Registro: Instancia: Segunda Sala Tipo de Tesis: Jurisprudencia Fuente: Semanario Judicial de la Federación y su Gaceta Libro XXIII, Agosto de 2013, Tomo 2 Materia(s): Administrativa Tesis: 2a./J. 99/2013 (10a.) Página: 1070 RENTA. LA LIMITANTE A LA DEDUCCIÓN DE INVERSIONES PREVISTA EN EL ARTÍCULO 42, FRACCIÓN II, DE LA LEY DEL IMPUESTO RELATIVO, NO ES APLICABLE A LOS VEHÍCULOS DENOMINADOS CAMIONETAS PICK-UP. Partiendo de que el legislador permitió la deducción de inversión en vehículos que tengan como fin ser utilizados en las actividades propias de la empresa, debidamente justificada en la contribución a la realización de los propósitos y el desarrollo de las actividades del contribuyente, atendiendo a criterios jurídicos, económicos y sociales, en fomento a la constitución de nuevas empresas,

47 crecimiento de las ya existentes, realización de negocios y aumento de fuentes de empleo, permitiendo a las personas morales deducir como activos fijos los camiones de carga, de cuya naturaleza participan los vehículos denominados camionetas pick-up, por su estructura y diseño, al contar con una caja abierta que es propia para carga y tienen como finalidad o están destinados al transporte de enseres o mercancías, la limitante establecida en el artículo 42, fracción II, de la citada legislación no resulta aplicable, debido a que las citadas características permiten distinguir a los citados vehículos de los automóviles a que se refiere dicho numeral, cuya naturaleza y finalidad es el transporte de personas. Contradicción de tesis 98/2013. Entre las sustentadas por el Primer Tribunal Colegiado en Materias Penal y Administrativa del Octavo Circuito y el Primer Tribunal Colegiado en Materias Administrativa y Civil del Décimo Noveno Circuito. 15 de mayo de Cinco votos. Ponente: Alberto Pérez Dayán. Secretaria: María del Carmen Alejandra Hernández Jiménez. Tesis de jurisprudencia 99/2013 (10a.). Aprobada por la Segunda Sala de este Alto Tribunal en sesión privada de veintinueve de mayo de dos mil trece.*

48 TRATAMIENTO DE DEDUCCIÓN DE INVERSIONES Artículo 36. La deducción de las inversiones se sujetará a las reglas siguientes: I. Las reparaciones, así como las adaptaciones a las instalaciones se considerarán inversiones siempre que impliquen adiciones o mejoras al activo fijo. En ningún caso se considerarán inversiones los gastos por concepto de conservación, mantenimiento y reparación, que se eroguen con el objeto de mantener el bien de que se trate en condiciones de operación.

49 TRATAMIENTO DE DEDUCCIÓN DE INVERSIONES Artículo 36. La deducción de las inversiones se sujetará a las reglas siguientes: II. Las inversiones en automóviles sólo serán deducibles hasta por un monto de $130, Lo dispuesto en esta fracción no será aplicable tratándose de contribuyentes cuya actividad consista en el otorgamiento del uso o goce temporal de automóviles, siempre y cuando los destinen exclusivamente a dicha actividad.

50 EJERCICIO DE LA DEDUCCIÓN: 2014 TIPO DE BIEN: Mobiliario y equipo de oficina FECHA DE ADQUISICIÓN: 4 de agosto de 2004 MONTO ORIGINAL DE LA INVERSIÓN: $ 104, POR CIENTO MÁXIMO AUTORIZADO 10% MONTO ORIGINAL DE LA INVERSIÓN 104,000 Por: POR CIENTO MÁXIMO AUTORIZADO 10% DEPRECIACIÓN ANUAL 10,400 Por: FACTOR DE ACTUALIZACIÓN DEDUCCIÓN DE INVERSION 15,684 FACTOR DE = INPC JUN = ACTUALIZACIÓN INPC AGO

51 EJERCICIO DE LA DEDUCCIÓN: 2014 TIPO DE BIEN: Equipo anticontaminante FECHA DE ADQUISICIÓN: 22 de marzo de 2013 MONTO ORIGINAL DE LA INVERSIÓN: $ 2,165, POR CIENTO MÁXIMO AUTORIZADO 100% MONTO ORIGINAL DE LA INVERSIÓN 2,165,000 Por: POR CIENTO MÁXIMO AUTORIZADO 100% DEPRECIACIÓN ANUAL 2,165,000 Por: POR CIENTO DE MESES COMPLETOS DE USO 25% DEDUCCIÓN EN EL PERÍODO 541,250 Por: FACTOR DE ACTUALIZACIÓN DEDUCCIÓN DE INVERSION 558,624 FACTOR DE = INPC ENE = ACTUALIZACIÓN INPC MAR

52 EJERCICIO DE LA DEDUCCIÓN: 2014 TIPO DE BIEN: Grua para la construcción FECHA DE ADQUISICIÓN: 10 de agosto de 2009 MONTO ORIGINAL DE LA INVERSIÓN: $ 1,740, POR CIENTO MÁXIMO AUTORIZADO 25% MONTO ORIGINAL DE LA INVERSIÓN 1,740,000 Por: POR CIENTO MÁXIMO AUTORIZADO 25% DEPRECIACIÓN ANUAL 435,000 Por: POR CIENTO DE MESES COMPLETOS DE USO % DEDUCCIÓN EN EL PERÍODO 290,000 Por: FACTOR DE ACTUALIZACIÓN DEDUCCIÓN DE INVERSION 350,320 FACTOR DE = INPC ABR = ACTUALIZACIÓN INPC AGO

53 EJERCICIO DE LA DEDUCCIÓN: 2014 TIPO DE BIEN: Tractocamión FECHA DE ADQUISICIÓN: 15 de mayo de 2012 MONTO ORIGINAL DE LA INVERSIÓN: $ 750, POR CIENTO MÁXIMO AUTORIZADO 25% FECHA DE LA VENTA: 20 de Marzo de 2014 PRECIO DE LA VENTA: $ 490, MONTO ORIGINAL DE LA INVERSIÓN 750,000 Menos: DEPRECIACIÓN ACUMULADA: Depreciación /12 meses 109,375 Depreciación meses 187,500 Depreciaicón /12 meses 31, , ,875 Por: FACTOR DE ACTUALIZACIÓN PARTE AUN NO DEDUCIDA ACTUALIZADA 455,372 FACTOR DE = INPC ENE = ACTUALIZACIÓN INPC MAY PRECIO OBTENIDO POR LA ENAJENACIÓN 490,000 Menos: PARTE AUN NO DEDUCIDA ACTUALIZADA 455,372 GANANCIA ACUMULABLE EN LA VENTA DE ACTIVO FIJO 34,628

54 EJERCICIO DE LA DEDUCCIÓN: 2014 TIPO DE BIEN: Automóvil FECHA DE ADQUISICIÓN: 6 de Enero de 2014 MONTO ORIGINAL DE LA INVERSIÓN: $ 340, MONTO LIMITE DEDUCIBLE: 175, POR CIENTO MÁXIMO AUTORIZADO 25% MONTO LÍMITE DEDUCIBLE: 130,000 Por: POR CIENTO MÁXIMO AUTORIZADO 25% DEPRECIACIÓN ANUAL 32,500 Por: POR CIENTO DE MESES COMPLETOS DE USO 83.33% DEPRECIACIÓN EN EL PERÍODO 27,083 Por: FACTOR DE ACTUALIZACIÓN DEDUCCIÓN DE INVERSIÓN 27,463 FACTOR DE = INPC JUN = ACTUALIZACIÓN INPC ENE

55 Determinación del onto a depreciar de un componente de PPE

56 Monto depreciable El monto depreciable de un componente debe determinarse después de deducir a su costo de adquisición su valor residual. En ocasiones, el valor residual de un componente a menudo es insignificante y, por tanto, irrelevante en el cálculo del monto depreciable. NIF C-6 P

57 Valor residual (rescate, salvamento, desecho) es el monto neto en efectivo o equivalentes, que la entidad podría obtener actualmente por la disposición de un componente, como si el activo ya hubiera alcanzado la antigüedad y demás condiciones esperadas al término de su vida útil, después de haber deducido los costos derivados de su enajenación o de su intercambio

58 Valor residual cómo se determina el valor residual de un componente? Cotización con proveedor Mercado secundario (internet) Venta como chatarra

59 Monto depreciable Costo de adquisición Valor residual Monto depreciable $866,50 0 (100,000) $766,500

60 Monto depreciable La entidad compró un componente con un costo de adquisición de $5,000,000, y estima tener un valor residual al final del periodo de uso de $500,000 Cuál es el monto a depreciar de este activo? Costo de adquisición $5,000,000 Valor residual (500,000) Monto depreciable 4,500,000

61 Determinación de la deducción de activos fijos

62 PORCENTAJES APLICABLES A GASTOS Y CARGOS DIFERIDOS Artículo 33. Los por cientos máximos autorizados tratándose de gastos y cargos diferidos, así como para las erogaciones realizadas en periodos preoperativos, son los siguientes: I. 5% para cargos diferidos. II. 10% para erogaciones realizadas en periodos preoperativos. III. 15% para regalías, para asistencia técnica, así como para otros gastos diferidos, a excepción de los señalados en la fracción IV del presente artículo. II. IV. En el caso de activos intangibles que permitan la explotación de bienes del dominio público o la prestación de un servicio público concesionado, el por ciento máximo se calculará dividiendo la unidad entre el número de años por los cuales se otorgó la concesión, el cociente así obtenido se multiplicará por cien y el producto se expresará en por ciento. En el caso de que el beneficio de las inversiones a que se refieren las fracciones II y III de este artículo se concrete en el mismo ejercicio en el que se realizó la erogación, la deducción podrá efectuarse en su totalidad en dicho ejercicio.

63 PORCENTAJES APLICABLES A ACTIVOS FIJOS Artículo 34. Los por cientos máximos autorizados, tratándose de activos fijos por tipo de bien son los siguientes: I. Tratándose de construcciones: a) 10% para inmuebles declarados como monumentos arqueológicos, artísticos, históricos o patrimoniales, conforme a la Ley Federal sobre Monumentos y Zonas Arqueológicos, Artísticos e Históricos, que cuenten con el certificado de restauración expedido por el Instituto Nacional de Antropología e Historia o el Instituto Nacional de Bellas Artes. b) 5% en los demás casos. II. Tratándose de ferrocarriles: a) 3% para bombas de suministro de combustible a trenes. b) 5% para vías férreas. c) 6% para carros de ferrocarril, locomotoras, armones y autoarmones. d) 7% para maquinaria niveladora de vías, desclavadoras, esmeriles para vías, gatos de motor para levantar la vía, removedora, insertadora y taladradora de durmientes. e) 10% para el equipo de comunicación, señalización y telemando.

64 PORCENTAJES APLICABLES A ACTIVOS FIJOS Artículo 34. Los por cientos máximos autorizados, tratándose de activos fijos por tipo de bien son los siguientes: III. 10% para mobiliario y equipo de oficina. IV. 6% para embarcaciones. V. Tratándose de aviones: a) 25% para los dedicados a la aerofumigación agrícola. b) 10% para los demás. VI. 25% para automóviles, autobuses, camiones de carga, tractocamiones, montacargas y remolques. VII. 30% para computadoras personales de escritorio y portátiles; servidores; impresoras, lectores ópticos, graficadores, lectores de código de barras, digitalizadores, unidades de almacenamiento externo y concentradores de redes de cómputo. VIII. 35% para dados, troqueles, moldes, matrices y herramental.

65 PORCENTAJES APLICABLES A ACTIVOS FIJOS Artículo 34. Los por cientos máximos autorizados, tratándose de activos fijos por tipo de bien son los siguientes: IX. 100% para semovientes y vegetales. X. Tratándose de comunicaciones telefónicas: a) 5% para torres de transmisión y cables, excepto los de fibra óptica. b) 8% para sistemas de radio, incluyendo equipo de transmisión y manejo que utiliza el espectro radioeléctrico, tales como el de radiotransmisión de microonda digital o analógica, torres de microondas y guías de onda. c) 10% para equipo utilizado en la transmisión, tales como circuitos de la planta interna que no forman parte de la conmutación y cuyas funciones se enfocan hacia las troncales que llegan a la central telefónica, incluye multiplexores, equipos concentradores y ruteadores. d) 25% para equipo de la central telefónica destinado a la conmutación de llamadas de tecnología distinta a la electromecánica. e) 10% para los demás.

66 PORCENTAJES APLICABLES A ACTIVOS FIJOS Artículo 34. Los por cientos máximos autorizados, tratándose de activos fijos por tipo de bien son los siguientes: XI. Tratándose de comunicaciones satelitales: a) 8% para el segmento satelital en el espacio, incluyendo el cuerpo principal del satélite, los transpondedores, las antenas para la transmisión y recepción de comunicaciones digitales y análogas, y el equipo de monitoreo en el satélite. b) 10% para el equipo satelital en tierra, incluyendo las antenas para la transmisión y recepción de comunicaciones digitales y análogas y el equipo para el monitoreo del satélite. XII. 100% para adaptaciones que se realicen a instalaciones que impliquen adiciones o mejoras al activo fijo, siempre que dichas adaptaciones tengan como finalidad facilitar a las personas con discapacidad a que se refiere el artículo 186 de esta Ley, el acceso y uso de las instalaciones del contribuyente. XIII. 100% para maquinaria y equipo para la generación de energía proveniente de fuentes renovables o de sistemas de cogeneración de electricidad eficiente.

67 PORCENTAJES APLICABLES A ACTIVOS FIJOS Artículo 34. Los por cientos máximos autorizados, tratándose de activos fijos por tipo de bien son los siguientes: Fuentes renovables Para los efectos del párrafo anterior, son fuentes renovables aquéllas que por su naturaleza o mediante un aprovechamiento adecuado se consideran inagotables, tales como la energía solar en todas sus formas; la energía eólica; la energía hidráulica tanto cinética como potencial, de cualquier cuerpo de agua natural o artificial; la energía de los océanos en sus distintas formas; la energía geotérmica, y la energía proveniente de la biomasa o de los residuos. Asimismo, se considera generación la conversión sucesiva de la energía de las fuentes renovables en otras formas de energía.

68 PORCENTAJES APLICABLES A ACTIVOS FIJOS Artículo 34. Los por cientos máximos autorizados, tratándose de activos fijos por tipo de bien son los siguientes: Período mínimo de operación Lo dispuesto en esta fracción será aplicable siempre que la maquinaria y equipo se encuentren en operación o funcionamiento durante un periodo mínimo de 5 años inmediatos siguientes al ejercicio en el que se efectúe la deducción, salvo en los casos a que se refiere el artículo 37 de esta Ley. Los contribuyentes que incumplan con el plazo mínimo establecido en este párrafo, deberán cubrir, en su caso, el impuesto correspondiente por la diferencia que resulte entre el monto deducido conforme a esta fracción y el monto que se debió deducir en cada ejercicio en los términos de este artículo o del artículo 35 de esta Ley, de no haberse aplicado la deducción del 100%. Para estos efectos, el contribuyente deberá presentar declaraciones complementarias por cada uno de los ejercicios correspondientes, a más tardar dentro del mes siguiente a aquél en el que se incumpla con el plazo establecido en esta fracción, debiendo cubrir los recargos y la actualización correspondiente, desde la fecha en la que se efectuó la deducción y hasta el último día en el que operó o funcionó la maquinaria y equipo.

69 Determinación de la depreciación de un componente de PPE

70 Depreciación Pérdida del valor del activo por su uso o paso del tiempo Distribución sistemática y razonable en resultados del monto depreciable de un componente a lo largo de su vida útil

71 Si tengo un activo fijo que me va a generar ingresos en 8 años Cuál sería su depreciación anual? Valor a depreciar: $80,000 $10,000 Depreciación anual

72 La entidad mantiene una maquinaria con un costo de adquisición de $3,000,000. La administración estima que dicha maquina generara ingresos por 7 años y que al final de ese periodo obtendrá por la venta de la máquina $500,000. Cuál debe ser su depreciación anual? Costo de adquisición $3,000,000 Valor residual 500,000 Monto depreciable 2,500,000 Vida útil 7 años Depreciación anual 357,143

73 NIF C-6 < > El valor residual y la vida útil de un componente deben revisarse, como mínimo, al término de cada periodo anual o ciclo normal de operaciones de la entidad y, si las expectativas difirieren de las estimaciones previas, los cambios deben reconocerse prospectivamente como un cambio en una estimación contable de acuerdo con la NIF B-1, Cambios contables y correcciones de errores (NIF B-1).

74

75 Depreciación al año 5 Costo de adquisición $3,000,000 valor residual 300,000 Monto a depreciar 2,700,000 Vida útil 15 años Deprecación anual 180,000 Depreciación acumulada año 5 900,000

76 Depreciación año 6 Costo de adquisición $3,000,000 Valor residual 250,000 Depreciación acumulada 900,000 Monto a depreciar 1,850,000 Vida útil remanente 12 años Depreciación año 6 154,166 Deprecación anual a año 5 180,000

77 HERROR CONTABLE Activos fuera de uso (LISR)

78 Determinación de utilidad o pérdida en venta de activo fijo

79 Los gastos relacionados con inversiones no deducibles. Serán deducibles los gastos en la proporción del MOI deducible respecto al valor de adquisición de automóviles y aviones.

80 MONTO ORIGINAL DE LA INVERSION DEDUCIBLE 130, MONTO ORIGINAL DEL AUTOMOVIL 440,000 GASTOS IMPORTE PROPORCION IMPORTE NO DEDUCIBLE DEDUCIBLE DEDUCIBLE REFRENDO Y PLACAS SEGURO 14, ,195 10,005 GASOLINAS 44, ,266 31,634 MANTENIMIENTO 8, ,364 5,636 SUMA DE GASTOS: 67,450 19,928 47,522

81 Podrán deducir erogaciones estimadas en los ejercicios en que obtengan los ingresos. Ingresos acumulables del ejercicio Por: Factor Deducción estimada en el ejercicio Factor = Costos directos e indirectos estimados Ingreso total a la misma estimación No se estimarán los costos directos e indirectos, la deducción de las inversiones y los salarios.

82 La parte pendiente de deducir = Deducción La cantidad recuperada = Ingreso Acumulable Recuperación del bien perdido (Mayor) Menos: Reinversión de otro de naturaleza análoga Ingreso acumulable

83 Recuperación del bien perdido (Menor) (-) Reinversión de otro de naturaleza análoga (=) Inversión diferente La reinversión se deducirá hasta el MOI y hasta la parte pendiente de deducir La reinversión deberá efectuarse en el ejercicio o en los dos siguientes.

84 Edificio FECHA DE ADQUISICIÓN: 31 de julio de 2005 MONTO ORIGINAL DE LA INVERSIÓN: $ 3,720, POR CIENTO MÁXIMO AUTRORIZADO: 5% FECHA DEL SINIESTRO: 10 de julio de 2014 CANTIDAD RECUPERADA: PRIMER SUPUESTO $ 3,480, SEGUNDO SUPUESTO $ 3,140, MONTO ORIGINAL DE LA REINVERSIÓN $ 3,326,000.00

85 DEDUCCIÓN DE LA INVERSIÓN MONTO ORIGINAL DE LA INVERSIÓN 3,720,000 Menos: DEPRECIACIÓN ACUMULADA (9 años x 5% = 45% x $ 3'720,000) 1,674,000 PARTE PENDIENTE DE DEDUCIR 2,046,000 Por: FACTOR DE ACTUALIZACIÓN PARTE PENDIENTE DE DEDUCIR ACTUALIZADA 2,946,240 FACTOR DE = INPC MAR = ACTUALIZACIÓN INPC JUL CUANDO LA RECUPERACIÓN SEA MAYOR QUE LA REINVERSIÓN PRIMER SUPUESTO: DETERMINACIÓN DEL INGRESO ACUMULABLE CANTIDAD RECUPERADA 3,480,000 Menos: MONTO ORIGINAL DE LA REINVERSIÓN 3,326,000 INGRESO ACUMULABLE 154,000

86 SEGUNDO SUPUESTO: INVERSIÓN DISTINTA CANTIDAD RECUPERADA 3,140,000 Menos: MONTO ORIGINAL DE LA REINVERSIÓN 3,326,000 NUEVA INVERSION DEDUCIBLE (*) 186,000 (*) MONTO SUJETO A LA DEDUCCIÓN A PARTIR DE LA FECHA DE LA REINVERSIÓN APLICANDO POR CIENTOS AUTORIZADOS DEDUCCIÓN DE LA REINVERSIÓN: MONTO ORIGINAL DE LA REINVERSIÓN 3,326,000 Menos: PARTE PENDIENTE DE DEDUCIR 2,946,240 PARTE PENDIENTE NO DEDUCIBLE 379,760

87 Determinación de la pérdida o utilidad en venta de un componente de PPE

88 Venta de activo totalmente depreciado Costo de adquisición $3,000,000 Depreciación acumulada (2,750,000) Valor en libros 250,000 Precio de venta 250,000 Utilidad o pérdida en venta 0

89 Venta de activo Costo de adquisición $3,000,000 Depreciación acumulada (1,750,000) Valor en libros 1,250,000 Deterioro 1,000,000 Valor en libros ajustado 250,000 Precio de venta 250,000 Utilidad o pérdida en venta 0

90 Activo Activos disponibles para su venta C-15 <85 a 98> Utilidad o pérdida en venta de activo fijo

91 Determinación de deducción de activos fijos fuera de uso

92 Deterioro de un componente de PPE

93 NIF C-6 <46.3>

94 NIF C-6 <30.1>

95 Valor contable Costo de adquisición Deprecación acumulada Deterioro acumulado Valor neto en libros o Ingresos futuros a generar a través de su uso

96 Valor de uso (Valor presente neto)

97 Ejercicio D P Dr 81 Junio 2016 Gastos de fabricacion Castigo por deterioro de maquinaria H Propiedades, planta y equipo Deterioro acumulado de maquinaria Para registrar el castigo por deterioro de la maquinaria

98 Repercusiones fiscales de saldos a cargo de socios

99 REQUISITOS DE LAS DEDUCCIONES ART. 27 LISR IV. Estar debidamente registradas en contabilidad y que sean restadas una sola vez. Para cumplir con este precepto se debe tomar en cuenta lo siguiente: I. El registro contable cumple con las Normas de Información Financiera. II. Cumpla con lo que señala el artículo 28 fracción II y III del CFF (Registro contable en medios electrónicos) III. Cumpla con lo que señala el artículo 33 apartado B del RCFF (Como debe hacerse el registro contable. Artículo 36. (RLISR) Para los efectos de la fracción IV del artículo 31 de la Ley, se entenderá que se cumple con el requisito de que las deducciones estén debidamente registradas en contabilidad inclusive cuando se lleven en cuentas de orden. 99

100 ARTICULO 181 (LGSM). La Asamblea Ordinaria se reunirá por lo menos una vez al año dentro de los cuatro meses que sigan a la clausura del ejercicio social y se ocupará, además de los asuntos incluidos en la orden del día, de los siguientes: III. Determinar los emolumentos correspondientes a los Administradores y Comisarios, cuando no hayan sido fijados en los estatutos. 100

101 Deducciones Autorizadas (Art. 104 LISR) IV. Deducción de las Inversiones. (Activos Fijos, Cargos y Gastos Diferidos) Reglas. 1. Aplicar porcientos máximos de deducción según artículos 33, 34 y 35 de la LISR. 2. Establecer de manera correcta el MOI. 3. En ejercicios irregulares, la deducción de la inversión será en forma proporcional al número de meses de uso del bien. 4. Deducir la inversión desde su uso, o en el ejercicio siguiente. 5. En autos cuyo MOI sea mayor a $ 175,000.00, la deducción tendrá ese limite.

102 Para poder realizar las deducciones que precisa la ley, deberán de estar debidamente registradas en contabilidad. Por lo que es necesario que, se establezcan registros en cuentas de orden, Entre otros conceptos a controlar, tenemos los siguientes: Deducciones de Inversión (depreciación de activos fijos) Ajuste Anual por Inflación CUFIN, CUCA, etc.

103 Honorarios a directores y consejeros Tratándose de honorarios o gratificaciones a administradores, comisarios, directores, gerentes generales o miembros del consejo directivo, de vigilancia, consultivos o de cualquiera otra índole, éstos se determinen, en cuanto a monto total y percepción mensual o por asistencia, afectando en la misma forma los resultados del contribuyente y satisfagan los supuestos siguientes:

104 H ó G No > Sueldo anual por el funcionario de mayor jerarquía H ó G No > Salarios anuales devengados por el personal H ó G No > Al 10% de las otras deducciones

105 HONORARIOS AL PRESIDENTE 800,000 HONORARIOS AL SECRETARIO 260,000 SUMA DE HONORARIOS 1,060,000 SUELDO ANUAL DE FUNCIONARIOS DIRECTOR GENERAL (MAYOR JERARQUÍA) 840,000 GERENTE GENERAL 360,000 GERENTE ADMINISTRATIVO 240,000 SUELDOS Y SALARIOS ANUALES DEVENGADOS POR EL PERSONAL PERSONAL DE CONFIANZA 1,170,000 PERSONAL SINDICALIZADO 2,492,000 SUMA DE SUELDOS 3,662,000 OTRAS DEDUCCIONES 9,100,000 10% 910,000 HONORARIOS Y GRATIFICACIONES AL CONSEJO DIRECTIVO 1,060,000 Menos: 10% DEL MONTO TOTAL DE LAS OTRAS DEDUCCIONES 910,000 PARTIDA NO DEDUCIBLE 150,000

106 Saldos a cargo de socios o accionistas

107 Saldos a cargo de accionistas

108 Antecedentes. 1. Capital social al 1 de enero de 2015: $5,000, Febrero 15, 2015: Aumento de capital social según acta de asamblea de accionistas por $20,000,000, 2 accionistas 50% cada una. 3. Agosto 17, 2015: Pago del capital del accionista Enero 18, 2016: Pago de capital del accionista 2.

109 Aumentos de capital no pagados

110 Costo de lo vendido

111 REQUISITOS (ART. 27 LISR) PERDIDA DE VALOR DE INVENTARIOS XX.Que el importe de las mercancías, materias primas, productos semiterminados o terminados, en existencia, que por deterioro u otras causas no imputables al contribuyente hubiera perdido su valor, se deduzca de los inventarios durante el ejercicio en que esto ocurra; siempre que se cumpla con los requisitos establecidos en el RISR /03/2016 C.P. y M.D.F. José Luis Arroyo Amador

112 REQUISITOS PERDIDA DE VALOR DE INVENTARIOS Podrán efectuar la deducción de las mercancías, materias primas, productos semiterminados o terminados siempre que antes de proceder a su destrucción, se ofrezcan en donación a las instituciones autorizadas para recibir donativos deducibles conforme a esta Ley, dedicadas a la atención de requerimientos básicos de subsistencia en materia de alimentación, vestido, vivienda o salud de personas, sectores, comunidades o regiones, de escasos recursos, cumpliendo con los requisitos que para tales efectos establezca el Reglamento de esta Ley Ver artículos 87, 88, 88-A, 88-B y 89 del RISR 18/03/2016 C.P. y M.D.F. José Luis Arroyo Amador

113 CONTABILIDAD PARA EFECTOS FISCALES CFF Artículo 28. (Reformado) Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente: I. La contabilidad, para efectos fiscales, se integra por los libros, sistemas y registros contables, papeles de trabajo, estados de cuenta, cuentas especiales, libros y registros sociales, control de inventarios y método de valuación, discos y cintas o cualquier otro medio procesable de almacenamiento de datos, los equipos o sistemas electrónicos de registro fiscal y sus respectivos registros, además de la documentación comprobatoria de los asientos respectivos, así como toda la documentación e información relacionada con el cumplimiento de las disposiciones fiscales, la que acredite sus ingresos y deducciones y la que obliguen otras leyes; en el reglamento de este código se establecerá la documentación e información con la que se deberá de dar cumplimiento a esta fracción y los elementos adicionales que integran la contabilidad. 113

114 REGLAMENTO DEL CFF DE LA CONTABILIDAD 114

115 CAPÍTULO IV De la Contabilidad ART. 33 DEL RCFF B. Los registros o asientos contables deberán: X. Identificar los bienes distinguiendo, entre los adquiridos o producidos, los correspondientes a materias primas y productos terminados o semiterminados, los enajenados, así como los destinados a donación o, en su caso, destrucción; XI. Plasmarse en idioma español y consignar los valores en moneda nacional. XII. Establecer por centro de costos, identificando las operaciones, actos o actividades de cada sucursal o establecimiento, incluyendo aquéllos que se localicen en el extranjero; 115

116 CAPÍTULO IV De la Contabilidad ART. 33 DEL RCFF : B. Los registros o asientos contables deberán: XIV. Permitir la identificación de los depósitos y retiros en las cuentas bancarias abiertas a nombre del contribuyente y conciliarse contra las operaciones realizadas y su documentación soporte, como son los estados de cuenta emitidos por las entidades financieras; XV. Los registros de inventarios de mercancías, materias primas, productos en proceso y terminados, en los que se llevará el control sobre los mismos, que permitan identificar cada unidad, tipo de mercancía o producto en proceso y fecha de adquisición o enajenación según se trate, así como el aumento o la disminución en dichos inventarios y las existencias al inicio y al final de cada mes y al cierre del ejercicio fiscal, precisando su fecha de entrega o recepción, así como si se trata de una devolución, donación o destrucción, cuando se den estos supuestos 116

117 CAPÍTULO IV De la Contabilidad ART. 33 DEL RCFF B. Los registros o asientos contables deberán: Para efectos del párrafo anterior, en el control de inventarios deberá identificarse el método de valuación utilizado y la fecha a partir de la cual se usa, ya sea que se trate del método de primeras entradas primeras salidas, últimas entradas primeras salidas, costo identificado, costo promedio o detallista según corresponda; XVI. Los registros relativos a la opción de diferimiento de la causación de contribuciones conforme a las disposiciones fiscales, en el caso que se celebren contratos de arrendamiento financiero. Dichos registros deberán permitir identificar la parte correspondiente de las operaciones en cada ejercicio fiscal, inclusive mediante cuentas de orden; XVII. El control de los donativos de los bienes recibidos por las donatarias autorizadas en términos de la Ley del Impuesto sobre la Renta, el cual deberá permitir identificar a los donantes, los bienes recibidos, los bienes entregados a sus beneficiarios, las cuotas de recuperación que obtengan por los bienes recibidos en donación y el registro de la destrucción o donación de las mercancías o bienes en el ejercicio en el que se efectúen, y 117

118 COSTO DE LO VENDIDO LISR 118

119 COSTO DE LO VENDIDO DETERMINACION Y DEDUCCION_LISR Artículo 39. El costo de las mercancías que se enajenen, así como el de las que integren el inventario final del ejercicio, se determinará conforme al sistema de costeo absorbente sobre la base de costos históricos o predeterminados. En todo caso, el costo se deducirá en el ejercicio en el que se acumulen los ingresos que se deriven de la enajenación de los bienes de que se trate. 119

120 COSTO DE LO VENDIDO DETERMINACION Y DEDUCCION_LISR Artículo 39. Costo de ventas en actividades comerciales Los contribuyentes que realicen actividades comerciales que consistan en la adquisición y enajenación de mercancías, considerarán únicamente dentro del costo lo siguiente: a) El importe de las adquisiciones de mercancías, disminuidas con el monto de las devoluciones, descuentos y bonificaciones, sobre las mismas, efectuados en el ejercicio. b) Los gastos incurridos para adquirir y dejar las mercancías en condiciones de ser enajenadas. 120

121 COSTO DE LO VENDIDO DETERMINACION Y DEDUCCION_LISR Artículo 39. Costo de ventas en actividades distintas a las comerciales Los contribuyentes que realicen actividades distintas de las señaladas en el segundo párrafo de este artículo, considerarán únicamente dentro del costo lo siguiente: a) Las adquisiciones de materias primas, productos semiterminados o productos terminados, disminuidas con las devoluciones, descuentos y bonificaciones, sobre los mismos, efectuados en el ejercicio. 121

122 COSTO DE LO VENDIDO DETERMINACION Y DEDUCCION_LISR Artículo 39. b) Las remuneraciones por la prestación de servicios personales subordinados, relacionados directamente con la producción o la prestación de servicios. c) Los gastos netos de descuentos, bonificaciones o devoluciones, directamente relacionados con la producción o la prestación de servicios. d) La deducción de las inversiones directamente relacionadas con la producción de mercancías o la prestación de servicios, calculada conforme a la Sección II, del Capítulo II, del Título II de esta Ley. 122

123 COSTO DE LO VENDIDO DETERMINACION Y DEDUCCION_LISR Artículo 39. Cuando los conceptos a que se refieren los incisos del párrafo anterior guarden una relación indirecta con la producción, los mismos formarán parte del costo en proporción a la importancia que tengan en dicha producción. Para determinar el costo del ejercicio, se excluirá el correspondiente a la mercancía no enajenada en el mismo, así como el de la producción en proceso, al cierre del ejercicio de que se trate. Costo de ventas para residentes en el extranjero con establecimiento permanente en México Los residentes en el extranjero con establecimiento permanente en el país, determinarán el costo de las mercancías conforme a lo establecido en esta Ley. Tratándose del costo de las mercancías que reciban de la oficina central o de otro establecimiento del contribuyente ubicado en el extranjero, estarán a lo dispuesto en el artículo 27, fracción XIV de esta Ley. 123

124 COSTO DE LO VENDIDO DETERMINACION Y DEDUCCION_LISR Artículo 39. Procedimiento aplicable durante cinco ejercicios Para determinar el costo de lo vendido de la mercancía, se deberá aplicar el mismo procedimiento en cada ejercicio durante un periodo mínimo de cinco ejercicios y sólo podrá variarse cumpliendo con los requisitos que se establezcan en el Reglamento de esta Ley. Prohibida la revaluación de inventarios o costos En ningún caso se dará efectos fiscales a la revaluación de los inventarios o del costo de lo vendido. 124

125 METODOS DE VALUACION _LISR Artículo 41. Los contribuyentes, podrán optar por cualquiera de los métodos de valuación de inventarios que se señalan a continuación: I. Primeras entradas primeras salidas (PEPS). II. Costo identificado. III. Costo promedio. IV. Detallista. PEPS Cuando se opte por utilizar el método a que se refiere la fracción I de este artículo, se deberá llevar por cada tipo de mercancías de manera individual, sin que se pueda llevar en forma monetaria. En los términos que establezca el Reglamento de esta Ley se podrán establecer facilidades para no identificar los porcentajes de deducción del costo respecto de las compras por cada tipo de mercancías de manera individual. 125

126 METODOS DE VALUACION _LISR Artículo 41. COSTO IDENTIFICADO Los contribuyentes que enajenen mercancías que se puedan identificar por número de serie y su costo exceda de $50,000.00, únicamente deberán emplear el método de costo identificado. METODO DETALLISTA Tratándose de contribuyentes que opten por emplear el método detallista deberán valuar sus inventarios al precio de venta disminuido con el margen de utilidad bruta que tengan en el ejercicio conforme al procedimiento que se establezca en el Reglamento de esta Ley. La opción a que se refiere este párrafo no libera a los contribuyentes de la obligación de llevar el sistema de control de inventarios a que se refiere la fracción XIV del artículo 76 de esta Ley. 126

127 Artículo 41. METODOS DE VALUACION _LISR CONSISTENCIA DEL METODO ELEGIDO Una vez elegido el método en los términos de este artículo, se deberá utilizar el mismo durante un periodo mínimo de cinco ejercicios. Cuando los contribuyentes para efectos contables utilicen un método distinto a los señalados en este artículo, podrán seguir utilizándolo para valuar sus inventarios para efectos contables, siempre que lleven un registro de la diferencia del costo de las mercancías que exista entre el método de valuación utilizado por el contribuyente para efectos contables y el método de valuación que utilice en los términos de este artículo. La cantidad que se determine en los términos de este párrafo no será acumulable o deducible. Cambio en el método Cuando con motivo de un cambio en el método de valuación de inventarios se genere una deducción, ésta se deberá disminuir de manera proporcional en los cinco ejercicios siguientes. 127

128 COSTO SUPERIOR AL DE MERCADO O DE REPOSICION_LISR Artículo 42. Cuando el costo de las mercancías, sea superior al precio de mercado o de reposición, podrá considerarse el que corresponda de acuerdo a lo siguiente: I. El de reposición, sea éste por adquisición o producción, sin que exceda del valor de realización ni sea inferior al neto de realización. II. El de realización, que es el precio normal de enajenación menos los gastos directos de enajenación, siempre que sea inferior al valor de reposición. III. El neto de realización, que es el equivalente al precio normal de enajenación menos los gastos directos de enajenación y menos el por ciento de utilidad que habitualmente se obtenga en su realización, si es superior al valor de reposición. Enajenación a parte relacionada Cuando los contribuyentes enajenen las mercancías a una parte relacionada en los términos del artículo 179 de esta Ley, se utilizará cualquiera de los métodos a que se refieren las fracciones I, II y III, del artículo 180 de la misma. 128

129 COSTO SUPERIOR AL DE MERCADO O DE REPOSICION_LISR Artículo 42. Información del costo considerado Los contribuyentes que hubieran optado por presentar dictamen de estados financieros para efectos fiscales en términos del artículo 32-A del Código Fiscal de la Federación, o hayan estado obligados a presentar la declaración informativa sobre su situación fiscal en los términos del artículo 32-H del citado Código, deberán informar en el dictamen o en la declaración informativa, según se trate, el costo de las mercancías que consideraron de conformidad con este artículo, tratándose de los demás contribuyentes deberán informarlo en la declaración del ejercicio. 129

130 COSTO NO DEDUCIBLE_LISR Artículo 28. Para los efectos de este Título, no serán deducibles: Anticipos para compra de inventarios 130 XXVIII. Los anticipos por las adquisiciones de las mercancías, materias primas, productos semiterminados y terminados o por los gastos relacionados directa o indirectamente con la producción o la prestación de servicios a que se refiere el artículo 39 de esta Ley. Dichos anticipos tampoco formarán parte del costo de lo vendido a que se refiere la fracción II del artículo 25 de esta Ley.

131 COSTO NO DEDUCIBLE_LISR Artículo 28. Para los efectos de este Título, no serán deducibles: Anticipos para compra de inventarios Para los efectos de esta fracción, el monto total de las adquisiciones o de los gastos, se deducirán en los términos de la Sección III del Título II de esta Ley, siempre que se cuente con el comprobante fiscal que ampare la totalidad de la operación por la que se efectuó el anticipo. 131

132 132 REGLAMENTO DE LA LISR

133 INVENTARIO INICIAL DE MERCANCÍAS 3,743,495 MAS: ADQUISICIÓN DE MERCANCÍAS 35,474,460 Menos: DEVOLUCIONES, DESC. Y BONIF. 1,326,450 COMPRAS NETAS 34,148,010 Más: GASTOS SOBRE COMPRAS 294,300 34,442,310 MERCANCÍAS DISPONIBLE 38,185,805 MENOS: INVENTARIO FINAL DE MERCANCÍAS 3,288,643 COSTO DE LO VENDIDO 34,897,162

134 INVENTARIO INICIAL DE MATERIAS PRIMAS 5,827,430 MAS: COMPRAS DE MATERIAS PRIMAS, SEMITERMINADOS Y TERMINADOS 44,693,622 Menos: DEVOLUCIONES, DESC. Y BONIF. 974,650 COMPRAS NETAS 43,718,972 MATERIA PRIMA DISPONIBLE 49,546,402 MENOS: INVENTARIO FINAL DE MATERIAS PRIMAS 5,386,246 MATERIA PRIMA UTILIZADA 44,160,156 MANO DE OBRA 8,148,654 COSTOS INDIRECTOS NETOS 1,648,335 DEDUCCIÓN DE INVERSIONES DE PRODUCCIÓN 860,430 10,657,419 COSTO PRIMO 54,817,575 MAS: INVENTARIO INICIAL DE PRODUCCIÓN EN PROCES 983,523 MENOS: IVENTARIO FINAL DE PRODUCCIÓN EN PROCESO 594, ,849 COSTO DE PRODUCCIÓN 55,206,424 MAS: INVENTARIO INICIAL DE PRODUCCIÓN TERMINADA 2,844,882 MENOS: INVENTARIO FINAL DE PRODUCCION TERMINADA 30,973,230 (28,128,348) COSTO DE LO VENDIDO 27,078,076

135 (*) Registro inicial del ejercicio inmediato posterior Registro inicial de compras y servicios por pagar (+) Compras efectuadas en el ejercicio pendientes de pagar (-) Menos: Compras efectivamente pagadas en el ejercicio (=) Saldo del registro de compras al cierre del ejercicio (*) Costo de lo vendido (-) Saldo del registro de compras al cierre del ejercicio (=) Deducción en el ejercicio

136 Por cada tipo de mercancías y por cada movimiento de manera individual Identificar con número de serie y costo > de $ 50,000.00

137 Determinación del costo de ventas

138 Es la aplicación a resultados del costo correspondiente a los artículos o servicios vendidos Compra Venta Inventario Costo de ventas

139 Cómo se valúa el inventario? Costo de adquisición Es el importe pagado de efectivo o equivalentes por un activo o servicio al momento de su adquisición;

140 Costo de compra Precio de compra Descuentos y bonificaciones Todo costo relacionado con la adquisición Derechos de importación e impuestos Seguros Transporte, almacenaje y manejo

141 Cómo se valúa el inventario? Costo de producción El costo de producción (de fabricación o de transformación) representa el importe de los distintos elementos del costo que se originan para dejar un artículo disponible para su venta o para ser usado en un posterior proceso de fabricación. El costo de producción incluye los costos relacionados directamente con las unidades producidas, tales como materia prima y/o materiales directos y mano de obra directa. También comprende los gastos indirectos de producción, fijos y variables, que se incurren para producir los artículos terminados.

142 En un despacho contable, que le presta servicios a diferentes clientes, cuando hace el pago de la nómina del personal que atiende a los clientes en donde registra esa nómina? Inventarios Costo de servicios Gastos generales

143 Determinación del costo de compra Valor del producto según factura 10,000 DTA 5,000 IGI 2,000 IVA 1,600 Fletes 2,400 Seguros 1,000 Costo de adquisición 22,000 Entre: Unidades adquiridas 100 Costo unitario 220

144 º D H P Dr 81 Junio 2016 Inventarios Almacen (100 uds a $220) Bancos BBVA Proveedores Proveedores extranjero Para registrar la compra de productos D P Dr 93 Julio 2016 Bancos Banamex H Ventas 50 uds a $ IVA trasladado Costo de ventas 50 uds a $ Inventarios Para registrar la venta de 50 unidades

145 Tratamiento fiscal de las inversiones no deducibles y parcialmente deducibles

146 TIPO DE BIEN: AUTOMÓVIL FECHA DE ADQUISICIÓN: FEB.2013 VALOR DE ADQUISICIÓN: $ 440, MONTO ORIGINAL DEDUCIBLE: $ 175, FECHA DE LA VENTA: MAR.2014 PRECIO DE LA VENTA: $ 352,000.00

147 Inversiones: Reparaciones, adaptaciones a instalaciones siempre que impliquen adiciones o mejoras al activo fijo. Gastos: Conservación, mantenimiento y reparación, con el objeto de mantener el bien en condiciones de operar. Automóviles: Hasta por un monto de $ 175,000.00, salvo arrendadoras.

148 MONTO ORIGINAL DEDUCIBLE 175,000 Menos: DEPRECIACIÓN ACUMULADA 47,396 PARTE PENDIENTE DE DEDUCIR 127,604 Por: FACTOR DE = INPC ENE = ACTUALIZACION INPC FEB PARTE PENDIENTE DE DEDUCIR ACTUALIZADA 132,671 PRECIO DE VENTA 352,000 Menos: PARTE PENDIENTE DE DEDUCIR ACTUALIZADA 132,671 GANANCIA EN LA VENTA DE INVERSIONES PARCIALMENTE DEDUCIBLES 219,329

149 La parte pendiente de deducir = Deducción La cantidad recuperada = Ingreso Acumulable Recuperación del bien perdido (Mayor) Menos: Reinversión de otro de naturaleza análoga Ingreso acumulable

150 Recuperación del bien perdido (Menor) (-) Reinversión de otro de naturaleza análoga (=) Inversión diferente La reinversión se deducirá hasta el MOI y hasta la parte pendiente de deducir La reinversión deberá efectuarse en el ejercicio o en los dos siguientes.

151 Edificio FECHA DE ADQUISICIÓN: 31 de julio de 2005 MONTO ORIGINAL DE LA INVERSIÓN: $ 3,720, POR CIENTO MÁXIMO AUTRORIZADO: 5% FECHA DEL SINIESTRO: 10 de julio de 2014 CANTIDAD RECUPERADA: PRIMER SUPUESTO $ 3,480, SEGUNDO SUPUESTO $ 3,140, MONTO ORIGINAL DE LA REINVERSIÓN $ 3,326,000.00

152 DEDUCCIÓN DE LA INVERSIÓN MONTO ORIGINAL DE LA INVERSIÓN 3,720,000 Menos: DEPRECIACIÓN ACUMULADA (9 años x 5% = 45% x $ 3'720,000) 1,674,000 PARTE PENDIENTE DE DEDUCIR 2,046,000 Por: FACTOR DE ACTUALIZACIÓN PARTE PENDIENTE DE DEDUCIR ACTUALIZADA 2,946,240 FACTOR DE = INPC MAR = ACTUALIZACIÓN INPC JUL CUANDO LA RECUPERACIÓN SEA MAYOR QUE LA REINVERSIÓN PRIMER SUPUESTO: DETERMINACIÓN DEL INGRESO ACUMULABLE CANTIDAD RECUPERADA 3,480,000 Menos: MONTO ORIGINAL DE LA REINVERSIÓN 3,326,000 INGRESO ACUMULABLE 154,000

153 SEGUNDO SUPUESTO: INVERSIÓN DISTINTA CANTIDAD RECUPERADA 3,140,000 Menos: MONTO ORIGINAL DE LA REINVERSIÓN 3,326,000 NUEVA INVERSION DEDUCIBLE (*) 186,000 (*) MONTO SUJETO A LA DEDUCCIÓN A PARTIR DE LA FECHA DE LA REINVERSIÓN APLICANDO POR CIENTOS AUTORIZADOS DEDUCCIÓN DE LA REINVERSIÓN: MONTO ORIGINAL DE LA REINVERSIÓN 3,326,000 Menos: PARTE PENDIENTE DE DEDUCIR 2,946,240 PARTE PENDIENTE NO DEDUCIBLE 379,760

154 Tratamiento contable de los componentes de PPE no deducibles o parcialmente deducibles

155 Auto adquirido $500,000 Equipo de transporte $175,000 Gastos no deducibles 325,000

156 Auto adquirido $500,000 Equipo de transporte $500,000

157 Auto adquirido $500,000 Equipo de transporte $552,000 Parte no deducible $325,000 IVA no acreditable $52,000 Valor del auto $500,000

158 Efectos fiscales de los no deducibles o gastos que no reúnen requisitos fiscales (UFIN)

159 ACUMULACION DE DIVIDENDOS Artículo 140. Las personas físicas deberán acumular a sus demás ingresos, los percibidos por dividendos o utilidades. Para los efectos de este artículo, también se consideran dividendos o utilidades distribuidos, los siguientes: I. Los intereses a que se refieren los artículos 85 y 123 de la Ley General de Sociedades Mercantiles y las participaciones en la utilidad que se paguen a favor de obligacionistas u otros, por sociedades mercantiles residentes en México o por sociedades nacionales de crédito. II. Los préstamos a los socios o accionistas, a excepción de aquéllos que reúnan los siguientes requisitos: a) Que sean consecuencia normal de las operaciones de la persona moral. b) Que se pacte a plazo menor de un año. c) Que el interés pactado sea igual o superior a la tasa que fije la Ley de Ingresos de la Federación para la prórroga de créditos fiscales. d) Que efectivamente se cumplan estas condiciones pactadas 159

160 ACUMULACION DE DIVIDENDOS Artículo 140. Las personas físicas deberán acumular a sus demás ingresos, los percibidos por dividendos o utilidades. Para los efectos de este artículo, también se consideran dividendos o utilidades distribuidos, los siguientes: III. Las erogaciones que no sean deducibles conforme a esta Ley y beneficien a los accionistas de personas morales. IV. Las omisiones de ingresos o las compras no realizadas e indebidamente registradas. V. La utilidad fiscal determinada, inclusive presuntivamente, por las autoridades fiscales. VI. La modificación a la utilidad fiscal derivada de la determinación de los ingresos acumulables y de las deducciones, autorizadas en operaciones celebradas entre partes relacionadas, hecha por dichas autoridades. 160

161 CRITERIO DEL SAT ISR Préstamos a socios y accionistas. Se consideran dividendos. El artículo 165, fracciones II y III de la Ley del Impuesto sobre la Renta considera como dividendos o utilidades distribuidas, los préstamos efectuados a socios y accionistas que no reúnan requisitos fiscales y las erogaciones no deducibles hechas en favor de los mismos. En los términos del artículo 11 de la misma ley, las personas morales que distribuyan dividendos o utilidades que no provengan de la Cuenta de Utilidad Fiscal Neta, deberán calcular el impuesto que corresponda. Derivado de que la aplicación de los ingresos tipificados como utilidades distribuidas en los términos del artículo 165, fracciones II y III de la Ley del Impuesto sobre la Renta, no provienen de la Cuenta de Utilidad Fiscal Neta, por lo que debe estarse a lo dispuesto a lo señalado en el artículo 11 de la ley en comento.

162 Registro contable de los no deducibles y de los gastos que no reúnen requisitos fiscales

163 Pago de gastos sin CFDI Gastos no deducibles

164 Pago de gastos sin CFDI Gastos que no reúnen requisitos fiscales

165 Pago de gastos sin CFDI Gastos de venta Gastos de administración Gastos de investigación

166 Tratamiento fiscal de los intangibles

167 Activos Intangibles Los recursos intangibles: son considerados activos cuando hayan sido comprados, desarrollados internamente o adquiridos de cualquier otra forma, no debiendo ser incorporados como tales si son resultado de apreciaciones subjetivas de cualidades productivas de la misma.

168 Activos Intangibles Gastos diferidos son los activos intangibles: Son aquellos identificables, sin sustancia física, utilizados para la producción o abastecimiento de bienes, prestación de servicios o para propósitos administrativos, que generarán beneficios económicos futuros controlados por la entidad.

169 Tratamiento contable de los intangibles

170 Intangibles Gastos preoperativos Gastos de instalación Gastos diferidos Activos diferidos Depósitos en garantía Gastos de organización

171 NIF C-8 Intangibles Son aquellos activos sin sustancia física, que generarán beneficios económicos futuros controlados por la entidad. Existen dos características principales de los activos intangibles:

172 NIF C-8 Intangibles Representan costos que se incurren o derechos o privilegios que se adquieren, con la intención de que aporten beneficios económicos específicos a las operaciones de la entidad durante periodos que se extienden más allá de aquél en que fueron incurridos o adquiridos. Los beneficios que aportan son en el sentido de permitir que esas operaciones reduzcan costos o aumenten los ingresos futuros; y

173 NIF C-8 Intangibles Los beneficios futuros que la entidad espera obtener se encuentran frecuentemente representados, en el presente, en forma intangible mediante un bien de naturaleza incorpórea, es decir, que no tiene una estructura material ni aportan una contribución física a la producción u operación de la entidad. El hecho de que carezcan de características físicas, no impide que se les pueda considerar como activos válidos, ya que su característica de activos se las da su significado económico, más que su existencia material específica.

174 Intangibles Marcas, nombres comerciales Lista de clientes (contractual) Libros, revistas, material audiovisual Contratos de licencia de uso, regalías Permisos, concesiones, franquicias Investigación y desarrollo en proceso

175 Amortización Vida útil indefinida Vida útil definida

176 Ingresos para efectos fiscales y sus momentos de acumulación

177 CLASIFICACION DE INGRESOS Gravados Acumulables (Art. 16 primer párrafo y Art. 20) No acumulables Objeto ( Art. 16 último párrafo) TIPOS DE (Art. 1 fracc. I y Art. 16 primer párrafo) Exentos Total INGRESOS ( Art. 93) Parcialmente No Objeto (Art. 16 segundo párrafo)

178 Diccionario Jurídico Mexicano (Instituto de Investigaciones Jurídicas, UNAM, Editorial Porrúa, página 1716, México 1992)....se entiende por ingreso, para efectos fiscales, la suma algebraica del consumo de una persona más la acumulación o cambio de valor de su patrimonio durante un periodo determinado. 178 PRESENTA: C.P. y M. D. F. JOSE LUIS ARROYO AMADOR

179 En la fecha en que las estimaciones por obra ejecutada sean autorizadas o aprobadas para que proceda su cobro. Siempre que se paguen dentro de los tres meses siguientes a su aprobación o autorización, de lo contrario... Hasta que sean efectivamente pagados.

180 Los determinados presuntivamente por las autoridades fiscales. Valor de avalúo por persona autorizada (-) Inversión aún no deducida actualizada Ganancia por pago en especie El pago en especie de mercancías: Total del ingreso = Acumulable Menos: Costo de ventas = Deducción Efecto Neto = Diferencia Art. 18, I y II LISR

181 TIPO DE BIEN CAMION DE REPARTO Precio de adquisición $1 860, Fecha de adquisición 31 de marzo 2011 Fecha de enajenación 15 de marzo 2014 Valor de avalúo $670,000 Cuenta por pagar (pasivo) $800,000

182 MONTO ORIGINAL DEPRECIACIÓN ACUMULADA DE LA INVERSIÓN ,860, , , , ,250 GANANCIA POR PAGO EN ESPECIE MONTO ORIGINAL DE LA INVERSIÓN 1,860,000 Menos: DEPRECIACIÓN HASTA EL MES DE FEBRERO 1,356,250 INVERSIÓN AUN NO DEDUCIDA 503,750 Por: FACTOR DE = INPC Ene = ACTUALIZACIÓN INPC Mar DEDUCCIÓN DE INVERSIÓN 562,263 VALOR DE AVALÚO 670,000 Menos: DEDUCCIÓN DE INVERSIÓN 562,263 INGRESO ACUMULABLE 107,737 PAGO EN ESPECIE (PASIVO) 800,000 Menos: VALOR DE AVALUO 670,000 SALDO DE LA CUENTA POR PAGAR (PASIVO) 130,000

183 Construcciones, instalaciones o mejoras en bienes inmuebles, que conforme a los contratos queden en beneficio del propietario. El Ingreso obtenido al término del contrato será el monto de las inversiones que a esa fecha arroje el avalúo practicado por persona autorizada. Art. 18, III LISR

184 Ganancia en venta de activos fijos, Terrenos, acciones, en fusión o escisión, reducción de capital o liquidación de sociedades extranjeras.

185 MONTO ORIGINAL DE LA INVERSIÓN (Junio 2004) 1,200,000 Por: FACTOR DE = INPC abr = ACTUALIZACIÓN INPC jun MONTO ORIGINAL DE LA INVERSIÓN ACTUALIZADO 1,806,586 INGRESO OBTENIDO POR LA ENAJENACIÓN (Mayo 2014) 2,000,000 Menos: MONTO ORIGINAL DE LA INVERSIÓN ACTUALIZADO 1,806,586 GANANCIA EN LA VENTA DE TERRENO 193,414

186 CONCEPTO IMPORTE PRECIO OBTENIDO POR LA VENTA $ 1,000, Menos: MONTO ORIGINAL DE LA INVERSION ACTUALIZADO 1,110, PERDIDA DEDUCIBLE $ 110, cuando el monto original de la inversión actualizado sea mayor que el ingreso obtenido por la enajenación de los bienes a que se refiere dicho artículo, la diferencia será la pérdida que los contribuyentes podrán deducir en términos de la Ley.

187 Ingresos presuntos para efectos fiscales.

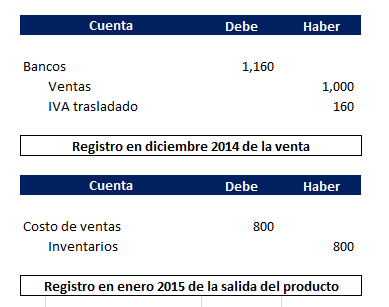

188 Discrepancia Fiscal Art.91 LISR La definición de erogaciones que se contempla en el Código Fiscal: Los gastos. Adquisiciones de bienes. Tarjetas crédito. de Depósitos en cuentas bancarias o en inversiones financieras.

189 ART 51 CFF Las autoridades fiscales que al ejercer las facultades de comprobación a que se refiere el artículo 48 de este Código, conozcan de hechos u omisiones que entrañen incumplimiento de las disposiciones fiscales, determinarán las contribuciones o aprovechamientos omitidos mediante resolución. Cuando las autoridades fiscales conozcan de terceros, hechos u omisiones que puedan entrañar incumplimiento de las obligaciones fiscales de un contribuyente o responsable solidario sujeto a las facultades de comprobación a que se refiere el Artículo 48, le darán a conocer a éste el resultado de aquella actuación mediante oficio de observaciones, para que pueda presentar documentación a fin de desvirtuar los hechos consignados en el mismo, dentro de los plazos a que se refiere la fracción VI del citado artículo 48.

190 DETERMINACION PRESUNTIVA DE LA AUTORIDAD Art. 55 CFF Oponerse a Una Revisión. Falta de Contabilidad. Irregularidades en Contabilidad. Valuación de Inventarios. Diferencia en Retenciones > 3% (Art. 57).

191 MODIFICACION DE LA UTILIDAD O PERDIDA FISCAL 58-A. (Adicionado) Las autoridades fiscales podrán modificar la utilidad o la pérdida fiscal a que se refiere la Ley del Impuesto sobre la Renta, mediante la determinación presuntiva del precio en que los contribuyentes adquieran o enajenen bienes, así como el monto de la contraprestación en el caso de operaciones distintas de enajenación, cuando: I. Las operaciones de que se trate se pacten a menos del precio de mercado o el costo de adquisición sea mayor que dicho precio. II. La enajenación de los bienes se realice al costo o a menos del costo, salvo que el contribuyente compruebe que la enajenación se hizo al precio de mercado en la fecha de la operación, o que los bienes sufrieron demérito o existieron circunstancias que determinaron la necesidad de efectuar la enajenación en estas condiciones. III. Se trate de operaciones de importación o exportación, o en general se trate de pagos al extranjero

192 Tratamiento contable de los ingresos

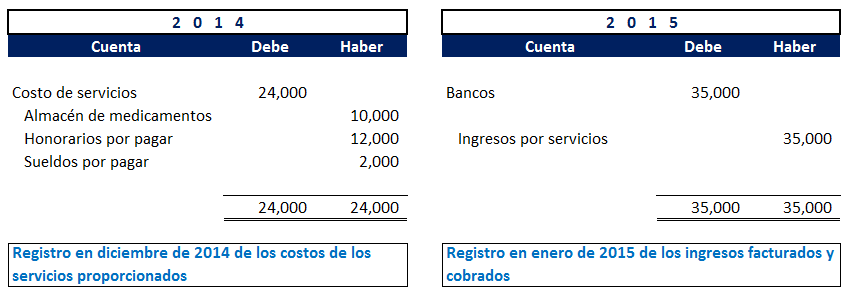

193

194 Ingresos Costos y gastos Mismo periodo contable

195 Ejemplo En diciembre 2014 se emite el CFDI y se cobra el mismo por la venta de un bien por $1,000 más IVA. En Enero de 2015 se entrega el bien enajenado. Su costo es de $800. Cuáles son los registros contables en diciembre y enero?

196

197

198 Anticipo de clientes Son cobros anticipados a cuenta de futuras ventas de productos o prestación de servicios. Reconocimiento de ingresos (NIC 18) Los ingresos de actividades ordinarias procedentes de la venta de bienes deben ser reconocidas y registrados en los estados financieros cuando se cumplen todas y cada una de siguientes condiciones a) la entidad ha transferido al comprador riesgos y ventajas de tipo significativo, derivado de la propiedad de los bienes.. (NIC 18, párrafo 14; El proceso de evaluación de cuándo una entidad ha transferido al comprador los riesgos y ventajas significativos, que implica la propiedad, requiere un examen de las circunstancias de la transacción. En la mayoría de los casos, la transferencia de los riesgos y ventajas de la propiedad coincidirá con la transferencia de la titularidad legal o el traspaso de la posesión al comprador. Este es el caso en la mayor parte de las ventas al por menor. En otros casos, por el contrario, la transferencia de los riesgos y las ventajas de la propiedad tendrá lugar en un momento diferente del correspondiente a la transferencia de la titularidad legal o el traspaso de la posesión de los bienes (NIC 18, párrafo 15); Si la entidad retiene, de forma significativa, riesgos de la propiedad, la transacción no será una venta y por tanto no se reconocerán los ingresos de actividades ordinarias. (NIC 18, párrafo 16)

199

200 Ejemplo 2 El 28 de diciembre de 2014 ingresó un paciente al hospital. El paciente requirió cirugía, medicamentos, atención médica, servicio de enfermería y habitación, siendo la suma por importe de 24,000. El 2 de enero de 2015 dan de alta al paciente y emiten su factura por 35,000. Cuáles son los registros contables en diciembre y enero?

201 Devengación contable

202

203 Devengación contable

204 Ingresos por arrendamiento Los ingresos por renta de bienes muebles e inmuebles se contabilizan cuando se emite el CFDI, que generalmente coincide cuando se cobra

205 Devengación contable Asociación costos y gastos con ingresos Contrato Cuando se ha permitido el uso del bien NIC 18 / NIF A-8

206 Cuando el resultado de una transacción, que suponga la prestación de servicios, pueda ser estimado con fiabilidad, los ingresos de actividades ordinarias asociados con la operación deben reconocerse, considerando el grado de terminación de la prestación al final del periodo sobre el que se informa

207 Ingresos por servicios Los servicios de un despacho de contadores se deben registrar hasta la emisión del CFDI

208 Cuentas por cobrar: C-3 Párrafo 10 En el caso de servicios, los derechos devengados deben presentarse como cuentas por cobrar aun cuando no estuvieren facturados a la fecha de cierre de operaciones de la entidad.

209 2018

210 ES UN PLACER COMPARTIR CON USTEDES FELIZ Y PRODUCTIVO AÑO 2016 arroyoajl@yahoo.com.mx 18/03/2016 C.P. y M.D.F. José Luis Arroyo Amador 210

211 Martin Rojas Desarrollo Profesional de Contadores DATOS DE CONTACTO

DEDUCCION INMEDIATA DE LA INVERSION DE BIENES NUEVOS DE ACTIVO FIJO

DEDUCCION INMEDIATA DE LA INVERSION DE BIENES NUEVOS DE ACTIVO FIJO PARA LOS EJERCICIOS FISCALES DEL 2016 Y 2017 También podrán aplicar este estimulo fiscal, por las inversiones que efectúen entre el 1

DEDUCCION INMEDIATA DE LA INVERSION DE BIENES NUEVOS DE ACTIVO FIJO PARA LOS EJERCICIOS FISCALES DEL 2016 Y 2017 También podrán aplicar este estimulo fiscal, por las inversiones que efectúen entre el 1

Cambios relevantes en el ISR para personas morales 2014

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

Código agrupador de cuentas del SAT.

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

Breves Fiscales. C.P.C. Horacio Sánchez Muñiz Socio. C.P. Luis Manuel Méndez Rodríguez. Acumulación de anticipos por algunos servicios

Breves Fiscales C.P.C. Horacio Sánchez Muñiz Socio C.P. Luis Manuel Méndez Rodríguez 23 de noviembre de 2011 Acumulación de anticipos por algunos servicios Agradeciendo nuevamente el tiempo que los gentiles

Breves Fiscales C.P.C. Horacio Sánchez Muñiz Socio C.P. Luis Manuel Méndez Rodríguez 23 de noviembre de 2011 Acumulación de anticipos por algunos servicios Agradeciendo nuevamente el tiempo que los gentiles

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

1. Deducción inmediata de inversiones

1. Deducción inmediata de inversiones Dice Debe decir Justificaciones Proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta DISPOSICIONES

1. Deducción inmediata de inversiones Dice Debe decir Justificaciones Proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta DISPOSICIONES

HOMOLOGACIÓN DE LEYES EN MATERIA DE ACTIVOS INTANGIBLES. M.C. y C.P. Eduardo Michael Nacer Ramos

HOMOLOGACIÓN DE LEYES EN MATERIA DE ACTIVOS INTANGIBLES M.C. y C.P. Eduardo Michael Nacer Ramos Palacio Legislativo de San Lázaro, 5 de Octubre de 2016 2 Homologar la legislación en materia de Activos

HOMOLOGACIÓN DE LEYES EN MATERIA DE ACTIVOS INTANGIBLES M.C. y C.P. Eduardo Michael Nacer Ramos Palacio Legislativo de San Lázaro, 5 de Octubre de 2016 2 Homologar la legislación en materia de Activos

BENEMÉRITA UNIVERSIDAD AUTÓNOMA DE PUEBLA. Segundo Congreso Estudiantil. Costo de Ventas y Costo de lo Vendido

BENEMÉRITA UNIVERSIDAD AUTÓNOMA DE PUEBLA FACULTAD DE CONTADURÍA PÚBLICA Segundo Congreso Estudiantil Costo de Ventas y Costo de lo Vendido C.P.C. y M.A. Elisa Ruiz Rendón C.P.C. y M.C. José María Ruiz

BENEMÉRITA UNIVERSIDAD AUTÓNOMA DE PUEBLA FACULTAD DE CONTADURÍA PÚBLICA Segundo Congreso Estudiantil Costo de Ventas y Costo de lo Vendido C.P.C. y M.A. Elisa Ruiz Rendón C.P.C. y M.C. José María Ruiz

A. CATÁLOGO DE CUENTAS

El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV del Fiscal de la Federación y la reglas 2.8.1.6., 2.8.1.7. y 2.8.1.11.

El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV del Fiscal de la Federación y la reglas 2.8.1.6., 2.8.1.7. y 2.8.1.11.

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo