GUIA BÁSICA DE ESTUDIO DE AUDITORIA FINANCIERA. Resumen: Palabras claves:

|

|

|

- Rosa Acosta Vargas

- hace 7 años

- Vistas:

Transcripción

1 1 GUIA BÁSICA DE ESTUDIO DE AUDITORIA FINANCIERA Resumen: Este Material es el resultado de la compilación de una serie de textos académicos y documentos de trabajo. El mismo se ha estructurado para fines de estudio y transmisión del Conocimiento. Documentos claves del análisis: Normas Internacionales de Auditoría; Auditoría Financiera de PYMES. Palabras claves: Auditoría Financiera; Auditoría de Información Financiera; Documentos de Auditoría; Informes de Auditoría.

2 2 ILLESCAS HIDALGO, RICARDO ELISEO GUIA BÁSICA DE ESTUDIO DE AUDITORIA FINANCIERA La reproducción de este Documento de Estudio, a través de medios ópticos, electrónicos, químicos, fotográficos o de fotocopias, está permitida y alentada por el compilador.

3 3 Este Material ha sido compilado por el Mtro. Ricardo Eliseo Illescas Hidalgo, el mismo es el resultado de la Investigación y adaptación Libre del compilador. El texto se ha estructurado para fines de estudio y transmisión del Conocimiento.

4 4 Contenido (1) AUDITORIA FINANCIERA... 7 ASPECTOS GENERALES... 7 Definición:... 7 Información y Marco Técnico adoptado... 7 Recopilación y evaluación de evidencia... 8 Persona Competente e Independiente... 8 Informes... 9 Otros servicios brindados por los CPA... 9 OBJETIVO DE LA AUDITORÍA FINANCIERA CONDICIONES PREVIAS PARA UNA AUDITORÍA FINANCIERA COMPROMISOS O TRABAJOS DE SEGURIDAD RAZONABLE PRINCIPIOS GENERALES DE LA AUDITORÍA FINANCIERA Ética e independencia Control de Calidad MODELO PARA REALIZAR TRABAJOS DE AUDITORIA A INFORMACIÓN FINANCIERA HISTORICA (2) TÉRMINOS DE LOS TRABAJOS DE AUDITORIA FINANCIERA CARTAS COMPROMISO DE AUDITORÍA MODELO DE CARTA COMPROMISO AUDITORÍAS RECURRENTES ACEPTACIÓN DE UN CAMBIO EN EL TRABAJO (3) LAS FASES DE LA AUDITORÍA PLANEACION DE LA AUDITORIA Y SUPERVISIÓN ASERCIONES O MANIFESTACIONES DE LA GERENCIA COMPONENTES DEL RIESGO DE AUDITORIA INTERRELACIÓN DE LOS COMPONENTES DEL RIESGO DE AUDITORIA VALORACIÓN DEL RIESGO: Respuesta al riesgo FRAUDE EN LAS EMPRESAS Y SU EVALUACIÓN Tipos de Fraude El Triángulo del Fraude AYUDA PARA PREVENIR, DISUADIR Y DETECTAR EL FRAUDE... 38

5 5 Adopción de valores en la entidad y los códigos de ética y de conducta Crear y mantener una cultura de honestidad y ética alta Evaluación de los procesos y controles en contra del fraude Auditores externos Profesionales especializados en detección y prevención de fraude MUESTREO EN AUDITORIA Muestreo de atributos: Muestreo de variables: Técnicas de aplicación del muestreo de atributos y muestreo de variables Modelo de P/T para dejar evidencia de la muestra seleccionada: Modelo de Informe Relativo a la Muestra y sus Resultados Importancia Relativa o Materialidad de Estados Financieros EL MEMORANDO DE PLANEACION EL CUESTIONARIO DEL SISTEMA DE CONTROL INTERNO PROGRAMAS DE AUDITORIA EFECTIVO EN CAJA Y BANCOS DOCUMENTOS Y CUENTAS POR COBRAR INVENTARIOS ACTIVO FIJO GASTOS PAGADOS POR ANTICIPADO, CARGOS DIFERIDOS Y OTROS ACTIVOS PASIVOS PATRIMONIO OPERACIONES DE VENTA, COSTOS Y GASTOS AUDITORIA DEL ESTADO DE FLUJO DE EFECTIVOS REVISIÓN DE PERIODOS ANTERIORES (TRABAJO DE PRIMERA AUDITORIA) OTROS PROCEDIMIENTOS PAPELES DE TRABAJO Concepto: Pruebas: Pruebas sustantivas de operaciones: Procedimientos analíticos: Pruebas de detalle de saldos: Pruebas de cumplimiento:... 99

6 6 Conformación del expediente continúo de auditoria: Papeles de trabajo del período corriente Cédulas de trabajo: Estructura de cédulas de trabajo: Marcas de Auditoria de los P/T TERMINACIÓN DE LA AUDITORÍA FINANCIERA Revisión de Pasivos Contingentes y Compromisos Revisión de Eventos posteriores Evaluación del Negocio en Marcha Procedimientos y actividades relacionadas con la evaluación del riesgo: Conclusiones e implicaciones en el dictamen Carta de declaraciones o de Representación de la Administración Evaluación de Resultados EMISIÓN DEL DICTAMEN DE AUDITORÍA OPINION SIN MODIFICACIÓN OPINIÓN CALIFICADA Tipos de opiniones modificadas Circunstancias en que se requiere una modificación a la opinión del auditor Determinación del tipo de modificación a la opinión del auditor Forma y contenido del dictamen del auditor cuando se modifica la opinión Bibliografía consultada

7 7 AUDITORIA FINANCIERA ASPECTOS GENERALES Definición: Es la acumulación y evaluación de la evidencia basada en información para determinar y reportar sobre el grado de correspondencia entre la información y los criterios establecidos. La auditoría debe realizarla una persona independiente y competente. Información y Marco Técnico adoptado Para realizar una auditoría debe existir información verificable y algunas normas (criterios) mediante los cuales el auditor pueda evaluarla. A su vez, la información puede asumir diferentes formas. Los auditores realizan de manera rutinaria auditorías de información cuantificable, entre la cual se incluyen los estados financieros de la compañía y las declaraciones individuales de ingresos para impuestos. Los auditores también realizan auditorías de información más subjetiva, como la que se refiere a la eficacia de los sistemas de cómputo y la eficiencia de las operaciones de manufactura. Un conjunto completo de estados financieros de acuerdo a NIIF PYMES (Sección 3.17), es el siguiente: 1. Estado de situación financiera 2. Estado de resultado integral o por separado un estado de resultados y un estado de resultados integral. 3. Estado de cambios en el patrimonio 4. Estado de flujos de efectivo 5. Notas a los estados financieros El criterio para evaluar la información también varía de acuerdo con la información que se debe auditar. En la auditoría de estados financieros históricos que realizan las

8 8 firmas de CPC, los criterios son usualmente normas internacionales de información financiera (NIIF / NIIF PYMES)3. Esto significa que en una auditoría de los estados financieros de X empresa, la firma de CPC determinará si los estados financieros de la empresa se han preparado de conformidad con la el marco técnico por ella adoptado. En el caso de una auditoría de control interno sobre reportes financieros, el criterio será la aplicación de una estructura reconocida para establecer el control interno, como la de Marco Integrado del Control Interno que emitió el Committee of Sponsoring Organizations of the Treadway Commission (COSO). Recopilación y evaluación de evidencia La evidencia es cualquier tipo de datos que utiliza el auditor para determinar si la información que está auditando ha sido declarada de acuerdo con el criterio establecido. La evidencia asume varias formas diferentes, entre ellas: Testimonio oral del auditado (cliente). Comunicación por escrito con las partes externas. Observaciones por parte del auditor. Datos electrónicos sobre las transacciones. Para satisfacer el propósito de la auditoría, quienes la llevan a cabo deben obtener calidad y volumen suficientes de evidencia. Los auditores deben determinar los tipos y cantidad de evidencia necesaria y evaluar si la información corresponde al criterio establecido. Ésta es una parte crítica de cada auditoría. Persona Competente e Independiente Es necesario que el auditor esté calificado para comprender el criterio utilizado y que sea competente para saber los tipos y cantidad de evidencia que debe acumular para llegar a la conclusión adecuada después de que ha examinado la evidencia. El auditor también debe tener una actitud mental independiente. La competencia del

9 9 individuo que realiza la auditoría es de poco valor si él o ella no son imparciales en la acumulación y evaluación de la evidencia. Aunque ser absolutamente independiente es imposible, los auditores se esfuerzan por mantener un alto nivel de independencia para conservar la confianza de los usuarios que utilizan sus informes. Con frecuencia, a los auditores que reportan acerca de los estados financieros de la compañía se les llama auditores independientes. A pesar de que la compañía le paga a estos profesionales, por lo general, son lo suficientemente independientes como para llevar a cabo auditorías en las que los usuarios pueden confiar. Incluso los auditores internos aquellos que la compañía auditada contrata - por lo general, reportan directamente a la alta administración, pero los auditores deben mantener su independencia de las unidades de operación que auditan. Informes La etapa final del proceso de auditoría es la preparación del informe de auditoría, que es la comunicación de los hallazgos del auditor a los usuarios. Los informes difieren en naturaleza, pero todos deben informar a los lectores el grado de correspondencia entre la información y los criterios establecidos. También su forma es diferente, pues suelen variar desde el tipo sumamente técnico, por lo general, asociado a las auditorías de estados financieros, hasta un informe oral simple en el caso de una auditoría operacional sobre la eficacia de un pequeño departamento. Otros servicios brindados por los CPA Entre los otros servicios que normalmente puede brindar el CPA de acuerdo a NIAs, Normas de Atestiguamiento y otros servicios relacionados, están los siguientes:

10 10 Servicios de revisión financiera Trabajos bajo procedimientos convenidos Examen de Información Financiera Prospectiva Compilación de Información Financiera OBJETIVO DE LA AUDITORÍA FINANCIERA El objetivo de una auditoría de estados financieros es aumentar el grado de confianza de los posibles usuarios de los estados financieros. Esto se logra a través del dictamen emitido por el auditor sobre si los estados financieros han sido preparados, en todos los aspectos importantes, de acuerdo con el marco de referencia para la emisión de información financiera aplicable o la emisión de estados financieros para propósitos especiales se presentan razonablemente, en todos los aspectos importantes, o proporcionan una visión verdadera y justa de conformidad con dicho marco. En la realización de una auditoría de estados financieros, los objetivos generales del auditor son: a) Obtener una seguridad razonable de que los estados financieros en su conjunto están libres de errores significativos o irregularidades, permitiéndole al auditor expresar una opinión sobre si los estados financieros están preparados, en todos los aspectos importantes, de conformidad con el marco de referencia de emisión de información financiera aplicable. b) Informar sobre los estados financieros, y comunicar el resultado de la auditoría de conformidad con los hallazgos del auditor.

11 11 CONDICIONES PREVIAS PARA UNA AUDITORÍA FINANCIERA El auditor debe evaluar si se cumplen las condiciones previas para una auditoría de estados financieros. Una auditoría financiera tiene como premisas las siguientes condiciones: Que el marco de referencia de emisión de información financiera usado para la preparación de los estados financieros sea apropiado. Que la administración de la compañía reconozca y comprenda su responsabilidad: Respecto a la a preparación de los estados financieros de conformidad con el marco de emisión de información financiera aplicable, incluyendo, cuando se considere relevante, la presentación razonable de los mismos; Del control interno que la administración considere necesario para la preparación de estados financieros que estén libres de errores significativos y Para proporcionar al auditor acceso irrestricto a toda la información de la que tenga conocimiento y que sea relevante para la preparación de los estados financieros. Los marcos de referencia para la emisión de información financiera pueden ser de uso general o específico. Un marco diseñado para satisfacer las necesidades de información de una amplia gama de usuarios se conoce como marco de propósito general, mientras que los marcos de propósitos específicos se diseñan para satisfacer las necesidades específicas de un usuario o de un grupo de usuarios en particular.

12 12 Los marcos también se pueden referir como marcos de presentación razonables o marcos de cumplimiento. Un marco de presentación razonable requiere el cumplimiento del marco, pero permite, explícita o implícitamente, que puede ser necesario desviarse de un requisito o proporcionar información adicional con el fin de lograr una presentación razonable de los estados financieros. El término marco de cumplimiento se usa para referirse a un marco de emisión de información financiera que requiere el cumplimiento de los requerimientos del marco, y que no reconoce la posibilidad de tales desviaciones para lograr una presentación razonable. Sin un marco de emisión de información financiera aceptable, la administración no tendrá una base apropiada para la preparación de los estados financieros, y el auditor carecerá de criterios adecuados para auditarlos. Los criterios adecuados deben ser formales. Por ejemplo, en la preparación de los estados financieros, los criterios pueden ser las Normas Internacionales de Información Financiera (NIIF), Información Financiera sobre la Base del Efectivo u otros marcos nacionales o internacionales de emisión de información financiera para uso en el sector privado o público. Los marcos prescritos por ley o por la regulación aplicable a menudo se considerarán aceptables por el auditor. Sin embargo, incluso si se consideran inaceptables, dicho marco podría ser admisible si: La administración acuerda proporcionar la información adicional necesaria en los estados financieros para evitar que sean engañosos, y El informe del auditor sobre los estados financieros incluye un Párrafo de Énfasis llamando la atención de los usuarios sobre dicha información adicional.

13 13 Si no se cumple con las condiciones anteriores, el auditor debe evaluar el efecto de la naturaleza engañosa de los estados financieros sobre su informe de auditoría y sobre la opinión. Los marcos de emisión de información financiera aceptables deben mostrar ciertos atributos que aseguran que la información proporcionada en los estados financieros es de valor para los posibles usuarios: Relevancia: la información proporcionada en los estados financieros es relevante a la naturaleza de la entidad auditada y el propósito de los estados financieros; Integralidad: no se omiten transacciones, eventos, saldos de cuenta o datos que pudieran afectar las conclusiones basadas en los estados financieros; Confiabilidad: la información proporcionada en los estados financieros: (i) de ser el caso, refleja la sustancia económica de eventos y transacciones, y no solamente su forma legal, y (ii) resulta, cuando se usa en circunstancias similares, en una evaluación, medición, presentación y divulgación razonablemente consistentes; Neutralidad y objetividad: la información contenida en los estados financieros está libre de sesgos; Comprensibilidad: la información contenida en los estados financieros es clara, completa y no está abierta a interpretaciones significativamente diferentes.

14 14 COMPROMISOS O TRABAJOS DE SEGURIDAD RAZONABLE Las auditorías de estados financieros son compromisos o trabajos de seguridad razonable. La seguridad razonable es alta, pero no absoluta, dadas las limitaciones inherentes a una auditoría, cuyo resultado es que la mayoría de la evidencia obtenida por el auditor será persuasiva más que concluyente. En general, las auditorías de seguridad razonable están diseñadas para dar como resultado una conclusión expresada en forma positiva, como por ejemplo "en nuestra opinión, los estados financieros presentan razonablemente, en todos los aspectos importantes (o dan una perspectiva razonable y verdadera de la situación financiera de así como sus resultados financieros y flujos de efectivo " o, en el caso de un marco de cumplimiento, "en nuestra opinión, los estados financieros están preparados, en todos los aspectos importantes, de conformidad con ". Limitaciones de la auditoría para brindar una certeza absoluta sobre la información examinada: Limitaciones Uso de pruebas Limitaciones del control interno Fraude que permanece sin ser detectado Naturaleza de la evidencia de auditoría disponible Disponibilidad de la evidencia de auditoría Confianza en los juicios hechos por el auditor Dificultad para asegurar la completitud Razones Cualquier muestra menor que el 100% de la población introduce algún riesgo de que la declaración equivocada no será detectada. Aún los controles mejor diseñados y más efectivos pueden ser eludidos o negados por la administración o por colusión entre los empleados Dado que el fraude está específicamente diseñado para no ser descubierto, siempre hay la posibilidad de que no será descubierto La mayoría de la evidencia de auditoría tiende a ser de carácter persuasiva, más que conclusiva Puede estar disponible respaldo insuficiente para llegar a conclusiones absolutas sobre aserciones específicas tales como los estimados hechos a valor razonable Se requiere juicio profesional para: Identificar y tratar de manera apropiada los factores de riesgo; Decidir qué evidencia obtener; Valorar los estimados hechos por la administración; y Obtener conclusiones con base en la evidencia y las representaciones de la administración. Hay el riesgo de que alguna información importante no se conozca, no se obtenga o le haya sido ocultada al auditor

15 15 Los compromisos de seguridad limitada, como los trabajos de revisión, no están cubiertos actualmente por las Normas Internacionales de Auditoría Financiera. Dichos compromisos proporcionan un nivel más bajo de seguridad que los trabajos de seguridad razonable y están diseñados para dar por resultado una conclusión expresada en forma negativa, como por ejemplo "nada ha llamado nuestra atención que nos pudiera hacer creer que los estados financieros no se han presentado razonablemente en todos los aspectos importantes". PRINCIPIOS GENERALES DE LA AUDITORÍA FINANCIERA Requisitos previos para realizar auditorías financieras Ética e independencia Al llevar a cabo auditorías de los estados financieros, el auditor debe cumplir con los requerimientos éticos relevantes, incluyendo los relacionados con su independencia. A tal efecto resulta de aplicación para el cumplimiento de este requisito lo determinada en el Código de Ética del Contador Público (IFAC). La Parte A del Código de IFAC establece los principios fundamentales de la ética profesional relevantes al auditor cuando conduce una auditoría de estados financieros y da un marco de referencia conceptual para aplicar dichos principios. Los principios fundamentales que el Código de IFAC requiere que cumpla el auditor son: a) Integridad; b) Objetividad; c) Competencia profesional y debido cuidado; d) Confidencialidad; y e) Conducta profesional. La Parte B del Código de IFAC ilustra cómo ha de aplicarse el marco de referencia conceptual en situaciones específicas.

16 16 Control de Calidad El auditor debe poner en práctica procedimientos de control de calidad adecuados al nivel de trabajo, que proporcionen una seguridad razonable de que la auditoría cumple con las normas profesionales y los requerimientos legales y regulatorios aplicables, y de que el informe del auditor es apropiado de acuerdo con las circunstancias. Este aspecto es normado en la Norma Internacional de Control de Calidad (ISQC 1) Aspectos relevantes sobre este aspecto: i) Cumplimiento por parte del personal de los requerimientos de calidad; ii) debe haber un socio encargado del control de calidad para cada trabajo; iii) cumplir con los requisitos de independencia del equipo de auditores; iv) asegurar la competencia y conocimiento de los auditores en el campo de la auditoria que se realiza; v) aplicar la normativa técnica y legal que le es relativa a la compañía que se examina.

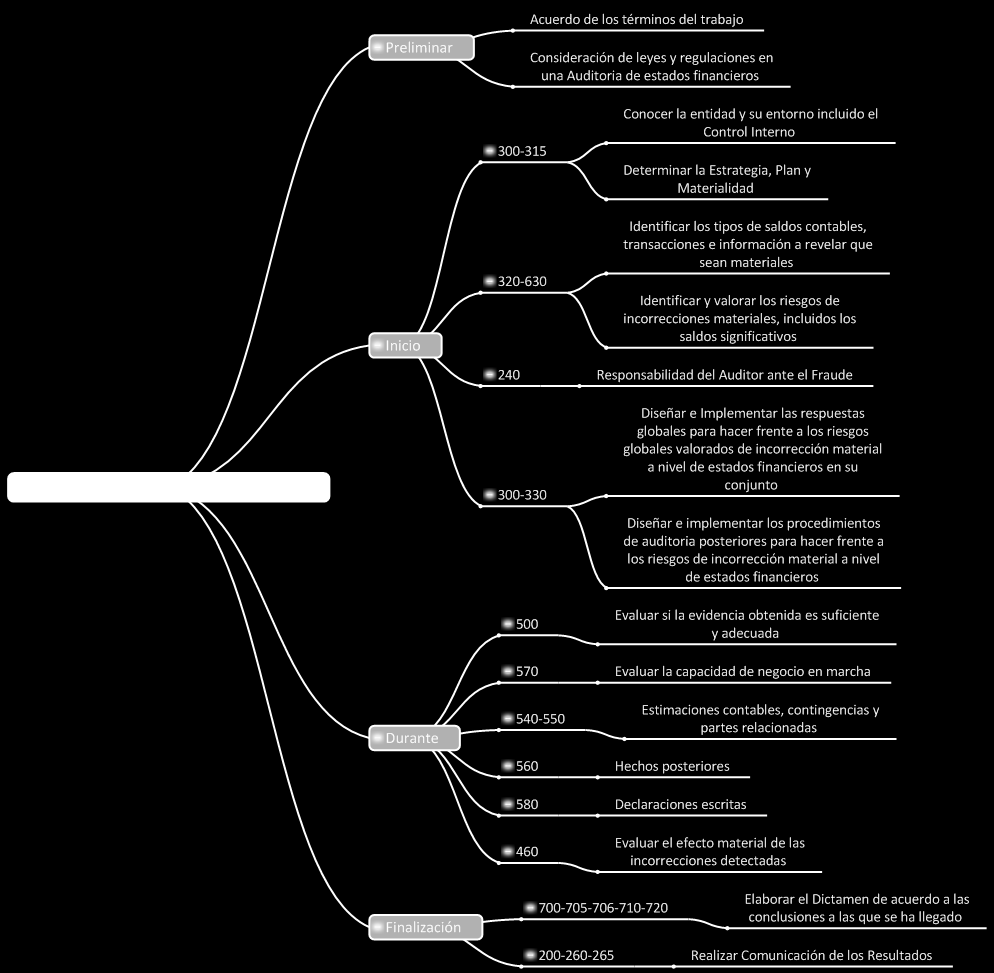

17 17 MODELO PARA REALIZAR TRABAJOS DE AUDITORIA A INFORMACIÓN FINANCIERA HISTORICA MODELO PARA REALIZAR TRABAJOS DE AUDITORIA A INFORMACIÓN FINANCIERA HISTORICA CONTROL DE CALIDAD (ISQC) PRELIMINAR Acuerdo de los términos del trabajo de auditora Consideración de leyes y regulaciones en una auditoria de estados financieros INICIO Conocer la entidad y su entorno incluido el Control Interno Determinar la estrategia, plan y materialidad Identificar los tipos de saldos contables, transacciones e información a revelar que sean materiales Identificar y valorar los riesgos de incorrecciones materiales, incluidos los significativos Responsabilidad del Auditor ante el Fraude SERIE Diseñar e implementar las respuestas globales para hacer frente a los riesgos globales valorados de incorrección material a nivel de estados financieros en su conjunto Diseñar e implementar los procedimientos de auditoria posteriores para hacer frente a los riesgos de incorrección material a nivel de afirmaciones SERIE Durante Evaluar si la evidencia obtenida es sufiente y adecuada Evaluar la capacidad de negocio en marcha Estimaciones contables, contingencias y partes vinculadas Hechos posteriores Declaraciones Escritas SERIE Evaluar el efecto material de las incorrecciones detectadas SERIE FINALIZACIÓN SERIE SERIE 450 REALIZAR EL INFORME DE AUDITORIA REALIZAR LAS COMUNICACIONES

18 18

19 19 (1) TÉRMINOS DE LOS TRABAJOS DE AUDITORIA FINANCIERA El auditor y el cliente deben acordar los términos del trabajo. Los términos convenidos necesitarían ser registrados en una carta compromiso o un contrato de servicio de auditoría. Tal medida debe ser aplicada también en el caso de servicios relacionados. CARTAS COMPROMISO DE AUDITORÍA Conviene a los intereses tanto del cliente como del auditor que el auditor envíe una carta compromiso, preferiblemente antes del inicio del trabajo, para ayudar a evitar malos entendidos respecto del trabajo. La carta compromiso documenta y confirma la aceptación del nombramiento por parte del auditor, el objetivo y alcance de la auditoría, el grado de las responsabilidades del auditor hacia el cliente y la forma de cualesquier informes a emtir. Contenido principal La forma y contenido de las cartas compromiso pueden variar para cada cliente, pero generalmente incluirían referencia a: El objetivo de la auditoría de estados financieros. Responsabilidad de la administración por los estados financieros. El alcance de la auditoría, incluyendo referencia a legislación aplicable, reglamentos, o pronunciamientos de organismos profesionales a los cuales se adhiere el auditor. La forma de cualesquier informes u otra comunicación de resultados del trabajo. El hecho de que, a causa de la naturaleza de prueba (pruebas selectivas) y otras limitaciones inherentes de una auditoría, junto con las limitaciones inherentes de

20 20 cualquier sistema de contabilidad y control interno, hay un riesgo inevitable de que aún algunas representaciones erróneas sustanciales puedan permanecer sin ser descubiertas. El auditado debe brindar acceso sin restricción a cualesquier registros, documentación y otra información solicitada en conexión con la auditoría. Arreglos respecto de la planeación de la auditoría. Expectativa de recibir de la administración una confirmación escrita referente a las representaciones hechas en conexión con la auditoría. Petición al cliente de confirmar los términos del trabajo acusando recibo de la carta compromiso. Descripción de cualesquiera otras cartas o informes que el auditor espere emitir para el cliente. Bases sobre las que se calculan los honorarios y cualesquier arreglos para facturación. Cuando se considere importante, pudieran señalarse los siguientes puntos: Arreglos concernientes a la involucración de otros auditores y expertos en algunos aspectos de la auditoría. Arreglos concernientes a la involucración de auditores internos y algún otro personal del cliente. Arreglos por hacer con el auditor precursor, si hay uno, en el caso de una auditoría inicial. Cualquiera restricción de la responsabilidad del auditor cuando exista tal posibilidad. Una referencia a cualesquier acuerdos adicionales entre el auditor y el cliente. MODELO DE CARTA COMPROMISO La siguiente carta es para uso como una guía conjuntamente con las consideraciones señaladas en la NIA 210 y necesitará variar de acuerdo a los requerimientos y circunstancias individuales.

21 21 Al Consejo de Administración o al representante apropiado de la alta gerencia: Introducción: Ustedes nos han solicitado que auditemos el balance general de fecha... y los estados relativos de resultados y flujos de efectivo por el año que termina en esa fecha. Por medio de la presente, tenemos el agrado de confirmar nuestra aceptación y nuestro entendimiento de este compromiso. Nuestra auditoría será realizada con el objetivo de que expresemos una opinión sobre los estados financieros. Alcance del trabajo: Efectuaremos nuestra auditoría de acuerdo con Normas Internacionales de Auditoría (o normas o prácticas nacionales relevantes). Dichas NIAs requieren que planeemos y desempeñemos la auditoría para obtener una certeza razonable sobre si los estados financieros están libres de representaciones erróneas importantes. Una auditoría incluye el examen, sobre una base de pruebas, de la evidencia que soporta los montos y revelaciones en los estados financieros. Una auditoría también incluye evaluar los principios contables usados y las estimaciones importantes hechas por la gerencia, así como evaluar la presentación global del estado financiero. En virtud de la naturaleza comprobatoria y de otras limitaciones inherentes de una auditoría, junto con las limitaciones inherentes de cualquier sistema de contabilidad y control interno, hay un riesgo inevitable de que aún algunas representaciones erróneas importantes puedan permanecer sin ser descubiertas. Resultado esperado: Además de nuestro dictamen sobre los estados financieros, esperamos proporcionarle una carta por separado, referente a cualesquiera debilidades sustanciales en los sistemas de contabilidad y control interno que vengan a nuestra atención. Responsabilidad por la información financiera: Les recordamos que la responsabilidad por la preparación de los estados financieros incluyendo la adecuada

22 22 revelación, corresponde a la administración de la compañía. Esto incluye el mantenimiento de registros contables y de controles internos adecuados, la selección y aplicación de políticas de contabilidad, y la salvaguarda de los activos de la compañía. Como parte del proceso de nuestra auditoría, pediremos de la administración confirmación escrita referente a las representaciones hechas a nosotros en conexión con la auditoría. Apoyo de la contraparte: Esperamos una cooperación total con su personal y confiamos en que ellos pondrán a nuestra disposición todos los registros, documentación, y otra información que se requiera en relación con nuestra auditoría. Honorarios y forma de pago: Nuestros honorarios que se facturarán a medida que avance el trabajo, se basan en el tiempo requerido por las personas asignadas al trabajo más gastos directos. Las cuotas por hora individuales varían según el grado de responsabilidad involucrado y la experiencia y pericia requeridas. Vigencia: Esta carta será efectiva para años futuros a menos que se cancele, modifique o substituya. Favor de firmar y devolver la copia adjunta de esta carta para indicar su comprensión y acuerdo sobre los arreglos para nuestra auditoría de los estados financieros. XYZ y Cía. (Firma y sello del Gerente de la Firma) ABC y Cía. Acuse de recibo a nombre de (firmada)

23 23... Nombre y título Fecha AUDITORÍAS RECURRENTES En las auditorías recurrentes, el auditor deberá considerar si las circunstancias requieren que los términos del trabajo sean revisados y si hay necesidad de recordarle al cliente los términos existentes del trabajo. El auditor puede decidir no mandar una nueva carta compromiso cada periodo. Sin embargo, los siguientes factores pueden hacer apropiado el mandar una nueva carta: Cualquiera indicación de que el cliente malentiende el objetivo y alcance de la auditoría. Cualesquier términos del trabajo revisados o especiales. Un cambio reciente de alta gerencia, consejo de directores, o propiedad. Un cambio importante en la naturaleza o tamaño del negocio del cliente. Requisitos legales ACEPTACIÓN DE UN CAMBIO EN EL TRABAJO Un auditor a quien se pide, antes de la terminación del trabajo, que cambie el trabajo a uno que proporcione un nivel más bajo de certidumbre, deberá considerar si es apropiado hacerlo. Una petición de un cliente para que el auditor cambie el trabajo puede ser resultado de un cambio en las circunstancias que afectan la necesidad del servicio, un malentendido en cuanto a la naturaleza de una auditoría o servicio relacionado originalmente solicitado, o una restricción sobre el alcance del trabajo, ya sea impuesta por la administración o causada por las circunstancias. El auditor debe considerar

24 24 cuidadosamente la razón dada para la petición, particularmente las implicaciones de una restricción sobre el alcance del trabajo. Un cambio en las circunstancias que afecta los requerimientos de la entidad o un malentendido concerniente a la naturaleza del servicio originalmente pedido sería ordinariamente considerado una base razonable para pedir un cambio en el trabajo. En contraste, un cambio no sería considerado razonable si mostrara que el cambio se refiere a información que es incorrecta, incompleta, o de algún otro modo insatisfactorio. Antes de convenir en cambiar un trabajo de auditoría a un servicio relacionado, un auditor que fue contratado para desempeñar una auditoría de acuerdo a Normas Internacionales de Contabilidad (NICs) debe considerar, además de los asuntos anteriores. Cualesquiera implicaciones legales o contractuales del cambio. Si el auditor concluye, que hay justificación razonable para cambiar el trabajo y si el trabajo de auditoría desarrollado cumple con las NIAs aplicables al trabajo cambiado, el dictamen emitido sería el apropiado para los términos revisados del trabajo. Para evitar confusiones al lector, el dictamen no incluiría referencia a: (a) el trabajo original; o (b) cualesquier procedimientos que puedan haber sido desempeñados en el trabajo original, excepto donde el trabajo sea cambiado a un trabajo para llevar a cabo procedimientos convenidos y así, la referencia a los procedimientos desempeñados es una parte normal del dictamen. Donde los términos del trabajo son cambiados, el auditor y el cliente deberán estar de acuerdo sobre los nuevos términos El auditor no deberá estar de acuerdo con un cambio de trabajo donde no hay justificación razonable para hacerlo. Un ejemplo podría ser un trabajo de auditoría

25 25 donde el auditor no puede obtener suficiente evidencia de auditoría apropiada respecto de cuentas por cobrar y el cliente pide que el trabajo sea cambiado a un trabajo de revisión para evitar una opinión de auditoría calificada o una abstención de opinión. Si el auditor no puede estar de acuerdo con un cambio del trabajo y no se le permite continuar el trabajo original, el auditor deberá retirarse y considerar si hay alguna obligación, ya sea contractual o de otro tipo, de reportar a otras partes, como el consejo de directores o de accionistas, las circunstancias que hacen necesario el retiro.

26 26 (2) LAS FASES DE LA AUDITORÍA Las normas relativas a la ejecución del trabajo de una auditoría financiera se presentan clasificadas con base en las siguientes fases: a) Planeación de auditoría. b) Ejecución del trabajo. c) Informe y comunicación de resultados. PLANEACION DE LA AUDITORIA Y SUPERVISIÓN Existen tres razones importantes del porqué el auditor debe planear de manera correcta la realización de un encargo de auditoría: i) para permitirle al auditor obtener evidencia competente y suficiente de acuerdo con las circunstancias; La obtención de suficiente evidencia competente es esencial si el despacho de contadores públicos desea minimizar la responsabilidad legal y mantener una buena reputación en la comunidad empresarial. ii) para ayudar a mantener costos razonables en la auditoría Conservar costos razonables ayuda al despacho a seguir siendo competitivo y, por lo tanto, a retener o expandir su base de clientes, en el caso de que el despacho tenga la reputación de hacer un trabajo de alta calidad. iii) Evitar los malentendidos con el cliente es importante para una buena relación con él y para facilitar un trabajo de alta calidad a un costo razonable. Por ejemplo, suponga que el auditor informa al cliente que la auditoría se terminará antes del 30 de

27 27 junio pero no puede terminarla sino hasta agosto debido a una programación inadecuada del personal. Es probable que el cliente se sienta molesto con el despacho de contadores e incluso lo demande por incumplimiento de contrato. Partes importantes de la planeación: Aceptación del cliente y planeación inicial de la auditoría Entender el negocio e industria del Cliente Evaluar el riesgo del negocio del cliente Realizar procedimientos analíticos preliminares Evaluar el riesgo aceptable de auditoria y el riesgo inherente Comprender el Control Interno y Evaluar el riesgo de control interno Evaluar los riesgos de fraude Plan General de Auditoría y Programas de Auditoría Cada uno de las primeras siete partes tiene el objetivo de ayudar al auditor a desarrollar la última parte, un plan y programa de auditoría general eficiente y efectivo. Antes de iniciar el análisis de las partes de la fase de planeación, será útil introducir brevemente dos términos de riesgo: riesgo de auditoría aceptable y riesgo inherente. Ambos riesgos tienen un efecto importante en el manejo y en los costos de la auditoría. Gran parte de la planeación inicial referente a la auditoría tiene que ver con la obtención de información para ayudar a los auditores a evaluar estos riesgos. Riesgo aceptable de auditoría es una medida sobre qué tan dispuesto está el auditor a aceptar que los estados financieros pueden tener errores importantes

28 28 después de que la auditoría se completó y se emitió una opinión incompetente. Cuando el auditor decide un riesgo de auditoría aceptable más bajo, significa que el auditor desea estar más seguro de que los estados financieros no tienen errores sustanciales. Cero riesgos sería una certeza y un riesgo de 100% sería una incertidumbre total. Riesgo inherente es una medida de la evaluación del auditor de la probabilidad de que existan errores de importancia en un balance contable antes de considerar la efectividad del control interno. Si, por ejemplo, el auditor concluye que existe una gran probabilidad de errores trascendentes en una cuenta como en las cuentas por cobrar, el auditor concluiría que el riesgo inherente de cuentas por cobrar es alto. Las evaluaciones de riesgo de auditoría aceptable y riesgo inherente son parte importante de la planeación de la auditoría, ya que afectan la cantidad de evidencia que se va a acumular y el personal que se va a asignar a la tarea. Por ejemplo, si el riesgo inherente para el inventario es alto debido a cuestiones de una valuación compleja, se acumulará más evidencia en la auditoría del inventario y se asignará personal más experimentado para que lleve a cabo las pruebas en esta área. ASERCIONES O MANIFESTACIONES DE LA GERENCIA De los auditores se requiere que valoren los riesgos de declaración equivocada material en dos niveles. El primero es el nivel del estado financiero en general, que se refiere a los riesgos de declaración equivocada material que se relacionan de manera generalizada con los estados financieros como un todo y que potencialmente afectan muchas aserciones. El segundo se relaciona con los riesgos identificables con aserciones específicas a nivel de clase de transacciones, saldos de cuenta, o revelación. Esto significa que para cada saldo de cuenta, clase de transacciones y revelación, se debe hacer la valoración del riesgo (como alto, moderado o bajo) para cada aserción individual (C, E, A, y V) Las letras anteriores en este texto tienen el siguiente significado de acuerdo con ISA 500:

29 29 C = Completitud (totalidad); E = Existencia, la cual incluye ocurrencia; A = Exactitud, que incluye inicio, clasificación y derechos y obligaciones; y V = Valuación Tipos de aserciones de la Gerencia: - Existencia u ocurrencia - Integridad o corte - Realización - Derechos y obligaciones - Exigibilidad - Valuación - Presentación y revelación COMPONENTES DEL RIESGO DE AUDITORIA Naturaleza Descripción Comentario Riesgo inherente Susceptibilidad de la aserción a estar declarada equivocadamente, la cual podría ser material individualmente o cuando se agrega con otras declaraciones equivocadas, asumiendo que no hay controles relacionados. El riesgo inherente se trata tanto a nivel de estado financiero como a nivel de aserción. Los riesgos de declaración equivocada material variarán con base en la naturaleza del saldo de la cuenta o de la clase de transacción. Los riesgos de interés particular para el auditor pueden incluir: Complejidad de los cálculos que podrían estar equivocados; Alto valor del inventario; Estimados de contabilidad que estén sujetos a importante incertidumbre en la medición; Carencia de suficiente capital de trabajo para continuar las operaciones; Declinación o volatilidad en la industria con muchas fallas de negocio; y Desarrollos tecnológicos que puedan hacer obsoleto a un producto particular. Riesgo de fraude El riesgo de un acto intencional cometido por uno o más individuos de la administración, de quienes tengan a cargo el gobierno, empleados o terceros, que conlleva el uso de engaño para obtener una ventaja injusta o ilegal. Hay dos tipos de declaración equivocada intencional que son relevantes para el auditor: Declaraciones equivocadas que surgen de información financiera fraudulenta; y Declaraciones equivocadas que surgen del uso indebido de los activos. Riesgo de control ( Los controles internos existentes mitigan los riesgos inherentes?) Riesgo de que el sistema de control interno de la entidad no prevendrá o no detectará, sobre una base oportuna, la declaración equivocada que podría ser material, individualmente o cuando se agrega con otras declaraciones equivocadas La entidad debe identificar y valorar sus riesgos de negocio y de otro tipo (tal como el fraude) y responder mediante el diseño y la implementación de un sistema de control interno. Del auditor se requiere que entienda el control interno de la entidad y ejecute procedimientos para valorar los riesgos de declaración equivocada material a nivel de aserción.

30 30 Naturaleza Descripción Comentario Riesgo de detección Es el riesgo de que el auditor no detectará la declaración equivocada que existe en una aserción que podría ser material, ya sea individualmente o cuando se agrega con otras declaraciones equivocadas. El nivel aceptable del riesgo de detección para un nivel dado de riesgo de auditoría equivale a la relación inversa con los riesgos de declaración equivocada material a nivel de aserción. El auditor identifica las aserciones donde hay riesgos de declaración equivocada material y concentra los procedimientos de auditoría en esas áreas. Al diseñar y evaluar los resultados de la ejecución de esos procedimientos, el auditor debe considerar la posibilidad de: Seleccionar un procedimiento de auditoría que no sea apropiado; Aplicar de manera equivocada un procedimiento de auditoría que sea apropiado; o Interpretar de manera equivocada los resultados de un procedimiento de auditoría. INTERRELACIÓN DE LOS COMPONENTES DEL RIESGO DE AUDITORIA Riesgo Inherente Riesgo Bajo Riesgo Moderado Riesgo Alto Factores de negocio, fraude y otros que ponen en riesgo la información financiera Riesgo de Control Procesos de negocio Ingresos Compras Nómina Gastos Controles a nivel de la entidad y Tecnología de la Información Estrategia Gobierno corporativo Cultura y valores Actitud frente al control Riesgo de Detección Procedimientos de auditoría (Pruebas de controles y sustantivas) Nivel aceptable del riesgo de auditoria

31 Valoración del Riesgo 31 VALORACIÓN DEL RIESGO: Actividad Propósito Observaciones Aplicar procedimientos de Listar los factores de riesgo con Decidir si acepta o no el contrato aceptación o continuación. relación al trabajo. Planear la auditoria Enfocar la auditoria de manera general Estrategia general, Materialidad, Discusión con el equipo de auditoria. Aplique procedimientos de valoración de riesgos. Conozca la entidad e identifique y valore el riesgo de declaracion material erronea (RDME) Riesgos de negocio y de fraude. Diseño e implementación de controles internos relevantes. RDME: Valorado a nivel de estado financiero y de aserción. Las auditorías basadas en riesgo requieren que los profesionales en ejercicio entiendan la entidad y su entorno, incluyendo el control interno. El propósito es identificar y valorar los riesgos de declaración equivocada material de los estados financieros. Dado que las valoraciones del riesgo requieren considerable juicio profesional, esta fase probablemente requerirá tiempo del socio de auditoría y del personal principal de la auditoría para identificar y valorar los diversos tipos de riesgo y desarrollar entonces la respuesta de auditoría que sea apropiada. La fase de la auditoría denominada valoración del riesgo conlleva los siguientes pasos: Aplicar procedimientos de aceptación o continuidad del cliente; Planear el contrato en general; Aplicar procedimientos de valoración del riesgo para entender el negocio e identificar los riesgos inherente y de control; Identificar los procedimientos de control interno relevantes y valorar su diseño e implementación (esos controles prevendrían que ocurran las declaraciones equivocadas materiales o detectarían y corregirían las declaraciones equivocadas luego que hayan ocurrido);

32 32 Valorar los riesgos de declaración equivocada material contenida en los estados financieros; Identificar cualesquiera riesgos significantes que requieran especial consideración de auditoría y esos riesgos para los cuales los solos procedimientos sustantivos no son suficientes; Comunicar, a la administración y a quienes tienen a cargo el gobierno, cualesquiera debilidades materiales en el diseño e implementación del control interno; y Hacer una valoración informada de los riesgos de declaración equivocada material a nivel de estado financiero y a nivel de aserción. Partes de la fase de auditoría denominada valoración del riesgo a menudo se llevan a cabo antes de final del año. Modelo de Riesgos del Negocio Riesgos del Entorno Competencia Financieros Mercados Disponibilidad de Capital Relaciones con Accionistas Entorno Político Comportamiento de la Industria Riesgo del Proceso Riesgo de Operaciones Riesgo de Autoridad Riesgo Financiero Satisfacción del cliente Autoridad / Límites Precio Recursos humanos Disposición al cambio Tasas de interes Desarrollo de Productos Comunicación Instrumentos financieros Abastecimiento Interrupción del negocio Liquidez Ambientales Flujo de efectivo Lavado de Dinero Costo de oportunidad Fraudes Concentración de efectivo Crédito Cartera vencida Garantías Riesgos de Información para Toma de Decisiones Operacionales Financieros Estratégicos Fijación de tasas Información contable Planificación Medición del desempeño Impuestos Cartera de Negocio Informes obligatorios Análisis de Inversiones Estructura de la organización

33 Respuesta al Riesgo 33 Origen, Naturaleza y Nivel del Riesgo Origen Interno Externo Naturaleza Estratégico Operativo Financiero LAFT Seguridad de la Información Fraude Nivel Estratégico Táctico Operativo Producto Servicio Respuesta al riesgo Actividad Propósito Observaciones Desarrolle una respuesta Diseñe procedimientos de Actualice la estrategia de apropiada para los riesgos auditoria adicionales auditoria valorados Desarrollo un plan de auditoría que vincule los riesgos valorados con los procedimientos de auditoría adicionales Aplique procedimientos de auditoria adicionales Reduzca el riesgo de auditoria a un nivel bajo aceptable Trabajo realizado Hallazgos de auditoría Supervisión de personal Revisión de papeles de trabajo

34 Presentación de reportes 34 Presentación de reportes Regrese a la valoración del riesgo Actividad Propósito Observaciones Evalue la evidencia de auditoria Determine que trabajo obtenida. adicional de auditoría se Sí requiere Se requiere trabajo adicional Factores de riesgo adicionales Procedimientos de auditoria revisados No Cambios en la materialidad Prepare el reporte del auditor Forme una opinión basada en los hallazgos de auditoria Conclusiones alcanzadas Decisiones significativas Opinión de auditoria formada Lo anterior es una adaptación del modelo de auditoria basado en riesgos. Esto lo que nos da son las pautas para determinar el alcance de la auditoría, es decir, las cuentas a analizar, las transacciones o revelaciones de los estados financieros que pudieran estar incompletas, declaradas de manera inexacta o que falten completamente en los estados financieros. Ejemplos pueden incluir: Pasivos sobre-estimados; Activos no-registrados; activos tales como efectivo/inventario que pueden haber sido usados en forma indebida; y Revelaciones faltantes/incompletas Áreas de vulnerabilidad donde podría ocurrir que la administración eluda los controles y manipule los estados financieros. Los ejemplos podrían incluir: Preparación de entradas al libro diario; Políticas de reconocimiento de ingresos; y Estimados de la administración

35 35 FRAUDE EN LAS EMPRESAS Y SU EVALUACIÓN Tipos de Fraude El fraude es un concepto legal amplio, en el contexto de la auditoría de estados financieros, el fraude se define como un error intencional en los estados financieros. Las dos principales categorías de fraude son: informes financieros fraudulentos y malversación de activos. Los informes financieros fraudulentos son un error u omisión intencional en las cantidades o revelaciones con la intención de engañar a los usuarios. La mayoría de los casos de informes financieros fraudulentos implican errores intencionales de cantidades, no revelaciones. Un ejemplo podría ser que una empresa haya capitalizado como activos fijos, miles de millones de unidades económicas que debían haber sido gastados. Las omisiones de cantidades son menos comunes, pero una compañía puede sub valuar los ingresos al omitir el traslado de cuentas por pagar ingresos no devengados a las cuentas de resultado, por ejemplo. Administración de ingresos comprende las acciones deliberadas que implementa la administración para cumplir con los ingresos planificados. El manejo de ingresos es una forma de administración de ingresos en la cual los ingresos y egresos se cambian entre periodos para reducir la fluctuación de las entradas. Una técnica para el manejo de ingresos es reducir el valor del inventario y demás activos de una compañía adquirida al momento de la adquisición, lo que generará entradas altas cuando se vendan los activos posteriormente. Las compañías también pueden sobrevaluar de manera deliberada las reservas para obsolescencia de inventario y las estimaciones para cuentas dudosas en períodos de ingresos más altos. La malversación de activos es el fraude que involucra el robo de los activos de una entidad. En varios casos, las cantidades involucradas no son materiales para los estados financieros. Sin embargo, la pérdida de los activos de la compañía es una preocupación importante de la administración, y es probable que el umbral de

36 36 materialidad de la administración para el fraude sea mucho menor que el umbral de materialidad utilizado por el auditor para los fines de los informes financieros. El término de malversación de activos, por lo general, se utiliza para referirse al robo que involucra a empleados y otras personas dentro de la organización. Sin embargo, gran parte de este fraude involucra a partes externas, como el robo de mercancías en tiendas y engaños por parte de los proveedores. La malversación de activos normalmente se perpetra a niveles inferiores en la jerarquía de la organización. No obstante, en algunos casos excepcionales, la alta administración está implicada en el robo de activos de la compañía. Debido a la gran autoridad de la administración y control sobre los activos de la organización, los desfalcos en los que la alta administración está involucrada pueden implicar cantidades importantes. El Triángulo del Fraude Incentivos y Presiones Opurtunidades Actitudes / racionalización 1. Incentivos/presiones. La administración u otros empleados tienen incentivos o presiones para cometer fraudes. Ejemplos de factores de riesgo: a) La estabilidad o rentabilidad económica se ve amenazada por condiciones económicas, industriales o de operación de entidades, los ejemplos incluyen disminuciones importantes en la demanda del cliente y aumento en las fallas de negocios en la industria o en la economía en general; b) Presión excesiva para que la administración cumpla con los pagos de deudas u otros requisitos de los pactos de adeudo; c) La riqueza neta personal de la administración o el consejo directivo se ve amenazada materialmente

37 37 por el desempeño financiero de la entidad; d) Las obligaciones financieras personales crean presión para aquellos que tienen acceso al efectivo u otros activos susceptibles de ser robados para malversarlos; e) Las relaciones adversas entre la administración y los empleados con acceso a los activos susceptibles de robo, motivan a los empleados a malversarlos. v.gr.: Despidos conocidos o esperados de los empleados, Promociones, compensaciones u otras recompensas incongruentes con las expectativas. 2. Oportunidades. Las circunstancias proporcionan oportunidades para que la administración o empleados cometan fraudes. Ejemplos de factores de riesgo: a) Los cálculos importantes de contabilidad involucran los criterios subjetivos o incertidumbres que son difíciles de verificar; b) Un consejo directivo o comité de auditoría ineficaces pasan por alto los informes financieros; c) Una rotación alta o contabilidad ineficiente, una auditoría interna dependiente, controles deficientes en la tecnología de información; d) Presencia de grandes cantidades de efectivo al alcance o partidas de inventario pequeñas, de gran valor, o de alta demanda; e) Control interno inadecuado sobre los activos debido a la falta de lo siguiente: Separación adecuada de las obligaciones o revisiones independientes; Revisión detallada de los solicitantes de empleo para puestos con acceso a los activos, Vacaciones obligatorias para empleados con acceso a los activos. 3. Actitudes/racionalización. Existe una actitud, carácter o conjunto de valores éticos que permite a la administración o empleados cometer un acto deshonesto, o se encuentran en un ambiente que ejerce suficiente presión como para hacerlos pensar en cometer un acto deshonesto. Ejemplos de factores de riesgo: a) La práctica de la administración de hacer pronósticos excesivamente agresivos o irreales para los analistas, acreedores y demás terceras partes; b) Una historia conocida de violaciones a las leyes de títulos u otras leyes y reglamentaciones; c) Comunicación inadecuada o inefectiva y respaldo de los valores de la entidad; d) Descuido de la necesidad de monitorear o reducir el riesgo de malversación de activos

CONTROL INTERNO - EL INFORME COSO

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

NORMA INTERNACIONAL DE AUDITORÍA 600. USO DEL TRABAJO DE OTRO AUDITOR (Esta declaración está en vigor) CONTENIDO. Párrafos Introducción...

CONTENIDO. Párrafos Introducción...") NORMA INTERNACIONAL DE AUDITORÍA 600 USO DEL TRABAJO DE OTRO AUDITOR (Esta declaración está en vigor) CONTENIDO Párrafos Introducción... 1-5 Aceptación corno auditor principal... 6 Los procedimientos del

NORMA INTERNACIONAL DE AUDITORÍA 600 USO DEL TRABAJO DE OTRO AUDITOR (Esta declaración está en vigor) CONTENIDO Párrafos Introducción... 1-5 Aceptación corno auditor principal... 6 Los procedimientos del

NORMA INTERNACIONAL DE AUDITORÍA 320

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA DE LA AUDITORÍA (En vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA DE LA AUDITORÍA (En vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO

NORMA INTERNACIONAL DE AUDITORÍA 620

NORMA INTERNACIONAL DE AUDITORÍA 620 USO DEL TRABAJO DE UN EXPERTO (Entra en vigor para auditorias de estados financieros por periodos que comiencen en o después del 15 de junio de 2005) CONTENIDO Párrafos

NORMA INTERNACIONAL DE AUDITORÍA 620 USO DEL TRABAJO DE UN EXPERTO (Entra en vigor para auditorias de estados financieros por periodos que comiencen en o después del 15 de junio de 2005) CONTENIDO Párrafos

NORMA INTERNACIONAL DE AUDITORÍA 550 CONTENIDO. Transacciones con partes relacionadas

NORMA INTERNACIONAL DE AUDITORÍA 550 PARTES RELACIONADAS (Entra en vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO Párrafo Introducción...

NORMA INTERNACIONAL DE AUDITORÍA 550 PARTES RELACIONADAS (Entra en vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO Párrafo Introducción...

COLEGIO DE CONTADORES PUBLICOS DEL DISTRITO CAPITAL DECLARACIÓN DE PRINCIPIOS DE CONTABILIDAD. No. 6 REVELACIÓN DE POLÍTICAS CONTABLES

DECLARACIÓN DE PRINCIPIOS DE CONTABILIDAD No. 6 REVELACIÓN DE POLÍTICAS CONTABLES REVELACIÓN DE P0LITICAS CONTABLES GENERADORES DE CONFIANZA!!! 1 INTRODUCCION En la Publicación Técnica N. 1, Normas de

DECLARACIÓN DE PRINCIPIOS DE CONTABILIDAD No. 6 REVELACIÓN DE POLÍTICAS CONTABLES REVELACIÓN DE P0LITICAS CONTABLES GENERADORES DE CONFIANZA!!! 1 INTRODUCCION En la Publicación Técnica N. 1, Normas de

PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES. Elaborado: Nombre Firma: Fecha: Aprobado: Nombre Firma: Fecha:

PRAEP-07 PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES COSTO DE ADQUISICION DE LOS BIENES Objetivo: Verificar si los registros contables de los bienes se están realizando con base al costo de adquisición.

PRAEP-07 PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES COSTO DE ADQUISICION DE LOS BIENES Objetivo: Verificar si los registros contables de los bienes se están realizando con base al costo de adquisición.

AUDITORIA FINANCIERA. Dirección de Control. VHEG/SFB/mhl. Puente Alto, Octubre de Auditoría Financiera

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

MATAFUEGOS DRAGO- DISTRIBUIDORA SAN MARTIN Notas de interés CC:

MATAFUEGOS DRAGO- DISTRIBUIDORA SAN MARTIN 4752-0841 4755-4702 DISTRIBUIDORA SAN MARTIN MATAFUEGOS DRAGO Notas de interés Para: SR/S. CLIENTES- De: MATAFUEGOS DRAGODSM Fax: Páginas: Teléfono: Fecha: 26/08/2011

MATAFUEGOS DRAGO- DISTRIBUIDORA SAN MARTIN 4752-0841 4755-4702 DISTRIBUIDORA SAN MARTIN MATAFUEGOS DRAGO Notas de interés Para: SR/S. CLIENTES- De: MATAFUEGOS DRAGODSM Fax: Páginas: Teléfono: Fecha: 26/08/2011

El riesgo en la auditoría. CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY)

") El riesgo en la auditoría CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY) Agenda NIA 300 Planeación de la auditoría de estados financieros NIA 315 Identificación y valuación de riesgos NIA 320 Materialidad

El riesgo en la auditoría CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY) Agenda NIA 300 Planeación de la auditoría de estados financieros NIA 315 Identificación y valuación de riesgos NIA 320 Materialidad

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS Introducción 1. La segunda norma relativa al informe (denominada aquí como la norma de uniformidad) es:

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS Introducción 1. La segunda norma relativa al informe (denominada aquí como la norma de uniformidad) es:

NIA 505 Confirmaciones Externas Septiembre 2016

NIA 505 Confirmaciones Externas Septiembre 2016 NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Que incluye la norma -Relación de procedimientos de confirmación externa con la evaluación

NIA 505 Confirmaciones Externas Septiembre 2016 NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Que incluye la norma -Relación de procedimientos de confirmación externa con la evaluación

PLANEAMIENTO DE AUDITORIA

Tema : PLANEAMIENTO DE AUDITORIA Expositor : MBA C.P.C.C. Oscar Bruno Díaz Valdivieso Objetivos de la auditoría financiera Fases de la auditoría financiera Fase de Planeamiento (NIA S 300-310-315-320-330)

Tema : PLANEAMIENTO DE AUDITORIA Expositor : MBA C.P.C.C. Oscar Bruno Díaz Valdivieso Objetivos de la auditoría financiera Fases de la auditoría financiera Fase de Planeamiento (NIA S 300-310-315-320-330)

Documento Técnico NIA-ES Modelos de informes de auditoría

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

COSO I Y COSO II. LOGO

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

Le apuesta a la Virtualidad!

DISEÑO CURRICULAR DE EXTENSIÓN Página 1 de 6 DIPLOMADO X SEMINARIO ACTUALIZACIÓN CURSO DENOMINACIÓN: DIPLOMADO EN ESTÁNDARES INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACION El Artículo 5 de la Ley 1314,

DISEÑO CURRICULAR DE EXTENSIÓN Página 1 de 6 DIPLOMADO X SEMINARIO ACTUALIZACIÓN CURSO DENOMINACIÓN: DIPLOMADO EN ESTÁNDARES INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACION El Artículo 5 de la Ley 1314,

NORMA INTERNACIONAL DE AUDITORÍA 800

NORMA INTERNACIONAL DE AUDITORÍA 800 CONSIDERACIONES ESPECIALES - AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 800 CONSIDERACIONES ESPECIALES - AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS (Aplicable a las auditorías

CONVERSATORIO No. 30. NICC-1 Norma Internacional de Control de Calidad 1. Moderador: Luis Armando Leal. Relator: Dra. Maribel Albarracín

CONVERSATORIO No. 30 Moderador: Luis Armando Leal NICC-1 Norma Internacional de Control de Calidad 1 Relator: Dra. Maribel Albarracín Co-relator: Dr. Diego Quijano ventasdealtooctanaje.com Metodología

CONVERSATORIO No. 30 Moderador: Luis Armando Leal NICC-1 Norma Internacional de Control de Calidad 1 Relator: Dra. Maribel Albarracín Co-relator: Dr. Diego Quijano ventasdealtooctanaje.com Metodología

Primeras auditorias bajo las NIA-ES

Primeras auditorias bajo las NIA-ES Actividades preliminares y identificación y valoración de riesgos Ponente: Xavier Oliver 1. Actividades Preliminares 2. Importancia Relativa 3. Identificación de los

Primeras auditorias bajo las NIA-ES Actividades preliminares y identificación y valoración de riesgos Ponente: Xavier Oliver 1. Actividades Preliminares 2. Importancia Relativa 3. Identificación de los

Normas Internacionales de Auditoría Clarificadas

Normas Internacionales de Auditoría Clarificadas Dictámenes de auditorías Francisco Mayorga Porras Mayo 17, 2011 Managua, Nicaragua P w C Agenda Introducción Principales cambios en las NIAs Formando una

Normas Internacionales de Auditoría Clarificadas Dictámenes de auditorías Francisco Mayorga Porras Mayo 17, 2011 Managua, Nicaragua P w C Agenda Introducción Principales cambios en las NIAs Formando una

Título DICTAMEN DEL AUDITOR INDEPENDIENTE

Título DICTAMEN DEL AUDITOR INDEPENDIENTE A quien va dirigido A la Junta Directiva y Accionistas de Ejemplo, C.A. Párrafo de Alcance Hemos auditado los estados financieros adjuntos de la Compañía ABC,

Título DICTAMEN DEL AUDITOR INDEPENDIENTE A quien va dirigido A la Junta Directiva y Accionistas de Ejemplo, C.A. Párrafo de Alcance Hemos auditado los estados financieros adjuntos de la Compañía ABC,

DOCUMENTACIÓN DE LA AUDITORÍA NORMA INTERNACIONAL DE AUDITORÍA 230

DOCUMENTACIÓN DE LA AUDITORÍA NORMA INTERNACIONAL DE AUDITORÍA 230 Report to the Audit Committee February 26, 2010 Agenda Vigencia Objetivos Aspectos relevantes Vigencia Es obligatoria para auditorías

DOCUMENTACIÓN DE LA AUDITORÍA NORMA INTERNACIONAL DE AUDITORÍA 230 Report to the Audit Committee February 26, 2010 Agenda Vigencia Objetivos Aspectos relevantes Vigencia Es obligatoria para auditorías

ISO 9001 Auditing Practices Group Guidance on:

International Organization for Standardization International Accreditation Forum ISO 9001 Auditing Practices Group Guidance on: Auditando el proceso de Diseño y Desarrollo 1. Introducción El objetivo de

International Organization for Standardization International Accreditation Forum ISO 9001 Auditing Practices Group Guidance on: Auditando el proceso de Diseño y Desarrollo 1. Introducción El objetivo de

UCA Facultad de Ciencias Económicas del Rosario. Auditoría. Programa de estudio. Plan 2013

UCA Facultad de Ciencias Económicas del Rosario Auditoría Programa de estudio Plan 2013 Unidad 1. La auditoría de estados financieros 1. La información financiera y la auditoría. 2. El papel del auditor

UCA Facultad de Ciencias Económicas del Rosario Auditoría Programa de estudio Plan 2013 Unidad 1. La auditoría de estados financieros 1. La información financiera y la auditoría. 2. El papel del auditor

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable Versión en castellano Ejemplo 1 de la NIA-ES 700: Ejemplo 1: Informe de auditoría sobre cuentas anuales formulados

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable Versión en castellano Ejemplo 1 de la NIA-ES 700: Ejemplo 1: Informe de auditoría sobre cuentas anuales formulados

400. EVALUACION DE RIESGO Y CONTROL INTERNO

Introducción 400. EVALUACION DE RIESGO Y CONTROL INTERNO El propósito de esta Norma Internacional de Auditoría es establecer normas y proporcionar lineamientos para obtener una comprensión de los sistemas

Introducción 400. EVALUACION DE RIESGO Y CONTROL INTERNO El propósito de esta Norma Internacional de Auditoría es establecer normas y proporcionar lineamientos para obtener una comprensión de los sistemas

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades

< NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades Micro Entidades Alcance Secciones no contempladas Secciones parcialmente contempladas Secciones contempladas Valor razonable

< NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades Micro Entidades Alcance Secciones no contempladas Secciones parcialmente contempladas Secciones contempladas Valor razonable

NIA 1: Objetivo y Principios Generales que Sec. 200 Gobiernan una Auditoría de Estados Financieros

Objetivo y Principios Generales que Gobiernan una Auditoría de Estados NIA 1 Norma Internacional de Auditoría 1 Corporación Edi-Ábaco Cía. Ltda Instrucciones de Ubicación: NIA: En este acápite ubica la

Objetivo y Principios Generales que Gobiernan una Auditoría de Estados NIA 1 Norma Internacional de Auditoría 1 Corporación Edi-Ábaco Cía. Ltda Instrucciones de Ubicación: NIA: En este acápite ubica la

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría Facilitador: Licdo. Miguel Manzanillo R. Contador Público- Abogado NIA 805

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría Facilitador: Licdo. Miguel Manzanillo R. Contador Público- Abogado NIA 805

ASOCIACION CIVIL MAGNUM CITY CLUB Informe de Revisión Especial sobre Procedimientos Previamente Convenidos Diagnóstico Organizacional Reportes

ASOCIACION CIVIL MAGNUM CITY CLUB Informe de Revisión Especial sobre Procedimientos Previamente Convenidos Diagnóstico Organizacional Reportes Financieros 2013 Resumen Ejecutivo de los Contadores Públicos

ASOCIACION CIVIL MAGNUM CITY CLUB Informe de Revisión Especial sobre Procedimientos Previamente Convenidos Diagnóstico Organizacional Reportes Financieros 2013 Resumen Ejecutivo de los Contadores Públicos

NORMA INTERNACIONAL DE AUDITORÍA 710 COMPARATIVOS CONTENIDO

NORMA INTERNACIONAL DE AUDITORÍA 710 COMPARATIVOS CONTENIDO Párrafos Introducción.. 1-5 Cifras Correspondientes. 6-19 Estados Financieros Comparativos. 20-31 Fecha Efectiva 32 Apéndice 1: Discusión de

NORMA INTERNACIONAL DE AUDITORÍA 710 COMPARATIVOS CONTENIDO Párrafos Introducción.. 1-5 Cifras Correspondientes. 6-19 Estados Financieros Comparativos. 20-31 Fecha Efectiva 32 Apéndice 1: Discusión de

Documento Obligatorio de IAF Para la aplicación de ISO/IEC 17021 En auditorías de Sistemas Integrados de Gestión

Documento Obligatorio de IAF Documento Obligatorio de IAF Para la aplicación de ISO/IEC 17021 En auditorías de Sistemas Integrados de Gestión Versión 3 (IAF MD 11:2013) Versión 3 Documento Obligatorio

Documento Obligatorio de IAF Documento Obligatorio de IAF Para la aplicación de ISO/IEC 17021 En auditorías de Sistemas Integrados de Gestión Versión 3 (IAF MD 11:2013) Versión 3 Documento Obligatorio

Marco de referencia (International Framework for Assurance Engagements (IFAE))

)") PRINCIPALES CAMBIOS ENTRE LAS NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS EN MÉXICO (ANTES DEL PROCESO DE CONVERGENCIA) Y LAS NORMAS INTERNACIONALES DE AUDITORÍA (NIAS) El objetivo de este comunicado es

PRINCIPALES CAMBIOS ENTRE LAS NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS EN MÉXICO (ANTES DEL PROCESO DE CONVERGENCIA) Y LAS NORMAS INTERNACIONALES DE AUDITORÍA (NIAS) El objetivo de este comunicado es

Documento Técnico NIA-ES CNyP y Dpto. Técnico

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 20 Enero 2015 PROCEDIMIENTOS ANALÍTICOS (NIA-ES 520) La NIA-ES 520 Procedimientos analíticos, que forma parte de la serie Evidencia de auditoría, desarrolla

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 20 Enero 2015 PROCEDIMIENTOS ANALÍTICOS (NIA-ES 520) La NIA-ES 520 Procedimientos analíticos, que forma parte de la serie Evidencia de auditoría, desarrolla

LOS INFORMES DE AUDITORIA

LOS INFORMES DE AUDITORIA El informe de Auditoría es el resultado final de la labor del auditor, cuyo contenido es la opinión imparcial, objetiva del profesional sobre los hechos analizados en el examen

LOS INFORMES DE AUDITORIA El informe de Auditoría es el resultado final de la labor del auditor, cuyo contenido es la opinión imparcial, objetiva del profesional sobre los hechos analizados en el examen

Información financiera y técnicas de análisis e interpretación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

Conocimiento y evaluación del control interno

Conocimiento y evaluación del control interno Objetivos de la sesión Definir los objetivos de negocios, riesgos y controles. Tipos de actividades de control. Explicar por qué la segregación de funciones

Conocimiento y evaluación del control interno Objetivos de la sesión Definir los objetivos de negocios, riesgos y controles. Tipos de actividades de control. Explicar por qué la segregación de funciones

TALLER DE CONTROL DE CALIDAD

TALLER DE CONTROL DE CALIDAD C.P.C. Antonio Carlos Gómez Espiñeira Presidente de la Asociación Interamericana de Contabilidad ÍNDICE. I. Breves antecedentes. II. III. IV. Por qué un sistema de Control

TALLER DE CONTROL DE CALIDAD C.P.C. Antonio Carlos Gómez Espiñeira Presidente de la Asociación Interamericana de Contabilidad ÍNDICE. I. Breves antecedentes. II. III. IV. Por qué un sistema de Control

Norma Internacional de Control de Calidad (ISQC1 por sus siglas en ingles)

") Norma Internacional de Control de Calidad (ISQC1 por sus siglas en ingles) Control de Calidad para Firmas que Desempeñan Auditorías y Revisiones de Estados Financieros y otros Trabajos para Atestiguar

Norma Internacional de Control de Calidad (ISQC1 por sus siglas en ingles) Control de Calidad para Firmas que Desempeñan Auditorías y Revisiones de Estados Financieros y otros Trabajos para Atestiguar

NORMA INTERNACIONAL DE AUDITORÍA 810 TRABAJOS PARA DICTAMINAR SOBRE ESTADOS FINANCIEROS RESUMIDOS

NORMA INTERNACIONAL DE AUDITORÍA 810 TRABAJOS PARA DICTAMINAR SOBRE ESTADOS FINANCIEROS RESUMIDOS (Entra en vigor para las auditorías de los estados financieros por periodos que comiencen en o después

NORMA INTERNACIONAL DE AUDITORÍA 810 TRABAJOS PARA DICTAMINAR SOBRE ESTADOS FINANCIEROS RESUMIDOS (Entra en vigor para las auditorías de los estados financieros por periodos que comiencen en o después

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y CORRECCION

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y CORRECCION

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid, 23/02/2016

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid 23/02/2016 1. Objeto. Esta política establece los principios básicos de actuación para el control y la gestión de riesgos

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid 23/02/2016 1. Objeto. Esta política establece los principios básicos de actuación para el control y la gestión de riesgos

PROCEDIMIENTO DE ACCIONES CORRECTIVAS Y PREVENTIVAS

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

LAS NORMAS TÉCNICAS EN LA AUDITORÍA PRIVADA

LAS NORMAS TÉCNICAS EN LA AUDITORÍA PRIVADA SITUACIÓN DE LAS NORMAS TÉCNICAS DE AUDITORÍA PRIVADA EN ESPAÑA FUENTES DE ELABORACIÓN DE LAS NORMAS TÉCNICAS 1. Por parte de las corporaciones públicas representativas

LAS NORMAS TÉCNICAS EN LA AUDITORÍA PRIVADA SITUACIÓN DE LAS NORMAS TÉCNICAS DE AUDITORÍA PRIVADA EN ESPAÑA FUENTES DE ELABORACIÓN DE LAS NORMAS TÉCNICAS 1. Por parte de las corporaciones públicas representativas

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

La contabilidad son las anotaciones, cálculos

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

Contaduría Pública Administración Empresas

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

AUDITORIA Y CONTABILIDAD FORENSE

AUDITORIA Y CONTABILIDAD FORENSE NORMAS INTERNACIONALES DE AUDITORIA NIA 240: Responsabilidades del auditor en la auditoria de estados financieros con respecto al fraude. Econ. Marlon Manya Orellana NIA

AUDITORIA Y CONTABILIDAD FORENSE NORMAS INTERNACIONALES DE AUDITORIA NIA 240: Responsabilidades del auditor en la auditoria de estados financieros con respecto al fraude. Econ. Marlon Manya Orellana NIA

Informe de Actividades INVEMAR Informe del. Revisor Fiscal

Informe de Actividades INVEMAR 2004 225 Informe del Revisor Fiscal 226 Informe de Actividades INVEMAR 2004 Informe de Actividades INVEMAR 2004 227 DICTAMEN DEL REVISOR FISCAL A los señores asambleístas

Informe de Actividades INVEMAR 2004 225 Informe del Revisor Fiscal 226 Informe de Actividades INVEMAR 2004 Informe de Actividades INVEMAR 2004 227 DICTAMEN DEL REVISOR FISCAL A los señores asambleístas

La administración contable tributaria de las empresas. Miguel Vicencio T.

La administración contable tributaria de las empresas Miguel Vicencio T. 1 TRIBUTACION Y PRACTICAS CONTABLES ADECUADAS Código Tributario Artículo 16, de las normas contables.. En los casos en que la Ley

La administración contable tributaria de las empresas Miguel Vicencio T. 1 TRIBUTACION Y PRACTICAS CONTABLES ADECUADAS Código Tributario Artículo 16, de las normas contables.. En los casos en que la Ley

Cambios en Pasivos Existentes por Retiro del Servicio, Restauración y Similares

Interpretación CINIIF 1 Cambios en Pasivos Existentes por Retiro del Servicio, Restauración y Similares Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre

Interpretación CINIIF 1 Cambios en Pasivos Existentes por Retiro del Servicio, Restauración y Similares Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

ISO SERIE MANUALES DE CALIDAD GUIAS DE IMPLEMENTACION. ISO 9001:2008 Como implementar los cambios parte 1 de 6

ISO 9001 2008 GUIAS DE IMPLEMENTACION ISO 9001:2008 Como implementar los cambios parte 1 de 6 SERIE MANUALES DE CALIDAD 1 NORMA INTERNACIONAL ISO 9000 Dentro de las modificaciones de la nueva versión de

ISO 9001 2008 GUIAS DE IMPLEMENTACION ISO 9001:2008 Como implementar los cambios parte 1 de 6 SERIE MANUALES DE CALIDAD 1 NORMA INTERNACIONAL ISO 9000 Dentro de las modificaciones de la nueva versión de

PROCEDIMIENTOS ANALITICOS

PROCEDIMIENTOS ANALITICOS Dan origen a las pruebas analíticas (analítico sustantivas, analíticas generales) Se definen como: Evaluaciones de información financiera que se hacen mediante un estudio de las

PROCEDIMIENTOS ANALITICOS Dan origen a las pruebas analíticas (analítico sustantivas, analíticas generales) Se definen como: Evaluaciones de información financiera que se hacen mediante un estudio de las

RESUMEN DE LA POLÍTICA DE CONFLICTOS DE INTERÉS GRUPO CIMD

RESUMEN DE LA POLÍTICA DE CONFLICTOS DE INTERÉS GRUPO CIMD Versión 31.10.2014 I. INTRODUCCIÓN La normativa vigente, legislación comunitaria MiFID (Directiva 2004/39/CE del Parlamento Europeo y de la Comisión

RESUMEN DE LA POLÍTICA DE CONFLICTOS DE INTERÉS GRUPO CIMD Versión 31.10.2014 I. INTRODUCCIÓN La normativa vigente, legislación comunitaria MiFID (Directiva 2004/39/CE del Parlamento Europeo y de la Comisión

GABINETE DE AUDITORÍA UNIDAD 5

UNIVERSIDAD SALESIANA DE BOLIVIA Concepto GABINETE DE AUDITORÍA UNIDAD 5 EL INFORME DEL AUDITOR INDEPENDIENTE El dictamen del auditor es el medio mediante el cual emite un juicio técnico sobre los estados

UNIVERSIDAD SALESIANA DE BOLIVIA Concepto GABINETE DE AUDITORÍA UNIDAD 5 EL INFORME DEL AUDITOR INDEPENDIENTE El dictamen del auditor es el medio mediante el cual emite un juicio técnico sobre los estados

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento