ORDEN DE PRESENTACIÓN

|

|

|

- María del Carmen Fidalgo Sáez

- hace 7 años

- Vistas:

Transcripción

1 ORDEN DE PRESENTACIÓN 1. Objetivo del informe 2. Cambio histórico de los Registros Mercantiles de privados a públicos 3. Presencia de los Registros Mercantiles en cada jurisdicción 4. Presupuesto General 2015 del Registro 5. Nuestros servicios a la ciudadanía como Registro Mercantil 5.1 Procesos de inscripciones 5.2 Proceso para certificaciones 6. Logros en la gestión registral durante el año Cumplimiento por resultados GPR alineado a la DINARDAP. 6.2 Sistema de gestión de calidad 6.3 Tiempos de atención a los ciudadanía 6.4 Otros que se estime pertinentes 7. Desafíos Registrales para el

2 GUAYAQUIL RENDICIÓN DE CUENTAS

3 1. Objetivo del Informe El objetivo del informe de Rendición de Cuentas se enmarca en lo establecido en el artículo 91 de la Ley Orgánica de Participación Ciudadana: 1. Garantizar a los mandantes el acceso a la información de manera periódica y permanente, con respecto a la gestión pública; 2. Facilitar el ejercicio del derecho a ejecutar el control social de las acciones u omisiones de las/los gobernantes, funcionarias y funcionarios, o de quienes manejen fondos públicos; 3. Vigilar el cumplimiento de las políticas públicas; y, 4. Prevenir y evitar la corrupción y el mal gobierno.

4 2. Cambio histórico de los Registros Mercantiles de privados a públicos Con fecha 23 de febrero de 2011, la Dirección Nacional de Registro de Datos Públicos, mediante Resolución Nro. 006-DINARDAP-2011 creó los Registros Mercantiles como dependencias públicas, desconcentradas, con autonomía registral y administrativa, sujetos al control, auditoría y vigilancia de la Dirección Nacional de Registro de Datos Públicos. Mediante Resolución Nro. 022-NG-DINARDAP-2015 de fecha 3 de agosto de 2015, la Dirección Nacional de Registro de Datos Públicos expidió la Norma que faculta a los Registradores Mercantiles de Quito y Guayaquil a registrar los contratos de Prendas Especiales de Comercio. Con estos antecedentes, el Registro Mercantil del cantón Guayaquil inició el proceso de transferencia documental de todos los libros registrales relacionados a los contratos de prendas especiales de comercio desde el anterior Registro de Prenda Especial de Comercio al Registro Mercantil del cantón Guayaquil.

5 Privado Público

6 Privado

7 Público

8 3. Presencia de los Registros Mercantiles en cada jurisdicción El Registro Mercantil del cantón Guayaquil, se encuentra ubicado en la siguiente dirección: Miguel H. Alcívar y Francisco de Orellana Frente al Edificio de las Cámaras.

9 4. Presupuesto General 2015 del Registro Descripción Asignado Porcentaje eje % Gastos del personal $ ,00 99,40% Bienes y servicios de consumo $ ,00 98,96% Otros gastos corrientes $ ,00 99,80% Bienes de larga duración $ - 0,00% Total $ ,00 99,24% 9

10 5. Nuestros servicios a la ciudadanía como Registro Mercantil El Registro Mercantil del cantón Guayaquil, inscribe y certifica documentos avalados por la ley de una manera transparente, asegurando archivos físicos y digitales en los procesos inmersos en el desarrollo de la gestión registral. Asimismo, precautela los archivos físicos y tecnológicos de respaldo, garantizando así la confiabilidad y disponibilidad de los datos públicos. El Registro Mercantil brinda servicios de eficiencia, eficacia y buen trato a sus usuarios, cumpliendo con el derecho de las personas a acceder a servicios públicos de alta calidad. 10

11 5.1 Procesos para inscripciones 11

12 5.2 Proceso para certificaciones 12

13 6. Logros en la gestión registral durante el año 2015 Manual de Trámites y Requisitos: En el mes de abril del año 2013, el Registrador Mercantil, Ab. Gustavo Amador elaboró un manual de Trámites y Requisitos, en donde consta la documentación que se debe presentar en cada inscripción o certificado que se solicita en el Registro Mercantil y la legislación pertinente. El referido Manual se actualizó en el mes de Enero del año 2015; de conformidad a los cambios de normativa que ocurrieron a la fecha, con la intención de que los usuarios puedan consultar el Manual y les sea más ágil la obtención de la información. 13

14 6. Logros en la gestión registral durante el año 2015 Aplicativo Móvil para dispositivos con sistemas operativos android: El Registro Mercantil del cantón Guayaquil incursionó en el año 2015 en las aplicaciones móviles. Con el propósito de que la ciudadanía tenga mayor facilidad en la consulta de los trámites efectuados, se implementó una nueva herramienta, desarrollada para plataformas Android para la gama de teléfonos Smartphone. Con la aplicación los usuarios pueden consultar el estado actual de su trámite de inscripción o certificación. 14

15 6. Logros en la gestión registral durante el año 2015 Facturación Electrónica: La resolución NAC-DGERCGC publicada en el R.O. # 215 del 3 de marzo de 2014, estableció el cronograma de obligatoriedad de emisión de Comprobantes Electrónicos para el sector público. De acuerdo a este cronograma, los Registros Mercantiles, como parte de los Organismos y entidades de la Función Ejecutiva, debían empezar a emitir comprobantes electrónicos desde el 1 de abril En cumplimiento a la resolución emitida, el Registro Mercantil de Guayaquil inició este proceso la fecha indicada. Todas las facturas electrónicas pueden ser descargadas desde la plataforma de la página web de la institución: 15

16 6. Logros en la gestión registral durante el año 2015 Creación de página web: El Registro Mercantil del cantón Guayaquil con el propósito que la ciudadanía tenga mayor facilidad en consultar sus trámites ingresados, tablas de aranceles y facturas electrónicas, desarrolló una nueva herramienta web para todos los navegadores. 16

17 6. Logros en la gestión registral durante el año 2015 Examen Especial de la Contraloría General del Estado: En el año 2015, la Contraloría General del Estado, en uso de sus atribuciones constitucionales y legales, efectuó el Examen Especial a los ingresos y gastos de gestión en el Registro Mercantil del cantón Guayaquil, en el período comprendido entre el 23 de febrero de 2011 y el 31 de diciembre de En el informe Nro. DR1-DPGY-AE únicamente se presentaron recomendaciones, más no se determinó responsabilidad alguna sobre los funcionarios auditados. 17

18 6.1. Cumplimiento por resultados GPR alineado a la DINARDAP. 18

19 Certificación ISO 9001:2008: 6.2 Sistema de gestión de calidad En atención a los objetivos de calidad propuestos por el Registro Mercantil del Cantón Guayaquil, y luego de realizar todas las actividades y procesos formales de Certificación bajo la Norma ISO Quality Management System Certification; y, de acuerdo a la auditoria efectuada los días 26 y 27 de noviembre del año 2015, el equipo auditor de la empresa SGS resolvió recomendar la Certificación y Registro de dicho sistema. Siendo este logro alcanzado tan solo un objetivo más en el camino a la excelencia que ha marcado el Registro Mercantil del Cantón Guayaquil, disminuyendo así los re procesos, mejorando los tiempos de entrega, niveles de servicio e incrementando la satisfacción de sus usuarios. 19

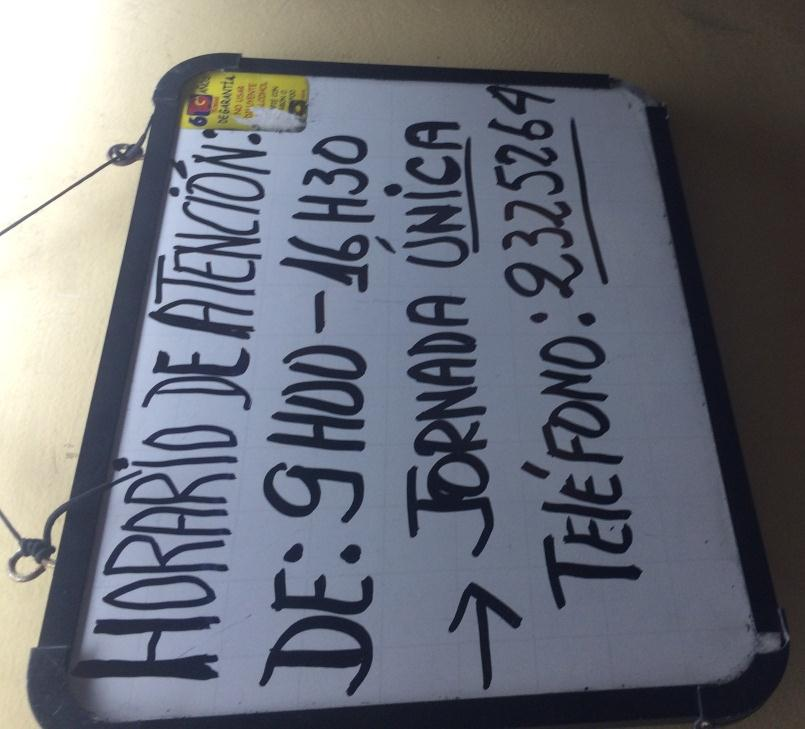

20 6.3 Tiempos de atención a los ciudadanía Cumpliendo con los principios constitucionales de eficacia, eficiencia y buen trato y en atención al artículo 28 de la Ley de Modernización del Estado y artículo 2 del Manual para el usuario de los Registros, en los cuales se establece que los Registradores tendrán 15 días (hábiles) para dar contestación y/o atención a las peticiones y requerimientos de los usuarios, nos es grato informar que el tiempo estimado en que el Registro Mercantil del cantón Guayaquil realiza la entrega de los trámites que ingresan al mismo es de 4-5 días laborables. 20

21 6.4 Otros que se estime pertinentes Trámites ingresados al Registro Mercantil de Guayaquil en el año

22 6.4 Otros que se estime pertinentes Trámites del Registro Mercantil de Guayaquil en el año 2015 Tipo de Servicio Ingresados Detenidos % Inscripciones % Tipo de Servicio Ingresados Detenidos % Certificados % 22

23 7. Desafíos Registrales para el 2016 Terminar de empastar los libros de Prenda Especial de comercio, depurar toda la información e ingresarla en el sistema. Mantener los tiempos de entrega de trámites a los usuarios. Conservar la Certificación ISO 9001:2008 y capacitar al personal de la Institución para nuevas certificaciones. 23

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL DE GUAYAQUIL

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL DE GUAYAQUIL 0 Contenido 1. Objetivo del Informe... 2 2. Cambio histórico de los Registros Mercantiles de privados a públicos... 2 3. Presencia de

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL DE GUAYAQUIL 0 Contenido 1. Objetivo del Informe... 2 2. Cambio histórico de los Registros Mercantiles de privados a públicos... 2 3. Presencia de

REGISTRO MERCANTIL DEL CANTÓN GUAYAQUIL

REGISTRO MERCANTIL DEL CANTÓN GUAYAQUIL 17/04/2017 INFORME DE RENDICIÓN DE CUENTAS 2016 El presente informe refleja los principales logros alcanzados durante la administración de enero a diciembre de 2016.

REGISTRO MERCANTIL DEL CANTÓN GUAYAQUIL 17/04/2017 INFORME DE RENDICIÓN DE CUENTAS 2016 El presente informe refleja los principales logros alcanzados durante la administración de enero a diciembre de 2016.

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL DURÁN - SAMBORONDÓN

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL DURÁN - SAMBORONDÓN 0 Contenido 1. Objetivo del Informe... 2 2. Cambio histórico de los Registros Mercantiles de privados a públicos... 2 3. Presencia

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL DURÁN - SAMBORONDÓN 0 Contenido 1. Objetivo del Informe... 2 2. Cambio histórico de los Registros Mercantiles de privados a públicos... 2 3. Presencia

REGISTRO MERCANTIL DEL CANTÓN LOJA

REGISTRO MERCANTIL DEL CANTÓN LOJA 04/04/2017 INFORME DE RENDICIÓN DE CUENTAS 2016 El presente informe refleja los principales logros alcanzados durante la administración de enero a diciembre de 2016.

REGISTRO MERCANTIL DEL CANTÓN LOJA 04/04/2017 INFORME DE RENDICIÓN DE CUENTAS 2016 El presente informe refleja los principales logros alcanzados durante la administración de enero a diciembre de 2016.

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL LOJA

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL LOJA 0 Contenido 1. Objetivo del Informe... 2 2. Cambio histórico de los Registros Mercantiles de privados a públicos... 3 3. Presencia de los Registros

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL LOJA 0 Contenido 1. Objetivo del Informe... 2 2. Cambio histórico de los Registros Mercantiles de privados a públicos... 3 3. Presencia de los Registros

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL DEL CANTON MACHALA

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL DEL CANTON MACHALA 0 Contenido 1. Objetivo del Informe... 2 2. Cambio histórico de los Registros Mercantiles de privados a públicos... 2 3. Presencia

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL DEL CANTON MACHALA 0 Contenido 1. Objetivo del Informe... 2 2. Cambio histórico de los Registros Mercantiles de privados a públicos... 2 3. Presencia

REGISTRO MERCANTIL DEL CANTÓN AMBATO

REGISTRO MERCANTIL DEL CANTÓN AMBATO 25-04-2017 INFORME DE RENDICIÓN DE CUENTAS 2016 El presente informe refleja los principales logros alcanzados durante la administración de enero a diciembre de 2016.

REGISTRO MERCANTIL DEL CANTÓN AMBATO 25-04-2017 INFORME DE RENDICIÓN DE CUENTAS 2016 El presente informe refleja los principales logros alcanzados durante la administración de enero a diciembre de 2016.

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL SANTO DOMINGO

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL SANTO DOMINGO 0 Contenido 1. Objetivo del Informe... 2 2. Cambio histórico de los Registros Mercantiles de privados a públicos... 2 3. Presencia

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL SANTO DOMINGO 0 Contenido 1. Objetivo del Informe... 2 2. Cambio histórico de los Registros Mercantiles de privados a públicos... 2 3. Presencia

REGISTRO MERCANTIL DEL CANTÓN DE SANTO DOMINGO

REGISTRO MERCANTIL DEL CANTÓN DE SANTO DOMINGO 21-04-2017 INFORME DE RENDICIÓN DE CUENTAS 2016 El presente informe refleja los principales logros alcanzados durante la administración de enero a diciembre

REGISTRO MERCANTIL DEL CANTÓN DE SANTO DOMINGO 21-04-2017 INFORME DE RENDICIÓN DE CUENTAS 2016 El presente informe refleja los principales logros alcanzados durante la administración de enero a diciembre

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL PORTOVIEJO

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL PORTOVIEJO 1 Contenido 1. Objetivo del Informe... 3 2. Cambio histórico de los Registros Mercantiles de privados a públicos... 3 3. Presupuesto General

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL PORTOVIEJO 1 Contenido 1. Objetivo del Informe... 3 2. Cambio histórico de los Registros Mercantiles de privados a públicos... 3 3. Presupuesto General

DR. RUBÉN AGUIRRE LÓPEZ REGISTRADOR MERCANTIL DE QUITO

DR. RUBÉN AGUIRRE LÓPEZ REGISTRADOR MERCANTIL DE QUITO CONTENIDO OBJETIVO DEL INFORME DESCRIPCIÓN DE LA ACTIVIDAD REGISTRAL EN SU JURISDICCIÓN LOGROS EN LA GESTIÓN REGISTRAL DURANTE EL AÑO 2016 EJECUCIÓN

DR. RUBÉN AGUIRRE LÓPEZ REGISTRADOR MERCANTIL DE QUITO CONTENIDO OBJETIVO DEL INFORME DESCRIPCIÓN DE LA ACTIVIDAD REGISTRAL EN SU JURISDICCIÓN LOGROS EN LA GESTIÓN REGISTRAL DURANTE EL AÑO 2016 EJECUCIÓN

REGISTRO MERCANTIL DEL CANTÓN QUITO

REGISTRO MERCANTIL DEL CANTÓN QUITO 03-04-2017 INFORME DE RENDICIÓN DE CUENTAS 2016 El presente informe refleja los principales logros alcanzados durante la administración de enero a diciembre de 2016.

REGISTRO MERCANTIL DEL CANTÓN QUITO 03-04-2017 INFORME DE RENDICIÓN DE CUENTAS 2016 El presente informe refleja los principales logros alcanzados durante la administración de enero a diciembre de 2016.

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL AMBATO

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL AMBATO 0 INDICE GENERAL 1. Objetivo del Informe 2 2. Cambio histórico de los Registros Mercantiles de privados a públicos. 3 3. Presencia de los

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL AMBATO 0 INDICE GENERAL 1. Objetivo del Informe 2 2. Cambio histórico de los Registros Mercantiles de privados a públicos. 3 3. Presencia de los

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL CANTÓN QUITO

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL CANTÓN QUITO 0 Contenido 1. Objetivo del Informe... 2 2. Cambio histórico de los Registros Mercantiles de privados a públicos... 2 3. Presencia de

INFORME DE RENDICIÓN DE CUENTAS 2015 REGISTRO MERCANTIL CANTÓN QUITO 0 Contenido 1. Objetivo del Informe... 2 2. Cambio histórico de los Registros Mercantiles de privados a públicos... 2 3. Presencia de

REGISTRO MERCANTIL DEL CANTÓN CUENCA

REGISTRO MERCANTIL DEL CANTÓN CUENCA 06/04/2017 INFORME DE RENDICIÓN DE CUENTAS 2016 El presente informe refleja los principales logros alcanzados durante la administración de enero a diciembre de 2016.

REGISTRO MERCANTIL DEL CANTÓN CUENCA 06/04/2017 INFORME DE RENDICIÓN DE CUENTAS 2016 El presente informe refleja los principales logros alcanzados durante la administración de enero a diciembre de 2016.

CONTENIDO GENERAL DE LA OBRA

CONTENIDO GENERAL DE LA OBRA Presentación SECCIÓN I - CODIFICACIÓN MARCO LEGAL 1. Normas pertinentes de la Constitución de la República del Ecuador (RO 449: 20-oct-2008) Abreviaturas usadas en las Concordancias

CONTENIDO GENERAL DE LA OBRA Presentación SECCIÓN I - CODIFICACIÓN MARCO LEGAL 1. Normas pertinentes de la Constitución de la República del Ecuador (RO 449: 20-oct-2008) Abreviaturas usadas en las Concordancias

MANUAL DE ORGANIZACIÓN

NOMBRE DE LA UNIDAD: DEPENDENCIA JERÁRQUICA: RESPONSABLE: SUPERVISA A: AUDITORÍA INTERNA. PROCURADOR GENERAL DE LA REPÚBLICA. AUDITOR COLABORADOR ADMINISTRATIVO COLABORADOR DE AUDITORIA INTERNA DEL AREA

NOMBRE DE LA UNIDAD: DEPENDENCIA JERÁRQUICA: RESPONSABLE: SUPERVISA A: AUDITORÍA INTERNA. PROCURADOR GENERAL DE LA REPÚBLICA. AUDITOR COLABORADOR ADMINISTRATIVO COLABORADOR DE AUDITORIA INTERNA DEL AREA

ARCHIVO HISTÓRICO QUITO TURISMO

ARCHIVO HISTÓRICO QUITO TURISMO RENDICIÓN DE CUENTAS PERíODO ENERO DICIEMBRE 2014 QUIÉNES SOMOS La Municipalidad del Distrito Metropolitano de Quito, emitió la Resolución No. A0017 del 09 de junio del

ARCHIVO HISTÓRICO QUITO TURISMO RENDICIÓN DE CUENTAS PERíODO ENERO DICIEMBRE 2014 QUIÉNES SOMOS La Municipalidad del Distrito Metropolitano de Quito, emitió la Resolución No. A0017 del 09 de junio del

ACUERDO CG EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO:

ACUERDO 018 - CG - 2011 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que, los artículos 212, numeral 3 de la Constitución de la República del Ecuador, 31 numeral 22 y 95 de la Ley Orgánica de la Contraloría

ACUERDO 018 - CG - 2011 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que, los artículos 212, numeral 3 de la Constitución de la República del Ecuador, 31 numeral 22 y 95 de la Ley Orgánica de la Contraloría

EXPOSICIÓN DE MOTIVOS

ORDENANZA QUE CONTIENE LA PRIMERA REFORMA A LA ORDENANZA DE CREACIÓN DE LA EMPRESA PÚBLICA MUNICIPAL REGISTRO DE LA PROPIEDAD DEL CANTÓN PORTOVIEJO EXPOSICIÓN DE MOTIVOS Con fecha 20 de septiembre del

ORDENANZA QUE CONTIENE LA PRIMERA REFORMA A LA ORDENANZA DE CREACIÓN DE LA EMPRESA PÚBLICA MUNICIPAL REGISTRO DE LA PROPIEDAD DEL CANTÓN PORTOVIEJO EXPOSICIÓN DE MOTIVOS Con fecha 20 de septiembre del

ACUERDO No CG-2016 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO:

ACUERDO No. 003- CG-2016 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que, la Constitución de la República del Ecuador, en su artículo 212, número 2, faculta a la Contraloría General del Estado, determinar

ACUERDO No. 003- CG-2016 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que, la Constitución de la República del Ecuador, en su artículo 212, número 2, faculta a la Contraloría General del Estado, determinar

CONTRALORÍA GENERAL DEL ESTADO

CONTRALORÍA GENERAL DEL ESTADO DIRECCIÓN DE AUDITORÍA DE DESARROLLO SECCIONAL Y SEGURIDAD SOCIAL DADSySS-0076-2016 j INSTITUTO DE SEGURIDAD SOCIAL DE LAS FUERZAS ARMADAS ISSFA INFORME GENERAL a los traspasos

CONTRALORÍA GENERAL DEL ESTADO DIRECCIÓN DE AUDITORÍA DE DESARROLLO SECCIONAL Y SEGURIDAD SOCIAL DADSySS-0076-2016 j INSTITUTO DE SEGURIDAD SOCIAL DE LAS FUERZAS ARMADAS ISSFA INFORME GENERAL a los traspasos

5. UNIDAD DE AUDITORÍA INTERNA

5. UNIDAD DE AUDITORÍA INTERNA La Unidad de Auditoria Interna está adscrita a la Dirección General del Instituto, con el carácter de Asesoramiento Técnico. Objetivo: Es la Unidad responsable de contribuir

5. UNIDAD DE AUDITORÍA INTERNA La Unidad de Auditoria Interna está adscrita a la Dirección General del Instituto, con el carácter de Asesoramiento Técnico. Objetivo: Es la Unidad responsable de contribuir

CONTRALORÍA GENERAL DEL ESTADO

c o n t k a lo u ía Oí H IRA! OCt ESTADO CONTRALORÍA GENERAL DEL ESTADO DIRECCIÓN DE AUDITORÍA DE DESARROLLO E INCLUSIÓN SOCIAL DADelS-0007-2017 ESPE-INNOVATIVA EP INFORME GENERAL Examen especial al cumplimiento

c o n t k a lo u ía Oí H IRA! OCt ESTADO CONTRALORÍA GENERAL DEL ESTADO DIRECCIÓN DE AUDITORÍA DE DESARROLLO E INCLUSIÓN SOCIAL DADelS-0007-2017 ESPE-INNOVATIVA EP INFORME GENERAL Examen especial al cumplimiento

DIRECCIÓN DE AUDITORÍA INTERNA

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE AUDITORÍA INTERNA Guatemala, octubre de 2015 Índice Introducción 3 Propósito del manual 3 Descripción de la

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE AUDITORÍA INTERNA Guatemala, octubre de 2015 Índice Introducción 3 Propósito del manual 3 Descripción de la

Modernización del Registro Público Panamá

Modernización RP Modernización del Registro Público Panamá Competitividad y Beneficios Ciudadanos II Conferencia y Reunión de la Red Interamericana de Catastro y Registro de la Propiedad. Panamá, Ciudad

Modernización RP Modernización del Registro Público Panamá Competitividad y Beneficios Ciudadanos II Conferencia y Reunión de la Red Interamericana de Catastro y Registro de la Propiedad. Panamá, Ciudad

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP Literal a4) Las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos No. Descripción

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP Literal a4) Las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos No. Descripción

RENDICION DE CUENTAS DEL REGISTRO DE LA PROPIEDAD Y MERCANTIL DEL GAD.M. DEL CANTON PIÑAS. Año 2014.

RENDICION DE CUENTAS DEL REGISTRO DE LA PROPIEDAD Y MERCANTIL DEL GAD.M. DEL CANTON PIÑAS Año 2014. REGISTRADORA: Dra. Glenda Inés Romero Romero PERSONAL: Asistente: Ab. Flavio Antonio Beltrán Zambrano

RENDICION DE CUENTAS DEL REGISTRO DE LA PROPIEDAD Y MERCANTIL DEL GAD.M. DEL CANTON PIÑAS Año 2014. REGISTRADORA: Dra. Glenda Inés Romero Romero PERSONAL: Asistente: Ab. Flavio Antonio Beltrán Zambrano

4. Contraloría General de la República

4. Contraloría General de la República 4.1 Misión La Contraloría General de la República es una Institución Pública, Autónoma e Independiente de carácter eminentemente técnico, que ejerce el control externo

4. Contraloría General de la República 4.1 Misión La Contraloría General de la República es una Institución Pública, Autónoma e Independiente de carácter eminentemente técnico, que ejerce el control externo

SERVICIO DE RENTAS INTERNAS INFORMATIVO

Correo legal / Miércoles 15 de junio del 2016 1 SERVICIO DE RENTAS INTERNAS INFORMATIVO 2016-00 0050 Quito, 15 de junio del 2016 OBRA: RESOLUCIONES DEL SRI; RÉGIMEN DE PROCEDIMIENTO TRIBUTARIO TEMA AFECTADO:

Correo legal / Miércoles 15 de junio del 2016 1 SERVICIO DE RENTAS INTERNAS INFORMATIVO 2016-00 0050 Quito, 15 de junio del 2016 OBRA: RESOLUCIONES DEL SRI; RÉGIMEN DE PROCEDIMIENTO TRIBUTARIO TEMA AFECTADO:

CONTRALORÍA GENERAL DEL ESTADO

N C.C, 308 N NIS PERIODO 2017 CONTRALORÍA GENERAL DEL ESTADO AUDITORÍA EXTERNA DP ESMERALDAS DR10-DPE-AE-0005-2017 EMPRESA MUNICIPAL DE COMERCIALIZACION Y RASTRO SAN MATEO (EMCORSAM) INFORME GENERAL Examen

N C.C, 308 N NIS PERIODO 2017 CONTRALORÍA GENERAL DEL ESTADO AUDITORÍA EXTERNA DP ESMERALDAS DR10-DPE-AE-0005-2017 EMPRESA MUNICIPAL DE COMERCIALIZACION Y RASTRO SAN MATEO (EMCORSAM) INFORME GENERAL Examen

ACUERDO No CG EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO:

ACUERDO No. 026 - CG - 2016 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que, la Constitución de la República del Ecuador, en su artículo 211, atribuye a la Contraloría General del Estado, el control

ACUERDO No. 026 - CG - 2016 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que, la Constitución de la República del Ecuador, en su artículo 211, atribuye a la Contraloría General del Estado, el control

Planificación Estratégica de las Gestiones 2013, 2014 y 2015 y Programa Operativo Anual correspondiente a la gestión 2013

EMPRESA MUNICIPAL DE ASEO SANTA CRUZ DEPARTAMENTO DE AUDITORIA INTERNA Planificación Estratégica de las Gestiones 2013, 2014 y 2015 y Programa Operativo Anual correspondiente a la gestión 2013 (RESUMEN

EMPRESA MUNICIPAL DE ASEO SANTA CRUZ DEPARTAMENTO DE AUDITORIA INTERNA Planificación Estratégica de las Gestiones 2013, 2014 y 2015 y Programa Operativo Anual correspondiente a la gestión 2013 (RESUMEN

Alineación Estratégica

ZONA: 8 GUAYAS Alineación Estratégica ALINEACIÓN INSTITUCIONAL PLAN NACIONAL DEL BUEN VIVIR OBJETIVO 11 Asegurar la soberanía y eficiencia de los sectores estratégicos para la transformación industrial

ZONA: 8 GUAYAS Alineación Estratégica ALINEACIÓN INSTITUCIONAL PLAN NACIONAL DEL BUEN VIVIR OBJETIVO 11 Asegurar la soberanía y eficiencia de los sectores estratégicos para la transformación industrial

ORDENANZA REFORMATORIA A LA ORDENANZA PARA LA ORGANIZACIÓN, ADMINISTRACIÓN Y FUNCIONAMIENTO DEL REGISTRO DE LA PROPIEDAD DEL CANTÓN PORTOVIEJO

ORDENANZA REFORMATORIA A LA ORDENANZA PARA LA ORGANIZACIÓN, DEL CANTÓN PORTOVIEJO EXPOSICIÓN DE MOTIVOS El proyecto de REFORMA A LA ORDENANZA PARA LA ORGANIZACIÓN, DEL CANTÓN PORTOVIEJO, responde a una

ORDENANZA REFORMATORIA A LA ORDENANZA PARA LA ORGANIZACIÓN, DEL CANTÓN PORTOVIEJO EXPOSICIÓN DE MOTIVOS El proyecto de REFORMA A LA ORDENANZA PARA LA ORGANIZACIÓN, DEL CANTÓN PORTOVIEJO, responde a una

CONTRALORíA GENERAL DEL ESTADO

CONTRALORíA GENERAL DEL ESTADO AUDITORíA EXTERNA DP GUAYAS D R1 -D PGY-AE-0069-201 5 EMPRESA PUBLICA MUNICIPAL REGISTRO DE LA PROPIEDAD DE GUAYAQUIL INFORME GENERAL Examen especial a la presentación del

CONTRALORíA GENERAL DEL ESTADO AUDITORíA EXTERNA DP GUAYAS D R1 -D PGY-AE-0069-201 5 EMPRESA PUBLICA MUNICIPAL REGISTRO DE LA PROPIEDAD DE GUAYAQUIL INFORME GENERAL Examen especial a la presentación del

FUNCIONES DEPENDENCIAS

Director General funge como Registrador: REGISTRO DE LAS PERSONAS JURÍDICAS Corresponde a la Dirección del Registro de las Personas Jurídicas, administrar las operaciones registrales que se realizan en

Director General funge como Registrador: REGISTRO DE LAS PERSONAS JURÍDICAS Corresponde a la Dirección del Registro de las Personas Jurídicas, administrar las operaciones registrales que se realizan en

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP Literal a4) Las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos No. Descripción

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP Literal a4) Las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos No. Descripción

ACTA DE INFORME DE GESTIÓN. RESOLUCIÓN ORGANICA No DE JUNIO 24 DE 2005

ACTA DE INFORME DE GESTIÓN RESOLUCIÓN ORGANICA No. 5674 DE JUNIO 24 DE 2005 ANTECEDENTES LEY 951 DE MARZO 31 DE 2005 POR LA CUAL SE CREA EL ACTA DE INFORME DE GESTIÓN ARTÍCULO 14. La Contraloría General

ACTA DE INFORME DE GESTIÓN RESOLUCIÓN ORGANICA No. 5674 DE JUNIO 24 DE 2005 ANTECEDENTES LEY 951 DE MARZO 31 DE 2005 POR LA CUAL SE CREA EL ACTA DE INFORME DE GESTIÓN ARTÍCULO 14. La Contraloría General

XII.2 ÁREA DE AUDITORÍA INTERNA Y ÁREA DE AUDITORÍA PARA DESARROLLO Y MEJORA DE LA GESTIÓN PÚBLICA

XII.2 ÁREA DE AUDITORÍA INTERNA Y ÁREA DE AUDITORÍA PARA DESARROLLO Y MEJORA DE LA GESTIÓN PÚBLICA Página 1 de 12 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación

XII.2 ÁREA DE AUDITORÍA INTERNA Y ÁREA DE AUDITORÍA PARA DESARROLLO Y MEJORA DE LA GESTIÓN PÚBLICA Página 1 de 12 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación

RESOLUCIÓN No. " 4 M í 2013 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO:

RESOLUCIÓN No. " 4 M í 2013 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que como resultado del estudio del informe de auditoría DR1-2005 045 practicada a los estados de situación financiera de la I.

RESOLUCIÓN No. " 4 M í 2013 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que como resultado del estudio del informe de auditoría DR1-2005 045 practicada a los estados de situación financiera de la I.

ACUERDO No CG EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO:

ACUERDO No. 007 - CG - 2016 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que, el artículo 212 número 3 de la Constitución de la República del Ecuador y los artículos 7 número 5, 31 número 22 y 95 de la

ACUERDO No. 007 - CG - 2016 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que, el artículo 212 número 3 de la Constitución de la República del Ecuador y los artículos 7 número 5, 31 número 22 y 95 de la

D CO-DFOE. Publicada en La Gaceta n.º 131 del 7 de julio de 2005 CONTRALORÍA GENERAL DE LA REPÚBLICA

DIRECTRICES QUE DEBEN OBSERVAR LOS FUNCIONARIOS OBLIGADOS A PRESENTAR EL INFORME FINAL DE SU GESTIÓN SEGÚN LO DISPUESTO EN EL INCISO E) DEL ARTÍCULO 12 DE LA LEY GENERAL DE CONTROL INTERNO. D-1-2005-CO-DFOE

DIRECTRICES QUE DEBEN OBSERVAR LOS FUNCIONARIOS OBLIGADOS A PRESENTAR EL INFORME FINAL DE SU GESTIÓN SEGÚN LO DISPUESTO EN EL INCISO E) DEL ARTÍCULO 12 DE LA LEY GENERAL DE CONTROL INTERNO. D-1-2005-CO-DFOE

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP Literal a4) Las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos No. Descripción

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP Literal a4) Las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos No. Descripción

MANUAL DE ORGANIZACIÓN Y FUNCIONES ORGANO

MANUAL DE ORGANIZACIÓN Y FUNCIONES ORGANO DE CONTROL INSTITUCIONAL 2010 0 INDICE PAGINA I PRESENTACION 1 II ORGANIGRAMA ESTRUCTURAL 2 III CUADRO ORGANICO DE LOS CARGOS 3 IV DESCRIPCIÓN DE FUNCIONES ESPECIFICAS

MANUAL DE ORGANIZACIÓN Y FUNCIONES ORGANO DE CONTROL INSTITUCIONAL 2010 0 INDICE PAGINA I PRESENTACION 1 II ORGANIGRAMA ESTRUCTURAL 2 III CUADRO ORGANICO DE LOS CARGOS 3 IV DESCRIPCIÓN DE FUNCIONES ESPECIFICAS

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP Literal a4) Las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos No. Descripción

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP Literal a4) Las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos No. Descripción

RESOLUCIÓN No. SETEC-REC Mgs. Ana Isabel Ruiz Cedeño SECRETARIA TÉCNICA DEL SISTEMA NACIONAL DE CUALIFICACIONES Y CAPACITACIÓN PROFESIONAL

RESOLUCIÓN No. SETEC-REC-2016-085 Mgs. Ana Isabel Ruiz Cedeño SECRETARIA TÉCNICA DEL SISTEMA NACIONAL DE CUALIFICACIONES Y CAPACITACIÓN PROFESIONAL CONSIDERANDO: el segundo inciso del artículo 1 de la

RESOLUCIÓN No. SETEC-REC-2016-085 Mgs. Ana Isabel Ruiz Cedeño SECRETARIA TÉCNICA DEL SISTEMA NACIONAL DE CUALIFICACIONES Y CAPACITACIÓN PROFESIONAL CONSIDERANDO: el segundo inciso del artículo 1 de la

RESOLUCIÓN No. SETEC-REC Mgs. Ana Isabel Ruiz Cedeño SECRETARIA TÉCNICA DEL SISTEMA NACIONAL DE CUALIFICACIONES Y CAPACITACIÓN PROFESIONAL

RESOLUCIÓN No. SETEC-REC-2016-089 Mgs. Ana Isabel Ruiz Cedeño SECRETARIA TÉCNICA DEL SISTEMA NACIONAL DE CUALIFICACIONES Y CAPACITACIÓN PROFESIONAL CONSIDERANDO: el segundo inciso del artículo 1 de la

RESOLUCIÓN No. SETEC-REC-2016-089 Mgs. Ana Isabel Ruiz Cedeño SECRETARIA TÉCNICA DEL SISTEMA NACIONAL DE CUALIFICACIONES Y CAPACITACIÓN PROFESIONAL CONSIDERANDO: el segundo inciso del artículo 1 de la

Ministerio de Educación

(f! ACUERDO MINISTERIAL No. 2 4 4 0-2 O11 Guatemala, f1 6 AGO 2D1L El MINISTRO DE EDUCACiÓN CONSIDERANDO: Que, en el Acuerdo Gubernativo número 225-2008 de fecha 12 de septiembre de 2008, está contenido

(f! ACUERDO MINISTERIAL No. 2 4 4 0-2 O11 Guatemala, f1 6 AGO 2D1L El MINISTRO DE EDUCACiÓN CONSIDERANDO: Que, en el Acuerdo Gubernativo número 225-2008 de fecha 12 de septiembre de 2008, está contenido

SIE Tributario, SIE-TRIB-13/61

SIE Tributario, SIE-TRIB-13/61 FUENTE Suplemento del Registro Oficial No. 067 FECHA: 27 de agosto de 2013. ASUNTO: Emítese el procedimiento de solicitud de certificados de residencia fiscal. Resolución

SIE Tributario, SIE-TRIB-13/61 FUENTE Suplemento del Registro Oficial No. 067 FECHA: 27 de agosto de 2013. ASUNTO: Emítese el procedimiento de solicitud de certificados de residencia fiscal. Resolución

EL M. I. CONCEJO CANTONAL DE GUAYAQUIL CONSIDERANDO

03/10/06 EL M. I. CONCEJO CANTONAL DE GUAAQUIL CONSIDERANDO QUE, la Constitución Política de la República en su Art. 228 determina que los gobiernos cantonales gozan de plena autonomía, y que en uso de

03/10/06 EL M. I. CONCEJO CANTONAL DE GUAAQUIL CONSIDERANDO QUE, la Constitución Política de la República en su Art. 228 determina que los gobiernos cantonales gozan de plena autonomía, y que en uso de

RESULTADO INFORME EJECUTIVO ANUAL DAFP EVALUACIÓN SGC

EVALUACIÓN SGC VIGENCIA 2016 UNIDAD CENTRAL DEL VALLE DEL CAUCA TULUÁ 1 MODELO ESTÁNDAR DE CONTROL INTERNO MECI Figura 1. Resultado Fuente: Departamento Administrativo de la Función Pública 2 MODELO ESTÁNDAR

EVALUACIÓN SGC VIGENCIA 2016 UNIDAD CENTRAL DEL VALLE DEL CAUCA TULUÁ 1 MODELO ESTÁNDAR DE CONTROL INTERNO MECI Figura 1. Resultado Fuente: Departamento Administrativo de la Función Pública 2 MODELO ESTÁNDAR

PARA LOS EQUIPOS DE COMPUTO E IMPRESORAS DE LA CONTRALORIA GENERAL DE SANTANDER.

ESTUDIOS PREVIOS PARA CONTRATAR EL MANTENIMIENTO PREVENTIVO Y CORRECTIVO PARA LOS EQUIPOS DE CÓMPUTO E IMPRESORAS DE LA CONTRALORIA GENERAL DE SANTANDER Con el fin de dar cumplimiento a lo establecido

ESTUDIOS PREVIOS PARA CONTRATAR EL MANTENIMIENTO PREVENTIVO Y CORRECTIVO PARA LOS EQUIPOS DE CÓMPUTO E IMPRESORAS DE LA CONTRALORIA GENERAL DE SANTANDER Con el fin de dar cumplimiento a lo establecido

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP

PROCESOS GOBERNANTES / NIVEL DIRECTIVO 1 1. Incrementar la eficiencia en las operaciones del sector Balanza Comercial Hidrocarburífera hidrocarburífero. 2 Volumen de exportación de petróleo crudo 3 Volumen

PROCESOS GOBERNANTES / NIVEL DIRECTIVO 1 1. Incrementar la eficiencia en las operaciones del sector Balanza Comercial Hidrocarburífera hidrocarburífero. 2 Volumen de exportación de petróleo crudo 3 Volumen

ACUERDO Nº CG EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO:

ACUERDO Nº 012 - CG - 2012 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que, la Constitución de la República del Ecuador en el artículo 212 numeral 3, atribuye a la Contraloría General del Estado, la

ACUERDO Nº 012 - CG - 2012 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que, la Constitución de la República del Ecuador en el artículo 212 numeral 3, atribuye a la Contraloría General del Estado, la

RENDICIÓN DE CUENTAS 2015

CUENCA RENDICIÓN DE CUENTAS 2015 Contenido 1. OBJETIVO DEL INFORME... 3 2. CAMBIO HISTÓRICO DE LOS REGISTROS MERCANTILES... 3 3. PRESENCIA DE LOS REGISTROS MERCANTILES EN CADA JURISDICCIÓN... 4 4. PRESUPUESTO

CUENCA RENDICIÓN DE CUENTAS 2015 Contenido 1. OBJETIVO DEL INFORME... 3 2. CAMBIO HISTÓRICO DE LOS REGISTROS MERCANTILES... 3 3. PRESENCIA DE LOS REGISTROS MERCANTILES EN CADA JURISDICCIÓN... 4 4. PRESUPUESTO

M. I. MUNICIPALIDAD DE GUAYAQUIL EL M. I. CONCEJO MUNICIPAL DE GUAYAQUIL CONSIDERANDO

EL M. I. CONCEJO MUNICIPAL DE GUAYAQUIL CONSIDERANDO QUE, la Constitución de la República del Ecuador, en su Art. 265 dispone que: "El sistema público de registro de la propiedad será administrado de manera

EL M. I. CONCEJO MUNICIPAL DE GUAYAQUIL CONSIDERANDO QUE, la Constitución de la República del Ecuador, en su Art. 265 dispone que: "El sistema público de registro de la propiedad será administrado de manera

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19821

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19821 EXAMEN ESPECIAL Examen Especial al Traslado del Subsidio para el Transporte Urbano de Pasajeros DEL 01 DE MAYO

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19821 EXAMEN ESPECIAL Examen Especial al Traslado del Subsidio para el Transporte Urbano de Pasajeros DEL 01 DE MAYO

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP Literal a4) Las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos No. Descripción

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP Literal a4) Las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos No. Descripción

Alineación Estratégica

Alineación Estratégica ALINEACIÓN INSTITUCIONAL PLAN NACIONAL DEL BUEN VIVIR OBJETIVO 11 Asegurar la soberanía y eficiencia de los sectores estratégicos para la transformación industrial y tecnológica.

Alineación Estratégica ALINEACIÓN INSTITUCIONAL PLAN NACIONAL DEL BUEN VIVIR OBJETIVO 11 Asegurar la soberanía y eficiencia de los sectores estratégicos para la transformación industrial y tecnológica.

MUNICIPALIDAD DE HEREDIA REGLAMENTO QUE DEBEN OBSERVAR LOS FUNCIONARIOS OBLIGADOS A PRESENTAR EL INFORME FINAL DE SU GESTIÓN

MUNICIPALIDAD DE HEREDIA REGLAMENTO QUE DEBEN OBSERVAR LOS FUNCIONARIOS OBLIGADOS A PRESENTAR EL INFORME FINAL DE SU GESTIÓN Considerando: I. Que conforme al artículo 11 de la Constitución Política, los

MUNICIPALIDAD DE HEREDIA REGLAMENTO QUE DEBEN OBSERVAR LOS FUNCIONARIOS OBLIGADOS A PRESENTAR EL INFORME FINAL DE SU GESTIÓN Considerando: I. Que conforme al artículo 11 de la Constitución Política, los

RENDICIÓN DE CUENTAS

RENDICIÓN DE CUENTAS LA RENDICION DE CUENTA Es el deber legal y ético que tiene toda persona de demostrar mediante libros, instrumentos, comprobantes, facturas y papeles los gastos realizados con el beneficio

RENDICIÓN DE CUENTAS LA RENDICION DE CUENTA Es el deber legal y ético que tiene toda persona de demostrar mediante libros, instrumentos, comprobantes, facturas y papeles los gastos realizados con el beneficio

CONTRALORÍA MUNICIPAL

Reglamento Interno CONTRALORÍ A MUNICIPAL 2015 1 Reglamento Interno CONTRALORÍ A MUNICIPAL Contralor Municipal 2 INTRODUCCIÓN El presente reglamento es de orden público, y tiene por objeto regular la estructura

Reglamento Interno CONTRALORÍ A MUNICIPAL 2015 1 Reglamento Interno CONTRALORÍ A MUNICIPAL Contralor Municipal 2 INTRODUCCIÓN El presente reglamento es de orden público, y tiene por objeto regular la estructura

II SEGUIMIENTO A LAS ESTRATEGIAS PARA LA CONSTRUCCIÓN DEL PLAN ANTICORRUPCIÓN Y DE ATENCIÓN AL CIUDADANO 2015

Capacitación de la ley 1712 de 2014 y el decreto 103 de 2015 donde se hará énfasis en los temas de acceso a la información No. capacitaciones de Publicación Seguimiento Jefe Oficina Asesora Jurídica Jefe

Capacitación de la ley 1712 de 2014 y el decreto 103 de 2015 donde se hará énfasis en los temas de acceso a la información No. capacitaciones de Publicación Seguimiento Jefe Oficina Asesora Jurídica Jefe

COORDINACIÓN ZONAL 9

COORDINACIÓN ZONAL 9 Rendición de Cuentas Alineación Estratégica ALINEACIÓN INSTITUCIONAL PLAN NACIONAL DEL BUEN VIVIR OBJETIVO 11 Asegurar la soberanía y eficiencia de los sectores estratégicos para la

COORDINACIÓN ZONAL 9 Rendición de Cuentas Alineación Estratégica ALINEACIÓN INSTITUCIONAL PLAN NACIONAL DEL BUEN VIVIR OBJETIVO 11 Asegurar la soberanía y eficiencia de los sectores estratégicos para la

MODULO 5: CONTROL GUBERNAMENTAL CURSO DE CAPACITACION EN GESTION PUBLICA EN EL PERÚ

INSTITUTO AUTÓNOMO DE GESTIÓN PÚBLICA MODULO 5: CONTROL GUBERNAMENTAL CURSO DE CAPACITACION EN GESTION PUBLICA EN EL PERÚ QUÉ ES CONTROL GUBERNAMENTAL? CONTROL GUBERNAMENTAL Consiste en la supervisión,

INSTITUTO AUTÓNOMO DE GESTIÓN PÚBLICA MODULO 5: CONTROL GUBERNAMENTAL CURSO DE CAPACITACION EN GESTION PUBLICA EN EL PERÚ QUÉ ES CONTROL GUBERNAMENTAL? CONTROL GUBERNAMENTAL Consiste en la supervisión,

CONTRALORÍA GENERAL DEL ESTADO

N" C.C. N NIS 1019 PERIODO 2017 CONTRALORÍA GENERAL DEL ESTADO AUDITORÍA EXTERNA DP ESMERALDAS DR10-DPE-AE-0012-2017 DIRECCION DISTRITAL 08D03 - ATACAMES - MUISNE - SALUD INFORME GENERAL Examen Especial

N" C.C. N NIS 1019 PERIODO 2017 CONTRALORÍA GENERAL DEL ESTADO AUDITORÍA EXTERNA DP ESMERALDAS DR10-DPE-AE-0012-2017 DIRECCION DISTRITAL 08D03 - ATACAMES - MUISNE - SALUD INFORME GENERAL Examen Especial

Registro de la Propiedad del Cantón Cayambe RENDICIÓN DE CUENTAS 2014

Registro de la Propiedad del Cantón Cayambe RENDICIÓN DE CUENTAS 2014 Que es la Rendición de Cuentas La rendición de cuentas es un proceso mediante el cual quienes toman decisiones sobre la gestión de

Registro de la Propiedad del Cantón Cayambe RENDICIÓN DE CUENTAS 2014 Que es la Rendición de Cuentas La rendición de cuentas es un proceso mediante el cual quienes toman decisiones sobre la gestión de

CONTRALORÍA GENERAL DEL ESTADO

N" C.C. N^NIS 312 PERIODO 2017 CONTRALORÍA GENERAL DEL ESTADO AUDITORIA EXTERNA DP ESMERALDAS DR10-DPE-AE-0017-2017 GOBIERNO AUTONOMO DESCENTRALIZADO PARROQUIAL RURAL DE CHUMUNDE INFORME GENERAL Examen

N" C.C. N^NIS 312 PERIODO 2017 CONTRALORÍA GENERAL DEL ESTADO AUDITORIA EXTERNA DP ESMERALDAS DR10-DPE-AE-0017-2017 GOBIERNO AUTONOMO DESCENTRALIZADO PARROQUIAL RURAL DE CHUMUNDE INFORME GENERAL Examen

1. IDENTIFICACIÓN DEL PROCEDIMIENTO 2. OBJETIVO 3. NORMAS GENERALES PRO-DCP-001

1. IDENTIFICACIÓN DEL PROCEDIMIENTO PROCEDIMIENTO ÁREA RESPONSABLE VERSIÓN DEL DOCUMENTO 1.0 CÓDIGO PRO-DCP-001 2. OBJETIVO Procedimiento para contratación o adquisición a través ínfima cuantía o catalogo

1. IDENTIFICACIÓN DEL PROCEDIMIENTO PROCEDIMIENTO ÁREA RESPONSABLE VERSIÓN DEL DOCUMENTO 1.0 CÓDIGO PRO-DCP-001 2. OBJETIVO Procedimiento para contratación o adquisición a través ínfima cuantía o catalogo

NORMAS TRANSMISION ELECTRONICA DE INFORMACION, COMPROBANTES DE VENTA Resolución del SRI 428 Registro Oficial Suplemento 868 de 24-oct.

NORMAS TRANSMISION ELECTRONICA DE INFORMACION, COMPROBANTES DE VENTA Resolución del SRI 428 Registro Oficial Suplemento 868 de 24-oct.-2016 No. NAC-DGERCGC16-00000428 EL DIRECTOR GENERAL DEL SERVICIO DE

NORMAS TRANSMISION ELECTRONICA DE INFORMACION, COMPROBANTES DE VENTA Resolución del SRI 428 Registro Oficial Suplemento 868 de 24-oct.-2016 No. NAC-DGERCGC16-00000428 EL DIRECTOR GENERAL DEL SERVICIO DE

Rendición de Cuentas

Rendición de Cuentas Alineación Estratégica ALINEACIÓN INSTITUCIONAL PLAN NACIONAL DEL BUEN VIVIR OBJETIVO 11 Asegurar la soberanía y eficiencia de los sectores estratégicos para la transformación industrial

Rendición de Cuentas Alineación Estratégica ALINEACIÓN INSTITUCIONAL PLAN NACIONAL DEL BUEN VIVIR OBJETIVO 11 Asegurar la soberanía y eficiencia de los sectores estratégicos para la transformación industrial

Rendición de Cuentas

Rendición de Cuentas Alineación Estratégica ALINEACIÓN INSTITUCIONAL PLAN NACIONAL DEL BUEN VIVIR OBJETIVO 11 Asegurar la soberanía y eficiencia de los sectores estratégicos para la transformación industrial

Rendición de Cuentas Alineación Estratégica ALINEACIÓN INSTITUCIONAL PLAN NACIONAL DEL BUEN VIVIR OBJETIVO 11 Asegurar la soberanía y eficiencia de los sectores estratégicos para la transformación industrial

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP Literal a4) Las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos No. Descripción

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP Literal a4) Las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos No. Descripción

ASAMBLEA LEGISLATIVA DEPARTAMENTAL AUDITORÍA INTERNA PROGRAMA OPERATIVO ANUAL GESTIÓN 2012

ASAMBLEA LEGISLATIVA DEPARTAMENTAL AUDITORÍA INTERNA PROGRAMA OPERATIVO ANUAL GESTIÓN 2012 1. INFORMACIÓN INSTITUCIONAL: 1.1 MISIÓN INSTITUCIONAL Y BASE LEGAL: La Asamblea Legislativa Departamental, tiene

ASAMBLEA LEGISLATIVA DEPARTAMENTAL AUDITORÍA INTERNA PROGRAMA OPERATIVO ANUAL GESTIÓN 2012 1. INFORMACIÓN INSTITUCIONAL: 1.1 MISIÓN INSTITUCIONAL Y BASE LEGAL: La Asamblea Legislativa Departamental, tiene

Dirección Metropolitana Financiera. AdmInistracon. Unidad de Control y Gestión. General

AdmInistracon General Dirección Metropolitana Financiera Unidad de Control y Gestión 7.'F/4

AdmInistracon General Dirección Metropolitana Financiera Unidad de Control y Gestión 7.'F/4

PERIODO: AL

INFORME EXAMEN ESPECIAL DIRECCIÓN REGIONAL DEL AUSTRO Al Proceso de Coactivas PERIODO: 2008-10-01 AL 2008-12-31 AISRI-002-2009 Oficio de Comunicación de Aprobación por la Contraloría General del Estado:

INFORME EXAMEN ESPECIAL DIRECCIÓN REGIONAL DEL AUSTRO Al Proceso de Coactivas PERIODO: 2008-10-01 AL 2008-12-31 AISRI-002-2009 Oficio de Comunicación de Aprobación por la Contraloría General del Estado:

1. Introducción Objetivo Alcance Marco Normativo Resultados del seguimiento y evaluación..5

INFORME DE SEGUIMIENTO Y EVALUACIÓN A LA ATENCIÓN DE PETICIONES, QUEJAS, RECLAMOS, SUGERENCIAS Y DENUNCIAS RECIBIDAS EN LA OFICINA DE ATENCIÓN AL CIUDADANO AGOSTO DE 2016 OFICINA DE ATENCIÓN AL CIUDADANO

INFORME DE SEGUIMIENTO Y EVALUACIÓN A LA ATENCIÓN DE PETICIONES, QUEJAS, RECLAMOS, SUGERENCIAS Y DENUNCIAS RECIBIDAS EN LA OFICINA DE ATENCIÓN AL CIUDADANO AGOSTO DE 2016 OFICINA DE ATENCIÓN AL CIUDADANO

ÍNDICE. 1. ASPECTOS GENERALES DEL SEFISVER 1.1 Antecedentes 1.2 Misión y visión 1.3 Integrantes 1.4 Plan Estratégico y Programa de Trabajo

ÍNDICE 1. ASPECTOS GENERALES DEL SEFISVER 1.1 Antecedentes 1.2 Misión y visión 1.3 Integrantes 1.4 Plan Estratégico y Programa de Trabajo 2. PLANEACIÓN 2.1 Justificación y Objetivo 2.2 Criterios de selección

ÍNDICE 1. ASPECTOS GENERALES DEL SEFISVER 1.1 Antecedentes 1.2 Misión y visión 1.3 Integrantes 1.4 Plan Estratégico y Programa de Trabajo 2. PLANEACIÓN 2.1 Justificación y Objetivo 2.2 Criterios de selección

El artículo 73 del CT establece que la actuación de la AT se desarrollará con arreglo a los principios de simplificación, celeridad y eficacia;

NOTICIA: PUBLICACIÓN: EXTRACTO: LA ADMINISTRACION TRIBUTARIA (AT) AMPLÍA FECHA DE APLICACIÓN DE DISPOSICIONES PARA EMITIR COMPROBANTES DE VENTA A TRAVÉS DE BOLSAS DE VALORES. Resolución del Servicio de

NOTICIA: PUBLICACIÓN: EXTRACTO: LA ADMINISTRACION TRIBUTARIA (AT) AMPLÍA FECHA DE APLICACIÓN DE DISPOSICIONES PARA EMITIR COMPROBANTES DE VENTA A TRAVÉS DE BOLSAS DE VALORES. Resolución del Servicio de

REGISTRO DE LA PROPIEDAD Y MERCANTIL DEL CANTÓN PEDRO MONCAYO. Rendición DE CUENTAS período 2016

REGISTRO DE LA PROPIEDAD Y MERCANTIL DEL CANTÓN PEDRO MONCAYO Rendición DE CUENTAS período 2016 continua CUMPLIMIENTO DEL PLAN OPERATIVO ANUAL 2016 PROYECTOS MAS RELEVANTES CUMPLIMIENTO DEL PLAN OPERATIVO

REGISTRO DE LA PROPIEDAD Y MERCANTIL DEL CANTÓN PEDRO MONCAYO Rendición DE CUENTAS período 2016 continua CUMPLIMIENTO DEL PLAN OPERATIVO ANUAL 2016 PROYECTOS MAS RELEVANTES CUMPLIMIENTO DEL PLAN OPERATIVO

PROCEDIMIENTO DE AUDITORIAS

HOJA 1 DE 6 CI-9 1-01 r 1. Objetivo Establecer los aspectos generales que orienten la ejecución de las auditorías internas por parte de la Contraloría Interna del Poder Legislativo del Estado de San Luis

HOJA 1 DE 6 CI-9 1-01 r 1. Objetivo Establecer los aspectos generales que orienten la ejecución de las auditorías internas por parte de la Contraloría Interna del Poder Legislativo del Estado de San Luis

Plan Operativo Anual 2013

PRESENTACIÓN La Contraloría del Estado Bolívar es un órgano que forma parte de la estructura Constitucional del Estado, a quien compete ejercer el Control, la Vigilancia y Fiscalización de los ingresos,

PRESENTACIÓN La Contraloría del Estado Bolívar es un órgano que forma parte de la estructura Constitucional del Estado, a quien compete ejercer el Control, la Vigilancia y Fiscalización de los ingresos,

Resolución No. 002 (Enero seis (06) de 2015)

de 2015)") Resolución No. 002 (Enero seis (06) de 2015) Por medio de la cual se autoriza el Plan Anticorrupción y de Atención al Ciudadano para la E.S.E. CENTRO DE SALUD SANTA BARBARA SANTANDER. El Gerente de la

Resolución No. 002 (Enero seis (06) de 2015) Por medio de la cual se autoriza el Plan Anticorrupción y de Atención al Ciudadano para la E.S.E. CENTRO DE SALUD SANTA BARBARA SANTANDER. El Gerente de la

INFORME Nº 25/2014/DFEP/DEI DIRECCIÓN EJECUTIVA DE INGRESOS (DEI)

") INFORME Nº 25/2014/DFEP/DEI DIRECCIÓN EJECUTIVA DE INGRESOS (DEI) RENDICIÓN DE CUENTAS DEL SECTOR PÚBLICO DE HONDURAS CORRESPONDIENTE AL PERÍODO FISCAL 2013 ELABORADO POR EL DEPARTAMENTO DE FISCALIZACIÓN

INFORME Nº 25/2014/DFEP/DEI DIRECCIÓN EJECUTIVA DE INGRESOS (DEI) RENDICIÓN DE CUENTAS DEL SECTOR PÚBLICO DE HONDURAS CORRESPONDIENTE AL PERÍODO FISCAL 2013 ELABORADO POR EL DEPARTAMENTO DE FISCALIZACIÓN

PROCURADURÍA GENERAL DEL ESTADO DIRECCIÓN NACIONAL DE ASESORÍA JURÍDICA INSTITUCIONAL EXTRACTO DE CONSULTAS MARZO 2017 CONVALIDACIÓN DE OFERTA

PROCURADURÍA GENERAL DEL ESTADO DIRECCIÓN NACIONAL DE ASESORÍA JURÍDICA INSTITUCIONAL EXTRACTO DE CONSULTAS MARZO 2017 CONVALIDACIÓN DE OFERTA OF. PGE. N : 09962 de 29-03-2017 CONSULTANTE: GOBIERNO AUTÓNOMO

PROCURADURÍA GENERAL DEL ESTADO DIRECCIÓN NACIONAL DE ASESORÍA JURÍDICA INSTITUCIONAL EXTRACTO DE CONSULTAS MARZO 2017 CONVALIDACIÓN DE OFERTA OF. PGE. N : 09962 de 29-03-2017 CONSULTANTE: GOBIERNO AUTÓNOMO

Base Legal. Constitución de la República Bolivariana de Venezuela. Ley Orgánica de la Administración Financiera del Sector Público.

Qué es la SUNAI? La Superintendencia Nacional de Auditoría Interna (SUNAI), es el órgano rector del Sistema de Control Interno y de la Dirección de las Unidades de Auditoría Interna en los organismos que

Qué es la SUNAI? La Superintendencia Nacional de Auditoría Interna (SUNAI), es el órgano rector del Sistema de Control Interno y de la Dirección de las Unidades de Auditoría Interna en los organismos que

Informe de Gestión periodo Coordinación Zonal 3 Página 1 de 5

Coordinación Zonal 3 Página 1 de 5 Tabla de contenido 1. ANTECEDENTES... 2 2. BASE LEGAL... 3 3. OBJETIVO... 4 4. ANÁLISIS DE RESULTADOS... 4 Coordinación Zonal 3 Página 2 de 5 1. ANTECEDENTES La gestión

Coordinación Zonal 3 Página 1 de 5 Tabla de contenido 1. ANTECEDENTES... 2 2. BASE LEGAL... 3 3. OBJETIVO... 4 4. ANÁLISIS DE RESULTADOS... 4 Coordinación Zonal 3 Página 2 de 5 1. ANTECEDENTES La gestión

EL CONTRALOR GENERAL DEL ESTADO

5450 RESOLUCIÓN No. ^ 0 ^ 2014 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: I. Que como resultado del estudio del informe del examen especial DR1-2006 028, practicado a las Operaciones Financieras y Administrativas"

5450 RESOLUCIÓN No. ^ 0 ^ 2014 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: I. Que como resultado del estudio del informe del examen especial DR1-2006 028, practicado a las Operaciones Financieras y Administrativas"

CONTRALORÍA GENERAL DEL ESTADO

N C.C. N NIS 310 PERIODO 2017 CONTRALORÍA GENERAL DEL ESTADO AUDITORIA EXTERNA DP ESMERALDAS DR10-DPE-AE-0019-2017 GOBIERNO AUTONOMO DESCENTRALIZADO DE LA PARROQUIA ATAHUALPA-CAMARONES INFORME GENERAL

N C.C. N NIS 310 PERIODO 2017 CONTRALORÍA GENERAL DEL ESTADO AUDITORIA EXTERNA DP ESMERALDAS DR10-DPE-AE-0019-2017 GOBIERNO AUTONOMO DESCENTRALIZADO DE LA PARROQUIA ATAHUALPA-CAMARONES INFORME GENERAL

PROGRAMA OPERATIVO ANUAL

2017 PROGRAMA OPERATIVO ANUAL CONTRALORIA INTERNA MUNICIPAL PRESIDENCIA MUNICIPAL DE EPAZOYUCAN HGO. 2016-2020 PRESENTACIÓN La Contraloría Interna Municipal enfoca su trabajo en la supervisión de las acciones

2017 PROGRAMA OPERATIVO ANUAL CONTRALORIA INTERNA MUNICIPAL PRESIDENCIA MUNICIPAL DE EPAZOYUCAN HGO. 2016-2020 PRESENTACIÓN La Contraloría Interna Municipal enfoca su trabajo en la supervisión de las acciones

PROCEDIMIENTO DE AUDITORIAS FINANCIERAS, ADMINISTRATIVAS, CONTABLES Y JURÍDICAS

HOJA 1 DE 6 1. Objetivo Establecer los aspectos generales que orienten la ejecución de las auditorías internas por parte de la Contraloría Interna del Poder Legislativo del Estado de San Luis Potosí, desde

HOJA 1 DE 6 1. Objetivo Establecer los aspectos generales que orienten la ejecución de las auditorías internas por parte de la Contraloría Interna del Poder Legislativo del Estado de San Luis Potosí, desde

ACUERDO No CG EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO:

ACUERDO No. 029 - CG EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que, los artículos 212, numeral 3 de la Constitución de la República del Ecuador, 31 numeral 22 y 95 de la Ley Orgánica de la, disponen

ACUERDO No. 029 - CG EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que, los artículos 212, numeral 3 de la Constitución de la República del Ecuador, 31 numeral 22 y 95 de la Ley Orgánica de la, disponen

UNIVERSIDAD NACIONAL DE CHIMBORAZO REGLAMENTO DE LA DIRECCIÓN ACADÉMICA DE LA UNIVERSIDAD NACIONAL DE CHIMBORAZO CAPÍTULO I

UNIVERSIDAD NACIONAL DE CHIMBORAZO REGLAMENTO DE LA DIRECCIÓN ACADÉMICA DE LA UNIVERSIDAD NACIONAL DE CHIMBORAZO CAPÍTULO I DE LA BASE LEGAL, PRINCIPIOS Y FINES Art. 1.-La Dirección Académica de la Universidad

UNIVERSIDAD NACIONAL DE CHIMBORAZO REGLAMENTO DE LA DIRECCIÓN ACADÉMICA DE LA UNIVERSIDAD NACIONAL DE CHIMBORAZO CAPÍTULO I DE LA BASE LEGAL, PRINCIPIOS Y FINES Art. 1.-La Dirección Académica de la Universidad

AUDITORÍA INTEGRAL. A todos los funcionarios que realicen actividades propias del Fondo Nacional del Arroz.

PÁGINA 1 DE 6 1. OBJETIVO Establecer un procedimiento que permita al Auditor Interno Fondo Nacional del Arroz, en cumplimiento de las normas vigentes y en el ejercicio de la labor de Auditoría, establecer

PÁGINA 1 DE 6 1. OBJETIVO Establecer un procedimiento que permita al Auditor Interno Fondo Nacional del Arroz, en cumplimiento de las normas vigentes y en el ejercicio de la labor de Auditoría, establecer

Rendición de Cuentas y Responsabilidad en el contexto de la Sostenibilidad Financiera. Caso: Republica Dominicana

Rendición de Cuentas y Responsabilidad en el contexto de la Sostenibilidad Financiera. Caso: Republica Dominicana I. ANTECEDENTES Y MARCO LEGAL La Cámara de Cuentas es el organismo fiscalizador del Patrimonio

Rendición de Cuentas y Responsabilidad en el contexto de la Sostenibilidad Financiera. Caso: Republica Dominicana I. ANTECEDENTES Y MARCO LEGAL La Cámara de Cuentas es el organismo fiscalizador del Patrimonio

, JCMR./IA;". gq;(.' :~ ~ '/~, ('. 'IiADM!Nl~' r

, JCMR./IA;". gq;(.' :~ ~ '/~, ('. 'IiADM!Nl~' r Resultados de la Evaluación de Desempeño Fideicomiso para el Desarrollo de la Zona Citrícola del Estado de Nuevo León Cuenta Pública 2016

Resultados de la Evaluación de Desempeño Fideicomiso para el Desarrollo de la Zona Citrícola del Estado de Nuevo León Cuenta Pública 2016 Anexo A ÍNDICE RESUMEN EJECUTIVO 1 I. INTRODUCCIÓN 5 A. ANTECEDENTES

Resultados de la Evaluación de Desempeño Fideicomiso para el Desarrollo de la Zona Citrícola del Estado de Nuevo León Cuenta Pública 2016 Anexo A ÍNDICE RESUMEN EJECUTIVO 1 I. INTRODUCCIÓN 5 A. ANTECEDENTES