Casos de registro de documentos en la IECV

|

|

|

- María José Rivero Navarrete

- hace 6 años

- Vistas:

Transcripción

1 Casos de registro de documentos en la IECV En el presente documento se indica cómo se registran correctamente los documentos en la información electrónica de compras y ventas. Incluye ejemplos particulares del Portal Mipyme para facilitar su comprensión. I. Casos especiales en el registro de documentos en el libro de compras Registrar documentos con IVA no recuperable 2 2. Registrar documentos con IVA uso común 4 3. Registrar documentos con Impuestos adicionales que NO tienen derecho a crédito 8 4. Registrar documentos con Impuestos adicionales que tienen derecho a crédito Registrar documentos de Activo Fijo 12 II. Casos especiales en el registro de documentos en el libro de ventas Registrar factura de compra recibida con retención total Registrar factura de compra recibida con retención parcial Registrar ventas por cuenta de terceros 17 III. Registro de Liquidaciones y Liquidaciones Factura Comisionista Mandante 18 1

2 I. Casos especiales en el registro de documentos en el libro de compras. 1. Registrar documentos con IVA no recuperable Para Registrar una Factura cuyo IVA no se puede recuperar, ya sea por estar fuera de plazo, estar destinada a operaciones exentas, etc. Se debe hacer lo siguiente: El Monto IVA <MntIVA> debe dejarse en valor 0 y en la SubTabla de IVA no recuperable se debe indicar: o Código de IVA no recuperable <CodIVANoRec>, que es el tipo de IVA no recuperable o Monto de IVA no recuperable <MntIVANoRec>, que corresponde al monto del IVA de la factura. Por ejemplo, en el portal mipyme, la forma de registrar una factura que no tiene derecho a crédito por estar destinada a ventas exentas con los siguientes montos: Total Neto IVA (19%) Total Se debe ingresar de la siguiente forma: Se selecciona el tipo de IVA no recuperable El monto IVA de la factura queda registrado como no recuperable Se registra el valor 0 en IVA 2

3 3

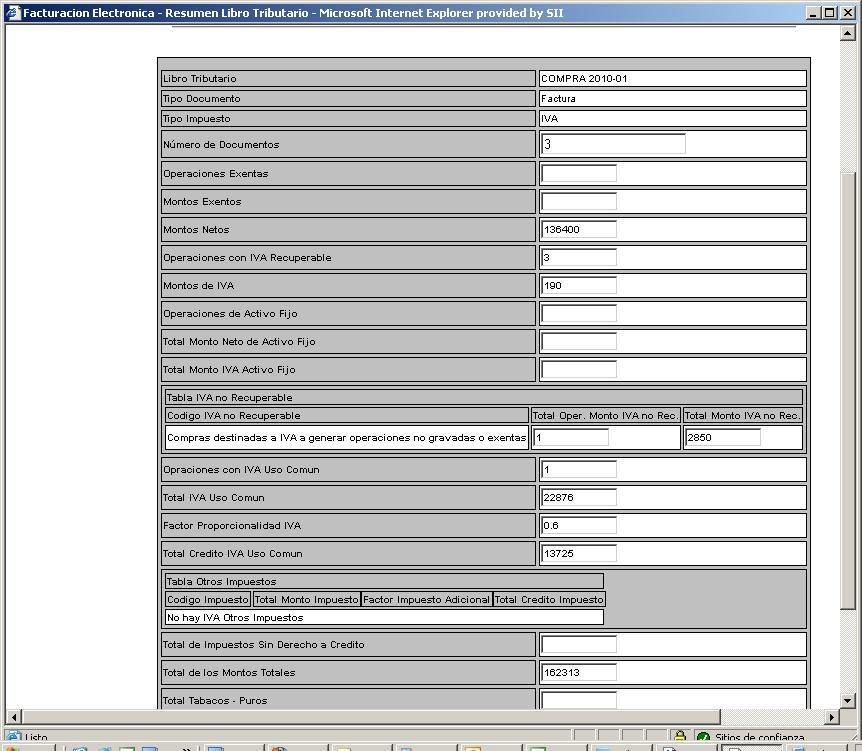

4 2. Registrar documentos con IVA uso común Para registrar una factura cuyo monto de IVA a recuperar solo se podrá determinar al final del mes, mediante una proporción. Se debe utilizar lo que se denomina IVA uso común y factor de proporcionalidad, de la siguiente forma: El Monto IVA <MntIVA> debe dejarse en valor 0 y en el campo IVA uso común <IVAUsoComun> se debe registrar el IVA de la factura. Posteriormente, una vez ingresados todos los documentos con IVA uso común, en el Resumen del Libro de Compras se deberán indicar los siguientes campos: o Factor de proporcionalidad <FctProp> registrando el porcentaje de IVA recuperable. o Total Crédito IVA uso común <TotCredIVAUsoComun> que corresponderá al factor de proporcionalidad multiplicado por el total de iva uso común registrado en las facturas. Por ejemplo para registrar un documento como el que sigue, en el portal de facturación electrónica mipyme: Monto Neto % IVA Total *Factor de proporcionalidad determinado: 0,6 El primer paso es registrar los datos básicos del documento y los valores Monto Neto y Total. Luego se debe indicar en el campo Monto IVA uso Comun los correspondientes al IVA del documento. 4

5 Luego, en la sección de resumen del libro, se deben calcular los resúmenes y posteriormente se debe editar el resumen del grupo de documentos que tiene IVA uso común, en este caso Factura. 5

6 En el resumen del documento factura se deberá digitar el factor de proporcionalidad, en este caso 0.6 y, en el campo total crédito IVA uso común el valor calculado

7 7

8 3. Registrar documentos con Impuestos adicionales que NO tienen derecho a crédito La forma correcta de registrar el impuesto adicional recargado en un documento, cuando éste impuesto adicional no tiene derecho a crédito es la siguiente: Registrar los datos básicos del documento y luego registrar el impusto adicional en el campo Impuestos sin derecho a crédito <MntSinCred>. Por ejemplo para registrar un documento como el que sigue, en el portal de facturación electrónica mipyme: Monto Neto % IVA Imp Diesel Total Se deben registrar los datos básicos y los valores Neto IVA y Total en sus valores correspondientes y luego ingresar el valor del impuesto adicional, , en el campo Monto Impuesto sin Crédito. 8

9 9

10 4. Registrar documentos con Impuestos adicionales que tienen derecho a crédito Si un contribuyente tiene derecho a recuperar como crédito algún impuesto adicional en particular, los documentos que ingrese a su libro con aquel impuesto los deberá registrar de la siguiente forma: Registrar los datos básicos del documento y luego registrar el impusto adicional en la tabla otros impuestos, indicando: o Código del Impuesto <CodImp> que corresponde al tipo de impuesto adicional o Tasa del Impuesto <TasaImp> que corresponde a su tasa o Monto del Impuesto <MntImp> que es el monto del impuesto. Por ejemplo para registrar un documento como el que sigue, correspondiente a la compra de vinos, en el portal de facturación electrónica mipyme: Monto Neto % IVA % ILA Total Primero se deben ingresar los datos básicos de la factura más los valores Monto Neto, IVA y Total. Luego en la sección Tabla Otros Impuestos se selecciona el tipo de impuesto adicional, en este caso Vinos y se ingresa el monto del Impuesto ILA de

11 11

12 5. Registrar documentos de Activo Fijo Si un contribuyente adquiere un bien para su activo fijo, deberá registrar dicha información en el libro de compra de la siguiente forma: Registrar los datos básicos del documento. Registrar la totalidad del Monto de IVA (recuperable) en el campo <MntIVA> Registrar la cantidad de IVA (recuperable) que corresponde a activo fijo en el campo <MntIVAActivoFijo> Registrar adicionalmente la cantidad del Monto Neto que corresponde a activo fijo en el campo <MntActivoFijo> 12

13 II. Casos especiales en el registro de documentos en el libro de ventas 1. Registrar factura de compra recibida con retención total Si un contribuyente recibe un factura de compra, deberá registrarla en el libro de ventas de la siguiente forma: Registrar los datos básicos, incluyendo el monto neto, iva y total tal cual aparece en la factura. Registrar la retención total en el campo IVA Retenido Total <IVARetTotal> Por ejemplo, el documento que tiene los siguientes datos se registraría así en el portal de facturación electrónica mipyme: Neto % IVA a retener Subtotal menos 19% IVA retenido Total En este caso, los que se debe ingresar son los datos básicos de la factura y los montos Neto 19% IVA y Total, tal como aparecen en el documento, en sus campos respectivos. Luego en el campo IVA Retenido Total se ingresan los correspondientes a la retención 13

14 14

15 2. Registrar factura de compra recibida con retención parcial Si un contribuyente recibe un factura de compra, deberá registrarla en el libro de ventas de la siguiente forma: Registrar los datos básicos, incluyendo el monto neto, iva (19%) y total tal cual aparece en la factura. Registrar el monto de la retención en el campo IVA Retenido Parcial <IVARetParcial> Registrar el IVA no Retenido en el campo <IVANoRetenido> Por ejemplo, el documento que tiene los siguientes datos se registraría así en el portal de facturación electrónica mipyme: Neto % IVA a retener % IVA no retenido Subtotal menos 8% IVA retenido Total Primero se deben llenar los datos básicos de la factura y los campos Neto y Total tal como aparecen en el documento. En el campo Monto IVA se debe ingresar el valor calculado, 19% del Monto Neto, cuyo resultado es Y en los campos IVA retenido parcial e IVA no Retenido se deben ingresar los valores y respectivamente. 15

16 16

17 3. Registrar ventas por cuenta de terceros Cuando se trata de documentos emitidos de una venta por cuenta de terceros en genera, es necesario desglosar la cantidad de IVA terceros. Para ello se debe informar lo siguiente: Registrar los datos básicos, incluyendo el monto neto y total tal cual aparece en la factura. En el campo MntIVA se debe informar el total del IVA del documento En el campo <IVATerceros> se debe ingresar la porcion del monto de IVA por cuenta de terceros En el campo <IVAPropio> se debe ingresar la porción del monto de IVA propio de la venta, si no hay, se informa un cero. Así los campos quedarán relacionados de tal forma que MntIVA=IVATerceros+IVAPropio Se debe tener en cuenta también que si se trata de un documento electrónico dichos campos deben venir informados de la misma forma. 17

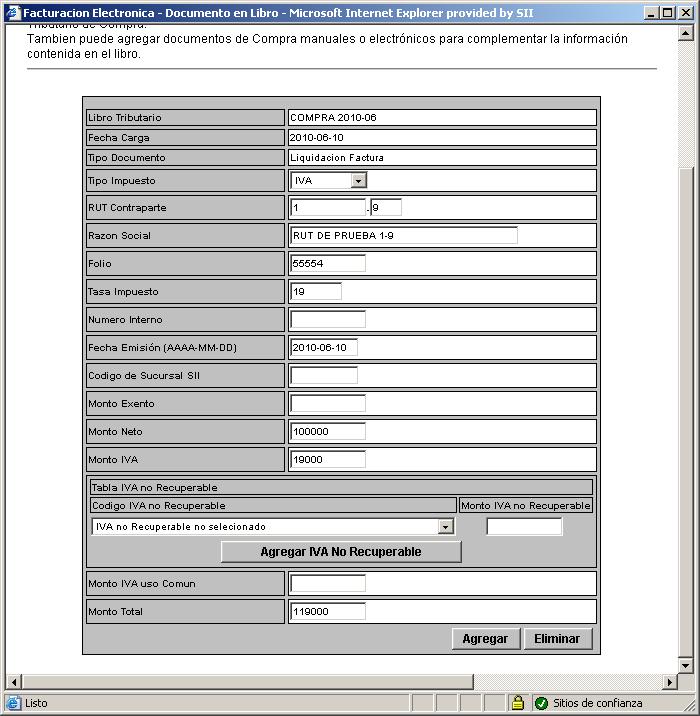

18 III. Registro de Liquidaciones y Liquidaciones Factura Los comisionistas están obligados a emitir a fin de cada mes a su mandante una liquidación o liquidación factura por las ventas que efectuó a cuenta de él. Dichos documentos se registran de una forma particular en la IECV, dependiendo si es el emisor o receptor de ésta. 1. Comisionista El comisionista es el emisor del documento y deberá registrar en su libro de ventas la liquidación / liquidación factura que emita de la siguiente forma: Registrar los datos básicos, incluyendo el monto neto, iva y total tal cual aparece en la liquidación / liquidación factura. Si se tratase de una liquidación factura se deberán registrar los valores neto, exento e IVA de las comisiones y otros cargos en la subtabla <TotLiquidaciones>. 2. Mandante El mandante es quien recibe el documento y deberá registrarlo en el libro de venta y si se trata de una liquidación factura deberá registrarlo también en el libro de compras. Libro de Venta Registrar los datos básicos, incluyendo el monto neto, iva y total tal cual aparece en la liquidación / liquidación factura. Se deberá ingresar el RUT del emisor de la liquidación / liquidación factura en la subtabla <TotLiquidaciones> Si se tratase de una liquidación factura se deberán registrar los valores neto, exento e IVA de las comisiones y otros cargos en la subtabla <TotLiquidaciones>. Libro de Compra Registrar los datos básicos de la Liquidación Factura. En el campo <MntIVA> se debe ingresar el valor IVA de la comisión (siempre que sea recuperable), asimismo se deben registrar en los campos <MntNeto> y <MntExe> los valores neto y exento de la comisión respectivamente. Por Ejemplo, el Contribuyente RUT 1-9 le emite una liquidación factura al Contribuyente RUT 2-7 con los siguientes montos: Neto Liquidación % IVA Liquidación

deberá registrar en su libro de ventas partir registrando los datos principales de la liquidación y las comisiones en los campos destinados")

19 Subtotal Neto Comisiones % IVA Comisión Total Comisionista: El Comisionista (Rut 1-9) deberá registrar en su libro de ventas partir registrando los datos principales de la liquidación y las comisiones en los campos destinados para ello. Si es usuario del portal mipyme, la ingresará de la siguiente forma en su libro de ventas: 19

20 Mandante: El Mandante (RUT 2-7) deberá registrar la liquidación factura completa en su Libro de Ventas, procurando indicar en la Sección liquidaciones el Rut del Comisionista, tal como se muestra en la siguiente imagen: Adicionalmente el mandante deberá registrar la comisión que le cobraron, en su libro de Compra de la siguiente forma: 20

21 21

Ejemplos de Registro de la Información de Compras

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

FORMATO SIMPLIFICADO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS

FORMATO SIMPLIFICADO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS Declaración Jurada Resumen de IVA de Compras y Ventas según Resolución N 86 DEL 01-08-007 008-01-3 ÍNDICE DE CONTENIDO 1.- INSTRUCCIONES

FORMATO SIMPLIFICADO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS Declaración Jurada Resumen de IVA de Compras y Ventas según Resolución N 86 DEL 01-08-007 008-01-3 ÍNDICE DE CONTENIDO 1.- INSTRUCCIONES

Instructivo de Construcción del Archivo de Carga de documentos al Libro de Compra.

Instructivo de Construcción del Archivo de Carga de documentos al Libro de Compra. 1. Introducción En este instructivo se explica la construcción del archivo para carga de masiva de documentos al detalle

Instructivo de Construcción del Archivo de Carga de documentos al Libro de Compra. 1. Introducción En este instructivo se explica la construcción del archivo para carga de masiva de documentos al detalle

N Validaciones Detalle IEC (Libro de Compra) y envíos de F3327 Resultado

y envíos de F3327 Resultado") Nuevas validaciones a la Información Electrónica de Compras y Ventas (IECV), Documentos Tributarios Electrónicos (DTE) y Declaraciones Juradas 3327 y 3328. El presente documento lista las nuevas validaciones

Nuevas validaciones a la Información Electrónica de Compras y Ventas (IECV), Documentos Tributarios Electrónicos (DTE) y Declaraciones Juradas 3327 y 3328. El presente documento lista las nuevas validaciones

Ejemplos de Registro de Documentos en la IECV y en la Declaración Jurada 3327 y 3328

Ejemplos de Registro de Documentos en la IECV y en la Declaración Jurada 3327 y 3328 En el presente documento se indica cómo se registran correctamente los documentos en la información electrónica de compras

Ejemplos de Registro de Documentos en la IECV y en la Declaración Jurada 3327 y 3328 En el presente documento se indica cómo se registran correctamente los documentos en la información electrónica de compras

FORMATO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS PARA ENTREGA DETALLADA SEGÚN RESOLUCIÓN 42 DEL

FORMATO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS PARA ENTREGA DETALLADA SEGÚN RESOLUCIÓN 42 DEL 26-03-2004 2004-06-03 FORMATO INFORMACION ELECTRÓNICA DE COMPRAS Y VENTAS ÍNDICE DE CONTENIDO 1.- INSTRUCCIONES

FORMATO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS PARA ENTREGA DETALLADA SEGÚN RESOLUCIÓN 42 DEL 26-03-2004 2004-06-03 FORMATO INFORMACION ELECTRÓNICA DE COMPRAS Y VENTAS ÍNDICE DE CONTENIDO 1.- INSTRUCCIONES

FORMATO DE INFORMACIÓN DE COMPRAS Y VENTAS

FORMATO DE INFORMACIÓN DE COMPRAS Y VENTAS DOCUMENTO VÁLIDO PARA: Facturadores Electrónicos y Obligados a DJ 337 y 338 Versión 3.0 Febrero de 015 ÍNDICE DE CONTENIDO Cambios desde versión anterior:...

FORMATO DE INFORMACIÓN DE COMPRAS Y VENTAS DOCUMENTO VÁLIDO PARA: Facturadores Electrónicos y Obligados a DJ 337 y 338 Versión 3.0 Febrero de 015 ÍNDICE DE CONTENIDO Cambios desde versión anterior:...

CONSIDERACIONES PRINCIPALES PARA LA CARGA MASIVA

CONSIDERACIONES PRINCIPALES PARA LA CARGA MASIVA 1.- Lea atentamente el siguiente instructivo. 2.- Al generar el archivo para la carga masiva debe considerar lo siguiente: - No admite caracteres especiales

CONSIDERACIONES PRINCIPALES PARA LA CARGA MASIVA 1.- Lea atentamente el siguiente instructivo. 2.- Al generar el archivo para la carga masiva debe considerar lo siguiente: - No admite caracteres especiales

Instrucciones para la confección de la Declaración Jurada Nº 1910

TEMA DE COLECCIÓN Declaración Jurada Nº 1910 DECLARACIÓN JURADA ANUAL SOBRE DIFERENCIA DE VALORES FINANCIEROS Y TRIBUTARIOS (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ NUEVA (Resolución

TEMA DE COLECCIÓN Declaración Jurada Nº 1910 DECLARACIÓN JURADA ANUAL SOBRE DIFERENCIA DE VALORES FINANCIEROS Y TRIBUTARIOS (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ NUEVA (Resolución

Preguntas Frecuentes del Registro de Compras y Ventas

Preguntas Frecuentes del Registro de Compras y Ventas 1. Qué es el Registro de Compras y Ventas (RCV)? R: El Registro de Compras y Ventas, es un nuevo sistema disponible en sii.cl, el cual está compuesto

Preguntas Frecuentes del Registro de Compras y Ventas 1. Qué es el Registro de Compras y Ventas (RCV)? R: El Registro de Compras y Ventas, es un nuevo sistema disponible en sii.cl, el cual está compuesto

OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

1.1- FORMATO MOVIMIENTOS CONTABLES FORMATO 1. A continuación se describe el formato que debe poseer el archivo TXT para cargar Movimientos Contables.

1.1- FORMATO MOVIMIENTOS CONTABLES FORMATO 1 A continuación se describe el formato que debe poseer el archivo TXT para cargar Movimientos Contables. FORMATO MOVIMIENTOS CONTABLES TIPO LARGO OPCIONAL VALORES

1.1- FORMATO MOVIMIENTOS CONTABLES FORMATO 1 A continuación se describe el formato que debe poseer el archivo TXT para cargar Movimientos Contables. FORMATO MOVIMIENTOS CONTABLES TIPO LARGO OPCIONAL VALORES

FORMATO LIBRO DE BOLETAS Versión 2.0

FORMATO LIBRO DE BOLETAS 010-07-1 Versión.0 FORMATO LIBRO DE BOLETAS ÍNDICE DE CONTENIDO FORMATO LIBRO DE BOLETAS... BITÁCORA DE CAMBIOS.... 3 1.- INSTRUCCIONES GENERALES... 4 1.1 Referente a los Archivos...

FORMATO LIBRO DE BOLETAS 010-07-1 Versión.0 FORMATO LIBRO DE BOLETAS ÍNDICE DE CONTENIDO FORMATO LIBRO DE BOLETAS... BITÁCORA DE CAMBIOS.... 3 1.- INSTRUCCIONES GENERALES... 4 1.1 Referente a los Archivos...

INSTRUCTIVO PARA INSCRIPCIÓN AL SISTEMA DE ELECTRÓNICA MIPYME

INSTRUCTIVO PARA INSCRIPCIÓN AL SISTEMA DE FACTUR@ ELECTRÓNICA MIPYME 2005-09-01 INDICE CONSIDERACIONES GENERALES...2 INSCRIPCIÓN AL SISTEMA DE FACTURA ELECTRÓNICA MIPYME...2 PASO 1: INGRESE AL PORTAL

INSTRUCTIVO PARA INSCRIPCIÓN AL SISTEMA DE FACTUR@ ELECTRÓNICA MIPYME 2005-09-01 INDICE CONSIDERACIONES GENERALES...2 INSCRIPCIÓN AL SISTEMA DE FACTURA ELECTRÓNICA MIPYME...2 PASO 1: INGRESE AL PORTAL

Tips de operación y para generar correctamente la nueva factura

Tips de operación y para generar correctamente la nueva factura de operación y para generar correctamente la nueva factura A efecto de generar correctamente las facturas con la nueva versión 3.3, te presentamos

Tips de operación y para generar correctamente la nueva factura de operación y para generar correctamente la nueva factura A efecto de generar correctamente las facturas con la nueva versión 3.3, te presentamos

FORMATO ARCHIVO ELECTRÓNICO REPORTE CONSUMO DE FOLIOS. 5 Febrero Versión 1.0

FORMATO ARCHIVO ELECTRÓNICO REPORTE CONSUMO DE FOLIOS 5 Febrero 2009 Versión.0 BITÁCORA DE CAMBIOS Cambios 05/02/2009 ) Se actualiza ejemplos de rangos de folios emitidos y anulados. Versión.0 2009-02-05

FORMATO ARCHIVO ELECTRÓNICO REPORTE CONSUMO DE FOLIOS 5 Febrero 2009 Versión.0 BITÁCORA DE CAMBIOS Cambios 05/02/2009 ) Se actualiza ejemplos de rangos de folios emitidos y anulados. Versión.0 2009-02-05

Ejemplos de Ingreso de Documentos Tributarios no Electrónicos en el Registro de Compras

Registr de Cmpras. Ejempls de Ingres de s Tributaris n Electrónics en el Registr de Cmpras 01-07-2017 Versión 1.0 Ejempls de Ingres de s Tributaris n Electrónics en el Registr de Cmpras Ejempls ingres

Registr de Cmpras. Ejempls de Ingres de s Tributaris n Electrónics en el Registr de Cmpras 01-07-2017 Versión 1.0 Ejempls de Ingres de s Tributaris n Electrónics en el Registr de Cmpras Ejempls ingres

Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras.

1. Declaración Jurada N 1842 Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras. Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras

1. Declaración Jurada N 1842 Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras. Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras

Sobre Proyectos de Construcción con Derecho a Uso del Crédito Especial a Empresas Constructoras (CEEC) según artículo 21 D.L.

según artículo 21 D.L.") CLARACIÓN JURADA Nº 1843 Sobre Proyectos de Construcción con Derecho a Uso del Crédito Especial a Empresas Constructoras (CEEC) según artículo 21 D.L. Nº 910/75 Instrucciones para confeccionar la Declaración

CLARACIÓN JURADA Nº 1843 Sobre Proyectos de Construcción con Derecho a Uso del Crédito Especial a Empresas Constructoras (CEEC) según artículo 21 D.L. Nº 910/75 Instrucciones para confeccionar la Declaración

Servicio de generación de factura Manual de usuario

Servicio de generación de factura Manual de usuario 1 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Administración

Servicio de generación de factura Manual de usuario 1 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Administración

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PROPUESTA DE FORMULARIO Julio 2017/SDAC 1/31

PROPUESTA DE FORMULARIO 29 2017 Julio 2017/SDAC 1/31 OBJETIVO DEL MÓDULO Conocer la nueva propuesta de Formulario 29 que se ofrecerá a través de Internet, identificando las diferencias respecto de la situación

PROPUESTA DE FORMULARIO 29 2017 Julio 2017/SDAC 1/31 OBJETIVO DEL MÓDULO Conocer la nueva propuesta de Formulario 29 que se ofrecerá a través de Internet, identificando las diferencias respecto de la situación

Manual de usuario. Para el sistema DIGIBOX GRATUITO. https://digiboxpac.com

Manual de usuario Para el sistema DIGIBOX GRATUITO https://digiboxpac.com El siguiente documento propiedad de DIGIBOX es de carácter público. Su propósito es mostrar el uso de las principales funciones

Manual de usuario Para el sistema DIGIBOX GRATUITO https://digiboxpac.com El siguiente documento propiedad de DIGIBOX es de carácter público. Su propósito es mostrar el uso de las principales funciones

FACTURADOR ELECTRÓNICO

MANUAL DEL FACTURADOR ELECTRÓNICO SII Una guía para la operación en el Sistema de Facturación Gratuito del SII Contenido INTRODUCCIÓN... 4 CÓMO INSCRIBIRSE EN EL SISTEMA DE FACTURACIÓN ELECTRÓNICA DEL

MANUAL DEL FACTURADOR ELECTRÓNICO SII Una guía para la operación en el Sistema de Facturación Gratuito del SII Contenido INTRODUCCIÓN... 4 CÓMO INSCRIBIRSE EN EL SISTEMA DE FACTURACIÓN ELECTRÓNICA DEL

Instrucciones para confeccionar la Declaración Jurada Nº 1843

Declaración JuraDa nº 1843 SOBRE proyectos DE CONSTRUCCIóN CON DEREChO A USO DEL CRéDI TO ESpECIAL A EMpRESAS CONSTRUCTORAS (CEEC) SEgúN ARTíCULO 21 D.L. Nº 910/75 (Acceda a estos formularios en formato

Declaración JuraDa nº 1843 SOBRE proyectos DE CONSTRUCCIóN CON DEREChO A USO DEL CRéDI TO ESpECIAL A EMpRESAS CONSTRUCTORAS (CEEC) SEgúN ARTíCULO 21 D.L. Nº 910/75 (Acceda a estos formularios en formato

Prepagos. Enero 2017

Prepagos Enero 2017 Que es un Prepago? Es el pago de forma anticipada de la deuda, antes que se vuelva exigible, esto es antes del vencimiento. Para comprender de mejor forma como funciona el prepago,

Prepagos Enero 2017 Que es un Prepago? Es el pago de forma anticipada de la deuda, antes que se vuelva exigible, esto es antes del vencimiento. Para comprender de mejor forma como funciona el prepago,

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien 1 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe registrar como forma de pago en el CFDI

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien 1 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe registrar como forma de pago en el CFDI

FORMATO LIBRO DE GUIAS DE DESPACHO ELECTRONICAS Versión 1.0

FORMATO LIBRO DE GUIAS DE DESPACHO ELECTRONICAS 003-10-9 Versión 1.0 FORMATO LIBRO DE GUIAS DE DESPACHO ELECTRONICAS ÍNDICE DE CONTENIDO Servicio de Impuestos Internos 1.- INSTRUCCIONES GENERALES...3 a)

FORMATO LIBRO DE GUIAS DE DESPACHO ELECTRONICAS 003-10-9 Versión 1.0 FORMATO LIBRO DE GUIAS DE DESPACHO ELECTRONICAS ÍNDICE DE CONTENIDO Servicio de Impuestos Internos 1.- INSTRUCCIONES GENERALES...3 a)

FACTURA ELECTRÓNICA - CFDI

FACTURA ELECTRÓNICA - CFDI Versión 3.3. del anexo 20 Vigente al 01 de julio de 2017 MORELOS MARTINEZ Y ASOCIADOS S.C. Hamburgo # 70, despacho 202, Col. Juárez, Del. Cuauhtémoc, Ciudad de México Derivado

FACTURA ELECTRÓNICA - CFDI Versión 3.3. del anexo 20 Vigente al 01 de julio de 2017 MORELOS MARTINEZ Y ASOCIADOS S.C. Hamburgo # 70, despacho 202, Col. Juárez, Del. Cuauhtémoc, Ciudad de México Derivado

FORMATOS DE LIBROS CONTABLES ELECTRÓNICOS

FORMATOS DE LIBROS CONTABLES ELECTRÓNICOS 1.- Diccionario de cuentas 2 2.- Certificado de Autorización de Libro (CAL) 3 3.- Comprobante de Certificación (COCERTIF) 4 4.- Envío Obligatorio 5 5.- Comprobante

FORMATOS DE LIBROS CONTABLES ELECTRÓNICOS 1.- Diccionario de cuentas 2 2.- Certificado de Autorización de Libro (CAL) 3 3.- Comprobante de Certificación (COCERTIF) 4 4.- Envío Obligatorio 5 5.- Comprobante

Cómo se hace para..?

Cómo se hace para..? EMITIR BOLETAS DE HONORARIO ELECTRONICA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Cómo se hace para..? EMITIR BOLETAS DE HONORARIO ELECTRONICA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Totales. Nombre, N RUT y Firma del propietario o representante legal de la Sociedad o Comunidad Fuente

1. Certificado N 16, Sobre Situación Tributaria Definitiva de los Retiros Destinados a Reinversión, Según Normas de la Letra c) del N 1 de la Letra A) del Artículo 14 de la Ley de la Renta. Nombre o Razón

1. Certificado N 16, Sobre Situación Tributaria Definitiva de los Retiros Destinados a Reinversión, Según Normas de la Letra c) del N 1 de la Letra A) del Artículo 14 de la Ley de la Renta. Nombre o Razón

Manual de Aplicación Gratuita V

Manual de Aplicación Gratuita V. 2.0 www.fel.mx Índice ACCESO AL SISTEMA...3 REGISTRO DE USUARIO...4 RECORDAR CONTRASEÑA...7 PANEL DE CONTROL...8 CONFIGURACIÓN DE LA CUENTA DE USUARIO...9 CERTIFICADO DE

Manual de Aplicación Gratuita V. 2.0 www.fel.mx Índice ACCESO AL SISTEMA...3 REGISTRO DE USUARIO...4 RECORDAR CONTRASEÑA...7 PANEL DE CONTROL...8 CONFIGURACIÓN DE LA CUENTA DE USUARIO...9 CERTIFICADO DE

Documentación descargable. Módulo 2 - Lección 1. Documentos Tributarios Electrónicos. Derechos Reservados Servicio de Impuestos internos

Documentación descargable Módulo 2 - Lección 1 Documentos Tributarios Electrónicos Derechos Reservados Servicio de Impuestos internos Módulo 1. Documentos Tributarios Electrónicos Lección 1: Definiciones

Documentación descargable Módulo 2 - Lección 1 Documentos Tributarios Electrónicos Derechos Reservados Servicio de Impuestos internos Módulo 1. Documentos Tributarios Electrónicos Lección 1: Definiciones

INSTRUCTIVO DE LLENADO DE DTES PARA CONTRIBUYENTES QUE TENGAN LA CALIDAD DE AGENTES RETENEDORES DE CAMBIOS DE SUJETO DE IVA

INSTRUCTIVO DE LLENADO DE DTES PARA CONTRIBUYENTES QUE TENGAN LA CALIDAD DE AGENTES RETENEDORES DE CAMBIOS DE SUJETO DE IVA 2005-12-30 1 INSTRUCTIVO DE LLENADO DE DTES PARA CONTRIBUYENTES QUE TENGAN LA

INSTRUCTIVO DE LLENADO DE DTES PARA CONTRIBUYENTES QUE TENGAN LA CALIDAD DE AGENTES RETENEDORES DE CAMBIOS DE SUJETO DE IVA 2005-12-30 1 INSTRUCTIVO DE LLENADO DE DTES PARA CONTRIBUYENTES QUE TENGAN LA

Manual APLICACIÓN GRATUITA

Manual APLICACIÓN GRATUITA Versión 2.0 rápido seguro confiable INDICE 1. Acceso al sistema Ingreso Registro de usuario Registro de nuevo usuario Recordar contraseña 2. Panel de control Información del

Manual APLICACIÓN GRATUITA Versión 2.0 rápido seguro confiable INDICE 1. Acceso al sistema Ingreso Registro de usuario Registro de nuevo usuario Recordar contraseña 2. Panel de control Información del

Manual. Aplicación Gratuita VERSIÓN Tel

Manual Aplicación Gratuita VERSIÓN 2.0 Tel. 01 800 63 22 887 ÍNDICE 1.Acceso al Sistema...3 Ingreso...3 Registro de usuario...4 Registro de nuevo usuario...5 Recordar contraseña...8 2. Panel de Control...10

Manual Aplicación Gratuita VERSIÓN 2.0 Tel. 01 800 63 22 887 ÍNDICE 1.Acceso al Sistema...3 Ingreso...3 Registro de usuario...4 Registro de nuevo usuario...5 Recordar contraseña...8 2. Panel de Control...10

INSTRUCTIVO DECLARACIÓN JURADA NOTARIAL OPERACIÓN RENTA 2011

INSTRUCTIVO DECLARACIÓN JURADA NOTARIAL OPERACIÓN RENTA 2011 Operación Renta 2011 1.- Qué es la Operación Renta 2011? Es el proceso en el cual, tanto las empresas contribuyentes como las personas naturales,

INSTRUCTIVO DECLARACIÓN JURADA NOTARIAL OPERACIÓN RENTA 2011 Operación Renta 2011 1.- Qué es la Operación Renta 2011? Es el proceso en el cual, tanto las empresas contribuyentes como las personas naturales,

FORMATO BOLETAS ELECTRÓNICAS Versión 2.0

FORMATO BOLETAS ELECTRÓNICAS 2010-07-12 Versión 2.0 FORMATO BOLETAS ELECTRÓNICAS FORMATO BOLETAS ELECTRÓNICAS... 1 BITÁCORA DE CAMBIOS.... 3 1.- INTRODUCCIÓN... 5 2.- DETALLE DE CONTENIDO DE LAS BOLETAS...

FORMATO BOLETAS ELECTRÓNICAS 2010-07-12 Versión 2.0 FORMATO BOLETAS ELECTRÓNICAS FORMATO BOLETAS ELECTRÓNICAS... 1 BITÁCORA DE CAMBIOS.... 3 1.- INTRODUCCIÓN... 5 2.- DETALLE DE CONTENIDO DE LAS BOLETAS...

Facturación electrónica

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien 1 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe registrar como forma de pago en el CFDI

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien 1 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe registrar como forma de pago en el CFDI

LIQUIDADOR DE IVA E INGRESOS BRUTOS

LIQUIDADOR DE IVA E INGRESOS BRUTOS Tango I.V.A. + Ingresos Brutos cubre los requerimientos en materia de liquidación de I.V.A. e Ingresos brutos permitiendo definir libremente las características operativas

LIQUIDADOR DE IVA E INGRESOS BRUTOS Tango I.V.A. + Ingresos Brutos cubre los requerimientos en materia de liquidación de I.V.A. e Ingresos brutos permitiendo definir libremente las características operativas

Instructivo. Declaración Jurada del Régimen de Tributación Simplificada - Impuesto sobre la Renta D-105 R

Instructivo Declaración Jurada del Régimen de Tributación Simplificada - Impuesto sobre la Renta D-105 R Dirección de Recaudación Dirección General de Tributación Junio 2016 Administración Tributaria Virtual

Instructivo Declaración Jurada del Régimen de Tributación Simplificada - Impuesto sobre la Renta D-105 R Dirección de Recaudación Dirección General de Tributación Junio 2016 Administración Tributaria Virtual

Ejemplos de Registro de la Información de Compras

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 28-03-2012 Versión 3.1 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 28-03-2012 Versión 3.1 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

EL ABC DE LA CONTABILIDAD

Administración EL ABC DE LA CONTABILIDAD Aunque te puede parecer un mundo ajeno y difícil de entender, supervisar la contabilidad de tu Pyme es un factor clave para su sustentabilidad. Acá te entregamos

Administración EL ABC DE LA CONTABILIDAD Aunque te puede parecer un mundo ajeno y difícil de entender, supervisar la contabilidad de tu Pyme es un factor clave para su sustentabilidad. Acá te entregamos

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES.

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES. OPERACIÓN RENTA AÑO TRIBUTARIO 2013. Conforme a los artículos 36, 37, 38 y 39 de

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES. OPERACIÓN RENTA AÑO TRIBUTARIO 2013. Conforme a los artículos 36, 37, 38 y 39 de

Documentación descargable. Módulo 2 - Lección 2. Documentos Tributarios Electrónicos. Derechos Reservados Servicio de Impuestos internos

Documentación descargable Módulo 2 - Lección 2 Documentos Tributarios Electrónicos Derechos Reservados Servicio de Impuestos internos Módulo 2. Documentos Tributarios Electrónicos Lección 2: Consultas

Documentación descargable Módulo 2 - Lección 2 Documentos Tributarios Electrónicos Derechos Reservados Servicio de Impuestos internos Módulo 2. Documentos Tributarios Electrónicos Lección 2: Consultas

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

Prácticas indebidas en el proceso de facturación

Prácticas indebidas en el proceso de facturación Objetivo: Reconocer las practicas indebidas en el proceso de emisión de la factura y difundir la forma correcta de emisión con la nueva factura versión

Prácticas indebidas en el proceso de facturación Objetivo: Reconocer las practicas indebidas en el proceso de emisión de la factura y difundir la forma correcta de emisión con la nueva factura versión

Guía Rápida Compras. (Pedido a proveedor y Factura Administrativa)

") Guía Rápida Compras (Pedido a proveedor y Factura Administrativa) Agregar cargos y retenciones en el catalogo 3.- Clic en nuevo 1.- Clic en catálogos 2.- Seleccionar cargos y retenciones 4.- Capturar los

Guía Rápida Compras (Pedido a proveedor y Factura Administrativa) Agregar cargos y retenciones en el catalogo 3.- Clic en nuevo 1.- Clic en catálogos 2.- Seleccionar cargos y retenciones 4.- Capturar los

Guía de aprendizaje. Objetivo General: Anotar y contabilizar correctamente el Libro de Compra y Ventas.

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Libro de Compras y Ventas Objetivo General: Anotar y contabilizar correctamente el Libro de Compra y Ventas. Contenidos:

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Libro de Compras y Ventas Objetivo General: Anotar y contabilizar correctamente el Libro de Compra y Ventas. Contenidos:

Informe Jurídico. Declaración Jurada. Resumen Anual. de IVA de Compras. y Ventas. Con fecha 31 de marzo de 2004, fue publicada en el Diario Oficial

6 j u n i o 2 0 0 4 Informe Jurídico Declaración Jurada Resumen Anual de IVA de Compras y Ventas FISCALÍA Cámara Chilena de la Construcción Marchant Pereira No 10 Piso 3 Providencia Santiago Teléfono 376

6 j u n i o 2 0 0 4 Informe Jurídico Declaración Jurada Resumen Anual de IVA de Compras y Ventas FISCALÍA Cámara Chilena de la Construcción Marchant Pereira No 10 Piso 3 Providencia Santiago Teléfono 376

MANUAL DE USO OPCIÓN DE CONSULTA RESULTADO OPERACIÓN RENTA Y OPCION DE CONSULTA DENOMINADA RENTA

MANUAL DE USO OPCIÓN DE CONSULTA RESULTADO OPERACIÓN RENTA Y OPCION DE CONSULTA DENOMINADA RENTA Página 12 de 18 1.- OPCIÓN DE CONSULTA OPERACIÓN RENTA Para consultar el estado de su devolución de Renta,

MANUAL DE USO OPCIÓN DE CONSULTA RESULTADO OPERACIÓN RENTA Y OPCION DE CONSULTA DENOMINADA RENTA Página 12 de 18 1.- OPCIÓN DE CONSULTA OPERACIÓN RENTA Para consultar el estado de su devolución de Renta,

DEBERES FORMALES DEL CONTRIBUYENTE FORMAL INSCRIPCIÓN FACTURACIÓN. LIBROS y REGISTROS DECLARACIÓN

INSCRIPCIÓN FACTURACIÓN LIBROS y REGISTROS DECLARACIÓN INSCRIPCIÓN EN REGISTROS Los Contribuyentes Formales deberán: Estar inscritos en el RIF Comunicar a la Administración Tributaria (SENIAT) todo cambio

INSCRIPCIÓN FACTURACIÓN LIBROS y REGISTROS DECLARACIÓN INSCRIPCIÓN EN REGISTROS Los Contribuyentes Formales deberán: Estar inscritos en el RIF Comunicar a la Administración Tributaria (SENIAT) todo cambio

Responsables. Terceros

MENU GASTOS MENU GASTOS Configuración Configuración Inicial Responsables Definición de Conceptos Terceros Configuración Inicial Mantenimiento Responsable (25.7.1.1) Para crear los responsables de las cajas

MENU GASTOS MENU GASTOS Configuración Configuración Inicial Responsables Definición de Conceptos Terceros Configuración Inicial Mantenimiento Responsable (25.7.1.1) Para crear los responsables de las cajas

IMPUESTOS VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

FACTURACIÓN ELECTRONICA ANEXO 20

FACTURACIÓN ELECTRONICA ANEXO 20 Conforme a lo previsto, a partir del 1 de julio del 2017 entra en vigor la versión 3.3 de la factura electrónica. No obstante, los contribuyentes podrán continuar emitiendo

FACTURACIÓN ELECTRONICA ANEXO 20 Conforme a lo previsto, a partir del 1 de julio del 2017 entra en vigor la versión 3.3 de la factura electrónica. No obstante, los contribuyentes podrán continuar emitiendo

correspondientes (Acceda a estos formularios en formato Excel en

TEMA DE COLECCIÓN Declaración Jurada Nº 1850 Sobre impuesto adicional de la LIR que grava a las rentas de fuente nacional percibidas o devengadas por personas sin domicilio ni residencia en Chile incluidas

TEMA DE COLECCIÓN Declaración Jurada Nº 1850 Sobre impuesto adicional de la LIR que grava a las rentas de fuente nacional percibidas o devengadas por personas sin domicilio ni residencia en Chile incluidas

Agosto 2017/ SDAC 1/31

Agosto 2017/ SDAC 1/31 1. Registro de Compras y Ventas 2.- Factura Electrónica Registro de Compras y Ventas ACTUALMENTE LOS CONTRIBUYENTES: 1. Emiten y reciben DTE s. 2. Mantienen un Libro de Compras y

Agosto 2017/ SDAC 1/31 1. Registro de Compras y Ventas 2.- Factura Electrónica Registro de Compras y Ventas ACTUALMENTE LOS CONTRIBUYENTES: 1. Emiten y reciben DTE s. 2. Mantienen un Libro de Compras y

1. Ubicar el cursor en la pestaña Servicios:

Chubb Seguros Ecuador S. A. desde el 1 de junio del 2014 se encuentra bajo el esquema de Facturación Electrónica, de acuerdo a la regulación No. NAC- DGERCGC13-00236 del Servicio de Rentas Internas y,

Chubb Seguros Ecuador S. A. desde el 1 de junio del 2014 se encuentra bajo el esquema de Facturación Electrónica, de acuerdo a la regulación No. NAC- DGERCGC13-00236 del Servicio de Rentas Internas y,

Agosto 2017/ SDAC 1/31

Agosto 2017/ SDAC 1/31 LEY DE MÉRITO EJECUTIVO Ley Nº 19.983, publicada en el Diario Oficial el 15 de diciembre de 2004. 1.- CAMBIOS LEY MERITO EJECUTIVO Y CESIÓN DE DOCUMENTOS Los cambios a la Ley 19.983

Agosto 2017/ SDAC 1/31 LEY DE MÉRITO EJECUTIVO Ley Nº 19.983, publicada en el Diario Oficial el 15 de diciembre de 2004. 1.- CAMBIOS LEY MERITO EJECUTIVO Y CESIÓN DE DOCUMENTOS Los cambios a la Ley 19.983

Página Principal Registro de Cuenta de Acceso Registro de Cuenta de Usuario Requisitos de Emisión... 7

Índice Página Principal... 2 Registro de Cuenta de Acceso... 2 Registro de Cuenta de Usuario... 5 Requisitos de Emisión... 7 Datos Fiscales de Emisor... 8 Registro de Datos Fiscales de Receptor... 10 Emisión

Índice Página Principal... 2 Registro de Cuenta de Acceso... 2 Registro de Cuenta de Usuario... 5 Requisitos de Emisión... 7 Datos Fiscales de Emisor... 8 Registro de Datos Fiscales de Receptor... 10 Emisión

Documentación descargable. Módulo 4. Conceptos básicos. Derechos Reservados Servicio de Impuestos internos

Documentación descargable Módulo 4 Conceptos básicos Derechos Reservados Servicio de Impuestos internos Módulo 4. Conceptos básicos Lección 1: Conceptos básicos 1. Conceptos tributarios básicos A continuación

Documentación descargable Módulo 4 Conceptos básicos Derechos Reservados Servicio de Impuestos internos Módulo 4. Conceptos básicos Lección 1: Conceptos básicos 1. Conceptos tributarios básicos A continuación

Beneficios distribuidos a partícipes de fondos mutuos o fondos de inversión

TEMA DE COLECCIÓN DECLARACION JURADA Nº 1817 Beneficios distribuidos a partícipes de fondos mutuos o fondos de inversión Instrucciones para confeccionar la Declaración Jurada Nº 1817 1. La presente Declaración

TEMA DE COLECCIÓN DECLARACION JURADA Nº 1817 Beneficios distribuidos a partícipes de fondos mutuos o fondos de inversión Instrucciones para confeccionar la Declaración Jurada Nº 1817 1. La presente Declaración

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Prácticas indebidas en el proceso de facturación

Prácticas indebidas en el proceso de facturación Se ha detectado que en el proceso de emisión de la factura, que existen supuestos en los cuales la forma de facturar de los contribuyentes no corresponde

Prácticas indebidas en el proceso de facturación Se ha detectado que en el proceso de emisión de la factura, que existen supuestos en los cuales la forma de facturar de los contribuyentes no corresponde

FACTURACIÓN ELECTRÓNICA MANUAL PARA EL CLIENTE

FACTURACIÓN ELECTRÓNICA MANUAL PARA EL CLIENTE Agosto, 2015 1 ÍNDICE 1. Introducción. 3 2. Llegada de correo electrónico..3 3. Registro de Nuevo Usuario...4 4. Login Portal FEX.6 5. Consultando los documentos

FACTURACIÓN ELECTRÓNICA MANUAL PARA EL CLIENTE Agosto, 2015 1 ÍNDICE 1. Introducción. 3 2. Llegada de correo electrónico..3 3. Registro de Nuevo Usuario...4 4. Login Portal FEX.6 5. Consultando los documentos

Casos prácticos con la Nueva Factura. Junio 2017

Casos prácticos con la Nueva Factura Junio 2017 Casos prácticos A Pago Diferido B C Pago en Parcialidades Operaciones de crédito Pago Diferido Caso A) Pago Diferido Planteamiento: Se compró productos el

Casos prácticos con la Nueva Factura Junio 2017 Casos prácticos A Pago Diferido B C Pago en Parcialidades Operaciones de crédito Pago Diferido Caso A) Pago Diferido Planteamiento: Se compró productos el

INSTRUCTIVO ANEXO DE GASTOS PERSONALES EN LÍNEA. ENERO 2016 Anexo de Gastos Personales en Línea / Instructivo (Versión1.0.0)

") INSTRUCTIVO ANEXO DE GASTOS PERSONALES EN LÍNEA ENERO 2016 Contenido 1. INTRODUCCIÓN... 1 2. ELEMENTOS GENERALES (LLENADO DE CAMPOS)... 1 2.1. Campos de Texto... 1 2.2. Lista de Selección... 1 3. OPCIONES

INSTRUCTIVO ANEXO DE GASTOS PERSONALES EN LÍNEA ENERO 2016 Contenido 1. INTRODUCCIÓN... 1 2. ELEMENTOS GENERALES (LLENADO DE CAMPOS)... 1 2.1. Campos de Texto... 1 2.2. Lista de Selección... 1 3. OPCIONES

Acceda a estos formularios en formato Excel en Instrucciones para confeccionar la Declaración Jurada N 1850

CAPÍTULO II INSTRUCCIONES PARA DECLARACIONES JURADAS Y CERTIFICADOS DECLARACIÓN JURADA N 1850 Sobre ImpueSTo adicional de la lir que grava a las rentas de FueNTe NaCIoNal percibidas o devengadas por personas

CAPÍTULO II INSTRUCCIONES PARA DECLARACIONES JURADAS Y CERTIFICADOS DECLARACIÓN JURADA N 1850 Sobre ImpueSTo adicional de la lir que grava a las rentas de FueNTe NaCIoNal percibidas o devengadas por personas

Manual de Usuario Módulo Aduanas: Crédito Fiscal

Manual de Usuario Módulo Aduanas: Crédito Fiscal Funcionalidades Aduanas Sistema Automatizado de Egresos Etapa II Versión 1.0 Abril 2005 ÍNDICE DE TEMAS 1. INTRODUCCIÓN...3 2. DESCRIPCIÓN DE LA APLICACIÓN...3

Manual de Usuario Módulo Aduanas: Crédito Fiscal Funcionalidades Aduanas Sistema Automatizado de Egresos Etapa II Versión 1.0 Abril 2005 ÍNDICE DE TEMAS 1. INTRODUCCIÓN...3 2. DESCRIPCIÓN DE LA APLICACIÓN...3

Cómo se hace para? 1) Descripción del trámite paso a paso para Solicitar devolución por cambio de sujeto de IVA (Ver página 7).

Descripción del trámite paso a paso para Solicitar devolución por cambio de sujeto de IVA (Ver página 7).") SOLICITAR DEVOLUCIÓN POR CAMBIO DE SUJETO DE IVA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente

SOLICITAR DEVOLUCIÓN POR CAMBIO DE SUJETO DE IVA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente

Intereses y otras rentas provenientes de depósitos y de operaciones. Acceda a estos formularios en formato Excel en

TEMA DE COLECCIÓN tenidas en dicho período. Por su parte, en la columna (7) debe registrarse la suma total de las rentabilidades negativas determinadas durante el año sobre cada retiro efectuado en dicho

TEMA DE COLECCIÓN tenidas en dicho período. Por su parte, en la columna (7) debe registrarse la suma total de las rentabilidades negativas determinadas durante el año sobre cada retiro efectuado en dicho

Ingresar a Sistema Al recibir el mail con la información de acceso al sistema de Facturación, para ingresar debe realizar lo siguiente:

Contenido MANUAL FACTURACION ELECTRONICA... 1 Ingresar a Sistema... 1 Ingreso de Productos... 2 Opción Factura.... 6 Ingreso de una Factura.... 8 Ingreso de los valores del Producto.... 12 Ingreso Referencia...

Contenido MANUAL FACTURACION ELECTRONICA... 1 Ingresar a Sistema... 1 Ingreso de Productos... 2 Opción Factura.... 6 Ingreso de una Factura.... 8 Ingreso de los valores del Producto.... 12 Ingreso Referencia...

Uso del comprobante de recibo de pagos

Uso del comprobante de recibo de pagos Casos prácticos A B C D Pago Diferido Pago en Parcialidades Operaciones de crédito Operaciones donde existe cobro por cuenta de terceros Datos Fecha de compra: 25/04/17

Uso del comprobante de recibo de pagos Casos prácticos A B C D Pago Diferido Pago en Parcialidades Operaciones de crédito Operaciones donde existe cobro por cuenta de terceros Datos Fecha de compra: 25/04/17

Este régimen es aplicable a las operaciones y sus respectivos pagos, que se realicen a partir del 1 de Noviembre de 2011, inclusive.

Rosario, 28 de octubre de 2011. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Régimen de Retención IVA Operaciones realizadas por Empresas de Servicios de limpieza de edificios, de investigación

Rosario, 28 de octubre de 2011. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Régimen de Retención IVA Operaciones realizadas por Empresas de Servicios de limpieza de edificios, de investigación

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES.

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES. Conforme a lo señalado en los artículos 36, 37, 38 y 39 de la Ley N 19.518, sobre

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES. Conforme a lo señalado en los artículos 36, 37, 38 y 39 de la Ley N 19.518, sobre

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos (también denominado Recibo electrónico de pago )

") Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos (también denominado Recibo electrónico de pago ) 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos (también denominado Recibo electrónico de pago ) 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe

> IVA Ventas/Compras > Administrador de Gestión > Tablas > Tipos de comprobantes.

Pág. 1 de 20 Módulos Informes Impositivos. Resumen Con este instructivo usted aprenderá como generar la información necesaria para RG 3685 Régimen de Información de. Paso a Paso Tener en cuenta antes de

Pág. 1 de 20 Módulos Informes Impositivos. Resumen Con este instructivo usted aprenderá como generar la información necesaria para RG 3685 Régimen de Información de. Paso a Paso Tener en cuenta antes de

Resolución General (AFIP) 3749 B.O. : 11/03/2015

3749 B.O. : 11/03/2015") Rosario, marzo de 2015. Por: Oscar Puccio Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto al valor agregado.

Rosario, marzo de 2015. Por: Oscar Puccio Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto al valor agregado.

LOCADOR CÓMO FACTURO LA LOCACIÓN DE UN NMUEBLE DESTINADO A CASA HABITACIÓN?

LOCADOR FACTURACIÓN LOCACIÓN DE INMUEBLE CUÁLES SON LOS REQUISITOS? Estar inscripto en Régimen general (ganancia IVA) o Monotributo (no superar los $700.000 y/o tener hasta 3 unidades de explotación) Dato:

LOCADOR FACTURACIÓN LOCACIÓN DE INMUEBLE CUÁLES SON LOS REQUISITOS? Estar inscripto en Régimen general (ganancia IVA) o Monotributo (no superar los $700.000 y/o tener hasta 3 unidades de explotación) Dato:

Acceda a estos formularios en formato Excel en Instrucciones para confeccionar la Declaración Jurada N 1887

TEMA DE COLECCIÓN Declaración Jurada N 1887 Sueldos Acceda a estos formularios en formato Excel en www.checkpoint.cl Instrucciones para confeccionar la Declaración Jurada N 1887 1. Esta Declaración Jurada

TEMA DE COLECCIÓN Declaración Jurada N 1887 Sueldos Acceda a estos formularios en formato Excel en www.checkpoint.cl Instrucciones para confeccionar la Declaración Jurada N 1887 1. Esta Declaración Jurada

RESUMEN DE OPCIONES DEL SISTEMA DE CONTABILIDAD COMPLETA MIPYME (CCM)

") RESUMEN DE OPCIONES DEL SISTEMA DE CONTABILIDAD COMPLETA MIPYME (CCM) 1. INTRODUCCIÓN El Portal Tributario Mipyme del Servicio de Impuestos Internos (SII) provee información y funcionalidades de apoyo

RESUMEN DE OPCIONES DEL SISTEMA DE CONTABILIDAD COMPLETA MIPYME (CCM) 1. INTRODUCCIÓN El Portal Tributario Mipyme del Servicio de Impuestos Internos (SII) provee información y funcionalidades de apoyo

Servicio de generación de factura Manual de usuario

Servicio de generación de factura Manual de usuario Junio 2017 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Cómo registrar

Servicio de generación de factura Manual de usuario Junio 2017 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Cómo registrar

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE Dice: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Enero 2014 Debe Decir: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Diciembre 2014 Dice: Cálculo

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE Dice: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Enero 2014 Debe Decir: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Diciembre 2014 Dice: Cálculo

Procedimiento Simplificado de Tributación

Procedimiento Simplificado de Tributación Qué es el PST? Es un método que facilita el cumplimiento tributario de los pequeños y medianos contribuyentes. Les permite liquidar el Impuesto sobre la Renta

Procedimiento Simplificado de Tributación Qué es el PST? Es un método que facilita el cumplimiento tributario de los pequeños y medianos contribuyentes. Les permite liquidar el Impuesto sobre la Renta

SERVICIO DE RENTAS INTERNAS DEPARTAMENTO ASISTENCIA AL CIUDADANO INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES JULIO 2016 1. Contenido 1. Contenido... 2 1. Introducción... 3 2. Generalidades... 3 2.1. Alcance... 3 2.2. Forma de

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES JULIO 2016 1. Contenido 1. Contenido... 2 1. Introducción... 3 2. Generalidades... 3 2.1. Alcance... 3 2.2. Forma de

INSTRUCTIVO GENERAL PARA LA EMISIÓN DE DOCUMENTOS TRIBUTARIOS A DUOC

INSTRUCTIVO GENERAL PARA LA EMISIÓN DE DOCUMENTOS TRIBUTARIOS A DUOC Objetivos El siguiente instructivo tiene como propósitos: Entregar a los proveedores de bienes y servicios Duoc, los datos y requisitos

INSTRUCTIVO GENERAL PARA LA EMISIÓN DE DOCUMENTOS TRIBUTARIOS A DUOC Objetivos El siguiente instructivo tiene como propósitos: Entregar a los proveedores de bienes y servicios Duoc, los datos y requisitos

Beneficio tributario a las personas con discapacidad

Beneficio tributario a las personas con discapacidad Guía para llenar y enviar el formato de registro de comprobantes de venta para solicitudes enviadas por Internet Por favor lea esta guía previo ingreso

Beneficio tributario a las personas con discapacidad Guía para llenar y enviar el formato de registro de comprobantes de venta para solicitudes enviadas por Internet Por favor lea esta guía previo ingreso

REGISTRO IVAP Aprobado por Resolución de Superintendencia N /SUNAT Vigente desde el 08 de noviembre de 2004 INSTRUCCIONES PARA EL LLENADO

REGISTRO IVAP Aprobado por Resolución de Superintendencia N 266-2004/SUNAT Vigente desde el 08 de noviembre de 2004 INSTRUCCIONES PARA EL LLENADO El presente instructivo tiene como finalidad ayudar a los

REGISTRO IVAP Aprobado por Resolución de Superintendencia N 266-2004/SUNAT Vigente desde el 08 de noviembre de 2004 INSTRUCCIONES PARA EL LLENADO El presente instructivo tiene como finalidad ayudar a los

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851 1. En la presente Declaración Jurada se deberán informar los siguientes tipos de inversiones en el exterior: i. Acciones, derechos, cuotas

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851 1. En la presente Declaración Jurada se deberán informar los siguientes tipos de inversiones en el exterior: i. Acciones, derechos, cuotas

REQUISITOS QUE DEBEN CUMPLIR LOS DOCUMENTOS TRIBUTARIOS ELECTRÓNICOS (DTE) EMITIDOS A LAS EMPRESAS DEL GRUPO KAUFMANN

EMITIDOS A LAS EMPRESAS DEL GRUPO KAUFMANN") REQUISITOS QUE DEBEN CUMPLIR LOS DOCUMENTOS TRIBUTARIOS ELECTRÓNICOS (DTE) EMITIDOS A LAS EMPRESAS DEL GRUPO KAUFMANN Requisitos efectivos a partir de Octubre de 2017 y afecta a los siguientes tipos de

REQUISITOS QUE DEBEN CUMPLIR LOS DOCUMENTOS TRIBUTARIOS ELECTRÓNICOS (DTE) EMITIDOS A LAS EMPRESAS DEL GRUPO KAUFMANN Requisitos efectivos a partir de Octubre de 2017 y afecta a los siguientes tipos de

Instructivo para operar con productos trazables. Fecha : Revisión 03

Instructivo para operar con productos trazables Fecha : 18 05-2013 Revisión 03 Sistema de Administración de Droguerías - Trazabilidad Página 1 ---- Sistema de Administración de Droguerías - TRAZABILIDAD

Instructivo para operar con productos trazables Fecha : 18 05-2013 Revisión 03 Sistema de Administración de Droguerías - Trazabilidad Página 1 ---- Sistema de Administración de Droguerías - TRAZABILIDAD

SISTEMA INFORMACION DE ESTUDIANTES

SISTEMA INFORMACION DE ESTUDIANTES (SIGE) Proceso de Asistencia de Alumnos Manual de Uso: Perfil Establecimiento Ministerio de Educación Actualización 2013 Versión 1.3 ASPECTOS GENERALES Este manual permite

SISTEMA INFORMACION DE ESTUDIANTES (SIGE) Proceso de Asistencia de Alumnos Manual de Uso: Perfil Establecimiento Ministerio de Educación Actualización 2013 Versión 1.3 ASPECTOS GENERALES Este manual permite

Mini guía Mis Facturas.net TM

Mini guía Índice 1. INTRODUCCIÓN... 3 2. ADMINISTRAR CLIENTES... 3 3. AGREGAR UN NUEVO CLIENTE... 4 4. FAMILIA DE PRODUCTOS... 5 5. AGREGAR PRODUCTOS Y SERVICIOS... 10 6. AGREGAR IMPUESTO LOCAL... 13 7.

Mini guía Índice 1. INTRODUCCIÓN... 3 2. ADMINISTRAR CLIENTES... 3 3. AGREGAR UN NUEVO CLIENTE... 4 4. FAMILIA DE PRODUCTOS... 5 5. AGREGAR PRODUCTOS Y SERVICIOS... 10 6. AGREGAR IMPUESTO LOCAL... 13 7.

Casos prácticos con la Nueva Factura. Junio 2017

Casos prácticos con la Nueva Factura Junio 2017 Modernización de la factura Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los

Casos prácticos con la Nueva Factura Junio 2017 Modernización de la factura Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los

CIRCULAR N 30 REF.: INFORMES DIARIOS QUE DEBERAN PRESENTAR LAS ADMINISTRADORAS DE FONDOS DE PENSIONES

CIRCULAR N 30 Vistos, las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: INFORMES DIARIOS

CIRCULAR N 30 Vistos, las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: INFORMES DIARIOS

ANEXO V (Artículo 26) ALMACENAMIENTO DE DUPLICADOS ELECTRÓNICOS DISEÑOS DE REGISTROS - DETALLE DE CAMPOS, ESPECIFICACIONES

ALMACENAMIENTO DE DUPLICADOS ELECTRÓNICOS DISEÑOS DE REGISTROS - DETALLE DE CAMPOS, ESPECIFICACIONES") ANEXO V (Artículo 26) ALMACENAMIENTO DE DUPLICADOS ELECTRÓNICOS DISEÑOS DE REGISTROS - DETALLE DE CAMPOS, ESPECIFICACIONES A - CONSIDERACIONES PARTICULARES 1. Archivo a almacenar: La cabecera de los duplicados

ANEXO V (Artículo 26) ALMACENAMIENTO DE DUPLICADOS ELECTRÓNICOS DISEÑOS DE REGISTROS - DETALLE DE CAMPOS, ESPECIFICACIONES A - CONSIDERACIONES PARTICULARES 1. Archivo a almacenar: La cabecera de los duplicados

Declaración JuraDa nº 1887 SUELDOS (Acceda a estos formularios en formato Excel en DJ y C MODIFICADA

Declaración JuraDa nº 1887 SUELDOS (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ y C MODIFICADA Instrucciones para confeccionar la Declaración Jurada Nº 1887 1. Esta Declaración

Declaración JuraDa nº 1887 SUELDOS (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ y C MODIFICADA Instrucciones para confeccionar la Declaración Jurada Nº 1887 1. Esta Declaración

REMUNERACIONES Y COMPENSACIONES SEMANA 8 ESTE DOCUMENTO CONTIENE LA SEMANA 8

REMUNERACIONES Y COMPENSACIONES SEMANA 8 1 ÍNDICE UNIDAD 8... 3 TRATAMIENTO DE HONORARIOS... 3 CONCEPTO DE HONORARIO... 4 LIBRO DE RETENCIONES Y CONTABILIDAD... 4 Libro de Retenciones... 4 Tratamiento

REMUNERACIONES Y COMPENSACIONES SEMANA 8 1 ÍNDICE UNIDAD 8... 3 TRATAMIENTO DE HONORARIOS... 3 CONCEPTO DE HONORARIO... 4 LIBRO DE RETENCIONES Y CONTABILIDAD... 4 Libro de Retenciones... 4 Tratamiento