SIGDO KOPPERS S.A. INFORMA SUS RESULTADOS

|

|

|

- Blanca Río Villalobos

- hace 6 años

- Vistas:

Transcripción

1 Sigdo Koppers S.A. Málaga 120, Piso 8 Las Condes, Santiago Para mayor información contacte a: Andrés Barriga Martínez Andrés Cristi Le-Fort (56-2) abm@sk.cl, acl@sk.cl, ir@sk.cl SIGDO KOPPERS S.A. INFORMA SUS RESULTADOS DESTACADOS A DICIEMBRE DE 2014 Estado de Resultados por Función Consolidado Asia y Europa 14,4% Norte America 7,4% Detalle de Ingresos Consolidados de Sigdo Koppers por region Otros Países 6,4% Cifras en MUS$ Dic-13 Dic-14 Var. Ingresos Consolidados ,4% EBITDA Consolidado (1) ,6% % Margen EBITDA 13,9% 14,6% EBITDA Consolidado Pro-Forma (2) ,0% Ganancia (pérdida) ,9% Utilidad Sigdo Koppers ,5% Efecto extraordinario (2) Utilidad Sigdo Koppers (recurrente) ,2% Principales Indicadores Dic-13 Dic-14 Var. Total Activos ,5% Patrimonio Total (3) ,2% Deuda Financiera Neta ,1% Deuda Financiera Neta/ EBITDA 2,10 2,15 ROE 10,15% 11,23% ROCE 10,54% 9,39% La Utilidad Neta alcanza los US$134,7 millones, lo que representa un aumento de un 11,5% respecto al cierre del año anterior. Los Ingresos Consolidados de Sigdo Koppers alcanzan los US$2.499,6 millones, mostrando una disminución de 15,4%, principalmente debido a que en ICSK se ejecutaron un mayor número de obras que no se consolida su venta, el tipo de cambio CLP/USD afectó las filiales que mantienen su contabilidad en pesos (ICSK, Fepasa y SK Rental), y la no consolidación de las ventas de Sigdopack, producto de su desinversión. A Diciembre de 2014, el EBITDA Consolidado de Sigdo Koppers alcanzó los US$365,6 millones, lo que representa una disminución de 10,6%. Destacan los incrementos de EBITDA registrados por las filiales Puerto Ventanas (+4,4%) y Enaex (+3,1%), con respecto al Adicionalmente, el EBITDA Consolidado Proforma (2), que incluye la utilidades de la empresas que no consolidan, alcanzó los US$427,1 millones. Al 31 de Diciembre de 2014, Sigdo Koppers posee activos por US$3.400,5 millones. Perú 6,1% Chile 65,7% (1) EBITDA = Ganancia Bruta + Otros Ingresos por Función - Costos de Distribución - Gastos de Administración - Otros Gastos por Función + Gastos de Depreciación y Amortización (2) EBITDA Pro-Forma = EBITDA + Utilidades Empresas Relacionada (3) Patrimonio Total incluye participaciones no controladoras Sigdo Koppers mantiene una adecuada liquidez con una Caja consolidada de US$237,5 millones, y un conservador nivel de endeudamiento consolidado con un ratio Deuda Financiera Neta a EBITDA de 2,15 veces.

2 DESTACADOS PRINCIPALES FILIALES DE SIGDO KOPPERS S.A. A DICIEMBRE DE 2014 Los principales resultados de las filiales de Sigdo Koppers al cierre de 2014 respecto al mismo periodo del año anterior son las siguientes: Ingeniería y Construcción SK (ICSK) ICSK registró 38,4 millones de Horas Hombre (+1,7%), dando cuenta de un buen nivel de actividad, particularmente en la minería y el sector eléctrico. Con ello, la Utilidad neta de ICSK alcanzó los $ millones (US$35,4 millones), lo que representa un aumento de 34% en pesos respecto al El backlog al 31 de Diciembre 2014 alcanza los US$453 millones lo que representa una disminución de 7,6% en pesos respecto a Sep-14. Puerto Ventanas (PVSA) PVSA transfirió un total de 5,9 millones de toneladas (-2,9%), en donde destaca las mayores cargas de carbón. El EBITDA Consolidado de Puerto Ventanas alcanzó los US$46,8 millones, lo que representa un incremento de 4,4% respecto a 2013, principalmente por mejor mix de ingresos y mejores rendimientos operacionales en el Negocio Portuario. Así, la Utilidad Neta Consolidada de Puerto Ventanas alcanzó los US$25,3 millones, mostrando un aumento de 15,6%. Enaex Enaex alcanzó ventas de toneladas de explosivos (+3,0%), con un crecimiento de 5,3% en las exportaciones, particularmente a México. Destaca también el incremento en las ventas físicas del negocio de servicio de fragmentación de roca de +3,8% respecto de Así, el EBITDA Consolidado de Enaex alcanzó los US$154,1 millones a Dic-14, mostrando un aumento de 3,1% respecto al año Por su parte, la Utilidad Neta de Enaex alcanzó los US$99,2 millones, lo que representa un aumento de 5,6% respecto al Magotteaux Magotteaux alcanzó ventas de toneladas (+1,5%), de las cuales Tons son en bolas de molienda (+2,3%). El EBITDA de Magotteaux alcanzó los US$71,97 millones a Dic-14, lo que representa una disminución de 10,6%. Esto se origina principalmente por mayores costos de mantención asociados a detenciones programadas de algunas de las plantas de bolas de molienda, y a menores ventas y márgenes en el negocio de castings. Así, Magotteaux obtuvo una Utilidad Neta de US$26,4 millones lo que significa una disminución de US$6,06 millones respecto al SK Comercial (SKC) SKC tuvo ingresos por US$383,2 millones, lo que representa una disminución de un 19,3% respecto a Diciembre de Por su parte, el EBITDA de SK Comercial alcanzó los US$62,3 millones, mostrando una disminución de 28,4% respecto al Esto se explica por el efecto combinado de un pronunciado deterioro en el negocio de distribución de maquinarias y camiones, junto con un menor desempeño del área de arriendo de maquinaria, particularmente en Chile. La Utilidad neta de SK Comercial alcanzó los US$5,1 millones. SKBergé /SK Inver. Automotrices (SKIA) SKBergé registró ventas por unidades, lo que representa un aumento de un 2,2% respecto a Diciembre de En particular las unidades vendidas en el extranjero alcanzaron las unidades, lo que representa un aumento de 13,5% respecto al SKIA registra una Utilidad neta de $ millones (US$30,95 millones), lo que refleja una disminución del 11,8%. 2

3 1. ESTADO DE RESULTADOS CONSOLIDADO Estado de Resultados por Función Consolidado Cifras en MUS$ Dic-13 Dic-14 Var. Ingresos ordinarios ,4% Costo de ventas ,2% Ganancia bruta ,0% Otros ingresos por función ,2% Costos de distribución ,8% Gasto de administración ,6% Otros gastos por función ,8% Resultado Operacional ,7% EBITDA ,6% % Margen EBITDA 13,9% 14,6% Ingresos financieros ,8% Costos financieros ,0% Ganancias en participaciones de asociadas ,7% Diferencias de cambio ,5% Resultado por unidades de reajuste ,6% Otras ganancias (pérdidas) ,8% Ganancias (pérdidas) entre valor libro y valor justo (activos financieros) 49 7 Ganancia antes de impuestos ,0% Gasto por impuestos a las ganancias ,0% Ganancia (pérdida) - Operaciones contínuas ,9% Ganancia (pérdida) procedente de operaciones discontinuadas 0 - Ganancia (pérdida) ,9% Atribuible a la controladora (Sigdo Koppers) ,5% Atribuible a participaciones no controladoras ,2% Ganancia (pérdida) ,9% Efecto extraordinario Utilidad Recurrente atribuible a Sigdo Koppers ,2% 3

4 Análisis del Estado de Resultados Ingresos Consolidados de Actividades Ordinarias Ingresos por Áreas de Negocios Cifras en MUS$ Cifras en MUS$ Dic-13 Dic-14 Var. 4Q13 4Q14 Var. Servicios ,5% ,3% Ingeniería y Construcción SK ,7% ,2% Puerto Ventanas ,5% ,1% Industrial ,5% ,4% Enaex ,4% ,4% Magotteaux (1) ,0% ,1% Sigdopack SK Inv. Petroquímicas ,9% ,5% Comercial y Automotriz ,3% ,2% SK Comercial ,3% ,2% SKIA (2) Eliminaciones y ajustes (3) ,3% ,6% Ingresos Consolidados ,4% ,4% (1) Cifras de Magotteaux incorporan los ingresos de SK Sabo Chile S.A. (2) SK Inversiones Automotrices S.A. (SKIA) no registra los Ingresos de SKBergé debido a que posee el 40% de sus acciones, y por lo tanto no consolida sus Estados Financieros. (3) Las Eliminaciones y ajustes a Diciembre se explican principalmente por eliminaciones intercompany a nivel consolidado vs Los Ingresos Consolidados alcanzaron los US$2.499,61 millones, lo que representa una disminución de 15,4%. Esta disminución se debe en una parte significativa a un efecto de tipo de cambio que afectó las operaciones de las filiales que mantienen su contabilidad en pesos (ICSK y SK Rental), en conjunto con menores ventas registradas en las áreas industrial y comercial y automotriz. Las principales variaciones en los ingresos consolidados acumulados a Diciembre de 2014 respecto al mismo periodo del año anterior son las siguientes: Área Servicios: las ventas llegaron a US$697,17 millones mostrando una disminución de 26,5%, afectadas principalmente por la depreciación del peso frente al dólar y por menores ventas en ICSK. Los ingresos en Ingeniería y Construcción Sigdo Koppers (ICSK) disminuyeron un 20,1% en pesos, producto de un menor nivel de actividad en proyectos de mediana envergadura. Puerto Ventanas obtuvo mayores ingresos en el Negocio Portuario (+3,5%) a pesar de una leve disminución en las cargas transferidas (-2.9%); por su parte los ingresos de Fepasa aumentaron un +4,0% en pesos. Área Industrial: las ventas disminuyeron un 7,5%, explicado principalmente por menores ventas en el negocio de casting de Magotteaux y a la no consolidación de la filial Sigdopack durante el Los ingresos de Enaex disminuyeron un 0,4% explicado principalmente por un menor nivel de precio del amoniaco registrado durante el primer semestre de 2014, lo que de acuerdo a los contratos con clientes es transferido regularmente a los precios de Nitrato de Amonio. En contrapartida las ventas físicas registraron un aumento de 3,0%. Las ventas de Magotteaux y SK Sabo Chile, alcanzaron US$776,51 millones, registrando una disminución de un 4,0%, explicado en parte, por una 4

5 variación en el mix de producto y a un menor desempeño en la venta de piezas de casting. Cabe destacar la desconsolidación de la filial Sigdopack en Septiembre 2013, permitiendo a Sigdo Koppers focalizarse en su foco estratégico, al 31 de Diciembre de 2013 Sigdopack tenía ingresos por US$80,36 millones que a Diciembre de 2014 no se ven reflejados. Por su parte, los Costos de Distribución, Administración y Otros Gastos por función (GAV), alcanzan los US$316,52 millones al 31 de Diciembre de 2014, lo que representa una disminución de US$48,64 millones respecto a Diciembre de 2013 en línea con los menores ingresos de la compañía. Área Comercial y Automotriz: las ventas llegaron a US$383,20 millones registrando una disminución de 19,3%, lo que se explica por un menor nivel de actividad tanto en el negocio de arriendo como en el de distribución de maquinaria en Chile. Cabe destacar que SK Rental sigue evidenciado un crecimiento importante en el negocio de arriendo de maquinarias en Perú, Brasil y Colombia. En la actualidad SK Rental está posicionada como una de las 3 primeras compañías dentro del arriendo de maquinarias en Sudamérica. Costos de Ventas y Costos de Distribución, Administración y Otros Gastos por función (GAV) Los Costos de Ventas muestran una baja de 16,2% respecto a Diciembre de 2013, en línea con el menor nivel de ventas. Los principales efectos son: Efecto positivo del tipo de cambio CLP/USD sobre los costos denominados en pesos de las distintas filiales. Menor nivel de actividad de algunas de las compañías, particularmente en Magotteaux y SK Comercial. Menores costos en ICSK por US$225,63 millones, debido principalmente a un menor nivel de actividad en forma directa. 5

6 EBITDA EBITDA Áreas de Negocios Cifras en MUS$ Cifras en MUS$ Dic-13 Dic-14 Var. 4Q13 4Q14 Var. Servicios ,0% ,2% Ingeniería y Construcción SK ,7% ,2% Puerto Ventanas ,4% ,7% Industrial ,5% ,8% Enaex ,1% ,3% Magotteaux (1) ,3% ,7% Sigdopack SK Inv. Petroquímicas ,9% ,8% Comercial y Automotriz ,5% ,6% SK Comercial ,4% ,6% SKIA (2) ,5% ,0% Matriz, eliminaciones y ajustes ,5% ,5% EBITDA Consolidado ,6% ,3% EBITDA Pro-Forma Consolidado (3) ,0% ,2% (1) Cifras de Magotteaux a Diciembre, incorporan el EBITDA de SK Sabo Chile S.A. (2) SK Inversiones Automotrices S.A. (SKIA) no registra el EBITDA de SKBergé debido a que posee el 40% de sus acciones, y por lo tanto no consolida sus Estados Financieros. (3) EBITDA Pro-Forma = EBITDA + Utilidades Empresas Relacionadas vs El EBITDA Consolidado de Sigdo Koppers alcanzó los US$365,64 millones, lo que representa una menor resultado de 10,6% respecto al año anterior. Esta disminución se debe principalmente a un menor EBITDA en Magotteaux y SK Comercial. Las principales variaciones en el EBITDA acumulado a Diciembre de 2014 respecto al mismo periodo del año anterior son las siguientes: Área Servicios: el EBITDA llegó a US$86,96 millones, lo que representa una disminución de 14,0%, explicado principalmente por un menor nivel de actividad en forma directa en ICSK. En ICSK cabe destacar el aumento evidenciado en el EBITDA Pro-Forma (EBITDA + Utilidad Empresa Relacionadas) donde se incluye la actividad realizada a través de consorcios y coligadas que no se consolidan que alcanzó los $ millones (equivalente a US$70,22 millones), representando un incremento de un 18,2% en pesos respecto a Diciembre de En Puerto Ventanas el EBITDA consolidado alcanzó los US$46,77 millones (+4,4%) reflejando el mejor desempeño operacional en el Negocio Portuario, el cual tuvo un crecimiento de un 10,3% en su EBITDA. Área Industrial: el EBITDA alcanzó los US$225,58 millones, mostrando una disminución de 1,5%. Destaca el EBITDA de Enaex que alcanzó los US$154,13 millones (+3,1%) producto de una mayor venta de nitrato de amonio. Por su parte, el EBITDA de Magotteaux disminuyó un 14,3%, producto de menores márgenes en el negocio de castings y de bolas de molienda afectados 6

7 por una contracción en la industria del cemento a nivel internacional y la consiguiente variación en el mix de productos hacia productos de menor valor. Adicionalmente, se suma el efecto negativo de una paralización programada realizada en el primer trimestre en la planta de bolas de Canadá para optimizar y renovar equipos. Área Comercial y Automotriz: SK Comercial registró un EBITDA de US$62,30 millones mostrando una disminución de 28,4%, lo que se explica por el efecto conjunto de una disminución en el EBITDA del negocio de arriendo de maquinaria en Chile (SK Rental) principalmente afectado por la presión en márgenes que enfrenta la industria junto con la depreciación de un 15,2% del peso chileno frente al dólar, sumado a una disminución de US$7,71 millones en el EBITDA del negocio de Distribución y Servicios de Maquinaria. Ganancias de Asociadas y Negocios Conjuntos Al 31 de Diciembre de 2014, la Participación en las Ganancias de Asociadas y Negocios Conjuntos alcanzó los US$61,47 millones, lo que representa un importante aumento de US$11,37 millones respecto al Este mejor resultado en las Ganancias de Asociadas y Negocios Conjuntos se explica principalmente por un mayor resultado en ICSK. Los principales negocios registrados en Ganancias de Asociadas y Negocios Conjuntos son: El Resultado del consorcio BSK (en ICSK), el cual se encuentra desarrollando los proyectos OGP1 y EWS de Minera Escondida El reconocimiento proporcional de la Utilidad Neta de SKBergé por parte de SK Inversiones Automotrices (SKIA) por US$30,92 millones. Este negocio se ha visto afectado por las condiciones menos favorables de tipo de cambio a las cuales se encuentra expuesto. Ingresos y Costos Financieros Los Ingresos Financieros Consolidados al 31 de Diciembre de 2014 alcanzaron los US$4,99 millones, lo que representa un aumento respecto a los US$4,67 millones del 2013, producto de mayores niveles de caja promedio. Por su parte, los Costos Financieros Consolidados alcanzaron los US$52,52 millones, mostrando una disminución de US$9,24 millones respecto al 2013, explicado por menores costos de financiamiento y un menor nivel promedio de pasivos financieros a nivel consolidado. Diferencias de Cambio y Resultados por Unidades de Reajuste La suma de las Diferencias de Cambio y Resultados por Unidades de Reajuste (neto) a Diciembre de 2014 alcanzaron un resultado negativo de US$4,58 millones, lo que representa un mejor resultado de US$4,74 millones respecto a Diciembre de Este resultado se explica principalmente por un efecto positivo en Diferencias de Cambio y Resultados por Unidades de Reajuste (neto) de Puerto Ventanas por US$0,89 millones y de Magotteaux por US$3,59 millones. 7

8 UTILIDAD NETA Utilidad Neta Áreas de Negocios Total Empresas % SK Atribuible a controladora Cifras en MUS$ Cifras en MUS$ Dic-13 Dic-14 Var. Dic-14 Dic-13 Dic-14 Var. Servicios ,2% ,5% Ingeniería y Construcción SK ,6% 60,43% ,6% Puerto Ventanas ,6% 50,01% ,8% Industrial ,5% ,6% Enaex ,6% 60,72% ,6% Magotteaux (1) ,7% 95,00% ,7% Sigdopack ,27% SK Inv. Petroquímicas (2) ,8% 74,59% ,9% Comercial y Automotriz ,0% ,7% SK Comercial ,4% 85,74% ,6% SKIA ,5% 99,99% ,6% Utilidad Empresas SK ,7% ,6% Matriz y Ajustes Efectos extraordinarios (3) Utilidad Consolidada SK ,5% Utilidad Consolidada SK (Recurrente ) ,2% (1) Cifras de Magotteaux, incorporan los ingresos de SK Sabo Chile S.A. La utilidad atribuible a la controladora tiene ajustes originados en las distintas sociedades a través de las cuales Sigdo Koppers controla Magotteaux. (2) La utilidad asociada a CHBB tiene ajustes originados en SK Inversiones Petroquímicas S.A., sociedad a través de la cual Sigdo Koppers controla CHBB vs La Utilidad Neta recurrente asociada a Sigdo Koppers alcanzó los US$134,67 millones, lo que representa una disminución de 10,2% respecto al Esta disminución se debe principalmente a un menor resultado en el sector Comercial y Automotriz. Las principales variaciones en Utilidad Neta acumulada a Diciembre de 2014 respecto al mismo periodo del año anterior al son las siguientes: Área Servicios: La Utilidad Neta de esta área mostró una aumento de 16,2%, alcanzando US$60,68 millones. ICSK aumentó su Utilidad Neta en pesos en 34,3%, explicado principalmente por un mayor nivel de actividad. Puerto Ventanas mostró un positivo incremento de 15,6% en su Utilidad Neta, explicado por una mayor eficiencia operacional en el negocio portuario. Área Industrial: La Utilidad Neta alcanzó los US$127,17 millones, mostrando un aumento de 4,8% respecto al Enaex obtuvo una Utilidad neta de US$99,15 millones, un 5,6% mayor que el 2013, explicado principalmente por un mayor nivel de ventas físicas, una mayor eficiencia operacional, y menores cargos de depreciación. Un menor resultado en Magotteaux y SK Sabo Chile producto principalmente de mayores costos originados en la mantención de la planta de bolas de molienda en Canadá durante el primer trimestre y a la variación en el mix de producto principalmente en el negocio de casting hacia productos de menor valor; Cabe destacar la venta de la filial Sigdopack en Diciembre 2013, lo que representó un hito positivo ya que le permitió a Sigdo Koppers focalizarse en su foco estratégico, y a su vez desvincularse de una unidad que al 31 de Diciembre de 2013 reportaba pérdidas operacionales de US$7,48 millones. 8

9 Área Comercial y Automotriz: La Utilidad Neta llegó a US$36,09 millones, mostrando una disminución de 42,0% respecto al SK Comercial registró una disminución de su utilidad de 76,4% respecto al cierre del 2013 reflejando una baja importante en el resultado del negocio de Distribución y Servicios de Maquinaria, el cual se vio afectado por la contracción de la actividad, en un escenario de incertidumbre de inversiones en Chile. En menor medida, esto también afectó el resultado en pesos en el negocio de arriendo en Chile, sumado a un efecto negativo en resultado producto de la depreciación del peso chileno frente al dólar. SK Inversiones Automotrices registró una Utilidad Neta de US$30,95 millones, un 23,5% menor a Diciembre de Esto se produce principalmente por el efecto combinado de condiciones menos favorables de los distintos tipos de cambio a lo que SKBergé se encuentra expuesta, particularmente la depreciación del peso chileno frente al dólar. 9

10 2. BALANCE CONSOLIDADO Balance Clasificado Consolidado Activos corrientes Dic-13 Dic-14 Var. Caja y Equivalentes al Efectivo ,7% Cuentas por Cobrar ,5% Inventarios ,6% Otros Activos Corrientes ,8% Total de Activos Corrientes ,1% Activos no corrientes Cifras en MUS$ Activo Fijo ,2% Otros Activos no Corrientes ,2% Total de Activos no Corrientes ,7% Total de Activos ,5% Pasivos corrientes Deuda Financiera Corriente ,4% Cuentas por Pagar ,5% Otros Pasivos Corrientes ,0% Pasivos corrientes totales ,1% Pasivos no corrientes Deuda Financiera no Corriente ,0% Otros Pasivos no Corrientes ,0% Total de pasivos no corrientes ,4% Total pasivos ,8% Patrimonio Atribuible a la controladora ,7% Atribuible a no controladora ,6% Patrimonio total ,2% Total de patrimonio y pasivos ,5% Indicadores Pasivos Financieros Netos Capital de Trabajo Dias Capital Trabajo Días de permanencia de Existencias Dias Cuentas por Cobrar Días de Cuentas por Pagar

11 Análisis del Estado de Situación Financiera Consolidado Las principales variaciones en el Balance Clasificado Consolidado de Sigdo Koppers a Diciembre de 2014 respecto a Diciembre de 2013 son las siguientes: Activos Consolidados de Sigdo Koppers: El Total de Activos Consolidados de Sigdo Koppers alcanza los US$3.400,54 millones, lo que representa una disminución de US$198,21 millones respecto del cierre del La Caja consolidada de Sigdo Koppers (Efectivo y Equivalentes al Efectivo + Otros Activos Financieros Corrientes) alcanzó los US$237,47 millones, lo que representa una aumento de US$21,03 millones. Destacan los niveles de Caja de Enaex con US$89,36 millones y de Magotteaux que alcanza US$47,59 millones, los cuales financiarán parte de la inversión en activo fijo que las compañías contemplan para el año A nivel de la matriz, la Caja alcanza los US$87,95 millones. Las Cuentas por Cobrar alcanzan los US$559,72 millones, lo que representa una disminución de US$72,48 millones. Con ellos el número de días promedio de Cuentas por Cobrar alcanzó los 82 días, mostrando un leve aumento respecto a Diciembre de Las filiales con un mayor nivel de Cuentas por Cobrar son Ingeniería y Construcción SK con US$173,92 millones, Enaex con US$164,73 millones y Magotteaux con US$95,78 millones. El nivel de Inventario Consolidado muestra una disminución de US$33,12 millones respecto a Diciembre de Destacando los menores niveles de inventarios en SK Comercial en US$27,93 millones, sumado a menores niveles de inventarios en Magotteaux por US$3,51 millones. Lo anterior lleva a que el número de días promedio del Inventario Consolidado de SigdoKoppers alcance a 58 días a Diciembre de El Activo Fijo Consolidado (Propiedades, Planta y Equipos) alcanzó los US$1.181,32millones, lo que representa una disminución de US$51,44 millones. En Sigdo Koppers, las filiales con mayor nivel de Activo Fijo son Enaex con US$417,27 millones, Magotteaux con US$263,15 millones, SK Comercial con US$233,31 millones y Puerto Ventanas con US$189,70 millones. Pasivos y Patrimonio Consolidados: En relación a los pasivos, al 31 de Diciembre de 2014, los Pasivos Totales de Sigdo Koppers alcanzan los US$1.798,05 millones, con una disminución de US$195,70 millones respecto de Diciembre de Las Cuentas por Pagar alcanzan los US$272,27 millones, lo que representa una disminución de US$98,32 millones. Con ellos el número de días promedio de Cuentas por Pagar alcanzó los 51 días, mostrando una mejora respecto a Diciembre de Las filiales con un mayor nivel de Cuentas por Pagar son Magotteaux con US$116,49 millones, SK Comercial con US$63,94 millones, Ingeniería y Construcción SK con US$38,93 millones y Enaex con US$39,62 millones. Los Pasivos Financieros Consolidados alcanzan los US$1.025,02 millones, mostrando una disminución de US$48,64 millones. A nivel de la matriz, los Pasivos Financieros alcanzan los US$251,61 millones, que corresponden a bonos corporativos por UF 4,8 millones, y créditos bancarios por US$35,0 millones. Para redenominar a dólares su deuda en UF, la matriz mantiene contratos Cross Currency Swap equivalentes a UF 4,3 millones. El Patrimonio Total Consolidado de Sigdo Koppers alcanza los US$1.602,49 millones, lo que representa una leve disminución de 0,2%. Esto se explica principalmente por una disminución en el Patrimonio atribuible a la no controladora por US$10,93 millones. 11

12 Principales Indicadores de Liquidez y de Endeudamiento al 31 de Diciembre de 2014 y al 31 de Diciembre de Indicadores de Liquidez Capital de Trabajo (3) MUS$ (1) Liquidez Corriente = Activos Corrientes / Pasivos Corriente (2) Razón Ácida = (Caja y Equivalentes al Efectivo + Cuentas por Cobrar y Deudores por Venta) / Pasivos Corrientes (3) Capital de Trabajo = Cuentas por Cobrar y Deudores por Venta + Inventarios Cuentas por Pagar Unidad Dic-13 Dic-14 Liquidez Corriente (1) veces 1,48 1,58 Razón Ácida (2) veces 1,00 1,09 El índice de Liquidez Corriente consolidado alcanza a 1,58 veces y la Razón Ácida a 1,09 veces al 31 de Diciembre de 2014, mostrando una mejora respecto a los niveles al cierre de Diciembre de Estos indicadores reflejan una buena posición de liquidez a nivel consolidado de Sigdo Koppers, lo que se explica en parte por la tenencia de instrumentos financieros de renta fija de corto plazo. En línea con el crecimiento orgánico de las compañías, el Capital de Trabajo Consolidado muestra una disminución de US$7,28 millones con respecto al cierre Con ello, el número de días promedio de Capital de Trabajo alcanza los 87 días, lo que representa un aumento respecto de los 75 días registrados a Diciembre Indicadores de Endeudamiento (1) Razón de Endeudamiento = Total Pasivos / Patrimonio Total (2) Cobertura Gastos Financieros = EBITDA acumulado / Costos Financieros acumulados Unidad Dic-13 Dic-14 Razón Endeudamiento (1) veces 1,24 1,12 Cobertura Gastos Financieros (2) veces 6,62 6,96 Deuda Financiera neta / EBITDA veces 2,10 2,15 Leverage Financiero neto (3) veces 0,53 0,49 (3) Uno de los covenant de los Bonos Corporativos de SK define que el leverage financiero neto debe ser inferior a 1,2 veces Al 31 de Diciembre de 2014, la razón Deuda Financiera neta sobre EBITDA alcanza 2,15 veces, mientras que la relación entre los Pasivos Corrientes y los Pasivos Totales alcanza un nivel de 0,49 veces, mostrando un nivel similar respecto a Diciembre de Cabe destacar que los indicadores de endeudamiento de Sigdo Koppers muestran en su conjunto una adecuada y conservadora posición financiera, con una apropiada holgura para cumplir con sus obligaciones de corto y largo plazo. A Diciembre 2014, la razón de endeudamiento (leverage) alcanza 1,12 veces, la cual disminuye levemente con respecto a Diciembre de Por su parte, el leverage financiero neto (covenant bonos corporativos), alcanza 0,49 veces al 31 de Diciembre de 2014, lo que refleja una adecuada holgura respecto del covenant establecido en 1,2 veces. 12

13 3. FLUJO DE EFECTIVO CONSOLIDADO Flujo de Efectivo Consolidado Cifras en MUS$ Dic-13 Dic-14 Var. Flujo de la Operación ,7% Flujo de Inversión ,2% Capex ,2% Venta de Activo Fijo ,2% Otros ,0% Flujo de Financiamiento ,4% Variación Pasivos Financieros % Intereses ,4% Dividendos ,3% Aumento de Capital Otros ,8% Flujo neto del periodo ,2% Efecto var en la tasa de cambio sobre el efectivo y equivalentes ,1% Efectivo y equivalentes al efectivo ,1% El Flujo Operacional consolidado de Sigdo Koppers alcanza los US$322,42 millones al 31 de Diciembre de 2014, lo que representa una disminución de 3,7% respecto al Destacan el flujo operacional de Enaex y SK Comercial que alcanzan los US$114,97 millones y US$76,46 millones respectivamente. El Flujo de Inversión consolidado a Diciembre de 2014 alcanzó un flujo negativo de US$150,22 millones, en el cual destaca la inversión en activo Fijo (Capex) que alcanza los US$148,85 millones. En particular, el Capex de Enaex alcanza los US$29,65 millones, lo que da cuenta de la construcción de la nueva planta de emulsiones encartuchadas. En Magotteaux el Capex alcanza los US$51,57 millones, explicado principalmente por la nueva planta de bolas de molienda en Tailandia. Por su parte, el Capex de SK Comercial alcanzó los US$50,44 millones, cabe mencionar que este valor no incorpora las ventas de maquinaria usada del negocio de arriendo, así el Capex neto de SK Rental alcanzó los US$15,62 millones. Finalmente, al 31 de Diciembre de 2014, el Flujo de Financiamiento alcanzó un flujo negativo de US$142,06 millones. En particular, la variación de pasivos financieros (netos) alcanzó los US$3,25 millones, explicado por el efecto combinado de mayores pasivos financieros en Enaex y Magotteaux, y al pago de pasivos financieros de Ingeniería y Construcción SK, Puerto Ventanas y SK Comercial. En relación al pago de intereses, se registra una baja principalmente debido a mejores costos de financiamiento y un menor nivel de deuda. 13

14 4. RESULTADOS POR EMPRESA Descripción del Grupo Sigdo Koppers Sigdo Koppers S.A. es la matriz de un grupo empresarial con presencia en los sectores de Servicios, Industrial, Comercial y Automotriz a través de sus empresas filiales y coligadas. En el área de Servicios participa a través de las empresas Ingeniería y Construcción Sigdo Koppers S.A., Puerto Ventanas S.A. y su filial Fepasa S.A. En el Área Industrial, está presente a través de Enaex S.A., Magotteaux Group S.A., SK Sabo Chile S.A. y Compañía de Hidrógeno del Bío Bío S.A. Por su parte, en el Área Comercial y Automotriz participa a través de SK Comercial S.A. (SKC) y SKBergé S.A., que es una asociación estratégica con el Grupo Español Bergé. Nota: Estructura corporativa simplificada al 31 de Diciembre de

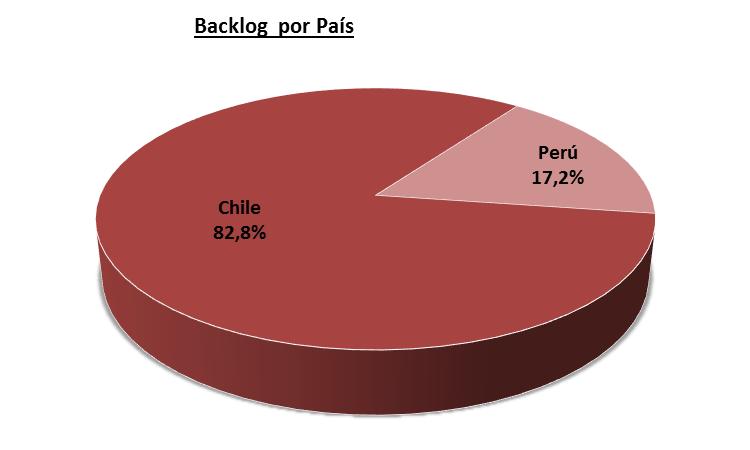

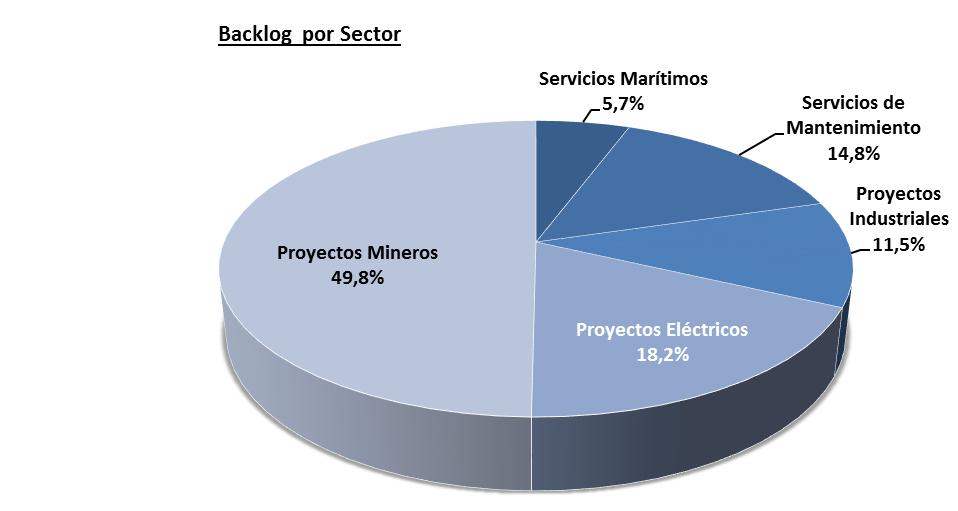

15 4.1 Ingeniería y Construcción Sigdo Koppers S.A. Ingeniería y Construcción Sigdo Koppers Dic-13 Dic-14 Var. 4Q13 4Q14 Var. MM$ MM$ % MM$ MM$ % Ingresos ,1% ,5% EBITDA ,8% ,0% Margen EBITDA 7,0% 7,2% 8,4% 7,8% EBITDA Pro-Forma (*) ,2% ,5% Utilidad Neta Controladora ,3% ,9% Total Horas Hombre ejecutadas Horas (Miles) Horas (Miles) Var. Horas (Miles) Horas (Miles) Var ,7% ,9% (*) EBITDA Pro-Forma: EBITDA + Utilidad empresas relacionadas Ingeniería y Construcción Sigdo Koppers S.A. (ICSK) es una empresa líder en la ejecución de proyectos de construcción, ingeniería y montaje industrial en proyectos de mediana y gran envergadura, con un sólido prestigio tanto en Chile como en el extranjero. Ingeniería y Construcción Sigdo Koppers desarrolla proyectos industriales tales como Minería y Metalurgia, Generación y Transmisión de Energía, Obras Civiles y Construcciones Industriales. Al 31 de Diciembre de 2014, ICSK y los consorcios en los que participa ejecutaron un total de 38,40 millones de horas hombre, lo que representa un aumento de 1,7% respecto a Diciembre de Destacan la central Termoeléctrica Cochrane que se realiza en conjunto con Posco, el proyecto de expansión OGP1 y la planta desalinizadora de Minera Escondida que se están realizando a través del consorcio BSK. Los Ingresos Consolidados de ICSK alcanzaron los MM$316,51 (US$554,74 millones), lo que representa una disminución de 20,1% respecto al año anterior. Esto se explica principalmente por una menor cantidad de proyectos ejecutados en forma directa, en beneficio de mayores proyectos ejecutados en consorcios que no consolidan. El EBITDA Consolidado de ICSK registrado al cierre 2014 alcanza los $ millones (US$40,19 millones), lo que representa una disminución de 17,8%. Por su parte, el EBITDA Pro-Forma de ICSK, el cual incorpora la utilidad empresa relacionas de aquellos consorcios y coligadas que no se consolidan, creció un 18,2% respecto a Diciembre de Finalmente, cabe destacar que a Diciembre de 2014 el Margen EBITDA Pro-forma alcanzó un 9,5%. La Utilidad neta de ICSK al 31 de Diciembre de 2014 alcanzó los $ millones (US$39,40 millones), lo que representa un aumento de 34,3% en pesos respecto a Diciembre de 2013, y que se explica por el efecto combinado de un alto nivel de actividad y a buenos rendimientos operacionales. En relación a las perspectivas de actividad, se registra un menor nivel de inversiones en Chile, sin embargo en los últimos meses se ha evidenciado un incremento de estudio de proyectos eléctricos e industriales tanto en Chile como en Perú. En particular, al 31 de Diciembre de 2014 ICSK mantiene un backlog de US$452,68 millones lo que debería ejecutarse mayoritariamente entre los años 2015 y finales del Esta cifra representa una disminución respecto del backlog a septiembre-14, lo que se explica por la ejecución de proyectos por US$103,89 millones, la adjudicación de nuevos proyectos por US$ 60,16 millones y por una depreciación del peso frente al dólar de un 1,4% entre septiembre y el cierre (este efecto representa US$6,16 millones de menor backlog representado en dólares). 15

16 16

17 4.2 Puerto Ventanas S.A. Puerto Ventanas Consolidado Dic-13 Dic-14 Var. 4Q13 4Q14 Var. MUS$ MUS$ % MUS$ MUS$ % Ingresos ,5% ,1% EBITDA ,4% ,7% Margen EBITDA 30,0% 32,8% 33,3% 35,9% Utilidad Neta Controladora ,6% ,6% PVSA - Tons transferidas ,9% ,4% Fepasa - M Ton-Km ,0% ,6% El negocio de Puerto Ventanas consiste en la transferencia de carga a gráneles en la zona central de Chile, incluyendo la estiba y desestiba de naves y el consiguiente almacenamiento de la carga en caso de requerirse. A través de su filial Ferrocarril del Pacífico S.A. (Fepasa), participa en la industria de transporte de carga en Chile. Puerto Ventanas durante el cierre transfirió toneladas, mostrando un leve disminución de 2,9% respecto a Diciembre de Esto se explica principalmente por menores transferencias de concentrado de cobre (-5,6%), destacando mayores descargas de carbón (+0,8%), transferencias de Clinker (+24,9%) y Ácidos (+21,7%). El carbón descargado por el Puerto se utiliza principalmente en las centrales termoeléctricas de AES Gener Ventanas I, II, III y IV. con una participación de mercado a Diciembre de 2014 de 61,3% en gráneles sólidos. Por su parte, Fepasa transportó un total de millones de toneladas-km de carga durante el 2014, lo que representa una disminución de 7,0% respecto de Diciembre Fepasa Cifras en Miles Ton-Km Dic-13 Dic-14 Var. Forestal ,7% Minería ,9% Residuos sólidos ,0% Graneles ,1% Industrial ,1% Contenedores ,1% Total ,0% Puerto Ventanas Cifras en Toneladas Dic-13 Dic-14 Var. Carbón ,8% Concentrado ,6% Ácido ,7% Granos ,1% Clinker ,9% Otros (Petcoke+Asfalto) ,6% Carga General ,6% Combustibles ,6% Total ,9% Los ingresos valorados del Negocio Portuario alcanzaron los US$61,23 millones, mostrando un crecimiento de 3,5% respecto al Puerto Ventanas mantiene una posición de liderazgo en la transferencia de gráneles en la zona central de Chile, Las cargas mineras aumentaron un 5,9% originado por una mayor producción de la división Codelco El Teniente. En contrapartida, las cargas del sector forestal presentaron una leve mejora de 1,7% en Ton-Km explicado principalmente por un mayor transporte de trozos forestales. Por su parte, el transporte de carga industrial disminuyó un 52,1% en Ton-Km respecto al 2013, lo que se explica en gran medida por el cierre de uno de los altos hornos de la planta de CAP que afectó la transferencia de bobinas de acero. A través de su filial Transportes Fepasa Ltda., Fepasa también participa en el negocio de transporte de carga en camiones en la zona norte de 17

18 Chile, donde los principales potenciales clientes son empresas mineras, lo que representa importantes oportunidades de desarrollo logístico en esa zona impulsada por el alto nivel de inversiones mineras. Al 31 de Diciembre de 2014, Fepasa acumula un EBITDA de MM$7.550 (US$13,23 millones), lo que representa un aumento de 2,2% con respecto al Esta mejora tiene directa relación con mayores eficiencias operacionales y por una menor base de comparación ya que las operaciones durante el segundo trimestre del año 2013 se vieron afectadas por un aluvión que afectó la zona de Los Andes. Finalmente, cabe destacar los proyectos que Puerto Ventanas y Fepasa están llevando a cabo: Fepasa suscribió un contrato con Anglo American, para realizar el transporte ferroviario del concentrado de cobre desde la planta Las Tórtolas (Los Andes) hacia Puerto Ventanas. Se espera que este contrato represente cerca de un 13% del volumen transportado actualmente. Durante el 2015, Puerto Ventanas se estará preparando para renovaciones y mejoras de sus instalaciones de manera de aumentar su capacidad y mejorar su velocidad de transferencia Al 31 de Diciembre de 2014, el EBITDA Consolidado de Puerto Ventanas alcanzó los US$46,77 millones, lo que representa un incremento de 4,4% respecto al Este aumento se explica principalmente por mayores ingresos en el Negocio Portuario, que a pesar de un menor volumen de cargas movilizadas, ha mejorado los márgenes gracias a una mayor eficiencia operacional y a un tipo de cambio más favorable. Así, al 31 de Diciembre de 2014, la Utilidad Neta Consolidada de Puerto Ventanas alcanzó los US$25,28 millones, mostrando un aumento de 15,6% respecto al Este incremento se explica, por un mejor resultado operacional tanto en el negocio Portuario como en el negocio Ferroviario. 18

19 4.3 Enaex S.A. Enaex Dic-13 Dic-14 Var. 4Q13 4Q14 Var. MUS$ MUS$ % MUS$ MUS$ % Ingresos ,4% ,4% EBITDA ,1% ,3% Margen EBITDA 23,1% 23,9% 23,1% 22,4% Utilidad Neta Controladora ,6% ,3% Enaex S.A. es la empresa productora de nitrato de amonio, explosivos para la minería y prestadora de servicios integrales de fragmentación de roca más importante de Chile y Latinoamérica. Posee una planta de nitrato de amonio en Mejillones de 850 mil toneladas anuales, uno de los mayores complejos mundiales de este producto, y que le permite abastecer con producción propia gran parte del consumo latinoamericano. A Diciembre de 2014, los Ingresos de Enaex alcanzaron los US$645,95 millones, registrando una disminución de 0,4% respecto al Esto se explica principalmente por menores niveles de precio de amoniaco durante el primer semestre del año 2014, principal materia prima en la producción de nitrato de amonio. Cabe destacar que la variación en el costo del amoniaco se traspasa al precio de venta del nitrato de amonio mediante mecanismos de indexación establecidos en los contratos de venta. ventas físicas en un 3,7% respecto de Diciembre de Cabe destacar que al cierre 2014, la producción de cobre en Chile alcanzó los 5,75 millones de toneladas, lo que representa una leve disminución de un 0,5% respecto del Por su parte, Perú alcanzó una producción de 1,38 millones de toneladas con un incremento de un 0,3% respecto de Diciembre A Diciembre de 2014, el resultado operacional alcanzó los US$130,18 millones, un 7,1% mayor al año anterior. Esto se explica por el efecto combinado de un mayor nivel de eficiencia operacional en las plantas productivas y de menores costos de depreciación. Esto último debido a que se modificó la estimación de la vida útil de las plantas de fabricación de Ácido Nitrico y Nitrato de Amonio, aumentando el plazo de la depreciación de dichos activos fijos. Enaex Dic-13 Dic-14 % Altos Explosivos ,5% N.A. Exportación ,3% N.A. Nacional ,5% Total ,0% Precio Promedio NH3 (US$/Ton) Cifras en Toneladas ,4% A nivel de ventas físicas, estas alcanzaron las 864,65 mil toneladas, registrándose una aumento de un 3,0% respecto del Destaca el aumento de 5,3% de las exportaciones explicado principalmente por una mayor venta física a México. Por su parte el negocio de servicio de tronadura incrementó sus El EBITDA Consolidado de Enaex alcanzó los US$154,13 millones a Diciembre de 2014, mostrando un aumento de 3,1% respecto al año A nivel No Operacional, al 31 de Diciembre de 2014 se registra una pérdida de US$4,40 millones mostrando un mejor resultado respecto a los registrados a Diciembre de En particular se aprecian menores Gastos Financieros que son explicados por un menor costo promedio de endeudamiento. Por su parte, las Diferencias de Cambio y Resultados por Unidades de Reajuste 19

20 (neto) registraron un resultado negativo de US$1,23 millones. Por su parte, la Participación en las Ganancias o Pérdidas de Asociadas registró un resultado positivo de US$0,53 millones explicado por el efecto combinado del resultado positivo de la compañía Britanite en Brasil y los gastos asociados al desarrollo del proyecto petroquímico en Perú. aplicación de tecnología sustentable, y a la vez permitirá retirar de operación la unidad operativa más antigua del complejo Prillex América. Con ello, la empresa busca satisfacer la creciente demanda del mercado nacional e internacional por Nitrato de Amonio para uso minero. Con todo lo anterior, al cierre de 2014, la Utilidad Neta de Enaex alcanzó los US$99,15 millones, lo que representa un aumento de 5,6% respecto al Finalmente, cabe destacar los proyectos de expansión que Enaex está llevando a cabo: En Noviembre de 2014, Enaex ingresó al mercado peruano, mediante la adquisición de la compañía de explosivos Chemtrade. Adicionalmente, a través de esta compañía, Enaex se adjudicó el contrato de suministro de Nitrato de Amonio para Minera Antamina. Enaex está llevando a cabo la inversión en una nueva planta de emulsiones encartuchadas en la comuna de Rio Loa, la cual tendrá una capacidad de Tons/año. Enaex obtuvo la aprobación del Estudio de Impacto Ambiental de la ampliación y modernización del Complejo Prillex America, ubicado en Mejillones, en la II región de Chile. El proyecto contempla aumentar la producción total del complejo Prillex América de toneladas anuales a El proyecto, cuya ejecución resolverá el Directorio una vez terminados todos los estudios económicos y de factibilidad, demandaría una inversión aproximada de US$350 millones, situando a la empresa a la vanguardia en la 20

21 4.4 Magotteaux Group S.A. Magotteaux Group (1) Dic-13 Dic-14 Var. 4Q13 4Q14 Var. MUS$ MUS$ % MUS$ MUS$ % Ingresos ,0% ,1% EBITDA ,3% ,7% Margen EBITDA 9,9% 8,9% 10,3% 9,8% Utilidad Neta Controladora ,7% ,4% Magotteaux Group S.A. es una empresa de origen belga, líder mundial en la producción y comercialización de productos de desgaste de alto cromo (aleación de chatarra fundida más ferrocromo). Los principales productos fabricados por Magotteaux son bolas de molienda de alto cromo y partes y piezas de desgaste (castings). Los mercados más importantes donde se comercializan los productos de Magotteaux son la industria Minera y Cementera. Magotteaux Group (1) Ventas físicas (tons) Dic-13 Dic-14 Var. % Bolas de Molienda ,3% Casting ,6% Total ,5% Durante el cierre de 2014, las ventas físicas alcanzaron las toneladas, lo que representa un incremento de un 1,5% respecto a Diciembre Estas ventas físicas se dividen en toneladas de bolas de molienda (alto y bajo cromo y bolas de acero forjado) y toneladas a castings (piezas y partes de acero de desgaste), lo que representa un crecimiento de un 2,3% y una disminución de 3,6% respectivamente. A Diciembre de 2014, los Ingresos consolidados de Magotteaux, alcanzaron los US$776,51 millones, registrándose una disminución de 4,0% con respecto del Esta disminución se ve explicada por una contracción en el mercado de casting, lo que tuvo como consecuencia una presión en precios y menores ventas. El EBITDA de Magotteaux, incluyendo las operaciones de SK Sabo, alcanzó los US$69,01 millones, lo que representa una disminución de 14,3% respecto de Diciembre Este resultado se vio afectado por un efecto combinado de los siguientes elementos: (1) mayores costos de mantención originados por una detención mayor a lo programado de una planta de bolas de molienda en Canadá, que tenía por objetivo la instalación y puesta en marcha de nuevas líneas, que aumentarán entre un 10% y un 15% la producción de dicha planta; (2) menor desempeño en el negocio de bolas de cerámica y en el negocio de casting, lo que se origina a partir de una ralentización en la industria, presionando así los márgenes a la baja. En contrapartida, al cierre de 2014, el gasto de administración y ventas disminuyó un 6,4% respecto al año anterior. Así, la compañía alcanzó al cierre 2014 una Utilidad Neta de US$26,36 millones lo que significa una disminución de US$6,06 millones respecto al mismo periodo del año La Compañía posee una capacidad instalada de toneladas de bolas de molienda de alto cromo, toneladas de bolas de bajo cromo (Proacer-Chile), y además comercializa otras toneladas de bolas de alto cromo a través de un joint venture con Scaw Metals en Sudáfrica. Por otro lado, SK Sabo posee una planta en Antofagasta con una capacidad de toneladas anuales de bolas de molienda forjada. Finalmente, Magotteaux tiene una capacidad instalada de toneladas de castings, las que fueron recientemente incrementadas producto de una nueva planta en Tailandia. 21 (1) Cifras corresponden a Magotteaux y SK Sabo Chile S.A.

22 Con fecha 2 de julio de 2014 Sigdo Koppers a través de SK Acero S.A. materializó la adquisición del 45% de SK Sabo S.A. en US$10,5 millones, alcanzando así el 99,99% de la propiedad. A finales de 2014, Magotteaux comenzó con la fase de puesta en marcha de la nueva planta de bolas de alto cromo en Tailandia, de toneladas, la cual se espera alcance ventas por su capacidad total en un plazo de 2 años. Adicionalmente, SK Sabo se encuentra en la etapa de estudio de una nueva planta de bolas de acero forjado en Chile. 22

23 4.5 SK Inversiones Petroquímicas S.A. SK Inversiones Petroquímicas Dic-13 Dic-14 Var. 4Q13 4Q14 Var. MUS$ MUS$ % MUS$ MUS$ % Ingresos ,9% ,5% EBITDA ,9% ,8% Utilidad Neta Controladora ,8% ,2% Sigdo Koppers S.A. controla SK Inversiones Petroquímicas S.A. (SKIP) con el 82,87% de sus acciones. A su vez, SKIP es dueña del 90% de las acciones de la sociedad Compañía de Hidrogeno del Bío Bío S.A. (CHBB). El objeto de CHBB es la operación de una planta productora de hidrógeno de alta pureza para la purificación del petróleo de la Refinería Bío-Bío de ENAP, en la comuna de Talcahuano. Al 31 de Diciembre de 2014, SK Inversiones Petroquímicas registró ingresos por MUS$3.749 y un EBITDA de MUS$ Por su parte, al 31 de Diciembre de 2014, la Utilidad Neta de SK Inversiones Petroquímicas alcanzó los MUS$1.656, mostrando niveles similares al

participa en la representación, importación, distribución y arriendo de maquinarias y equipos.")

24 4.6 SK Comercial S.A. SK Comercial Dic-13 Dic-14 Var. 4Q13 4Q14 Var. MUS$ MUS$ % MUS$ MUS$ % Ingresos ,3% ,2% EBITDA ,4% ,6% Margen EBITDA 18,3% 16,3% 15,7% 16,6% Utilidad Neta Controladora ,4% ,9% SK Comercial S.A. ( SK Comercial o SKC ) participa en la representación, importación, distribución y arriendo de maquinarias y equipos. SKC está presente en los mercados de Chile, Perú, Brasil y Colombia. SK Comercial representa prestigiosas marcas mundiales como Toyota, Volvo, Manitou, Iveco, New Holland, Bridgestone, Firestone, Kenworth y DAF, con las que ha mantenido una consistente posición de liderazgo en los mercados donde participa. Al 31 de Diciembre de 2014, los Ingresos Consolidados de SK Comercial alcanzaron los US$383,20 millones, mostrando una disminución de 19,3% respecto al El negocio de distribución de maquinarias alcanzó ventas de unidades, lo que representa una disminución de 26,4% respecto de Diciembre A nivel de ventas valoradas, el negocio de Distribución y Servicios tuvo una disminución de 25,0%, afectado principalmente por los menores niveles de inversion mostrados por la economia chilena en el último tiempo. menores inversiones, se registraron menores ventas. Así, a Diciembre 2014, la flota consolidada de SK Rental alcanza las unidades con una valorización nominal de US$256,59 millones. Con ello, las ventas valoradas del negocio de arriendo de maquinaria registraron una disminucion de 6,8% en dólares respecto de Diciembre 2013 explicado en parte por la depreciación del peso chileno (la operación de SK Rental Chile es en pesos chilenos) y a una contracción de la actividad en el mercado Chileno. El EBITDA Consolidado de SK Comercial alcanzó los US$62,30 millones a Diciembre de 2014, lo que representa un menor resultado de 28,4% respecto al Por su parte, el margen EBITDA alcanzó un 16,3%. Este resultado es la combinación de (1) de un menor desempeño en el negocio de Distribución y Servicios de Maquinaria, lo que se explica por una significativa menor demanada en Chile y adicionalmente por algunos costos de reorganización y proyectos de varias de las unidades comerciales; y (2) un menor desempeño del negocio de arriendo de maquinaria en Chile (SK Rental), el cual estuvo impactado negativamente producto de la depreciación del peso y una menor actividad en el mercado Chileno. Por su parte el negocio de arriendo de maquinaria registró crecimientos en Perú, Colombia y Brasil, mientras que en Chile, en línea con el ambiente de Cabe mencionar que el mercado de venta de maquinaria ha evidenciado una contracción importante en un escenario de menores expectativas de inversiones en Chile. En particular, el mercado de camiones en Chile muestra una disminución de 13,8% de acuerdo a lo publicado por ANAC. Por su parte, y de acuerdo a estimaciones internas, el mercado de maquinaria ha evidenciado una disminución del 40%-50% respecto del

Presentación Corporativa Marzo 2014

Presentación Corporativa Marzo 2014 Asesores Financieros VERSIÓN EXTENDIDA 2 La Compañía Presentación Corporativa Sigdo Koppers Sigdo Koppers, fundada en 1960, es uno de los más dinámicos e importantes

Presentación Corporativa Marzo 2014 Asesores Financieros VERSIÓN EXTENDIDA 2 La Compañía Presentación Corporativa Sigdo Koppers Sigdo Koppers, fundada en 1960, es uno de los más dinámicos e importantes

Conference Call Resultados 1 er Trimestre 2012. Asesores Financieros

Conference Call Resultados 1 er Trimestre 2012 Asesores Financieros Agenda Destacados al 1T12 Principales Cifras Consolidadas Empresas SK Foco Estratégico y Recientes Transacciones 2 Destacados de SK al

Conference Call Resultados 1 er Trimestre 2012 Asesores Financieros Agenda Destacados al 1T12 Principales Cifras Consolidadas Empresas SK Foco Estratégico y Recientes Transacciones 2 Destacados de SK al

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT:

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

Presentación Corporativa Mayo 2012. Asesores Financieros

Presentación Corporativa Mayo 01 Asesores Financieros 1 Antecedentes Generales La Compañía Presentación Corporativa Sigdo Koppers Sigdo Koppers, fundada en 1960, es uno de los más dinámicos e importantes

Presentación Corporativa Mayo 01 Asesores Financieros 1 Antecedentes Generales La Compañía Presentación Corporativa Sigdo Koppers Sigdo Koppers, fundada en 1960, es uno de los más dinámicos e importantes

ANALISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE ANTOFAGASTA S.A., RUT:

ANALISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE ANTOFAGASTA S.A., RUT: 96.541.920-9 1. RESUMEN La utilidad a septiembre 2014 alcanzó a $ 5.258

ANALISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE ANTOFAGASTA S.A., RUT: 96.541.920-9 1. RESUMEN La utilidad a septiembre 2014 alcanzó a $ 5.258

Presentación Corporativa Filial SK Comercial S.A. Agosto Asesores Financieros

Presentación Corporativa Filial SK Comercial S.A. Agosto 2013 Asesores Financieros Agenda Presentación Corporativa 1 2 3 4 5 6 7 Sigdo Koppers S.A. SK Comercial S.A. RSE SK Comercial S.A. Estrategia Corporativa

Presentación Corporativa Filial SK Comercial S.A. Agosto 2013 Asesores Financieros Agenda Presentación Corporativa 1 2 3 4 5 6 7 Sigdo Koppers S.A. SK Comercial S.A. RSE SK Comercial S.A. Estrategia Corporativa

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT:

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT: 96.541.870-9 1. RESUMEN La utilidad a diciembre 2014 alcanzó a $ 4.945 millones,

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT: 96.541.870-9 1. RESUMEN La utilidad a diciembre 2014 alcanzó a $ 4.945 millones,

Emisión de Bonos Corporativos UF Asesores Financieros

Emisión de Bonos Corporativos UF 3.000.000 Asesores Financieros Racionalidad de la Emisión Refinanciamiento de deudas bancarias actuales (UF 2.150.000) en búsqueda de mayores plazos que permitan alinear

Emisión de Bonos Corporativos UF 3.000.000 Asesores Financieros Racionalidad de la Emisión Refinanciamiento de deudas bancarias actuales (UF 2.150.000) en búsqueda de mayores plazos que permitan alinear

Análisis razonado. Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de

Análisis razonado Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de 2015 1 Índice general Resumen ejecutivo... 3 1.- Resultados consolidados... 4 2.- Información financiera

Análisis razonado Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de 2015 1 Índice general Resumen ejecutivo... 3 1.- Resultados consolidados... 4 2.- Información financiera

Análisis Razonado al 31 de Diciembre de 2015

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA ATACAMA S.A., RUT:

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA ATACAMA S.A., RUT: 87.601.500-5 1.- RESUMEN La utilidad a diciembre 2014 alcanzó a $ 2.160 millones,

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA ATACAMA S.A., RUT: 87.601.500-5 1.- RESUMEN La utilidad a diciembre 2014 alcanzó a $ 2.160 millones,

Análisis Razonado. Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES. Santiago, Chile

Análisis Razonado Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES Santiago, Chile 31 de diciembre de 2014 y 31 de diciembre de 2013 Análisis Razonado Estados Financieros Consolidados COSTANERA

Análisis Razonado Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES Santiago, Chile 31 de diciembre de 2014 y 31 de diciembre de 2013 Análisis Razonado Estados Financieros Consolidados COSTANERA

Informe Ejecutivo Financiero Cuarto trimestre de 2012

Informe Ejecutivo Financiero Cuarto trimestre de 2012 Grupo Empresarial Grupo Empresarial Hechos destacados Hechos destacados A diciembre de 2012, se destacó: Ingresos operacionales alcanzaron USD 7 billones

Informe Ejecutivo Financiero Cuarto trimestre de 2012 Grupo Empresarial Grupo Empresarial Hechos destacados Hechos destacados A diciembre de 2012, se destacó: Ingresos operacionales alcanzaron USD 7 billones

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT:

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT: 96.542.120-3 1. RESUMEN La Utilidad a junio de 2015 alcanzó a $ 2.054 millones, mayor

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT: 96.542.120-3 1. RESUMEN La Utilidad a junio de 2015 alcanzó a $ 2.054 millones, mayor

MDP/PB) DESTACADOS

DESTACADOS") Santiago, 4 de marzo de 2015.- MASISA, uno de los principales fabricantes y comercializadores de tableros de valor agregado (MDF y MDP/PB) en América Latina, presentó hoy los resultados del cuarto trimestre

Santiago, 4 de marzo de 2015.- MASISA, uno de los principales fabricantes y comercializadores de tableros de valor agregado (MDF y MDP/PB) en América Latina, presentó hoy los resultados del cuarto trimestre

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

ANALISIS RAZONADO CONSOLIDADO

2012 ANALISIS RAZONADO CONSOLIDADO 1. TEMAS DESTACADOS Enaex continúa consolidando su crecimiento al cerrar el año 2012 con una utilidad record de USD 90 millones. Concluyendo el período con un incremento

2012 ANALISIS RAZONADO CONSOLIDADO 1. TEMAS DESTACADOS Enaex continúa consolidando su crecimiento al cerrar el año 2012 con una utilidad record de USD 90 millones. Concluyendo el período con un incremento

Consolidado Millones de Pesos %Var.

Resultados Consolidados Consolidado Millones de Pesos 2011 2010 %Var. Ventas netas 12,187 7,995 52% Utilidad bruta 3,941 2,896 36% Utilidad Neta 1,245 909 37% EBITDA 2,595 1,774 46% Flujo de efectivo libre

Resultados Consolidados Consolidado Millones de Pesos 2011 2010 %Var. Ventas netas 12,187 7,995 52% Utilidad bruta 3,941 2,896 36% Utilidad Neta 1,245 909 37% EBITDA 2,595 1,774 46% Flujo de efectivo libre

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 31 DE MARZO DE 2016

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 31 DE MARZO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 31 DE MARZO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 30 DE JUNIO DE 2016

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 30 DE JUNIO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

COMPAÑÍA ELÉCTRICA DEL LITORAL S.A. Y FILIALES ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS INTERMEDIOS TERMINADOS AL 30 DE JUNIO DE 2016 Análisis Comparativo La Compañía Eléctrica del Litoral

Resultados Corporativos Cuarto Trimestre 2015

Resultados Corporativos Cuarto Trimestre 2015 Aspectos relevantes 2015 Resultados acumulados Diciembre 2015 Resultados acumulados a diciembre de 2015 Los ingresos operacionales del 2015 aumentan 10%

Resultados Corporativos Cuarto Trimestre 2015 Aspectos relevantes 2015 Resultados acumulados Diciembre 2015 Resultados acumulados a diciembre de 2015 Los ingresos operacionales del 2015 aumentan 10%

Informe Ejecutivo Financiero Primer trimestre de 2013

Informe Ejecutivo Financiero Primer trimestre de Hechos destacados A marzo de, se destacó: Los ingresos operativos presentan una leve disminución del 1%, debido a una menor generación de energía en EPM

Informe Ejecutivo Financiero Primer trimestre de Hechos destacados A marzo de, se destacó: Los ingresos operativos presentan una leve disminución del 1%, debido a una menor generación de energía en EPM

Reporta Informe de gerencia

Reporta Informe de gerencia Cuarto trimestre Año 2007 PERFIL DE LA EMPRESA La principal línea de negocio de Ferreyros es la importación y venta o alquiler de bienes de capital, con un reconocido servicio

Reporta Informe de gerencia Cuarto trimestre Año 2007 PERFIL DE LA EMPRESA La principal línea de negocio de Ferreyros es la importación y venta o alquiler de bienes de capital, con un reconocido servicio

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Deuda externa de Chile: Evolución 2012

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

INFORME DE RESULTADOS SEGUNDO TRIMESTRE de Septiembre de 2016

INFORME DE RESULTADOS SEGUNDO TRIMESTRE 2016 28 de Septiembre de 2016 Contenido 1. Hechos Relevantes 2. Resumen Resultado Consolidado Primer Semestre 2016 3. Resumen Resultado Consolidado periodo Jul15-Jun16

INFORME DE RESULTADOS SEGUNDO TRIMESTRE 2016 28 de Septiembre de 2016 Contenido 1. Hechos Relevantes 2. Resumen Resultado Consolidado Primer Semestre 2016 3. Resumen Resultado Consolidado periodo Jul15-Jun16

Presentación Inversionistas 2015 Q1 Junio 4 del 2015

Presentación Inversionistas 215 Q1 Junio 4 del 215 Resultados acumulados a marzo de 215 Los ingresos operacionales crecen un 22%, impulsados por la devaluación y crecimientos en exportaciones de PET y

Presentación Inversionistas 215 Q1 Junio 4 del 215 Resultados acumulados a marzo de 215 Los ingresos operacionales crecen un 22%, impulsados por la devaluación y crecimientos en exportaciones de PET y

Crecimiento anual en ventas totales y ventas de exportación del 9% y 14%. Desapalancamiento de la compañía con reducción de la deuda en un 16%.

Resultados 4T1 Precio de la acción al 28 de febrero de 211: $2.4 Total de acciones: 37.9 millones Crecimiento anual en ventas totales y ventas de exportación del 9% y 14%. Desapalancamiento de la compañía

Resultados 4T1 Precio de la acción al 28 de febrero de 211: $2.4 Total de acciones: 37.9 millones Crecimiento anual en ventas totales y ventas de exportación del 9% y 14%. Desapalancamiento de la compañía

Emisión de Bonos Corporativos Series D y E UF

Emisión de Bonos Corporativos Series D y E UF 2.000.000 Abril 2012 Asesores Financieros Asesores Financieros y Agentes Colocadores Agenda Emisión de Bonos Expositores 11. Sigdo Koppers 2 3 2. Áreas de

Emisión de Bonos Corporativos Series D y E UF 2.000.000 Abril 2012 Asesores Financieros Asesores Financieros y Agentes Colocadores Agenda Emisión de Bonos Expositores 11. Sigdo Koppers 2 3 2. Áreas de

ANÁLISIS RAZONADO DE INDALUM S.A. Y FILIALES ESTADOS FINANCIEROS CONSOLIDADOS AL 31 DE MARZO DE 2009

ANÁLISIS RAZONADO DE INDALUM S.A. Y FILIALES ESTADOS FINANCIEROS CONSOLIDADOS AL 31 DE MARZO DE 2009 COMENTARIO GENERAL Adopción de IFRS a contar del 1 de Enero de 2009 Indalum S.A. y filiales el primer

ANÁLISIS RAZONADO DE INDALUM S.A. Y FILIALES ESTADOS FINANCIEROS CONSOLIDADOS AL 31 DE MARZO DE 2009 COMENTARIO GENERAL Adopción de IFRS a contar del 1 de Enero de 2009 Indalum S.A. y filiales el primer

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Puerto Ventanas S.A.

PUERTO Puerto Ventanas S.A. Presentación 2013 1 Puerto Ventanas S.A. 2 Principal Puerto Privado de la Zona Central de Chile 3 Industria Portuaria V Región Puerto Ventanas Puerto de Valparaíso Puerto de

PUERTO Puerto Ventanas S.A. Presentación 2013 1 Puerto Ventanas S.A. 2 Principal Puerto Privado de la Zona Central de Chile 3 Industria Portuaria V Región Puerto Ventanas Puerto de Valparaíso Puerto de

6 de Noviembre 2014 Resultados 9 Meses 2014

6 de Noviembre 2014 Resultados 9 Meses 2014 Aspectos destacados Crecimiento Orgánico Crecimiento Orgánico Consolidado del 10,5% Manteniendo la tendencia del primer semestre Mejora de Márgenes EBITDA, Margen

6 de Noviembre 2014 Resultados 9 Meses 2014 Aspectos destacados Crecimiento Orgánico Crecimiento Orgánico Consolidado del 10,5% Manteniendo la tendencia del primer semestre Mejora de Márgenes EBITDA, Margen

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL):

:") INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2016 FECHA DE CIERRE DEL PERIODO : 31/03/2016 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2016 FECHA DE CIERRE DEL PERIODO : 31/03/2016 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

Resultados Financieros 1 er Semestre de Agosto de 2013

Resultados Financieros 1 er Semestre 213 14 de Agosto de 213 AGENDA Resumen AES Gener Actualización de mercados Desempeño financiero 1S 213 Proyectos de crecimiento Conclusión 2 Resultados 1er Semestre

Resultados Financieros 1 er Semestre 213 14 de Agosto de 213 AGENDA Resumen AES Gener Actualización de mercados Desempeño financiero 1S 213 Proyectos de crecimiento Conclusión 2 Resultados 1er Semestre

Resultados del 3er trimestre de 2015

Quart de Poblet (Valencia), 26 de Octubre de 2015 Resultados del 3er trimestre de 2015 El tercer trimestre de 2015 confirma la mejora de la rentabilidad de la actividad de cacao y chocolate. Con un nivel

Quart de Poblet (Valencia), 26 de Octubre de 2015 Resultados del 3er trimestre de 2015 El tercer trimestre de 2015 confirma la mejora de la rentabilidad de la actividad de cacao y chocolate. Con un nivel

Presentación de Resultados Primer Semestre 2015

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

Resultados impactados por menor dinamismo del mercado y menor nivel de ventas de exportación. Energéticos impactando costos y márgenes operativos.

Resultados 2T9 Precio de la acción al 23 de Julio de 29: $7.1 Total de acciones: 37.9 millones Resultados impactados por menor dinamismo del mercado y menor nivel de ventas de exportación. Energéticos

Resultados 2T9 Precio de la acción al 23 de Julio de 29: $7.1 Total de acciones: 37.9 millones Resultados impactados por menor dinamismo del mercado y menor nivel de ventas de exportación. Energéticos

FORUM SERVICIOS FINANCIEROS S.A.

FORUM SERVICIOS FINANCIEROS S.A. ANALISIS RAZONADO AL 31 DE DICIEMBREDE 2015 y 2014 Página 0 INDICE ANALISIS RAZONADO... 2 1. ANALISIS COMPARATIVO Y PRINCIPALES TENDENCIAS CON RESPECTO A LOS INFORMES ANTERIORES...

FORUM SERVICIOS FINANCIEROS S.A. ANALISIS RAZONADO AL 31 DE DICIEMBREDE 2015 y 2014 Página 0 INDICE ANALISIS RAZONADO... 2 1. ANALISIS COMPARATIVO Y PRINCIPALES TENDENCIAS CON RESPECTO A LOS INFORMES ANTERIORES...

Resultados del primer trimestre de 2016 PARA PUBLICACIÓN INMEDIATA

Resultados del primer trimestre de 2016 PARA PUBLICACIÓN INMEDIATA Resultados Relevantes Los ingresos por servicios aumentaron 13.6% en el primer trimestre de 2016, llegando a $2,928 millones, en comparación

Resultados del primer trimestre de 2016 PARA PUBLICACIÓN INMEDIATA Resultados Relevantes Los ingresos por servicios aumentaron 13.6% en el primer trimestre de 2016, llegando a $2,928 millones, en comparación

Análisis Razonado Consolidado (IFRS) Ferrocarril del Pacífico S.A. y filial

Ferrocarril del Pacífico S.A. y filial") Análisis Razonado Consolidado (IFRS) Ferrocarril del Pacífico S.A. y filial Con el propósito de realizar un análisis comparativo de los estados financieros consolidados al 30 de septiembre de y 2013, a

Análisis Razonado Consolidado (IFRS) Ferrocarril del Pacífico S.A. y filial Con el propósito de realizar un análisis comparativo de los estados financieros consolidados al 30 de septiembre de y 2013, a

Crecimiento en Ventas y Ebitda del 19% y 16%. Deuda Neta a Ebitda de 1.5 veces. Inversiones por $975 millones de pesos.

Precio de la acción al 25 de febrero de 2016: 35.5 Total de acciones: 382.0 millones Crecimiento en Ventas y Ebitda del 19% y 16%. Deuda Neta a Ebitda de 1.5 veces. Inversiones por $975 millones de pesos.

Precio de la acción al 25 de febrero de 2016: 35.5 Total de acciones: 382.0 millones Crecimiento en Ventas y Ebitda del 19% y 16%. Deuda Neta a Ebitda de 1.5 veces. Inversiones por $975 millones de pesos.

Índice. 1. Coyuntura societaria... 2. 2. Resultado Consolidado... 3. 3. Flujo de Efectivo Resumido... 6. 4. Indicadores Financieros...

Índice 1. Coyuntura societaria... 2 2. Resultado Consolidado... 3 3. Flujo de Efectivo Resumido... 6 4. Indicadores Financieros... 7 1 1. Coyuntura societaria A comienzos de 2013, Invexans S.A. (ex Madeco

Índice 1. Coyuntura societaria... 2 2. Resultado Consolidado... 3 3. Flujo de Efectivo Resumido... 6 4. Indicadores Financieros... 7 1 1. Coyuntura societaria A comienzos de 2013, Invexans S.A. (ex Madeco

CMR, S.A.B. de C.V. reporta resultados del primer trimestree de 2014

CMR, S.A.B. de C.V. reporta resultados del primer trimestree de 2014 En los primeros tres mesess del año las ventas netas aumentaron 11.5% El EBITDA creció 13.2% respecto al primer trimestre del año anterior

CMR, S.A.B. de C.V. reporta resultados del primer trimestree de 2014 En los primeros tres mesess del año las ventas netas aumentaron 11.5% El EBITDA creció 13.2% respecto al primer trimestre del año anterior

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SIGDO KOPPERS S.A. Fundamentos. Perspectivas: Estables. www.feller-rate.com. INFORME DE CLASIFICACION Agosto 2014

INFORME DE CLASIFICACION Agosto 214 Julio 213 Julio 214 Solvencia A+ A+ Estables Estables * Detalle de clasificaciones en Anexo. SK Individual/ Indicadores Relevantes Cifras en millones de dólares 211

INFORME DE CLASIFICACION Agosto 214 Julio 213 Julio 214 Solvencia A+ A+ Estables Estables * Detalle de clasificaciones en Anexo. SK Individual/ Indicadores Relevantes Cifras en millones de dólares 211

Metrogas S.A. y Filiales. Análisis Razonado de los Estados Financieros Consolidados Al 30 de Junio de 2015

Metrogas S.A. y Filiales Análisis Razonado de los Estados Financieros Consolidados Al 30 de Junio de 2015 La siguiente sección tiene por objeto analizar los estados financieros consolidados de Metrogas

Metrogas S.A. y Filiales Análisis Razonado de los Estados Financieros Consolidados Al 30 de Junio de 2015 La siguiente sección tiene por objeto analizar los estados financieros consolidados de Metrogas

Análisis Razonado Consolidado (IFRS) Ferrocarril del Pacífico S.A. y filial

Ferrocarril del Pacífico S.A. y filial") Análisis Razonado Consolidado (IFRS) Ferrocarril del Pacífico S.A. y filial Con el propósito de realizar un análisis comparativo de los estados financieros consolidados al 31 de marzo de 2014 y 2013, a

Análisis Razonado Consolidado (IFRS) Ferrocarril del Pacífico S.A. y filial Con el propósito de realizar un análisis comparativo de los estados financieros consolidados al 31 de marzo de 2014 y 2013, a

Informe de Gestión IV Trimestre de 2013 IV TRIMESTRE DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

P R E S E N T A C I Ó N D E R E S U L T A D O S 2 T 1 6 1 S 1 6 27 D E J U L I O, 2 0 1 6

P R E S E N T A C I Ó N D E R E S U L T A D O S 2 T 6 S 6 27 D E J U L I O, 2 0 6 S 6 R E S U L T A D O S C O N S O L I D A D O S Los Ingresos Consolidados alcanzan US$604,7 millones,el Resultado Operacional

P R E S E N T A C I Ó N D E R E S U L T A D O S 2 T 6 S 6 27 D E J U L I O, 2 0 6 S 6 R E S U L T A D O S C O N S O L I D A D O S Los Ingresos Consolidados alcanzan US$604,7 millones,el Resultado Operacional

INFORME DE GESTIÓN. 929 Colocaciones Financieras

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

La Balanza de Pagos en el Segundo Trimestre de

25 de agosto de 2016 La Balanza de Pagos en el Segundo Trimestre de 2016 1 En el segundo trimestre de 2016, la reserva internacional bruta del Banco de México mostró una reducción de 878 millones de dólares.

25 de agosto de 2016 La Balanza de Pagos en el Segundo Trimestre de 2016 1 En el segundo trimestre de 2016, la reserva internacional bruta del Banco de México mostró una reducción de 878 millones de dólares.

INFORME DE GESTIÓN 1T2016

INFORME DE GESTIÓN 1T2016 PAPELES y CARTONES DE EUROPA, S.A. y SOCIEDADES FILIALES ABRIL 2016 INFORME DE GESTIÓN 1T2016 1 1. RESULTADOS DEL GRUPO 1T2016 2 RESUMEN EJECUTIVO 2 2. EVOLUCIÓN DE LA ACTIVIDAD

INFORME DE GESTIÓN 1T2016 PAPELES y CARTONES DE EUROPA, S.A. y SOCIEDADES FILIALES ABRIL 2016 INFORME DE GESTIÓN 1T2016 1 1. RESULTADOS DEL GRUPO 1T2016 2 RESUMEN EJECUTIVO 2 2. EVOLUCIÓN DE LA ACTIVIDAD

Análisis Razonado Consolidado (IFRS) Ferrocarril del Pacífico S.A. y filial

Ferrocarril del Pacífico S.A. y filial") Análisis Razonado Consolidado (IFRS) Ferrocarril del Pacífico S.A. y filial Con el propósito de realizar un análisis comparativo de los estados financieros intermedios consolidados al 30 de septiembre

Análisis Razonado Consolidado (IFRS) Ferrocarril del Pacífico S.A. y filial Con el propósito de realizar un análisis comparativo de los estados financieros intermedios consolidados al 30 de septiembre

Efectos de comercio Mayo

Efectos de comercio Mayo 2012 1 Areas de Negocios BS Construcciones BS MD Montajes Kipreos Obras Civiles BS Maquinarias BS Cerro Alto Servicio de Maquinarias BS Inmobiliaria Besco - Peru BS Concesiones

Efectos de comercio Mayo 2012 1 Areas de Negocios BS Construcciones BS MD Montajes Kipreos Obras Civiles BS Maquinarias BS Cerro Alto Servicio de Maquinarias BS Inmobiliaria Besco - Peru BS Concesiones

Las colocaciones de vivienda

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

CAP Finanzas

CAP Finanzas 02 Gobierno Corporativo. 06 Estructura Corporativa. 08 Finanzas Corporativas. 10 Evolución Financiera. 13 CAP Minería. 14 CAP Acero. 15 Procesamiento de Acero. REPORTE DE SUSTENTABILIDAD 2012

CAP Finanzas 02 Gobierno Corporativo. 06 Estructura Corporativa. 08 Finanzas Corporativas. 10 Evolución Financiera. 13 CAP Minería. 14 CAP Acero. 15 Procesamiento de Acero. REPORTE DE SUSTENTABILIDAD 2012

Resultados del cuarto trimestre y acumulado de 2014 PARA PUBLICACIÓN INMEDIATA

Resultados del cuarto trimestre y acumulado de 2014 PARA PUBLICACIÓN INMEDIATA Resultados Relevantes Los ingresos por servicios aumentaron 14.6% en el año 2014 La utilidad de operación antes de depreciación

Resultados del cuarto trimestre y acumulado de 2014 PARA PUBLICACIÓN INMEDIATA Resultados Relevantes Los ingresos por servicios aumentaron 14.6% en el año 2014 La utilidad de operación antes de depreciación

Aumento de Capital 275.000.000 acciones Diciembre 2011 Enero 2012

Aumento de Capital 275.000.000 acciones Diciembre 2011 Enero 2012 Asesores Financieros Citi y el diseño del arco es una marca de servicio registrada de Citigroup Inc. Uso bajo licencia. Banchile I Citi

Aumento de Capital 275.000.000 acciones Diciembre 2011 Enero 2012 Asesores Financieros Citi y el diseño del arco es una marca de servicio registrada de Citigroup Inc. Uso bajo licencia. Banchile I Citi

Buses Metropolitana S.A.

Buses Metropolitana S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS Para los años terminados al 31 de Diciembre de 2013-2012 ANÁLISIS RAZONADO A continuación se presenta el Análisis Razonado

Buses Metropolitana S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS Para los años terminados al 31 de Diciembre de 2013-2012 ANÁLISIS RAZONADO A continuación se presenta el Análisis Razonado

INFORME FINANCIERO DEL PRIMER TRIMESTRE DE 2011

INFORME FINANCIERO DEL PRIMER TRIMESTRE DE 2011 Crecen ventas 32.2% y volumen 30.9% en 1T11. Utilidad neta sube 18.6%. Utilidad de operación antes de gastos no recurrentes aumenta 41.5%. EBITDA del 1T11

INFORME FINANCIERO DEL PRIMER TRIMESTRE DE 2011 Crecen ventas 32.2% y volumen 30.9% en 1T11. Utilidad neta sube 18.6%. Utilidad de operación antes de gastos no recurrentes aumenta 41.5%. EBITDA del 1T11

VIÑA CONCHA Y TORO PRESENTA RESULTADOS CONSOLIDADOS AL PRIMER TRIMESTRE DE 2016