ESTRATEGIAS DE LA FISCALIZACIÓN IMPOSITIVA

|

|

|

- Gabriel Ponce Cortés

- hace 6 años

- Vistas:

Transcripción

1 ESTRATEGIAS DE LA FISCALIZACIÓN IMPOSITIVA HUMBERTO J. BERTAZZA SEMINARIO PYMES CRONISTA COMERCIAL LA RURAL 27/3/13

2 FACULTADES DE LOS INSPECTORES Exigir la presentación de libros, anotaciones, papeles y documentos respaldatorios. Realizar mediciones de ingresos (punto fijo). Realizar controles de ruta. Realizar relevamientos de personal en relación de dependencia. Realizar allanamientos domiciliarios, siempre con orden judicial. Solicitar el auxilio de la fuerza pública, en caso de hallar dificultades para su gestión. 1

3 EL ABC DE LA FISCALIZACIÓN FISCALIZACIÓN CARGOS INSPECCIÓN CONTRIBUYENTE ACEPTA AJUSTES CONTRIBUYENTE NO ACEPTA AJUSTES DDJJ RECTIFICATIVA DETERMINACIÓN DE OFICIO EVALUACIÓN JURÍDICA MULTA MATERIAL DENUNCIA PENAL DISCUSIÓN CONTENCIOSA DENUNCIA PENAL 2

CONTROL EX- ANTE Y EN")

4 BASES DE LA NUEVA ESTRATEGIA DE FISCALIZACIÓN UTILIZACIÓN AL MÁXIMO TECNOLOGÍA DISPONIBLE EXPLOTACIÓN CENTRALIZADA DE LA INFORMACIÓN (INTERNA Y EXTERNA) CONTROL EX- ANTE Y EN LÍNEA DE LAS OPERACIONES INTEGRACIÓN DE MATRICES DE RIESGO (ADUANA IMPOSITIVA SEGURIDAD SOCIAL) 3

5 EXPLOTACIÓN CENTRALIZADA DE LA INFORMACIÓN ACCIÓN UNIFORME ACCIÓN EFICIENTE ACCIÓN COORDINADA ENTRE ORGANISMOS INFORMACIÓN INTELIGENTE 4

6 NUEVO PROCESO DE FISCALIZACIÓN CONTROL EX-ANTE CONTROL SIMULTÁNEO CONTROL EX-POST ACCIONES DE PREVENCIÓN CERCA AL HECHO IMPONIBLE VERIFICACIÓN DE LO ACTUADO EN ETAPAS ANTERIORES IMPOSITIVA ACCIONES COORDINADAS ADUANA 5 SEGURIDAD SOCIAL

7 ACCIONES DE CONTROL SIMULTÁNEO PERSONAS FÍSICAS / JURÍDICAS COLEGIOS PRIVADOS FERIAS INMUEBLES RURALES PRODUCTORES DE SEGUROS TENENCIA BIENES MUEBLES TENENCIA BIENES INMUEBLES INFORMACIÓN FINANCIERA COTI ESCRIBANOS EXPENSAS FIDEICOMISOS CUENTAS BANCARIAS TÍTULOS PÚBLICOS TARJETAS MIGRACIONES CONSUMO SERVICIOS PÚBLICOS MATRICES DE FISCALIZACIÓN EXPLOTACIÓN DE LOS REGIMENES TITULARIDAD Y TRANSFERENCIA DE ACCIONES INFORMACIÓN LABORAL COMERCIO ELECTRÓNICO DONACIONES COC OPERACIONES DE GRANOS TRANSPORTE DE CAUDALES AGENCIAS Y LOTERIAS FACTURA ELECTRÓNICA 6

8 INSPECCIONES EX-ANTE Acciones de fiscalización que permiten la evaluación de un contribuyente en forma previa al perfeccionamiento del hecho imponible. Se divide en: Declaraciones juradas anticipadas Importaciones (DJAI) Servicios (DJAS) Turismo y viajes al exterior Pagos al exterior (DAPE) Operativos (zonas comerciales, rutas, accesos). 7

9 FISCALIZACIONES SIMULTÁNEAS Se realizan en momentos cercanos al perfeccionamiento del hecho imponible y tiene como objeto incrementar la percepción de riesgo de los contribuyentes mediante herramientas sistémicas dirigidas a corregir desvíos. Fiscalizaciones simultáneas en línea. Fiscalizaciones simultáneas electrónicas. 8

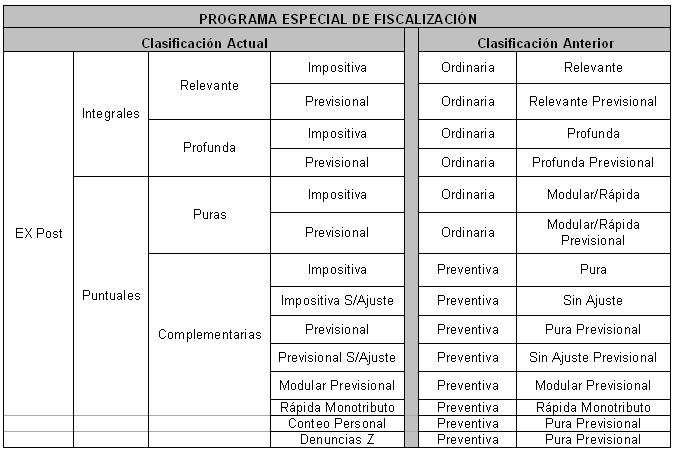

10 FISCALIZACIONES EX-POST Comprenden acciones intensivas de fiscalización que se realizan después de presentadas las DDJJ. Comprenden: Fiscalizaciones integrales Fiscalizaciones puntuales Fiscalizaciones puntuales puras (PF, impuestos y temas específicos). Fiscalizaciones puntuales complementarias (tareas de rutina). Verificaciones (inconsistencias detectadas). 9

11 TERMINOLOGÍA 10

12 MATRIZ DE FISCALIZACIÓN 1 BIENES REGISTRABLES (AUTOMOTORES, INMUEBLES, BUQUES Y AERONAVES) CASOS COMERCIOS MONOTRIBUTISTAS COMERCIOS RESPONSABLES INSCRIPTOS SUJETOS QUE PRESENTAN IVA Y SEGURIDAD SOCIAL Y NO GANANCIAS AUTOS DE ALTA GAMA COMPRADORES MONOTRIBUTISTAS INFORMACIÓN CONSUMOS SUJETOS NO INSCRIPTOS / EMPLEADOS 7 INFORMACIÓN CONSUMOS SUJETOS INSCRIPTOS / EMPLEADOS INFORMACIÓN CONSUMOS MONOTRIBUTISTAS VIAJES Y TURISMO PLAZOS FIJOS ACCIONES Y PARTICIPACIONES AUTORIDADES SOCIETARIAS

13 CASOS 13 ACCIONISTAS DE SOCIEDADES DEL EXTERIOR FACTURA ELECTRÓNICA PRODUCTORES DE SEGUROS PRODUCTORES DE SEGUROS MONOTRIBUTISTAS AGENCIAS Y LOTERIAS FIDEICOMISOS FERIAS DONACIONES OPERACIONES DE COMERCIO ELECTRÓNICO OPERACIONES DE COMERCIO ELECTRÓNICO VENDEDORES MONOTRIBUTISTAS 23 CONTROL EXISTENCIAS DE GRANOS DE SOJA INMUEBLES RURALES

14 TIPS A SER OBSERVADOS POR EL CONTRIBUYENTE Planificación impositiva. Estrategia tributaria. Defensa adecuada y oportuna en la etapa de inspección (preconstitución de pruebas). Defensa contenciosa y penal. Responsabilidad personal y solidaria de administradores societarios. Responsabilidad penal de la sociedad y de los administradores. Posible vinculación con lavado de activos. 13

NUEVAS ESTRATEGIAS DE FISCALIZACIÓN. FEHGRA 10º COLOQUIO TRIBUTARIO PINAMAR 26 y 27 de Setiembre de 2013

NUEVAS ESTRATEGIAS DE FISCALIZACIÓN IMPOSITIVA HUMBERTO J. BERTAZZA FEHGRA 10º COLOQUIO TRIBUTARIO PINAMAR 26 y 27 de Setiembre de 2013 AGENDA 1. Estrategias de la fiscalización impositiva 2. La fiscalización

NUEVAS ESTRATEGIAS DE FISCALIZACIÓN IMPOSITIVA HUMBERTO J. BERTAZZA FEHGRA 10º COLOQUIO TRIBUTARIO PINAMAR 26 y 27 de Setiembre de 2013 AGENDA 1. Estrategias de la fiscalización impositiva 2. La fiscalización

ESTRATEGIAS DE FISCALIZACION

DR. RICARDO ECHEGARAY Administrador Federal Agosto 2012 BASES DE LA NUEVA ESTRATEGIA DE FISCALIZACIÓN INTEGRACIÓN DE MATRICES DE RIESGO (Aduana DGI-Seg Social) 2 UTILIZACIÓN DE LA TECNOLOGÍA DISPONIBLE

DR. RICARDO ECHEGARAY Administrador Federal Agosto 2012 BASES DE LA NUEVA ESTRATEGIA DE FISCALIZACIÓN INTEGRACIÓN DE MATRICES DE RIESGO (Aduana DGI-Seg Social) 2 UTILIZACIÓN DE LA TECNOLOGÍA DISPONIBLE

MATRIZ DE FISCALIZACIÓN

2 0 1 3 BASE DE LA NUEVA ESTRATEGIA DE FISCALIZACIÓN INTEGRACIÓN DE MATRICES DE RIESGO (Aduana Impositiva-Seguridad Social) 3 4 EXPLOTACIÓN CENTRALIZADA DE LA INFORMACIÓN NUEVO PROCESO DE FISCALIZACIÓN

2 0 1 3 BASE DE LA NUEVA ESTRATEGIA DE FISCALIZACIÓN INTEGRACIÓN DE MATRICES DE RIESGO (Aduana Impositiva-Seguridad Social) 3 4 EXPLOTACIÓN CENTRALIZADA DE LA INFORMACIÓN NUEVO PROCESO DE FISCALIZACIÓN

NUEVO ENFOQUE DE FISCALIZACIÓN NUEVO ENFOQUE DE FISCALIZACIÓN

BASE DE LA NUEVA ESTRATEGIA DE FISCALIZACIÓN NUEVO ENFOQUE DE FISCALIZACIÓN FISCALIZACIÓN ELECTRÓNICA HORACIO CURIEN SUBDIRECTOR GENERAL DE FISCALIZACIÓN INTEGRACIÓN DE MATRICES DE RIESGO (Aduana Impositiva-Seguridad

BASE DE LA NUEVA ESTRATEGIA DE FISCALIZACIÓN NUEVO ENFOQUE DE FISCALIZACIÓN FISCALIZACIÓN ELECTRÓNICA HORACIO CURIEN SUBDIRECTOR GENERAL DE FISCALIZACIÓN INTEGRACIÓN DE MATRICES DE RIESGO (Aduana Impositiva-Seguridad

Estrategias de fiscalización

Marzo 2016 1 Premisas actuales 2 Evasión y control tradicional 3 Evasión actual e innovación en el control del incumplimiento 1 Premisas actuales 2 Evasión y control tradicional 3 Evasión actual e innovación

Marzo 2016 1 Premisas actuales 2 Evasión y control tradicional 3 Evasión actual e innovación en el control del incumplimiento 1 Premisas actuales 2 Evasión y control tradicional 3 Evasión actual e innovación

CIAT. Conferencia Técnica, Nairobi Prevención y Control de la Evasión Tributaria

Administración Federal de Ingresos Públicos (AFIP) CIAT Conferencia Técnica, Nairobi 2013 Prevención y Control de la Evasión Tributaria Introducción Transacciones Financieras en Argentina Amparadas por:

Administración Federal de Ingresos Públicos (AFIP) CIAT Conferencia Técnica, Nairobi 2013 Prevención y Control de la Evasión Tributaria Introducción Transacciones Financieras en Argentina Amparadas por:

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630

3630") RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

RÉGIMEN DE FACILIDADES DE PAGO DE AFIP R.G. N 3756

RÉGIMEN DE FACILIDADES DE PAGO DE AFIP R.G. N 3756 PRESENTACIÓN DR. ALEJANDRO MARTINEZ VILLERA DR. FERNANDO GUNTERN 07 de Abril de 2015 1 COMPRENDE: Obligaciones cuya aplicación, percepción y fiscalización

RÉGIMEN DE FACILIDADES DE PAGO DE AFIP R.G. N 3756 PRESENTACIÓN DR. ALEJANDRO MARTINEZ VILLERA DR. FERNANDO GUNTERN 07 de Abril de 2015 1 COMPRENDE: Obligaciones cuya aplicación, percepción y fiscalización

MR Consultores. Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS. Resolución General (AFIP) 3077 (BO.

3077 (BO.") MR Consultores Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS Resolución General (AFIP) 3077 (BO. 13/04/11) IMPUESTO A LAS GANANCIAS MATRIZ INTELIGENTE ESTRATEGIA DE FISCALIZACIÓN

MR Consultores Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS Resolución General (AFIP) 3077 (BO. 13/04/11) IMPUESTO A LAS GANANCIAS MATRIZ INTELIGENTE ESTRATEGIA DE FISCALIZACIÓN

MONTOS ANUALES ($) DEDUCCIONES

DEDUCCIONES") El Poder Ejecutivo Nacional publicó el decreto Nº 244/2013, que incrementa a partir del 01/03/2013 las deducciones personales, el mínimo no imponible, la deducción especial y las cargas de familia, estableciendo

El Poder Ejecutivo Nacional publicó el decreto Nº 244/2013, que incrementa a partir del 01/03/2013 las deducciones personales, el mínimo no imponible, la deducción especial y las cargas de familia, estableciendo

TAX LETTER CALENDARIO DE VENCIMIENTOS MAYO 2017

TAX LETTER 12-2017 CALENDARIO DE VENCIMIENTOS MAYO 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Diciembre/2016. Presentación

TAX LETTER 12-2017 CALENDARIO DE VENCIMIENTOS MAYO 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Diciembre/2016. Presentación

19/09/2010 EDITORIAL ERREPAR DECLARACIÓN JURADA INFORMATIVA

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010 MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) 1 MONOTRIBUTO SUJETOS

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010 MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) 1 MONOTRIBUTO SUJETOS

LOS ESTADOS ADMINISTRATIVOS DE LA CUIT EN EL SISTEMA REGISTRAL RG 3832 (BO 3/3/2016)

") LOS ESTADOS ADMINISTRATIVOS DE LA CUIT EN EL SISTEMA REGISTRAL RG 3832 (BO 3/3/2016) HUMBERTO J. BERTAZZA CAT 9-03-16 OBJETO (ART 1º) Estados administrativos de la CUIT. En el ámbito del Sistema registral.

LOS ESTADOS ADMINISTRATIVOS DE LA CUIT EN EL SISTEMA REGISTRAL RG 3832 (BO 3/3/2016) HUMBERTO J. BERTAZZA CAT 9-03-16 OBJETO (ART 1º) Estados administrativos de la CUIT. En el ámbito del Sistema registral.

Administración Tributaria. Actividades con provincias

AFIP Administración Tributaria Actividades con provincias Abril de 2006 Indice 1. Problemas comunes 2. Qué estamos haciendo 3. Hacia dónde vamos 1. Problemas comunes Dispersión de la información Ocultamiento

AFIP Administración Tributaria Actividades con provincias Abril de 2006 Indice 1. Problemas comunes 2. Qué estamos haciendo 3. Hacia dónde vamos 1. Problemas comunes Dispersión de la información Ocultamiento

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida.

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) MONOTRIBUTO

MONOTRIBUTO") RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) MONOTRIBUTO DEFINICIÓN DE MONOTRIBUTO El Régimen Simplificado para Pequeños Contribuyentes (RS) o Monotributo, es un régimen tributario simplificado,

RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) MONOTRIBUTO DEFINICIÓN DE MONOTRIBUTO El Régimen Simplificado para Pequeños Contribuyentes (RS) o Monotributo, es un régimen tributario simplificado,

SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA REPUBLICA DE GUATEMALA

SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA REPUBLICA DE GUATEMALA DETECCION DE EMPRESAS FACHADA EN GUATEMALA Y SU RELACION CON EL LAVADO DE DINERO U OTROS ACTIVOS 1 La Superintendencia de Administración

SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA REPUBLICA DE GUATEMALA DETECCION DE EMPRESAS FACHADA EN GUATEMALA Y SU RELACION CON EL LAVADO DE DINERO U OTROS ACTIVOS 1 La Superintendencia de Administración

Respuestas a consultas del Ciclo de Actualidad Tributaria del 05/04/2017

Respuestas a consultas del Ciclo de Actualidad Tributaria del 05/04/2017 POST-SINCERAMIENTO 1) PREGUNTA: El impuesto especial abonado por el Sinceramiento Fiscal es deducible en el impuesto a las ganancias

Respuestas a consultas del Ciclo de Actualidad Tributaria del 05/04/2017 POST-SINCERAMIENTO 1) PREGUNTA: El impuesto especial abonado por el Sinceramiento Fiscal es deducible en el impuesto a las ganancias

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Al fin!!!? Devolución de percepciones por compra de dólares y compras en el exterior

Al fin!!!? Devolución de percepciones por compra de dólares y compras en el exterior Es para todos? No, para aquéllos contribuyentes que no tributen en el impuesto a las ganancias y los bienes personales.

Al fin!!!? Devolución de percepciones por compra de dólares y compras en el exterior Es para todos? No, para aquéllos contribuyentes que no tributen en el impuesto a las ganancias y los bienes personales.

Para hablar de planificación tributaria, primero tenemos que entender el contexto

Para hablar de planificación tributaria, primero tenemos que entender el contexto Slide 2 Slide 3 Slide 4 v v v v v Aumento de impuestos / tasas Aumento de fiscalizaciones Aumento de las restricciones

Para hablar de planificación tributaria, primero tenemos que entender el contexto Slide 2 Slide 3 Slide 4 v v v v v Aumento de impuestos / tasas Aumento de fiscalizaciones Aumento de las restricciones

MODIFICACIONES A LA LEY PENAL TRIBUTARIA Y SU IMPACTO EN LA ACTIVIDAD

MODIFICACIONES A LA LEY PENAL TRIBUTARIA Y SU IMPACTO EN LA ACTIVIDAD HUMBERTO J. BERTAZZA FEHGRA SEMINARIO DE ACTUALIZACIÓN TRIBUTARIA 15/6/12 PRINCIPALES MODIFICACIONES LEGALES (I) 1) Inclusión de tributos

MODIFICACIONES A LA LEY PENAL TRIBUTARIA Y SU IMPACTO EN LA ACTIVIDAD HUMBERTO J. BERTAZZA FEHGRA SEMINARIO DE ACTUALIZACIÓN TRIBUTARIA 15/6/12 PRINCIPALES MODIFICACIONES LEGALES (I) 1) Inclusión de tributos

LOCADOR CÓMO FACTURO LA LOCACIÓN DE UN NMUEBLE DESTINADO A CASA HABITACIÓN?

LOCADOR FACTURACIÓN LOCACIÓN DE INMUEBLE CUÁLES SON LOS REQUISITOS? Estar inscripto en Régimen general (ganancia IVA) o Monotributo (no superar los $700.000 y/o tener hasta 3 unidades de explotación) Dato:

LOCADOR FACTURACIÓN LOCACIÓN DE INMUEBLE CUÁLES SON LOS REQUISITOS? Estar inscripto en Régimen general (ganancia IVA) o Monotributo (no superar los $700.000 y/o tener hasta 3 unidades de explotación) Dato:

COLEGIO DE ABOGADOS DE LIMA

COLEGIO DE ABOGADOS DE LIMA SEMINARIO INTERNACIONAL SOBRE: LOS CONVENIOS DE DOBLE IMPOSICION Y LOS PROCEDIMIENTOS TRIBUTARIOS EXPOSITOR: JULIO CESAR TRUJILLO MEZA Dias: 21 y 29 de Noviembre del 2011 Hora:

COLEGIO DE ABOGADOS DE LIMA SEMINARIO INTERNACIONAL SOBRE: LOS CONVENIOS DE DOBLE IMPOSICION Y LOS PROCEDIMIENTOS TRIBUTARIOS EXPOSITOR: JULIO CESAR TRUJILLO MEZA Dias: 21 y 29 de Noviembre del 2011 Hora:

AGENCIA TRIBUTARIA. Principales resultados 2010 y Directrices Plan General de Control Tributario de febrero de 2011

AGENCIA TRIBUTARIA Principales resultados 2010 y Directrices Plan General de Control Tributario 2011 9 de febrero de 2011 Resultados Plan de Prevención n Fraude Fiscal 10.043 8.119 Importes en millones.

AGENCIA TRIBUTARIA Principales resultados 2010 y Directrices Plan General de Control Tributario 2011 9 de febrero de 2011 Resultados Plan de Prevención n Fraude Fiscal 10.043 8.119 Importes en millones.

A) Beneficio de Bloqueo Fiscal (art. 85 Ley ) (solicitud hasta el ).

Beneficio de Bloqueo Fiscal (art. 85 Ley ) (solicitud hasta el ).") Ciudad de Buenos Aires, 14 de Octubre de 2016 Circular I 813. Beneficio de Bloqueo Fiscal (declaración jurada de confirmación de datos) y Beneficio para Contribuyentes Cumplidores. Ley 27260 art. 85, y

Ciudad de Buenos Aires, 14 de Octubre de 2016 Circular I 813. Beneficio de Bloqueo Fiscal (declaración jurada de confirmación de datos) y Beneficio para Contribuyentes Cumplidores. Ley 27260 art. 85, y

En búsqueda de la eficiencia del sistema de prevención de lavado de activos. Antonio de la Haza B.

En búsqueda de la eficiencia del sistema de prevención de lavado de activos Antonio de la Haza B. Formulación del problema Eficiencias en la Prevención de Lavado de Activos Logros y retos de la PLA Herramientas

En búsqueda de la eficiencia del sistema de prevención de lavado de activos Antonio de la Haza B. Formulación del problema Eficiencias en la Prevención de Lavado de Activos Logros y retos de la PLA Herramientas

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Fabricación de muebles y colchones

Fabricación de muebles y colchones Incluye: Fabricación de muebles y partes de muebles, de madera y de otros materiales y fabricación de somieres y colchones. Página 1. Ventas e Impuesto determinado a

Fabricación de muebles y colchones Incluye: Fabricación de muebles y partes de muebles, de madera y de otros materiales y fabricación de somieres y colchones. Página 1. Ventas e Impuesto determinado a

Planificación y Fijación de Objetivos Anuales

Planificación y Fijación de Objetivos Anuales Madrid, 9 de mayo de 2013 Departamento de Inspección Financiera y Tributaria Departamento/ Servicio de,delegación Especial /Delegación de, Administración de...

Planificación y Fijación de Objetivos Anuales Madrid, 9 de mayo de 2013 Departamento de Inspección Financiera y Tributaria Departamento/ Servicio de,delegación Especial /Delegación de, Administración de...

índice MÓDULO 1: Fiscalidad y Tributación 1ª Parte Fiscalidad y Tributación TEMA 1. Introducción al IRPF TEMA 2. Tipos de Rendimientos

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas

RÉGIMEN de FISCAL. RÉGIMEN de SINCERAMIENTO FISCAL

1 2 3 Exteriorización Beneficios Particularidades 4 Regularización 1 Exteriorización Preexistencia Limite para depositar el efectivo Vencimiento del Sinceramiento Personas humanas Personas Jurídicas 31-10-2016

1 2 3 Exteriorización Beneficios Particularidades 4 Regularización 1 Exteriorización Preexistencia Limite para depositar el efectivo Vencimiento del Sinceramiento Personas humanas Personas Jurídicas 31-10-2016

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

Responsabilidad por infracciones tributarias

Tipo de responsabilidad asumida Contribuyentes: Responsabilidad por infracciones tributarias Responsables: Inscriptos No inscriptos Herederos Legatarios Solidarios Subsidiarios Agentes de retención y percepción

Tipo de responsabilidad asumida Contribuyentes: Responsabilidad por infracciones tributarias Responsables: Inscriptos No inscriptos Herederos Legatarios Solidarios Subsidiarios Agentes de retención y percepción

Venta al por mayor. Incluye: Venta al por mayor en comisión o consignación.

Venta al por mayor Incluye: Venta al por mayor en comisión o consignación. Venta al por mayor de materias primas agropecuarias, de animales vivos, alimentos, bebidas y tabaco, excepto en comisión o consignación.

Venta al por mayor Incluye: Venta al por mayor en comisión o consignación. Venta al por mayor de materias primas agropecuarias, de animales vivos, alimentos, bebidas y tabaco, excepto en comisión o consignación.

VISTO la Resolución General N 3.873, sus modificatorias y complementarias, de la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS y AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES Resolución Conjunta General 3998 y 8/2017 Buenos Aires, 23/02/2017 VISTO la Resolución General N 3.873,

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS y AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES Resolución Conjunta General 3998 y 8/2017 Buenos Aires, 23/02/2017 VISTO la Resolución General N 3.873,

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

Detalle de Normativas y Experiencias sobre las Actuales Operatorias de Comercio Exterior

Detalle de Normativas y Experiencias sobre las Actuales Operatorias de Comercio Exterior CÁMARA ARGENTINA DE COMERCIO COMISIÓN ASESORA INTERNA DE IMPORTACIONES Y EXPORTACIONES Y COLABORACIÓN DEL DPTO.

Detalle de Normativas y Experiencias sobre las Actuales Operatorias de Comercio Exterior CÁMARA ARGENTINA DE COMERCIO COMISIÓN ASESORA INTERNA DE IMPORTACIONES Y EXPORTACIONES Y COLABORACIÓN DEL DPTO.

SOLICITUD DE DEVOLUCIÓN IVA EXPORTADOR

SOLICITUD DE DEVOLUCIÓN IVA EXPORTADOR INDICE SOLICITUD DE DEVOLUCIÓN IVA EXPORTADOR A.- SOLICITUD DE DEVOLUCIÓN DE IMPUESTOS, QUE DEBEN PRESENTAR LOS EXPORTADORES AL SII... 15 B.- NORMATIVAS LEGALES...

SOLICITUD DE DEVOLUCIÓN IVA EXPORTADOR INDICE SOLICITUD DE DEVOLUCIÓN IVA EXPORTADOR A.- SOLICITUD DE DEVOLUCIÓN DE IMPUESTOS, QUE DEBEN PRESENTAR LOS EXPORTADORES AL SII... 15 B.- NORMATIVAS LEGALES...

EDITORIAL ERREPAR 03/12/2010 DECLARACIÓN JURADA INFORMATIVA VIGENCIA SUJETOS QUE REUNAN LOS REQUISITOS PARA EL PRIMER CUATRIMESTRE DE 2010

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

PRESUPUESTOS GENERALES DEL ESTADO ESTADO

1 IMPUESTOS DIRECTOS Y COTIZACIONES SOCIALES 10 Sobre la renta 65.322.000,00 100 De las personas físicas 40.215.000,00 10000 Impuesto sobre la Renta de las Personas Físicas 40.464.000,00 10099 Asignacion

1 IMPUESTOS DIRECTOS Y COTIZACIONES SOCIALES 10 Sobre la renta 65.322.000,00 100 De las personas físicas 40.215.000,00 10000 Impuesto sobre la Renta de las Personas Físicas 40.464.000,00 10099 Asignacion

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Proyecto: Diseño de la Agencia Tributaria del Estado de Yucatán, México. Conferencia Regional LAC MIC ++ Program Washington, D.C.

Conferencia Regional LAC MIC ++ Program Washington, D.C. Proyecto: Diseño de la Agencia Tributaria del Estado de Yucatán, México. C.P. Juan Gabriel Ricalde Ramírez Secretario de Hacienda del Gobierno del

Conferencia Regional LAC MIC ++ Program Washington, D.C. Proyecto: Diseño de la Agencia Tributaria del Estado de Yucatán, México. C.P. Juan Gabriel Ricalde Ramírez Secretario de Hacienda del Gobierno del

AFIP ESTADOS ADMINISTRATIVOS DE LA CUIT - R.G. AFIP Nº3832/16 CONTRIBUYENTES CON CUIT LIMITADA

AFIP ESTADOS ADMINISTRATIVOS DE LA CUIT - R.G. AFIP Nº3832/16 CONTRIBUYENTES CON CUIT LIMITADA INSTRUCTIVO PARA OBTENER EL ESTADO ADMINISTRATIVO ACTIVO SIN 1AFIP R.G. AFIP Nº 3832/16 ESTADOS ADMINISTRATIVOS

AFIP ESTADOS ADMINISTRATIVOS DE LA CUIT - R.G. AFIP Nº3832/16 CONTRIBUYENTES CON CUIT LIMITADA INSTRUCTIVO PARA OBTENER EL ESTADO ADMINISTRATIVO ACTIVO SIN 1AFIP R.G. AFIP Nº 3832/16 ESTADOS ADMINISTRATIVOS

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICAS. Ciudad de Buenos Aires, 22 de julio de De nuestra mayor consideración:

Ciudad de Buenos Aires, 22 de julio de 2015 Señor Administrador de la Administración Federal de Ingresos Públicos Dr. Ricardo Echegaray Hipó lito Irigoyen 370 1 o Piso Ciudad de Buenos Aires Presente Ref.:

Ciudad de Buenos Aires, 22 de julio de 2015 Señor Administrador de la Administración Federal de Ingresos Públicos Dr. Ricardo Echegaray Hipó lito Irigoyen 370 1 o Piso Ciudad de Buenos Aires Presente Ref.:

RESOLUCIÓN GENERAL Nº 01/2014 HONORARIOS MINIMOS SUGERIDOS PARA LA ACTIVIDAD PRIVADA CPCEPSL.

RESOLUCIÓN GENERAL Nº 01/2014 HONORARIOS MINIMOS SUGERIDOS PARA LA ACTIVIDAD PRIVADA CPCEPSL. Visto: Que la Ley Nº XIV-0363-2004 (5691) prevé en su ARTICULO 35.- El Consejo Directivo tendrá amplias facultades

RESOLUCIÓN GENERAL Nº 01/2014 HONORARIOS MINIMOS SUGERIDOS PARA LA ACTIVIDAD PRIVADA CPCEPSL. Visto: Que la Ley Nº XIV-0363-2004 (5691) prevé en su ARTICULO 35.- El Consejo Directivo tendrá amplias facultades

ENCUESTA NACIONAL SOBRE LA ACTUALIDAD DEL LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO EN ARGENTINA

EN ARGENTINA Realizada por la Fundación Argentina para el Estudio y Análisis sobre la Prevención del Lavado de Activos y Financiación del Terrorismo JUNIO Tipo de estudio: Encuesta presencial y anónima

EN ARGENTINA Realizada por la Fundación Argentina para el Estudio y Análisis sobre la Prevención del Lavado de Activos y Financiación del Terrorismo JUNIO Tipo de estudio: Encuesta presencial y anónima

Venta al por menor de combustible

Venta al por menor de combustible Incluye: Venta al por menor de combustible para vehículos automotores y motocicletas (Incluye estaciones de servicios y la venta al por menor de productos lubricantes

Venta al por menor de combustible Incluye: Venta al por menor de combustible para vehículos automotores y motocicletas (Incluye estaciones de servicios y la venta al por menor de productos lubricantes

Resolución General 3832/2016. AFIP. CLAVE FISCAL. Servicios Web. Inactividad. Acceso restringido

Resolución General 3832/2016. AFIP. CLAVE FISCAL. Servicios Web. Inactividad. Acceso restringido Se aprueba en el ámbito del Sistema Registral los Estados Administrativos de la C.U.I.T., a, efectos de

Resolución General 3832/2016. AFIP. CLAVE FISCAL. Servicios Web. Inactividad. Acceso restringido Se aprueba en el ámbito del Sistema Registral los Estados Administrativos de la C.U.I.T., a, efectos de

Por ello, EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESOLUCIÓN GENERAL (AFIP) 3832 Se reemplaza el procedimiento de cancelación de la CUIT por un procedimiento de evaluación periódica de contribuyentes con distintos encuadramientos que acarrean limitaciones

RESOLUCIÓN GENERAL (AFIP) 3832 Se reemplaza el procedimiento de cancelación de la CUIT por un procedimiento de evaluación periódica de contribuyentes con distintos encuadramientos que acarrean limitaciones

Newsletter. Resolución General N 3293 (AFIP). Régimen de Información Anual. Registro de Operaciones y Actualización de Autoridades.

. Régimen de Información Anual. Registro de Operaciones y Actualización de Autoridades.") Volumen 6 N 137 01/08/2012 Newsletter "Esta Newsletter contiene información de interés general y no debe ser considerado una opinión legal. La aplicación de esta información a transacciones particulares

Volumen 6 N 137 01/08/2012 Newsletter "Esta Newsletter contiene información de interés general y no debe ser considerado una opinión legal. La aplicación de esta información a transacciones particulares

Concepto Jurídico del 2016 Noviembre 10 Subdirección de Gestión Normativa y Doctrina

Concepto Jurídico 30682 del 2016 Noviembre 10 Subdirección de Gestión Normativa y Doctrina Solicita en su escrito pronunciamiento sobre el artículo 38 del Decreto 390 del 2016, reglamentado por el artículo

Concepto Jurídico 30682 del 2016 Noviembre 10 Subdirección de Gestión Normativa y Doctrina Solicita en su escrito pronunciamiento sobre el artículo 38 del Decreto 390 del 2016, reglamentado por el artículo

REGIMEN IMPOSITIVO Y PREVISIONAL

REGIMEN IMPOSITIVO Y PREVISIONAL IMPUESTO Carga que impone la Nación o las Provincias a todos sus habitantes con el objeto de generar recursos económicos para hacer frente a los gastos que demande el sostenimiento

REGIMEN IMPOSITIVO Y PREVISIONAL IMPUESTO Carga que impone la Nación o las Provincias a todos sus habitantes con el objeto de generar recursos económicos para hacer frente a los gastos que demande el sostenimiento

Fabricación de Productos Metálicos

Fabricación de Productos Metálicos Incluye: Fabricación de productos metálicos para uso estructural, tanques, depósitos y generadores de vapor. Fabricación de productos elaborados de metal n.c.p.; servicios

Fabricación de Productos Metálicos Incluye: Fabricación de productos metálicos para uso estructural, tanques, depósitos y generadores de vapor. Fabricación de productos elaborados de metal n.c.p.; servicios

Federación Argentina de Consejos Profesionales de Ciencias Económicas

Federación Argentina de Consejos Profesionales de Ciencias Económicas El 22 de Febrero de 2013 se reunió la Comisión de Estudios de Asuntos Tributarios (CEAT) en la Sede de la FACPCE, oportunidad en que

Federación Argentina de Consejos Profesionales de Ciencias Económicas El 22 de Febrero de 2013 se reunió la Comisión de Estudios de Asuntos Tributarios (CEAT) en la Sede de la FACPCE, oportunidad en que

NOVEDADES DEL MES DE ABRIL DE

Ecotributaria ACTUALIDAD FISCAL: NOVEDADES PRIMERA QUINCENA DE ABRIL 2011 NOVEDADES DEL MES DE ABRIL DE 2011 ( 1ra. QUINCENA) BOLETÍN OFICIAL 32.122 04/0 32.123 05/0 IGJ RG.1 /2011 073 RG.2 074 Declaración

Ecotributaria ACTUALIDAD FISCAL: NOVEDADES PRIMERA QUINCENA DE ABRIL 2011 NOVEDADES DEL MES DE ABRIL DE 2011 ( 1ra. QUINCENA) BOLETÍN OFICIAL 32.122 04/0 32.123 05/0 IGJ RG.1 /2011 073 RG.2 074 Declaración

Actualización on line. Regístrese y manténgase informado! 5. Lectura de íconos y simbología de la colección 14

Ariel F. Campana Í n d i ce Página 7 1.1 Actualización on line. Regístrese y manténgase informado! 5 Abreviaturas de la colección 13 Lectura de íconos y simbología de la colección 14 Introducción 15 1.2

Ariel F. Campana Í n d i ce Página 7 1.1 Actualización on line. Regístrese y manténgase informado! 5 Abreviaturas de la colección 13 Lectura de íconos y simbología de la colección 14 Introducción 15 1.2

Calendario Impositivo Febrero de 2009

1 CONSULTORES EN ADMINISTRACION C O N T A D O R E S P U B L I C O S Calendario Impositivo Febrero de 2009 REGÍMENES NACIONALES DE SEGURIDAD SOCIAL Y OBRAS SOCIALES 0 1 2-3 4-5 6-7 8-9 Correspondiente al

1 CONSULTORES EN ADMINISTRACION C O N T A D O R E S P U B L I C O S Calendario Impositivo Febrero de 2009 REGÍMENES NACIONALES DE SEGURIDAD SOCIAL Y OBRAS SOCIALES 0 1 2-3 4-5 6-7 8-9 Correspondiente al

Monotributo Herramientas Prácticas

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 3 Parte INICIO EN QUÉ CONSISTE LA RECATEGORIZACIÓN? Recategorización Al finalizar cada cuatrimestre calendario se deben calcular:

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 3 Parte INICIO EN QUÉ CONSISTE LA RECATEGORIZACIÓN? Recategorización Al finalizar cada cuatrimestre calendario se deben calcular:

NORMAS Y PROCEDIMIENTOS

NORMAS Y PROCEDIMIENTOS COMERCIALIZACION DE GRANOS ACOPIADORES CONSIGNATARIOS RECOMENDACIONES Cr. Néstor Oscar Teti SUJETO El acopiador consignatario es fiscalmente uno de los sujetos más vulnerables de

NORMAS Y PROCEDIMIENTOS COMERCIALIZACION DE GRANOS ACOPIADORES CONSIGNATARIOS RECOMENDACIONES Cr. Néstor Oscar Teti SUJETO El acopiador consignatario es fiscalmente uno de los sujetos más vulnerables de

El sistema de información de la AEAT

El sistema de información de la AEAT Madrid, 7 de mayo 2013 Departamento de Inspección Financiera y Tributaria Características del sistema información Fuertemente informatizado. Información cada vez más

El sistema de información de la AEAT Madrid, 7 de mayo 2013 Departamento de Inspección Financiera y Tributaria Características del sistema información Fuertemente informatizado. Información cada vez más

ASPECTOS LEGALES E IMPOSITIVOS PARA NUEVOS

ASPECTOS LEGALES E IMPOSITIVOS PARA NUEVOS EMPRENDIMIENTOS DR. ALFREDO G. FERNÁNDEZ 2008 UNIVERSIDAD ABIERTA INTERAMERICANA PROPIEDAD DEL ESTABLECIMIENTO EMPRESAS UNIPERSONALES SOCIEDADES COMERCIALES SOCIEDADES

ASPECTOS LEGALES E IMPOSITIVOS PARA NUEVOS EMPRENDIMIENTOS DR. ALFREDO G. FERNÁNDEZ 2008 UNIVERSIDAD ABIERTA INTERAMERICANA PROPIEDAD DEL ESTABLECIMIENTO EMPRESAS UNIPERSONALES SOCIEDADES COMERCIALES SOCIEDADES

Fabricación de productos minerales no metálicos

Fabricación de productos minerales no metálicos Incluye: Elaboración de cemento, yeso y cal. Fabricación de artículos sanitarios de cerámica, de objetos cerámicos, ladrillos, revestimientos, productos

Fabricación de productos minerales no metálicos Incluye: Elaboración de cemento, yeso y cal. Fabricación de artículos sanitarios de cerámica, de objetos cerámicos, ladrillos, revestimientos, productos

PADRON DE PRODUCTORES DE GRANOS MONOTRIBUTISTAS

Rosario, 20 de Octubre de 2008. PADRON DE PRODUCTORES DE GRANOS MONOTRIBUTISTAS Fuente: Resolución General (AFIP) 2504 B.O. 17/10/2008 Aspectos salientes. 1. Se elimina la posibilidad de trasladar cereales

Rosario, 20 de Octubre de 2008. PADRON DE PRODUCTORES DE GRANOS MONOTRIBUTISTAS Fuente: Resolución General (AFIP) 2504 B.O. 17/10/2008 Aspectos salientes. 1. Se elimina la posibilidad de trasladar cereales

Servicios de Informática

Servicios de Informática Incluye: Servicios de consultores en equipo de informática. Servicios de consultores en informática y suministros de programas de informática. Procesamiento de datos. Servicios

Servicios de Informática Incluye: Servicios de consultores en equipo de informática. Servicios de consultores en informática y suministros de programas de informática. Procesamiento de datos. Servicios

Por ello, EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS RESUELVE:

Res. Gral. AFIP 3832/16 Ref. Sistema Registral - Estados Administrativos de la Clave Única de Identificación Tributaria (CUIT) - Acceso a los servicios con Clave Fiscal. 01/03/2016 (BO 03/03/2016) VISTO

Res. Gral. AFIP 3832/16 Ref. Sistema Registral - Estados Administrativos de la Clave Única de Identificación Tributaria (CUIT) - Acceso a los servicios con Clave Fiscal. 01/03/2016 (BO 03/03/2016) VISTO

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Novedades impositivas del al 10-12

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

Fabricación de equipo y material eléctrico

Fabricación de equipo y material eléctrico Incluye: Fabricación de motores, generadores y transformadores eléctricos. Fabricación de aparatos de distribución y control de energía eléctrica. Fabricación

Fabricación de equipo y material eléctrico Incluye: Fabricación de motores, generadores y transformadores eléctricos. Fabricación de aparatos de distribución y control de energía eléctrica. Fabricación

IMPUESTO A LAS GANANCIAS

IMPUESTO A LAS GANANCIAS Resolución n General (AFIP) 3077 (BO. 3/04/) RG 3077 NOVEDADES DETERMINACIÓN DEL IMPUESTO SUJETOS ALCANZADOS Sociedades, empresas unipersonales, fideicomisos, y otros que practiquen

IMPUESTO A LAS GANANCIAS Resolución n General (AFIP) 3077 (BO. 3/04/) RG 3077 NOVEDADES DETERMINACIÓN DEL IMPUESTO SUJETOS ALCANZADOS Sociedades, empresas unipersonales, fideicomisos, y otros que practiquen

Cámara de Cuentas de la República Dominicana Índice de Documentos e Información Clasificada Período

Índice de Documentos e 1 Presidencia 1.1 Documentos de la Presidencia 1.1.1 Comunicaciones internas 1.1.2 Comunicaciones externas 1.1.3 Informe de las direcciones 1.1.4 Resoluciones del pleno 1.1.5 Informes

Índice de Documentos e 1 Presidencia 1.1 Documentos de la Presidencia 1.1.1 Comunicaciones internas 1.1.2 Comunicaciones externas 1.1.3 Informe de las direcciones 1.1.4 Resoluciones del pleno 1.1.5 Informes

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 17/05/2017

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 17/05/2017 PERSONAS HUMANAS RESIDENTES EN EL PAÍS: INVERSIONES Y TENENCIAS EN EL EXTERIOR 1) PREGUNTA: Un contribuyente sinceró un portfolio

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 17/05/2017 PERSONAS HUMANAS RESIDENTES EN EL PAÍS: INVERSIONES Y TENENCIAS EN EL EXTERIOR 1) PREGUNTA: Un contribuyente sinceró un portfolio

Calendario 2017 de las principales obligaciones de las fundaciones ante Hacienda y ante el Protectorado

Calendario 2017 de las principales obligaciones de las fundaciones ante Hacienda y ante el Protectorado Página1 OBLIGACIONES ANTE HACIENDA OBLIGACIONES ANTE EL PROTECTORADO ENERO 1 2 3 4 5 6 7 8 9 10 11

Calendario 2017 de las principales obligaciones de las fundaciones ante Hacienda y ante el Protectorado Página1 OBLIGACIONES ANTE HACIENDA OBLIGACIONES ANTE EL PROTECTORADO ENERO 1 2 3 4 5 6 7 8 9 10 11

Fuente: Resolución General AFIP Nº 3451/13

IMPOSITIVO, ADUANERO Y DE LA SEGURIDAD SOCIAL Qué obligaciones pueden ser regularizadas? Obligaciones impositivas y de los recursos de la Seguridad Social Multas aplicadas o cargos suplementarios formulados

IMPOSITIVO, ADUANERO Y DE LA SEGURIDAD SOCIAL Qué obligaciones pueden ser regularizadas? Obligaciones impositivas y de los recursos de la Seguridad Social Multas aplicadas o cargos suplementarios formulados

Información Pública de Oficio. Numeral 4 Artículo 10, Decreto

Información Pública de Oficio. Numeral 4 Artículo 10, Decreto 57-2008. PUESTO TOTAL Administrador de Aduanas 29 Administrador de Agencia Tributaria 11 Administrador de Aseguramiento de Calidad de Sistemas

Información Pública de Oficio. Numeral 4 Artículo 10, Decreto 57-2008. PUESTO TOTAL Administrador de Aduanas 29 Administrador de Agencia Tributaria 11 Administrador de Aseguramiento de Calidad de Sistemas

LA FISCALIZACIÓN A POSTERIORI

SEMINARIO Visión Integrada de los Procesos de Control y Gestión Aduanera Enfoque de Capacitación Gerencial San Salvador 5 7 de Octubre de 2010 Por: Servicio Nacional de Aduanas de Costa Rica LA FISCALIZACIÓN

SEMINARIO Visión Integrada de los Procesos de Control y Gestión Aduanera Enfoque de Capacitación Gerencial San Salvador 5 7 de Octubre de 2010 Por: Servicio Nacional de Aduanas de Costa Rica LA FISCALIZACIÓN

ESQUEMA GENERAL DE VENCIMIENTOS AMBITO AGROPECUARIO

ENERO FEBRERO MARZO 18-Jan 18-Feb 18-Mar 13-Jan 13-Feb 13-Mar 12/01: Retenciones efectuadas 2º quincena diciembre 26/01: Retenciones efectuadas 1º quincena enero 12/02: Retenciones enero 26/02: Retenciones

ENERO FEBRERO MARZO 18-Jan 18-Feb 18-Mar 13-Jan 13-Feb 13-Mar 12/01: Retenciones efectuadas 2º quincena diciembre 26/01: Retenciones efectuadas 1º quincena enero 12/02: Retenciones enero 26/02: Retenciones

MR Consultores. Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

Información Ley de Ingresos Armonizada 35,161, Impuestos 3,267,967.29

Impuestos 3,267,967.29 Impuestos sobre los ingresos 172,547.54 Impuestos sobre los ingresos Estatales 6,520.63 Impuestos sobre diversiones y espectáculos públicos 2,553.87 Impuestos Sobre loterías, rifas,

Impuestos 3,267,967.29 Impuestos sobre los ingresos 172,547.54 Impuestos sobre los ingresos Estatales 6,520.63 Impuestos sobre diversiones y espectáculos públicos 2,553.87 Impuestos Sobre loterías, rifas,

Abril 2015 Novedades impositivas del al 22 04

Abril 2015 Novedades impositivas del 16 04 al 22 04 Novedades Nacionales Regímenes Especiales. Régimen de crédito fiscal. Empresas, talleres protegidos de producción y/o cooperativas. Se aprueban formularios,

Abril 2015 Novedades impositivas del 16 04 al 22 04 Novedades Nacionales Regímenes Especiales. Régimen de crédito fiscal. Empresas, talleres protegidos de producción y/o cooperativas. Se aprueban formularios,

Impuesto al Valor Agregado (IVA)

") Colegio de Contadores Públicos de Nicaragua Impuesto al Valor Agregado (IVA) Socio Director Asesoría Tributaria S.A. (ATRISA) www.atrisanic.com info@atrisanic.com 26 Octubre 2016 Managua, Nicaragua www.atrisanic.com

Colegio de Contadores Públicos de Nicaragua Impuesto al Valor Agregado (IVA) Socio Director Asesoría Tributaria S.A. (ATRISA) www.atrisanic.com info@atrisanic.com 26 Octubre 2016 Managua, Nicaragua www.atrisanic.com

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES Guatemala, agosto 2016 Precios de Transferencia. Definiciones. Los precios de transferencia son los precios fijados en las transacciones internacionales

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES Guatemala, agosto 2016 Precios de Transferencia. Definiciones. Los precios de transferencia son los precios fijados en las transacciones internacionales

PRESUPUESTOS GENERALES DEL ESTADO ESTADO

Sección: 98 INGRESOS DEL Servicio: 01 INGRESOS DEL 1 IMPUESTOS DIRECTOS Y COTIZACIONES SOCIALES 10 Sobre la renta 65.292.500,00 100 De las personas físicas 41.276.200,00 10000 Impuesto sobre la Renta de

Sección: 98 INGRESOS DEL Servicio: 01 INGRESOS DEL 1 IMPUESTOS DIRECTOS Y COTIZACIONES SOCIALES 10 Sobre la renta 65.292.500,00 100 De las personas físicas 41.276.200,00 10000 Impuesto sobre la Renta de

SERVICIO DE IMPUESTOS NACIONALES

GENERALIDADES POR QUÉ? NECESIDAD ACTUALIZAR MODERNIZAR DENTRO LA NORMATIVA CUÁNDO? DESDE 1º DE MARZO DE 2014 CÓMO? A TRAVÉS DE UN CAMBIO FÍSICO ELECTRÓNICO INTRODUCCIÓN DD.JJ. SON MANIFESTACIONES DE HECHOS,

GENERALIDADES POR QUÉ? NECESIDAD ACTUALIZAR MODERNIZAR DENTRO LA NORMATIVA CUÁNDO? DESDE 1º DE MARZO DE 2014 CÓMO? A TRAVÉS DE UN CAMBIO FÍSICO ELECTRÓNICO INTRODUCCIÓN DD.JJ. SON MANIFESTACIONES DE HECHOS,

PREGUNTAS FRECUENTES. Empresas fantasmas

PREGUNTAS FRECUENTES Empresas fantasmas N Pregunta Respuesta Qué es una empresa fantasma o Según el artículo 25 del Reglamento de supuesta? Aplicación a la Ley de Régimen Tributario Interno son aquellas

PREGUNTAS FRECUENTES Empresas fantasmas N Pregunta Respuesta Qué es una empresa fantasma o Según el artículo 25 del Reglamento de supuesta? Aplicación a la Ley de Régimen Tributario Interno son aquellas

Indice. CAPÍTULO I Aspectos generales

BIBLIOGRAFIA Indice CAPÍTULO I Aspectos generales Impuestos monofásicos......................... 10 Impuestos multifásicos......................... 10 Los multifásicos acumulativos................... 10

BIBLIOGRAFIA Indice CAPÍTULO I Aspectos generales Impuestos monofásicos......................... 10 Impuestos multifásicos......................... 10 Los multifásicos acumulativos................... 10

DEPARTAMENTO: DERECHO PÚBLICO GENERAL DIPLOMATURA EN GESTIÓN Y ADMINISTRACIÓN PÚBLICA DERECHO FINANCIERO Y TRIBUTARIO ESPECIAL

DEPARTAMENTO: DERECHO PÚBLICO GENERAL Área de Derecho Financiero y Tributario DIPLOMATURA EN GESTIÓN Y ADMINISTRACIÓN PÚBLICA Plan de Estudios de 2002 DERECHO FINANCIERO Y TRIBUTARIO ESPECIAL (Asignatura

DEPARTAMENTO: DERECHO PÚBLICO GENERAL Área de Derecho Financiero y Tributario DIPLOMATURA EN GESTIÓN Y ADMINISTRACIÓN PÚBLICA Plan de Estudios de 2002 DERECHO FINANCIERO Y TRIBUTARIO ESPECIAL (Asignatura

REGIMEN AGROPECUARIO UNIFICADO RAU PREGUNTAS FRECUENTES

REGIMEN AGROPECUARIO UNIFICADO RAU PREGUNTAS FRECUENTES 1. Qué es el Régimen Agropecuario Unificado RAU? R: Es un régimen especial de obligaciones tributarias, por medio del cual se liquidan y pagan en

REGIMEN AGROPECUARIO UNIFICADO RAU PREGUNTAS FRECUENTES 1. Qué es el Régimen Agropecuario Unificado RAU? R: Es un régimen especial de obligaciones tributarias, por medio del cual se liquidan y pagan en

FUNDACIONES Y ORGANIZACIONES SIN FINES DE INDICE LUCRO

FUNDACIONES Y ORGANIZACIONES SIN FINES DE LUCRO I.- INTRODUCCIÓN... 15 II.- CORPORACIONES Y FUNDACIONES SIN FINES DE LUCRO FRENTE A LAS NORMAS DE LA LEY DE LA RENTA... 19 1.- Concepto de Organizaciones

FUNDACIONES Y ORGANIZACIONES SIN FINES DE LUCRO I.- INTRODUCCIÓN... 15 II.- CORPORACIONES Y FUNDACIONES SIN FINES DE LUCRO FRENTE A LAS NORMAS DE LA LEY DE LA RENTA... 19 1.- Concepto de Organizaciones

Diplomado en Comercio Exterior y Operación Aduanera Coordinador académico: Mtro. Gerardo Jaramillo

Diplomado en Comercio Exterior y Operación Aduanera Coordinador académico: Mtro. Gerardo Jaramillo Las actividades de comercio exterior, y en particular el campo de la operación aduanera, se caracterizan

Diplomado en Comercio Exterior y Operación Aduanera Coordinador académico: Mtro. Gerardo Jaramillo Las actividades de comercio exterior, y en particular el campo de la operación aduanera, se caracterizan

Rosario, 05 de Agosto de DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES. TEMA: AFIP Plan de facilidades de pago RG (3516).

.") Rosario, 05 de Agosto de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: AFIP Plan de facilidades de pago RG (3516). Mediante la Resolución General (AFIP) 3516, publicada el 1 de Agosto de 2013

Rosario, 05 de Agosto de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: AFIP Plan de facilidades de pago RG (3516). Mediante la Resolución General (AFIP) 3516, publicada el 1 de Agosto de 2013

RESOLUCIÓN EJERCICIO Nº 8.01 I.G.M.P - VALUACIÓN INMUEBLES RURALES

RESOLUCIÓN EJERCICIO Nº 8.01 I.G.M.P - VALUACIÓN INMUEBLES RURALES NORMATIVA APLICABLE: Art. 2, art. 4 Ley 25.063 1) En el art. 4 de la Ley de Impuesto a la Ganancia Mínima Presunta se encuentran establecidas

RESOLUCIÓN EJERCICIO Nº 8.01 I.G.M.P - VALUACIÓN INMUEBLES RURALES NORMATIVA APLICABLE: Art. 2, art. 4 Ley 25.063 1) En el art. 4 de la Ley de Impuesto a la Ganancia Mínima Presunta se encuentran establecidas

Junio 2016 Novedades impositivas del al 15 06

Junio 2016 Novedades impositivas del 09 06 al 15 06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. DEVOLUCIÓN DE IVA A JUBILADOS, PENSIONADOS, BENEFICIARIOS DE ASIGNACIÓN UNIVERSAL POR HIJO, ASIGNACIÓN

Junio 2016 Novedades impositivas del 09 06 al 15 06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. DEVOLUCIÓN DE IVA A JUBILADOS, PENSIONADOS, BENEFICIARIOS DE ASIGNACIÓN UNIVERSAL POR HIJO, ASIGNACIÓN

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS:

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

NUEVOS FORMULARIOS IVA IT IUE

NUEVOS FORMULARIOS IVA IT IUE GENERALIDADES NORMAS VIGENTES EXPERIENCIA OPERATIVA ACUMULADA UTILIZACIÓN DE LA INFORMACIÓN NUEVOS FORMULARIOS Forma Plazos Medios y Formas DISPOSICIÓN DE LOS NUEVOS FORMULARIOS

NUEVOS FORMULARIOS IVA IT IUE GENERALIDADES NORMAS VIGENTES EXPERIENCIA OPERATIVA ACUMULADA UTILIZACIÓN DE LA INFORMACIÓN NUEVOS FORMULARIOS Forma Plazos Medios y Formas DISPOSICIÓN DE LOS NUEVOS FORMULARIOS

TEMA 7 (I): El IVA. AFIRMACIÓN v F. 1. Las operaciones de compraventa entre empresarios españoles se denominan: UNO. Responde verdadero o falso:

: El IVA. AFIRMACIÓN v F. 1. Las operaciones de compraventa entre empresarios españoles se denominan: UNO. Responde verdadero o falso:") UNO Responde verdadero o falso: AFIRMACIÓN v F 1. El IVA es un impuesto directo que grava el consumo 2. Las adquisiciones intracomunitarias se producen entre países de la UE 3. En el IVA el contribuyente

UNO Responde verdadero o falso: AFIRMACIÓN v F 1. El IVA es un impuesto directo que grava el consumo 2. Las adquisiciones intracomunitarias se producen entre países de la UE 3. En el IVA el contribuyente

Recursos Provinciales

Recursos Provinciales Lic. Alejandro Monteiro Subsecretario de Ingresos Públicos. Ministerio de Economía y Obras Públicas. Gobierno de la Provincia del Neuquén Contenido Marco legal. Principales Recursos

Recursos Provinciales Lic. Alejandro Monteiro Subsecretario de Ingresos Públicos. Ministerio de Economía y Obras Públicas. Gobierno de la Provincia del Neuquén Contenido Marco legal. Principales Recursos

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS. Cdor: Dr.

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS Cdor: Dr. Erardo Gallo Normativa y Sujetos DECRETO Nº 443 y sus modificatorios AÑO 2004

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS Cdor: Dr. Erardo Gallo Normativa y Sujetos DECRETO Nº 443 y sus modificatorios AÑO 2004