SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA REPUBLICA DE GUATEMALA

|

|

|

- María Luz Lagos Lucero

- hace 7 años

- Vistas:

Transcripción

1 SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA REPUBLICA DE GUATEMALA DETECCION DE EMPRESAS FACHADA EN GUATEMALA Y SU RELACION CON EL LAVADO DE DINERO U OTROS ACTIVOS 1

2 La Superintendencia de Administración n Tributaria participa con el Ministerio Público en materia de lucha contra el lavado de dinero y delitos contra el orden tributario 2

3 La detección n de las empresas fachada por controles de fiscalización 3

4 VERIFICACIÓN N DOCUMENTOS EMPRESAS IMPORTADORAS 4

5 Importancia en la detección de las empresas de fachada La importancia de detección n de este tipo de empresas, radica en que estas entidades se utilizan de manera recurrente en: El proceso de lavado de dinero Fraudes y estafas. 5

6 Guatemala y las empresas de fachada En Guatemala se ha detectado que las empresas fachada son utilizadas para cometer fraudes, estafas y delitos contra el orden tributario. 6

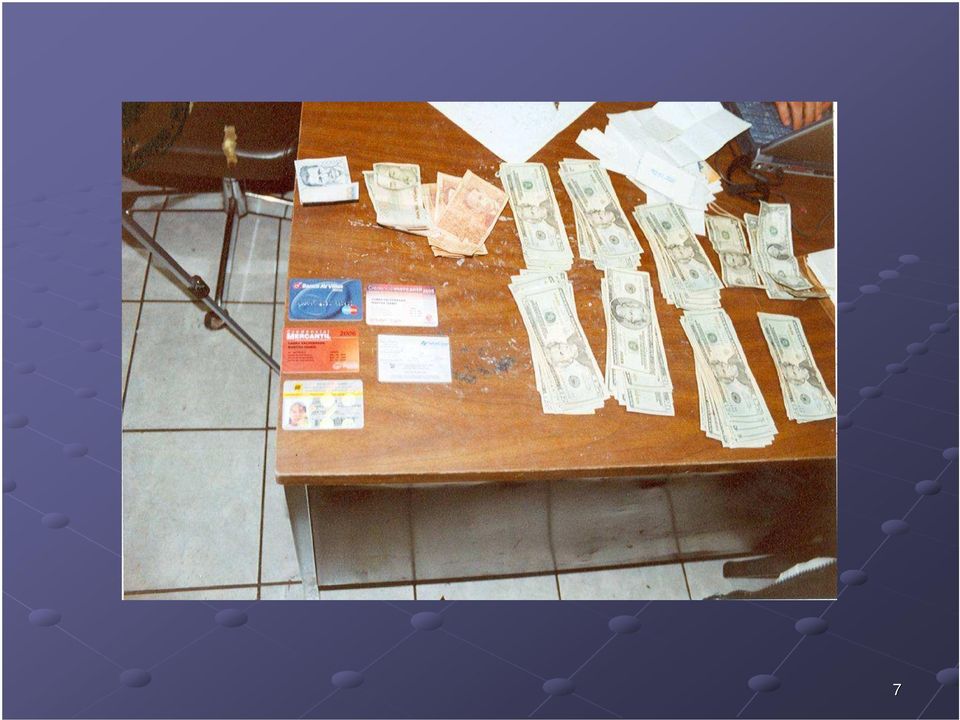

7 7

8 Características de las empresas fachada Son un vehículo jurídico, de tipo societario o no, que tiene una actividad real, con una existencia jurídica real. Se pueden crear al inicio para actividades ilegales específicas. Pero también n pueden ser infiltradas por el crimen organizado y desviadas de su objeto durante su vida social. 8

9 Tienen una fachada legal pero sirven para introducir el dinero de origen criminal a transformar, y para generar las operaciones financieras necesarias para este objetivo. Permite ser utilizada, en todo o parte, para las necesidades financieras del crimen organizado., 9

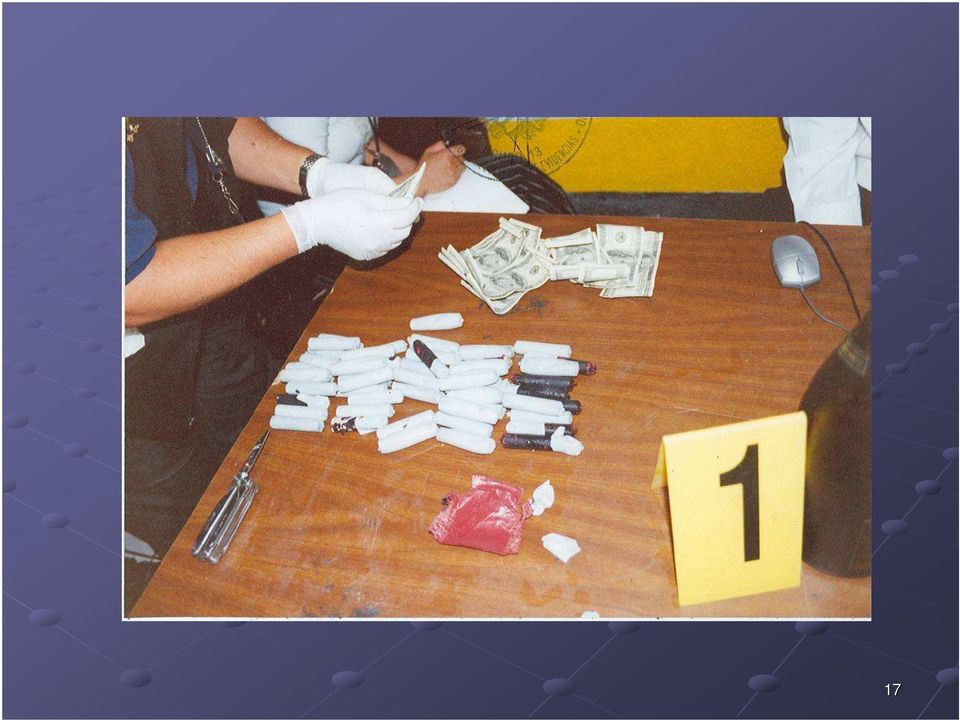

10 10

11 Ofrecen al criminal la triple ventaja de: Colocación n indirecta del dinero criminal dentro del sistema financiero (Colocación) Ocultación n de su origen ilícito al mezclarlo con las ganancias legítimas de la entidad, y relacionarlo con actividades a nivel nacional o internacional para, perder el rastro y evitar la verificación n contable (Monetarización) n) 11

12 Cobertura social ideal para disfrutar de sus ganancias ilícitas a través s de una aparente actividad comercial o industrial floreciente (Legitimación n de su modo de vida) El dinero es incorporado formalmente al circuito económico legal. Esta Integración n permite crear organizaciones de "fachada" que se prestan dinero entre sí: 12

13 13

14 Obteniendo los siguientes resultados: Generar falsas ganancias por intereses Invertir en inmuebles que a su vez sirven como garantías as de préstamos, los que son invertidos en supuestos negocios que tienen una supuesta gran rentabilidad. Una vez formada la cadena, puede tornarse cada vez más m s fácil f legitimar el dinero ilegal 14

15 Controles Fiscales En Guatemala el principal organismo encargado de la fiscalización n de las empresas es la Superintendencia de Administración n Tributaria (SAT), que vela por el cumplimiento de las obligaciones tributarias formales y sustantivas. Para este efecto se puede establecer una propensión n a la fiscalización n que va desde los contribuyentes que cumplen hasta los que defraudan al Fisco. 15

16 16

17 17

18 18

19 Mecanismo de control Cuando se presume la existencia de un delito de lavado de dinero u otros activos la SAT, deberá denunciar el hecho inmediatamente al Ministerio Público que es el ente encargado de la investigación n y persecución n penal. 19

20 POSICION DE LA SAT En la práctica la SAT, ha orientado sus esfuerzos en fiscalizar a los contribuyentes que evaden impuestos (recaudador). Mediante esta fiscalización n ha detectado fraudes y estafas cometidas a través s de empresas fachada. 20

21 21

22 PROCEDIMIENTO la Intendencia de Verificación Especial (IVE), se creó conforme al Decreto del Congreso de la República de Guatemala y forma parte de la estructura organizacional de la Superintendencia de Bancos, ha presentado denuncias al Ministerio Público, órgano encargado de las investigaciones de ilícitos de fraude, estafas y lavado de dinero conjuntamente con la SAT se ha descubierto movimientos dentro del giro normal o aparente de negocios, no responden a los grandes flujos que se mueven en el sistema financiero y bancario. Provocando desajustes en la economía y defraudación tributaria. La IVE y la SAT presentan la denuncia al Ministerio Público, y es ésta la que realiza las investigaciones correspondientes. 22

23 Conclusiones En Guatemala las empresas de fachada son utilizadas para cometer fraudes, estafas y lavado de dinero. La Administración n Tributaria mediante la Intendencia de Aduanas y de Fiscalización n a través s de su labor fiscalizadora, ha contribuido a la prevención n e investigación n de estos delitos. 23

24 La SAT, ha orientado su labor a un papel de recaudación n fiscalizando a los contribuyentes con el objeto de evitar la evasión n fiscal. 24

25 Recomendación En La detección n y control de empresas de fachada en Guatemala, requiere un esfuerzo conjunto y cooperación n de los agentes económicos para evitar que se produzca el lavado de dinero. 25

26 Gracias por su atención Fin de la Presentación GUATEMALA 26

TRASIEGO Y LAVADO DE DINERO UTILIZANDO LAS DISTINTAS ADUANAS DE GUATEMALA

TRASIEGO Y LAVADO DE DINERO UTILIZANDO LAS DISTINTAS ADUANAS DE GUATEMALA LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- Y LAS EMPRESAS DE IMPORTACION / EXPORTACION USADAS EN LOS PROCESOS DEL LAVADO

TRASIEGO Y LAVADO DE DINERO UTILIZANDO LAS DISTINTAS ADUANAS DE GUATEMALA LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- Y LAS EMPRESAS DE IMPORTACION / EXPORTACION USADAS EN LOS PROCESOS DEL LAVADO

Estructura Organizacional de la Superintendencia de Administración Tributaria

Estructura Organizacional de la Superintendencia de Administración Tributaria Estructura de primer nivel Función de Dirección DIRECTORIO Función de Asesoría y Resolución de Recursos TRIBUNAL ADMINISTRATIVO

Estructura Organizacional de la Superintendencia de Administración Tributaria Estructura de primer nivel Función de Dirección DIRECTORIO Función de Asesoría y Resolución de Recursos TRIBUNAL ADMINISTRATIVO

Qué es la legitimación de capitales o lavado de dinero?

Qué es la legitimación de capitales o lavado de dinero? Es el proceso a través del cual es encubierto el origen de los fondos generados mediante el ejercicio de algunas actividades ilícitas o criminales

Qué es la legitimación de capitales o lavado de dinero? Es el proceso a través del cual es encubierto el origen de los fondos generados mediante el ejercicio de algunas actividades ilícitas o criminales

CONDENAS POR LAVADO DE ACTIVOS

CONDENAS 2007-2010 POR LAVADO DE ACTIVOS 10 7 3 2 2007 2008 2009 2010 $1.703 Millones DE ACTIVOS DE ORIGEN ILÍCITO DECOMISADOS 33 PERSONAS CONDENADAS Fuente: Fuente: Unidad Especializada en Lavado de Dinero,

CONDENAS 2007-2010 POR LAVADO DE ACTIVOS 10 7 3 2 2007 2008 2009 2010 $1.703 Millones DE ACTIVOS DE ORIGEN ILÍCITO DECOMISADOS 33 PERSONAS CONDENADAS Fuente: Fuente: Unidad Especializada en Lavado de Dinero,

SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA

SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA Irregularidades Fiscales en Países Iberoamericanos Ponente: Lic. Edgar Orlando Donis Castellanos Existen conceptos amplios respecto a definiciones que engloba

SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA Irregularidades Fiscales en Países Iberoamericanos Ponente: Lic. Edgar Orlando Donis Castellanos Existen conceptos amplios respecto a definiciones que engloba

Combate a otros Delitos Precedentes de Lavado de Dinero y Financiamiento al Terrorismo: Corrupcion, Fraudes, Drogas, Trata de Personas, Extorsiones

Combate a otros Delitos Precedentes de Lavado de Dinero y Financiamiento al Terrorismo: Corrupcion, Fraudes, Drogas, Trata de Personas, Extorsiones Lic. Marvin A. Ordoñez Lopez Ministerio Publico, Guatemala

Combate a otros Delitos Precedentes de Lavado de Dinero y Financiamiento al Terrorismo: Corrupcion, Fraudes, Drogas, Trata de Personas, Extorsiones Lic. Marvin A. Ordoñez Lopez Ministerio Publico, Guatemala

I Congreso de Adolescencia y Juventud. Impacto del Narcotráfico en la Sociedad Costarricense.

I Congreso de Adolescencia y Juventud. Impacto del Narcotráfico en la Sociedad Costarricense. Estado Social de Derecho El enfoque Social de Derecho de un Estado debe estar dirigido a la protección y mejoramiento

I Congreso de Adolescencia y Juventud. Impacto del Narcotráfico en la Sociedad Costarricense. Estado Social de Derecho El enfoque Social de Derecho de un Estado debe estar dirigido a la protección y mejoramiento

GERENCIA DE INVESTIGACIÓN TRIBUTARIA. Mayo 2016

INVESTIGACIÓN TRIBUTARIA Mayo 2016 Antecedentes Las nuevas formas de incumplimiento de las obligaciones tributarias, hacen necesario dotar a la Administración Tributaria de funciones altamente especializadas

INVESTIGACIÓN TRIBUTARIA Mayo 2016 Antecedentes Las nuevas formas de incumplimiento de las obligaciones tributarias, hacen necesario dotar a la Administración Tributaria de funciones altamente especializadas

INFORMACION DE INTERES

INFORMACION DE INTERES 1.- QUE ES LA LEGITIMACIÓN DE CAPITALES? Es un proceso delictivo que busca dar apariencia de legalidad al dinero o bienes provenientes de actividades ilícitas para tratar de incorporarlos

INFORMACION DE INTERES 1.- QUE ES LA LEGITIMACIÓN DE CAPITALES? Es un proceso delictivo que busca dar apariencia de legalidad al dinero o bienes provenientes de actividades ilícitas para tratar de incorporarlos

PRESENTACIÓN. La Superintendencia de Administración Tributaria como entidad estatal descentralizada,

Guatemala, 28 de diciembre 2017 PRESENTACIÓN La Superintendencia de Administración Tributaria como entidad estatal descentralizada, encargada de ejercer con exclusividad las funciones de Administración

Guatemala, 28 de diciembre 2017 PRESENTACIÓN La Superintendencia de Administración Tributaria como entidad estatal descentralizada, encargada de ejercer con exclusividad las funciones de Administración

Subvaluación. Diciembre 2011

Subvaluación Diciembre 2011 La subvaluación, es una modalidad del contrabando técnico, que se presenta al declarar en la importación un valor en aduana menor al realmente pagado por la mercancía, disminuyendo

Subvaluación Diciembre 2011 La subvaluación, es una modalidad del contrabando técnico, que se presenta al declarar en la importación un valor en aduana menor al realmente pagado por la mercancía, disminuyendo

Coyuntura Regional por Casos de Impacto en Delitos precedentes al Lavado de Dinero, Corrupción y otros.

Coyuntura Regional por Casos de Impacto en Delitos precedentes al Lavado de Dinero, Corrupción y otros. Samuel Antulio López Hurtarte Fiscalía de Sección Contra el Lavado de Dinero u Otros Activos Los

Coyuntura Regional por Casos de Impacto en Delitos precedentes al Lavado de Dinero, Corrupción y otros. Samuel Antulio López Hurtarte Fiscalía de Sección Contra el Lavado de Dinero u Otros Activos Los

INTRODUCCIÓN... IX LIBRO PRIMERO TEORÍA, DOCTRINA Y FORMALIDADES DEL DERECHO FISCAL TÍTULO I TEORÍA Y DOCTRINA GENERAL DEL DERECHO FISCAL

ÍNDICE INTRODUCCIÓN... IX LIBRO PRIMERO TEORÍA, DOCTRINA Y FORMALIDADES DEL DERECHO FISCAL TÍTULO I TEORÍA Y DOCTRINA GENERAL DEL DERECHO FISCAL ANTECEDENTES HISTÓRICOS Y DOCTRINA DEL DERECHO FISCAL Primera

ÍNDICE INTRODUCCIÓN... IX LIBRO PRIMERO TEORÍA, DOCTRINA Y FORMALIDADES DEL DERECHO FISCAL TÍTULO I TEORÍA Y DOCTRINA GENERAL DEL DERECHO FISCAL ANTECEDENTES HISTÓRICOS Y DOCTRINA DEL DERECHO FISCAL Primera

Datos relevantes y cifras 69-B CFF *Cifras actualizadas al 30 de abril de 2017.

Datos relevantes y cifras 69-B CFF *Cifras actualizadas al 30 de abril de 2017. mayo de 2017 ANTECEDENTES DEL ARTÍCULO 69-B Una de las causas más dañinas y que más ha contribuido para agravar la recaudación

Datos relevantes y cifras 69-B CFF *Cifras actualizadas al 30 de abril de 2017. mayo de 2017 ANTECEDENTES DEL ARTÍCULO 69-B Una de las causas más dañinas y que más ha contribuido para agravar la recaudación

Préstamos rápidos y baratos: La tecnología se sofistica, el delito también

Préstamos rápidos y baratos: La tecnología se sofistica, el delito también Personas inescrupulosas, que desde el anonimato y empleando correos electrónicos, internet y redes sociales, montan supuestas

Préstamos rápidos y baratos: La tecnología se sofistica, el delito también Personas inescrupulosas, que desde el anonimato y empleando correos electrónicos, internet y redes sociales, montan supuestas

Sistema de Prevención de Lavado de Activos Visión de la UIF-Perú

Sistema de Prevención de Lavado de Activos Visión de la UIF-Perú Alfredo Trillo Delfín Octubre, 2016 ALGUNAS ESTADISTICAS Número de Reportes de Operaciones Sospechosas recibidos anualmente 8 000 7 500

Sistema de Prevención de Lavado de Activos Visión de la UIF-Perú Alfredo Trillo Delfín Octubre, 2016 ALGUNAS ESTADISTICAS Número de Reportes de Operaciones Sospechosas recibidos anualmente 8 000 7 500

MINISTERIO PÚBLICO CENTRO DE ESTADÍSTICAS INFORME ESTADÍSTICO DE: LA FISCALÍA SUPERIOR DE ASUNTOS INTERNACIONALES

CENTRO DE ESTADÍSTICAS INFORME ESTADÍSTICO DE: LA FISCALÍA SUPERIOR DE ASUNTOS INTERNACIONALES PERIODO OCTUBRE- DICIEMBRE 2016 CONTENIDO: El presente informe Estadístico está basado en los datos registrados

CENTRO DE ESTADÍSTICAS INFORME ESTADÍSTICO DE: LA FISCALÍA SUPERIOR DE ASUNTOS INTERNACIONALES PERIODO OCTUBRE- DICIEMBRE 2016 CONTENIDO: El presente informe Estadístico está basado en los datos registrados

La UIF-Perú y los Mecanismos de Colaboración con las Investigaciones por Lavado de Activos procedentes del TID

La UIF-Perú y los Mecanismos de Colaboración con las Investigaciones por Lavado de Activos procedentes del TID Unidad de Inteligencia Financiera Superintendencia de Banca, Seguros y Administradoras Privadas

La UIF-Perú y los Mecanismos de Colaboración con las Investigaciones por Lavado de Activos procedentes del TID Unidad de Inteligencia Financiera Superintendencia de Banca, Seguros y Administradoras Privadas

Porcentaje de la población en edad escolar y de educación. han participado en. ciudadana. Nivel de comportamiento. ciudadano.

Nos comprometemos a afirmar, en la sociedad y el Estado, principios éticos y valores sociales que promuevan la vigilancia ciudadana y que produzcan niveles crecientes de paz, transparencia, confianza y

Nos comprometemos a afirmar, en la sociedad y el Estado, principios éticos y valores sociales que promuevan la vigilancia ciudadana y que produzcan niveles crecientes de paz, transparencia, confianza y

El análisis financiero-tributario para la identificación de delitos tributarios y esquemas de lavado de activos

3 Foro Internacional de prevención de Lavado de Activos y Financiamiento del Terrorismo ASOMIF Perú El análisis financiero-tributario para la identificación de delitos tributarios y esquemas de lavado

3 Foro Internacional de prevención de Lavado de Activos y Financiamiento del Terrorismo ASOMIF Perú El análisis financiero-tributario para la identificación de delitos tributarios y esquemas de lavado

SUPERINTENDENCIA DE ADMINISTRACIÓN TRIBUTARIA DE GUATEMALA

SUPERINTENDENCIA DE ADMINISTRACIÓN TRIBUTARIA DE GUATEMALA Seminario de implementación y/o fortalecimiento de las áreas de estudios tributarios y fiscalidad internacional en las Administraciones Tributarias.

SUPERINTENDENCIA DE ADMINISTRACIÓN TRIBUTARIA DE GUATEMALA Seminario de implementación y/o fortalecimiento de las áreas de estudios tributarios y fiscalidad internacional en las Administraciones Tributarias.

CURSO A DISTANCIA SOBRE PREVENCION Y COMBATE AL LAVADO DE DINERO

CURSO A DISTANCIA SOBRE PREVENCION Y COMBATE AL LAVADO DE DINERO Unidad I. Fenomenología y lógica del lavado de dinero Profesor: Ramón García Gibson Objetivo: Al término de la unidad el alumno comprenderá

CURSO A DISTANCIA SOBRE PREVENCION Y COMBATE AL LAVADO DE DINERO Unidad I. Fenomenología y lógica del lavado de dinero Profesor: Ramón García Gibson Objetivo: Al término de la unidad el alumno comprenderá

COMISIÓN DE APOYO TÉCNICO ELECCIÓN SUPERINTENDENTE DE ADMINISTRACIÓN TRIBUTARIA

COMISIÓN DE APOYO TÉCNICO ELECCIÓN SUPERINTENDENTE DE ADMINISTRACIÓN TRIBUTARIA Fases del proceso de selección EVALUACIÓN, VERIFICACIÓN Y VERACIDAD DE LA INFORMACIÓN b.1) VERIFICACIÓN Y VALIDACIÓN DE LA

COMISIÓN DE APOYO TÉCNICO ELECCIÓN SUPERINTENDENTE DE ADMINISTRACIÓN TRIBUTARIA Fases del proceso de selección EVALUACIÓN, VERIFICACIÓN Y VERACIDAD DE LA INFORMACIÓN b.1) VERIFICACIÓN Y VALIDACIÓN DE LA

El Secreto Bancario en la OCDE La Cooperación entre el combate a la evasión fiscal y al lavado de activos. Clase 12 Dr.

El Secreto Bancario en la OCDE La Cooperación entre el combate a la evasión fiscal y al lavado de activos Clase 12 Dr. Leonardo Costa La Importancia del Secreto Bancario Protección de la confidencialidad

El Secreto Bancario en la OCDE La Cooperación entre el combate a la evasión fiscal y al lavado de activos Clase 12 Dr. Leonardo Costa La Importancia del Secreto Bancario Protección de la confidencialidad

Disposiciones Relacionadas con la confidencialidad de las operaciones bancarias. Invitado Alfredo Rodríguez Mahuad

Disposiciones Relacionadas con la confidencialidad de las operaciones bancarias Invitado Alfredo Rodríguez Mahuad De la ley Decreto número 37-2016 del Congreso de la República; Ley para el Fortalecimiento

Disposiciones Relacionadas con la confidencialidad de las operaciones bancarias Invitado Alfredo Rodríguez Mahuad De la ley Decreto número 37-2016 del Congreso de la República; Ley para el Fortalecimiento

Programa presupuestal Fiscalización aduanera

Programa presupuestal 0110 aduanera Programa presupuestal 0110 PROGRAMA PRESUPUESTAL DE FISCALIZACIÓN ADUANERA Aspectos generales del diseño del Programa Presupuestal PROBLEMA IDENTIFICADO Reducido nivel

Programa presupuestal 0110 aduanera Programa presupuestal 0110 PROGRAMA PRESUPUESTAL DE FISCALIZACIÓN ADUANERA Aspectos generales del diseño del Programa Presupuestal PROBLEMA IDENTIFICADO Reducido nivel

Convención Nacional del Fiscales Especializados en Delitos de Tráfico Ilícito de Drogas

Convención Nacional del Fiscales Especializados en Delitos de Tráfico Ilícito de Drogas La función de la UIF-Perú y sus Experiencias en la lucha contra Tráfico Ilícito de Drogas SUPERINTENDENCIA DE BANCA,

Convención Nacional del Fiscales Especializados en Delitos de Tráfico Ilícito de Drogas La función de la UIF-Perú y sus Experiencias en la lucha contra Tráfico Ilícito de Drogas SUPERINTENDENCIA DE BANCA,

MINISTERIO PÚBLICO CENTRO DE ESTADÍSTICAS INFORME ESTADÍSTICO DE: LA FISCALÍA SUPERIOR DE ASUNTOS INTERNACIONALES

CENTRO DE ESTADÍSTICAS INFORME ESTADÍSTICO DE: LA FISCALÍA SUPERIOR DE ASUNTOS INTERNACIONALES PERIODO ABRIL A JUNIO 2016 CONTENIDO: El presente informe Estadístico está basado en los datos registrados

CENTRO DE ESTADÍSTICAS INFORME ESTADÍSTICO DE: LA FISCALÍA SUPERIOR DE ASUNTOS INTERNACIONALES PERIODO ABRIL A JUNIO 2016 CONTENIDO: El presente informe Estadístico está basado en los datos registrados

Resultados del más reciente Estudio de Incumplimiento Tributario y Acciones para enfrentar la Evasión

Resultados del más reciente Estudio de Incumplimiento Tributario y Acciones para enfrentar la Evasión Qué es el Incumplimiento Tributario? El incumplimiento tributario es un concepto que incluye, además

Resultados del más reciente Estudio de Incumplimiento Tributario y Acciones para enfrentar la Evasión Qué es el Incumplimiento Tributario? El incumplimiento tributario es un concepto que incluye, además

MECANISMO PREVIO PARA SOLUCIONAR EL CONFLICTO TRIBUTARIO

MECANISMO PREVIO PARA SOLUCIONAR EL CONFLICTO TRIBUTARIO La Tributaria, a través de la Unidad de Orientación Legal y Derechos del Contribuyente de la Intendencia de Asuntos Jurídicos, brinda a través del

MECANISMO PREVIO PARA SOLUCIONAR EL CONFLICTO TRIBUTARIO La Tributaria, a través de la Unidad de Orientación Legal y Derechos del Contribuyente de la Intendencia de Asuntos Jurídicos, brinda a través del

Responsabilidad Penal de las Personas Jurídicas en los Delitos de Lavado de Activos,

Ley 20.393 Responsabilidad Penal de las Personas Jurídicas en los Delitos de Lavado de Activos, Financiamiento del Terrorismo y Delitos de Cohecho a Funcionario Público Nacional y Extranjero. Qué establece

Ley 20.393 Responsabilidad Penal de las Personas Jurídicas en los Delitos de Lavado de Activos, Financiamiento del Terrorismo y Delitos de Cohecho a Funcionario Público Nacional y Extranjero. Qué establece

Análisis de Amenazas Regionales en Materia de LA

Análisis de Amenazas Regionales en Materia de LA Grupo de Acción Financiera de Latinoamérica Iquique, Chile, 14 de junio de 2016. Sobre el Análisis Aprobado por el Pleno de Representantes Estudio enfocado

Análisis de Amenazas Regionales en Materia de LA Grupo de Acción Financiera de Latinoamérica Iquique, Chile, 14 de junio de 2016. Sobre el Análisis Aprobado por el Pleno de Representantes Estudio enfocado

REPÚBLICA ARGENTINA. ESTRUCTURA INSTITUCIONAL Gabriel Rolleri

REPÚBLICA ARGENTINA ESTRUCTURA INSTITUCIONAL www.anticorrupcion.gov.ar Gabriel Rolleri grolleri@jus.gov.ar ORIGEN DE LA OFICINA ANTICORRUPCIÓN La Oficina Anticorrupción (O.A.) fue creada en el ámbito del

REPÚBLICA ARGENTINA ESTRUCTURA INSTITUCIONAL www.anticorrupcion.gov.ar Gabriel Rolleri grolleri@jus.gov.ar ORIGEN DE LA OFICINA ANTICORRUPCIÓN La Oficina Anticorrupción (O.A.) fue creada en el ámbito del

Protegiendo a su Organización de las más Recientes Metodologías de Financiamiento Terrorista Jueves 28 de julio :55 PM 6:00 PM

Protegiendo a su Organización de las más Recientes Metodologías de Financiamiento Terrorista Jueves 28 de julio 2016 4:55 PM 6:00 PM Moderador: Gabriel Romo, Director Ejecutivo, Contraloría Normativa,

Protegiendo a su Organización de las más Recientes Metodologías de Financiamiento Terrorista Jueves 28 de julio 2016 4:55 PM 6:00 PM Moderador: Gabriel Romo, Director Ejecutivo, Contraloría Normativa,

Programa de asistencia técnica t aprovechamiento de los bienes decomisados

ORGANIZACION DE LOS ESTADOS AMERICANOS COMISION INTERAMERICANA PARA EL CONTROL DEL ABUSO DE DROGAS CUADRAGÉSIMO PERÍODO ORDINARIO DE SESIONES Del 29 de noviembre al 1 de diciembre de 2006 Santa Cruz de

ORGANIZACION DE LOS ESTADOS AMERICANOS COMISION INTERAMERICANA PARA EL CONTROL DEL ABUSO DE DROGAS CUADRAGÉSIMO PERÍODO ORDINARIO DE SESIONES Del 29 de noviembre al 1 de diciembre de 2006 Santa Cruz de

UNIDAD DE INVESTIGACION FINANCIERA Fiscalía General de la República El Salvador, C.A.

UNIDAD DE INVESTIGACION FINANCIERA Fiscalía General de la República El Salvador, C.A. IMPORTANCIA DE LA PREVENCION DEL LAVADO DE DINERO EN EL SECTOR FINANCIERO Ciudad de Guatemala, Guatemala, C.A. Unidad

UNIDAD DE INVESTIGACION FINANCIERA Fiscalía General de la República El Salvador, C.A. IMPORTANCIA DE LA PREVENCION DEL LAVADO DE DINERO EN EL SECTOR FINANCIERO Ciudad de Guatemala, Guatemala, C.A. Unidad

Presentado por Ramón García Gibson Director General de García Gibson Consultores S.C.

CEDIP Centro de Estudios de Derecho e Investigaciones Parlamentarias de la Cámara de Diputados. Presentado por Ramón García Gibson Director General de García Gibson Consultores S.C. Febrero 2011 www.garciagibson-consultores.com

CEDIP Centro de Estudios de Derecho e Investigaciones Parlamentarias de la Cámara de Diputados. Presentado por Ramón García Gibson Director General de García Gibson Consultores S.C. Febrero 2011 www.garciagibson-consultores.com

GUIA DOCENTE DE LA ASIGNATURA CRIMINALIDAD ECONÓMICA Y FINANCIERA Curso (Fecha última actualización: 24/07/2015)

") GUIA DOCENTE DE LA ASIGNATURA CRIMINALIDAD ECONÓMICA Y FINANCIERA Curso 2015-2016 (Fecha última actualización: 24/07/2015) MÓDULO MATERIA CURSO SEMESTRE CRÉDITOS TIPO CRIMINALIDAD ECONÓMICA Y FINANCIERA

GUIA DOCENTE DE LA ASIGNATURA CRIMINALIDAD ECONÓMICA Y FINANCIERA Curso 2015-2016 (Fecha última actualización: 24/07/2015) MÓDULO MATERIA CURSO SEMESTRE CRÉDITOS TIPO CRIMINALIDAD ECONÓMICA Y FINANCIERA

CÓDIGO PENAL CAPITULO IV DE LOS DELITOS CONTRA EL REGIMEN TRIBUTARIO Arts. 358 A a 358 D

CÓDIGO PENAL CAPITULO IV DE LOS DELITOS CONTRA EL REGIMEN TRIBUTARIO Arts. 358 A a 358 D Delitos contra el régimen tributario * DEFRAUDACIÓN TRIBUTARIA * CASOS ESPECIALES DE DEFRAUDACIÓN TRIBUTARIA * APROPIACIÓN

CÓDIGO PENAL CAPITULO IV DE LOS DELITOS CONTRA EL REGIMEN TRIBUTARIO Arts. 358 A a 358 D Delitos contra el régimen tributario * DEFRAUDACIÓN TRIBUTARIA * CASOS ESPECIALES DE DEFRAUDACIÓN TRIBUTARIA * APROPIACIÓN

GUIA DOCENTE DE LA ASIGNATURA CRIMINALIDAD ECONÓMICA Y FINANCIERA Curso (Fecha última actualización: 15/07/2016)

") GUIA DOCENTE DE LA ASIGNATURA CRIMINALIDAD ECONÓMICA Y FINANCIERA Curso 2016-2017 (Fecha última actualización: 15/07/2016) MÓDULO MATERIA CURSO SEMESTRE CRÉDITOS TIPO CRIMINALIDAD ECONÓMICA Y FINANCIERA

GUIA DOCENTE DE LA ASIGNATURA CRIMINALIDAD ECONÓMICA Y FINANCIERA Curso 2016-2017 (Fecha última actualización: 15/07/2016) MÓDULO MATERIA CURSO SEMESTRE CRÉDITOS TIPO CRIMINALIDAD ECONÓMICA Y FINANCIERA

GUÍA SOBRE EL ENFOQUE BASADO EN LOS RIESGOS LD/FT DEL GAFI -SU APLICACIÓN EN GUATEMALA-

GUÍA SOBRE EL ENFOQUE BASADO EN LOS RIESGOS LD/FT DEL GAFI -SU APLICACIÓN EN GUATEMALA- CONTENIDO I. ANTECEDENTES, PROPÓSITO Y CONTENIDO DE LA GUÍA DEL GAFI II. PRINCIPIOS DE ALTO NIVEL PARA IMPLEMENTAR

GUÍA SOBRE EL ENFOQUE BASADO EN LOS RIESGOS LD/FT DEL GAFI -SU APLICACIÓN EN GUATEMALA- CONTENIDO I. ANTECEDENTES, PROPÓSITO Y CONTENIDO DE LA GUÍA DEL GAFI II. PRINCIPIOS DE ALTO NIVEL PARA IMPLEMENTAR

DELITO CONEXO LAVADO DE DINERO U OTROS ACTIVOS

DELITO CONEXO LAVADO DE DINERO U OTROS ACTIVOS LEY CONTRA EL LAVADO DE DINERO U OTROS ACTIVOS Decreto 67-2001 del Congreso de la República OBJETO DE LA LEY Esta ley tiene por objeto prevenir, controlar,

DELITO CONEXO LAVADO DE DINERO U OTROS ACTIVOS LEY CONTRA EL LAVADO DE DINERO U OTROS ACTIVOS Decreto 67-2001 del Congreso de la República OBJETO DE LA LEY Esta ley tiene por objeto prevenir, controlar,

Programa presupuestal 0110 Fiscalización aduanera

Programa presupuestal 0110 aduanera 1 Aspectos generales del diseño del Programa Presupuestal PROBLEMA IDENTIFICADO Programa presupuestal 0110 PROGRAMA PRESUPUESTAL DE FISCALIZACIÓN ADUANERA Usuario de

Programa presupuestal 0110 aduanera 1 Aspectos generales del diseño del Programa Presupuestal PROBLEMA IDENTIFICADO Programa presupuestal 0110 PROGRAMA PRESUPUESTAL DE FISCALIZACIÓN ADUANERA Usuario de

REFCO Red de fiscales contra el crimen organizado y narcotráfico en Centroamérica

Oficina Regional de Programas de Panamá REFCO Red de fiscales contra el crimen organizado y narcotráfico en Centroamérica Ignacio de Lucas 7.12.2011 Red de fiscales contra el crimen organizado y narcotráfico

Oficina Regional de Programas de Panamá REFCO Red de fiscales contra el crimen organizado y narcotráfico en Centroamérica Ignacio de Lucas 7.12.2011 Red de fiscales contra el crimen organizado y narcotráfico

Nota de prensa. La Agencia Tributaria desmantela una trama de fraude en el IVA que actuaba en el sector de la electrónica.

Nota de prensa MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA AGENCIA TRIBUTARIA GABINETE DE PRENSA Operación Sith La Agencia Tributaria desmantela una trama de fraude en el IVA que actuaba en el sector de la

Nota de prensa MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA AGENCIA TRIBUTARIA GABINETE DE PRENSA Operación Sith La Agencia Tributaria desmantela una trama de fraude en el IVA que actuaba en el sector de la

GUILLEN CORREA, GEMA RAQUEL FACULTAD: FACULTAD DE DERECHO Y CIENCIAS SOCIALES FECHA DE EXPEDICION DE CERTIFICADO DE REINCIDENCIA: 04/10/2016

NOMBRE: GUILLEN CORREA, GEMA RAQUEL DNI: 25118259 UNIVERSIDAD: UNIVERSIDAD CATÓLICA DE CUYO FACULTAD: FACULTAD DE DERECHO Y CIENCIAS SOCIALES FECHA DEL TITULO: 25/11/2000 FECHA DE EXPEDICION DE CERTIFICADO

NOMBRE: GUILLEN CORREA, GEMA RAQUEL DNI: 25118259 UNIVERSIDAD: UNIVERSIDAD CATÓLICA DE CUYO FACULTAD: FACULTAD DE DERECHO Y CIENCIAS SOCIALES FECHA DEL TITULO: 25/11/2000 FECHA DE EXPEDICION DE CERTIFICADO

EL FUTURO TRIBUTARIO DE LAS ESAL. Presentado por Carlos Botero, CFA

EL FUTURO TRIBUTARIO DE LAS ESAL Presentado por Carlos Botero, CFA ASOCIATIVIDAD Fuentes de Financiamiento de Gobierno Nacional Central COP$24B *En puntos del PIB Fuente: Ministerio de Hacienda y Crédito

EL FUTURO TRIBUTARIO DE LAS ESAL Presentado por Carlos Botero, CFA ASOCIATIVIDAD Fuentes de Financiamiento de Gobierno Nacional Central COP$24B *En puntos del PIB Fuente: Ministerio de Hacienda y Crédito

INVESTIGACION Y SANCIONES POR EL DELITO DE LAVADO DE DINERO EN CHILE

INVESTIGACION Y SANCIONES POR EL DELITO DE LAVADO DE DINERO EN CHILE Seminario UAF-ULDDECO / 19 de enero de 2011 Mauricio Fernández / Director Unidad Especializada en Lavado de Dinero, Delitos Económicos

INVESTIGACION Y SANCIONES POR EL DELITO DE LAVADO DE DINERO EN CHILE Seminario UAF-ULDDECO / 19 de enero de 2011 Mauricio Fernández / Director Unidad Especializada en Lavado de Dinero, Delitos Económicos

«Resultados del sector justicia en delitos precedentes del lavado de dinero u otros activos»

«Resultados del sector justicia en delitos precedentes del lavado de dinero u otros activos» LIC. NOÉ NEHEMÍAS RIVERA VÁSQUEZ MINISTERIO PÚBLICO, GUATEMALA «Delitos precedentes en la legislación penal

«Resultados del sector justicia en delitos precedentes del lavado de dinero u otros activos» LIC. NOÉ NEHEMÍAS RIVERA VÁSQUEZ MINISTERIO PÚBLICO, GUATEMALA «Delitos precedentes en la legislación penal

RPP, El Comercio, El Peruano, Biznews, Proactivo, Correo, La Nación, Gestión, La República, Desde Adentro, Perú Construye, Construir

KPMG EN MEDIOS Fuente RPP, El Comercio, El Peruano, Biznews, Proactivo, Correo, La Nación, Gestión, La República, Desde Adentro, Perú Construye, Construir Fecha 06 y 07/May/2013 RPP Sector construcción

KPMG EN MEDIOS Fuente RPP, El Comercio, El Peruano, Biznews, Proactivo, Correo, La Nación, Gestión, La República, Desde Adentro, Perú Construye, Construir Fecha 06 y 07/May/2013 RPP Sector construcción

SERVICIOS EXENTOS. Beneficiarios sobre el Impuesto de Circulación de Vehículos e Impuesto Específico a la Primera Matrícula:

SERVICIOS EXENTOS Beneficiarios sobre el Impuesto al Valor Agregado: Beneficiarios sobre el Impuesto de Circulación de Vehículos e Impuesto Específico a la Primera Matrícula: Centros educa=vos Universidades

SERVICIOS EXENTOS Beneficiarios sobre el Impuesto al Valor Agregado: Beneficiarios sobre el Impuesto de Circulación de Vehículos e Impuesto Específico a la Primera Matrícula: Centros educa=vos Universidades

ASPECTOS BÁSICOS DEL LAVADO DE ACTIVOS

ASPECTOS BÁSICOS DEL LAVADO DE ACTIVOS 1 POR QUÉ SE LAVAN ACTIVOS? Con un origen ilícito los bienes no se pueden utilizar ni disfrutar. Los bienes de origen ilícito representan un riesgo de detección de

ASPECTOS BÁSICOS DEL LAVADO DE ACTIVOS 1 POR QUÉ SE LAVAN ACTIVOS? Con un origen ilícito los bienes no se pueden utilizar ni disfrutar. Los bienes de origen ilícito representan un riesgo de detección de

TITULO X RIESGO DE PREVENCIÓN, DETECCIÓN Y CONTROL DE LEGITIMACIÓN DE GANANCIAS ILÍCITAS

AUTORIDAD DE SUPERVISIÓN DEL SISTEMA FINANCIERO TITULO X RIESGO DE PREVENCIÓN, DETECCIÓN Y CONTROL DE LEGITIMACIÓN DE GANANCIAS ILÍCITAS TABLA DE CONTENIDO : Sección 1: Sección 2: Sección 3: Sección 4:

AUTORIDAD DE SUPERVISIÓN DEL SISTEMA FINANCIERO TITULO X RIESGO DE PREVENCIÓN, DETECCIÓN Y CONTROL DE LEGITIMACIÓN DE GANANCIAS ILÍCITAS TABLA DE CONTENIDO : Sección 1: Sección 2: Sección 3: Sección 4:

EXPERIENCIA EN COMPLIANCE

EXPERIENCIA EN COMPLIANCE LA 27.401 ES SOLO UN TEMA DE ARGENTINA? LA 27.401 ES UNA LEY AISLADA? VAN A VENIR MAS CAMBIOS? pasado vs PRESENTE DIRECTORIO / GERENCIA TODA LA ORGANIZACIÓN PROGRAMA DE INTEGRIDAD?

EXPERIENCIA EN COMPLIANCE LA 27.401 ES SOLO UN TEMA DE ARGENTINA? LA 27.401 ES UNA LEY AISLADA? VAN A VENIR MAS CAMBIOS? pasado vs PRESENTE DIRECTORIO / GERENCIA TODA LA ORGANIZACIÓN PROGRAMA DE INTEGRIDAD?

Fuente: Ministerio de Economía y Finanzas

COMISION NACIONAL CONTRA EL BLANQUEO DE CAPITALES, FINANCIACIÓN DEL TERRORISMO LA/ CFT o ALA/CFT Ley 23 de abril de 2015 Fuente: Ministerio de Economía y Finanzas Presentado por: Rolando R. Johnson M.

COMISION NACIONAL CONTRA EL BLANQUEO DE CAPITALES, FINANCIACIÓN DEL TERRORISMO LA/ CFT o ALA/CFT Ley 23 de abril de 2015 Fuente: Ministerio de Economía y Finanzas Presentado por: Rolando R. Johnson M.

CURSO PRÁCTICO SOBRE PREVENCIÓN DEL BLANQUEO DE CAPITALES

CURSO PRÁCTICO SOBRE PREVENCIÓN DEL BLANQUEO DE CAPITALES TEMA 1. EL BLANQUEO DE CAPITALES. CUESTIONES PREVIAS 13 INTRODUCCIÓN. 15 1. DIMENSIÓN GLOBAL DEL PROBLEMA DEL BLANQUEO DE CAPITALES. 16 2. LOS

CURSO PRÁCTICO SOBRE PREVENCIÓN DEL BLANQUEO DE CAPITALES TEMA 1. EL BLANQUEO DE CAPITALES. CUESTIONES PREVIAS 13 INTRODUCCIÓN. 15 1. DIMENSIÓN GLOBAL DEL PROBLEMA DEL BLANQUEO DE CAPITALES. 16 2. LOS

Tema 1. el BLANQUEO DE CAPITALES. CUESTIONES PREVIAS

ÍNDICE GENERAL Tema 1. el BLANQUEO DE CAPITALES. CUESTIONES PREVIAS 13 Introducción. 15 1. DIMENSIÓN GLOBAL DEL PROBLEMA DEL BLANQUEO DE CAPITALES. 16 2. LOS ORÍGENES DEL LAVADO DE DINERO. LA LEYENDA DE

ÍNDICE GENERAL Tema 1. el BLANQUEO DE CAPITALES. CUESTIONES PREVIAS 13 Introducción. 15 1. DIMENSIÓN GLOBAL DEL PROBLEMA DEL BLANQUEO DE CAPITALES. 16 2. LOS ORÍGENES DEL LAVADO DE DINERO. LA LEYENDA DE

Acceso a información bancaria y financiera con fines tributarios y aduaneros

Acceso a información bancaria y financiera con fines tributarios y aduaneros Decreto Número 37-2016 Congreso de la República de Guatemala Presentación con fines ilustrativos, no sustituye la consulta de

Acceso a información bancaria y financiera con fines tributarios y aduaneros Decreto Número 37-2016 Congreso de la República de Guatemala Presentación con fines ilustrativos, no sustituye la consulta de

Estrategias, Desafíos y Aportes de la UAF en las Investigaciones de Blanqueo de Capitales. Qué es el Blanqueo de Capitales?

Concepto (Blanqueo de Capitales) Etapas Delitos Precedentes Antecedentes Legales U.A.F. Sujetos Obligados Organismos de Supervisión Reportes Informe de Inteligencia Agenda Temática Estrategias, Desafíos

Concepto (Blanqueo de Capitales) Etapas Delitos Precedentes Antecedentes Legales U.A.F. Sujetos Obligados Organismos de Supervisión Reportes Informe de Inteligencia Agenda Temática Estrategias, Desafíos

Plan de Trabajo Elección de Superintendente SAT

Plan de Trabajo Elección de Superintendente SAT Leonel Augusto Villamar Quiroa Marzo, 2018 Carga Tributaria de Guatemala Cada año, la Administración Tributaria recauda más impuestos, sin embargo, ese aumento

Plan de Trabajo Elección de Superintendente SAT Leonel Augusto Villamar Quiroa Marzo, 2018 Carga Tributaria de Guatemala Cada año, la Administración Tributaria recauda más impuestos, sin embargo, ese aumento

Sistema de Administración de Riesgos de Lavado de Activos y Financiación del Terrorismo SARLAFT

Sistema de Administración de Riesgos de Lavado de Activos y Financiación del Terrorismo SARLAFT Qué es el SARLAFT? Qué es lavado de activos (LA)? Qué es financiación del terrorismo (FT)? Qué es riesgo?

Sistema de Administración de Riesgos de Lavado de Activos y Financiación del Terrorismo SARLAFT Qué es el SARLAFT? Qué es lavado de activos (LA)? Qué es financiación del terrorismo (FT)? Qué es riesgo?

EL DELITO FISCAL COMO DELITO PRECEDENTE DEL LAVADO DE ACTIVOS LEY NRO

EL DELITO FISCAL COMO DELITO PRECEDENTE DEL LAVADO DE ACTIVOS LEY NRO.19.574 Dr. Leonardo Costa Dra. Florencia Tarrech LEY NRO. 19.574 Consagra como delito de lavado: - Artículo 30 - La conversión y transferencia

EL DELITO FISCAL COMO DELITO PRECEDENTE DEL LAVADO DE ACTIVOS LEY NRO.19.574 Dr. Leonardo Costa Dra. Florencia Tarrech LEY NRO. 19.574 Consagra como delito de lavado: - Artículo 30 - La conversión y transferencia

Santa Cruz de Tenerife, 13 de febrero de Joaquín Mena Socio Director de QUIMENA CONSULTING/QUIMLEARNING

Santa Cruz de Tenerife, 13 de febrero de 2014 Joaquín Mena Socio Director de QUIMENA CONSULTING/QUIMLEARNING Vicepresidente 1º de INBLAC (Instituto de Expertos en PBC-FT Sumario 1. Introducción. 2. Antecedentes

Santa Cruz de Tenerife, 13 de febrero de 2014 Joaquín Mena Socio Director de QUIMENA CONSULTING/QUIMLEARNING Vicepresidente 1º de INBLAC (Instituto de Expertos en PBC-FT Sumario 1. Introducción. 2. Antecedentes

LA EVASION Y LA DEFRAUDACION FISCAL CONTENIDO. Dedicatoria 8. Prefacio El fenómeno llamado evasión fiscal y la importancia de su conocimiento 15

LA EVASION Y LA DEFRAUDACION FISCAL TAPIA TOVAR CONTENIDO Dedicatoria 8 Prefacio 9 CAPITULO I El fenómeno de la evasión fiscal y su análisis como delito 1. El fenómeno llamado evasión fiscal y la importancia

LA EVASION Y LA DEFRAUDACION FISCAL TAPIA TOVAR CONTENIDO Dedicatoria 8 Prefacio 9 CAPITULO I El fenómeno de la evasión fiscal y su análisis como delito 1. El fenómeno llamado evasión fiscal y la importancia

EL LAVADO DE ACTIVOS Y LOS DELITOS DELITOS PRECEDENTES

EL LAVADO DE ACTIVOS Y LOS DELITOS DELITOS PRECEDENTES Comisión Interamericana para el Control del Abuso de Drogas Organización de los Estados Americanos EL LAVADO El lavado de activos es un fenómeno multidisciplinario,

EL LAVADO DE ACTIVOS Y LOS DELITOS DELITOS PRECEDENTES Comisión Interamericana para el Control del Abuso de Drogas Organización de los Estados Americanos EL LAVADO El lavado de activos es un fenómeno multidisciplinario,

INCREMENTO PATRIMONIAL NO JUSTIFICADO Y DELITO TRIBUTARIO

INCREMENTO PATRIMONIAL NO JUSTIFICADO Y DELITO TRIBUTARIO Incremento Patrimonial no Justificado NO SE CONFIGURA UN INCREMENTO PATRIMONIAL NO JUSTIFICADO CUANDO : Los depósitos en la cuenta de un contribuyente

INCREMENTO PATRIMONIAL NO JUSTIFICADO Y DELITO TRIBUTARIO Incremento Patrimonial no Justificado NO SE CONFIGURA UN INCREMENTO PATRIMONIAL NO JUSTIFICADO CUANDO : Los depósitos en la cuenta de un contribuyente

INVESTIGACIONES FINANCIERAS DESDE UN ENFOQUE DE LA AUDITORIA FORENSE, FRENTE AL LAVADO DE DINERO U OTROS ACTIVOS

INVESTIGACIONES FINANCIERAS DESDE UN ENFOQUE DE LA AUDITORIA FORENSE, FRENTE AL LAVADO DE DINERO U OTROS ACTIVOS José Mauricio Martinez Valverde Contador Publico con Especialización en Revisoría Fiscal

INVESTIGACIONES FINANCIERAS DESDE UN ENFOQUE DE LA AUDITORIA FORENSE, FRENTE AL LAVADO DE DINERO U OTROS ACTIVOS José Mauricio Martinez Valverde Contador Publico con Especialización en Revisoría Fiscal

CAUSAS DE EVASIÓN TRIBUTARIA

CAUSAS DE EVASIÓN TRIBUTARIA Daniel Yacolca Estares Funcionario de SUNAT dyacolca@sunat.gob.pe Perú Problema EVASIÓN TRIBUTARIA Objetivo REDUCIR A UN NIVEL ÓPTIMO Soluciones POLITICA FISCAL POLITICA CRIMINAL

CAUSAS DE EVASIÓN TRIBUTARIA Daniel Yacolca Estares Funcionario de SUNAT dyacolca@sunat.gob.pe Perú Problema EVASIÓN TRIBUTARIA Objetivo REDUCIR A UN NIVEL ÓPTIMO Soluciones POLITICA FISCAL POLITICA CRIMINAL

Tipologías comunes en la Prevención de Lavado de Dinero. Ileana Marroquín Banco Azteca de Guatemala

Tipologías comunes en la Prevención de Lavado de Dinero Ileana Marroquín Banco Azteca de Guatemala TIPOLOGIA DE LAVADO DE ACTIVOS Es la clasificación y descripción de las técnicas utilizadas por las organizaciones

Tipologías comunes en la Prevención de Lavado de Dinero Ileana Marroquín Banco Azteca de Guatemala TIPOLOGIA DE LAVADO DE ACTIVOS Es la clasificación y descripción de las técnicas utilizadas por las organizaciones

Información Estadística Georeferenciada UIF-Perú

Información Estadística Georeferenciada UIF-Perú Periodo -6 Junio de 7 Información Estadística Georeferenciada UIF-Perú Glosario de términos. Informe de Inteligencia Financiera (IIF): Documento de carácter

Información Estadística Georeferenciada UIF-Perú Periodo -6 Junio de 7 Información Estadística Georeferenciada UIF-Perú Glosario de términos. Informe de Inteligencia Financiera (IIF): Documento de carácter

LEY REGULADORA DE JUEGOS DE AZAR Y ESPECTÁCULOS PÚBLICOS. Bancada Encuentro por Guatemala

1 LEY REGULADORA DE JUEGOS DE AZAR Y ESPECTÁCULOS PÚBLICOS Mayo 2013 Bancada Encuentro por Guatemala Finalidad de la iniciativa 2 Tiene como finalidad regular mediante normativa específica la actividad

1 LEY REGULADORA DE JUEGOS DE AZAR Y ESPECTÁCULOS PÚBLICOS Mayo 2013 Bancada Encuentro por Guatemala Finalidad de la iniciativa 2 Tiene como finalidad regular mediante normativa específica la actividad

Ley 17/2003, de 29 mayo, por la que se regula el Fondo de bienes decomisados por tráfico ilícito de drogas y otros delitos relacionados

Ley 17/2003, de 29 mayo, por la que se regula el Fondo de bienes decomisados por tráfico ilícito de drogas y otros delitos relacionados PUBLICACION EN EL BOE A 30-05-2003 REALIZADO POR: FRANCISCO J. GÁLVEZ

Ley 17/2003, de 29 mayo, por la que se regula el Fondo de bienes decomisados por tráfico ilícito de drogas y otros delitos relacionados PUBLICACION EN EL BOE A 30-05-2003 REALIZADO POR: FRANCISCO J. GÁLVEZ

Talento Profesional. Análisis del Decreto Expositor: Francisco Mejia

Análisis del Decreto 37-2016 Expositor: Francisco Mejia francisco.mejia@talento.com.gt Julio, 2017 Aclaraciones Esta presentación contiene información en forma de resumen y, por lo tanto, su uso es solo

Análisis del Decreto 37-2016 Expositor: Francisco Mejia francisco.mejia@talento.com.gt Julio, 2017 Aclaraciones Esta presentación contiene información en forma de resumen y, por lo tanto, su uso es solo

CRIMINAL COMPLIANCE. Prof. Dr. Carlos Pérez del Valle Catedrático de Derecho penal MÁSTER UNIVERSITARIO DE ACCESO A LA ABOGACÍA

CRIMINAL COMPLIANCE Prof. Dr. Carlos Pérez del Valle Catedrático de Derecho penal MÁSTER UNIVERSITARIO DE ACCESO A LA DESCRIPCIÓN *Un vistazo a la repercusión en USA: compliance officer como profesión:

CRIMINAL COMPLIANCE Prof. Dr. Carlos Pérez del Valle Catedrático de Derecho penal MÁSTER UNIVERSITARIO DE ACCESO A LA DESCRIPCIÓN *Un vistazo a la repercusión en USA: compliance officer como profesión:

IMPLICACIONES FISCALES DERIVADA DE LA REVELACIÓN DE INFORMACIÓN BANCARIA DECRETO

IMPLICACIONES FISCALES DERIVADA DE LA REVELACIÓN DE INFORMACIÓN BANCARIA DECRETO 37-2016 www.chilemonroy.com EXPOSITOR: LIC. OSCAR CHILE MONROY LEY PARA EL FORTALECIMIENTO DE LA TRANSPARENCIA FISCAL Y

IMPLICACIONES FISCALES DERIVADA DE LA REVELACIÓN DE INFORMACIÓN BANCARIA DECRETO 37-2016 www.chilemonroy.com EXPOSITOR: LIC. OSCAR CHILE MONROY LEY PARA EL FORTALECIMIENTO DE LA TRANSPARENCIA FISCAL Y

Acceso a información bancaria y financiera con fines tributarios y aduaneros

Acceso a información bancaria y financiera con fines tributarios y aduaneros Decreto Número 37-2016 Congreso de la República de Guatemala Octubre - 2017 Presentación con fines ilustrativos, no sustituye

Acceso a información bancaria y financiera con fines tributarios y aduaneros Decreto Número 37-2016 Congreso de la República de Guatemala Octubre - 2017 Presentación con fines ilustrativos, no sustituye

EL LAVADO DE ACTIVOS Y SU IMPACTO EN LA ACTIVIDAD HUMBERTO J. BERTAZZA

EL LAVADO DE ACTIVOS Y SU IMPACTO EN LA ACTIVIDAD HUMBERTO J. BERTAZZA VIIIº COLOQUIO FEHGRA 13 y 14 de Octubre de 2011 Cuestiones El sector puede estar involucrado en un proceso penal de lavado? Por qué

EL LAVADO DE ACTIVOS Y SU IMPACTO EN LA ACTIVIDAD HUMBERTO J. BERTAZZA VIIIº COLOQUIO FEHGRA 13 y 14 de Octubre de 2011 Cuestiones El sector puede estar involucrado en un proceso penal de lavado? Por qué

Seminario Delito Fiscal, Contrabando, y Blanqueo de Capitales

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DE ESPAÑA INSTITUTO DE ESTUDIOS FISCALES PROGRAMA DE FORMACIÓN PARA FUNCIONARIOS IBEROAMERICANOS EN MATERIA FINANCIERA Y TRIBUTARIA 2014 Seminario Delito

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DE ESPAÑA INSTITUTO DE ESTUDIOS FISCALES PROGRAMA DE FORMACIÓN PARA FUNCIONARIOS IBEROAMERICANOS EN MATERIA FINANCIERA Y TRIBUTARIA 2014 Seminario Delito

USAC-CUNOR Lic. Erick J. Milian Santa Cruz Id y enseñad a todos.

Finanzas públicas USAC-CUNOR Lic. Erick J. Milian Santa Cruz Id y enseñad a todos. Lic. Erick J. Milian Santa Cruz 1 Albert Einstein No existe mayor signo de demencia que hacer lo mismo una y otra vez

Finanzas públicas USAC-CUNOR Lic. Erick J. Milian Santa Cruz Id y enseñad a todos. Lic. Erick J. Milian Santa Cruz 1 Albert Einstein No existe mayor signo de demencia que hacer lo mismo una y otra vez

Propuesta de reformas a la Ley Orgánica de la SAT

Propuesta de reformas a la Ley Orgánica de la SAT Reforma estructural en el marco de una hoja de ruta para el rescate de la institución Ricardo Barrientos Resumen ejecutivo de la presentación ofrecida

Propuesta de reformas a la Ley Orgánica de la SAT Reforma estructural en el marco de una hoja de ruta para el rescate de la institución Ricardo Barrientos Resumen ejecutivo de la presentación ofrecida

ACUERDO INTERBANCARIO PROGRAMA DE CAPACITACIÓN SOBRE EL CONTROL Y PREVENCIÓN DEL LAVADO DE ACTIVOS EN EL SISTEMA FINANCIERO

ACUERDO INTERBANCARIO PROGRAMA DE CAPACITACIÓN SOBRE EL CONTROL Y PREVENCIÓN DEL LAVADO DE ACTIVOS EN EL SISTEMA FINANCIERO SANTAFÉ DE BOGOTÁ, JUNIO DE 1996 1 ÍNDICE INTRODUCCIÓN...3 Acuerdo Interbancario

ACUERDO INTERBANCARIO PROGRAMA DE CAPACITACIÓN SOBRE EL CONTROL Y PREVENCIÓN DEL LAVADO DE ACTIVOS EN EL SISTEMA FINANCIERO SANTAFÉ DE BOGOTÁ, JUNIO DE 1996 1 ÍNDICE INTRODUCCIÓN...3 Acuerdo Interbancario

COLEGIO DE ABOGADOS DE LIMA

COLEGIO DE ABOGADOS DE LIMA SEMINARIO INTERNACIONAL SOBRE: LOS CONVENIOS DE DOBLE IMPOSICION Y LOS PROCEDIMIENTOS TRIBUTARIOS EXPOSITOR: JULIO CESAR TRUJILLO MEZA Dias: 21 y 29 de Noviembre del 2011 Hora:

COLEGIO DE ABOGADOS DE LIMA SEMINARIO INTERNACIONAL SOBRE: LOS CONVENIOS DE DOBLE IMPOSICION Y LOS PROCEDIMIENTOS TRIBUTARIOS EXPOSITOR: JULIO CESAR TRUJILLO MEZA Dias: 21 y 29 de Noviembre del 2011 Hora:

AGENCIA TRIBUTARIA. Principales resultados 2010 y Directrices Plan General de Control Tributario de febrero de 2011

AGENCIA TRIBUTARIA Principales resultados 2010 y Directrices Plan General de Control Tributario 2011 9 de febrero de 2011 Resultados Plan de Prevención n Fraude Fiscal 10.043 8.119 Importes en millones.

AGENCIA TRIBUTARIA Principales resultados 2010 y Directrices Plan General de Control Tributario 2011 9 de febrero de 2011 Resultados Plan de Prevención n Fraude Fiscal 10.043 8.119 Importes en millones.

Experiencias de lucha contra los medicamentos falsificados en la República Dominicana

Experiencias de lucha contra los medicamentos falsificados en la República Dominicana Dalia Castillo Sánchez Departamento de Vigilancia Sanitaria, Inspección y Control Marco legal Constitución dominicana

Experiencias de lucha contra los medicamentos falsificados en la República Dominicana Dalia Castillo Sánchez Departamento de Vigilancia Sanitaria, Inspección y Control Marco legal Constitución dominicana

DERECHO PENAL Y PROCESOS ESPECIALES DE LA ACTIVIDAD FINANCIERA

DESTINATARIOS: Abogados, contadores, entidades bancarias, cambiarias y del mercado de capitales Se desarrolla el siguiente programa de estudio conjunto, actividades de intercambio y cooperación en el campo

DESTINATARIOS: Abogados, contadores, entidades bancarias, cambiarias y del mercado de capitales Se desarrolla el siguiente programa de estudio conjunto, actividades de intercambio y cooperación en el campo

La actualidad suiza en 10 idiomas Español Sede de HSBC allanada en Argentina por cuentas de evasores en Suiza 07 DE ENERO DE 2015-21:24 La sede central en Buenos Aires del banco británico HSBC fue allanada

La actualidad suiza en 10 idiomas Español Sede de HSBC allanada en Argentina por cuentas de evasores en Suiza 07 DE ENERO DE 2015-21:24 La sede central en Buenos Aires del banco británico HSBC fue allanada

Iniciativa de Ley para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita y Financiamiento al Terrorismo

Iniciativa de Ley para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita y Financiamiento al Terrorismo En el marco de esta Estrategia Nacional, el Ejecutivo Federal enviará

Iniciativa de Ley para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita y Financiamiento al Terrorismo En el marco de esta Estrategia Nacional, el Ejecutivo Federal enviará

Módulo I. Introducción a la Educación Fiscal. Unidad 2. El SII como institución del Estado. Clase 1. Conociendo el concepto Fiscalización.

Objetivos Conceptos Objetivo General Valorar la misión del SII y su repercusión en el bien común. Objetivos Específicos Comprender el concepto de fiscalización en el SII. Conocer las acciones de fiscalización.

Objetivos Conceptos Objetivo General Valorar la misión del SII y su repercusión en el bien común. Objetivos Específicos Comprender el concepto de fiscalización en el SII. Conocer las acciones de fiscalización.

INGUAT. Manual de Procedimientos. Unidad de Fiscalización

INGUAT Manual de Procedimientos Unidad de Fiscalización Guatemala, mayo 2016 1 INDICE INTRODUCCION... 3 1. UNIDAD DE FISCALIZACION... 4 2. MARCO NORMATIVO... 4 3. ORGANIGRAMA... 5 4. POLÍTICAS DE OPERACIÓN...

INGUAT Manual de Procedimientos Unidad de Fiscalización Guatemala, mayo 2016 1 INDICE INTRODUCCION... 3 1. UNIDAD DE FISCALIZACION... 4 2. MARCO NORMATIVO... 4 3. ORGANIGRAMA... 5 4. POLÍTICAS DE OPERACIÓN...

+ NARC NAR O C T O RÁFICO RÁFIC, O,LAV LA ADO

+ + NARCOTRÁFICO, LAVADO DE ACTIVOS Y CONTRABANDO A O Enero de 2012 + NARCOTRÁFICO Es un negocio que consiste en el cultivo, manufactura, distribución y venta de drogas ilegales. El narcotráfico opera

+ + NARCOTRÁFICO, LAVADO DE ACTIVOS Y CONTRABANDO A O Enero de 2012 + NARCOTRÁFICO Es un negocio que consiste en el cultivo, manufactura, distribución y venta de drogas ilegales. El narcotráfico opera

Ley de 5 de junio de 2009 Ley de fortalecimiento y control del lavado de activos y del financiamiento del terrorismo.

Decreto 355/010 de 2 de diciembre de 2010 Reporte de operaciones inusuales y sospechosos Decreto Ley 14.294 de 31 de octubre de 1974 Ley de estupefacientes Ley 18.494 de 5 de junio de 2009 Ley de fortalecimiento

Decreto 355/010 de 2 de diciembre de 2010 Reporte de operaciones inusuales y sospechosos Decreto Ley 14.294 de 31 de octubre de 1974 Ley de estupefacientes Ley 18.494 de 5 de junio de 2009 Ley de fortalecimiento

ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- DISTRIBUIDORES EXCLUSIVOS

1 ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- DISTRIBUIDORES EXCLUSIVOS 1. REQUERIMIENTOS DE SAT A. Solicitud de estudio de precios de transferencia

1 ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- DISTRIBUIDORES EXCLUSIVOS 1. REQUERIMIENTOS DE SAT A. Solicitud de estudio de precios de transferencia

Maria Paz Ramirez Jefa Difusión y Estudios UAF

Plan de acción y estrategia nacional para la prevención y combate al Lavado de Activos y al Financiamiento del Terrorismo en Chile. Riesgos y oportunidades. Maria Paz Ramirez Jefa Difusión y Estudios UAF

Plan de acción y estrategia nacional para la prevención y combate al Lavado de Activos y al Financiamiento del Terrorismo en Chile. Riesgos y oportunidades. Maria Paz Ramirez Jefa Difusión y Estudios UAF

1. CONOCIMIENTOS BÁSICOS EN PLD/FT. Luz María Villafuerte García

1. CONOCIMIENTOS BÁSICOS EN PLD/FT Luz María Villafuerte García Abril de 2018 OBJETIVO El participante deberá conocer un universo básico de definiciones de lavado de dinero y financiamiento al terrorismo

1. CONOCIMIENTOS BÁSICOS EN PLD/FT Luz María Villafuerte García Abril de 2018 OBJETIVO El participante deberá conocer un universo básico de definiciones de lavado de dinero y financiamiento al terrorismo

UNIDAD DE EXTINCION DE DOMINIO

UNIDAD DE EXTINCION DE DOMINIO EL COMISO: como pena accesoria dentro del proceso penal, consiste en la perdida, a favor del estado, de los objetos que provengan de un delito o falta y de los instrumentos

UNIDAD DE EXTINCION DE DOMINIO EL COMISO: como pena accesoria dentro del proceso penal, consiste en la perdida, a favor del estado, de los objetos que provengan de un delito o falta y de los instrumentos

1. Tipo de Operación del BCIE con la Corporación o Empresa

Banco Centroamericano de Integración Económica Anexo. 8 Declaración Jurada para Corporaciones o Empresas Proveedoras de Bienes y/o Servicios (incluye operaciones del FPS) 1. Tipo de Operación del BCIE

Banco Centroamericano de Integración Económica Anexo. 8 Declaración Jurada para Corporaciones o Empresas Proveedoras de Bienes y/o Servicios (incluye operaciones del FPS) 1. Tipo de Operación del BCIE

Estrategia Nacional de Prevención, Persecución y Sanción Penal de LA/FT

Estrategia Nacional de Prevención, Persecución y Sanción Penal de LA/FT Diseño e Implementación del Plan de Acción JAVIER CRUZ TAMBURRINO Director UAF Santiago, 25 de agosto de 2014 CADENA DE RESPONSABILIDADES

Estrategia Nacional de Prevención, Persecución y Sanción Penal de LA/FT Diseño e Implementación del Plan de Acción JAVIER CRUZ TAMBURRINO Director UAF Santiago, 25 de agosto de 2014 CADENA DE RESPONSABILIDADES

Auditoría en Previsión de Lavado de Dinero en México

Auditoría en Previsión de Lavado de Dinero en México PRESENTADO POR: L.C. David de Jesús Ávila Cob L.C. Eliel García Peña Xalapa Veracruz a 25 de Septiembre de 2015. Lavado de Dinero El inicio del fenómeno

Auditoría en Previsión de Lavado de Dinero en México PRESENTADO POR: L.C. David de Jesús Ávila Cob L.C. Eliel García Peña Xalapa Veracruz a 25 de Septiembre de 2015. Lavado de Dinero El inicio del fenómeno

STRACCIA, MARIA VERONICA UNIVERSIDAD: UNIVERSIDAD DE BUENOS AIRES (UBA) FACULTAD: FACULTAD DE DERECHO Y CIENCIAS SOCIALES

FACULTAD: FACULTAD DE DERECHO Y CIENCIAS SOCIALES") NOMBRE: STRACCIA, MARIA VERONICA DNI: 20006975 UNIVERSIDAD: UNIVERSIDAD DE BUENOS AIRES (UBA) FACULTAD: FACULTAD DE DERECHO Y CIENCIAS SOCIALES FECHA DEL TITULO: 30/03/1994 FECHA DE EXPEDICION DE CERTIFICADO

NOMBRE: STRACCIA, MARIA VERONICA DNI: 20006975 UNIVERSIDAD: UNIVERSIDAD DE BUENOS AIRES (UBA) FACULTAD: FACULTAD DE DERECHO Y CIENCIAS SOCIALES FECHA DEL TITULO: 30/03/1994 FECHA DE EXPEDICION DE CERTIFICADO

PREPARACIÓN PARA LA CERTIFICACIÓN REGULATORIA EN MATERIA DE PLD FT

PREPARACIÓN PARA LA CERTIFICACIÓN REGULATORIA EN MATERIA DE PLD FT Introducción 1. Concepto de LD/FT de acuerdo a organismos y comunidad internacional. 2. Etapas con tipologías conceptuales. 3. Implicaciones

PREPARACIÓN PARA LA CERTIFICACIÓN REGULATORIA EN MATERIA DE PLD FT Introducción 1. Concepto de LD/FT de acuerdo a organismos y comunidad internacional. 2. Etapas con tipologías conceptuales. 3. Implicaciones