JORNADA EMPRESARIAL. La Nueva Administración en tu Agencia de Viajes

|

|

|

- Ramón Iglesias Ojeda

- hace 8 años

- Vistas:

Transcripción

1 JORNADA EMPRESARIAL Ven a conocer los cambios que se han producido en la administración de tu agencia de viajes y cómo obtener más beneficio. Martes 17 de marzo de 19:45 a 21:30 horas Mesón Castellano en Mérida. Av Juan Pablo II, 87 cerca rotonda 3 Fuentes Gerentes de Agencias de Agencias de Viajes La Nueva Administración en tu Agencia de Viajes Pedro Angel Morcillo (Presidente Feria de Turismo Extremadura) Alberto Delgado (Director Oficina CE Merida Asesoría) Representante de E-conomic 19:45 20:00 Bienvenida y presentaciones. 20:00 20:45 El IVA y cómo facturar en tu agencia de viajes. 20:45 21:30 Mejoras en la gestión administrativa de la oficina.

Alberto Delgado (Director Oficina CE Merida Asesoría) Representante de E-conomic 19:45 20:00 Bienvenida y presentaciones.")

2 Curso Contabilidad Agencias de Viaje

3 1. Reforma Fiscal Ejemplos prácticos: - Operaciones por comisión. - Compra Mayorista Cliente particular - Compra Mayorista Empresario - Organización de Viajes a Particulares

4 1. Reforma Fiscal 2.015: A partir de 1 de enero de 2015: El único sistema de determinación de la base imponible es el de operación por operación. Se suprime el método de determinación global de la base imponible. Se permite la aplicación del Régimen Especial a las ventas por agencias minoristas de viajes organizados por Mayoristas, siempre que la minorista lo haga en nombre propio. Se amplía la aplicación del Régimen Especial a cualquier empresario que, aun no siendo agencias de viajes, realicen actividades similares a las organizaciones de viajes (hostelería, transporte y/o servicios accesorios).

5 1. Reforma Fiscal 2.015: En el caso de las Agencias de Viajes, se permite la opción de aplicar el Régimen General, siempre que el destinatario de las operaciones sea un empresario que tenga derecho a la deducción o a la devolución de las cuotas soportadas, comunicándoselo por escrito con carácter previo o simultáneo a la prestación del servicio. Para simplificar se permite que esta comunicación pueda realizarse al tiempo de la expedición de la factura, simplemente no constando mención alguna a la aplicación del régimen especial. Pero la operación tiene que ir facturada en Régimen General desglosando la Base Imponible y el IVA correspondiente a la operación. Eliminación de la repercusión expresa del IVA al 6%. Se suprime la consignación separada del IVA repercutido (obtenida la cuota como el resultado de multiplicar el precio total de la operación por 6 y dividir el resultado por 100) prevista en el caso de que el cliente empresario o profesional lo solicite, impidiendo con ello su deducción.

6 2. Ejemplos prácticos: COMISIÓN

7 Comisión: MAYORISTA CLIENTE AGENCIA Reg Espec IVA inc Ej.: 100 Factura en nombre de Mayorista.

8 Comisión: MAYORISTA AGENCIA

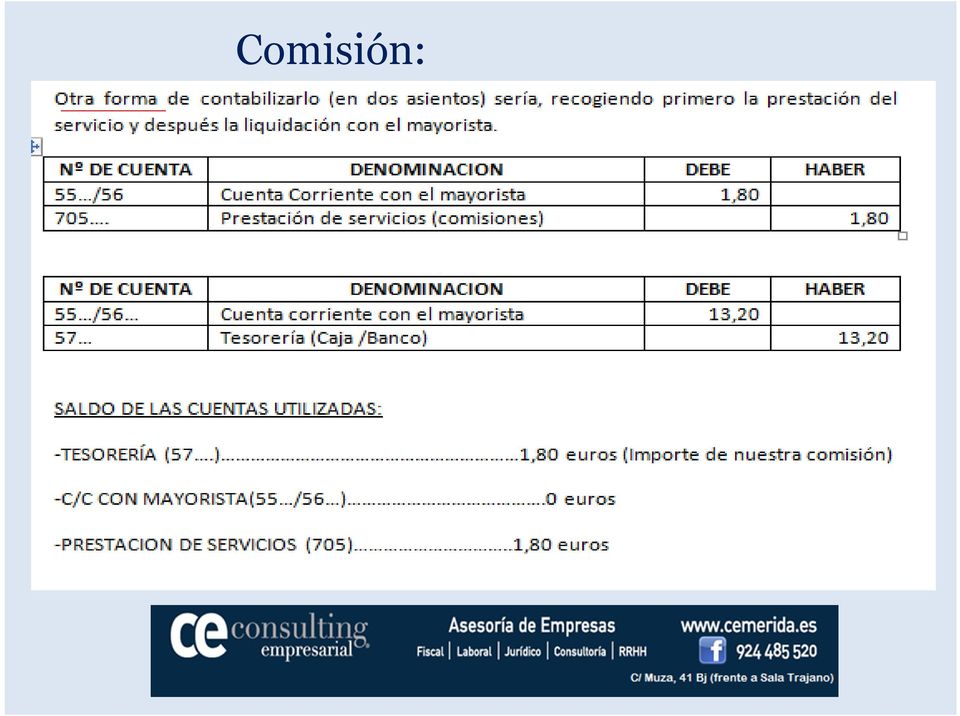

9 Comisión: PROCESO CONTABLE:

10 Comisión: PROCESO CONTABLE:

11 Comisión: MAYORISTA AGENCIA

12 Comisión: PROCESO CONTABLE: ( - ) ( = )

( =")

13 2. Ejemplos prácticos: FACTURAS A PARTICULARES

14 Compra viaje > Cliente Particular: MAYORISTA (Por Expediente) CLIENTE (Particular) AGENCIA Ingresos= 110 Mg Bruto = 10 /1,21 = 8,26 x 0,21 = 1,74 Gastos = 100 AGENCIA Factura en nombre Propio. Bajo su riesgo. Mg Bruto = 10 x 0,21 = 2,10 (+17% Ing IVA) (Por Expediente)

15 Compra viaje Particular: MAYORISTA AGENCIA

16 Compra viaje Particular: PROCESO CONTABLE:?

17 Compra viaje Particular: PROCESO CONTABLE:

18 Organizar viaje > Cliente Particular: Empresa Transporte (Por Expediente) CLIENTE (Particular) Hotel AGENCIA Ingresos= 121 Mg Bruto = 11 /1,21 = 9,09 x 0,21 = 1,91 Gastos = % IVA = 110 AGENCIA Factura en nombre Propio. Bajo su riesgo. Mg Bruto = 11 x 0,21 = 2,31 (+17% Ing IVA)

19 Organizar viaje: TRANSPORTISTA AGENCIA

20 Organizar viaje: HOTEL AGENCIA

21 Organizar viaje: Cliente: No empresa PROCESO CONTABLE:

22 Organizar viaje: PROCESO CONTABLE:

23 2. Ejemplos prácticos: FACTURAS A EMPRESAS

24 Compra viaje > Cliente Empresa: MAYORISTA NOVEDAD: No 6% IVA deducible CLIENTE (Empresa) AGENCIA Suma IVA devengado Suma IVA soportado AGENCIA Factura en nombre Propio. Bajo su riesgo. Resta trimestral

25 Compra viaje Empresa: MAYORISTA AGENCIA TENERIFE HOTEL SL

26 Compra viaje Empresa: PROCESO CONTABLE:

27 Organizar viaje > Cliente Empresa: Empresa Transporte CLIENTE (Empresa) Hotel AGENCIA Suma IVA devengado Suma IVA soportado AGENCIA Factura en nombre Propio. Bajo su riesgo. Resta trimestral

28 2. Programa de Gestión

29 Gastos:

30 Propuesta Económica: Durante el año 2.015

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX

TÍTULO IX") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR OBLIGACION DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, General Tributaria, en la Ley 37/1992,

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR OBLIGACION DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, General Tributaria, en la Ley 37/1992,

NUEVO REGLAMENTO DE LA FACTURACION (INFORMACION AMPLIADA)

") El Decreto Foral 4/2013 de 22 de Enero, establece que, los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en

El Decreto Foral 4/2013 de 22 de Enero, establece que, los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en

Peña Abogados y Asesores Tributarios, S.L.

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto)

") 1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

RD 1619/2012, DE 30 DE NOVIEMBRE

RD 1619/2012, DE 30 DE NOVIEMBRE REGLAMENTO DE FACTURACIÓN TEXTO LEGAL El Reglamento se divide en un título preliminar, dos títulos, 6 disposiciones adicionales y 2 transitorias. Su entrada en vigor es

RD 1619/2012, DE 30 DE NOVIEMBRE REGLAMENTO DE FACTURACIÓN TEXTO LEGAL El Reglamento se divide en un título preliminar, dos títulos, 6 disposiciones adicionales y 2 transitorias. Su entrada en vigor es

FISCALIDAD DEL NEGOCIO ON LINE 16/03/15

FISCALIDAD DEL NEGOCIO ON LINE IMPUESTOS BÁSICOS DEL SISTEMA IMPOSIIVO ESPAÑOL IMPOSICION DIRECTA: IRPF IS IMPOSICION INDIRECTA IVA IMPUESTOS ESPECIALES ARANCELES IRPF GRAVA LA OBTENCION DE RENTAS POR

FISCALIDAD DEL NEGOCIO ON LINE IMPUESTOS BÁSICOS DEL SISTEMA IMPOSIIVO ESPAÑOL IMPOSICION DIRECTA: IRPF IS IMPOSICION INDIRECTA IVA IMPUESTOS ESPECIALES ARANCELES IRPF GRAVA LA OBTENCION DE RENTAS POR

2.- Consideración de las retribuciones en especie como operaciones sujetas al Impuesto sobre el Valor Añadido.

Nota sobre indirecta el tratamiento de las retribuciones en especie en la imposición 1.- Introducción El objetivo de la presente nota es comentar las Consultas de la Dirección General de Tributos V1379-11

Nota sobre indirecta el tratamiento de las retribuciones en especie en la imposición 1.- Introducción El objetivo de la presente nota es comentar las Consultas de la Dirección General de Tributos V1379-11

MANUAL DE FACTURACIÓN

MANUAL DE FACTURACIÓN Tabla de contenido ACCESO AL MÓDULO DE FACTURACIÓN... 2 PESTAÑA DE COMITENTE... 3 PESTAÑA PROVEEDOR... 5 GUARDAR DATOS... 6 GENERAR LA FACTURA... 6 GASTOS... 6 LISTADOS DE FACTURACIÓN...

MANUAL DE FACTURACIÓN Tabla de contenido ACCESO AL MÓDULO DE FACTURACIÓN... 2 PESTAÑA DE COMITENTE... 3 PESTAÑA PROVEEDOR... 5 GUARDAR DATOS... 6 GENERAR LA FACTURA... 6 GASTOS... 6 LISTADOS DE FACTURACIÓN...

NOVEDADES PARA 2015 EN EL IVA-REAV

NOVEDADES PARA 2015 EN EL IVA-REAV Octubre 2014 C/ Diputación, nº 314, 5º, 1ª (08009-Barcelona) Tel.: 93-265.29.91 E-mail: jlopez@bartoliasociados.com Javier López Sabaté El anteproyecto de Ley, actualmente

NOVEDADES PARA 2015 EN EL IVA-REAV Octubre 2014 C/ Diputación, nº 314, 5º, 1ª (08009-Barcelona) Tel.: 93-265.29.91 E-mail: jlopez@bartoliasociados.com Javier López Sabaté El anteproyecto de Ley, actualmente

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

OBLIGACIÓN DE FACTURAR

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

CONSULTAS AEAT NUEVAS OBLIGACIONES DE FACTURACIÓN DESDE 01.01.13

CONSULTAS AEAT NUEVAS OBLIGACIONES DE FACTURACIÓN DESDE 01.01.13 Fuente: https://www2.agenciatributaria.gob.es/es13/s/iafriafrc04f/ TITULO: IMPUESTO SOBRE EL VALOR AÑADIDO CAPITULO: OBLIGACIONES DE LOS

CONSULTAS AEAT NUEVAS OBLIGACIONES DE FACTURACIÓN DESDE 01.01.13 Fuente: https://www2.agenciatributaria.gob.es/es13/s/iafriafrc04f/ TITULO: IMPUESTO SOBRE EL VALOR AÑADIDO CAPITULO: OBLIGACIONES DE LOS

CASO PRÁCTICO Nº 217

CASO PRÁCTICO Nº 217 CONSULTA Nuestro sistema informático edita las facturas rectificativas con un texto que así lo indica ( FACTURA RECTIFICATIVA ) pero los importes se consignan en positivo. Hasta ahora

CASO PRÁCTICO Nº 217 CONSULTA Nuestro sistema informático edita las facturas rectificativas con un texto que así lo indica ( FACTURA RECTIFICATIVA ) pero los importes se consignan en positivo. Hasta ahora

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Reglamento por el que se regulan las obligaciones de facturación

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2014

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2014 Resumen de obligaciones tributarias del 1º Trimestre de 2014 y otras declaraciones. Gros & Monserrat Área Fiscal Manresa, abril de 2014 Gros Monserrat, S.L. Contenido

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2014 Resumen de obligaciones tributarias del 1º Trimestre de 2014 y otras declaraciones. Gros & Monserrat Área Fiscal Manresa, abril de 2014 Gros Monserrat, S.L. Contenido

Su empresa tiene obligación de facturar Conoce los requisitos a cumplir en las facturas?

Su empresa tiene obligación de facturar Conoce los requisitos a cumplir en las facturas? Desde el 1 de enero de 2013 es aplicable un nuevo Reglamento de facturación aprobado por el Real Decreto 1619/2012,

Su empresa tiene obligación de facturar Conoce los requisitos a cumplir en las facturas? Desde el 1 de enero de 2013 es aplicable un nuevo Reglamento de facturación aprobado por el Real Decreto 1619/2012,

NOTA INFORMATIVA ÍNDICE

Barcelona, 9 de Junio de 2010 NOTA INFORMATIVA Pasamos a desarrollar la información más destacada publicada con vigencia exclusiva a partir del 1 de julio de 2010. EORI ÍNDICE 1 Qué es nuevo en este número?

Barcelona, 9 de Junio de 2010 NOTA INFORMATIVA Pasamos a desarrollar la información más destacada publicada con vigencia exclusiva a partir del 1 de julio de 2010. EORI ÍNDICE 1 Qué es nuevo en este número?

Real Decreto 1789/2010, de 30 de diciembre

Real Decreto 1789/2010, de 30 de diciembre (Disposición Vigente) Real Decreto 1789/2010, de 30 de diciembre RCL 2010\3353 IMPUESTO SOBRE EL VALOR AÑADIDO. Modifica el Reglamento del Impuesto sobre el Valor

Real Decreto 1789/2010, de 30 de diciembre (Disposición Vigente) Real Decreto 1789/2010, de 30 de diciembre RCL 2010\3353 IMPUESTO SOBRE EL VALOR AÑADIDO. Modifica el Reglamento del Impuesto sobre el Valor

A. Cuota devengada (repercutida) por operaciones corrientes. (Con datos a 1 enero del ejercicio que declaramos)

por operaciones corrientes. (Con datos a 1 enero del ejercicio que declaramos)") REGÍMENES ESPECIALES. 1. RÉGIMEN SIMPLIFICADO. 2. RÉGIMEN ESPECIAL DE AGRICULTURA, GANADERÍA Y PESCA. 3. RÉGIMEN ESPECIAL DE RECARGO DE EQUIVALENCIA. 4. RÉGIMEN ESPECIAL DE BIENES USADOS, OBJETOS DE ARTE,

REGÍMENES ESPECIALES. 1. RÉGIMEN SIMPLIFICADO. 2. RÉGIMEN ESPECIAL DE AGRICULTURA, GANADERÍA Y PESCA. 3. RÉGIMEN ESPECIAL DE RECARGO DE EQUIVALENCIA. 4. RÉGIMEN ESPECIAL DE BIENES USADOS, OBJETOS DE ARTE,

GUÍA TRIBUTARIA BÁSICA

SAFARI CROWDFUNDING GUÍA TRIBUTARIA BÁSICA www.safaricrowdfunding.com/blog info@safaricrowdfunding.com GUÍA TRIBUTARIA BÁSICA Esta información se facilita a los usuarios de Safari Crowdfunding a modo de

SAFARI CROWDFUNDING GUÍA TRIBUTARIA BÁSICA www.safaricrowdfunding.com/blog info@safaricrowdfunding.com GUÍA TRIBUTARIA BÁSICA Esta información se facilita a los usuarios de Safari Crowdfunding a modo de

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

REFORMA TRIBUTARIA EN MATERIA DE IVA

REFORMA TRIBUTARIA EN MATERIA DE IVA (No sujeción, concepto de entrega de bienes) o Operaciones no sujetas: Transmisión de un patrimonio empresarial: se exige que los elementos transmitidos constituyan

REFORMA TRIBUTARIA EN MATERIA DE IVA (No sujeción, concepto de entrega de bienes) o Operaciones no sujetas: Transmisión de un patrimonio empresarial: se exige que los elementos transmitidos constituyan

Nuevo Reglamento de Facturación para el 2013

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

RESUMEN LEGISLACIÓN AGENCIAS DE VIAJES JORNADA INFORMATIVA MINITOUR NOVIEMBRE 2015

RESUMEN LEGISLACIÓN AGENCIAS DE VIAJES JORNADA INFORMATIVA MINITOUR NOVIEMBRE 2015 Z MODIFICACIONES SEGÚN NUEVAS DIRECTIVAS EUROPEAS 1. NOVEDADES LEGISLATIVAS NUEVA DIRECTIVA EUROPEA 1.1 ELIMINACIÓN DE

RESUMEN LEGISLACIÓN AGENCIAS DE VIAJES JORNADA INFORMATIVA MINITOUR NOVIEMBRE 2015 Z MODIFICACIONES SEGÚN NUEVAS DIRECTIVAS EUROPEAS 1. NOVEDADES LEGISLATIVAS NUEVA DIRECTIVA EUROPEA 1.1 ELIMINACIÓN DE

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

APUNTES SOBRE LA ACTUALIDAD FISCAL JUNIO 2.010 SUMARIO

APUNTES SOBRE LA ACTUALIDAD JUNIO 2.010 SUMARIO 1. CONSECUENCIAS DE LOS CAMBIOS DE TIPOS IMPOSITIVOS DEL IVA A PARTIR DE 1 DE JULIO DE 2010 Se analizan en particular las ejecuciones de obra, las prestaciones

APUNTES SOBRE LA ACTUALIDAD JUNIO 2.010 SUMARIO 1. CONSECUENCIAS DE LOS CAMBIOS DE TIPOS IMPOSITIVOS DEL IVA A PARTIR DE 1 DE JULIO DE 2010 Se analizan en particular las ejecuciones de obra, las prestaciones

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»:

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»: 1. Directiva 2008/8/CE, de 12 de febrero de 2008, por la que se modifica la Directiva 2006/112/CE en

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»: 1. Directiva 2008/8/CE, de 12 de febrero de 2008, por la que se modifica la Directiva 2006/112/CE en

2. No obstante lo establecido en el apartado anterior serán deducibles:

DEDUCIBILIDAD DOTACIÓN PROVISIONES TÉCNICAS Artículo 13.2 e) Ley 43/1995. Provisión para riesgos y gastos 2. No obstante lo establecido en el apartado anterior serán deducibles: e) Las dotaciones a las

DEDUCIBILIDAD DOTACIÓN PROVISIONES TÉCNICAS Artículo 13.2 e) Ley 43/1995. Provisión para riesgos y gastos 2. No obstante lo establecido en el apartado anterior serán deducibles: e) Las dotaciones a las

Impuesto sobre el Valor Añadido

Impuesto sobre el Valor Añadido INTRODUCCIÓN CONCEPTOS BÁSICOS OPERACIONES NO SUJETAS OPERACIONES EXENTAS SUJETO PASIVO REPRESENTANTE FISCAL DEVENGO DEL IMPUESTO TIPOS IMPOSITIVOS DEDUCCIONES REGÍMENES

Impuesto sobre el Valor Añadido INTRODUCCIÓN CONCEPTOS BÁSICOS OPERACIONES NO SUJETAS OPERACIONES EXENTAS SUJETO PASIVO REPRESENTANTE FISCAL DEVENGO DEL IMPUESTO TIPOS IMPOSITIVOS DEDUCCIONES REGÍMENES

Que se. manifiesta en. Al que pertenece el. Grava Para ello se aplica el TODAS LAS VENTAS DE EMPRESARIOS Y PROFESIONAL. Pero recae sobre el

IMPUESTOS Gravan la Capacidad de pago Que se manifiesta en RENTA RIQUEZA CONSUMO F o r m a n l a IMPOSICION DIRECTA IMPOSICION INDIRECTA IVA Al que pertenece el Se aplica en Grava Para ello se aplica el

IMPUESTOS Gravan la Capacidad de pago Que se manifiesta en RENTA RIQUEZA CONSUMO F o r m a n l a IMPOSICION DIRECTA IMPOSICION INDIRECTA IVA Al que pertenece el Se aplica en Grava Para ello se aplica el

Nota Técnica SUPUESTOS DE MODIFICACIÓN DE LA BASE IMPONIBLE

NOTA TÉCNICA DE GARRIDO ABOGADOS Y ASESORES FISCALES FISCAL En mayo de 2010, el Real Decreto-ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo, introdujo un

NOTA TÉCNICA DE GARRIDO ABOGADOS Y ASESORES FISCALES FISCAL En mayo de 2010, el Real Decreto-ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo, introdujo un

EL CRITERIO DE CAJA. PREGUNTAS Y RESPUESTAS

EL CRITERIO DE CAJA. PREGUNTAS Y RESPUESTAS El nuevo Régimen del Criterio de Caja: preguntas y respuestas A partir de qué fecha podrá aplicarse? A partir del 01-01-2014 Podrán todas las empresas optar

EL CRITERIO DE CAJA. PREGUNTAS Y RESPUESTAS El nuevo Régimen del Criterio de Caja: preguntas y respuestas A partir de qué fecha podrá aplicarse? A partir del 01-01-2014 Podrán todas las empresas optar

CIRCULAR INFORMATIVA: REQUISITOS FORMALES PARA EL INICIO Y DESARROLLO DE LA ACTIVIDAD POR CUENTA PROPIA.

CIRCULAR INFORMATIVA: REQUISITOS FORMALES PARA EL INICIO Y DESARROLLO DE LA ACTIVIDAD POR CUENTA PROPIA. PROCEDIMIENTO PARA EL INICIO DE LA ACTIVIDAD COMO PROFESIONAL INDEPENDIENTE (POR CUENTA PROPIA)

CIRCULAR INFORMATIVA: REQUISITOS FORMALES PARA EL INICIO Y DESARROLLO DE LA ACTIVIDAD POR CUENTA PROPIA. PROCEDIMIENTO PARA EL INICIO DE LA ACTIVIDAD COMO PROFESIONAL INDEPENDIENTE (POR CUENTA PROPIA)

FACTURACION NOVEDADES PRINCIPALES DE FACTURACION FACTURA SIMPLIFICADA

FACTURACION NOVEDADES PRINCIPALES DE FACTURACION FACTURA SIMPLIFICADA Se suprime la posibilidad de emitir los documentos sustitutivos a la factura (denominados tiques) a partir de 1 de enero de 2013. El

FACTURACION NOVEDADES PRINCIPALES DE FACTURACION FACTURA SIMPLIFICADA Se suprime la posibilidad de emitir los documentos sustitutivos a la factura (denominados tiques) a partir de 1 de enero de 2013. El

NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013

FEDERACIÓN REGIONAL DE EMPRESARIOS DEL METAL DE MURCIA NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013 (REAL DECRETO 1619/2012, BOE 1-12-2012) 1 ORIGEN DIRECTIVA 2010/45/UE que modifica

FEDERACIÓN REGIONAL DE EMPRESARIOS DEL METAL DE MURCIA NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013 (REAL DECRETO 1619/2012, BOE 1-12-2012) 1 ORIGEN DIRECTIVA 2010/45/UE que modifica

MEMORÁNDUM. 2.2 Según la exposición de motivos del Decreto 1619/2012, las principales novedades de dicho reglamento de facturación son las siguientes:

NUEVO REGLAMENTO DE FACTURACIÓN Real Decreto 1619/2012 29 de diciembre de 2012 MEMORÁNDUM 1. Objeto 1.1 El objeto de este memo es revisar el nuevo reglamento de facturación (el Reglamento en lo sucesivo),

NUEVO REGLAMENTO DE FACTURACIÓN Real Decreto 1619/2012 29 de diciembre de 2012 MEMORÁNDUM 1. Objeto 1.1 El objeto de este memo es revisar el nuevo reglamento de facturación (el Reglamento en lo sucesivo),

2º) Que el empresario se registró en el censo del IGIC como comerciante minorista por la actividad de venta de refrescos y cervezas.

Que el empresario se registró en el censo del IGIC como comerciante minorista por la actividad de venta de refrescos y cervezas.") PERSONA O ENTIDAD CONSULTANTE DOMICILIO NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art. 6.2.4º Ley 20/1991 Art. 7.2.6º Ley 20/1991 Art. 27.1.4º Ley

PERSONA O ENTIDAD CONSULTANTE DOMICILIO NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art. 6.2.4º Ley 20/1991 Art. 7.2.6º Ley 20/1991 Art. 27.1.4º Ley

REGALMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACION

CM CONTA SL REGALMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACION Decreto 1619/2012 de 30 de noviembre. Entrada en vigor 01/01/2013 Adjuntamos un resumen de Decreto 1619/2012, de 30 de noviembre

CM CONTA SL REGALMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACION Decreto 1619/2012 de 30 de noviembre. Entrada en vigor 01/01/2013 Adjuntamos un resumen de Decreto 1619/2012, de 30 de noviembre

Régimen especial del criterio de caja para el IVA

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340 (Declaración informativa de operaciones incluidas en los Libros Registro a que se refiere el artículo 62.1 del Reglamento del Impuesto

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340 (Declaración informativa de operaciones incluidas en los Libros Registro a que se refiere el artículo 62.1 del Reglamento del Impuesto

DEDUCCIONES EN EL IMPUESTO SOBRE LA RENTA POR GASTOS EDUCATIVOS REALIZADOS EN 2014

Madrid, a 13 de abril de 2015 A los Representantes de las Entidades Titulares, Directores/as, Administradores/as de las ESCUELAS CATÓLICAS DE MADRID Dpto. Asesoría Económicas (EC.:07439) DEDUCCIONES EN

Madrid, a 13 de abril de 2015 A los Representantes de las Entidades Titulares, Directores/as, Administradores/as de las ESCUELAS CATÓLICAS DE MADRID Dpto. Asesoría Económicas (EC.:07439) DEDUCCIONES EN

PREGUNTAS FRECUENTES. relativas a las DECLARACIONES INFORMATIVAS MODELOS 340 Y 347

PREGUNTAS FRECUENTES relativas a las DECLARACIONES INFORMATIVAS MODELOS 340 Y 347 (Declaración informativa de operaciones incluidas en los libros registro y otras operaciones, regulada en el artículo 36

PREGUNTAS FRECUENTES relativas a las DECLARACIONES INFORMATIVAS MODELOS 340 Y 347 (Declaración informativa de operaciones incluidas en los libros registro y otras operaciones, regulada en el artículo 36

Régimen fiscal de los donativos donaciones y aportaciones realizadas

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Presentación de la reforma fiscal 2015

Presentación de la reforma fiscal 2015 A) NORMAS APROBADAS: Con fecha 28 de noviembre de 2014 se han publicado las siguientes leyes que conforman la REFORMA FISCAL: Ley 26/2014, de 27 de noviembre, que

Presentación de la reforma fiscal 2015 A) NORMAS APROBADAS: Con fecha 28 de noviembre de 2014 se han publicado las siguientes leyes que conforman la REFORMA FISCAL: Ley 26/2014, de 27 de noviembre, que

APUNTES SOBRE EL RD 1073/2014, DE 19 DE DICIEMBRE

APUNTES SOBRE EL RD 1073/2014, DE 19 DE DICIEMBRE Por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección

APUNTES SOBRE EL RD 1073/2014, DE 19 DE DICIEMBRE Por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección

FORMACIÓN E-LEARNING. Curso de IVA Avanzado

FORMACIÓN E-LEARNING Temas clave y cuestiones complejas en la aplicación del IVA (Regímenes Especiales, Comercio Exterior, etc). Tel. 902 021 206 attcliente@iniciativasempresariales.com www.iniciativasempresariales.com

FORMACIÓN E-LEARNING Temas clave y cuestiones complejas en la aplicación del IVA (Regímenes Especiales, Comercio Exterior, etc). Tel. 902 021 206 attcliente@iniciativasempresariales.com www.iniciativasempresariales.com

Normativa referente a las Obligaciones contables y registrales

Normativa referente a las Obligaciones contables y registrales Cuestiones generales: artículos 29.2.d) Ley 58/2003; 164.Uno.4º y 166 Ley 37/1992 y, 67 y 68 RD 1624/1992 Libros registros IVA: Libros registros

Normativa referente a las Obligaciones contables y registrales Cuestiones generales: artículos 29.2.d) Ley 58/2003; 164.Uno.4º y 166 Ley 37/1992 y, 67 y 68 RD 1624/1992 Libros registros IVA: Libros registros

GUIA LABORAL Y FISCAL 2012: TRABAJAR COMO INGENIERO

5. OBLIGACIONES FORMALES, CONTABLES Y REGISTRALES 5.1. Obligaciones establecidas por la normativa del IRPF 5.1.1. Obligaciones formales Todos los contribuyentes por el Impuesto sobre la Renta de las Personas

5. OBLIGACIONES FORMALES, CONTABLES Y REGISTRALES 5.1. Obligaciones establecidas por la normativa del IRPF 5.1.1. Obligaciones formales Todos los contribuyentes por el Impuesto sobre la Renta de las Personas

Modelo 347 Declaración anual de operaciones con terceras personas

Modelo 347 Declaración anual de operaciones con terceras personas Barcelona, febrero de 2012 Apreciados clientes, Novedades para el ejercicio 2011 La información se debe desglosar por trimestres; a excepción

Modelo 347 Declaración anual de operaciones con terceras personas Barcelona, febrero de 2012 Apreciados clientes, Novedades para el ejercicio 2011 La información se debe desglosar por trimestres; a excepción

MODELO 390 - Campaña 2010. Versión del 17/01/2011. Cuáles son las novedades para la campaña 2010 en el modelo 390?.

MODELO 390 - Campaña 2010 Versión del 17/01/2011 Cuáles son las novedades para la campaña 2010 en el modelo 390?. Régimen general: Qué cálculos realiza la aplicación cuando los libros están registrados

MODELO 390 - Campaña 2010 Versión del 17/01/2011 Cuáles son las novedades para la campaña 2010 en el modelo 390?. Régimen general: Qué cálculos realiza la aplicación cuando los libros están registrados

INFORME SOBRE LOS EFECTOS CONTABLES Y FISCALES PARA UNA EMPRESA POR LA INSOLVENCIA DE UN DEUDOR

INFORME SOBRE LOS EFECTOS CONTABLES Y FISCALES PARA UNA EMPRESA POR LA INSOLVENCIA DE UN DEUDOR I.- Aspectos contables. Dotación de provisión por deterioro de créditos y registro de la pérdida definitiva

INFORME SOBRE LOS EFECTOS CONTABLES Y FISCALES PARA UNA EMPRESA POR LA INSOLVENCIA DE UN DEUDOR I.- Aspectos contables. Dotación de provisión por deterioro de créditos y registro de la pérdida definitiva

NUEVO REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN

NUEVO REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN Con la misión de salvar la divergencia entre legislaciones de los distintos Estados miembros y la existencia de ciertas lagunas no

NUEVO REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN Con la misión de salvar la divergencia entre legislaciones de los distintos Estados miembros y la existencia de ciertas lagunas no

1. Qué es el Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos?

Nota de la AEAT por la que publican Preguntas Frecuentes sobre Devolución del Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos. ("céntimo sanitario"). Fecha: 18 de marzo de 2014 Fuente:

Nota de la AEAT por la que publican Preguntas Frecuentes sobre Devolución del Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos. ("céntimo sanitario"). Fecha: 18 de marzo de 2014 Fuente:

FORMACIÓN. Online+presencial

1 C&B Asociados imparte cursos de formación tanto presenciales como a distancia, sobre los aspectos más importantes de la gestión empresarial. También ofertamos cursos personalizados a las necesidades

1 C&B Asociados imparte cursos de formación tanto presenciales como a distancia, sobre los aspectos más importantes de la gestión empresarial. También ofertamos cursos personalizados a las necesidades

Reforma incentivos fiscales al mecenazgo

11 de diciembre de 2014 ACTUALIDAD NORMATIVA 1. Reforma incentivos fiscales al mecenazgo FUNDACIONES ACOGIDAS A LA LEY 49/2002 La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE núm.

11 de diciembre de 2014 ACTUALIDAD NORMATIVA 1. Reforma incentivos fiscales al mecenazgo FUNDACIONES ACOGIDAS A LA LEY 49/2002 La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE núm.

CURSO "FISCALIDAD PARA EMPRESAS Y PROFESIONALES"

CURSO "FISCALIDAD PARA EMPRESAS Y PROFESIONALES" OBJETIVOS A nadie resulta novedosa la importancia de las relaciones económicas de las empresas y profesionales con los organismos públicos fiscales y tributarios.

CURSO "FISCALIDAD PARA EMPRESAS Y PROFESIONALES" OBJETIVOS A nadie resulta novedosa la importancia de las relaciones económicas de las empresas y profesionales con los organismos públicos fiscales y tributarios.

IGUALA JURIDICA. www.garonabogados.es

IGUALA JURIDICA El objetivo primordial de este despacho de abogados es ofrecer a su empresa un ASESORAMIENTO JURÍDICO INTEGRAL, solucionando cualquier problema que pudiera surgirle en el desarrollo de

IGUALA JURIDICA El objetivo primordial de este despacho de abogados es ofrecer a su empresa un ASESORAMIENTO JURÍDICO INTEGRAL, solucionando cualquier problema que pudiera surgirle en el desarrollo de

ATENCION MUY IMPORTANTE

INDICADORES 2013 I.P.C. (DATO ADELANTADO 2012) 2,9 % INTERES LEGAL DEL DINERO 2013... 4 % INTERES DE DEMORA 2013... 5 % IPREM DIARIO 2013...17,75 IPREM MENSUAL 2013...532,51 IPREM ANUAL 2013...6.390,13

INDICADORES 2013 I.P.C. (DATO ADELANTADO 2012) 2,9 % INTERES LEGAL DEL DINERO 2013... 4 % INTERES DE DEMORA 2013... 5 % IPREM DIARIO 2013...17,75 IPREM MENSUAL 2013...532,51 IPREM ANUAL 2013...6.390,13

OBLIGACIONES LEGALES PARA LOS COMERCIOS

OBLIGACIONES LEGALES PARA LOS COMERCIOS A) OBLIGACIONES RESPECTO A CONSUMO Y COMERCIO 1.- HORARIOS COMERCIALES Deberá figurar la información sobre los horarios comerciales en lugar visible. a) Tendrán

OBLIGACIONES LEGALES PARA LOS COMERCIOS A) OBLIGACIONES RESPECTO A CONSUMO Y COMERCIO 1.- HORARIOS COMERCIALES Deberá figurar la información sobre los horarios comerciales en lugar visible. a) Tendrán

El Agente Comercial ante el Régimen Especial de Criterio de Caja en el IVA

El Agente Comercial ante el Régimen Especial de Criterio de Caja en el IVA COLEGIO OFICIAL DE AGENTES COMERCIALES DE VALENCIA TERRER GESTIÓN Y ASESORAMIENTO, SLP DIEGO TERRER PERIS GUSTAVO A. TERRER HERNANDEZ

El Agente Comercial ante el Régimen Especial de Criterio de Caja en el IVA COLEGIO OFICIAL DE AGENTES COMERCIALES DE VALENCIA TERRER GESTIÓN Y ASESORAMIENTO, SLP DIEGO TERRER PERIS GUSTAVO A. TERRER HERNANDEZ

NUEVO REGLAMENTO DE FACTURACIÓN

Refª./Errefer.: AG/MA Fecha/Data: 07-02-2013 NUEVO REGLAMENTO DE FACTURACIÓN 1. INTRODUCCIÓN. El Decreto Foral 4/2013 de 22 de enero aprueba el Reglamento por el que se regulan las obligaciones de facturación.

Refª./Errefer.: AG/MA Fecha/Data: 07-02-2013 NUEVO REGLAMENTO DE FACTURACIÓN 1. INTRODUCCIÓN. El Decreto Foral 4/2013 de 22 de enero aprueba el Reglamento por el que se regulan las obligaciones de facturación.

Circular Fiscal - abril 2015 Presentación declaraciones trimestrales IVA 2015

Modificación de la Base Imponible del IVA en el caso de impago de las operaciones En situaciones de impago, la Base imponible no se altera, sino que, en aplicación del artículo 80 de la LIVA se produce

Modificación de la Base Imponible del IVA en el caso de impago de las operaciones En situaciones de impago, la Base imponible no se altera, sino que, en aplicación del artículo 80 de la LIVA se produce

IMPUESTO SOBRE EL VALOR AÑADIDO. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE EL VALOR AÑADIDO Prof. Álvaro Salas Suárez IVA Soportado deducible Cuotas deducibles (Art. 92) Cuotas soportadas por: Entregas de bienes o prestaciones de servicios efectuadas por otros

IMPUESTO SOBRE EL VALOR AÑADIDO Prof. Álvaro Salas Suárez IVA Soportado deducible Cuotas deducibles (Art. 92) Cuotas soportadas por: Entregas de bienes o prestaciones de servicios efectuadas por otros

Gestión del IVA El objetivo de este curso es que el alumno adquiera un conocimiento sobre el impuesto, de manera que sea capaz de realizar su gestión.

Gestión del IVA El objetivo de este curso es que el alumno adquiera un conocimiento sobre el impuesto, de manera que sea capaz de realizar su gestión. PROGRAMA FORMATIVO OBJETIVOS Conocer los aspectos

Gestión del IVA El objetivo de este curso es que el alumno adquiera un conocimiento sobre el impuesto, de manera que sea capaz de realizar su gestión. PROGRAMA FORMATIVO OBJETIVOS Conocer los aspectos

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS INDICE: A PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 2 1 - DATOS GENERALES:... 4 a) Tipo Operación:... 4 b) Tipo de Registro... 5 c) Operaciones Especiales...

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS INDICE: A PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 2 1 - DATOS GENERALES:... 4 a) Tipo Operación:... 4 b) Tipo de Registro... 5 c) Operaciones Especiales...

PERSONA O ENTIDAD CONSULTANTE: NORMATIVA LEGAL Y REGLAMENTARIA: CONCEPTO IMPOSITIVO:

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA LEGAL Y REGLAMENTARIA: IMPUESTO GENERAL INDIRECTO CANARIO Art. 5.1 y 2.1º Ley 20/1991 Art.20.Uno.1 y 6 Ley 20/1991 Art. 3.1 Real

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA LEGAL Y REGLAMENTARIA: IMPUESTO GENERAL INDIRECTO CANARIO Art. 5.1 y 2.1º Ley 20/1991 Art.20.Uno.1 y 6 Ley 20/1991 Art. 3.1 Real

AYUNTAMIENTO DE TAVERNES BLANQUES

ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL Artículo 1. Fundamento y naturaleza.

ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL Artículo 1. Fundamento y naturaleza.

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA y costas procesales (depende del caso concreto) Isaac IBÁÑEZ GARCÍA

Isaac IBÁÑEZ GARCÍA") IVA y costas procesales (depende del caso concreto) Isaac IBÁÑEZ GARCÍA Abogado y asesor fiscal Diario La Ley, Nº 7316, Sección Práctica Forense, 8 Ene. 2010, Año XXXI, Editorial LA LEY LA LEY 20682/2009

IVA y costas procesales (depende del caso concreto) Isaac IBÁÑEZ GARCÍA Abogado y asesor fiscal Diario La Ley, Nº 7316, Sección Práctica Forense, 8 Ene. 2010, Año XXXI, Editorial LA LEY LA LEY 20682/2009

Las formas legales, los trámites de alta y las obligaciones fiscales

Ya que hay que hacerlos, los hacemos correctamente, para evitar pérdidas de tiempo, dinero y energía La forma legal o fiscal no tiene nada que ver con la rentabilidad del negocio. Está condicionada por

Ya que hay que hacerlos, los hacemos correctamente, para evitar pérdidas de tiempo, dinero y energía La forma legal o fiscal no tiene nada que ver con la rentabilidad del negocio. Está condicionada por

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014 Resumen de obligaciones tributarias del 4º trimestre de 2014 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero de 2015 www.grosmonserrat.com

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014 Resumen de obligaciones tributarias del 4º trimestre de 2014 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero de 2015 www.grosmonserrat.com

VERSIÓN 2.0 DE Aniwin.Net 18/12/2012

VERSIÓN 2.0 DE Aniwin.Net 18/12/2012 Se han añadido 5 campos nuevos en la ficha de cliente y en la de proveedor. Código de país. Identificación país de residencia. NIF residencia. Clave operación (340).

VERSIÓN 2.0 DE Aniwin.Net 18/12/2012 Se han añadido 5 campos nuevos en la ficha de cliente y en la de proveedor. Código de país. Identificación país de residencia. NIF residencia. Clave operación (340).

Facturas Rectificativas Cómo se Hacen?

Facturas Rectificativas Cómo se Hacen? Diversas son las controversias generadas por la redacción del Reglamento de Obligaciones de Facturación (RD 1496/2003, 28 de Noviembre) en relación con las facturas

Facturas Rectificativas Cómo se Hacen? Diversas son las controversias generadas por la redacción del Reglamento de Obligaciones de Facturación (RD 1496/2003, 28 de Noviembre) en relación con las facturas

TERRER Gestión y Asesoramiento, SLP

JORNADA TECNICA: FISCAL COLEGIO OFICIAL DE AGENTES COMERCIALES DE VALENCIA Diego Terrer Peris TERRER Gestión y Asesoramiento, SLP 1 FORMAS DE EJERCER LA PROFESION Persona Física Comunidad de Bienes o Sociedad

JORNADA TECNICA: FISCAL COLEGIO OFICIAL DE AGENTES COMERCIALES DE VALENCIA Diego Terrer Peris TERRER Gestión y Asesoramiento, SLP 1 FORMAS DE EJERCER LA PROFESION Persona Física Comunidad de Bienes o Sociedad

NOVEDADES FISCALES Y EN MATERIA DE SEGURIDAD SOCIAL PARA LOS TRABAJADORES AUTÓNOMOS 2014-2015

NOVEDADES FISCALES Y EN MATERIA DE SEGURIDAD SOCIAL PARA LOS TRABAJADORES AUTÓNOMOS 2014-2015 Enero 2015 NOVEDADES FISCALES Y EN MATERIA DE SEGURIDAD SOCIAL PARA LOS TRABAJADORES AUTÓNOMOS 2014-2015 NOVEDADES

NOVEDADES FISCALES Y EN MATERIA DE SEGURIDAD SOCIAL PARA LOS TRABAJADORES AUTÓNOMOS 2014-2015 Enero 2015 NOVEDADES FISCALES Y EN MATERIA DE SEGURIDAD SOCIAL PARA LOS TRABAJADORES AUTÓNOMOS 2014-2015 NOVEDADES

Repostaje de carburante que hacen empresarios o profesionales que utilizan un vehículo para el ejercicio de su actividad.

Repostaje de carburante que hacen empresarios o profesionales que utilizan un vehículo para el ejercicio de su actividad. NUM-CONSULTA V2475-12 ORGANO SG de Impuestos sobre el Consumo FECHA-SALIDA 18/12/2012

Repostaje de carburante que hacen empresarios o profesionales que utilizan un vehículo para el ejercicio de su actividad. NUM-CONSULTA V2475-12 ORGANO SG de Impuestos sobre el Consumo FECHA-SALIDA 18/12/2012

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 7 Nombre: Inventarios Contextualización En esta sesión nos enfocaremos al registro de inventarios, la precisión de los registros de inventarios es crucial para el éxito

Contabilidad Financiera 1 Sesión No. 7 Nombre: Inventarios Contextualización En esta sesión nos enfocaremos al registro de inventarios, la precisión de los registros de inventarios es crucial para el éxito

GESTIÓN ADMINISTRATIVA DEL PROCESO COMERCIAL

GESTIÓN ADMINISTRATIVA DEL PROCESO COMERCIAL OBJETIVOS Conocer la gestión administrativa en los distintos procesos de compra, venta, gestión de existencias e inventarios de una empresa, así como la aplicación

GESTIÓN ADMINISTRATIVA DEL PROCESO COMERCIAL OBJETIVOS Conocer la gestión administrativa en los distintos procesos de compra, venta, gestión de existencias e inventarios de una empresa, así como la aplicación

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE Resumen de obligaciones tributarias del 1ºtrimestre de 2015 y otras declaraciones Gros & Monserrat Área Fiscal Abril 2015 Gros Monserrat, S.L. Contenido 1... 3 1.1

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE Resumen de obligaciones tributarias del 1ºtrimestre de 2015 y otras declaraciones Gros & Monserrat Área Fiscal Abril 2015 Gros Monserrat, S.L. Contenido 1... 3 1.1

EL IMPUESTO SOBRE EL VALOR AÑADIDO ( I.V.A.) EN EL CICLO FORMATIVO DE GRADO MEDIO DE GESTIÓN ADMINISTRATIVA. 1º PARTE

EN EL CICLO FORMATIVO DE GRADO MEDIO DE GESTIÓN ADMINISTRATIVA. 1º PARTE") EL IMPUESTO SOBRE EL VALOR AÑADIDO ( I.V.A.) EN EL CICLO FORMATIVO DE GRADO MEDIO DE GESTIÓN ADMINISTRATIVA. 1º PARTE AUTORIA MARÍA DEL PILAR SERRANO ALONSO TEMÁTICA EDUCACIÓN ETAPA CICLOS FORMATIVOS DE

EL IMPUESTO SOBRE EL VALOR AÑADIDO ( I.V.A.) EN EL CICLO FORMATIVO DE GRADO MEDIO DE GESTIÓN ADMINISTRATIVA. 1º PARTE AUTORIA MARÍA DEL PILAR SERRANO ALONSO TEMÁTICA EDUCACIÓN ETAPA CICLOS FORMATIVOS DE

CURSO GESTIÓN DE AUTÓNOMOS Sector Administración de Empresas

CURSO GESTIÓN DE AUTÓNOMOS Sector Administración de Empresas Plan formación 2013/2014 Centro de Enseñanzas Empresariales Modalidad Presencial Centro de Enseñanzas Empresariales C/Marques de Estella, 15

CURSO GESTIÓN DE AUTÓNOMOS Sector Administración de Empresas Plan formación 2013/2014 Centro de Enseñanzas Empresariales Modalidad Presencial Centro de Enseñanzas Empresariales C/Marques de Estella, 15

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica General Castaños, 4 4ª planta 28004 Madrid Tel.: 91 310 63 09 Fax: 91 578 36 23 asociacion@fundaciones.org www.fundaciones.org Régimen fiscal

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica General Castaños, 4 4ª planta 28004 Madrid Tel.: 91 310 63 09 Fax: 91 578 36 23 asociacion@fundaciones.org www.fundaciones.org Régimen fiscal

Criterio de Caja en el IVA. Guía práctica del nuevo régimen 2014

Criterio de Caja en el IVA Guía práctica del nuevo régimen 2014 ÍNDICE Qué es el criterio de caja en el IVA?... En qué se diferencia el criterio de caja del criterio de devengo?... Estoy obligado al criterio

Criterio de Caja en el IVA Guía práctica del nuevo régimen 2014 ÍNDICE Qué es el criterio de caja en el IVA?... En qué se diferencia el criterio de caja del criterio de devengo?... Estoy obligado al criterio

FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A.

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

Ayuntamiento de Toledo ÁREA DE GOBIERNO DE ECONOMÍA Y HACIENDA

Instrucción 3/2014 de gestión presupuestaria y contabilidad relativa a la llevanza del Registro contable de facturas del Ayuntamiento de Toledo Información Disposición: Instrucción de gestión presupuestaria

Instrucción 3/2014 de gestión presupuestaria y contabilidad relativa a la llevanza del Registro contable de facturas del Ayuntamiento de Toledo Información Disposición: Instrucción de gestión presupuestaria

LEGAL FLASH I ÁREA FINANCIERO Y TRIBUTARIO

LEGAL FLASH I ÁREA FINANCIERO Y TRIBUTARIO GRUPO DE TRIBUTACIÓN INDIRECTA Octubre de 2013 SENTENCIA DEL TRIBUNAL DE JUSTICIA DE LA UNIÓN EUROPEA (C-189/11, COMISIÓN VS ESPAÑA) ACERCA DEL RÉGIMEN ESPECIAL

LEGAL FLASH I ÁREA FINANCIERO Y TRIBUTARIO GRUPO DE TRIBUTACIÓN INDIRECTA Octubre de 2013 SENTENCIA DEL TRIBUNAL DE JUSTICIA DE LA UNIÓN EUROPEA (C-189/11, COMISIÓN VS ESPAÑA) ACERCA DEL RÉGIMEN ESPECIAL

REF. IMP. SOCIEDADES/14

REF. IMP. SOCIEDADES/14 CIRCULAR INFORMATIVA FISCAL Diciembre de 2014 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel.

REF. IMP. SOCIEDADES/14 CIRCULAR INFORMATIVA FISCAL Diciembre de 2014 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel.

1.- Introducción. 2.- Modificaciones en el Reglamento del IVA Renuncia a las exenciones inmobiliarias

Breves comentarios al Real Decreto 1073/2014, de 19 de diciembre, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, el Reglamento General de las actuaciones y los procedimientos

Breves comentarios al Real Decreto 1073/2014, de 19 de diciembre, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, el Reglamento General de las actuaciones y los procedimientos

GABINETE DE ESTUDIOS

Campaña de Declaraciones Informativas 2014 Novedades MODELO 180 Retención arrendamientos bienes urbanos El modelo 180 tendrá un contenido coincidente con el modelo 347 (operaciones de terceras personas),

Campaña de Declaraciones Informativas 2014 Novedades MODELO 180 Retención arrendamientos bienes urbanos El modelo 180 tendrá un contenido coincidente con el modelo 347 (operaciones de terceras personas),

(B.O.P de Guadalajara de 31 de diciembre de 2003)

") ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332 Obligados a declarar en el modelo 332 Declararán por el modelo 332 los sujetos pasivos que ostenten

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332 Obligados a declarar en el modelo 332 Declararán por el modelo 332 los sujetos pasivos que ostenten

MUDE. Asignatura: Sistema Fiscal I MDE 105Primer semestre

MUDE Asignatura: Sistema Fiscal I MDE 105Primer semestre PRINCIPALES HABILIDADES Y COMPETENCIAS QUE DESARROLLA LA MATERIA Y FORMA DE EVALUACIÓN Criterio General para toda la titulación: La evaluación contemplará

MUDE Asignatura: Sistema Fiscal I MDE 105Primer semestre PRINCIPALES HABILIDADES Y COMPETENCIAS QUE DESARROLLA LA MATERIA Y FORMA DE EVALUACIÓN Criterio General para toda la titulación: La evaluación contemplará

01/13 MODIFICACIÓN EN EL REGLAMENTO DE FACTURACIÓN DE APLICACIÓN A PARTIR DEL 1 DE ENERO DE 2.013 CIRCULAR INFORMATIVA FISCAL

01/13 CIRCULAR INFORMATIVA FISCAL Enero de 2013 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel. 91 319 71 31 Fax 91

01/13 CIRCULAR INFORMATIVA FISCAL Enero de 2013 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel. 91 319 71 31 Fax 91

PROBLEMÁTICA EN EL IRPF Y EN EL IVA DE LOS VEHÍCULOS DE USO

PROBLEMÁTICA EN EL IRPF Y EN EL IVA DE LOS VEHÍCULOS DE USO EMPRESARIAL Los vehículos son elementos patrimoniales que se caracterizan por su elevado coste de adquisición, por su extendido uso entre la

PROBLEMÁTICA EN EL IRPF Y EN EL IVA DE LOS VEHÍCULOS DE USO EMPRESARIAL Los vehículos son elementos patrimoniales que se caracterizan por su elevado coste de adquisición, por su extendido uso entre la

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: IGIC

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: IGIC ART. LEY: Art. 10.3 Ley 20/1991. Art. 6.2.4 y 7.2.6. Ley 20/1991 Art. 34.1 Ley 20/1991 Art. 37.2 Ley 20/1991 CUESTIÓN PLANTEADA: La empresa

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: IGIC ART. LEY: Art. 10.3 Ley 20/1991. Art. 6.2.4 y 7.2.6. Ley 20/1991 Art. 34.1 Ley 20/1991 Art. 37.2 Ley 20/1991 CUESTIÓN PLANTEADA: La empresa

NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL IVA

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL