Retenciones por Operaciones Internacionales

|

|

|

- Alfredo Torregrosa Rey

- hace 8 años

- Vistas:

Transcripción

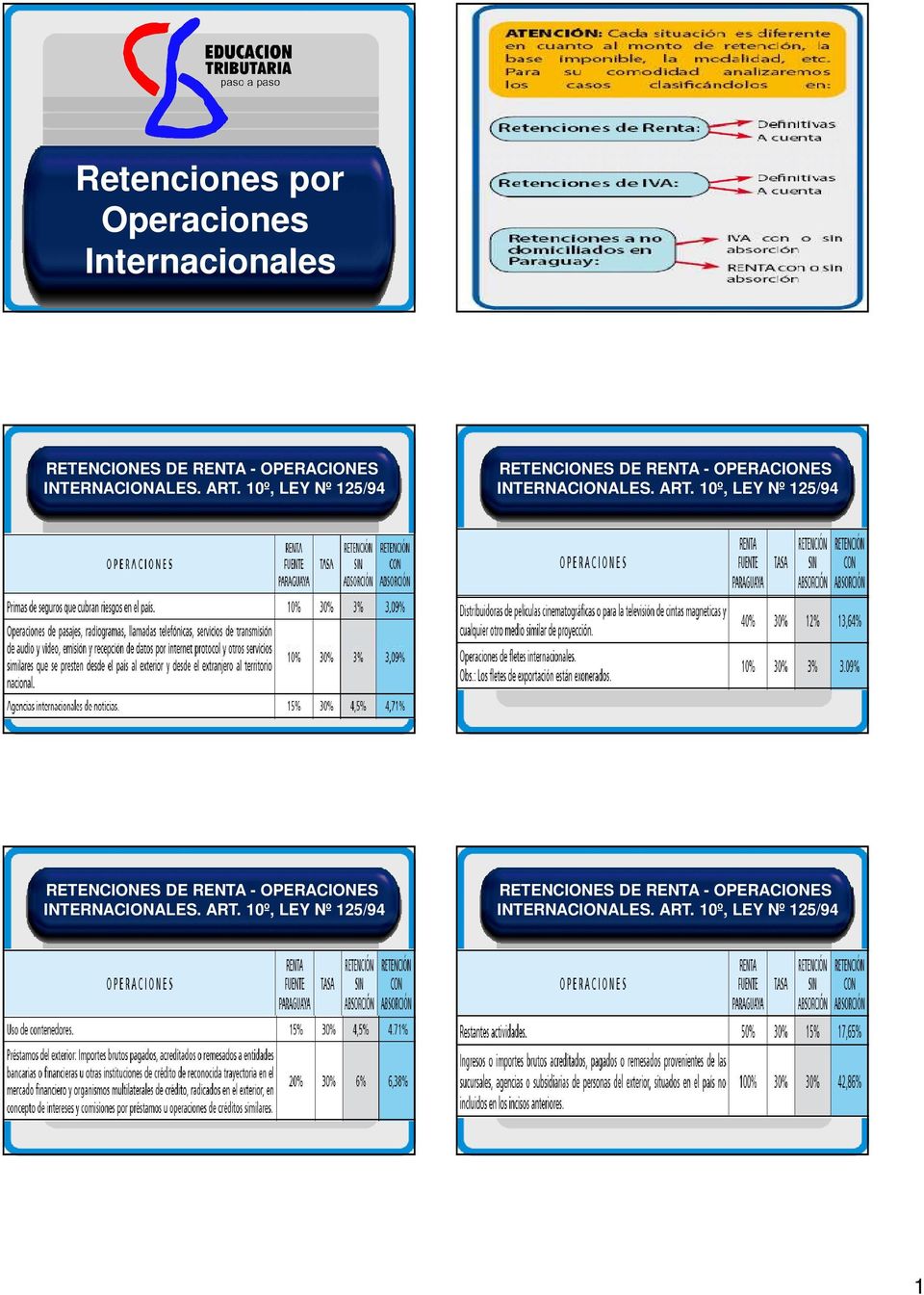

1 Retenciones por Operaciones Internacionales 1

2 Retenciones de IVA y RENTA Regla General Orden de imputación. Forma de cálculo. Una de las cuestiones más controvertidas es la forma de cálculo para las retenciones cuando corresponden retener el IVA y el Impuesto a la Renta. Como regla general se puede determinar que si corresponde retener IVA e IRACIS, el primer paso es desagregar el IVA y retener éste importe y sobre el monto resultante recién se aplica el porcentaje de retención del IRACIS. Esto es para evitar que se retenga impuesto contra impuesto. Base Imponible en las retenciones GROSSING UP El Art. 104 del Decreto 6359/05 establece que la base de la retención dice que el importe retenido no debe ser menor a la aplicación de la tasa al importe remesado más la retención. - Para esta cátedra esto se da exclusivamente para el Impuesto a la Renta, pues es un decreto de Renta y no de IVA, por ello sumamos el porcentaje del monto retenido para aplicar la tasa, cuando es absorbida. Ejemplo 3,09% Tasa absorbida. Supongamos que contratemos por 100 y debamos retener el 10%, entones deberíamos o pagar a la contraparte 90 (100-10). Si la contraparte no quiere recibir 90 sino los 100 y asumiéramos la retención (10), la suma de lo retenido más lo pagado será 110, y la aplicación del 10% sobre esta sumatoria es 11 que es mayor a lo retenido. 2

3 GROSSING UP En los casos de absorción se retiene primero IVA y después Renta? Postura 1: La factura no tiene IVA y se le agrega el IVA Postura no aceptada por la cátedra. Postura 2: En este caso primero se retiene IVA y luego Renta, sobre el porcentaje especial de absorción. Postura dudosa porque es LIBRE DE IMPUESTOS. Postura 3: Se utiliza la misma base imponible para ambas retenciones. Postura 2: En este caso primero se retiene IVA y luego Renta, sobre el porcentaje especial de absorción. - Postura del ANEXO DE ACTUALIZACIÒN. - EJERCICIOS ALIANZA CONSULTORES. - POSTURA MÀS FAVORABLE AL CONTRIBUYENTE - PERO PUEDE SER CONTINGENTE. Postura 3: Se utiliza la misma base imponible para ambas retenciones - POSTURA DE LOS EJERCICIOS DEL TOMO IV - Menos favorable al contribuyente, pero no CONTINGENTE. En los casos de absorción se retiene primero IVA y después Renta? Postura 1: La factura no tiene IVA y se le agrega el IVA Postura no aceptada por la cátedra. Postura 2: En este caso primero se retiene IVA y luego Renta, sobre el porcentaje especial de absorción. Postura dudosa porque es LIBRE DE IMPUESTOS. Postura 3: Se utiliza la misma base imponible para ambas retenciones. Artículo 5º de la Ley 125/91 Actividades desarrolladas en el país: Se entiende como tal la realización en el territorio paraguayo de cualquier actividad susceptible de producir beneficios económicos u hechos ocurridos dentro de los Límites territoriales. Bienes situados en el país: En ella normalmente se hace referencia a las rentas obtenidas de bienes muebles, inmuebles o semovientes situados en el país. Derechos utilizados económicamente en el país: Se tratan de ganancias obtenidas de capitales mobiliarios, locación de cosas muebles o locaciones de derechos que dan lugar al pago de regalías u otras remuneraciones. Retenciones de IVA y Renta

4 Distintos casos de aplicación del seguro Mercaderías de importación. Mercadería de exportación. Cubre riesgo Del bien. Cubre riesgo Del Transporte. Cubre el riesgo Hasta Depósito Cubre el riesgo Hasta Aduanas Distintos casos de aplicación del seguro En este caso, si el seguro se encuentra discriminado en la factura no hay inconvenientes, pues se aplica dicho porcentaje sobre el valor del seguro y luego la tasa del IVA. Si no está discriminado, el seguro una consulta de la SET dispone que se debe utilizar como base para realizar la retención el valor presuntivo del seguro aplicado por la Dirección Nacional de Aduanas. En otra consulta se permite tomar el 10% del valor CIF 19 Monto del Seguro Seguro Hasta la Aduanas Discriminado en la Factura Monto de la factura No discriminado (incluido en el precio de la mercadería) 10% del valor de la mercadería Monto del 1% dispuesto en la DGA Es el más conveniente Según la SET, Si el seguro cubre riesgos hasta la aduanas, corresponde la retención En el caso de seguros no se expresa en la reglamentación que la mercadería tenga que atravesar el recinto aduanero para configurarse la territorialidad. El criterio de la SET es considerar que cuando el seguro cubierto sea desde el exterior hasta la aduana es fuente internacional. Consulta vinculante N 010 del 16 de mayo del Según el Tribunal de Cuentas, CASO TOYOTOSHI, en los casos de importaciones con valor CIF, no corresponde la retención ni de IVA ni de Renta sobre seguros Por no cubrir riesgos dentro del país. Solo hasta el buque. Importaciones Valor CIF CASO TOYOTOSHI. Pág. 153 del libro

5 Retenciones por intereses y comisiones de entidades del exterior 25 Material preparado por Nora Ruoti Cosp En caso de utilización, citar la fuente 26 5

6 6

Emprendimientos Nora Ruoti S.R. Instituto Tecnico de Formacion Tributaria y Empresarial. Tratamiento Tributario del Alquiler de

CAPÍTULO QUINTO ALQUILER DE INMUEBLES COMO HECHO GENERADOR DEL IRACIS E IVA Tratamiento tributario de los Alquileres PÁGINAS 153 AL 168 Nora Lucía Ruoti Cosp Abogada Especialista en Impuestos y Asesoría

CAPÍTULO QUINTO ALQUILER DE INMUEBLES COMO HECHO GENERADOR DEL IRACIS E IVA Tratamiento tributario de los Alquileres PÁGINAS 153 AL 168 Nora Lucía Ruoti Cosp Abogada Especialista en Impuestos y Asesoría

MEMORANDUM URUGUAY. Actividades con Sociedades Anónimas

MEMORANDUM URUGUAY Actividades con Sociedades Anónimas 1. Introducción 2. Resumen de la situación actual 3. Sociedades Anónimas Comunes 4. Actividades posibles a desarrollar 5. Conclusiones 1. Introducción

MEMORANDUM URUGUAY Actividades con Sociedades Anónimas 1. Introducción 2. Resumen de la situación actual 3. Sociedades Anónimas Comunes 4. Actividades posibles a desarrollar 5. Conclusiones 1. Introducción

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS Los contribuyentes que NO queden gravados con el impuesto Adicional de conformidad a los normas del artículo

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS Los contribuyentes que NO queden gravados con el impuesto Adicional de conformidad a los normas del artículo

Grupo Empresarial Nora Ruoti

Nora Lucía Ruoti Cosp www.ruoti.com.py Asesoría Jurídica Tributaria Integral Planeando mis negocios y actividades (Primera Parte) Resulta sumamente importante, que antes de iniciar un negocio proyecte

Nora Lucía Ruoti Cosp www.ruoti.com.py Asesoría Jurídica Tributaria Integral Planeando mis negocios y actividades (Primera Parte) Resulta sumamente importante, que antes de iniciar un negocio proyecte

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

MODIFICACIONES A LA RENTA DE FUENTE PERUANA. Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales

MODIFICACIONES A LA RENTA DE FUENTE PERUANA Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales CRITERIOS DE VINCULACIÓN Relacionan las rentas generadas por los contribuyentes con el fisco que

MODIFICACIONES A LA RENTA DE FUENTE PERUANA Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales CRITERIOS DE VINCULACIÓN Relacionan las rentas generadas por los contribuyentes con el fisco que

Casos especiales del IVA: venta de bienes usados y alquiler de muebles y otros

Actividad de compra venta de bienes usados Casos especiales del IVA: venta de bienes usados y alquiler de muebles y otros Cuando la adquisición de bienes usados se realiza de personas no contribuyentes

Actividad de compra venta de bienes usados Casos especiales del IVA: venta de bienes usados y alquiler de muebles y otros Cuando la adquisición de bienes usados se realiza de personas no contribuyentes

Manual del Sistema de Registro de Factura y Póliza 2012 INDICE CAPITULO 1 1

INDICE CAPITULO 1 1 MANUAL DE INSTALACION DEL SISTEMA DE REGISTRO DE FACTURAS Y POLIZAS MÓDULO DEVOLUCIONES 1 INSTALACION DEL SISTEMA DE REGISTRO DE FACTURA Y PÒLIZA. 1 9. Si es por primera vez que está

INDICE CAPITULO 1 1 MANUAL DE INSTALACION DEL SISTEMA DE REGISTRO DE FACTURAS Y POLIZAS MÓDULO DEVOLUCIONES 1 INSTALACION DEL SISTEMA DE REGISTRO DE FACTURA Y PÒLIZA. 1 9. Si es por primera vez que está

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

Los depósitos bancarios

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36 PRIMERA CATEGORÍA, RENTAS PRESUNTAS 36 QUIÉNES DEBEN UTILIZAR ESTA LÍNEA Contribuyentes agricultores, que no sean sociedades anónimas y agencias extranjeras,

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36 PRIMERA CATEGORÍA, RENTAS PRESUNTAS 36 QUIÉNES DEBEN UTILIZAR ESTA LÍNEA Contribuyentes agricultores, que no sean sociedades anónimas y agencias extranjeras,

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

Los depósitos bancarios

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Resolución del Recurso de Alzada STR/LPZ/RA 0354/2007

Resolución del Recurso de Alzada STR/LPZ/RA 0354/2007 Recurrente: Recurrido: Expediente: Administradora de Tarjetas de Crédito S.A., ATC S.A., representada por Edgar Ruck Camacho Bustios. Gerencia de Grandes

Resolución del Recurso de Alzada STR/LPZ/RA 0354/2007 Recurrente: Recurrido: Expediente: Administradora de Tarjetas de Crédito S.A., ATC S.A., representada por Edgar Ruck Camacho Bustios. Gerencia de Grandes

CONCEPTO 28887 DE 21 DE OCTUBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 28887 DE 21 DE OCTUBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctora PATRICIA GONZÁLEZ VASCO Subdirectora de Gestión de Recursos Financieros DIAN Carrera 7 No. 6 C -

CONCEPTO 28887 DE 21 DE OCTUBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctora PATRICIA GONZÁLEZ VASCO Subdirectora de Gestión de Recursos Financieros DIAN Carrera 7 No. 6 C -

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES LEY DE RÉGIMEN TRIBUTARIO INTERNO REGLAMENTO PARA LA APLICACIÓN DE LA LRTI

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

CONTABILIDAD PARA NEGOCIOS TURÍSTICOS. Clase 3: Documentos Soportes de Contabilidad y Métodos de Inventarios

CONTABILIDAD PARA NEGOCIOS TURÍSTICOS Clase 3: Documentos Soportes de Contabilidad y Métodos de Inventarios Práctica de Libro Diario Recuerde: La columna parcial en el libro diario, se utiliza para detallar

CONTABILIDAD PARA NEGOCIOS TURÍSTICOS Clase 3: Documentos Soportes de Contabilidad y Métodos de Inventarios Práctica de Libro Diario Recuerde: La columna parcial en el libro diario, se utiliza para detallar

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE Qué es el CREE? Por años, expertos en mercado laboral e informalidad han llamado la atención sobre cómo los impuestos sobre la nómina son un obstáculo para

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE Qué es el CREE? Por años, expertos en mercado laboral e informalidad han llamado la atención sobre cómo los impuestos sobre la nómina son un obstáculo para

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta. JUAN GUILLERMO RUIZ 22 de enero de 2013

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

GUÍA FÁCIL RETENCIONES DE ISLR / DECLARACIÓN MENSUAL

GUÍA FÁCIL RETENCIONES DE ISLR / DECLARACIÓN MENSUAL El presente documento tiene como objetivo principal indicar los pasos a los fines de cumplir los deberes de información y enteramiento de las retenciones

GUÍA FÁCIL RETENCIONES DE ISLR / DECLARACIÓN MENSUAL El presente documento tiene como objetivo principal indicar los pasos a los fines de cumplir los deberes de información y enteramiento de las retenciones

IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS EN VINOS DE MESA (IEPS)

") IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS EN VINOS DE MESA (IEPS) Es un impuesto con un fin extrafiscal, es decir no es recaudatorio, si no que pretende reducir el consumo de los bienes que inciden

IMPUESTO ESPECIAL SOBRE PRODUCCION Y SERVICIOS EN VINOS DE MESA (IEPS) Es un impuesto con un fin extrafiscal, es decir no es recaudatorio, si no que pretende reducir el consumo de los bienes que inciden

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2802-1PO3-11 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma los artículos 109, 167 y 190 de la Ley del Impuesto sobre la

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2802-1PO3-11 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma los artículos 109, 167 y 190 de la Ley del Impuesto sobre la

NORMA GENERAL NO. 03 06

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

Guías TBanco CaminosT 11

Depósitos bancarios 2011 Guías TBanco CaminosT 11 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la

Depósitos bancarios 2011 Guías TBanco CaminosT 11 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la

Manual de uso de Conect347_Logic

Manual de uso de Conect347_Logic Criterium Software y Servicios www.criterium.es genera347@criterium.es 950 442 489 Manual de uso de Conect347_Logic 1 Funciones... 3 2 Instalación... 3 3 Registro... 3

Manual de uso de Conect347_Logic Criterium Software y Servicios www.criterium.es genera347@criterium.es 950 442 489 Manual de uso de Conect347_Logic 1 Funciones... 3 2 Instalación... 3 3 Registro... 3

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas PAGO A CUENTA DEL IMPUESTO SOBRE LOS DyC BANCARIOS: RG 2111/06 (BO 14/08/06) DOBLE LIMITE : Se limita el

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas PAGO A CUENTA DEL IMPUESTO SOBRE LOS DyC BANCARIOS: RG 2111/06 (BO 14/08/06) DOBLE LIMITE : Se limita el

ContaPlus. Cómo introducir un asiento?

ContaPlus 2011 Cómo introducir un asiento? Cómo Introducir un Asiento? Una de las opciones más importantes de un programa de contabilidad como ContaPlus, es la entrada de asientos, ya que a partir de esta

ContaPlus 2011 Cómo introducir un asiento? Cómo Introducir un Asiento? Una de las opciones más importantes de un programa de contabilidad como ContaPlus, es la entrada de asientos, ya que a partir de esta

PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces. Diciembre 2013

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces Diciembre 2013 Enajenación de bienes raíces Régimen General Mayor valor obtenido en la enajenación de bienes raíces Régimen Tributario

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces Diciembre 2013 Enajenación de bienes raíces Régimen General Mayor valor obtenido en la enajenación de bienes raíces Régimen Tributario

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES 12 de Julio de 2015 Soledad Recabarren G. medianas empresas Art.14 ter En el nuevo artículo 14 ter se establecen beneficios para las PYMES, los cuales

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES 12 de Julio de 2015 Soledad Recabarren G. medianas empresas Art.14 ter En el nuevo artículo 14 ter se establecen beneficios para las PYMES, los cuales

El término ingreso primario representa un cambio respecto del MBP5 donde el concepto se denominaba renta.

CURSO CUENTAS INSTITUCIONALES Y BALANZA DE PAGOS Ingreso Primario y Secundario Santo Domingo, República Dominicana. 09 al 20 de abril de 2012 1 Definiciones El término ingreso primario representa un cambio

CURSO CUENTAS INSTITUCIONALES Y BALANZA DE PAGOS Ingreso Primario y Secundario Santo Domingo, República Dominicana. 09 al 20 de abril de 2012 1 Definiciones El término ingreso primario representa un cambio

ASPECTOS FISCALES DE LA COMPRA, RENTA Y VENTA DE UNA CASA HABITACIÓN EN MÉXICO POR UN RESIDENTE EN EL EXTRANJERO

ASPECTOS FISCALES DE LA COMPRA, RENTA Y VENTA DE UNA CASA HABITACIÓN EN MÉXICO POR UN RESIDENTE EN EL EXTRANJERO COMO COMPRAR UNA CASA EN MÉXICO POR UN EXTRANJERO? Como ya hemos comentado por disposición

ASPECTOS FISCALES DE LA COMPRA, RENTA Y VENTA DE UNA CASA HABITACIÓN EN MÉXICO POR UN RESIDENTE EN EL EXTRANJERO COMO COMPRAR UNA CASA EN MÉXICO POR UN EXTRANJERO? Como ya hemos comentado por disposición

RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS.

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

NOVEDADES FISCALES MAYO 2015

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3769 - BO: 05/05/2015 PROCEDIMIENTO FISCAL. SE ESTABLECEN PRECISIONES RESPECTO DEL RÉGIMEN DE FACILIDADES DE PAGO PARA OBLIGACIONES VENCIDAS AL 28/2/2015

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3769 - BO: 05/05/2015 PROCEDIMIENTO FISCAL. SE ESTABLECEN PRECISIONES RESPECTO DEL RÉGIMEN DE FACILIDADES DE PAGO PARA OBLIGACIONES VENCIDAS AL 28/2/2015

Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta

Nº 18 / Mayo 2015 Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta Como cada año por estas fechas, pasamos a destacarles las principales cuestiones a tener en cuenta, así como las

Nº 18 / Mayo 2015 Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta Como cada año por estas fechas, pasamos a destacarles las principales cuestiones a tener en cuenta, así como las

Nora Lucía Ruoti Cosp. Directora académica

Nora Lucía Ruoti Cosp Abogada especialista en tributación y asesoría en inversiones Directora académica Instituto Superior de Formación Tributaria y Empresarial FOTRIEM www.ruoti.com.py DATOS 2013 PIB

Nora Lucía Ruoti Cosp Abogada especialista en tributación y asesoría en inversiones Directora académica Instituto Superior de Formación Tributaria y Empresarial FOTRIEM www.ruoti.com.py DATOS 2013 PIB

AFECTACION TRIBUTARIA DE LOS SERVICIOS POR EL IMPUESTO GENERAL A LAS VENTAS Y LA INFORMATICA

AFECTACION TRIBUTARIA DE LOS SERVICIOS POR EL IMPUESTO GENERAL A LAS VENTAS Y LA INFORMATICA JULIO NÚÑEZ PONCE * INTRODUCCION Uno de los principales problemas relacionados con el Impuesto al Valor Agregado

AFECTACION TRIBUTARIA DE LOS SERVICIOS POR EL IMPUESTO GENERAL A LAS VENTAS Y LA INFORMATICA JULIO NÚÑEZ PONCE * INTRODUCCION Uno de los principales problemas relacionados con el Impuesto al Valor Agregado

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA T E M A S

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

FORMA DE FACTURAR POR PARTE DE LOS PROFESIONALES ESCRIBANOS A PARTIR DEL 01/01/2011

FORMA DE FACTURAR POR PARTE DE LOS PROFESIONALES ESCRIBANOS A PARTIR DEL 01/01/2011 Por el Contador Ricardo D. Yelpo El Artículo 34 del Título 7 del Texto Ordenado 1996 estaba redactado de la siguiente

FORMA DE FACTURAR POR PARTE DE LOS PROFESIONALES ESCRIBANOS A PARTIR DEL 01/01/2011 Por el Contador Ricardo D. Yelpo El Artículo 34 del Título 7 del Texto Ordenado 1996 estaba redactado de la siguiente

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I Pagarán este impuesto aquellos quiénes realicen operaciones financieras por medio de cheque, débito o transferencia electrónica, por un valor mayor a $1,000

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I Pagarán este impuesto aquellos quiénes realicen operaciones financieras por medio de cheque, débito o transferencia electrónica, por un valor mayor a $1,000

ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

I m p u e s tos Ganancias de tercera categoría

A N E X O D E A C T U A L I Z A C I Ó N - A B R I L 2 0 1 1 ACTUALIZ ACIÓN ANTERIOR: M A R ZO 2011 Colección Práctica I m p u e s tos Ganancias de tercera categoría Unipersonales Sociedades de hecho Claudia

A N E X O D E A C T U A L I Z A C I Ó N - A B R I L 2 0 1 1 ACTUALIZ ACIÓN ANTERIOR: M A R ZO 2011 Colección Práctica I m p u e s tos Ganancias de tercera categoría Unipersonales Sociedades de hecho Claudia

Guía Fiscal de País. www.bakertillyinternational.com

Guía Fiscal de País www.bakertillyinternational.com Panamá Baker Tilly Panamá www.bakertillypanama.com José Rafael Reyes Socio T: +(507) 360 1200 jreyes@bakertillypanama.com Danilo Peña Segovia Gerente

Guía Fiscal de País www.bakertillyinternational.com Panamá Baker Tilly Panamá www.bakertillypanama.com José Rafael Reyes Socio T: +(507) 360 1200 jreyes@bakertillypanama.com Danilo Peña Segovia Gerente

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

PAGOS AL EXTERIOR (No residentes)

") PAGOS AL EXTERIOR (No residentes) Objetivo ENFATIZAR LAS PRINCIPALES CONSIDERACIONES TRIBUTARIAS EN MATERIA DE IMPUESTO A LA RENTA Y DEL IVA EN PAGOS AL EXTERIOR A UN NO RESIDENTE RECORDAR LA RESPONSABILIDAD

PAGOS AL EXTERIOR (No residentes) Objetivo ENFATIZAR LAS PRINCIPALES CONSIDERACIONES TRIBUTARIAS EN MATERIA DE IMPUESTO A LA RENTA Y DEL IVA EN PAGOS AL EXTERIOR A UN NO RESIDENTE RECORDAR LA RESPONSABILIDAD

1. PLANES DE PREVISIÓN ASEGURADOS: LA ALTERNATIVA AL PLAN DE PENSIONES

1. PLANES DE PREVISIÓN ASEGURADOS: LA ALTERNATIVA AL PLAN DE PENSIONES Qué es un Plan de Previsión Asegurado? Los Planes de Previsión Asegurados (PPAs) constituyen una de las principales novedades que

1. PLANES DE PREVISIÓN ASEGURADOS: LA ALTERNATIVA AL PLAN DE PENSIONES Qué es un Plan de Previsión Asegurado? Los Planes de Previsión Asegurados (PPAs) constituyen una de las principales novedades que

SOCIEDAD NACIONAL DE LA CRUZ ROJA COLOMBIANA. Instructivo Liquidación retenciones de impuestos por anticipos

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

IMPUESTO A LAS GANANCIAS (R.G. 830/00)

") IMPUESTO A LAS GANANCIAS (R.G. 830/00) El Ministerio de Salud de la Provincia de Buenos Aires es una entidad de Derecho Público, por lo tanto es un sujeto obligado a practicar retenciones de Impuesto a

IMPUESTO A LAS GANANCIAS (R.G. 830/00) El Ministerio de Salud de la Provincia de Buenos Aires es una entidad de Derecho Público, por lo tanto es un sujeto obligado a practicar retenciones de Impuesto a

Sistema de Facturación de Ventas WhitePaper Enero de 2007

Sistema de Facturación de Ventas WhitePaper Enero de 2007 Ronda Guglielmo Marconi, 9 Parque Tecnológico 46980 Paterna Valencia Spain T +34 96 338 99 66 ventas@preference.es Please Recycle PrefSuite Document

Sistema de Facturación de Ventas WhitePaper Enero de 2007 Ronda Guglielmo Marconi, 9 Parque Tecnológico 46980 Paterna Valencia Spain T +34 96 338 99 66 ventas@preference.es Please Recycle PrefSuite Document

Es conveniente transferir todos los bienes a una SA? www.ruoti.com.py

Es conveniente transferir todos los bienes a una SA? Siempre hablamos de la importancia de planear adecuadamente la forma jurídica de organizar los negocios. Muchas veces una decisión como esta puede cambiar

Es conveniente transferir todos los bienes a una SA? Siempre hablamos de la importancia de planear adecuadamente la forma jurídica de organizar los negocios. Muchas veces una decisión como esta puede cambiar

AVISO SOBRE IMPUESTOS ESPECIALES FONDO DE PENSIONES PARA LOS TRABAJADORES DE LA CONSTRUCCIÓN DEL CONSEJO DE DISTRITO DE TRABAJADORES

AVISO SOBRE IMPUESTOS ESPECIALES FONDO DE PENSIONES PARA LOS TRABAJADORES DE LA CONSTRUCCIÓN DEL CONSEJO DE DISTRITO DE TRABAJADORES SUS OPCIONES DE REFINANCIACIÓN Ha recibido este aviso porque la totalidad

AVISO SOBRE IMPUESTOS ESPECIALES FONDO DE PENSIONES PARA LOS TRABAJADORES DE LA CONSTRUCCIÓN DEL CONSEJO DE DISTRITO DE TRABAJADORES SUS OPCIONES DE REFINANCIACIÓN Ha recibido este aviso porque la totalidad

Estos textos no deben ser entendidos como opiniones profesionales sino como un aporte al conocimiento general.

BTBSOFT - Buenos Aires Mayo 2015 SISTEMAS BTB - FACTURACION ELECTRONICA Estimado Cliente Esta circular le dará información sobre aspectos prácticos de Facturación Electrónica, que hemos detectado todavía

BTBSOFT - Buenos Aires Mayo 2015 SISTEMAS BTB - FACTURACION ELECTRONICA Estimado Cliente Esta circular le dará información sobre aspectos prácticos de Facturación Electrónica, que hemos detectado todavía

Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0

en Aspel-COI 6.0") Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0 Obtener esta Declaración es muy sencillo en Aspel-COI 6.0, sólo tienes que realizar ciertas configuraciones para que el sistema

Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0 Obtener esta Declaración es muy sencillo en Aspel-COI 6.0, sólo tienes que realizar ciertas configuraciones para que el sistema

La Visión de Hoy, La Realidad de Mañana. Robert Carhuayo Trujillo Business Resources Worldwide, Inc. Berkowitz Dick Pollack & Brant Octubre 30, 2010

La Visión de Hoy, La Realidad de Mañana Robert Carhuayo Trujillo Business Resources Worldwide, Inc. Berkowitz Dick Pollack & Brant Octubre 30, 2010 Antes que nada, permítanme darles la mas cordial bienvenida.

La Visión de Hoy, La Realidad de Mañana Robert Carhuayo Trujillo Business Resources Worldwide, Inc. Berkowitz Dick Pollack & Brant Octubre 30, 2010 Antes que nada, permítanme darles la mas cordial bienvenida.

Qué es importar? Cómo se opera la importación?

M E R C A D E R Í A S I M P O R T A D A S Qué es importar? En general se entiende el concepto de importar como introducir bienes al país que provienen de fuera de las fronteras. Existen otras situaciones

M E R C A D E R Í A S I M P O R T A D A S Qué es importar? En general se entiende el concepto de importar como introducir bienes al país que provienen de fuera de las fronteras. Existen otras situaciones

MANUAL DE CONSULTAS TRIBUTARIAS DIVIDENDOS DE SOCIEDADES ANÓNIMAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

RESOLUCION Nº 658/2012

DIRECCION GENERAL IMPOSITIVA RESOLUCION Nº 658/2012 Montevideo, 10 de abril de 2012 VISTO: la Ley Nº 18.718 de 24 de diciembre de 2010 y el Decreto Nº 510/011 de 30 de diciembre de 2011. RESULTANDO: que

DIRECCION GENERAL IMPOSITIVA RESOLUCION Nº 658/2012 Montevideo, 10 de abril de 2012 VISTO: la Ley Nº 18.718 de 24 de diciembre de 2010 y el Decreto Nº 510/011 de 30 de diciembre de 2011. RESULTANDO: que

Claves para que la salida del Monotributo no se convierta en una pesadilla

Claves para que la salida del Monotributo no se convierta en una pesadilla Los expertos consultados por iprofesional.com revelaron los pasos que debe seguir un pequeño contribuyente para sortear sin sobresaltos

Claves para que la salida del Monotributo no se convierta en una pesadilla Los expertos consultados por iprofesional.com revelaron los pasos que debe seguir un pequeño contribuyente para sortear sin sobresaltos

Presentación Depósito Distinto de Aduanas DDA Nº de Deposito ESIA46001107 DICIEMBRE 2012

Presentación Depósito Distinto de Aduanas DDA Nº de Deposito ESIA46001107 DICIEMBRE 2012 Los Depósitos Distintos de Aduanas, DDA, son una modalidad particular que, como su nombre indica, están al margen

Presentación Depósito Distinto de Aduanas DDA Nº de Deposito ESIA46001107 DICIEMBRE 2012 Los Depósitos Distintos de Aduanas, DDA, son una modalidad particular que, como su nombre indica, están al margen

LOS DERECHOS DE AUTOR EN EL PERÚ. Las Obras Literarias

LOS DERECHOS DE AUTOR EN EL PERÚ Las Obras Literarias LEGISLACIÓN La protección de los Derechos de Autor en el Perú se encuentra regulada por las siguientes normas legales: A.- LEY SOBRE EL DERECHO DE

LOS DERECHOS DE AUTOR EN EL PERÚ Las Obras Literarias LEGISLACIÓN La protección de los Derechos de Autor en el Perú se encuentra regulada por las siguientes normas legales: A.- LEY SOBRE EL DERECHO DE

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO Lic. Victor Emilio Sarat Garcia RENTAS DEL TRABAJO TÍTULO III RENTA DEL TRABAJO EN RELACIÓN DE DEPENDENCIA ARTICULOS DEL 68 AL 82 68 y 69. Hecho generador

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO Lic. Victor Emilio Sarat Garcia RENTAS DEL TRABAJO TÍTULO III RENTA DEL TRABAJO EN RELACIÓN DE DEPENDENCIA ARTICULOS DEL 68 AL 82 68 y 69. Hecho generador

Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA

Telf.:+ 56 2 29519235 Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA Área Tributaria Chile Telf.:+

Telf.:+ 56 2 29519235 Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA Área Tributaria Chile Telf.:+

18 de junio de 2015 ACTUALIDAD NORMATIVA

18 de junio de 2015 ACTUALIDAD NORMATIVA 1. Aprobación del modelo de declaración del Impuesto sobre Sociedades.... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO

18 de junio de 2015 ACTUALIDAD NORMATIVA 1. Aprobación del modelo de declaración del Impuesto sobre Sociedades.... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO

CALENDARIO DEL CONTRIBUYENTE Número 158 Enero 2016

CALENDARIO DEL CONTRIBUYENTE Número 158 Enero 2016 DECLARACIÓN INFORMATIVA DE CERTIFICACIONES INDIVIDUALES EMITIDAS A LOS SOCIOS DE ENTIDADES DE NUEVA O RECIENTE CREACIÓN Durante el mes de enero transcurre

CALENDARIO DEL CONTRIBUYENTE Número 158 Enero 2016 DECLARACIÓN INFORMATIVA DE CERTIFICACIONES INDIVIDUALES EMITIDAS A LOS SOCIOS DE ENTIDADES DE NUEVA O RECIENTE CREACIÓN Durante el mes de enero transcurre

NOTA ACLARATORIA 1/2011 Fecha : 13/05/2011 Asunto : Procedimiento para el tratamiento del Régimen especial de Agencias de Viaje

NOTA ACLARATORIA 1/2011 Fecha : 13/05/2011 Asunto : Procedimiento para el tratamiento del Régimen especial de Agencias de Viaje 1. INTRODUCCIÓN. Dentro de todas las casuísticas que pueden aparecer en relación

NOTA ACLARATORIA 1/2011 Fecha : 13/05/2011 Asunto : Procedimiento para el tratamiento del Régimen especial de Agencias de Viaje 1. INTRODUCCIÓN. Dentro de todas las casuísticas que pueden aparecer en relación

PAGOS PROVISIONALES Personas Morales 2012 ISR. CPC y MI Elio F. Zurita Morales

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

CONSULTAS CCM - RESPUESTA FCCM 02. Dirigida a:

CONSULTAS CCM - NOTA TÉCNICA FCCM 03 CCM Nº LXXXVIII Acta N 07/06 Fecha: 09/10/06 a 11/10/06 CONSULTA N 05/06 Presentada en la LXXXVI CCM BRASIL TEMA DE CONSULTA: Exigencia de Certificación de Producción

CONSULTAS CCM - NOTA TÉCNICA FCCM 03 CCM Nº LXXXVIII Acta N 07/06 Fecha: 09/10/06 a 11/10/06 CONSULTA N 05/06 Presentada en la LXXXVI CCM BRASIL TEMA DE CONSULTA: Exigencia de Certificación de Producción

Manual de ContaUploader para Contaplus

Manual de ContaUploader para Contaplus 1. ESTRUCTURA DEL PROGRAMA ÁREA HOJA FINALIDAD Asientos Subcuentas Generación de Líneas Entrada Asientos Salida Asientos Entrada Subcuentas Salida Subcuentas Entrada

Manual de ContaUploader para Contaplus 1. ESTRUCTURA DEL PROGRAMA ÁREA HOJA FINALIDAD Asientos Subcuentas Generación de Líneas Entrada Asientos Salida Asientos Entrada Subcuentas Salida Subcuentas Entrada

NIC 18. Reconocimiento de ingresos

NIC 18 Reconocimiento de ingresos Objetivo Señalar el tratamiento contable del ingreso derivado de ciertos tipos de transacciones o hechos. a) Venta de productos b) Prestación de servicios c) Uso, por

NIC 18 Reconocimiento de ingresos Objetivo Señalar el tratamiento contable del ingreso derivado de ciertos tipos de transacciones o hechos. a) Venta de productos b) Prestación de servicios c) Uso, por

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO

QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO") CAPÍTULO IV REBAJA IMP. Y CONTRIB. LÍNEA 11 IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) 11 QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO Propietarios,

CAPÍTULO IV REBAJA IMP. Y CONTRIB. LÍNEA 11 IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) 11 QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO Propietarios,

CIRCULAR N 12. - Las modificaciones efectuadas por la Ley N 20.727 a los artículos 41 A y 41 C de la LIR, que rigen a partir del 1 de enero de 2014.

DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875 CIRCULAR N 12 SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 30 de enero de 2015.- 03.2015 SN 13.2015 ID MATERIA: Instruye sobre las modificaciones REFERENCIA:

DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875 CIRCULAR N 12 SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 30 de enero de 2015.- 03.2015 SN 13.2015 ID MATERIA: Instruye sobre las modificaciones REFERENCIA:

CUADRO DE CUENTAS RELACIONADAS

CLIENTES CUADRO DE CUENTAS RELACIONADAS GRUPO 4: ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES 43. CLIENTES 430. Clientes 4300. Clientes (euro) 4304. Clientes, (moneda extranjera) 4309. Clientes, facturas

CLIENTES CUADRO DE CUENTAS RELACIONADAS GRUPO 4: ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES 43. CLIENTES 430. Clientes 4300. Clientes (euro) 4304. Clientes, (moneda extranjera) 4309. Clientes, facturas

Admiral Markets UK LTD. Política de Mejor Ejecución

Admiral Markets UK LTD Política de Mejor Ejecución 1.- Cláusulas Generales 1.1. Estas Normas Para La Mejor Ejecución (de aquí en adelante Normas ) estipularán los términos, las condiciones y los principios,

Admiral Markets UK LTD Política de Mejor Ejecución 1.- Cláusulas Generales 1.1. Estas Normas Para La Mejor Ejecución (de aquí en adelante Normas ) estipularán los términos, las condiciones y los principios,

CASOS DE INFRACCIONES (artículos 38 al 48 de la Ley 11.683: LEY DE PROCEDIMIENTO FISCAL)

") CASOS DE INFRACCIONES (artículos 38 al 48 de la Ley 11.683: LEY DE PROCEDIMIENTO FISCAL) Artículo Nombre Conducta punible Sanción (a) Agravante y/o atenuante Sanción (b) 38 Multa por la no Omisión de presentar

CASOS DE INFRACCIONES (artículos 38 al 48 de la Ley 11.683: LEY DE PROCEDIMIENTO FISCAL) Artículo Nombre Conducta punible Sanción (a) Agravante y/o atenuante Sanción (b) 38 Multa por la no Omisión de presentar

CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992)

IVA (Ley 37/1992)") CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992) NÚM. CONSULTA V 2161 FECHA SALIDA 29-09 -2010 Servicios de arrendamiento de stands en Feria alemana Organización de ferias y

CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992) NÚM. CONSULTA V 2161 FECHA SALIDA 29-09 -2010 Servicios de arrendamiento de stands en Feria alemana Organización de ferias y

RENUNCIA A LAS COTIZACIONES PREVISIONALES TRABAJADOR INDEPENDIENTE

Página 1 de 5 RENUNCIA A LAS COTIZACIONES PREVISIONALES TRABAJADOR INDEPENDIENTE 1.- Qué aspectos se deben considerar para efectuar Cotizaciones Previsionales sobre las Boletas de Honorarios? Los aspectos

Página 1 de 5 RENUNCIA A LAS COTIZACIONES PREVISIONALES TRABAJADOR INDEPENDIENTE 1.- Qué aspectos se deben considerar para efectuar Cotizaciones Previsionales sobre las Boletas de Honorarios? Los aspectos

Circular Informativa

Circular Informativa Novedades introducidas por el real decreto 634/2015, 10 de julio, por el que se aprueba el reglamento del impuesto sobre sociedades Septiembre 2015 SUMARIO Novedades tributarias introducidas

Circular Informativa Novedades introducidas por el real decreto 634/2015, 10 de julio, por el que se aprueba el reglamento del impuesto sobre sociedades Septiembre 2015 SUMARIO Novedades tributarias introducidas

JORNADA Fiscalidad Internacional y Repatriación de Beneficios 28 de febrero de 2013

JORNADA Fiscalidad Internacional y Repatriación de Beneficios 28 de febrero de 2013 PRINCIPIOS GENERALES DE LOS CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN MODELO OCDE CAPÍTULO I ÁMBITO DE APLICACIÓN Objetiva:

JORNADA Fiscalidad Internacional y Repatriación de Beneficios 28 de febrero de 2013 PRINCIPIOS GENERALES DE LOS CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN MODELO OCDE CAPÍTULO I ÁMBITO DE APLICACIÓN Objetiva:

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION Entrada en vigor RD = 01-01-2011 RESUMEN MODIFICACIONES PREVISTAS: DEVOLUCION IVA no establecidos en el TAI pero establecidos

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION Entrada en vigor RD = 01-01-2011 RESUMEN MODIFICACIONES PREVISTAS: DEVOLUCION IVA no establecidos en el TAI pero establecidos

Cómo calcular el IRPF en Uruguay

Cómo calcular el IRPF en Uruguay 1 - El mínimo no imponible...2 2 - Cómo se calcula el impuesto...5 3 - Los asalariados...8 4 - Trabajadores independientes y empresarios...11 5 - Jubilados...14 6 - Gestiones

Cómo calcular el IRPF en Uruguay 1 - El mínimo no imponible...2 2 - Cómo se calcula el impuesto...5 3 - Los asalariados...8 4 - Trabajadores independientes y empresarios...11 5 - Jubilados...14 6 - Gestiones

SERVICIOS DE FORMACIÓN EN INFORMÁTICA, UNIVERSIDAD Y ENSEÑANZAS MEDIAS Departamento de Universidad Fernando Bermejo (fbermejo@academiacl.

Envases y embalajes Contablemente vamos a diferenciar tres tipos diferentes de envases y embalajes: Envases y embalajes irrecuperables A este tipo también se le llaman envases no retornables y serán aquellos

Envases y embalajes Contablemente vamos a diferenciar tres tipos diferentes de envases y embalajes: Envases y embalajes irrecuperables A este tipo también se le llaman envases no retornables y serán aquellos

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!!

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!! El aluvión de cambios tributarios hace conveniente planificar con algo de tiempo la estrategia para ahorrar impuestos.

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!! El aluvión de cambios tributarios hace conveniente planificar con algo de tiempo la estrategia para ahorrar impuestos.

Seguir el ritmo del desarrollo comercial Internacional

Seguir el ritmo del desarrollo comercial Internacional Términos comerciales nacionales e internacionales Las reglas Incoterms 2010 tienen en cuenta la proliferación continua de zonas francas. Uso de comunicaciones

Seguir el ritmo del desarrollo comercial Internacional Términos comerciales nacionales e internacionales Las reglas Incoterms 2010 tienen en cuenta la proliferación continua de zonas francas. Uso de comunicaciones

Aplicación del IVA al régimen fiscal de maquiladoras

Aplicación del IVA al régimen fiscal de maquiladoras Proceso de Certificación Mayo 2014 Reforma Hacendaria para el ejercicio fiscal 2014 La Reforma Hacendaría aprobada para el ejercicio fiscal 2014, incluyó

Aplicación del IVA al régimen fiscal de maquiladoras Proceso de Certificación Mayo 2014 Reforma Hacendaria para el ejercicio fiscal 2014 La Reforma Hacendaría aprobada para el ejercicio fiscal 2014, incluyó

Residencia Legal vs Residencia Fiscal en Uruguay

Residencia Legal vs Residencia Fiscal en Uruguay El concepto de residencia fiscal se ha convertido en el último tiempo en un concepto de suma importancia para el Derecho Tributario y para el mundo de los

Residencia Legal vs Residencia Fiscal en Uruguay El concepto de residencia fiscal se ha convertido en el último tiempo en un concepto de suma importancia para el Derecho Tributario y para el mundo de los

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en forma legible manuscrita (a tinta); o

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en forma legible manuscrita (a tinta); o

ESTIMACIÓN DE LOS FLUJOS NETOS DE CAJA (Adenda Tema 2)

") ESTIMACIÓN DE LOS FLUJOS NETOS DE CAJA (Adenda Tema 2) 1 Estimación de los flujos netos de caja Inversión Productiva Definida por la corriente de cobros y pagos que se espera que va a originar a lo largo

ESTIMACIÓN DE LOS FLUJOS NETOS DE CAJA (Adenda Tema 2) 1 Estimación de los flujos netos de caja Inversión Productiva Definida por la corriente de cobros y pagos que se espera que va a originar a lo largo

1. CONFIGURACIÓN PREVIA A LA GENERACIÓN DE LOS INFORMES

1. CONFIGURACIÓN PREVIA A LA GENERACIÓN DE LOS INFORMES o Indicar en nº de días establecido para el vencimiento de una factura: En este campo se deberá indicar: Hasta 31/12/2010: El nº de días para el

1. CONFIGURACIÓN PREVIA A LA GENERACIÓN DE LOS INFORMES o Indicar en nº de días establecido para el vencimiento de una factura: En este campo se deberá indicar: Hasta 31/12/2010: El nº de días para el

EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003)

") EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003) El artículo 10 de la Ley Nº 19.885, establece que el conjunto de las donaciones efectuadas por los contribuyentes del Impuesto de la Primera

EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003) El artículo 10 de la Ley Nº 19.885, establece que el conjunto de las donaciones efectuadas por los contribuyentes del Impuesto de la Primera

NOTAS TÉCNICAS SOBRE EL SIT: Modelo Declaración 347. Notas previas...2 Obtención del Listado...2 Comunicados...3 Soporte Magnético...

NOTAS TÉCNICAS SOBRE EL SIT: Modelo Declaración 347 Notas previas...2...2 Comunicados...3 Soporte Magnético...4 Notas previas 2 Modelo Declaración 347 Notas previas El SIT permite obtener un listado de

NOTAS TÉCNICAS SOBRE EL SIT: Modelo Declaración 347 Notas previas...2...2 Comunicados...3 Soporte Magnético...4 Notas previas 2 Modelo Declaración 347 Notas previas El SIT permite obtener un listado de

BONDADES QUE PRESENTA EL REGISTRO FUT PARA LOS DUEÑOS DE EMPRESAS CHILENAS

BONDADES QUE PRESENTA EL REGISTRO FUT PARA LOS DUEÑOS DE EMPRESAS CHILENAS Luis Ortiz Fuentealba Magíster en Tributación Universidad de Chile Contador Público y Auditor Contador General Profesor Magíster

BONDADES QUE PRESENTA EL REGISTRO FUT PARA LOS DUEÑOS DE EMPRESAS CHILENAS Luis Ortiz Fuentealba Magíster en Tributación Universidad de Chile Contador Público y Auditor Contador General Profesor Magíster

LOS INTERCAMBIOS GLOBALES AUMENTAN CADA DIA NO SOLO EN VOLUMEN SINO EN COMPLEJIDAD, GENERANDO MALENTENDIDOS Y COSTOSAS DISPUTAS, FRUTO DE CONTRATOS

LOS INTERCAMBIOS GLOBALES AUMENTAN CADA DIA NO SOLO EN VOLUMEN SINO EN COMPLEJIDAD, GENERANDO MALENTENDIDOS Y COSTOSAS DISPUTAS, FRUTO DE CONTRATOS DE COMPRAVENTA NO REDACTADOS CONVENIENTEMENTE. LA DEFINICION:

LOS INTERCAMBIOS GLOBALES AUMENTAN CADA DIA NO SOLO EN VOLUMEN SINO EN COMPLEJIDAD, GENERANDO MALENTENDIDOS Y COSTOSAS DISPUTAS, FRUTO DE CONTRATOS DE COMPRAVENTA NO REDACTADOS CONVENIENTEMENTE. LA DEFINICION:

ESPECIFICACIONES TECNICAS DE LOS FORMULARIOS A GENERAR CON EL SOFTWARE CLIENTE HECHAUKA (Versión 2.2.1)

") Las informaciones a presentar por el sistema integrado recopilación información, ben enviarse en un archivo generado por el Software Cliente Hechauka, las cuales ben cumplir con las siguientes especificaciones

Las informaciones a presentar por el sistema integrado recopilación información, ben enviarse en un archivo generado por el Software Cliente Hechauka, las cuales ben cumplir con las siguientes especificaciones

REVALORIZACIÒN PROPIEDADES, PLANTA Y EQUIPO : VALORIZACIÒN Y DESVALORIZACIÒN

REVALORIZACIÒN PROPIEDADES, PLANTA Y EQUIPO : VALORIZACIÒN Y DESVALORIZACIÒN Según la normatividad vigente en Colombia, el decreto 2649/93 PROPIEDADES, PLANTA Y EQUIPO. Las propiedades, planta y equipo,

REVALORIZACIÒN PROPIEDADES, PLANTA Y EQUIPO : VALORIZACIÒN Y DESVALORIZACIÒN Según la normatividad vigente en Colombia, el decreto 2649/93 PROPIEDADES, PLANTA Y EQUIPO. Las propiedades, planta y equipo,

Tips para presentar la nueva declaración de pagos provisionales. Pago Referenciado Personas Físicas 2012

Tips para presentar la nueva declaración de pagos provisionales Pago Referenciado Personas Físicas 2012 Puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de Declaraciones

Tips para presentar la nueva declaración de pagos provisionales Pago Referenciado Personas Físicas 2012 Puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de Declaraciones