TRADICIONALMENTE EL ANÁLISIS FINANCIERO SE HA BASADO EN EL USO DE LOS INDICADORES O RATIOS. SI BIEN ESTE TIPO DE ANÁLISIS ES BASTANTE CONOCIDO Y

|

|

|

- César Vega Cáceres

- hace 8 años

- Vistas:

Transcripción

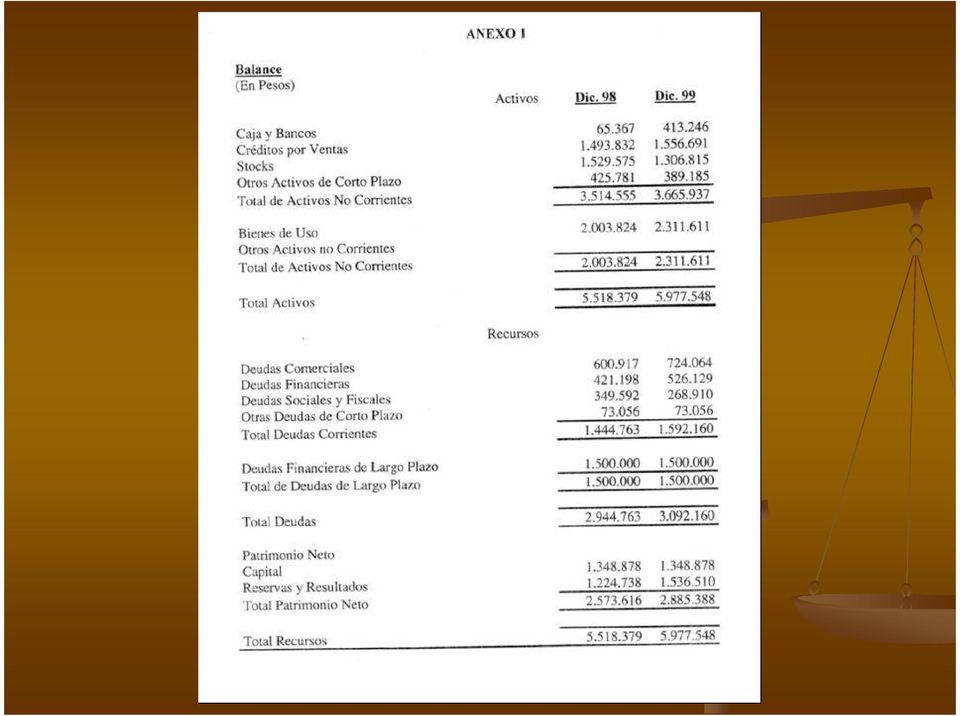

1 EL ANÁLISIS POR ÍNDICES TRADICIONALMENTE EL ANÁLISIS FINANCIERO SE HA BASADO EN EL USO DE LOS INDICADORES O RATIOS. SI BIEN ESTE TIPO DE ANÁLISIS ES BASTANTE CONOCIDO Y APLICADO, EN ALGUNAS OPORTUNIDADES SE SOBRESTIMA EL VALOR DE DICHO ANÁLISIS, O SE DESCONOCEN LOS SUPUESTOS Y LIMITACIONES QUE ÉSTE PRESENTA. LOS NÚMEROS QUE NOS BRINDAN LAS EMPRESAS EN SUS ESTADOS CONTABLES GENERALMENTE VIENEN EN LA FORMA DE UN BALANCE DE ESTADO DE SITUACIÓN PATRIMONIAL, Y UN ESTADO DE RESULTADOS. LOS ESTADOS CONTABLES, PRESENTAN UNA GRAN CANTIDAD DE NÚMEROS DE DIFÍCIL Y GENRALMENTE ENGORROSA INTERPRETACIÓN. SIN LOS RATIOS, SERÍA MUY DIFÍCIL PODER ENTENDER CLARAMENTE LOS ESTADO CONTABLES DE UNA COMPAÑÍA. LOS DOS CUADROS PRINCIPALES DE LOS ESTADOS CONTABLES, QUE HABITUALMENTE SE MIRAN EN FORMA CONJUNTA, TIENEN UNA DIFERENCIA MUY IMPORTANTE EN SU CONCEPCIÓN. UNO, EL BALANCE, ES UNA FOTOGRAFÍA DE LOS ACTÍVOS Y LOS PASIVOS DE UNA EMPRESA EN UN MOMENTO DETERMINADO DEL TIEMPO.

2 EL ESTADO DE RESULTADOS NOS MUESTRA LA EVOLUCIÓN N QUE TUVO LA EMPRESA ENTRE DOS MOMENTOS DE TIEMPO DETERMINADOS. EL BALANCE ES UNA VARIABLE DE TIPO STOCKS, MIENTRAS QUE EL ESTADO DE RESULTADOS ES UNA VARIABLE DEL FLUJO. LA INFORMACIÓN N DE LOS ESTADOS CONTABLES, MUESTRA UNA MEZCLA DE VARIABLES FLUJO Y VARIABLES STOCKS. UN ÍNDICE NO ES OTRA COSA QUE UNA COMBINACIÓN N DE DIFERENTES VALORES. PARA TRABAJAR CON ESTADOS CONTABLES QUE NOS MUESTRAN MEZCLAS DE VARIABLES FLUJO Y STOCKS, Y NOS MUESTRAN DIRERENTES VALORES NO SIEMPRE COMPARABLES ENTRE ELLOS, SON UNA AYUDA INVALORABLE A LOS EFECTOS DE HACER ESTOS NÚMEROS N COMPARABLES Y ÚTILES.

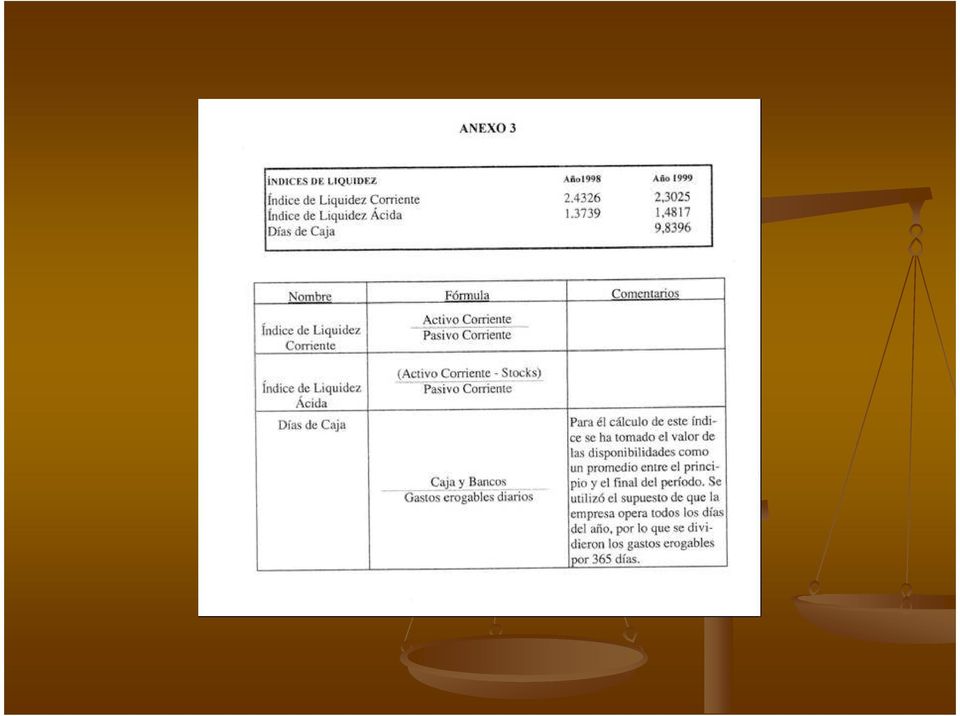

3 DISTINTOS TIPOS DE ÍNDICES HABITUALMENTE Y POR COMODIDAD, LOS ÍNDICES SE AGRUPAN EN DIFERENTES CATEGORÍAS. AS. PARA SU MEJOR COMPRENSIÓN N EXPLICAREMOS LOS ÍNDICES AGRUPADOS EN SUS CUATRO CATEGORÍAS AS HABITUALES: ÍNDICES DE LIQUIDEZ LOS ÍNDICES DE LIQUIDEZ SON AQUELLOS QUE RELACIONAN VALORES DEL BALANCE ENTRE SÍ, S, Y EN COMBINACIÓN N CON VALORES DEL ESTADO DE RESULTADOS DE MANERA DE REFLEJAR LA SITUACIÓN N DE LIQUIDEZ DE LA EMPRESA. SE LLAMA LIQUIDEZ A LA CANTIDAD DE FONDOS QUE TIENE LA EMPRESA, RELACIONADOS CON LOS PAGOS QUE TIENE ASUMIDOS.

4 ALGUNOS ÍNDICES DE LIQUIDEZ MÁS S UTILIZADOS SON: ACTIVO CORRIENTE ÍNDICE DE LIQUIDEZ CORRIENTE = PASIVO CORRIENTE ESTE ÍNDICE RELACIONA DOS VALORES DEL BALANCE. AL RELACIONAR EL ACTIVO CORRIENTE CON EL PASIVO CORRIENTE, ESTÁ DICIENDO CUÁNTOS $ A COBRAR EN CORTO PLAZO TENGO POR CADA $ A PAGAR A CORTO PLAZO. (ACTIVO CORRIENTE STOCKS) ÍNDICE DE LIQUIDEZ ÁCIDA = PASIVO CORRIENTE ESTE ÍNDICE RELACIONA OTRA VEZ LOS ACTIVOS CORRIENTES CON LOS PASIVOS CORRIENTES, PERO SE AUMENTA LA EXIGENCIA A LA HORA DE CALCULAR LOS ACTIVOS CORRIENTES, DADO QUE LES RESTA LOS STOCKS POR P CONSIDERARLOS POCO LÍQUIDOS. L

5 CAJA Y BANCOS DIAS DE CAJA = GASTOS EROGABLES DIARIOS ESTE ÍNDICE MIDE CUÁNTOS DÍAS D DE GASTOS EROGABLES PODRÁ PAGAR LA EMPRESA CON LAS DISPONIBILIDADES QUE TIENE EN EL MOMENTO DE CIERRE DEL BALANCE. INDICES OPERATIVOS LOS ÍNDICES OPERATIVOS, CAMBIAN POR DEFINICIÓN N ENTRE LAS DIFERENTES EMPRESAS Y ENTRE LAS DIFERENTES INDUSTRIAS. DENTRO DE LOS ÍNDICES OPERATIVOS, PODEMOS CONSIDERAR ALGUNOS RATIOS DE CRECIMIENTO, COMO CRECIMIENTO DE LAS VENTAS, CRECIMIENTOS DE LOS COSTOS, O CRECIMIENTOS DE LOS BENEFICIOS. IGUALMENTE, ES IMORTANTE PRESENTAR ALGUNOS ÍNDICES OPERATIVOS O DE EFICIENCIA OPERATIVA QUE SON AMPLIAMENTE UTILIZADOS EN LAS EMPRESAS DE PRÁCTICAMENTE CUALQUIER RUBRO O NEGOCIO. ESTOS SON:

6 CLIENTES DÍAS DE CLIENTES = VENTAS DIARIAS STOCKS DÍAS DE STOCKS = COSTO DE MERCADERIAS VENDIDAS DIARIO PROVEEDORES DÍAS DE PROVEEDORES = COMPRAS DIARIAS ESTOS ÍNDICES ME DICEN CUÁNTOS DÍAS D DE VENTA TENGO EN CLIENTES (CUENTAS POR COBRAR), CUÁNTOS DÍAS D DE COSTO DE VENTAS TENGO EN INVENTARIO, Y CUÁNTOS DÍAS D DE COMPRAS ESTOY DEBIENDO A MIS PROVEEDORES.

, CUÁNTOS DÍAS D DE COSTO DE VENTAS TENGO EN INVENTARIO, Y CUÁNTOS DÍAS D DE COMPRAS ESTOY")

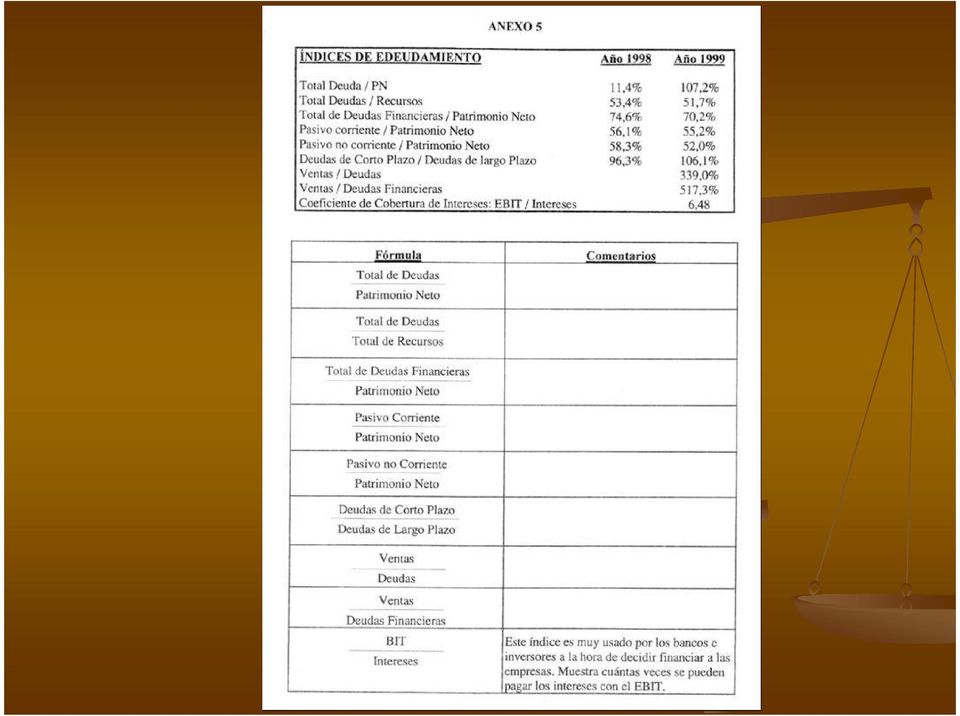

7 INDICES DE ENDEUDAMIENTO PARA ENTENDER CUÁNTA ES LA DEUDA DE LA EMPRESA, SI ES MUCHA O POCA, SE ES ADECUADA O EXCESIVA, ES NECESARIO RELACIONARLA CON OTROS VALORES DE LOS BALANCES Y/O LOS ESTADOS DE RESULTADOS, DE MANERA DE DARLE UNA MAGNITUD COMPRENSIBLE AL NÚMERO N QUE TENEMOS ENFRENTE. ENTRE LOS ÍNDICES DE ENDEUDAMIENTOS MÁS M S UTILIZADOS ENCONTRAMOS LOS SIGUIENTES: TOTAL DE DEUDAS ÍNDICE DE ENDEUDAMIENTO SOBRE RECURSOS PROPIOS = PATRIMONIO NETO

8 TOTAL DE DEUDAS ÍNDICE DE ENDEUDAMIENTO TOTAL = ACTIVO NETO TOTAL DE DEUDAS FINANCIERAS ÍNDICE DE ENDEUDAMIENTO FINANCIERO = TOTAL DE RECURSOS PASIVO CORRIENTE DEUDAS DE CORTO PLAZO PATRIMONIO NETO DEUDAS DE LARGO PLAZO PASIVO NO CORRIENTE VENTAS PATRIMONIO NETO DEUDAS EBIT COEFICIENTE DE COBERTURA DE INTERESES = INTERESES

9 COMO, VEMOS LA CANTIDAD DE ÍNDICES DE ENDEUDAMIENTO EN USO ES MUY EXTENSA. COMO SIEMPRES CADA ÍNDICE TIENE SUS VENTAJAS Y DESVENTAJAS, Y CADA UNO MUESTRA DIFERENTES ASPECTOS RELACIONADOS CON EL ENDEUDAMIENTO DE LA EMPRESA. CADA EMPRESA, O CADA INIDIVIDUO, UTILIZARÁ EL O LOS RATIOS QUE MÁS S LE RESULTEN CONVENIENTES. ÍNDICES DE RENTABILIDAD ESTOS ÍNDICES RELACIONAN VALORES DE LOS ESTADOS CONTABLES DE MANERA DE MOSTRAR QUE TAN RENTABLE HA SIDO LA EMPRESA. EL CONCEPTO DE RENTABILIDAD ES MUY AMPLIO Y HAY QUE ACOTARLO EXPLICITANDO QUE TIPO DE RENTABILIDAD QUEREMOS ANALIZAR. PRESENTAMOS ALGUNOS DE LOS INDICADORES DE RENTABILIDAD MÁS S COMÚNMENTE USADOS PARA LUEGO HACER ALGUNOS COMENTARIOS.

10 BENEFICIO NETO MARGEN DE CONTRIBUCION VTAS PATRIMONIO NETO VENTAS BENEFICIO NETO EBITDA VENTAS ACTIVO EBIT RONA = ACTIVOS EBIT RONA = ACTIVO NETO BENEFICIO NETO VENTAS

11 COMO VEMOS, LOS ÍNDICES DE RENTABILIDAD SON BASTANTE COMPLEJOS DADO QUE LAS ALTERNATIVAS DE MEDICIÓN N SON VARIADAS. UN CONCEPTO IMPORTANTE PARA DECIDIR QUE ÍNDICES UTILIZAR ES EL DE RECORDAR CUÁL L ES NUESTRO OBJETIVO AL CALCULARLOS. OBJETIVO DEL ANÁLISIS POR ÍNDICES HAY TRES OBJETIVOS HABITUALES PARA CALCULAR LOS ÍNDICES, ESTOS SON: COMPARAR DIFERENTES EMPRESAS ENTRE SÍS O CONTRA UN BENCHMARK. ANALIZAR LA EVOLUCIÓN N DE UNA EMPRESA EN EL TIEMPO. REALIZAR PROYECCIONES.

12 SI QUEREMOS COMPARAR UNA EMPRESA CON UN BENCHMARK, DEBEREMOS ELEGIR LOS ÍNDICES, QUE CALCULAN EN EL BENCHMARK, Y SOBRE TODO TOMAR LOS MISMOS SUPUESTOS Y METODOLOGIA DE CÁLCULO C QUE SE TOMARON AL CALCULAR EL BENCHMARK, AUNQUE ESOS ÍNDICES TENGAN PROBLEMAS CONCEPTUALES EN SU MODO DE CÁLCULO. C HACERLO DE OTRA MANERA NO NOS PERMITIRÍA A COMPARAR, QUE ES JUSTAMENTE LO QUE ESTAMOS INTENTANDO HACER. SI TRATAMOS DE VER LA EVOLUCIÓN N EN EL TIEMPO DE UNA EMPRESA, DEBEMOS SER CONSISTENTES CON LOS ÍNDICES CALCULADOS EN EL PASADO, O EN SU DEFECTO RECALCULAR TODA LA SERIE (EN MUCHOS CASOS ES POSIBLE Y FÁCIL F DE LOGRAR) SI TRABAJAMOS CON ÍNDICES PARA PROYECTAR ESTADOS CONTABLES BASÁNDONOS EN EL PASADO, TENDREMOS QUE SER MUY CUIDADOSOS EN CÓMO TORNAMOS LOS ÍNDICES Y LOS SUPUESTOS DE MANERA DE REFLEJAR LO MÁS S ESTRICTAMENTE POSIBLE LA REALIDAD, CUIDANDO QUE LOS DATOS DEL PASADO QUE ME PERMITEN CALCULAR LOS ÍNDICES ESTÉN N DISPONIBLES EN LAS PROYECCIONES DEL FUTURO QUE ESTAMOS REALIZANDO. ALGUNAS VECES HACER UN ANÁLISIS ADECUADO DE LOS ÍNDICES REQUIERE UN TRABAJO DE BÚSQUEDA B ENGORROSOS. EN ESAS SITUACIONES ALGUNOS ANALISTAS, LUEGO DE ANALIZAR EL COSTO/BENEFICIO DE TENER MEJOR INFORMACIÓN N CON UN TRABAJO ADICIONAL, PUEDEN DECIDIR UTILIZAR ALGUNAS SIMPLIFICACIONES.

13 LIMITACIONES ENTRE LAS LIMITACIONES DE ANÁLISIS POR ÍNDICES, ENCONTRAMOS LOS VARIOS SUPUESTOS QUE HEMOS TOCADO A MEDIDA QUE EXPLICÁBAMOS CADA ÍNDICE, Y LA NECESARIA LIMITACIÓN N DERIVADA DEL HECHO DE TRABAJAR CON DATOS QUE EN LA MAYOR PARTE DE LOS CASOS REPRESENTAN PROMEDIO DE PERÍODOS, Y/O FOTOS DE UNA DETERMINADA SITUACIÓN. OTRA IMPORTANTE LIMITACIÓN N (COMÚN N A MUCHOS MODELOS DE LA ECONOMÍA) ES LA DE TRABAJAR CON DATOS DEL PASADO E INTENTAR APLICARLOS EN SITUACIONES FUTURAS. ESTE SUPUESTO ES MÁS M S O MENOS ACEPTABLE DEPENDIENDO DE LA ESTABILIDAD QUE DICHOS DATOS HAYAN MOSTRADO EN SU COMPORTAMIENTO PASADO.(SE FACILITA CON LA DOLARIZACION). OTRO PROBLEMA HABITUAL EN EL ANÁLISIS POR ÍNDICES ES DE NOMENCLATURA. HABITUALMENTE SE LLAMA CON EL MISMO NOMBRE A ÍNDICES CALCULADOS DE DIFERENTES MANERAS. A VECES DIRECTAMENTE ES UN CAMBIO COMPLETO EN LA MANERA DE CALCULAR EL ÍNDICE, OTRA ES SECILLAMENTE UNA DIFERENCIA DE CRITERIOS O SUPUESTOS AL ESTIMAR LOS PARÁMETROS. EL ANÁLISIS DE RATIOS, NO SIRVE PARA PRONOSTICAR QUIEBRAS NI PROBLEMAS FINANCIEROS, SIN EMBARGO ES HABITUALMENTE UTILIZADO CON ESE OBJETIVO, NO ESTAMOS FRENTE A UN MODELO QUE NOS PREDICE UNA SITUACIÓN N FUTURA, SINO FRENTE A UN TIPO DE ANÁLISIS QUE NOS MUESTRA EVOLUCIONES PASADAS, Y EN FUNCION DE ESO NOS PERMITE ADOPTAR CORRECTIVOS.

.")

14 CONCLUSIONES EL ANÁLISIS POR ÍNDICES SIGUE SIENDO UNA HERRAMIENTA MUY UTILIZADA DENTRO DE LOS ANALISTAS FINANCIEROS. TIENE ENTRE SUS PRICIPALES VENTAJAS SU FACILIDAD DE APRENDIZAJE Y USO. LA TRAMPA ES US UTILIZACIÓN N E INTERPRETACIÓN N ERRÓNEA POR DESCONOCIMIENTO DE SUS ALCANCES Y LIMITACIONES. A PESAR DE HABER OTROS TIPOS DE ANÁLISIS MÁS M COMPLEJOS Y COMPLETOS SE SIGUE UTILIZANDO COMO UNA DE LAS HERRAMIENTAS DE ANÁLISIS MAS CONOCIDAS.

15

16

17

18

19

20

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA. La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

Micropíldora 3: Liquidez, Solvencia y Rentabilidad

Micropíldora 3: Liquidez, Solvencia y Rentabilidad ÍNDICE MC 03 LIQUIDEZ, SOLVENCIA Y REBTABILIDAD 1. El balance final. 2. Liquidez, solvencia y rentabilidad. 2 1.- El balance final Hasta ahora, en el

Micropíldora 3: Liquidez, Solvencia y Rentabilidad ÍNDICE MC 03 LIQUIDEZ, SOLVENCIA Y REBTABILIDAD 1. El balance final. 2. Liquidez, solvencia y rentabilidad. 2 1.- El balance final Hasta ahora, en el

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

Administración Financiera

Administración Financiera ANALISIS DE ESTADOS FINANCIEROS CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar Estados Financieros Para el directivo financiero, los

Administración Financiera ANALISIS DE ESTADOS FINANCIEROS CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar Estados Financieros Para el directivo financiero, los

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES Introducción Estudiar la situación económica y financiera de una empresa consiste

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES Introducción Estudiar la situación económica y financiera de una empresa consiste

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013

Fecha del informe: 15 Julio de 2013") Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución

Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

APARTADO 2: Caso práctico de gestión estratégica de costes DIAPOSITIVA Nº: 5 La Contabilidad de Dirección Estratégica para la toma de decisiones (I) SABER MÁS Nº 1: ratios financieros Los ratios financieros

APARTADO 2: Caso práctico de gestión estratégica de costes DIAPOSITIVA Nº: 5 La Contabilidad de Dirección Estratégica para la toma de decisiones (I) SABER MÁS Nº 1: ratios financieros Los ratios financieros

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA E C O N. F E R N A N D O A. B R A V O B. M. S C. U N A D - E C A C E N F E B R E R O D E 2 0 1 1 PREGUNTA: A qué porcentaje equivale el 30% de un

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA E C O N. F E R N A N D O A. B R A V O B. M. S C. U N A D - E C A C E N F E B R E R O D E 2 0 1 1 PREGUNTA: A qué porcentaje equivale el 30% de un

Razón del circulante.

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

I. RENTABILIDAD FINANCIERA

I. RENTABILIDAD FINANCIERA En un sentido general, la rentabilidad es la medida del rendimiento que, en un determinado período de tiempo (el ejercicio), producen las magnitudes utilizadas en el mismo, o

I. RENTABILIDAD FINANCIERA En un sentido general, la rentabilidad es la medida del rendimiento que, en un determinado período de tiempo (el ejercicio), producen las magnitudes utilizadas en el mismo, o

ANÁLISIS Y GESTIÓN DEL DESARROLLO DE SOFTWARE TEMA 5: LA PLANIFICACIÓN DEL PRODUCTO

ANÁLISIS Y GESTIÓN DEL DESARROLLO DE SOFTWARE TEMA 5: LA PLANIFICACIÓN DEL PRODUCTO DAVID RODRÍGUEZ HERNÁNDEZ FECHA DE REVISIÓN: 1 Noviembre 2007 ZAMORA (CURSO 2007/2008) david.rgh@gmail.com Nota importante:

ANÁLISIS Y GESTIÓN DEL DESARROLLO DE SOFTWARE TEMA 5: LA PLANIFICACIÓN DEL PRODUCTO DAVID RODRÍGUEZ HERNÁNDEZ FECHA DE REVISIÓN: 1 Noviembre 2007 ZAMORA (CURSO 2007/2008) david.rgh@gmail.com Nota importante:

SOSTENIBILIDAD DE LAS ASOCIACIONES II. Marcos González Pérez Economista asesor fiscal y asesor de CEAFA

SOSTENIBILIDAD DE LAS ASOCIACIONES II Sostenibilidad económica y financiera Marcos González Pérez Economista asesor fiscal y asesor de CEAFA Nuestras asociaciones serán sostenibles en la medida en que

SOSTENIBILIDAD DE LAS ASOCIACIONES II Sostenibilidad económica y financiera Marcos González Pérez Economista asesor fiscal y asesor de CEAFA Nuestras asociaciones serán sostenibles en la medida en que

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

"Principales indicadores e impactos de la Cobranza como herramienta de administración financiera"

"Principales indicadores e impactos de la Cobranza como herramienta de administración financiera" El impacto de la cobranza Todos sabemos que el cobro es la vida de una empresa. Sin embargo pocas veces

"Principales indicadores e impactos de la Cobranza como herramienta de administración financiera" El impacto de la cobranza Todos sabemos que el cobro es la vida de una empresa. Sin embargo pocas veces

E.O.E. 9. Fondo de maniobra: Activo pasivo A. fijo A.C. P. fijo

E.O.E. 9 LOS ESTADOS FINANCIEROS Y SU ANÁLISIS: Los E. F. Son documentos tipo donde se recogen una serie de datos contables de la empresa, Balance de Situación, Cuenta de Perdidas y Ganancias y Memoria.

E.O.E. 9 LOS ESTADOS FINANCIEROS Y SU ANÁLISIS: Los E. F. Son documentos tipo donde se recogen una serie de datos contables de la empresa, Balance de Situación, Cuenta de Perdidas y Ganancias y Memoria.

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A Diciembre de 2015, la sociedad registró una utilidad de M $6.549.659.-. Esta cifra se compara con el resultado del mismo período

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A Diciembre de 2015, la sociedad registró una utilidad de M $6.549.659.-. Esta cifra se compara con el resultado del mismo período

Informe Sectorial Completo

Informe Sectorial Completo SECTOR: DEMO Informe sectorial Página 1 Índice Informe Sectorial 1. Caracterización del Sector de Actividad 2. Principales Magnitudes Económicas del Sector 3. Segmentación del

Informe Sectorial Completo SECTOR: DEMO Informe sectorial Página 1 Índice Informe Sectorial 1. Caracterización del Sector de Actividad 2. Principales Magnitudes Económicas del Sector 3. Segmentación del

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

ESTUDIOS TECNICOS AREA DE INVESTIGACIÓN Y PLANEACIÓN II INFORME FINANCIERO DE IPS AFILIADAS A LA ACHC 2002-2003. ACHC SI-0007 Septiembre de 2004

Y PLANEACIÓN ACHC SI-0007 Septiembre de 2004 1. OBJETIVO Y ALCANCE La Asociación Colombiana de Hospitales y Clínicas en su labor gremial presenta al sector salud y en especial a sus afiliados, la segunda

Y PLANEACIÓN ACHC SI-0007 Septiembre de 2004 1. OBJETIVO Y ALCANCE La Asociación Colombiana de Hospitales y Clínicas en su labor gremial presenta al sector salud y en especial a sus afiliados, la segunda

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Lección 24: Lenguaje algebraico y sustituciones

LECCIÓN Lección : Lenguaje algebraico y sustituciones En lecciones anteriores usted ya trabajó con ecuaciones. Las ecuaciones expresan una igualdad entre ciertas relaciones numéricas en las que se desconoce

LECCIÓN Lección : Lenguaje algebraico y sustituciones En lecciones anteriores usted ya trabajó con ecuaciones. Las ecuaciones expresan una igualdad entre ciertas relaciones numéricas en las que se desconoce

UNIDAD 4 INICIACIÓN A LA CONTABILIDAD

4.1 INTRODUCCIÓN 4.2 EL PATRIMONIO EMPRESARIAL 4.3 EL INVENTARIO 4.4 MASAS PATRIMONIALES 4.5 LAS CUENTAS 4.6 SALDO DE CUENTA INICIACIÓN A LA CONTABILIDAD 4.1 Introducción Si un empresario conociera el

4.1 INTRODUCCIÓN 4.2 EL PATRIMONIO EMPRESARIAL 4.3 EL INVENTARIO 4.4 MASAS PATRIMONIALES 4.5 LAS CUENTAS 4.6 SALDO DE CUENTA INICIACIÓN A LA CONTABILIDAD 4.1 Introducción Si un empresario conociera el

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros

![[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros](/thumbs/28/13034641.jpg "[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros") [PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

TECNOLOGO EN CONTABILIDAD Y FINANZAS 39 TRABAJO Y EXPOSICION DE ANALISIS FINANCIERO. INDICE FINANCIERO.

TECNOLOGO EN CONTABILIDAD Y FINANZAS 39 TRABAJO Y EXPOSICION DE ANALISIS FINANCIERO. INDICE FINANCIERO. AUGUSTO MANUEL DE LA HOZ JARABA BREINER CASARES GUZMAN GINA PAOLA RINCON BARRIOS JACKNEFFER ISABEL

TECNOLOGO EN CONTABILIDAD Y FINANZAS 39 TRABAJO Y EXPOSICION DE ANALISIS FINANCIERO. INDICE FINANCIERO. AUGUSTO MANUEL DE LA HOZ JARABA BREINER CASARES GUZMAN GINA PAOLA RINCON BARRIOS JACKNEFFER ISABEL

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

Capítulo 3 Análisis financiero

Capítulo 3 Análisis financiero En cuanto a una tercera aportación a las finanzas y tema que nos ocupa en la presente tesina es el análisis financiero. El análisis financiero consiste en la realización

Capítulo 3 Análisis financiero En cuanto a una tercera aportación a las finanzas y tema que nos ocupa en la presente tesina es el análisis financiero. El análisis financiero consiste en la realización

FUNDACIÓN UNIVERSITARIA LUÍS AMIGÓ

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

1. Generalidades. Nombre de la asignatura o unidad de aprendizaje. Apertura de negocios. Clave asignatura. Ciclo LA945. Modulo tercero (integración)

") Nombre de la asignatura o unidad de aprendizaje Apertura de negocios Ciclo Modulo tercero (integración) Clave asignatura LA945 Objetivo general de la asignatura: El alumno analizará las bases para la apertura

Nombre de la asignatura o unidad de aprendizaje Apertura de negocios Ciclo Modulo tercero (integración) Clave asignatura LA945 Objetivo general de la asignatura: El alumno analizará las bases para la apertura

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta Organización de Empresas Tecnológicas Grado en Ingeniería Informática Escuela Politécnica Superior Universidad Autónoma de

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta Organización de Empresas Tecnológicas Grado en Ingeniería Informática Escuela Politécnica Superior Universidad Autónoma de

CAPÍTULO 1: INTRODUCCIÓN. Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS

CAPITULO I V ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS 4.1. LA ECUACION PATRIMONIAL La condición o posición financiera de un negocio está representada por la relación que existe entre los

CAPITULO I V ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS 4.1. LA ECUACION PATRIMONIAL La condición o posición financiera de un negocio está representada por la relación que existe entre los

UNIDAD 6. POLINOMIOS CON COEFICIENTES ENTEROS

UNIDAD 6. POLINOMIOS CON COEFICIENTES ENTEROS Unidad 6: Polinomios con coeficientes enteros. Al final deberás haber aprendido... Expresar algebraicamente enunciados sencillos. Extraer enunciados razonables

UNIDAD 6. POLINOMIOS CON COEFICIENTES ENTEROS Unidad 6: Polinomios con coeficientes enteros. Al final deberás haber aprendido... Expresar algebraicamente enunciados sencillos. Extraer enunciados razonables

TEMA 6: ANÁLISIS FINANCIERO POR RATIOS: ANÁLISIS DE LA SOLVENCIA Y LA LIQUIDEZ

TEMA 6: ANÁLISIS FINANCIERO POR RATIOS: ANÁLISIS DE LA SOLVENCIA Y LA LIQUIDEZ 1. OTRAS MEDIDAS DE LIQUIDEZ: LOS RATIOS DE C/P RATIO DE CIRCULANTE O DE SOLVENCIA A L/P RATIO DE LIQUIDEZ O PRUEBA ÁCIDA

TEMA 6: ANÁLISIS FINANCIERO POR RATIOS: ANÁLISIS DE LA SOLVENCIA Y LA LIQUIDEZ 1. OTRAS MEDIDAS DE LIQUIDEZ: LOS RATIOS DE C/P RATIO DE CIRCULANTE O DE SOLVENCIA A L/P RATIO DE LIQUIDEZ O PRUEBA ÁCIDA

Preguntas y Repuestas sobre El Plan de Salud MODA Inc. (MODA)

") Preguntas y Repuestas sobre El Plan de Salud MODA Inc. (MODA) Nota: Las siguientes preguntas y respuestas serán actualizadas tan pronto como vayamos recibiendo más información. (8 de febrero de 2016) 1)

Preguntas y Repuestas sobre El Plan de Salud MODA Inc. (MODA) Nota: Las siguientes preguntas y respuestas serán actualizadas tan pronto como vayamos recibiendo más información. (8 de febrero de 2016) 1)

PROPUESTAS COMERCIALES

PROPUESTAS COMERCIALES 1. Alcance... 2 2. Entidades básicas... 2 3. Circuito... 2 3.1. Mantenimiento de rutas... 2 3.2. Añadir ofertas... 5 3.2.1. Alta desde CRM... 5 3.2.2. Alta desde el módulo de Propuestas

PROPUESTAS COMERCIALES 1. Alcance... 2 2. Entidades básicas... 2 3. Circuito... 2 3.1. Mantenimiento de rutas... 2 3.2. Añadir ofertas... 5 3.2.1. Alta desde CRM... 5 3.2.2. Alta desde el módulo de Propuestas

30 El presupuesto de Tesorería y el Balance Presupuestario. 30.01 El presupuesto de Tesorería. 30.02 El Balance Presupuestario. 30.03 Caso práctico.

30 El presupuesto de Tesorería y el Balance Presupuestario. 30.01 El presupuesto de Tesorería. 30.02 El Balance Presupuestario. 30.03 Caso práctico. INTRODUCCIÓN El presupuesto de tesorería es fundamental,

30 El presupuesto de Tesorería y el Balance Presupuestario. 30.01 El presupuesto de Tesorería. 30.02 El Balance Presupuestario. 30.03 Caso práctico. INTRODUCCIÓN El presupuesto de tesorería es fundamental,

EL ESTADO DE ORIGEN Y APLICACION DE FONDOS

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

FUNCIONES DE PROPORCIONALIDAD

UNIDAD 2 PROPORCIONALIDAD. FUNCIONES DE PROPORCIONALIDAD 1.- INTRODUCCIÓN Continuamente hacemos uso de las magnitudes físicas cuando nos referimos a diversas situaciones como medida de distancias (longitud),

UNIDAD 2 PROPORCIONALIDAD. FUNCIONES DE PROPORCIONALIDAD 1.- INTRODUCCIÓN Continuamente hacemos uso de las magnitudes físicas cuando nos referimos a diversas situaciones como medida de distancias (longitud),

El proceso de planificación sigue una secuencia lógica que comprende:

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

METODOLOGIA. Análisis patrimonial y de resultados de la empresa. Análisis financiero o de la solvencia

Análisis de los estados contables II Análisis del patrimonio de la empresa. Estudio del Balance y de las submasas. Análisis de la Inversión y Financiación Guía Introducción. Concepto de patrimonio El Balance:

Análisis de los estados contables II Análisis del patrimonio de la empresa. Estudio del Balance y de las submasas. Análisis de la Inversión y Financiación Guía Introducción. Concepto de patrimonio El Balance:

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. Rhvf. 1

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. 1 Está pasando su empresa problemas financieros?, Estará al borde de la quiebra? Qué hacer para mejorar su situación? Antes que nada, es necesario

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. 1 Está pasando su empresa problemas financieros?, Estará al borde de la quiebra? Qué hacer para mejorar su situación? Antes que nada, es necesario

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Su éxito se mide por la pertinencia y la oportunidad de la solución, su eficacia y eficiencia.

APUNTES PARA EL CURSO PROCESOS COGNITIVOS: RESOLUCIÓN DE PROBLEMAS Y TOMA DE DECISIONES Elaborado por Vicente Sisto Campos. Se trata de la confluencia de la capacidad analítica del equipo de identificar

APUNTES PARA EL CURSO PROCESOS COGNITIVOS: RESOLUCIÓN DE PROBLEMAS Y TOMA DE DECISIONES Elaborado por Vicente Sisto Campos. Se trata de la confluencia de la capacidad analítica del equipo de identificar

Centros Comerciales del Perú S.A.

Centros Comerciales del Perú S.A. Informe con estados financieros al 30 de junio de 2010 Fecha de Comité: 06 de Octubre de 2010 Karen Galarza (511) 442.7769 kgalarza@ratingspcr.com Aspecto o Instrumento

Centros Comerciales del Perú S.A. Informe con estados financieros al 30 de junio de 2010 Fecha de Comité: 06 de Octubre de 2010 Karen Galarza (511) 442.7769 kgalarza@ratingspcr.com Aspecto o Instrumento

Gestión Financiera. Marcelo Matus de la Parra. E-mail profesor: PRESENTACIÓN DEL CURSO

Gestión Financiera Profesor: Marcelo Matus de la Parra E-mail profesor: PRESENTACIÓN DEL CURSO El ambiente financiero es más riesgoso ahora que lo que ha sido en el pasado; movimientos inesperados en tasas

Gestión Financiera Profesor: Marcelo Matus de la Parra E-mail profesor: PRESENTACIÓN DEL CURSO El ambiente financiero es más riesgoso ahora que lo que ha sido en el pasado; movimientos inesperados en tasas

En el año 200, Transparencia Internacional Colombia hizo un estudio sobre transparencia en el Ministerio y el resultado fue muy desconcertante.

Versión estenográfica Seminario Internacional de Transparencia y Rendicion de Cuentas BOGOTA Secretaria de Educación de Bogotá, Colombia. Guanajuato, Gto., a 6 de noviembre de 2003 En el año 200, Transparencia

Versión estenográfica Seminario Internacional de Transparencia y Rendicion de Cuentas BOGOTA Secretaria de Educación de Bogotá, Colombia. Guanajuato, Gto., a 6 de noviembre de 2003 En el año 200, Transparencia

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA 5.1. El capital corriente o capital circulante. 5.2. Rotaciones y periodo medio de maduración. 5.3. El capital corriente mínimo o necesario. 5.4. Ratios de

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA 5.1. El capital corriente o capital circulante. 5.2. Rotaciones y periodo medio de maduración. 5.3. El capital corriente mínimo o necesario. 5.4. Ratios de

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 2: ANÁLISIS FINANCIERO. 2.1 Concepto

TEMA 2: ANÁLISIS FINANCIERO 2.1 Concepto El análisis financiero es una técnica o herramienta que, mediante el empleo de métodos de estudio, permite entender y comprender el comportamiento del pasado financiero

TEMA 2: ANÁLISIS FINANCIERO 2.1 Concepto El análisis financiero es una técnica o herramienta que, mediante el empleo de métodos de estudio, permite entender y comprender el comportamiento del pasado financiero

CAPITULO 1 INTRODUCCIÓN. Puesta en Evidencia de un circulo virtuoso creado por los SRI entre los Mercados Financieros y las Empresas

CAPITULO 1 INTRODUCCIÓN 16 Capítulo I: Introducción 1.1 Breve descripción del proyecto: Nuestro proyecto de tesis trata de mostrar el círculo virtuoso que se produce entre los instrumentos de inversión

CAPITULO 1 INTRODUCCIÓN 16 Capítulo I: Introducción 1.1 Breve descripción del proyecto: Nuestro proyecto de tesis trata de mostrar el círculo virtuoso que se produce entre los instrumentos de inversión

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

CÁLCULO DE DETERIORO EN CUENTAS POR COBRAR

Objetivo: CÁLCULO DE DETERIORO EN CUENTAS POR COBRAR Describir la forma de calcular el deterioro en las partidas por cobrar y el tratamiento contable para el registro adecuado de las pérdidas por deterioro.

Objetivo: CÁLCULO DE DETERIORO EN CUENTAS POR COBRAR Describir la forma de calcular el deterioro en las partidas por cobrar y el tratamiento contable para el registro adecuado de las pérdidas por deterioro.

NUEVAS SOLUCIONES y CAMBIOS EN LA GESTION DEL NEGOCIO. JOSE LUIS LENCE Socio Director de Gesfarm Consultoria Farmacias

OPORTUNIDADES CON NUESTROS CONSUMIDORES - COMPRADORES ( GEOMARKETING ) LOS NUEVOS TIEMPOS Y LA SITUACIÓN ACTUAL, REQUIEREN NUEVAS SOLUCIONES y CAMBIOS EN LA GESTION DEL NEGOCIO. JOSE LUIS LENCE Socio Director

OPORTUNIDADES CON NUESTROS CONSUMIDORES - COMPRADORES ( GEOMARKETING ) LOS NUEVOS TIEMPOS Y LA SITUACIÓN ACTUAL, REQUIEREN NUEVAS SOLUCIONES y CAMBIOS EN LA GESTION DEL NEGOCIO. JOSE LUIS LENCE Socio Director

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

EJERCICIOS RESUELTOS SOBRE CONTABILIDAD

EJERCICIOS RESUELTOS SOBRE CONTABILIDAD 1) Una empresa presenta los siguientes saldos en sus cuentas, valorados en euros: capital social, 250.000; mercaderías, 36.000; caja, 4.000; mobiliario, 5.000; elementos

EJERCICIOS RESUELTOS SOBRE CONTABILIDAD 1) Una empresa presenta los siguientes saldos en sus cuentas, valorados en euros: capital social, 250.000; mercaderías, 36.000; caja, 4.000; mobiliario, 5.000; elementos

Para poder tener una buena imagen de las empresas y plena confianza en lo que nos presentan éstas deben:

4.1 INTRODUCCIÓN Actualmente, la competencia es intensa y global y es muy claro que no podemos seguir administrando las empresas como lo hemos venido haciendo en las últimas décadas, limitándonos solo

4.1 INTRODUCCIÓN Actualmente, la competencia es intensa y global y es muy claro que no podemos seguir administrando las empresas como lo hemos venido haciendo en las últimas décadas, limitándonos solo

EY TAX Advisory / Octubre Las cuentas incobrables y sus efectos en el impuesto diferido

EY TAX Advisory / Octubre Las cuentas incobrables y sus efectos en el impuesto diferido Introducción En los estados financieros de casi cualquier entidad encontramos el rubro de cuentas por cobrar, entre

EY TAX Advisory / Octubre Las cuentas incobrables y sus efectos en el impuesto diferido Introducción En los estados financieros de casi cualquier entidad encontramos el rubro de cuentas por cobrar, entre

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN Con la finalidad de medir la rentabilidad del proyecto a la luz de sacrificar la oportunidad de utilizar el dinero en otras inversiones, o sea el

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN Con la finalidad de medir la rentabilidad del proyecto a la luz de sacrificar la oportunidad de utilizar el dinero en otras inversiones, o sea el

+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC

![+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC](/thumbs/25/5210774.jpg "+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC") !Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

!Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

Los ratios de la aplicación

WinAB Los ratios de la aplicación CABSA 2011. Todos los derechos reservados Ratios de winab 9 Este manual muestra las fórmulas y consejos de los ratios de winab. Son fórmulas comúnmente aceptadas y su

WinAB Los ratios de la aplicación CABSA 2011. Todos los derechos reservados Ratios de winab 9 Este manual muestra las fórmulas y consejos de los ratios de winab. Son fórmulas comúnmente aceptadas y su

Colegio Alexander von Humboldt - Lima. Tema: La enseñanza de la matemática está en un proceso de cambio

Refo 07 2004 15 al 19 de noviembre 2004 Colegio Alexander von Humboldt - Lima Tema: La enseñanza de la matemática está en un proceso de cambio La enseñanza de la matemática debe tener dos objetivos principales:

Refo 07 2004 15 al 19 de noviembre 2004 Colegio Alexander von Humboldt - Lima Tema: La enseñanza de la matemática está en un proceso de cambio La enseñanza de la matemática debe tener dos objetivos principales:

9 Análisis estático y

9 Análisis estático y dinámico Esta unidad didáctica persigue los siguientes objetivos: Conocer una metodología para poder realizar un análisis empresarial, tanto desde un punto de vista estático como

9 Análisis estático y dinámico Esta unidad didáctica persigue los siguientes objetivos: Conocer una metodología para poder realizar un análisis empresarial, tanto desde un punto de vista estático como

Matemáticas financieras y criterios de evaluación

Matemáticas financieras y criterios de evaluación 01/06/03 1 Momentos y períodos Conceptos generales Momento Momento Momento Momento Momento Momento 0 1 2 3 4 5 Período 1 Período 2 Período 3 Período 4

Matemáticas financieras y criterios de evaluación 01/06/03 1 Momentos y períodos Conceptos generales Momento Momento Momento Momento Momento Momento 0 1 2 3 4 5 Período 1 Período 2 Período 3 Período 4

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

PROCESO CONTABLE DESARROLLADO ONCE ESQUEMAS. por nicasio m. fernández medarde.

EL PROCESO CONTABLE DESARROLLADO EN ONCE ESQUEMAS por nicasio m. fernández medarde. LA ACTIVIDAD ECONÓMICA DE LA EMPRESA.Esquema nº 1 MERCADO DE LOS HECHOS.Esquema nº 2 La actividad económica empresarial

EL PROCESO CONTABLE DESARROLLADO EN ONCE ESQUEMAS por nicasio m. fernández medarde. LA ACTIVIDAD ECONÓMICA DE LA EMPRESA.Esquema nº 1 MERCADO DE LOS HECHOS.Esquema nº 2 La actividad económica empresarial

De acuerdo con la diferente naturaleza de las operaciones, esta política diferenciará fundamentalmente entre dos tipos de operaciones:

Política de ejecución de Órdenes de Altura COMENTARIOS PREVIOS Y ALCANCE DE ESTA POLÍTICA Esta política será de aplicación a las órdenes recibidas de clientes que no tengan la categoría de contraparte

Política de ejecución de Órdenes de Altura COMENTARIOS PREVIOS Y ALCANCE DE ESTA POLÍTICA Esta política será de aplicación a las órdenes recibidas de clientes que no tengan la categoría de contraparte

La Autoridad Compartida

La Compartida, autonomía y límites en la etapa infantil SaludMadrid Área 9 Atención Primaria El paso a la escuela supone ampliar el horizonte social de los y las menores. A partir de la escolarización,

La Compartida, autonomía y límites en la etapa infantil SaludMadrid Área 9 Atención Primaria El paso a la escuela supone ampliar el horizonte social de los y las menores. A partir de la escolarización,

ANÁLISIS e INTERPRETACIÓN de ESTADOS CONTABLES

ANÁLISIS e INTERPRETACIÓN de ESTADOS CONTABLES Análisis Qué es el análisis de los Estados Contables? Es un conjunto de técnicas que aportan un mayor conocimiento y comprensión de variables para diagnosticar

ANÁLISIS e INTERPRETACIÓN de ESTADOS CONTABLES Análisis Qué es el análisis de los Estados Contables? Es un conjunto de técnicas que aportan un mayor conocimiento y comprensión de variables para diagnosticar

Créditos académicos. Ignacio Vélez. Facultad de Ingeniería Industrial. Politécnico Grancolombiano

Créditos académicos Ignacio Vélez Facultad de Ingeniería Industrial Politécnico Grancolombiano 11 de noviembre de 2003 Introducción Cuando se habla del sistema de créditos muchas personas consideran que

Créditos académicos Ignacio Vélez Facultad de Ingeniería Industrial Politécnico Grancolombiano 11 de noviembre de 2003 Introducción Cuando se habla del sistema de créditos muchas personas consideran que

Música. Tocar y cantar Autor: Carlos Guido

Música. Tocar y cantar Autor: Carlos Guido 1 Presentación del curso Curso de música en el que te damos información acerca del cantar y tocar un instrumento musical al mismo tiempo, y el mecanismo que implica

Música. Tocar y cantar Autor: Carlos Guido 1 Presentación del curso Curso de música en el que te damos información acerca del cantar y tocar un instrumento musical al mismo tiempo, y el mecanismo que implica

Técnicas de valor presente para calcular el valor en uso

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Recomendaciones sobre el contenido de la Información Financiera Trimestral

Recomendaciones sobre el contenido de la Información Financiera Trimestral DIRECCIÓN GENERAL DE MERCADOS DEPARTAMENTO DE INFORMES FINANCIEROS Y CORPORATIVOS Diciembre 2011 Índice Objetivo y alcance 1 Información

Recomendaciones sobre el contenido de la Información Financiera Trimestral DIRECCIÓN GENERAL DE MERCADOS DEPARTAMENTO DE INFORMES FINANCIEROS Y CORPORATIVOS Diciembre 2011 Índice Objetivo y alcance 1 Información

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2 4.2.1. RELACIÓN ENTRE EL ACTIVO Y EL PASIVO: EL EQUILIBRIO FINANCIERO 2

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2 4.2.1. RELACIÓN ENTRE EL ACTIVO Y EL PASIVO: EL EQUILIBRIO FINANCIERO 2

TEMA 2. disponible y moneda extranjera

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener