Dirección Ejecutiva de Ingresos

|

|

|

- Felisa Mendoza Peralta

- hace 8 años

- Vistas:

Transcripción

1 Dirección Ejecutiva de Ingresos

2 La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las necesidades actuales poniendo a su disposición el Nuevo Régimen de Facturación, el cual nos permitirá brindar un mejor servicio y mayor seguridad a los contribuyentes respecto a los Documentos Fiscales que sustentan los créditos fiscales. Las facturas y documentos equivalentes, sustentan créditos, costos, gastos y devoluciones, son cheques en blanco, que permiten reducir o eliminar el pago de un impuesto.

3 Reglamento de Régimen de Facturación, Otros Documentos Fiscales y Registro Fiscal de Imprentas. Articulo 57 del Decreto contentivo de la Ley de Fortalecimientos de los Ingresos, Equidad Social y Racionalización del Gasto Publico. Articulo 28, 29 y 30 del Decreto contentivo de la Ley de Equidad Tributaria.

4 Incrementar la Recaudación del ISV y del ISR a través de un control riguroso de los créditos deducibles La información generada a partir de un sistema de facturación estructurado, permite mejorar significativamente la capacidad de control de la DEI. CONTROL RECAUDACIÓN La sensación de riesgo generada a partir de un sistema de facturación, es el mayor disuasor del uso indebido de créditos. SENSACIÓN DE RIESGO TRANSPARENCIA Lograr la transparencia de los hechos económicos que tienen incidencia tributaria, a través de su documentación, registro y declaración

5 El presente Acuerdo tiene como objeto reglamentar: Los Documentos Fiscales y las Modalidades de Impresión que deberán emplearse en la generación y extensión de estos documentos. Los registros de control que deberán ser elaborados por los contribuyentes, así como los requisitos y formalidades que éstos deberán cumplir para ser válidos ante la DEI. Los aspectos inherentes al registro, funcionamiento y control de las imprentas y auto impresores en el Registro Fiscal de Imprentas para realizar la generación, impresión y extensión de documentos fiscales. Los requisitos que deberán cumplir los documentos fiscales para que puedan ser utilizados como soporte contable de crédito fiscal del Impuesto Sobre Ventas y gasto o costo del Impuesto Sobre la Renta.

6 Comprobantes de Venta Documentos Complementarios Otros Comprobantes de Venta Factura Nota de Crédito Recibo de Servicio Público Boleta de Venta Nota de Débito Documentos de bancos y seguros Ticket Guía de Remisión Documentos de la DEI para Importación Recibo de Alquiler Comprobante de Retención Boletos aéreos de pasajeros Recibo por Honorarios Documentos de Instituciones del Estado

7 Comprobantes de Venta Factura Documento que respalda la venta de bienes o la prestación de servicios, realizadas por los contribuyentes sujetos al ISV, excepto los de Régimen Simplificado. Respalda el crédito fiscal del ISV y costos o gastos del ISR. Boleta de Venta Ticket Recibo de Alquiler Documento que respalda la venta de bienes o la prestación de servicios realizadas por contribuyentes que pertenecen al Régimen Simplificado del ISV o por los no sujetos al ISV. Sólo podrán respaldar costos o gastos del ISR Documento que respalda la venta de bienes y prestación de servicios, realizadas por contribuyentes del ISV y sujetos del Régimen Simplificado, emitido para consumidores finales a través de máquinas registradoras. No sustenta crédito fiscal, gasto ni costo. Documento utilizado por personas naturales y respalda el arrendamiento de bienes inmuebles de viviendas o, a locales comerciales cuyo alquiler no exceda lo Artículo 15) del inciso f) de la Ley del Impuesto Sobre Ventas. Recibo por Honorarios Documento para respaldar los ingresos por honorarios, en el ejercicio de cualquier profesión, arte, ciencia u oficio, no gravados con el ISV. Podrán utilizarse para respaldar costos o gastos del ISR.

8 Documentos Complementarios Nota de Crédito Documento contable vinculado a un comprobante de venta que permite anular operaciones, aceptar devoluciones y conceder descuentos, con posterioridad a la extensión del comprobante. Nota de Débito Documento contable vinculado a una transacción, permite recuperar costos o gastos adicionales relacionados con dicha transacción, incurridos con posterioridad al comprobante de venta. Guía de Remisión Documento que sustenta el traslado de mercaderías dentro del territorio nacional, y las mercancías ubicadas en bodegas y almacenes. Comprobante de Retención Documento fiscal que acredita retenciones de impuestos, realizadas por Agentes de Retención.

9 Otros Comprobantes de Venta Estos documentos no requieren una Autorización de Impresión previa por la DEI, salvo disponga lo contrario mediante Resolución de carácter general. Recibos de Servicio Público Recibos emitidos por empresas de servicios públicos bajo control y regulación del Estado y Municipalidades. Documentos de bancos y seguros Documentos emitidos por las empresas del sistema financiero y de seguros que se encuentren bajo la regulación de la Comisión Nacional de Bancos y Seguros. Documentos de la DEI para Importación Documentos autorizados por la DEI que respaldan la importación de mercancías. Boletos aéreos de pasajeros Boletos que emitan las empresas por servicio de transporte aéreo de pasajeros. Documentos de Instituciones del Estado Documentos emitidos por instituciones del Estado en la prestación de servicios administrativos.

10 DOCUMENTOS SUJETOS AL ISV RÉGIMEN SIMPLIFICADO PN NO SUJETOS AL ISV CRÉDITO FISCAL ISV COSTO O GASTO ISR FACTURA BOLETA DE VENTA TICKET RECIBO DE ALQUILER RECIBO POR HONORARIOS

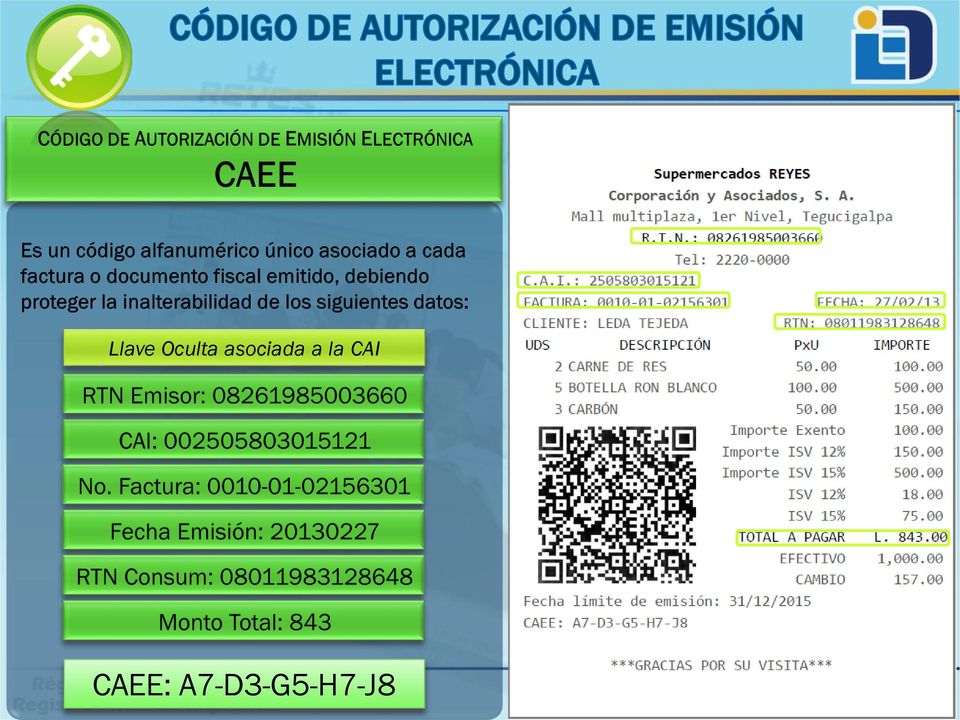

11 Es el acto por el cual la DEI autorizará a los contribuyentes la impresión de un rango de Documentos Fiscales en un plazo determinado, otorgando la clave de autorización de impresión (CAI) y la fecha límite de emisión. Clave de Autorización de Impresión (CAI): Es un código que emerge de la Autorización de Impresión. Las autorizaciones de impresión se otorgarán en consideración al comportamiento tributario, pudiendo la DEI, autorizar un plazo máximo de emisión de dos (2) años, limitar dicho plazo o condicionar la autorización.

12 En la modalidad de impresión por imprenta, el contribuyente solicitará la autorización de impresión a través de una imprenta inscrita en el Registro Fiscal de Imprentas previamente acreditada por él mismo. En la modalidad de autoimpresores, el contribuyente solicitará directamente la autorización de impresión, a través del Portal Tributario DEI en Línea.

13 Por imprenta Formato Preimpreso Por Autoimpresor Máquina Registradora Formato Prevalorado Sistema Computarizado

14 Los Autoimpresores deberán cumplir los requisitos siguientes, según sea el caso: Máquinas Registradoras Contar con un programa cerrado de fabrica. Unidad de Memoria Fiscal fijada al armazón de forma inamovible Pantalla que facilite reporte de la memoria fiscal. Cinta o copia para auditoría. Dispositivo para introducir las operaciones de ventas. Sistemas Computarizados Sistema integrado al sistema contable Software con mecanismos de seguridad y controles de auditoría. El Software garantice la persistencia y disponibilidad inmediata de la información Que informe las características del software que utiliza Que adecúe e incorpore a su sistema el generador del CAEE y Matriz de Código de Barras

15 Llave Oculta asociada a la CAI CAEE: A7-D3-G5-H7-J8

16 VENTAJAS DEL CÓDIGO QR: Es un módulo útil para almacenar información en una matriz de puntos o un código de barras bidimensional. El uso del QR permitiría dejar de tener que introducir datos de facturación de forma manual. Pueden leerse desde PC, smartphone o tablet mediante un escáner o la cámara de fotos, programas que lean los datos QR y una conexión a Internet para las direcciones web. Su código es abierto y sus derechos de patente no son ejercidos.

17 Datos Preimpresos RTN Nombre/Razón Social Nombre Comercial Domicilio CM/Suc Teléfono Denominación CAI Fecha Límite de emisión Núm Correlativo Destino: Orig/Cop. Datos Imprenta * Documentos Fiscales Factura Boleta de Venta Recibo de Alquiler Recibo por Honorarios Nota de Crédito Nota de Débito Comprobante de Retención

18 Datos Preimpresos Factura RTN Nombre/Razón Social Nombre Comercial Domicilio CM/Suc Teléfono Denominación CAI Fecha Límite de emisión Núm Correlativo Destino: Orig/Cop. Datos Imprenta * Nombre/Razón Comprador ** RTN Comprador ** Fecha de emisión Descripción del bien o servicio Cantidades de unidades Valor unitario del bien o servicio Subtotales discriminados por tarifa Discriminación del impuesto** Signo de la moneda Lempira Importe total literal ** y numeral CAEE* QR* *Cuando corresponda ** Consumidor final

19 Datos Preimpresos RTN Nombre/Razón Social Nombre Comercial Domicilio CM/Suc Teléfono Denominación CAI Fecha Límite de emisión Núm Correlativo Destino: Orig/Cop. Boleta de Venta Nombre/Razón Comprador** RTN Comprador** Fecha de emisión Descripción del bien o servicio Cantidades de unidades Valor unitario del bien o servicio Signo de la moneda Lempira Importe total literal** y numeral CAEE* QR* *Cuando corresponda **Consumidor final Datos Imprenta *

20 Datos Preimpresos RTN Nombre/Razón Social Nombre Comercial Domicilio CM/Suc Teléfono Denominación CAI Fecha Límite de emisión Núm Correlativo Recibo de Alquiler Nombre/Razón Arrendatario ** RTN Arrendatario ** Fecha de emisión Descripción del concepto e alquiler Domicilio del bien arrendado Monto CAEE* QR* *Cuando corresponda **Consumidor final Destino: Orig/Cop. Datos Imprenta *

21 Datos Preimpresos RTN Nombre/Razón Social Nombre Comercial Domicilio CM/Suc Teléfono Denominación CAI Fecha Límite de emisión Recibo por Honorarios Nombre/Razón Adquirente** RTN Adquirente** Fecha de emisión Descripción del servicio prestado Monto de los honorarios CAEE* QR* *Cuando corresponda **Consumidor final Núm Correlativo Destino: Orig/Cop. Datos Imprenta *

22 Datos Preimpresos RTN Nombre/Razón Social Nombre Comercial Domicilio CM/Suc Teléfono Denominación CAI Fecha Límite de emisión Núm Correlativo Destino: Orig/Cop. Datos Imprenta * Comprobante de Retención Nombre/Razón Sujeto a Retención** RTN Sujeto a Retención** Fecha de emisión Concepto de retención CAI del comprobante de venta* CAEE del comprobante* Número del comprobante* Fecha de emisión comprobante* Base imponible Descripción del tributo retenido Tarifa de la retención Importe total retenido Firma y sello del agente CAEE * QR* *Cuando corresponda **Consumidor final

23 Datos Preimpresos RTN Nombre/Razón Social Nombre Comercial Domicilio CM/Suc Teléfono Denominación CAI Fecha Límite de emisión Núm Correlativo Destino: Orig/Cop. Datos Imprenta * Nota de Crédito Nombre/Razón Adquirente RTN Adquirente Fecha de recepción CAI del comprobante de venta CAEE del comprobante de venta* Número del comprobante de venta Fecha de emisión del comprobante Motivo Monto Total Impuesto asociado al comprobante Nombres, apellidos, identidad y firma de quien recibe CAEE* QR* *Cuando corresponda

24 Datos Preimpresos RTN Nombre/Razón Social Nombre Comercial Domicilio CM/Suc Teléfono Denominación CAI Fecha Límite de emisión Núm Correlativo Destino: Orig/Cop. Nota de Débito Nombre/Razón Adquirente** RTN Adquirente** Fecha de emisión CAI del comprobante de venta CAEE del comprobante de venta * Número del comprobante Fecha de emisión del comprobante Motivo Monto Total CAEE* QR* *Cuando corresponda **Consumidor final Datos Imprenta *

25 Ticket RTN Nombre/Razón Social Domicilio CM/Suc Teléfono Denominación CAI Numeración Correlativa Fecha de emisión Descripción del bien Cantidades del Bien Monto

26 A la emisión Preimpresa Guía de Remisión RTN Nombre/Razón Social Denominación Domicilio CM/Suc Teléfono CAI Fecha Límite de emisión Núm Correlativo Destinos: Original /Copia 1; Copia 2. Datos Imprenta * RTN y Nombre/Razón Social remitente Dirección punto de partida RTN y Nombre/Razón Social destinatario Dirección punto destino Fecha de inicio y terminación traslado Identificación Transportista Identificación conductor Datos vehículo transporte Descripción mercadería Cantidad mercadería Motivo traslado Fecha de emisión del comprobante CAEE* QR* *Cuando corresponda **Consumidor final

27 Establecimiento y Punto de Emisión 4 Dígitos Tipo de Documento 2 Dígitos Numeración correlativa del documento 8 Dígitos

28 CAI: Fecha Límite de Emisión: 25/02/15 Son Setecientos veintiocho Lempiras con 00/100 centavos

29

30 Son Ochocientos Cuarenta y Tres Lempiras con 00/100 centavos Fecha Límite de Emisión: 05/02/15

31 EMISIÓN Y ENTREGA COPIA REGISTRO VENTAS COMPRAS EMISIÓN Y ENTREGA COPIA REGISTRO VENTAS COMPRAS

32 EMISIÓN Y ENTREGA COPIA REGISTRO VENTAS COMPRAS

33 REGISTRO DE VENTAS REGISTRO DE COMPRAS REGISTRO DE VENTAS MENORES DEL DÍA REGISTRO DE RETENCIONES

34

35

36

37 ES EL REGISTRO A CARGO DE LA DIRECCIÓN EJECUTIVA DE INGRESOS (DEI) QUE CONTIENE INFORMACIÓN DE IMPRENTAS Y AUTOIMPRESORES, ASÍ COMO LOS DISPOSITIVOS DE AUTOIMPRESIÓN QUE SE ENCUENTRAN AUTORIZADOS A IMPRIMIR, GENERAR O EMITIR FACTURAS O DOCUMENTOS FISCALES Persona Natural o Jurídica que tiene como actividad principal o secundaria Servicios de Impresión, en el RTN, que previamente inscrito al registro fiscal de imprentas y una vez acreditada por el contribuyente, elaborará trabajos de impresión conforme especificaciones de la DEI Persona Natural o Jurídica registrada en el Registro Fiscal de Imprentas suscrita a la modalidad correspondiente, la cual podrá generar, emitir e imprimir facturas o documentos fiscales conforme a lo establecido por la DEI

38 Obligaciones Verificar la identidad del contribuyente que solicita la impresión de DF s Solicitar a la DEI la autorización de impresión de DF por cada solicitud recibida del contribuyente Requerir del contribuyente su conformidad respecto a la información que conste en la autorización de impresión Realizar los trabajos de impresión por el total de los DF s autorizados por la DEI Informar a la DEI al momento de la entrega de los DF s a los contribuyentes Informar a la DEI los DF s que no hayan sido reclamados Permitir el ingreso del personal de la DEI a sus instalaciones Cumplir con sus obligaciones tributarias formales y materiales. Extender comprobantes de venta por los servicios que presta. Mantener actualizado su domicilio fiscal, establecimientos y la actividad económica Conservar las solicitudes de impresión y recibos de entrega de los DF s

39 Imprimir documentos con las denominaciones de los DF s sin contar con la autorización de Impresión Repetir la impresión de DF s elaborados y entregados previamente Prohibiciones Imprimir DF s informados como no realizados Reponer DF s extraviados, robados o deteriorados antes de su entrega Imprimir DF s de otra imprenta Subcontratar a otras personas para imprimir los DF s parcialmente o en su totalidad

meses Cancelación a Imprentas La DEI cancelará definitivamente las")

40 Suspensión a Imprentas Cuando la imprenta incumpla alguna de las obligaciones. Implica la imposibilidad de realizar nuevos trabajos de impresión de documentos fiscales, por el transcurso de tres (3) meses Cancelación a Imprentas La DEI cancelará definitivamente las autorizaciones de DF s a las imprentas, cuando: La imprenta acumule tres (3) suspensiones en un año La imprenta tenga Informe de la DEI por declarar información no veraz o haya incurrido en alguna prohibición La cancelación es la baja de la imprenta por un período de cinco (5) años.

41 Obligación y Oportunidad de Extender Comprobante de Venta Las personas naturales y jurídicas, En la venta de bienes, al momento del entrega del bien o cuando se efectué el pago total o parcial, lo que suceda primero; En la prestación de servicios, Al momento en que se culmine la prestación de servicios; cuando se perciba pago total o parcial del servicio; al vencimiento del plazo fijado o convenido para su pago, lo que suceda primero Obligación de Extender Comprobante de Retención Las personas jurídicas y naturales como Agentes de Retención, conjuntamente con el comprobante de venta; En el caso de administradoras y emisoras de tarjetas de crédito y débito, deberán emitir el comprobante de retención al final de cada mes y entregarlo dentro de los cinco (5) días del mes siguiente de efectuada la retención. Obligación de Extender Guía de Remisión Las Guías de Remisión deberán ser emitidas en forma previa al traslado y acompañar a la mercadería en tránsito en todo el trayecto, y los datos expresados concuerden con la mercadería; Los bienes en bodega o almacén deberán estar respaldados con la guía de remisión que sustentó su traslado, por cualquier motivo o con el correspondiente comprobante de venta.

42 Sustento de Crédito Fiscal ISV, Costo y Gasto ISR. Para ejercer el derecho al crédito fiscal del ISV y, costos y gastos del ISR, se considerarán válidos únicamente los comprobantes de venta que cumplan con todos los requisitos establecidos en el presente Reglamento. Obligación de Verificar la validez de comprobantes de venta Los contribuyentes serán responsables de comprobar la validez de los documentos fiscales que sustentan crédito fiscal del ISV y, costos y gastos del ISR, en los medios que para el efecto ponga a su disposición la DEI. Obligación de comunicar a la DEI el uso temporal de Documentos Fiscales Cuando se cambie la dirección del establecimiento emisor Cuando los documentos se empleen en ferias, eventos o exposiciones temporales En todos los casos de uso temporal se deberá consignar, de modo legible y mediante cualquier mecanismo.

43 Documentos Fiscales Anulados En el caso de emisión de documentos fiscales con errores, estos podrán ser anulados, consignando en los mismos la leyenda ANULADA de forma manuscrita o impresa. Será de entera responsabilidad de los contribuyentes, el resguardo de forma cronológica por el término de la prescripción del original y copia de los documentos fiscales anulados. Documentos Fiscales No Utilizados Cuando se produzca el vencimiento del plazo de vigencia Por modificación en los datos Por cierre del establecimiento Por cierre del punto de emisión Por deterioro Por robo o extravío Por cese de operaciones Por errores de requisitos detectados Por formatos prevalorados no utilizados Por documentos impresos no retirados de las imprentas La destrucción queda a responsabilidad del contribuyente Custodia de la Documentación Los contribuyentes tienen la obligación de custodiar toda la documentación de los documentos fiscales por el término de la prescripción establecida en el Código Tributario

44 No Extiendan los comprobantes de venta por las transacciones que realicen No Extender documentos fiscales con los requisitos establecidos No Presentar los registros de las ventas, compras y retenciones la DEI procederá al decomiso de los bienes, productos y mercancías que circulen dentro del territorio nacional o se encuentren en bodegas o almacenes sin el sustento documental. Se consideran faltas por incumplimiento a deberes formales, las cuales serán sancionadas aplicando las multas que correspondan, de conformidad a lo establecido en el Código Tributario

45 IMPRENTAS CONTRIBUYENTES

46 Requisitos para Inscripción Inscripción Visita de Inspección Aprobación de Casos

47 IMPRENTA SOLICITA IMPRIME TALONARIOS IMPRENTA ACTIVA ENTREGA COMPROBANTE ENTREGA Y VERIFICA TALONARIOS

48

49

50

51 Documentos Fiscales No Utilizados Cuando se produzca el vencimiento del plazo de vigencia Por modificación en los datos Por cierre del establecimiento Por cierre del punto de emisión Por deterioro Por robo o extravío Por cese de operaciones Por errores de requisitos detectados Por formatos prevalorados no utilizados Por documentos impresos no retirados de las imprentas La destrucción queda a responsabilidad del contribuyente

52 Estas Modalidades se implementarán en una segunda fase, en la cual la DEI mediante acuerdo ejecutiva definirá la fechas de implementación. Facturación Electrónica Interactúa con los sistemas de la AT al momento de emitir los Documentos Fiscales, reduce costos al contribuyente de archivo de papel. Equipos Fiscales Registra las ventas realizadas en la memoria fiscal.

53 Grandes Contribuyentes: 6 meses posteriores Medianos Contribuyentes: 7 meses posteriores Pequeños Contribuyentes según último dígito del RTN: 8-12 meses

54 Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

DE HONDURAS - TEGUCIGALPA, M. D. C., 21 DE ABRIL DEL

La a Gaceta DIARIO OFICIAL DE LA REPUBLICA DE HONDURAS La primera imprenta llegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Francisco, lo primero que se imprimió fue una proclama

La a Gaceta DIARIO OFICIAL DE LA REPUBLICA DE HONDURAS La primera imprenta llegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Francisco, lo primero que se imprimió fue una proclama

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

SISTEMA DE TIMBRADO DE DOCUMENTOS

SISTEMA DE TIMBRADO DE DOCUMENTOS ENERO 2008 Ley 125/91, modificada por Ley 2421/04 Adecuación Fiscal Art. 85 - Documentación: Todo comprobante de venta, así como los demás documentos que establezca la

SISTEMA DE TIMBRADO DE DOCUMENTOS ENERO 2008 Ley 125/91, modificada por Ley 2421/04 Adecuación Fiscal Art. 85 - Documentación: Todo comprobante de venta, así como los demás documentos que establezca la

FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666

3665 y 3666") Seminarios Errepar FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666 24/10/2014 Facturación: Últimas modificaciones

Seminarios Errepar FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666 24/10/2014 Facturación: Últimas modificaciones

CONTENIDO. Renovación de Contraseña Tributaria. Pasos a seguir. Reimpresión del Contrato de Adhesión. Pasos a seguir SERVICIOS COMPLEMENTARIOS

Cuáles son los requisitos necesarios con que debe contar el contribuyente para Acceder a DEI en Línea? Disponer de su Registro Tributario Nacional (RTN) numérico. Contar con una dirección de correo electrónico

Cuáles son los requisitos necesarios con que debe contar el contribuyente para Acceder a DEI en Línea? Disponer de su Registro Tributario Nacional (RTN) numérico. Contar con una dirección de correo electrónico

EMISIÓN DE COMPROBANTES - NUEVAS DISPOSICIONES

EMISIÓN DE COMPROBANTES - NUEVAS DISPOSICIONES La RG AFIP 3666 efectúa modificaciones al régimen de emisión de comprobantes. 1. El remito que se emita para respaldar el traslado y entrega del producto

EMISIÓN DE COMPROBANTES - NUEVAS DISPOSICIONES La RG AFIP 3666 efectúa modificaciones al régimen de emisión de comprobantes. 1. El remito que se emita para respaldar el traslado y entrega del producto

DE SUPERINTENDENCIA Nº 185-2015/SUNAT

Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, implementar la boleta

Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, implementar la boleta

Documentación Comercial y Comprobantes de Pago. Franklin Uriol Gonzales uriolfranklin@gmail.com

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

Nuevo Esquema de Emisión de Comprobantes Electrónicos

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

Cómo se hace para? En general los contribuyentes necesitan timbrar los siguientes documentos:

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

Información general. Qué es un comprobante fiscal. Por qué debe expedir y exigir comprobantes fiscales

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

Dec. No. 254-06 que establece el Reglamento para la Regulación de la Impresión, Emisión y Entrega de Comprobantes Fiscales.

Dec. No. 254-06 que establece el Reglamento para la Regulación de la Impresión, Emisión y Entrega de Comprobantes Fiscales. LEONEL FERNANDEZ Presidente de la República Dominicana NUMERO: 254-06 CONSIDERANDO:

Dec. No. 254-06 que establece el Reglamento para la Regulación de la Impresión, Emisión y Entrega de Comprobantes Fiscales. LEONEL FERNANDEZ Presidente de la República Dominicana NUMERO: 254-06 CONSIDERANDO:

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011 1 Instructivo para el archivo de la documentación de impresión de documentos autorizados Establecimientos

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011 1 Instructivo para el archivo de la documentación de impresión de documentos autorizados Establecimientos

COLEGIO DE CONTADORES PUBLICOS DE COLIMA

COLEGIO DE CONTADORES PUBLICOS DE COLIMA Documento que acredite los ingresos por las diferentes actividades realizadas y en su caso la cancelación de alguna de las operaciones realizadas. Factura Nota

COLEGIO DE CONTADORES PUBLICOS DE COLIMA Documento que acredite los ingresos por las diferentes actividades realizadas y en su caso la cancelación de alguna de las operaciones realizadas. Factura Nota

PONTIFICIA UNIVERSIDA CATOLICA DEL ECUADOR DIRECCIÓN GENERAL FINANCIERA INSTRUCTIVO TRIBUTARIO INDICE 1.1 DATOS PARA EL LLENADO DE FACTURAS

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

NUEVO REGIMEN DE EMISION DE COMPROBANTES Y REGISTRACION DE OPERACIONES E INFORMACION RG 3665 y RG 3666 Modificación RG 100

NUEVO REGIMEN DE EMISION DE COMPROBANTES Y REGISTRACION DE OPERACIONES E INFORMACION RG 3665 y RG 3666 Modificación RG 100 AHRCC Material preparado por Dr. Guillermo H. Fernández MONOTRIBUTISTAS Que emiten

NUEVO REGIMEN DE EMISION DE COMPROBANTES Y REGISTRACION DE OPERACIONES E INFORMACION RG 3665 y RG 3666 Modificación RG 100 AHRCC Material preparado por Dr. Guillermo H. Fernández MONOTRIBUTISTAS Que emiten

En el 2015 Eficiencia Radical con la TECNOLOGÍA

Servicio de Rentas Internas Comprobantes Electrónicos En el 2015 Eficiencia Radical con la TECNOLOGÍA Qué es la Facturación Electrónica? COMPROBANTES ELECTRÓNICOS Es la emisión de comprobante de venta,

Servicio de Rentas Internas Comprobantes Electrónicos En el 2015 Eficiencia Radical con la TECNOLOGÍA Qué es la Facturación Electrónica? COMPROBANTES ELECTRÓNICOS Es la emisión de comprobante de venta,

COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS. RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Para operar un negocio en Panamá, usted puede realizar sus actividades a través de:

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

http://elasesor-honduras.org

http://elasesor-honduras.org TEMAS SELECCIONADOS 7. Contabilidad Obligación fiscal y período contable Todos los contribuyentes están obligados a llevar libros y registros generales y especiales relacionados

http://elasesor-honduras.org TEMAS SELECCIONADOS 7. Contabilidad Obligación fiscal y período contable Todos los contribuyentes están obligados a llevar libros y registros generales y especiales relacionados

PROCEDIMIENTO DE GESTIÓN PARA NOMBRES DE DOMINIO Y CONTACTOS EN.CL

PROCEDIMIENTO DE GESTIÓN PARA NOMBRES DE DOMINIO Y CONTACTOS EN.CL Este documento establece el procedimiento de gestión para Nombres de Dominio y Contactos en.cl, el cual forma parte de la Reglamentación

PROCEDIMIENTO DE GESTIÓN PARA NOMBRES DE DOMINIO Y CONTACTOS EN.CL Este documento establece el procedimiento de gestión para Nombres de Dominio y Contactos en.cl, el cual forma parte de la Reglamentación

REPÚBLICA DE HONDURAS - TEGUCIGALPA, M. D. C., 23 DE OCTUBRE DEL 2014 No. 33,562 EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.A.G. Sección A 100-2014

La a Gaceta DIARIO OFICIAL DE LA REPUBLICA DE HONDURAS La primera imprenta llegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Francisco, lo primero que se imprimió fue una proclama

La a Gaceta DIARIO OFICIAL DE LA REPUBLICA DE HONDURAS La primera imprenta llegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Francisco, lo primero que se imprimió fue una proclama

Monederos electrónicos en la adquisición de combustibles

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

COMPROBANTES ELECTRONICOS

COMPROBANTES ELECTRONICOS INTRODUCCIÓN INTERNET y Comercio Electrónico La utilización del INTERNET como herramienta facilitadora del Comercio ha originado ii un enorme cambio en la dinámica de cómo se

COMPROBANTES ELECTRONICOS INTRODUCCIÓN INTERNET y Comercio Electrónico La utilización del INTERNET como herramienta facilitadora del Comercio ha originado ii un enorme cambio en la dinámica de cómo se

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO Facturación y Registración de Operaciones

MONOTRIBUTO Facturación y Registración de Operaciones") Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO Facturación y Registración de Operaciones Información General acerca de Facturación y Registración de Operaciones para contribuyentes

Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO Facturación y Registración de Operaciones Información General acerca de Facturación y Registración de Operaciones para contribuyentes

MEMORANDUM URUGUAY NUEVO REGIMEN DE DOCUMENTACIÓN: LA FACTURA ELECTRÓNICA Y BENEFICIOS FISCALES ASOCIADOS

MEMORANDUM URUGUAY NUEVO REGIMEN DE DOCUMENTACIÓN: LA FACTURA ELECTRÓNICA Y BENEFICIOS FISCALES ASOCIADOS Nuestro equipo de GTS URUGUAY analiza la nueva normativa relativa al nuevo régimen de documentación

MEMORANDUM URUGUAY NUEVO REGIMEN DE DOCUMENTACIÓN: LA FACTURA ELECTRÓNICA Y BENEFICIOS FISCALES ASOCIADOS Nuestro equipo de GTS URUGUAY analiza la nueva normativa relativa al nuevo régimen de documentación

SOLICITUD PARA AUTORIZACION DE EMISIÓN ELECTRÓNICA DE DOCUMENTOS. 10 Número de autorización. Si es autoimpresor indicar el número de autorización

FORMULARIO 361 SOLICITUD PARA AUTORIZACION DE EMIÓN ELECTRÓNICA DE DOCUMENTOS RUBRO I. DATOS DE IDENTIFICACIÓN DEL CONTRIBUYENTE 01 RUC 02 MBRES Y APELLIDOS O RAZON SOCIAL 03 CORREO ELECTRÓNICO (e-mail)

FORMULARIO 361 SOLICITUD PARA AUTORIZACION DE EMIÓN ELECTRÓNICA DE DOCUMENTOS RUBRO I. DATOS DE IDENTIFICACIÓN DEL CONTRIBUYENTE 01 RUC 02 MBRES Y APELLIDOS O RAZON SOCIAL 03 CORREO ELECTRÓNICO (e-mail)

Jamil Mahuad Witt PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA. Considerando:

REGLAMENTO DE FACTURACIÓN (Decreto No. 1011) Nota: El D.E.1050, R.O. 232, 13-VII-99, aclara que desde la vigencia del presente reglamento, quedó derogado el anterior Reglamento de Facturación, constante

REGLAMENTO DE FACTURACIÓN (Decreto No. 1011) Nota: El D.E.1050, R.O. 232, 13-VII-99, aclara que desde la vigencia del presente reglamento, quedó derogado el anterior Reglamento de Facturación, constante

Modificaciones para Socios que revisten el caracter de Monotributistas ante la Afip

Modificaciones para Socios que revisten el caracter de Monotributistas ante la Afip EMISIÓN DE FACTURAS. SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN. MODIFICACIONES PARA RESPONSABLES MONOTRIBUTISTAS A. FUENTE

Modificaciones para Socios que revisten el caracter de Monotributistas ante la Afip EMISIÓN DE FACTURAS. SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN. MODIFICACIONES PARA RESPONSABLES MONOTRIBUTISTAS A. FUENTE

LA FACTURA NEGOCIABLE 2015

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

(Gaceta Oficial Nº 39.141 del 18 de marzo de 2009)

") Lineamientos mediante el cual se establecen los criterios que rigen la emisión de guías de movilización de productos alimenticios terminados, destinados a la comercialización, consumo humano y consumo

Lineamientos mediante el cual se establecen los criterios que rigen la emisión de guías de movilización de productos alimenticios terminados, destinados a la comercialización, consumo humano y consumo

Fktgeekôp"Glgewvkxc"fg"Kpitguqu

Fktgeekôp"Glgewvkxc"fg"Kpitguqu a DIRECCION EJECUTIVA DE INGRESOS, con tendencias a n mundo moderno y globalizado, facilita a los ontribuyentes una herramienta que les permita estar de corde a las necesidades

Fktgeekôp"Glgewvkxc"fg"Kpitguqu a DIRECCION EJECUTIVA DE INGRESOS, con tendencias a n mundo moderno y globalizado, facilita a los ontribuyentes una herramienta que les permita estar de corde a las necesidades

MINISTERIO DE AUTONOMÍAS REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas.

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

REQUISITOS DE LOS COMPROBANTES

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA RESPONSABLES DEL IMPUESTO A LAS VENTAS: EL RÉGIMEN COMÚN Y EL RÉGIMEN SIMPLIFICADO. Régimen Común Venden productos

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA RESPONSABLES DEL IMPUESTO A LAS VENTAS: EL RÉGIMEN COMÚN Y EL RÉGIMEN SIMPLIFICADO. Régimen Común Venden productos

Sitio Mis cuentas del SAT

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

Manual de Capacitación y de Usuario. Módulo: Baja de Documentos Preimpresos

Manual de Capacitación y de Usuario Módulo: Baja de Documentos Preimpresos Abril 2011 Tabla de Contenido 1.- INTRODUCCIÓN... 3 2.- DEFINICIONES GENERALES... 3 ESQUEMA COMÚN PARA LAS PANTALLAS... 3 3.-

Manual de Capacitación y de Usuario Módulo: Baja de Documentos Preimpresos Abril 2011 Tabla de Contenido 1.- INTRODUCCIÓN... 3 2.- DEFINICIONES GENERALES... 3 ESQUEMA COMÚN PARA LAS PANTALLAS... 3 3.-

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 Año por la Transparencia y el Fortalecimiento Institucional

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 Año por la Transparencia y el Fortalecimiento Institucional Norma General No. 06-2011 CONSIDERANDO: Que el Artículo 34 y siguientes

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 Año por la Transparencia y el Fortalecimiento Institucional Norma General No. 06-2011 CONSIDERANDO: Que el Artículo 34 y siguientes

RESOLUCION N 10.954 VALPARAÍSO, 27.12.2012

Servicio Nacional de Aduanas Dirección Nacional Subdirección Técnica RESOLUCION N 10.954 VALPARAÍSO, 27.12.2012 especialmente en sus artículos 34, 35 y 36. VISTOS el Título II de la Ordenanza de Aduanas,

Servicio Nacional de Aduanas Dirección Nacional Subdirección Técnica RESOLUCION N 10.954 VALPARAÍSO, 27.12.2012 especialmente en sus artículos 34, 35 y 36. VISTOS el Título II de la Ordenanza de Aduanas,

Preguntas y Respuestas Frecuentes

Preguntas y Respuestas Frecuentes Responsables Inscriptos Vigencia 01/07/2015 Quiénes se encuentran obligados a emitir sus comprobantes originales en forma electrónica? Todos los sujetos que revistan el

Preguntas y Respuestas Frecuentes Responsables Inscriptos Vigencia 01/07/2015 Quiénes se encuentran obligados a emitir sus comprobantes originales en forma electrónica? Todos los sujetos que revistan el

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano México D.F. 13 de junio de 2013 PREGUNTAS Y RESPUESTAS RELEVANTES DEL PROGRAMA DE REGULARIZACIÓN CUMPLAMOS JUNTOS DEL INSTITUTO

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano México D.F. 13 de junio de 2013 PREGUNTAS Y RESPUESTAS RELEVANTES DEL PROGRAMA DE REGULARIZACIÓN CUMPLAMOS JUNTOS DEL INSTITUTO

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

RESOLUCIÓN GENERAL (AFIP) 3666

3666") Page 1 of 6 RESOLUCIÓN GENERAL (AFIP) 3666 Emisión de comprobantes. Nuevas disposiciones aplicables SUMARIO: Se efectúan modificaciones al régimen de emisión de comprobantes, impulsadas con motivo de las

Page 1 of 6 RESOLUCIÓN GENERAL (AFIP) 3666 Emisión de comprobantes. Nuevas disposiciones aplicables SUMARIO: Se efectúan modificaciones al régimen de emisión de comprobantes, impulsadas con motivo de las

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS Decreto Ejecutivo 430 Registro Oficial 247 de 30-jul.-2010 Última modificación: 31-dic.-2014 Estado: Vigente REGLAMENTO DE COMPROBANTES

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS Decreto Ejecutivo 430 Registro Oficial 247 de 30-jul.-2010 Última modificación: 31-dic.-2014 Estado: Vigente REGLAMENTO DE COMPROBANTES

Gestión Electrónica en Chile: Actos Jurídicos Electrónicos. Fernando Barraza Luengo Subdirector de Informática

Gestión Electrónica en Chile: Actos Jurídicos Electrónicos Fernando Barraza Luengo Subdirector de Informática Jueves 22 de Noviembre de 2001 Conceptos Actos Jurídicos Bilaterales son aquellos en los cuales

Gestión Electrónica en Chile: Actos Jurídicos Electrónicos Fernando Barraza Luengo Subdirector de Informática Jueves 22 de Noviembre de 2001 Conceptos Actos Jurídicos Bilaterales son aquellos en los cuales

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

INSTRUCTIVO SET Nº 3.- Versión Actualizada

ALCANCE Y OBJETIVO Asunción, 10 de diciembre de 2007.- Las Resoluciones Generales Nros: 10/07 y 12/07 regulan diversos aspectos relativos al sistema integrado de recopilación de información, obligaciones

ALCANCE Y OBJETIVO Asunción, 10 de diciembre de 2007.- Las Resoluciones Generales Nros: 10/07 y 12/07 regulan diversos aspectos relativos al sistema integrado de recopilación de información, obligaciones

Todo material entregado en los almacenes de MABE o servicio prestado deberá estar acompañado de:

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

Resolución General AFIP 3450

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

CURSO TRANSPORTE INTERDEPARTAMENTAL DE PASAJEROS GERENCIA NACIONAL DE SERVICIO AL CONTRIBUYENTE DEPARTAMENTO CREATIVO Y CAPACITACION EXTERNA

CURSO TRANSPORTE INTERDEPARTAMENTAL DE PASAJEROS GERENCIA NACIONAL DE SERVICIO AL CONTRIBUYENTE DEPARTAMENTO CREATIVO Y CAPACITACION EXTERNA NORMATIVA Ley 843.- Establece los aspectos tributarios en el

CURSO TRANSPORTE INTERDEPARTAMENTAL DE PASAJEROS GERENCIA NACIONAL DE SERVICIO AL CONTRIBUYENTE DEPARTAMENTO CREATIVO Y CAPACITACION EXTERNA NORMATIVA Ley 843.- Establece los aspectos tributarios en el

REQUISITOS DE LAS FACTURAS ELECTRÓNICAS EN MEDIO ELECTRÓNICO

Nota importante: Le recomendamos que al validar un comprobante sin serie cuyo resultado no sea satisfactorio, intente nuevamente ingresando en el campo "Serie" la palabra "UNICA". Esto debido a que algunos

Nota importante: Le recomendamos que al validar un comprobante sin serie cuyo resultado no sea satisfactorio, intente nuevamente ingresando en el campo "Serie" la palabra "UNICA". Esto debido a que algunos

MODIFICACIÓN DE DATOS POR INTERNET

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

DIRECTIVA QUE REGULA EL TRATAMIENTO DE LOS ENVIOS POSTALES NO DISTRIBUIBLES EN EL PERU TITULO I DISPOSICIONES GENERALES

DIRECTIVA QUE REGULA EL TRATAMIENTO DE LOS ENVIOS POSTALES NO DISTRIBUIBLES EN EL PERU TITULO I DISPOSICIONES GENERALES Artículo 1º.- Objeto La presente Directiva tiene por objeto regular el tratamiento

DIRECTIVA QUE REGULA EL TRATAMIENTO DE LOS ENVIOS POSTALES NO DISTRIBUIBLES EN EL PERU TITULO I DISPOSICIONES GENERALES Artículo 1º.- Objeto La presente Directiva tiene por objeto regular el tratamiento

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

COMPROBANTES FISCALES CON CODIGO DE BARRAS BIDIMENSIONAL (CBB)

") COMPROBANTES FISCALES CON CODIGO DE BARRAS BIDIMENSIONAL (CBB) Contador Público por la Universidad Autónoma de Chiapas Maestro en Administración por el Instituto de Estudios Superiores de Chiapas Diplomado

COMPROBANTES FISCALES CON CODIGO DE BARRAS BIDIMENSIONAL (CBB) Contador Público por la Universidad Autónoma de Chiapas Maestro en Administración por el Instituto de Estudios Superiores de Chiapas Diplomado

Norma General No.01-07

República Dominicana Dirección General de Impuestos Internos "Año Nacional del Libro y la Lectura" Norma General No.01-07 CONSIDERANDO: Que el Código Tributario, en el literal f) de su Articulo 50 sobre

República Dominicana Dirección General de Impuestos Internos "Año Nacional del Libro y la Lectura" Norma General No.01-07 CONSIDERANDO: Que el Código Tributario, en el literal f) de su Articulo 50 sobre

Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

SISTEMA DE GESTIÓN DE LA CALIDAD MANUAL DE PROCEDIMIENTO PROCEDIMIENTO DE CONTROL DE BODEGA

Página 1 de 15 SISTEMA DE GESTIÓN DE LA CALIDAD MANUAL DE PROCEDIMIENTO BODEGA PROCEDIMIENTO DE CONTROL DE BODEGA CÓDIGO DEL PROCEDIMIENTO: FECHA DE EMISIÓN: TOTAL DE PÁGINAS: VERSIÓN Nº: REEMPLAZA A:

Página 1 de 15 SISTEMA DE GESTIÓN DE LA CALIDAD MANUAL DE PROCEDIMIENTO BODEGA PROCEDIMIENTO DE CONTROL DE BODEGA CÓDIGO DEL PROCEDIMIENTO: FECHA DE EMISIÓN: TOTAL DE PÁGINAS: VERSIÓN Nº: REEMPLAZA A:

VERSIÓN 1 INGRESOS Y EGRESOS

IGP BANCARIAS CONCILIACIONES IGP-PG.15 CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/07 INGRESOS Y EGRESOS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 6 de 37 IGP PROCESO DE

IGP BANCARIAS CONCILIACIONES IGP-PG.15 CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/07 INGRESOS Y EGRESOS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 6 de 37 IGP PROCESO DE

NORMA GENERAL NÚM. 05-2013

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 4-01-50625-4 Año del Bicentenario del Natalicio de Juan Pablo Duarte NORMA GENERAL NÚM. 05-2013 CONSIDERANDO:

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 4-01-50625-4 Año del Bicentenario del Natalicio de Juan Pablo Duarte NORMA GENERAL NÚM. 05-2013 CONSIDERANDO:

Comprobantes Fiscales

Comprobantes Fiscales Comprobantes Fiscales Objetivo Establecer un mecanismo de control de emisión de documentos por parte del contribuyente (facturas con valor de crédito fiscal, facturas a consumidores

Comprobantes Fiscales Comprobantes Fiscales Objetivo Establecer un mecanismo de control de emisión de documentos por parte del contribuyente (facturas con valor de crédito fiscal, facturas a consumidores

MANUAL CONTABLE MN-CON-01. Bogotá D.C.

Bogotá D.C. CONTROL DE VERSIONES VERSIÓN Hojas Modificadas Fecha modificación DD MM AAAA 1 01 12 2012 DISTRIBUIDO A Dirección de Contabilidad DESCRIPCIÓN DE MODIFICACIONES Documento Nuevo CONTROL DE REVISIONES

Bogotá D.C. CONTROL DE VERSIONES VERSIÓN Hojas Modificadas Fecha modificación DD MM AAAA 1 01 12 2012 DISTRIBUIDO A Dirección de Contabilidad DESCRIPCIÓN DE MODIFICACIONES Documento Nuevo CONTROL DE REVISIONES

Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

BANCO INFORMACIÓN ADICIONAL ADJUNTA A LA CARTILLA DE INFORMACIÓN PRODUCTOS PASIVOS

BANCO INFORMACIÓN ADICIONAL ADJUNTA A LA CARTILLA DE INFORMACIÓN PRODUCTOS PASIVOS LA INFORMACIÓN SE PROPORCIONA CON ARREGLO A LA LEY 28587 Y AL REGLAMENTO DE TRANSPARENCIA DE INFORMACIÓN Y CONTRATACIÓN

BANCO INFORMACIÓN ADICIONAL ADJUNTA A LA CARTILLA DE INFORMACIÓN PRODUCTOS PASIVOS LA INFORMACIÓN SE PROPORCIONA CON ARREGLO A LA LEY 28587 Y AL REGLAMENTO DE TRANSPARENCIA DE INFORMACIÓN Y CONTRATACIÓN

Impuesto a la Renta. Módulo III Deducciones generales / Gasto financiero

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

El presente instructivo considera los siguientes temas y alcances para nuestros proveedores- Subcontratistas, según corresponda:

Santiago, 30 de Marzo de 2015 Estimados: Proveedores/Subcontratistas Presente Nos dirigimos a usted (es) para dar a conocer en forma breve y detallada los requerimientos que a partir del 6 de Abril de

Santiago, 30 de Marzo de 2015 Estimados: Proveedores/Subcontratistas Presente Nos dirigimos a usted (es) para dar a conocer en forma breve y detallada los requerimientos que a partir del 6 de Abril de

MODIFICAR Y ACTUALIZAR LA INFORMACIÓN DE DOMICILIO, GIRO, SUCURSALES, RAZÓN SOCIAL, SOCIOS, REPRESENTANTES, REORGANIZACIONES EMPRESARIALES Y OTRAS

MODIFICAR Y ACTUALIZAR LA INFORMACIÓN DE DOMICILIO, GIRO, SUCURSALES, RAZÓN SOCIAL, SOCIOS, REPRESENTANTES, REORGANIZACIONES EMPRESARIALES Y OTRAS Importante: esta información que entrega el Servicio de

MODIFICAR Y ACTUALIZAR LA INFORMACIÓN DE DOMICILIO, GIRO, SUCURSALES, RAZÓN SOCIAL, SOCIOS, REPRESENTANTES, REORGANIZACIONES EMPRESARIALES Y OTRAS Importante: esta información que entrega el Servicio de

SISTEMA DE TIMBRADO 75

SISTEMA DE TIMBRADO 75 76 CÓMO INGRESAR AL SISTEMA DE TIMBRADO POR PRIMERA VEZ Ingresar a la página web http://www.set.gov.py (Para ingresar al Sistema Faje, deberá haber solicitado previamente la Clave

SISTEMA DE TIMBRADO 75 76 CÓMO INGRESAR AL SISTEMA DE TIMBRADO POR PRIMERA VEZ Ingresar a la página web http://www.set.gov.py (Para ingresar al Sistema Faje, deberá haber solicitado previamente la Clave

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

I. Qué es? Características de la FE. La FE, como todos los comprobantes fiscales digitales, es:

La factura electrónica en México En 2011, todas las facturas mayores a dos mil pesos tendrán que ser digitales, conozca el Qué, cuándo, cómo, quién? 1 I. Qué es? Es un mecanismo alternativo de comprobación

La factura electrónica en México En 2011, todas las facturas mayores a dos mil pesos tendrán que ser digitales, conozca el Qué, cuándo, cómo, quién? 1 I. Qué es? Es un mecanismo alternativo de comprobación

Preguntas Frecuentes. Qué es un CFDI? Significa Comprobante Fiscal Digital Impreso. Qué es un XML?

Preguntas Frecuentes Qué es un CFDI? Significa Comprobante Fiscal Digital Impreso Qué es un XML? Es el archivo donde están todos los elementos de nuestro comprobante, realmente este archivo es el comprobante

Preguntas Frecuentes Qué es un CFDI? Significa Comprobante Fiscal Digital Impreso Qué es un XML? Es el archivo donde están todos los elementos de nuestro comprobante, realmente este archivo es el comprobante

Cómo se hace para..?

Cómo se hace para..? EMITIR BOLETA DE HONORARIOS ELECTRÓNICA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Cómo se hace para..? EMITIR BOLETA DE HONORARIOS ELECTRÓNICA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

REQUISITOS TÉCNICOS PARA EMISIÓN DE FACTURA ELECTRÓNICA (27 de diciembre de 2011) OPERACIÓN PARA EMPRESAS QUE UTILIZAN LA SOLUCIÓN DE FACTURA

OPERACIÓN PARA EMPRESAS QUE UTILIZAN LA SOLUCIÓN DE FACTURA") REQUISITOS TÉCNICOS PARA EMISIÓN DE FACTURA ELECTRÓNICA (27 de diciembre de 2011) CONTENIDO I. INTRODUCCIÓN II. OPERACIÓN PARA EMPRESAS QUE UTILIZAN UNA SOLUCIÓN DE FACTURA ELECTRÓNICA DE MERCADO. III.

REQUISITOS TÉCNICOS PARA EMISIÓN DE FACTURA ELECTRÓNICA (27 de diciembre de 2011) CONTENIDO I. INTRODUCCIÓN II. OPERACIÓN PARA EMPRESAS QUE UTILIZAN UNA SOLUCIÓN DE FACTURA ELECTRÓNICA DE MERCADO. III.

COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR

México, D. F. a 17 de febrero de 2014 COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR Una de las modificaciones al Código Fiscal de la Federación para 2014

México, D. F. a 17 de febrero de 2014 COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR Una de las modificaciones al Código Fiscal de la Federación para 2014

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

Principales preguntas y respuestas sobre Facturación Electrónica

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

República Dominicana DIRECCION GENERAL DE IMPUESTOS INTERNOS RNC No. 4 01 50625 4 AÑO DEL LIBRO Y LA LECTURA NORMA GENERAL NO.

República Dominicana DIRECCION GENERAL DE IMPUESTOS INTERNOS RNC No. 4 01 50625 4 AÑO DEL LIBRO Y LA LECTURA NORMA GENERAL NO.06/07 LA DIRECCION GENERAL DE IMPUESTOS INTERNOS CONSIDERANDO: Que el Artículo

República Dominicana DIRECCION GENERAL DE IMPUESTOS INTERNOS RNC No. 4 01 50625 4 AÑO DEL LIBRO Y LA LECTURA NORMA GENERAL NO.06/07 LA DIRECCION GENERAL DE IMPUESTOS INTERNOS CONSIDERANDO: Que el Artículo

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA Norma General que sustituye la Norma General No. 04-2007 Norma General No. 07-2007 CONSIDERANDO:

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA Norma General que sustituye la Norma General No. 04-2007 Norma General No. 07-2007 CONSIDERANDO:

GRÁFICA. Sección A Aa t a DeCretops EyfficNuAeNrzA y dos 189- 14ENT III PAOCT seffi lil:ciale Civr tóas. N, 0-DTERibliÉs DTIEN Fi cus.

IO OFICIAL DE LA REPUBLICA DE HONDURAS La pernera imprenta Cegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Frani caco, lo primero que se imprimió fue una proclama del General

IO OFICIAL DE LA REPUBLICA DE HONDURAS La pernera imprenta Cegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Frani caco, lo primero que se imprimió fue una proclama del General

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2. 17º Simposio sobre Legislación Tributaria Argentina

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2 1 PUNTOS DE DEBATE PROPUESTOS NECESIDAD DE UNIFICACIÓN Y REORDENAMIENTO DE LOS RÉGIMENES DE EMISIÓN DE COMPROBANTES.

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2 1 PUNTOS DE DEBATE PROPUESTOS NECESIDAD DE UNIFICACIÓN Y REORDENAMIENTO DE LOS RÉGIMENES DE EMISIÓN DE COMPROBANTES.

Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES.

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

TIPS para presentar la nueva declaración de pagos provisionales 2012

TIPS para presentar la nueva declaración de pagos provisionales 2012 Se dan a conocer los puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de declaraciones y pagos (Pago

TIPS para presentar la nueva declaración de pagos provisionales 2012 Se dan a conocer los puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de declaraciones y pagos (Pago

PROCEDIMIENTO DE GESTION FINANCIERA Y CONTABLE TABLA DE CONTENIDO

Página 1 de 10 TABLA DE CONTENIDO 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES Y ABREVIATURAS... 2 4. DOCUMENTOS APLICABLES... 4 5. DESCRIPCION DE ACTIVIDADES... 4 5.1 ELABORAR PRESUPUESTO ANUAL DE

Página 1 de 10 TABLA DE CONTENIDO 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES Y ABREVIATURAS... 2 4. DOCUMENTOS APLICABLES... 4 5. DESCRIPCION DE ACTIVIDADES... 4 5.1 ELABORAR PRESUPUESTO ANUAL DE

SISTEMA DE TIMBRADO DE DOCUMENTOS

SISTEMA DE TIMBRADO DE DOCUMENTOS Agosto 2006 Objetivos Lograr la transparencia de los hechos económicos que tienen incidencia tributaria, a través de su documentación, registro y declaración Mejorar el

SISTEMA DE TIMBRADO DE DOCUMENTOS Agosto 2006 Objetivos Lograr la transparencia de los hechos económicos que tienen incidencia tributaria, a través de su documentación, registro y declaración Mejorar el

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS DEL AYUNTAMIENTO DE MURCIA

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS Aprobado por Comisión de Pleno de Sostenibilidad, Urbanismo y Asuntos Generales de este Ayuntamiento, en virtud de acuerdo de Pleno de delegación de competencias

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS Aprobado por Comisión de Pleno de Sostenibilidad, Urbanismo y Asuntos Generales de este Ayuntamiento, en virtud de acuerdo de Pleno de delegación de competencias

SOCIEDAD NACIONAL DE LA CRUZ ROJA COLOMBIANA. Instructivo Liquidación retenciones de impuestos por anticipos

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

UNIVERSIDAD DE JAÉN Servicio de Gestión Académica. Nuevo proceso en la tramitación de las devoluciones de precios públicos a través de UXXI-AC

Nuevo proceso en la tramitación de las devoluciones de precios públicos a través de UXXI-AC PROCEDIMIENTO EN LA GESTIÓN DE LAS DEVOLUCIONES El sistema generará recibos negativos sobre la base de los importes

Nuevo proceso en la tramitación de las devoluciones de precios públicos a través de UXXI-AC PROCEDIMIENTO EN LA GESTIÓN DE LAS DEVOLUCIONES El sistema generará recibos negativos sobre la base de los importes

Tips para presentar los pagos provisionales. Pago Referenciado Personas Físicas 2014

Tips para presentar los pagos provisionales Pago Referenciado Personas Físicas 2014 Puntos básicos para elaborar y enviar tu declaración a través del servicio de Declaraciones y Pagos (Pago Referenciado)

Tips para presentar los pagos provisionales Pago Referenciado Personas Físicas 2014 Puntos básicos para elaborar y enviar tu declaración a través del servicio de Declaraciones y Pagos (Pago Referenciado)

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com Por. L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Sujetos obligados Código Fiscal de la Federación Artículo 29 Cuando las leyes fiscales establezcan

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com Por. L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Sujetos obligados Código Fiscal de la Federación Artículo 29 Cuando las leyes fiscales establezcan