Tema 5 (7 del libro): Los regímenes especiales del IVA. Operaciones Administrativas de Compraventa Elvira Carmona

|

|

|

- Ana Belén Tebar Alcaraz

- hace 7 años

- Vistas:

Transcripción

1 Tema 5 (7 del libro): Los regímenes especiales del IVA Operaciones Administrativas de Compraventa Elvira Carmona

2 Qué aprenderemos? Identificar actividades que están sometidas al régimen simplificado y calcular los pagos trimestrales a cuenta y la cuota devengada en este régimen. Utilizar la aplicación informática que facilita la agencia tributaria para calcular los pagos trimestrales del IVA. Aplicar el procedimiento necesario para calcular bases y cuotas en los regímenes especiales más frecuentes.

3 Estudiaremos: Los regímenes especiales existentes Las características de : El régimen simplificado. El régimen especial de recargo de equivalencia. El régimen especial de agricultura, ganadería y pesca. El régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección.

4 1. Regímenes especiales del IVA El objetivo de los regímenes generales es facilitar el cumplimiento de las obligaciones formales del impuesto a empresarios y profesionales que no tienen suficientes medios administrativos o presentan características especiales. Regímenes especiales: Régimen simplificado Régimen especial del recargo de equivalencia Régimen especial de agricultura, ganadería y pesca Régimen especial de bienes usados, objetos de arte y objetos de colección. Régimen especial de las agencias de viajes. Régimen especial aplicable a las operaciones con oro de inversión. Régimen especial aplicado a los servicios prestados por vía electrónica. Régimen especial del grupo de entidades.

Que realice cualquiera de las actividades económicas que determine el ministerio de Economía y Hacienda.")

5 2. Régimen simplificado Este régimen se aplica a los sujetos pasivos que cumplan los siguientes requisitos. a) Que sean personas físicas. b) Que realice cualquiera de las actividades económicas que determine el ministerio de Economía y Hacienda. c) Que no supere los límites establecidos en cuanto a personas empleadas y número de vehículos. d) Que el volumen de ingresos no supere, para el conjunto de sus actividades empresariales o profesionales, los anuales.

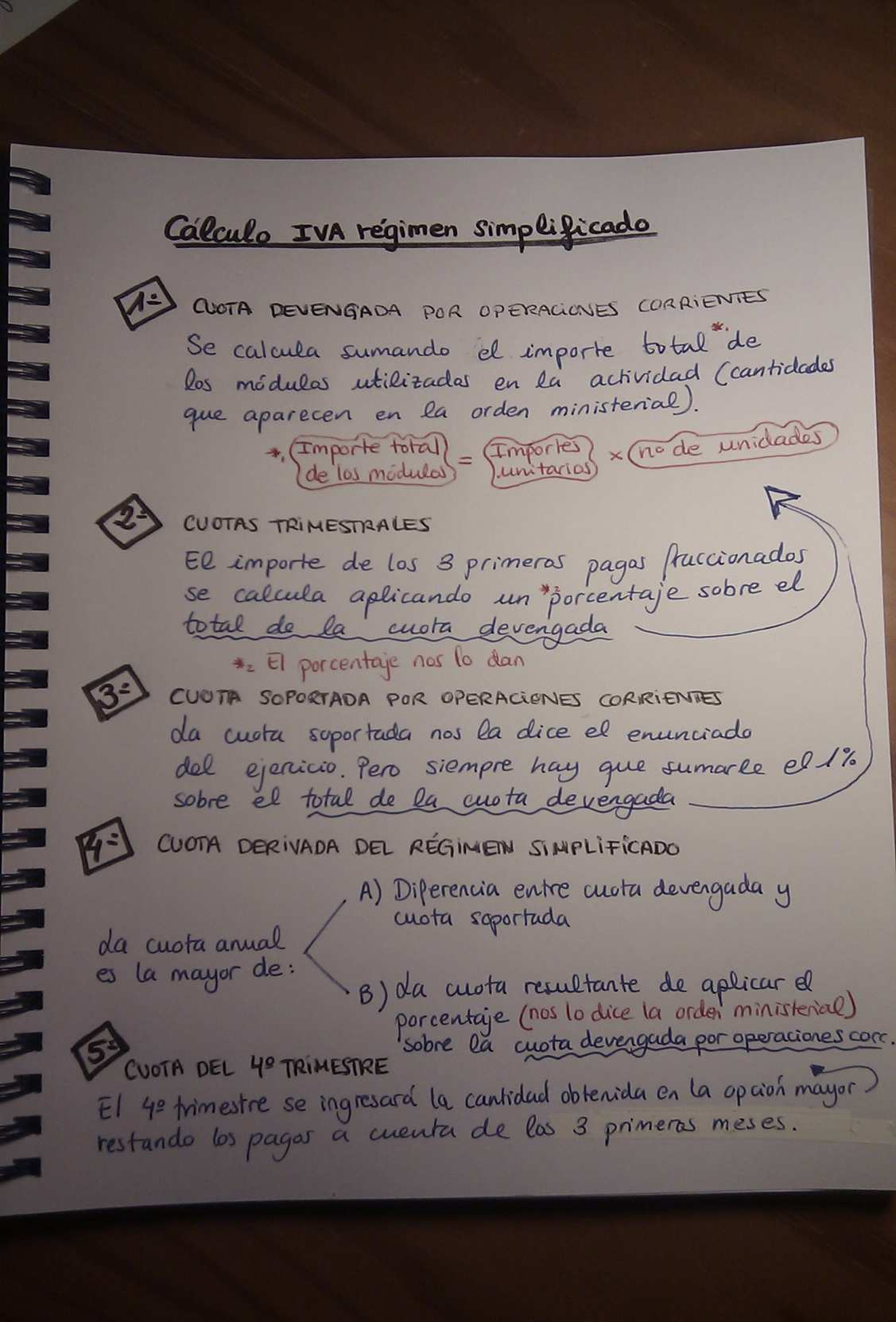

6 2.1 Determinación del importe a ingresar o devolver El resultado de la liquidación del IVA se determina al término de cada ejercicio, no obstante, se realizarán ingresos a cuenta trimestralmente. Para liquidar el IVA se parte de la diferencia entre las cuotas devengadas por operaciones corrientes y cuotas soportadas por operaciones corrientes. CUOTA DEVENGADA POR OPERACIONES CORRIENTES CUOTAS SOPORTADAS POR OPERACIONES CORRIENTES CUOTA DERIVADA DEL RÉGIMEN SIMPLIFICADO La mayor de las dos cantidades: a) Diferencia entre la cuota devengada y las cuotas soportadas por operaciones corrientes b) La cuota mínima resultante de aplicar un porcentaje sobre la cuota devengada por operaciones corrientes

7 A. Cuota devengada por operaciones corrientes (repercutida) Una orden ministerial fija los módulos aplicables a cada actividad; por ejemplo, personal empleado, superficie del local, kilovatios contratados, La cuantía de los módulos se calcula multiplicando la cantidad económica asignada a cada módulo por el número de unidades utilizadas o instaladas en esa actividad.

8 B. Cuota soportada por operaciones corrientes De las cuotas devengadas podrán deducirse las cuotas soportadas en la adquisición de bienes y servicios corrientes, distintos de los activos fijos afectos a la actividad. Serán deducibles, en concepto de cuotas soportadas de difícil justificación, el 1% del importe de la cuota devengada por operaciones corrientes.

9 C. Cuota derivada del régimen simplificado (cuota anual) La cuota anual derivada del régimen simplificado se calcula al final del ejercicio y será la mayor de las dos cantidades siguientes: a) Diferencia entre la cuota devengada y las cuotas soportadas por operaciones corrientes. b) La cuota mínima resultante de aplicar el porcentaje, fijado por la orden ministerial que establece la cuantía de los módulos para cada actividad, sobre la cuota devengada por operaciones corrientes.

10 Caso práctico 1 Calcula la cuota devengada por operaciones corrientes correspondiente a una empresa de engrase y lavado de vehículos que reúne las siguientes características en relación con la liquidación del IVA simplificado. En la empresa trabajan un empresario y dos empleados. El local tiene una superficie de 200m2. También se debe calcular cuanto deberán pagar cada uno de los tres trimestres del año, sabiendo que el porcentaje aplicable paraelcalculodelpagotrimestralesel9% Actividad: Engrase y lavado de vehículos Epígrafe IAE Módulo Cuota anual devengada por unidad 1. Personal empleado Por persona 6519,06 2. Superficie del local Por m2 12,60

11 Solución 1. Cuota devengada por operaciones corrientes. Se calcula el importe total de los módulos utilizados en la actividad. Personal empleado: 3x = Superficie del local: 200x12 60= 2520 Total cuota devengada= Cuota a ingresar cada uno de los tres primeros trimestres. Cuota trimestral: x0 09=

12 Caso práctico 2 Una empresa presenta las siguientes características: En la empresa trabajan el empresario y dos empleados. Tiene un vehículo cuya CVF es 20 Ha pagado 5000 de IVA por los desembolsos por adquisiciones corrientes. Actividad: Instalación de equipos de frío y calor Epígrafe de IAE504.2 y 3 Módulo Personal empleado Potencia fiscal vehículo Cuota anual devengada por unidad a) Calcula la cuota devengada por operaciones corrientes. b) Calcula la cuota soportada por operaciones corrientes.

13 Solución 1. Cuota devengada por operaciones corrientes. Se calcula el importe total de los módulos utilizados en la actividad. -Personal empleado 3x = Potencia fiscal del vehículo 20x27 08=541 6 Total cuota devengada Cuota soportada por operaciones corrientes. Cuotas soportadas % difícil justificación s/ = Total deducible

14 2.2 Declaraciones-liquidaciones trimestrales Los sujetos pasivos de régimen simplificado tienen que presentar 4 declaraciones-liquidaciones: Las de los 3 primeros trimestres en el modelo 310 La del 4º trimestre en el modelo 311

15 Plazos para presentar declaracionesliquidaciones Primertrimestre Segundo trimestre Tercer trimestre Cuarto trimestre: Declaración-liquidación final Resumen anual Plazos Del 1 al 20 de Abril Del 1 al 20 de Julio Del 1 al 20 de Octubre 30 primeros días de enero del año siguiente 30 primeros días de enero del año siguiente

16 Tres primeros trimestres(modelo 310) El sujeto pasivo efectuará 3 ingresos de una parte de la cuota mediante el modelo 310. Los ingresos serán el resultado de aplicar un porcentaje previsto para cada actividad a las cuotas devengadas por operaciones corrientes Del importe calculado: a) Se restará el importe de las cuotas soportadas por las adquisiciones, o importaciones de los activos fijos. b) Se incrementará con el importe de las cuotas de las adquisiciones intracomunitarias de bienes y las entregas de activos fijos materiales afectos a la actividad.

17 Cuarto trimestre: Declaraciónliquidación final Durante los30 primerosdías del mesde Enero del año posterior al que se liquida se presentará el modelo 311. La cantidad a ingresar resultará de restar a la mayor de las dos opciones calculadas las cuotas ingresadas en los tres primeros trimestres.

18 Declaración resumen anual Junto con la declaración del último trimestre, los sujetos pasivos deberán presentar una declaración resumen anual (modelo 390)

19 Obligaciones formales 1. Llevar el libro registro de facturas recibidas. 2. Conservar las facturas recibidas numeradas por orden de fechas y los documentos de la liquidación del impuesto. 3. Conservar los justificantes de los índices o módulos aplicables en su actividad. 4. Expedir facturas por las transmisiones de activos fijos y conservar copias de las mismas. 5. Presentar 3 declaraciones-liquidaciones trimestrales en el modelo 310 y una declaración-liquidación en el cuarto trimestre en el modelo 311 y un resumen final modelo 390.

20 Caso práctico 3 Una cafetería (epígrafe 672.1) presenta las siguientes características: En la empresa trabajan el empresario y 3 empleados a tiempo completo. Tiene contratados 45Kw de potencia eléctrica. En la cafetería hay 3 mesas para 4 personas. Hay 4 máquinas de tipo A Hay 3 máquina de tipo B Al finalizar el año, el importe de IVA soportado por operaciones corrientes ascendió a 4000 El porcentaje aplicable para calcular los ingresos a cuenta de los tres primeros trimestres es el 4%

21

22 En la orden ministerial aparece lo siguiente: Actividad: Cafetería Epígrafe IAE: MÓDULO UNIDAD CUOTA ANUAL DEVENGADA POR UNIDAD Personal empleado Persona Potencia eléctrica Kw contratado 124 Mesas Mesa Máquinas de tipo A Máquina tipo A Máquinas de tipo B Máquina tipo B Cuota mínima por operaciones corrientes 13% de la cuota devengada por operaciones corrientes.

23 Se pide: a) Calculaelingresoacuentadelos3primerostrimestres. b) Determina la cuota soportada por operaciones corrientes. c) Calculalacuotaanualdelaactividad. d) Calcula la cantidad a ingresar en el último trimestre. e) Cumplimenta el modelo 310, correspondiente al primer trimestre.

24 Solución a) Cuota devengada por operaciones corrientes. Se calcula el importe total de los módulos (importe unitario x nº unidades) 1.Personal empleado: 4 personas x = 9424,28 2.Potencia eléctrica: 45kw x 124= Mesas: 3 mesas x 70 86= 212,58 4.Máquinas de tipo A : 4 máquinas A x = 885,72 5.Máquinas de tipo B : 3 máquina B x = 2497,8 TOTAL CUOTA DEVENGADA= 18600,38

25 B) Cuotas trimestrales El importe de los tres primeros pagos fraccionados se calcula aplicando un porcentaje sobre el total de la cuota devengada. El porcentaje en este caso es el 4% Cuota trimestral: 18600,38 x 0 04= 744,01 Ingreso a cuenta de los tres primeros trimestres: 744,01x3= 2232,04

26 c) Cuota soportada por operaciones corrientes Cuota soportada % de difícil justificación de = 186 TOTAL DEDUCIBLE= 4186

27 D) Cuota derivada del régimen simplificado La cuota anual es la mayor de las dos cantidades siguientes: A) Diferencia entre la cuota devengada y las cuotas soportadas por operaciones corrientes: = B) La cuota mínima resultante de aplicar el porcentaje fijado por la Orden Ministerial que establece la cuantía de los módulos para cada actividad, sobre la cuota devengada por operaciones corrientes x 0 13=

28 5º Cuota del cuarto trimestre Por tanto, el sujeto pasivo ingresará durante los 30 primeros días del mes de enero la cantidad obtenida en la primera de las opciones, deduciendo los pagos a cuenta de los tres primeros trimestres. Cuota del 4º trimestre: ,04 =

29 Ejercicio II Un despacho de pan (epígrafe 644.2) presenta las siguientes características: Personal empleado 3 Superficie del local 100m2. Superficie del horno 200 decímetros Importe de las comisiones por loterías 300 Al finalizar el año, el importe de IVA soportado por operaciones corrientes ascendió a 3456 El porcentaje aplicable para calcular los ingresos a cuenta de los tres primeros trimestres es el 4%

30 Se pide: a) Calculaelingresoacuentadelos3primerostrimestres. b) Determina la cuota soportada por operaciones corrientes. c) Calculalacuotaanualdelaactividad. d) Calcula la cantidad a ingresar en el último trimestre. e) Cumplimenta el modelo 310, correspondiente al primer trimestre.

31 Solución 1. Cuota devengada por operaciones corrientes. Personal empleado 3 x = Superficie del local 100m2.x 8 86=886 Superficie del horno 2 decímetros x 40 75= 81 5 Importe de las comisiones por loterías 300 x 0 21= 63 TOTAL DEVENGADO=

32 Cuotas trimestrales El importe de los 3 primeros pagos fraccionados se calcula aplicando un % sobre el total de la cuota devengada x 0 04= Ingreso a cuenta de los tres primeros trimestres= 292 6x3=

33 Cuota soportada por operaciones corrientes Cuota soportada % de dificil justificación (1% de ) = TOTAL DEDUCIBLE= 3529

34 Cuota derivada del régimen La mayor de: simplificado a) Diferencia entre cuota devengada y cuota soportada = b) De aplicar el porcentaje mínimo sobre el total de la cuota devengada x 0 2 =

35 Cuota del cuarto trimestre Por tanto, el 4º trimestre se ingresarán menos los pagos a cuenta de los tres primeros meses Cuota del 4º trimestre = =

36 3. Régimen especial del recargo de equivalencia El recargo de equivalencia es un régimen especial de IVA, obligatorio para comerciantes minoristas. Qué se considera comerciante minorista a efectos de IVA?: Los que realizan entregas de bienes muebles o semovientes sin haberlos sometido a proceso de transformación. Que la suma de las entregas realizadas a quienes no tienen la condición de empresarios o profesionales supere el 80% del total de las entregas realizadas.

37 A. Repercusión El recargo de equivalencia se desarrolla por medio de los proveedores, a los que los comerciantes minoristas han de notificar que están incluidos en este régimen. Cuando el proveedor envía las mercancías repercute en la misma factura, además del IVA, un recargo especial pero de forma separada. Los comerciantes minoristas repercutirán a los clientes la cuota del IVA en sus ventas, pero en ningún caso el cargo de equivalencia.

38 Régimen especial del recargo de equivalencia PROVEEDOR Vende con IVA + recargo equivalencia COMERCIANTE Vende con IVA Sin recargo CONSUMIDOR No realiza declaraciones de IVA Exento de gran parte de las obligaciones formales

39 B. Tipos tributarios Entrega gravada con IVA Recargo de equivalencia Tipo IVA 21% 5 2% Tipo IVA 10% 1 4% Tipo IVA 4% 0 5% Tabaco 0 75%

40 C. La base La base sobre la que se aplica el recargo es la misma sobre la que se aplica el IVA D. Declaración e ingreso El recargo de equivalencia lo declararán e ingresarán en Hacienda, conjuntamente con el IVA, proveedoresque efectúen las entregas sometidas al mismo.

41 E. Obligaciones formales Los sujetos pasivos están obligados a acreditar ante sus proveedores o ante la aduana el hecho de estar o no sometidos al régimen especial. Los comerciantes minoristas no están obligados a llevar registros contables en relación con el IVA. No están obligados a efectuar la liquidación ni el pago del impuesto a Hacienda. Sólo expedirán factura cuando el destinatario de la operación sea empresario o profesional, o cuando así se lo exija para poder cumplir con alguna obligación fiscal

42 Caso práctico Calcula el IVA, el recargo de equivalencia y el importe total de esta compra: Importe de las mercancías 5000 Descuento comercial 10% Portes 50 IVA 21%

43 Solución A las mercancías sometidas al IVA del 21% les corresponde un recargo de equivalencia del 5 2% Mercancía 5000 Descuento (500) Portes 50 Base imponible= 4550 IVA (21% de 4550)= Recargo de equivalencia (5 2% de 4550)= Importe total:

44 Caso práctico II Calcula el IVA, el recargo de equivalencia y el importe total de esta compra: Importe de las mercancías Descuento comercial 12% Portes 70 IVA 10%

45 4. Régimen especial de agricultura, ganadería y pesca. Régimen voluntario aplicable a los titulares de explotaciones agrícolas, forestales, ganaderas o pesqueras que cumplan los siguientes requisitos: Que sean personas físicas. Que no hayan facturado el año anterior más de

46 Características Los empresarios incluidos en el mismo no tienen la obligación de repercutir ni ingresar el IVA por las ventas de los productos naturales obtenidos en sus explotaciones o por la entrega de bienes muebles de inversión. Al no realizar declaraciones de IVA no pueden deducir las cuotas soportadas en sus adquisiciones, por lo tanto tienen derecho a una compensación, a tanto alzado, cada vez que venden sus productos. No tienen derecho al cobro de la compensación cuando venden a particulares o a otros empresarios acogidos a este régimen especial.

47 REAGP PRECIO DE VENTA + COMPENSACIÓN Compra con IVA Sujeto pasivo del REAGP No puede deducir el IVA soportado Empresario que paga la compensación Deduce la compensación en sus declaraciones e IVA

48 Base de la compensación La base de la compensación es el precio de venta sin incluir los tributos indirectos y gastos accesorioscomo transportes, embalajes, portes, etc., cargados separadamente al comprador. Cuantía de la compensación: Productos naturales obtenidos en explotaciones agrícolas o forestales 10% Productos naturales obtenidos en explotaciones ganaderas o pesqueras 8 5%

49 Deducción de la compensación que pagan Los sujetos pasivos que hayan pagado la compensación podrán deducir su importe y, para ello, deberán tener el recibo acreditativo del pago de la compensación firmado por los titulares de la explotación agrícola. Datos del recibo: Serie, número y fecha. Nombre y apellidos, NIF y demás datos identificativos. Descripción de los bienes o servicios. Porcentaje de compensación aplicado. Cantidad a compensar. Firma del vendedor titular de la explotación.

50 Obligaciones formales Los sujetos pasivos incluidos en este régimen quedan exentos de la mayoría de las obligaciones formales del impuesto, excepto: Solicitar el NIF Presentar declaraciónde comienzo, modificacióno cese de actividades. Llevar un libro registro en el que anoten las operaciones comprendidas en este régimen especial. Conservar una copia de los recibos durante 4 años a partir del devengo del impuesto. Los compradores anotarán los recibos en un libro registro especial.

51 Caso práctico 5 Calcula la cantidad que deberá pagar una empresa cárnica, sometida al régimen general del IVA, que compró a un ganadero acogido al REAGP, 23 terneros por importe de 500 cada uno. También han tenido gastos de transporte por importe de 200.

52 Solución 23 terneros por 500 = Compensación 8 5%= Transporte= 200 TOTAL=

53 Caso práctico 6 Supongamos que en el caso práctico 5 la venta hubiera sido entre dos ganaderos sometidos al REAGP. Calcula la cantidad que deberá pagar el comprador.

54 Solución Cuando venden a particulares o a otros empresarios acogidos a este régimen especial no tienen derecho al cobro de la compensación. 23 terneros por 500 = Transporte= 200 TOTAL= 11700

55 5. Régimen especial de bienes usados, objetos de arte, antigüedades y objetos de A quién se aplica? colección Revendedores, personas que adquieren habitualmente bienes para su reventa. Este régimen se caracteriza porque tiene una forma especial de calcular la base imponible. Los sujetos pasivos pueden aplicar el régimen general o este.

56 5.1 Cálculo de la base imponible La base imponible es el margen de beneficio, sin incluir el IVA. MB= PV (IVA incluido) PC (IVA incluido)

57 5.2 Repercusión del importe en la factura En la factura de este régimen no se puede consignar por separado la cuota repercutida, que se considera comprendida en el precio de la operación. En las facturas se indicará que se ha aplicado este régimen especial.

58 5.3 Deducciones No son deducibles las cuotas soportadas por las adquisiciones de los bienes usados, objetos de arte, antigüedades y objetos de colección entregados por sujetos pasivos sometidos a este régimen especial.

59 Caso práctico 7 Calcula la base imponible, la cuotade una operación de compraventa de un bien usado cuyo precio de compra fue de 2512 y el de venta 3256, ambas cantidades con IVA incluido.

60 Solución Margen de beneficio: = 744 Base imponible: Margen de beneficio, IVA sin incluir. Si denominamos X a la base imponible, podemos plantear la siguiente ecuación: X X = 744 X( )= 744 Base imponible X= 744/1 21= 614 Cuota devengada 614x 0 21=

61 6. Régimen especial de las agencias de viaje Es un régimen obligatorio para las agencias de viajes. La particularidad de este régimen especial estriba en la forma de calcular la base imponible, entendida como el margen bruto que tienen las agencias de viajes. Las agencias pueden elegir entre: Calcular la base, operación por operación o calcularla para cada periodo de liquidación.

62 7. Régimen especial de las operaciones con oro de inversión Es un régimen especial que consiste en la exención del IVA para las entregas, adquisiciones intracomunitarias e importaciones de oro de inversión. Se considera oro de inversión: Los lingotes o láminas de oro de ley igual o superior a 995 milésimas. Las monedas de ley igual o superior a 900 milésimas, acuñadas después del año 1820, y que sean o hayan sido monedas de curso legal en su país de origen.

63 8. Régimen especial aplicable a los servicios prestados por vía electrónica A este régimen pueden acogerse los empresarios/as y profesionales no establecidos en la UE que presten servicios electrónicos a personas que no sean empresarios y profesionales y que estén establecidos en la UE.

64 9. Régimen especial del grupo de entidades Pueden aplicar este régimen especial empresarios/as o profesionales que formen parte de un grupo de entidades. La base imponible de las entregas de bienes de prestaciones de servicios entre entidades del mismo grupo estará constituida por el coste de los bienes y servicios utilizados porlosquesehayasoportadoelimpuesto.

65 Test de repaso 1. El régimen simplificado se aplica a sujetos pasivos que sean: a) Sociedades anónimas b) Sociedades limitadas c) Personas físicas d) Depende de la actividad

66 2. El régimen simplificado es: a) Voluntario b) Obligatorio c) Obligatorio para personas físicas d) Voluntario para sociedades

67 3. Los sujetos pasivos acogidos al régimen simplificado deben presentar las declaracionesliquidaciones: a) Modelo 311 en los 3 primeros trimestres b) Modelo 310 en el cuarto trimestre c) Modelo 390 en el mes de diciembre d) Todas son falsas

68 4. La cuota derivada del régimen simplificado se calcula: a) Mensualmente b) Al comienzo del ejercicio c) Al declarar el primer trimestre d) Al final del ejercicio

69 5. La presentación del modelo 390 supone: a) Solicitar la devolución de las cantidades adeudadas b) El pago de la cuota resultante de régimen simplificado c) Regularizar las declaraciones anuales d) Presentar un resumen anual

70 6. El régimen de equivalencia es aplicable a: a) Personas físicas que sean comerciantes minoristas b) Sociedades anónimas laborales c) Sociedades limitadas laborales d) Empresas mayoristas

71 7. El régimen de recargo de equivalencia es: a) Voluntario b) Obligatorio c) Depende de la actividad que se ejerza d) Todas son falsas

72 8. Los sujetos pasivos del régimen de equivalencia pueden: a) Repercutir el recargo de equivalencia en sus ventas b) Repercutir el IVA en sus ventas c) Repercutir el IVA y el recargo a los profesionales y empresarios d) Repercutir el IVA y el recargo a los particulares

73 9. La base del recargo de equivalencia es: a) La misma que la del IVA b) El importe de la mercancía más el IVA c) El importe sin incluir gastos d) El importe sin considerar los descuentos

74 10. Los obligados a declarar e ingresar el recargo de equivalencia en Hacienda son: a) Los comerciantes minoristas b) Los proveedores c) Cada uno la parte que le corresponda d) Todos

75 11. La cuantía de la compensación por la venta de productos de explotaciones ganaderas es: a) Del 12% b) Del 8 5% c) Del 10 5% d) Del 9 5%

76 12. El empresario que paga la compensación en el régimen especial agrícola: a. Solicitará un recibo justificativo b. Puede deducir la compensación c. No puede deducir la compensación d. Deduce el importe de la compra

77 13. El régimen especial de bienes usados se caracteriza porque se aplica un procedimiento especial para calcular: a) La base imponible b) La cuota c) El importe de las declaraciones-liquidaciones d) El margen de beneficio

78 Comprueba tu aprendizaje 1. Calcula la cuota devengada por operaciones corrientes que corresponderá a un empresario dedicado a la venta de helados, que reúne las características que se indican seguidamente, en relación con la liquidación del IVA simplificado. En el comercio solo trabaja el titular del negocio La potencia eléctrica instalada son 4KW/h En el local hay instaladas dos mesas con capacidad para 4 personas cada una Los módulos aplicables a la actividad son: Actividad: Servicio de chocolaterías, heladerías y cafeterías Epígrafe IAE Módulo Cuota devengada por unidad 1. Personal empleado Por persona Potencia eléctrica instalada Por m Mesas Por mesa 32 75

79 Solución Cuota devengada por operaciones corrientes: Personal empleado: Potencia eléctrica: 4Kw x = Mesas: 2 x 32 75= 65 5 TOTAL CUOTA DEVENGADA: Cuotas trimestrales Cuota trimestral= x 0 09= Cuota de los tres trimestres= x3=

80 2. Partiendo de los datos de la actividad 1, calcula: a) La cuota devengada por operaciones corrientes b) La cuota soportada por operaciones corrientes 1% de = 28 80

81 3. A la actividad de un profesional dedicado a la reparación de artículos eléctricos para el hogar le corresponden los siguientes módulos. Actividad: Reparación de artículos eléctricos para el hogar Epígrafe IAE: Módulo 1.Personal empleado Por persona Superficie del local Por m Cuota anual devengada Cuota mínima por operaciones corrientes 48% de la cuota devengada por operaciones corrientes En la empresa trabaja únicamente el propietario. El local donde desarrolla la actividad ocupa una superficie de 80m2. Las cuotas de IVA soportadas por sus adquisiciones ascendieron a Porcentaje aplicable sobre la cuota devengada 15%. Calcula: a) Cuota devengada por operaciones corrientes b) El ingreso a cuenta de los 3 primeros trimestres c) La cuota soportada por adquisiciones corrientes d) La cuota anual derivada del régimen simplificado e) El importe a ingresar en el 4º trimestre

82 Solución a) Cuota devengada operaciones corrientes Personal empleado Superficie local 80x4 35= 348 TOTAL CUOTA DEVENGADA= b) Ingreso a cuenta de los 3 primeros trimestres X 15%= Ingreso a cuenta de los 3 primeros trimestres= c) La cuota soportada por adquisiciones corrientes Cuota soportada % difícil justificación TOTAL CUOTA SOPORTADA= d) La cuota anual derivada del régimen simplificado Diferencia cuota devengada y cuota soportada= = Cuota mínima resultante de aplicar porcentaje x 0 48= e) El importe a ingresar el 4º trimestre =

83 4. Una empresa dedicada a la instalación de ascensores presenta las características siguientes: En la empresa trabajan el empresario y dos empleados Tiene un vehículo cuya CVF es 10 Los desembolsos por adquisiciones corrientes ascienden a 5860, de IVA soportado Los módulos que les corresponden son: Actividad: Instalaciónde aparatos elevadores Módulo Cuota anual devengada por unidad Personal empleado Potencia fiscal del vehículo Por CVF Cuota mínima por operaciones corrientes 20% Porcentaje para calcular los ingresos a cuenta de los tres primeros trimestres 10% Se pide: a) Cuota devengada por operaciones corrientes b) Ingreso a cuenta de los 3 primeros trimestres c) Cuota soportada por operaciones corrientes d) La cuota anual derivada del régimen simplificado e) La cantidad a ingresar del 4º trimestre

84 Ejercicio 8 Una compra sometida al régimen de equivalencia presenta las siguientes características: Mercancía 3900 Descuento comercial 5% Descuento por pronto pago 3% Portes 35 Embalajes 20 Calcula el importe a pagar en los casos siguientes: a) IVA del tipo general b) IVA del tipo reducido c) IVA del tipo superreducido

85 Solución ejercicio 8 La base es la misma sobre la que se aplica el IVA Mercancía 3900 Descuento comercial 5% de 3900= (195) Descuento por pronto pago 3% de 3900= (117) Total mercancías 3588 Portes 35 Embalajes 20 TOTAL BASE IMPONIBLE= 3643 a) Cuota Ivatipo general 3643 x 4%= b) Ivatipo reducido 3643 x 1%= c) Iva tipo superreducido 3643 x 0 5%= 18 21

86 El importe total de una compra sometida al régimen de equivalencia fue de 5000, IVA y recargo incluidos. Se desea saber cuales son la basey las cuotas del recargo y de IVAen los casos siguientes: a) IVA del tipo general b) IVA del tipo reducido c) IVA del tipo superreducido Ejercicio 9

87 Solución ejercicio 9 Ivatipo general X x + 0,04x = 5000 X ( )= 5000 B.I X=5000/1 25= 4000 Cuota de IVA 4000x 0 21 Cuota de recargo 4000x 0 04

88 Ejercicio 10 Calcula el importe de una operación realizada por un comerciante, sometido al régimen general, que compra a un agricultor acogido al REAGP 20000kg de remolacha a 0 17 /Kg. Los portes ascendieron a 100, y los gastos de carga ydescargaa50.

89 Solución ejercicio 10 Remolacha kg x 0 17= 3400 Compensación 3400 x 12% = 408 Portes 100 Gastos carga y descarga 50 TOTAL= 3958

90 Ejercicio 11 Un criador de ganado porcino ha vendido 20 cerdos a un industrial sometido al régimen general de IVA. Porcadacerdosepagaron300 Los gastos de transporte fueron de 250 más IVA Otrosgastosdelaoperación125 Cumplimenta el recibo tal y como lo deberá hacer el comprador de los cerdos.

91 Solución ejercicio 11 Cerdos 20 x 300= 6000 Compensación= 10 5% x 6000= 630 Gastos de transporte (250x0 21)= Otros gastos de la operación 125 TOTAL

92 Ejercicio 12 Un anticuario sometido al régimen especial, de bienes usados, objetos de arte, realizó la siguiente operación. Precio de compra 2700, IVA incluido. Precio de venta 4000, IVA incluido. Calcula el margen de beneficio y la cuota devengada, suponiendo un IVA de tipo general.

93 Solución ejercicio 12 Margen de beneficio= =1300 Teniendo en cuenta que la base imponible es el margen de beneficio sin incluir el IVA, podemos solucionarlo de la siguiente manera: X X = 1300 Base imponible X= 1300/1 21= Cuota x 0 21= 225

94 Ejercicios de repaso I Una empresa dedicada a la instalación de ascensores presenta las características siguientes En la empresa trabajan el empresario y 5 empleados Tiene un vehículo cuya CVF es 35 Los desembolsos por adquisiciones corrientes ascienden a 6860, de IVA soportado Los módulos que les corresponden son: Actividad: Instalaciónde aparatos elevadores Módulo Cuota anual devengada por unidad Personal empleado Potencia fiscal del vehículo Por CVF Cuota mínima por operaciones corrientes 20% Porcentaje para calcular los ingresos a cuenta de los tres primeros trimestres 10% Se pide: a) Cuota devengada por operaciones corrientes b) Ingreso a cuenta de los 3 primeros trimestres c) Cuota soportada por operaciones corrientes d) La cuota anual derivada del régimen simplificado e) La cantidad a ingresar del 4º trimestre

95 Solución a) Cuota devengada por operaciones corrientes Personal empleado x 6= Potencia fiscal del vehículo CVF x 35= TOTAL a) Ingreso a cuenta de los 3 primeros trimestres 10% X = Ingreso a cuenta de los 3 primeros trimestres x 3= a) Cuota soportada por operaciones corrientes % de difícil justificación (0 01x = ) TOTAL= a) La cuota anual derivada del régimen simplificado Cuota devengada cuota soportada= = Cuota mínima 20% de = a) La cantidad a ingresar del 4º trimestre =

96 Ejercicios de repaso II Calcula el importe de una operación realizada por un comerciante, sometido al régimen general, que compra a un agricultor acogido al REAGP 5.450kg de pepino a 0 33 /Kg. Los portes ascendieron a 134, y los gastos de cargaydescargaa55.

97 Solución Pepinos 5.450kg x 0 33 /Kg= Compensación x 0 12= Portes 134 Gastos de carga y descarga 55 TOTAL

98 Ejercicios de repaso III El importe total de una compra sometida al régimen de equivalencia fue de 7.125, IVA y recargo incluidos. Se desea saber cuales son la basey las cuotas del recargo y de IVAen los casos siguientes: a) IVA del tipo general b) IVA del tipo reducido c) IVA del tipo super reducido

99 a) Ivageneral 7125 = x x x BASE IMPONIBLE X= 7125/1 642= 4339 CUOTA IVA *0 21= CUOTA RECARGO= *0 052=

100 Ejercicios de repaso IV Un anticuario sometido al régimen especial, de bienes usados, objetos de arte, realizó la siguiente operación. Precio de compra 2312, IVA incluido. Precio de venta 5432, IVA incluido. Calcula el margen de beneficio y la cuota devengada, suponiendo un IVA de tipo general.

101 Solución Margen de beneficio= = 3120 X x= 3120 BI= 3120/1 21=

102 Ejercicio de repaso V Un anticuario sometido al régimen especial, de bienes usados, objetos de arte, realizó la siguiente operación. Precio de compra 1523, IVA incluido. Precio de venta 6589, IVA incluido. Calcula el margen de beneficio y la cuota devengada, suponiendo un IVA de tipo general.

Tema 7: Los regímenes especiales. Operaciones Administrativas de Compraventa Elvira Carmona

Tema 7: Los regímenes especiales del IVA Operaciones Administrativas de Compraventa Elvira Carmona Qué aprenderemos? Identificar las características básicas de las normas mercantiles y fiscales aplicables

Tema 7: Los regímenes especiales del IVA Operaciones Administrativas de Compraventa Elvira Carmona Qué aprenderemos? Identificar las características básicas de las normas mercantiles y fiscales aplicables

REGÍMENES ESPECIALES DEL IVA

REGÍMENES ESPECIALES DEL IVA Regímenes especiales Régimen simplificado. Régimen especial del recargo de equivalencia Régimen especial de agricultura, ganadería y pesca Régimen especial de las agencias

REGÍMENES ESPECIALES DEL IVA Regímenes especiales Régimen simplificado. Régimen especial del recargo de equivalencia Régimen especial de agricultura, ganadería y pesca Régimen especial de las agencias

El IVA 1. EL IMPUESTO SOBRE EL VALOR AÑADIDO

Unidad 6 El IVA 1. EL IMPUESTO SOBRE EL VALOR AÑADIDO 1 El Impuesto sobre el Valor Añadido Tributo de naturaleza indirecta que recae sobre el consumo y grava: las adquisiciones de bienes y servicios producidos

Unidad 6 El IVA 1. EL IMPUESTO SOBRE EL VALOR AÑADIDO 1 El Impuesto sobre el Valor Añadido Tributo de naturaleza indirecta que recae sobre el consumo y grava: las adquisiciones de bienes y servicios producidos

IMPUESTO SOBRE EL VALOR AÑADIDO

IMPUESTO SOBRE EL VALOR AÑADIDO OPERACIONES SUJETAS Están sujetas al Impuesto sobre el Valor Añadido, las entregas de bienes y prestaciones de servicios realizadas en el ámbito de aplicación del Impuesto

IMPUESTO SOBRE EL VALOR AÑADIDO OPERACIONES SUJETAS Están sujetas al Impuesto sobre el Valor Añadido, las entregas de bienes y prestaciones de servicios realizadas en el ámbito de aplicación del Impuesto

ESPECIALISTA EN IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) Curso monográfico elearning (150 horas)

Curso monográfico elearning (150 horas)") Módulo I. Aspectos generales del IVA (11 horas) Tema 1. Naturaleza, objeto y ámbito de aplicación Tema 2. Sujetos pasivos y obligados al pago. Repercusión del impuesto Tema 1. Operaciones sujetas al impuesto

Módulo I. Aspectos generales del IVA (11 horas) Tema 1. Naturaleza, objeto y ámbito de aplicación Tema 2. Sujetos pasivos y obligados al pago. Repercusión del impuesto Tema 1. Operaciones sujetas al impuesto

PRUEBA NO 15 Respuesta pregunta nro. 1. La modalidad del Régimen Simplificado del I.V.A. sólo se aplicará a las personas físicas y a

PRUEBA NO 15 Respuesta pregunta nro. 1 La respuesta correcta es la A. La modalidad del Régimen Simplificado del I.V.A. sólo se aplicará a las personas físicas y a las entidades en régimen de atribución

PRUEBA NO 15 Respuesta pregunta nro. 1 La respuesta correcta es la A. La modalidad del Régimen Simplificado del I.V.A. sólo se aplicará a las personas físicas y a las entidades en régimen de atribución

REGIMEN ESPECIAL DE AGRICULTURA, GANADERIA Y PESCA. APLICACIÓN: Se aplica sin necesidad de opción expresa y en tanto no se renuncie

REGIMEN ESPECIAL DE AGRICULTURA, GANADERIA Y PESCA APLICACIÓN: Se aplica sin necesidad de opción expresa y en tanto no se renuncie Justificación: simplificación de obligaciones fiscales para un sector

REGIMEN ESPECIAL DE AGRICULTURA, GANADERIA Y PESCA APLICACIÓN: Se aplica sin necesidad de opción expresa y en tanto no se renuncie Justificación: simplificación de obligaciones fiscales para un sector

REGIMEN ESPECIAL DE AGRICULTURA, GANADERIA Y PESCA. APLICACIÓN: Se aplica sin necesidad de opción expresa y en tanto no se renuncie

REGIMEN ESPECIAL DE AGRICULTURA, GANADERIA Y PESCA APLICACIÓN: Se aplica sin necesidad de opción expresa y en tanto no se renuncie Justificación: simplificación de obligaciones fiscales para un sector

REGIMEN ESPECIAL DE AGRICULTURA, GANADERIA Y PESCA APLICACIÓN: Se aplica sin necesidad de opción expresa y en tanto no se renuncie Justificación: simplificación de obligaciones fiscales para un sector

EL IVA (II) Exigir factura de sus proveedores y conservarla para poder deducir el IVA soportado.

Exigir factura de sus proveedores y conservarla para poder deducir el IVA soportado.") EL IVA (II) 1. RÉGIMEN GENERAL A quién se aplica el régimen general Este régimen resulta aplicable cuando no lo sea ninguno de los especiales o bien, cuando se haya renunciado o se quede excluido del simplificado

EL IVA (II) 1. RÉGIMEN GENERAL A quién se aplica el régimen general Este régimen resulta aplicable cuando no lo sea ninguno de los especiales o bien, cuando se haya renunciado o se quede excluido del simplificado

- el régimen especial aplicable a las operaciones con oro de inversión. - y el régimen especial del recargo de equivalencia.

REGÍMENES ESPECIALES Los regímenes especiales, han sido creados en algunos casos, para simplificar en algunas actividades las obligaciones formales que implica estar acogido al régimen general y en otros

REGÍMENES ESPECIALES Los regímenes especiales, han sido creados en algunos casos, para simplificar en algunas actividades las obligaciones formales que implica estar acogido al régimen general y en otros

RÉGIMEN ESPECIAL DEL RECARGO DE EQUIVALENCIA.

RÉGIMEN ESPECIAL DEL RECARGO DE EQUIVALENCIA. El Régimen Especial de Recargo de Equivalencia se encuentra regulado en el Art. 154, LIVA y siguientes. La exacción del IVA exigible a los comerciantes minoristas

RÉGIMEN ESPECIAL DEL RECARGO DE EQUIVALENCIA. El Régimen Especial de Recargo de Equivalencia se encuentra regulado en el Art. 154, LIVA y siguientes. La exacción del IVA exigible a los comerciantes minoristas

ANEXO III Tipo de registro 2: Datos numéricos de la declaración

ANEXO III Tipo de registro 2: Datos numéricos de la declaración POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO Constante 2 (dos). 2-26 Alfanumérico Posiciones 2 a 26 del registro

ANEXO III Tipo de registro 2: Datos numéricos de la declaración POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO Constante 2 (dos). 2-26 Alfanumérico Posiciones 2 a 26 del registro

La Gestión Económica del IVA

21/03/2013 - YAGO MUÑOZ (yago.munoz@emeleuve.com) I. El Impuesto sobre el Valor Añadido. II. El IVA. Régimen General. III. Qué ocurre con el IVA? IV. El IVA. Régimen Simplificado. V. El IVA. Recargo de

21/03/2013 - YAGO MUÑOZ (yago.munoz@emeleuve.com) I. El Impuesto sobre el Valor Añadido. II. El IVA. Régimen General. III. Qué ocurre con el IVA? IV. El IVA. Régimen Simplificado. V. El IVA. Recargo de

TEMA 7: EL IMPUESTO SOBRE EL VALOR AÑADIDO I.V.A. (II)

") I.E.S. EXTREMADURA (Montijo) Página 1 de 9 TEMA 7: EL IMPUESTO SOBRE EL VALOR AÑADIDO I.V.A. (II) En esta parte vamos a estudiar: 1. Regla de la prorrata 2. Regímenes especiales 1.- LA REGLA DE LA PRORRATA:

I.E.S. EXTREMADURA (Montijo) Página 1 de 9 TEMA 7: EL IMPUESTO SOBRE EL VALOR AÑADIDO I.V.A. (II) En esta parte vamos a estudiar: 1. Regla de la prorrata 2. Regímenes especiales 1.- LA REGLA DE LA PRORRATA:

El IVA EN LA REVENTA PROFESIONAL DE EMBARCACIONES DE RECREO

Memoria en interés de ADIN: El IVA EN LA REVENTA PROFESIONAL DE EMBARCACIONES DE RECREO GV Advocats i Economistes R. Cataluña 121, 4º2º 08008 - Barcelona 1 Informe sobre el régimen del IVA aplicable a

Memoria en interés de ADIN: El IVA EN LA REVENTA PROFESIONAL DE EMBARCACIONES DE RECREO GV Advocats i Economistes R. Cataluña 121, 4º2º 08008 - Barcelona 1 Informe sobre el régimen del IVA aplicable a

ANEXO IV DISEÑOS DE REGISTROS A LOS QUE DEBEN AJUSTARSE LOS FICHEROS DE LAS DECLARACIONES-LIQUIDACIONES A TRANSMITIR DEL MODELO F-69

ANEXO IV DISEÑOS DE REGISTROS A LOS QUE DEBEN AJUSTARSE LOS FICHEROS DE LAS DECLARACIONES-LIQUIDACIONES A TRANSMITIR DEL MODELO F-69 TIPO DE REGISTRO 0: PRESENTADOR POSICIONES NATURALEZA DESCRIPCIÓN DE

ANEXO IV DISEÑOS DE REGISTROS A LOS QUE DEBEN AJUSTARSE LOS FICHEROS DE LAS DECLARACIONES-LIQUIDACIONES A TRANSMITIR DEL MODELO F-69 TIPO DE REGISTRO 0: PRESENTADOR POSICIONES NATURALEZA DESCRIPCIÓN DE

ENTIDADES DE TITULARIDAD COMPARTIDA DE EXPLOTACIONES AGRARIAS. REGULACIÓN FISCAL

ENTIDADES DE TITULARIDAD COMPARTIDA DE EXPLOTACIONES AGRARIAS. REGULACIÓN FISCAL Jornadas sobre la Ley 35/2011 de titularidad compartida de las explotaciones agrarias. Quintanar de la Orden, 30 de Noviembre

ENTIDADES DE TITULARIDAD COMPARTIDA DE EXPLOTACIONES AGRARIAS. REGULACIÓN FISCAL Jornadas sobre la Ley 35/2011 de titularidad compartida de las explotaciones agrarias. Quintanar de la Orden, 30 de Noviembre

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES CAPÍTULO VIII RÉGIMEN ESPECIAL APLICABLE A LOS SERVICIOS PRESTADOS POR VÍA ELECTRÓNICA

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES CAPÍTULO VIII RÉGIMEN ESPECIAL APLICABLE A LOS SERVICIOS PRESTADOS POR VÍA ELECTRÓNICA

Tema 6: Gestión del impuesto. Elvira Carmona Rubio Operaciones Administrativas de CV

Tema 6: Gestión del impuesto sobre el valor añadido Elvira Carmona Rubio Operaciones Administrativas de CV En esta unidad aprenderemos a Identificar los impresos y llevar a cabo los cálculos necesarios

Tema 6: Gestión del impuesto sobre el valor añadido Elvira Carmona Rubio Operaciones Administrativas de CV En esta unidad aprenderemos a Identificar los impresos y llevar a cabo los cálculos necesarios

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) EL MODELO 303: IVA

EL MODELO 303: IVA") Página 1 de 6 EL MODELO 303: IVA ACTUALIZACIÓN ENERO 2014: Tener en cuenta las novedades de AEAT en el modelo 303 a partir del 1 de enero de 2014 pinchando aquí. También puedes consultar la descripción

Página 1 de 6 EL MODELO 303: IVA ACTUALIZACIÓN ENERO 2014: Tener en cuenta las novedades de AEAT en el modelo 303 a partir del 1 de enero de 2014 pinchando aquí. También puedes consultar la descripción

IMPLICACIONES EN MATERIA FISCAL PARA EL PROCESO DE ALTA DE LAS EXPLOTACIONES EN EL RÉGIMEN DE TITULARIDAD COMPARTIDA.

IMPLICACIONES EN MATERIA FISCAL PARA EL PROCESO DE ALTA DE LAS EXPLOTACIONES EN EL RÉGIMEN DE TITULARIDAD COMPARTIDA. JORNADA SOBRE LA LEY 35/2011 DE TITULARIDAD COMPARTIDA DE LAS EXPLOTACIONES AGRARIAS

IMPLICACIONES EN MATERIA FISCAL PARA EL PROCESO DE ALTA DE LAS EXPLOTACIONES EN EL RÉGIMEN DE TITULARIDAD COMPARTIDA. JORNADA SOBRE LA LEY 35/2011 DE TITULARIDAD COMPARTIDA DE LAS EXPLOTACIONES AGRARIAS

Actividades en régimen simplificado

Bizkaiko Foru Diputación Foral Aldundia de Bizkaia Ogasun eta Finantza Saila Departamento de Hacienda y Finanzas Impuesto sobre el Valor Añadido Régimen simplificado 391 Declaración - Liquidación final

Bizkaiko Foru Diputación Foral Aldundia de Bizkaia Ogasun eta Finantza Saila Departamento de Hacienda y Finanzas Impuesto sobre el Valor Añadido Régimen simplificado 391 Declaración - Liquidación final

1

Fiscalidad y Tributación El objetivo de este curso es analizar la empresa, su definición, estructuras y organigramas, el proceso de compraventa así como los impresos y documentos relacionados. También

Fiscalidad y Tributación El objetivo de este curso es analizar la empresa, su definición, estructuras y organigramas, el proceso de compraventa así como los impresos y documentos relacionados. También

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371. IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371 IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final (1) Identificación Si dispone de etiquetas identificativas, adhiera

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371 IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final (1) Identificación Si dispone de etiquetas identificativas, adhiera

RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA EN EL IVA. Se trata de un nuevo régimen especial del Impuesto sobre el Valor Añadido (IVA) que

que") RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA EN EL IVA. Se trata de un nuevo régimen especial del Impuesto sobre el Valor Añadido (IVA) que permite retrasar el devengo y la consiguiente declaración e ingreso

RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA EN EL IVA. Se trata de un nuevo régimen especial del Impuesto sobre el Valor Añadido (IVA) que permite retrasar el devengo y la consiguiente declaración e ingreso

índice MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. Introducción al IRPF TEMA 2. Tipos de Rendimientos TEMA 3. Bases

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas I Rentas Exentas II Unidad Familiar Tributación Individual y Conjunta

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas I Rentas Exentas II Unidad Familiar Tributación Individual y Conjunta

Jornada formativa para emprendedores: INTRODUCCIÓN N A LA FISCALIDAD

Jornada formativa para emprendedores: INTRODUCCIÓN N A LA FISCALIDAD Proyecto Red de Antenas Rurales para el empleo, la formación y la dinamización empresarial Cariñena, 10 de junio de 2011 SESIÓN 1. Estimación

Jornada formativa para emprendedores: INTRODUCCIÓN N A LA FISCALIDAD Proyecto Red de Antenas Rurales para el empleo, la formación y la dinamización empresarial Cariñena, 10 de junio de 2011 SESIÓN 1. Estimación

índice MÓDULO 1: Fiscalidad y Tributación 1ª Parte Fiscalidad y Tributación TEMA 1. Introducción al IRPF TEMA 2. Tipos de Rendimientos

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

Índice por epígrafes

Índice general 1. Introducción. Novedades a destacar para el año 2017. (Pág. 25) 2. Concepto. Rasgos característicos. Naturaleza jurídica del Impuesto sobre el Valor Añadido. (Pág. 41) 3. Ámbito espacial

Índice general 1. Introducción. Novedades a destacar para el año 2017. (Pág. 25) 2. Concepto. Rasgos característicos. Naturaleza jurídica del Impuesto sobre el Valor Añadido. (Pág. 41) 3. Ámbito espacial

Impuesto sobre el Valor Añadido

MINISTERIO DE ECONOMIA Y HACIENDA Teléfono: 90 33 55 33 www.agenciatributaria.es ANEXO I Impuesto sobre el Valor Añadido Declaración-Resumen anual Pág. Modelo 390 Espacio reservado para la etiqueta identificativa

MINISTERIO DE ECONOMIA Y HACIENDA Teléfono: 90 33 55 33 www.agenciatributaria.es ANEXO I Impuesto sobre el Valor Añadido Declaración-Resumen anual Pág. Modelo 390 Espacio reservado para la etiqueta identificativa

15 El Impuesto sobre el Valor Añadido

15 El Impuesto sobre el Valor Añadido 15.01 El IVA. 15.01.01 Concepto. 15.01.02 Operaciones gravadas por el IVA. 15.01.03 Liquidación del impuesto. 15.02 El Plan General de Contabilidad. El IVA. 15.02.01

15 El Impuesto sobre el Valor Añadido 15.01 El IVA. 15.01.01 Concepto. 15.01.02 Operaciones gravadas por el IVA. 15.01.03 Liquidación del impuesto. 15.02 El Plan General de Contabilidad. El IVA. 15.02.01

Tema 4: El IVA. Operaciones Administrativas de Compraventa Elvira Carmona

Tema 4: El IVA Operaciones Administrativas de Compraventa Elvira Carmona Qué aprenderemos? Diferencias operaciones sujetas, no sujetas y exentas, analizando sus repercusiones económicas. Calcular las bases

Tema 4: El IVA Operaciones Administrativas de Compraventa Elvira Carmona Qué aprenderemos? Diferencias operaciones sujetas, no sujetas y exentas, analizando sus repercusiones económicas. Calcular las bases

La naturaleza de la materia tributaria. Los principios constitucionales tributarios. El sistema tributario español. La Ley General tributaria.

IMPUESTO SOBRE EL VALOR AÑADIDO (50 HORAS) MODALIDAD: TELEFORMACIÓN COSTE: Con tutorías: 185 OBJETIVOS DEL CURSO OBJETIVOS GENERALES El conocimiento de este impuesto resulta imprescindible para los profesionales

IMPUESTO SOBRE EL VALOR AÑADIDO (50 HORAS) MODALIDAD: TELEFORMACIÓN COSTE: Con tutorías: 185 OBJETIVOS DEL CURSO OBJETIVOS GENERALES El conocimiento de este impuesto resulta imprescindible para los profesionales

UNIDAD 8: QUÉ IMPUESTOS TENGO QUE PAGAR?

UNIDAD 8: QUÉ IMPUESTOS TENGO QUE PAGAR? 1. Diferentes impuestos para diversos tipos de empresa. 2. Obligaciones fiscales y calendario fiscal. 3.El Impuesto de la renta de las personas físicas: IRPF. 4.El

UNIDAD 8: QUÉ IMPUESTOS TENGO QUE PAGAR? 1. Diferentes impuestos para diversos tipos de empresa. 2. Obligaciones fiscales y calendario fiscal. 3.El Impuesto de la renta de las personas físicas: IRPF. 4.El

Titularidad compartida de las Explotaciones Agrarias.

Titularidad compartida de las Explotaciones Agrarias. Artículo 9. Régimen fiscal de la titularidad compartida. 1. Consideración a efectos tributarios de entidad del artículo 35.4 de la Ley 58/2003, de

Titularidad compartida de las Explotaciones Agrarias. Artículo 9. Régimen fiscal de la titularidad compartida. 1. Consideración a efectos tributarios de entidad del artículo 35.4 de la Ley 58/2003, de

11. Las devoluciones Planteamiento normativo

Sumario El Impuesto sobre el Valor Añadido Ismael Jiménez Compaired 1. Introducción 2. Entregas de bienes y prestaciones de servicios (I): el hecho imponible 3. Entregas de bienes y prestaciones de servicios

Sumario El Impuesto sobre el Valor Añadido Ismael Jiménez Compaired 1. Introducción 2. Entregas de bienes y prestaciones de servicios (I): el hecho imponible 3. Entregas de bienes y prestaciones de servicios

Impuesto sobre el Valor Añadido

ESTE MODELO SE REPRODUCE A EFECTOS MERAMENTE INFORMATIVOS. PARA SU DESCARGA, IMPRESIÓN Y CUMPLIMENTACIÓN DEBE ACUDIRSE A LA WEB DE LA AGENCIA TRIBUTARIA DelegaciÛn de Administración de Código Administración

ESTE MODELO SE REPRODUCE A EFECTOS MERAMENTE INFORMATIVOS. PARA SU DESCARGA, IMPRESIÓN Y CUMPLIMENTACIÓN DEBE ACUDIRSE A LA WEB DE LA AGENCIA TRIBUTARIA DelegaciÛn de Administración de Código Administración

Objetivos. Dirigido a personas que deseen adquirir una formación práctica sobre este impuesto específico.

Objetivos Dirigido a personas que deseen adquirir una formación práctica sobre este impuesto específico. El conocimiento de este impuesto resulta imprescindible para los profesionales del asesoramiento

Objetivos Dirigido a personas que deseen adquirir una formación práctica sobre este impuesto específico. El conocimiento de este impuesto resulta imprescindible para los profesionales del asesoramiento

INSTRUCCIONES PARA LA APLICACIÓN DE LOS ÍNDICES Y MÓDULOS EN EL IMPUESTO GENERAL INDIRECTO CANARIO ACTIVIDADES AGRÍCOLAS Y GANADERAS NORMAS GENERALES

INSTRUCCIONES PARA LA APLICACIÓN DE LOS ÍNDICES Y MÓDULOS EN EL IMPUESTO GENERAL INDIRECTO CANARIO ACTIVIDADES AGRÍCOLAS Y GANADERAS NORMAS GENERALES 1. La cuota derivada de este régimen especial resultará

INSTRUCCIONES PARA LA APLICACIÓN DE LOS ÍNDICES Y MÓDULOS EN EL IMPUESTO GENERAL INDIRECTO CANARIO ACTIVIDADES AGRÍCOLAS Y GANADERAS NORMAS GENERALES 1. La cuota derivada de este régimen especial resultará

Curso: Fiscalidad y Tributación

Curso: Fiscalidad y Tributación Código: 541 Familia Profesional: Administración y Gestión. Acreditación: Formación reconocida a través de vías no formales Modalidad: Distancia Duración: 75 horas Objetivos:

Curso: Fiscalidad y Tributación Código: 541 Familia Profesional: Administración y Gestión. Acreditación: Formación reconocida a través de vías no formales Modalidad: Distancia Duración: 75 horas Objetivos:

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen

BOLETÍN Nº de julio de 2010 ANEXO II

BOLETÍN Nº 92-30 de julio de 2010 ORDEN FORAL 99/2010, de 1 de julio, del Consejero de Economía y Hacienda, por la que se modifican las Órdenes Forales 280/2006, de 15 de septiembre y 278/2001, de 9 de

BOLETÍN Nº 92-30 de julio de 2010 ORDEN FORAL 99/2010, de 1 de julio, del Consejero de Economía y Hacienda, por la que se modifican las Órdenes Forales 280/2006, de 15 de septiembre y 278/2001, de 9 de

Declaración-Resumen anual. Ejercicio

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1. Sujeto pasivo 2. Devengo Ejercicio Declaración sustitutiva... Declaración sustitutiva por rectifi cación de cuotas deducidas en caso de concurso de

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1. Sujeto pasivo 2. Devengo Ejercicio Declaración sustitutiva... Declaración sustitutiva por rectifi cación de cuotas deducidas en caso de concurso de

Impuesto sobre el Valor Añadido

8 429893 390029 Impuesto sobre el Valor Añadido Autoliquidación final. Declaración (grupos de entidades y sujetos pasivos inscritos en el RDM) N.º Referencia 390 Pág. 1 Ejercicio Período Anual Sujeto pasivo

8 429893 390029 Impuesto sobre el Valor Añadido Autoliquidación final. Declaración (grupos de entidades y sujetos pasivos inscritos en el RDM) N.º Referencia 390 Pág. 1 Ejercicio Período Anual Sujeto pasivo

TEMA 7: EL IMPUESTO SOBRE EL VALOR AÑADIDO I.V.A. (III)

") I.E.S. EXTREMADURA (Montijo) Página 1 de 15 Llegados a este punto cabe recordar y completar lo explicado anteriormente sobre qué operaciones dan derecho a deducción, así como los requisitos que debe tener

I.E.S. EXTREMADURA (Montijo) Página 1 de 15 Llegados a este punto cabe recordar y completar lo explicado anteriormente sobre qué operaciones dan derecho a deducción, así como los requisitos que debe tener

Impuesto sobre el Valor Añadido. Agencia Tributaria Teléfono: ANEXO III. Pág. 1. Declaración-Resumen anual

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS NIF Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es ANEXO III Impuesto sobre el Valor Añadido Declaración-Resumen anual 1. Sujeto pasivo

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS NIF Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es ANEXO III Impuesto sobre el Valor Añadido Declaración-Resumen anual 1. Sujeto pasivo

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2012

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2012 Resumen de obligaciones tributarias del 4º trimestre de 2012 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Manresa, enero de 2013 Gros Monserrat,

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2012 Resumen de obligaciones tributarias del 4º trimestre de 2012 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Manresa, enero de 2013 Gros Monserrat,

Preguntas frecuentes en la AEAT en relación con el RD1496/2003

Preguntas frecuentes en la AEAT en relación con el RD1496/2003 Resumen realizado por Albalia Interactiva, S.L. (http://www.interactiva.com.es) en septiembre de 2004 Información más reciente en http://www.aeat.es/cgi-bin/aeat/informa/agencia/titulos

Preguntas frecuentes en la AEAT en relación con el RD1496/2003 Resumen realizado por Albalia Interactiva, S.L. (http://www.interactiva.com.es) en septiembre de 2004 Información más reciente en http://www.aeat.es/cgi-bin/aeat/informa/agencia/titulos

Pregunta 3: Cómo se calcula el volumen de operaciones a efectos de determinar resulta aplicable el RECC?

PREGUNTAS FRECUENTES WEB AGENCIA TRIBUTARIA RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA (RECC) Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores Pregunta 1: A partir de qué fecha puede aplicarse

PREGUNTAS FRECUENTES WEB AGENCIA TRIBUTARIA RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA (RECC) Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores Pregunta 1: A partir de qué fecha puede aplicarse

MODELO F69- IVA. DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL. RÉGIMEN GENERAL Y SIMPLIFICADO

MODELO F69- IVA. DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL. RÉGIMEN GENERAL Y SIMPLIFICADO NORMAS GENERALES El presente modelo de declaración está diseñado para recoger los datos de las declaraciones que trimestralmente

MODELO F69- IVA. DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL. RÉGIMEN GENERAL Y SIMPLIFICADO NORMAS GENERALES El presente modelo de declaración está diseñado para recoger los datos de las declaraciones que trimestralmente

ANEXO I. Declaración-Resumen anual. Apellidos y Nombre o Razón social

ANEXO I MINISTERIO DE ECONOMÍA Y HACIENDA Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre el Valor Añadido Declaración-Resumen anual Pág. 1 Modelo 390 Espacio reservado

ANEXO I MINISTERIO DE ECONOMÍA Y HACIENDA Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre el Valor Añadido Declaración-Resumen anual Pág. 1 Modelo 390 Espacio reservado

Régimen Especial del Criterio de Caja (RECC), introducido por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores

, introducido por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores") Régimen Especial del Criterio de Caja (RECC), introducido por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores Fuente AEAT A partir de qué fecha puede aplicarse el RECC? Desde el 1 de

Régimen Especial del Criterio de Caja (RECC), introducido por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores Fuente AEAT A partir de qué fecha puede aplicarse el RECC? Desde el 1 de

Declaración-Resumen anual. Apellidos y Nombre o Razón social o denominación

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Espacio reservado para la etiqueta identifi cativa (Si no dispone de etiquetas, haga

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Espacio reservado para la etiqueta identifi cativa (Si no dispone de etiquetas, haga

A. Cuota devengada (repercutida) por operaciones corrientes. (Con datos a 1 enero del ejercicio que declaramos)

por operaciones corrientes. (Con datos a 1 enero del ejercicio que declaramos)") REGÍMENES ESPECIALES. 1. RÉGIMEN SIMPLIFICADO. 2. RÉGIMEN ESPECIAL DE AGRICULTURA, GANADERÍA Y PESCA. 3. RÉGIMEN ESPECIAL DE RECARGO DE EQUIVALENCIA. 4. RÉGIMEN ESPECIAL DE BIENES USADOS, OBJETOS DE ARTE,

REGÍMENES ESPECIALES. 1. RÉGIMEN SIMPLIFICADO. 2. RÉGIMEN ESPECIAL DE AGRICULTURA, GANADERÍA Y PESCA. 3. RÉGIMEN ESPECIAL DE RECARGO DE EQUIVALENCIA. 4. RÉGIMEN ESPECIAL DE BIENES USADOS, OBJETOS DE ARTE,

INICIO DE LA ACTIVIDAD. 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA

PERSONA FÍSICA II) PERSONA JURÍDICA") INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

Impuesto sobre el Valor Añadido

Delegación de Administración de 1 Sujeto Pasivo Calle, Pza. Municipio 0803850V Cód.Administración Espacio reservado para la etiqueta identificativa (Si no dispone de etiquetas, haga constar a continuación

Delegación de Administración de 1 Sujeto Pasivo Calle, Pza. Municipio 0803850V Cód.Administración Espacio reservado para la etiqueta identificativa (Si no dispone de etiquetas, haga constar a continuación

Las últimas modificaciones normativas habidas en el Impuesto sobre el Valor Añadido exigen la modificación y actualización de los indicados modelos.

ORDEN FORAL 49/1995, de 1 de febrero, por la que se aprueban los nuevos modelos 300, 308, 309, 310, 320, 330 y 370 de declaración-liquidación del Impuesto sobre el Valor Añadido. Por Ordenes Forales 3/1993,

ORDEN FORAL 49/1995, de 1 de febrero, por la que se aprueban los nuevos modelos 300, 308, 309, 310, 320, 330 y 370 de declaración-liquidación del Impuesto sobre el Valor Añadido. Por Ordenes Forales 3/1993,

IMPUESTO SOBRE EL VALOR AÑADIDO. Creación del régimen especial del criterio de caja

IMPUESTO SOBRE EL VALOR AÑADIDO Creación del régimen especial del criterio de caja Este régimen especial, que tiene efectos desde el 1 de enero de 2014, supondrá que el impuesto se devengue en el momento

IMPUESTO SOBRE EL VALOR AÑADIDO Creación del régimen especial del criterio de caja Este régimen especial, que tiene efectos desde el 1 de enero de 2014, supondrá que el impuesto se devengue en el momento

BOLETÍN OFICIAL DEL ESTADO

Núm. 26 Miércoles de noviembre de 2015 Sec. I. Pág. 326 ANEXO MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1. Sujeto pasivo 2. Devengo Ejercicio Declaración sustitutiva... Declaración sustitutiva

Núm. 26 Miércoles de noviembre de 2015 Sec. I. Pág. 326 ANEXO MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1. Sujeto pasivo 2. Devengo Ejercicio Declaración sustitutiva... Declaración sustitutiva

SERVINET SISTEMAS Y COMUNICACIÓN S.L CRITERIO DE CAJA. Régimen Especial del Criterio de Caja

SERVINET SISTEMAS Y COMUNICACIÓN S.L CRITERIO DE CAJA Régimen Especial del Criterio de Caja Información relacionada con el Régimen Especial del Criterio de Caja en que entra en vigor el 1 de Enero de 2014

SERVINET SISTEMAS Y COMUNICACIÓN S.L CRITERIO DE CAJA Régimen Especial del Criterio de Caja Información relacionada con el Régimen Especial del Criterio de Caja en que entra en vigor el 1 de Enero de 2014

ANEXO IV Tipo de registro 2: Datos numéricos de la declaración

ANEXO IV Tipo de registro 2: Datos numéricos de la declaración POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO Constante 2 (dos). 2-26 Alfanumérico Posiciones 2 a 26 del registro

ANEXO IV Tipo de registro 2: Datos numéricos de la declaración POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO Constante 2 (dos). 2-26 Alfanumérico Posiciones 2 a 26 del registro

RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA

RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA FORESTA 37, LOCAL IZQUIERDO Índice 1.- En que consiste? 2.- A partir de que fecha podrá aplicarse? 3.- Quién puede aplicar este régimen? 4.- Cuándo y cómo optar por

RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA FORESTA 37, LOCAL IZQUIERDO Índice 1.- En que consiste? 2.- A partir de que fecha podrá aplicarse? 3.- Quién puede aplicar este régimen? 4.- Cuándo y cómo optar por

ÍNDICE. Sumario

ÍNDICE PÁGINA Sumario... 5 Unidad 1. Introducción y ámbito de aplicación. El hecho imponible. Operaciones no sujetas y exenciones en operaciones interiores... 7 1. Introducción y ámbito de aplicación...

ÍNDICE PÁGINA Sumario... 5 Unidad 1. Introducción y ámbito de aplicación. El hecho imponible. Operaciones no sujetas y exenciones en operaciones interiores... 7 1. Introducción y ámbito de aplicación...

REGIMEN ESPECIAL DEL CRITERIO DE CAJA

REGIMEN ESPECIAL DEL CRITERIO DE CAJA Capítulo X de la Ley 37/1992 David Pérez Sotoca Responsable del departamento fiscal en TOURISM&LAW Febrero 2014 INTRODUCCIÓN La Ley 14/2013, de apoyo a los emprendedores

REGIMEN ESPECIAL DEL CRITERIO DE CAJA Capítulo X de la Ley 37/1992 David Pérez Sotoca Responsable del departamento fiscal en TOURISM&LAW Febrero 2014 INTRODUCCIÓN La Ley 14/2013, de apoyo a los emprendedores

IVA E IMPUESTOS DE SOCIEDADES

IVA E IMPUESTOS DE SOCIEDADES Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos a diferentes sectores de actividad. Adquisición de los conceptos básicos del

IVA E IMPUESTOS DE SOCIEDADES Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos a diferentes sectores de actividad. Adquisición de los conceptos básicos del

PREGUNTAS Y RESPUESTAS

PREGUNTAS Y RESPUESTAS 1. Qué es el IVA? 2. En qué territorios se aplica? 3. Otros países tienen IVA? 4. Sobre qué productos se aplica? 5. A cuánto asciende y cuánto sube? 6. Cómo se recauda? 7. Cuánto

PREGUNTAS Y RESPUESTAS 1. Qué es el IVA? 2. En qué territorios se aplica? 3. Otros países tienen IVA? 4. Sobre qué productos se aplica? 5. A cuánto asciende y cuánto sube? 6. Cómo se recauda? 7. Cuánto

CALENDARIO FISCAL 2015

Tenor Viñas 14, Entlo.3 08021 Barcelona T. +34 93 414 47 14 - F. 93 414 05 90 info@grupomlt.com - www.grupomlt.com www.gabinetegestor.com Primas de Seguros Desde 7 de enero 20 de enero 30 de enero 20 de

Tenor Viñas 14, Entlo.3 08021 Barcelona T. +34 93 414 47 14 - F. 93 414 05 90 info@grupomlt.com - www.grupomlt.com www.gabinetegestor.com Primas de Seguros Desde 7 de enero 20 de enero 30 de enero 20 de

IVA e Impuesto de Sociedades

IVA e Impuesto de Sociedades Información del curso Título: Código: GW152 Horas: 56 IVA e Impuesto de Sociedades Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

IVA e Impuesto de Sociedades Información del curso Título: Código: GW152 Horas: 56 IVA e Impuesto de Sociedades Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) MODELO 303

MODELO 303") Página 1 de 7 MODELO 303 Actualización: 13/05/2014El modelo 303 es el modelo más utilizado a la hora de informar sobre las operaciones de IVA realizadas durante cada periodo de liquidación (que puede ser

Página 1 de 7 MODELO 303 Actualización: 13/05/2014El modelo 303 es el modelo más utilizado a la hora de informar sobre las operaciones de IVA realizadas durante cada periodo de liquidación (que puede ser

Impuesto sobre el Valor Añadido Declaración-Resumen anual

MINISTERIO DE ECONOMÍA Y HACIENDA 1 Sujeto Pasivo Ref.:9999.39999.60.029.2 Agencia Tributaria Teléfono: 901 33 33 www.agenciatributaria.es 39999F Espacio reservado para la etiqueta identificativa (Si no

MINISTERIO DE ECONOMÍA Y HACIENDA 1 Sujeto Pasivo Ref.:9999.39999.60.029.2 Agencia Tributaria Teléfono: 901 33 33 www.agenciatributaria.es 39999F Espacio reservado para la etiqueta identificativa (Si no

xxxinformación DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 390

xxxinformación DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 390 Registro Presentación realizada el 25-01-2017 a las xxxxxxxxxxxxxxx Expediente/Referencia (nº registro asignado): xxxxxxxxxx Código Seguro

xxxinformación DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 390 Registro Presentación realizada el 25-01-2017 a las xxxxxxxxxxxxxxx Expediente/Referencia (nº registro asignado): xxxxxxxxxx Código Seguro

ANEXO V Diseños de registros a los que deben ajustarse los ficheros de las declaraciones liquidaciones a transmitir del modelo F 66

ANEXO V Diseños de registros a los que deben ajustarse los ficheros de las declaraciones liquidaciones a transmitir del modelo F 66 TIPO DE REGISTRO 0: PRESENTADOR 1 Numérico TIPO DE REGISTRO Constante

ANEXO V Diseños de registros a los que deben ajustarse los ficheros de las declaraciones liquidaciones a transmitir del modelo F 66 TIPO DE REGISTRO 0: PRESENTADOR 1 Numérico TIPO DE REGISTRO Constante

IMPUESTOS 3 MÓDULOS. 55 Horas

IMPUESTOS 3 MÓDULOS. 55 Horas IMPUESTO DE SOCIEDADES REF: HORAS: K094 15 horas OBJETIVOS Actualizar los conocimientos del alumno presentando las últimas reformas y novedades aplicadas al Impuesto de Sociedades.

IMPUESTOS 3 MÓDULOS. 55 Horas IMPUESTO DE SOCIEDADES REF: HORAS: K094 15 horas OBJETIVOS Actualizar los conocimientos del alumno presentando las últimas reformas y novedades aplicadas al Impuesto de Sociedades.

CIRCULAR INFORMATIVA ASUNTO: CUESTIONES A TENER EN CUENTA EN EL MODELO 347. Se incluyen como obligados a presentar el modelo 347:

17/2017 CIRCULAR INFORMATIVA ASUNTO: CUESTIONES A TENER EN CUENTA EN EL MODELO 347 Se incluyen como obligados a presentar el modelo 347: Las comunidades de bienes en Régimen de Propiedad Horizontal. Determinadas

17/2017 CIRCULAR INFORMATIVA ASUNTO: CUESTIONES A TENER EN CUENTA EN EL MODELO 347 Se incluyen como obligados a presentar el modelo 347: Las comunidades de bienes en Régimen de Propiedad Horizontal. Determinadas

Nota Informativa EL NUEVO CRITERIO DE CAJA EN EL IGIC/IVA

Nota Informativa EL NUEVO CRITERIO DE CAJA EN EL IGIC/IVA Con la Ley 14/2013, de apoyo a los emprendedores y su internacionalización, se introduce el régimen especial del criterio de caja, régimen basado

Nota Informativa EL NUEVO CRITERIO DE CAJA EN EL IGIC/IVA Con la Ley 14/2013, de apoyo a los emprendedores y su internacionalización, se introduce el régimen especial del criterio de caja, régimen basado

Fabricante de muebles que traspasa a su domicilio particular sillas y mesas

UNO: Tipo de operación Determinar si las siguientes operaciones son: entregas de bienes, prestaciones de servicios, adquisición intracomunitaria, entrega intracomunitaria, importación o exportación Compra

UNO: Tipo de operación Determinar si las siguientes operaciones son: entregas de bienes, prestaciones de servicios, adquisición intracomunitaria, entrega intracomunitaria, importación o exportación Compra

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Utilizarán el modelo 303: - Aquellos sujetos pasivos cuyo período de liquidación coincida

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Utilizarán el modelo 303: - Aquellos sujetos pasivos cuyo período de liquidación coincida

TEMA VI ESTRUCTURA DE LOS IMPUESTOS DIRECTOS E INDIRECTOS EN EL MUNDO. Fiscalidad Internacional

TEMA VI ESTRUCTURA DE LOS IMPUESTOS DIRECTOS E INDIRECTOS EN EL MUNDO 1 INDICE VI.1. Estructura de los impuestos indirectos. IVA VI.2. Estructura de los impuestos directos. IS VI.3. Estructura de los impuestos

TEMA VI ESTRUCTURA DE LOS IMPUESTOS DIRECTOS E INDIRECTOS EN EL MUNDO 1 INDICE VI.1. Estructura de los impuestos indirectos. IVA VI.2. Estructura de los impuestos directos. IS VI.3. Estructura de los impuestos

El IVA para las pequeñas empresas

El IVA para las pequeñas empresas Qué es el IVA? El IVA, o Impuesto sobre el Valor Añadido, es un impuesto que la práctica totalidad de los negocios están obligados a repercutir a los clientes finales

El IVA para las pequeñas empresas Qué es el IVA? El IVA, o Impuesto sobre el Valor Añadido, es un impuesto que la práctica totalidad de los negocios están obligados a repercutir a los clientes finales

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN SUPUESTOS PRÁCTICOS CONCEPTO BASE DE DATOS REGLAS GENERALES REGLAS PARA IMPORTACIONES.

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

DECLARACION ANUAL DE OPERACIONES CON TERCEROS Y OTRAS OBLIGACIONES INFORMATIVAS

CIRCULAR FISCAL 10 de febrero de 2015 DECLARACION ANUAL DE OPERACIONES CON TERCEROS Y OTRAS OBLIGACIONES INFORMATIVAS DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS (MODELO 347): PRIMERO: Las personas físicas

CIRCULAR FISCAL 10 de febrero de 2015 DECLARACION ANUAL DE OPERACIONES CON TERCEROS Y OTRAS OBLIGACIONES INFORMATIVAS DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS (MODELO 347): PRIMERO: Las personas físicas

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 390 Registro Presentación realizada el 01-02-20 a las 23.03.52 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 390 Registro Presentación realizada el 01-02-20 a las 23.03.52 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

ÍNDICE. Operaciones Intracomunitarias. 1. Introducción. 2. Entregas intracomunitarias. 2.1 Requisitos

ÍNDICE 1. Introducción 2. Entregas intracomunitarias 2.1 Requisitos 2.2. Supuestos en los que no se aplica la exención 2.3. Ventas a distancia 3. Adquisiciones intracomunitarias de bienes (AIB) 3.1. Requisitos

ÍNDICE 1. Introducción 2. Entregas intracomunitarias 2.1 Requisitos 2.2. Supuestos en los que no se aplica la exención 2.3. Ventas a distancia 3. Adquisiciones intracomunitarias de bienes (AIB) 3.1. Requisitos

TEMA 5. REGÍMENES ESPECIALES

TEMA 5. REGÍMENES ESPECIALES CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS RÉGIMEN SIMPLIFICADO OTROS REGÍMENES ESPECIALES Aplicación Renuncia Liquidación Gestión De la agricultura, ganadería

TEMA 5. REGÍMENES ESPECIALES CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS RÉGIMEN SIMPLIFICADO OTROS REGÍMENES ESPECIALES Aplicación Renuncia Liquidación Gestión De la agricultura, ganadería

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL 1.- Una afirmación es cierta respecto al impuesto sobre sociedades: a) es un impuesto directo y personal,

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL 1.- Una afirmación es cierta respecto al impuesto sobre sociedades: a) es un impuesto directo y personal,

Régimen especial del criterio de caja en el IVA (RECC).

.") Régimen especial del criterio de caja en el IVA (RECC). Viernes, 29 de Noviembre de 2013 El próximo 1 de enero de 2014 entra en vigor el régimen especial del criterio de caja para el IVA. Este régimen

Régimen especial del criterio de caja en el IVA (RECC). Viernes, 29 de Noviembre de 2013 El próximo 1 de enero de 2014 entra en vigor el régimen especial del criterio de caja para el IVA. Este régimen

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO.

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO. MODELO SOLICITUD DE DEVOLUCIÓN RÉGIMEN ESPECIAL RECARGO DE EQUIVALENCIA, art. 30 BIS RIVA, art 21.4º PÁRRAFO 2º LIVA Y SUJETOS

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO. MODELO SOLICITUD DE DEVOLUCIÓN RÉGIMEN ESPECIAL RECARGO DE EQUIVALENCIA, art. 30 BIS RIVA, art 21.4º PÁRRAFO 2º LIVA Y SUJETOS

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

") Página 1 de 9 PRÁCTICA Cómo se cumplimenta el modelo 303? Previamente se ha de tener en cuenta varías cuestiones: Separar los valores de la base imponible y el valor de la cuota de IVA. BASE IMPONIBLE:

Página 1 de 9 PRÁCTICA Cómo se cumplimenta el modelo 303? Previamente se ha de tener en cuenta varías cuestiones: Separar los valores de la base imponible y el valor de la cuota de IVA. BASE IMPONIBLE:

SOLUCIONES TEMA 7 AGC. TRIBUTOS PÁGINA 1/7

SOLUCIONES TEMA 7 AGC. TRIBUTOS PÁGINA 1/7 BLOQUE 7.1. 1. Qué es la base liquidable? 2. De qué dependen los índices de la cuota del I.A.E.? 3. Naturaleza del I.V.A. 4. Cuál es el porcentaje que se aplica

SOLUCIONES TEMA 7 AGC. TRIBUTOS PÁGINA 1/7 BLOQUE 7.1. 1. Qué es la base liquidable? 2. De qué dependen los índices de la cuota del I.A.E.? 3. Naturaleza del I.V.A. 4. Cuál es el porcentaje que se aplica

Qué es el recargo de equivalencia?

Qué es el recargo de equivalencia? El régimen especial del recargo de equivalencia se aplica a los comerciantes minoristas que sean personas físicas o entidades en régimen de atribución de rentas en el

Qué es el recargo de equivalencia? El régimen especial del recargo de equivalencia se aplica a los comerciantes minoristas que sean personas físicas o entidades en régimen de atribución de rentas en el

PREGUNTAS FRECUENTES relativas a la Declaración anual de operaciones con terceras personas MODELO 347 (Información web Agencia Tributaria)

") PREGUNTAS FRECUENTES relativas a la Declaración anual de operaciones con terceras personas MODELO 347 (Información web Agencia Tributaria) DECLARACIÓN CORRESPONDIENTE AL EJERCICIO 2014 1. Cuál es el plazo

PREGUNTAS FRECUENTES relativas a la Declaración anual de operaciones con terceras personas MODELO 347 (Información web Agencia Tributaria) DECLARACIÓN CORRESPONDIENTE AL EJERCICIO 2014 1. Cuál es el plazo

David González Pescador

FORMA JURIDICA Y FISCALIDAD EN LA EMPRESA DE RECIENTE CREACION 13 de Agosto de 2010 David González Pescador INDICE I.PROCEDIMIENTO DE CREACION DE NUEVAS EMPRESAS II.ELECCION DE LA FORMA JURIDICA III.FISCALIDAD:

FORMA JURIDICA Y FISCALIDAD EN LA EMPRESA DE RECIENTE CREACION 13 de Agosto de 2010 David González Pescador INDICE I.PROCEDIMIENTO DE CREACION DE NUEVAS EMPRESAS II.ELECCION DE LA FORMA JURIDICA III.FISCALIDAD:

Información y matrícula: -