Somos CONTPAQi. Proveedores Autorizados de Certificación. Proveedor de Certificación y Recepción de Documentos Digitales.

|

|

|

- Josefina Rico Vera

- hace 6 años

- Vistas:

Transcripción

1

2 Somos CONTPAQi Proveedores Autorizados de Certificación. Líderes en Facturación Electrónica Proveedor de Certificación y Recepción de Documentos Digitales. Facilidad de entregar tus obligaciones fiscales con CONTPAQi

CFDI pago, la nueva obligación a cumplir Cancelación de CFDI: Lo que debes conocer Contabilidad electrónica 1.3 y el nuevo anexo 24 2.")

3 Agenda del seminario 1. Principales cambios 2017 Nuevo anexo 20 (Versión 3.3) Ejemplo CFDI 3.3 (Principales campos) CFDI pago, la nueva obligación a cumplir Cancelación de CFDI: Lo que debes conocer Contabilidad electrónica 1.3 y el nuevo anexo Soluciones CONTPAQi Control de IVA y entrega del nuevo DPIVA a través del PCRDD Cómo sacar provecho a tu sistema contable?

4 Principales Cambios 2017 C.P. Gaspar Zamora Ortega

5 Fechas a tener en cuenta 1 de diciembre Facturación electrónica 3.3 Complemento de pagos USO OBLIGATORIO 3.3 -Sólo se podrá timbrar con FDI 3.3 -El uso del complemento de pagos será obligatorio Julio Agosto Octubre Diciembre Septiembre Noviembre Enero Facturación electrónica 3.3 Complemento de pagos USO OPCIONAL -Se podrá timbrar CFDI 3.2 o 3.3 -Se podrá usar complemento de pagos de manera opcional 1 de Julio 2017 Cancelación CFDI SE CONFIRMA Proceso de cancelación de CFDI con aprobación del receptor 1 de enero 2018

6 Nuevo anexo 20 (Versión 3.3)

7 Anexo 20 Es el estándar técnico definido por el SAT para la generación de los archivos XML. Se valida su forma y sintaxis. La versión 3.2 se utiliza de forma obligatoria desde el 1 de julio de 2012 Desde entonces, los cambios al XML se han hecho sobre la misma versión 3.2 El SAT ha detectado algunas áreas de oportunidad en la versión actual del Anexo 20 (3.2) para la emisión de los CFDIs, por lo que recientemente ha publicado la versión 3.3 con sus respectivos cambios. Estos cambios beneficiarán tanto al contribuyente, agilizando su administración y procesamiento de CFDIs como a la autoridad tributaria. Ahora la factura contará con información más precisa de las transacciones en el momento en que se están realizando y facilitando la construcción de la contabilidad electrónica a partir de a factura electrónica.

8 Resumen de problemática detectada Existen varios puntos que el SAT ha detectado y solucionado mediante los cambios a implementar con la versión 3.3 del Anexo >Poca eficiencia en el proceso de facturación ->Complejidad administrativa en la suma de impuestos ->Complejidad para relacionar pagos ->Comprobantes con valor cero y negativos ->Registro no estandarizado de campos ->Campos con longitudes y caracteres sin límite ->Receptores inexistentes

9 Nueva versión 3.3 Anexo 20 Algunos de los ajustes Se eliminan los atributos del domicilio para el receptor. 3.3 Sólo se requiere el RFC del receptor. En caso de extranjero se requerirá el país de residencia fiscal y el número de registro de identidad tributaria. Se realiza el cálculo de los impuestos por cada concepto Se elimina la posibilidad de capturar valores en cero y números negativos. Inclusión de varios catálogos: moneda, régimen fiscal, etc. Existirán reglas de validación: Ejemplo el RFC del receptor al momento de emitir un comprobante: facturación o nómina.

10 Nueva versión 3.3 Anexo nuevos campos de los cuales, 14 campos requeridos para una factura electrónica simple. Se utilizan catálogos y plantillas para estandarizar la captura de información. Se incluyen 46 reglas de validación en la factura electrónica. Se utilizarán 17 catálogos, de los cuales, el de Productos y Servicios es uno de los más complejos.

11 Nuevos catálogos para CFDI 1. Forma de pago 10. TasaOCuota 2. MetodoPago 11. TipoDeComprobnte 3. Impuesto 12. TipoFactor 4. RegimenFiscal 13. TipoRelacion 5. Moneda 14. ClaveProdServ 6. Pais 15. ClaveUnidad 7. Aduana 16. CodigoPostal 8. NumPedimentoAduana 17. UsoCFDI 9. Patenteaduanal 3.3

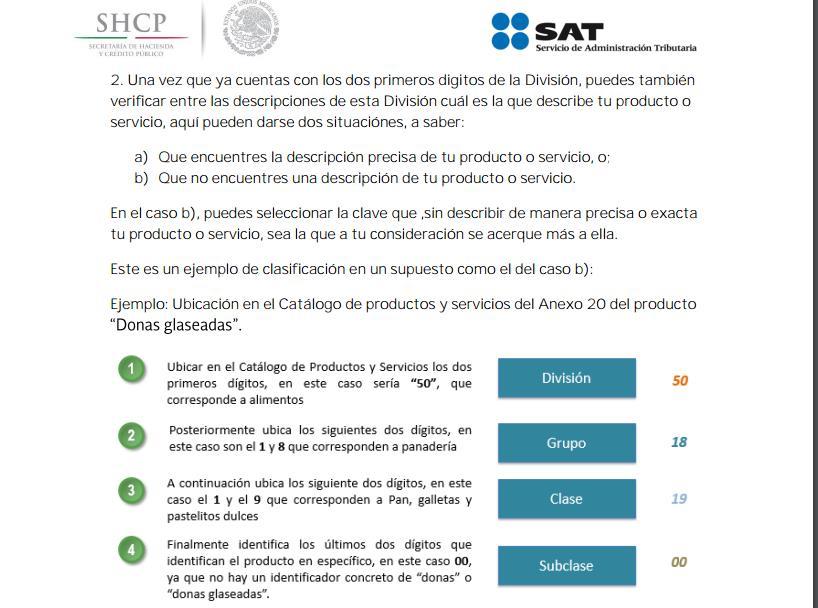

12 Así se ve el catálogo de productos y servicios

13 Claves de Productos y Servicios Familia Producto +52,000 claves Existen 52,839 claves de productos y servicios. 8 dígitos La clave se conforma de 8 dígitos numéricos. XX XX XX XX Segmento Clase 6 Grupos NO ES BUENA IDEA ESPERAR AL ÚLTIMO MOMENTO! El catálogo de Productos y servicios no es el único cambio que afectará administrativamente la operación de tu negocio, sin embargo, es un buen ejemplo para comprender el trabajo que implicará la entrada en vigor de las nuevas disposiciones para la facturación electrónica.

14 Los 6 grupos

15 Ejemplos

16 Preguntas frecuentes Hasta que nivel es obligatorio asignar la clasificación del Producto/Servicio? Hasta el tercer nivel (Clase), es decir, los primeros 6 dígitos. Nota: para efectos del registro del campo ClaveProdServ del anexo 20, basta con que el contribuyente clasifique la descripción del bien o servicio hasta el tercer nivel, es decir hasta la clase.

17 Ejemplos

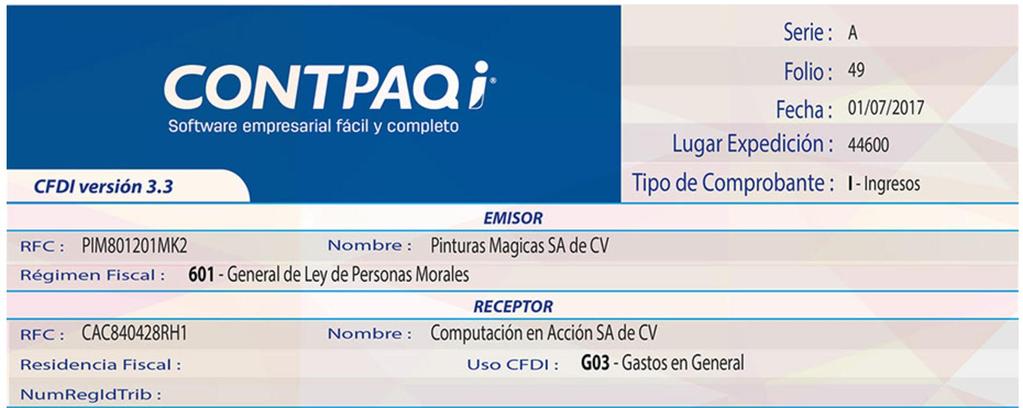

18 Estructura de un CFDI (Versión 3.3)

19 Estructura CFDI Versión 3.3 Encabezado Datos generales Partidas Totales Sellos, códigos y cadenas

20 1. Encabezado

21 2. Datos generales Ingresos: $ 20,000, Nómina ordinaria: $400, Nómina Liquidaciones: $ 2,000,000.00

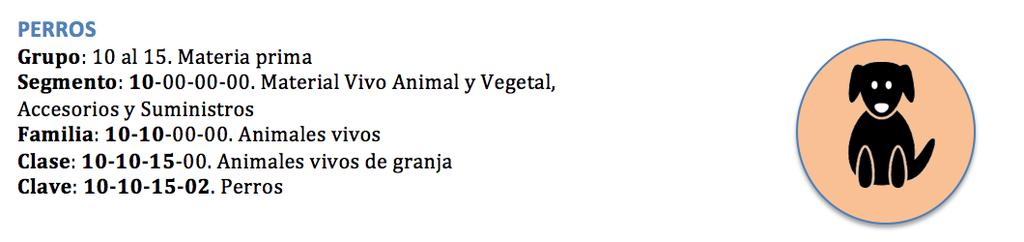

22 3. Partidas Material vivo animal y vegetal Animales vivos Animales vivos de granja Perros Ahora: Nos permite conocer el impuesto aplicable a cada partida y la tasa aplicable a cada partida. Se puede hacer un análisis a nivel partida y a nivel documento. Ejemplo: Venta de un perro

23 4. Totales

24 Factura Electrónica 3.3 interactiva. Úsala y prepárate! - factura_general

25 Nueva versión 3.3 Anexo

26 Nueva versión 3.3 Anexo 20 Fuente:

27 Nueva versión 3.3 Anexo 20 2MRMF de mayo de 2017 Tercero transitorio La reforma al Anexo 20 de la RMF para 2017, en su versión 3.3. entrará en vigor el 1 de julio de Cuarto transitorio Para los efectos de lo dispuesto en los artículos 29 y 29-A del CFF, los contribuyentes obligados a expedir CFDI podrán optar por emitirlos conforme al Anexo 20 en su versión 3.2. publicado en el DOF el 22 de mayo de 2015, durante el periodo comprendido del 1 de julio al 30 de noviembre de 2017.

28 Complemento CFDI por pagos realizados

29 Nuevos complementos al emitir tus CFDI Complemento por pagos realizados En qué operaciones aplica? 3.3 Pagos en parcialidades En una sola exhibición que no sea cubierta al momento de la expedición del CFDI Operaciones a crédito pagadas en fecha posterior a la emisión del CFDI

30 Qué es un CFDI Pago? Es un recibo de dinero que emite la persona que percibe un ingreso

31 Objetivos Controlar el flujo de efectivo Ajustar mecanismos para evitar cancelaciones indebidas Conocer si la factura ha sido pagada Evitar la duplicidad de Ingresos en Facturación de Parcialidades

32 CFF Artículo 29 Cuando las leyes fiscales establezcan la de expedir comprobantes fiscales por los actos o actividades... por los ingresos que se perciban

33 RMF Los complementos que el SAT publique en su portal, serán de uso Obligatorio para los contribuyentes que les aplique

34 RMF Para el registro de los datos solicitados... se deberán aplicar los criterios establecidos en las Guías de llenado

35 Regla Primer párrafo Contraprestación no se pagó en una sola exhibición

36 Regla Tercer párrafo Facturas pagadas en una sola exhibición a crédito Aplica complemento en los siguientes casos: -No se cubre al momento -Operaciones a crédito -Pago total se realiza posterior a la emisión CFDI

")

37 Qué es al momento? Cuando en la factura la forma de pago sea diferente de por definir (99) o se realice el pago posterior a la fecha de emisión.

38 Regla Cuarto párrafo Si existe Error en el CFDI Ingreso

39 Regla Quinto párrafo Dato incorrecto Dato correcto

40

41 Caso de Uso anticipos Se compra un Comedor por la cantidad de $ 30,000 pesos más IVA. 1. Se pide un anticipo de $10,000 más IVA. 2. Se liquida los $20,000 más IVA que estaban pendientes.

42 Facturación de Anticipos Ahora Anexo 20 v3.2 Momento 1 Momento 2 Emisor Mueblería Paciencia Receptor: José Gómez Arias Anticipo a cuenta de comedor $10,000.00** IVA $1, Total $11, CFDI Ingreso Folio 255 Emisor Mueblería Paciencia Receptor: José Gómez Arias CFDI Ingreso Folio 300 Comedor madera de pino $30, Anticipo -$10, Subtotal** $20,000.00** IVA $3, Total $23, **Es lo que juega para pago provisional ISR

43 Escenario A. Facturación aplicando anticipo con remanente de la contraprestación Ahora Anexo 20 v3.3 Emisión de un CFDI por el valor del anticipo recibido Emisor Mueblería Paciencia Receptor: José Gómez Arias ACT Anticipo del bien o servicio CFDI Ingreso Folio 255 $10, IVA $1, Total $11, Emisor Emisión de un CFDI por el remanente de la contraprestación Mueblería Paciencia Receptor: José Gómez Arias CFDI Ingreso Folio 300 Comedor madera de pino- CFDI por remanente de un anticipo $30, Descuento $10, Subtotal $20, IVA $3, Total $23, CFDI Relacionado 255 Tipo Relación: 07-CFDI Por aplicación de anticipo

44 Escenario B. CFDI y facturación del anticipo con CFDI de egreso Ahora Anexo 20 v3.3 Emisión de un CFDI por el valor del anticipo recibido Emisión de un CFDI por el total de la operación Emisión de un CFDI de tipo Egreso Emisor Mueblería Paciencia Receptor: José Gómez Arias CFDI Ingreso Folio 255 Emisor Mueblería Paciencia Receptor: José Gómez Arias CFDI Ingreso Folio 300 Emisor Mueblería Paciencia Receptor: José Gómez Arias CFDI Egreso Folio ACT Anticipo del bien o servicio IVA Total $10,000.00** $1, $11, Comedor de madera de pino $30, Subtotal** $30,000.00** IVA $4, Total $34, ACT Aplicación de Anticipo $10, IVA $1, Total $11, CFDI Relacionado 255 Tipo Relación: 07-CFDI Por aplicación de anticipo CFDI Relacionado 300 Tipo Relación: 07-CFDI Por aplicación de anticipo Ver: Guía de llenado Estos documentos deben tener la misma fecha y liquidarse al momento de la emisión de la factura.

45 Preguntas frecuentes Cuáles son las personas Obligadas a emitir el complemento de recepción de pagos? Toda persona que recibe el pago Cuál es el importe por el que se va a generar el CFDI-Pagos? El CFDI-Pagos irá en ceros y en la parte del complemento el importe del depósito recibido

46 Preguntas frecuentes Cuándo estamos obligados a emitirlo? Cuando la operación no fue liquidada al momento Cuándo se considera Al momento? Cuando en la factura la forma de pago sea por definir o se realice el pago posterior a la fecha de emisión

47 Preguntas frecuentes Cuál es el plazo que se tiene para emitir? A más tardar al décimo día natural del mes siguiente al que se realizó el pago. (Guía de llenado)

48 Nuevo CFDI pago Fuente:

49

50 Complemento CFDI por pagos realizados El 14 de julio se publica la 3MRMF 2016 Nueva regla: Expedición de CFDI por pagos realizados 3.3 Para los efectos de los artículos 29, párrafos primero, segundo, fracción VI y último párrafo, y 29-A, primer párrafo, fracción VII, inciso b) del CFF, cuando las contraprestaciones no se paguen en una sola exhibición, se emitirá un CFDI por el valor total de la operación en el momento en que ésta se realice y posteriormente se expedirá un CFDI por cada uno de los pagos que se efectúen, en el que se deberá señalar cero pesos en el monto total de la operación y como método de pago la expresión pago debiendo incorporar al mismo el Complemento para pagos. Aquí se especifica la obligatoriedad de emitir un CFDI de Pagos por cada pago asociado a una factura, sea parcialidad o pago total, siempre que estos pagos sean posteriores a la emisión del CFDI de la factura electrónica de la operación.

51 Complemento CFDI por pagos realizados y las cancelaciones Cancelación de CFDI (Regla Cuarto párrafo) Cuando ya se cuente con al menos un CFDI que incorpore el Complemento para pagos que acrediten que la contraprestación ha sido total o parcialmente pagada, el CFDI emitido por el total de la operación no podrá ser objeto de cancelación, las correcciones deberán realizarse mediante la emisión de CFDI de egresos por devoluciones, descuentos y bonificaciones. 3.3 Publicación estándar técnico Ver de diciembre de 2016 Inicio de la obligación <1 de julio de 2017 (convivencia CFDI 3.2 y 3.3)> <1 de diciembre 2017>

52 Nueva versión 3.3 Anexo 20 Fuente:

53 Cancelación de CFDI con aceptación del Receptor: Lo que debes saber

La factura no se pagó nunca Mal manejo de los conceptos o partidas No se respetaron las condiciones comerciales.")

54 Nuevo esquema de Cancelación de CFDIs con aceptación del Receptor Por qué se cancela una factura? Datos incorrectos (RFC, domicilio, nombre o razón social) La factura no se pagó nunca Mal manejo de los conceptos o partidas No se respetaron las condiciones comerciales. Inconsistencia en los importes No se agregaron nuevas disposiciones (método de pago por ejemplo) Qué porcentaje de empresas cancelan facturas?

55 Nuevo esquema de Cancelación de CFDIs con aceptación del Receptor La cancelación de facturas electrónicas (CFDI) ahora deberán contar con la aprobación del receptor. De acuerdo a las modificaciones al Artículo 29-A, a partir del 1 de julio de 2017 las facturas electrónicas, sólo podrán ser canceladas cuando el receptor, acepte dicha revocación. Artículo 29-A (CFF 2017). Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes requisitos: Los comprobantes fiscales digitales por Internet sólo podrán cancelarse cuando la persona a favor de quien se expidan acepte su cancelación. El Servicio de Administración Tributaria, mediante reglas de carácter general, establecerá la forma y los medios en los que se deberá manifestar dicha aceptación.

56 Objetivo de nuevo proceso de Cancelación del CFDI con aceptación del Receptor Esta modificación al esquema tradicional de cancelación de CFDIs, responde a que el SAT ha recibido denuncias de contribuyentes por cancelaciones arbitrarias de sus CFDIs por parte de sus respectivos proveedores, así bien, con este cambio, se busca: Evitar que los emisores cancelen CFDIs arbitrariamente. Que los receptores cuenten con la tranquilidad de ser notificados en caso de requerirse cancelar algún comprobante.

57 Cancelación vía Buzón Tributario En la Resolución Miscelánea Fiscal para el 2017, la Secretaría de Hacienda y Crédito Público destaca que cuando el emisor de un CFDI requiera cancelarlo, enviará al receptor del mismo una solicitud de cancelación. A través de que medio se podrá realizar esta petición comunicación? Regla Aceptación del receptor para la cancelación del CFDI Cuando el emisor de un CFDI requiera cancelarlo, enviará al receptor del mismo una solicitud de cancelación a través de buzón tributario. El receptor del comprobante fiscal deberá manifestar a través del mismo medio, a más tardar dentro de las 72 horas siguientes contadas a partir de la recepción de la solicitud de cancelación de CFDI, la aceptación o negación de la cancelación del CFDI. El SAT considerará que el receptor acepta la cancelación del CFDI si transcurrido el plazo a que se refiere el párrafo anterior, no realiza manifestación alguna Buzón tributario

58 Cancelación vía Buzón Tributario Regla RMF En la Resolución Miscelánea Fiscal para el 2017, la Secretaría de Hacienda y Crédito Público destaca que cuando el emisor de un CFDI requiera cancelarlo, enviará al receptor del mismo una solicitud de cancelación. A través de que medio se podrá realizar esta petición comunicación? Buzón tributario Regla Aceptación del receptor para la cancelación del CFDI Cuando el emisor de un CFDI requiera cancelarlo, enviará al receptor del mismo una solicitud de cancelación a través de buzón tributario. El receptor del comprobante fiscal deberá manifestar a través del mismo medio, a más tardar dentro de las 72 horas siguientes contadas a partir de la recepción de la solicitud de cancelación de CFDI, la aceptación o negación de la cancelación del CFDI. El SAT considerará que el receptor acepta la cancelación del CFDI si transcurrido el plazo a que se refiere el párrafo anterior, no realiza manifestación alguna

59 Cancelación de CFDI

60 Cancelación de CFDI Regla RMF Los contribuyentes podrán cancelar un CFDI sin que se requiera la aceptación del receptor en los siguientes supuestos:

61 Cancelación de CFDI Cuando amparen un monto de hasta $5, Emitidos desde la herramienta electrónica de Mis cuentas en el aplicativo Factura fácil Que amparen retenciones e información de pagos Aquellas operaciones creadas a Público en general

62 Cancelación de CFDI Los CFDI que sean creados con los siguientes RFC XAXX y XEXX Factura global Por los conceptos de nómina, egresos, traslados e Ingresos expedidos a contribuyentes RIF Cuando la cancelación se realice en las 72 horas posteriores a su emisión.

63 Nueva versión 3.3 Anexo 20 Fuente:

64 Nuevo anexo 24 Contabilidad Electrónica 1.3

65 Anexo 24 CONTABILIDAD ELECTRÓNICA 1.3 El anexo 24, es el estándar técnico definido por el SAT para la generación de los archivos XML de la contabilidad electrónica que entregamos mes a mes. El XML está versionado para el control de los cambios

66 Anexo 24 CONTABILIDAD ELECTRÓNICA 1.3 El anexo 24, es el estándar técnico definido por el SAT para la generación de los archivos XML de la contabilidad electrónica que entregamos mes a mes. Versión del XML: 1.1 Es la que estamos entregando actualmente al SAT. Es la última versión publicada? No Estamos entregando la versión correcta? Sí

67 Anexo 24 CONTABILIDAD ELECTRÓNICA 1.3 El pasado 6 de enero de 2017, el SAT publica una nueva versión del Anexo 24. Versión del XML: 1.3

68 Anexo 24 CONTABILIDAD ELECTRÓNICA 1.3 Como contribuyentes Por qué no nos dimos cuenta de esto? Por qué no fue tan relevante? Principalmente porque el SAT, al día de hoy sigue recibiendo la versión 1.1. Porque el SAT aún no anuncia hasta que fecha seguirá recibiendo dicha versión. Se prevé que a partir del 1 de junio, el SAT solo recibirá la versión 1.3 Qué es lo que cambia de la versión 1.1 a la 1.3?

69 Anexo XML Catalogo, modificación en la descripción de un atributo o campo. 2. XML Balanza, se agrega un valor mínimo al atributo Fecha Modificación de la Balanza. 3. XML de Pólizas, Nodos: Cheque, Transferencia y OtrMetodoPago. Ahora aplica para pago o cobro. 4. Cambios de formatos en algunos atributos de diferentes XML. De los 4 cambios, el que realmente afecta la operación del usuario, es el número 3: Antes solo se tenía que capturar en las pólizas de egresos el método de pago, es decir, el contribuyente tenía que especificar como salía el recurso (a quién, cuánto, a qué cuenta) (nuevo) Ahora también se debe especificar datos en la póliza de ingresos, cuando existe un cobro método de cobro. (de quién, cuánto, de qué cuenta, etc)

70 3. XML de Pólizas, Nodos: Cheque, Transferencia y OtrMetodoPago. Ahora aplica para pago o cobro. Versión 1.1 Versión 1.3 Implicaciones, relacionar los datos siguientes datos bancarios en las pólizas de ingresos: CtaOri BancoOriNal/BancoOriExt CtaDest BancoDestNal/BancoDestExt Fecha Benef RFC Monto Moneda TipCamb

71 Anexo 24 El cambio clave, es la modificación de la versión en el XML

72 Anexo 24 Ejemplo en una póliza de ingreso.

73 Anexo 24 Cómo se resuelve en CONTPAQi Contabilidad? Liberación versión de mayo Esta versión genera los archivos de la contabilidad electrónica 1.3 Sin costo para versiones o 2017 Sin costo para usuarios de licenciamiento anual

74 Implicaciones en la Contabilidad y Por anexo 20 y CFDI pago

75 Impacto en Contabilidad En el tema de la Contabilidad, Cuál podría ser nuestra preocupación? Sigamos el camino del XML CFDI Factura 3.3 CFDI Pago CFDI Nómina CFDI Traslado ADD Recepción Validación Almacenamiento Pólizas Contabilización de nuevos XML Obligaciones DIOT

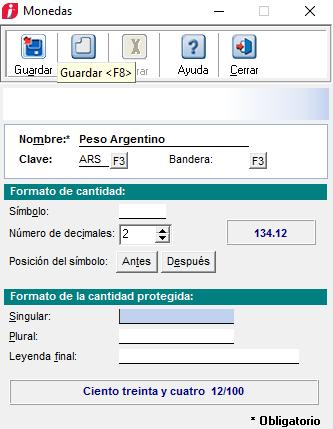

76 Impacto en Contabilidad Cómo genero hoy mi Contabilidad Electrónica y mi DIOT? Documento Bancario XML v3.2 Póliza Movimientos (FE) Contabilidad Electrónica Causación IVA Si FE = CARGO No Control IVA DIOT

77 Impacto en Contabilidad A partir de los nuevos XML Cómo podría generar mi Contabilidad Electrónica y mi DIOT? Encabezado de la Póliza Muestra CFDI Pagos Emitidos Ingreso Tipo Póliza Diario Egreso Muestra CFDI Pagos Recibidos Docto. Bancario INGRESO Muestra CFDI Facturas (Provisión) Docto. Bancario EGRESO Asocia Facturas relacionadas al cobro Elijo Facturas A contabilizar Asocia Facturas relacionadas al pago Captura de Movimientos Contabilidad Electrónica

ICE DE MEXICO S.A. DE C.V 102 $ 1,500.")

78 Impacto en Contabilidad A partir de los nuevos XML Cómo podría generar mi Contabilidad Electrónica y mi DIOT? Póliza <XML> Captura Manual <XML> 3.2 <XML> 3.3 <XML> CFDI Pago Podría hacerlo automáticamente Captura Manual Contabilidad Electrónica Banamex (Peso mexicano) ICE DE MEXICO S.A. DE C.V 102 $ 1, Transferencia

79 Generar control de IVA a partir del CFDI 3.2 Cómo se identifican los impuestos? ="IVA" tasa="16.00" importe="53.63"/> Cómo se obtienen los importes base IVA? /.16 = Al existir diferencia entre el total y calculado = = Tasa Exenta = Por qué determinamos algunos importes? La tasa Exenta no tiene clave de identificación No existe el Importe Base de calculo

80 Generar control de IVA a partir del CFDI 3.3 Este CFDI tiene 4 Conceptos de los cuales: 2 Conceptos a "IVA" Concepto a IVA Concepto a IVA Exento

81 Implicaciones en los sistemas comerciales

82 Avances de Anexo 20 en sistemas Comerciales

83 Nuestra línea de sistemas comerciales está en proceso de preparación para los cambios de Anexo 20 Todos los sistemas Comerciales estarán listos para resolver los requerimientos de las incluidas en el anexo 20. AdminPaq Comercial Premium Comercial Pro Comercial Start Factura Electrónica 84

84 Algunas funcionalidades para Anexo 20 Queremos mostrarte algunas funcionalidades relevantes que serán necesarias en Anexo 20, ejemplo Comercial Premium, pero estos cambios disponibles para AdminPaq y Factura Electrónica.

85 Catálogo de Pesos y Medidas

86 Catálogo Monedas

87 Duplicar conceptos para uso en Anexo 20 Para evitar conceptos duplicados Se podrá activar al llegar la fecha de entrada en vigor

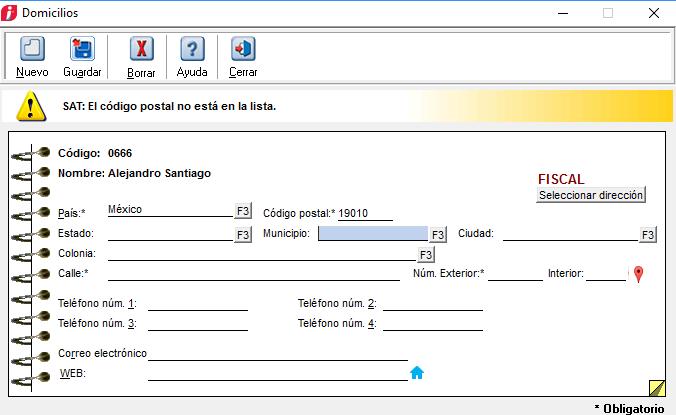

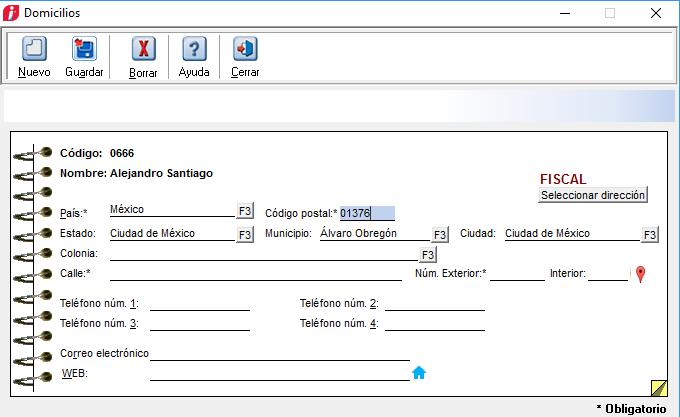

88 Códigos postales validados

89 Catálogo de Productos y Servicios

90 Catálogo de Productos y Servicios Premium (video)

91 Procesos para revisión de catálogos SAT Automatiza Sirve para asignar masivamente claves a los productos categorizados

92 Catálogo de Productos y Servicios en AdminPaq

93 Catálogo de Productos y Servicios

94 Catálogo de Productos y Servicios en Comercial Pro

95 Catálogo Favoritos de Productos y Servicios Comercial Pro

96 Catálogo de Productos y Servicios Comercial Pro

97 Catálogo de Productos y Servicios Comercial Pro (video)

98 Catálogo de Unidades Comercial Pro

99 Adaptación masiva de Catálogo de Productos y Servicios en Comercial Pro

100 Complemento de Pago en Comercial Pro

101 Implicaciones Nómina digital 2017 y anexo 20

102 Convivencia entre versiones del Anexo 20 y el Complemento de Nómina Comprobante Anexo 3.2 Encabezado Emisor Receptor Concepto Totales 2017 Complemento Nómina 1.2 Recibo Patrón Empleado Movimiento Nuevos elementos Indemnizaciones Subcontratación Entidades Gobierno, etc. 1 julio 2017 Entrada en vigor Comprobante Anexo 3.3 Encabezado Emisor Receptor CFDI relacionado Concepto Impuestos Totales Complemento Nómina 1.2 Recibo Patrón Empleado Movimiento Nuevos elementos Indemnizaciones Subcontratación Entidades Gobierno, etc. 1 diciembre 2017 Uso obligatorio La diferencia entre Anexo y 3.3 con respecto a Nóminas son las validaciones como se llena el comprobante

103 Cambios en el CFDI Pago de Nómina MXN N Versión Fecha de timbrado Forma de Pago Moneda Tipo de comprobante PUE Método de Pago P01 Uso de CFDI ACT ProdServ Clave Unidad Descripción Pago de Nómina

104 Cancelación de CFDI Pago de Nómina De acuerdo a la regla publicada en RMF 2017, los contribuyentes podrán cancelar un CFDI de Pago de Nómina sin requerir la aprobación de cancelación del receptor.

105 Relacionar CFDI Cuando se cancele un CFDI Pago Nómina, se deberá agregar el nodo CFDI Relacionado, para especificar el UUID cancelado en el recibo que se timbró en sustitución. 04 Tipo relación Nodo CFDI Relacionado UUID UUID relacionado

106 CONTPAQi Nóminas v.10

107 Catálogo empresas Se podrá seleccionar con que versión del Anexo 20 se desea trabajar El usuario podrá seleccionar si desea relacionar el UUID cancelado con el CFDI del periodo

108 Catálogo de empleados

109 Relacionar CFDI cancelado con CFDI del periodo Al cancelar un CFDI Pago de Nómina, los UUID quedarán listos para relacionarse en el nuevo CFDI del periodo de pago.

110 Nuevo módulo Relacionar CFDI cancelados con CFDI del periodo Se podrá seleccionar qué UUID se relacionarán en el nuevo CFDI del periodo de pago.

111 Nuevo DPIVA: Agiliza la entrega de información de proveedores (DIOT)

112 Nueva autorización a CONTPAQi Este 2016 recibimos la autorización como: PCRDD Proveedor de Certificación y Recepción de Documentos Digitales Recibe Verifica Valida Sella - Acuse Es una ventanilla habilitada por el SAT, para la recepción de los documentos digitales que deba presentar el contribuyente. Documento Digital DPIVA (Declaración de proveedores) Estatus Liberado por el SAT

113 Presentación DPIVA DIOT vs DPIVA En 2015 se da a conocer esta declaración Hasta la fecha existe cierta duda ante lo que parece ser una sustitución de la (DIOT) Es importante fundamentar este cambio y aclarar las dudas existentes Tercero transitorio 1MRMF 2015 Para los efectos del artículo 32, fracciones V y VIII de la Ley del IVA, los contribuyentes podrán presentar las declaraciones a que hacen referencia las reglas , , , y 4.5.1*., correspondientes a los periodos de 2015 y posteriores mediante la forma oficial Declaración de Proveedores. IVA (DPIVA) a través de los prestadores de servicios de recepción de documentos digitales, cumpliendo con las especificaciones técnicas establecidas *4.5.1 Presentación de IVA de proveedores

114 Presentación DPIVA DIOT vs DPIVA En 2015 se da a conocer esta declaración Hasta la fecha existe cierta duda ante lo que parece ser una sustitución de la (DIOT) Es importante fundamentar este cambio y aclarar las dudas existentes RMF Opción para contratar servicios de uno o más proveedores Para los efectos del artículo 31, décimo quinto y décimo sexto párrafos del CFF, los contribuyentes podrán utilizar de manera simultánea uno o más proveedores de certificación de recepción de documentos digitales. Los contribuyentes a que se refiere el párrafo anterior están obligados a proporcionar por escrito al proveedor de certificación de recepción de documentos digitales, su manifestación de conocimiento* y autorización para que este último entregue al SAT, copia de los documentos digitales que les haya certificado su recepción. *Realizar el Contrato de adhesión con el PCRDD

115 Presentación DPIVA DIOT vs DPIVA En 2015 se da a conocer esta declaración Hasta la fecha existe cierta duda ante lo que parece ser una sustitución de la (DIOT) Es importante fundamentar este cambio y aclarar las dudas existentes RMF Opción para enviar documentos digitales a través del PCRDD Para los efectos del artículo 31, décimo quinto y décimo sexto párrafos del CFF, los contribuyentes podrán optar por enviar documentos digitales al SAT, a través de los proveedores de certificación de documentos digitales que autorice dicho órgano desconcentrado, a que hace referencia la regla Los contribuyentes podrán utilizar de uno o más proveedores de certificación de documentos digitales autorizados por el SAT, para los diferentes tipos de documentos digitales que se habiliten. Los documentos que podrán enviar al SAT, serán aquéllos que se den a conocer en el Portal del SAT y que se detallan en los anexos 21 y 24 (Contabilidad electrónica).

116 Presentación DPIVA DIOT vs DPIVA En conclusión, DPIVA es una alternativa a la presentación de la DIOT Cuál es la que se debe presentar y cómo hacerlo? 1 2 Quien decida realizarlo a través de un PCRDD, realizará la entrega del DPIVA en lugar de la DIOT. Quien decida entregar la declaración por los mecanismos actuales, seguirá entregando la DIOT.

117 Presentación DPIVA DIOT vs DPIVA Qué me conviene más? Cuál es el beneficio de hacerlo a través de un PCRDD? La respuesta seguramente estará medida en términos de: Qué procesos previos realizo para la obtención de la DIOT? Cuánto me tardo en entregarla como DIOT? Qué tipo de información genero con la DIOT? Qué tan eficiente y seguro es el envío a través de un PCRDD?

118 Presentación DPIVA DIOT vs DPIVA Qué me conviene más? Cuál es el beneficio de hacerlo a través de un PCRDD? Vale la pena mencionar, que el SAT espera poder liberar más adelante otras obligaciones a través del PCRDD, como puede ser el envío de la Contabilidad Electrónica. Documento Digital DPIVA (Declaración de proveedores) Documentos de Contabilidad Electrónica Estatus Liberado por el SAT Próximamente

119 Entrega de DPIVA (DIOT) Declaración de proveedores de IVA con el PCRDD CONTPAQi

120 Entrega de DPIVA como PCRDD Entrega tus documentos y declaraciones digitales a través de CONTPAQi Contabilidad

121 Presentación DPIVA Qué me conviene más? PCRD D Cuánto tiempo te toma la preparación de la DIOT? Revisiones previas Generación DIOT Programa SAT Ingresar a SAT.GOB - IVA causado y acreditable. - Anexos IVA vs reporte DIOT. - PDF reporte DIOT. - Generación archivo.txt - Organización de carpetas por mes - Nueva declaración - Importar declaración (.TXT). - Validación de la declaración. - PDF de la declaración. - Encriptar declaración (.DEC). - Subir.DEC - Imprimir acuse de envío a PDF. - Reimprimir Acuse de recepción a PDF. Cuántos archivos tuviste que generar y guardar? Hasta 6 archivos

122 Presentación DPIVA PCRD D Cuántos archivos tuviste que generar y guardar? Hasta 6 archivos

123 Presentación DPIVA Ahora desde CONTPAQi Contabilidad será más sencillo PCRD D Ingresa a la opción DIOT - DPIVA

124 Presentación DPIVA PCRD D Captura tu clave privada

125 Presentación DPIVA PCRD D Espera respuesta del PCRDD

126 Presentación DPIVA PCRD D El sistema procesa el envío

127 Presentación DPIVA PCRD D Acuse y aceptación Ver acuse de recibo

128 Presentación DPIVA Vista de acuses en el ADD Con clic derecho

129 Cómo sacar provecho a tu sistema contable? Manejo de XML + Captura de pólizas

se ha")

130 Manejo del XML A partir del inicio de la Contabilidad Electrónica, el XML (CFDI) se ha vuelto uno de nuestros principales insumos para el trabajo diario. Principalmente en estos procesos

131 Manejo del XML Qué estamos haciendo actualmente con el XML? Los tenemos todos? Los almacenamos todos? Los relacionamos todos? No quiero problemas con la autoridad Sí los recibo pero no los asigno en las pólizas Aún no me han requerido el XML de las pólizas con el UUID (Folio Fiscal del CFDI)

132 EMITIDOS - RECIBIDOS MI PC - CARPETAS - SOFTWARE Qué estamos haciendo actualmente con el XML? No quiero problemas con la autoridad Me interesa tener mi información al día La registro en las pólizas contables SERVICIO DE DESCARGA (SAT u otros) E M I REPORTES PÓLIZAS DECLARACIONES DIOT DPIVA

133 Qué estamos haciendo actualmente con el XML? Y los que no? Cómo facilitar este proceso y no perder tanto tiempo en el intento? CONTPAQi XML en línea + es una aplicación que te ayuda a descargar de forma automática y masiva todos tus CFDI del portal del SAT. Se conecta automáticamente al portal del SAT Recuperas los archivos XML perdidos o los que nunca recibiste Hace un listado de los comprobantes cancelados Las descargas son ilimitadas, en una sola búsqueda puedes bajar más de 500 comprobantes

134 Entrega de DPIVA como PCRDD Entrega tus documentos y declaraciones digitales a través de CONTPAQi Contabilidad

135 Beneficios exclusivos a usuarios CONTPAQi

136

137 *Aplican restricciones *Aplican restricciones. Consulta a tu Distribuidor para conocer a detalle este beneficio

138 *Aplican restricciones. Consulta a tu Distribuidor para conocer a detalle este beneficio

139 Muchas Gracias! o Esta presentación es para ti, puedes descargarla: Haz clic en el botón Centro de descargas o En nuestro blog: También puedes encontrar artículos pensados en ti o Únete a nuestra Comunidad de Usuarios en: Estarás al día con todas las noticias de tu interés, dinámicas, regalos y más. o Únete a nuestra Comunidad de Contadores en: Forma parte del movimiento del cambio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Facturación Electrónica

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

Módulo de Ingresos. Versión 1.0.

Módulo de Ingresos Versión 1.0 rápido seguro confiable Índice Introducción Comprobantes Clientes Facturación Cuentas por Cobrar Seleccionar Comprobante Ingresos Descuentos y Devoluciones Estado de Cuenta

Módulo de Ingresos Versión 1.0 rápido seguro confiable Índice Introducción Comprobantes Clientes Facturación Cuentas por Cobrar Seleccionar Comprobante Ingresos Descuentos y Devoluciones Estado de Cuenta

Guía de Módulo de Egresos

Guía de Módulo de Egresos Versión 1.0 Tel. 01 800 63 22 887 ÍNDICE -INTRODUCCIÓN...3 1.-Módulo de Egresos...4 1.1- Comprobantes...5 1.2-Proveedores...6 1.3- Gastos y Compras...11 1.4-Cuentas por Pagar...15

Guía de Módulo de Egresos Versión 1.0 Tel. 01 800 63 22 887 ÍNDICE -INTRODUCCIÓN...3 1.-Módulo de Egresos...4 1.1- Comprobantes...5 1.2-Proveedores...6 1.3- Gastos y Compras...11 1.4-Cuentas por Pagar...15

Sistema de Contabilidad Integral

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0 Implementar el manejo de la contabilidad electrónica es muy sencillo, sigue estos pasos y te encontrarás cumpliendo con las ultimas disposiciones

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0 Implementar el manejo de la contabilidad electrónica es muy sencillo, sigue estos pasos y te encontrarás cumpliendo con las ultimas disposiciones

Pasos para la generación de CFDI s con Aspel-Facture.

Pasos para la generación de CFDI s con Aspel-Facture. Para generar CFDI con Aspel-FACTURe, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello Digital de la empresa (con el Servicio

Pasos para la generación de CFDI s con Aspel-Facture. Para generar CFDI con Aspel-FACTURe, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello Digital de la empresa (con el Servicio

De acuerdo a Miscelánea del 14 de Septiembre de 2010.

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO

FECHA : 13 DE OCTUBRE DE 2014 CIRCULAR Nº 38/DGA/2014 CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO Estimados asociados: Como es de su conocimiento, AMDA ha venido trabajando

FECHA : 13 DE OCTUBRE DE 2014 CIRCULAR Nº 38/DGA/2014 CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO Estimados asociados: Como es de su conocimiento, AMDA ha venido trabajando

NOVEDADES EN MATERIA DE CFDI S 2016

NOVEDADES EN MATERIA DE CFDI S 2016 JULIO 2016 SEMINARIO DE ACTUALIZACION FISCAL Novedades en la emisión del CFDI: Forma y Método de Pago Julio 2016 Requisitos de los Comprobantes Fiscales En los últimos

NOVEDADES EN MATERIA DE CFDI S 2016 JULIO 2016 SEMINARIO DE ACTUALIZACION FISCAL Novedades en la emisión del CFDI: Forma y Método de Pago Julio 2016 Requisitos de los Comprobantes Fiscales En los últimos

Bienvenidos, somos CONTPAQi

Bienvenidos, somos CONTPAQi Alejandro Martínez Rosales Coordiandor Trade Marketing Conferenciante CONTPAQi 31 años innovando: El primer software contable con periodos abiertos Pioneros en Factura Electrónica

Bienvenidos, somos CONTPAQi Alejandro Martínez Rosales Coordiandor Trade Marketing Conferenciante CONTPAQi 31 años innovando: El primer software contable con periodos abiertos Pioneros en Factura Electrónica

MÓDULO PARA GENERAR XML CONTABLES

Facturar en Línea MÓDULO PARA GENERAR XML CONTABLES 55029 www.fel.mx Proveedor autorizado de certificación SAT Número de aprobación: 55029 CÓMO LO COMPRO? A) SI YA ERES CLIENTE DE FEL, Y TIENES UN PAQUETE

Facturar en Línea MÓDULO PARA GENERAR XML CONTABLES 55029 www.fel.mx Proveedor autorizado de certificación SAT Número de aprobación: 55029 CÓMO LO COMPRO? A) SI YA ERES CLIENTE DE FEL, Y TIENES UN PAQUETE

efact Facturación Electrónica

2013-2014 Manual de usuario efact Facturación Electrónica Modulo Facturación DEVELOPMENT & CONSULTING STRATEGIES S DE RL. 1 INDICE 1. ACCESO AL SISTEMA. 1.1. INGRESE SUS DATOS. 2. PANTALLA PRINCIPAL EFACT

2013-2014 Manual de usuario efact Facturación Electrónica Modulo Facturación DEVELOPMENT & CONSULTING STRATEGIES S DE RL. 1 INDICE 1. ACCESO AL SISTEMA. 1.1. INGRESE SUS DATOS. 2. PANTALLA PRINCIPAL EFACT

Bienvenidos, somos CONTPAQi

Bienvenidos, somos CONTPAQi Conferenciante René Ochoa Martínez Contador Público Especialista en XXXX Con XX años de trayectoria CONTPAQi más de 30 años innovando: El primer software contable con periodos

Bienvenidos, somos CONTPAQi Conferenciante René Ochoa Martínez Contador Público Especialista en XXXX Con XX años de trayectoria CONTPAQi más de 30 años innovando: El primer software contable con periodos

FACTURACION ELECTRONICA PUNTOS FINOS. CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora

FACTURACION ELECTRONICA PUNTOS FINOS CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora Comunicados del SAT LA FACTURA ELECTRÓNICA EN MARCHA! A partir del 1 de enero de 2011, inicia el cambio,

FACTURACION ELECTRONICA PUNTOS FINOS CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora Comunicados del SAT LA FACTURA ELECTRÓNICA EN MARCHA! A partir del 1 de enero de 2011, inicia el cambio,

MANUAL DE USUARIO Technoware S.A de C.V Tel. (735) y (735) Correo:

y (735) Correo:") MANUAL DE USUARIO INTRODUCCIÓN Technofact, es un sistema de facturación electrónica que permite trabajar al usuario final solo con tener una conexión a internet; funciona con todos los navegadores y en

MANUAL DE USUARIO INTRODUCCIÓN Technofact, es un sistema de facturación electrónica que permite trabajar al usuario final solo con tener una conexión a internet; funciona con todos los navegadores y en

Preguntas Frecuentes de Factura Electrónica (CFD) Reporte Mensual

Reporte Mensual") Preguntas Frecuentes de Factura Electrónica (CFD) Reporte Mensual 1 Preguntas y Respuestas sobre Factura Electrónica (CFD) Reporte Mensual de Factura Electronicas (CFD) emitidas I. Reporte mensual 1. Cómo

Preguntas Frecuentes de Factura Electrónica (CFD) Reporte Mensual 1 Preguntas y Respuestas sobre Factura Electrónica (CFD) Reporte Mensual de Factura Electronicas (CFD) emitidas I. Reporte mensual 1. Cómo

Carta Técnica D Facturación Global D Productos... 10

Carta Técnica 3.1.1 Versión anterior 3.1.0 (Enero 2012) Liberación 23 enero 2012 Disponible como Instalador Con costo para las versiones anteriores a la 3.0.0 Sin costo para la versión 3.0.0 o posteriores

Carta Técnica 3.1.1 Versión anterior 3.1.0 (Enero 2012) Liberación 23 enero 2012 Disponible como Instalador Con costo para las versiones anteriores a la 3.0.0 Sin costo para la versión 3.0.0 o posteriores

Emite recibos electrónicos con Aspel-NOI 7.0

Emite recibos electrónicos con Aspel-NOI 7.0 Aspel-NOI 7.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

Emite recibos electrónicos con Aspel-NOI 7.0 Aspel-NOI 7.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C.

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C. LA FACTURA ELECTRÓNICA COMO Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre 2010 Antecedentes: Declaraciones por medios electrónicos.

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C. LA FACTURA ELECTRÓNICA COMO Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre 2010 Antecedentes: Declaraciones por medios electrónicos.

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

Emisión de opinión art. 32-D reglas I y II Procedimiento actual y vía SAC. junio de 2008

Emisión de opinión art. 32-D reglas I.2.1.16 y II.2.1.7 Procedimiento actual y vía SAC junio de 2008 Art. 32-D vía SAC Objetivo Situación actual 32D Procedimiento 32D vía SaC Ejemplo de aplicación en S.I.

Emisión de opinión art. 32-D reglas I.2.1.16 y II.2.1.7 Procedimiento actual y vía SAC junio de 2008 Art. 32-D vía SAC Objetivo Situación actual 32D Procedimiento 32D vía SaC Ejemplo de aplicación en S.I.

Consultoría Integral en Sueldos y Salarios, S. C. Abril 2016

Expositor: M. en T. I. Ricardo Aguilar Espinosa Consultor en Sistemas Contables y Administrativos Agenda 1. Contabilidad Electrónica 2016 2. Contabilidad Electrónica y los sistemas informáticos 3. Generación

Expositor: M. en T. I. Ricardo Aguilar Espinosa Consultor en Sistemas Contables y Administrativos Agenda 1. Contabilidad Electrónica 2016 2. Contabilidad Electrónica y los sistemas informáticos 3. Generación

Complemento de Comercio Exterior

Complemento de Comercio Exterior Noviembre 2016 Perspectiva de la factura de comercio exterior a) b) c) Problemática Derivado de la Reforma al CFF a partir de 2014 todos los sectores emiten factura electrónica

Complemento de Comercio Exterior Noviembre 2016 Perspectiva de la factura de comercio exterior a) b) c) Problemática Derivado de la Reforma al CFF a partir de 2014 todos los sectores emiten factura electrónica

BOLETIN INFORMATIVO ASUNTO: REGLAS FISCALES RELEVANTES

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

M A N U A L D E U S U A R I O

M A N U A L D E U S U A R I O 1 Índice 1. Página Web 3 2. Pantalla Inicial 3 3. Pantalla de cambio de contraseña y actualización de pasaporte 4 4. Pantalla Principal 5 5. Pantalla de Trabajo 6 6. Generar

M A N U A L D E U S U A R I O 1 Índice 1. Página Web 3 2. Pantalla Inicial 3 3. Pantalla de cambio de contraseña y actualización de pasaporte 4 4. Pantalla Principal 5 5. Pantalla de Trabajo 6 6. Generar

MANUAL. PAC Emisión-Consulta Portal Gratuito PAC V1.1

MANUAL PAC Emisión-Consulta Portal Gratuito PAC V1.1 Pasos para entrar a solución PAC Emisión-Consulta: 1- Entrar a www.detecno.com 2- Deberá dar clic en la esquina superior derecha en la sección Demos

MANUAL PAC Emisión-Consulta Portal Gratuito PAC V1.1 Pasos para entrar a solución PAC Emisión-Consulta: 1- Entrar a www.detecno.com 2- Deberá dar clic en la esquina superior derecha en la sección Demos

TABLA COMPARATIVA VS ASPEL

TABLA COMPARATIVA VS ASPEL CONTPAQi Contabilidad es el sistema diseñado para contadores, fiscalistas, auditores, administradores y directores de todo perfil de empresas. En esta Tabla Comparativa puedes

TABLA COMPARATIVA VS ASPEL CONTPAQi Contabilidad es el sistema diseñado para contadores, fiscalistas, auditores, administradores y directores de todo perfil de empresas. En esta Tabla Comparativa puedes

Derechos Productos y Aprovechamientos (DPA)

") Comprobantes DPA para dependencias y entidades gubernamentales Derechos Productos y Aprovechamientos (DPA) El Servicio de Administración Tributaria genera los CFDI de los pagos de DPA captados bajo el

Comprobantes DPA para dependencias y entidades gubernamentales Derechos Productos y Aprovechamientos (DPA) El Servicio de Administración Tributaria genera los CFDI de los pagos de DPA captados bajo el

Carta Técnica. Sin costo, para versiones y posteriores. Con costo, para versiones o anteriores.

Carta Técnica Versión: 8.1.0 Liberación: 4 abril de 2016 Versión de componentes: 1.2.0 20160404 Actualización Sin costo, para versiones 8.0.0 y posteriores. Con costo, para versiones 7.7.3 o anteriores.

Carta Técnica Versión: 8.1.0 Liberación: 4 abril de 2016 Versión de componentes: 1.2.0 20160404 Actualización Sin costo, para versiones 8.0.0 y posteriores. Con costo, para versiones 7.7.3 o anteriores.

Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 7.0

en Aspel-COI 7.0") Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 7.0 Obtén esta Declaración de manera muy sencilla en Aspel-COI 7.0, sólo tienes que realizar ciertas configuraciones para que el

Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 7.0 Obtén esta Declaración de manera muy sencilla en Aspel-COI 7.0, sólo tienes que realizar ciertas configuraciones para que el

1. Configuración Inicial. Se realiza una sola vez, al iniciar el sistema. Datos de la empresa Configuración general. Ingresar los datos de la empresa

PERFIL FACTURACIÓN Guía rápida Índice 1. Configuración Inicial. Se realiza una sola vez, al iniciar el sistema. Datos de la empresa Configuración general 2. Facturar. Se realiza las veces que necesite.

PERFIL FACTURACIÓN Guía rápida Índice 1. Configuración Inicial. Se realiza una sola vez, al iniciar el sistema. Datos de la empresa Configuración general 2. Facturar. Se realiza las veces que necesite.

Emite recibos electrónicos con Aspel-NOI 8.0

Emite recibos electrónicos con Aspel-NOI 8.0 Aspel-NOI 8.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

Emite recibos electrónicos con Aspel-NOI 8.0 Aspel-NOI 8.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

Emitiendo CFDI s con Aspel-SAE 6.0 en renta (Timbrado incluido)

") Emitiendo CFDI s con Aspel-SAE 6.0 en renta (Timbrado incluido) Para generar CFDI s con Aspel-SAE 6.0 en la modalidad de renta, la cual incluye Timbrado ilimitado, realiza los siguientes pasos: 1. Tramita

Emitiendo CFDI s con Aspel-SAE 6.0 en renta (Timbrado incluido) Para generar CFDI s con Aspel-SAE 6.0 en la modalidad de renta, la cual incluye Timbrado ilimitado, realiza los siguientes pasos: 1. Tramita

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES. Enero 2012

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

Sistema: ICAAVWin Fecha: 05/03/2015. Problema: Validación de cuentas homologadas: Error al leer el boleto del XML

Marzo 2015 Sistema: ICAAVWin Fecha: 05/03/2015 Todos Problema: Validación de cuentas homologadas: Error al leer el boleto del XML Se corrige la posición de la lectura del número de boleto en el XML. Sistema:

Marzo 2015 Sistema: ICAAVWin Fecha: 05/03/2015 Todos Problema: Validación de cuentas homologadas: Error al leer el boleto del XML Se corrige la posición de la lectura del número de boleto en el XML. Sistema:

Registrar y administrar a los usuarios de CaDeFi Contabilidad Electrónica. Ir a www.cadefi-sc.mx Clic en Entrar y Clic en Crear una Cuenta.

CaDeFi Contabilidad Electrónica. Guía Rápida 1.- Registro de usuarios Registrar y administrar a los usuarios de CaDeFi Contabilidad Electrónica. Ir a www.cadefi-sc.mx Clic en Entrar y Clic en Crear una

CaDeFi Contabilidad Electrónica. Guía Rápida 1.- Registro de usuarios Registrar y administrar a los usuarios de CaDeFi Contabilidad Electrónica. Ir a www.cadefi-sc.mx Clic en Entrar y Clic en Crear una

Guía Rápida Facturación

Guía Rápida Facturación Iniciar sesión Ingrese a la dirección de Internet: si-nube.appspot.com Inicie una sesión con su dirección de correo electrónico de Gmail. La primera vez Sinube le pedirá permita

Guía Rápida Facturación Iniciar sesión Ingrese a la dirección de Internet: si-nube.appspot.com Inicie una sesión con su dirección de correo electrónico de Gmail. La primera vez Sinube le pedirá permita

MÓDULO DE GENERACIÓN DE RETENCIONES

MÓDULO DE GENERACIÓN DE RETENCIONES Tel. 01 800 63 22 887 CONTENIDO 1. Introducción. 2. Como generar una Constancia de Retención 3. Complementos para Retenciones 4. Registro de Constancias (Descarga, cancelación

MÓDULO DE GENERACIÓN DE RETENCIONES Tel. 01 800 63 22 887 CONTENIDO 1. Introducción. 2. Como generar una Constancia de Retención 3. Complementos para Retenciones 4. Registro de Constancias (Descarga, cancelación

Con Aspel-SAE 5.0 Cómo migrar de Comprobantes con Código de barras bidimensional CBB a Comprobantes Fiscales Digitales por Internet CFDI?

Con Aspel-SAE 5.0 Cómo migrar de Comprobantes con Código de barras bidimensional CBB a Comprobantes Fiscales Digitales por Internet CFDI? Si eres un usuario de Aspel-SAE 5.0 y actualmente emites comprobantes

Con Aspel-SAE 5.0 Cómo migrar de Comprobantes con Código de barras bidimensional CBB a Comprobantes Fiscales Digitales por Internet CFDI? Si eres un usuario de Aspel-SAE 5.0 y actualmente emites comprobantes

Módulo de Bancos. Versión 1.0.

Módulo de Bancos Versión 1.0 rápido seguro confiable ÍNDICE Introducción Módulo de Bancos Crear Banco/Caja Tipo de Moviemientos Movimientos Editar un Movimiento Concilia Movimientos Estado de Cuenta Bancario

Módulo de Bancos Versión 1.0 rápido seguro confiable ÍNDICE Introducción Módulo de Bancos Crear Banco/Caja Tipo de Moviemientos Movimientos Editar un Movimiento Concilia Movimientos Estado de Cuenta Bancario

Facturación Electrónica CFDI. Manual Facturación Gratuita

Facturación Electrónica CFDI Manual Facturación Gratuita 1 INDICE * URL del servicio de facturación gratuito * Selección de servicio * Solicitud de Usuario para Acceso al Sistema de Facturación Electrónica

Facturación Electrónica CFDI Manual Facturación Gratuita 1 INDICE * URL del servicio de facturación gratuito * Selección de servicio * Solicitud de Usuario para Acceso al Sistema de Facturación Electrónica

CFDI. La nueva era de la Facturación Electrónica 2014

CFDI La nueva era de la Facturación Electrónica 2014 Acerca de la Factura Electrónica CFDI 1. Qué es CFDI? CFDI son las siglas de Comprobante Fiscal Digital a través de Internet. El CFDI se encuentra actualmente

CFDI La nueva era de la Facturación Electrónica 2014 Acerca de la Factura Electrónica CFDI 1. Qué es CFDI? CFDI son las siglas de Comprobante Fiscal Digital a través de Internet. El CFDI se encuentra actualmente

Actualización y Novedades en Materia de Resolución Miscelánea Fiscal y Contabilidad Electrónica Horario: 9:00am-1:00pm y 3:00pm-7:00pm

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Declaración Informatica Múltiple (DIM-NOMINAS)

") Declaración Informatica Múltiple (DIM-NOMINAS) Recuerda que tienes hasta el 15 de febrero para presentarla Por Ernesto Ruelas Comienza el año y volvemos a retomar nuestros pendientes, propósitos, obligaciones

Declaración Informatica Múltiple (DIM-NOMINAS) Recuerda que tienes hasta el 15 de febrero para presentarla Por Ernesto Ruelas Comienza el año y volvemos a retomar nuestros pendientes, propósitos, obligaciones

Los 5 IMPACTOS de la Reforma Fiscal en la digitalización de las empresas

Los 5 IMPACTOS de la Reforma Fiscal en la digitalización de las empresas Bienvenidos, somos CONTPAQi CONTPAQi más de 30 años innovando: Desarrollamos software empresarial fácil y completo que ayuda a las

Los 5 IMPACTOS de la Reforma Fiscal en la digitalización de las empresas Bienvenidos, somos CONTPAQi CONTPAQi más de 30 años innovando: Desarrollamos software empresarial fácil y completo que ayuda a las

Contabilidad Electrónica Una realidad en México

Contabilidad Electrónica Una realidad en México SAP PyME Forum Agosto 26, 2014. ADOP-TEC e only with Use this title slid an image Agenda Contabilidad Electrónica Solución Por qué ADOP-TEC? 2014 SAP SE

Contabilidad Electrónica Una realidad en México SAP PyME Forum Agosto 26, 2014. ADOP-TEC e only with Use this title slid an image Agenda Contabilidad Electrónica Solución Por qué ADOP-TEC? 2014 SAP SE

Descripción genérica de los procesos de las PyMes en Mexico

PORTAL PROVEEDORES Quiénes Somos facturalo somos una empresa de soluciones en TI, con amplia experiencia en integraciones y soluciones orientadas a los requerimientos tecnológicos del SAT, estamos comprometidos

PORTAL PROVEEDORES Quiénes Somos facturalo somos una empresa de soluciones en TI, con amplia experiencia en integraciones y soluciones orientadas a los requerimientos tecnológicos del SAT, estamos comprometidos

A&CEM Contabilidad electrónica 23-abr-15

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

Facturación electrónica. Contenido

Contenido Entrada al sistema... 2 Seleccionar la empresa... 2 Mantenimiento a Empresas:... 3 Entrada al sistema:... 4 ABC de Líneas:... 5 ABC de Familias:... 6 ABC de tipos de facturas:... 7 ABC de vendedores:...

Contenido Entrada al sistema... 2 Seleccionar la empresa... 2 Mantenimiento a Empresas:... 3 Entrada al sistema:... 4 ABC de Líneas:... 5 ABC de Familias:... 6 ABC de tipos de facturas:... 7 ABC de vendedores:...

SuperADMINISTRADOR. Instructivo de PAGO EN PARCIALIDADES.

10/07/2015 SuperADMINISTRADOR Instructivo de PAGO EN PARCIALIDADES. 1.- Fiscalmente existen dos modalidades de pago para efectos de CFDI: 1.1. PAGO EN UNA SOLA EXHIBICIÓN.- Es lo normal y asume que la

10/07/2015 SuperADMINISTRADOR Instructivo de PAGO EN PARCIALIDADES. 1.- Fiscalmente existen dos modalidades de pago para efectos de CFDI: 1.1. PAGO EN UNA SOLA EXHIBICIÓN.- Es lo normal y asume que la

Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0

en Aspel-COI 6.0") Introducción Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0 En el Art. 32, fracc. V y VIII de la Ley de IVA, se establece que los contribuyentes, deben proporcionar a través

Introducción Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0 En el Art. 32, fracc. V y VIII de la Ley de IVA, se establece que los contribuyentes, deben proporcionar a través

Políticas Ventas en Línea

Políticas Ventas en Línea Introducción Los lineamientos que a continuación se detallan componen las Políticas correspondientes a las Ventas en Línea desde el sitio de compras en Internet de CONTPAQi. Los

Políticas Ventas en Línea Introducción Los lineamientos que a continuación se detallan componen las Políticas correspondientes a las Ventas en Línea desde el sitio de compras en Internet de CONTPAQi. Los

CPC Leopoldo A. Núñez G.

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

Contabilidad Electrónica en Microsip.

Nombre del Podcast: Tema: Objetivos: PodCast 2014-1 Contabilidad Electrónica Microsip Contabilidad Electrónica en Microsip. Que el consultor conozca: 1. La asignación del código agrupador del SAT en el

Nombre del Podcast: Tema: Objetivos: PodCast 2014-1 Contabilidad Electrónica Microsip Contabilidad Electrónica en Microsip. Que el consultor conozca: 1. La asignación del código agrupador del SAT en el

Contpaqi Contabilidad

Contpaqi Contabilidad Contpaqi Contabilidad es el sistema contable integrador favorito de los Contadores que facilita el proceso de la información contable, financiera y fiscal de tu empresa, así como

Contpaqi Contabilidad Contpaqi Contabilidad es el sistema contable integrador favorito de los Contadores que facilita el proceso de la información contable, financiera y fiscal de tu empresa, así como

Manual Usuario SAT Cliente Gratuito FD

Manual Usuario SAT Cliente Gratuito FD Versión 3.0 rápido seguro confiable ÍNDICE 1. INGRESO AL SISTEMA 1.1. Registro 4 1.2. Entrar a su Cuenta (Login) 5 1.3. Recordar Contraseña 6 2. PANEL DE CONTROL

Manual Usuario SAT Cliente Gratuito FD Versión 3.0 rápido seguro confiable ÍNDICE 1. INGRESO AL SISTEMA 1.1. Registro 4 1.2. Entrar a su Cuenta (Login) 5 1.3. Recordar Contraseña 6 2. PANEL DE CONTROL

Esquemas de Facturación Facturación electrónica y en papel

Esquemas de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Objetivo Dar a conocer las disposiciones aplicables y los conceptos más importantes del esquema de facturación electrónica

Esquemas de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Objetivo Dar a conocer las disposiciones aplicables y los conceptos más importantes del esquema de facturación electrónica

Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)?

?") Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)? El presente documento constituye una guía rápida para la emisión de Comprobantes Fiscales Digitales,

Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)? El presente documento constituye una guía rápida para la emisión de Comprobantes Fiscales Digitales,

Plan de Estudio Curso Contabilidad General con Paquete Contable

Plan de Estudio Curso Contabilidad General con Paquete Contable Modulo contabilidad general Fundamento Teórico Estructura financiera de la entidad Introducción a los estados financieros y su interpretación

Plan de Estudio Curso Contabilidad General con Paquete Contable Modulo contabilidad general Fundamento Teórico Estructura financiera de la entidad Introducción a los estados financieros y su interpretación

CONTABILIDAD. Febrero 2016

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

PREGUNTAS FRECUENTES SOBRE FACTURA ELECTRÓNICA

PREGUNTAS FRECUENTES SOBRE FACTURA ELECTRÓNICA Introducción: En este documento encontrarás las dudas y preguntas más frecuentes acerca del proceso de adopción, emisión y recepción de Factura Electrónica

PREGUNTAS FRECUENTES SOBRE FACTURA ELECTRÓNICA Introducción: En este documento encontrarás las dudas y preguntas más frecuentes acerca del proceso de adopción, emisión y recepción de Factura Electrónica

para Personas Morales

SUSPENSIÓN DE ACTIVIDADES para Personas Morales Como parte de la Quinta Resolución de Modificaciones a la RMF para 2014 se adiciono la Regla I.2.5.26 la cual establece la facilidad para que las Personas

SUSPENSIÓN DE ACTIVIDADES para Personas Morales Como parte de la Quinta Resolución de Modificaciones a la RMF para 2014 se adiciono la Regla I.2.5.26 la cual establece la facilidad para que las Personas

MidSolutions Software. Propuesta Facturación Electrónica CFDI

MidSolutions Software Propuesta Facturación Electrónica CFDI 12 de diciembre de 2015 Índice 1. Introducción... 3 2. Descripción de la solución... 4 2.1. Configuración... 4 2.2. Catálogo de Clientes...

MidSolutions Software Propuesta Facturación Electrónica CFDI 12 de diciembre de 2015 Índice 1. Introducción... 3 2. Descripción de la solución... 4 2.1. Configuración... 4 2.2. Catálogo de Clientes...

Emite CFDI con Aspel-FACTURe 3.0

Emite CFDI con Aspel-FACTURe 3.0 Los usuarios de la versión 2.0 y 2.5 de FACTURe, podrán importar la información a FACTURe 3.0, teniendo así los parámetros, base de datos, XML y PDF que manejaban en la

Emite CFDI con Aspel-FACTURe 3.0 Los usuarios de la versión 2.0 y 2.5 de FACTURe, podrán importar la información a FACTURe 3.0, teniendo así los parámetros, base de datos, XML y PDF que manejaban en la

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

Artículos COMPROBANTES FISCALES. Impresos o digitales? Introducción. Comprobantes fiscales impresos vigentes

Artículos COMPROBANTES FISCALES Impresos o digitales? L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción A partir del ejercicio 2011 entrará en vigor una nueva modalidad de comprobantes fiscales

Artículos COMPROBANTES FISCALES Impresos o digitales? L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción A partir del ejercicio 2011 entrará en vigor una nueva modalidad de comprobantes fiscales

Los comprobantes que podrán emitirse a partir del 1 de enero de 2011 conforme las disposiciones fiscales son:

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

Liondev GENERARACION DE CERTIFICADO DE SELLO DIGITAL (CSD) Y FIEL. Liondev S.A. de C.V.

Y FIEL. Liondev S.A. de C.V.") Liondev GENERARACION DE CERTIFICADO DE SELLO DIGITAL (CSD) Y FIEL Manual de usuario para obtener el certificado de sello digital Revisión 1 Marzo del 2015. Liondev S.A. de C.V. Tel. +52 443 2754232 Papaya

Liondev GENERARACION DE CERTIFICADO DE SELLO DIGITAL (CSD) Y FIEL Manual de usuario para obtener el certificado de sello digital Revisión 1 Marzo del 2015. Liondev S.A. de C.V. Tel. +52 443 2754232 Papaya

Diagrama del Proceso de Compras

Diagrama del Proceso de Compras ERP SuperADMINISTRADOR Funcionalidad Proceso de Compras Noviembre 2015 pág. 5-1 5.1 Configuración de Catálogos 5.1.1 Cuentas de COMPRAS Entrar al Menú Compras y seleccionar

Diagrama del Proceso de Compras ERP SuperADMINISTRADOR Funcionalidad Proceso de Compras Noviembre 2015 pág. 5-1 5.1 Configuración de Catálogos 5.1.1 Cuentas de COMPRAS Entrar al Menú Compras y seleccionar

CNGfac. Sistema de Facturación Electrónica Manual de Usuario Asociación

2012 CNGfac Sistema de Facturación Electrónica Manual de Usuario Asociación Contenido INTRODUCCIÓN... 4 OBJETIVOS... 5 1 CNGfac SISTEMA DE FACTURACIÓN ELECTRÓNICA... 6 2 USUARIO... 8 2.1 Acción Cambio

2012 CNGfac Sistema de Facturación Electrónica Manual de Usuario Asociación Contenido INTRODUCCIÓN... 4 OBJETIVOS... 5 1 CNGfac SISTEMA DE FACTURACIÓN ELECTRÓNICA... 6 2 USUARIO... 8 2.1 Acción Cambio

Manual de BUZÓN FEL. Número de aprobación: 55029

Manual de BUZÓN FEL Número de aprobación: Manual de Buzón FEL Contenido Bienvenida 1. Créditos de Recepción. 2. Envió de un CFDi a un cliente de FEL. 3. Consulta de Mi Buzón BIENVENIDO A FACTURAR EN LÍNEA

Manual de BUZÓN FEL Número de aprobación: Manual de Buzón FEL Contenido Bienvenida 1. Créditos de Recepción. 2. Envió de un CFDi a un cliente de FEL. 3. Consulta de Mi Buzón BIENVENIDO A FACTURAR EN LÍNEA

El día martes 14 de septiembre de 2010 se publicó en

El día martes 14 de septiembre de 2010 se publicó en el Diario Oficial de la Federación, la primera resolución de modificaciones a la resolución miscelánea fiscal para 2010, resaltando las siguientes reglas:

El día martes 14 de septiembre de 2010 se publicó en el Diario Oficial de la Federación, la primera resolución de modificaciones a la resolución miscelánea fiscal para 2010, resaltando las siguientes reglas:

Este Manual tiene como propósito Describir el Sistema Avanzado para la emisión de Facturas (e-factura SAAS) Manual SAAS

Manual SAAS") Este Manual tiene como propósito Describir el Sistema Avanzado para la emisión de Facturas (e-factura SAAS) Manual SAAS Contenido Visión general... 2 Módulo Fiscal... 4 Generación de Documentos Fiscales?...

Este Manual tiene como propósito Describir el Sistema Avanzado para la emisión de Facturas (e-factura SAAS) Manual SAAS Contenido Visión general... 2 Módulo Fiscal... 4 Generación de Documentos Fiscales?...

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

Recepción de CFDIS MANUAL DE USUARIO PROVEEDOR. Weg México S.A. de C.V. http://189.254.22.113:8080/bfi

Recepción de CFDIS MANUAL DE USUARIO PROVEEDOR Weg México S.A. de C.V. http://189.254.22.113:8080/bfi INDICE 1. Cómo ingresar al Portal Web de Proveedores de Weg México S.A. de C.V.?... 3 2. Cómo obtener

Recepción de CFDIS MANUAL DE USUARIO PROVEEDOR Weg México S.A. de C.V. http://189.254.22.113:8080/bfi INDICE 1. Cómo ingresar al Portal Web de Proveedores de Weg México S.A. de C.V.?... 3 2. Cómo obtener

Bienvenidos, somos CONTPAQi

Bienvenidos, somos CONTPAQi Conferenciante René Ochoa Martínez Contador Público Especialista en XXXX Con XX años de trayectoria CONTPAQi más de 30 años innovando: El primer software contable con periodos

Bienvenidos, somos CONTPAQi Conferenciante René Ochoa Martínez Contador Público Especialista en XXXX Con XX años de trayectoria CONTPAQi más de 30 años innovando: El primer software contable con periodos

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

Emite CFDI con Aspel-FACTURe Móvil

Emite CFDI con Aspel-FACTURe Móvil Aspel-FACTURe Móvil genera Comprobantes Fiscales Digitales por Internet (CFDI) a través de una aplicación Web. Para generar comprobantes se deben realizar los siguientes

Emite CFDI con Aspel-FACTURe Móvil Aspel-FACTURe Móvil genera Comprobantes Fiscales Digitales por Internet (CFDI) a través de una aplicación Web. Para generar comprobantes se deben realizar los siguientes

Buzón E Lite v1.0. Manual de Usuario Octubre, 2010

Buzón E Lite v1.0 Manual de Usuario Octubre, 2010 Contenido Bienvenido a Buzón E Lite 2 Objetivos 2 Introducción 1 3 Página de Inicio 3 Menú de Inicio 3 Registro de usuarios 4 Desbloquear/Activar cuenta

Buzón E Lite v1.0 Manual de Usuario Octubre, 2010 Contenido Bienvenido a Buzón E Lite 2 Objetivos 2 Introducción 1 3 Página de Inicio 3 Menú de Inicio 3 Registro de usuarios 4 Desbloquear/Activar cuenta

Formas de entrega del CFDI de Nómina. 5º Aniversario!!

Formas de entrega del CFDI de Nómina 5º Aniversario!! Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien. Las dudas las

Formas de entrega del CFDI de Nómina 5º Aniversario!! Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien. Las dudas las

3.- Si obtengo ingresos en crédito en que momento los declararé? Se declararán y se calculará el impuesto hasta el mes de calendario en que

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

SECRETARÍA DE FINANZAS

PROCEDIMIENTO DE PAGO PARA LA EXPEDICIÓN DE CÉDULA DE INSPECCIÓN VEHICULAR, DOCUMENTAL Y MECÁNICA A TRAVÉS DE VENTANILLA BANCARIA SECRETARÍA DE FINANZAS 1 PROCEDIMIENTO DE PAGO PARA LA EXPEDICIÓN DE CÉDULA

PROCEDIMIENTO DE PAGO PARA LA EXPEDICIÓN DE CÉDULA DE INSPECCIÓN VEHICULAR, DOCUMENTAL Y MECÁNICA A TRAVÉS DE VENTANILLA BANCARIA SECRETARÍA DE FINANZAS 1 PROCEDIMIENTO DE PAGO PARA LA EXPEDICIÓN DE CÉDULA

Recepción, Trámite, Pago y Archivo de Cuentas

Página 1 de 5 1. Objetivo y Alcance Definir las actividades y criterios necesarios en la Recepción, Trámite, Pago y Archivo de las cuentas en el Proceso de Gestión de Tesorería de la Universidad de Pamplona.

Página 1 de 5 1. Objetivo y Alcance Definir las actividades y criterios necesarios en la Recepción, Trámite, Pago y Archivo de las cuentas en el Proceso de Gestión de Tesorería de la Universidad de Pamplona.

Mitos y Obligaciones de la validación de CFDI`s

Mitos y Obligaciones de la validación de CFDI`s Desafíos de la contabilidad electrónica: el caso de las pólizas de egresos El XML de pólizas debe contener: Las pólizas contables, incluyendo el detalle

Mitos y Obligaciones de la validación de CFDI`s Desafíos de la contabilidad electrónica: el caso de las pólizas de egresos El XML de pólizas debe contener: Las pólizas contables, incluyendo el detalle

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA Bargalló Cardoso y Asociados, S. C. REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA I n t r o d u c c i ó n: El viernes 4 de Julio se publicó en el Diario

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA Bargalló Cardoso y Asociados, S. C. REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA I n t r o d u c c i ó n: El viernes 4 de Julio se publicó en el Diario

BOLETÍN FISCAL PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2010 Y SU ANEXO 1-A

BOLETÍN FISCAL PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2010 Y SU ANEXO 1-A Se agrega el Capítulo I.2.23 De los Comprobantes Fiscales, el cual se integra de las siguientes

BOLETÍN FISCAL PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2010 Y SU ANEXO 1-A Se agrega el Capítulo I.2.23 De los Comprobantes Fiscales, el cual se integra de las siguientes

1.- Registro de usuarios Objetivo: Registrar y administrar a los usuarios de MAC Sistema Contable.

MAC Sistema Contable. Guía Rápida 1.- Registro de usuarios Registrar y administrar a los usuarios de MAC Sistema Contable. Ir a www.mac-sistemacontable.mx Clic en Entrar y Clic en Crear una Cuenta. El

MAC Sistema Contable. Guía Rápida 1.- Registro de usuarios Registrar y administrar a los usuarios de MAC Sistema Contable. Ir a www.mac-sistemacontable.mx Clic en Entrar y Clic en Crear una Cuenta. El

Décima Resolución de Modificaciones a la Resolución Miscelánea Fiscal. para Publicada el 3 de febrero de 2005

Décima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2005 Publicada el 3 de febrero de 2005 El viernes pasado se publicó en el Diario Oficial de la Federación la Décima Resolución

Décima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2005 Publicada el 3 de febrero de 2005 El viernes pasado se publicó en el Diario Oficial de la Federación la Décima Resolución

MANUAL DE AYUDA VERSIÓN

MANUAL DE AYUDA VERSIÓN 1.0 (52)5202 6821 Página: 1 Índice de contenido INTRODUCCIÓN...3 REQUISITOS...4 INGRESO A LA APLICACIÓN...5 PROCESO DE REGISTRO...6 SERVICIOS...9 CAMBIO DE CONTRASEÑA...9 RECUPERACIÓN

MANUAL DE AYUDA VERSIÓN 1.0 (52)5202 6821 Página: 1 Índice de contenido INTRODUCCIÓN...3 REQUISITOS...4 INGRESO A LA APLICACIÓN...5 PROCESO DE REGISTRO...6 SERVICIOS...9 CAMBIO DE CONTRASEÑA...9 RECUPERACIÓN

PROCEDIMIENTO DE PAGO A PROVEEDORES

PROCEDIMIENTO DE PAGO A PROVEEDORES FECHA DE ELABORACIÓN FECHA DE REVISIÓN OBJETIVO Efectuar el pago a proveedores en los plazos establecidos. NORMAS Y POLÍTICAS DE OPERACIÓN 1. El área administrativa

PROCEDIMIENTO DE PAGO A PROVEEDORES FECHA DE ELABORACIÓN FECHA DE REVISIÓN OBJETIVO Efectuar el pago a proveedores en los plazos establecidos. NORMAS Y POLÍTICAS DE OPERACIÓN 1. El área administrativa

Este Manual tiene como propósito ser la referencia parar dar respuesta a los principales cuestionamientos sobre el Módulo Fiscal.

Este Manual tiene como propósito ser la referencia parar dar respuesta a los principales cuestionamientos sobre el Módulo Fiscal Módulo Fiscal Contenido Visión general... 2 Módulo Fiscal... 4 Generación

Este Manual tiene como propósito ser la referencia parar dar respuesta a los principales cuestionamientos sobre el Módulo Fiscal Módulo Fiscal Contenido Visión general... 2 Módulo Fiscal... 4 Generación

ADIGas. Cambios considerados en la versión 7.58. Sistema Adigas. Documento de Cambios. Junio 2011. Versión 7.58. Tecnologías de Información.