ACTUALIDADES CFDI 2017

|

|

|

- José Ángel Godoy Ruiz

- hace 6 años

- Vistas:

Transcripción

1 ACTUALIDADES CFDI 2017 Modernización y Tendencias de Fiscalización C.P. Y M.A. GONZALO AVILA IBARRA Socio Director Avila Tax Consulting, S.C. gavila@avilatax.com avilatax.neositios.com

2 Contador público Profesión que ha evolucionado con el tiempo en ocasiones de forma absorbente de otras, toda vez que con el tiempo el contador ha tenido la habilidad de interpretar y aplicar leyes menester de los abogados, de liderar proyectos de tecnologías de la información actividad de ingenieros en TI, ser paciente y escuchar en las buenas y en las malas a sus clientes tarea de psicólogos, tener siempre una solución práctica a los problemas de los procesos de venta y logística e incluso de publicidad actividad de mercadólogos, entre otras actividades y por último tener como fundamento principal de su actividad la ética y el sano equilibrio entre lo bueno y lo malo que es el cargo y el abono Felicidades contadores

3 Disminución de Impuesto Sobre la Renta Personas Morales al 28 % o 30 % en forma gradual Personas Físicas al 30 % o 32 % Impuesto al Valor Agregado Generalizado Desparecer tasa el 0 % Eliminar las exenciones Ampliar la base de contribuyentes Coordinacion Fiscal Modernización hacendaria (impuesto predial y a la nomina) Contabilidad Gubernamental en los tres niveles de gobierno 3

4 El rico y el pobre tienen esto en común: a ambos los ha creado el Señor. El prudente ve el peligro y lo evita; el inexperto sigue adelante y sufre las consecuencias. Proverbios 22:2-3 NVI 4

5 El rico y el pobre tienen esto en común: a ambos los ha creado el Señor. El prudente ve el peligro y lo evita; el inexperto sigue adelante y sufre las consecuencias. Proverbios 22:2-3 NVI 5

6

7 El rico y el pobre tienen esto en común: a ambos los ha creado el Señor. El prudente ve el peligro y lo evita; el inexperto sigue adelante y sufre las consecuencias. Proverbios 22:2-3 NVI 7

8 En México, la factura electrónica es el único medio de comprobación fiscal reconocido en las disposiciones fiscales. Para la Administración Tributaria, la factura es el eje de un ecosistema digital La factura electrónica es una obligación de quien: Realiza actividades económicas Percibe un ingreso Realiza una retención o paga nómina.

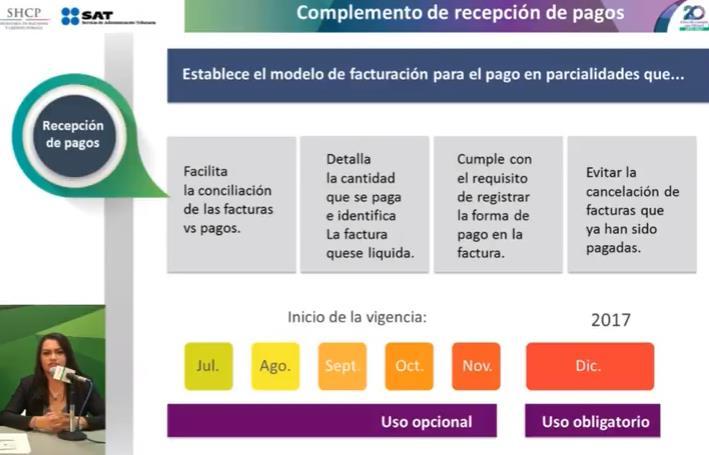

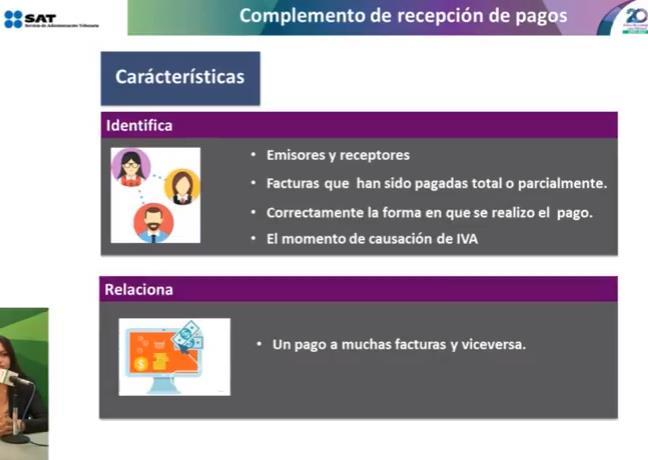

9 Complemento de recepción de pagos Establece el modelo de facturación para el pago en parcialidades que... Facilita la conciliación de las facturas vs pagos. Detalla la cantidad que se paga e identifica la factura que se liquida. Cumple con el requisito de registrar la forma de pago en la factura. Evitar la cancelación de facturas que ya han sido pagadas. Las correcciones deberán realizarse, emitiendo un CFDI de egresos por devoluciones, descuentos y bonificaciones. La cancelación por errores, se podrá realizar siempre que el CFDI se sustituya por otro con los datos correctos y se realicen a más tardar el último día del ejercicio en que fue emitido el CFDI.

10 CFDI 3.3 Actividades a realizar

11 CFDI 3.3 Actividades a realizar

12 CFDI 3.3 Actividades a realizar Bancos Emitir complemento de pagos Cuentas por cobrar Solicitar cuentas bancarias de clientes Solicitar código de producto de clientes (orden de compra) Identificar unidad de medida Identificar forma de pago Emitir facturas Cuentas por pagar Incluir código de producto (orden de compra) Incluir tipo de deducción Solicitar forma de pago Recibir facturas Recibir complemento de pago de proveedores Almacén Establecer código de producto fiscal y empatarlo con código interno

13 CFDI 3.3 Actividades a realizar Producción Emitir requisición con código de producto Ventas Solicitar código de producto de clientes (orden de compra) Identificar forma de pago Compras Incluir código de producto (orden de compra) Incluir tipo de deducción Solicitar forma de pago Sistemas Contabilidad Fiscal Despacho

14 CFDI 3.3 Actividades a realizar

15 CFDI 3.3 Actividades a realizar Por tanto, es importante que las empresas programen las siguientes actividades lo más pronto posible y prever con tiempo todo el proceso de producción y administración: Revisión de cada uno de estos catálogos. Identificación de los departamentos que se ven impactados por el uso de estos catálogos. Identificar los cambios necesarios a nivel sistema informático de administración para incorporar el uso de estos catálogos. Identificar los cambios necesarios a nivel operación o administración de la empresa para incorporar el uso de estos catálogos. Establecer políticas de recolección o asignación de datos para que vayan acordes con el uso de los catálogos. Instaurar una política de revisión permanente de catálogos a efecto de identificar los momentos en que estos sufren una actualización. Orquestar los cambios requeridos tanto en sistemas como en procedimientos y políticas internas.

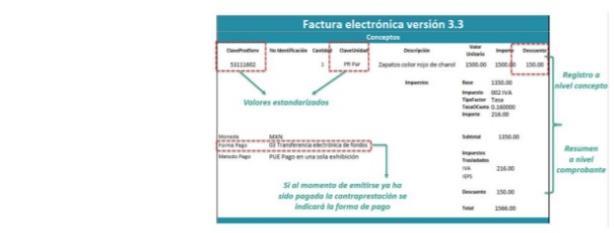

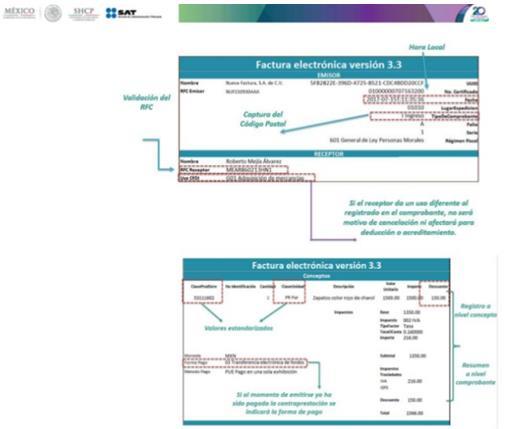

16 Principales Cambios Incorpora 46 reglas de validación. No permite el uso de números negativos. Incluye 17 catálogos 16 campos que incluyen formas de estructura. No permite de manera parcial el registro de conceptos con valor en 0, Registro de descuentos por conceptos Se eliminan 19 campos. Verificación del RFC del receptor. Incluye información del uso que el receptor le dará al comprobante Nuevo Complemento Elimina la información de domicilio del receptor. Disminuye el riesgo de cometer errores de captura y con ello reprocesos y correcciones. Ejemplo de factura

17 Ejemplo de Factura V 3.3 Principales Cambios

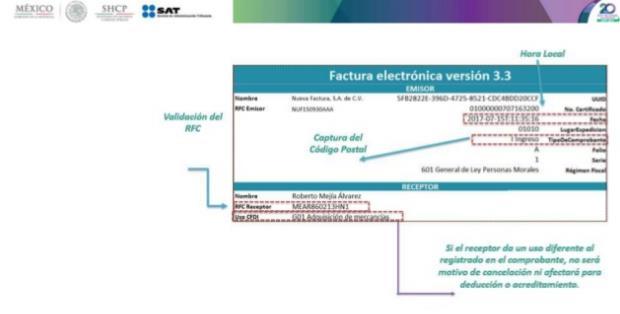

18 Principales cambios a la factura Campo Versión 3.2 Versión 3.3 Lugar de expedición Régimen fiscal Forma de pago Método de pago Tipo de comprobante El dato no se encontraba estandarizado. Podía no registrarse o poner N/A Se encontraba invertida. Se podía registrar N/A haciendo referencia a forma de pago. Ingreso Egreso Traslado Se registra el código postal del domicilio fiscal o sucursal conforme al catálogo de códigos postales. Se registra conforme al catálogo de régimen fiscal. Se registra conforme al catálogo de forma de pago. Se registra conforme al catálogo de método de pago. Se incorporan: Nómina Pagos

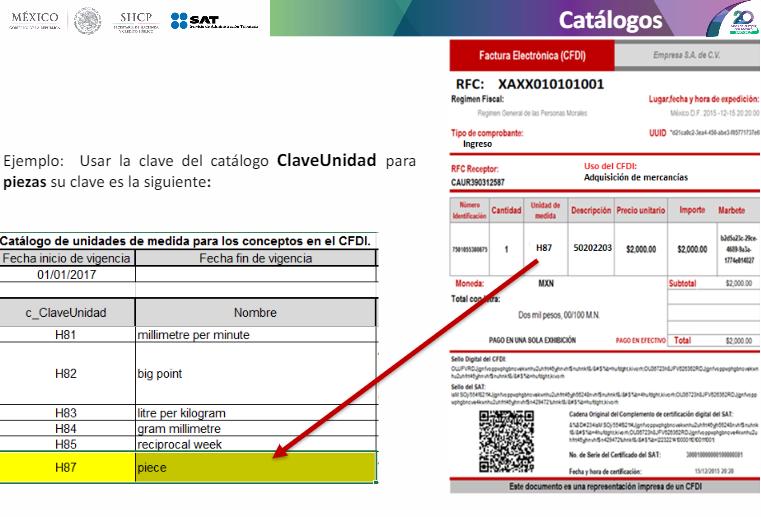

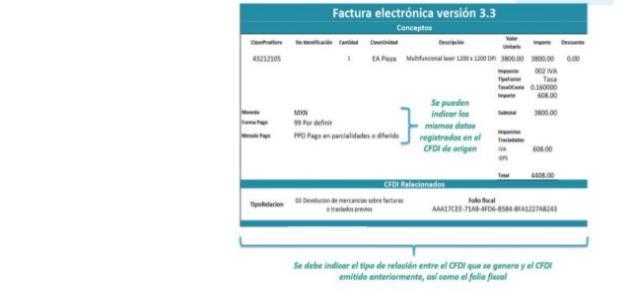

19 Principales cambios a la factura Uso del CFDI Tipo Relación Campo Versión 3.2 Versión 3.3 CFDI Relacionado Descuento Clave de producto o servicio Clave de unidad de medida No existía No existía No existía Existía como dato sin identificar a que concepto aplicaba. No existía No existía Se registra conforme al catálogo de uso de CFDI. El receptor lo indica. Se registra la clave que identifica la relación que hay entre facturas. Se registran los UIDD de las facturas relacionadas. Se registra por concepto. Se registra conforme al catálogo de productos y servicios. Se registra conforme al catálogo de unidad de medida.

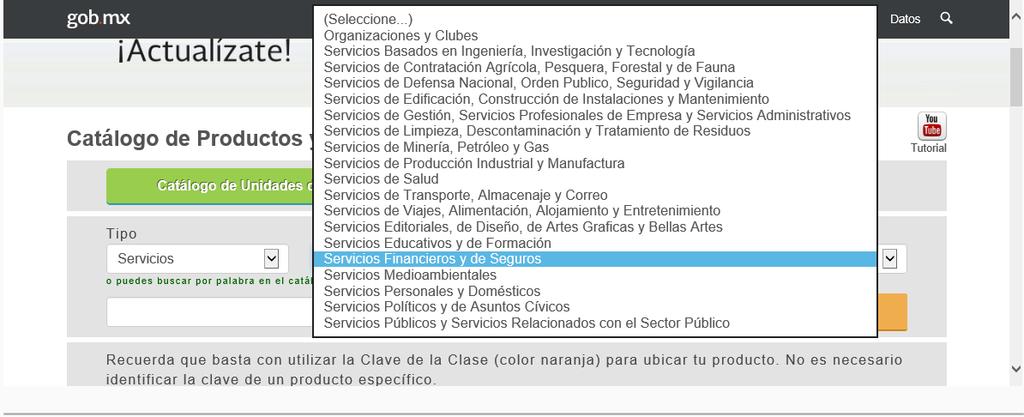

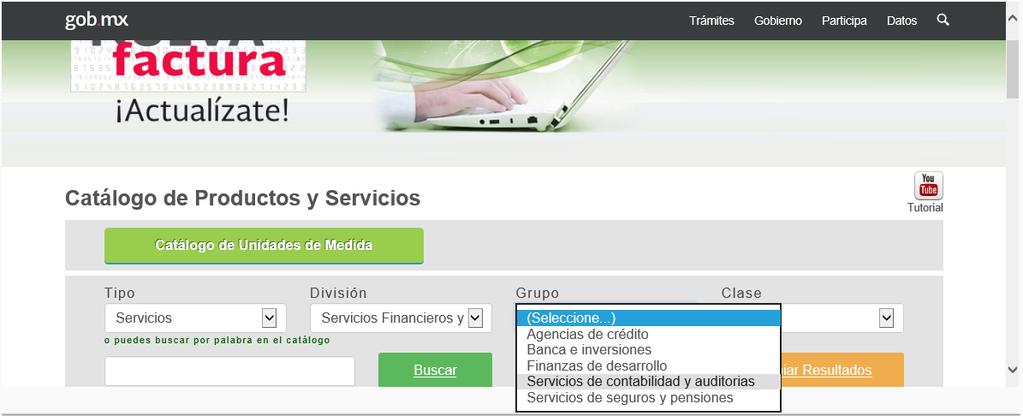

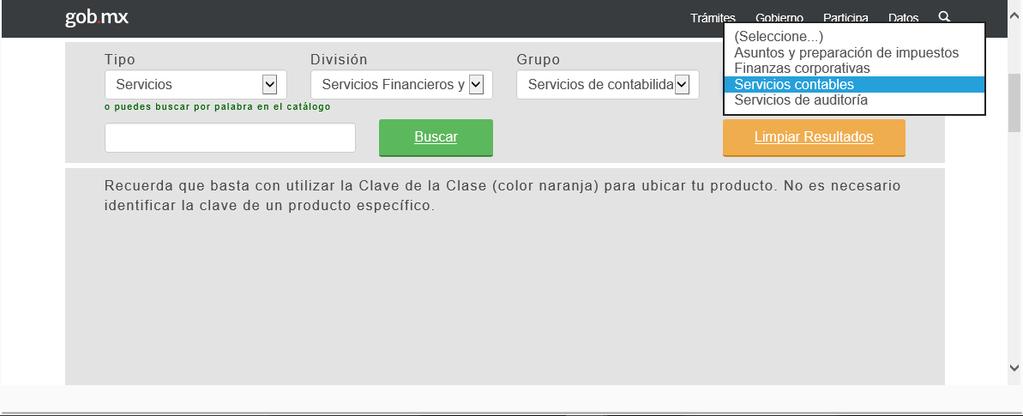

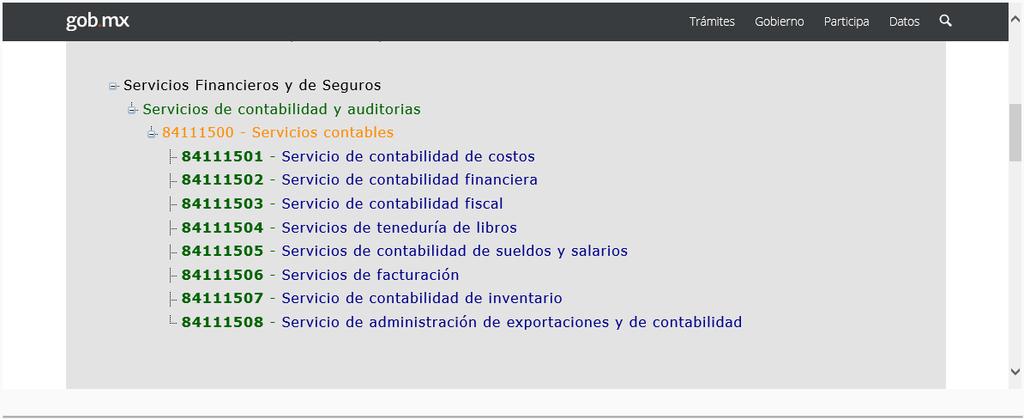

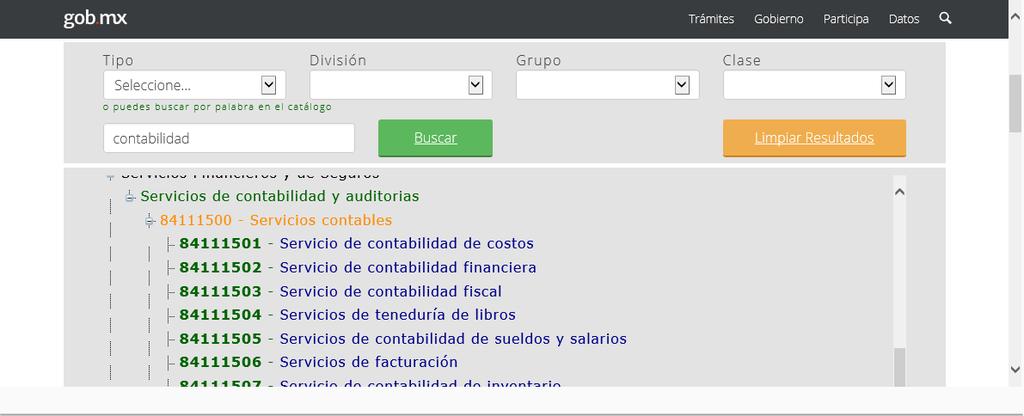

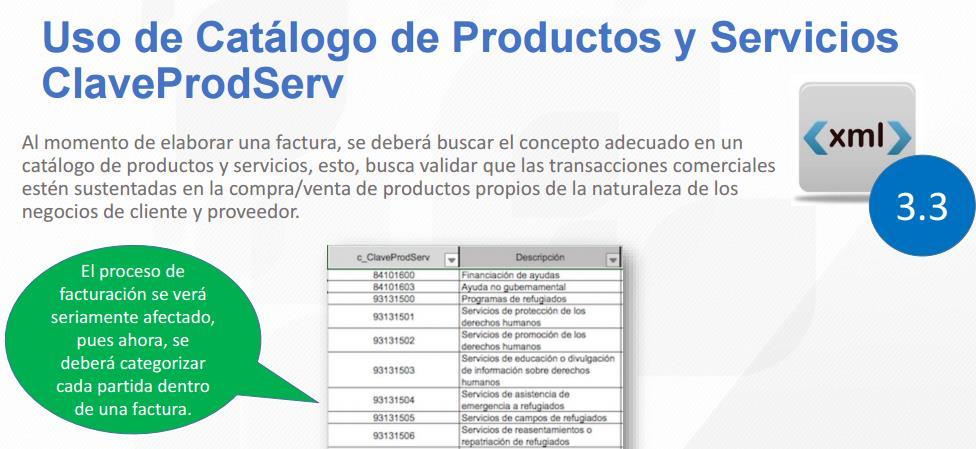

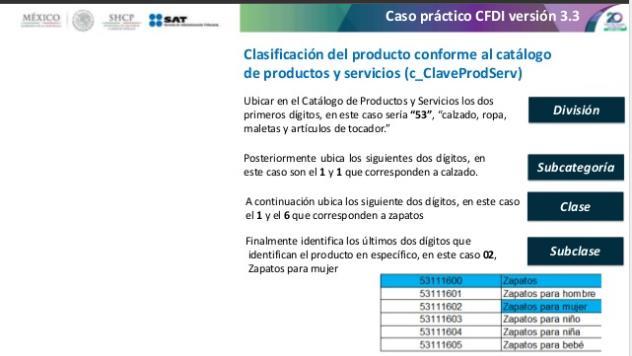

20 Clave de Productos o Servicios Cómo realizar la búsqueda de un producto o servicio en el Catálogo del Anexo 20 Ejemplo: Donas glaseadas 1 Ubicar en el Catálogo de Productos y Servicios los dos primeros dígitos, en este caso sería 50, que corresponde a alimentos. División 50 Cantidad de conceptos 57 divisiones 2 Posteriormente ubica los siguientes dos dígitos, en este caso son el 1 y 8 que corresponden a panadería. Subcategoría subcategorías 3 A continuación ubica los siguiente dos dígitos, en este caso el 1 y el 9 que corresponden a Pan, galletas y pastelitos dulces. Clase 19 3,818 clases 4 Finalmente identifica los últimos dos dígitos que identifican el producto en específico, en este caso 00, ya que no hay un identificador concreto de donas o donas glaseadas. Subclase 00 49,023 subclase La clasificación del producto es Nota: Para mayor información consulte el Apéndice 6 de la Guía de llenado del Anexo 20.

21 Herramienta ofrecida por el SAT Buscador de claves de productos y servicios Un servicio contable, se deberá registrar con la clave:

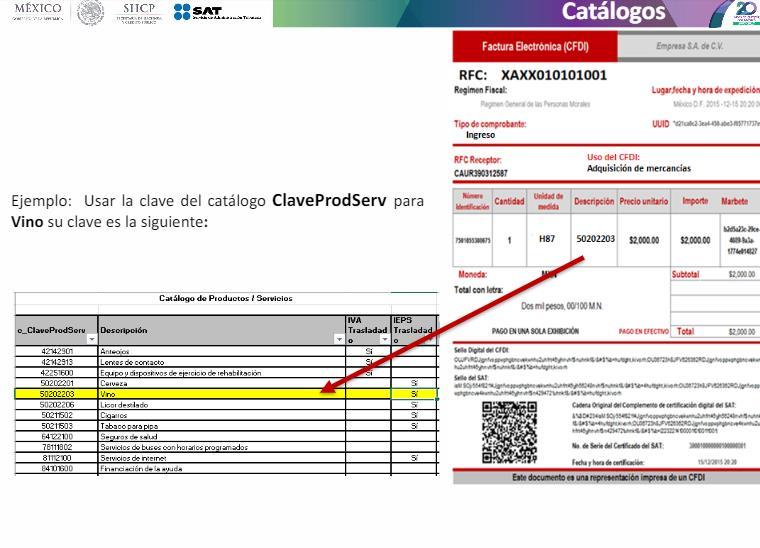

22 Catálogos 17 Catálogos Aduana ClaveUnidad. FormaPago ClaveProdServ CodigoPostal Impuesto MetodoPago Pais RegimenFiscal Moneda PatenteAduanal TasaOCuota TipoDeComprobante NumPedimento Aduana UsoCFDI TipoFactor TipoRelacion

23 Esquema de convivencia de la factura Durante el periodo de transición los contribuyentes podrán emitir facturas utilizando la versión 3.2 o 3.3 del Anexo 20 de manera opcional. Sólo faltan 4 meses Ultimo día de la transición 30 de noviembre de No habrá prórroga Jul. Ago. Sept. Oct. Nov. Dic. Uso de la versión 3.2 y 3.3 convivencia Uso obligatorio versión 3.3

24

25

26

27 PAR FISCALIZACION CANCELACION DE SELLOS Administración de Servicios PROGRAMA DE CAIDAS RECAUDATORIAS O VIGILANCIA PROFUNDA Omisión de declaraciones Declaraciones en ceros Situaciones atípicas Administración de Auditoria y Recaudación No localizado Domicilios Virtuales Créditos fiscales Administración de Jurídica No localizado Juicios

28 Anexo 20 CFDI 3.3 Es el estándar técnico definido por el SAT para la generación de los archivos XML. Se valida su forma y sintaxis. Anexo 20 La versión 3.2 se utiliza de forma obligatoria desde el 1 de julio de 2012 Desde entonces, los cambios al XML se han hecho sobre la misma versión 3.2 El SAT ha detectado algunas áreas de oportunidad en la versión actual del Anexo 20 (3.2) para la emisión de los CFDIs, por lo que recientemente ha publicado la versión 3.3 con sus respectivos cambios. Estos cambios beneficiarán tanto al contribuyente, agilizando su administración y procesamiento de CFDIs como a la autoridad tributaria. Ahora la factura contará con información más precisa de las transacciones en el momento en que se están realizando y facilitando la construcción de la contabilidad electrónica a partir de a factura electrónica.

29 CFDI 3.3 Confirmación de total por montos y tipo de cambio altos.

30 CFDI 3.3

31 CFDI 3.3 Confirmación de total por montos y tipo de cambio altos.

32 CFDI 3.3 En el nuevo esquema de factura electrónica, el Comprobante Fiscal Digital por Internet (CFDI), en su versión 3.3, se prevé en el catálogo c_tipodecomprobante, unos valores máximos según el tipo de comprobante. La diferencia es que para comprobantes que superen los parámetros establecidos deberán autorizarse mediante la inclusión de un código de confirmación. Este código de confirmación es un dato que se incluye en el nodo principal del comprobante (Nodo Comprobante), y se en él se registra la clave de confirmación única e irrepetible que entrega el proveedor de certificación de CFDI o el SAT a los emisores (usuarios) para expedir el comprobante con importes fuera del rango establecido. Este código se obtendrá, como se indica, a través del proveedor de certificación en un proceso semiautomatizado, el cual habrá que definir con el proveedor de certificación con quien se tengan contratados los servicios..

33 CFDI 3.3 Confirmación de total por montos y tipo de cambio altos.

34 CFDI 3.3 Confirmación de total por montos y tipo de cambio altos.

35 CFDI 3.3 Confirmación de total por montos y tipo de cambio altos.

36 Método de pago y forma de pago CFDI 3.3.

37 CFDI 3.3

38 CFDI 3.3 Confirmación de total por montos y tipo de cambio altos.

39 CFDI 3.3

40 CFDI 3.3

41 CFDI 3.3

42 CFDI 3.3

43 CFDI 3.3 Verificación de RFC Valores negativos o en cero Validaciones varias Se incluyen una serie de reglas de validación en el cálculo de los datos y en otros datos como uso de claves RFC para efectos de saber si se trata de persona física o moral. La intención de esta validación es el confirmar la congruencia de los datos. Tipo de relación del comprobante Se asentará la clave correspondiente según el catálogo, que existe entre el nuevo CFDI y los previos, como pueden ser nota de crédito o débito, devolución de mercancía sobre facturas o traslados previos, sustitución de los CFDI anteriores, traslados de mercancías facturados antes y factura generada por los traslados previos. Uso del comprobante Se deberá indicar el uso que el receptor del comprobante dará al mismo según el catálogo de usos del SAT, lo cual será una carga administrativa considerable al tener que indagar, para cada caso, cuál es el uso que el contribuyente le dará al comprobante.

44 Preguntas y respuestas sobre el Anexo 20 versión 3.3

45 Preguntas y respuestas sobre el Anexo 20 versión 3.3

46 CFDI 3.3

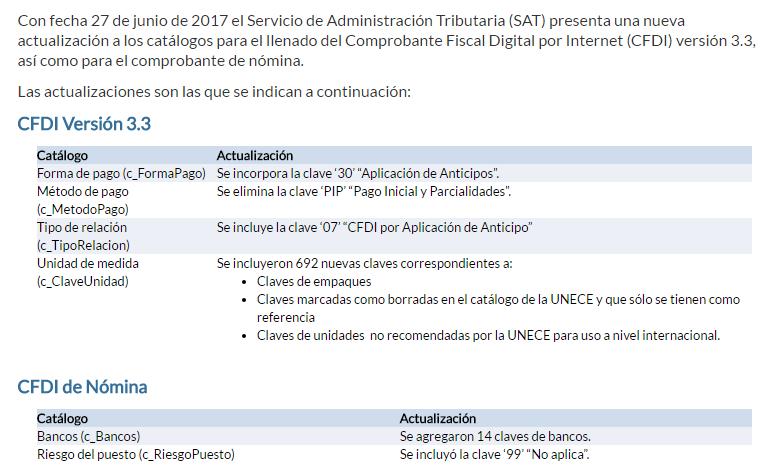

47 CFDI 3.3 Actualización de catálogos

48 CFDI 3.3 A través de la nueva Guía de Llenado del Comprobante al que se le Incorpore el Complemento para Recepción de Pagos, el Servicio de Administración Tributaria (SAT) define la manera en que deben emitirse los comprobantes fiscales con complemento para pagos en las operaciones de factoraje financiero. Al respecto, en el Apéndice 2 de la Guía, se establece un diagrama de flujo en el que se explican los siguientes pasos: El vendedor del producto emite (y entrega al deudor) el CFDI por el valor total de la operación la venta diferida con: Firma de pago: '99 Por Definir' PPD: Pago en parcialidades o diferido Cede los derechos del cobro de la factura a una empresa de factoraje (factor) El factor emite al acreedor el CFDI por la comisión de sus servicios con forma de pago: '17 Compensación' Al recibir los recursos, el acreedor emite al factor un CFDI con complemento para recepción de pagos por el total de la operación, debiéndose expresar: Nodo Pago, con los datos de la forma en que se recibió el pago que hizo el factor Nodo Relacionado, con los datos de la forma de pago '17 Compensación' por el valor de la comisión que cobra el factor. Cuando el factor recibe el pago por parte del deudor, el factor emite al deudor CFDI con complemento para recepción de pagos, el cual debe ir relacionado al CFDI que el vendedor originalmente emitió y entregó al deudor por el valor total de la operación. Aquellas empresas que utilicen servicios de factoraje deberán tener los controles administrativos adecuados para cumplir con este esquema de comprobación de flujos. Se recomienda que con suficiente anticipación se identifiquen las acciones a tomar para poder cumplir con estas obligaciones.

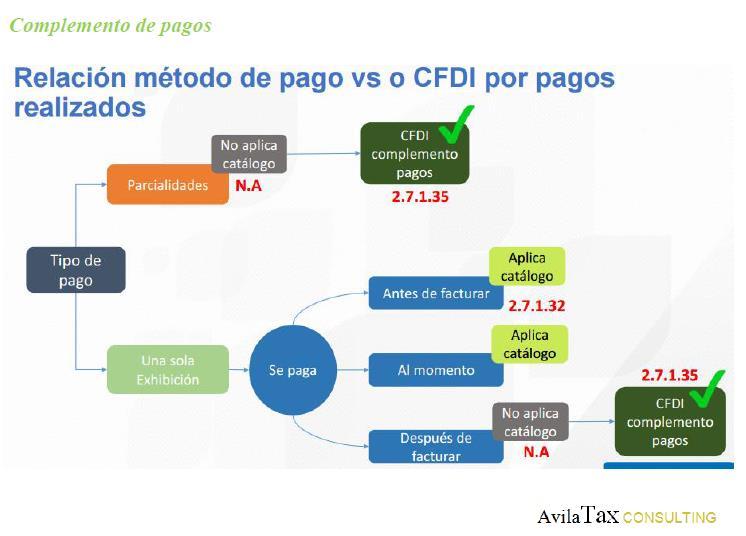

49 Uso de los Catálogos CFDI 3.3

50 Uso de los Catálogos CFDI 3.3

51 CFDI 3.3

52 CFDI 3.3

53 CFDI 3.3

54 CFDI 3.3

55 CFDI 3.3

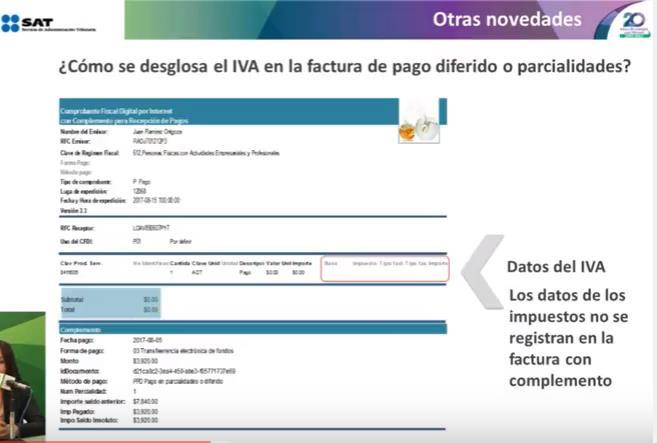

56 Complemento de pagos Problemática Imposibilidad de saber si la factura se ha pagado (tema de IVA). Imposibilidad de saber la forma de pago en pagos diferidos o a crédito. Cancelación indebida de facturas pagadas. Solución. Establecer la emisión de un Complemento al recibir el pago de una factura ya expedida. (cuando no se pago antes de o al momento de expedir la factura) Facturas pagadas (con Complemento de pagos) no puede ser canceladas. Impacto: Rechazo de contribuyentes al tener que emitir además de la factura, un comprobante con Complemento de pagos al recibir los mismos. (doble comprobante, doble costo)

57 Complemento de pagos Imposibilidad de saber si la factura se ha pagado (tema de IVA). Imposibilidad de saber la forma de pago en pagos diferidos o a crédito. Cancelación indebida de facturas pagadas. Solución. Establecer la emisión de un Complemento al recibir el pago de una factura ya expedida. (cuando no se pago antes de o al momento de expedir la factura) Facturas pagadas (con Complemento de pagos) no puede ser canceladas. Impacto: Rechazo de contribuyentes al tener que emitir además de la factura, un comprobante con Complemento de pagos al recibir los mismos. (doble comprobante, doble costo)

58 Complemento de pagos

59 Complemento de pagos

60 Complemento de pagos

61 Complemento de pagos

62 Complemento de pagos

63 Complemento de pagos

64 Complemento de pagos

65 Complemento de pagos y CONTABILIDAD ELECTRONICA Ya registras datos del banco desde el cual te pagan? Con fecha 6 de enero de 2017 se publica el Anexo 24 de la Resolución Miscelánea Fiscal para 2017, que contiene los lineamientos para la contabilidad en medios electrónicos, en esa misma fecha, el Servicio de Administración Tributaria (SAT) da a conocer el Anexo Técnico al que hace referencia el anexo, y contiene las instrucciones técnicas para la elaboración de los archivos formato XML. Requisitos Uno de los cambios más trascendentes fue el realizado a la estructura de la póliza del período, a los campos Transferencia y OtrMetodoPago, para los cuales se estableció que debían completarse obligatoriamente no solamente cuando se realizaran pagos por estos medios, sino ahora también cuando se hicieran cobros. Hasta antes del cambio solamente se llenaban para las operaciones de pago, o sea, para los egresos, pero ahora se piden también para los cobros (ingresos).

66 Complemento de pagos y CONTABILIDAD ELECTRONICA Datos Los datos que se solicitan para el caso de transferencias son los siguientes: Número de cuenta de origen: Número de cuenta de origen desde la cual se transfieren los recursos. Se convierte en requerido cuando se cuente con la información; es decir, si no se tiene el dato, puede dejarse vacío. Banco de origen nacional: Banco de la cuenta origen de la transferencia, de acuerdo al catálogo publicado en la página de internet del SAT. Se considera banco nacional aquellos bancos de residencia nacional, indistintamente, si el tipo de moneda es nacional o extranjero. Banco de origen extranjero: Nombre completo del banco origen extranjero. Se convierte en requerido cuando se cuente con la información. Cuenta destino: Número de cuenta de destino a la cual se transfieren los recursos. Banco destino nacional: Banco de la cuenta destino de la transferencia, de acuerdo al catálogo publicado en la página de internet del SAT. Se considera banco nacional aquellos bancos de residencia nacional, indistintamente, si el tipo de moneda es nacional o extranjero. Banco destino extranjero: Nombre completo del banco destino extranjero. Se convierte en requerido cuando se cuente con la información. Fecha: Fecha de la transferencia. Requerido. Monto: Monto de la transferencia. Requerido. Moneda: Tipo de moneda utilizado en la transacción, de acuerdo al catálogo publicado en la página de internet del SAT. Este dato sólo se utiliza en el caso de que el tipo de moneda, sea diferente a la moneda nacional (peso). Opcional. Se convierte en requerido cuando se cuente con la información. Tipo de cambio: Tipo de cambio utilizado de acuerdo al tipo de moneda. Este dato sólo se utiliza en el caso de que el tipo de moneda, sea diferente a la moneda nacional (peso). Opcional. Se convierte en requerido cuando se cuente con la información. Los datos que se solicitan para el caso de otros métodos de pago son los siguientes:

67 Complemento de pagos y CONTABILIDAD ELECTRONICA Datos Los datos que se solicitan para el caso de otros métodos de pago son los siguientes: Método de pago: Método de pago de la operación, de acuerdo al catálogo publicado en la página de internet del SAT. Fecha: Fecha de la transacción. Requerido. Beneficiario: Nombre de la persona o contribuyente a la cual se realizan estos métodos de pago. Requerido. RFC: El RFC al que se hace referencia, es el distinto del contribuyente que envía los datos, es decir, el RFC del tercero vinculado. Requerido. Monto: Monto del método de pago soporte de la transacción. Requerido. Moneda: Tipo de moneda utilizado en la transacción, de acuerdo al catálogo publicado en la página de internet del SAT. Este dato sólo se utiliza en el caso de que el tipo de moneda, sea diferente a la moneda nacional (peso). Opcional. Se convierte en requerido cuando se cuente con la información. Tipo de cambio: Tipo de cambio utilizado de acuerdo al tipo de moneda. Este dato sólo se utiliza en el caso de que el tipo de moneda, sea diferente a la moneda nacional (peso). Opcional. Se convierte en requerido cuando se cuente con la información. Vigencia También se debe aclarar, que no hay fecha cierta de entrada en vigor de esta obligación. El documento técnico no hace tal mención y tampoco lo hace ninguna regla, por lo que se sugiere anticiparse a cualquier confirmación de la autoridad y planear oportunamente estos cambios tanto al sistema contable, como a los procedimientos administrativos para recabar los datos necesarios.

68 Cancelación de CFDI con aceptación del receptor

69 Cancelación de CFDI con aceptación del receptor

70 Cancelación de CFDI con aceptación del receptor

71 Cancelación de CFDI con aceptación del receptor

72 Cancelación de CFDI con aceptación del receptor

73 Cancelación de CFDI con aceptación del receptor

74 Cancelación de CFDI con aceptación del receptor

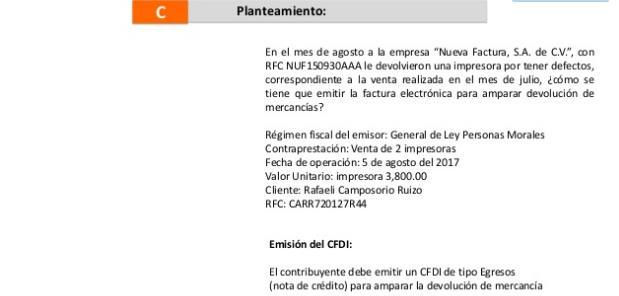

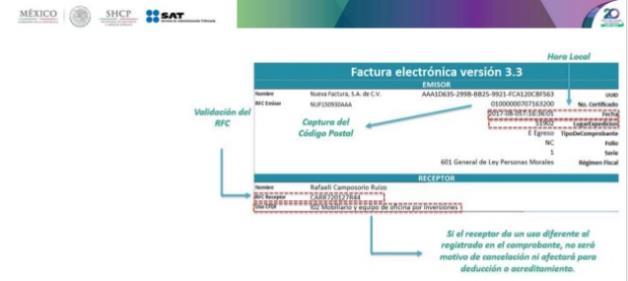

75 Complemento de recepción de pagos Cancelación de un comprobante que se emita por el total de la operación, al que se le asocie un comprobante de pagos: Facturas que se emitan por el total de la operación Cuando se trate de pago en parcialidades, no podrán ser canceladas, y las correcciones se realizarán mediante la emisión de CFDI de egresos por devoluciones, descuentos y bonificaciones. Comprobante de egresos Tipo comprobante Tipo relación UUID Egreso 01 KDS11XX-UIDL KIDPSME14893-LMS El tipo de comprobante se registra como E - Egreso Nota de crédito de los documentos relacionados Cadena de 32 caracteres

76 Complemento de recepción de pagos Cancelación del comprobante al que se le integró un complemento para recepción de pagos: Parcialidades Facturas a las que se les incorpora el complemento para recepción de pagos Podrán cancelarse siempre que: Se sustituya por otro comprobante con los datos correctos Se sustituya a más tardar el último día del ejercicio en el que fue emitido el CFDI Tipo comprobante Tipo relación UUID Pago 04 KDS11XX-UIDL KIDPSME14893-LMS El tipo de comprobante debe ser igual al que se sustituye Nuevo comprobante que sustituye Sustitución de los CFDI previos Cadena de 32 caracteres

77 Cancelación de CFDI con aceptación del receptor

78 Cancelación de CFDI con aceptación del receptor

79 Cancelación de CFDI con aceptación del receptor

80 Cancelación de CFDI con aceptación del receptor

81 Cancelación de CFDI con aceptación del receptor

82 Cancelación de CFDI con aceptación del receptor

83 Cancelación de CFDI con aceptación del receptor

Facturación Electrónica

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Sistema de Contabilidad Integral

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0 Implementar el manejo de la contabilidad electrónica es muy sencillo, sigue estos pasos y te encontrarás cumpliendo con las ultimas disposiciones

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0 Implementar el manejo de la contabilidad electrónica es muy sencillo, sigue estos pasos y te encontrarás cumpliendo con las ultimas disposiciones

Complemento de Comercio Exterior

Complemento de Comercio Exterior Noviembre 2016 Perspectiva de la factura de comercio exterior a) b) c) Problemática Derivado de la Reforma al CFF a partir de 2014 todos los sectores emiten factura electrónica

Complemento de Comercio Exterior Noviembre 2016 Perspectiva de la factura de comercio exterior a) b) c) Problemática Derivado de la Reforma al CFF a partir de 2014 todos los sectores emiten factura electrónica

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

CONTABILIDAD. Febrero 2016

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

NOVEDADES EN MATERIA DE CFDI S 2016

NOVEDADES EN MATERIA DE CFDI S 2016 JULIO 2016 SEMINARIO DE ACTUALIZACION FISCAL Novedades en la emisión del CFDI: Forma y Método de Pago Julio 2016 Requisitos de los Comprobantes Fiscales En los últimos

NOVEDADES EN MATERIA DE CFDI S 2016 JULIO 2016 SEMINARIO DE ACTUALIZACION FISCAL Novedades en la emisión del CFDI: Forma y Método de Pago Julio 2016 Requisitos de los Comprobantes Fiscales En los últimos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Consultoría Integral en Sueldos y Salarios, S. C. Abril 2016

Expositor: M. en T. I. Ricardo Aguilar Espinosa Consultor en Sistemas Contables y Administrativos Agenda 1. Contabilidad Electrónica 2016 2. Contabilidad Electrónica y los sistemas informáticos 3. Generación

Expositor: M. en T. I. Ricardo Aguilar Espinosa Consultor en Sistemas Contables y Administrativos Agenda 1. Contabilidad Electrónica 2016 2. Contabilidad Electrónica y los sistemas informáticos 3. Generación

Emitiendo CFDI s con Aspel-SAE 6.0 en renta (Timbrado incluido)

") Emitiendo CFDI s con Aspel-SAE 6.0 en renta (Timbrado incluido) Para generar CFDI s con Aspel-SAE 6.0 en la modalidad de renta, la cual incluye Timbrado ilimitado, realiza los siguientes pasos: 1. Tramita

Emitiendo CFDI s con Aspel-SAE 6.0 en renta (Timbrado incluido) Para generar CFDI s con Aspel-SAE 6.0 en la modalidad de renta, la cual incluye Timbrado ilimitado, realiza los siguientes pasos: 1. Tramita

Emite recibos electrónicos con Aspel-NOI 7.0

Emite recibos electrónicos con Aspel-NOI 7.0 Aspel-NOI 7.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

Emite recibos electrónicos con Aspel-NOI 7.0 Aspel-NOI 7.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Derechos Productos y Aprovechamientos (DPA)

") Comprobantes DPA para dependencias y entidades gubernamentales Derechos Productos y Aprovechamientos (DPA) El Servicio de Administración Tributaria genera los CFDI de los pagos de DPA captados bajo el

Comprobantes DPA para dependencias y entidades gubernamentales Derechos Productos y Aprovechamientos (DPA) El Servicio de Administración Tributaria genera los CFDI de los pagos de DPA captados bajo el

M A N U A L D E U S U A R I O

M A N U A L D E U S U A R I O 1 Índice 1. Página Web 3 2. Pantalla Inicial 3 3. Pantalla de cambio de contraseña y actualización de pasaporte 4 4. Pantalla Principal 5 5. Pantalla de Trabajo 6 6. Generar

M A N U A L D E U S U A R I O 1 Índice 1. Página Web 3 2. Pantalla Inicial 3 3. Pantalla de cambio de contraseña y actualización de pasaporte 4 4. Pantalla Principal 5 5. Pantalla de Trabajo 6 6. Generar

Factura Electrónica de Comercio Exterior

Factura Electrónica de Comercio Exterior 2016 Problemática Derivado de la Reforma al CFF a partir de 2014 todos los contribuyentes emiten factura electrónica, excepto en el Despacho de Mercancías. Discrepancias

Factura Electrónica de Comercio Exterior 2016 Problemática Derivado de la Reforma al CFF a partir de 2014 todos los contribuyentes emiten factura electrónica, excepto en el Despacho de Mercancías. Discrepancias

VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación CUMPLIMIENTO NORMATIVO Ley 527 de 1999 Decreto

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación CUMPLIMIENTO NORMATIVO Ley 527 de 1999 Decreto

Modernización de la Comprobación Fiscal. Enero 2013

Modernización de la Comprobación Fiscal Enero 2013 Antecedentes Evasión fiscal Procesos Cumplimiento Costos Ecología El monto de evasión fiscal por la utilización de facturas apócrifas estimado en el estudio

Modernización de la Comprobación Fiscal Enero 2013 Antecedentes Evasión fiscal Procesos Cumplimiento Costos Ecología El monto de evasión fiscal por la utilización de facturas apócrifas estimado en el estudio

Pasos para la generación de CFDI s con Aspel-Facture.

Pasos para la generación de CFDI s con Aspel-Facture. Para generar CFDI con Aspel-FACTURe, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello Digital de la empresa (con el Servicio

Pasos para la generación de CFDI s con Aspel-Facture. Para generar CFDI con Aspel-FACTURe, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello Digital de la empresa (con el Servicio

Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 7.0

en Aspel-COI 7.0") Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 7.0 Obtén esta Declaración de manera muy sencilla en Aspel-COI 7.0, sólo tienes que realizar ciertas configuraciones para que el

Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 7.0 Obtén esta Declaración de manera muy sencilla en Aspel-COI 7.0, sólo tienes que realizar ciertas configuraciones para que el

Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0

en Aspel-COI 6.0") Introducción Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0 En el Art. 32, fracc. V y VIII de la Ley de IVA, se establece que los contribuyentes, deben proporcionar a través

Introducción Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0 En el Art. 32, fracc. V y VIII de la Ley de IVA, se establece que los contribuyentes, deben proporcionar a través

MODERNIZACION DE LOS PROCESOS DE LA AGAFF

MODERNIZACION DE LOS PROCESOS DE LA AGAFF EXPOSITOR LIC. ALVARO E. CORDON ALVAREZ MATERIAL DEL SAT ACTUALIZADO POR ALVARO 1 CORDON ACTUALIDAD * PROGRAMACION * Deriva del análisis de las disposiciones fiscales

MODERNIZACION DE LOS PROCESOS DE LA AGAFF EXPOSITOR LIC. ALVARO E. CORDON ALVAREZ MATERIAL DEL SAT ACTUALIZADO POR ALVARO 1 CORDON ACTUALIDAD * PROGRAMACION * Deriva del análisis de las disposiciones fiscales

Emite recibos electrónicos con Aspel-NOI 8.0

Emite recibos electrónicos con Aspel-NOI 8.0 Aspel-NOI 8.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

Emite recibos electrónicos con Aspel-NOI 8.0 Aspel-NOI 8.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

Facturación electrónica. Contenido

Contenido Entrada al sistema... 2 Seleccionar la empresa... 2 Mantenimiento a Empresas:... 3 Entrada al sistema:... 4 ABC de Líneas:... 5 ABC de Familias:... 6 ABC de tipos de facturas:... 7 ABC de vendedores:...

Contenido Entrada al sistema... 2 Seleccionar la empresa... 2 Mantenimiento a Empresas:... 3 Entrada al sistema:... 4 ABC de Líneas:... 5 ABC de Familias:... 6 ABC de tipos de facturas:... 7 ABC de vendedores:...

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO

FECHA : 13 DE OCTUBRE DE 2014 CIRCULAR Nº 38/DGA/2014 CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO Estimados asociados: Como es de su conocimiento, AMDA ha venido trabajando

FECHA : 13 DE OCTUBRE DE 2014 CIRCULAR Nº 38/DGA/2014 CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO Estimados asociados: Como es de su conocimiento, AMDA ha venido trabajando

Las tecnologías de la información, las telecomunicaciones y el control fiscal M É X I C O

Las tecnologías de la información, las telecomunicaciones y el control fiscal M É X I C O Agosto 2014 Fuentes de información (RFC) En el SAT se estudian las conductas de evasión identificadas en núcleos

Las tecnologías de la información, las telecomunicaciones y el control fiscal M É X I C O Agosto 2014 Fuentes de información (RFC) En el SAT se estudian las conductas de evasión identificadas en núcleos

Actualización y Novedades en Materia de Resolución Miscelánea Fiscal y Contabilidad Electrónica Horario: 9:00am-1:00pm y 3:00pm-7:00pm

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

PROCEDIMIENTO DE PAGO A PROVEEDORES

PROCEDIMIENTO DE PAGO A PROVEEDORES FECHA DE ELABORACIÓN FECHA DE REVISIÓN OBJETIVO Efectuar el pago a proveedores en los plazos establecidos. NORMAS Y POLÍTICAS DE OPERACIÓN 1. El área administrativa

PROCEDIMIENTO DE PAGO A PROVEEDORES FECHA DE ELABORACIÓN FECHA DE REVISIÓN OBJETIVO Efectuar el pago a proveedores en los plazos establecidos. NORMAS Y POLÍTICAS DE OPERACIÓN 1. El área administrativa

Con Aspel-SAE 5.0 Cómo migrar de Comprobantes con Código de barras bidimensional CBB a Comprobantes Fiscales Digitales por Internet CFDI?

Con Aspel-SAE 5.0 Cómo migrar de Comprobantes con Código de barras bidimensional CBB a Comprobantes Fiscales Digitales por Internet CFDI? Si eres un usuario de Aspel-SAE 5.0 y actualmente emites comprobantes

Con Aspel-SAE 5.0 Cómo migrar de Comprobantes con Código de barras bidimensional CBB a Comprobantes Fiscales Digitales por Internet CFDI? Si eres un usuario de Aspel-SAE 5.0 y actualmente emites comprobantes

Guía del Encuestado. Servicio de Rentas Internas. Introducción. Objetivos. Alcance. Perfil del encuestado. Variables a investigar.

GUÍA DEL ENCUESTADO Guía del Encuestado Servicio de Rentas Internas Septiembre 201 2 Introducción 3 Objetivos 4 Alcance Perfil del encuestado Variables a investigar 6 Consideraciones 8 Instrucciones 9

GUÍA DEL ENCUESTADO Guía del Encuestado Servicio de Rentas Internas Septiembre 201 2 Introducción 3 Objetivos 4 Alcance Perfil del encuestado Variables a investigar 6 Consideraciones 8 Instrucciones 9

Contabilidad Electrónica Una realidad en México

Contabilidad Electrónica Una realidad en México SAP PyME Forum Agosto 26, 2014. ADOP-TEC e only with Use this title slid an image Agenda Contabilidad Electrónica Solución Por qué ADOP-TEC? 2014 SAP SE

Contabilidad Electrónica Una realidad en México SAP PyME Forum Agosto 26, 2014. ADOP-TEC e only with Use this title slid an image Agenda Contabilidad Electrónica Solución Por qué ADOP-TEC? 2014 SAP SE

Módulo de Ingresos. Versión 1.0.

Módulo de Ingresos Versión 1.0 rápido seguro confiable Índice Introducción Comprobantes Clientes Facturación Cuentas por Cobrar Seleccionar Comprobante Ingresos Descuentos y Devoluciones Estado de Cuenta

Módulo de Ingresos Versión 1.0 rápido seguro confiable Índice Introducción Comprobantes Clientes Facturación Cuentas por Cobrar Seleccionar Comprobante Ingresos Descuentos y Devoluciones Estado de Cuenta

Preguntas Frecuentes de Factura Electrónica (CFD) Reporte Mensual

Reporte Mensual") Preguntas Frecuentes de Factura Electrónica (CFD) Reporte Mensual 1 Preguntas y Respuestas sobre Factura Electrónica (CFD) Reporte Mensual de Factura Electronicas (CFD) emitidas I. Reporte mensual 1. Cómo

Preguntas Frecuentes de Factura Electrónica (CFD) Reporte Mensual 1 Preguntas y Respuestas sobre Factura Electrónica (CFD) Reporte Mensual de Factura Electronicas (CFD) emitidas I. Reporte mensual 1. Cómo

Resolución Miscelánea Fiscal para 2016

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

MidSolutions Software. Propuesta Facturación Electrónica CFDI

MidSolutions Software Propuesta Facturación Electrónica CFDI 12 de diciembre de 2015 Índice 1. Introducción... 3 2. Descripción de la solución... 4 2.1. Configuración... 4 2.2. Catálogo de Clientes...

MidSolutions Software Propuesta Facturación Electrónica CFDI 12 de diciembre de 2015 Índice 1. Introducción... 3 2. Descripción de la solución... 4 2.1. Configuración... 4 2.2. Catálogo de Clientes...

CPC Leopoldo A. Núñez G.

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Manual Básico de Facturación. Facturar (Generar CFDI)

") Manual Básico de Facturación Facturar (Generar CFDI) Manual Básico de Facturación El presente tiene como objetivo mostrar de la manera más sencilla cómo configurar su cuenta y realizar una factura digital

Manual Básico de Facturación Facturar (Generar CFDI) Manual Básico de Facturación El presente tiene como objetivo mostrar de la manera más sencilla cómo configurar su cuenta y realizar una factura digital

La guía exclusiva: Los cambios más relevantes al Anexo 20 v 3.3.

La guía exclusiva: Los cambios más relevantes al Anexo 20 v 3.3. Una guía gratuita de Ekomercio Este documento está basado en la información otorgada por el SAT a los Proveedores Autorizados de Certificación

La guía exclusiva: Los cambios más relevantes al Anexo 20 v 3.3. Una guía gratuita de Ekomercio Este documento está basado en la información otorgada por el SAT a los Proveedores Autorizados de Certificación

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

FORMATO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS PARA ENTREGA DETALLADA SEGÚN RESOLUCIÓN 42 DEL

FORMATO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS PARA ENTREGA DETALLADA SEGÚN RESOLUCIÓN 42 DEL 26-03-2004 2004-06-03 FORMATO INFORMACION ELECTRÓNICA DE COMPRAS Y VENTAS ÍNDICE DE CONTENIDO 1.- INSTRUCCIONES

FORMATO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS PARA ENTREGA DETALLADA SEGÚN RESOLUCIÓN 42 DEL 26-03-2004 2004-06-03 FORMATO INFORMACION ELECTRÓNICA DE COMPRAS Y VENTAS ÍNDICE DE CONTENIDO 1.- INSTRUCCIONES

PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA

CONTABILIDAD PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA 0716 r 1.1 MBA 3 16 PREGUNTAS FRECUENTES 1. A partir de qué periodo se deberá entregar el catálogo de cuentas y balanza de comprobación? La información

CONTABILIDAD PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA 0716 r 1.1 MBA 3 16 PREGUNTAS FRECUENTES 1. A partir de qué periodo se deberá entregar el catálogo de cuentas y balanza de comprobación? La información

Esquemas de Facturación Facturación electrónica y en papel

Esquemas de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Objetivo Dar a conocer las disposiciones aplicables y los conceptos más importantes del esquema de facturación electrónica

Esquemas de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Objetivo Dar a conocer las disposiciones aplicables y los conceptos más importantes del esquema de facturación electrónica

38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE.

Hoja: 1 de 14 38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE. Hoja: 2 de 14 1.0 Propósito 1.1 Registro y control de las operaciones en términos monetarios

Hoja: 1 de 14 38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE. Hoja: 2 de 14 1.0 Propósito 1.1 Registro y control de las operaciones en términos monetarios

Generación de CFDI con Aspel-SAE 6.0 y Aspel-Sellado CFDI

Generación de CFDI con Aspel-SAE 6.0 y Aspel-Sellado CFDI Para generar CFDI con Aspel-SAE 6.0, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello Digital de la empresa (con el Servicio

Generación de CFDI con Aspel-SAE 6.0 y Aspel-Sellado CFDI Para generar CFDI con Aspel-SAE 6.0, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello Digital de la empresa (con el Servicio

efact Facturación Electrónica

2013-2014 Manual de usuario efact Facturación Electrónica Modulo Facturación DEVELOPMENT & CONSULTING STRATEGIES S DE RL. 1 INDICE 1. ACCESO AL SISTEMA. 1.1. INGRESE SUS DATOS. 2. PANTALLA PRINCIPAL EFACT

2013-2014 Manual de usuario efact Facturación Electrónica Modulo Facturación DEVELOPMENT & CONSULTING STRATEGIES S DE RL. 1 INDICE 1. ACCESO AL SISTEMA. 1.1. INGRESE SUS DATOS. 2. PANTALLA PRINCIPAL EFACT

Guía de Módulo de Egresos

Guía de Módulo de Egresos Versión 1.0 Tel. 01 800 63 22 887 ÍNDICE -INTRODUCCIÓN...3 1.-Módulo de Egresos...4 1.1- Comprobantes...5 1.2-Proveedores...6 1.3- Gastos y Compras...11 1.4-Cuentas por Pagar...15

Guía de Módulo de Egresos Versión 1.0 Tel. 01 800 63 22 887 ÍNDICE -INTRODUCCIÓN...3 1.-Módulo de Egresos...4 1.1- Comprobantes...5 1.2-Proveedores...6 1.3- Gastos y Compras...11 1.4-Cuentas por Pagar...15

Funcionalidad Ten ERP Factura-e v2.46

Funcionalidad Ten ERP Factura-e 1501 v2.46 Contenido Funcionalidad Ten ERP Factura-e... 1 Contenido 2 Funcionalidad 3 Requisitos 4 Configuración de Ten ERP 5 En parámetros de Empresa... 5 En parámetros

Funcionalidad Ten ERP Factura-e 1501 v2.46 Contenido Funcionalidad Ten ERP Factura-e... 1 Contenido 2 Funcionalidad 3 Requisitos 4 Configuración de Ten ERP 5 En parámetros de Empresa... 5 En parámetros

PROCEDIMIENTO: PAGO DE COMISIONES

PROCEDIMIENTO: PAGO DE COMISIONES Consolid, de acuerdo al convenio establecido con su Agencia tiene contemplado el pago del porcentaje de comisión asignado por periodos, los cuales son calendarizados cada

PROCEDIMIENTO: PAGO DE COMISIONES Consolid, de acuerdo al convenio establecido con su Agencia tiene contemplado el pago del porcentaje de comisión asignado por periodos, los cuales son calendarizados cada

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C.

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C. LA FACTURA ELECTRÓNICA COMO Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre 2010 Antecedentes: Declaraciones por medios electrónicos.

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C. LA FACTURA ELECTRÓNICA COMO Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre 2010 Antecedentes: Declaraciones por medios electrónicos.

MÓDULO PARA GENERAR XML CONTABLES

Facturar en Línea MÓDULO PARA GENERAR XML CONTABLES 55029 www.fel.mx Proveedor autorizado de certificación SAT Número de aprobación: 55029 CÓMO LO COMPRO? A) SI YA ERES CLIENTE DE FEL, Y TIENES UN PAQUETE

Facturar en Línea MÓDULO PARA GENERAR XML CONTABLES 55029 www.fel.mx Proveedor autorizado de certificación SAT Número de aprobación: 55029 CÓMO LO COMPRO? A) SI YA ERES CLIENTE DE FEL, Y TIENES UN PAQUETE

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

PROCEDIMIENTO PARA LA DEVOLUCIÓN DE FONDOS EN GARANTÍA POR CANCELACIÓN O POR CAMBIO A FIANZA OBJETIVO

MANUAL DE PROCEDIMIENTOS DEL REGISTRO DE INGRESOS PROCEDIMIENTO PARA LA DEVOLUCIÓN DE FONDOS EN GARANTÍA POR CANCELACIÓN O POR CAMBIO A FIANZA OBJETIVO Realizar en tiempo y forma la devolución del fondo

MANUAL DE PROCEDIMIENTOS DEL REGISTRO DE INGRESOS PROCEDIMIENTO PARA LA DEVOLUCIÓN DE FONDOS EN GARANTÍA POR CANCELACIÓN O POR CAMBIO A FIANZA OBJETIVO Realizar en tiempo y forma la devolución del fondo

DATOS DE IDENTIFICACION. DATO, REGISTRO FEDERAL DE CONTRIBUYENTES DEL CONTRIBUYENTE, DEL REPRESENTANTE LEGAL, DEL CONTADOR PUBLICO Y DEL DESPACHO.

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

Manual de BUZÓN FEL. Número de aprobación: 55029

Manual de BUZÓN FEL Número de aprobación: Manual de Buzón FEL Contenido Bienvenida 1. Créditos de Recepción. 2. Envió de un CFDi a un cliente de FEL. 3. Consulta de Mi Buzón BIENVENIDO A FACTURAR EN LÍNEA

Manual de BUZÓN FEL Número de aprobación: Manual de Buzón FEL Contenido Bienvenida 1. Créditos de Recepción. 2. Envió de un CFDi a un cliente de FEL. 3. Consulta de Mi Buzón BIENVENIDO A FACTURAR EN LÍNEA

PROCEDIMIENTO INGRESOS POR BANCOS

Revisó: Jefe Sección Profesional División Financiera Profesional Planeación Aprobó: Rector Página 1 de 10 Fecha de aprobación: Diciembre 04 de 2007 Resolución. 1858 OBJETIVO ALCANCE Describir las actividades

Revisó: Jefe Sección Profesional División Financiera Profesional Planeación Aprobó: Rector Página 1 de 10 Fecha de aprobación: Diciembre 04 de 2007 Resolución. 1858 OBJETIVO ALCANCE Describir las actividades

Plan de Estudio Curso Contabilidad General con Paquete Contable

Plan de Estudio Curso Contabilidad General con Paquete Contable Modulo contabilidad general Fundamento Teórico Estructura financiera de la entidad Introducción a los estados financieros y su interpretación

Plan de Estudio Curso Contabilidad General con Paquete Contable Modulo contabilidad general Fundamento Teórico Estructura financiera de la entidad Introducción a los estados financieros y su interpretación

FactureYa. Guía Rápida para Formularios de Compra 2011 v3.0.1

FactureYa Guía Rápida para Formularios de Compra 2011 v3.0.1 Introducción La presente guía le servirá al usuario para agilizar la captura de los datos que son necesarios en la compra de FactureYa para

FactureYa Guía Rápida para Formularios de Compra 2011 v3.0.1 Introducción La presente guía le servirá al usuario para agilizar la captura de los datos que son necesarios en la compra de FactureYa para

MANUAL DE USUARIO Technoware S.A de C.V Tel. (735) y (735) Correo:

y (735) Correo:") MANUAL DE USUARIO INTRODUCCIÓN Technofact, es un sistema de facturación electrónica que permite trabajar al usuario final solo con tener una conexión a internet; funciona con todos los navegadores y en

MANUAL DE USUARIO INTRODUCCIÓN Technofact, es un sistema de facturación electrónica que permite trabajar al usuario final solo con tener una conexión a internet; funciona con todos los navegadores y en

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 8 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción de los Documentos necesarios para la generación de un pago a terceros o transferencia a las distintas Unidades de

1 de 8 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción de los Documentos necesarios para la generación de un pago a terceros o transferencia a las distintas Unidades de

CFDI. La nueva era de la Facturación Electrónica 2014

CFDI La nueva era de la Facturación Electrónica 2014 Acerca de la Factura Electrónica CFDI 1. Qué es CFDI? CFDI son las siglas de Comprobante Fiscal Digital a través de Internet. El CFDI se encuentra actualmente

CFDI La nueva era de la Facturación Electrónica 2014 Acerca de la Factura Electrónica CFDI 1. Qué es CFDI? CFDI son las siglas de Comprobante Fiscal Digital a través de Internet. El CFDI se encuentra actualmente

MANUAL DE AYUDA VERSIÓN

MANUAL DE AYUDA VERSIÓN 1.0 (52)5202 6821 Página: 1 Índice de contenido INTRODUCCIÓN...3 REQUISITOS...4 INGRESO A LA APLICACIÓN...5 PROCESO DE REGISTRO...6 SERVICIOS...9 CAMBIO DE CONTRASEÑA...9 RECUPERACIÓN

MANUAL DE AYUDA VERSIÓN 1.0 (52)5202 6821 Página: 1 Índice de contenido INTRODUCCIÓN...3 REQUISITOS...4 INGRESO A LA APLICACIÓN...5 PROCESO DE REGISTRO...6 SERVICIOS...9 CAMBIO DE CONTRASEÑA...9 RECUPERACIÓN

PROCEDIMIENTO DE CUENTAS POR PAGAR PROCESO GESTIÓN FINANCIERA Y CONTABLE

Página: 1 de 5 1. OBJETIVO Definir la regulación de los pagos a los diferentes proveedores y contratistas de la Fundación FES, manteniendo un control de las facturas o cuentas de cobro, garantizando el

Página: 1 de 5 1. OBJETIVO Definir la regulación de los pagos a los diferentes proveedores y contratistas de la Fundación FES, manteniendo un control de las facturas o cuentas de cobro, garantizando el

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

Descripción genérica de los procesos de las PyMes en Mexico

PORTAL PROVEEDORES Quiénes Somos facturalo somos una empresa de soluciones en TI, con amplia experiencia en integraciones y soluciones orientadas a los requerimientos tecnológicos del SAT, estamos comprometidos

PORTAL PROVEEDORES Quiénes Somos facturalo somos una empresa de soluciones en TI, con amplia experiencia en integraciones y soluciones orientadas a los requerimientos tecnológicos del SAT, estamos comprometidos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

PROCEDIMIENTO PARA EL REGISTRO DE INGRESOS POR VENTA DE BASES A TRAVÉS DE INTERNET (COMPRANET) OBJETIVO

OBJETIVO") MANUAL DE PROCEDIMIENTOS DEL REGISTRO DE INGRESOS OBJETIVO Registrar y controlar los ingresos por concepto de venta de bases al público en general correspondientes a la red propia y la red Farac por cada

MANUAL DE PROCEDIMIENTOS DEL REGISTRO DE INGRESOS OBJETIVO Registrar y controlar los ingresos por concepto de venta de bases al público en general correspondientes a la red propia y la red Farac por cada

MULTAS DEL SAT POR LA NO EXPEDICIÓN DE CFDI: ILEGALES POR NO RESPETAR EL PLAZO PARA REMISIÓN (TIMBRADO)

") MULTAS DEL SAT POR LA NO EXPEDICIÓN DE CFDI: ILEGALES POR NO RESPETAR EL PLAZO PARA REMISIÓN (TIMBRADO) L.D. Sergio Esquerra Abogado litigante y asesor jurídico con especialidad en defensa administrativa

MULTAS DEL SAT POR LA NO EXPEDICIÓN DE CFDI: ILEGALES POR NO RESPETAR EL PLAZO PARA REMISIÓN (TIMBRADO) L.D. Sergio Esquerra Abogado litigante y asesor jurídico con especialidad en defensa administrativa

Recepción, Trámite, Pago y Archivo de Cuentas

Página 1 de 5 1. Objetivo y Alcance Definir las actividades y criterios necesarios en la Recepción, Trámite, Pago y Archivo de las cuentas en el Proceso de Gestión de Tesorería de la Universidad de Pamplona.

Página 1 de 5 1. Objetivo y Alcance Definir las actividades y criterios necesarios en la Recepción, Trámite, Pago y Archivo de las cuentas en el Proceso de Gestión de Tesorería de la Universidad de Pamplona.

CONTABILIDAD GERENCIAL

1 Sesión No. 5 Nombre: Técnica Contable (II) Al finalizar esta sesión el participante será capaz de: Identificar qué es, cómo se conforma y por qué es importante un balance general, para la contabilidad

1 Sesión No. 5 Nombre: Técnica Contable (II) Al finalizar esta sesión el participante será capaz de: Identificar qué es, cómo se conforma y por qué es importante un balance general, para la contabilidad

Esquema de Facturación 2011. Facturación electrónica y en papel

Esquema de Facturación Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo. 3. Facturación electrónica i. Modelo 2010. ii.

Esquema de Facturación Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo. 3. Facturación electrónica i. Modelo 2010. ii.

INSTRUCTIVO DE LLENADO. Serie R18 Otras cuentas por pagar. Reporte B-1821 Desagregado de otros acreedores

INSTRUCTIVO DE LLENADO Serie R18 Otras cuentas por pagar Reporte B-1821 Desagregado de otros acreedores Contenido Fundamento legal de la serie... 2 Facultades de la CNBV... 2 Información a reportar...

INSTRUCTIVO DE LLENADO Serie R18 Otras cuentas por pagar Reporte B-1821 Desagregado de otros acreedores Contenido Fundamento legal de la serie... 2 Facultades de la CNBV... 2 Información a reportar...

Anulación de comprobantes electrónicos

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

Guía sobre implementación de R.G Régimen informativo de compras y ventas

Guía sobre implementación de R.G. 3685 - Régimen informativo de compras y ventas La R.G. 3685 de AFIP estableció un régimen especial de información sobre las operaciones de compras y ventas. Adicionalmente

Guía sobre implementación de R.G. 3685 - Régimen informativo de compras y ventas La R.G. 3685 de AFIP estableció un régimen especial de información sobre las operaciones de compras y ventas. Adicionalmente

Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)?

?") Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)? El presente documento constituye una guía rápida para la emisión de Comprobantes Fiscales Digitales,

Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)? El presente documento constituye una guía rápida para la emisión de Comprobantes Fiscales Digitales,

FEDERALES. Avalado por:

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

Diagrama del Proceso de Compras

Diagrama del Proceso de Compras ERP SuperADMINISTRADOR Funcionalidad Proceso de Compras Noviembre 2015 pág. 5-1 5.1 Configuración de Catálogos 5.1.1 Cuentas de COMPRAS Entrar al Menú Compras y seleccionar

Diagrama del Proceso de Compras ERP SuperADMINISTRADOR Funcionalidad Proceso de Compras Noviembre 2015 pág. 5-1 5.1 Configuración de Catálogos 5.1.1 Cuentas de COMPRAS Entrar al Menú Compras y seleccionar

Carta Técnica. Sin costo, para versiones y posteriores. Con costo, para versiones o anteriores.

Carta Técnica Versión: 8.1.0 Liberación: 4 abril de 2016 Versión de componentes: 1.2.0 20160404 Actualización Sin costo, para versiones 8.0.0 y posteriores. Con costo, para versiones 7.7.3 o anteriores.

Carta Técnica Versión: 8.1.0 Liberación: 4 abril de 2016 Versión de componentes: 1.2.0 20160404 Actualización Sin costo, para versiones 8.0.0 y posteriores. Con costo, para versiones 7.7.3 o anteriores.

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

Décima Resolución de Modificaciones a la Resolución Miscelánea Fiscal. para Publicada el 3 de febrero de 2005

Décima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2005 Publicada el 3 de febrero de 2005 El viernes pasado se publicó en el Diario Oficial de la Federación la Décima Resolución

Décima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2005 Publicada el 3 de febrero de 2005 El viernes pasado se publicó en el Diario Oficial de la Federación la Décima Resolución

Resolución del Servicio de Rentas Internas No. NAC-DGERCGC , de 26 de mayo 2016.

Resolución del Servicio de Rentas Internas No. NAC-DGERCGC16-00000213, de 26 de mayo 2016. Denominación de la Resolución Procedimiento para la emisión de comprobantes de venta y documentos complementarios,

Resolución del Servicio de Rentas Internas No. NAC-DGERCGC16-00000213, de 26 de mayo 2016. Denominación de la Resolución Procedimiento para la emisión de comprobantes de venta y documentos complementarios,

Bienvenidos, somos CONTPAQi

Bienvenidos, somos CONTPAQi Alejandro Martínez Rosales Coordiandor Trade Marketing Conferenciante CONTPAQi 31 años innovando: El primer software contable con periodos abiertos Pioneros en Factura Electrónica

Bienvenidos, somos CONTPAQi Alejandro Martínez Rosales Coordiandor Trade Marketing Conferenciante CONTPAQi 31 años innovando: El primer software contable con periodos abiertos Pioneros en Factura Electrónica

Qué es un comprobante electrónico?

Qué es un comprobante electrónico? Es la versión electrónica de los comprobantes físicos Cumple los requisitos legales Respalda las transacciones Qué comprobantes puedo emitir electrónicamente? Factura

Qué es un comprobante electrónico? Es la versión electrónica de los comprobantes físicos Cumple los requisitos legales Respalda las transacciones Qué comprobantes puedo emitir electrónicamente? Factura

Emisión de Certificados de Promoción Fiscal

Información Sobre Trámites y Servicios Emisión de Certificados de Promoción Fiscal Dependencia: Secretaría de Planeación y Finanzas Descripción: Otorgar subsidios en materia de impuesto sobre nóminas a

Información Sobre Trámites y Servicios Emisión de Certificados de Promoción Fiscal Dependencia: Secretaría de Planeación y Finanzas Descripción: Otorgar subsidios en materia de impuesto sobre nóminas a

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

SALDOS INICIALES DE CARTERA ENTRADA DE COMPROBANTES

SALDOS INICIALES DE CARTERA ENTRADA DE COMPROBANTES Qué son saldos iníciales? Los saldos iníciales corresponden a los valores de cada cuenta contable del Balance general con los cuales inicia la compañía,

SALDOS INICIALES DE CARTERA ENTRADA DE COMPROBANTES Qué son saldos iníciales? Los saldos iníciales corresponden a los valores de cada cuenta contable del Balance general con los cuales inicia la compañía,

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

TESORERÍA PAGO A PROVEEDORES POR DISPERSIÓN DE FONDOS TES-PR-004-UDES. Sistema de Gestión de la Calidad VAF Vicerrectoría Administrativa y Financiera

Versión: 02 Página 1 de 7 PROCESO y/o SUBPROCESO: PROCEDIMIENTO: TESORERÍA Se deben cumplir los lineamientos institucionales, leyes, normas, políticas, procedimientos, planes, programas, proyectos, y metas

Versión: 02 Página 1 de 7 PROCESO y/o SUBPROCESO: PROCEDIMIENTO: TESORERÍA Se deben cumplir los lineamientos institucionales, leyes, normas, políticas, procedimientos, planes, programas, proyectos, y metas

Carta Técnica D Facturación Global D Productos... 10

Carta Técnica 3.1.1 Versión anterior 3.1.0 (Enero 2012) Liberación 23 enero 2012 Disponible como Instalador Con costo para las versiones anteriores a la 3.0.0 Sin costo para la versión 3.0.0 o posteriores

Carta Técnica 3.1.1 Versión anterior 3.1.0 (Enero 2012) Liberación 23 enero 2012 Disponible como Instalador Con costo para las versiones anteriores a la 3.0.0 Sin costo para la versión 3.0.0 o posteriores

Empresas predefinidas

Empresas predefinidas Constructoras Algunas empresas del tipo Constructoras requieren de la captura de un impuesto por Retención por inspección y vigilancia. En el siguiente diagrama se explican los pasos

Empresas predefinidas Constructoras Algunas empresas del tipo Constructoras requieren de la captura de un impuesto por Retención por inspección y vigilancia. En el siguiente diagrama se explican los pasos

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

MÓDULO DE GENERACIÓN DE RETENCIONES

MÓDULO DE GENERACIÓN DE RETENCIONES Tel. 01 800 63 22 887 CONTENIDO 1. Introducción. 2. Como generar una Constancia de Retención 3. Complementos para Retenciones 4. Registro de Constancias (Descarga, cancelación

MÓDULO DE GENERACIÓN DE RETENCIONES Tel. 01 800 63 22 887 CONTENIDO 1. Introducción. 2. Como generar una Constancia de Retención 3. Complementos para Retenciones 4. Registro de Constancias (Descarga, cancelación

MANUAL DE FACTURACIÓN Y CONTROL DE INGRESOS DE TESORERÍA GENERAL. Presentado por: Víctor Martínez Fecha: Viernes 10 de Junio de 2016

MANUAL DE FACTURACIÓN Y CONTROL DE INGRESOS DE TESORERÍA GENERAL Presentado por: Víctor Martínez Fecha: Viernes 10 de Junio de 2016 ALCANCE Este manual presenta los procedimientos y políticas estandarizadas

MANUAL DE FACTURACIÓN Y CONTROL DE INGRESOS DE TESORERÍA GENERAL Presentado por: Víctor Martínez Fecha: Viernes 10 de Junio de 2016 ALCANCE Este manual presenta los procedimientos y políticas estandarizadas

TEMA OBLIGACIÓN COMENTARIO LEY DEL ISR

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y