Ley 1493/ diciembre 26 de 2011

|

|

|

- Francisco Javier Iglesias Mendoza

- hace 6 años

- Vistas:

Transcripción

1 Ley 1493/ diciembre 26 de 2011 LEY DE ESPECTÁCULOS PÚBLICOS DE LAS ARTES ESCÉNICAS Agosto 21 de 2012

2 OBJETIVO Efectos de la Ley 1493 de 2011 para los miembros de ACOLAP IMPUESTOS A LAS ATRACCIONES MECANICAS Racionalización de trámites y control de los espectáculos públicos de las artes escénicas TEMAS IMPUESTOS A LOS ESPECTACULOS PUBLICOS Contribución Parafiscal de los Espectáculos Públicos de las Artes Escénicas Beneficios de la ley 1493 de Impuestos -Tasas VIS Contribuciones parafiscales

3 OBJETIVO DE LA CONFERENCIA Conocimiento de la norma: Ley 1493 de 2011, vigencia, derogatorias. Decreto Reglamentario: 1258 del 16 de junio de 2012 A quienes beneficia Identificar los impuestos que gravan las boletas de entrada a espectáculos públicos. Evolución.

4 A quien está dirigida la Ley? A todas las organizaciones artísticas de Colombia, personas jurídicas con o sin ánimo de lucro y a personas naturales que realizan EP de las artes escénicas. Se dirige a los operadores de boletería. A los artistas y a quienes invierten en infraestructura para EP de las artes escénicas.

5 IMPUESTOS A LAS ATRACCIONES MECANICAS Cuáles proceden? 1 Impuesto de renta. Si. 2 IVA, excluido. 3 Impuesto de Industria y comercio. Sí 4 Impuesto de Fondo de Pobres

6 IMPUESTOS A LAS ATRACCIONES MECANICAS Cuales Proceden? 5 Impuesto de Azar y Espectáculos 6 Impuesto unificado de fondo de pobres, azar y espectáculos 3 4 Impuesto Nacional de Espectáculos Públicos destinado al Deporte Contribución Parafiscal de los Espectáculos Públicos de las Artes Escénicas

7 IMPUESTO DE FONDO DE POBRES El impuesto del Fondo de Pobres está vigente desde 1918, fue creado por el Acuerdo 1 de 1918 del Concejo de Bogotá, y cedido a la Beneficencia de Cundinamarca. Este no es un nuevo impuesto, y a través de un control advertencia de la Contraloría de Bogotá del año 2009, le correspondió ahora al Distrito asumir su recaudo, para atender los hogares donde está la población más vulnerable. Grava con el 10% las boletas de entrada a espectáculos públicos, incluyendo atracciones mecánicas según el Distrito.

8 IMPUESTO DE AZAR y ESPECTACULOS 1- Artículo 7 ley 12 de 1932 Para atender el servicio de los bonos de empréstito patriótico se crea un impuesto del 10% sobre el valor de cada boleta de entrada a espectáculos públicos de cualquier clase. 2- Impuesto restablecido por la Ley 69 de 1946, y fue cedido por la Nación como de propiedad exclusiva de los municipios y del Distrito Capital. 3- Se cobra unificadamente el impuesto de azar y espectáculos art. 79 del Decreto 352 de Acuerdo 399 de Fusión de Impuestos, Impuesto Unificado de Fondo de Pobres, azar y espectáculos.

9 IMPUESTO NACIONAL DE ESPECTACULOS CON DESTINO AL DEPORTE 1- Creado por el artículo 1 de la ley 1 de 1967, con destino a la reconstrucción de la ciudad de Quibdó, por el término de 4 meses. 2- La ley 49 de 1967 lo extendió por el periodo 1968 a 1972 para financiar los VI Juegos Panamericanos de Cali, y se cobraba solo en el Valle. 3- La ley 47 de 1968, amplió su cobro en todo el país para el fomento del deporte. 4- La ley 30 de 1971, estableció el impuesto en forma indefinida. 5. La ley 181 de 1995, establece que el impuesto regulado por las anterior normas será del 10% del valor de entrada al espectáculo, y autoriza su recaudo a las autoridades territoriales pero sigue siendo nacional. El impuesto es invertido en el municipio a través de un fondo especial de las juntas administradoras de deportes.

10 SE CREA LA CONTRIBUCION PARAFISCAL DE LOS ESPECTACULOS PUBLICOS DE LAS ARTES ESCENICAS El artículo 7 de la ley 1493 crea la CONTRIBUCIÓN PARAFISCAL cultural a la boletería de los espectáculos públicos de las artes escénicas del orden municipal o distrital, equivalente al 10% del valor de la boletería. Derogatorias: Deroga respecto de los espectáculos públicos de las artes escénicas: 1- El impuesto de espectáculos públicos de la ley 12 de El impuesto al deporte de que trata la Ley 181 de 1995 y Ley 30 de 1971.

11 Son las atracciones mecánicas un espectáculo público? Necesidad de definir el término espectáculo público Real Academia Española Espectáculo Público: Función o diversión pública celebrada en un teatro, en un circo o en cualquier otro edificio o lugar en que se congrega la gente para presenciarla. 1..

12 Definición de espectáculo público Impuesto de azar y espectáculos hoy: Impuesto unificado de Fondo de Pobres, Azar y Espectáculos Se entiende por espectáculo público, la función o representación que se celebre públicamente en salones, teatros, circos, plazas, estadios u otros edificios o lugares en los cuales se congrega el público para presenciarlo u oírlo. Art. 81 D. 352 de 2002

13 Definición de espectáculo público Clases de espectáculos públicos: Impuesto de azar y espectáculos hoy: Impuesto unificado de Fondo de Pobres, Azar y Espectáculos Exhibiciones cinematográficas Conciertos, recitales Obras de teatro Presentaciones de ballet y baile, operas Ferias exposiciones Ciudades de hierro y atracciones mecánicas Exhibiciones deportivas Corridas de toros Ferias artesanales Artículo 85 D. 352 de 2002 Sentencia de Junio de 2010 Tribunal ADM. de Cundinamarca.

14 Definición de espectáculo público en la ley 1493 Espectáculo Público de las Artes Escénicas Son espectáculos públicos de las artes escénicas, las representaciones en vivo de expresiones artísticas en teatro, danza, música, circo, magia y todas sus posibles prácticas. Comprende: 1- Expresión artística y cultural. 2- Reunión de personas en un determinado sitio. 3- Espacio de entretenimiento, encuentro y convivencia ciudadana. (Art. 3 Ley 1493)

15 Definición de espectáculo público en la ley 1493 de 2011 No se consideran espectáculos públicos de las artes escénicas: Espectáculo Público de las Artes Escénicas 1- Los cinematográficos. 2- Las corridas de toros 3- Los deportivos 4- Ferias artesanales. 5- Desfiles de modas, reinados. 6- Atracciones mecánicas. 7- Peleas de gallos, de perros. 8- Circos con animales. 9- Desfiles en sitios públicos 10. La filmación de obras en espacios públicos. (Art. 3 Ley 1493)

16 Impuestos Tasas 1. Cargas impositivas a cargo de los contribuyentes, que no constituyen una retribución por un servicio prestado por el Estado. 2. Ingresan al presupuesto de la Nación. 3. Sus tarifas son establecidas por autoridades de elección popular. 4. Su pago es obligatorio A diferencia de los impuestos, las tasas se cobran por la prestación de servicios públicos. Solo la pagan las personas que hagan uso del servicio. Las tarifas son fijadas por las autoridades administrativas Ej.: Tasa Aeroportuaria. Diferencias

17 Impuestos 1. Cargas impositivas a cargo de los contribuyentes, que no constituyen una retribución por un servicio prestado por el Estado. 2. Ingresan al presupuesto de la Nación. 3. Sus tarifas son establecidas por autoridades de elección popular. 4. Su pago es obligatorio Contribuciones parafiscales La CP del 1991, les dio rango constitucional. Son gravámenes obligatorios establecidos por la ley, que afectan a un determinado y único grupo social o económico y se utilizan para beneficio del propio sector. Se incorporan al presupuesto solo para estimar su cuantía y en capitulo separado de las rentas fiscales de la Nación, su recaudo es por los órganos encargados de su administración. EJ. Seguro social, contribución para espectáculos públicos de las artes escénicas., recursos parafiscales del café, la panela, el cacao. Diferencias

18 Contribución parafiscal de las artes escénicas Grava la boletería de los Espectáculo Público de las artes escénicas: Las presentaciones en vivo de expresiones artísticas se clasifican así: Teatro Danza Música Circo Magia

19 Contribución parafiscal de las artes escénicas / Definiciones Productores de espectáculos públicos Son las personas que organizan la realización del espectáculo. Los cuales pueden ser: Productores permanentes, quienes se dedican en forma habitual a la realización de uno o varios espectáculos públicos. Productores ocasionales, eventualmente realizan espectáculos públicos.

20 Clasificación de los escenarios Escenarios habilitados: Son aquellos lugares en los cuales se puede realizar de manera habitual espectáculos públicos (teatros, salas de conciertos, y en general las salas de espectáculos destinados a tal fin). Estos escenarios deben ser inscritos ante la autoridad territorial competente a quien se le deberán acreditar 4 requisitos sobre plan de contingencias, requisitos sanitarios, ubicación, estructurales. Ningún productor tendrán que solicitar permiso previo a la realización del espectáculo cuando realice el espectáculo en un escenario habilitado, pero si dar aviso con una antelación no menor de 15 días a la realización del mismo.

21 Clasificación de los escenarios En los escenarios no habilitados todo espectáculo público requieren de licencia, permiso o autorización de las autoridades competentes, con el lleno de los 4 requisitos anteriores, más el pago de los derechos de autor cuando se ejecuten obras que causen dichos pagos, si el productor es ocasional debe cumplir con las pólizas, y pagar la contribución. El organizador debe registrarse y acreditar el cumplimiento de los requisitos con 15 días de antelación a la presentación del espectáculo. La entidad tiene 20días para dar el permiso.

22 BENEFICIOS DE LA LEY 1493 DE AMNISTIA TRIBUTARIA Quienes cancelaron los impuestos derogados en el 2011, quedan al día por todas sus obligaciones. Quienes no pagaron los impuestos en el 2011, podían ponerse al día hasta el 26 de marzo del 2012, sin sanciones ni intereses: Impuesto de azar y espectáculos con destinación al deporte. En el caso de Bogotá, del impuesto unificado del Fondo de Pobres, Azar y espectáculos de años anteriores.

23 BENEFICIOS DE LA LEY 1493 DE Menor carga tributaria Los espectáculos públicos de las artes escénicas no están sujetos al impuesto de impuesto nacional con destino al deporte, ni al impuesto unificado del Fondo de Pobres, Azar y espectáculos Se disminuye del 33% al 8 % el impuesto de renta para extranjeros que presten servicios artísticos en espectáculos públicos de las artes escénicas. Estos espectáculos se excluyen del IVA, así como los servicios artísticos prestados para su realización, artículo 5 D de junio de 2008

24 BENEFICIOS DE LA LEY 1493 DE Menor carga tributaria Servicios artísticos excluidos del IVA: Dirección artística de las artes escénicas representativas. Servicios de interpretación, ejecución, composición y realización artística de música, danza, teatro, circo, magia. Realización de diseños y planos técnicos con los requisitos de iluminación y sonido. Elaboración de libretos y guiones, no incluye TV ni cine. Diseño, creación y construcción de escenarios, tarimas, equipos de iluminación, sonido, audiovisuales. Diseño y elaboración de vestuario, zapatería, maquillaje. Se definen como las actividades donde prima la creatividad y el arte

25 BENEFICIOS DE LA LEY 1493 DE 2011 Art. 2 D de Deducción por inversiones Las inversiones que se realicen en infraestructura de escenarios habilitados o de escenarios habilitados existentes, destinados a la realización de espectáculos públicos de las artes escénicas serán deducibles del impuesto de renta en un 100%. Para tener derecho a la deducción las personas naturales o jurídicas debe presentar al CIEPA (Comité de Inversiones en Infraestructura para EP de las Artes E., el proyecto de inversión para su calificación. La deducción se solicita en el año en que se realice la inversión. ESCENARIOS HABILITADOS: Lugares donde se puede realizar de forma habitual espectáculos públicos y que cumplen con las condiciones de infraestructura y seguridad, como teatros, salas de conciertos.

26 BENEFICIOS DE LA LEY 1493 DE Mayores recursos: Se crea la contribución parafiscal cultural a la boletería de los E.P. de las artes escénicas HECHO GENERADOR: La boletería de espectáculos públicos de las artes escénicas del orden municipal o distrital equivalente al 10% del valor de la boletería o del derecho de asistencia, cualquiera que sea su denominación o forma de pago, cuyo precio individual sea superior a 3 UVT (hoy $78.147) DESTINO DE LA CONTRIBUCIÓN PARAFISCAL: Sector cultural de las artes escénicas del municipio o distrito donde se realice el hecho generador, se recauda por el Ministerio de la Cultura y se entrega a los entes territoriales para su administración en cuentas separadas de sus propios recursos.

27 Contribución Parafiscal cultural a la boleteria de los E.P de las Artes Escénicas SUJETO PASIVO: Está a cargo del productor del espectáculo quien debe declarar y pagar la contribución. PRODUCTORES DE ESPECTACULOS PUBLICOS DE LAS ARTES ESCENICAS: Son las entidades sin ánimo de lucro, las instituciones públicas y los empresarios privados con ánimo de lucro, sean naturales o jurídicos, que organizan el espectáculo. Productores permanentes: Quienes se dedican en forma habitual a la realización de estos eventos. Productores ocasionales: Quienes esporádicamente los realizan

28 Contribución Parafiscal cultural a la boleteria de los E.P de las Artes Escénicas Declaración y pago: Productores permanentes Declaran bimestralmente, en las mismas fechas que el IVA, a través de mecanismo electrónico. Deben llevar en su contabilidad una cuenta especial Contribución Parafiscal de EP de Artes Escénicas por Pagar. Productores ocasionales Presentan una declaración por cada espectáculo, dentro de los 5 días siguientes a su realización. Deben constituir póliza de seguro Las declaraciones sin pago se entienden como no presentadas. Las declaraciones tienen un anexo donde se discrimine el pago de la contribución según la entidad territorial donde se haya realizado el espectáculo, sino se presenta el anexo la declaración se tiene como no presentada.

29 Contribución Parafiscal cultural a la boleteria de los E.P de las Artes Escénicas Declaración y pago: Tarifa 10% de la boletería superior a 3 UVT Base de liquidación: Cuando no hay venta de boletería, se toman los aportes en especie, los cruces de cuentas, las compensaciones de servicios, o cualquier forma que financie el espectáculo. Las declaraciones sin pago se entienden como no presentadas. Las declaraciones tienen un anexo donde se discrimine el pago de la contribución según la entidad territorial donde se haya realizado el espectáculo, sino se presenta el anexo la declaración se tiene como no presentada.

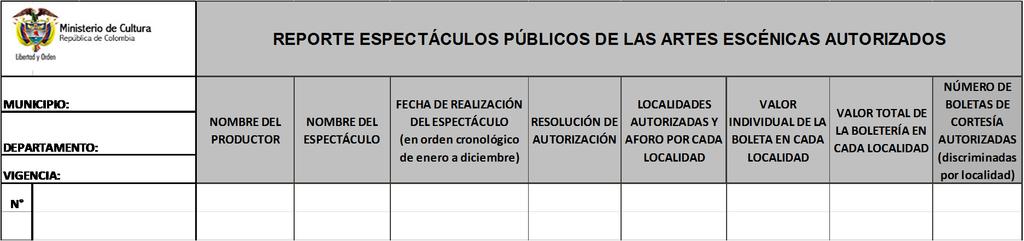

30 REPORTES

31 DECLARACIÓN

32 Retención de la contribución parafiscal Son agentes de retención quienes se encarguen de la venta de las boletas de los espectáculos, por un monto igual al valor de la contribución generada sobre las boletas vendidas o el derecho de asistencia y se practica en el momento de la venta. Operadores de boletería: quienes comercializan la boletería directamente o en línea. En este último caso necesitan autorización del Ministerio de la Cultura, previa verificación de su objeto social, software instalado físicamente en Colombia, solvencia económica. Los operadores deben conservar por 5 años la información de cada evento, incluyendo el total de boletas disponibles para venta y boletas de cortesía. Declaración de retención mensual, se rige por las normas específicas de la retención del impuesto de renta. En el caso de espectáculos con pre-venta de boletería, se tendrá derecho a la devolución del impuesto y de las retenciones cuando el espectáculo no se realice.

33 REGISTRO DE PRODUCTORES DE EP DE LAS ARTES ESCENICAS Los productores deben registrarse en el Ministerio de la Cultura, relacionando sus espectáculos del los 5 últimos años. El registro se hace en la página del Ministerio. Se deben calificar como productores permanentes, cuando realizan como mínimo 10 espectáculos en 2 años. Plazo: El plazo para inscribirse venció el 11 de junio de Consecuencias de no registrarse: Solidariamente deberán declarar y pagar la contribución los artísticas y quienes reciban los beneficios del espectáculo.

34 Simplificación de trámites y procedimientos Reconocimiento de escenarios habilitados. Son los que de manera regular presentan espectáculos y deben estar inscritos ante la autoridad territorial. Son reconocidos por las autoridades municipales y distritales, con la verificación de solo 4 requisitos. El reconocimiento es por 2 años y no requieren permisos previos para la realización del espectáculo, solo deben dar el aviso a las autoridades.con 15 días de antelación. Escenarios no habilitados: Son escenarios no convencionales como estadios, edificaciones deportivas, u otros espacios usados por los productores. Todo espectáculo requiere licencia, y acreditar el cumplimiento de 7 requisitos, con una antelación de 15 días a la realización del espectáculo, que incluye el otorgamiento de pólizas. Se ordena a las autoridades facilitar los estadios. Opera el silencio administrativo positivo.

35 Simplificación de trámites y procedimientos Ventanilla Única Las capitales de departamento deben crear la ventanilla única de registro y atención a los productores y es el mecanismo para registrar los documentos que acreditan los requisitos para obtener los permisos. En una ventanilla única se acreditan los requisitos en cada municipio, antes se debía acudir a varias dependencias.

36 Simplificación de trámites y procedimientos Se promueve la realización de espectáculos públicos de las artes escénicas en parques. Las autoridades facilitarán las condiciones para la realización de espectáculos en parques de su jurisdicción como actividades de recreación activa. Los parques se clasificarán según su vocación en parques con vocación activa, pasiva y mixta, adoptando planes de emergencia para la prevención y mitigación de riesgos. Asignación de recursos: El Ministerio traslada los recursos a los municipios a las Secretarías de Cultura, para su inversión en la construcción, adecuación, mejoramiento, y dotación de infraestructura de los escenarios, no se pueden destinar al pago de nómina ni gastos administrativos.

37 Simplificación de trámites y procedimientos Administración y Control Le corresponde a la DIAN la administración y control de la contribución parafiscal, para efectos de la investigación, control, discusión y cobro, siendo aplicable las normas del ET sobre procedimiento y sanciones. Así como para el cobro coactivo de la contribución.

Se preguntan las siguientes inquietudes al tenor de lo establecido en el artículo 5o de la Ley 1493 de 2011, las cuales serán atendidas en su orden:

CONCEPTO 64496 DE 27 DE NOVIEMBRE DE 2014 DIRECCION DE IMPUESTOS ADUANAS NACIONALES Bogotá D.C. Ref.: Radicado 36549 del 09/06/2014 Tema Retención en la fuente Descriptores Retención en la Fuente - Pago

CONCEPTO 64496 DE 27 DE NOVIEMBRE DE 2014 DIRECCION DE IMPUESTOS ADUANAS NACIONALES Bogotá D.C. Ref.: Radicado 36549 del 09/06/2014 Tema Retención en la fuente Descriptores Retención en la Fuente - Pago

Fecha de Recepción: 7 de septiembre de Fecha de Aceptación: 10 de octubre de Manuel de Jesús Obregón*

Manuel De Jesús Obregón NUEVO TRATAMIENTO TRIBUTARIO A LOS ESPECTáCULOS PÚBLICOS DE LAS ARTES ESCÉNICAS Fecha de Recepción: 7 de septiembre de 2012. Fecha de Aceptación: 10 de octubre de 2012. Manuel de

Manuel De Jesús Obregón NUEVO TRATAMIENTO TRIBUTARIO A LOS ESPECTáCULOS PÚBLICOS DE LAS ARTES ESCÉNICAS Fecha de Recepción: 7 de septiembre de 2012. Fecha de Aceptación: 10 de octubre de 2012. Manuel de

Normatividad. Tipo Número Año Observaciones sobre la norma / Artículo(s) relevante(s) Constitución Política De Colombia

relevante(s) Constitución Política De Colombia") Normatividad Tipo Número Año Observaciones sobre la norma / Artículo(s) relevante(s) Constitución Política De Colombia NA 1991 Ley 6 1992 Ley 181 1995 Ley 397 1997 Ley 814 2003 Ley 1185 2008 Norma fundamental

Normatividad Tipo Número Año Observaciones sobre la norma / Artículo(s) relevante(s) Constitución Política De Colombia NA 1991 Ley 6 1992 Ley 181 1995 Ley 397 1997 Ley 814 2003 Ley 1185 2008 Norma fundamental

RESOLUCION 3650 DE 22 DE DICIEMBRE DE 2015 DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCION 3650 DE 22 DE DICIEMBRE DE 2015 DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES por la cual se prescriben los formularios para la declaración y pago de la contribución parafiscal de los espectáculos

RESOLUCION 3650 DE 22 DE DICIEMBRE DE 2015 DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES por la cual se prescriben los formularios para la declaración y pago de la contribución parafiscal de los espectáculos

3.2.2 SIN OBTENCIÓN DE INGRESOS: Valor del VUM por aforo, considerando una persona por metro cuadrado o ubicación.

3. TARIFAS DE ESPECTÁCULOS 3.1 CONCEPTO DE ESPECTÁCULOS En esta modalidad se consideran exclusivamente a los eventos y/o actividades realizadas en forma esporádica o habitual, con comunicación pública

3. TARIFAS DE ESPECTÁCULOS 3.1 CONCEPTO DE ESPECTÁCULOS En esta modalidad se consideran exclusivamente a los eventos y/o actividades realizadas en forma esporádica o habitual, con comunicación pública

Tarifa mínima: Valor del VUM por aforo, considerando una persona por metro cuadrado o ubicación.

3. TARIFAS DE ESPECTÁCULOS 3.1 CONCEPTO DE ESPECTÁCULOS En esta modalidad se consideran exclusivamente a los eventos y/o actividades realizadas en forma esporádica o habitual, con comunicación pública

3. TARIFAS DE ESPECTÁCULOS 3.1 CONCEPTO DE ESPECTÁCULOS En esta modalidad se consideran exclusivamente a los eventos y/o actividades realizadas en forma esporádica o habitual, con comunicación pública

El Congreso de Colombia, Decreta: CAPITULO I.- Principios, objetivos y definiciones.

Ley 1493, de 26 de diciembre de 2011, por la cual se toman medidas para formalizar el sector del espectáculo público de las artes escénicas, se otorgan competencias de inspección, vigilancia y control

Ley 1493, de 26 de diciembre de 2011, por la cual se toman medidas para formalizar el sector del espectáculo público de las artes escénicas, se otorgan competencias de inspección, vigilancia y control

Universidad EAFIT Secretaría General POLÍTICA SOBRE REQUISITOS LEGALES PARA LA REALIZACIÓN DE EVENTOS

Universidad EAFIT Secretaría General POLÍTICA SOBRE REQUISITOS LEGALES PARA LA REALIZACIÓN DE EVENTOS 1. OBJETIVO Dado que en el devenir institucional se han evidenciado hechos y situaciones no contemplados

Universidad EAFIT Secretaría General POLÍTICA SOBRE REQUISITOS LEGALES PARA LA REALIZACIÓN DE EVENTOS 1. OBJETIVO Dado que en el devenir institucional se han evidenciado hechos y situaciones no contemplados

Universidad Libre Facultad de Derecho Bogotá.

Universidad Libre Facultad de Derecho Bogotá. Honorables Magistrados CORTE CONSTITUCIONAL M.P. LUIS ERNESTO VARGAS SILVA E. S. D. 1 REF: D-9546. Acción pública de inconstitucionalidad contra los artículos

Universidad Libre Facultad de Derecho Bogotá. Honorables Magistrados CORTE CONSTITUCIONAL M.P. LUIS ERNESTO VARGAS SILVA E. S. D. 1 REF: D-9546. Acción pública de inconstitucionalidad contra los artículos

NOVEDADES TRIBUTARIAS

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: Concepto unificado de la DIAN sobre entidades sin ánimo de lucro (No. 481 de abril

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: Concepto unificado de la DIAN sobre entidades sin ánimo de lucro (No. 481 de abril

Ministerio de Cultura

República de Colombia Fundado el 30 de abril de 1864 Año CLI No. 49.793 Edición de 20 páginas Bogotá, D. C., domingo, 21 de febrero de 2016 I S S N 0122-2112 Ministerio de Cultura Dirección de Impuestos

República de Colombia Fundado el 30 de abril de 1864 Año CLI No. 49.793 Edición de 20 páginas Bogotá, D. C., domingo, 21 de febrero de 2016 I S S N 0122-2112 Ministerio de Cultura Dirección de Impuestos

MANUAL DE TARIFAS ESPECTÁCULOS PÚBLICOS

Página: 1 de 11 OBJETIVO El presente documento tiene como finalidad determinar el sistema de tarifas de SAYCO, las cuales se convierten en un mecanismo idóneo para llevar a cabo el recaudo de los derechos

Página: 1 de 11 OBJETIVO El presente documento tiene como finalidad determinar el sistema de tarifas de SAYCO, las cuales se convierten en un mecanismo idóneo para llevar a cabo el recaudo de los derechos

MANUAL DE TARIFAS ESPECTÁCULOS PÚBLICOS

Página: 1 de 14 OBJETIVO El presente documento tiene como finalidad determinar el sistema de tarifas de SAYCO, las cuales se convierten en un mecanismo idóneo para llevar a cabo el recaudo de los derechos

Página: 1 de 14 OBJETIVO El presente documento tiene como finalidad determinar el sistema de tarifas de SAYCO, las cuales se convierten en un mecanismo idóneo para llevar a cabo el recaudo de los derechos

PORTAL ÚNICO DE LEY DE ESPECTÁCULOS PÚBLICOS DE LAS ARTES ESCÉNICAS

DE LAS ARTES ESCÉNICAS CONTENIDO 1. Objetivos 2. Entidades participantes 3. Antecedentes - Situación actual 4. Propuesta de Cadena de Trámites PULEP 5. Fases de desarrollo del PULEP 6. Impacto 7. Primera

DE LAS ARTES ESCÉNICAS CONTENIDO 1. Objetivos 2. Entidades participantes 3. Antecedentes - Situación actual 4. Propuesta de Cadena de Trámites PULEP 5. Fases de desarrollo del PULEP 6. Impacto 7. Primera

REGULACIÓN DE LA CINEMATOGRAFÍA EN COLOMBIA (Actualizado a agosto 14 de 2014) ÍNDICE TEMÁTICO

ÍNDICE TEMÁTICO") REGULACIÓN DE LA CINEMATOGRAFÍA EN COLOMBIA (Actualizado a agosto 14 de 2014) ÍNDICE TEMÁTICO I. LEY DE CINE Temas: Estrategia nacional hacia el cine, Fondo para el Desarrollo Cinematográfico, incentivos

REGULACIÓN DE LA CINEMATOGRAFÍA EN COLOMBIA (Actualizado a agosto 14 de 2014) ÍNDICE TEMÁTICO I. LEY DE CINE Temas: Estrategia nacional hacia el cine, Fondo para el Desarrollo Cinematográfico, incentivos

RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO

Medellín, septiembre 29 de 2016 IM 16-19 RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO El impuesto de industria y comercio fue autorizado por la Ley 14 de 1983, el cual recae sobre todas las actividades

Medellín, septiembre 29 de 2016 IM 16-19 RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO El impuesto de industria y comercio fue autorizado por la Ley 14 de 1983, el cual recae sobre todas las actividades

TASA Nº 13 ORDENANZA REGULADORA POR LOS SERVICIOS DE ACTIVIDADES CULTURALES MUNICIPALES EN LOS EDIFICIOS MUNICIPALES

TASA Nº 13 Ref:\ORDENANZAS TASA 13 ACT CULTURALES ORDENANZA REGULADORA POR LOS SERVICIOS DE ACTIVIDADES CULTURALES MUNICIPALES EN LOS EDIFICIOS MUNICIPALES Artículo 1.- Concepto De conformidad con lo previsto

TASA Nº 13 Ref:\ORDENANZAS TASA 13 ACT CULTURALES ORDENANZA REGULADORA POR LOS SERVICIOS DE ACTIVIDADES CULTURALES MUNICIPALES EN LOS EDIFICIOS MUNICIPALES Artículo 1.- Concepto De conformidad con lo previsto

Estampilla Pro Universidad del Pacífico Omar Barona Murillo

Estampilla Pro Universidad del Pacífico Omar Barona Murillo Jorge Luis Peña Cortés Asesor Unidad Administrativa Especial de Impuestos, Rentas y Gestión Tributaria jorgepenacortes@gmail.com Autorización

Estampilla Pro Universidad del Pacífico Omar Barona Murillo Jorge Luis Peña Cortés Asesor Unidad Administrativa Especial de Impuestos, Rentas y Gestión Tributaria jorgepenacortes@gmail.com Autorización

LEY 1493 DE 2011 (diciembre 26) Diario Oficial No de 26 de diciembre de 2011 CONGRESO DE LA REPÚBLICA Por la cual se toman medidas para

Diario Oficial No de 26 de diciembre de 2011 CONGRESO DE LA REPÚBLICA Por la cual se toman medidas para") LEY 1493 DE 2011 (diciembre 26) Diario Oficial No. 48.294 de 26 de diciembre de 2011 CONGRESO DE LA REPÚBLICA Por la cual se toman medidas para formalizar el sector del espectáculo público de las artes

LEY 1493 DE 2011 (diciembre 26) Diario Oficial No. 48.294 de 26 de diciembre de 2011 CONGRESO DE LA REPÚBLICA Por la cual se toman medidas para formalizar el sector del espectáculo público de las artes

INTENSIDAD HORARIA Curso de 60 horas. HORARIO Martes a Jueves de 6:00 pm a 9:00 pm. FECHA DE INICIO 31 de Julio de 2018

INTENSIDAD HORARIA Curso de 60 horas HORARIO Martes a Jueves de 6:00 pm a 9:00 pm FECHA DE INICIO 31 de Julio de 2018 CERTIFICADO Se otorgará certificado de asistencia a quienes hayan asistido a por lo

INTENSIDAD HORARIA Curso de 60 horas HORARIO Martes a Jueves de 6:00 pm a 9:00 pm FECHA DE INICIO 31 de Julio de 2018 CERTIFICADO Se otorgará certificado de asistencia a quienes hayan asistido a por lo

BOLETÍN TRIBUTARIO 045 DOCTRINA DIAN

BOLETÍN TRIBUTARIO 045 DOCTRINA DIAN 1. ACLARA QUE CUANDO EL PARÁGRAFO DEL ARTÍCULO 1 DE LA RESOLUCIÓN 03847 DEL 30 DE ABRIL DE 2008, SEÑALA QUE "..LOS "INGRESOS BRUTOS" INCLUYEN TODOS LOS INGRESOS ORDINARIOS

BOLETÍN TRIBUTARIO 045 DOCTRINA DIAN 1. ACLARA QUE CUANDO EL PARÁGRAFO DEL ARTÍCULO 1 DE LA RESOLUCIÓN 03847 DEL 30 DE ABRIL DE 2008, SEÑALA QUE "..LOS "INGRESOS BRUTOS" INCLUYEN TODOS LOS INGRESOS ORDINARIOS

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre La Renta... 21 2. Noción del Impuesto de Ganancias Ocasionales... 21 3.

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre La Renta... 21 2. Noción del Impuesto de Ganancias Ocasionales... 21 3.

MUNICIPALIDAD DISTRITAL DE SAN MARTÍN DE PORRES TRIBUTARIA EMILIO CHERO VALENCIA

CULTURA TRIBUTARIA EMILIO CHERO VALENCIA CULTURA TRIBUTARIA Por cultura tributaria entendemos el conjunto de rasgos distintivos de los valores, la actitud y el comportamiento de los integrantes de una

CULTURA TRIBUTARIA EMILIO CHERO VALENCIA CULTURA TRIBUTARIA Por cultura tributaria entendemos el conjunto de rasgos distintivos de los valores, la actitud y el comportamiento de los integrantes de una

NATURALEZA JURÍDICA Y TITULARIDAD DEL INCENTIVO AL APROVECHAMIENTO DE RESIDUOS SÓLIDOS CREADO POR EL ART. 88 DE LA LEY 1753 DE 2015

NATURALEZA JURÍDICA Y TITULARIDAD DEL INCENTIVO AL APROVECHAMIENTO DE RESIDUOS SÓLIDOS CREADO POR EL ART. 88 DE LA LEY 1753 DE 2015 Agosto de 2017 Naturaleza jurídica del incentivo Los incisos 2 y 3 del

NATURALEZA JURÍDICA Y TITULARIDAD DEL INCENTIVO AL APROVECHAMIENTO DE RESIDUOS SÓLIDOS CREADO POR EL ART. 88 DE LA LEY 1753 DE 2015 Agosto de 2017 Naturaleza jurídica del incentivo Los incisos 2 y 3 del

Dirección Distrital de Impuestos

MEMORANDO CONCEPTO No. 1047 2004IE23542 PARA: DE: FUNCIONARIOS Dirección Distrital de Impuestos HEYBY POVEDA FERRO Subdirectora Jurídico Tributaria (E) TEMA: Impuesto de Fondo de Pobres SUBTEMA Exenciones

MEMORANDO CONCEPTO No. 1047 2004IE23542 PARA: DE: FUNCIONARIOS Dirección Distrital de Impuestos HEYBY POVEDA FERRO Subdirectora Jurídico Tributaria (E) TEMA: Impuesto de Fondo de Pobres SUBTEMA Exenciones

Preguntas frecuentes Fondo de Fomento Palmero

Preguntas frecuentes Fondo de Fomento Palmero Qué es el Fondo de Fomento Palmero? De acuerdo con el Artículo 3 de la Ley 138 de 1994 es una cuenta especial sin personería jurídica para el recaudo y el

Preguntas frecuentes Fondo de Fomento Palmero Qué es el Fondo de Fomento Palmero? De acuerdo con el Artículo 3 de la Ley 138 de 1994 es una cuenta especial sin personería jurídica para el recaudo y el

INFORME FINAL COMISIÓN DE EXPERTOS PARA LA EQUIDAD Y LA COMPETITIVIDAD TRIBUTARIA

INFORME FINAL COMISIÓN DE EXPERTOS PARA LA EQUIDAD Y LA COMPETITIVIDAD TRIBUTARIA Marzo 2016 JULIO ROBERTO PIZA julio.piza@uexternado.edu.co Director Departamento de Derecho Fiscal Universidad Externado

INFORME FINAL COMISIÓN DE EXPERTOS PARA LA EQUIDAD Y LA COMPETITIVIDAD TRIBUTARIA Marzo 2016 JULIO ROBERTO PIZA julio.piza@uexternado.edu.co Director Departamento de Derecho Fiscal Universidad Externado

mayor parte de la vida económica del activo, incluso si la propiedad no se transfiere al final de la operación.

La Dirección de Impuestos y Aduanas Nacionales- DIAN- estableció qué debe entenderse por la mayor parte de la vida económica del activo, concerniente a los contratos de arrendamiento o leasing financiero.

La Dirección de Impuestos y Aduanas Nacionales- DIAN- estableció qué debe entenderse por la mayor parte de la vida económica del activo, concerniente a los contratos de arrendamiento o leasing financiero.

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

por el cual se modifica parcialmente el Arancel de Aduanas. Desdobla Hortensias, Decodificadores de señales.

Página 1 de 13 Resolución 000073 de julio 7 de 2015 por la cual se prescribe el Formulario 140 Declaración Impuesto sobre la Renta para la Equidad CREE para el año gravable 2015 y fracción del año 2015.

Página 1 de 13 Resolución 000073 de julio 7 de 2015 por la cual se prescribe el Formulario 140 Declaración Impuesto sobre la Renta para la Equidad CREE para el año gravable 2015 y fracción del año 2015.

Señor empresario,

Señor empresario, A continuación encontrará usted, un resumen de los principales beneficios y modificaciones incluídos por las leyes 1430 y 1429 de 2010: Reforma Tributaria Ley 1430 de diciembre de 2010

Señor empresario, A continuación encontrará usted, un resumen de los principales beneficios y modificaciones incluídos por las leyes 1430 y 1429 de 2010: Reforma Tributaria Ley 1430 de diciembre de 2010

CLASIFICACIÓN DE NIZA - 10 a edición, versión Clase 41. Nota explicativa. Nº de base Indicación

Clase 41 Educación; formación; servicios de entretenimiento; actividades deportivas y culturales. Nota explicativa La clase 41 comprende principalmente los servicios prestados por personas o instituciones

Clase 41 Educación; formación; servicios de entretenimiento; actividades deportivas y culturales. Nota explicativa La clase 41 comprende principalmente los servicios prestados por personas o instituciones

CONCEPTO DE 29 DE SEPTIEMBRE DE 2014 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 57095 DE 29 DE SEPTIEMBRE DE 2014 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctor ÓSCAR DIAZ-SERNA oscdgond@hotmail.com Carrera 84 No. 44 B 21 Medellín Ref.: Radicado 37942 del

CONCEPTO 57095 DE 29 DE SEPTIEMBRE DE 2014 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctor ÓSCAR DIAZ-SERNA oscdgond@hotmail.com Carrera 84 No. 44 B 21 Medellín Ref.: Radicado 37942 del

IMPUESTO DE INDUSTRIA Y COMERCIO - AVISOS Y TABLEROS

IMPUESTO DE INDUSTRIA Y COMERCIO - AVISOS Y TABLEROS Plazos para declarar y pagar: Los contribuyentes, sujetos pasivos pertenecientes al régimen simplificado y régimen común del impuesto de Industria y

IMPUESTO DE INDUSTRIA Y COMERCIO - AVISOS Y TABLEROS Plazos para declarar y pagar: Los contribuyentes, sujetos pasivos pertenecientes al régimen simplificado y régimen común del impuesto de Industria y

Proyecto de ley No De 2018 EL CONGRESO DE COLOMBIA DECRETA:

Proyecto de ley No De 2018 Por medio de la cual se autoriza a la Asamblea del departamento de Antioquia para emitir la estampilla Pro-Hospitales Públicos del departamento de Antioquia. EL CONGRESO DE COLOMBIA

Proyecto de ley No De 2018 Por medio de la cual se autoriza a la Asamblea del departamento de Antioquia para emitir la estampilla Pro-Hospitales Públicos del departamento de Antioquia. EL CONGRESO DE COLOMBIA

( VIGENTE DESDE EL 21/06/2017 )

") ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DE SERVICIOS Y USO DE EQUIPAMIENTOS CULTURALES ( VIGENTE DESDE EL 21/06/2017 ) Artículo 1. Fundamento y naturaleza. En uso de las facultades concedidas

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DE SERVICIOS Y USO DE EQUIPAMIENTOS CULTURALES ( VIGENTE DESDE EL 21/06/2017 ) Artículo 1. Fundamento y naturaleza. En uso de las facultades concedidas

ANEXO No. 3 ESTRUCTURA PRESUPUESTAL DE GUAYATA

ANEXO No. 3 ESTRUCTURA PRESUPUESTAL DE GUAYATA I. INGRESOS CORRIENTES A. Tributarios Son los gravámenes de carácter obligatorio fijados por norma legal. Comprende los impuestos directos y los impuestos

ANEXO No. 3 ESTRUCTURA PRESUPUESTAL DE GUAYATA I. INGRESOS CORRIENTES A. Tributarios Son los gravámenes de carácter obligatorio fijados por norma legal. Comprende los impuestos directos y los impuestos

por la cual se califican algunos contribuyentes, responsables y agentes de retención como Grandes Contribuyentes.

RESOLUCIÓN 76 DEL 1 DE DICIEMBRE DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se califican algunos contribuyentes, responsables y agentes de retención como Grandes Contribuyentes. El

RESOLUCIÓN 76 DEL 1 DE DICIEMBRE DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se califican algunos contribuyentes, responsables y agentes de retención como Grandes Contribuyentes. El

RESOLUCIÓN 0574 DE (Julio 19) Actualizada por la Resolución de la Sec. Distrital de Planeación 079 de 2008

Actualizada por la Resolución de la Sec. Distrital de Planeación 079 de 2008") RESOLUCIÓN 0574 DE 2007 (Julio 19) Actualizada por la Resolución de la Sec. Distrital de Planeación 079 de 2008 Por la cual se adoptan los costos mínimos para el cálculo de la base gravable del Impuesto

RESOLUCIÓN 0574 DE 2007 (Julio 19) Actualizada por la Resolución de la Sec. Distrital de Planeación 079 de 2008 Por la cual se adoptan los costos mínimos para el cálculo de la base gravable del Impuesto

BOLETÍN TRIBUTARIO 169/18 DOCTRINA DIAN

BOLETÍN TRIBUTARIO 169/18 DOCTRINA DIAN 1. COLIGE QUE LAS ACTIVIDADES O LABORES QUE EL ARTÍCULO 111 DEL DECRETO 390 DE 2016 (ESTATUTO ADUANERO) LE PERMITE REALIZAR AL CENTRO DE DISTRIBUCIÓN LOGÍSTICA INTERNACIONAL

BOLETÍN TRIBUTARIO 169/18 DOCTRINA DIAN 1. COLIGE QUE LAS ACTIVIDADES O LABORES QUE EL ARTÍCULO 111 DEL DECRETO 390 DE 2016 (ESTATUTO ADUANERO) LE PERMITE REALIZAR AL CENTRO DE DISTRIBUCIÓN LOGÍSTICA INTERNACIONAL

Ministerio de Hacienda y Crédito Público

Ministerio de Hacienda y Crédito Público Concepto Nº 033625 Bogotá D.C., septiembre 9 de 2014 Doctora Patricia Moscote Trujillo Jefe de Contabilidad Alcaldía Municipal Agustín Codazzi Carrera 16 No. 17

Ministerio de Hacienda y Crédito Público Concepto Nº 033625 Bogotá D.C., septiembre 9 de 2014 Doctora Patricia Moscote Trujillo Jefe de Contabilidad Alcaldía Municipal Agustín Codazzi Carrera 16 No. 17

RESOLUCIÓN NÚMERO DE

RESOLUCIÓN NÚMERO 000048 DE 2018 (octubre 10) por la cual se establecen los requisitos, causales y procedimiento para ser calificado y/o excluido como Gran Contribuyente. El Director General de Impuestos

RESOLUCIÓN NÚMERO 000048 DE 2018 (octubre 10) por la cual se establecen los requisitos, causales y procedimiento para ser calificado y/o excluido como Gran Contribuyente. El Director General de Impuestos

SIIGO WINDOWS. Calendario Tributario. Cartilla I

SIIGO WINDOWS Calendario Tributario Cartilla I Tabla de Contenido 1. Presentación. 3 2. Qué es Calendario Tributario? 3. Cuál es el Objetivo del Calendario Tributario? 4. Cuál es la Ruta Para Crear el

SIIGO WINDOWS Calendario Tributario Cartilla I Tabla de Contenido 1. Presentación. 3 2. Qué es Calendario Tributario? 3. Cuál es el Objetivo del Calendario Tributario? 4. Cuál es la Ruta Para Crear el

Qué Normatividad aplica para Renta personas naturales año 2012?

Qué Normatividad aplica para Renta personas naturales año 2012? Entre los cambios normativos producidos durante el 2011, 2012 y lo corrido del 2013, los cuales tienen incidencia en la preparación y/o presentación

Qué Normatividad aplica para Renta personas naturales año 2012? Entre los cambios normativos producidos durante el 2011, 2012 y lo corrido del 2013, los cuales tienen incidencia en la preparación y/o presentación

LEY 1819 DE (Diciembre 29) JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No Piso 4 PBX

JUAN CAMILO SERRANO VALENZUELA Abogados- Consultores en Impuestos Calle 92 No Piso 4 PBX") LEY 1819 DE 2016 (Diciembre 29) Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones

LEY 1819 DE 2016 (Diciembre 29) Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones

LEY 122 de 1994 (11 de febrero) DIARIO OFICIAL NO , DE 11 DE FEBRERO DE PAG. 2

DIARIO OFICIAL NO , DE 11 DE FEBRERO DE PAG. 2") LEY 122 de 1994 (11 de febrero) DIARIO OFICIAL NO. 41.219, DE 11 DE FEBRERO DE 1994. PAG. 2 "POR LA CUAL SE AUTORIZA LA EMISION DE LA ESTAMPILLA LA UNIVERSIDAD DE ANTIOQUIA DE CARA AL TERCER SIGLO DE LABOR"

LEY 122 de 1994 (11 de febrero) DIARIO OFICIAL NO. 41.219, DE 11 DE FEBRERO DE 1994. PAG. 2 "POR LA CUAL SE AUTORIZA LA EMISION DE LA ESTAMPILLA LA UNIVERSIDAD DE ANTIOQUIA DE CARA AL TERCER SIGLO DE LABOR"

VISTA HERMOSA META 2014

IMPUESTO PREDIAL IMPUESTO DE INDUSTRIA VISTA HERMOSA META 2014 SISTEMA DE INFORMACIÓN AL SERVICIO DEL CIUDADANO IMPUESTO PREDIAL E INDUSTRIA REPUBLICA DE COLOMBIA DEPARTAMENTO DEL META MUNICIPIO DE VISTA

IMPUESTO PREDIAL IMPUESTO DE INDUSTRIA VISTA HERMOSA META 2014 SISTEMA DE INFORMACIÓN AL SERVICIO DEL CIUDADANO IMPUESTO PREDIAL E INDUSTRIA REPUBLICA DE COLOMBIA DEPARTAMENTO DEL META MUNICIPIO DE VISTA

Por medio del escrito de la referencia, se elevan una serie de preguntas que se responderán en el orden de su consulta, así:

CONCEPTO 05970 DEL 17 DE MARZO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor JORGE VERGARA CARBO vergarajorge@hotmail.com Barranquilla, Atlántico. Ref: Radicado 100004205 del 07/02/2017

CONCEPTO 05970 DEL 17 DE MARZO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor JORGE VERGARA CARBO vergarajorge@hotmail.com Barranquilla, Atlántico. Ref: Radicado 100004205 del 07/02/2017

BOLETÍN TRIBUTARIO 026. ASPECTOS TRIBUTARIOS DEL PROYECTO DE LEY Por el cual se expide el Plan Nacional de Desarrollo

BOLETÍN TRIBUTARIO 026 ASPECTOS TRIBUTARIOS DEL PROYECTO DE LEY Por el cual se expide el Plan Nacional de Desarrollo 2010-2014 A continuación presentamos un resumen de los principales aspectos tributarios

BOLETÍN TRIBUTARIO 026 ASPECTOS TRIBUTARIOS DEL PROYECTO DE LEY Por el cual se expide el Plan Nacional de Desarrollo 2010-2014 A continuación presentamos un resumen de los principales aspectos tributarios

9JUl211! "POR LA CUAL SE FOMENTA EL TERRITORIO NACIONAL COMO ESCENARIO PARA EL RODAJE DE OBRAS CINEMATOGRÁFICAS". El Congreso de Colombia DECRETA:

LEY ;NO. -1556 9JUl211! "POR LA CUAL SE FOMENTA EL TERRITORIO NACIONAL COMO ESCENARIO PARA EL RODAJE DE OBRAS CINEMATOGRÁFICAS". El Congreso de Colombia DECRETA: TÍTULO I DISPOSICIONES GENERALES Artículo

LEY ;NO. -1556 9JUl211! "POR LA CUAL SE FOMENTA EL TERRITORIO NACIONAL COMO ESCENARIO PARA EL RODAJE DE OBRAS CINEMATOGRÁFICAS". El Congreso de Colombia DECRETA: TÍTULO I DISPOSICIONES GENERALES Artículo

RESOLUCIÓN No. SDH DICIEMBRE 2009 EL SECRETARIO DISTRITAL DE HACIENDA

EL SECRETARIO DISTRITAL DE HACIENDA En uso de las facultades que le confieren los artículos 16 y 130 del Decreto Distrital 807 de 1993, actualizado por el Decreto 422 de 1996 y los parágrafos 3º de los

EL SECRETARIO DISTRITAL DE HACIENDA En uso de las facultades que le confieren los artículos 16 y 130 del Decreto Distrital 807 de 1993, actualizado por el Decreto 422 de 1996 y los parágrafos 3º de los

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 24 de Diciembre de 2014 TEMA: LEY DE REFORMA TRIBUTARIA SUB TEMA: IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE, Mediante la ley

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 24 de Diciembre de 2014 TEMA: LEY DE REFORMA TRIBUTARIA SUB TEMA: IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE, Mediante la ley

ESTADÍSTICA DE LAS ARTES E INDUSTRIAS CULTURALES. Definiciones

ESTADÍSTICA DE LAS ARTES E INDUSTRIAS CULTURALES Definiciones I. Programadores de Artes Escénicas Salas de teatro: se define como infraestructura permanente que reúne las condiciones técnicas necesarias

ESTADÍSTICA DE LAS ARTES E INDUSTRIAS CULTURALES Definiciones I. Programadores de Artes Escénicas Salas de teatro: se define como infraestructura permanente que reúne las condiciones técnicas necesarias

Resolución 219 y 220 del 31 de octubre de 2014

Crowe Horwath CO S.A. Member Crowe Horwath International Flash Tributario y Legal 13 de noviembre de 2014 Carrera 16 # 93-92 Edificio Crowe Horwath Bogotá D.C., Colombia 57.1.606 7500 MAIN INFORMACION

Crowe Horwath CO S.A. Member Crowe Horwath International Flash Tributario y Legal 13 de noviembre de 2014 Carrera 16 # 93-92 Edificio Crowe Horwath Bogotá D.C., Colombia 57.1.606 7500 MAIN INFORMACION

Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad

Comunicación 5/2012 APUNTE INFORMATIVO Julio 2012 Área Fiscal Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad En fecha

Comunicación 5/2012 APUNTE INFORMATIVO Julio 2012 Área Fiscal Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad En fecha

UNIVERSIDAD PILOTO DE COLOMBIA FACULTAD DE CIENCIAS SOCIALES Y EMPRESARIALES PROGRAMA DE CONTADURÌA PÚBLICA PLAN ANALÍTICO DEL PROGRAMA

UNIVERSIDAD PILOTO DE COLOMBIA 1. PRESENTACIÓN DE LA ASIGNATURA O CURSO ACADÉMICO Nombre del curso Código del curso (opcional) Área de Formación (básica, profesional, complementaria, investigativa) Tipo

UNIVERSIDAD PILOTO DE COLOMBIA 1. PRESENTACIÓN DE LA ASIGNATURA O CURSO ACADÉMICO Nombre del curso Código del curso (opcional) Área de Formación (básica, profesional, complementaria, investigativa) Tipo

BOLETÍN TRIBUTARIO 185/14 DOCTRINA DIAN (II) I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES") BOLETÍN TRIBUTARIO 185/14 DOCTRINA DIAN (II) I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 1. LOS SARDINELES, TUBERÍAS Y POSTES EN CONCRETO, ESTÉN O NO FABRICADOS ARTESANALMENTE, SE ENCUENTRAN GRAVADOS

BOLETÍN TRIBUTARIO 185/14 DOCTRINA DIAN (II) I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 1. LOS SARDINELES, TUBERÍAS Y POSTES EN CONCRETO, ESTÉN O NO FABRICADOS ARTESANALMENTE, SE ENCUENTRAN GRAVADOS

SERVICIO RENTAS INTERNAS

No. 06 Febrero 2018 SERVICIO RENTAS INTERNAS No. NAC-DGECCGC18-00000001 A los sujetos pasivos que apliquen la deducibilidad de gastos personales para la liquidación del Impuesto a la Renta El artículo

No. 06 Febrero 2018 SERVICIO RENTAS INTERNAS No. NAC-DGECCGC18-00000001 A los sujetos pasivos que apliquen la deducibilidad de gastos personales para la liquidación del Impuesto a la Renta El artículo

EXHAUSTIVO INFORME ECONÓMICO DEL PROFESOR JUAN MEDINA SOBRE EL IVA DE LOS TOROS

EXHAUSTIVO INFORME ECONÓMICO DEL PROFESOR JUAN MEDINA SOBRE EL IVA DE LOS TOROS LOS TOROS, UN GRAN NEGOCIO PARA LA HACIENDA ESPAÑOLA Los toros son el acontecimiento cultural que más ingresos proporciona

EXHAUSTIVO INFORME ECONÓMICO DEL PROFESOR JUAN MEDINA SOBRE EL IVA DE LOS TOROS LOS TOROS, UN GRAN NEGOCIO PARA LA HACIENDA ESPAÑOLA Los toros son el acontecimiento cultural que más ingresos proporciona

ORDENANZA Nº 34 DISPOSICION GENERAL:

ORDENANZA Nº 34 ORDENANZA POR LA QUE SE REGULA EL ESTABLECIMIENTO DE PRECIOS PUBLICOS POR UTILIZACION DE INSTALACIONES, PRESTACION DE SERVICIOS Y REALIZACION DE ACTIVIDADES CULTURALES, FESTIVAS, TURÍSTICAS

ORDENANZA Nº 34 ORDENANZA POR LA QUE SE REGULA EL ESTABLECIMIENTO DE PRECIOS PUBLICOS POR UTILIZACION DE INSTALACIONES, PRESTACION DE SERVICIOS Y REALIZACION DE ACTIVIDADES CULTURALES, FESTIVAS, TURÍSTICAS

Legislación Tributaria y Contable en Colombia

Ecacen Legislación Comercial y Tributaria Legislación Tributaria y Contable en Colombia Myriam Lucía Pineda González Mayo 6 de 2014 Normas relacionadas con la parte sustancial y procedimental de los impuestos

Ecacen Legislación Comercial y Tributaria Legislación Tributaria y Contable en Colombia Myriam Lucía Pineda González Mayo 6 de 2014 Normas relacionadas con la parte sustancial y procedimental de los impuestos

FRANCISCO SOTO BALIRAC

FRANCISCO SOTO BALIRAC francisco.soto.balirac@garrigues.com Dereito Fiscal 1 2 3 4 Impuesto sobre Sociedades (IS) Impuesto sobre el Valor Añadido (IVA) Impuesto sobre la Renta de las Personas Físicas (IRPF)

FRANCISCO SOTO BALIRAC francisco.soto.balirac@garrigues.com Dereito Fiscal 1 2 3 4 Impuesto sobre Sociedades (IS) Impuesto sobre el Valor Añadido (IVA) Impuesto sobre la Renta de las Personas Físicas (IRPF)

PRESUPUESTO PÚBLICO UNA MIRADA A LO REGIONAL JAIRO CANAL HERRERA

PRESUPUESTO PÚBLICO UNA MIRADA A LO REGIONAL JAIRO CANAL HERRERA POT - Plan de Ordenamiento Territorial PROYECTO POLÍTICO PROGRAMA DE GOBIERNO PARTE GENERAL P. INV. PUBLICAS PLANES SECTORIALES PLANES DE

PRESUPUESTO PÚBLICO UNA MIRADA A LO REGIONAL JAIRO CANAL HERRERA POT - Plan de Ordenamiento Territorial PROYECTO POLÍTICO PROGRAMA DE GOBIERNO PARTE GENERAL P. INV. PUBLICAS PLANES SECTORIALES PLANES DE

REGIMEN TRIBUTARIO PARA ENTIDADES SIN ANIMO DE LUCRO Y TRATAMIENTO DE DONACIONES DESDE EL EXTERIOR

REGIMEN TRIBUTARIO PARA ENTIDADES SIN ANIMO DE LUCRO Y TRATAMIENTO DE DONACIONES DESDE EL EXTERIOR I. REGIMEN TRIBUTARIO ESPECIAL Antes de la reforma tributaria de diciembre del año 2016, ser beneficiario

REGIMEN TRIBUTARIO PARA ENTIDADES SIN ANIMO DE LUCRO Y TRATAMIENTO DE DONACIONES DESDE EL EXTERIOR I. REGIMEN TRIBUTARIO ESPECIAL Antes de la reforma tributaria de diciembre del año 2016, ser beneficiario

Informe Formalización FORMALIZACIÓN Y GENERACIÓN DE EMPLEO

Informe Formalización Ley 1429 de 2010 Decreto 545 de 2011 FORMALIZACIÓN Y GENERACIÓN DE EMPLEO Vicepresidencia Jurídica 1. Ámbito de aplicación La Ley fue sancionada el 29 de diciembre de 2010. Se aplica

Informe Formalización Ley 1429 de 2010 Decreto 545 de 2011 FORMALIZACIÓN Y GENERACIÓN DE EMPLEO Vicepresidencia Jurídica 1. Ámbito de aplicación La Ley fue sancionada el 29 de diciembre de 2010. Se aplica

ACTIVO 2,015 2,014 VARIACION %

JERSALUD S.A.S NIT 900.622.511-0 BOGOTA DISTRITO CAPITAL BALANCE GENERAL COMPARATIVO A 31 DE DICIEMBRE DE 2015 Y 2014 ACTIVO 2,015 2,014 VARIACION % ACTIVO CORRIENTE 11 Disponible 138,374 183,810 (45,436)

JERSALUD S.A.S NIT 900.622.511-0 BOGOTA DISTRITO CAPITAL BALANCE GENERAL COMPARATIVO A 31 DE DICIEMBRE DE 2015 Y 2014 ACTIVO 2,015 2,014 VARIACION % ACTIVO CORRIENTE 11 Disponible 138,374 183,810 (45,436)

La reforma tributaria y el sector asegurador

La reforma tributaria y el sector asegurador La reforma tributaria del Gobierno Nacional fue presentada al Congreso de la República, mediante el PL 166 de 2012 C. Fue radicada con mensaje de urgencia,

La reforma tributaria y el sector asegurador La reforma tributaria del Gobierno Nacional fue presentada al Congreso de la República, mediante el PL 166 de 2012 C. Fue radicada con mensaje de urgencia,

Boletín No. 33 Cali, 01 de mayo Las personas obligadas a retener el CREE, artículo 3º, decreto 862 de 2013, son las siguientes:

Boletín No. 33 Cali, 01 de mayo 2013 Retención en la fuente del impuesto sobre la renta para la equidad, CREE Decreto 862 de abril 26 de 2013 Como el impuesto de renta para la equidad, CREE, comienza a

Boletín No. 33 Cali, 01 de mayo 2013 Retención en la fuente del impuesto sobre la renta para la equidad, CREE Decreto 862 de abril 26 de 2013 Como el impuesto de renta para la equidad, CREE, comienza a

Aspectos jurídicos de las entidades sin ánimo de lucro

Índice general Prólogo... xiii CAPÍTULO I Aspectos jurídicos de las entidades sin ánimo de lucro 1. Marco constitucional... 1 2. Marco legal... 12 2.1. Consideración previa... 12 2.2. Regulación del Código

Índice general Prólogo... xiii CAPÍTULO I Aspectos jurídicos de las entidades sin ánimo de lucro 1. Marco constitucional... 1 2. Marco legal... 12 2.1. Consideración previa... 12 2.2. Regulación del Código

DECRETO No DICIEMBRE 21 DE 2015

DICIEMBRE 21 DE 2015 POR EL CUAL SE FIJAN LUGARES Y PLAZOS PARA LA PRESENTACION DE LAS DECLARACIONES TRIBUTARIAS Y PARA EL PAGO DE LOS IMPUESTOS, ANTICIPOS, RETENCIONES Y AUTORETENCIONES EN LA FUENTE,

DICIEMBRE 21 DE 2015 POR EL CUAL SE FIJAN LUGARES Y PLAZOS PARA LA PRESENTACION DE LAS DECLARACIONES TRIBUTARIAS Y PARA EL PAGO DE LOS IMPUESTOS, ANTICIPOS, RETENCIONES Y AUTORETENCIONES EN LA FUENTE,

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN

DE 2016 DIAN") RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA PRESTACIÓN DEL SERVICIO DE CINE-TEATRO MUNICIPAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA PRESTACIÓN DEL SERVICIO DE CINE-TEATRO MUNICIPAL Articulo 1. Fundamento y Naturaleza. En uso de las facultades concedidas por los artículos 133.2 y 142 de

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA PRESTACIÓN DEL SERVICIO DE CINE-TEATRO MUNICIPAL Articulo 1. Fundamento y Naturaleza. En uso de las facultades concedidas por los artículos 133.2 y 142 de

Ministerio de Hacienda y Crédito Público Dirección de Impuestos y Aduanas Nacionales. República de Colombia

Dirección de Impuestos y Aduanas Nacionales Proyecto de Reforma Tributaria Bogotá, Julio 21, 2006 La última reforma tributaria estructural en Colombia se aprobó a mediados de los años ochenta A lo largo

Dirección de Impuestos y Aduanas Nacionales Proyecto de Reforma Tributaria Bogotá, Julio 21, 2006 La última reforma tributaria estructural en Colombia se aprobó a mediados de los años ochenta A lo largo

COSTOS CORRESPONDIENTES AL DEPARTAMENTO DE ALCOHOLES PARA EL EJERCICIO FISCAL 2015

SECRETARÍA GENERAL S CORRESPONDIENTES AL DEPARTAMENTO DE ALCOHOLES PARA EL EJERCICIO FISCAL 2015 ESTUDIO DE IMPACTO SOCIAL SALARIOS MINIMOS GENERAL VIGENTES 1.- Envase Cerrado 25.00 VECES $1,752.50 $262.88

SECRETARÍA GENERAL S CORRESPONDIENTES AL DEPARTAMENTO DE ALCOHOLES PARA EL EJERCICIO FISCAL 2015 ESTUDIO DE IMPACTO SOCIAL SALARIOS MINIMOS GENERAL VIGENTES 1.- Envase Cerrado 25.00 VECES $1,752.50 $262.88

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA UTILIZACIÓN DE LAS INSTALACIONES Y SERVICIOS DEPORTIVOS MUNICIPALES.

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA UTILIZACIÓN DE LAS INSTALACIONES Y SERVICIOS DEPORTIVOS MUNICIPALES. FUNDAMENTO LEGAL: Artículo 1. De conformidad con lo dispuesto en el artículo 20.4 o) del

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA UTILIZACIÓN DE LAS INSTALACIONES Y SERVICIOS DEPORTIVOS MUNICIPALES. FUNDAMENTO LEGAL: Artículo 1. De conformidad con lo dispuesto en el artículo 20.4 o) del

TRATAMIENTO TRIBUTARIO DE CONSORCIOS Y UNIONES TEMPORALES. Sergio Iván Pérez Peñuela

TRATAMIENTO TRIBUTARIO DE CONSORCIOS Y UNIONES TEMPORALES Sergio Iván Pérez Peñuela EN EL IMPUESTO SOBRE LA RENTA Contribuyentes o No contribuyentes? Antecedentes: - Ley 80 de 1993 - Ley 223 de 1995 Tratamiento

TRATAMIENTO TRIBUTARIO DE CONSORCIOS Y UNIONES TEMPORALES Sergio Iván Pérez Peñuela EN EL IMPUESTO SOBRE LA RENTA Contribuyentes o No contribuyentes? Antecedentes: - Ley 80 de 1993 - Ley 223 de 1995 Tratamiento

Estas son las características de los tres impuestos nuevos que se incluyen en la ponencia

Estas son las características de los tres impuestos nuevos que se incluyen en la ponencia Onceavo boletín del proyecto de reforma tributaria estructural I. Nuevos impuestos 1. Monotributo a. Qué busca?

Estas son las características de los tres impuestos nuevos que se incluyen en la ponencia Onceavo boletín del proyecto de reforma tributaria estructural I. Nuevos impuestos 1. Monotributo a. Qué busca?

Artículo 1º. Naturaleza y fundamento

ORDENANZA FISCAL REGULADORA DE LA TASA POR INSTALACIÓN DE QUIOSCOS, PUESTOS, MERCADILLO, CASETAS DE VENTA, CIRCO, ATRACCIONES TEMPORALES Y SIMILARES EN LA VÍA PÚBLICA Artículo 1º. Naturaleza y fundamento

ORDENANZA FISCAL REGULADORA DE LA TASA POR INSTALACIÓN DE QUIOSCOS, PUESTOS, MERCADILLO, CASETAS DE VENTA, CIRCO, ATRACCIONES TEMPORALES Y SIMILARES EN LA VÍA PÚBLICA Artículo 1º. Naturaleza y fundamento

REPÚBLICA DE COLOMBIA. Ministerio de Cultura 124 O. Decreto Número de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA Ministerio de Cultura 124 O 14J 2811 Decreto Número de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus facultades constitucionales y legales, en especial de las

REPÚBLICA DE COLOMBIA Ministerio de Cultura 124 O 14J 2811 Decreto Número de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus facultades constitucionales y legales, en especial de las

ORDENANZA MUNICIPAL NÚMERO 40. REGULADORA DE LA TASA POR PRESTACION DEL SERVICIO DE AYUDA A DOMICILIO

ORDENANZA MUNICIPAL NÚMERO 40. REGULADORA DE LA TASA POR PRESTACION DEL SERVICIO DE AYUDA A DOMICILIO Art. 1. Fundamento y naturaleza. En uso de las facultades reconocidas en los artículos 133 y 142 de

ORDENANZA MUNICIPAL NÚMERO 40. REGULADORA DE LA TASA POR PRESTACION DEL SERVICIO DE AYUDA A DOMICILIO Art. 1. Fundamento y naturaleza. En uso de las facultades reconocidas en los artículos 133 y 142 de

CLIENTES Y ENTIDADES ASESORADAS CENCOA

Santiago de Cali, Enero 21 de 2014 PARA: DE: ASUNTO: CLIENTES Y ENTIDADES ASESORADAS CENCOA ASESORA TRIBUTARIA CENCOA OBLIGACIONES MUNICIPIO DE CALI 2013 -IMPUESTO INDUSTRIA Y COMERCIO - INFORMACIÓN EXOGENA

Santiago de Cali, Enero 21 de 2014 PARA: DE: ASUNTO: CLIENTES Y ENTIDADES ASESORADAS CENCOA ASESORA TRIBUTARIA CENCOA OBLIGACIONES MUNICIPIO DE CALI 2013 -IMPUESTO INDUSTRIA Y COMERCIO - INFORMACIÓN EXOGENA

HABILTACION COMERCIAL, INDUSTRIAL Y DE SERVICIO

HABILTACION COMERCIAL, INDUSTRIAL Y DE SERVICIO -El área tiene por objetivo verificar a través de la inspección el cumplimiento de los requisitos exigidos para la habilitación de todo local, establecimiento

HABILTACION COMERCIAL, INDUSTRIAL Y DE SERVICIO -El área tiene por objetivo verificar a través de la inspección el cumplimiento de los requisitos exigidos para la habilitación de todo local, establecimiento

Obligaciones de los comerciantes. Clasificación de las empresas. Impuestos. Sanciones. Beneficios Tributarios

Obligaciones de los comerciantes Clasificación de las empresas Impuestos Sanciones Beneficios Tributarios OBLIGACIONES DE LOS COMERCIANTES Art 19 código del comercio 1. Matricularse en el registro mercantil

Obligaciones de los comerciantes Clasificación de las empresas Impuestos Sanciones Beneficios Tributarios OBLIGACIONES DE LOS COMERCIANTES Art 19 código del comercio 1. Matricularse en el registro mercantil

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 6/2018, DE 3 DE JULIO, DE PRESUPUESTOS GENERALES DEL ESTADO PARA 2018

CIRCULAR 13/2018 NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 6/2018, DE 3 DE JULIO, DE PRESUPUESTOS GENERALES DEL ESTADO PARA 2018 Gros Monserrat Asociados Julio 2018 Gros Monserrat Asociados, S.L. ÍNDICE

CIRCULAR 13/2018 NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 6/2018, DE 3 DE JULIO, DE PRESUPUESTOS GENERALES DEL ESTADO PARA 2018 Gros Monserrat Asociados Julio 2018 Gros Monserrat Asociados, S.L. ÍNDICE

PRESENTACIÓN TABLA DE RETENCIÓN DOCUMENTAL - FONDOS PARAFISCALES PALMEROS

PRESENTACIÓN TABLA DE DOCUMENTAL - FONDOS PARAFISCALES PALMEROS PARA EL PALMISTE, EL ACEITE DE PLAMA Y SUS FRACCIONES - FEP La Federación Nacional de Cultivadores de Palma de Aceite, FEDEPALMA, es una

PRESENTACIÓN TABLA DE DOCUMENTAL - FONDOS PARAFISCALES PALMEROS PARA EL PALMISTE, EL ACEITE DE PLAMA Y SUS FRACCIONES - FEP La Federación Nacional de Cultivadores de Palma de Aceite, FEDEPALMA, es una

DECRETO 1273 DEL 23 DE JULIO DE 2018 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL

DECRETO 1273 DEL 23 DE JULIO DE 2018 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL Por el cual se modifica el artículo 2.2.1.1.1.7, se adiciona el Título 7 a la Parte 2 del Libro 3 del Decreto 780 de 2016, Único

DECRETO 1273 DEL 23 DE JULIO DE 2018 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL Por el cual se modifica el artículo 2.2.1.1.1.7, se adiciona el Título 7 a la Parte 2 del Libro 3 del Decreto 780 de 2016, Único

ACUERDO No. 038 (DICIEMBRE 28 DEL 2013)

") PAGINA 1 de 7 ACUERDO No. 038 (DICIEMBRE 28 DEL 2013) POR MEDIO DEL CUAL SE MODIFICAN LOS ARTICULOS 66, 69, 72, 73 y 75 DEL ACUERDO 016 DEL 2012, POR MEDIO DEL CUAL SE ADOPTA EL ESTATUTO DE RENTAS MUNICIPAL,

PAGINA 1 de 7 ACUERDO No. 038 (DICIEMBRE 28 DEL 2013) POR MEDIO DEL CUAL SE MODIFICAN LOS ARTICULOS 66, 69, 72, 73 y 75 DEL ACUERDO 016 DEL 2012, POR MEDIO DEL CUAL SE ADOPTA EL ESTATUTO DE RENTAS MUNICIPAL,

Resumen propuestas incluidas en la reforma tributaria estructural relacionado con el impuesto sobre la ventas

Quinto boletín del proyecto de reforma tributaria Resumen propuestas incluidas en la reforma tributaria estructural relacionado con el impuesto sobre la ventas Hecho generador del impuesto: Busca extender

Quinto boletín del proyecto de reforma tributaria Resumen propuestas incluidas en la reforma tributaria estructural relacionado con el impuesto sobre la ventas Hecho generador del impuesto: Busca extender

DECRETO 1258 DE (Junio 14) Por el cual se reglamenta la Ley 1493 de EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

Por el cual se reglamenta la Ley 1493 de EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA") Régimen Legal de Bogotá D.C. Decreto 1258 de 2012 Nivel Nacional Propiedad de la Secretaría General de la Alcaldía Mayor de Bogotá D.C. Fecha de Expedición: 14/06/2012 Fecha de Entrada en Vigencia: 14/06/2012

Régimen Legal de Bogotá D.C. Decreto 1258 de 2012 Nivel Nacional Propiedad de la Secretaría General de la Alcaldía Mayor de Bogotá D.C. Fecha de Expedición: 14/06/2012 Fecha de Entrada en Vigencia: 14/06/2012

Unidad 2. Disposiciones legales y fiscales

Unidad 2 Disposiciones legales y fiscales Disposiciones Legales y Fiscales DISPOSICIONES LEGALES De acuerdo con lo dicho en el capítulo anterior la actividad bancaria se rige por la Ley de Instituciones

Unidad 2 Disposiciones legales y fiscales Disposiciones Legales y Fiscales DISPOSICIONES LEGALES De acuerdo con lo dicho en el capítulo anterior la actividad bancaria se rige por la Ley de Instituciones

Tratamiento Tributario de los Consorcios y las Uniones Temporales

Cámara Colombiana de la Infraestructura Tratamiento Tributario de los Consorcios y las Uniones Temporales Sergio Iván Pérez Peñuela Consorcios y Uniones Temporales en Materia Tributaria CONTENIDO Temas

Cámara Colombiana de la Infraestructura Tratamiento Tributario de los Consorcios y las Uniones Temporales Sergio Iván Pérez Peñuela Consorcios y Uniones Temporales en Materia Tributaria CONTENIDO Temas

DECRETO 3172 DE 2003 (Noviembre 7)

") DECRETO 3172 DE 2003 (Noviembre 7) por medio del cual se reglamenta el artículo 158-2 del Estatuto Tributario. El Presidente de la República de Colombia, en ejercicio de sus facultades constitucionales

DECRETO 3172 DE 2003 (Noviembre 7) por medio del cual se reglamenta el artículo 158-2 del Estatuto Tributario. El Presidente de la República de Colombia, en ejercicio de sus facultades constitucionales

ALCALDIA MUNICIPAL DE SAN SALVADOR. Título: ORDENANZA REGULADORA DE TASAS POR LA PRESTACION DE SERVICIOS DE CEMENTERIO DEL MUNICIPIO DE SAN SALVADOR

ALCALDIA MUNICIPAL Título: ORDENANZA REGULADORA DE TASAS POR LA PRESTACION DE SERVICIOS DE CEMENTERIO DEL MUNICIPIO Materia: Derecho Tributario Origen: ALCALDIA MUNICIPAL Categoría: Ordenanzas Municipales

ALCALDIA MUNICIPAL Título: ORDENANZA REGULADORA DE TASAS POR LA PRESTACION DE SERVICIOS DE CEMENTERIO DEL MUNICIPIO Materia: Derecho Tributario Origen: ALCALDIA MUNICIPAL Categoría: Ordenanzas Municipales

Proyecto de reforma tributaria estructural Resumen impuestos territoriales

Proyecto de reforma tributaria estructural Resumen impuestos territoriales La actividad industrial solamente tributa en el municipio de la sede fabril y la comercialización de sus productos se entiende

Proyecto de reforma tributaria estructural Resumen impuestos territoriales La actividad industrial solamente tributa en el municipio de la sede fabril y la comercialización de sus productos se entiende

1. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS

1. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS GRANDES CONTRIBUYENTES PAGO PRIMERA PRESENTACION Y TERCERA CUOTA CUOTA* 2DA CUOTA 50% 50% 1 Feb 10 1 Abr 14 1 Jun 10 2 Feb 11 2 Abr 15 2 Jun 11 3 Feb 12 3 Abr

1. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS GRANDES CONTRIBUYENTES PAGO PRIMERA PRESENTACION Y TERCERA CUOTA CUOTA* 2DA CUOTA 50% 50% 1 Feb 10 1 Abr 14 1 Jun 10 2 Feb 11 2 Abr 15 2 Jun 11 3 Feb 12 3 Abr

Índice General ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...

Índice General V ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...1 CONTRIBUYENTES...1 Contribuyentes del Régimen General u

Índice General V ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...1 CONTRIBUYENTES...1 Contribuyentes del Régimen General u