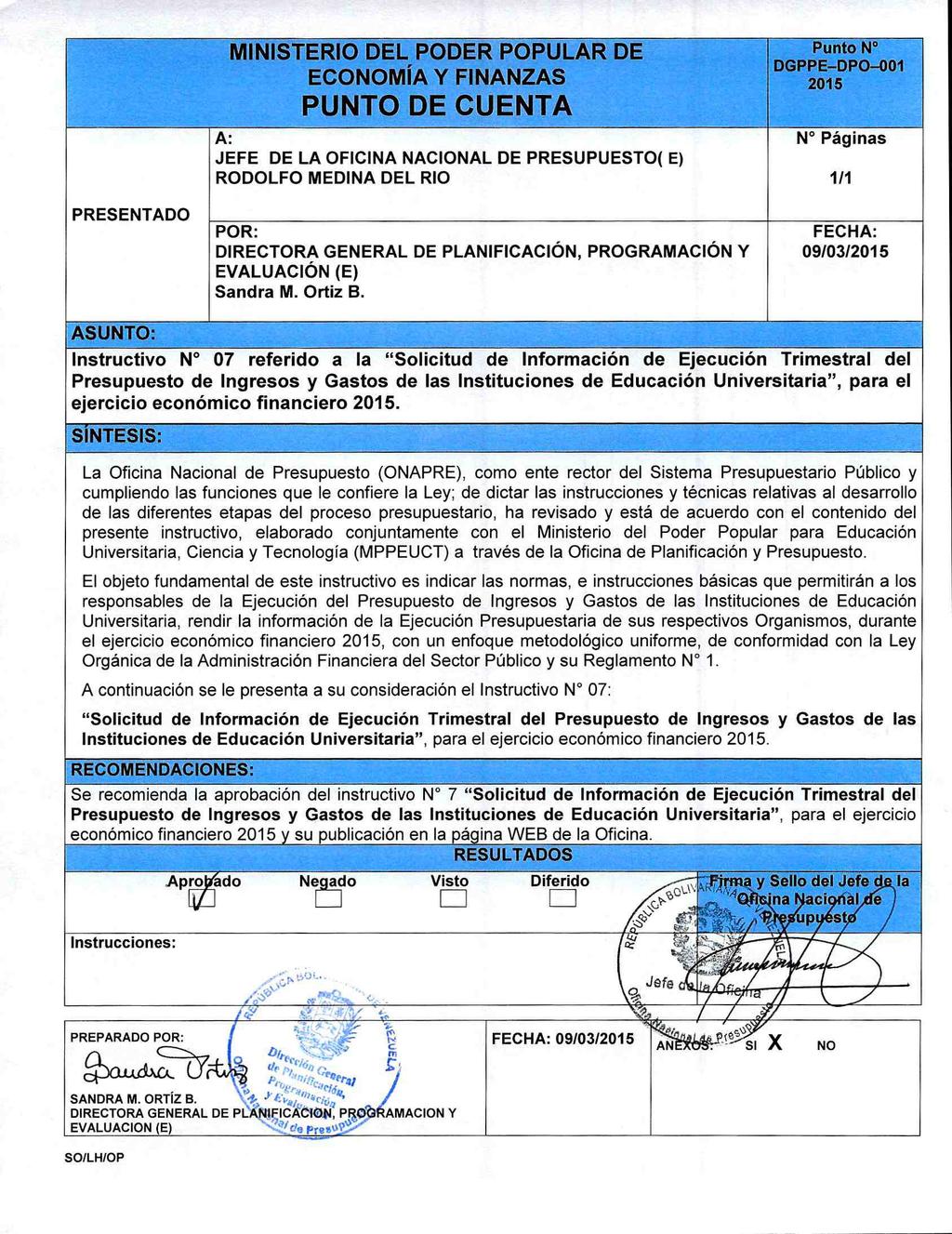

Ministerio del Poder Popular de Economía y Finanzas. Ministerio del Poder Popular para Educación Universitaria, Ciencia y Tecnología INSTRUCTIVO N 07

|

|

|

- Alba de la Fuente Carrasco

- hace 6 años

- Vistas:

Transcripción

1 INSTRUCTIVO N 07 Solicitud de Información de Ejecución Trimestral del de Ingresos y Gastos de las Instituciones de Educación Universitaria 2015

2 INSTRUCTIVO N 07 Solicitud de Información de Ejecución Trimestral del de Ingresos y Gastos de las Instituciones de Educación Universitaria

3

4

5 Revisión y Actualización La (Onapre) a los fines de cumplir con lo establecido en el marco normativo: Artículo 25, Numeral 8 de la Ley Orgánica de Administración Financiera del Sector Público, realizó la revisión y actualización del Instructivo N 07 Solicitud de Información de Ejecución Trimestral del de Ingresos y Gastos de las Instituciones de Educación Universitaria, para el ejercicio económico financiero 2015; a fin de mejorar el registro y la funcionalidad del documento; el cual servirá de orientación en el desarrollo de este proceso. RESPONSABLES Coordinación: Dirección de Planificación y Organización Diseño y Publicación: Dirección de Planificación y Organización Revisión y Actualización del Contenido: Dirección de Educación Superior, Ciencia y Otras Instituciones: del Ministerio del Poder Popular para 5

6 Índice INTRODUCCIÓN 8 CAPITULO 1: Aspectos Generales Objetivo y Alcance Marco Legal Glosario 14 CAPITULO 2: Descripción de Instructivos y Formularios para el Registro de la información INFORMACIÓN GENERAL Formulario 0701: Comentarios sobre la Situación General del Ente 18 Formulario 0702: Ejecución Física Trimestral de las Metas de los Proyectos Formulario 0703: Ejecución Trimestral del de Ingresos y Fuentes Financieras Formulario 0704: Consolidado de la Ejecución Trimestral del de Gastos y Aplicaciones Financieras por partidas y subpartidas genéricas, específicas y sub-específicas, a nivel de Proyectos y Acciones Centralizadas Formulario 0705: Consolidado de la Ejecución Financiera Trimestral del de Gastos por Partidas, a nivel de Proyectos y Acciones Centralizadas Formulario 0706: de Divisas INFORMACIÓN FINANCIERA 57 Formulario 0707: Relación de Deudas 58 Formulario 0708: Resumen de Inversiones 60 Formulario 0709: Estado de Resultados 62 Formulario 0710: de Caja 65 Formulario 0711: Balance General 68 6

7 Formulario 0712: Cuenta Ahorro/Inversión/Financiamiento INFORMACIÓN DE LOS RECURSOS HUMANOS 86 Formulario 0713: Recursos Humanos Clasificados por Género y Tipo de Cargos 87 Formulario 0714: Personal Jubilado y Pensionado 90 Formulario 0715: Ejecución del Contrato Colectivo INFORMACIÓN ESTUDIANTIL 96 Formulario 0716: Ayudas Directas y Servicios Estudiantiles 97 Formulario 0717: Asignación Presupuestaria para Becas y Otros Beneficios INFORMACIÓN ACADÉMICA Formulario 0718: Resumen de la Matrícula 102 CAPITULO 3: Anexos Estado de Resultados: Códigos contables y presupuestarios asociados 3.2.-Balance General: Códigos contables y presupuestarios asociados 3.3.-Resumen de Inversiones: Códigos contables y presupuestarios asociados

8 Introducción El registro, control y evaluación de la ejecución física y financiera del presupuesto de ingresos y gastos de las Instituciones de Educación Universitaria para el año 2015, se realizará conforme a las normas y criterios técnicos que dicten el Ministerio del Poder Popular para (MPPEUCT) y la Oficina Nacional de (ONAPRE). Por lo tanto cada institución, deberá participar los resultados de su ejecución presupuestaria al MPPEUCT y a la ONAPRE, en períodos trimestrales que se han establecidos para llevar a cabo el seguimiento de dicha ejecución. Para que este informe de seguimiento sea realmente efectivo es necesario que se cumplan los plazos de implementación y envío, por ello la información solicitada, deberá llegar previamente al MPPEUCT para su revisión y análisis y posterior envío a la ONAPRE, dentro de los quince (15) días siguientes al término de cada trimestre, tanto en forma en física como en digital. Asimismo, la inexistencia de registros de información acerca de la ejecución de los presupuestos, así como el incumplimiento de participar los resultados de dicha ejecución a la ONAPRE, será causal de responsabilidad administrativa determinable de conformidad con los procedimientos previstos en la Ley Orgánica de la Contraloría General de la República. En la preparación del instructivo se tomaron en cuenta los siguientes aspectos: A. Ajuste de los requerimientos de información al Instructivo Nº 19 Para la Formulación del de Ingresos y Gastos de las Instituciones de Educación Universitaria. B. La información solicitada debe ser de utilidad tanto para la Onapre como para el MPPEUCT. 8

9 C. La información solicitada debe ser autorizada por la Máxima Autoridad de la Institucion de Educación Universitaria, dada la importancia que esta tiene para el Ejecutivo Nacional, de acuerdo con lo establecido en los artículos 8 y 9 del Reglamento N 1 de la Ley Orgánica de la Administración Financiera del Sector Público (LOAFSP). D. Los formularios incluidos en este instructivo, en los que se solicite información de las variaciones entre los montos programados y ejecutados, se debe indicar la correspondiente justificación de la desviación. E. Los montos a registrarse en los formatos que solicitan información financiera deben ser expresados en Bolívares. Este Instructivo contiene los elementos fundamentales: Glosarios, formularios e instrucciones básicas que permiten describir la operatividad del proceso de Ejecución Presupuestaria, el cual se ha estructurado de la siguiente forma: Capítulo 1: Aspectos Generales, presenta el objetivo y alcance del documento, el marco legal, vinculados con la ejecución del presupuesto de los Entes Descentralizados Funcionalmente, Sin Fines Empresariales, Financieros y No Finacieros; así como el glosario que nos muestra una lista de definiciones de carácter técnico relacionado con el contenido del manual. Capítulo 2: Aspectos Específicos, en este capítulo se describen los aspectos técnicos relacionados con el Instructivo y se expone el conjunto de formularios que deben presentar los Entes Descentralizados Funcionalmente, Sin Fines Empresariales, Financieros y No Financieros. Asimismo, se divide en dos (02) secciones a saber: La Primera Sección, agrupa una serie de formularios que son de aplicación común para 9

10 los Entes Descentralizados Sin Fines Empresariales, de Carácter Financiero y no Financiero. Capítulo 3: Control de Registro de Cambios en el Instructivo, se presenta el Formato que sugiere describir en forma clara y breve las modificaciones que se realicen en cualquier parte del documento. 10

11 CAPITULO 1: Aspectos Generales Objetivo y Alcance Marco Legal Glosario 11

12 1.1.- OBJETIVO Y ALCANCE Objetivo Establecer los lineamientos a seguir para el manejo de los diferentes formularios, que le permitán a las Instituciones de Educación Universitaria, llevar el registro y control de la información de ejecución física y financiera del presupuesto de ingresos y gastos, a fin de participar los resultados de su ejecución a la Oficina Nacional de (ONAPRE) y al Tecnologia (MPPEUCT). Alcance Dirigido a todos los usuarios directos e indirectos en el desempeño de las actividades asociadas al proceso de Ejecución del de Ingresos y Gastos de las Instituciones de Educación Universitaria. 12

13 1.2.- MARCO LEGAL Con la finalidad de conocer el ordenamiento jurídico por el cual se debe regir la aplicación del Instructivo para la Ejecución Física y Financiera del de Ingresos y Gastos de las Instituciones de Educación Universitaria, a continuación se enumeran los artículos de los instrumentos legales que rigen dicho proceso. ORDENAMIENTO JURÍDICO ARTÍCULOS Constitución de la República Bolivariana de Venezuela Ley Orgánica de la Administración Financiera del Sector Público (LOAFSP) Reglamento N 1 de la Ley Orgánica de la Administración Financiera del Sector Público 314 y (Numeral 6), 16, 17, 18, 19, 20, 21, 22, 25 (Numeral 11), 48, 66, 67, 69, 70, 163 y (Numerales 1, 3, 4, 7, 8 y 9), 9 (Numerales 1, 2, 8 y 9), 39, 56, 57, 88, 89, 90, 91, 92 y 93. Ley de vigente Disposiciones Generales de Ley de Vigente. 13

14 1.3.- GLOSARIO Acumulado: Es la sumatoria de los montos de todos los trimestres al momento que se solicita la información Ejemplo. Si el informe a entregar es al tercer trimestre, la columna denominada Acumulado deberá contener la sumatoria desde el primer al tercer trimestre. Causado: Un gasto se considera causado al hacerse exigible el cumplimiento de la obligación de pago validamente adquirida y afectará los créditos presupuestarios con su registro definitivo con cargo al presupuesto, independientemente del momento en que se realice el pago. Crédito Presupuestario: Son las asignaciones previstas para financiar los gastos corrientes, de capital y las aplicaciones financieras, las cuales deben imputarse a las partidas asignadas a cada una de las categorías presupuestarias previstas para el ejercicio económico correspondiente. Esta asignación comprende el presupuesto aprobado más las modificaciones que se realicen durante la ejecución del presupuesto; su monto debe ser compatible con los objetivos y metas físicas establecidos en el plan institucional. El monto del crédito presupuestario, constituye el límite máximo disponible para comprometer y gastar en cada período, y su aprobación se realiza de conformidad con las previsiones de recaudación, las decisiones sobre transferencia de ingresos y la utilización del financiamiento. Compromiso Presupuestario: Es la acción administrativa (disposición dada por una autoridad sujeta a una norma legal), por medio de la cual se decide formalmente la realización de un gasto, para la adquisición de bienes o servicios a terceros; celebración de acuerdos contractuales para la realización de obras; u otras acciones de igual naturaleza que impliquen afectaciones provisionales a las partidas presupuestarias. El compromiso presupuestario no representa en sí mismo el gasto presupuestario, pero nos ofrece información sobre como se esta gestionando el gasto. 14

15 Disponibilidad Presupuestaria: Es la diferencia entre el total de créditos del presupuesto modificado con respecto a los créditos causados acumulados. Ejecución Presupuestaria: Comprende el conjunto de acciones destinadas a la utilización de los recursos humanos, materiales y financieros asignados en el presupuesto, con el propósito de obtener los bienes y servicios en la cantidad, calidad y oportunidad previstos en el mismo. Etapa o Momento del Proceso del Ingreso Devengado (Llamado también Momento de la Causación): Es el momento en que nace el derecho de percibir una prestación pecuniaria, ya sea por disposiciones legales, contractuales o por la venta de bienes y servicios. Etapa o Momento del Proceso del Ingreso Liquidado: Es el momento en el cual se determina la existencia y cuantía del derecho o la contraprestación pecuniaria que se estima percibir, en razón de haberse causado un ingreso. Se perfecciona mediante un acto administrativo (emisión de facturas, planillas de liquidación, etc.). Etapa o Momento del Proceso del Ingreso Recaudado o Percibido. Es el momento en el cual se extingue el derecho de percibir un ingreso, por la recepción o materialización del mismo. Pagado: Se considerará pagado cuando éste se efectúe, mediante cualquier instrumento o forma, extinguiéndose con ello la obligación adquirida. Aprobado: Corresponde al monto anual del presupuesto aprobado al inicio del ejercicio fiscal. Modificado: Corresponde al presupuestado aprobado inicialmente, más o menos las modificaciones presupuestarias que hayan tenido lugar al momento que se solicita la información. 15

16 Previsión: son las estimaciones de recursos que serán asignadas para futuras contingencias. Programación Financiera: Es la previsión de los recursos financieros necesarios para el desarrollo de las actividades programadas en el año calendario. Programado en el Trimestre: se refiere a la información registrada trimestralmente al momento de formular el presupuesto, según los lineamientos previstos en la etapa de formulación presupuestaria. Provisión: son los recursos que existen para un determinado gasto. Variación Absoluta del Trimestre: es la diferencia del monto programado del trimestre menos el monto ejecutado del trimestre. Variación Absoluta del Trimestre = Ejecución Trimestral - Programación Trimestral Variación Acumulada: Es la sumatoria de los montos de todos los trimestres al momento que se solicita la información. Ejemplo, si el informe a entregar es al tercer trimestre; la columna denominada Acumulado deberá contener la sumatoria desde el primer al tercer trimestre. Variación Relativa del Trimestre: es resultado del cociente de la magnitud de la variación del trimestre dividido entre el programado del trimestre por cien. Variación Relativa del Trimestre = Ejecución Trimestral * 100 Programación Trimestral 16

17 CAPITULO 2: Descripción de Instructivos y Formularios para el Registro de la Información 2.1. INFORMACIÓN GENERAL Formulario 0701: Comentarios sobre la Situación General del Ente Formulario 0702:Ejecución Física Trimestral de las Metas de los Proyectos Formulario 0703: Ejecución Trimestral del de Ingresos y Fuentes Financieras Formulario 0704: Consolidado de la Ejecución Trimestral del de Gastos y Aplicaciones Financieras por partidas y sub-partidas genéricas, específicas y sub-específicas, a nivel de Proyectos y Acciones Centralizadas Formulario 0705: Consolidado de Ejecución Financiera Trimestral del de Gastos por Partidas, a nivel de Proyectos y Acciones Centralizadas Formulario 0706: de Divisas 17

18 FORMULARIO 0701: COMENTARIOS SOBRE LA SITUACIÓN GENERAL DEL ENTE A. Objetivo Reflejar en forma precisa y objetiva la situación económica - financiera del Ente en relación con el presupuesto a la fecha del informe, así como las políticas, estrategias, planes, objetivos y metas que se ejecutaron en el período, con sus correspondientes resultados, impactos y obstáculos en la gestión. B. Instrucciones para el registro de la información CAMPO DESCRIPCIÓN 1 Escriba la denominación del ente, el órgano de adscripción o tutela, el período trimestral de ejecución presupuestario y el año objeto de registro de la información. 2 El informe se compone de tres partes que a continuación se indican: 2.1-Explicación de las desviaciones más significativas, con respecto al presupuesto, relacionadas a la ejecución de los proyectos, ingresos, gastos, metas y recursos. Estos comentarios deberán centrarse, fundamentalmente, en torno a los datos que reflejan la desviación. Indicándose de forma detallada los motivos de la situación general, que dieron lugar a dichas desviaciones. 2.2-Problemas previsibles más relevantes que afecten las políticas, estrategias, planes, objetivos y metas. Señale aquellos aspectos internos o externos al ente, que a juicio de la Institución, se originan nuevas limitaciones en el cumplimiento de la previsión señalada en el presupuesto. 2.3-Explicación de los resultados, impactos y obstáculos en la gestión, enumerando las soluciones a los problemas... Explique los resultados, impactos y obstáculos más significativos que se observaron durante la gestión, así como las soluciones posibles a los problemas que Afectan al Ente. NOTA GENERAL: Los comentarios sobre la situación del ente, se pueden ampliar con informe anexo. 18

19 (1) CODIGO PRESUPUESTARIO DEL ENTE: DENOMINACION DEL ENTE: ORGANO DE ADSCRIPCION TRIMESTRE : AÑO : COMENTARIOS SOBRE LA SITUACIÓN GENERAL DEL ENTE EXPLICACIÓN DE LAS DESVIACIONES MÁS SIGNIFICATIVAS, CON RESPECTO AL PRESUPUESTO, RELACIONADAS A LA EJECUCIÓN DE LOS PROYECTOS, INGRESOS, GASTOS, METAS Y RECURSOS. 2.2 PROBLEMAS PREVISIBLES MÁS RELEVANTES QUE AFECTEN LAS POLÍTICAS, ESTRATEGIAS, PLANES, OBJETIVOS Y METAS. 2.3 EXPLICACIÓN DE LOS RESULTADOS, IMPACTOS Y OBSTÁCULOS EN LA GESTIÓN, ENUMERANDO LAS SOLUCIONES A LOS PROBLEMAS. FORMULARIO: 0701 FIRMA Y SELLO DE LA MÁXIMA AUTORIDAD DEL ENTE 19

20 FORMULARIO 0702: EJECUCIÓN FISICA TRIMESTRAL DE LAS METAS DE LOS PROYECTOS A. Objetivo Obtener información física de los Proyectos, con el objeto de medir el grado de avance trimestral en la consecución de las metas previstas. B. Instrucciones para el registro de la información CAMPO DESCRIPCIÓN 1 Escriba la denominación del ente, el período trimestral de ejecución presupuestario y el año objeto de registro de la información. 2 y 3 Indique el código y la denominación de los Proyectos según la estructura presupuestaria vigente, que fueron incluidos en el presupuesto aprobado y/o en el presupuesto modificado, si tuviera lugar. 4 Señale la unidad de medida bajo la cual se enmarcan las metas de los Proyectos. 5 a la 7 Indique la cuantificación de la meta de los Proyectos en el Aprobado, utilizando la separación por género cuando sea aplicable. 8 a la 10 Indique la cuantificación de la meta de los Proyectos considerando las modificaciones presupuestarias, utilizando la separación por género cuando sea aplicable. 11 a la 13 Actualice el monto de la meta de los Proyectos en el Modificado, utilizando la separación por género cuando sea aplicable y teniendo en cuenta lo siguiente: Modificado= Aprobado + ó - Modificaciones Presupuestarias. 14 y 15 Señale la cuantificación de las metas tanto en las cantidades programadas como ejecutadas del trimestre que se informa. 16 y 17 Señale la variación en valores absolutos y relativos entre las metas programadas con respecto a las metas ejecutadas del trimestre evaluado. 18 y 19 Señale la cuantificación de las metas acumuladas, en las cantidades programadas como de las cantidades ejecutadas al trimestre que se informa. 20

21 (1) CODIGO PRESUPUESTARIO DEL ENTE: DENOMINACION DEL ENTE: ORGANO DE ADSCRIPCION TRIMESTRE : AÑO : EJECUCIÓN FÍSICA TRIMESTRAL DE LAS METAS DE LOS PROYECTOS Modificaciones Denominación del Unidad de Aprobado Modificado Trimestre N Variación Acumulado al Trimestre N Código Presupuestarias Proyecto Medida Cantidad Cantidad Cantidad Cantidad Femenino Masculino Total Femenino Masculino Total Femenino Masculino Total Absoluta % Programada Ejecutada Programada Ejecutada (2) (3) (4) (5) (6) 7=5+6 (8) (9) 10=8+9 11=5+8 12=6+9 13= = FORMULARIO:

22 FORMULARIO 0703: EJECUCIÓN TRIMESTRAL DEL PRESUPUESTO DE INGRESOS Y FUENTES FINANCIERAS A. Objetivo Presentar información de la ejecución trimestral del de Ingresos y sus Fuentes Financieras, según el Clasificador Presupuestario de Recursos y Egresos de la Onapre, el cual los desagrega por niveles de ramos y sub-ramos genérico, específico y sub-específico, con relación a los momentos del devengado, liquidado y recaudado. B. Instrucciones para el registro de la información CAMPOS DESCRIPCIÓN 1 Escriba la denominación del ente, el período trimestral de ejecución presupuestario y el año objeto de registro de la información. 2 y 3 Señala los códigos y la denominación de cada ramo de recursos por ingresos y fuentes financieras, por niveles de Ramos y Sub-ramos genérico, específico y sub-específico según el rubro que corresponda. 4 Señale los montos del presupuesto aprobado, por niveles de ramos y sub-ramos genérico, específico y sub-específico que corresponde. 5 Indique los montos producto de las modificaciones presupuestarias a nivel de ramos y sub-ramos genérico, específico y sub-específico que corresponda. 6 Actualice los montos del presupuesto modificado por niveles de ramos y sub-ramos genérico, específico y sub-específico que corresponde, considerando lo siguiente: Modificado= Aprobado +ó - Modificaciones Presupuestarias. 7 Indique los montos programados para el trimestre objeto del presupuesto, por niveles de ramos y sub-ramos genérico, específico y sub-específico. 8 a la 10 Indique los montos ejecutados en el trimestre, con relación a los 22

23 CAMPOS DESCRIPCIÓN momentos del devengado, liquidado y recaudado. 11 Indique los montos programados acumulados al trimestre objeto del presupuesto, por niveles de ramos y sub-ramos genérico, específico y sub-específico. 12 a la 14 Señale los montos acumulados de la ejecución del presupuesto a la fecha del trimestre, con relación a los momentos del devengado, liquidado y recaudado. 15 Registre los ingresos por recibir para el resto del ejercicio presupuestario. Los montos de los Ingresos por Recibir se obtienen: Modificado, menos el monto acumulado del presupuesto ejecutado con relación al momento del devengado. 16 Totalice las columnas desde la 4 a la 15. NOTAS GENERALES: 1. Los códigos y denominaciones de los ramos de ingresos, están sujetos a las actualizaciones del clasificador presupuestario de recursos y egresos dictado por la Onapre. 2. En el caso de los recursos recibidos a través de la Servicio Autónomo Oficinas Técnicas del Consejo Nacional de Universidades (CNU) - Oficina de Planificación del Sector Universitario (OPSU), se debe utilizar el siguiente código: "Transferencias corrientes internas de entes descentralizados sin fines empresariales" ó "Transferencias de capital internas de entes descentralizados sin fines empresariales". 3. Deben realizarse las sumatorias internas por cada uno de los ramos y sub-ramos de ingresos genéricos y específicos. Los montos totales de los Ingresos y Fuentes Financieras, deben coincidir con los montos totales de la forma 0704 Consolidado de la Ejecución Trimestral del de Gastos y Aplicaciones Financieras por Partidas, Genéricas y Especificas y Sub-Específicas a Nivel de Proyectos y Acciones Centralizadas por partidas y sub-partidas genéricas, específicas y sub-específicas, a nivel de Proyectos y Acciones Centralizadas en las columnas: Aprobado, Modificaciones Presupuestarias, Modificado, Programado en el Trimestre y Programado Acumulado al Trimestre del REPORTE CONSOLIDADO. 23

24 Página 1/9 (1) CODIGO PRESUPUESTARIO DEL ENTE: DENOMINACION DEL ENTE: ORGANO DE ADSCRIPCION TRIMESTRE : AÑO : EJECUCIÓN TRIMESTRAL DEL PRESUPUESTO DE INGRESOS Y FUENTES FINANCIERAS (En Bolívares) CÓDIGO D E N O M I N A C I Ó N APROBADO PRESUPUESTO MODIFICACIONES PRESUPUESTARIAS PROGRAMADO EJECUTADO EN EL TRIMESTRE N PROGRAMADO (10) EJECUTADO AL TRIMESTRE N EN EL ACUMULADO AL MODIFICADO TRIMESTRE DEVENGADO LIQUIDADO RECAUDADO TRIMESTRE N DEVENGADO LIQUIDADO RECAUDADO (2) (3) (4) (5) 6= 4+5 (7) (8) (9) (10) (11) (12) (13) (14) 15= Recursos Ingresos ordinarios Ingresos por tasas Derechos de tránsito terrestre Derechos a examen Derechos de expedición, renovación y reválida de licencias Derechos de registro y traspaso Derechos de placas identificadoras Derechos por revisión anual Derechos por remoción o arrastre de vehículos Derechos por estacionamiento de vehículos Permiso para uso de rutas extraurbanas Copias de documentos Tasas para el uso de aeronaves y por licencias de personal aeronáutico Tasas aeroportuarias Tasas por uso de canales de navegación Patente de navegación Expedición de licencias de navegación Servicio de telecomunicaciones Permisos para estaciones privadas de radiocomunicaciones Derechos de pilotajes Habilitación de pilotaje Servicios de remolcadores Habilitación de remolcadores Habilitación de capitanías de puerto Otros servicios de capitanías de puerto Tasas de faros y boyas Servicios de aduana Habilitación de aduanas Derechos de almacenaje Corretaje de bultos postales Servicios de consulta sobre clasificación arancelaria, valoración aduanera y análisis de laboratorio Bandas de garantía, cápsulas y sellos Servicio de peaje Servicio de riego y drenaje Estampillas fiscales Papel sellado Derechos de traslado Servicios sanitarios marítimos Servicios hospitalarios Venta de copias de planos Derechos de contraste, verificación y estudios Patente de pesca de perlas Licencia de caza Registro sanitario Derechos de análisis de sustancias químicas Matrícula para importar y exportar sustancias estupefacientes y psicotrópicas Deudas morosas por tasas Otros tipos de tasas Ingresos por contribuciones especiales Sobre la plusvalía inmobiliaria Otras contribuciones especiales Ingresos por aportes y contribuciones a la seguridad social Ingresos por aportes patronales a la seguridad social Ingresos por aportes del sector privado Ingresos por aportes del sector público Contribuciones personales a la seguridad social Contribuciones del sector privado Contribuciones del sector público Ingresos por la venta de bienes y servicios de la administración pública Ingresos por la venta de bienes Ingresos por la venta de publicaciones oficiales y INGRESOS POR RECIBIR 24

25 Página 2/9 (1) CODIGO PRESUPUESTARIO DEL ENTE: DENOMINACION DEL ENTE: ORGANO DE ADSCRIPCION TRIMESTRE : AÑO : EJECUCIÓN TRIMESTRAL DEL PRESUPUESTO DE INGRESOS Y FUENTES FINANCIERAS (En Bolívares) CÓDIGO D E N O M I N A C I Ó N APROBADO PRESUPUESTO MODIFICACIONES PRESUPUESTARIAS PROGRAMADO EJECUTADO EN EL TRIMESTRE N PROGRAMADO (10) EJECUTADO AL TRIMESTRE N EN EL ACUMULADO AL MODIFICADO TRIMESTRE DEVENGADO LIQUIDADO RECAUDADO TRIMESTRE N DEVENGADO LIQUIDADO RECAUDADO INGRESOS POR RECIBIR (2) (3) (4) (5) 6= 4+5 (7) (8) (9) (10) (11) (12) (13) (14) 15= Ingresos por la venta de otros bienes y servicios Ingresos de la propiedad Intereses por préstamos concedidos al sector privado Intereses por préstamos concedidos al sector público Intereses por préstamos concedidos a la República Intereses por préstamos concedidos a entes Intereses por préstamos concedidos a instituciones Intereses por préstamos concedidos a entes Intereses por préstamos concedidos a entes Intereses por préstamos concedidos a entes Intereses por préstamos concedidos a entes Intereses por préstamos concedidos al Poder Intereses por préstamos concedidos al Poder Municipal Intereses por depósitos en instituciones financieras Intereses por depósitos a la vista Intereses por depósitos a plazo fijo Intereses de títulos y valores Intereses de títulos y valores privados Intereses de títulos y valores públicos Utilidades de acciones y participaciones de capital Utilidades de acciones y participaciones de capital del sector privado empresarial Utilidades de acciones y participaciones de capital de entes descentralizados con fines empresariales no petroleros Utilidades de acciones y participaciones de capital de entes descentralizados financieros bancarios Utilidades de acciones y participaciones de capital de entes descentralizados financieros no bancarios Alquileres Alquileres de edificios y locales Alquileres de tierras y terrenos Alquileres de instalaciones culturales y recreativas Alquileres de máquinas y demás equipos de construcción, campo, industria y taller Alquileres de equipos de transporte, tracción y elevación Alquileres de equipos de telecomunicaciones y señalamiento Alquileres de equipos médico - quirúrgicos, dentales y de veterinaria Alquileres de equipos científicos, de enseñanza y recreación Alquileres de máquinas, muebles y demás equipos de oficina y alojamiento Alquileres de otros bienes Derechos sobre bienes intangibles Marcas de fábrica y patentes de invención Derechos de autor Paquetes y programas de computación Concesiones de bienes y servicios Diversos ingresos Juicios y costas procesales Ingresos por el principal en sentencias judiciales Costas procesales varias Otras disposiciones legales Indemnización por incumplimiento de contratos Juicios y costas procesales por impuesto sobre la renta Beneficios en operaciones cambiarias Utilidad por venta de activos Otros ingresos ordinarios Otros ingresos ordinarios Ingresos extraordinarios Otros ingresos extraordinarios Otros ingresos extraordinarios Ingresos ajenos a la operación Subsidios para precios y tarifas 25

26 Página 3/9 (1) CODIGO PRESUPUESTARIO DEL ENTE: DENOMINACION DEL ENTE: ORGANO DE ADSCRIPCION TRIMESTRE : AÑO : EJECUCIÓN TRIMESTRAL DEL PRESUPUESTO DE INGRESOS Y FUENTES FINANCIERAS (En Bolívares) CÓDIGO D E N O M I N A C I Ó N APROBADO PRESUPUESTO MODIFICACIONES PRESUPUESTARIAS PROGRAMADO EJECUTADO EN EL TRIMESTRE N PROGRAMADO (10) EJECUTADO AL TRIMESTRE N EN EL ACUMULADO AL MODIFICADO TRIMESTRE DEVENGADO LIQUIDADO RECAUDADO TRIMESTRE N DEVENGADO LIQUIDADO RECAUDADO INGRESOS POR RECIBIR (2) (3) (4) (5) 6= 4+5 (7) (8) (9) (10) (11) (12) (13) (14) 15= Subsidios para precios y tarifas Incentivos a la exportación Incentivos a la exportación Otros ingresos ajenos a la operación Otros ingresos ajenos a la operación Transferencias y donaciones Transferencias y donaciones corrientes Transferencias corrientes internas del sector privado Transferencias corrientes internas de personas Transferencias corrientes internas de instituciones sin fines de lucro Transferencias corrientes internas de empresas privadas Donaciones corrientes internas del sector privado Donaciones corrientes internas de personas Donaciones corrientes internas de instituciones sin fines de lucro Donaciones corrientes internas de empresas privadas Transferencias corrientes internas del sector público Transferencias corrientes internas de la República Transferencias corrientes internas de entes descentralizados sin fines empresariales Transferencias corrientes internas de instituciones de protección social Transferencias corrientes internas de entes descentralizados con fines empresariales petroleros Transferencias corrientes internas de entes descentralizados con fines empresariales no petroleros Transferencias corrientes internas de entes descentralizados financieros bancarios Transferencias corrientes internas de entes descentralizados financieros no bancarios Transferencias corrientes internas del Poder Estadal Transferencias corrientes internas del Poder Municipal Otras transferencias corrientes internas del sector público Donaciones corrientes internas del sector público Donaciones corrientes internas de la República Donaciones corrientes internas de entes descentralizados sin fines empresariales Donaciones corrientes internas de instituciones de protección social Donaciones corrientes internas de entes descentralizados con fines empresariales petroleros Donaciones corrientes internas de entes descentralizados con fines empresariales no petroleros Donaciones corrientes internas de entes descentralizados financieros bancarios Donaciones corrientes internas de entes descentralizados financieros no bancarios Donaciones corrientes internas del Poder Estadal Donaciones corrientes internas del Poder Municipal Transferencias corrientes del exterior Transferencias corrientes de instituciones sin fines de lucro Transferencias corrientes de gobiernos extranjeros Transferencias corrientes de organismos internacionales Donaciones corrientes del exterior Donaciones corrientes de personas Donaciones corrientes de instituciones sin fines de lucro 26

27 Página 4/9 (1) CODIGO PRESUPUESTARIO DEL ENTE: DENOMINACION DEL ENTE: ORGANO DE ADSCRIPCION TRIMESTRE : AÑO : EJECUCIÓN TRIMESTRAL DEL PRESUPUESTO DE INGRESOS Y FUENTES FINANCIERAS (En Bolívares) CÓDIGO D E N O M I N A C I Ó N APROBADO PRESUPUESTO MODIFICACIONES PRESUPUESTARIAS PROGRAMADO EJECUTADO EN EL TRIMESTRE N PROGRAMADO (10) EJECUTADO AL TRIMESTRE N EN EL ACUMULADO AL MODIFICADO TRIMESTRE DEVENGADO LIQUIDADO RECAUDADO TRIMESTRE N DEVENGADO LIQUIDADO RECAUDADO INGRESOS POR RECIBIR (2) (3) (4) (5) 6= 4+5 (7) (8) (9) (10) (11) (12) (13) (14) 15= Donaciones corrientes de gobiernos extranjeros Donaciones corrientes de organismos internacionales Transferencias y donaciones de capital Transferencias de capital internas del sector privado Transferencias de capital internas de personas Transferencias de capital internas de instituciones sin fines de lucro Transferencias de capital internas de empresas privadas Donaciones de capital internas del sector privado Donaciones de capital internas de personas Donaciones de capital internas de instituciones sin fines de lucro Donaciones de capital internas de empresas privadas Transferencias de capital internas del sector público Transferencias de capital internas de la República Transferencias de capital internas de entes descentralizados sin fines empresariales Transferencias de capital internas de instituciones de protección social Transferencias de capital internas de entes descentralizados con fines empresariales petroleros Transferencias de capital internas de entes descentralizados con fines empresariales no petroleros Transferencias de capital internas de entes descentralizados financieros bancarios Transferencias de capital internas de entes descentralizados financieros no bancarios Transferencias de capital internas del Poder Estadal Transferencias de capital internas del Poder Municipal Otras transferencias de capital del sector público Donaciones de capital internas del sector público Donaciones de capital internas de la República Donaciones de capital internas de entes descentralizados sin fines empresariales Donaciones de capital internas de instituciones de protección social Donaciones de capital internas de entes descentralizados con fines empresariales petroleros Donaciones de capital internas de entes descentralizados con fines empresariales no petroleros Donaciones de capital internas de entes descentralizados financieros bancarios Donaciones de capital internas de entes descentralizados financieros no bancarios Donaciones de capital internas del Poder Estadal Donaciones de capital internas del Poder Municipal Transferencias de capital del exterior Transferencias de capital de instituciones sin fines de lucro Transferencias de capital de gobiernos extranjeros Transferencias de capital de organismos internacionales Donaciones de capital del exterior Donaciones de capital de personas Donaciones de capital de instituciones sin fines de lucro Donaciones de capital de gobiernos extranjeros Donaciones de capital de organismos internacionales Recursos propios de capital 27

28 Página 5/9 (1) CODIGO PRESUPUESTARIO DEL ENTE: DENOMINACION DEL ENTE: ORGANO DE ADSCRIPCION TRIMESTRE : AÑO : EJECUCIÓN TRIMESTRAL DEL PRESUPUESTO DE INGRESOS Y FUENTES FINANCIERAS (En Bolívares) CÓDIGO D E N O M I N A C I Ó N APROBADO PRESUPUESTO MODIFICACIONES PRESUPUESTARIAS PROGRAMADO EJECUTADO EN EL TRIMESTRE N PROGRAMADO (10) EJECUTADO AL TRIMESTRE N EN EL ACUMULADO AL MODIFICADO TRIMESTRE DEVENGADO LIQUIDADO RECAUDADO TRIMESTRE N DEVENGADO LIQUIDADO RECAUDADO INGRESOS POR RECIBIR (2) (3) (4) (5) 6= 4+5 (7) (8) (9) (10) (11) (12) (13) (14) 15= Venta y/o desincorporación de activos fijos Venta y/o desincorporación de tierras y terrenos Venta y/o desincorporación de edificios e instalaciones Venta y/o desincorporación de maquinarias, equipos y semovientes Venta y/o desincorporación de maquinarias y demás equipos de construcción, campo, industria y taller Venta y/o desincorporación de equipos de transporte, tracción y elevación Venta y/o desincorporación de equipos de comunicaciones y de señalamiento Venta y/o desincorporación de equipos médico - quirúrgicos, dentales y de veterinaria Venta y/o desincorporación de equipos científicos, religiosos, de enseñanza y recreación Venta y/o desincorporación de máquinas, muebles y demás equipos de oficina y alojamiento Venta y/o desincorporación de semovientes Venta y/o desincorporación de otros activos fijos Venta de activos intangibles Venta de marcas de fábrica y patentes de invención Venta de derechos de autor Recuperación de gastos de organización Venta de paquetes y programas de computación Venta de estudios y proyectos Venta de otros activos intangibles Incremento de la depreciación y amortización acumuladas Incremento de la depreciación acumulada Incremento de la depreciación acumulada de edificios e instalaciones Incremento de la depreciación acumulada de maquinarias y demás equipos de construcción, campo, industria y taller Incremento de la depreciación acumulada de equipos de transporte, tracción y elevación Incremento de la depreciación acumulada de equipos de comunicaciones y de señalamiento Incremento de la depreciación acumulada de equipos médico - quirúrgicos, dentales y de veterinaria Incremento de la depreciación acumulada de equipos científicos, religiosos, de enseñanza y recreación Incremento de la depreciación acumulada de máquinas, muebles y demás equipos de oficina y alojamiento Incremento de la depreciación acumulada de semovientes Incremento de la depreciación acumulada de otros activos fijos Incremento de la amortización acumulada Incremento de la amortización acumulada de marcas de fábrica y patentes de invención Incremento de la amortización acumulada de derechos de autor Incremento de la amortización acumulada de gastos de organización Incremento de la amortización acumulada de paquetes y programas de computación Incremento de la amortización acumulada de estudios y proyectos Incremento de la amortización acumulada de otros activos intangibles Venta de títulos y valores que no otorgan propiedad Venta de títulos y valores de corto plazo Venta de títulos y valores privados de corto plazo 28

29 Página 6/9 (1) CODIGO PRESUPUESTARIO DEL ENTE: DENOMINACION DEL ENTE: ORGANO DE ADSCRIPCION TRIMESTRE : AÑO : EJECUCIÓN TRIMESTRAL DEL PRESUPUESTO DE INGRESOS Y FUENTES FINANCIERAS (En Bolívares) CÓDIGO D E N O M I N A C I Ó N APROBADO PRESUPUESTO MODIFICACIONES PRESUPUESTARIAS PROGRAMADO EJECUTADO EN EL TRIMESTRE N PROGRAMADO (10) EJECUTADO AL TRIMESTRE N EN EL ACUMULADO AL MODIFICADO TRIMESTRE DEVENGADO LIQUIDADO RECAUDADO TRIMESTRE N DEVENGADO LIQUIDADO RECAUDADO INGRESOS POR RECIBIR (2) (3) (4) (5) 6= 4+5 (7) (8) (9) (10) (11) (12) (13) (14) 15= Venta de títulos y valores públicos de corto plazo Venta de títulos y valores de largo plazo Venta de títulos y valores privados de largo plazo Venta de títulos y valores públicos de largo plazo Venta de acciones y participaciones de capital Venta de acciones y participaciones de capital del sector privado Venta de acciones y participaciones de capital del sector privado Venta de acciones y participaciones de capital del sector público Venta de acciones y participaciones de capital de entes descentralizados sin fines empresariales Venta de acciones y participaciones de capital de instituciones de protección social Venta de acciones y participaciones de capital de entes descentralizados con fines empresariales petroleros Venta de acciones y participaciones de capital de entes descentralizados con fines empresariales no petroleros Venta de acciones y participaciones de capital de entes descentralizados financieros bancarios Venta de acciones y participaciones de capital de entes descentralizados financieros no bancarios Recuperación de préstamos de corto plazo Recuperación de préstamos otorgados al sector privado de corto plazo Recuperación de préstamos otorgados al sector privado de corto plazo Recuperación de préstamos otorgados al sector público de corto plazo Recuperación de préstamos otorgados a la República de corto plazo Recuperación de préstamos otorgados a entes descentralizados sin fines empresariales de corto plazo Recuperación de préstamos otorgados a instituciones de protección social de corto plazo Recuperación de préstamos otorgados a entes descentralizados con fines empresariales petroleros de corto plazo Recuperación de préstamos otorgados a entes descentralizados con fines empresariales no petroleros de corto plazo Recuperación de préstamos otorgados a entes descentralizados financieros bancarios de corto plazo Recuperación de préstamos otorgados a entes descentralizados financieros no bancarios de corto plazo Recuperación de préstamos otorgados al Poder Estadal de corto plazo Recuperación de préstamos otorgados al Poder Municipal de corto plazo Recuperación de préstamos de largo plazo Recuperación de préstamos otorgados al sector privado de largo plazo Recuperación de préstamos otorgados al sector privado de largo plazo Recuperación de préstamos otorgados al sector público de largo plazo Recuperación de préstamos otorgados a la República de largo plazo Recuperación de préstamos otorgados a entes descentralizados sin fines empresariales de largo plazo Recuperación de préstamos otorgados a instituciones de protección social de largo plazo 29

30 Página 7/9 (1) CODIGO PRESUPUESTARIO DEL ENTE: DENOMINACION DEL ENTE: ORGANO DE ADSCRIPCION TRIMESTRE : AÑO : EJECUCIÓN TRIMESTRAL DEL PRESUPUESTO DE INGRESOS Y FUENTES FINANCIERAS (En Bolívares) CÓDIGO D E N O M I N A C I Ó N APROBADO PRESUPUESTO MODIFICACIONES PRESUPUESTARIAS PROGRAMADO EJECUTADO EN EL TRIMESTRE N PROGRAMADO (10) EJECUTADO AL TRIMESTRE N EN EL ACUMULADO AL MODIFICADO TRIMESTRE DEVENGADO LIQUIDADO RECAUDADO TRIMESTRE N DEVENGADO LIQUIDADO RECAUDADO INGRESOS POR RECIBIR (2) (3) (4) (5) 6= 4+5 (7) (8) (9) (10) (11) (12) (13) (14) 15= Recuperación de préstamos otorgados a entes descentralizados con fines empresariales petroleros de largo plazo Recuperación de préstamos otorgados a entes descentralizados con fines empresariales no petroleros de largo plazo Recuperación de préstamos otorgados a entes descentralizados financieros bancarios de largo plazo Recuperación de préstamos otorgados a entes descentralizados financieros no bancarios de largo plazo Recuperación de préstamos otorgados al Poder Estadal de largo plazo Recuperación de préstamos otorgados al Poder Municipal de largo plazo Disminución de otros activos financieros Disminución de disponibilidades Disminución de caja Disminución de bancos Disminución de bancos públicos Disminución de bancos privados Disminución de inversiones temporales Disminución de cuentas por cobrar a corto plazo Disminución de cuentas comerciales por cobrar a corto plazo Disminución de rentas por recaudar a corto plazo Disminución de deudas de cuentas por rendir a corto plazo Disminución de deudas de cuentadantes por rendir de fondos en anticipos a corto plazo Disminución de otras cuentas por cobrar a corto plazo Disminución de efectos por cobrar a corto plazo Disminución de efectos comerciales por cobrar a corto plazo Disminución de otros efectos por cobrar a corto plazo Disminución de cuentas por cobrar a mediano y largo plazo Disminución de cuentas comerciales por cobrar a mediano y largo plazo Disminución de rentas por recaudar a mediano y largo plazo Disminución de otras cuentas por cobrar a mediano y largo plazo Disminución de efectos por cobrar a mediano y largo plazo Disminución de efectos comerciales por cobrar a mediano y largo plazo Disminución de otros efectos por cobrar a mediano y largo plazo Disminución de fondos en avance, anticipo y en fideicomiso Disminución de fondos en anticipo Disminución de fondos en fideicomiso Disminución de anticipos a proveedores Disminución de anticipos a contratistas, por contratos a corto plazo Disminución de anticipos a contratistas, por contratos a mediano y largo plazo Disminución de activos diferidos a corto plazo Disminución de gastos a corto plazo pagados por anticipado Disminución de otros intereses a corto plazo pagados por anticipado Disminución de débitos por apertura de cartas de crédito a corto plazo Disminución de otros gastos a corto plazo pagados por anticipado Disminución de depósitos en garantía a corto plazo 30

31 Página 8/9 (1) CODIGO PRESUPUESTARIO DEL ENTE: DENOMINACION DEL ENTE: ORGANO DE ADSCRIPCION TRIMESTRE : AÑO : EJECUCIÓN TRIMESTRAL DEL PRESUPUESTO DE INGRESOS Y FUENTES FINANCIERAS (En Bolívares) CÓDIGO D E N O M I N A C I Ó N APROBADO PRESUPUESTO MODIFICACIONES PRESUPUESTARIAS PROGRAMADO EJECUTADO EN EL TRIMESTRE N PROGRAMADO (10) EJECUTADO AL TRIMESTRE N EN EL ACUMULADO AL MODIFICADO TRIMESTRE DEVENGADO LIQUIDADO RECAUDADO TRIMESTRE N DEVENGADO LIQUIDADO RECAUDADO INGRESOS POR RECIBIR (2) (3) (4) (5) 6= 4+5 (7) (8) (9) (10) (11) (12) (13) (14) 15= Disminución de otros activos diferidos a corto plazo Disminución de activos diferidos a mediano y largo plazo Disminución de gastos a mediano y largo plazo pagados por anticipado Disminución de otros intereses a mediano y largo plazo pagados por anticipado Disminución de otros gastos a mediano y largo plazo pagados por anticipado Disminución de depósitos en garantía a mediano y largo plazo Disminución de otros activos diferidos a mediano y largo plazo Disminución de activos en proceso judicial Disminución de activos financieros en gestión judicial a mediano y largo plazo Disminución de otros activos financieros Disminución de otros activos financieros circulantes Disminución de otros activos financieros no circulantes Incremento de pasivos Incremento de gastos de personal por pagar Incremento de sueldos, salarios y otras remuneraciones por pagar Incremento de aportes patronales y retenciones laborales por pagar Incremento de aportes patronales y retenciones laborales por pagar al Instituto Venezolano de los Seguros Sociales (IVSS) Incremento de aportes patronales y retenciones laborales por pagar al Instituto de Previsión Social del Ministerio de Educación (Ipasme) Incremento de aportes patronales y retenciones laborales por pagar al Fondo de Jubilaciones Incremento de aportes patronales y retenciones laborales por pagar al Fondo de Seguro de Paro Forzoso Incremento de aportes patronales y retenciones laborales por pagar al Fondo de Ahorro Obligatorio para la Vivienda (FAOV) Incremento de aportes patronales y retenciones laborales por pagar por seguro de vida, accidentes personales, hospitalización, cirugía y maternidad (HCM) y gastos funerarios Incremento de aportes patronales y retenciones laborales por pagar a Cajas de Ahorro Incremento de aportes patronales y retenciones laborales por pagar a los organismos de seguridad social Incremento de aportes patronales y retenciones laborales por pagar al Instituto Nacional de Capacitación y Educación Socialista (Inces) Incremento de aportes patronales y retenciones laborales por pagar por pensión alimenticia Incremento de otros aportes patronales y otras retenciones laborales por pagar Incremento de otros aportes patronales por pagar Incremento de otras retenciones laborales por pagar Incremento de cuentas y efectos por pagar a proveedores Incremento de cuentas por pagar a proveedores a corto plazo Incremento de efectos por pagar a proveedores a corto plazo Incremento de cuentas por pagar a proveedores a mediano y largo plazo Incremento de efectos por pagar a proveedores a mediano y largo plazo 31

INSTRUCTIVO SOLICITUD DE INFORMACIÓN DE LIQUIDACIÓN Y CIERRE DEL EJERCICIO ECONÓMICO FINANCIERO 2014 DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS

SOLICITUD DE INFORMACIÓN DE LIQUIDACIÓN Y CIERRE DEL EJERCICIO ECONÓMICO FINANCIERO 2014, DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS FUNCIONALMENTE SIN FINES EMPRESARIALES, SERVICIOS AUTÓNOMOS SIN PERSONALIDAD

SOLICITUD DE INFORMACIÓN DE LIQUIDACIÓN Y CIERRE DEL EJERCICIO ECONÓMICO FINANCIERO 2014, DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS FUNCIONALMENTE SIN FINES EMPRESARIALES, SERVICIOS AUTÓNOMOS SIN PERSONALIDAD

Oficina Nacional de Presupuesto INSTRUCTIVO N 7

Oficina Nacional de Presupuesto INSTRUCTIVO N 7 SOLICITUD DE INFORMACIÓN DE LA EJECUCIÓN DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS FUNCIONALMENTE, SIN FINES EMPRESARIALES, FINANCIEROS Y NO FINANCIEROS

Oficina Nacional de Presupuesto INSTRUCTIVO N 7 SOLICITUD DE INFORMACIÓN DE LA EJECUCIÓN DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS FUNCIONALMENTE, SIN FINES EMPRESARIALES, FINANCIEROS Y NO FINANCIEROS

OBJETO Y ÁMBITO DE APLICACIÓN 04 PLAN DE CUENTAS PATRIMONIALES 05

PRESENTACIÓN 04 OBJETO Y ÁMBITO DE APLICACIÓN 04 BASE LEGAL 05 PLAN DE CUENTAS PATRIMONIALES 05 ESTRUCTURA DEL PLAN DE CUENTAS PATRIMONIALES 10 1. ACTIVO 2. PASIVO 3. PATRIMONIO 4. CUENTAS DE ORDEN 5.

PRESENTACIÓN 04 OBJETO Y ÁMBITO DE APLICACIÓN 04 BASE LEGAL 05 PLAN DE CUENTAS PATRIMONIALES 05 ESTRUCTURA DEL PLAN DE CUENTAS PATRIMONIALES 10 1. ACTIVO 2. PASIVO 3. PATRIMONIO 4. CUENTAS DE ORDEN 5.

Todo proyecto debe llevar un presupuesto que indica como se van a distribuir los egresos en base a los recursos asignados. Para ello debe tomar en

Todo proyecto debe llevar un presupuesto que indica como se van a distribuir los egresos en base a los recursos asignados. Para ello debe tomar en cuenta el Clasificador Presupuestario que es el instrumento,

Todo proyecto debe llevar un presupuesto que indica como se van a distribuir los egresos en base a los recursos asignados. Para ello debe tomar en cuenta el Clasificador Presupuestario que es el instrumento,

Aduana Nacional (283) Balance de Comprobación de Sumas y Saldos

Balance de Comprobación de Sumas y Saldos") Página 1 de 5 1 ACTIVO 654,374,704.14 941,612,997.81 745,251,476.40 850,736,225.55 11 Activo Corriente 276,876,504.45 834,454,079.51 697,115,245.02 414,215,338.94 111 Disponible 273,891,881.07 627,900,881.27

Página 1 de 5 1 ACTIVO 654,374,704.14 941,612,997.81 745,251,476.40 850,736,225.55 11 Activo Corriente 276,876,504.45 834,454,079.51 697,115,245.02 414,215,338.94 111 Disponible 273,891,881.07 627,900,881.27

.REPÚBLICA BOLIVARIANA DE.VENEZUELA LEY DE PRESUPUESTO PARA EL EJERCICIO ECONÓMICO FINANCIERO Título III Tomo I

.REPÚBLICA BOLIVARIANA DE.VENEZUELA LEY DE PRESUPUESTO PARA EL EJERCICIO ECONÓMICO FINANCIERO 2016 Título III Tomo I Ministerio del Poder Popular para el Proceso Social de Trabajo Ministerio del Poder

.REPÚBLICA BOLIVARIANA DE.VENEZUELA LEY DE PRESUPUESTO PARA EL EJERCICIO ECONÓMICO FINANCIERO 2016 Título III Tomo I Ministerio del Poder Popular para el Proceso Social de Trabajo Ministerio del Poder

REGIMEN ESTATAL DE PROTECCIÓN SOCIAL EN SALUD Notas a los Estados Financieros a) Notas de Desglose Al 31 de marzo de 2016

Notas de Desglose Al 31 de marzo de 2016") I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo 1110 Efectivo y Equivalentes 79,015,170.79 1111 Efectivo 1112 Bancos/Tesorería 79,015,170.79 1113 Bancos/Dependencias y Otros 1114 Inversiones Temporales

I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo 1110 Efectivo y Equivalentes 79,015,170.79 1111 Efectivo 1112 Bancos/Tesorería 79,015,170.79 1113 Bancos/Dependencias y Otros 1114 Inversiones Temporales

(1) ENTE: UNIVERSIDAD NACIONAL EXPERIMENTAL MARITIMA DEL CARIBE. RECURSOS HUMANOS CLASIFICADOS POR GÉNERO Y TIPO DE CARGOS (En Bolívares)

ENTE: UNIVERSIDAD NACIONAL EXPERIMENTAL MARITIMA DEL CARIBE. RECURSOS HUMANOS CLASIFICADOS POR GÉNERO Y TIPO DE CARGOS (En Bolívares)") AÑO: 212 FECHA: 23/5/12 RECURSOS HUMANOS CLASIFICADOS POR GÉNERO Y TIPO DE CARGOS MONTO TOTAL NUMERO DE CARGOS (Incluye los conceptos de sueldos, salarios y compensaciones) PREVISIÓN PROXIMO TRIMESTRE

AÑO: 212 FECHA: 23/5/12 RECURSOS HUMANOS CLASIFICADOS POR GÉNERO Y TIPO DE CARGOS MONTO TOTAL NUMERO DE CARGOS (Incluye los conceptos de sueldos, salarios y compensaciones) PREVISIÓN PROXIMO TRIMESTRE

PLAN DE CUENTAS Gestión 2015. 10000 ACTIVO No. 11000 Activo Corriente No. 11100 Disponible No. 11110 Caja Si Si. 11121 Cuenta Unica del Tesoro Si

10000 ACTIVO No 11000 Activo Corriente No 11100 Disponible No 11110 Caja 11120 Bancos No 11121 Unica del Tesoro 11122 s Fiscales en el BCB M/N 11123 s Fiscales en el BCB M/E 11124 s Fiscales y Otras en

10000 ACTIVO No 11000 Activo Corriente No 11100 Disponible No 11110 Caja 11120 Bancos No 11121 Unica del Tesoro 11122 s Fiscales en el BCB M/N 11123 s Fiscales en el BCB M/E 11124 s Fiscales y Otras en

CLASIFICADOR PRESUPUESTARIO DE RECURSOS Y EGRESOS

CLASIFICADOR PRESUPUESTARIO DE RECURSOS Y EGRESOS Enero 2009 2 CLASIFICADOR PRESUPUESTARIO DE RECURSOS Y EGRESOS 3 4 5 ÍNDICE 6 ÍNDICE Pág. I. INTRODUCCIÓN A. Consideraciones generales 11 B. Base legal

CLASIFICADOR PRESUPUESTARIO DE RECURSOS Y EGRESOS Enero 2009 2 CLASIFICADOR PRESUPUESTARIO DE RECURSOS Y EGRESOS 3 4 5 ÍNDICE 6 ÍNDICE Pág. I. INTRODUCCIÓN A. Consideraciones generales 11 B. Base legal

Servicio Geológico Minero (234) Balance General Comparativo

Balance General Comparativo") R_CON_DGC_BAL_GRAL Página 1 de 3 Balance General Comparativo y 2014 Fecha de Emisión : 04 de Febrero de 2016 Notas 2015 2014 * 1 ACTIVO 117,005,160.45 121,681,845.66 11 Activo Corriente 15,867,415.55 19,014,957.35

R_CON_DGC_BAL_GRAL Página 1 de 3 Balance General Comparativo y 2014 Fecha de Emisión : 04 de Febrero de 2016 Notas 2015 2014 * 1 ACTIVO 117,005,160.45 121,681,845.66 11 Activo Corriente 15,867,415.55 19,014,957.35

Nombre de la Entidad (Cód.Inst.) Balance General Comparativo Al 31 de diciembre de 2015 y 2014 (Expresado en Bolivianos)

Balance General Comparativo Al 31 de diciembre de 2015 y 2014 (Expresado en Bolivianos)") 10000 ACTIVO 11000 Activo Corriente 11100 Disponible 11110 Caja 11120 Bancos 11121 Cuenta Unica del Tesoro 11122 Cuentas Fiscales en el BCB M/N 11123 Cuentas Fiscales en el BCB M/E 11124 Cuentas Fiscales

10000 ACTIVO 11000 Activo Corriente 11100 Disponible 11110 Caja 11120 Bancos 11121 Cuenta Unica del Tesoro 11122 Cuentas Fiscales en el BCB M/N 11123 Cuentas Fiscales en el BCB M/E 11124 Cuentas Fiscales

MUNICIPIO DE IXTLAHUACAN, COL. Sistema Integral de Contabilidad Gubernamental BALANZA DE COMPROBACION DEL 1 DE ENERO AL 31 DE ENERO DE 2016

ACTIVO ACTIVO CIRCULANTE 4,941,597.75 4,996,976.23 4,460,186.40 5,478,387.58 EFECTIVO Y EQUIVALENTES 3,734,554.28 4,912,938.23 4,400,186.40 4,247,306.11 BANCOS/TESORERIA 3,733,554.28 4,912,938.23 4,400,186.40

ACTIVO ACTIVO CIRCULANTE 4,941,597.75 4,996,976.23 4,460,186.40 5,478,387.58 EFECTIVO Y EQUIVALENTES 3,734,554.28 4,912,938.23 4,400,186.40 4,247,306.11 BANCOS/TESORERIA 3,733,554.28 4,912,938.23 4,400,186.40

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE NOTA 1000 ACTIVO 805,070,582.

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 805,070,582.35 778,483,546.30 720,602,858.57 1100 ACTIVO CIRCULANTE 130,230,386.44

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 805,070,582.35 778,483,546.30 720,602,858.57 1100 ACTIVO CIRCULANTE 130,230,386.44

A) NOTAS DE DESGLOSE

NOTAS DE DESGLOSE") De conformidad al articulo 46 fraccion I, Inciso e) y 49 de la Ley General de Contabilidad Gubernamental, asi como a la normatividad emitida por el Consejo Nacional de Amonizacion Contable, a continuacion

De conformidad al articulo 46 fraccion I, Inciso e) y 49 de la Ley General de Contabilidad Gubernamental, asi como a la normatividad emitida por el Consejo Nacional de Amonizacion Contable, a continuacion

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 2,645,611.83 1100 ACTIVO CIRCULANTE

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 2,645,611.83 1100 ACTIVO CIRCULANTE

ESTADO DE SITUACION FINANCIERA COACALCO 0093 AL 31 DE DICIEMBRE DE 2016

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

INFORME DE GESTIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA PARA EL PRIMER TRIMESTRE DEL AÑO 2012

INFORME DE GESTIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA PARA EL PRIMER TRIMESTRE DEL AÑO 2012 La Contraloría General de la República, órgano del Poder Ciudadano, especializado en el

INFORME DE GESTIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA PARA EL PRIMER TRIMESTRE DEL AÑO 2012 La Contraloría General de la República, órgano del Poder Ciudadano, especializado en el

ACTIVOS 37,111,803, CORRIENTE 8,564,081,119.47

ACTIVOS 37,111,803,324.11 CORRIENTE 8,564,081,119.47 111 Disponibilidades 2,442,857,693.97 11101 Cajas Recaudadoras 56,625.21 11102 Banco Central del Ecuador Cuenta Corriente Única - CCU 1,799,996,411.86

ACTIVOS 37,111,803,324.11 CORRIENTE 8,564,081,119.47 111 Disponibilidades 2,442,857,693.97 11101 Cajas Recaudadoras 56,625.21 11102 Banco Central del Ecuador Cuenta Corriente Única - CCU 1,799,996,411.86

ESTADO DE SITUACION FINANCIERA

CTA NOMBRE DE LA CUENTA MES ANTERIOR 111 Efectivo 89,54031 458,04007 368,49976 2111 Servicios Personales por Pagar a Corto 1,09923 1,09923 000 111 Bancos/Tesorería 1,833,57810 563,58798-1,269,99012 2112

CTA NOMBRE DE LA CUENTA MES ANTERIOR 111 Efectivo 89,54031 458,04007 368,49976 2111 Servicios Personales por Pagar a Corto 1,09923 1,09923 000 111 Bancos/Tesorería 1,833,57810 563,58798-1,269,99012 2112

MUNICIPIO DE ELOTA NOTAS A LOS ESTADOS FINANCIEROS OCTUBRE - DICIEMBRE 2015

Activo Información Contable I) Notas al Estado de Situación Financiera. 1) Efectivo y Equivalentes El saldo al final del mes de DICIEMBRE de 2015 y 2014 está conformado de la siguiente manera: Efectivo

Activo Información Contable I) Notas al Estado de Situación Financiera. 1) Efectivo y Equivalentes El saldo al final del mes de DICIEMBRE de 2015 y 2014 está conformado de la siguiente manera: Efectivo

MUNICIPIO DE URIANGATO ESTADO DE SITUACION FINANCIERA AL 30 DE ABRIL DEL 2013

ÍNDICE MUNICIPIO DE URIANGATO ESTADO DE SITUACION FINANCIERA NOMBRE AL 30 DE ABRIL DEL 2013 PERIODO ACTUAL PERIODO ANTERIOR NOTA 1000 ACTIVO 289,637,259.07 277,771,315.94 1100 ACTIVO CIRCULANTE 33,463,163.18

ÍNDICE MUNICIPIO DE URIANGATO ESTADO DE SITUACION FINANCIERA NOMBRE AL 30 DE ABRIL DEL 2013 PERIODO ACTUAL PERIODO ANTERIOR NOTA 1000 ACTIVO 289,637,259.07 277,771,315.94 1100 ACTIVO CIRCULANTE 33,463,163.18

Universidad Católica de. Santiago de Guayaquil. Estados Financieros. Por el año terminado el 31-Dic-2013 Comparativo con el año anterior

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

SUBSECRETARIA DE CONTABILIDAD GUBERNAMENTAL PRESUPUESTO GENERAL DEL ESTADO ESTADO DE SITUACION FINANCIERA Al 30 de Junio 2014 En US Dólares

ACTIVOS 48.044.677.881,73 CORRIENTE 8.091.089.347,17 111 Disponibilidades 3.318.050.301,64 11101 Cajas Recaudadoras 24.607.445,18 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 2.323.612.280,31

ACTIVOS 48.044.677.881,73 CORRIENTE 8.091.089.347,17 111 Disponibilidades 3.318.050.301,64 11101 Cajas Recaudadoras 24.607.445,18 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 2.323.612.280,31

Municipio de Apaseo el Grande, Guanajuato ESTADO DE SITUACIÓN FINANCIERA Al 31 de Enero de 2013

ESTADO DE SITUACIÓN FINANCIERA Al 31 de Enero de 2013 Cta0113 1000 ACTIVO 109,195,616.27 0.00 1100 ACTIVO CIRCULANTE 23,576,127.81 0.00 1110 Efectivo y equivalentes 20,167,213.98 0.00 1111 Efectivo 114,000.00

ESTADO DE SITUACIÓN FINANCIERA Al 31 de Enero de 2013 Cta0113 1000 ACTIVO 109,195,616.27 0.00 1100 ACTIVO CIRCULANTE 23,576,127.81 0.00 1110 Efectivo y equivalentes 20,167,213.98 0.00 1111 Efectivo 114,000.00

A) NOTAS DE DESGLOSE

NOTAS DE DESGLOSE") De conformidad al articulo 46 fraccion I, Inciso e) y 49 de la Ley General de Contabilidad Gubernamental, asi como a la normatividad emitida por el Consejo Nacional de Amonizacion Contable, a continuacion

De conformidad al articulo 46 fraccion I, Inciso e) y 49 de la Ley General de Contabilidad Gubernamental, asi como a la normatividad emitida por el Consejo Nacional de Amonizacion Contable, a continuacion

ACTIVOS 6,301,864, CORRIENTE 1,344,814,638.86

ACTIVOS 6,301,864,099.72 CORRIENTE 1,344,814,638.86 111 Disponibilidades 573,571,307.64 11101 Cajas Recaudadoras 2,792,422.07 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 298,116.85 11103

ACTIVOS 6,301,864,099.72 CORRIENTE 1,344,814,638.86 111 Disponibilidades 573,571,307.64 11101 Cajas Recaudadoras 2,792,422.07 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 298,116.85 11103

MUNICIPIO DE URIANGATO ESTADO DE SITUACION FINANCIERA AL 30 DE JUNIO DEL 2013

MUNICIPIO DE URIANGATO ESTADO DE SITUACION FINANCIERA AL 30 DE JUNIO DEL 2013 ÍNDICE NOMBRE PERIODO PERIODO ACTUAL ANTERIOR NOTA 1000 ACTIVO 295,010,903.26 277,771,315.94 1100 ACTIVO CIRCULANTE 38,693,315.94

MUNICIPIO DE URIANGATO ESTADO DE SITUACION FINANCIERA AL 30 DE JUNIO DEL 2013 ÍNDICE NOMBRE PERIODO PERIODO ACTUAL ANTERIOR NOTA 1000 ACTIVO 295,010,903.26 277,771,315.94 1100 ACTIVO CIRCULANTE 38,693,315.94

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL SECTOR PÚBLICO NO FINANCIERO ESTADO DE SITUACION FINANCIERA Al 31 de Diciembre del 2012 En US Dólares

ACTIVOS 44,943,781,672.52 CORRIENTE 10,284,571,514.68 111 Disponibilidades 2,576,416,904.93 11101 Cajas Recaudadoras 3,372,970.04 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 1,249,178,632.13

ACTIVOS 44,943,781,672.52 CORRIENTE 10,284,571,514.68 111 Disponibilidades 2,576,416,904.93 11101 Cajas Recaudadoras 3,372,970.04 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 1,249,178,632.13

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

MUNICIPIO DE IXTLAHUACAN, COL. Sistema Integral de Contabilidad Gubernamental BALANZA DE COMPROBACION DEL 1 DE OCTUBRE AL 31 DE OCTUBRE DE 2015

ACTIVO ACTIVO CIRCULANTE 3,711,550.09 14,330,337.95 15,020,715.53 3,021,172.51 EFECTIVO Y EQUIVALENTES 1,996,627.63 11,171,999.84 11,828,769.08 1,339,858.39 BANCOS/TESORERIA 1,995,627.63 11,171,999.84

ACTIVO ACTIVO CIRCULANTE 3,711,550.09 14,330,337.95 15,020,715.53 3,021,172.51 EFECTIVO Y EQUIVALENTES 1,996,627.63 11,171,999.84 11,828,769.08 1,339,858.39 BANCOS/TESORERIA 1,995,627.63 11,171,999.84

CLASIFICADOR POR OBJETO DEL GASTO Versión Sintética

CLASIFICADOR POR OBJETO DEL GASTO Versión Sintética 10000 SERVICIOS PERSONALES 11000 Empleados Permanentes 11100 Haberes Básicos 11200 Bono de Antigüedad 11210 Categorías Magisterio 11220 Otras Instituciones

CLASIFICADOR POR OBJETO DEL GASTO Versión Sintética 10000 SERVICIOS PERSONALES 11000 Empleados Permanentes 11100 Haberes Básicos 11200 Bono de Antigüedad 11210 Categorías Magisterio 11220 Otras Instituciones

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL PRESUPUESTO GENERAL DEL ESTADO ESTADO DE SITUACIÓN FINANCIERA Al 30 de Septiembre de 2015 En US Dólares

ACTIVOS 53.801.647.772,24 CORRIENTE 8.432.205.145,96 111 Disponibilidades 1.876.149.650,76 11101 Cajas Recaudadoras 1.107.420,18 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 991.039.485,89

ACTIVOS 53.801.647.772,24 CORRIENTE 8.432.205.145,96 111 Disponibilidades 1.876.149.650,76 11101 Cajas Recaudadoras 1.107.420,18 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 991.039.485,89

H. CONGRESO DEL ESTADO DE SINALOA

ESTADO DE SITUACIÓN FINANCIERA A C T I V O SEPTIEMBRE % DICIEMBRE % P A S I V O SEPTIEMBRE % DICIEMBRE % 2013 2012 2013 2012 CIRCULANTE CORTO PLAZO Efectivo 0.00 0.00% 0.00 0.00% Proveedores por pagar

ESTADO DE SITUACIÓN FINANCIERA A C T I V O SEPTIEMBRE % DICIEMBRE % P A S I V O SEPTIEMBRE % DICIEMBRE % 2013 2012 2013 2012 CIRCULANTE CORTO PLAZO Efectivo 0.00 0.00% 0.00 0.00% Proveedores por pagar

ESTADO DE SITUACIÓN FINANCIERA

1000 S DE ACTIVO 1,977,375,456.04 2,128,740,977.07 151,365,521.03 2000 S DE PASIVO 1100 1110 1111 1112 1113 1114 1115 1116 1119 1120 1121 1122 1123 1124 1125 1126 1129 1130 1131 1132 1133 1134 1139 1140

1000 S DE ACTIVO 1,977,375,456.04 2,128,740,977.07 151,365,521.03 2000 S DE PASIVO 1100 1110 1111 1112 1113 1114 1115 1116 1119 1120 1121 1122 1123 1124 1125 1126 1129 1130 1131 1132 1133 1134 1139 1140

al 31 de julio de 2011

Estado de Situación Financiera al 31 de julio de 2011 Municipio de Tepatitlán de Morelos, Jal. Éste y anteriores estados financieros del municipio de Tepatitlán de Morelos, pueden ser consultados vía internet

Estado de Situación Financiera al 31 de julio de 2011 Municipio de Tepatitlán de Morelos, Jal. Éste y anteriores estados financieros del municipio de Tepatitlán de Morelos, pueden ser consultados vía internet

CUENTAS DE PRESUPUESTO Y TESORERIA

0 CUENTAS DE PRESUPUESTO Y TESORERIA 0,00 03 PRESUPUESTO DE GASTOS DE FUNCIONAMIENTO 0,00 0320 GASTOS DE PERSONAL APROBADOS (CR) -27.308.200.000,00 0321 GASTOS GENERALES APROBADOS (CR) -23.920.900.000,00

0 CUENTAS DE PRESUPUESTO Y TESORERIA 0,00 03 PRESUPUESTO DE GASTOS DE FUNCIONAMIENTO 0,00 0320 GASTOS DE PERSONAL APROBADOS (CR) -27.308.200.000,00 0321 GASTOS GENERALES APROBADOS (CR) -23.920.900.000,00

Glosario de Informe Ejecución Presupuestaria 2013

Glosario de Informe Ejecución Presupuestaria 2013 Glosario 1. Amortización financiera: Es la liquidación del principal de la deuda sin incluir los intereses, comisiones o cargos adicionales. 2. Aplicaciones

Glosario de Informe Ejecución Presupuestaria 2013 Glosario 1. Amortización financiera: Es la liquidación del principal de la deuda sin incluir los intereses, comisiones o cargos adicionales. 2. Aplicaciones

TESORERÍA MUNICIPAL UNIDAD DE CONTABILIDAD Estado de Situación Financiera AA del Municipio de Culiacán PRIMARIO CULIACAN Octubre/ Diciembre 2013

CIRCULANTE Efectivo y Equivalentes Cuentas por Pagar a Corto Plazo $350,189,343.48 Efectivo $528,404.15 Servicios Personales por Pagar a Corto Plazo $0.00 Bancos/Tesorería $155,724,280.28 Proveedores por

CIRCULANTE Efectivo y Equivalentes Cuentas por Pagar a Corto Plazo $350,189,343.48 Efectivo $528,404.15 Servicios Personales por Pagar a Corto Plazo $0.00 Bancos/Tesorería $155,724,280.28 Proveedores por

COMISION MUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DEL MPIO DE REYNOSA TAM ESTADO DE SITUACIÓN FINANCIERA AL 31 DE MZO. DEL 2014 C.P.

COMISION MUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DEL MPIO DE REYNOSA TAM ESTADO DE SITUACIÓN FINANCIERA AL 31 DE MZO. DEL 2014 C.P. 01 MZO2014 MZO2013 MZO2014 1 ACTIVO 2 PASIVO 1.1 ACTIVO CIRCULANTE

COMISION MUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DEL MPIO DE REYNOSA TAM ESTADO DE SITUACIÓN FINANCIERA AL 31 DE MZO. DEL 2014 C.P. 01 MZO2014 MZO2013 MZO2014 1 ACTIVO 2 PASIVO 1.1 ACTIVO CIRCULANTE

ESTADOS CONTABLES ESTADOS CONTABLES SEGÚN NORMAS LEGALES

ESTADOS CONTABLES ESTADOS CONTABLES SEGÚN NORMAS LEGALES La información contable obligatoria según la Ley 19.550 de Sociedades Comerciales es la siguiente: 1. BALANCE GENERAL o ESTADO DE SITUACION PATRIMONIAL

ESTADOS CONTABLES ESTADOS CONTABLES SEGÚN NORMAS LEGALES La información contable obligatoria según la Ley 19.550 de Sociedades Comerciales es la siguiente: 1. BALANCE GENERAL o ESTADO DE SITUACION PATRIMONIAL

Anticipo a proveedores por adquisición de bienes intangibles a corto plazo 0.00

ESTADO DE SITUACION FINANCIERA INDICE NOMBRE SALDO EJERCICIO ACTUAL MES O TRIM. NOTA 1000 ACTIVO 104,954,185.87 1100 ACTIVO CIRCULANTE 27,122,821.60 1110 Efectivo y equivalentes 23,856,697.73 1111 Efectivo

ESTADO DE SITUACION FINANCIERA INDICE NOMBRE SALDO EJERCICIO ACTUAL MES O TRIM. NOTA 1000 ACTIVO 104,954,185.87 1100 ACTIVO CIRCULANTE 27,122,821.60 1110 Efectivo y equivalentes 23,856,697.73 1111 Efectivo

SISTEMA DE CONTABILIDAD GENERAL DE LA NACION BALANCE DE COMPROBACION Y SALDOS PERIODO : 1 AGOSTO AL 31 AGOSTO DE 2011 MUNICIPALIDAD DE ARICA

Codigo Denominación Debitos Activo 11101 11102 11103 11108 1130101 11401 11403 11404 11405 11406 11407 11408 11503 11505 11506 11508 11510 11512 11513 11601 11602 12102 1210601 12202 12302 12306 12401

Codigo Denominación Debitos Activo 11101 11102 11103 11108 1130101 11401 11403 11404 11405 11406 11407 11408 11503 11505 11506 11508 11510 11512 11513 11601 11602 12102 1210601 12202 12302 12306 12401

Contabilidad Gubernamental Integrada MGP. FREDDY ALIENDRE ESPAÑA

Contabilidad Gubernamental Integrada MGP. FREDDY ALIENDRE ESPAÑA 1 Ley SAFCO Sistema de Contabilidad Integrada Art. 12do Ley 1178 Su propósito: Incorporar las transacciones presupuestarias financieras

Contabilidad Gubernamental Integrada MGP. FREDDY ALIENDRE ESPAÑA 1 Ley SAFCO Sistema de Contabilidad Integrada Art. 12do Ley 1178 Su propósito: Incorporar las transacciones presupuestarias financieras

VARIACION CONCEPTO

Caja 326,472.4 1.0 320,025.6 2.0 6,446.8 2.0 Depositos en Instituciones Financieras 32,160,362.6 99.0 15,511,313.5 98.0 16,649,049.1 107.3 TOTAL 32,486,835.0 100.0 15,831,339.1 100.0 16,655,495.9 105.2

Caja 326,472.4 1.0 320,025.6 2.0 6,446.8 2.0 Depositos en Instituciones Financieras 32,160,362.6 99.0 15,511,313.5 98.0 16,649,049.1 107.3 TOTAL 32,486,835.0 100.0 15,831,339.1 100.0 16,655,495.9 105.2

FUNDACIÓN FONDO EDITORIAL SIMÓN RODRÍGUEZ

1 FUNDACIÓN FONDO EDITORIAL SIMÓN RODRÍGUEZ INFORME DEFINITIVO Nº 2-25-15 Características Generales del Ente Auditado La Fundación Fondo Editorial Simón Rodríguez, debidamente inscrita ante el Registro

1 FUNDACIÓN FONDO EDITORIAL SIMÓN RODRÍGUEZ INFORME DEFINITIVO Nº 2-25-15 Características Generales del Ente Auditado La Fundación Fondo Editorial Simón Rodríguez, debidamente inscrita ante el Registro

Presupuesto Ciudadano 2016

Presupuesto Ciudadano 2016 Presupuesto Ciudadano 2016 Ponemos a tu disposición este Presupuesto Ciudadano para darte a conocer, de forma clara y sencilla, de como el Gobierno del Estado de Guerrero obtiene

Presupuesto Ciudadano 2016 Presupuesto Ciudadano 2016 Ponemos a tu disposición este Presupuesto Ciudadano para darte a conocer, de forma clara y sencilla, de como el Gobierno del Estado de Guerrero obtiene

BIENES MUEBLES EN BODEGA 0 0 1,457,608,597 1,457,608, EDIFICACIONES 48,890,924, ,531, ,531,121 48,890,924,491 0

BALANCE DE PRUEBA Hora de consulta : 7:27:05 AM Año contable : 2010 Mes contable : Octubre Consultar Cuentas Descripción Saldos en cierre Septiembre de 2010 Movimientos de Octubre de 2010 Saldos en Octubre

BALANCE DE PRUEBA Hora de consulta : 7:27:05 AM Año contable : 2010 Mes contable : Octubre Consultar Cuentas Descripción Saldos en cierre Septiembre de 2010 Movimientos de Octubre de 2010 Saldos en Octubre

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Efectivo y Equivalentes Efectivo 1,714,621.13 1,254,358.00 Bancos 352,005,813.48 237,434,259.19 Inversiones Temporales (Menores a tres meses) 257,779,650.69 494,478,116.98

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Efectivo y Equivalentes Efectivo 1,714,621.13 1,254,358.00 Bancos 352,005,813.48 237,434,259.19 Inversiones Temporales (Menores a tres meses) 257,779,650.69 494,478,116.98

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Efectivo y Equivalentes Efectivo 1,719,825.42 1,136,500.00 Bancos 352,609,342.01 247,370,430.64 Inversiones Temporales (Menores a tres meses) 226,200,829.94 468,507,754.19

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Efectivo y Equivalentes Efectivo 1,719,825.42 1,136,500.00 Bancos 352,609,342.01 247,370,430.64 Inversiones Temporales (Menores a tres meses) 226,200,829.94 468,507,754.19

, Inversiones en Préstamos, Largo Plazo 4, ,441, , , , , , ,250,000.

ESTADO DE SITUACION FINANCIERA al 31 de Agosto del 2015 Pag. 1 de 3 Fondos Disponibilidades caja Chica Bancos Comerciales M/D Bancos Comerciales Convenios de Recaudación Fondos Depósitos en Tesoro Público

ESTADO DE SITUACION FINANCIERA al 31 de Agosto del 2015 Pag. 1 de 3 Fondos Disponibilidades caja Chica Bancos Comerciales M/D Bancos Comerciales Convenios de Recaudación Fondos Depósitos en Tesoro Público

MANUAL DE CONTABILIDAD GUBERNAMENTAL

PODER JUDICIAL DEL ESTADO DE VERACRUZ MANUAL DE CONTABILIDAD GUBERNAMENTAL CAPÍTULO IV INSTRUCTIVOS DE MANEJO DE S PODER JUDICIAL DEL ESTADO DE VERACRUZ MANUAL DE CONTABILIDAD GUBERNAMENTAL Capítulo IV

PODER JUDICIAL DEL ESTADO DE VERACRUZ MANUAL DE CONTABILIDAD GUBERNAMENTAL CAPÍTULO IV INSTRUCTIVOS DE MANEJO DE S PODER JUDICIAL DEL ESTADO DE VERACRUZ MANUAL DE CONTABILIDAD GUBERNAMENTAL Capítulo IV

MUNICIPIO DE TECOMAN, COL. Sistema Integral de Contabilidad Gubernamental BALANZA DE COMPROBACION

ACTIVO ACTIVO CIRCULANTE 24,158,622.28 680,543,015.93 638,767,367.93 65,934,270.28 EFECTIVO Y EQUIVALENTES 50,455.17 588,373,793.96 565,324,221.65 22,999,117.14 BANCOS/TESORERIA 50,455.17 588,373,793.96

ACTIVO ACTIVO CIRCULANTE 24,158,622.28 680,543,015.93 638,767,367.93 65,934,270.28 EFECTIVO Y EQUIVALENTES 50,455.17 588,373,793.96 565,324,221.65 22,999,117.14 BANCOS/TESORERIA 50,455.17 588,373,793.96

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

TESORERÍA MUNICIPAL UNIDAD DE CONTABILIDAD Estado de Situación Financiera del Municipio de Culiacán PRIMARIO CULIACAN JUL- SEP-13

TESORERÍA MUNICIPAL UNIDAD DE CONTABILIDAD Estado de Situación Financiera del Municipio de Culiacán PRIMARIO CULIACAN JUL- SEP-13 ACTIVO ACTIVO CIRCULANTE PASIVO PASIVO CIRCULANTE Efectivo y Equivalentes

TESORERÍA MUNICIPAL UNIDAD DE CONTABILIDAD Estado de Situación Financiera del Municipio de Culiacán PRIMARIO CULIACAN JUL- SEP-13 ACTIVO ACTIVO CIRCULANTE PASIVO PASIVO CIRCULANTE Efectivo y Equivalentes

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA DIFUSION DE LA LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA DIFUSION DE LA LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS

Deutsche Bank México, S.A. Institución de Banca Múltiple

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2017 BALANCE GENERAL AL 31 DE MARZO DE 2017 (Cifras en millones pesos) ACTIVO PASIVO Y CAPITAL DISPONIBILIDADES

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2017 BALANCE GENERAL AL 31 DE MARZO DE 2017 (Cifras en millones pesos) ACTIVO PASIVO Y CAPITAL DISPONIBILIDADES

Cuenta Pública 2014 Estado de Actividades Del 1 de enero al 31 de diciembre de 2014 y 2013 (Pesos) Servicios de Salud de Coahuila de Zaragoza

Servicios de Salud de Coahuila de Zaragoza") Estados Financieros Área Responsable de la Información: Subdirección de Finanzas y Presupuestos Funcionario Responsable de Generar la Información: Lilia Ortega Urteaga Fecha de Actualización: 1 de Mayo

Estados Financieros Área Responsable de la Información: Subdirección de Finanzas y Presupuestos Funcionario Responsable de Generar la Información: Lilia Ortega Urteaga Fecha de Actualización: 1 de Mayo

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? Consideraciones Es un instrumento

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? Consideraciones Es un instrumento

BALANCE CONSTRUCTIVO Al 31 de Diciembre de 2013

CAJA Y BANCOS 398,687.22 35,885,566.03 32,769,626.10 3,115,939.93 3,115,939.93 Caja 8,179,595.79 8,179,595.79 Caja M/N 8,179,595.79 8,179,595.79 Caja Chica 995,887.84 995,887.84 Fondos De Caja Chica 995,887.84

CAJA Y BANCOS 398,687.22 35,885,566.03 32,769,626.10 3,115,939.93 3,115,939.93 Caja 8,179,595.79 8,179,595.79 Caja M/N 8,179,595.79 8,179,595.79 Caja Chica 995,887.84 995,887.84 Fondos De Caja Chica 995,887.84

Estado de Situaciòn Financiera 31 DE JULIO (en miles de colones) #MACRO? #MACRO? ACTIVO Activo Corriente

#MACRO? #MACRO? ACTIVO Activo Corriente") Estado de Situaciòn Financiera ACTIVO Activo Corriente Periodo Actual Caja y Banco Cajero 3 192.365,39 Caja y Banco - Fondos Especiales 3 150,00 Cuentas por Cobrar 4 0,00 Menos: Provisión Cobranza Dudosa

Estado de Situaciòn Financiera ACTIVO Activo Corriente Periodo Actual Caja y Banco Cajero 3 192.365,39 Caja y Banco - Fondos Especiales 3 150,00 Cuentas por Cobrar 4 0,00 Menos: Provisión Cobranza Dudosa

ESTADO DE SITUACIÓN FINANCIERA H. CONGRESO DEL ESTADO DE SAN LUIS POTOSÍ AL 31 DE DICIEMBRE DEL 2013 (pesos)

") ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DEL 2013 ACTIVO 2013 PASIVO 2013 ACTIVO CIRCULANTE PASIVO CIRCULANTE Efectivo y Equivalente de Efectivo 13,219,945 Cuentas por Pagar a Corto Plazo 10,496,784

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DEL 2013 ACTIVO 2013 PASIVO 2013 ACTIVO CIRCULANTE PASIVO CIRCULANTE Efectivo y Equivalente de Efectivo 13,219,945 Cuentas por Pagar a Corto Plazo 10,496,784

12 Activo No Corriente ,000.00

1 ACTIVO Comisión Nacional de Bancos y Seguros Programa : CntllEFC ESTADO DE SITUACIÓN FINANCIERA Fecha : 06/05/2013 Al 30 abr 2013 11 Activo Corriente 111 Efectivo y Equivalentes 74,419,304.05 Caja 11112

1 ACTIVO Comisión Nacional de Bancos y Seguros Programa : CntllEFC ESTADO DE SITUACIÓN FINANCIERA Fecha : 06/05/2013 Al 30 abr 2013 11 Activo Corriente 111 Efectivo y Equivalentes 74,419,304.05 Caja 11112

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 28,656,288,323