ESTADO DE RESULTADOS ESTADOS FINANCIEROS ESTADO DE UTILIDADES RETENIDAS

|

|

|

- Pascual Herrero Iglesias

- hace 5 años

- Vistas:

Transcripción

1 Análisis Financiero

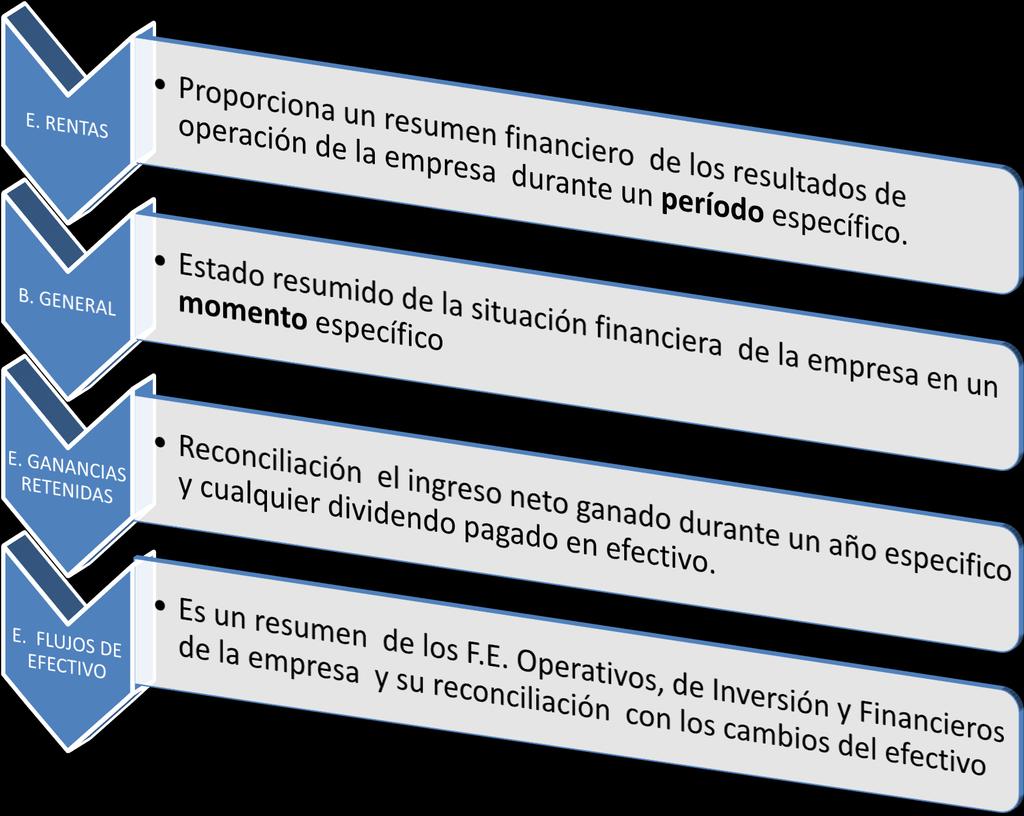

2 ESTADO DE RESULTADOS ESTADO DE FLUJOS DE EFECTIVO ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE UTILIDADES RETENIDAS

3

4 ESTADO DE RESULTADOS DE CORPORACIÓN JR Ingreso por ventas (-) Costo de Ventas (650) (=) Utilidad Bruta (-) Gastos Operativos 430 Gastos de Ventas 100 Gastos Administrativos 250 Gastos de Depreciación 80 (=) Ganancias antes de impuestos 920 (-) Gastos Financieros (50) (=) Utilidad Neta antes de Pago Trabaj. 870 (-) 15% Trabajadores 45 (=) Utilidad Neta antes de Impuestos 825 (-) 22%Menos Impuestos 56 (=) Utilidad Neta Despues de impuestos 769 (-) Dividendos para Accionistas Preferentes 69 (=) GANANCIA DISPONIBLE PARA ACCIONISTAS COMUNES 700 (=) GANANCIA POR ACCIÓN 700/100 7

5 CORPORACIÓN TOSHI BALANCE GENERAL ACTIVOS 31-dic-13 Activos Corriente 2000 Efectivo 400 Valores Negociables 600 Cuentas por Cobrar 400 Inventarios 600 PROPIEDAD PLANTA Y EQUIPO 1200 Terrenos 1200 Maquinaria y Equipos 850 Mobiliario 300 Vehículos 100 Otros 50 Total Activos Fijos Brutos 2500 Depreciación Acumulada TOTAL ACTIVOS 3200

6 PASIVO Pasivos Corriente Cuentas por Pagar 700 Documentos por Pagar 600 Deudas Acumuladas 100 Total Pasivo Corriente 1400 Deuda a Largo Plazo 600 TOTAL PASIVOS 2000 PATRIMONIO Acciones Preferentes 100 Acciones Comunes 120 Capital Adicional 380 Ganancias retenidas 600 TOTAL PATRIMONIO 1200 TOTAL PASIVO Y PATRIMONIO 3200

7 ESTADO DE GANANCIAS RETENIDAS EMPRSA TOSHI PERIODO: AL 31- DIC Saldo de Ganancias Retenidas ( ) 1200 (+) Utilidad Neta Despues de Impuestos 769 (-) Dividendos en efectivo Acciones Preferentes 69 Acciones Comunes 700 (=) Total de Dividendos Pagados 769 (=) Saldo de Ganancias Retenidas ( ) 1200

8 ESTADO DE FLUJOS DEL EFECTIVO FLUJO DE EFECTIVO DE ACTIVIDADES OPERATIVAS Utilidad Neta después de Impuestos 231 Depreciación 239 Aumento en las Cuentas por Cobrar -138 Disminución de los Inventarios 11 Aumento en Cuentas por Pagar 112 Aumento en las deudas Acumuladas 45 Efectivo Proveniente de las Actividades Operativas 500 FLUJO DE EFECTIVO DE ACTIVIDADES DE INVERSION Aumento en los activos fijos -347 Efectivo Proveniente de las Actividades de Inversion -347 FLUJO DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIAMIENTO Disminucion de los Documentos por pagar -20 Aumento de las deudas a largo plazo 56 Cambios en el patrimonio de los accionistas 11 Dividendos pagados -108 Efectivo Proveniente de las Activiaddes de Financiamiento -61 Aumento neto del Efectivo y los valores negociables 92

9 Grupos de razones LIQUIDEZ Mide la Capacidad de la empresa para cumplir con sus obligaciones a corto plazo ACTIVID AD Mide la efectividad de la empresa para utilizar sus Activos RENTABILI DAD APALANCA MIENTO COBERT URA Relaciona las ganancias por ventas y su inversión Indican el grado en el que la empresa está comprometida por deudas. Relaciona los cargos financieros de una empresa con la capacidad para cubrirlos

10 INDICADORES DE LIQUIDEZ

11 INDICADORES DE LIQUIDEZ Mide la Capacidad de la empresa para cumplir con sus obligaciones a corto plazo.

12 LIQUIDEZ CORRIENTE Medida de liquidez que se calcula al dividir los activos corrientes de la empresa para los pasivos corrientes. LIQUIDEZ CORRIENTE= Activo Corriente Pasivo Corriente

13 LIQUIDEZ CORRIENTE Medida de liquidez que se calcula al dividir los activos corrientes de la empresa para los pasivos corrientes. LIQUIDEZ CORRIENTE=

14 LIQUIDEZ CORRIENTE Medida de liquidez que se calcula al dividir los activos corrientes de la empresa para los pasivos corrientes. LIQUIDEZ CORRIENTE= Promedio de la industria 1,7 2,07

15 LIQUIDEZ CORRIENTE La razón indica que la empresa puede cubrir el 207% de sus obligaciones de deuda existentes en el primer año.

16 PRUEBA ÁCIDA Medida de liquidez que se calcula al dividir los activos corrientes menos el inventario, entre sus pasivos corrientes. LIQUIDEZ CORRIENTE= Activo Corriente - Inventarios Pasivo Corriente

17 PRUEBA ÁCIDA Medida de liquidez que se calcula al dividir los activos corrientes menos el inventario, entre sus pasivos corrientes. PRUEBA ÄCIDA =

18 PRUEBA ÁCIDA Medida de liquidez que se calcula al dividir los activos corrientes menos el inventario, entre sus pasivos corrientes. PRUEBA ACIDA= Promedio de la industria 0,90 0,99

19 RAZÓN PRUEBA ACIDA Esta razón ofrece una mejor medida de la liquidez integral, por lo tanto el 0,99 determina que por cada dólar que debe la empresa, dispone de 0,99 dólares para pagar las deudas.

20 CAPITAL DE TRABAJO Determina la disponibilidad de dinero para solventar las operaciones del negocio. KT = Activo Corriente Pasivo Corriente

21 CAPITAL DE TRABAJO Determina la disponibilidad de dinero para solventar las operaciones del negocio. CAPITAL DE TRABAJO= =

22 INDICADORES DE ACTIVIDAD

23 INDICADORES DE ACTIVIDAD Mide la efectividad de la empresa para para utilizar sus activos.

24 ROTACIÓN DE INVENTARIOS Mide la actividad o liquidez del inventario de una empresa. Rotación de Inventarios = Costo de los Bienes Vendidos Inventarios Promedio

25 ROTACIÓN DE INVENTARIOS Mide la actividad o liquidez del inventario de una empresa. Rotación de Inventarios = ( )/2

26 ROTACIÓN DE INVENTARIOS Mide la actividad o liquidez del inventario de una empresa. Rotación de Inventarios = ,82 veces Promedio de la industria 5 veces

27 PERÍODO PROMEDIO DE INVENTARIOS Mide el número de días que en promedio tardan los inventarios en salir de bodega. PPI = 360 Rotación de inventarios

28 PERÍODO PROMEDIO DE INVENTARIOS Mide el número de días que en promedio tardan los inventarios en salir de bodega. 360 PPI = 75,00 días 4,82 Promedio de la industria 72 días

29 ROTACIÓN DE CUENTAS POR COBRAR Mide la rapidez en que se convierten en efectivo las cuentas por cobrar. RCC= Ventas anuales a crédito Cuentas por cobrar Promedio

30 ROTACIÓN DE CUENTAS POR COBRAR Mide la rapidez en que se convierten en efectivo las cuentas por cobrar. RCC= ( )/2

31 ROTACIÓN DE CUENTAS POR COBRAR Mide la rapidez en que se convierten en efectivo las cuentas por cobrar. RCC= Promedio de la industria 23 veces 10,74 veces

32 PERIODO PROMEDIO DE COBRO Mide el tiempo promedio que se requiere para cobrar las cuentas. PPC= 360 Rotación de cuentas por cobrar

33 PERIODO PROMEDIO DE COBRO Mide el tiempo promedio que se requiere para cobrar las cuentas. PPC= ,74 34,00 días Promedio de la industria 15,65 días

34 RAZÓN PERIODO PROMEDIO DE COBRO En promedio, la empresa tarda 34 días en cobrar una cuenta al cliente.

35 ROTACIÓN DE CUENTAS POR PAGAR Mide el número de veces en que se convierten en efectivo las cuentas por pagar. RCP= Compras anuales a crédito Cuentas por pagar Promedio

36 ROTACIÓN DE CUENTAS POR PAGAR Mide el número de veces en que se convierten en efectivo las cuentas por pagar. RCP= ( ,20)/2

37 ROTACIÓN DE CUENTAS POR PAGAR Mide el número de veces en que se convierten en efectivo las cuentas por pagar. RCP= ,10 4,60 veces Promedio de la industria 3 veces

38 PERIODO PROMEDIO DE PAGO Mide el tiempo promedio que se requiere para pagar las cuentas. PPP= 360 Rotación de cuentas por pagar

39 PERIODO PROMEDIO DE PAGO Mide el tiempo promedio que se requiere para pagar las cuentas. PPP= 360 4,60 78 días Promedio de la industria 120 días

40 RAZÓN ROTACION DE LOS ACTIVOS TOTALES Mide la eficiencia con la que la empresa utiliza sus activos para generar ventas. RAT = Ventas Total de Activos

41 RAZÓN ROTACION DE LOS ACTIVOS TOTALES Mide la eficiencia con la que la empresa utiliza sus activos para generar ventas. RAT =

42 RAZÓN ROTACION DE LOS ACTIVOS TOTALES Mide la eficiencia con la que la empresa utiliza sus activos para generar ventas. RAT = Promedio de la industria 0,85 0,81

43 RAZÓN ROTACION DE LOS ACTIVOS TOTALES La empresa tiene la capacidad de sustituir sus activos 0,81 veces al año

44 ÍNDICES DE RENTABILIDAD

45 ÍNDICES DE RENTABILIDAD Relaciona las ganancias por ventas y su inversión.

46 RENTABILIDAD SOBRE ACTIVOS (RSA) Muestra la eficiencia de la administración para obtener resultados positivos con los activos disponibles. ROA= Utilidad neta Activo total

47 RENTABILIDAD SOBRE ACTIVOS (RSA) Muestra la eficiencia de la administración para obtener resultados positivos con los activos disponibles. ROA= ,

48 RENTABILIDAD SOBRE ACTIVOS (RSA) Muestra la eficiencia de la administración para obtener resultados positivos con los activos disponibles. ROA= , ,16 Promedio de la industria 0,20

49 RENTABILIDAD SOBRE ACTIVOS (RSA) Indica que por cada dólar invertido bajo la denominación de Inversion total del negocio, se obtiene una utilidad de 16 ctvs, demostrando el aprovechamiento de los recursos de la empresa.

50 RENTABILIDAD SOBRE EL PATRIMONIO (RSP) Muestra la utilidad sobre el patrimonio obtenida por el negocio en un período de tiempo. ROE= Utilidad neta Patrimonio

51 RENTABILIDAD SOBRE EL PATRIMONIO (RSP) Muestra la utilidad sobre el patrimonio obtenida por el negocio en un período de tiempo. ROE= ,

52 RENTABILIDAD SOBRE EL PATRIMONIO (RSP) Muestra la utilidad sobre el patrimonio obtenida por el negocio en un período de tiempo. ROE= , ,19 Promedio de la industria 0,25

53 RENTABILIDAD SOBRE EL PATRIMONIO (RSP) Indica que por cada dólar invertido en el patrimonio, obtenemos 19 ctvs de dólar de utilidad patrimonial.

54 RAZÓN DEL MARGEN DE UTILIDAD BRUTA Mide el porcentaje que queda de cada dólar de ventas después de que la empresa paga sus bienes. RMUB= Ventas Costos de los bienes vendidos Ventas

55 RAZÓN DEL MARGEN DE UTILIDAD BRUTA Mide el porcentaje que queda de cada dólar de ventas después de que la empresa paga sus bienes. RMUB=

56 MARGEN DE UTILIDAD BRUTA Mide el porcentaje que queda de cada dólar de ventas después de que la empresa paga sus bienes. RMUB= Promedio de la industria 0,5 0,44

57 MARGEN DE UTILIDAD BRUTA Indica que por cada dólar invertido en la producción y ventas, se obtiene 0,44 ctvs de rentabilidad bruta

58 MARGEN DE UTILIDAD OPERATIVA Mide el porcentaje que queda de cada dólar de ventas después de que se dedujeron todos los costos y gastos, excluyendo intereses, impuestos y dividendos de acciones preferentes. RMUO= Utilidad Operativa Ventas

59 MARGEN DE UTILIDAD OPERATIVA Mide el porcentaje que queda de cada dólar de ventas después de que se dedujeron todos los costos y gastos, excluyendo intereses, impuestos y dividendos de acciones preferentes. MUO=

60 MARGEN DE UTILIDAD OPERATIVA Mide el porcentaje que queda de cada dólar de ventas después de que se dedujeron todos los costos y gastos, excluyendo intereses, impuestos y dividendos de acciones preferentes. MUO= ,30 Promedio de la industria 0,40

61 RAZÓN DE GANANCIA POR ACCIÓN Mide el valor económico que va a recibir cada accionista de la empresa. RGPA= Ganancias disp. acciones comunes Número de acciones comunes en circulación

62 RAZÓN DE GANANCIA POR ACCIÓN Mide el valor económico que va a recibir cada accionista de la empresa. RGPA= ,

63 RAZÓN DE GANANCIA POR ACCIÓN Mide el valor económico que va a recibir cada accionista de la empresa ,54 RGPA= 3, Promedio de la industria 3,5

64 RAZÓN DE APALANCAMIENTO

65 RAZÓN DE APALANCAMIENTO Mide el grado de endeudamiento, su capacidad de pago de la empresa, en un periodo económico financiero.

66 RAZÓN DE ENDEUDAMIENTO Mide la proporción de los activos totales que financian los acreedores de la empresa. RE = Total Pasivos Total de Activos

67 RAZÓN DE ENDEUDAMIENTO TOTAL Mide la proporción de los activos totales que financian los acreedores de la empresa. RE =

68 RAZÓN DE ENDEUDAMIENTO TOTAL Mide la proporción de los activos totales que financian los acreedores de la empresa. RE = % Promedio de la industria 30%

69 RAZÓN DE ENDEUDAMIENTO Este valor indica que la empresa ha financiado sus activos con 15% de deuda. Cuanto más alto es este índice, mayor es el grado de endeudamiento la empresa y mayor es su apalancamiento financiero

70 RAZÓN DE COBERTURA

71 RAZÓN DE COBERTURA Relaciona los cargos financieros de una empresa con la capacidad para cubrirlos.

72 RAZÓN DE COBERTURA DE INTERÉS FIJO Mide la capacidad de pago de la empresa para realizar pagos de los intereses contractuales. RCIF = Utilidades después de Interés e impuestos Total de Intereses

73 RAZÓN DE COBERTURA DE INTERÉS FIJO 145,100 RCIF = ,22

74 RAZÓN DE COBERTURA DE INTERÉS FIJO El 49 representa la capacidad que tiene la empresa para realizar los pagos de intereses contractuales, en un nivel de 49 veces

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017 RATIOS FINANCIEROS Clientes Proveedores También llamados razones o indicadores financieros. Son relaciones aritméticas establecidas

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017 RATIOS FINANCIEROS Clientes Proveedores También llamados razones o indicadores financieros. Son relaciones aritméticas establecidas

Universidad Católica de Santiago de Guayaquil

Universidad Católica de Santiago de Guayaquil Evolución de Índices Financieros Período Dic-2000 a Dic-2012 Universidad Católica de Santiago de Guayaquil 1.- Razones de Liquidez Evolución de Índices Financieros

Universidad Católica de Santiago de Guayaquil Evolución de Índices Financieros Período Dic-2000 a Dic-2012 Universidad Católica de Santiago de Guayaquil 1.- Razones de Liquidez Evolución de Índices Financieros

Análisis de los Estados Financieros

Análisis de los Estados Financieros Análisis de los Estados Financieros Balance General Posición financiera de la empresa Los activos son iguales a los pasivos + capital de los accionistas (dueños) Estado

Análisis de los Estados Financieros Análisis de los Estados Financieros Balance General Posición financiera de la empresa Los activos son iguales a los pasivos + capital de los accionistas (dueños) Estado

ANÁLISIS DE ESTADOS FINANCIEROS LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA

ANÁLISIS DE ESTADOS FINANCIEROS LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA Objetivos del Análisis Financiero Elaborar un Diagnóstico Financiero que determine el desempeño de la empresa. Conocer

ANÁLISIS DE ESTADOS FINANCIEROS LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA Objetivos del Análisis Financiero Elaborar un Diagnóstico Financiero que determine el desempeño de la empresa. Conocer

Conceptos financieros. Estados financieros

Conceptos financieros Estados financieros Los estados financieros Son la fuente de información que permite a la organización tomar decisiones relativas a la administración financiera de la empresa. La

Conceptos financieros Estados financieros Los estados financieros Son la fuente de información que permite a la organización tomar decisiones relativas a la administración financiera de la empresa. La

Concepto. Existen 4 grandes grupos

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

MINEROS S.A. Balances Generales al 31 de Diciembre de 2013 y 2012 (Cifras expresadas en miles de pesos colombianos) ACTIVOS

ACTIVOS") INFORME FINANCIERO 2013 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2013 y 2012 (Cifras expresadas en miles de pesos colombianos) ACTIVO CORRIENTE ACTIVOS 2013 2012 Nota Disponible

INFORME FINANCIERO 2013 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2013 y 2012 (Cifras expresadas en miles de pesos colombianos) ACTIVO CORRIENTE ACTIVOS 2013 2012 Nota Disponible

Estados Financieros 3

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

Asociación Española de Contabilidad y Administración de Empresas Servicio Infoaeca

Asociación Española de Contabilidad y Administración de Empresas Servicio Infoaeca Titulo: Más que un análisis financiero: una cuestión de razones Fuente: Gestiopolis.com Autor: Giovanny E.Gómez entidades

Asociación Española de Contabilidad y Administración de Empresas Servicio Infoaeca Titulo: Más que un análisis financiero: una cuestión de razones Fuente: Gestiopolis.com Autor: Giovanny E.Gómez entidades

Introducción. La Contabilidad, se ocupa del registro de todas y cada una de las operaciones de la empresa.

Introducción La Contabilidad, se ocupa del registro de todas y cada una de las operaciones de la empresa. Proporciona una herramienta de información para la toma de decisiones que permitan el análisis

Introducción La Contabilidad, se ocupa del registro de todas y cada una de las operaciones de la empresa. Proporciona una herramienta de información para la toma de decisiones que permitan el análisis

Andino Investment Holding S.A.A. y Subsidiarias

Información financiera intermedia consolidada no auditada al 30 de junio de 2016 y 2015 y por los períodos de seis meses terminados en esas fechas Estados consolidados de situación financiera Al 30 de

Información financiera intermedia consolidada no auditada al 30 de junio de 2016 y 2015 y por los períodos de seis meses terminados en esas fechas Estados consolidados de situación financiera Al 30 de

Ingenieria Financiera. 3era clase

Ingenieria Financiera 3era clase MEDIDAS DE DESEMPEÑO FINACIERO Prohibida su reproducción total o parcial 2 Metodologías de análisis de Estados Financieros Para interpretar y analizar las cifras contables

Ingenieria Financiera 3era clase MEDIDAS DE DESEMPEÑO FINACIERO Prohibida su reproducción total o parcial 2 Metodologías de análisis de Estados Financieros Para interpretar y analizar las cifras contables

Finanzas. Sesión 2 Tema 4: Indicadores Financieros. Escuela Profesional de Ingeniería de Sistemas e Informática

Finanzas Sesión 2 Tema 4: Indicadores Financieros Escuela Profesional de Ingeniería de Sistemas e Informática 1 Análisis de los estados financieros El cuerpo de la información que describe hasta la mas

Finanzas Sesión 2 Tema 4: Indicadores Financieros Escuela Profesional de Ingeniería de Sistemas e Informática 1 Análisis de los estados financieros El cuerpo de la información que describe hasta la mas

YORK INVESTMENT MANAGEMENT, S.A. ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014

ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 CONTENIDO PÁGINAS Opinión del Auditor 1-2 Balance General 3 Estado de Resultados y Ganancias Retenidas 4 Estado de Capital 5 Estado de Flujo de Efectivo 6

ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 CONTENIDO PÁGINAS Opinión del Auditor 1-2 Balance General 3 Estado de Resultados y Ganancias Retenidas 4 Estado de Capital 5 Estado de Flujo de Efectivo 6

Organización, estructura e importancia de la gestión financiera para empresas exportadoras

Organización, estructura e importancia de la gestión financiera para empresas exportadoras Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 7 de setiembre

Organización, estructura e importancia de la gestión financiera para empresas exportadoras Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 7 de setiembre

Analisis Financiero. Finanzas para no Financieros 1

Analisis Financiero Finanzas para no Financieros 1 Análisis financiero Análisis financiero es la selección, evaluación, y la interpretación de datos financieros así como cualquier otro dato pertinente.

Analisis Financiero Finanzas para no Financieros 1 Análisis financiero Análisis financiero es la selección, evaluación, y la interpretación de datos financieros así como cualquier otro dato pertinente.

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Asignatura: Finanzas I.

Asignatura : Finanzas I. Carrera : Ingeniería en sistemas. Año Académico : II Año Unidad No. II : Análisis financiero. Profesor : MSc. Mauricio Navarro Zeledón. Unidad II: Análisis financiero. 1. Análisis

Asignatura : Finanzas I. Carrera : Ingeniería en sistemas. Año Académico : II Año Unidad No. II : Análisis financiero. Profesor : MSc. Mauricio Navarro Zeledón. Unidad II: Análisis financiero. 1. Análisis

Resolución Laboratorio 1. Empresa Vizcaino Estado de Resultados Al 31 de diciembre de 2015 (expresado en quetzales)

") Resolución Laboratorio 1 Ejercicio 1 Empresa Vizcaino Estado de Resultados Al 31 de diciembre de 2015 Ventas 1,300,000.00 Costo de venta 800,000.00 Utilidad bruta 500,000.00 Gastos de Operación Gasto de

Resolución Laboratorio 1 Ejercicio 1 Empresa Vizcaino Estado de Resultados Al 31 de diciembre de 2015 Ventas 1,300,000.00 Costo de venta 800,000.00 Utilidad bruta 500,000.00 Gastos de Operación Gasto de

MODELO DE RESPUESTA TRABAJO PRÁCTICO

666 TRABAJO PRACTICO 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

666 TRABAJO PRACTICO 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias. Estados Financieros Consolidados no Auditados 31 de diciembre de 2016

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 31 de diciembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 31 de Diciembre de

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 31 de diciembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 31 de Diciembre de

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias. Estados Financieros Consolidados no Auditados 30 de septiembre de 2016

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de septiembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 30 de septiembre

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de septiembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 30 de septiembre

Más que un Análisis Financiero, es una cuestión de Razones

El análisis de los estados financieros, se efectúa, entre otras herramientas, por medio de razones financieras. Una razón financiera es el resultado de dividir un número de los estados financieros entre

El análisis de los estados financieros, se efectúa, entre otras herramientas, por medio de razones financieras. Una razón financiera es el resultado de dividir un número de los estados financieros entre

EMPRESA DISTRIBUIDORA DEL PACÍFICO S.A. E.S.P. BALANCES GENERALES (Expresado en miles de pesos colombianos)

") BALANCES GENERALES AL 31 DE DICIEMBRE AL 31 DE DICIEMBRE ACTIVOS NOTA 2015 2014 PASIVOS NOTA 2015 2014 ACTIVO CORRIENTE PASIVO CORRIENTE Efectivo 4 $ 1.151.174 $ 221.514 Cuentas por pagar 11 $ 7.824.558

BALANCES GENERALES AL 31 DE DICIEMBRE AL 31 DE DICIEMBRE ACTIVOS NOTA 2015 2014 PASIVOS NOTA 2015 2014 ACTIVO CORRIENTE PASIVO CORRIENTE Efectivo 4 $ 1.151.174 $ 221.514 Cuentas por pagar 11 $ 7.824.558

RAZONES FINANCIERAS. Por : Lina Alvarez

RAZONES FINANCIERAS Por : Lina Alvarez El empleo de las Razones Financieras o los denominados Ratios, (proviene del inglés el término Ratio, y significa razón o cociente) resulta de mucha utilidad en el

RAZONES FINANCIERAS Por : Lina Alvarez El empleo de las Razones Financieras o los denominados Ratios, (proviene del inglés el término Ratio, y significa razón o cociente) resulta de mucha utilidad en el

1.- Razones de liquides y actividad, 2.- Razones de endeudamiento, 3.- razones de rentabilidad y 4.- razones de cobertura o reserva.

5.- Interpretación de estados. El análisis de estados consiste en la selección de los datos presentados en los estados financieros y su utilización para establecer relaciones y tendencias significativas.

5.- Interpretación de estados. El análisis de estados consiste en la selección de los datos presentados en los estados financieros y su utilización para establecer relaciones y tendencias significativas.

a Progresar Énfasis Financiero Parte 1

a Progresar Énfasis Financiero Parte 1 Contenido 1. Elementos básicos de planeación financiera 2. El flujo de caja como herramienta gerencial. 3. Análisis financiero para la toma de decisiones. 1. ELEMENTOS

a Progresar Énfasis Financiero Parte 1 Contenido 1. Elementos básicos de planeación financiera 2. El flujo de caja como herramienta gerencial. 3. Análisis financiero para la toma de decisiones. 1. ELEMENTOS

Casuística desarrollada en el marco de las niif y el Plan contable general empresarial (Parte final)

") Área Contabilidad (NIIF) y Costos Casuística desarrollada en el marco de las niif y el Plan contable general empresarial (Parte final) IV Ficha Técnica Autor : Dr. CPC Pascual Ayala Zavala Título : Casuística

Área Contabilidad (NIIF) y Costos Casuística desarrollada en el marco de las niif y el Plan contable general empresarial (Parte final) IV Ficha Técnica Autor : Dr. CPC Pascual Ayala Zavala Título : Casuística

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujos de efectivo y análisis financiero. Objetivo: al finalizar la sesión, el estudiante reconocerá la importancia del flujo en la generación de liquidez

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujos de efectivo y análisis financiero. Objetivo: al finalizar la sesión, el estudiante reconocerá la importancia del flujo en la generación de liquidez

Corporación Andina de Fomento (CAF) Estados Financieros Por los años terminados el 31 de diciembre de 2010 y 2009

Estados Financieros Por los años terminados el 31 de diciembre de 2010 y 2009") Corporación Andina de Fomento (CAF) Estados Financieros Por los años terminados el 31 de diciembre de 2010 y 2009 CORPORACIÓN ANDINA DE FOMENTO (CAF) Balances Generales al 31 de diciembre de 2010

Corporación Andina de Fomento (CAF) Estados Financieros Por los años terminados el 31 de diciembre de 2010 y 2009 CORPORACIÓN ANDINA DE FOMENTO (CAF) Balances Generales al 31 de diciembre de 2010

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO. Instituto de Ciencias Económico Administrativas

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO Instituto de Ciencias Económico Administrativas Área Académica: Contaduría Tema: Razones Financieras Profesor(a): Mtra. Viviana Barrera Tapia. Dr. Sergio Demetrio

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO Instituto de Ciencias Económico Administrativas Área Académica: Contaduría Tema: Razones Financieras Profesor(a): Mtra. Viviana Barrera Tapia. Dr. Sergio Demetrio

Estado de Variaciones del Capital Contable

Estado de Variaciones del Capital Contable Estado de variaciones en el capital contable Refleja la diferencia a través de una forma desglosada las cuentas que han generado variaciones en la cuenta de capital

Estado de Variaciones del Capital Contable Estado de variaciones en el capital contable Refleja la diferencia a través de una forma desglosada las cuentas que han generado variaciones en la cuenta de capital

Análisis de índices financieros

Análisis de índices financieros Dra. Bertha Valera Índices de liquidez Razón circulante Índice de liquidez ácida Relación de inventario sobre capital de trabajo neto Razón de efectivo Fórmula Cómo se expresa

Análisis de índices financieros Dra. Bertha Valera Índices de liquidez Razón circulante Índice de liquidez ácida Relación de inventario sobre capital de trabajo neto Razón de efectivo Fórmula Cómo se expresa

CÓMO USO MÉTRICAS FINANCIERAS PARA TOMAR BUENAS DECISIONES PARA MI NEGOCIO? Calcula tus razones financieras

POR QUÉ SON TAN IMPORTANTES LOS INDICADORES FINANCIEROS? El análisis de métricas financieras es importante porque: establece puntos de referencia para la empresa a través del tiempo para medir su evolución

POR QUÉ SON TAN IMPORTANTES LOS INDICADORES FINANCIEROS? El análisis de métricas financieras es importante porque: establece puntos de referencia para la empresa a través del tiempo para medir su evolución

Auxiliar Nº 3 (14 de Octubre de 2002)

") UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS D E P A R T A M E N T O D E I N G E N I E R I A I N D U S T R I A L Curso : In46a-02 Profesor : Cristian Norese Auxiliar : Vicente Astorga

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS D E P A R T A M E N T O D E I N G E N I E R I A I N D U S T R I A L Curso : In46a-02 Profesor : Cristian Norese Auxiliar : Vicente Astorga

CORPORACIÓN PARA LA PROMOCIÓN Y DESARROLLO SUCURSAL NICARAGUA (PRODESA Corp.) Estado de situación financiera Al 31 de diciembre de 2013

Estado de situación financiera Al 31 de diciembre de 2013") CORPORACIÓN PARA LA PROMOCIÓN Y DESARROLLO SUCURSAL NICARAGUA (PRODESA Corp.) Empresa constituida en la República de Panamá con Sucursal legalmente establecida en Nicaragua Estado de situación financiera

CORPORACIÓN PARA LA PROMOCIÓN Y DESARROLLO SUCURSAL NICARAGUA (PRODESA Corp.) Empresa constituida en la República de Panamá con Sucursal legalmente establecida en Nicaragua Estado de situación financiera

Banco Azteca, S.A. Institución de Banca Múltiple Resumen financiero (Cifras en millones de pesos, salvo se indique lo contrario)

") Resumen financiero Principales rubros del Balance general consolidado Activo Disponibilidades 13,315.3 11,743.4 12,410.0 14,551.7 14,735.8 13,108.0 (1,627.8) -11.0% Cuentas de margen 236.0 331.5 328.6

Resumen financiero Principales rubros del Balance general consolidado Activo Disponibilidades 13,315.3 11,743.4 12,410.0 14,551.7 14,735.8 13,108.0 (1,627.8) -11.0% Cuentas de margen 236.0 331.5 328.6

CERVECERIA NACIONAL DOMINICANA, C. POR A. & SUBSIDIARIES Balance General (Valores en miles de RD$) 31 Marzo 2008

31 Marzo 2008") Balance General 31 Marzo 2008 31 Diciembre 2007 % Aumento (Disminución) Activos: Activos Corrientes Efectivo & Equivalentes de efectivo 642,033.6 1,060,656.7-39.5% Cuentas por cobrar clientes 913,910.8

Balance General 31 Marzo 2008 31 Diciembre 2007 % Aumento (Disminución) Activos: Activos Corrientes Efectivo & Equivalentes de efectivo 642,033.6 1,060,656.7-39.5% Cuentas por cobrar clientes 913,910.8

Estados Financieros ANÁLISIS Y EVALUACIÓN DE ESTADOS FINANCIEROS PARA FINES DE CRÉDITO. Eduardo Ramírez Cedillo

Estados Financieros ANÁLISIS Y EVALUACIÓN DE ESTADOS FINANCIEROS PARA FINES DE CRÉDITO Estados Financieros Los estados financieros informan acerca de la realización histórica de una empresa y proporcionan

Estados Financieros ANÁLISIS Y EVALUACIÓN DE ESTADOS FINANCIEROS PARA FINES DE CRÉDITO Estados Financieros Los estados financieros informan acerca de la realización histórica de una empresa y proporcionan

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

HERRAMIENTAS DE ANÁLISIS Y PLANEACIÓN FINANCIERA TEMA 1: ANÁLISIS DE DATOS FINANCIEROS

UNIDAD 1 HERRAMIENTAS DE ANÁLISIS Y PLANEACIÓN FINANCIERA TEMA 1: ANÁLISIS DE DATOS FINANCIEROS El tipo de análisis financiero varía según los intereses específicos del analista. 1 El tipo de análisis

UNIDAD 1 HERRAMIENTAS DE ANÁLISIS Y PLANEACIÓN FINANCIERA TEMA 1: ANÁLISIS DE DATOS FINANCIEROS El tipo de análisis financiero varía según los intereses específicos del analista. 1 El tipo de análisis

UNIVERSIDAD CESAR VALLEJO S.A.C. ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE 2017 Y 2016 (Expresados en miles de soles (S/.000)) ACTIVO Nota 2017 2016 PASIVO Y PATRIMONIO Nota 2017 2016 S/ 000 S/

UNIVERSIDAD CESAR VALLEJO S.A.C. ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE 2017 Y 2016 (Expresados en miles de soles (S/.000)) ACTIVO Nota 2017 2016 PASIVO Y PATRIMONIO Nota 2017 2016 S/ 000 S/

BALANCE GENERAL Y ESTADO DE RESULTADOS ANÁLISIS VERTICAL Constructora Chaw S.A. BALANCE GENERAL sep-11 2008 2009 2010 ago-11 2008 2009 2010 ago-11 ACTIVOS USD$ USD$ USD$ USD$ % Participación % Participación

BALANCE GENERAL Y ESTADO DE RESULTADOS ANÁLISIS VERTICAL Constructora Chaw S.A. BALANCE GENERAL sep-11 2008 2009 2010 ago-11 2008 2009 2010 ago-11 ACTIVOS USD$ USD$ USD$ USD$ % Participación % Participación

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

Informe de la Gerencia Cineplex S.A. 3T Análisis y Discusión de la Gerencia

Análisis y Discusión de la Gerencia Al 30 de setiembre 2016 1 Informe trimestral de la Gerencia al Directorio Presentación y análisis de resultados al 30 de septiembre del 2016 Los estados financieros

Análisis y Discusión de la Gerencia Al 30 de setiembre 2016 1 Informe trimestral de la Gerencia al Directorio Presentación y análisis de resultados al 30 de septiembre del 2016 Los estados financieros

CORPORACION NACIONAL DEL COBRE DE CHILE. BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - MUS$)

") BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - ) ACTIVOS Al 31 de marzo de ACTIVO CIRCULANTE: Disponible 12.933 13.041 Depósitos a plazo 129.484 51.660 Valores negociables 1.381 121

BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - ) ACTIVOS Al 31 de marzo de ACTIVO CIRCULANTE: Disponible 12.933 13.041 Depósitos a plazo 129.484 51.660 Valores negociables 1.381 121

ANÁLISIS FINANCIERO PARA LA TOMA DE DECISIONES

ANÁLISIS FINANCIERO PARA LA TOMA DE DECISIONES Desarrollar habilidades y destrezas para realizar el análisis financiero de la empresa desde los estados financieros es de gran importancia para la toma de

ANÁLISIS FINANCIERO PARA LA TOMA DE DECISIONES Desarrollar habilidades y destrezas para realizar el análisis financiero de la empresa desde los estados financieros es de gran importancia para la toma de

MODELAJE FINANCIERO BALANCE GENERAL ANUAL BALANCE GENERAL Activo Corriente Efectivo

BALANCE GENERAL ANUAL BALANCE GENERAL Activo Corriente Efectivo 81.663.500 82.361.811 103.212.823 141.855.494 205.699.081 304.038.670 Cuentas X Cobrar 0 9.212.000 12.803.068 17.771.554 24.639.372 33.895.152

BALANCE GENERAL ANUAL BALANCE GENERAL Activo Corriente Efectivo 81.663.500 82.361.811 103.212.823 141.855.494 205.699.081 304.038.670 Cuentas X Cobrar 0 9.212.000 12.803.068 17.771.554 24.639.372 33.895.152

Estados Financieros. Responsables de la elaboración y revisión de la información financiera

100 Memoria Anual 2012 Refinería La Pampilla Estados Financieros Responsables de la elaboración y revisión de la información financiera La Gerencia Económico-Financiera es responsable de la elaboración

100 Memoria Anual 2012 Refinería La Pampilla Estados Financieros Responsables de la elaboración y revisión de la información financiera La Gerencia Económico-Financiera es responsable de la elaboración

PROTOKOL GRUPO DE INFORMÁTICA Y TELECOMUNICACIONES, C.A.

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2015 y 2014 (Expresados en bolívares constantes del 31 de diciembre de 2015) ACTIVO ACTIVO NO CORRIENTE: Vehículos, mobiliario y equipos, neto (Notas

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2015 y 2014 (Expresados en bolívares constantes del 31 de diciembre de 2015) ACTIVO ACTIVO NO CORRIENTE: Vehículos, mobiliario y equipos, neto (Notas

Soluciones de Microfinanzas, S. A.

Estado de situación financiera 31 de diciembre de 2015 Notas 2015 2014 Activos Efectivo y depósitos en bancos 7 2,440,757 765,565 Préstamos, neto 8 20,046,037 16,662,166 Intereses y otros cargos acumulados

Estado de situación financiera 31 de diciembre de 2015 Notas 2015 2014 Activos Efectivo y depósitos en bancos 7 2,440,757 765,565 Préstamos, neto 8 20,046,037 16,662,166 Intereses y otros cargos acumulados

ANÁLISIS FINANCIERO. Igualmente, a una empresa se le puede evaluar a través de un análisis de sus estados financieros.

ANÁLISIS FINANCIERO En nuestra vida cotidiana utilizamos medidas y razones para tomar decisión y analizar resultados. Por ejemplo, si somos seres racionales, antes de adquirir un automóvil comparamos las

ANÁLISIS FINANCIERO En nuestra vida cotidiana utilizamos medidas y razones para tomar decisión y analizar resultados. Por ejemplo, si somos seres racionales, antes de adquirir un automóvil comparamos las

PROFESOR: Caicedo Mendoza, José Antonio TEMA: BALANCE DE COMPROBACIÓN. Página 28 SALDOS FINALES DEL ESTADO DE PÉRDIDAS Y GANANCIAS POR FUNCIÓN

10 170.00 200.00 120.00 250.00 250.00 12 140.00 210.00 140.00 210.00 210.00 19 60.00 60.00 60.00 20 130.00 230.00 70.00 290.00 290.00 29 50.00 50.00 50.00 33 190.00 240.00 430.00 430.00 3913 90.00 90.00

10 170.00 200.00 120.00 250.00 250.00 12 140.00 210.00 140.00 210.00 210.00 19 60.00 60.00 60.00 20 130.00 230.00 70.00 290.00 290.00 29 50.00 50.00 50.00 33 190.00 240.00 430.00 430.00 3913 90.00 90.00

Balances generales al 31 de diciembre de 2004 y de 2003

Balances generales al 31 de diciembre de 2004 y de 2003 2004 2003 Activos Activos circulantes Efectivo 35,700.00 76,500.00 Cuentas por cobrar 346,800.00 306,000.00 Inventarios 637,500.00 382,500.00 Total

Balances generales al 31 de diciembre de 2004 y de 2003 2004 2003 Activos Activos circulantes Efectivo 35,700.00 76,500.00 Cuentas por cobrar 346,800.00 306,000.00 Inventarios 637,500.00 382,500.00 Total

Informe de la Gerencia Cineplex S.A. 2T Análisis y Discusión de la Gerencia

Análisis y Discusión de la Gerencia Al 30 de junio 2016 1 Informe trimestral de la Gerencia al Directorio Presentación y análisis de resultados al 30 de junio del 2016 Los estados financieros individuales

Análisis y Discusión de la Gerencia Al 30 de junio 2016 1 Informe trimestral de la Gerencia al Directorio Presentación y análisis de resultados al 30 de junio del 2016 Los estados financieros individuales

Consorcio Energético Punta Cana Macao, S.A. y Subsidiaria

Consorcio Energético Punta Cana Macao, S.A. y Subsidiaria Estados Financieros Consolidados no Auditados Al 31 de Diciembre de 2012 y 2011 y por los Períodos de Tres Meses Terminados El 31 de Diciembre

Consorcio Energético Punta Cana Macao, S.A. y Subsidiaria Estados Financieros Consolidados no Auditados Al 31 de Diciembre de 2012 y 2011 y por los Períodos de Tres Meses Terminados El 31 de Diciembre

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A.

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A. José Edgardo Molina 18 Introducción Hoy en día, nuestro entorno se muestra cada vez más cambiante por lo hace imprescindible llevar a cabo un análisis de

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A. José Edgardo Molina 18 Introducción Hoy en día, nuestro entorno se muestra cada vez más cambiante por lo hace imprescindible llevar a cabo un análisis de

Banco Azteca, S.A. Institución de Banca Múltiple Resumen financiero (Cifras en millones de pesos, salvo se indique lo contrario)

") Resumen financiero Principales rubros del Balance general consolidado Activo Disponibilidades 14,735.8 13,108.0 13,033.6 16,959.7 13,891.6 (3,068.1) -18.1% Cuentas de margen 1,017.6 1,114.2 144.6 206.5

Resumen financiero Principales rubros del Balance general consolidado Activo Disponibilidades 14,735.8 13,108.0 13,033.6 16,959.7 13,891.6 (3,068.1) -18.1% Cuentas de margen 1,017.6 1,114.2 144.6 206.5

INDICADORES FINANCIEROS. NIF A3 apéndice C

INDICADORES FINANCIEROS NIF A3 apéndice C Facultad de Contaduría y Administración RAZONES / INDICADORES FINANCIEROS Licenciatura en Administración de Pymes http://fca.uacam.mx Estados Financieros Balance

INDICADORES FINANCIEROS NIF A3 apéndice C Facultad de Contaduría y Administración RAZONES / INDICADORES FINANCIEROS Licenciatura en Administración de Pymes http://fca.uacam.mx Estados Financieros Balance

INDICE 1. Campo de Acción de las Finanzas 2. Valor del Dinero en el Tiempo 3. Origen y Justificación del Análisis Financiero

INDICE Prólogo a la Segunda Edición Prólogo a la Tercera Edición 1. Campo de Acción de las Finanzas Definición de finanzas 23 Evolución del sistema financiero 23 Campo de acción de la finanzas 24 Inversiones

INDICE Prólogo a la Segunda Edición Prólogo a la Tercera Edición 1. Campo de Acción de las Finanzas Definición de finanzas 23 Evolución del sistema financiero 23 Campo de acción de la finanzas 24 Inversiones

Ejercicios de Aplicación: Herramientas de Análisis Financiero

Ejercicios de Aplicación: Herramientas de Análisis Financiero La Empresa Didáctica S.A es una empresa de carácter familiar dedicada a la impresión de libros, especialmente académicos, producidos bajo pedido

Ejercicios de Aplicación: Herramientas de Análisis Financiero La Empresa Didáctica S.A es una empresa de carácter familiar dedicada a la impresión de libros, especialmente académicos, producidos bajo pedido

Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Junio del 2008 ( en miles de Colones)

S.A. Balance de Situación Consolidado al 30 de Junio del 2008 ( en miles de Colones)") Activo Activo Corto Plazo Efectivo y Equivalentes Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Junio del 2008 ( en miles de Colones) Efectivo, Bancos y otros 613,839 Valores de fácil

Activo Activo Corto Plazo Efectivo y Equivalentes Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Junio del 2008 ( en miles de Colones) Efectivo, Bancos y otros 613,839 Valores de fácil

DIRECCIÓN FINANCIERA FORMULARIO RAZONES FINANCIERAS

DIRECCIÓN FINANCIERA FORMULARIO RAZONES FINANCIERAS RAZONES DE LIQUIDEZ 1.- Razón Corriente RC = Activo Corriente Pasivo Corriente 2.- Prueba Ácida PA = Activo Corriente Inventario Pasivo Corriente 3.-

DIRECCIÓN FINANCIERA FORMULARIO RAZONES FINANCIERAS RAZONES DE LIQUIDEZ 1.- Razón Corriente RC = Activo Corriente Pasivo Corriente 2.- Prueba Ácida PA = Activo Corriente Inventario Pasivo Corriente 3.-

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de junio de 2017

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de junio de 2017 ESTADOS CONSOLIDADOS DE SITUACION FINANCIERA NO AUDITADO Activos Al 30 de

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de junio de 2017 ESTADOS CONSOLIDADOS DE SITUACION FINANCIERA NO AUDITADO Activos Al 30 de

Razones de Liquidez. Este índice evalúa el nivel de seguridad y respaldo que proporcionan los activos circulantes a los acreedores.

Razones Financieras Las Razones Financieras, constituyen índices que relacionan a dos partidas de los estados financieros, con el propósito de lograr la medición de un aspecto o área de la situación financiera

Razones Financieras Las Razones Financieras, constituyen índices que relacionan a dos partidas de los estados financieros, con el propósito de lograr la medición de un aspecto o área de la situación financiera

ANÁLISIS FINANCIERO BÁSICO

ANÁLISIS FINANCIERO BÁSICO Los Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros. Estos Estados Financieros (, Estado de Resultados y Estado de Flujos

ANÁLISIS FINANCIERO BÁSICO Los Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros. Estos Estados Financieros (, Estado de Resultados y Estado de Flujos

Análisis e Interpretación de Estados Financieros

Análisis e Interpretación de Estados Financieros Apuntes de la Asignatura (2da. Parte) MSc. Pedro Bejarano V. Copyright Análisis e Interpretación de Estados Financieros CONTENIDO La función financiera

Análisis e Interpretación de Estados Financieros Apuntes de la Asignatura (2da. Parte) MSc. Pedro Bejarano V. Copyright Análisis e Interpretación de Estados Financieros CONTENIDO La función financiera

BANCO MULTIPLE LOPEZ DE HARO, S. A. BALANCES GENERALES (VALORES EN RD$)

") BALANCES GENERALES Al 31 de Diciembre de ACTIVOS Fondos disponibles (nota 5) Caja 45,355,885 34,133,288 Banco central 528,385,517 442,785,773 Bancos del país 37,021,043 50,632,397 Bancos del extranjero

BALANCES GENERALES Al 31 de Diciembre de ACTIVOS Fondos disponibles (nota 5) Caja 45,355,885 34,133,288 Banco central 528,385,517 442,785,773 Bancos del país 37,021,043 50,632,397 Bancos del extranjero

Banco de Ahorro y Crédito Fihogar, S. A. BALANCES GENERALES (Valores en RD$)

") Banco de Ahorro y Crédito Fihogar, S. A. BALANCES GENERALES (Valores en RD$) ACTIVOS Al 31 de diciembre de 2013 2012 Fondos disponibles (notas 2, 3, 16 y 24): Caja 178,500 178,500 Banco Central 82,798,305

Banco de Ahorro y Crédito Fihogar, S. A. BALANCES GENERALES (Valores en RD$) ACTIVOS Al 31 de diciembre de 2013 2012 Fondos disponibles (notas 2, 3, 16 y 24): Caja 178,500 178,500 Banco Central 82,798,305

Diagnóstico financiero

Diagnóstico financiero Visión preliminar ANÁLISIS FINANCIERO Diagnóstico del estado financiero de la empresa, mediante la aplicación de una serie de herramientas, con el fin de realizar la planeación y

Diagnóstico financiero Visión preliminar ANÁLISIS FINANCIERO Diagnóstico del estado financiero de la empresa, mediante la aplicación de una serie de herramientas, con el fin de realizar la planeación y

Planificación Financiera. Isabel Cristina Acosta

Planificación Financiera Para qué sirve la Planificación Financiera? Estados Financieros Fundamentales Punto de Equilibrio Flujo de caja Actividad de la organización Supervivencia Análisis de Estados Financieros

Planificación Financiera Para qué sirve la Planificación Financiera? Estados Financieros Fundamentales Punto de Equilibrio Flujo de caja Actividad de la organización Supervivencia Análisis de Estados Financieros

HERRAMIENTAS CONTABLES PARA LA GESTIÓN FINANCIERA EMPRESARIAL

HERRAMIENTAS CONTABLES PARA LA GESTIÓN FINANCIERA EMPRESARIAL Milytza Almeida Menchola Milytza.almeida@gmail.com Seminario Miércoles del Exportador - PromPerú 08 de agosto de 2018 Lima, Perú Contenido

HERRAMIENTAS CONTABLES PARA LA GESTIÓN FINANCIERA EMPRESARIAL Milytza Almeida Menchola Milytza.almeida@gmail.com Seminario Miércoles del Exportador - PromPerú 08 de agosto de 2018 Lima, Perú Contenido

LAS FINANZAS. Luis Alberto Gómez, Msc

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

Estados Financieros 3T 2017

Estados Financieros 3T 2017 Estado de situación financiera separado ESTADO DE LA SITUACIÓN FINANCIERA SEPARADO sep-17 dic.16 Var. (%) Efectivo y equivalentes de efectivo 106,150 179,358-40.8% Instrumentos

Estados Financieros 3T 2017 Estado de situación financiera separado ESTADO DE LA SITUACIÓN FINANCIERA SEPARADO sep-17 dic.16 Var. (%) Efectivo y equivalentes de efectivo 106,150 179,358-40.8% Instrumentos

Introducción a la información

P G A Introducción a la información financiera para la toma cisiones Tema 3: Análisis e interpretación la información financiera Análisis financiero Estudia la información que contienen los estados financieros

P G A Introducción a la información financiera para la toma cisiones Tema 3: Análisis e interpretación la información financiera Análisis financiero Estudia la información que contienen los estados financieros

Balances generales. Al 31 de diciembre de. Universidad de Antofagasta 3. Activos Notas M$ M$ Circulante:

Universidad de Antofagasta 3 Balances generales Al 31 de diciembre de Activos Circulante: Disponible 2.788.379 1.854.549 Depósitos a plazo 4 6.138 6.377 Valores negociables 5 269.366 262.125 Deudores por

Universidad de Antofagasta 3 Balances generales Al 31 de diciembre de Activos Circulante: Disponible 2.788.379 1.854.549 Depósitos a plazo 4 6.138 6.377 Valores negociables 5 269.366 262.125 Deudores por

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

Estado de Resultados Empresa de Muebles Fecha:

Curso Gestión Económica Financiera Material complementario de la Clase # 2 Puerto Ordaz Elaborado por: Dra. C Nury Hernández de Alba Álvarez Ejercicio Ilustrativo resuelto de la clase Informaciones de

Curso Gestión Económica Financiera Material complementario de la Clase # 2 Puerto Ordaz Elaborado por: Dra. C Nury Hernández de Alba Álvarez Ejercicio Ilustrativo resuelto de la clase Informaciones de

FORTALECIMIENTO DE LA ACTIVIDAD ARTESANAL EN EL DEPARTAMENTO DE PUTUMAYO

FORTALECIMIENTO DE LA ACTIVIDAD ARTESANAL EN EL DEPARTAMENTO DE PUTUMAYO MODULO DE DESARROLLO EMPRESARIAL Bogotá, D. C., 2015 2.2.1 El artesano como Empresario 2.2.1.1 Organice su capital y maneje sus

FORTALECIMIENTO DE LA ACTIVIDAD ARTESANAL EN EL DEPARTAMENTO DE PUTUMAYO MODULO DE DESARROLLO EMPRESARIAL Bogotá, D. C., 2015 2.2.1 El artesano como Empresario 2.2.1.1 Organice su capital y maneje sus

Consorcio Energético Punta Cana- Macao, S.A. y Subsidiarias

Consorcio Energético Punta Cana- Macao, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados Al 31 de Marzo de 2017 y 31 de diciembre de 2016 y por los Períodos de Tres Meses Terminados El

Consorcio Energético Punta Cana- Macao, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados Al 31 de Marzo de 2017 y 31 de diciembre de 2016 y por los Períodos de Tres Meses Terminados El

Realizado por: Duque José Gregorio C.I

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

BOLSA MEXICANA DE VALORES, S.A.B. DE BALANCE GENERAL AL 31 DE MARZO DE 29 Y TRIMESTRE: 1 AÑO: 29 REF S s1 ACTIVO TOTAL 1,296,339 1 1,99, 1 s2 s3 s ACTIVO CIRCULANTE EFECTIVO E INVERSIONES TEMPORALES CUENTAS

BOLSA MEXICANA DE VALORES, S.A.B. DE BALANCE GENERAL AL 31 DE MARZO DE 29 Y TRIMESTRE: 1 AÑO: 29 REF S s1 ACTIVO TOTAL 1,296,339 1 1,99, 1 s2 s3 s ACTIVO CIRCULANTE EFECTIVO E INVERSIONES TEMPORALES CUENTAS

Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Setiembre del 2008 ( en miles de Colones)

S.A. Balance de Situación Consolidado al 30 de Setiembre del 2008 ( en miles de Colones)") Activo Activo Corto Plazo Efectivo y Equivalentes Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Setiembre del 2008 ( en miles de Colones) Efectivo, Bancos y otros 250,487 Valores de

Activo Activo Corto Plazo Efectivo y Equivalentes Holcim (Costa Rica) S.A. Balance de Situación Consolidado al 30 de Setiembre del 2008 ( en miles de Colones) Efectivo, Bancos y otros 250,487 Valores de

REASEGURADORA DEL ECUADOR S.A. BALANCE GENERAL AL: 30 DE JUNIO DEL 2015 Pág. 1/3

BALANCE GENERAL AL: 30 DE JUNIO DEL 2015 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 19,532,650 11 INVERSIONES 12,469,724 1101 FINANCIERAS 12,102,919 110101 Renta Fija Tipo I a Valor Razonable 0 110102

BALANCE GENERAL AL: 30 DE JUNIO DEL 2015 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 19,532,650 11 INVERSIONES 12,469,724 1101 FINANCIERAS 12,102,919 110101 Renta Fija Tipo I a Valor Razonable 0 110102

ASPECTOS FINANCIEROS Y DE COSTOS

ASPECTOS FINANCIEROS Y DE COSTOS OBJETIVOS DEL MODULO 1.Valorar los costos y los indicadores financieros como fuentes de información gerencial muy importantes. 2.Distinguir los diferentes indicadores financieros.

ASPECTOS FINANCIEROS Y DE COSTOS OBJETIVOS DEL MODULO 1.Valorar los costos y los indicadores financieros como fuentes de información gerencial muy importantes. 2.Distinguir los diferentes indicadores financieros.

CORPORACION NACIONAL DEL COBRE DE CHILE BALANCES GENERALES CONSOLIDADOS

CORPORACION NACIONAL DEL COBRE DE CHILE BALANCES GENERALES CONSOLIDADOS Al 31 de marzo de ACTIVOS ACTIVO CIRCULANTE: Disponible 20.721 12.933 Depósitos a plazo 268.462 129.484 Valores negociables (neto)

CORPORACION NACIONAL DEL COBRE DE CHILE BALANCES GENERALES CONSOLIDADOS Al 31 de marzo de ACTIVOS ACTIVO CIRCULANTE: Disponible 20.721 12.933 Depósitos a plazo 268.462 129.484 Valores negociables (neto)

Resultados Financieros 2Q 2017 Bogotá, Agosto de 2017

DOCUMENTO PÚBLICO GENERAL Resultados Financieros 2Q 2017 Bogotá, Agosto de 2017 Este documento sólo puede ser utilizado por personal de la Alpina Productos Alimenticios S.A. Está prohibida su circulación

DOCUMENTO PÚBLICO GENERAL Resultados Financieros 2Q 2017 Bogotá, Agosto de 2017 Este documento sólo puede ser utilizado por personal de la Alpina Productos Alimenticios S.A. Está prohibida su circulación

ANÁLISIS FINANCIERO E L A B O R A D O P O R : M. E N F I N. O L G A L E D E S M A P O L O

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MÉXICO FACULTAD DE CONTADURÌA Y ADMINISTRACIÒN ANÁLISIS FINANCIERO E L A B O R A D O P O R : M. E N F I N. O L G A L E D E S M A P O L O P R O G R A M A E D U C A T I

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MÉXICO FACULTAD DE CONTADURÌA Y ADMINISTRACIÒN ANÁLISIS FINANCIERO E L A B O R A D O P O R : M. E N F I N. O L G A L E D E S M A P O L O P R O G R A M A E D U C A T I

CVG Aluminios Nacionales, S.A. (Alunasa)

") CVG Aluminios Nacionales, S.A. (Alunasa) Exposición de Motivos CVG Alunasa en 2011, basados en la proyección de cierre de período, alcanzará en sus resultados una recuperación en el orden del 113%, pasando

CVG Aluminios Nacionales, S.A. (Alunasa) Exposición de Motivos CVG Alunasa en 2011, basados en la proyección de cierre de período, alcanzará en sus resultados una recuperación en el orden del 113%, pasando

Ayudantía. Fecha : 22 de agosto de 2017 Semestre Primavera Repaso Estructura Patrimonial y Análisis Financiero

Ayudantía Curso: IAE4403 Sección 1 Finanzas Básicas Fecha : 22 de agosto de 2017 Semestre Primavera 2017 Repaso Estructura Patrimonial y Análisis Financiero El análisis financiero consta de tres tipos

Ayudantía Curso: IAE4403 Sección 1 Finanzas Básicas Fecha : 22 de agosto de 2017 Semestre Primavera 2017 Repaso Estructura Patrimonial y Análisis Financiero El análisis financiero consta de tres tipos

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 31 de diciembre de 2016.

ANALISIS RAZONADO. Notas a los Estados Financieros Individuales. Al 31 de diciembre de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en norma IFRS al 31

ANALISIS RAZONADO. Notas a los Estados Financieros Individuales. Al 31 de diciembre de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en norma IFRS al 31

SERVICIOS POSTALES DEL PERU S.A. PRESUPUESTO EJERCICIO 2012

18.30.59 Balance General - Ent. No Financieras - Formulacion Página : 1 10.21.23 (C59301801-201220) ACTIVO ACTIVO CORRIENTE Efectivo y Equivalente de Efectivo 16,848,959 16,117,695 13,427,887 13,627,670

18.30.59 Balance General - Ent. No Financieras - Formulacion Página : 1 10.21.23 (C59301801-201220) ACTIVO ACTIVO CORRIENTE Efectivo y Equivalente de Efectivo 16,848,959 16,117,695 13,427,887 13,627,670

Grupo Consorcio Energético Punta Cana- Macao, S.A. Estados Financieros Consolidados no Auditados Al 31 de Marzo de 2016

Grupo Consorcio Energético Punta Cana- Macao, S.A. Estados Financieros Consolidados no Auditados Al 31 de Marzo de 2016 Valores en Dólares Americanos De conformidad con las Normas Internacionales de Información

Grupo Consorcio Energético Punta Cana- Macao, S.A. Estados Financieros Consolidados no Auditados Al 31 de Marzo de 2016 Valores en Dólares Americanos De conformidad con las Normas Internacionales de Información

PRINCIPALES RAZONES FINANCIERAS

PRINCIPALES RAZONES FINANCIERAS Razones de Liquidez 1. Razón circulante = Activo circulante Pasivo a corto plazo 2. Prueba del ácido = Efvo + Inversiones temporales + Cxc Pasivo a corto plazo 3. Rotación

PRINCIPALES RAZONES FINANCIERAS Razones de Liquidez 1. Razón circulante = Activo circulante Pasivo a corto plazo 2. Prueba del ácido = Efvo + Inversiones temporales + Cxc Pasivo a corto plazo 3. Rotación

Información financiera

2 Índice Información financiera 6 Opinión de la auditora externa Deloitte a los Estados Financieros de Banco Pichincha C. A. 12 Informe de Auditor Interno 15 Informe del Comité de Auditoría 17 Informe

2 Índice Información financiera 6 Opinión de la auditora externa Deloitte a los Estados Financieros de Banco Pichincha C. A. 12 Informe de Auditor Interno 15 Informe del Comité de Auditoría 17 Informe

MODELO DE RESPUESTA TRABAJO PRÁCTICO

666 TRABAJO PRACTICO 1/20 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

666 TRABAJO PRACTICO 1/20 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

C A P S. A. Y FILIALES

ACTIVO 30.09.2008 30.09.2007 CIRCULANTE: Disponible 55.604 43.113 Depósitos a Plazo 307.619 179.348 Valores Negociables (neto) 29.355 1.581 Deudores por Venta (neto) 320.962 212.399 Documentos por Cobrar

ACTIVO 30.09.2008 30.09.2007 CIRCULANTE: Disponible 55.604 43.113 Depósitos a Plazo 307.619 179.348 Valores Negociables (neto) 29.355 1.581 Deudores por Venta (neto) 320.962 212.399 Documentos por Cobrar

REASEGURADORA DEL ECUADOR S.A. BALANCE GENERAL AL: 31 DE DICIEMBRE DEL 2017 Pág. 1/3

BALANCE GENERAL AL: 31 DE DICIEMBRE DEL 2017 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 37,720,095 11 INVERSIONES 21,801,918 1101 FINANCIERAS 20,350,477 110101 Renta Fija Tipo I a Valor Razonable 0 110102

BALANCE GENERAL AL: 31 DE DICIEMBRE DEL 2017 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 37,720,095 11 INVERSIONES 21,801,918 1101 FINANCIERAS 20,350,477 110101 Renta Fija Tipo I a Valor Razonable 0 110102