El Ingreso y sus componentes

|

|

|

- Pilar Miguélez Salas

- hace 10 años

- Vistas:

Transcripción

1 El Ingreso y sus componentes

2 A mayor propensión marginal al consumo, mayor incidencia tendrá el multiplicador sobre el ingreso

3 Esta constituye la segunda vía para explicar la renta de equilibrio. S S I S<I 0 A Y S>I I Y

4 Esto se deriva de la siguiente formulación: Y=C+S Y=C+I (en equilibrio OA=DA) Luego: S=I (sólo cuando OA=DA, S=I)

5 Situación A: S<I Esto ocurre en expansión económica (O<D) En esta situación las familias desean ahorrar menos de lo que las empresas desean invertir

6 Situación A: Inicialmente el exceso de demanda es cubierto con inventarios, los cuales descienden, ya que la oferta es insuficiente. Luego la O aumenta y en consecuencia el empleo, el ingreso y el ahorro, hasta que se regresa al equilibrio.

7 Situación B: S>I Se da en recesión económica (O>D) En esta situación las familias ahorran más de lo que las empresas desean invertir

8 Situación B: Hay acumulación de inventarios, por lo que la Oferta desciende y en consecuencia el empleo, el ingreso y el ahorro hasta que se regresa al equilibrio.

9 Situación de Equilibrio: OA=DA S=I

10 Y C S I DA(C+I) Tomado del libro de Martínez Sonia, Macroeconomía al alcance de todos

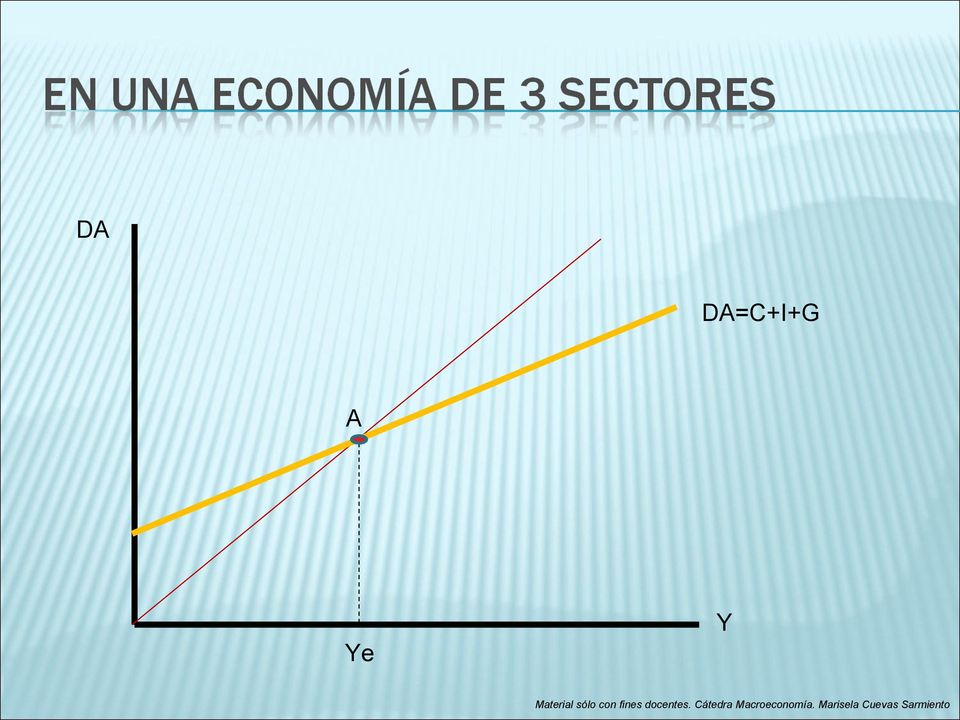

11 Método de las curvas de oferta y demanda agregadas: DA=C+I+G

12 DA DA=C+I+G A Y Ye

13 DA DA =C+I+G B G DA=C+I+G A Y Ye Ye Y

14 (Mg)* G= Y al igual que el multiplicador de la INVERSIÓN, el del Gasto Público indicará las veces en que varia el ingreso a consecuencia de la variación de dicho gasto

15 Ejemplo: Significado: el aumento del gasto público en 100 millones provocó un incremento del ingreso 6 veces mayor que incremento inicial de dicho gasto, es decir, se incrementó en 600 millones.

16 Ejemplo: Aumento del gasto de 100 millones y un aumento del ingreso de 600 millones. Cuál será el valor del multiplicador del gasto? Mg = Y/ G 600 millones/100 millones= 6

17 DA DA=C+I+G DA =C+I+G A G B Y Ye Ye Y

18 Comprende todas aquellas decisiones tomadas por el Estado en materia de gastos e ingresos públicos, que provienen de los impuestos, con el objeto de actuar sobre los niveles de gasto e ingresos. El instrumento por medio del cual se efectúa la política fiscal es el PRESUPUESTO DEL GOBIERNO.

19 POLÍTICA FISCAL EXPANSIVA Es un incremento del gasto público o una reducción de los impuestos para lograr objetivos como elevar el producto de una sociedad. En época de recesión, se debe combinar con la política monetaria expansiva. POLÍTICA FISCAL RESTRICTIVA Es la disminución del gasto público o incremento de los impuestos a objeto de reducir el crecimiento de la producción agregada. En época de expansión se aplica para suavizar los efectos del crecimiento económico, el cual provoca aumentos en los precios. Se debe combinar con una política monetaria restrictiva.

20

21

22 Definición: es el riesgo de una inversión económica debido sólo a factores específicos y comunes a un cierto país. Puede entenderse como un riesgo promedio de las inversiones realizadas en cierto país. El riesgo país se entiende que está relacionado con la eventualidad de que un estado soberano se vea imposibilitado o incapacitado de cumplir con sus obligaciones con algún agente extranjero, por razones fuera de los riesgos usuales que surgen de cualquier relación crediticia.

23 Para determinar el valor mínimo de la rentabilidad que debe buscarse, los inversionistas suelen utilizar el EMBI (Emerging Markets Bonds Index o Indicador de Bonos de Mercados Emergentes), el cual es calculado por J.P. Morgan Chase (un banco estadounidense especializado en inversiones) con base en el comportamiento de la deuda externa emitida por cada país. Cuanta menor certeza exista de que el país honre sus obligaciones, más alto será el EMBI de ese país, y viceversa.

24 Este indicador, es una herramienta de análisis económico, de poca profundidad, pero utilizada ampliamente debido a su practicidad de cálculo, la cual se expresa en puntos básicos (centésimas de punto porcentual) y expresa la diferencia que hay entre la rentabilidad de una inversión considerada sin riesgo, como los bonos de la Reserva Federal del Tesoro (FED) a 30 años, y la tasa que debe exigirse a las inversiones en el país al que corresponde el indicador; así:

25 (TIR de bono del país de análisis - TIR de bono de Estados Unidos ) x 100 Por ejemplo, si el 8 de mayo de 2012 los bonos de la FED rendían 5,22% de interés anual y el EMBI de Venezuela marcó 931 puntos (equivalentes a 9,31%), la tasa mínima que exigiría un inversionista para invertir en ese país debería ser 14,53% o, de lo contrario, optaría por inversiones alternativas.

26 El riesgo país calculado con base en el EMBI se sustenta en la idea de que la tasa de interés de los bonos de Estados Unidos está conformada solo por el premio a la espera, ya que se considera que la posibilidad de que el Gobierno de Estados Unidos no pague sus obligaciones es muy baja (menor que cualquier otra) y por tanto el riesgo implícito en sus bonos es prácticamente inexistente (menor que cualquier otro). Si el premio a la espera es igual en todos los países, entonces la diferencia entre tasas será el componente de riesgo del país analizado.

27 El EMBI (Emerging Markets Bonds Index o Indicador de Bonos de Mercados Emergentes) es el principal indicador de riesgo país y está calculado por JP Morgan Chase. Es la diferencia de tasa de interés que pagan los bonos denominados en dólares, emitidos por países subdesarrollados, y los Bonos del Tesoro de Estados Unidos, que se consideran "libres" de riesgo.

28 El EMBI+ comenzó a publicarse en 1995, con el fin de reflejar los rendimientos de una cartera de deuda de los mercados emergentes. El Riesgo-País se mide en puntos básicos, lo que quiere decir que cada 100 puntos equivaldrán a un 1%, por ejemplo, cuando el Riesgo-País se sitúa en puntos, en realidad se dice que el bono del país emisor paga el 12% más que el de Estados Unidos.

29 Este diferencial (también denominado spread o swap) se expresa en puntos básicos (pb). Una medida de 100 pb significa que el gobierno en cuestión estaría pagando un punto porcentual (1%) por encima del rendimiento de los bonos libres de riesgo, los Treasury Bills. Los bonos más riesgosos pagan un interés más alto, por lo tanto el spread de estos bonos respecto a los bonos del Tesoro de Estados Unidos es mayor. Esto implica que el mayor rendimiento que tiene un bono riesgoso es la compensación por existir una probabilidad de incumplimiento.

30 Indicador de riesgo país (EMBI) Valor hace... País Último Dato 3 meses 1 año Argentina Brasil Chile Colombia Ecuador México Perú Venezuela Tomado de

Análisis de riesgo país. Información del EMBI

Carlos Sánchez Cerón Análisis de riesgo país. Información del EMBI INTRODUCCIÓN De acuerdo con los nuevos criterios contables IFRS, es necesario estimar los cargos crediticios implícitos en la negociación

Carlos Sánchez Cerón Análisis de riesgo país. Información del EMBI INTRODUCCIÓN De acuerdo con los nuevos criterios contables IFRS, es necesario estimar los cargos crediticios implícitos en la negociación

Credit Default Swaps (CDS) VS EMBI. Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda

VS EMBI. Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda") Credit Default Swaps (CDS) VS EMBI Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda Contenido Credit Default Swap (CDS) Emerging Markets Bond Index (EMBI) Contenido

Credit Default Swaps (CDS) VS EMBI Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda Contenido Credit Default Swap (CDS) Emerging Markets Bond Index (EMBI) Contenido

SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS)

") SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS) 1. El PIB de un país en el año t, se elevó a 100 u.m., evaluado a precios de ese año. En el año t+1, el PIB del mismo país ascendió a 150 u.m., valorado a precios

SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS) 1. El PIB de un país en el año t, se elevó a 100 u.m., evaluado a precios de ese año. En el año t+1, el PIB del mismo país ascendió a 150 u.m., valorado a precios

ANÁLISIS DE BONOS. Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

TEMA 10 El modelo IS-LM: la incidencia de las políticas monetaria y fiscal en la economía

TEMA 10 El modelo IS-LM: la incidencia de las políticas monetaria y fiscal en la economía Índice 10.1.- El equilibrio en el mercado de bienes y servicios: La curva IS. 10.2.- El mercado de dinero: La curva

TEMA 10 El modelo IS-LM: la incidencia de las políticas monetaria y fiscal en la economía Índice 10.1.- El equilibrio en el mercado de bienes y servicios: La curva IS. 10.2.- El mercado de dinero: La curva

El riesgo país en la Argentina. Guillermo López Dumrauf Doctor (Universidad de Buenos Aires)

") El riesgo país en la Argentina Guillermo López Dumrauf Doctor (Universidad de Buenos Aires) Un indicador que infelizmente se ha vuelto popular en la República Argentina en los últimos años, es el denominado

El riesgo país en la Argentina Guillermo López Dumrauf Doctor (Universidad de Buenos Aires) Un indicador que infelizmente se ha vuelto popular en la República Argentina en los últimos años, es el denominado

Aula Banca Privada. Renta Fija I: principales características

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

RIESGO-PAÍS (EMBI) Y CLASIFICACIÓN DEUDA DOMINICANA

Y CLASIFICACIÓN DEUDA DOMINICANA") RIESGO-PAÍS (EMBI) Y CLASIFICACIÓN DEUDA DOMINICANA DEPARTAMENTO INTERNACIONAL bancentral.gov.do contacto: [email protected] VIERNES 13 DE NOVIEMBRE, 2015 BancoCentralRD 2-Jan-08 28-Feb-08 24-Apr-08

RIESGO-PAÍS (EMBI) Y CLASIFICACIÓN DEUDA DOMINICANA DEPARTAMENTO INTERNACIONAL bancentral.gov.do contacto: [email protected] VIERNES 13 DE NOVIEMBRE, 2015 BancoCentralRD 2-Jan-08 28-Feb-08 24-Apr-08

Jornades tardor CCOO. Los riesgos de mercado: la cobertura de la RV, la duración y el rating en la RF. 21 de noviembre 2013.

Jornades tardor CCOO Los riesgos de mercado: la cobertura de la RV, la duración y el rating en la RF 21 de noviembre 2013 Pàgina 1 Renta Variable Pàgina 2 Riesgo en la Renta Variable Sistemático No Sistemático

Jornades tardor CCOO Los riesgos de mercado: la cobertura de la RV, la duración y el rating en la RF 21 de noviembre 2013 Pàgina 1 Renta Variable Pàgina 2 Riesgo en la Renta Variable Sistemático No Sistemático

Tema 3. Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

ESTIMACIÓN DE LA TASA DE DESCUENTO MEDIANTE EL MÉTODO CAPM

ESTIMACIÓN DE LA TASA DE DESCUENTO MEDIANTE EL MÉTODO CAPM I. DEFINICIÓN En el mundo actual de los negocios es muy importante tomar buenas decisiones de inversión, de acuerdo al costo de oportunidad asumido

ESTIMACIÓN DE LA TASA DE DESCUENTO MEDIANTE EL MÉTODO CAPM I. DEFINICIÓN En el mundo actual de los negocios es muy importante tomar buenas decisiones de inversión, de acuerdo al costo de oportunidad asumido

Portafolios Eficientes para agentes con perspectiva Pesos

RenMax Sociedad de Bolsa S.A www.renmax.com.uy Publicado Diciembre 2005 Portafolios Eficientes para agentes con perspectiva Pesos Este artículo muestra que para un agente residente en Uruguay que consume

RenMax Sociedad de Bolsa S.A www.renmax.com.uy Publicado Diciembre 2005 Portafolios Eficientes para agentes con perspectiva Pesos Este artículo muestra que para un agente residente en Uruguay que consume

Macroeconomía Intermedia

Macroeconomía Intermedia Colección de 240 preguntas tipo test, resueltas por Eduardo Morera Cid, Economista Colegiado. Cada sesión constará de una batería de 20 preguntas tipo test y las respuestas a las

Macroeconomía Intermedia Colección de 240 preguntas tipo test, resueltas por Eduardo Morera Cid, Economista Colegiado. Cada sesión constará de una batería de 20 preguntas tipo test y las respuestas a las

Capitulo 18 Grandes acontecimientos: análisis económico de la depresión, de la hiperinflación y de los déficit

Capitulo 18 Grandes acontecimientos: análisis económico de la depresión, de la hiperinflación y de los déficit Cuáles son las medidas económicas que el modelo keynesiano propone adoptar para prevenir la

Capitulo 18 Grandes acontecimientos: análisis económico de la depresión, de la hiperinflación y de los déficit Cuáles son las medidas económicas que el modelo keynesiano propone adoptar para prevenir la

Ecuación de Fisher. Estimación de la tasa de rendimiento real del capital a partir de la Ecuación de Fisher para Argentina 2003-2013

Ecuación de Fisher Estimación de la tasa de rendimiento real del capital a partir de la Ecuación de Fisher para Argentina 2003-2013 Paula Coronado Linares 1 RESUMEN En este trabajo se propone calcular

Ecuación de Fisher Estimación de la tasa de rendimiento real del capital a partir de la Ecuación de Fisher para Argentina 2003-2013 Paula Coronado Linares 1 RESUMEN En este trabajo se propone calcular

Efecto de aumento imprevisto de población sobre tasa de desempleo y PIB.

Efecto de aumento imprevisto de población sobre tasa de desempleo y PIB. Autores: Anahí Figueroa Soto, Benjamín Martínez Nomez, Patricio Soto Oliva 1. Introducción El objetivo de este análisis es observar

Efecto de aumento imprevisto de población sobre tasa de desempleo y PIB. Autores: Anahí Figueroa Soto, Benjamín Martínez Nomez, Patricio Soto Oliva 1. Introducción El objetivo de este análisis es observar

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE Los recursos en mi cuenta de ahorro para el retiro administrados por una AFORE constituyen una inversión

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE Los recursos en mi cuenta de ahorro para el retiro administrados por una AFORE constituyen una inversión

Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía Aplicada IV) (1º CURSO GRADO) Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL Juan Rubio Martín Madrid, mayo 2010 1 POLITICA MONETARIA,

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía Aplicada IV) (1º CURSO GRADO) Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL Juan Rubio Martín Madrid, mayo 2010 1 POLITICA MONETARIA,

Ainhoa Herrarte Sánchez Mayo de 2009

CAMBIOS EN EL TIPO DE INTERÉS EXTERNO Y CAMBIOS EN LA POLÍTICA MONETARIA EN UNA ECONOMÍA ABIERTA CON PRECIOS FIJOS Y MOVILIDAD PERFECTA DE CAPITALES: TIPOS DE CAMBIO FLEXIBLES VS. TIPOS DE CAMBIO FIJO

CAMBIOS EN EL TIPO DE INTERÉS EXTERNO Y CAMBIOS EN LA POLÍTICA MONETARIA EN UNA ECONOMÍA ABIERTA CON PRECIOS FIJOS Y MOVILIDAD PERFECTA DE CAPITALES: TIPOS DE CAMBIO FLEXIBLES VS. TIPOS DE CAMBIO FIJO

Definiciones Básicas

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

En términos generales existen dos maneras de atraer el dinero de los inversores: pidiendo préstamos o emitiendo más acciones ordinarias.

LA VALORACIÓN DE LAS OBLIGACIONES. En términos generales existen dos maneras de atraer el dinero de los inversores: pidiendo préstamos o emitiendo más acciones ordinarias. Las empresas cuando tienen que

LA VALORACIÓN DE LAS OBLIGACIONES. En términos generales existen dos maneras de atraer el dinero de los inversores: pidiendo préstamos o emitiendo más acciones ordinarias. Las empresas cuando tienen que

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015 INFORME ECONÓMICO Nº 298 04 de Marzo de 2015 Autores: Nadin Argañaraz

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015 INFORME ECONÓMICO Nº 298 04 de Marzo de 2015 Autores: Nadin Argañaraz

CAPÍTULO 1: INTRODUCCIÓN. Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

FINANZAS. Colaboración: Roberto Lori Etchegoyhen, Economista Alumno CEFA Operador de Global Agro S.A. Octubre 2008. Ejecutivos de Finanzas

Colaboración: Roberto Lori Etchegoyhen, Economista Alumno CEFA Operador de Global Agro S.A. 38 A partir del conflicto con el sector agrícola, las dudas que genera el gobierno y la falta de políticas económicas

Colaboración: Roberto Lori Etchegoyhen, Economista Alumno CEFA Operador de Global Agro S.A. 38 A partir del conflicto con el sector agrícola, las dudas que genera el gobierno y la falta de políticas económicas

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

BANCO CENTRAL DE COSTA RICA San José, Costa Rica

Licenciado William Calvo V., director División Económica Betty Sánchez W., directora a.i. Departamento Monetario COMENTARIOS SOBRE TASAS DE INTERES 29 de noviembre del 2002 En atención a lo dispuesto en

Licenciado William Calvo V., director División Económica Betty Sánchez W., directora a.i. Departamento Monetario COMENTARIOS SOBRE TASAS DE INTERES 29 de noviembre del 2002 En atención a lo dispuesto en

UNIDAD 4. Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos.

UNIDAD 4 Dra. Elena Alfonso Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos. La relación entre la cantidad de factores productivos requerida y la cantidad

UNIDAD 4 Dra. Elena Alfonso Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos. La relación entre la cantidad de factores productivos requerida y la cantidad

Juan Mascareñas. Universidad Complutense de Madrid 3-Febrero-2013

6. Ejercicios de Mercados de Derivados: Swaps Universidad Complutense de Madrid 3-Febrero-2013 Nota: En todos lo ejercicios que aparecen a continuación no se incluyen ni las comisiones ni el efecto fiscal.

6. Ejercicios de Mercados de Derivados: Swaps Universidad Complutense de Madrid 3-Febrero-2013 Nota: En todos lo ejercicios que aparecen a continuación no se incluyen ni las comisiones ni el efecto fiscal.

3. Qué warrant elegir?

3 QUE WARRANT ELEGIR? 3.1. Qué subyacente? 3.2. Qué vencimiento? 3.3. Qué strike? 3.4. La relación sensibilidad - delta 3.5. Ejercicios del capítulo 3 3.6. Respuestas a los ejercicios 3. Qué warrant elegir?

3 QUE WARRANT ELEGIR? 3.1. Qué subyacente? 3.2. Qué vencimiento? 3.3. Qué strike? 3.4. La relación sensibilidad - delta 3.5. Ejercicios del capítulo 3 3.6. Respuestas a los ejercicios 3. Qué warrant elegir?

Comparación Tasas de interés Colombia vs Estados Unidos. Luís Enrique Aulestia. Andrés Felipe Beltrán. Adolfo Pazmiño. Manuel Reyna.

Comparación Tasas de interés Colombia vs Estados Unidos Luís Enrique Aulestia. Andrés Felipe Beltrán. Adolfo Pazmiño. Manuel Reyna. Santiago de Cali Universidad Icesi 2008 218 INTRODUCCION Mediante este

Comparación Tasas de interés Colombia vs Estados Unidos Luís Enrique Aulestia. Andrés Felipe Beltrán. Adolfo Pazmiño. Manuel Reyna. Santiago de Cali Universidad Icesi 2008 218 INTRODUCCION Mediante este

Renta Fija, los cimientos de un portafolio sólido. Patricio Muñoz Reinoso Gerente de Renta Fija Local LarrainVial Administradora General de Fondos

Renta Fija, los cimientos de un portafolio sólido Patricio Muñoz Reinoso Gerente de Renta Fija Local LarrainVial Agenda TEMA 1: La estructuración de un portafolio sólido TEMA 2: Decisiones en el mundo

Renta Fija, los cimientos de un portafolio sólido Patricio Muñoz Reinoso Gerente de Renta Fija Local LarrainVial Agenda TEMA 1: La estructuración de un portafolio sólido TEMA 2: Decisiones en el mundo

MONEDA ?POR QUÉ INTERESA. la política cambiaria CHINA?

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

EL MERCADO DE LA VENTA CORTA Y PRÉSTAMO DE ACCIONES BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES

EL MERCADO DE LA VENTA CORTA Y PRÉSTAMO DE ACCIONES BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES Santiago, 27 de Junio de 2002 2 I. QUÉ ES LA VENTA CORTA? Formalmente, una Venta Corta es la venta en

EL MERCADO DE LA VENTA CORTA Y PRÉSTAMO DE ACCIONES BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES Santiago, 27 de Junio de 2002 2 I. QUÉ ES LA VENTA CORTA? Formalmente, una Venta Corta es la venta en

FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

III EL SISTEMA FINANCIERO

III EL SISTEMA FINANCIERO El 2009 los bancos comerciales continuaron con un vigoroso crecimiento, si bien menor al experimentado los anteriores años. Los activos de los bancos crecieron en 18.7 por ciento,

III EL SISTEMA FINANCIERO El 2009 los bancos comerciales continuaron con un vigoroso crecimiento, si bien menor al experimentado los anteriores años. Los activos de los bancos crecieron en 18.7 por ciento,

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TES: estrecha relación con Bonos del Tesoro Americano

Informe Mensual de Deuda Pública TES: estrecha relación con Bonos del Tesoro Americano Investigaciones Económicas [email protected] Julián Andrés Cárdenas F. [email protected]

Informe Mensual de Deuda Pública TES: estrecha relación con Bonos del Tesoro Americano Investigaciones Económicas [email protected] Julián Andrés Cárdenas F. [email protected]

ADMIRAL MARKETS AS. Normas de Ejecución Óptima. medida en que ha actuado de acuerdo con las correspondientes instrucciones del cliente.

ADMIRAL MARKETS AS Normas de Ejecución Óptima 1. Disposiciones Generales 1.1. Estas Normas de Ejecución Óptima (de aquí en adelante Normas ) estipularán los términos, condiciones y principios sobre los

ADMIRAL MARKETS AS Normas de Ejecución Óptima 1. Disposiciones Generales 1.1. Estas Normas de Ejecución Óptima (de aquí en adelante Normas ) estipularán los términos, condiciones y principios sobre los

PROGRAMA DE ASESORIA PARLAMENTARIA. Impuesto a la Renta financiera

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

II.2 Valoración de Instrumentos de Renta Variable Nacionales y Extranjeros

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

Fundamentos Teóricos para la Valuación de Bonos y Acciones

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos (Tasas, Spot, Forward, ETTI, Curvas Rendimiento, Duración y Duración Modificada) Licenciatura

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos (Tasas, Spot, Forward, ETTI, Curvas Rendimiento, Duración y Duración Modificada) Licenciatura

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

TEMA 4: LOS MERCADOS FINANCIEROS

TEMA 4: LOS MERCADOS FINANCIEROS 4-1 La demanda de dinero Slide 4.2 El dinero, que se puede utilizar para realizar transacciones, no rinde intereses. Existen dos tipos de dinero: efectivo, monedas y billetes,

TEMA 4: LOS MERCADOS FINANCIEROS 4-1 La demanda de dinero Slide 4.2 El dinero, que se puede utilizar para realizar transacciones, no rinde intereses. Existen dos tipos de dinero: efectivo, monedas y billetes,

Creación del dinero bancario

Creación del dinero bancario Multiplicador bancario Oferta monetaria Agregados monetarios y dinero bancario Agregados monetarios Cuando se habla de dinero nos referimos normalmente a las monedas y billetes

Creación del dinero bancario Multiplicador bancario Oferta monetaria Agregados monetarios y dinero bancario Agregados monetarios Cuando se habla de dinero nos referimos normalmente a las monedas y billetes

Dos meses después, en la fecha de vencimiento del Warrant, suponemos que Telefónica ha subido y se ha revalorizado hasta los 16 euros.

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

CAPÍTULO III. LA DETERMINACIÓN DE LA PRODUCCIÓN: LARGO PLAZO VS. CORTO PLAZO

CAPÍTULO III. LA DETERMINACIÓN DE LA PRODUCCIÓN: LARGO PLAZO VS. CORTO PLAZO III.1. El crecimiento económico en el mundo III.2. La productividad: su papel y sus determinantes III.3. Las fluctuaciones del

CAPÍTULO III. LA DETERMINACIÓN DE LA PRODUCCIÓN: LARGO PLAZO VS. CORTO PLAZO III.1. El crecimiento económico en el mundo III.2. La productividad: su papel y sus determinantes III.3. Las fluctuaciones del

TEMA 9. DEMANDA Y OFERTA AGREGADAS. EQUILIBRIO MACROECONÓMICO

1. FUNCIONAMIENTO GLOBAL DE LA ECONOMÍA. Todos los objetivos macroeconómicos perseguidos por los gobiernos que hemos estudiado en el tema anterior pueden resumirse en uno que englobe a la mayoría: LOGRAR

1. FUNCIONAMIENTO GLOBAL DE LA ECONOMÍA. Todos los objetivos macroeconómicos perseguidos por los gobiernos que hemos estudiado en el tema anterior pueden resumirse en uno que englobe a la mayoría: LOGRAR

OPCIONES. OPCIONES por Manuel Blanca

OPCIONES por Manuel Blanca OPCIONES Definición: Contrato por el cual se tiene el derecho a comprar o vender un activo a un precio determinado en una fecha previamente establecida Clases de opciones:call

OPCIONES por Manuel Blanca OPCIONES Definición: Contrato por el cual se tiene el derecho a comprar o vender un activo a un precio determinado en una fecha previamente establecida Clases de opciones:call

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

ACCIONES Y OTROS TÍTULOS DE INVERSIÓN

ACCIONES Y OTROS TÍTULOS DE INVERSIÓN TASAS EFECTIVAS DE RENDIMIENTO ANUAL Y MENSUAL: Es aquélla que se emplea en la compraventa de algunos valores en el Mercado Bursátil o Bolsa de Valores. Estas tasas

ACCIONES Y OTROS TÍTULOS DE INVERSIÓN TASAS EFECTIVAS DE RENDIMIENTO ANUAL Y MENSUAL: Es aquélla que se emplea en la compraventa de algunos valores en el Mercado Bursátil o Bolsa de Valores. Estas tasas

3. MODELO MACROECONOMICO. 3.1 Oferta y demanda agregada nacional y su efecto en la economía internacional

3. MODELO MACROECONOMICO 3.1 Oferta y demanda agregada nacional y su efecto en la economía internacional Definimos primero a la oferta y demanda agregada para después desglosar sus elementos. Veremos la

3. MODELO MACROECONOMICO 3.1 Oferta y demanda agregada nacional y su efecto en la economía internacional Definimos primero a la oferta y demanda agregada para después desglosar sus elementos. Veremos la

Reporte mensual. Menor rentabilidad y mayor riesgo esperado para los TES. Administración de Portafolios. Mayo de 2013

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios [email protected]

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios [email protected]

Dirección de Compliance RENTA VARIABLE FONDOS DE INVERSIÓN. Definición

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

5. MACROECONOMIA: EL ANALISIS DEL INGRESO NACIONAL

5. MACROECONOMIA: EL ANALISIS DEL INGRESO NACIONAL 5.1 Conceptos básicos Como ya se mencionó en el tema 1, la parte medular de la economía como ciencia es la teoría económica, pues es donde han surgido,

5. MACROECONOMIA: EL ANALISIS DEL INGRESO NACIONAL 5.1 Conceptos básicos Como ya se mencionó en el tema 1, la parte medular de la economía como ciencia es la teoría económica, pues es donde han surgido,

INTRODUCCIÓN. El Manual de Opciones de Inversión tiene. como objetivo, que puedas consultar la. composición y características de las

INTRODUCCIÓN El Manual de Opciones de Inversión tiene como objetivo, que puedas consultar la composición y características de las diferentes opciones de inversión, además de los Aspectos Generales que

INTRODUCCIÓN El Manual de Opciones de Inversión tiene como objetivo, que puedas consultar la composición y características de las diferentes opciones de inversión, además de los Aspectos Generales que

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

MACROECONOMÍA DEFINICIONES

MACROECONOMÍA Conceptos básicos Pautas sobre las Cuestiones Fundamentales 03/04/03 1 DEFINICIONES Recordemos que: La ECONOMÍA es el estudio de la manera en que las sociedades utilizan los recursos escasos

MACROECONOMÍA Conceptos básicos Pautas sobre las Cuestiones Fundamentales 03/04/03 1 DEFINICIONES Recordemos que: La ECONOMÍA es el estudio de la manera en que las sociedades utilizan los recursos escasos

EL AHORRO Y SUS DETERMINANTES.

EL AHORRO Y SUS DETERMINANTES. En este trabajo se expone las diferentes teorías del ahorro que han existido, los efectos del ahorro y hemos llevado acabo una regresión para comprobar si el ahorro depende

EL AHORRO Y SUS DETERMINANTES. En este trabajo se expone las diferentes teorías del ahorro que han existido, los efectos del ahorro y hemos llevado acabo una regresión para comprobar si el ahorro depende

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO De acuerdo a lo dispuesto por la Ley Nº 18.159 de 20 de julio de 2007 Promoción y Defensa de la Competencia se entiende que uno o varios

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO De acuerdo a lo dispuesto por la Ley Nº 18.159 de 20 de julio de 2007 Promoción y Defensa de la Competencia se entiende que uno o varios

Ejercicio 1: Ejercicio 2:

PRÁCTICA 1 (INTRODUCCIÓN Y MODELO OFERTA-DEMANDA) SEMANA DEL 26 DE SEPTIEMBRE AL 2 DE OCTUBRE MICROECONOMÍA: CONSUMO Y PRODUCCIÓN 1º CURSO, GRADO EN ECONOMÍA (CURSO ACADÉMICO 2011-2012) Ejercicio 1: Explique

PRÁCTICA 1 (INTRODUCCIÓN Y MODELO OFERTA-DEMANDA) SEMANA DEL 26 DE SEPTIEMBRE AL 2 DE OCTUBRE MICROECONOMÍA: CONSUMO Y PRODUCCIÓN 1º CURSO, GRADO EN ECONOMÍA (CURSO ACADÉMICO 2011-2012) Ejercicio 1: Explique

La Demanda Agregada: consumo e inversión

La Política Fiscal 10 La Demanda Agregada: el consumo y la inversión. La política fiscal. El aumento del gasto público: el multiplicador. Los impuestos, el consumo y la inversión. La política fiscal restrictiva.

La Política Fiscal 10 La Demanda Agregada: el consumo y la inversión. La política fiscal. El aumento del gasto público: el multiplicador. Los impuestos, el consumo y la inversión. La política fiscal restrictiva.

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

Valuación de empresas en mercados emergentes

Valuación de empresas en mercados emergentes Dr. Guillermo López Dumrauf Universidad del Cema Septiembre de 2001 [email protected] Desafíos en el uso del DCF Incertidumbre macroeconómica Mercados

Valuación de empresas en mercados emergentes Dr. Guillermo López Dumrauf Universidad del Cema Septiembre de 2001 [email protected] Desafíos en el uso del DCF Incertidumbre macroeconómica Mercados

Generación F Único. Para una nueva generación de personas que piensan en su futuro. Seguros Ahorro Pensiones

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

RIESGO PAÍS. Unidad 1.3 Riesgo País. Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A.

RIESGO PAÍS Unidad 1.3 Riesgo País Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. Qué es el Riesgo? La RAE.- Contingencia o proximidad de un daño. Wikipedia.- es la vulnerabilidad

RIESGO PAÍS Unidad 1.3 Riesgo País Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. Qué es el Riesgo? La RAE.- Contingencia o proximidad de un daño. Wikipedia.- es la vulnerabilidad

Inversiones de las Compañías de Seguros de Vida en Chile

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Marzo 211 Estados Financieros a Diciembre 21 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Marzo 211 Estados Financieros a Diciembre 21 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una

Bonos Uruguayos: Factores a considerar a la hora de Invertir

Bonos Uruguayos: Factores a considerar a la hora de Invertir Las cotizaciones de los bonos soberanos de Uruguay se encuentran en niveles históricamente altos. La recuperación de la economía desde la crisis

Bonos Uruguayos: Factores a considerar a la hora de Invertir Las cotizaciones de los bonos soberanos de Uruguay se encuentran en niveles históricamente altos. La recuperación de la economía desde la crisis

Macroeconomía Intermedia

Macroeconomía Intermedia Colección de 240 preguntas tipo test, resueltas por Eduardo Morera Cid, Economista Colegiado. Cada sesión constará de una batería de 20 preguntas tipo test y las respuestas a las

Macroeconomía Intermedia Colección de 240 preguntas tipo test, resueltas por Eduardo Morera Cid, Economista Colegiado. Cada sesión constará de una batería de 20 preguntas tipo test y las respuestas a las

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

MODULO 4. 1.4.4 RAZONES DE RENTABILIDAD.

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

INDICADORES EVALUACIÓN DE PROYECTOS

INDICADORES EVALUACIÓN DE PROYECTOS Sección: 01 Profesores: Cristián Bargsted Andrés Kettlun Conceptos básicos Contenido Valor Presente Neto(VPN) Tasa interna de Retorno(TIR) Período de Recuperación de

INDICADORES EVALUACIÓN DE PROYECTOS Sección: 01 Profesores: Cristián Bargsted Andrés Kettlun Conceptos básicos Contenido Valor Presente Neto(VPN) Tasa interna de Retorno(TIR) Período de Recuperación de

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Invertir en dólares o en UIs? Quién es el especulador?

Invertir en dólares o en UIs? Quién es el especulador? En el mercado, muchos individuos se están preguntando si vender dólares en estos niveles para invertir en unidades indexadas. Al hacerse esta interrogante,

Invertir en dólares o en UIs? Quién es el especulador? En el mercado, muchos individuos se están preguntando si vender dólares en estos niveles para invertir en unidades indexadas. Al hacerse esta interrogante,

TEMA 9. El dinero y el tipo de interés

TEMA 9. El dinero y el tipo de interés Índice 9.1.- Rentabilidad de los activos financieros y tipo de interés. 9.2.- Riqueza y mercado de activos. 9.3.- La demanda de dinero. 9.4.- La oferta monetaria.

TEMA 9. El dinero y el tipo de interés Índice 9.1.- Rentabilidad de los activos financieros y tipo de interés. 9.2.- Riqueza y mercado de activos. 9.3.- La demanda de dinero. 9.4.- La oferta monetaria.

U3:Obtención, Análisis y control del Costo de Capital Promedio Ponderado.

U3:Obtención, Análisis y control del Costo de Capital Promedio Ponderado. Integrar conocimientos referentes a la forma de calcular el Costo de Capital Promedio Ponderado, del costo de los pasivos financieros

U3:Obtención, Análisis y control del Costo de Capital Promedio Ponderado. Integrar conocimientos referentes a la forma de calcular el Costo de Capital Promedio Ponderado, del costo de los pasivos financieros

Índice de Tipo de Cambio Real Multilateral. Metodología

Índice de Tipo de Cambio Real Multilateral Metodología A B R I L 2 0 1 4 ÍNDICE I) INTRODUCCIÓN... 3 II) DEFINICIÓN Y METODOLOGÍA.......... 3 III) LOS TRES ITCRM.......... 5 III) RESULTADOS...........

Índice de Tipo de Cambio Real Multilateral Metodología A B R I L 2 0 1 4 ÍNDICE I) INTRODUCCIÓN... 3 II) DEFINICIÓN Y METODOLOGÍA.......... 3 III) LOS TRES ITCRM.......... 5 III) RESULTADOS...........

Cálculo de la rentabilidad de un plan de pensiones

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

PREGUNTAS TIPO TEST MACROECONOMIA I ADE TEMAS 2 Y 4

PREGUNTAS TIPO TEST MACROECONOMIA I ADE TEMAS 2 Y 4 1. En relación con el PIB real: a) Aumenta siempre que aumenten los precios b) Su tasa de crecimiento será siempre inferior a la tasa de crecimiento

PREGUNTAS TIPO TEST MACROECONOMIA I ADE TEMAS 2 Y 4 1. En relación con el PIB real: a) Aumenta siempre que aumenten los precios b) Su tasa de crecimiento será siempre inferior a la tasa de crecimiento

Tema 5: Sistemas Monetarios Internacionales

Introducción: Tema 5: Sistemas Monetarios Internacionales Analizaremos economías que están formadas por varios países y monedas. Se estudiarán los determinantes de los tipos de cambio entre monedas. Determinaremos

Introducción: Tema 5: Sistemas Monetarios Internacionales Analizaremos economías que están formadas por varios países y monedas. Se estudiarán los determinantes de los tipos de cambio entre monedas. Determinaremos

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FONDOS DE INVERSIÓN MOBILIARIA

FONDOS DE INVERSIÓN MOBILIARIA - Fondos Monetarios: se caracterizan por la ausencia de exposición a renta variable, riesgo de divisa y deuda subordinada. La duración media de su cartera es inferior a seis

FONDOS DE INVERSIÓN MOBILIARIA - Fondos Monetarios: se caracterizan por la ausencia de exposición a renta variable, riesgo de divisa y deuda subordinada. La duración media de su cartera es inferior a seis

Costos de Distribución: son los que se generan por llevar el producto o servicio hasta el consumidor final

CLASIFICACIÓN DE LOS COSTOS Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son. Según el área donde

CLASIFICACIÓN DE LOS COSTOS Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son. Según el área donde

EAE120A Introducción a la Macroeconomía Inversión

EAE120A Introducción a la Macroeconomía Inversión Pontificia Universidad Católica Semestre II 2012 Contenido Demanda de Inversión 1 Demanda de Inversión 2 3 Introducción Demanda de Inversión En este capítulo

EAE120A Introducción a la Macroeconomía Inversión Pontificia Universidad Católica Semestre II 2012 Contenido Demanda de Inversión 1 Demanda de Inversión 2 3 Introducción Demanda de Inversión En este capítulo

ADMINISTRACION FINANCIERA. Parte VIII Capítulos 1 y 2. Finanzas internacionales.-

ADMINISTRACION FINANCIERA Parte VIII Capítulos 1 y 2. Finanzas internacionales.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 [email protected] 1 Sumario 1. Finanzas internacionales.

ADMINISTRACION FINANCIERA Parte VIII Capítulos 1 y 2. Finanzas internacionales.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 [email protected] 1 Sumario 1. Finanzas internacionales.

ASIGNATURA: Economía. 2ª FASE: Trabajo personal

ASIGNATURA: Economía 2ª FASE: Trabajo personal Preguntas tipo test: 1.- Estar situado en la Frontera de Posibilidades de Producción (FPP) supone: a) Que los ciudadanos saben lo que quieren b) Que la economía

ASIGNATURA: Economía 2ª FASE: Trabajo personal Preguntas tipo test: 1.- Estar situado en la Frontera de Posibilidades de Producción (FPP) supone: a) Que los ciudadanos saben lo que quieren b) Que la economía

FACTORING INTRODUCCIÓN

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

Aula Banca Privada. La importancia de la diversificación

Aula Banca Privada La importancia de la diversificación La importancia de la diversificación La diversificación de carteras es el principio básico de la operativa en mercados financieros, según el cual

Aula Banca Privada La importancia de la diversificación La importancia de la diversificación La diversificación de carteras es el principio básico de la operativa en mercados financieros, según el cual