Mikel AGUIRRE Head of Political and Single Risk, Coface en España y Portugal

|

|

|

- Esperanza Revuelta Cárdenas

- hace 5 años

- Vistas:

Transcripción

1 Mikel AGUIRRE Head of Political and Single Risk, Coface en España y Portugal Perspectivas de la economía y riesgo de impago en los principales países destino de las exportaciones en Almería Riesgo País 5 1

2 Qué analizar de un país? EMPRESA PAIS BALANCE BALANZA DE PAGOS CUENTA DE RESULTADOS PRODUCTO INTERIOR BRUTO 6 Balanza de Pagos: Definición 1. Cuenta Corriente 2. Cuenta de Capital 3. Cuenta Financiera 7 2

3 Tipo de Cambio Efecto del Superávit Corriente Apreciación Efecto del Déficit Corriente Depreciación 8 Nivel de Precios Tipo de interés Superávit Corriente Apreciación Reducción de la InflaciónTI Déficit Corriente Depreciación InflaciónTI 9 3

4 Producto Interior Bruto CONSUMO INVERSIÓN GASTO EXPORTACIONES NETAS 10 Esto mejora 1st oil shock 2nd oil shock Recession in the US Internet bubble and 911 Securitization and fall of Leh % (f) World growth (%, current exchange rate) Payment incident index (base 100= world average )

5 Esto mejora con prudencia 12 Repuntan los datos a nivel global Sigue en marcha una recuperación mundial desigual. En las economías avanzadas, los legados del boom previo a la crisis i y la crisis i subsiguiente, i entre ellos un elevado nivel de deuda d privada y pública, siguen ensombreciendo la recuperación. Los mercados emergentes se están ajustando a tasas de crecimiento económico más bajas que las que habían alcanzado durante el boom previo a la crisis y la recuperación que la siguió. A nivel general, el ritmo de la recuperación varía cada vez más según el país. 13 5

6 Una recuperación especialmente dolorosa 14 Hay qué culpar al sector privado? Euro zone: Household Debt (as a % of GDP) Eurozone: Corporate debt (as a % of GDP) Spain France Italy Germany Netherlands Portugal Greece Ireland Spain France Italy Germany Netherlands Portugal 20 Greece Ireland Q Q Q Q Q Q Q Q Q Q

7 Hay que culpar a los bancos? 16 Hay que culpar a la deflación? Alta deuda pública y privada Menor credimiento debido a una demanda débil La demanda se ve afectada por el servicio de la deuda Los agentes económicos posponen sus gastos La oferta se ajusta a través de la disminución de precios DEFLACIÓN 17 7

8 o a los Bancos Centrales? 18 Decepción y volatilidad: La crisis financiera tiene un coste pero no es irreversible Confidence index from manufacturers Credit growth (average, yoy, %) 19 8

9 Decepción y volatilidad: Menor crecimiento y más vale que nos acostumbremos GDP Growth average, (%) IMF forecast Public debt (% GDP), IMF forecast 20 Previsiones Macro Globales 21 9

10 Crecimiento e Insolvencias «Insolvency stabilizing» growth level and Coface 2014 forecasts 3,0% 2,5% 2,0% 1,5% Growth stabilizing insolvencies Coface growth forecast for ,6% 1,7% 1,6% 2,7% 2,5% 2,5% 2,0% 1,0% 0,5% 0,0% -0,5% 0,8% 0,8% -0,2% 0,4% -1,0% -0,7% Japan Italy France Germany United States United Kingdom Sources: Coface, Datastream 22 Visión de Riesgo País de Coface Economías Avanzadas 10

11 España: Todo comenzó con la oferta Unit labor costs (2008Q1 = 100) Exports (2008=100) Sources: Eurostat, Coface Sources: Eurostat, Coface 24 España: Un círculo virtuoso de crecimiento 25 11

Domestic demand")

12 España: Hay que tener cuidado con la trampa de la deuda Corporate debt (% GDP) Domestic demand growth (%) Sources: Eurostat, Coface Sources: Eurostat, Coface 26 Alemania: Todavía robusta Contribution to growth (%) Insolvencies : number and cost Number of insolvencies Cost (expected claims) ,8 bn ,7 bn Source : Eurostat 27 12

Employees 11-2009 214 514 08-2014 4,3 bn 4,9 bn 63 213 183 242 63 530 100 80 2007 2008 2009 2010 2011 2012 2013 2014 Sources")

France Spain Unemployment rate (%) Evolution since March 2008 dec-13 sep-13 jun-13 mar-13")

140 Spain 120 France euro area 100 80 60 40 20 Value at 12312013 2000")

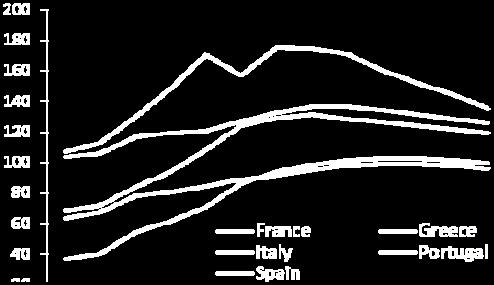

13 Francia: la oferta está sufriendo Contribution to growth (%) Insolvencies : number and cost Number of insolvencies Cost (claims expected) Employees ,3 bn 4,9 bn Sources : Coface, Scores & Décisions Sources : Coface 28 Comparación entre paises vecinos Spain 25 France 20 euro area Household consumption (March 2008 = 100) France Spain Unemployment rate (%) Evolution since March 2008 dec-13 sep-13 jun-13 mar-13 dec-12 sep-12 jun-12 mar-12 dec-11 sep-11 jun-11 mar-11 dec-10 sep-10 jun-10 mar-10 dec-09 sep-09 jun-09 mar-09 dec-08 sep-08 jun-08 mar-08 Value at jan-06 aug-06 mar-07 oct-07 may-08 dec-08 jul-09 feb-10 sep-10 apr-11 nov-11 jun-12 jan-13 aug-13 mar % 11.8% 10.4% Source: Eurostat +2.2% % 1% Sources: INE, INSEE, Coface Gross household debt (% disposable income) 140 Spain 120 France euro area Value at % 97.1% 83.5% Sources: Eurostat, National central banks, Coface 29 13

")

UK US Germany France Japan 0% 110-2% -4% -6% -8% Forecasts Investment Net")

14 Italia:No se ve todavía el efecto Renzi 60% Insolvencies (yoy growth) 50% 40% 30% Italy Spain Germany France 20% 10% 0% -10% -20% -30% Q Q Q Q Q Sources : Coface Sources national 30 Reino Unido: Fuerte Recuperación 6% 4% 2% 3,4% UK' Contributions to Real GDP Growth (Yearly) -0,8% 2,7% 1,7% 1,1% 1,7% 0,3% 2,1% Fixed Asset Investment (2005 = 100) UK US Germany France Japan 0% 110-2% -4% -6% -8% Forecasts Investment Net Exports Inventories Government Spending Private Consumption -5,2% GDP Q Q Q Q Q

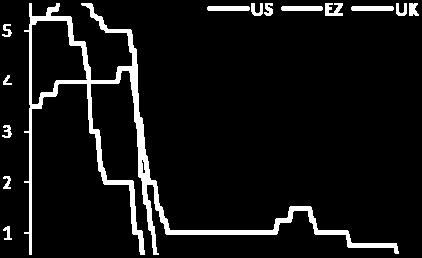

15 Riesgo País según Coface Análisis de los países Analiza el riesgo de impago empresarial en un país Esta evaluación combina el análisis económico y político de un país, la experiencia de pagos de Coface y la apreciación sobre la seguridad del clima empresarial Esta evaluación tiene 7 categorías: A1, A2, A3, A4, B, C, D que pueden tener un seguimiento al alza o la baja Análisis del clima empresarial Se analiza el entorno global de los países y más precisamente si hay información disponible de las empresas y si esta es fiable y si el sistema legal otorga seguridad y eficiencia a los acreedores Esta evaluación tiene 7 categorías: A1, A2, A3, A4, B, C, D que pueden tener un seguimiento al alza o la baja. 32 Evaluación del Riesgo: Economías Avanzadas Country Risk Assessment January January January March June September January Mars June October Business Climate Canada A1 A1 A1 A1 A1 A1 A1 A1 A1 A1 A1 United States A2 A2 A2 A2 A2 A2 A2 A1 A1 A1 A1 Japan A1 A1 A1 A1 A1 A1 A1 A1 A1 A1 A1 Switzerland A1 A1 A1 A1 A1 A1 A1 A1 A1 A1 A1 Germany A2 A2 A2 A2 A2 A2 A2 A2 A1 A1 A1 Austria A2 A2 A2 A2 A2 A2 A2 A2 A1 A1 A1 Australia A1 A1 A2 A2 A2 A2 A2 A2 A2 A2 A1 United Kingdom A3 A3 A3 A3 A3 A3 A3 A3 A2 A2 A1 Belgium A2 A2 A2 A3 A3 A3 A3 A3 A3 A3 A1 Netherlands A2 A2 A2 A3 A3 A3 A3 A3 A3 A3 A1 France A2 A2 A2 A3 A3 A3 A3 A3 A3 A3 A1 Iceland A4 A4 A4 A4 A3 A3 A3 A3 A3 A3 A1 Ireland A4 A4 A4 A4 A4 A4 A3 A3 A3 A3 A1 Spain A3 A4 B B B B B B B A4 A1 Italy A3 A4 B B B B B B B B A2 Portugal A3 A4 B B B B B B B B A2 Greece A4 C C C C C C C C C A

16 Visión de Riesgo País de Coface Economías Emergentes Economías Emergentes: Decrecimiento de la demanda exterior South. Af Russia GDP Growth (%) 3,6 19 1,9 2,5 4,8 1, Av (p) 2014 (p) 15% 10% Domestic demand (7 large emerging economies excluding China, QQ y-1,%) Household Consumption Investment India China 4,7 5 7,8 7,7 72 7,2 10,6 5% 0% -5% 3,8 Brazil 2,3 1, % Q Q Q Q Q Q Q Q Q Q Q Q Sources: datastream, Coface forecast Source: datastream 35 16

17 El crecimiento continua limitado en los BRICS 36 «Nuevos» Países Emergentes: crecimiento sostenido, estabilidad política y sector financiero en desarrollo GDP Growth (%) Colombia o Indonesia Peru eu Philippines Sources: datastream, Coface forecast Source: datastream 37 17

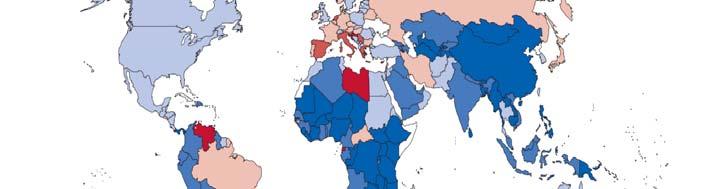

18 Principales Riesgos en los mercados emergentes PRINCIPALES RIESGOS DEBILIDADES FORTALEZAS QUÉ VIGILAR Baja deuda públicaalto nivel de Deterioro de los balances Deuda exterior de las Volatilidad del reservas exteriorescambios en la política empresasturquía tipo de cambio exterioresbancos monetaria norteamericana BrasilRusia SolventesPolíticas Monetarias Activas Desaceleración del Crecimiento Tensiones Politicas y Sociales Reducción de la inversión y de la producción industrialinfraestructuras defectuosas y clima de los negocios deterioradotrampa de el ingreso medioinflación todavía alta Demandas de las clases medias, jóvenes y urbanasconflictos GeopolíticosPeriodos post revolucionariosa pesar de las elecciones fractura social Fuerte Clase MediaIngresos al alza Sociedad CivilNegociaciones Políticas Deuda interna de las empresassudáfrica ChinaIndiaBrasil RusiaTailandiaEgipto IrakBrasilUcrania Rusia 38 Rusia, sufre un shock pero no un colapso Fixed Investment, retail sales and industrial output (%, GA) Private net capital flows (Bn USD) (Bank of Russia) 39 18

19 Rusia: Debilidades Estructurales Investment GDP World Governance Indicator (Ranking, World Bank) 40 Rusia: El conflicto tiene un coste pero, para quién? Exports to Russia (% total exports) Share of Russian gas dependency (% gas immports) 41 19

Middle class (Class C) 230 180 13,3 20 22,5 31 130 8,8 45,6 65,9 95")

Class C (between USD 550 and 2400 a month) Classes D and E (<USD 550 a")

20 Brasil: Riesgo menor que los países vecinos + infraestructuras deficientes Real GDP Growth Brazil vs Latin America Infrast. quality global Germany United Turkey South Mexico 6,2 5,7 4,9 4,9 4,6 China 4,5 Indonesia Russia India Brazil Romania Colombia 4 3,8 3,6 3,4 3,4 3,3 Poland 3 Source: WEF 42 Brasil: Restricciones Monetarias, tensiones sociales Emerging Markets policy rates(%) Middle class (Class C) , , ,8 45,6 65, ,9 96, , Classes A and B (>USD 2400 a month) Class C (between USD 550 and 2400 a month) Classes D and E (<USD 550 a month) Source: IBGE, Ministry of finance 43 20

21 Evaluación del Riesgo de Países Emergentes Country Risk Assessment Business January January January March June September January March June October Climate Emerging asia China A3 A3 A3 A3 A3 A3 A3 A3 A3 A3 B India A3 A3 A4 A4 A4 A4 A4 A4 A4 A4 B Indonesia B B A4 A4 A4 A4 A4 A4 A4 A4 B Philippines B B B B A4 A4 A4 A4 A4 A4 B Thailand A3 A3 A3 A3 A3 A3 A3 A4 A4 A4 A3 Sri Lanka C C C C C C C C C C B Vietnam B C C C C C C C C C C Cambodia D D D D D D D D D D D Latin america Brazil A3 A3 A3 A3 A3 A3 A3 A4 A4 A4 A4 Colombia A4 A4 A4 A4 A4 A4 A4 A4 A4 A4 A4 Mexico A4 A4 A4 A4 A4 A4 A4 A4 A4 A4 A4 Argentina C C C C C C C C C C C Venezuela C C C C C C C C C D D Middle east - North africa Saudi Arabia A4 A4 A4 A4 A4 A4 A4 A4 A4 A4 B Egypt B C C C C C C C C C B Lebanon C C C C C C C C C C B Iran D D D D D D D D D D C Algeria A4 A4 A4 A4 A4 A4 A4 A4 A4 A4 B Morocco A4 A4 A4 A4 A4 A4 A4 A4 A4 A4 A4 Tunisia A4 A4 A4 A4 B B B B B B B 44 Evaluación del Riesgo de Países Emergentes Country Risk Assessment January January January March June September January March June October Emerging europe 2013 Business Climate Poland A3 A3 A3 A3 A3 A3 A3 A3 A3 A3 A2 Slovakia A3 A3 A3 A3 A3 A3 A3 A3 A3 A3 A2 Slovenia A2 A2 A3 A3 A4 A4 A4 A4 A4 A4 A2 Czech Republic A2 A2 A3 A3 A4 A4 A4 A4 A4 A4 A2 Latvia B B B B B B B B B B A3 Hungary A4 B B B B B B B B B A2 Romania B B B B B B B B B B A4 Turkey A4 A4 A4 A4 A4 A4 A4 A4 A4 B A4 CIS Kazakhstan B B B B B B B B B B B Russia B B B B B B B B B C B Ukraine D D D D D D D D D D C Africa South Africa A3 A3 A3 A3 A4 A4 A4 A4 A4 A4 A4 Kenya C C C C C C C C B B C Senegal B B B B B B B B B B B Tanzania B B B B B B B B B B C Côte d'ivoire D D D D D D C C C C C Ethiopia C C C C C C C C C C D Ghana B B B B B B B B B C B Nigeria D D D D D D D D C C D Zambia C C C C C C C C C C C

22 Esto era entonces. 46..y esto es ahora 47 22

23 El futuro 23

24

25 No hay exportación si no hay financiación y no hay financiación si no hay seguro (Rafael Martínez Cortiña) 53 25

Mikel AGUIRRE Head of Political and Single Risk, Coface en España y Portugal

Mikel AGUIRRE Head of Political and Single Risk, Coface en España y Portugal Panorama de riesgo de impago Esto mejora 1st oil shock 2nd oil shock Recession in the US Internet bubble and 9/11 Securitization

Mikel AGUIRRE Head of Political and Single Risk, Coface en España y Portugal Panorama de riesgo de impago Esto mejora 1st oil shock 2nd oil shock Recession in the US Internet bubble and 9/11 Securitization

Córdoba, 5 de Noviembre

Córdoba, 5 de Noviembre Panorama Internacional de Riesgo de Impago: La visión de riesgo de Coface en los principales destinos de la exportación andaluza Mikel Aguirre, Head of Political and Single Risk,

Córdoba, 5 de Noviembre Panorama Internacional de Riesgo de Impago: La visión de riesgo de Coface en los principales destinos de la exportación andaluza Mikel Aguirre, Head of Political and Single Risk,

La Economía Global y Chile: Coyuntura y Perspectivas José De Gregorio Universidad de Chile Octubre 2013

La Economía Global y Chile: Coyuntura y Perspectivas José De Gregorio Universidad de Chile Octubre 2013 Presentación ENAGRO 2013, Santiago, 21 de octubre I. PANORAMA GLOBAL Evolución Proyecciones Crecimiento

La Economía Global y Chile: Coyuntura y Perspectivas José De Gregorio Universidad de Chile Octubre 2013 Presentación ENAGRO 2013, Santiago, 21 de octubre I. PANORAMA GLOBAL Evolución Proyecciones Crecimiento

68% del PIB global desacelerará en 2016 p

Previsión PIB El crecimiento global desacelerará en hasta su nivel más bajo desde la gran recesión 68% del PIB global desacelerará en p ARUBA Crecimiento real del PIB, cambio anual, % COTE D IVOIRE Weight*

Previsión PIB El crecimiento global desacelerará en hasta su nivel más bajo desde la gran recesión 68% del PIB global desacelerará en p ARUBA Crecimiento real del PIB, cambio anual, % COTE D IVOIRE Weight*

IBSA Goalball World Rankings 30 June 2018 Men's Division

IBSA Goalball World Rankings 30 June 2018 Men's Division Rank May Apr Mar Feb Jan Team Region Score Goal Diff Results Gol p Gme Last Plyd Weigh t 1st 1 1 2 2 2 Brazil Americas 871.071 5.182 0.909 8.93

IBSA Goalball World Rankings 30 June 2018 Men's Division Rank May Apr Mar Feb Jan Team Region Score Goal Diff Results Gol p Gme Last Plyd Weigh t 1st 1 1 2 2 2 Brazil Americas 871.071 5.182 0.909 8.93

Country list ranked by name of country

Country list ranked by name of country Table 7.1. GEDI, the three sub-index values and rank by countries Country GEDI GEDI Rank ATTINDEX ATT Rank ABTINDEX ABT rank ASPINDEX Albania 0.22 70-74 0.19 92-94

Country list ranked by name of country Table 7.1. GEDI, the three sub-index values and rank by countries Country GEDI GEDI Rank ATTINDEX ATT Rank ABTINDEX ABT rank ASPINDEX Albania 0.22 70-74 0.19 92-94

TOP 30 COUNTRIES PER YEAR (Since 1989)

") Fall 2016 India 666 Venezuela 34 China 655 Brazil 33 South Korea 261 Canada 31 Vietnam 161 Taiwan 30 Saudi Arabia 80 Congo, (D.R. D.R. Kinshasa) 29 Nigeria 71 Germany 24 Ivory Cost (IV) 60 Jamaica 21 Iran

Fall 2016 India 666 Venezuela 34 China 655 Brazil 33 South Korea 261 Canada 31 Vietnam 161 Taiwan 30 Saudi Arabia 80 Congo, (D.R. D.R. Kinshasa) 29 Nigeria 71 Germany 24 Ivory Cost (IV) 60 Jamaica 21 Iran

CARTA DEL DIRECTOR EJECUTIVO

International Coffee Organization Organización Internacional del Café Organização Internacional do Café Organisation Internationale du Café C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ

International Coffee Organization Organización Internacional del Café Organização Internacional do Café Organisation Internationale du Café C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ

CX BSP EMD - Schedule of BSP Markets Launch (Last Update: 04 Mar 2015/ by CX Distribution Team) ** Newly updated items were highlighted in red **

** Newly updated items were highlighted in red **") CX BSP EMD - Schedule of BSP Markets Launch (Last Update: 04 Mar 2015/ by CX Distribution Team) ** Newly updated items were highlighted in red ** Region Market Target Launch Date Launched Date Latest Status

CX BSP EMD - Schedule of BSP Markets Launch (Last Update: 04 Mar 2015/ by CX Distribution Team) ** Newly updated items were highlighted in red ** Region Market Target Launch Date Launched Date Latest Status

Panorama de Riesgo de Impago. Mikel Aguirre, Head of Political and Single Risk, Coface en España y Portugal

Bilbao, 21 de Mayo Panorama de Riesgo de Impago Mikel Aguirre, Head of Political and Single Risk, Coface en España y Portugal VISION DE COFACE EN ECONOMIAS AVANZADAS EUROPA DEL OESTE: DATOS AL ALZA Zona

Bilbao, 21 de Mayo Panorama de Riesgo de Impago Mikel Aguirre, Head of Political and Single Risk, Coface en España y Portugal VISION DE COFACE EN ECONOMIAS AVANZADAS EUROPA DEL OESTE: DATOS AL ALZA Zona

Head of Political and Single Risk Coface Ibérica. Países industrializados

Miguel Aguirre Head of Political and Single Risk Coface Ibérica Panorama de riesgo de impago: Países industrializados Conferencia sobre Riesgo País 2012 Riesgo País según Coface El Riesgo País evalúa la

Miguel Aguirre Head of Political and Single Risk Coface Ibérica Panorama de riesgo de impago: Países industrializados Conferencia sobre Riesgo País 2012 Riesgo País según Coface El Riesgo País evalúa la

Riesgo País Madrid, 7 de Mayo

Conferencia sobre Riesgo País 2014 Madrid, 7 de Mayo Miguel AGUIRRE Head of Political and Single Risk de Coface en España y Portugal Panorama del Riesgo de Impago Esto mejora / 3 Repuntan los datos a nivel

Conferencia sobre Riesgo País 2014 Madrid, 7 de Mayo Miguel AGUIRRE Head of Political and Single Risk de Coface en España y Portugal Panorama del Riesgo de Impago Esto mejora / 3 Repuntan los datos a nivel

MEXICO. Table 1. FDI flows in the host economy, by geographical origin. (Millions of US dollars)

") Table 1. FDI flows in the host economy, by geographical origin World 29 984 23 987 18 896 25 038 24 669 20 699 32 184 28 337 17 055 23 027 23 009 17 224 Developed economies 29 128 23 447 18 466 24 629

Table 1. FDI flows in the host economy, by geographical origin World 29 984 23 987 18 896 25 038 24 669 20 699 32 184 28 337 17 055 23 027 23 009 17 224 Developed economies 29 128 23 447 18 466 24 629

Migraciones internacionales

Migraciones internacionales Población inmigrante 1960 1990 2005 2010 a tasa de % inmigrantes crecim. 2010 Ac. United States 10.825,6 23.251,0 39.266,5 42.813,3 2,8 20,2% 20,2% Russian Federation 2.941,7

Migraciones internacionales Población inmigrante 1960 1990 2005 2010 a tasa de % inmigrantes crecim. 2010 Ac. United States 10.825,6 23.251,0 39.266,5 42.813,3 2,8 20,2% 20,2% Russian Federation 2.941,7

Conferencia sobre Riesgo País. Zaragoza, 22 de Noviembre de 2012

Conferencia sobre Riesgo País Zaragoza, 22 de Noviembre de 2012 Soluciones para reducir los riesgos de las empresas de ARAGON en las operaciones de exportación Pablo Buxens Director Comercial Adjunto Coface

Conferencia sobre Riesgo País Zaragoza, 22 de Noviembre de 2012 Soluciones para reducir los riesgos de las empresas de ARAGON en las operaciones de exportación Pablo Buxens Director Comercial Adjunto Coface

Section X Market size

Data Tables Section X Market size 2.2: Data Tables Section X: Market size 498 10.01 Domestic market size index Sum of gross domestic product plus value of imports of goods and services, minus value of

Data Tables Section X Market size 2.2: Data Tables Section X: Market size 498 10.01 Domestic market size index Sum of gross domestic product plus value of imports of goods and services, minus value of

Section IX Technological readiness

Data Tables Section IX Technological readiness 2.2: Data Tables Section IX: Technological readiness 490 9.01 Availability of latest technologies To what extent are the latest technologies available in

Data Tables Section IX Technological readiness 2.2: Data Tables Section IX: Technological readiness 490 9.01 Availability of latest technologies To what extent are the latest technologies available in

Gardasil (HPV Recombinant, Quadrivalent) Registrations

Registrations") (HPV Recombinant, Quadrivalent) Registrations Country Date Local Trademark Gabon 30-Mar-2006 Mexico 01-Jun-2006 Togo 02-Jun-2006 USA 08-Jun-2006 Australia 16-Jun-2006 Canada 10-Jul-2006 New Zealand 20-Jul-2006

(HPV Recombinant, Quadrivalent) Registrations Country Date Local Trademark Gabon 30-Mar-2006 Mexico 01-Jun-2006 Togo 02-Jun-2006 USA 08-Jun-2006 Australia 16-Jun-2006 Canada 10-Jul-2006 New Zealand 20-Jul-2006

CARTA DEL DIRECTOR EJECUTIVO

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Diciembre 2008 Los precios alcanzados en diciembre confirmaron la tendencia al descenso que se registra en el mercado del café desde septiembre

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Diciembre 2008 Los precios alcanzados en diciembre confirmaron la tendencia al descenso que se registra en el mercado del café desde septiembre

Data Tables. 3rd pillar Infrastructure

Data Tables 3rd pillar Infrastructure 3.01 Electricity production Electricity production (kwh) per capita 2013 or most recent 1 Iceland...55,954.3 2 Norway...26,319.9 3 Bahrain...19,205.2 4 Canada...18,539.2

Data Tables 3rd pillar Infrastructure 3.01 Electricity production Electricity production (kwh) per capita 2013 or most recent 1 Iceland...55,954.3 2 Norway...26,319.9 3 Bahrain...19,205.2 4 Canada...18,539.2

89 PEW RESEARCH CENTER

89 Appendix E: Sources This appendix lists the survey sources for estimates of the gender gap by country and religious group for each of the four measures of religious commitment. Surveys used in the report

89 Appendix E: Sources This appendix lists the survey sources for estimates of the gender gap by country and religious group for each of the four measures of religious commitment. Surveys used in the report

Soluciones para reducir los riesgos de las empresas Gallegas en las operaciones de exportación

Soluciones para reducir los riesgos de las empresas Gallegas en las operaciones de exportación Jose Luis Durán Director Comercial Coface Ibérica Exportación : La mejor herramienta para luchar contra la

Soluciones para reducir los riesgos de las empresas Gallegas en las operaciones de exportación Jose Luis Durán Director Comercial Coface Ibérica Exportación : La mejor herramienta para luchar contra la

Política monetaria y macroprudencial a través del ciclo económico

Política monetaria y macroprudencial a través del ciclo económico Carlos A. Vegh Johns Hopkins University y NBER Banco Central de Guatemala Junio 6, 2016 Motivación Países en desarrollo han entrado una

Política monetaria y macroprudencial a través del ciclo económico Carlos A. Vegh Johns Hopkins University y NBER Banco Central de Guatemala Junio 6, 2016 Motivación Países en desarrollo han entrado una

La crisis del euro: Europa y España

La crisis del euro: Europa y España Director Académico del Centro Sector Público Sector Privado La crisis del euro El origen del euro Proyecto político Área euro no es una zona monetaria óptima La teoría

La crisis del euro: Europa y España Director Académico del Centro Sector Público Sector Privado La crisis del euro El origen del euro Proyecto político Área euro no es una zona monetaria óptima La teoría

Conferencia sobre Riesgo País. Bilbao, 8 de Mayo de 2012

Conferencia sobre Riesgo País Bilbao, 8 de Mayo de 2012 Mikel Aguirre Head of Political and Single Risk, Coface Ibérica Panorama de riesgo de impago en los principales países destinto de las exportaciones

Conferencia sobre Riesgo País Bilbao, 8 de Mayo de 2012 Mikel Aguirre Head of Political and Single Risk, Coface Ibérica Panorama de riesgo de impago en los principales países destinto de las exportaciones

Datos estadísticos de la UE y el mundo

Datos estadísticos de la UE y el mundo Statistics data of EU and the world 59 Principales países productores 217 Main manufacturing countries 217 China 29.15.434 +3,2% USA 11.189.985-8,1% Japón/Japan 9.693.746

Datos estadísticos de la UE y el mundo Statistics data of EU and the world 59 Principales países productores 217 Main manufacturing countries 217 China 29.15.434 +3,2% USA 11.189.985-8,1% Japón/Japan 9.693.746

El Crecimiento Económico

El Crecimiento Económico Histograma del PBI per capita en 1960 Histograma del PBI per capita en 2000 Tasa de crecimiento PBI per capita 1960-2000 Distribución mundial del ingreso 1970-2000 Ranking PBI

El Crecimiento Económico Histograma del PBI per capita en 1960 Histograma del PBI per capita en 2000 Tasa de crecimiento PBI per capita 1960-2000 Distribución mundial del ingreso 1970-2000 Ranking PBI

Data Tables. 7th pillar Business usage

Data Tables 7th pillar Business usage 7.01 Firm-level technology absorption In your country, to what extent do businesses adopt new technology? [1 = not at all; 7 = adopt extensively] 2013 2014 weighted

Data Tables 7th pillar Business usage 7.01 Firm-level technology absorption In your country, to what extent do businesses adopt new technology? [1 = not at all; 7 = adopt extensively] 2013 2014 weighted

Bienvenida y presentación

Bienvenida y presentación Virgilio Taberner Llop, Director Comercial Empresas CaixaBank Territorial Aragón La Rioja Perspectivas de la economía y riesgo de impago en los principales países destino de las

Bienvenida y presentación Virgilio Taberner Llop, Director Comercial Empresas CaixaBank Territorial Aragón La Rioja Perspectivas de la economía y riesgo de impago en los principales países destino de las

Table 3: The Global Competitiveness Index rankings and comparisons

Table 3: The Global Competitiveness Index 2014 2015 rankings and 2013 2014 comparisons Country/Economy Rank (out of 144) GCI 2014 2015 Score (1 7) Rank among 2013 2014 economies* GCI 2013 2014 rank (out

Table 3: The Global Competitiveness Index 2014 2015 rankings and 2013 2014 comparisons Country/Economy Rank (out of 144) GCI 2014 2015 Score (1 7) Rank among 2013 2014 economies* GCI 2013 2014 rank (out

Data Tables. 7th pillar Business usage

Data Tables 7th pillar Business usage 7.01 Firm-level technology absorption In your country, to what extent do businesses adopt new technology? [1 = not at all; 7 = adopt extensively] 2013 14 weighted

Data Tables 7th pillar Business usage 7.01 Firm-level technology absorption In your country, to what extent do businesses adopt new technology? [1 = not at all; 7 = adopt extensively] 2013 14 weighted

Section V Higher education and training

Data Tables Section V Higher education and training 2.2: Data Tables Section V: Higher education and training 442 5.01 Secondary education enrollment rate Gross secondary education enrollment rate 2008

Data Tables Section V Higher education and training 2.2: Data Tables Section V: Higher education and training 442 5.01 Secondary education enrollment rate Gross secondary education enrollment rate 2008

CARTA DEL DIRECTOR EJECUTIVO

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Mayo 2010 En mayo se registró un ligero aumento en los precios, y el promedio mensual del precio indicativo compuesto de la OIC ascendió

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Mayo 2010 En mayo se registró un ligero aumento en los precios, y el promedio mensual del precio indicativo compuesto de la OIC ascendió

Panorama de Riesgos en los principales destinos de exportación de la Comunidad de Murcia

Panorama de Riesgos en los principales destinos de exportación de la Comunidad de Murcia Miguel Aguirre, Head of Political and Single Risk Coface en España y Portugal Exportaciones / 1 Importaciones /

Panorama de Riesgos en los principales destinos de exportación de la Comunidad de Murcia Miguel Aguirre, Head of Political and Single Risk Coface en España y Portugal Exportaciones / 1 Importaciones /

CARTA DEL DIRECTOR EJECUTIVO

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Octubre 2009 En octubre aumentaron los precios del café, y el promedio mensual del precio indicativo compuesto de la OIC fue de 121,09 centavos

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Octubre 2009 En octubre aumentaron los precios del café, y el promedio mensual del precio indicativo compuesto de la OIC fue de 121,09 centavos

CARTA DEL DIRECTOR EJECUTIVO

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Julio 2009 Las correcciones a la baja que se registraron en junio continuaron en la primera mitad de julio, aunque se observó una recuperación

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Julio 2009 Las correcciones a la baja que se registraron en junio continuaron en la primera mitad de julio, aunque se observó una recuperación

6.01 Quality of air transport infrastructure

6.01 Quality of air transport infrastructure How would you assess air transport infrastructure in your country? [1 = extremely underdeveloped; 7 = extensive and efficient by international standards] 2011

6.01 Quality of air transport infrastructure How would you assess air transport infrastructure in your country? [1 = extremely underdeveloped; 7 = extensive and efficient by international standards] 2011

7.01 Quality of roads

7.01 Quality of roads How would you assess roads in your country? [1 = extremely underdeveloped; 7 = extensive and efficient by international standards] 2011 2012 weighted average RANK COUNTRY/ECONOMY

7.01 Quality of roads How would you assess roads in your country? [1 = extremely underdeveloped; 7 = extensive and efficient by international standards] 2011 2012 weighted average RANK COUNTRY/ECONOMY

5.01 Secondary education enrollment rate

5.01 Secondary education enrollment rate Gross secondary education enrollment rate 2010 or most recent year available RANK COUNTRY/ECONOMY VALUE 1 Australia...131.3 2 Spain...124.7 3 Netherlands...121.5

5.01 Secondary education enrollment rate Gross secondary education enrollment rate 2010 or most recent year available RANK COUNTRY/ECONOMY VALUE 1 Australia...131.3 2 Spain...124.7 3 Netherlands...121.5

Gardasil (HPV Recombinant, Quadrivalent) Total Number of Countries Approved: Registrations

Total Number of Countries Approved: Registrations") (HPV Recombinant, Quadrivalent) Total Number of Countries Approved: 133 1 Registrations Country Date Local Trademark 1 Gabon 30-Mar-2006 2 Mexico 01-Jun-2006 3 Togo 02-Jun-2006 4 USA 08-Jun-2006 5 Australia

(HPV Recombinant, Quadrivalent) Total Number of Countries Approved: 133 1 Registrations Country Date Local Trademark 1 Gabon 30-Mar-2006 2 Mexico 01-Jun-2006 3 Togo 02-Jun-2006 4 USA 08-Jun-2006 5 Australia

INFORME MENSUAL SOBRE EL MERCADO DEL CAFÉ

C INFORME MENSUAL SOBRE EL MERCADO DEL CAFÉ Octubre 2010 En octubre los precios del café se mantuvieron firmes a pesar de una caída general debida al descenso en los precios del Arábica. El promedio mensual

C INFORME MENSUAL SOBRE EL MERCADO DEL CAFÉ Octubre 2010 En octubre los precios del café se mantuvieron firmes a pesar de una caída general debida al descenso en los precios del Arábica. El promedio mensual

LATIN AMERICA OVERVIEW

LATIN AMERICA OVERVIEW MACRO-ECONOMIC RISK AND INTEREST RATE DATA Macro-economic data as of December 2 Standard & Poor s rating as of: December 21 Interest rate as of: December 2 Bolivar # 472 Of. 72 Miraflores

LATIN AMERICA OVERVIEW MACRO-ECONOMIC RISK AND INTEREST RATE DATA Macro-economic data as of December 2 Standard & Poor s rating as of: December 21 Interest rate as of: December 2 Bolivar # 472 Of. 72 Miraflores

CARTA DEL DIRECTOR EJECUTIVO

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Marzo 2009 En marzo los precios de los Suaves Colombianos subieron hasta alcanzar su nivel más alto en los últimos 13 meses, mientras que

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Marzo 2009 En marzo los precios de los Suaves Colombianos subieron hasta alcanzar su nivel más alto en los últimos 13 meses, mientras que

Análisis del mercado internacional de aceitunas de mesa

Análisis del mercado internacional de aceitunas de mesa Jean-Louis Barjol Director Ejecutivo - COI Sevilla, 22 October 2013 BALANCES TABLE OLIVES - 2011/12-2013/14 (thousand tonnes) TABLE OLIVES 2011/12

Análisis del mercado internacional de aceitunas de mesa Jean-Louis Barjol Director Ejecutivo - COI Sevilla, 22 October 2013 BALANCES TABLE OLIVES - 2011/12-2013/14 (thousand tonnes) TABLE OLIVES 2011/12

(E,F) HOSP. SAN ANGEL INN

HOSP. SAN ANGEL INN") (E,F) HOSP. SAN ANGEL INN PROPIEDAD EN VENTA SUBASTA PRIVADA COLONIA NÁPOLES, CDMX CARACTERÍSTICAS DE LA PROPIEDAD Ubicación Calle Kansas 157-161, Colonia Nápoles, C.P. 03840, Delegación Benito Juárez,

(E,F) HOSP. SAN ANGEL INN PROPIEDAD EN VENTA SUBASTA PRIVADA COLONIA NÁPOLES, CDMX CARACTERÍSTICAS DE LA PROPIEDAD Ubicación Calle Kansas 157-161, Colonia Nápoles, C.P. 03840, Delegación Benito Juárez,

3.01 Electricity production

3.01 Electricity production Electricity production (kwh) per capita 2008 1 Iceland 1...53,352.5 2 Norway 1...27,298.9 3 Kuwait...20,306.9 4 Canada 1...18,485.8 5 Qatar...15,483.6 6 Sweden 1...14,341.9

3.01 Electricity production Electricity production (kwh) per capita 2008 1 Iceland 1...53,352.5 2 Norway 1...27,298.9 3 Kuwait...20,306.9 4 Canada 1...18,485.8 5 Qatar...15,483.6 6 Sweden 1...14,341.9

El secreto de las naciones emprendedoras

El secreto de las naciones emprendedoras Victor Lapuente Giné IX FORO DE ECONOMÍA La Educación, la Empleabilidad y el Emprendimiento Juvenil en España: Situación actual y principales retos Senado de España,

El secreto de las naciones emprendedoras Victor Lapuente Giné IX FORO DE ECONOMÍA La Educación, la Empleabilidad y el Emprendimiento Juvenil en España: Situación actual y principales retos Senado de España,

10th Pillar Price competitiveness in the T&T industry

Subindex B T&T business environment and infrastructure 10th Pillar Price competitiveness in the T&T industry 453 2.2: Data Tables Price competitiveness in the T&T industry 454 10.01 Ticket taxes and airport

Subindex B T&T business environment and infrastructure 10th Pillar Price competitiveness in the T&T industry 453 2.2: Data Tables Price competitiveness in the T&T industry 454 10.01 Ticket taxes and airport

CARTA DEL DIRECTOR EJECUTIVO

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Agosto 2009 Si bien el promedio mensual del precio indicativo compuesto de la OIC aumentó en un 4%, ya que pasó de 112,90 centavos de dólar

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Agosto 2009 Si bien el promedio mensual del precio indicativo compuesto de la OIC aumentó en un 4%, ya que pasó de 112,90 centavos de dólar

TIPOS IMPUESTO SOBRE SOCIEDADES EN 2008 OCDE 12.5

TIPOS IMPUESTO SOBRE SOCIEDADES EN 08 OCDE Japan United States 40.69 40 Canada Belgium France Italy Spain New Zealand Australia Luxembourg Germany United Kingdom Sw eden Norw ay Mexico Korea, Republic

TIPOS IMPUESTO SOBRE SOCIEDADES EN 08 OCDE Japan United States 40.69 40 Canada Belgium France Italy Spain New Zealand Australia Luxembourg Germany United Kingdom Sw eden Norw ay Mexico Korea, Republic

8 AÑOS DESDE LA CRISIS SUBPRIME 16 AÑOS DESDE LA CRISIS DE LAS PUNTO COM 24 AÑOS DESDE LA CRISIS BURSATIL DE PRINCIPIOS DE LOS NOVENTA

2016 8 AÑOS DESDE LA CRISIS SUBPRIME 16 AÑOS DESDE LA CRISIS DE LAS PUNTO COM 24 AÑOS DESDE LA CRISIS BURSATIL DE PRINCIPIOS DE LOS NOVENTA National sources 2016 LOS ATENTADOS TERRORISTAS: FRANCIA, TURQUIA,

2016 8 AÑOS DESDE LA CRISIS SUBPRIME 16 AÑOS DESDE LA CRISIS DE LAS PUNTO COM 24 AÑOS DESDE LA CRISIS BURSATIL DE PRINCIPIOS DE LOS NOVENTA National sources 2016 LOS ATENTADOS TERRORISTAS: FRANCIA, TURQUIA,

Análisis de Riesgos, entorno Latinoamérica

Análisis de Riesgos, entorno Latinoamérica Sabine Decousus Chief Risk Officer Coface Holding América Latina Economías desarrolladas en 2011: todavía frágiles El double dip de la recesión será evitado Moderado

Análisis de Riesgos, entorno Latinoamérica Sabine Decousus Chief Risk Officer Coface Holding América Latina Economías desarrolladas en 2011: todavía frágiles El double dip de la recesión será evitado Moderado

Soluciones para reducir los riesgos de las empresas murcianas en las operaciones de exportación. Director Comercial de Coface en España

Soluciones para reducir los riesgos de las empresas murcianas en las operaciones de exportación Jose Luis Durán Jose Luis Durán Director Comercial de Coface en España Soluciones para reducir los riesgos

Soluciones para reducir los riesgos de las empresas murcianas en las operaciones de exportación Jose Luis Durán Jose Luis Durán Director Comercial de Coface en España Soluciones para reducir los riesgos

principales destinos del comercio exterior gallego Miguel Aguirre Head of Political and Single Risk, Coface Ibérica

Visión de Coface de los principales destinos del comercio exterior gallego Miguel Aguirre Head of Political and Single Risk, Coface Ibérica Conferencia sobre Riesgo País de Coface Principales destinos

Visión de Coface de los principales destinos del comercio exterior gallego Miguel Aguirre Head of Political and Single Risk, Coface Ibérica Conferencia sobre Riesgo País de Coface Principales destinos

Section VIII Financial market development

Data Tables Section VIII Financial market development 2.2: Data Tables Section VIII: Financial market development 480 8.01 Availability of financial services Does the financial sector in your country provide

Data Tables Section VIII Financial market development 2.2: Data Tables Section VIII: Financial market development 480 8.01 Availability of financial services Does the financial sector in your country provide

CARTA DEL DIRECTOR EJECUTIVO

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Julio 2010 En julio se registraron más aumentos en los precios, y el promedio mensual del precio indicativo compuesto de la OIC fue de 153,41

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Julio 2010 En julio se registraron más aumentos en los precios, y el promedio mensual del precio indicativo compuesto de la OIC fue de 153,41

LA EMPRESA VASCA EN TURQUÍA

LA EMPRESA VASCA EN TURQUÍA Relaciones Comerciales Euskadi Turquía Implantaciones por Sector Implantaciones por Región Mapa Algunos Sectores Relevantes para nuestra Industria Producción Automóviles Producción

LA EMPRESA VASCA EN TURQUÍA Relaciones Comerciales Euskadi Turquía Implantaciones por Sector Implantaciones por Región Mapa Algunos Sectores Relevantes para nuestra Industria Producción Automóviles Producción

8.01 Availability of financial services

8.01 Availability of financial services Does the financial sector in your country provide a wide variety of financial products and services to businesses? [1 = not at all; 7 = provides a wide variety]

8.01 Availability of financial services Does the financial sector in your country provide a wide variety of financial products and services to businesses? [1 = not at all; 7 = provides a wide variety]

INFORME MENSUAL SOBRE EL MERCADO DE CAFÉ

ó C INFORME MENSUAL SOBRE EL MERCADO DE CAFÉ Agosto 2012 En agosto de 2012 se observó una corrección negativa general en los precios del café, y el precio indicativo compuesto de la OIC descendió un 6,6%

ó C INFORME MENSUAL SOBRE EL MERCADO DE CAFÉ Agosto 2012 En agosto de 2012 se observó una corrección negativa general en los precios del café, y el precio indicativo compuesto de la OIC descendió un 6,6%

San Sebastián I Donostia, 2 de junio

San Sebastián I Donostia, 2 de junio Panorama de riesgo de impago Mikel Aguirre, Head of Political and Single Risk, Coface en España y Portugal 2016 8 AÑOS DESDE LA CRISIS SUBPRIME 16 AÑOS DESDE LA CRISIS

San Sebastián I Donostia, 2 de junio Panorama de riesgo de impago Mikel Aguirre, Head of Political and Single Risk, Coface en España y Portugal 2016 8 AÑOS DESDE LA CRISIS SUBPRIME 16 AÑOS DESDE LA CRISIS

CARTA DEL DIRECTOR EJECUTIVO

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Noviembre 2009 En noviembre los precios de los Suaves Colombianos y de los Arábicas Naturales Brasileños y Otros Arábicas Naturales se mantuvieron

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Noviembre 2009 En noviembre los precios de los Suaves Colombianos y de los Arábicas Naturales Brasileños y Otros Arábicas Naturales se mantuvieron

IX FORO DE INTERNACIONALIZACIÓN

Ramón Soley Barcino Advisers El sudeste asiático Mercados emergentes: Nido de las EAGLES (Emerging and Growth Leading Economies) BRICA + South Africa Population (in Millions) GDP Value (in current prices,

Ramón Soley Barcino Advisers El sudeste asiático Mercados emergentes: Nido de las EAGLES (Emerging and Growth Leading Economies) BRICA + South Africa Population (in Millions) GDP Value (in current prices,

Section XI Business sophistication

Data Tables Section XI Business sophistication 2.2: Data Tables Section XI: Business sophistication 504 11.01 Local supplier quantity How numerous are local suppliers in your country? [1 = largely nonexistent;

Data Tables Section XI Business sophistication 2.2: Data Tables Section XI: Business sophistication 504 11.01 Local supplier quantity How numerous are local suppliers in your country? [1 = largely nonexistent;

3.01 Electricity production

3.01 Electricity production Electricity production (kwh) per capita 2009 1 Iceland 1...53,637.7 2 Norway 1...25,372.8 3 Kuwait...20,109.7 4 Canada 1...17,522.8 5 Sweden 1...16,291.6 6 Qatar...15,519.2

3.01 Electricity production Electricity production (kwh) per capita 2009 1 Iceland 1...53,637.7 2 Norway 1...25,372.8 3 Kuwait...20,109.7 4 Canada 1...17,522.8 5 Sweden 1...16,291.6 6 Qatar...15,519.2

2.01 Stringency of environmental regulation

2.01 Stringency of environmental regulation How would you assess the stringency of your country s environmental regulations? [1 = very lax; 7 = among the world s most stringent] 2011 2012 weighted average

2.01 Stringency of environmental regulation How would you assess the stringency of your country s environmental regulations? [1 = very lax; 7 = among the world s most stringent] 2011 2012 weighted average

Location Purpose Phone Type Phone Number. Argentina Participant Tollfree/Freephone

Participant Access Information Please join the event conference 5 10 minutes prior to the start time. You will be asked to provide the confirmation code, speaker name or the title of your conference. Contact

Participant Access Information Please join the event conference 5 10 minutes prior to the start time. You will be asked to provide the confirmation code, speaker name or the title of your conference. Contact

por SEBASTIAN EDWARDS University of California, Los Angeles FICEM Sevilla, Octubre, 2010

América Latina: Perspectivas Económicas y Desafíos Futuros por SEBASTIAN EDWARDS University of California, Los Angeles FICEM Sevilla, Octubre, 2010 1. La crisis global y América Latina Algo extraordinario

América Latina: Perspectivas Económicas y Desafíos Futuros por SEBASTIAN EDWARDS University of California, Los Angeles FICEM Sevilla, Octubre, 2010 1. La crisis global y América Latina Algo extraordinario

INFORME MENSUAL SOBRE EL MERCADO DEL CAFÉ

C INFORME MENSUAL SOBRE EL MERCADO DEL CAFÉ Octubre 2011 En octubre se observaron en los precios del café considerables correcciones a la baja, en el marco más general de la crisis financiera mundial que

C INFORME MENSUAL SOBRE EL MERCADO DEL CAFÉ Octubre 2011 En octubre se observaron en los precios del café considerables correcciones a la baja, en el marco más general de la crisis financiera mundial que

Cuba: Donaciones de sangre (presumiblemente altruistas)

") Cuba: Exportación de Sangre Humana o Animal Preparada para Usos Terapeúticos: 1995-2012 Dólares $US 1995 1996 1997 1998 1999 2000 30,119,389 35,313,753 42,242,114 21,252,174 23,723,632 24,790,762 2001

Cuba: Exportación de Sangre Humana o Animal Preparada para Usos Terapeúticos: 1995-2012 Dólares $US 1995 1996 1997 1998 1999 2000 30,119,389 35,313,753 42,242,114 21,252,174 23,723,632 24,790,762 2001

Índice Multidimensional de Inclusión Financiera MIFI

Situación España 1T16 Reporte 2016 Avances en Inclusión Financiera Índice Multidimensional de Inclusión Financiera MIFI La inclusión financiera La inclusión financiera es un ingrediente esencial para la

Situación España 1T16 Reporte 2016 Avances en Inclusión Financiera Índice Multidimensional de Inclusión Financiera MIFI La inclusión financiera La inclusión financiera es un ingrediente esencial para la

7.01 Firm-level technology absorption

4: Data Tables 7.01 Firm-level technology absorption To what extent do businesses in your country absorb new technology? [1 = not at all; 7 = aggressively absorb] 2011 2012 weighted average RANK COUNTRY/ECONOMY

4: Data Tables 7.01 Firm-level technology absorption To what extent do businesses in your country absorb new technology? [1 = not at all; 7 = aggressively absorb] 2011 2012 weighted average RANK COUNTRY/ECONOMY

11.01 Local supplier quantity

11.01 Local supplier quantity How numerous are local suppliers in your country? [1 = largely nonexistent; 7 = very numerous] 2011 12 weighted average RANK COUNTRY/ECONOMY VALUE 1 MEAN 4.7 7 1 Japan...6.2

11.01 Local supplier quantity How numerous are local suppliers in your country? [1 = largely nonexistent; 7 = very numerous] 2011 12 weighted average RANK COUNTRY/ECONOMY VALUE 1 MEAN 4.7 7 1 Japan...6.2

EL EURO DESDE SUS ORÍGENES: LA OPOSICIÓN ENTRE CONVERGENCIA NOMINAL Y DIVERGENCIA REAL

EL EURO DESDE SUS ORÍGENES: LA OPOSICIÓN ENTRE CONVERGENCIA NOMINAL Y DIVERGENCIA REAL S INTRODUCCIÓN 1. Desde su creación en 1999 el Euro ha estado sometido a una serie de fuerzas centrífugas que han

EL EURO DESDE SUS ORÍGENES: LA OPOSICIÓN ENTRE CONVERGENCIA NOMINAL Y DIVERGENCIA REAL S INTRODUCCIÓN 1. Desde su creación en 1999 el Euro ha estado sometido a una serie de fuerzas centrífugas que han

ANEXO 3: PROYECCION DE DEMANDA AL AÑO 2030

1. Introducción ANEXO 3: PROYECCION DE DEMANDA AL AÑO 2030 Para el período 2021-2030 la metodología utilizada consiste en estimar el consumo de electricidad de Chile en el año 2030 a partir del PIB per

1. Introducción ANEXO 3: PROYECCION DE DEMANDA AL AÑO 2030 Para el período 2021-2030 la metodología utilizada consiste en estimar el consumo de electricidad de Chile en el año 2030 a partir del PIB per

COMERCIALIZACIÓN INTERNACIONAL

COMERCIALIZACIÓN INTERNACIONAL CAMPAÑAS INTERNACIONALES La audiencia de nuestros sites traspasa fronteras. Por eso ofrecemos a nuestros anunciantes la posibilidad de segmentar las campañas en función del

COMERCIALIZACIÓN INTERNACIONAL CAMPAÑAS INTERNACIONALES La audiencia de nuestros sites traspasa fronteras. Por eso ofrecemos a nuestros anunciantes la posibilidad de segmentar las campañas en función del

Signature and Ratification

Signature and Ratification CAPACITY BUILDING 71 STATES WHOSE RATIFICATION IS REQUIRED FOR THE TREATY TO ENTER INTO FORCE (31 DECEMBER 2008) Algeria 15 Oct. 1996 11 Jul. 2003 Argentina 24 Sep. 1996 4 Dec.

Signature and Ratification CAPACITY BUILDING 71 STATES WHOSE RATIFICATION IS REQUIRED FOR THE TREATY TO ENTER INTO FORCE (31 DECEMBER 2008) Algeria 15 Oct. 1996 11 Jul. 2003 Argentina 24 Sep. 1996 4 Dec.

4 Seminario Latinoamericano de Seguros y Reaseguros

4 Seminario Latinoamericano de Seguros y Reaseguros Perspectiva de los Seguros de Crédito y Caución en Latinoamerica German Fliess Coface Argentina 27 y 28 de abril de 2009 28 04 2009 El Seguro de Crédito

4 Seminario Latinoamericano de Seguros y Reaseguros Perspectiva de los Seguros de Crédito y Caución en Latinoamerica German Fliess Coface Argentina 27 y 28 de abril de 2009 28 04 2009 El Seguro de Crédito

Perspectivas de competitividad para Uruguay y la región

Perspectivas de competitividad para Uruguay y la región Mario Bergara Día de la Exportación 16 de junio de 2011 Plan de la presentación La evolución reciente de las exportaciones Competitividad, tipo de

Perspectivas de competitividad para Uruguay y la región Mario Bergara Día de la Exportación 16 de junio de 2011 Plan de la presentación La evolución reciente de las exportaciones Competitividad, tipo de

Section VII Labor market efficiency

Data Tables Section VII Labor market efficiency 2.2: Data Tables Section VII: Labor market efficiency 470 7.01 Cooperation in labor-employer relations How would you characterize labor-employer relations

Data Tables Section VII Labor market efficiency 2.2: Data Tables Section VII: Labor market efficiency 470 7.01 Cooperation in labor-employer relations How would you characterize labor-employer relations

APOSTILLA. Los paises que requieren documentos apostillados son: ALBANIA, ARGENTINA, AUSTRALIA, AUSTRIA

APOSTILLA La apostilla de La Haya (o simplemente apostilla, también en francés: apostille) es un método simplificado de legalización de documentos a efectos de verificar su autenticidad en el ámbito internacional.

APOSTILLA La apostilla de La Haya (o simplemente apostilla, también en francés: apostille) es un método simplificado de legalización de documentos a efectos de verificar su autenticidad en el ámbito internacional.

Skilled Migration and Brain Drain from Latin America

Skilled Migration and Brain Drain from Latin America Çağlar Özden DECRG The World Bank The views expressed in this presentation are those of the author and should not be attributed to the World Bank, its

Skilled Migration and Brain Drain from Latin America Çağlar Özden DECRG The World Bank The views expressed in this presentation are those of the author and should not be attributed to the World Bank, its

Libertad económica: reflexiones iniciales

Libertad económica: reflexiones iniciales Santiago Urbiztondo FIEL y UNLP Evento Libertad Económica en Argentina y Alemania Konrad Adenauer Stiftung - UCEMA Universidad del CEMA, Buenos Aires 11 de Marzo

Libertad económica: reflexiones iniciales Santiago Urbiztondo FIEL y UNLP Evento Libertad Económica en Argentina y Alemania Konrad Adenauer Stiftung - UCEMA Universidad del CEMA, Buenos Aires 11 de Marzo

Baker Tilly. Presentación 2015

Baker Tilly Presentación 2015 Baker Tilly International BAKER TILLY INTERNATIONAL, constituida en 1987, con sede principal en Londres, es una de las ocho (8) más importantes redes de firmas de Contadores

Baker Tilly Presentación 2015 Baker Tilly International BAKER TILLY INTERNATIONAL, constituida en 1987, con sede principal en Londres, es una de las ocho (8) más importantes redes de firmas de Contadores

Crédito y Desarrollo Económico: Evolución y Perspectivas del Crédito en México. Guillermo Zamarripa Escamilla

Crédito y Desarrollo Económico: Evolución y Perspectivas del Crédito en México Guillermo Zamarripa Escamilla Índice I. Introducción II. Concepto de Mercado Relevante III. Es Mucho o Poco? IV. El Contexto

Crédito y Desarrollo Económico: Evolución y Perspectivas del Crédito en México Guillermo Zamarripa Escamilla Índice I. Introducción II. Concepto de Mercado Relevante III. Es Mucho o Poco? IV. El Contexto

Eficiencia Energética: Una receta para el éxito. Anexo 1. Eficiencia Energética y las tendencias de CO 2 a nivel mundial

Eficiencia Energética: Una receta para el éxito Anexo 1 Eficiencia Energética y las tendencias de CO 2 a nivel mundial 1 Figura A 2.1 Tendencias en la intensidad energética primaria por región Hay una

Eficiencia Energética: Una receta para el éxito Anexo 1 Eficiencia Energética y las tendencias de CO 2 a nivel mundial 1 Figura A 2.1 Tendencias en la intensidad energética primaria por región Hay una

CARTA DEL DIRECTOR EJECUTIVO

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Abril 2009 La evolución del mercado, las noticias y los precios del café siguen estando dominados por la disminución de la producción de

C CARTA DEL DIRECTOR EJECUTIVO INFORME SOBRE EL MERCADO DEL CAFÉ Abril 2009 La evolución del mercado, las noticias y los precios del café siguen estando dominados por la disminución de la producción de

Informe de avance en el proyecto Cibermetría

Informe de avance en el proyecto Cibermetría [Enero 2009] Mejoramiento de la web de la universidad Icesi a través de la implementación de buenas prácticas de calidad Web y de buenas prácticas en Cibermetría

Informe de avance en el proyecto Cibermetría [Enero 2009] Mejoramiento de la web de la universidad Icesi a través de la implementación de buenas prácticas de calidad Web y de buenas prácticas en Cibermetría

Países Emergentes, Fed Tapering y Fin del Superciclo de Commodities. Felipe Larraín B. Director CLAPES UC 10 de Junio 2014

Países Emergentes, Fed Tapering y Fin del Superciclo de Commodities Felipe Larraín B. Director CLAPES UC 10 de Junio 2014 ECONOMÍAS EMERGENTES EN EL CONTEXTO ECONÓMICO INTERNACIONAL 2 2013: El Mundo Emergente

Países Emergentes, Fed Tapering y Fin del Superciclo de Commodities Felipe Larraín B. Director CLAPES UC 10 de Junio 2014 ECONOMÍAS EMERGENTES EN EL CONTEXTO ECONÓMICO INTERNACIONAL 2 2013: El Mundo Emergente

Indicadores Internacionales. Al 31 de diciembre de 2013

Indicadores Internacionales 1 Índice Índice Global Estadística anual Tabla 1 Estadística al 2012 3 Gráfico 1 Consumo de cemento en 2012 3 Tabla 2 Capacidad instalada al 2013 4 América Estadística anual

Indicadores Internacionales 1 Índice Índice Global Estadística anual Tabla 1 Estadística al 2012 3 Gráfico 1 Consumo de cemento en 2012 3 Tabla 2 Capacidad instalada al 2013 4 América Estadística anual

Perspectivas de competitividad para Uruguay y la región

Perspectivas de competitividad para Uruguay y la región Mario Bergara Día de la Exportación 16 de junio de 2011 Plan de la presentación La evolución reciente de las exportaciones Competitividad, tipo de

Perspectivas de competitividad para Uruguay y la región Mario Bergara Día de la Exportación 16 de junio de 2011 Plan de la presentación La evolución reciente de las exportaciones Competitividad, tipo de

7.01 Cooperation in labor-employer relations

7.01 Cooperation in labor-employer relations How would you characterize labor-employer relations in your country? [1 = generally confrontational; 7 = generally cooperative] 2011 12 weighted average RANK

7.01 Cooperation in labor-employer relations How would you characterize labor-employer relations in your country? [1 = generally confrontational; 7 = generally cooperative] 2011 12 weighted average RANK

PERFIL DEL TURISTA DE MONTREAL (AREA DE COBERTURA) A MEXICO INTERNATIONAL TRAVEL SURVEY 2000-2004

A MEXICO INTERNATIONAL TRAVEL SURVEY 2000-2004") PERFIL DEL TURISTA DE MONTREAL (AREA DE COBERTURA) A MEXICO INTERNATIONAL TRAVEL SURVEY 2000-2004 Elaborado por la Coordinación de Investigación del CPTM, 2005 Número de visitas del turista canadiense

PERFIL DEL TURISTA DE MONTREAL (AREA DE COBERTURA) A MEXICO INTERNATIONAL TRAVEL SURVEY 2000-2004 Elaborado por la Coordinación de Investigación del CPTM, 2005 Número de visitas del turista canadiense

Europa en la Cuerdas. José De Gregorio Universidad de Chile Agosto 2012

Europa en la Cuerdas José De Gregorio Universidad de Chile Agosto 2012 I. ENTORNO GLOBAL Crecimiento mundial y regional 10 Crecimiento (%) 150 PIB (2006=100) 8 140 6 130 4 2 120 0 110-2 - 4-6 2000-2005

Europa en la Cuerdas José De Gregorio Universidad de Chile Agosto 2012 I. ENTORNO GLOBAL Crecimiento mundial y regional 10 Crecimiento (%) 150 PIB (2006=100) 8 140 6 130 4 2 120 0 110-2 - 4-6 2000-2005

6.01 Intensity of local competition

6.01 Intensity of local competition How would you assess the intensity of competition in the local markets in your country? [1 = limited in most industries; 7 = intense in most industries] 2011 12 weighted

6.01 Intensity of local competition How would you assess the intensity of competition in the local markets in your country? [1 = limited in most industries; 7 = intense in most industries] 2011 12 weighted

Perspectivas del Mercado Agrícola de Estados Unidos. Lazaro Sandoval Agregado Agrícola Embajada de los Estados Unidos Buenos Aires

Perspectivas del Mercado Agrícola de Estados Unidos Lazaro Sandoval Agregado Agrícola Embajada de los Estados Unidos Buenos Aires Contexto Mundial Producción y Consumo Mundial de Soja Llega a un Nuevo

Perspectivas del Mercado Agrícola de Estados Unidos Lazaro Sandoval Agregado Agrícola Embajada de los Estados Unidos Buenos Aires Contexto Mundial Producción y Consumo Mundial de Soja Llega a un Nuevo

IV. PROYECCIONES ECONOMICAS

IV. PROYECCIONES ECONOMICAS Departamento de Estudios SOFOFA 73 Proyecciones Económicas de Chile 2005 Banco Central (Ene 2005) FMI JP Morgan Encuesta Expectativas BC (Mar 2005) Sofofa (Dic 2004) PIB (%

IV. PROYECCIONES ECONOMICAS Departamento de Estudios SOFOFA 73 Proyecciones Económicas de Chile 2005 Banco Central (Ene 2005) FMI JP Morgan Encuesta Expectativas BC (Mar 2005) Sofofa (Dic 2004) PIB (%

Terreno DOT Barrio Antiguo Mayo 2017 Monterrey, México

Barrio Antiguo / Centro Terreno DOT Barrio Antiguo Mayo 2017, México Newmark Knight Frank Mapa del centro / Downtown Map Barrio Antiguo / Centro GobiernoNL Teatro Mty M. Matamoros #1030 Municipio Catedral

Barrio Antiguo / Centro Terreno DOT Barrio Antiguo Mayo 2017, México Newmark Knight Frank Mapa del centro / Downtown Map Barrio Antiguo / Centro GobiernoNL Teatro Mty M. Matamoros #1030 Municipio Catedral

COMERCIALIZACIÓN INTERNACIONAL

COMERCIALIZACIÓN INTERNACIONAL CAMPAÑAS INTERNACIONALES La audiencia de nuestros sites traspasa fronteras. Por eso ofrecemos a nuestros anunciantes la posibilidad de segmentar las campañas en función del

COMERCIALIZACIÓN INTERNACIONAL CAMPAÑAS INTERNACIONALES La audiencia de nuestros sites traspasa fronteras. Por eso ofrecemos a nuestros anunciantes la posibilidad de segmentar las campañas en función del