SUCESIONES Y DONACIONES

|

|

|

- María Rosa Moya Moreno

- hace 8 años

- Vistas:

Transcripción

1 CAPÍTULO TERCERO EL MODELO 650 Impuesto sobre Sucesiones y Donaciones IMPUESTO SOBRE SUCESIONES Y DONACIONES CAPÍTULO TERCERO: EL MODELO EL MODELO 650: PLANTEAMIENTO GENERAL Podemos decir que, en sentido estricto, el modelo mediante el cual se da cumplimiento a la obligación de declarar este impuesto es el 650, ya que con este impreso haremos frente al cálculo de la cuota tributaria y a su costosa y siempre desagradable satisfacción. Con él, cada adquirente mortis causa va a liquidar la deuda derivada de su adquisición a título individual. En consecuencia, esta obligación la cumplirá cada uno de los herederos o legatarios a título individual, a diferencia de lo que expusimos con relación al modelo 660, en el que los obligados eran el colectivo de adquirentes conjuntamente considerados. Habrá pues, tantos modelos 650 como adquirentes haya habido en la sucesión. Antes de iniciar el análisis de este modelo, conviene refrescar el significado de algunas nociones fundamentales. Sin su conocimiento, resulta imposible, amén de desaconsejable, abordar esta tarea. Estos conceptos son los que indico a continuación: Herederos forzosos La legítima La mejora El tercio de libre disposición Vamos a estudiarlos. 2. CONCEPTOS BÁSICOS EN MATERIA SUCESORIA Quiénes son herederos forzosos? Quiénes son los herederos forzosos? Engloban esta categoría los familiares más directos del difunto, o sea, ascendientes, descendientes y cónyuge, pues se presume que su voluntad habría sido ceder sus bienes a éstos. Todos no concurren en igualdad de derechos. El orden de prelación entre ellos dependerá de las circunstancias que concurran. Veamos algunas ideas cruciales sobre este particular - Si el causante tuviese hijos y fuese viudo 1

2 CAPÍTULO SEGUNDO EL MODELO 660 Impuesto sobre Sucesiones y Donaciones 2 El caudal hereditario neto se dividirá en tantas partes iguales como hijos tenga. - Si el causante tuviese hijos y cónyuge El cónyuge viudo tendrá derecho al usufructo de un tercio del caudal hereditario neto. El resto se dividirá en tantas partes iguales como hijos tenga el causante. - Si el causante tuviese hijos y nietos Sólo concurrirán a la sucesión los nietos cuyo ascendiente hubiese fallecido, mientras el causante aún tenga hijos que concurran a ella. Los nietos tendrán derecho de representación en la sucesión, es decir, que no heredarán más de lo que le correspondería heredar a su representado. Por tanto, se dividirá el caudal hereditario neto entre el número de hijos, incluidos los representados por sus descendientes, y posteriormente la parte correspondiente a éstos últimos se dividirá entre ellos. - Si el causante tuviese hijos, nietos y cónyuge Será como en el caso anterior, pero primeramente se extraerá del caudal hereditario el usufructo de un tercio del mismo que corresponde al cónyuge viudo. - Si el causante tuviese únicamente nietos y los hijos hubiesen fallecido antes que él Los nietos heredan por representación. El caudal hereditario neto se dividirá en tantas partes como número de hijos fueran representados por sus descendientes y cada parte se dividirá entre éstos. - Si el causante tuviese únicamente nietos y cónyuge El cónyuge viudo tendrá derecho al usufructo de un tercio del caudal hereditario neto. El resto se dividirá en la forma indicada en el caso anterior. - Si el causante no tuviese hijos, ni cónyuge, pero tuviese padres El caudal hereditario se dividirá entre éstos. - Si el causante no tuviese hijos, pero tuviese padres y cónyuge El cónyuge viudo tendrá derecho al usufructo de la mitad del caudal hereditario neto. El resto se dividirá entre los padres. - Si el causante no tuviese herederos en la línea descendente, ni ascendente, pero tuviese cónyuge El cónyuge viudo tendrá derecho a la totalidad del caudal hereditario neto. - Si el causante no tuviese herederos en línea descendente, ni ascendente, ni cónyuge, pero tuviese hermanos El caudal hereditario se dividirá en tantas partes como hermanos tenga el causante. - Si el causante no tuviese herederos en línea descendente, ni ascendente, ni cónyuge, pero tuviese hermanos y sobrinos (hijos de hermanos) Sólo concurrirán a la sucesión los sobrinos cuando su padre hubiese fallecido con anterioridad al causante, mientras éste aún tenga hermanos que concurran a ella. Los sobrinos tendrán, en este caso, derecho de representación en la sucesión, es decir, que no heredarán más de lo que le correspondería heredar a su representado. Por tanto, se dividirá el caudal hereditario entre el número de hermanos, incluidos los representados por sus descendientes y posteriormente la parte correspondiente a estos últimos se dividirá entre ellos. - Si el causante no tuviese herederos en línea descendente, ni ascendente, ni cónyuge, ni hermanos, pero tuviese sobrinos (hijos de hermanos) El caudal hereditario neto se dividirá entre todos los sobrinos por partes iguales. Estas son las ideas básicas que debemos tener en cuenta sobre el concepto herederos forzosos. Ahora nos vamos a ocupar de otra noción clave: la legítima. Qué es la legítima La legítima puede ser definida como una serie de derechos mínimos, que ampara a los herederos forzosos a la hora de marcar las pautas de la sucesión testamentaria. Vamos a analizarlos detalladamente. En primer lugar debemos hablar de una legitima que ampara a los descendientes. Constituye un tercio del caudal hereditario neto y, como ya hemos dicho, su principal característica consiste en que se va a repartir indefectiblemente entre los descendientes que concurran como herederos forzosos. Dicho de otro modo: el testador no es libre a la hora de hacer el testamento porque la ley le obliga a repartir al menos un tercio de sus bienes entre sus herederos forzosos. En este orden de cosas es importante insistir en que la legítima de los descendientes es un derecho mínimo, y que en una sucesión intestada los descendientes adquirirían la totalidad del caudal hereditario neto sin

3 CAPÍTULO SEGUNDO EL MODELO 660 Impuesto sobre Sucesiones y Donaciones 3 más límites que los que establezca la legítima del cónyuge que ahora vamos a tratar. Cualquier testamento puede ser corregido o reformado una vez muerto el causante, y una de las posible causas de revocación de un testamento es no haber respetado los derechos de los descendientes en este sentido. Este tercio es indisponible por el causante, de modo que sólo en casos muy excepcionales - descendientes desheredados formal y expresamentepodría correr otra suerte. Se trata, por tanto, de un tercio indisponible. Su destino ya viene marcado por las pautas de nuestro código civil. En segundo lugar debemos hablar de una legítima que ampara a los ascendientes, pero para que podamos hablar de ella es indispensable que el causante haya fallecido sin descendencia. Dicho de modo más simple: la presencia de hijos anula absolutamente cualquier derecho sucesorio para los ascendientes en términos de legítima. Pues bien, suponiendo que el causante fallece sin descendencia, la legítima de los ascendientes dependerá de si concurre o no el cónyuge viudo. Si estaba casado, la legítima de los padres será un tercio del caudal hereditario neto. Al igual que expusimos con relación a los descendientes, esta legítima es una ley de mínimos que no puede ser quebrantada a la hora de redactar la última voluntad. Obviamente, en un caso de sucesión intestada sin descendientes, los padres adquirirían la totalidad del caudal hereditario neto con el único límite de la legítima del cónyuge que ascendería al usufructo de la mitad del caudal Si no existe cónyuge viudo la legítima de los ascendientes será el 50% del caudal hereditario neto, pero éste sería el nivel mínimo. Si no hubiese testamento los ascendientes adquirirían el 100% del caudal neto. Por último hablaremos de la legítima del cónyuge. Su fuerza es menor que las anteriores ya que, como enseguida vamos a tener ocasión de exponer, a lo máximo que puede aspirar es a la condición de usufructuario de ciertos bienes y derechos. En concreto, el alcance de su derecho sucesorio dependerá de quienes le acompañen en el reparto de los bienes. Veamos. Existen tres posibilidades: Si el cónyuge concurre con los hijos del causante fallecido, tendrá derecho al usufructo de un tercio de la herencia. Menos de esto, imposible. Si se presenta sin descendientes pero con la presencia de ascendientes, tendrá derecho al usufructo de la mitad del caudal hereditario neto. Si se presenta en solitario, o sea, sin la concurrencia de ascendientes o descendientes, la legítima del cónyuge viudo será el usufructo de dos tercios del caudal hereditario neto. Qué es la mejora También debemos tener en cuenta la mejora. La mejora es un tercio también. Con respecto a este 33,33% del caudal hereditario neto la voluntad del causante fallecido tiene cierto margen de maniobra ya que, si así lo ha hecho constar expresamente, puede servir para mejorar a algún descendiente en particular y destacarlo con respecto a sus hermanos. Imaginemos el padre de 4 hijos que desea agradecer a su hija mayor la atención y los cuidados que ha derrochado durante los últimos años de enfermedad. Pues bien, puede dejar indicado que el tercio de mejora no se reparta a partes iguales sino que se destine íntegramente a esta hija señalada. Obviamente, si el causante no hubiese expresado voluntad alguna al respecto, bien por no haber aludido a la mejora o por no existir testamento, la suerte del tercio de mejora sería la misma que la legítima. Un aspecto fundamental con respecto al tercio de mejora consiste en que si el causante hubiese estado casado y dejara persona viuda, a ésta le correspondería el usufructo del tercio de mejora, que en la práctica equivale a decir simplemente que le corresponde como mínimo el usufructo de un tercio del caudal hereditario neto. Qué es el tercio de libre disposición La aplicación de las legítimas y mejoras siempre dejan libre un 33,33% del caudal hereditario neto. Pongamos alguno ejemplos para constatar este hecho: 1. Concurren a la sucesión los hijos y el cónyuge del difunto. Los hijos tendrían derecho a la legítima de un tercio. Alguno o todos pueden ser mejorados con el segundo tercio (el tercio de mejora). El cónyuge recibirá como mínimo el usufructo sobre el tercio de mejora. Queda libre un tercio aún con el que el testador ha podido hacer lo que desee por ser de libre disposición. Se lo puede transmitir a su cónyuge, a algún hijo en particular, a todos los hijos en general, a la querida, etcétera. 2. Concurre a la herencia sólo el cónyuge viudo. Veamos. El mínimo indisponible viene marcado por los dos tercios del caudal en usufructo, de modo que sigue intacto un tercio de libre disposición al que el causante ha podido reservar el destino que hubiese deseado. No hay límite capaz de encorsetar las

4 CAPÍTULO SEGUNDO EL MODELO 660 Impuesto sobre Sucesiones y Donaciones 4 infinitas posibilidades que alberga este tercio de la herencia. 3. Concurren los ascendientes y el cónyuge. No hay descendientes. La legítima de los ascendientes sería un tercio del caudal hereditario neto. La legítima del cónyuge sería el usufructo de la mitad del caudal hereditario. Respetando estos mínimos todo lo demás sería posible. En caso de que falleciera sin testamento, todo correspondería a los ascendientes excepto el usufructo del 50% del caudal que se encuentra protegido por la legítima del cónyuge. 3. SUCESIÓN TESTADA O INTESTADA Cuando nos enfrentemos a la liquidación de este impuesto en general, y en particular a este modelo, el 650, conviene saber que el hecho de que exista o no testamento va a constituir un factor determinante. En consecuencia, lo primero que tendremos que preguntarnos es si se trata de una sucesión testada o intestada. Veamos a continuación cómo tenemos que obrar en ausencia de testamento, y más adelante nos centraremos en la sucesión con declaración de última voluntad. El causante ha fallecido sin testamento Esta hipótesis es preferible que no se de, pues no ocasiona más que problemas. Ir a la notaría a hacer testamento es una operación económica -no suele pasar de 60 euros-, evita muchos problemas y complicaciones posteriores y, además, hasta el preciso instante en que estas líneas son redactadas, no se tiene constancia de que nadie haya muerto por haber hecho testamento. En este caso heredarán quienes sean considerados por el Derecho herederos forzosos, en los términos que hemos expuesto en el apartado precedente. La adquisición particular de cada heredero se determinará en función de esas reglas. En este caso rellenaremos los modelos 650 atribuyendo a cada heredero forzoso el valor de lo que le corresponde conforme a derecho. Esto es perfectamente compatible con el hecho de que la partición y reparto concreto de bienes se haga en un momento posterior. Pongamos un ejemplo. En una familia fallece el padre sin testamento y deja a dos hijos y una viuda. Pues bien, valoramos el cudal hereditario neto en el modelo 660. A la viuda le corresponde el usufruto del 33% de ese caudal y a los dos hijos el resto, es decir, la propiedad de 2/3 y la nuda propiedad de 1/3, todo ello repartido al 50% porque son dos. Sobre esta base rellenaremos el modelo 650 y procederemos al pago del impuesto. Más adelante ya ellos pueden especificar sus derechos y repartir los bienes concretos, proceso que ya carecería de relevancia a efectos fiscales. El causante ha fallecido con testamento El testamento puede ser de dos tipos: a) Testamento ológrafo. Se trata de un escrito privado redactado por el causante recogiendo su última voluntad. No es una opción recomendable por el ingente número de problemas que suscita: Si no contiene mención expresa del año, mes y día, es nulo. Con frecuencia se establecen cláusulas que vulneran los derechos de los legitimarios. El testador tiene sus opciones muy limitadas ya que debe respetar las legítimas. En un testamento redactado privadamente es fácil que no se tengan en cuentas estas pautas Es un tipo de testamento que se pierde con facilidad, sobre todo si cae en manos de un heredero no favorecido. La autenticidad del testamento debe ser declarada a través de un proceso judicial, circunstancia ésta que alarga enormemente el tránsito sucesorio de bienes y derechos. Además este hecho supone un incremento significativo de los costes. Provoca habitualmente impugnaciones alegando la falta de capacidad del testador en el momento de su redacción. En fin, que no es la opción idónea. Es mejor la segunda modalidad que analizamos a continuación. b) Testamento notarial abierto. Vamos al notario, decimos que deseamos redactar nuestra última voluntad, y lo hacemos con la intervención del fedatario elevándolo a escritura pública. Las ventajas son múltiples. Es implanteable la pérdida o extravío del testamento ya que el original se custodia en la propia notaría y en el registro general de últimas voluntades. Al redactarlo el testador cuenta con el asesoramiento del notario, imprescindible para respetar los límites impuestos a su voluntad derivados de las legítimas. No es fácil impugnar el testamento alegando falta de capacidad porque el notario dará fe sobre el perfecto uso de sus facultades siempre que no apreciara nada extraño sobre el particular.

5 CAPÍTULO SEGUNDO EL MODELO 660 Impuesto sobre Sucesiones y Donaciones 5 Por tanto, éstos son los dos tipos de testamento que existen. En realidad hay algunos más como el militar, el notarial cerrado, el marítimo..., pero su importancia práctica es absolutamente residual, y esto nos exime del deber de describirlos. Es más, si me apuran, hasta el testamento ológrafo constituye una especie en vías de extinción, siendo las dos posibilidades reales la muerte sin testamento o con un testamento notarial abierto. En cualquier caso, el hecho de que exista testamento no implica, ni mucho menos, que haya atribución concreta de bienes. Desde este punto de vista diremos que los testamentos pueden ser de dos tipos: a) Testamentos que contienen la voluntad de atribuir bienes concretos a cada uno de los herederos b) Testamentos que recurren a fórmulas genéricas como por ejemplo declaro herederos de todos mis bienes a mis 3 hijos y mi esposa En cualquiera de estos casos tendremos que liquidar los correspondientes modelos 650. En el primero de los casos descritos, cada uno declarará lo que le haya correspondido. En este caso la parte del caudal atribuida se cuantificará basándonos en los bienes realmente atribuidos por el causante. En el segundo supuesto el modelo 650 lo rellenaremos de forma similar a si se hubiese producido la sucesión sin testamento, es decir, realizando un reparto genérico sobre la base de las legítimas y los status de herederos forzosos. 4. EL SUPUESTO MÁS HABITUAL. LA LLAMADA CLÁUSULA SOCINI El caso que con mayor frecuencia nos vamos a encontrar en la práctica es el siguiente. Fallecimiento con testamento en el que se declara al cónyuge que queda viudo usufructuario universal de todo el caudal neto y a los hijos nudo propietarios a partes iguales. Realmente es ilegal, porque supone una vulneración de la legítima de los hijos. Quiero decir con esto que cualquier hijo podría impugnar o revocar este testamento. Para impedir que esto ocurra, se suele incluir una cláusula adicional conocida técnicamente como cláusula socini que viene a significar lo siguiente: si alguno de los descendientes se opusiera a este testamento y lo revocara, perdería su participación en el tercio de mejora y en el tercio de libre disposición. Normalmente con esto es suficiente para calmar los ánimos y fomentar la paciencia de los hijos. Así se logra que el viudo pueda seguir usando la vivienda y disfrutando de todos los ingresos del patrimonio familiar: rentas, alquileres, rendimientos de capital, beneficios empresariales, etcétera. Cómo debemos obrar en un caso así? El modelo 660 lo rellenamos con toda normalidad y los diferentes 650 respetando las asignaciones contenidas en la voluntad del testador: para el cónyuge el usufructo de todo y para los hijos la nuda propiedad a partes iguales. Aunque es de sentido común, lo digo para que nadie se despiste: si estaban en gananciales, todo esto sólo se refiere al 50% de los bienes ya que la otra mitad sigue siendo íntegramente del cónyuge que sigue vivo. Sobre esta mitad no ha habido sucesión alguna y no hay que pagar nada. 5. CUMPLIMENTAMOS EL MODELO 650 La cuestión no presenta especial dificultad. Comenzamos. Sujeto pasivo (casillas 5 a 23) Simplemente reflejaremos los datos del sujeto pasivo, es decir, cada uno de los herederos por separado. Insistimos: debe presentarse un modelo 650 por cada uno de los herederos para que proceda a liquidar el impuesto sobre la base de: 1. O bien la cuota de participación genérica en el caudal hereditario neto más, en su caso, las indemnizaciones procedentes de seguros de vida 2. O bien los bienes concretos que se le haya asignado. Esta segunda opción ocurrirá cuando en el testamento o en un momento posterior al mismo pero previo a la liquidación, se haya procedido a la partición de la herencia. En este segundo caso también habrá que sumar las indemnizaciones procedentes de seguros de vida que haya recibido el sujeto pasivo. Causante (casilla 24 a 36) Se refiere a todos los datos relativos al fallecido. Presentador (casilla 37 a 49) Es quien presenta la liquidación. Título sucesorio (casilla 50 a 52) Hay que especificar si se trata de herencia o legado. Clase de liquidación (casilla 53 a 57) Se trata e indicar si estamos ante una liquidación general, o sea, relativa a toda la adquisición, parcial, o si estamos ante una declaración complementaria

6 CAPÍTULO SEGUNDO EL MODELO 660 Impuesto sobre Sucesiones y Donaciones que corrija o complemente una presentada con anterioridad. Caso (Casilla 58 a 63) Puede tratarse de un caso normal, de la adquisición sólo del usufructo o de la adquisición de la nuda propiedad ex novo o por consolidación. Todas estas posibilidades habría que indicarlo. Clase de documento (Casillas 64 a 69) Habrá que hacer alusión al tipo de documento que recoge en su caso la última voluntad del causante, o sea, el tipo de testamento. Ya hemos estudiado las clases que hay. Fecha de presentación Firma Ingreso Como puede apreciarse, hasta el momento la cuestión no presenta especial dificultad. Seguimos Porción del caudal hereditario individual. Casilla 100 Se consignará la porción hereditaria que corresponde individualmente a cada sujeto pasivo. Para el cálculo de este importe debe tenerse en cuenta la regla del artículo 27 de la Ley del Impuesto; esto es fundamental. ATENCIÓN: cualesquiera que sean las participaciones y adjudicaciones que los interesados hagan entre sí, se considerará para los efectos del impuesto como si se hubiese hecho en estricta igualdad y con arreglo a las normas reguladoras de la sucesión, es decir respetando escrupulosamente todo el tema de las legítimas. Valor neto de los legados. Casilla 101 Se consigna en esta casilla la suma de los valores netos de aquellos que el causante atribuye específicamente al sujeto pasivo. Percepciones derivadas de seguros de vida. Casilla 102 En este apartado se relacionarán las cantidades percibidas por el sujeto pasivo como beneficiario de seguros sobre la vida. Debe hacerse constar el nombre de la entidad aseguradora, la fecha del contrato de seguro, el número de póliza y el valor. Si se trata de renta temporal o vitalicia, se hallará el valor actual financiero actuarial. Lo calcula la compañía. Exenciones. Casilla 103 Dan derecho a este tipo de exención la adquisición de los siguientes bienes, para los que se utilizarán las siguientes claves, a consignar en la columna Clave de exención: X1. Bonos de caja de los bancos industriales o de negocios atribuidos específicamente por el testador o persona determinada. X2. Las cantidades, hasta un total de 3005,06 euros, percibidas de las entidades aseguradoras por los beneficiarios de pólizas de seguros sobre la vida que se hubieran contratado antes del 19 de enero de 1987 a que se refiere la disposición transitoria cuarta de la Ley del Impuesto. X3. Fincas rústicas o explotaciones agrarias en los supuestos previstos en los artículos 9.1 y 20.1 de la Ley 19/1995, de 4 de julio, de Modernización de las Explotaciones Agrarias (art. 9.1, adquisición de terrenos que permita completar bajo una sola linde superficie suficiente para constituir una explotación prioritaria; art. 20.1, adquisición por agricultor joven o asalariado agrícola). Es decir, son supuestos absolutamente concretos e inusuales que aplicaremos en ocasiones muy muy contadas. Base imponible. Casilla 104 Pues bien, ya tenemos la base imponible del impuesto, que es el resultado de esta operación: Ya tenemos el valor de la base imponible individual, es decir, de lo adquirido por cada uno.en las casillas siguientes se desglosa su contenido en distintos conceptos. En consecuencia, las casillas 105 y 106 son meramente informativas, para desgranar la composición de la porción individual. Base liquidable (Casilla 117) La base liquidable es el resultado de aplicar sobre la base imponible luna serie de deducciones. En este sentido el ISD presenta una estructura clásica. Esta deducciones se reflejan en las casillas 107 a 115, y dan como resultado la casilla 116 que contiene la suma total de las deducciones y la 117 que es la base liquidable, o sea, el resultado de restar las deducciones a la base imponible. Vamos a estudiar estas deducciones. Reducción por parentesco (Casilla 107) Se consignará la reducción que corresponda en función del grupo al que pertenezca el sujeto pasivo, según la siguiente clasificación: Grupo I. Adquisiciones por descendientes y adoptados menores de veintiún años: ,87 euros, más 3.990,72 euros por cada año menos de veintiuno que tenga el causahabiente sin que la reducción pueda exceder de ,59 euros. 6

Habrá que hacer alusión al tipo de documento que recoge en su caso la última voluntad del causante, o sea, el tipo de testamento.")

7 MODA MENSUAL 16 de julio de 2008 Grupo II. Adquisiciones por descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes: ,87 euros. A tenor de lo establecido en el artículo 8 de la Ley por la que se aprueban normas en materia de tributos cedidos y otras medidas tributarias y administrativas para el ejercicio 2003, se establecen las siguientes equiparaciones: a) Las personas unidas de hecho e inscritas en el Registro de Uniones o parejas de hecho de la Comunidad Autónoma de Andalucía se equipararán a los cónyuges. b) Las personas objeto de un acogimiento familiar permanente o preadoptivo se equipararán a los adoptados. c) Las personas que realicen un acogimiento familiar permanente o preadoptivo a los adoptantes. Grupo III. Adquisiciones por colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad: 7.993,46 euros. Grupo IV. Adquisiciones por colaterales de cuarto grado (primos), grados más distantes y extraños; no hay lugar a reducción. Reducción por minusvalía (Casilla 108) Consigne la reducción de ,59 euros a las personas que tengan la consideración legal de minusválidos, con un grado de discapacidad igual o superior al 33 por 100 e inferior al 65 por 100, de acuerdo con el baremo a que se refiere el artículo 148 del texto refundido de la Ley General de Seguridad Social; aprobada por Real Decreto Legislativo 1/1994, de 20 de junio; la reducción será de ,03 euros para aquellas personas que, con arreglo a la normativa anteriormente citada, acrediten un grado de minusvalía igual o superior al 65 por 100. Mejora autonómica en la reducción por minusvalia (Casilla 217) Para los fallecimientos ocurridos a partir de 1 de enero de 2005, siempre que el adquirente mortis causa, incluyendo a los beneficiarios de pólizas de seguros sobre la vida, tenga la consideración de persona con discapacidad con un grado de minusvalía reconocido igual o superior al 33 por 100, de acuerdo con el baremo a que se refiere el artículo 148 del Texto Refundido de la Ley General de la Seguridad Social, y cuya base imponible no sea superior a euros, se aplicará reducción por una cantidad variable cuya aplicación determine una base liquidable de importe cero. Reducción por transmisión consecutiva mortis causa (Casilla 109) Cuando en un período máximo de 10 años los mismos bienes fueran objeto de dos o más transmisiones mortis causa a favor de descendientes o adoptados, deberá consignarse aquí el importe satisfecho previamente como cuota tributaria por las transmisiones mortis causa anteriores, siempre que en ésta se esté autoliquidando la segunda o ulterior transmisión. Reducción por seguros de vida contratados después del 19 de enero de 1987 (Casilla 110) Para prestaciones de seguros sobre la vida contratados a partir de 19 de enero de 1987, cuyos beneficiarios sean cónyuge, ascendiente, descendiente, adoptado o adoptante del contratante fallecido, la reducción puede variar según la fecha de devengo del impuesto. Ver anexo correspondiente a la fecha de devengo. En los seguros colectivos o contratados por empresas en favor de sus empleados, el grado de parentesco se referirá al asegurado fallecido. Esta reducción será única por sujeto pasivo, cualquiera que sea el número de contratos de que fuera beneficiario y no será aplicable cuando éste tenga derecho a la establecida en la disposición transitoria cuarta de la Ley. (casilla 216). Reducción por seguros de vida contratados antes del 19 de enero de 1987 (Casilla 216) Si la contratación fue anterior al día 19 de enero de 1987, la percepción por el beneficiario de las cantidades derivadas del contrato continúa disfrutando de los beneficios fiscales que se recogían en la legislación anterior (D. 1018/1967), consistentes en: - Exención de hasta 3.005,06 euros, únicamente cuando el parentesco entre el contratante y el beneficiario sea de cónyuge, ascendiente o descendientes (así como para los supuestos asimilados por el artículo 8 de la Ley 10/2002, ya comentados en relación al grupo casilla 21 ). Este importe deberá consignarse en el modelo, dentro del apartado 4.o Exenciones en legado o en porción hereditaria individual integrando la casilla 103 (clave de exención X2). - Reducción en la base imponible, con distinto porcentaje sobre lo percibido, en función del grado de parentesco: - Cónyuges, ascendientes, descendientes (o asimilados): un 90% de las cantidades que excedan de 3.005,06 euros. - Colateral de segundo grado (hermanos): un 50% de las cantidades percibidas. - Colateral de tercero o cuarto grado (tíos, sobrinos): un 25% de las cantidades percibidas. - Colaterales más distantes o sin parentesco: un 10% de las cantidades percibidas. Reducción por adquisición de empresas individuales y participaciones en entidades exentas del impuesto sobre el patrimonio (Casilla 111) Procede esta reducción, cuyo importe es del 95 por 100 del valor neto* de la parte atribuible al sujeto pasivo, en la adquisición de empresas individuales o negocios profesionales y participaciones en entidades 7

Las personas objeto de un acogimiento familiar permanente o preadoptivo se equipararán a los adoptados.")

8 o derechos de usufructo que recaigan sobre los mismos a los que sea aplicable la exención del apartado 8 del artículo 4 de la Ley del Impuesto sobre el Patrimonio cuando la transmisión se haga a favor de cónyuges, descendientes o adoptados o, cuando estos últimos no existan, a favor de ascendientes, adoptantes y colaterales del fallecido hasta el tercer grado. La adquisición deberá mantenerse durante los cinco años siguientes al fallecimiento del causante, salvo que falleciese el adquirente dentro de este plazo. En el caso de no cumplirse el requisito de permanencia, deberá pagarse la parte del impuesto que se hubiese dejado de ingresar, como consecuencia de la reducción practicada, y los intereses de demora, mediante la presentación de declaración complementaria. Conforme al artículo 4 apartado 8 de la Ley del Impuesto sobre el Patrimonio, están exentos (redacción en vigor desde 1 de enero de 2007/ redacción aplicable a hechos imponibles devengados desde 1 de enero de 2007): Uno.- Los bienes y derechos de las personas físicas necesarios para el desarrollo de su actividad empresarial o profesional, siempre que ésta se ejerza de forma habitual, personal y directa por el sujeto pasivo y constituya su principal fuente de renta. A efectos del cálculo de la principal fuente de renta, no se computarán ni las remuneraciones de las funciones de dirección que se ejerzan en las entidades a que se refiere el número dos de este apartado, ni cualesquiera otras remuneraciones que traigan su causa de la participación de dichas entidades. También estarán exentos los bienes y derechos comunes a ambos miembros del matrimonio, cuando se utilicen en el desarrollo de la actividad empresarial o profesional de cualesquiera de los cónyuges, siempre que se cumplan los requisitos del apartado anterior. Dos.- La plena propiedad, la nuda propiedad y el derecho de usufructo vitalicio sobre las participaciones en entidades, con o sin cotización en mercados organizados, siempre que concurran las condiciones siguientes: a) Que la entidad, sea o no societaria, no tenga por actividad principal la gestión de un patrimonio mobiliario o inmobiliario. Se entenderá que una entidad gestiona un patrimonio mobiliario o inmobiliario y que, por lo tanto, no realiza una actividad económica cuando concurran, durante más de 90 días del ejercicio social, cualquiera de las condiciones siguientes: - Que más de la mitad de su activo esté constituido por valores o - Que más de la mitad de su activo no esté afecto a actividades económicas. A los efectos previstos en esta letra: Para determinar si existe actividad económica o si un elemento patrimonial se encuentra afecto a ella, se estará a lo dispuesto en el Impuesto sobre la Renta de las Personas Físicas. Tanto el valor del activo como el de los elementos patrimoniales no afectos a actividades económicas será el que se deduzca de la contabilidad, siempre que ésta refleje fielmente la verdadera situación patrimonial de la sociedad. A efectos de determinar la parte del activo que está constituida por valores o elementos patrimoniales no afectos: 1. No se computarán los valores siguientes: - Los poseídos para dar cumplimiento a obligaciones legales y reglamentarias. - Los que incorporen derechos de crédito nacidos de relaciones contractuales establecidas como consecuencia del desarrollo de actividades económicas. - Los poseídos por sociedades de valores como consecuencia del ejercicio de la actividad constitutiva de su objeto. - Los que otorguen, al menos el 5 por 100 de los derechos de voto y se posean con la finalidad de dirigir y gestionar la participación siempre que, a estos efectos, se disponga de la correspondiente organización de medios materiales y personales, y la entidad participada no esté comprendida en esta letra. 2. No se computarán como valores ni como elementos no afectos a actividades económicas aquellos cuyo precio de adquisición no supere el importe de los beneficios no distribuidos obtenidos por la entidad, siempre que dichos beneficios provengan de la realización de actividades económicas, con el límite del importe de los beneficios obtenidos tanto en el propio año como en los últimos 10 años anteriores. A estos efectos, se asimilan a los beneficios procedentes de actividades económicas los dividendos que procedan de los valores a que se refiere el último inciso del párrafo anterior, cuando los ingresos obtenidos por la entidad participada proceda, al menos en el 90 por 100, de la realización de actividades económicas. b) Que la participación del sujeto pasivo en el capital de la entidad sea, al menos, del 5 por 100 computado de forma individual, o del 20 por 100 conjuntamente con su cónyuge, ascendientes, descendientes o colaterales de segundo grado, ya tenga su origen el parentesco en la consanguinidad, en la afinidad o en la adopción. c) Que el sujeto pasivo ejerza efectivamente funciones de dirección en la entidad, percibiendo por ello una remuneración que represente más del 50 por 100 de la totalidad de los rendimientos empresariales, profesionales y de trabajo personal. A efectos del cálculo anterior, no se computarán entre los rendimientos empresariales, profesionales y de trabajo personal, los rendimientos de la actividad empresarial a que se refiere el número Uno de este apartado. Cuando la participación en la entidad sea conjunta con alguna o algunas personas a las que se refiere la letra anterior, las funciones de dirección y las remuneraciones derivadas de la misma deberán de cumplirse al menos en una de las personas del grupo de parentesco, sin perjuicio de que todas ellas tengan derecho a la exención. La exención sólo alcanzará al valor de las participaciones, determinado conforme a las reglas que se establecen en el artículo 16.1 de esta ley, en la 8

9 parte que corresponda a la proporción existente entre los activos necesarios para el ejercicio de la actividad empresarial o profesional, minorados en el importe de las deudas derivadas de la misma, y el valor del patrimonio neto de la entidad, aplicándose estas mismas reglas en la valoración de las participaciones de entidades participadas para determinar el valor de las de su entidad tenedora. Tres.- Reglamentariamente se determinarán: a) Los requisitos que deban concurrir para que sea aplicable la exención en cuanto a los bienes, derechos y deudas necesarios para el desarrollo de una actividad empresarial o profesional. b) Las condiciones que han de reunir las participaciones en entidades. El Real Decreto 1704/1999, de 5 de noviembre, determina los requisitos y condiciones de las actividades empresariales y profesionales y de las participaciones en entidades para la aplicación de las exenciones correspondientes en el Impuesto sobre el Patrimonio. Además de la anterior reducción cuando en la base imponible correspondiente a una adquisición mortis causa del cónyuge, descendientes o adoptados de la persona fallecida se incluyeran bienes comprendidos en los apartados uno, dos o tres del artículo 4 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, en cuanto integrantes del Patrimonio Histórico Español o del Patrimonio Histórico o Cultural de las Comunidades Autónomas, se aplicará asimismo una reducción del 95 por 100 de su valor con los mismos requisitos de permanencia señalados anteriormente. Reducción autonómica por adquisición de empresas individuales y participaciones en entidades (Casilla 218) Se aplicará una reducción del 99 por 100: La adquisición en empresas individuales, negocios profesionales y participaciones en entidades de reducida dimensión con domicilio fiscal, y en su caso, social, en el territorio de Andalucía. La domiciliación en Andalucía habrá de mantenerse durante los 5 años siguientes al fallecimiento del causante. Reducción por adquisición de bienes del patrimonio histórico español o autonómico (Casilla 219) Procede esta reducción, cuyo importe es del 95 por 100 del valor neto* de la parte atribuible al sujeto pasivo, en la adquisición de bienes del Patrimonio Histórico español o autonómico, que estén exentos en el Impuesto sobre el Patrimonio, y siempre y cuando se mantenga la adquisición durante los 10 años siguientes al fallecimiento del causante. (*) Para el cálculo del valor neto de la adquisición, se minorará de su valor real la parte proporcional de deudas y gastos generales que formen parte del caudal hereditario. Reducción por adquisición de vivienda habitual (Casilla 112) En las adquisiciones de la vivienda habitual del causante consigne el 95 por 100 de reducción sobre la parte del valor neto de la vivienda incluido en su base imponible, con el límite de ,47 euros ( pesetas) por cada sujeto pasivo, cuando los adquirentes sean el cónyuge, ascendientes o descendientes, adoptados o adoptantes del causante, o bien pariente colateral mayor de 65 años que hubiese convivido con el causante durante los dos años anteriores al fallecimiento. La aplicación de esta reducción requerirá que la adquisición se mantenga durante los diez años siguientes al fallecimiento del causante, salvo que, a su vez, falleciese el adquirente dentro de este plazo. En el caso de no cumplirse el requisito de permanencia, deberá pagarse la parte del impuesto que se hubiese dejado de ingresar y los intereses de demora. Para el cálculo del valor neto de la vivienda se minorará de su valor real las cargas o gravámenes de naturaleza perpetua, temporal o redimible que aparezcan directamente establecidos sobre aquélla disminuyendo su valor, así como la parte proporcional de deudas y gastos generales que formen parte del caudal hereditario. Esta reducción afectará a todos los sujetos pasivos herederos o usufructuarios en la proporción en que adquieren la vivienda, salvo que el testador la haya atribuido específicamente a uno de ellos, en cuyo caso la reducción sólo afectará a este último. Reducción por adquisición de vivienda habitual del fallecido que constituya residencia habitual del adquirente. (Casilla 113) Con efecto únicamente para los fallecimientos producidos a partir de 1 de enero de 2003, el artículo 9 de la Ley por la que se aprueban normas en materia de tributos cedidos y otras medidas tributarias y administrativas en la Comunidad Autónoma de Andalucía ha incrementado la deducción del artículo 20.2.c) de la Ley 29/1987, de 18 diciembre, del Impuesto sobre Sucesiones y Donaciones, al 99,99 por ciento, con los mismos límites y requisitos establecidos en dicho artículo, en el supuesto de adquisición mortis causa de la vivienda habitual de la persona fallecida, siempre que la vivienda transmitida haya constituido la residencia habitual del adquirente al tiempo del fallecimiento del causante. Reducción por adquisición de explotación agraria (Casilla 114) El régimen de esta reducción se establece por la Ley 19/1995, de Modernización de explotaciones agrarias, de 4 de julio (B.O.E. del 5) y es incompatible con la reducción de empresa individual. El interesado deberá optar por una de las dos. 9

Las condiciones que han de reunir las participaciones en entidades.")

10 La reducción es distinta según los bienes y la persona que los adquiere: 90% del valor de la adquisición, si se trata de una explotación agraria completa adquirida por el titular de otra Explotación Agraria Prioritaria. La reducción será del 100 por 100 si el adquirente es un agricultor joven o asalariado agrario, o se trata del cónyuge supérstite que vaya a continuar con la explotación. 75% del valor de la adquisición, si se trata de la adquisición parcial de explotaciones y fincas rústicas a favor de un titular de una Explotación Agraria Prioritaria. La reducción será del 85 por 100 si el adquirente es un agricultor joven o asalariado agrario. 50% del valor de la adquisición, si se trata de adquisición de terrenos para completar bajo una sola linde el 50 por 100 o más de la superficie de una explotación agraria cuya renta unitaria de trabajo esté dentro de los límites establecidos en la Ley 19/1995 de 4 de julio, de Modernización de Explotaciones Agrarias. La reducción será del 100 por 100 si la adquisición se realiza para completar bajo una sola linde la superficie suficiente para constituir una explotación prioritaria. La aplicación de estas reducciones está sujeta al cumplimiento de los siguientes requisitos: Las adquisiciones deben documentarse en escritura pública. Las fincas adquiridas no pueden ser enajenadas, arrendadas o cedidas en el plazo de cinco años siguientes a su adquisición, circunstancia ésta que deberá hacerse constar en la escritura pública y en el Registro de la Propiedad. En el caso de adquisición bajo una sola linde no podrá dividirse la explotación en el mismo plazo de cinco años. Además, son de aplicación las reducciones previstas en la disposición adicional cuarta de la Ley 19/1995 de Modernización de Explotaciones Agrarias, respecto a las adquisiciones de superficies rústicas de dedicación forestal. Otras reducciones (Casilla 115) Esta casilla deberá rellenarse en el caso de que el sujeto pasivo pudiera ser beneficiario de alguna reducción distinta de las relacionadas en este apartado. Reducción por adquirentes de los grupos I y II con base no superior a euros (Casilla 215) La Ley por la que se aprueban las Medidas Fiscales y Administrativas para el Ejercicio 2004, ha introducido por su artículo 3.o una Reducción autonómica para cónyuges y parientes directos por herencia, siempre que concurran en el sujeto pasivo los siguientes requisitos: a) Que esté comprendido en los grupos I y II del apartado 2 del artículo 20 de la Ley 29/1987 o en los supuestos de equiparaciones establecidos en el artículo 8.1 de la Ley 10/2002, de 21 de diciembre, por la que se aprueban normas en materia de tributos cedidos y otras medidas tributarias administrativas y financieras. b) Que su base imponible no sea superior a euros. c) Que su patrimonio preexistente sea el correspondiente al primer tramo de la escala establecida en el artículo 22 de la citada Ley 29/1987. El importe de esta reducción de la base imponible consistirá en una cantidad variable, cuya aplicación determine una base liquidable de importe cero. Es decir, la presente reducción se aplicará con posterioridad a las reducciones anteriores, por lo que su importe dependerá de las restantes reducciones que concurran personales u objetivas (v. gr. parentesco, minusvalía, seguros, vivienda) y cuyos importes deberán ser consignados, aunque el resultado determine en todo caso una base liquidable de importe cero. Importante: no deje de consignar las reducciones que le correspondan. La presente reducción será únicamente aplicable a los fallecimientos producidos a partir de 1 de enero de 2004, en que entra en vigor la Ley que la establece. YA TENEMOS LA BASE LIQUIDABLE DEL IMPUESTO. AHORA QUÉ? VAMOS A DAR EL PASO DEFINITIVO: APLICAMOS A LA BASE LIQUIDABLE LA TARIFA Y EL RESULTADO ES LA CUOTA ÍNTEGRA Cuota íntegra(casilla 118) Hasta Cuota Resto Tipo ,46 7, ,46 611,5 7987,45 8, , , ,45 9, , , ,45 10, , , ,45 11, , , ,45 11, , ,1 7987,45 12, , ,5 7987,45 13, , , ,45 14,45 10

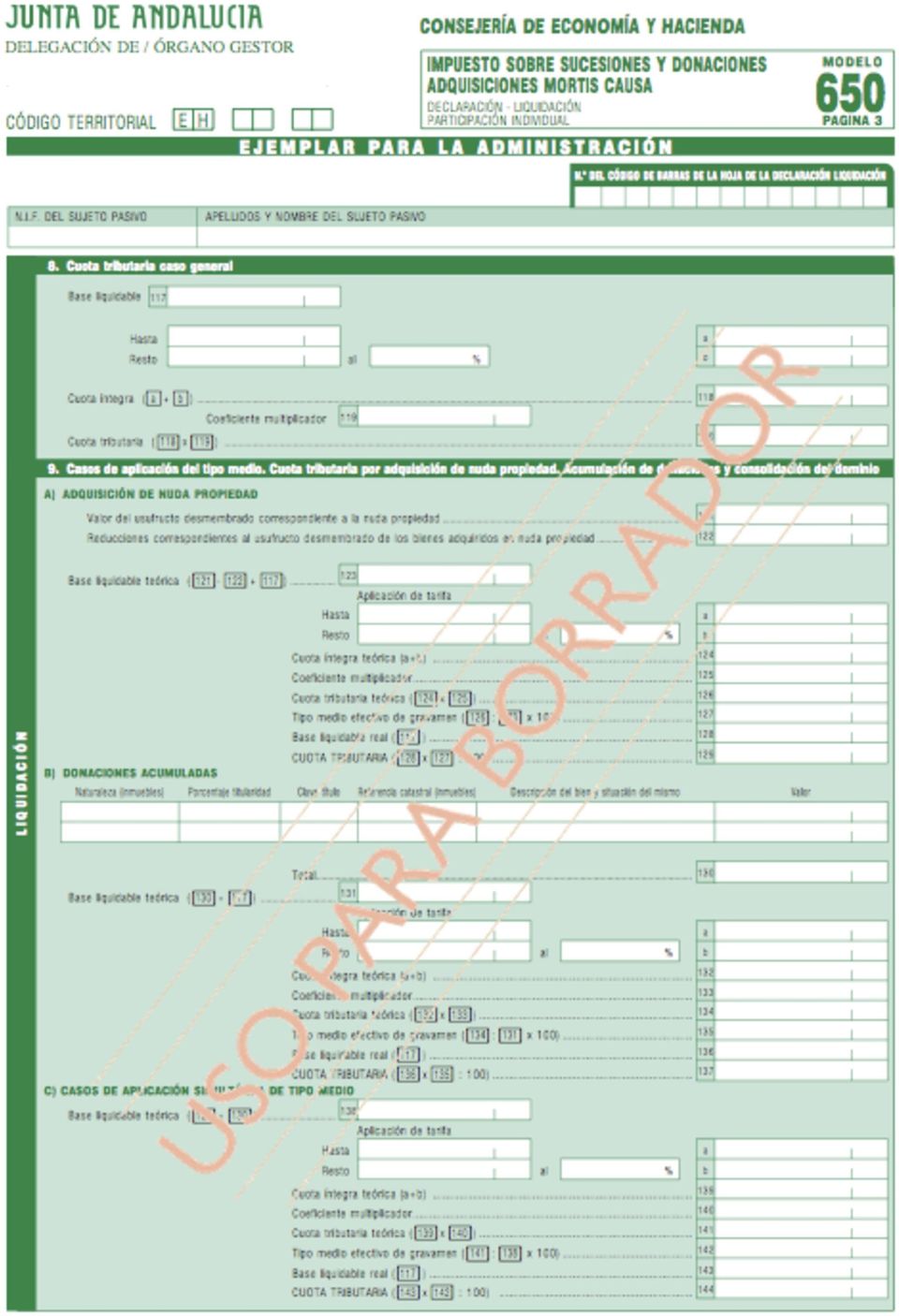

11 71893, , ,45 15, , , ,15 16, , , ,15 18, , , ,3 21, , , ,4 25, , , ,5 29, , ,4 en adelante A la hora de aplicar la tarifa progresiva debemos tener en cuenta las siguientes ideas esenciales: 1. Hay que usar, como es lógico, la vigente en la fecha del devengo del impuesto. El devengo se produce el año de la muerte del causante 2. Se utiliza como cualquier otra tarifa progresiva. Nos remitimos a la explicación correspondiente en el IRPF Ya tenemos la cuota íntegra. Ahora qué hacemos. Convertimos la cuota integra en cuota tributaria aplicando a la cuota íntegra el coeficiente que corresponda según el siguiente cuadro. Patrimonio preexistente 34 Grupos del artículo 20 de la ley I y II III IV De 0 a ,11 1 1, Entre ,11 y ,43 Entre ,43 y ,98 Más de ,98 1,05 1,6676 2,1 1,1 1,7471 2,2 1:02 1,9059 2,4 Es evidente que el coeficiente que acabamos de ver pretende incrementar la cuantía del impuesto a quienes ya poseían bienes antes de heredar o recibir la donación. Pues bien, en la casilla 119 ponemos el coeficiente y en la casilla 120 el resultado de multiplicar la cuota íntegra (casilla 118) por el coeficiente. El resultado es la cuota tributaria y la reflejamos en la casilla 120 ATENCIÓN, IMPORTANTE Si entre los bienes o derechos recibidos hay alguno de los tres que voy a enumerar, el tipo de gravamen se aplica de una forma especial. Los casos son: a) Adquisición de la nuda propiedad b) Acumulación de donaciones c) Consolidación del dominio A continuación vemos de que va y qué se hace con el tipo de gravamen Adquisición de la nuda propiedad Debe rellenarse este apartado si se ha producido la desmembración del dominio de algún o todos los bienes al haberse adquirido éstos en nuda propiedad. Esto suele ocurrir cuando el cónyuge recibe el usufructo y los hijos la nuda propiedad, por ejemplo. En este caso, deberá figurar un importe en la casilla(106) en la que se consignó el valor de bienes adquiridos en nuda propiedad. (121) Valor del usufructo desmembrado correspondiente a la nuda propiedad.- En caso de haber adquirido la nuda propiedad de un bien o de una porción del mismo, consigne el valor del usufructo que ha sido desmembrado y que se le deberá reintegrar al consolidarse el pleno dominio. (122) Reducciones correspondientes al usufructo desmembrado.- Consigne aquellas reducciones que se aplican directamente sobre el valor del usufructo reseñado en la casilla anterior. (123) Base liquidable teórica.- Corresponde a la base liquidable que resultaría en caso de que los bienes heredados en nuda propiedad se adquirieran en pleno dominio. Equivale al importe de la casilla (117), Diferencia, más el valor del usufructo desmembrado de los bienes adquiridos en nuda propiedad, casilla (121), menos las reducciones correspondientes al usufructo desmembrado casilla (122). (124) Cuota íntegra teórica.- Es el resultado de aplicar la tarifa vigente al fallecimiento del causante, sobre la base liquidable teórica (123). (125) Coeficiente multiplicador.- Idem casilla (119). (126) Cuota tributaria teórica.- Es la resultante de aplicar el coeficiente multiplicador que corresponda casilla (125) sobre la cuota íntegra teórica casilla (124). (127) Tipo medio efectivo de gravamen.- Se obtiene dividiendo la cuota tributaria teórica (126) por la base liquidable teórica (123) y multiplicando por cien. Se tomarán hasta dos decimales. (128) Base liquidable real.- Corresponde con el valor neto de los bienes que realmente se están adquiriendo en el momento de la presente sucesión. Traslada el importe de la casilla (117) Diferencia, siempre que presente valor positivo. 11

12 (129) Cuota tributaria (con adquisición de nuda propiedad).- Se obtiene aplicando el Tipo medio efectivo de gravamen, casilla (127), con dos decimales y sin redondeo, sobre la Base liquidable real casilla (128). Acumulación de donaciones En este apartado deben relacionarse los bienes y derechos donados por el causante al sujeto pasivo en los cuatro años anteriores a la fecha de fallecimiento de aquél (art. 30, 2 LISD, modificada por Ley 14/2000). En la primera columna, tratándose de bienes inmuebles, se anotará la naturaleza urbana o rústica del mismo. En la segunda columna, se anotará el porcentaje de titularidad adquirido. En la tercera columna se anotará la clave del título de adquisición (P: Pleno dominio; N: Nuda propiedad; T: Derecho de aprovechamiento por turno (multipropiedad), propiedad a tiempo parcial o fórmulas similares con titularidad parcial del bien. En la cuarta columna (para inmuebles), se hace constar la referencia catastral que obra en el recibo del I.B.I. En la quinta columna, descripción concisa del bien. En la sexta columna, el valor del bien comprobado por la Administración en el momento de la donación. (131) Base liquidable teórica.- Será el resultado de sumar al importe consignado en la casilla (117) el importe de la casilla (130). (132) Cuota íntegra teórica.- Es el resultado de aplicar la tarifa vigente al fallecimiento del causante sobre la base liquidable teórica (131). (133) Coeficiente multiplicador.- Idem casilla (119). (134) Cuota tributaria teórica.- Es la resultante de aplicar el coeficiente multiplicador que corresponda casilla (133) sobre la cuota íntegra teórica casilla (132). (135) Tipo medio efectivo de gravamen.- Se obtiene dividiendo la cuota tributaria teórica (134) por la base liquidable teórica(131) y multiplicando por cien. Se tomarán hasta dos decimales. (136) Base liquidable real.- Corresponde con el valor neto de los bienes que realmente se están adquiriendo en el momento de la presente sucesión. Traslade el importe de la casilla (117), Diferencia, siempre que presente valor positivo. (137) Cuota tributaria (con acumulación de donaciones).-se obtiene aplicando el Tipo medio efectivo de gravamen casilla (135), con dos decimales y sin redondeo, sobre la Base liquidable real, casilla (136). Consolidación del dominio Recuerde que, por la consolidación de dominio, se determina únicamente una porción de cuota, aplicando al valor de usufructo que se reintegra el tipo medio efectivo, previamente determinado al desmembrar el dominio. (143) Base liquidable real.- Corresponde con el valor neto de los bienes que realmente se están adquiriendo en el momento de la presente sucesión. Traslade el importe de la casilla (117), Diferencia, siempre que presente valor positivo (144) Cuota tributaria (con aplicación simultánea de los casos de tipo medio).- Se obtiene aplicando el Tipo medio efectivo de gravamen, casilla (142), con dos decimales y sin redondeo, sobre la Base liquidable real, casilla (143). (145) Valor del usufructo.- Debe consignar aquí el importe del valor del usufructo en el momento en que se constituyó. Ésta será la primera ocasión en la que usted consigne este valor. Usted es nudo propietario y está liquidando por la consolidación del dominio. (146) Reducción no aplicada.- En el caso de que en el momento de la desmembración del dominio el sujeto pasivo no hubiera podido aplicar el importe íntegro de las reducciones que le correspondieran por haber sido éstas superiores a la base imponible del impuesto, deberá consignar aquí el exceso de reducción de la liquidación que se practicó por el Impuesto sobre Sucesiones en el momento de la adquisición de la nuda propiedad. (147) Tipo medio efectivo de gravamen de la liquidación por la que se desmembró el dominio.- Debe consignarse aquí el tipo medio efectivo de gravamen resultante de la liquidación anterior correspondiente a la adquisición de la nuda propiedad. (148) Cuota tributaria por consolidación del dominio.- Debe consignar aquí el resultado de aplicar el tipo medio efectivo de gravamen (147) al resultado de restar al importe consignado en la casilla(145) el importe consignado en la casilla (146). (149) Cuota tributaria (con consolidación del dominio).- Debe consignar aquí el resultado de la suma del importe de la cuota tributaria correspondiente al resto de la herencia, más el importe de la casilla (148). Pues bien, ya sabemos cuánto hay que pagar 12

. En la primera columna, tratándose de bienes inmuebles, se anotará la naturaleza urbana o rústica del mismo.")

13 13

14 14

15

16

17

(BOCL 190, 01/10/2008)

") Decreto Legislativo 1/2008, de 25 de septiembre, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Castilla y León en materia de Tributos cedidos por el Estado (BOCL

Decreto Legislativo 1/2008, de 25 de septiembre, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Castilla y León en materia de Tributos cedidos por el Estado (BOCL

CASTILLA Y LEÓN. Capítulo III. Impuesto sobre Sucesiones y Donaciones. Sección 1. Concepto sucesiones

Decreto Legislativo 1/2013, de 12 de septiembre, por el que se aprueba el texto refundido de las disposiciones legales de la Comunidad de Castilla y León en materia de tributos propios y cedidos Artículo

Decreto Legislativo 1/2013, de 12 de septiembre, por el que se aprueba el texto refundido de las disposiciones legales de la Comunidad de Castilla y León en materia de tributos propios y cedidos Artículo

ARAGÓN. CAPÍTULO III Impuesto sobre Sucesiones y Donaciones Sección 1 Concepto «Sucesiones»

Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón, por el que se aprueba el texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos

Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón, por el que se aprueba el texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat (BOE 23, 27/01/2011, DOCV 6429/31/12/2010) TITULO II. Otros tributos cedidos

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat (BOE 23, 27/01/2011, DOCV 6429/31/12/2010) TITULO II. Otros tributos cedidos

MADRID CAPÍTULO III. IMPUESTO SOBRE SUCESIONES Y DONACIONES. SECCIÓN I. REDUCCIONES DE LA BASE IMPONIBLE.

Decreto Legislativo 1/2010, de 21 de octubre, del Consejo de Gobierno, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por

Decreto Legislativo 1/2010, de 21 de octubre, del Consejo de Gobierno, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por

VALENCIA CAPÍTULO II. Impuesto sobre Sucesiones y Donaciones

Ley 13/1997, de 23 de diciembre, de la Generalitat Valenciana, por la que se regula el tramo autonómico del impuesto sobre la renta de las personas físicas y restantes tributos cedidos.. CAPÍTULO II Impuesto

Ley 13/1997, de 23 de diciembre, de la Generalitat Valenciana, por la que se regula el tramo autonómico del impuesto sobre la renta de las personas físicas y restantes tributos cedidos.. CAPÍTULO II Impuesto

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES HECHOS IMPONIBLES DEVENGADOS A PARTIR DEL 1 DE FEBRERO DE 2014 1. ADQUISICIONES POR CAUSA DE MUERTE En las adquisiciones por causa de muerte

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES HECHOS IMPONIBLES DEVENGADOS A PARTIR DEL 1 DE FEBRERO DE 2014 1. ADQUISICIONES POR CAUSA DE MUERTE En las adquisiciones por causa de muerte

CONSULTA OTROS TRIBUTOS CONSULTA NÚM: 35 (04/06/14) PERSONA O ENTIDAD CONSULTANTE

PERSONA O ENTIDAD CONSULTANTE") CONSULTA OTROS TRIBUTOS CONSULTA NÚM: 35 (04/06/14) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Reducción donación de participaciones en entidades en el Impuesto sobre Sucesiones y Donaciones

CONSULTA OTROS TRIBUTOS CONSULTA NÚM: 35 (04/06/14) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Reducción donación de participaciones en entidades en el Impuesto sobre Sucesiones y Donaciones

BENEFICIOS FISCALES DE LA RIOJA POR COLECTIVOS

BENEFICIOS FISCALES DE LA RIOJA POR COLECTIVOS MEDIDAS DIRIGIDAS A LAS FAMILIAS: IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Rebaja de un uno por ciento en la escala autonómica para los contribuyentes

BENEFICIOS FISCALES DE LA RIOJA POR COLECTIVOS MEDIDAS DIRIGIDAS A LAS FAMILIAS: IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Rebaja de un uno por ciento en la escala autonómica para los contribuyentes

B & V A B O G A D O S B & V ASESORES LEGALES Y TRIBUTARIOS, S.L.

Circular 08/11 MEDIDAS FISCALES Y ADMINISTRATIVAS DE LA COMUNIDAD DE MADRID La Ley 7/2007, de 21 de diciembre, de Medidas Fiscales y Administrativas para la Comunidad de Madrid, publicada en el Boletín

Circular 08/11 MEDIDAS FISCALES Y ADMINISTRATIVAS DE LA COMUNIDAD DE MADRID La Ley 7/2007, de 21 de diciembre, de Medidas Fiscales y Administrativas para la Comunidad de Madrid, publicada en el Boletín

Ejercicio de poder testatorio y donación. Tratamiento fiscal (28.07.2005)

") Ejercicio de poder testatorio y donación. Tratamiento fiscal (28.07.2005) Cuestión La consultante es comisaria foral de la herencia de su difunto esposo. Entre los bienes de la comunidad de bienes constituida

Ejercicio de poder testatorio y donación. Tratamiento fiscal (28.07.2005) Cuestión La consultante es comisaria foral de la herencia de su difunto esposo. Entre los bienes de la comunidad de bienes constituida

Comunidad Autónoma de la Región de Murcia

Comunidad Autónoma de la Región de Murcia (Texto Refundido de las Disposiciones Legales vigentes en la Región de Murcia en materia de Tributos Cedidos, aprobado por Decreto Legislativo 1/2010, de 5 de

Comunidad Autónoma de la Región de Murcia (Texto Refundido de las Disposiciones Legales vigentes en la Región de Murcia en materia de Tributos Cedidos, aprobado por Decreto Legislativo 1/2010, de 5 de

SUJECCIÓN AL IMPUESTO SOBRE SUCESIONES Y DONACIONES. a) La adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio.

La adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio.") SUJECCIÓN AL IMPUESTO SOBRE SUCESIONES Y DONACIONES Artículo 3 Ley 29/1987. Hecho imponible. 1. Constituye el hecho imponible: a) La adquisición de bienes y derechos por herencia, legado o cualquier otro

SUJECCIÓN AL IMPUESTO SOBRE SUCESIONES Y DONACIONES Artículo 3 Ley 29/1987. Hecho imponible. 1. Constituye el hecho imponible: a) La adquisición de bienes y derechos por herencia, legado o cualquier otro

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

TÍTULO II. NORMAS SUSTANTIVAS SOBRE TRIBUTOS CEDIDOS DE NATURALEZA DIRECTA CAPÍTULO II IMPUESTO SOBRE SUCESIONES Y DONACIONES

Decreto Legislativo 1/2009, de 21 de abril, por el que se aprueba el Texto Refundido de las disposiciones legales vigentes dictadas por la Comunidad Autónoma de Canarias en materia de tributos cedidos

Decreto Legislativo 1/2009, de 21 de abril, por el que se aprueba el Texto Refundido de las disposiciones legales vigentes dictadas por la Comunidad Autónoma de Canarias en materia de tributos cedidos

Novedades de la Ley 1/2008, de 27 de diciembre.

Grupo Asesur-Tropic SL Avda Juan Carlos I EdifMiami, 8 Tel 958-88 00 54 Fax 958-88 03 52 info@asesurtropiccom Medidas fiscales de la C A de Andalucía para el ejercicio 2008 (Disposiciones cuarta y quinta

Grupo Asesur-Tropic SL Avda Juan Carlos I EdifMiami, 8 Tel 958-88 00 54 Fax 958-88 03 52 info@asesurtropiccom Medidas fiscales de la C A de Andalucía para el ejercicio 2008 (Disposiciones cuarta y quinta

a) Que el donante tuviese sesenta y cinco o más años o se encontrase en situación de incapacidad permanente, en grado de absoluta o gran invalidez.

Que el donante tuviese sesenta y cinco o más años o se encontrase en situación de incapacidad permanente, en grado de absoluta o gran invalidez.") RESOLUCIÓN 2/1999, de 23 de marzo, de la Dirección General de Tributos, relativa a la aplicación de las reducciones en la base imponible del Impuesto sobre Sucesiones y Donaciones, en materia de vivienda

RESOLUCIÓN 2/1999, de 23 de marzo, de la Dirección General de Tributos, relativa a la aplicación de las reducciones en la base imponible del Impuesto sobre Sucesiones y Donaciones, en materia de vivienda

Indice. (Documento actualizado a 07/02/2016) 1. TARIFA

1. TARIFA") Indice P-2185 P-2135 1. TARIFA 2. PATRIMONIO PREEXISTENTE 3. REDUCCIONES EN BASE IMPONIBLE 4. DEDUCCIONES EN CUOTA 5. MEDIDAS TRIBUTARIAS PLAN LORCA 6. NORMATIVA (Documento actualizado a 07/02/2016) 1.

Indice P-2185 P-2135 1. TARIFA 2. PATRIMONIO PREEXISTENTE 3. REDUCCIONES EN BASE IMPONIBLE 4. DEDUCCIONES EN CUOTA 5. MEDIDAS TRIBUTARIAS PLAN LORCA 6. NORMATIVA (Documento actualizado a 07/02/2016) 1.

GUÍA SEGUROS SOBRE LA VIDA

GUÍA SEGUROS SOBRE LA VIDA Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...3 II. HECHO IMPONIBLE Y SUJETO PASIVO...3 III. BASE IMPONIBLE...3 IV. REDUCCIONES...3

GUÍA SEGUROS SOBRE LA VIDA Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...3 II. HECHO IMPONIBLE Y SUJETO PASIVO...3 III. BASE IMPONIBLE...3 IV. REDUCCIONES...3

Comunidad Autónoma de Cataluña

604 Comunidad Autónoma de Cataluña Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

604 Comunidad Autónoma de Cataluña Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE

PERSONA O ENTIDAD CONSULTANTE") CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Bonificación en la cuota del Impuesto sobre Sucesiones y Donaciones NORMATIVA APLICABLE

CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Bonificación en la cuota del Impuesto sobre Sucesiones y Donaciones NORMATIVA APLICABLE

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

MODELO 655. Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

Sección I - Comunidad Autónoma Illes Balears

BOIB Num. 75 EXT. 30-05-2008 75 Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num. 8842 Orden del Consejero de Economía, Hacienda e

BOIB Num. 75 EXT. 30-05-2008 75 Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num. 8842 Orden del Consejero de Economía, Hacienda e

1. COMUNIDAD FORAL DE NAVARRA

Página 10768 - Número 187 Viernes, 21 de septiembre de 2012 1. COMUNIDAD FORAL DE NAVARRA 1.1. DISPOSICIONES GENERALES 1.1.3. Órdenes Forales ORDEN FORAL 345/2012, de 27 de agosto, de la Consejera de Economía,

Página 10768 - Número 187 Viernes, 21 de septiembre de 2012 1. COMUNIDAD FORAL DE NAVARRA 1.1. DISPOSICIONES GENERALES 1.1.3. Órdenes Forales ORDEN FORAL 345/2012, de 27 de agosto, de la Consejera de Economía,

GUÍA IMPUESTO SOBRE SUCESIONES

GUÍA IMPUESTO SOBRE SUCESIONES Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...1 II. HECHO IMPONIBLE Y SUJETO PASIVO...1 III. BASE IMPONIBLE...1 IV.

GUÍA IMPUESTO SOBRE SUCESIONES Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...1 II. HECHO IMPONIBLE Y SUJETO PASIVO...1 III. BASE IMPONIBLE...1 IV.

Resolución de 16 de julio de 2012, de la Dirección. General de Tributos, en relación con la limitación. en la deducibilidad de gastos financieros

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

Junta de Castilla y León

Com. 01-04 MODIFICACIONES TRIBUTARIAS PARA EL AÑO 2004 QUE AFECTAN A LOS TRIBUTOS CEDIDOS GESTIONADOS POR LA COMUNIDAD Las Leyes de Presupuestos Generales del Estado para el año 2004 (Ley 61/2003), y de

Com. 01-04 MODIFICACIONES TRIBUTARIAS PARA EL AÑO 2004 QUE AFECTAN A LOS TRIBUTOS CEDIDOS GESTIONADOS POR LA COMUNIDAD Las Leyes de Presupuestos Generales del Estado para el año 2004 (Ley 61/2003), y de

QUÉ CONVIENE SABER SOBRE LA HERENCIA?

QUÉ CONVIENE SABER SOBRE LA HERENCIA? María Olvido Carretero Abogada de la áreas de Civil e Inmobiliario Licenciada en Derecho por la Universidad San Pablo Ceu Número de colegiada: 42.519 TRÁMITES TRAS

QUÉ CONVIENE SABER SOBRE LA HERENCIA? María Olvido Carretero Abogada de la áreas de Civil e Inmobiliario Licenciada en Derecho por la Universidad San Pablo Ceu Número de colegiada: 42.519 TRÁMITES TRAS

Modelo 651. Impuesto sobre Sucesiones y Donaciones. Instrucciones

Modelo 651 Impuesto sobre Sucesiones y Donaciones Instrucciones Impuesto sobre Sucesiones y Donaciones Modelo 651 Quien debe presentar la autoliquidación Estarán obligados a presentar autoliquidación,

Modelo 651 Impuesto sobre Sucesiones y Donaciones Instrucciones Impuesto sobre Sucesiones y Donaciones Modelo 651 Quien debe presentar la autoliquidación Estarán obligados a presentar autoliquidación,

Impuesto sobre Sucesiones y Donaciones

Impuesto sobre Sucesiones y Donaciones CUMPLIMENTACIÓN MODELOS 650 Y 651 HOJA DE PARÁMETROS APLICABLES EN LOS HECHOS IMPONIBLES DEVENGADOS DESDE EL AÑO 2013 Reducciones por parentesco con el causante.-

Impuesto sobre Sucesiones y Donaciones CUMPLIMENTACIÓN MODELOS 650 Y 651 HOJA DE PARÁMETROS APLICABLES EN LOS HECHOS IMPONIBLES DEVENGADOS DESDE EL AÑO 2013 Reducciones por parentesco con el causante.-

Deducciones de carácter estatal en el IRPF 2015

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

ZUGASTI ABOGADOS www.zugasti-abogados.com

APROBADA LA NUEVA TARIFA PLANA EN LA COTIZACIÓN A LA SEGURIDAD SOCIAL PARA FOMENTAR LA CONTRATACIÓN DE TRABAJADORES INDEFINIDOS Con efectos desde el pasado 25 de febrero de 2014, las empresas y autónomos

APROBADA LA NUEVA TARIFA PLANA EN LA COTIZACIÓN A LA SEGURIDAD SOCIAL PARA FOMENTAR LA CONTRATACIÓN DE TRABAJADORES INDEFINIDOS Con efectos desde el pasado 25 de febrero de 2014, las empresas y autónomos

PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

GUÍA IMPUESTO SOBRE DONACIONES

GUÍA IMPUESTO SOBRE DONACIONES Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...1 II. HECHO IMPONIBLE Y SUJETO PASIVO...1 III. BASE IMPONIBLE...1 IV.

GUÍA IMPUESTO SOBRE DONACIONES Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...1 II. HECHO IMPONIBLE Y SUJETO PASIVO...1 III. BASE IMPONIBLE...1 IV.

DESGRAVACIONES FISCALES 2015

DESGRAVACIONES FISCALES 2015 En el articulo 7, Ley IRPF y otras disposiciones( rentas exentas y no sujetas), el apartado h. La cuantía exenta tiene como límite en el importe de la prestación máxima que

DESGRAVACIONES FISCALES 2015 En el articulo 7, Ley IRPF y otras disposiciones( rentas exentas y no sujetas), el apartado h. La cuantía exenta tiene como límite en el importe de la prestación máxima que

Ley Foral de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica

Ley Foral de reforma de la normativa fiscal y de medidas de La Ley Foral 29/2014, de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica acomete una serie de modificaciones

Ley Foral de reforma de la normativa fiscal y de medidas de La Ley Foral 29/2014, de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica acomete una serie de modificaciones

Para evitar situaciones desagradables, lo mejor es testar

50 Derecho sucesorio Para evitar situaciones desagradables, lo mejor es testar LA ELABORACIÓN DE UN TESTAMENTO PRECISA DE UNA TRAMITACIÓN SENCILLA, QUE CUESTA ENTRE 36 Y 60 EUROS, Y PERMITE ELUDIR PROBLEMAS

50 Derecho sucesorio Para evitar situaciones desagradables, lo mejor es testar LA ELABORACIÓN DE UN TESTAMENTO PRECISA DE UNA TRAMITACIÓN SENCILLA, QUE CUESTA ENTRE 36 Y 60 EUROS, Y PERMITE ELUDIR PROBLEMAS

NOVEDADES FISCALES 2011-2012

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

NOVEDADES REFORMA FISCAL 2015

NOVEDADES REFORMA FISCAL 2015 En el Boletín Oficial del Estado de 28 de Noviembre de 2014 se han publicado las leyes que formarán parte de la Reforma Fiscal. Seguidamente exponemos los puntos principales

NOVEDADES REFORMA FISCAL 2015 En el Boletín Oficial del Estado de 28 de Noviembre de 2014 se han publicado las leyes que formarán parte de la Reforma Fiscal. Seguidamente exponemos los puntos principales

2.1.1.- Por PARENTESCO (a favor parientes Grupos I y II):

:") MODIFICACIONES IMPUESTO SUCESIONES y DONACIONES e IMPUESTO TP Y AJD introducidas por el DECRETO- LEY 4/2013, de 2 de agosto, del Consell, de medidas urgentes para la reducción del déficit público y la

MODIFICACIONES IMPUESTO SUCESIONES y DONACIONES e IMPUESTO TP Y AJD introducidas por el DECRETO- LEY 4/2013, de 2 de agosto, del Consell, de medidas urgentes para la reducción del déficit público y la

IMPUESTO SOBRE SUCESIONES Y DONACIONES.

IMPUESTO SOBRE SUCESIONES Y DONACIONES. D. Pedro es vecino de la localidad de Granada. No obstante, dada su avanzada edad y la circunstancia de que dos de sus hijos residen en Madrid, el 1 de enero de

IMPUESTO SOBRE SUCESIONES Y DONACIONES. D. Pedro es vecino de la localidad de Granada. No obstante, dada su avanzada edad y la circunstancia de que dos de sus hijos residen en Madrid, el 1 de enero de

2º) Que el empresario se registró en el censo del IGIC como comerciante minorista por la actividad de venta de refrescos y cervezas.

Que el empresario se registró en el censo del IGIC como comerciante minorista por la actividad de venta de refrescos y cervezas.") PERSONA O ENTIDAD CONSULTANTE DOMICILIO NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art. 6.2.4º Ley 20/1991 Art. 7.2.6º Ley 20/1991 Art. 27.1.4º Ley

PERSONA O ENTIDAD CONSULTANTE DOMICILIO NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art. 6.2.4º Ley 20/1991 Art. 7.2.6º Ley 20/1991 Art. 27.1.4º Ley

RENTA 2014 BENEFICIOS FISCALES AUTONÓMICOS DEDUCCIONES PARA LA FAMILIA...2 DEDUCCIONES PARA EL APOYO A PERSONAS CON DISCAPACIDAD...

RENTA 2014 BENEFICIOS FISCALES AUTONÓMICOS DEDUCCIONES PARA LA FAMILIA...2 Para beneficiarios de ayudas familiares en aplicación de la normativa de la Comunidad Autónoma Andaluza. 2 Por adopción de hijos

RENTA 2014 BENEFICIOS FISCALES AUTONÓMICOS DEDUCCIONES PARA LA FAMILIA...2 Para beneficiarios de ayudas familiares en aplicación de la normativa de la Comunidad Autónoma Andaluza. 2 Por adopción de hijos

RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS.

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

GUÍA PRÁCTICA 6/2013 IMPUESTO SOBRE SUCESIONES Y DONACIONES NORMATIVA DE LAS COMUNIDADES AUTÓNOMAS

GUÍA PRÁCTICA 6/2013 IMPUESTO SOBRE SUCESIONES Y DONACIONES NORMATIVA DE LAS COMUNIDADES AUTÓNOMAS Como explicamos en la anterior parte de la guía, el ISD es un tributo cedido a las Comunidades Autónomas,

GUÍA PRÁCTICA 6/2013 IMPUESTO SOBRE SUCESIONES Y DONACIONES NORMATIVA DE LAS COMUNIDADES AUTÓNOMAS Como explicamos en la anterior parte de la guía, el ISD es un tributo cedido a las Comunidades Autónomas,

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Cátedra Santander de Empresa Familiar de la Universidad de Cádiz. Cádiz, 11 de Abril de 2.013

Cátedra Santander de Empresa Familiar de la Universidad de Cádiz Cádiz, 11 de Abril de 2.013 Antonio López-Triviño Junco Abogado y Consultor de Empresa Familiar 1 PLANIFICACION DE LA FAMILIA Y DE LA EMPRESA

Cátedra Santander de Empresa Familiar de la Universidad de Cádiz Cádiz, 11 de Abril de 2.013 Antonio López-Triviño Junco Abogado y Consultor de Empresa Familiar 1 PLANIFICACION DE LA FAMILIA Y DE LA EMPRESA

Asesor Fiscal. IRPF e Impuesto sobre Sucesiones y Donaciones

Prueba de evaluación Asesor Fiscal. IRPF e Impuesto sobre Sucesiones y Donaciones Datos del alumno: Firma del alumno: Fecha de envío: Recuerde: Cumplimente la prueba de evaluación (sin olvidar firma y

Prueba de evaluación Asesor Fiscal. IRPF e Impuesto sobre Sucesiones y Donaciones Datos del alumno: Firma del alumno: Fecha de envío: Recuerde: Cumplimente la prueba de evaluación (sin olvidar firma y

EXCESOS DE ADJUDICACIÓN

EXCESOS DE ADJUDICACIÓN Hay excesos de adjudicación cuando al dividir o repartir algo que hasta ese momento permanecía sin dividir o repartir, alguien recibe más de lo que le corresponde de conformidad

EXCESOS DE ADJUDICACIÓN Hay excesos de adjudicación cuando al dividir o repartir algo que hasta ese momento permanecía sin dividir o repartir, alguien recibe más de lo que le corresponde de conformidad

Régimen fiscal de los donativos donaciones y aportaciones realizadas

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Casos de exámenes de convocatorias anteriores sobre otros impuestos estatales directos (con soluciones actualizadas a 1 de diciembre de 2015)

") Casos de exámenes de convocatorias anteriores sobre otros impuestos estatales directos (con soluciones actualizadas a 1 de diciembre de 2015) Sumario con hipervínculos: Impuesto sobre la Renta de no Residentes

Casos de exámenes de convocatorias anteriores sobre otros impuestos estatales directos (con soluciones actualizadas a 1 de diciembre de 2015) Sumario con hipervínculos: Impuesto sobre la Renta de no Residentes

MÍNIMO EXENTO DE COTIZACIÓN. Preguntas frecuentes