COMISIÓN NACIONAL DE BANCOS Y SEGUROS

|

|

|

- María Alicia Salazar Espinoza

- hace 8 años

- Vistas:

Transcripción

1 COMISIÓN NACIONAL DE BANCOS Y SEGUROS CERTIFICACIÓN La infrascrita, Secretaria General de la Comisión Nacional de Bancos y Seguros CERTIFICA la parte conducente del Acta de la Sesión No.988 celebrada en Tegucigalpa, Municipio del Distrito Central el cinco de febrero de dos mil quince, con la asistencia de los Comisionados ETHEL DERAS ENAMORADO, Presidenta; JOSÉ ADONIS LAVAIRE FUENTES, Comisionado Propietario; JORGE FLORES, Superintendente de Bancos, Financieras y Asociaciones de Ahorro y Préstamo, designado por la Presidenta para integrar la Comisión en calidad de Suplente por disposición del Artículo 2 de la Ley de la Comisión Nacional de Bancos y Seguros; MAURA JAQUELINE PORTILLO G., Secretaria General; que dice: 5. Asuntos de la Gerencia de Estudios: literal f) RESOLUCIÓN GE No.147/ La Comisión Nacional de Bancos y Seguros, CONSIDERANDO (1): Que corresponde a la Comisión Nacional de Bancos y Seguros (CNBS) dictar las normas que se requieran para revisar, verificar, controlar, vigilar y fiscalizar las instituciones supervisadas, para lo cual se basará en la legislación vigente y en acuerdos y prácticas internacionales. CONSIDERANDO (2): Que para promover la inclusión financiera en Honduras, es necesario establecer una serie de disposiciones normativas que faciliten el acceso a cuentas básicas de depósito de ahorro por parte de personas de escasos recursos económicos. CONSIDERANDO (3): Que la Comisión Nacional de Bancos y Seguros (CNBS) mediante Resolución GE No.2511/ , aprobó las Normas para Apertura, Manejo y Cierre de Cuentas Básicas de Depósito de Ahorro en Instituciones Supervisadas, las cuales tienen objeto establecer las disposiciones que deberán observar los bancos comerciales privados y públicos, sociedades financieras, asociaciones de ahorro y préstamos, organizaciones privadas de desarrollo financiero, y cooperativas de ahorro y crédito, en la apertura, manejo y cierre de cuentas básicas de depósito de ahorro. CONSIDERANDO (4): Que de acuerdo a la Recomendación número diez (10) del Grupo de Acción Financiera (GAFI), las instituciones supervisadas podrán implementar un régimen simplificado de Debida Diligencia del Cliente (DDC), cuando los riesgos de Lavado de Activos o Financiamiento del Terrorismo (LA/FT) son más bajos, el cual debe tomar en cuenta la naturaleza del riesgo menor, mediante simplificación de la información al momento de apertura, límites en los montos de apertura, tipo de transacciones disponibles, límites en la cantidad de cuentas básicas de depósito de ahorro, entre otras medidas especiales. CONSIDERANDO (5): Que es necesario adecuar las disposiciones normativas de este Ente Regulador en materia de cuentas básicas de depósitos de ahorro a las condiciones del entorno, mejores prácticas internacionales y las capacidades operativas de las instituciones supervisadas, con la finalidad de promover la inclusión financiera entre la población de escasos recursos. POR TANTO: Con fundamento en lo establecido en los artículos 2, 46 numeral 1), 58 numeral 1), 60 numeral 2) de la Ley del Sistema Financiero; 13, numerales 1) y 2) de la Ley de la Comisión Nacional de Bancos y Seguros; 38 numeral 3) de la Ley Reguladora de las Organizaciones Privadas de Desarrollo que se dedican a Actividades Financieras; 27 de la Ley Contra el Delito de Lavado de Activos; y, 119-L literal a) de la Ley de Cooperativas de Honduras, RESUELVE: 1. Reformar los artículos 3, 4 y 15 de las Normas para Apertura, Manejo y Cierre de Cuentas Básicas de Depósito de Ahorro en Instituciones Supervisadas, cuyo texto completo se leerá de la siguiente forma: NORMAS PARA APERTURA, MANEJO Y CIERRE DE CUENTAS BÁSICAS DE DEPÓSITO DE AHORRO EN INSTITUCIONES SUPERVISADAS CAPÍTULO I DISPOSICIONES GENERALES Artículo 1.- Objeto y Alcance Las presentes Normas tienen por objeto establecer las disposiciones que deberán observar los bancos comerciales privados y públicos, sociedades financieras, asociaciones de ahorro y préstamos, organizaciones privadas de desarrollo financiero, y cooperativas de ahorro y crédito, en adelante denominadas instituciones supervisadas, en la apertura, manejo y cierre de cuentas básicas de depósito de ahorro, que podrán ofrecer de manera opcional a sus clientes. 7

2 Artículo 2.- Características de la Cuenta Básica de Depósito de Ahorro Para efectos de las presentes Normas se entenderá como cuenta básica de depósito de ahorro, en adelante denominada cuenta básica, aquella que cumple con las siguientes condiciones: a) Es abierta únicamente por personas naturales de nacionalidad hondureña. b) El titular de la cuenta no podrá mantener más de una cuenta básica en la misma institución supervisada. Esta restricción deberá ser comunicada al cliente al momento de la apertura de la cuenta. c) Es ofrecida únicamente en moneda nacional. d) El saldo mínimo para apertura será de Diez Lempiras (L10.00). Esta cuenta deberá registrar un saldo máximo de Diez Mil Lempiras (L10,000.00) mensuales, monto que podrá ser ajustado por la Comisión. e) No se permitirá el cobro por el manejo de saldos mínimos e inactividad en la cuenta básica. Queda a discreción de la institución supervisada determinar si ofrecerá el servicio de tarjeta de débito, monedero electrónico u otro servicio similar, de manera gratuita. f) No se permitirá un total de movimientos transaccionales en depósitos o retiros acumulados mensual en la cuenta básica por un monto máximo a Veinte Mil Lempiras (L20,000.00). g) No se permitirá otorgar sobregiros a estas cuentas; y, tampoco realizar débito alguno sin la autorización expresa del titular. CAPÍTULO II APERTURA, MANEJO Y CIERRE DE LA CUENTA BÁSICA Artículo 3.- Determinación del riesgo para la apertura de cuenta básica Las instituciones supervisadas que ofrezcan el producto de cuentas básicas deberán establecer políticas, procesos y procedimientos que garanticen una debida diligencia para este tipo de cuentas. Dichos procesos y procedimientos deberán estar aprobadas por el Comité de Riesgos, quien deberá informar a la Junta Directiva o Consejo de Administración, según la periodicidad que su reglamento de funcionamiento interno lo establezca. Artículo 4.- Remisión de Información para el ofrecimiento de cuentas básicas Las instituciones supervisadas interesadas en ofrecer al público el producto de cuentas básicas, deberán notificar a la Comisión con treinta (30) días calendario de antelación, previos a la fecha establecida para su lanzamiento, informando el interés de agregar las cuentas básicas a su cartera de productos y servicios financieros. Las instituciones supervisadas serán responsables de capacitar y entrenar en debida forma a sus agentes corresponsales, a través de los cuales de conformidad al marco normativo vigente, podrán aperturar cuentas básicas. Dicha capacitación o entrenamiento debe considerar al menos aspectos como las características del producto, requisitos de identificación para apertura, operaciones o servicios financieros habilitados para este tipo de cuentas y cancelación o suspensión de las mismas. La Comisión tendrá la facultad de objetar a la institución supervisada el ofrecimiento de las cuentas básicas, cuando de conformidad con la información remitida, se considere que la institución supervisada no reúne las condiciones suficientes para la adecuada gestión de los riesgos que involucra el manejo de este producto. Artículo 5.- Requisitos de identificación para la apertura de Cuentas Básicas Los requisitos de identificación y verificación mínimos aplicables para la apertura de las cuentas básicas son los siguientes: a) Nombre completo del cliente, contenido en la tarjeta de identidad y domicilio actualizado según declaración del cliente. También será necesario que el cliente provea un número de teléfono, fijo o móvil, si tuviere. De igual forma se requerirá la verificación del nombre y de la identificación del Beneficiario Final de la Cuenta. Asimismo, en su caso, se deberá verificar el nombre e identificación de la persona que diga estar actuando en nombre del cliente y que esté autorizado para ello. Esta información deberá actualizarse periódicamente, según las políticas y procedimientos que la institución supervisada establezca para tal efecto. b) La institución supervisada deberá verificar el nombre y tarjeta de identidad en relación a la información del Registro Nacional de las Personas (RNP), lo que podrá realizarse posteriormente en un tiempo no mayor a treinta (30) días calendario a la apertura de la cuenta básica, de existir limitaciones tecnológicas. Para aplicar estos requisitos simplificados de identificación y verificación, deberá cumplirse con cada una de las condiciones que definen a las cuentas básicas señaladas en los literales a) al g) del Artículo 2 de las presentes Normas. 8

El titular de la cuenta no podrá mantener más de una cuenta básica en la misma institución supervisada. Esta restricción deberá ser comunicada al cliente al momento de la apertura de la cuenta.")

3 No será requisito para la apertura de una cuenta básica el procedimiento de verificación de referencias y requerimiento de información que se tiene para la apertura de cuentas de depósitos normales, exceptuando lo dispuesto en los literales a) y b) anteriores. No obstante lo anterior, cuando la institución supervisada lo considere necesario para casos específicos, se podrá realizar dicha verificación, o cualquier otra que se estime necesaria, a efectos de monitorear y dar seguimiento a la apertura y transacciones realizadas de cualquier cuenta básica. Las cuentas básicas podrán ser abiertas por los canales electrónicos que habiliten para tales efectos las instituciones supervisadas, siempre y cuando éstas cumplan con las condiciones mínimas de seguridad que establezca la Comisión, y que dichas cuentas sean para clientes que ya tienen una relación contractual previa con la institución supervisada. Las instituciones supervisadas mantendrán un expediente físico o electrónico actualizado del cliente, acompañando fotocopia o escaneado de los documentos referidos en este Artículo. Artículo 6.- Restricción para la apertura de cuentas básicas No podrán ser titular de una cuenta básica los siguientes: a) Los absoluta o relativamente incapaces; b) Los que no tengan residencia legalmente establecida en el país; c) Los que laboren o sean empleados de otros Sujetos Obligados de conformidad con lo establecido en el Artículo 37 reformado de la Ley Contra el Delito de Lavado de Activos y el Artículo 2 numeral 17) de la Ley Contra el Financiamiento del Terrorismo; y, d) Los que por cualquier otra razón, a juicio de la Comisión o de la institución supervisada, no se debería abrir bajo la modalidad de cuenta básica. Artículo 7.- Manejo de las cuentas básicas La cuenta básica es un contrato de depósitos de ahorro que permite a una persona natural acceder a los siguientes servicios financieros: a) Depósitos, consultas y retiros a través de los canales establecidos por la institución supervisada; b) Pago de servicios públicos; c) Pago y/o cobro de salarios; d) Pago de transferencias condicionadas por cuenta del Gobierno Central u otras instituciones públicas; e) Pago y envío de remesas y transferencias nacionales e internacionales; y, f) Otros que la institución supervisada habilite a estas cuentas. Las instituciones supervisadas deberán observar los límites transaccionales establecidos en las presentes Normas para todos y cada uno de los servicios financieros realizados a través de una cuenta básica. Artículo 8.- Celebración de contrato La institución supervisada deberá celebrar un contrato con el titular de la cuenta. Este contrato deberá ser elaborado por la institución supervisada, y contendrá los derechos, obligaciones y condiciones establecidas en el Artículo 20 de las Normas Complementarias de Transparencia emitidas por la Comisión. Artículo 9.- Instructivo sobre uso de cuenta básica Sin perjuicio de lo establecido en las Normas de Transparencia con relación al plan anual de educación financiera, la institución supervisada deberá acompañar a la copia del contrato un instructivo redactado o ilustrado de forma clara, precisa, completa y pedagógica que incluya como mínimo lo siguiente: a) Indicaciones sobre el manejo de la cuenta básica, así como de los riesgos asociados a los medios electrónicos utilizados; y, b) Proceso para la presentación de reclamos. Artículo 10.- Pago de intereses La institución supervisada podrá reconocer el pago de intereses sobre los saldos que se mantengan en la cuenta básica, según las políticas establecidas por la institución. Lo anterior deberá estar claramente establecido en el contrato que se suscriba con el cliente. Artículo 11.- Procedimientos para cancelación o suspensión de cuentas básicas Las instituciones supervisadas deberán establecer claramente las situaciones bajo las cuales procederá la restricción, suspensión o cancelación de operaciones de las cuentas básicas. Estas condiciones deberán ser establecidas en el contrato, y deberán estar señaladas en el instructivo mencionado en el Artículo 9 de las presentes Normas. La institución supervisada podrá cancelar la cuenta en aquellos casos en que realizada la verificación de la información en el plazo 9

4 señalado en el Artículo 5 literal b) de las presentes Normas, se identificarán inconsistencias, o exceda los límites transaccionales establecidos en el Artículo 2 de las presentes Normas y/o cuando exista una sospecha de lavado de activos o financiamiento del terrorismo, mediante la utilización de la metodología de gestión de riesgo aplicada por la institución supervisada. Artículo 12.- Cierre de las cuentas básicas Cuando el cliente solicite el cierre de la cuenta básica, la institución supervisada deberá identificar a éste con el mismo documento utilizado para su apertura, dejar constancia de la voluntad y motivo que exprese el cierre de la cuenta, y tendrá la obligación de devolverle el monto del saldo disponible en la cuenta al momento de la cancelación, de acuerdo con los procedimientos y controles internos establecidos por parte de la institución supervisada. CAPÍTULO III DISPOSICIONES FINALES Artículo 13. Responsabilidad en Materia de Prevención de Lavado de Activos y/o del Financiamiento del Terrorismo (LA/FT) Las instituciones supervisadas serán directamente responsables del cumplimiento de las obligaciones que les impone la legislación y normativa vigente contra el delito de lavado de activos y/o financiamiento del terrorismo (LA/FT) sobre las operaciones y servicios que presten a través de las cuentas básicas, por cualquier medio que decida ofrecer este producto, incluyendo los agentes corresponsales. Artículo 14.- Disponibilidad de los Registros de Operaciones Las instituciones supervisadas serán responsables de mantener disponibles los documentos o registros electrónicos que respalden las operaciones realizadas a través de las cuentas básicas, por un período de cinco (5) años contados a partir de la fecha de la última transacción o cuando haya concluido la relación contractual con el cliente. Lo anterior, a efecto de que dichos registros se encuentren a disposición, verificación y control de la Comisión o las autoridades competentes. Artículo 15.- Estadísticas de información Las instituciones supervisadas deberán llevar las estadísticas con relación a la apertura, manejo y cierre de las cuentas básicas, y deberán ser reportadas a la Comisión de manera trimestral, dentro de los diez (10) días hábiles posteriores al cierre contable de cada trimestre, de conformidad al Anexo 1 de las presentes Normas. La primera remisión de información se hará el trimestre finalizando el 31 de marzo de 2015, por los medios electrónicos que habilite la CNBS para tales efectos. Artículo 16.- Infracciones y Sanciones a las Instituciones supervisadas Los incumplimientos por parte de las instituciones supervisadas a las disposiciones contenidas en las presentes Normas, serán sancionados de conformidad con los criterios establecidos en el Reglamento de Sanciones vigente aprobado por la Comisión y en la legislación vigente relacionada a la temática de LA/FT. Artículo 17.- Casos No Previstos Los casos no previstos en las presentes Normas, serán resueltos por la Comisión mediante Resolución. Artículo 18.- Vigencia La presente Resolución es de Ejecución inmediata y deberá publicarse en el Diario Oficial La Gaceta. 2. Derogar las disposiciones contenidas en la Resolución GE No. 2511/ emitida por la Comisión Nacional de Bancos y Seguros (CNBS) el 16 de diciembre de 2013, contentivas de las normas referidas en el numeral anterior. 3. Comunicar la presente Resolución a los Bancos Comerciales Privados y Públicos, Sociedades Financieras, Asociaciones de Ahorro y Préstamo, Organizaciones Privadas de Desarrollo Financieras y Cooperativas de Ahorro y Crédito. F) ETHEL DERAS ENAMORADO, Presidenta; JOSÉ ADONIS LAVAIRE FUENTES, Comisionado Propietario; JORGE FLORES, Comisionado Suplente; MAURA JAQUELINE PORTILLO G., Secretaria General. Y para los fines correspondientes se extiende la presente en la ciudad de Tegucigalpa, Municipio del Distrito Central, a los cinco días del mes de febrero de dos mil quince. 17 M MAURA JAQUELINE PORTILLO G. SECRETARIA GENERAL 10

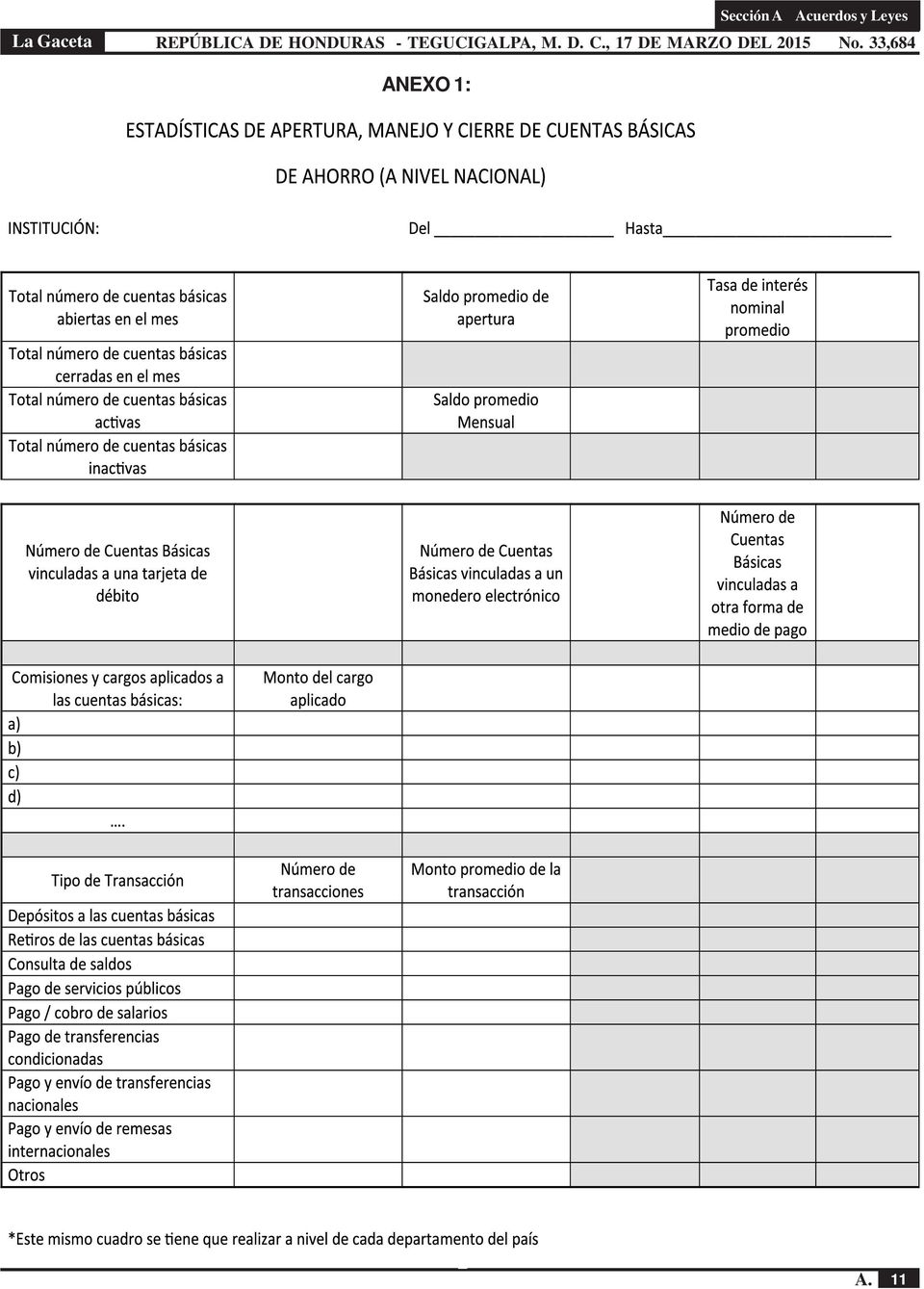

5 ANEXO 1: 11

PROYECTO DE NORMAS PARA APERTURA, MANEJO Y CIERRE DE CUENTAS BÁSICAS DE DEPÓSITO DE AHORRO EN INSTITUCIONES SUPERVISADAS

1 PROYECTO DE NORMAS PARA APERTURA, MANEJO Y CIERRE DE CUENTAS BÁSICAS DE DEPÓSITO DE AHORRO EN INSTITUCIONES SUPERVISADAS CAPÍTULO I DISPOSICIONES GENERALES Artículo 1.- Objeto y Alcance Las presentes

1 PROYECTO DE NORMAS PARA APERTURA, MANEJO Y CIERRE DE CUENTAS BÁSICAS DE DEPÓSITO DE AHORRO EN INSTITUCIONES SUPERVISADAS CAPÍTULO I DISPOSICIONES GENERALES Artículo 1.- Objeto y Alcance Las presentes

Comisión Nacional de Bancos y Seguros Tegucigalpa, M.D.C. Honduras

17 de diciembre de 2013 BANCOS COMERCIALES PRIVADOS Y PÚBLICOS, SOCIEDADES FINANCIERAS, ASOCIACIONES DE AHORRO Y PRÉSTAMO, ORGANIZACIONES PRIVADAS DE DESARROLLO FINANCIERAS; y, COOPERATIVAS DE AHORRO Y

17 de diciembre de 2013 BANCOS COMERCIALES PRIVADOS Y PÚBLICOS, SOCIEDADES FINANCIERAS, ASOCIACIONES DE AHORRO Y PRÉSTAMO, ORGANIZACIONES PRIVADAS DE DESARROLLO FINANCIERAS; y, COOPERATIVAS DE AHORRO Y

RESOLUCIÓN GE No.XXX/XX-03-2012.-La Comisión Nacional de Bancos y Seguros,

XX de marzo de 2012 PROYECTO G.E. 000/2012 INSTITUCIONES DEL SISTEMA FINANCIERO Toda la República CIRCULAR CNBS No.XXX/2012 Señores: El infrascrito Secretario de la Comisión Nacional de Bancos y Seguros,

XX de marzo de 2012 PROYECTO G.E. 000/2012 INSTITUCIONES DEL SISTEMA FINANCIERO Toda la República CIRCULAR CNBS No.XXX/2012 Señores: El infrascrito Secretario de la Comisión Nacional de Bancos y Seguros,

VERSION PARA COMENTARIOS

CONTENIDO NORMATIVA El CONSEJO DIRECTIVO DEL BANCO CENTRAL DE RESERVA DE CONSIDERANDO: I. Que el Banco Central de Reserva de El Salvador es la entidad que le corresponde la función de regulación y vigilancia

CONTENIDO NORMATIVA El CONSEJO DIRECTIVO DEL BANCO CENTRAL DE RESERVA DE CONSIDERANDO: I. Que el Banco Central de Reserva de El Salvador es la entidad que le corresponde la función de regulación y vigilancia

ACUERDO GUBERNATIVO No. 86-2006

Acuérdase emitir el REGLAMENTO DE LA LEY PARA PREVENIR Y REPRIMIR EL FINANCIAMIENTO DEL TERRORISMO. ACUERDO GUBERNATIVO No. 86-2006 Guatemala, 2 de marzo de 2006 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO:

Acuérdase emitir el REGLAMENTO DE LA LEY PARA PREVENIR Y REPRIMIR EL FINANCIAMIENTO DEL TERRORISMO. ACUERDO GUBERNATIVO No. 86-2006 Guatemala, 2 de marzo de 2006 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO:

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

EL SUPERINTENDENTE DE BANCA, SEGUROS Y ADMINISTRADORAS PRIVADAS DE FONDOS DE PENSIONES

Aprueban el Reglamento de Apertura, conversión, traslado o cierre de oficinas, uso de locales compartidos, cajeros automáticos y cajeros corresponsales RESOLUCIÓN SBS Nº 6285-2013 Lima, 18 de octubre de

Aprueban el Reglamento de Apertura, conversión, traslado o cierre de oficinas, uso de locales compartidos, cajeros automáticos y cajeros corresponsales RESOLUCIÓN SBS Nº 6285-2013 Lima, 18 de octubre de

Comisión Nacional de Bancos y Seguros Tegucigalpa, M.D.C. Honduras

25 de junio de 2013 INSTITUCIONES DEL SISTEMA FINANCIERO, EMISORAS DE TARJETAS DE CRÉDITO, COOPERATIVAS DE AHORRO Y CRÉDITO Toda la República Señores: El infrascrito Secretario General de la Comisión Nacional

25 de junio de 2013 INSTITUCIONES DEL SISTEMA FINANCIERO, EMISORAS DE TARJETAS DE CRÉDITO, COOPERATIVAS DE AHORRO Y CRÉDITO Toda la República Señores: El infrascrito Secretario General de la Comisión Nacional

JUNTA MONETARIA RESOLUCIÓN JM-120-2011

JUNTA MONETARIA RESOLUCIÓN Inserta en el Punto Cuarto del Acta 39-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de octubre de 2011. PUNTO CUARTO: Superintendencia de Bancos eleva

JUNTA MONETARIA RESOLUCIÓN Inserta en el Punto Cuarto del Acta 39-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de octubre de 2011. PUNTO CUARTO: Superintendencia de Bancos eleva

AMERIS CAPITAL ADMINISTRADORA GENERAL DE FONDOS S.A. MANUAL DE MANEJO DE INFORMACIÓN DE INTERÉS PARA EL MERCADO

AMERIS CAPITAL ADMINISTRADORA GENERAL DE FONDOS S.A. MANUAL DE MANEJO DE INFORMACIÓN DE INTERÉS PARA EL MERCADO 1 I. ASPECTOS GENERALES 1. Objeto. Ameris Capital Administradora General de Fondos S.A. (en

AMERIS CAPITAL ADMINISTRADORA GENERAL DE FONDOS S.A. MANUAL DE MANEJO DE INFORMACIÓN DE INTERÉS PARA EL MERCADO 1 I. ASPECTOS GENERALES 1. Objeto. Ameris Capital Administradora General de Fondos S.A. (en

FUNCIONARIO DE CUMPLIMIENTO

FUNCIONARIO DE CUMPLIMIENTO DESIGNACIÓN Artículo 42 de La Ley Las instituciones supervisadas por la Comisión quedan obligadas a designar uno o más funcionarios de nivel Gerencial encargados de vigilar

FUNCIONARIO DE CUMPLIMIENTO DESIGNACIÓN Artículo 42 de La Ley Las instituciones supervisadas por la Comisión quedan obligadas a designar uno o más funcionarios de nivel Gerencial encargados de vigilar

MEMORANDO. Referencia: Resolución UIF N 202/2015 sobre seguros, derogatoria de la Resolución UIF N 230/2011.

MEMORANDO Destinatario: Exclusivo para clientes de Marteau. Abogados / Attorneys-at-Law. Responsable: MARTEAU. Abogados / Attorneys-at-Law. Lugar y fecha: Buenos Aires, 26 de junio de 2015. Referencia:

MEMORANDO Destinatario: Exclusivo para clientes de Marteau. Abogados / Attorneys-at-Law. Responsable: MARTEAU. Abogados / Attorneys-at-Law. Lugar y fecha: Buenos Aires, 26 de junio de 2015. Referencia:

NPB4-22 NORMAS PARA INFORMAR LOS DEPOSITOS GARANTIZADOS CAPÍTULO I OBJETO Y SUJETOS

NPB4-22 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el inciso cuarto del artículo 167 de la Ley de Bancos y al articulo 106 de la Ley de Bancos Cooperativos

NPB4-22 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el inciso cuarto del artículo 167 de la Ley de Bancos y al articulo 106 de la Ley de Bancos Cooperativos

Comisión 9{acionaC(íe bancos y Seguros TefluágaCpa, ím.cd.c. ^Honduras

Comisión 9{acionaC(íe bancos y Seguros TefluágaCpa, ím.cd.c. ^Honduras 26 de agosto de 2015 INSTITUCIONES DEL SISTEMA FINANCIERO, ASEGURADOR, BANCOS DE SEGUNDO PISO, SOCIEDADES EMISORAS DE TARJETA DE CRÉDITO,

Comisión 9{acionaC(íe bancos y Seguros TefluágaCpa, ím.cd.c. ^Honduras 26 de agosto de 2015 INSTITUCIONES DEL SISTEMA FINANCIERO, ASEGURADOR, BANCOS DE SEGUNDO PISO, SOCIEDADES EMISORAS DE TARJETA DE CRÉDITO,

POLITICA DE PROTECCION DE DATOS PERSONALES

FECHA: 13/02/2014 POLITICA DE PROTECCION DE DATOS PERSONALES PAG 1 DE 10 POLITICA DE PROTECCION DE DATOS PERSONALES ELABORO Directora de Calidad REVISO Comité de Calidad APROBO Gerente FECHA: 13/02/2014

FECHA: 13/02/2014 POLITICA DE PROTECCION DE DATOS PERSONALES PAG 1 DE 10 POLITICA DE PROTECCION DE DATOS PERSONALES ELABORO Directora de Calidad REVISO Comité de Calidad APROBO Gerente FECHA: 13/02/2014

CAPITULO III.E.1 CUENTAS DE AHORRO A PLAZO

CAPITULO III.E.1 III.E.1-1 CUENTAS DE AHORRO A PLAZO Se autoriza a las empresas bancarias, en adelante "instituciones financieras", para abrir y mantener "Cuentas de Ahorro a Plazo", las que deberán sujetarse

CAPITULO III.E.1 III.E.1-1 CUENTAS DE AHORRO A PLAZO Se autoriza a las empresas bancarias, en adelante "instituciones financieras", para abrir y mantener "Cuentas de Ahorro a Plazo", las que deberán sujetarse

INSTRUCTIVO DE GARANTíAS DE LA BOLSA DE PRODUCTOS DE EL SALVADOR, S.A. DE C.V.

INSTRUCTIVO DE GARANTíAS DE LA BOLSA DE PRODUCTOS DE EL SALVADOR, S.A. DE C.V. CAPíTULO I DISPOSICIONES GENERALES OBJETIVO Art. 1. El presente instructivo tiene por objetivo regular los tipos de garantías

INSTRUCTIVO DE GARANTíAS DE LA BOLSA DE PRODUCTOS DE EL SALVADOR, S.A. DE C.V. CAPíTULO I DISPOSICIONES GENERALES OBJETIVO Art. 1. El presente instructivo tiene por objetivo regular los tipos de garantías

SIE Financiero, SIE-FINAN-11/96

SIE Financiero, SIE-FINAN-11/96 FUENTE: Registro Oficial 601, 21-XII-2011. FECHA: 21 de diciembre de 2011. ASUNTO: Notifícase a todas las fundaciones y organismos no gubernamentales a nivel nacional, que

SIE Financiero, SIE-FINAN-11/96 FUENTE: Registro Oficial 601, 21-XII-2011. FECHA: 21 de diciembre de 2011. ASUNTO: Notifícase a todas las fundaciones y organismos no gubernamentales a nivel nacional, que

C I R C U L A R N 2070

Montevideo, 8 de octubre de 2010 C I R C U L A R N 2070 Ref: EMPRESAS ADMINISTRADORAS DE CRÉDITO Y EMPRESAS DE SERVICIOS FINANCIEROS - Fuentes de financiamiento admitidas - Procesamiento externo de la

Montevideo, 8 de octubre de 2010 C I R C U L A R N 2070 Ref: EMPRESAS ADMINISTRADORAS DE CRÉDITO Y EMPRESAS DE SERVICIOS FINANCIEROS - Fuentes de financiamiento admitidas - Procesamiento externo de la

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana. Capítulo I Disposiciones generales

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana Artículo 1. Objeto de la normativa. Capítulo I Disposiciones generales La presente ley tiene por objeto

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana Artículo 1. Objeto de la normativa. Capítulo I Disposiciones generales La presente ley tiene por objeto

Martes 18 de marzo de 2008 DIARIO OFICIAL (Primera Sección)

") LINEAMIENTOS relativos a los dictámenes de los programas y proyectos de inversión a cargo de las dependencias y entidades de la Administración Pública Federal. Al margen un sello con el Escudo Nacional,

LINEAMIENTOS relativos a los dictámenes de los programas y proyectos de inversión a cargo de las dependencias y entidades de la Administración Pública Federal. Al margen un sello con el Escudo Nacional,

BANCO CENTRAL DE VENEZUELA RESOLUCIÓN N 10-06-01

BANCO CENTRAL DE VENEZUELA RESOLUCIÓN N 10-06-01 El Directorio del Banco Central de Venezuela, en ejercicio de las facultades que le confieren los artículos 5, 7, numerales 2), 7) y 8), 21, numerales 16),

BANCO CENTRAL DE VENEZUELA RESOLUCIÓN N 10-06-01 El Directorio del Banco Central de Venezuela, en ejercicio de las facultades que le confieren los artículos 5, 7, numerales 2), 7) y 8), 21, numerales 16),

Comisión Nacional de Bancos y Seguros Tegucigalpa, M.D.C. Honduras

10 de marzo de 2014 INSTITUCIONES DE SEGUROS Toda la República CIRCULAR CNBS 020/2014 Señores: Para los efectos que correspondan tenemos a bien informar que la Comisión Nacional de Bancos y Seguros en

10 de marzo de 2014 INSTITUCIONES DE SEGUROS Toda la República CIRCULAR CNBS 020/2014 Señores: Para los efectos que correspondan tenemos a bien informar que la Comisión Nacional de Bancos y Seguros en

Recopilación de Normas de Regulación y Control del Sistema Financiero

PROYECTO NORMATIVO Recopilación de Normas de Regulación y Control del Sistema Financiero LIBRO III - PROTECCIÓN DEL SISTEMA FINANCIERO CONTRA ACTIVIDADES ILÍCITAS TÍTULO I - PREVENCIÓN DEL USO DE LAS INSTITUCIONES

PROYECTO NORMATIVO Recopilación de Normas de Regulación y Control del Sistema Financiero LIBRO III - PROTECCIÓN DEL SISTEMA FINANCIERO CONTRA ACTIVIDADES ILÍCITAS TÍTULO I - PREVENCIÓN DEL USO DE LAS INSTITUCIONES

REPÚBLICA BOLIVARIANA DE VENEZUELA DEL MINISTERIO DE CIENCIA Y TECNOLOGÍA DESPACHO DE LA MINISTRA

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE CIENCIA Y TECNOLOGÍA DESPACHO DE LA MINISTRA REGLAMENTO DEL PROGRAMA CIENTÍFICO TECNOLÓGICO DE INVESTIGACIÓN DENOMINADO: ACADEMIA DE SOFTWARE LIBRE (ASL)

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE CIENCIA Y TECNOLOGÍA DESPACHO DE LA MINISTRA REGLAMENTO DEL PROGRAMA CIENTÍFICO TECNOLÓGICO DE INVESTIGACIÓN DENOMINADO: ACADEMIA DE SOFTWARE LIBRE (ASL)

La Gaceta CERTIFICACIÓN

CONSIDERANDO (4): Que las facilidades crediticias en moneda extranjera están siendo financiadas, en parte, por fuentes de financiamiento externo, razón por la cual es necesario que de manera prudencial

CONSIDERANDO (4): Que las facilidades crediticias en moneda extranjera están siendo financiadas, en parte, por fuentes de financiamiento externo, razón por la cual es necesario que de manera prudencial

NORMA SOBRE INFORMACIÓN MÍNIMA REQUERIDA A LAS OFICINAS DE REPRESENTACIÓN DE BANCOS Y FINANCIERAS EXTRANJERAS

NORMA SOBRE INFORMACIÓN MÍNIMA REQUERIDA A LAS OFICINAS DE REPRESENTACIÓN DE BANCOS Y FINANCIERAS EXTRANJERAS Resolución Nº CD-SIBOIF-448-1-OCT24-2006 de fecha 24 de octubre del 2006 El Consejo Directivo

NORMA SOBRE INFORMACIÓN MÍNIMA REQUERIDA A LAS OFICINAS DE REPRESENTACIÓN DE BANCOS Y FINANCIERAS EXTRANJERAS Resolución Nº CD-SIBOIF-448-1-OCT24-2006 de fecha 24 de octubre del 2006 El Consejo Directivo

PROYECTO DE NORMA SOBRE LIMITACIONES DE CONCENTRACIÓN DE CRÉDITOS A PARTES RELACIONADAS Y UNIDADES DE INTERÉS

PROYECTO DE NORMA SOBRE LIMITACIONES DE CONCENTRACIÓN DE CRÉDITOS A PARTES RELACIONADAS Y UNIDADES DE INTERÉS El Consejo Directivo prosiguió con el análisis del Proyecto de Norma sobre Limitaciones de

PROYECTO DE NORMA SOBRE LIMITACIONES DE CONCENTRACIÓN DE CRÉDITOS A PARTES RELACIONADAS Y UNIDADES DE INTERÉS El Consejo Directivo prosiguió con el análisis del Proyecto de Norma sobre Limitaciones de

CÁPITULO I DISPOSICIONES GENERALES

REGLAMENTO PARA LA PREVENCIÓN Y DETECCIÓN DEL USO INDEBIDO DE LOS SERVICIOS Y PRODUCTOS QUE COMERCIALIZAN LAS INSTITUCIONES DE SEGUROS Y REASEGUROS EN EL LAVADO DE ACTIVOS CÁPITULO I DISPOSICIONES GENERALES

REGLAMENTO PARA LA PREVENCIÓN Y DETECCIÓN DEL USO INDEBIDO DE LOS SERVICIOS Y PRODUCTOS QUE COMERCIALIZAN LAS INSTITUCIONES DE SEGUROS Y REASEGUROS EN EL LAVADO DE ACTIVOS CÁPITULO I DISPOSICIONES GENERALES

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR DEL MISMO. RESOLUCION N 666/ Santiago, veintitrés de

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR DEL MISMO. RESOLUCION N 666/ Santiago, veintitrés de

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A.

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A. Í N D I C E Capítulo I. Artículo 1. Artículo 2. Artículo 3. Preliminar Objeto Interpretación Modificación Capítulo II. Artículo

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A. Í N D I C E Capítulo I. Artículo 1. Artículo 2. Artículo 3. Preliminar Objeto Interpretación Modificación Capítulo II. Artículo

IE UNIVERSIDAD REGLAMENTO DE RECONOCIMIENTO Y TRANSFERENCIA DE CRÉDITOS EN LOS TÍTULOS DE GRADO JULIO 2013*

IE UNIVERSIDAD REGLAMENTO DE RECONOCIMIENTO Y TRANSFERENCIA DE CRÉDITOS EN LOS TÍTULOS DE GRADO JULIO 2013* * Revisión aprobada por el Comité Rectoral del 16 de junio de 2014 ÍNDICE PREÁMBULO I. TÍTULO

IE UNIVERSIDAD REGLAMENTO DE RECONOCIMIENTO Y TRANSFERENCIA DE CRÉDITOS EN LOS TÍTULOS DE GRADO JULIO 2013* * Revisión aprobada por el Comité Rectoral del 16 de junio de 2014 ÍNDICE PREÁMBULO I. TÍTULO

REGLAMENTO PARA LA APERTURA DE CUENTAS DE AHORROS

BANCO DE AHORRO Y CRÉDITO ADOPEM S.A., INSTITUCIÓN BANCARIA DEBIDAMENTE AUTORIZADA A OPERAR COMO BANCO DE AHORRO Y CREDITO, DE ACUERDO CON LA LEY MONETARIA Y FINANCIERA 183-02 DEL AÑO 2002. REGLAMENTO

BANCO DE AHORRO Y CRÉDITO ADOPEM S.A., INSTITUCIÓN BANCARIA DEBIDAMENTE AUTORIZADA A OPERAR COMO BANCO DE AHORRO Y CREDITO, DE ACUERDO CON LA LEY MONETARIA Y FINANCIERA 183-02 DEL AÑO 2002. REGLAMENTO

PROCEDIMIENTOS DE LIQUIDACIÓN Y FACTURACIÓN 12.1 Introducción

RESOLUCIÓN 157-09 EL ADMINISTRADOR DEL MERCADO MAYORISTA CONSIDERANDO: Que el Artículo 44 del Decreto 93-96 del Congreso de la República, Ley General de Electricidad, determina la conformación del Ente

RESOLUCIÓN 157-09 EL ADMINISTRADOR DEL MERCADO MAYORISTA CONSIDERANDO: Que el Artículo 44 del Decreto 93-96 del Congreso de la República, Ley General de Electricidad, determina la conformación del Ente

SISTEMA DE GESTION DE CALIDAD Fecha: 31/08/2015 MANUAL DE TRATAMIENTO DE DATOS PERSONALES

Página 1 de 9 TABLA DE CONTENIDO 1. PRESENTACIÓN... 2 2. OBJETO... 3 3. ÁMBITO DE APLICACIÓN Y BASES DE DATOS... 3 4. ALCANCE... 3 5. FINALIDAD DE LA BASE DE DATOS... 4 6. TRATAMIENTO DE... 4 7. DERECHOS

Página 1 de 9 TABLA DE CONTENIDO 1. PRESENTACIÓN... 2 2. OBJETO... 3 3. ÁMBITO DE APLICACIÓN Y BASES DE DATOS... 3 4. ALCANCE... 3 5. FINALIDAD DE LA BASE DE DATOS... 4 6. TRATAMIENTO DE... 4 7. DERECHOS

REGLAMENTO PARA LA ATENCION PREFERENCIAL A CLIENTES Y USUARIOS

CONTROL DE VERSIONES Documento que sustenta el cambio Versión Acuerdo de N MEMO Nº 02606-2010-G-CMACHYO (07/06/2010) 01 Fecha de Aprobación Fecha de Vigencia Comité de Gerencia 565-2010 07/06/2010 08/06/2010

CONTROL DE VERSIONES Documento que sustenta el cambio Versión Acuerdo de N MEMO Nº 02606-2010-G-CMACHYO (07/06/2010) 01 Fecha de Aprobación Fecha de Vigencia Comité de Gerencia 565-2010 07/06/2010 08/06/2010

TÍTULO IX. SEPARACIÓN CONTABLE CAPÍTULO 1. OBLIGACIÓN DE SEPARACIÓN CONTABLE POR PARTE DE LOS PRST Y OTVS SECCIÓN 1. DISPOSICIONES GENERALES

TÍTULO IX. SEPARACIÓN CONTABLE CAPÍTULO 1. OBLIGACIÓN DE SEPARACIÓN CONTABLE POR PARTE DE LOS PRST Y OTVS SECCIÓN 1. DISPOSICIONES GENERALES ARTÍCULO 9.1.1.1. ÁMBITO DE APLICACIÓN. El CAPÍTULO 1 del TÍTULO

TÍTULO IX. SEPARACIÓN CONTABLE CAPÍTULO 1. OBLIGACIÓN DE SEPARACIÓN CONTABLE POR PARTE DE LOS PRST Y OTVS SECCIÓN 1. DISPOSICIONES GENERALES ARTÍCULO 9.1.1.1. ÁMBITO DE APLICACIÓN. El CAPÍTULO 1 del TÍTULO

C I R C U L A R N 2.015

Montevideo, 18 de marzo de 2009 C I R C U L A R N 2.015 Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA Y REPRESENTANTES DE ENTIDADES FINANCIERAS CONSTITUIDAS EN EL EXTERIOR. Servicios relacionados con

Montevideo, 18 de marzo de 2009 C I R C U L A R N 2.015 Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA Y REPRESENTANTES DE ENTIDADES FINANCIERAS CONSTITUIDAS EN EL EXTERIOR. Servicios relacionados con

C I R C U L A R N 2.149

Montevideo, 04 de Julio de 2013 C I R C U L A R N 2.149 Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, EMPRESAS DE SERVICIOS FINANCIEROS Y CASAS DE CAMBIO - Normativa sobre contratación de servicios

Montevideo, 04 de Julio de 2013 C I R C U L A R N 2.149 Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, EMPRESAS DE SERVICIOS FINANCIEROS Y CASAS DE CAMBIO - Normativa sobre contratación de servicios

RESOLUCIÓN PC No.-77-02. (De 4 de febrero de 2002)

") RESOLUCIÓN PC No.-77-02 () El Pleno de los Comisionados de la Comisión de Libre Competencia y Asuntos del Consumidor, en uso de sus facultades legales, y; CONSIDERANDO: Que entre las funciones asignadas

RESOLUCIÓN PC No.-77-02 () El Pleno de los Comisionados de la Comisión de Libre Competencia y Asuntos del Consumidor, en uso de sus facultades legales, y; CONSIDERANDO: Que entre las funciones asignadas

Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones

Lima, 04 de octubre de 2010 Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme a lo señalado en el numeral

Lima, 04 de octubre de 2010 Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme a lo señalado en el numeral

AVISO DE PRIVACIDAD RESPONSABLE DE LA PROTECCIÓN DE SUS DATOS PERSONALES

AVISO DE PRIVACIDAD RESPONSABLE DE LA PROTECCIÓN DE SUS DATOS PERSONALES En cumplimiento con lo dispuesto por la Ley Federal de Protección de Datos Personales en Posesión de los Particulares (la Ley )

AVISO DE PRIVACIDAD RESPONSABLE DE LA PROTECCIÓN DE SUS DATOS PERSONALES En cumplimiento con lo dispuesto por la Ley Federal de Protección de Datos Personales en Posesión de los Particulares (la Ley )

POLITICA DE PRIVACIDAD Y PROTECCION DE DATOS PERSONALES

POLITICA DE PRIVACIDAD Y PROTECCION DE DATOS PERSONALES INTRODUCCIÓN. La presente Política contiene los derechos, principios y/o parámetros que se aplican en GESTIÓN COMPETITIVA S.A.S., para el Tratamiento

POLITICA DE PRIVACIDAD Y PROTECCION DE DATOS PERSONALES INTRODUCCIÓN. La presente Política contiene los derechos, principios y/o parámetros que se aplican en GESTIÓN COMPETITIVA S.A.S., para el Tratamiento

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

Nueva Ley de Inclusión Financiera (ley 19.210)

") Nueva Ley de Inclusión Financiera (ley 19.210) SUPERINTENDENCIA DE SERVICIOS FINANCIEROS 11 de setiembre de 2014 1 Objetivos de la Ley Favorecer el acceso a los servicios financieros por parte de las personas

Nueva Ley de Inclusión Financiera (ley 19.210) SUPERINTENDENCIA DE SERVICIOS FINANCIEROS 11 de setiembre de 2014 1 Objetivos de la Ley Favorecer el acceso a los servicios financieros por parte de las personas

CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCION

La Gaceta N 66 Miércoles 7 de abril 2010 CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCION R-DC-54-2010. Despacho Contralor. Contraloría General de la República. San José, a las ocho horas del doce de marzo

La Gaceta N 66 Miércoles 7 de abril 2010 CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCION R-DC-54-2010. Despacho Contralor. Contraloría General de la República. San José, a las ocho horas del doce de marzo

ANEXO TÉCNICO Nº 2: Desarrollo de Auditorías Técnicas

ANEXO TÉCNICO Nº 2: Desarrollo de Auditorías Técnicas TÍTULO I. ASPECTOS GENERALES Artículo 1 El objetivo del presente Anexo es definir los términos y condiciones para desarrollar las Auditorías Técnicas

ANEXO TÉCNICO Nº 2: Desarrollo de Auditorías Técnicas TÍTULO I. ASPECTOS GENERALES Artículo 1 El objetivo del presente Anexo es definir los términos y condiciones para desarrollar las Auditorías Técnicas

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China Capítulo I Generalidades 1.1: De conformidad con lo establecido en Decreto

Procedimiento de Certificación de Origen Tratado de Libre Comercio entre la República de Costa Rica y la República Popular de China Capítulo I Generalidades 1.1: De conformidad con lo establecido en Decreto

REGLAMENTO INTERNO DEL COMITÉ DE CONTROL Y EVALUACIÓN (COCOE) DEL CONSEJO MEXIQUENSE DE CIENCIA Y TECNOLOGÍA CAPÍTULO PRIMERO OBJETO Y DEFINICIONES

DEL CONSEJO MEXIQUENSE DE CIENCIA Y TECNOLOGÍA CAPÍTULO PRIMERO OBJETO Y DEFINICIONES") REGLAMENTO INTERNO DEL COMITÉ DE CONTROL Y EVALUACIÓN (COCOE) DEL CONSEJO MEXIQUENSE DE CIENCIA Y TECNOLOGÍA CAPÍTULO PRIMERO OBJETO Y DEFINICIONES Artículo 1.- El presente Reglamento tiene por objeto

REGLAMENTO INTERNO DEL COMITÉ DE CONTROL Y EVALUACIÓN (COCOE) DEL CONSEJO MEXIQUENSE DE CIENCIA Y TECNOLOGÍA CAPÍTULO PRIMERO OBJETO Y DEFINICIONES Artículo 1.- El presente Reglamento tiene por objeto

REGULACIÓN No. CONELEC 005/09 EL DIRECTORIO DEL CONSEJO NACIONAL DE ELECTRICIDAD CONELEC. Considerando:

REGULACIÓN No. CONELEC 005/09 EL DIRECTORIO DEL CONSEJO NACIONAL DE ELECTRICIDAD CONELEC Considerando: Que, en el Registro Oficial No. 449 de 20 de octubre de 2008 se publicó el texto de la nueva Constitución

REGULACIÓN No. CONELEC 005/09 EL DIRECTORIO DEL CONSEJO NACIONAL DE ELECTRICIDAD CONELEC Considerando: Que, en el Registro Oficial No. 449 de 20 de octubre de 2008 se publicó el texto de la nueva Constitución

Financial Markets FX OÜ, (Trading name FinmarkFX) registered by the Ministry of Economic Affairs in Estonia (Reg. No VVT000344) www.finmarkfx.

registered by the Ministry of Economic Affairs in Estonia (Reg. No VVT000344) www.finmarkfx.") Mercados Financieros FX OÜ Esta política representa los estándares básicos de Prevención de Lavado de Dinero y Contra el Terrorismo Financiamiento (en adelante colectivamente como LMA) procedimientos de

Mercados Financieros FX OÜ Esta política representa los estándares básicos de Prevención de Lavado de Dinero y Contra el Terrorismo Financiamiento (en adelante colectivamente como LMA) procedimientos de

Capítulo I. Procedimiento general para tramitar una solicitud de pensión presentada ante la institución competente del otro Estado contratante

Compendio de Normas del Sistema de Pensiones 1 Libro III, Título IV, Letra A Solicitudes de Pensión en virtud del D.L. N 3.500 de 1980, de trabajadores con residencia actual en el otro Estado contratante

Compendio de Normas del Sistema de Pensiones 1 Libro III, Título IV, Letra A Solicitudes de Pensión en virtud del D.L. N 3.500 de 1980, de trabajadores con residencia actual en el otro Estado contratante

MANUAL DE POLITICAS DE PRIVACIDAD Y TRATAMIENTO DE DATOS PERSONALES DE GERENCIA SELECTA LTDA.

MANUAL DE POLITICAS DE PRIVACIDAD Y TRATAMIENTO DE DATOS PERSONALES DE GERENCIA SELECTA LTDA. Gerencia Selecta Ltda. (En adelante Gerencia Selecta), en cumplimiento a lo dispuesto por el artículo 15 de

MANUAL DE POLITICAS DE PRIVACIDAD Y TRATAMIENTO DE DATOS PERSONALES DE GERENCIA SELECTA LTDA. Gerencia Selecta Ltda. (En adelante Gerencia Selecta), en cumplimiento a lo dispuesto por el artículo 15 de

Reglaméntase el art. 47 de la Ley 19.210, que crea el Programa de Ahorro

Progama de Ahorro Joven para Vivienda Decreto 257/014 Reglaméntase el art. 47 de la Ley 19.210, que crea el Programa de Ahorro Joven para Vivienda. (1.469*R) MINISTERIO DE ECONOMÍA Y FINANZAS MINISTERIO

Progama de Ahorro Joven para Vivienda Decreto 257/014 Reglaméntase el art. 47 de la Ley 19.210, que crea el Programa de Ahorro Joven para Vivienda. (1.469*R) MINISTERIO DE ECONOMÍA Y FINANZAS MINISTERIO

SERVICIOS POSTALES NACIONALES S.A REPÚBLICA DE COLOMBIA. CONVOCATORIA PÚBLICA No. 007 DE 2015 OBJETO: ADENDA No. 2.

SERVICIOS POSTALES NACIONALES S.A REPÚBLICA DE COLOMBIA CONVOCATORIA PÚBLICA No. 007 DE 2015 OBJETO: Prestación del servicio de vigilancia y seguridad privada con armas, sin armas y apoyo con medios tecnológicos,

SERVICIOS POSTALES NACIONALES S.A REPÚBLICA DE COLOMBIA CONVOCATORIA PÚBLICA No. 007 DE 2015 OBJETO: Prestación del servicio de vigilancia y seguridad privada con armas, sin armas y apoyo con medios tecnológicos,

ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS SOBRE ADQUISICIÓN DE BIENES Y CONTRATACIONES SERVICIOS EMPRESA NACIONAL DEL CARBÓN S.A.

ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS SOBRE ADQUISICIÓN DE BIENES Y CONTRATACIONES SERVICIOS EMPRESA NACIONAL DEL CARBÓN S.A. Año 2009 ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS

ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS SOBRE ADQUISICIÓN DE BIENES Y CONTRATACIONES SERVICIOS EMPRESA NACIONAL DEL CARBÓN S.A. Año 2009 ENACAR S.A. Empresa Nacional del Carbón S.A. NORMAS

Cuarta Resolución del Consejo Nacional de Valores de fecha Tres (3) de mayo del año dos mil cinco (2005)

de mayo del año dos mil cinco (2005)") Cuarta Resolución del Consejo Nacional de Valores de fecha Tres (3) de mayo del año dos mil cinco (2005) : El artículo 38, literal e) de la Ley de Mercado de Valores No. 19-00 del 8 de mayo del año 2000

Cuarta Resolución del Consejo Nacional de Valores de fecha Tres (3) de mayo del año dos mil cinco (2005) : El artículo 38, literal e) de la Ley de Mercado de Valores No. 19-00 del 8 de mayo del año 2000

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO Artículo 40. El asiento inicial, deberá registrarse el primero de enero del ejercicio fiscal que

TÍTULO II DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE RECAUDACIÓN CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO Artículo 40. El asiento inicial, deberá registrarse el primero de enero del ejercicio fiscal que

REGLAMENTO PARA LÍNEA DE CRÉDITO MULTISECTORIAL

A. OBJETIVO La Línea de Crédito Multisectorial tiene como objetivo proporcionar recursos a mediano plazo a Instituciones Crediticias Intermediarias (ICI) para que esta a su vez financie a personas naturales

A. OBJETIVO La Línea de Crédito Multisectorial tiene como objetivo proporcionar recursos a mediano plazo a Instituciones Crediticias Intermediarias (ICI) para que esta a su vez financie a personas naturales

ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados.

Glosario Economía Solidaria ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados. ACTA: De toda reunión de los órganos

Glosario Economía Solidaria ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados. ACTA: De toda reunión de los órganos

Comisión Nacional de Bancos y Seguros Tegucigalpa, M.D.C. Honduras

12 de noviembre de 2012 INSTITUCIONES DEL SISTEMA FINANCIERO Toda la República Señores: El infrascrito Secretario General de la Comisión Nacional de Bancos y Seguros, transcribe a ustedes la Resolución

12 de noviembre de 2012 INSTITUCIONES DEL SISTEMA FINANCIERO Toda la República Señores: El infrascrito Secretario General de la Comisión Nacional de Bancos y Seguros, transcribe a ustedes la Resolución

NORMA PRUDENCIAL PARA UN SISTEMA DE REGISTRO DE INFORMACIÓN DENOMINADO: CENTRAL DE RIESGO (CD-SIBOIF-255-1-AGOST20-2003)

") NORMA PRUDENCIAL PARA UN SISTEMA DE REGISTRO DE INFORMACIÓN DENOMINADO: CENTRAL DE RIESGO (CD-SIBOIF-255-1-AGOST20-2003) Capítulo I DISPOSICIONES GENERALES Artículo 1º - OBJETO Y ALCANCE Proporcionar a

NORMA PRUDENCIAL PARA UN SISTEMA DE REGISTRO DE INFORMACIÓN DENOMINADO: CENTRAL DE RIESGO (CD-SIBOIF-255-1-AGOST20-2003) Capítulo I DISPOSICIONES GENERALES Artículo 1º - OBJETO Y ALCANCE Proporcionar a

JUNTA BANCARIA APRUÉBANSE LOS SERVICIOS SUJETOS A TARIFAS MÁXIMAS PARA EL PERIODO TRIMESTRAL QUE

JUNTA BANCARIA APRUÉBANSE LOS SERVICIOS SUJETOS A TARIFAS MÁXIMAS PARA EL PERIODO TRIMESTRAL QUE COMPRENDE LOS MESES DE OCTUBRE, NOVIEMBRE Y DICIEMBRE DEL 2012. RO. No. 805 del 08/10/12 No. JB-2012-2318

JUNTA BANCARIA APRUÉBANSE LOS SERVICIOS SUJETOS A TARIFAS MÁXIMAS PARA EL PERIODO TRIMESTRAL QUE COMPRENDE LOS MESES DE OCTUBRE, NOVIEMBRE Y DICIEMBRE DEL 2012. RO. No. 805 del 08/10/12 No. JB-2012-2318

REGLAMENTO DE RIPLEY PUNTOS

REGLAMENTO DE RIPLEY PUNTOS Ripley Puntos es un programa diseñado por Ripley Compañía de Financiamiento ( Ripley ) para fidelizar a sus clientes, otorgándoles incentivos por su preferencia y frecuencia

REGLAMENTO DE RIPLEY PUNTOS Ripley Puntos es un programa diseñado por Ripley Compañía de Financiamiento ( Ripley ) para fidelizar a sus clientes, otorgándoles incentivos por su preferencia y frecuencia

Adopción SÍ NO PRÁCTICA. 1.- Del funcionamiento del Directorio.

1.- Del funcionamiento del Directorio. A. De la adecuada y oportuna información del Directorio, acerca de los negocios y riesgos de la sociedad, así como de sus principales políticas, controles y procedimientos.

1.- Del funcionamiento del Directorio. A. De la adecuada y oportuna información del Directorio, acerca de los negocios y riesgos de la sociedad, así como de sus principales políticas, controles y procedimientos.

GUIA GENERAL DE LA RED DE RECUPERACIÓN DE ACTIVOS DE GAFILAT RR@G

GUIA GENERAL DE LA RED DE RECUPERACIÓN DE ACTIVOS DE GAFILAT RR@G Documento Aprobado por el Pleno de GAFILAT Asunción - Paraguay Diciembre de 2011 I. INTRODUCCIÓN El Grupo de Acción Financiera de Sudamérica

GUIA GENERAL DE LA RED DE RECUPERACIÓN DE ACTIVOS DE GAFILAT RR@G Documento Aprobado por el Pleno de GAFILAT Asunción - Paraguay Diciembre de 2011 I. INTRODUCCIÓN El Grupo de Acción Financiera de Sudamérica

CUENTA DE AHORROS. Descripción general y condiciones de funcionamiento

CUENTA DE AHORROS Descripción general y condiciones de funcionamiento Es un depósito de dinero por el cual usted obtiene rentabilidad por el pago de intereses diarios sobre el saldo superior a $50.000,

CUENTA DE AHORROS Descripción general y condiciones de funcionamiento Es un depósito de dinero por el cual usted obtiene rentabilidad por el pago de intereses diarios sobre el saldo superior a $50.000,

República de Panamá Superintendencia de Bancos

República de Panamá Superintendencia de Bancos ACUERDO No. 12 2005 (de 14 de diciembre de 2005) PREVENCIÓN DEL USO INDEBIDO DE LOS SERVICIOS BANCARIOS Y FIDUCIARIOS LA JUNTA DIRECTIVA en uso de sus facultades

República de Panamá Superintendencia de Bancos ACUERDO No. 12 2005 (de 14 de diciembre de 2005) PREVENCIÓN DEL USO INDEBIDO DE LOS SERVICIOS BANCARIOS Y FIDUCIARIOS LA JUNTA DIRECTIVA en uso de sus facultades

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

TÍTULO PRIMERO DISPOSICIONES GENERALES

REGLAMENTO QUE CREA Y REGULA LAS FUNCIONES DEL VOLUNTARIADO DE LA DIRECCIÓN DEL SISTEMA MUNICIPAL PARA EL DESARROLLO INTEGRAL DE LA FAMILIA, DEL MUNICIPIO DE XALAPA, VERACRUZ. TÍTULO PRIMERO DISPOSICIONES

REGLAMENTO QUE CREA Y REGULA LAS FUNCIONES DEL VOLUNTARIADO DE LA DIRECCIÓN DEL SISTEMA MUNICIPAL PARA EL DESARROLLO INTEGRAL DE LA FAMILIA, DEL MUNICIPIO DE XALAPA, VERACRUZ. TÍTULO PRIMERO DISPOSICIONES

INSTRUCTIVO SOBRE EL USO DE LA TARJETA ELECTRÓNICA DE COMPRA DE COMBUSTIBLE

INSTRUCTIVO SOBRE EL USO DE LA TARJETA ELECTRÓNICA Aprobado en sesión n.º 117-2014 de 06 de noviembre de 2014 Comunicado por oficio n.º STSE-2064-2014 de 06 de noviembre de 2014 ARTÍCULO 1. Alcance. Este

INSTRUCTIVO SOBRE EL USO DE LA TARJETA ELECTRÓNICA Aprobado en sesión n.º 117-2014 de 06 de noviembre de 2014 Comunicado por oficio n.º STSE-2064-2014 de 06 de noviembre de 2014 ARTÍCULO 1. Alcance. Este

Reglamento sobre el visado de gastos con cargo al Presupuesto de la República

La Gaceta 235-5 DIC-2003 Reglamento sobre el visado de gastos con cargo al Presupuesto de la República CONTRALORÍA GENERAL DE LA REPÚBLICA R-2-2003-CO-DFOE. Despacho del Contralor General, a las ochohoras

La Gaceta 235-5 DIC-2003 Reglamento sobre el visado de gastos con cargo al Presupuesto de la República CONTRALORÍA GENERAL DE LA REPÚBLICA R-2-2003-CO-DFOE. Despacho del Contralor General, a las ochohoras

Código de Buenas Prácticas

Código de Buenas Prácticas Julius Baer Advisory (Uruguay) S.A. Febrero 2015 0 Contenido 1.- Introducción 2.- Ámbito de aplicación 3.- Compromiso con los clientes 4.- Transparencia en la información 5.-

Código de Buenas Prácticas Julius Baer Advisory (Uruguay) S.A. Febrero 2015 0 Contenido 1.- Introducción 2.- Ámbito de aplicación 3.- Compromiso con los clientes 4.- Transparencia en la información 5.-

PROCEDIMIENTOS PARA EL CONTROL Y VERIFICACIÓN DEL ORIGEN DE LAS MERCANCÍAS

PROCEDIMIENTOS PARA EL CONTROL Y VERIFICACIÓN DEL ORIGEN DE LAS MERCANCÍAS Artículo 17. Certificación del Origen 1. El certificado de origen es el único documento que certifica que las mercancías cumplen

PROCEDIMIENTOS PARA EL CONTROL Y VERIFICACIÓN DEL ORIGEN DE LAS MERCANCÍAS Artículo 17. Certificación del Origen 1. El certificado de origen es el único documento que certifica que las mercancías cumplen

NORMAS PARA REGULAR LA ENTREGA DE LOS ÓRGANOS DE LA ADMINISTRACIÓN PÚBLICA Y DE SUS RESPECTIVAS OFICINAS O DEPENDENCIAS

Martes 28 de julio de 2009 Gaceta Oficial Nº 39.229 NORMAS PARA REGULAR LA ENTREGA DE LOS ÓRGANOS DE LA ADMINISTRACIÓN PÚBLICA Y DE SUS RESPECTIVAS OFICINAS O DEPENDENCIAS REPÚBLICA BOLIVARIANA DE VENEZUELA

Martes 28 de julio de 2009 Gaceta Oficial Nº 39.229 NORMAS PARA REGULAR LA ENTREGA DE LOS ÓRGANOS DE LA ADMINISTRACIÓN PÚBLICA Y DE SUS RESPECTIVAS OFICINAS O DEPENDENCIAS REPÚBLICA BOLIVARIANA DE VENEZUELA

CAPÍTULO III.J.3 EMISIÓN U OPERACIÓN DE TARJETAS DE PAGO CON PROVISIÓN DE FONDOS

Capítulo III.J.3-1 CAPÍTULO III.J.3 EMISIÓN U OPERACIÓN DE TARJETAS DE PAGO CON PROVISIÓN DE FONDOS I. DISPOSICIONES GENERALES 1. Para efecto de las presentes normas, se entenderá por Tarjeta de Pago con

Capítulo III.J.3-1 CAPÍTULO III.J.3 EMISIÓN U OPERACIÓN DE TARJETAS DE PAGO CON PROVISIÓN DE FONDOS I. DISPOSICIONES GENERALES 1. Para efecto de las presentes normas, se entenderá por Tarjeta de Pago con

Propuesta técnica para la construcción de un Sistema de Auditoría Interna en la Administración Central del Estado.

Propuesta técnica para la construcción de un Sistema de Auditoría Interna en la Administración Central del Estado. CAPÍTULO I Organización. Ubicación orgánica. Las Unidades de Auditoria Interna UAI - estarán

Propuesta técnica para la construcción de un Sistema de Auditoría Interna en la Administración Central del Estado. CAPÍTULO I Organización. Ubicación orgánica. Las Unidades de Auditoria Interna UAI - estarán

EL PRESIDENTE DE LA PREPUBLICA en uso de sus facultades. Decreta: Capitulo I DE LAS DEFINICIONES

MINISTERIO DE TRABAJO Y BIENESTAR SOCIAL DECRETO EJECUTIVO NO. 106 ( De 26 de diciembre de 1995) POR EL CUAL SE REGLAMENTA LA CONSTITUCIÓN, ADMINISTRACIÓN Y SUPERVISIÓN DE LOS FONDOS DE CESANTIA QUE SE

MINISTERIO DE TRABAJO Y BIENESTAR SOCIAL DECRETO EJECUTIVO NO. 106 ( De 26 de diciembre de 1995) POR EL CUAL SE REGLAMENTA LA CONSTITUCIÓN, ADMINISTRACIÓN Y SUPERVISIÓN DE LOS FONDOS DE CESANTIA QUE SE

Manual de Procedimientos Procedimiento para las conciliaciones bancarias

CUERPO DE BOMBEROS DEL DISTRITO METROPOLITANO DE QUITO Manual de Procedimientos Procedimiento para las conciliaciones bancarias Versión 1.0 2 de 7 OBJETIVO: RESPONSABLE (S): INVOLUCRADOS: FRECUENCIA: TIEMPO

CUERPO DE BOMBEROS DEL DISTRITO METROPOLITANO DE QUITO Manual de Procedimientos Procedimiento para las conciliaciones bancarias Versión 1.0 2 de 7 OBJETIVO: RESPONSABLE (S): INVOLUCRADOS: FRECUENCIA: TIEMPO

Comisión Nacional de Bancos y Seguros Tegucigalpa, M.D.C. Honduras

17 de diciembre de 2013 BANCOS COMERCIALES PRIVADOS Y PÚBLICOS, SOCIEDADES FINANCIERAS, ASOCIACIONES DE AHORRO Y PRÉSTAMO, ORGANIZACIONES PRIVADAS DE DESARROLLO FINANCIERAS; y, COOPERATIVAS DE AHORRO Y

17 de diciembre de 2013 BANCOS COMERCIALES PRIVADOS Y PÚBLICOS, SOCIEDADES FINANCIERAS, ASOCIACIONES DE AHORRO Y PRÉSTAMO, ORGANIZACIONES PRIVADAS DE DESARROLLO FINANCIERAS; y, COOPERATIVAS DE AHORRO Y

Modifican el Reglamento de Portabilidad Numérica en los Servicios Públicos Móviles RESOLUCIÓN DE CONSEJO DIRECTIVO N 028-2009-CD/OSIPTEL

Modifican el Reglamento de Portabilidad Numérica en los Servicios Públicos Móviles RESOLUCIÓN DE CONSEJO DIRECTIVO N 028-2009-CD/OSIPTEL Lima, 26 de junio de 2009 MATERIA Incorporación de los Mecanismos

Modifican el Reglamento de Portabilidad Numérica en los Servicios Públicos Móviles RESOLUCIÓN DE CONSEJO DIRECTIVO N 028-2009-CD/OSIPTEL Lima, 26 de junio de 2009 MATERIA Incorporación de los Mecanismos

MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL

![MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL](/thumbs/31/14947487.jpg "MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL") ,, MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL ÍNDICE Presentación 1 Página Objetivo 1 1. MARCO JURÍDICO 2 11. DEFINICIONES

,, MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL ÍNDICE Presentación 1 Página Objetivo 1 1. MARCO JURÍDICO 2 11. DEFINICIONES

Este Anexo IV forma parte del Contrato Marco Multiservicios ( Contrato") suscrito entre I-MED S.A. y el Prestador.

suscrito entre I-MED S.A. y el Prestador.") ANEXO IV DESCRIPCIÓN Y PRECIO DEL SERVICIO DE CUENTA MÉDICA ELECTRÓNICA Este Anexo IV forma parte del Contrato Marco Multiservicios ( Contrato") suscrito entre I-MED S.A. y el Prestador. I. DEFINICIONES.

ANEXO IV DESCRIPCIÓN Y PRECIO DEL SERVICIO DE CUENTA MÉDICA ELECTRÓNICA Este Anexo IV forma parte del Contrato Marco Multiservicios ( Contrato") suscrito entre I-MED S.A. y el Prestador. I. DEFINICIONES.

FONDO DE EMPLEADOS DE BAT COLOMBIA FEBATCO. ACUERDO 0072 (Junio 2014)

") FONDO DE EMPLEADOS DE BAT COLOMBIA FEBATCO ACUERDO 0072 (Junio 2014) Por medio del cual se establecen y reglamentan los servicios de Ahorro y Aportes de FEBATCO La Junta Directiva del Fondo de Empleados

FONDO DE EMPLEADOS DE BAT COLOMBIA FEBATCO ACUERDO 0072 (Junio 2014) Por medio del cual se establecen y reglamentan los servicios de Ahorro y Aportes de FEBATCO La Junta Directiva del Fondo de Empleados

Comisión Nacional de Bancos y Seguros

Pág.No.1 13 de enero de 2009 INSTITUCIONES DEL SISTEMA FINANCIERO Toda la República Señores: CIRCULAR CNBS No.005/2009 El infrascrito Secretario de la Comisión Nacional de Bancos y Seguros, transcribe

Pág.No.1 13 de enero de 2009 INSTITUCIONES DEL SISTEMA FINANCIERO Toda la República Señores: CIRCULAR CNBS No.005/2009 El infrascrito Secretario de la Comisión Nacional de Bancos y Seguros, transcribe

TITULO I DISPOSICIONES GENERALES

Tipo Norma :Decreto 76 Fecha Publicación :18-01-2007 Fecha Promulgación :14-12-2006 Organismo :MINISTERIO DEL TRABAJO Y PREVISION SOCIAL; SUBSECRETARIA DE PREVISION SOCIAL Título :APRUEBA REGLAMENTO PARA

Tipo Norma :Decreto 76 Fecha Publicación :18-01-2007 Fecha Promulgación :14-12-2006 Organismo :MINISTERIO DEL TRABAJO Y PREVISION SOCIAL; SUBSECRETARIA DE PREVISION SOCIAL Título :APRUEBA REGLAMENTO PARA

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CÁMARA DE COMPENSACIÓN DE CHEQUES Y OTROS DOCUMENTOS EN MONEDA NACIONAL EN EL PAIS

III.H.1-1 CÁMARA DE COMPENSACIÓN DE CHEQUES Y OTROS DOCUMENTOS EN MONEDA NACIONAL EN EL PAIS I. DISPOSICIONES GENERALES 1. La Cámara de Compensación de Cheques y Otros Documentos en Moneda Nacional en

III.H.1-1 CÁMARA DE COMPENSACIÓN DE CHEQUES Y OTROS DOCUMENTOS EN MONEDA NACIONAL EN EL PAIS I. DISPOSICIONES GENERALES 1. La Cámara de Compensación de Cheques y Otros Documentos en Moneda Nacional en

MANUAL DE MANEJO DE INFORMACIÓN DE INTERÉS DE BOLSA DE CORREDORES BOLSA DE VALORES

MANUAL DE MANEJO DE INFORMACIÓN DE INTERÉS DE BOLSA DE CORREDORES BOLSA DE VALORES BOLSA DE CORREDORES BOLSA DE VALORES SOCIEDAD ANÓNIMA ABIERTA INSCRIPCIÓN REGISTRO DE COMERCIO N 397 INTRODUCCIÓN Con

MANUAL DE MANEJO DE INFORMACIÓN DE INTERÉS DE BOLSA DE CORREDORES BOLSA DE VALORES BOLSA DE CORREDORES BOLSA DE VALORES SOCIEDAD ANÓNIMA ABIERTA INSCRIPCIÓN REGISTRO DE COMERCIO N 397 INTRODUCCIÓN Con

CONTRATO DE DEPÓSITO EN CUENTA DE AHORRO. (PERSONA JURÍDICA)

") CONTRATO DE DEPÓSITO EN CUENTA DE AHORRO. (PERSONA JURÍDICA) Nosotros,, mayor de edad, casado, profesión u oficio y de este domicilio, con tarjeta de identidad número actuando en mi calidad de de la sociedad

CONTRATO DE DEPÓSITO EN CUENTA DE AHORRO. (PERSONA JURÍDICA) Nosotros,, mayor de edad, casado, profesión u oficio y de este domicilio, con tarjeta de identidad número actuando en mi calidad de de la sociedad

MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996)

") MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996) Por el cual se organiza el Sistema Obligatorio de Garantía de Calidad del Sistema General de Seguridad Social en Salud. EL PRESIDENTE DE

MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996) Por el cual se organiza el Sistema Obligatorio de Garantía de Calidad del Sistema General de Seguridad Social en Salud. EL PRESIDENTE DE

CONTRATO DE OPERACIONES Y SERVICIOS BANCARIOS CUENTA CORRIENTE PERSONA NATURAL

Fecha de Afiliación NOMBRES/RAZÓN SOCIAL Número Cuenta Corriente Banco Oficina Cuenta D.C. DOC. IDENTIDAD/RUC: DOMICILIO: PERSONA: MONEDA: MODALIDAD DE FIRMAS: CONTRATO DE OPERACIONES Y SERVICIOS BANCARIOS

Fecha de Afiliación NOMBRES/RAZÓN SOCIAL Número Cuenta Corriente Banco Oficina Cuenta D.C. DOC. IDENTIDAD/RUC: DOMICILIO: PERSONA: MONEDA: MODALIDAD DE FIRMAS: CONTRATO DE OPERACIONES Y SERVICIOS BANCARIOS

C I R C U L A R N 2.152

Montevideo, 05 de Julio de 2013 C I R C U L A R N 2.152 REF: NORMATIVA SOBRE CUENTAS BÁSICAS DE AHORRO. Se pone en conocimiento que la Superintendencia de Servicios Financieros adoptó, con fecha 27 de

Montevideo, 05 de Julio de 2013 C I R C U L A R N 2.152 REF: NORMATIVA SOBRE CUENTAS BÁSICAS DE AHORRO. Se pone en conocimiento que la Superintendencia de Servicios Financieros adoptó, con fecha 27 de

REGLAMENTO ATENCIÓN Y DEFENSA DE LOS CLIENTES, USUARIOS Y USUARIAS 100% BANCO, BANCO COMERCIAL, C.A INDICE

INDICE Introducción Capitulo I Artículo 1.- Artículo 2.- Artículo 3.- Artículo 4.- Artículo 5.- Capitulo II Artículo 6.- Artículo 7.- Artículo 8.- Artículo 9.- Artículo 10.- Capitulo III Artículo 11.-

INDICE Introducción Capitulo I Artículo 1.- Artículo 2.- Artículo 3.- Artículo 4.- Artículo 5.- Capitulo II Artículo 6.- Artículo 7.- Artículo 8.- Artículo 9.- Artículo 10.- Capitulo III Artículo 11.-

CONDICIONES CONTRACTUALES DEL SERVICIO TELEFÓNICO FIJO

CONDICIONES CONTRACTUALES DEL SERVICIO TELEFÓNICO FIJO 1. DESCRIPCIÓN DEL SERVICIO 1.1. El servicio telefónico que suministra Telefónica Chile S.A. (TCH), en adelante el Servicio, consiste en un servicio

CONDICIONES CONTRACTUALES DEL SERVICIO TELEFÓNICO FIJO 1. DESCRIPCIÓN DEL SERVICIO 1.1. El servicio telefónico que suministra Telefónica Chile S.A. (TCH), en adelante el Servicio, consiste en un servicio

Las sanciones por incumplimiento son únicamente dos:

Modificaciones al encaje régimen normativo de préstamos personales y prendarios. Reglamentación de la asistencia a proveedores no financieros de crédito. Con el objeto de implementar determinados mecanismos

Modificaciones al encaje régimen normativo de préstamos personales y prendarios. Reglamentación de la asistencia a proveedores no financieros de crédito. Con el objeto de implementar determinados mecanismos

REGLAMENTO PARA CENTROS DE CAPACITACIÓN Y SOPORTE TÉCNICO DEL SISTEMA ADUANERO AUTOMATIZADO (SIDUNEA) Índice

Índice") REGLAMENTO PARA CENTROS DE CAPACITACIÓN Y SOPORTE TÉCNICO DEL SISTEMA ADUANERO AUTOMATIZADO (SIDUNEA) Índice 1 CONSIDERACIONES GENERALES...2 1.1 Definición y alcance.-... 2 1.2 Objetivos... 2 1.3 Servicios

REGLAMENTO PARA CENTROS DE CAPACITACIÓN Y SOPORTE TÉCNICO DEL SISTEMA ADUANERO AUTOMATIZADO (SIDUNEA) Índice 1 CONSIDERACIONES GENERALES...2 1.1 Definición y alcance.-... 2 1.2 Objetivos... 2 1.3 Servicios

INSTRUCCIONES QUE HAN DE REGIR LA ADJUDICACIÓN DE CONTRATOS NO SOMETIDOS A REGULACIÓN ARMONIZADA EN EL ÁMBITO DE LA FEDERACIÓN ASTURIANA DE CONCEJOS

INSTRUCCIONES QUE HAN DE REGIR LA ADJUDICACIÓN DE CONTRATOS NO SOMETIDOS A REGULACIÓN ARMONIZADA EN EL ÁMBITO DE LA FEDERACIÓN ASTURIANA DE CONCEJOS I.- INTRODUCCIÓN. La FEDERACIÓN ASTURIANA DE CONCEJOS

INSTRUCCIONES QUE HAN DE REGIR LA ADJUDICACIÓN DE CONTRATOS NO SOMETIDOS A REGULACIÓN ARMONIZADA EN EL ÁMBITO DE LA FEDERACIÓN ASTURIANA DE CONCEJOS I.- INTRODUCCIÓN. La FEDERACIÓN ASTURIANA DE CONCEJOS

TÍTULO VIII DE LAS NORMAS ESPECÍFICAS DE ORGANISMOS AUTÓNOMOS CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO VIII DE LAS NORMAS ESPECÍFICAS DE ORGANISMOS AUTÓNOMOS CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO Artículo 77. El asiento inicial, deberá registrarse el primero de enero del ejercicio fiscal que se

TÍTULO VIII DE LAS NORMAS ESPECÍFICAS DE ORGANISMOS AUTÓNOMOS CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO Artículo 77. El asiento inicial, deberá registrarse el primero de enero del ejercicio fiscal que se

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010)

") Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la